サークレイス株式会社 2023年3月期第2四半期決算説明

サークレイス、売上高はQ1に引き続き増収、通期予想に対しても順調に進捗 日本通運・パソナと新たに戦略的提携

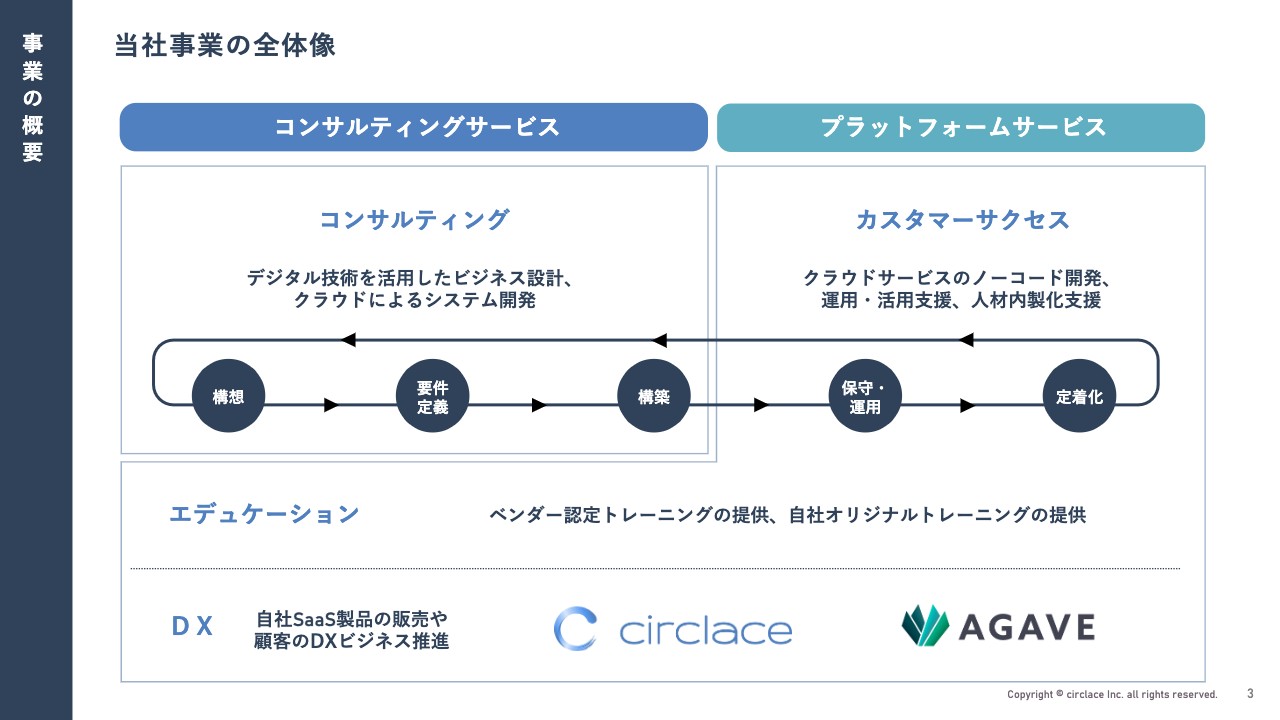

当社事業の全体像

佐藤潤氏:サークレイス株式会社代表取締役社長の佐藤潤でございます。本日は、2023年3月期第2四半期決算のご説明をいたします。当社の事業概要を簡単にご説明した後、第2四半期の決算概況、通期業績見通しについてトピックを交えてご報告いたします。

まずは、当社事業の全体像です。当社は、コンサルティングサービスとプラットフォームサービスの大きく2つの事業があります。

コンサルティングサービスは、「Salesforce」を中心としたシステム開発と、業務設計や業務改革等のコンサルティングサービスが中心になっています。プラットフォームサービスは、当社ではカスタマーサクセスと呼んでいます。システム構築後の運用や、日々の業務改善につながるコンサルティングを担うサービスです。

プラットフォームサービスの中には、エデュケーション(研修)として、主に「Salesforce」認定トレーニングを提供しています。DXとしては、主に「Circlace」「AGAVE」の2つのSaaS製品を販売しています。

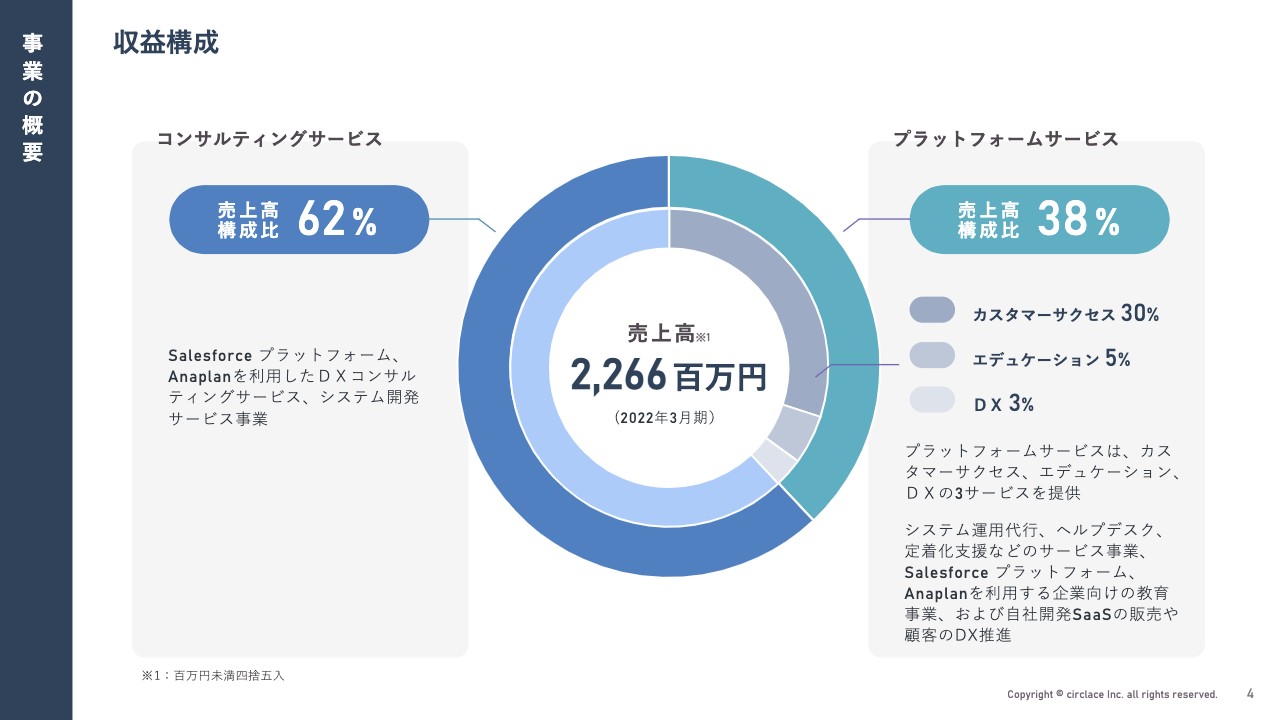

収益構成

売上の構成比です。コンサルティングサービスが62パーセントで、先ほどお伝えしたとおり「Salesforce」が中心ですが、「Anaplan」「Tableau」といった新しいサービスや製品のコンサルティングも順調に増やしています。

プラットフォームサービスは、保守や人材定着化等を含めたカスタマーサクセスが30パーセント、エデュケーションが5パーセント、DXが3パーセントという売上構成になっています。

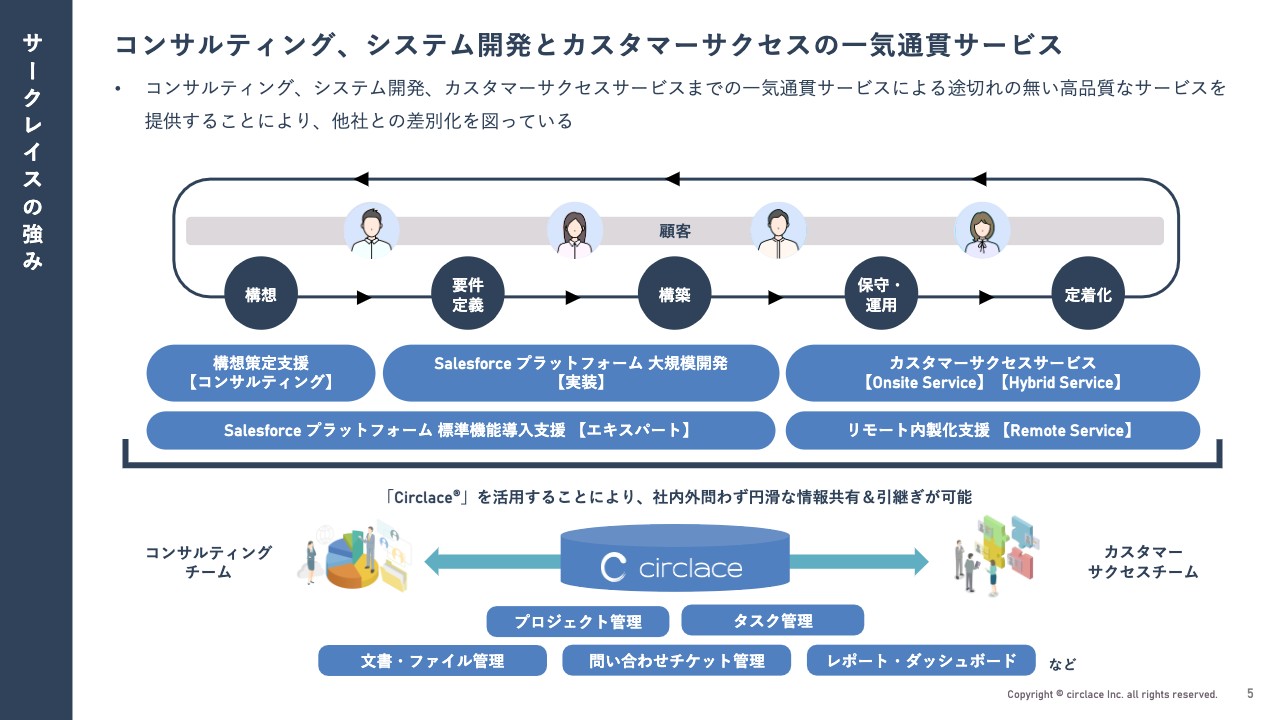

コンサルティング、システム開発とカスタマーサクセスの一気通貫サービス

主力事業のコンサルティングサービスとプラットフォームサービスのカスタマーサクセスは、一気通貫につながっており、システム構築から、その後の保守・運用、定着化まで、すべて当社で行うことができます。さらに、その中から次のお客さまのシステム構築や業務改善のコンサルティングを行うことで、スパイラルにご提案しサービスが提供できる体制になっています。

加えて、カスタマーサクセスのサービスは、他社がシステム構築したお客さまを引き継ぎ、当社がその後のコンサルティングを提供するといった新規獲得のプロセスにもつながっています。

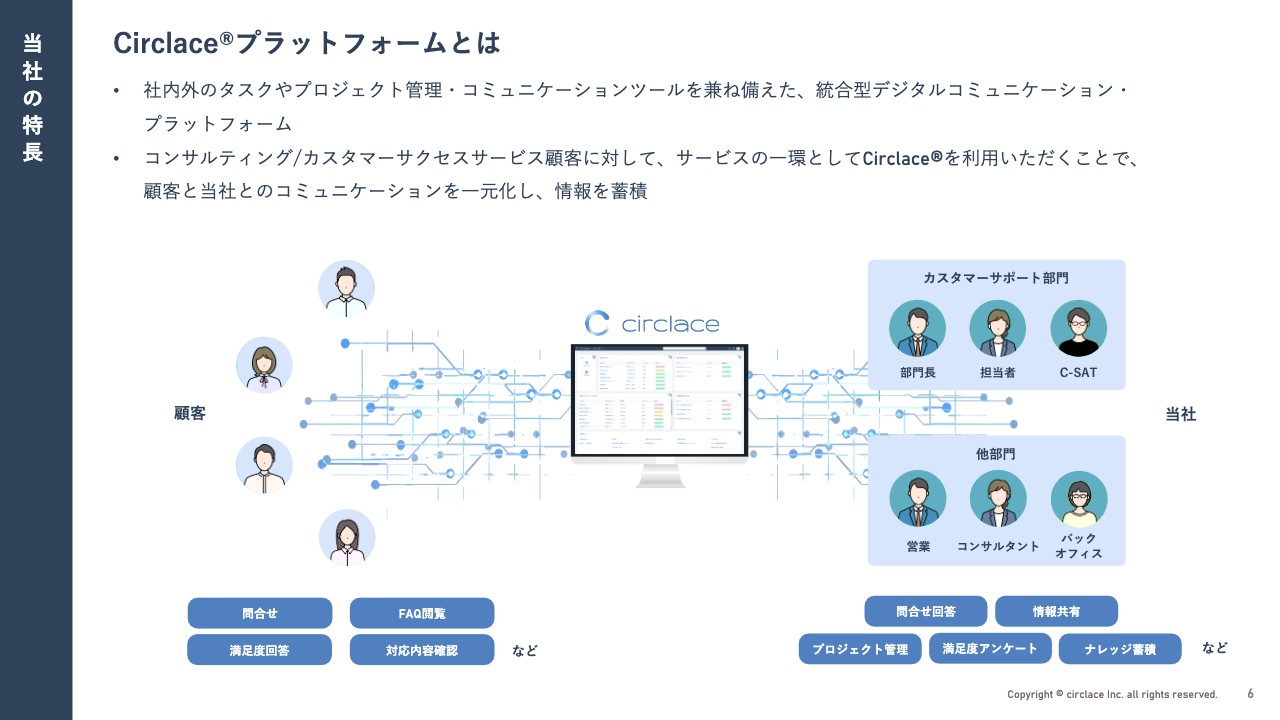

Circlaceプラットフォームとは

プラットフォームサービスのSaaSでは2つの製品を出していますが、コア製品は「Circlace」です。こちらは、さまざまなコミュニケーションを統合することによって、ナレッジとして活用し、資産になるといった製品です。

当社もすべてのサービスに「Circlace」を使い、お客さまとの接点をデジタル化して、新たなつながりを発見したりサービスを開発したりして活用しています。

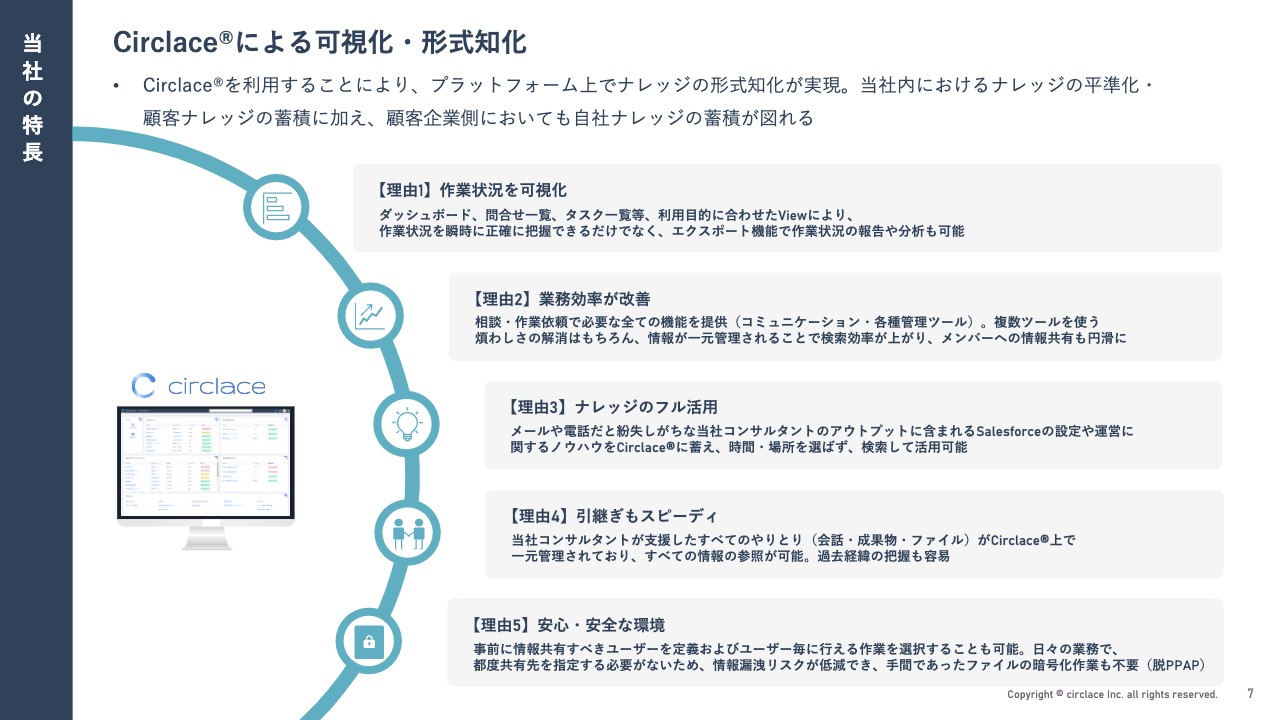

Circlaceによる可視化・形式知化

「Circlace」による可視化・形式知化についてご説明します。先ほどお伝えしたとおり、すべてのコミュニケーションをこちらに投稿することで、情報を資産化できます。それによって情報を探したり、引き継ぎのための資料を作ったりすることがほぼなくなるため、効率化が可能になるとともに、日々のコミュニケーションのデータがナレッジとして活用できるSaaSになっています。

2023年3月期Q2 決算ハイライト

第2四半期の決算概況を報告します。一言でお伝えすると、計画どおりに進んでいます。売上高は第1四半期からの累計で12億7,500万円と、前年同期比プラス22パーセント強の成長を実現しています。営業利益は3,700万円と、前年同期比プラス3パーセントの微増ですが、こちらは前回も報告したとおり、上場のコストなどが計上されています。

また、この第2四半期においては、オフィスの引越しなどの大きな負担があったため、このような数字になっています。しかし、こちらは計画に織り込み済みですので、ご理解いただきたいと思います。当期純利益は1,900万円で前年同期比でかなり減少していますが、こちらも計画どおりです。

従業員数については、IT人材の採用市場が売り手市場で厳しい状況のため、269名となりました。そのうち社員は245名で、第1四半期と同数です。一方で、コンサルティングの需要は旺盛ですので、協力会社からエンジニアを派遣いただき14名から24名に増員して対応しています。

採用強化については、6月より採用代行(RPO)といった仕組みを導入して強化を進めており、第3四半期以降にはしっかりと採用できるという見通しが立ってきています。

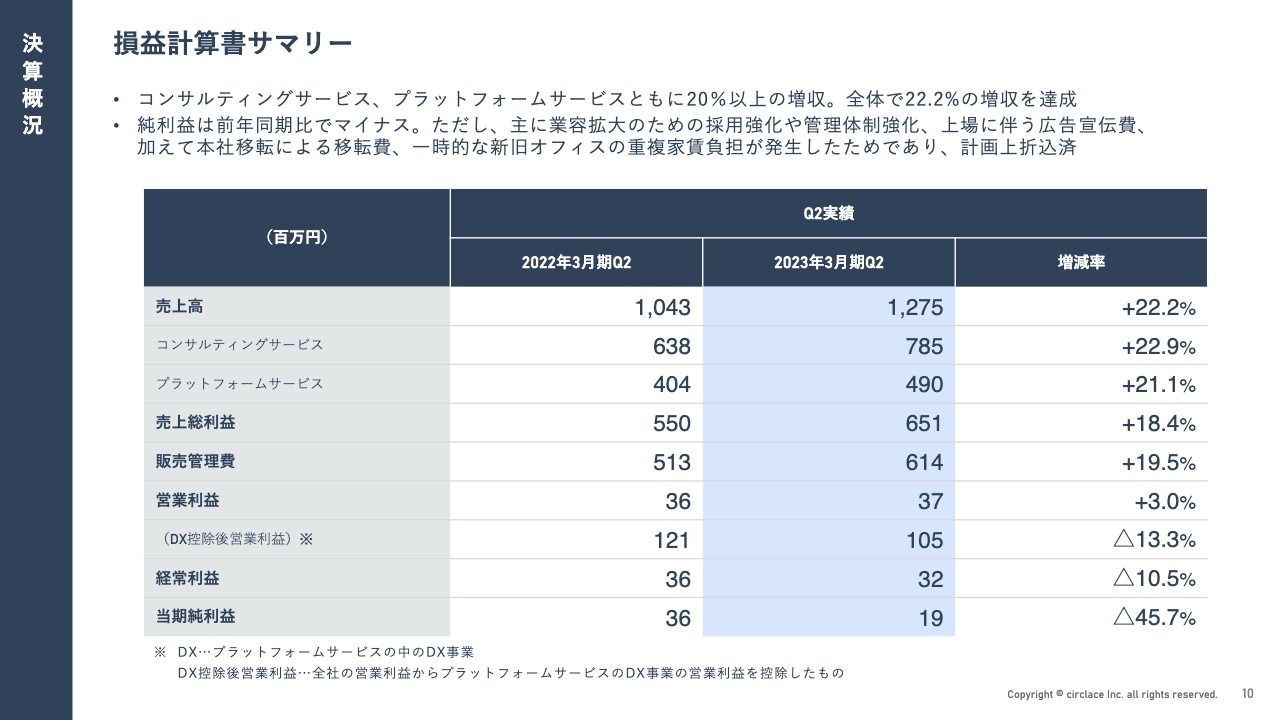

損益計算書サマリー

損益計算書のサマリーをご説明します。コンサルティングサービスおよびプラットフォームサービスともに20パーセント以上の増収を達成し、全体で22.2パーセント増となっています。

純利益は前年同期比でマイナスとなりましたが、こちらは主に業容拡大のための採用強化や管理体制強化、上場に伴う広告宣伝費、今年8月に本社を移転した際の移転費や新旧オフィスの重複家賃負担の発生によるものです。利益が少し低めに見えますが、こちらはすべて計画に織り込み済みですので、ご理解いただきたいと思います。

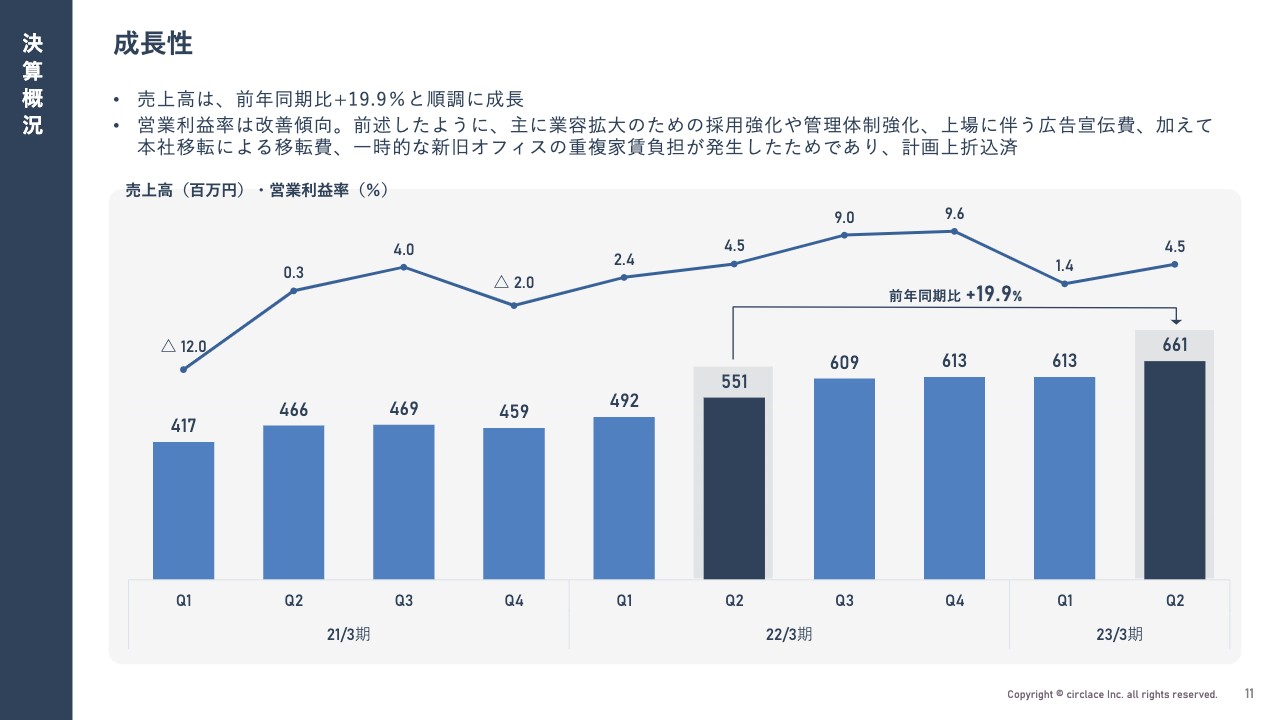

成長性

成長性についてです。スライドのグラフは四半期ごとの売上高と営業利益率を比較したものです。前年の第2四半期の売上高5億5,100万円に対して、本年の第2四半期は6億6,100万円で、19.9パーセントの成長となっています。

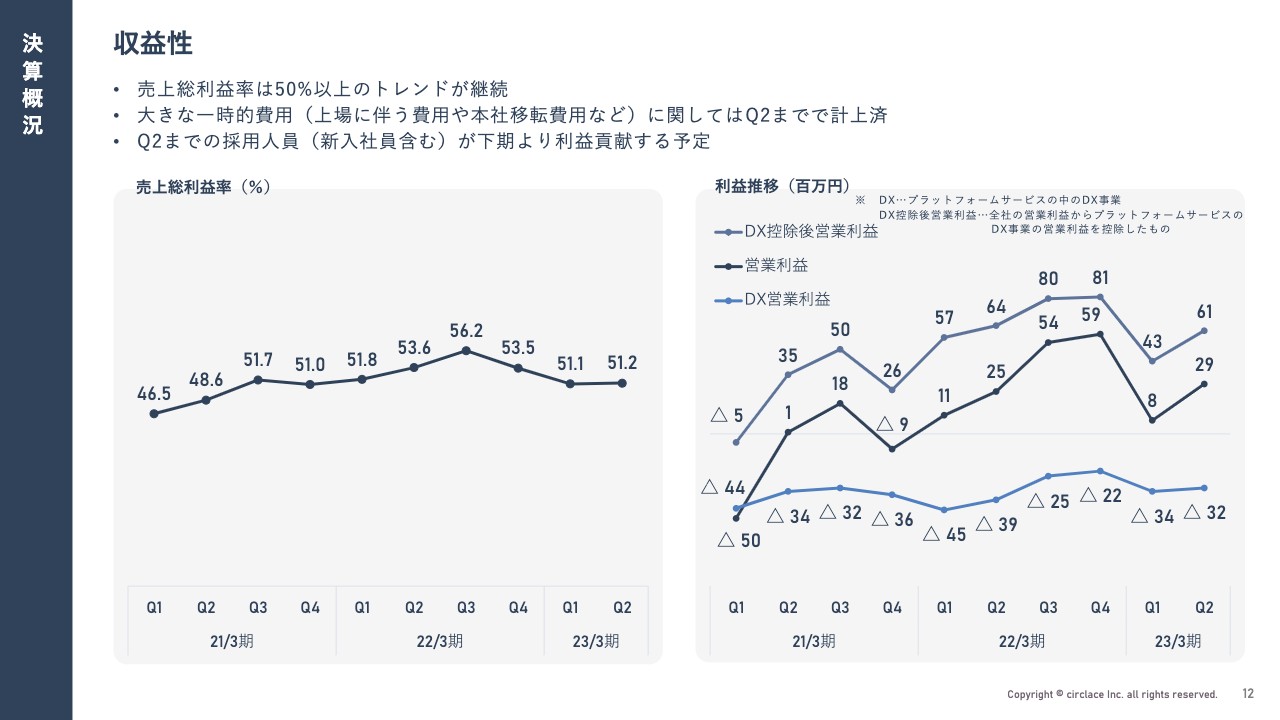

収益性

収益性についてです。売上総利益率は50パーセント以上をキープし、非常に高いところで推移していますが、先ほどもお伝えしたとおり、協力会社からの派遣エンジニアが増えたため、若干この第2四半期は下がっています。

利益の推移については、こちらも繰り返しになりますが、この第1四半期と第2四半期で大きなコストの支出がありましたので、いったん下がっています。しかし、おおむね計画どおりで順調に推移しています。

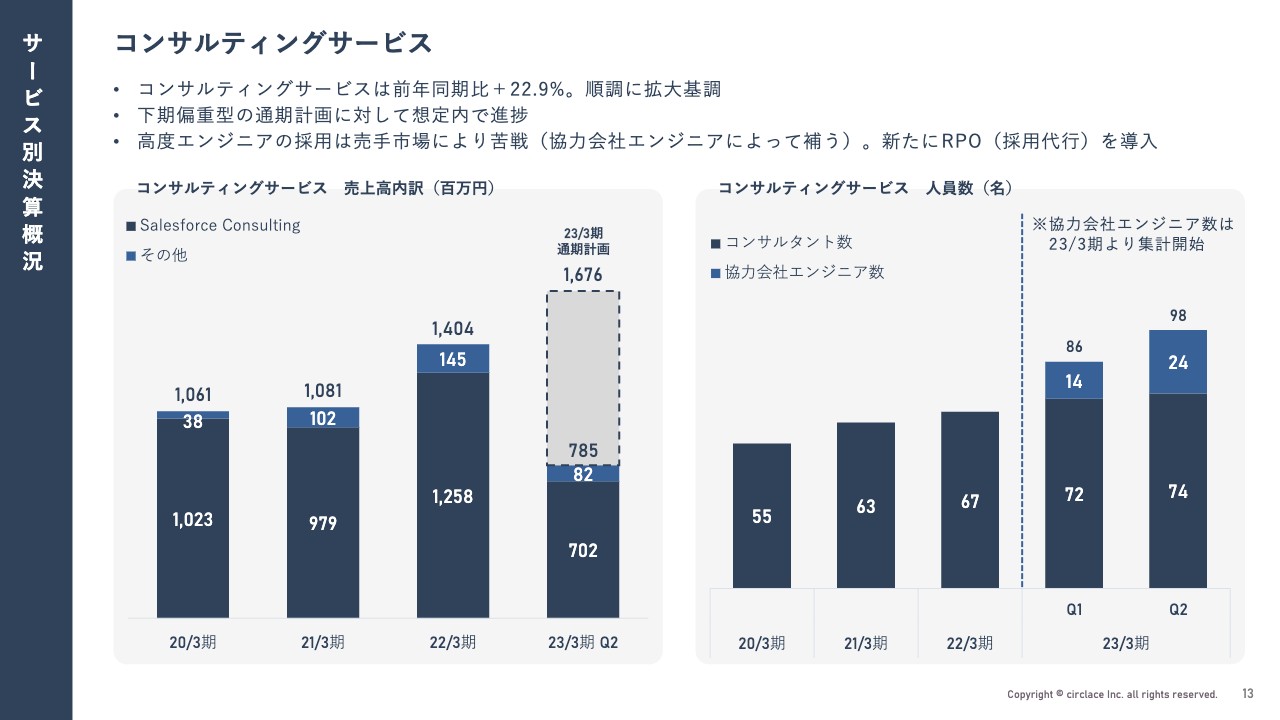

コンサルティングサービス

サービス別の決算概況です。コンサルティングサービスは、この第2四半期までで通算7億200万円の売上高となり、計画の16億7,600万円に対し順調に推移しています。

スライド右側が、先ほどもお伝えした当社コンサルタントと当社協力会社のエンジニアの数です。正社員数は微増で、協力会社の数を増やして対応している状況です。

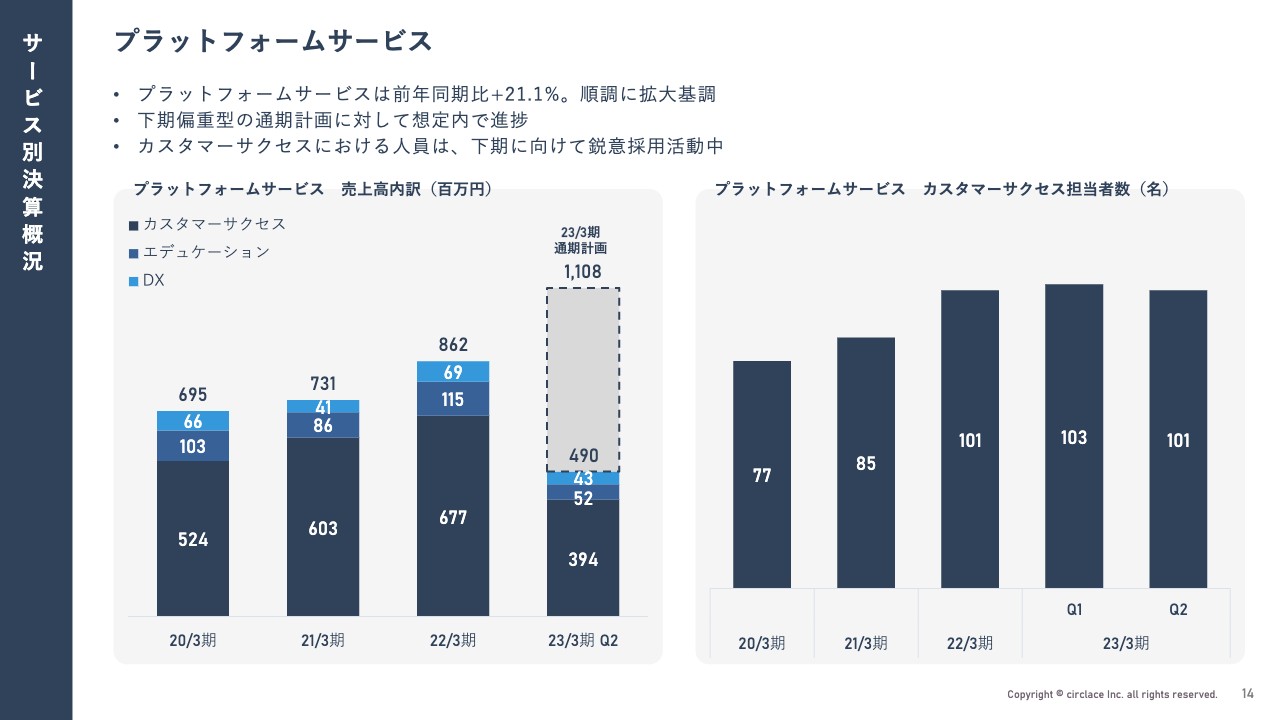

プラットフォームサービス

プラットフォームサービスについてです。こちらはもともと派遣で始めたセールスフォースのアドミニストレーターサービスです。その延長から現在は、当社自身のDXということで、チーム型の「Circlace」を活用したサービスに移行しています。

それにより、カスタマーサクセス担当者の社員数は横ばいですが、売上高は3億9,400万円と、昨年と同数にもかかわらず、より売上を伸ばしている状況です。さらに、エデュケーションやDX(SaaS)についても、割合としてはまだ非常に少ないですが、順調に業績を伸ばしています。

貸借対照表

貸借対照表です。自己資本比率は64.1パーセントで、前期末の30.3パーセントに対しプラス33.8パーセントとなり、財務健全性もしっかりと向上しています。

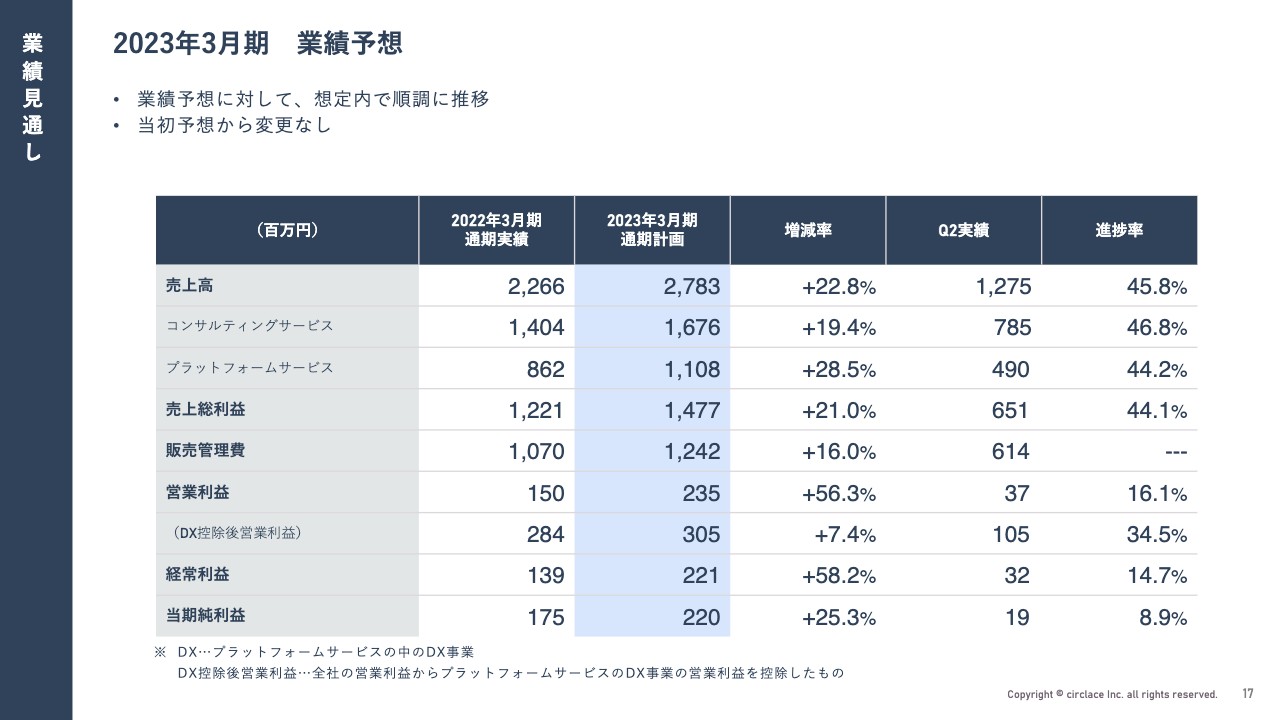

2023年3月期 業績予想

2023年3月期通期業績見通しと主要トピックについて報告します。冒頭でもお伝えしたとおり、通期計画に対しては計画どおり進捗しています。今期の売上高は前年比22.8パーセント増の27億8,300万円という計画ですが、現在の進捗率は45.8パーセントと予定どおりとなっています。全体についても計画に変更はなく、順調に計画を達成できる見込みです。

日本通運・パソナと戦略的提携『海外駐在員管理支援サービス』(2022年9月20日リリース)

第2四半期のトピックとしましては、日本通運とパソナ、当社の3社で、SaaSプラットフォーム「AGAVE」を中心とした戦略的な業務提携を発表しました。こちらは、日本通運とパソナの得意な領域で、「AGAVE」を通じて、海外駐在員向けに各種サービスを提供するというものです。

すでに共同のセミナーや営業活動を行っており、着実にお客さまの数を増やせる見込みです。今後も「AGAVE」あるいは「Circlace」といったプラットフォームを使用しているパートナーとの協業や、新規顧客の開拓などに一層注力していきたいと計画しています。

その他の競争力の源泉と成長戦略については、添付の資料等をご覧ください。

以上で、サークレイス株式会社、2023年3月期第2四半期決算説明を終了いたします。ご清聴ありがとうございました。

新着ログ

「情報・通信業」のログ