株式会社三陽商会 2023年2月期第2四半期決算説明

三陽商会、コロナ禍の影響を受けたもののプロパー販売強化等が奏功し、売上高・利益共に計画を上回って着地

内容

大江伸治氏(以下、大江):社長の大江でございます。本日は弊社の2023年2月期第2四半期決算説明会にご出席いただき、ありがとうございます。

さっそく、決算説明資料に沿ってご説明します。本日のアジェンダです。2023年2月期第2四半期の業績結果、2023年2月期第2四半期の振り返り、2023年2月期の通期計画に加え、今回は株主還元の強化についてもお伝えします。

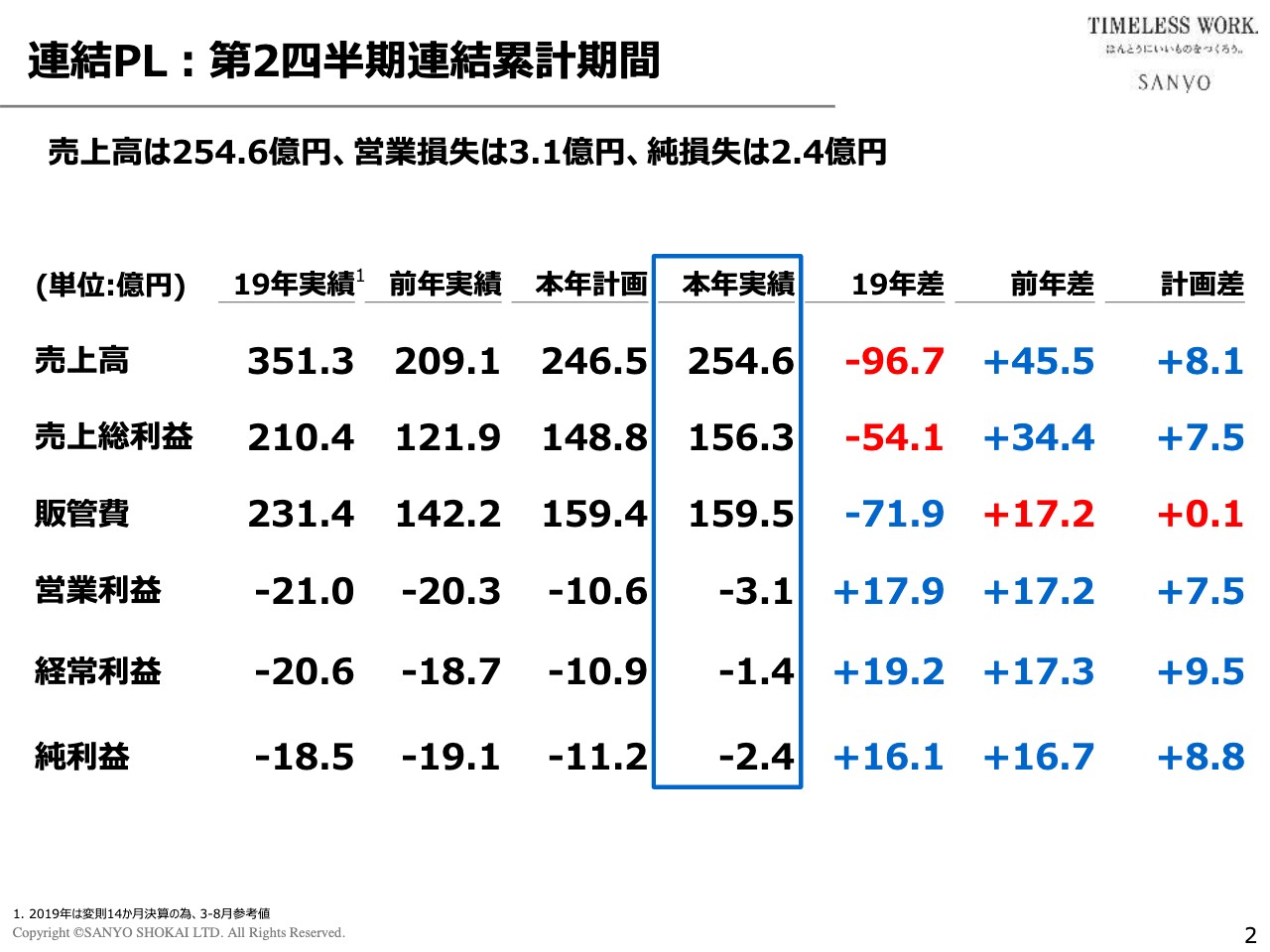

連結PL:第2四半期連結累計期間

青枠が本年の実績です。スライド右側には新型コロナウイルス感染拡大前の2019年度差、前年差、計画差を記載しています。

売上高は254億6,000万円となり、2019年度比72.5パーセントで96億7,000万円の減少、前年比122パーセントで45億5,000万円の増加、計画差8億1,000万円の上振れです。

売上総利益は156億3,000万円で、2019年度差54億1,000万円の減少、前年差34億4,000万円の増加、計画差7億5,000万円の上振れとなりました。販管費は159億5,000万円で、2019年度差71億9,000万円の減少、前年差17億2,000万円の増加、計画差1,000万円の上振れです。

営業利益はマイナス3億1,000万円で、2019年度差17億9,000万円の改善、前年差17億2,000万円の改善、計画差7億5,000万円の上振れとなりました。経常利益はマイナス1億4,000万円で、2019年度差19億2,000万円の改善、前年差17億3,000万円の改善、計画差9億5,000万円の上振れです。

当期純利益はマイナス2億4,000万円で、2019年度差16億1,000万円の改善、前年差16億7,000万円の改善、計画差8億8,000万円の上振れとなりました。

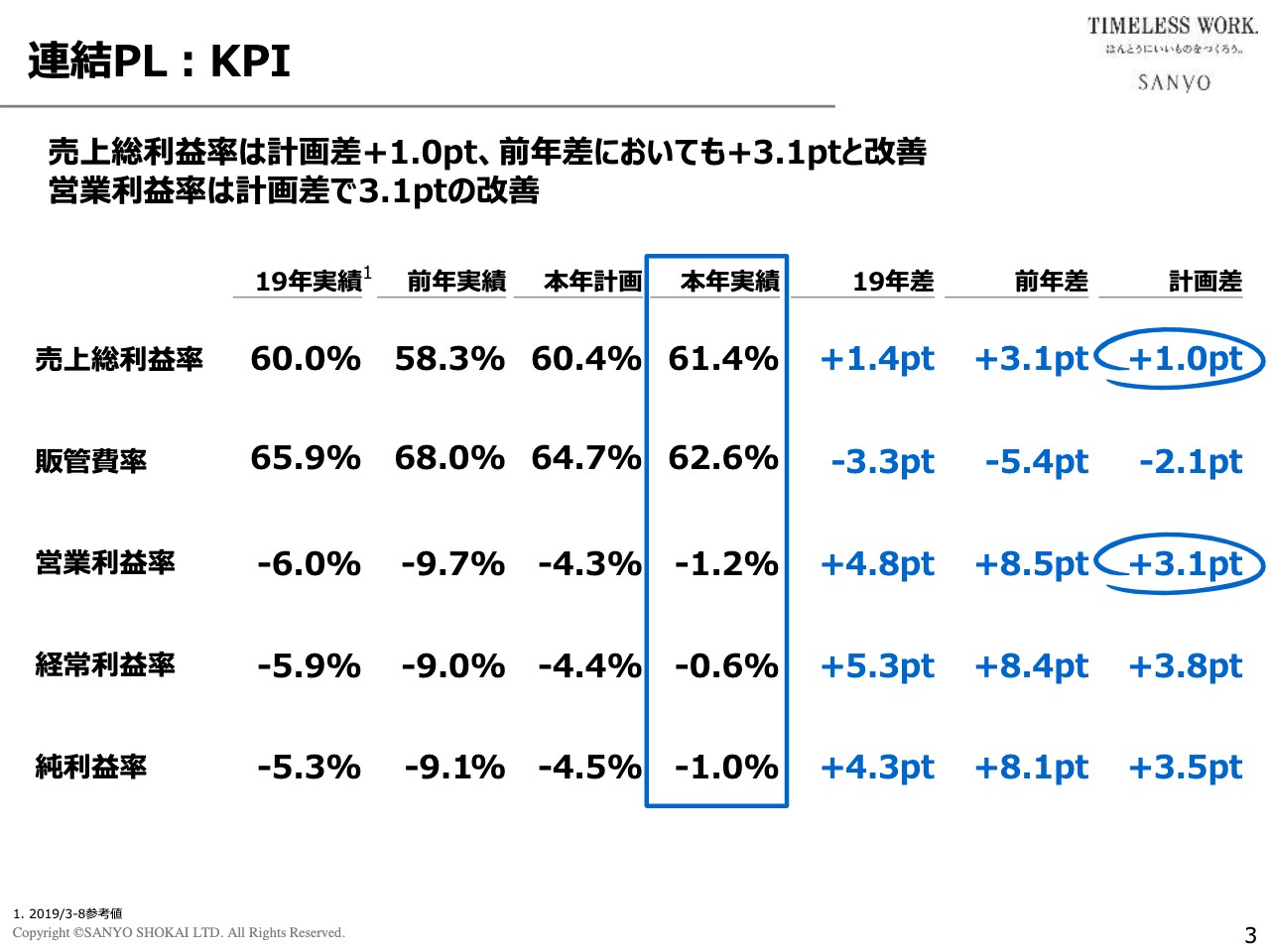

連結PL:KPI

KPIについても同じように比較していますのでご説明します。売上総利益率は61.4パーセントで、2019年度差1.4ポイントの改善、前年差3.1ポイントの改善、計画差1.0ポイントの上振れとなりました。

販管費率は62.6パーセントで、2019年度差3.3ポイントの低下、前年差5.4ポイントの低下、計画差2.1ポイントの下振れです。営業利益率はマイナス1.2パーセントで、2019年度差4.8ポイントの改善、前年差8.5ポイントの改善、計画差3.1ポイントの上振れとなりました。

経常利益率はマイナス0.6パーセントで、2019年度差5.3ポイントの改善、前年差8.4ポイントの改善、計画差3.8ポイントの上振れとなりました。純利益率はマイナス1.0パーセントで、2019年度差4.3ポイントの改善、前年差8.1ポイントの改善、計画差3.5ポイントの上振れとなりました。

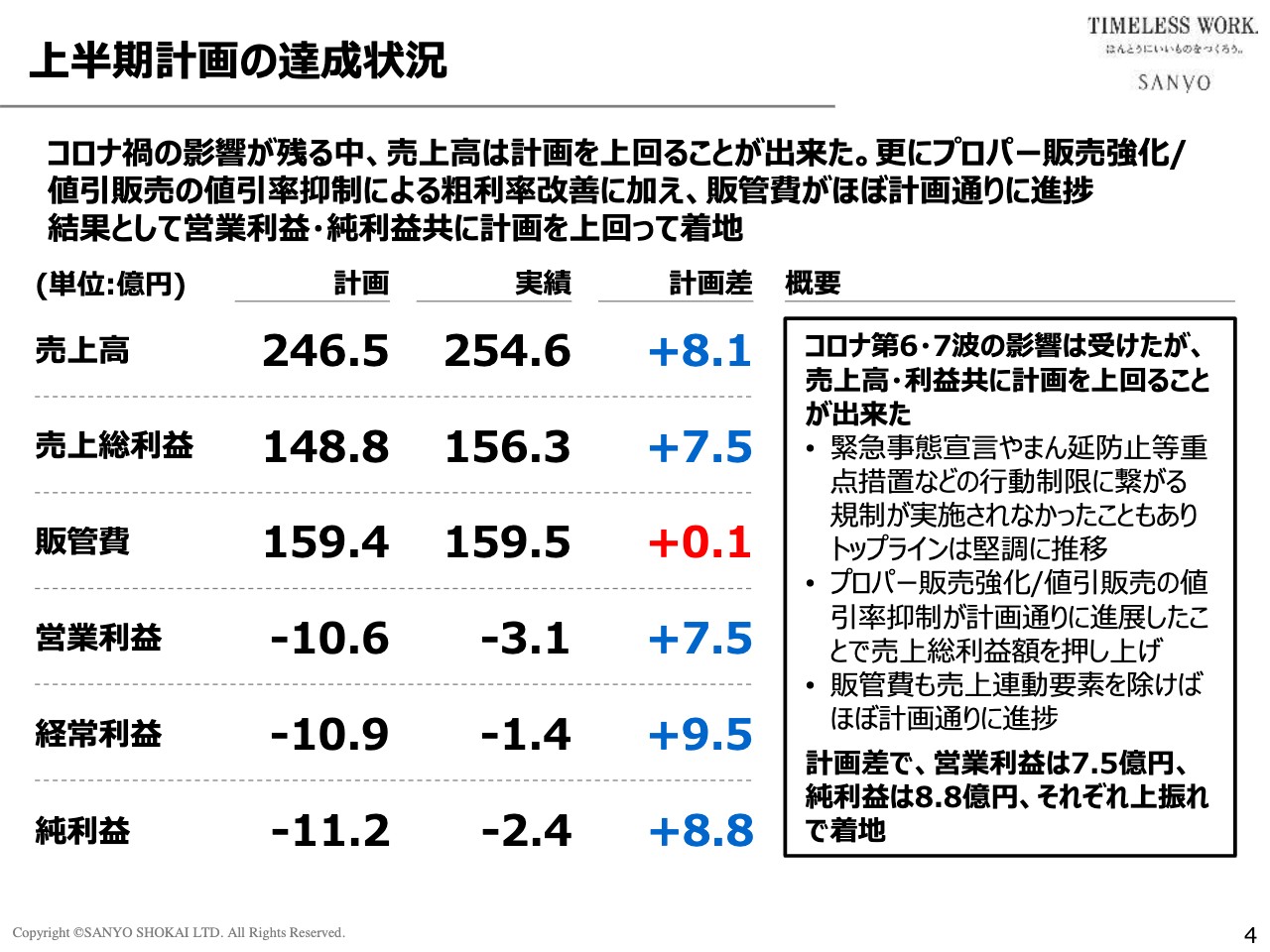

上半期計画の達成状況

計画の達成状況です。先ほどお伝えしたとおり、計画差で売上高は8億1,000万円、営業利益は7億5,000万円、経常利益は9億5,000万円、純利益は8億8,000万円の上振れで着地することができました。

その背景をスライドの黒枠内に記載しています。今上半期は新型コロナウイルスの第6波、第7波の影響を受けましたが、緊急事態宣言やまん延防止等重点措置などの行動制限につながる規制が実施されなかったこともあり、トップラインが堅調に推移しました。

加えて、調達原価の抑制、インベントリーコントロールの強化、プロパー販売強化など、前2年の再生プランで実施してきた施策を今期も継続推進したことで、売上総利益率が前年比、計画比ともに上回りました。

販管費についても売上連動要素、変動コストを除くとほぼ計画どおりに進捗し、結果として計画を上回る数値で着地することができました。

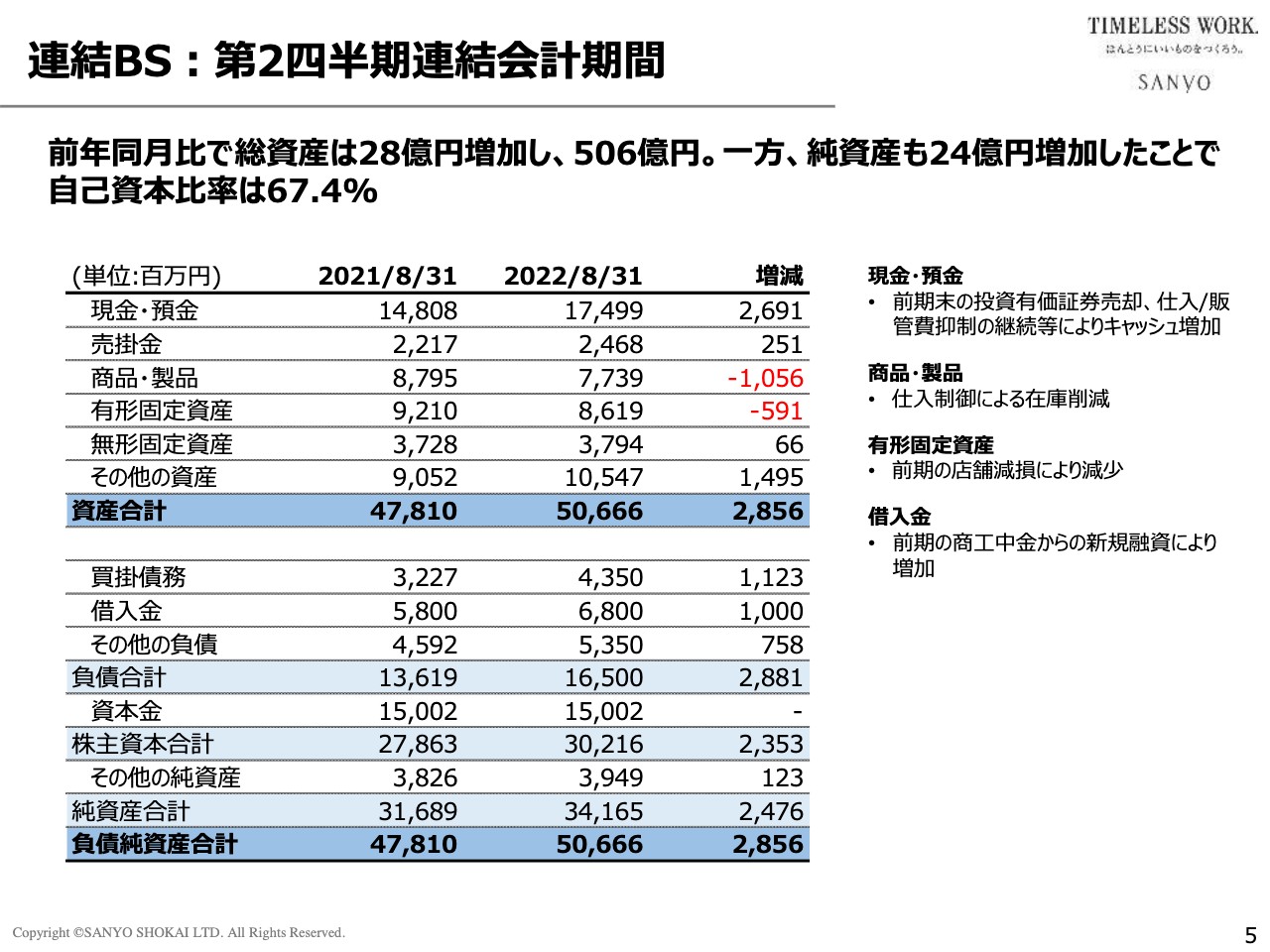

連結BS:第2四半期連結会計期間

バランスシートの各項目の前年8月末の数値との比較です。現金・預金は26億9,100万円増加していますが、これは前期末に株式売却を実施したことや、仕入・販管費のコントロールがうまくいったことでキャッシュ・フローが改善したためです。

商品・製品は在庫が10億5,600万円減少しています。こちらは仕入管理や在庫管理強化に努めた結果です。有形固定資産は5億9,100万円減少していますが、前期末に不採算店舗の資産減損を相当前広に実施したことによるものです。

借入金が10億円増加した理由は、前期に商工中金から10億円の追加借入を実施したことによるものです。株主資本は23億5,300万円の増加、純資産は24億7,600万円の増加となり、資本増強も進みました。

サマリー:重点施策の進捗状況

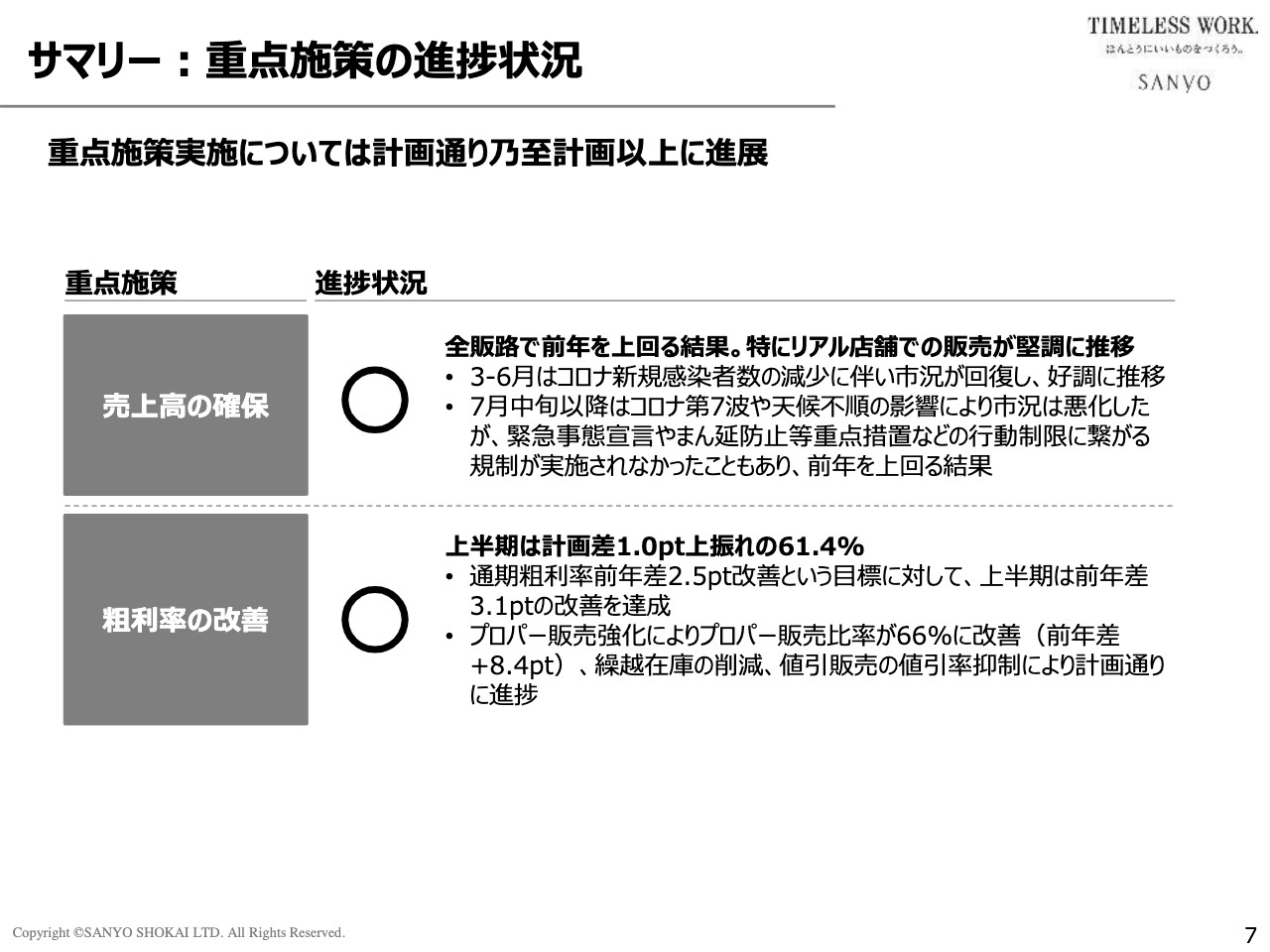

上半期の振り返りとして、上半期に実施した重点施策5項目の進捗状況についてご説明します。売上高の確保については、先ほどお伝えしたとおり3月から6月までは新型コロナウイルスの第6波の影響がややありましたが、新規感染者数の減少傾向に伴い市況が回復し、比較的順調に推移しました。

7月中旬からはオミクロン株の第7波の到来や天候不順の影響で市況は悪化しましたが、その間も緊急事態宣言やまん延防止等重点措置などの行動制限につながる規制が実施されなかったこともあり、計画を上回る結果となりました。評価としては「〇」です。

粗利率の改善については、先ほどお伝えしたとおり上半期は計画に対して1ポイント上振れの61.4パーセントという結果になりました。今期の通期の目標は「前年に対して粗利率2.5ポイントの改善」でしたが、上半期で前年差3.1ポイントの改善を達成しました。

繰り返しになりますが、背景としては前2年の再生プランで実施してきた調達原価の抑制、インベントリーコントロールの強化、値引率抑制、プロパー販売強化といった施策を継続推進したことで、上期累計のプロパー販売比率が前期から8.4ポイント改善し、66パーセントとなったことが非常に大きな要因です。こちらも評価は「〇」です。

サマリー:重点施策の進捗状況(連結)

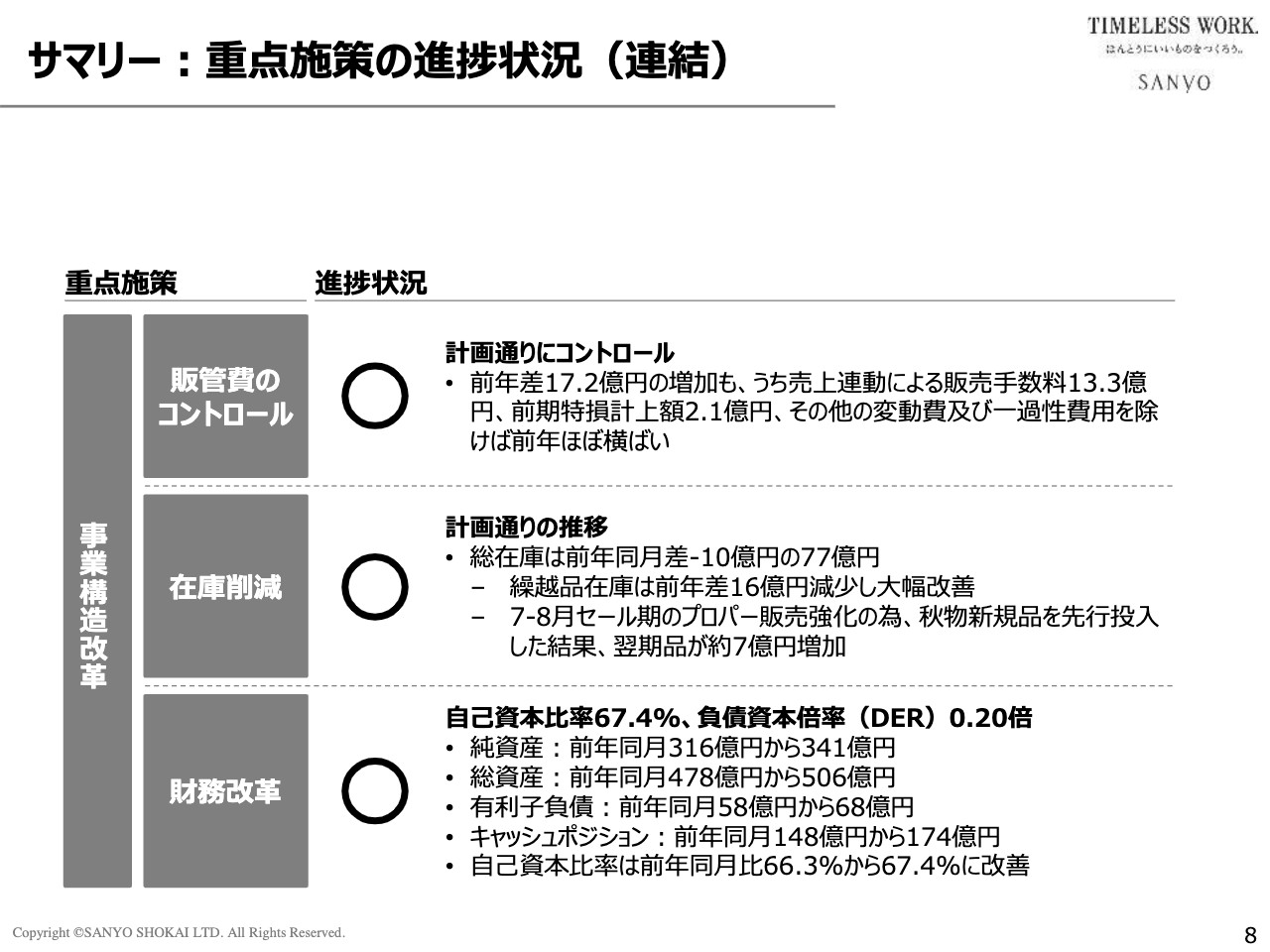

販管費のコントロールについて、販管費は前年比17億2,000万円増加していますが、今回から売上計上方法を変更しており、この17億2,000万円のうち13億3,000万円は売上増に伴う販売手数料の増加です。残り約4億円弱については、前期は第1四半期に店舗休業があり、その間の店舗関連経費2億1,000万円を特別損失に計上しています。

それ以外にも一過性の要因がいくつかあり、それらを勘案すると販管費中の固定性の部分は前年ほぼ横ばいで推移したということです。前期に引き続き販管費をコントロールすることができたと考え、評価は「〇」としています。

在庫削減については、総在庫が前年8月末差で10億円減の77億円となりました。且つ中身を見ると、いわゆる旧品といわれる繰越在庫が合計16億円減少し、大幅に改善しています。

一方で、今期はセールを早めに切り上げ、8月の早期に秋売りの商材を先行投入したこともあり、翌期品が7億円増加しました。在庫については総額およびその中身についても大きく改善したということで、評価としては「〇」です。

財務改革については、前年8月末比で純資産が316億円から341億円、総資産が478億円から506億円、有利子負債が58億円から68億円、キャッシュポジションが148億円から174億円といずれも増加しています。結果として、自己資本比率は前年8月末比の66.3パーセントから67.4パーセントに改善しました。

財務についても大きく改善したということで、こちらも評価は「〇」としています。

参考)売上実績(チャネル別)

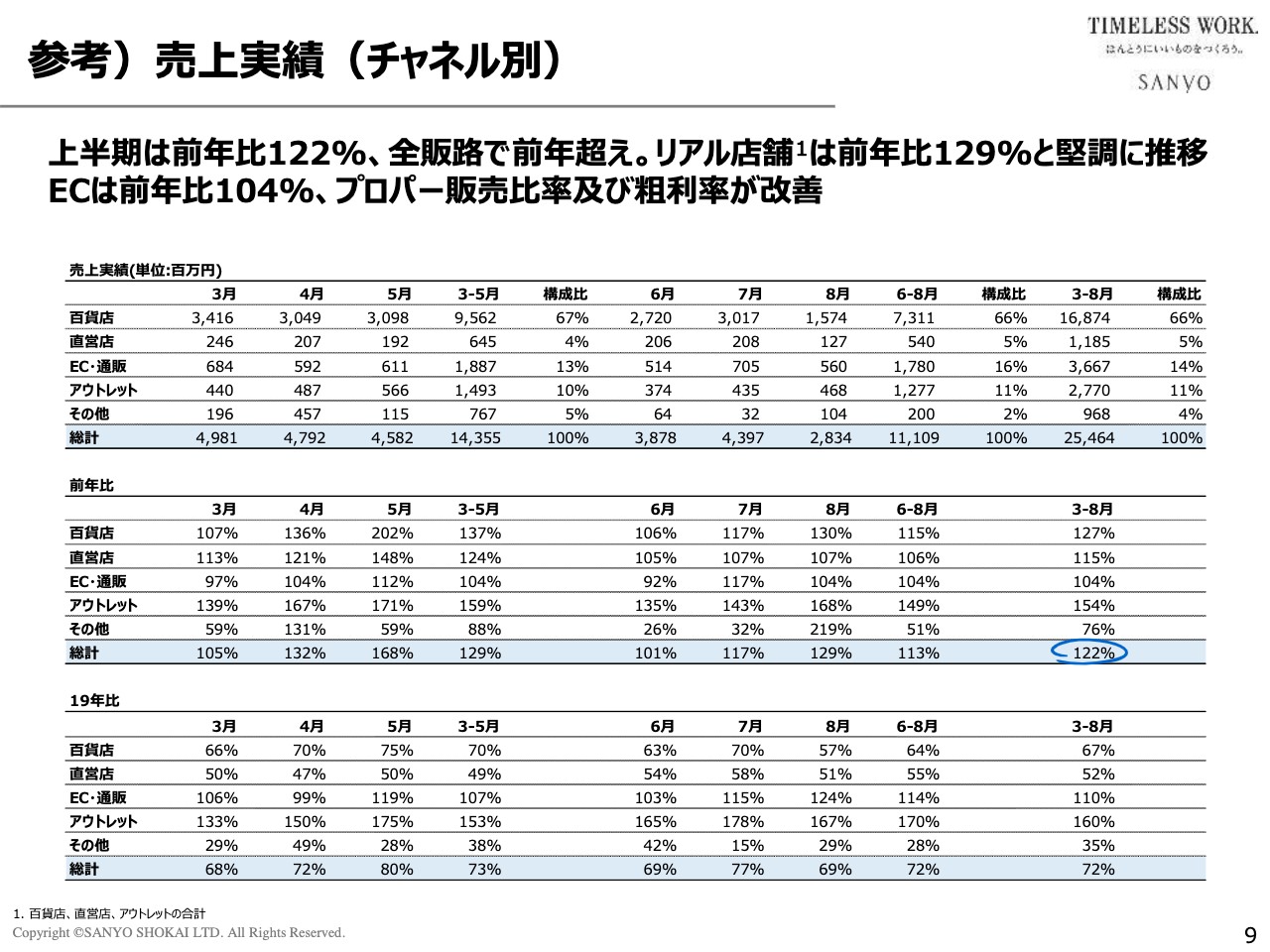

売上実績のチャネル別の明細です。上半期の売上比率は百貨店が66パーセント、直営店が5パーセント、EC・通販が14パーセント、アウトレットが11パーセント、その他が4パーセントでした。

百貨店が66パーセントと非常に高くなっていますが、これは売上計上方法の変更により販売手数料が百貨店売上に加算されたためです。こちらを除いた旧基準での百貨店売上は約110億円、比率は55パーセントです。前期は57パーセントでしたので、前期から2ポイント低下しています。

スライドに前年比と新型コロナウイルス感染拡大前の2019年度比も記載しています。前年比では全チャネルで売上が増加しており、百貨店は127パーセント、アウトレットは154パーセントと大きく伸長しました。

しかしながら、2019年度と比較すると百貨店は67パーセント、直営店は52パーセントと、新型コロナウイルス感染拡大前の水準にはまだ復していません。一方で、EC・通販は110パーセント、アウトレットは160パーセントと、いずれも新型コロナウイルス感染拡大前からも大きく増加しています。

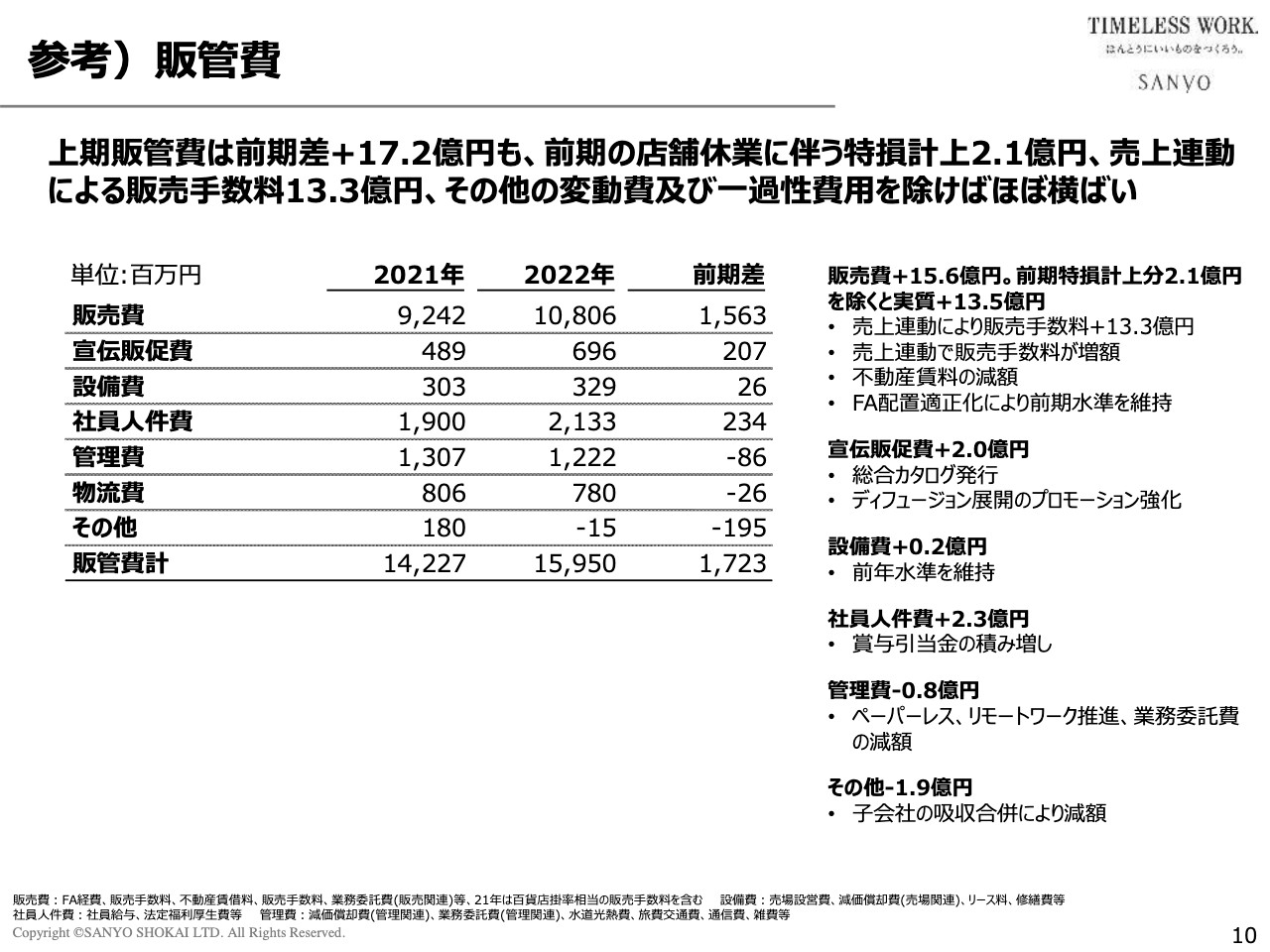

参考)販管費

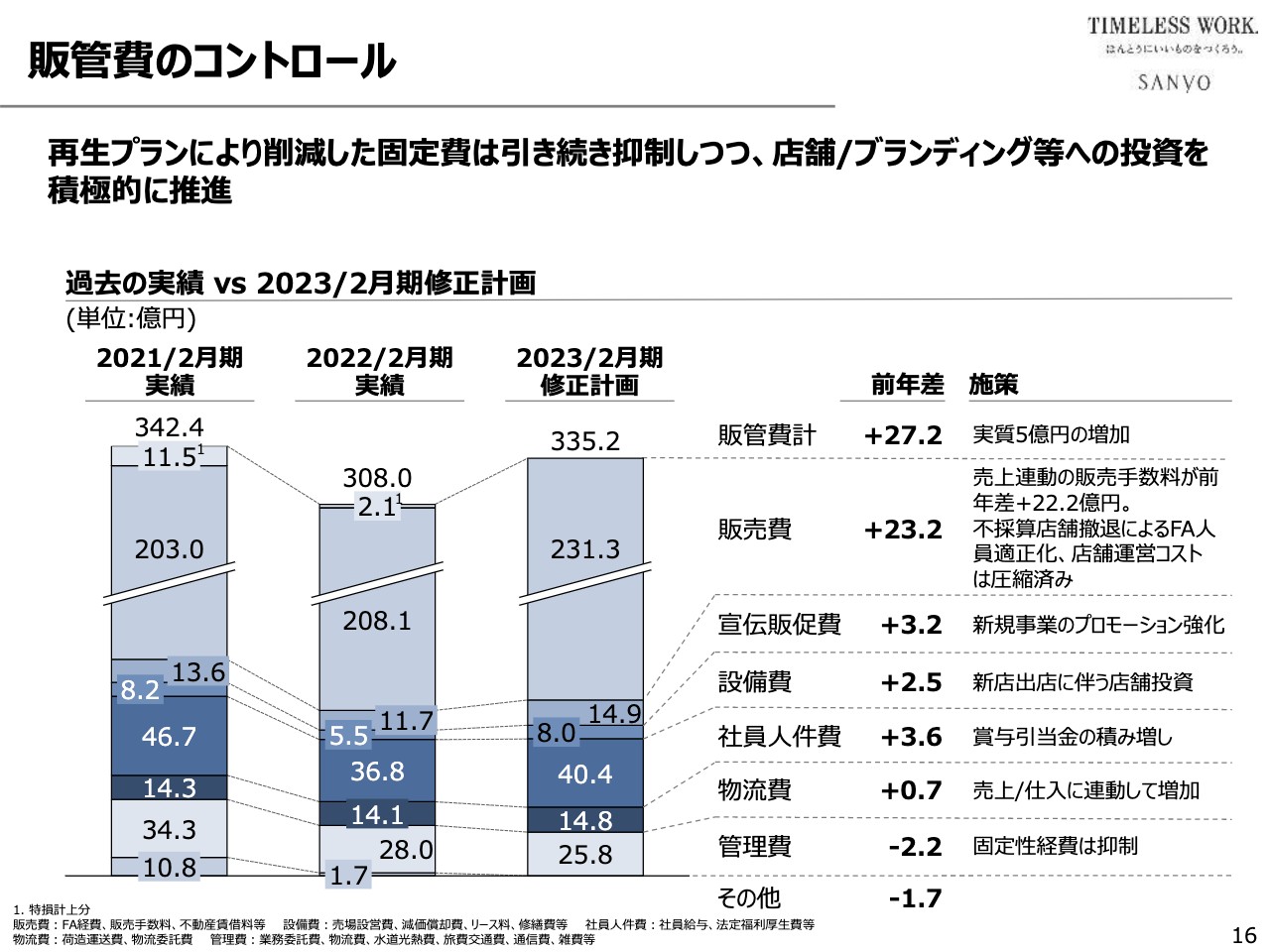

販管費の詳細です。先ほどお伝えしたとおり、前年差17億2,000万円増加していますが、そのうちの13億3,000万円は売上増加に伴う販売手数料の増加です。それ以外のいわゆる一過性の要因や変動要素を除くと、固定性の経費についてはほぼ前年並みの水準を維持できました。

項目別では、宣伝販促費が今期からやや攻めに転じるため前年比で増加しています。社員人件費は前年比2億3,400万円増加していますが、業績改善に伴い賞与引当金を積み増したことによるものです。

2023年2月期の基本方針

ここからは2023年2月期の通期計画についてご説明します。今期の基本方針は「再生プラン遂行により得られた成果に基づき、安定収益構造を確立する」「事業拡大に向けた成長戦略推進に着手する」ということで、期初の基本方針をそのまま継続します。

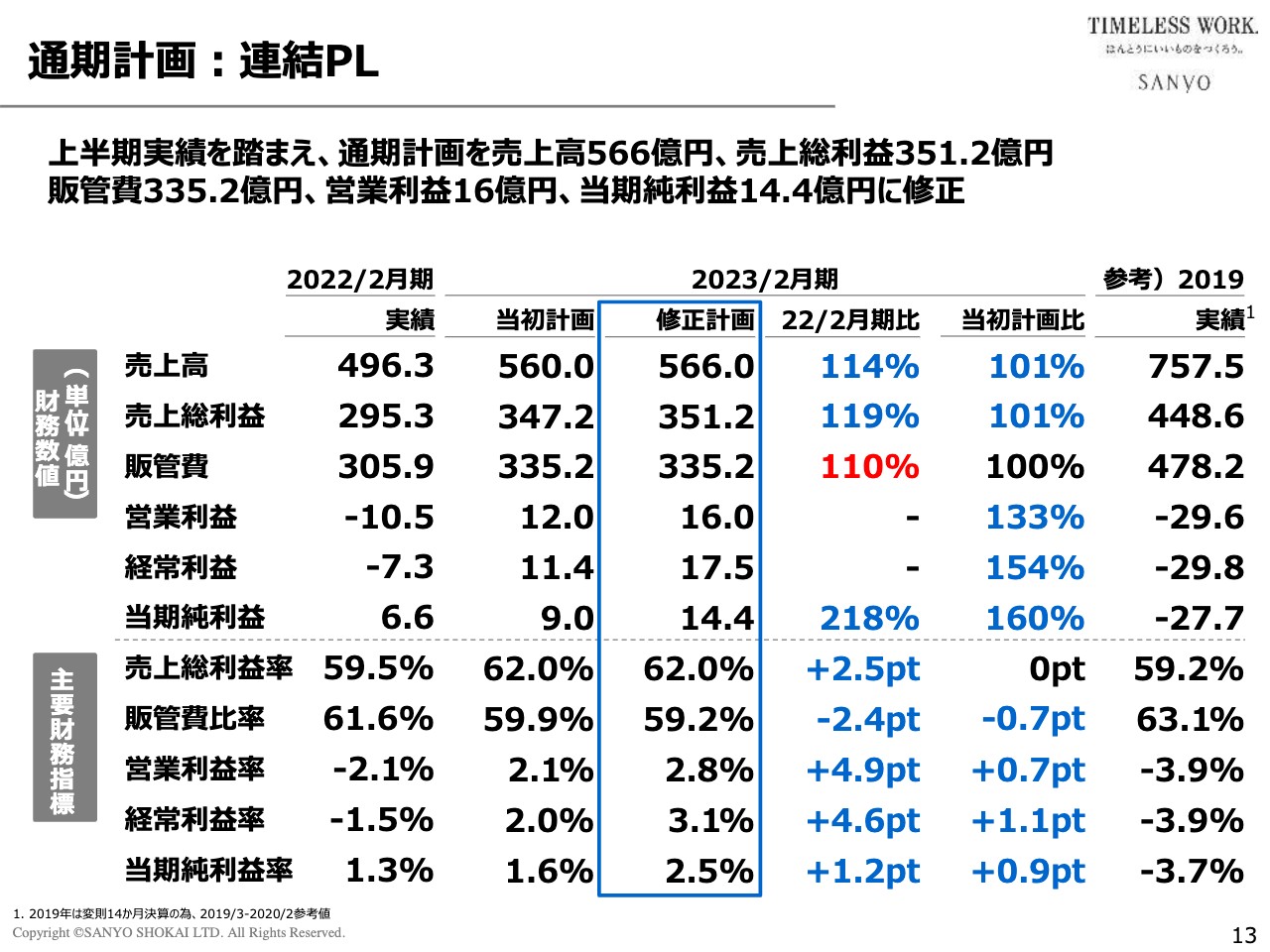

通期計画:連結PL

スライドの定量計画のとおり、上半期業績の上振れを受けて通期計画を上方修正することとしました。表の青枠が修正計画です。売上高は566億円で当初計画に対して6億円の増加、売上総利益は351億2,000万円で当初計画に対して4億円の増加、販管費は当初計画どおりとなります。

営業利益は16億円で当初計画に対して4億円の増加、経常利益は17億5,000万円で当初計画に対して6億1,000万円の増加、当期純利益が14億4,000万円で当初計画に対して5億4,000万円の上方修正となります。

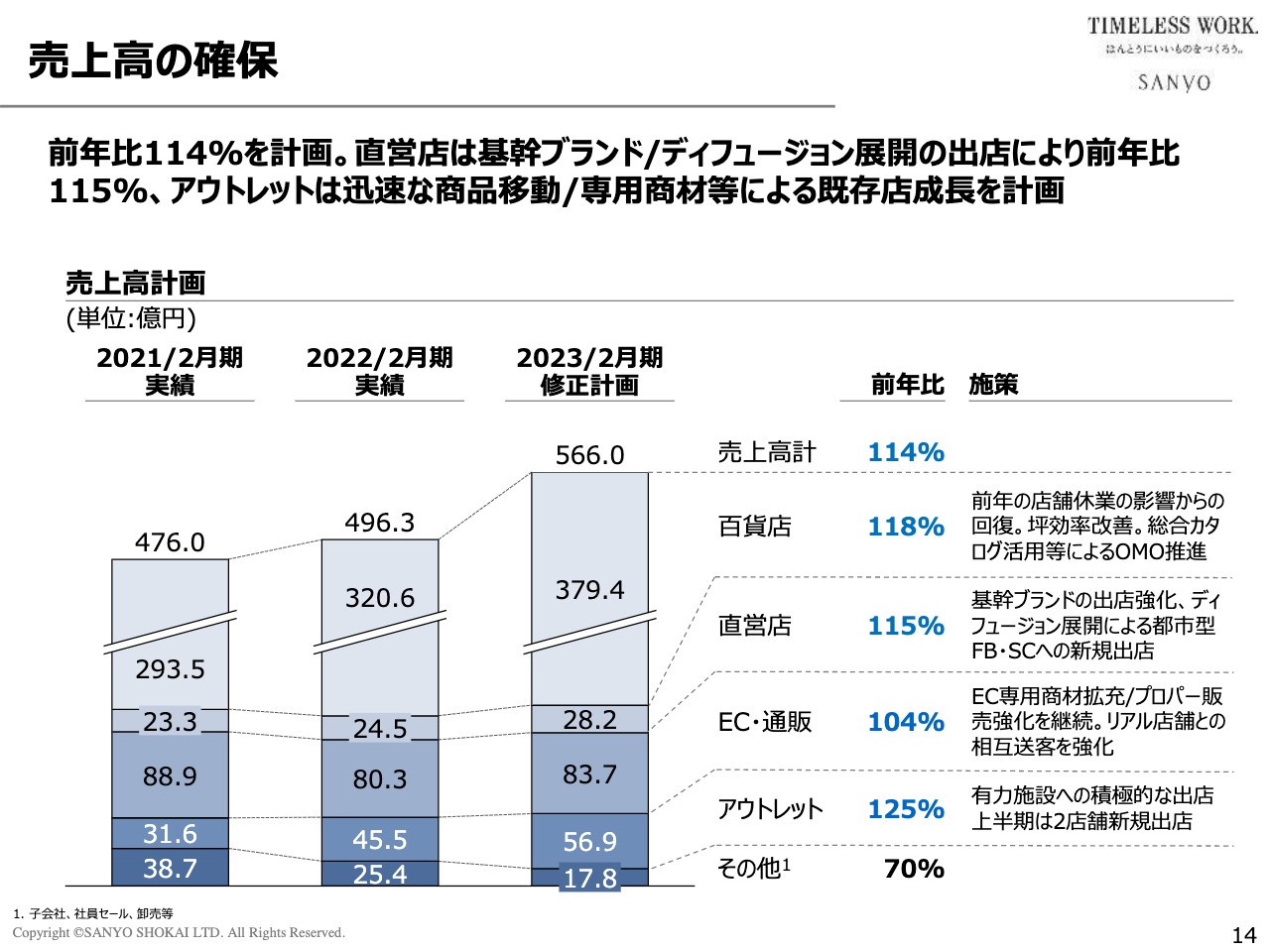

売上高の確保

修正計画を達成するための施策をご説明します。売上高の確保について、前年比114パーセントで約70億円の増収を計画しています。下半期の売上高は311億円で、前年比108パーセント、24億円増の計画です。下半期単独の期首計画からは2億円減少する見込みです。

当初計画から減収計画とした背景は、今後の新型コロナウイルスの影響の推移について若干の不透明性があるためです。現状は新型コロナウイルスは収束基調に入っていますが、冬場に向かって第8波の到来の可能性も必ずしも否定できません。また、円安に伴う物価上昇やそれに伴う景気後退、消費の減退などの不確定要素も勘案した少し慎重な計画となります。

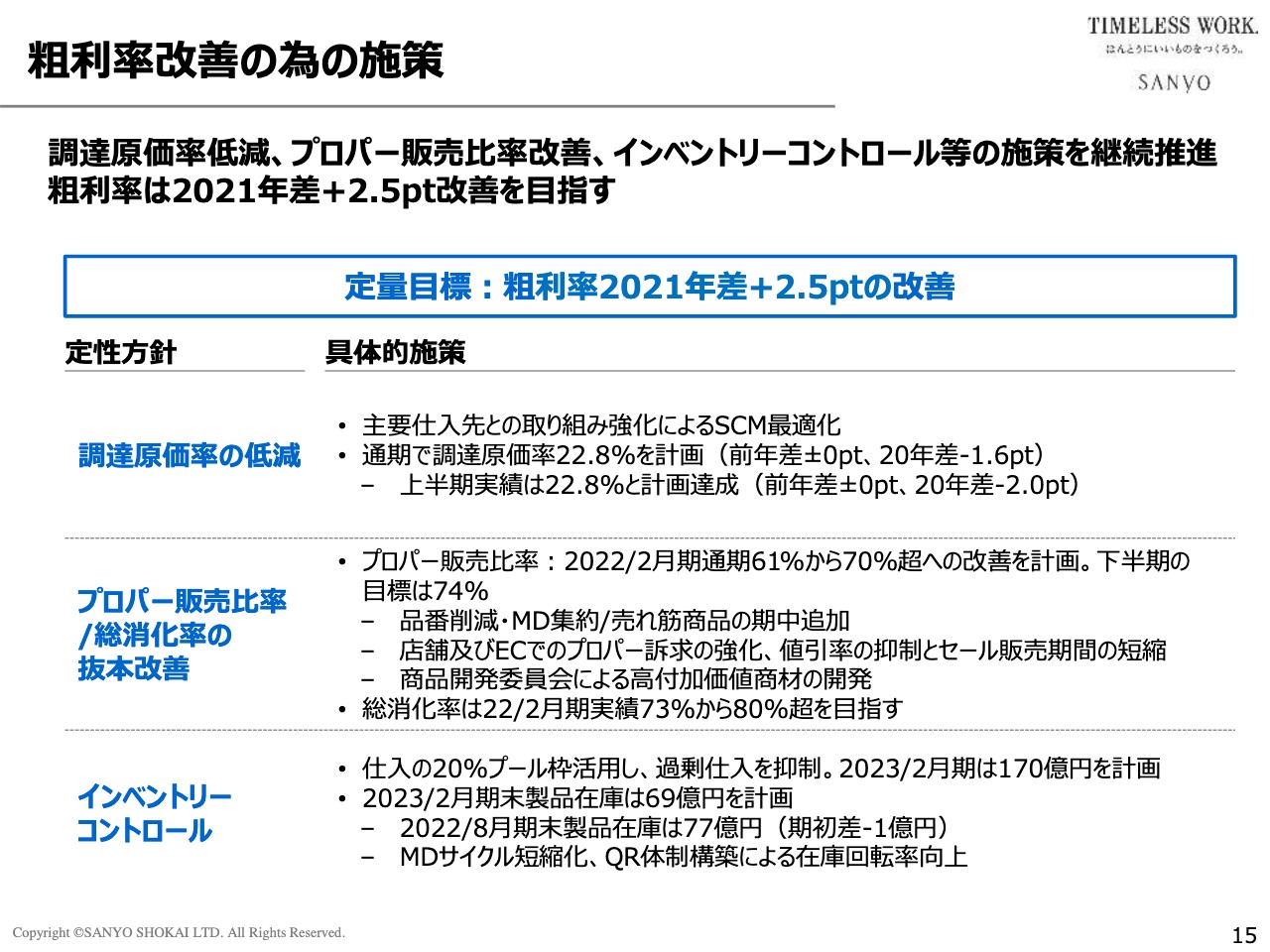

粗利率改善の為の施策

粗利率改善のための施策についてご説明します。粗利率は、通期で2021年度差2.5ポイント改善を目標としています。具体的な施策の1つ目は、調達原価率の低減です。調達原価率の上半期実績は22.8パーセントと、ほぼ計画どおりの数値を達成できました。下期も同じ水準を維持することが基本的な目標です。

ただし、秋冬までの調達はすでに完了しましたが、2023年春夏以降、円安による調達コストの上昇が懸念されており、下半期も調達原価率22.8パーセントを目標とすることはやや挑戦的な目標であると考えています。

2つ目は、プロパー販売比率/総消化率の抜本改善です。上半期のプロパー販売比率は66パーセントでした。下半期の目標は74パーセントで、通期で70パーセント超えを目指します。

前期は通期で61パーセントであったため9ポイントの改善になりますが、上半期で8.4ポイントの改善が達成できているため、通期で70パーセントを目指すことは決して高い目標ではないと考えています。総消化率は、前期実績の73パーセントから80パーセント超を目指したいと考えています。

3つ目は、インベントリーコントロールです。上半期も在庫削減を行い、改善が進みました。下半期も引き続きインベントリーコントロールを強化し、期末の目標である製品在庫69億円まで削減を進めます。

今期の調達予算は170億円で計画しています。前期から期初の一括発注ではなく、20パーセントプール制という制度を導入しました。初回発注を80パーセント以内にとどめ、20パーセントの保留枠を設けて期中対応に活用するという実需型の調達体制に切り替えることで、歩留まりを上げていく方針です。

販管費のコントロール

販管費のコントロールについてご説明します。今期の販管費は335億2,000万円の計画で、前年差27億2,000万円の増加になります。このうち22億円2,000万円は売上増に伴う販売手数料の増加によるものですので、実質的には約5億円の増加となります。

上半期は名目上、約4億円増加していますので、下半期も上半期と同様に前年比で実質横ばいを目指す方針です。

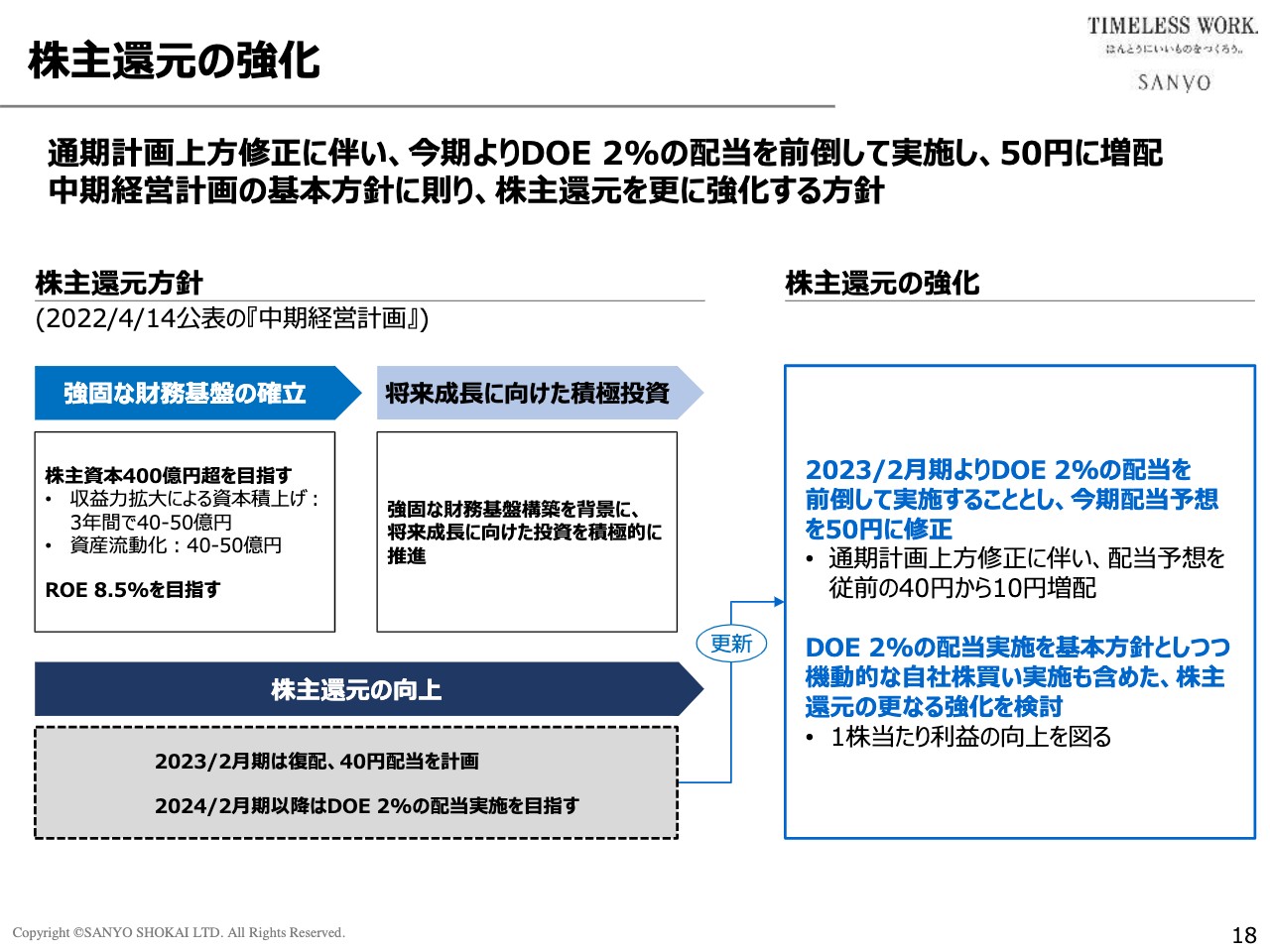

株主還元の強化

株主還元の強化についてご説明します。本年4月に公表した中期経営計画の資本戦略では、強固な財務基盤を構築し資本増強を進めることを示しています。収益力を強化し、黒字基調を定着させることによって資本増強を図ります。

ただし、資本増強はあくまで手段であり、それ自体が目的ではありません。資本増強を背景に将来成長に向けた投資を積極的に推進し、断行することが基本方針です。

併せて、株主還元の強化・向上を基本方針に掲げています。配当方針についてはDOE2パーセントの安定配当を目指すことを打ち出しましたが、初年度である今期は新型コロナウイルス禍の推移と業績見通しの不確定要素を勘案し、40円の配当方針であることを期初に打ち出しました。

それに対して、今般、上半期決算の結果を受けて中期経営計画の上方修正を行ったことに伴い、DOE2パーセントの配当方針を初年度から前倒しして実施することとしました。現状の試算では、40円から10円増配の50円に修正しています。

DOE2パーセントの配当実施を基本方針としつつ、機動的な自社株買いを実施することも含めて、株主還元のさらなる強化を検討します。自社株買いの目的は1株あたりの利益を上げ、それにより株主価値の向上を目指すことであり、これも株主還元強化方針の一環として考えていきます。

以上4つのアジェンダについてご説明しました。今期もすでに下半期2ヶ月目に入っており、秋冬商戦がいよいよ本格化しようとしています。通期計画の達成に向けて、引き続き全社の総力を挙げて臨みたいと考えています。ありがとうございました。

質疑応答:販管費への円安の影響について

質問者:販管費は前年に比べてやや増加しています。海外から輸入することや海外でビジネスを行うこともあると思いますが、物価高や値上げ、コストプッシュ、円安の影響を決算からどのように見ているのか、足元の事業でどのような影響が出ているのかを教えてください。

大江:販管費の増加の大半は、売上計上方法の変更に伴い百貨店に支払う販売手数料が増加したことによるものです。ですので、販管費の中の固定費は前年ほぼ横ばいで推移しています。

円安の影響や資源価格の上昇に伴うコストプッシュの対処については、当社は海外生産比率がすでに80パーセントを超えており、調達におけるコストマネジメントの難易度が上がっていることは事実です。

しかし、当社が扱う商品は継続品をベースにした汎用品や規格品ではなく、基本的に高付加価値の非規格品が大半を占めています。商品のスペックが固定されておらず、シーズンごとに新たに企画・設計し、ラインナップをゼロリセットで更新していくため、上代を上げる/下げるといった際の基準価格があるわけではありません。

商品のソーシングについても、非常に広範な選択肢があり、コスティングの自由度が非常に高いという性格も持っています。

また、当社の商品コストの50パーセントから60パーセントは素材コストですが、大半は日本の素材を使用しています。そのため、為替の影響を受ける比率は相対的に低く、素材のソーシングの選択肢も非常に広いため、コストマネジメントについてはいろいろな工夫をする余地があります。

ただし、本来は今の厳しいマーケットの中では、価格と価値が見合わない商品は決して消費者には受け入れられません。当社にとって本質的なタスクとは、商品価値に見合った価格設定をすること、逆に言えば、価格に見合う価値を持つ商品を作り出すことです。そのために最大限の努力をすることが当社のミッションであると考えています。

したがって、難易度が上がっていることは間違いありませんが、先ほどお伝えしたことに対応していくことが本来の我々の仕事であると考えています。

質疑応答:海外旅行客の影響と商品開発委員会について

質問者:まもなくインバウンドの個人旅行の解禁がありますが、そのようなポストコロナを見据えて海外客が戻ってくる影響をどのように見ていますか? また、秋物から本格的に商品開発委員会で作られたものを展開していると思いますが、それが通期に与える影響の見通しを教えてください。

大江:インバウンドのお客さまが戻ってくることは、我々にとって非常に明るいニュースです。しかし、現状では通期計画にその要素はまったく入れていません。したがって、仮にインバウンド購買が復活するとその数字が加算されてくるということで、非常に期待はしています。

インバウンド比率はブランドによってまちまちですが、かつて一部のブランドでは15パーセントから20パーセント近くありましたので、ブランドによっては非常に大きなポジティブ要因になると考えています。

商品開発委員会についてお答えします。当社は商品やもの作り、品質に対するこだわりが非常に強いことをベンチマークにしていますが、本当に全社の衆知を結集した開発体制ができているのかに疑問に感じていました。

そこで、昨年、加藤取締役兼専務執行役員事業本部長兼マーケティング&デジタル戦略本部長をヘッドにした商品開発委員会を発足し、全ビジネス部長と青森・福島の自社工場のメンバーも参加し、いろいろな知恵を出し合って商品開発を進めています。この委員会を通じて開発した商品がすでに44品番ほど市場に投入されつつあります。

パーテックスを採用したMACKINTOSH LONDON(マッキントッシュ ロンドン)」のコートがトップになったという話も聞いており、非常によいかたちで進んでいると感じています。

また、商品開発委員会を通じて、「100年コート」をはじめとした「SANYO」のサミットシリーズと言いますか、当社の技術力の粋を集めた頂上商品をラインナップし、「SANYO」をサミットシリーズの冠ブランドにすることで大きく展開していこうと考えています。

パーテックスや光電子といった機能素材を単一のブランドでなく、全社横断にて複数ブランドで展開していく予定です。全社キャンペーンのようなものも進めていますので、初年度ではありますが具体的な成果も着々とあがっていると考えています。

業績については、初年度であるため通期計画の中に大きな数字を織り込んではいません。もしヒット商材が出て売上が確保できれば、プラス要素になるのではないかと考えています。

質疑応答:事業構造改革の内容と好調なブランド・商品について

質問者:大江さんが就任して3年目に、通期で7期ぶりの営業黒字という成果が出ましたが、この間の改革でもっとも変えたこと・手応えのあったことを教えてください。また、ブランドあるいは商品で上期に好調だったもの・堅調だったものがあればお願いします。

大江:再生プランというかたちで2年間いろいろな事業構造改革を実施してきましたが、主立った施策は7ページと8ページに記載した5項目です。これらに社員一丸となって取り組んだ結果、明らかに数字が改善されました。

再生プランにおいては、我々の実力値、実際のセールスパワーに基づいた売上高をベースとし、果たして損益分岐がクリアできるかというチャレンジをしてきました。

その結果は、2年間でボトムラインをほぼ押さえることができ、基盤を構築できたというものです。3年目の今期は、このような基盤の上にさらにこの施策を継続・推進することで、必然的に黒字基調になったと考えています。

情緒的な要因や精神的な要因はなく、再生プラン公表時にお伝えしていましたが、「決心すれば必ず実行できる。実行すれば必ず結果につながる」という施策を着実に実行した結果であると考えています。

好調なブランドについては、「BLUE LABEL / BLACK LABEL CRESTBRIDGE(ブルーレーベル / ブラックレーベル・クレストブリッジ)」「Paul Stuart(ポール・スチュアート)」「EPOCA(エポカ)」「MACKINTOSH LONDON(マッキントッシュ ロンドン)」「MACKINTOSH PHILOSOPHY(マッキントッシュ フィロソフィー)」の5つの基幹ブランドはすべて非常に堅調です。

どれかが突出している、またはどれかが不振だといったことはなく、先ほどお伝えした再生プランに沿って全ブランドで同じような目標を設定していたため、必然的にほぼ同じ結果につながったと考えています。

また、ヒット商材もそれぞれのブランドで出てきています。驚くようなものはあまりありませんが、中身は相対的には明らかによくなっており、けっこう歩留まりが高くなっています。したがって、無駄を削ぎ落とすことにより、残った商材がブラッシュアップされたと言えると思います。

また、それぞれの施策の結果は着実に出たと思いますが、それ以上に社員の意識が変わりモチベーションが上がりました。これらの施策を社員一人ひとりが自分の目標として設定し、自律的にPDCAを回して結果を摘み取ってきたということで、個人個人がそれぞれ達成感を得られたと思っています。

そのような意味では、社員一人ひとりが学習効果を積み上げ、成果が得られたことで自信も生まれ、これから先に対するモチベーションが上がったことが最大の成果であったと考えています。

質疑応答:消費減退の影響について

質問者:下期の計画を慎重に見直したということですが、物価高騰による消費減退の影響が今後どのように出てくると見ていますか? また、今後外出の機会が増えることとトレードオフにならないかについての考えも教えてください。

大江:下期を期初計画に対してやや弱めに見ている根拠として、1つは新型コロナウイルスは沈静化傾向にありますが、例えばこの冬場にいきなり次の波が来て売上が飛んでしまうような可能性が否定できないことです。この2年半は非常に苦労してきたため、あまり楽観的にはなれないところがあります。

また、円安傾向が続いており、先ほどお伝えしたとおり調達におけるコストマネジメントの難易度が上がっています。特に2023年の春夏以降、影響が出る懸念があります。

おっしゃるとおり、円安と資源価格の高騰による物価上昇により景気が後退して消費者の生活防衛が進むと、特にアパレルは消費物資の中でも必須のアイテムとは見なされていないために、消費が減退する可能性もあります。

また、当社は決算構造上、下半期加重型であり、売上は上期と下期で60億円くらいのギャップがあります。元々下期がやや挑戦的な計画になっていたところ、上半期の結果は結果として踏まえつつ、予測外の事象や突発事項が多少起こっても、下期は確実に達成できる数字に設定したということです。

計画というものは社外に対するコミットメントであるという観点に立てば、何事が起きても目標の数字は達成するというスタンスで臨むべきだということで、今回の修正計画を立案しました。

質問者:「景気減退によって生活防衛意識が高止まりする」というお話ですが、御社のアッパーミドルの商品の価格帯や顧客の所得水準を考えると、低価格衣料に比べて相対的に物価高騰への耐性は強いかと思いますが、いかがでしょうか?

大江:当社の商品は実用品というよりも嗜好品で、アッパーミドルの高付加価値・高単価商材であり、今のマーケットではラグジュアリーや高価格品は非常に好調です。

ですので、楽観的に見ると多少景気後退があっても、むしろ好調に推移するという見通しもあります。おっしゃるとおり、汎用品・実用品に比べると景気の影響を直に受けることはないとは思いますが、最悪の場合でも達成できる数字で計画を立てたとご理解いただければと思います。

質疑応答:今後の「LOVELESS」の店舗展開について

質問者:御社が発表しているブランドごとの店頭販売概況を見ると、「LOVELESS(ラブレス)」だけが前年比を割っています。今後の「LOVELESS」の店舗展開の計画を教えてください。

大江:「LOVELESS」については事業拡大するという方針に基づいて、短期間に店舗数を増やしました。一番問題だったのは仕入先行で進めたことで、品番SKUが無制限に広がり、非常にロングテール型のラインナップになってしまったことで、慢性的に過剰在庫の状況が続きました。

その中で、プロパー販売比率が半分もいかないような状況だったため、この2年間で徹底して構造改革を行ってきました。店舗数は17店舗くらいから5店舗まで縮小し、商品についても徹底して品番数を減らし、仕入を抑制することでようやく均衡点が見えてきたというのが今の状況です。

「LOVELESS」は構造改革に予想以上に時間がかかり、これまでずっと縮小均衡策を取らざるをえなかったということで、売上も減ったというよりも意図的に減らしてきました。どこが収支均衡点かを押さえる必要があったため、店舗数や仕入、商品数を減らしてきた結果、現状、売上は減収基調が続いています。

ここに来てようやくボトムラインが見え、この秋冬からは粗利率も上がってきており、一部ヒット商材も出てきています。これから収益事業化に向けて道筋が見えてくるかどうかというところです。このような流れの中で、この上半期までは売上減少基調が続いたとご理解いただけたらと思います。

質問者:これまでは店舗数を減らしてきましたが、これから減らしていく予定はありませんか?

大江:5店舗体制で収支均衡を確実に確保し、その中でどこに攻め筋があるのかを見極めていきたいと考えています。

新着ログ

「繊維製品」のログ