H.U.グループホールディングス株式会社 2023年3月期第1四半期決算説明会

H.U.グループHD、連結売上高は前期比18億円増の653億円 コロナ関連以外のベース事業が成長し増収に寄与

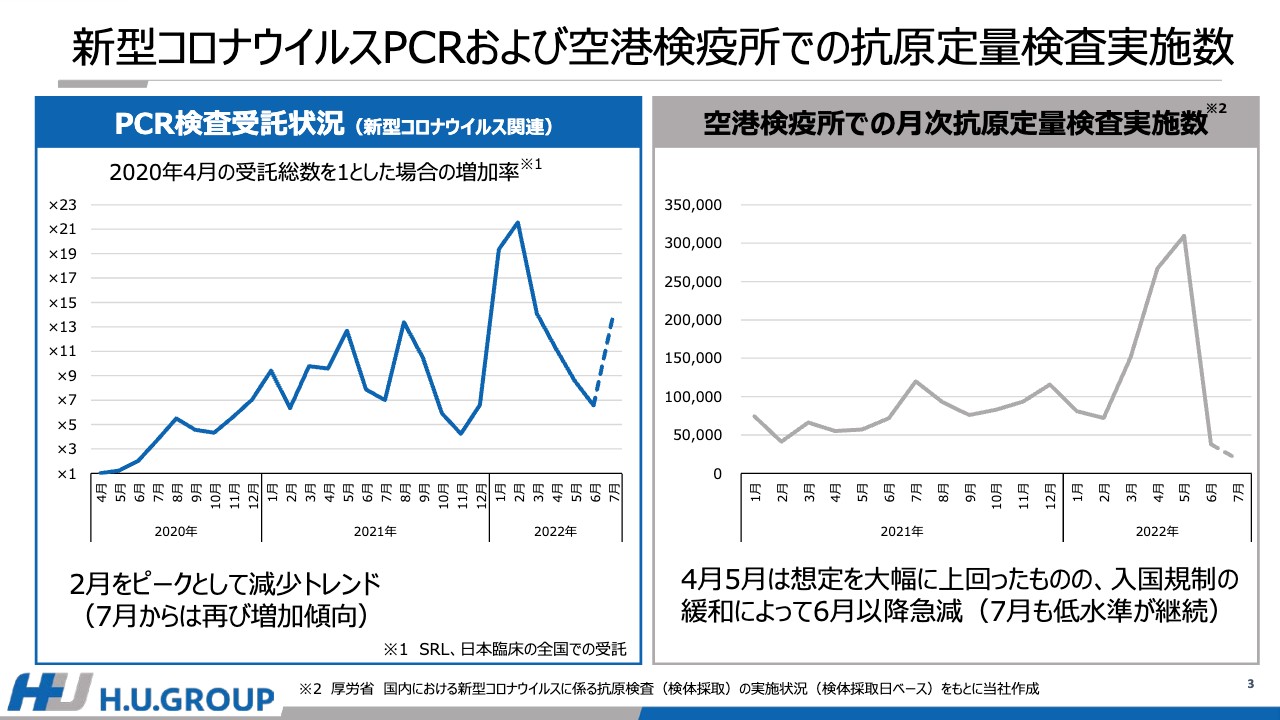

新型コロナウイルスPCRおよび空港検疫所での抗原定量検査実施数

竹内成和氏(以下、竹内):竹内でございます。私からは2022年度第1四半期におけるトピックスについてご説明させていただきたいと思います。

新型コロナウイルスのPCR検査、および空港検疫所での抗原定量検査の実施数の実績です。スライド左側のグラフは、PCR検査の受託が本格的に始まった2020年4月と比較した増加率を示しています。

2月がピークとなり、3月、4月と大きく減少し、5月、6月は昨年度と同水準となりました。7月については速報ベースとなりますが、足元の感染拡大状況を背景に再び増加傾向となっています。

スライド右側のグラフは、空港検疫所における高感度抗原定量検査の実施数を示しています。4月、5月は入国者数の上限緩和かつ全件検査が続いていましたので、大幅に想定を上回りました。

しかし、ご承知のとおり6月からは検査が必要な入国者が限定的となったため急減しています。7月についても同じトレンドで、1日あたりの検査数は1,000件を下回って推移しており、今後大きく増加する可能性は低いと想定しています。

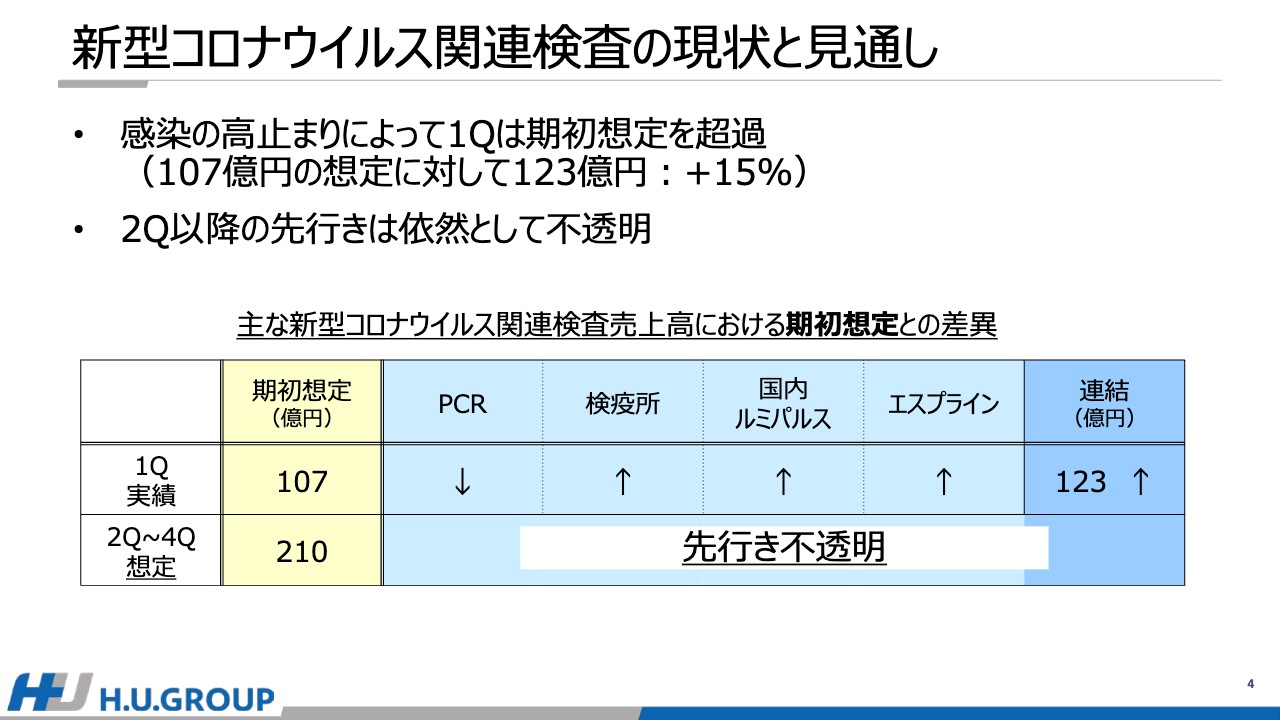

新型コロナウイルス関連検査の現状と見通し

新型コロナウイルス関連検査の現状と見通しについてご説明します。4月から6月の3ヶ月について、月次で状況が大きく変動したことは先ほどお伝えしたとおりです。

スライドに記載のとおり、第1四半期の新型コロナウイルス関連検査売上高は期初想定を15パーセント程度上回りました。4月から5月の空港検疫所における高感度抗原定量検査やIVD事業における「ルミパルス」「エスプライン」の販売が想定を上回ったためです。

第2四半期以降について、足元の7月は検疫所では引き続き想定を大きく下回っていますが、それ以外の要素は感染の急拡大により、想定を上回って推移しています。しかし、第6波までの状況を振り返ると、感染の波は2ヶ月程度でいったん落ち着きを示しており、この状況がどこまで続くか見通すのは困難です。

結果として、第2四半期は一定の上振れの可能性を含むものの、先行きが不透明な状況は依然として変わらず、現時点で期初に想定した新型コロナウイルスについての見通しを変更することは時期尚早だと考えています。

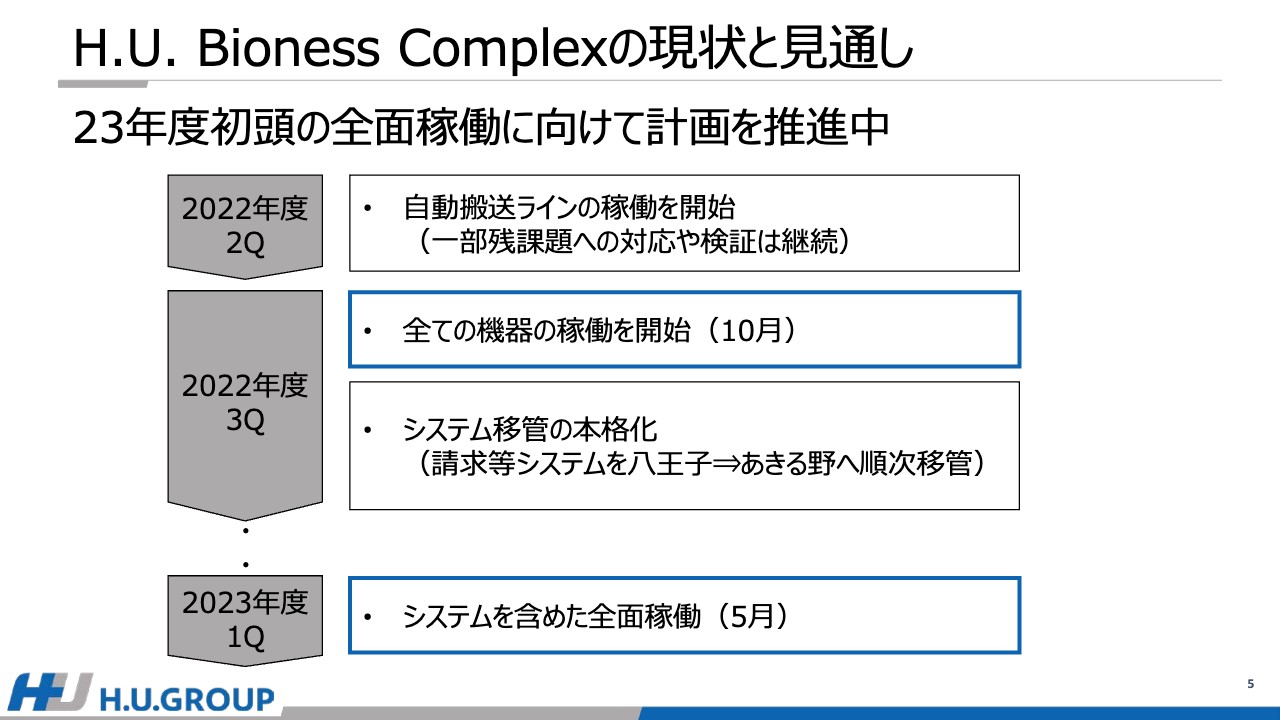

H.U. Bioness Complexの現状と見通し

H.U. Bioness Complexの状況をご説明します。自動搬送ラインについては、これまでテストや検証を複数回にわたって継続的に実施してきました。7月にはルーチン検査を想定した、本番さながらの検体数を処理する大規模なボリュームテストを実施しています。これらのテストの結果を踏まえ、7月から自動搬送ラインが稼働しています。

ただし、完成度をさらに高めるべく、部分的に残った課題への対応を並行的に実施しつつ、稼働範囲を徐々に拡大しています。

10月にはあきる野における自動搬送ラインを含むすべての機器の稼働がスタートする予定です。機器の稼働開始後からは、システム面の移管に本格的に注力します。2023年5月には、当初の予定どおりシステムを含めて全面的に稼働する予定です。

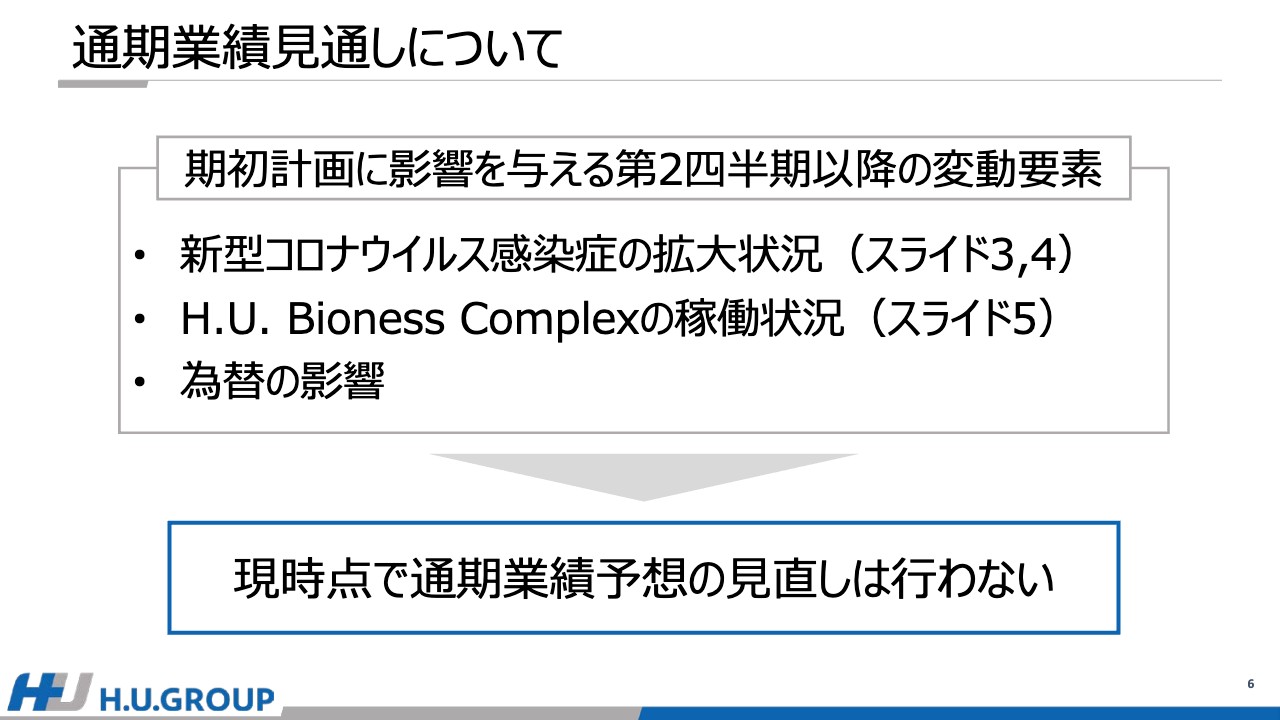

通期業績見通しについて

通期業績見通しに影響を与える変動要素について整理しています。1つ目は、冒頭でお伝えした新型コロナウイルスの状況です。7月は感染拡大を受け、PCR検査や各種抗原検査については上振れる公算が高いものの、空港検疫所の数字は期初の想定を大きく下回り、この状況がどの程度継続するのかといった先行きの見通しは非常に困難です。

特に空港検疫所については、不測の事態や需要の増加に備えつつ、投下するリソースをコントロールしていきますが、第2四半期以降も当社の業績は感染状況に影響されるため、期初の見通しに対して最も大きな変動を与える要素と捉えています。

2つ目は、先ほどお話ししたH.U. Bioness Complexの状況です。主に、7月には自動搬送ラインが100パーセント稼働すると想定していた業績見通しと比べ、一部の追加的なコストが想定より増加することがマイナス要素となる一方、償却費あるいは保守費も合わせて後ろ倒しとなります。これらがオフセットされるため、現時点での変更はありません。

3つ目の要素は、為替の影響です。当初の想定より円安となっており、一定の上振れリスクを含んでいます。

これらの変動要素があり、特に1つ目の新型コロナウイルスの状況がどの程度の影響となるのかを見通すことが困難なため、現時点では通期業績予想を据え置いています。今後、状況に変化があり、見直すべき状況となった場合には速やかに開示します。

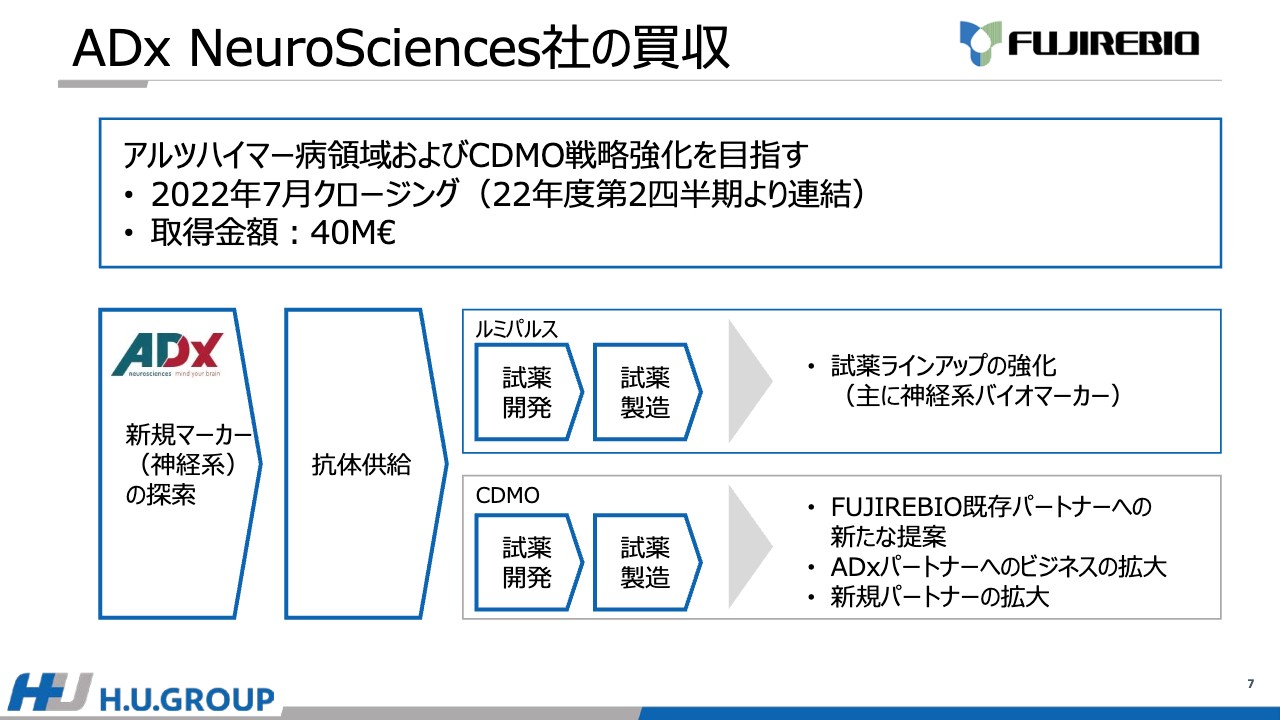

ADx NeuroSciences社の買収

第1四半期のトピックスの最後に、先日発表したADx NeuroSciences社の買収についてご説明します。本買収の目的は、当社のIVD事業におけるアルツハイマー病領域のポートフォリオの強化および注力しているCDMO事業の強化です。

ADx NeuroSciences社は、アルツハイマー病をはじめとした神経疾患関連領域に特化したバイオマーカーの開発を実施してきたバイオテクノロジー企業です。同領域における幅広い原料や技術を持ち、世界中の製薬企業や診断薬企業と提携しています。

今後はADx NeuroSciences社の持つ神経系の新規マーカーをベースに、ルミパルス事業については試薬ラインアップの強化を目指します。

CDMO事業については、当社の既存パートナーへこの買収による新たな提案を行うとともに、ADx NeuroSciences社の既存のパートナーへもビジネスを拡大していきます。さらに、両者のシナジーを通じて新規パートナーへもCDMOビジネスを拡大させていきます。

なお、本買収の取得金額は4,000万ユーロです。7月にクロージングしたため、第2四半期からの連結開始となります。

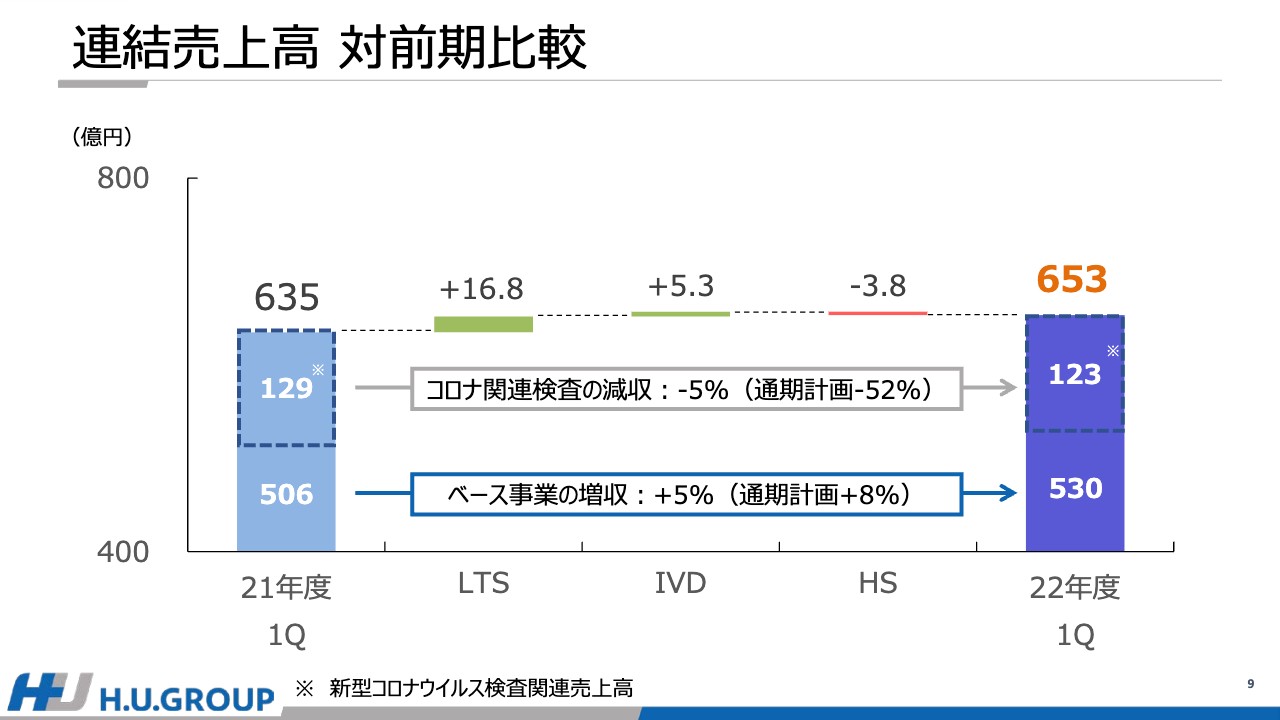

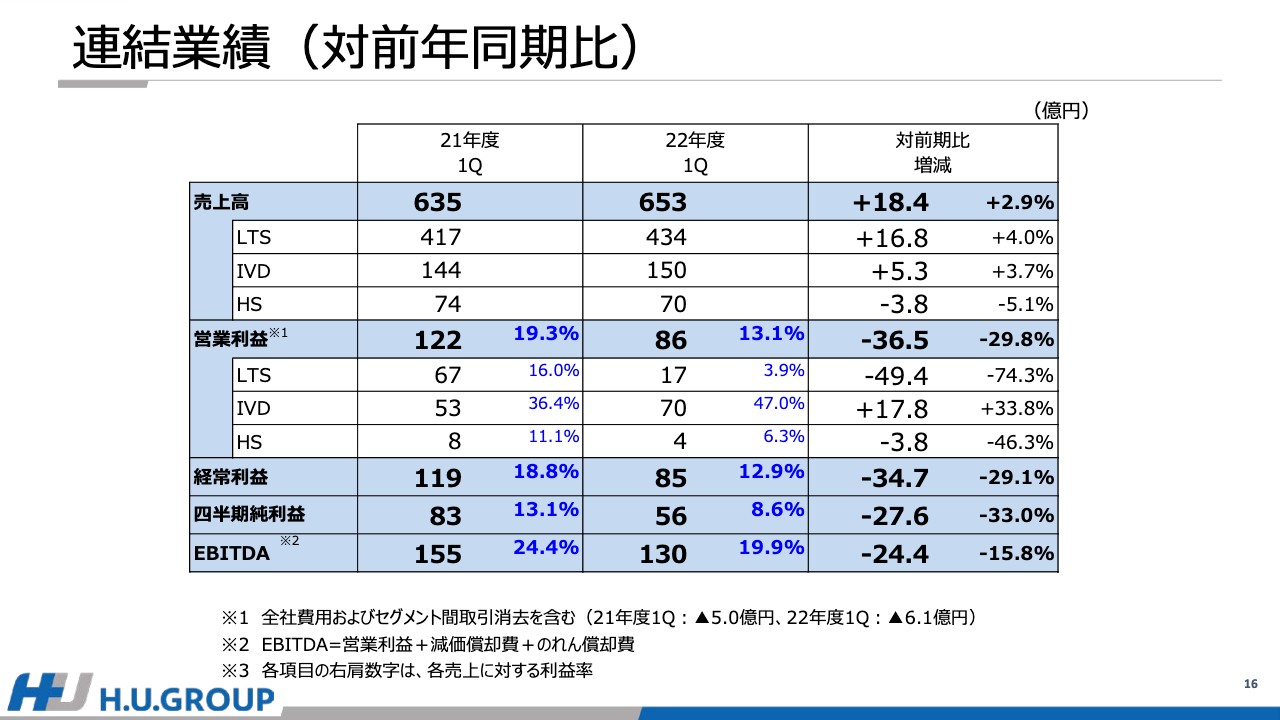

連結売上高 対前期比較

村上敦子氏(以下、村上):村上でございます。私より2022年度第1四半期の業績についてご説明いたします。

まず、連結売上高のセグメント別増減についてです。全体で前期比18億円増の653億円となりました。内訳としては、LTS事業ががんゲノムなどの遺伝子関連検査項目に加え、既存の検査も伸⻑したことにより増収となりました。

IVD事業は為替影響による追い風もありますが、「ルミパルス」を中心に、新型コロナウイルス以外のベース事業が成長したことで増収に寄与しています。なお、新型コロナウイルス関連検査による売上高は123億円となり、前期比5パーセントの減収となっています。先ほど竹内からもお伝えしたとおり、通期計画に対しては上振れて推移しました。

一方、新型コロナウイルス関連検査を除いたベースの売上高は530億円で、前期比5パーセントの増収となりました。通期計画ではベース事業は8パーセントの成⻑を見込んでいますので、若干のビハインドとなっています。

期初計画では、新型コロナウイルスの状況が一定程度収まることによって各種施策への制約もなくなる前提で試算していましたが、感染の再拡大によってベースの成⻑がやや弱くなっています。しかし、想定から大きく逸脱しているレベルではなく、今後8パーセントの目標に引き上げるべく、事業の成⻑を加速させていきます。

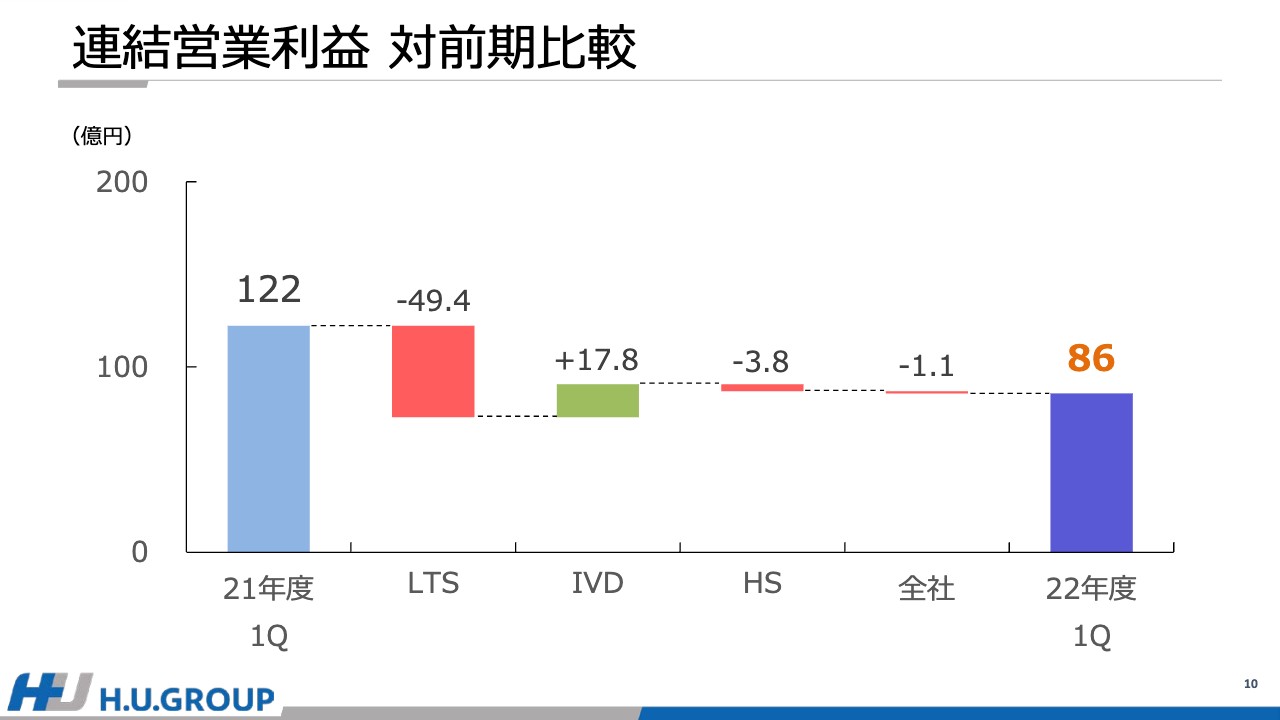

連結営業利益 対前期比較

連結営業利益の前期比になります。LTS事業でH.U. Bioness Complexに関する各種費用の増加、またPCR検査を中心とした診療報酬の改定の影響などにより減益となった一方、IVD事業は既存事業の成長とグループ内の内販取引の拡大などにより増益となりました。

その結果、全体としては前期比36億円減少し、86億円となりました。セグメント別の詳細については後ほどご説明します。

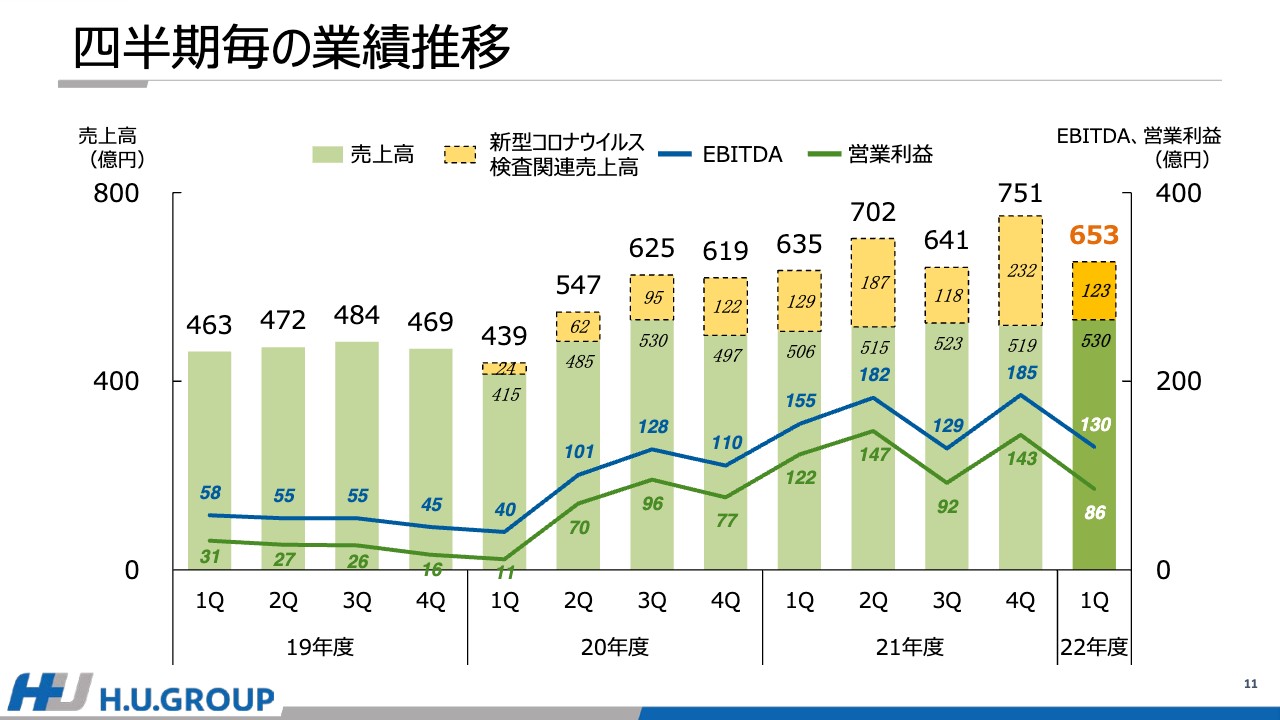

四半期毎の業績推移

四半期ごとの売上高、EBITDA、営業利益の推移となります。新型コロナウイルス関連検査による売上高の増減と利益が連動しており、オミクロン株の感染が急拡大した2021年度第4四半期がピークとなりましたが、足元では安定的な売上が継続しています。一方、新型コロナウイルス関連以外の売上も着実に成長しています。

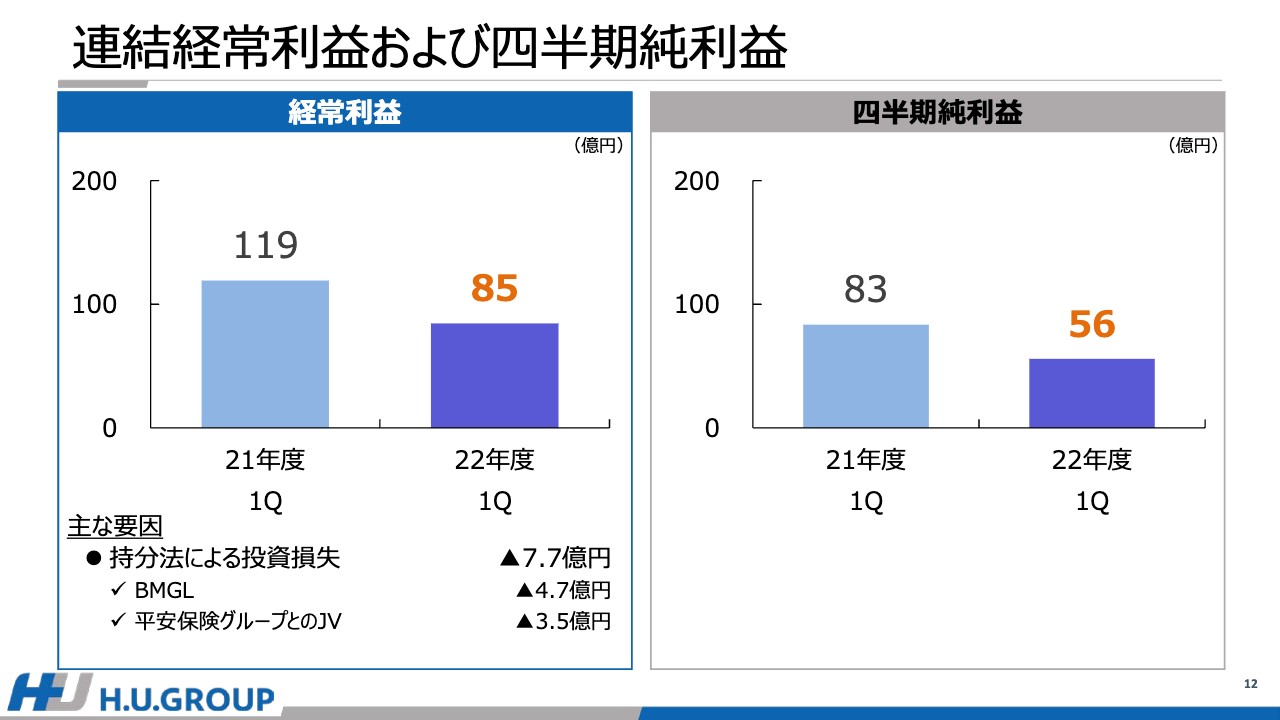

連結経常利益および四半期純利益

経常利益および四半期純利益です。経常利益については、主に営業利益の減少により前期比35億円減の85億円となっています。持分法適用会社については、BMGLは米国における新型コロナウイルスのPCR検査の減少などにより、対前年で損失が拡大しました。

一方、平安保険グループとのジョイントベンチャーについては、持分損失としては若干改善しています。ただし、依然として厳しい状況は継続しています。

スライド右側のグラフの四半期純利益は、経常利益の減少に伴い、前期比28億円減少の56億円となりました。

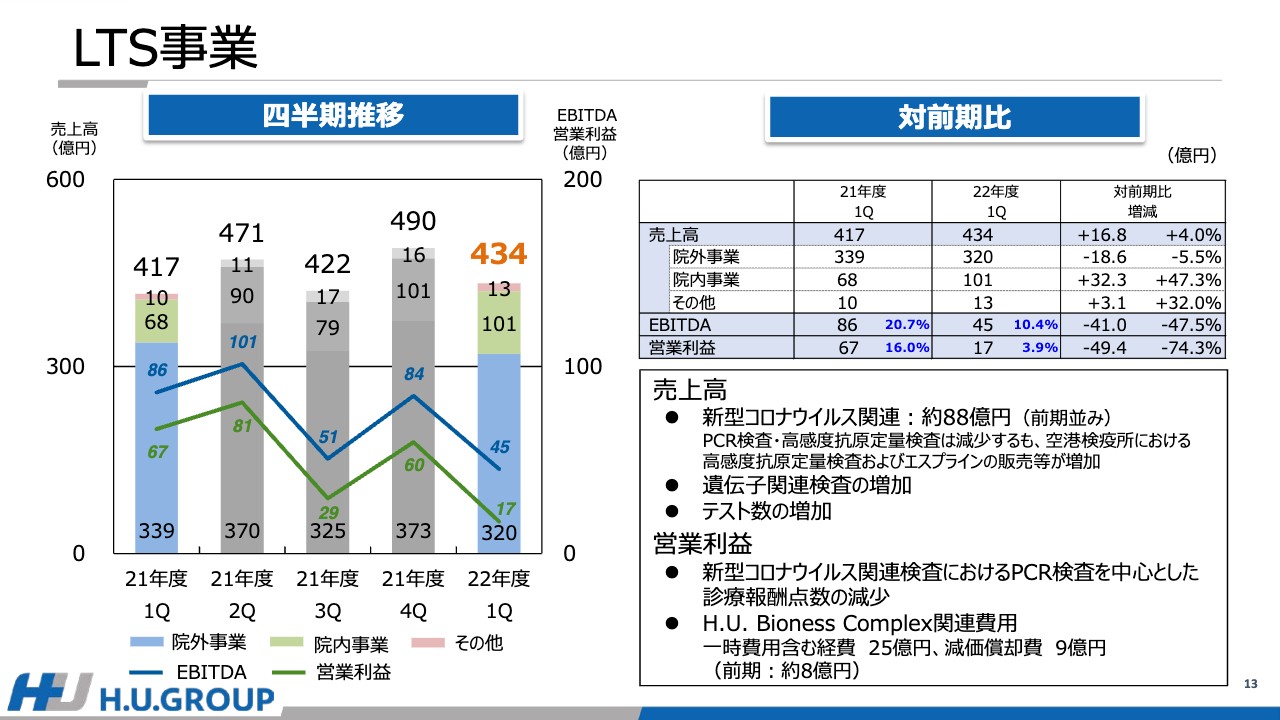

LTS事業

ここからはセグメントごとにご説明します。まず、LTS事業です。スライド左側のグラフは四半期ごとの業績の推移です。前年度は大規模イベント対応があった第2四半期、オミクロン株が拡大した第4四半期は新型コロナウイルス関連売上が大きくなったことで、売上高・利益ともに高い水準でした。

一方、当第1四半期はPCR検査を中心とした診療報酬の改定影響や、H.U. Bioness Complex関連の減価償却費も含めた費用の本格化によって利益が下がっています。

スライド右側のグラフは前年同期比です。新型コロナウイルス関連の売上高は88億円で同水準でしたが、売上高の構成が変化しています。受託するPCR検査や抗原定量検査は減少しましたが、検疫所からの売上は増加しています。加えて、新たな取り組みとして、LTS事業を通しての「エスプライン」の販売も行っています。

増収の要因としては、新型コロナウイルス以外では遺伝子関連検査を含むベース事業が伸長したことによって、増収となりました。

利益面では、新型コロナウイルス関連検査の診療報酬改定や構成変化に加えまして、H.U.Bioness Complexに関連した費用発生などにより減益となっています。

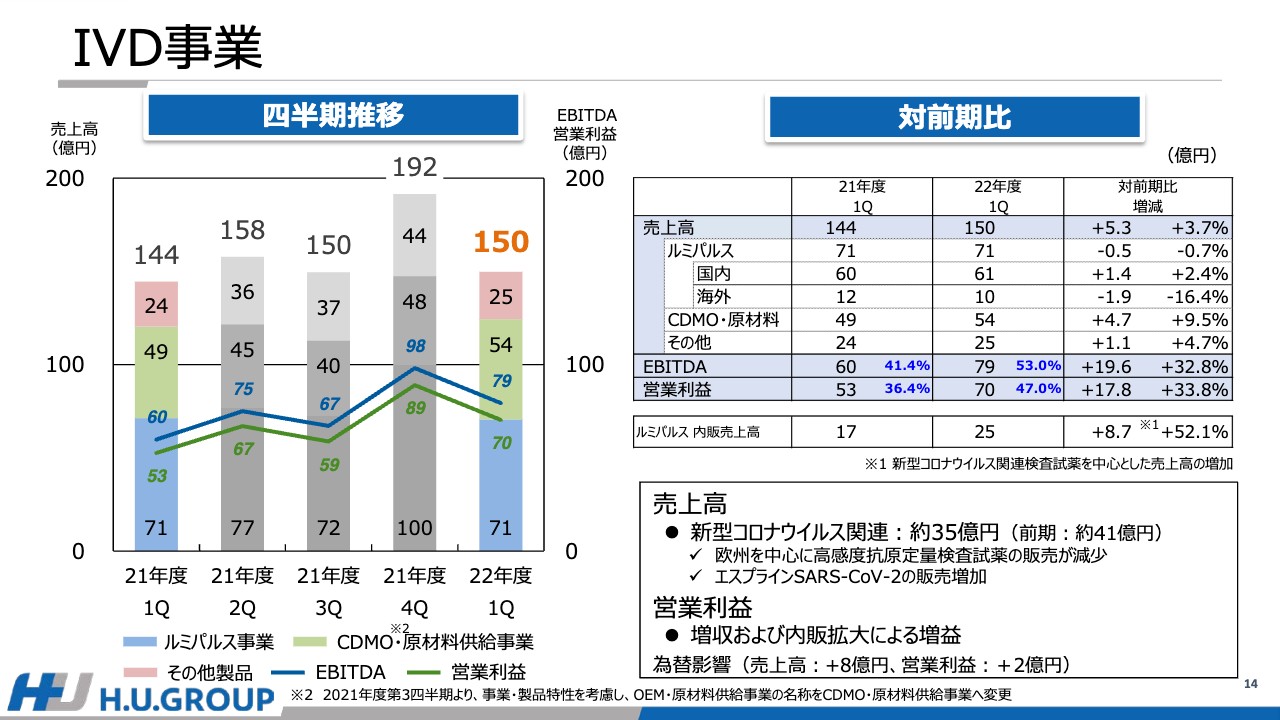

IVD事業

IVD事業についてご説明します。こちらもLTS事業と同様に、特に2021年度の第4四半期がオミクロン株拡大に伴う需要増で高い水準となっています。これを除くと安定的に推移しているといえます。

前年同期比では、新型コロナウイルス関連は減収となりました。その内訳としては、「エスプライン」の販売は伸長した一方、海外を中心に「ルミパルス」の抗原定量検査試薬の販売が減少しました。

新型コロナウイルスを除いたベース事業については、国内ルミパルス事業が伸長しています。CDMOについては、為替の影響もありますが、ビジネス自体は堅調に推移しています。

利益面では新型コロナウイルス以外の国内ルミパルス事業の成長に加えまして、LTSへのルミパルス試薬やエスプラインの内販拡大によって増益となりました。なお、為替の影響ですが、前年と比較し、売上高で約8億円、営業利益で2億円のプラスの影響がありました。

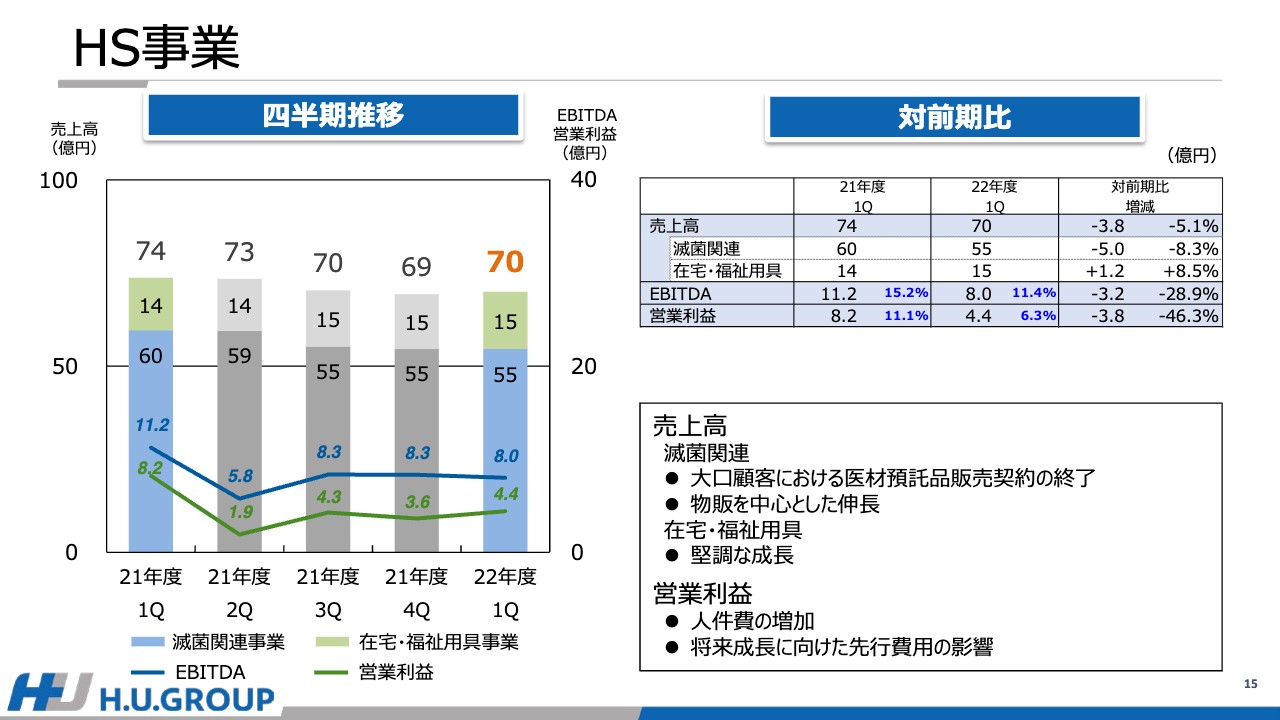

HS事業

HS事業になります。売上高については減収となりました。内訳としては滅菌関連事業は物販を中心に成長しているものの、大口顧客における医材預託品販売の契約を終了した影響により減収となりました。在宅・福祉用具事業は堅調に成長しています。

営業利益については、滅菌関連事業の減収による利益への影響は軽微であったものの、両事業において人件費が増加したことと、特に福祉用具事業における将来成長のための先行費用の影響により減益となりました。

連結業績(対前年同期比)

全体のPLとなります。新型コロナウイルス関連を除くベース事業が成長したLTS事業・IVD事業が増収の要因となりました。

利益面では、IVD事業が大きく増益となり、高いマージンとなったものの、H.U.Bioness Complex関連費用の発生等により、全体としては減益となりました。

営業利益率としては、13パーセント台をキープしており、現時点では通期計画に対してはインラインで推移しています。

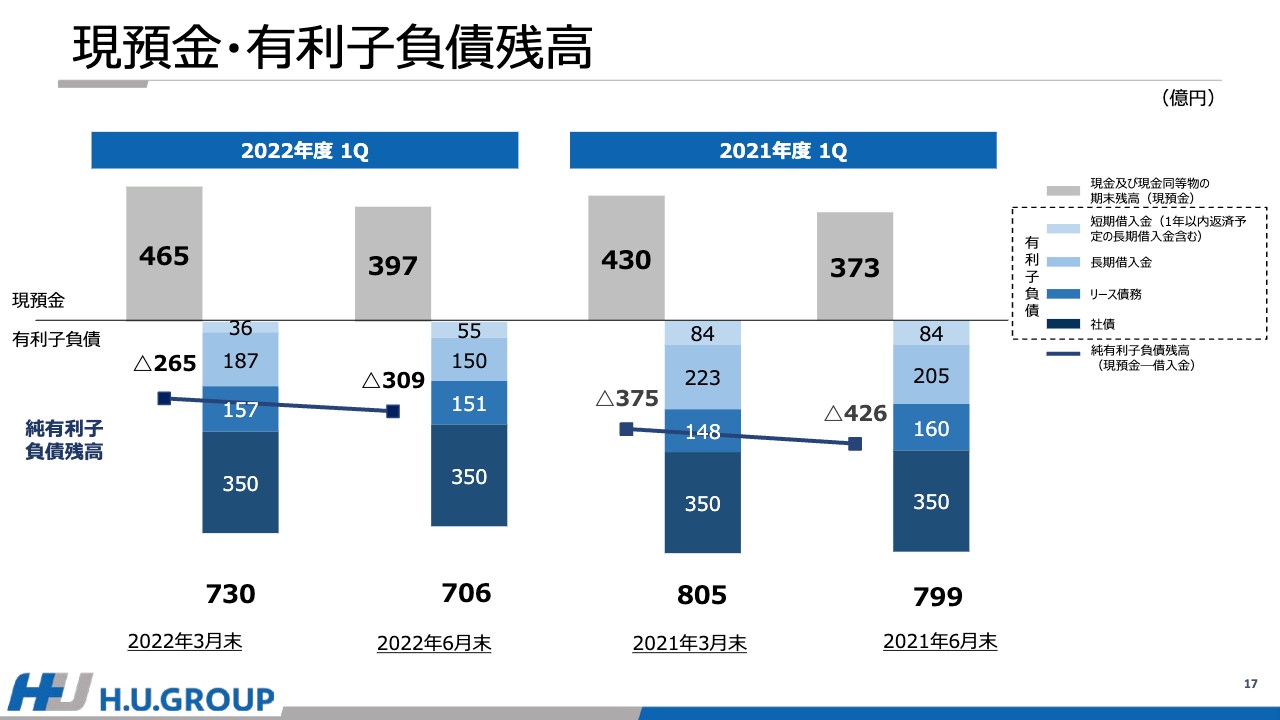

現預金・有利子負債残高

現預金・有利子負債残高、キャッシュ・フローについてご説明します。

スライド左側が当期の状況、2022年3月末と比較した2022年6月末での純有利子負債になります。こちらに示したとおり、現預金から有利子負債を控除した純有利子負債残高については、2022年6月末時点で309億円となり、3月末と比較して44億円、純有利子負債が増加しています。

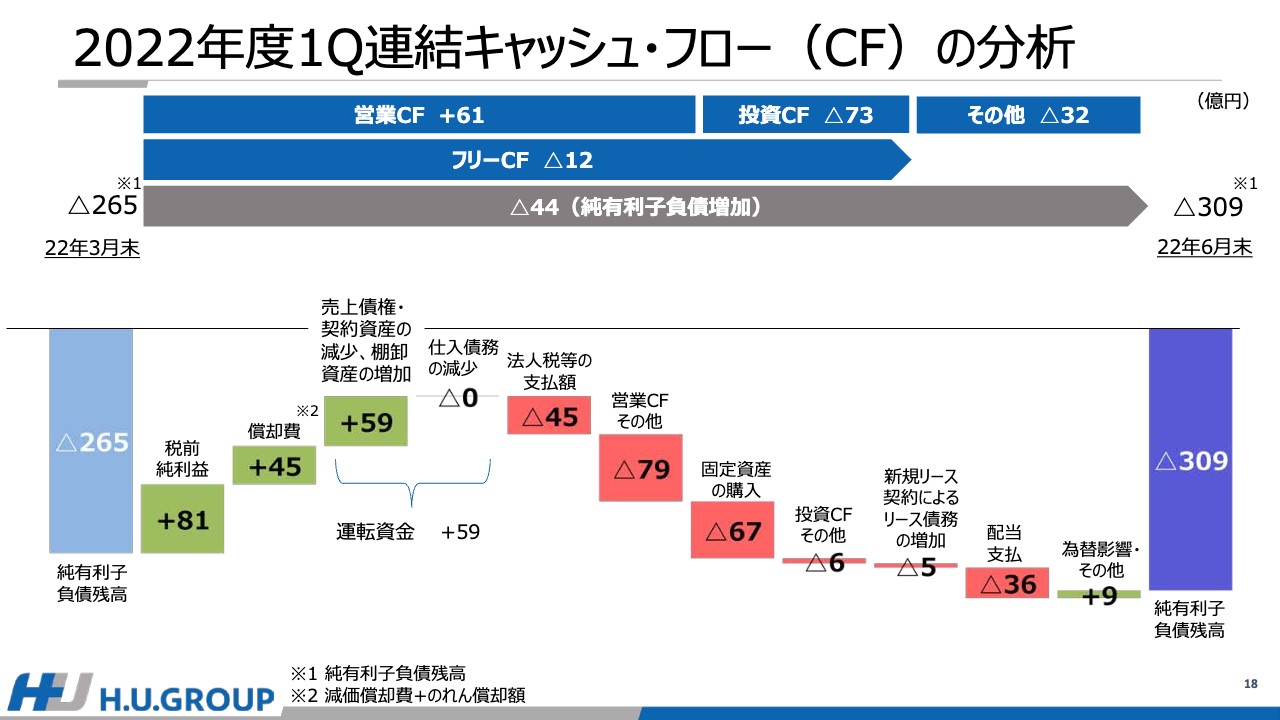

2022年度1Q連結キャッシュ・フロー(CF)の分析

連結キャッシュ・フローを純有利子負債の増減の観点で分析した資料となります。

営業活動により獲得した資金は61億円でした。その主な内容としては、税前純利益81億円、償却費45億円に加えて、売上債権の回収により運転資金で59億円のキャッシュインがあった一方、法人税の支払い45億円などがあったことです。

それから投資活動により使用した資金は、有形固定資産の取得等により73億円となりました。これら以外に主な支出としては配当金の支払いが36億円ありました。

以上の結果から、2022年6月末の純有利子負債残高は、2022年3月末の265億円から44億円増加しまして、309億円となりました。

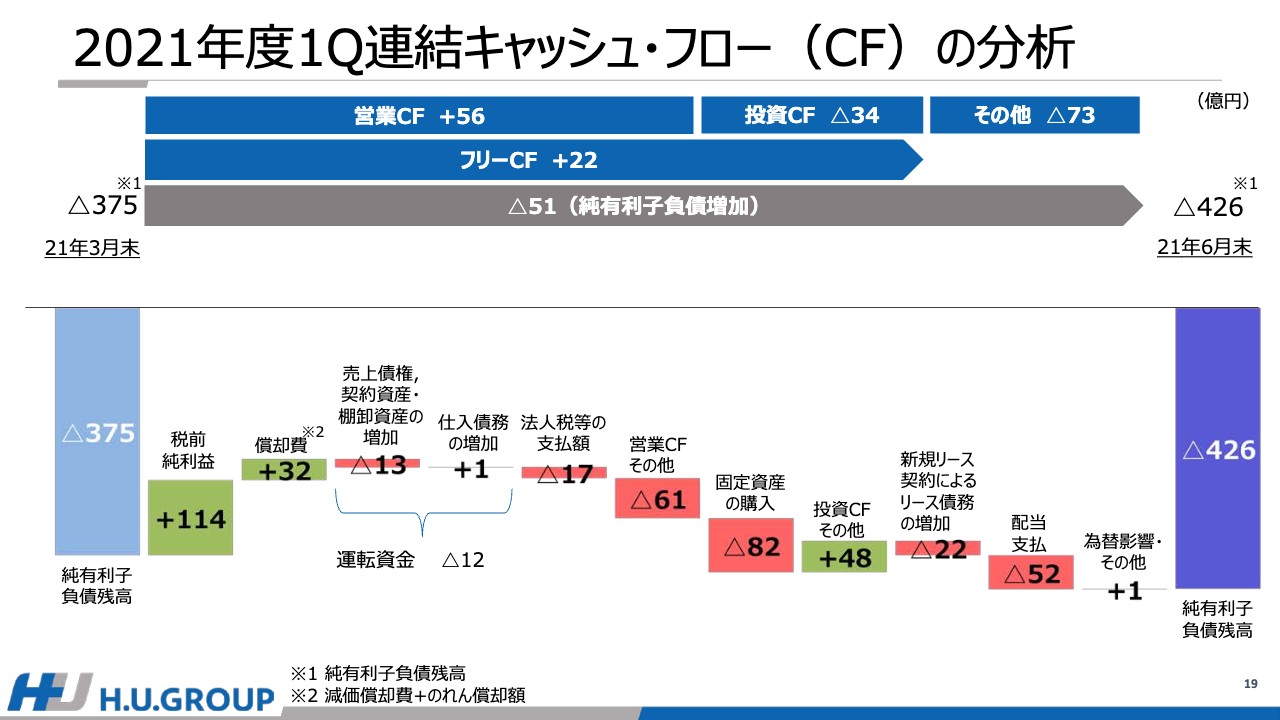

2021年度1Q連結キャッシュ・フロー(CF)の分析

前年同期のキャッシュ・フローを同じメッシュで分析したものとなりますので、ご説明は割愛します。

最後にご案内となりますが、当社は今年度中に第2回目のIR Dayとテクノロジーデーを実施する予定です。詳細がある程度固まった段階で別途ご案内しますので、引き続きご参加のほどよろしくお願いします。

以上で本日のご説明を終了します。ご清聴ありがとうございました。

質疑応答:国内ルミパルスの上振れ状況について

質問者:新型コロナウイルス検査の対計画での上振れ・下振れの表がありましたが、国内ルミパルスが上振れとなっていまして、これはいわゆる高感度抗原定量検査の試薬を指しているという理解なのですが、その中には空港のものも、病院用のものもあると思います。それぞれどのような上振れ状況だったのか確認させてください。

竹内:第1四半期における国内ルミパルスについて、ご指摘のとおり高感度抗原定量検査試薬が基本的には増加しています。

この表における国内ルミパルスは主に病院向けに販売した定量検査試薬を指しております。検疫所はその横に記載しており、このいずれもが第1四半期は想定を上回りましたが、6月以降は検疫所における検査が大幅に減少しています。ただし、病院での高感度抗原定量検査は相変わらず数字的には大きな結果が出ています。

質問者:病院での高感度抗原定量検査に関する件数のチャートはなかったと思いますが、PCR検査の件数と連動するような動きをしているのか、それよりも高感度抗原定量検査のほうが推移としてはPCR検査の件数よりは増加傾向にあるのか、このあたりのヒントをいただけますでしょうか?

竹内:高感度抗原定量検査は当社が病院に納めている「ルミパルスL2400」あるいは「ルミパルスG1200」を中心に、その稼働率は大きく上がっております。

ただし、一般的に、PCR検査については病院での検査というよりも、どちらかというとその他のところで検査を実施することが多いです。したがって、我々の高感度抗原定量検査は基本的には病院で実施されている一方、PCR検査は病院に限らず、その他の場所でも検査されているとご認識いただければと思います。

質問者:現在、陽性者の数も変動が大きいですが、病院での抗原定量検査も同じようなカーブを描いているイメージでよろしいのでしょうか?

竹内:はい、病院での検査は基本的には患者数に連動しているとお考えいただければよいと思います。

質疑応答:「エスプライン」の売上について

質問者:「エスプライン」について、普段はIVD事業の「その他売上」の数字を見ていれば「エスプライン」がおおよそどのくらい売れているのか把握できましたが、第1四半期の数字を見ますと20数億円となっており、今年の1月から3月と比べて売上が減っているように見えます。それが数量の減少のせいなのか、単価の下落のせいなのかというところが気になっています。

先ほどの説明では、LTS事業を通して売っている「エスプライン」もあるということですので、どのような取引がLTS事業で計上されるのか、またLTS事業のどのサブセグメントで売上がカウントされているのかを教えていただければと思います。

竹内:IVD事業は基本的に卸経由で販売しておりますが、我々はH.U.フロンティアという営業部隊を持っており、その営業部隊が地方自治体や病院や開業医などへ直接製品を納める場合があります。

こういった売上の一部がLTS事業に含まれますが、基本的には今後の「エスプライン」の売上については、IVD事業の数字を捉えていっていただければと思います。

質問者:我々が引き続き「エスプライン」の売上を追いかける上では、IVD事業の「その他売上」を見ておけばよいのでしょうか?

竹内:はい、おっしゃるとおりです。一部で販売ルートがそれぞれ違うケースもあるとお考えいただければよいと思います。

質問者:わかりました。その場合、第1四半期はIVD事業の「エスプライン」の売上高があまり多くなかったように見えます。世の中のニーズは高まっているように思ったのですが、それほど売上が立っていない理由は、数量や単価の下落が原因でしょうか?

竹内:少し思い返していただきたいのですが、4月、5月あたりまでは、感染そのものが相当落ち着いてきていたことはご記憶にあると思います。それによってニーズそのものが低下していきました。

ただし、ここへ来て感染が急拡大し、特に家庭での検査が重要視されている中で、「エスプライン」の受注数が急速に伸びています。我々も今、これから生産量を上げるべく取り組んでいる最中です。このあたりは四半期ごとの需給の違いだとお考えください。

質疑応答:H.U. Bioness Complex関連費用について

質問者:H.U. Bioness Complexについてですが、スライド下部に「一時費用含む経費 25億円、減価償却費 9億円」との記載があります。今年度の見込みでは、一時費用が36億円、減価償却が50億円、ランニングコストが38億円とのことでした。前回の説明会の時と比較して、もう少し詳しく教えていただけますか?

また、冒頭のご説明で「少し遅れている部分が相殺されるため、トータルで言えば計画どおり」との発言もありましたが、これはほぼすべて想定どおりでしょうか?

竹内:お話ししたとおり、あきる野の自動搬送ラインが段階稼働することによって、基本的に設備投資あるいは一時経費の使用そのものが後ろ倒しになっている側面があります。そのようなこともあって第1四半期の数字になっているため、年間を通して考えれば、当初お伝えした数字と大きく変わりはないと、今のところ考えています。

質問者:わかりました。一時費用の年間36億円に相当するのは、ここで言う25億円とイコールでしょうか?

村上:一時費用については、25億円のうちの16億円であり、残りの9億円はランニングコストとなります。

質問者:わかりました。では、ランニングコスト38億円は変わるのでしょうか?

竹内:通期ベースでは変わりません。

質疑応答:平安保険グループとの合弁事業の黒字化遅延ついて

質問者:持分法適用会社の平安保険グループについて、今年度に持分利益が黒字化すると数年前に計画していたと思います。いろいろと状況が変わってきたのだと思いますが、遅れている理由も含めて今後の見通しをご説明いただけますか?

竹内:平安保険グループとの合弁事業については、当初の計画ではこの段階で全中国内に9ヶ所のラボをオープンして本格的に稼働させ、かつ二級病院を中心とした院内事業を取り込んでいく計画でいました。

しかし、ご承知のとおり、中国国内におけるゼロコロナ政策によって、上海も含めた各主要都市ではロックダウンが続いています。これによって、我々の検査センターがほとんど稼動できていない状況が続いています。

一部地域では、受託したPCR検査が受託売上に加算されていますが、中国におけるビジネスのスピードは、新型コロナウイルスの蔓延によって、我々の想定より大きく遅延しています。確かに現段階では、これだけのマイナスを出していますが、新型コロナウイルスが収まってゼロコロナ政策から解放されれば、当初の計画に沿ったかたちで事業が進捗できます。ただその場合も、当初計画よりも数年後ろにずれるだろうと考えています。

質問者:数年遅れるのは、ルミパルス測定項目の中国における承認のタイミングが遅れるなどが原因でしょうか?

竹内:そうではなく、病院も含めて検体があまり出てこない状況が続いていることが原因です。都市間の移動もできない状況が続いていますので、我々の商売である通常の検査そのものが、なかなかできない状態が継続しているということです。

質問者:「『ルミパルス』の試薬の承認に2年くらいかかる」と以前お話しされていたことを思い出し、それも関係しているのではないかとも思ったのですが、単に検体が集まらないだけでしょうか?

竹内:ここでお話ししている数字については、検体が集まらず、ビジネスが稼動できない状況が続いているのが原因です。

質疑応答:営業利益の減益要因について

質問者:LTS事業の営業利益が前年比約50億円の減益になっています。そのうち26億円はスライド下部に記載のH.U. Bioness Complexによるものだと思いますが、それ以外の24億円の減益要因を教えてください。

おそらくPCR検査がメインの理由だと考えていますが、残りの減益はH.U. Bioness Complex以外のどこから来ているのでしょうか? 売上などプラスになっている部分もおそらくあるかと思いますので、入り繰りでどのようになっているのかを教えてください。

竹内:件数そのものの問題もありますが、先ほどお話しした一時費用や減価償却費等々を除くと、例えば、PCRの単価が去年から比べて大きく下落していることが挙げられます。また、PCR検査件数もここしばらくはまた伸びていますが、第1四半期の中では減少していることが基本的には響いてきています。

質問者:売上などはオーガニックで伸びているようですが、PCR以外でなにか、プラスで効いている要因などはありますか?

竹内:ここで示したとおり、ベースの売上は当初の目標までは到達していませんが、基本的には伸びてきている状況です。最大の要因としては、新型コロナウイルス関連検査にまつわる部分が大きいです。

質疑応答:「ルミパルス」のシェアについて

質問者:国内病院向けの抗原定量検査「ルミパルス」についてお聞きします。PCRは試薬の単価がかなり落ちましたが、こちらに関してはあまり落ちていないという理解でよいのでしょうか? また、抗原定量検査のシェアは御社がかなり高いのではないかと推察していますが、足元でもその状態が続いていると理解してよいでしょうか?

竹内:ご承知のとおり、診療報酬点数についてPCR検査は大きく下落していますが、高感度抗原定量検査の試薬についてはそのマイナス幅が非常に小さく、単価的な影響をあまり受けていないというのが1つあります。

また、昨年度まで各病院に公費も含めて、我々の機台が大きく導入されました。それらによって病院内での高感度抗原定量検査のキャパシティそのものが増えています。特に最近の傾向で言いますと、PCR検査から抗原定量検査へと検査の中身も変化してきています。

その意味においては、コロナ禍で設置が進んだ機台およびこれまでに設置してきた機台、両方での抗原定量検査試薬の使用が拡大しているのではないかと考えています。それらによって伸長しているとお考えいただければよいと思います。

質問者:承知しました。おそらく抗原定量検査は病院や検疫所などに分けて、厚労省から数字でデータが出ているかと思います。病院の大部分は御社の「ルミパルス」による検査であると理解してよいでしょうか?

竹内:はい、その理解でけっこうだと思います。

新着ログ

「サービス業」のログ