東京エレクトロン株式会社 2021年3月期第1四半期決算説明会

東京エレクトロン、1Qの売上高は前期比で微減も高い水準を維持 計画に沿って順調に進捗

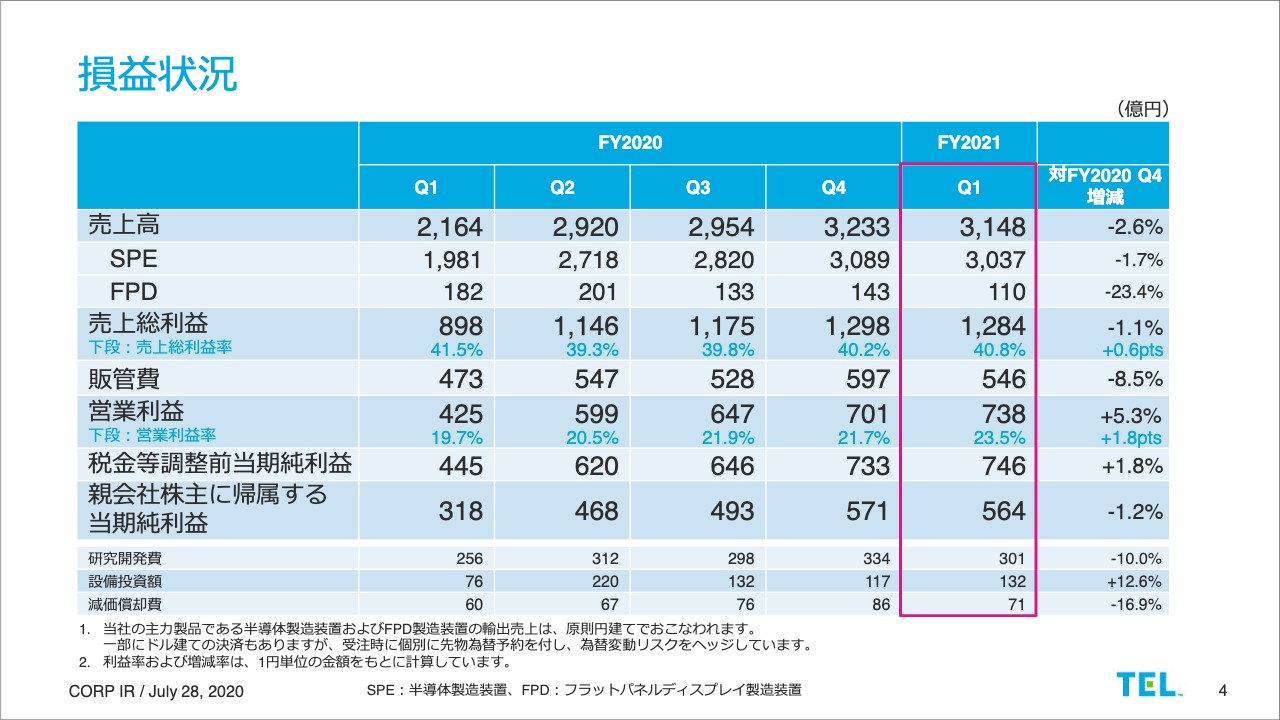

損益状況①

布川好一氏:みなさま、こんにちは。ファイナンス部門を担当している布川でございます。コロナ禍の中、また大変お忙しい中、ご参加いただきまして誠にありがとうございます。ではさっそく、2021年3月期第1四半期の連結決算の概要についてごします。

ご覧いただいているのは損益状況です。スライドの表の右から2つ目の列、赤い四角で囲んでいるのがFY2021第1四半期です。連結売上高は3,148億円で、前四半期に比べてマイナス2.6パーセントと、わずかながら減少となりましたが、高い水準を維持しています。

セグメント別に見ますと、SPEは3,037億円と3,000億円台をキープした一方、FPDは110億円で、FPDの下落が比較的大きくなりました。売上総利益率は40.8パーセントと高水準を維持しています。営業利益は738億円で、営業利益率は23.5パーセントと、前四半期比1.8パーセント上昇しました。営業利益率の上昇については、販管費の一部が第2四半期へスリップし、第1四半期での発生が若干少なかったことが要因になっています。

損益状況②

こちらは、先程の業績をグラフ化したものです。青の棒グラフが売上高、紫が営業利益、オレンジが純利益です。折れ線グラフは、上の緑色が売上総利益率、紫色が営業利益率です。当第1四半期はご覧のとおり、売上総利益率、営業利益率とも順調な滑り出しになっています。なお、第2四半期の新規装置の売上計画のうち、すでにSPEにおいては8割以上、FPDにおいてはすべて出荷済みとなっています。

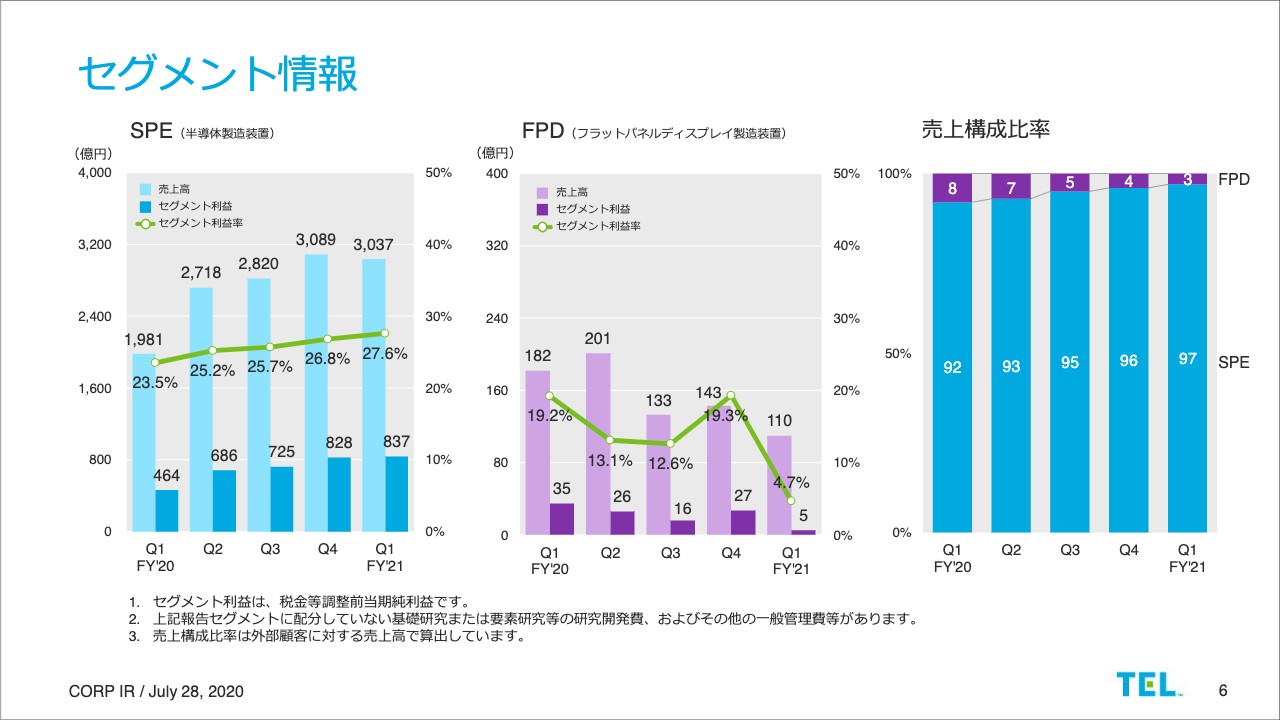

セグメント情報

こちらはセグメント情報になります。一番左側のグラフで示すSPEでは、連結の損益状況でご説明したとおり、販管費の発生が少なかった影響もあり、利益率は上昇しました。ご覧のとおり、四半期ごとに見ても順調な推移となっています。

中央のグラフはFPDです。こちらは販管費は減少しましたが、新型コロナ感染症の影響による売上の推移があり、一時的に利益率は減少しました。売上高の構成比としては、前四半期同様にSPEの構成比率が大変大きくなっています。

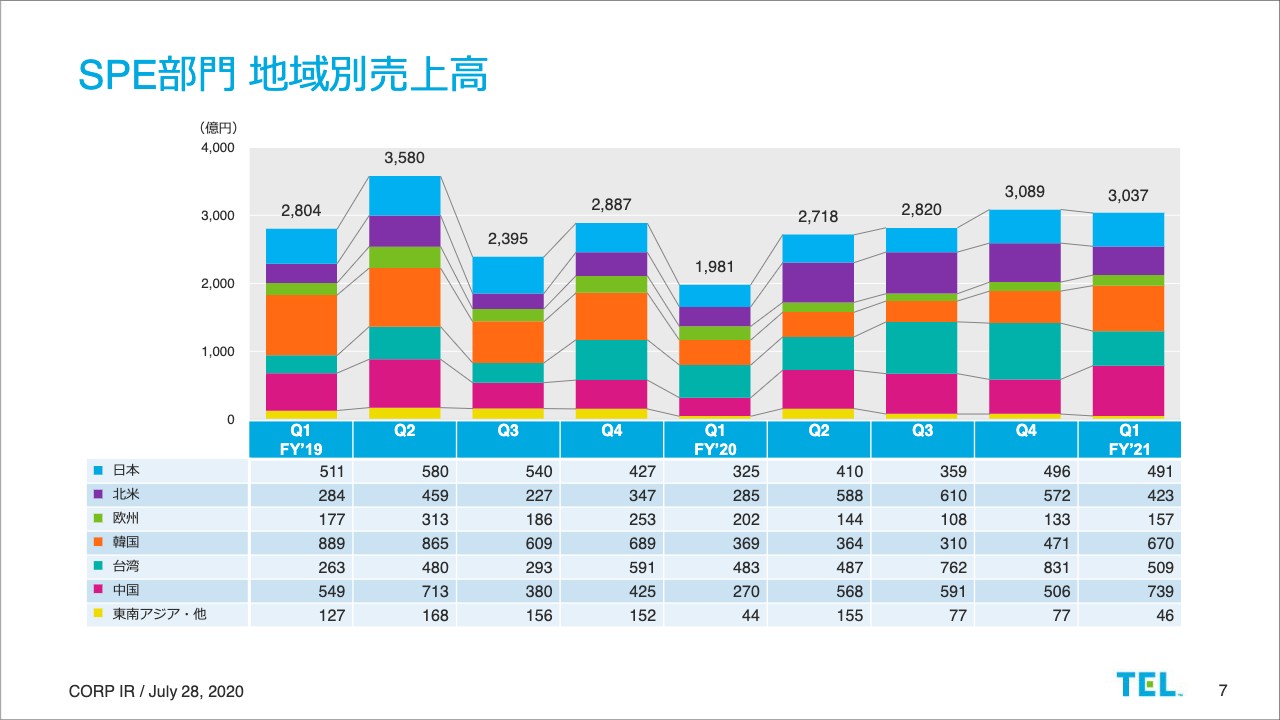

SPE部門 地域別売上高

こちらはSPE部門の地域別売上高です。一番右側の棒グラフが今四半期ですが、前の四半期と比較すると、オレンジ色の韓国、そして下のほうにピンク色で示す中国の増加が目立っています。こちらはメモリ向けの売上の増加が寄与しています。

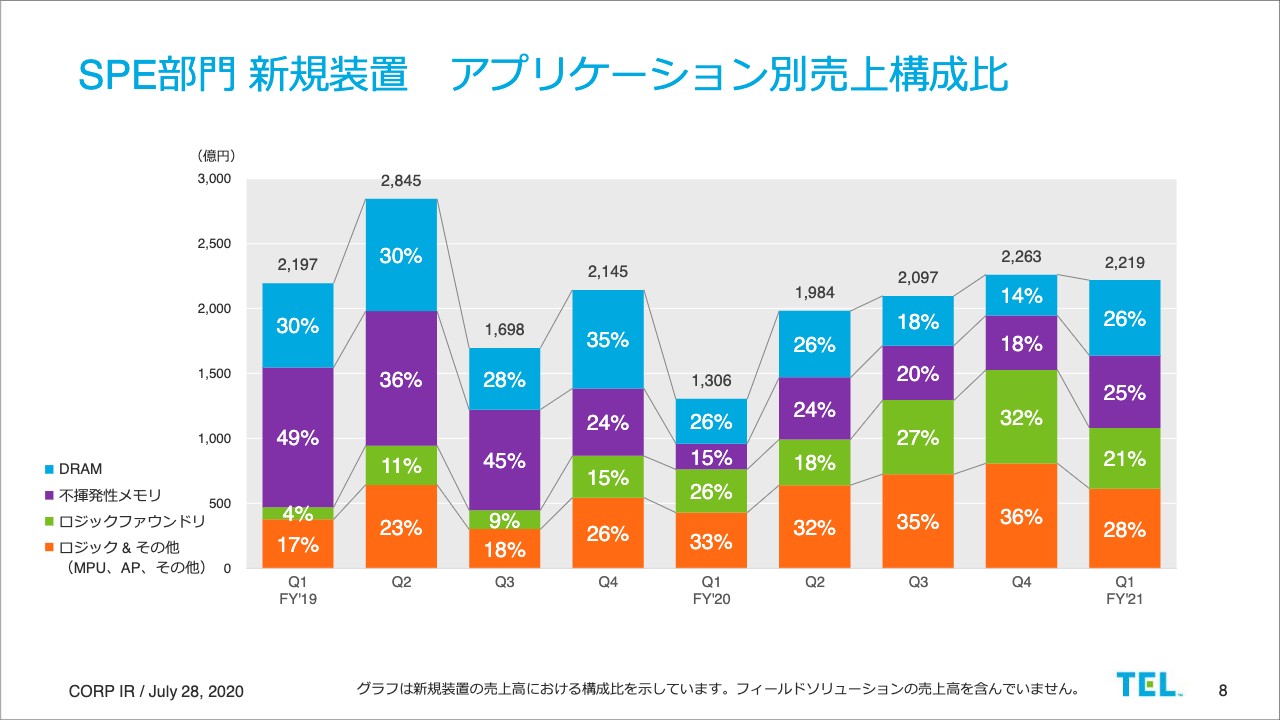

SPE部門 新規装置 アプリケーション別売上構成比

こちらはSPE部門の新規装置のアプリケーション別売上構成比になります。棒グラフに青色と紫色で示す部分がメモリの系統になります。前期はメモリ向けの売上比率が比較的低い傾向にありましたが、今第1四半期においては、ご覧のとおり約半分の50パーセントがメモリということで、売上が大きく増加しています。

フィールドソリューション売上高

こちらはフィールドソリューションの売上高になります。第1四半期のフィールドソリューション売上高は837億円で、こちらも順調に推移しています。

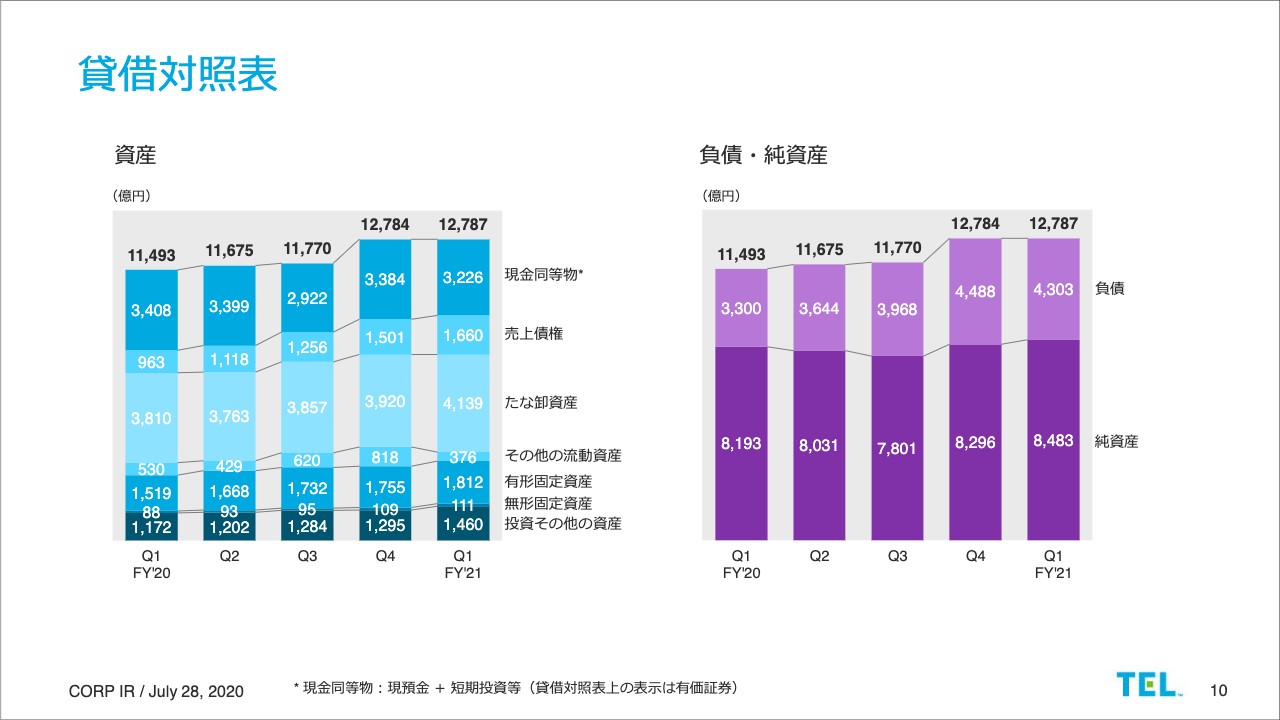

貸借対照表

続いて貸借対照表になります。まず左側の棒グラフ、資産の部についてご説明します。棒グラフの一番上の現金同等物は3,226億円となりました。中ほどの少し薄い水色で示すたな卸資産については4,139億円と、足元の強い引き合いを受け、前四半期に引き続き比較的高い水準となっています。

右側の棒グラフ、負債・純資産についてです。純資産は、第1四半期もしっかりと利益を確保し、8,483億円となりました。また、自己資本比率は65.3パーセントとなりました。

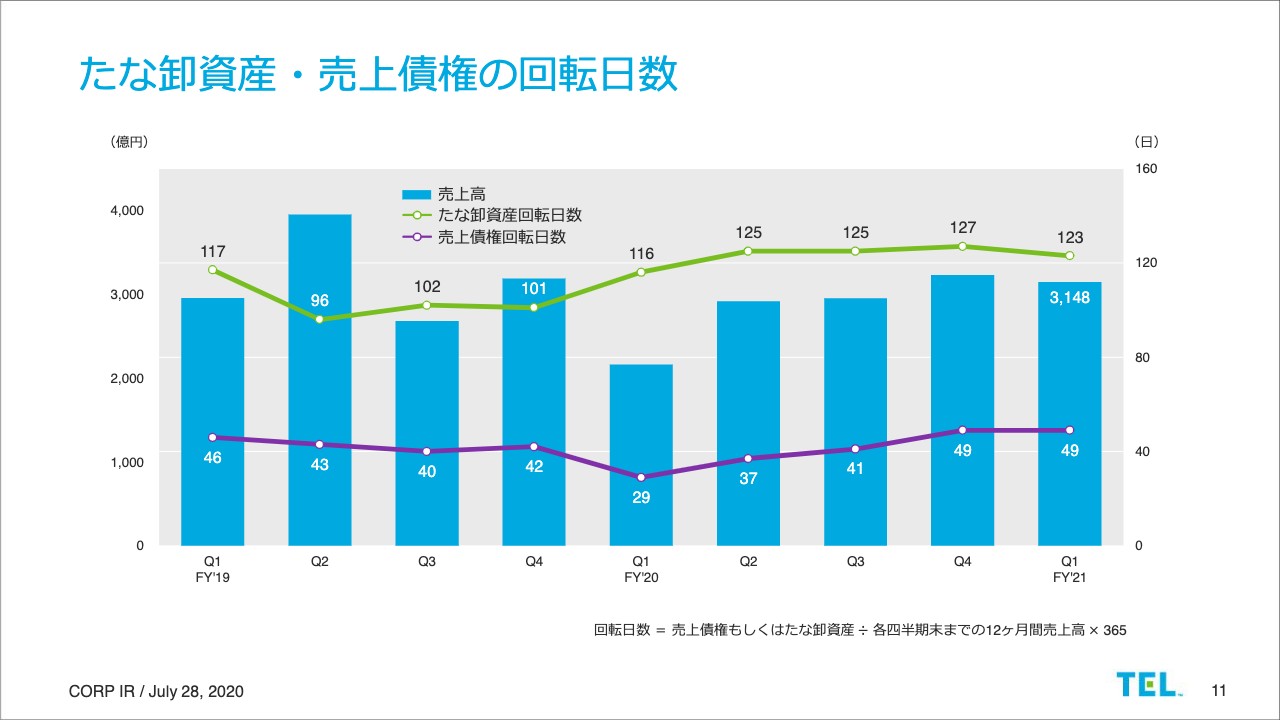

たな卸資産・売上債権の回転日数

こちらはたな卸資産と売上債権の回転日数となります。上の緑色の折れ線グラフが、たな卸資産の回転率ですが、123日と前四半期同様に高い水準となっています。下の紫色の折れ線グラフは売上債権の回転日数です。こちらは前四半期から変わらず、49日となりました。

キャッシュ・フロー

最後にキャッシュ・フローになります。営業キャッシュ・フローはプラス527億円、財務キャッシュ・フローは配当金の支払いによりマイナス535億円となっています。フリーキャッシュ・フローは376億円です。以上、連結決算の概要についてご報告しました。

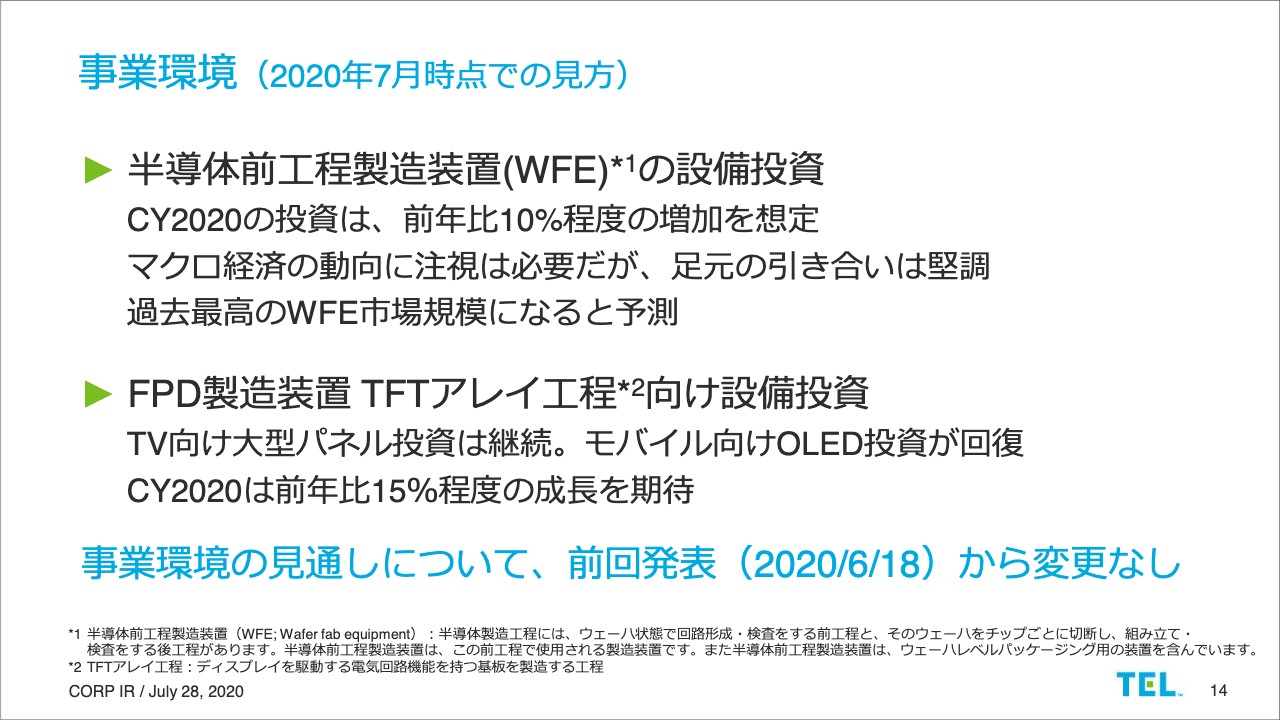

事業環境(2020年7月時点での見方)

河合利樹氏:みなさま、あらためまして河合でございます。本日はご多忙のところ、ご足労いただきましてありがとうございます。それではまず、事業環境についてご説明します。WFE市場のアプリケーション別には入り繰りはありますが、全体の規模としてはこちらに記載のとおり、6月18日の業績予想説明会から変更はありません。

引き続き、新型コロナウイルス感染症の蔓延に伴うマクロ経済の動向に注視していく必要がありますが、WFEについては前年比10パーセントの増加、FPD製造装置TFTアレイ工程の市場は前年比15パーセントの増加を見込んでいます。

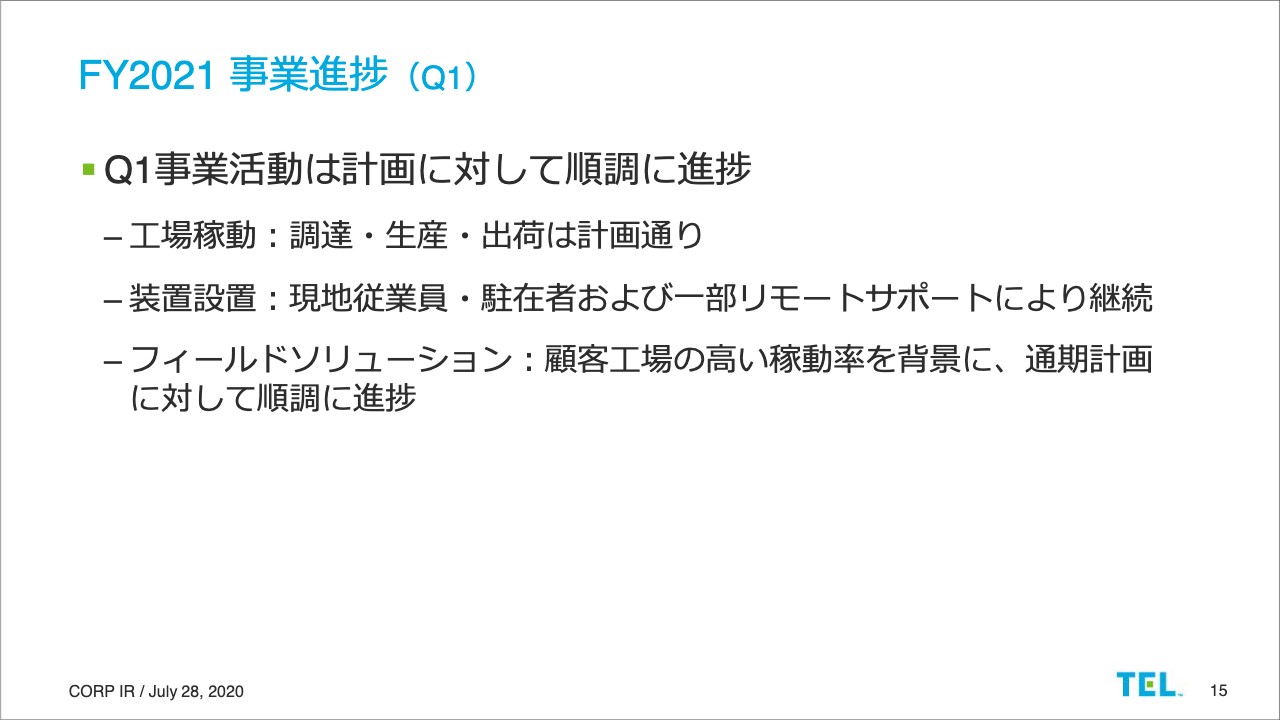

FY2021 事業進捗

次に事業進捗です。第1四半期の事業活動は順調に進捗しました。新型コロナウイルス感染症の拡大に対するさまざまな対策を講じ、当社工場の稼働はおおむね計画どおり進んでいます。装置の立ち上げについては、現地従業員と日本からの駐在者、また一部はリモートサポートを併用し進めています。また、フィールドソリューション事業については、お客さまの工場の高い稼働率を背景に、通期計画に対して順調に進捗しています。

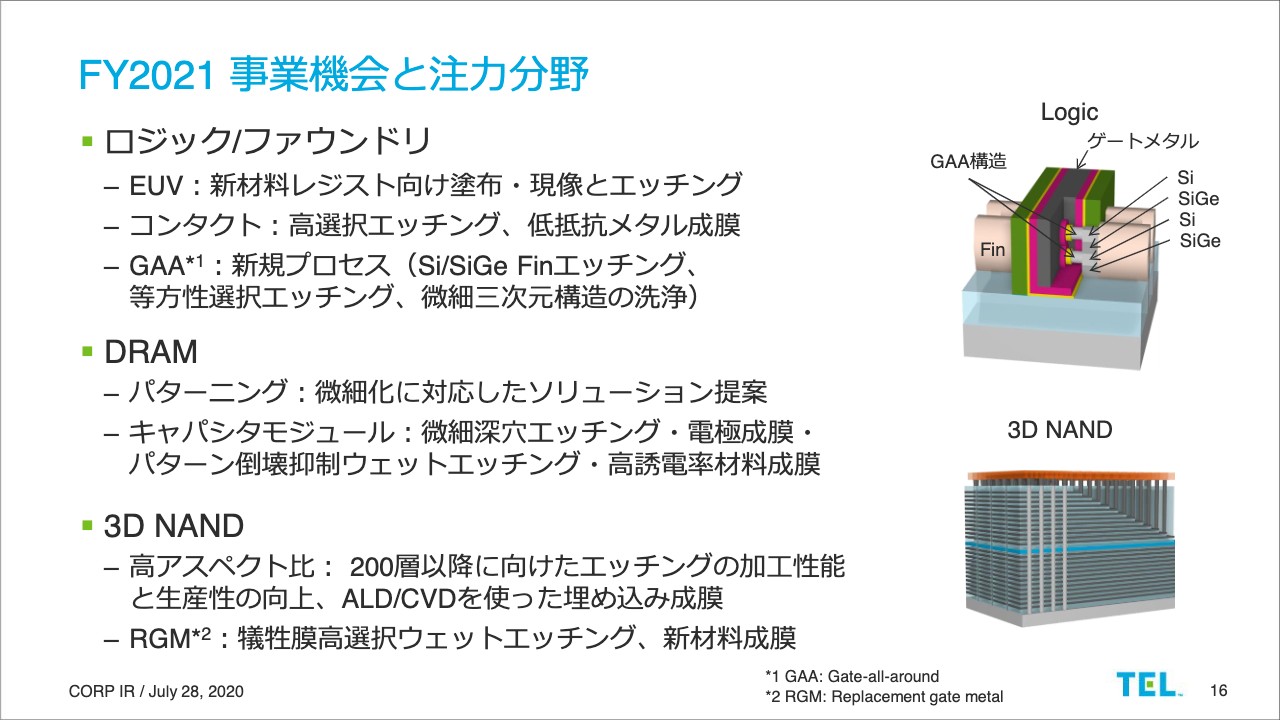

FY2021 事業機会と注力分野

次に、今期以降の当社の事業機会と注力分野についてご説明します。ロジック/ファウンドリについては、EUVが量産適用され、コンタクトは小さくなり、近い将来GAA、すなわちGate-all-aroundのような、3次元の複雑な構造が必要になります。

EUVでは、新しいレジスト材料に適応したコータ/デベロッパとエッチングのプロセス技術、高い歩留まりや生産性を確保するための生産技術の開発を行っています。また、微細コンタクト向けに原子層レベルの高選択エッチであるALDや、軽抵抗の新材料のメタル成膜にも取り組んでいます。GAAでは、当社の強みであるプラズマエッチングとガスケミカルエッチング、パターン倒壊のない洗浄が事業機会となります。

DRAMにおいては、高度なパターニング技術が求められます。当社では、幅広い製品ラインナップを組み合わせたソリューションの開発とその提案を行っています。特に難度の高いキャパシタモジュールでは、当社の強みを生かせるプロセスが多く、開発リソースを投入し、個々の製品の競争力を高めています。

3D NANDにおいては、現在すでに200層を超える多層化に向けた開発が進められています。エッチングでは高アスペクト比の中での軽量制御とエッチングレートの両立、ALD/CVDでは膜質と埋め込み特性が差別化技術になります。また3D NANDでは、犠牲膜を高選択比で除去する、高生産性のウェットエッチングのニーズが高まっています。当社はこうした付加価値の高い領域でシェア拡大をしています。

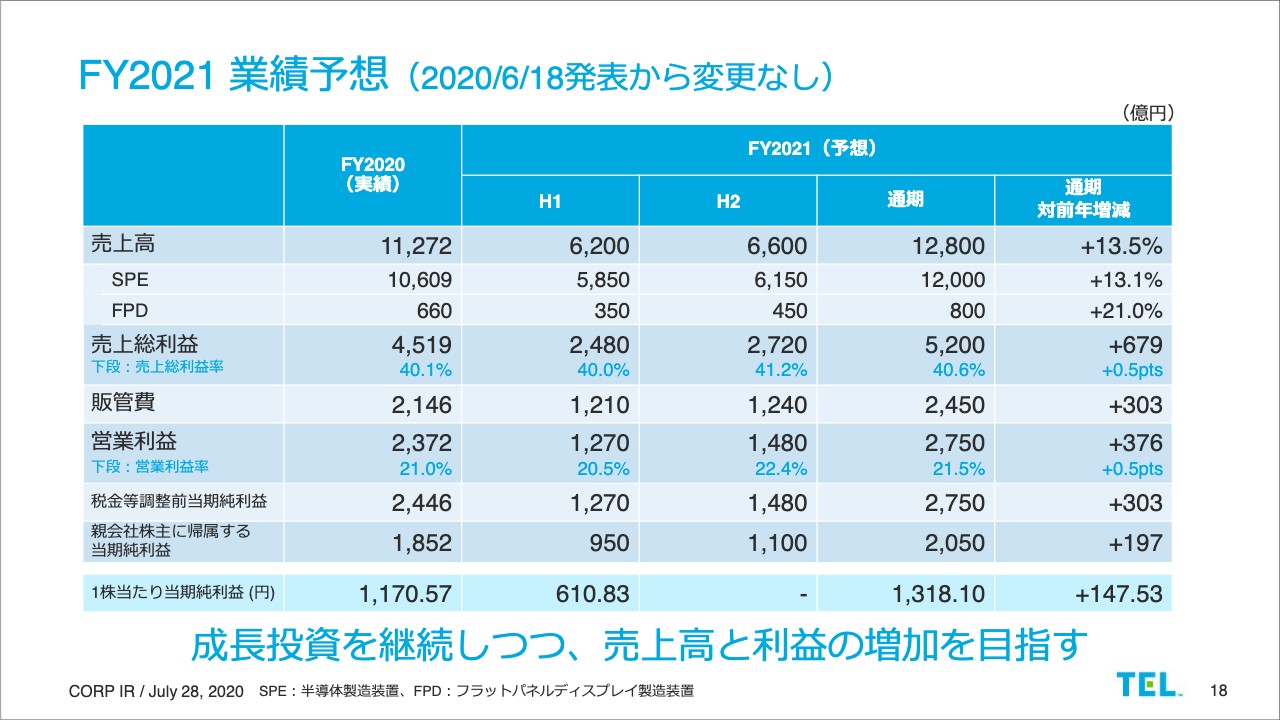

FY2021 業績予想(2020/6/18発表から変更なし)

次に業績予想についてご説明します。通期業績予想は、6月18日の発表から変更ありません。先日ご説明したとおり、通期業績予想は新型コロナウイルスなどの影響を反映したものになっています。現時点においては、過去最高の通期売上高となる1兆2,800億円を計画しています。

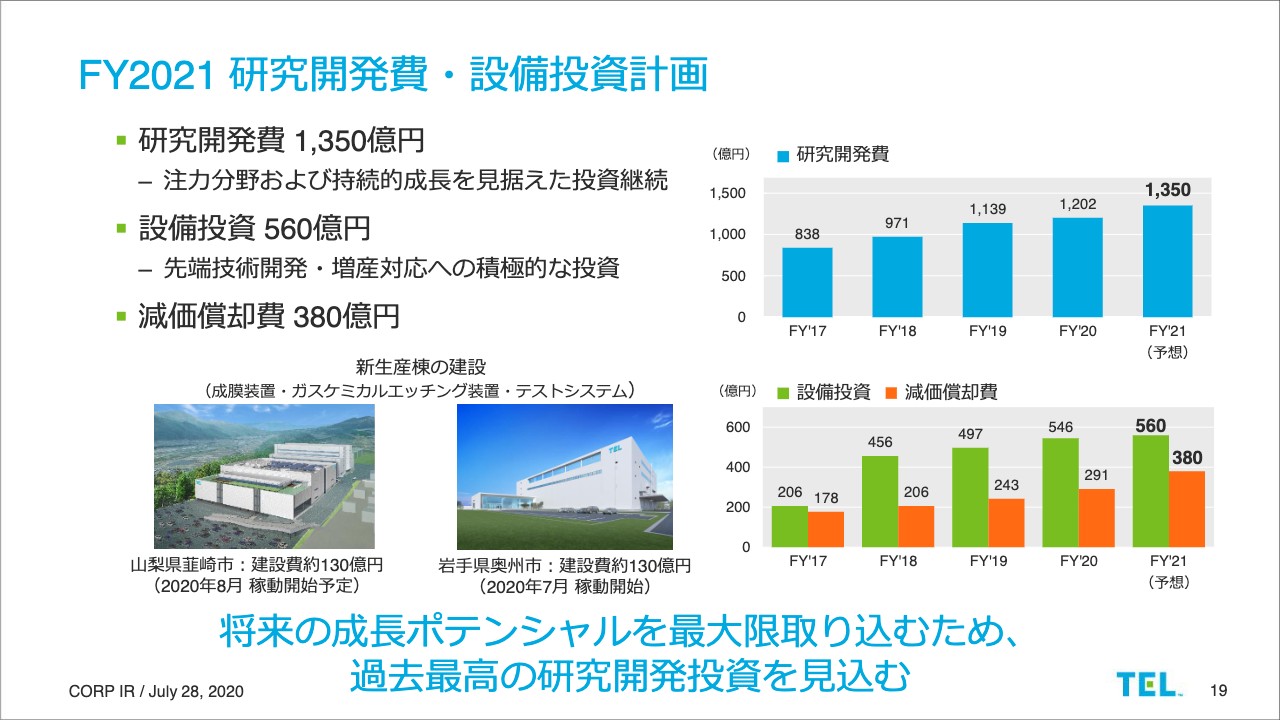

FY2021 研究開発費・設備投資計画

今期の研究開発費と設備投資計画についても、6月18日の発表から変更ありません。当社の将来の成長ポテンシャルを最大限に取り込むため、過去最高となる1,350億円の研究開発費と560億円の設備投資を見込んでいます。中期経営計画の目標達成へ向け、引き続き積極的な成長投資を継続します。

FY2021 配当予想

最後に今期の配当予想についてですが、こちらも変更なく、1株あたりの配当金は配当性向50パーセントに沿って、通年で660円を予定しています。以上、私からのご説明でした。

新着ログ

「電気機器」のログ