コスモエネルギーホールディングス株式会社 2020年3月期第3四半期決算説明会

コスモエネルギーHD、原油価格落下や海外市況悪化を折り込み、通期業績予想を大きく下方修正

【2019年度 第3四半期実績】 連結損益の概要 前年同期比

植松孝之氏:おはようございます。2020年3月期の第3四半期の決算状況、ならびに今回は業績予想を修正していますので、そちらをご説明いたします。できるだけ業績予想のパートに絞ってご説明したいと思います。

スライドは対前年比の連結損益の概要を、それぞれの数字を表に記載しています。簡単にご説明します。

8行目の親会社株主に帰属する四半期純利益は198億円で、前年同期比マイナス94億円です。なお、このなかには、ジクシスの株主間契約に関連する違約金が含まれています。

また、在庫影響を除いた経常利益は587億円で、前年同期と比べ222億円の減となります。

一番右側に、2019年度の修正通期計画を記載しております。8行目は25億円で、経常利益のレベルと当期純利益のレベルを比較しますと、当期純利益の減益率が非常に大きいかたちになっております。

約96パーセント減ですが、こちらは何度かご説明したかと思いますが、石油事業の繰越欠損金の影響で、当期純利益の影響が石油事業の寄与度が高い。そこで減益すると、当期純利益の効き方が大きく効くという要因。

それから石油開発につきましては、外国法人税の控除後の利益の寄与率が低いことや、持分ベースでフルではないといったこと。

さらには、今回業績予想のなかで、カタール石油開発の減損を織り込んだことも、当期純利益を大きく押し下げる要因となったことを申し添えておきます。

【2019年度 第3四半期実績】 連結経常利益(在庫影響除き)前年同期比分析

それでは、簡単に前年同期比で分析いたしましたので、ステップチャートでご説明します。

まず一番左側の帯、809億円が前年同期の第3四半期の実績です。石油事業はマイナス40億円で、マージン・数量でプラス49億円、経費他でマイナス89億円でございます。

マージン・数量は需給ぐりも含めてですが、内訳を申し上げますと、マージンでマイナス52億円、そのうち四品外がマイナス74億円で、四品外のマイナスが大きく足を引っ張ったかたちとなっています。

四品外のおもな内訳としましては、ナフサでマイナス39億円、JETでマイナス18億円。なお、IMOに絡むC重油の増販が一部この期に出ていますので、そういった効果がプラス13億円という内容が含まれています。

販売数量に関しましてはプラス56億円、前年同期比では113パーセントの伸び率です。油購入、輸出といったところを含めましてプラス45億円、こちらは前年に発生した堺製油所の不具合の影響が解消された影響が主たる要因でございます。

経費その他でマイナス89億円と、比較的大きな数字が入っています。このなかには細かいことの積み上げが多いのですが、定修費用でマイナス17億円、償却費、これは千葉パイプライン等でございますが、マイナス9億円、転送費用でマイナス14億円。

当初では織り込まれていませんが、キャッシュレスポイントの還元といったところがマイナス8億円、それから作業料や台風の影響もございました。こういったもろもろの経費を含めてトータルでマイナス89億円と、経費が大きく増加してございます。

石油化学事業はマイナス49億円で、こちらは主として価格要因でエチレン・ベンゼン市況等の影響でございます。数量は、おもに丸善石油化学の定修影響が解消されたことによる数量増の効果。それから経費他に関しましては、為替差損益連結処理、こういったものの合計でございます。

石油開発事業はマイナス139億円で、販売価格が70ドルから64ドルに下落した影響が主たる要因でございます。販売数量はマイナス58億円で、ヘイルの生産数量を抑制したことによる影響です。

「その他」がプラス6億円で、この増減要因の内訳となっています。

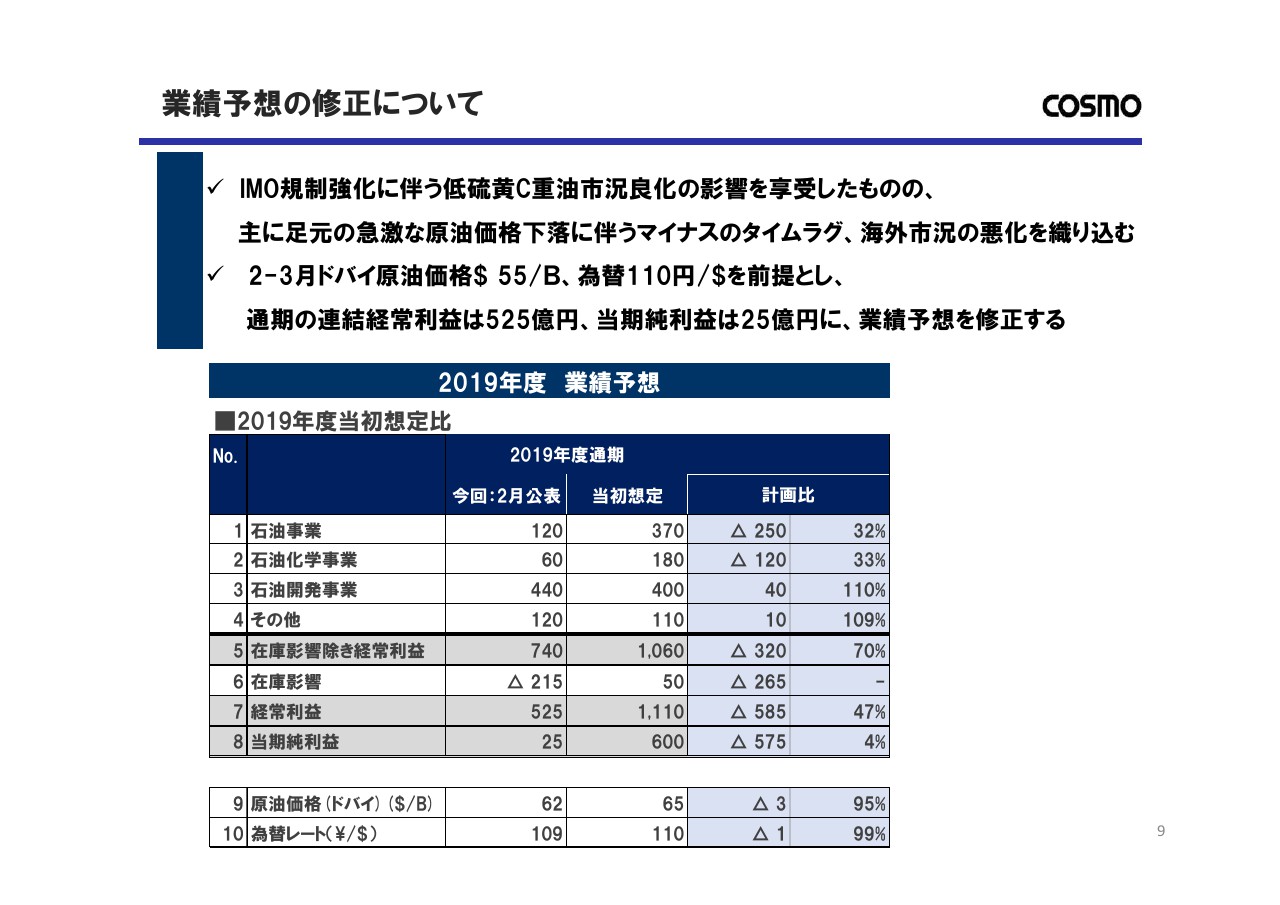

業績予想の修正について

続きまして、2019年度の通期計画の概要、業績予想の修正に関しましてご説明いたします。

修正したおもな要因ですが、IMO規制強化に伴う低硫黄油の市況良化の影響は享受いたしましたが、コロナウイルスといった要因も相まって、足元の原油価格が下落したということを織り込みました。

それによるマイナスのタイムラグ、それから在庫評価損といったものが、今回の業績予想のなかに含まれています。

また、海外市況の悪化、こちらもコロナウイルスに関連したところでいうと、ポンドJETの原油スプレッドがかなり下振れしています。それからガス・オイルにつきましても非常に低迷していると。中国経済の減速といったこともあると思います。

こういったところが大きく影響し、スプレッドの減少要因は、足元のところを織り込んだかたちになっています。

なお、前提でございますが、2-3月のドバイ原油55ドル、為替110円で置いております。なお、1月までは実勢ベースで見積もっています。

その結果として、在庫の影響を除いた経常利益は740億円、在庫影響はマイナス215億円。従いまして、グロスの経常利益は525億円でございます。

また、冒頭申し上げました8行目、当期純利益が25億円ということで、非常に小さい数字となっていますが、その要因は先ほど申し上げたとおりでございます。

なお、第3四半期までの予算比のところで、おそらく質問があると思いますので、あらかじめ申し上げます。

この表にはございませんが、第3四半期までの予算比は、石油事業でマイナス103億円、石油化学事業でマイナス53億円、石油開発事業でプラス41億円、「その他」でマイナス15億円。

合計で、在庫影響を除いた経常利益ベースで、公表比マイナス130億円という進捗状況でございました。

なお、今回の公表の数字をベースにした時の、第4四半期単独だけでの対公表比の減少は、石油事業でマイナス147億円。従いまして石油事業は、足し合わせるとマイナス250億円という数字でございます。

石油化学事業は、第4四半期がマイナス67億円で、とりわけ2月以降のマーケットの変動が大きく影響したかたちで、今回業績予想を修正いたしました。

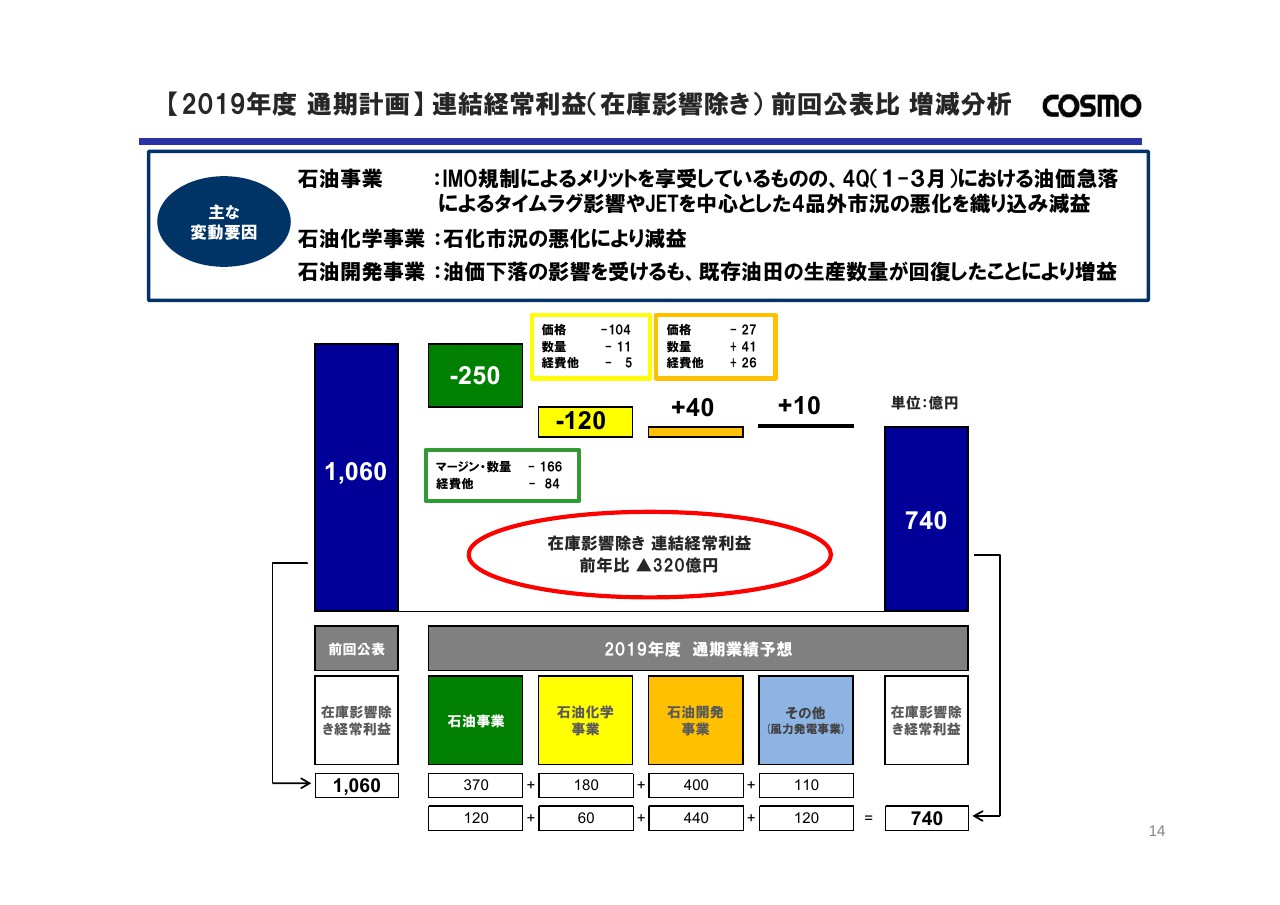

【2019年度 通期計画】 連結経常利益(在庫影響除き) 前回公表比 増減分析

それでは、14ページをご覧ください。前回公表比の増減分析でございます。

前回の公表は、在庫評価を除いたベースで、1,060億円で公表しています。そこからの減益要因ですが、石油事業でマイナス250億円。こちらの内訳は、マージン・数量でマイナス166億円、経費他でマイナス84億円となっています。

さらに分解しますと、マージンではマイナス97億円。こちらは主として1-3月、とくに2月、3月で発生するタイムラグの影響が、マイナス80億円含まれています。四品でマイナス49億円、四品外でマイナス47億円、「その他」マイナス1億円という中身でございます。

四品外でのマイナス47億円の内訳は、JETでマイナス64億円、ナフサでマイナス23億円。一方で、LSC重油の規制が2020年1月からスタートしていますが、LSC重油のIMOの効果は、通年で50億円を見込んでいます。

なおそれ以外も含めまして、LSC重油はプラス69億円で、当社の強みであるLSC重油の供給の増販効果は、十分享受したというかたちになっております。

その他油種マイナス29億円を足し合わせて、四品外としましてはマイナス47億円という内訳です。

販売数量はプラス7億円で、前回公表と比べますと100.3パーセントの伸び率でございます。

油購入はマイナス32億円。台風の影響、堺製油所の定修の立ち上げが少し遅れたこと、それから四日市の製油所で中部電力の停電があったこともございまして、油購入、それから輸出のコストが発生しています。

油購入でマイナス32億円、輸入でマイナス44億円と、ここが比較的想定以上にかさんだのかなという認識を持っています。

経費他でマイナス84億円ですが、こちらは各種経費の積み上げで、3月ということで保守的に見積もっている部分もあります。定修費用でマイナス17億円、キャッシュレスポイントの還元でマイナス17億円、台風の修繕費用、バーター損益等の積み上げでございます。

続きまして、石油化学事業はマイナス120億円です。内訳は、主としてベンゼン・エチレン市況の悪化で、(価格は)マイナス104億円でございます。

数量は、2020年1月から市況悪化を受けまして、丸善石油化学で少し稼働調整に入っています。そういった影響もございまして、結果的にはマイナス11億円で、ここは反転しています。経費他を含めて、マイナス120億円です。

石油開発事業の販売価格の減は、原油価格が、前回65ドルが今回は通年64ドルという見込みですので、その影響です。販売数量は、主として既存性の数量増の影響でプラス41億円。経費他含めまして、石油開発事業はプラス40億円でございます。

「その他」はコスモエコパワーの姫神や、度会2期の運開などの増益効果を含め、プラス10億円でございます。

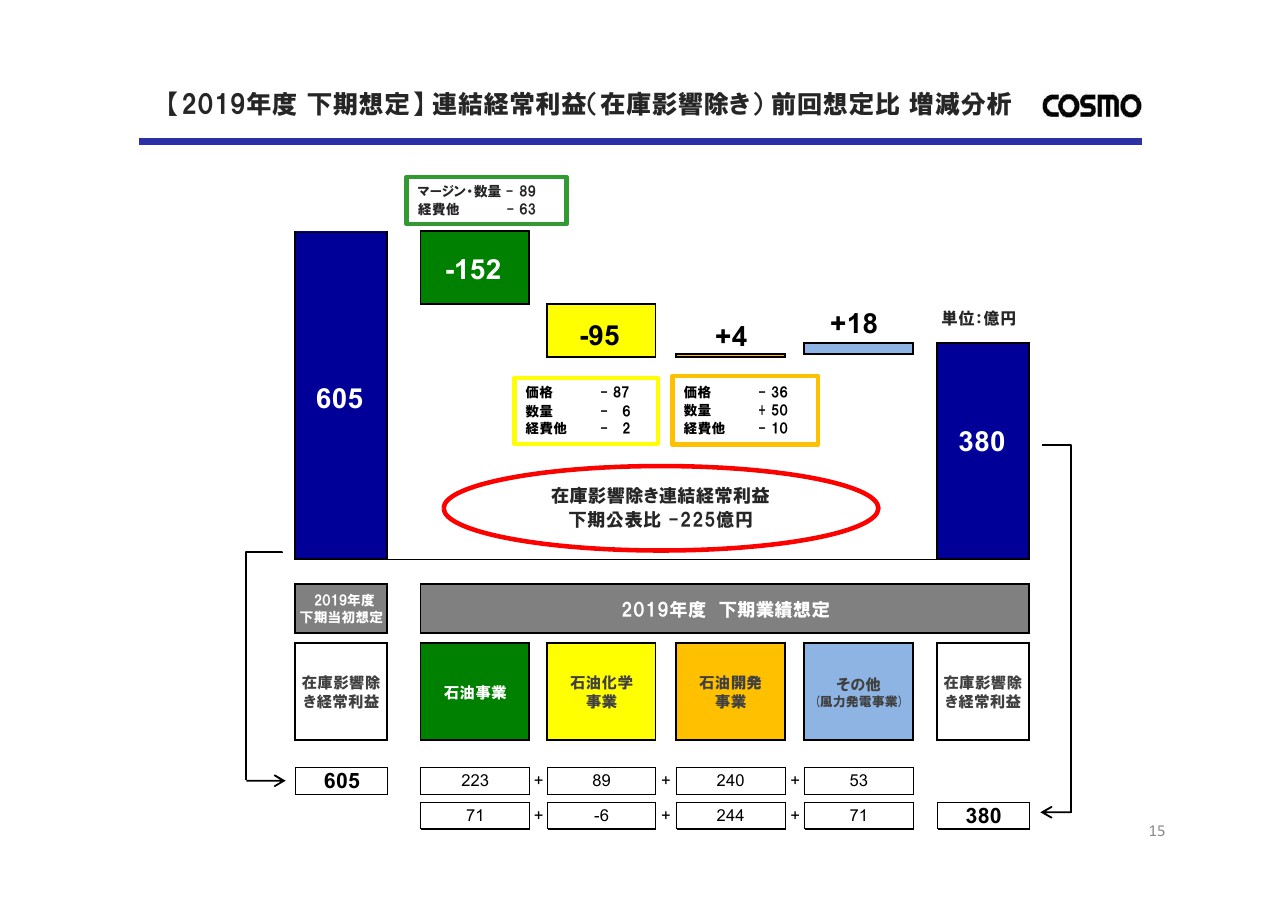

【2019年度 下期想定】 連結経常利益(在庫影響除き) 前回想定比 増減分析

15ページは参考のページですので、ご参照いただければと思います。

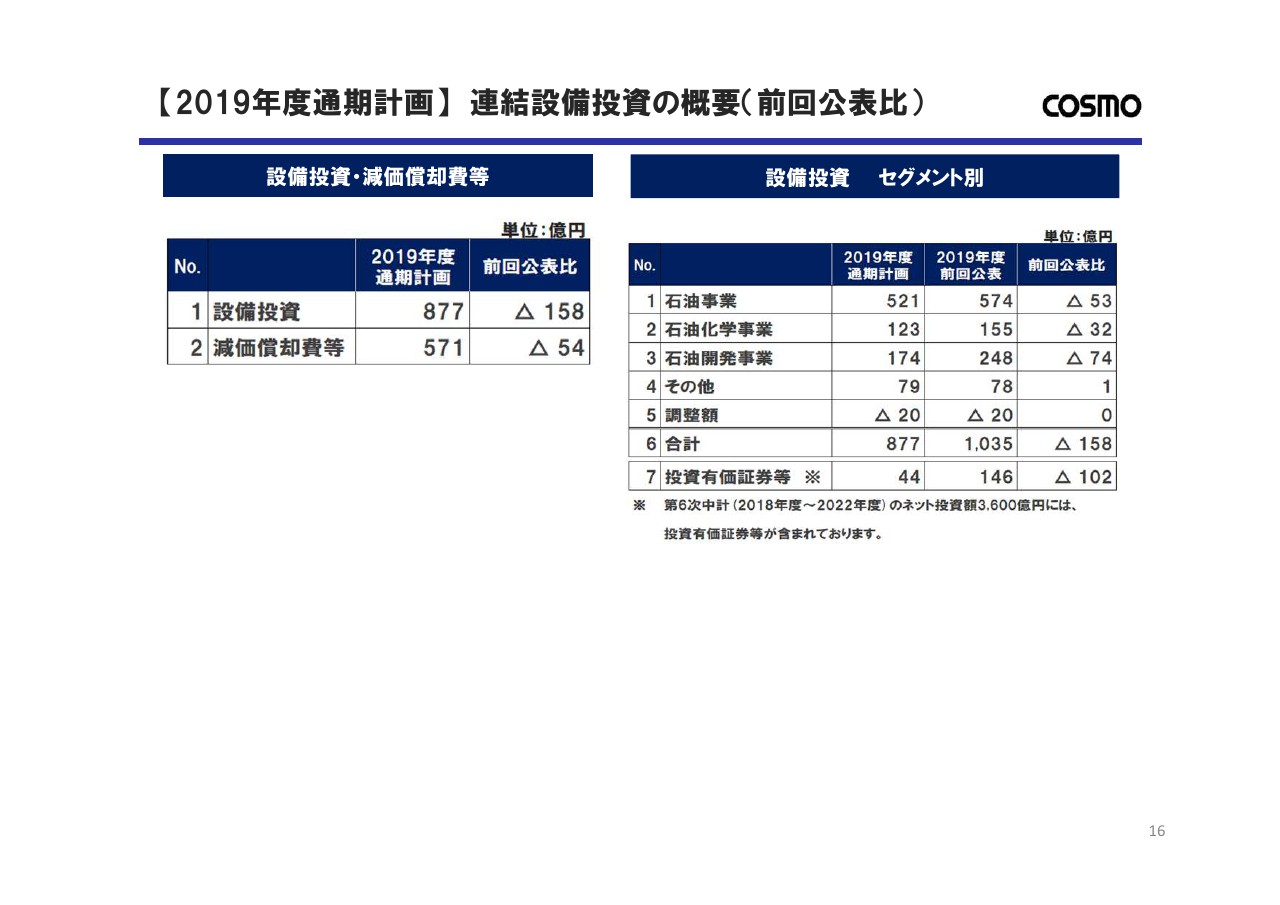

【2019年度通期計画】 連結設備投資の概要(前回公表比)

連結設備投資の概要です。右側にセグメント別の設備投資の状況を記載しております。前回公表比で石油事業が53億円減っています。こちらは研修のタイミングを精査した結果、53億円は純減になる見込みです。

また、石油開発事業もマイナス74億円と減少しておりますが、こちらはCAPEXの部分がOPEXに振り替わっているといったことが、経費の仕分け上発生している影響ですので、こちらも設備投資で見ると純減とご認識いただいてけっこうです。

今回、こういった大きな下方修正をするかたちになりましたが、とりわけグロスの経常利益で、585億円を公表比で減額修正しています。

この585億円のうち515億円が、石油事業によるものでございます。内訳を申し上げますと、先ほど在庫評価を除いたベースで250億円の減益要因があったと申し上げましたが、それ以外の265億円は在庫評価の部分の減少要因です。

従いまして、ここの在庫評価のところは、主として1-3月の原油価格の下落を見ていますので、マーケットが定常的な状態に戻るということであれば、ここは十分取り返しの可能なレベルだと考えています。

また、250億円のうち、80~90億円程度は、原油のタイムラグと見立てていますので、こういった部分も基本的には原油価格にプラスされていく。

それから、製品スプレッドが悪化していますが、これが3、4月以降、どうIMOの需給バランスを定常的に反映して、落ち着きどころがどこなのか。そういったところも注視していく必要があります。場合によっては、このスプレッドが回復可能なレベルに戻ってくることも、十分考えられると思っています。

ご説明は以上でございます。

新着ログ

「石油・石炭製品」のログ