株式会社SUBARU 2020年3月期第3四半期決算説明会

SUBARU、販売奨励金の抑制などで増収も為替変動の影響等により減益 通期計画は変更なし

第3四半期累計実績 連結完成車販売台数(市場別)

岡田稔明氏:みなさん、こんにちは。SUBARUの岡田でございます。2020年3月期第3四半期の決算と2020年通年の計画についてご説明させていただきます。よろしくお願いいたします。まず最初に、第3四半期累計の実績からご説明いたします。

連結販売台数は、前年同期比3,100台増となる77万1,000台となりました。

海外については、新旧モデルの切り替えの影響を受け、米国において「レガシィ」および「アウトバック」の販売が減少しましたが、「フォレスター」や2018年夏に販売を開始した「アセント」などの販売が好調に推移したことなどにより、前年同期に対し1万2,700台の増となる67万6,300台となりました。

国内については、「インプレッサ」の販売が減少したことなどにより、前年同期9,500台減となる9万4,700台となりました。

第3四半期累計実績 連結完成車販売台数・生産台数

続きまして、生産台数についてご説明します。生産台数は前年同期比1,900台減となる76万400台となりました。

国内生産については、2019年10月に発生した台風19号の影響により操業を一定期間停止しましたが、「フォレスター」が増加したことなどによって前年同期を上回りました。

米国生産について、「アセント」は増加しましたが、「レガシィ」「アウトバック」がモデル切り替えの影響で減少し、前年同期を下回りました。

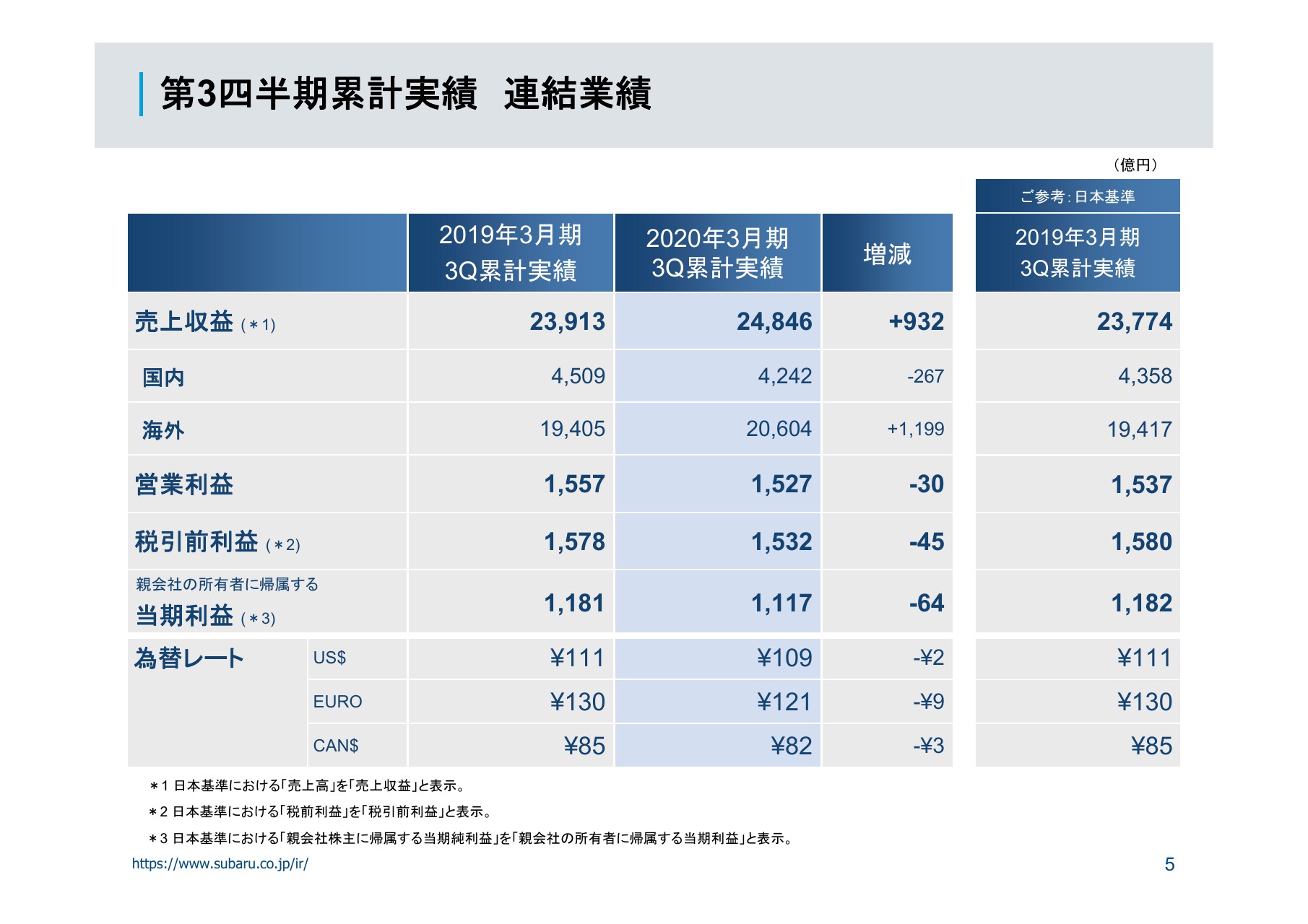

第3四半期累計実績 連結業績

続きまして、連結業績についてです。

売上収益は、為替レート差で503億円の減収となったものの、自動車販売台数の増加などによる売上構成差1,390億円の改善を主因とし、前年同期比932億円の増収となる2兆4,846億円となりました。

営業利益は、売上構成差の改善および研究開発費の減少はあったものの、為替変動の影響などにより前年同期比30億円の減益となる1,527億円となりました。

また、税引前利益は、45億円の減益となる1,532億円、親会社の所有者に帰属する当期利益は64億円の減益となる1,117億円となりました。

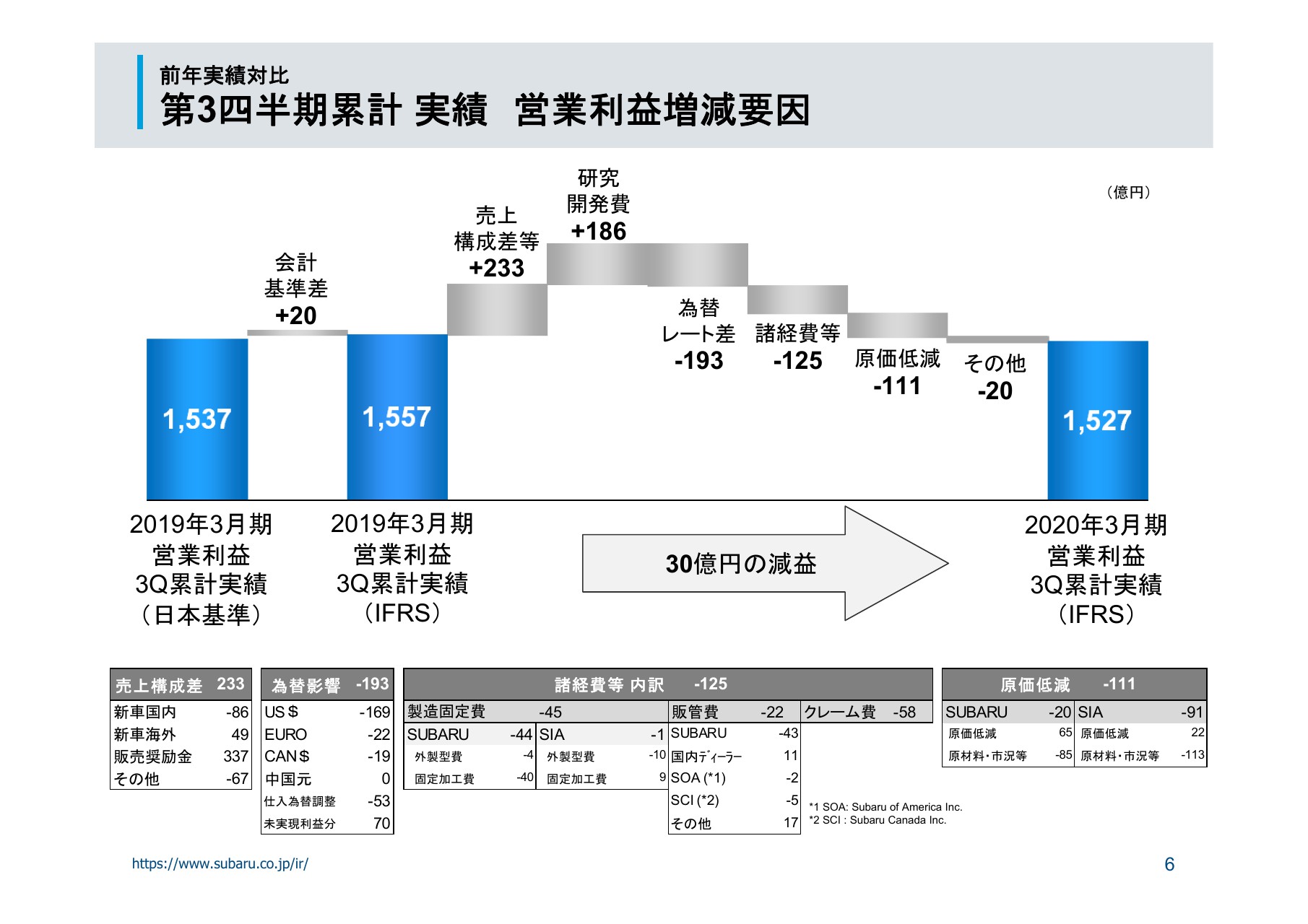

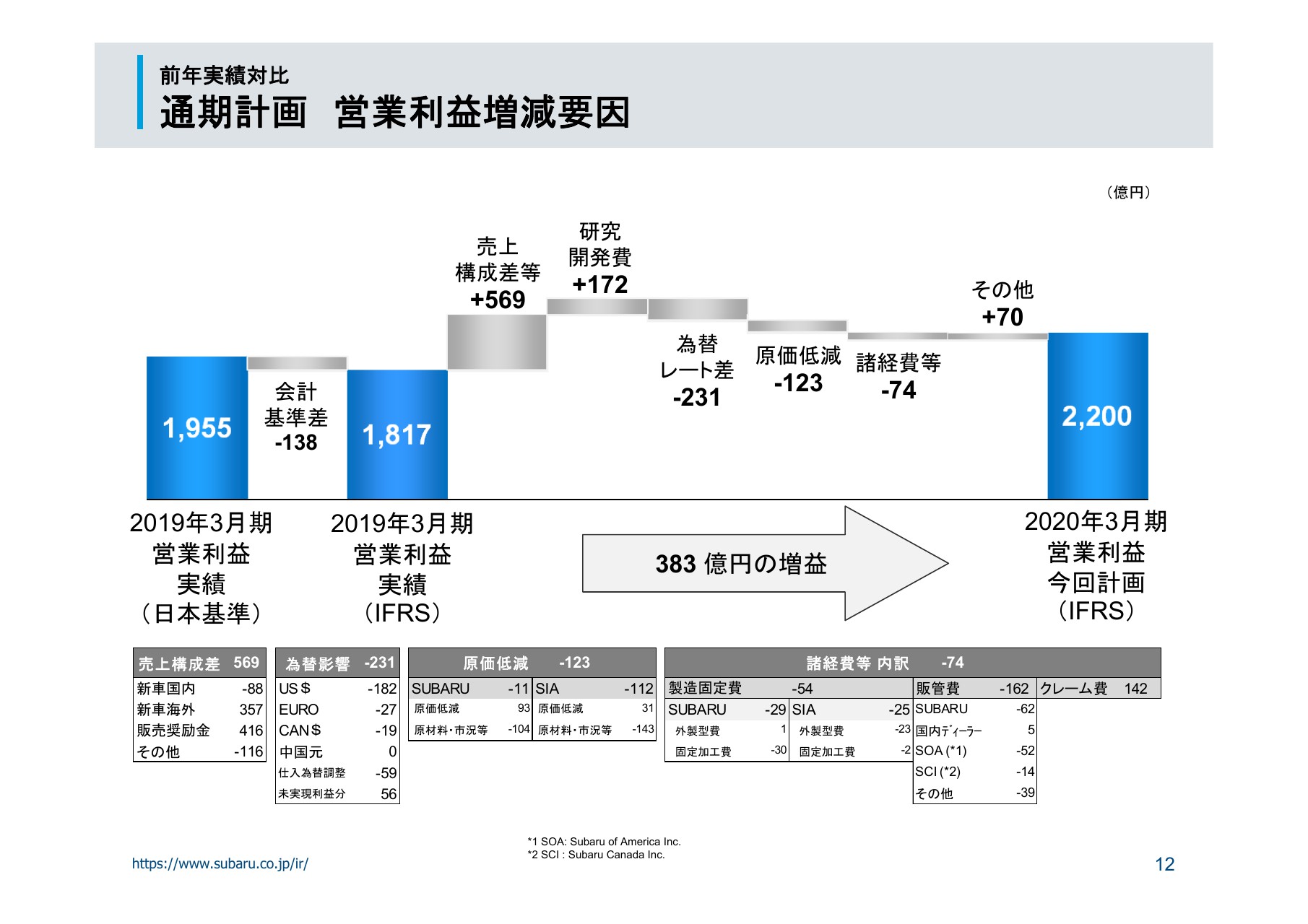

第3四半期累計 実績 営業利益増減要因

続きまして、営業利益増減要因について説明します。主な増益要因は、売上構成差等の改善と研究開発費の減少です。

売上構成差等については、海外の新車販売において、主に「アセント」と「フォレスター」の販売台数が増加したこと、また、販売奨励金の抑制により改善しました。研究開発費については、IFRS適用にともない資産化される費用が増えたことなどにより減少しました。

主な減益要因は、為替影響や諸経費等の増加、原材料・市況等の悪化です。

原材料・市況等については、パラジウムやロジウム等の貴金属価格の高騰などにより大幅に悪化しました。

なお、米国のインセンティブについては、全面改良前の「レガシィ」「アウトバック」の販売が順調に進み、費用を抑制することができた結果、前年同期に対し1台あたり700ドル減の1,500ドルとなり、奨励金総額としては303億円の減少となりました。

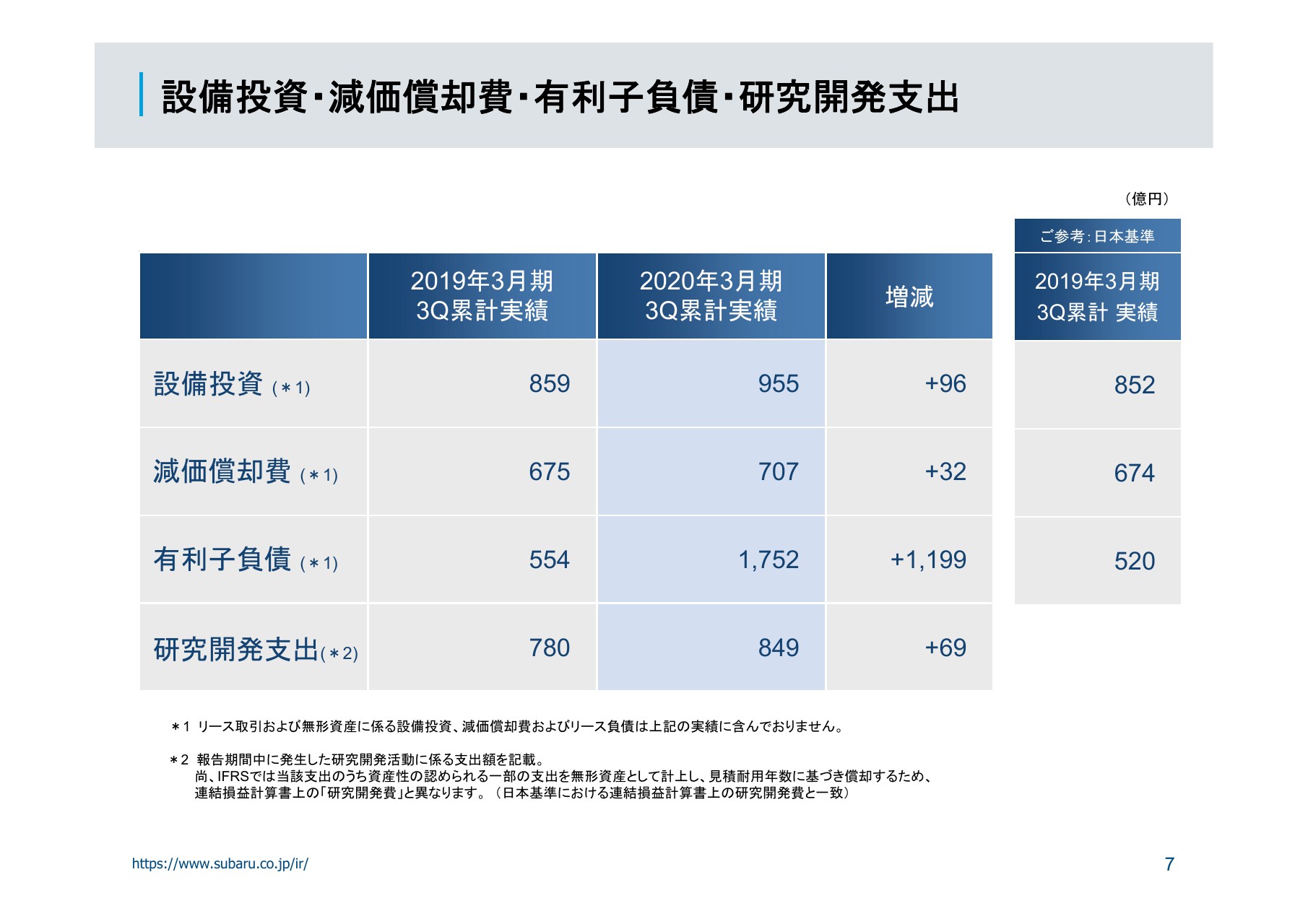

設備投資・減価償却費・有利子負債・研究開発支出

設備投資などの実績についてはご覧のとおりです。

有利子負債については、借入金の増加や社債発行などにより前年同期に対し1,199億円増の1,752億円となりました。

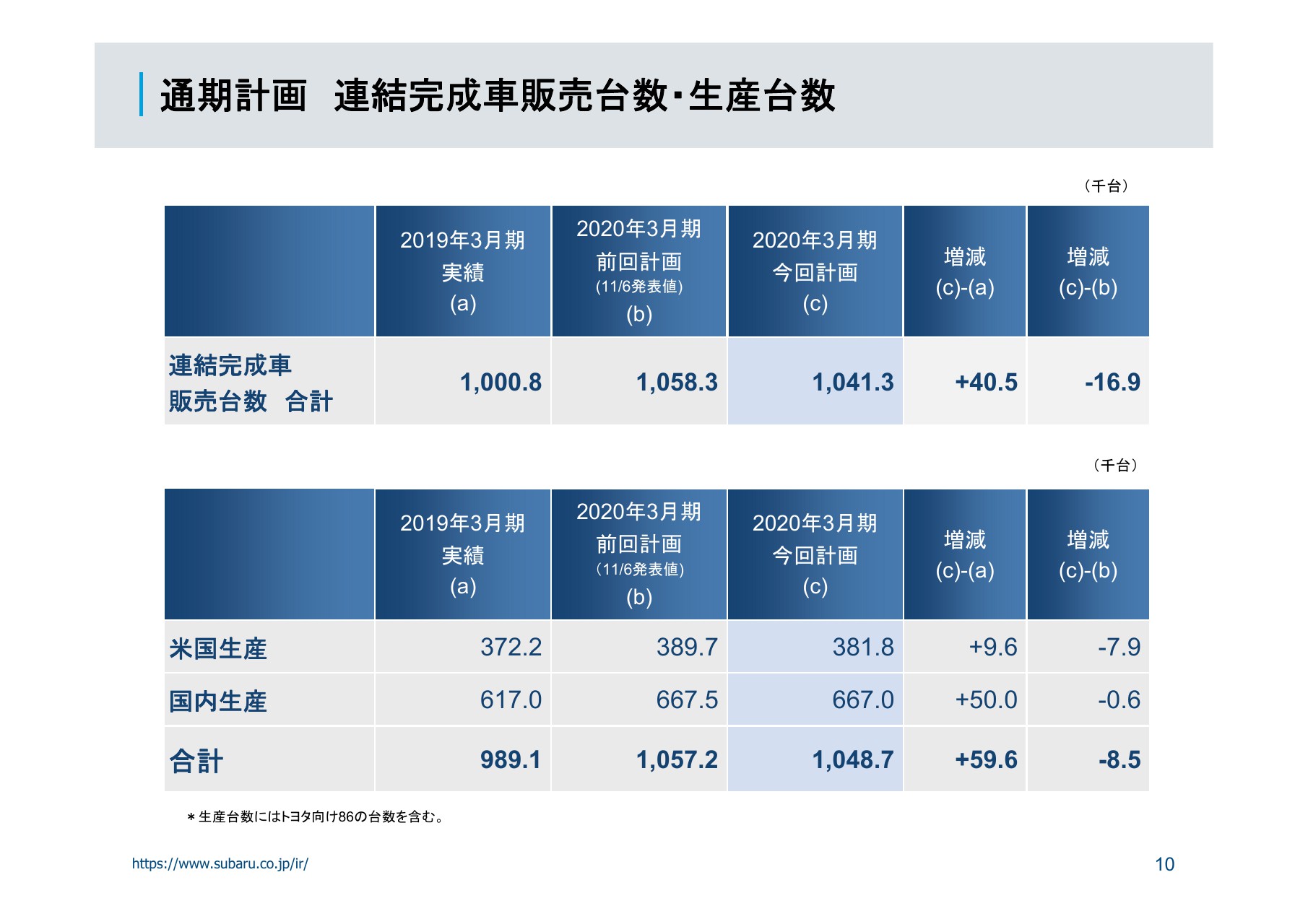

通期計画 連結完成車販売台数(市場別)

続きまして、通期計画についてご説明します。まず、連結販売台数についてです。2019年10月に発生した台風19号による生産計画見直しの影響などにより、前回計画に対し1万6,900台減となる104万1,300台に修正します。

通期計画 連結完成車販売台数・生産台数

また、生産台数は、前回に対し8,500台のマイナスとなる104万8,700台に修正します。米国生産については、部品供給不足の影響などにより計画に対し、7,900台の減となる見通しです。

通期計画 連結業績

連結業績計画について説明します。

営業利益、税引前利益、親会社の所有者に帰属する当期利益については、前回(2019年11月6日)発表値を据え置きますが、連結売上収益は、想定為替レートの見直し(円安方向)や販売奨励金の抑制などによる改善を見込み、前回発表から500億円増となる3兆3,600億円に修正いたします。

通期計画 営業利益増減要因①

次に、前年実績対比の営業利益増減要因です。

主な増益要因は、売上構成差等の改善と研究開発費の減少です。売上構成差等は、主に販売奨励金の計画を見直すことなどにより改善を計画しています。

主な減益要因は、為替影響、原材料・市況などです。原材料・市況等については、貴金属価格の高騰などにより大幅に悪化しました。

なお、米国の販売奨励金は、前年同期の2,100ドルから550ドル減となる台あたり1,550ドルとし、奨励金総額として347億円の削減を計画しています。

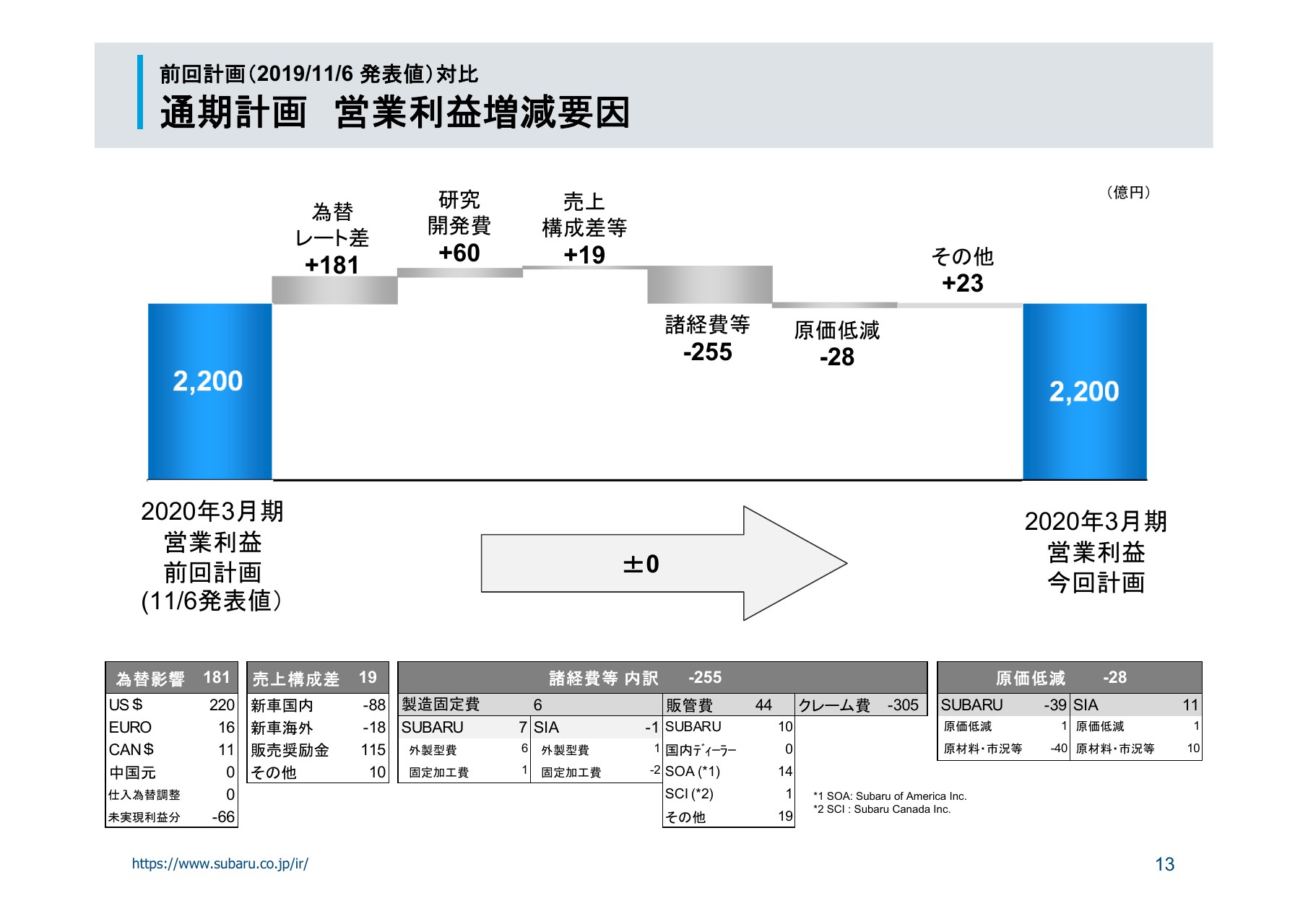

通期計画 営業利益増減要因②

次に、前回発表値に対する営業利益増減要因です。

主な増益要因は、為替変動による影響、研究開発費の減少、売上構成差等の改善です。

主な減益要因は、諸経費等の増加および原材料・市況等の悪化です。諸経費等は、主にクレーム費が増えたことにより、減益要因となりました。

なお、米国の販売奨励金は、前回計画の1,750ドルから200ドル減となる台あたり1,550ドルとし、奨励金総額として172億円の削減を計画しています。

設備投資・減価償却費・有利子負債・研究開発支出

最後のスライドになりますが、設備投資、減価償却費、有利子負債については前回発表値から変更ありません。研究開発支出は、前回に対し30億円の減少となる見込みです。

新着ログ

「輸送用機器」のログ