株式会社大和証券グループ本社 2020年3月期第3四半期決算説明会

大和証券グループ本社、3Qは年末の株式市場が堅調 空中店舗化やATM廃止等コスト削減を予定

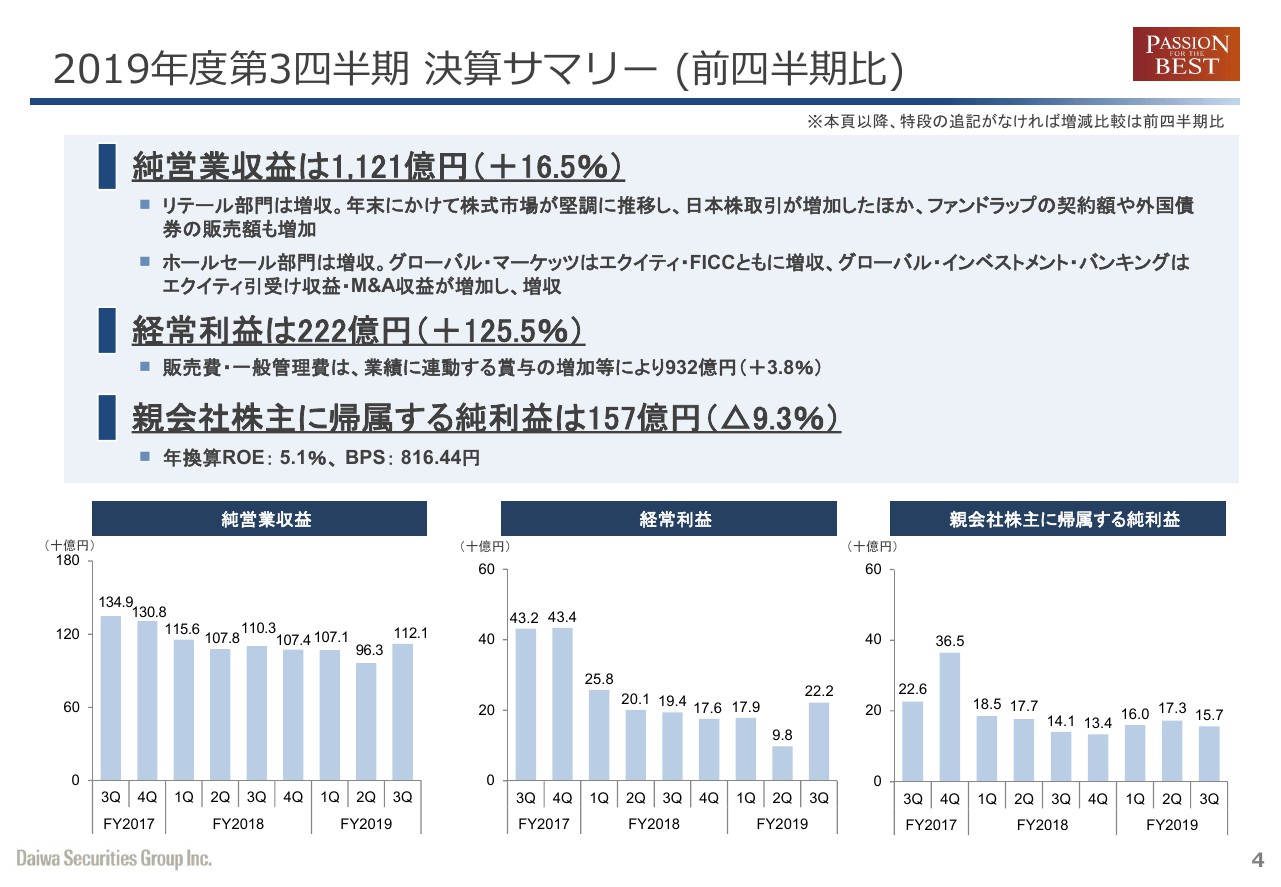

2019年度第3四半期 決算サマリー(前四半期比)

佐藤英二氏:大和証券グループ本社の佐藤でございます。本日はお忙しいなか、当社テレフォン・コンファレンスにご参加いただきまして、誠にありがとうございます。それでは、本日公表いたしました2019年度第3四半期決算につきまして、当社ホームページに掲載しています決算説明資料に沿って、ご説明いたします。

では、まず4ページをご覧ください。最初に、連結決算のサマリーについてご説明いたします。数値の増減率は、2019年度第2四半期比で申し上げます。

2019年度第3四半期の純営業収益は1,121億円、プラス16.5パーセントとなりました。リテール部門は増収。年末にかけて株式市場が堅調に推移し、日本株取引が増加したほか、外国債券の販売も増加しました。

ホールセール部門も増収。グローバル・マーケッツは、エクイティ・FICCともに収益が伸長しました。グローバル・インベストメント・バンキングは、エクイティ引受け収益・M&A収益が増加しました。

経常利益は222億円、プラス125.5パーセントとなりました。親会社株主に帰属する純利益は、税率が法定実効税率の水準に戻り、法人税が増加した結果、157億円、マイナス9.3パーセントの減益となり、ROEは年換算で5.1パーセント。BPSは816円44銭となりました。

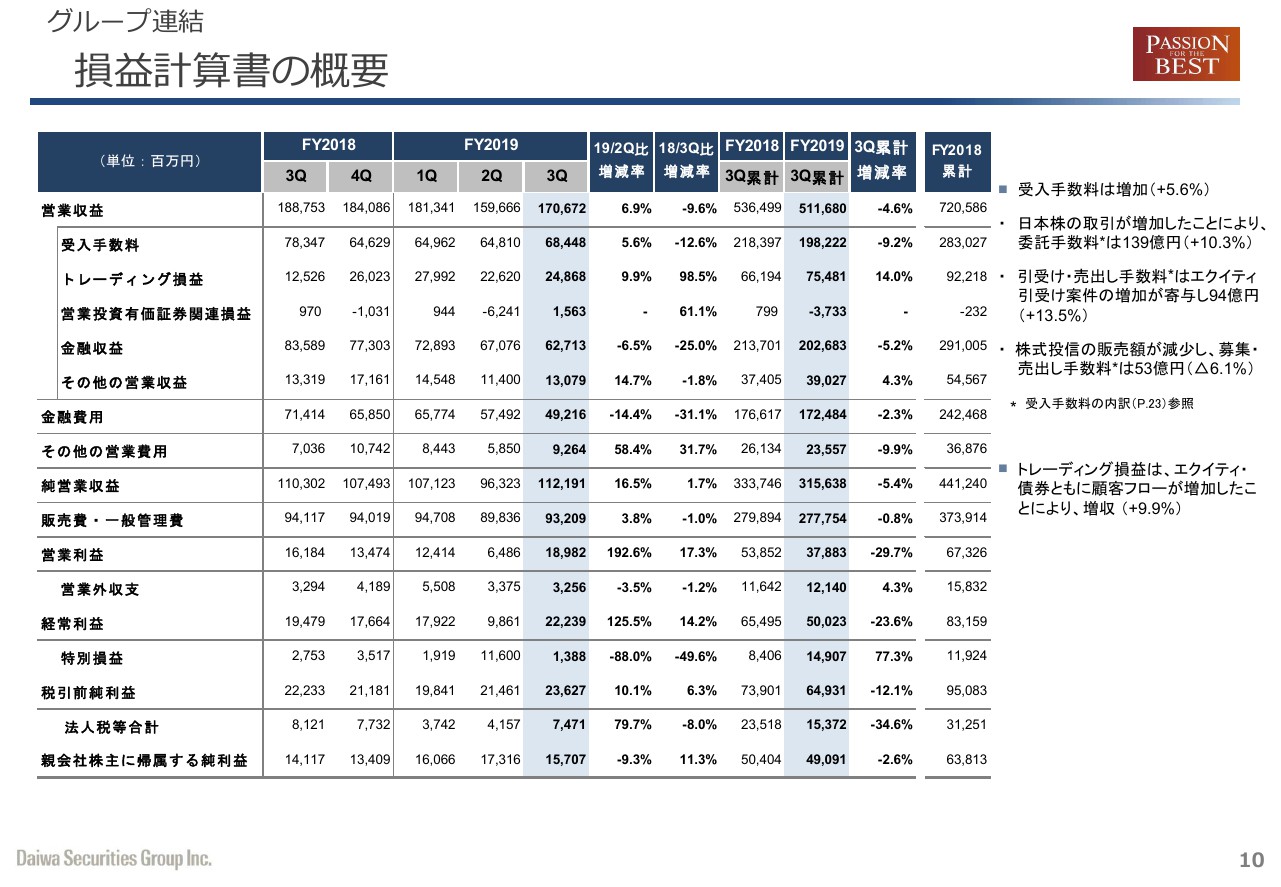

損益計算書の概要

10ページをご覧ください。損益計算書についてご説明いたします。

受入手数料は684億4,800万円、プラス5.6パーセントとなりました。受入手数料の内訳については23ページにございます。日本株の取引が増加したことから、委託手数料は139億円、プラス10.3パーセントとなっています。

引受け・売出し手数料は、エクイティ引受け案件の増加が寄与し94億円、プラス13.5パーセントとなりました。株式投信の販売額が減少し、募集・売出し手数料は53億円、マイナス6.1パーセントとなっています。

トレーディング損益は、エクイティ・債権ともに顧客フローが増加したことにより、増収となりました。

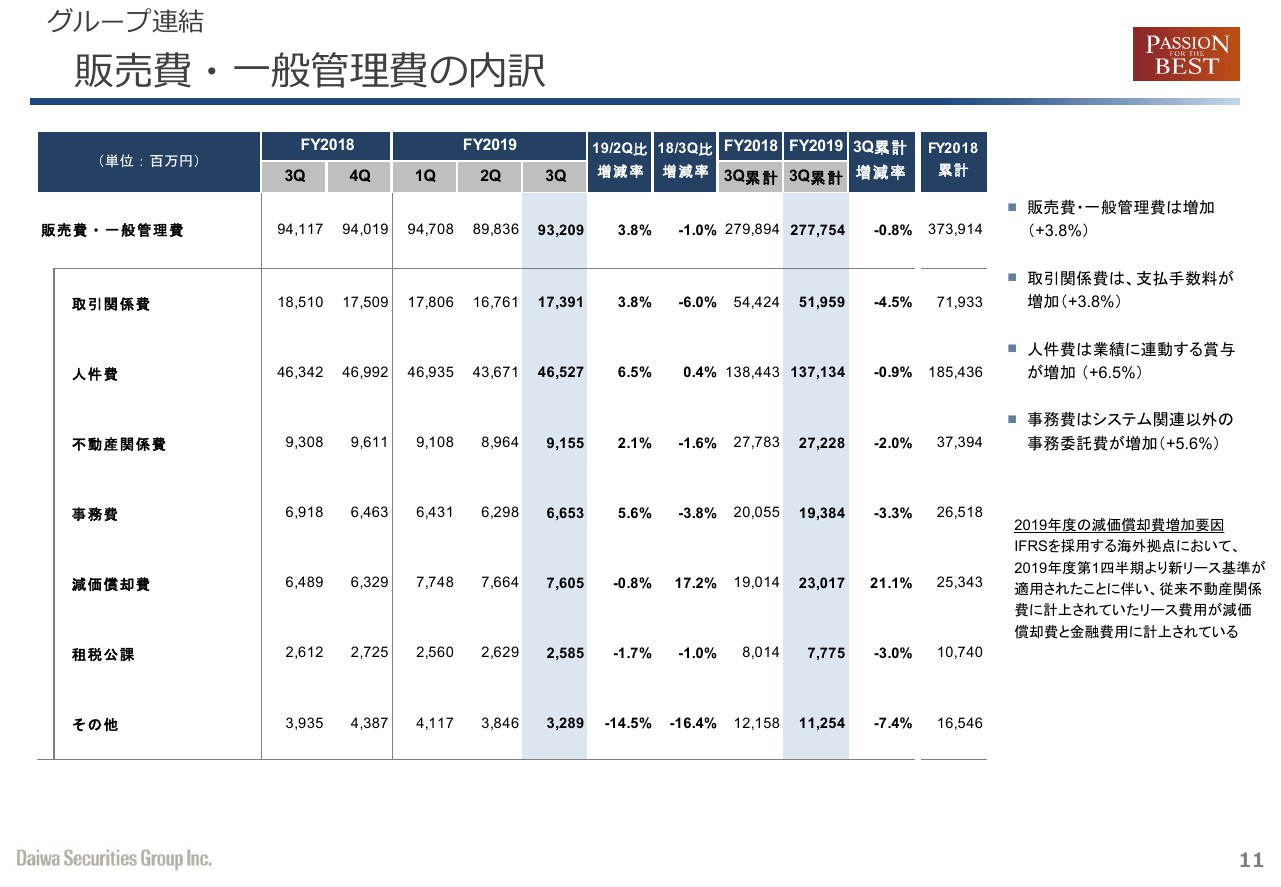

販管費・一般管理費の内訳

11ページをご覧ください。販売費・一般管理費の状況についてご説明いたします。販売費・一般管理費は、主に取引関係費・人件費が増加し932億900万円、プラス3.8パーセントとなりました。取引関係費では支払手数料が、人件費は業績に連動する賞与等が増加しています。

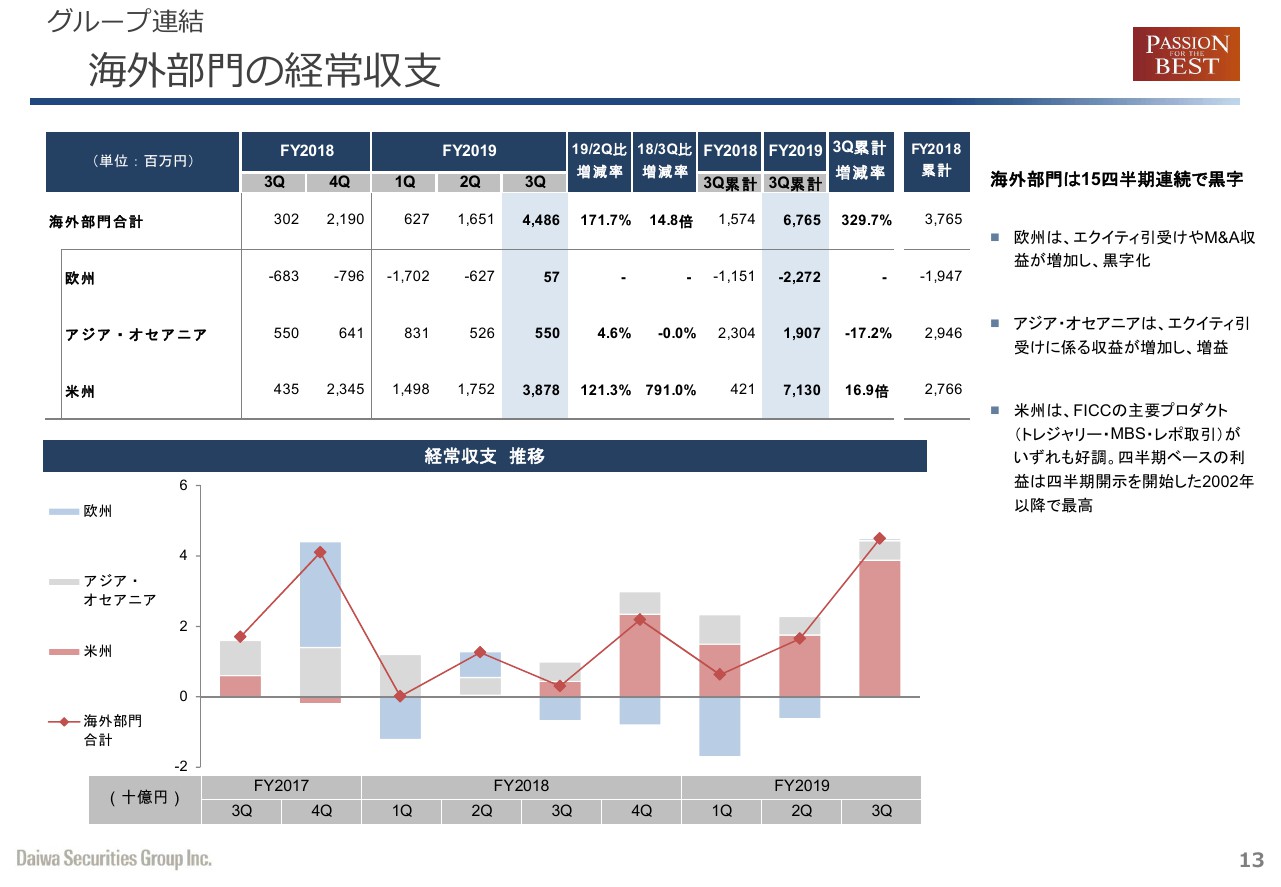

海外部門の経常収支

13ページをご覧ください。次に、海外部門の経常収支についてご説明いたします。海外部門合計の経常利益は44億8,600万円、前四半期比プラス171.7パーセントとなり、15四半期連続で経常黒字となりました。

地域別で見ますと、欧州は、エクイティ引受けに係る収益が増加したほか、M&Aの収益も増加し、黒字化しました。

アジア・オセアニアは、エクイティ引受けに係る利益が増加し、増益となりました。米州は、FICCの主要プロダクトである、トレジャリー・MBS・レポ取引がいずれも好調でした。米州の四半期ベースの利益は、四半期開示を開始した2002年度以降で最高となりました。

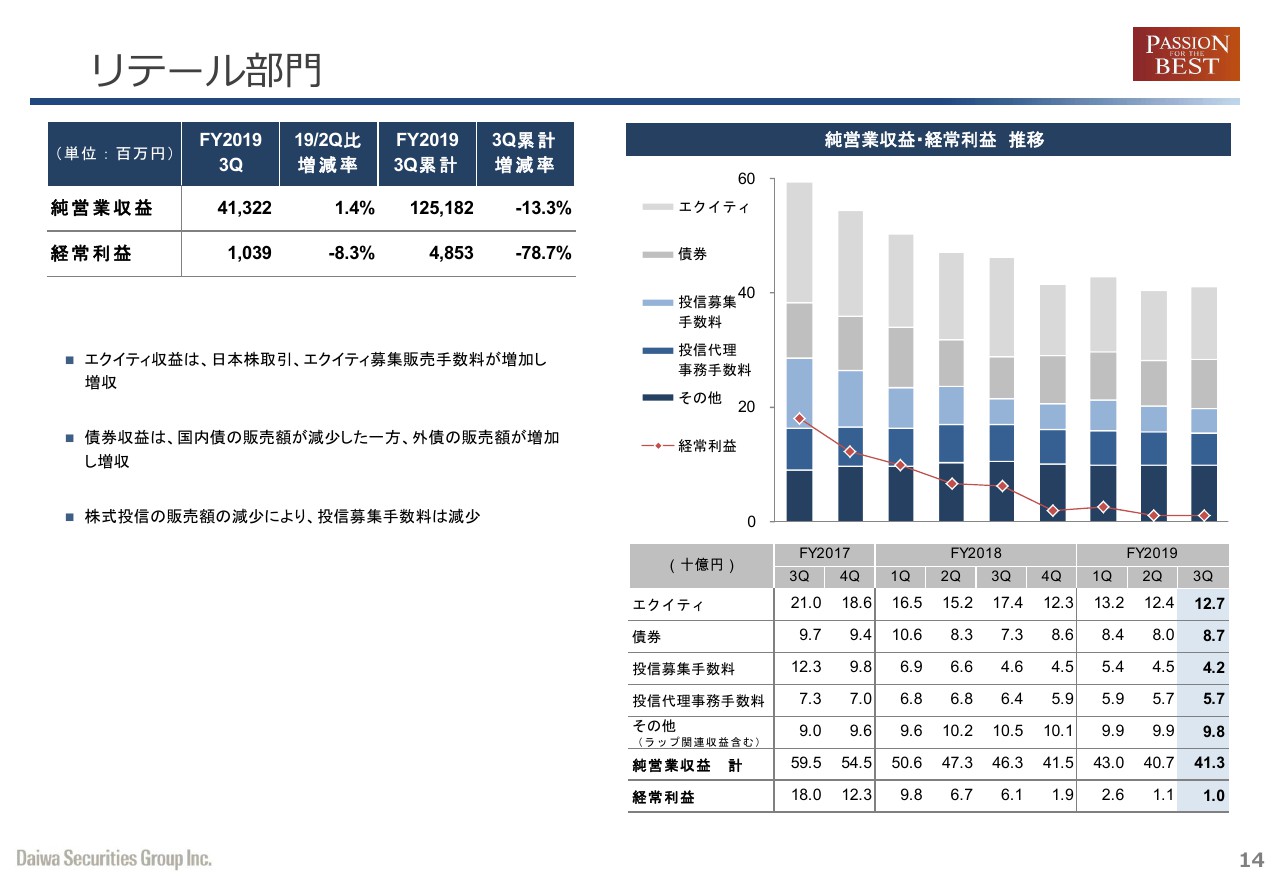

リテール部門

続きまして、セグメント別の業績についてご説明します。14ページをご覧ください。

まず、リテール部門の収支についてご説明いたします。純営業収益は413億2,200万円、プラス1.4パーセント。経常利益は10億3,900万円、マイナス8.3パーセントの増収減益となりました。

エクイティ収益は、日本株取引・エクイティ募集販売手数料が増加したことから、増収となりました。債券収益は、国内債の販売額が減少した一方、外債の販売額が増加し、増収となりました。株式投信は販売額が減少し、投信募集手数料が減少しました。

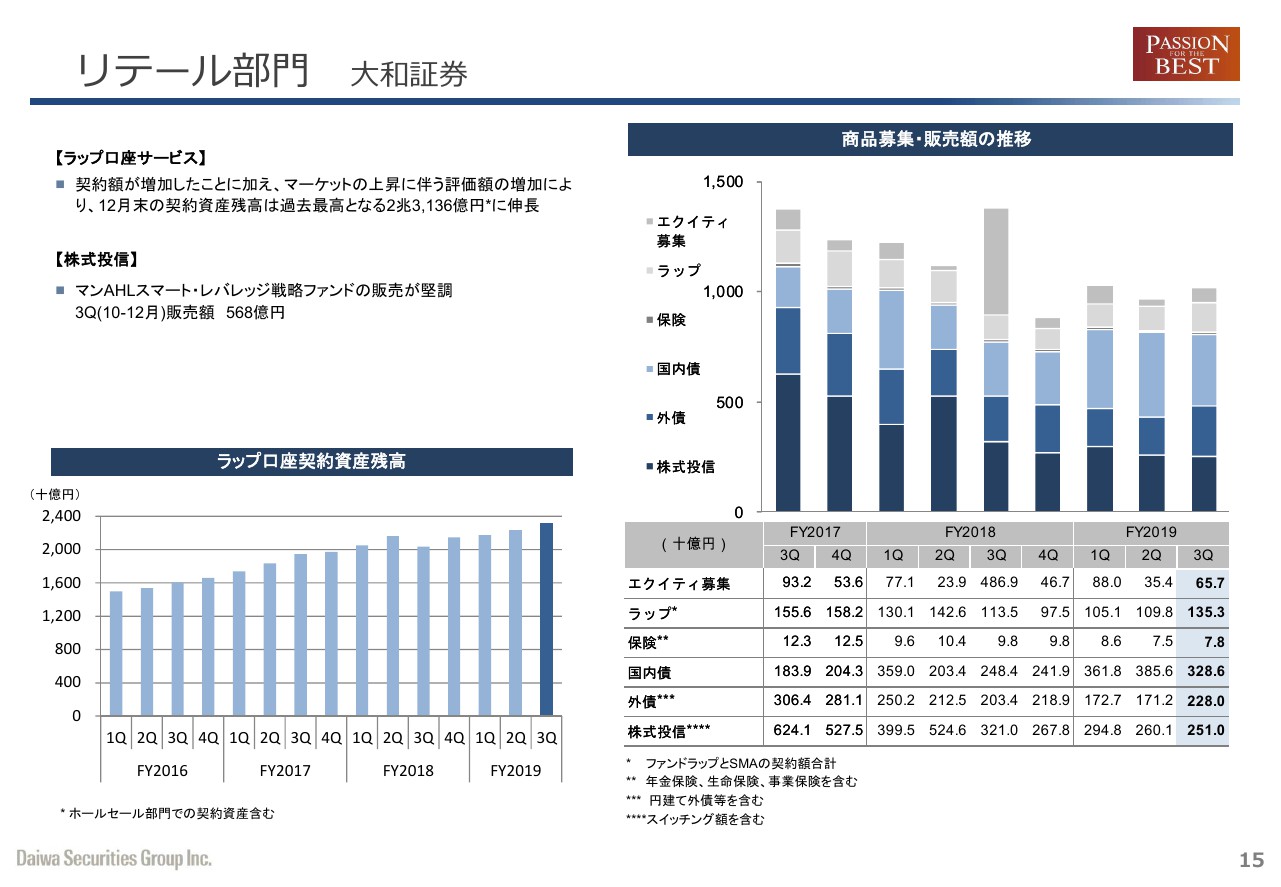

リテール部門 大和証券

15ページをご覧ください。こちらは、大和証券のリテール部門における商品募集・販売額の状況と、当四半期のトピックスです。

ラップ口座サービスでは、契約額が増加したことに加え、評価額の増加により、12月末の契約資産残高は過去最高となる2兆3,136億円に伸長しました。株式投信では「マンAHLスマート・レバレッジ戦略ファンド」の販売が堅調でした。

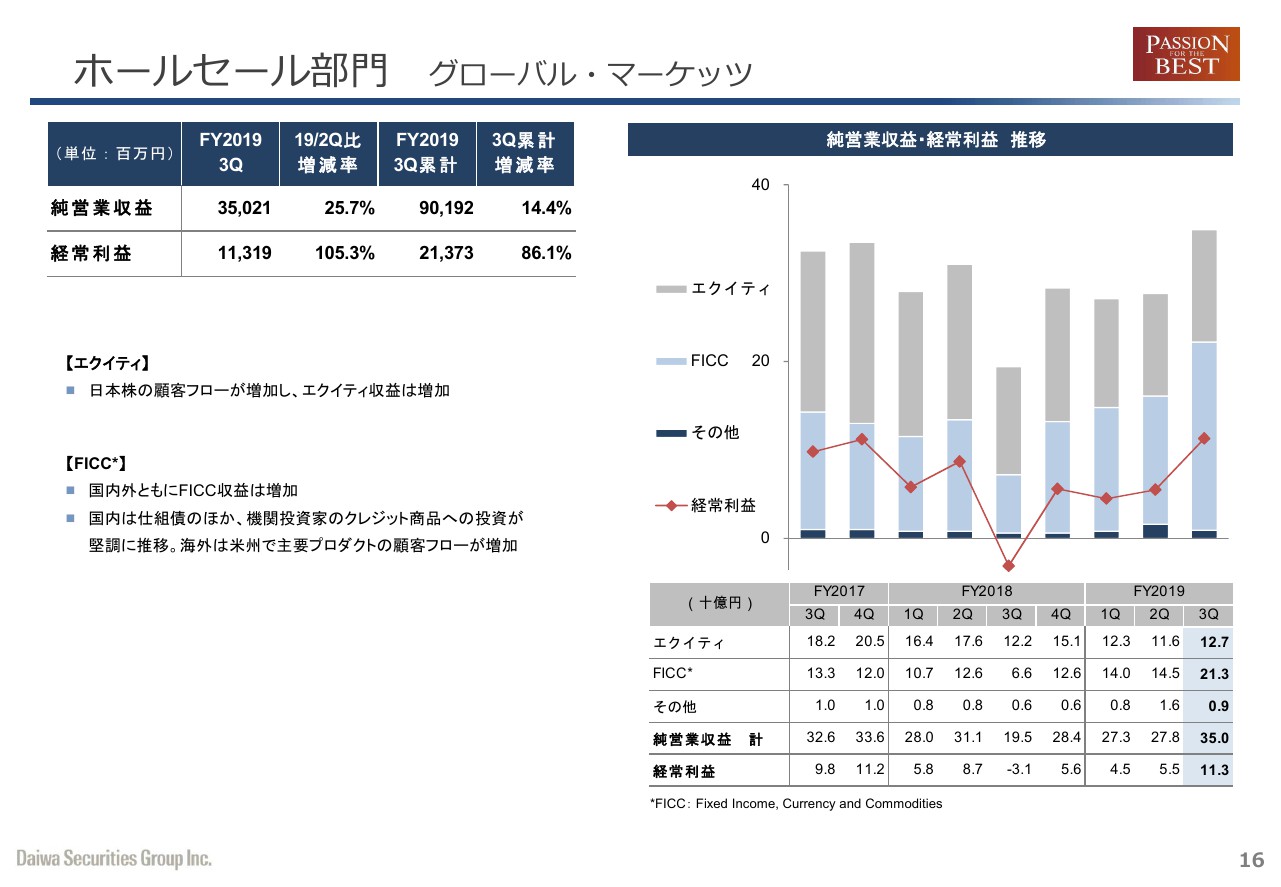

ホールセール部門 グローバル・マーケッツ

次に、16ページをご覧ください。ホールセール部門についてご説明いたします。まず、グローバル・マーケッツですが、純営業収益は350億2,100万円、プラス25.7パーセント。経常利益は113億1,900万円、プラス105.3パーセントとなりました。

エクイティは、日本株の顧客フローが期末にかけて増加したことにより、エクイティ収益が増加しました。Fixed Income, Currency and Commodities(FICC)は国内外ともに増収となりました。国内は仕組債のほか、機関投資家のクレジット投資が堅調に推移しました。また、海外は米州で顧客フローが増加しました。

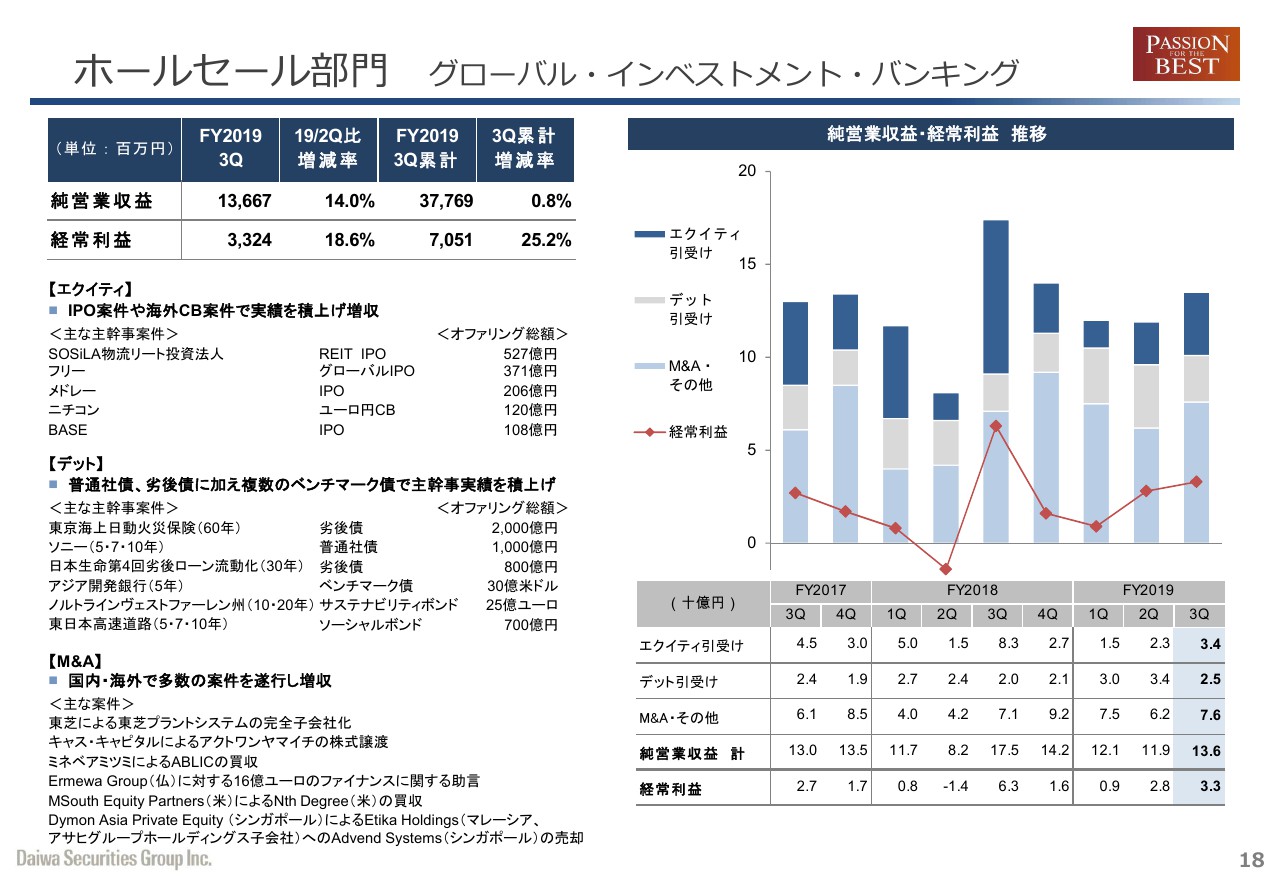

ホールセール部門 グローバル・インベストメント・バンキング

次に、18ページをご覧ください。グローバル・インベストメント・バンキングについてご説明します。純営業収益は136億6,700万円、プラス14パーセント。経常利益は33億2,400万円、プラス18.6パーセントとなりました。

エクイティ引受けでは、IPO案件・海外CB案件で実績を積上げ、増収となりました。デット引受けでは、前四半期比では減収となりましたが、普通社債・劣後債に加え、複数のベンチマーク債で主幹事案件を積上げました。M&Aでは、国内外で多数の案件を遂行し、収益は高水準となりました。

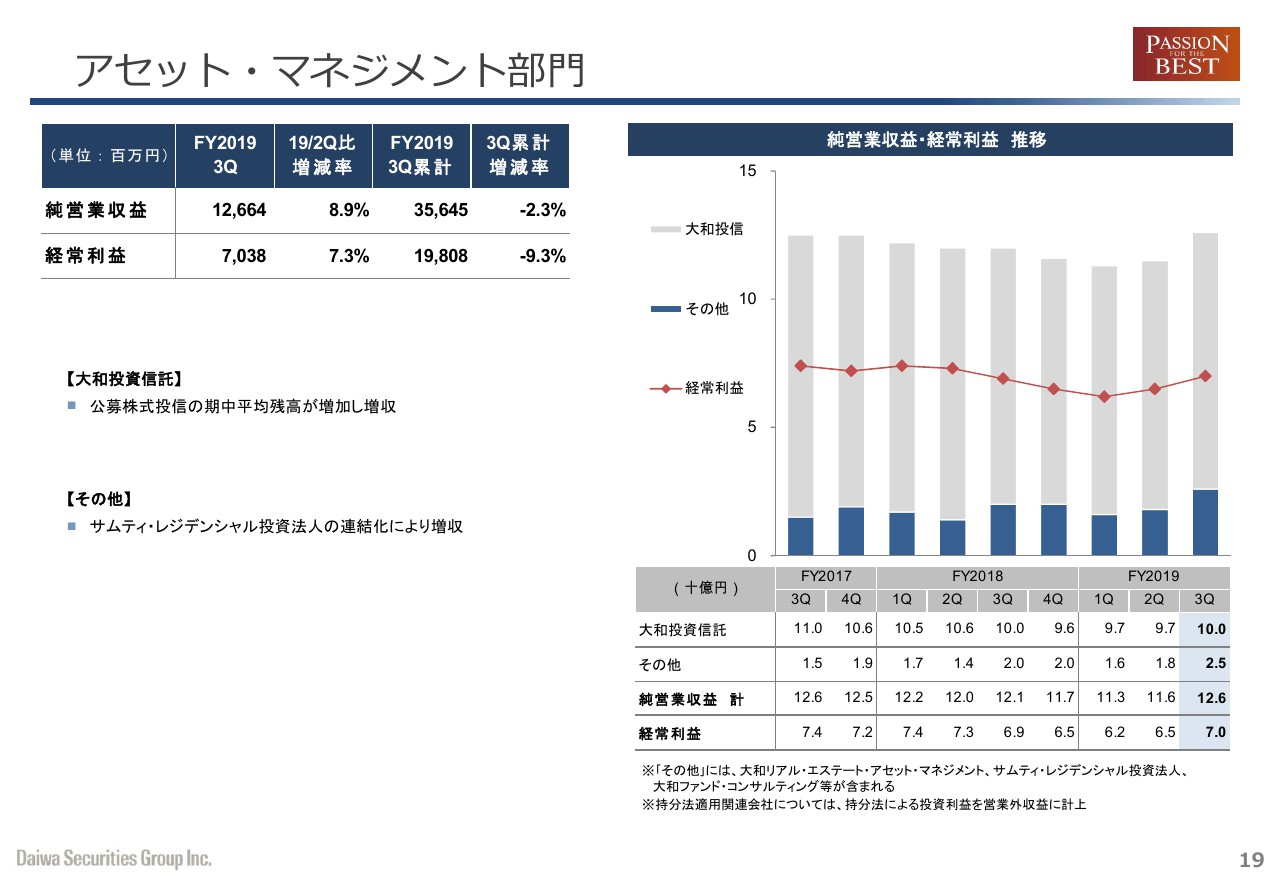

アセット・マネジメント部門

19ページをご覧ください。アセット・マネジメント部門についてご説明いたします。純営業収益は126億6,400万円、プラス8.9パーセント。経常利益は70億3,800万円、プラス7.3パーセントとなりました。

大和投資信託では、公募株式投信の期中平均残高が前四半期比で増加し、増収となっています。不動産アセット・マネジメントでは、サムティ・レジデンシャル投資法人を連結化した結果、増収となっており、不動産アセット・マネジメント2社の運用資産残高は1兆430億円となりました。

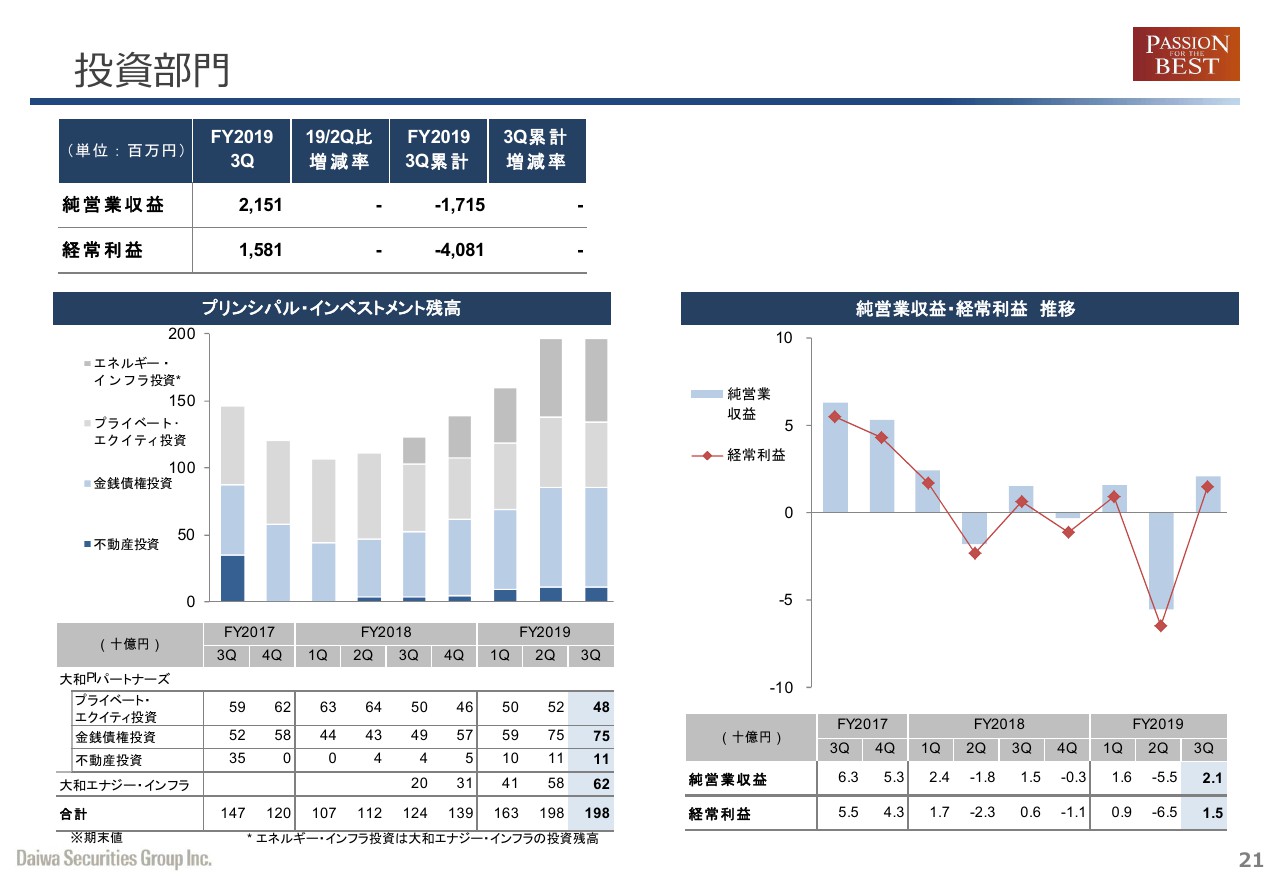

投資部門

21ページをご覧ください。投資部門の純営業収益は21億5,100万円、経常利益は15億8,100万円となりました。以上、2019年度第3四半期決算についてご説明申し上げました。

2019年度第3四半期は、株式市場が米中貿易問題を巡って一喜一憂する展開となるなか、国内市場全体の個人売買代金が、アベノミクス開始以降のピークである2013年度の水準から半減するなど、個人投資家のアクティビティが低調のまま推移しました。その結果、リテール部門の経常利益は48億5,300万円にとどまりました。

現在、トップライン・コスト両面での収支構造改革に取り組んでいますが、効果が出るまでには一定の時間を要する見込みです。コスト削減の効果は、第4四半期から来年度にかけて大きく出るものと見込んでいますが、改革の手綱を緩めることなく、着実に収支改善へとつなげてまいります。

コスト削減については、全国の6割の支店の空中店舗化、全国の支店に設置されているATMの廃止、一部書面の郵送から電子化への切り替えなど、お客さまのニーズの変化に対応しつつ、徹底したコスト削減を実行してまいります。

また、トップラインについては、ブローカレッジ中心のビジネスモデルから、ストック収益中心の資産管理型ビジネスモデルへの移行、さらに、相続・事業承継・不動産といった、ソリューションビジネス拡大に向けた取り組みを加速させてまいります。

当社といたしましては、ブラックスワン的なイベントに動じることなく、お客さま本位の営業スタイルの実践による、サステナブルなビジネスモデルの構築に取り組み「貯蓄から資産形成への流れを加速させる」という社会的使命を果たしてまいります。

どうぞ、みなさまのご支援・ご協力をよろしくお願い申し上げます。ありがとうございました。

新着ログ

「証券、商品先物取引業」のログ