オプテックスグループ株式会社 2019年12月期第2四半期決算説明会

オプテックスG、米中貿易摩擦等により上期営業利益はほぼ半減 通期連結業績予想を下方修正

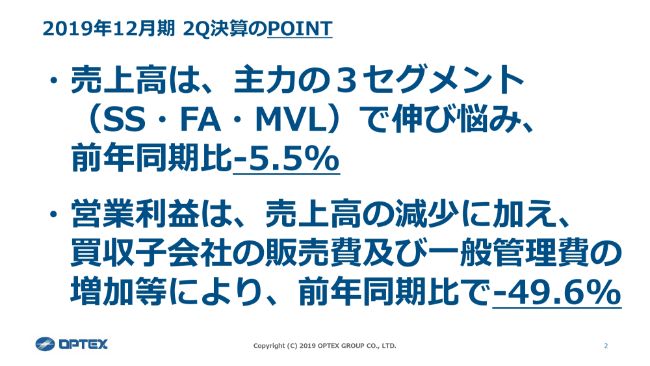

2019年12月期 2Q決算のPOINT

小國勇氏:小國でございます。よろしくお願いいたします。

まず、スライドにある数字を見ていただきたいと思います。当社の事業は大きく事業内容で(分類すると、3セグメントに分けられます)。

SS事業を当社では「センシングソリューション」と呼んでおり、オプテックス株式会社という事業会社が担当しています。この事業はセキュリティセンサー事業と自動ドア用の開閉センサー事業の2つに分けることができます。

また、FA事業はオプテックス・エフエー株式会社が自動化用のセンサー事業を担当しています。MVL事業はシーシーエス株式会社がマシンビジョン用の照明を担当しています。

このFA事業・MVL事業が、「ファクトリーオートメーション」と呼ばれる市場のセンサー・ライト事業を展開するセグメントとなります。カテゴリーごとに分類すると、ファクトリーオートメーション事業・セキュリティセンサー事業・自動ドアセンサー事業となります。

それぞれに(事情が)ございますが、決算に一番悪影響を与えたのが、FA事業のオプテックス・エフエー株式会社の売上高の落ち込みが非常に大きかったことです。グループ全体の売上高は、2018年12月期上期より5.5パーセント減少しました。設備投資の減少が一番大きい要因ではありますが、このような結果に終わっています。

営業利益は売上高の減少や、スライドでは「販売及び一般管理費」と書かれていますが、SS事業の原価上昇も影響し(減益となりました)。

したがって、売上高は販管費・原価上昇により2018年12月期上期よりマイナス5.5パーセントとなりましたが、営業利益は2018年12月期上期よりほぼ半減となりました。

2019年12月期 2Q連結決算総括

こちらのスライドをご覧いただきたいのですが、全体的な数字はこのようなかたちとなっております。

営業利益は2018年12月期上期よりほぼ半減となりました。為替レートも2018年12月期上期と比較して、若干変動がありました。

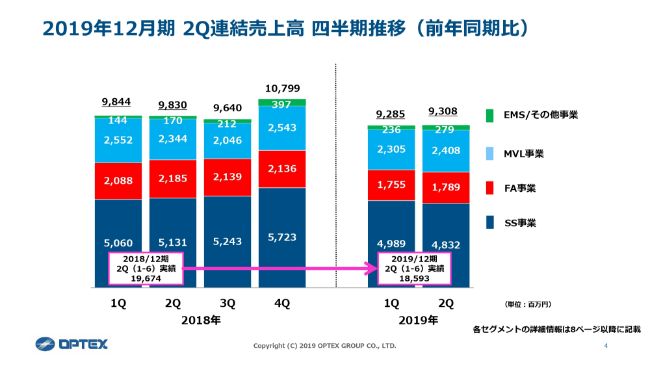

2019年12月期 2Q連結売上高 四半期推移(前年同期比)

こちらのスライドは各事業別でグラフを色分けし、四半期ごとでまとめておりますので、非常にわかりやすいかと思います。

グラフの一番上にあるのがEMS/その他事業で、売上高の数字的には非常に小さいものとなります。当社の売上高のなかで大きな割合を占めているのは、MVL事業・FA事業・SS事業の3つになります。2019年12月期第1四半期・第2四半期のグラフをご覧いただきたいのですが、2019年12月期第2四半期のMVL事業は自動車等が非常に好調です。UV(照射器)も堅調な推移を見せており、ようやく下期に向かって売上的には少し増えておりますが、ほぼ2018年12月期並となっております。

後ほどご説明しますが、FA事業の売上高は2018年12月期より大幅に減少しております。本来、こちらは景気の変動をあまり受けない事業になりますが、SS事業も2018年12月期上期より若干の減収となっています。

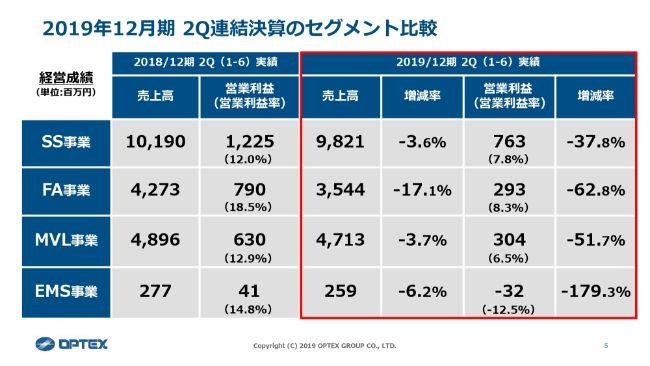

2019年12月期 2Q連結決算のセグメント比較

こちらが事業ごとの売上・営業利益の(連結決算を比較した)スライドとなります。

先ほど申し上げたように、SS事業の売上高に大きな落ち込みはありませんでしたが、営業利益がかなり減少しています。2018年12月期上期と2019年12月期上期をご覧いただきたいのですが、2019年12月期上期は2018年12月期上期より37.8パーセントの減益となりました。

売上自体が若干減少していますが、一番影響が大きいのは、原価が非常に上昇したことです。現在、米中の貿易摩擦の対応のため、ベトナムの工場に多くの生産を移しています。当然ながら関税率が上がりますが、まだ製品のコストダウンもできていないというのが、大きな理由です。

現在、製品の成形品や大きな部品は中国からベトナムに送り、組み立てているという状況です。おおよその目処は立ちましたが、これらのベトナムでの生産は、これからスタートすることになります。したがって、2019年12月期下期は、変動費や原価は下落する傾向にありますが、2019年12月期上期はまだ原価を落とすことができなかったことが、減益の大きな要因です。

また、FA事業の利益はもっとも下落しています。売上高の増減率で見ても、2018年12月期上期より17.1パーセント減少しました。内訳についてご説明しますが、ヨーロッパ向けにはSICK AGにOEMで供給しており、そちらが約20パーセント減少しました。中国向けには2018年12月期には10億円強の売上がありましたが、2019年12月期上期では約30パーセント減少しました。こちらが大きな減収要因となります。

また、大胆な投資を実行するために、積極的な人材採用を行っています。したがって、販管費も上昇したこともあり、FA事業の営業利益の減少率は一番大きなものになります。

加えて、MVL事業の売上高は2018年12月期上期と比較して、若干落ち込んだものの、ほぼ横ばいとなりましたが、営業利益は半減となりました。内訳については、さまざまなテスティングルームの投資を2018年12月期に行ったことや、2018年10月にEFFILUX SASを買収したことによる販管費の上昇があり、減益要因となりました。

また、EMS事業はグループ全体での生産数の減少や、外部からの製造委託があまり増加していないこともあり、営業利益はマイナスとなりました。

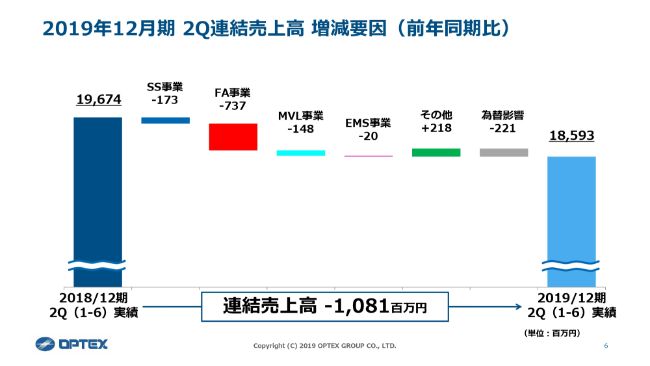

2019年12月期 2Q連結売上高 増減要因(前年同期比)

こちらが、売上高の増減要因についてのグラフになります。「その他」という項目もございますが、売上高が増加しているところは、買収した会社の売上が一部計上されており、連結売上高にも影響を与えることにもなります。

売上高の落ち込みが一番大きいのがFA事業です。スマートフォンの激しい落ち込みが、売上高の減少にもっとも影響を与えています。おそらく、現行世代のスマートフォンが回復することはないと思いますので、5Gと呼ばれているものが動き出さないと回復は難しいだろうと考えております。

また、MVL事業は2018年12月期上期より売上が若干落ち込みましたが、自動車向けの電子部品などが増産となったことで、検査が非常に増えたことが反映しています。

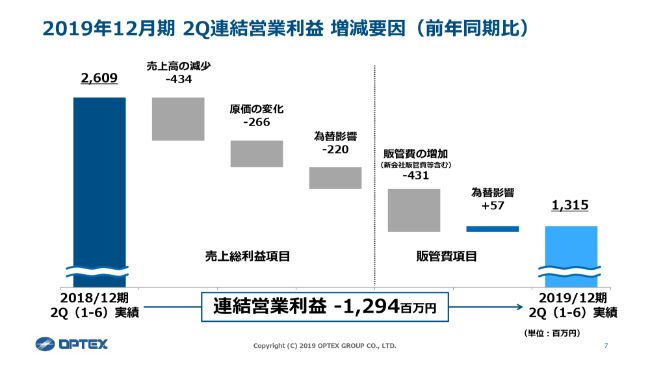

2019年12月期 2Q連結営業利益 増減要因(前年同期比)

次に、こちらが営業利益の増減要因についてのグラフになります。

営業利益の減少に一番大きな影響を与えているのが、「売上高の減少」となります。また、先ほど申し上げたように「原価の変化」も(営業利益を押し下げています)。これについては、製造地をベトナムに変更したので、原価のコストダウンが進んでいないことと、利益率が非常に高いSS事業での、屋外用のセンサーの比率が、プロダクトミックスで落ちてきていることが影響しています。

また、「為替影響」で約2億2,000万円の影響を与えています。「販管費の増加」は、先ほど申し上げたEFFILUX SASや、2018年6月にシステム開発を行っている株式会社スリーエース、2019年1月に二次元の変位センサーを開発している東京光電子工業株式会社を買収したことにより、販管費の増加につながりました。

(スライド右側の「販管費項目」のうち、「為替影響」に)若干のプラスがあるのは、製造量にも関わってきますが、円高になると製造面において多少利益が発生します。当社はドル決済での取引を行っていますが、最終的にはこのような数字となりました。

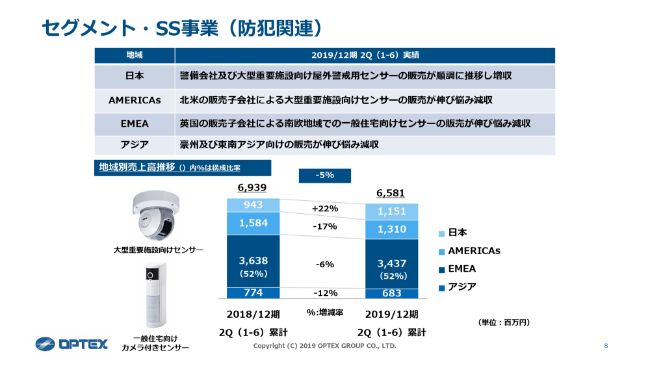

セグメント・SS事業(防犯関連)

ここからセグメント別にご説明します。こちらがSS事業の防犯関連のスライドとなります。

地域別で見ると、日本が2018年12月期と比較して伸びております。2018年12月期の下期にお話ししたと思いますが、国内の大手警備会社向けの販売が2018年12月期より戻ってきたことにより、その分の売上が増加しておりますので、何か(特別な)効果があったわけでないことになります。

また、アメリカ(AMERICAs)は、南米等でのプロジェクトものの受注が少し低調だった影響を受けています。

先ほど申し上げたように、ヨーロッパは南欧向けの屋外用センターの出荷がかなり鈍っています。屋内用センサーの売上は増加していますが、屋外用センサーと比べて単価がかなり異なることが、最終的な利益面において大きな影響を与えています。

売上面においても、堅調な屋外用センサーの出荷がなければ単価も低くなることになり、売上においても影響を受けることになります。しかし、ヨーロッパにおいて屋外用センサーの新機種や、受注自体が2019年6月より回復していますので、売上は元に戻ると見ております。

また、アジアの売上高は中国の影響で若干減少しています。

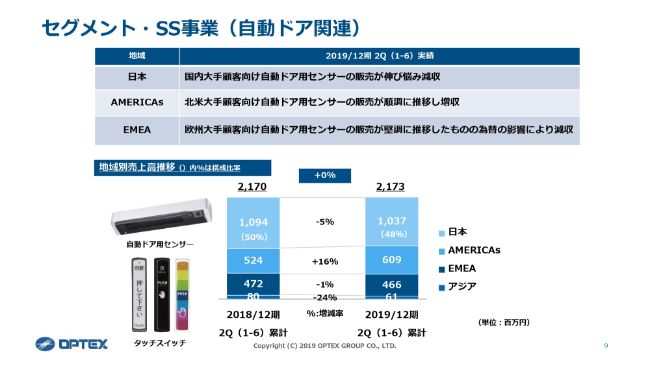

セグメント・SS事業(自動ドア関連)

次に、こちらがSS事業の自動ドアセンサー事業のスライドとなります。

日本の売上高は若干マイナスとなりましたが、ほぼ横ばいです。オリンピック効果はまだございませんが、2019年12月期下期には影響があると思います。現在、確認できる範囲で申し上げると、東京アクアティクスセンターには全て当社の自動ドアが採用されており、入り口の内外に全て設置されることになりますので、相当数の販売を期待しております。

また、アメリカはOEMが決まっており、売上高は堅調に伸びています。ただ、中国から出荷されている一部のものに対して関税がかかっており、売上自体は伸びていますが、利益に影響を与えています。

アジアでは中国向けの売上高は減少していますが、売上自体が小さく、影響も少ないものとなります。

ヨーロッパは、ほぼ横ばいです。常に申し上げているように、ヨーロッパにあるBEA社と市場での攻防を繰り広げていますが、現在は静かに動いているという状況です。

全体的な売上高は、ほぼ堅調に推移しています。

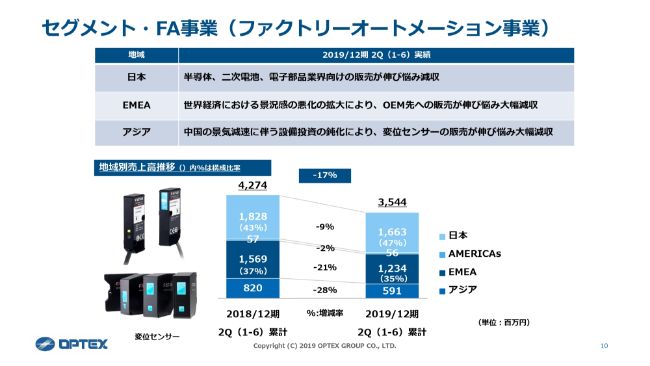

セグメント・FA事業(ファクトリーオートメーション事業)

次に、こちらがFA事業のファクトリーオートメーション事業のスライドとなります。

日本は2018年12月期上期よりマイナス9パーセントとなりました。アメリカは売上自体が非常に小さいので(省略しますが)、ヨーロッパがマイナス21パーセントとなりました。アジアは大半の部分を中国が占めることになりますが、中国のみを見ても、約30パーセント落ち込むことになり、米中の貿易摩擦や設備投資の鈍化の影響を直接受けることになりました。

この事業において、当社は国内において食品系などの三品業界に強みを持っていますが、例えば自動車では、シーシーエス株式会社とともに営業をはじめたばかりです。国内・中国に出荷するメーカーでの採用が、現在止まっている状況にあります。

したがって、グループ内での数字はそれほど大きくありませんが、パーセンテージで考えると、設備投資の影響や米中貿易摩擦の影響を、一番大きく受けている分野となります。スライドにあるように、半導体・二次電池・電子部品向けの販売が非常に伸び悩んでおります。

また、当社ではどうすることもできませんが、EMEAにおいて、ドイツのSICK AGへのOEMが約20パーセント落ち込んでいます。ヨーロッパにおいても、ドイツだけではなく、イタリアから出荷するさまざまな食品の製造機械などにセンサーが付くことになりますが、現在、このような事業の中国向けの出荷状況が落ち込んでおり、SICK AGの状況もよくありません。

全体のなかでは、非常に利益率の高い変位センサーが一番多く販売されたところは中国になりますが、こちらも販売数がかなり減少し、利益に大きな影響を与えています。

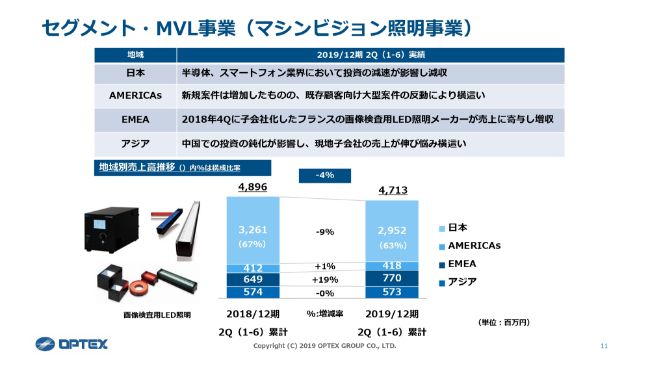

セグメント・MVL事業(マシンビジョン照明事業)

次に、こちらがMVL事業のスライドとなります。こちらはシーシーエス株式会社が担当しています。

こちらも先ほどと同じようにスライドをご覧いただきたいのですが、日本は2018年12月期上期より9パーセントほど落ち込んでいます。2019年6月から若干の回復傾向にありますが、2019年12月期上期では影響を受けております。

アメリカでの売上高自体は小さいものになりますが、ほぼ横ばいです。逆に申し上げると、アメリカは非常に景気が好調ではありますが、そのなかでも売上高が伸びていないという言い方もできると思います。

もともとシーシーエス株式会社は海外での販売を伸ばしていくことが大きな課題ですが、アジアはほぼ横ばいとなりました。

ヨーロッパでの売上は伸びたように見えますが、これは買収したEFFILUX SASの売上が全て計上されたかたちになり、実質的には若干の減収となります。

スライドの上側にある表にコメントとして記載していますが、好材料についてご紹介します。UV照射器の売上自体は少ないものになりますが、約20パーセント増加という割合で伸びています。年間売上は6億円程度となりますが、今後おおいに伸ばしていける分野だと思っています。

また、2018年12月期に積極的な投資を行い、テスティングルームを増やしています。現在の方向性として、シーシーエス株式会社は単体の照明を販売するビジネスを行っていますが、テスティングルームでレンズ・カメラ・画像処理を紹介することや、数社のAIソフトメーカーからソフトを購入し、次から次へと画像を取り込んで検査を行い、画像の検査レベルを上げ、システムやソリューションをお客様に提供することに取り組んでいます。

現在、当社では脱皮(といえるほどの変革)を行っています。かなりの金額の投資を行っているので、利益に大きな影響は与えていますが、当社では業態を着々と変更しております。

以上が、2019年12月期上期のセグメント別事業の概要となります。

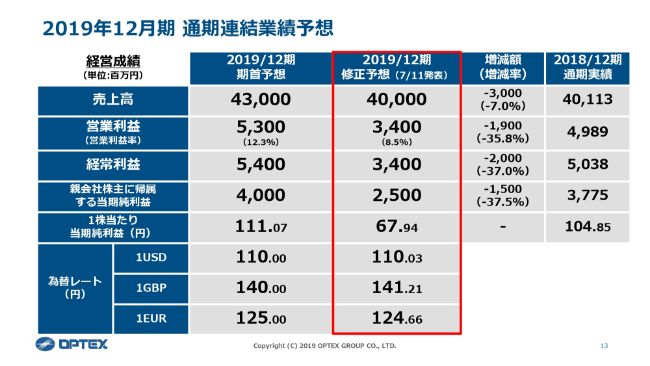

2019年12月期 通期連結業績予想

以前にも発表しておりますが、通期の連結業績予想についてご説明したいと思います。

まず、連結業績予想は売上高430億円、営業利益53億円だったものを、売上高400億円、営業利益34億円に下方修正いたしました。2019年12月期上期の営業利益は13億円強ですので、2019年12月期下期では21億円弱となる計画を立てています。2018年12月期下期の営業利益は約24億円でしたので、そこまではいかないものの、かなり回復するだろうと考えております。

先ほども申し上げたとおり、MVL事業の回復基調が見えてきたことと、SS事業の屋外用セキュリティセンサーの売上が戻ってきたことで、原価率が減少することにより、営業利益は34億円となると見ています。

2019年12月期上期の営業利益は約13億円となり、2019年12月期下期では約21億円の予想なので、(2019年12月期下期は2019年12月期上期と比較して)約8億円の増益となる計画ではありますが、先ほど申し上げたように、2019年12月期下期は2018年12月期下期より約2億5,000万円減益となる見込みです。2019年12月期上期と2019年12月期下期を比較した場合、2019年12月期下期の数字が高くなりますが、売上についても、グルーブ全体でほぼ2018年12月期下期並みをキャッチアップできるだろうと考えております。

ただ、現在、為替レートがかなり円高に進んでいます。先ほど、当社は中国においてドル決済で製造しているという話をしましたが、円高になると中国での利益が発生し、アメリカへ販売するものについては(利益が)減少します。こちらはほぼ相殺というかたちになります。

また、ユーロ・ボンドが円高に進むと、当社の利益に影響を与えることになります。現在、当社としては、ユーロが125円、ドルが110円、ポンドが140円と見ておりますが、かなり円高に振れています。こちらが売上や利益に影響を与える可能性はありますが、現在の時点では影響を吸収できるだろうと考えておりますので、当社はこの数字に設定しました。十分なキャッチアップは可能であると考えています。

自己株式取得

また、2019年8月5日にリリースをいたしましたが、2019年8月6日より自己株式の取得をスタートしています。

2018年11月に15億円を上限として自己株式の取得を行いましたが、2019年12月期は金額にして10億円、株式数にして80万株を上限として行います。2019年8月6日からはじめますが、2019年10月末か、もっと早く終わることになると思います。このようなかたちで自己株式の取得を行う予定です。

おそらく、自己株式の取得が理由ではないと思いますが、本日2019年8月6日の株価は非常に高騰しています。逆に少し心配だと思うこともありますが、まずはこのようなことを行っていきます。皆様に対してお約束はできかねますが、可能ならば、毎年定期的に自己株式の取得を行いたいと考えております。会社としても、資本政策として、自己株式を取得していく方向で考えていく思いはございます。

新着ログ

「電気機器」のログ