ヤフー株式会社 2020年3月期第1四半期決算説明会

ヤフー、1Q営業益は前年比24%減も計画どおりの進捗 通期はeコマース取扱高二桁成長を目指す

2020年3月期第1四半期決算説明会

坂上亮介氏:ヤフーの坂上です。本日はご参加いただきありがとうございます。ご案内のとおり、今後、第1四半期・第3四半期の決算発表は、こういった電話会議形式でCFOの私よりご説明いたします。

こういう暑い中ですので、みなさまにご足労をおかけせずに済みますし、ヤフーの場合、海外機関投資家の方がたくさんいらっしゃいますので、この形式であれば、ご参加・ご質問いただけるメリットがあると判断いたしました。

冒頭ではございますが、第1四半期決算の説明に入る前に、アスクルの件について、株主として一言説明をさせてください。アスクルの件については、株主のみなさまならびに関係者のみなさまにも大変ご心配をおかけしております。

本日開催のアスクルの定時株主総会において、新体制が発足いたしました。アスクルの株主であるヤフーとしては、新しい取締役による新アスクルの業績の早期回復と、企業価値向上に最大限協力していきたいと考えております。

また、ヤフーとしては、速やかにアスクルが臨時株主総会を開催し、一般株主の利益を確保するために十分な人数の新しい独立社外取締役が選任されるよう、最大限協力していきたいと思っております。

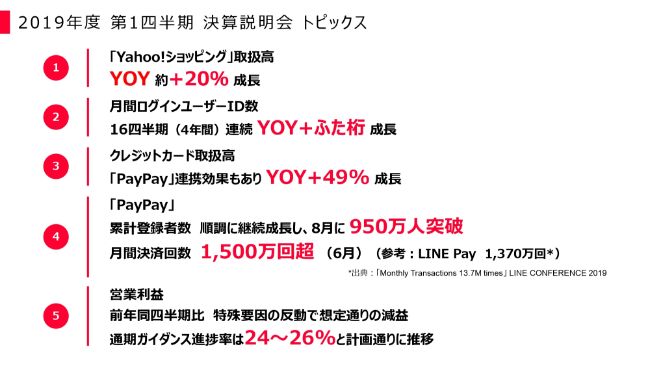

2019年度 第1四半期 決算説明会 トピックス

それでは、ヤフー株式会社の第1四半期決算説明にまいります。まず、トピックスが5点ございます。

1点目に、「Yahoo!ショッピング」(取扱高)が前年比で20パーセントの成長を達成しました。2点目に、メディアのユーザー基盤で最も大切な月間ログインユーザーID数が、4年連続で二桁成長しております。3点目に、クレジットカード取扱高は「PayPay」連携効果もあり、前年同期比で49パーセントと高い成長を達成しました。

4点目に、「PayPay」の累計登録者数が(2019年)8月に950万人を突破しました。最も重視している指標の月間決済回数は6月時点で1,500万回を超えております。7月は底落ちベースですが、2,200万回となっております。先日、競合のLINEが1,370万回と発表しておりました。「7pay」の件があったものの、キャッシュレス決済は順調に広がっております。

5点目は営業利益です。第1四半期は、前年の特殊要因の反動で減益でしたが、期初に想定したとおりです。したがいまして、通期ガイダンス進捗率は24~26パーセントと、計画どおりに推移しております。

2019年度 第1四半期 連結業績サマリー

P/Lサマリーに移ります。売上収益は(前年同期比で)2.9パーセントの成長となりました。営業利益は(前年同期比で)マイナス24パーセントですが、次ページでご説明する特殊要因による反動が主な要因です。

(スライドの表の)4行目のその他の営業外収益(の大幅な増加)は、PayPay株式会社の出資比率が第1四半期で変更になったことによるみなし売却益を108億円計上したことによるものです。その下の行の持分法による投資損益は、主にPayPay株式会社の取り込み利益になります。

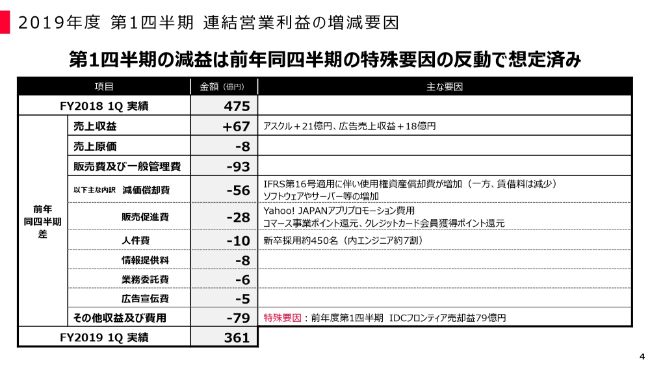

2019年度 第1四半期 連結営業利益の増減要因

続きまして、営業利益の前年差異です。(スライドの表の)下から2行目のその他収益及び費用が(前年同期比で)マイナス79億円です。これは、前年にIDCフロンティア売却益があり、その分利益が積み上がっていたことによります。これが、冒頭から説明している特殊要因です。

その他は記載のとおりです。繰り返しですが、114億円の減益となりましたものの、期初に予定していたとおりの着地です。

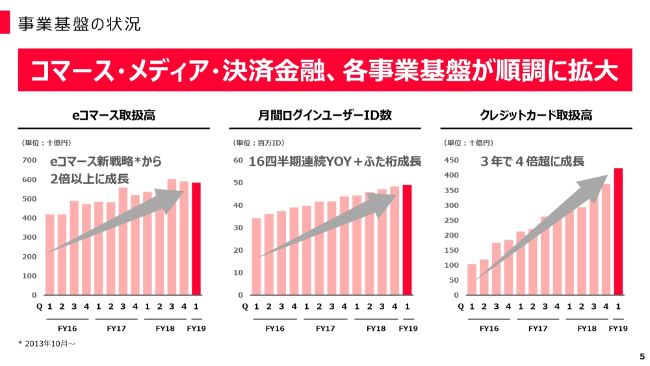

事業基盤の状況

ヤフーの事業にとって、最も大切な事業基盤の状況です。コマース、メディア、決済金融ともに順調に拡大しています。つまり、ユーザーのヤフーサービスの利用がしっかりと拡大しているという状況です。会社としては、このユーザー基盤があれば、この先いろいろとマネタイズをしていくポテンシャルが高いと確信しているところです。

2019年度 通期 連結業績ガイダンス

事業基盤も順調で、これまで説明したとおりP/Lも進捗状況も順調ですので、通期の業績ガイダンスは変更いたしません。

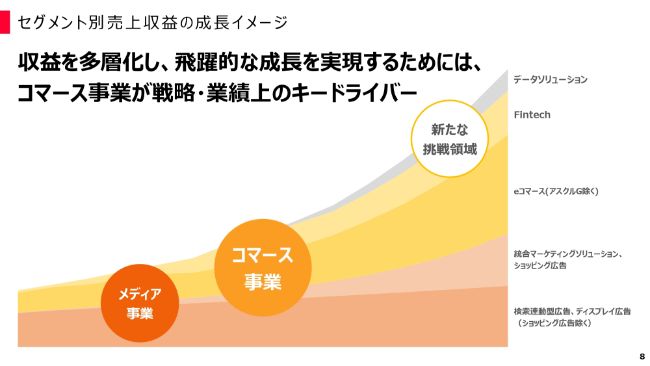

セグメント別売上収益の成長イメージ

事業別サマリーに移ります。過去2回の決算説明会でもご説明していますが、ヤフーのセグメント別の売上収益の成長イメージです。この先、ヤフーは収益を多層化していき、飛躍的な成長を目論んでおります。

そうした中で、今後、コマース事業の成長が戦略・業績上のキードライバーと考え、非常に重視しております。そのため、今後は決算発表においてもコマース事業、メディア事業、新たな挑戦領域の順番で説明させていただきます。

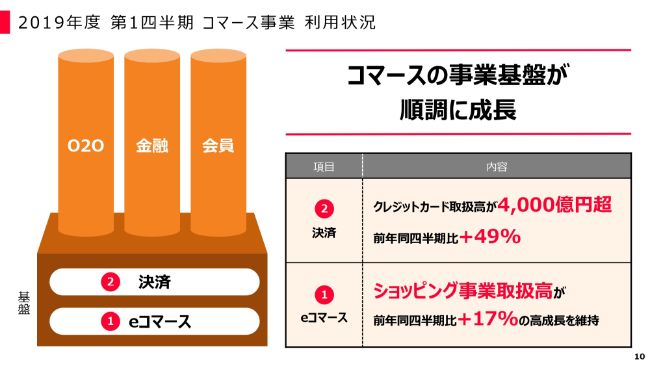

2019年度 第1四半期 コマース事業 利用状況

コマース事業について説明いたします。10ページは、コマース事業の基盤についてです。コマース決済の取扱高を一部掲載していますが、ご覧のとおり順調に成長いたしました。

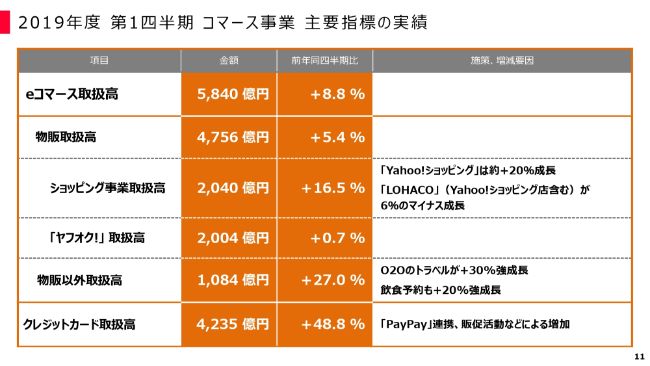

2019年度 第1四半期 コマース事業 主要指標の実績

続きまして、11ページはeコマース取扱高のブレークダウンになります。全体としては(前年同期比で)8.8パーセントの成長でした。

私たちが最も重視しているショッピング事業取扱高は、(前年同期比で)16.5パーセントの成長となりました。内訳は、「Yahoo!ショッピング」は20パーセントの成長でしたが、「LOHACO」は6パーセントのマイナス成長となりました。その結果、16.5パーセントになっております。

物販以外取扱高はトラベルが好調で、(前年同期比で)27.0パーセントの成長となりました。クレジットカード取扱高は、先ほど申し上げたとおり「PayPay」効果によって(前年同期比で)プラス48.8パーセントと大きく伸びました。

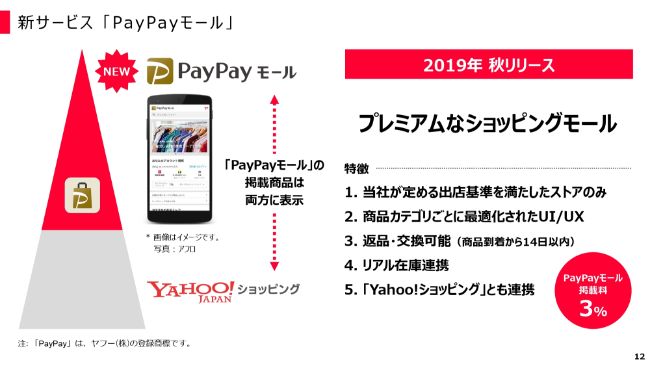

そんな中、さらに成長を加速していくために、この秋に2つのサービスを開始いたします。

新サービス 「PayPayモール」

1つ目が「PayPayモール」です。これまで、「Yahoo!ショッピング」は誰もが出店可能なモールとしてサービスを提供しております。一方、「PayPayモール」に関しては、ヤフーが定める出店基準を満たしたストアのみが出店できるプレミアムなモールです。

特徴の1つとして、商品カテゴリごとに最適化されたUI/UXを提供いたします。そうすることで、買い物がしやすいユーザー体験を提供していきたいと思っております。

「PayPayモール」のビジネスモデルとしては、3パーセントの掲載料を固定でいただき、それ以外に「Yahoo!ショッピング」のように、広告を頂戴するかたちなどを考えております。

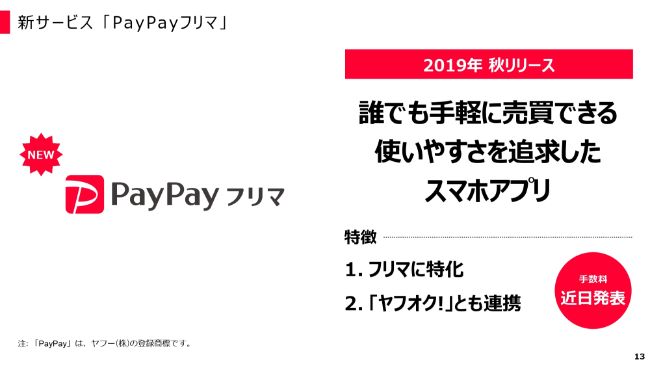

新サービス 「PayPayフリマ」

2つ目のサービスが、13ページの「PayPayフリマ」です。フリマに特化したサービスを開始いたします。競合のフリマアプリはいろいろありますが、「ヤフオク!」のUI/UXの課題を改善することで、新たな市場を開拓して成長していけると思います。

とはいえ、そういったフリマアプリにも、まだまだいろんな課題はあると思います。詳細は戦略上明かせないところもあるので、秋のお楽しみとさせていただきますが、今度はヤフーが既存のフリマアプリの課題を解決したより使いやすいアプリを提供することで、巻き返しに入りたいと思っております。

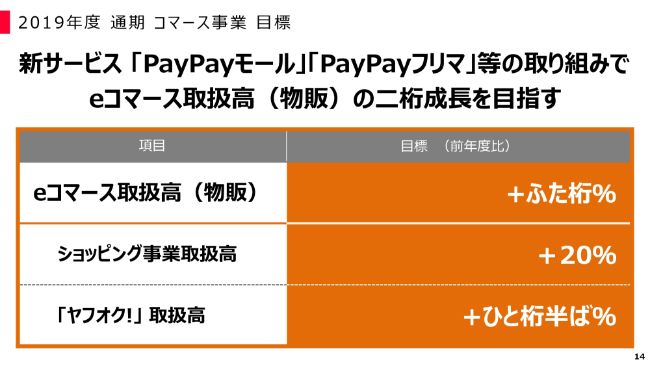

2019年度 通期 コマース事業 目標

これら2つのサービスリリースを中心とした取り組みにより、我々が最も重視しているeコマース取扱高(物販)の二桁成長を目指してまいります。

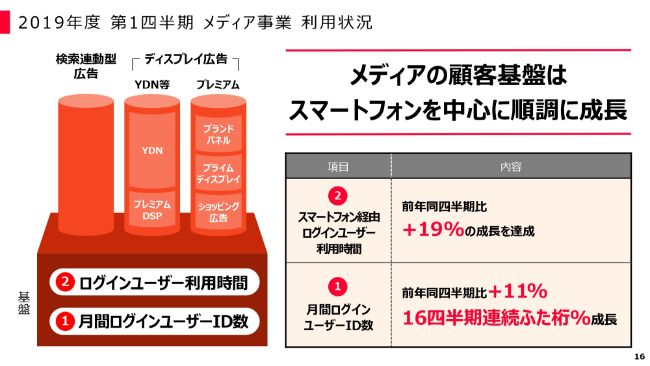

2019年度 第1四半期 メディア事業 利用状況

続いて、メディア事業です。1こちらもコマース同様、顧客基盤、とくにスマホを中心に順調に成長しております。

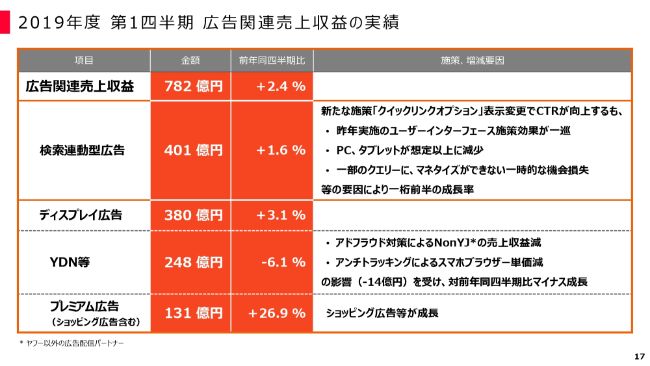

2019年度 第1四半期 広告関連売上収益の実績

17ページが、その基盤の上に展開する広告売上の結果です。全体としては(前年同期比で)2.4パーセントの成長となりました。

個別に見てまいります。検索連動型広告は、前年は二桁成長でしたが、第1四半期は(前年同期比で)1.6パーセントの成長に留まっております。主な要因は、引き続き新たな施策を投入することでCTRが向上し増収した一方で、昨年の効果が一巡したほか、期初想定していた以上にPCが減少いたしました。

また、第1四半期の一時的な要因ではありますが、一部のクエリーでマネタイズができない事象が発生して、機会損失が生じました。これらの理由によって、1.6パーセント成長になりました。

続いて、YDNはマイナス成長となりました。主な要因は2つで、前年(2018年)9月から実施しているアドフラウド対策と、アンチトラッキングによる影響が大きかったです。アンチトラッキングについては、このあと個別で説明いたします。この2つで、14億円の減収になりました。

最後のプレミアム広告は、ショッピング広告などが成長しており、(前年同期比で)26.9パーセントと非常に高い成長を達成いたしました。

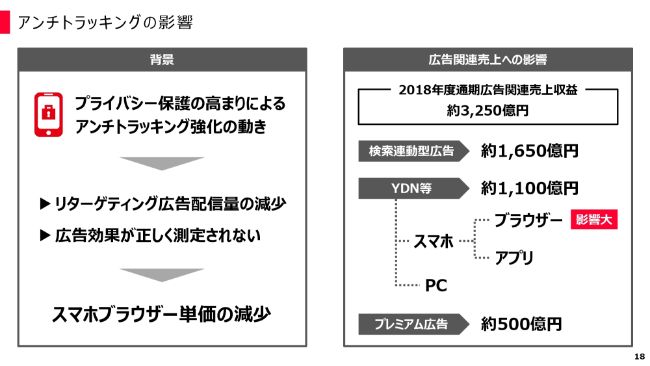

アンチトラッキングの影響

さきほど申し上げたYDNの減収要因であるアンチトラッキングについて解説いたします。(スライドの)左側に背景を書いていますが、みなさまご承知おきのとおり、世界各国でプライバシー保護が高まっており、その対応としてアンチトラッキングを強化する動きが出ております。

その結果、リターゲティング広告が減少したり、トラッキングをきちんとできないことによって広告効果を正しく測定できないという影響が出ました。これにより、ヤフーにおいては、(スライドの)右側がヤフーの前年の広告売上ですが、YDNのスマホのブラウザーの部分において、アンチトラッキングの影響が発生しております。

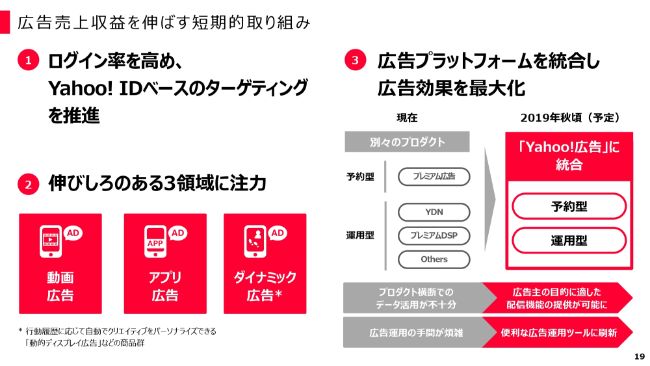

広告売上収益を伸ばす短期的取り組み

では、こういった影響に対して、ヤフーとしてどうやって手を打っていくのかです。

まず、ヤフーの強みとして100を超えるサービスがあり、私たちはYahoo! IDを持っております。このログイン率を高めて、Yahoo! IDベースでターゲティングできるようにし、ヤフーのサービスの回遊を進めてまいります。これによって、アンチトラッキングで最も制限されるCookieなどに依存しないかたちができると考えております。これを推進していくということが1つ目です。

2つ目は、広告のプロダクトといった面において、動画広告・アプリ広告・ダイナミック広告の3つが、まだまだ伸び代があると思っております。とくに、アプリダウンロードに最適化したアプリ広告だったり、ユーザーに合わせてクリエイティブが最適化されるダイナミック広告の販売に注力してまいります。

3つ目に、先ほど申し上げた伸び代のある広告の販売を推進するために、別々だったプロダクトのプラットフォームを統合いたします。これまで別々だったがために、広告会社や広告主さんから、「運用、予算の投下が非常に煩雑だ」といわれてまいりました。

今回、プラットフォームを「Yahoo!広告」に統合することで、例えば広告主さんが認知したり、もしくはアプリダウンロードなどの目的に適した広告配信を、裏側で自動的に最適なプロダクトに配信することで、広告主さんの運用の手間がなくなったり、かつ、目的別できちんと広告効果を最大化できるような仕組みを適用してまいります。以上が短期的な取り組みです。

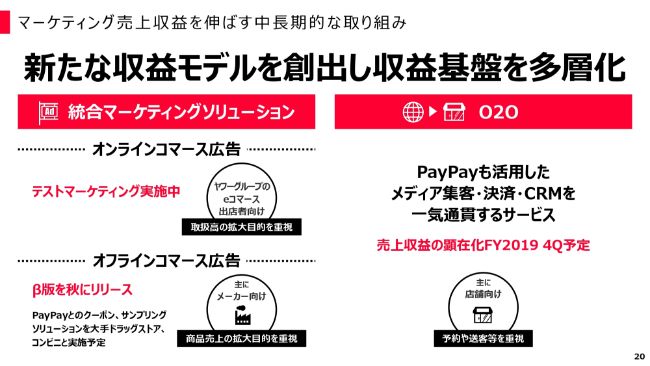

マーケティング売上収益を伸ばす中長期的な取り組み

中長期的な目線で考えますと、新たな収益モデルを創出して、収益基盤、広告のプロダクト基盤、マーケティングのプロダクト基盤を多層化することが大事だと考えております。

この先、プライバシー保護や外部環境などの変化は、これまでどおり継続すると思います。そうしたときに、アンチトラッキングという1つのことで会社全体の業績が左右されないように、強い基盤をたくさんつくっていくということです。

1つ目の例が、統合マーケティングソリューションのオンラインコマース広告です。具体的なイメージですが、まず、ヤフーのECに出店しているストアさん向けの広告プロダクトが主な利用者です。その方たちの広告を、「Yahoo!検索」やコマース内の検索の結果画面などに掲載するテストをしているところです。

これまでに提供しているPRオプションは、「Yahoo!ショッピング」内での掲載でしたが、それをヤフーのほかのサービス面にも広げていく取り組みです。

2つ目が、オフラインコマース広告です。主にメーカー向けの広告プロダクトで、どちらかと言うと販促に近い領域です。メーカーからヤフートップなどにクーポンなどのフォーマット形式でご出向いただいて、それを見たユーザーさん、個人の利用者が店舗へ行き購入するというように結び付けていきます。そして、購入した結果は「PayPay」で補足していくということで、こちらは秋にβ版のローンチを考えております。

3つ目が、(スライドの)右側のO2Oソリューションです。この対象は、店舗さんです。店舗向けのマーケティングソリューションで、店舗に対して予約や送客を行うサービスです。第4四半期には売上を上げていくことを考えております。

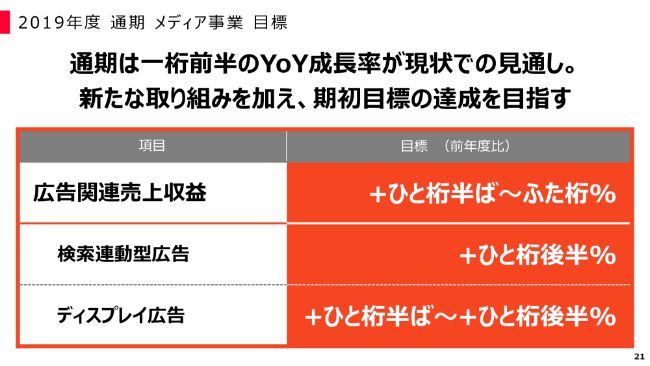

2019年度 通期 メディア事業 目標

メディア事業については、このまま何もしないと(前年同期比の成長率が)一桁前半になる可能性があると考えております。先ほどお話しした取り組みをきちんとやり遂げることで、通期で一桁半ば以上の成長、期初目標の達成を目指してまいりたいと考えております。

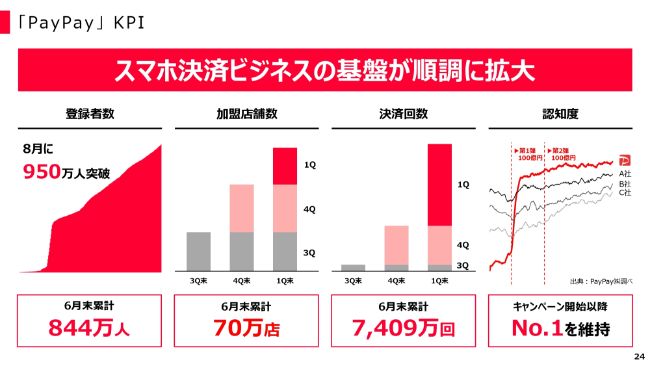

「PayPay」 KPI

続きまして、戦略的な取り組みが2つございます。1つ目が「PayPay」です。前回からお示ししている登録者・加盟店舗数・決済回数は順調に拡大しております。繰り返しですが、(2019年)8月には登録者数が950万人を超えました。

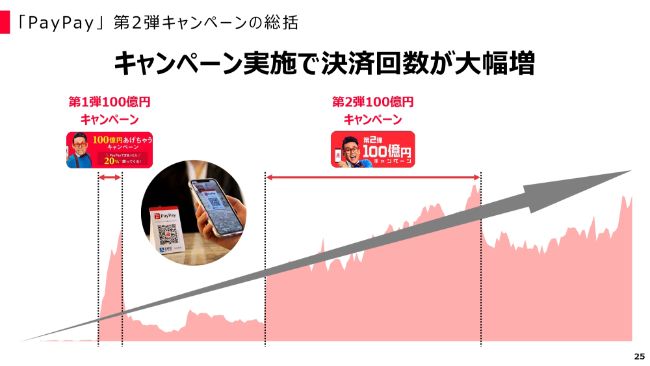

「PayPay」 第2弾キャンペーンの総括

決済回数については、とくに第2弾キャンペーンにおいて決済回数を大きく伸ばすことができました。当然ですけれども、キャンペーン直後は多少へこみました。その後、また順調に階段を上がるように増加しております。狙っていた日常使いが定着したよいキャンペーンだったと評価しております。

こうやって徐々に決済回数が上がっていくことによって、結果として7月単月でも2,200万回を超えたという結果でした。

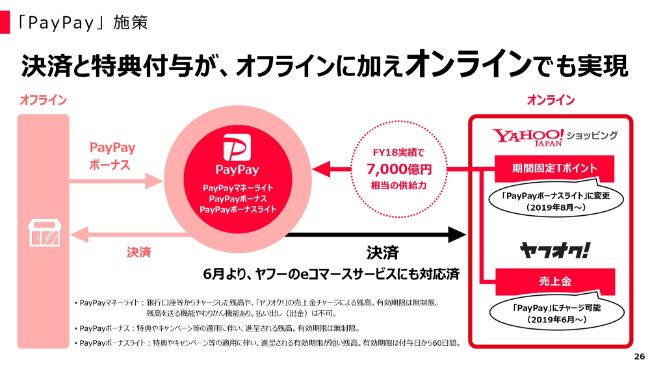

「PayPay」 施策

ほかに第1四半期で取り組んだこととして、オフラインに加えてオンラインでも「PayPay」が使えるように順次進めてまいりました。ヤフーECでの「PayPay」利用だったり、期間固定Tポイントから「PayPayボーナスライト」への切り替えを行いました。

「PayPay」の可能性

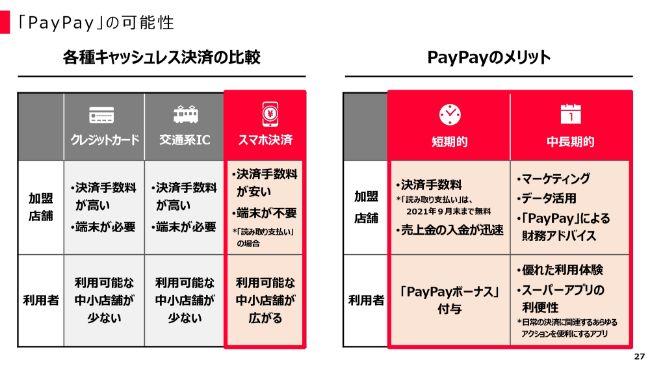

27ページでは、若干唐突ではございますが、投資家の一部の方からよくいただく質問についてまとめております。

1つ目によくある質問として、「スマホ決済の優位性はなんでしょうか」や「カードや交通系ICで別にいいんじゃないの」という質問をよくいただきます。

(スライドの)左に記載のとおり、スマホ決済は加盟店にとっては手数料が安かったり、端末不要であったりと非常に導入しやすいというメリットがあると思います。利用者にとっては、結果的に使える場所が多い。これがほかの決済手段に対する優位性になっていると思っております。

この先、キャッシュレスの経済市場がどんどん拡大していく中で、その拡大する市場を獲得するときに、最もポテンシャルがあるツールだと考えております。

2つ目によくある質問が、「スマホ決済はいろいろあるが、なぜ『PayPay』が勝ち残れるのか」といった質問です。

短期的には、加盟店・利用者の双方にとってお得であるということを、まずはインセンティブで利用していただくことで、利用が拡大しております。今後、中長期的にはスマホを使った決済であることのメリットを打ち出していきます。

例えば、加盟店舗のみなさまにとっては、マーケティングに活用していくこと。あるいは利用者にとっては、海外の事例ですが、「Alipay」や「Paytm」のように決済を起点として、そこから金融やO2Oのような日常の決済にまつわるいろいろなアクションを便利にするようなアプリ……ここ(スライド)では「スーパーアプリ」と書いておりますけれども、そういったアプリにどんどん仕上げてまいりたいと思っております。

具体的なサービスは順次展開してまいりますので、ぜひご期待いただければと思っております。

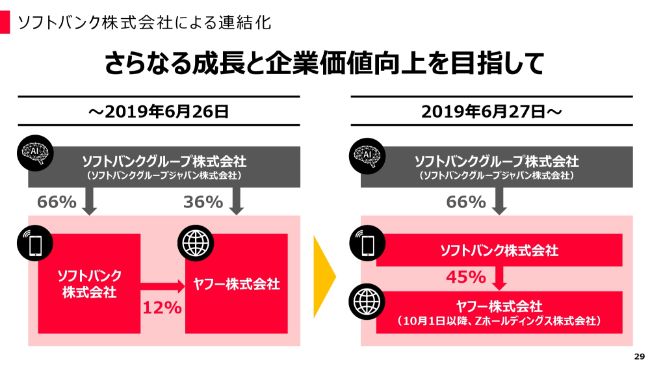

ソフトバンク株式会社による連結化

続きまして、戦略的な取り組みが、資本構成の変化です。ご覧のとおり、(2019年)6月27日に、ソフトバンクグループ株式会社との資本関係がより密接なかたちへと変わりました。

新組織で実現したいこと

世界でも類を見ないネットとキャリアのグループだと考えております。両社の顧客基盤や、新たな技術である5Gを組み合わせて、競合では真似できないような未来、サービスをつくってまいります。

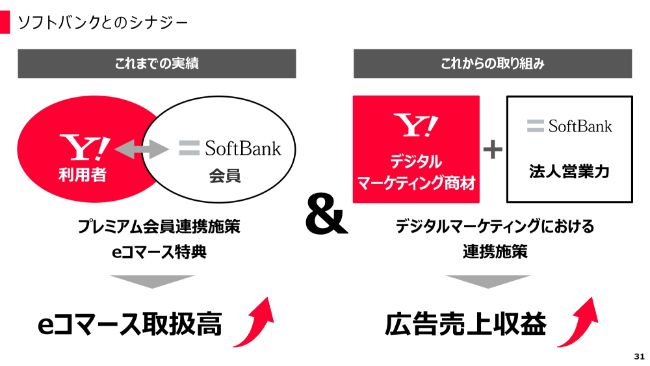

ソフトバンクとのシナジー

これは少し中長期的なお話しですが、31ページではもう少し具体的なお話をお示ししております。

これまで、ヤフーのユーザーとソフトバンクの、とくにスマホユーザーを重ね合わせるような取り組みをしてまいりました。具体的には、ソフトバンクスマホユーザーのプレミアム会員化や、ポイントのキャンペーン特典です。これらによって、eコマース取扱高を大きく伸ばすことができたと思っております。

これまでのことを、今後も継続してまいりますが、これに加えて、(スライドの)右側です。先ほど何度か説明したヤフーのデジタルマーケティング商材と、ソフトバンクが持つ法人営業力を、連携していこうと考えております。

ソフトバンクの法人営業力は「PayPay」の加盟店獲得などを目の当たりにしており、素晴らしい営業力だと見ておりました。この営業力で、ヤフーもうまくシナジーを生み出すといったことが、広告売上収益を伸ばすことにつながると思っております。

先ほど、メディアの中で何点か新たな取り組みをご説明いたしましたが、さらにこういったソフトバンクとの営業面におけるシナジーを発揮して、広告売上の目標を達成してまいりたいと思います。

ヤフーが目指すこと

ヤフーが目指すことは、オンライン上の生活をびっくりするほど便利にし、さらには「PayPay」を起点として、オフライン上の生活もさらに便利にしてまいりたいと考えております。

私からの説明は以上です。

新着ログ

「情報・通信業」のログ