ログミーファイナンス 第3回 個人投資家向けIRセミナー&講演会 第3部・株式会社サーバーワークス

サーバーワークス大石社長「企業のクラウド移行はまだ1合目」 シェア拡大に向けた成長戦略とは

第3回 個人投資家向けIRセミナー&講演会(第3部)

大石良氏(以下、大石):サーバーワークスの大石と申します。私たち、サーバーワークスという会社についてお話しします。皆様もご存知のAmazonが「アマゾン ウェブ サービス(AWS)」という名前で、企業向けのクラウドサービスを提供していまして、日本で一番最初にこの導入支援を始めることを事業化した会社です。

なぜ、私たちがAWSを専門で手がけているのか。これがどのくらいのインパクトがあって、これから私たちの会社が、AWSが、どう成長していくのかについて、1人でも多くの方に知っていただきたいと考えています。

はじめに、会社の概要をご説明する前に、もともと私たちがどういう経緯でAWSを扱うようになったのか、そしてサーバーワークスという会社とAWSがどうして世に知られるようになったのかというストーリーを、皆様と共有させていただきたいと思います。

大学向け合否照会サービス①

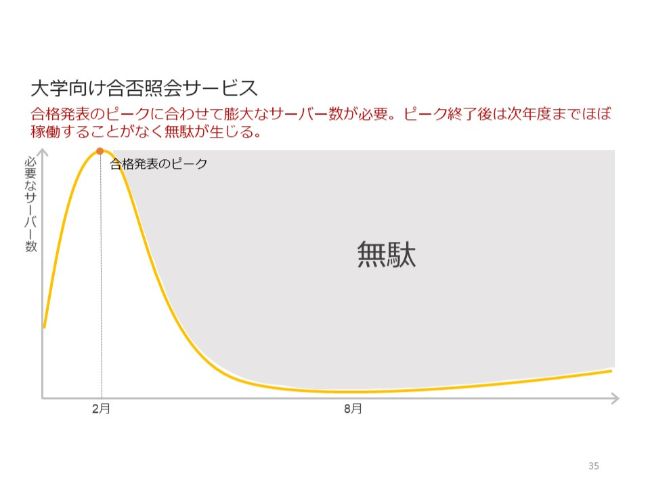

サーバーワークスは、2000年に作った会社です。AmazonがAWSの事業を始めたのが2006年ですので、それまで6年間は、実は違う事業を行っていました。どんなことをしていたかと言いますと、「大学向けの合否案内サービス」を行っていました。

年代が上の方ですと、大学の合格発表と言ったらスライドの左の写真のようなイメージだと思います。学内に一覧表が貼られるというイメージですよね。しかし、今どきの合格発表は、スマホで落ちた、受かったを見るのです。

大学向け合否照会サービス②

実は、大学はこういう設備はお持ちではありません。しかも、1年に1回しか使わないものですから、こうした設備を自分たちで持つのではなく、私たちみたいな会社にアウトソースするというニーズがあり、この分野で60パーセントぐらいのシェアを持っていました。

このサービス自体は今でも少し行っていますが、このサービス、システムには課題があるのです。大学の合格発表は、2月の特定の日の朝10時から10時15分に集中するのですが、この15分のためだけに、サーバーが200台ぐらい必要なのです。

コストは、この15分のピークに合わせてかかってきてしまう。つまり、それ以外の部分が全部無駄でした。これは何とかしなければいけないということで、自分たちで解決策を探していました。すると、あのAmazonがネットを通じて仮想のコンピューターを1時間10円で貸してくれるらしいということを聞きつけ、私も触ってみました。

そして「これはすごい」と思いました。本当に、ITの世界が丸っきり変わってしまうぞということがわかりまして、2008年に「社内サーバー購入禁止令」を出しました。

当社は7割ぐらいがエンジニアの会社なのですが、2008年から本当に1台もサーバーを買っていません。とにかくAWSを使ってみようということで、自分たちの社内システムやサービスをAWSに置いてみて、本当にサービスが継続できるのか、事業が維持できるのかを試してみようというチャレンジを行いました。

結論を申し上げると、2008年のリーマンショック、2011年の東日本大震災といった危機を乗り越えて、増収を続けています。今、その実験は成功だったのではないかと結論づけています。

そして2009年から、いよいよこれから新規のプロジェクトはAWS1本だということで、2009年にAWS専業のクラウドインテグレーターに舵を切ったわけです。

しかし、実は最初は非常に苦労しました。2009年、2010年、2011年と「クラウド、どうですか? AWS、どうですか?」と言っても、なかなか見向きもしていただけなかった時期が非常に長かった。そんな事情が一変してしまったのが、日本赤十字社での事例です。

東日本大震災当時の様子

このスライドは震災直後のTwitterのログを拾ってきたものなのですが、日本赤十字にアクセスしても「つながらない」「アクセスできない」「接続できない」といった悲鳴がたくさんありました。

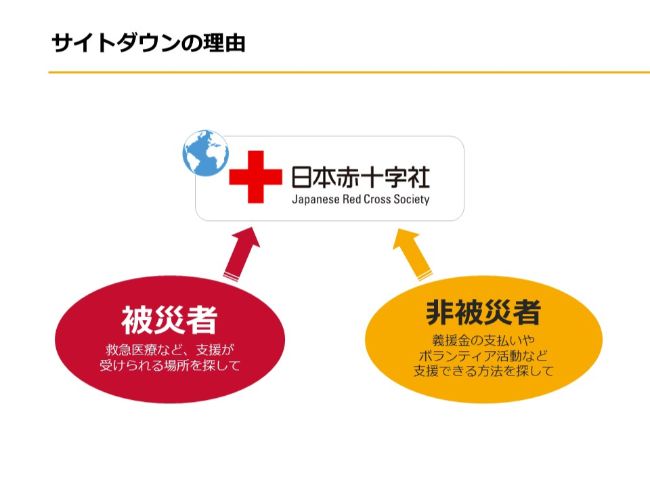

サイトダウンの理由

何が起きていたかと言いますと、震災直後、被災された方は「どこに行ったら、緊急医療を受けられるんだ」となり、被災されていない方は「どこに行ったら、義援金が払えるんだ」「ボランティアができるんだ」ということで、情報を求めてアクセスが集中してしまい、サイトがダウンしたのです。

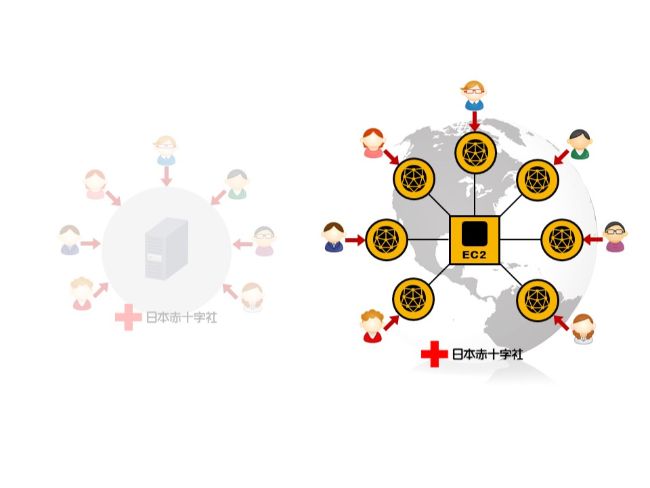

そこで当社では、ボランティアでAWSのサービスを日本赤十字社に提供させていただきました。

震災前は普通のサーバーを利用しており、アクセスが集中した結果ダウンしてしまいました。そこで、私たちが駆けつけて、AWSが提供している「Amazon Elastic Compute Cloud(EC2)」という仮想サーバーに日赤のホームページを移しました。また、AWSがコンテンツのコピーを持つ「キャッシュサーバー」と呼ばれるものを全世界に置いているのですが、日赤のホームページの中身が自動的にキャッシュサーバーにコピーされる仕組みを、私たちは30分で導入したのです。

一般のユーザー様からは、日赤のサイトにアクセスしているように見えるのですが、実際のコンテンツはキャッシュサーバーから返ってきます。これによってアクセス集中を防いだのです。この後、テレビ、ラジオ、インターネットなど、いろいろなところで日赤のホームページのアドレスが出ました。でも、サイトがダウンすることは一度も起こりませんでした。

この仕組みを30分で提供したところ、「そんなことができるなら、義援金管理システムもやってくれないか?」と言われたのです。ネットを使って何千億円というお金を集める仕組みを、彼らは持っていなかったのです。そこで急遽、当社に白羽の矢が立ちました。

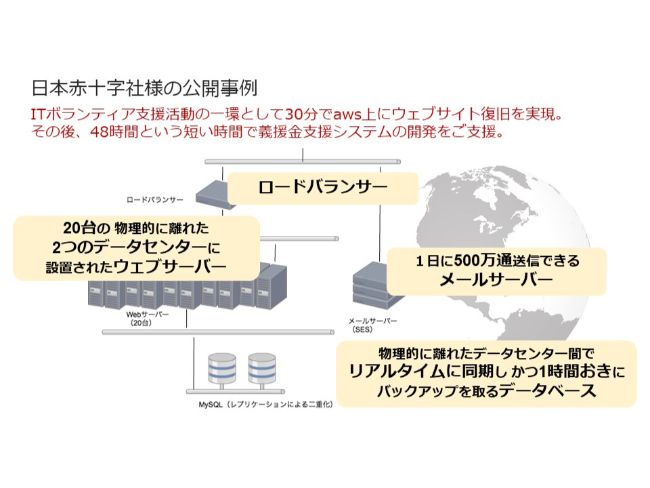

日本赤十字社様の公開事例

ご記憶の方もいらっしゃるかもしれませんが、義援金の振込量はすごい量で、当時、銀行のシステムが止まってしまうぐらいのトランザクションがあることがわかっていました。AWSで仮想マシンのスペックが選べるようになっていましたので、当時最上位のマシンを20数台用意して、それを束ねる仮想ロードバランサー、1日に500万通送れるメールサーバー、そしてデータベースをそろえました。

万が一、義援金の振込情報が吹き飛んだら、社会問題になってしまいます。AWSは、物理的に20キロメートル以上離れた2拠点間で、データベースの内容を自動的に同期してバックアップも自動的にしており、5分以内であれば、人がミスを起こしても元に戻せます。こういうデータベースの仕組みをAWSは持っているのです。

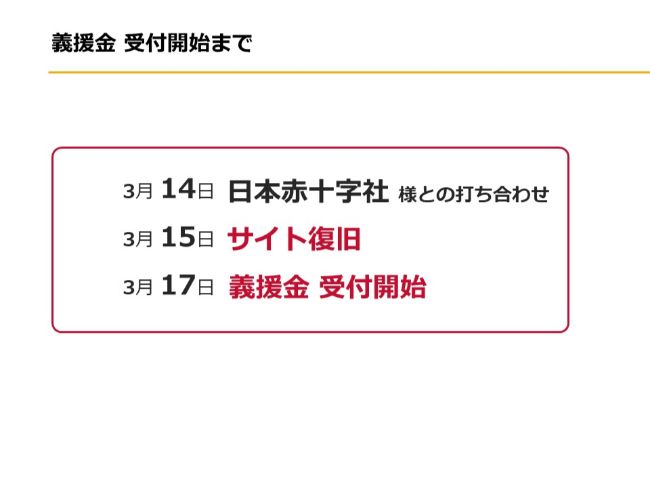

義援金 受付開始まで

こうした仕掛けを使って、インフラを2時間で立ち上げ、48時間でアプリケーションを開発し、日赤に提供したのです。当社は、3月14日に初めて日赤に伺ったのですが、15日にはサイトが復旧して、17日には義援金の募集が始まっています。

この義援金の募集は、震災が起きてから2年半ほど行われていたのですが、それまでの間、3,200億円の現金が、当社がAWSで作ったシステムで集められて、被災された方に届けられました。

おかげさまで、この事例がいろいろなメディア等を通じて広く知られるようになりました。「AWSは、こういう災害時にもきちんと機能するんだ」ということと、「AWSを使おうと思ったら、サーバーワークスみたいな専門のパートナーにお願いしたらよい」ということを多くの人に知っていただけたのがこのタイミングですね。

700社を超えるAWS導入実績

そして現在、700社を超えるエンタープライズと呼ばれる中堅・大企業の皆様が、サーバーワークスと一緒にAWSを使っていこうという判断をしてくださっているわけです。

実は、最初は日赤とのこの事例を外部にお話ししていませんでした。すると、日赤に怒られました。「大石さん、なぜこれについてしゃべらないんだ」と。「いやいや、ボランティアでやったことを自慢することはないじゃないですか」と言うと、「違う、話してくれ」と言われました。「話して、儲けて、義援金払ってください」とのことで、おかげさまで当社も、お客様からいただいた売上の一部は、きちんと義援金として子どもたちの防災教育に役立てていただいています。

ビジョン

当社は、AWS、クラウドが単にサーバーの置き換えだけではなく、今申し上げたように時間や場所の制約から解放され、いろいろな災害時に役立てたり、企業の皆様が働きやすくなったり、企業の競争力が増したりする、非常に強力な武器になることに気づき「クラウドで、世界を、もっと、はたらきやすく」というビジョンで日本中の皆様にAWSのクラウドを提供している会社です。

ここまでが、当社がAWSを使うようになったストーリーです。

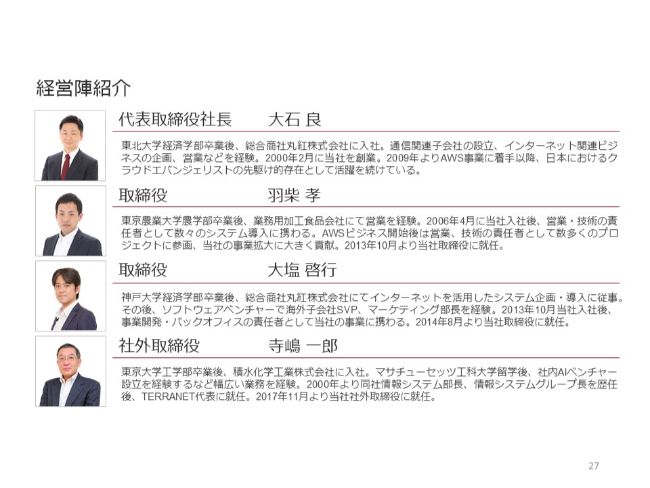

経営陣紹介

会社概要については、スライドをご覧いただいたとおりです。ボードメンバーは、私と営業統括の羽柴、バックオフィスの大塩、それから社外取締役として、積水化学で情報システムのトップをお務めだった寺嶋様です。

この方はAIの分野でMITへの留学のご経験もお持ちで、AI分野で非常にサービスの幅を広げています。当社もAWSを取り扱う以上、今後はそういったAI分野への進出も図っていくのですが、その中で専門知見をお持ちの方がよいだろうということで、この4名でボードを組んでいる会社です。

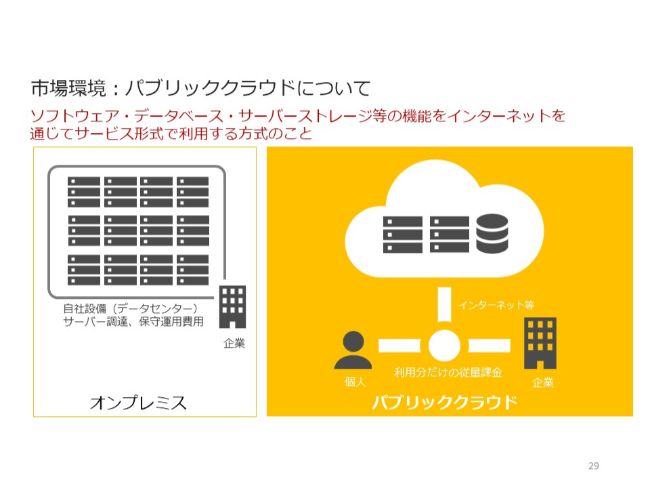

市場環境:パブリッククラウドについて

もちろん、今日は当社のことを知っていただきたい気持ちはあるのですが、その前に、そもそもAWSをご存知ないと、なかなか当社の理解が進まないと思いますので、あらためてAWSについてご紹介させてください。

AWSは、いわゆるパブリッククラウドです。パブリッククラウドの対になる考え方が、オンプレミスという考え方で、企業が自分たちでサーバーを買って自分たちで運用するものです。しかし、パブリッククラウドというサービスは完全に時間課金で、自分たちが資産を持つことなく、相手のインフラを使うようになる。こういうことをパブリッククラウドと言います。

市場環境:パブリッククラウドの分類

大きく言うと他にもたくさんあるのですが、今、マーケットとして認知されているパブリッククラウドは主にこの2つで「SaaS」と「IaaS」です。

SaaSは、いわゆるアプリケーションやサービスをブラウザ経由で使うものです。例えば、Salesforce様や、最近上場した会社ですとカオナビ様、チームスピリット様、上場承認された会社ではsansan様といった会社が、SaaSの代表格かなと思います。

それに対して、IaaSは「Infrastructure as a Service」と呼ばれるとおり、サーバーやストレージ、ハードディスクみたいなものをサービスとして使うことができます。これを世界で初めてサービス化したのがAWSで、2006年の話です。

二番手がMicrosoft様で、Azureというブランドを展開していますが、だいぶ離れたニ番手ということで、事実上はAWSとMicrosoftの一騎打ちの様相を呈している状況です。

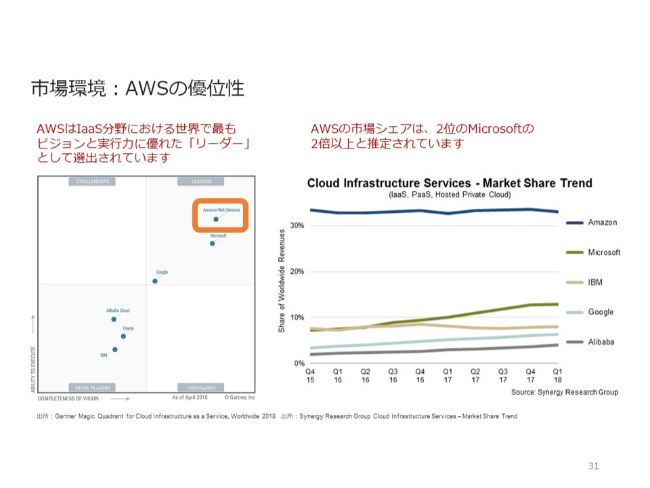

市場環境:AWSの優位性

一騎打ちとなっているのが、スライド右側のチャートでも示されています。これはマーケットシェアの変遷なのですが、Amazonはずっと35パーセントぐらいで高位安定しています。当然、「Amazonは変わっていないじゃないか」と見えるかもしれませんが、これはマーケットシェアで、マーケット自体は40パーセントぐらいの急成長を遂げています。よってAWSは非常に高い成長を継続しています。Microsoft様はかなりがんばってはいますが、まだこのぐらい差があるのが現状です。

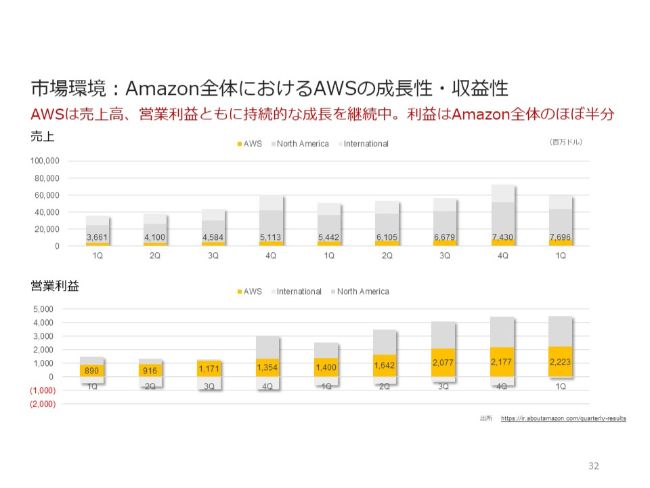

市場環境:Amazon全体におけるAWSの成長性・収益性

Amazonの中で、AWSがどういう扱いになっているのかがわかるチャートです。上のグラフが売上、下のグラフが利益ですが、実際にAWSが売上に占める割合はAmazon全体の10パーセントぐらいです。ところが利益で見ますと、ご覧いただいたとおりほぼ半分ということで、皆様ご存知のあのAmazonは実は企業向けのクラウドサービスが利益の半分を叩き出しており、AWSが大黒柱になっているということがこちらのチャートからも見て取れるのではないかと思います。

ビジネスモデル

AWSというクラウドサービスに対してサーバーワークスが何をやっているかといいますと、スライドのようなことを行っています。お客様がAWSを使いたいということをおっしゃったときに、まず「クラウドインテグレーション」といいまして、当社が導入のお手伝いをします。これは従来型のSIに非常に近い領域です。

決定的に違うのは、この導入のお手伝いをするだけではないことです。後ろでリセールとManaged Service Provider(MSP)が存在しています。MSPはいわゆる保守・運用サービスのことです。この2つをセットにして継続的にお金をいただいているのが当社のビジネスの形です。そこが従来型のSIとの大きな違いとなります。

売上の比率では、導入のオレンジの部分が15パーセント、赤いストックの部分が85パーセントということでストック比率の高い会社だということがおわかりいただけるのではないかと思います。

主要サービス概要

今、私が申し上げたところが少し細かく書かれています。まず、クラウドインテグレーションが当社エンジニアが実際にお客様の要件にしたがってAWS・クラウドの導入を進めていくビジネスです。リセールが、当社経由でAWSを買っていただくサービスになっています。

なぜ当社を経由するかについてです。仮にお客様がAWSを直接買おうとすると、企業向けのクレジットカードを用意してかつドルで払わないといけないということで、調達のプロセスが非常に面倒になるのです。

その点、当社を経由いただくと日本円でかつ請求書で買えるということで、お客様の手間が省けます。また、保険も付けています。今まで一度も実績がないのですが、例えばAWSが大事故を起こしてお客様が損害を被った場合に、後ろに東京海上様がおり、そういった損害を補償する保険が付いています。

加えて、こちら(のスライド中段)に書いてある「Cloud Automator」という、当社で開発しているSaaSをバンドルしています。これを使うとAWSの運用がさらに便利になるものです。この3つがセットになっているため、お客様としては自分で直接AWSから買ってくるよりも、サーバーワークス経由でAWSを買った方が合理的だとご判断いただけるビジネスで、それがリセールです。

最後がMSPですが、先ほど申したとおり保守・運用サービスです。こういった3つをセットにして提供しています。

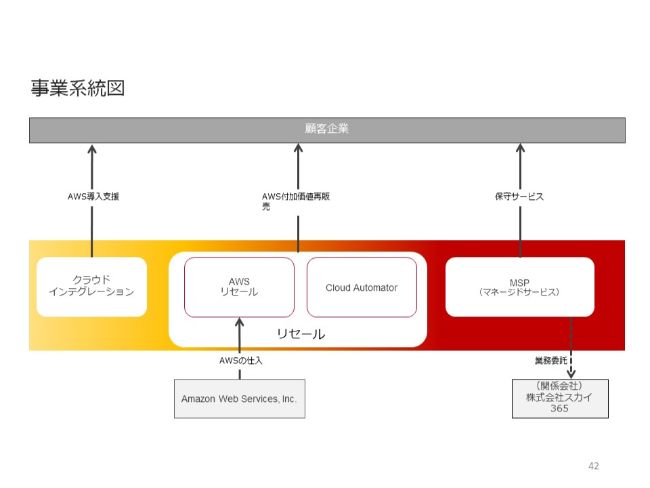

事業系統図

簡単な系統図にしました。クラウドインテグレーションは、当社のエンジニアが直接お客様に提供させていただいています。リセールのビジネスでは、AWSから仕入れて売ることに加え、当社独自のSaaS「Cloud Automator」をバンドルして提供しています。

そしてMSPです。保守・運用サービスなのですが、保守・運用サービスはその性格上、24時間365日の対応が必要となっています。これをうまくコスト効率よく回すための取り組みについてお話しします。

当社にはスカイ365という関係会社があります。こちらは、(タレントの)厚切りジェイソンさんの会社であるテラスカイ様との合弁会社で、札幌に作ったのですが、テラスカイ様もSalesforceの導入支援を行っている会社で、どうしても24時間のオペレーションが必要になり当社も24時間対応が必要でした。それぞれが東京で24時間シフト勤務をさせると非常にコスト効率が悪くなってしまうということで、共同で札幌に24時間のシフト勤務ができるセンターを作り、コスト効率よく24時間の保守サービスを提供しています。

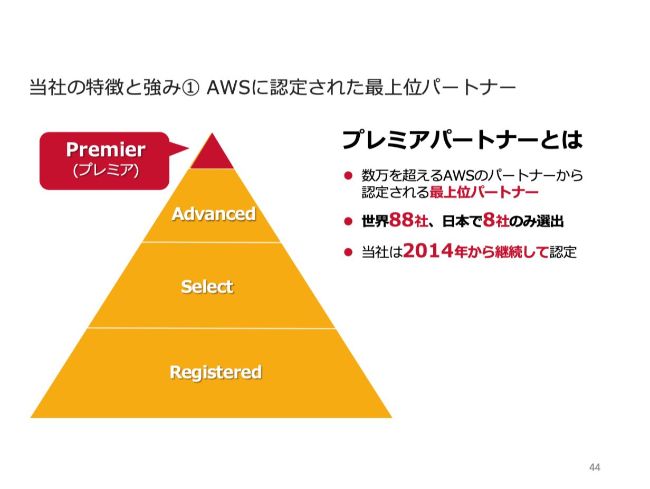

当社の特徴と強み① AWSに認定された最上位パートナー

ここまでアウトラインをお話しさせていただきました。当社は上場直後ですので、なぜサーバーワークスという会社はこのマーケットで戦えているのかということを5点ほど説明させていただきたいと思います。

まず1つ目が、最上位パートナーであるということです。AWSの市場で、世界から数万社以上の会社が「自分たちもパートナーをやりたい」と名乗りを上げているのですが、AWSがそれを4段階に格付けしていまして、その最上位がプレミアパートナーという枠です。これは世界で88社、日本でも8社しか選ばれておらず、かつ年度更新でその枠から落ちる会社もあるという非常に厳しいパートナー認定制度です。

当社はおかげさまで2014年から継続してプレミアパートナーに選ばれ、知名度の獲得に貢献しています。

当社の特徴と強み② 高い技術力

2つ目が技術力です。これは、個人と会社の両方の側面があるのですが、まず個人の側面で見ますと、AWSがスライドのような技術者の認定資格制度を設けています。この上の2つのオレンジの部分がその中でも最上位資格にあたり、この最上位資格を持っている人が当社には複数います。

当社の特徴と強み② 高い技術力

会社としても、マネージドサービス、移行デリバリーパートナー、エンドユーザーコンピューティングナビゲートという分野で、非常に強い技術力を持っていることをAWSから認定してもらっています。

当社の特徴と強み③ 豊富な導入実績

3つ目が導入実績です。日本の企業の皆様は、導入実績を見てご判断されることが非常に多いため、当社としてもこうした導入実績の数・幅が非常に大きな強みになっています。

先ほど申したとおり、当社は日本で一番最初にAWS導入支援を始めた会社として知られていまして、非常にたくさんの導入事例をいただいているのが強みにもなっています。

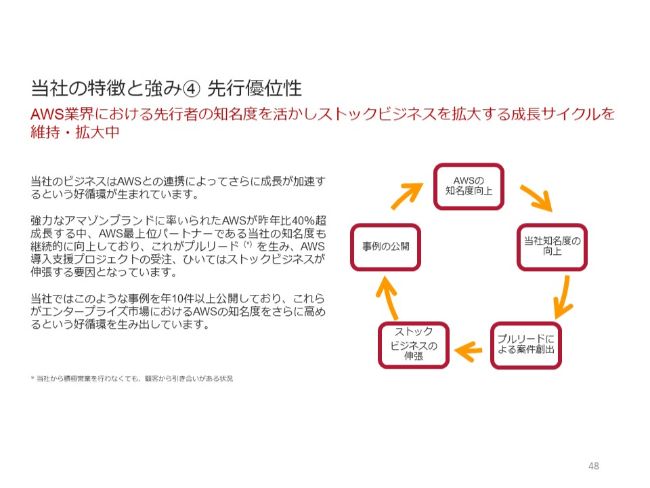

当社の特徴と強み④ 先行優位性

そして、4つ目が先行優位性です。先ほどの事例のお話とも被るのですが、大変ありがたいことに、当社のお客様の案件のスタートはすべて、100パーセントお客様からお問い合わせをいただいてスタートしている状況です。もちろん、その後にコンペになったりお客様の都合でプロジェクトがキャンセルになることはありますが、足元の案件はすべてお客様からお声がけいただいてスタートしています。

例えば、当社の営業がドアノックをしたりテレアポをガンガンかけたりということをしなくても、きちんと案件創出ができている状況が生まれています。この案件創出が非常に高い精度ででき、それをきちんと受注することによって、それがまた事例として紹介されて次の事例につながるという、非常にポジティブなサイクルが生まれている状況です。

当社の特徴と強み⑤ 自社サービス Cloud Automator

最後に、5つ目が自社サービス「Cloud Automator」の存在です。前身となるサービスから見ると、2010年から当社が開発して提供しているものです。前身というのは、実はCloud Automatorの前身サービスは「Cloudworks」という名前のものでした。皆様、どこかでその名前をお聞きになったことがあるのではないかと思います。

クラウドワークスの吉田様といろいろ話し、クラウドワークス様が上場間近だということで、当社が名前を譲って「Cloud Automator」に名前を変えたといういわくつきのサービスです。

当社の特徴と強み⑤ 自社サービス Cloud Automator お客様事例

こちらの「Cloud Automator」を使うとAWSの運用を自動化することができます。お客様の事例として、総合商社の丸紅様の例をご覧ください。

丸紅様とは、グループ全体の2,000台の物理サーバーを全部AWSに引っ越そうというプロジェクトを一緒に進めさせていただいています。丸紅様は総合商社のため、土日には使わないサーバーがかなりありました。皆様はお聞きになったことがあるかもしれないのですが、クラウドでは、使ったら使った分だけ支払う電気料金みたいな料金体系のため、使わないときに止めるとコストがかからないのです。

この特性を活かしまして、丸紅様で土日や深夜に必要ないサーバーは「Cloud Automator」を使って自動的に電源をオフにして、月曜の朝など必要なときには自動的に電源をオンにしています。これだけで、5年間でAWSへ払うコストが2億7,000万円程削減できる試算だそうです。そこで、サーバーワークスから「Cloud Automator」とAWSをセットで調達するご判断をしてくださっています。

これら5つを組み合わせることによって、当社は今、マーケットで非常に優位に戦えている状況です。

2019年2月期実績

今まで定性的なお話をさせていただきましたので、定量的なお話もさせていただきたいと思います。

決算の状況については皆様はすでにご覧いただけていると思いますので、ポイントだけお伝えします。前期の売上高に占める経常利益率が7.5パーセントとなっていますが、今期のガイダンスで6パーセント台に落ちるというガイダンスを出させていただいています。こちらは、後ほどご案内いたします。

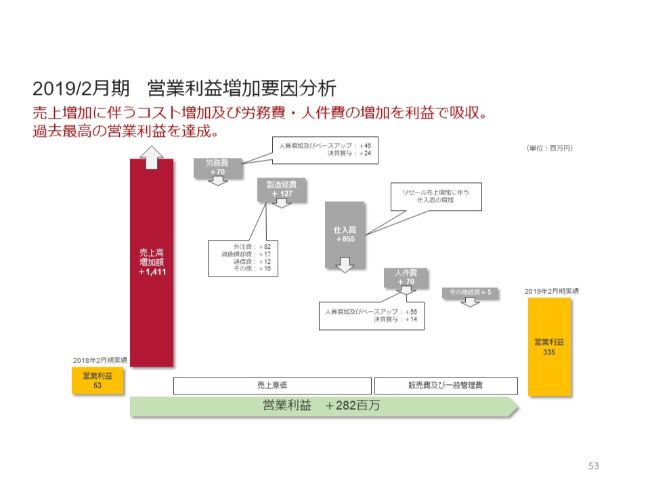

2019/2月期 営業利益増加要因分析

営業利益の増加要因については、ご覧いただいたとおりです。

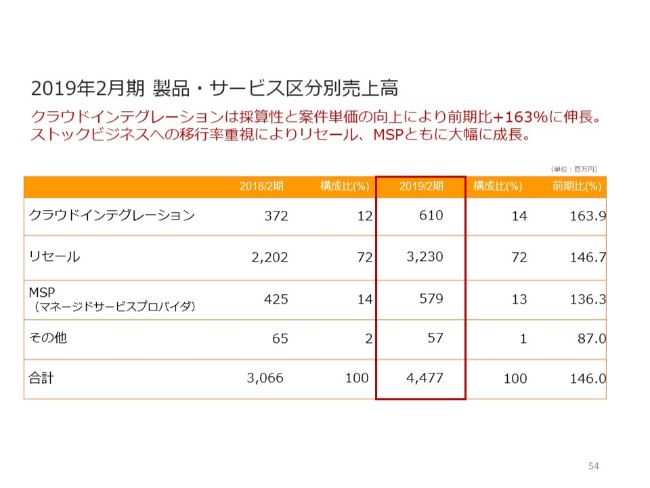

2019年2月期 製品・サービス区分別売上高

売上高の区分です。先ほどストック比率がだいたい85パーセントとお話ししましたが、ストックというのがリセールとMSPの合算です。これがだいたい85パーセントで、導入の部分、フローの部分がだいたい15パーセントという比率だということをご承知おきいただければと思います。

2019/2月期 財務状況 貸借対照表(要約)

B/Sについては、第三者割当増資の実施等によって現金及び預金、資本金及び資本準備金が増加しております。また、利益剰余金の積み上げにより純資産が増加しました。

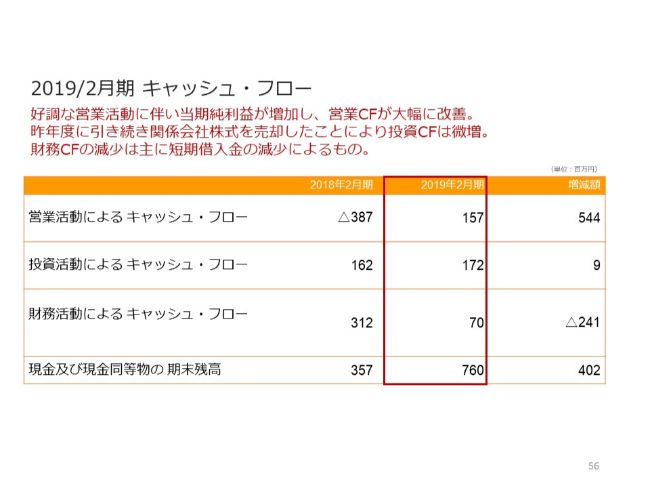

2019/2月期 キャッシュ・フロー

2018年2月期の営業活動によるキャッシュ・フローがマイナス3億8,700万円となっており、よく投資家の方に「このビジネスは、キャッシュを生めないのですか?」と聞かれます。

実は、ちょっとしたカラクリがあるのです。営業活動によるキャッシュ・フローがマイナスとなっているのは、売掛金の増加、法人税支払額の増加に加えて、2018年2月期中にAWSへの仕入代金の決済方法を変更したことが大きく影響しています。具体的には「Global Dollar Card」というAMEX様のドル決済カードでの支払いに切り替えを行いました。

年間で20億円超の決済をしていますが、クレジットカード会社様としてもそんな会社はあまりないため、決済代金の一部をAMEX様にデポジットしています。そのデポジット分が投資でも財務でもなく営業活動に該当するということで、この期に限っては営業活動によるキャッシュ・フローがマイナスに振れているというわけです。

なお、先ほどお話ししたとおり、当社はお客様から日本円で費用をいただき、AWSにはドルで払いますが、そこで当社が何もしないと為替リスクになってしまう。為替リスクで業績がアップダウンしてしまうと株主の皆様にもご迷惑をおかけしますので、当社はこの為替リスクがないオペレーションをとっています。

おかげさまで当社は上場も果たし、信用スコアは上がっていますので、AMEX様とも会話をしまして、今後はこういったデポジットが増えないように、もっと言いますと、このデポジットをなくすことができないかという交渉を始めているところです。

2020/2月期業績予想

今期のガイダンスです。売上高はだいたい60億円です。経常利益率にご注目いただきたいのですが、6.1パーセントということで、売上高に占める経常利益率は少し抑えめでガイダンスを出させていただいています。理由は後ほどご案内します。

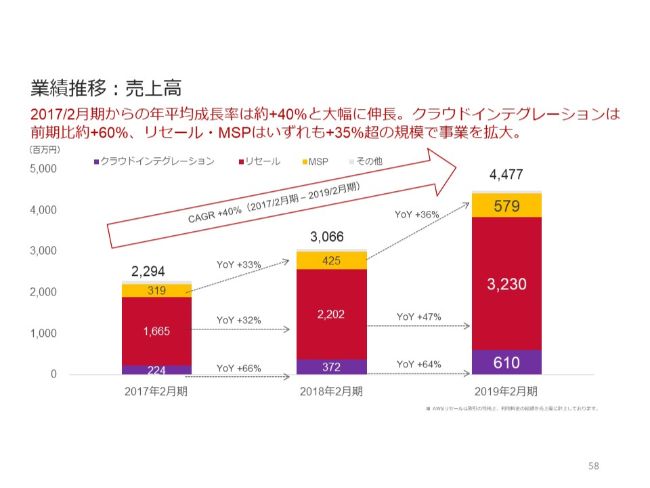

業績推移:売上高

すべてのセグメントで今期も順調に伸びるのではないかと考えています。

新規採用増加数

ページが前後して申し訳ないのですが、こちらのページをご覧いただければと思います。

今期は32名を採用するという、強気の採用計画を立てています。よい・悪いは置いておきまして、今はAWSが非常に複雑なサービスになっており、エンジニアを採用しますと利益貢献までに1年ぐらいはかかります。そうすると、今期の利益という意味ではどうしてもマイナスに振れてしまいます。

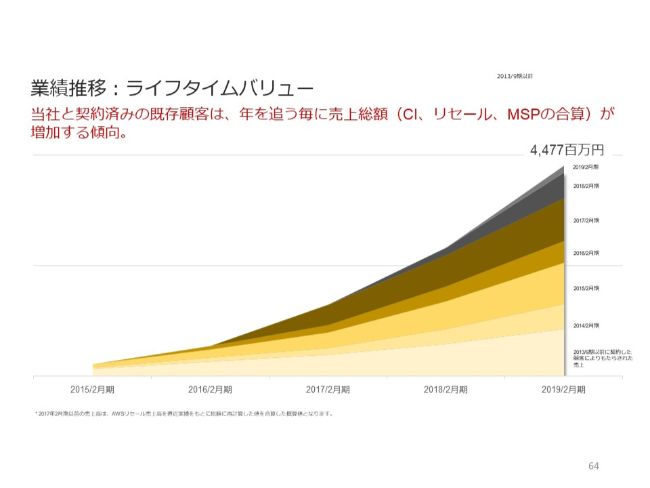

業績推移:ライフタイムバリュー

こちらのスライドが、よく「ミルフィーユ」と呼ばれるもので、一番下が2013年9月期以前に当社とご契約いただいたお客様で、2015年・2016年・2017年・2018年と、当社にいくらお支払いいただいたかを示したチャートになっています。これがそれぞれ2014年・2015年・2016年と上へ積み重なっているわけです。

ご覧のとおり、過去にご契約いただいたお客様もすべての年次で当社への支払いを少しずつ大きくしてくださっている状況です。クラウドを一度導入すると「ちょっと試しでやってみたが、非常によかった」ということで、リピートオーダーを増やしたり、AWSの利用をどんどん増やしていこう、サーバーワークスの保守サービスを増やしていこうということで、すべての年次でお支払いを増やしてくださいます。

そこで今、当社が採用を強化して、入口の部分でエンジニアをしっかり確保し、AWSを導入したいというニーズが非常に高まっているなかで、きちんと取りこぼしなく取り込めれば、より業績が右肩上がりになっていくと考えています。

よって今期売上高に占める経常利益率は保守的に見ていますが、将来的にはより右肩上がりになると考えています。

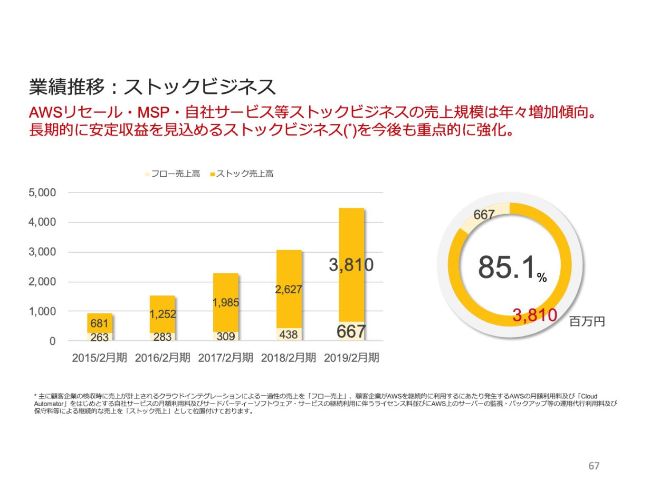

業績推移:ストックビジネス

こちらのスライドもすべての指標が順調に右肩上がりになっているというグラフです。こちらのページでストックとフローの割合についてご説明します。

先ほどストックがだいたい85パーセントといいましたが、直近の数字では85パーセントから83パーセントぐらいで推移しています。

当社では、実はこのパーセンテージが非常に重要かなと思っています。ストックビジネスは非常に蓋然性が高いと言いますか、きちんとお金をいただけるビジネスですので、当社の成長に欠かせないのですが、このストックビジネスが100パーセントになってしまうと成長が止まってしまいます。

逆にフローが100パーセントになってしまうと、これは従来のSIと一緒になってしまう。そこで当社としては継続的に成長するため、この「85対15」という比率が、きちんと利益を出しつつかつ右肩上がりで成長できるよい割合なのではないかということで考えています。この比率で今後も成長を続けていきたいと考えています。

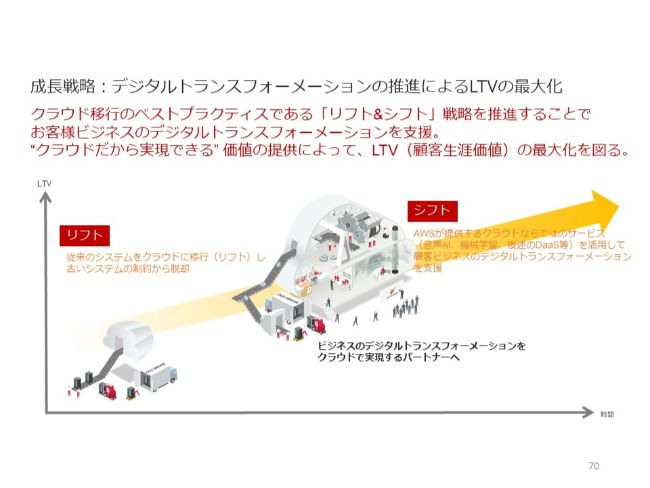

成長戦略:デジタルトランスフォーメーションの推進によるLTVの最大化

成長戦略について、少しお話をさせてください。当社では今、2つ大きなところを狙っています。

成長戦略:大規模マイグレーション(移行)プロジェクトの獲得

1つが大型の移行プロジェクトです。今、AWSの需要が非常に高まっており、企業の皆様は従来のデータセンターを全部廃止して、すべてAWSに持っていくというプロジェクトを始めています。当社ではエンジニアの採用をしっかり進めて、こうした案件をしっかりやりきっていこうと考えています。

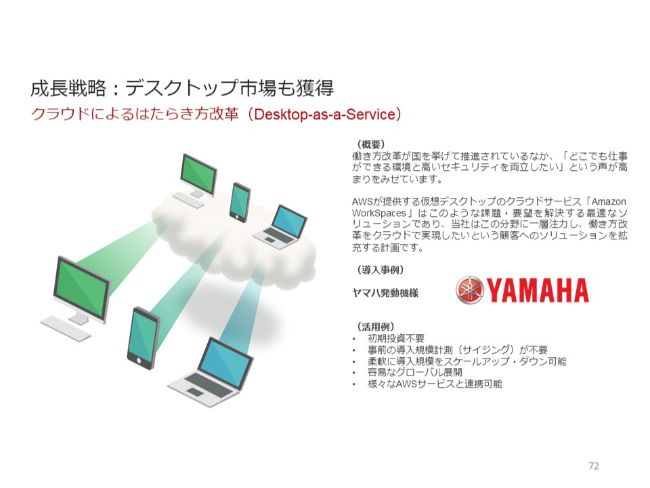

成長戦略:デスクトップ市場も獲得

もう1つが、実はちょっと変わった視点でして、デスクトップのマーケットの獲得です。皆様働き方改革というキーワードをご存知でしょう。どこでも働ける環境作りを推進しようという世の中の傾向があります。しかし、当然セキュリティもおろそかにはできないわけです。これをどのようにして両立すればよいのか、たくさんの企業がお悩みです。これも、AWSで解決しましょうということで、当社はオファーを始めさせていただいています。

いわゆる仮想デスクトップやシンクライアントと呼ばれるものです。(会場にお越しの)皆様も、ノートパソコンやiPadなどをよくお使いだと思うのですが、それらにデータを置くのではなく、データとアプリケーションの本体はAWSに置いてしまって、その画面の情報だけを手元のノートパソコンやiPadに転送しようというコンピュータの使い方です。

これなら、万が一ノートパソコンやiPadを落としても情報漏洩は絶対にしません。例えば在宅で介護や育児をしながら働いたり、リモートワークが非常にやりやすくなるということで、ヤマハ発動機さんや住友重機械工業様といった会社が、こうしたチャレンジを始めています。

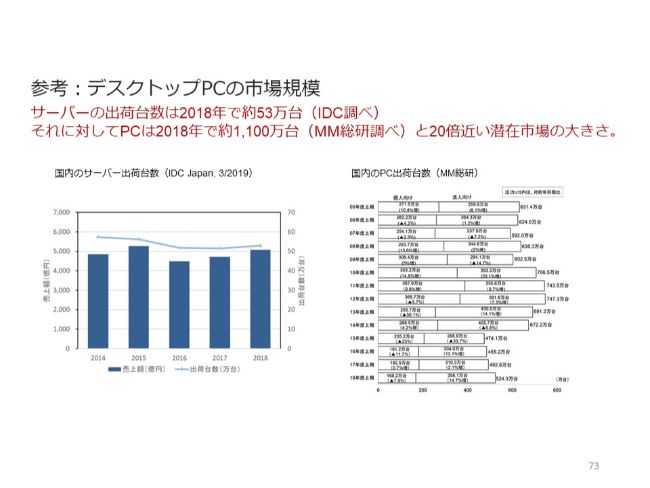

参考:デスクトップPCの市場規模

当社では今、サーバーをAWSに持っていきましょうということを進めているのですが、サーバーの市場がだいたい年間で50万台ぐらい出荷されています。一方のデスクトップの市場を見ると、年間の出荷台数がだいたい1,000万台と20倍のマーケットがあります。当社としてもこうした分野をしっかり取り込むことで、さらに2段階、3段階の成長を遂げていきたいと考えています。

ご清聴、どうもありがとうございました。

坂本慎太郎氏より質問

叶内文子氏(以下、叶内):どうもありがとうございました。それでは、ここから質疑応答に移らせていただきます。まず坂本さん、今のお話をお聞きになって、どのあたりが気になりましたでしょうか?

坂本慎太郎氏(以下、坂本):ご説明ありがとうございました。非常にわかりやすかったです。

本日の話の中で、まず営業が少なく、見込み客からの提案でそのまま仕事にできるのはコストの面からも非常に優位で、その分の人員は技術者に割けるという部分が強みになるのかなと思っています。

そして、ストックの積み上がりですね。今までのお客様がさらにリピーターとなり、一部クラウド化したものを「もっとクラウド化する」というところで積み上がり、最初にクラウド化したものはそのまま積み上がっていくというかたちのストック型ビジネスで、非常に魅力を感じました。

そこで質問なのですが、今後、クラウド環境への移行は大企業を中心に進められていくと思います。よく山に例えるのですが、企業のサーバーからクラウド環境への移行は、業種によっても違うと思いますが、何合目くらいなのでしょうか?

大石:明確なマーケットデータは出ていないのですが、感覚では1合目です。(AWSのビジネスをはじめてから)約10年が経って、「まだマーケットの10パーセントも取れていないな」というのが実感です。先ほど「サーバーの年間出荷台数がだいたい50万台」とお話ししましたが、この50万台という数字はなかなか減っていません。

坂本:頭の堅い企業さんは、情報の漏えいなどを考えると自社でやりたいというのでしょう。とくに大企業は、自分のところで人員がいるから自分たちでやってしまうというのがあると思います。

そこの切り崩しとかが可能といいますか、AWSも含めてですが、クラウド環境に対する信頼度が上がってくるとそこの部分が変わってくると思います。おそらく大石様も他の企業に営業に行かれたり、お話しされたりする機会があると思うのですが、そのときに「だいぶ考え方が変わってきたな」という感触はありますか?

大石:そうですね、かなり感じます。一昨年の1月に、三菱UFJ銀行様のCIOが「AWSを使っていく」と表明され、これがかなり大きな呼び水になりました。実は銀行の方も「自分たちで全部やるよりも、AWSを使ったほうが、セキュリティ的に安全なのではないか」ということ考え始めているということで、発想の転換が起こりました。

確かに、過去の情報漏洩を調べると、自社の社員や業務委託先が原因のケースがほとんどです。「実は、AWSに預けたほうが安全なのではないか」ということで、一昨年くらいから意識が変わってきたのかなと理解しています。

坂本:ありがとうございます。それで今が1合目だと、将来もおもしろいなという感じですね。

また、簡単な質問でもあるのですが、先ほどのお話で「Microsoftも同じようなことをやっています」というところで「では、なぜAWSを使うのか」といった、AWSの強みと利点をもう少し教えてください。

大石:2つあると思っています。まず1つが、品質です。もともとAWSはAmazonが自分たちのeコマースサイトを運用するために作ったもので、最初から非常に安定していました。それに対して、後発のMicrosoftやGoogleのサービスはそうではないところから作り上げたもので、品質面で非常に不安があります。

実際に、先日のゴールデンウィーク期間中、Microsoftのサービスは全世界で3時間止まりました。一方のAWSは、全世界でサービスが止まったりすることは過去も起きていません。そうした品質という点で、AWSは優れているなと思います。

もう1つが当社のようなパートナーの存在です。ガートナーというITの世界で最も権威のある調査会社が、2018年に「AWSはサービスもよくできていて、パートナーも成熟しており、安心・安全な選択肢だ」とレポートを書いています。「セーフチョイス」という言い方をしていました。

それに対して、MicrosoftやGoogleのサービスは後発で、最近サービスをAWSに合わせてきているということでした。しかし、サービスのラインナップという意味ではかなりがんばっているものの、パートナーが育っていないためリスクがある、という言い方をしています。

クラウドサービスはどこまでいっても標準品のため、例えていうなら、レンガやブロック塀みたいなものを出しているのです。お客様が「建物が欲しい」といったときに、当社のような「工務店」が、きちんと設定して組み立てないといけないわけです。そういうギャップを埋めるときに、AWSであれば私たちのような成熟したパートナーがいるため、きちんとお客様が望む建物を建てられます。残念ながら、他のクラウドではまだ当社のようなパートナーが育っていないため、少しリスクがあるのが現状かと思います。

坂本:「クラウド移行は1合目」というところで「AWSに移行したい」という人はたくさんいると思うのですが、今後の成長でストックの部分の成長もあると思いますし、新規が入ってきてさらなる成長もあると思うのですが、どこかでスイッチがカチッと入って、成長が加速するポイントがあると思っています。

その1つのポイントについて、僕も個人投資家として「チェックしたいな」と思っているのですが、何かありますか? 「これが起こったら、クラウドへの移行がどんどん進むぞ」というものがありましたら教えてください。

大石:よくも悪くも、「突然、スイッチが入るのかな?」と疑問に思っています。ちょっと残念なポイントではあるのですが、日本の企業はとくにコンサバティブに判断していきますので、今のペースを少し加速させるくらいかなと思います。

ただし、それは当社にとっても朗報です。先ほどお話ししたとおりで、AWSの導入の部分では、当社のエンジニアがしっかりお客様と直接アタッチしなければいけません。

ですので、突然スイッチが入って需要がいきなり高まっても、当社にそれを受けられるエンジニアがいなければ機会損失になってしまいます。むしろ当社は、「今期30名、その次の期が50名」といったかたちで採用を増やしていきます。それとマーケットの成長がちょうどリンクしている状態が、当社にとってよいかたちなのではないかなと理解しています。

叶内:ありがとうございます。それでは、皆様からもご質問をいただきたいと思います。「気になる点があるよ」という方は、ぜひお願いします。

質疑応答:競合他社に対する優位性について

質問者1:社長のお話を聞けて、とてもありがたかったです。御社の戦う相手とすると、たぶん同じくプレミアパートナーの会社だと思うのですが、そうするとクラスメソッドさんが非常に気になります。御社は、クラスメソッドさんに対して、ここが違う、優位性があるといったことを教えていただきたいなと思います。

大石:クラスメソッド様は、非常に強力な競合相手ですが、どちらかというとモバイルアプリなどの分野に強い会社さんで、エンタープライズの世界であんまり聞くことがないのではないかなと思います。

私たちも、企業の皆様に安心してAWSを導入していただくところがメインになっていますので、その意味では、最近の競合としては大手のSIer様のほうが多いのかなと理解しています。

対クラスメソッド様で話しますと、当社は上場すること自体が差別化戦略の1つです。とくにエンタープライズの皆様から見ると、企業の信頼性や財務状況が非常に気になるところで、例えばリセールで当社を経由する場合、お客様は私たちに支払ったのに、当社が倒産してしまってはお客様は非常に大きな損失になるわけです。

そこで、財務状況を公開し、安心できる財務基盤を作ることが、1つの差別化戦略かなと思っています。クラスメソッド様は財務的には当社ほどの状態ではないと理解していますので、そこは差別化になっています。

もう1つ、大きなSIer様は、皆様が自社のデータセンターをお持ちです。こうした環境下で、大きなSIer様のお客様が「AWSを使いたいです」と言ったときに、彼らがAWSを売ると、売上も利益も下がるわけです。

当社はそういう社内のカニバリがないため、お客様が「AWSを使いたいです」と言ったときに、クラウドのメリットを最大限引き出す提案ができるのです。そうした提案内容と質で私たちは勝てている状況です。

質疑応答:「MSPだけ対応してほしい」というニーズはあるか?

質問者2:すごく勉強になりました。どうもありがとうございます。MSPのところで質問なのですが、これは貴社が新規に構築したものではなくても、「MSPだけやってください」というお客様は増えていますか?

大石:比率ではそれほど多くありません。基本的には入口の部分で導入をお手伝いさせていただいて、その後リセールなどにつながるというところが主軸です。過去の大型案件では、何社か「MSPだけ」という案件もあったのですが、今は原則として導入から一気通貫でお手伝いさせていただくというオペレーションにしています。

質問者2:「MSPだけでもよい」というかたちにする計画はないのですか?

大石:もちろん「MSPだけで」ということもあるのですが、私たちが設計の段階から関与させていただいたほうが、運用効率も最大化されます。当社が設計から入らせていただければ、「では、『Cloud Automator』を使って、この部分は自動化しましょう」「この部分は手動で対応しましょう」ということを最初に決めて、そのとおりに設定して運用に乗せることができますので、運用効率も最大化されますし、お客様の満足度も最大化されます。

しかし「運用だけやってください」というものですと、どうしても非効率が残ったり、当社が持っている強みを生かせないまま人だけ必要になるというビジネスになってしまい、労働集約的になります。当社としては可能な限り導入からやらせていただいて、できるだけ労働集約型にならないように、人手もかけず、運用が自動的に回るかたちでMSPの利益率をよくしていきたいと考えています。

質疑応答:「導入実績700社」の内訳について

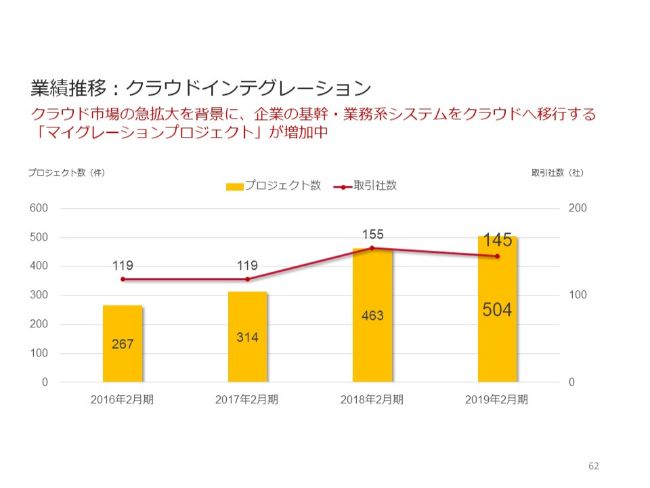

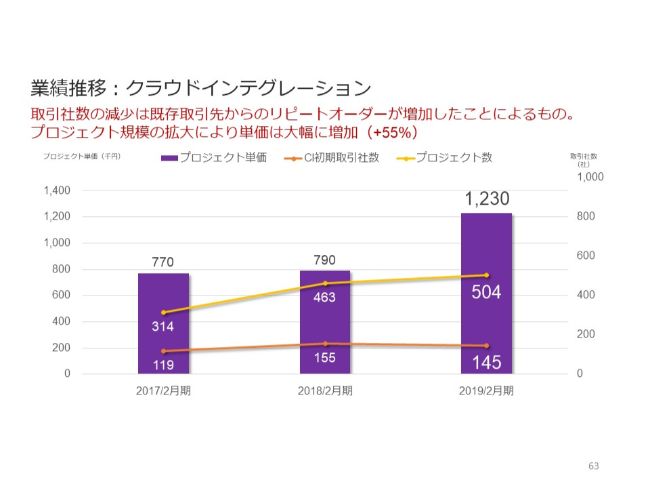

質問者3:ご説明ありがとうございました。導入実績として「累計700社」とあるのですが、これはストック型のMSPの導入が700社ということでしょうか?ストック型のMSPの85パーセントは、700社のうち何社が該当するのかを教えてください。

またクラウドインテグレーションで、「2019年2月期は社数が減っている」と記載があるのですが、これは年間の新規の導入時点での社数を表しているのでしょうか?

スライドに「取引社数の減少は、既存取引先からのリピートオーダーが増加したことによるもの」とあるのですが、ここのところがよくわからないので、ご説明いただければと思います。

大石:ありがとうございます。まず、700社のカウント方法ですが、これはクラウドインテグレーションと呼ばれる導入だけのもの、リセールだけのもの、MSPだけのものという方々も含めて、過去11年間、AWSビジネスでご契約いただいたお客様の通算が700社という意味です。

そして「(クラウドインテグレーションの)取引社数が減っている」ことについては、ご指摘のとおりです。新規の社数は減っているのですが、理由が2つあります。1つが、案件単価が大きくなっていることです。これは、クラウドインテグレーションと呼ばれる導入部分の案件単価です。

単価が大きくなるということは、それだけエンジニアの人手が必要になっているということで、どうしても1つのプロジェクトにたくさんの人数を当てなければいけません。そうすると、お客様のケアがなかなかできないということで、小さなお客様等はお断りさせていただいています。

また、昨年からオペレーションも一部見直しています。今までは、先ほどご指摘いただいたような「導入だけ」「MSPだけ」というお客様も獲得させていただいたのですが、昨年からは「必ずリセールかMSPが付いているお客様のみ、クラウドインテグレーションを契約させていただく」としています。

これによって残念ながら社数自体は少し減ってしまったのですが、逆に、必ずストックにつながっているという状況が生まれています。むしろ右肩上がりで成長していけるのではないかなと期待しています。

質疑応答:顧客のリテンション方法について

質問者4:例えば、オンプレミスのシステムなどはだいたい4~5年でシステムが陳腐化するため、そのたびに入札して募ってということもけっこうあると思います。

御社の「ストックビジネスが85パーセント」のところで、その85パーセントを維持する、解約を防ぐやり方といいますか、例えば「引き続き、御社じゃないと困る」というケースが多いのでしょうか?

大石:ご質問としては、「どういうふうにお客様のリテンションをやっているか?」という意味でよろしいですか。お客様のリテンションは、当社で専門チームを立ち上げて取り組んでいます。AWSも今、年間に1,000回くらい、サービスのアップデートとして機能追加や仕様変更をしているのですが、お客様がそれらをすべてキャッチアップするのは難しいですよね。そこで、すでに当社経由でAWSを提供させていただいているお客様のところに当社のチームが定期的に訪問しています。

そこで、お客様の現状のAWSの使い方と最新のAWSの動向をすり合わせして、「もっと、こう使うと効率的ですよ」「こういうふうにAWSを調達すると「リーズナブルに長くAWSを使えますよ」というアドバイスをして、「サーバーワークスと契約しておいたほうが、常に最新の情報と、よりAWSを効率に使えるアイデアが手に入るんだ」という状況をキープして、お客様のリテンションを図っているという状況です。

質疑応答:現状の1株価単価が高いことについて

質問者5:業績のところから離れてしまうのですが、御社の株式の流通のところで質問をさせていただきたいと思います。御社の株式は「単価としてけっこう高いな」という印象を持っています。そこで、株式分割など、個人投資家の買いやすさみたいなところをどのようにお考えでしょうか?

大石:そうしたお声をいただいているのは承知しています。一応、方向性のアナウンスとして、「少し単元を引き下げる方向で検討しています」というリリースだけは出させていただいています。

一方で、流通を増やすために、例えば「最終的に10分割までする」という方向性というよりは、当社についてはぜひ長期的に見ていただきたいなと思っています。

ご覧いただいたように、ストックがずっと積み重なっていくモデルです。確かに現在のPERは90倍程度で、もしかしたら割高感があるかもしれません。私も機関投資家の方に「翌年もたぶん90倍だよね」と言われました。そして「その2年後もたぶん90倍ということは、このビジネス、このマーケットの環境下では、早く入って長く持つのが、御社の株を持つ一番よい買い方ではないか」ということで逆に投資家の方に教えていただきました。

ぜひそういう考えで、「少し長めに持っていただきたい」と思います。できるだけ買いやすくとは考えていますが、無理やり引き下げるというよりは「ぜひ、長く持っていただきたい」というのが当社からのメッセージです。

新着ログ

「情報・通信業」のログ