キッコーマン株式会社 2019年3月期第2四半期決算説明会

キッコーマン、2Qの売上、営業・経常益が過去最高 高付加価値品の拡大が寄与

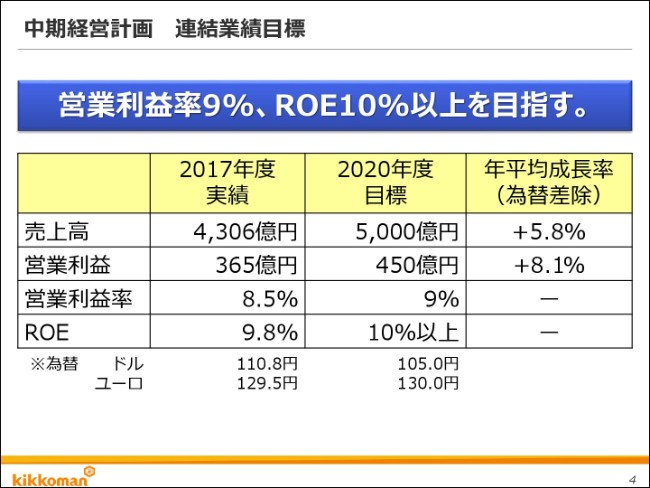

中期経営計画 連結業績目標

堀切功章氏:堀切でございます。私からは、今年度から始まった中期経営計画についてご説明いたします。

まず、中期経営計画の目標の確認をさせていただきます。最終年度となる2020年度の目標は、売上高5,000億円、営業利益450億円、営業利益率9パーセント、ROE10パーセント以上でございます。なお、為替は1ドル105.0円、1ユーロ130.0円を前提としております。

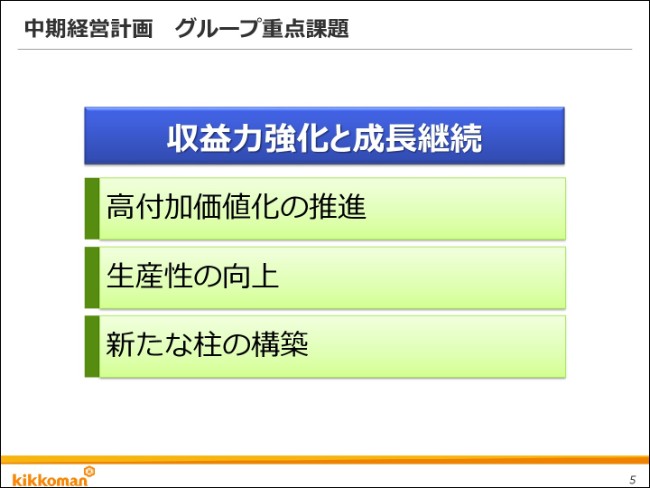

中期経営計画 グループ重点課題

グループの全体課題は、収益力の強化と成長継続として、高付加価値化の推進、生産性の向上、新たな柱の構築を重点課題としております。

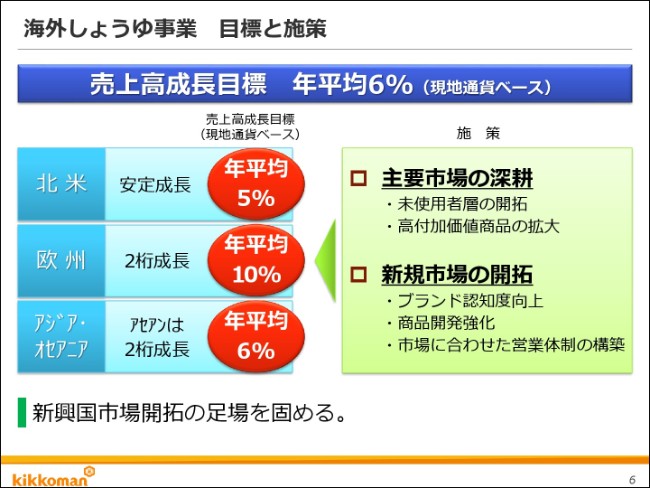

海外しょうゆ事業 目標と施策

海外のしょうゆ事業の目標と施策はご覧のとおりであります。年平均成長率は北米では5パーセント、欧州では10パーセント、アジア・オセアニアでは全体として6パーセント、アセアンにおいては2桁成長を目標としております。

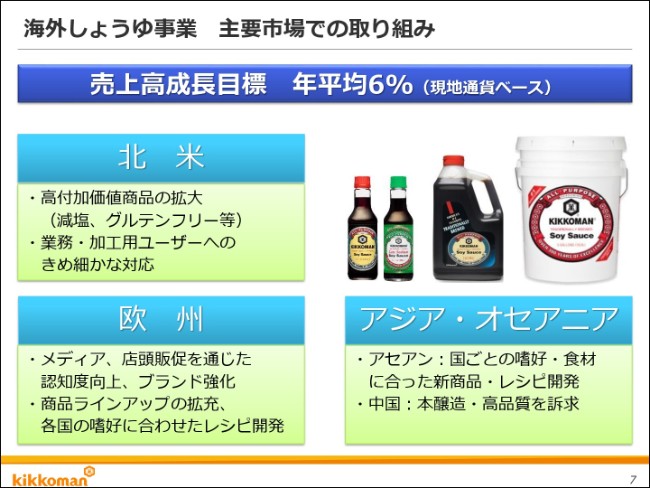

海外しょうゆ事業 主要市場での取り組み

各地域における取り組みを、もう少し詳しくご説明いたします。北米においては、しょうゆの未使用者層の開拓に加え、消費者の健康志向を受け、減塩やグルテンフリー等の高付加価値商品を拡大させるなど、既存ユーザーの深耕も進めております。業務・加工用では、ユーザーに対してきめ細かく対応するなどの取り組みを強化しております。

欧州では、テレビCMやインターネット広告、あるいは店頭販促を通じた本醸造しょうゆの認知度の向上、ブランド力の強化に加え、商品ラインアップの拡充、各国の嗜好に合わせたレシピ開発に取り組んでおります。

アジア・オセアニアでは、アセアンにおいて、現地拠点を活用しながら、国ごとの嗜好・食材に合った新商品・レシピ開発などにより、2桁成長の軌道に載せることを目指しております。中国では、キッコーマンしょうゆの高い品質を訴求するマーケティング活動を行っております。

東洋食品卸事業 目標と取り組み

また、東洋食品卸売事業では「新拠点展開の継続」と「既存拠点の整備・体制強化」を図り、各エリアでの成長継続を目指します。北米では一定の拠点ネットワークができ上がっており、事業の成長に合わせて既存拠点の倉庫の拡張等を行っております。

欧州やアジア・オセアニアにおいては、既存拠点の拡充に加え、順次、新拠点の展開を進めてまいります。目標達成に向け、今後も拠点ネットワークの整備を進めるとともに、物流体制、商品調達力の強化を図ってまいります。

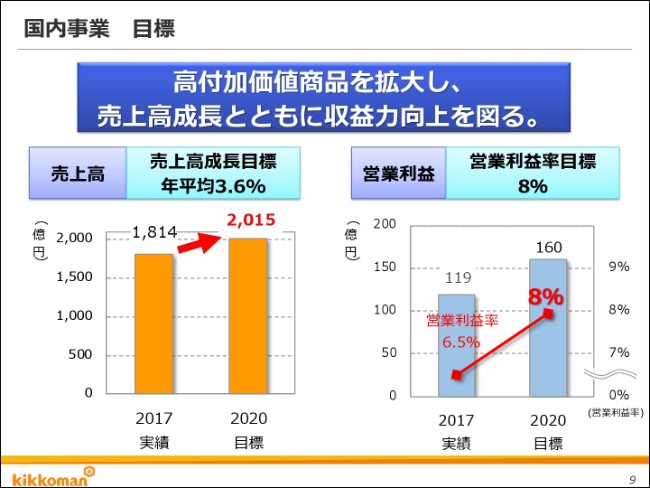

国内事業 目標

国内事業の目標は、売上高成長目標は年平均3.6パーセント、営業利益率は8パーセントを目標としております。

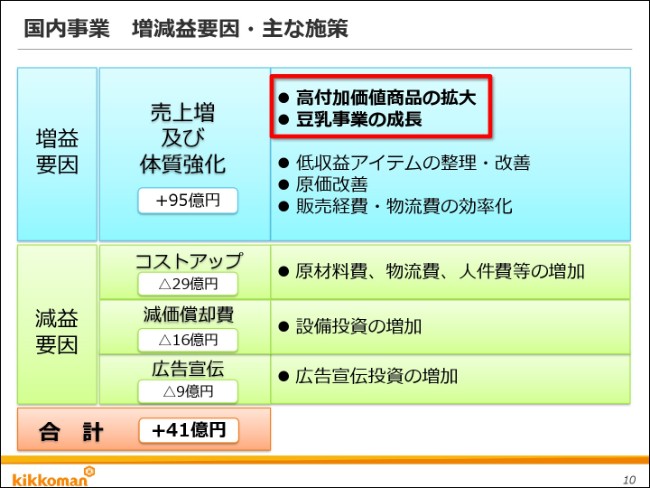

国内事業 増減益要因・主な施策

国内事業における増減益要因・主な施策はご覧のとおりです。目標を達成するための主な施策のうち、各カテゴリにおける高付加価値商品の拡大と、豆乳事業の成長に向けた取り組みについて説明いたします。

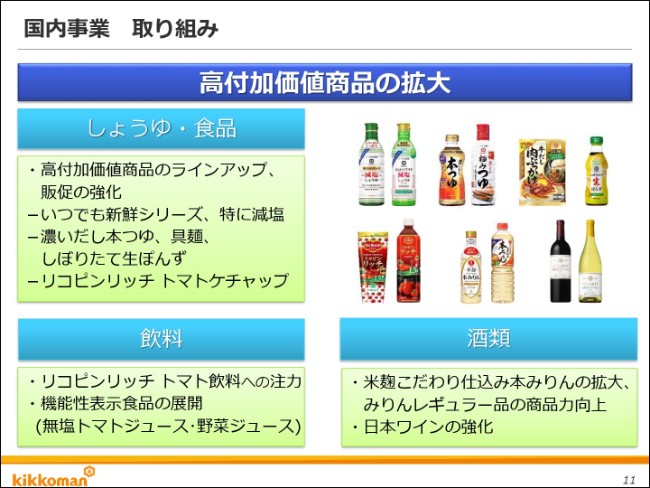

国内事業 取り組み①

しょうゆ部門においては、いつでも新鮮シリーズで減塩の商品に力を入れているほか、醸造方法や原料に拘った商品など、ラインアップを拡充しております。また食品部門では、「濃いだし本つゆ」「具麺」「しぼりたて生ぽんず」「リコピンリッチ トマトケチャップ」といった高付加価値商品に注力しております。飲料部門では、デルモンテ飲料では高付加価値商品として、リコピンリッチ トマト飲料に注力しています。

また、スタンダードの無塩トマトジュース・野菜ジュースも、機能性表示食品としてリニューアルをいたしました。酒類においては、ほんみりんは高付加価値商品の「米麹こだわり仕込み本みりん」の拡大に注力するとともに、レギュラー品のリニューアルによる商品力向上に取り組んでおります。また、ワインについては、日本ワインの強化を図ってまいります。

国内事業 取り組み②

豆乳は、消費者の健康志向を背景に、引き続き市場は拡大しております。当社としては差別化された新商品展開を進めるとともに、テレビCMによるプル戦略の強化、ホームページやSNSを通じた情報発信、販促活動を通じた需要の喚起等に取り組んでおります。

また、今期は豆乳飲料を凍らせてアイスとして楽しむという話題がSNSから広がりました。これを購買層拡大の機会と捉え、ホームページ等を通じて積極的に情報発信を行いました。

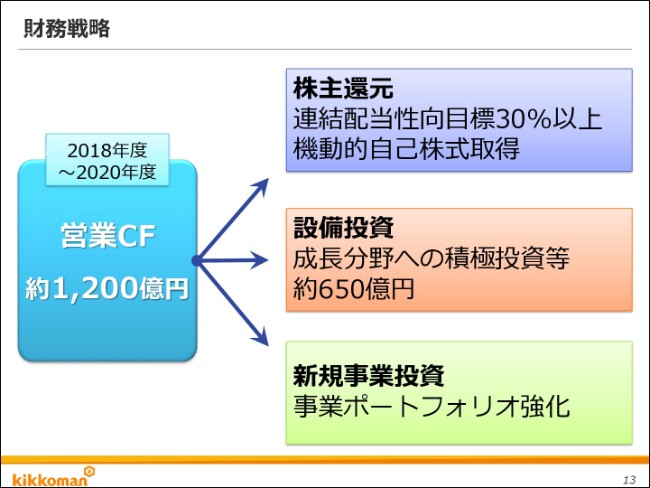

財務戦略

最後に、財務戦略について確認いたします。中期経営計画3年間で創出される営業キャッシュ・フローは、約1,200億円を見込んでおります。株主還元については、連結配当性向を30パーセント以上としつつ、安定的な配当を継続してまいります。自己株式取得については、資金需要や市況環境を踏まえながら、機動的に実施したいと考えております。設備投資は、成長分野への積極投資を中心に約650億円を見込んでおります。

さらに、事業ポートフォリオを強化するため、新規事業投資に積極的に取り組んでまいります。私からは、中期経営計画の確認をさせていただきました。ご清聴ありがとうございました。

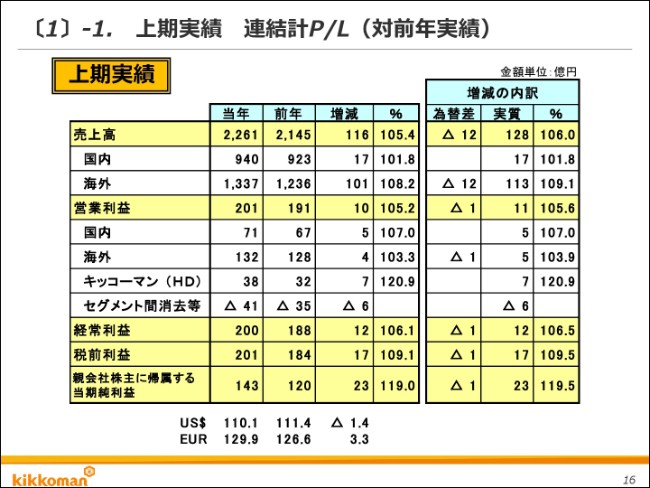

〔1〕-1. 上期実績 連結計P/L(対前年実績)

堀切功章氏:CFOの神山です。私からは、2018年度上期の連結業績と、2018年度の業績予測を報告させていただきます。

このスライドは、上期業績の実績と対前年同期の差異を示しております。増減の内訳欄は、海外子会社を連結した際に発生する為替換算差と、それを除いた実質増減の内訳を示しております。

ドルの期中の平均レートは、前年の111.4円から110.4円と、1.4円ほど円高になって、逆にユーロは3.3円ほど円安となっております。売上高は2,261億円。前年比較では表面上、116億円の増収。実質は128億円で、6.0パーセントの増収となっております。

売上のうち、海外が1,337億円で、構成比で59パーセントとなっております。営業利益は201億円。表面上は10億円の増益。実質11億円の増益となっております。営業利益のうち、海外の比率が132億円で、66パーセントとなっております。親会社に帰属する当期純利益は、米国法人税の減税効果もあり、前年から23億円増加して143億円となっております。

第2四半期としては、売上は2期連続で過去最高、営業利益では4期連続の最高益、経常利益では6期連続の最高益となっております。

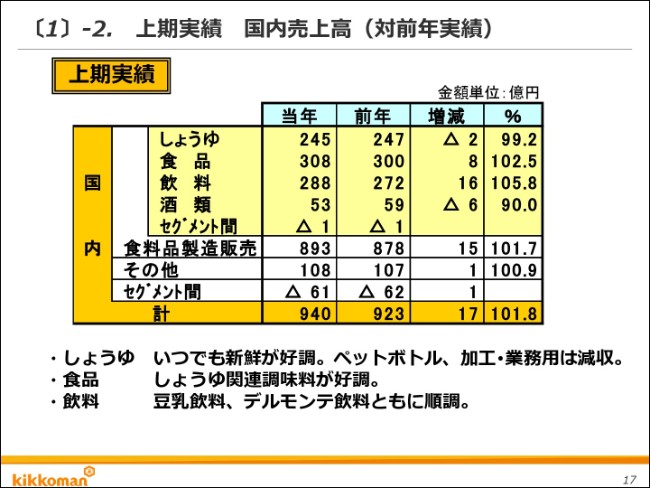

〔1〕-2. 上期実績 国内売上高(対前年実績)

続きまして、売上高、営業利益の国内外のセグメント別実績についてご説明いたします。国内事業の売上高は940億円で、17億円プラス、1.8パーセントの増収となっております。しょうゆ部門は、生しょうゆ「いつでも新鮮」シリーズが引き続き好調に推移しましたが、スタンダード品のペットボトルや、加工・業務用が前年を下回り、全体として、しょうゆは2億円の減収となりました。

食品部門は、しょうゆ関連調味料が好調に推移して、8億円の増収となっております。飲料部門は、豆乳飲料、デルモンテ飲料ともに好調で、16億円の増収となりました。またその他事業では、バイオ事業の臨床診断薬や衛生検査薬、ヒアルロン酸部門が伸びまして、全体で1億円の増収となっております。

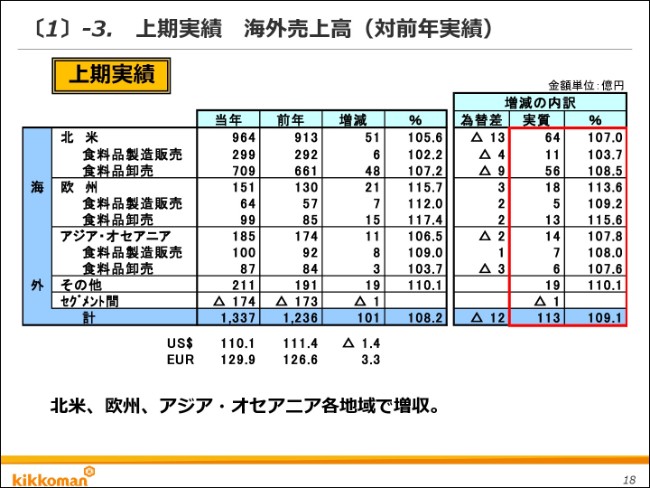

〔1〕-3. 上期実績 海外売上高(対前年実績)

海外事業の売上高は、実質で113億円、9.1パーセントの増収となりました。実質で北米では7パーセント、欧州では13.6パーセント、アジア・オセアニアは7.8パーセントの増収となっております。

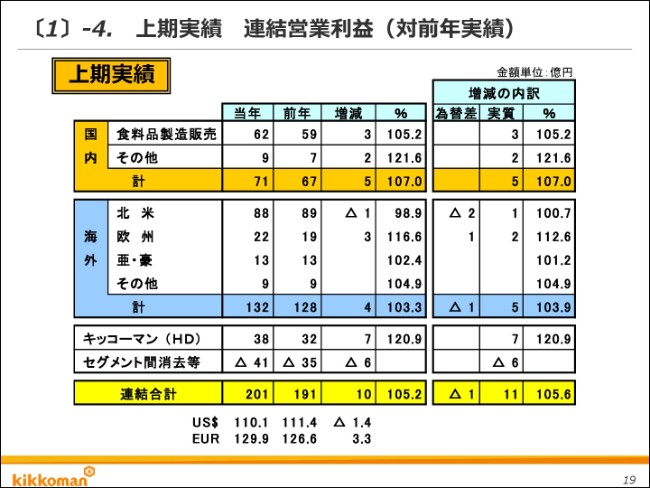

〔1〕-4. 上期実績 連結営業利益(対前年実績)

営業利益は、実質で11億円、5.6パーセントの増益となっております。国内で5億円、海外で5億円の増益です。

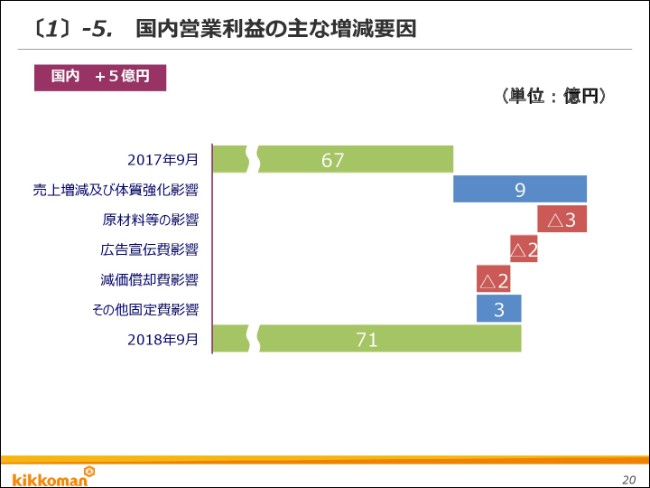

〔1〕-5. 国内営業利益の主な増減要因

国内事業の営業利益は、67億円から71億円と約5億円の増益となりましたが、その内容をグラフで示しております。売上増、体質強化により9億円の増益となっております。一方で、原料、運送費等の価格増で3億円のコスト増があり、また広告宣伝費、減価償却費の増加、諸経費の減少等、合計で1億円の固定費が増加しております。

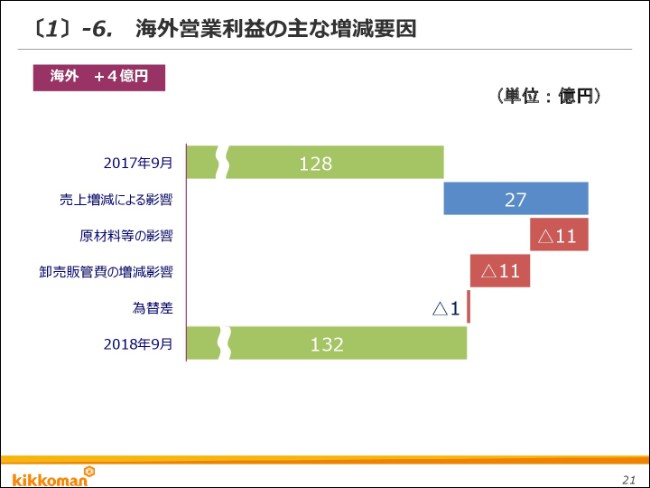

〔1〕-6. 海外営業利益の主な増減要因

海外事業の営業利益でございますが、128億円から132億円と、4億円の増益となりました。その内容をグラフで示しております。増益要因では、売上増が27億円の増益要因となっております。減益要因としては、原材料や運送費、また卸売事業の仕入価格など、原材料の価格上昇が11億円の減益要因。また、食料品卸売事業の販管費の増加が11億円減益要因となっております。加えて、海外事業の円換算の為替差が1億円ほど、減益要因となっております。

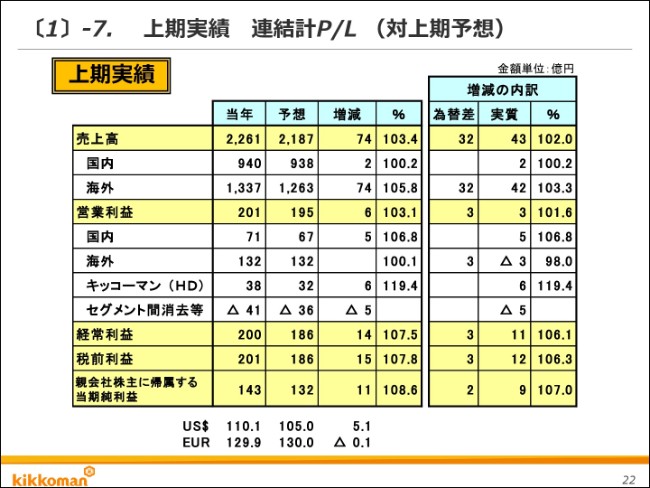

〔1〕-7. 上期実績 連結計P/L (対上期予想)

4月26日に発表した上期の年初予想と比較いたしますと、売上高は実質で43億円増加し、営業利益は3億円増加しております。国内の売上は全体としては、ほぼ予想並みの2億円の増加となっております。海外の売上は実質42億円で、主に北米とその他の地域が予想を上回りました。営業利益は、国内は上期の固定費の増加が当初予想より少なかったこともあり、5億円の増加となっております。

海外は、ほぼ予想通りとなっております。これは売上が予想を上回り、また為替が予想より円安となりましたが、原材料の価格上昇が当初予想よりも大きくなったこと等により、結果として予想並みの利益となっております。

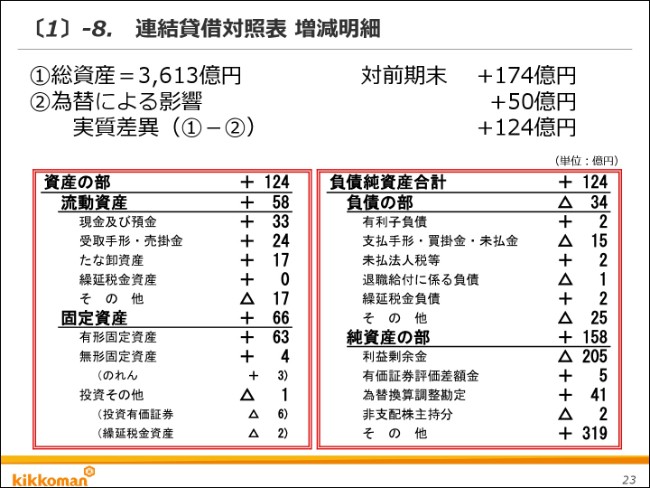

〔1〕-8. 連結貸借対照表 増減明細

連結貸借対照表の増減をご説明いたします。2018年度第2四半期の総資産は、3,613億円で、前期末から為替の影響50億円を除いたかたちで、実質で124億円増加いたしました。資産側では、現金及び預金の増加、売掛金の増加等により、流動資産が58億円増加しております。

また設備投資の増加等により、固定資産が66億円増加いたしました。負債純資産側では、自己株の償却により、純資産のその他が319億円増加し、利益剰余金が205億円減少しております。

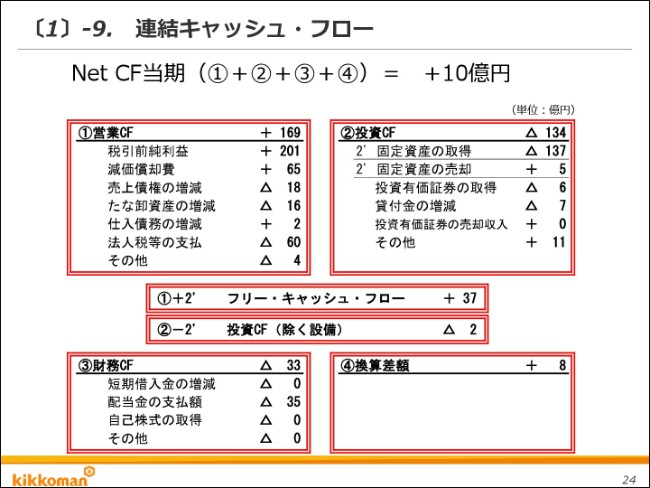

〔1〕-9. 連結キャッシュ・フロー

キャッシュ・フローでございます。キャッシュ・フローの状況は、営業キャッシュ・フローが169億円増資されました。固定資産の売却を除いたフリーキャッシュ・フローでは、37億円のプラスとなっております。

投資キャッシュ・フローがマイナス134億円となっておりますが、これは国内では研究用設備の投資に伴う新しい研究棟の新設や、豆乳の増産投資などによる増加が含まれております。また海外では、米国、欧州のしょうゆの増産投資、米国卸売事業の物流倉庫の増強投資などが含まれて、増加しております。

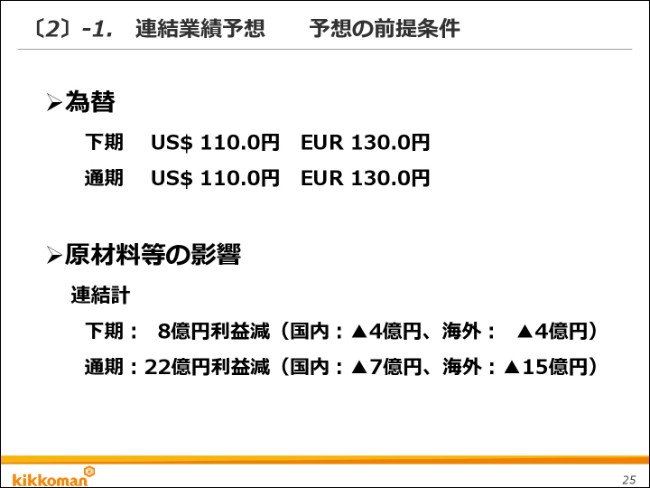

〔2〕-1. 連結業績予想 予想の前提条件

続いて、連結の業績予想をご説明いたします。業績予想にあたっての前提条件は、スライドのとおりです。為替は下期は1ドル110円を前提にしております。下期の原材料等の影響は、原油高による運送費やユーティリティ、包装材料の価格上昇、小麦、トマトペースト等の価格上昇を見込んでおります。

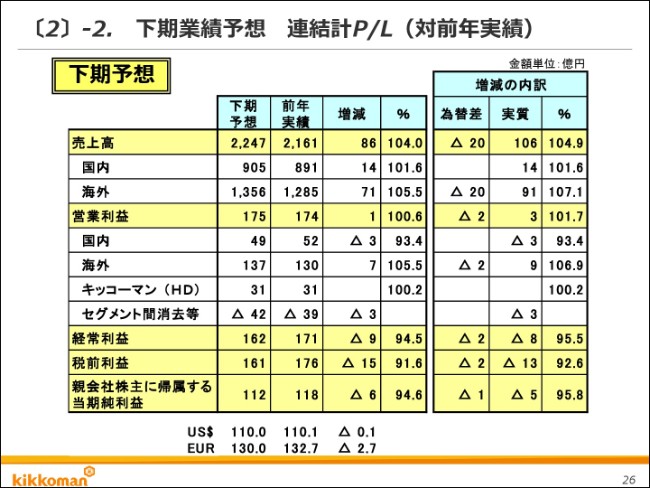

〔2〕-2. 下期業績予想 連結計P/L(対前年実績)

こちらのスライドは、下期の業績予想と対前年同期との差異を示したものであります。売上高は表面上、86億円の増収。為替差20億円を除くと、実質106億円の増収を見込んでおります。営業利益は表面上1億円の増益、実質3億円の増益と予想しております。この後、売上高、営業利益の国内外のセグメント別の予想について、ご説明いたします。

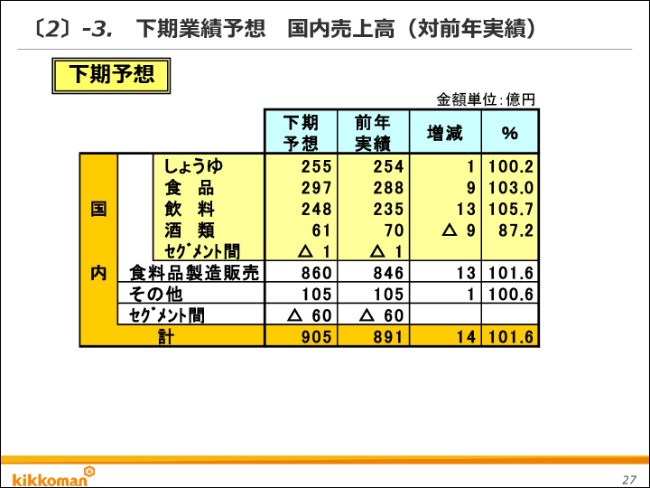

〔2〕-3. 下期業績予想 国内売上高(対前年実績)

国内事業の売上高ですが、食品、飲料を中心に14億円の増収と予想しております。

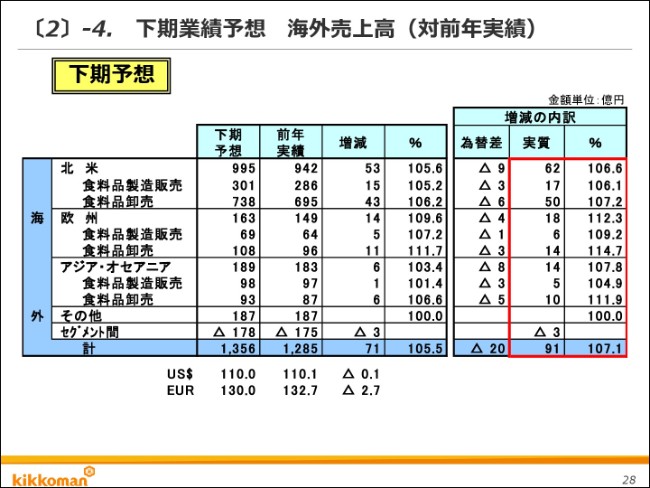

〔2〕-4. 下期業績予想 海外売上高(対前年実績)

海外事業の売上高は、実質で91億円の増収を予想しております。

〔2〕-5. 下期業績予想 連結営業利益(対前年実績)

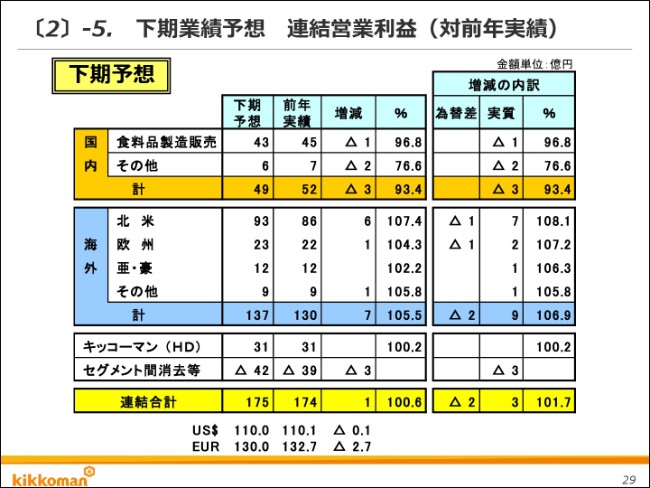

営業利益の予想でございます。国内は、原材料費の増加や固定費の増加があり、下期は3億円の減益を予想しております。海外は実質9億円の増益を予想しております。持株会社、セグメント間の消去の減益3億円は、宣伝費等の固定費の増加によるものでございます。

〔2〕-6. 通期業績予想 連結計P/L(対年初公表)

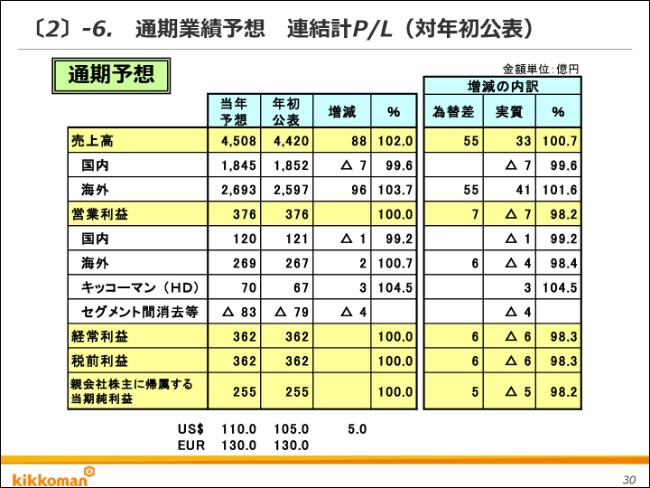

通期の業績予想と年初に公表しました年初予想との比較でございます。売上高は4,508億円、国内で7億円の減収。海外は為替除きで41億円のプラスを見込んでおります。営業利益は376億円で、為替の影響含みで年初の予想どおりと想定しております。国内は売上が年初予想より少なくなっており、1億円の減益。海外は売上増や為替が円安に振れたことにより、原材料の価格上昇を吸収して、2億円の増益と予想しております。

ホールディング持株会社、セグメント間消去等で、ホールディングの固定費の増加等により1億円の減益という内容でございます。経常利益、税前利益、当期純利益は、営業外特別損益や為替、原材料等で、まだ不透明な部分もあるため、当初の公表値どおりとさせていただいております。

以上で、私の説明を終了いたします。

新着ログ

「食料品」のログ