2026年5月期決算説明

インターアクション、海外主要顧客を中心に過去最大規模の大口受注獲得 IoT関連事業が牽引し今期は大幅増収増益を予想

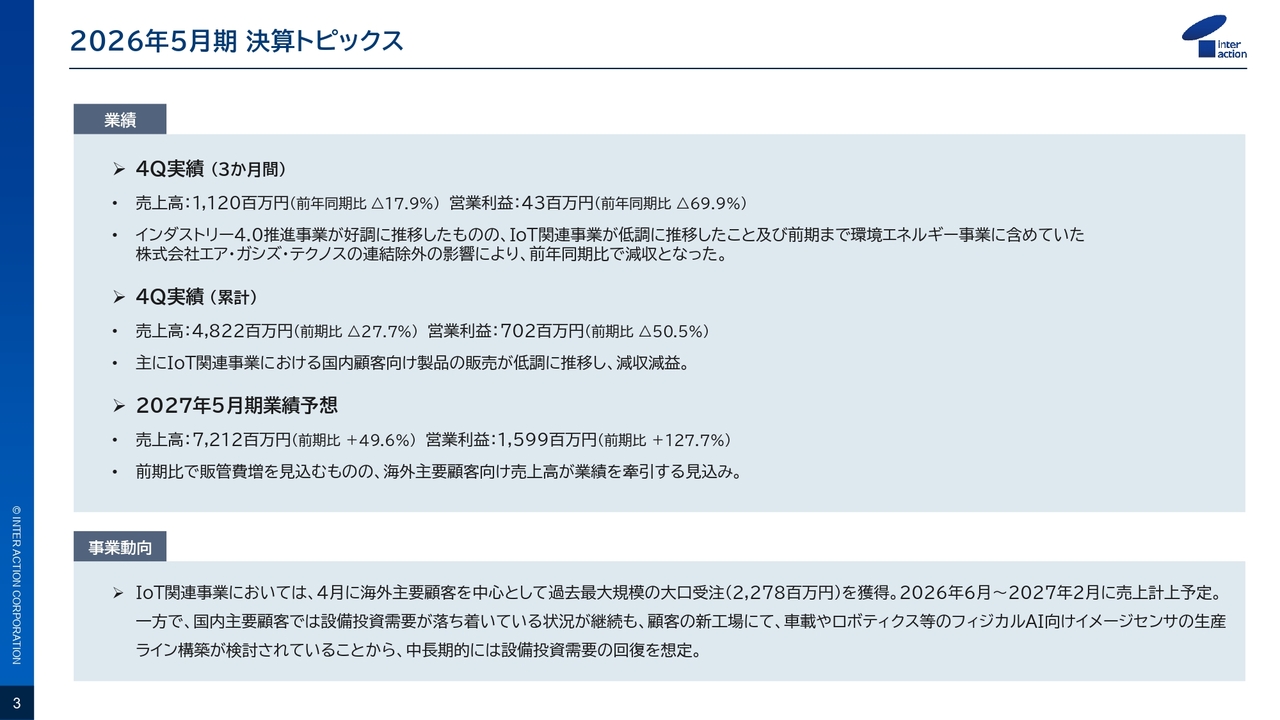

2026年5月期 決算トピックス

司会者:本日はご多用のところ、株式会社インターアクション2026年5月期第4四半期決算説明会にご参加いただき、誠にありがとうございます。はじめに決算トピックスをご説明します。2026年5月期は、IoT関連事業における国内顧客向け販売が低調に推移し、通期では減収減益となりました。

一方で、2027年5月期の業績予想では、売上高72億1,200万円、営業利益15億9,900万円と見込んでいます。販管費の増加を予想していますが、海外主要顧客向け売上高が業績を牽引し、大幅な増収増益を見込んでいます。

続いて事業動向についてです。IoT関連事業では、4月に海外主要顧客を中心に過去最大規模となる大口受注を獲得しました。国内主要顧客については、足元の設備投資需要は落ち着いていますが、車載やロボティクスなどのフィジカルAI向けイメージセンサの生産ライン構築が検討されていることから、中長期的には設備投資需要の回復を想定しています。

2026年5月期は減収減益となりましたが、2027年5月期は受注済み案件の売上計上を中心に、大幅な業績改善を見込んでいます。

続いて、本日発表した決算の概要についてご説明します。

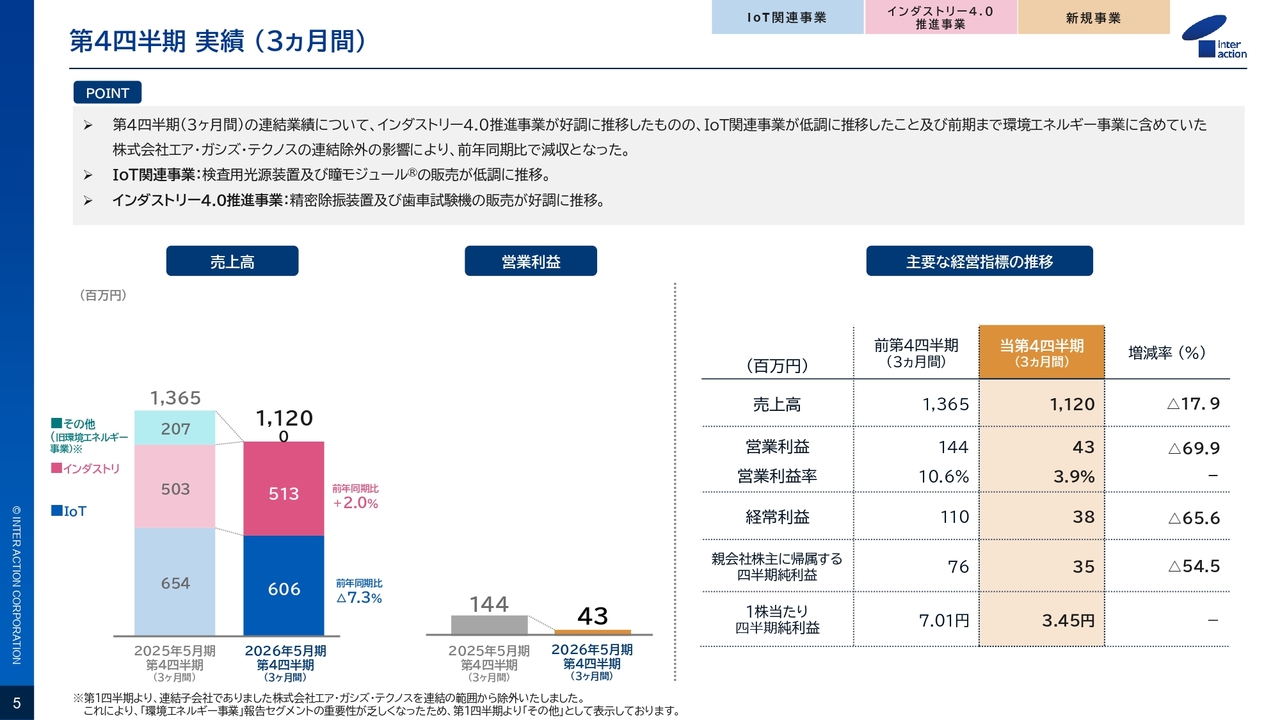

第4四半期 実績(3ヵ月間)

喜屋武直哉氏:みなさま、こんにちは。経営管理チームチーフの喜屋武です。本日はよろしくお願いします。はじめに業績サマリーです。第4四半期3ヶ月間の連結業績を示しています。売上高は11億2,000万円で、前年同期比17.9パーセントの減収となりました。

営業利益は4,300万円で、前年同期比69.9パーセントの減益となりました。経常利益は3,800万円、親会社株主に帰属する四半期純利益は3,500万円、1株当たり四半期純利益は3円45銭です。

セグメント別では、IoT関連事業において、検査用光源装置および「瞳モジュール」の販売が低調に推移しました。一方で、インダストリー4.0推進事業では、精密除振装置および歯車試験機の販売が好調に推移しています。

第4四半期単体では低調な結果となりましたが、4月の大口受注獲得により、来期に向けた受注基盤は大きく改善しています。

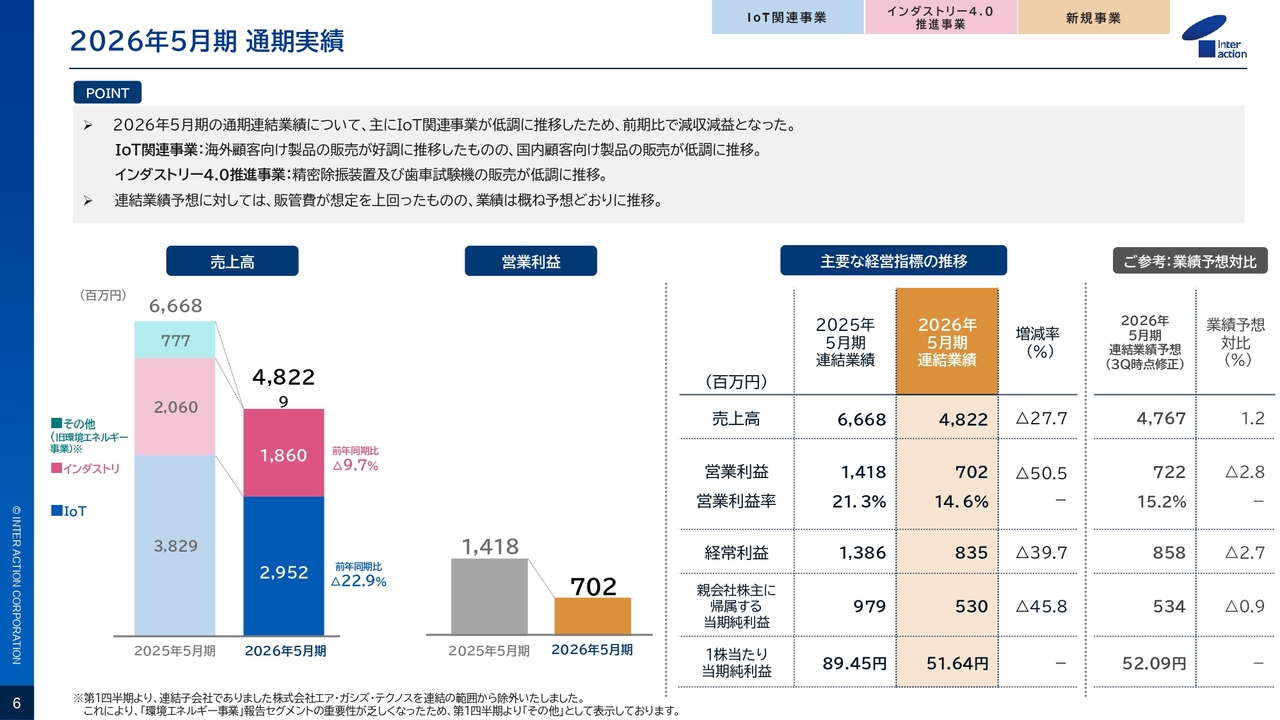

2026年5月期 通期実績

通期の実績です。売上高は48億2,200万円、前年同期比27.7パーセントの減収となりました。営業利益は7億200万円で、前年同期比50.5パーセントの減益です。減収減益の主な要因は、IoT関連事業における国内顧客向け製品の販売が低調に推移したことです。

2026年5月期は低調に終わりましたが、4月には海外主要顧客を中心に過去最大規模の大口受注があり、来期の成長に向けた受注が着実に積み上がっています。

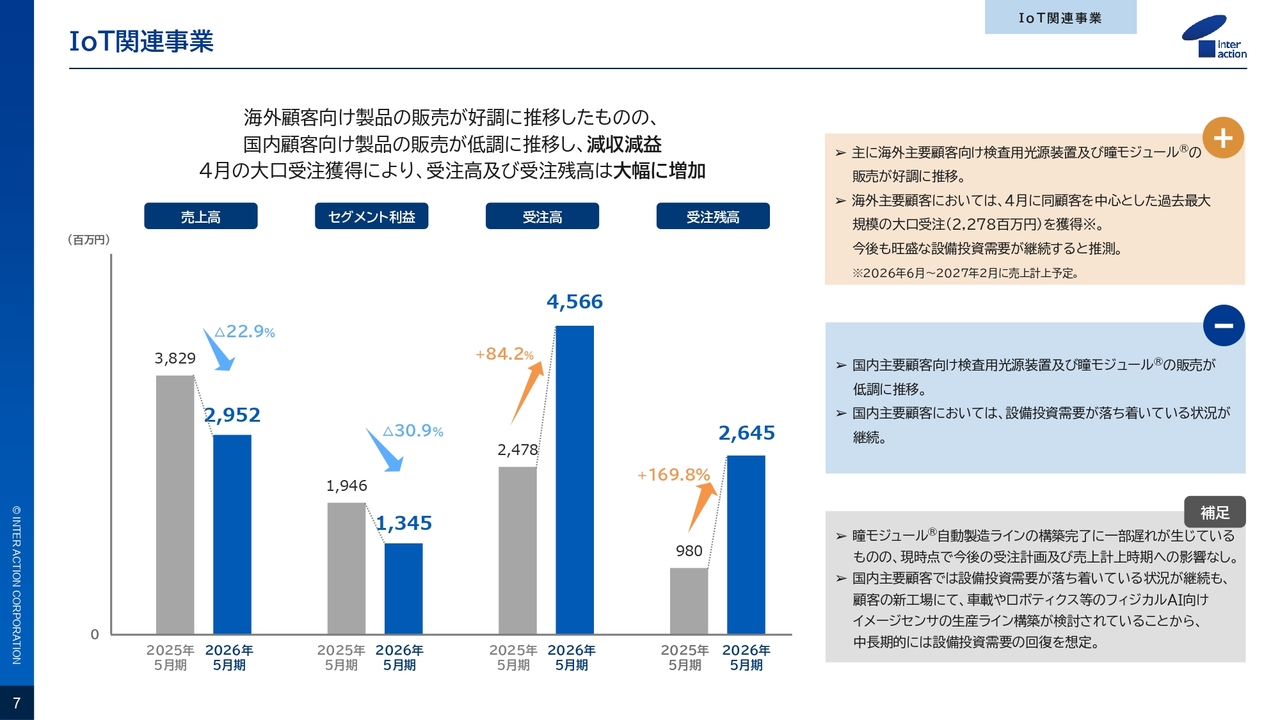

IoT関連事業

IoT関連事業の詳細です。売上高は29億5,200万円、前年同期比22.9パーセントの減収となりました。セグメント利益は13億4,500万円で、前年同期比30.9パーセントの減益です。

当期は、国内顧客向け製品の販売が低調に推移し、売上・利益ともに前期を下回る結果となりました。一方で、海外顧客向けは好調に推移しています。4月には22億円を超える大口受注をいただき、受注高と受注残高が大幅に増加しました。この受注は進行期の2027年5月期に寄与する予定で、IoT関連事業が2027年5月期の業績回復を牽引する見込みです。

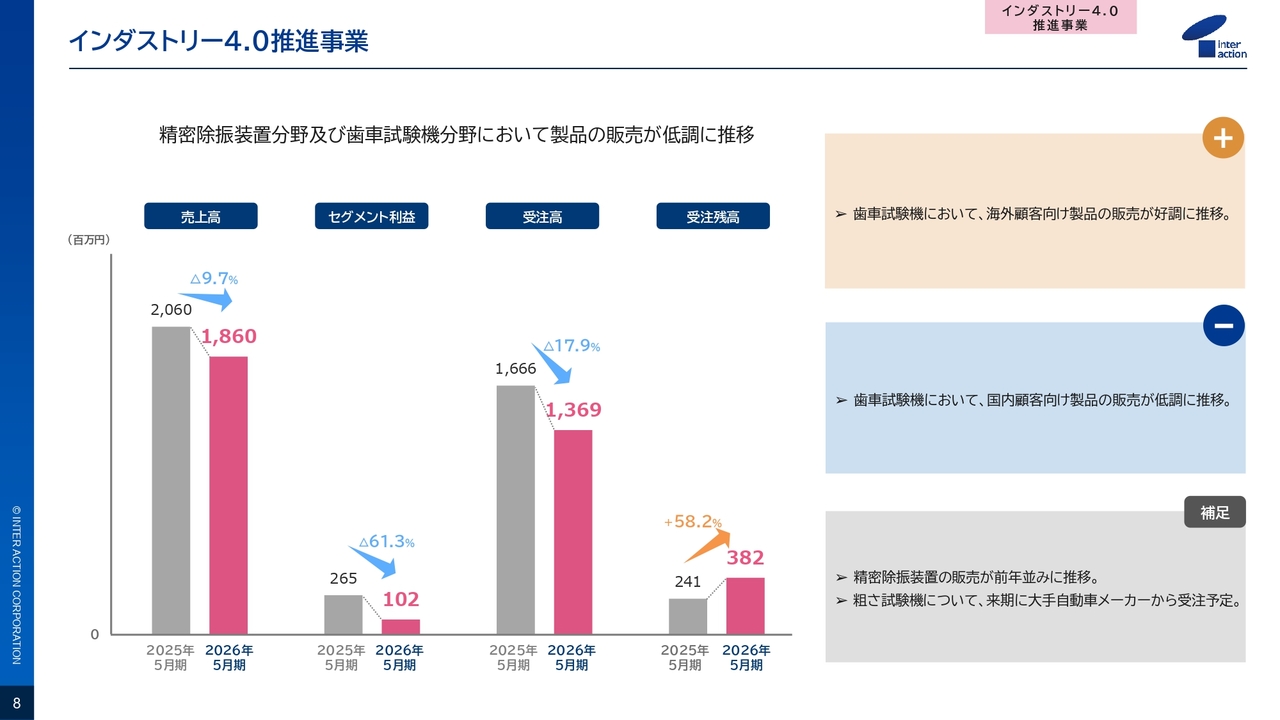

インダストリー4.0推進事業

インダストリー4.0推進事業についてです。売上高は18億6,000万円、前年同期比9.7パーセントの減収でした。セグメント利益は1億200万円となり、前年同期比61.3パーセントの減益です。

当期は、精密除振装置および歯車試験機の販売が全体的に低調に推移しましたが、一方で歯車試験機の海外顧客向け販売は好調でした。また、受注残高が増加しており、進行期の売上につながる案件が積み上がりつつあります。さらに、粗さ試験機については、来期に大手自動車メーカーからの受注を予定しています。

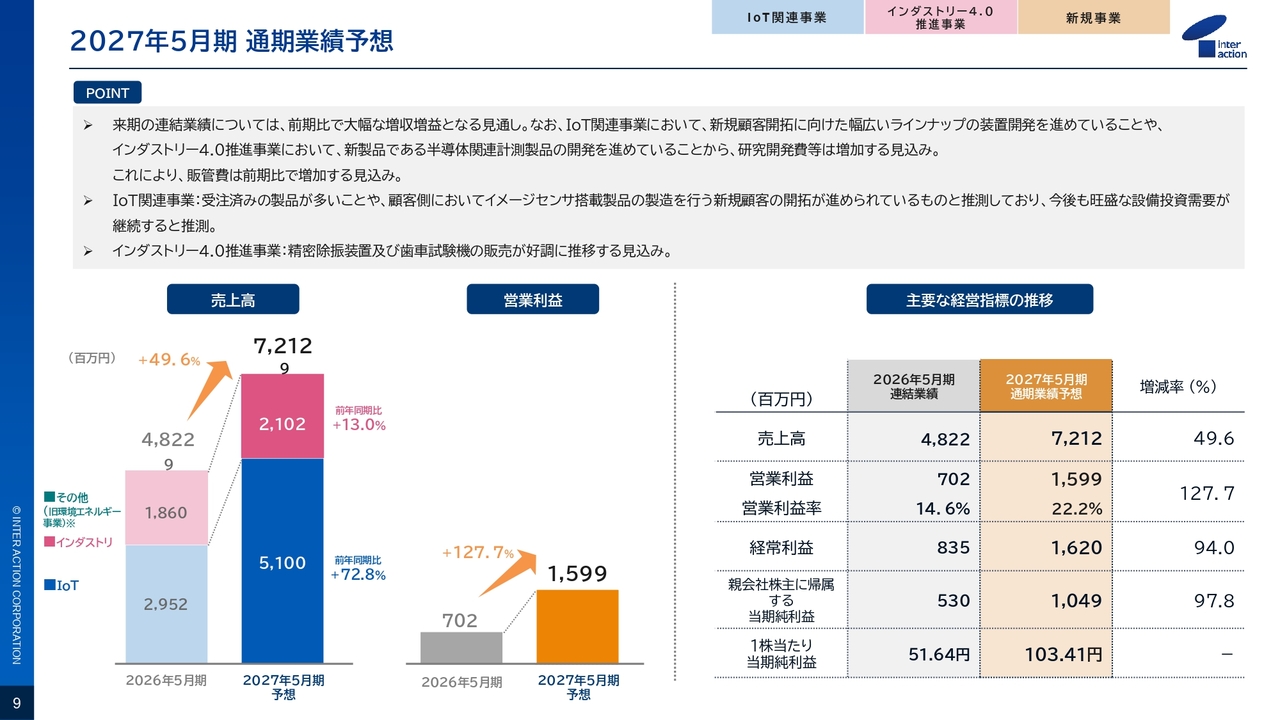

2027年5月期 通期業績予想

2027年5月期通期業績予想をご説明します。売上高は72億1,200万円、前年同期比49.6パーセントの増収を見込んでいます。営業利益は15億9,900万円、前年同期比127.7パーセントの増益、営業利益率は22.2パーセントを予想しています。

この大幅な増収増益を見込む主な要因として、先ほどからお伝えしているIoT関連事業における大口受注が大きく寄与する見通しです。

一方で、将来に向けた投資も継続しています。IoT関連事業では、新規顧客向けに幅広いラインナップの装置開発を進めており、インダストリー4.0推進事業では新製品である半導体関連の計測製品の開発を進めています。そのため、研究開発費などが膨らみ、販管費は前年同期比で増加する見込みです。

2026年5月期は調整局面となりましたが、2027年5月期は受注済み案件の売上を中心に業績が大きく回復する見通しです。

2027年5月期 通期業績予想(補足①)

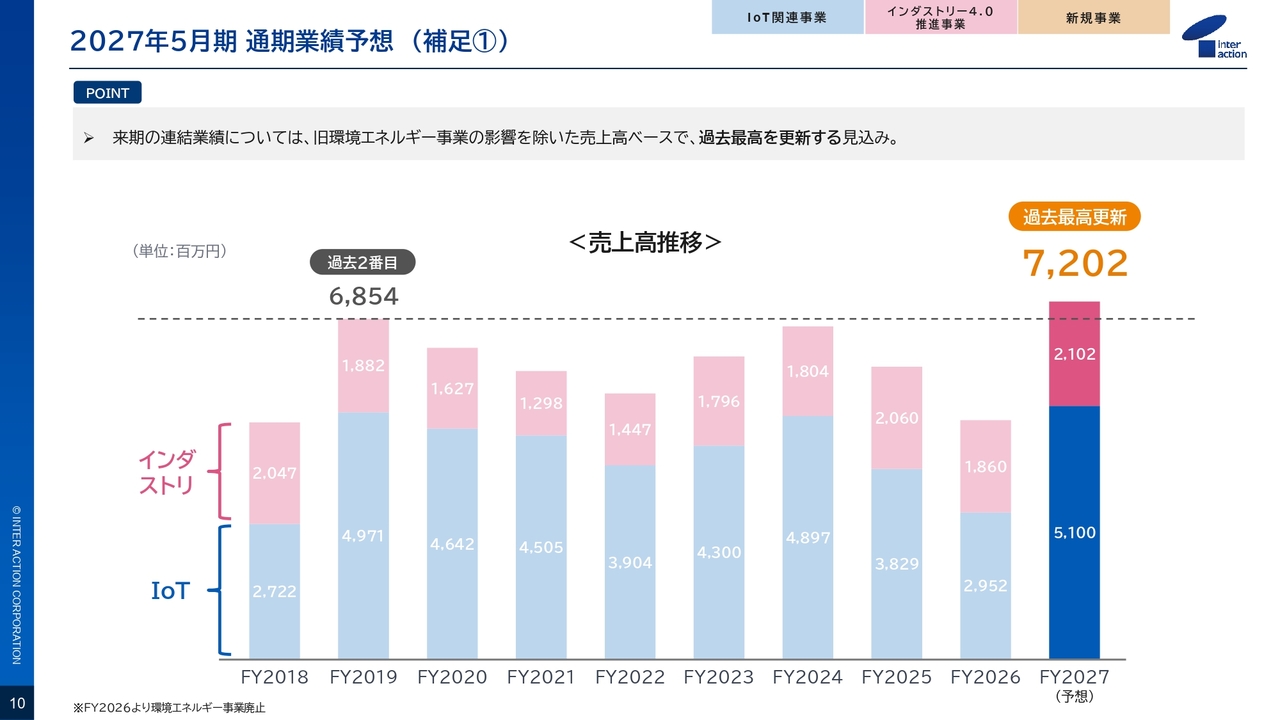

こちらのスライドは補足資料です。昨年まで環境エネルギー事業のセグメントがありましたが、今回発表したとおり、2026年5月期に連結除外となりました。それを除いた売上高の推移を示しています。グラフをご覧いただくと、既存のインダストリーセグメント、IoTセグメントともに、進行期の2027年5月期は過去最高の収益を更新する見込みです。

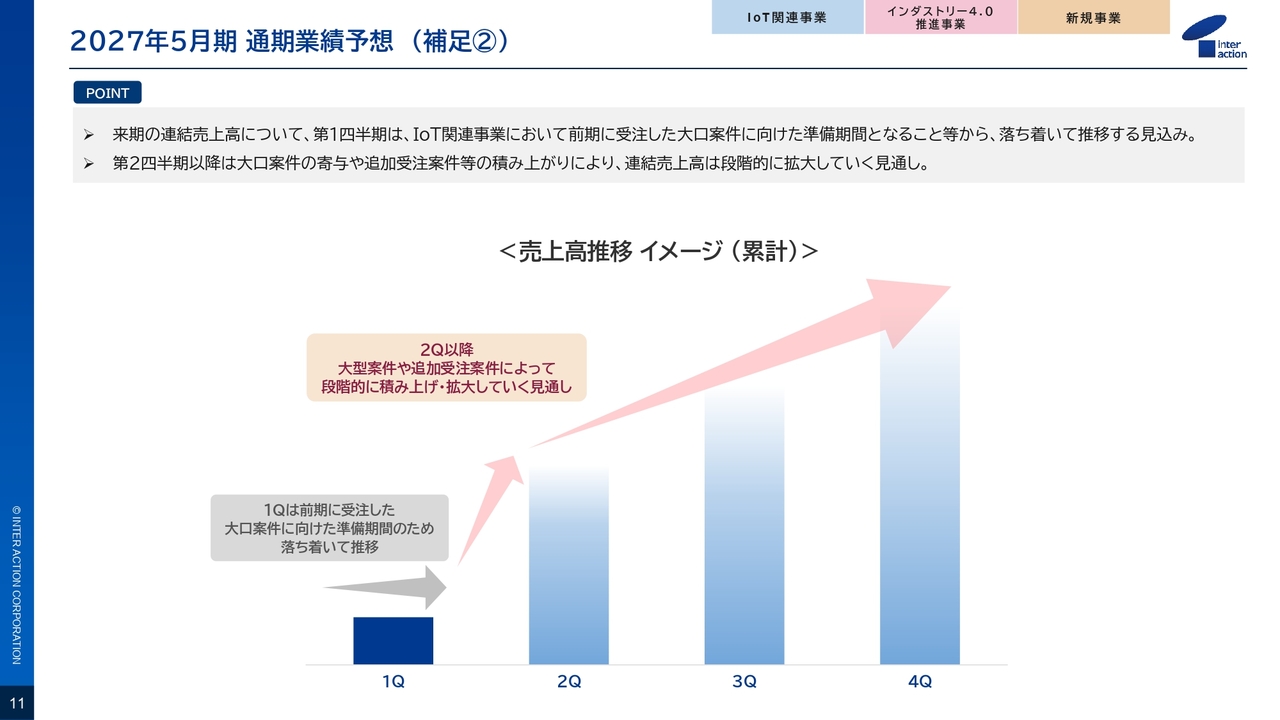

2027年5月期 通期業績予想(補足②)

補足資料の2番目として、2027年5月期の売上高推移をグラフで示しました。大口受注に関しては、進行期の第2四半期から出荷が始まる予定であり、第1四半期はやや落ち着いたスタートとなる見込みです。

(ご参考)東京テクニカルのAI検査技術が日刊工業新聞に掲載

補足資料の3つ目です。当社のインダストリー4.0推進事業に含まれる歯車試験機を手掛ける東京テクニカルのAI検査技術が、2026年6月30日付の『日刊工業新聞』に掲載されました。ご興味があればこちらをご参照ください。

2026年5月期の振り返り

木地伸雄氏(以下、木地):みなさま、本日はご参加いただき誠にありがとうございます。代表取締役社長の木地です。ここからは中期経営計画の進捗をご説明します。

ご報告したとおり、2026年5月期は減収減益という厳しい着地となりました。この結果を、経営を担う者として重く受け止めています。一方で、この1年は、現場の次の成長に向けた布石を着実に打ってきました。4月の過去最大規模の大口受注は、その成果の1つです。

本日は、進捗の数字のご報告に加え、私自身が現場で感じている手応えも含めて、率直にお話しします。

まず、2026年5月期を振り返ります。厳しい業績ではありましたが、将来につながる変化が3つありました。1つ目は、韓国顧客向けビジネスの拡大です。韓国の主要顧客向けで需要が拡大し、当期の業績成長を牽引しました。

2つ目は、欧州顧客向け売上高が過去最高を更新したことです。今後も主要顧客以外への深耕と新規顧客の開拓に注力していきます。

3つ目は、フィジカルAI分野における事業機会の拡大です。ロボットや自動化などのフィジカルAI領域で事業機会が広がっており、当社はこれを中長期の成長ドライバーと位置づけています。収益源が海外へ、そして新しい市場へと広がり始めた1年であったと認識しています。

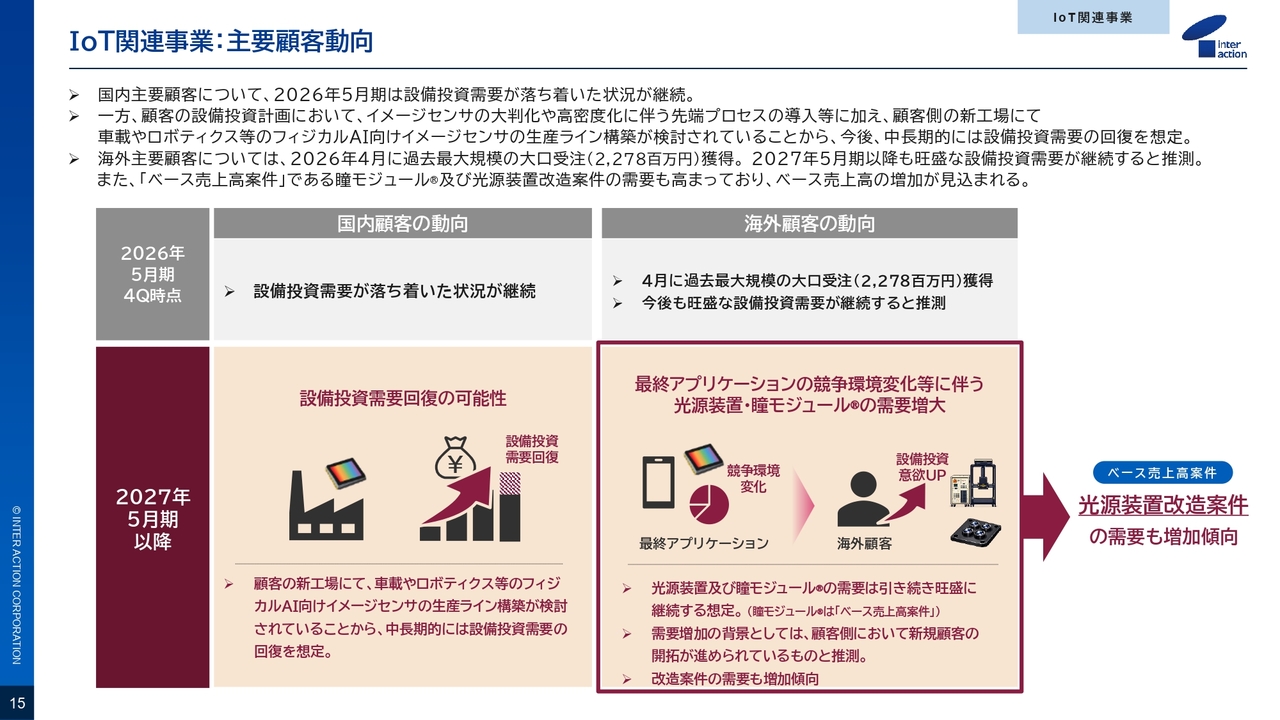

IoT関連事業:主要顧客動向

IoT関連事業の主要顧客動向です。国内主要顧客に関しては、2026年5月期は設備投資需要が落ち着いた状態が継続しました。

一方、顧客の設備投資計画では、イメージセンサの大判化や高密度化に伴う先端プロセスの導入に加え、顧客の新工場で車載やロボティクスなどフィジカルAI向けイメージセンサの生産ライン構築が検討されています。このことから、中長期的には設備投資需要の回復を想定しています。

海外主要顧客については、2026年4月に過去最大規模となる22億7,800万円の大口受注を獲得しました。2027年5月期以降も旺盛な設備投資需要が続くと見ています。需要増加の背景には、最終アプリケーションの競争環境変化を受けた顧客による新規顧客開拓の進展があると推測しています。

また、ベース売上高案件である「瞳モジュール」および光源装置改造案件の需要が高まっており、ベース売上高の拡大が見込まれています。投資家のみなさまからは、「現在の受注や引き合いが需要全体のどの程度に想定するか?」という質問をいただいています。

現時点で当社に見えている需要の規模に基づく概算ではありますが、前期の大口受注を含め、現在確保できているのは全体の約4分の1と推測しています。裏を返せば、今後さらに獲得できる余地があるということです。現在はスマートフォンの市場が中心ですが、それだけでも大きな需要が見込まれています。

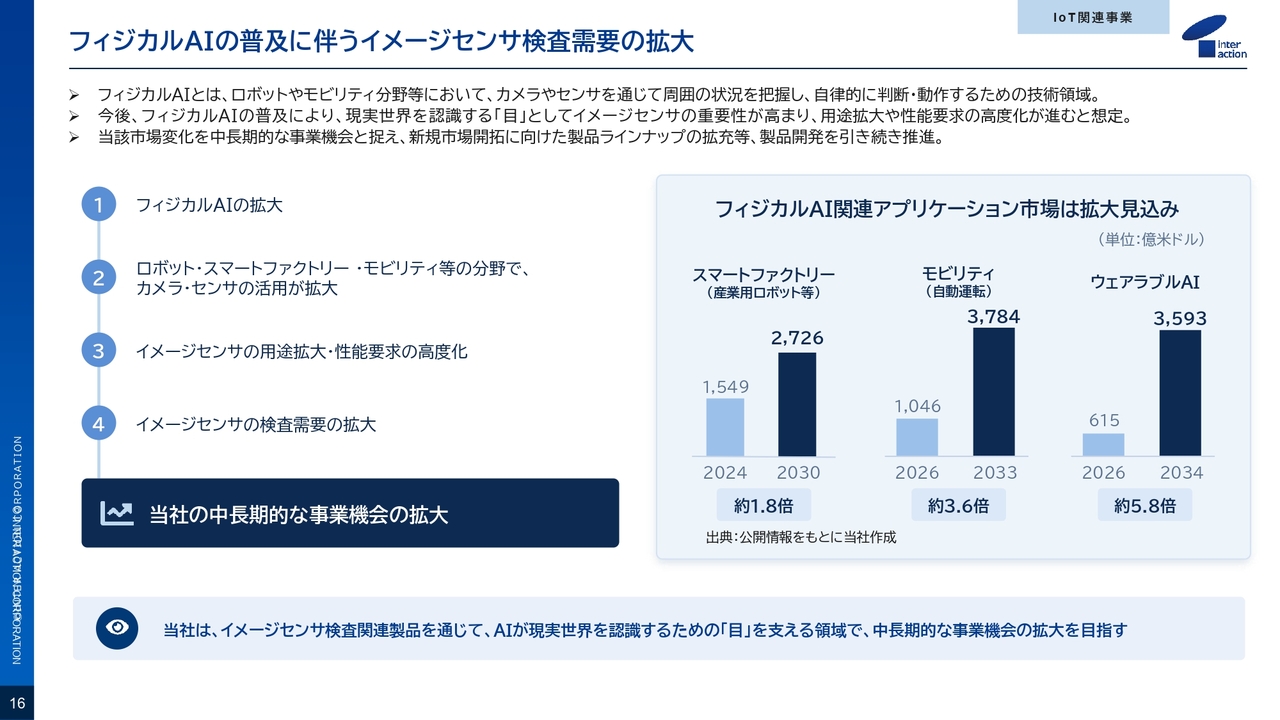

フィジカルAIの普及に伴うイメージセンサ検査需要の拡大

当社が中長期の成長機会と捉えているフィジカルAIについてご説明します。フィジカルAIとは、ロボットやモビリティなどの分野において、カメラやセンサを通じて周囲の状況を把握し、自律的に判断・動作するための技術領域です。

AIが現実世界で動くためには、現実を認識する「目」、すなわちイメージセンサが不可欠です。フィジカルAIが普及すれば、ロボット・スマートファクトリー・モビリティの分野でカメラやセンサの活用が拡大し、イメージセンサの用途拡大や性能要求の高度化が進みます。その先にあるのが、イメージセンサの検査需要の拡大です。当社は、ここに中長期的な成長機会と事業機会があると考えています。

市場規模の見通しとして、スマートファクトリー関連は2024年の1,549億米ドルから2030年には2,726億米ドルへと約1.8倍に、自動運転などのモビリティは2026年の1,046億米ドルから2033年には3,784億米ドルへと約3.6倍に、ウェアラブルAIは2026年の615億米ドルから2034年には3,593億米ドルへ約5.8倍に成長するとするレポートもあります。

当社は、イメージセンサ検査関連製品を通じて、AIが現実世界を認識するための「目」を支える領域で、中長期的な事業機会の拡大を目指します。

現在、AIはクラウド上で稼働しており、そのAIのアイデアを実行するのは人間です。しかし、AIが実態をつかみにいくフェーズを、必ずここ数年で迎えると思います。その際に実態を捉えるためのAIの「目」として重要なのがイメージセンサです。この成長は確実に、中長期的に世の中に具現化されていくものだと確信しています。

財務目標:進捗状況

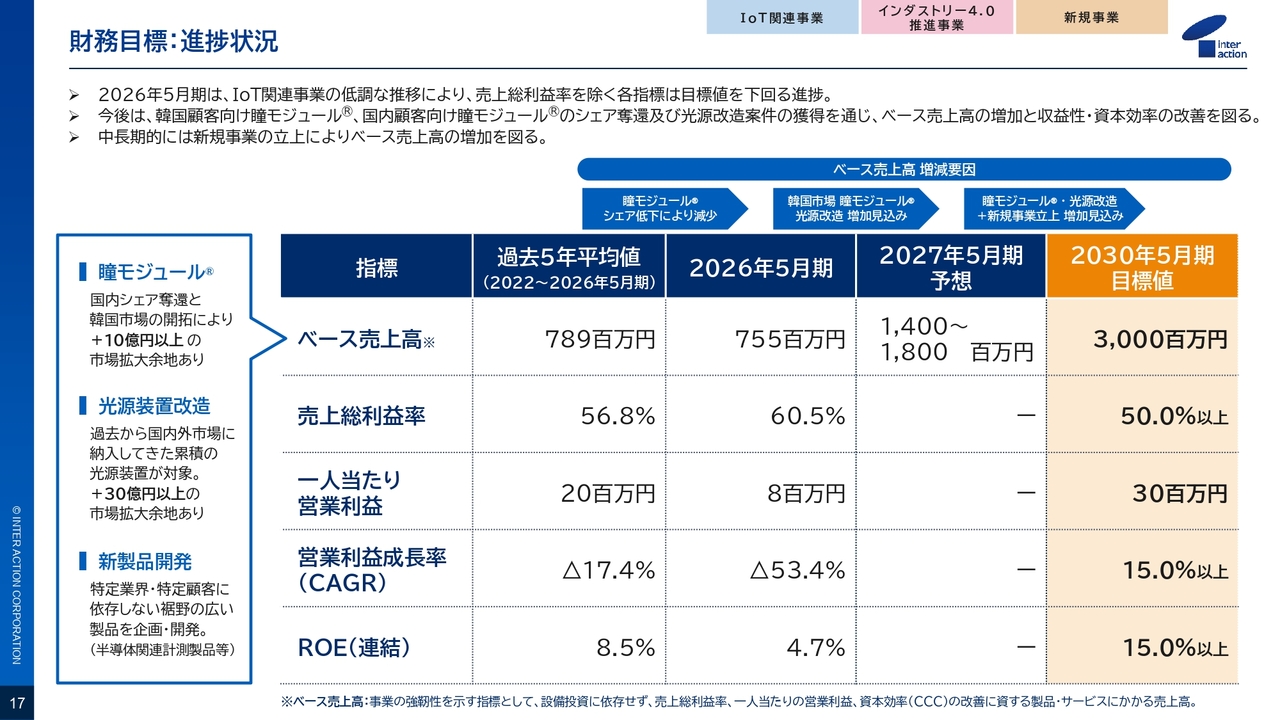

中期経営計画の財務目標に対する進捗です。率直にお伝えすると、2026年5月期は、IoT関連事業の低調な推移により、売上総利益率以外の各指標が目標数値を下回りました。売上総利益率は60.5パーセントと、2030年の目標50パーセント以上を上回った一方で、ベース売上高は7億5,500万円、1人当たり営業利益は800万円、連結ROEは4.7パーセントにとどまっています。

この状況を打開する鍵は、設備投資に依存しないベース売上高の積み上げです。打ち手は3つあります。1つ目は「瞳モジュール」です。国内シェアの奪還と韓国市場の開拓により、10億円以上の市場規模拡大が見込まれます。

2つ目は、光源装置の改造案件です。これまで国内外市場に納入してきた累積の光源装置の台数が相当数にのぼるため、これらを対象に改造案件を獲得していきます。この分野では、30億円以上の市場規模拡大が期待されます。

3つ目は、新製品開発です。半導体関連計測製品など、特定業界や特定顧客に依存しない、裾野の広い製品の企画・開発を進めています。

これらを通じて、ベース売上高を2027年5月期には14億円から18億円へ、2030年5月期には30億円へと引き上げていく計画です。

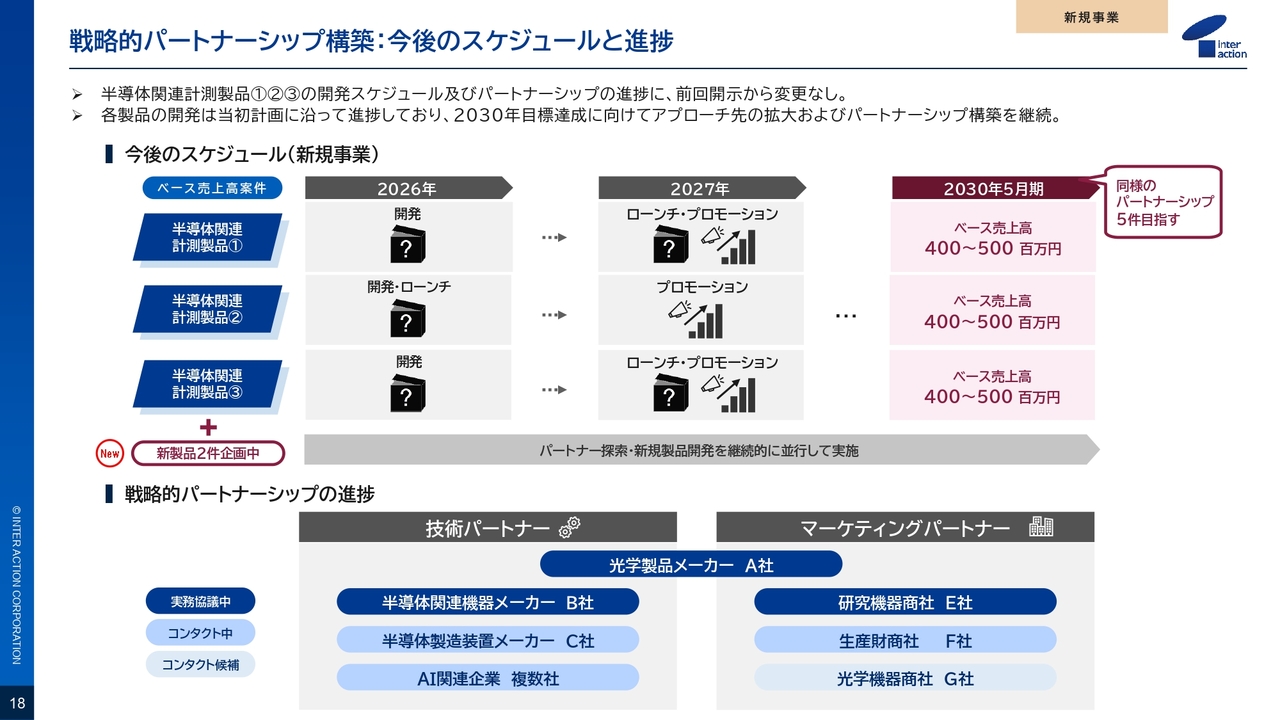

戦略的パートナーシップ構築:今後のスケジュールと進捗

新規事業である半導体関連計測製品の進捗です。製品①②③の開発スケジュールおよびパートナーシップの進捗に関しては、前回の開示以降変更はありません。各製品の開発は当初の計画に沿って進捗しています。

戦略的パートナーシップについては、技術パートナーとして光学製品メーカーA社との実務協議を進めており、半導体製造装置メーカーC社とも引き続きコンタクトを取っています。マーケティングパートナーについても、研究機器商社、生産財商社、光学機器商社などへのアプローチの拡大を継続しています。

併せて、AI関連企業複数社と新製品2件を企画中です。各製品でそれぞれ4億円から5億円のベース売上高増加を見込んでおり、2030年5月期の目標達成に向け、同様のパートナーシップ5件の構築を目指しています。

その先の構想についてもお伝えします。このパートナーシップ戦略は、個別製品を共同開発・販売する枠組みにとどまるものではありません。当社の経営理念に掲げる「Interaction Value(共創価値)」、すなわち人・技術・組織の相互作用から革新を目指す力を発揮し、パートナーとの共創で培った技術・ノウハウ・ネットワークを結集することで、将来的には製品の売切型ビジネスからプラットフォームサービスへの進化を模索しています。

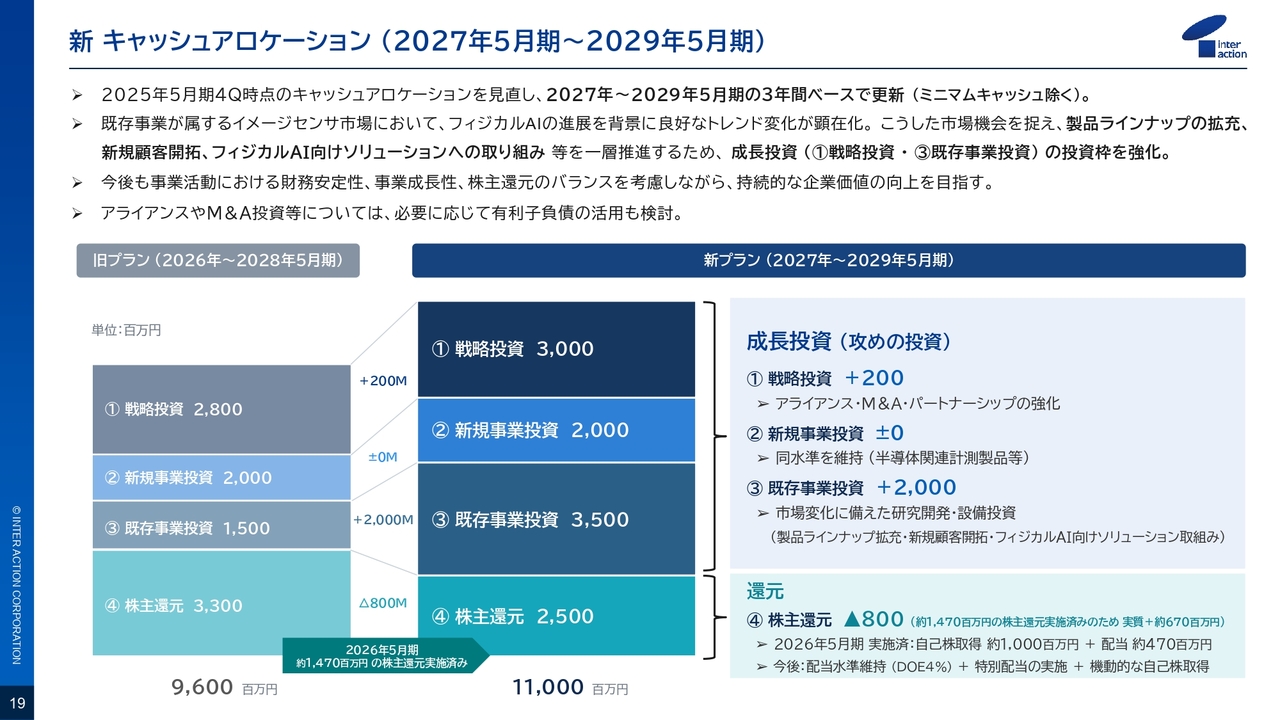

新キャッシュアロケーション(2027年5月期~2029年5月期)

キャッシュアロケーションの見直しについてご説明します。2025年5月期第4四半期時点でのプランを見直し、2027年5月期から2029年5月期の3ヶ年ベースで更新しました。総額は96億円から110億円へと拡大しています。

最大のポイントは、成長投資(攻めの投資)の強化です。フィジカルAIの進展を背景に、既存事業が属するイメージセンサ市場では良好なトレンド変化が顕在化しています。この市場機会を捉えるため、既存事業への投資を20億円積み増して35億円とし、製品ラインナップの拡充、新規顧客開拓、フィジカルAI向けソリューションへの取り組みを一層推進します。

戦略投資も2億円増の30億円とし、アライアンス、M&A、パートナーシップの強化を図ります。新規事業投資は20億円と同水準を維持します。アライアンスやM&A投資などについては、必要に応じて有利子負債の活用も検討しています。

株主還元は25億円で、旧プラン比では8億円の減少に見えますが、2026年5月期には自己株取得約10億円と配当約4億7,000万円、合計14億7,000万円の株主還元をすでに実施済みです。今後もDOE4パーセントの配当水準の維持に加えて、特別配当の実施や機動的な自己株取得を進めていきます。

引き続き、財務の安定性、事業の成長性、株主還元のバランスを考慮し、持続的な企業価値の向上を目指します。

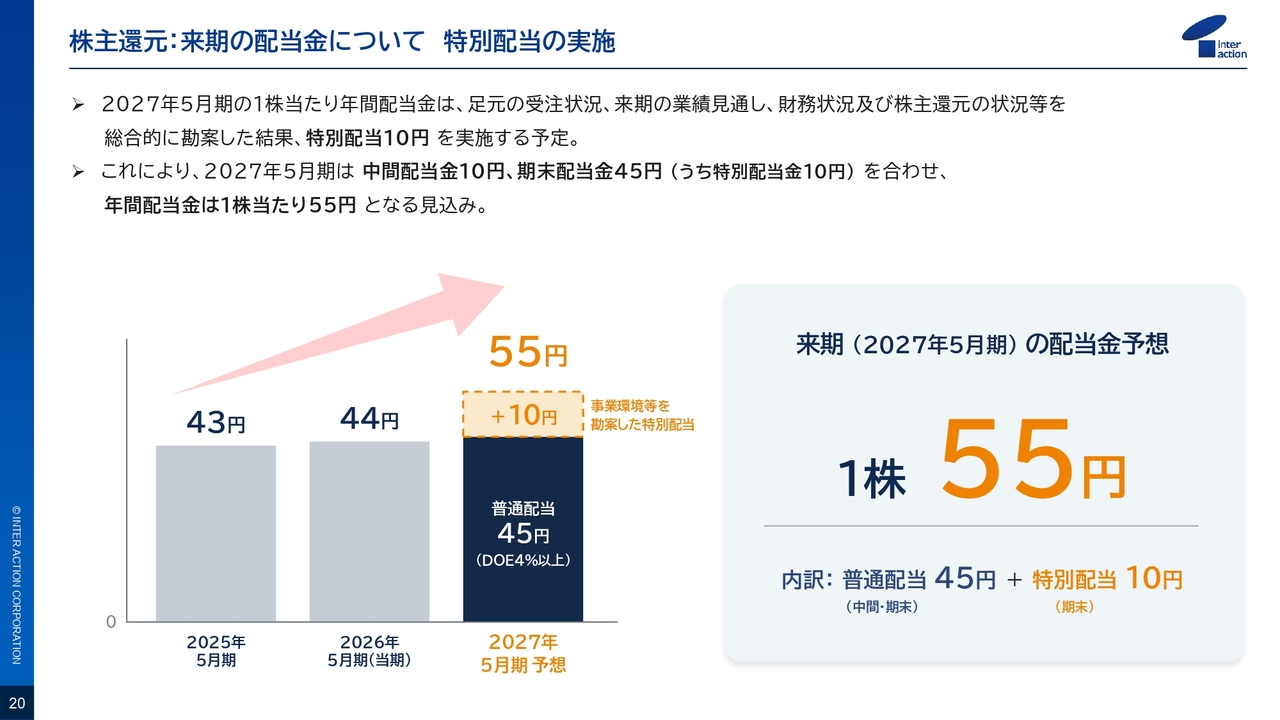

株主還元:来期の配当金について特別配当の実施

株主還元、配当についてです。2026年5月期の1株当たりの期末配当金は34円を予定しており、すでに実施した中間配当金10円と合わせて、年間配当金は1株当たり44円となります。

2027年5月期については、足元の受注状況、来期の業績見通し、財務状況および株主還元の状況などを総合的に勘案した結果、成長の成果の一部を株主のみなさまへ還元する観点から、特別配当10円を実施する予定です。

これにより、2027年5月期は、中間配当金10円と期末配当金45円(うち特別配当金10円)を合わせ、年間配当金は1株当たり55円となる見込みです。

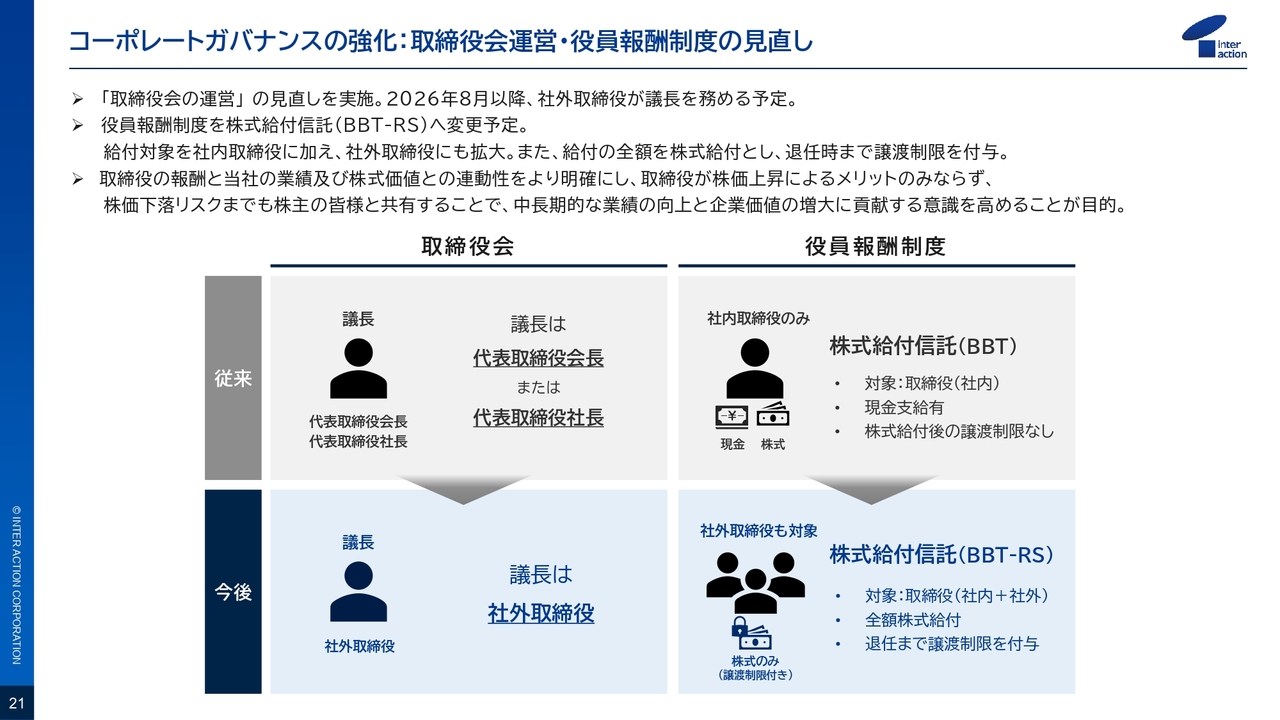

コーポレートガバナンスの強化:取締役会運営・役員報酬制度の見直し

最後に、コーポレートガバナンスの強化についてご説明します。2点あります。1つ目は、取締役会の運営の見直しです。従来、取締役会の議長は代表取締役会長または代表取締役社長が務めてきましたが、2026年8月以降は社外取締役が務める予定です。

2つ目は、役員報酬制度の見直しです。現行の株式給付信託(BBT)から株式給付信託(BBT-RS)へ変更する予定です。給付対象を社内取締役に加えて社外取締役にも拡大し、給付の全額を株式給付とした上で、退任時までの譲渡制限を付与します。

取締役の報酬と当社の業績および株式価値の連動性をより明確にし、取締役が株価上昇によるメリットだけでなく、株価下落のリスクも株主のみなさまと共有することで、中長期的な業績向上と企業価値の増大に貢献する意識を高めていきます。

2026年5月期は、数字上では厳しい1年でした。しかし、過去最大規模の大口受注、欧州・韓国での顧客基盤の広がり、フィジカルAIという大きな潮流など、次の成長に向けた材料は確実に整いつつあります。社員一人ひとりが手応えを持って前を向いており、私はこの会社の来期、そしてその先の成長に強い自信を持っています。

2027年5月期は、大幅な増収増益と過去最高の売上高の更新を目指し、実現し、その成果を株主のみなさまへの還元へとつなげていきます。引き続き変わらぬご支援をお願いします。

本日はご清聴いただきありがとうございました。

質疑応答:2027年5月期の計画の組み方について

質問者:新年度の計画の組み方についておうかがいします。振り返ると、御社は期初の計画はやや保守的に、利益率などを堅めに見積もられ、期中で上方修正する傾向があるように思いますが、新年度の2027年5月期の計画では、売上も利益もかなり強気な数字を示された印象があります。

利益に関しては、これだけ売上が伸びればもう少し出るのではないかという気もします。そこで、通常の予算の組み方と異なるところがあるのか、もし異なるのであれば、売上および利益についてそれぞれどのような前提に基づいて組まれたのか、も

新着ログ

「精密機器」のログ