2026年3月期決算説明

日本システム技術、15期連続増収・11期連続増益を達成 大型プライム案件の好調に加え高単価案件が増加

目次

平林卓氏(以下、平林):みなさま、こんにちは。本日はお忙しいところ、当社の2026年3月期の決算説明会に足を運んでいただきまして、誠にありがとうございます。あらためまして、日本システム技術株式会社の平林と申します。本日はどうぞよろしくお願いします。

早速ですが、説明に入らせていただきます。本日のコンテンツの流れですが、これまでどおりの流れで組ませていただいています。4点目に、先月14日の決算発表と同時に中期経営計画、2026年度から2028年度までの3カ年の計画を発表させていただきましたので、こちらについて触れさせていただければと思います。

最後にAppendixを付けていますので、時間のあるときにご確認いただければと思います。それでは早速、説明に入らせていただきます。

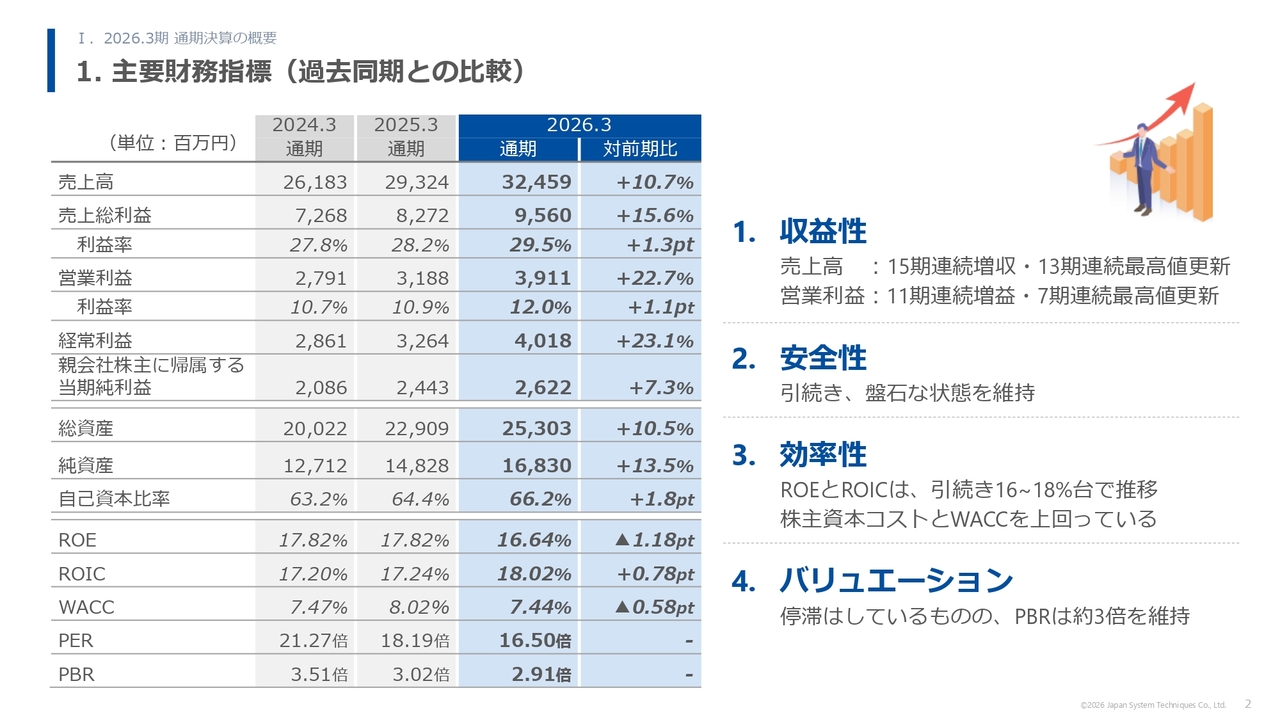

1. 主要財務指標(過去同期との比較)

当社の今回の主要な財務指標になります。すでに開示済みですのでご確認いただけているかと思いますが、売上高は324億円で15期連続増収、13期連続で最高値を更新しています。営業利益は39億円、経常利益は40億円で、こちらも11期連続増益、7期連続最高値更新ということで、増収増益で着地しています。

財務面についても、これまでどおり業績に連動して、引き続き盤石な状態を維持しています。資本効率性についても、横ばい状態ではありますが安定的に推移しています。バリュエーション、PBRについても、約3倍をキープしています。

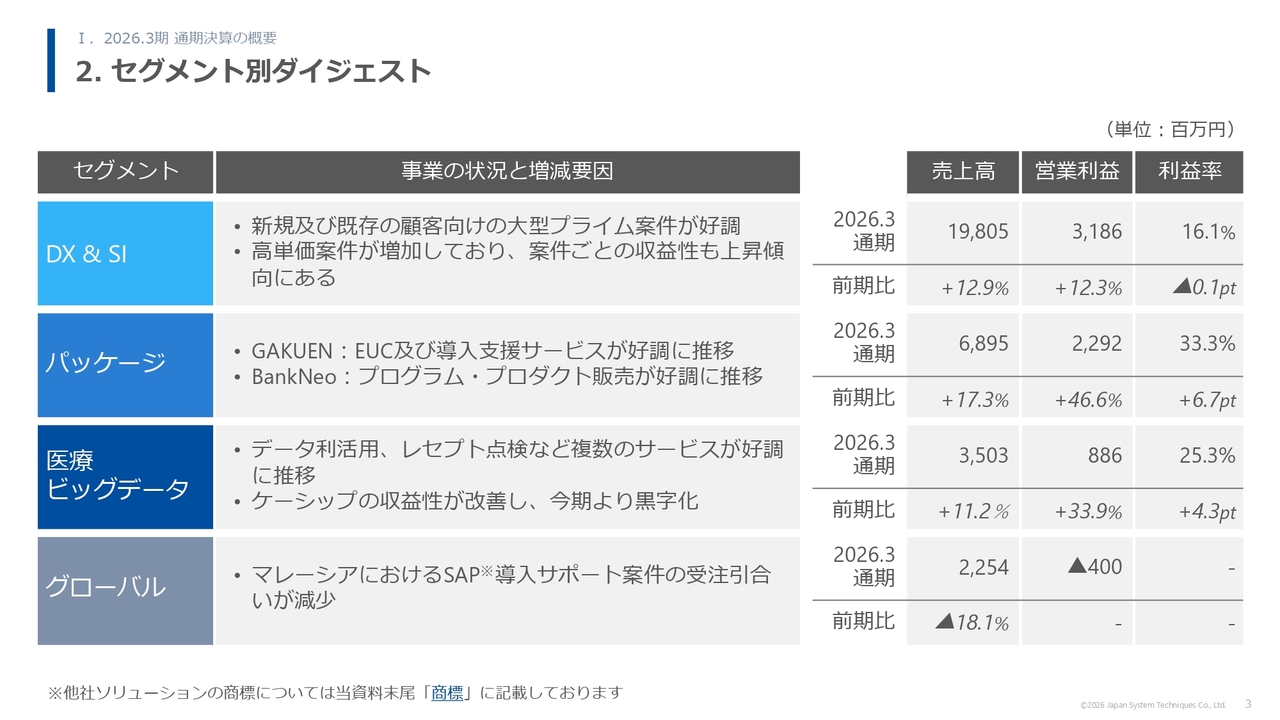

2. セグメント別ダイジェスト

次に、セグメント別の状況になります。こちらは記載のとおりになりますが、主力のDX&SI事業については、新規、既存ともに大型のプライム案件が堅調に推移し、かつ高単価案件が増加した結果、増収増益で着地しています。

2つ目の自社ブランド、パッケージ事業になりますが、大学向けのパッケージ「GAKUEN」シリーズのEUC(個別開発)と導入支援サービスが比較的堅調に推移したこと、金融機関向けの情報系統合パッケージの「BankNeo」シリーズのプログラム・プロダクトが堅調に推移した結果、大幅な増収増益で着地しています。

3つ目の医療ビッグデータ事業も、データ利活用、レセプト点検等の各種サービスが堅調に推移し、加えて比較的高収益のサービスが堅調に推移しました。また、一昨年度にグループインしたケーシップ社の収益力が高まり今期から黒字化したことにより、こちらも大幅な増収増益で着地しています。

最後のグローバル事業については、厳しい状況が続いています。牽引役であったマレーシアのVirtual Calibreが、お客さまであるエネルギー関連公企業の業績低迷に伴い、IT投資の抑制、単価の低減、入札方針の変更などの影響を受けました。加えて、オフィス移転や案件獲得に向けた営業強化等のコスト増により、減収減益となっています。

3. トピックス(2025年7月以降)

次にトピックスとなりますが、自社ブランドにかかわる内容が多く占めています。

まず「GAKUEN RX 2.0」という最新バージョンの第2弾を3月にリリースしました。内容としては、スマホデータの学生証や、マルチ決済、生成AIの取り組みを、バージョンアップ内容に加えてリリースしています。

2点目に、旧帝国大学の九州大学さまに、ノーカスタマイズでご導入いただくことが決定しました。一昨年に、東北大学さまにノーカスタマイズでご導入いただき、ノートラブルで稼働していますが、旧帝大とそれ以外の地方の国公立大学への導入も、非常に加速されてきたと捉えています。

中計については、先ほど申し上げたとおり、先月14日にリリースさせていただいています。

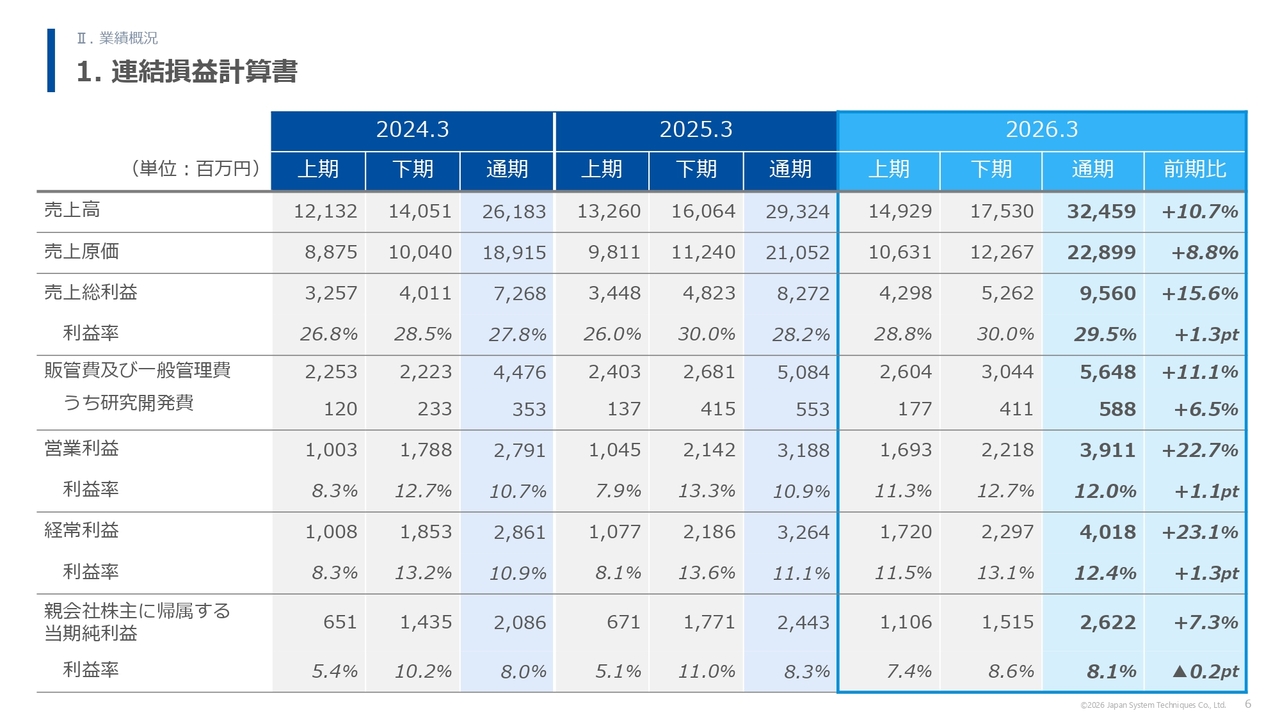

1. 連結損益計算書

次に、業績の概要になります。こちらも毎回ご提示させていただいている資料になりますが、上下の比率で分解した業績になります。売上で大体46対54、営業利益で43対57というところで、過去よりもだいぶ平均化されてきています。

収益認識基準といった会計制度の変更もありましたので、以前に比べると利益部分がだいぶ均一化されてきていると思います。利益率については、12パーセント台で2桁をキープしています。

研究開発費については、対前年では増額となっています。

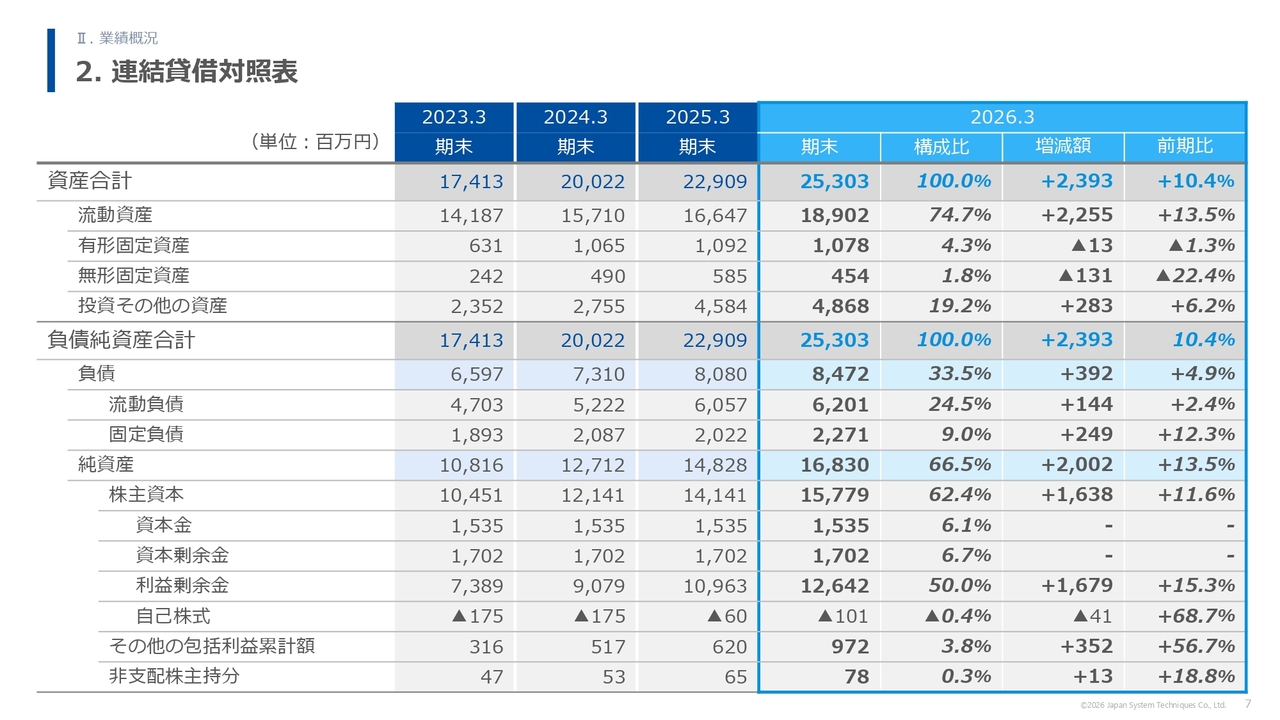

2. 連結貸借対照表

貸借対照表については、特段大きなトピックはないと捉えています。

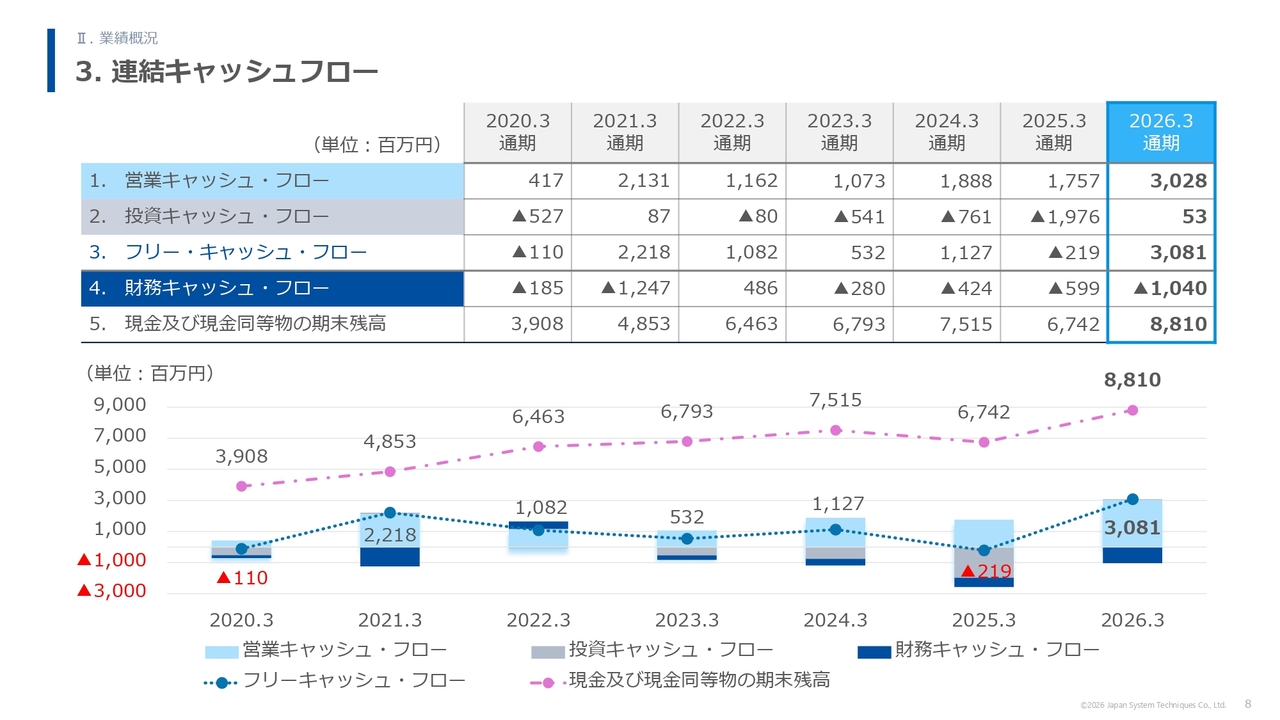

3. 連結キャッシュフロー

次にキャッシュ・フローです。こちらについても、特段大きなトピックはありませんが、営業キャッシュ・フローについては、昨年度もありました長期の大型案件及びプライム案件の売掛債権の回収がかなり増えてきた結果、対前期比で大幅に伸びています。

投資キャッシュ・フローについては、2025年3月期は余剰資金による運用商品の購入や陸上養殖関係の純投資などで、比較的数字が膨れ上がりました。2026年3月期については記載のとおりで、落ち着いています。

財務キャッシュ・フローについては、数字は大きくなっていますが、こちらは配当金支払額の増加が大きく占めています。

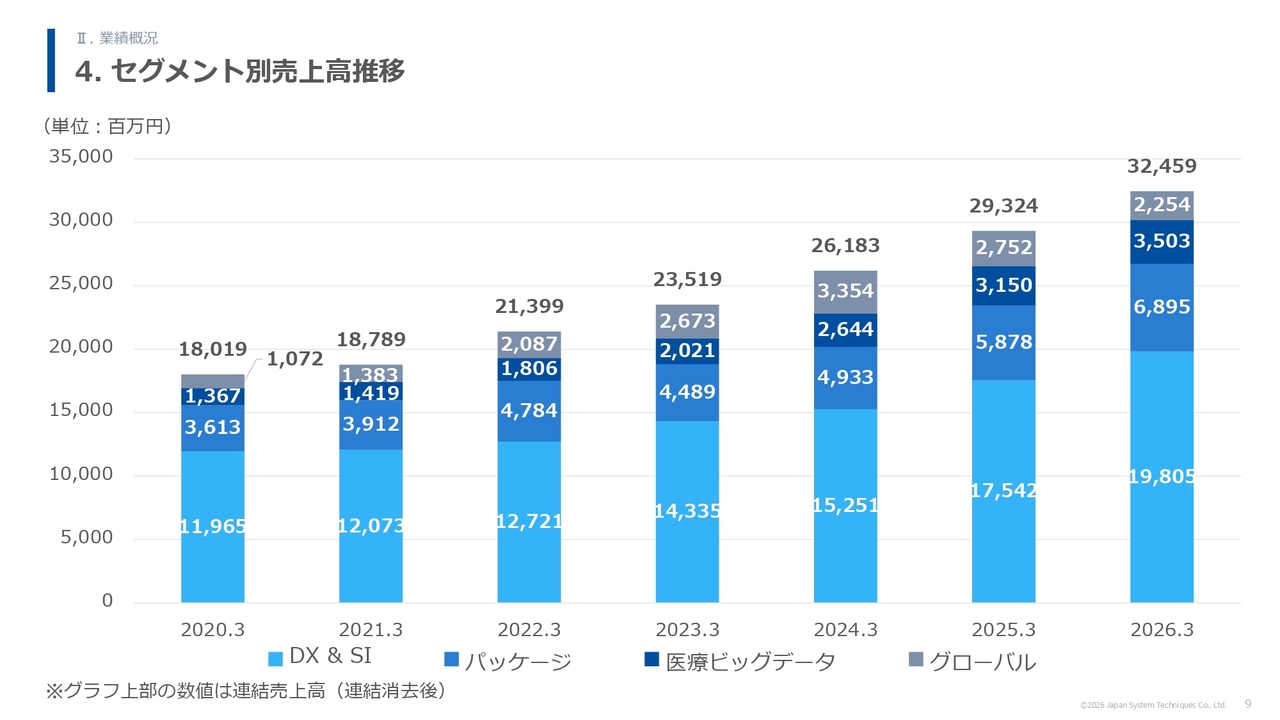

4. セグメント別売上高推移

セグメント別売上高の推移です。スライドは7カ年を並べた棒グラフになりますが、それぞれのセグメントがバランスよく展開しています。

グローバル事業については軟調傾向にありますが、それ以外のところは比較的バランスよく展開しています。

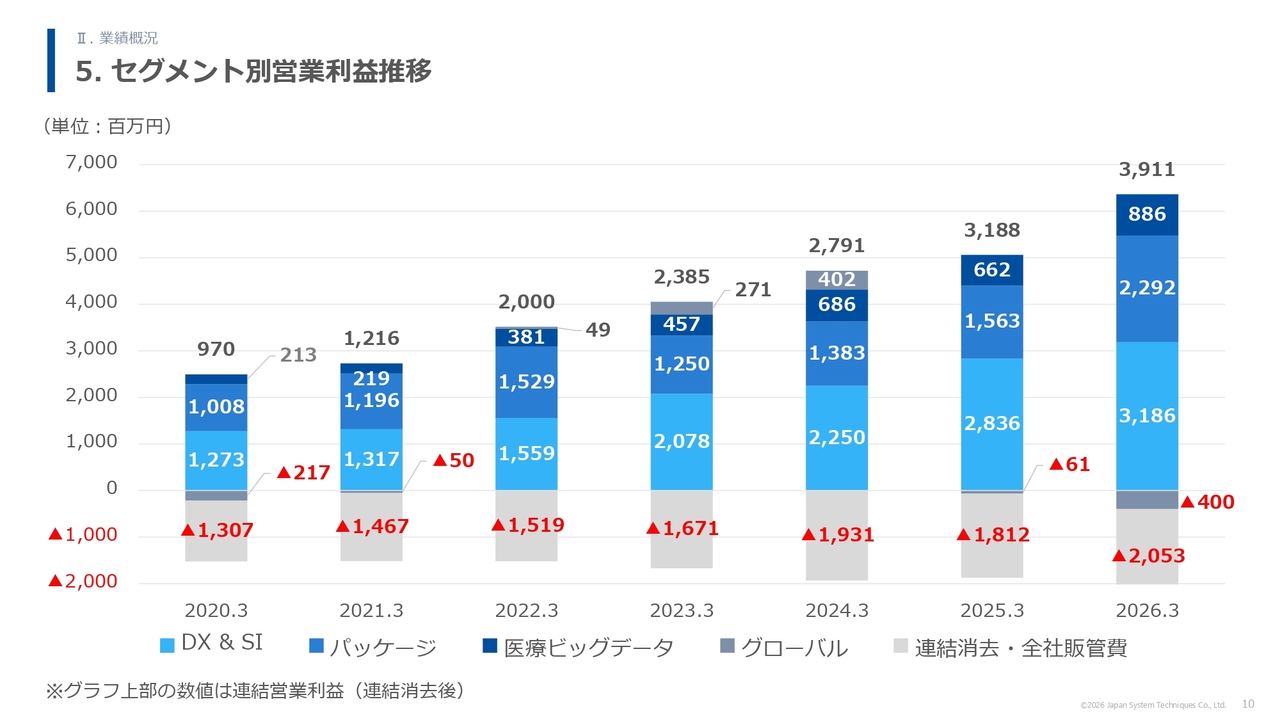

5. セグメント別営業利益推移

セグメント別の営業利益になります。冒頭のセグメントの状況報告のとおりですが、グローバル事業の4億円の損失が大きく響いています。販管費については、業績拡大に伴い労務費、旅費交通費、広告宣伝費等が増加しています。

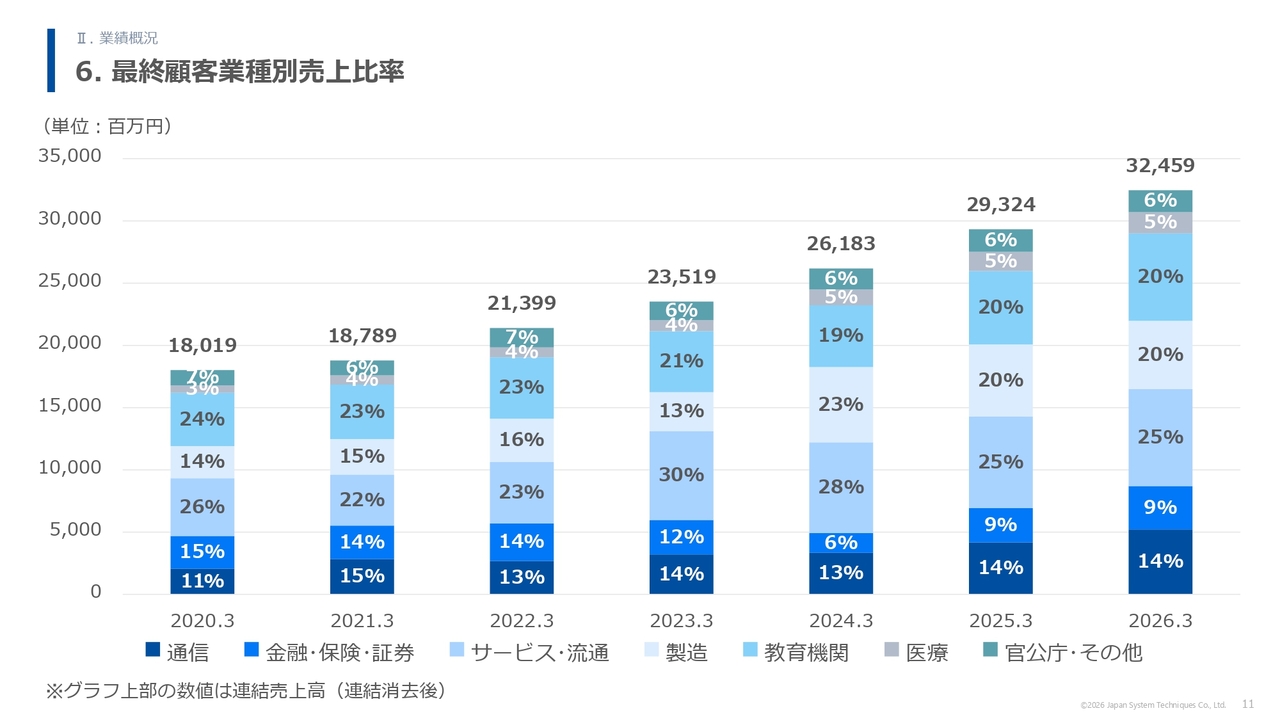

6. 最終顧客業種別売上比率

業種別の売上比率です。こちらもほぼ一昨年度と同じ構成で展開しています。案件によって年度ごとにいろいろありますが、今回については数字はほぼ横ばいになっています。

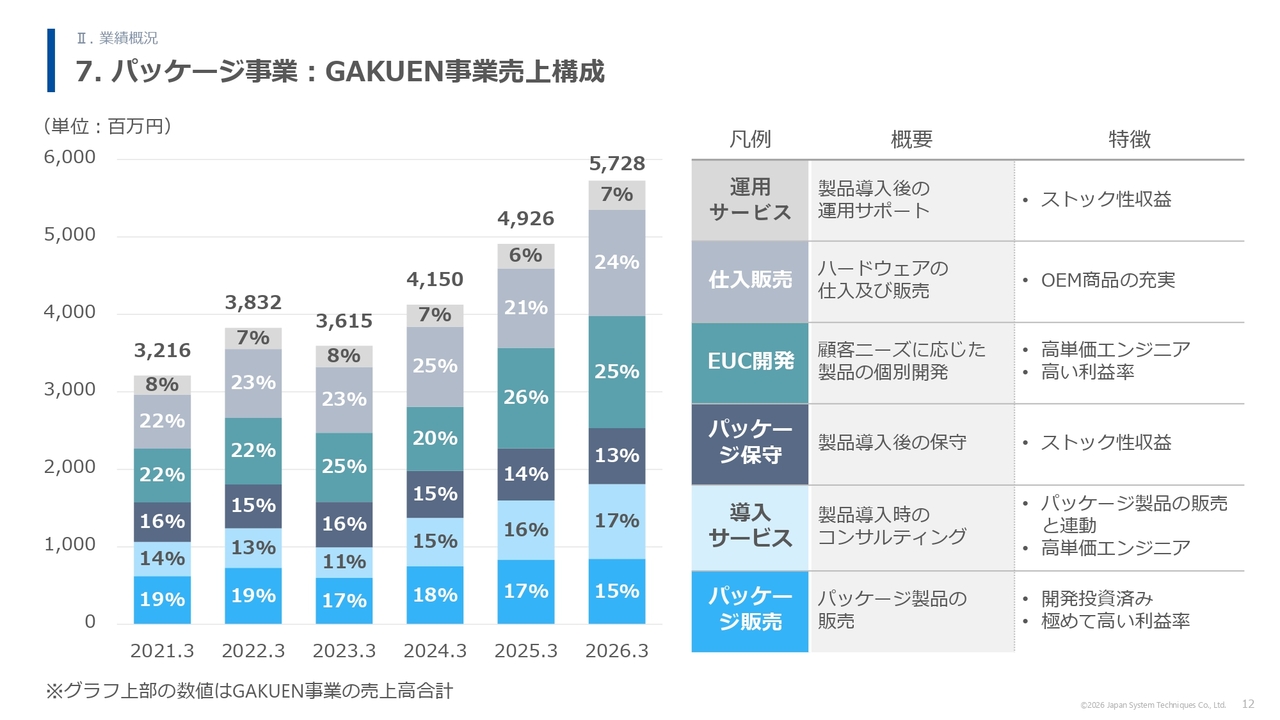

7. パッケージ事業:GAKUEN事業売上構成

次にパッケージ事業のうち、GAKUEN事業の売上構成に焦点を当てています。こちらも以前から同じ資料を出させていただいていますが、売上構成については多少の数字の前後というか変化はあるものの、特に大きな変動、トピックはないと捉えています。

GAKUEN事業全体の話になりますが、パッケージ、保守、SE単価も含めて値上げをしており、昨年度はそれが収益に貢献しました。また、「GAKUEN」シリーズの導入実績が非常に増えているため、一種のデファクトスタンダード化をしてきているところがあります。サービスを含めて非常にご好評いただいており、最近は値上げも値引きもしておらず、業績に貢献しています。

値上げや値引きをしないという理由でお客さまが離れていったケースはありませんので、今後もこのようなかたちで展開していければと思っています。

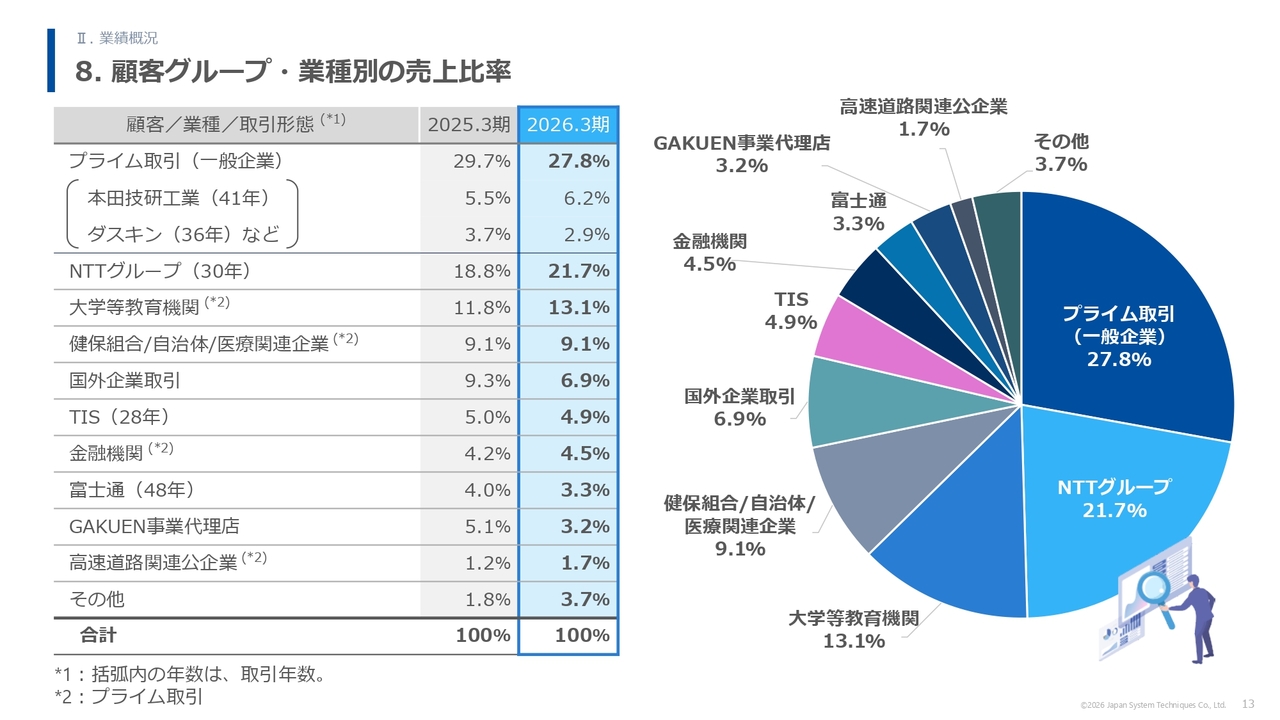

8. 顧客グループ・業種別の売上比率

次に、顧客グループ・業種別の売上比率ということで、おなじみの顧客、業種別の売上比率を円グラフで示したものになります。

表の一番上のプライム取引(一般企業)になりますが、この部分だけ見ると29.7パーセントから27.8パーセントに減少しているように見えます。

しかしながら、注釈にも記載のとおり、この部分だけがプライム取引ということではなく、大学などの教育機関、健康保険組合、医療関連事業、加えて金融機関とのプライム案件がありますので、それらを合計すると全体の65パーセントほどがプライム取引に該当します。

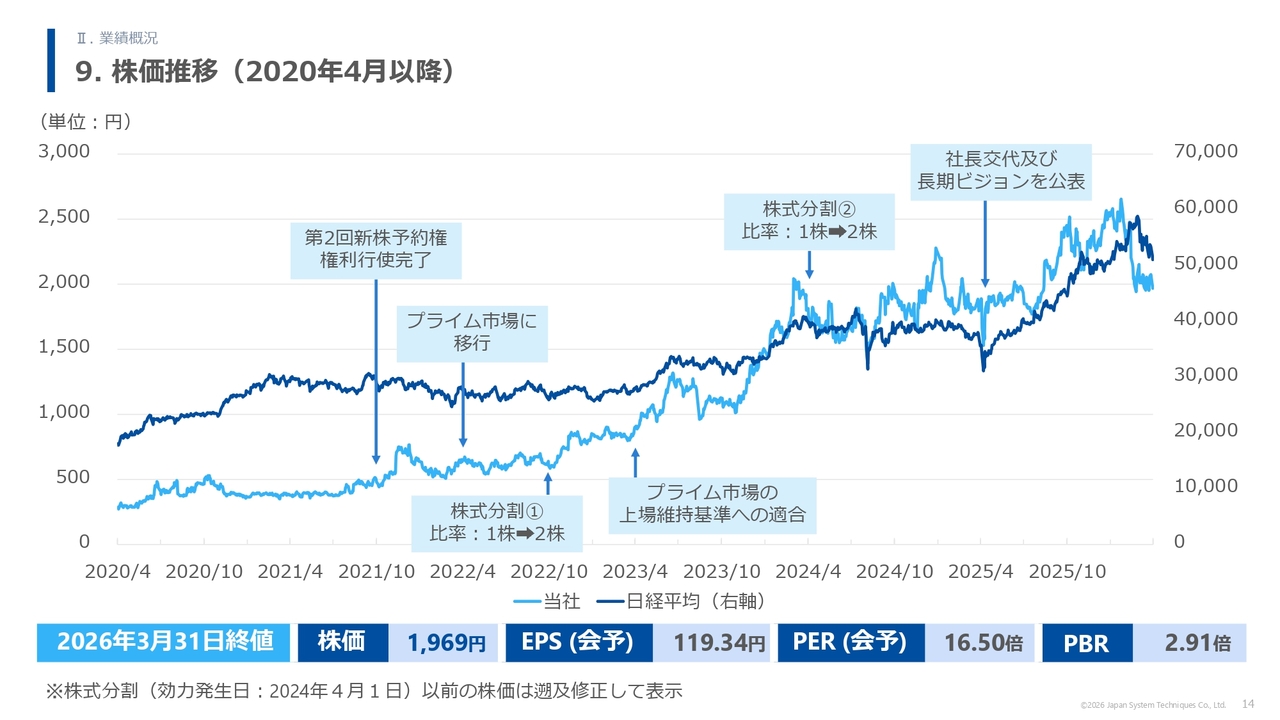

9. 株価推移(2020年4月以降)

次に、株価推移になります。3月末の終値で各指標を算出していますが、今年の年明けから第3四半期の決算発表のあたりまでは、当社の株価は大体2,500円から2,600円で堅調に推移していたものの、2月のAnthropicショックの影響が大きく、直近では1,000円近く下落して1,600円近辺で推移しています。

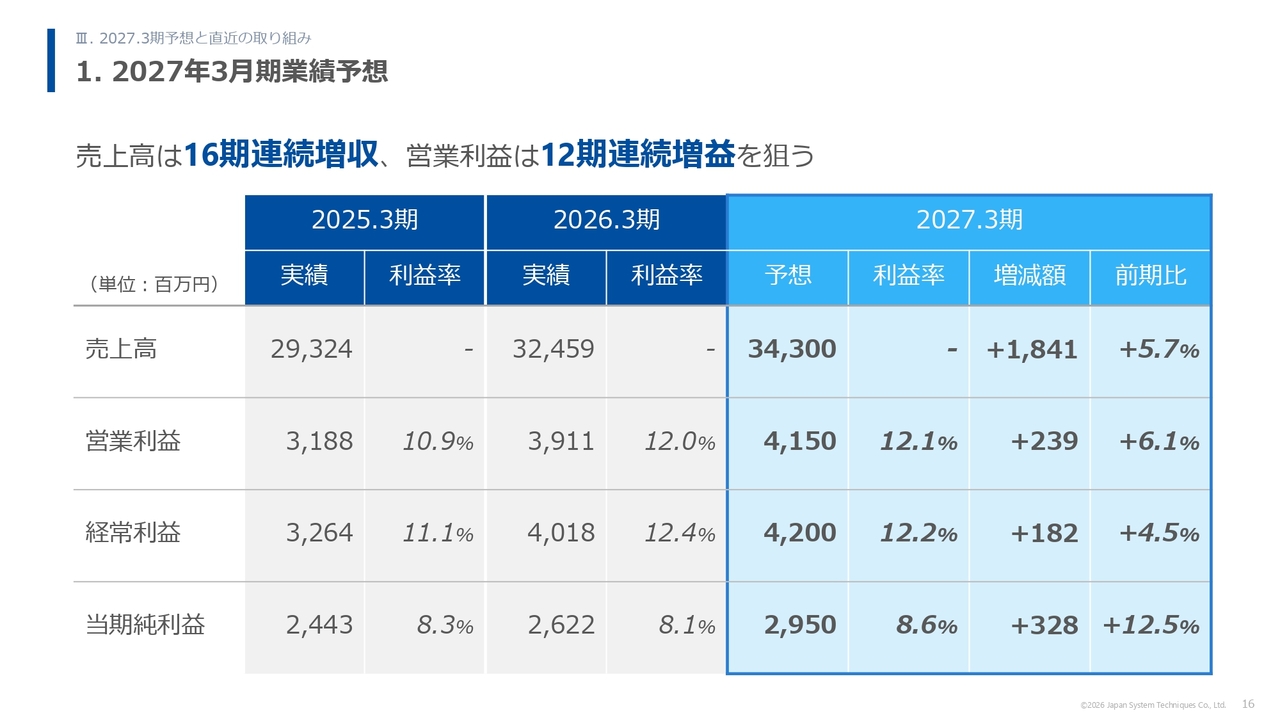

1. 2027年3月期業績予想

次に、この進行期の着地予想と直近の取り組みをお話しします。

2027年3月期の着地見込みになりますが、5月14日の決算短信で発表のとおり、売上高343億円、営業利益41億5,000万円、経常利益42億円ということで、増収増益の計画となっています。

ただ、これまでと比較すると、前期比の伸びが若干低い水準に留まっており、少しネガティブに捉えられる部分があると思います。

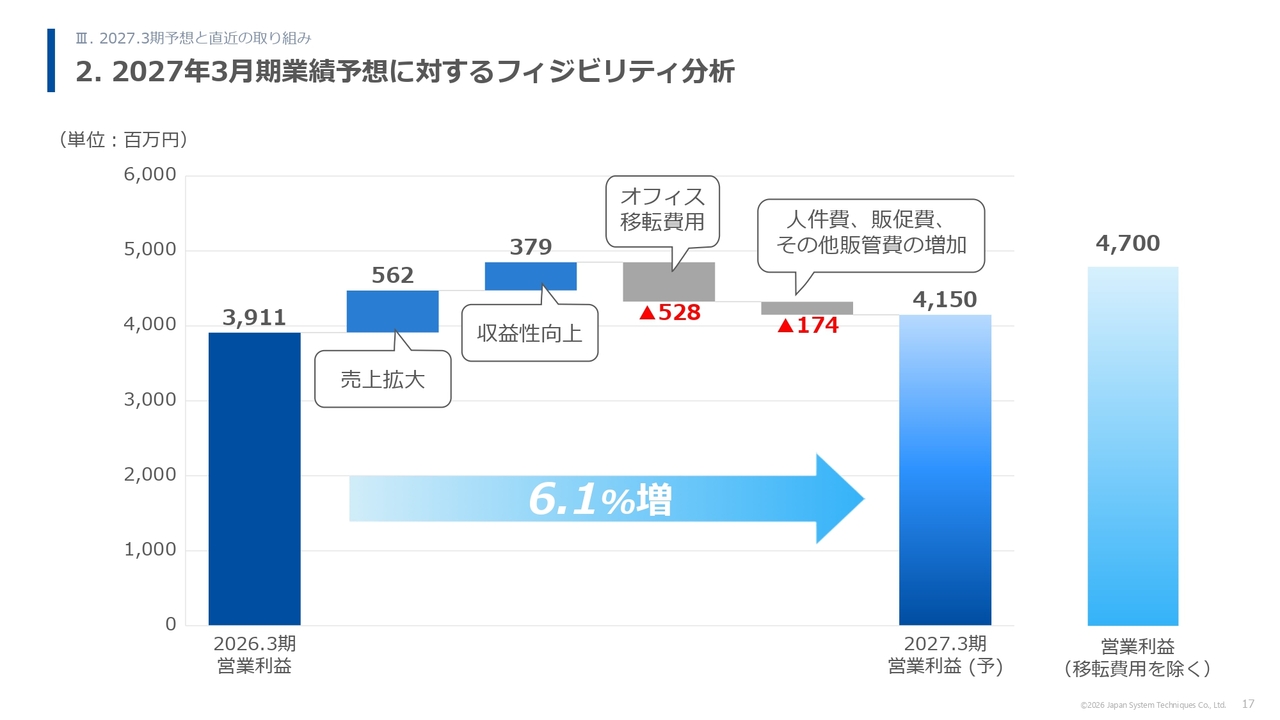

2. 2027年3月期業績予想に対するフィジビリティ分析

2027年3月期業績予想に対するフィジビリティ分析をご覧ください。2026年3月期は39億円の着地に対し、現在開示させていただいているのが41億5,000万円で、6.1パーセント増となっています。

過去を遡れば、大体2桁のペースで増加していますが、来月21日に東京本社を高輪ゲートウェイシティのTHE LINKPILLAR 2へ拡張移転することに伴い、今期については初期の移転費用と賃貸費用増加の影響により、例年に比べると前期比の伸び率が低く見えます。

この移転費用をすべて差し引くと、営業利益は47億円を見込んでいますので、これまでの伸び率をキープできると捉えています。

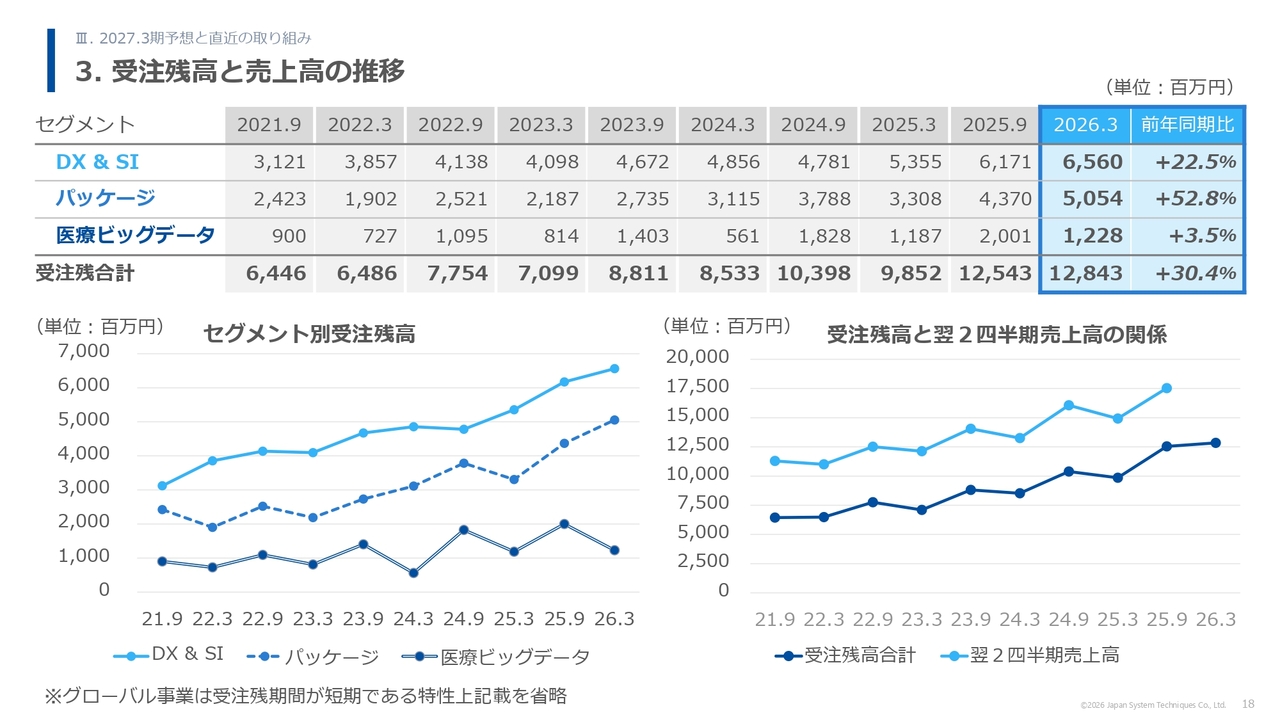

3. 受注残高と売上高の推移

次に、受注残高と売上高の推移です。これまでの傾向では、期末に売上が上がり、期中に受注残が増加していくのが大きなトレンドとなっていましたが、昨年または一昨年あたりから、一部のセグメントは期末に受注残が減らずに増加しています。

2026年3月期に、DX&SI事業とパッケージ事業が非常に増額していますし、対前年比でも非常に大きな伸びを示しています。

DX&SI事業については、先ほど申し上げた高単価の案件が非常に増えてきていること、加えて長期の年度またぎの大型案件の受注が増えてきていますので、それらが数字に表れています。

パッケージ事業についても、私立の中・大規模大学に加えて、公立大学なども比較的コンスタントに案件が積み上がっており、加えて先ほど申し上げた値上げも行っていますので、そのあたりが単価上昇に貢献し、このような数字の伸び率になっています。

医療ビッグデータ事業についてはこれまでと変わらず、期末にいったん落ち込み、期中に増えていくという、例年どおりの傾向となっています。

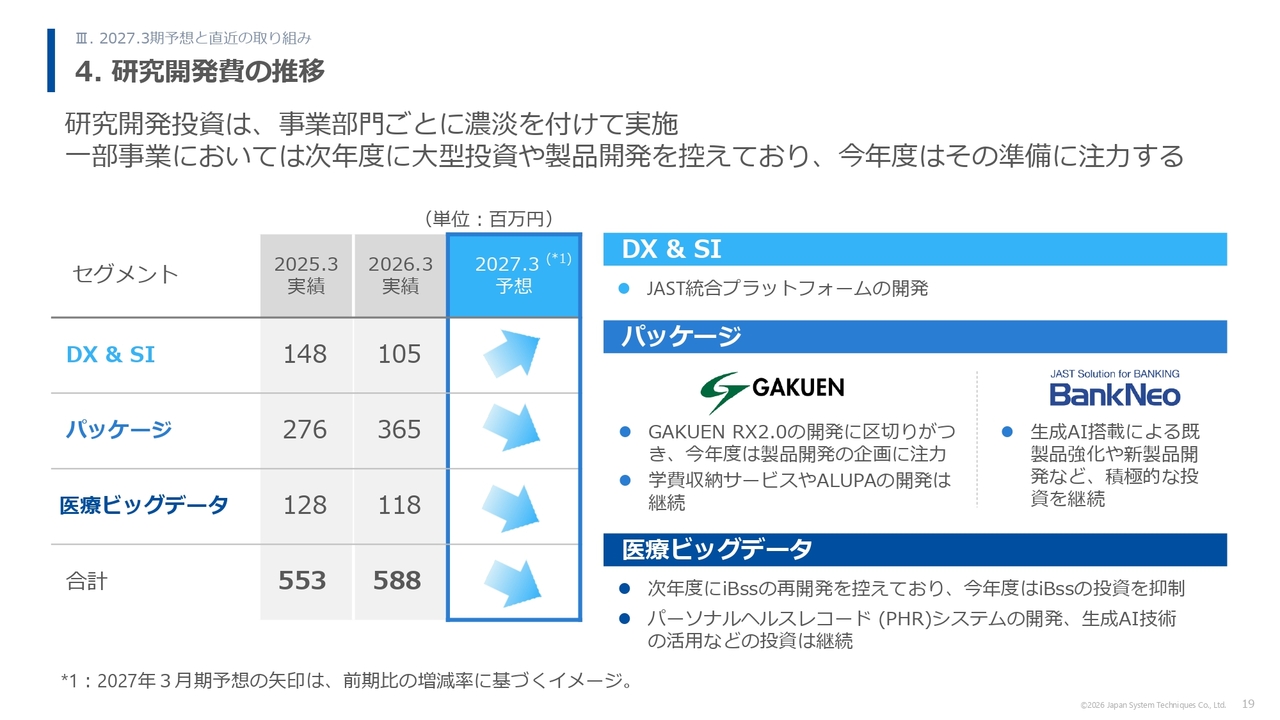

4. 研究開発費の推移

次に、研究開発費の推移です。進行期の数字についてはお示ししていませんが、大体の傾向として、矢印の向きで表にお示ししています。

全体としては減少傾向にありますが、それぞれの事業について、個別にコメントを入れています。

パッケージのGAKUEN事業は、昨年度中に「GAKUEN RX 2.0」という最新バージョンの開発を終えてリリースしたため、ひと区切りついた状況です。アルムナイサービスの「ALUPA」や周辺サービスは、今期も研究開発を継続します。

医療ビッグデータ事業についても、次年度に保険業務支援システムの「iBss」の再開発を控えていますので、今期は投資を抑制する方針です。

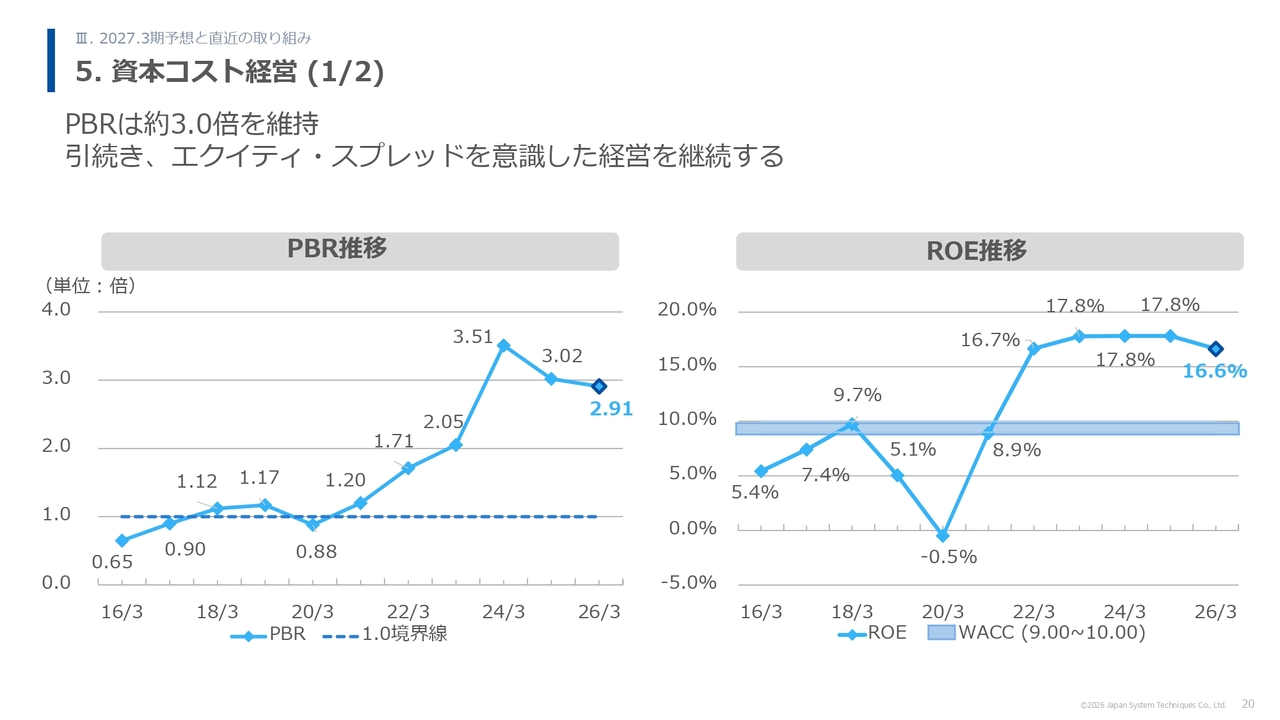

5. 資本コスト経営 (1/2)

資本コスト経営ですが、PBRとROEの推移をお示ししています。

PBRについては若干下がっていますが、約3倍をキープしています。ROEについては、ここ数年は横ばい状態が続いているものの、約17パーセントのところをキープしています。

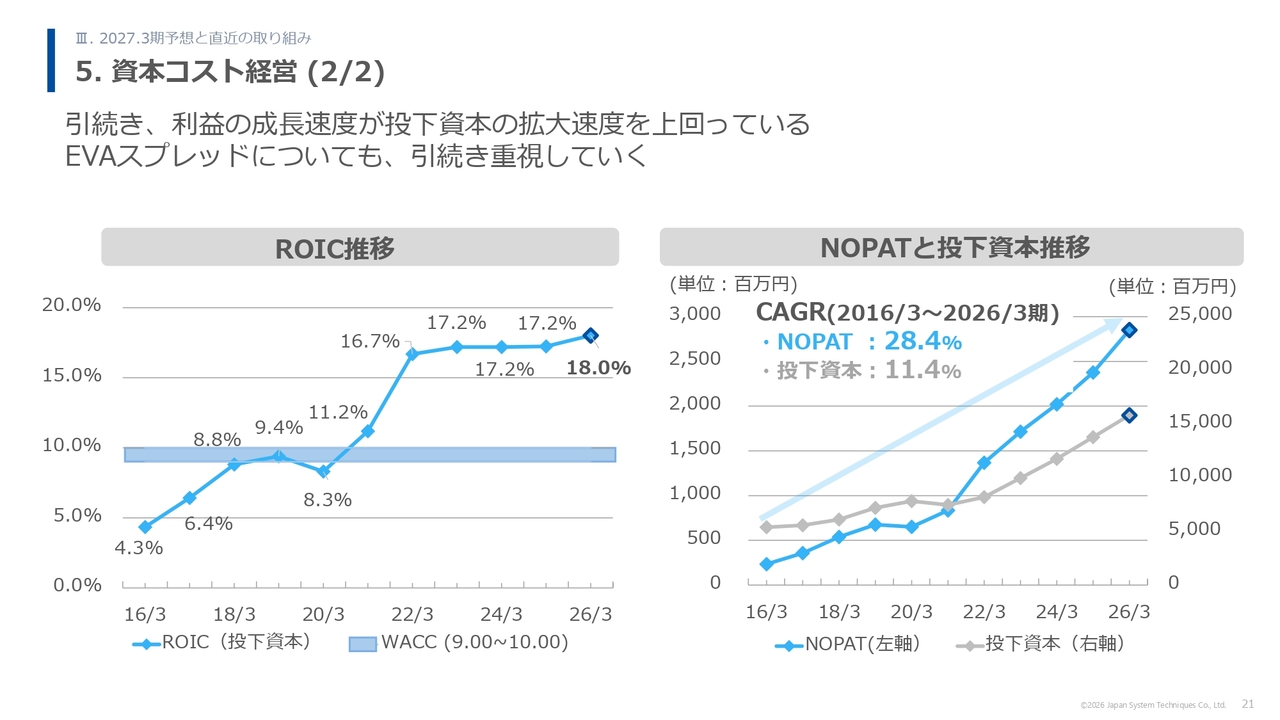

5. 資本コスト経営 (2/2)

ROICも、ここ数年は横ばいが続いていたのですが、今回は若干上がっています。この後、中計の説明でも触れますが、引き続き資本の活用と還元については注視していきたいと考えています。

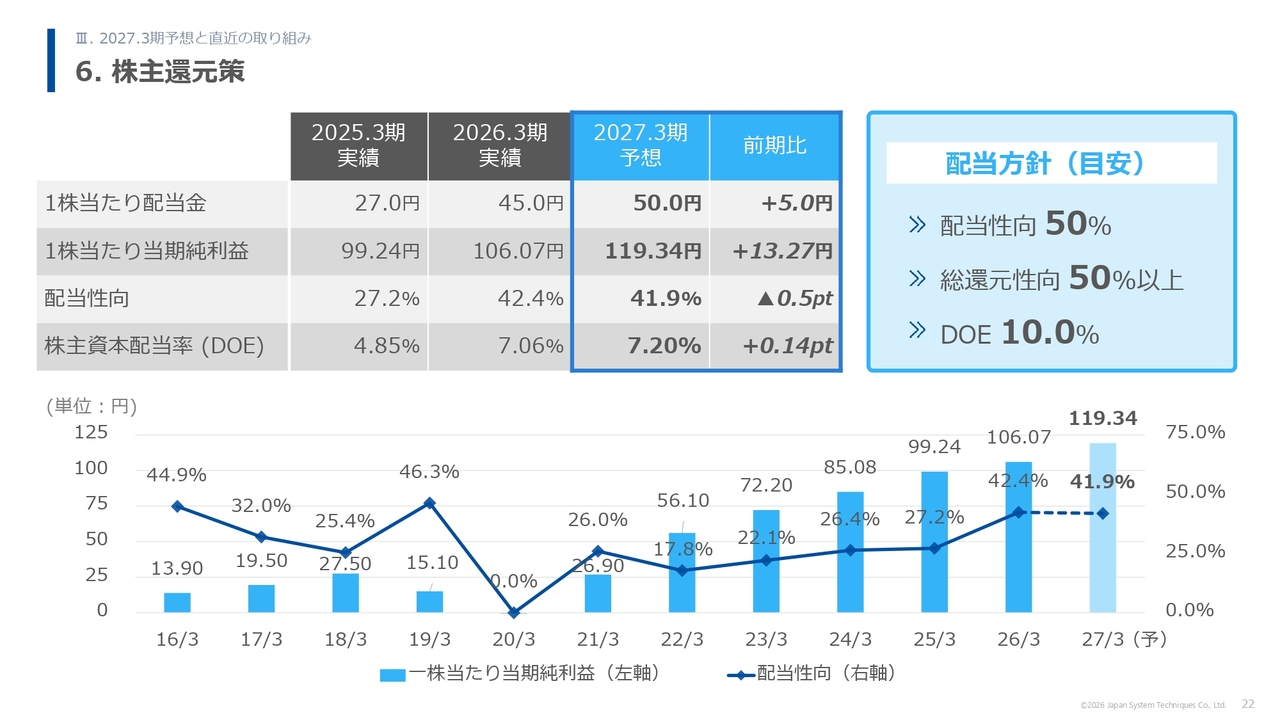

6. 株主還元策

株主還元策です。2026年3月期の配当については、結果的に10円増配し、1株当たり配当金は45円、配当性向は42.4パーセントとなっています。

前期までの配当方針の目安は、配当性向30パーセント、DOE4パーセントと累進配当を掲げていましたが、今回の中計では配当方針の見直しも図り、配当性向50パーセント、総還元性向50パーセント以上、DOE10パーセントを目安として掲げています。

その結果、この進行期に係る配当金については、前期から5円増配し、中間配当が15円、期末配当が35円の計50円の配当としており、配当性向は約42パーセントで考えています。

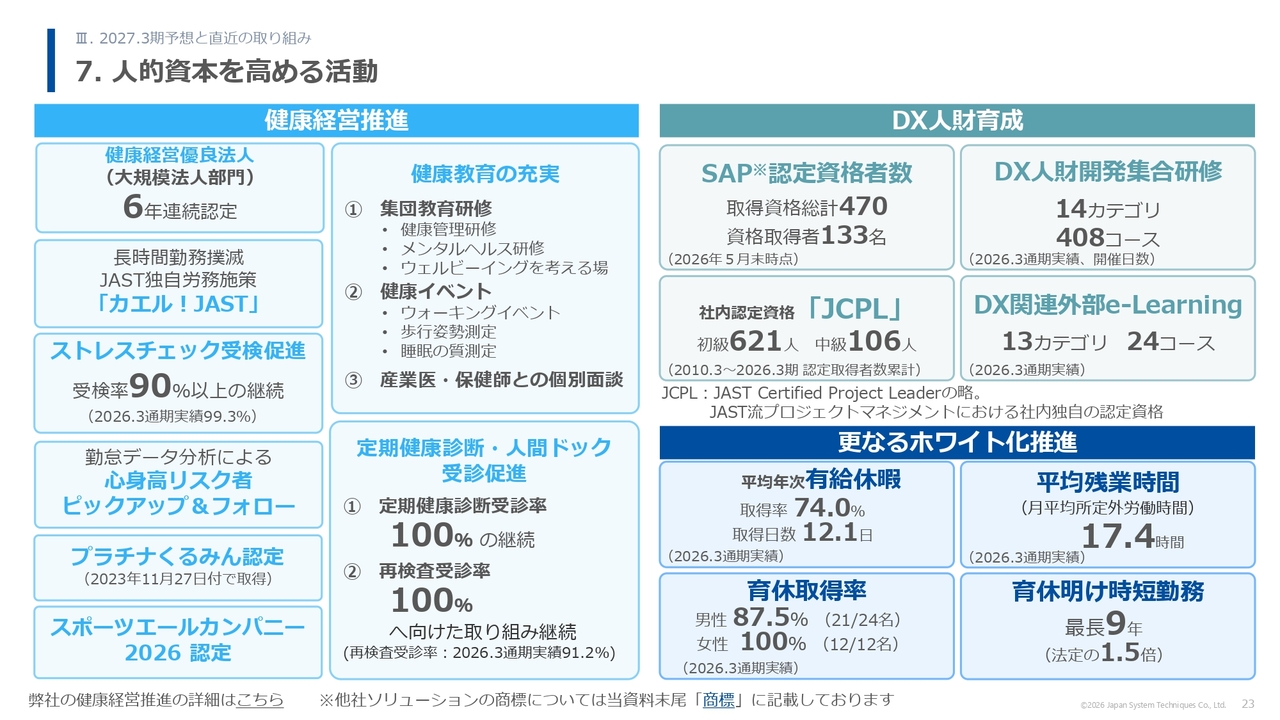

7. 人的資本を高める活動

次に、人的資本です。社員は当社の事業運営上の最大の財産ですので、非常に力を入れているところになります。

健康経営推進、DX人材育成、更なるホワイト化推進というところで、それぞれいろいろな施策があります。

健康経営推進については、健康経営優良法人に6年連続認定されています。更なるホワイト化推進については、有給休暇も育児休暇も、男性女性問わず増えてきています。このあたりは、社員のエンゲージメント向上にも寄与していると見ており、離職率は毎年大体6パーセントから7パーセントで推移しています。 以上、決算内容についてご説明させていただきました。

1. 重点戦略サマリ

ここからは先月14日にリリースした中期経営計画の詳細についてご説明します。

まずは、3カ年の重点戦略の全体像についてお話しします。今回の中計には、3つの基本方針があります。1つ目は当社が強みを持つ領域でのシェア拡大、2つ目は収益モデルの高付加価値モデルへの転換、3つ目は経営基盤の強化です。

これらを実現するための重点戦略を推し進めていきます。詳しくは順を追ってご説明しますが、事業ポートフォリオの再構築、高付加価値循環モデルへの転換、生成AIの戦略的活用、自社ブランドの成長、新規事業の創出、統合型営業、人材・組織改革、そして業務・技術基盤改革という8項目です。これらの戦略の実行により、収益性と成長性の両立を図っていきたいと考えています。

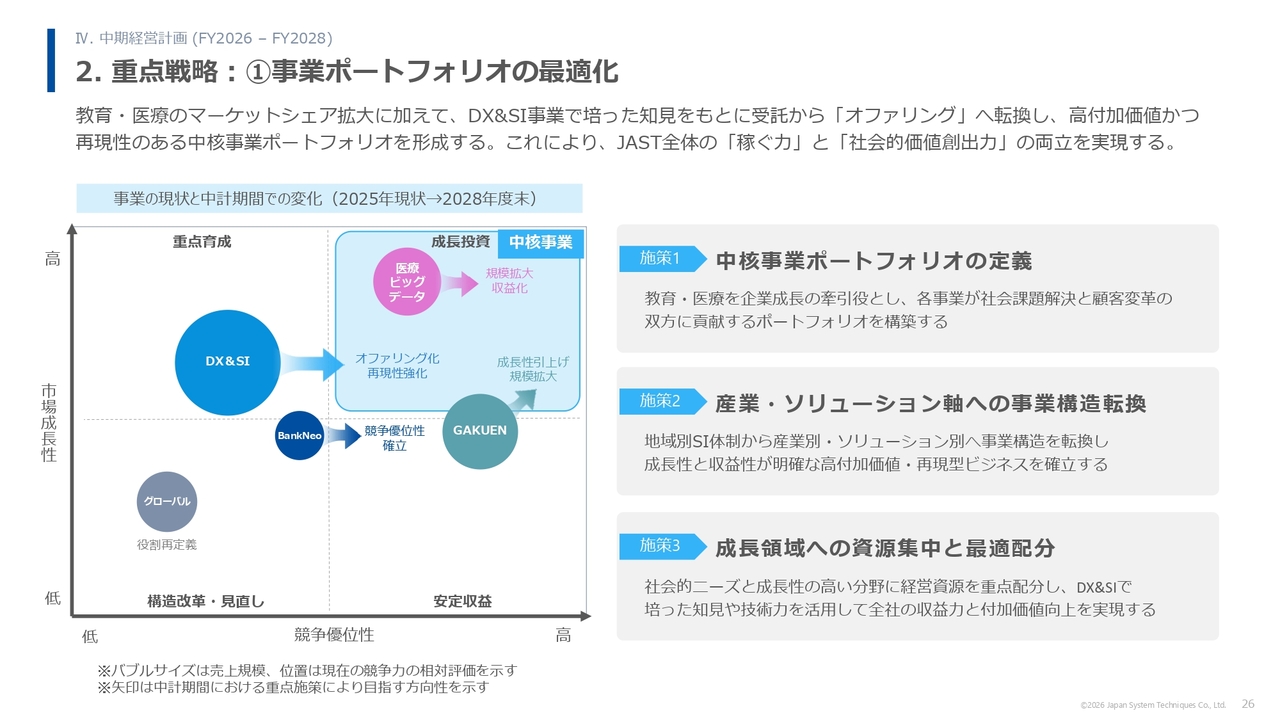

2. 重点戦略:①事業ポートフォリオの最適化

重点戦略の1つ目は、事業ポートフォリオの再構築です。当社の強みを最大限発揮できる領域を中核事業として定義し、経営資源を集中させます。

具体的には教育と医療を中核に据え、グループの成長を牽引する中核事業として強化します。同時に既存のSI事業は受託からオファリングへ、すなわち個別案件ベースの受託型から、当社の開発資産や業務ノウハウを再利用するビジネスに転換します。これにより、各領域で持続的な競争優位と成長の再現性をより高めます。

また、2023年度をピークにその後伸び悩んでいるグローバル事業については、戦略も含めて抜本的に見直しを図ります。

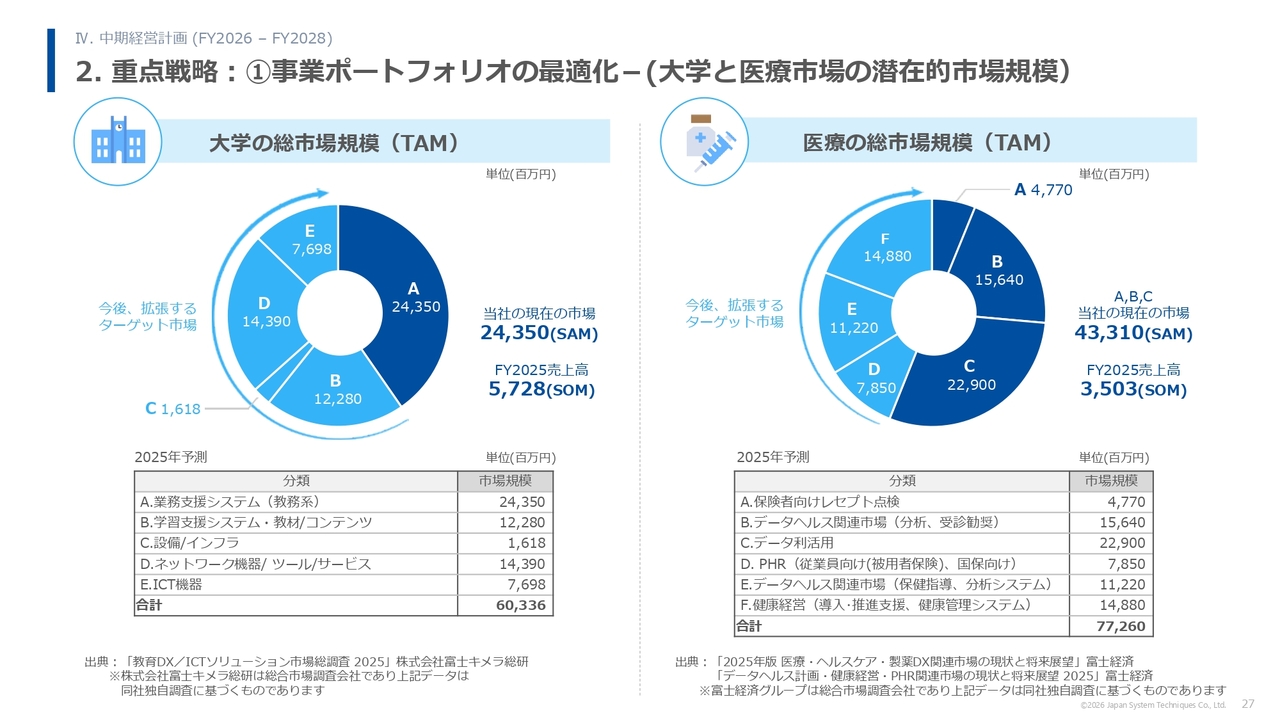

2. 重点戦略:①事業ポートフォリオの最適化-(大学と医療市場の潜在的市場規模)

補足として、大学と医療市場の潜在的市場規模となります。教育と医療分野においては、高いマーケットシェアを保有しており、その顧客との良好な接点を最大限活用することにより他の領域に市場を拡大させます。

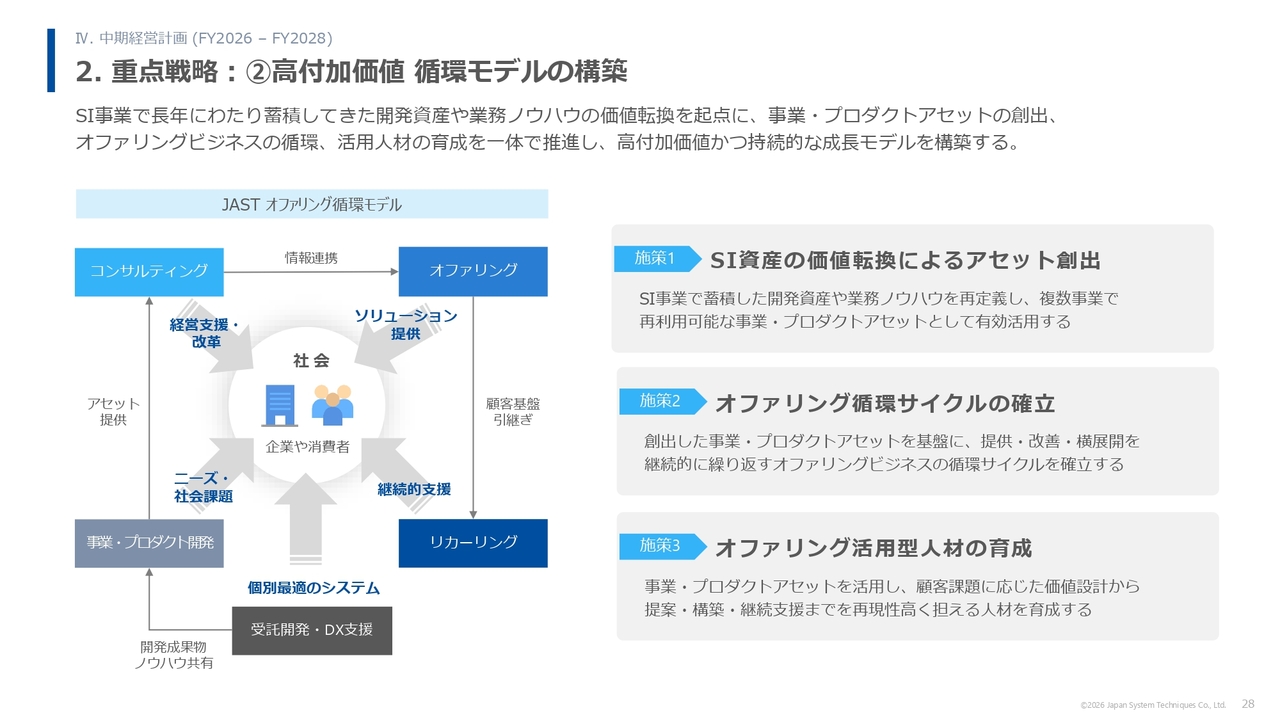

2. 重点戦略:②高付加価値 循環モデルの構築

第2の戦略は、高付加価値の循環モデルへの転換です。

従来のビジネスは、一つひとつの案件を個別に開発・納品して終わる流れでした。これを「作る」「使う」「改善」「横展開」というサイクルで収益を継続的に生むモデルに変えていきます。つまり「人月型で一度きりの売上」から「資産を蓄積し、繰り返し収益を得るビジネス」に転換します。

このアセット型モデルへの移行により、一度作ったソリューションで継続的に収益を上げることが可能となり、利益率が向上し、成長の再現性が大きく高まります。そして、この転換が当社のROE向上の中核ドライバーになります。

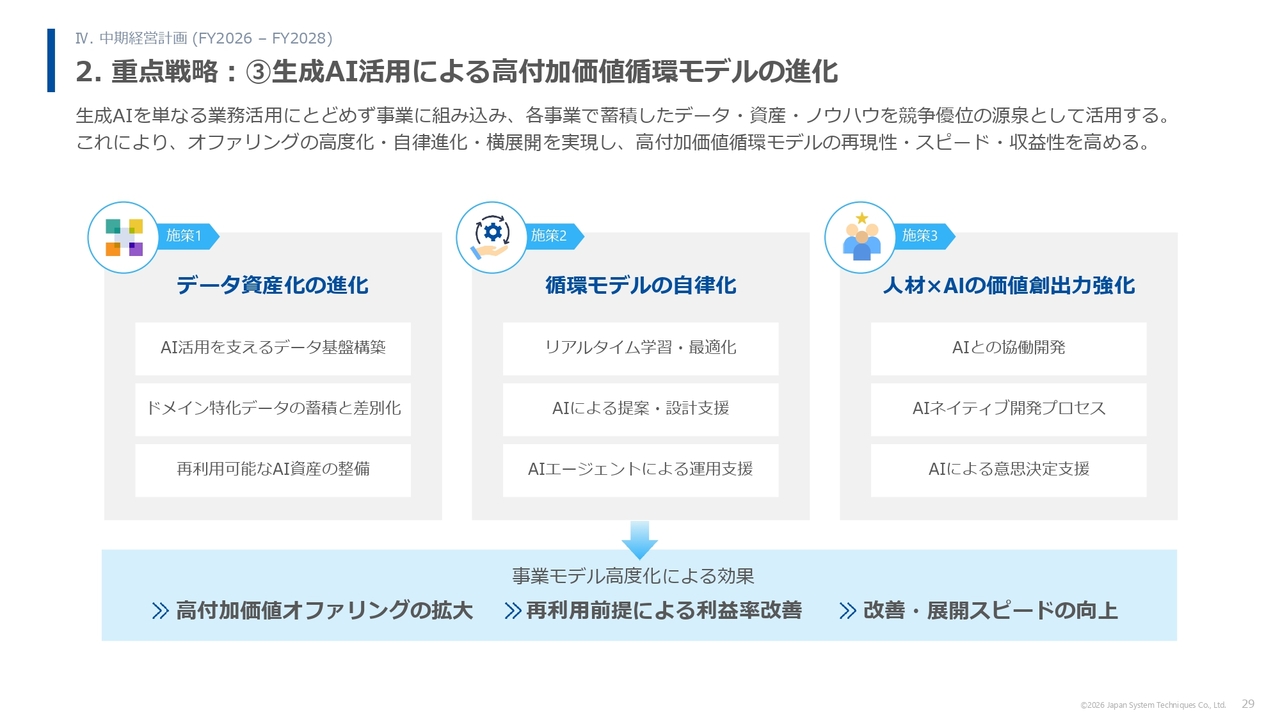

2. 重点戦略:③生成AI活用による高付加価値循環モデルの進化

第3の戦略は、生成AIの戦略的活用です。当社は、AIを単なる業務効率化の手段ではなく、開発・提案・運用の全てに組み込み、ビジネスモデルそのものを変革する手段と捉えています。現在は、すでに一部の事業においてAI駆動型開発を実践しており、次年度はこれを全事業へと展開していきます。

具体的には、既存データ資産と組み合わせることで、単なる効率化を超えた価値創出を実現します。そして、蓄積してきたデータ資産と生成AIを組み合わせ、AIによる設計支援やリアルタイムデータ分析を進めます。

これにより提案・開発スピードが飛躍的に向上し、同時に利益率と競争優位性が強化されます。AIと人材の協働により、同じ人員でもより高い価値提供が可能になります。

2. 重点戦略:④自社ブランドの市場シェア拡大

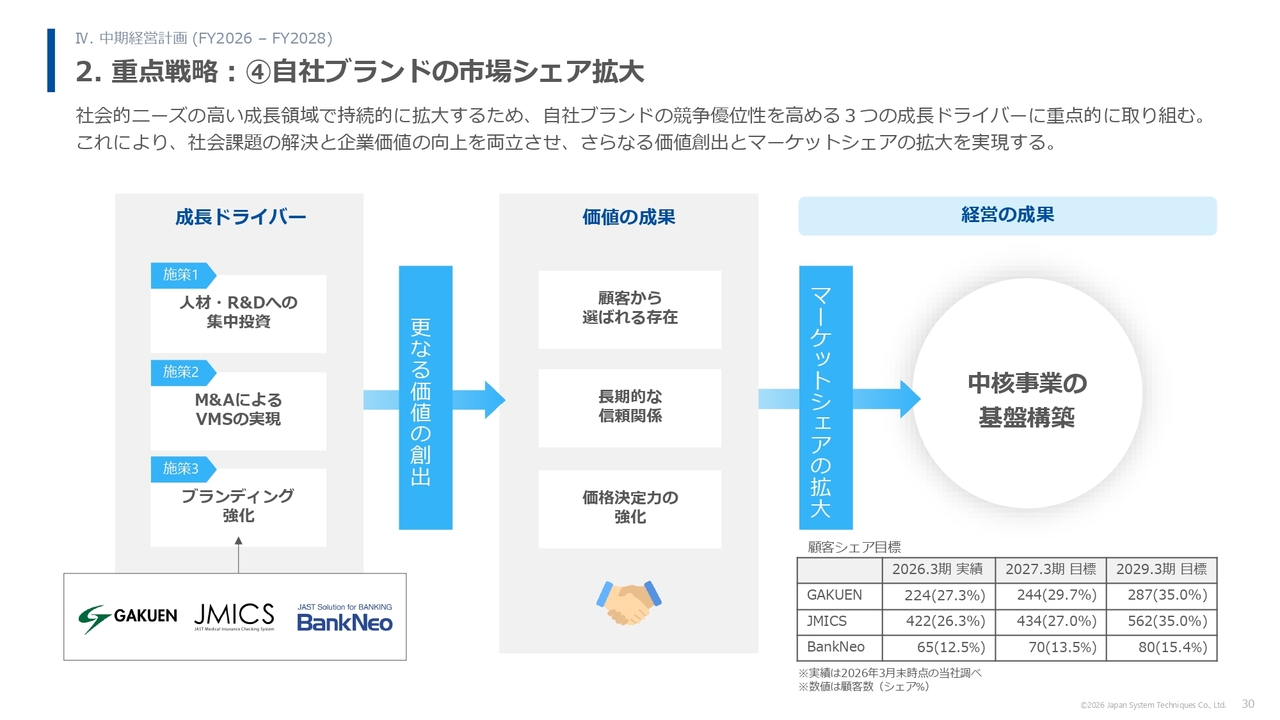

第4の戦略は、自社ブランドの成長加速です。「GAKUEN」や「JMICS」など当社の自社開発ソリューションは高い市場シェアと収益性を持ち、事業を牽引しています。この流れをさらに強化するため、勝ち筋が見えている自社アセットへの集中投資を行います。

さらに、M&Aも積極的に活用しながら、顧客基盤の拡大や製品ラインナップの強化で高収益の成長ドライバーとして育成します。

シェア拡大により価格決定力も高まり、利益成長のエンジンとなることが期待できます。これが中長期の利益成長の中核になります。

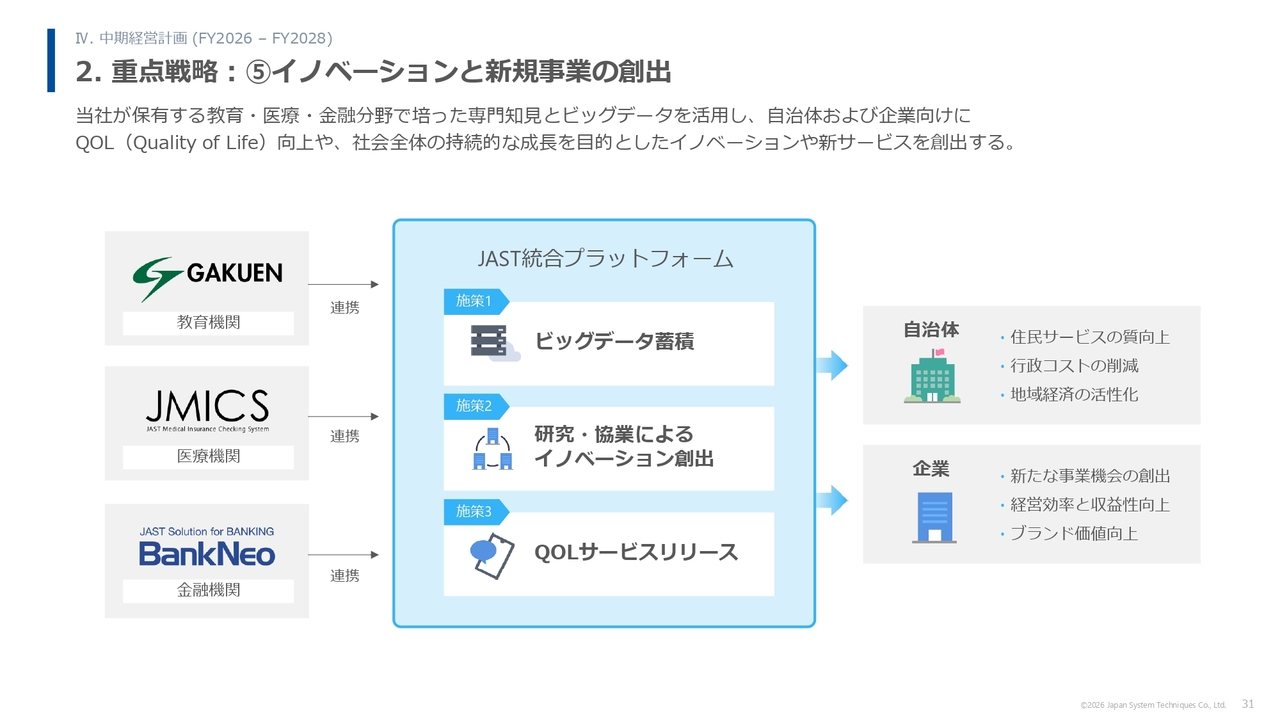

2. 重点戦略:⑤イノベーションと新規事業の創出

第5の戦略は、新規事業創出です。当社が持つ教育・医療・金融のデータ資産を結集し、領域横断のデータ連携による付加価値サービスを創出します。

この付加価値サービスを創出する場として、JAST統合プラットフォームを構築し、さまざまな取り組みにチャレンジします。例えば、教育データと健康データと金融データを組み合わせたQOL(Quality of Life)向上サービスなど、基盤データが蓄積するほど価値が高まるビジネスモデルを目指します。

このようにデータを組み合わせ新たな価値を提供できるのは、長年にわたりブランド事業に取り組み、専門知見を増やしてきたからです。これにより、社会課題の解決に貢献しながら、新たな収益源を確立したいと考えています。

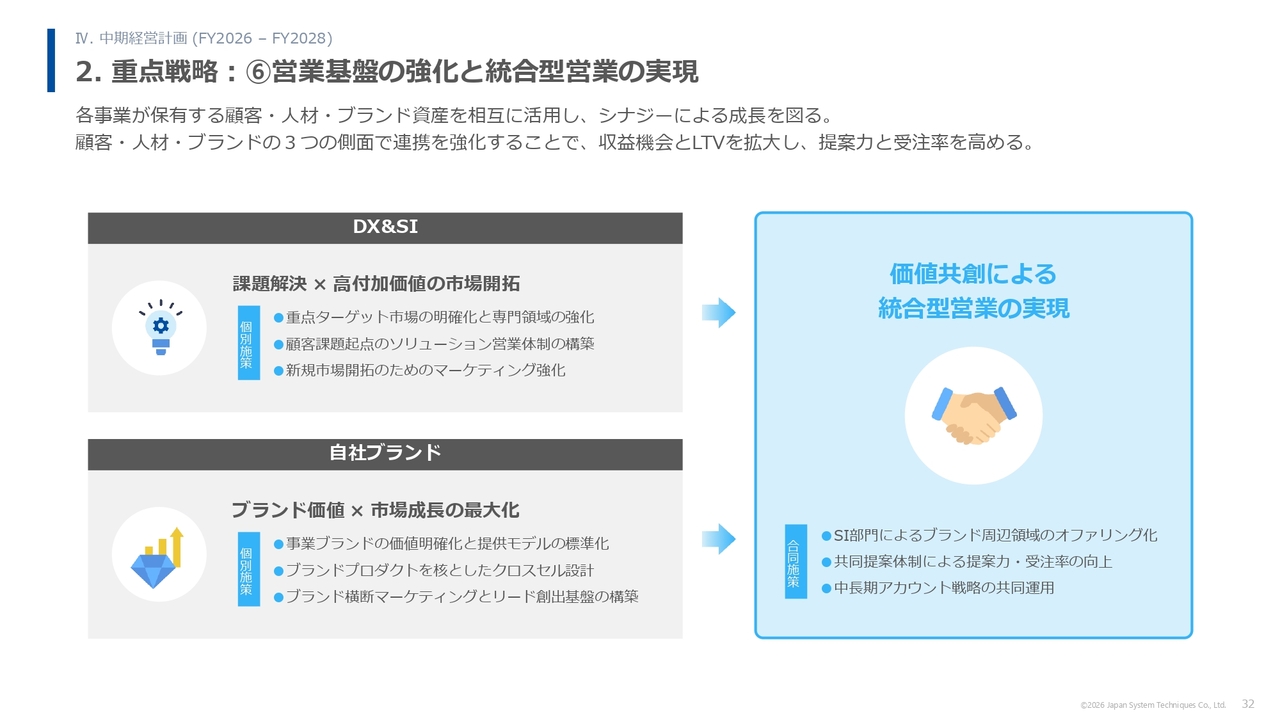

2. 重点戦略:⑥営業基盤の強化と統合型営業の実現

第6の戦略は、営業体制の統合・強化です。従来、事業別に行っていた営業を見直し、お客さまの企業ごとにワンチームで対応する統合型営業を推進します。すなわち、事業横断でクロスセルを促進して顧客1社当たり売上を最大化し、顧客生涯価値(Life Time Value, LTV)の向上を図ります。

これにより顧客基盤全体としての収益機会を最大限に活かし、より安定的かつ効率的なトップライン成長を実現していきます。

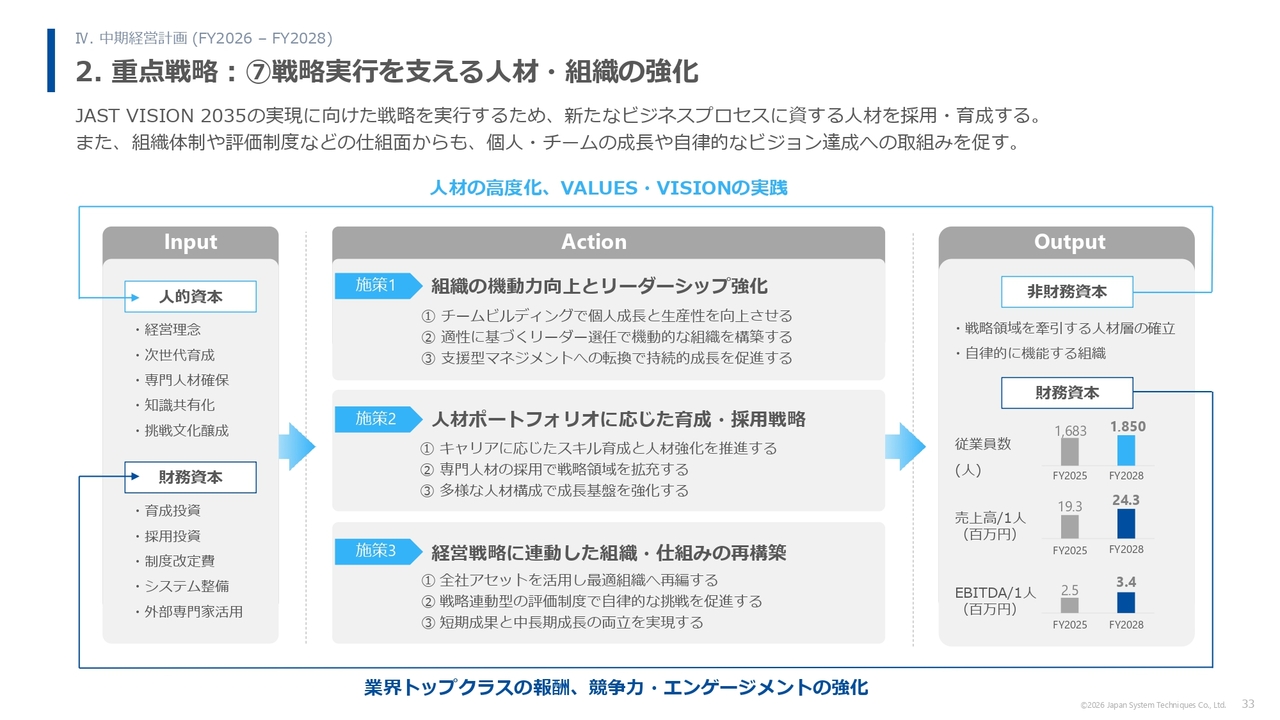

2. 重点戦略:⑦戦略実行を支える人材・組織の強化

第7の戦略は、人材と組織の改革です。戦略を実行するには、それを支える人材と組織の変革が欠かせません。経営戦略と連動した人材ポートフォリオを再構築し、人材育成・採用戦略の見直しを行います。

例えば、戦略領域に対応する専門人材の採用や育成を強化し、次世代のリーダー層を着実に育てます。また組織風土も変革し、挑戦と成長を促す評価制度やチームビルディングによって、機動的で戦略遂行力の高い組織を作ります。

2. 重点戦略:⑧テクノロジー活用と業務改革による基盤強化

第8の戦略は、業務基盤と技術基盤の改革です。生成AIと全社データ基盤を前提に業務プロセスを見直し、提案資料の作成やデータ分析といった間接業務の効率化を図ります。

これは単にコスト削減のためではなく、経営判断の迅速化・高度化による競争力強化が狙いです。また本社機能の集約や標準化を進め、人員増に依存せず事業を拡大できるスケーラブルな経営体制を築きます。

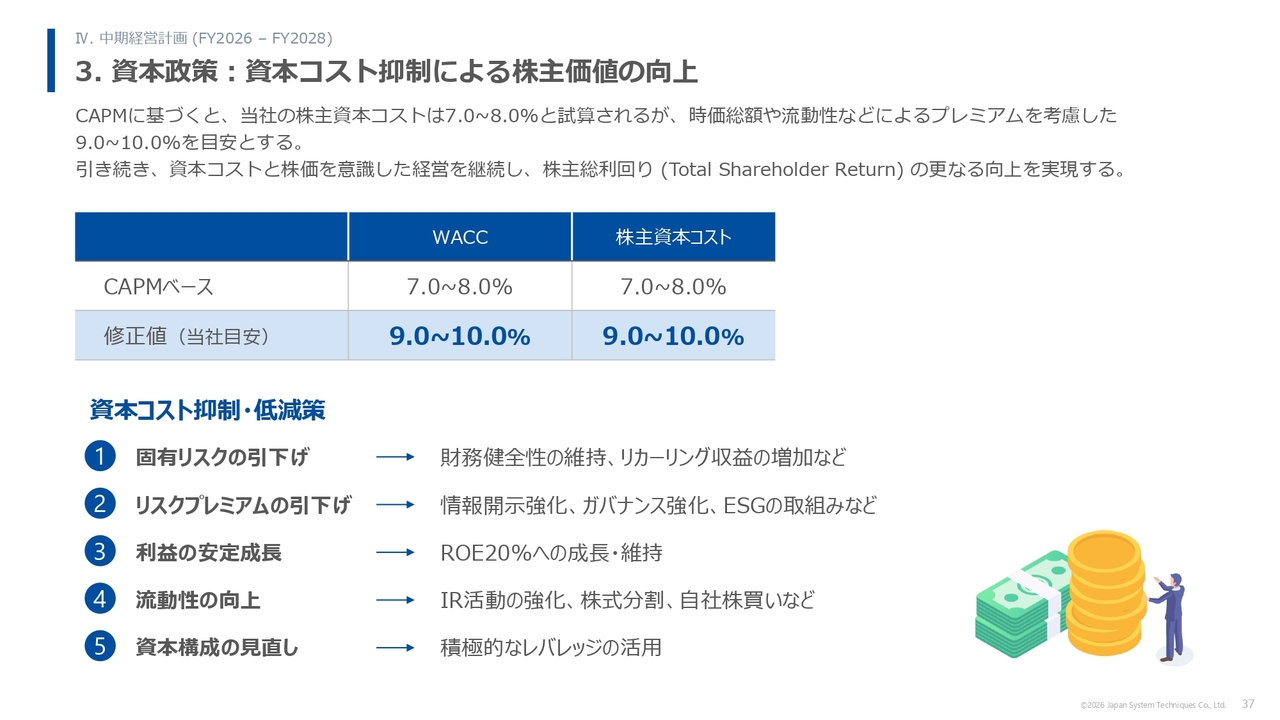

3. 資本政策:資本コスト・資本効率の向上

続いて財務戦略、資本政策についてご説明します。

私たちは資本市場の視点を強く意識して、経営に取り組んでいきたいと思っています。その姿勢を端的に表すKPIが、ROE20パーセント以上の達成と維持です。この水準を掲げる理由ですが、株主のみなさまから預かった資本に対して、当社がどれだけ効率的に利益を生んでいるかを示すのがROEとなります。

一方で、株主のみなさまが当社に期待する最低限のリターンの目安、いわば資本コストは、CAPMによる試算に時価総額や流動性などのプレミアムを加味し、9パーセントから10パーセント程度と認識しています。つまり、ROEがこの水準を上回って初めて、株主価値を生み出していると言えます。

当社の直近のROEは16パーセント台で、すでにこの水準を上回ってはいますが、今回の中計ではこれをさらに引き上げて、目標とするROE20パーセントに向けて、資本コストを安定的に上回るスプレッドを確保していきたいと思っています。

これは株主のみなさまの期待を上回る利益を、安定的かつ継続的に生み出していくという私たちの経営姿勢の表れです。

同時に、株主還元にも配慮していきます。配当性向50パーセントかつ総還元性向50パーセント以上を目指しつつ、自社株買いも継続的に実施していきます。

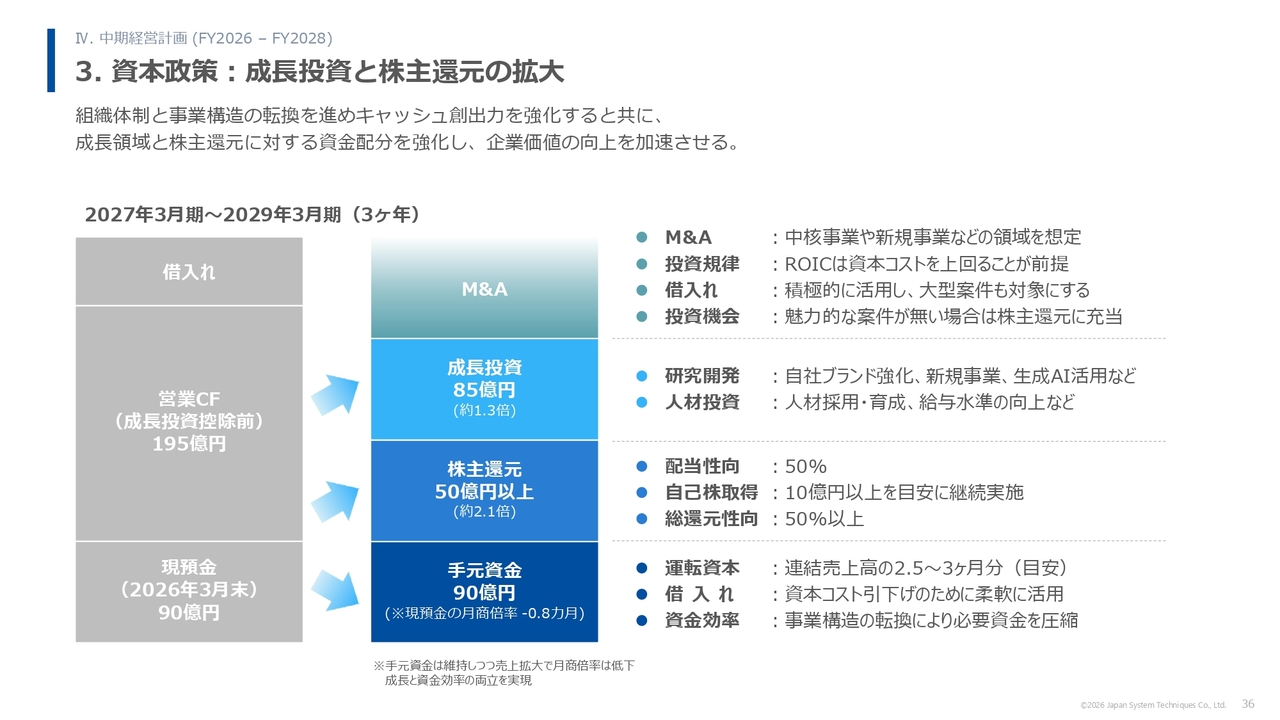

3. 資本政策:成長投資と株主還元の拡大

次に、3年間のキャッシュアロケーションの方針です。2026年度から2028年度に創出するキャッシュは、成長投資と株主還元の双方に規律をもって配分します。具体的には、成長投資に85億円、株主還元に50億円以上を充てる計画です。

成長投資の中身は、勝ち筋が見ている自社アセットへの集中投資と、それをつくり出す人材への投資です。

投資については規模を追うのではなく、一つひとつの投資の中身にこだわり、調達コストである資本コストを上回るリターンを生めるかを見きわめた上で、実行します。

株主還元については、先ほど申し上げた配当性向50パーセント、総還元性向50パーセント以上という方針のもと、自社株買いを機動的に組み合わせます。資本配分の優先順位も、明確にお示しします。

投資規律を重視した結果、十分な成長投資の機会を確保できなかった場合は、余剰資金を内部留保として滞留させていくのではなく、一段の株主還元に振り向けることを考えています。すなわち、資本コストを下回る投資を優先するようなことはしない考えです。

成長への再投資と株主還元のバランスをとりながら、最終的にROE20パーセントの実現につなげていきたいと考えています。

3. 資本政策:資本コスト抑制による株主価値の向上

最後に、ここまでお話しした分子側、すなわちリターンの向上に加えて、分母側である資本コストそのものの抑制にも取り組みます。

資本コストは、当社の事業リスクや成長戦略に対する市場の評価を織り込んだ期待リターンであり、経営判断の根幹を成す指標です。したがって、これまで申し上げてきたビジネスモデルの転換の進捗や、財務、非財務のKPIを丁寧かつ継続的に開示していきます。

そしてIR活動を通じて市場との対話を深めていくこと自体が、当社のリスクプレミアムの低減、ひいては資本コストの抑制につながると考えています。

リターン向上とリスクプレミアム低減の両面から、株主価値の持続的な向上に努めていきます。

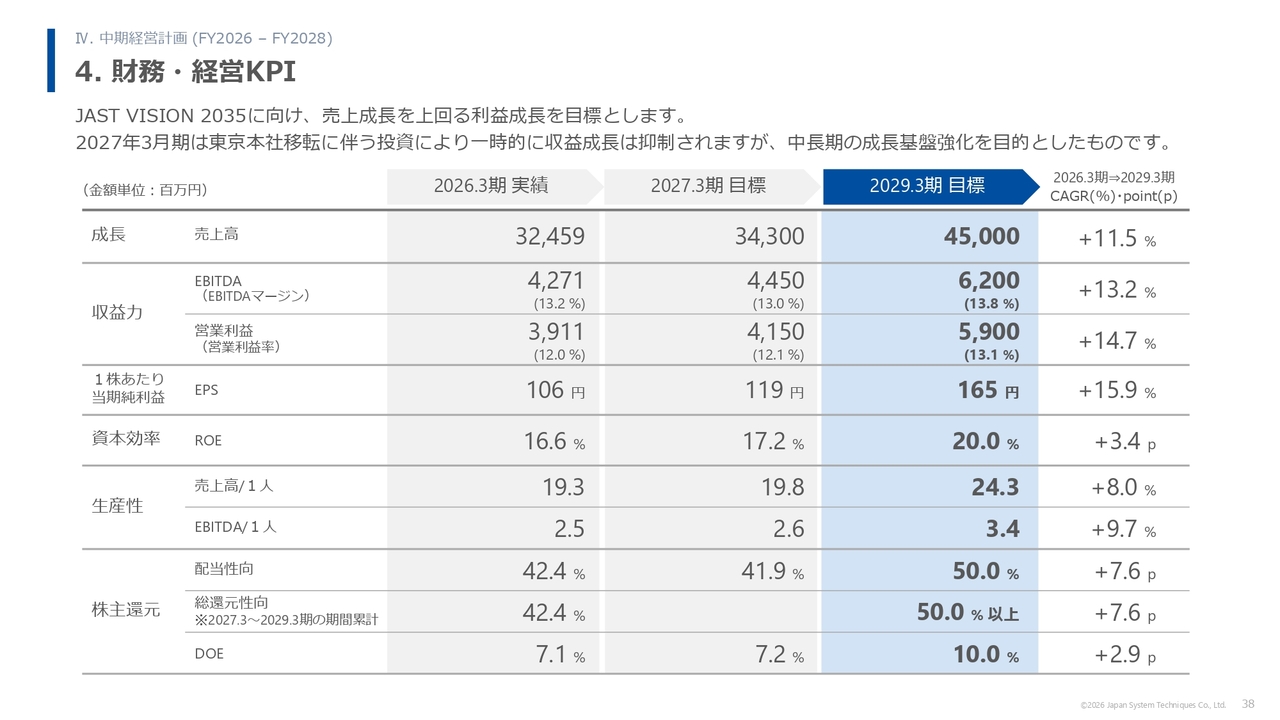

4. 財務・経営KPI

これらの戦略を数値目標に落とし込んだものが、こちらの財務KPIの指標、概要になります。

2029年3月期に向けて、売上高規模の拡大とともに利益成長の加速を目指します。売上成長に加えて利益の伸びを重視し、収益性の向上を最重要課題としています。このように質の向上を重視することで、持続的な企業価値向上につなげていきます。

進行期については、東京本社のオフィス拡張移転により、一時的に利益成長が抑制されますが、そのコストを除くと2026年3月期と同程度の成長を見込んでいます。

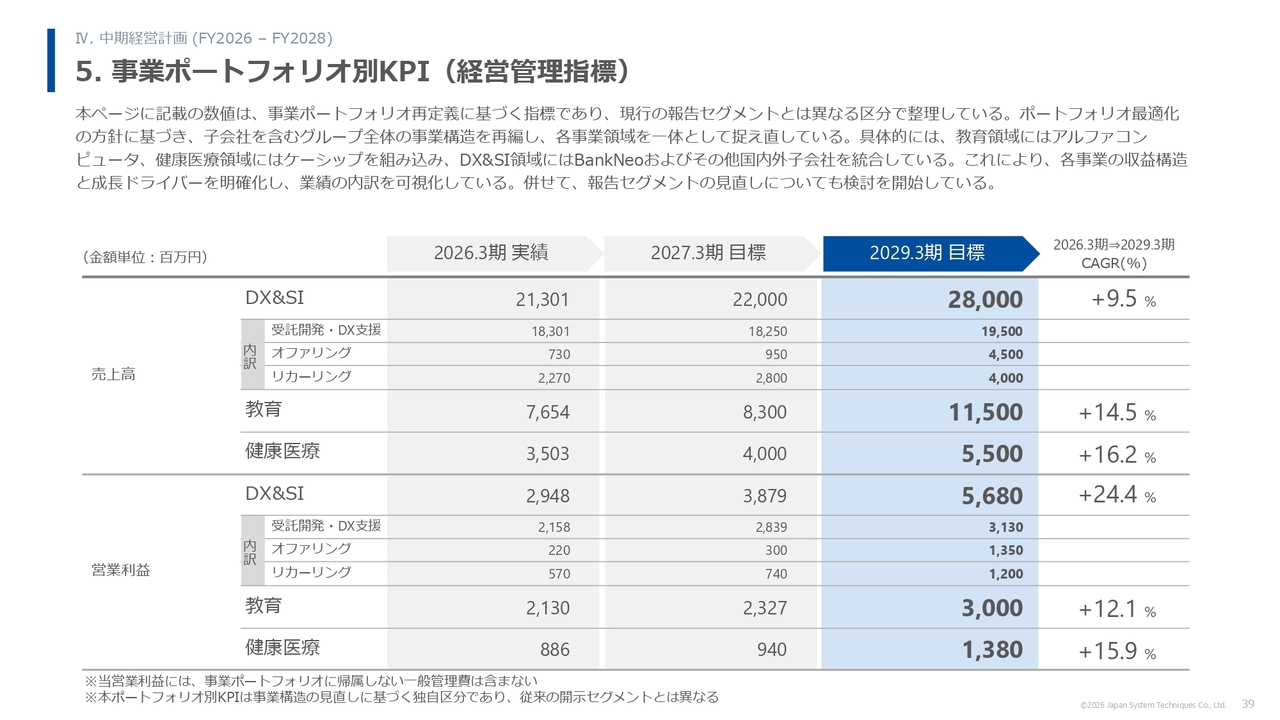

5. 事業ポートフォリオ別KPI(経営管理指標)

次に、事業ポートフォリオ別のKPIについてご説明します。このページは第1次中期経営計画の3年間で、当社の収益構造がどう変わっていくかをお示ししています。

ご覧いただきたいのは、DX&SI事業の収益を3つのタイプに分けて捉えている点です。

1つ目はこれまでの人月をベースに、案件ごとに収益を得る従来型の受託開発、2つ目は提供価値をパッケージ化して繰り返し提供するオファリング型、3つ目が継続的、安定的に収益が積み上がるリカーリング型です。

本中計では受託開発の比率を意図的に引き下げ、その分、オファリング型、リカーリング型の比率を高めていく方向で考えています。

この変化には、明確な狙いがあります。受託型は案件があってこそ収益が立つため、収益のぶれが大きく、人員増に頼らざるを得ない収益構造でした。これに対してオファリング、リカーリング型は一度築いた資産から繰り返し収益を生んでいくために、収益が安定し、利益率も向上します。

つまり、安定した収益基盤と高付加価値なビジネスモデルの両立を進めていくことで、この収益構造の転換そのものが、本中計における利益率改善の最も大きな原動力になると考えています。

財務指標だけではなく、非財務の重要KPIも設定しています。人的資本、データ活用、ガバナンス、イノベーションといった領域について指標を定め、継続的にモニタリング、改善をしていきます。これらは当社の競争優位の源泉であり、企業価値向上の基盤として注視していきます。

最後に、今回の中期経営計画の本質を3点にまとめます。第1はビジネスモデルの転換です。人月型からオファリング、リカーリング型へと移行し、データとAIの活用により、成長の再現性を確立していきます。

第2に利益成長の軌道です。短期的には、投資により利益が一時的に抑制される可能性はありますが、中長期では利益率とROEを向上させていきます。

第3に資本効率重視の経営です。高いROE水準を維持しつつ、投資と還元を両立することで、株主価値を高めていきます。

そして、これら3点を貫く当社の姿勢をあらためて申し上げます。生成AIについてはソフトウェア業界の脅威であると同時に、顧客基盤と業界知見、そしてデータ資産を持つ当社にとっては、それらを最大限に活用できるポジティブな好機と捉えています。

当社は、自社ブランドとSI事業の両輪を起点に、AIに置き換えられる側ではなく、AIを使いこなして新しい価値を創出する側に立ち続けます。

今回の中期経営計画は、その戦略的選択を3年間の具体的な行動と数字に落とし込んだものです。これらにより企業価値の中長期的向上を実現していく構造転換計画として、今回の中期経営計画を推進していきます。

以上、中期経営計画の説明をさせていただきました。本日はありがとうございました。

質疑応答:顧客別・グループ別の受注動向について

新着ログ

「情報・通信業」のログ