2026年12月期第1四半期決算説明会

荏原製作所、受注・売上・利益が1Qとして過去最高を更新 精密・電子が大幅伸長し半導体需要取り込む

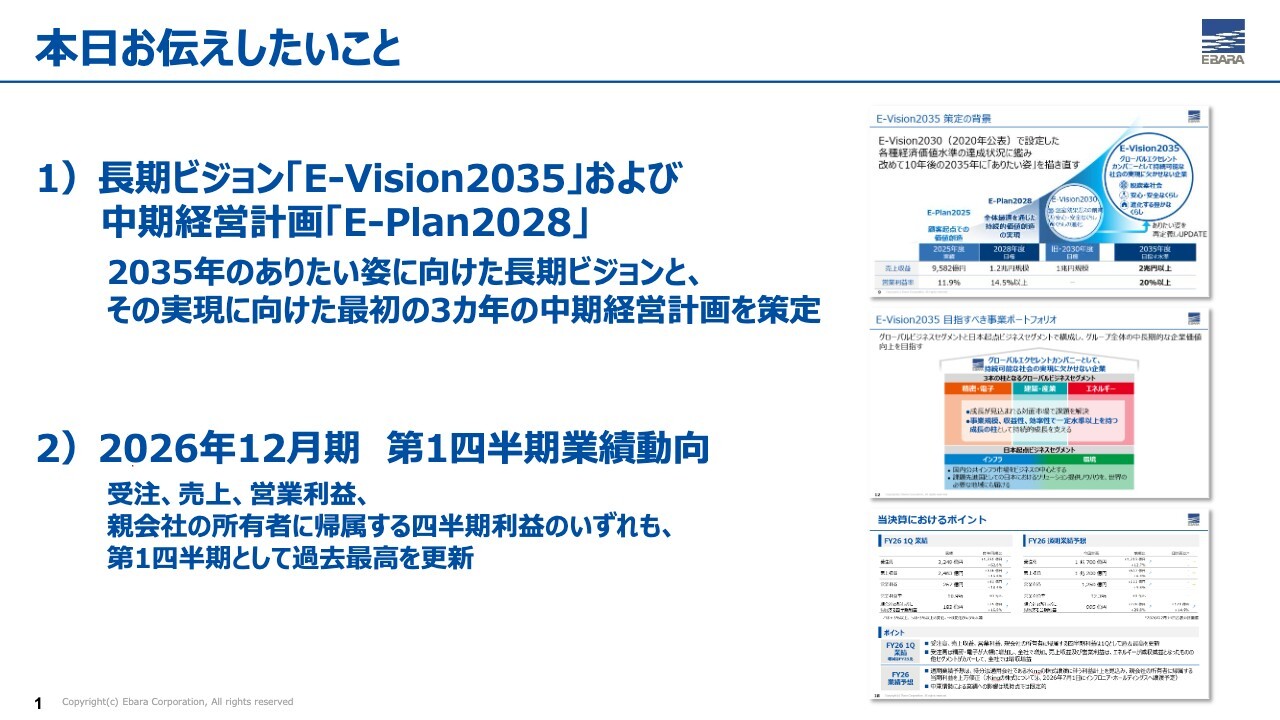

本日お伝えしたいこと

落合恒毅氏(以下、落合):みなさま、こんばんは。IR・広報統括部長の落合です。本日は遅い時間にもかかわらず、当社の会社説明会にご参加いただき、誠にありがとうございます。

スライドに、本日みなさまにお伝えしたいことをまとめています。1つ目は、本年2月に発表した長期ビジョン「E-Vision2035」および中期経営計画「E-Plan2028」についてです。2035年のありたい姿を示す長期ビジョン「E-Vision2035」と、その実現を目指す最初の3ヶ年計画である中期経営計画「E-Plan2028」を策定しました。

2つ目は2026年12月期第1四半期の業績動向についてです。受注高、売上収益、営業利益、親会社の所有者に帰属する四半期利益のいずれもが、第1四半期として過去最高を更新しました。こちらの2点についてご説明します。

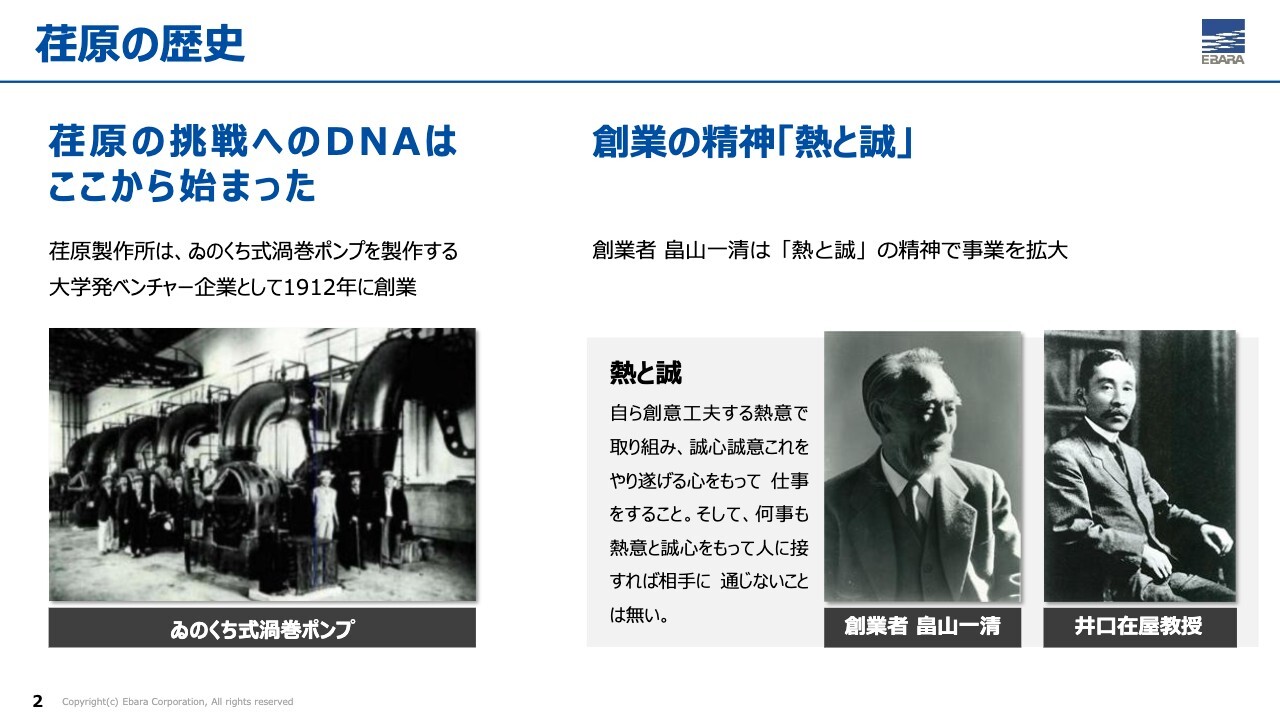

荏原の歴史

当社の概要について簡単にご説明します。1912年に創業し、今年で114年目を迎えます。当社は、遠心力を利用した渦巻ポンプを製造する大学発のベンチャー企業としてスタートしました。

創業者の畠山一清が、当時所属していた東京帝国大学の恩師である井口在屋教授の理論に基づき、国産初のポンプメーカを立ち上げたことが、その第一歩です。

「熱と誠」とは、畠山一清が創業精神として掲げたもので、「自ら創意工夫する熱意で取り組み、誠心誠意これをやり遂げる心をもって、仕事をする」という心構えを表しています。この精神は現在も従業員に深く根づいています。

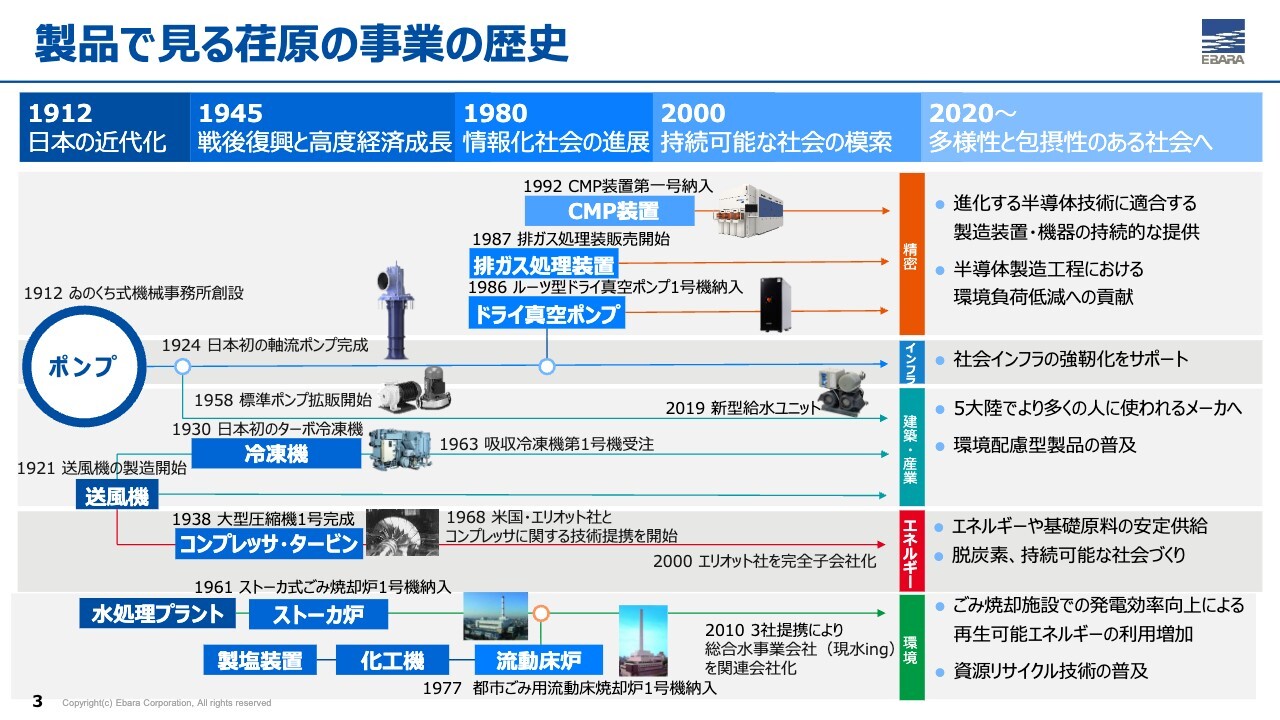

製品で見る荏原の事業の歴史

創業当初はポンプメーカとして、水を安全かつ安定的に供給するというビジョンのもと、国産第1号となるポンプを開発し、日本の近代化に貢献しました。その後、ポンプで培った流体技術や回転機械の技術を応用し、送風機、コンプレッサ・タービン、冷凍機といった製品群へ事業を拡大していきました。

さらに、ポンプに供給していた水処理プラント市場へ進出し、その後は廃棄物焼却プラントを含む環境プラント事業へと発展させました。また、1980年代には、急速な成長が見られた半導体製造プロセス市場において、回転機械や流体技術などの強みを応用した製品や装置を提供し、現在の精密・電子事業へと展開しています。

このように、当社は常にその時代に生きる人々の暮らしの課題に向き合い、製品やシステム、サービスを社会に提供しながら事業を拡大してきました。

その結果、現在は精密・電子、エネルギー、建築・産業、インフラ、環境の5つの事業セグメントに分かれています。それではそれぞれの事業セグメントを紹介する動画をご覧ください。

(動画始まる)

ナレーター:「精密・電子カンパニー」 では、CMP装置をはじめとするドライ真空ポンプ、排ガス処理装置、オゾン水製造装置、めっき装置を開発・製造しています。CMP装置は世界第2位のシェアを持ち、半導体製造工程で真空環境を構築するドライ真空ポンプも世界第2位のシェアを占めています。

また、半導体製造工程で使用される特殊なガスを無害化し、安全かつ環境に配慮したかたちで排出するための排ガス処理装置や、強力な酸化力を持つ有機物・金属不純物を除去・洗浄するためのオゾン水製造装置など、さまざまな製品を供給しています。

「エネルギーカンパニー」では、荏原エリオットエネルギーのグローバルブランドのもと、カスタムポンプ、コンプレッサ、蒸気タービン、そしてクライオジェニック製品・サービスを通じて、最良のソリューションを提供しています。

石油化学やLNGをはじめ、幅広い産業で高度なガス圧縮技術が要求されるコンプレッサは、プラントの心臓部の役割を担い、世界のエネルギーインフラを支えています。

燃焼時にCO2を排出しないカーボンフリー燃料としてアンモニアが期待を集めています。毒性や可燃性があるアンモニアを安心・安全な燃料として活用するために、荏原製作所の技術を結集した「環境配慮型アンモニアキャンドモータポンプ」を2023年に開発しました。

「建築・産業カンパニー」では、ビルや商業施設、工場で水と空気を快適に使えるよう、ポンプ、送風機、冷凍機、冷却塔を提供しています。

中核製品のポンプは、世界での年間生産台数が100万台以上で、ビルやマンションなどの建築設備で使われる標準ポンプとして、日本国内シェア1位を誇ります。

一般家庭から空港やショッピングモールなどの大規模施設の空調設備、多様な液体を扱う工場まで、ニーズに合わせた幅広いポンプを供給しています。国内では、大規模水族館の巨大水槽を維持するポンプ、国外では世界遺産の建築物修復プロジェクトの一環として外壁洗浄用の高圧ジェットポンプを提供しています。

「インフラカンパニー」 ではポンプ場、下水処理場、浄水場、農業などのインフラ施設からトンネルの換気設備、電気制御設備まで、幅広く社会基盤の構築に貢献しています。

換気制御システムにおいては、世界一の長さを誇る海底道路トンネルである東京湾アクアラインへ換気用送風機を提供しています。また、国内のみならず、アメリカ・ネバダ州ラスベガスの生活用水を送るポンプ場に全長88メートルの立軸斜流ポンプを納入するなど、世界の水不足解消に貢献しています。

「環境カンパニー」 では固形廃棄物処理分野における専門集団として、施設の建設から運営まで一貫して行うごみ処理施設建設・運営事業を展開しています。

さらに、ごみ発電や焼却灰の再生石材、有用金属へのリサイクル、地域のごみやエネルギーを地域で活用する循環システムを提供しています。

半世紀以上にわたり、世界中に多くのプラントを納入してきました。国内外の廃棄物処理施設の累計納入数は500施設以上です。また、ごみを衛生的に処理するだけでなく、地域に最適な廃棄物資源循環ソリューションを提供しています。

ごみ焼却熱を利用した電力の地産地消を推進しており、地域から出たごみを燃やす際に発生する熱を活用して電力を生み出し、その電力を地域内に供給しています。

(動画終わる)

落合:動画はいかがでしたか? 当社の事業についてイメージを持っていただけたのではないかと思います。

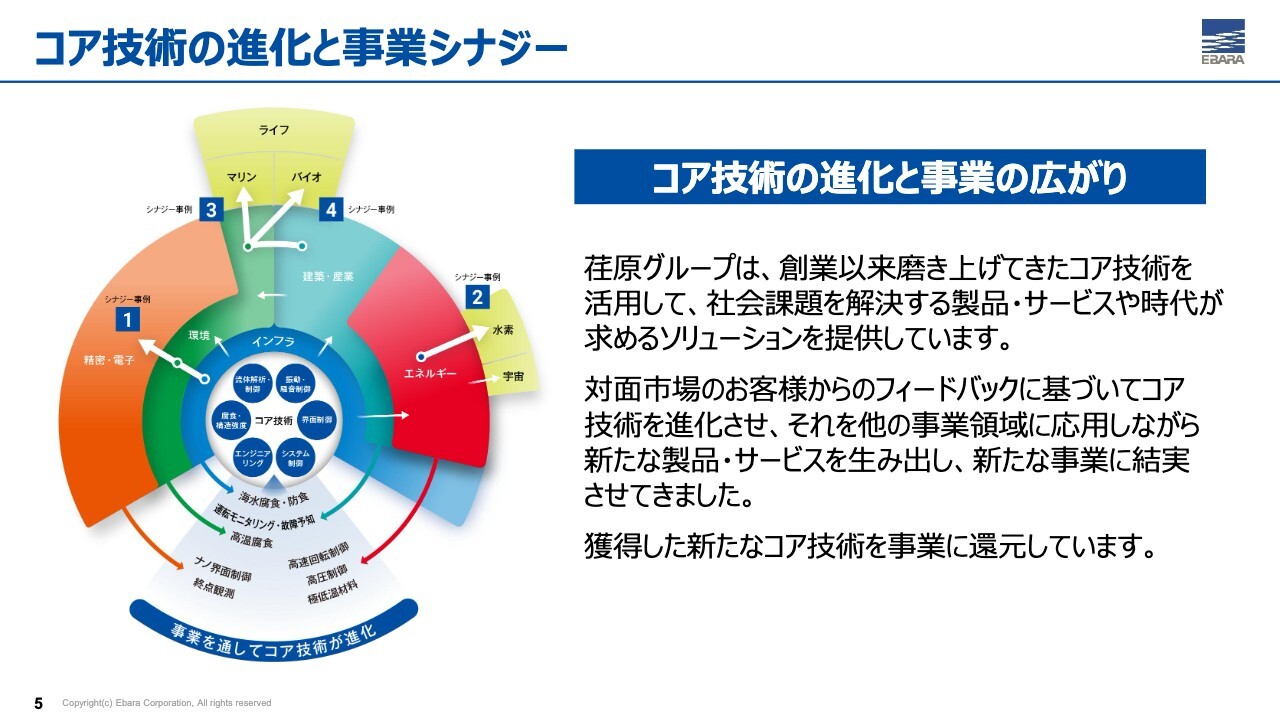

コア技術の進化と事業シナジー

スライドの図は、当社のコア技術からどのように需要が生まれ、発展してきたかを示しています。祖業である大型ポンプ事業を基盤に、事業を通じて顧客の要望に着実に応え、そこで得た知見をコア技術にフィードバックすることで、コア技術を発展させてきました。

また、既存事業とコア技術を掛け合わせることで、精密・電子、水素、バイオ事業など、新たな事業を生み出し続けています。こうしたコア技術と事業の好循環こそが、当社の事業ポートフォリオの強みです。

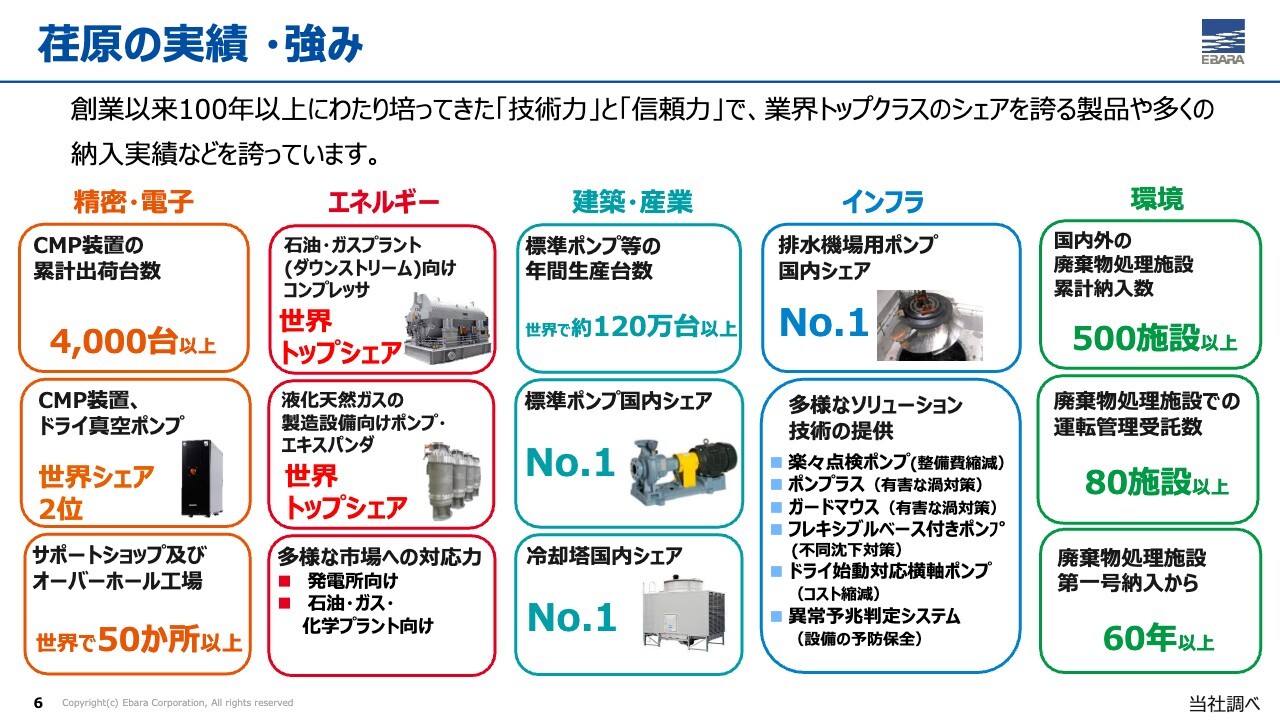

荏原の実績・強み

当社は世界トップシェア、もしくは第2位の製品群を多く保有しています。例えば、エネルギー分野において、主にLNGの液化プラントで使用され、マイナス162度の極低温下で稼働するクライオジェニックポンプは、世界トップシェアを誇ります。

建築・産業分野では、標準ポンプと呼ばれる比較的小型でオフィスビルや工場で使用されるポンプの国内シェアがNo.1となっています。

さらに、エネルギー事業の製品である大型の遠心コンプレッサについては、ダウンストリームと呼ばれる石油化学市場向けの領域において世界トップシェアを誇ります。

また、スライドの一番左の精密・電子分野に記載のとおり、今後中長期にわたって成長が期待される半導体市場向け製品であるCMP装置やドライ真空ポンプにおいても、世界シェア2位と上位に位置しています。

当社は既存事業とコア技術を掛け合わせることで事業を拡大し、その中でお客さまにご評価いただける製品を提供してきました。

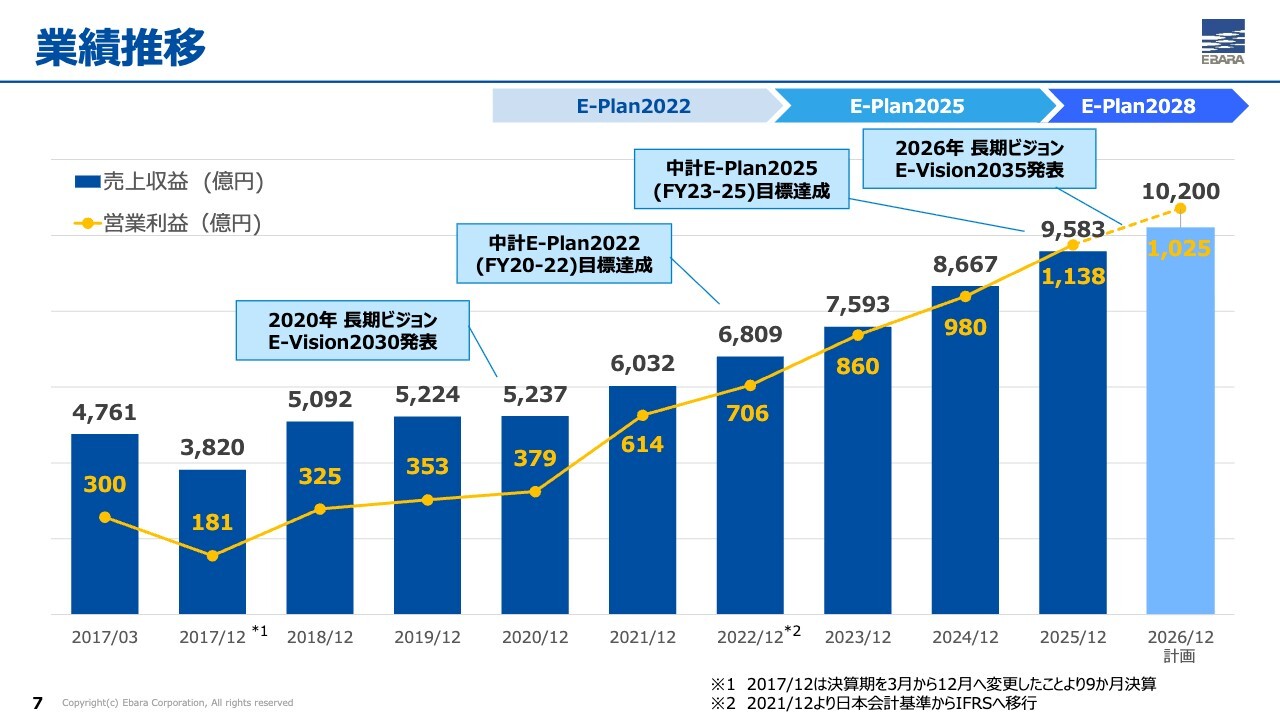

業績推移

過去10年間の業績推移についてです。当社は2017年に決算期を3月から12月に変更したため、一時的に売上収益が減少しているように見えますが、2018年12月期以降は7期連続で増収増益を達成しています。

特に直近5ヶ年は過去最高業績を連続で更新しています。2026年12月期にはさらに業績を伸ばし、当社初の売上収益1兆円突破を目指しています。以上が当社の概要です。

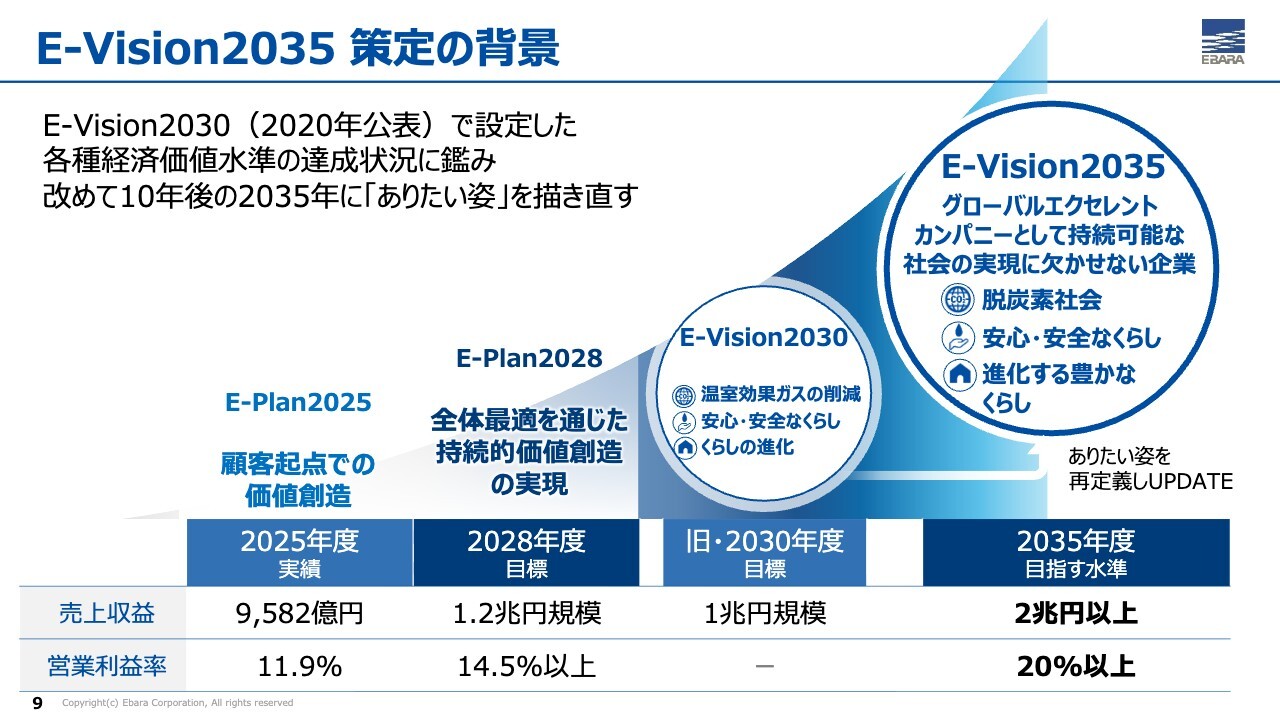

E-Vision2035 策定の背景

次に、本年2月に発表した新長期ビジョンおよび新中期経営計画についてご説明します。

従来の長期ビジョン「E-Vision2030」では、2030年にありたい姿を設定し、その実現に向けて取り組んできました。この進捗は現在まで概ね順調であると捉えています。

2025年12月期終了時点で、各種の経済価値水準を前倒しで達成し、企業価値向上の目安としていた時価総額1兆円規模も、大きく上回る水準に到達しています。

「E-Vision2030」の策定から6年が経過し、ターゲットとしていた2030年が近づく中で、あらためて今から10年後の2035年にありたい姿を描き直したものが、今回発表した新長期ビジョン「E-Vision2035」です。

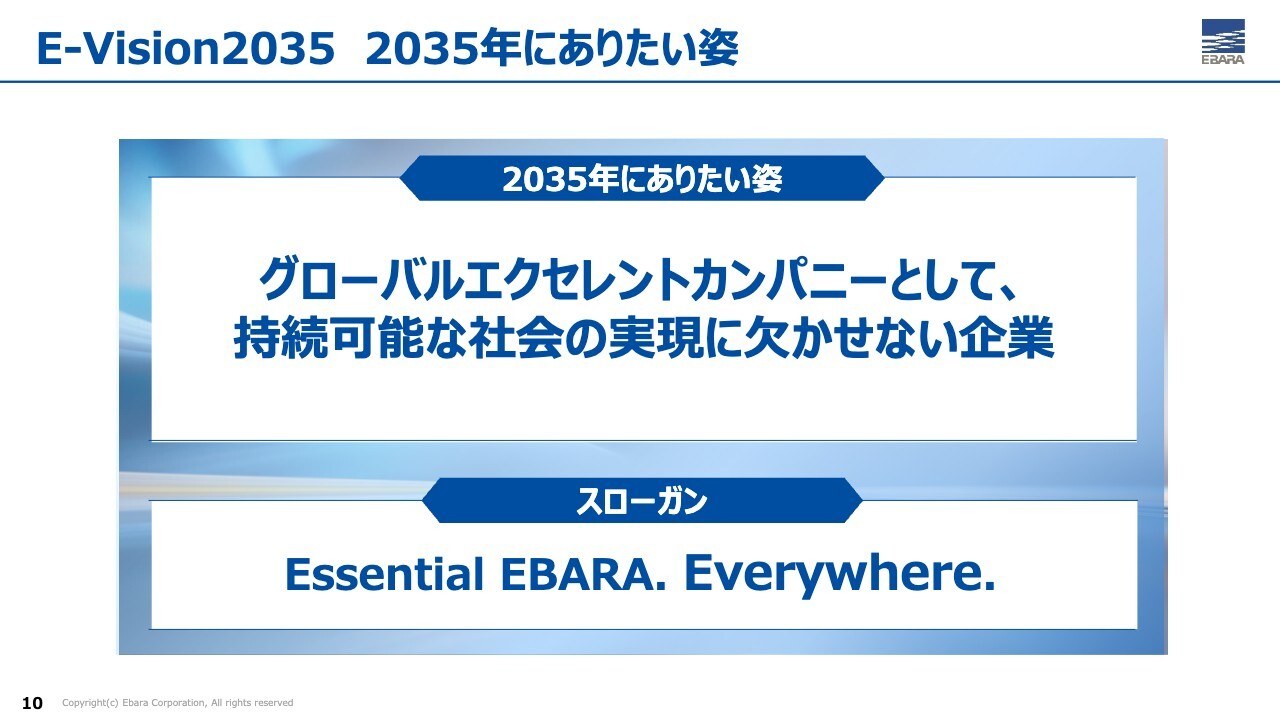

E-Vision2035 2035年にありたい姿

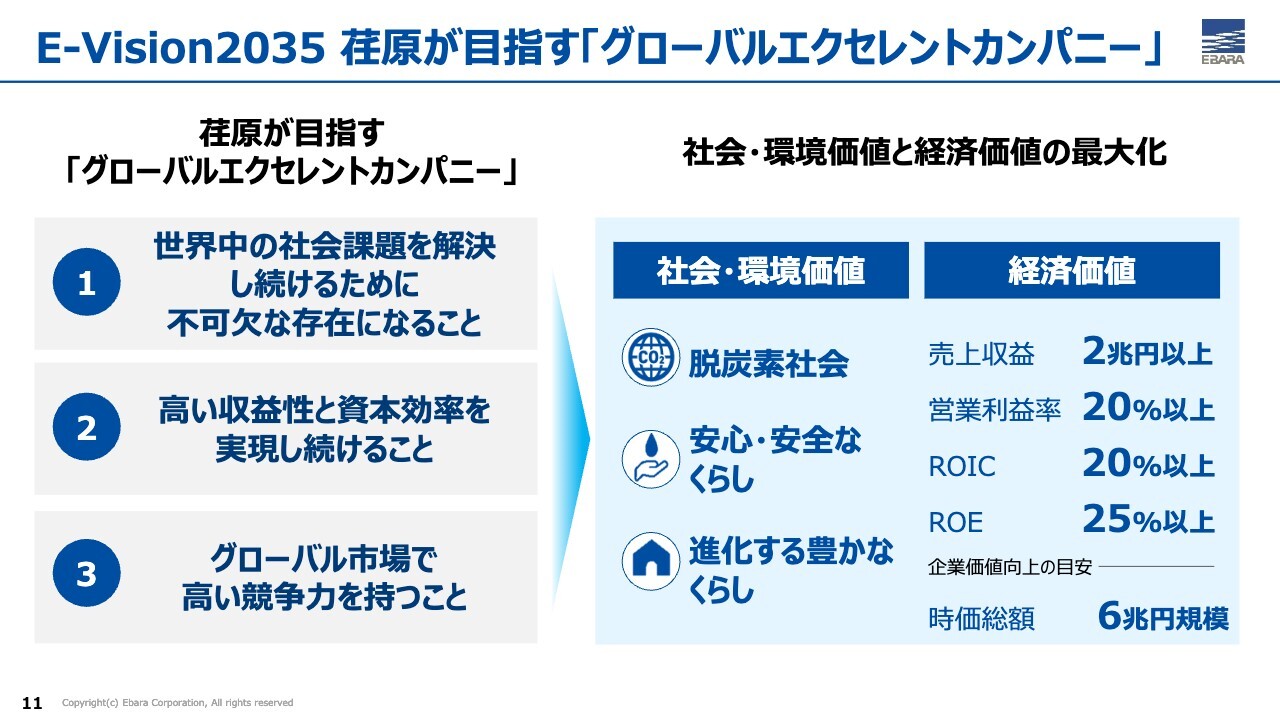

「E-Vision2035」において、10年後の2035年に向けた「ありたい姿」として、持続可能な社会の実現に欠かせない「グローバルエクセレントカンパニー」になることを目標に掲げています。

当社の歴史は、「流れを操る技術」「回転機械に関する技術」といったコア技術を基盤に、その時々の社会課題を解決してきた歩みです。この基本姿勢は今後も変わることはありません。

その上で、これからの社会が直面する大きな課題である持続可能性に対しても、本業を通じてソリューションを提供していきたいと考えています。

当社グループの事業領域は、水、エネルギー、治水、廃棄物処理に加え、人々の生活スタイルに大きな影響を及ぼす半導体分野などから成っており、多くの領域で人類社会の持続可能性という大きな課題に直接関係しています。

その意味で、当社は本業を通じてこれらの課題解決に貢献できる立ち位置にあります。この立場を踏まえ、本業で存在感を示すことにより、「持続可能な社会の実現には、この会社は欠かせない、essentialだ」と称される存在を目指していきます。

E-Vision2035 荏原が目指す「グローバルエクセレントカンパニー」

当社は「グローバルエクセレントカンパニー」となることを目標に掲げ、その具体策としてスライドの3項目の実現を目指しています。

それらの実現を通じて「脱炭素社会」「安心・安全なくらし」「進化する豊かなくらし」といった社会的・環境的価値を提供し、その価値提供を通じて当社自身の経済価値の最大化を目指します。

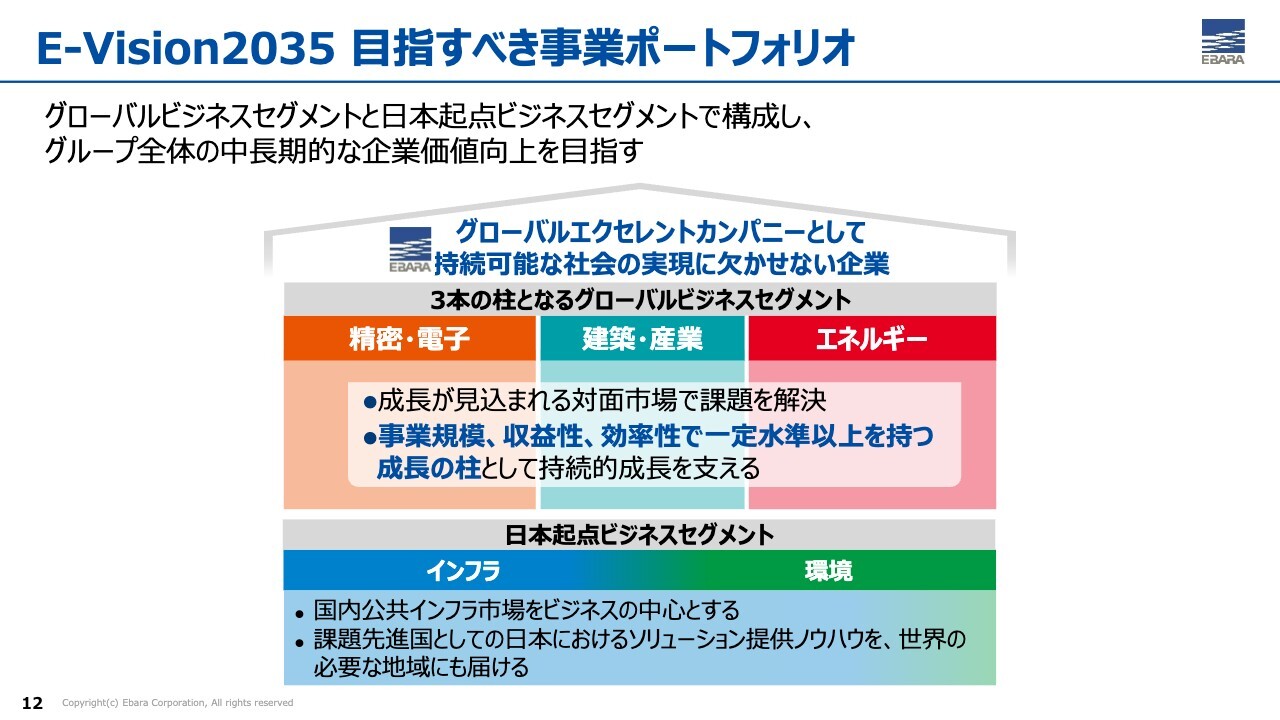

E-Vision2035 目指すべき事業ポートフォリオ

「ありたい姿」を実現するために、目指すべき事業ポートフォリオについてご説明します。現在の5つの事業セグメントは、市場や顧客、ビジネスモデルの観点からそれぞれ特性を持っています。

その特性に応じて各事業セグメントの位置づけを明確にし、メリハリのある経営を推進していきます。そのため、5つのセグメントをその特性に基づいて、3つの「グローバルビジネスセグメント」と2つの「日本起点ビジネスセグメント」に位置づけます。

グローバルとは、日本と海外の区別なく1つの地球市場として捉え、ビジネスの拡大を目指すセグメントを指します。今後のトップライン成長を牽引する役割を担うのは、「精密・電子」「エネルギー」「建築・産業」から構成される3つのグローバルビジネスセグメントです。

それぞれのセグメントが、規模感はもちろんのこと、収益性や効率性の面で一定水準以上を達成することで、盤石な3本柱となり、グループ全体の中長期的な企業価値最大化に結びつくと考えています。

一方で、日本市場を中心とし、日本を起点とすることに重要な意味を持つセグメントを「日本起点ビジネスセグメント」と位置づけています。「インフラ」と「環境」がこちらに含まれます。

「課題先進国」と呼ばれる日本において社会インフラの提供を中心にビジネスを展開し、その過程で蓄積された課題解決のノウハウを活かし、世界の必要な地域へと届ける役割を担っているのが「日本起点ビジネスセグメント」です。

事業ポートフォリオは固定的なものではなく、常に最適な組み合わせを追求すべきものです。しかし現時点で、当社の5つのビジネスセグメントが相互に補完し合い、シナジーを発揮することが、当社グループとして中長期的な企業価値を最大化する上で最も合理的であると考えています。

当社ならではのユニークな5つのセグメントによるコングロマリット経営をさらに深めていくことが、当社が進むべき方向であると捉えています。

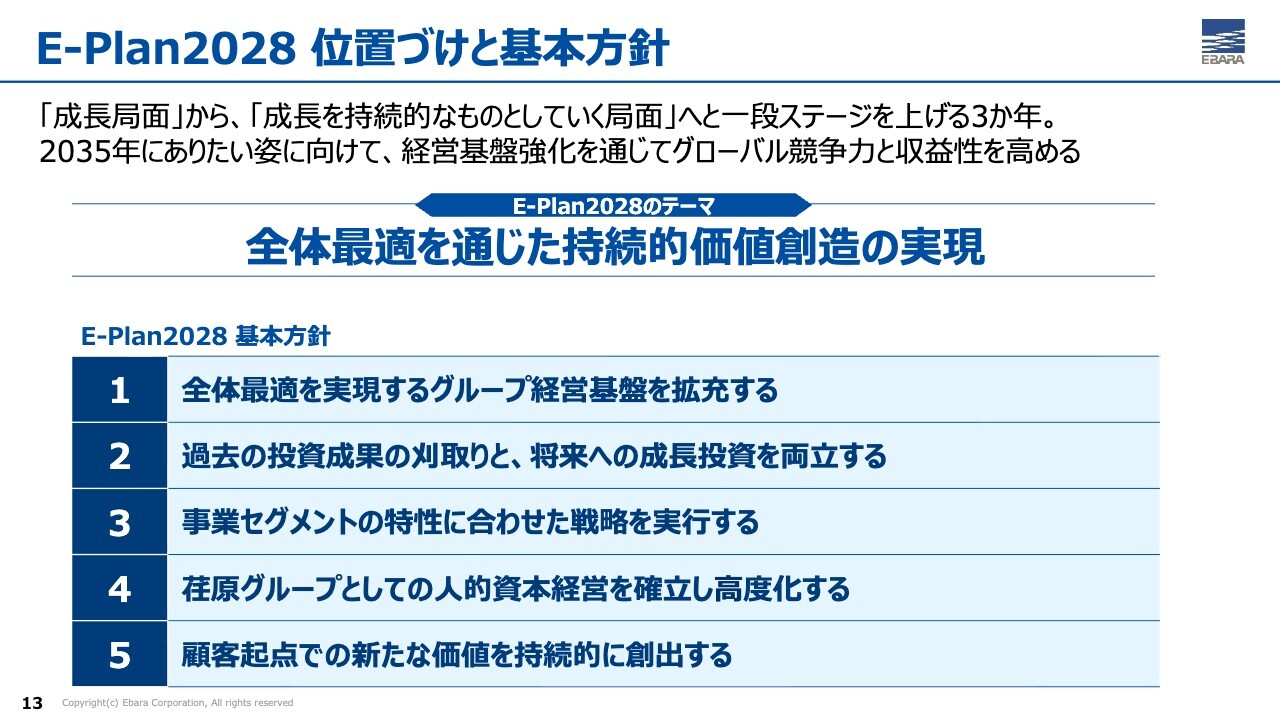

E-Plan2028 位置づけと基本方針

「E-Vision2035」で示す10年後のありたい姿についてお話ししてきましたが、その実現に向けて最初の3年間で何を実行するのかが、これから説明する新中期経営計画「E-Plan2028」になります。

この中期経営計画期間のテーマを「全体最適を通じた持続的価値創造の実現」とし、5つの基本方針を掲げています。各事業セグメントにおいては、「E-Vision2035」のありたい事業ポートフォリオを実現するために、それぞれの特性に応じた方向性で戦略を着実に実行していきます。

その上で、直近数年間に急拡大した事業を支えるため、さまざまな面で課題が見られるグループ経営基盤の強化を同時に図ります。

事業拡大局面を継続しつつ、全体最適の発想を持って効率的かつ効果的なグループオペレーション基盤を構築し、10年後のありたい姿に向かって成長を持続可能にする礎を築く期間、それが本中期経営計画の3年間です。

単なる成長局面から、成長を持続可能なものにしていく局面へと、一段ステージを上げていきたいと思います。

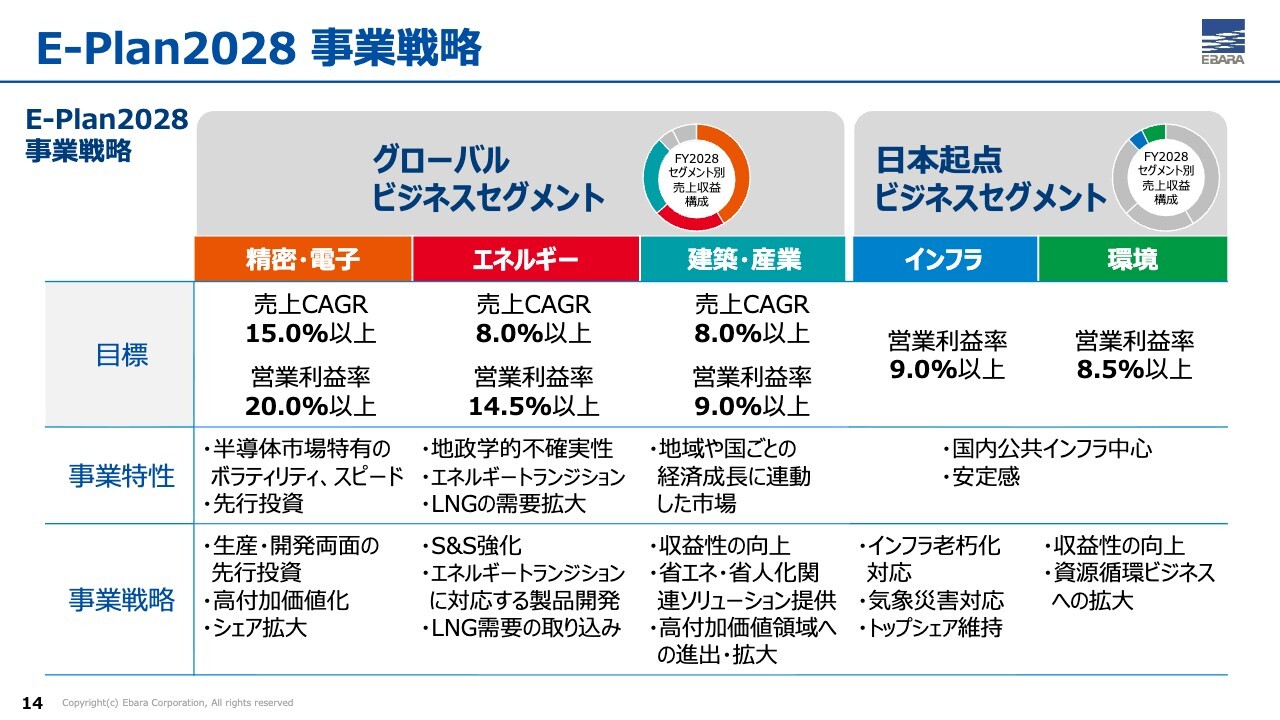

E-Plan2028 事業戦略

「E-Plan2028」における事業別戦略についてです。精密・電子セグメントでは、半導体市場特有のボラティリティや急速な市場拡大などの特性を背景に、拡大する市場の取り込みと次の成長に向けた生産・開発両面の先行投資、製品やサービスの高付加価値化を進めていきます。

一方、エネルギーセグメントでは、地政学的な不確実性に加え、エネルギートランジションへの対応という業界全体が抱える大きな課題に直面しています。

これらを踏まえ、既存の顧客に対するサービス&サポートの強化と、エネルギートランジション対応の製品開発および現在需要が拡大しているLNGへの対応を進めていきます。

建築産業セグメントは、地域や国ごとの経済成長やGDPの成長に連動して市場が拡大するという安定性を持つ一方で、他の2つのグローバルビジネスセグメントと比較すると、収益性と効率性の面で劣るという特性があります。

この課題を解決するため、省エネ・省人化ニーズに対応するソリューションおよびサービスの提供、高成長市場への取り組みの強化、高付加価値領域への進出拡大に取り組んでいきます。

「日本起点ビジネスセグメント」のインフラ・環境の両セグメントは、市場特性上、グローバル3ビジネスセグメントに比べてトップライン成長の幅は小さいものです。

一方で、国内公共インフラを中心とした事業であるがゆえの相対的な安定感と、創業以来当社グループのDNAである社会課題の解決という観点から、インフラ老朽化や災害の激甚化に対応するなど、現代の社会課題への対応を着実に進めていきます。

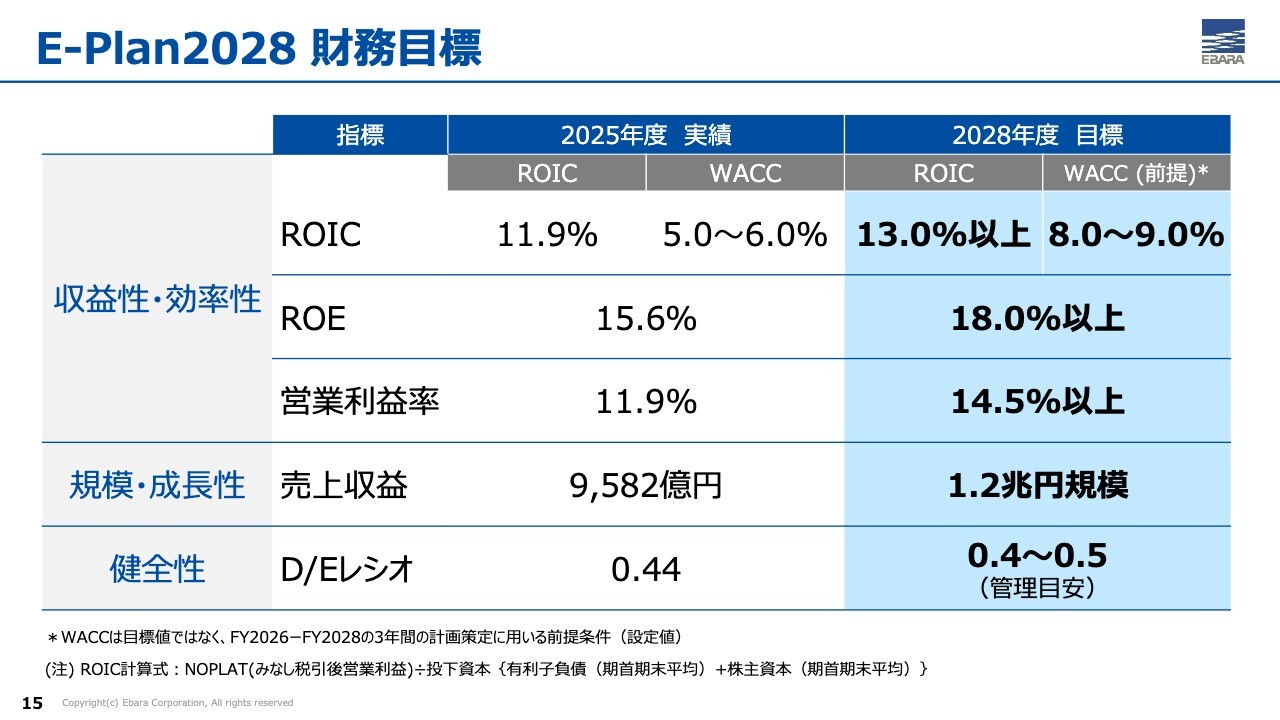

E-Plan2028 財務目標

「E-Plan2028」の最終年度である2028年12月期の財務目標はスライドのとおりです。WACCを8.0パーセントから9.0パーセントと試算し、連結全体でROIC13.0パーセント以上、ROE18.0パーセント以上、営業利益率14.5パーセント以上、売上収益1兆2,000億円規模の達成を目指します。

財務の健全性確保に向けて、D/Eレシオを0.4から0.5の範囲で管理目安とし、規律ある財務運営を継続します。

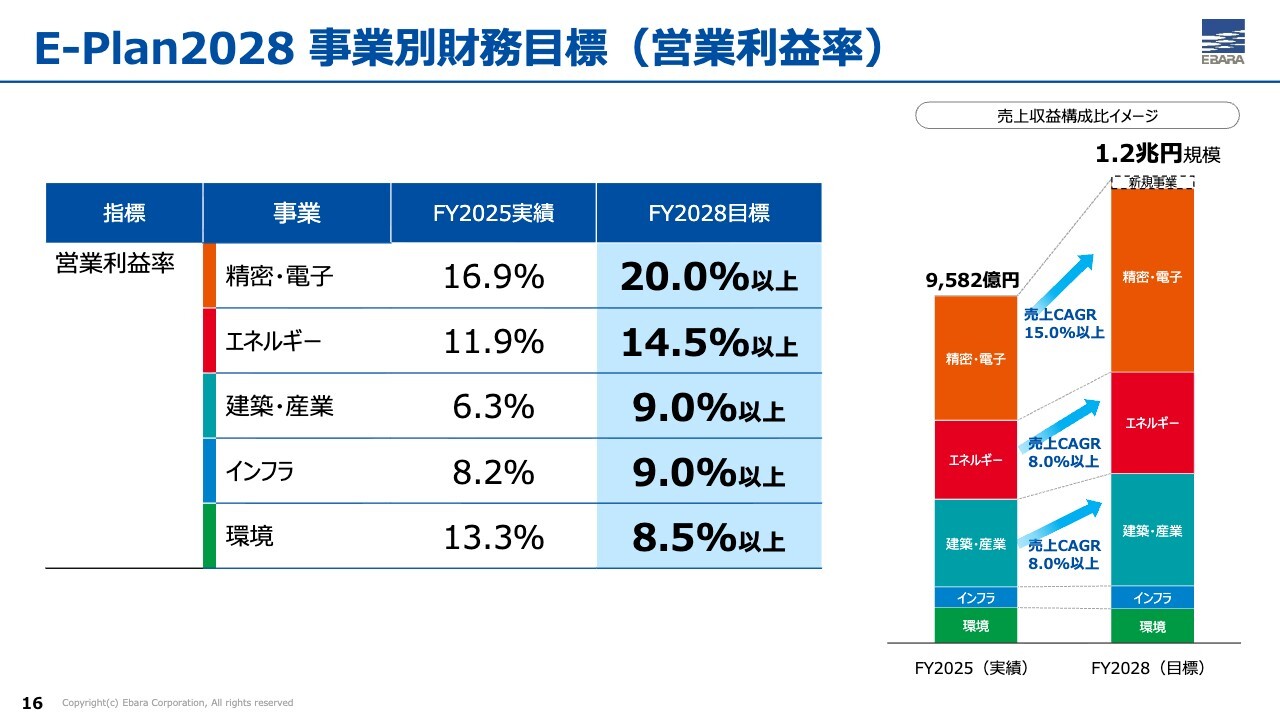

E-Plan2028 事業別財務目標(営業利益率)

事業別の財務目標についてです。営業利益率の目標は、前期の業績が特に好調だった環境セグメントを除く4つのセグメントで、前期の実績を上回るよう設定しています。

トップライン成長を牽引する3つのグローバルビジネスセグメントである精密・電子、エネルギー、建築産業については、市場成長率を考慮した売上CAGR目標を設定しています。

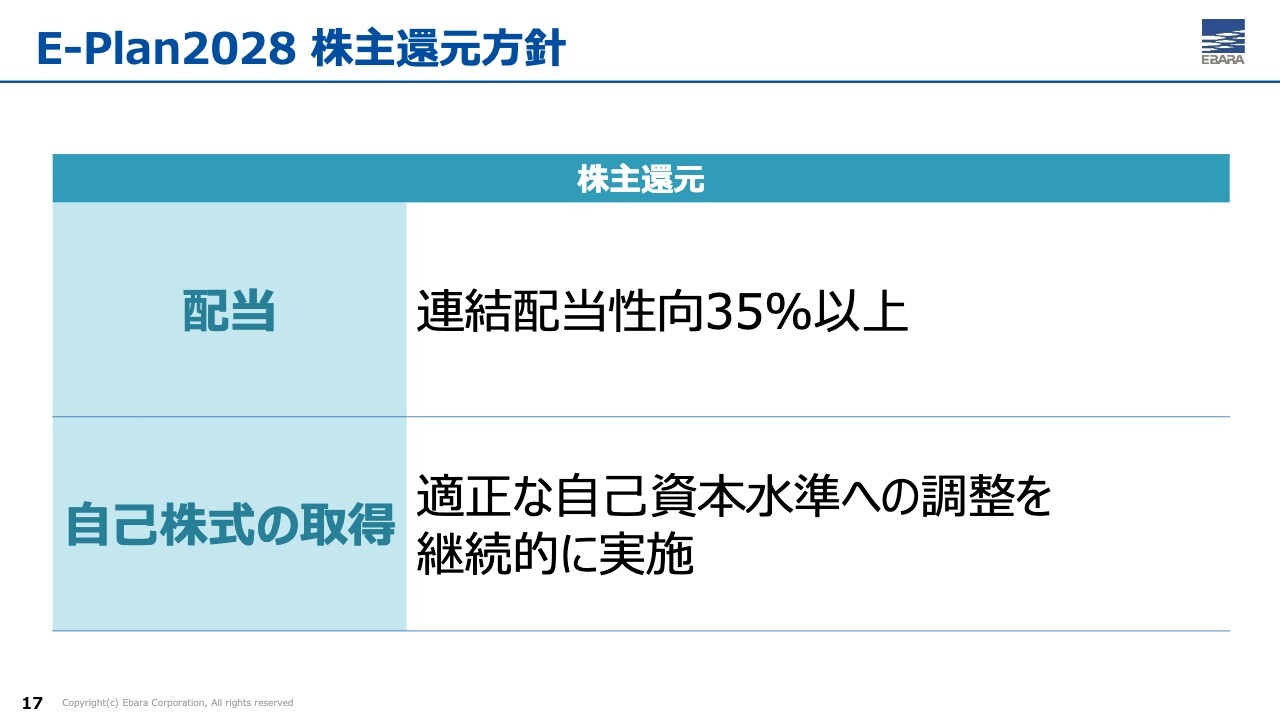

E-Plan2028 株主還元方針

「E-Plan2028」における株主還元方針についてです。株主還元は、連結配当性向35パーセント以上を基準とし、自己株式の取得を通じて、ROE目標に沿った適正な自己資本水準への調整を継続的に実施していきます。

以上、「E-Vision2035」および「E-Plan2028」の概要についてご説明しました。

当期決算におけるポイント

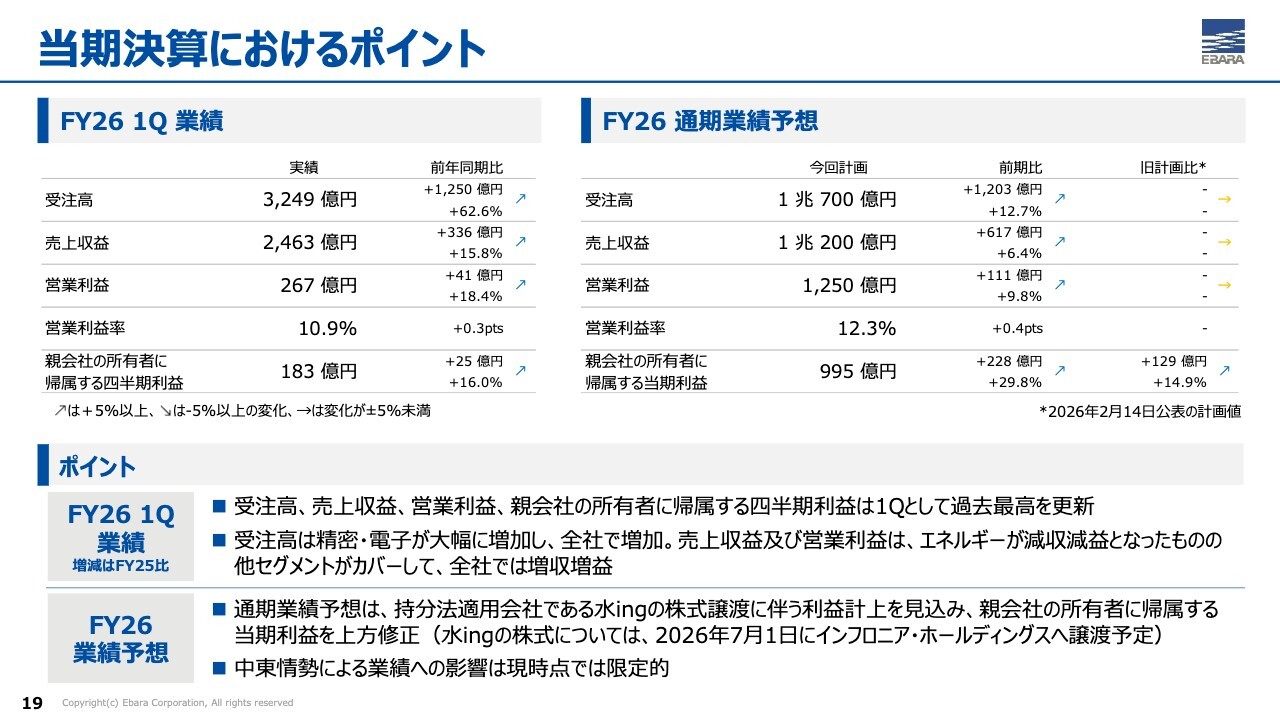

続いて、2026年12月期第1四半期の業績動向についてご説明します。まず、当決算のポイントについてです。当第1四半期の業績は、受注高、売上収益、営業利益、親会社の所有者に帰属する四半期利益のいずれも、第1四半期として過去最高を更新しました。

受注高については、AI関連需要の拡大や顧客による前倒し発注を背景に、精密・電子分野が想定以上に伸長し、全社の増加に大きく寄与しました。

売上収益および営業利益については、エネルギーが減収減益となったものの、他のセグメントがこれを補い、全社では増収増益となりました。

地政学リスクの高まりによってエネルギー部門を中心に業績の不安定さが増す中、日本を起点としたインフラ分野や環境分野が着実に利益を創出しており、当社のコングロマリットとしての補完機能が発揮された決算だったと評価しています。

通期業績予想については、全社の受注高、売上収益、営業利益を据え置いていますが、持分法適用会社である水ing社の株式譲渡に伴う利益計上を見込み、親会社の所有者に帰属する当期利益を上方修正しました。

中東情勢による影響については、現時点で合理的に見込める範囲で業績予想に織り込んでおり、現時点では業績への影響は限定的と考えています。ただし、今後の情勢には不透明さが残るため、引き続き状況を注視していきます。以上が今回の決算の概要です。

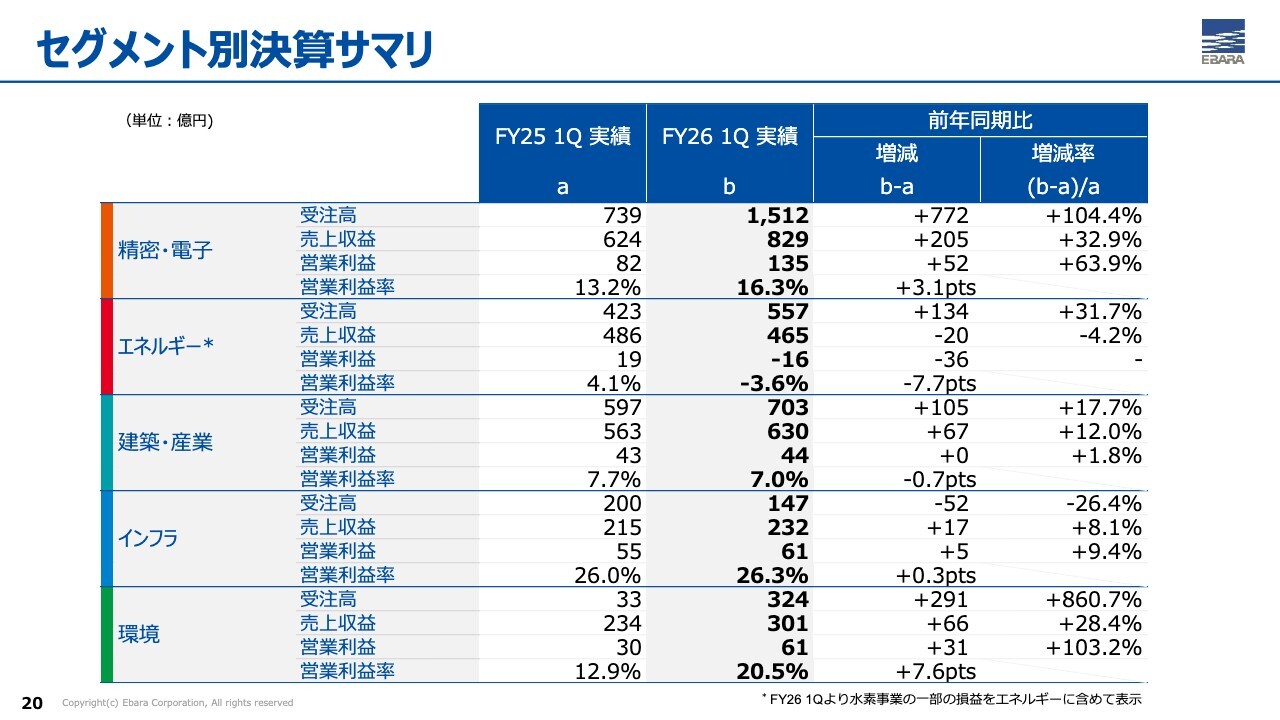

セグメント別決算サマリ

セグメント別の決算サマリについてです。受注高は、インフラ分野を除く各セグメントで前年同期を上回りました。

精密・電子分野では、AI需要の取り込みに加え、顧客からの前倒し発注があり、受注高が大幅に増加しました。エネルギー分野や環境分野では大型案件を受注したことで、前年同期から大きく成長しています。

売上収益については、エネルギー分野を除く各セグメントで増収となりました。営業利益に関しては、エネルギー分野が減益となった一方で、精密・電子分野やインフラ分野、環境分野の増益が寄与し、全社では増益となっています。

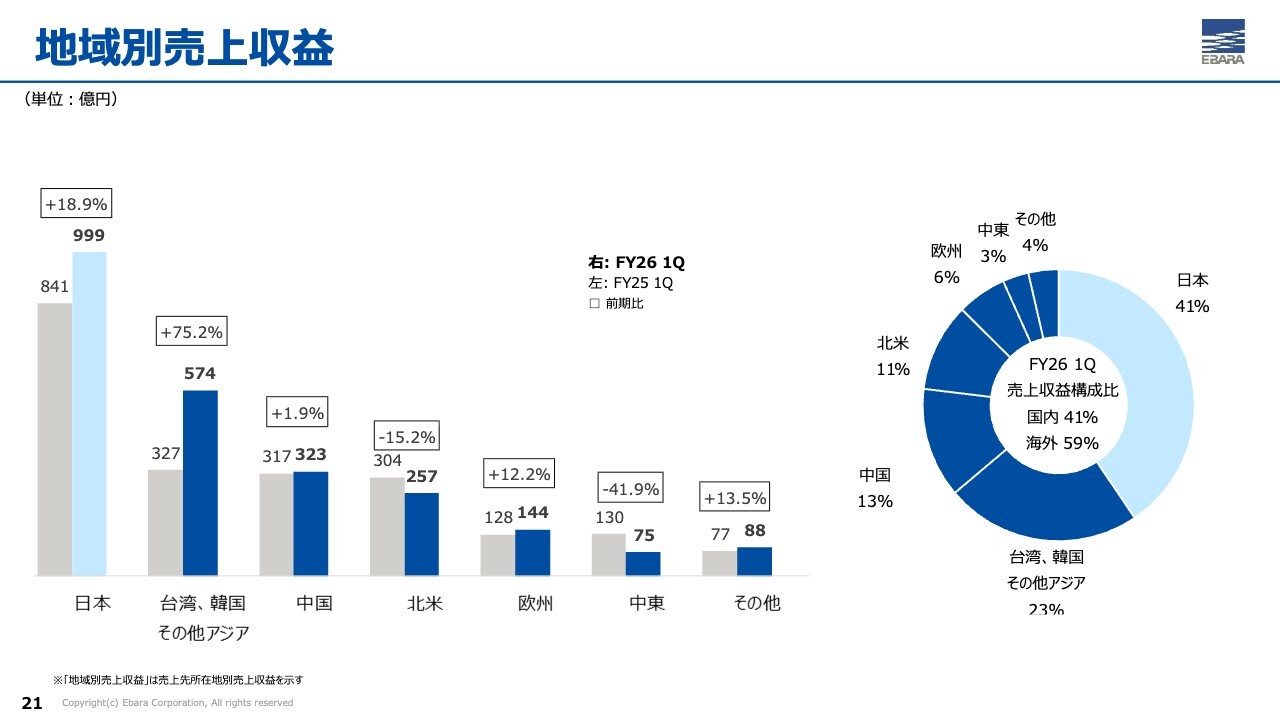

地域別売上収益

地域別売上収益についてです。地域別では、日本および「台湾、韓国、その他アジア」が前年同期を上回りました。「台湾、韓国、その他アジア」については、精密・電子分野での売上収益増加が要因です。

北米および中東の変化は、主にエネルギー分野における減収の影響によるものです。

セグメント別事業環境認識

2026年12月期のセグメント別事業環境認識についてです。各セグメントとも、本年2月に公表した市場見立てから大きな変更はありません。ただし、中東情勢による物流や部材価格の高騰などの影響は、引き続き注視が必要な状況です。

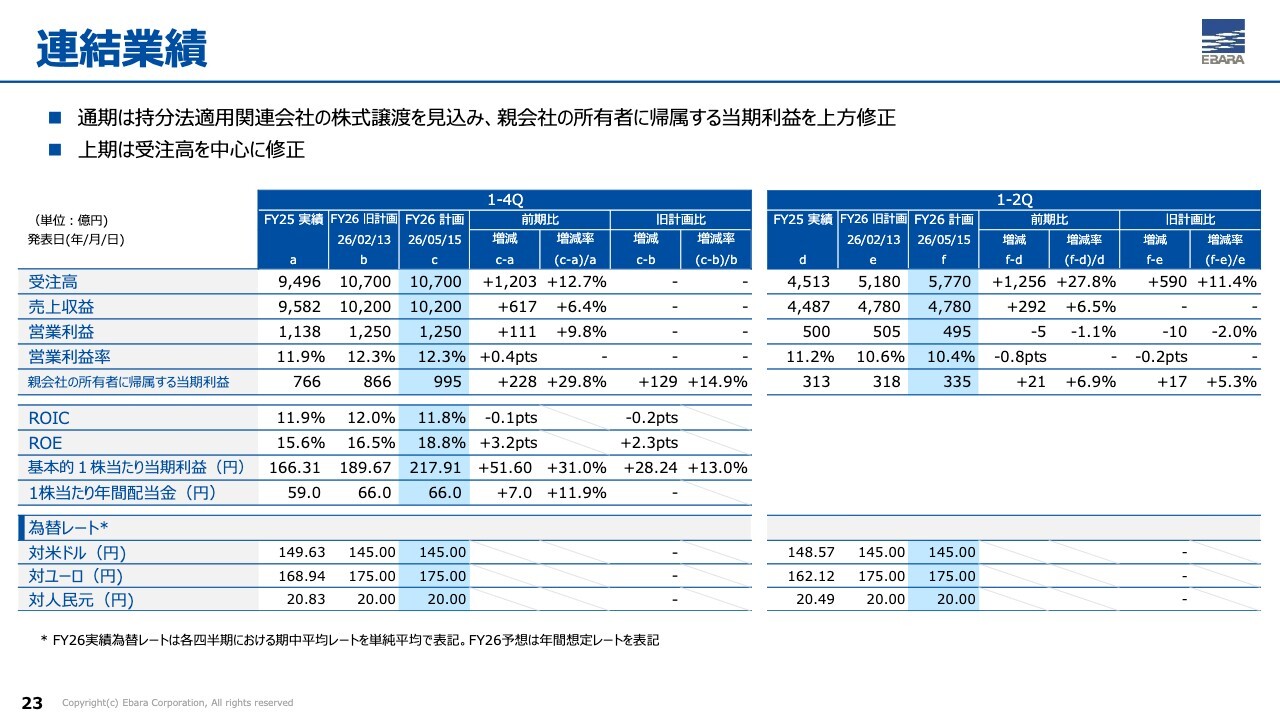

連結業績

2026年12月期の連結業績予想についてです。通期業績予想は、半導体関連の市場拡大が見られる一方で、不透明な中東情勢の影響も考慮し、受注高、売上収益、営業利益について前回公表値を据え置いています。

なお、本年4月に公表したとおり、持分法適用会社である水ing社の株式譲渡に伴う利益計上を見込み、親会社の所有者に帰属する当期利益を上方修正しています。

また、上期については第1四半期の進捗や、足元の事業環境を踏まえ、各セグメントの状況に応じて見直しを行っています。

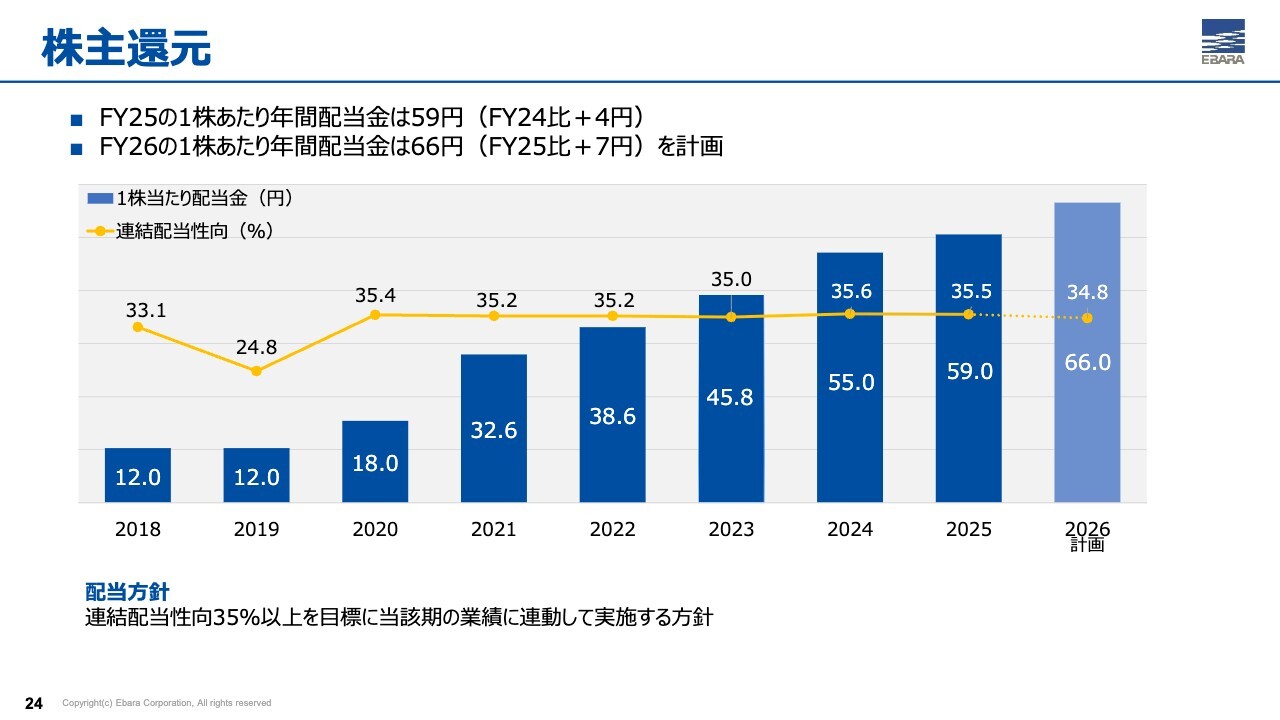

株主還元

株主還元についてご説明します。配当については、連結配当性向35パーセント以上という方針を掲げています。近年の業績拡大に伴い、株主のみなさまへの配当金も年々増加しており、2025年12月期の1株当たり年間配当金は59円と、6期連続の増配となりました。

2026年12月期は、昨年より7円増配となる1株当たり年間66円を計画しています。また、2025年に200億円の自己株式を取得し、年度内に完了しましたが、これらの自己株式を消却することを取締役会にて決議しました。

さらに、上限を100億円とする新たな自己株式取得枠の設定を本年2月に発表しました。引き続き、自己資本水準の適正化を図りながら、中長期的な株主価値の向上に努めていきます。

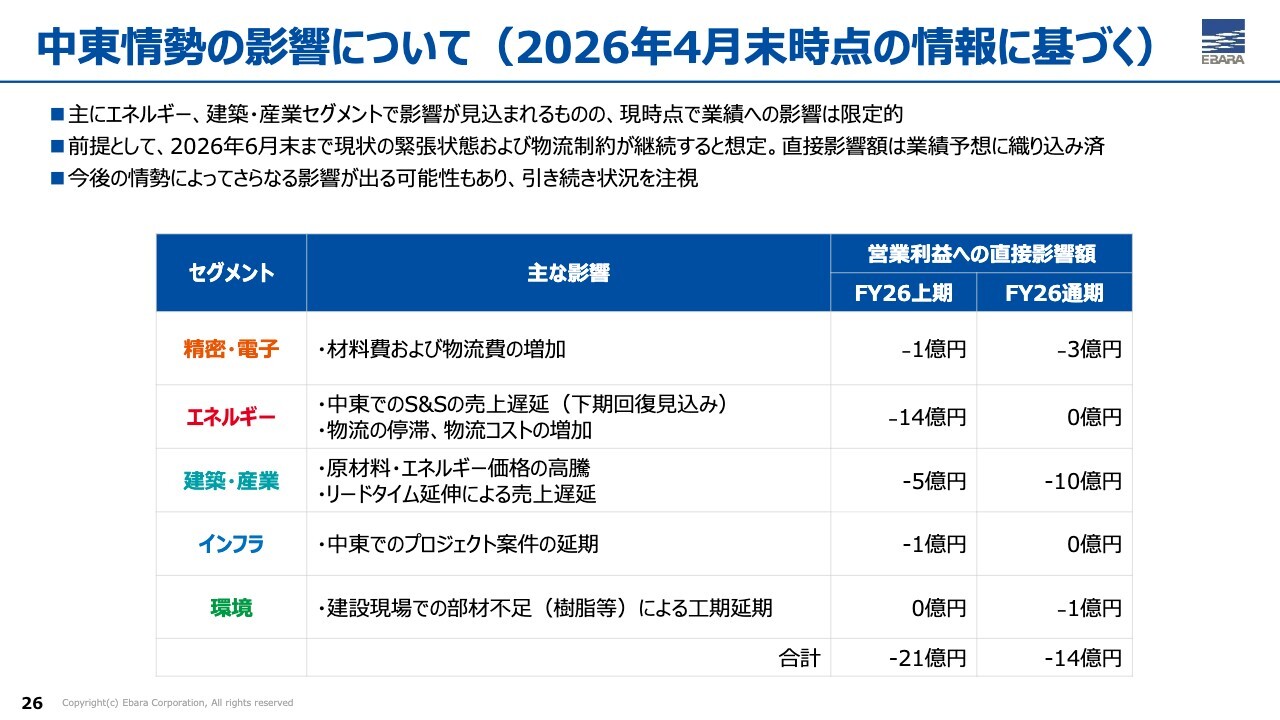

中東情勢の影響について(2026年4月末時点の情報に基づく)

中東情勢による業績への影響についてご説明します。今回の業績予想では、2026年6月末まで現状の緊張状態および物流制約が継続することを前提に、現時点で合理的に見込まれる影響を織り込んでいます。

全社営業利益への影響額は、上期でマイナス21億円、通期でマイナス14億円と見込んでおり、現時点では限定的と考えています。主にエネルギー分野と建築・産業分野が影響を受けるとみています。

エネルギー分野では中東向けの売上割合が最も大きく、例年約20パーセントを占めます。同分野においては、上期ではサービス&サポートの売上遅延や物流コストの増加によりマイナスの影響を見込んでいますが、下期には売上遅れも徐々に解消する想定です。

建築・産業分野については、価格転嫁に時間を要するため、下期への影響を織り込んでいます。

今後の中東情勢がさらに長期化や深刻化した場合、追加的な影響が生じる可能性もあります。引き続き情勢を注視していきます。

本日お伝えしたいこと

本日ご説明した内容を振り返ります。1つ目は、本年2月に発表した長期ビジョン「E-Vision2035」および中期経営計画「E-Plan2028」についてご説明しました。

前長期ビジョン「E-Vision2030」は概ね順調に進捗し、各種の経済価値水準を前倒しで達成するとともに、企業価値の目安としていた時価総額1兆円規模を大きく上回る水準に到達しました。

これまでの進捗と事業環境の変化を踏まえ、2035年のありたい姿として再定義したものが「E-Vision2035」です。「E-Plan2028」は、2035年のありたい姿からバックキャストして策定した3ヶ年の経営計画です。

2つ目は、2026年12月期第1四半期の業績動向についてのご説明です。受注高、売上収益、営業利益、親会社所有者に帰属する四半期利益のいずれも、第1四半期として過去最高を更新しました。

2026年12月期通期の業績予想については、6期連続となる最高業績の更新を目指しています。以上、ご清聴ありがとうございました。

質疑応答:次世代エネルギー関連ビジネスの収益貢献時期について

司会者:「市場で注目されている脱炭素クリーンエネルギー分野について、うかがいます。液体アンモニア用キャンドポンプの実証成功など、次世代エネルギーへの取り組みが進んでいます。

これら新エ

新着ログ

「機械」のログ