2026年12月期第1四半期決算説明

井関農機、1Qは売上・利益で過去最高を更新 「プロジェクトZ」が進捗、営業利益率は5.1%へ向上

目次

小田切元氏(以下、小田切):みなさま、こんにちは。井関農機株式会社代表取締役社長執行役員の小田切です。本日はお忙しい中、説明会にご参加いただき誠にありがとうございます。また平素より当社のIR活動に関し、さまざまなご指導、ご鞭撻を賜り、心より厚くお礼申し上げます。

本日は、スライドの内容に沿ってご説明します。

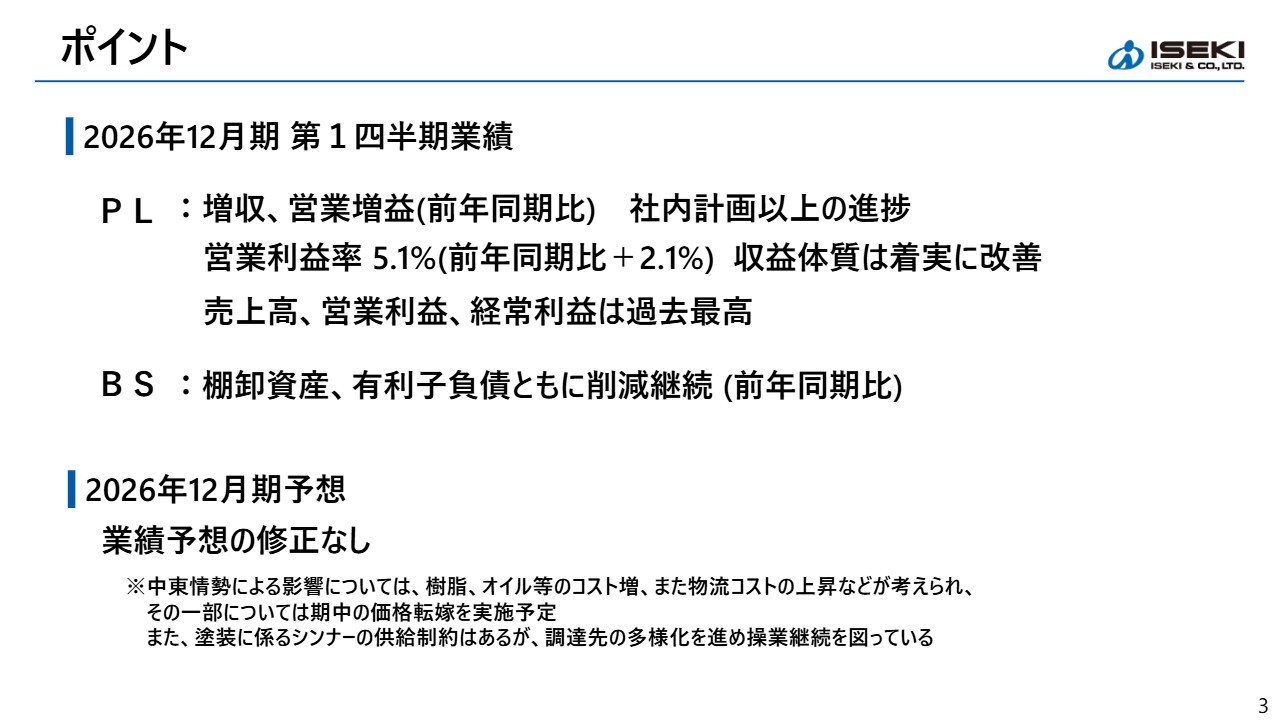

ポイント

最初に決算のポイントを整理します。第1四半期は、前年同期比で増収、営業利益・経常利益ともに増益となり、社内計画を上回る進捗となりました。

営業利益率は5.1パーセントで、前年同期比2.1パーセントの改善となり、収益体質の改善が着実に進んでいます。

また、売上高、営業利益、経常利益は第1四半期として過去最高を更新しました。

バランスシートでは、棚卸資産と有利子負債を継続して削減しています。なお、通期業績予想の修正は行っていません。

中東情勢については、樹脂やオイルなどの価格上昇が考えられ、一部については価格転嫁を実施予定です。

また、塗装に関わるシンナーなどの供給制約がありますが、調達先の多様化を進めることで、操業の継続を図っています。

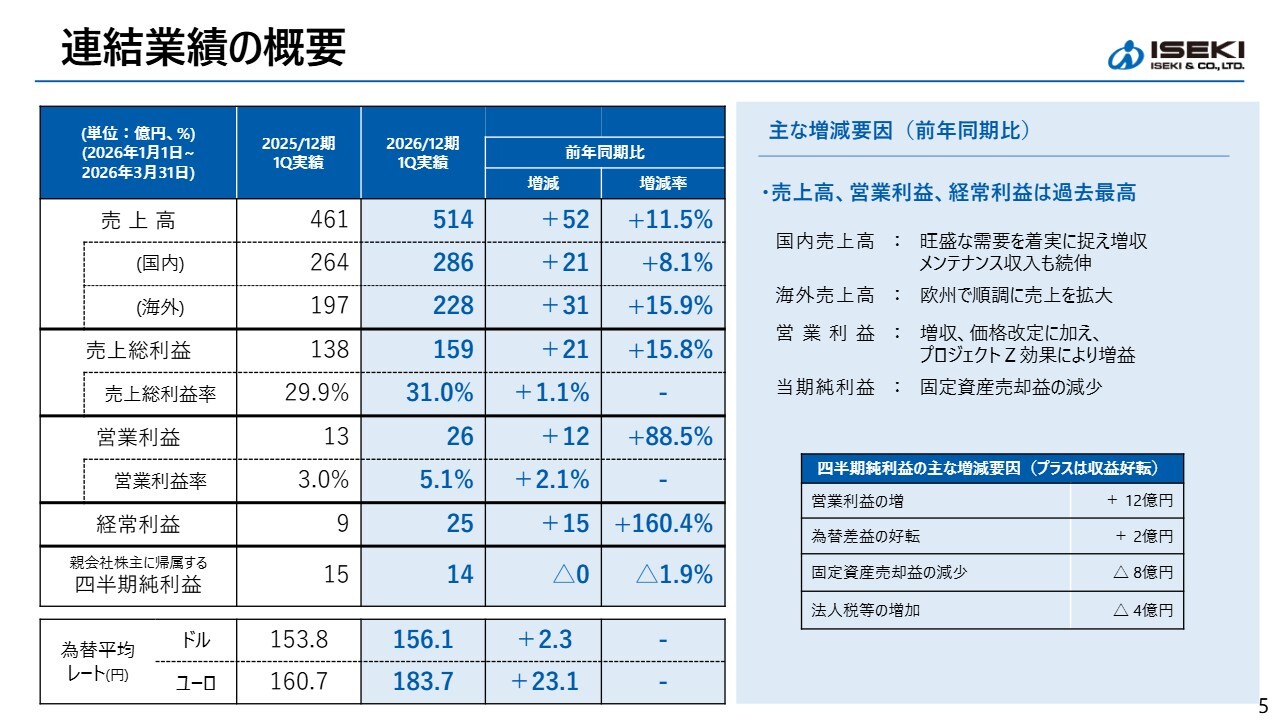

連結業績の概要

連結業績の概要についてご説明します。売上高は、前年同期比52億円増の514億円となりました。内訳として、国内では旺盛な需要を着実に捉え21億円の増収、海外では欧州で順調に売上を拡大し、31億円の増収となっています。

利益面では、営業利益は前年同期比12億円の増益、経常利益は前年同期比15億円の増益となりました。親会社株主に帰属する四半期純利益は、固定資産売却益の剥落があったものの、前年並みの14億円となりました。

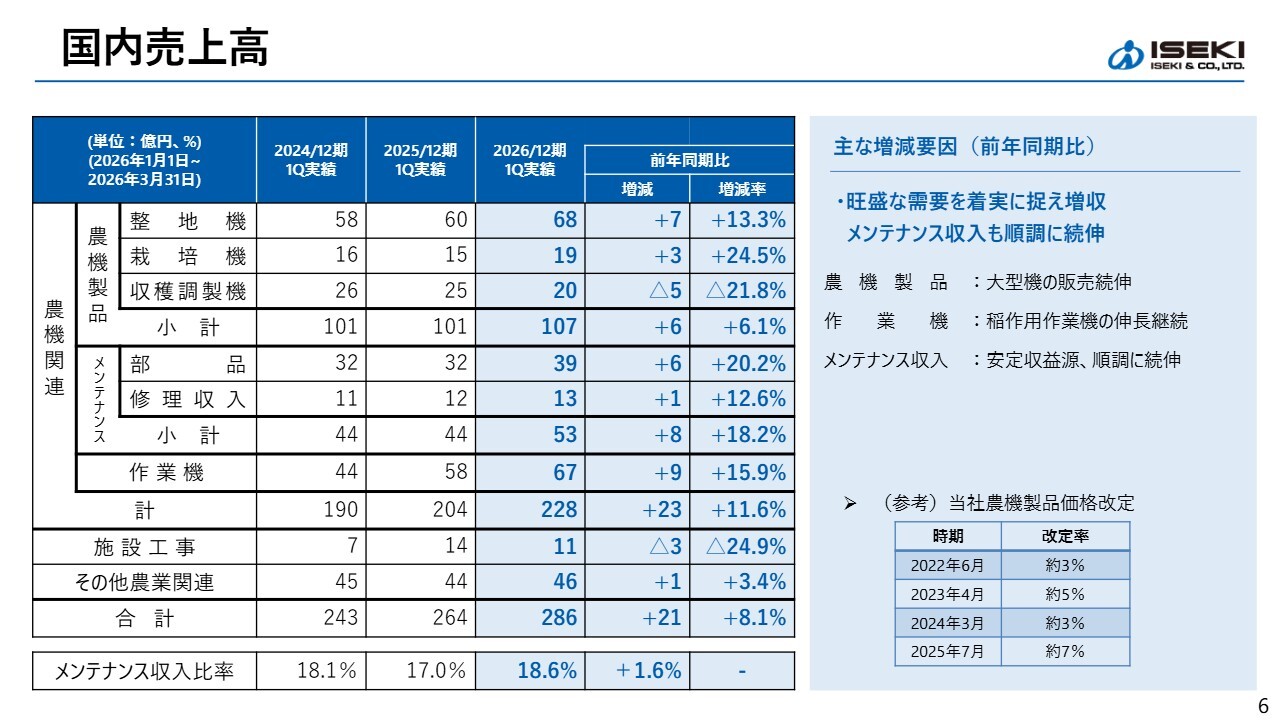

国内売上高

売上高の詳細をご説明します。まず国内売上高についてです。国内売上高は、前年同期比21億円の増収となりました。農機製品は大型機の販売が続伸し、前年同期比6億円の増収となっています。

収穫調製機においては、コンバインの生産移管に伴う一時的な生産制約が影響し、5億円の減収となりましたが、受注は好調に推移しています。

また作業機は稲作向けの需要が拡大し、前年同期比9億円の増収となりました。

メンテナンスについては前年同期比8億円の増収となりました。メンテナンス収入は安定した収益源として順調に拡大しており、売上高全体に占める比率は18.6パーセントとなりました。

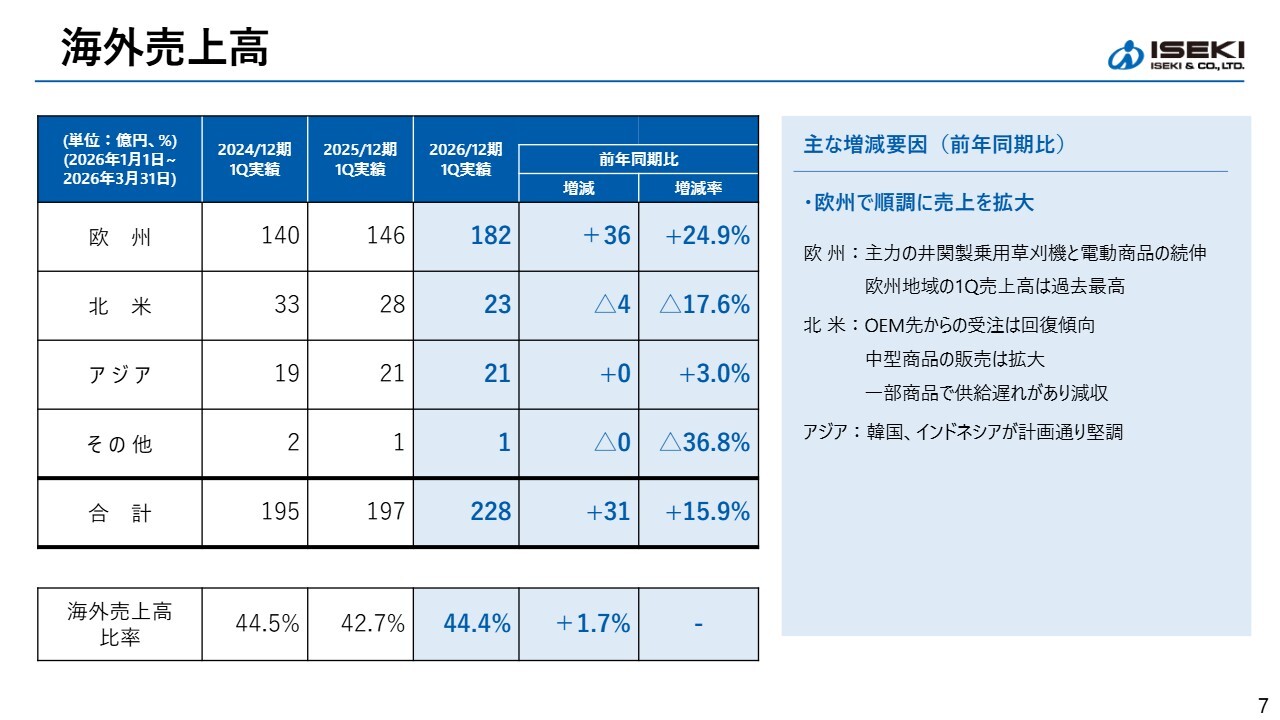

海外売上高

海外売上高は、前年同期比31億円の増収となりました。欧州では、主力の井関製乗用草刈機と電動商品の販売が続伸し、第1四半期の売上高は過去最高を記録しました。

北米は、OEM先からの受注が回復傾向にあり中型商品の販売は拡大したものの、一部商品の型式で供給遅れが発生し、前年同期比4億円の減収となりました。アジアでは、韓国とインドネシアの市場が堅調に推移しています。

海外売上高比率は44.4パーセントとなりました。

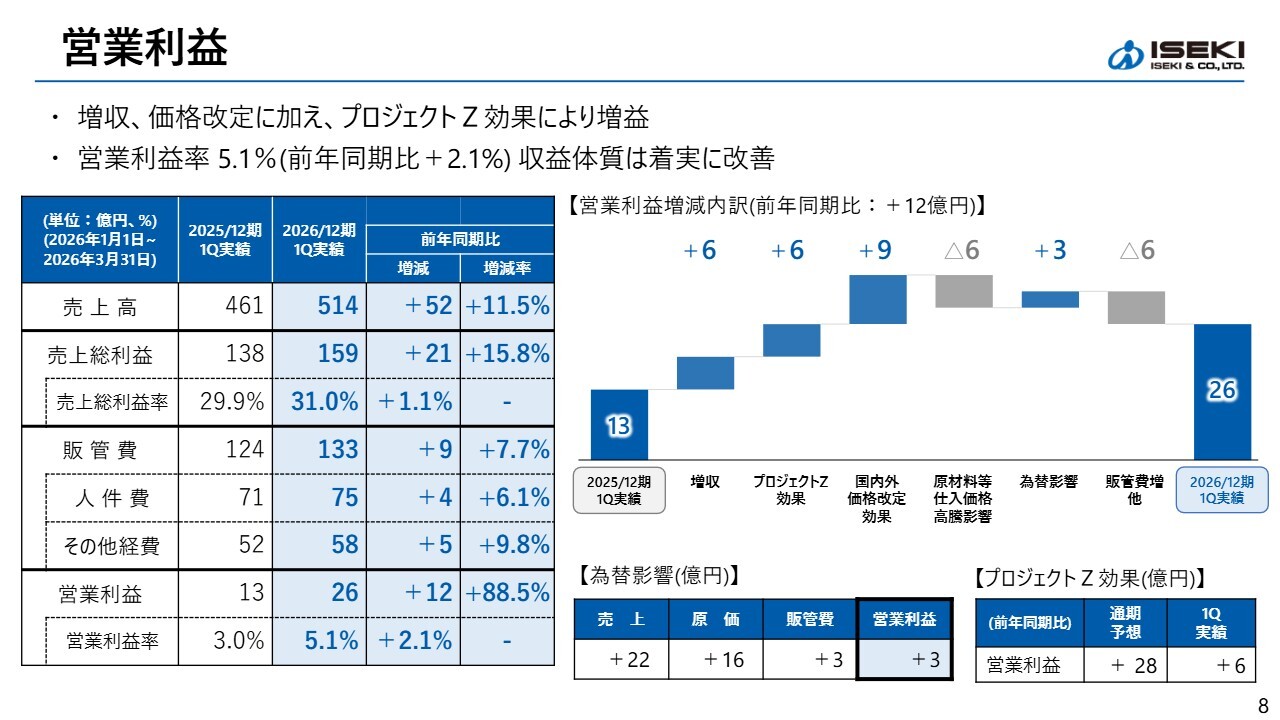

営業利益

営業利益についてです。営業利益の前年同期比の増減要因をスライド右側のグラフで示しています。主な要因は増収による売上総利益の増加の6億円、プロジェクトZによる改善効果の6億円などがプラス要因となっています。

またスライド右下の表に記載のとおり、為替の影響は売上高で前年同期比22億円の増加、営業利益で前年同期比3億円の増加となりました。「プロジェクトZ」の施策効果は前年同期比6億円の増加となりました。

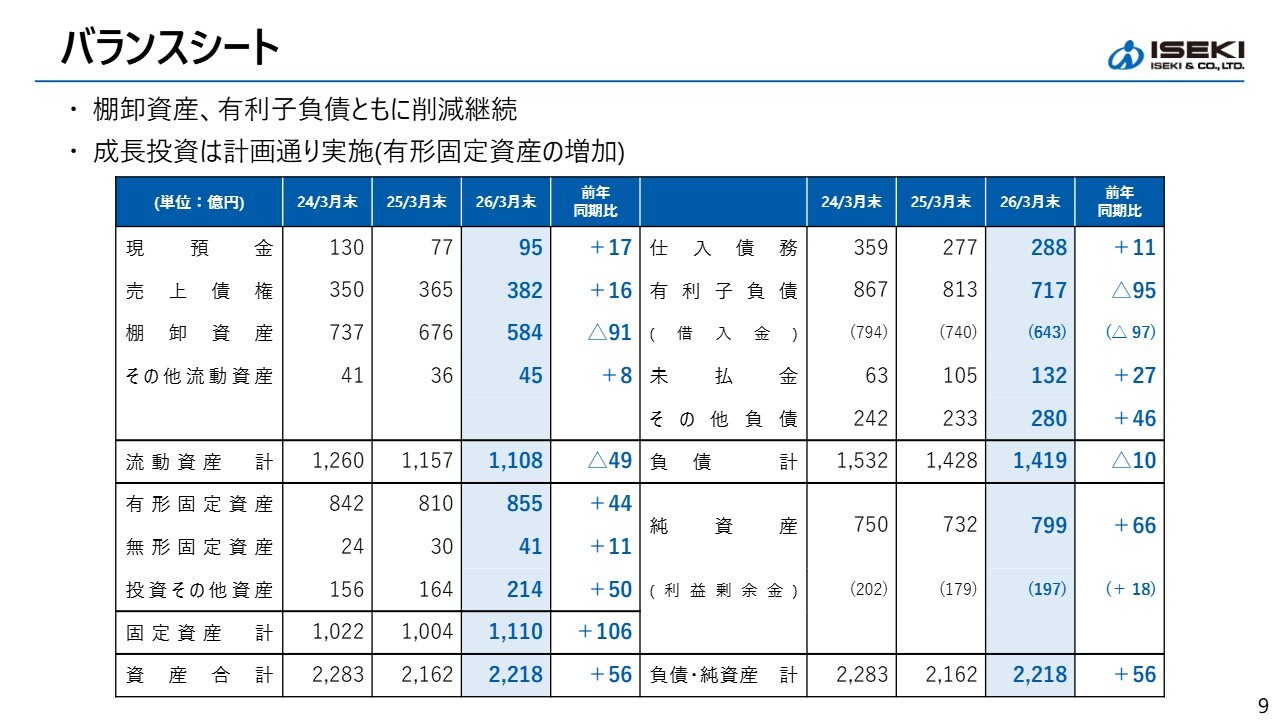

バランスシート

バランスシートについてです。総資産は前年同期末比で56億円増加し、2,218億円となりました。喫緊の課題である棚卸資産は91億円を圧縮し、その見合いで有利子負債を95億円削減しました。いずれも削減を継続しており、財務体質の改善が着実に進んでいます。

有形固定資産は前年同期末比で44億円増加しましたが、これは主に生産最適化に伴う設備投資によるものです。

「プロジェクトZ」においては、有利子負債の総額を抑えつつ、成長に向けた投資を継続的に実施していきます。今後も棚卸資産の圧縮を進め、収益を含めた営業キャッシュ・フローで有利子負債を抑制するオペレーションに努めます。

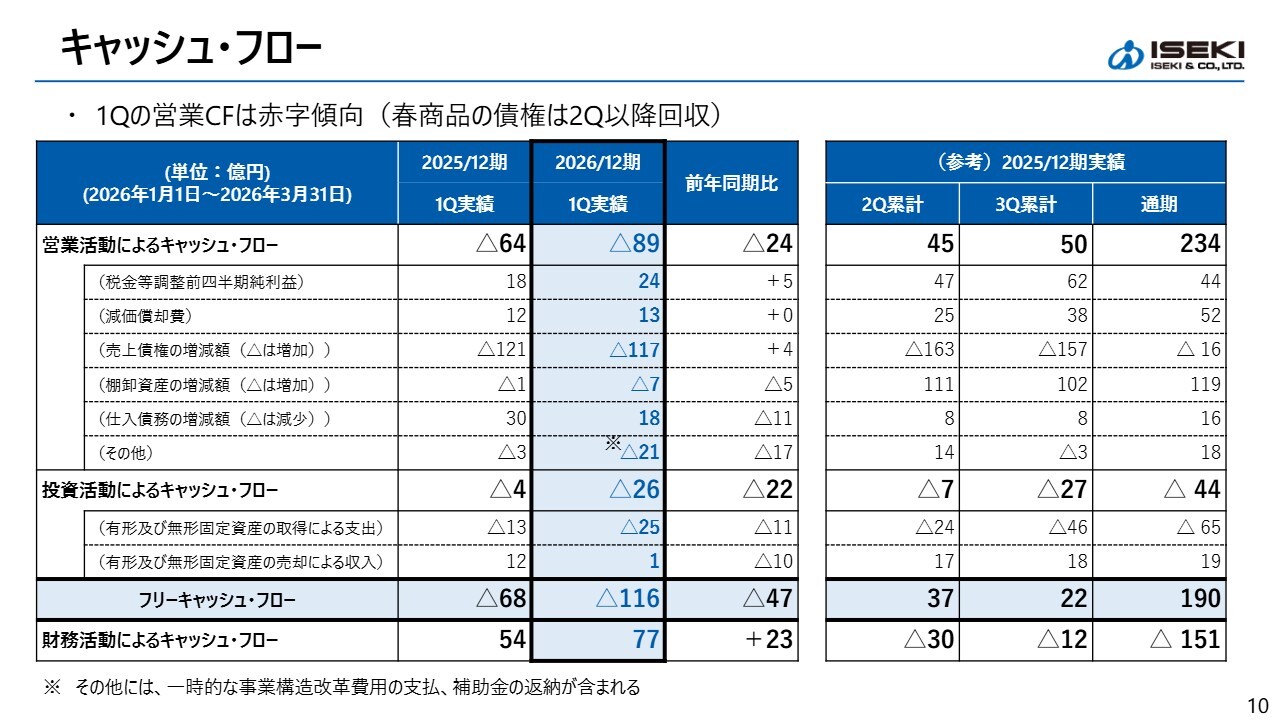

キャッシュ・フロー

キャッシュ・フローについてです。第1四半期の営業キャッシュ・フローは、春商品の売上債権の回収が第2四半期以降にずれ込むことから赤字傾向となっていますが、今後、売上債権の回収が進むことで改善する見込みです。

また投資キャッシュ・フローは、設備投資に伴い支出が増加しています。先ほどご説明したように、今後も生産最適化にかかる投資を予定していますが、

在庫圧縮の継続や収益等による営業キャッシュ・フローを活用し、有利子負債の増加を抑えることが重要なポイントになると考えています。

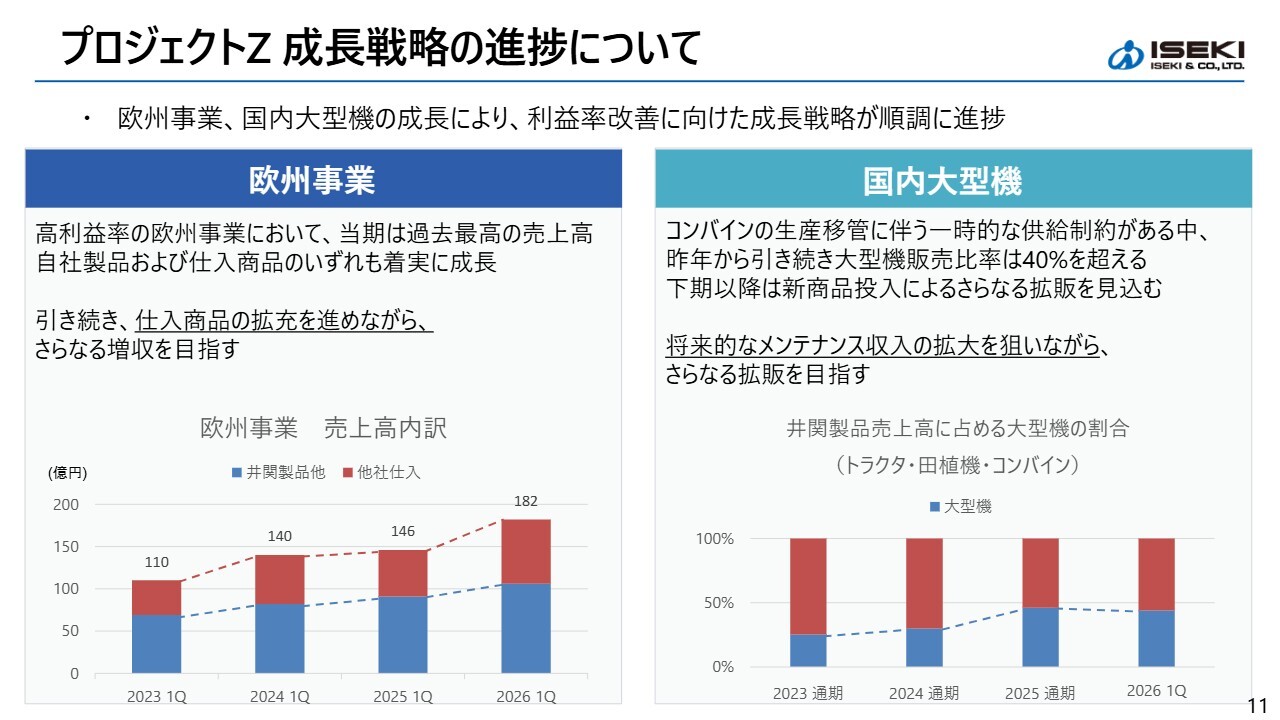

プロジェクトZ 成長戦略の進捗について

「プロジェクトZ」の成長戦略の進捗、軸となるテーマである、海外の欧州事業と国内の大型機戦略の進捗についてご説明します。

スライド左側の欧州事業については、2030年の海外売上高目標800億円のうち、470億円以上を目標とする最重要市場であり、高収益成長事業です。当期は過去最高の売上高を計上しました。

棒グラフの青色の部分が自社製品、赤色の部分が他社からの仕入商品を示しています。いずれも着実に成長しました。引き続き、他社仕入商品の拡充を進めながら、さらなる増収を目指します。

スライド右側の国内大型機については、国内売上高比を2030年に50パーセント以上とすることを目標としています。当期はコンバインの生産移管に伴う一時的な生産制約がある中、昨年に引き続き、大型機販売比率は40パーセントを超えました。

下期以降は、新商品投入によるさらなる拡販を図ります。また、大型機は製品の粗利率が高いだけでなく、販売後のメンテナンス収入も見込めることから、ライフサイクル全体で収益を生みます。この将来的なメンテナンス収入の拡大を狙いながら、さらなる拡販を図ります。

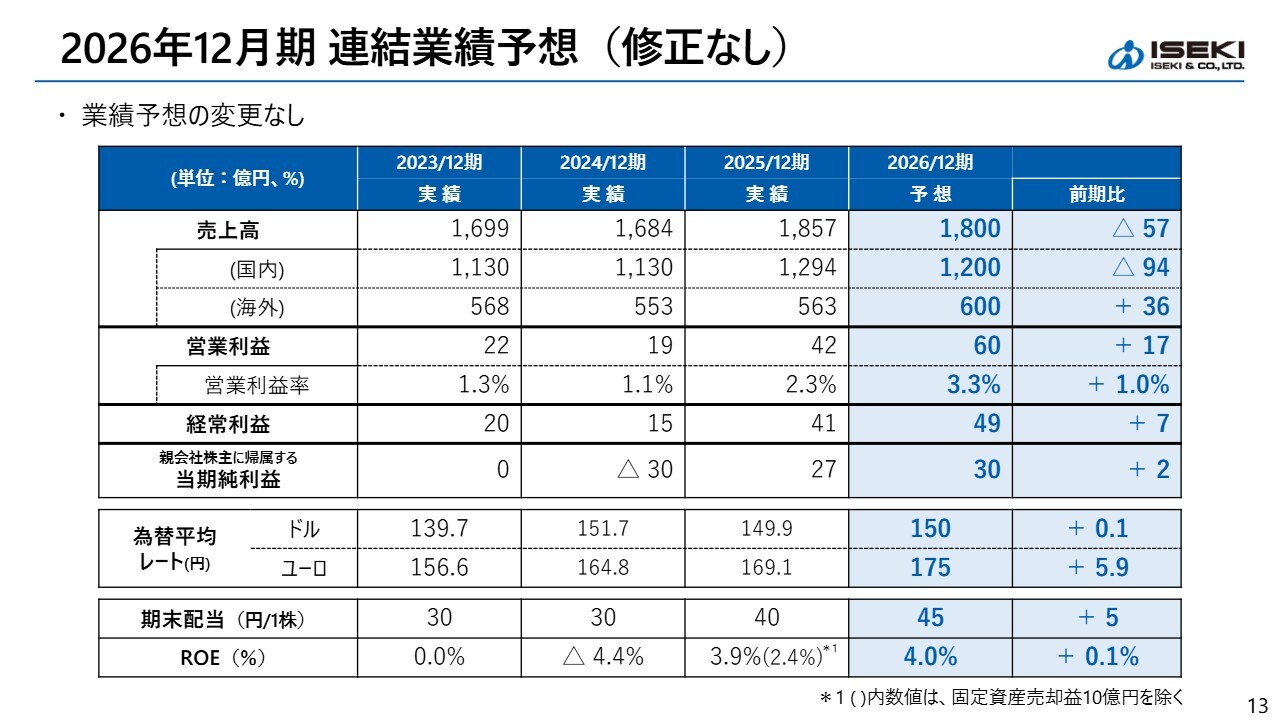

2026年12月期 連結業績予想(修正なし)

通期連結業績予想です。第1四半期は増収増益となりました。ただし中東情勢など不透明な点があることと、まだ第1四半期であることを踏まえ、2月に公表した予想から修正していません。

中東情勢に関しては、冒頭でご説明したとおり、樹脂やオイルなどのコスト上昇が想定されますが、その一部については価格転嫁により補っていく方針です。

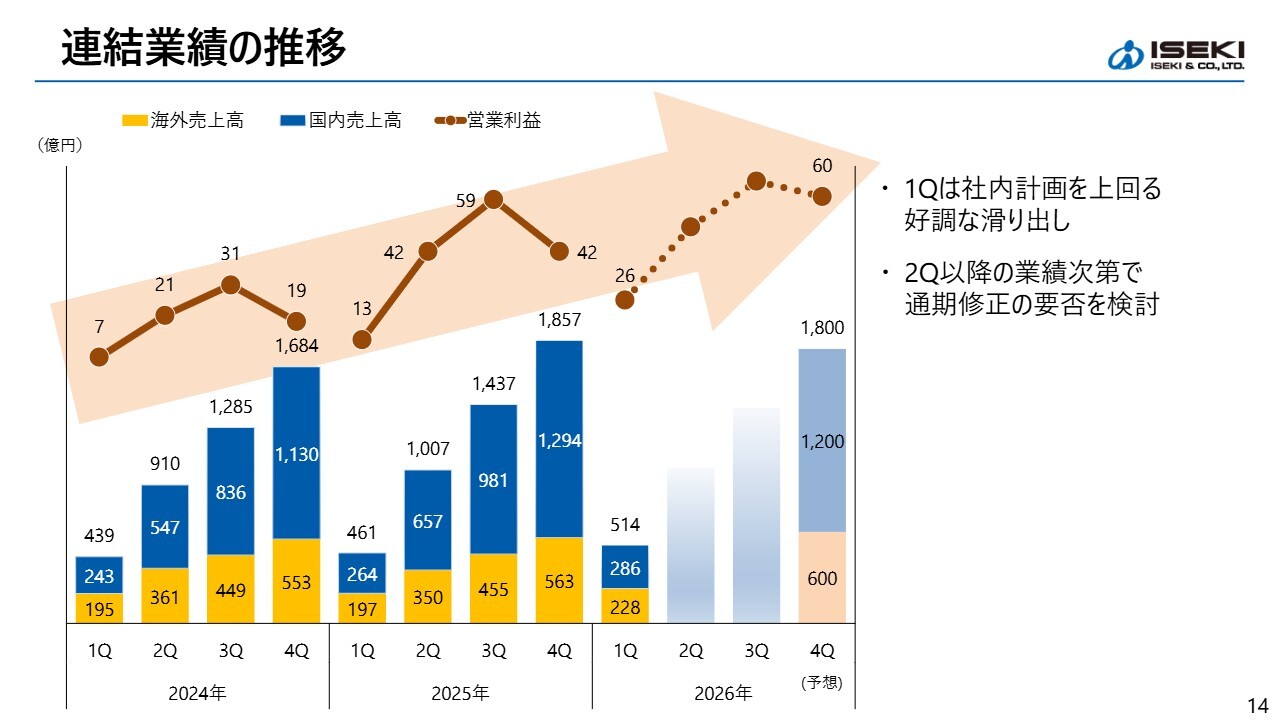

連結業績の推移

スライドは売上高と営業利益の推移を示しています。棒グラフは売上高を表しており、青が国内、黄色が海外を示しています。折れ線グラフは営業利益を表しています。

第1四半期は、社内計画を上回る好調な滑り出しとなりました。今後、第2四半期以降の業績の進捗状況に応じて、通期の修正が必要かどうかを検討していきます。

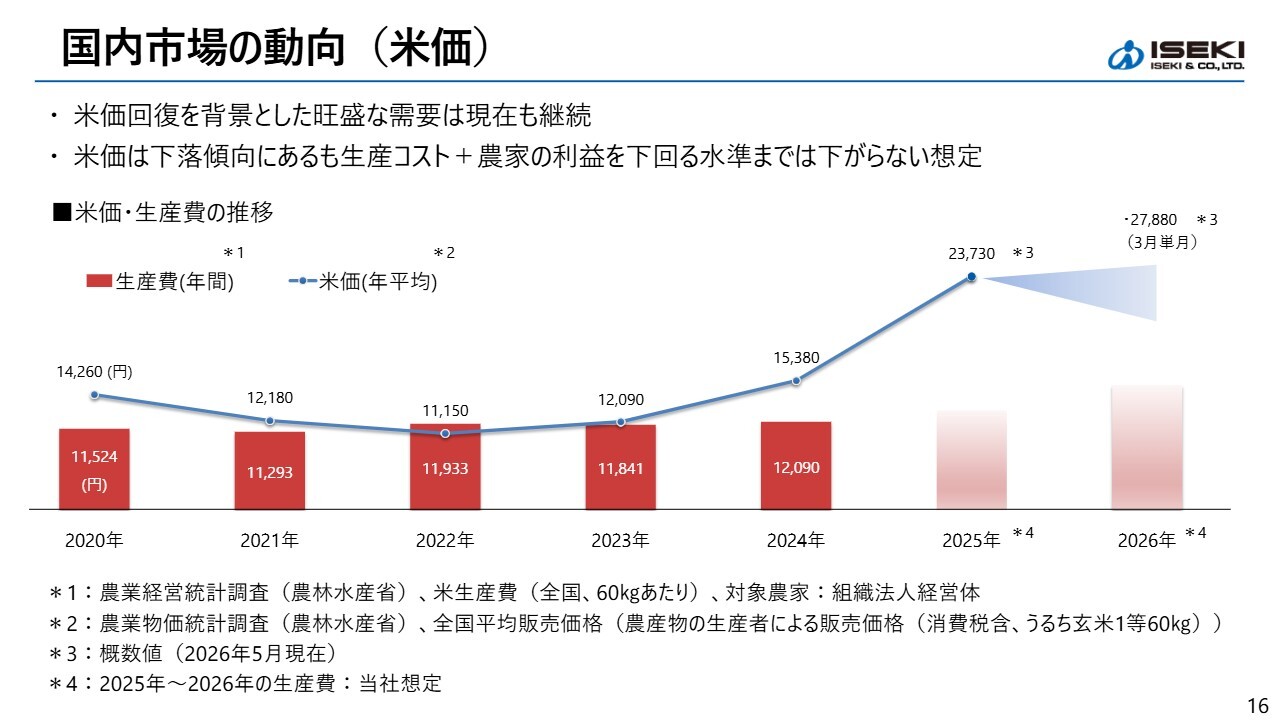

国内市場の動向(米価)

国内外の市場動向について説明します。まず国内市場です。スライドのグラフは、赤色の棒グラフが法人経営体における主食用米60キロ当たりの生産コストを示しています。折れ線グラフは、60キロ当たりの年平均生産者価格の推移を表しています。

2021年以降、米価の下落や生産資材費の高騰により農家の購買意欲が減退していましたが、2024年からは米価回復により購買意欲が回復してきました。

また2026年のコメの年平均価格は昨年度より下がると予想されるものの、大きく下がることはないと想定しています。

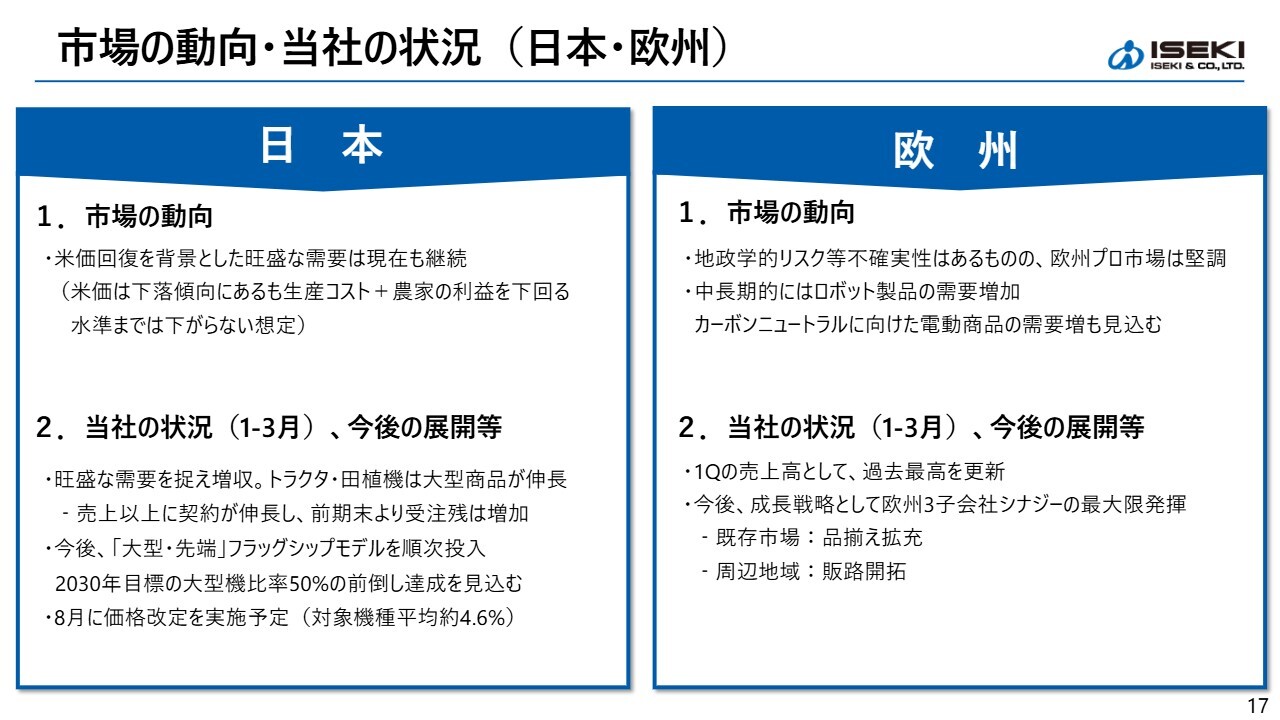

市場の動向・当社の状況(日本・欧州)

国内市場の環境は、先ほどご説明したとおり良好です。当社は旺盛な需要を着実に捉え、増収を実現しています。特にトラクタ・田植機の大型商品が好調でした。

なお、売上高以上に契約が順調に伸びており、前期末と比較して受注残が増加しています。

今後は「大型・先端」のフラッグシップモデルを順次投入し、2030年目標の大型機販売比率50パーセントの前倒し達成を目指します。

また、8月には対象機種において平均約4.6パーセントの価格改定を予定しています。

欧州市場については地政学リスクなどの不確実性はあるものの、プロ市場は堅調に推移しています。中長期的には、ロボット製品や電動商品の需要増加が見込まれます。

当社の1月から3月の状況は、第1四半期の売上高として過去最高を更新しました。今後は成長戦略として、欧州3子会社のシナジーを最大限に発揮し、既存市場における商品ラインナップの拡充に加え、周辺地域への販売開拓を進めていきます。

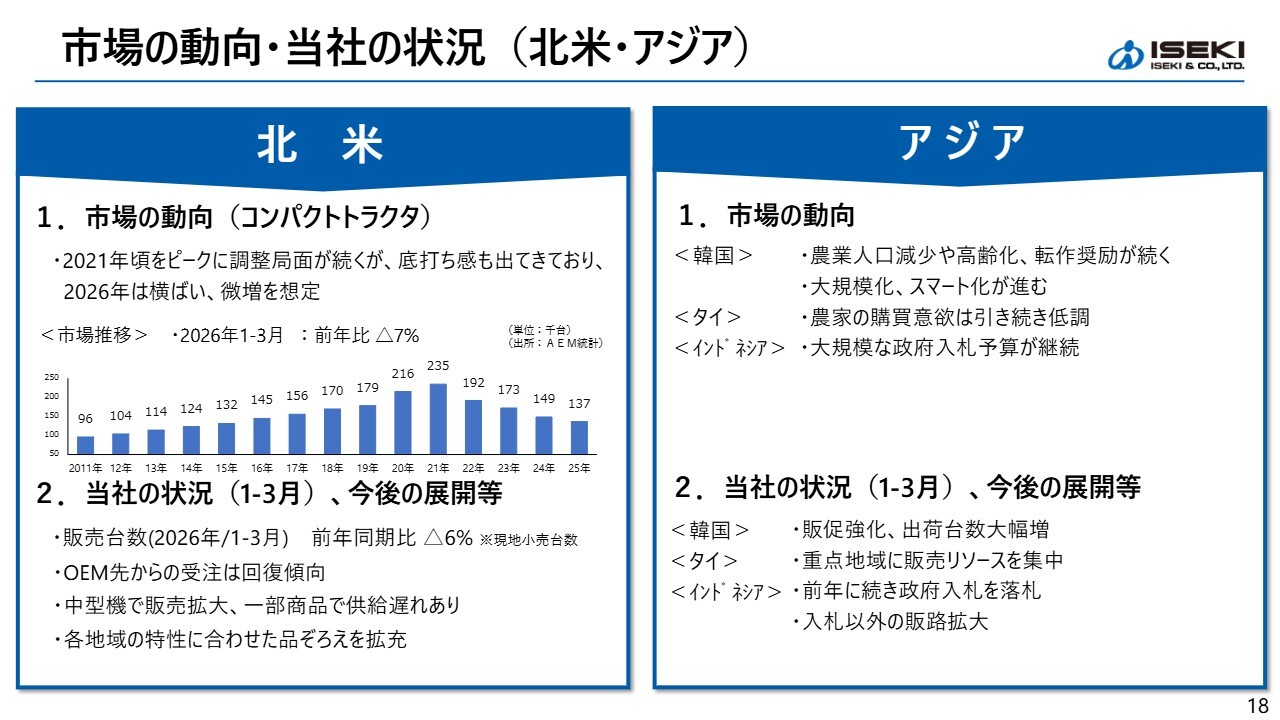

市場の動向・当社の状況(北米・アジア)

北米市場についてです。当社が主に供給している40馬力以下のコンパクトトラクタクラスの市場における1月から3月の状況は、前年同期比で7パーセント減少しました。OEM先であるAGCO社の販売状況は、市場を若干上回っています。また、当社への受注は回復傾向にあります。

中型機において販売を拡大したものの、一部商品の型式による供給遅れが生じました。今後は供給遅れを解消し、各地域の特性に合わせた品ぞろえを拡充することで、販売回復につなげていきます。

アジア市場についてです。韓国では、農業人口の減少や高齢化を背景に、大規模化やスマート化が進んでいます。当社は販売促進を強化し、1月から3月の出荷台数が大幅に増加しました。

タイでは、農家の購買意欲が引き続き低調ですが、重点地域に販売リソースを集中させることで、効率的な販売活動を推進しています。

インドネシアでは、農業機械化政策を背景に政府入札が継続しており、前年に続き入札を獲得しました。また、入札以外の販売ルート拡大にも取り組んでいます。

TOPICS:大型機のモデルチェンジ(新商品発表会)

トピックスをご紹介します。まずは国内成長戦略の軸である大規模農家向けの大型農機「JAPANシリーズ」を全面的にモデルチェンジする取り組みです。

大型機は国内製品売上高の40パーセント以上を占めており、新商品の投入によりさらなる拡販を図ります。

6月には茨城県つくばみらい事業所にて新商品発表会を開催し、モデルチェンジする「JAPANシリーズ」を中心にご紹介します。

当日はZoomを利用して同時配信も行いますが、実演や展示は会場限定となります。ぜひ足をお運びください。

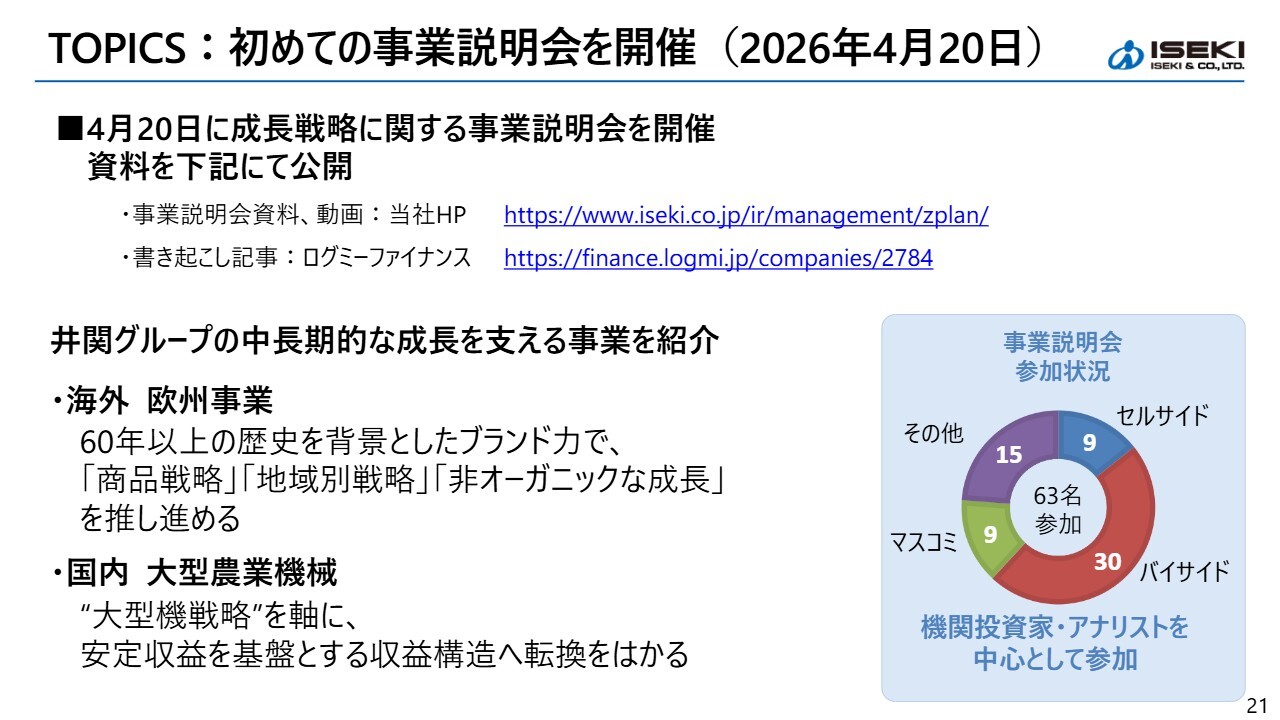

TOPICS:初めての事業説明会を開催(2026年4月20日)

4月20日に、機関投資家やアナリスト、報道関係者のみなさま向けに、当社初となるオンライン事業説明会を開催しました。

本説明会では、井関グループの中長期的な成長を支える事業として、海外では欧州事業、国内では大型機戦略を中心にご説明しました。当日は機関投資家やアナリストのみなさまを中心に、合計63名にご参加いただきました。

なお当日の資料および書き起こしは、当社ホームページ、もしくはログミーFinanceに掲載しています。あわせてご参照ください。

質疑応答:欧州事業の成長要因について

司会者:「成長戦略の進捗について教えてください。欧州での仕入商品は、具体的にはどのようなものが伸びたの

新着ログ

「機械」のログ