2026年3月期決算説明

フリュー、営業利益が前年比+48.1%と大幅増、27年3月期も+20.6%を予想 世界観ビジネスの好調等が背景

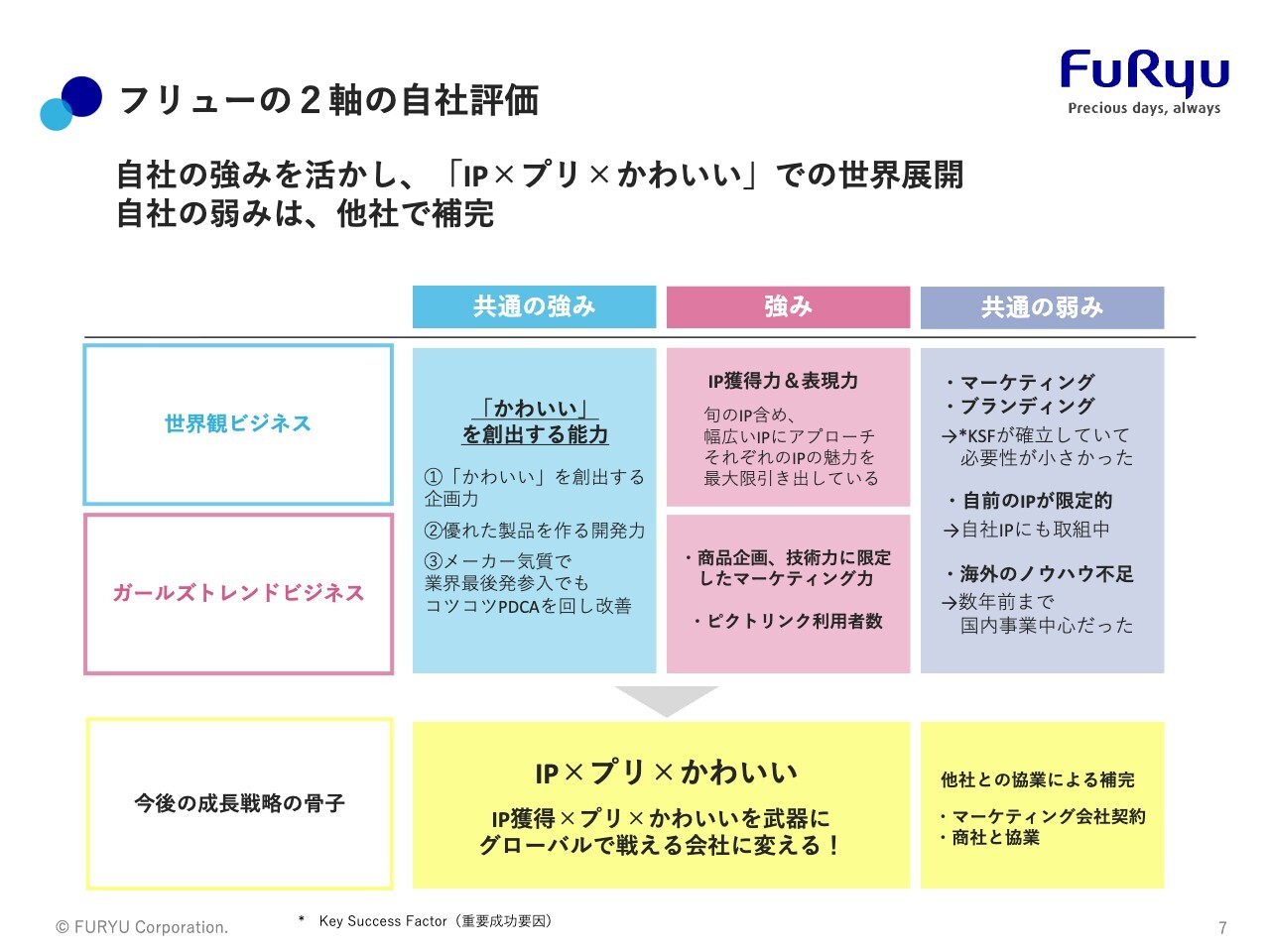

フリューの2軸の自社評価

榎本雅仁氏(以下、榎本):本日はお忙しい中、フリュー株式会社2026年3月期決算説明会にご参加いただき、ありがとうございます。代表取締役社長の榎本です。

まず、フリューの強みについてあらためてご説明します。フリューは、世界観ビジネスとガールズトレンドビジネスにおいて、「『かわいい』を創出する能力」に優れた企業です。

「かわいい」を創出する企画力、優れた製品を作る開発力、さらにメーカー気質を持ち、業界最後発参入であっても、コツコツとPDCAを回しながら改善を重ねてきました。その結果、世界観ビジネスではクレーンゲームの景品市場で業界2位、ガールズトレンドビジネスではプリントシール機業界で9割超のシェアを達成する成果を上げています。

世界観ビジネスにおける強みとしては、IPを獲得する力と、それぞれのIPの魅力を表現する力に優れています。ガールズトレンドビジネスでは、グループインタビューなどを活用したマーケティングを基に商品企画を行い、それを的確に製品化する力に長けています。

これらの強みを活用しつつ、弱みとして挙げられるマーケティングやブランディングについては、外部の知見を取り入れながら取り組んでいきます。今後は「IP×プリ×かわいい」を武器にして、グローバル市場で戦っていきたいと考えています。

26年3月期 総括

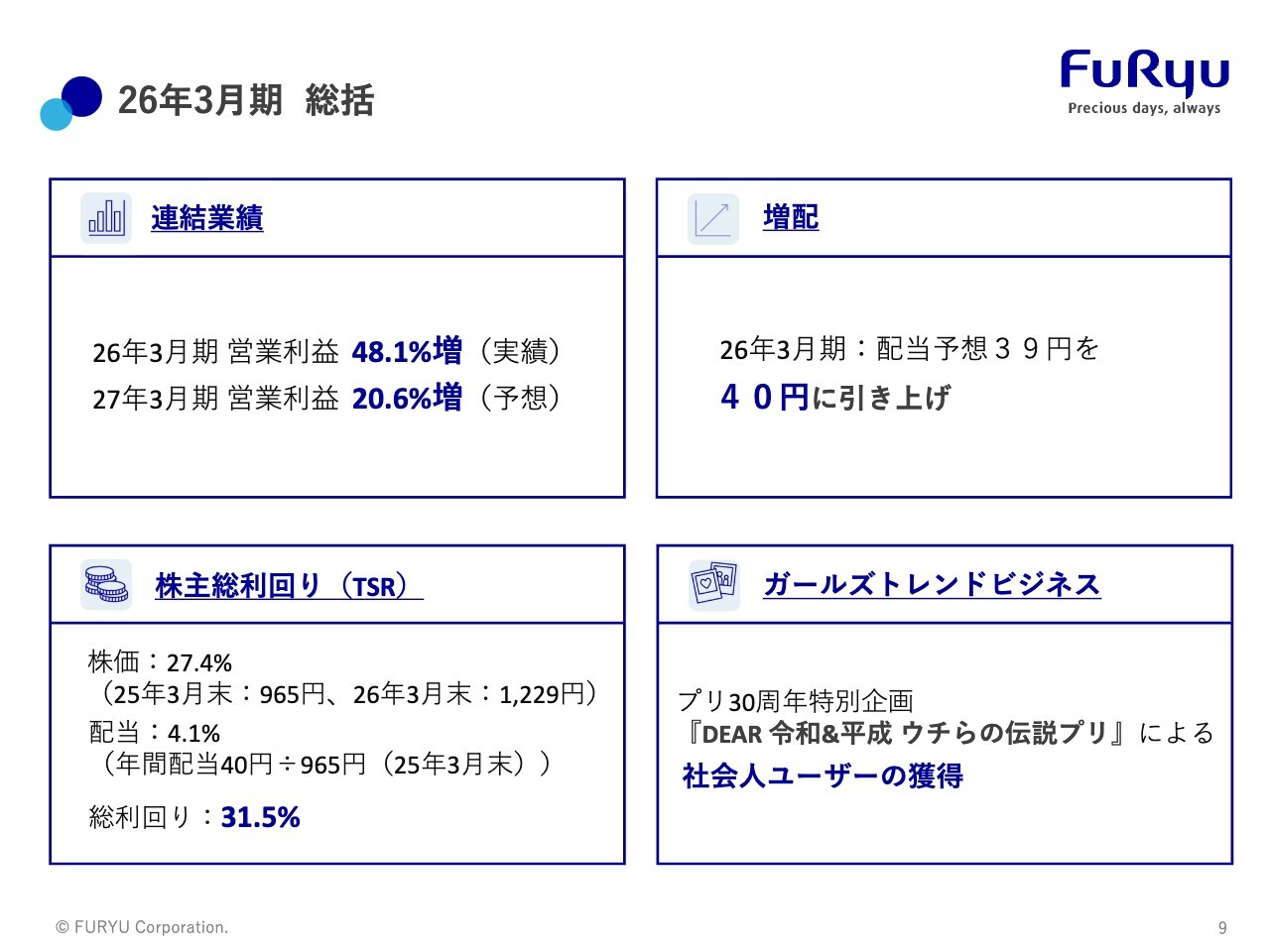

2026年3月期の決算概要を説明します。スライドでは総括として、4つのポイントにまとめています。

1つ目は、連結業績についてです。2026年3月期には営業利益が前期比48.1パーセント増を達成しました。また、2027年3月期には営業利益が前期比20.6パーセント増となる見込みで進めています。

2つ目は、増配についてです。2026年3月期は配当予想の39円から40円に引き上げる増配で着地しました。3つ目として、TSR(株主総利回り)は31.5パーセントを達成しています。株価が今年に入って動き始め、配当も40円に増配したことが要因となっています。

4つ目は、ガールズトレンドビジネスについてです。会社全体のトピックスとして、プリ30周年特別企画「DEAR 令和&平成 ウチらの伝説プリ」を活用することで、それまで中高生を中心とした顧客層から、社会人ユーザーを獲得することに成功しました。また、その後もリピーターにつながりつつある実績が出ています。

26年3月期 業績ハイライト

業績のハイライトです。連結全社では、世界観ビジネスの好調と「ピクトリンク」の価格統一が牽引し、大幅な増益を達成しました。売上高は前年比101.0パーセントの447億円、営業利益は前年比148.1パーセントの33億円で着地しています。

個別の詳細については、後ほどご説明します。

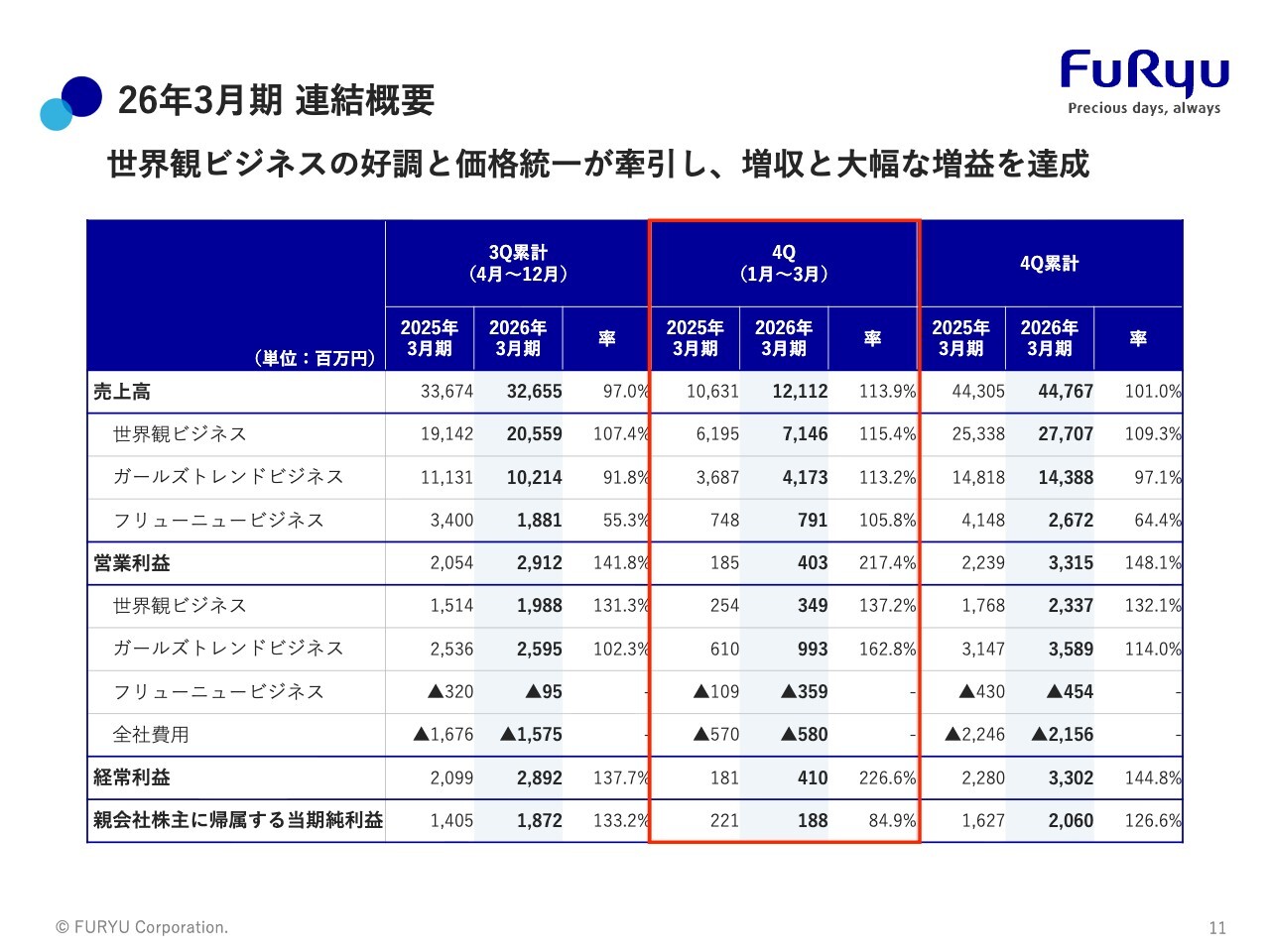

26年3月期 連結概要

連結概要として、第4四半期の数字についてご説明します。売上高は前年同期比で13.9パーセントの伸びを示しました。

世界観ビジネスとガールズトレンドビジネスの売上高はともに前年同期比10パーセント超の伸びを示しました。また、フリューニュービジネスの売上高も前年同期比105.8パーセントと成長を遂げています。

営業利益については、前年同期比217.4パーセントを達成しました。世界観ビジネスの営業利益は前年同期比137.2パーセント、ガールズトレンドビジネスの営業利益は前年同期比162.8パーセントと、いずれも大きく利益を伸ばしています。

一方で、フリューニュービジネスでは一過性の損失が発生したため、営業利益は前年同期と比較して大きく悪化しました。この点については大変申し訳なく思っています。

26年3月期 世界観ビジネス 概要

ここからは、それぞれのセグメントの概要を説明します。最初に、世界観ビジネスについてです。

一言で申し上げると、世界観ビジネスは各サブセグメントも含め、非常に順調に推移しています。クレーンゲーム景品では、定番カテゴリの売上がしっかりと確保され、第4四半期も前年同期比119.4パーセントの大幅な増収を達成しました。

海外物販に関しても、北米と香港の売上が拡大し、第4四半期の売上高は前年同期比120.7パーセントを達成しています。ただし、中国に関してはやや低調な状況です。販路拡大がうまく進んでいないことが要因であり、今期は販路拡大に力を入れ、中国での事業も伸ばしていきたいと考えています。

高価格帯ホビーに関しては、これまで赤字体質で利益が出ない状況が続いていましたが、2026年3月期は黒字化を目指し、しっかりとしたプロセス改善を行いました。2月や3月には売上が集中し、第4四半期の売上高は前年同期比135.0パーセントを達成し、利益を出しつつ売上も伸ばすことができました。

くじについては、タイトル4本を投入したものの、前年第4四半期の数字が非常に良かった影響で売上高は前年同期比67.2パーセントの着地となりました。しかし、累計売上高は前年同期比103.3パーセントを達成しており、事業は着実に拡大しています。

26年3月期 ガールズトレンドビジネス 概要

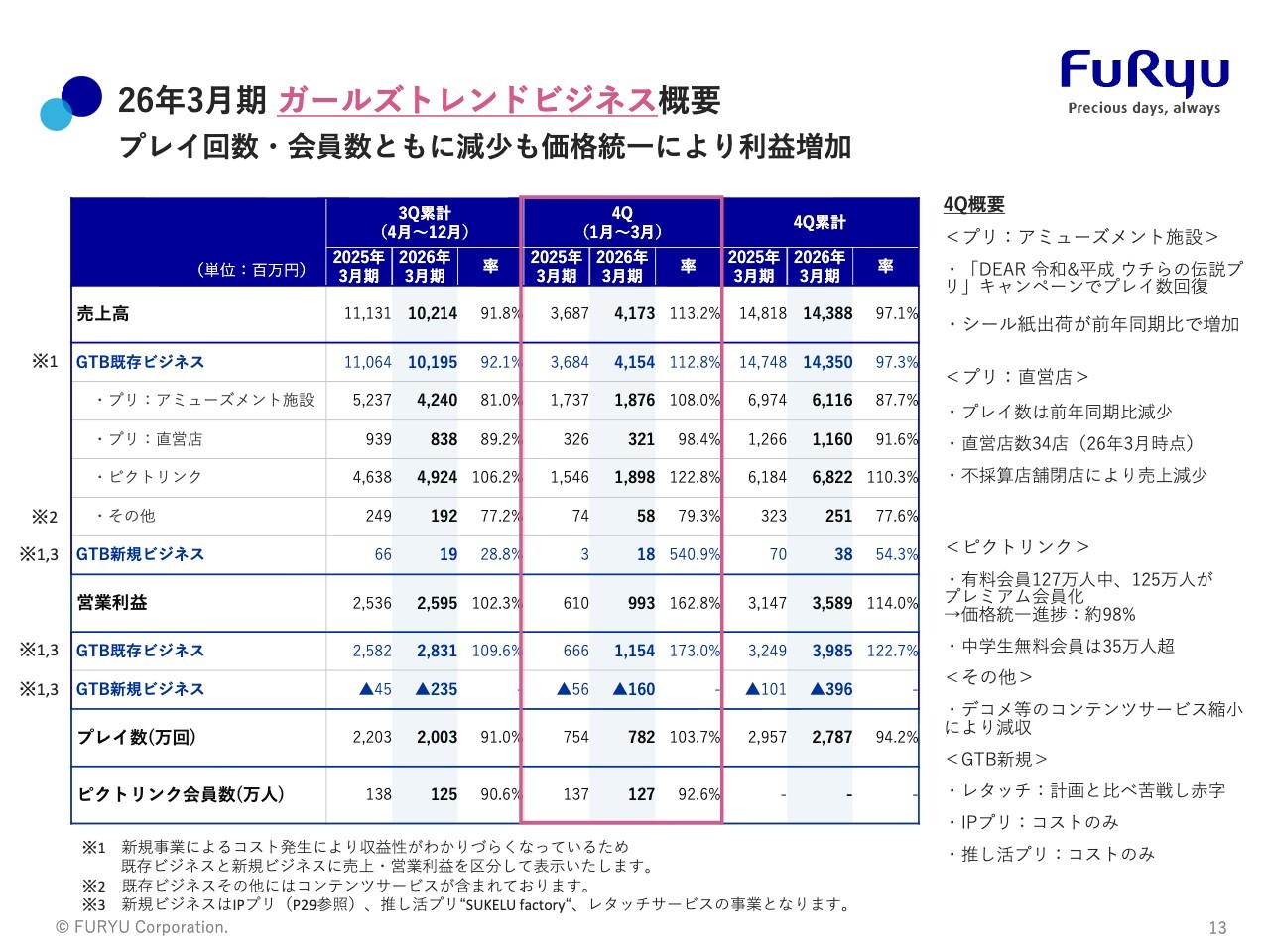

ガールズトレンドビジネスについてです。第4四半期の売上高は前年同期比113.2パーセントで着地しました。アミューズメント施設では「DEAR 令和&平成 ウチらの伝説プリ」キャンペーンによりプレイ数が回復し、それに伴いシール紙の出荷も前年同期比で増加したため、売上高も前年同期比で増加しました。

「ピクトリンク」に関しては、価格統一の進捗が約98パーセントに達し、ほとんどのユーザーがプレミアム会員にシフトしました。その結果、売上高は前年同期比で122.8パーセントの約19億円で着地しています。

今期のガールズトレンドビジネスは、これまで展開してきたプリントシール機「ピクトリンク」や、以前から提供しているコンテンツサービスに加えて、新たなチャレンジも行っています。そのため、スライドの表では既存ビジネスと新規ビジネスに分けて表現しています。

新規ビジネスに関しては、スライド右下に記載されている「レタッチ」「IPプリ」「推し活プリ」を指しますが、これらはまだ売上が大きく伸びている状況ではありません。一方、営業利益については一定の投資を行っているため、第4四半期ではマイナス1億6,000万円をコストとして計上しています。

既存ビジネスの第4四半期の営業利益は、前年同期比で173.0パーセントとなりました。前年を5億円程度上回り、回復してきています。これらを合わせて、第4四半期の営業利益は前年同期比162.8パーセントの約10億円で着地しました。

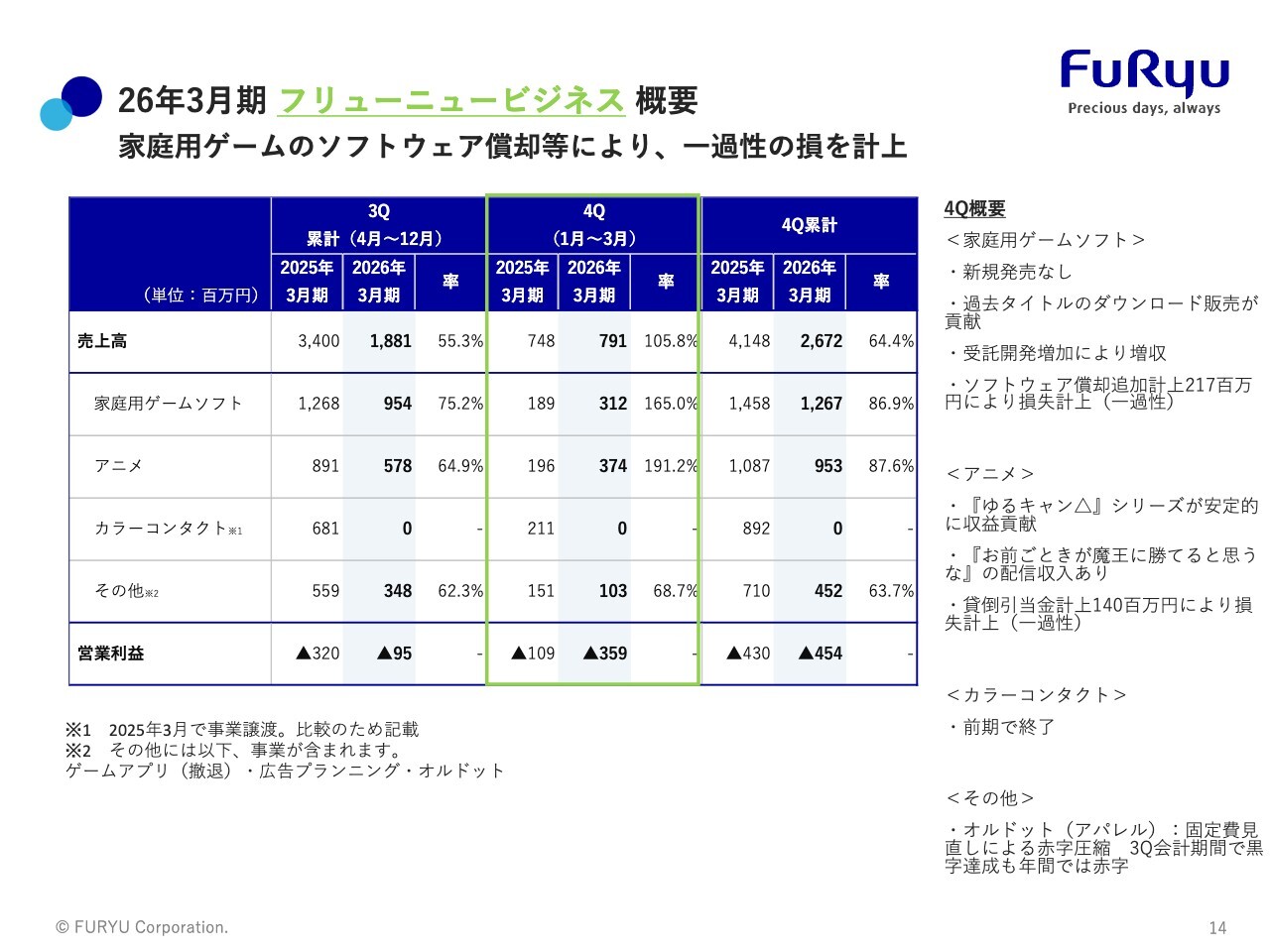

26年3月期 フリューニュービジネス 概要

フリューニュービジネスについてです。第4四半期の売上高は前年同期比105.8パーセントで、家庭用ゲームソフトやアニメが前年と比べて好調に推移しました。一方、第4四半期の営業利益はマイナス3億5,000万円となり、一過性の損失が発生しています。

家庭用ゲームソフトについては、2026年3月期はヒット作に恵まれなかったため、直近の販売実績での見込販売数量を見直した結果、ソフトウェア償却の追加計上を2億1,000万円としました。また、アニメに関しても貸倒引当金計上として1億4,000万円を損失計上しています。

結果的に累計の営業利益は前年同期比で若干悪化し、マイナスでの着地となっています。引き続き、新規事業という位置づけの中で、選択と集中を意識しながらオペレーションを進めていきたいと考えています。

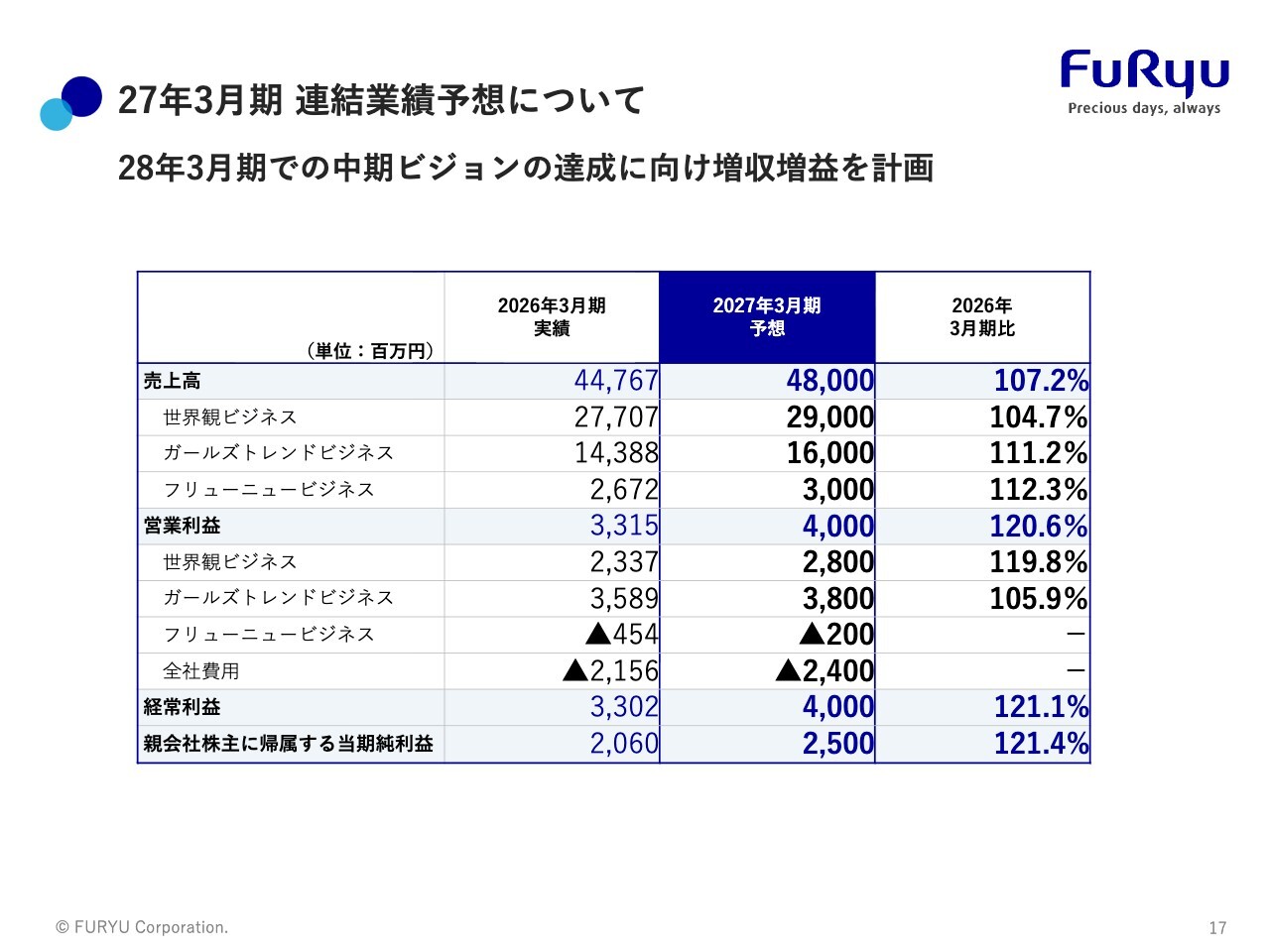

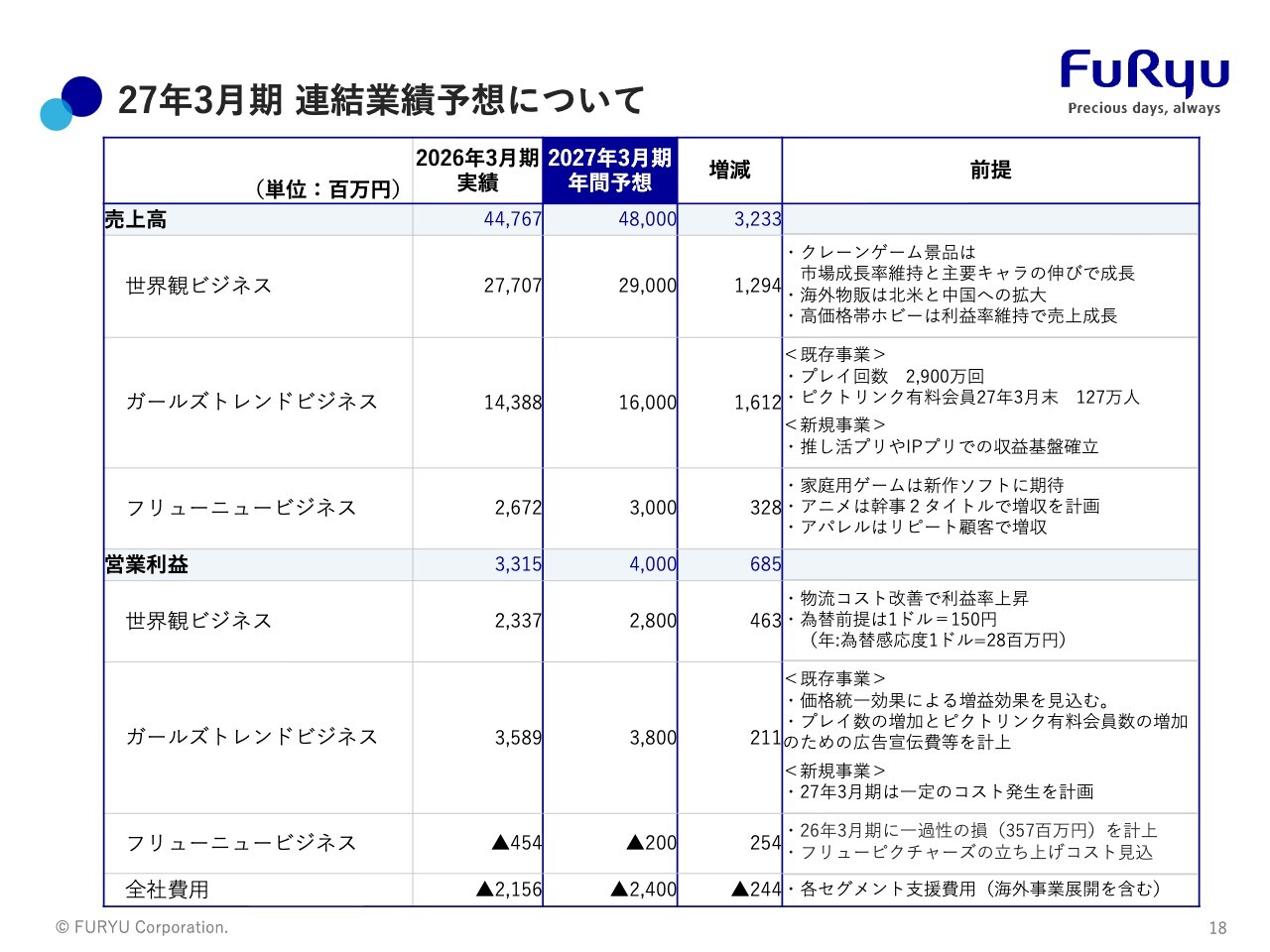

27年3月期 連結業績予想について

ここからは、2027年3月期の業績予想についてお話しします。売上高は480億円で、前期比107.2パーセントの増加を予想しています。営業利益については40億円で、前期比120.6パーセントを見込んでいます。

27年3月期 連結業績予想について

連結業績予想の詳細については、後ほどご説明します。

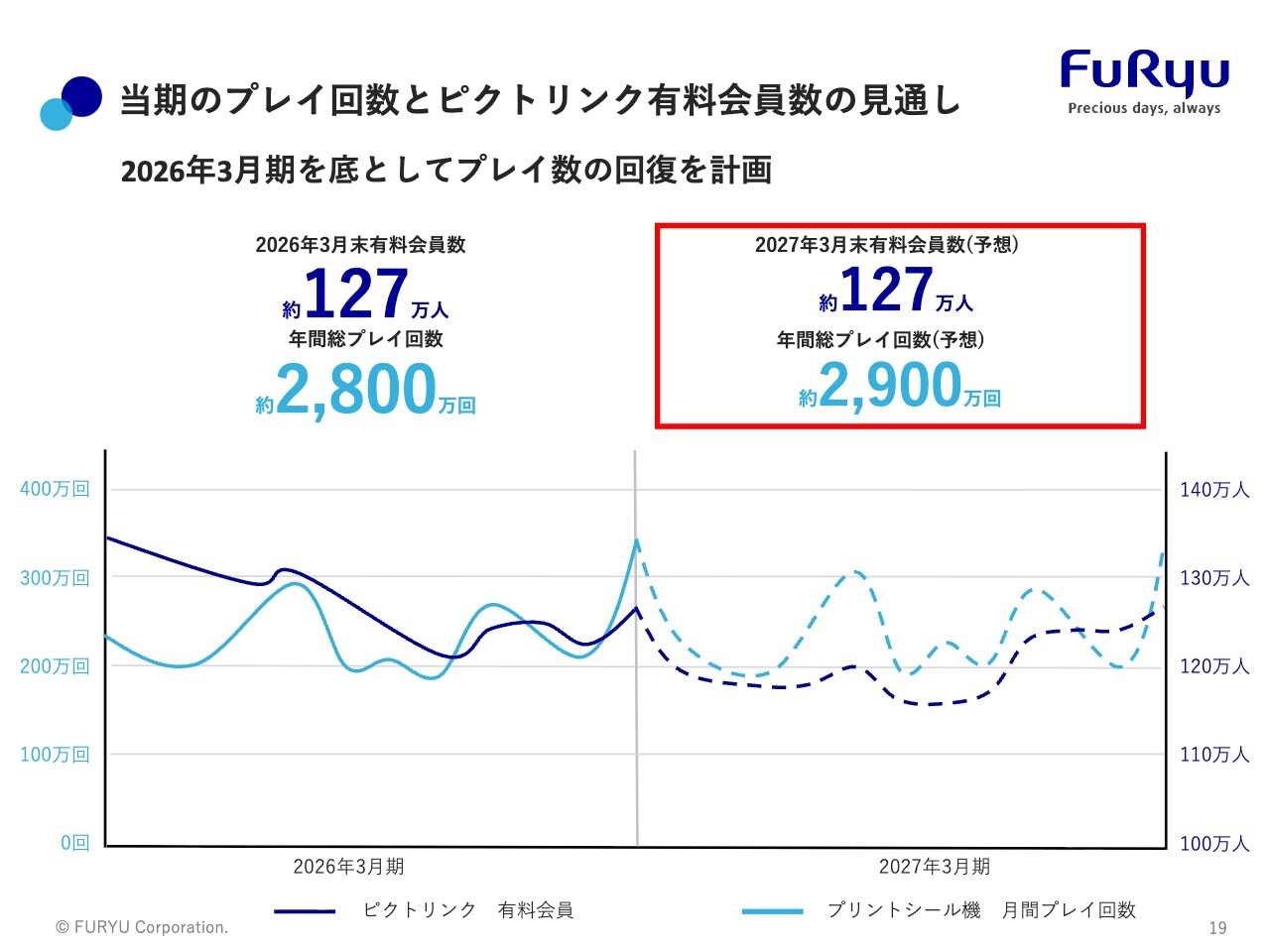

当期のプレイ回数とピクトリンク有料会員数の見通し

当期のプレイ回数と「ピクトリンク」の有料会員数の見通しについては、スライドをご覧ください。

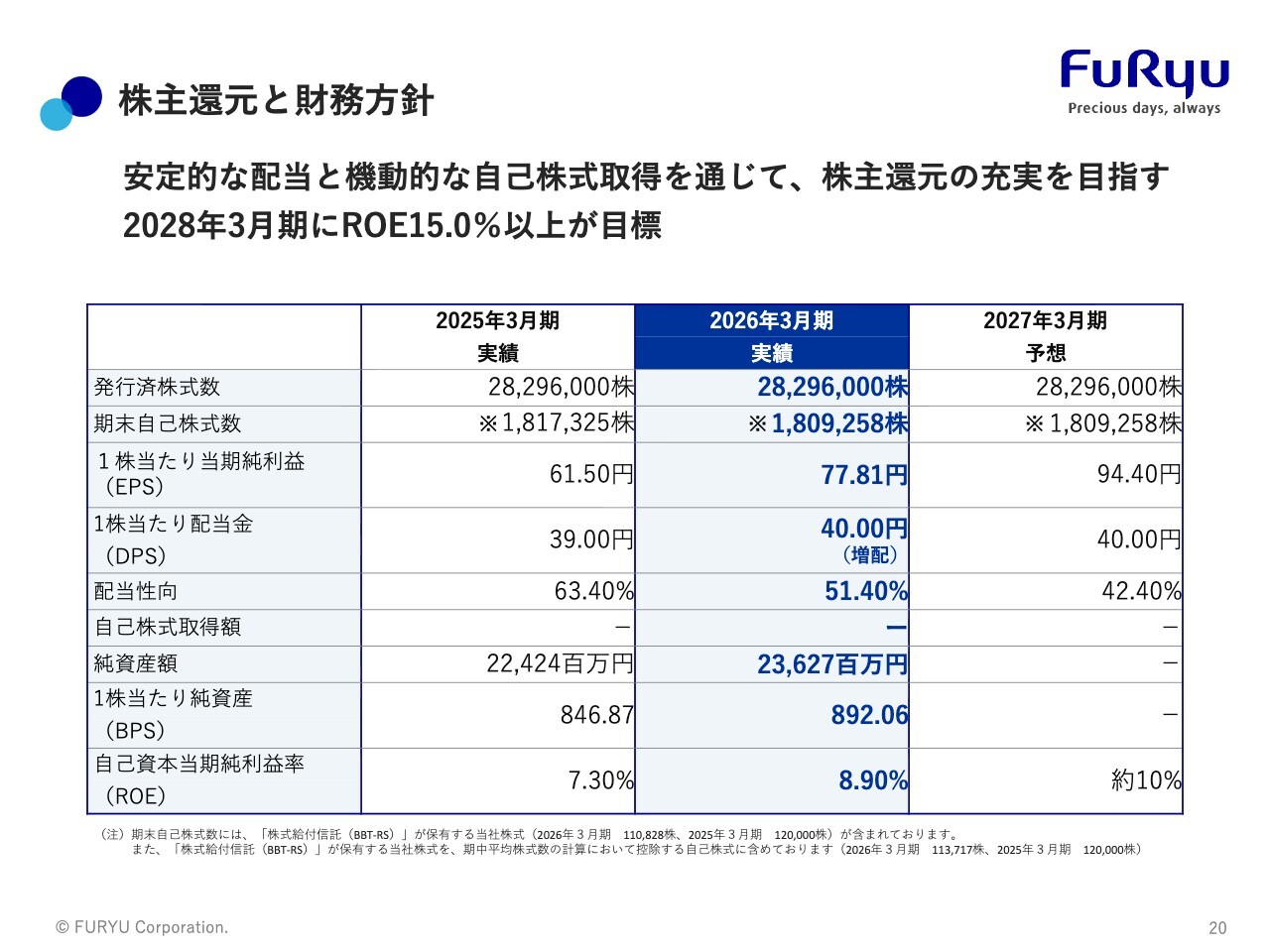

株主還元と財務方針

株主還元と財務方針についてご説明します。当社は、安定的な配当と機動的な自己株式取得を通じて、株主還元の充実を目指しています。2028年3月期には、ROE15.0パーセント以上を目標としています。

2026年3月期には、1株当たり配当金を39円から40円に増配しました。今後も利益が出た分については配当で還元し、機動的な自己株式取得を通じて効率的な運営を進めていきたいと考えています。

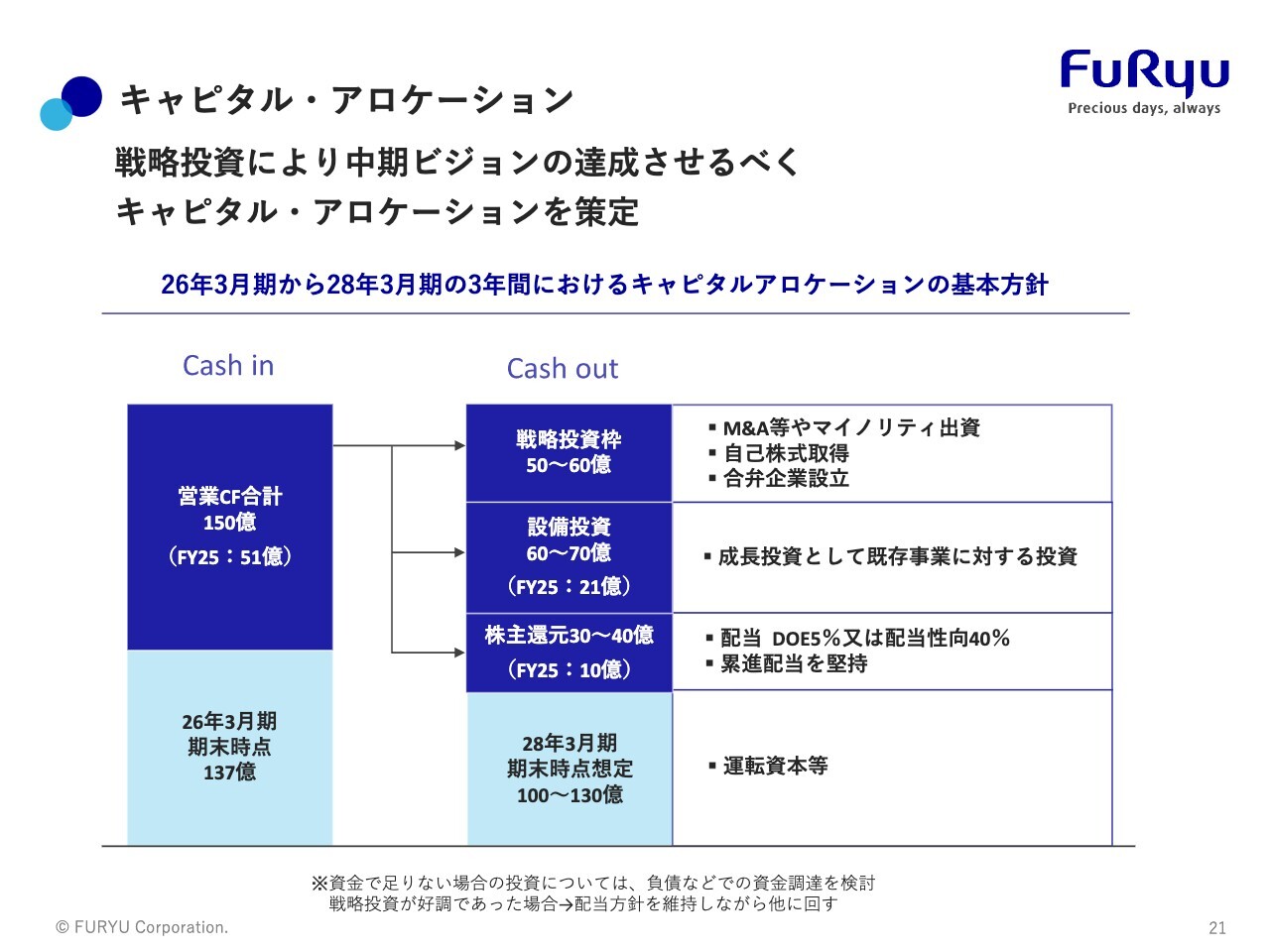

キャピタル・アロケーション

2025年3月期まではキャピタルアロケーション、つまり稼いだキャッシュをどのように活用していくかについてのご説明を行っていませんでした。昨年後半からは、戦略投資枠を50億円から60億円と想定しているという内容を記載しています。

M&Aやマイノリティ出資、合弁企業設立などの投資に回すか、適切な投資先がない場合は自己株式の取得というかたちで、しっかりと投資していきたいと考えています。

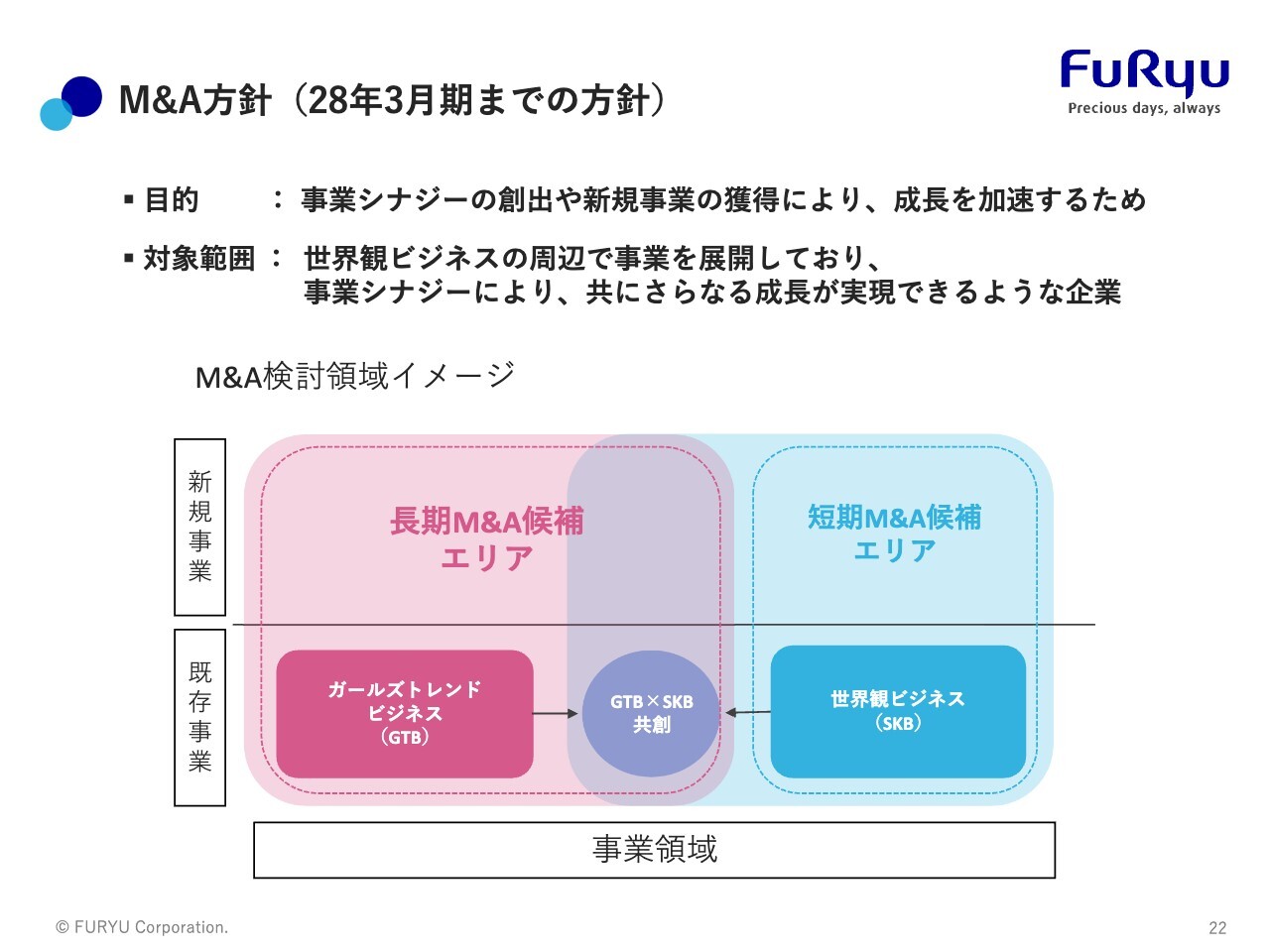

M&A方針(28年3月期までの方針)

M&Aに関しても社内で議論を進めています。特に事業シナジーをしっかりと発揮できる分野を中心に検討しています。とりわけ、世界観ビジネスにおいては、「推し活」の市場が拡大しており、非常に多くのビジネスチャンスが見込まれます。

一方で、同様のビジネスを展開し、さらにシナジーを生み出せる可能性のある企業も多い状況です。このような中で、まずは同じビジネスモデルでバリューチェーンが近い企業を対象とし、難易度の高い案件よりも着実に成長を目指せる企業を選定し、PMIの経験を積んでいきたいと考えています。

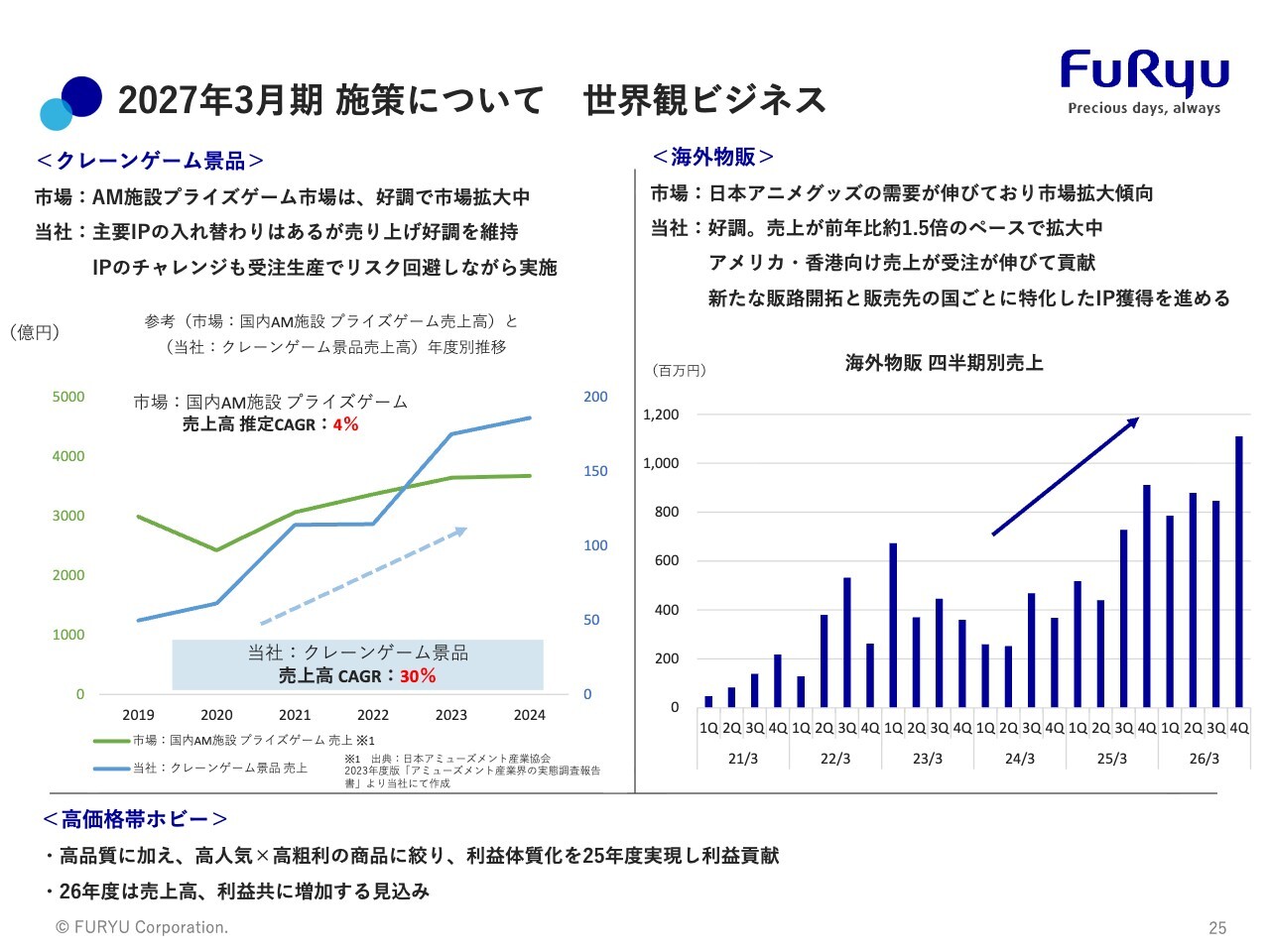

2027年3月期 施策について 世界観ビジネス

ここからは、各セグメントにおける施策についてご説明します。まず、世界観ビジネスですが、市場全体としては好調が続いています。クレーンゲーム景品に関しても、プライズゲーム市場は引き続き好調に拡大しています。

そのような中、当社においては主要IPの入れ替わりがあるものの、売上の好調を維持しています。定番キャラクターの売上を着実に積み上げ、新しいIPにも挑戦しています。

新しいキャラクターへの投資も進めており、ヒット作が生まれない場合でも一定の売上規模を確保しつつ、ヒットが生まれることでさらなる成長を目指すという方針をとっています。

新しいIPの取り組みについては引き続き進めており、チャレンジを続けています。

海外物販について、海外市場は現在拡大傾向にあります。当社もその流れに乗り、好調に推移しています。売上高は前年比約1.5倍で推移しています。

特にアメリカはもともと好調でしたが、それに加え香港でも拡大が進んでいます。主に日本のアミューズメント施設企業が海外へ進出しており、そうした企業とうまく連携することで、さらなる拡大が見込めると考えています。

今後は、新たなアミューズメント施設企業の展開に加え、物販の販路開拓を進めるとともに、販売先の国ごとに特化したIPを獲得し、売上の拡大を目指していきたいと考えています。

高価格帯ホビーについては、これまで数年間赤字に悩んできましたが、プロセス改善を行い、人気のあるIPを獲得して、高粗利の商品に絞った販売により、黒字体質へと転換しました。

こちらは黒字体質がかなり進んでおり、2026年度には売上・利益ともに増加する見込みです。引き続き利益が見込めるような動きをとっていますので、ご期待いただければと思います。

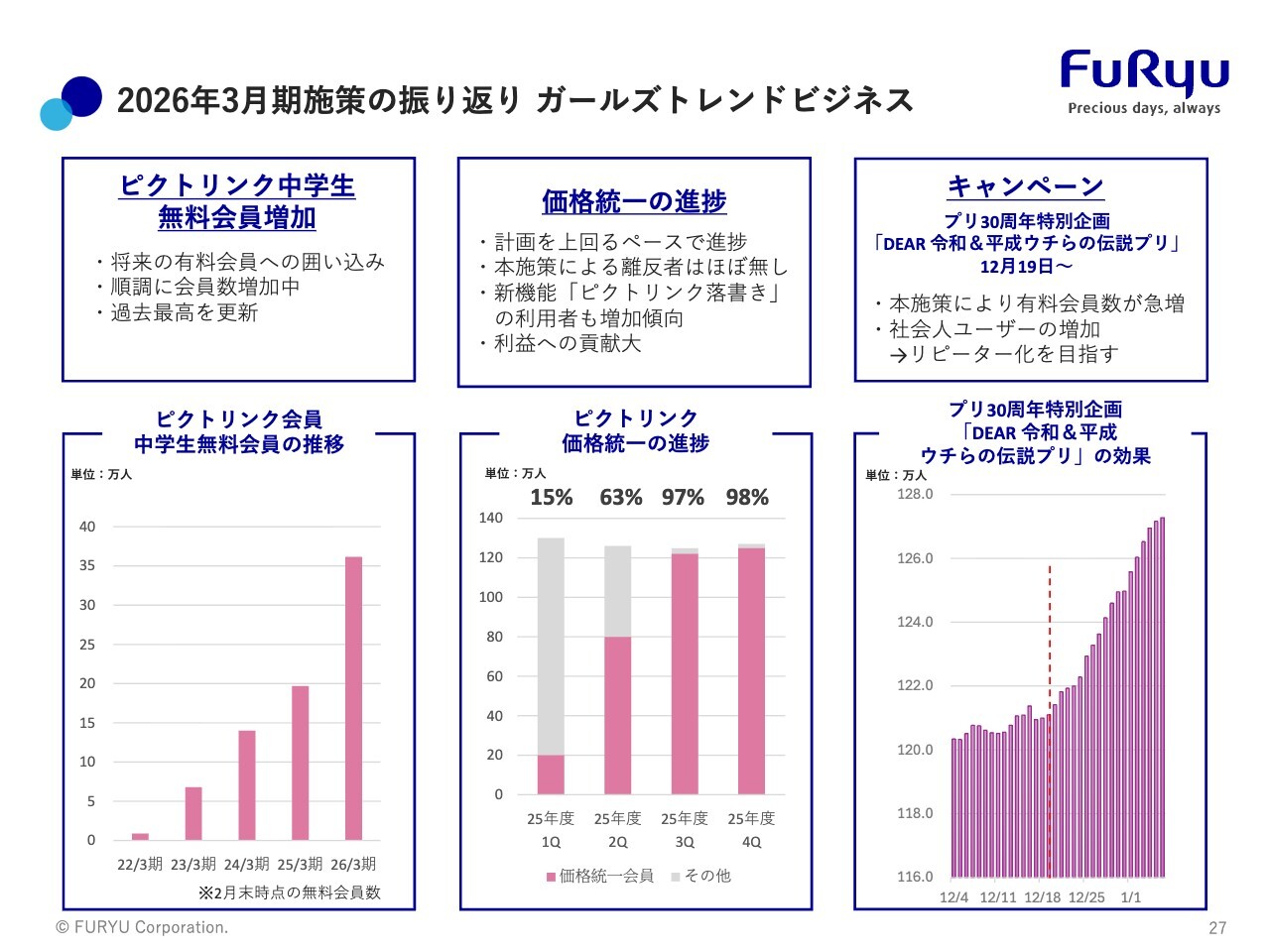

2026年3月期施策の振り返り ガールズトレンドビジネス

ガールズトレンドビジネスについてです。スライドの右端にあるキャンペーン「DEAR 令和&平成 ウチらの伝説プリ」は非常に好調で、昨年12月に開始して以降、「ピクトリンク」の有料会員数がスライドのグラフのとおり急増しています。

主に社会人ユーザーの増加によるものですが、一過性で終わらせることなく、リピーター化につなげていく施策を今後も定期的に展開していきたいと考えています。

「ピクトリンク」の中学生の無料会員数も増加しており、スライドの左端にあるとおり、会員数のグラフが大きく伸びています。こちらについてはプリ入学をしっかりと捉え、その後、高校生や大学生で課金していただけるようにすることを目指し、まずは入口を確保するという取り組みを進めています。

「ピクトリンク」の価格統一については、スライドの中央に記載のとおり、ほぼすべて順調にシフトが進んだと考えています。

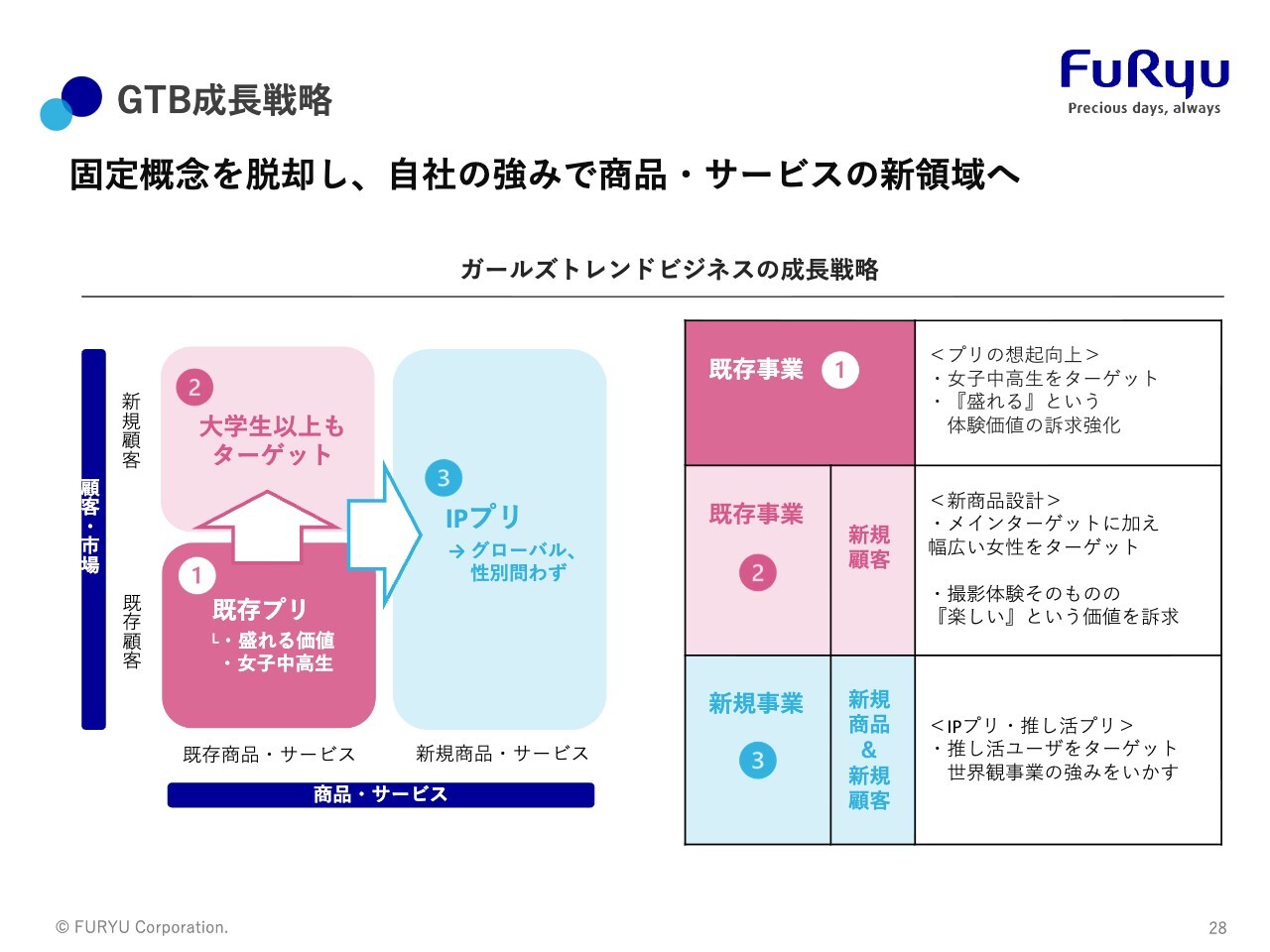

GTB成長戦略

GTBの成長戦略について説明します。これまでは、スライドの「①既存プリ」というかたちで、「盛れる」という体験価値を女子中高生をターゲットに提供していました。ただ、少子化の影響のため、また当社のシェアがすでに9割を超えているため、それ以上の事業拡大は難しい状況でした。

しかし、今回「DEAR 令和&平成 ウチらの伝説プリ」キャンペーンを通じて上の世代にも刺さる企画を立てて提供することで成果を上げられる可能性を実感しました。大学生以上を今後のターゲットに設定し、それらの世代にも刺さるようなSNSやプロモーションを活用することで、しっかりと市場を拡大していきたいと考えています。

新規事業としては「③IPプリ」に力を入れて進めていきたいと考えています。昨年、中国でのさまざまな機会の中で、キャラクターを活用したプリントシール機を展開し、推し活ユーザーをターゲットにしたプリントシール機のテストマーケティングを実施しました。

課題は多々ありましたが、国外を含めたニーズをしっかりと把握することができました。この経験を踏まえ、今後は国内外に広めていきたいと考えています。そうすることによって、プリントシール機そのものにまだ市場を創出できる可能性があることを示していきたいと考えています。

2027年3月期施策について ガールズトレンドビジネス

2027年3月期のガールズトレンドビジネスの施策についてです。「プリ×ピクトリンク」に加え、プロモーションをしっかり活用しながら、さまざまな場面で「また撮ってみたい」や「これだったら撮りたい」といったユーザーの動機をしっかりと刺激し、実際の体験へとつなげていきたいと考えています。

これまでの流れでは、ゲームセンターに行って「こういうのが出たんだ、じゃあ撮ってみよう」と体験するものでした。これからは、まずSNSなどで知っていただき、「これ撮りたい」という気持ちをきっかけにゲームセンターに足を運んでいただくという流れをしっかり作りたいと考えています。

また、スライド右側に記載のとおり、IPや推し活プリを活用し、推し活ユーザーを的確に捉えて、何度でもプレイしていただけるプリントシール機や、「SUKELU factory」のような印刷が可能なサービスを提供しながら、新たな事業を創出していきたいと考えています。

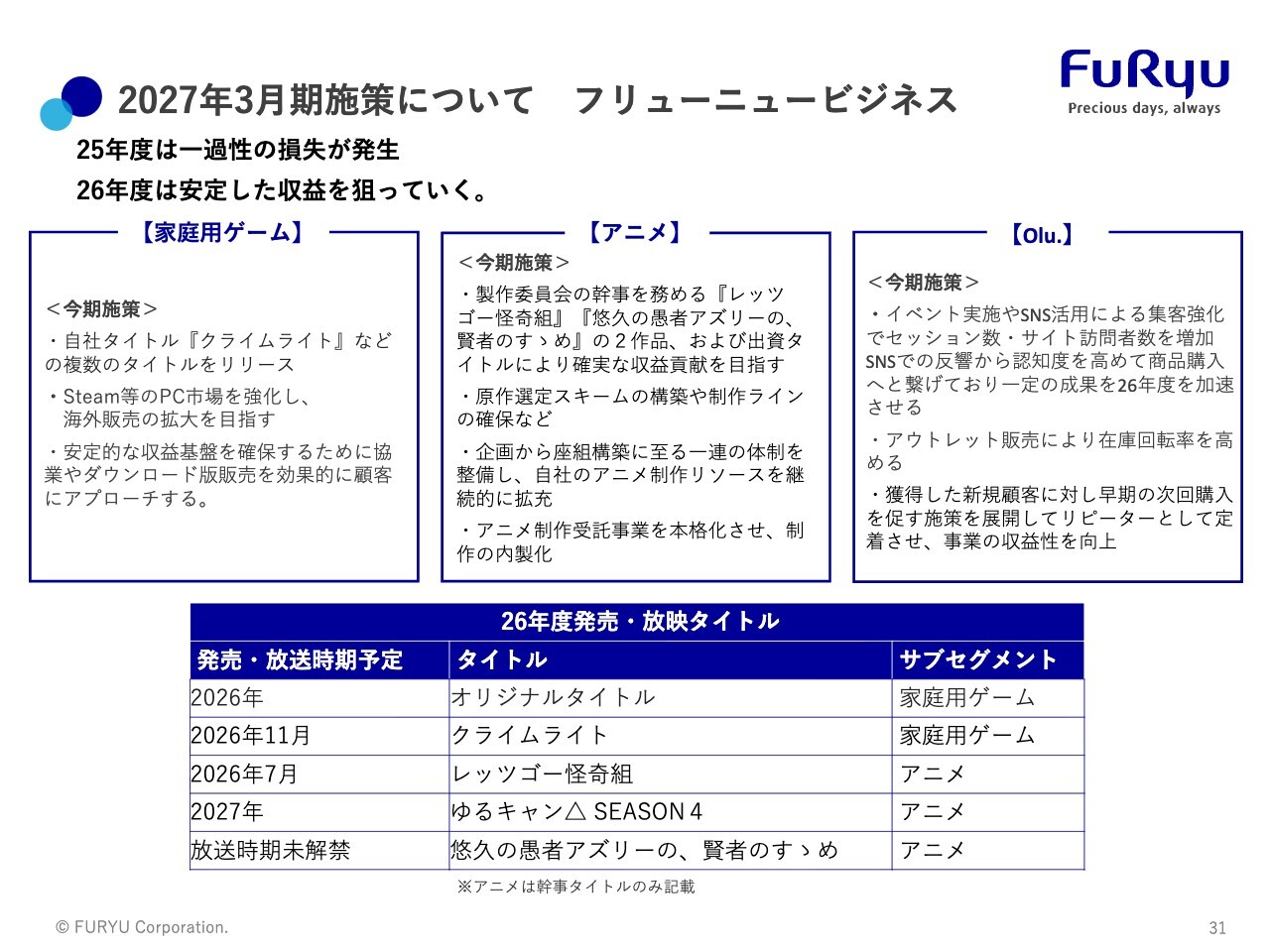

2027年3月期施策について フリューニュービジネス

フリューニュービジネスについてです。こちらは、安定的な収益をしっかりと狙っていくことをテーマとしています。

家庭用ゲームについては、オリジナルタイトルの提供を進めながら、ヒット作を目指します。これまでプロセス改善には至りませんでしたが、昨年ヒット作に恵まれなかったことを受け、業務プロセスの改善も含めてヒットを目指していきます。

それと併せて、海外ではPC向けのSteam市場が拡大しているため、直接販売による海外での販売も拡大していきたいと考えています。

アニメ事業に関しては、『ゆるキャン△ SEASON4』を2027年にリリース予定です。現在発表しているものとして、製作委員会の幹事を務める2作品があります。また、制作機能をもつ子会社(フリュー・ピクチャーズ)を立ち上げたこともあり、アニメの幹事業務から制作、商品化まで全体を管理し、アニメ事業をより強化していきたいと考えています。

アパレルD2C事業の「Olu.」については、良い商品を作る準備が整いました。この商品を、広告宣伝費を抑えながらSNSで拡散し、ファンを作り、リピーターにつなげていくことがテーマです。このサイクルがしっかり構築できない限り、新規事業として選択と集中を行い、事業継続の判断を見極めていきたいと考えています。

今後の展望 フリューニュービジネス

フリューニュービジネスでの一番のポイントは、アニメ『ゆるキャン△ SEASON4』です。こちらは2027年放送としか発表していませんが、制作は当社の子会社であるフリュー・ピクチャーズが担当しています。高品質なアニメを提供することを目指し、ティザーサイトに関してもファンの方々から非常に好意的なご意見をいただいています。

制作から商品化までを自社でしっかりとコントロールし、収益モデルを確立していきたいと考えています。

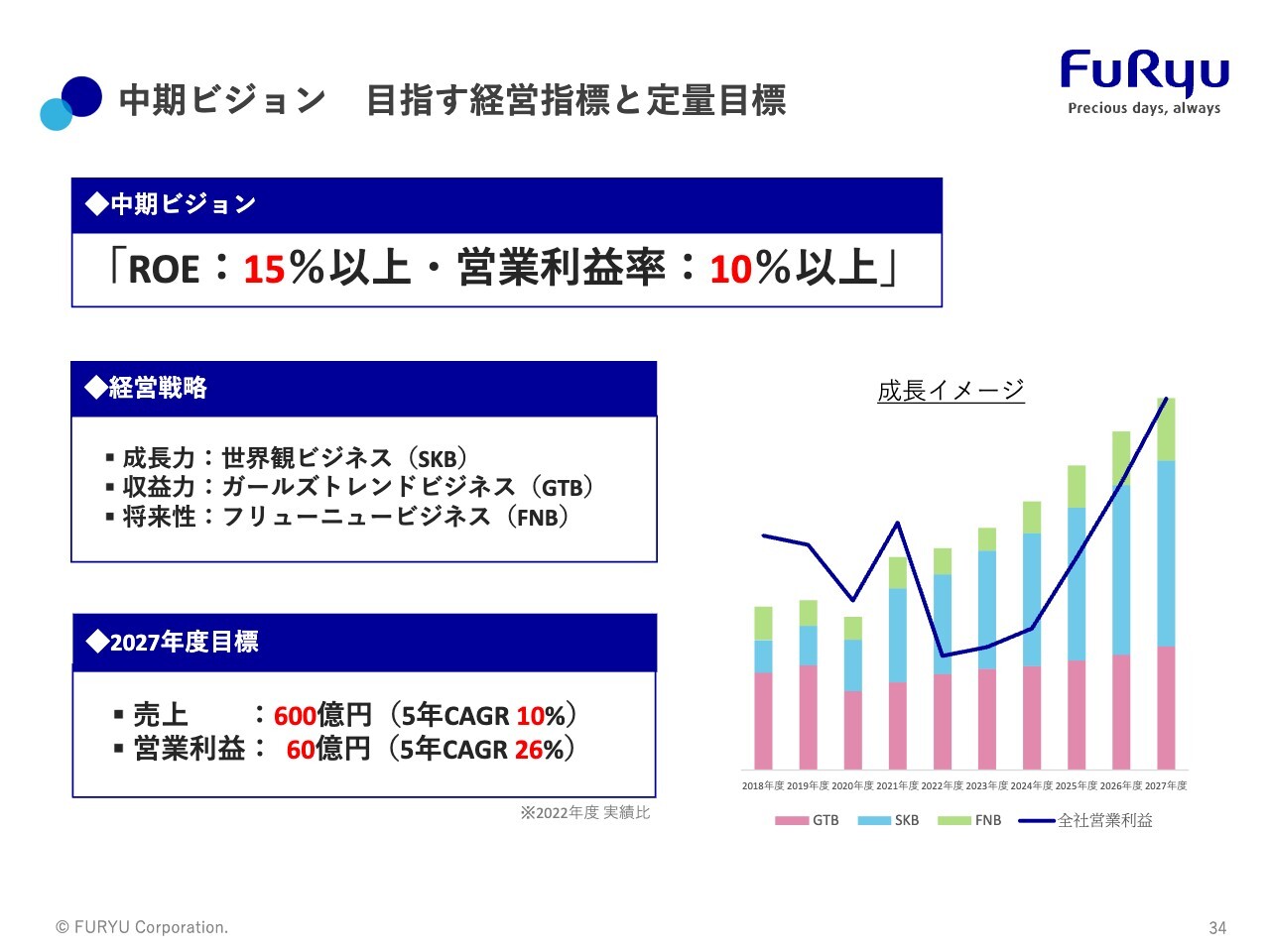

中期ビジョン 目指す経営指標と定量目標

中期ビジョンの進捗についてご説明します。スライドに掲げているとおり、中期ビジョンであるROE15パーセント以上、営業利益率10パーセント以上、および2027年度目標である売上高600億円、営業利益60億円に対し、2025年度の実績はすべて未達成の状況となっています。

しかし、現時点ではこれらの目標を諦めてはいません。しっかりと戦略を練り、残り2年間で目標を達成し、営業利益60億円を目指していきたいと考えています。

現在、世界観ビジネスは好調に推移しており、ポイントはガールズトレンドビジネスをいかにV字回復させるかという点です。そのための方策について社内で検討している最中で、私自身も昨日ディスカッションを行い、収益をどのように伸ばすかを議論しました。今後も収益改善にしっかりと取り組んでいきたいと考えています。

質疑応答:フリューニュービジネスの一過性の損失と今後のリスクについて

質問者:スライド14ページに記載されているフリューニュービジネスの「一過性の損」に関する質問です。「ソフトウェア償却追加計上により一過性の損失計上」と表現されていますが、その原因について詳しく教えてください。

仮にヒットしなかったことが原因だとすると、現時点では今後も継続的にヒットが出るという前提で進めていると思いますが、万が一ヒットしなかった場合、同様の事態が今後繰り返される可能性があると認識すべきでしょうか?

さらに、貸倒引当金に関連する一過性の損失計上についても

新着ログ

「機械」のログ