2026年9月期第2四半期決算説明

三洋貿易、上半期好業績により通期予想を上方修正 ファインケミカルやライフサイエンスが牽引し、史上最高売上を見込む

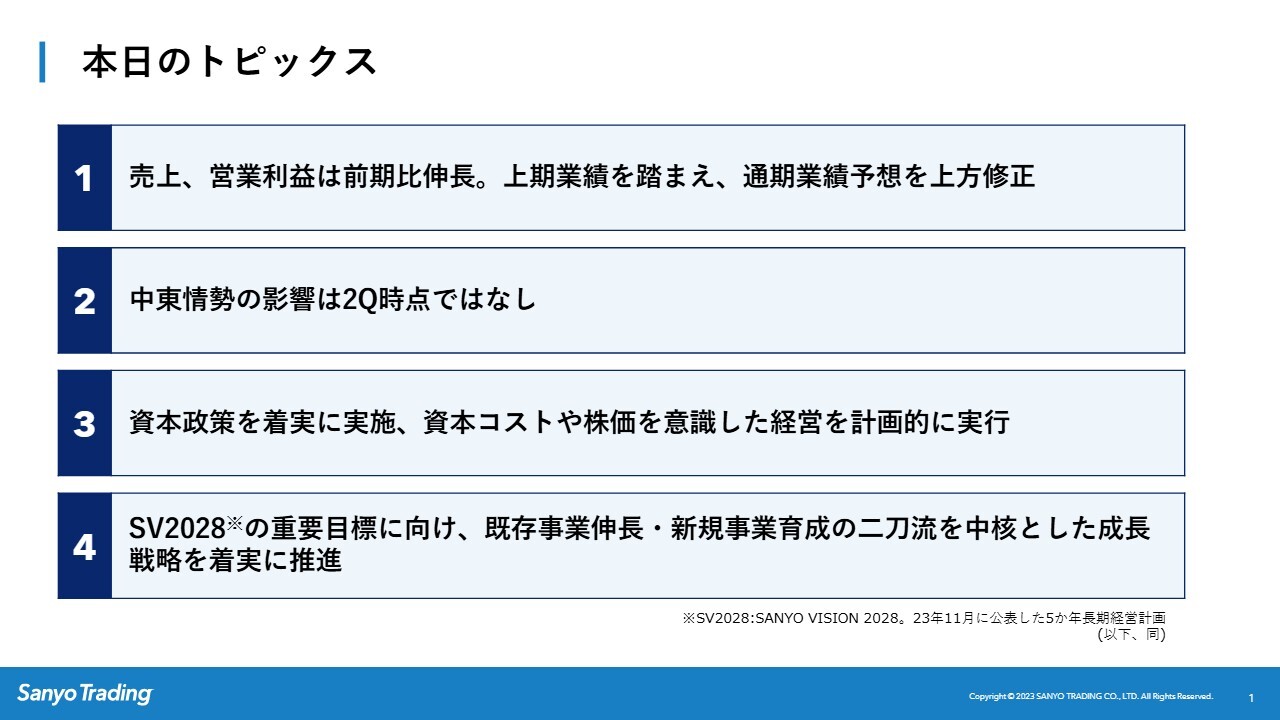

本日のトピックス

難波嘉己氏(以下、難波):三洋貿易株式会社 取締役兼執行役員 経営企画部長の難波です。2026年9月期上半期の決算説明を始めます。日頃から投資家のみなさま、金融各行のみなさま、アナリストのみなさまおよび市場関係者のみなさまには大変ご支援を賜り、誠にありがとうございます。この場をお借りして厚く御礼申し上げます。

それでは、本日のご説明に移ります。トピックスは主に4点です。まず1点目に、上半期は実質的な商売が非常に好調で、業績が堅調に推移しました。売上高、売上総利益、営業利益、経常利益、当期純利益、EPSのすべてが前期比でプラスとなり、非常に良い増収増益の決算となりました。これを踏まえ、通期の業績予想を上方修正しました。

2点目に、中東情勢については、少なくとも上半期は影響がありませんでした。後ほどご説明しますが、中東で唯一保有していたリスク性アセットは、すでに全額減損処理したので、今後も直接的な影響はありません。

3点目に、先日5月12日に適時開示しましたが、株式分割、増配、さらに政策保有株の縮減など、さまざまな資本政策を実施しています。今後も引き続き、資本コストや株価を意識した経営を進めていきます。

4点目に、今期はちょうど5ヶ年長期経営計画の折り返し地点となります。営業利益90億円、PBR1倍以上といった目標達成に向けて、既存事業と新規事業の二刀流で、成長戦略を着実に推進していますので、その具体的な事例を、後ほど社長の新谷からご説明します。

目次

本題に移ります。スライドにあるとおり、4部構成となっています。冒頭で私から、グローバルベースでの経営成績に関するエグゼクティブサマリーとして1番と2番を、そして3番では、資本政策関連のトピックスをご説明します。その後、4番を社長の新谷からお話しします。

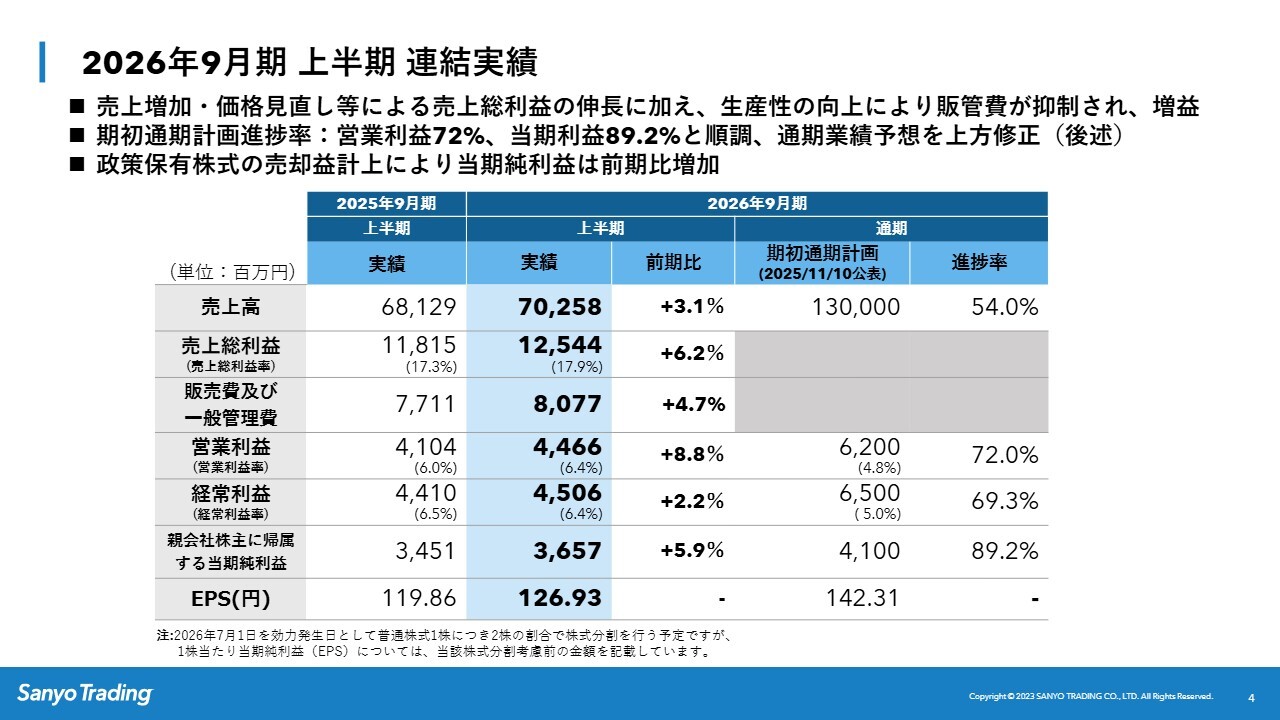

2026 年 9 月期 上半期 連結実績

上半期の実績についてです。スライドの表にあるとおり、上半期の売上高は702億円で、前期比3.1パーセント増となりました。粗利は125億円で前期比6.2パーセント増、営業利益は45億円で前期比8.8パーセント増です。

経常利益は45億円で前期比2.2パーセント増、当期純利益は37億円で前期比5.9パーセント増となりました。トップライン(売上高)からボトムライン(当期純利益)に至るすべての項目で前期比プラスとなっています。

上半期のサマリーとして強調したい点が3つあります。1点目に、営業の「稼ぐ力」を象徴する売上総利益率(粗利率)は17.9パーセントとなり、前年同期の17.3パーセントから60ベーシスポイント改善しています。

2点目に、売上総利益が前期比で6.2パーセント増加した一方で、販売費および一般管理費は4.7パーセント増に抑制できており、経営のグリップがしっかり効いています。ただし、これは一時的に経費を削減したものではなく、基幹システムの導入や生成AIの活用、働き方改革などの施策を実施したためです。その結果、生産性が向上し、粗利が6.2パーセント増加したにもかかわらず経費は4.7パーセント増に抑えられているとご理解ください。

3点目に強調したいのは営業利益率です。こちらは6.4パーセントとなり、前期比で40ベーシスポイント改善しました。

なお、「SANYO VISION 2028」の目標として掲げている営業利益率は5.1パーセントですので、6.4パーセントという数字は長期経営計画の目標を大きくクリアしています。これら3点を強調したいと思います。

上半期の結果として、期首計画に対する進捗率は営業利益ベースで72パーセント、当期利益では89.2パーセントという高い達成率とすることができました。

上半期の好業績を踏まえ、中東情勢等もすべて加味した上で、通期の業績予想を増収増益方向に上方修正しました。詳細は後ほどご説明します。

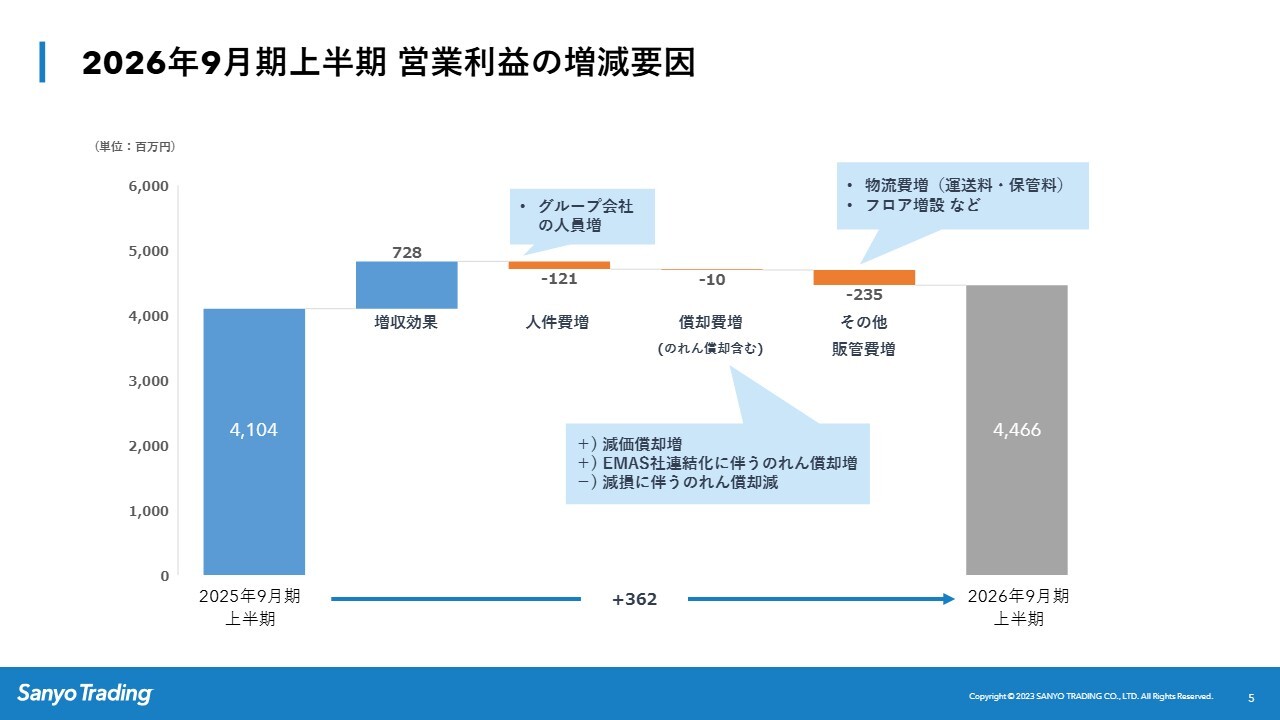

2026 年 9 月期上半期 営業利益の増減要因

上半期の利益の増減要因についてご説明します。スライドのウォーターフォール図をご覧のとおり、まず増収効果として7億2,000万円、一方で、人員増による経費増が1億2,000万円となっています。

また、物流費やオフィスのフロア増床の影響で経費が2億3,000万円増加していますが、人的資本やフロア増床などは費目としては経費ですが、我々は成長のための投資であると捉えています。

したがって、既存事業の成長や新規事業の果実化というリターンになって将来戻ってくるものとご理解いただければと思います。結果、41億円だった営業利益は45億円となり、前期比で3億6,000万円の増加となりました。

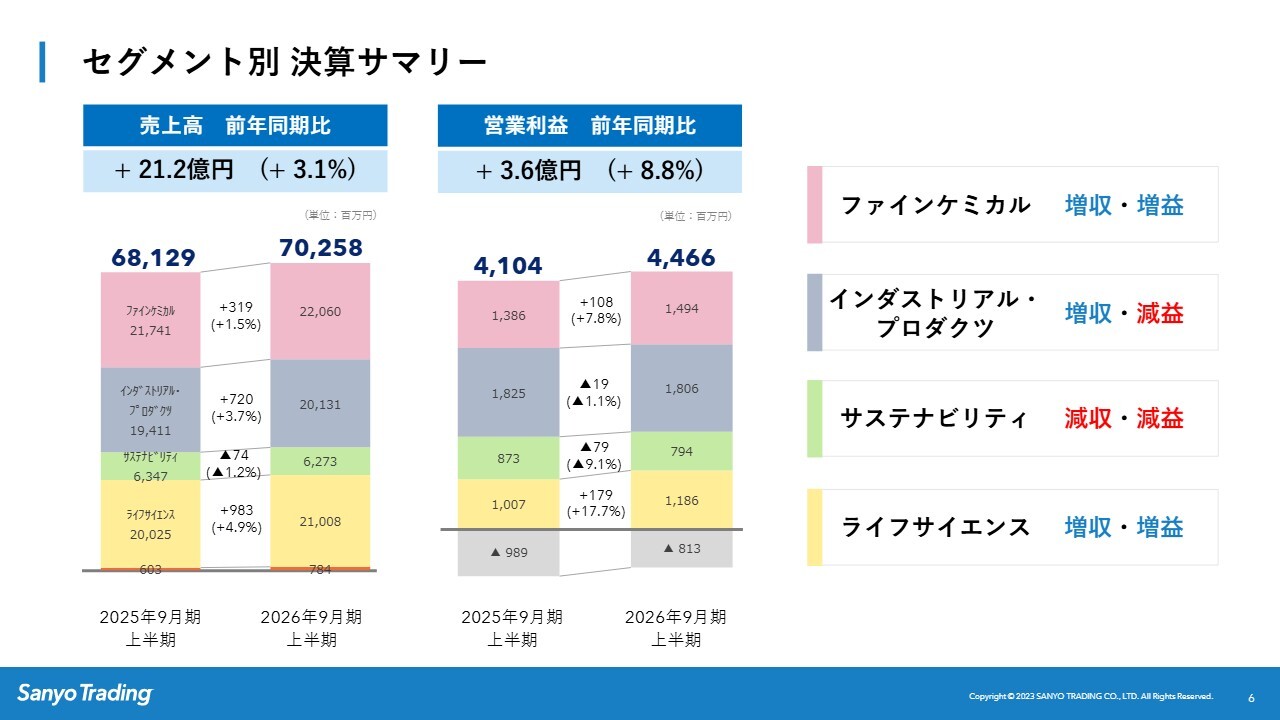

セグメント別 決算サマリー

全体感についてです。スライドの右に記載されているとおり、営業利益においてセグメントごとに明暗が分かれる結果となりました。

自動車関係のインダストリアル・プロダクツはほぼ2025年並みの1.1パーセント減少と若干の減益、サステナビリティは9.1パーセントの大幅な減益となりました。

一方で、ファインケミカルは7.8パーセントの増益、ライフサイエンスは17.7パーセントの増益と、大きく伸びています。

サステナビリティの減益分を、ファインケミカルとライフサイエンスの大幅な増収増益が補ったという、当初想定どおりの構図となり、全体として増益の結果になりました。

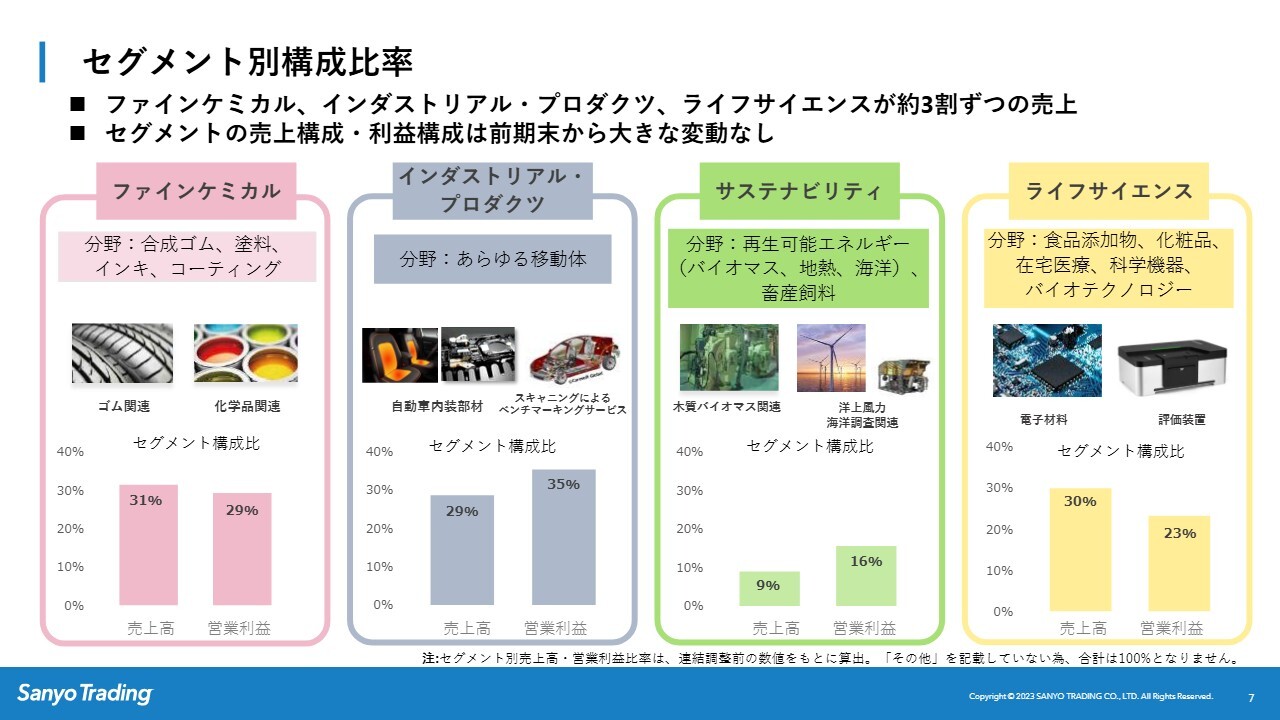

セグメント別構成比率

4セグメントごとの売上利益についてです。棒グラフをご覧ください。2025年11月の通期決算説明会でお伝えした構図から、大きな変化はありませんが、唯一の変化点として、サステナビリティが売上と利益を若干減少させています。

これは、今期が案件の端境期に該当するためです。前期末は売上構成比が10パーセントでしたが、1パーセント減少して9パーセントとなっています。また、営業利益の構成比も7パーセント減少し、16パーセントとなっています。

サステナビリティは、ファインケミカルや自動車のような農耕民族型のビジネスとは異なり、一つひとつのプロジェクトを追いかけてハンティングする狩猟民族型のモデルです。そのため、今期は案件計上の端境期であるが故の一時的な落ち込みとご理解ください。

短期的な凸凹はありますが、中長期的には、サステナビリティ事業は当社の最大の成長ドライバーですので、来期以降には大きく貢献することが確実です。

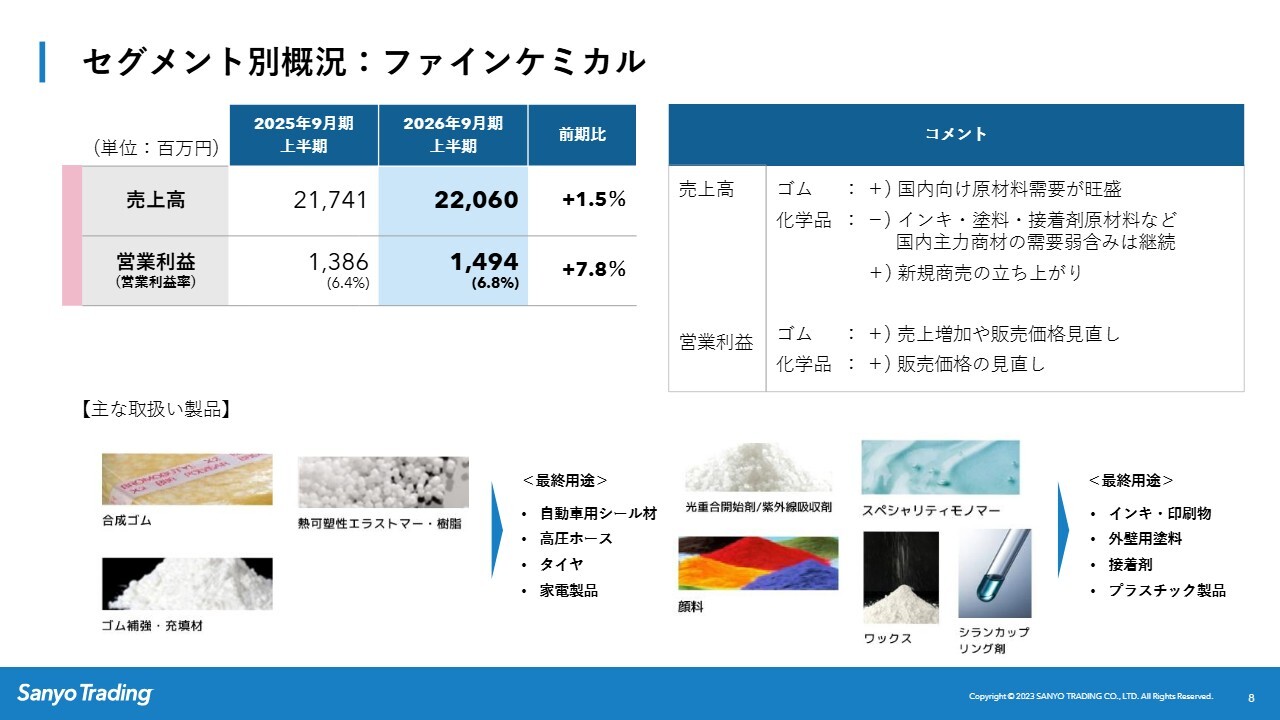

セグメント別概況:ファインケミカル

1つずつご説明します。まず、ファインケミカルは増収増益です。ゴムの国内向け原材料需要が非常に好調に推移しました。

化学品では、国内需要は弱含みの状況が継続しましたが、一方で販売価格の見直しなどが奏功しました。コメント欄にプラスとマイナスの要因を記載していますが、セグメント全体としては増収および大幅な増益となり、前期比プラス7.8パーセントとなりました。

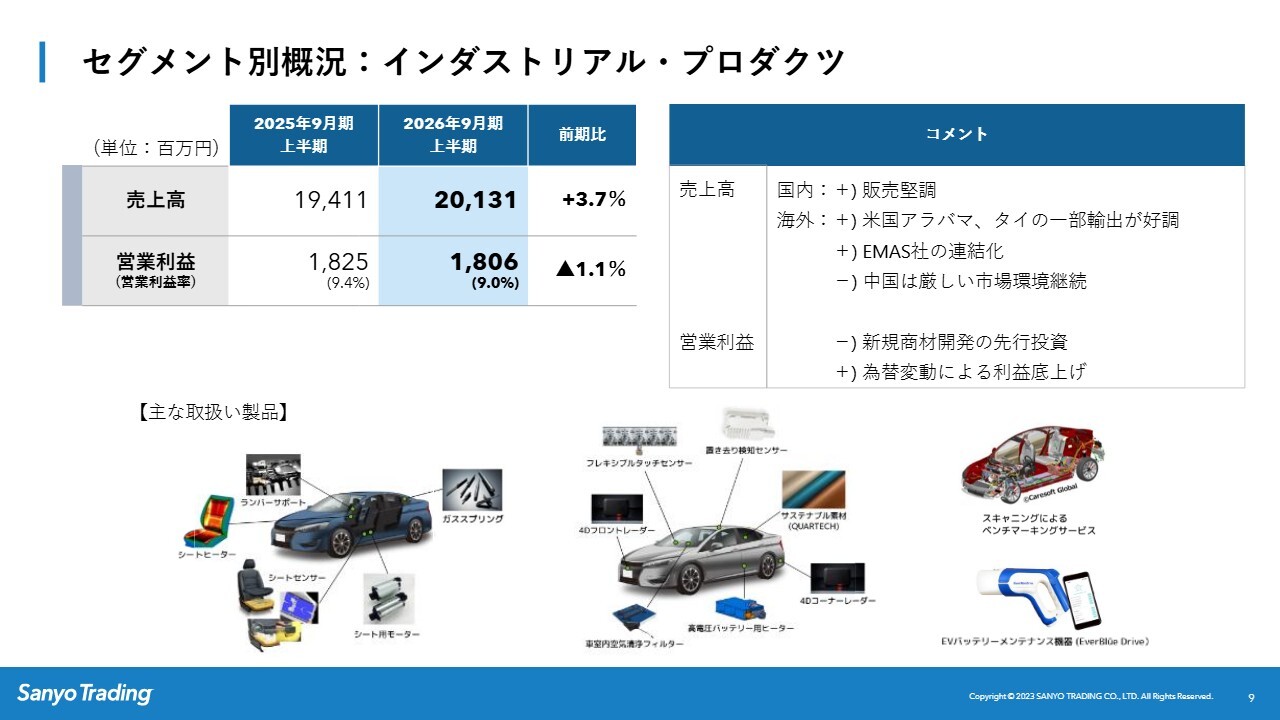

セグメント別概況:インダストリアル・プロダクツ

インダストリアル・プロダクツについてです。増収ですが、前期比1.1パーセントの減益となりました。

日本国内および北米市場は非常に堅調に推移したものの、中国の景気減速や日系OEM企業の減産の影響を受け、セグメント全体としては1.1パーセントの微減となりました。

ただし、自動車関連は現在、業態の変革期にあり、新規事業としてEV関連や環境に配慮したサーキュラーマテリアルなどの潜在コア事業が順調に立ち上がっています。これらは今後、確実に成長ドライバーとして全社の業績を牽引する見込みです。

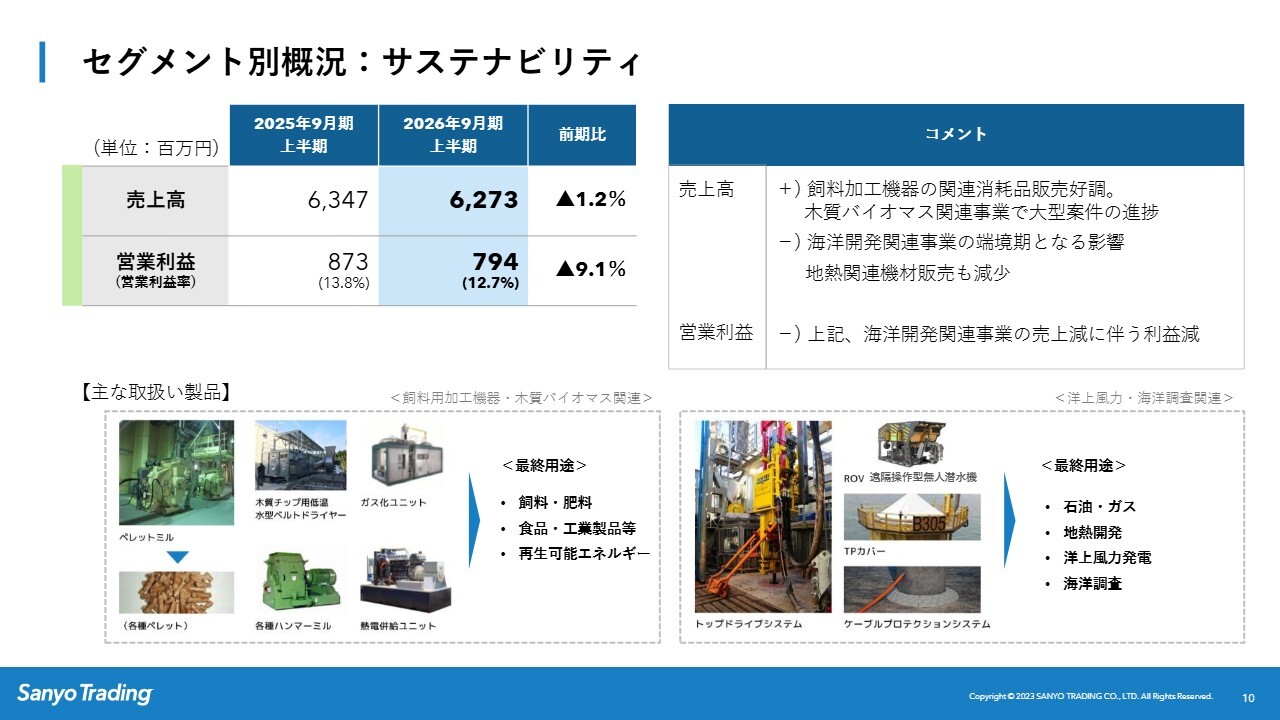

セグメント別概況:サステナビリティ

サステナビリティは減収減益です。木質バイオマス関連の計上が今期に行われたことに加え、ペレットミル関連、いわゆる飼料加工機器の消耗品販売が非常に好調でした。

しかし、大型プロジェクトを追いかける狩猟民族型の海洋開発関連事業が、今期は案件の端境期にあたるため、下半期も含めて落ち込む見込みです。

短期的な変動はあるものの、業界全体が成長していることもあり、基本的には来期以降、大きく伸びる見通しです。着実に事業の柱となっていくセグメントとご理解ください。

セグメント別概況:ライフサイエンス

ライフサイエンスは増収大幅増益となりました。特に好調だったのは電材、科学機器、そして子会社のワイピーテックです。

ワイピーテックの畜産関係、機能性飼料原料ビジネスが非常に好調に推移し、業績を大きく牽引しました。その結果、前期比で17.7パーセントと、4つの事業セグメントの中で最大の増益幅となりました。

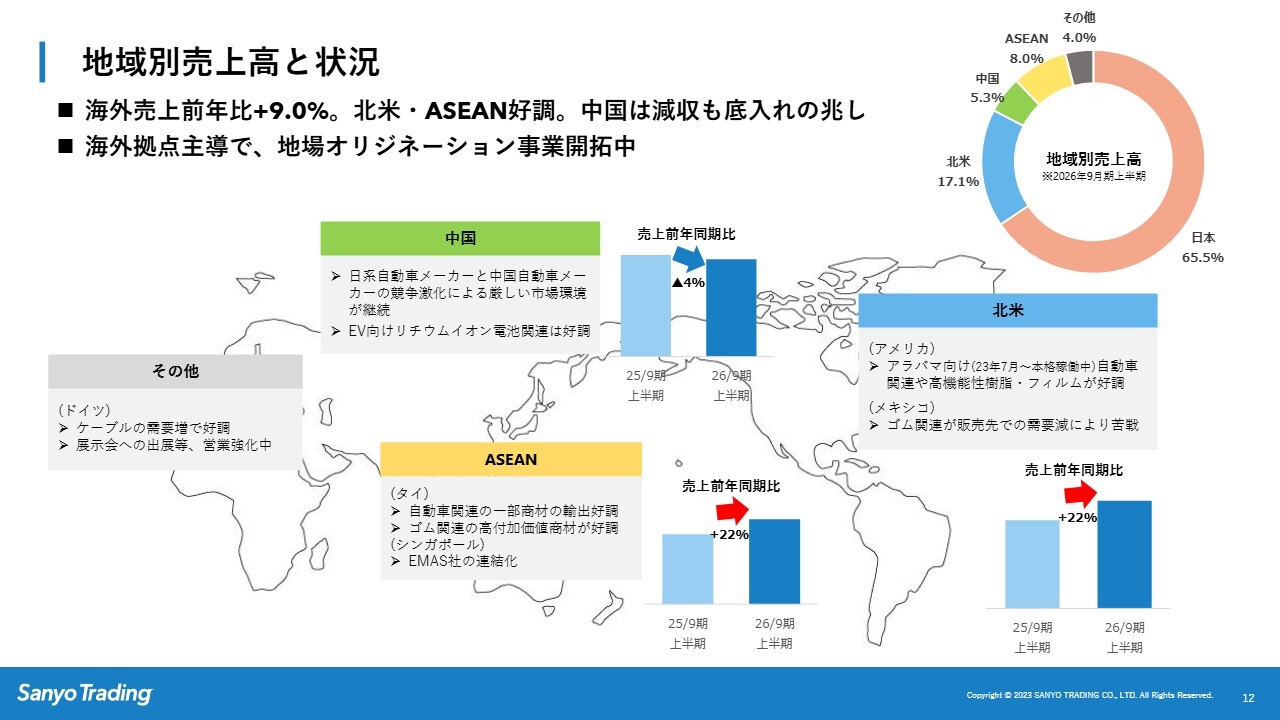

地域別売上高と状況

地域別の状況です。前年比で海外売上が9パーセント伸びた結果、相対的に日本の比率は前期末の73.7パーセントから上半期末には65.5パーセントに減少し、海外比率が増加しています。

特に北米とASEANが非常に好調です。一方で、中国はまだ苦戦していますが、ようやく底打ちの兆しが見えてきた感触を持っています。

現在当社は、海外拠点主導で、マーケットインの観点から事業を開拓する「地場オリジネーション」という活動を一昨年から強力に推進しています。この地場オリジネーション案件が順次具体化し、収益に貢献する予定です。

現在、日本と海外の売上比率は約65対35ですが、今後、海外比率は40パーセント、50パーセントと拡大していく見込みです。

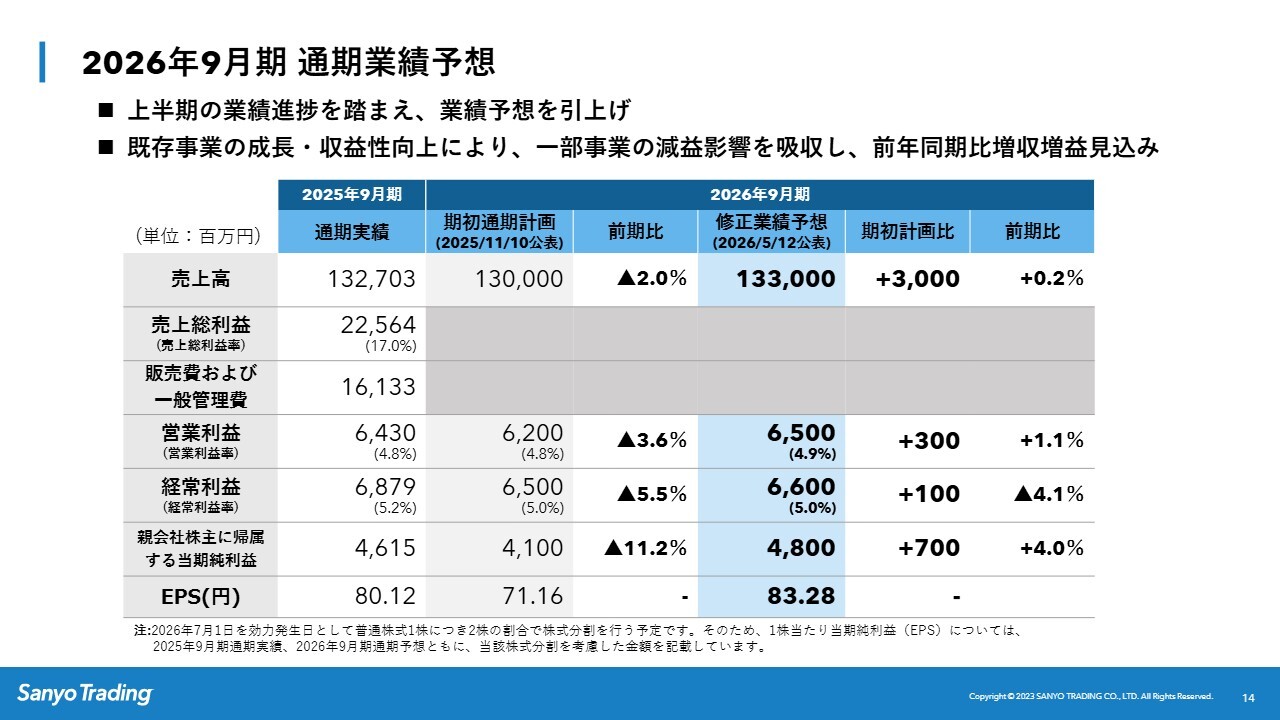

2026 年 9 月期 通期業績予想

上半期の好業績を踏まえた通期についてお話しします。通期の業績予想は、先日12日に開示したとおり、増収増益として上方修正しました。

通期でも、上半期の傾向は続いています。基本的にサステナビリティが端境期で減益となる一方、ファインケミカルやライフサイエンスの既存事業がその減益を十分に補い、増収増益の予想が達成可能であると判断しました。

売上高は1,330億円と、三洋貿易の会社設立以来、史上最高の売上となる見込みです。営業利益は3億円上乗せして65億円、純利益は48億円を見込んでいます。

スライドの一番右側をご覧ください。唯一、経常利益だけが前期比マイナスとなっています。こちらは、中東における新素材フィルムメーカー、スタートアップ企業への事業投資による株式の評価損、いわゆる減損を約4億円計上したためです。

この減損がなければ、経常利益は70億円となり、売上高から当期純利益までのすべての項目が前期比で増収増益となります。

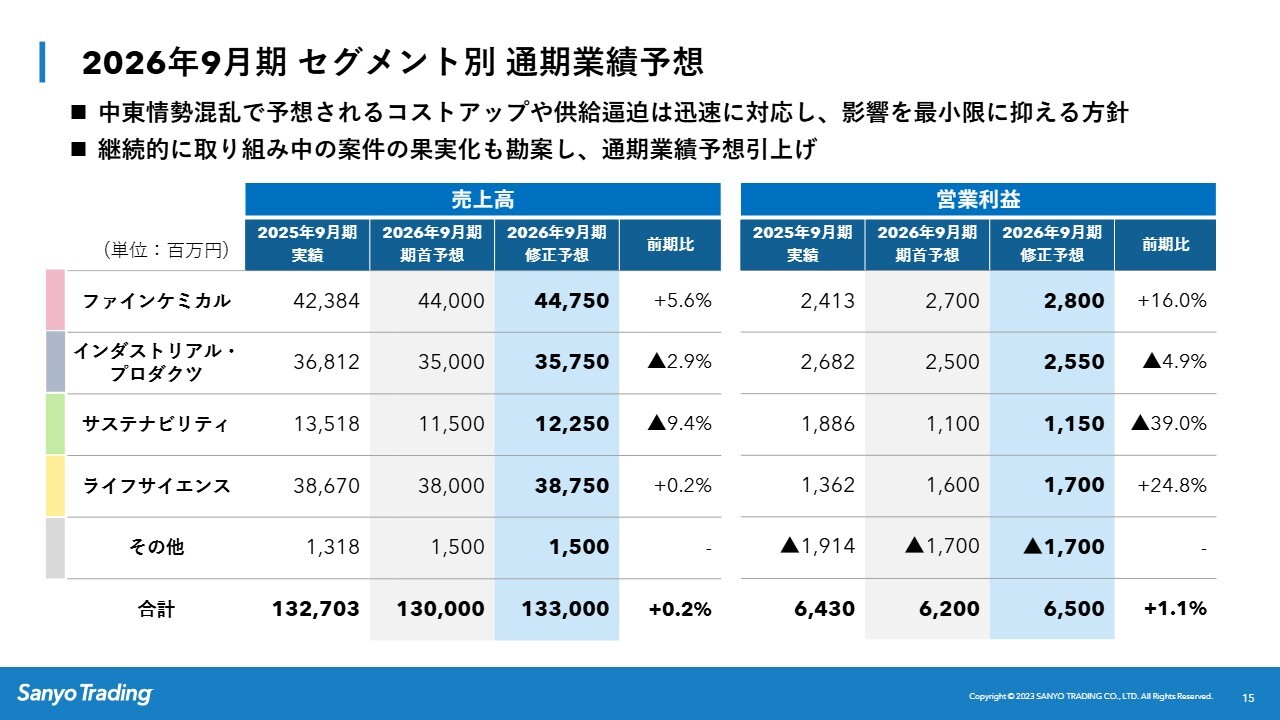

2026 年 9 月期 セグメント別 通期業績予想

このスライドは、今ご説明した数字をセグメントごとに因数分解した表です。上半期と全体的な構図は同じで、サステナビリティが前期比39パーセントと大きく落ち込んでいます。

一方で、ファインケミカルとライフサイエンスは前期比で2桁パーセントのプラスとなり、全体を牽引しています。

なお、繰り返しになりますが、この39パーセントの減少は、狩猟民族型案件計上の端境期にあることが要因であり、一時的なものです。来期以降は、サステナビリティが全社業績を大きく牽引する見込みです。

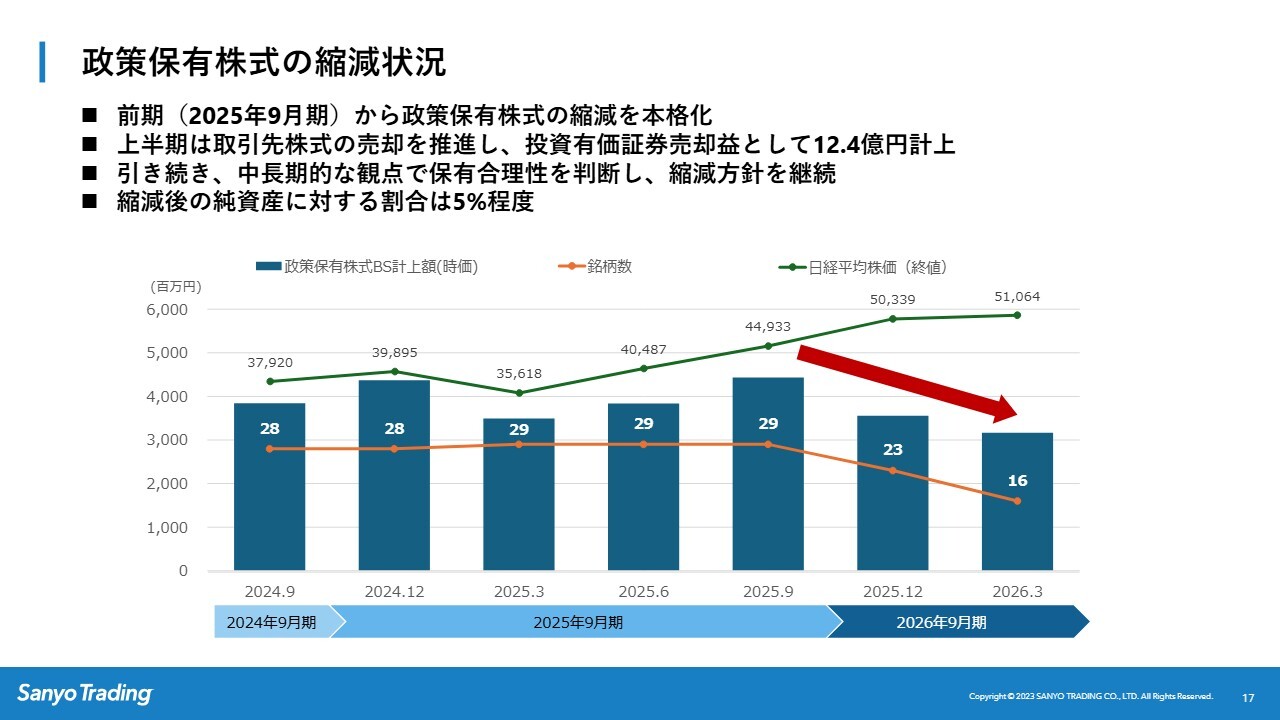

政策保有株式の縮減状況

政策保有株式の縮減状況についてです。今期も引き続き政策保有株式の縮減を継続しています。

金額ベースでは、バランスシート上の残高は簿価で30億円まで減少しています。銘柄数で見ると29銘柄を保有していましたが、縮減した結果、16銘柄まで減少し、約半分に近い縮減となっています。

また、金額ベースで見ると、当社の純資産に占める政策保有株の残高は5パーセント強であり、同業他社と比較しても健全で低い水準にあると考えます。

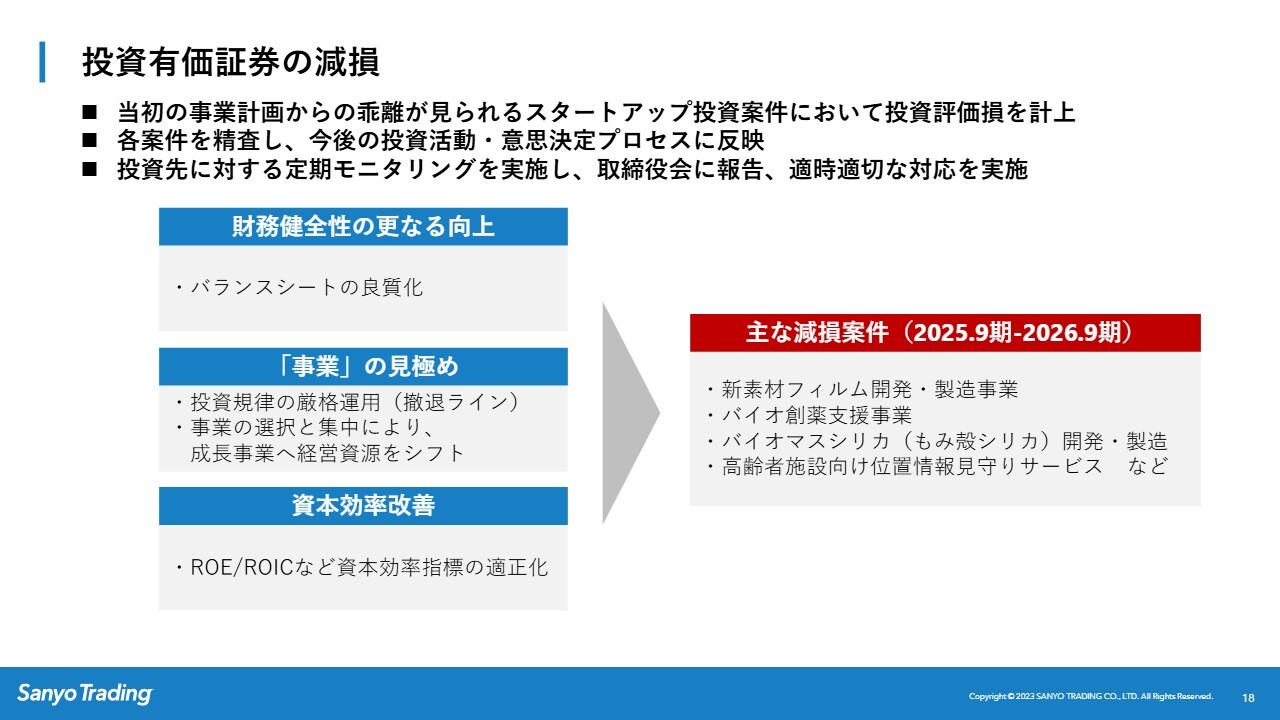

投資有価証券の減損

先ほど触れた、投資有価証券の減損についてです。過去に投資したスタートアップ案件の時価評価見直しは、第79期から継続して取り組んでいます。

スライドの右に4つ記載されていますが、新素材フィルム開発・製造事業、バイオ創薬支援事業、バイオマスシリカ(もみ殻シリカ)開発・製造、高齢者向け位置情報見守りサービスといったスタートアップ案件に対し、厳格な減損テストを実施し、昨期から思い切って減損処理を実施してきました。リスク性のあるアセットをここでほぼ滞貨一掃し、負の遺産を将来に持ち越さないよう徹底した整理を行いました。

その結果、現在のバランスシートの資産の質は、非常に健全な状態になっているとご理解いただければと思います。

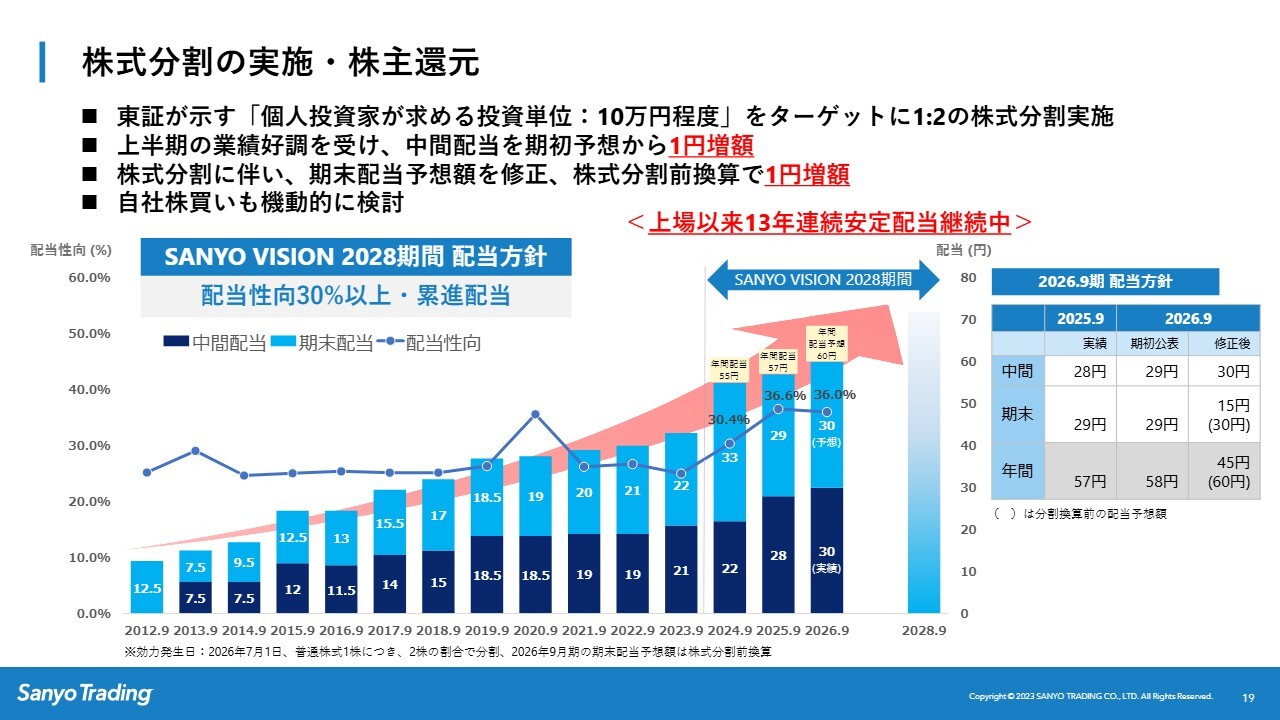

株式分割の実施・株主還元

株式分割の実施と株主還元についてです。スライドに記載のとおり、当社は2012年の上場以来、13年連続で安定配当を継続しており、一度も減配していません。今期は、前期の57円から1円増配した年間58円という予想を期初に公表していました。

しかしながら、本日ご説明した好業績を受け、今期はさらに2円増配し、年間60円、内訳として中間配当30円、期末配当30円、合計60円とすることにしました。

期初予想比で2円増配とした場合、配当性向は36.02パーセントになります。また、配当利回りは株価を1,600円と仮定した場合、3.75パーセントになります。

もう1つのトピックスとして、株価がじわじわと上昇していることもあり、7月1日付で株式を2分割します。これにより、東証の投資単位ベンチマークである10万円に近づけるかたちとなり、1,600円ベースでは一単元8万円となります。

この分割により、株式の売買がより行いやすくなることを目指し、流動性と認知度の向上につなげる施策を実施しました。

なお、従来どおり「SANYO VISION 2028」の期間中においては、スライドに記載の配当性向30パーセント以上、および累進配当の方針を堅持します。

さらに、株価や成長投資への資金需要等も勘案し、適切な状況であれば、自社株買いも積極的に実施するかたちで、資本コストや株価を意識した経営を推進していきます。

私からのご説明は以上です。続いて、「SANYO VISION 2028」の達成に向けた施策を社長の新谷よりご説明します。

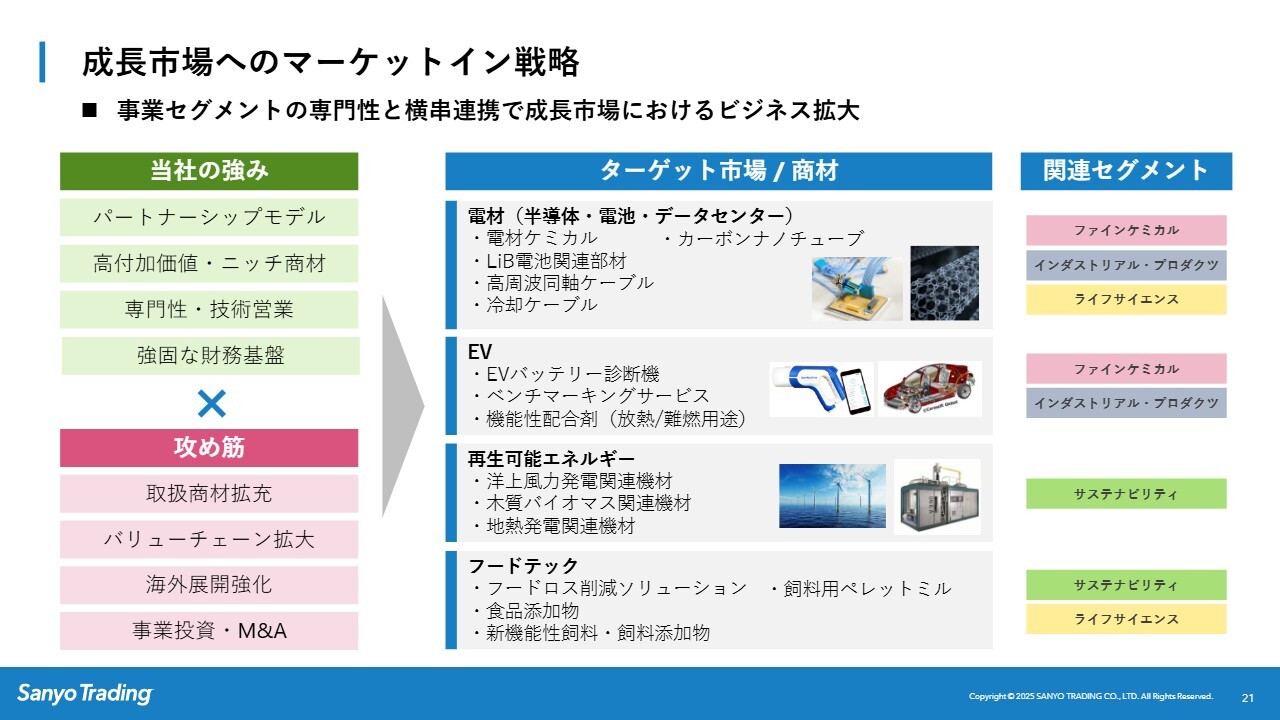

成長市場へのマーケットイン戦略

新谷正伸氏(以下、新谷):代表取締役社長の新谷です。難波がご説明した業績は、以上のような状況ですが、私の印象としては、過去半年から1年前に比べて潮目が変わったと感じています。この勢いを今後も継続していきたいと思います。

それでは、長期経営計画「SANYO VISION 2028」の達成に向けた事業の取り組みについて、私からご説明します。これまでもお話ししてきたように、潜在コア事業や新規事業に20件以上取り組んできました。そのいくつかについてご説明しますが、全体的な印象として、新たな取り組みは時間がかかりましたが、ようやく芽が出つつあると感じています。

現在、「SANYO VISION 2028」は5ヶ年計画の半分を過ぎた段階です。残りの期間については、「SANYO VISION 2028」の達成に向けて、いよいよ成長と収穫の段階に移行するために、社員一同、尽力していく考えです。

スライドの表は、成長戦略の全体像です。まずは左側をご覧ください。当社が取り組むビジネスフレームワークは、我々の強みと攻め筋を組み合わせたものです。要するに、当社の強みを意識的に活用し、その強みを武器に勝負するという点に尽きます。

中央に記されているとおり、具体的に期待するターゲットは4つあります。1つ目は電材、2つ目はEV、3つ目は再生可能エネルギー、そして4つ目はフードテックです。これら4つの市場が、当社のターゲット市場となります。

例えば、現在進めている事例として、電材ではLiB電池関連部材や、高い伝送性を持つ高周波同軸ケーブルが挙げられます。こちらは実際に、半導体の検査装置でも使用されています。

EVについては、EVバッテリーを瞬時に診断する装置や、岐阜県瑞浪市の瑞浪展示場で提供する自動車の試作用ベンチマークサービスなどがあります。これらはすでに実績をあげており、順調に進捗しています。

再生可能エネルギーでは洋上風力に加え、木質バイオマスや地熱発電にも取り組んでいます。フードテックは、フードロスの低減を目的とした部材や食品添加物、飼料添加物を扱っています。

実は、これらの分野は日本の重点戦略17分野とも重複しています。例えば、電材はAIや半導体に関係し、再生可能エネルギーは資源やマテリアルと関連しています。また、フードテックも国の重点戦略と呼応しています。

EVはその中に含まれていませんが、当社にとって最も重要な市場の1つである自動車関連では、EVにとどまらず、新しい多様な市場に置き換わる中で、自動車産業全体でモノ売りからコト売りへの進化を進めることが非常に重要であると考えています。

さらに、これら4つの市場以外にも、遺伝子解析を含むバイオ関連分野も重要項目として現在進めています。

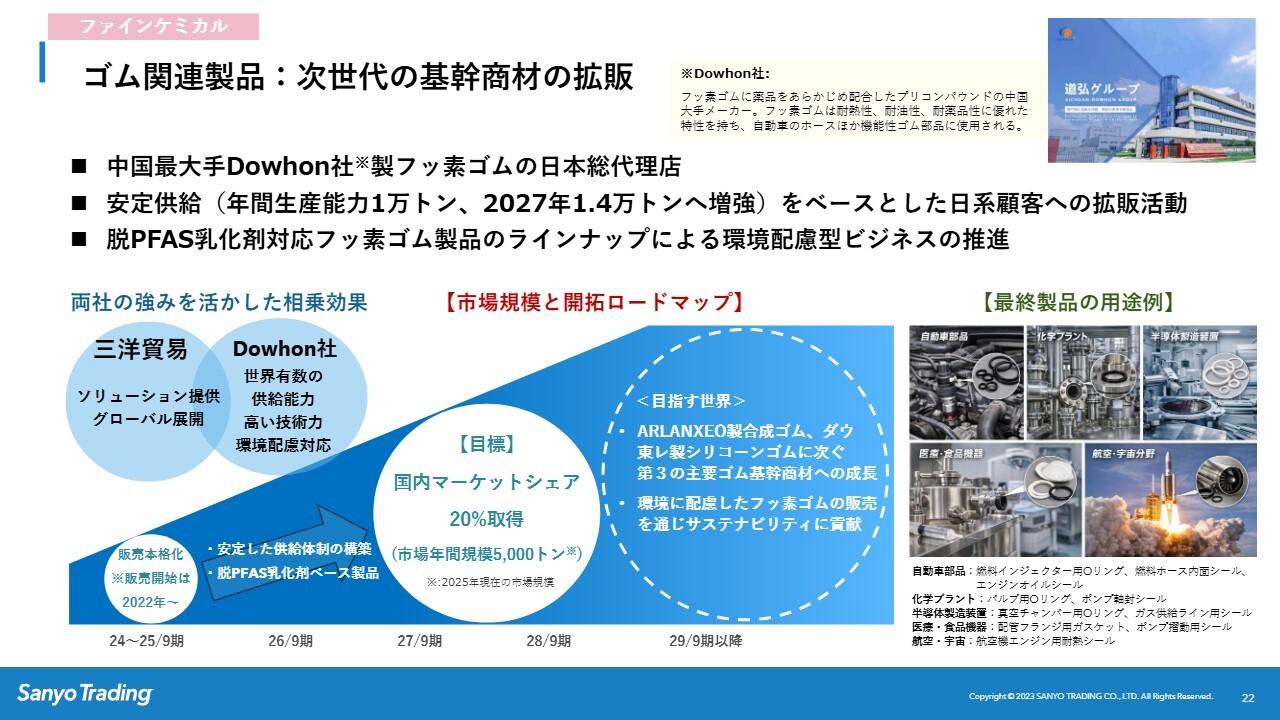

ゴム関連製品:次世代の基幹商材の拡販

本日は、いくつかの実例をご紹介したいと思います。スライドは、ファインケミカル分野におけるPFAS対応のフッ素ゴムの取り組みです。

ご存じのように、フッ素ゴムは合成ゴムの中で最も耐熱性が高く、約300度の耐熱性を有しています。また、耐薬品性にも優れており、物性の観点でも最も優れた特殊合成ゴムです。

しかし昨年末、当社のフッ素ゴムの仕入れ先である3M社が製造を中止しました。その理由として、PFAS問題が挙げられます。

フッ素ゴムは産業界にとって必要不可欠な合成ゴムであり、当社もゴム市場に創業以来コミットしています。フッ素ゴムの継続的な供給が必須であることから、以前から取引のあった中国No.1のフッ素ゴムメーカー、Dowhon社と提携しました。また、PFAS問題への規制に対応したフッ素ゴムの輸入をすでに開始しています。

3M社が昨年末で製造を中止した影響により、2026年および2027年が非常に厳しい山場を迎えています。国内のフッ素ゴム市場は5,000トンといわれていますが、当社は20パーセントのシェア獲得を目指して営業部隊が全力で取り組んでいます。

当社にとってゴム・化学品関連は創業以来の基幹ビジネスであり、現在も重要な位置を占めています。各業界における供給責任と当社としての責務を果たすため、今後もこれらの市場に対して責務を果たしていく方針で進めています。

海底鉱物資源事業の展開

次に、サステナビリティ分野の海洋開発に関する取り組みです。難波がご説明したとおり、今期のサステナビリティ分野は非常に厳しい環境ですが、今後このビジネスをどのように展開していくかが最も重要だと考えていますので、3枚のスライドを用いてご説明します。

1枚目のスライドは、南鳥島でのレアアース掘削案件です。左側の図が全体像です。地球深部探査船「ちきゅう」から揚泥管という管が海底6,000メートルまで伸び、採鉱機が海底のレアアースを含む泥を採取し、それを引き揚げる仕組みになっています。

海洋探査機「江戸っ子1号」やROV(Remotely Operated Vehicle:遠隔操作型無人探査機)が海底での操作を実施し、南鳥島の海底6,000メートルからレアアースを掘削しています。

こちらに対し、当社が納入しているのは、1本10メートルの揚泥管424本、重い揚泥管に必要な浮力体820個、先ほどご説明したROV、そして海底に配置される採鉱機です。

「江戸っ子1号」以外の必要な機材すべてを当社で納入しました。揚泥管については、以前に納入した分も含めて合計で424本となっています。

みなさまご存じのとおり、今年1月、南鳥島の水深6,000メートルの海底で日本が国として試験掘りを実施し、成功しました。この成功により、今回納入した機材の性能が問題なく使用可能であることが確認できました。これは当社にとっても非常にうれしい成果です。

今後の予定としては、来年1月に再度南鳥島で試験掘りが計画されています。今回は量産試験掘りとして、1日当たり350トンの揚泥を実施すると聞いています。当社としては、このような今後の需要にしっかりと対応していく方針です。

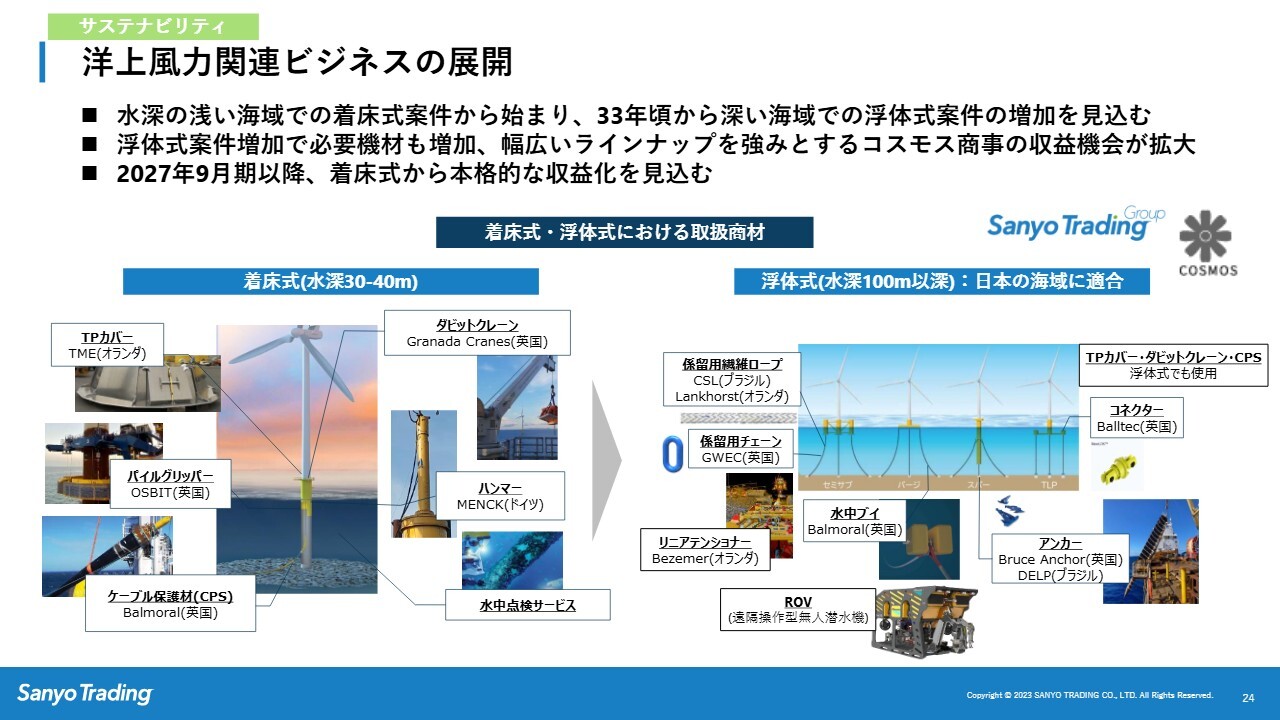

洋上風力関連ビジネスの展開

洋上風力関連ビジネスについてです。ご存知のとおり、国として、風力発電の全体エネルギーに占める割合を、2023年の1.1パーセントから2040年までに4パーセントから8パーセントへ成長させる大きな国家戦略を掲げています。特に、海洋国家である日本では、洋上風力が非常に期待されています。

スライドの左側は、着床式洋上風力です。そして右側は、現在、秋田県と愛知県で実証試験が行われている浮体式洋上風力です。浮体式は、2033年以降に非常に期待される洋上風力になると考えています。

次に、当社の納入品についてです。着床式は、スライド左側の写真のとおり、本当にさまざまな機材があります。こちらを海外から輸入し、当社が納入しています。

浮体式は、スライド右側の写真のように件数が増加しています。さらに多様な部材となりますが、これらの納入や紹介が可能です。簡単に言うと、これらの輸入商材や輸入機材をほぼ独占的に輸入できる体制を構築中です。

現在、洋上風力の第2ラウンドである秋田県男鹿市・潟上市および秋田市沖洋上風力発電事業の案件を受注することができました。こちらについては、来期からの計上を予定しています。他のプロジェクトも現在鋭意推進しており、成約を期待しています。

また、洋上風力ではありませんが、地中の掘削における二酸化炭素を貯留するCCS(Carbon dioxide Capture and Storage)のプロジェクトも受注しています。こちらも来期からの計上が予定されています。

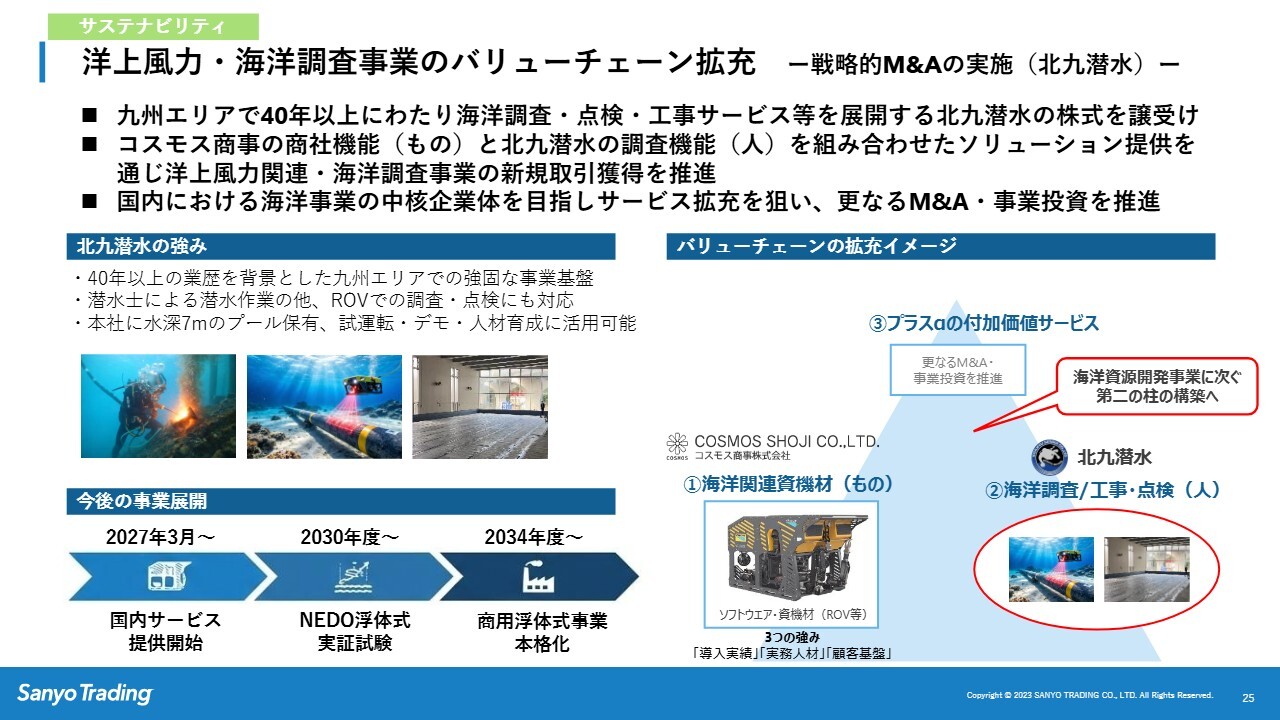

洋上風力・海洋調査事業のバリューチェーン拡充 ー戦略的 M&A の実施(北九潜水)ー

サステナビリティに関するスライドの3枚目です。九州にある北九潜水を当社グループに加えることが決定しました。

北九潜水は海洋調査、いわゆる点検、工事サービスなどを請け負う会社です。具体的には、ダイバーが海中に潜り、調査を行い資料(データ)を収集する業務を行っています。

例えば、洋上風力などの海洋開発プロジェクトにおいて、初期の海底調査、設置時の工事施工確認、設置後の海中での保守・メンテナンスを一貫して行うサービスを提供しています。

このように、北九潜水にはさまざまな機能があります。一方で、当社には海洋開発関連の多様な機材があります。例えば、ROVを来年1機購入する予定です。

現在、日本にあるROVは船への設置型が多いのですが、陸送できるROVはこれまで日本ではほとんど見られなかったと聞いています。そのため、さまざまな場所でのニーズに対応するべく、陸送可能なROVを当社で整備し、海洋開発のニーズに応えられる体制を来年から構築していきます。

今回のM&Aにより、北九潜水の海洋開発における機能と、当社の海洋開発用機材を融合した提案を進めていきます。最終的には、海洋開発におけるバリューチェーンを形成していきます。

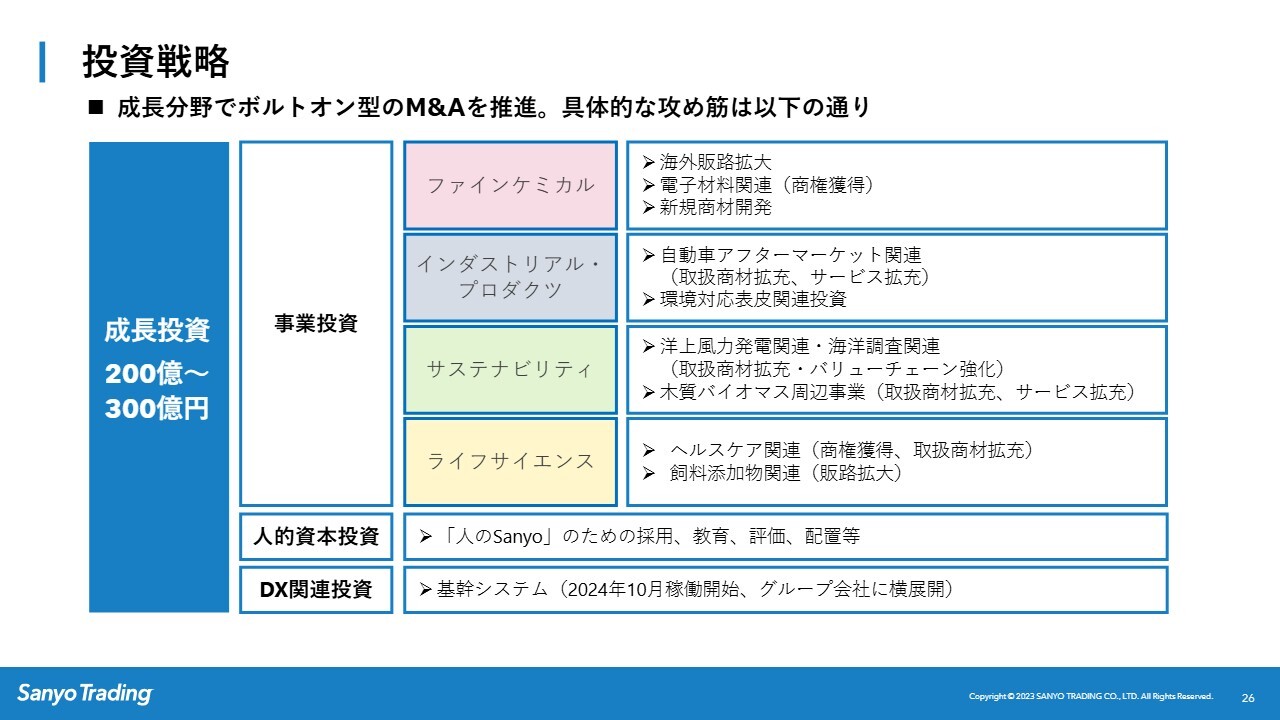

投資戦略

スライドは、三洋貿易全体での投資戦略をまとめた資料です。「SANYO VISION 2028」の5年間で、200億円から300億円の成長投資を掲げています。

昨年末の実績では、シンガポールのEMAS社を買収して連携し、自動車アフターマーケットの推進をアジアで進めています。

次に、海洋調査関連です。先ほどご説明したように、北九潜水を三洋グループに加え、バリューチェーンの強化を進めています。また、飼料添加物関連では、昨年九州ミタカを買収し、新たな飼料添加物の販売を促進しています。スライドに記載の投資方針に沿って、体制的には社内の事業投資統括室という専門部隊が中心となり、M&A投資を今後も進めていきます。

さらに、事業投資だけでなく、スライド下部に記載のとおり、人的資本投資およびDX関連投資も積極的に推進していく方針です。

特に、数年前に買収したコスモ・コンピューティングシステムが設計した基幹システムは、2年前に稼働を開始し、現在も順調に稼働しています。このシステムを、当社のグループ会社に順次展開しています。

この基幹システムは、業績の「見える化」や業務効率化を陰で支え、会社の効率化と生産性向上を後押しする非常に重要な施策であると考えています。

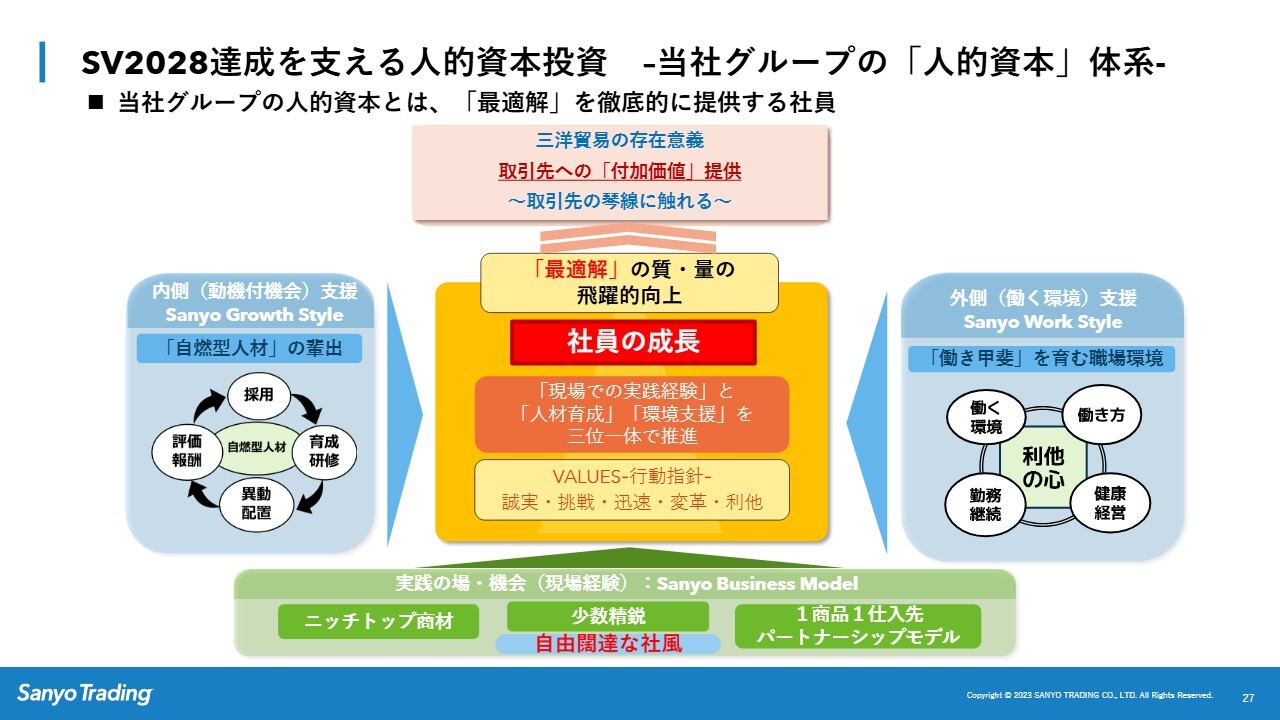

SV2028 達成を支える人的資本投資 – 当社グループの「人的資本」体系 -

最後に、人的資本への取り組みについてです。人的資本投資は、すでに「SANYO VISION 2028」で取り組んでいますが、今回のスライドは要約された表としてまとめています。

当社ミッション「堅実と進取の精神、自由闊達な社風のもと、柔軟かつ迅速に最適解を提供し、国際社会の永続的な発展と従業員の幸福を共創する」、そのコアである取引先への最適解を提供することを体現したかたちとなっています。

社員の成長のための内的動機として、「自燃型人材」の輩出を追求する「Sanyo Growth Style」、外的環境支援として「働き甲斐」を育む職場環境の「Sanyo Work Style」、それを実践する舞台としての「Sanyo Business Model」の3つが、社員の成長を支援する仕組みになっています。こちらの詳細は、本日午前中に任意開示しましたので、ぜひご覧ください。

人的資本の推進については、「人の三洋」、つまり人の成長が非常に重要であるということで、今後も引き続き推進していきます。

以上でご説明を終わります。ご清聴ありがとうございました。

質疑応答:サステナビリティセグメントの成長ドライバーについて

司会者:「営業利益目標90億円の達成に向けて、特にサステナビリティセグメントからの利益上積みを計画されていますが、その具体的な成長ドライバー

新着ログ

「卸売業」のログ