2026年3月期決算説明

ジャノメ、2027年3月期営業利益30億円へ増益見込む 北米・新興国でミシン販売拡大を計画、年間配当60円へ増配予定

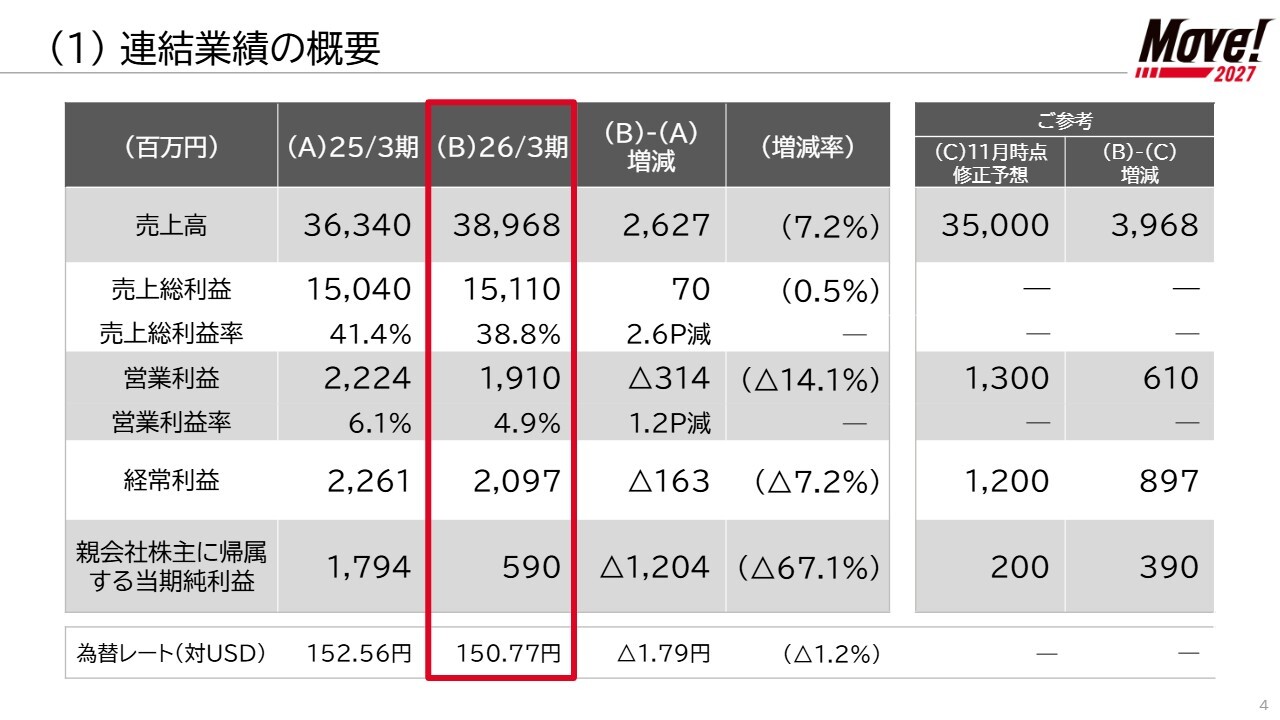

(1)連結業績の概要

齋藤真氏(以下、齋藤):株式会社ジャノメの2026年3月期決算説明会にお越しいただき、誠にありがとうございます。代表取締役社長の齋藤です。本日は、2026年3月期決算、中期経営計画「Move! 2027」の進捗、2027年3月期業績予想の3点についてご説明します。まずは、2026年3月期の決算概要についてご説明します。

まずは、連結業績の概要についてご説明します。当期における世界経済は、米国では個人消費を中心とした景気が底堅く推移する一方で、金融引き締め長期化の影響や通商政策を巡る不透明感が意識されました。

欧州は持ち直しの動きが見られたものの、中国では不動産市場の低迷や内需不振を背景に景気の伸び悩みが続き、事業環境には地域ごとの差が見られました。

国内経済では、雇用・所得環境の改善を背景に緩やかな回復基調で推移したものの、資源価格の高止まりや物価上昇の影響を受け、先行き不透明な状況が続きました。

このような環境の中、当社グループは、中期経営計画「Move! 2027」の初年度として、長期ビジョン「つくる歓びを伝える会社」の実現に向けて事業運営に取り組みました。

具体的には、シェア拡大を目指した積極的な販売活動や製品ラインアップの拡充、製造原価の低減を推進し、収益性の向上に努めました。また、米国相互関税等の課題に対して、迅速な対応を進めてきました。

しかしながら、当社グループを取り巻く経営環境は厳しく、当社グループの当期の売上高は389億6,800万円で前期比26億2,700万円増、営業利益は19億1,000万円で前期比3億1,400万円減、経常利益は20億9,700万円で前期比1億6,300万円減、親会社株主に帰属する当期純利益は5億9,000万円で前期比12億400万円減となりました。

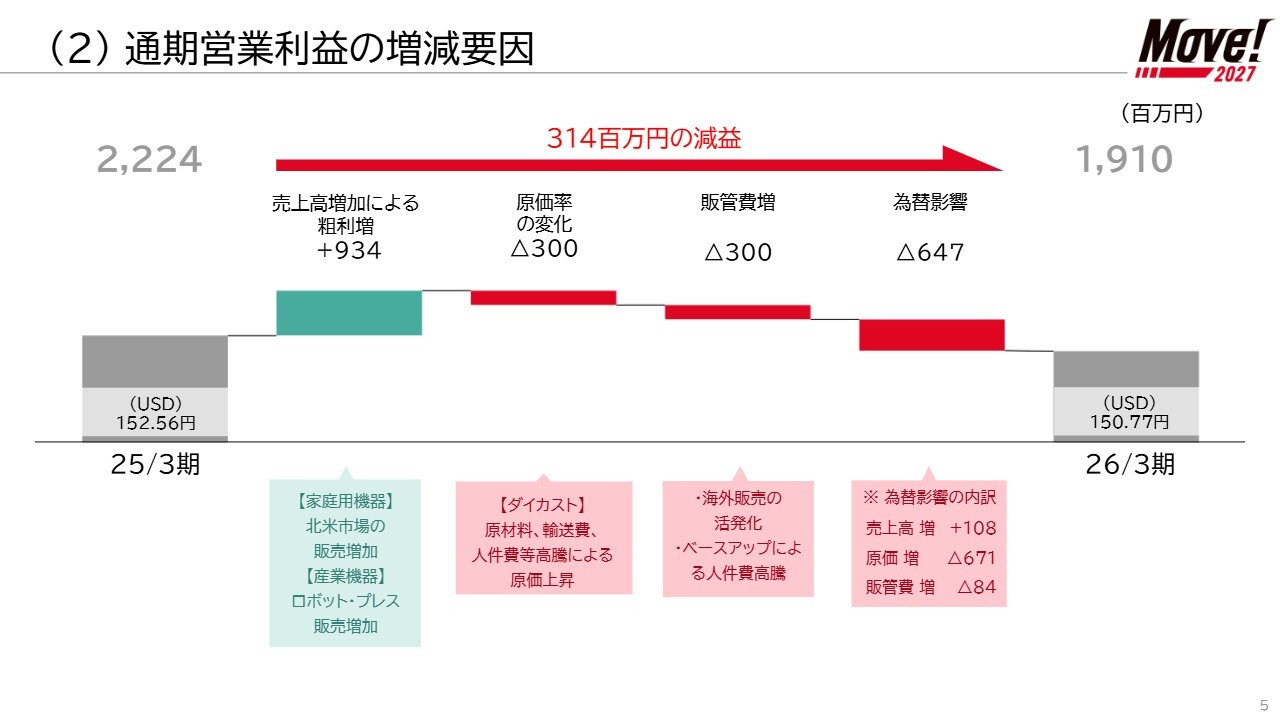

(2)通期営業利益の増減要因

続いて、営業利益の増減要因についてご説明します。当期は売上増加がプラス要因となった一方、原価率の悪化と為替の影響により利益が押し下がるかたちとなりました。

まず、売上高増加による粗利改善についてです。家庭用機器事業における北米販売の増加および、産業機器事業におけるロボット・プレス販売の増加により、9億3,400万円の増益要因となりました。

一方、原価率の変化により、利益は3億円減少しています。主な要因としては、ダイカスト事業における原材料費、輸送費、人件費等高騰により、原価上昇の影響を受けたことによるものです。

また、販管費は前期比で3億円増加しています。主に、海外における販売活動の強化や、人材確保・定着を目的としたベースアップによるものです。

為替影響については、販売建値通貨の円安により売上面ではプラスの影響があった一方、台湾やタイ等の生産拠点における現地通貨高の影響を受け、原価および販管費が増加しました。その結果、為替影響全体では6億4,700万円の減益要因となりました。

以上の結果、営業利益では全体で3億1,400万円の減益となりました。

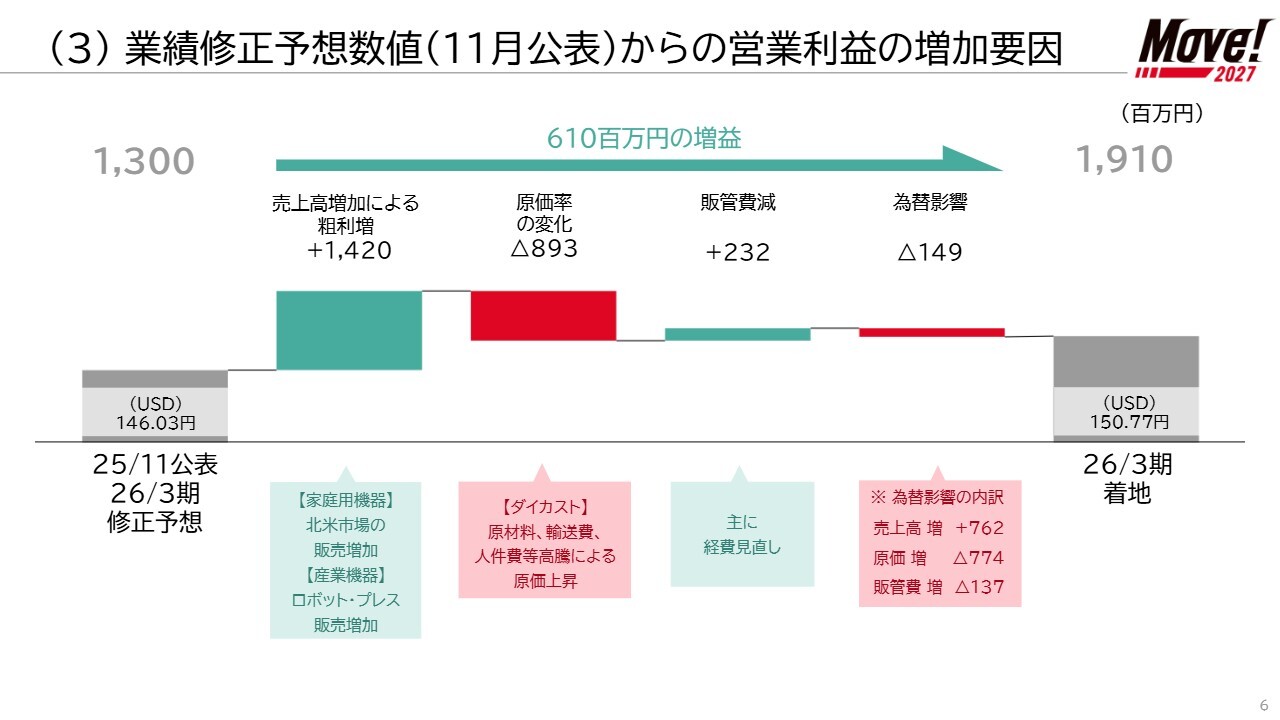

(3)業績修正予想数値(11月公表)からの営業利益の増加要因

次に、11月公表予想数値からの営業利益の増加要因についてご説明します。前年同期比では、原価率の悪化や為替の影響が利益を押し下げましたが、11月公表予想との比較では、販売量増加を中心として、想定を上回る結果となりました。

まず、販売量の増加により14億2,000万円の増益となりました。これは、先ほどと同様、家庭用機器事業での北米における販売増加、産業機器事業におけるロボット・プレスの販売増加によるものです。

一方、原価率の変化により、利益は8億9,300万円減少しました。主な原因は、ダイカスト事業において、原材料費、輸送費、人件費等の高騰により原価が上昇したためです。

為替影響については、台湾やタイ等の生産拠点における現地通貨高による原価高の影響があった一方で、販売建値通貨としての円安に伴い売上高が増加したことで、1億4,900万円の減益となりました。

以上の結果、営業利益は11月公表予想の13億円に対し、6億1,000万円上振れて着地しました。

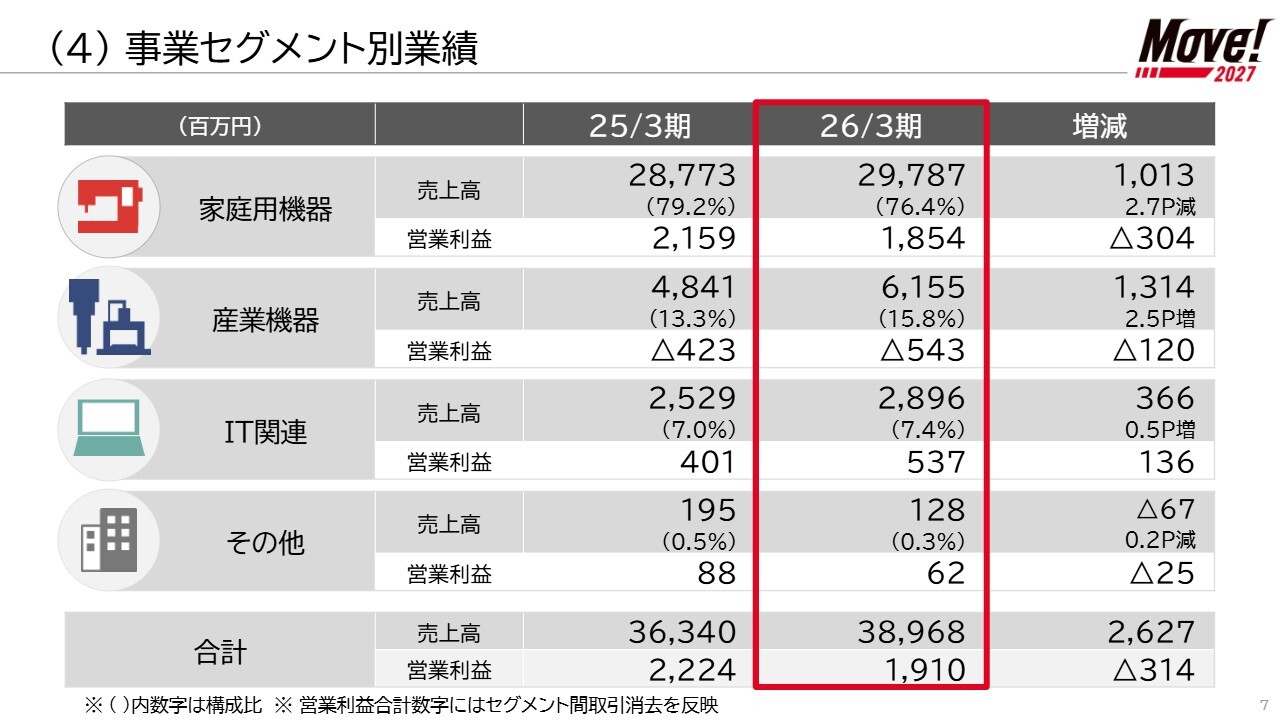

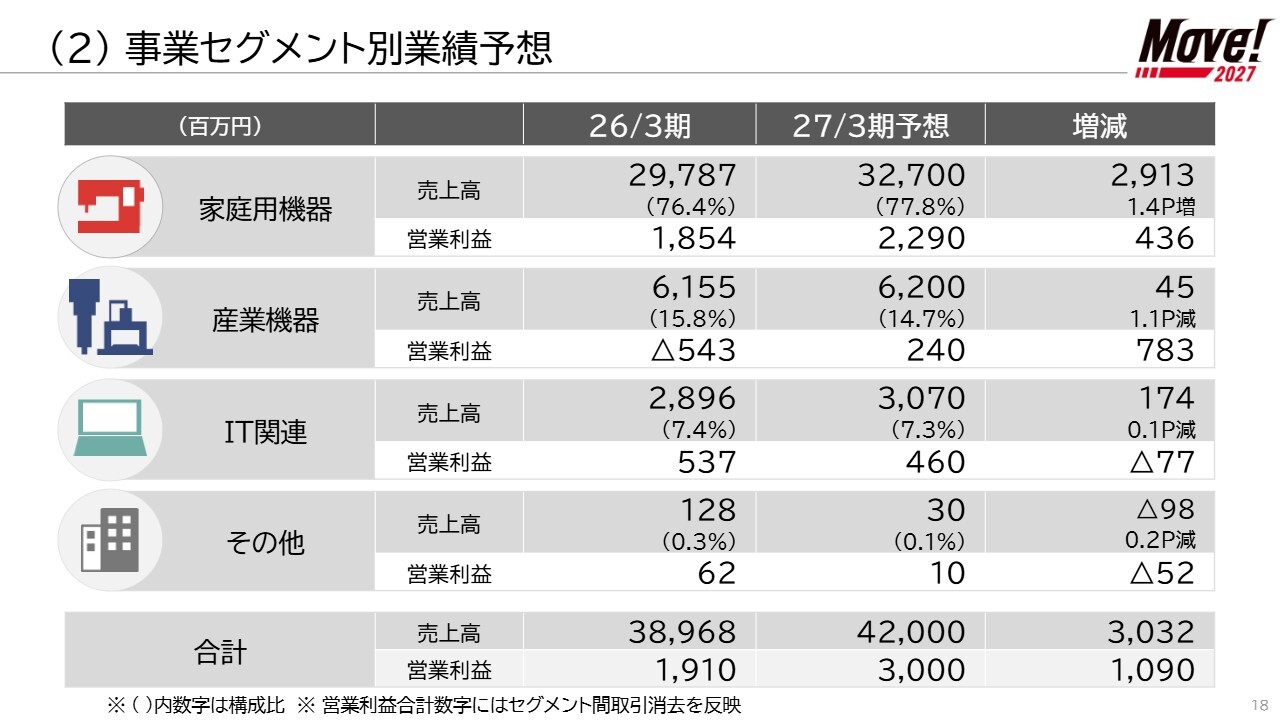

(4)事業セグメント別業績

次に、事業セグメント別業績についてご説明します。

家庭用機器事業では、売上高が10億1,300万円増加した一方で、営業利益は3億400万円減少し、増収減益となりました。詳細については、次のスライドでご説明します。

産業機器事業では、売上高が13億1,400万円増加したものの、営業利益は1億2,000万円減少し、増収減益となりました。産業機器事業についても、後で内訳をご説明します。

IT関連事業では、売上高が3億6,600万円増加し、営業利益は1億3,600万円増加して過去最高益を達成し、増収増益となりました。

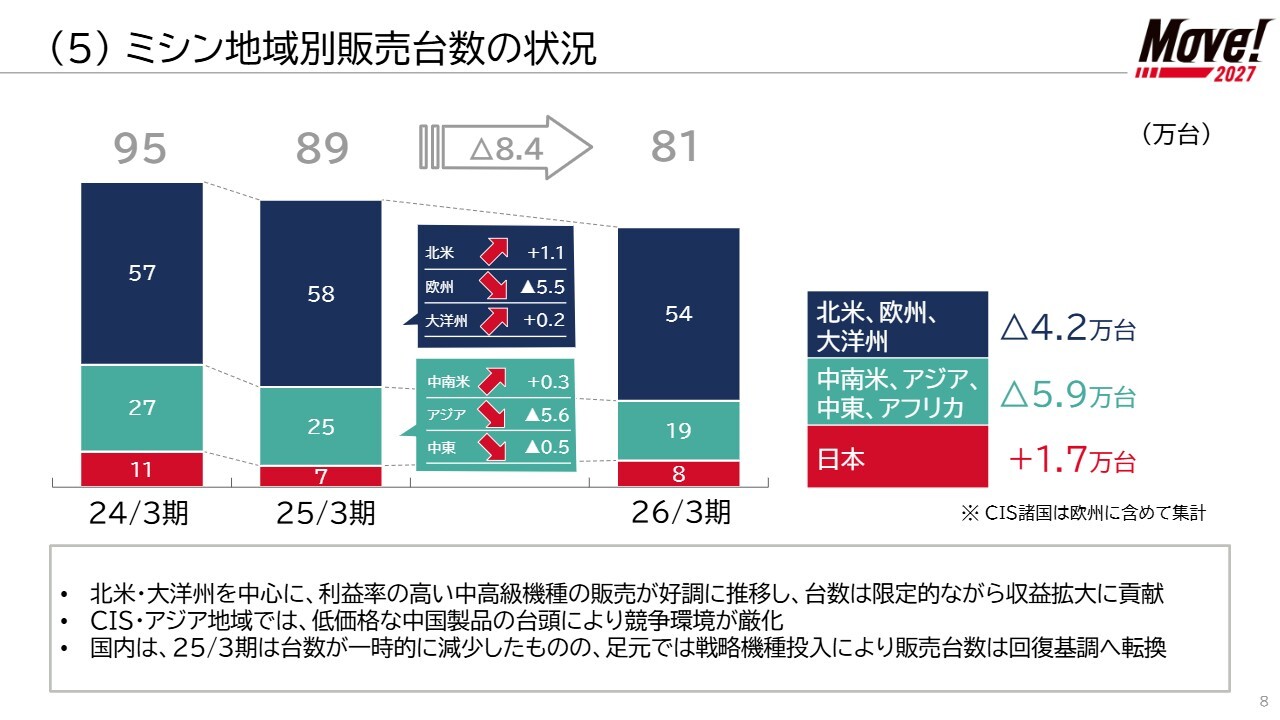

(5)ミシン地域別販売台数の状況

次に、家庭用ミシンの地域別販売台数推移についてご説明します。海外では、CIS・アジア地域を中心に、低価格な中国製品の台頭による競争激化の影響で販売台数は伸び悩みました。

一方、北米・大洋州を中心に付加価値の高い中高級機種の販売が好調に推移し、収益拡大に貢献しています。国内では、前期は収益性確保に向けた販売機種構成見直しの影響で一時的に販売台数が減少しましたが、足元では戦略的機種の投入により回復基調にあります。

家庭用機器事業全体のミシン販売台数は81万台となり、前期比で8万4,000台の減少となりました。一方で、先ほどご説明したとおり、中高級機種販売の拡大等により、売上高は前期比で増収となっています。

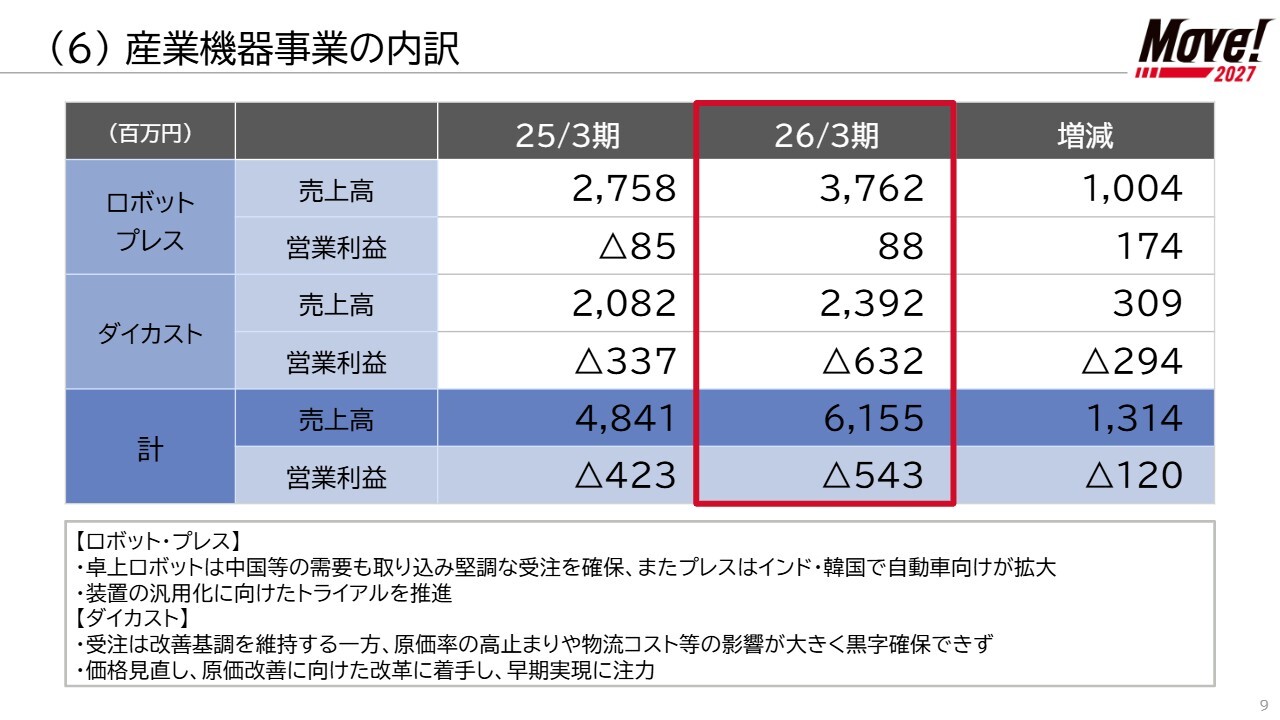

(6)産業機器事業の内訳

続いて、産業機器事業においては、卓上ロボットが中国等の需要を取り込み、堅調な受注を確保しました。

サーボプレスについては、インドや韓国で自動車向け需要が拡大しました。重要市場であるインドでは、販売子会社の増資を行い、市場拡大に向けた販売・技術サポート体制の強化を図りました。

また、現在、個別対応となっている装置化製品については、標準化に向けた知見の蓄積を進めています。

ダイカスト事業については、受注は改善基調を維持しているものの、原価率の高止まりや物流コストの影響が続き、利益面では厳しい状況が続いています。

販売価格の見直しや原価改善に向けた改革に着手しており、早期実現による黒字化に努めています。この結果、産業機器事業全体の売上高は61億5,500万円で前期比13億1,400万円増となりました。営業損失は5億4,300万円で、前期は4億2,300万円の営業損失となりました。

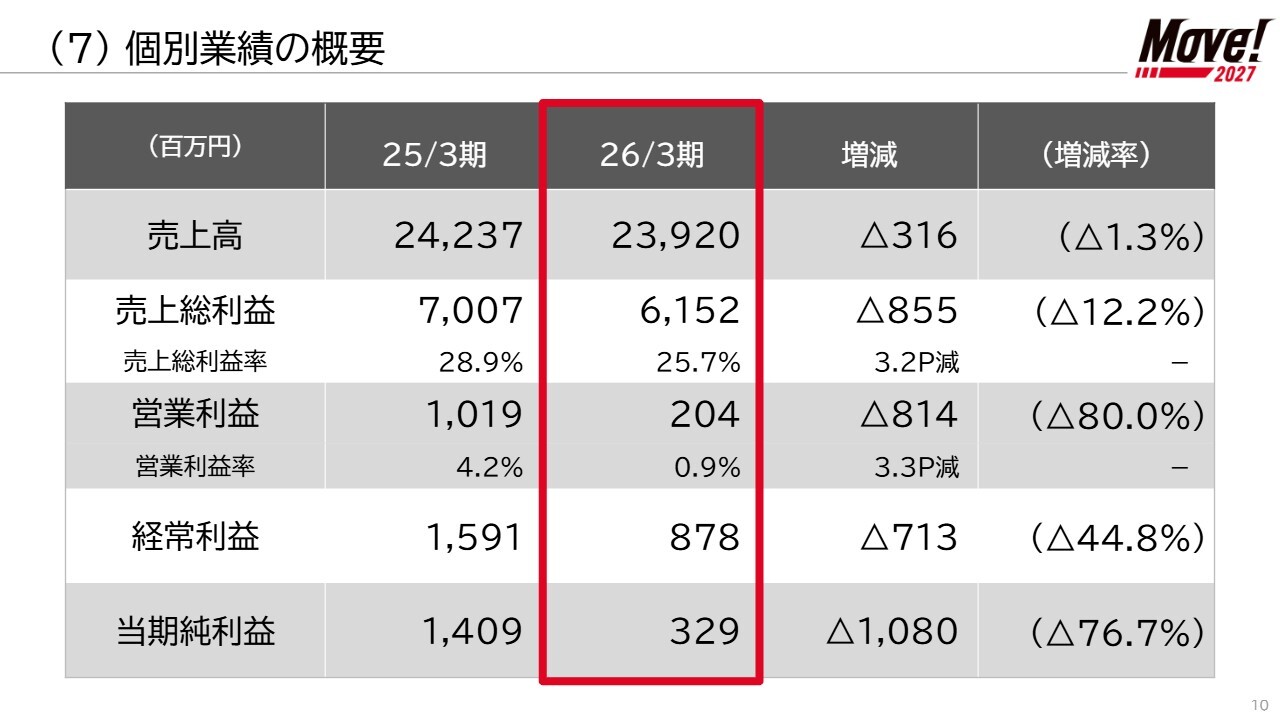

(7)個別業績の概要

次に、個別業績について参考までにご報告します。売上高は前期比3億1,600万円減少の239億2,000万円、営業利益は前期比8億1,400万円減少の2億400万円でした。経常利益は前期比7億1,300万円減少の8億7,800万円となり、当期純利益は3億2,900万円、前期比10億8,000万円減少となりました。

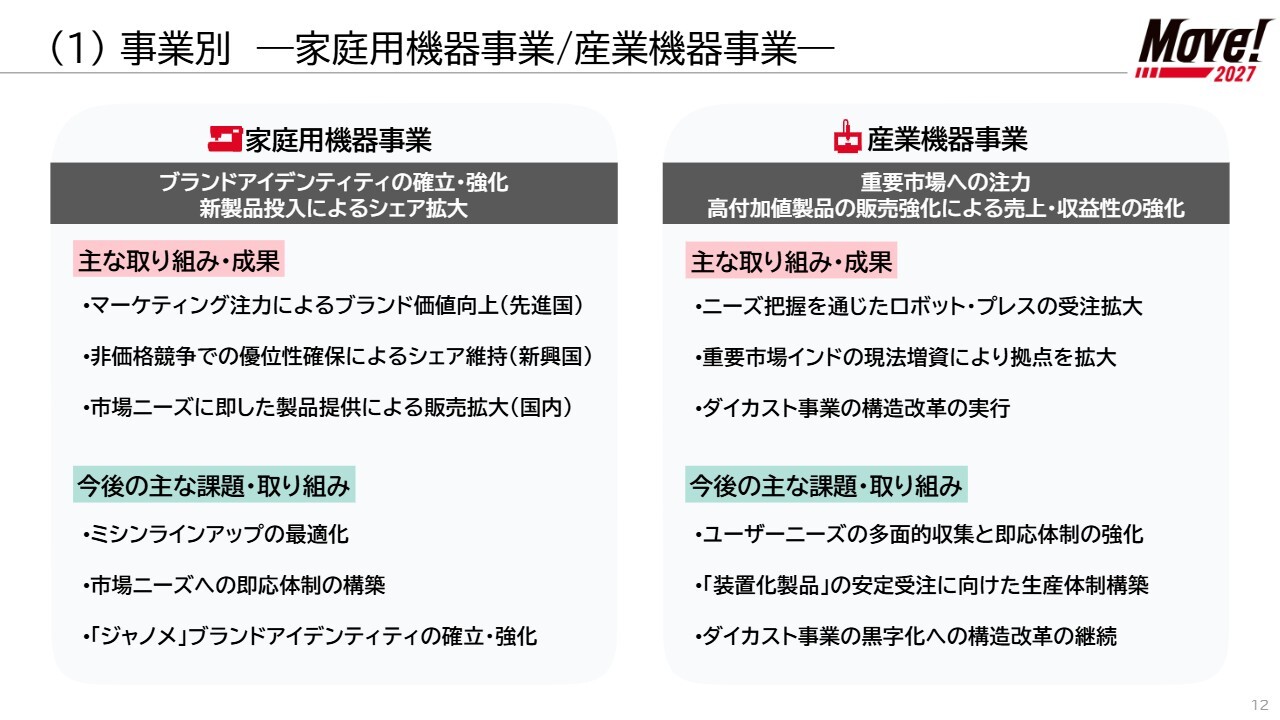

(1)事業別―家庭用機器事業/産業機器事業―

続いて、中期経営計画「Move! 2027」の初年度における進捗についてご説明します。

まず、家庭用機器事業については、中期経営計画における基本方針として、ブランドアイデンティティの確立および強化と、新製品投入によるシェア拡大を掲げています。

主な取り組みや成果として、先進国では、選ばれる理由の明確化を進め、マーケティングの強化によってブランド価値を向上させました。

新興国では、デザインや代理店リレーション等、価格だけに依存しない競争優位性の確保に向けてシェアを維持しました。国内では、販売特性を踏まえ、市場ニーズに即した製品提供による販売拡大を図りました。

今後の課題として、市場ニーズを踏まえた新製品の投入や構成の見直しにより、ミシンのラインアップ最適化を図るとともに、市場ニーズや競争環境の変化に迅速に対応できる体制の構築、さらに「ジャノメ」ブランドアイデンティティのさらなる確立・強化に努めていきます。

次に、産業機器事業については、中期経営計画の基本方針として、重要市場への注力と高付加価値製品の販売強化による売上および収益性の向上を掲げています。

主な取り組みや成果として、ニーズ把握を通じたロボット・プレス機の受注拡大、例えば中国における卓上ロボット需要の取り込み等を行ったほか、重要市場であるインドにおける現地法人の増資等を通じて、販売・技術サポート体制の強化を実施しました。さらに、ダイカスト事業における構造改革にも取り組みました。

今後の課題として、ユーザーニーズの多面的な収集と技術提案から納品まで迅速に対応する体制の強化に加え、現状の個別対応で得られた知見を整理し、装置化製品の安定受注に向けた標準的な提供モデルおよび生産体制の構築を目指しています。

また、ダイカスト事業の黒字化に向けた構造改革を継続して取り組んでいます。

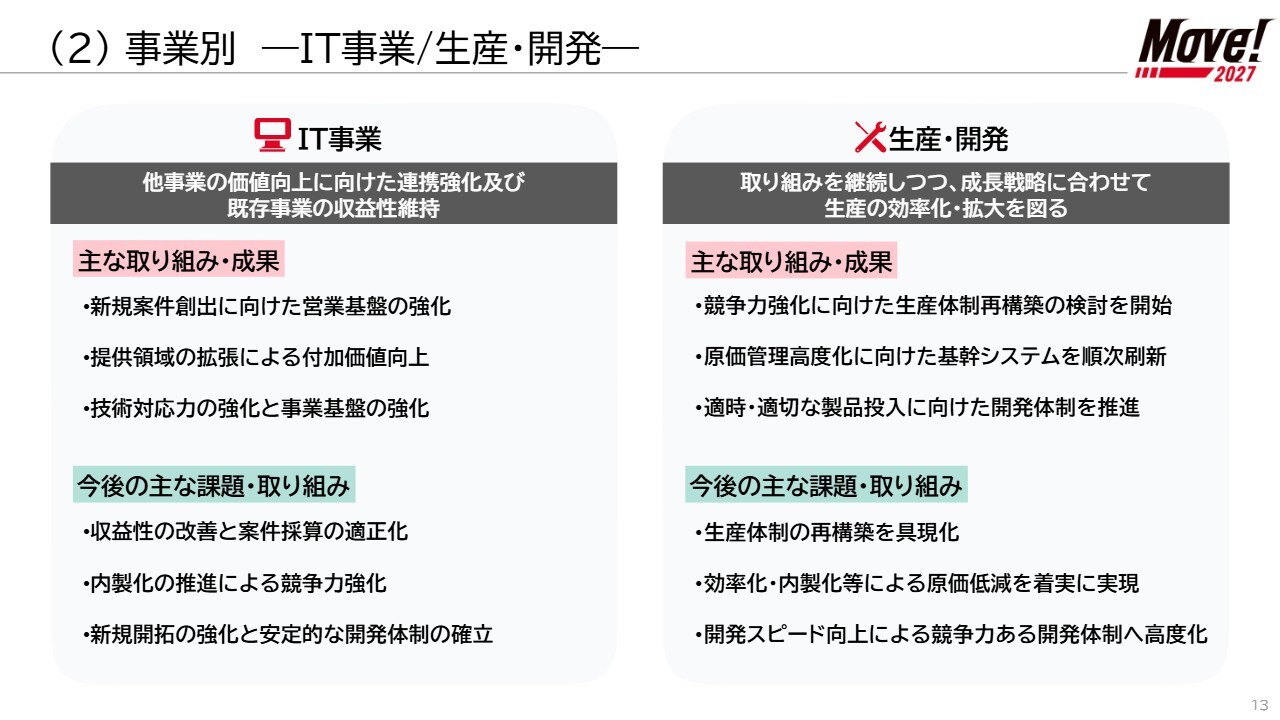

(2)事業別―IT事業/生産・開発―

IT事業について、主な取り組みや成果としては、外販ソフトや導入支援を起点に営業基盤を強化し、新規案件の創出と顧客接点の拡大を進めました。

既存実績やノウハウの横展開により提供領域を広げ、上流工程から運用までの付加価値向上を図りました。さらに、技術対応力の強化や将来の成長を見据えた事業基盤の強化にも取り組みました。

今後の課題として、低採算案件の効率化や価格適正化を含めた収益性向上と、案件採算の適正化を図るほか、外注削減や内部リソース活用の推進による技術蓄積・競争力強化、利益率の改善に努めていきます。

また、案件拡大に対応するため、要員配置の最適化や稼働管理の高度化を通じて、安定的な開発体制の確立を目指します。

生産・開発については、取り組みを継続しながら、成長戦略に合わせた生産の効率化と拡大に取り組んでいきます。

主な取り組みとして、外部知見の活用を含めた生産体制の見直しや能力拡大に向けた検討を進め、生産体制最適化の方向性を整理しました。また、基幹システム刷新や部品内製化を推進し、原価管理の高度化と原価低減に向けた基盤整備を進めました。

さらに、営業部門と連携して新機種の投入を行い、顧客ニーズを踏まえた開発体制の強化に取り組みました。

今後の課題としては、生産体制の最適化および能力拡大に向けた具体的施策の実行と成果の創出に取り組んでいきます。

また、基盤整備を踏まえた原価低減の着実な実現を目指すほか、新機種開発の進展に伴う開発スピードの向上や、顧客ニーズへの対応強化を通じた競争力ある開発体制への高度化を進めていきます。

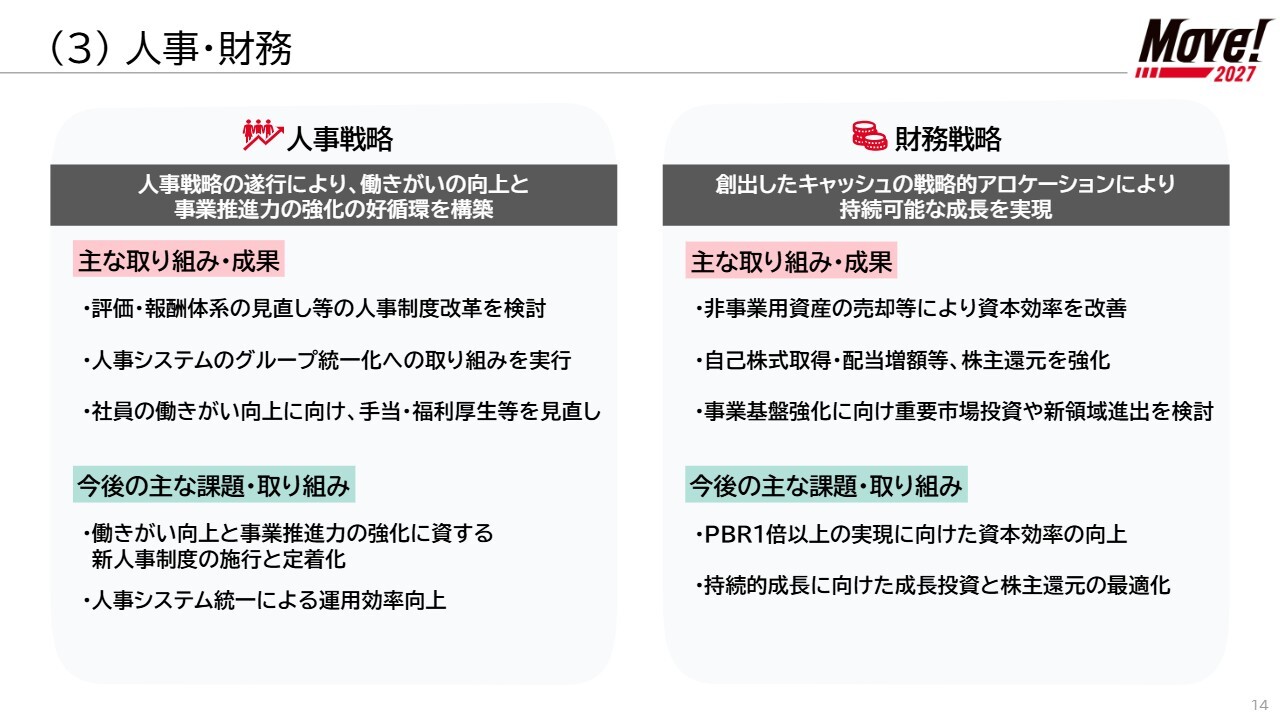

(3)人事・財務

次に、人事戦略についてですが、人事戦略の遂行により、働きがいの向上と事業推進力強化の好循環を構築することを基本方針としています。

主な取り組みや成果として、評価報酬体系の見直し等人事制度改革の検討を行い、成果や役割を踏まえた制度整備を推進しました。また、人事システムのグループ統一化に向けた取り組みを開始し、人材情報の一元化および運用効率の向上に着手しました。

さらに、社員の働きがい向上を目的とした手当や福利厚生の見直しを通じて、人材基盤の強化に取り組んでいます。今後は、働きがい向上と事業推進力強化に資する新たな人事制度の施行および定着を図るとともに、人事システムの統一による運用効率の向上に努めていきます。

最後に、財務戦略についてです。創出したキャッシュの戦略的アロケーションにより持続可能な成長を実現することを基本方針としています。

主な取り組みや成果として、不動産を中心とした非事業用資産の見直しにより資本効率改善に着手しています。また、自己株式取得総額15億円を実施し、1株当たり配当金を前期比15円増配となる55円とする予定で、株主還元を強化しました。

産業機器事業ではインド・中国市場の販売強化に向けた投資を進め、家庭用機器事業では年間約15億円の新機種開発投資を実施し、事業基盤の強化を図りました。

今後は、ROE8パーセントおよびPBR1倍以上の達成を目指し、資本効率の向上、成長投資と株主還元のバランスを考慮した資本配分の高度化に取り組んでいきます。

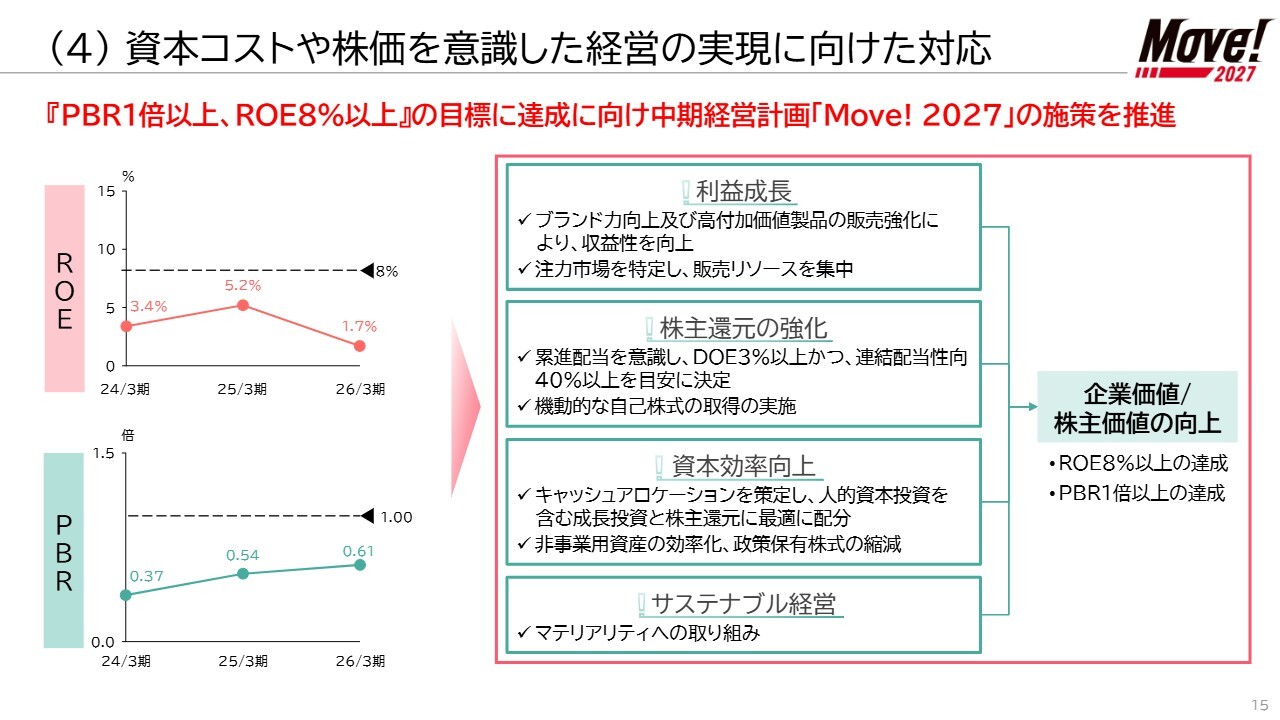

(4)資本コストや株価を意識した経営の実現に向けた対応

次に、中期経営計画における基本施策と企業価値向上に向けた対応についてご説明します。2026年3月期の実績はPBR0.61倍、ROE1.7パーセントとなっています。中期経営計画では、2028年3月期までにPBR1倍以上、ROE8パーセント以上を目標としています。

この目標達成に向けて、利益成長、株主還元の強化、資本効率の向上およびサステナブル経営の推進を通じて、企業価値および株主価値の向上に努めていきます。

(1)2027年3月期の連結業績予想

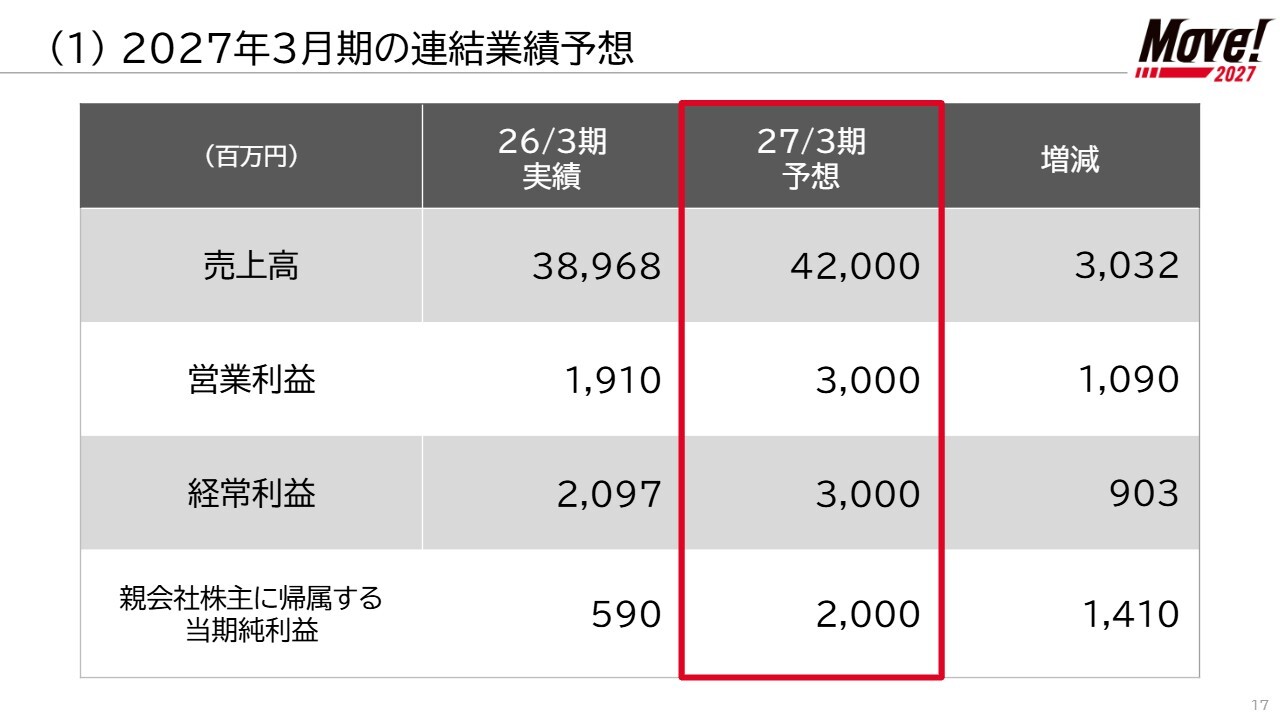

土井仁氏(以下、土井):取締役専務執行役員の土井です。2027年3月期の業績予想についてご説明します。

連結ベースで、売上高は前期比30億3,200万円増加の420億円、営業利益は前期比10億9,000万円増加の30億円、経常利益は前期比9億300万円増加の30億円、親会社株主に帰属する当期純利益は前期比14億1,000万円増加の20億円を見込んでいます。

(2)事業セグメント別業績予想

次に、事業セグメント別の業績予想についてご説明します。

家庭用機器事業は、売上高327億円、営業利益22億9,000万円を見込んでいます。

ダイカスト事業を含む産業機器事業は、売上高62億円、営業利益2億4,000万円を見込んでいます。

IT関連事業は、売上高30億7,000万円、営業利益4億6,000万円を見込んでいます。IT関連事業については2027年3月期も安定的な受注を予想していますが、過去最高益だった前期と比較すると減益の見通しです。

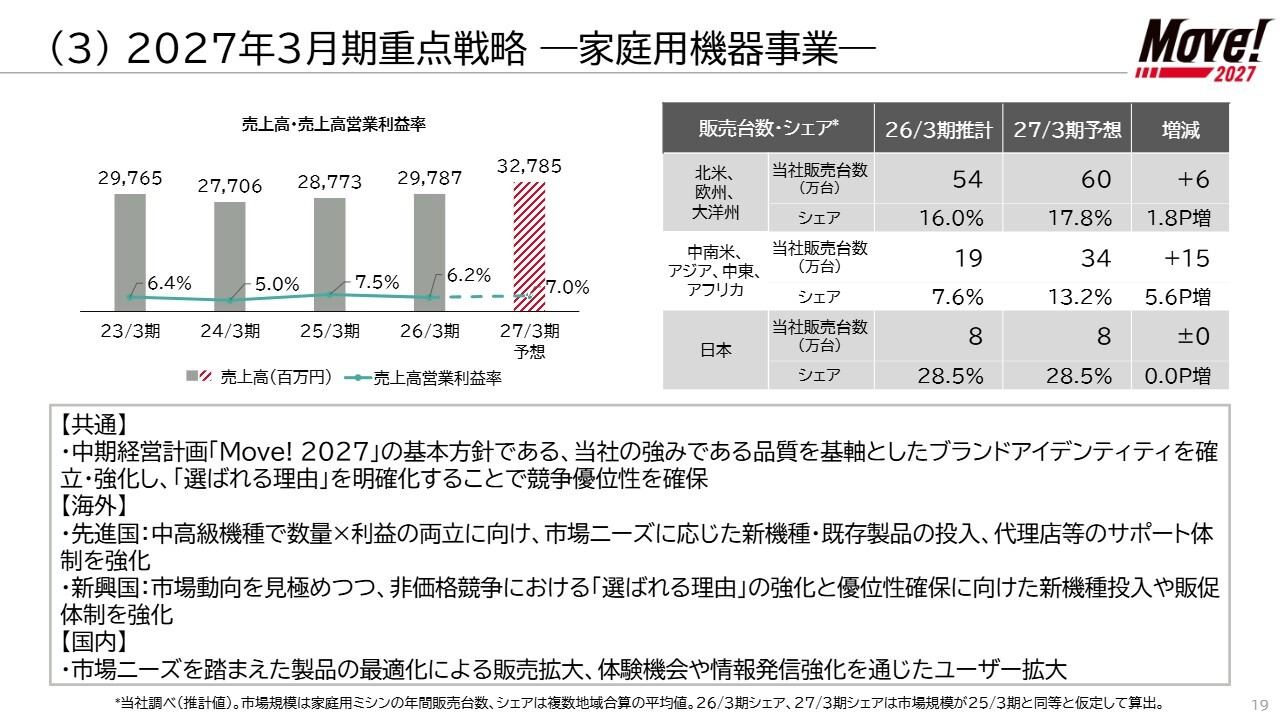

(3)2027年3月期重点戦略―家庭用機器事業―

2027年3月期の重点戦略についてご説明します。まず、家庭用機器事業についてです。

グループ全体としては、中期経営計画「Move! 2027」の基本方針に基づき、当社の強みである品質を基軸としたブランドアイデンティティを確立・強化しながら、お客さまからの「選ばれる理由」を明確化することで、競争優位の確保を図っていきます。

海外においては、北米を中心とした先進国で、中高級機種による数量と利益の両立を目指して、市場ニーズに応じた新機種や既存製品の投入を行います。また、技術サポートをはじめとする代理店等の支援体制の強化にも取り組んでいきます。

インドやCIS諸国等の新興国では、市場動向を見極めながら、価格だけに依存しないデザインや品質といった「選ばれる理由」の強化および比較優位性を確保し、市場基盤を形作る新機種の投入や販促体制の強化を進める予定です。

国内では、市場ニーズを踏まえた製品の適正化による販売拡大に加え、ワークショップをはじめとする体験機会やSNS等を通じた情報発信を強化することで、ユーザーの拡大に努めていきます。

これらの施策により、年間販売台数については、北米・欧州・大洋州等の先進国で前期比6万台の増加、中南米・アジア・中東・アフリカ等の新興国で前期比15万台の増加を見込んでいます。国内では2026年3月期と同水準とする計画です。

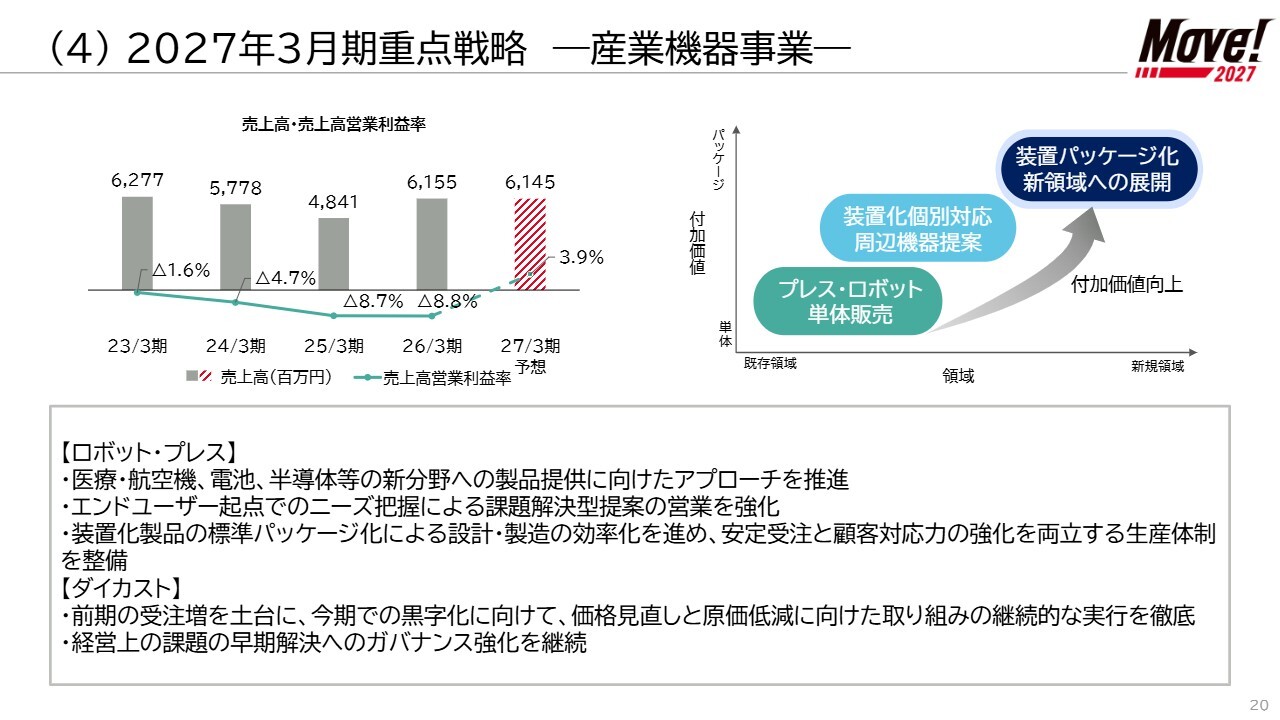

(4)2027年3月期重点戦略―産業機器事業―

続いて、産業機器事業の戦略についてご説明します。

ロボット・プレス事業では、高品質な管理が求められる医療や航空機、電池、半導体等の分野への製品提供に向けたアプローチをより重点的に推進する予定です。また、エンドユーザー起点でニーズを把握し、課題解決型提案の営業を強化することで、付加価値の向上を図ります。

装置化製品については、国内を中心に、現状の個別対応から標準パッケージ化に切り替えることで、設計・製造の効率化を推進します。これにより、安定的な受注と顧客対応力の強化を両立させる開発生産体制を整備していきます。

ダイカスト事業については、前期における受注増加を土台に、今期での黒字化に向けた販売価格の見直しと原価低減の継続的な取り組みを徹底します。また、経営課題の早期解決に向けて、引き続きガバナンス強化に努めていきます。

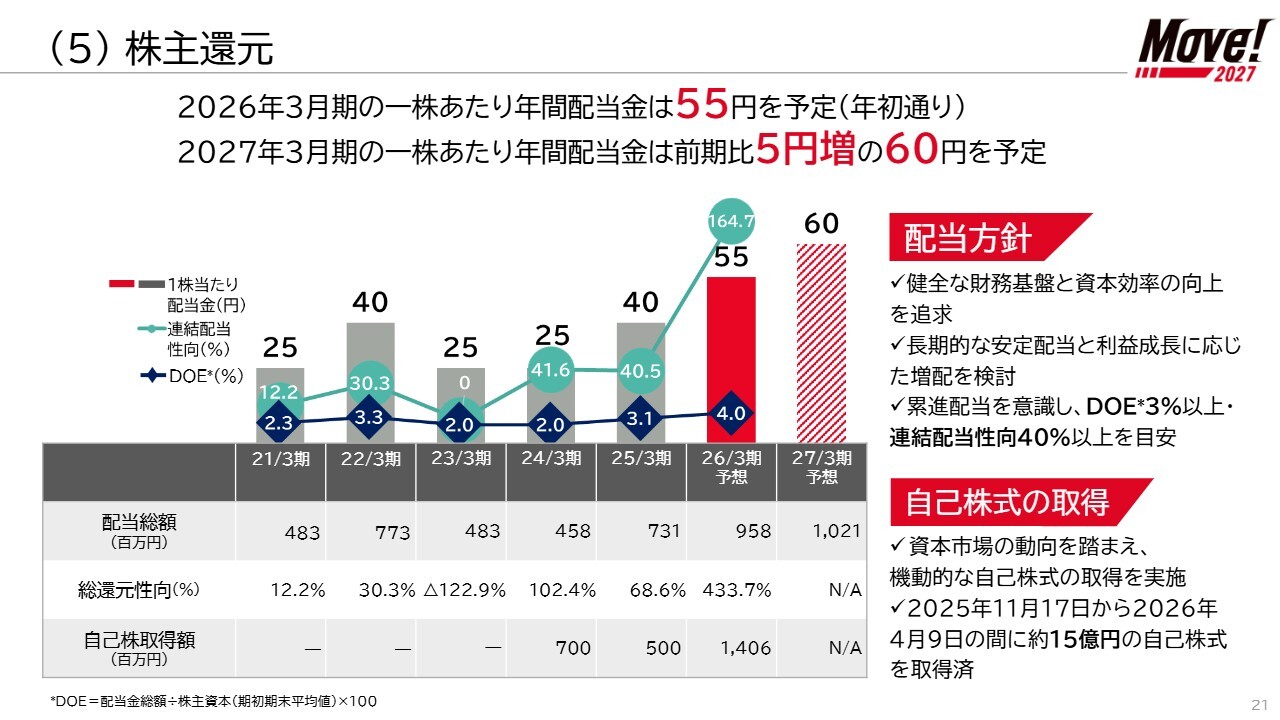

(5)株主還元

株主還元についてご説明します。当社は中期経営計画「Move! 2027」において、累進配当を意識し、DOE3パーセント以上かつ連結配当性向40パーセント以上を目安とした配当方針を掲げています。

2026年3月期は、1株当たりの年間配当金を55円としています。2027年3月期については、業績予想および財務状況等を踏まえ、1株当たり年間配当金を前期比5円増加の60円とする予定です。

今後も利益成長、資本効率の向上、成長投資のバランスを図りつつ、持続的な企業価値の向上と株主還元の充実に努めていきます。

以上で、当社からのご説明を終了します。誠にありがとうございました。

質疑応答:現行事業環境における売上・利益の巡航速度について

質問者:御社の業績について、今期はV字回復を遂げるように見受けられます。ただ、以前は50億円ほどの営業利益を出していた時期もありました。業容の変化があるとは思いますが、実力値としての売上や利益がどの程度なのか、ややわかりにくい印象を持っています。

社長が現行の事業環境でお考えになっている売上・利益の巡航速度の規模について、おおよそ前期の売上高400億円弱、経常利益20億円強で、利益率5パーセント程

新着ログ

「機械」のログ