第132回 個人投資家向けIRセミナー 第3部

QDレーザ、受注残高は過去最高水準 レーザ・オプティカルソリューション事業のBtoB型への転換で収益改善を進める

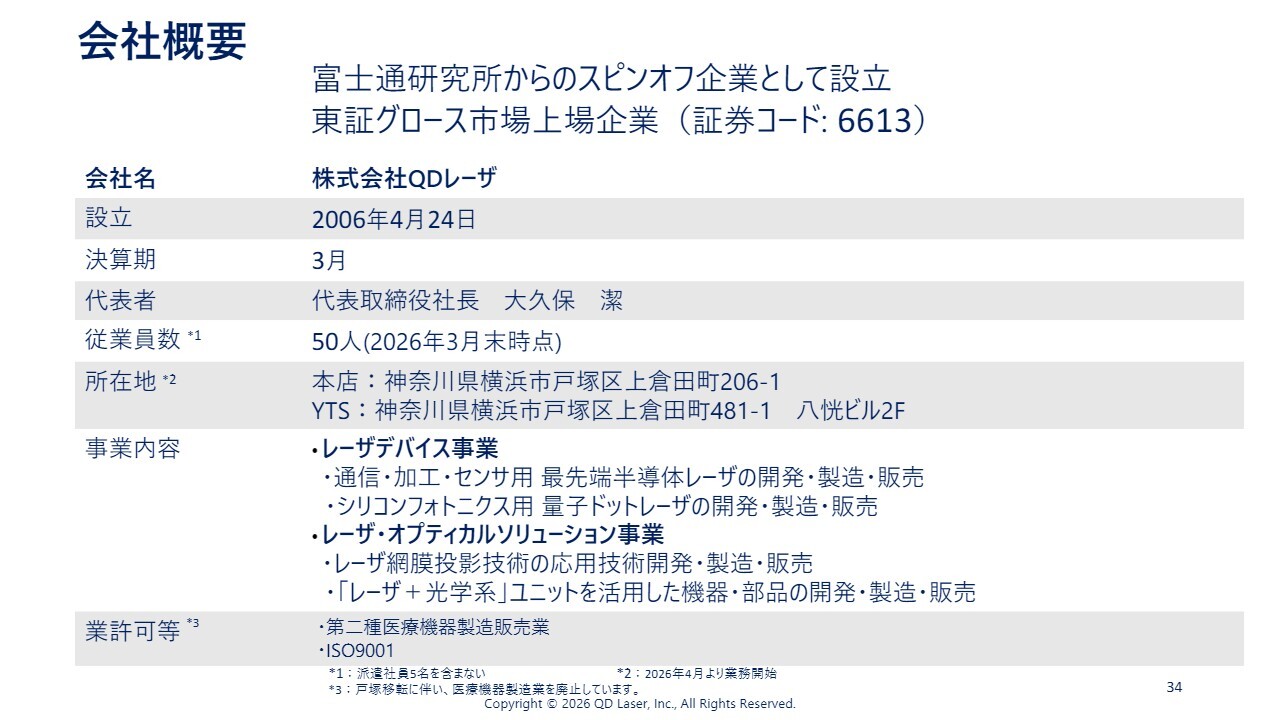

会社概要

大久保潔氏(以下、大久保):株式会社QDレーザ代表取締役社長の大久保です。本日はよろしくお願いします。

まず会社概要を簡単にご紹介します。当社は2006年に富士通研究所からスピンオフした企業として設立され、現在は東証グロース市場に上場しています。

社員数は50名で、本年度より神奈川県横浜市戸塚区に移転し、2つの拠点で活動を行っています。

事業内容は、レーザデバイス事業で半導体レーザの開発・製造・販売を行っており、特に当社の特徴的な製品として量子ドットレーザを製造しています。

今年度から組織名を変更したレーザ・オプティカルソリューション事業では、半導体レーザの応用製品の開発・製造・販売を行っています。

また今期から「レーザ+光学系」ユニットやその技術を活用した企業顧客向けのビジネスを、開始しています。

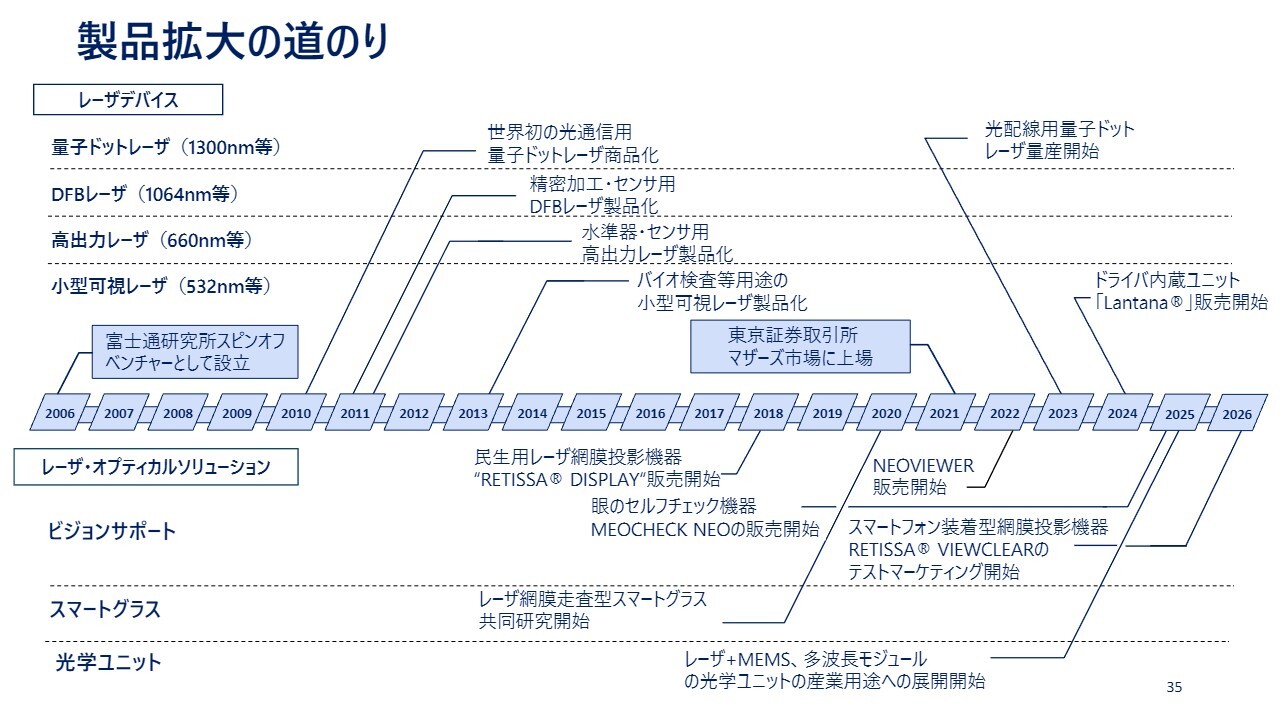

製品拡大の道のり

大久保:製品にはさまざまな種類がありますが、スライドのようにカテゴリ分けしています。まず、レーザデバイスは、開発順に量子ドットレーザ、DFBレーザ、高出力レーザ、小型可視レーザといったカテゴリに分けてご説明したいと思います。

下段のレーザ・オプティカルソリューション事業は、ビジョンサポート、スマートグラス、光学ユニットといったカテゴリでご説明します。

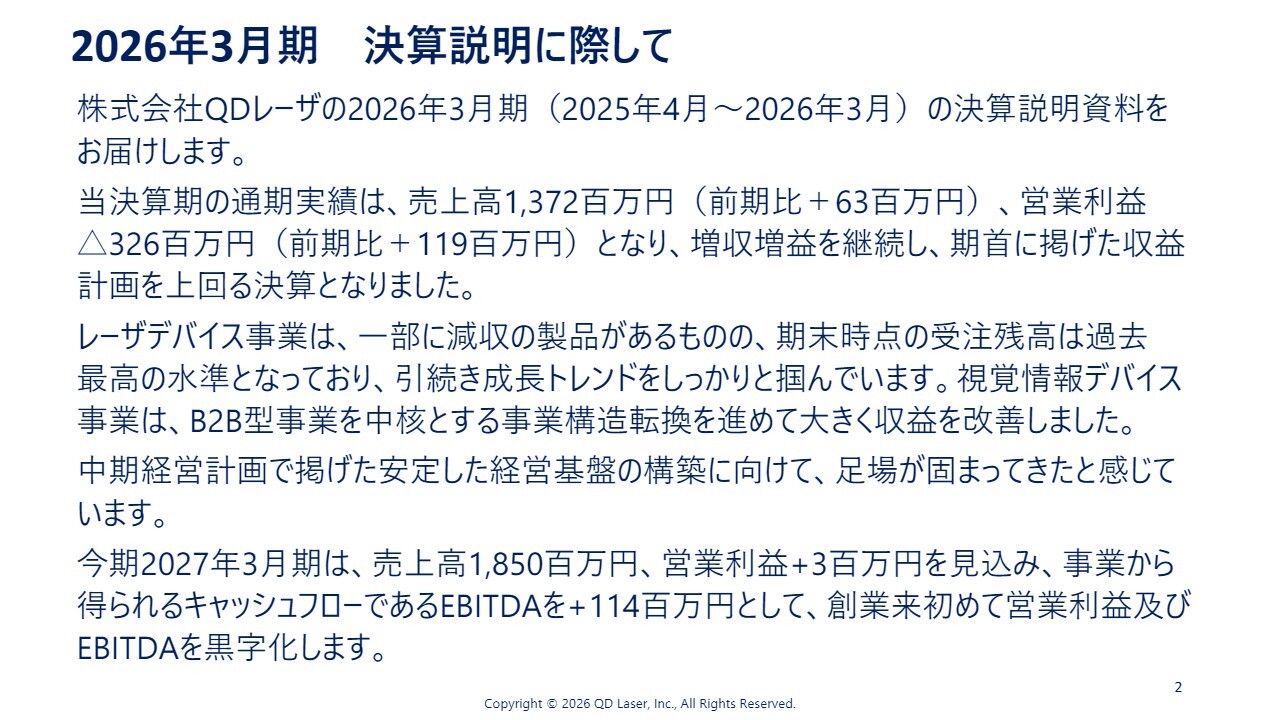

2026年3月期 決算説明に際して

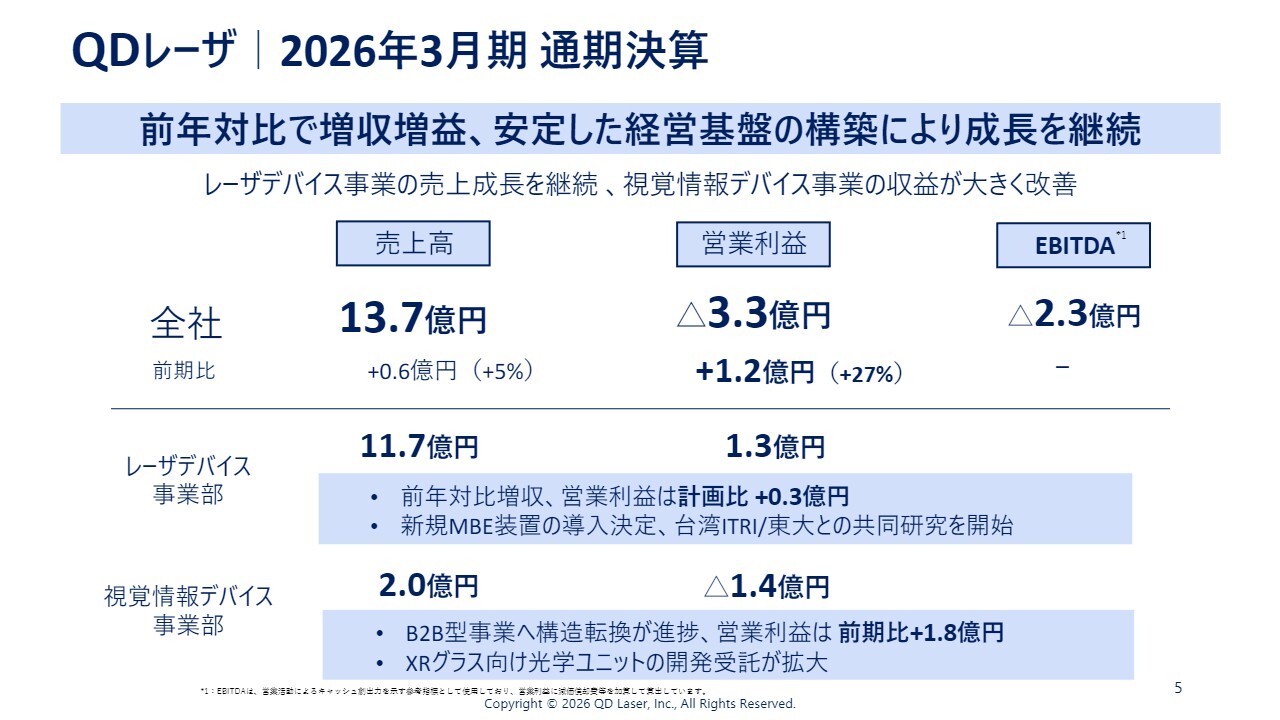

大久保:今回の決算説明にあたり、スライドに私からメッセージを付けました。まず、2026年3月期の決算ですが、売上高は13億7,200万円で、前期比6,300万円の増加となっています。

営業利益はマイナス3億2,600万円ですが、前期比で1億1,900万円の増加となり、増収増益を継続しました。また、期首に掲げた収益計画を上回る決算となっています。

レーザデバイスについては後ほど簡単に触れますが、一部の製品では減収が見られるものの、先期の期末時点での受注残高が過去最高を記録しており、引き続き成長トレンドを確実につかんでいると考えています。

視覚情報デバイスにおいては、BtoC型の事業からBtoB型の事業に転換を進めました。その結果、大きく収益を改善することができました。

中期経営計画では、2つの大きな軸を掲げています。1つは安定した経営基盤の構築、もう1つは成長の追求です。この2本の柱を中心に計画を進めてきましたが、特に安定した経営基盤の構築が着実に進み、足場が固まってきたという実感を持っています。

今期の計画としては、売上高18億5,000万円、営業利益プラス300万円、そしてキャッシュフローを示すEBITDAを1億1,400万円と見込んでいます。これにより、創業以来初めて営業利益とEBITDAの黒字化を達成する計画としています。

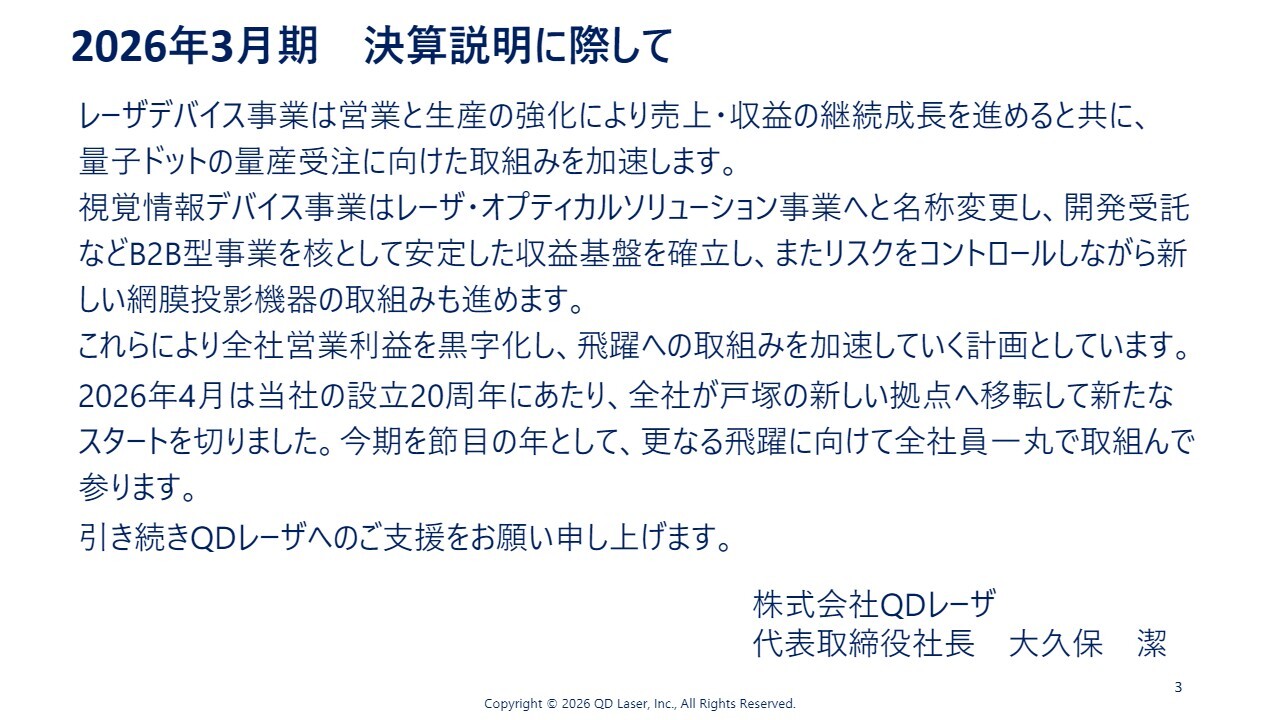

2026年3月期 決算説明に際して

大久保:レーザデバイス事業では、営業および生産体制をさらに強化し、売上高と収益の継続的な成長を推進します。また、量子ドットの量産受注に向けた取り組みを加速していきます。

視覚情報デバイス事業ですが、事業名称をレーザ・オプティカルソリューション事業へ変更します。この事業では、開発受託などのBtoB型事業を核とし、これまで取り組んできた内容を確実にかたちにして、安定した収益基盤の確立を目指します。

さらに、リスクをコントロールするという前提で、新しい網膜投影機器の取り組みも進めています。

なお、2026年4月は当社の設立20周年にあたります。これを重要な節目としてさらなる飛躍を目指し、全社一丸となって取り組んでいますので、引き続きご支援を賜りますようお願いします。

QD レーザ 2026年3月期通期決算

大久保:決算の詳細を説明します。スライドは先期の決算内容です。売上高13.7億円、営業利益はマイナス3.3億円、EBITDAはマイナス2.3億円ですがすべて前年を上回る結果となっています。なお、EBITDAをこのようなかたちで示すのは今回が初めてですが、具体的な数字は記載していないものの、前期比で1.2億円のプラスとなりました。

下段に記載のとおり、レーザデバイス事業では売上高が11.7億円、営業利益が1.3億円となり、計画比でのプラスとなっています。

また、開示済ですが、新規のMBE装置の導入、台湾のITRIや東京大学との共同研究などを行っており、成長の追求についての打つべき手を確実に打ち、着実に活動を進めています。

下段は視覚情報デバイス事業(現・レーザ・オプティカルソリューション事業)です。売上高は2億円、営業利益はマイナス1.4億円ですが、営業利益は前年対比で1.8億円のプラスとなっており、この組織を収益化するための打ち手がかたちになってきたと考えています。

また、XR向けの光学ユニットの開発受託も、活動を着実に進めています。これにより、将来の飛躍に向けた取り組みが進んでいるものと考えています。

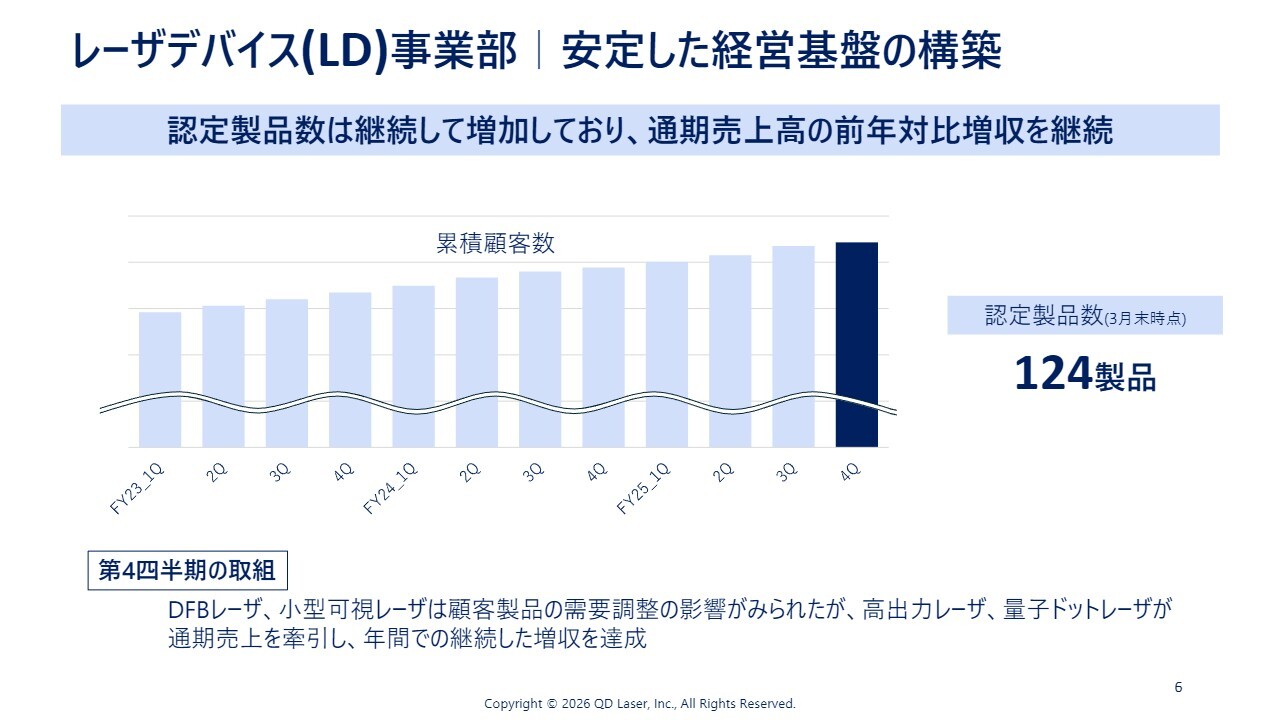

レーザデバイス (LD) 事業部 安定した経営基盤の構築

大久保:レーザデバイス事業は、「安定した経営基盤の構築」と「飛躍の追求」という2つの大きな軸で進めています。このスライドでは、「安定した経営基盤の構築」に関連する認定製品数の説明です。

大久保:レーザデバイス事業は、「安定した経営基盤の構築」と「飛躍の追求」という2つの大きな軸で進めています。このスライドでは、「安定した経営基盤の構築」に関連する認定製品数の説明です。

当社が製造している半導体レーザは、主に産業用途で使用される製品です。例えばレーザ加工機やレーザを用いた検査装置などが挙げられます。産業用途の製品は、一度お客さまから認定を受けると簡単に入れ替わることがなく、お客さまの製品が売れ続ける限り、認定され採用されている当社の製品も継続してお客さまに売れていくことになります。

さらに、お客さまの製品が想定以上に売れる場合は、当社の売上も比例して増加する仕組みです。このように、お客さまに認定された製品数が増加していることは、当社にとって非常に重要なポイントです。

認定製品数が安定的かつ着実に増加していることは、当社の安定したレーザデバイス事業の売上向上に直結しています。このトレンドは変わらず継続しているということをご報告します。

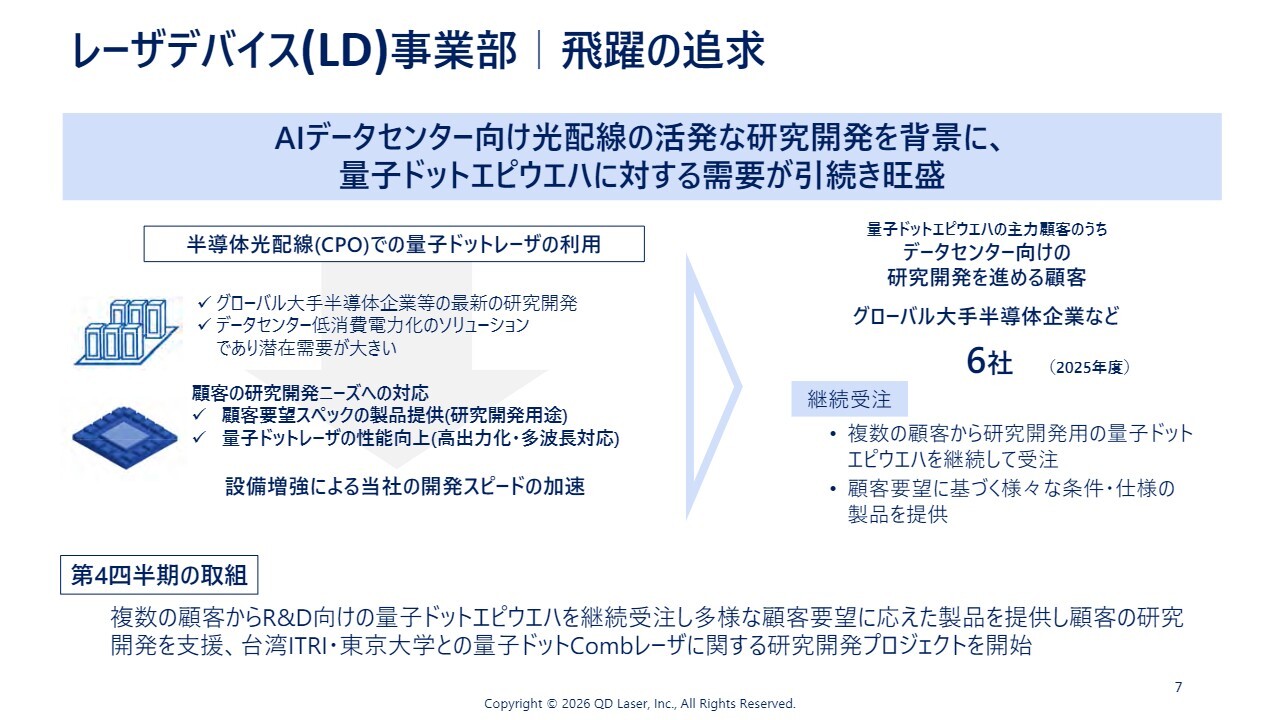

レーザデバイス (LD) 事業部 飛躍の追求

大久保:こちらはレーザデバイス事業の「飛躍の追求」で、量子ドットに関するものです。このスライドに記載している、半導体の光配線について簡単にご説明しています。

まず、この光配線とは何かという点ですが、光電融合という言葉が最近使われています。従来の銅配線やプリント基板のように、銅の中を電子が移動して電気信号を伝達する方式に対して、光ファイバー通信の技術を使って銅の配線部分を置き換えていくという技術です。

この光電融合には大きく2つの流れがあると考えています。1つは、光ファイバー通信がデータセンターの外から中に入ってきてコンピュータの中枢に近づいていくという流れです。もう1つは、コンピュータの中枢、すなわちCPUやGPUを製造している人たちが、その周辺を光配線にしていこうという動きです。この2つの流れが進行しています。

当社の量子ドットについて、可能性があると考えているのは、CPUやGPUといった半導体の周辺が光化されていく部分です。

当社が製造している量子ドットレーザは、非常にユニークな製品です。まず現在、一般的に光通信に使用されているレーザは、量子井戸レーザというものです。

量子井戸レーザは、すでに世界標準として広く使用されており、非常に安定した性能を持っています。また、遠距離通信にも対応可能な大きな出力を出せる点が特徴です。しかし、高温環境下では動作がやや不安定になるという課題があります。

そのため、熱的に安定させることが求められ、高温時には十分に冷却して使用する必要があります。現在、このレーザは光ファイバー通信の主力のレーザとして使用されています。

当社の量子ドットレーザの特徴は、高い温度環境でも安定してレーザ光を出すことができる点にあります。ただし、その一方で量子井戸レーザのように長距離通信には適さないという特徴も持っています。

このため、距離が短く、温度環境が非常に厳しいという場面が、量子ドットレーザにとって最適なマーケットとなります。

当社の社名QDレーザは、この量子ドット(Quantum Dot)の略称から来ています。創業以来、この量子ドットレーザを実用化することを目指してきましたが、今まではその特徴に合致するマーケットを見つけるのが難しい状況でした。

しかし現在では、特にデータセンターやAIデータセンターを利用する半導体メーカーにおいて、自社の半導体チップの周辺を光配線化することに対する強いニーズが顕在化しており、これが現状の市場動向となっています。

坂本慎太郎氏(以下、坂本):Bコミの坂本です。ここで少し話を挟ませていただきます。このGPUやCPU周辺の光配線化が進んでいる中で、御社のレーザの活用方法についておうかがいしました。

短距離でありながら、温度やその他の厳しい環境にも耐えられるという特徴があり、非常に注目されている部分だと感じています。この点は、現在の株価にも期待として反映されている要素の1つだと思います。

GPUやCPU周辺の光配線化により、どのような恩恵が得られるのでしょうか? 電力効率の向上や熱対策の面、さらにはスピード向上といった点が挙げられるかもしれませんが、それらを含めて、光配線化の利点を教えていただけますでしょうか? また、この技術に着目しているグローバル企業6社が関与していることも非常に興味深いと思います。

大久保:この分野は日々進展が続いている非常に動きの速い世界です。大きく2点に整理してご説明します。

1点目は、高性能化です。今年も半導体メーカーが大きなイベントで発表したように、AI用GPUは1つの基板に複数のチップを配置して、多重計算を行います。この際、チップ間で互いに情報をやり取りしながら結果を導き出すのですが、銅配線の基板では、これはカンファレンス等の発表内容ですが、データ送受信の待ち時間が長くなってしまう、高性能なAI用GPUだと計算全体の時間の約半分近くを待ち時間が占めているとされています。

このスピードをどこまで向上できるかが課題であり、性能を重視する企業にとっては、多少コストが上がったとしても光配線化による恩恵が大きいことが評価されています。

2点目は、低消費電力化です。銅配線を使用する場合、計算スピードが速くなるにつれて、電子が通る際の抵抗によって発生する熱が消費電力の増大に直結してしまいます。この問題を軽減する手段としても光配線化は注目されています。

光配線化することで、これらの課題を解消できることから、この2つのニーズが半導体周りの光配線化への大きな動機となっています。ただし、これが量子ドットレーザにすぐにつながる訳ではなく、例えば現在の光ファイバー通信の主力であり、当社が狙う技術ではない量子井戸レーザも使用することが可能です。

徹底的に冷却すれば動作可能なため、どれだけコストがかかったとしても、巨大な冷却装置を使い、冷やせば使用できないわけではありません。「機械も大きくなるしコストもかかるが、性能さえ出ればいい」という考え方です。

現在、大手の半導体企業が説明しているのは量子井戸ベースの技術であることが多いのですが、それが本当に将来の現実的な解につながるかどうかという点について、当社は挑戦している訳です。

量子ドットレーザであれば、高温でも安定的に動作するため、大幅に冷却の負荷を軽減することができます。短距離であれば十分に光通信が可能ですので、このような点を踏まえて「当社の製品のほうが組み込みやすいし、将来性があるのではないか」という提案をお客さまに行っています。

さらに、大手の半導体企業から直接コンタクトを受ける機会が増えています。量子ドットの可能性の研究を行った超大手企業が論文をまとめ、このような技術の実現可能性を発表するなどの動きも出てきています。

これらのお客さまの活動に対応し、当社も彼らのニーズに応える製品を提案し、大きなビジネスを生み出していきたいと考えています。それが、当社の現在の挑戦です。このようなチャレンジを進める中で、当社が重点的に取り組んでいるのは、グローバル規模で活躍する大手半導体企業との連携です。

日本には世界をリードする半導体メーカーは多くないため、主に海外の企業を中心に直接対話を重ね、彼らの要求に応じた製品や技術を提供する取り組みを進めています。これに関連してご質問が多いのが、量産に向けたステップについてです。

坂本:実用化と量産化ですね。その点を詳しくうかがえればと思います。

大久保:現時点で本格的な量産規模の注文はまだいただいていません。注文量は徐々に増えていますが、依然として研究開発フェーズにあると考えています。

もちろん、お客さまごとに異なる点はあるものの、例えばあるお客さまは自社でシリコンウエハを製造し、自社の設計ルールを持ちながら、そのシリコンプロセスに直接半導体レーザを組み込むような研究を進める企業もいらっしゃいます。

その場合、これまで組み合わせたことのない化合物半導体とシリコンプロセスをつなぐためのプロセスのすり合わせが必要です。

このようなすり合わせの活動がお客さまと進めている研究開発であり、お客さまが求める細かなスペック要求に応えるものを製造し、それを提供するというキャッチボールが現在のフェーズだと考えています。

まず技術とプロセスが確立されれば、次に量産の話が進みます。お客さまがどのようなビジネス戦略や製品化を進めるかに伴走しつつ、お客さまの具体的な検討が進むことで量産の話につながっていくと考えています。

坂本:仮に量産が実現した場合、このレーザ、特に量子ドットがどのレベルの製品まで使われるのかという話が出てきますが、最初は高価格帯のハイエンド製品向けとなるのではないかと思います。将来的にはローエンド製品まで広がる可能性はありますか?

大久保:光配線が必要かどうか、速度のニーズによると思いますが、例えばふだん使うパソコン程度の速度であれば、光化が進むのはまだ相当先だと思います。ただし、例えばAIデータセンターの電力問題は非常に深刻です。

坂本:消費電力が家何軒分といった話も聞かれますよね。

大久保:同時に、性能への要求も高まっています。そのため、AIデータセンターで使用されるようなハイエンド製品への展開は間違いないだろうと考えています。

ただし、将来的には、最先端のAI分野以外でも、十分な性能や低消費電力といったニーズが強くなることが予想され、裾野は確実に広がっていくと思います。半導体技術は一度確立されると、産業全体がキャッチアップしていきますよね。

坂本:規格も存在し、それに追従する部分がありますね。

大久保:そのような流れになると思います。一方で、量子ドットがすべての量子井戸型を置き換えるかというと、それは異なる可能性があります。出力のパワーなどがその理由です。

当社は量子ドットレーザの性能向上の研究開発を継続していますが、それでも従来の光ファイバー通信を支えてきた量子井戸型にはそれなりの優位点があります。一方で、ある領域では量子ドット化が進むのではないかと考えています。

なお私どもがお付き合いしている半導体企業は厳しいNDAのため名前は公表できませんが、誰でも知るようなグローバル大手企業です。

坂本:グローバルの大手半導体企業といえば、みなさまもイメージが湧くと思います。

大久保:そのような企業と本格的に連携し、主要製品に採用されることになれば、これまでとは異なる受注が見込まれるでしょう。

坂本:もしそのような受注が来た場合、御社はセミファブレスだったと記憶していますが、対応可能でしょうか?

大久保:製品形態によりますが、量子ドットを製造するプロセスはすべて自社で行っています。このプロセスにはMBE装置という装置を使用しており、現在1台稼働中です。

先期に開示しましたが、新たにもう1台大型MBE装置を購入する計画を進めています。さらに生産規模を拡大するかどうかは、お客さまと直接話し、「次にこのような規模で注文します」といった要求があれば、追加の装置導入の準備を進めることになります。

量子ドット製造技術は、当社のコアバリューです。この技術を自社で保護しつつ、さらに向上していく考えです。この当社が自社で行うプロセスのためのMBE装置の導入のための、継続した設備投資を本当にやり切れるのかどうかは、お客さまからの確実な注文が見えてくれば、後はファイナンスの問題だと考えています。

その点については、大きな障壁はないと考えており、規模を拡大しながら、お客さまのニーズに応えていけると考えています。

現状ではまだ量産段階には達しておらず、2年から3年程度の時間軸が必要と見ています。このような活動を続けて確実に成果をかたちにするため、引き続き取り組んでいきます。

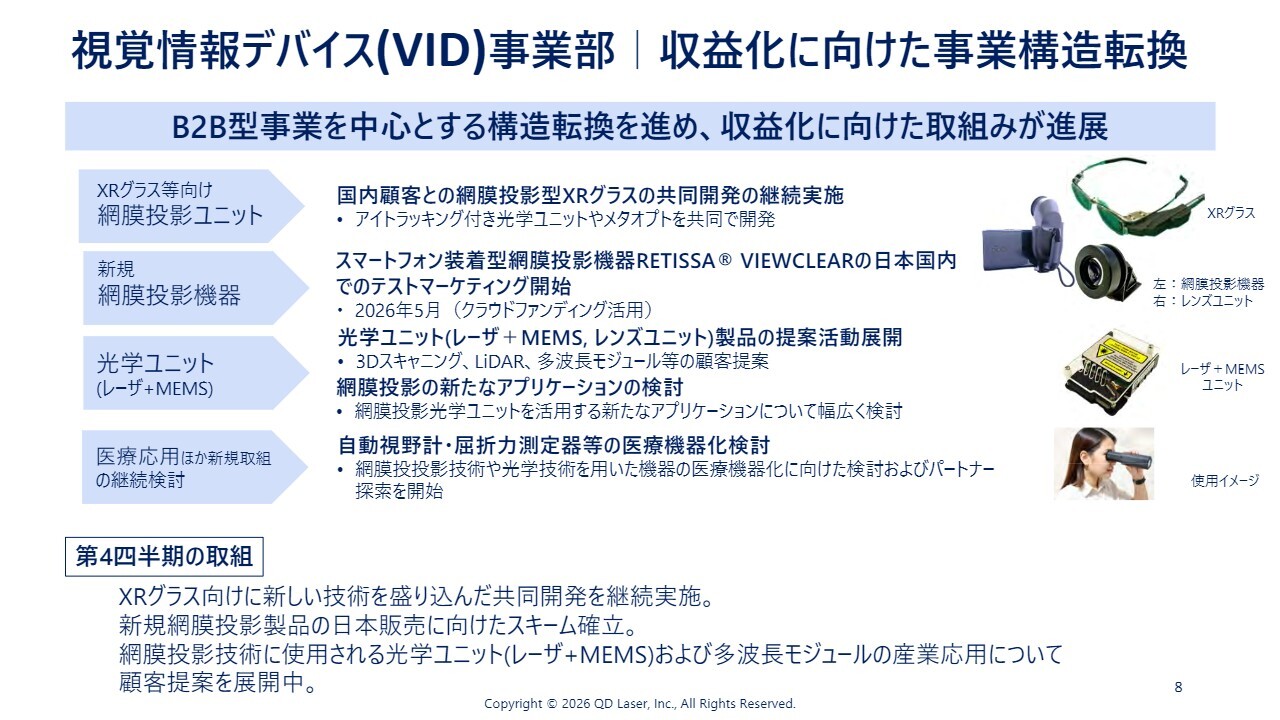

視覚情報デバイス (VID) 事業部 収益化に向けた事業構造転換

大久保:視覚情報デバイス事業(現・レーザ・オプティカルソリューション事業)の活動を説明します。冒頭で申し上げたとおり、先期以前は主にBtoC型事業を核とする部門でした。

当事業部では、網膜投影型ディスプレイという技術を保有しています。これは微弱なレーザ光を使用して眼に直接画像を見せる技術です。この技術を用いた最終コンシューマー向け製品を開発してきましたが、先期から事業の大きな軸をBtoB型に変える取り組みを進めています。

その取り組みが確実にかたちになったのが先期の実績であり、スライドの左側に示している矢印のような4つの取り組みを進めていますが、その一つとしてXRグラス等向けの網膜投影ユニットを提供しています。これは、BtoC向け製品に使用していた技術そのものを、お客さまに提供するという取り組みで、国内顧客向けに継続して取り組んでいます。

また、新規の網膜投影機器を、今週に発表を行いました。「RETISSA VIEWCLEAR」という新しい機械を開示・公表したものです。

この機器はスマートフォンに付ける網膜投影機器ですが、従来とはビジネスのやり方を大きく見直しています。ビジネスリスクのコントロールが重要な課題であり、この点を大きく改善する取り組みとして、まずはクラウドファンディングを通じて市場に提供し、試してもらうことから始めています。

スライドのこの下の矢印に光学ユニットと記載していますが、これは当社の半導体レーザ技術と、それを活用した応用製品の1つである網膜投影型ディスプレイや他の応用製品の技術を活用して、モジュールやユニットといったかたちでお客さまに製品を提案しているもので、継続して活動を行っています。

少しずつお客さまからのご注文もいただけるようになってきており、これを新たな柱として育てていく考えです。

さらに、この網膜投影技術は当社独自の非常にユニークな技術であり、それを何らかのかたちでビジネスのお客さまに活用していただくために、新しいアプリケーションを検討しています。その一例として、医療分野での応用を視野に入れて取り組んでいる状況です。

事業部としては、このBtoB型の事業で利益を確保しながら、将来の成長に向けた取り組みを着実に進めています。足元を固めながら前進を続けており、今の時点で発表可能な内容には限りがあるものの、目に見えるかたちで数字に結びつくアクションを取れています。今期末には、さらに具体的な成果をお見せできるよう取り組んでいきます。

QDレーザ 成長に向けた取組み

大久保:その他、全社の状況ですが、長らく当社は神奈川県川崎市に拠点を置いていましたが、今年度より横浜市戸塚区へ移転しました。

スライドの下、左側には写真を2枚掲載しています。1つは専用の建物を新たに建設してもらい、それを賃借するというかたちで運用しています。本社機能、レーザデバイス事業部や管理部門、さらに私も含めた社員がこの建物に入居しました。

右側の写真は、戸塚駅近くに位置する賃貸ビルで、レーザ・オプティカルソリューション事業部が新たにオフィスを構えています。

また、本社移転を進める中で、量子ドットをはじめとする当社のレーザデバイスに対する需要が着実に増加していることを踏まえ、それに合わせて一定のキャパシティを確保しています。基本的にはセミファブレス企業としての方針を変えていませんが、例えばMBE装置のような重要な部分に関しては当社で対応していますが、新しい本社では設備の増設を可能としています。また、最終的な製品をお客さまにお渡しする前の検査や評価も自社で行っています。

これらによって、設備を確実に拡張し、将来的にさらに大きな売上に対応できるよう着実に準備を進めています。

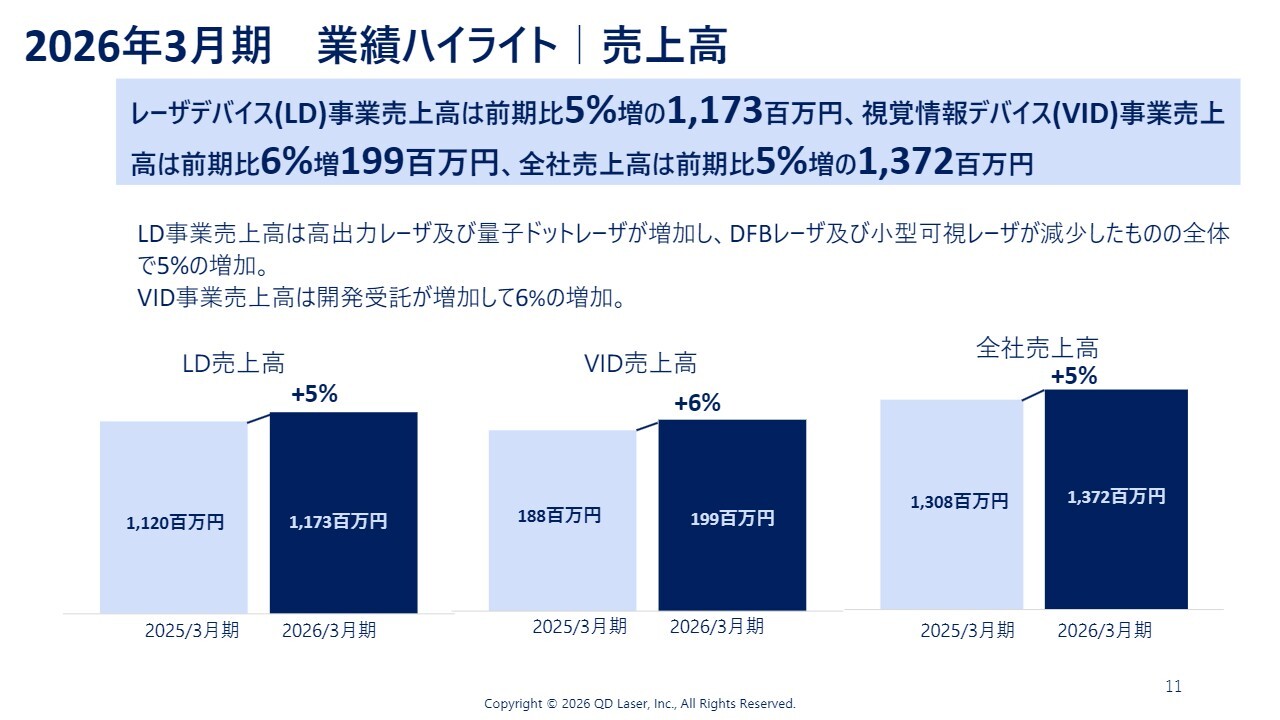

2026年3月期 業績ハイライト 売上高

大久保:業績ハイライトです。売上高はレーザデバイスや視覚情報デバイスが成長し、全社として成長を継続できています。

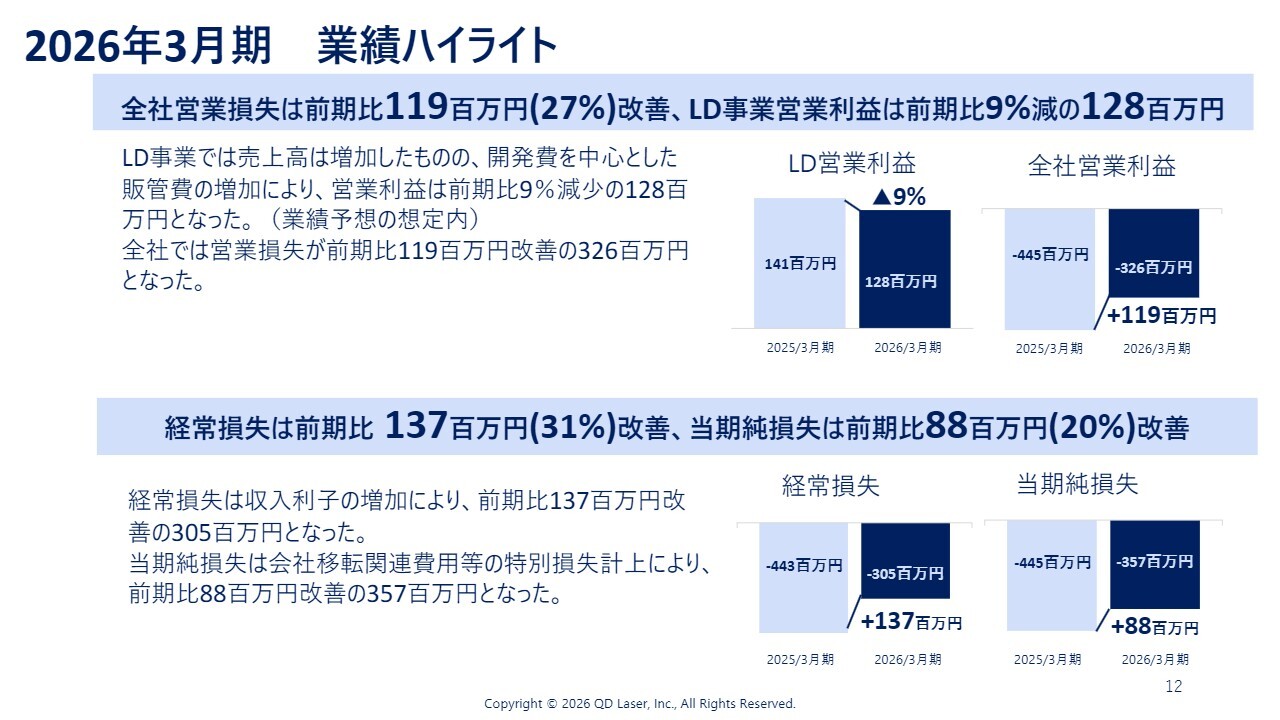

2026年3月期 業績ハイライト

大久保:営業利益は全社で1億1,900万円増と大きく改善できています。この中で、レーザデバイスの営業利益が少し下がっている部分はありますが、もともと事業計画の段階から開発費などを多めに計上しており、これは将来のジャンプのために必要な措置と考えています。その計画を上回る結果となったため、これは予定どおりと判断しています。

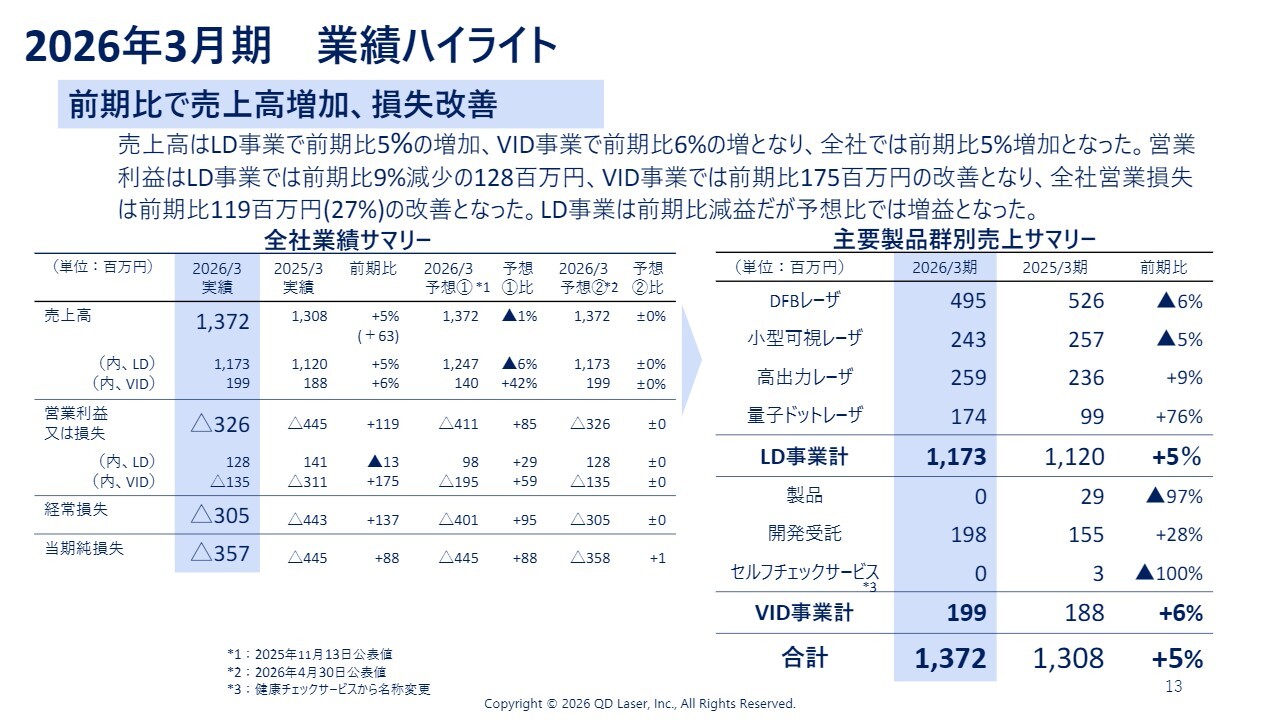

2026年3月期 業績ハイライト

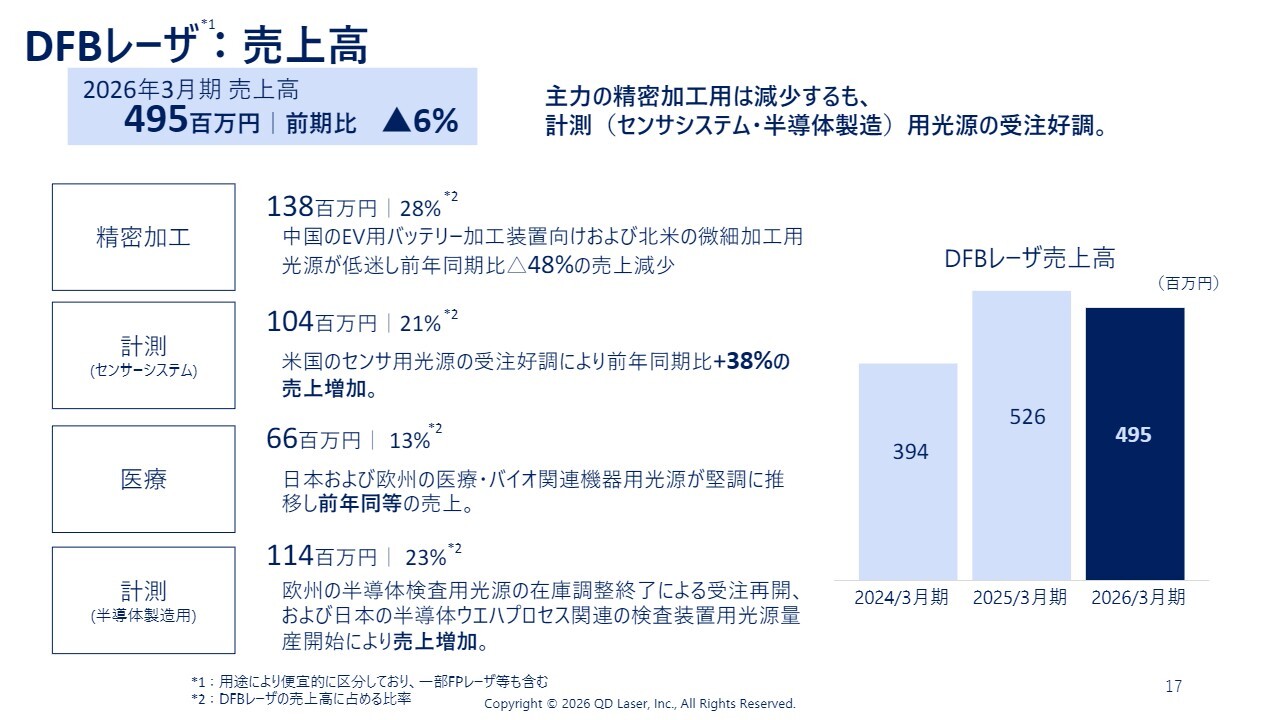

大久保:スライド下段の右側に製品別売上のサマリーを記載しています。冒頭に申し上げた製品カテゴリの中で、レーザデバイスは、DFBレーザや小型可視レーザといった当社の主力製品が前期比で数字が落ちています。ただし、こちらは申し上げたとおり、受注残がすでに相当積み上がっています。

大きなお客さまの注文のタイミングがずれることで影響を受ける場合がありますが、できるだけそれを防ぐよう努めています。その結果が今回の数字に反映されたかたちですが、受注残高が大きく拡大しているように事業の成長のトレンド自体には変化はなく、売上の成長の位置付けも変わりないと考えています。

坂本:先ほど、主力の2つのレーザが前年対比でマイナスになっていますが、その原因として次の受注が控えているとの話がありました。これは、切り替え、あるいはもう少しバージョンアップしたものを入れるという製品に関するラグが影響しているのでしょうか?

また、受注が積み上がっているとの話もありましたが、今期のイメージを教えてください。

大久保:DFBレーザと1つで表現していますが、このカテゴリには非常に多くの製品が含まれています。当社の主力製品はそのまま今でも主力製品としてお客さまの受注を得ています。

一方で、いくつかのお客さまからは非常に大口の注文をいただいていますが、それらのお客さまの商品が想定どおりに販売が進まない場合や、あるいは、当社の製造リードタイムが3ヶ月と比較的長いため、お客さまが当社のレーザを多めに先行発注した結果、お客さまの倉庫で当社のレーザの在庫が多くなってしまった場合に、お客さまが一時的に注文を控えることがあります。このような場合に想定とは違う受注タイミングのずれが生じてしまいます。

坂本:量が多いゆえの現象ということですね。

大久保:そのような受注タイミングのずれが、3月は特にお客さまが海外企業である場合、必ずしも意識されるタイミングではないため、受注に変動が起きることがあります。もし売上の大きな落ち込みが継続している場合には、当社として抜本的な対応策を講じる必要がありますが、現在は受注が順調に回復しているため、特に深刻な懸念事項にはならないだろうと考えています。

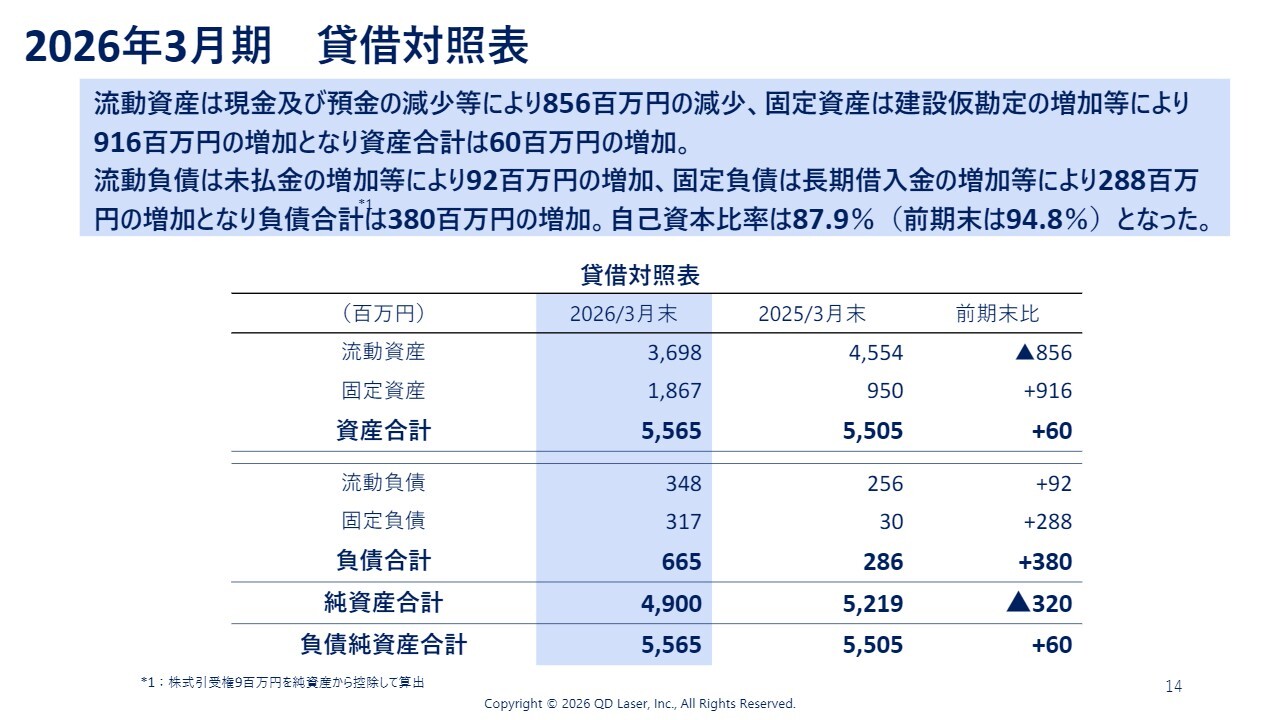

2026年3月期 貸借対照表

大久保:貸借対照表です。移転に伴う出入りがありますが、基本的に堅牢な財務を維持できていると考えています。自己資本比率は前期末の94.8パーセントから87.9パーセントに変動しましたが、これでも十分に堅牢な財務内容を維持していると考えています。

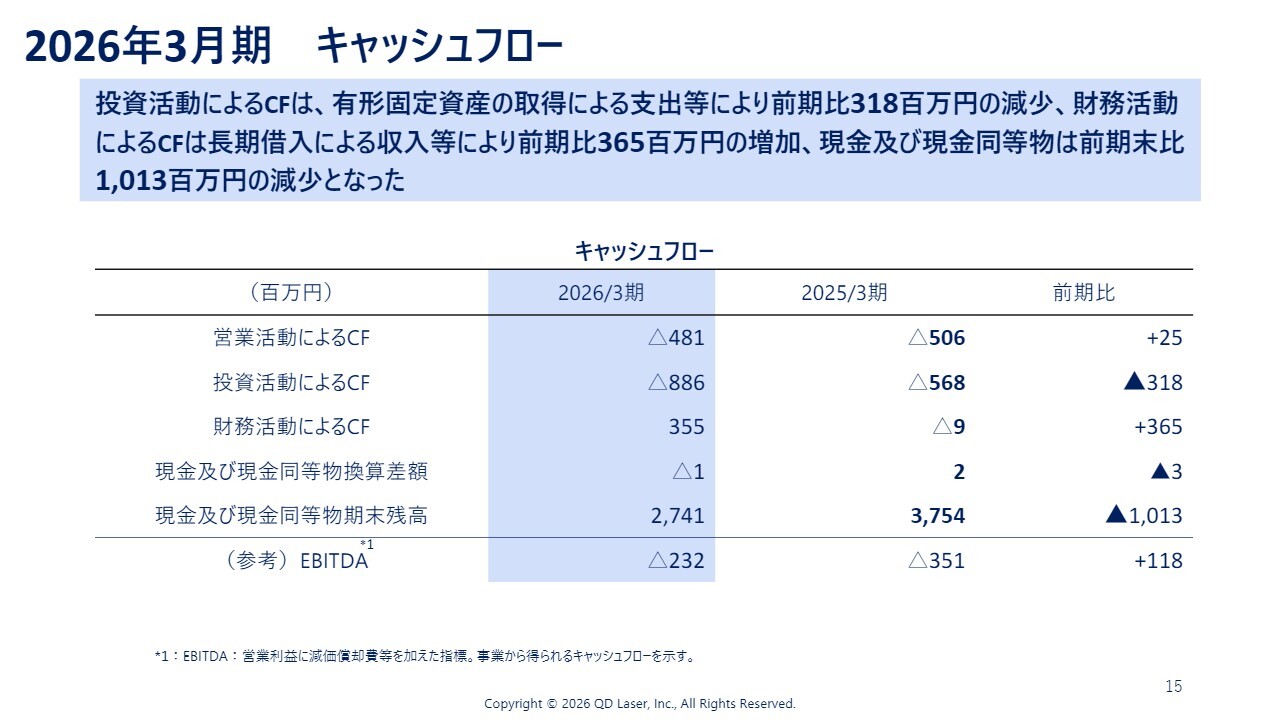

2026年3月期 キャッシュフロー

大久保:キャッシュフローも安定して推移しています。EBITDAは今回初めて開示した数字ですが、2025年3月期に比べて1億1,800万円改善しており、営業利益と同様に順調に伸びていると考えています。

2026年3月期 受注状況

大久保:受注状況ですが、スライドの一番下段にあるのは直近3月末の状況で、前年および前々年と比較していますが、これまでにない非常に大きな数字となっており、引き続き成長のトレンドは変わっていないと考えています。

DFBレーザ:売上高

大久保:ここからは個別製品の売上動向についてです。詳細には触れませんが、当初、売上が小さかった頃は、主要なお客さまの受注変動による影響が大きくありました。しかし、売上が伸びるにつれてお客さまの数も増えており、新たな大口のお客さまも出てきています。

電子部材を扱う以上、売上が大きく影響を受けるさまざまな変動要因はありますが、このような顧客ポートフォリオの拡大によって、主要顧客の発注変動により売上が大きな影響を受けることが徐々に緩和されていると考えています。今後も営業活動および生産活動を継続的に行い、売上を伸ばしながらこのような変動を可能な限り解消していきたいと考えています。

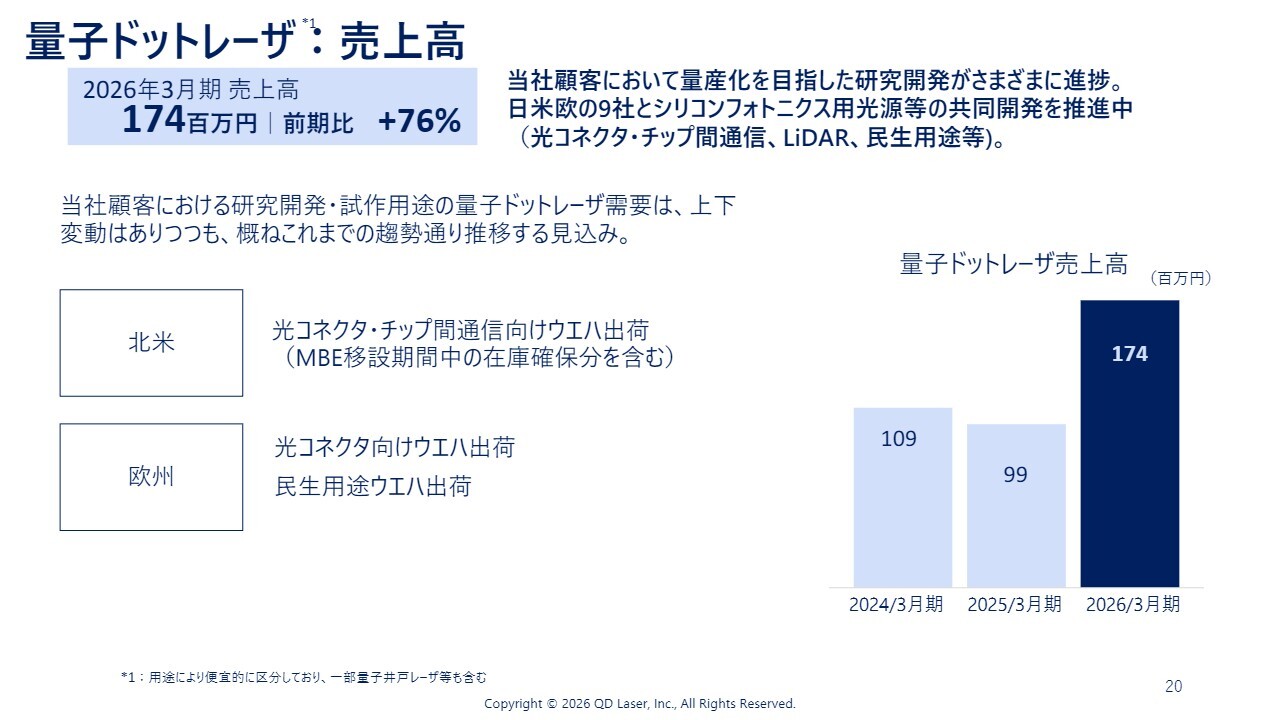

量子ドットレーザ:売上高

大久保:製品別のページのうち、量子ドットレーザについてお話しします。今期において大きく成長していますが、研究開発の分野でも、同製品に関する関心や需要が高まっていると感じています。

ただし今期に関しては、設備を移転した関係で一時的に装置を停止し、その間の生産停止によって量子ドットレーザが特に影響を受けます。今期の第1四半期決算では売上数字がぶれて見えるかもしれませんが、このような事情によるもので、顧客ニーズのトレンド自体は変わっていないと考えています。そのため、計画数字を確実に取れるように、1年を通して活動を進めていきたいと考えています。

坂本:東大やITRIなど、このあたりの共同研究の進捗状況を教えてください。

大久保:公表したとおり、ITRIという台湾の大手の研究機関と東京大学と共同研究を進めています。コムレーザは次世代の製品と位置付けられる、1つの半導体レーザから多波長の光を出すことが可能なデバイスです。研究開発要素が多い技術開発と考えています。

この共同研究では、お互いに役割分担をしながら研究を始めています。一流研究所との取り組みとなりますが、当社が量子ドットを提供する役割です。相手は超一流の研究機関であるため、着実な研究成果が期待できるものの、最先端の研究開発であり、成果の獲得には一定の時間を要すものと考えています。

量子ドットを実用化し、社会に浸透させていく過程においては、このような取り組みが非常に重要だと考えています。このため、確実に成果を出していきたいと思っています。

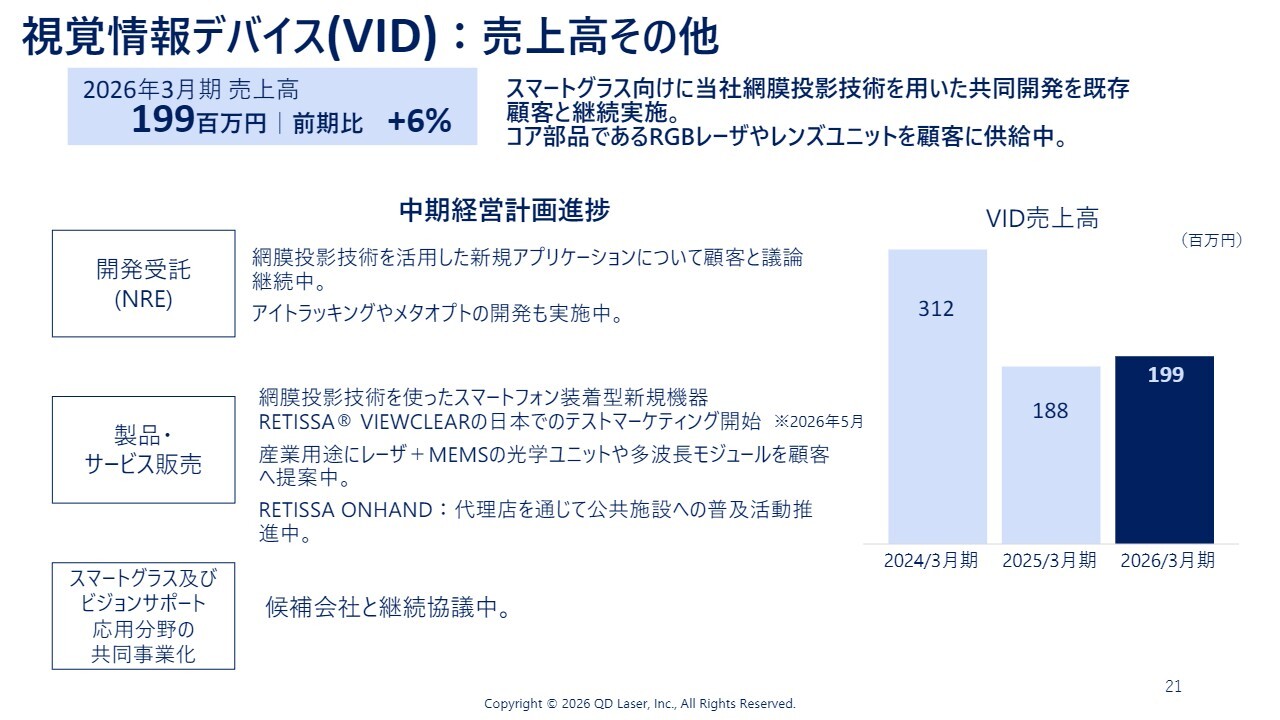

視覚情報デバイス(VID):売上高その他

大久保:視覚情報デバイス事業(現・レーザ・オプティカルソリューション事業)です。BtoCからBtoBへと移行しており、過去3年の売上を見ても、その変化が顕著に表れています。このBtoBへの移行によって、売上だけでなく、営業利益やキャッシュの使い方といった面でも大きく事業の中身が変わっています。この取り組みによって黒字化を着実に進めていけると考えています。

坂本:レーザデバイスは黒字化の見通しがあります。視覚情報デバイス事業(現・レーザ・オプティカルソリューション事業)が黒字化すれば、業績全体が非常にきれいに見えるのではないかと思います。

先ほどお話があったBtoCをBtoBに転換するという件ですが、この際、網膜投影技術そのものをどのように活用していくのか、BtoBに転換することで何が変わるのか、また、収益改善のイメージを教えてください。

大久保:まず、当社がBtoCをどこまで展開できるかを含め、視覚情報デバイス事業として取り組んできたビジネスを一つひとつ、「あるべきビジネスの仕組みとは何だろう」というテーマで詰めてきたということです。例えば、XRグラスやスマートグラスは、中期経営計画でも高い将来性を掲げた領域であり、そのマーケットは世界中のコンシューマーを対象としています。

すでにさまざまな企業が新たな市場を開拓すべく製品を提案しており、例えばアメリカではMeta社がAIグラスを発表しています。Meta社のAIグラスは、「スマホに次ぐ、次のコンシューマーが使う電子機器は何だろうか?」という問いに答えるような大ヒット製品となり、700万台販売されたと報道されています。その一部にはディスプレイ付きのモデルがあり、すでにそのような製品が市場で展開されている訳です。

この市場環境を考えた時に、当社がそのようなグローバル市場へ直接製品を供給し、ブランドをつけて展開することは非常に難しいチャレンジと言わざるを得ません。このような背景から、BtoB型に転換しました。

当社だけでは対応できない部分は、パートナーと協力する共同取り組みに変えることで、将来の大きな可能性を取り込んでいくかたちが作れると考え、2024年11月に発表した中期経営計画で方針を転換しました。

この取り組みを続ける中で、お客さまとの関係も非常に緊密化してきています。このように、ビジネスのかたちを整えつつ、また当社が実行可能な取り組みによって収益を確保していくことが、例えば一つの例になります。

さまざまな取り組みを行っていますが、すべての情報公開タイミングと今日の発表タイミングが一致するわけではありません。

今週、「RETISSA VIEWCLEAR」を発表していますが、これはBtoC向けの製品である一方、裏側ではビジネスの構造を大きく変えて、リスクを管理して進めている取り組みです。外からは変化が見えにくいかもしれませんが、内部では確実に変革を進めています。

また、技術的なリスクとビジネスリスクを明確に区分し、当社が提供可能な技術を活用して収益性のあるビジネスを構築する、という整理も進めています。技術を収益に直結するかたちを明確にして、今後も一つひとつの取り組みのご紹介と収益の成果を順次説明していけると考えています。

QDレーザ|2027年3月期事業計画

大久保:今期の事業計画です。安定した経営基盤の構築と成長飛躍の追求という2つの目標を継続していく中で、特に安定した経営基盤の構築を通じてサステナブルな組織体を実現することが、中期経営計画で掲げた大きな目標でした。これがいよいよ実現できると考えています。

今期は売上高18.5億円を目標としており、うちレーザデバイス事業が14.1億円、レーザ・オプティカルソリューション事業が4.3億円を占める計画です。この売上高18.5億円を達成することで、会社全体の経費を十分にカバーし、営業利益をプラスとするだけでなく、EBITDAも堅調なプラスを確保できると考えています。

これにより、安定した経営基盤の構築が可能となり、ここから飛躍・成長の追求を加速させるフェーズへ移行できると見込んでいます。

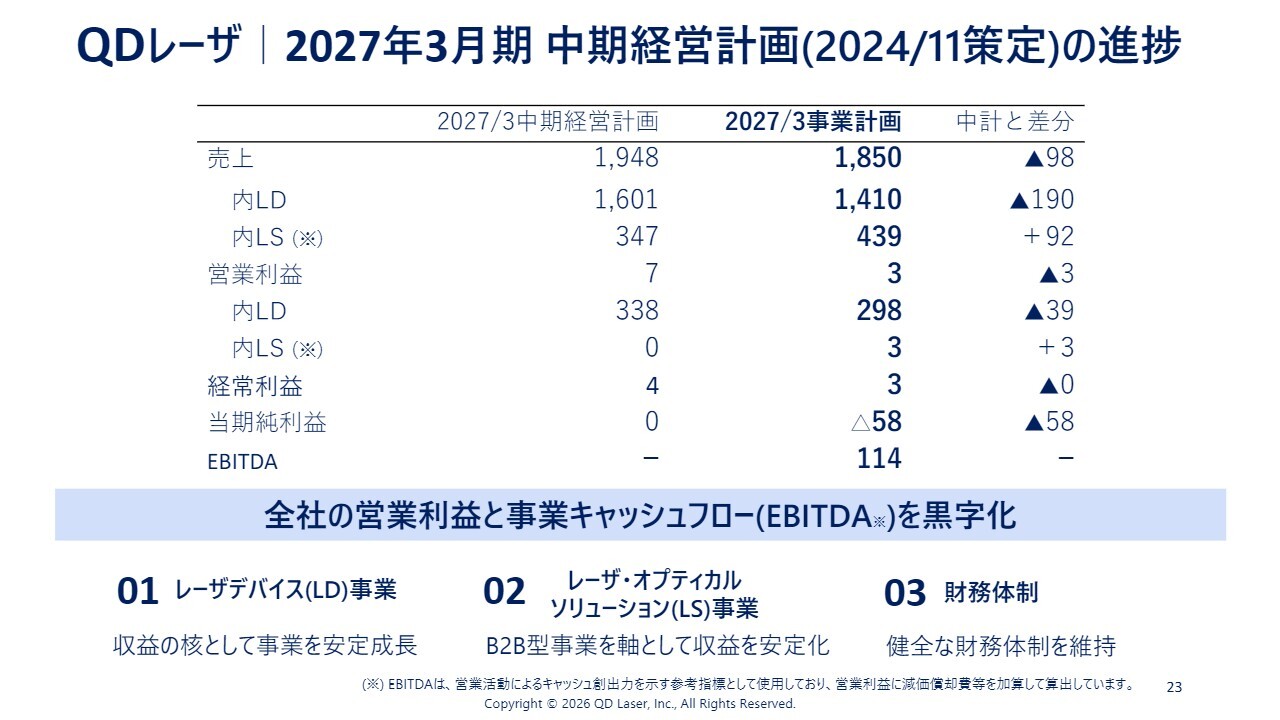

QDレーザ|2027年3月期中期経営計画(2024/11策定)の進捗

大久保:スライドでは、中期経営計画との対比を示しています。右側に差分が記載されているように、若干下がっている部分もありますが、計画を精緻化した結果であり、また時期の経過に伴う保守的な修正も行っています。ただし、黒字化を達成し、サステナブルな組織体を実現するという計画はしっかり行っていきます。

いったん、ここでご説明を終了とします。

質疑応答:サプライチェーンの問題について

坂本:「現時点で、御社は1拠点でのみ製造しているウエハ部品があります。これは将来、大手グローバル6社に多く出す可能性を念頭に研究を続けているとうかがっています。大手に採用される場合によくある話ですが、サプライチェーンの問題が意外と厳しいのではないかと思います。

その問題を解決する考えはありますか? 御社の場合、セミファブレス方式であることから、コア部分の生産設備を増強していくという方針

新着ログ

「電気機器」のログ