2026年6月期第3四半期決算説明

unerry、第3四半期売上高が前年比51%増で過去最高 リテールDX・メディアの新規顧客開拓やクロスセルが伸展

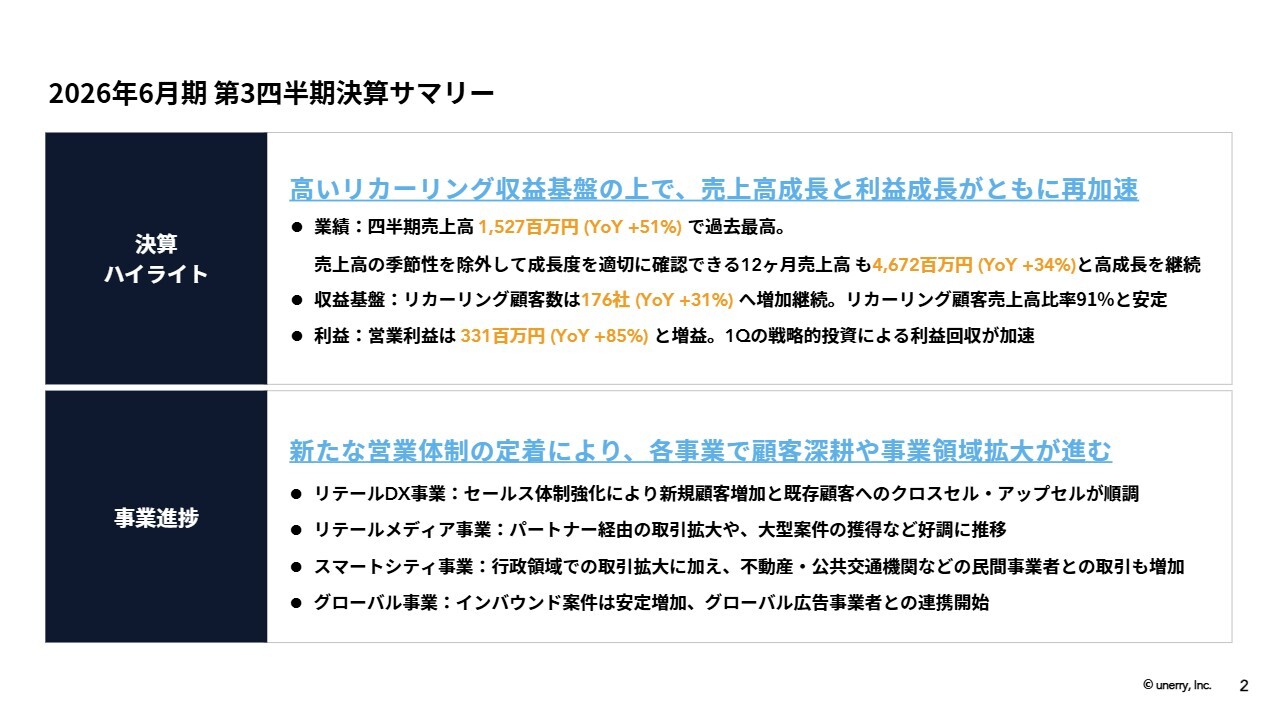

2026年6月期第3四半期決算サマリー

斎藤泰志氏(以下、斎藤):お時間となりましたので、株式会社unerry2026年6月期第3四半期決算説明会を開催します。本日はお集まりいただき、誠にありがとうございます。本説明会では、代表取締役社長CEOの内山と、私、取締役CFOの斎藤がご説明します。

内山英俊氏(以下、内山):では、私から決算サマリーをご説明します。今回の決算は非常に良い内容であったと考えています。高いリカーリング収益の基盤の上に、売上高・利益ともに成長がさらに加速したことが確認できた四半期でした。

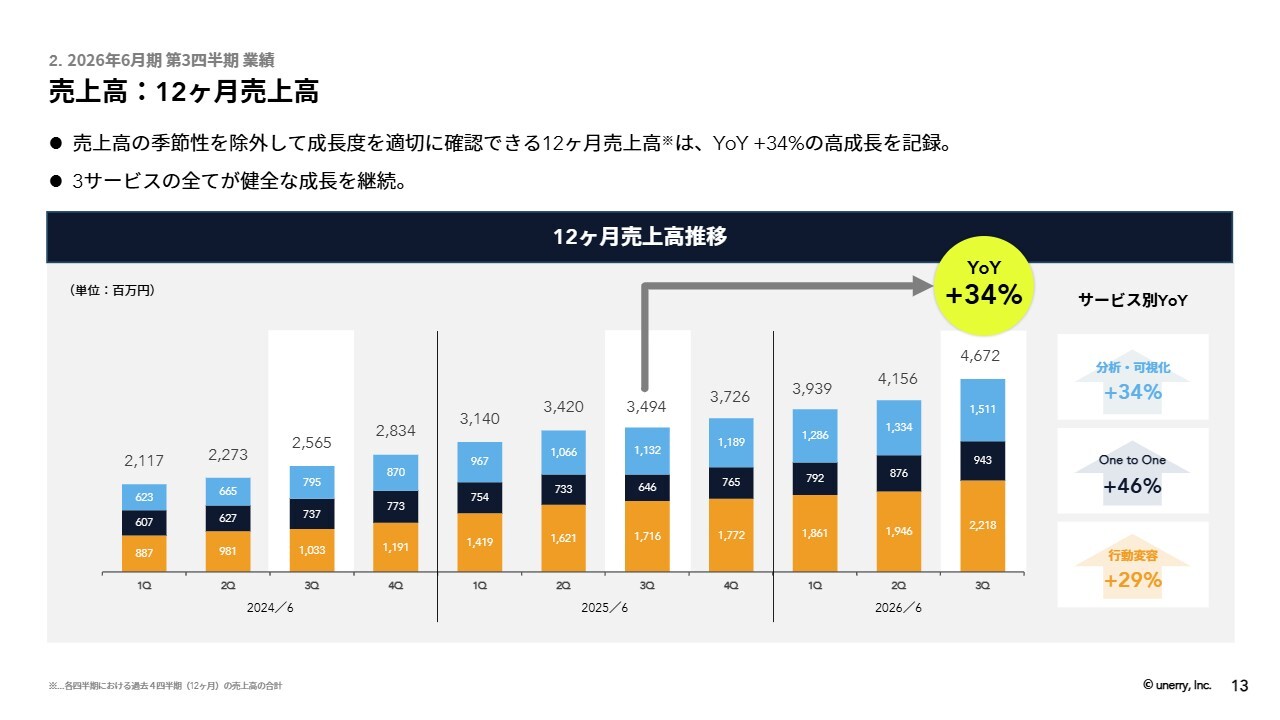

四半期売上高は15億円を突破し、前年同期比プラス51パーセントと過去最高を記録しました。また、12ヶ月売上高は46億円を超え、こちらも前年同期比プラス34パーセントと高成長が続いています。

リカーリング顧客数は176社となり、継続的に増加しています。また、リカーリング顧客売上高比率も91パーセントと、極めて安定した水準を維持しています。

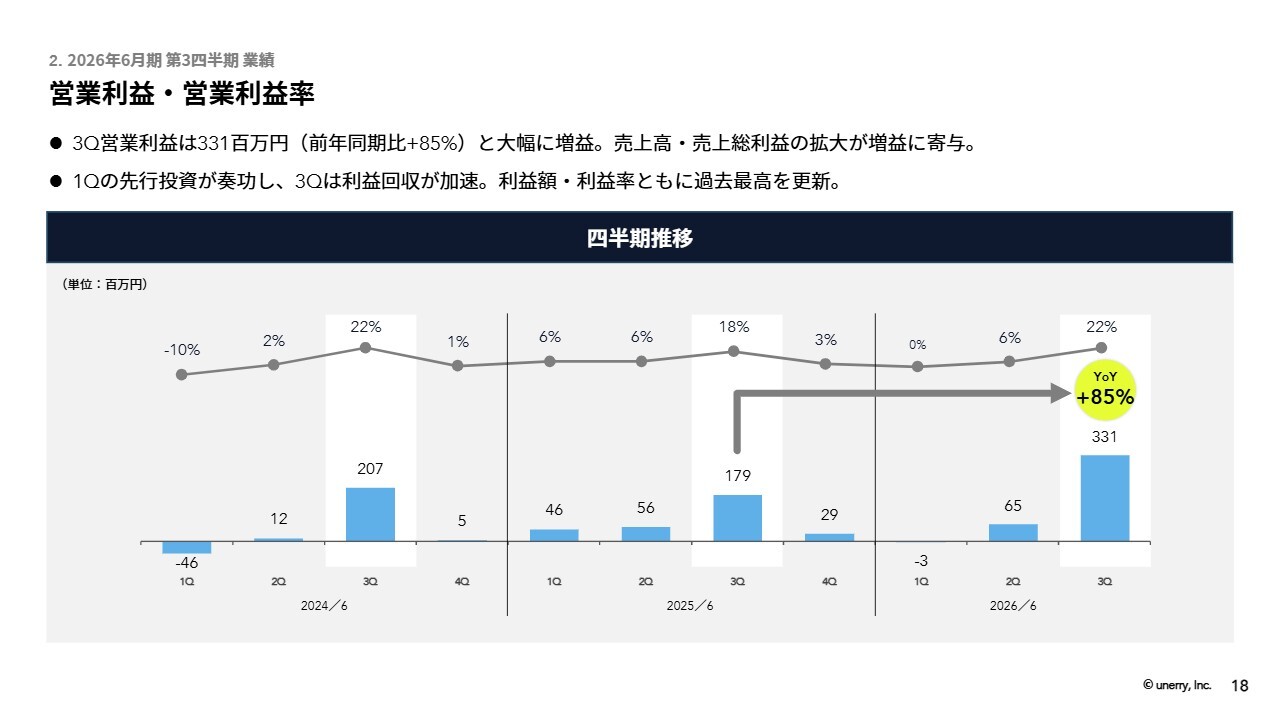

営業利益は3億3,100万円となり、前年同期比プラス85パーセントと大幅な増益となりました。これは特に、第1四半期の戦略的投資における利益回収が加速したことによるものです。

事業の進捗は別途ご報告しますが、新しい期を迎え、新たな営業体制が定着したことにより、各事業において新規顧客の導入、アップセルやクロスセルが大きく進展したというのが、全体としての概況です。

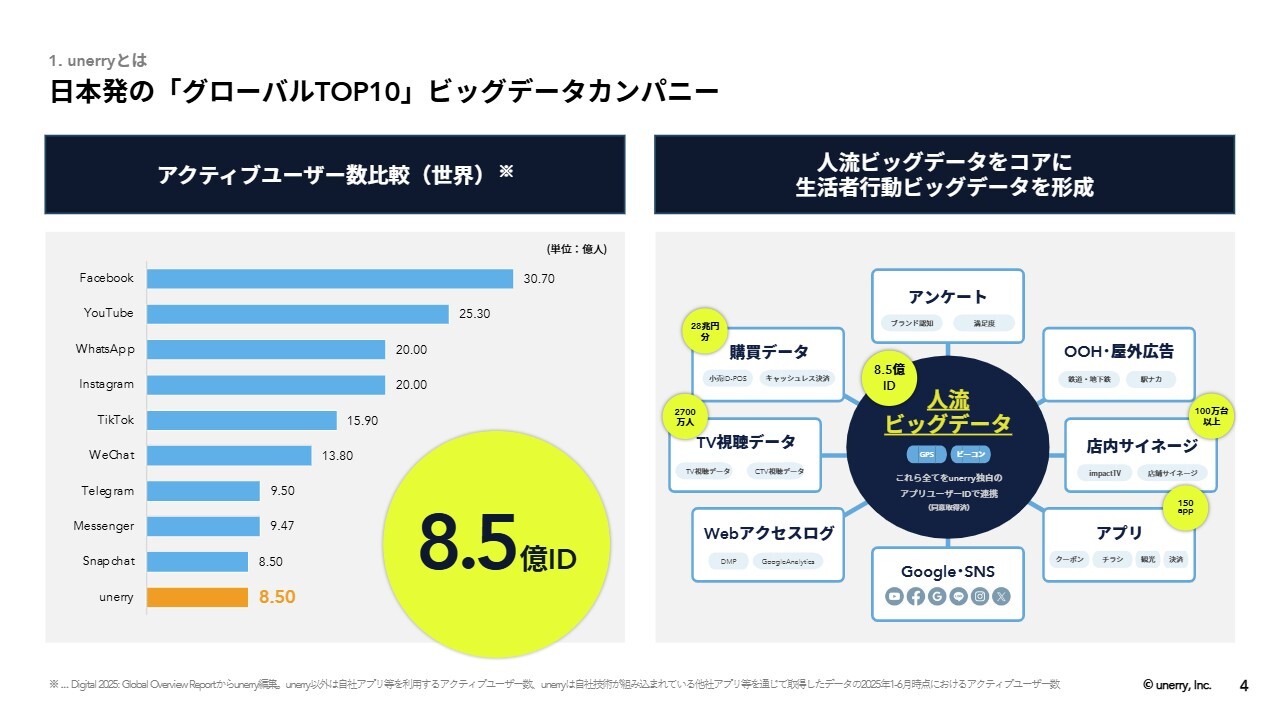

日本発の「グローバル TOP10 」ビッグデータカンパニー

unerryは、人流ビッグデータを核とした生活者行動ビッグデータを扱う企業です。みなさまがどのようなテレビ番組を視聴し、どのような場所を訪れ、どのような商品を購入しているのかを統計的に把握できるビッグデータの基盤を持つ会社で、そのID数は8億5,000万に上ります。

アメリカ、カナダ、日本、そして一部のアジア諸国で8億5,000万ID規模のビッグデータを抱える企業は他にないのではないかと考えています。参考までに、海外のいわゆるプラットフォーマー企業と比較しても遜色のない規模のID数であり、グローバルTOP10のビッグデータカンパニーとしてサービスを提供しています。

提供サービス

この生活者行動ビッグデータとAIを掛け合わせて、3つのサービスを展開しています。「分析・可視化サービス」、「行動変容サービス」という特に広告サービスに関連するサービス、さらに「One to Oneサービス」としてアプリやLINEを通じて一人ひとりに異なるメッセージを配信できるソリューションサービスです。

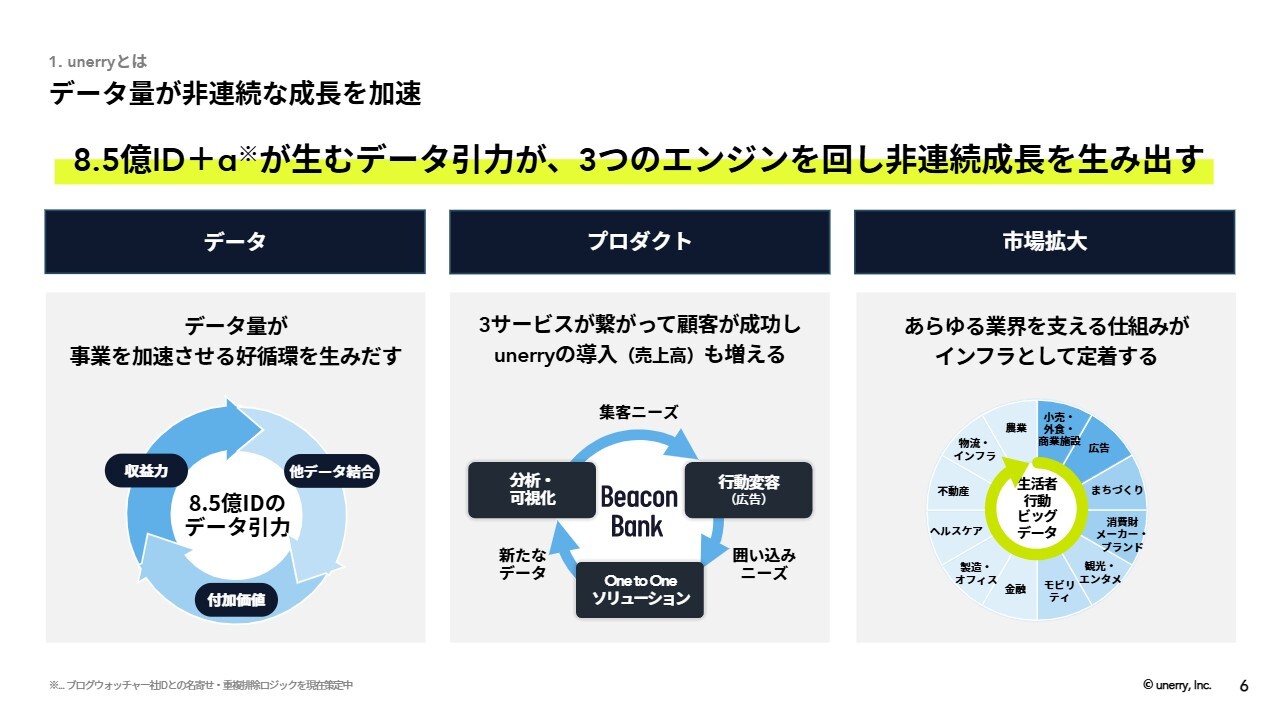

データ量が非連続な成⻑を加速

我々の成長エンジンは、3つの要素で構成されています。1つ目はデータであり、8億5,000万IDの膨大なデータが中心となって様々なデータが連携されることで、付加価値が生まれます。付加価値が生まれると収益が生まれ、さらに新たなデータが次々と結合されていくというデータの好循環が形成されています。

2つ目はスライド中央にあるプロダクトです。分析を行うことで新規顧客を呼び込みたいというニーズが発生します。行動変容、いわゆる広告がそのニーズに応えます。そこから行動変容によって来ていただいた顧客を囲い込みたいというニーズが生じ、「One to One」に進む流れになります。「One to One」では、一人ひとりに異なるメッセージをお届けする基盤が構築され、さらにそこからアプリを利用することで新たなデータの獲得へとつながります。そして、またそれを分析に活用することで、このサイクルがどんどん循環していきます。

3つ目は市場拡大です。現在は顧客の中心は小売業、外食産業、広告業、まちづくり、消費財メーカーなどです。今後は観光、モビリティ、金融、製造業、ヘルスケア、不動産、物流、農業などへと拡げ、あらゆる産業にまで拡大していく可能性があります。

この3つの成長エンジンを回すことで、当社の非連続的な成長を実現していきます。

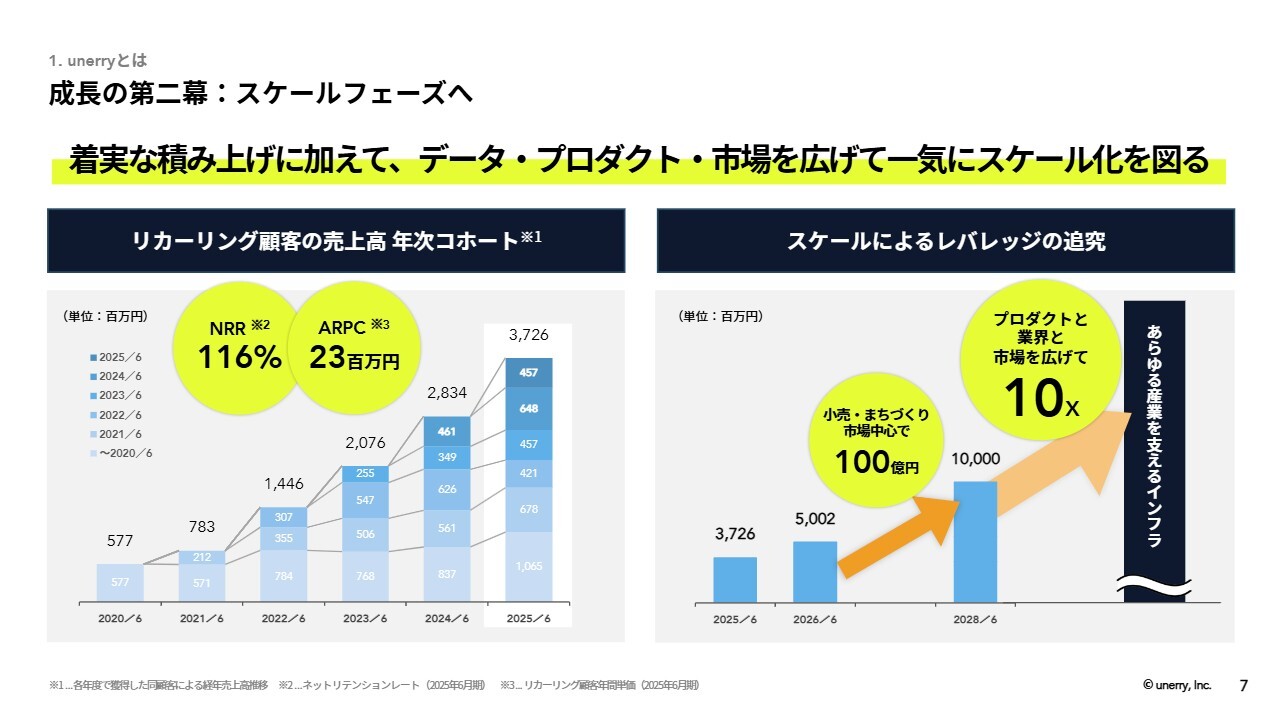

成⻑の第二幕:スケールフェーズへ

スライドの左側には昨年度までの数字が示されています。当社のリカーリング顧客はとても安定しており、NRRは116パーセント、ARPC(1リカーリング顧客当たりの年間売上高)は2,300万円を超える水準です。

また、コホートを見ると、過去に獲得した顧客の売上高が年度を通じて引き続き上がっていることがわかります。その結果として、リカーリング顧客の売上高比率は91パーセントに達しています。

今期は売上高50億円を目指しており、2028年6月期には100億円を目指しています。さらに、そこから10倍、数十倍まで広がる可能性を持つインフラと自認しています。

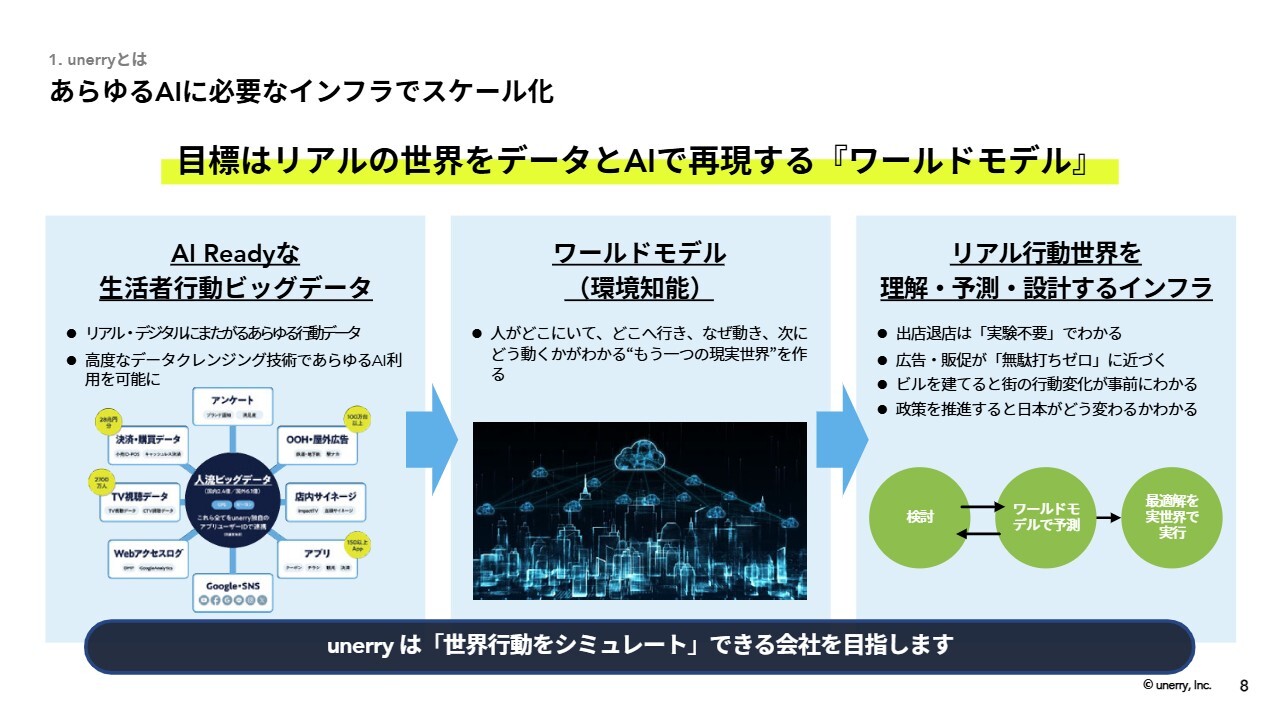

あらゆるAIに必要なインフラでスケール化

この成長を遂げるためのカギです。昨今、多くの企業がAIサービスを立ち上げ、AIに投資していますが、unerry自身はAIを内在する企業であり、世の中のAIを賢くするデータをもつ企業です。ですので、我々のデータをいかにAI readyなかたちに整えていくかが非常に重要です。AI readyとは、我々のデータをAIが学習できるかたちに変換することを意味しています。

unerryはワールドモデルという構想を新たに打ち出しています。そもそもunerryのデータは「人がどう動いて、どんな情報に接触して、何を買っているのか」を我々のデータの中で再構築しているものであり、世界をモデル化している会社であると再定義しています。

リアルな社会をunerryの中で完全にモデル化できているからこそ、「今度お店を作ったらどれくらい売上高が上がるんだろう?」「ここにビルを建てたら、どういうふうに街が変わるんだろう?」といったシミュレーションがunerryの中で可能となっています。これをさらに広げていくことが、ワールドモデルの目指すところです。

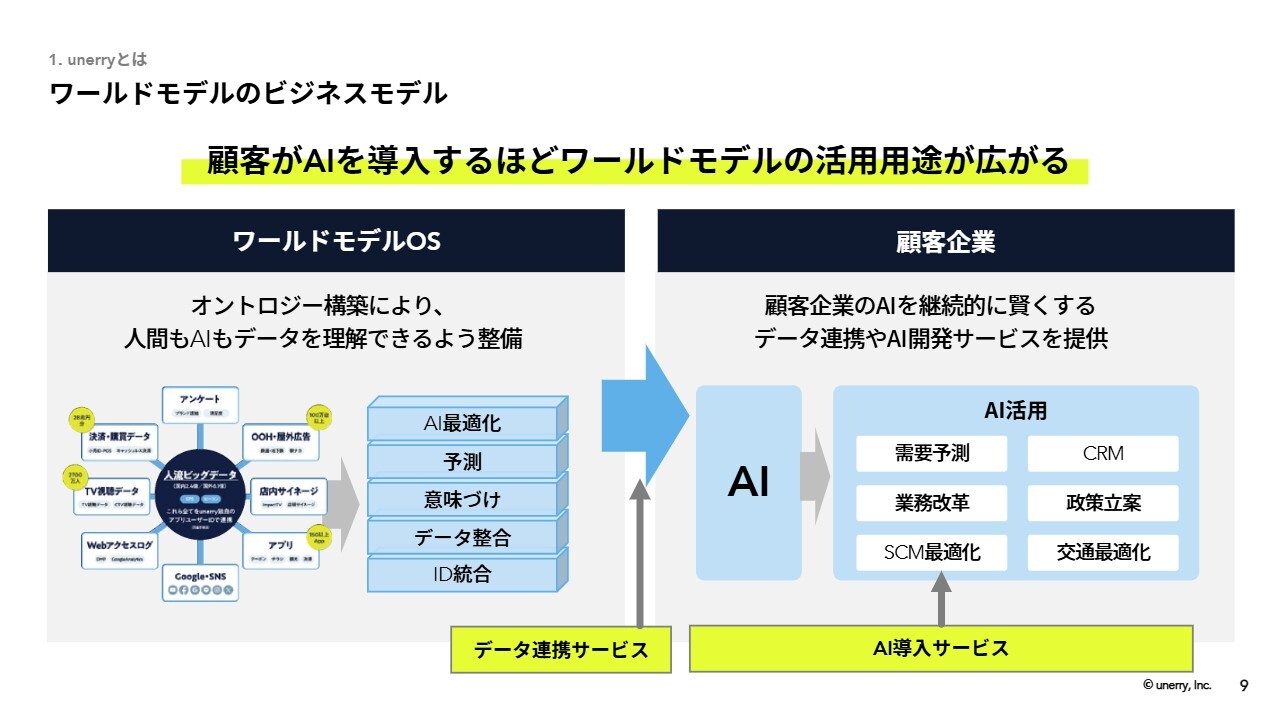

ワールドモデルのビジネスモデル

ワールドモデルのビジネスモデルについてご説明します。最近は「オントロジー」という新しい概念があります。これは、データのID化、データ整合性の確保、意味づけ、予測、そしてAIへの最適化を目的としてデータを変換していくものです。

顧客企業は現在、AIの導入を加速させており、多くの企業がAIに対する投資を活発化させています。AIコンサルティングなど、AIに関連する企業が大きな収益を上げている現状は、みなさまもご存じかと思います。顧客企業がAIを導入する際に十分なデータがないと、AIの学習が進まず、十分に活用できないという課題があります。

そこでunerryは、AIが学習可能なかたちにデータを整備し提供する「データ連携サービス」を展開しています。このサービスを通じて、AIの導入を推進し、さまざまなユースケースでAIを活用することを支援するのが「AI導入サービス」です。

現在、小売、外食、メーカー、不動産、自治体などが主な顧客ですが、さらに多くの産業に広がるカギとなるのが、このワールドモデルです。ぜひ、この取り組みにご注目いただければと思います。

業績ハイライト

斎藤:2026年6月期第3四半期の業績についてご説明します。まず、ハイライトです。売上高は第3四半期で前年同期比プラス51パーセントの15億2,700万円、売上総利益はプラス36パーセントの6億8,000万円、営業利益はプラス85パーセントの3億3,100万円となりました。

安定したリカーリング顧客からもたらされる収益基盤により、高い成長を実現しました。その結果、この四半期ベースで過去最高の業績を達成しました。

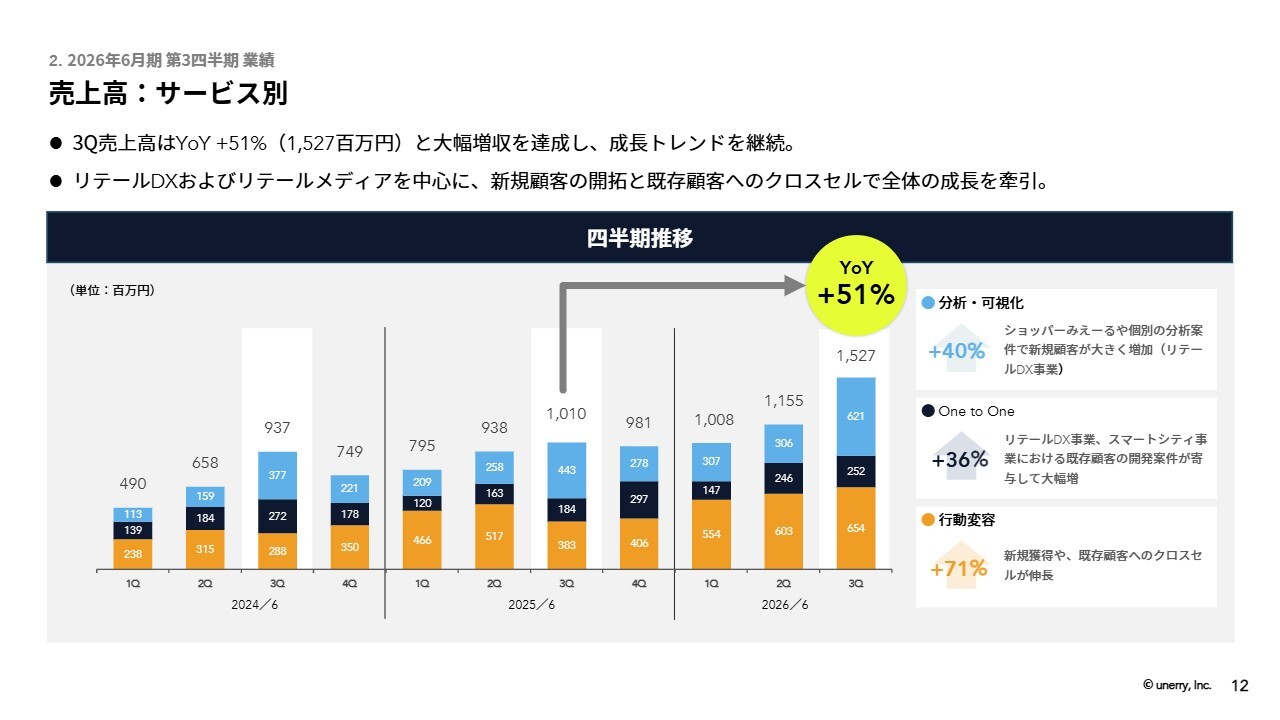

売上高:サービス別

ここからは、業績の詳細についてご説明します。まず、サービス別の売上高です。

「分析・可視化サービス」は第1四半期でマーケティング投資を行った結果、主にリテールDX事業で新規顧客獲得が好調に進み、売上高を前年同期比で40パーセント増加させることができました。

「One to Oneサービス」についても、リテールDX事業を中心に売上高が前年同期比で36パーセント増加しています。

「行動変容サービス」については、リテールDX事業やリテールメディア事業の双方で新規顧客の獲得や既存顧客へのクロスセルを進めた結果、また営業組織の改革の成果もあり、売上高を前年同期比で71パーセント増加させることができました。

売上高: 12ヶ月売上高

12ヶ月売上高です。こちらは売上高の季節性を排除して成長度を適切に確認するための指標ですが、こちらでも順調に成長していることが確認できます。

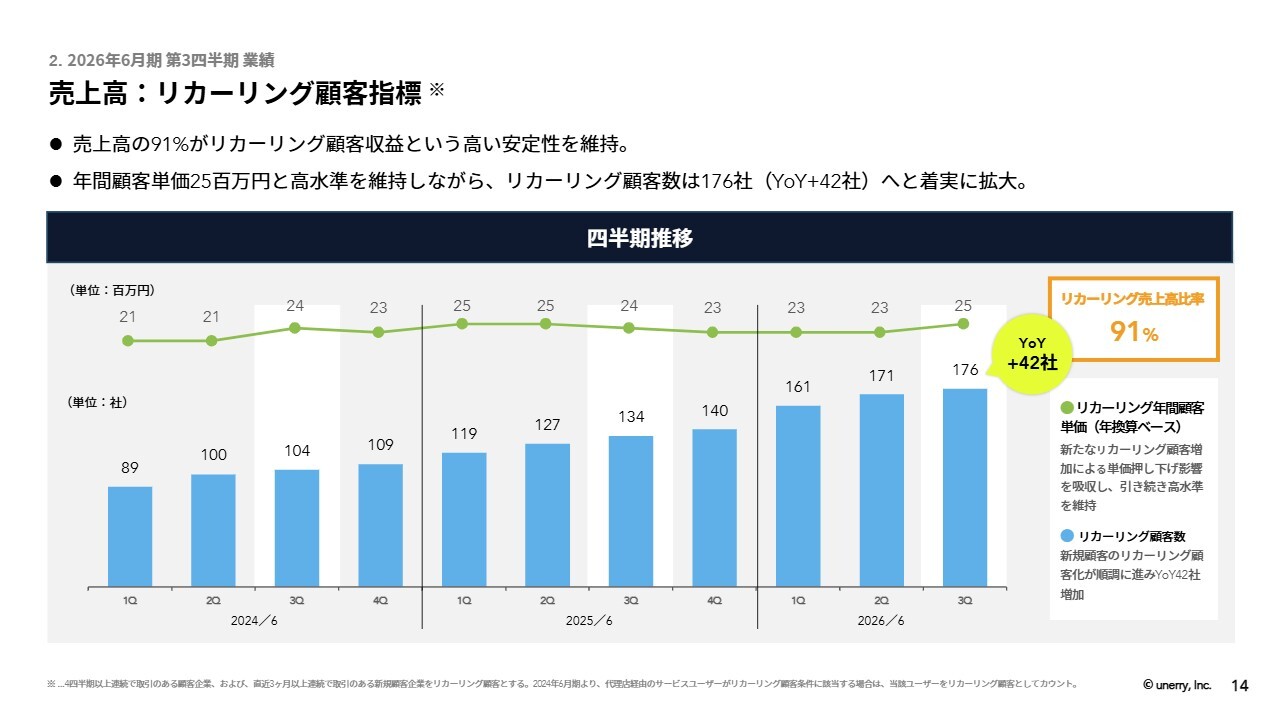

売上高:リカーリング顧客指標

この成長の背景となるリカーリング顧客の指標です。リカーリング顧客からの収益が全体の91パーセントを占めており、顧客単価は2,500万円と今回少し向上しています。また、顧客数も前年同期比で42社増の176社と、大きく伸ばすことができました。

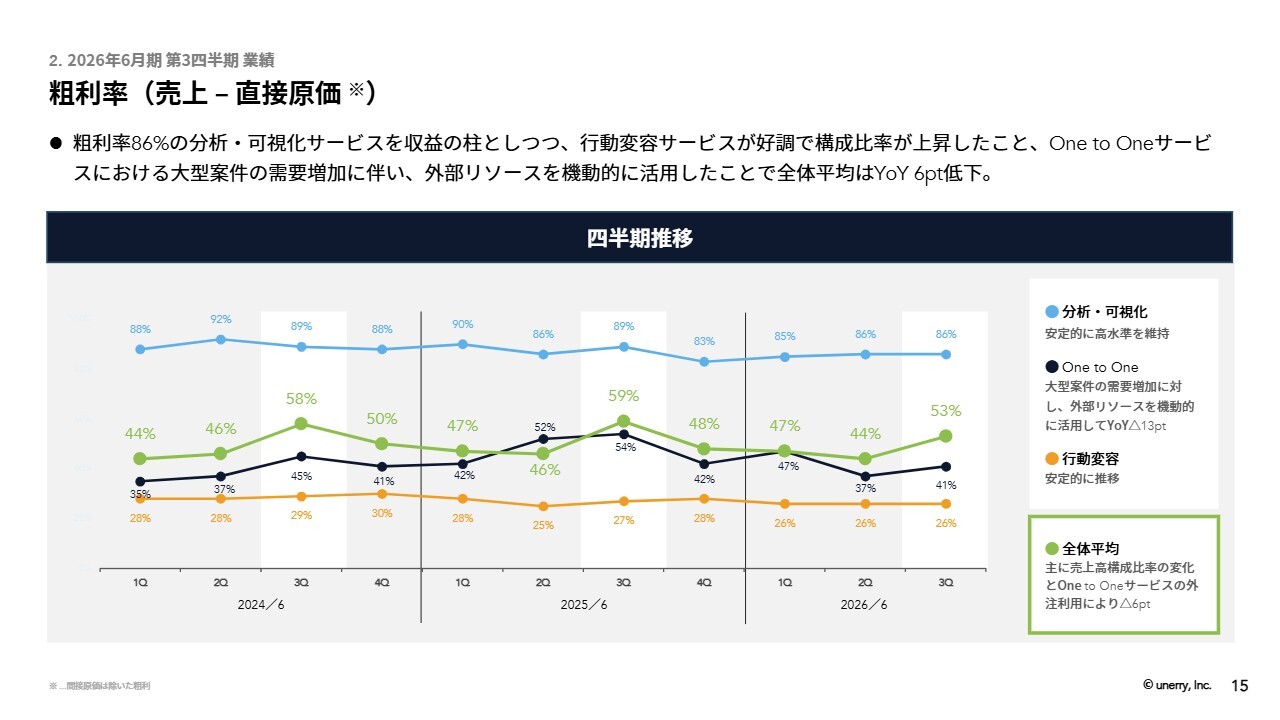

粗利率(売上 ‒ 直接原価)

続いて、粗利率です。「分析・可視化サービス」は安定して高い水準を維持し、86パーセントです。「One to Oneサービス」は外部リソースを機動的に活用しており、四半期ごとに変動がありますが、今回は41パーセントです。「行動変容サービス」については安定的に推移しています。

全体として、各サービスの利益率はある程度安定していますが、四半期ごとに売上高の構成比はサービスごとに変動します。この第3四半期においては「分析・可視化サービス」の売上高比率が比較的高かったため、53パーセントと第1、第2四半期に比べて高くなっています。

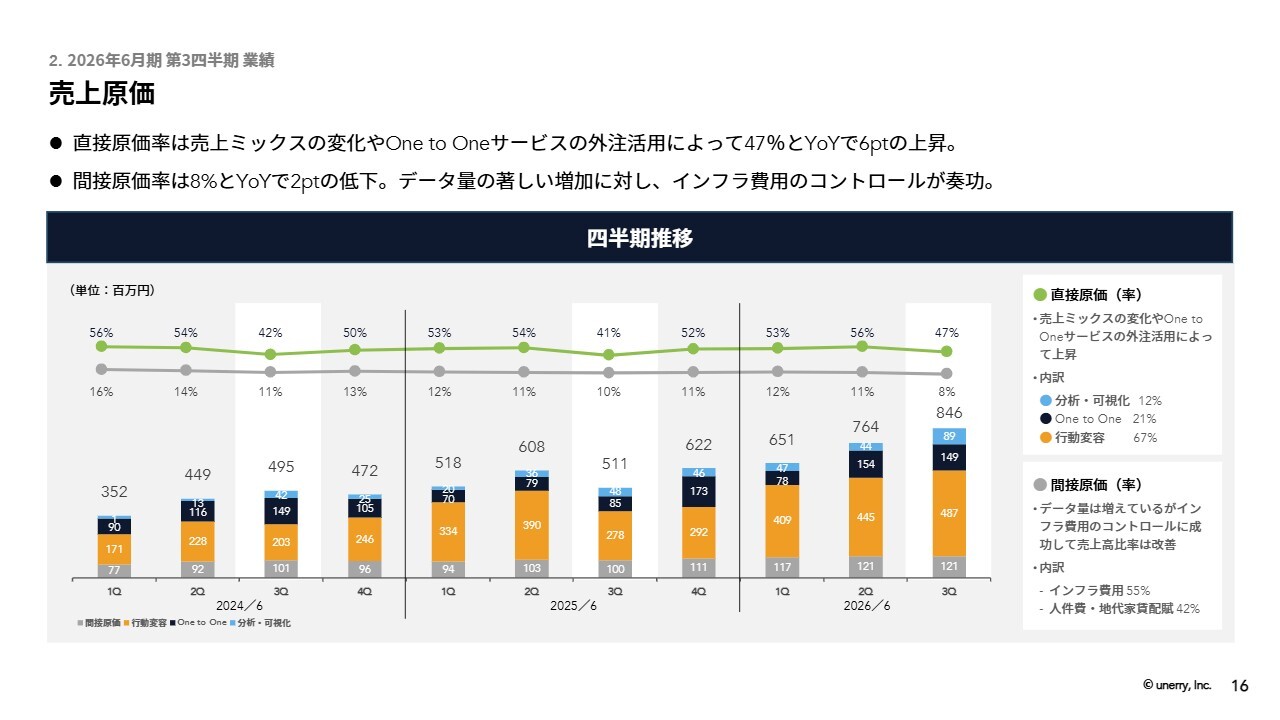

売上原価

売上原価についてご説明します。直接原価の大部分は「行動変容サービス」の原価となっています。

間接原価については、主にインフラ費用と人件費などの配賦費用です。このインフラ費用はデータ量が増えるに従って大きくなりますが、コントロールが進んでいるため抑制が可能です。第3四半期では売上高比で8パーセントに抑えることができています。

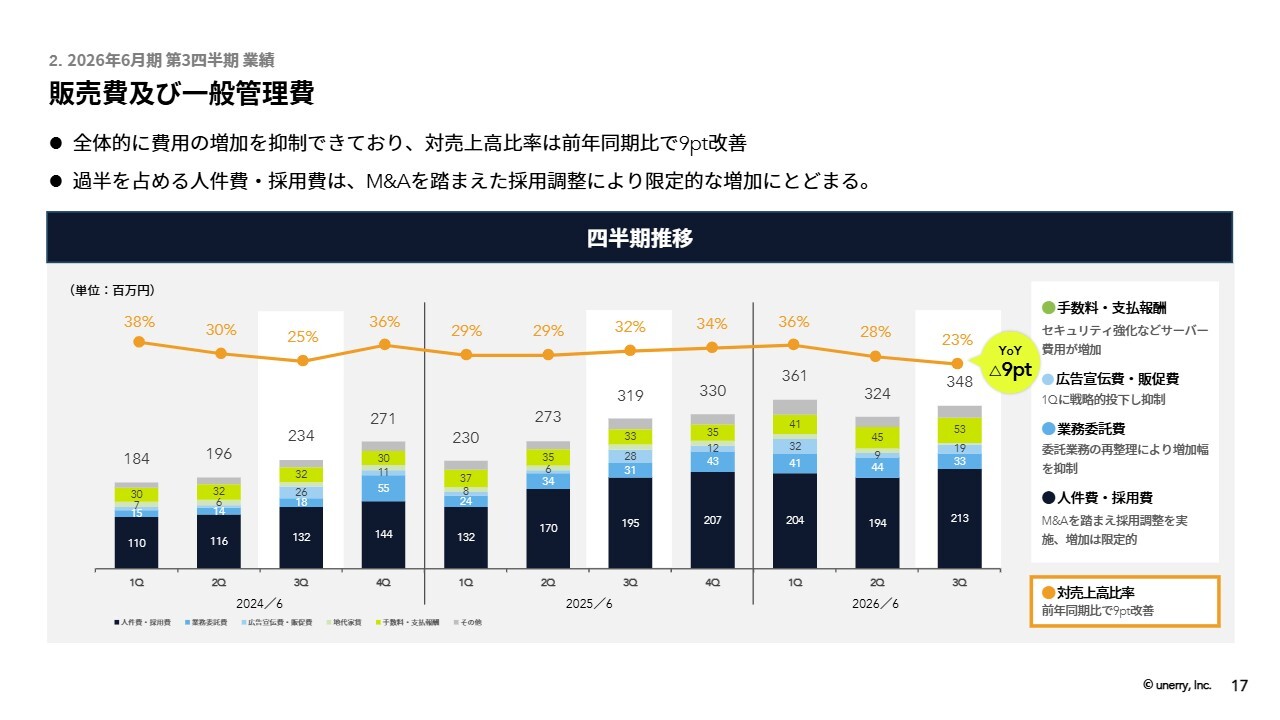

販売費及び一般管理費

販管費です。販管費の大部分を占めるのは人件費と採用費です。この人件費・採用費については、特に足元でM&Aを踏まえた採用調整を行った結果、増加は限定的となっています。その結果、金額としては3億4,800万円、売上高比率でいうと23パーセントとなり、前年同期比で9ポイント抑えることができました。

営業利益‧営業利益率

以上の結果、営業利益は3億3,100万円となり、前年同期比で85パーセント増と大きく伸ばしました。

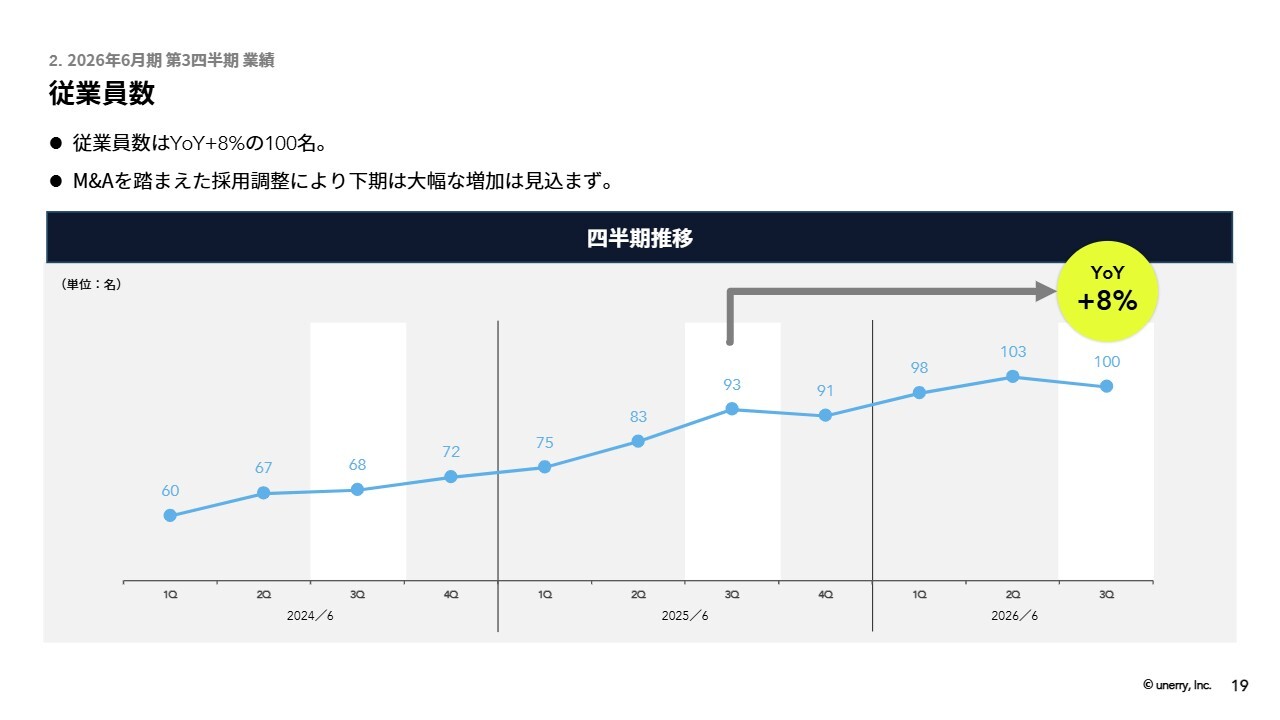

従業員数

従業員数については、先ほどお伝えしたとおり、M&Aを踏まえた採用調整により、この下期は大きな増加を見込んでいません。

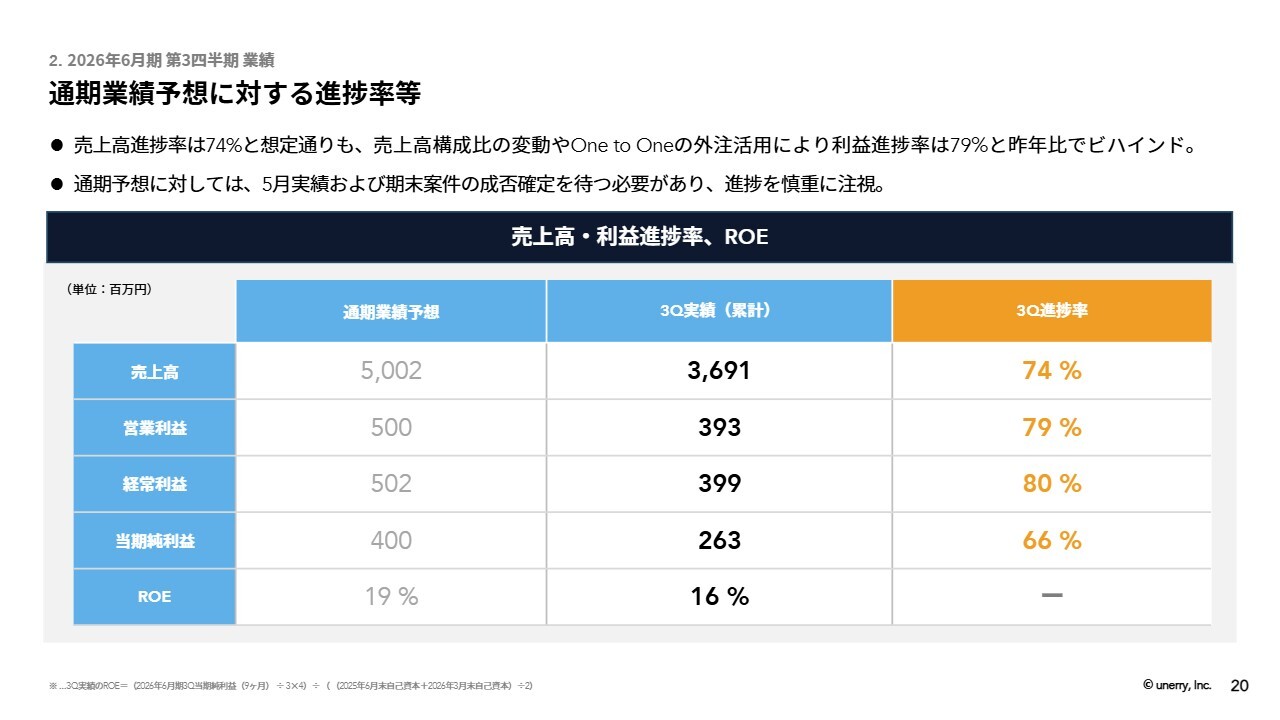

通期業績予想に対する進捗率等

最後に、通期業績予想に対する進捗率等です。スライド左側の通期業績予想に対して、第3四半期の累計実績は、売上高が36億9,100万円で、進捗率は74パーセントです。これはおおむね想定どおりの経過となっています。

営業利益は3億9,300万円で進捗率は79パーセントですが、昨年度の進捗率が91パーセントと非常に高い水準だったため、それに比べると下回っている状況です。

通期予想に対しては、足元の5月の実績や期末案件の正式な確定を待つ必要があるため、進捗については慎重に注視しています。

各事業のハイライト

内山:では、事業のハイライトについて私からご説明します。

当社の事業は大きく4つの領域に分かれています。1つ目は、小売・外食企業さま向けの「リテールDX事業」、2つ目は、消費財メーカーさま向けの「リテールメディア事業」、3つ目は、不動産・自治体・官公庁さま向けの「スマートシティ事業」、4つ目は、外資系や海外の顧客を対象にした「グローバル事業」です。

スライドには前年同四半期比で売上高がとても伸びたものを◎、若干伸びたものを△の記号で評価しており、それぞれの事業の状況を示しています。今回非常によい結果が得られました。

リテールDX事業については、新体制が定着し、新規顧客を多く獲得するとともに、既存顧客へのクロスセルも想定どおり順調に進みました。

特に「ショッパーみえーる」の導入が「分析・可視化サービス」の一環として大きく増加したことや、テレビの視聴データを活用した分析サービスが新たに加わり、それらの利用が増えたことが好調の要因です。

リテールメディア事業は、上期から特にパートナーさまと共同で取り組んでいます。主に広告代理店さま向けを中心に、社内での勉強会や共同マーケティングを上期に積極的に実行しました。その結果、パートナー経由での売上高が増加し、特にクロスセル・アップセルが進展しています。

さらに、詳しくは後ほどご説明しますが、業界最大手の小売企業さまや、交通広告(OOH)関連の大型案件を獲得することができました。

スマートシティ事業においては、従来どおりの「分析・可視化サービス」が伸びていることに加え、「行動変容サービス」(広告)が大きく伸びました。特に、昨年度に大幅に体制を強化したことが今期の売上高拡大につながり、対象の都道府県が32まで増えました。

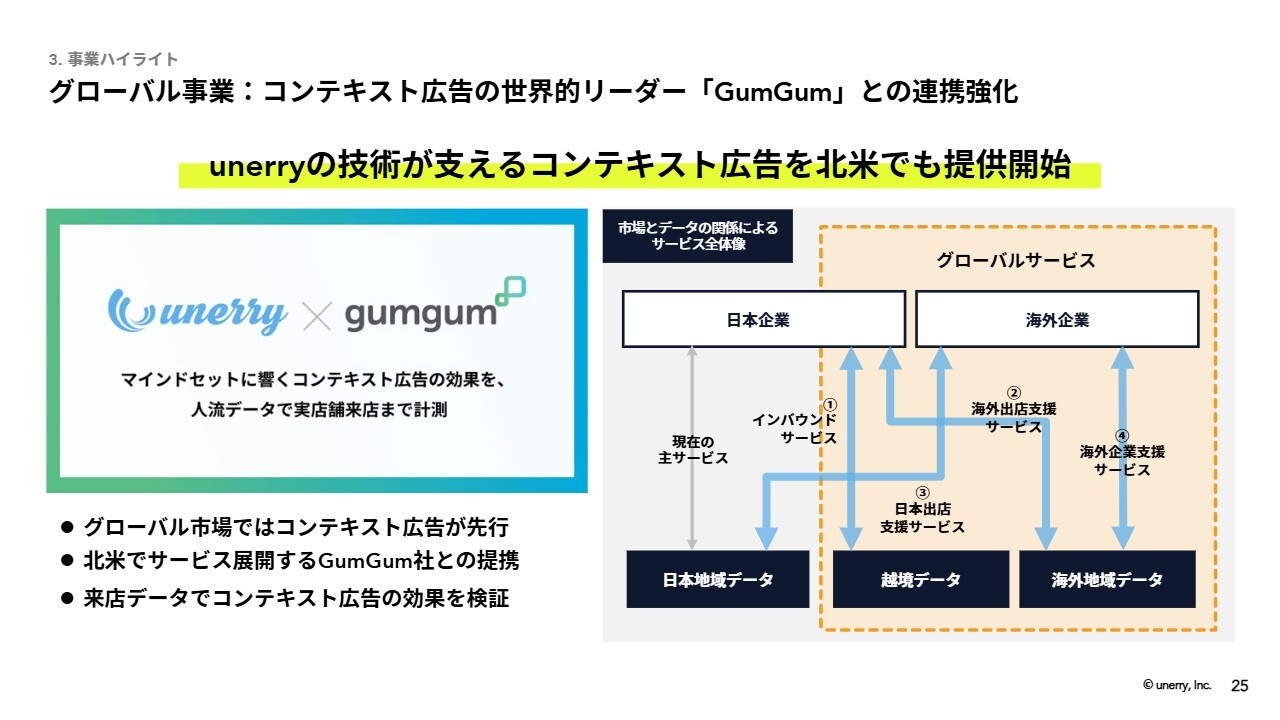

グローバル事業に関しては、前年度の第3四半期に大型案件があった反動で伸びは緩やかでしたが、堅調に推移しています。今回の新しいニュースとしては、グローバルの大手広告企業であるGumGum社と連携し、日本だけでなく北米でも同様のサービスを提供することになりました。これは、日本から海外に展開するかたちで北米のサービスが新たに実現したものであり、業績に反映されるのは今後になりますが、非常にユニークな取り組みです。

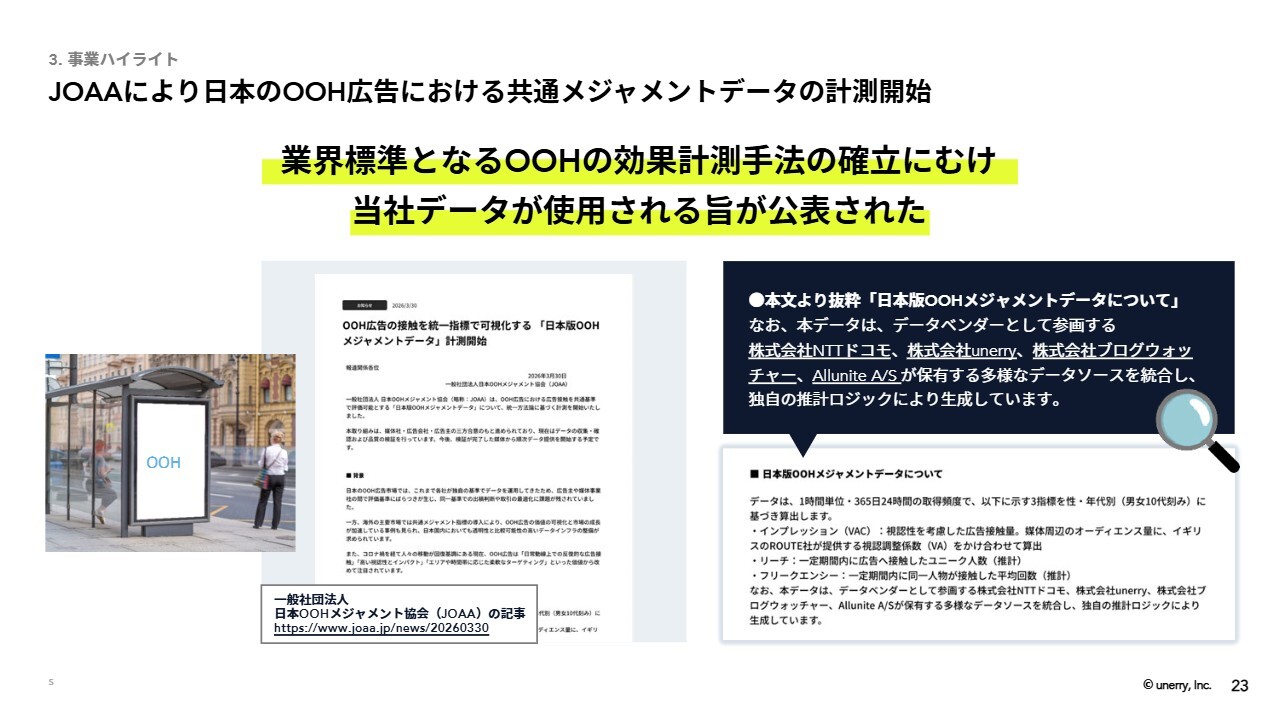

JOAAにより日本のOOH広告における共通メジャメントデータの計測開始

この中からいくつかピックアップしてお伝えします。

JOAAとは、日本OOHメジャメント協会のことで、駅に貼られている広告や看板などをどれほどの人が見て、それがどれほど効果があったのかを測る協会だと考えていただければわかりやすいかと思います。

そのデータとして、NTTドコモとunerryグループなどが採択され、リリースが出ています。

OOHメジャメントデータは、代表的な広告企業が参画しているものですが、その裏側の仕組みとして、実は当社のデータが活用されていることをみなさまに知っていただきたく、ここでお伝えしています。

スマートシティ事業:行政領域での実績を背景に活用領域が⺠間へも拡大

スマートシティ事業は現在、対応エリアの都道府県数が32まで拡大しています。特に、長野県では観光客の動態調査を行い、奈良県では人流を可視化するための「分析ダッシュボード」というツールを新たに提供しています。

スライド右側に記載されているように、横浜赤レンガ倉庫、福岡、立川、網走などでもそれぞれユニークな取り組みを行っています。詳細はホームページやリリースにも掲載していますので、ぜひご覧ください。これらはすべて、昨年度に体制を強化したことで、多くの自治体のみなさまとお仕事ができる環境を整備できたというご報告です。

グローバル事業:コンテキスト広告の世界的リーダー「GumGum」との連携強化

そして、グローバル事業です。コンテキスト広告とは、ホームページやアプリを見た際に、その内容と非常に近しい広告が表示される仕組みのことを指します。この分野で最大手とされるのがGumGum社です。

こうした広告を見た結果、本当にその人が実際にそのお店に訪れたかどうかを広告業界で把握するのは難しいという課題があります。そこで、unerryと連携し、日本のいくつかの企業でその実証を行いました。

その結果が非常に良かったことから、今回はその内容を北米にも展開しようということになりました。日本から海外に輸出・展開するという新しいモデルが生まれたことは、とても興味深いことだと思います。

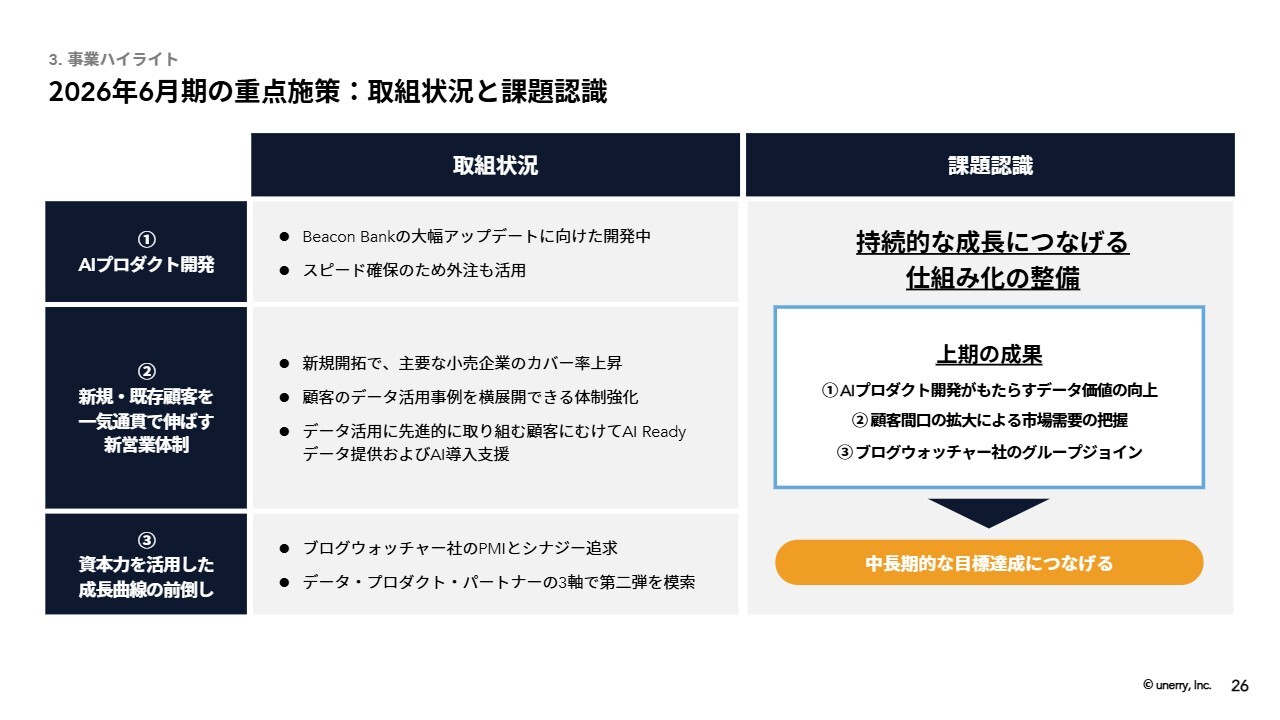

2026年6月期の重点施策:取組状況と課題認識

以上が事業のハイライトですが、今年度における9ヶ月間、各段階において重点施策が3つありました。

1つ目はAIプロダクト開発です。当社の「Beacon Bank」サービスを大幅にアップデートし、AI化を進める開発を行っています。もちろん、社内だけでなく外部の企業さまからも力をお借りし、開発を加速化させています。

2番目は新しい営業体制です。先ほど「定着化しました」と何度かお伝えしましたが、これがまさしく定着し、主要な小売企業さまのカバー率が今期大幅に増加しました。

さらに、顧客事例を横展開できる体制が整い、先進的な取り組みが可能な顧客に向けて、AI Readyなデータを提供しています。先ほどご説明したワールドモデルを活用し、顧客企業内で当社データをより活用していただき、AIの導入をいっそう加速する取り組みを進めています。

3番目は後ほどご説明するブログウォッチャー社です。ブログウォッチャー社のPMIを現在追求している段階であり、データ、プロダクト、パートナーという3つの軸で第2弾を模索している状況です。

今期、この9ヶ月でわかったことは、このような取り組みをどんどん仕組み化し、さらに広げていく必要があるということです。

少なくともこの上期、9ヶ月間の成果としては、当社のAIプロダクトのデータ価値がさらに向上したこと、顧客層が広がったことにより市場も拡大したこと、そして今回、ブログウォッチャー社が資本力を活かしてグループに加わったことは非常に大きな成果だったと考えています。

これを短期的な目標だけでなく、中長期的な目標達成にもつなげていきたいと考えています。

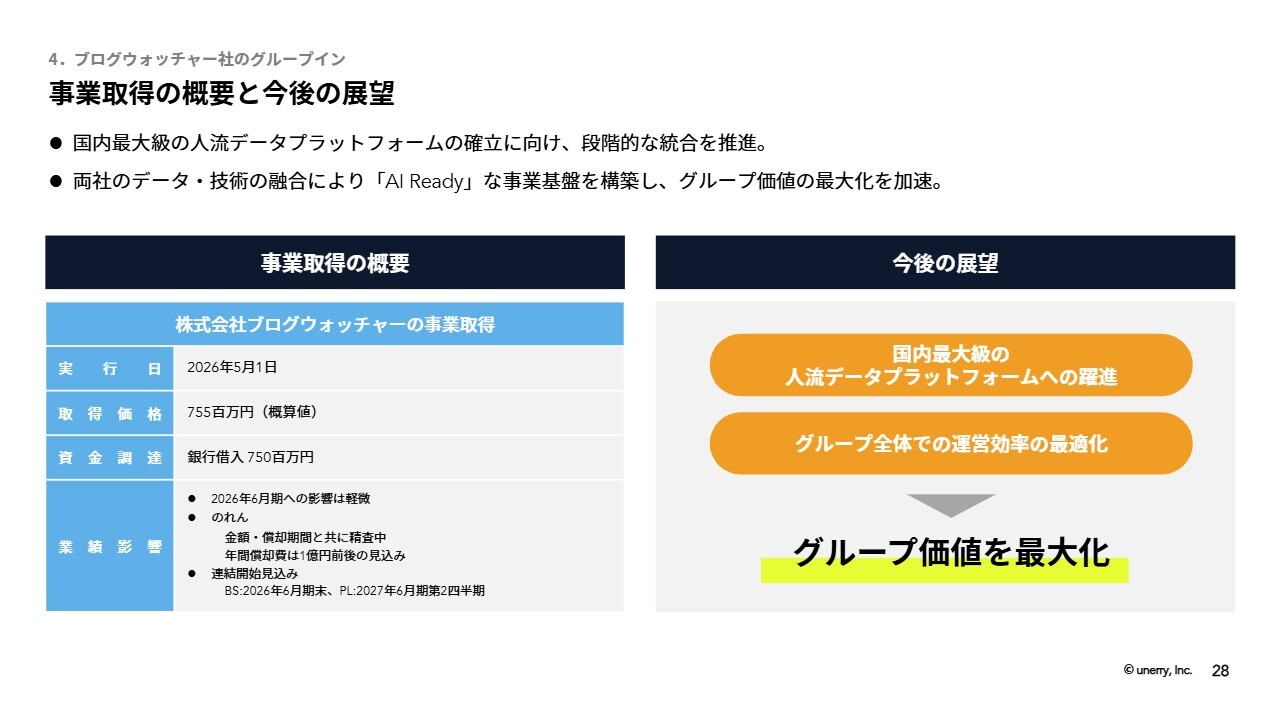

事業取得の概要と今後の展望

最後に、ブログウォッチャー社のグループインについてご報告します。ブログウォッチャー社の事業取得については5月1日に完了した旨を発表しました。取得価格は7億5,500万円で、それに伴い銀行借入として7億5,000万円の資金調達を実施しています。

のれんについてはまだ確定していない部分もありますが、毎年約1億円前後が発生する見込みです。

今後の展望として、ブログウォッチャー社のグループインにより、当社が持つ日本最大級の人流データプラットフォームがさらに躍進すること、また、unerryやブログウォッチャー社を含むunerryグループ全体で運営効率を最適化することによって、グループ全体の価値を最大化していきたいと考えています。

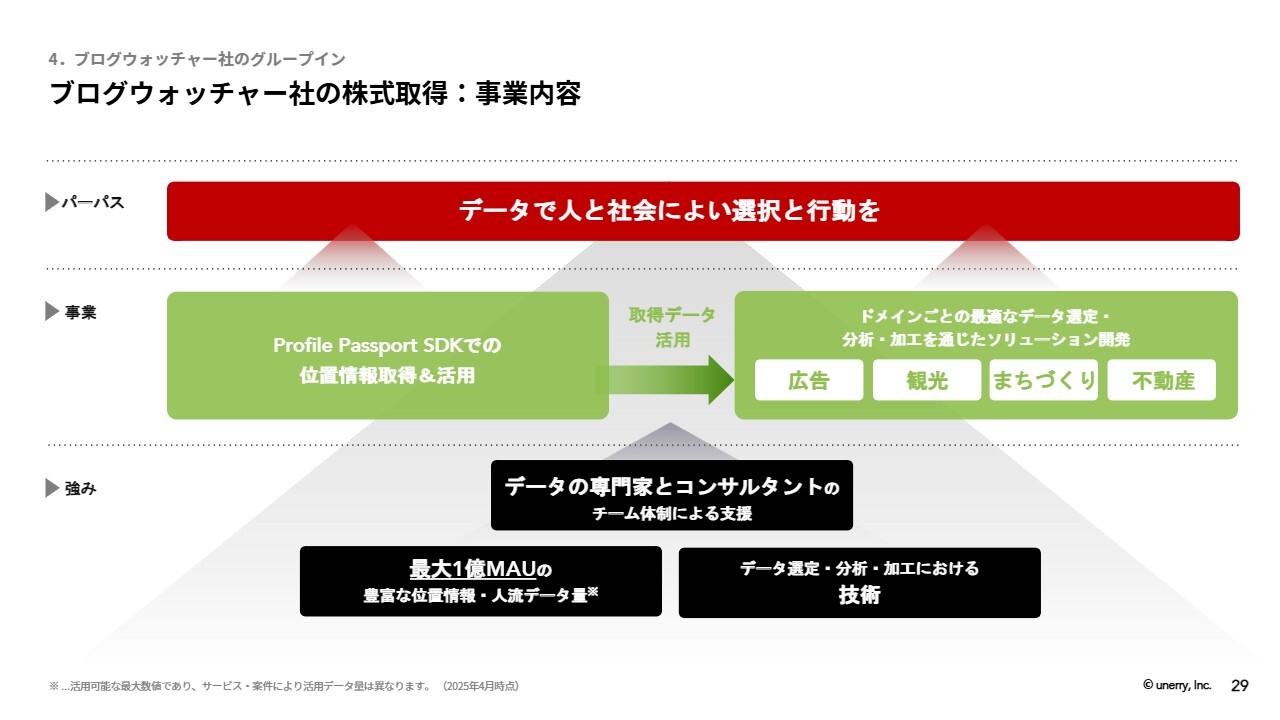

ブログウォッチャー社の株式取得:事業内容

ブログウォッチャー社について簡単にご説明します。同社はunerryと非常に近しいビジネスモデルを採用しています。人流データを取得する方法として、みなさんがよく利用される地図アプリ、クーポンアプリ、観光アプリなど、さまざまなアプリにブログウォッチャー社が開発したソフトが実際に組み込まれています。このソフトは「Profile Passport SDK」と呼ばれています。

アプリをダウンロードする際には、「位置情報を許諾しますか?」や「プライバシーポリシーに許諾しますか?」といった表記が出ることがあるかと思います。これに同意した人の緯度・経度の情報が、ブログウォッチャー社に集まる仕組みです。

「Profile Passport SDK」で位置情報を取得し、そのデータを広告、観光、まちづくり、不動産といった分野で活用しているのがブログウォッチャー社という会社です。

unerryは小売企業やメーカーに強みを持つ一方、ブログウォッチャー社は観光やまちづくり、不動産といった分野に強みを持つため、相互補完関係にある企業です。

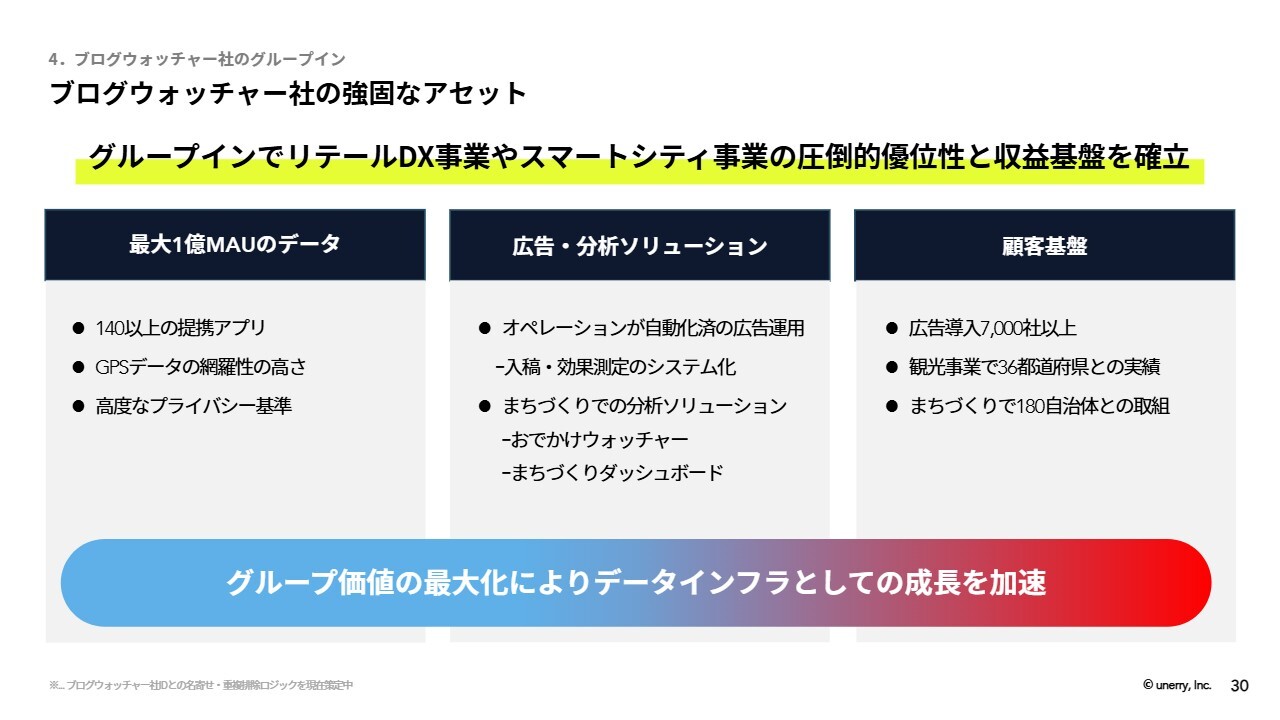

ブログウォッチャー社の強固なアセット

あらためてブログウォッチャー社のアセット(資産)についてご説明します。

ブログウォッチャー社は最大1億MAU(月間アクティブユーザー)という非常に大きなデータを有しています。また、プライバシーの基準はunerryと同等で、業界内でも極めて高い水準を誇っています。

また、分析や広告のソリューションにおいて、unerryは特定の顧客に対して高単価で対応することを得意としています。一方で、ブログウォッチャー社はさまざまな仕組みを構築することで、より多くの顧客にサービスを提供することを得意としています。

そのため、ブログウォッチャー社ではオペレーションの自動化やツールの導入を通じて、効率的なサービスを顧客に提供しています。

仕組み化して広げるのがブログウォッチャー社で、さらに深く掘り下げるのがunerryというかたちで、非常に良いシナジーが今後生まれてくると考えています。

ブログウォッチャー社は、顧客基盤は広告導入7,000社以上、36都道府県、180自治体と非常に大きな規模を誇っています。この2社が1つになることで、グループ価値の最大化に向けたインフラとして成長をさらに加速していきたいと考えています。

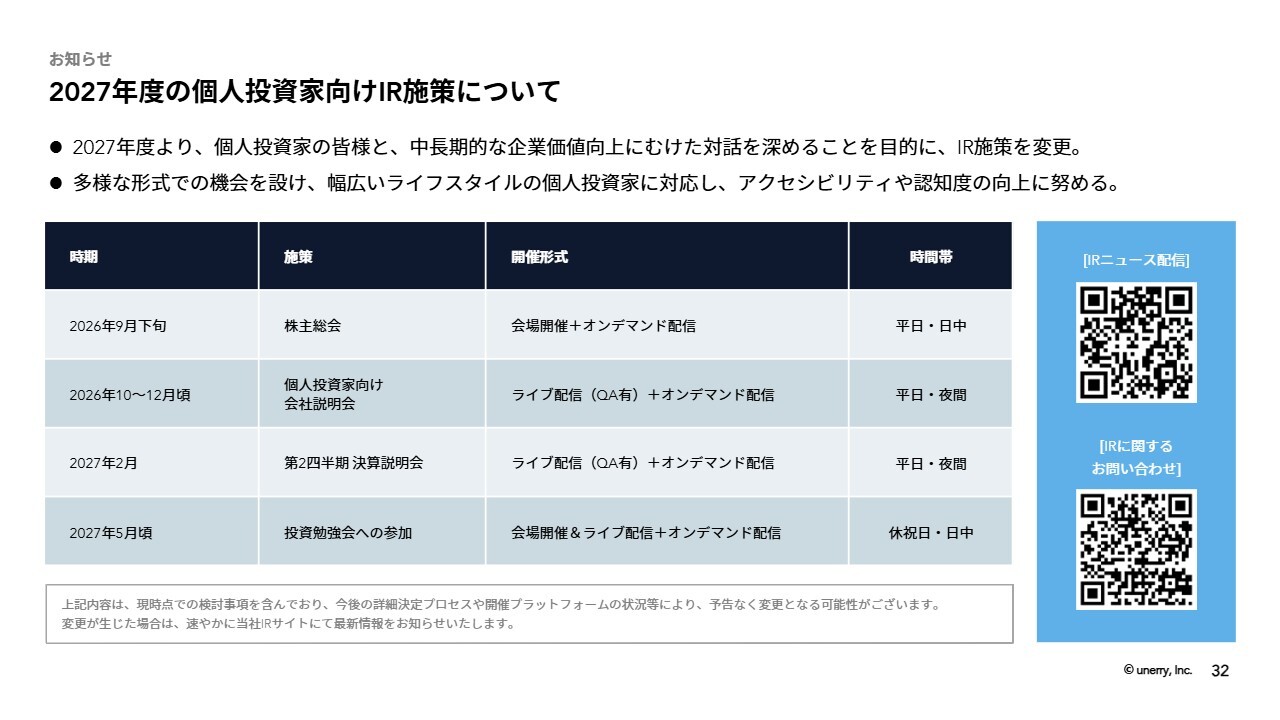

2027年度の個人投資家向けIR施策について

最後にお知らせです。2027年度における個人投資家向けのIR施策について、今後はより多様な投資家のみなさまに対して、最適化されたコミュニケーションを進めていきたいと考えています。

まず、9月の株主総会、そして10月から12月にかけては、個人投資家向けにさらにわかりやすいかたちでunerryの内容をライブ配信や動画でお届けする予定です。決算説明会は2月に開催します。

また、投資勉強会については、全国でさまざまなかたちで行われていることを踏まえ、私自身もぜひ出向き、勉強会の場でunerryの内容を広く知っていただけるよう努めていきたいと思っています。

このように、より幅広いライフスタイルを持つ個人投資家さまに当社を知っていただくための活動を進めていきますので、ぜひ当社のIRニュースにご登録いただき、お読みいただければ幸いです。

質疑応答:第3四半期の業績回復を牽引した施策および成長の継続について

斎藤:「第3四半期の業績を拝見すると、売上高・営業利益ともに大変好調です。第1四半期の戦略投資を経て、利益回収フェーズが加速したとのことですが、具体的にどの事業、あるいはどの施策がこの高い成長を牽引したのでしょうか? また、この高い成長角度は、今後も継続可能と考えてよいでしょうか?」というご質問です。

内山:当社では「リテールDX」「リテールメディア」「スマートシティ」「グローバル」という4つの事業分野があります。その中で、今回は特に「リテールDX」と「リテールメディア」が非常に大きく貢献しました。

第1四半期において営業体制を大きく改編した成果です。昨年度からの流れを受け、新規顧客、重点顧客、パートナー顧客の3つに分けてチームを編成し、それぞれの顧客に合わせた最適な施策を実施しました。

第1四半期にはリカーリング顧客の売上高の伸びが一時的に停滞したことをご報告しましたが、その後、第2四半期・第3四半期には効果が現れ始めました。新規顧客の獲得が進み、さらにクロスセルも加速したことが、非常に大きなポイントとなったと考えています。

リカーリング顧客とは、基本的に1年以上のお付き合いがある顧客を指し、当社の売上高の91パーセントを構成する重要な収益基盤です。このリカーリング顧客を増やしていくこと、そして年間顧客単価が現在2,500万円程度となっていますが、それをさらに増加させることが、unerryの成長に直結します。

現在、リカーリング顧客数は176社に上り、年率約30パーセント以上の成長が見込まれています。この成長を背景に、来年の売上高も同様に30パーセント以上の成長が期待でき、さらに翌年も成長を維持することで、売上高を倍増させる可能性が十分にあると考えています。

質疑応答:業績進捗状況と達成の見通しについて

斎藤:「第4四半期を残した現時点で、通期業績予想の達成確度をどのように評価されていますか?」というご質問です。

先ほども少し触れましたが、現段階の累計ベースでは進捗率として売上高はほぼ想定どおりですが、利益は昨年に比べて少し遅れています。

業績予想に対しては、残り売上高が13億円、営業利益ベースで約1億円という数字になっています。足元の状況や受注状況、さらに案件を売上高につなげることについて、あと1ヶ月半を残していますが、達成に向けて取り組んでいきたいと思います。

質疑応答:粗利率と営業利益率、内製化の今後の可能性について

斎藤:「『行動変容サービス』の伸長や『One to One』の外注活用により、粗利率は低下していますが、今後のスケール局面において、営業利益率をどのレンジで安定させる想定でしょうか? また、内製化の余地についても教えてください」というご質問です。

内山:こちらは開示もしておりますが、粗利率は年度を通じて、50パーセント前後に収斂するようになるのが当社の見込みです。

粗利率が50パーセントという前提の下、間接原価と販管費は売上高と必ずしも連動して動く費用ではありません。そのため、売上高が増加するにつれて、間接原価と販管費の割合は減少します。今回は特に、販管費率が前年同期比で約マイナス9パーセントとなりました。

このように、売上高が増加し、間接原価と販管費が減少した結果、2028年6月期における営業利益率のレンジは15パーセントから25パーセントへ上昇する見込みを開示しています。

また、内製化の余地についてですが、現在、さまざまなプロダクト開発において、社内のエンジニアがプロダクト開発に取り組んでいます。ただし、特に「One to One」においてはシステム開発を伴うことがあるため、現在は外部の協力を得ています。今後採用が活発化すれば、内製化がさらに進む可能性があるとお考えいただければと思います。

質疑応答:顧客当たり単価の伸びとサービス導入のパターンについて

斎藤:「リカーリング顧客の拡大に加え、アップセルが成長を牽引していると理解していますが、顧客当たりの単価の伸びは、どのプロダクトが最も寄与しており、今後どこにレバレッジがかかる構造でしょうか?」というご質問です。

内山:通常、顧客が「unerry」のサービスを導入される際の典型的なパターンとして、「分析・可視化サービス」から始まり、「行動変容サービス」をクロスセルし、最後に「One to One」をクロスセルするという流れの中で、顧客単価も上昇します。

平均顧客単価は2,500万円程度です。「分析・可視化サービス」単体は数百万円ほどの規模となりますが、「行動変容サービス」をクロスセルすることで顧客単価が大幅に上昇します。

例えば、1店舗で「行動変容サービス」を提供すると、およそ5万円となります。これが100店舗で提供される場合、月間で500万円、年間では6,000万円と、一気に大幅な増加を実現します。

最後に「One to One」を導入すると、さらにもう一段階成長が見られます。「行動変容」と同程度の伸びが確認されています。

「分析・可視化」は比較的低価格で、まず「行動変容」を緩やかに開始し、一気にアップセルを行います。その後、「One to One」をクロスセルすることで、さらにもう一段階成長を促す構造になっています。

質疑応答:ワールドモデルへの進化に伴う収益寄与について

斎藤:「『ワールドモデル』やAIプロダクト開発を進めていますが、これらは既存サービスの高度化にとどまるのでしょうか? それとも独立した収益ドライバーとして立ち上がる想定でしょうか? 収益寄与のタイミング感を教えてください」というご質問です。

内山:これは原則的に独立した収益ドライバーとして、今後発展していくかたちです。現状においても、一部「ワールドモデル」に非常に近いビジネスモデルは社内に存在しています。ただし、これが「分析・可視化」や「One to One」に少し分散しています。

今後、これを「ワールドモデル」として独立させ、データを提供するサービスやAI導入サービスなどを売上高として確立することを、当社としては想定しています。

収益寄与のタイミングについて明確なお約束はできませんが、すでにこれらのサービスの提供は始まっています。来期や再来期に向けて、これらが収益化されていくとお考えいただければと思います。

質疑応答:今期予算達成に向けて懸念される事項について

斎藤:「今期、ここまでの進捗は、とても素晴らしい内容に見えます。20ページで『進捗を慎重に注視』とのことですが、予算達成に関して何か気になる点はありますか?」というご質問です。

こちらについては、先ほども少し触れましたが、現状の状況を踏まえつつ、期末にきちんと売上高を上げるためには、納品を確実に行い、期ズレを起こさないようにすることが重要です。このような動きが常にあるという認識です。

質疑応答:第3四半期の営業キャッシュフローへの影響について

斎藤:「第3四半期の売上高成長を大きく上回るペースで、売掛金、契約資産が増加しています。これに伴い、営業キャッシュフローが悪化している懸念がありますが、回収条件の変更や支払サイトの長い官公庁案件、大型案件の偏重が起きているのでしょうか?」というご質問です。

第3四半期については、売上高が大きくかつ期末に集中するため、売掛金が増え、営業キャッシュフロー的にはマイナスの影響が出てしまいます。ただし、これらの売掛金は基本的に翌月に入金されるため、一気に営業キャッシュフローが改善する構造になっています。そのため、特段、回収条件が悪化したなどの状況ではありません。

質疑応答:ブログウォッチャー社のビジネスモデルと第3四半期の業績偏重について

斎藤:「ブログウォッチャー社は自治体に強いということだと、今期第3四半期への業績偏重になるのでしょうか? 今後、第3四半期への業績偏重になるのでしょうか?」というご質問です。

内山:ブログウォッチャー社のビジネスモデルや今後のPMIプロセスについて、さらに精査を進める必要がありますが、ブログウォッチャー社のビジネスモデルは特に第3四半期に偏重しているというものではないと理解しています。そのため、私たちの業績が第3四半期に偏るという状況が、さらに加速することはないと考えています。

質疑応答:赤字転落見通しと利益打ち消しに関する懸念について

斎藤:「買収完了の開示において、ブログウォッチャー社が来期赤字転落する見通しであることが示されています。直近まで黒字だった同社が赤字化する主因は何でしょうか? また、同社の赤字額とのれんの償却額1億円の合計は、unerry連結の利益成長を打ち消すことにならないでしょうか?」というご質問です。

まず、赤字転落の見通しについてですが、これは現在の見通しに基づく数字です。これまで大きな親会社のもとでさまざまなコスト面などのメリットを享受していましたが、それらがなくなる影響により赤字転落となる見通しである旨を開示しています。

この赤字額とのれん償却額1億円の合計がunerryの利益を打ち消すことにならないかというご懸念ですが、PMIを進める中でどうしても一時的なコストが発生することは考慮しての取得です。ただし、最終的にはシナジー効果を活かして利益を出し、回収していくことを想定しています。

質疑応答:海外人流データサービスとunerryの競合他社との違いについて

斎藤:「海外の人流データの取り組みで注目しているものがありましたら共有ください。また、未上場ユニコーンの『Placer.ai』と上場データ会社の『Snowflake』の取り組みをどのようにご覧になっていますか? unerryのデータのほうが粒度が小さく、より詳細なデータになるように思うのですが、データの使い方でおもしろい予想外の新しい顧客ニーズがあればご紹介ください」というご質問です。

内山:海外の人流データの取り組みで注目している企業としては、Placer.aiやRadarの2社が挙げられるかと思います。

特にPlacer.aiという会社は、人流データをダッシュボードとして提供するツール化を行っており、さまざまな企業が契約することでそのダッシュボードにアクセス可能です。当社でいえば、「ショッパーみえーる」に近いイメージとなります。

このプロダクトは非常によくできていると我々は評価しており、現在はアメリカのみの展開ですが、市場で非常に成長しているサービスです。

日本で同様のサービスを提供している企業としては、unerryが筆頭として挙げられると思います。従来はGIS企業と呼ばれ、地図システムを開発する企業がありました。例えば、小売店の需要予測のために地図データを活用するようなシステム会社が該当します。Placer.aiは、そうした企業の現代アメリカ版のイメージです。

Radarという会社は、アプリに我々でいうSDKを導入することで、先ほどもご説明したように、位置情報に基づいたプッシュ配信や地図閲覧などの機能を提供している会社です。

この2社はunerryと非常に近いサービスを提供していると考えています。では、それらとunerryの違いは何かという点について申し上げます。unerryは、データの取得、分析、広告、そしてSDKを含むソリューションの提供まで、すべてを一貫して行っている企業です。

一方で、Placer.aiやRadarの事業内容を見ると、Placer.aiはさまざまな企業からデータを購入し、それを基にツールを構築して販売する企業であり、Radarはソフトウェア技術のみを販売する企業であるという違いがあります。

unerryは、顧客の売上高向上につなげるために、データの取得から分析、広告、さらにはSDKを含めたソリューション提供のすべてを自社で一貫して整え、最後までコミットしています。これが、unerryと一部の業務を分担している企業との大きな違いだと考えています。

また、ご質問をいただいた「おもしろい予想外の顧客ニーズ」について、最近の事例を2つご紹介します。1つ目は、前回ご報告した需要予測に関連するものです。新しく店舗を設置した場合の売上高向上予測は、多くの代表的な企業が長年取り組んでいる分野です。

ただし、人流データを活用することで予測精度が飛躍的に向上することが最近明らかになり、これが非常に大きなポイントとなっています。現在、人流データをさらに活用し、需要予測を進める動きが加速しています。

2つ目の事例は、外食業界でのメニュー開発への活用です。人流データを活用して「うちでこのメニューを食べている人は、実は競合の何々にも行っている」「だったら、うちのメニューで、もっとこういう成分を入れたほうがいいんじゃないか」「こういうふうに調理を変えたほうがいいんじゃないか」といったかたちで、メニュー開発に活かしていく取り組みが行われました。

これは私が直接関与しているプロジェクトですが、このように、人流データが外食産業のメニュー開発にも役立つという点について、あらためて気づかされました。

質疑応答:主要顧客におけるunerryサービスの活用と成果について

斎藤:「有価証券報告書で、売上高の目立つ顧客としてジョイフルとトライアルカンパニーの名前が開示されていました。それらはどのような取り組みですか? また、三菱食品等、他の大手顧客との売上高は育っていますでしょうか? 新しい営業体制の効果を想像させてください」というご質問です。

内山:個別の顧客の事情に関して、この場で私がお話しできることは極めて限られています。ただ1点お伝えできるのは、この2社はunerryのほぼすべてのサービスをご活用いただいている企業さまです。

その結果として、決算をご覧いただければ、売上高も利益も非常に向上していることがわかるかと思います。すべてが当社のサービスの影響ではありませんが、我々のサービスをフル活用いただいていることで、売上高が向上していることが証明されている顧客だと考えています。

三菱食品さまとの取り組みや、他の大手顧客との関係においても、リカーリング顧客単価が大きく上昇しており、重点顧客の売上高が上がっています。このように、新しい営業体制が売上高に寄与している点は、三菱食品さまをはじめとするパートナーさまや大手顧客のお客さまにおいても同様です。

質疑応答:社員に占めるエンジニアと営業の割合および今後の採用計画について

斎藤:「社員に占めるエンジニアと営業の割合を教えてください。今後、採用が必要な人材は営業でしょうか? エンジニアでしょうか? 今後の採用計画も併せて教えてください」というご質問です。

内山:おおよそですが、現状エンジニア、いわゆるピュアなエンジニアやデータアナリストといったさまざまな職種の方々が40パーセント強を占めているかたちです。また、営業職が全体の3割程度となっています。そのような配分です。

今後の採用計画については、当社では全方位的に採用を進めていますが、特に顧客の売上高向上を目指す営業系職種、そしてサービス開発を担うエンジニア系職種に力を入れていきたいと考えています。

職種は多様ですが、さらに増やしていく予定です。開示していますように、人員は20パーセントから30パーセント増やしていく計画であり、今後もその方針で進めていく予定です。

質疑応答:データの量と質の関係、およびAI対応の重要性について

斎藤:「今後はデータの量と質、どちらを重視されますか? もしくは使い方を工夫して、業績を上げていくイメージでしょうか?」というご質問です。

内山:「量と質どちらもやります」という回答になります。量はパワーです。量とはID数のことですが、量があるからこそ、さまざまなデータが集まってきます。そして、多くのデータが集まることで、そのデータの質が向上します。

このように量を求めた結果、質に転化するという関係がありますので、両方を追求していきます。

業績を上げるための工夫については、今回「ワールドモデル」としてお伝えしました。ただし、当社では年間で数兆件のデータが回っており、この膨大なデータをそのままAIに処理させることはできません。

そのため、このデータをいかに整合性のあるかたちにして、AIが利用できるよう加工するかが重要です。当社ではこれを「AI Ready」と称しています。このように加工することで、顧客企業の所持するAIにデータを提供できるようになります。これが新たなビジネスとなり、さらに業績を向上させることを目指しています。

質疑応答:unerryの競合と参入障壁について

斎藤:「国内には競合はいないかもしれませんが、海外に競合はいますか? また、最大の参入障壁や勝算をどう考えますか?」のご質問です。

内山:海外の競合としては、先ほど申し上げたPlacer.aiやRadarなどが代表的かと思います。ただ、unerryはデータの取得から分析、報告、ソリューション提供まで一貫して行う企業です。

こうしたすべてのプロセスを実施している企業は、世界においてもおそらくいないのではないかと考えており、これはunerryだけが実現している点だと思っています。

参入障壁としては、こちらもお伝えしたとおり、ID数の規模が圧倒的である点、さらにそれを基にしたソリューションを内部で構築し、顧客の売上高向上にコミットしている点が挙げられるかと思います。このような点で唯一のプレイヤーであることが、参入障壁になっています。

また、顧客の売上高が上がるからこそリカーリング顧客につながり、その結果として顧客数が増えるというのが、我々の見ている勝算です。

新着ログ

「情報・通信業」のログ