2026年3月期決算説明

ステムセル研究所、国内2万検体目標とシンガポール展開を推進 2030年3月期に売上高55億円へ

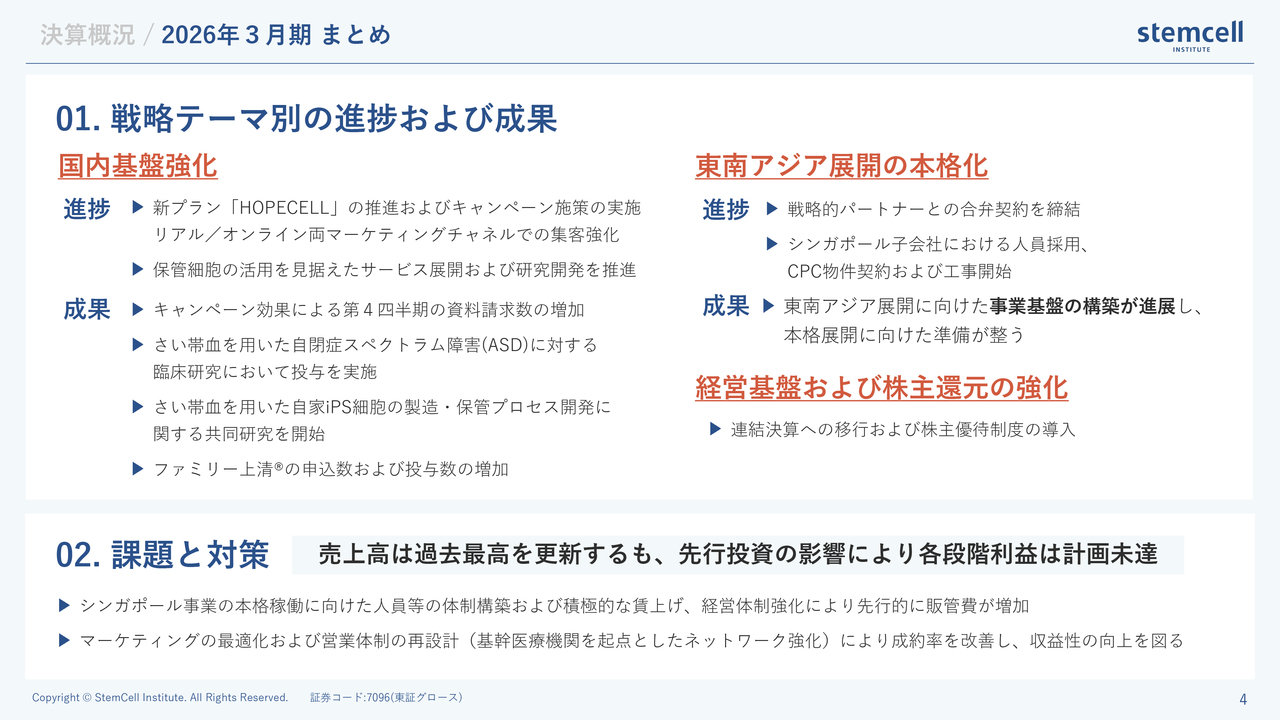

決算概況/2026年3月期 まとめ

清水崇文氏(以下、清水):みなさまこんにちは、ステムセル研究所代表取締役社長の清水です。会場にお越しいただいたみなさま、そしてオンラインでご参加のみなさま、多数のご参加をありがとうございます。さっそくですが、当社の第27期となる2026年3月期の決算概況および今後の事業展望についてご説明します。どうぞよろしくお願いします。

前期を一言で言うと、国内事業ではマーケティングが十分に機能しなかった点が課題であったという結論になります。

詳細についてご説明します。基本的に当社のお客さまは妊婦の方々です。妊婦数は年間約70万人で、足元では70万人をやや下回っています。また、1人の女性が一生に出産する人数が2人に満たないということは、毎年新しい妊婦の方が市場に入ってくることになります。そのため、さい帯血やさい帯について知らない方が新たに対象となります。

そのため当社は、時代の変化や妊婦の方の行動に応じ、いかに的確にアプローチを行うかが重要だと考えています。以前は病院でパンフレットを配布しご説明を行う方法が中心でした。しかし、新型コロナウイルス感染症の影響を経て時代が変わり、現在ではいわゆるWebマーケティングに注力することで成長してきました。

このアプローチに対して限界を感じ始めているのが現在の状況です。妊婦の方が毎年一定数市場に入ってくる状況は変わりませんが、マーケティング手法を次のステップへ進化させなければ、大幅な成長は見込めないと考えています。出生数の減少に伴う出産施設数の減少や医師の異動の増加を背景に、現在はWebマーケティングに加えて対面での施設対策にも注力しています。

具体的には、施設ごとに個別に営業を行うだけではなく、系列病院のルートを通じて上位層からアプローチする方法に切り替えつつあります。

2027年3月期はまだ過渡期にあると考えており、次の成長に向けた、いわゆる踊り場にあると認識しています。これが1つ目の大きなポイントです。

2つ目は、成果が表れている海外展開です。日本では出生数が減少傾向にあります。一方、東南アジアではピークを迎えつつあるものの、それでも年間約1,000万人が出生しています。その中で、特にシンガポールは年間出生数が約3万人である一方、さい帯血・細胞保管市場における保管率が約20パーセントと、非常に高い水準を保っています。

また、他の新興国の一部の層は収入や経済力が向上しており、これらのサービスを十分に利用できる状況になってきています。そのため、この1,000万人規模のマーケットを必ず開拓していかなければならないと考えています。

2026年3月期については後ほど詳しくご説明しますが、シンガポールに東南アジアのフラッグシップとなる会社を設立し、現在CPC(細胞処理施設)ラボの建設を進めています。5月末には予定どおり施設が完成し、引き渡しとなる予定です。

シンガポールの場合、日本とは異なり事業運営にライセンスが必要です。このライセンス申請については4月末に完了しており、取得には通常2ヶ月から3ヶ月程度かかるとされています。保健省との対応もあるため明確な時期は未定ですが、予定どおり進行すれば6月から7月頃にはライセンスを取得し、事業を開始できるのではないかと考えています。

いずれにしても、シンガポールおよび東南アジアの市場は非常に大きなマーケットであり、2026年3月期はこの市場に対して十分な施策を講じたと考えています。計画どおりに比較的順調に進んでいるという認識です。

あらためて整理すると、国内マーケットに関してはまだ改善の余地がありますが、2026年3月期においては十分な成果を挙げられませんでした。今後はKPIを確認しながら、一つひとつ施策を進めていきます。一方、海外マーケットに関しては非常に大きな可能性があるため、こちらも着実に展開していきたいと考えています。

国内市場に関して詳細をご説明すると、2024年11月から新しいプランを開始しています。さい帯血とさい帯は、生まれる時にしか得られない貴重な細胞であるため、そのどちらかを必ず保管するという内容のプランです。このプランの導入により、単価が上昇しています。

良い点としては、さい帯血とさい帯を合わせた総保管件数が前期比10パーセント以上増加しており、将来の保管料収益の積み上がりにつながっています。保管料収益は年間1検体あたり6,000円であり、仮に1,000件増加すると年間で600万円の増収、10年間積み上がると6,000万円の増収となるなど、収益規模が大きくなるビジネスモデルです。そのため、保管件数の増加は非常に良い傾向です。

一方、新規契約件数が伸び悩んでおり、ここを拡大していく必要があるため、現在さまざまな新施策を進めています。

もちろん、マーケティングだけでなく、保管している細胞を活用できるようにすることも非常に重要です。その点では、小児脳性麻痺(CP)や自閉症スペクトラム障害(ASD)に関する臨床研究が進展しており、さらにさい帯血を活用したiPS細胞を製造する事業も進めています。

京都大学iPS細胞研究所の事業会社である株式会社iPSポータルで検証作業を進めており、当社で保管していたさい帯血からiPS細胞を製造できることを実証しています。現在はまだ数検体ではありますが、実際にiPS細胞の樹立が成功しており、20年経過したさい帯血からでも良質なiPS細胞を樹立できることが明らかになっています。

この内容については、2026年3月の日本再生医療学会で発表済みです。できるだけ早くさい帯血からiPS細胞を利用できるサービスを開始したいと考えています。現時点では大きなニーズがあるわけではありませんが、保管している細胞の活用という観点では非常に有意義なサービスになると考えています。以上がさい帯血に関する取り組みです。

次に、さい帯に関する取り組みについてご説明します。さい帯は組織であるため、一部を切り取って培養することが可能です。美容や健康分野で注目を集めており、培養した成分を活用してエクソソームや培養上清を作るサービスをすでに開始しています。

当社がさい帯保管サービスを開始したのは2021年であり、当時生まれた赤ちゃんは現在5歳程度になっています。ご家庭の生活が落ち着く中で、さい帯から培養上清を作製し、ご家族で利用されるケースが増加しています。例えば、おじいさまやおばあさま向けに活用されることが増えています。

現在、40件を超えるお申し込みをいただいています。このサービスは継続的な利用を前提としており、例えば月に2回程度、点滴で使用される場合があります。さい帯を保管しておけば、当社ではほぼ一生分の培養上清を作製することが可能です。言い換えれば、LTV(顧客生涯価値)の観点では、継続的にご利用いただくことで、1つのさい帯保管者から生涯で約3億円の売上になると試算しています。

現在のさい帯保管件数は約1万2,000件となっており、毎年約6,000件のペースで増加しています。これは将来的に大きなポテンシャルのある事業になると考えています。例えば、さい帯血からiPS細胞を作製できる点や、さい帯から培養上清やエクソソームを生成できる点が広く周知されれば、「保管しておこう」という流れになると考えています。現在はそのサイクルを構築している状況です。

続いて、スライド右側の東南アジアでの事業についてご説明します。当社は東南アジア最大級のコングロマリットであるシナルマスグループのオーナー家が運営するファミリーオフィスから出資を受けています。事業内容に非常に関心を持たれて出資をいただき、事業のオペレーションは当社側に任せていただいています。

彼らはシンガポールに拠点を持つため、規制対応などに関するさまざまなアドバイスや支援をいただき、事業を進められていると感じています。現在はシンガポールに会社を設立し、同グループの本拠地であるインドネシアのネットワークもご紹介いただき、活用しています。また、ベトナムでも協議が進んでいます。シンガポールをハブとした東南アジア事業は2027年3月期中の始動を見込んでいます。

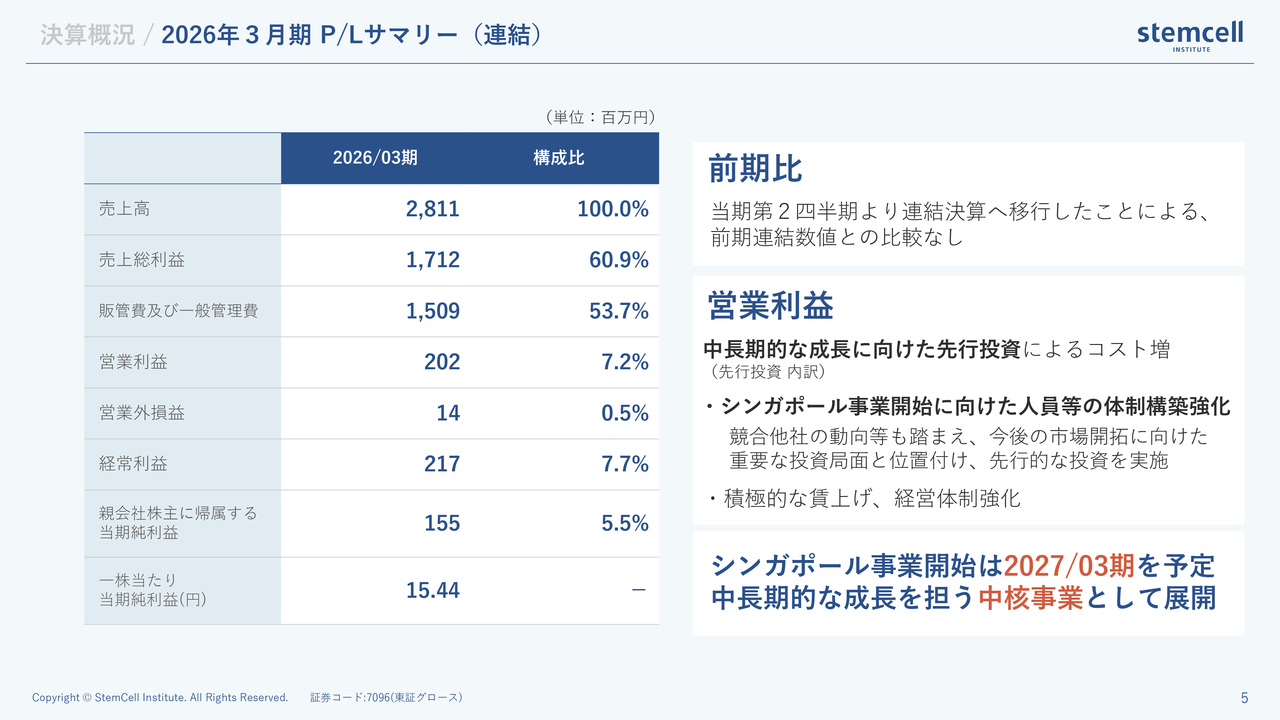

決算概況/2026年3月期 P/Lサマリー(連結)

以上の前提を踏まえ、業績についてご説明します。連結売上高は28億1,100万円、営業利益は約2億円、経常利益は2億1,700万円となりました。利益は業績予想に対して非常に厳しい数字であり、この点に関して弁解の余地はありませんが、売上高は少なくとも過去最高水準を維持しています。

さらなるマーケットの余地がある中で、あらためてマーケティング戦略を見直し、10パーセントもしくは15パーセント程度の年成長率にとどまるのではなく、成長確度を上げていく施策を進める必要があると考えています。

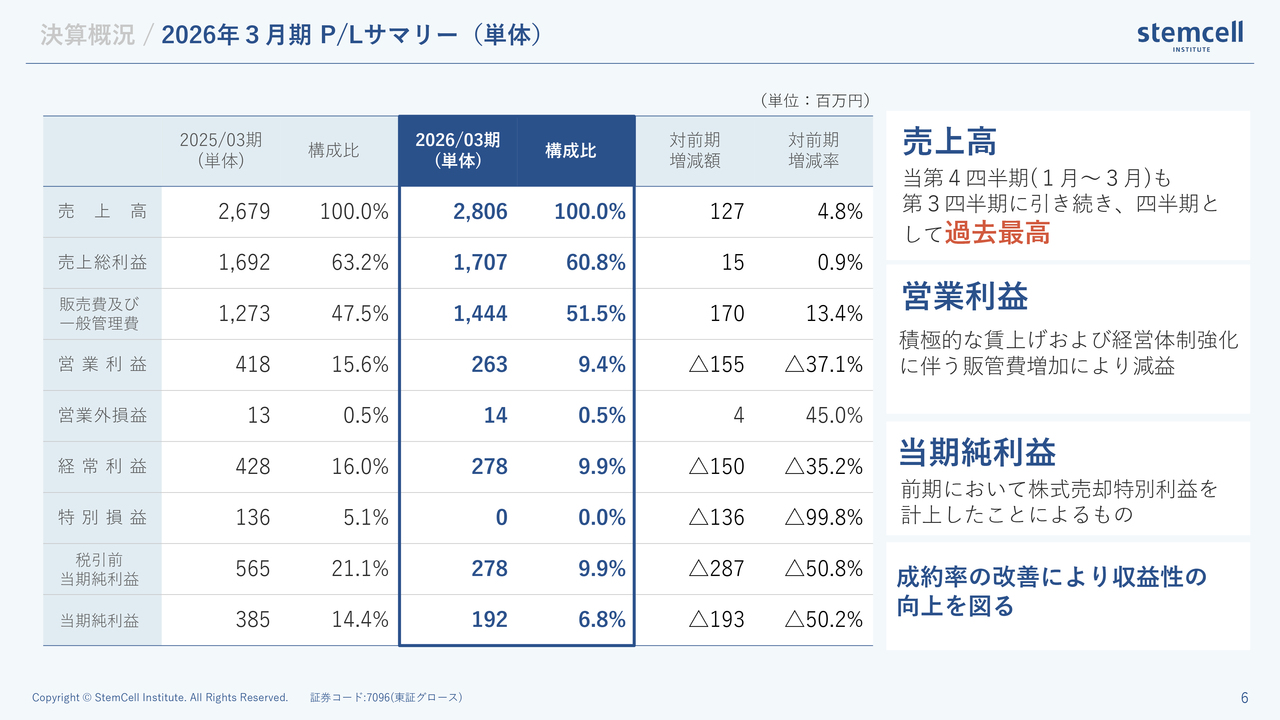

決算概況/2026年3月期 P/Lサマリー(単体)

単体業績は、売上高が過去最高水準となりました。一方で、特に営業利益は賃上げや原材料費上昇の影響を受けて2億6,300万円となり、経常利益は2億7,800万円となりました。なお、ここから海外事業分を差し引いたものが、先ほど示した連結業績の数値となります。

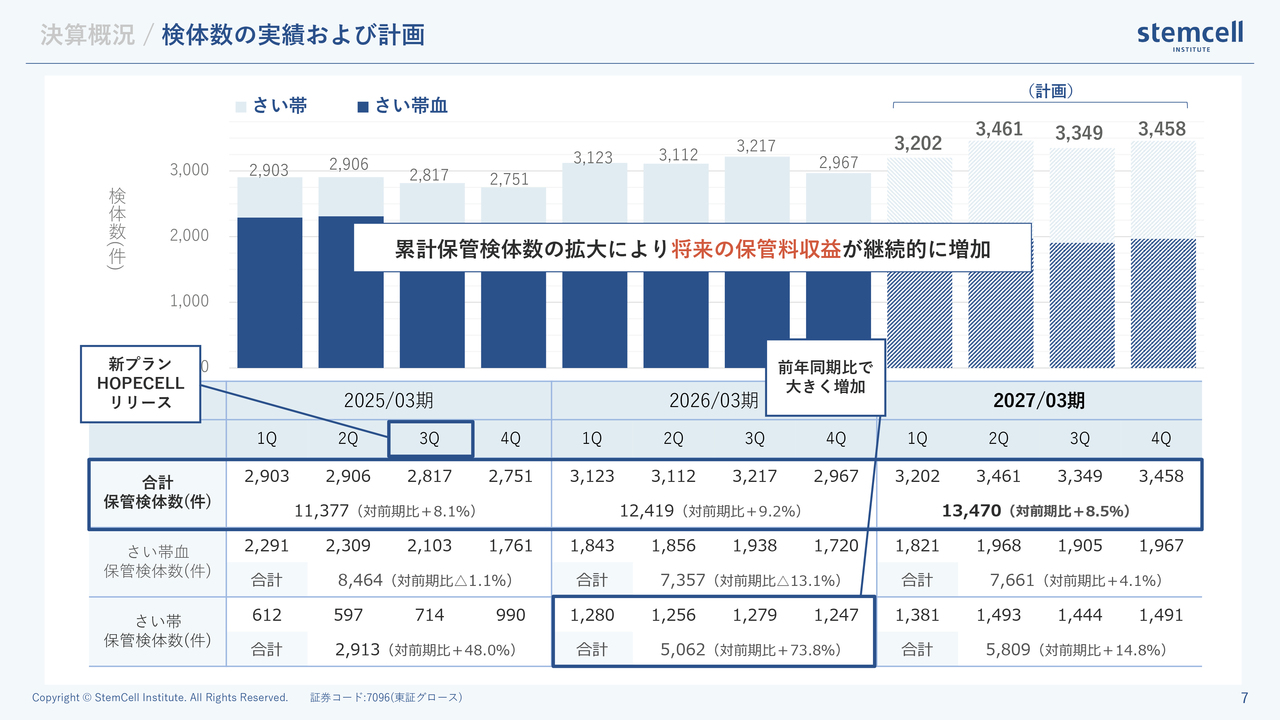

決算概況/検体数の実績および計画

スライドは冒頭でご説明した累計保管検体数ではなく、さい帯血とさい帯を合わせた年間保管検体数を表しています。現在当社が最も注目しているのは、年間でどれだけ保管検体数を増やせたかという点です。これは将来、保管にかかる売上のベースとなる検体数が毎年増加していくため、非常に重要な指標であると考えています。

2027年3月期は、さい帯血単体では大きな伸長はありませんが、さい帯を含めると年間で約1,000検体増加する見込みです。そのため、総検体数の拡大は非常に重要だと考えています。

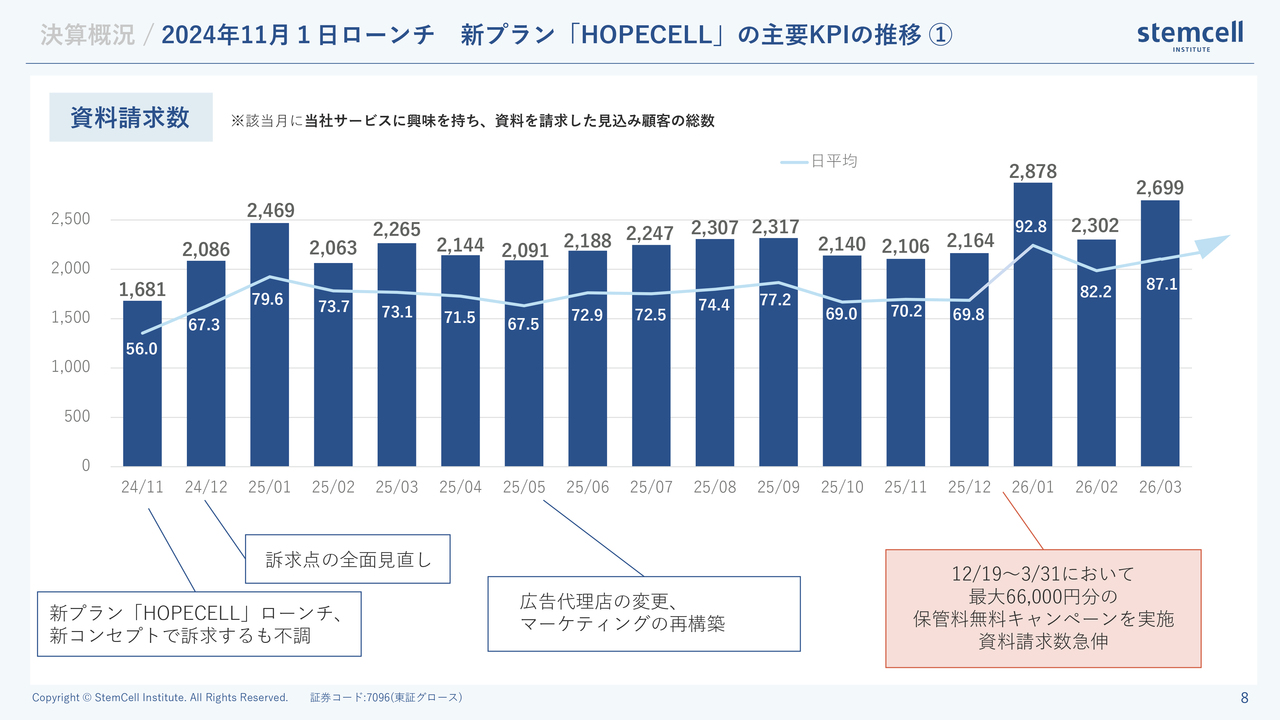

決算概況/2024年11月1日ローンチ 新プラン「HOPECELL」の主要KPIの推移①

スライドはKPIである資料請求数の推移です。月次ベースと日割りベースで示しています。2026年3月期第4四半期に該当する1月、2月、3月は資料請求数が大きく増加しています。これは期間限定キャンペーンを実施したことによる効果で、先行指標である資料請求数が伸長しました。

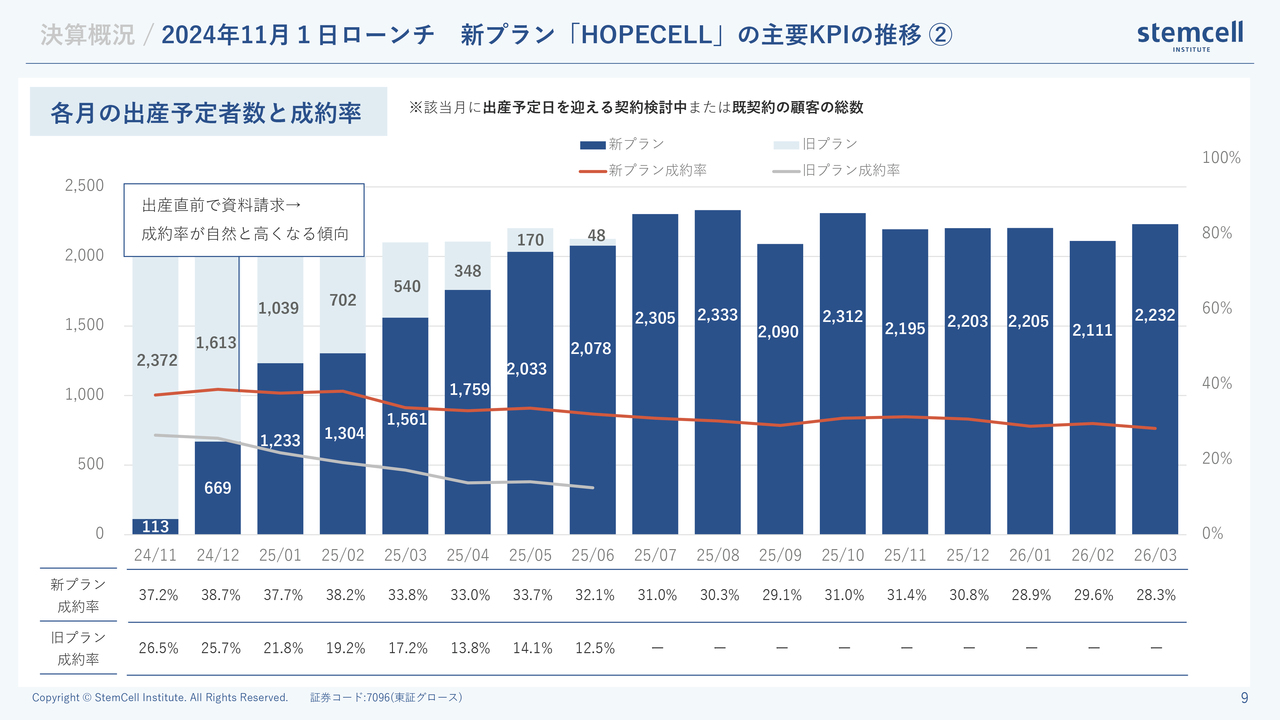

決算概況/2024年11月1日ローンチ 新プラン「HOPECELL」の主要KPIの推移②

スライドは出産予定者数と成約率の推移です。少々わかりにくいかもしれませんが、当月に資料請求をいただいても、その方が同月に出産されるケースはほとんどないため、売上には直結しません。先ほどご説明した資料請求数が出産予定時期に向けて積み上がったものが、スライドの出産予定者数となります。そのため、出産予定者数掛ける成約率、すなわち出産予定者数のうち実際に契約した方の割合が最終的な成約率となります。当社ではこれを重要な指標と位置づけています。

先ほど示したとおり、1月、2月、3月は資料請求数が増加しましたが、出産予定者数には反映されていません。資料請求から実際の契約までにはタイムラグがあるため、4月、5月、6月頃から出産予定者数が徐々に増加していく見込みです。このため、2027年3月期第1四半期は比較的堅調な推移になると考えています。

成約率は約30パーセントで安定しています。現段階では明確な数値までは把握できていませんが、4月から6月にかけてはおおむね想定どおりの水準になると考えています。

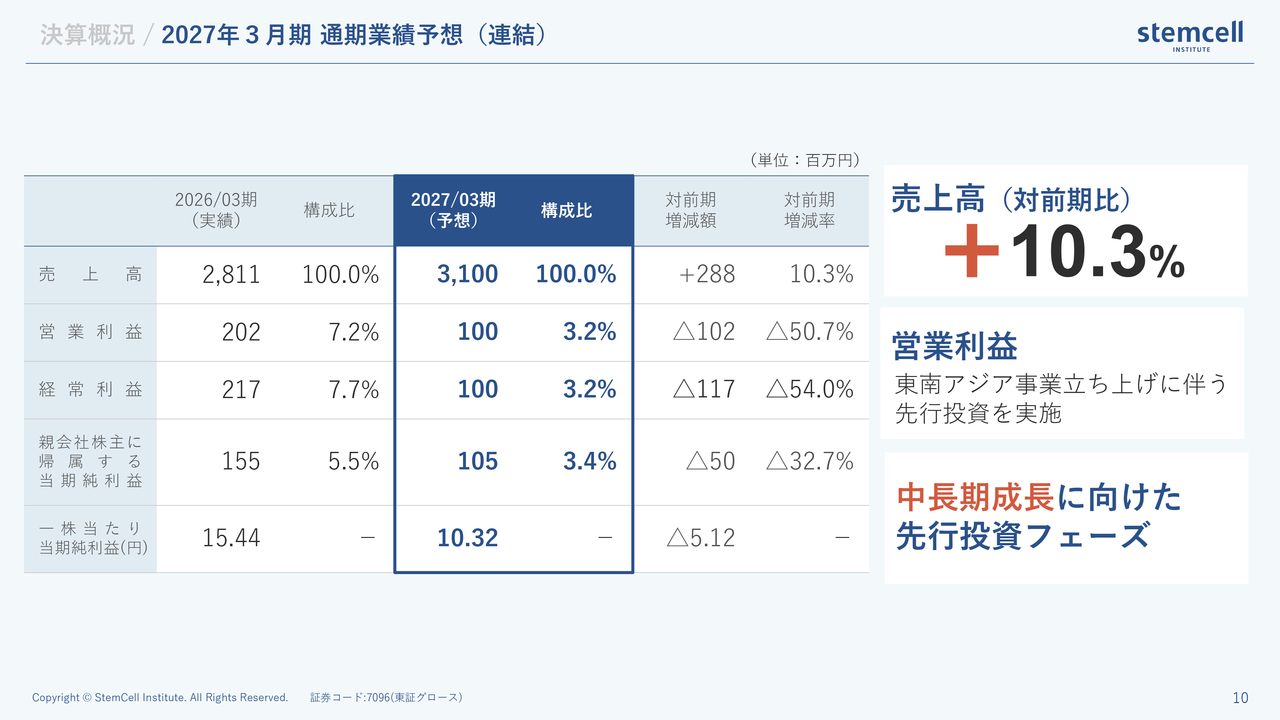

決算概況/2027年3月期 通期業績予想(連結)

連結業績予想についてです。連結売上高は31億円を予想しており、その内訳は国内事業が30億円、海外事業は後半からのスタートとなるため不確定ながら、約1億円を見込んでいます。トータルでは2億8,800万円で、前期比10パーセント強の伸長となる見込みです。

営業利益については後ほどご説明しますが、2026年3月期および2027年3月期は海外事業の立ち上げフェーズにあり、先行家賃や人件費、採用費、減価償却費などのコストが一時的に発生しています。そのため、これらの要因が利益を圧迫する見通しです。

数字だけを見るとご不安を感じられるかもしれませんが、それも踏まえて2027年3月期を初年度とする3ヶ年の中期経営計画を今回発表しています。詳細は次ページ右側に掲載しています。

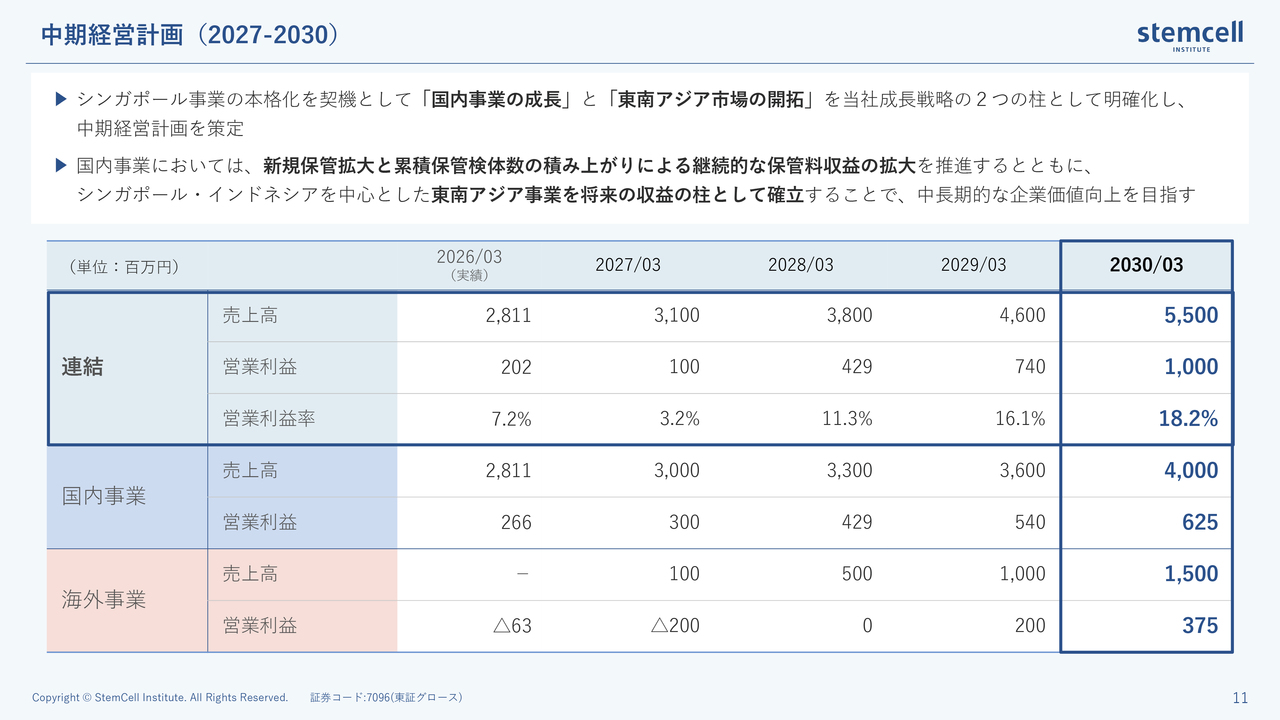

中期経営計画(2027-2030)

2026年3月期の実績は、連結売上高が28億1,100万円、営業利益が2億200万円でした。海外事業の営業利益のマイナスについては、シンガポール事業の経費が要因です。その前提で見ると、国内事業は2027年3月期30億円、2028年3月期33億円、2029年3月期36億円、最終年度となる2030年3月期には40億円と、年率約10パーセントで成長する計画です。

少々控えめな想定とも考えていますが、これに伴い営業利益も年間1億円程度ずつ増加していく見込みです。

一方で、最大のポイントは海外事業です。2026年3月期は準備段階だったため赤字でしたが、2027年3月期も後半から売上が少し立つ程度の状況であり、立ち上げコストとして赤字を想定しています。なお、2028年3月期頃からは本格的に立ち上がることを見込んでいます。

当社は先に保管料を受領するモデルを採用しているため、キャッシュベースでは2028年初頭から黒字化する見込みです。会計上では長期保管料を前受収益として期間按分するため利益計上は抑制されますが、十分な収益性を確保できると考えています。

現場スタッフとも協議していますが、海外事業については年間5億円程度のペースで売上を積み上げていけると見込んでいます。その意味では、中期経営計画の最終年度である2030年3月期には、シンガポールやインドネシアを含めた海外事業で売上高15億円、営業利益約3億7,500万円を計画しています。

国内事業と合わせると売上高は55億円、営業利益は10億円を目指す計画であり、この目標に向けて事業を進めていく想定です。

成長戦略

具体的な取り組みについてです。ポイントはこれまでお話ししてきた2点、すなわち国内事業と東南アジアで展開する海外事業です。

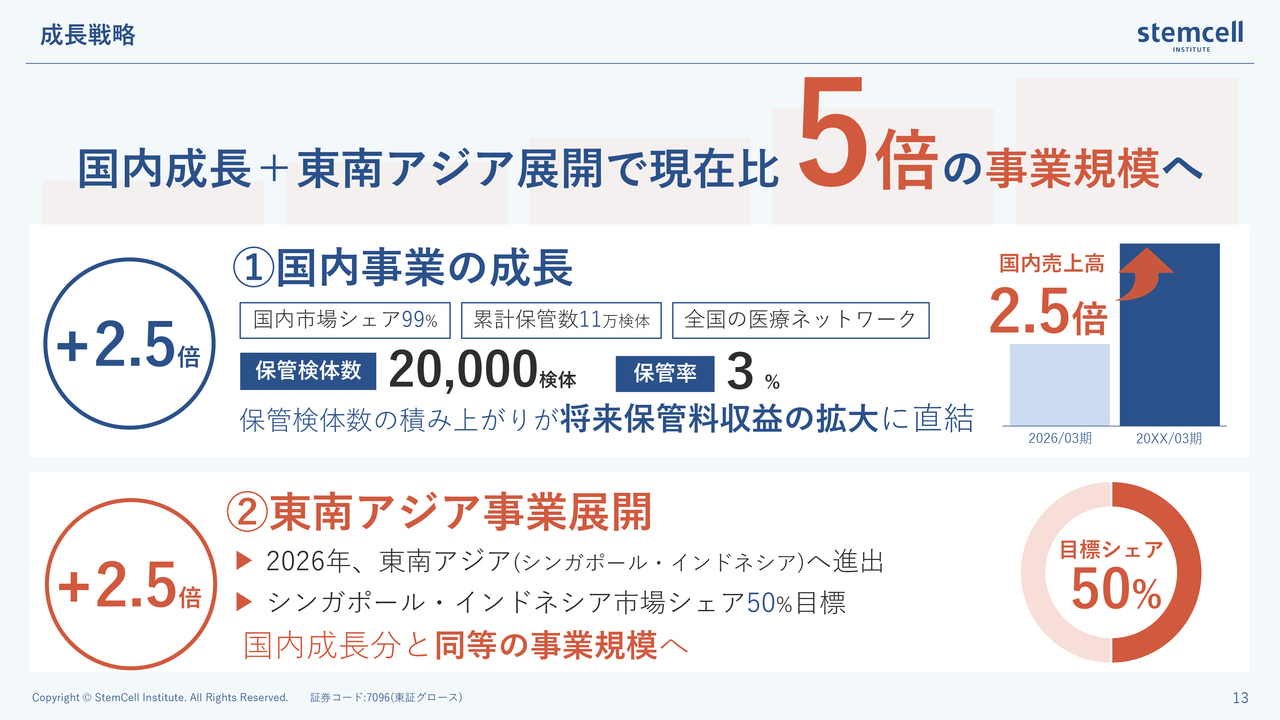

国内事業に関して、現在の年間保管契約数は約8,000検体ですが、将来的には2万検体まで伸長すると見込んでいます。2万検体というのは、年間で70万人が出生したうちの約3パーセントに相当し、海外の事例を参考にしても国内で達成可能な目標だと認識しています。したがって、現在の事業規模から考えると、国内では約2.5倍の成長余地があると考えています。

東南アジア市場も将来的に国内事業と同規模になると見込んでいます。保管検体数や経済成長を考慮すれば、海外でも国内と同程度の約2.5倍規模を達成でき、全体では現在の事業規模の約5倍まで成長が可能だと考えています。現在の売上規模が約30億円であるため、将来的に約5倍の事業規模を目指すというのが、今回の中期経営計画の基本方針だとご理解ください。

成長戦略/国内事業の成長

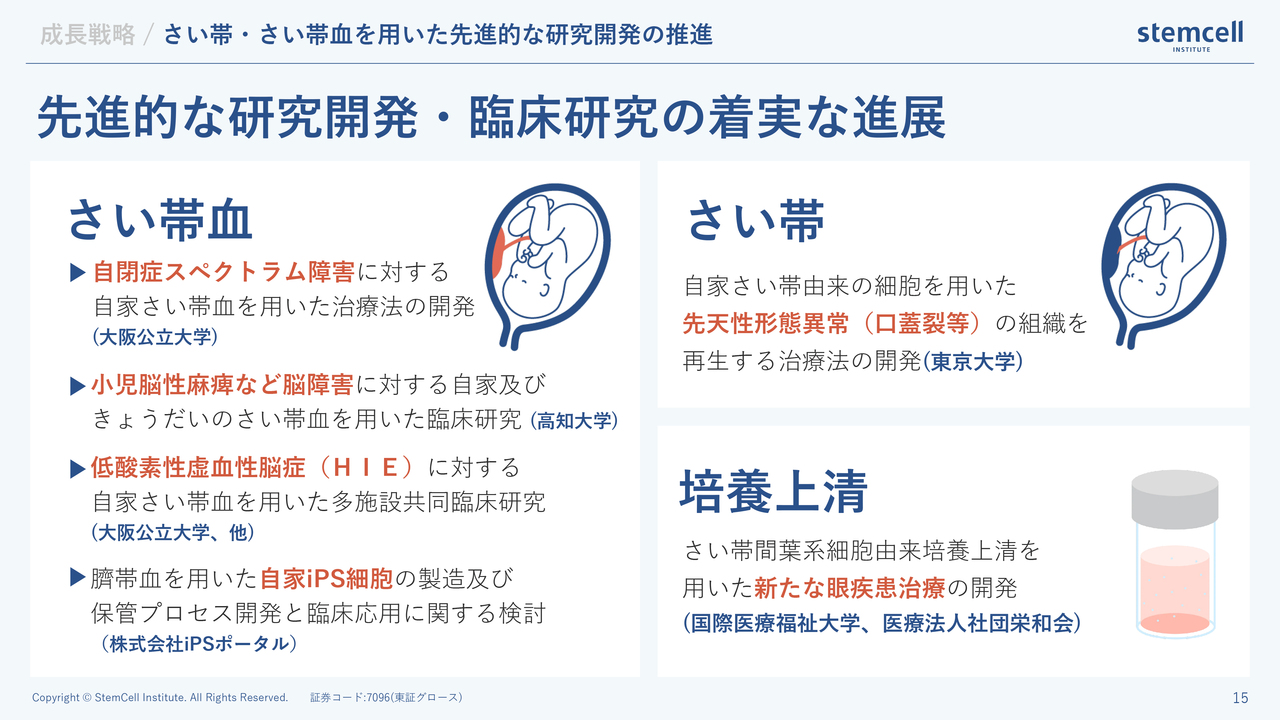

国内外共通の方針として、保管するだけでなく、保管した細胞の活用を進めることが重要です。活用が進むことで保管の意義がさらに高まり、その結果として保管件数の増加につながるというサイクルの構築を目指しています。実際に、現時点でさまざまな取り組みが進行中です。具体的には、CPやASDに対する細胞の投与、アメリカのEAPプログラムにおける治療活用、グローバルベースでのiPS細胞製造などが挙げられます。

また、さい帯から培養上清を作製する「ファミリー上清」の開発も進めています。培養上清については、国際医療福祉大学成田病院の眼科医師と共同で、培養上清を活用した眼の炎症抑制に関する自由診療の研究を進めており、現在は動物実験の段階にあります。このように保管、活用、保管の拡大というサイクルを回すビジネスモデルを、国内でも構築したいと考えています。

成長戦略/さい帯・さい帯血を用いた先進的な研究開発の推進

臨床研究においては、ASD、CP、低酸素性虚血性脳症(HIE)といった神経系疾患に対する再生医療のアプローチが進展しています。また、さい帯については自由診療にとどまらず、現在東京大学附属病院と共同で、先天性形態異常、いわゆる口蓋裂などに対する治療法の研究が進められています。

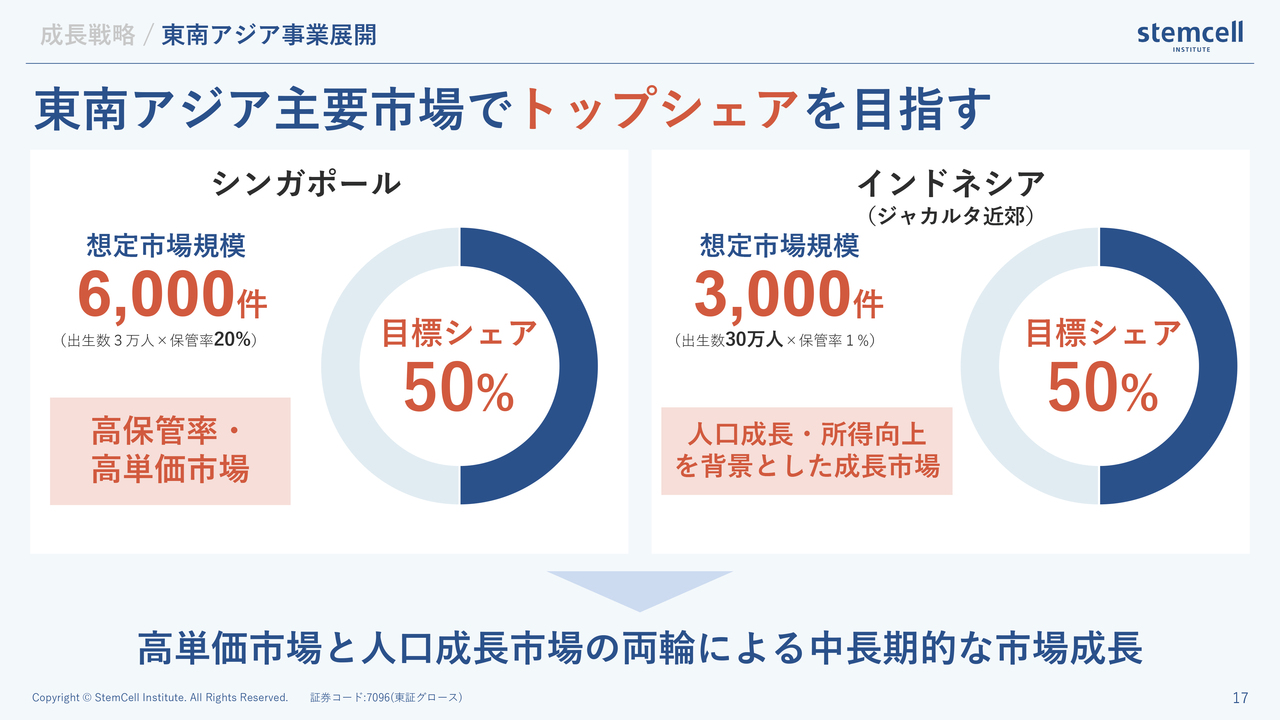

成長戦略/東南アジア事業展開

東南アジアの市場規模についてです。人数については先ほどご説明しましたが、ある調査資料によると、年率約16.8パーセントで伸びていくと予測されており、2032年には1,700億円程度に達する見込みです。

これは、保管検体数が多いこと、保管単価が比較的高いこと、さらに保管している細胞を活用した新しい治療や自由診療の治療などを含め、マーケット全体の規模が1,700億円に達するという予測によるものです。

当社はこの市場に参入し、その中でシェアを獲得したいと考えています。そのためには、国内と海外の双方で同じくらい力を入れて取り組む必要があると考えています。

成長戦略/東南アジア事業展開

まず、シンガポールについてです。年間約3万人の出生数に対し、保管件数は約20パーセントの6,000件程度となっています。その50パーセントのシェア獲得を3ヶ年の中期経営計画で目指しています。

なお、資料には記載していませんが、シンガポールにはすでに同業他社が3社存在しています。1社は上場企業で、かつて市場シェアの50パーセントから55パーセントを占め、保管検体数は3,000検体以上、売上は30億円から40億円ほどあった会社です。残りの2社はそれほど大きな規模ではありません。

最大手の企業は、2年前に細胞保管上の事故を起こしました。この事故により、許可制のライセンスが1度停止されました。半年後にライセンスが復活したものの、昨年末に再び同じ指摘を受け、ライセンスが再び停止されました。この結果、1年間のライセンス停止となり、2026年まで新規保管ができない状況となっています。そのため、市場シェア50パーセント以上を占めていた部分のマーケットが大きく空いています。

当社は「これはチャンスだ」と考えています。東南アジアでは日本ブランドが強く、日本の技術は非常にリスペクトされているため、一気に成長できるポイントだと思っています。そのため、人材採用やラボの準備、設備投資などを一気に取り組んでいます。半年もかからない程度で立ち上げられる見通しで、他社と比較しても非常に速いと思っています。

ちなみに、シンガポールには出産施設が10ヶ所しかなく、そこで年間約3万人が出生しています。そこを攻略するかが重要となります。一方、日本には出産施設が1,500ヶ所以上あり、シンガポールとはまったく異なる戦略が求められます。

当社は業界での豊富な経験があり力のある営業チームとマーケティングチームを採用しており、一気にシェアを拡大できると考えています。彼らは、「半分以上のシェアは確実に獲得できる」と自信を持っており、当社としても達成可能だと考えています。

結論としては、東南アジア、特にシンガポールで収益モデルを構築する方針です。インドネシアやフィリピン、ベトナム、マレーシア、タイといった国々の富裕層は、シンガポールで医療を受診することが一般的で、出産についてもそのようなケースが多く見られます。

そのため、シンガポールでモデルを確立し、いわゆる上澄み層を開拓した上で、将来的にはインドネシアやフィリピンなど出生数の多い地域に進出し、現地に会社やラボを設立する展開を目指しています。

2027年3月期からの3年間は、国内でマーケティングを見直し、再成長を目指す一方で、海外事業を一気に立ち上げる方針です。主力の国内事業は人材の育成や採用が進んでいることから、半々の力の入れ方で、2027年3月期以降は東南アジア市場の開拓にしばらく注力していきたいと考えています。

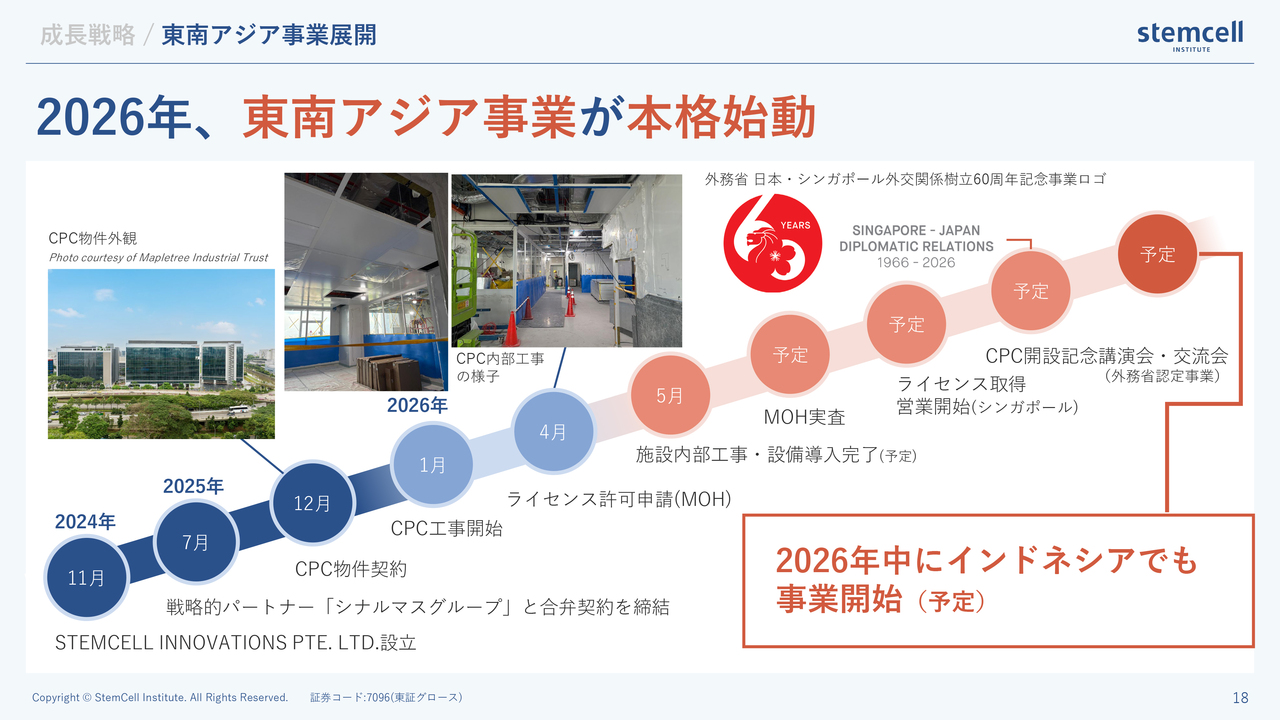

成長戦略/東南アジア事業展開

現在のスケジュールについてです。スライドのとおり、2024年11月にマーケティングを目的とした会社を設立しました。また、2025年7月にはパートナーであるシナルマスグループと合弁契約を結び、ご出資をいただきました。そして12月に物件の契約を行い、今年1月から工事を開始しました。まだ半年も経っていない状況ですが、5月にはラボ施設が完成する予定です。

間もなくMOHの実査が行われる見込みで、実査が行われた後にライセンスが下りるかが決まります。そのような意味では、仮に少々遅れたとしても、例えば来年になってしまうといったリスクは少ないと思っています。

市場シェア50パーセント獲得に向けた立ち上がりは加速度的に進んでいくと考えています。現在のところ、スタッフも含めて私自身も自信を持っている部分です。

清水氏からのご挨拶

以上でご説明を終わりますが、あらためてお伝えします。1点目としては、2026年3月期の国内マーケティングには課題が残りました。そのため、これを見直し、新たな成長を目指して浸透率を向上させる取り組みを進めています。

一方で、昨年の海外事業の準備については順調で、成果があったと考えています。この流れを引き継ぎ、2027年3月期は海外事業を確実に立ち上げていきます。この2点が現時点での当社の戦略です。

また、その先には、トータルの事業規模として現在の5倍規模が視野に入っています。その目標に向けて着実に取り組んでいきたいと考えています。

なお、連結決算だけを見ると、利益面で一時的に業績が下がることになります。売上高は引き続き過去最高を見込んでいますが、連結営業利益が控えめに見える点については、裏側で着実に準備が進んでいることをご理解いただければと思います。

とはいえ、海外事業については「本当にうまくいくのか?」と思われる方も多く、ご心配な点もあるかと思います。当社としては非常に自信を持っていますので、しばらくお時間をいただければと思います。

来年あたりには、海外事業も黒字転換し、見た目の業績が大きく変わると考えています。その次には、国内事業と同程度の利益を海外事業からも上げられるような状態を目指して、しっかり取り組んでいきたいと思います。

質疑応答:シンガポールの管理体制について

質問者:海外展開についておうかがいします。

新着ログ

「サービス業」のログ