2026年9月期第2四半期決算説明

アズーム、2Qは売上高約24%増・営業利益約20%増 駐車場受託台数は上期4,505台純増、通期8,000台以上へ

エグゼクティブサマリ

菅田洋司氏:株式会社アズーム代表取締役社長の菅田です。2026年9月期第2四半期の決算概要をご説明します。

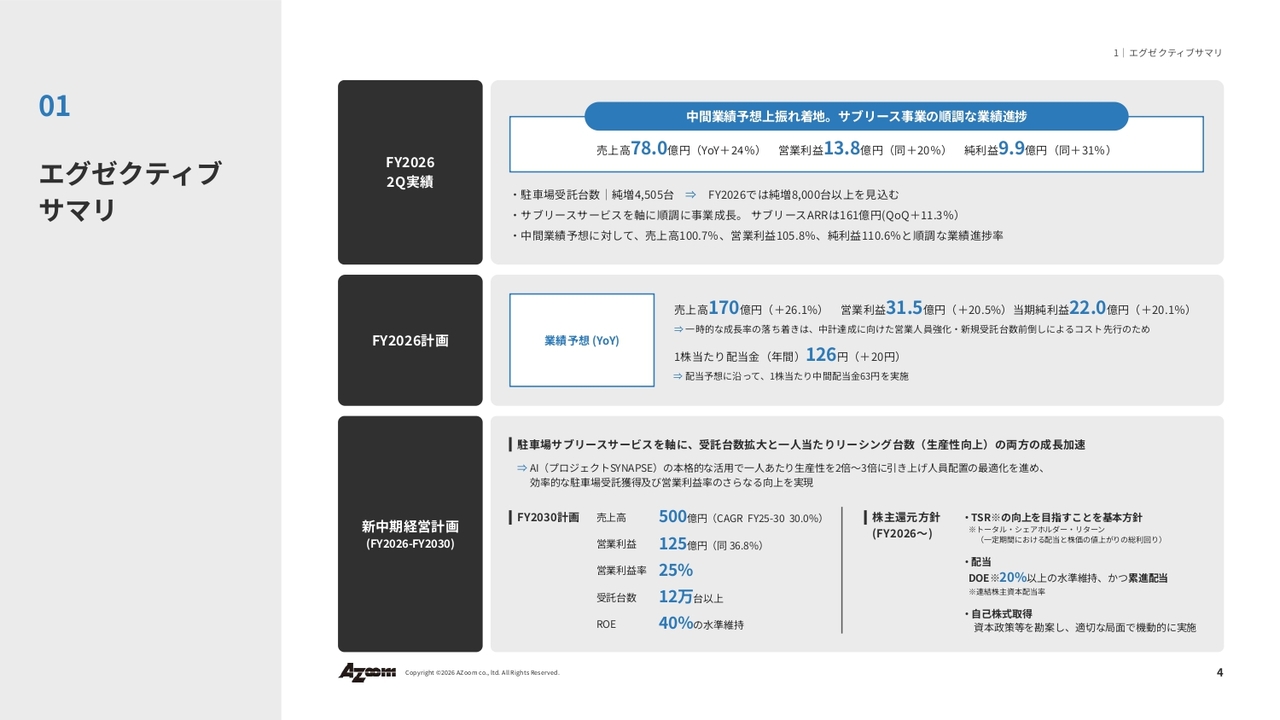

スライドの表はエグゼクティブサマリです。売上高は78億円、営業利益は13.8億円、純利益は9.9億円での着地となりました。

ここで特筆すべきポイントですが、駐車場の受託台数は、純増で4,505台を上半期で計上できています。通期では純増8,000台以上を見込んでいます。

前期の通期純増台数は約6,000台でしたが、ペースを大幅に上げ、会社としてもこの分野に割く人員を大幅に増やしました。その結果、受託台数を着実に積み上げることができています。サブリースサービスを軸に事業は順調に成長しており、ARRは161億円となりました。

中間業績予想に対して、売上高は100.7パーセント、営業利益は105.8パーセント、純利益は110.6パーセントと、ひとまず順調に着地しています。

通期の売上高は170億円、営業利益は31.5億円、当期純利益は22億円を想定しています。

1株当たりの配当金は年間126円と、前期より増配となっています。前期からの変更点として、中間配当の導入が挙げられます。これにより、中間決算後の配当と期末の決算後の配当の2回に分けて配当を行うかたちとなっています。

新中期経営計画は、昨年発表したものであり、2030年時点で売上高500億円、営業利益125億円、受託台数12万台、ROE40パーセント以上の水準維持を目指しています。

株主還元方針はDOE20パーセント以上の水準維持を軸に、新中期経営計画を策定しています。この計画は、非常にアグレッシブな目標設定と認識されているかと思いますが、今期の上半期では4,505台の純増を達成しました。

今後、年間1万台以上の受託へと順調に成長させていく予定ですが、スタートラインとしては納得のいく結果を残せたと考えています。

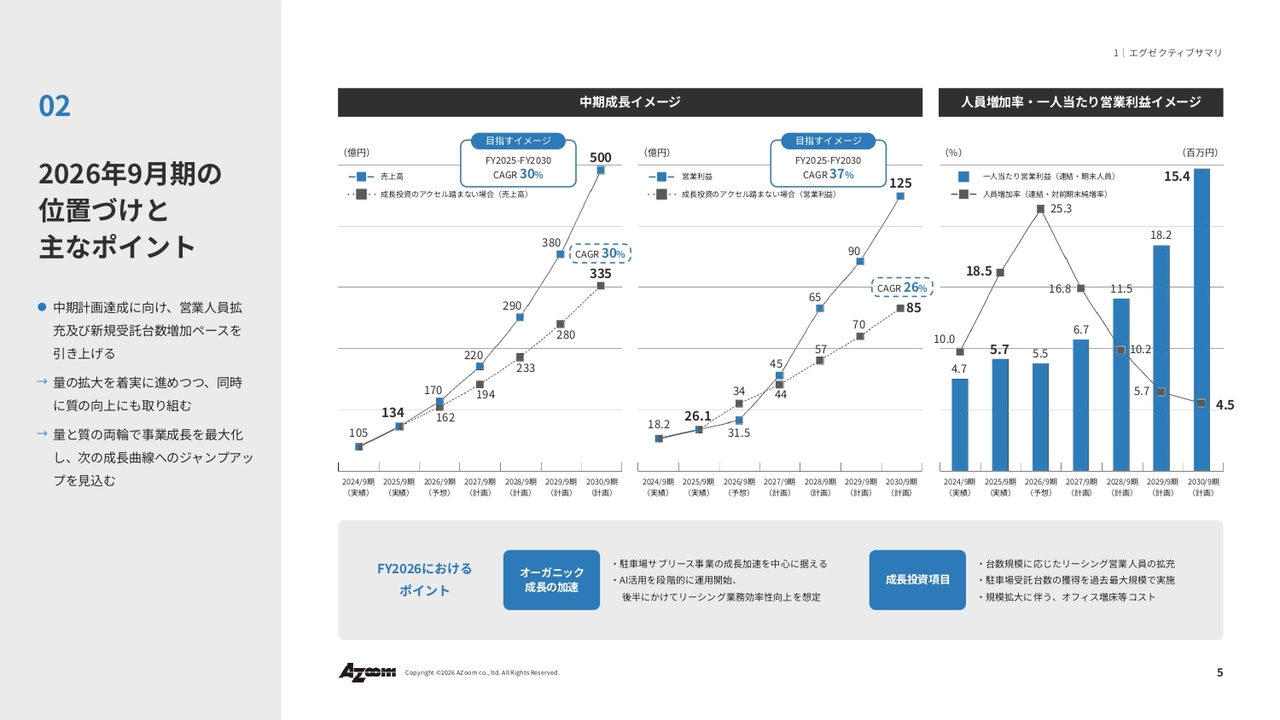

2026年9月期の位置づけと主なポイント

スライドは以前からご説明している内容です。今期は投資フェーズと位置付け、新宿三井ビルディングの借増しによる増床を進めるとともに、人材採用にも力を入れています。

スライドには2つのグラフが示されています。点線のグラフは、今期に投資を行わなかった場合の成長イメージを表しています。一方、投資を行った場合のグラフは、今期の投資によって来期以降の成長が加速することを示しています。

人員に関しては、今期25パーセント増を目指して採用を強化しており、これが来期以降、採用の一巡によって営業利益の拡大に寄与していくという計画です。

2026年9月期2Q 決算のポイント

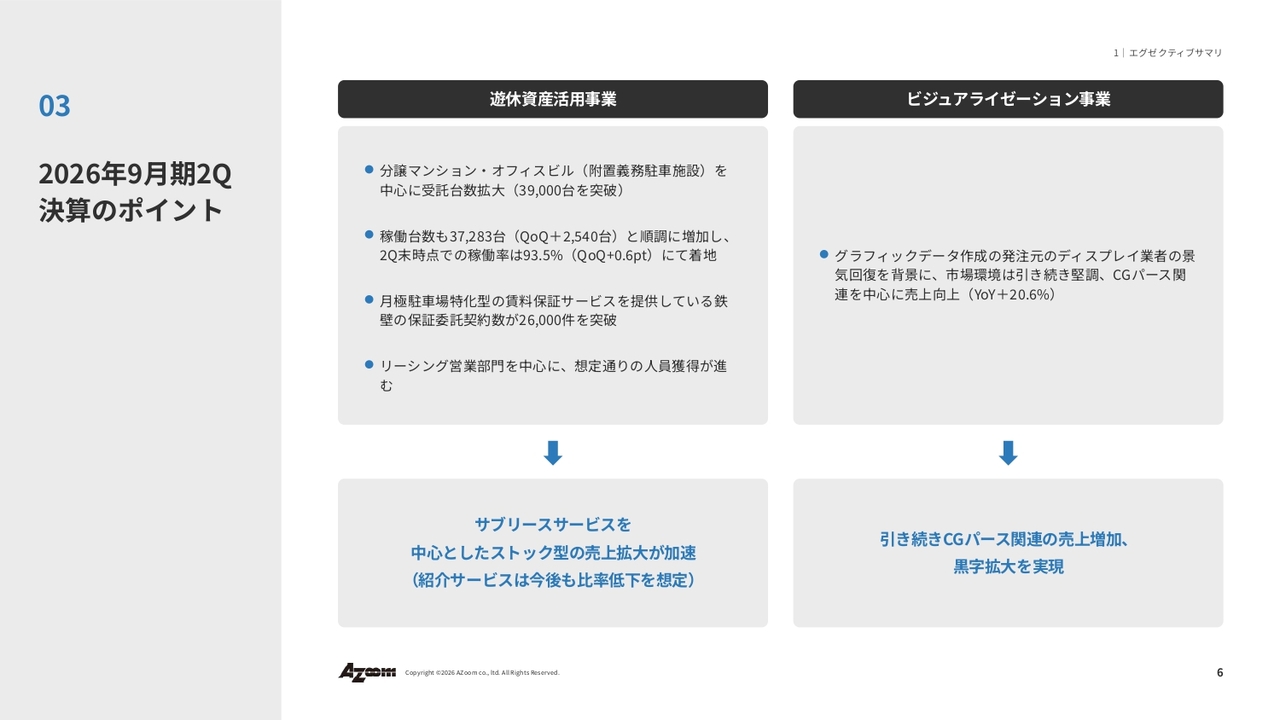

遊休資産活用事業は、基本的には駐車場事業を指します。当社が最も重視している受託台数は3万9,000台を突破し、稼働台数も93.5パーセントを維持しています。

ビジュアライゼーション事業では、引き続きCGパース関連の売上が増加しており、黒字で着地し、黒字幅の拡大を実現しています。

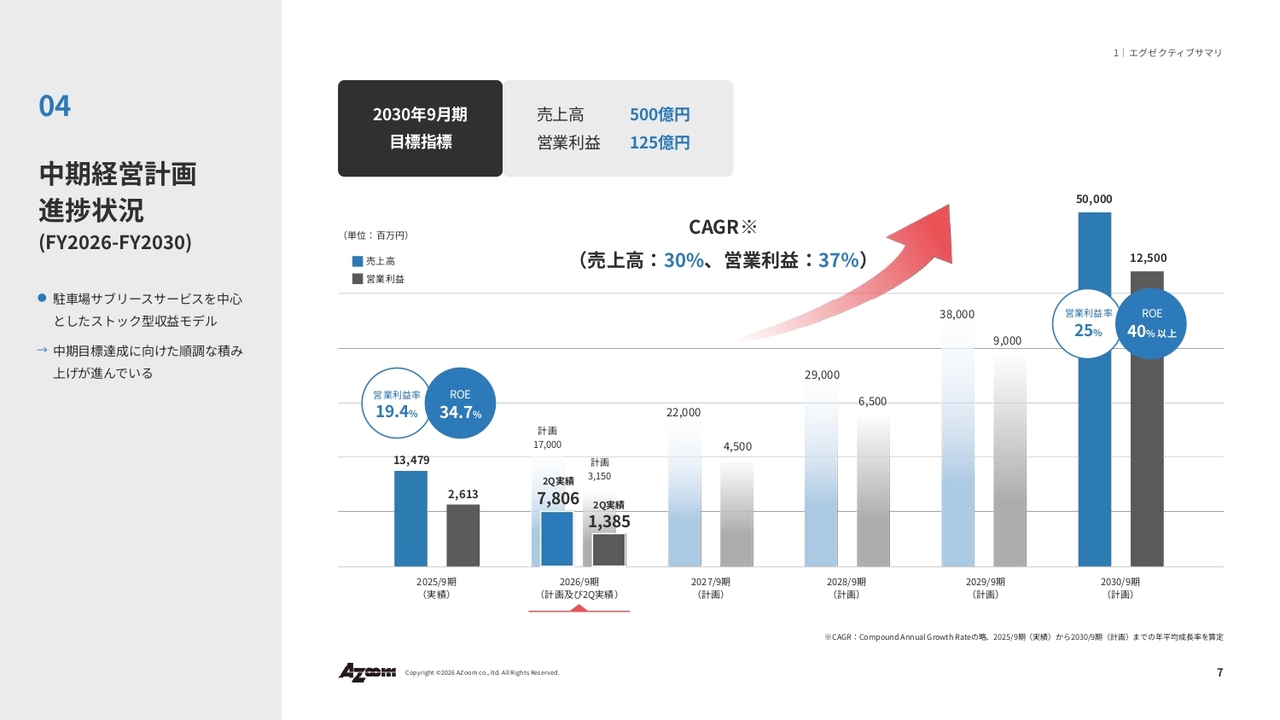

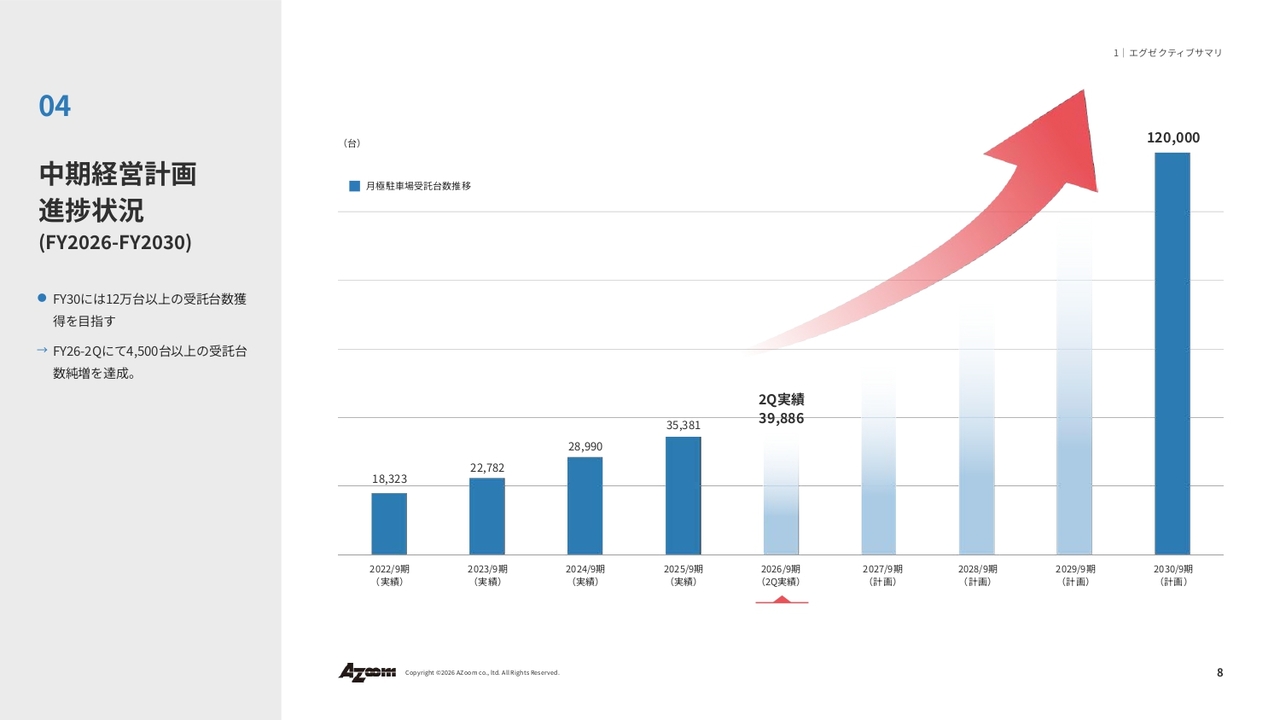

中期経営計画 進捗状況

2030年9月期の目標指数をグラフに表したものです。現在、第2四半期実績は売上高が78億円、営業利益が13.8億円となりました。そこから、グラフで示したように推移していきます。

中期経営計画 進捗状況

スライドは受託台数を示しています。現在約4万台の受託台数から12万台への増加はかなり高いハードルのように思われますが、当社の感覚では、日本国内における機械式駐車場の空き台数は約70万台と想定されています。そのため、12万台の受託台数は、まだTAM(総アドレス可能市場)の範囲内に収まっているといえます。

人員を適切に配置し、戦略的に進めていくことで、この12万台という目標も十分に実現可能であると考えています。

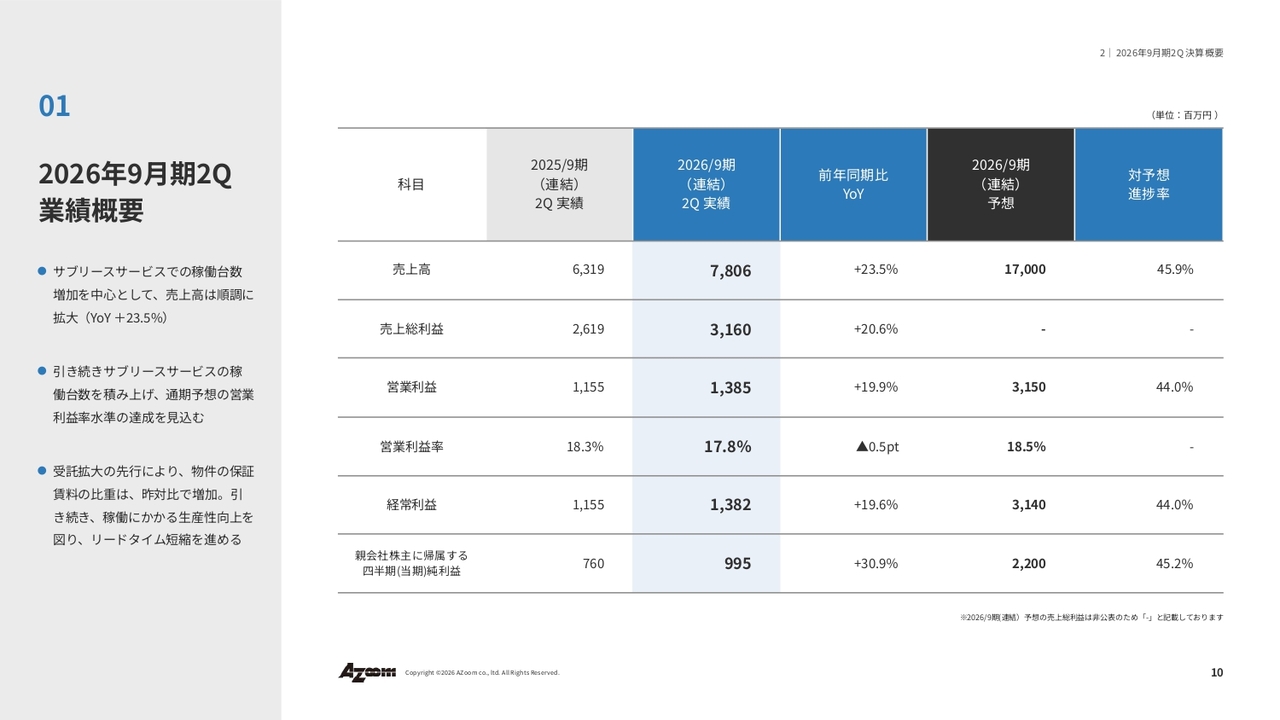

2026年9月期2Q 業績概要

業績概要です。売上高は78億円で、前年同期比プラス23パーセント程度、営業利益は20パーセント程度の伸びとなっています。

今期は特に投資フェーズであるため、販管費がこれまでよりも増加しましたが、その中でも確実に利益を残しています。

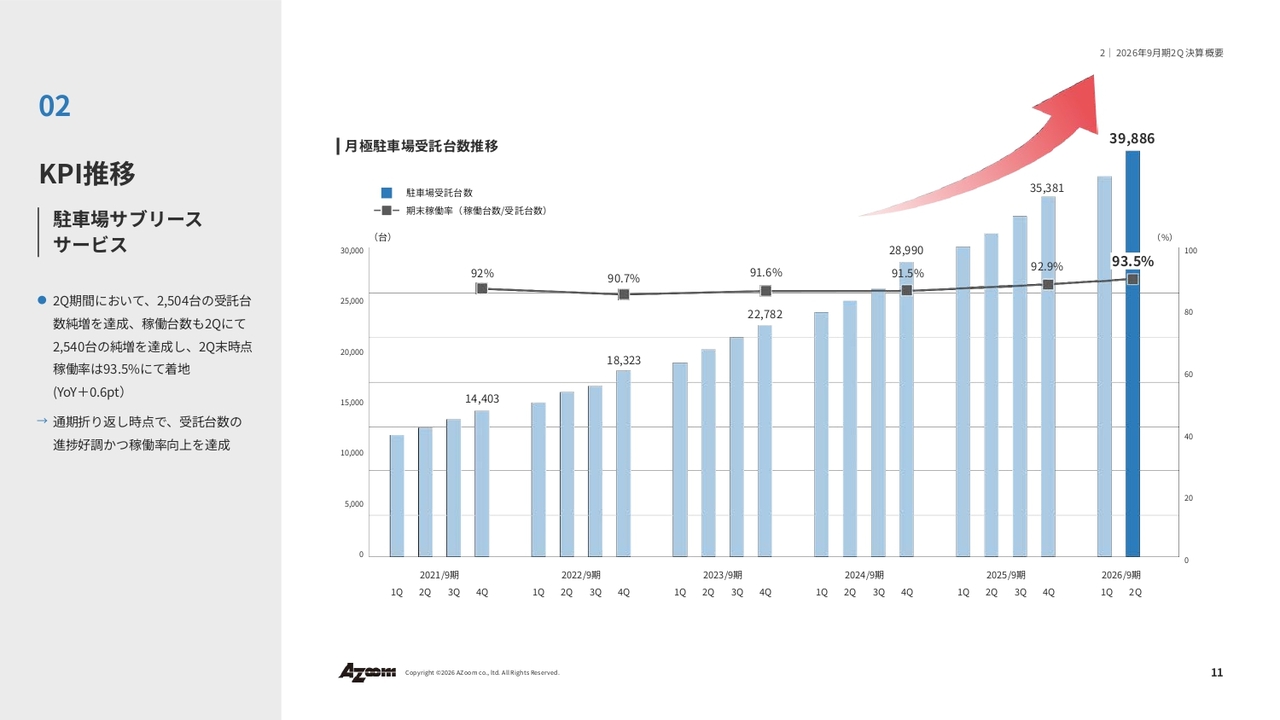

KPI推移

スライドは、当社のKPIを示しています。受託台数を表す縦の棒グラフと、それに対する稼働率を2つの軸で表示しています。

受託台数は第2四半期以降に加速していくと想定しており、受託台数に対応して確実にリーシングを進めることで、稼働率を93.5パーセント程度に維持しながら推移させていく計画です。

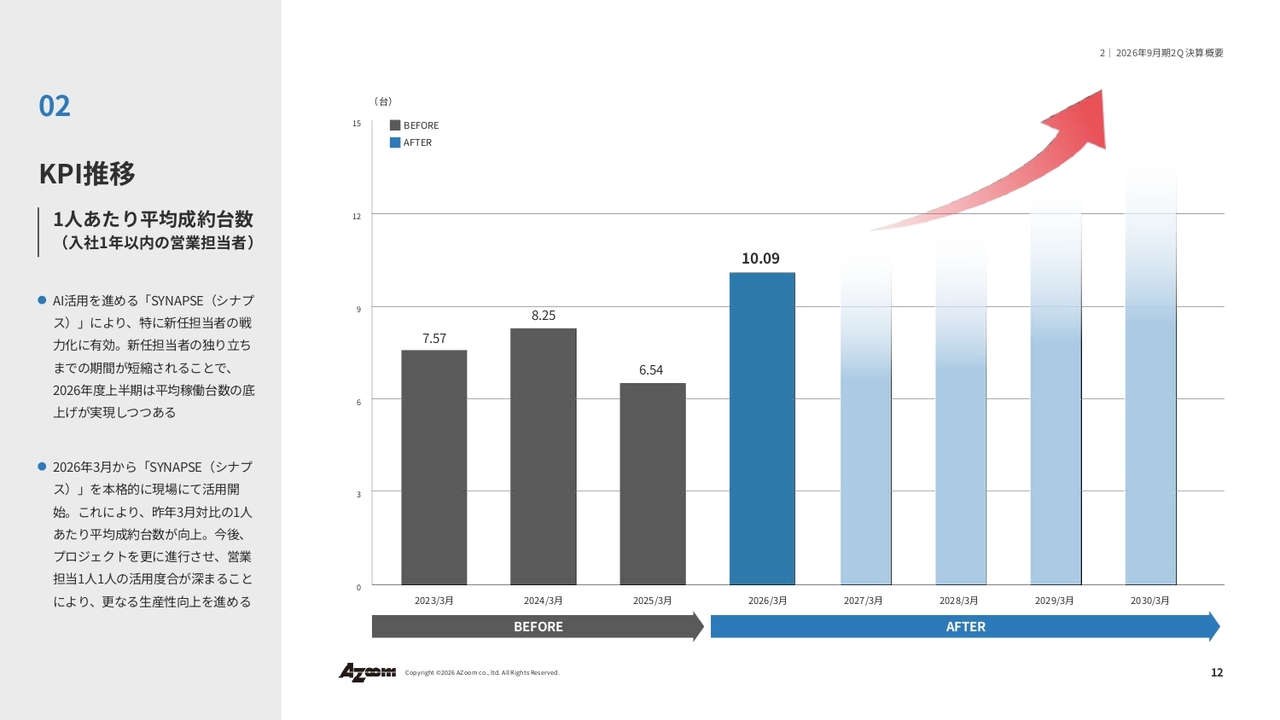

KPI推移

当社は、前期からAI投資を開始したことを公言していますが、スライドはわかりやすく説明するため、1人当たりの平均成約台数を示したグラフを切り出したものです。

このグラフは、入社1年以内の営業担当に特化したデータです。もともと2023年時点では平均8台程度でした。

2025年も引き続き採用活動に力を入れるタイミングだったため、新卒や新入社員が多くなることで一時的に生産性が低下することが懸念されましたが、2026年3月期には1人当たり10台を超える水準に達しています。

これは主に「SYNAPSE(シナプス)」が稼働し始めたことで、契約書作成や反社チェック、請求書作成といった業務がほぼ自動化され、営業担当者1人当たりの営業以外の業務時間が大幅に圧縮されたためです。

この削減された時間が営業時間に振り向けられた結果、1人当たりの生産性が向上していると考えられます。

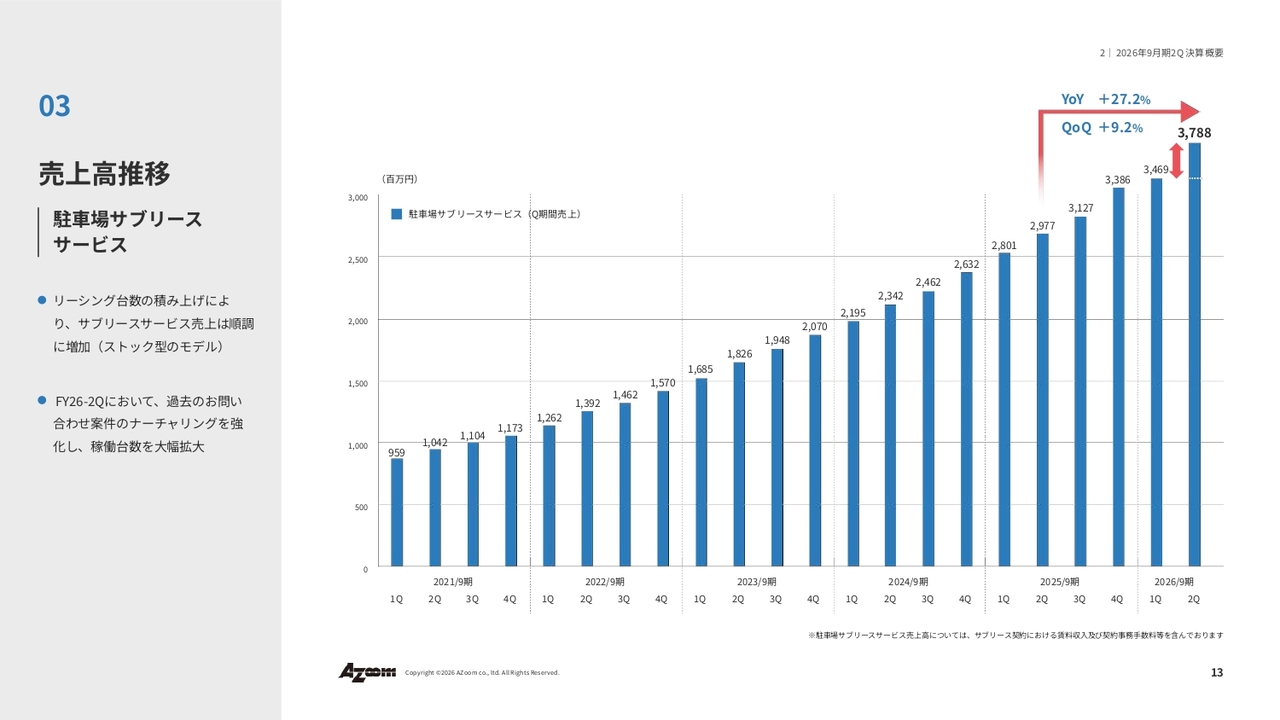

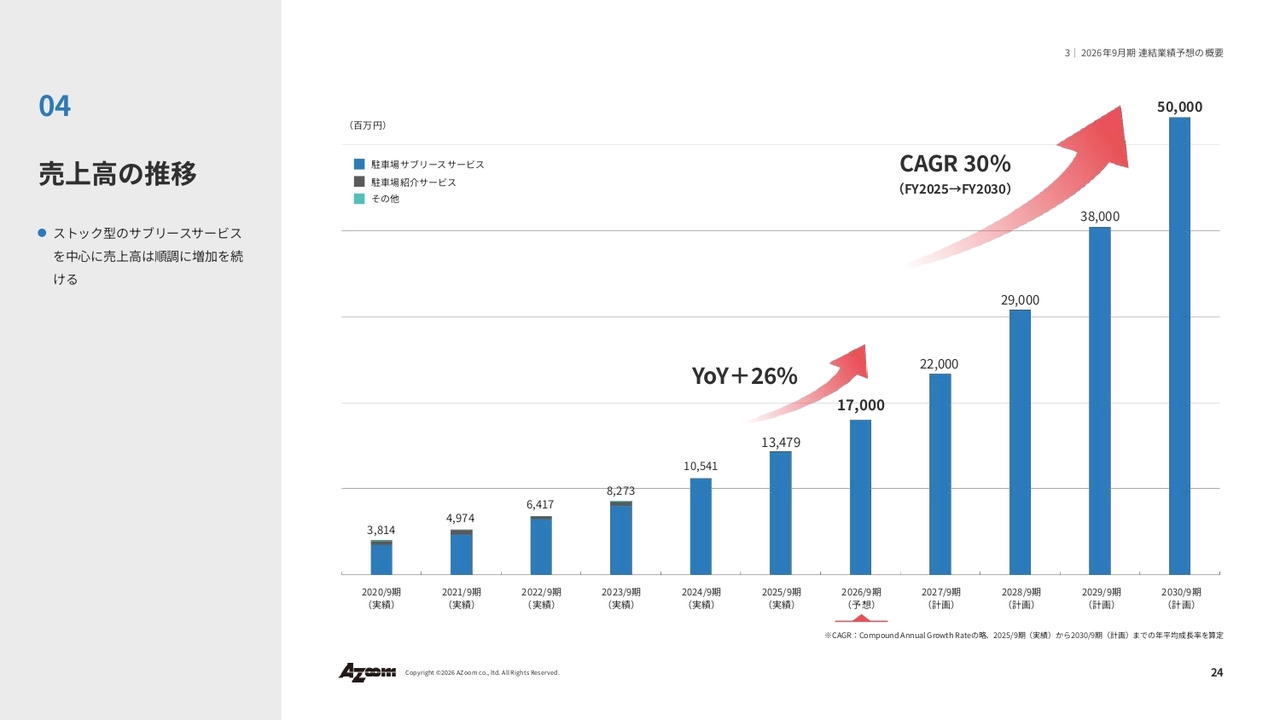

売上高推移

スライドは、駐車場サブリースサービスの売上高推移を示しています。こちらも順調に推移しています。

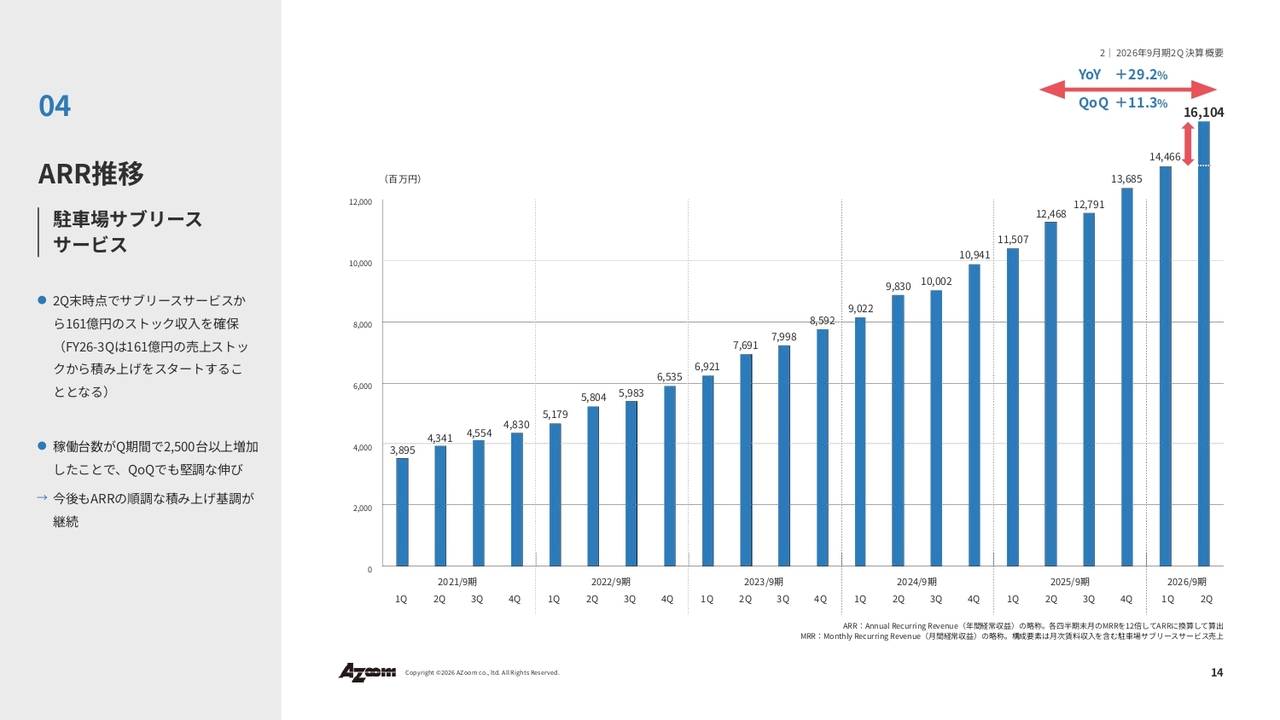

ARR推移

ARRの推移です。第2四半期が終わった時点でARRは約160億円となり、堅調に推移しています。

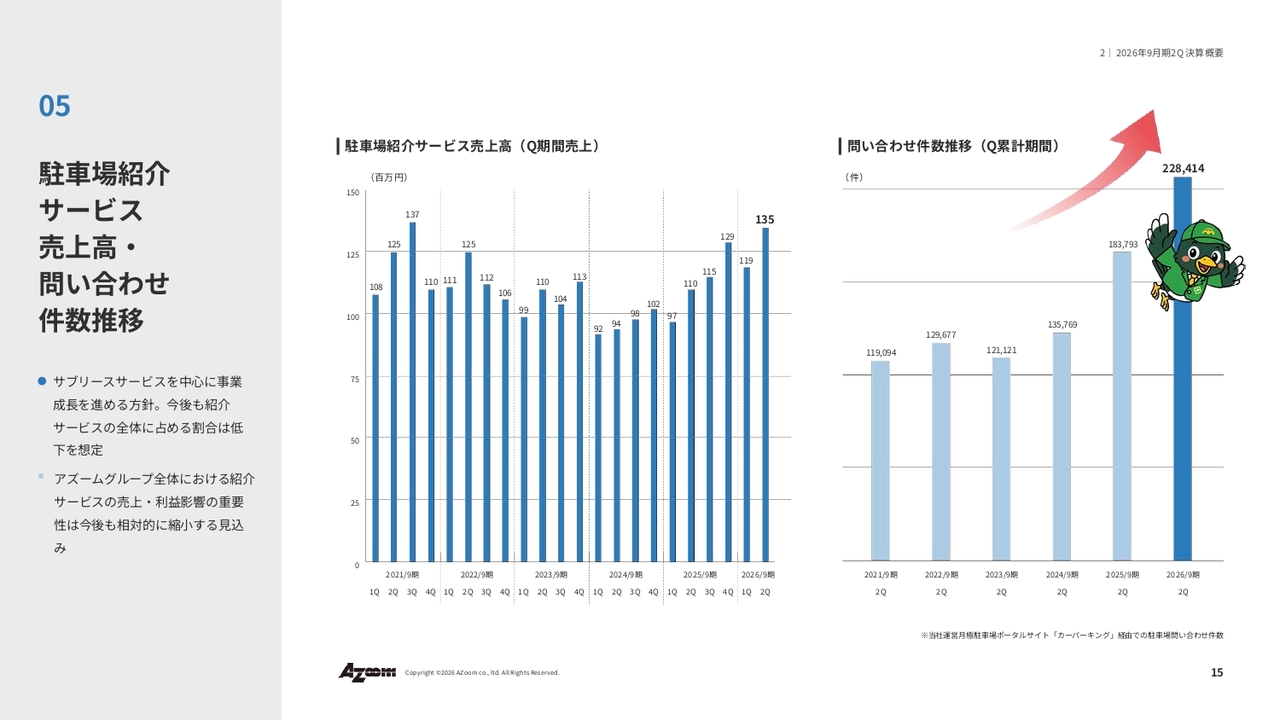

駐車場紹介サービス 売上高‧ 問い合わせ件数推移

スライドの左側は駐車場紹介サービスの売上高を示しています。紹介とは当社以外の物件を仲介するものですので、今後も横ばいが続くと想定していますが、現在は若干上昇しています。

問い合わせ件数の推移に関しては、第2四半期時点で22万8,000件と、過去最高の問い合わせ件数を記録しています。

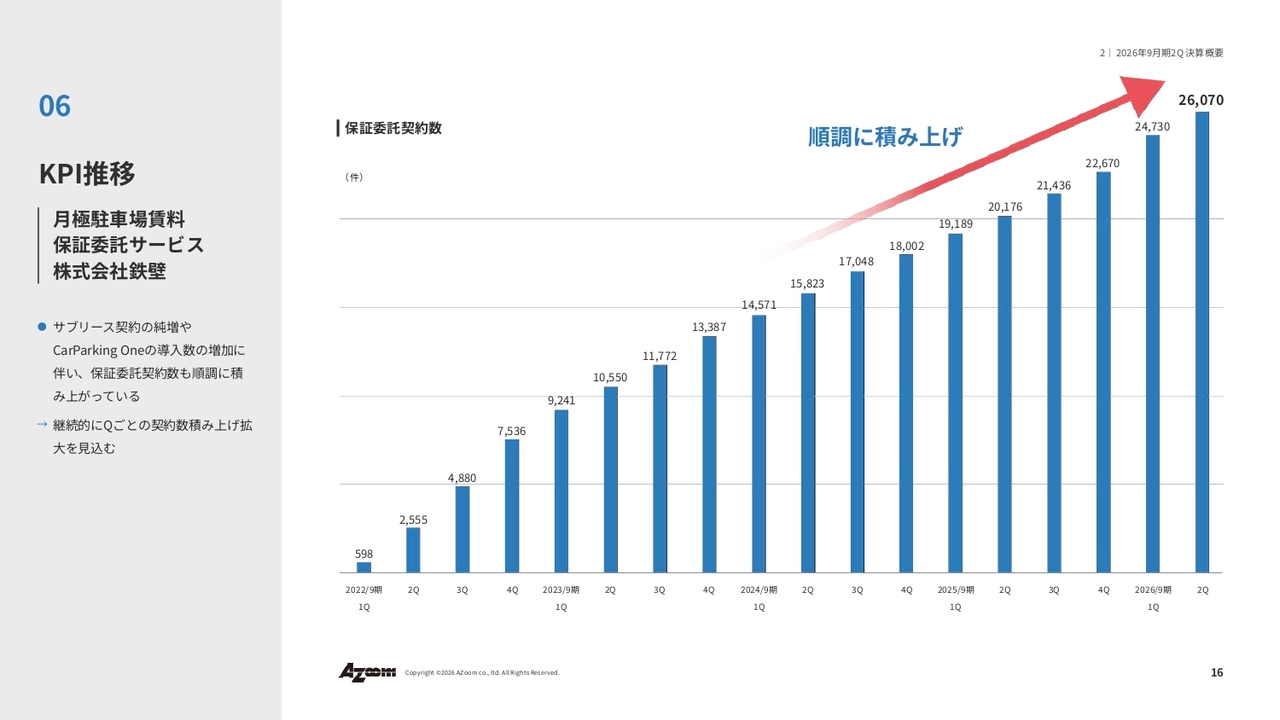

KPI推移

KPIの推移です。こちらは月極駐車場賃料保証委託サービスで、子会社の鉄壁が展開しており、順調に推移しています。

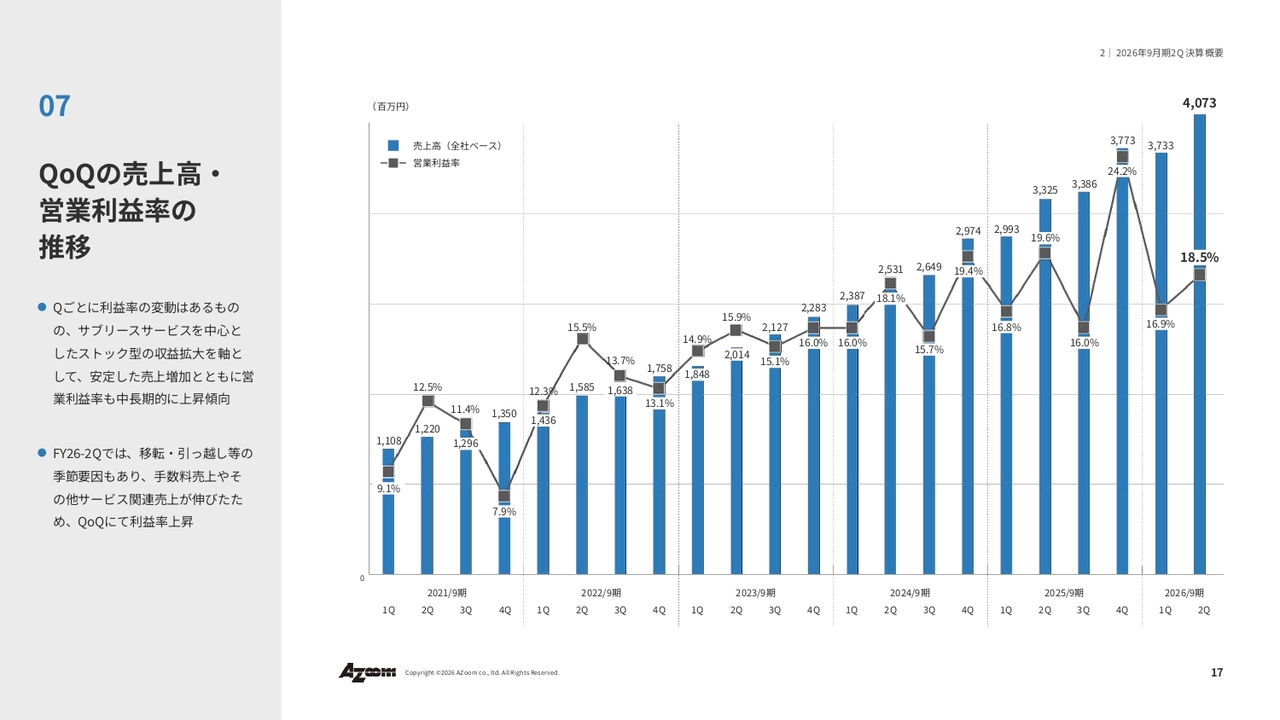

QoQの売上高‧ 営業利益率の推移

スライドは、四半期ごとの売上高と営業利益率の推移を示しています。2026年9月期第1四半期ではやや伸び悩み、少し減少していますが、その後は再び堅調な成長軌道に乗っています。

今期は投資フェーズに入っているため、以前よりも販管費が多めに計上されています。

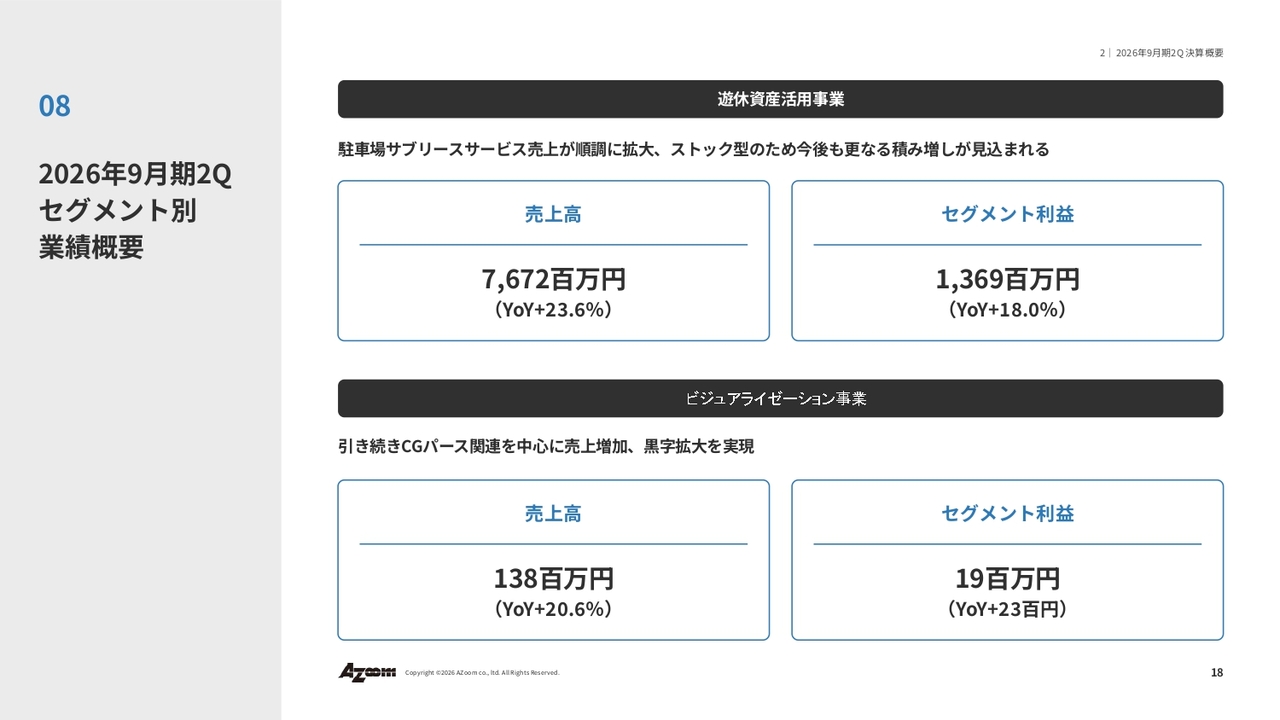

2026年9月期2Q セグメント別 業績概要

スライドは第2四半期のセグメント別概要です。

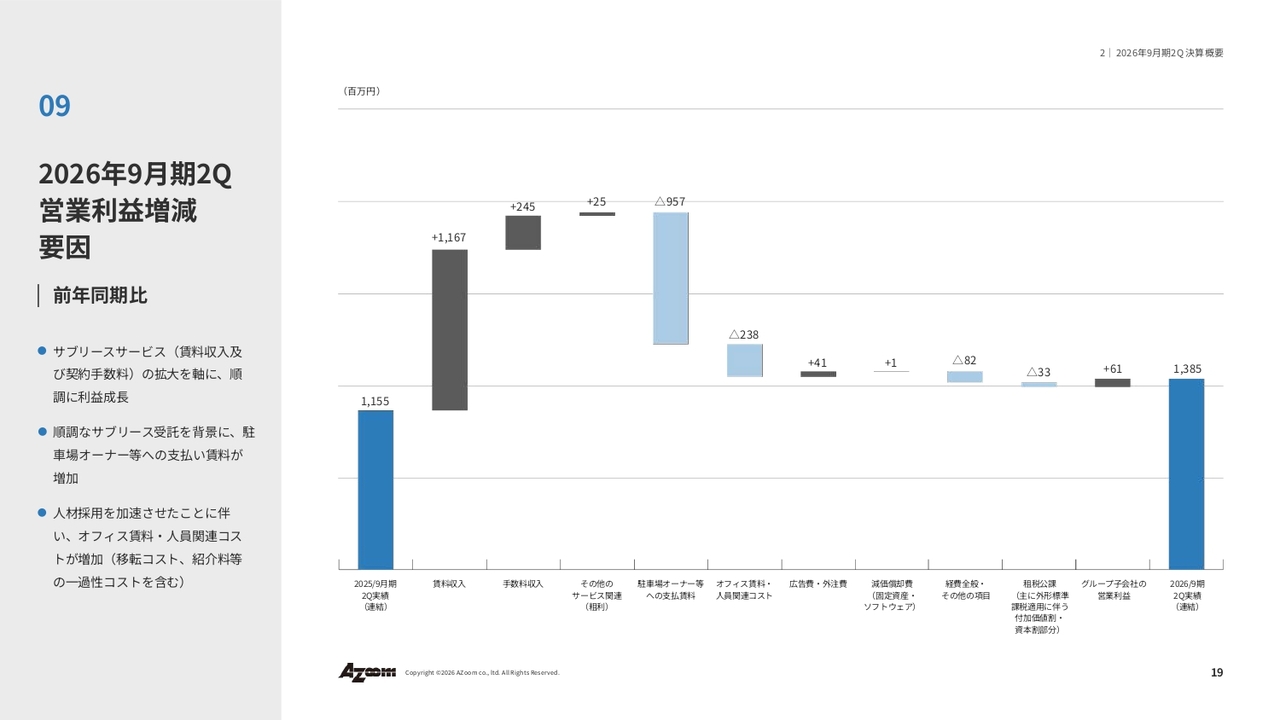

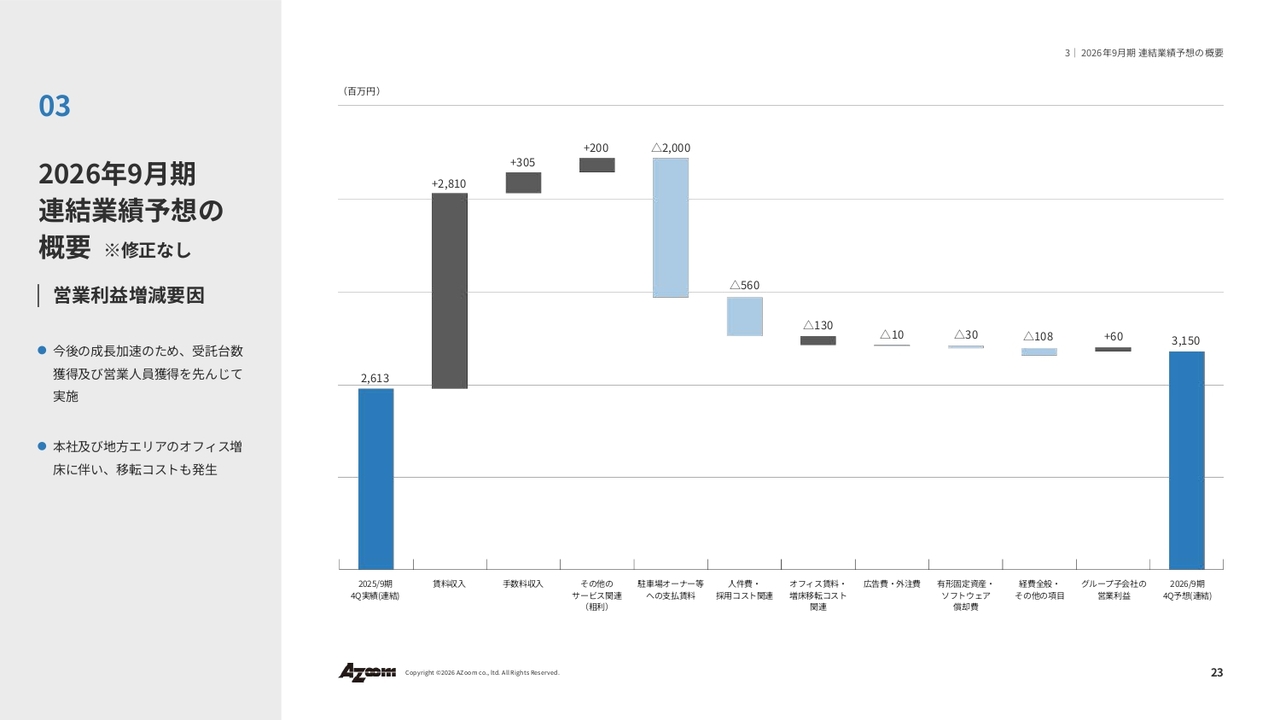

2026年9月期2Q 営業利益増減 要因

営業利益の増減要因です。基本的には賃料収入が11億6,700万円のプラスとなり、大半が賃料収入の増加によるものです。その一方で、保証賃料支払いの差額分として9億5,700万円が大きな要因となっています。

また、手数料収入は、粗利100パーセントの計上です。当社では、営業人員を大幅に増やしているため、全体として、手数料収入が1人当たり1台分の賃料として積み上げられ、その影響も無視できない規模となっています。

これらを合計すると、賃料の増加分と合わせて13億8,500万円の営業利益に寄与しています。

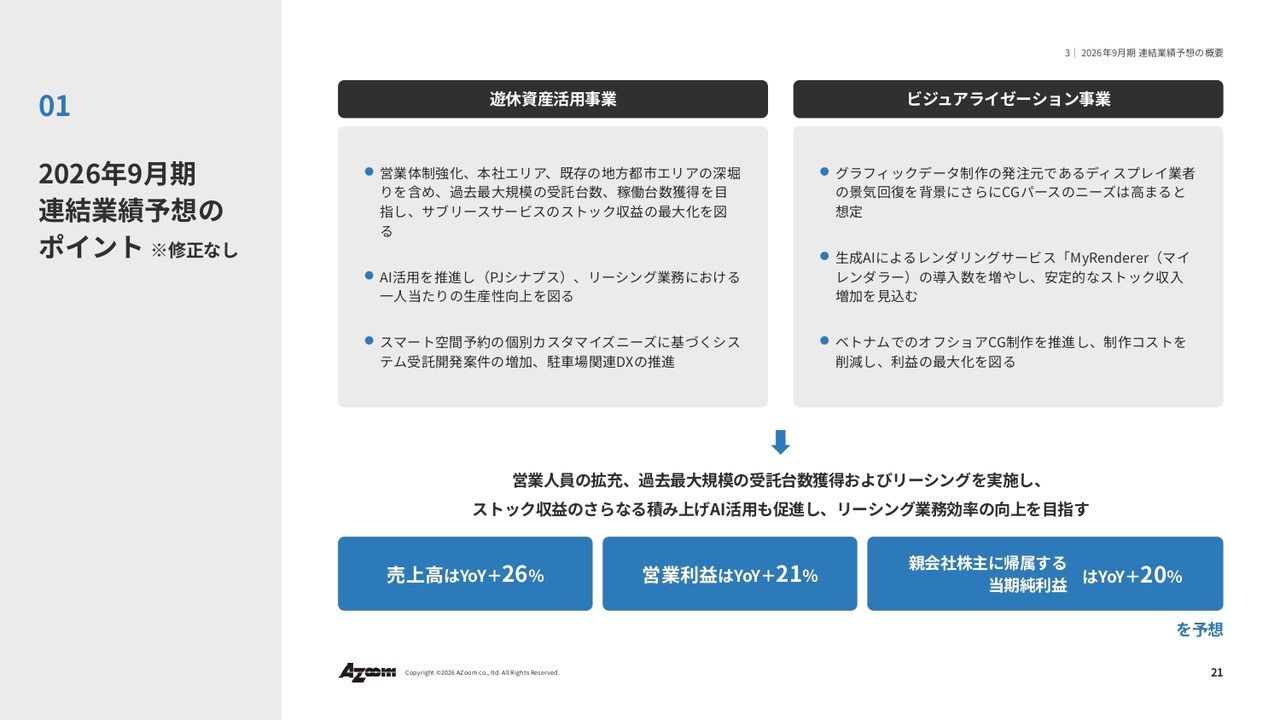

2026年9月期 連結業績予想のポイント ※修正なし

続いて、業績予想のポイントです。遊休資産活用事業においては、引き続き確実に受託を進めます。

受託した物件に対しては、当社がリーシングを行う必要があります。リーシング部分で、ここでは「プロジェクト『SYNAPSE』」と記載していますが、AIの活用を促進し、リーシング業務の1人当たりの生産性向上を図っています。

また、「スマート空間予約」は、個別カスタマイズニーズが引き続き存在し、このような部分においても受託開発を進めながら取り組んでいます。

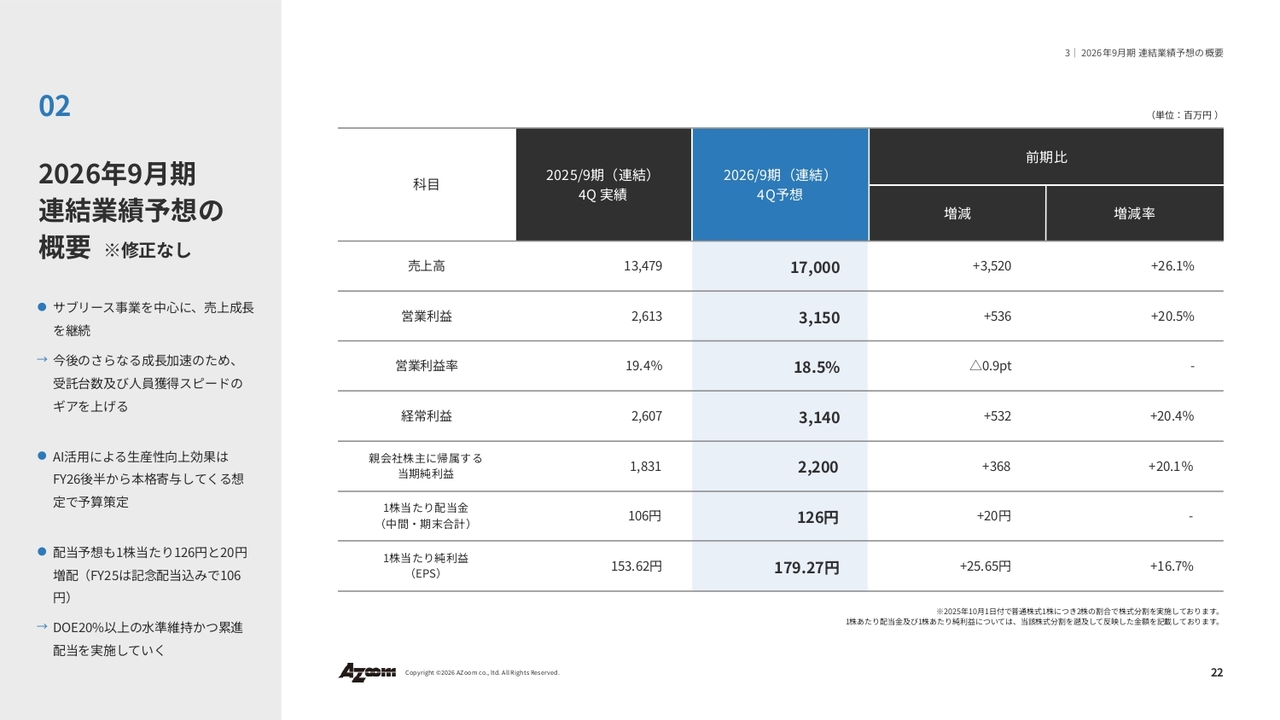

2026年9月期 連結業績予想の概要 ※修正なし

2026年9月期の連結業績予想の概要です。

2026年9月期 連結業績予想の概要 ※修正なし

通期では、営業利益を31億5,000万円と予想しています。主な内訳は、賃料収入とオーナーへの保証賃料との差額によるプラス分、および手数料のプラス分で、31億5,000万円を見込んでいます。

売上高の推移

売上高は、引き続き中長期でCAGR(年平均成長率)30パーセントを目指していますが、今期はアクセルを踏んだ第1期目として、前年同期比プラス26パーセントを想定しています。

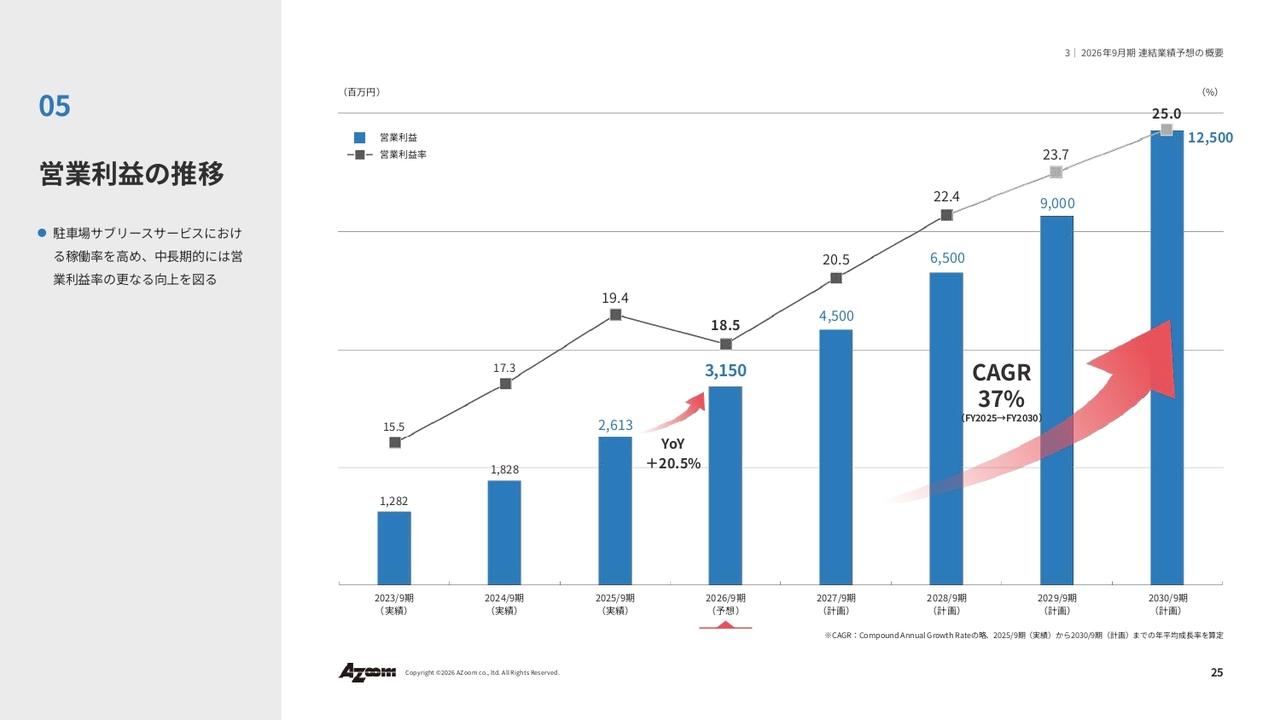

営業利益の推移

営業利益は、2030年までにCAGR37パーセントを実現する計画です。なお、今期は投資フェーズであることから、前年同期比プラス20パーセントを想定しています。

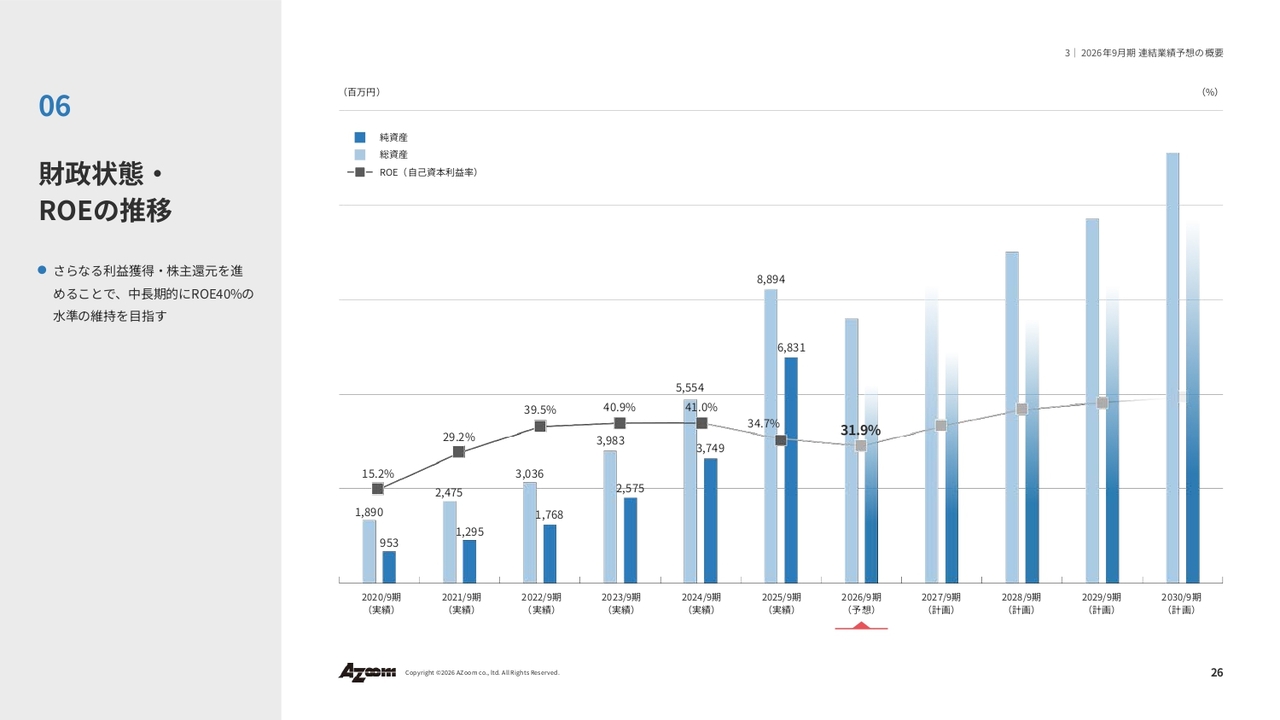

財政状態‧ ROEの推移

ROEに関して、今期の予想は31.9パーセントです。一方で、配当性向をかなり高めに設定していることから、中長期的には2030年に40パーセントを必ず超え、50パーセント近くまで到達することを想定しています。

ROEに関して、今期の予想は31.9パーセントです。一方で、配当性向をかなり高めに設定していることから、中長期的には2030年に40パーセントを必ず超え、50パーセント近くまで到達することを想定しています。

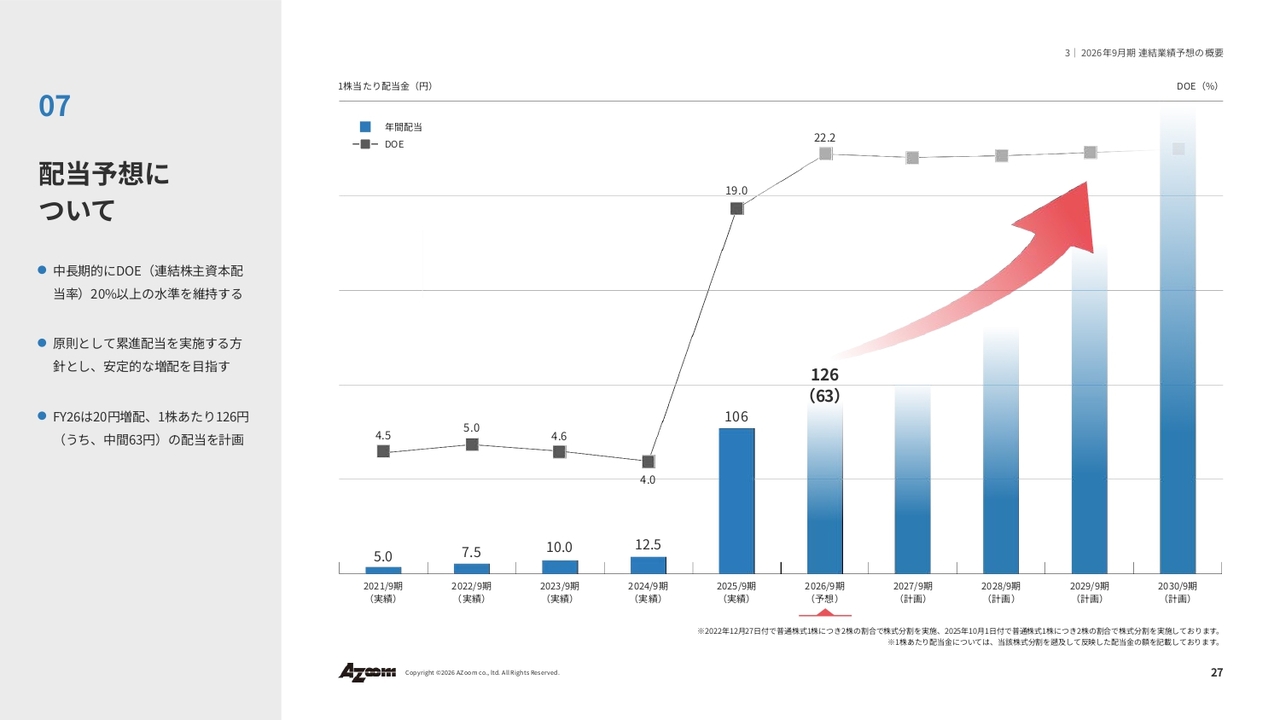

配当予想について

年間配当の予想です。DOE20パーセント以上の水準を維持する方針で進めていきます。

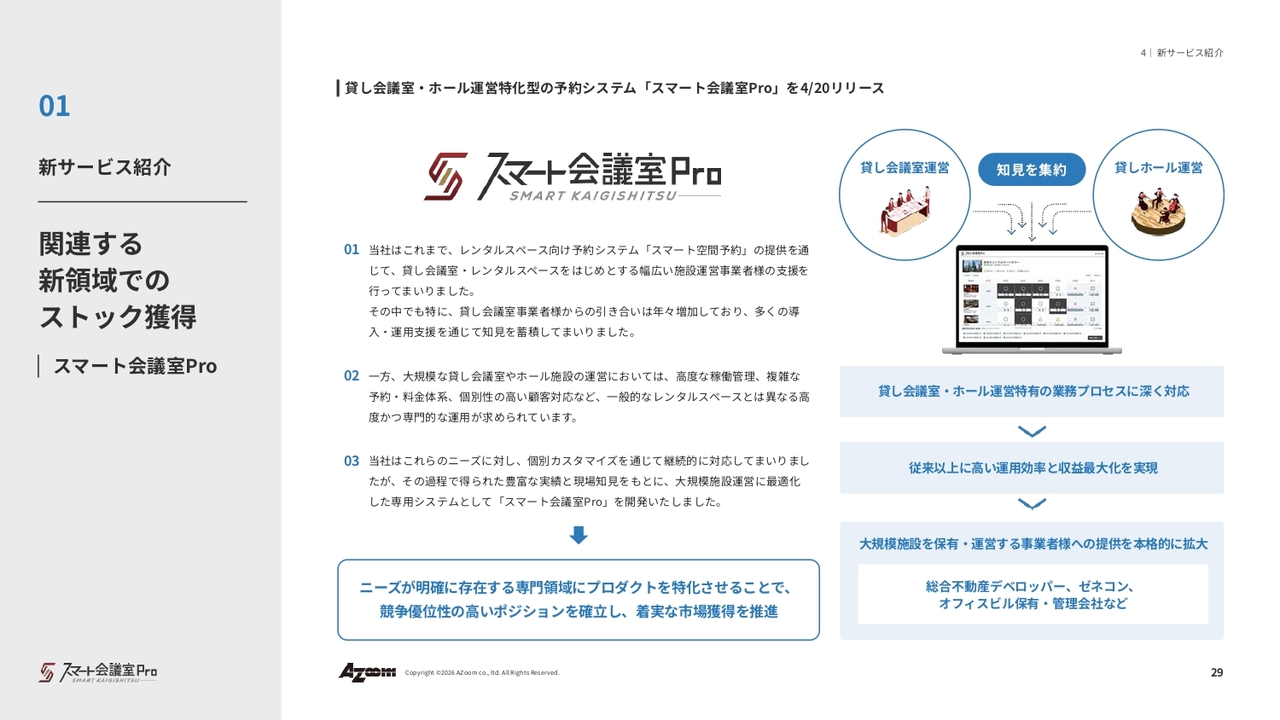

新サービス紹介

1つ、新サービスがあります。当社では、「スマート会議室」として、会議室を運営する企業向けにSaaS型でシステムを提供してきました。

ただし、運用方法には、各企業それぞれ異なるニーズがあります。これまで当社は、個別カスタマイズというかたちでお客さまのニーズに応えていました。サービス開始から4年から5年が経過し、その間にカスタマイズニーズを十分に受け止めてきました。

その成果として、お客さまのさまざまなニーズをすべて集約し、新たに1つのSaaSサービスとして「スマート会議室Pro」を提供しています。ニーズが明確に存在する専門領域にプロダクトを特化させることで、競争優位性の高いポジションを確立し、着実に市場獲得を推進しています。

基本的に、日本では今後、就業人口が6,000万人からさらに減少していくことが予想されます。それに伴い、オフィスの床スペースに空きが増えることは、避けがたい流れです。そのため、空きスペースを会議室で活用する場面において、当社のサービスがファーストチョイスとなり得るよう、マーケットへの浸透を図りたいと考えています。

ここから先のスライドはAppendixです。中間決算の説明は以上です。

質疑応答:受託台数増加の要因について

「受託台数が、第1四半期から第2四半期にかけて2,000台から2,500台へと一段と加速していますが、『Tomemiru(トメミル)』の大型案件による押し上げ効果は特になかったという理解でよろしいでしょうか?

また、通常借り上げの牽引で2,000台から2,500台に

新着ログ

「不動産業」のログ