2026年3月期決算説明

マックス、年間配当を148円へ上方修正 鉄筋結束機含むコンクリート構造物向け工具が成長牽引

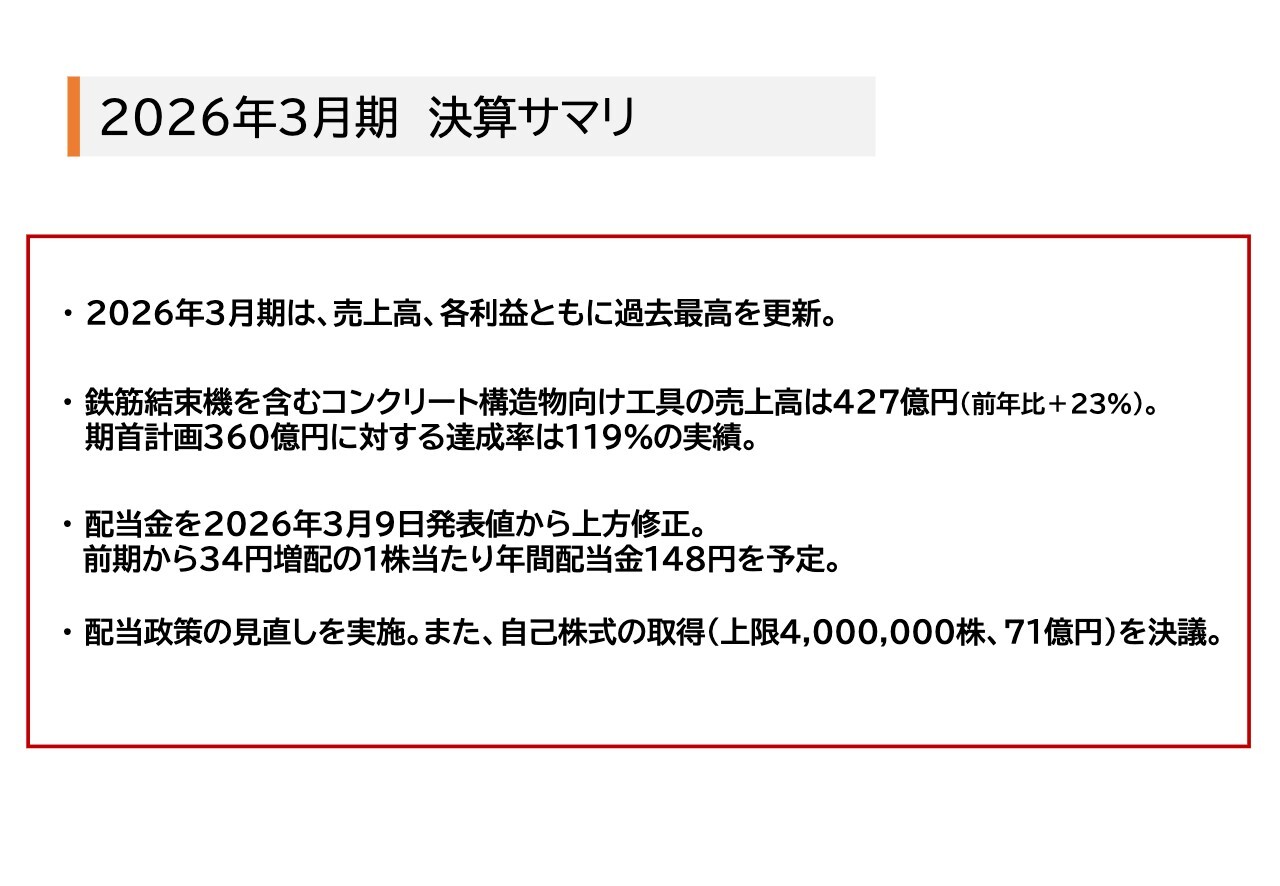

2026年3月期 決算サマリ

小川辰志氏(以下、小川):マックス株式会社代表取締役社長の小川です。本日は、決算説明会にご参加いただき、ありがとうございます。今回の決算のポイントをご説明します。

全社実績として、売上高および各利益は過去最高を更新しました。コンクリート構造物向け工具の売上高は前年比23パーセント増の427億円で、期首計画の360億円に対する達成率は119パーセントとなりました。

配当金を上方修正します。前期から34円の増配となる1株当たり年間配当金148円を予定しています。

配当政策の見直しを実施しました。また、2027年3月期の自己株式取得について、本日の取締役会で決議しました。

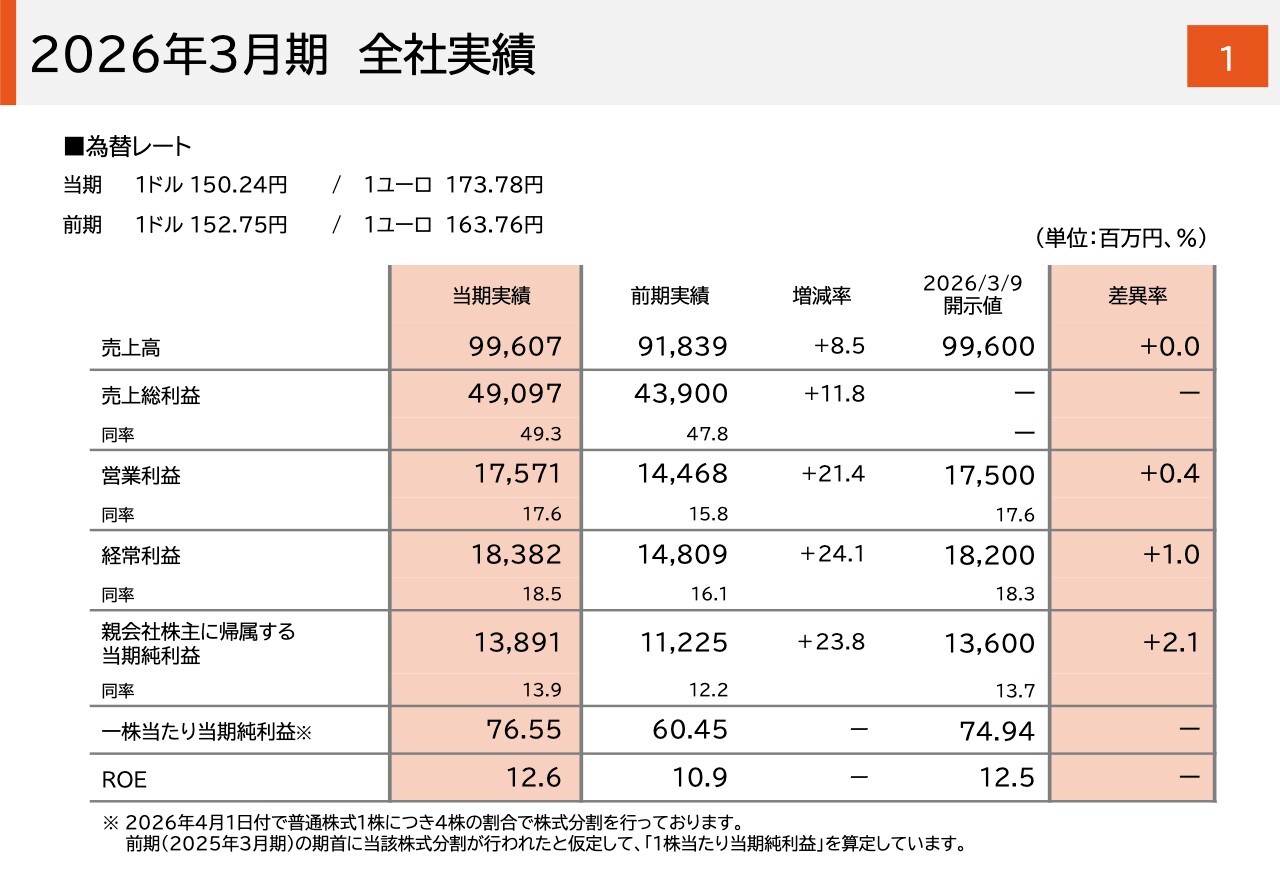

2026年3月期 全社実績

2026年3月期の全社実績についてです。2026年3月9日に開示した数値との差異率はスライドに記載のとおり、わずかにプラスとなりました。

売上高は996億700万円で、前年から8.5パーセント増加、営業利益は175億7,100万円で、前年から21.4パーセント増加しました。ROEは前年から1.7ポイント上昇して12.6パーセントとなりました。

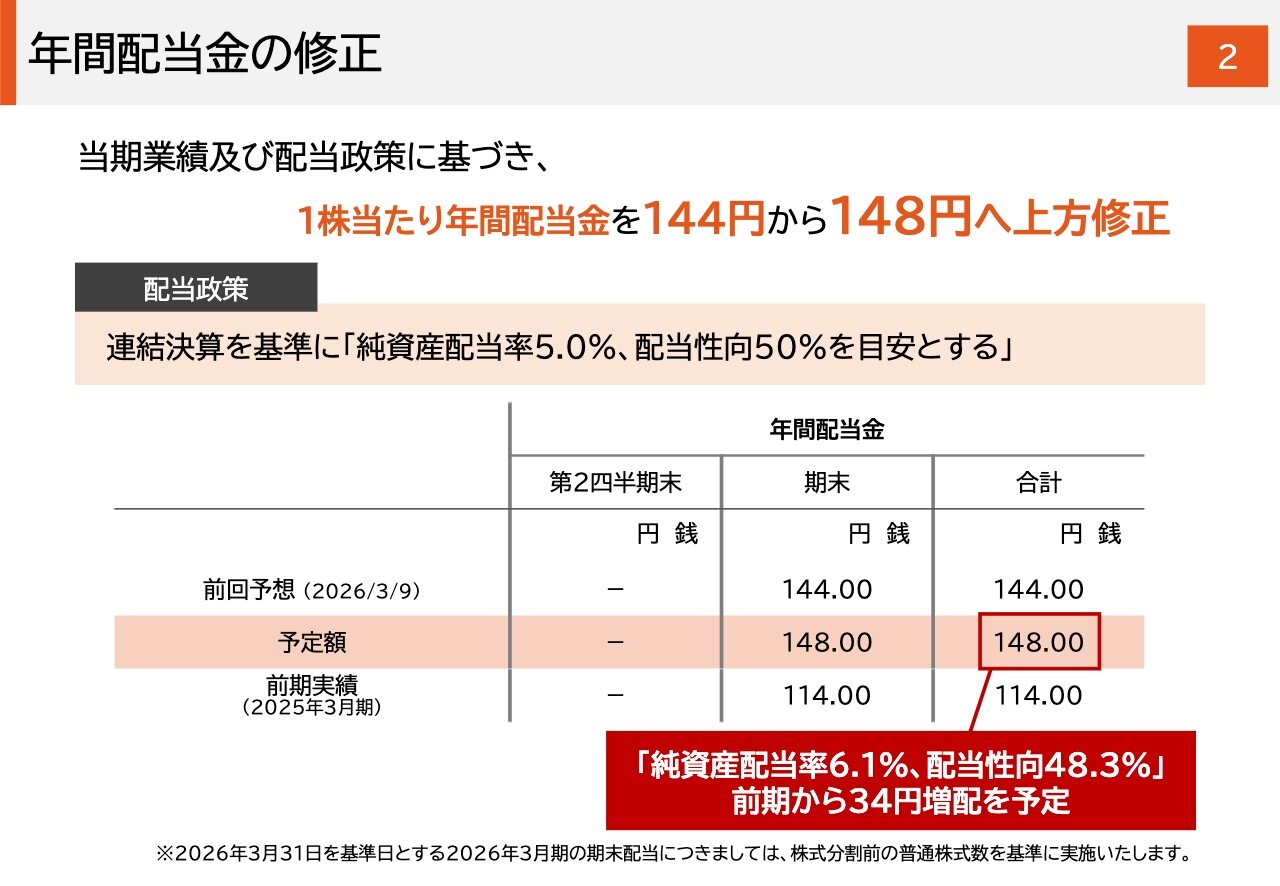

年間配当金の修正

配当金は3月9日に発表した値から上方修正します。1株当たり年間配当金は148円を予定しており、純資産配当率は6.1パーセント、配当性向は48.3パーセントです。

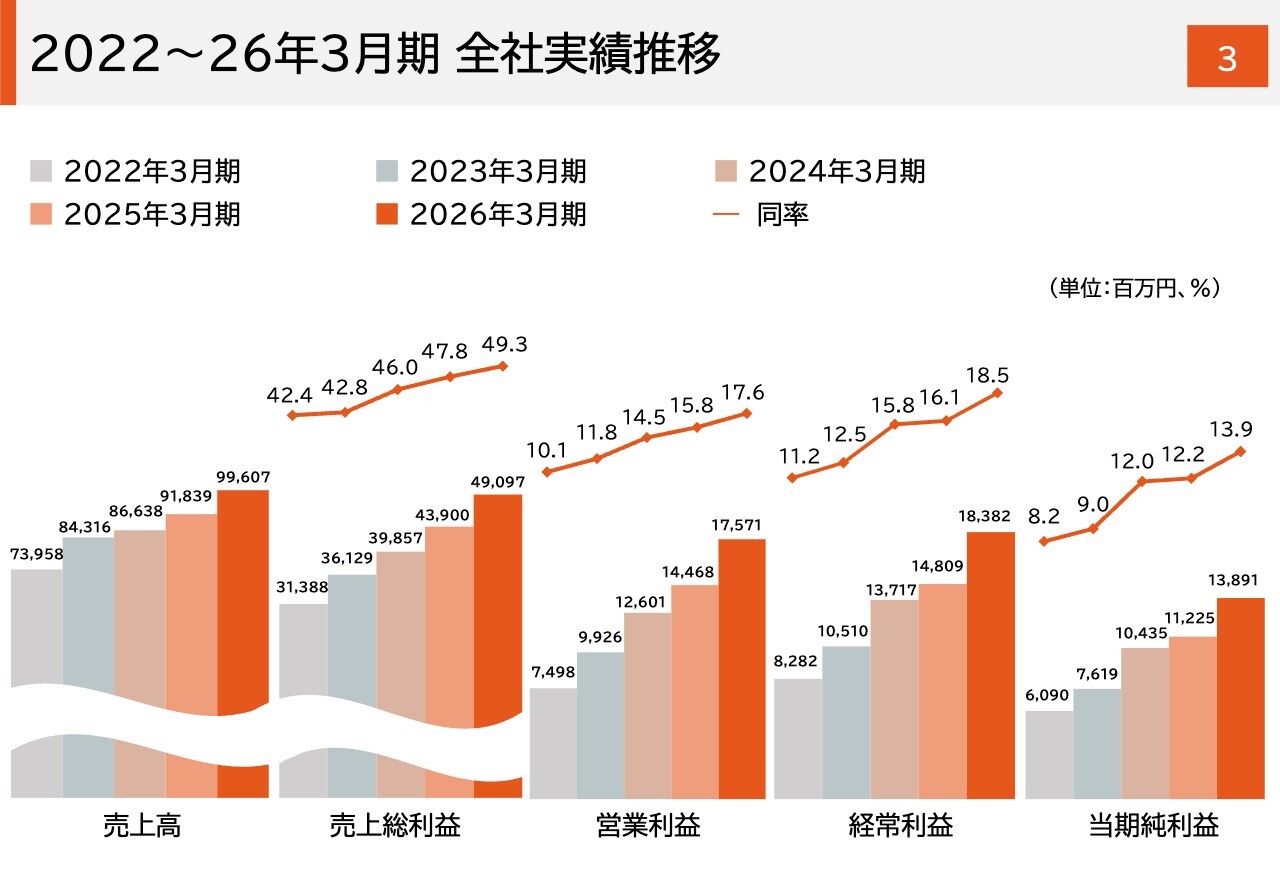

2022~26年3月期 全社実績推移

スライドは、売上高と各利益の5期並列グラフです。売上総利益率は商品構成の変化や売価アップなどにより高い水準を維持しています。営業利益については後ほどご説明します。

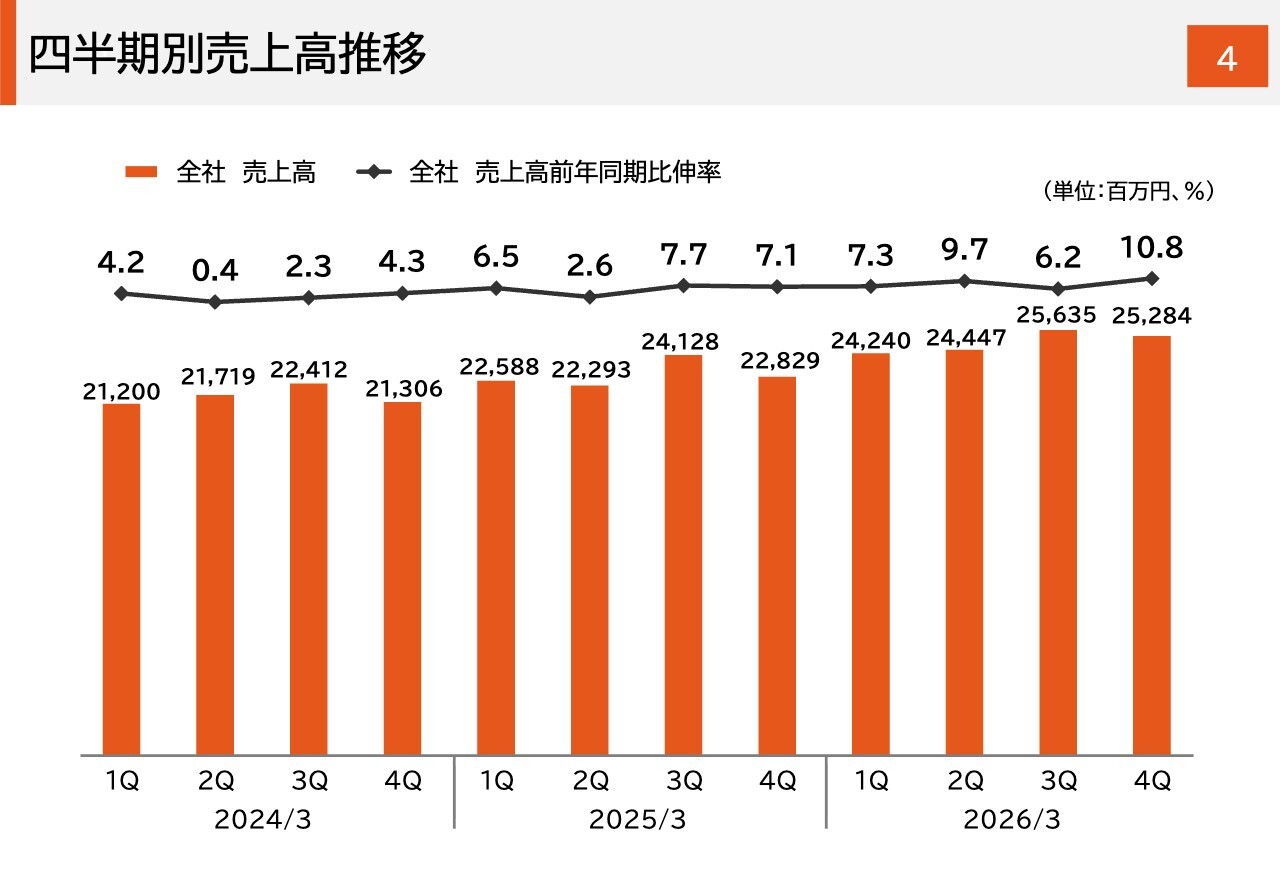

四半期別売上高推移

スライドは、四半期別の全社売上高推移を示しています。後ほどご確認ください。

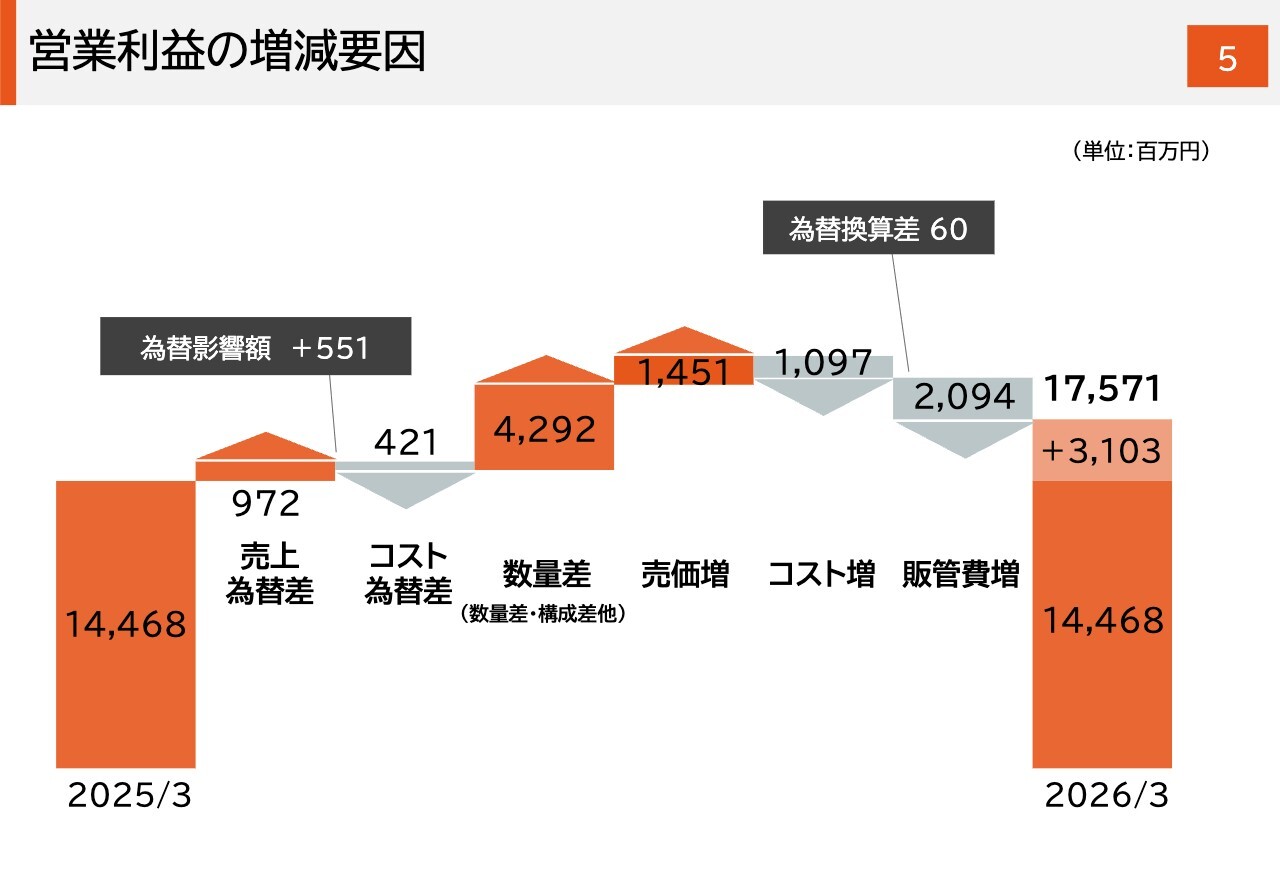

営業利益の増減要因

営業利益の増減要因についてです。グラフの左側からご説明します。為替の影響については、前年と比較してユーロが円安で推移したことで、売上に対して9億7,200万円の増益要因、コスト面では4億2,100万円の減益要因となりました。

構成差などを含む数量差は42億9,200万円の増益要因です。鉄筋結束機およびその消耗品の販売が欧米を中心に大幅に増加しました。

売価については、主に米国の関税対応として実施した値上げ効果を含め、14億5,100万円の増益要因となりました。一方で、コストが米国関税の影響を含め10億9,700万円の減益要因となっています。売価・コストともに米国関税による影響は、記載の金額の約7割です。

販売管理費は20億9,400万円の減益要因となりました。

以上の結果、営業利益は前年比31億300万円増益の175億7,100万円となりました。

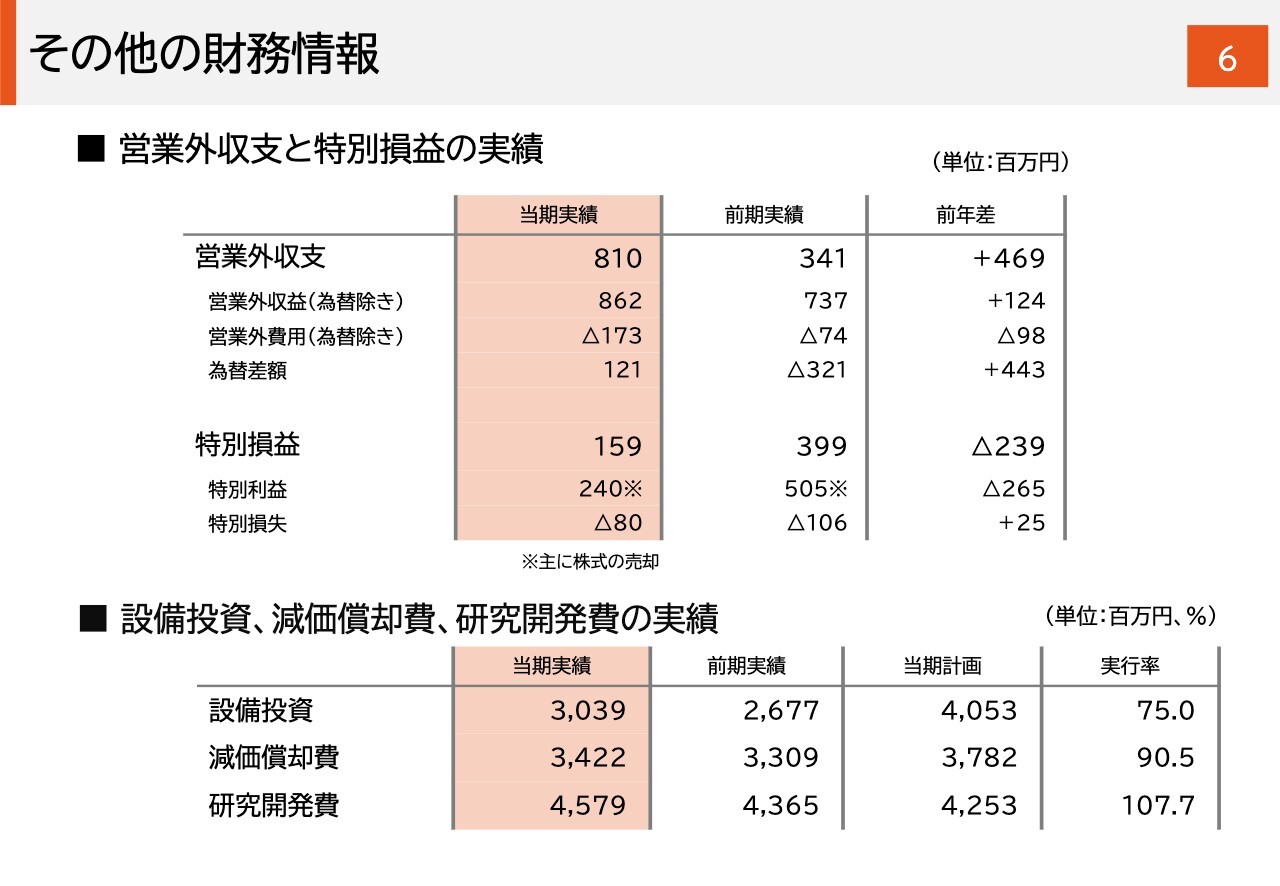

その他の財務情報

その他の財務情報についてです。営業外収支では、前年差でみて4億4,300万円の為替差益となりました。特別利益は主に株式の売却益によるものです。

スライド下段の表には、設備投資、減価償却費、研究開発費の実績が記載されています。設備投資については、研究開発費と比較してやや低い実行率にとどまりました。

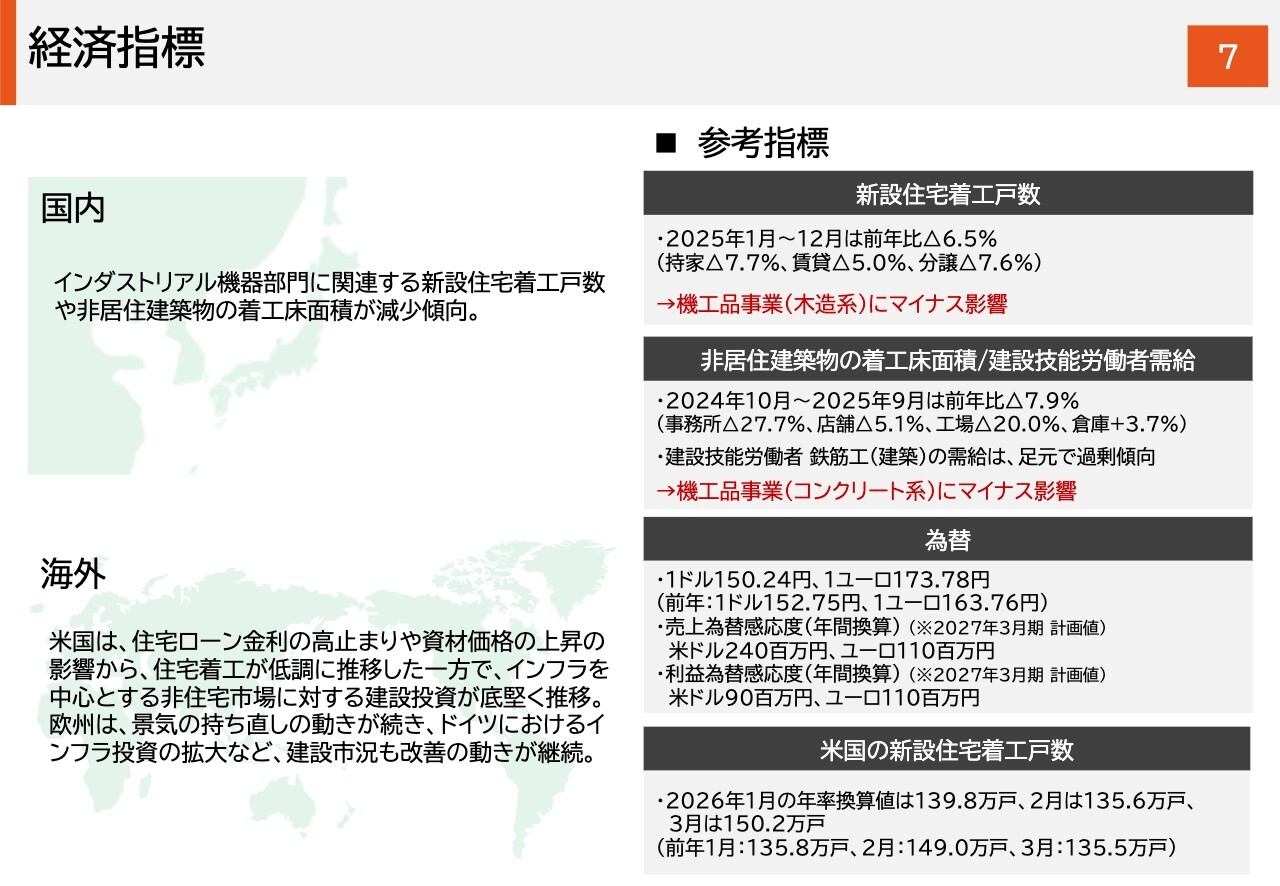

経済指標

スライドは、外部環境に関する経済指標について記載しています。売上および利益に対する為替感応度についてはスライドに記載のとおりですので、後ほどご確認ください。

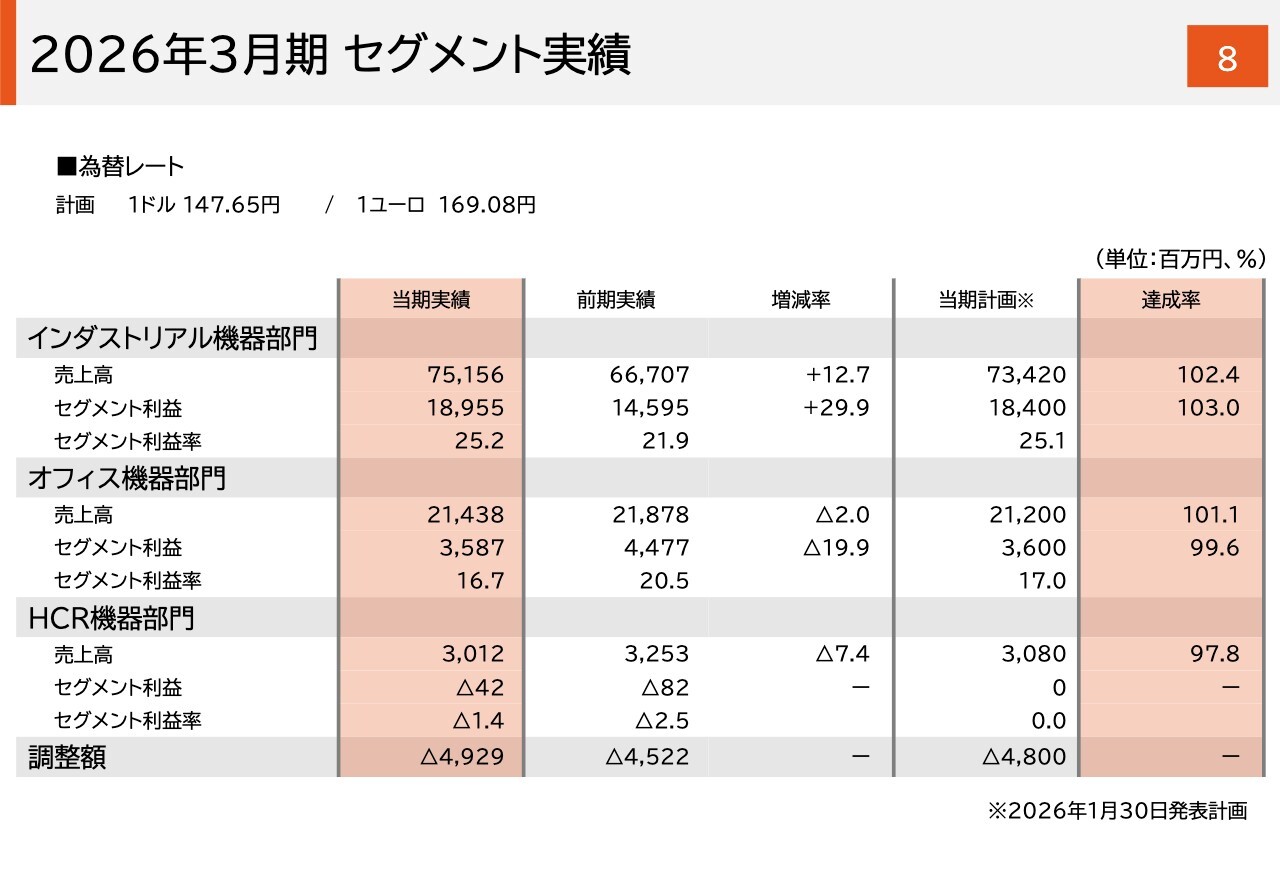

2026年3月期 セグメント実績

セグメントの実績についてです。インダストリアル機器部門では、欧米を中心としたコンクリート構造物向け工具が好調に推移し、米国関税対応の売価アップも寄与して、前年に比べて増収増益となりました。

セグメント利益は前年から29.9パーセント増の189億5,500万円で、セグメント利益率は25.2パーセントでした。

オフィス機器部門は、オートステープラ事業の減収などにより、前年と比較して減収減益となりました。セグメント利益は前年比19.9パーセント減の35億8,700万円、セグメント利益率は16.7パーセントです。

HCR機器部門は前年比で減収増益となり、セグメント利益はマイナス4,200万円です。

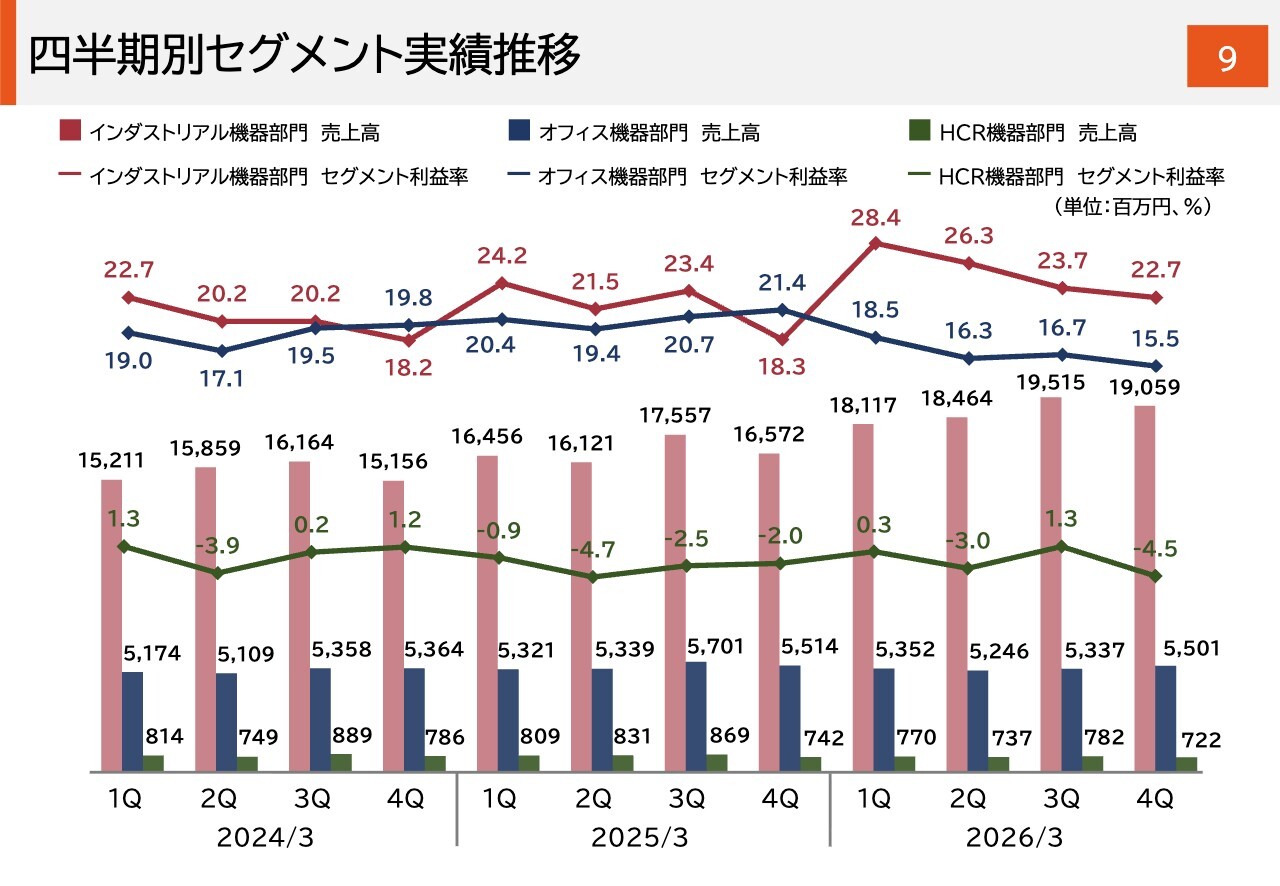

四半期別セグメント実績推移

スライドは、セグメント別の売上高とセグメント利益率の推移を四半期単位で示したグラフです。鉄筋結束機を中心とする海外機工品事業の伸長により、インダストリアル機器部門の利益率は高い水準を維持しています。

インダストリアル機器部門の第4四半期のセグメント利益率は、第1四半期や第2四半期と比較すると低下しています。これは、海外機工品事業における関税対応による値上げと関税による原価上昇の時期ずれの影響が、上期に大きく現れたためです。

オフィス機器部門のセグメント利益率が前年より低下した要因は、オートステープラ事業や国内オフィス事業の減少によるものです。

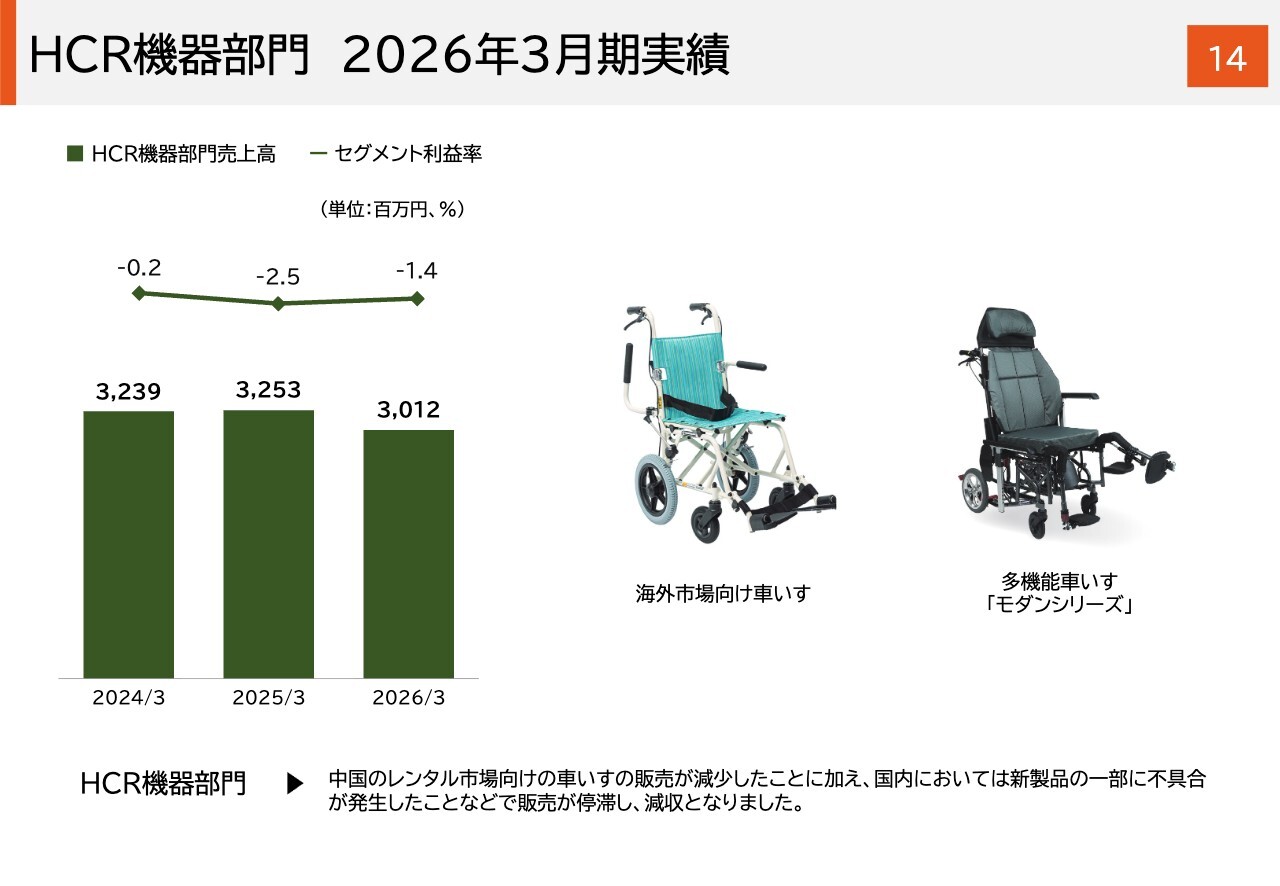

HCR機器部門は、市況の低迷に加え、新製品の一部で発生した不具合などの影響により、販売が伸び悩み、第4四半期は収益性が悪化しました。

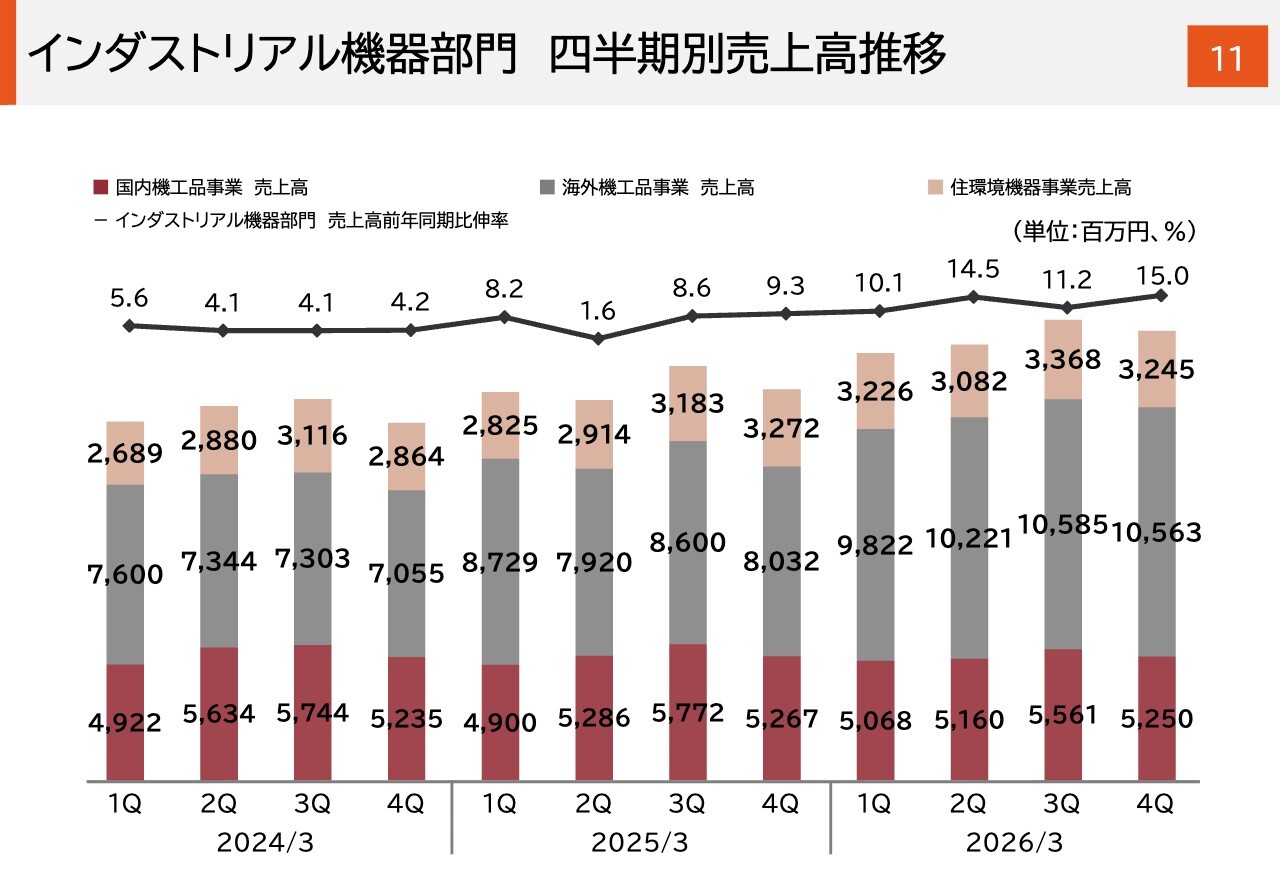

インダストリアル機器部門 2026年3月期実績

インダストリアル機器部門の実績についてです。スライド左側のグラフ下部は国内機工品事業の実績を示しています。

売上高は210億4,100万円で、前年比0.9パーセントの減収となりました。鉄筋結束機とその消耗品の販売は堅調に推移したものの、新設住宅着工戸数の減少により、木造建築物向け工具の消耗品の販売が減少したことが要因です。

グラフ中央は海外機工品事業の実績です。売上高は411億9,200万円で、前年比23.8パーセントの増収となりました。建設現場における人手不足を背景とした機械化需要の高まりや、プロモーションの実施により、欧米で鉄筋結束機とその消耗品の販売が大幅に増加しました。

グラフ上部は住環境機器事業の実績です。売上高は129億2,200万円で、前年比6.0パーセントの増収となりました。主力の浴室暖房換気乾燥機「ドライファン」の販売が、注力しているリプレイス向けで増加したほか、一部OEM先向けでも堅調に推移しました。

インダストリアル機器部門 四半期別売上高推移

スライドは、インダストリアル機器部門の四半期別売上高推移を示しています。後ほどご覧ください。

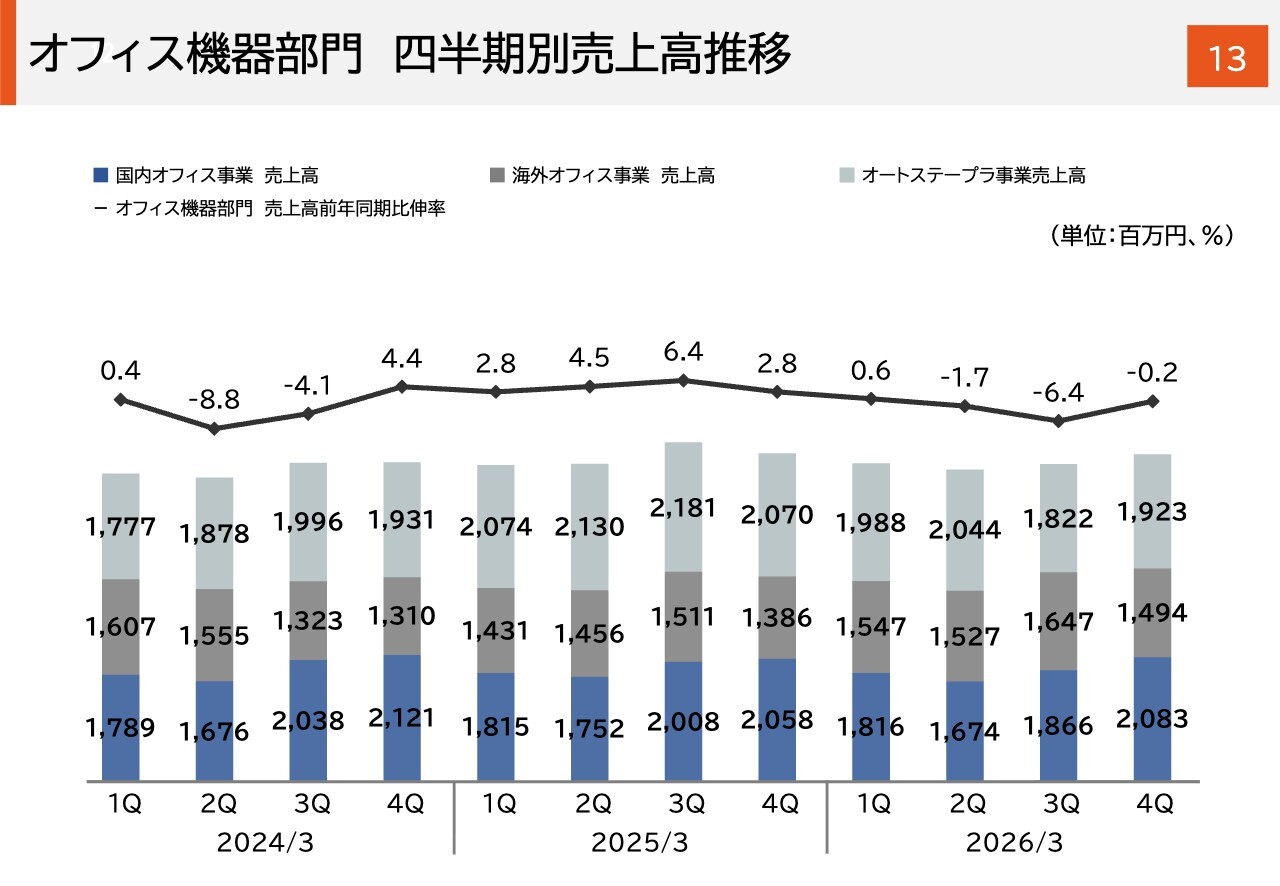

オフィス機器部門 2026年3月期実績

オフィス機器部門についてです。スライド左側のグラフ下部は国内オフィス事業の実績です。売上高は74億4,100万円、前年比2.5パーセントの減収となりました。これは、文具関連製品および事務機器の販売が低調に推移したことによるものです。

グラフ中央は海外オフィス事業の実績です。売上高は62億1,700万円、前年比7.4パーセントの増収です。文具関連製品の販売が堅調に推移したほか、表示作成機「ビーポップ」を中心とする文字表示機器の販売が増加したことが要因です。

グラフ上部はオートステープラ事業の実績です。売上高は77億7,800万円で、前年比8.0パーセントの減収となりました。米国の関税措置の影響などにより市況が低迷し、機械と消耗品の販売が減少しました。

オフィス機器部門 四半期別売上高推移

スライドは、オフィス機器部門の四半期別売上高推移を示しています。棒グラフ上部はオートステープラ事業の実績です。2025年3月期は取引先からの受注が回復基調にありましたが、今期は停滞しています。長期的には、ペーパーレス化の影響により漸減傾向が見込まれます。

HCR機器部門 2026年3月期実績

HCR機器部門についてです。売上高は30億1,200万円で、前年比7.4パーセントの減収となり、セグメント利益率はマイナス1.4パーセントです。市況の低迷に加え、新製品の一部に不具合が発生したことが影響し、販売が停滞しました。

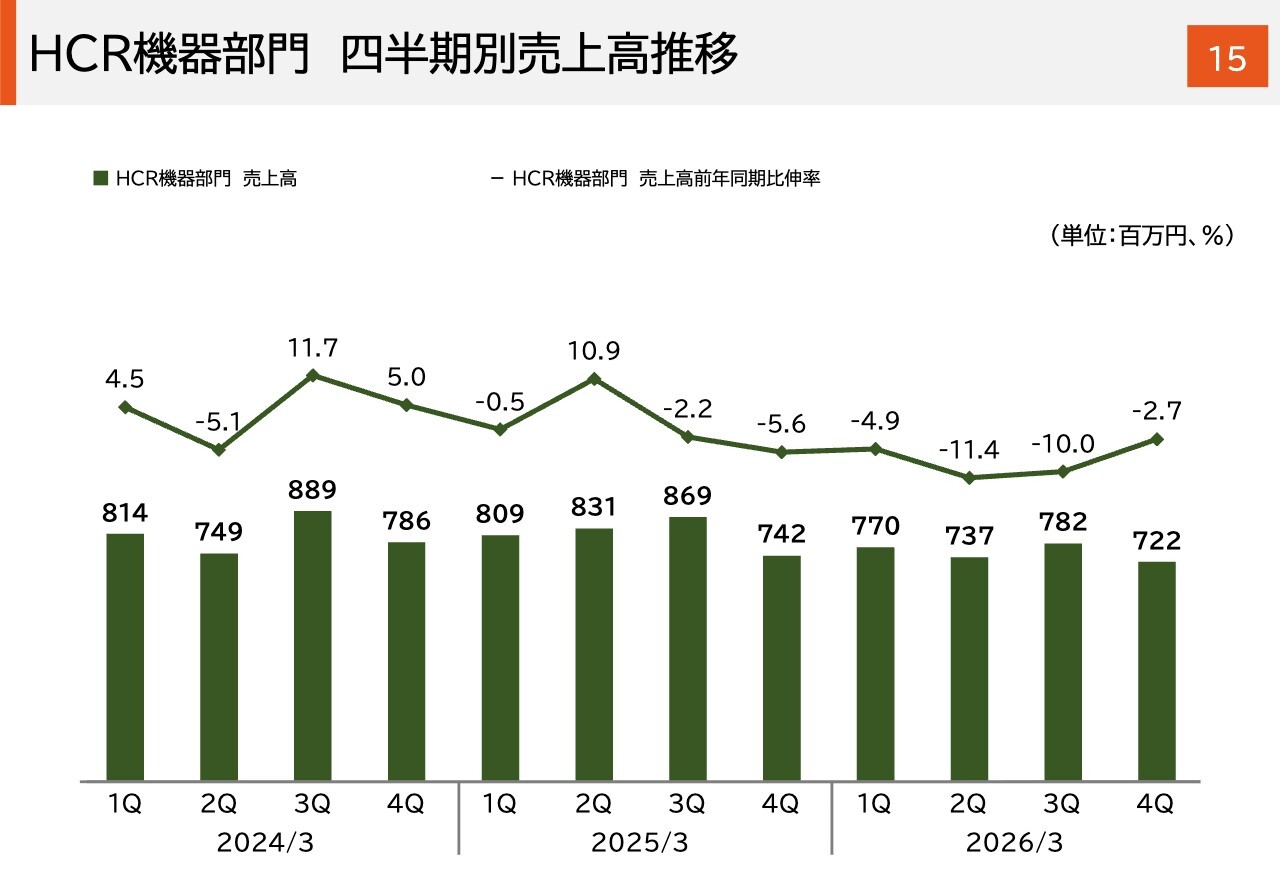

HCR機器部門 四半期別売上高推移

HCR機器部門の四半期別売上高推移はスライドをご覧ください。

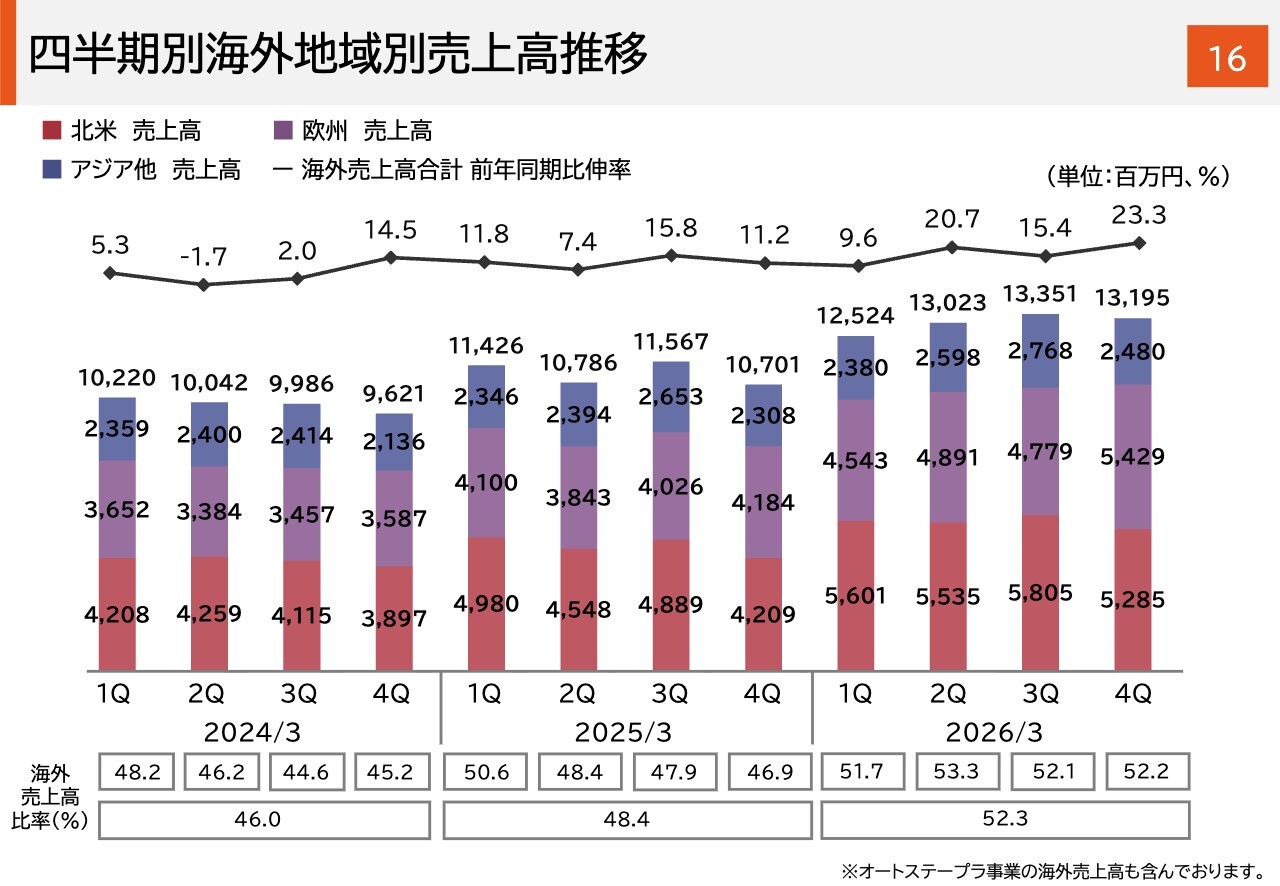

四半期別海外地域別売上高推移

海外の地域別売上高の推移についてです。2026年3月期通期の海外売上高は520億9,400万円で、前年比17.1パーセントの伸長となりました。海外売上高比率は52.3パーセントとなっています。

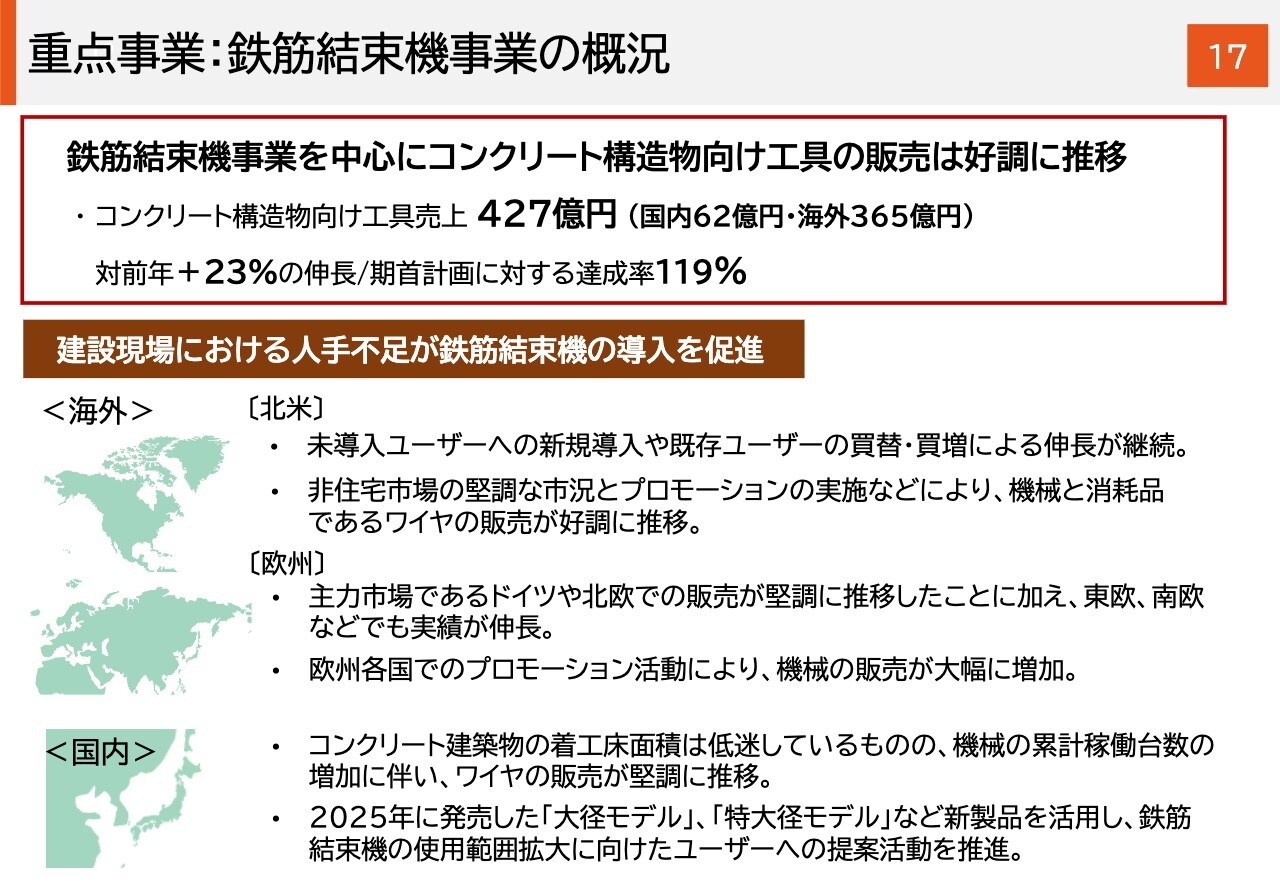

重点事業:鉄筋結束機事業の概況

鉄筋結束機事業の概況です。鉄筋結束機事業を中心としたコンクリート構造物向け工具の売上は427億円で、前年から23パーセント増加しました。期首計画360億円に対して119パーセントの実績を達成しており、中期経営計画の最終年度である2027年3月期計画390億円を1期前倒しで達成した水準です。

地域別にご説明します。北米では、未導入ユーザーへの新規導入や既存ユーザーの買替・買増による伸長が継続しました。堅調な市況とプロモーションの実施により、機械と消耗品はいずれも好調に推移しています。

欧州では、主力市場であるドイツや北欧での販売が堅調に推移し、さらに東欧・南欧でも実績が伸長しました。また、欧州各国でのプロモーション活動により、機械の販売数量が大きく増加しました。

国内では、着工床面積の減少など外部環境は厳しい状況でしたが、機械・消耗品ともに前年並みの実績を維持しました。

以上で、2026年3月期実績のご説明を終わります。

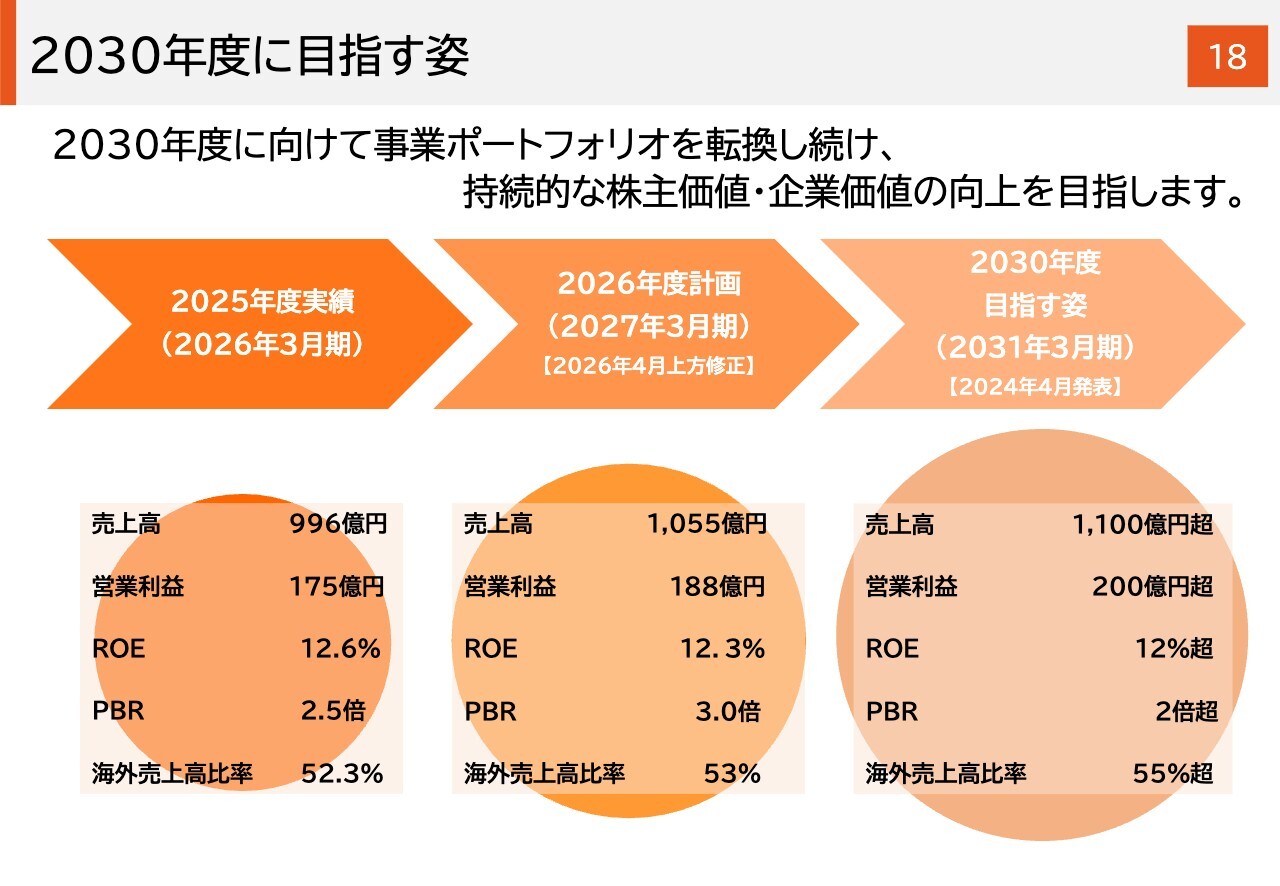

2030年度に目指す姿

2027年3月期 事業計画についてご説明します。2027年3月期は、現中期経営計画の最終年度となります。現中期経営計画は「2030年度に目指す姿」に向けた計画として立案したものです。

今回発表した2027年3月期の計画は、スライド中央の円で示しているとおり、海外市場での鉄筋結束機事業の伸長により、2024年4月に発表した「2030年度に目指す姿」の水準に近づいています。

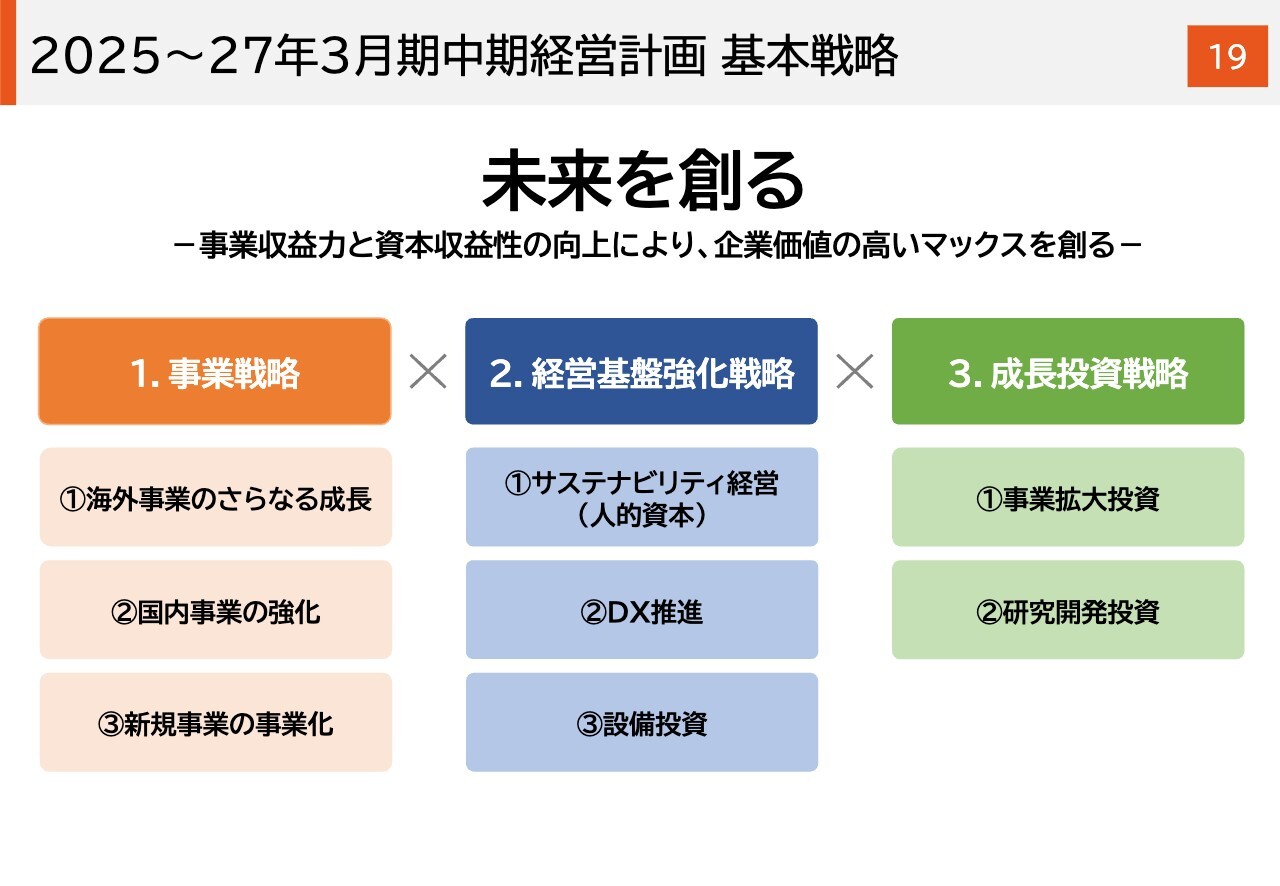

2025~27年3月期中期経営計画 基本戦略

現中期経営計画では「未来を創る」をテーマとし、それを実現するために3つの基本戦略を掲げました。

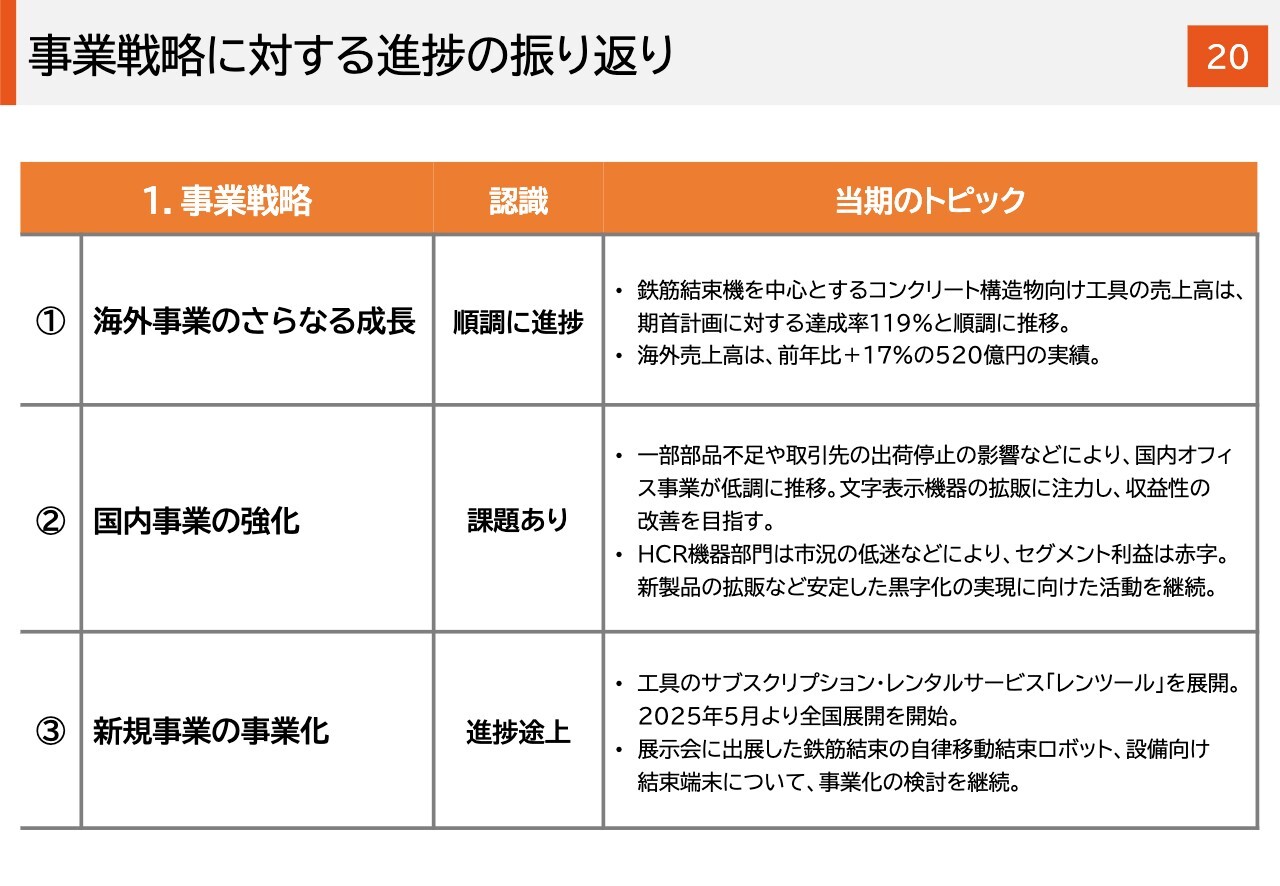

事業戦略に対する進捗の振り返り

事業戦略の進捗状況を振り返ります。

「海外事業のさらなる成長」については、スライドのとおり、順調に進捗していると認識しています。

「国内事業の強化」については、当期において国内オフィス事業が一部で部品不足や取引先の出荷停止の影響を受け、低調に推移しました。3月に発売したチューブマーカー「レタツイン」シリーズの新製品をはじめ、文字表示機器の拡販を通じた事業拡大と収益性の改善を進めていく考えです。

HCR機器部門は赤字が続いていますが、付加価値の高い新製品の拡販を進め、安定的な黒字化に向けた活動を継続していきます。

「新規事業の事業化」については、展示会で反響の大きかった鉄筋結束の自律移動結束ロボットや設備向け結束端末の事業化を引き続き検討していきます。

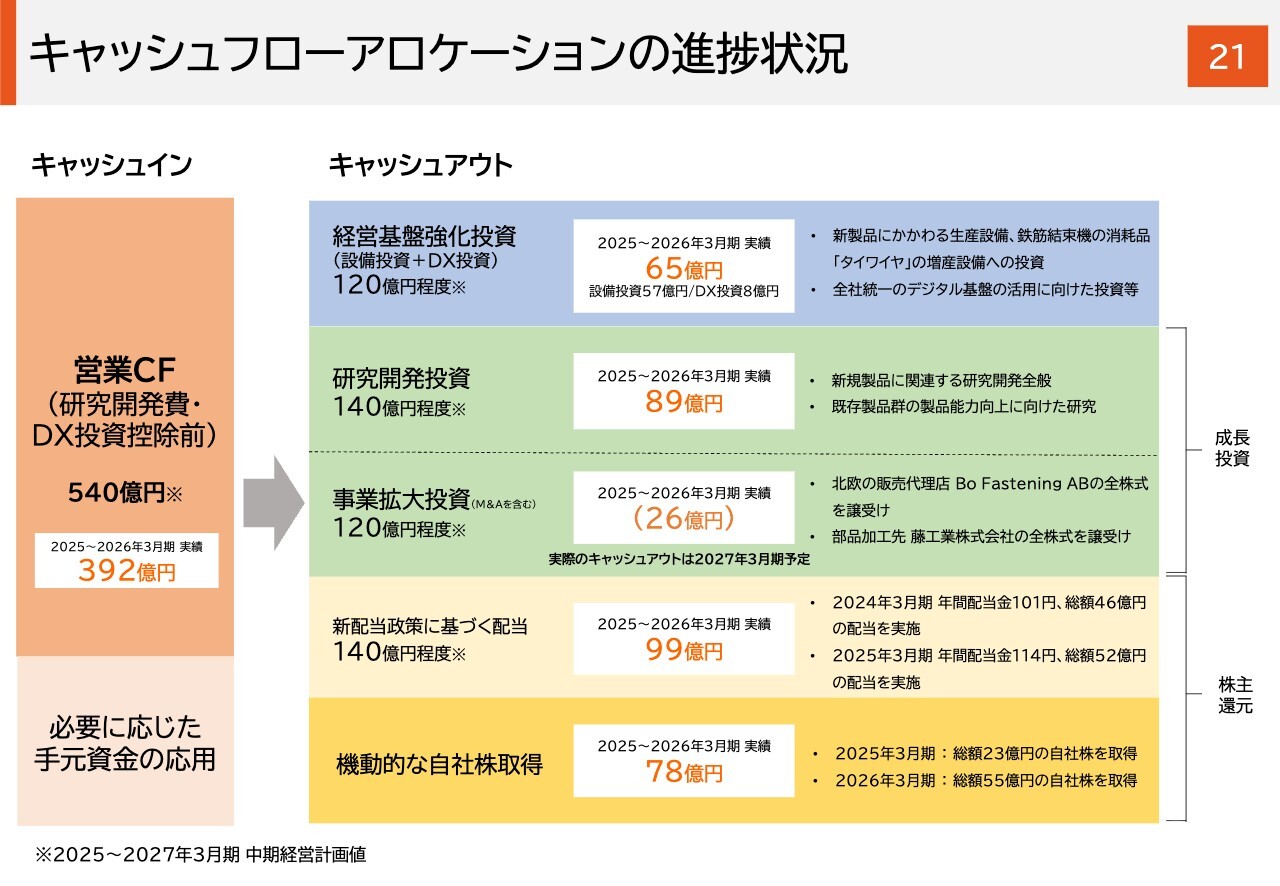

キャッシュフローアロケーションの進捗状況

キャッシュフローアロケーションの進捗状況についてご説明します。中期経営計画期間の3年間で計画したキャッシュインは540億円ですが、業績の堅調な推移により、2025年3月期から2026年3月期の2年間累計で392億円を達成しました。

キャッシュアウトは2年間の累計値です。設備投資やDX投資などからなる経営基盤強化投資は65億円の実績です。主な内容については、スライドをご覧ください。

研究開発投資は89億円です。事業拡大投資については、キャッシュアウトが実際に発生するのは2027年3月期となりますが、鉄筋結束機事業のさらなる成長を目指してM&Aを2件実施しました。詳細は次のページでご説明します。

配当政策に基づく配当について、2024年3月期は総額46億円、2025年3月期は総額52億円で、合計99億円の配当を実施しました。2026年3月期は総額66億円の配当を予定しており、3年間の総額は165億円となる見込みです。

自社株取得については、2期累計で78億円の自社株取得を実施しました。本日の取締役会では、2026年5月から12月までに上限400万株、71億円の自社株取得を行うことを決議しています。

キャッシュインや財政状況を踏まえ、中長期的な視点で事業成長を実現するために必要な投資・施策を適時適切に実行していきたいと考えています。

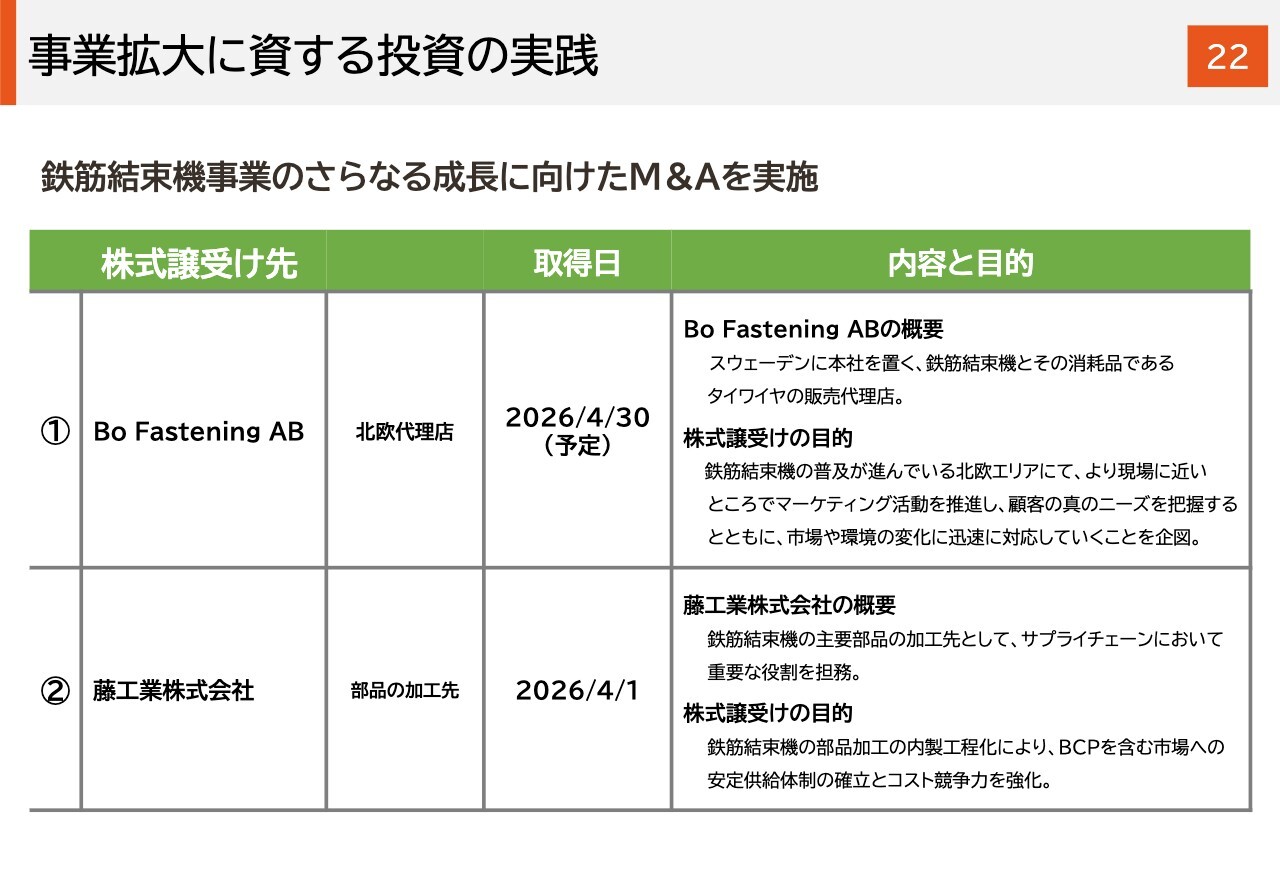

事業拡大に資する投資の実践

事業拡大投資の詳細についてご説明します。2件のM&Aの実施内容です。Bo Fastening AB社は、北欧スウェーデンに本社を置く鉄筋結束機とその消耗品の販売代理店です。

鉄筋結束機の普及が早くから進んでいる北欧エリアにおいて、より現場に近いマーケティング活動を推進することで、顧客の真のニーズを把握するとともに、市場や環境の変化を迅速に捉え、対応していくことを目的としています。

藤工業株式会社は、鉄筋結束機の主要部品の加工先です。部品加工を内製化することで、BCP対策を含む市場への安定供給体制の確立や、コスト競争力の強化を図ります。連結直後の財務への影響は軽微であると考えています。

これらの投資はいずれも、鉄筋結束機事業のさらなる成長を目的としています。

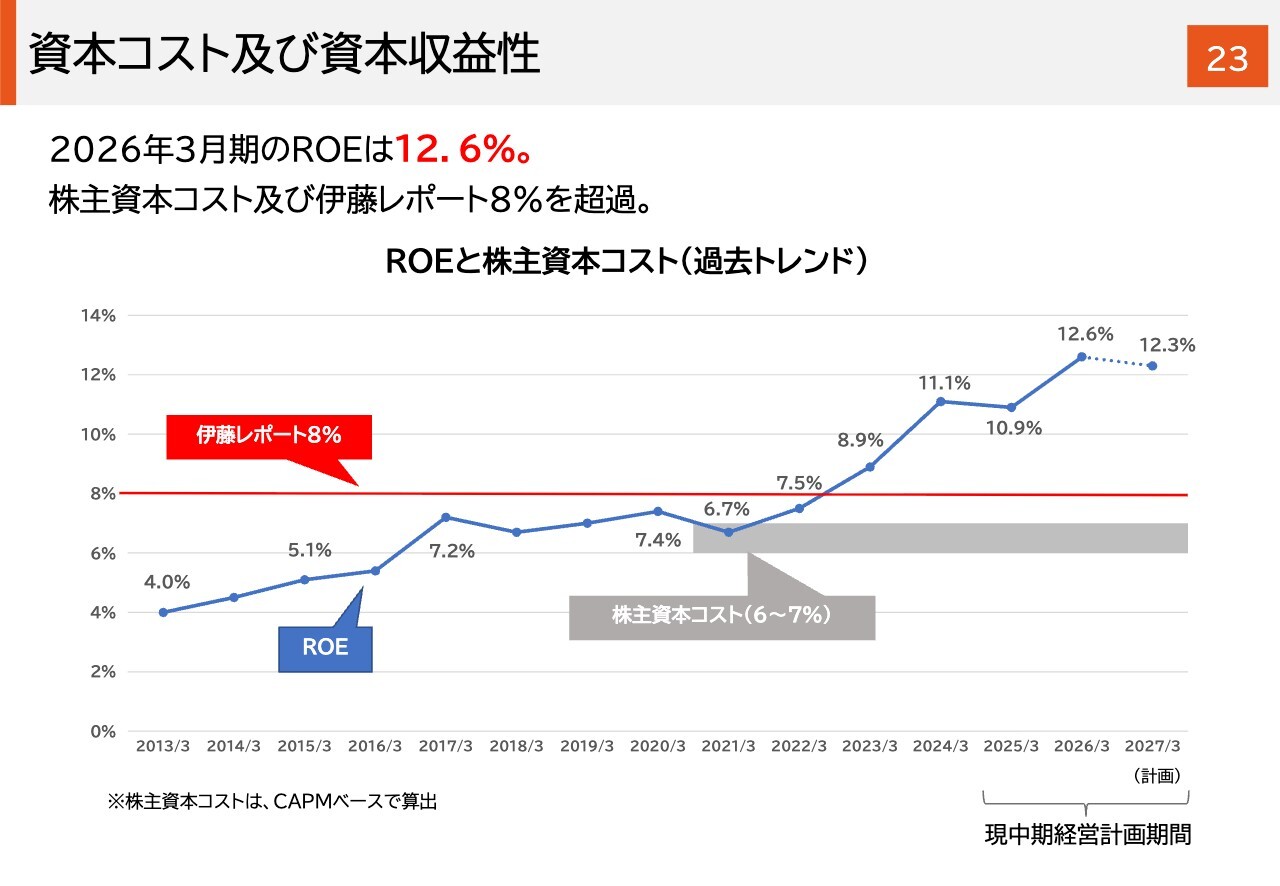

資本コスト及び資本収益性

スライドは、資本コストおよび資本収益性についてご説明しています。

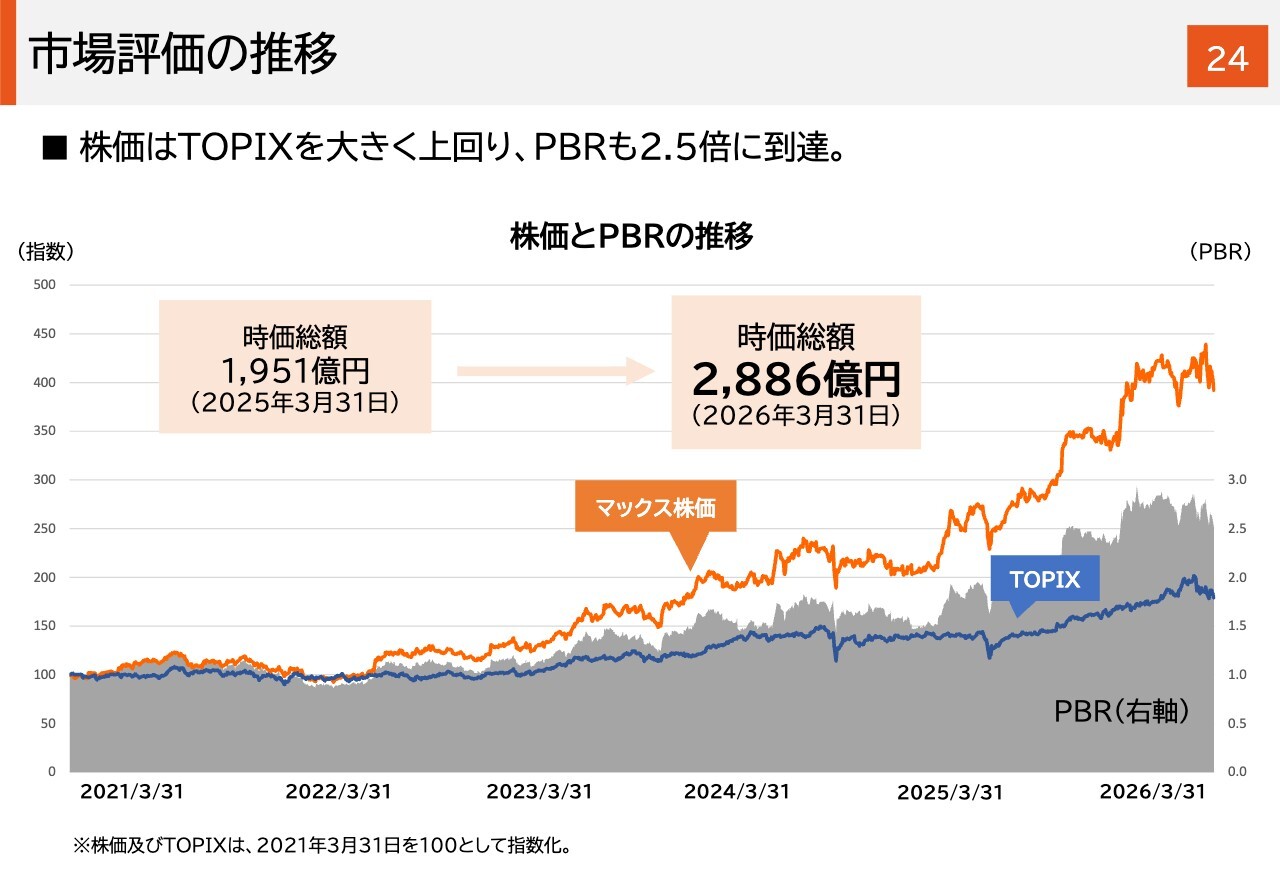

市場評価の推移

株価およびPBRの推移についてです。足元の業績が好調に推移し、収益力も向上していることから、株価やPBRが大きく改善し、時価総額も1年間で約1.5倍に増加しました。

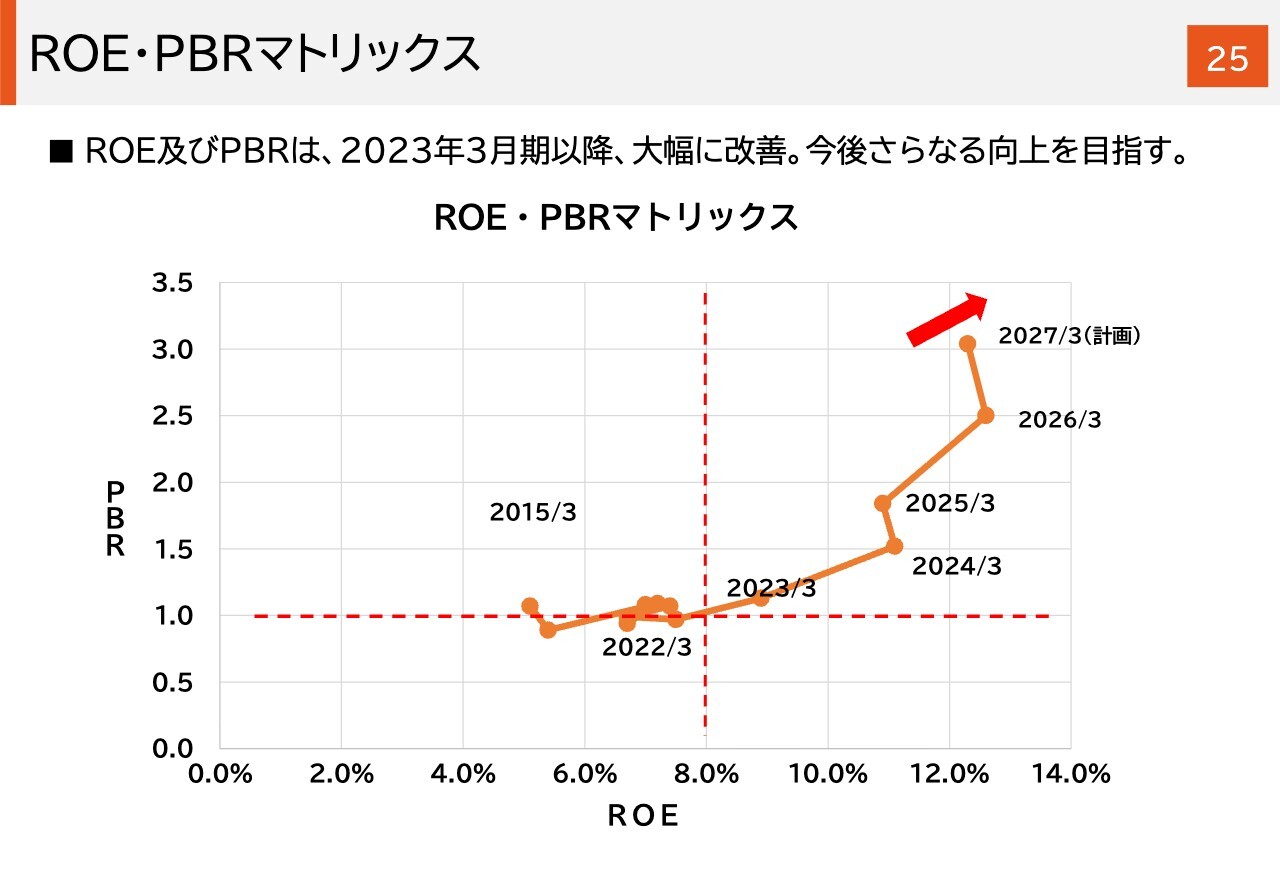

ROE・PBRマトリックス

ROEとPBRのマトリックスについてです。2027年3月期には、ROE12.3パーセント、PBR3倍を計画しています。

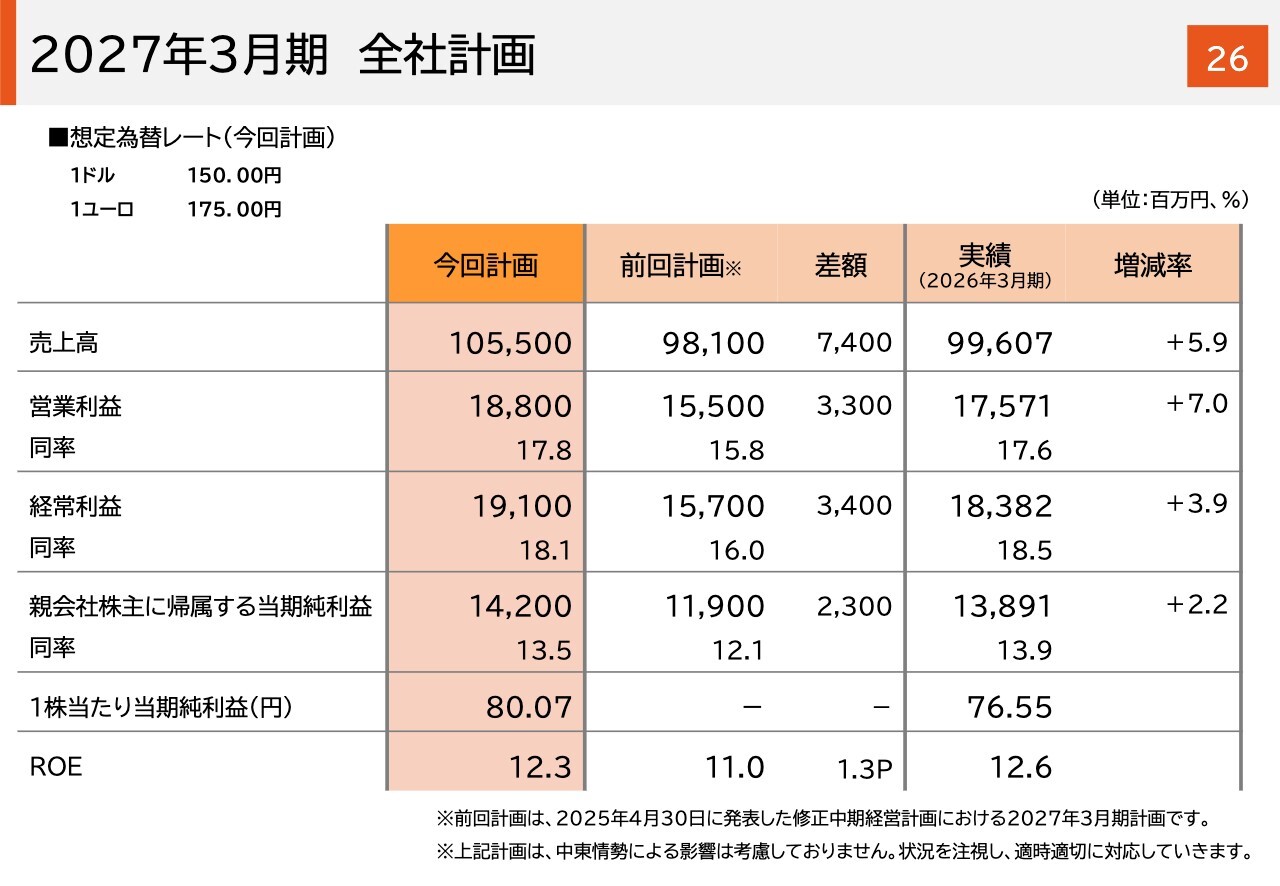

2027年3月期 全社計画

2027年3月期通期の全社計画についてご説明します。想定為替レートは、1ドル150円、1ユーロ175円と設定しています。足元の堅調な業績を踏まえ、2025年4月30日に発表した計画を見直しています。

売上高は前年から5.9パーセント増の1,055億円を計画しており、初めて1,000億円を超える見込みです。営業利益は前年から7パーセント増の188億円、営業利益率は17.8パーセントを計画しています。

売上高および各利益については、増収増益で5期連続の過去最高業績の更新を目指しています。ROEは12.3パーセントを計画しています。

なお、この計画には中東情勢による影響は含まれていません。状況を注視し、適時適切に対応していきたいと考えています。

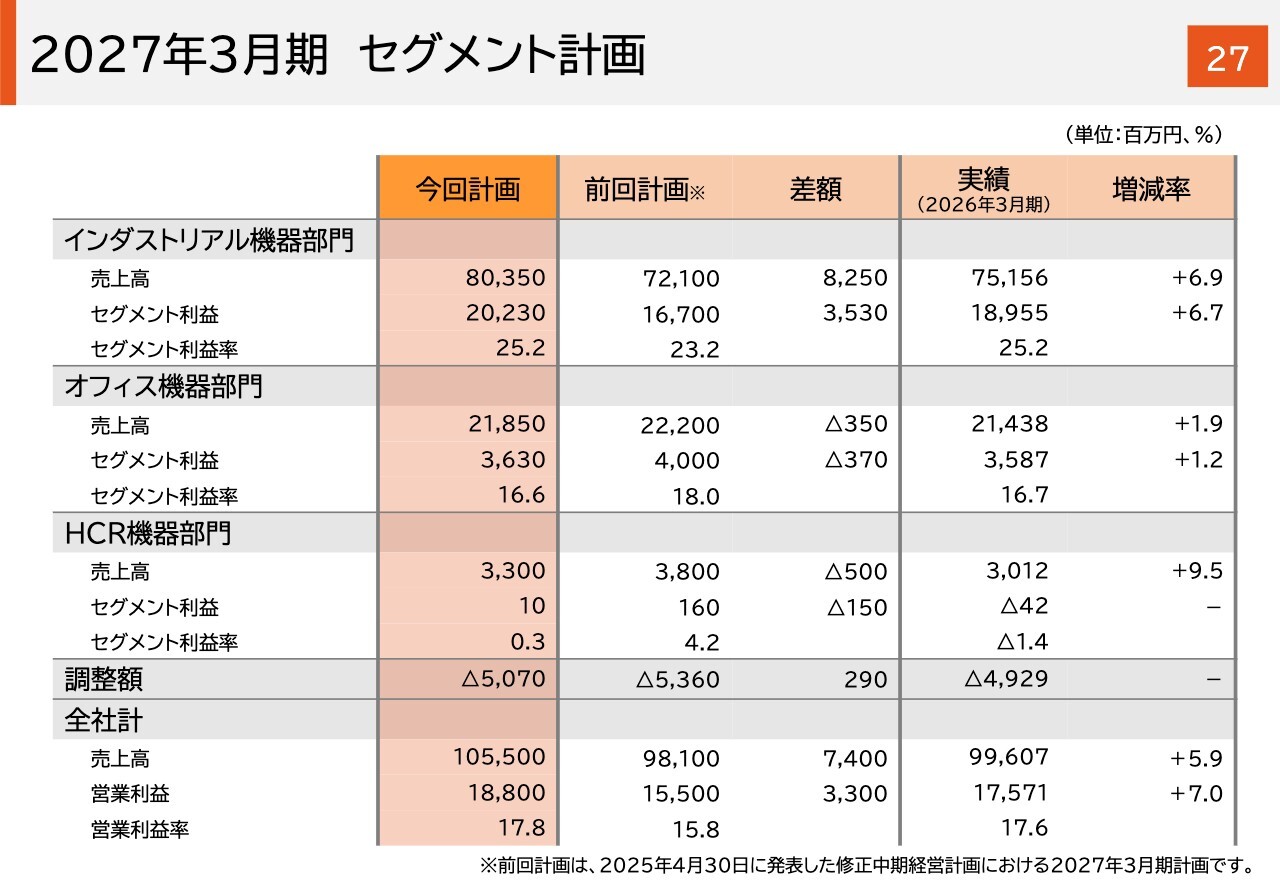

2027年3月期 セグメント計画

セグメント別の計画についてです。

インダストリアル機器部門の売上高は803億5,000万円、セグメント利益は202億3,000万円、セグメント利益率は25.2パーセントを計画しています。鉄筋結束機事業のさらなる成長による増収増益を目指します。

オフィス機器部門の売上高は218億5,000万円、セグメント利益は36億3,000万円、セグメント利益率は16.6パーセントを計画しています。

HCR機器部門の売上高は33億円、セグメント利益は1,000万円を計画しています。

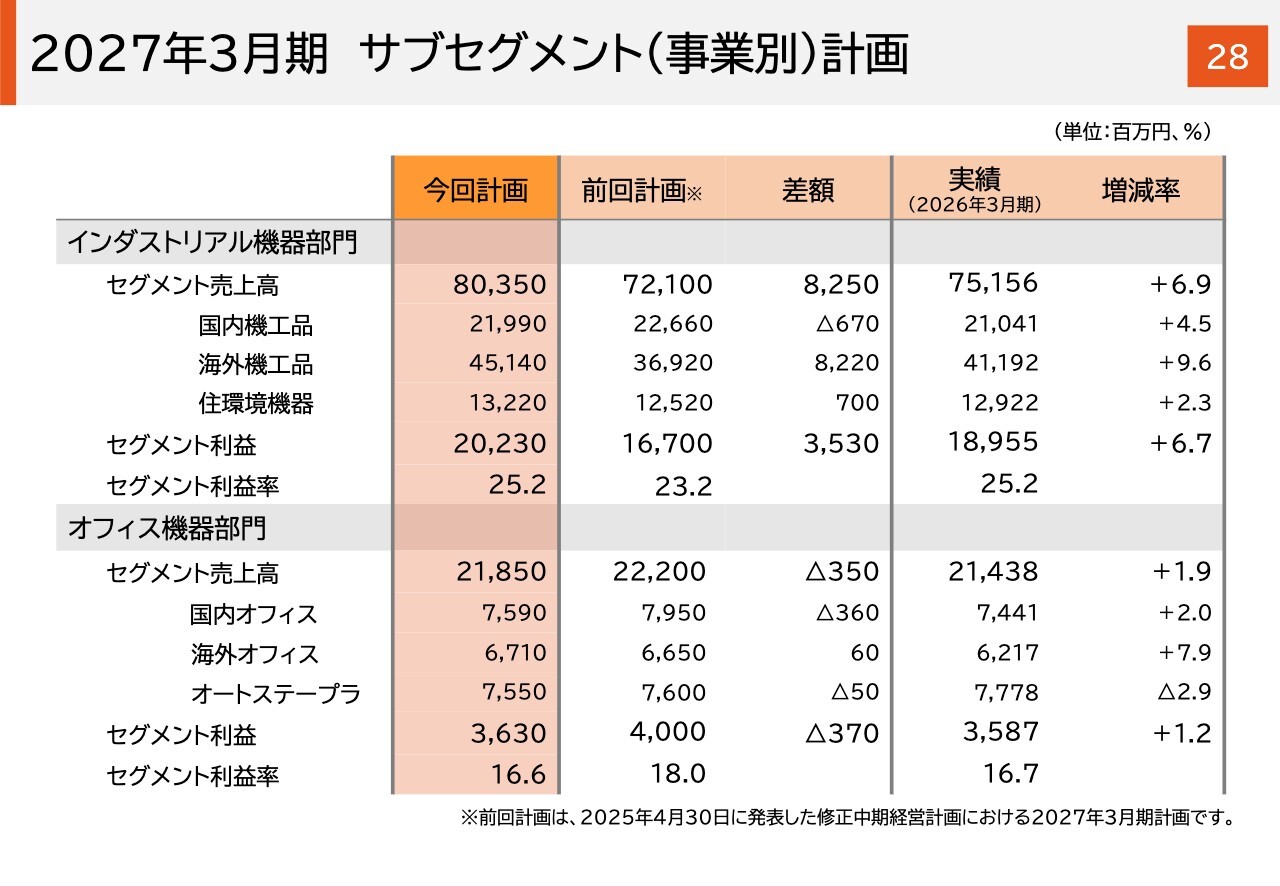

2027年3月期 サブセグメント(事業別)計画

事業別の計画についてです。オートステープラ事業を除き、前年からの成長を見込んでいます。2025年4月30日に発表した計画に対して、国内機工品事業や国内オフィス事業は下方修正しましたが、好調な業績を踏まえ、海外機工品事業は上方修正しています。

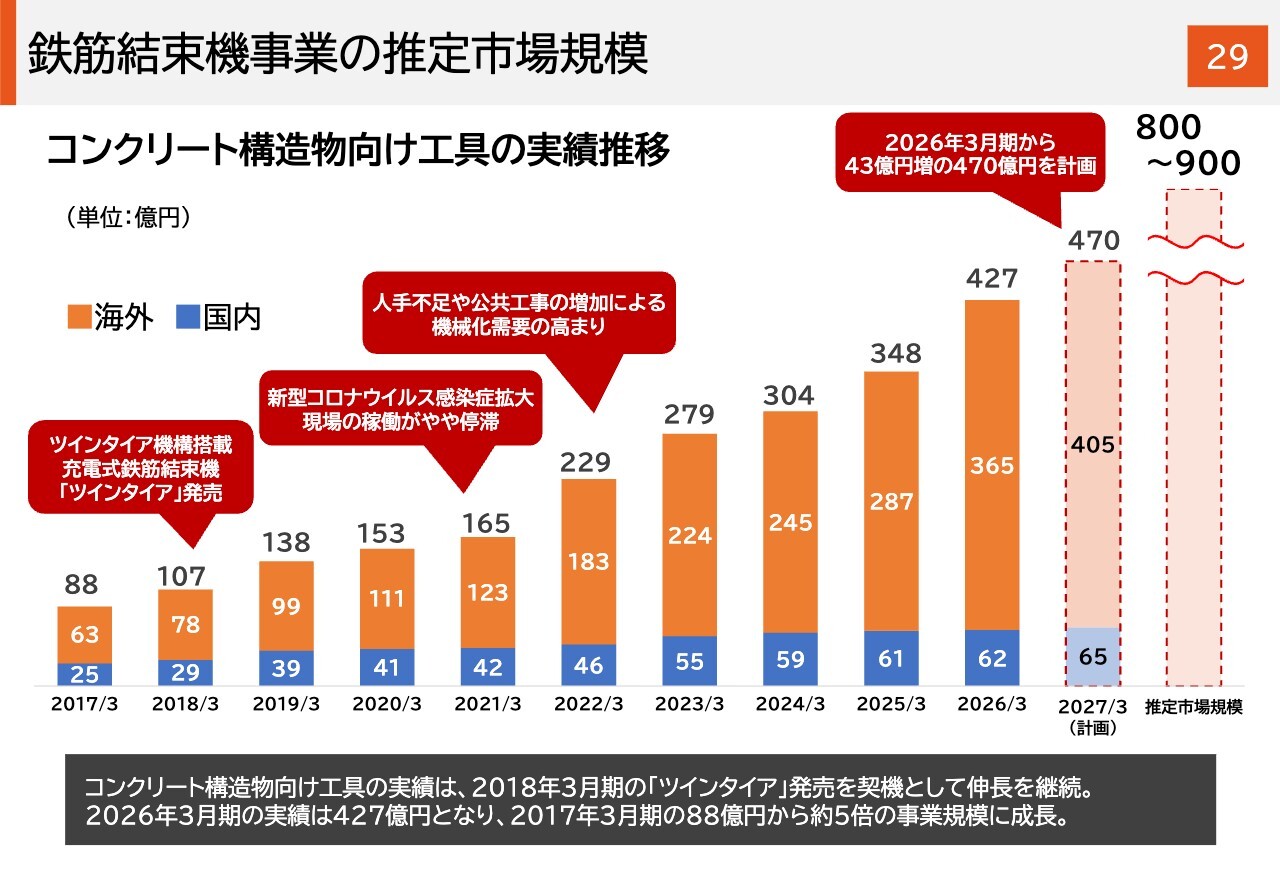

鉄筋結束機事業の推定市場規模

鉄筋結束機事業の実績推移についてです。コンクリート構造物向け工具は、2018年3月期に発売した「ツインタイア」を契機に、継続的に伸長しています。2026年3月期の実績は427億円で、「ツインタイア」発売前の2017年3月期の88億円から約5倍の事業規模に成長しています。

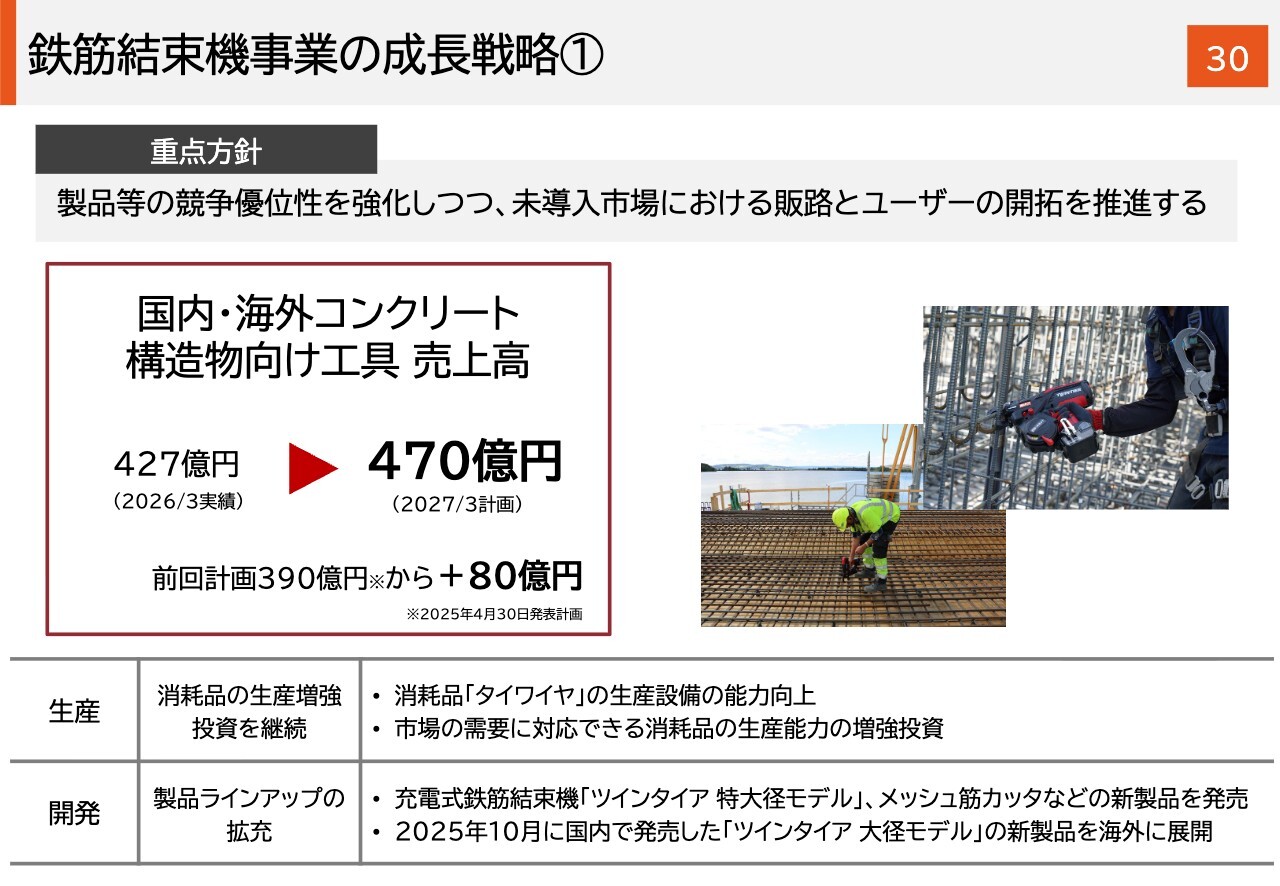

鉄筋結束機事業の成長戦略①

鉄筋結束機事業の成長戦略についてです。現在の好調な実績を踏まえ、鉄筋結束機を中心とする国内外のコンクリート構造物向け工具について、2027年3月期の売上高は2026年3月期実績の427億円から約40億円増加し、470億円を計画しています。

鉄筋結束機事業のさらなる成長を実現するために、消耗品である「タイワイヤ」の安定供給を確立する生産体制を整備します。また、2025年10月に国内で発売した新製品「ツインタイア 大径モデル」を海外市場に展開するなど、製品ラインアップの拡充を継続して進めていきます。

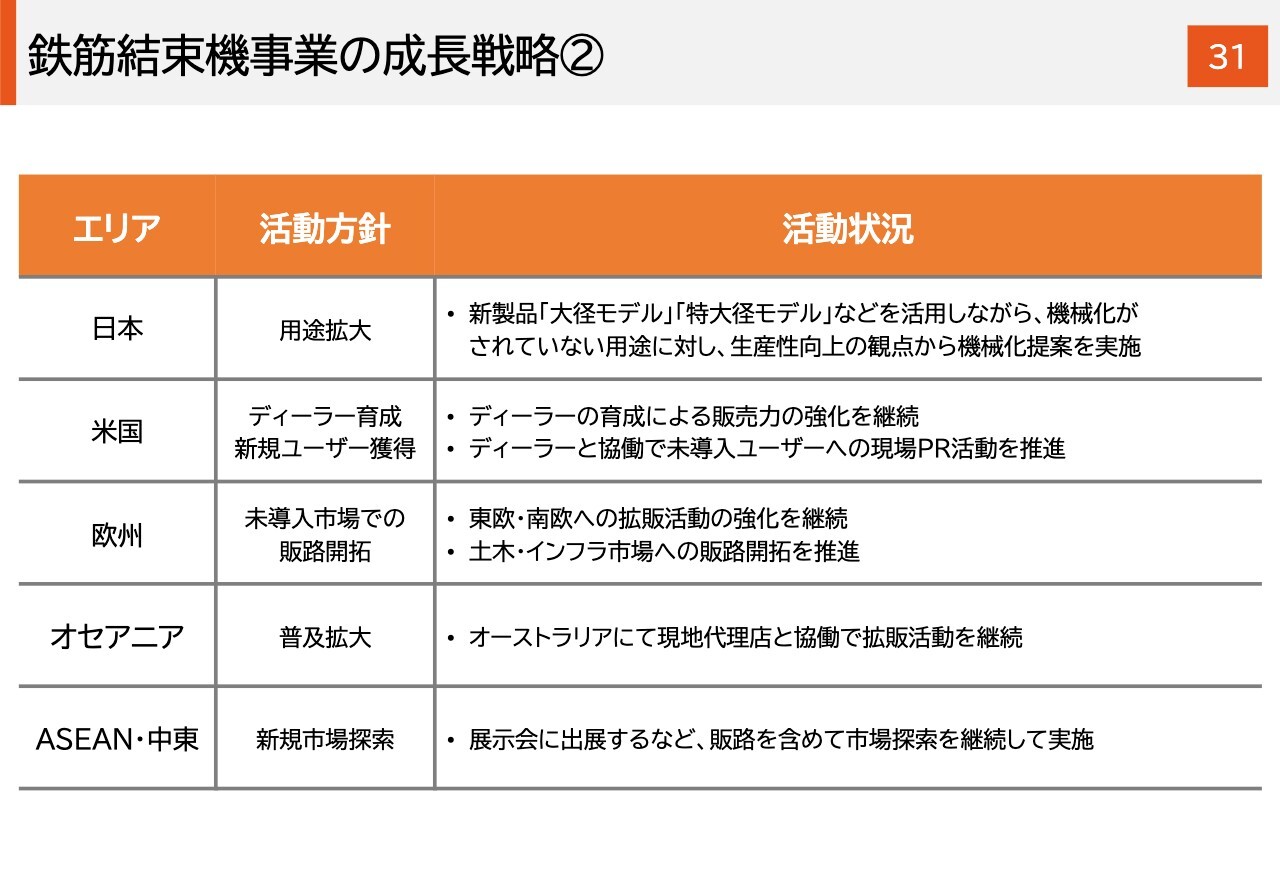

鉄筋結束機事業の成長戦略②

エリア別の活動方針と状況については、後ほどスライドをご覧ください。

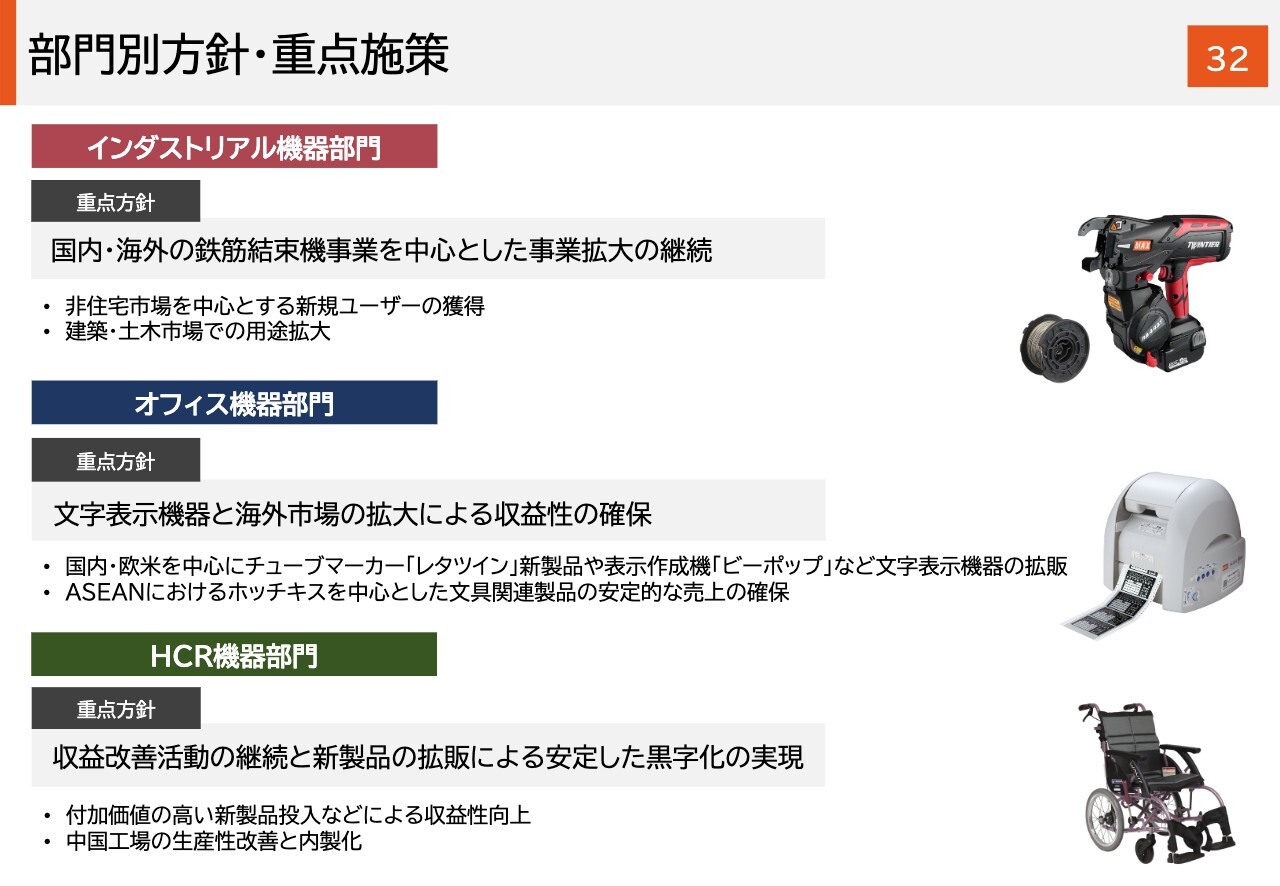

部門別方針・重点施策

部門別の方針と重点施策については、後ほどスライドをご覧ください。

新製品トピック:LM-3000PRO

新製品トピックについてです。文字表示機器に含まれるチューブマーカー「レタツイン」シリーズの新製品を、新しい消耗品とともに2026年3月に国内で発売しました。海外でも近日中に発売予定です。

オフィス機器部門では、ペーパーレス化の進展によりオートステープラ事業やホチキスをはじめとする文具関連製品の漸減を想定しています。今回の新製品は、データセンターでも使用される可能性がある製品であり、付帯する消耗品も多いことから、オフィス機器部門の新たな柱となることを期待しています。

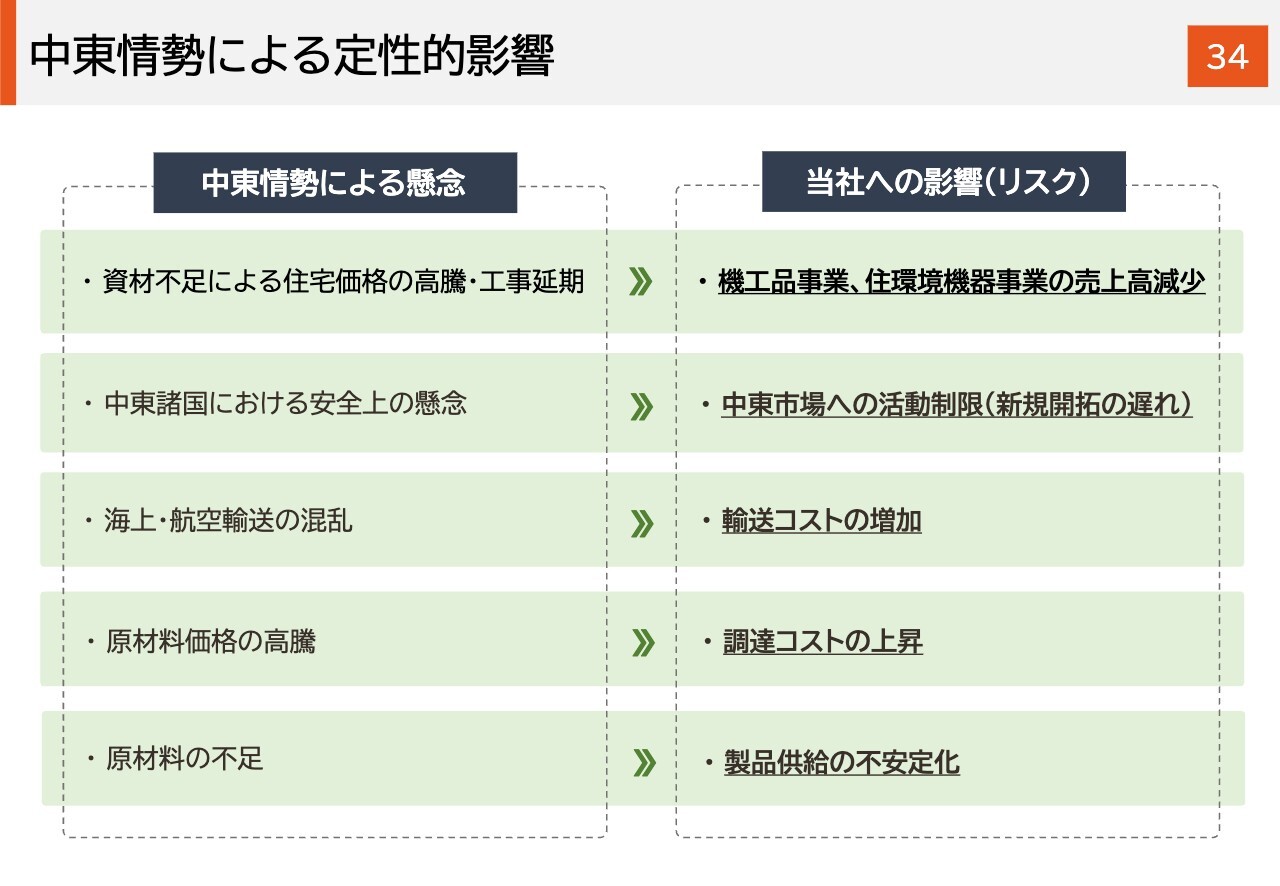

中東情勢による定性的影響

直近の中東情勢による定性的な影響(リスク)についてご説明します。当社への想定される影響はスライドに記載のとおりです。

材料の複数調達先の確保や代替策などの施策により、現在対応を進めています。材料高騰に対しては、必要に応じて価格対応を実施することで、リスクの最小化に努めていきます。

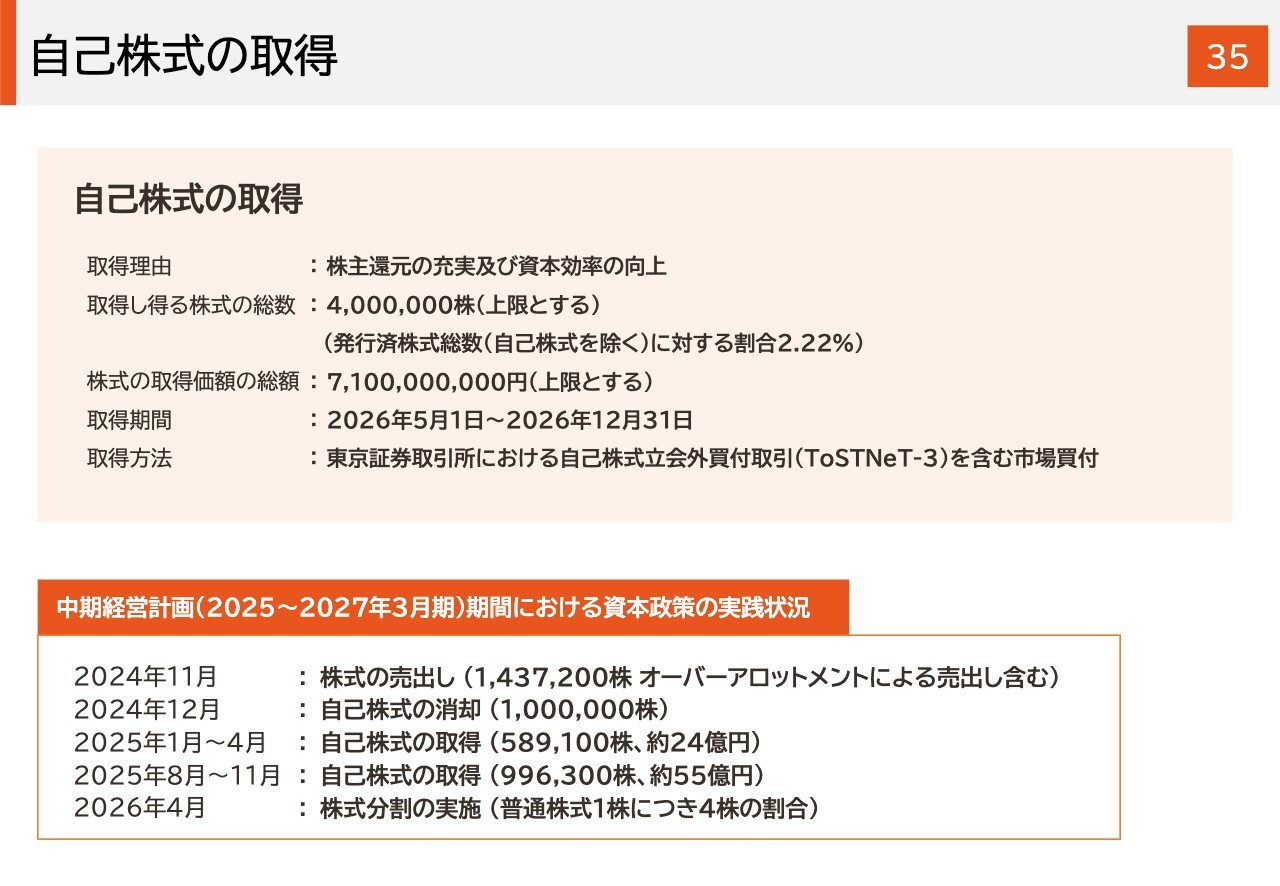

自己株式の取得

本日の取締役会において、上限400万株、71億円の自己株式の取得を決議しました。現行の中期経営計画期間において、株主構成の多様化や株式の流動性向上を目的に株式の売出しを実施したほか、機動的な自己株式の取得や株式分割を行っています。

今後も、キャッシュの水準や資本効率を踏まえながら、積極的に資本政策を実践していきます。

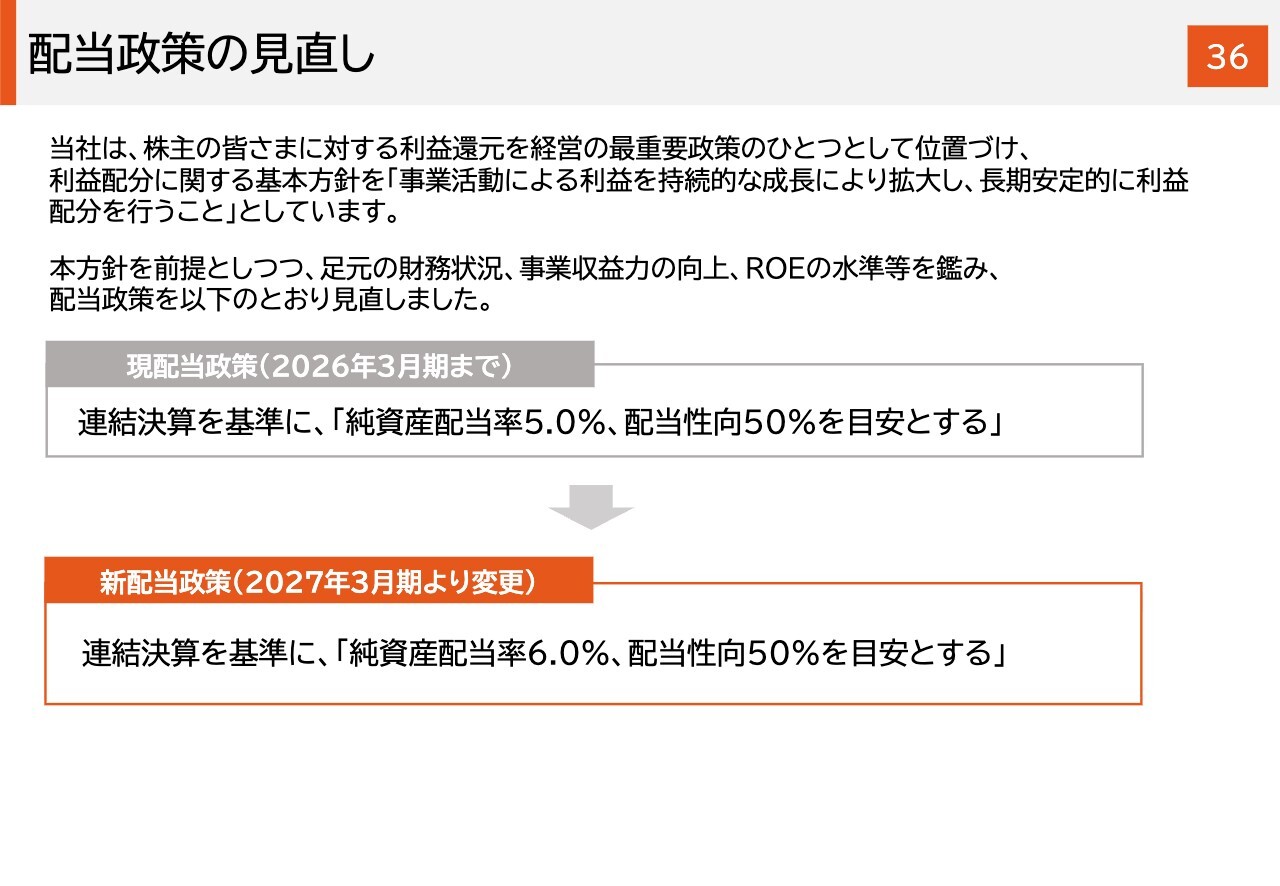

配当政策の見直し

財務状況や事業収益力の向上、さらにROEの水準を踏まえ、配当政策の見直しを実施しました。見直し後の新しい配当政策は、「連結決算を基準に、『純資産配当率6.0パーセント、配当性向50パーセントを目安とする』」として、純資産配当率を5.0パーセントから6.0パーセントに変更しました。

現時点でROEが12パーセントの水準となったこと、そして今後さらに高い水準を目指すことを企図しています。

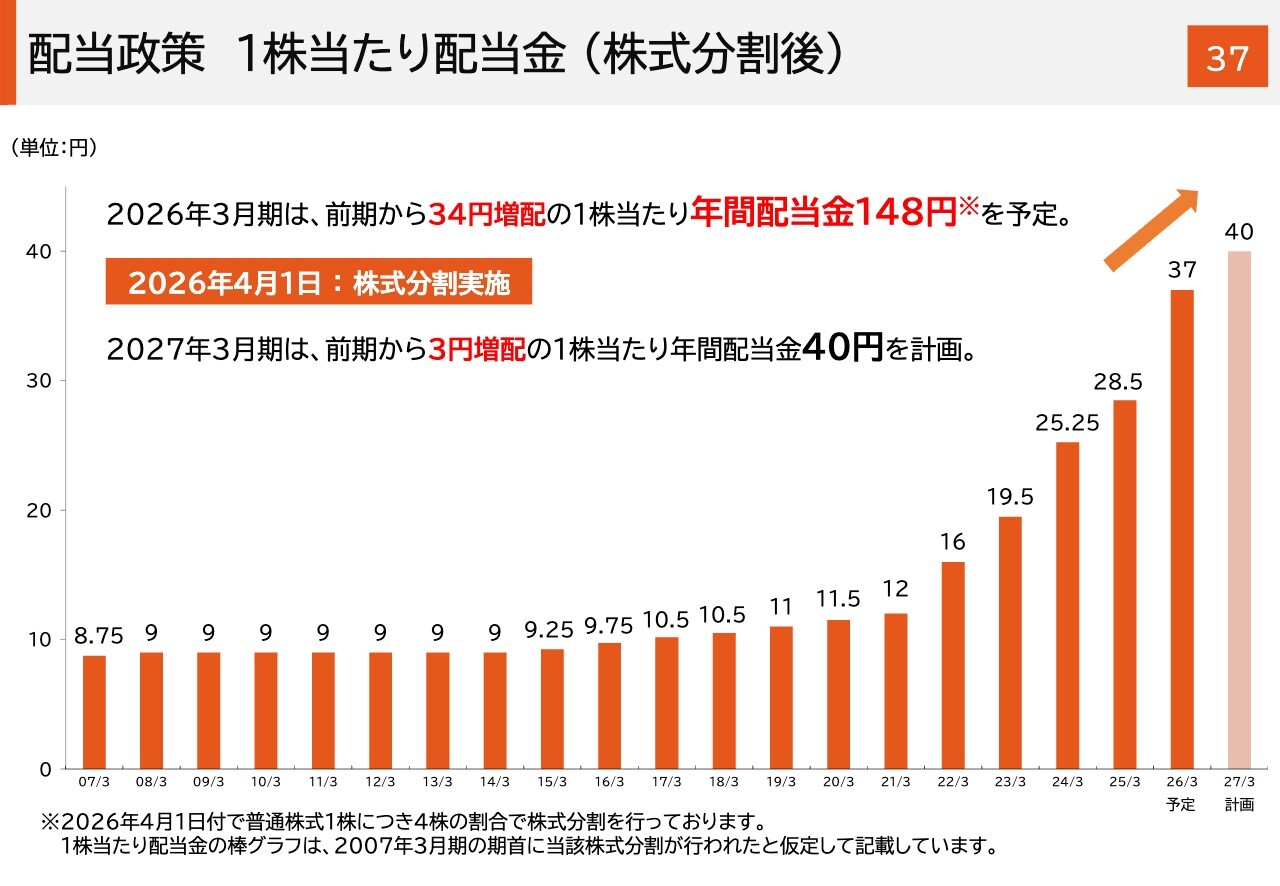

配当政策 1株当たり配当金(株式分割後)

1株当たりの配当金についてです。2026年3月期は、株式分割前の普通株式数を基準とし、前期から34円増配となる年間配当金148円を予定しています。2027年3月期は、株式分割後の普通株式数を基準とし、新しい配当政策を適用して、1株当たり年間配当金40円を計画しています。

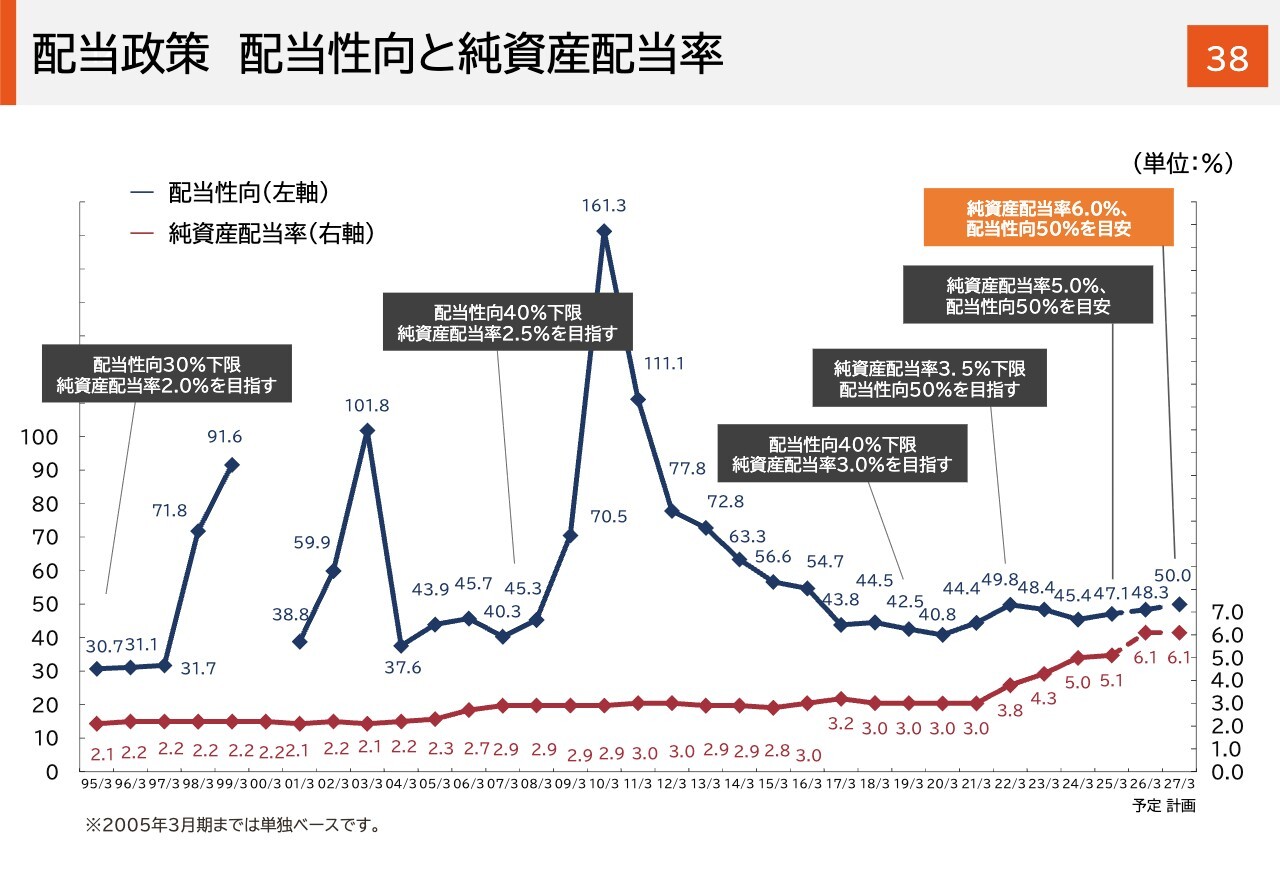

配当政策 配当性向と純資産配当率

2027年3月期の配当について、純資産配当率は6.1パーセント、配当性向は50.0パーセントです。

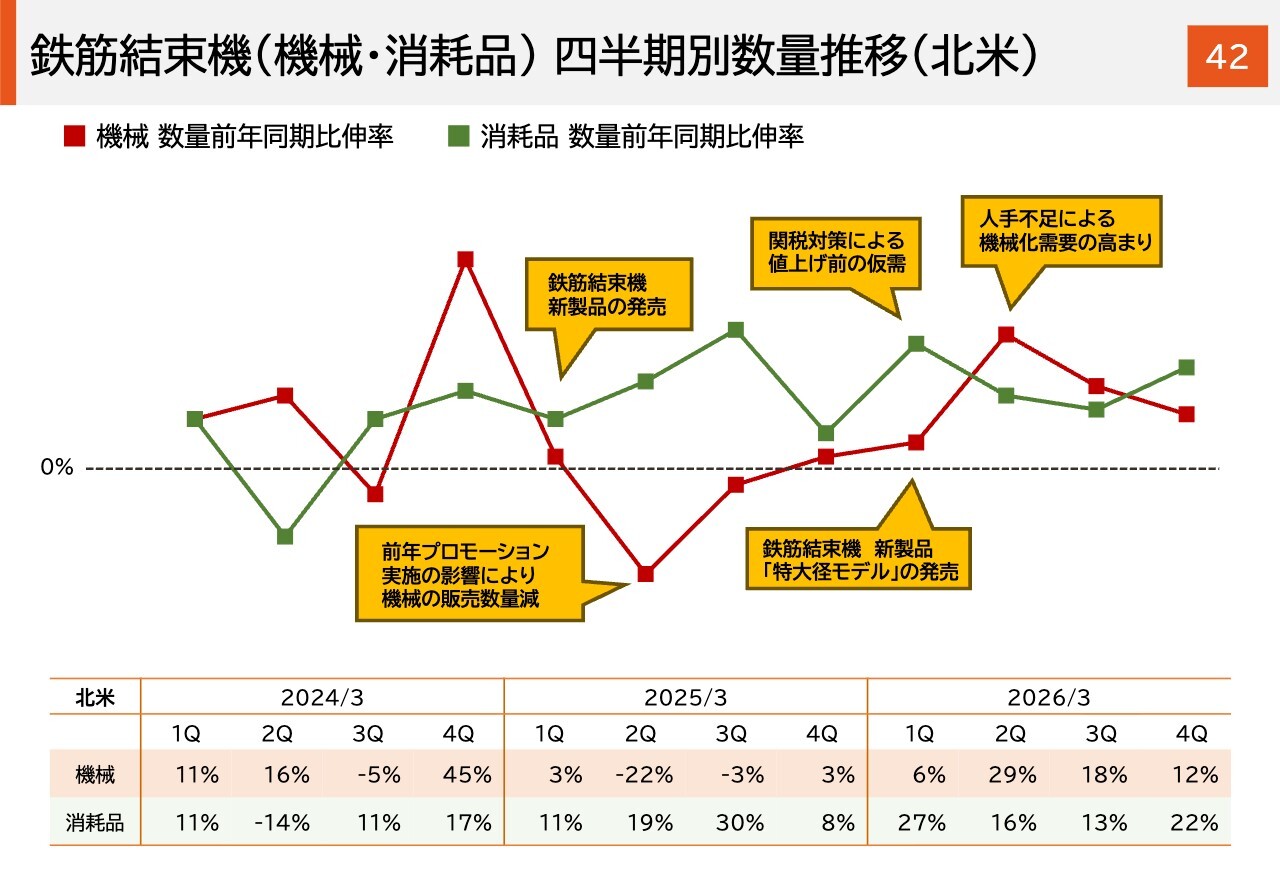

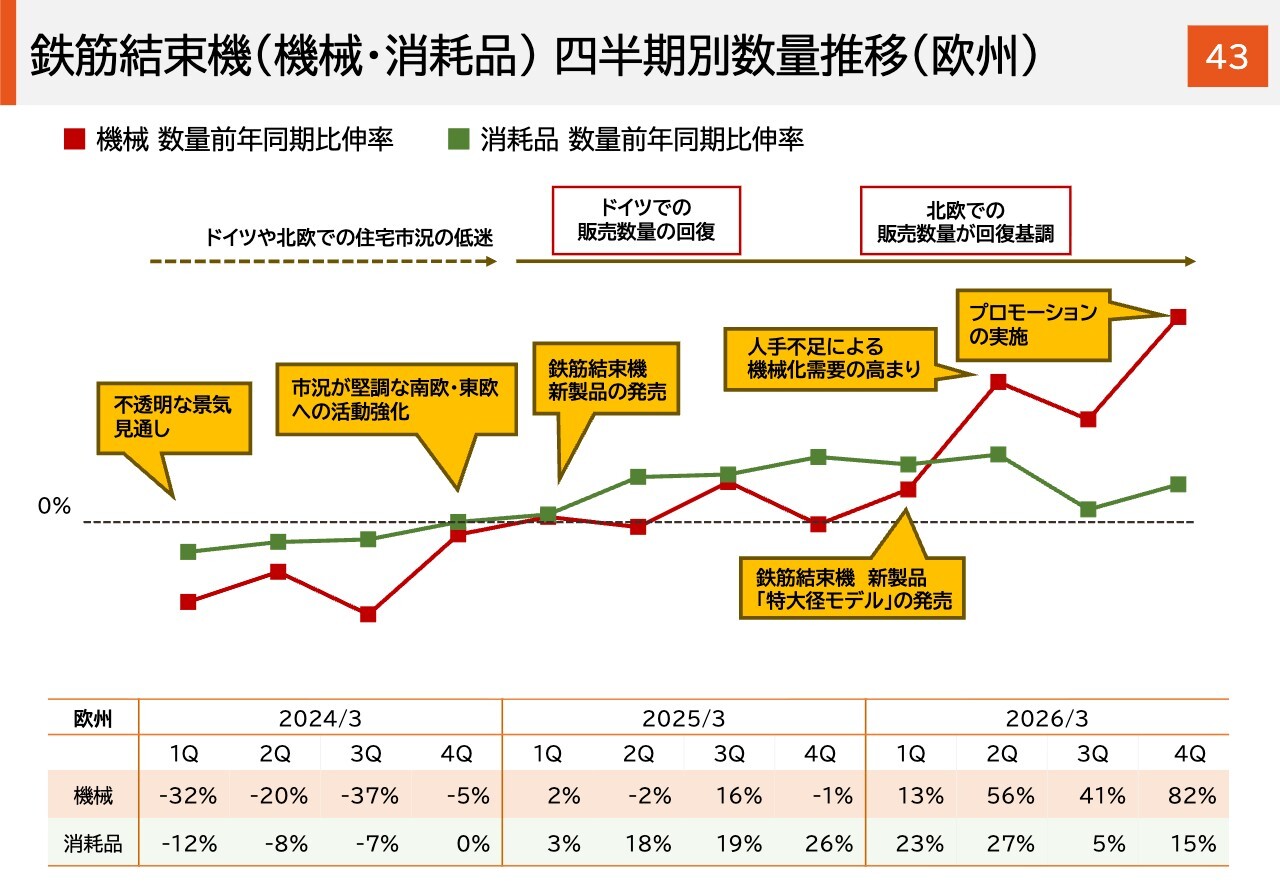

鉄筋結束機(機械・消耗品) 四半期別数量推移(北米)

参考資料として、スライド42から44に、鉄筋結束機の機械・消耗品の四半期別数量推移を掲載しています。普段と同様の内容ですが、スライドをご覧ください。

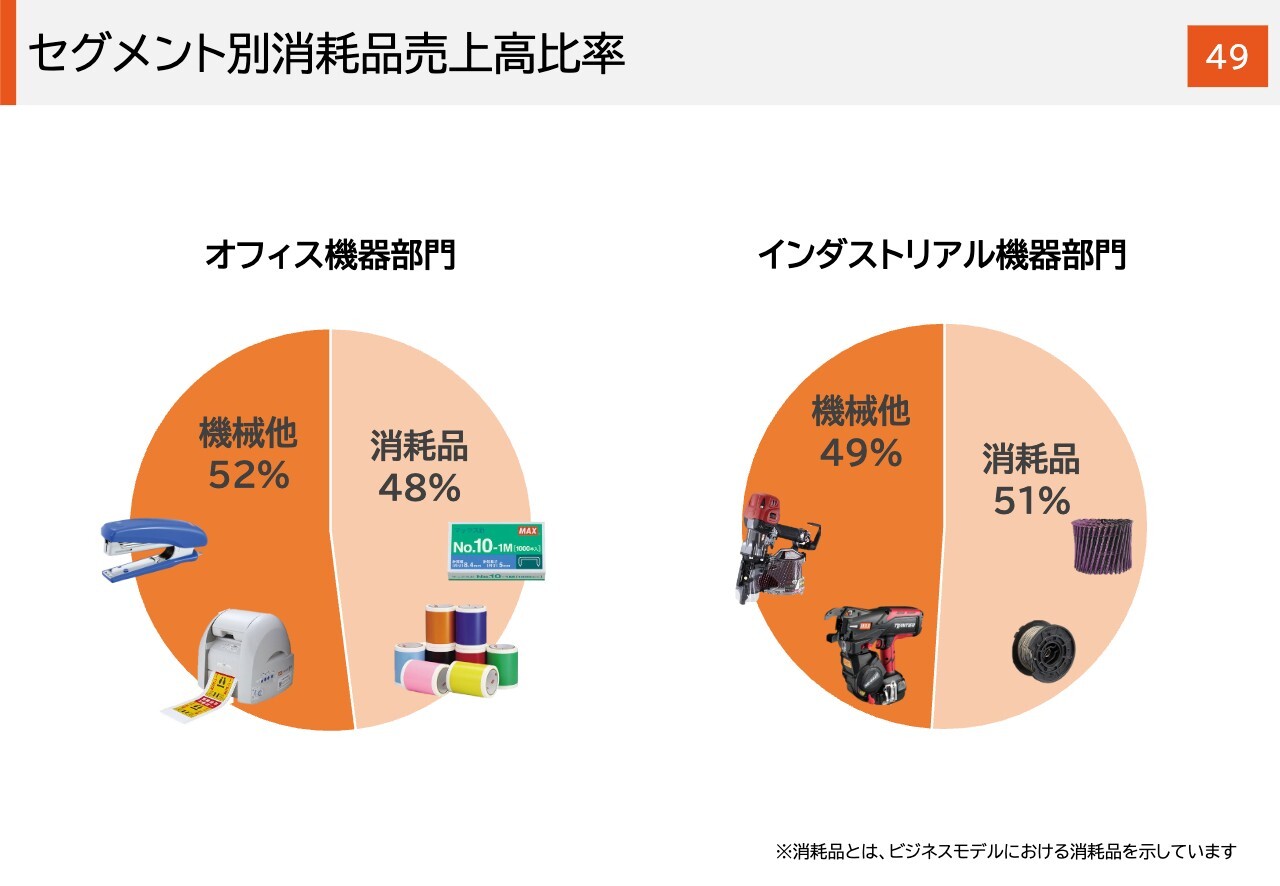

セグメント別消耗品売上高比率

スライドは、セグメント別の消耗品売上高比率を更新して掲載しています。欧米での鉄筋結束機事業の伸長を中心に、当社の収益力が向上しています。今後も、鉄筋結束機をはじめとする重点商品の拡販を推進し、持続的に事業収益力を高めていくことを目指します。

以上で、ご説明を終わります。

質疑応答:インダストリアル機器部門の第4四半期における欧州売上の伸びについて

質問者:インダストリアル機器部門について、欧州の第4四半期の鉄筋結束機の機械販売台数が大きく伸びているように見受けられます。ここでの要因として、どのような点

新着ログ

「機械」のログ