2026年8月期第2四半期決算説明(個人投資家向けIRセミナー)

マテリアルグループ、売上高・営業利益ともに前年比二桁成長 M&A効果で通期予想に堅調進捗

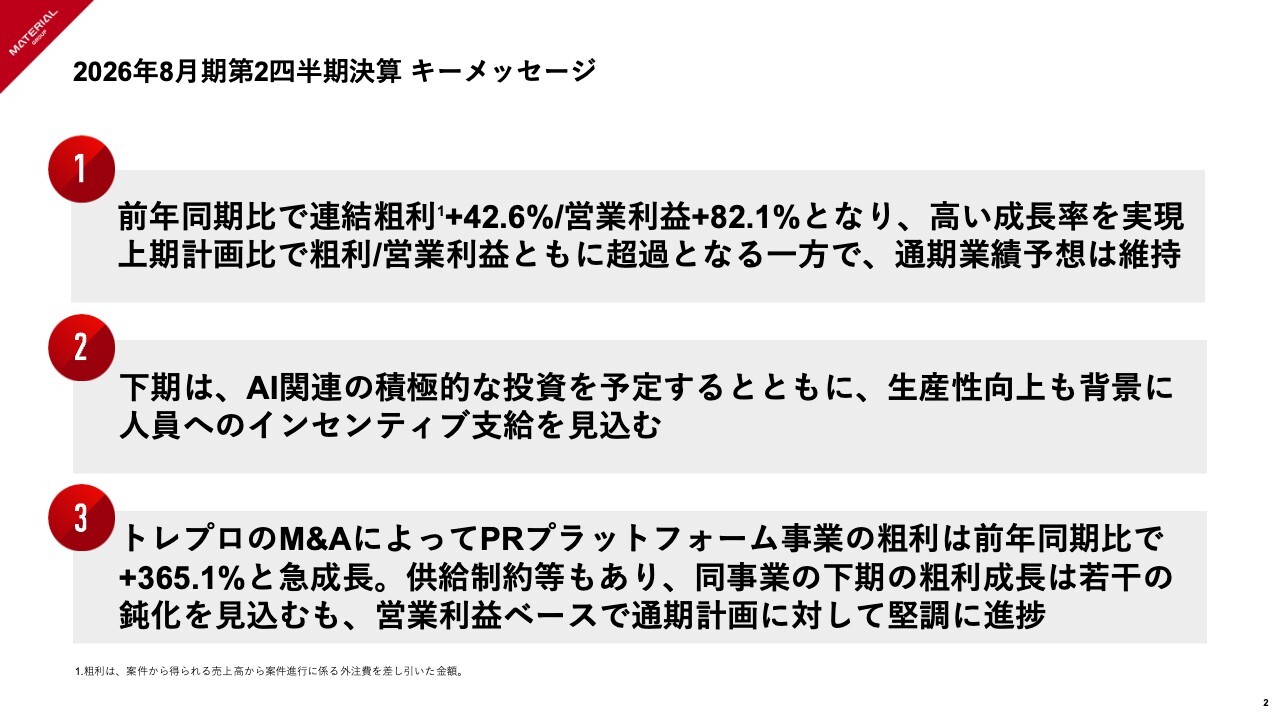

2026年8月期第2四半期決算 キーメッセージ

青﨑曹氏(以下、青﨑):マテリアルグループ株式会社代表取締役CEOの青﨑です。本日は当社の決算説明会にご参加いただき、ありがとうございます。それでは、2026年8月期第2四半期決算についてご説明します。

第2四半期決算のキーメッセージは3つです。1つ目は、前年同期比で連結粗利がプラス42.6パーセント、営業利益もプラス82.1パーセントと高い成長率を実現しました。上期の計画比では粗利・営業利益ともに超過していますが、通期業績予想は維持としています。

2つ目は、下期においてAI関連への積極的な投資を予定しています。これに加え、生産性向上を背景に人員へのインセンティブの支給も見込んでいます。

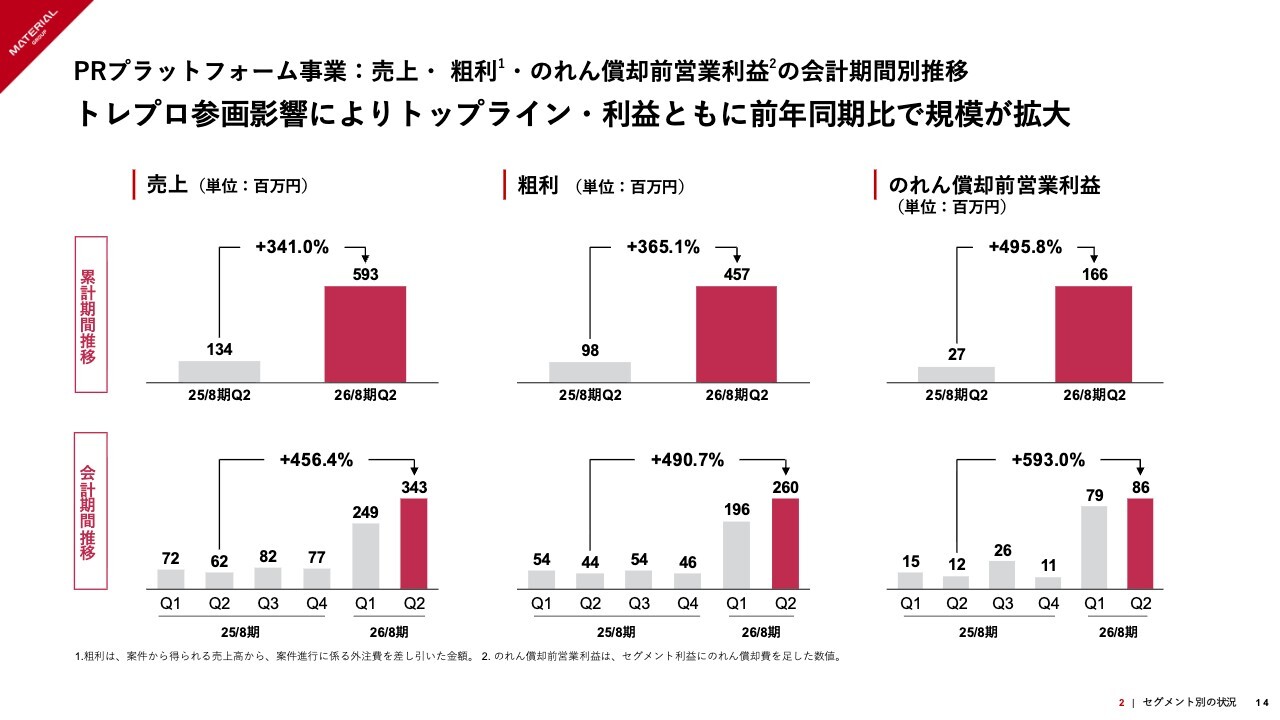

3つ目は、株式会社トレプロのM&Aにより、PRプラットフォーム事業の粗利は前年同期比でプラス365.1パーセントと急成長を実現しました。一方で供給制約があるため、同事業の下期における粗利成長は鈍化を見込んでいます。ただし、営業利益ベースでは通期計画に対して堅調に進捗しています。

AGENDA

青﨑:本日のアジェンダです。まず、2026年8月期第2四半期の業績についてご説明します。その後、セグメント別の状況をご案内します。最後にトピックスをご紹介します。

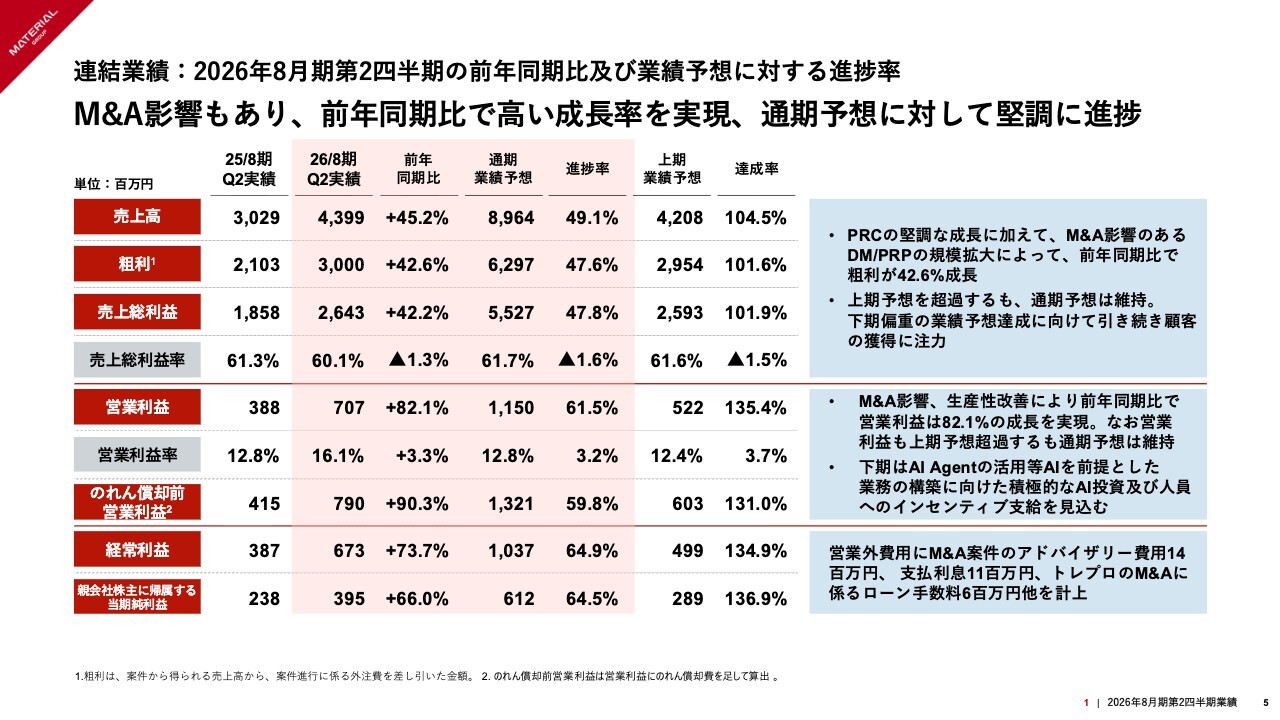

連結業績:2026年8月期第2四半期の前年同期比及び業績予想に対する進捗率

青﨑:2026年8月期第2四半期の業績についてご説明します。まず、連結業績です。M&Aの影響もあり、前年同期比で高い成長率を実現しました。また、通期予想に対しても堅調に進捗しています。

売上高と粗利については、PRコンサルティング事業の堅調な成長に加え、M&Aの影響を受けてデジタルマーケティング事業およびPRプラットフォーム事業ともに規模を拡大することができました。粗利は前年同期比でプラス42.6パーセントと、大幅な成長を遂げています。

また、現時点で上期予想を超過していますが、通期予想については維持としています。下期偏重の業績予想達成に向けて、引き続き顧客獲得に注力しているところです。

営業利益については、M&Aの影響と生産性の向上により、前年同期比プラス82.1パーセントと大幅な成長を実現しました。営業利益も上期予想を超過していますが、通期予想は維持としています。

下期ではAI Agentの活用など、AIを前提とした業務構築に向けた積極的なAI関連投資を進めていきます。また、超過達成に応じて人員に対するインセンティブの支給もしっかりと行っていく考えです。

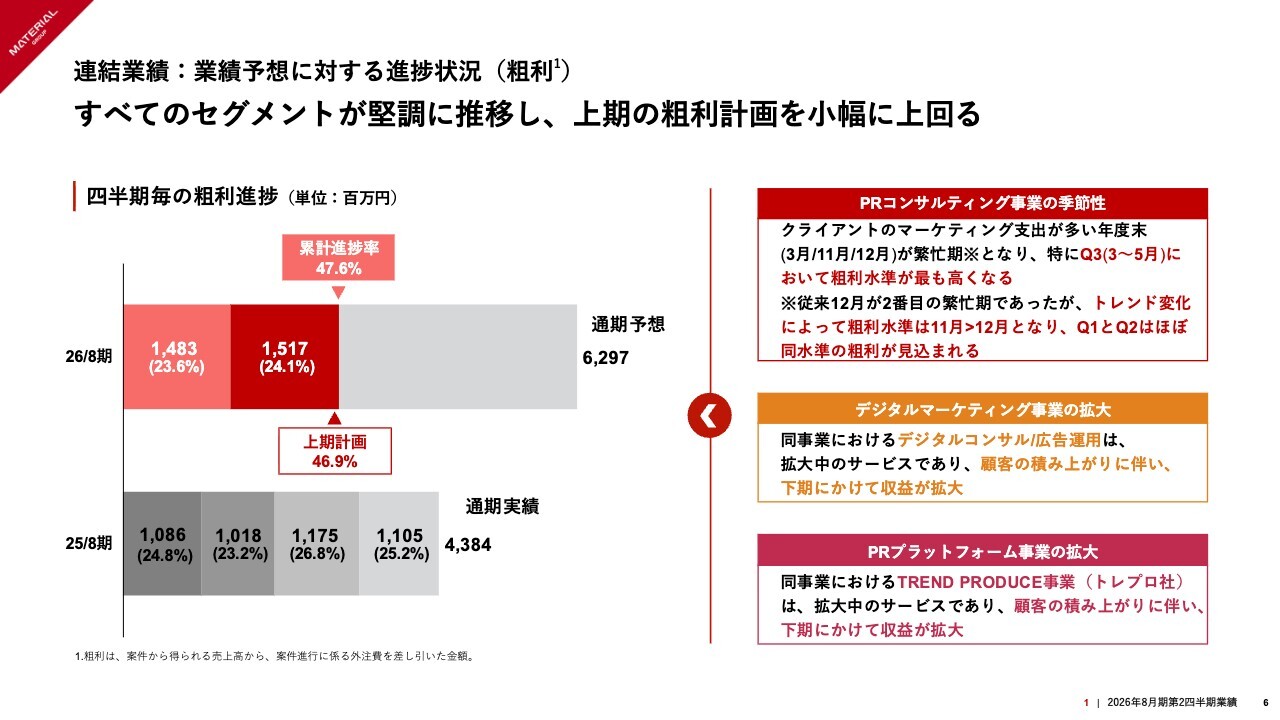

連結業績:業績予想に対する進捗状況(粗利)

青﨑:粗利の業績予想に対する進捗についてです。すべてのセグメントが堅調に推移しています。進捗率については、上期計画は46.9パーセントでしたが、累計進捗率の実績は47.6パーセントとやや上回っています。

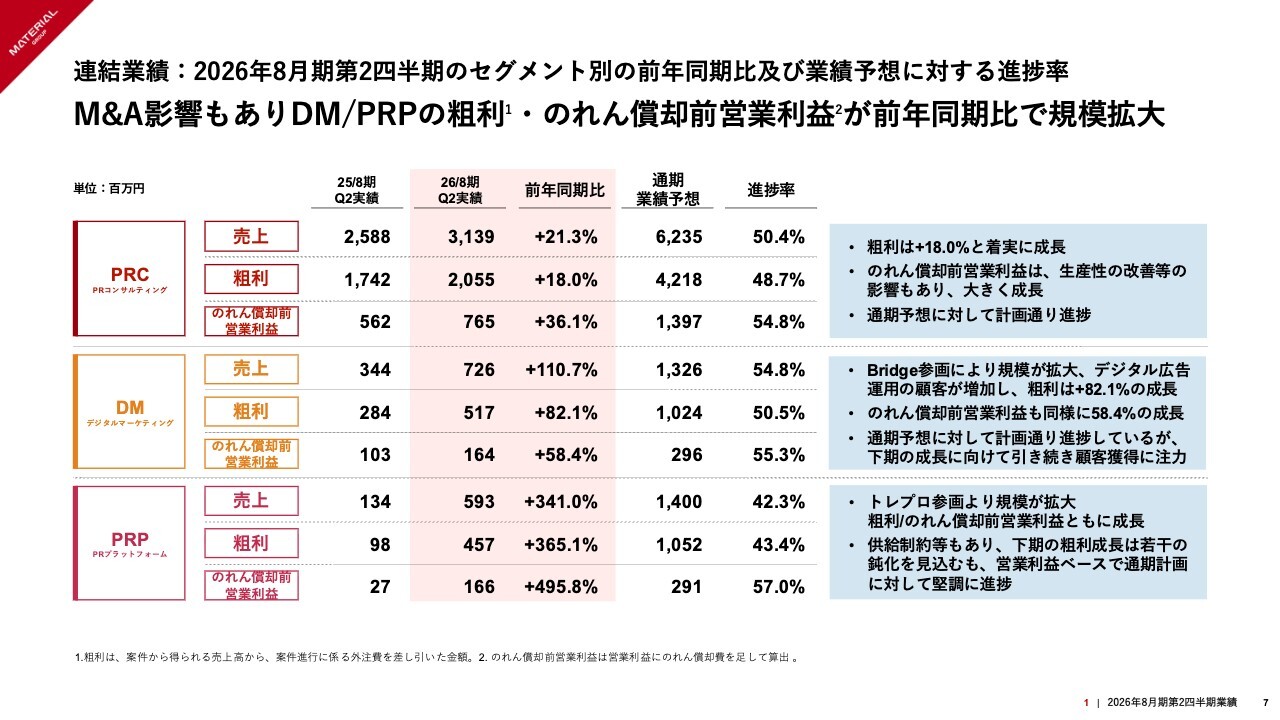

連結業績:2026年8月期第2四半期のセグメント別の前年同期比及び業績予想に対する進捗率

青﨑:セグメント別の前年同期比および業績予想に対する進捗率についてです。M&Aの影響もあり、デジタルマーケティング事業およびPRプラットフォーム事業の粗利とのれん償却前営業利益は、前年同期比で規模が拡大しています。

セグメント別にご説明します。PRコンサルティング事業は、粗利が前年同期比プラス18パーセントと、力強く着実に成長しています。のれん償却前営業利益についても、生産性の改善などの影響により、大きく成長しました。通期予想に対して計画どおりに進捗しています。

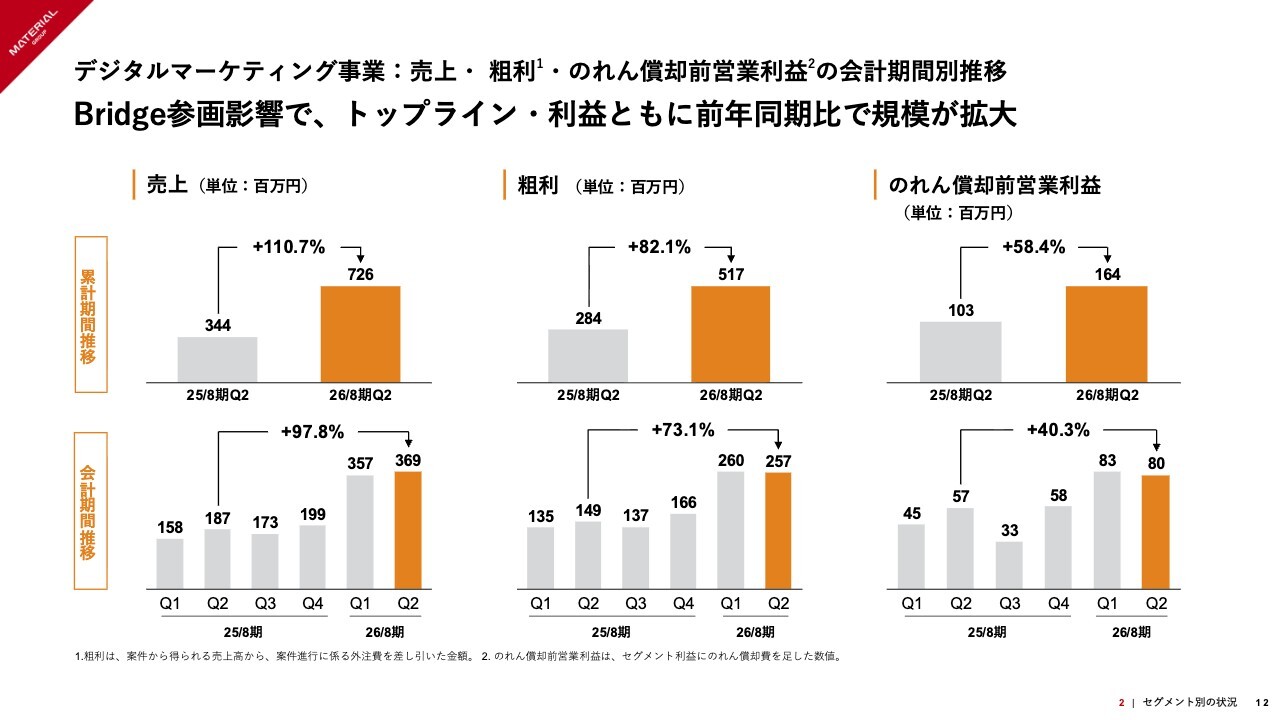

デジタルマーケティング事業は、株式会社Bridgeの参画による影響が大きく、規模が拡大しました。デジタル広告運用のお客さまの数が増加しており、粗利は前年同期比プラス82.1パーセントの成長を記録しました。のれん償却前営業利益は、トップラインの伸びに伴い、プラス58.4パーセントの成長となっています。

PRプラットフォーム事業は、トレプロ社の参画により規模が拡大し、粗利およびのれん償却前営業利益のいずれも大幅に成長しています。現在、多くの引き合いをいただいていますが、供給制約が発生しています。人員の拡充を急いでいますが、下期の粗利成長ペースはやや鈍化する見込みです。

一方、高いパフォーマンスを維持しており、営業利益ベースでは通期計画に対して堅調に進捗しています。

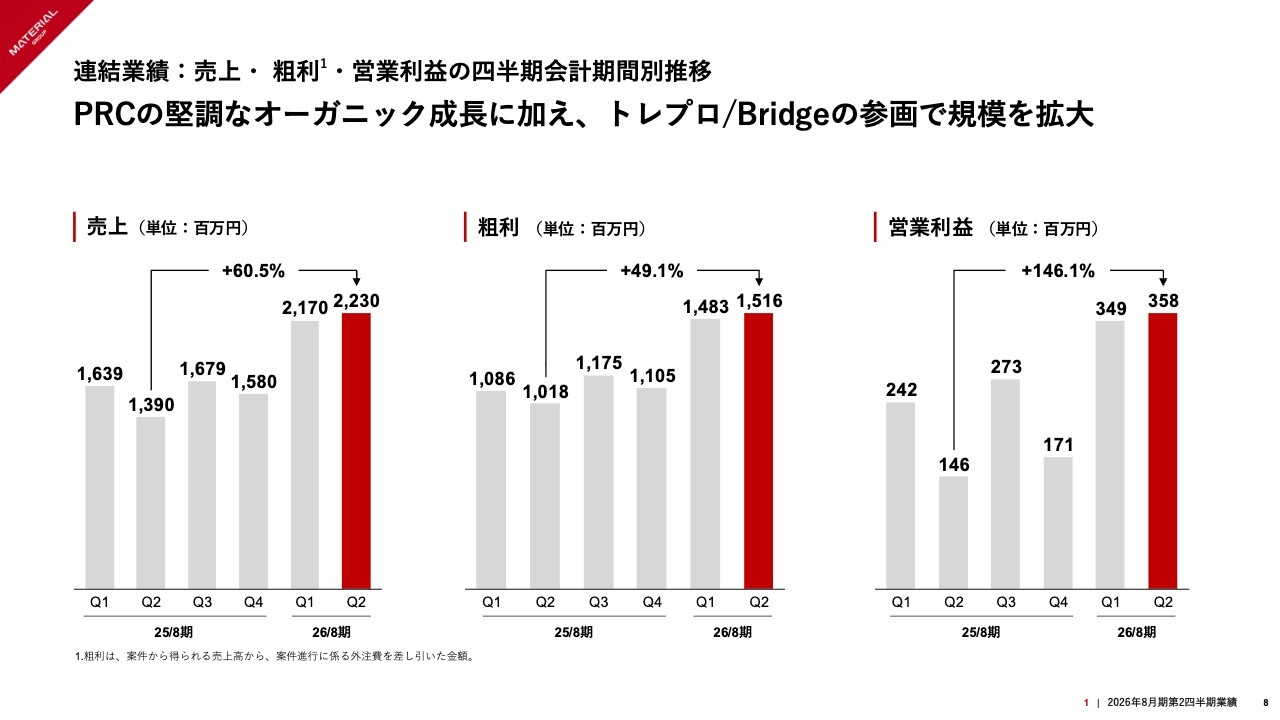

連結業績:売上・ 粗利・営業利益の四半期会計期間別推移

青﨑:四半期会計期間別の推移です。PRコンサルティング事業の堅調なオーガニック成長に加え、トレプロ社およびBridge社の参画により規模が拡大しています。売上は前年同期比プラス60.5パーセント、粗利は前年同期比プラス49.1パーセント、営業利益は前年同期比プラス146.1パーセントと、非常に大きく成長することができました。

ここまで、連結業績についてご報告しました。続いて、セグメント別の状況について、取締役CFOの吉田よりご案内します。

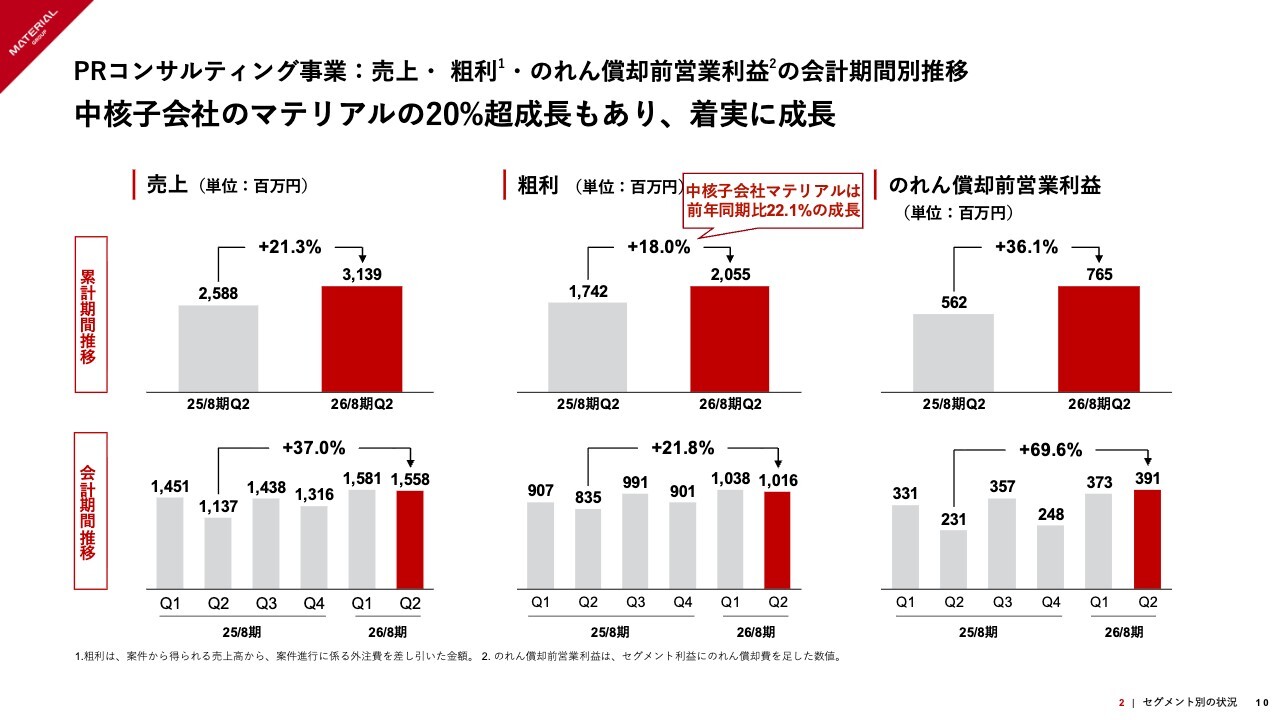

PRコンサルティング事業:売上・ 粗利・のれん償却前営業利益の会計期間別推移

吉田和樹氏(以下、吉田):取締役CFOの吉田です。セグメント別にご紹介します。まず、PRコンサルティング事業です。中核子会社であるマテリアルが20パーセントを超える成長を見せており、着実に成長しています。

売上・粗利・のれん償却前営業利益について、スライド上段に累計期間推移、下段に四半期単位の会計期間推移を示しています。

売上は上期累計で前年同期比プラス21.3パーセントと大きく伸びており、粗利も前年同期比プラス18パーセントと着実に成長しています。特に中核子会社のマテリアルは、前年同期比22.1パーセントの成長を遂げています。

前年度は第1四半期と第2四半期のバランスが従来と異なり、第1四半期の業績が好調だった影響で、第2四半期が減少する結果となりました。

一方で、今期の上期は、第1四半期は同様に好調であったものの、その反動で第2四半期が減少することはなく、第2四半期も着実に成長を遂げています。結果として、粗利は前年同期比プラス18パーセントの成長となり、しっかりとした伸びを示しています。

なお、マテリアルとセグメント全体の差分については、昨年に関西・大阪万博等の案件を大きく受注していた子会社があり、その反動が若干見られました。しかし、総じて計画どおり着実に成長していると言えます。

のれん償却前営業利益は、前年同期比プラス36.1パーセントの成長となりました。粗利の成長以上に伸びていますが、後ほどご紹介する1人あたりの粗利もしっかりと伸びており、利益率はかなり良好な状態になってきています。

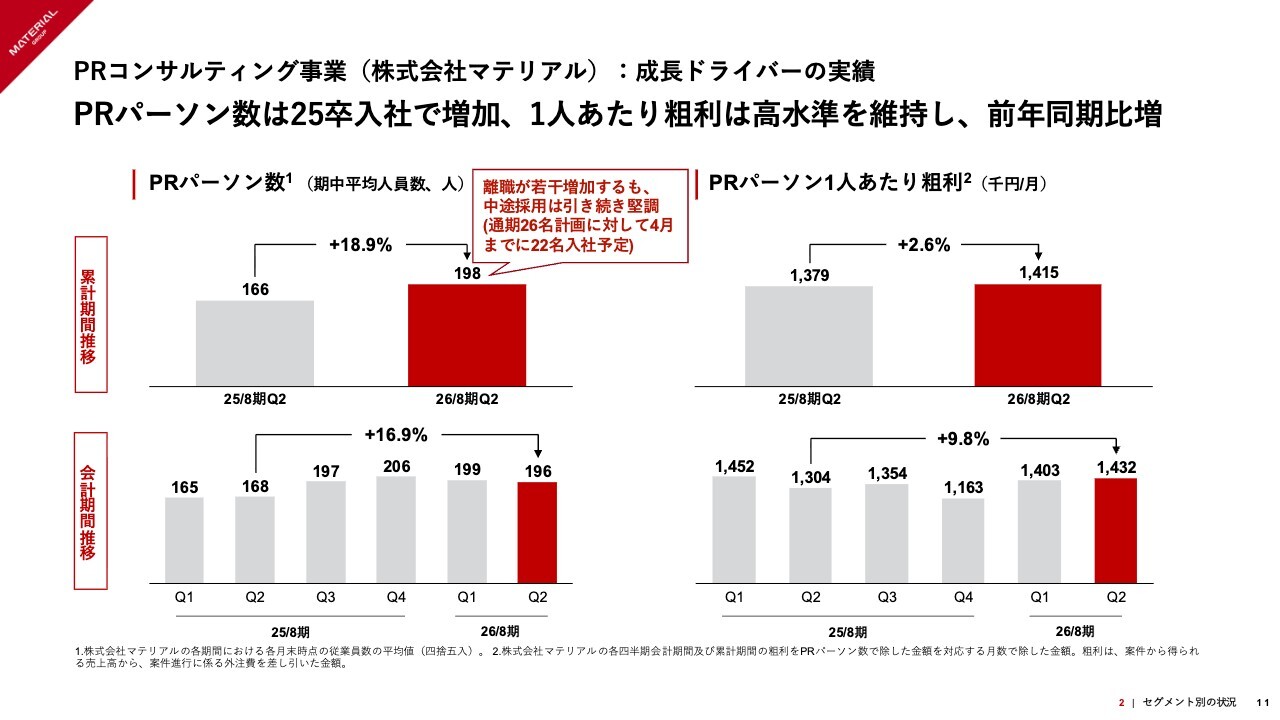

PRコンサルティング事業(株式会社マテリアル):成長ドライバーの実績

吉田:成長ドライバーの実績についてご説明します。スライドに、PRパーソン数とPRパーソン1人あたりの粗利を示しています。まず、PRパーソン数は期中平均で166人から198人へと増加しました。

期中も中途採用を継続していますが、新卒が入社するタイミングで大きく規模が拡大し、その後、徐々に自然減となるか、中途採用を強化した年には少しずつ増加します。今期に関しては、前期に中途採用が順調に進捗したことを踏まえ、期中の中途採用計画はやや控えめに設定しています。

その結果、昨年度第4四半期から第1四半期、第2四半期にかけて徐々に人数が減少していますが、これはある意味計画どおりといいますか、自然な流れといえます。

今年の新卒採用者は、グループ全体で48人です。そのうちPRパーソン数に加わるのは42人から46人程度を見込んでいますので、第3四半期はPRパーソン数がしっかりと伸びていきます。

このように、PRパーソン数が前年同期と比較して増加している中で、PRパーソン1人あたりの粗利は前年同期比で2.6パーセント増加しています。計画以上に着実に伸びており、ポジティブに捉えています。

背景としては、ありがたいことに第2四半期は非常に忙しく、多くの仕事がありました。さらに、AI関連の取り組みの成果が足元で徐々に現れ始めていることも要因として考えられます。

デジタルマーケティング事業:売上・ 粗利・のれん償却前営業利益の会計期間別推移

吉田:デジタルマーケティング事業です。Bridge社が参画した影響で、トップライン・利益の規模がいずれも前年同期比で大きく拡大しました。売上は前年同期比プラス110.7パーセント、粗利は前年同期比プラス82.1パーセント、のれん償却前営業利益は前年同期比プラス58.4パーセントと大きく伸びています。

粗利に関しては、第1四半期から第2四半期にかけて若干微減となりました。これは主に、第1四半期にスポット的な案件が含まれていたためです。下期の見通しについては、足元の感覚値ベースではそれほど悲観する状況ではないと考えています。下期の業績達成に向けて、現在は顧客獲得に注力している状況です。

のれん償却前営業利益は、第1四半期に過去最高の四半期利益を達成しました。第2四半期もそれに類する程度の利益がしっかりと計上できており、ポジティブに捉えています。

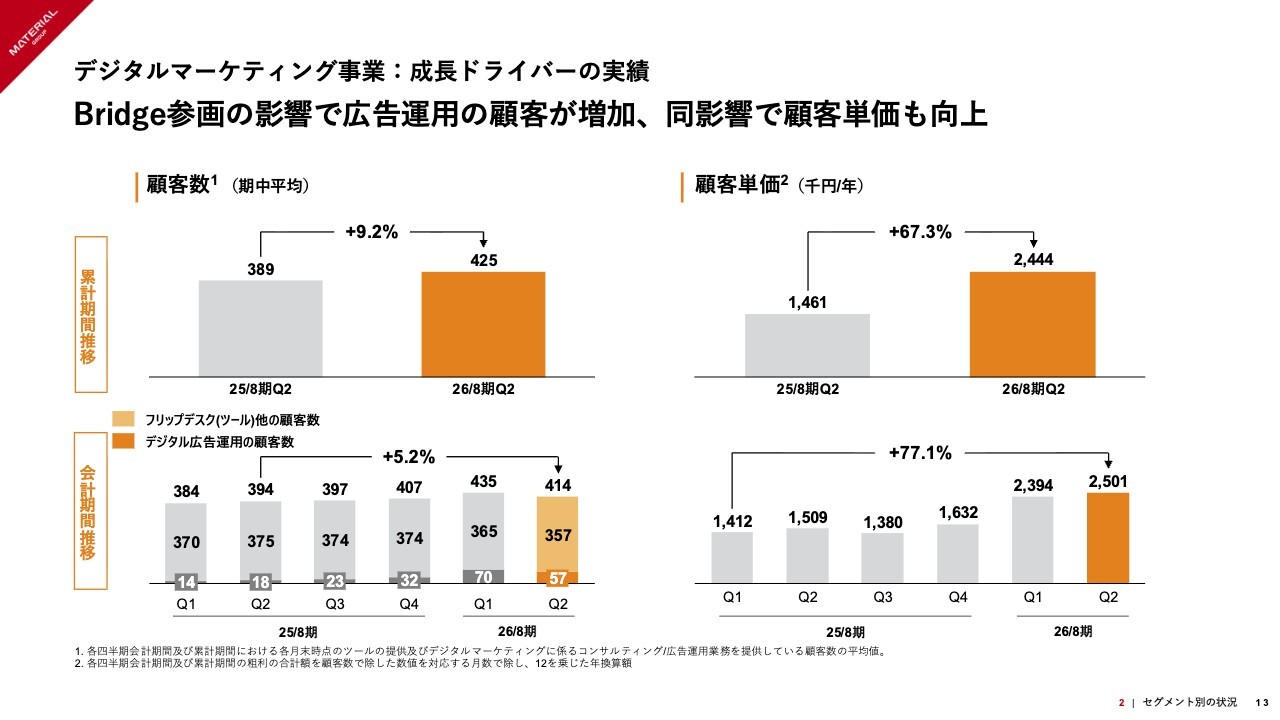

デジタルマーケティング事業:成長ドライバーの実績

吉田:成長ドライバーの実績として、顧客数と顧客単価を示しています。顧客数は前年同期比プラス9.2パーセント、顧客単価は前年同期比プラス67.3パーセントです。Bridge社が参画した影響で広告運用のお客さまが大きく増加したことにより、顧客単価も大幅に向上しました。

また、顧客単価は第1四半期から第2四半期にかけて伸びています。Bridge社の広告運用の大口顧客がしっかり維持できていることに加え、比較的単価の低い「Flipdesk(フリップデスク)」のお客さまの数が微減したことが影響しています。

PRプラットフォーム事業:売上・ 粗利・のれん償却前営業利益の会計期間別推移

吉田:PRプラットフォーム事業です。トレプロ社が参画した影響で、トップライン・利益ともに前年同期比で大幅に拡大しています。

前年同期比で見た時の差分については、トレプロ社の参画が要因となります。売上は前年同期比プラス341パーセント、粗利は前年同期比プラス365.1パーセント、のれん償却前営業利益は前年同期比プラス495.8パーセントとなり、約6倍の成長を遂げています。

トレプロ社については、冒頭のメッセージでお伝えしたとおり、下期に若干の成長の鈍化を見込んでいます。補足すると、上期はM&Aによる参画のタイミングで見込んでいた計画を大きく上回る進捗を見せ、その分リソースをかなり消費しました。

下期は、お客さまの数を増やすだけでなく、供給体制を強化し、サービスの品質を維持・向上させることに注力する方針です。

トレプロ社はグループの中でもAI活用が進んでおり、営業利益率の観点ではもともとグループの他事業に比べて高い水準を誇っています。さらにAI活用による利益率向上が見込まれることから、通期計画に対し営業利益ベースでは順調に進捗していると考えています。

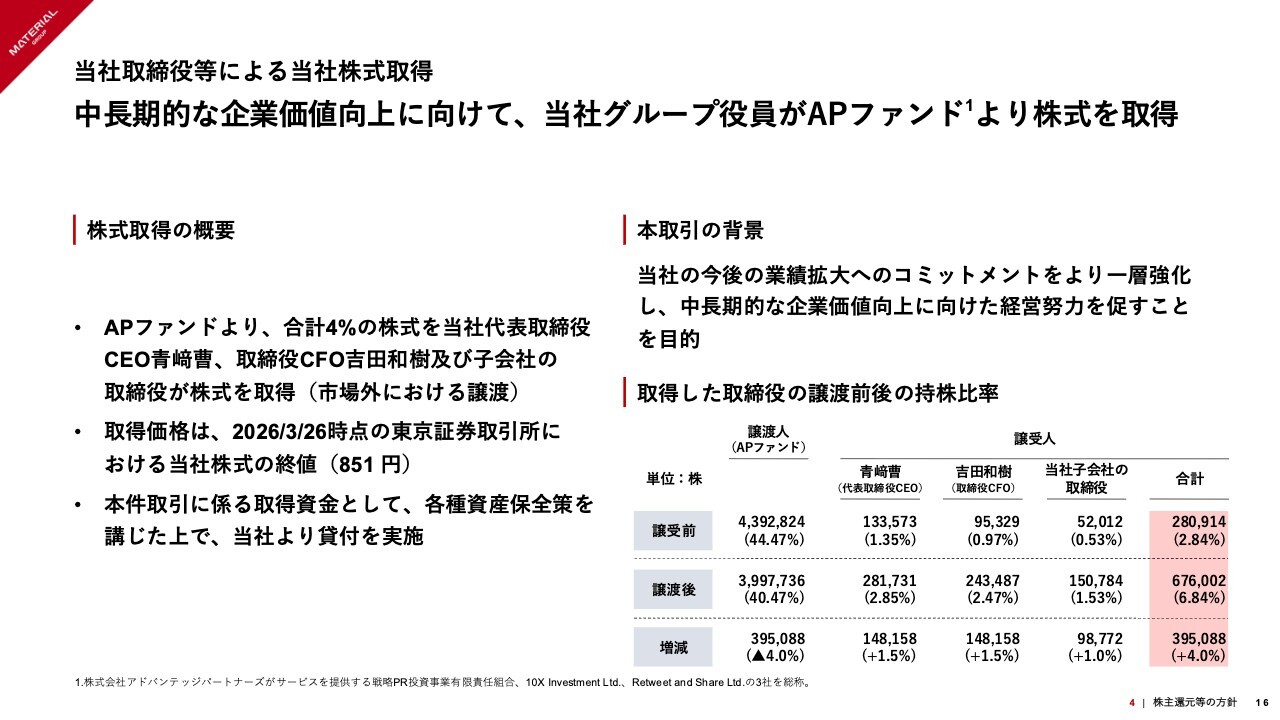

当社取締役等による当社株式取得

青﨑:トピックスをご紹介します。まず、コーポレートアクションとして、当社取締役による当社株式の取得についてご案内します。

もともとは、2019年に創業オーナーのエグジットにより、株式会社アドバンテッジパートナーズが当社株式をほぼ100パーセント保有していました。2024年にIPOを実現し、引き続きAPファンドが株主となっていますが、その保有株の一部を当社取締役が買い戻し、引き受けたかたちです。

この取引は、当社の今後の業績拡大に向けて、取締役である私、青﨑と吉田を中心に、より強いコミットメントを示すとともに、中長期的な企業価値向上に向けた経営努力を促すことを目的としています。

私も吉田も創業者ではありませんが、当社グループの成長に自信を持っており、それを対外的にも示すため、このような取り組みを行いました。

Award関連

青﨑:こちらは非常にうれしいトピックのご報告です。当社マテリアルグループが、イギリスのメディア「Financial Times」の「アジア太平洋地域における急成長企業ランキング2026」において、日本のPR会社として唯一選出されました。

「Financial Times」と統計・市場データプラットフォームの「Statista」が共同で実施している調査において、アジア太平洋地域の14ヶ国から企業が選ばれる中で、我々が選出されたということです。

引き続き、力強い成長を継続していきたいと思っています。また、現時点でこのような高い評価をいただけたことは、大変うれしく思います。

以上をもちまして、私たちからの説明を終了します。ご清聴いただき、ありがとうございました。

質疑応答:再現性高く案件を拡大できている背景について

荒井沙織氏(以下、荒井):「PR発想(ストーリーテリング)をもとに最適解を

新着ログ

「サービス業」のログ