2025年12月期決算説明

JPMC、営業利益は業績予想を達成、新規申込戸数は前年比+29.6%の成長 2026年はストックビジネスで過去最高益へ

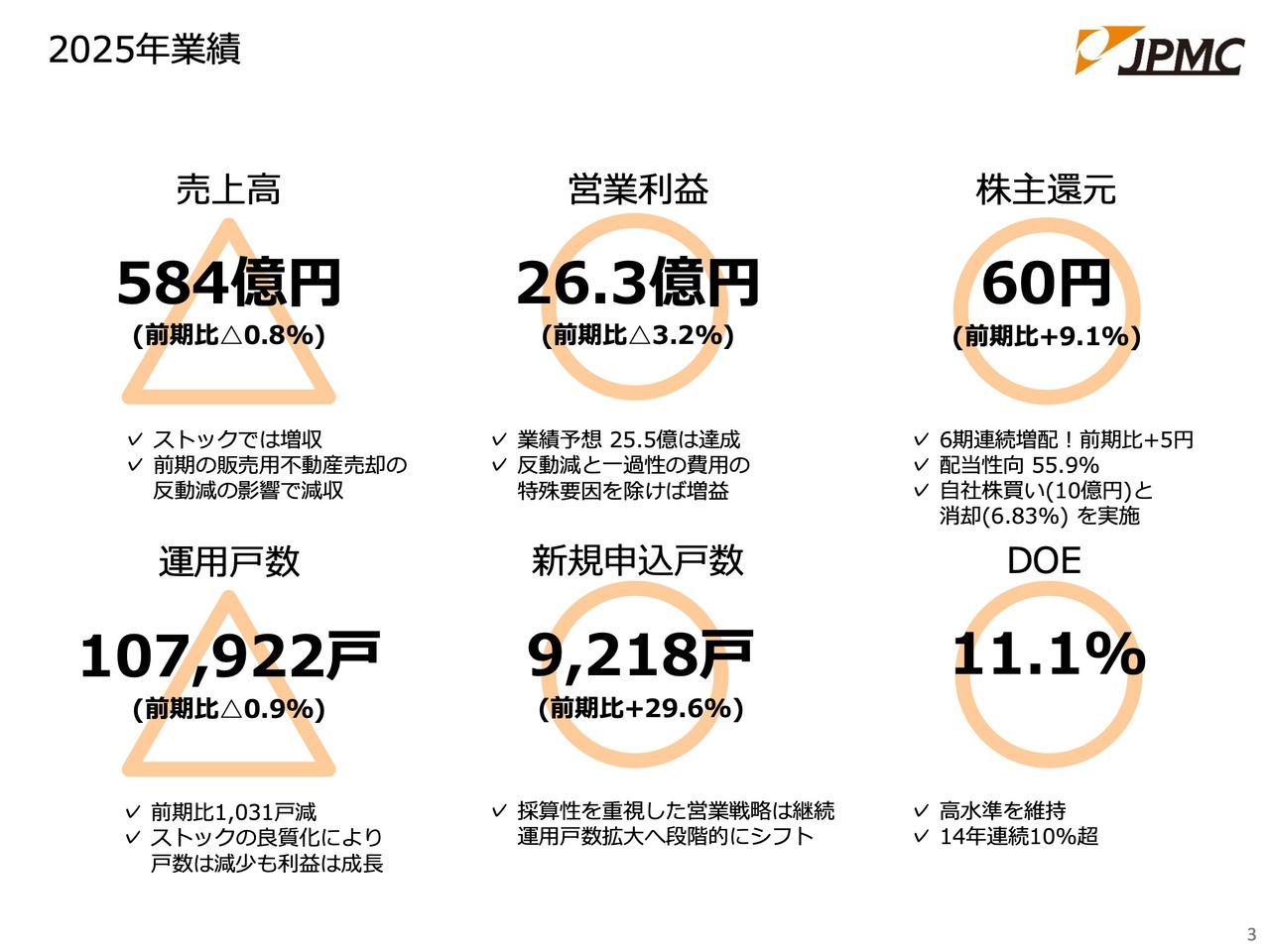

2025年業績

武藤英明氏:JPMCグループCEO代表取締役社長執行役員の武藤です。本日は当社の決算説明をお聞きいただき、ありがとうございます。私から、2025年12月期の決算についてご説明します。

2025年の業績です。売上高は前期比で若干のマイナスとなっていますが、販売用不動産の売却による反動減や一過性の費用による特殊要因を除けば、本業としては売上・利益ともに増加しています。営業利益に関しても目標を達成し、キャリーオーバーしています。

現在の当社の課題を示しているのが、スライド左下の運用戸数です。2025年12月期の10月から12月にかけては手応えが感じられる改善が見られましたが、年間では1,031戸減少しました。当社はこれまで継続的に成長してきましたが、この部分が現状で最も重要な課題であると認識しています。

当社の成長方針として、付加価値を高める「縦軸」と、運用戸数を増やす「横軸」の2軸を掲げており、縦軸は非常に順調に推移しています。横軸が少し伸び悩んでいる点が、当社の現況です。

ただし、良い兆しも見られます。新規申込戸数は前期比29.6パーセント増と、かなり上向いてきました。

また、こちらも良い側面の1つとして、比較的不採算な物件を手放し、付加価値を高めることや採算性を向上させることができました。今後も採算性を重視した営業戦略を継続し、採算性を維持、向上しながらの運用戸数成長を目指していきます。

株主還元に関しては、前期比プラス9.1パーセントの増配、6期連続増配を実現しています。また、配当性向は55.9パーセントで、自社株買いを10億円行い、さらに発行済株式総数の6.83パーセントにあたる130万株の自己株式の消却を実施しました。DOEは14年連続で10パーセントを超えており、これは投資家のみなさまにも評価いただけているのではないかと思います。

以上が、2025年の業績サマリーです。

2026年計画

2026年の計画についてお話しします。

売上高は、前期比1.7パーセント増の595億円を予定しています。運用戸数の拡大により、ストック型収益の増加を目指します。営業利益は、ストックビジネスを中心に取り組むことで、2018年に記録した最高益の28億5,500万円を上回る、29億円を計画しています。

2018年当時の最高益は他の年度に比べてフローの売上の割合が比較的多かったですが、今回は「二度と減益とならない」という決意のもと、ストックビジネスを軸に会社をさらに成長させていきたいと考えています。営業利益は、前期比プラス10.0パーセントを目指します。

株主還元は前期比プラス6.7パーセントを計画し、7期連続の増配を目指します。具体的には、前期比プラス4円で年間配当64円を予定しています。配当性向は54.2パーセントで、前期並みの水準を維持する方針です。

そのためにも、スライド左下に記載のとおり、当社の課題である運用戸数の上昇を目指し、前期比プラス1.0パーセントとなる10万9,000戸の運用戸数に戻すことを目標に掲げています。また、新規申込戸数は前期比プラス0.9パーセントの9,300戸に設定しました。

ただし、単なる数の拡大ではなく、採算性を確保しつつ数を伸ばしていく方針のもと、運用戸数拡大に向けて段階的にシフトしていきます。

DOEは11.0パーセントと高水準を維持し、15年連続で10パーセント超を目指していきます。

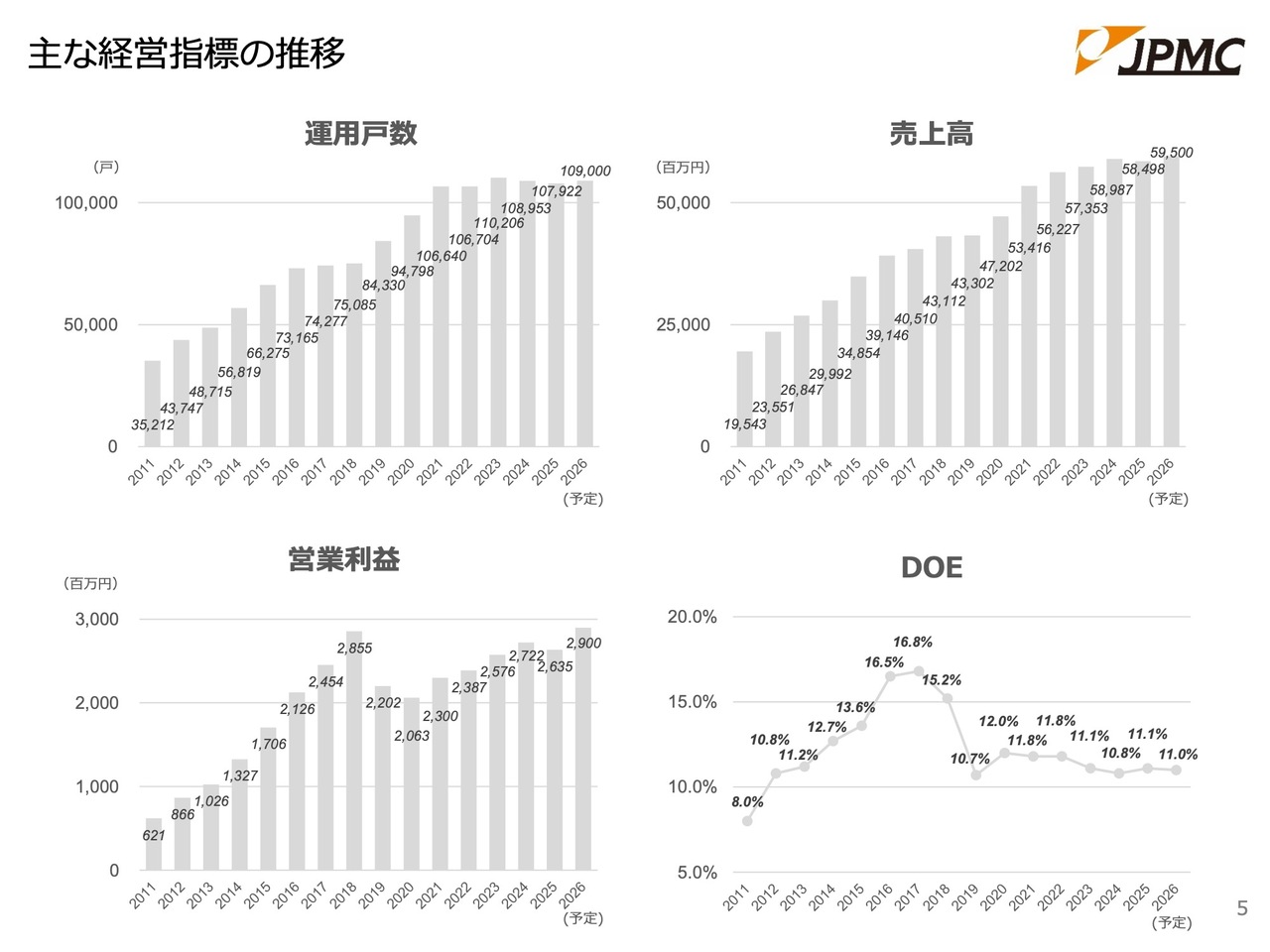

主な経営指標の推移

細かな指標は、グレートーンの4つのグラフで示しています。運用戸数、売上高、営業利益、DOEのクライテリアがそれぞれ表示されています。

運用戸数は当然ながら右肩上がりを目指しており、それに伴い売上高も右肩上がりとなる見込みです。営業利益は先ほどご説明したとおり、2018年のフローに頼った最高益ではなく、ストック中心の確実性が高い最高益を実現していきたいと考えています。

DOEは、株主還元を高水準で維持し、特に配当を中心に据えることで高い数値を確保したいと考えています。

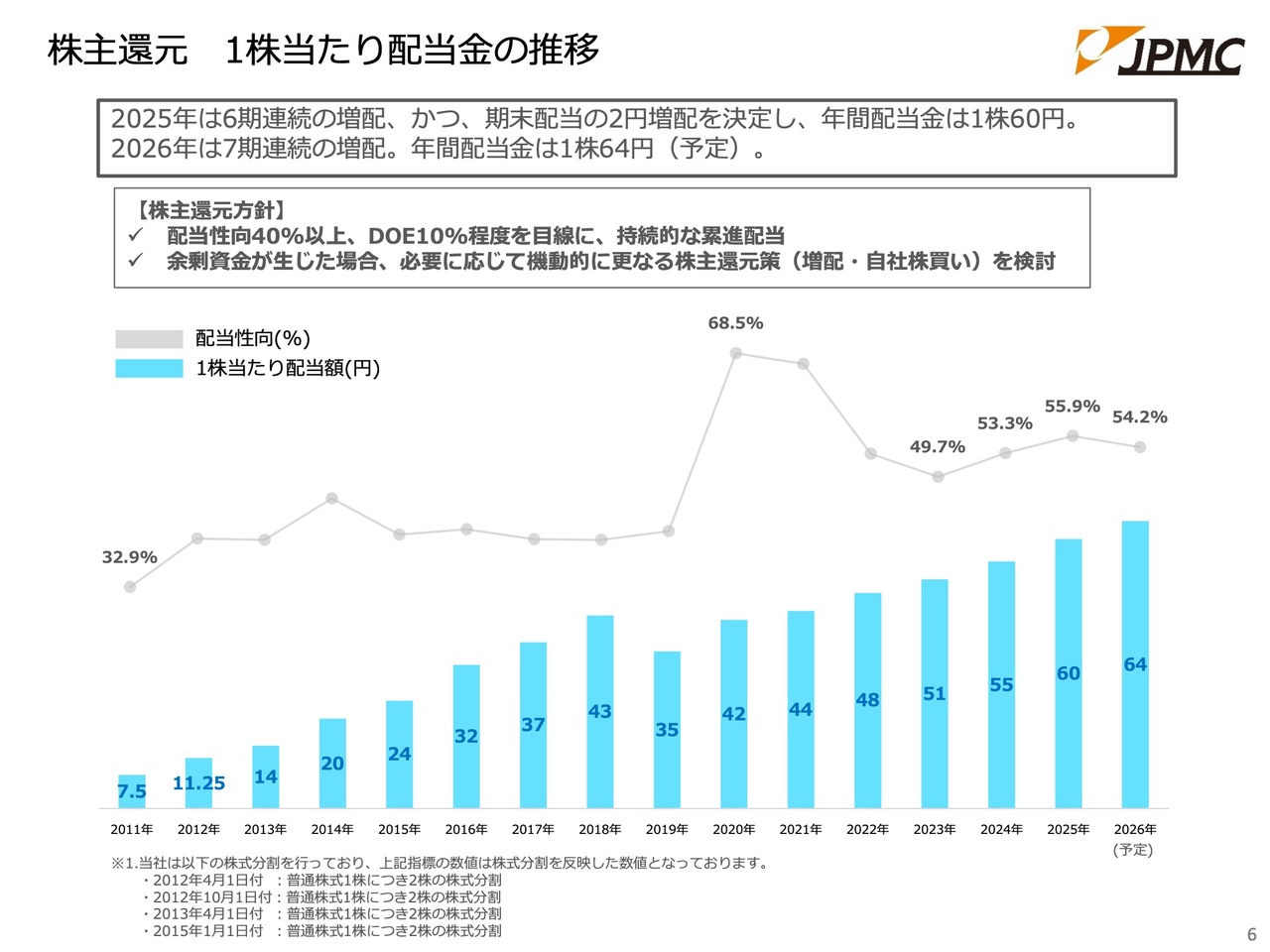

株主還元 1株当たり配当金の推移

我々が最も投資家のみなさまに向けて注力している株主還元について、あらためて詳しくご説明します。スライドには、1株当たりの配当金の推移を示したグラフを示しています。

2025年は6期連続の増配を達成し、さらに期末配当として2円の増配を決定したため、年間配当金は1株当たり60円という水準となりました。今期は7期連続の増配で、年間配当金は1株当たり64円を予定しています。

株主還元の基本方針はこれまでも掲げているものですが、現時点での配当性向は55パーセント前後となっています。配当性向40パーセント以上の維持やDOE10パーセント程度を目安に、持続的な累進配当を目指していくことが、当社の株主還元方針の1つ目です。

もう1つは、余剰資金が生じた場合、必要に応じて機動的にさらなる株主還元策を検討します。具体的には、自社株買いや増配です。これら2つを柱とし、当社の株主還元方針としています。

2011年から2026年までの配当金額や配当性向は、目論見も含めてこちらのグラフに詳細が記載されています。参考としてご覧いただければと思います。

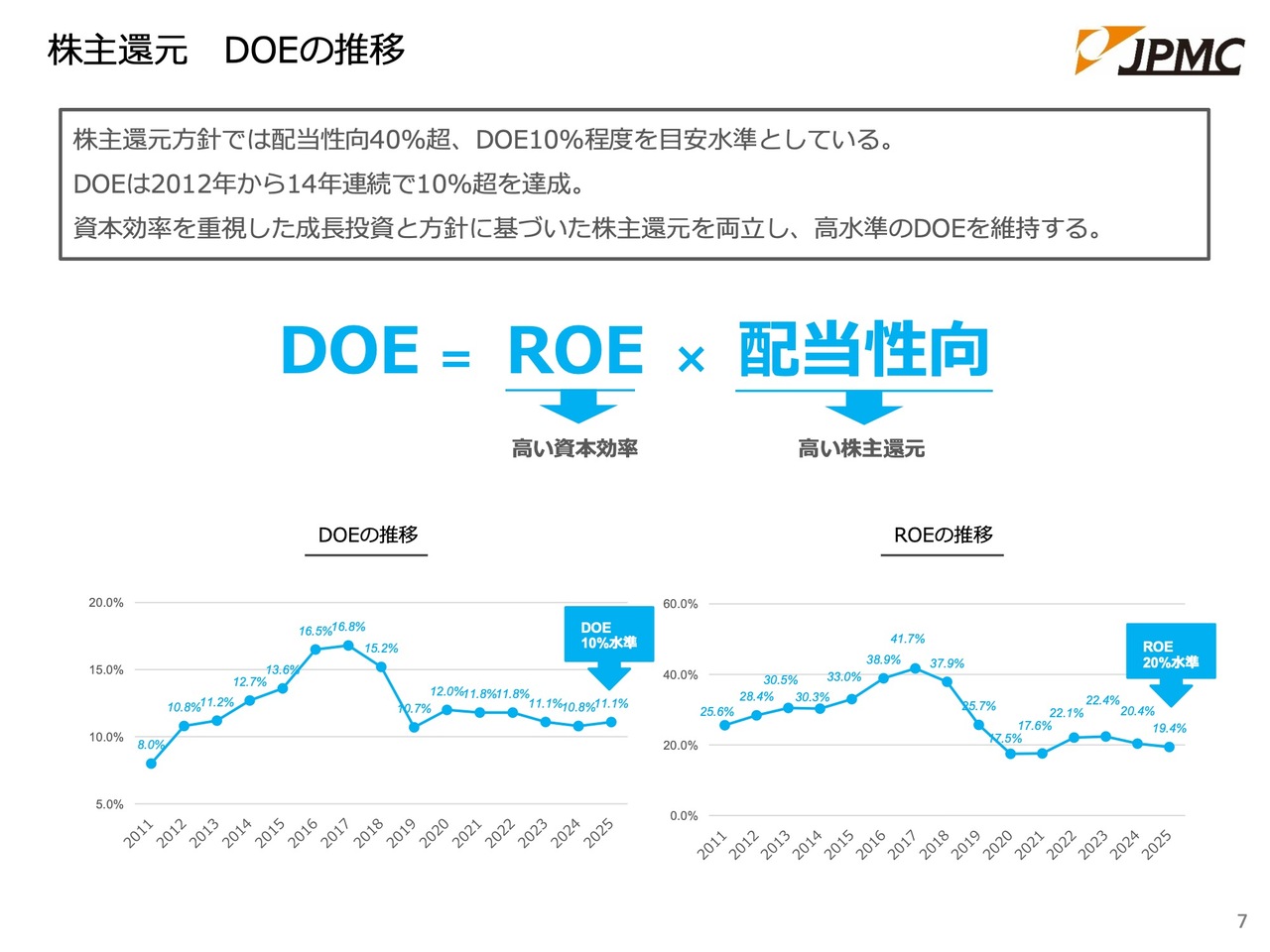

株主還元 DOEの推移

DOEの推移について、こちらのスライドを用いてご説明します。

株主還元方針は、前述のとおり、配当性向を40パーセント超、DOEを10パーセント程度の目安水準としています。

DOEは、2012年から14年連続で10パーセント超を達成しています。資本効率を重視した成長投資と方針に基づいた株主還元の両立を実現し、高水準のDOEを維持していきます。

具体的な数字は、グラフをご覧ください。左側がDOEの推移、右側がROEの推移を示しています。こちらは読み上げませんが、ご参考までに目を通していただければ幸いです。

賃貸住宅マーケット規模

今日一番力を入れてお伝えしたいのは、当社がどのような市場に位置しているのか、また、その市場でなぜ、どのように成長を遂げてきたのか、さらに今後も成長を続けられるのかということについてです。

ここでは、この市場において持続的に成長を続けるための考え方についてお話ししたいと思います。

我々のマーケットはあまり知られていませんが、非常に大きなものです。日本における住宅全体の約4割が賃貸住宅で、その実数は2,389万戸にのぼります。この2,389万戸は、非常に大きなマーケットです。

推定では、集金される家賃だけで15兆円の規模があり、国家予算並みの大きさを誇っています。さらに、家賃に消費税がかけられていないという特殊なマーケットでもあります。

この年間家賃15兆円という額には、建築やメンテナンスなどのコストは含まれていません。つまり、集金家賃として我々が直接アプローチできる金額が15兆円あることになります。

さらに、この業界では寡占化が進んでいない点も特徴的です。例えば、業界第1位である大東建託グループが持つシェアですら、わずか5パーセントに過ぎません。このように裾野が非常に広く、大きな可能性を秘めた業界と言えます。

サブリース業界に絞ってみると、1位から5位までは大東建託グループを筆頭に、賃貸物件を建築し、市場に提供している賃貸住宅メーカーが占めています。

ご存じのとおり、今後約40年間で人口は3,000万人程度減少する見通しです。また、2,389万戸のマーケットのうち、21.4パーセントが空室となっています。そのような中で、現在トップ5を占めている会社は賃貸住宅メーカーです。将来的にマーケットの構造が大きく変わる可能性を秘めています。

当社は2002年の創業時より、新規物件の建築ではなく、運用に重きを置いて事業を展開してきました。メーカーではないという点が、我々の最大の特徴でもあります。

一方で賃貸住宅メーカー5社は過去も現在も、運用戸数のシェアではなく建築の受注を取ることに注力しています。将来の方針はわかりませんが、少なくとも現状ではそのような方向性であると言えます。

これまで運用戸数の市場では、賃貸住宅メーカーのシェアが大半を占めてきましたが、我々はそれを目指してきたわけではありません。賃貸住宅メーカーは建築の受注を目的にサブリースを行い、その結果として戸数を増やしてきました。我々はサブリース、運用戸数、管理戸数そのものに重きを置いています。

そして、これからは空室率がますます上昇することが予想されます。一方、人口が減少していく中で、オーナーさまからは入居率の向上や収益性の改善を求められます。そのようなニーズに応えるため、当社はこの点に軸足を置き、創業時から事業を行ってきました。

まさにこれからのフェーズにおいて、当社のチャンスがますます大きくなると感じています。

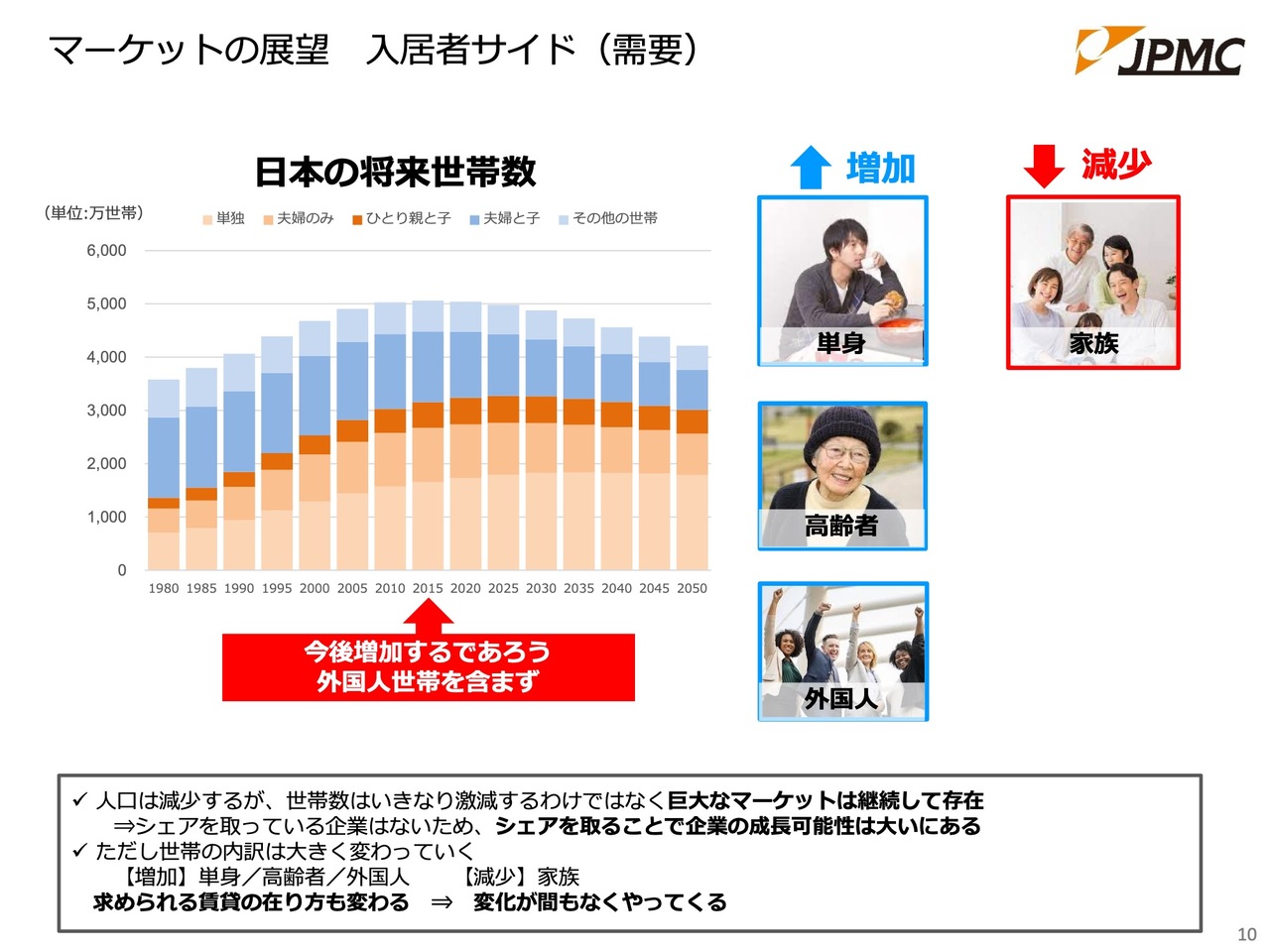

マーケットの展望 入居者サイド(需要)

「人口が大きく減少する」というお話をしましたが、実は単に人口が減少するだけでなく、2000年から2030年にかけて世帯数が約1,000万世帯弱増加します。増加するのは、シングル世帯とカップル世帯です。

つまり、シングル世帯が分譲マンションや一戸建てを購入するケースは稀であり、ほとんどが賃貸住宅を選択します。

また、カップル世帯とは、まだお子さんがいない世帯を指しています。お子さんがいないご家族が間取りを決定する際、家族構成がまだはっきりしていないことが多く、最近では3人から4人のご家族も少ないため、戸建てや分譲マンションの購入にはなかなか至らないと考えられます。

つまり、シングル世帯とカップル世帯の主流は賃貸住宅です。この層が拡大していく一方、ファミリー層は減少しているため、3DK、2DK、2K、3Kといった畳付き大家族向けの賃貸住宅の需要は自然と減少し、1K、1DK、1LDKといったマーケットが拡大していくと考えられます。

また、こちらは言うまでもないことですが、2040年には現状の1.5倍にまで拡大すると予測されている高齢者向け賃貸の需要は、どんどん増加しています。

さらには外国人向けの賃貸はさまざまな問題があるものの、若年労働力の不足は目の前の現実として顕在化しています。このような状況の中、AI化やロボット化などの機械化が進むまでの間は、どうしても海外の方々に日本へ来ていただき、労働力をご提供いただく必要があると考えています。

このような状況がますます広がる中、当社は高齢者向けや外国人向けの賃貸にさらに力を入れたり、これまで新しいお部屋がなかなか見つからなかった「ペットと一緒に住みたい」というご要望を叶えたりといった取り組みを進めています。

あるいは、フリーランスやフリーターなど、これまで賃貸住宅弱者とされてきた方々にも積極的に賃貸住宅を提供し、入居率を上げていきます。

当社では、フリーランス・フリーターの方々、特に大型犬などのペットと住みたい方々、外国人、高齢者という4つの層に注力します。そうすることで、運用戸数の増加と併せて入居率の向上を目指すためにも、このような新たなマーケットへの挑戦が必要だと考えています。

まとめると、人口はご存じのとおり大きく減少していますが、世帯数は突然減少するわけではありません。2000年から2030年の間で1,000万世帯弱増加しますが、その多くがシングルやカップルという、賃貸住宅を需要とする層です。

巨大なマーケットは、今後も継続して存在します。また、この分野を寡占化している企業は現時点では見られません。当社がシェアを拡大することで、多角化せずとも賃貸住宅というマーケットに軸足を置いて、十分に成長する可能性があると確信しています。

ただし、これまでのようなファミリー物件の需要は減少しています。そのため、間取りは広めの1K、1DK、1LDK、2LDKが求められる一方、狭い間取りの物件は敬遠されており、これらは外国人向けにシフトしていきます。

また、2K、2DK、3K、3DKといった畳付きが原則の部屋も、大家族向けであることや、現在の子どもの少ない家庭の状況を鑑みると、今後の需要はますます減少していくと考えられます。

このパラダイムシフトを業界として捉えていかないといけないと思っています。その変化の推進役として、当社が存在しているのではないかと考えています。

まさに求められる賃貸住宅のあり方の変化に合わせた運用や、それに対応したオーナーへの提案が、今後は避けて通れない課題であると認識しています。

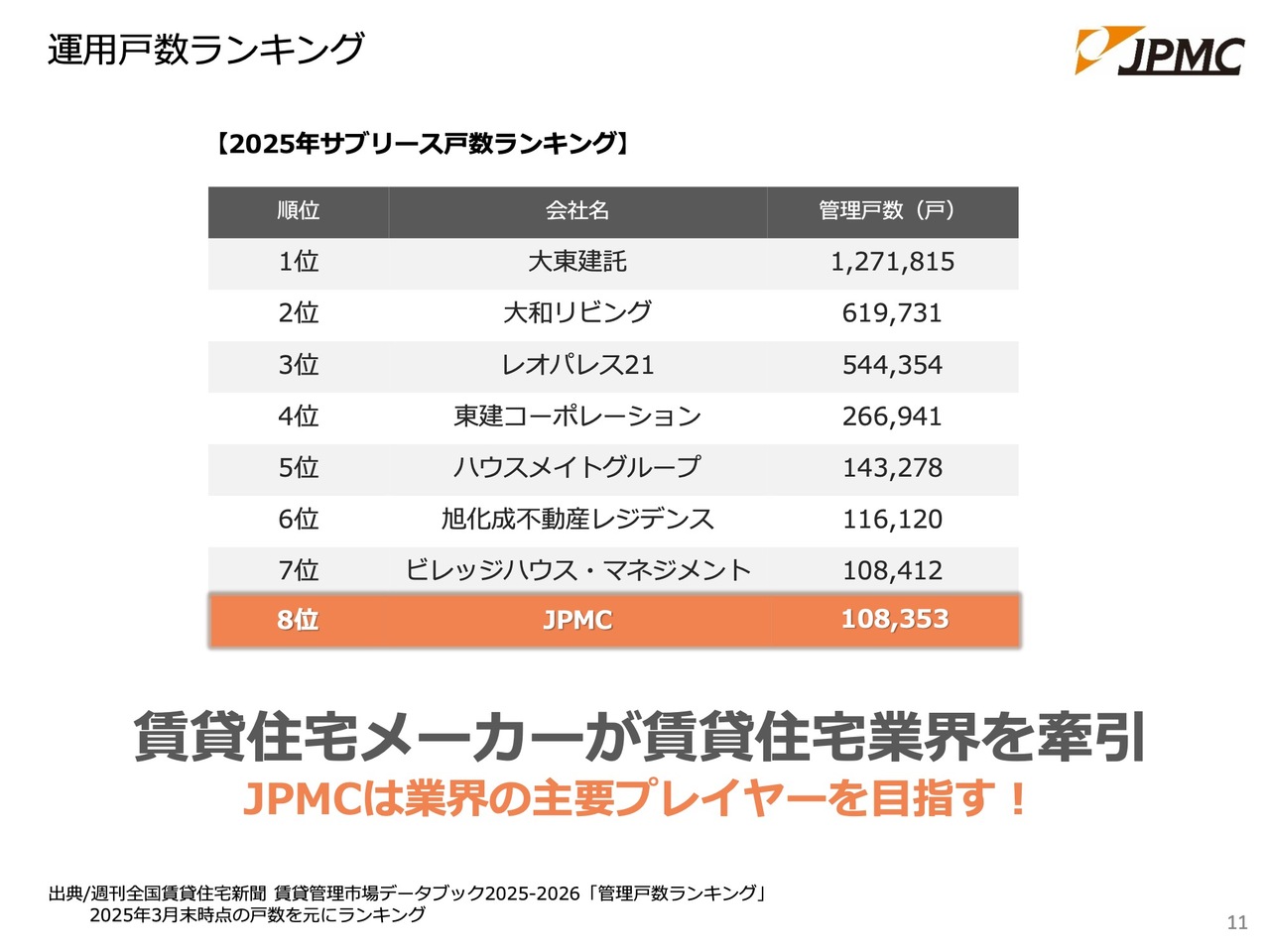

運用戸数ランキング

減少が続いたことで少し順位が後退していますが、僅差です。十分に巻き返せる可能性が高いと考えています。

賃貸住宅メーカーが賃貸住宅市場を牽引してきましたが、今後は当社のような運用専業者がシェアを間違いなく伸ばしていくだろうと考えています。

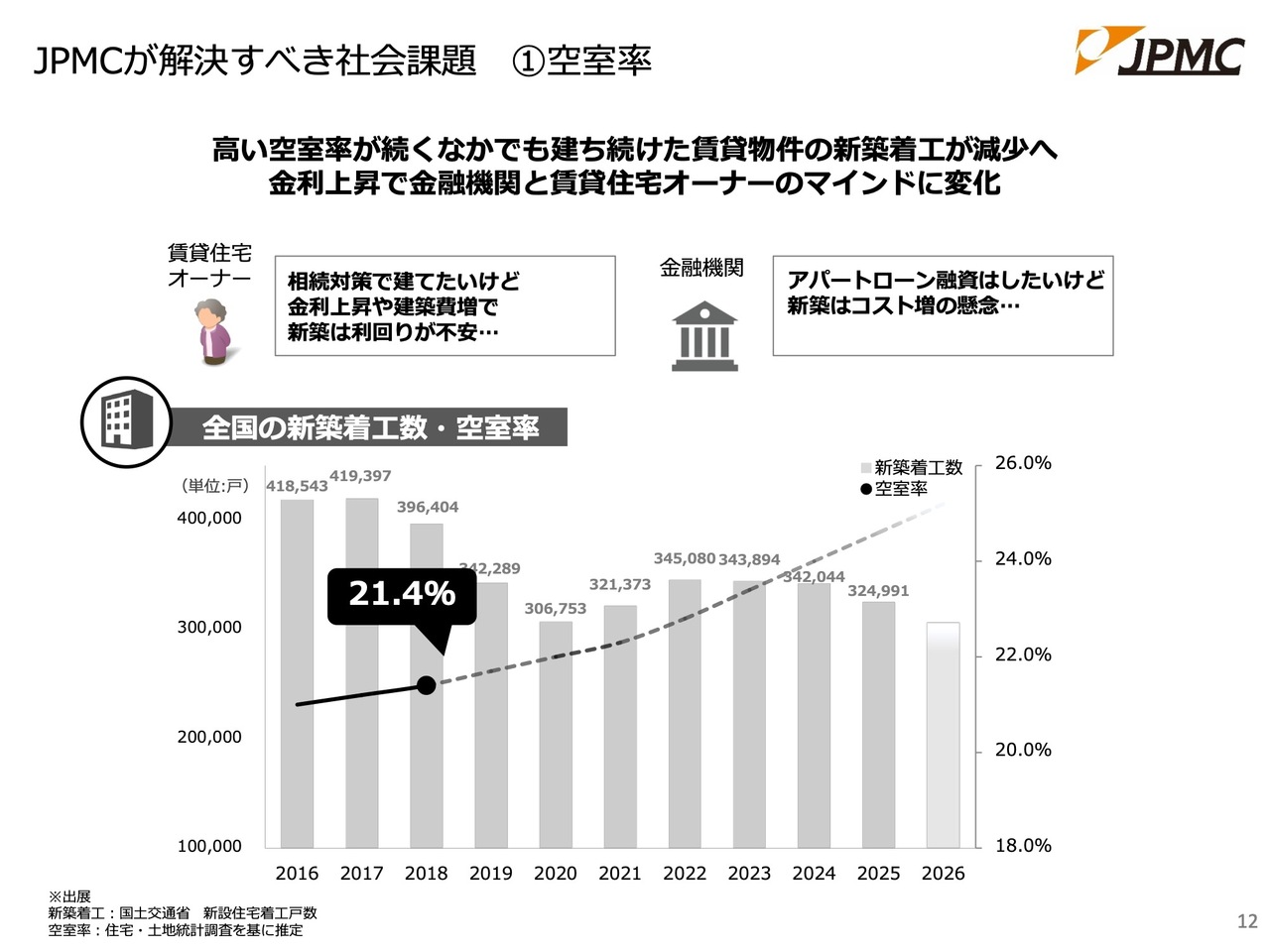

JPMCが解決すべき社会課題 ①空室率

我々が解決すべき社会課題についてお話しします。戸建て分野では空き家の問題が取り沙汰されていますが、賃貸住宅の場合は空室率が課題となっています。

高い空室率が続くと、オーナーさまのマインドにも変化が生じます。それでも、これだけの着工戸数があるという状況です。2025年の数字も発表され、多少の減少が見られましたが、2023年は34万3,000戸、2024年は34万2,000戸、前期は32万4,000戸と、依然として高い供給戸数が続いています。

賃貸住宅の供給過剰が続くと、余るだけでなく、既存の賃貸住宅を所有するオーナーさまの入居率が低下するという現象が起こります。入居者の数が限られている中で、過剰な供給を続ければ、当然ながら市場は飽和します。

これを防ぐためにも、SDGsの観点からも新築物件の供給戸数を抑え、現在の物件を持続可能な賃貸経営へと転換していく必要があります。当社の事業は、まさに社会目的にかなった事業だと考えています。

また、他の側面で申し上げると、現在は非常に建築材料費が高騰しており、利回りが合わない状況です。オーナーさまとしては相続税対策を希望するのが本音かと思いますが、建築を進めても金利の上昇や建築コストの増加により、利回りを合わせることが難しいのが現実です。

銀行も金利が上昇している状況で、貸し出したい意向はあるものの、現在の利回りでは融資が難しいという現状があります。そのため、当社が手を加えずとも、新築着工数は徐々に減少していくだろうと考えています。

とはいえ新築着工数をさらに抑えていく努力を加速させなければ、将来的に重大な社会問題へとつながることは間違いないと思っています。ちなみに現状の空室率は、21.4パーセント前後あると言われています。

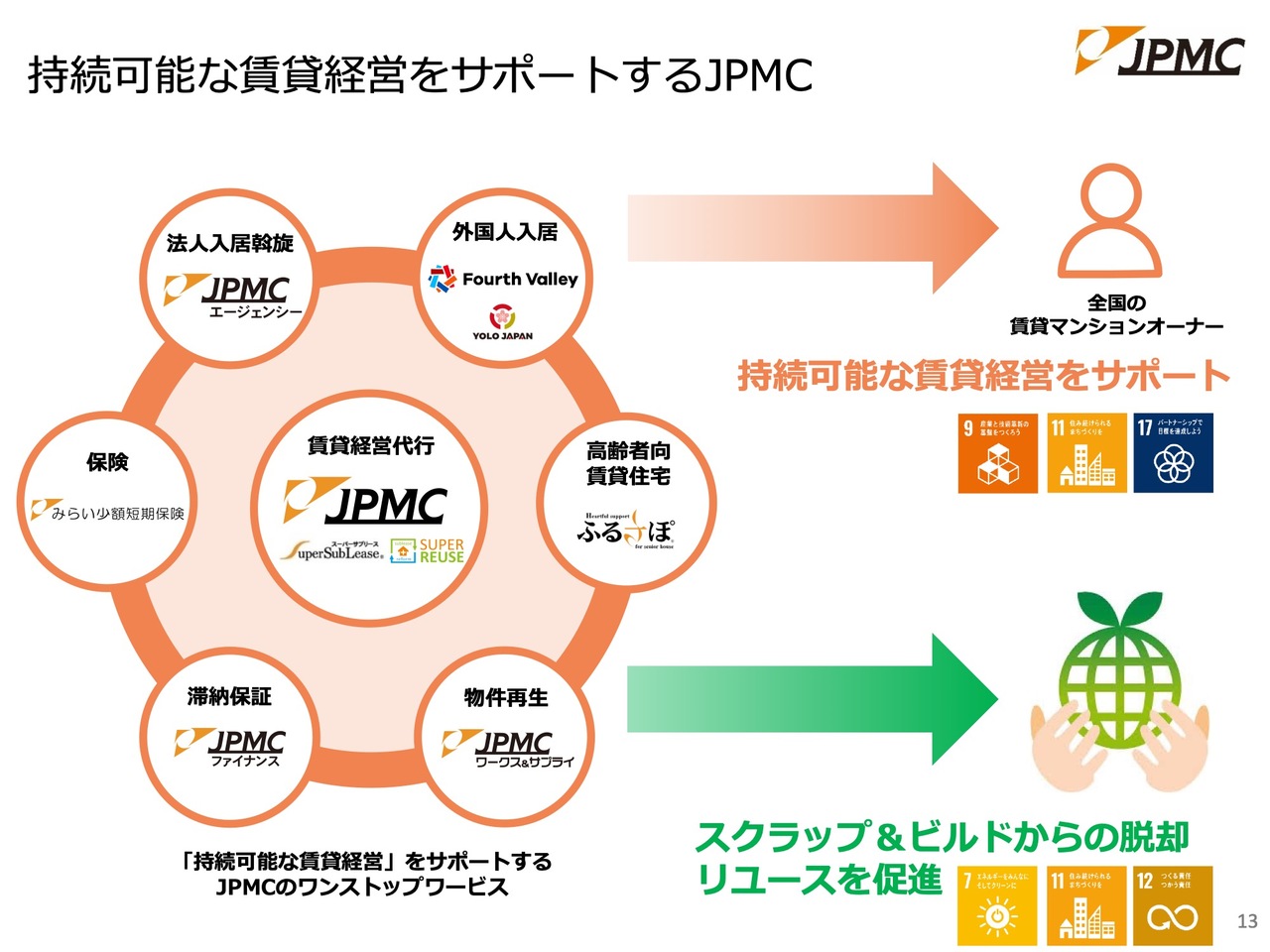

持続可能な賃貸経営をサポートするJPMC

当社はさまざまなソリューションを有していますが、実際に具体的にどのように「持続可能な賃貸経営」にしていくのか、主なものをご紹介したいと思います。

まず、法人向けの住居提供事業です。2018年に大手賃貸住宅メーカーで施工不備問題があった際に、当社も法人のお客さまから社宅提供に関する多くのオーダーをいただきましたが、残念ながら当時、法人のお客さまの需要を満たすための家具・家電付き社宅を十分に提供することができませんでした。

そこで、新たに「JPMCエージェンシー」という、家具・家電つきの法人向け社宅を提供する企業を設立しました。この会社は、現在、当社グループで最も勢いのある企業の1つです。

次に、外国人向け賃貸です。若年労働力の不足は目に見えた喫緊の課題ですが、この問題を即座に解決できるのは、RPAやロボットではなく、外国人の方が日本で労働力を提供してくださることだと考えています。

当然ながら、日本で労働力をご提供いただく上では、居住するための場所が必要です。ただし、家を購入して長期的に住むというケースではなく、一時的に日本に滞在し、労働力を提供いただくことが主になります。そのために賃貸住宅が求められており、それはまさに、当社が提供できる場所ということになります。

そこで、外国人向けの就労支援を行っている企業とタイアップし、就労支援を行う際に、賃貸住宅としてJPMCの物件をご紹介いただく取り組みを進めています。

さらに、これを拡大していくにあたり、外国人向け賃貸にはさまざまなプラス効果が期待できます。日本人のオーナーさまが日本語の通じない方にも直接賃貸する場合、「なにかトラブルが起きたらどうしよう」と感じる方は少なくないでしょう。

そこで、当社がサブリースを行い間に入ることにより、言葉の壁や滞納の問題などを、責任をもって解決しお貸し出しします。

オーナーさまには安心を提供し、当社にとっては新たなビジネスチャンスとなるため、こちらは積極的に進めていきたいと考えています。

高齢者向け賃貸に関しては、現状、2040年には高齢者の数が約1.5倍に拡大すると予測されています。これは非常に大きなマーケットとなる一方、通常の賃貸住宅とは異なり、専門的な知識やバックボーンが必要です。

当社は、適合高専賃の時代から15年間にわたりノウハウを蓄積してきました。このノウハウを活用するシニアハウス事業部は、一般の賃貸物件を扱う部署とは異なる専門の部門です。

この部門があることで、サービス付き高齢者向け住宅や住宅型有料老人ホーム、賃貸借契約方式といった運用を可能にするために十分なノウハウと実績を持っていると言えます。

現在、運用実績は業界でも上位につけています。こちらをさらに進展させることで、一般賃貸にとどまらず、高齢者向け賃貸の分野で存在感を高めていきたいと考えています。

続いて、「スーパーリユース」は当社のビジネスモデルの強みを活かした商品です。

新築を建設せず古い物件だけになると、入居者の満足を得ることは難しくなります。しかし、現在の建築技術を活用すれば、築20年の物件であっても新築に近い仕様に変更することが十分可能です。

そのためには、オーナーさまにご理解いただき発注を受けること、そして銀行から融資を受けることが両方必要です。銀行側にも、十分な安心感を持っていただく必要があります。

例えば、ローンの償還年数と当社のサブリース期間が一致していれば、銀行も利回りが明確に見えるため、安心して貸し出しが可能になります。また、オーナーさまも確定した利回りをもとにビジネスの決断をすることができます。これが、「スーパーリユース」です。

この「スーパーリユース」を推進するために、現在は東京、名古屋、大阪と地域を限定していますが、グループ会社であるJPMCワークス&サプライ社を設立し、リフォームを内製化することでこのサービスを提供しています。

それ以外の地域では、当社の建築系パートナーである「リフォームパートナー」となった協力工務店に事業へご参画いただくことで、全国各地でスーパーリユース事業を展開することが可能です。まさに、SDGsに適合した最良の事業であると考えています。

さらに、スライドのオレンジの軸を伸ばす必要性に触れましたが、緑の縦軸を伸ばすために、付加価値を高めるサービスを内製化しています。

具体的には、入居者には連帯保証人を伴う滞納保証や、万が一の場合の対応として、オーナーさまには家財保険にご加入いただきます。これらを自社で提供することにより、入居者が当社物件に入居するたびに、この部分が家賃に付加されていくことで、付加価値が向上する仕組みとなっています。

まだ普及率を上昇させる余地がありますので、これをさらに普及させることで、1人の入居者が当社のサブリース物件に入居する際、家賃収入だけでなく滞納保証の金額や保険料も上積みされ、付加価値が向上します。この事業も、さらに進化させていきたいと考えています。

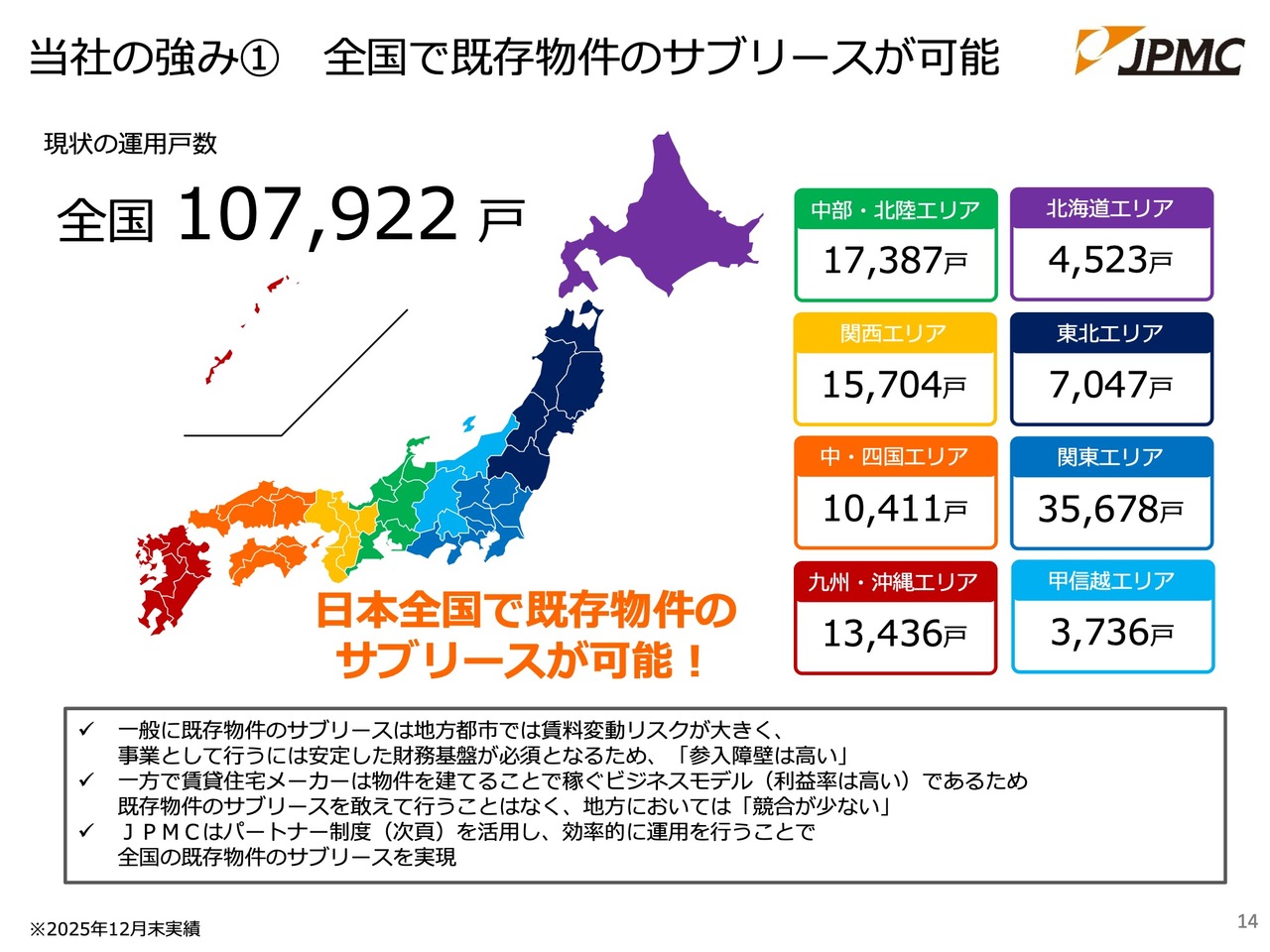

当社の強み① 全国で既存物件のサブリースが可能

当社の強み、そして最大の特徴は、今後重要性が増す既存物件に最もフォーカスしてサブリース事業を行う点です。

当社は、北海道北見市から沖縄県石垣市まで、47都道府県すべてでサービスを提供可能です。特に、地方都市では賃料変動リスクが大きいため、安定した財務基盤を提供できる当社のような会社が必要とされています。

また、地方の事情を熟知した企業と提携することが重要です。それは、従来上位のサブリースを行っていた企業では、それを成し遂げるための機能が備わっていないためです。

一方で当社は、地域の不動産会社や建設会社など約1,400社に及ぶパートナーネットワークを有しており、こちらが強みとなっています。他社にとっての参入障壁となっていると思います。

一方で賃貸住宅メーカーは、物件を建てることで建築利益を得てきました。それに対し、サブリース事業や管理業は手数料が非常に薄いため、相当なリストラクチャリングを行わなければ容易には参入できないと当社は確信しています。

既存物件のサブリースを行うことにおいても、大きな参入障壁があると言えるでしょう。これにより、当社にとっては競合が少ない状況が続いているとも言えます。

次のページでご説明しますが、JPMCではパートナー制度を導入しており、東京、名古屋、大阪、および札幌の一部などの大都市圏では、ダイレクトなマーケットインを行っています。

一方、その他の地域ではパートナーを通じた間接的なインダイレクトセールスを展開しています。これら2つの機能を持ち合わせることで、地方と都市圏のどちらにおいても均質な事業展開を可能とする、独自のビジネスモデルとなっています。

当社の強み② パートナー制度で効率的な運用を実現

スライドに記載のとおり、これほど多くの不動産系・建築系パートナーから成るネットワークを持つ会社は他にないと思います。

後ほどご紹介しますが、現在、三菱地所株式会社と共同で進めているスマートホームの「HOMETACT」や、当業界ではスマート賃貸と言われるものが普及しつつあります。

これらを導入する場合、不動産系パートナーだけでなく、建設系パートナーから新築の提案をいただくことも非常に重要です。建設業界と不動産業界にまたがるこの巨大なネットワークは「HOMETACT」に限らず、今後さらに当社の事業展開に活用できると考えています。

現状、東京・名古屋・大阪などの大都市では人手が必要である一方、収益性の高い労働集約型のダイレクトマーケットインを展開しています。採算性の低い地方では、パートナーを活用し、薄いフィーでも着実に利益を創出しており、このような効率的な運用を実現しています。

また、当社がさまざまな新商材を組み入れて導入する際には、1,400社のパートナーがすでに存在しているため、早期の普及を図ることができます。

まとめると、地場の有力な賃貸管理会社や賃貸住宅の新築・リフォームを手がける建設会社などから成る1,400社のパートナーネットワークによって、全国での事業展開を実現しています。

また、規模と質を兼ね備えたネットワークを構築し、同様のビジネスモデルを模倣することは他社には難しいと思われます。実際に当社が取り組んできたこの24年間において、そのような会社は現れませんでした。これが、当社の事業を守る大きな要因であると考えます。

先ほどお話ししたとおり、効率的な運用を実現するため、東京・名古屋・大阪といった都市圏では直接的に収益性を高めていきます。

一方、手間がかかり収益性が低い地方では、パートナーと連携してビジネスを成り立たせています。この1,400社のパートナーネットワークが当社の競争力の源泉であることは間違いありません。

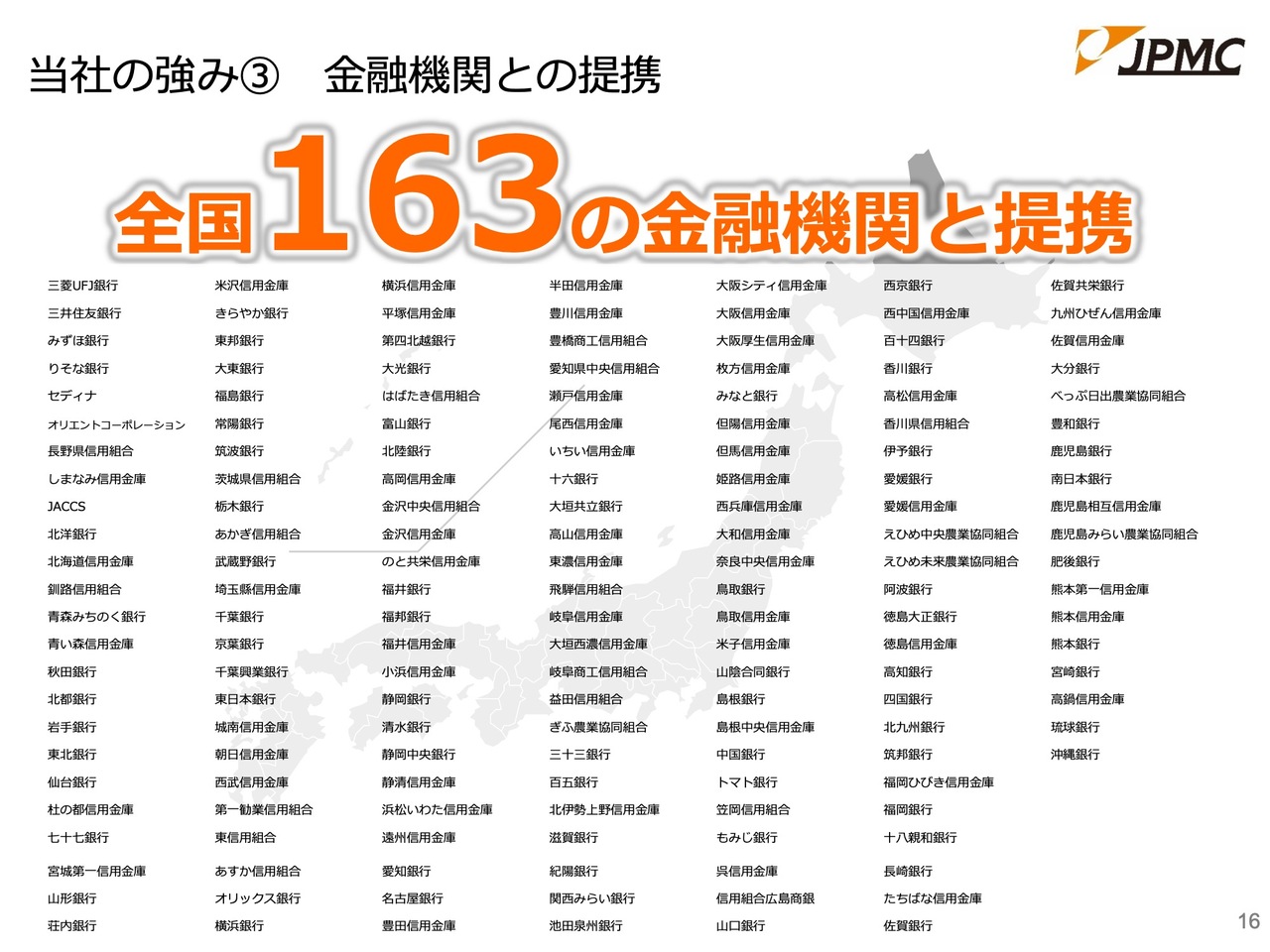

当社の強み③ 金融機関との提携

当社は、創業からわずか二十数年の間に、163行もの銀行、信用金庫、金融機関と提携してきました。このビジネスマッチングにより、提携ローンなどが可能となっています。

自己資金100パーセントで出資されるオーナーさまはほとんどおらず、いずれかの金融機関から建築費の6割から10割の融資を受けるケースが一般的です。

そのため、賃貸住宅に関しては金融機関が必ず情報を持っています。この全国規模の金融機関との提携は、当社にとって非常に大きな強みとなっています。

中長期経営方針サマリー

次に、「持続的成長へ向けた考え方」について、3点ご説明します。

1つ目は、「持続的な企業価値創造の取り組み」です。2018年にはフロー収入により最高益を達成しましたが、そのようなビジネスモデルを目指すのではなく、パーパス経営を通じ、原点となる確実性の高いストックビジネスを磨き、持続的な企業価値向上に取り組んでいきます。

さらに、先ほどお話ししたパートナーネットワークも同様に、企業価値の源泉となる無形資産を活用した市場競争力を進化させます。

そして、オーガニックグロースに加え、当社は複数のM&Aを実施してきました。M&Aを活用し、「運用戸数の拡大」と「付加価値向上」の2軸による利益成長を目指します。

2つ目は、「資本コストや株価を意識した経営の強化」です。配当性向は40パーセント以上、DOEは10パーセント程度を目線に、持続的な累進配当を目指します。

なお、株主資本コストは現状、7パーセントから9パーセント程度と認識しています。成長投資と株主総還元の適切なコントロールにより、高水準の資本効率(ROE)を維持していきます。

3つ目は、「サステナビリティ経営の推進」です。これはどの企業においても求められるものですが、環境面では「スーパーリユース」といったリユースエコノミーの推進を通じて、脱炭素社会への貢献を目指します。社会面では、人的資本経営のさらなる推進に取り組みます。

ガバナンス面については、当社の取締役は9名で、過半数が社外取締役です。これらの取締役は、弁護士や大企業役員の経験を持っているため、多様性も確保できています。

この体制により、業務執行取締役の管理・監督を確実に行えるよう整備しています。今後も、取締役の多様性の確保とリスクマネジメントの高度化を推進していきます。

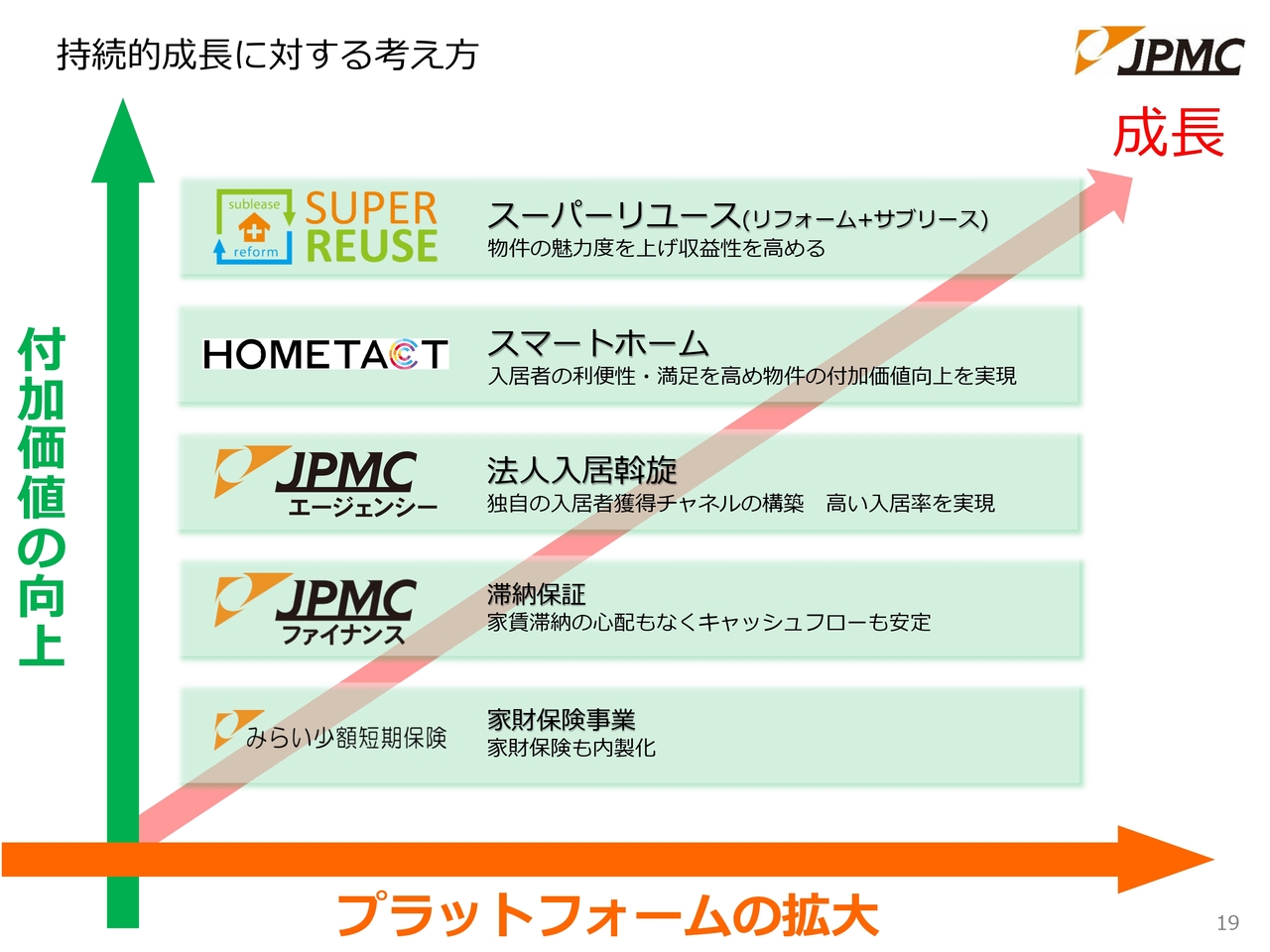

持続的成長に対する考え方

このスライドは、先ほど説明した持続的成長に対する考え方を、緑色とオレンジ色の軸を用いて図示したものです。

家財保険事業や滞納保証事業では、入居者が必ず加入しなければならないものを当社の商品やサービスとして提供することで、1戸の入居契約に対して付加価値を高めていきます。

さらには、個人のお客さまへの貸出だけでなく、法人ユーザーの獲得を目指し、家具・家電付きというかたちでさらなる付加価値のある商品を提供していきます。また、物価上昇に対応するだけでなく、家賃のストレッチも重要だと考えています。

ただ単に家賃を引き上げるだけでは、大きな抵抗が予想されます。一方、スマートホームでは給湯器、照明、エアコンなどの家電や玄関の鍵などもスマートフォンで外部からコントロールできる便利さがあります。

例えば、位置情報を活用することで、単身者の方が最寄り駅で改札を出たタイミングで給湯器が作動し、帰宅時にはお風呂が沸いたり、寒い日には暖房、暑い日には冷房が稼働して快適な室温に調節されたりすることが可能です。

あるいは「Googleアシスタント」や「Alexa」と組み合わせ、「行ってきます」という一声で照明を消したり、「ただいま」という一言で電気がつき、エアコンを稼働させたりすることも可能です。

このように利便性を高めていけば、現在より付加価値が加わった家賃でも入居者の方に十分ご納得いただけると思います。

その結果として、オーナーさまの収益増、当社のフィーの増加、入居者の満足度アップ、それに伴う入居率の上昇により、さらなる収益アップが見込まれます。

また、デバイスをオーナーさまに購入いただくことで、当社としても収益を見込むことができ、当社の付加価値向上にもつながります。

なんといっても、スマートホームを取り入れたスーパーリユースを根本的に推進することで、新築を抑えつつ、新築に近い仕様の物件で入居者を満足させることが可能になると考えています。

また、これによって時代に即した新しい物件を供給できるのではないかと思っています。加えて、プラットフォームの拡大は当社にとって非常に重要な課題であることは言うまでもありません。

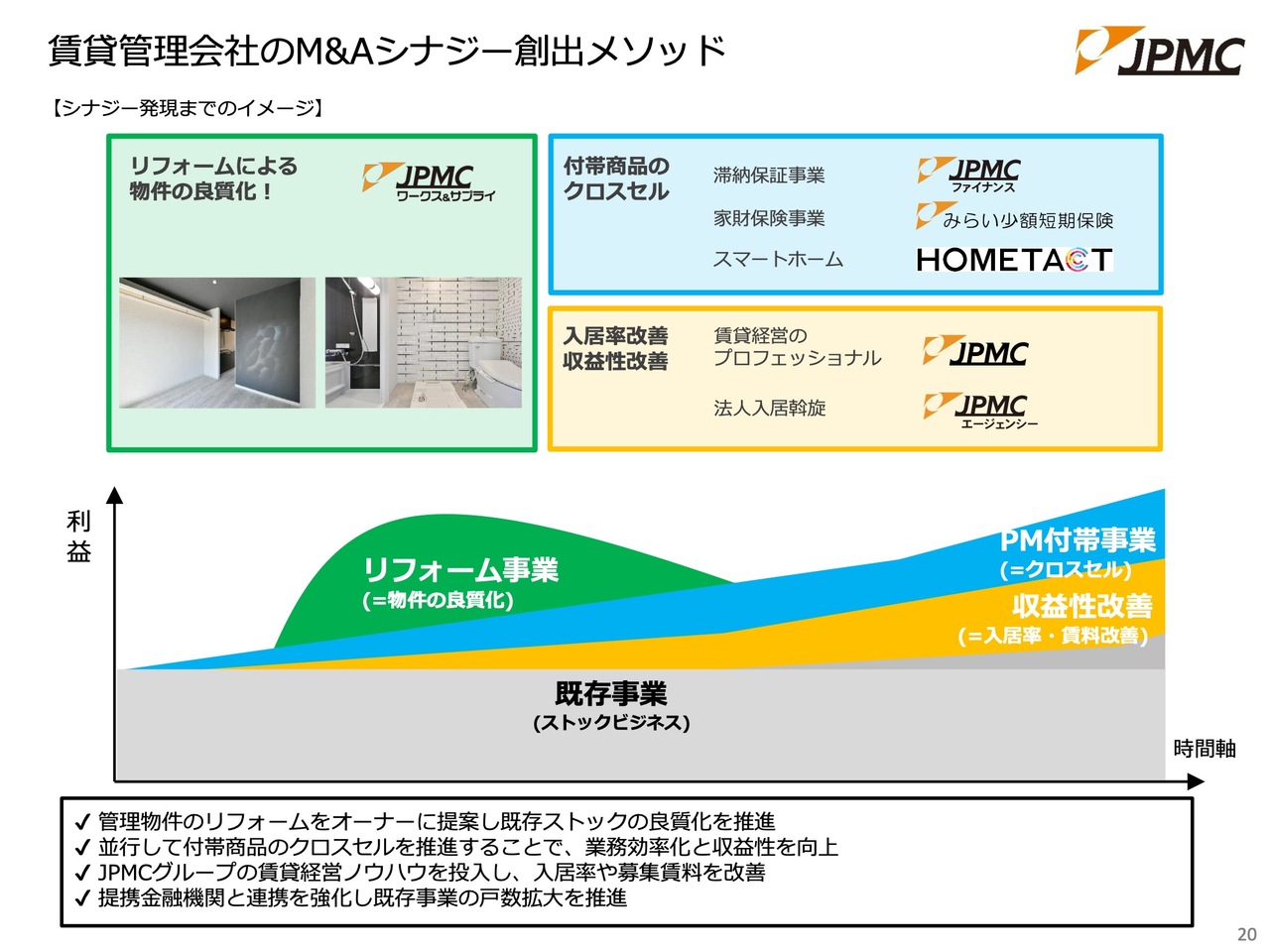

賃貸管理会社のM&Aシナジー創出メソッド

賃貸管理会社における、M&Aシナジーの創出メソッドについてご説明します。

当社が提供する最先端の商品やサービスをお持ちではないため、リフォームによる物件の良質化や付帯商品のクロスセル、さらにプロパティマネージャーによる管理物件の入居率・収益性の改善に取り組んでいます。

実際に、2021年7月20日にグループインした株式会社JPMCシンエイでは、これらの取り組みがすべて実現されています。

まとめると、管理会社がリフォームをオーナーに提案し、既存ストックの良質化を通じてオーナーの収益向上、当社のフィー増加、そして入居者満足度の向上を同時に実現しています。付帯商品のクロスセルを推進することで、付加価値や業務効率化、収益性の向上を図っています。

また、当社独自の高い入居率・高収益性を実現する賃貸経営ノウハウを活用し、入居率や募集賃料の改善にも取り組みます。さらに、提携金融機関との連携を強化し、既存事業の運用戸数拡大を推進します。

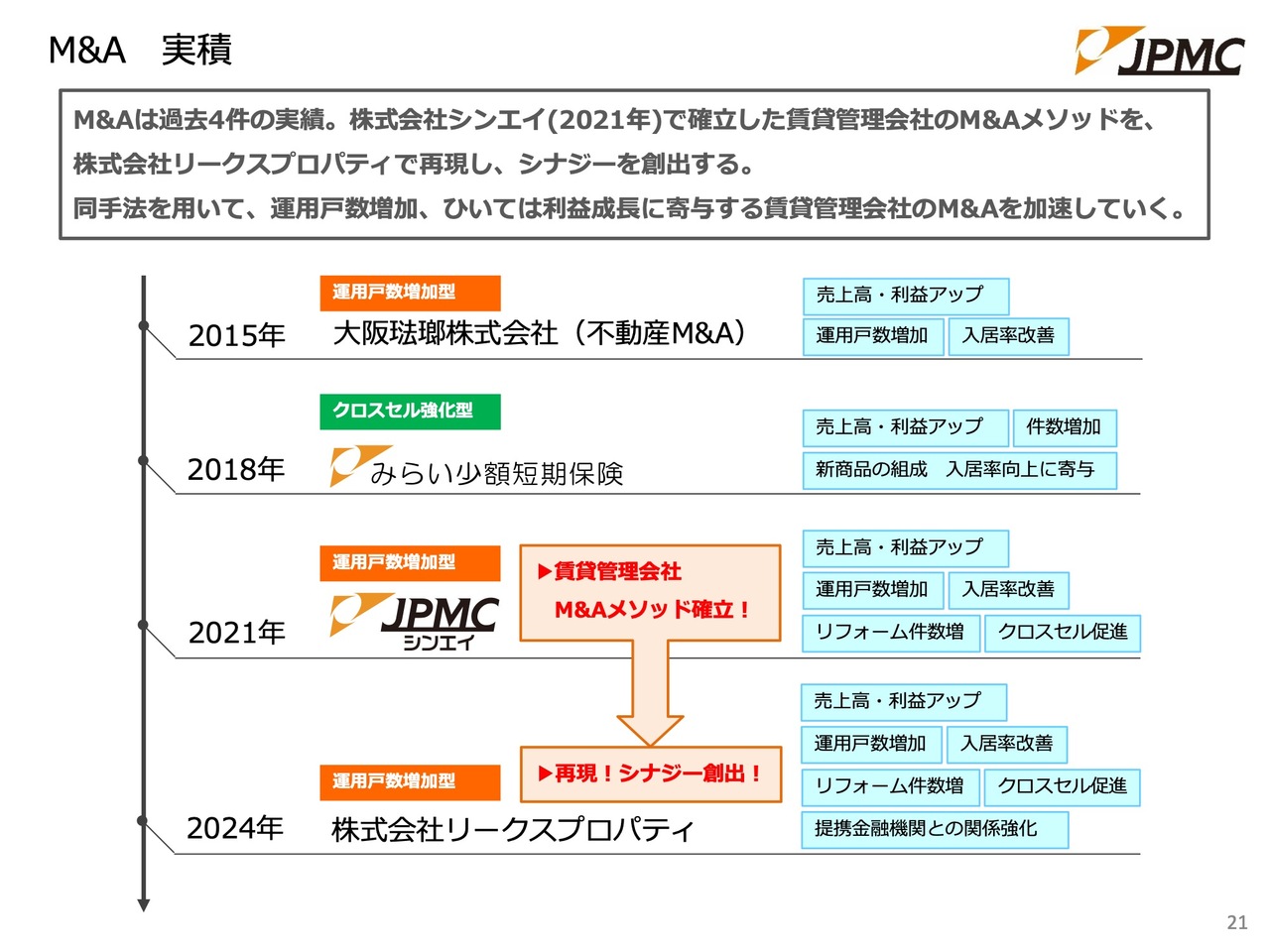

M&A 実積

これまでに、4件の賃貸管理会社などのM&Aを実施しました。直近では、三重県四日市市にある株式会社リークスプロパティをM&Aし、シナジーを創出しています。

今後も各地方のさまざまな会社と連携してM&Aを進めることで、さらに当社の収益に貢献できるものと確信しています。

M&Aの対象戸数

対象となるマーケットは非常に広く、当社のパートナー企業の物件だけで78万戸あります。非パートナー企業の中にも対象となり得る物件が222万戸あり、合計すると300万戸の対象物件が存在します。

スマートホーム領域への参入

スマートホーム領域への参入についてお話しします。現在、当社が積極的に取り組んでいる「HOMETACT」に限らず、今後さまざまなデバイスが生まれてくると考えています。

当社は20年前にも株式会社ファイバーゲートと提携し、ブロードバンド無料物件化を先駆けて手がけてきました。現在では、ブロードバンド無料物件が当たり前となっています。

いずれは、スマート賃貸も当たり前になる時代が来ると考えており、我々はその先駆けとして普及を図りたいと考えています。

先駆けになることで、大きなメリットがあります。他社が導入するまでに時間差が生じれば、その間の差分が当社とオーナーさま双方の収益となります。これは当社でしか提供できない価値です。このような先行する利益を十分に得るためにも、先んじて普及を進めたいと考えています。

対象となる賃貸住宅マーケットは、先ほどのM&Aマーケットよりもはるかに大きいため、この普及に尽力していきたいと考えています。また、この取り組みはパートナー企業以外の会社にも提供していく予定です。

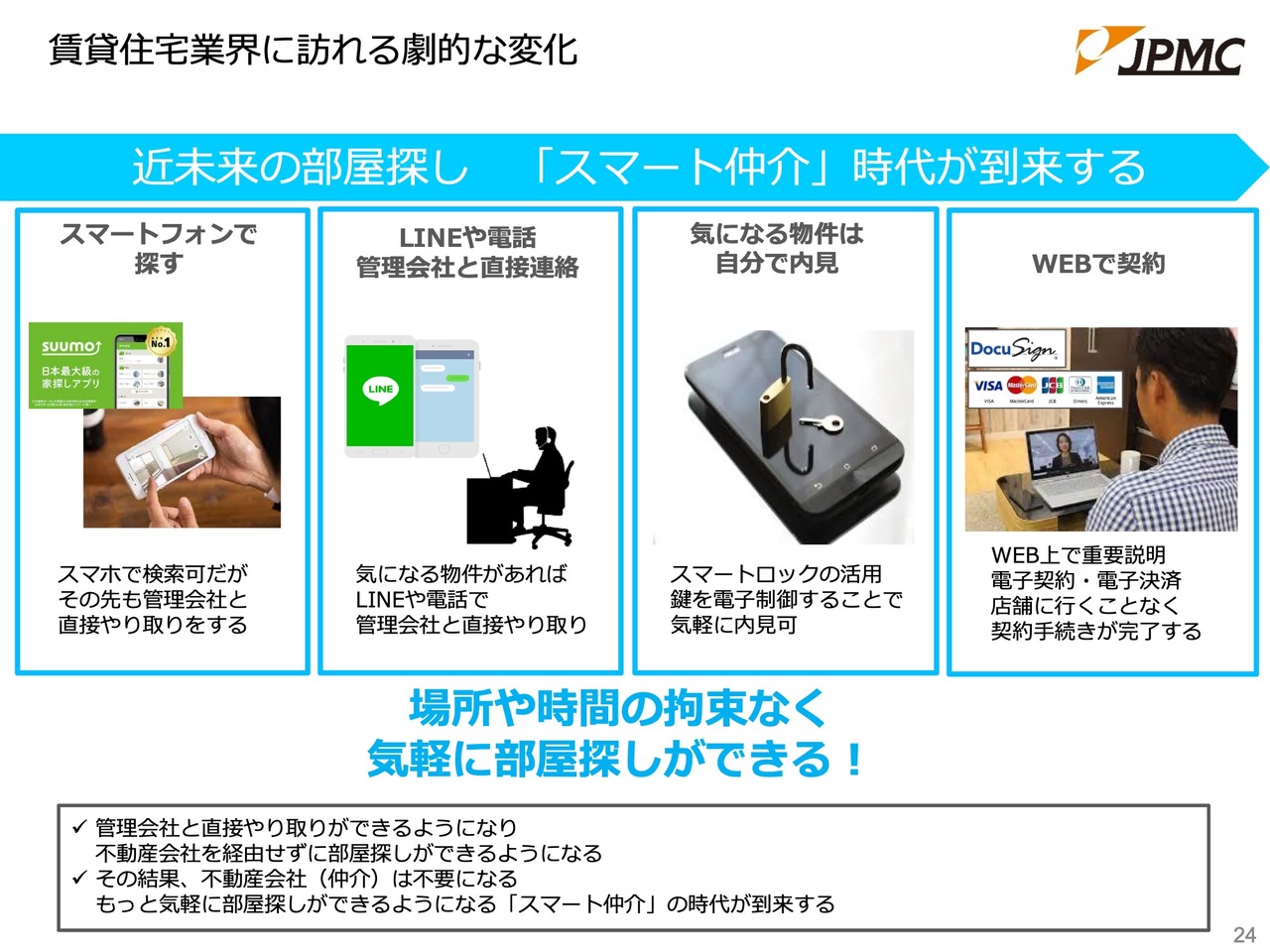

賃貸住宅業界に訪れる劇的な変化

賃貸住宅業界は、長らく「非常に遅れた業界だ」と言われてきました。スマートフォンで物件を探すといった部分は変化してきましたが、その他の流れは50年近く変わっていません。

従来では、実際にリアル店舗の不動産屋を訪れ、ロゴが付いた社用車で内見に赴き、その後店舗に戻ってカウンターで契約をするという流れが一般的でした。

しかしながら、いよいよ変革の時代が訪れています。スマートフォンで物件を検索するだけでなく、その先はLINEを活用して、物元であるサブリース管理会社とやり取りが可能です。

さらに、スマートキーを使用して自分でオートロックを解除し、内見する部屋のロックも解除して、一人で見学する「セルフ内見」が可能になっています。

その後は自宅に戻り、Web上で「ドキュサイン」のようなシステムを利用して電子契約を完了させることができるだけでなく、手持ちのクレジットカードで支払いを行うことも可能です。

国土交通省が認可しているITを活用した重要事項説明(IT重説)を受ける仕組みも、すでにすべてのデバイスを準備し、実験段階に入っています。

当社は、このような流れが実現する時代はすぐに来ると考えています。現在はまだ数棟数戸のレベルですが、この「スマート仲介」に十分対応できる企業となっています。

JPMCまとめ

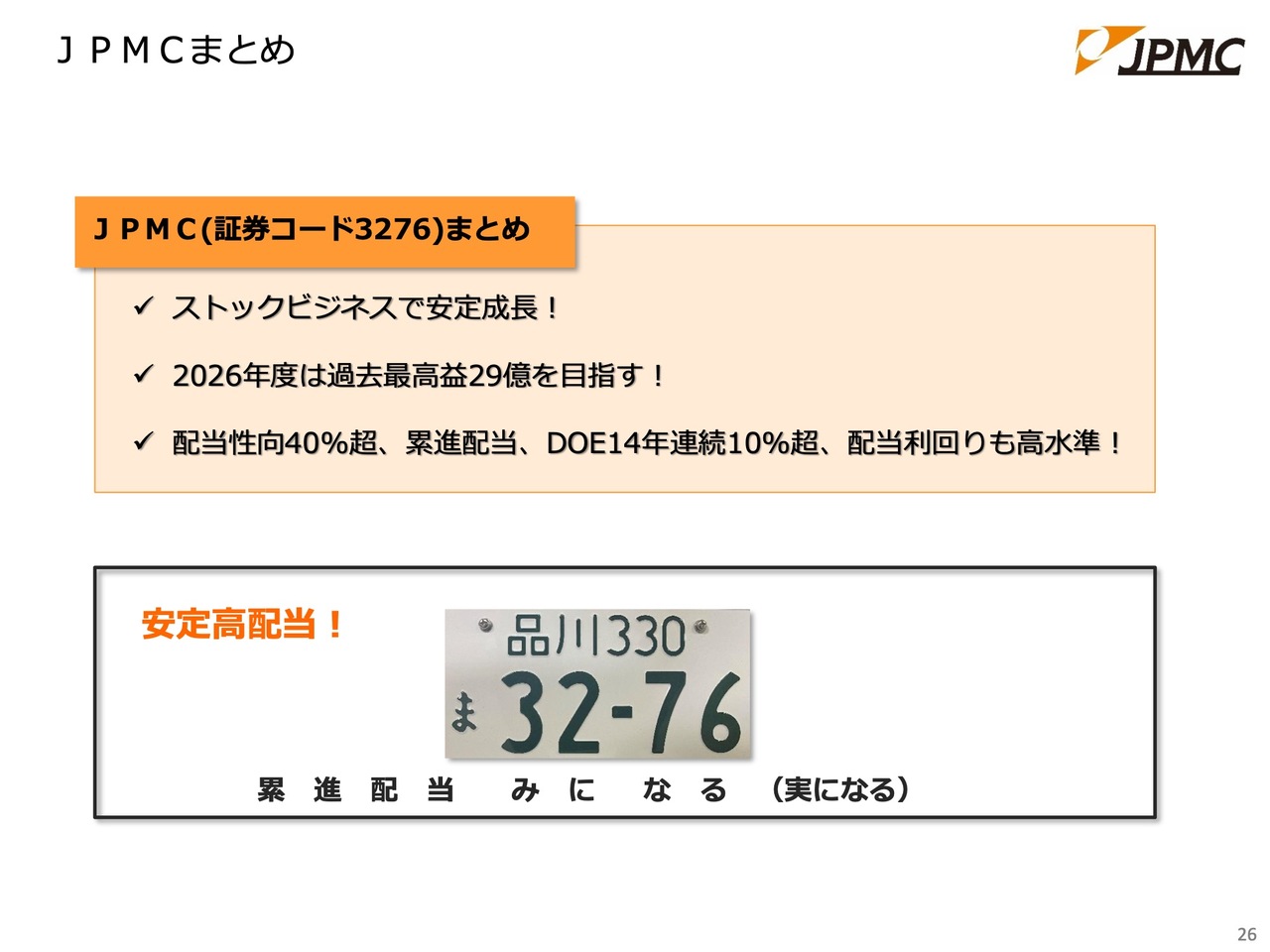

まとめです。当社は、ストックビジネスによる安定的かつ持続的な成長を目指します。

2026年度には過去最高益の達成を目標とし、配当性向40パーセント超、累進配当、DOE15年連続10パーセント以上、高水準の配当利回りを実現していきます。

スライドに記載のイラストは、私の社有車のナンバープレートです。安定高配当および累進配当にちなみ、登録番号が「3276」、つまり「みになる(実になる)」となっています。当社の証券コードも「3276」です。

ぜひ、みなさまのアセットの一環として当社の株式をお考えいただければ幸いです。以上で、私からのご報告とご説明を終わります。

質疑応答:M&Aのターゲットとシナジー創出について

「M&Aのターゲットの考え方やシナジーについて教

新着ログ

「不動産業」のログ