2026年8月期第2四半期決算説明

霞ヶ関キャピタル、売上高・営業利益ともに上期過去最高を更新 AUM+パイプラインの事業規模は8,062億円に到達

Index

河本幸士郎氏(以下、河本):みなさま、こんにちは。代表取締役社長CEOの河本です。本日はご足労いただき、ありがとうございます。それでは、霞ヶ関キャピタル2026年8月期第2四半期の決算説明を始めます。

スライドに記載の内容に沿ってご説明します。決算概要、事業内容、そして決算説明の場では初めてご説明する内容として、人材戦略についてもお話しします。

サマリー

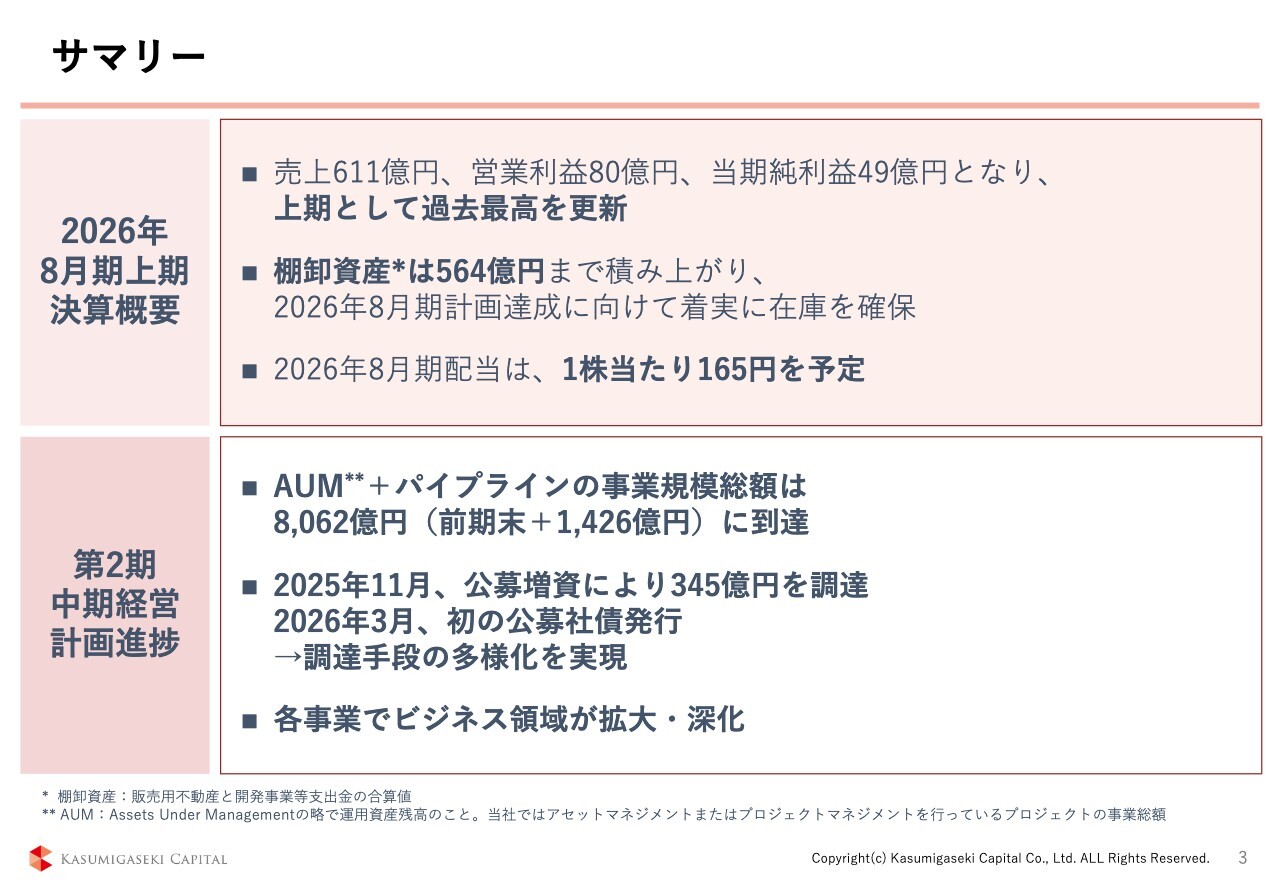

決算概要のサマリーからお話しします。上期の業績については、売上高、営業利益、当期純利益はいずれも過去最高となりました。

進捗率としては、純利益ベースで165億円の予算に対し、49億円は約30パーセントの進捗率です。次のスライドでさらに詳しくご説明しますが、計画どおりに進んでいると考えています。なお、2025年8月期上期の進捗率は24.5パーセントでした。

次に、棚卸資産についてご説明します。2025年8月期末と比べて30億円程度しか増加していないため、大きな変化はありません。「大丈夫か?」と思う方もいらっしゃるかもしれませんが、ご安心ください。

後ほどバランスシートの説明で詳しくお伝えしますが、実質的には約200億円増加しています。2026年8月期の予算を達成するのに十分な在庫を確保しています。さらに、2025年11月の公募増資で調達した資金があるため、今後も着実に物件を仕込んでいきます。

次に、配当についてお話しします。2026年8月期の配当は165円を予定しています。分割前に換算すると330円となり、2025年8月期の240円と比較して37.5パーセントの増配となります。

中期経営計画の進捗については次のスライドで詳しくご説明しますので、ここでは簡単にお話しします。まず、案件パイプラインは2025年8月期末に比べて1,426億円増加し、総額で8,000億円を超えました。

次に、2025年11月に実施した公募増資において345億円を調達しました。株主のみなさまにとっては20パーセント強の希薄化となりましたが、それを上回る利益を達成することを目指していきますので、ご期待ください。

また、先月には、当社として初めて公募社債を発行しました。これの意味するところは、調達手段の多様化です。これまでは主に希薄化を伴う資金調達に依存してきましたが、希薄化を伴わない手段での調達も可能になってきたということです。

サマリーの最後に、海外事業についてお話しします。後ほど事業内容の説明の中でも詳しくご説明しますが、ここではサマリーとして2点お話しします。1つ目はイラン情勢の悪化に伴う業績への影響について、2つ目は昨日PR情報として発表したアメリカでの用地取得に関する件についてです。

まず、1点目のイラン戦争による当社への影響についてです。ご存じのとおり、当社はUAEのドバイで事業を展開しており、戦争の影響が発生することは避けられないと考えています。現時点では、どの程度の影響があるのか明確には言えません。おそらく、世界中の誰もが明確には言えない状況だと思います。

しかし、そのような中でもはっきり言えることがあります。それは、当社が2026年8月期の業績予想として示している純利益165億円については、見直す必要はないということです。確かに2026年8月期の業績にはドバイでの収益も含まれています。売上・利益ともに全体の約10パーセントを見込んだ予算となっています。

その中の一部については、すでに上期、つまりイラン戦争が勃発する前に収益化を実現しています。したがって、残りは数パーセント程度ですので、仮にドバイで実現できなかったとしても、他の案件で十分に代替できると考えており、2026年8月期の業績予想を変更する必要はありません。

2点目のアメリカでの用地取得についてご説明します。半年前、2025年8月期の決算説明で私は「アメリカでの事業展開を検討している」とお伝えしました。そして、お伝えしたとおり、先日フロリダ州のマイアミでアメリカ案件第1号となる用地を取得し、事業に着手しました。

ホテルと住宅の複合開発プロジェクトを予定しています。プライムロケーションと言える好立地の土地を取得することができました。これをきっかけに、アメリカでの事業も展開していきます。

以上が、上期のサマリーとなります。霞ヶ関キャピタルが積極的に事業を拡大していることがおわかりいただけたかと思います。

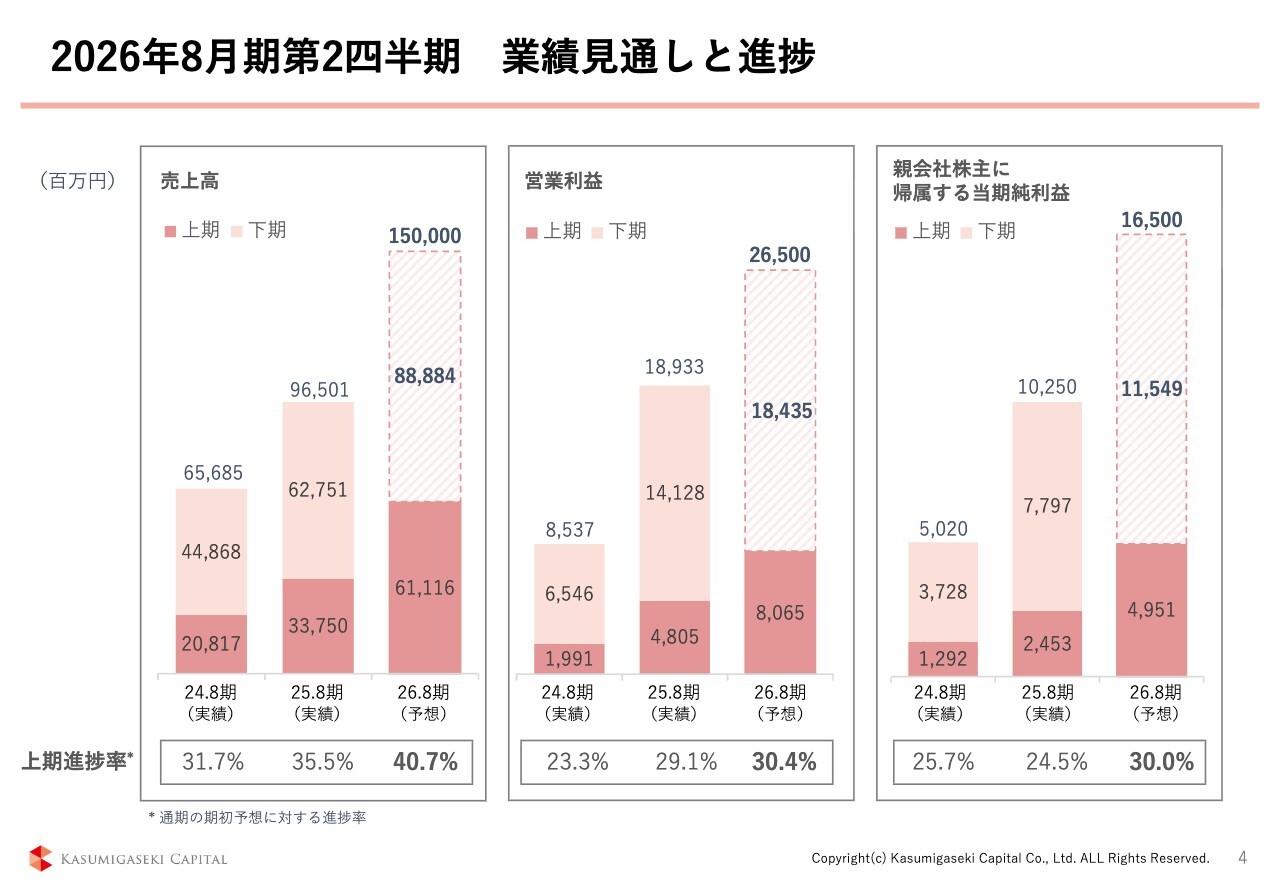

2026年8月期第2四半期 業績見通しと進捗

スライドに、過去3年間の上期終了時点の進捗率を示しています。ご覧のとおり、前年同期比ですべての数値が毎年伸びていることがおわかりいただけると思います。当期純利益の進捗率はわずかではありますが2025年8月期より改善し、純利益の額は前年の約2倍に伸びています。

通期に対する進捗率が決して高いとは言えないのは毎度のことですが、毎期しっかりと予算を達成してきました。2026年8月期もこれまでと同様に確実に達成する予定ですので、ご期待ください。

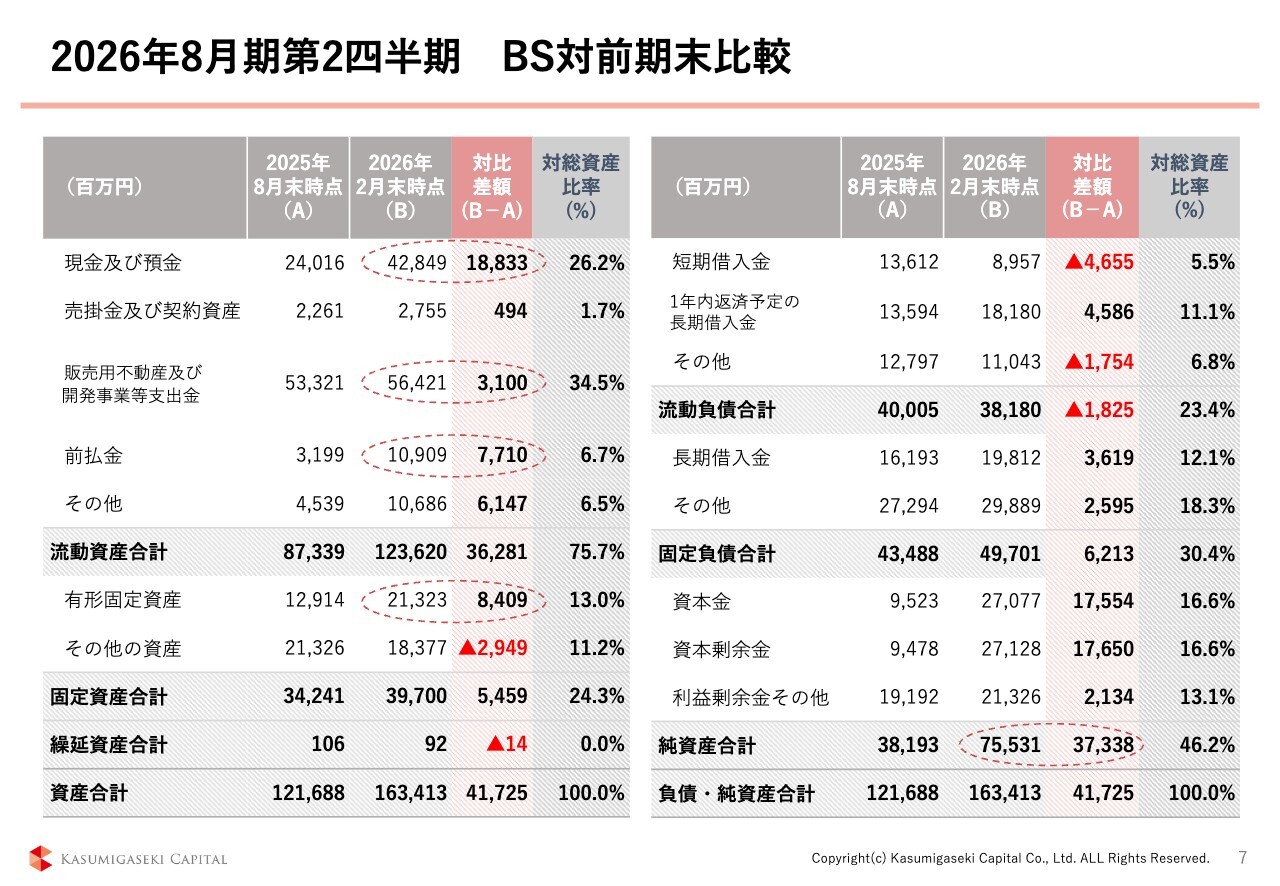

2026年8月期第2四半期 BS対前期末比較

バランスシートについてお話しします。まず、資産合計は417億2,500万円増加の1,634億1,300万円となりました。一番大きな要因は、先ほどお話しした2025年11月の公募増資であり、一時的に現金が大きく増加しています。

また、純資産が大幅に増加したため、自己資本比率も46パーセントに向上しています。現金も十分に確保されており、借入余力も残っています。つまり、アクセルを踏める状態にあるということです。

次に、販売用不動産について補足します。サマリーでもお伝えしたとおり、販売用不動産の項目は微増にとどまっていますが、実質的な棚卸資産は約200億円増加しています。

この背景についてご説明します。まず、前払金は手付金や中間金のことを指します。手付金が77億1,000万円増加しているということは、資産ベースではさらに大きな金額になります。

そして、有形固定資産については2025年8月期の決算説明会でもお話ししましたが、主にリノベーション中のホテルです。

2年から3年かけてリノベーションを行い、安定稼働させた後に売却するというシナリオで進めています。実質的には販売用不動産の性質を持つアセットであり、それが84億900万円の大半を占めています。

まとめます。販売用不動産が31億円増加し、前払金が77億1,000万円増加しました。有形固定資産の増加も合わせると約200億円となり、前払金の性質を考慮すれば、実際にはそれ以上の棚卸資産の増加につながっています。

ここでお伝えしたいのは、公募増資により調達した350億円は決して眠らせているわけではなく、収益の種としてしっかり活用しているということです。以上がバランスシートの説明です。

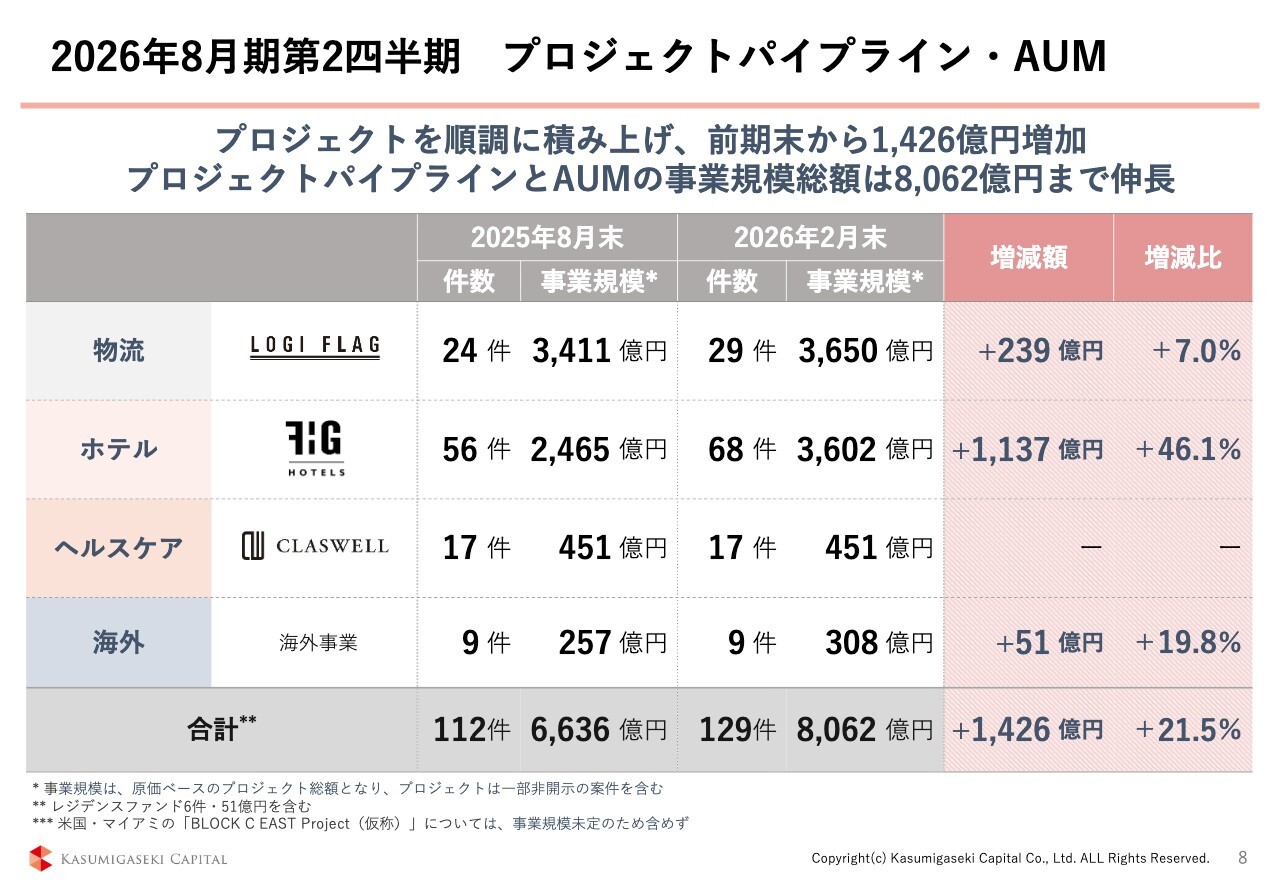

2026年8月期第2四半期 プロジェクトパイプライン・AUM

プロジェクトパイプラインについてお話しします。事業は順調に拡大しており、2025年8月期は1年間で約1,700億円の増加でしたが、2026年8月期は半年ですでに1,426億円増加の8,062億円となっています。

「物流事業の伸びが鈍化しているのでは?」と思われるかもしれませんが、大丈夫です。下期の物流事業の成長にぜひご期待ください。

もう1点補足します。マイアミの用地を取得したことを先ほどお伝えしましたが、3月に取得したため、こちらのパイプラインには含まれていません。事業計画をしっかりと固め、通期決算時には事業規模を含めてみなさまにお伝えできると考えています。

物流事業の成長も含め、半年後のパイプライン総額にご期待いただければと思います。以上が業績の概要です。

ここからは、事業内容についてご説明します。ホテル事業については緒方が、物流事業については杉本がお話しします。

トピックス①:進捗状況

緒方秀和氏:霞ヶ関キャピタル取締役副社長COOの緒方です。私からホテル事業についてご説明します。よろしくお願いします。

まず、ここまでの進捗状況についてです。仕込み案件が10件、収益計上が8件、2026年8月期開業済みが3件となり、仕入、売却、開発、運用が順調に進んでいます。

トピックス②:新ブランド「HOTEL FORK & KNIFE」

新ブランド「HOTEL FORK & KNIFE(ホテル フォーク アンド ナイフ)」を開業しました。我々として初めて、食体験を滞在の中心に据えた新しいカルチャーリトリートホテルを広島・宮島口で展開しています。

これまでも新しいブランドを創出してきましたが、さらにブランドの幅を広げ、新たな需要を創出することで、新しいビジネスチャンスを次々と生み出していきたいと考えています。

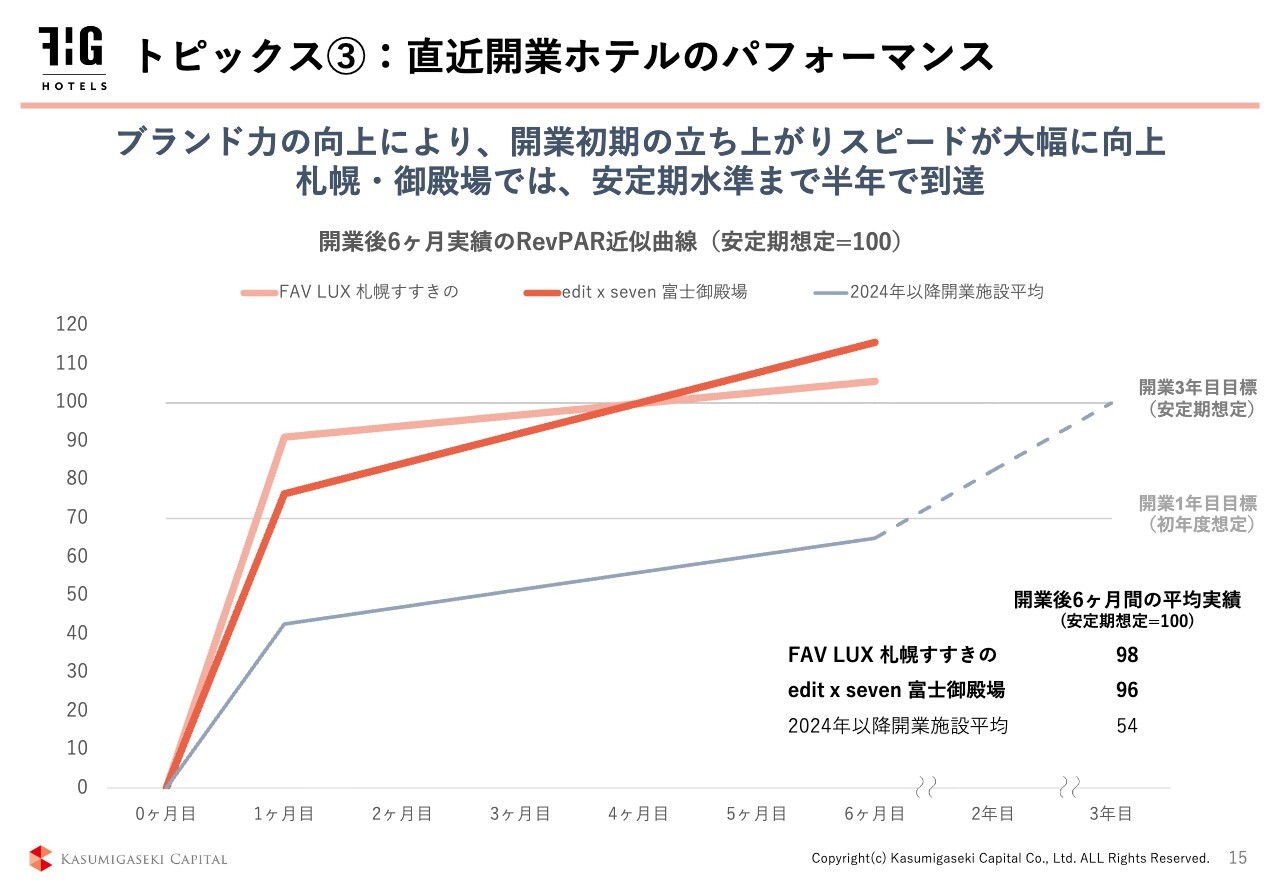

トピックス③:直近開業ホテルのパフォーマンス

直近開業したホテルのパフォーマンスについてです。通常、安定稼働の目標として3年を想定していますが、直近オープンした「FAV LUX(ファブラックス)札幌すすきの」と「edit x seven(エディットバイセブン)富士御殿場」の2物件は安定稼働を半年で達成しました。スライドに、この結果をグラフ化して示しています。

安定期想定のRevPARの水準を100とすると、通常の物件は青のラインで示しているように、初年度の1ヶ月目は40から50程度のスタートとなります。3年目に向けて徐々に安定化することを想定して開業を進めてきています。

一方で、上期にオープンした「FAV LUX 札幌すすきの」と「edit x seven 富士御殿場」は赤のラインで示しています。ご覧いただくとおわかりのとおり、1ヶ月目で安定期想定の70から90の水準に到達し、初月から順調な立ち上がりを確保しました。約4ヶ月、半年以内に安定化の目標水準を達成しています。

特に札幌はホテルのマーケット規模が大きく、みなさまも泊まったことがあると思います。一方で、御殿場はホテルのマーケット規模がそれほど大きくなく、ホカンスや余暇で利用されるため、最初の認知活動ではブランド力が非常に重要です。

そのような中、国内需要を中心に認知が進み、多くのお客さまに開業初月から宿泊していただくことができました。ブランドと運営力が大幅に強化されてきており、早期の回収が実現しています。

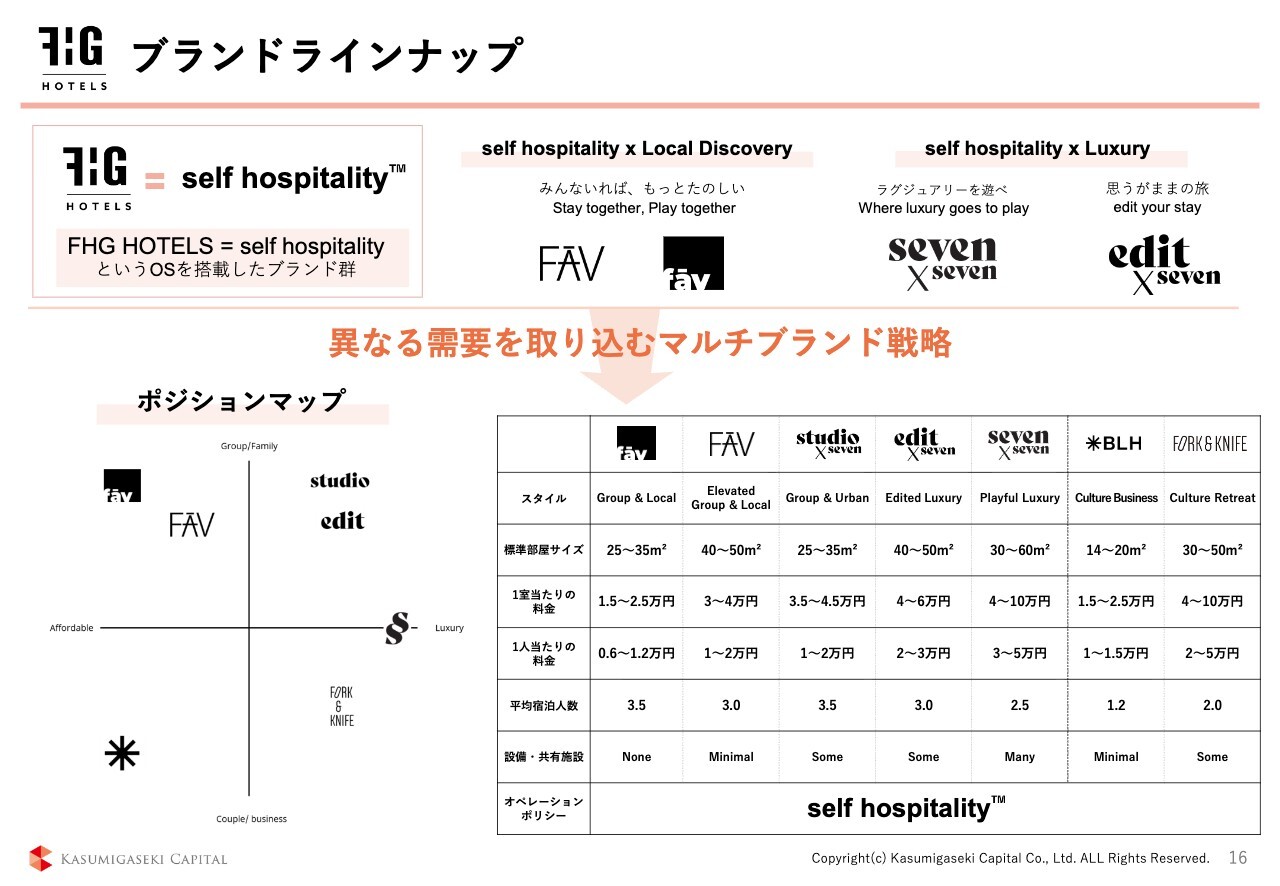

ブランドラインナップ

ブランドラインナップです。fav事業からスタートし、これまで「みんないれば、もっとたのしい。」というタグラインの下、グループ特化型のホテルを「fav」というブランドで展開してきました。

それをさらにラグジュアリー化し、「ラグジュアリーを遊べ」というタグラインで「seven x seven(セブンバイセブン)」というブランドを構築しています。

その後、「BASE LAYER HOTEL(ベースレイヤーホテル)」と先ほどご説明した「HOTEL FORK & KNIFE」を展開しました。「BASE LAYER HOTEL」はビジネスホテルのリノベーション型ブランドであり、「HOTEL FORK & KNIFE」は食を中心とした体験型のホテルです。

いずれのブランドも中心に置いているのは、スライド左上に記載している「self hospitality」という考え方です。

こちらはこれまで再三ご説明しているとおり、いわゆるスマートホテルということで、IoTやホテルのDXを通じ、例えばチェックインがQRコードにより1秒でスムーズに完了する、あるいはチェックアウト手続きが不要といったスムーズな顧客体験を実現することで、お客さまの満足度をさらに向上させることを目的としています。

当然ながら、それによって顧客体験や顧客満足度を大きく向上させるだけでなく、省人化や固定費の削減を実現し、収益性の大幅な向上も可能になります。

これを「FHG HOTELS」ではブランドの軸に据え、「fav」、ラグジュアリーブランドの「seven x seven」、ビジネスホテル型の「BASE LAYER HOTEL」、食の体験を中心に据えた「HOTEL FORK & KNIFE」のすべてにおいて共通のキーワードとしてブランド展開を行っています。

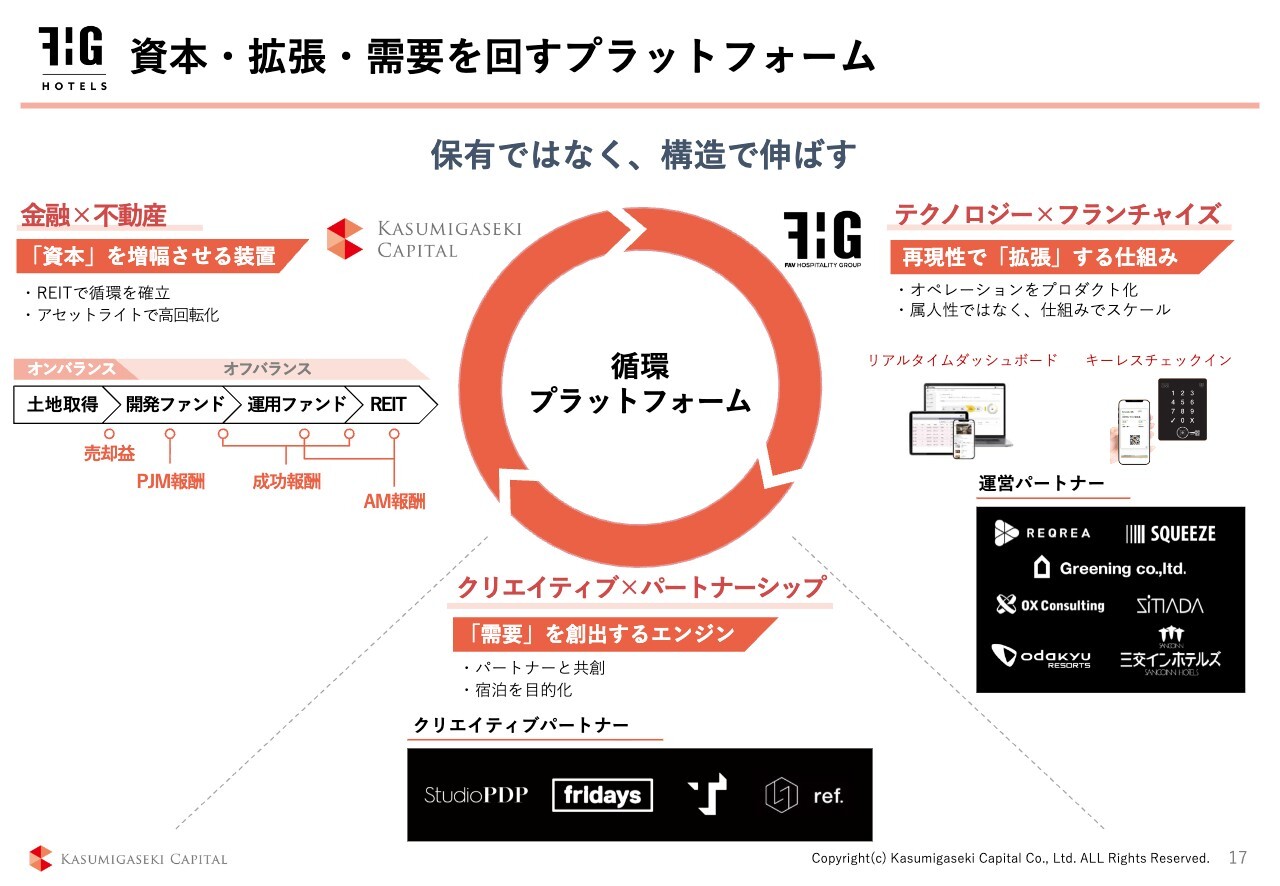

資本・拡張・需要を回すプラットフォーム

事業構造についてご説明します。スライドに、霞ヶ関キャピタルが、保有ではなく、アセットライトな事業構造でどのように成長してきたかを整理した図を示しています。

まず、必要な要素として3つの軸があります。1つ目は「金融×不動産」、2つ目は「テクノロジー×フランチャイズ」、3つ目は「クリエイティブ×パートナーシップ」という考え方です。これらの3つの軸を重視し、それらをうまく循環させることで、仕組みによるスケールアップをこれまで進めてきました。

「金融×不動産」の部分は、これまでお伝えしているとおり、土地を取得し、企画を行い、開発ファンドに移します。竣工後に運用ファンドに移し、最終的に長期運用型のREITへ組み入れます。前期には、REITの組成も完了しました。

各フェーズで収益を確保し、アセットライトで資本を高回転させることで高い収益力を生み出すモデルを「金融×不動産」において確立しました。

「テクノロジー×フランチャイズ」の部分は、スライドに「オペレーションをプロダクト化」と記載していますが、属人性に頼るのではなく、仕組みによってスケールアップしていくモデルとなります。

例えば、SaaS分野のPMS(ホテル管理システム)を統一化したり、ブランドマニュアルを徹底的に制定するなど、標準化されたオペレーションモデルを活用し、さまざまな運営パートナーにフランチャイズのようなかたちで運営していただきます。

この仕組みの構築により、他社にはない圧倒的なスピードで事業を展開できるモデルを実現しています。

「クリエイティブ×パートナーシップ」は、私が最も重要視している部分です。これにより、需要を創出していきます。建築デザイン、食、音楽、ファッションなどさまざまな分野があります。

我々が「金融×不動産」や「テクノロジー×フランチャイズ」で事業展開を大きく成長させることで、多くの業界・分野のトップランナーの方々が我々と手を組みたいと名乗りを上げてくださることが、ここ数年で大幅に増加しています。

我々は投資会社であり、自分たちでクリエイティブなものを生み出すことはそこまで強くありません。さまざまなコンテンツホルダーやクリエイティブな方々と組むことで、トレンドを意識した楽しいコンテンツを生み出すことが可能です。

これが増えることで新しい需要が生まれ、「金融×不動産」で資本を回転させるオポチュニティが広がります。このように地味ながら他社には真似できない良好な循環の仕組みが出来上がっています。この3軸を重視しながら、さらに事業展開を加速していきたいと考えています。

クリエイティブパートナー

クリエイティブパートナーの一例です。デザインの面では建築デザインにおいて非常にクオリティの高い作品を手掛けているStudio PDPさま、飲食の面では石垣で運営しているfridaysさまや、業界のトップランナーであるTRANSIT GROUPさまと強いパートナーシップを築いています。

ライフスタイルの面では、広島の宮島でオープン予定の「HOTEL FORK & KNIFE」において、地域文化とファッションを融合させるref.さまと物販の分野で協力を行っています。また、多くの方がご存じかもしれませんが、TENTIALさまとも新しい取り組みを進めています。

音楽の面では、Alan Walker氏やDeborah Cox氏をはじめとする多くの方々と協働し、さまざまなイベントを生み出しています。

イベント/メディア

イベント・メディアについては、音楽やスポーツ、エンタメのイベントなど、さまざまな場面を通じて発信を強化し、積極的に取り組んでいます。この結果、ブランド認知向上に寄与することができています。

循環モデルにより開業スピードが加速

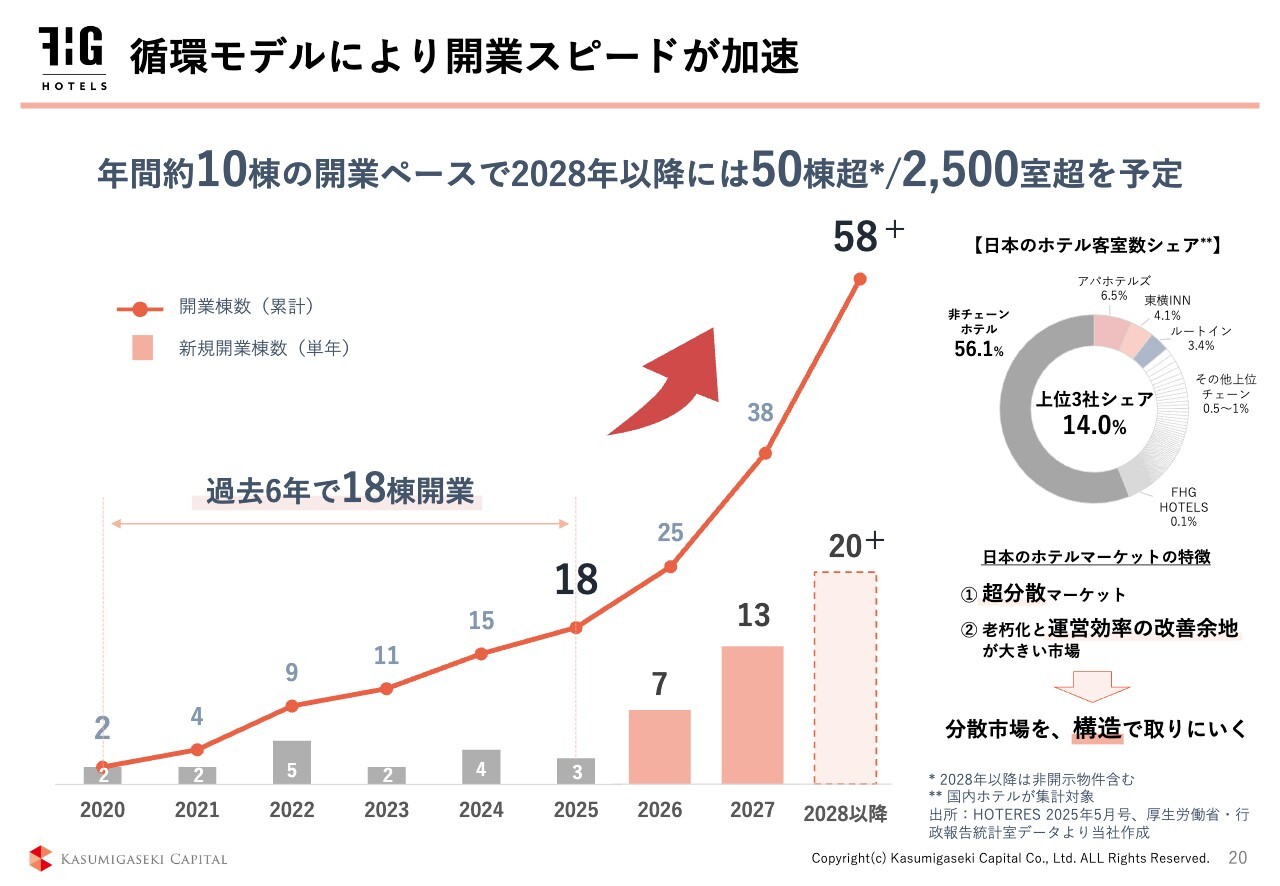

今後の開業についてです。こちらは前回もお伝えしましたが、先ほどお話しした当社の循環モデルにより、開業スピードは日本トップレベルの展開が可能になっていると考えています。年間10棟という開業ペースで、2028年以降には50棟を超える予定です。こちらも、先ほど触れたフランチャイズ、パートナーの仕組みが大きく寄与しています。

ただし、日本のホテル業界全体で見ると、まだシェアは低い状況です。ご存じの方も多いかもしれませんが、日本のホテル業界は非常に分散市場であり、大手のアパホテルさま、東横インさま、ルートインジャパンさまの3社を合わせても、上位14パーセント程度のシェアにとどまります。

いわゆる非チェーンホテルが半分以上を占めており、チェーンとして展開されていないホテルが多いです。当社も大きく成長してきた自負はありますが、「FHG HOTELS」のシェアはおそらく0.1パーセント未満にとどまっています。

一方で、ホテルは開発のみならず、老朽化による大規模な投資の必要性や、DXによる運営効率の改善など、多くの課題が残されています。バリューアップの余地が大いに存在する市場でもあると認識しています。

したがって、これまで培ってきた事業モデルを活用し、この構造でマーケットを積極的に開拓していきたいと考えています。

リブランド実績

「BASE LAYER HOTEL」のリブランドの実績です。2025年7月に開業を迎え、約半年間の実績が得られました。リノベーションと運営最適化により、2019年比でGOP3.1倍を達成しています。ADR(客室平均単価)、稼働率、RevPARはいずれも約2倍超です。

リノベーションのクリエイティブによって付加価値を高めることで、トップラインを大幅に向上させることができました。

また、GOPが約3.1倍と、トップライン以上に大きく伸びている点が特徴です。DXを活用し、先ほどお伝えしたスマート化によって固定費を大幅に削減した結果、GOP比率が上昇し、トップラインを超える収益のアップサイドを確保した事例となります。

リブランドホテル2件目の開業へ

リブランドホテル「BASE LAYER HOTEL」の2件目として、「BASE LAYER HOTEL FUKUOKA」が4月15日に開業します。無人コンビニエンスストア「BL*MART(ビーエルマート)」を導入するなど、新しい取り組みを行っています。

また、スライドに掲載しているリノベーション前後の写真からもわかるとおり、ロビーは非常にデザイン性が高く仕上がっています。

さらに、ビジネスホテルでありながら、「パティーナ大阪」などで使用されている非常に音質の優れたスピーカー「OJAS」を取り入れることで、音響にもこだわりました。カルチャーが好きな方はご存じの方も多いかと思いますが、このように空間作りに力を入れています。

こちらも、名古屋のリブランドホテルのように大きなバリューアップを達成できると見込んでいます。これまでにはない新しいかたちのビジネスホテルとして、ぜひ一度足を運んでいただければと思います。

計画中/開発中パイプライン

開発についても順調に進んでいます。直近では伊勢の宇治山田や旭川、またリゾート系が多く、淡路島の洲本、富士河口湖があり、由布院においては「seven x seven」を予定しています。これらが続々とオープンしていく予定です。

プロジェクトパイプライン一覧

毎回提示しているプロジェクトパイプラインの一覧です。スライド左側の表が開業済案件で20件、中央の表が開発中案件で25件、右側の表がまだ着工していない計画中案件で13件となっています。

赤枠内が上場リート移行済の物件で、青枠内は上場リートにはまだ組み込まれていないものの、開発ファンドまたは運用型ファンドによってオフバランスされている案件です。スライドの表をご覧いただくと、「FAV LUX 宮崎」を除き、開発中または開業済みの案件はすべてオフバランス、つまりファンド化されていることがわかります。

今後の計画中案件についても、当社のビジネスモデルの基本として、着工のタイミングで開発ファンドへの移行などによってオフバランス化を進めていく予定です。したがって、こちらも順調に進んでいると言えると思います。

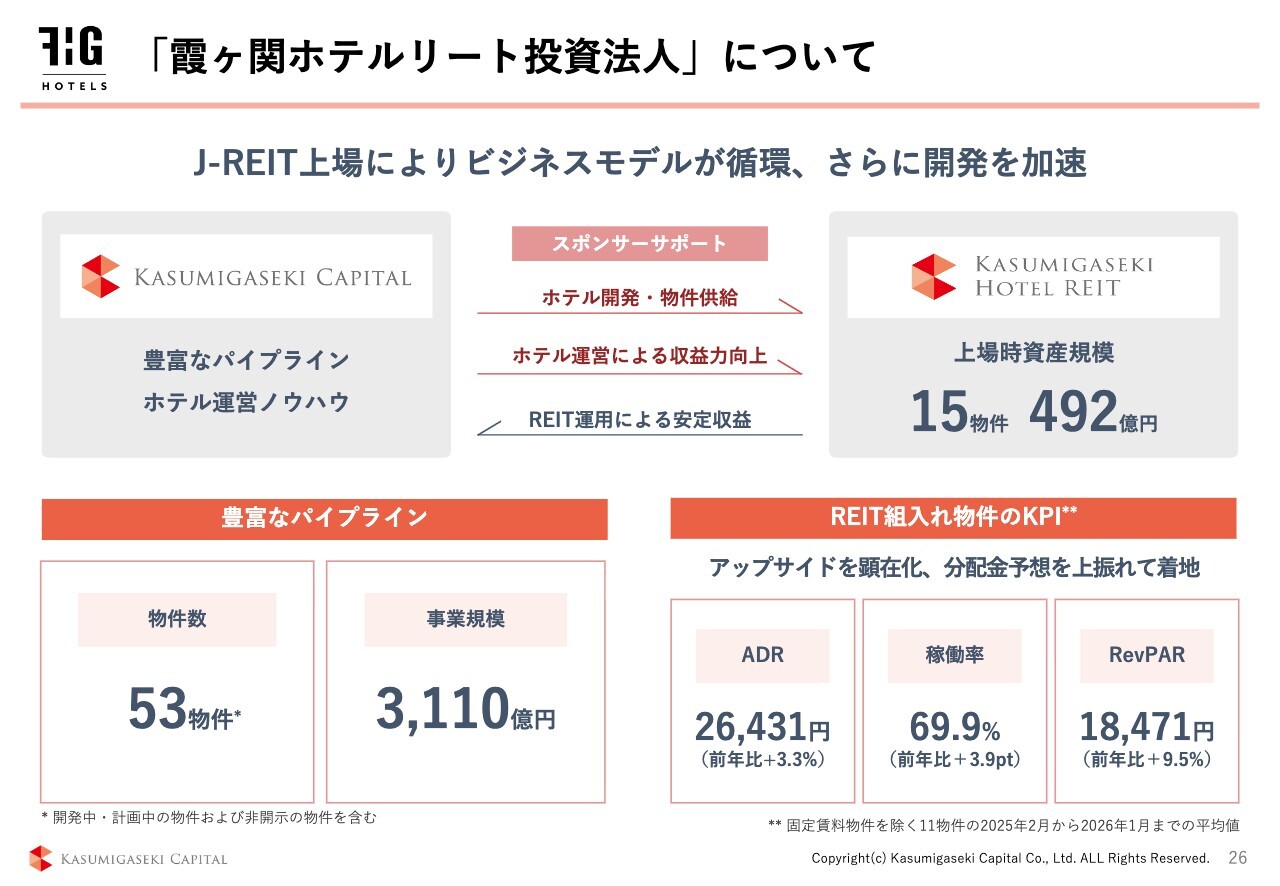

「霞ヶ関ホテルリート投資法人」について

J-REITについては、現在15物件、約492億円の資産規模で運用しています。パイプラインについては、先ほどお伝えしたとおり、53物件で事業規模は3,110億円と、豊富なパイプラインを用意しています。

REITに組入れ済みの15物件のKPIもアップサイドをしっかりと顕在化させており、RevPARは前年比で9.5パーセント増加を達成しています。先日、分配金の予想に対しても上振れで着地しており、順調に推移しています。

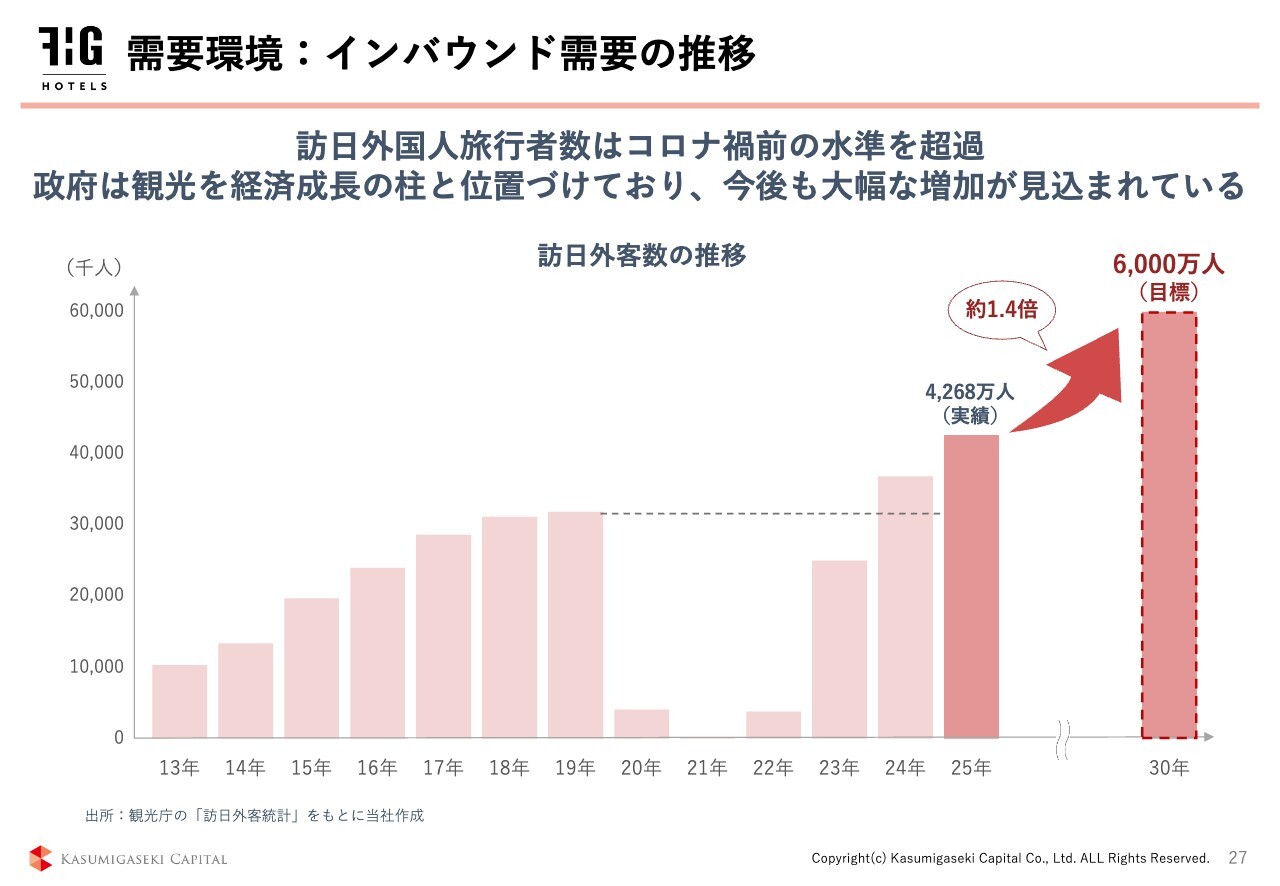

需要環境:インバウンド需要の推移

最後に、世界情勢はやや不安定な状況が続いていますが、長期的な視点で見ると、今後も国内のホテル需要の増加傾向は変わらないと考えています。まず、中期経営計画における当期純利益目標500億円の達成に向けて、国内にはまだ大きな市場が存在しているため、そちらをしっかりと伸ばしていきたいと考えています。

500億円達成のその先を見据えた場合、国内だけでなく海外への展開も必ず必要になると考えています。

昨日発表したマイアミをきっかけに、北米にはまだ検討中のホテル事業案件が多数ありますので、中期経営計画のその先を見据え、グローバルな視点を持った事業展開をホテル事業においても進めていきたいと考えています。引き続きよろしくお願いします。ありがとうございました。

トピックス①:進捗状況

杉本亮氏:みなさま、こんにちは。物流事業について、取締役副社長COOの杉本がご説明します。まず、トピックスについてです。

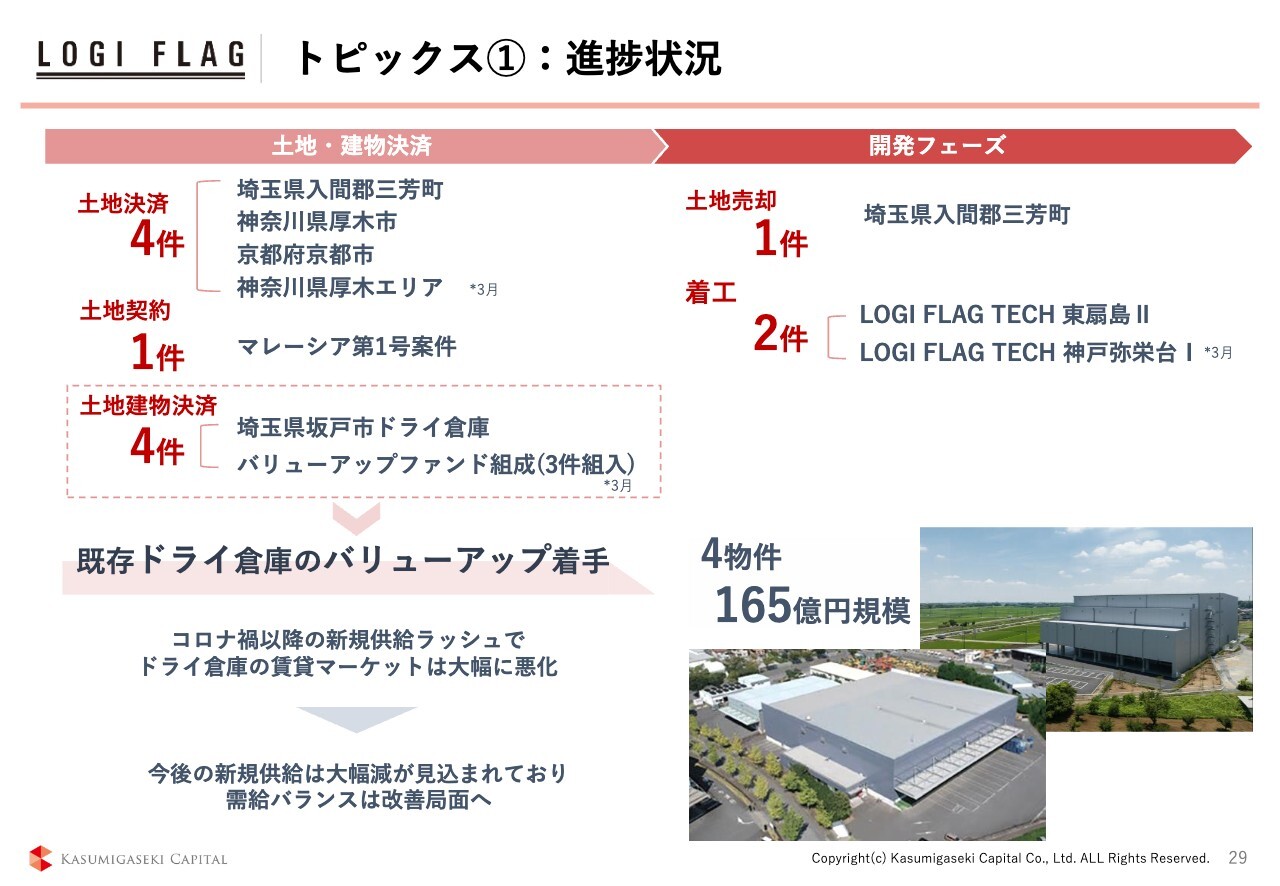

進捗は順調に進んでおり、土地の決済が進んでいるほか、着工に向かっている案件もあります。それに加えて、2026年8月期は新たにドライ倉庫の既存物件を取得する取り組みを進めています。後ほどご説明しますが、ドライ倉庫のマーケットは好転する兆しが見られるため、それを見据えて先行して取得を進めているところです。

冒頭で社長の河本から「物流事業はパイプラインとしてはあまり進んでいないように見えるが、下期はがんばります」とお話がありましたので少し触れておきます。土地の取得環境については、比較的良い状況になってきています。そのため、期待していただいてよいのではないかと考えています。

理由としては、ドライ倉庫は空室率が上がっており取得は難しいと考えるプレイヤーが増えてきていることや、建築費の上昇に伴い価格転嫁が難しくなってきている状況が挙げられます。その影響で対応を控えたり、動きを止めたりしているデベロッパーが増えている印象です。

これにより、土地が市場に出てきた際の取得競争がかなり減少していると感じており、こうしたチャンスを捉えて取得を進めていきたいと考えています。その点で「下期は期待してください」ということになります。

トピックス②:既存ドライ倉庫の取得

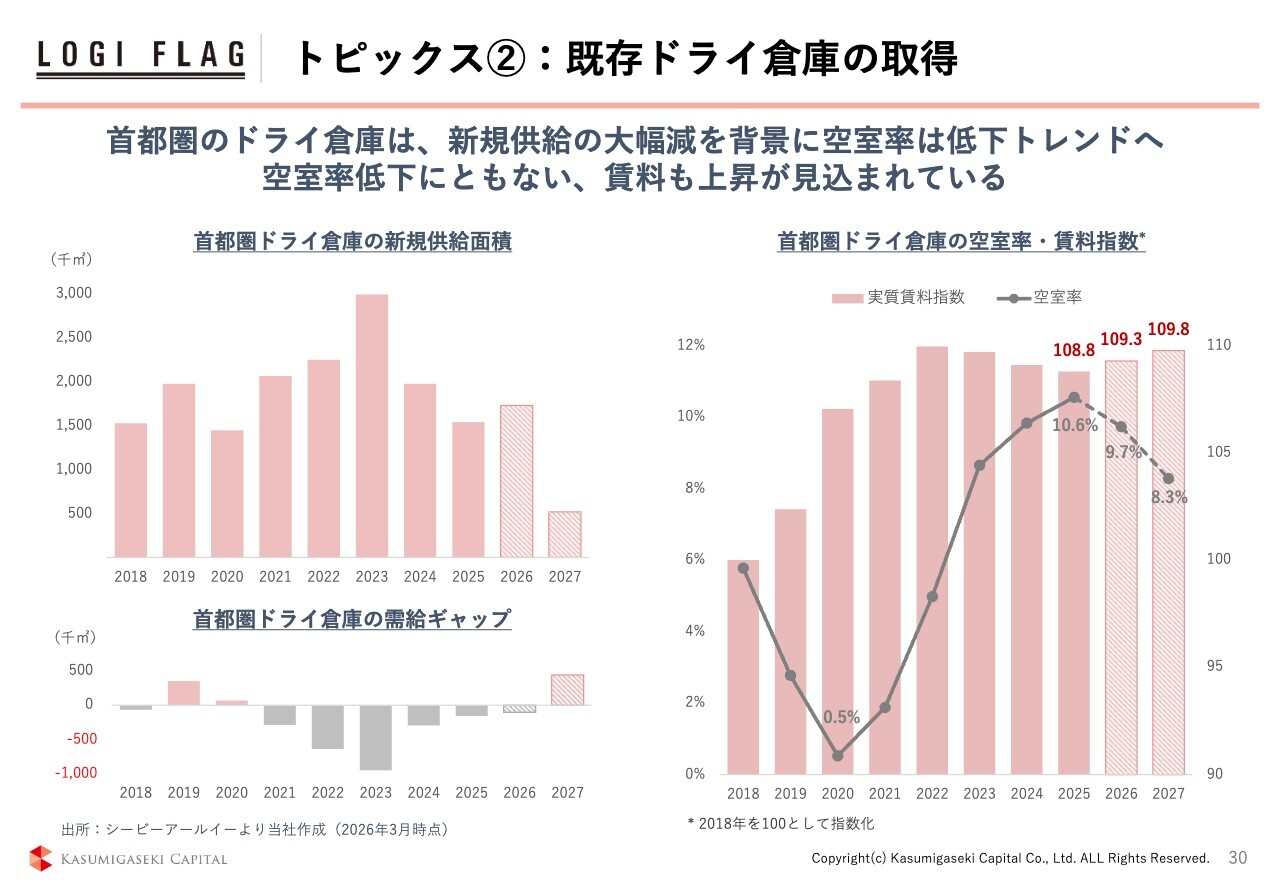

ドライ倉庫の市場状況についてご説明します。2020年頃まで、ドライ倉庫は建設すれば基本的にすぐ埋まるという非常に好調な状況が続いていました。また、2020年の新型コロナウイルス感染拡大時には物流の動向が非常に良かったこともあり、そのタイミングで多くのデベロッパーが市場に参入する状況となりました。

その結果、テナントの需要が引き続き強い一方で、供給が大幅に増加したため、空室率が上昇してきたのがここ数年の状況と考えています。これを受けて、空室率の高さや建築費の増加、価格転嫁の難しさを懸念するデベロッパーが、ここ数年で急速に供給を抑える動きに出てきています。

過去の状況から見ると、スライド左上の図に示しているように、2026年、2027年、特に来年の2027年は大幅に供給が減少することが見込まれています。その結果、スライド右側の図に示しているように、空室率は昨年頃をピークに今後は下降していくと予想されています。

また、賃料についても昨年を底に回復傾向にあります。このような市場環境を踏まえ、当社はドライ倉庫に注力していこうと考えています。

加えて、スピーディにドライ倉庫のマーケットに参入するためには、開発から参入する場合、今日発注して明日完成するものではないため、3年から4年程度の期間を要します。したがって、当社では既存のバリューアップの余地がある物件を取得し、参入を進めています。

既存の物件を取得するだけでなく、新たなマーケットの開拓という観点から、ドライ倉庫の市場で土地を取得し、開発を進めることについてもしっかりと検討していきます。下期や来年度に向けて「このようなかたちでドライ倉庫のマーケットに参入します」とご説明できればと思っていますので、どうぞご期待ください。

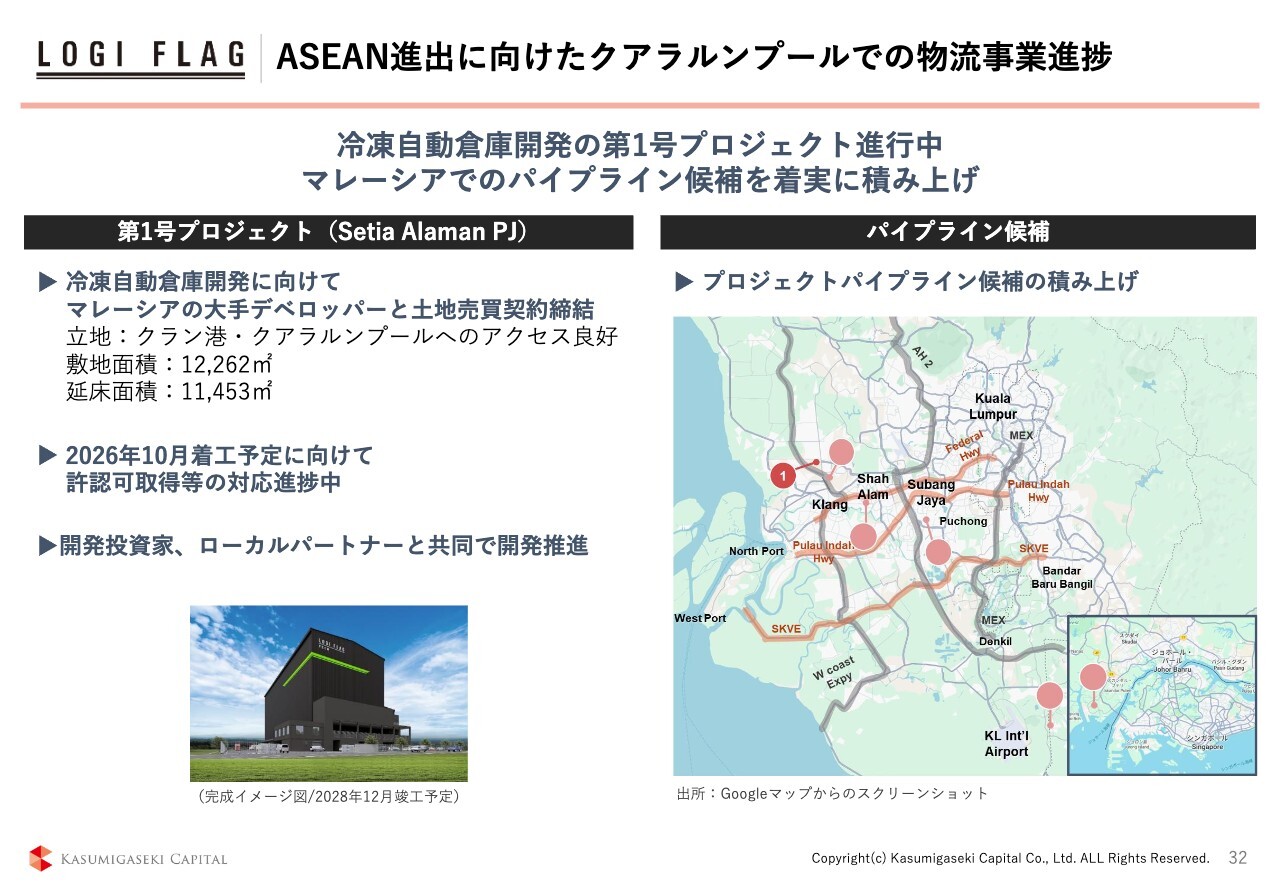

ASEAN進出に向けたクアラルンプールでの物流事業進捗

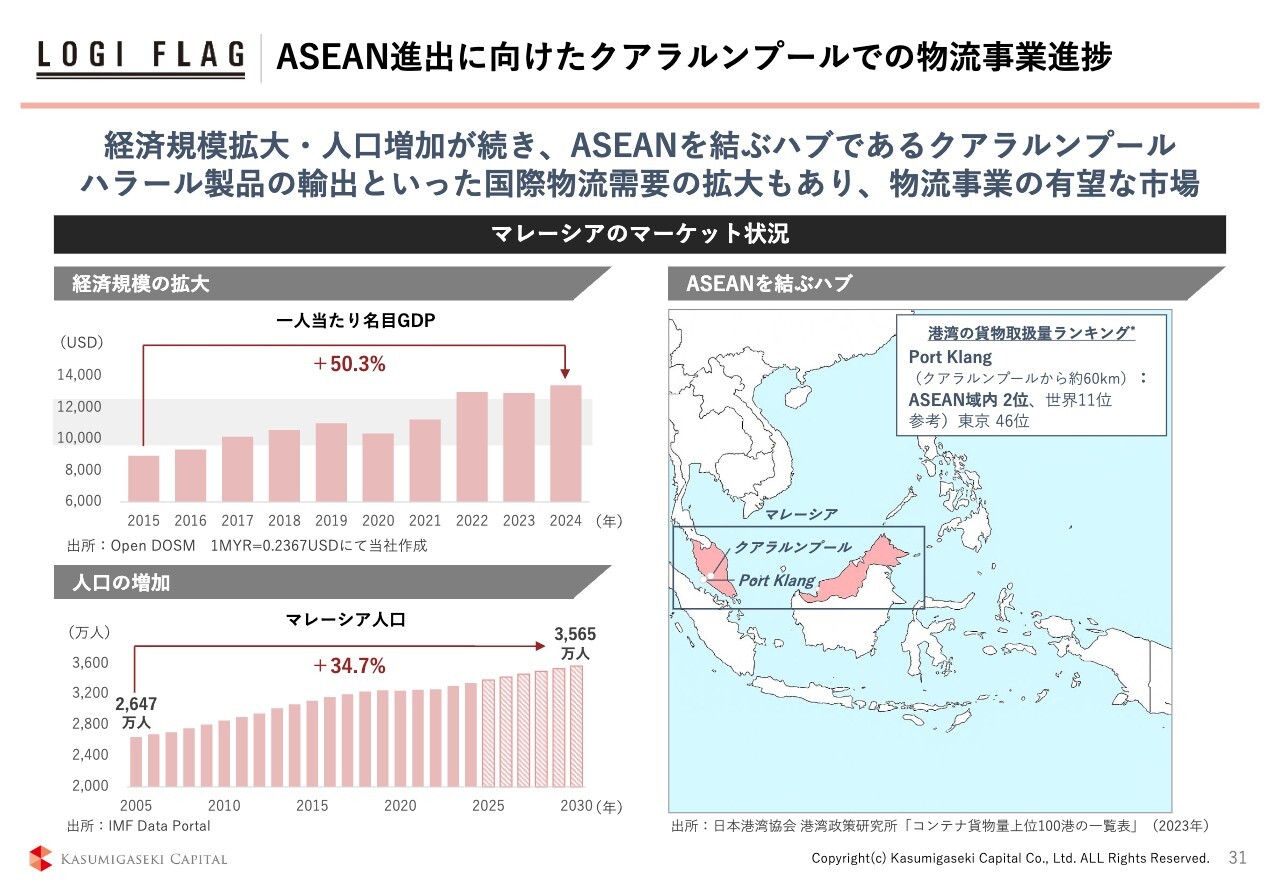

マレーシアの状況についてです。前回からご説明しているとおり、経済環境が非常に良好で経済成長が著しいこと、また人口動態も良好で今後増加が見込まれることから、このマーケットは非常に魅力的だと判断し、参入を果たしました。

ASEAN進出に向けたクアラルンプールでの物流事業進捗

こちらのスライドも前回と大きく変わっていません。前回の説明では「土地を買いました」という段階でしたが、現在はプランニングが完了し、冷凍自動倉庫への参入を予定しています。その中身である、いわゆる「マテハン(マテリアルハンドリング)」といわれる自動設備についても選定を終えています。

現在はゼネコンの入札を開始し、建築費を明確にした上で、近いうちにそれを投資家に売却しながら、一緒に事業開発を進めていくことを目指しています。現在はゼネコンの選定段階であり、これが決定すれば投資家へのセールスに移行するフェーズとなります。

また、土地の仕込みについても並行してさまざまな取り組みを進めていますので、順次ご報告していきたいと考えています。

コンセプトと施設タイプ

スライドに、これまでチームで取り組んできた施設タイプを示しています。スライド右下に「To be continued」と記載しているとおり、常に新たな可能性を模索しています。

現在注目しており、これから取り組んでいくものとしては、ドライ倉庫のマーケットへの参入です。チーム内で活発に議論を進めています。「近い将来、ドライ倉庫についてこのようなかたちでマーケットに参入します」としっかり打ち出しながら、事業展開を目指していきたいと考えています。

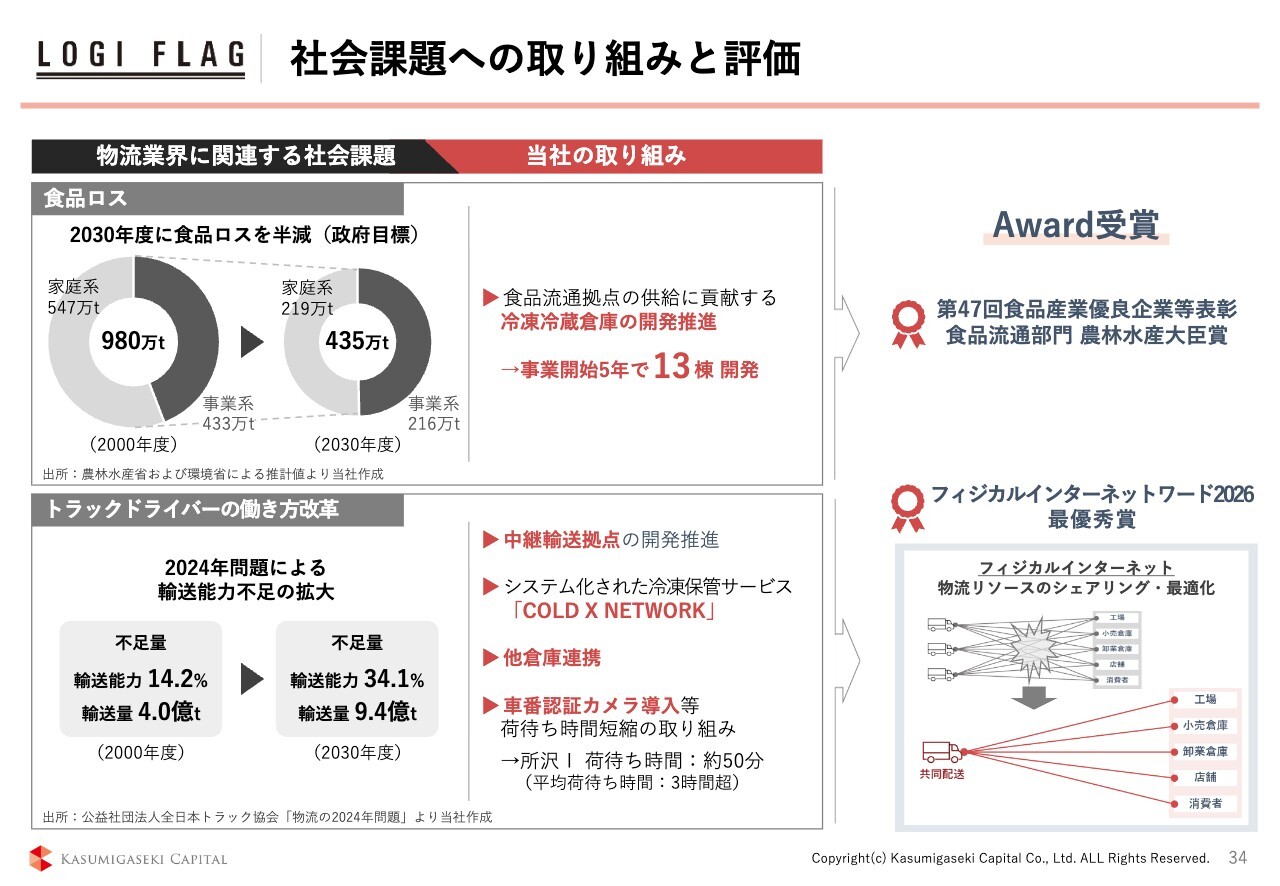

社会課題への取り組みと評価

2026年にAwardを2つ受賞しましたので、ご説明します。スライド上部に記載しているAwardは、食料品業界において製造・物流・販売で顕著な変革を成し遂げた企業が表彰されるものです。

当社は「COLD X NETWORK(コールドクロスネットワーク)」において、小ロット・短期間でも効率的に荷物を集める仕組みが高く評価され、受賞しました。

次に、「フィジカルインターネットアワード」の社会実装部門で最優秀賞を受賞しました。国を含めてフィジカルインターネットの推進を掲げる中で、どのプレイヤーが最も社会実装を進めているかを評価する賞です。

「フィジカルインターネットアワード」の初代社会実装部門で最優秀賞を受賞したのが、霞ヶ関キャピタルです。

このAwardを主催する一般社団法人フィジカルインターネットセンター(JPIC)は、ヤマト運輸さま、日本郵便さま、DHLサプライチェーンさまといった物流業界の主要企業、三井不動産さまや野村不動産さまなどの大手デベロッパー、ダイフクさまといったマテリアルハンドリングメーカー、日清食品さまといった食品メーカー、伊藤忠商事さまといった商社など、多様な業界のトップ企業が参画する団体です。

業界を代表する企業が集う協会の中で、現時点で「フィジカルインターネットの社会実装をどのプレイヤーが一番進めているかといえば、霞ヶ関キャピタルだよね」と選ばれたことは、「この方向感は間違っていないな」と確信するとともに、さらなるフィジカルインターネット化、ネットワーク化を進めていく自信を得る受賞となりました。

以上で物流事業の説明を終わります。ありがとうございました。

新規開業4件

河本:ヘルスケア事業と海外事業についてご説明します。まず、ヘルスケア事業の全体像についてです。当社の基本的なスタンスとして、ホテル事業や物流事業においても同様ですが、現場のオペレーションを完全に外部に任せることはありません。

子会社ですべてオペレーションを行うか、外部委託する場合でも徹底してきめ細やかなディレクションを行うという方針です。ヘルスケア事業についても、同様のスタンスでオペレーションを行い、現時点で11件が開業しています。

そのような中、現在当社が注力しているのは「当社らしいオペレーション体制」の構築です。この半年間で新規開業は4件と、非常に順調な滑り出しを見せています。我々の目指す「霞ヶ関キャピタルらしいオペレーション」が実現しつつあり、スタッフの採用や稼働状況も順調に立ち上げられるようになっています。

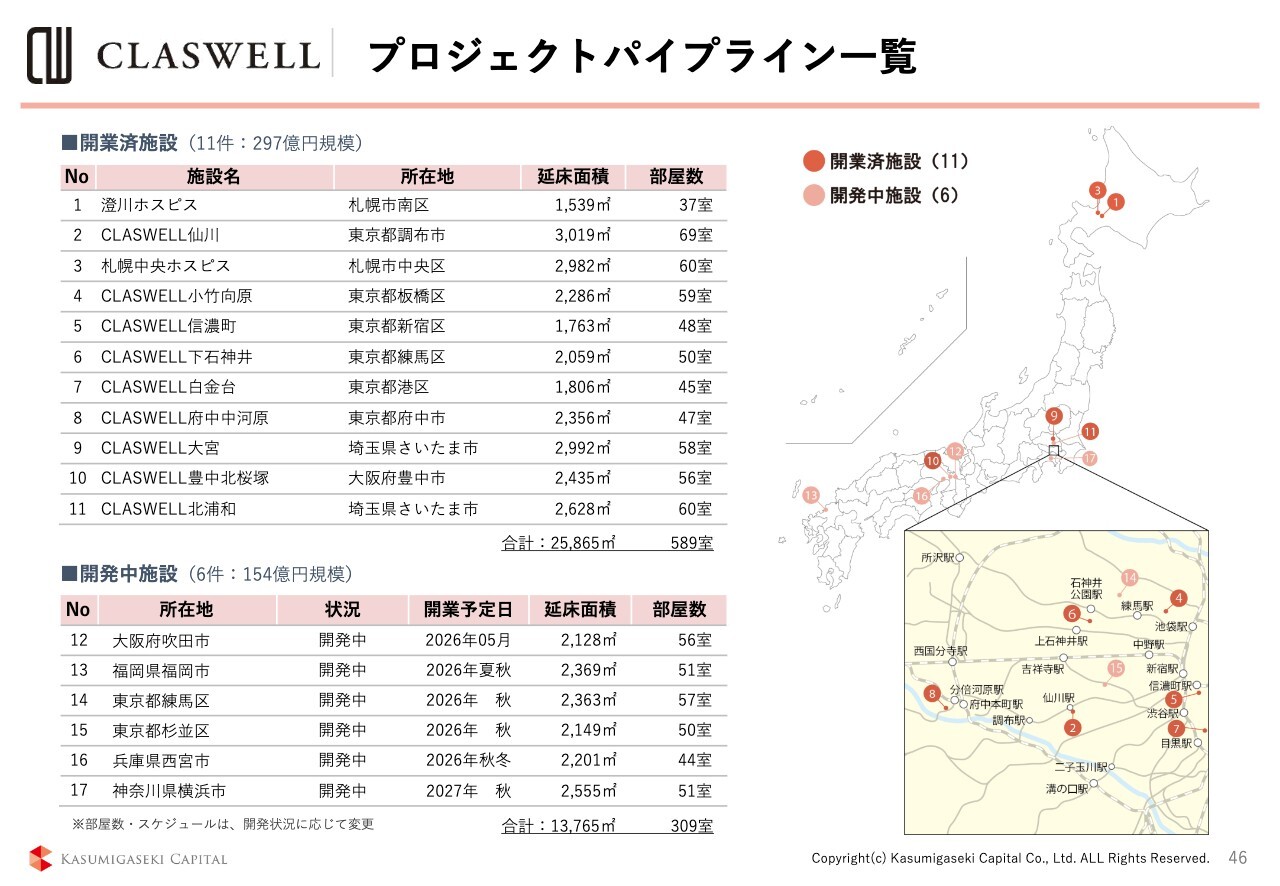

プロジェクトパイプライン一覧

プロジェクトパイプラインの一覧です。昨年、スライド上段の表に記載の上から6つの物件をまとめて私募ファンドを組成しました。今後も同様に、安定稼働した物件をまとめて私募ファンドに移す予定です。

4.海外事業:事業領域の拡大を見据えた海外展開

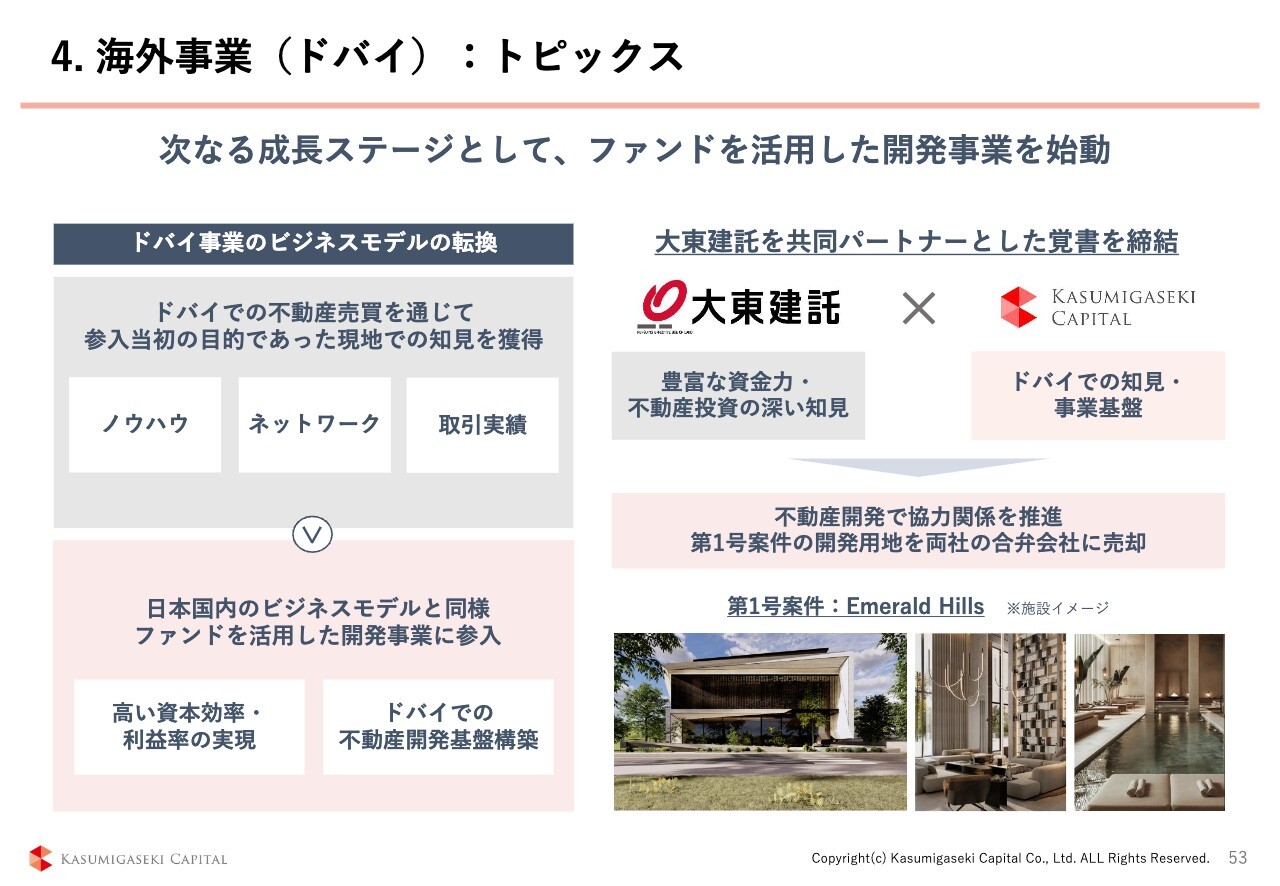

海外事業についてお話しします。まず、海外事業の基本的な考え方について3点ご説明します。先ほど杉本がマレーシアについてご説明しましたが、考え方は共通しています。

1つ目は、各エリアのマクロ環境です。需要が旺盛で供給が追いついていない需給ギャップを埋めるという基本的な考え方は、日本と同じです。

2つ目は、日本で培ったノウハウや強みを活かして横展開することです。ホテル事業を強みとしたアメリカでの展開、物流を強みとしたマレーシアでの展開、さらに日本でのホテル開発を通じて培った高品質をドバイの住宅に適用するという考え方です。

3つ目は、ビジネスモデルが日本と同じであることです。自社のバランスシート上では開発を行いません。用地の取得時にのみバランスシートを活用し、開発フェーズでは土地をオフバランスして、外部の投資家の資金を活用して建物を建設します。

実際に2025年9月に、ドバイで開発投資家として大東建託さまとパートナーシップを組み、開発を進めていますが、これら3点の考え方に基づいています。以上が海外展開の基本的な考え方です。

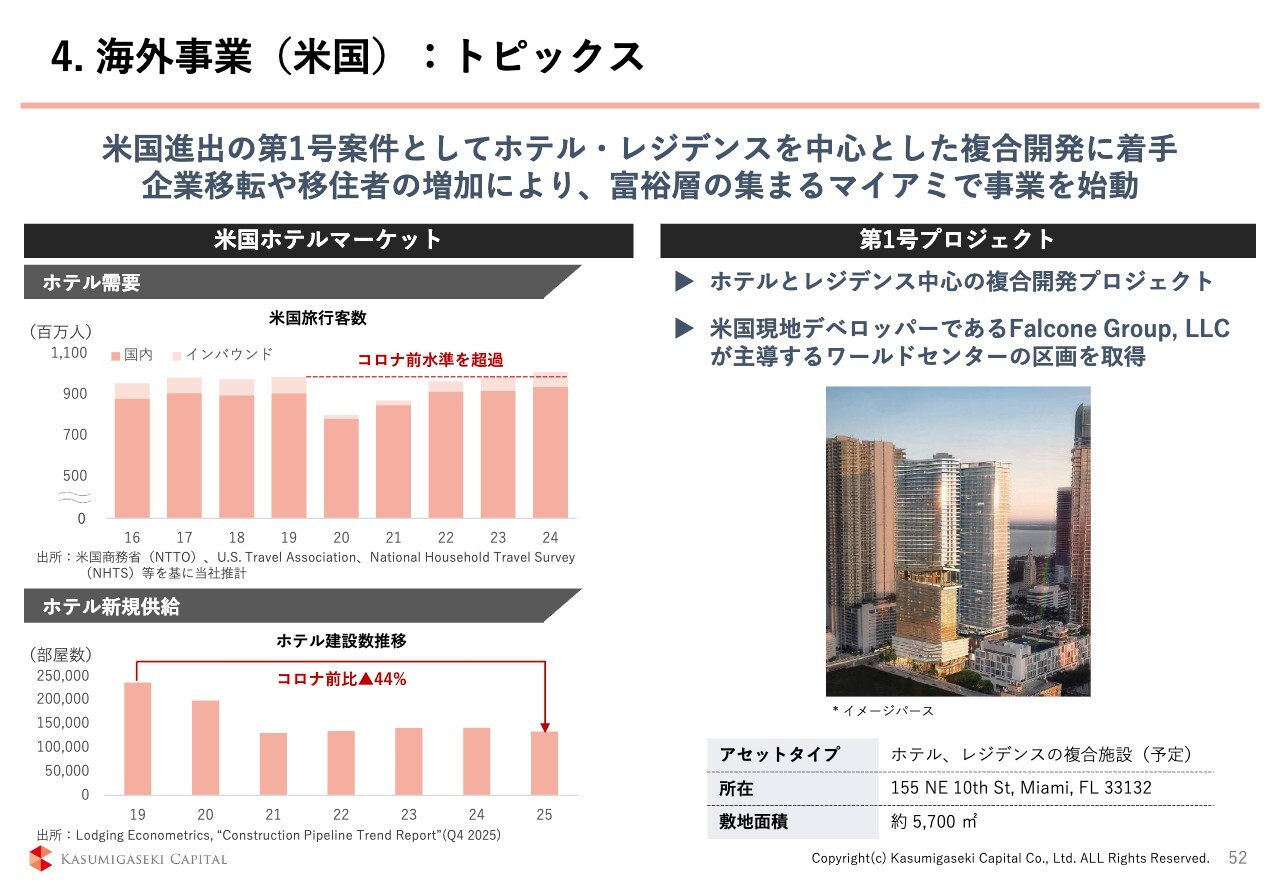

4.海外事業(米国):トピックス

トピックスについてお話しします。マレーシアでの事業については先ほど杉本が説明しましたので、それ以外のエリアのトピックスについてお話しします。

まずはアメリカです。そもそも、なぜ今アメリカなのか、そしてなぜホテルなのかといいますと、需給がタイトだからです。

スライドをご覧ください。左上のグラフは、アメリカへのインバウンドおよびアメリカ国内の旅行者数の推移を示しています。非常に堅調な需要が続いており、コロナ禍前の水準を超えています。

一方、左下のグラフはホテルの新規供給数の推移を示しています。ここ数年はコロナ禍前の約半分程度にとどまっています。この結果、需給がタイトになり、ADRや稼働率も全体的に上昇しています。

この中で、当社は第1号案件として幸運にもマイアミのプライムエリアで土地を取得することができました。マイアミを選んだ理由は非常にシンプルで、人が増えているからです。

ご存じの方もいらっしゃるかもしれませんが、マイアミが位置するフロリダ州は、ここ数年の人口増加率が全米トップクラスです。直近4年間で人口は8パーセント増加し、その増加数は120万人です。仙台市や広島市と同じくらいの人口が、わずか4年間で増えています。

この背景には、多くの金融機関やテック系の有名企業がマイアミへ一部移転したり、中には本社ごと移転する大企業もあります。それに伴い、ニューヨークや西海岸からの移住が進んでおり、リタイア後の移住先としても人気が高まっています。その結果、現在のマイアミではホテルや住宅が不足し始めている状況です。

第1号案件はホテルと住宅の複合施設を計画しており、そのバランスや商品企画について現在詳細を詰めている段階です。事業総額についてもまだ確定していませんが、内容が固まり次第、みなさまにご報告します。

4.海外事業(ドバイ):トピックス

ドバイについてです。先ほどお伝えしたとおり、ドバイでも開発の第1号案件が始まっており、事業を拡大させようと思っていた矢先にイラン戦争が始まりました。イラン情勢は、当社の事業にも影響を及ぼす可能性があります。短期的・中長期的にどのような影響が出るのか、現時点では明確にお答えすることはできません。

しかし、当社の強みは誰にも負けないスピード感と柔軟性にあります。これはコロナ禍でも実証しており、アメリカでの活動をご覧いただいてもご理解いただけるかと思います。

世の中の情勢が変われば、当社もそれに合わせて動くのみです。日々変化する情勢を正確に把握し、柔軟かつ迅速に対応していきます。以上が事業内容の説明です。

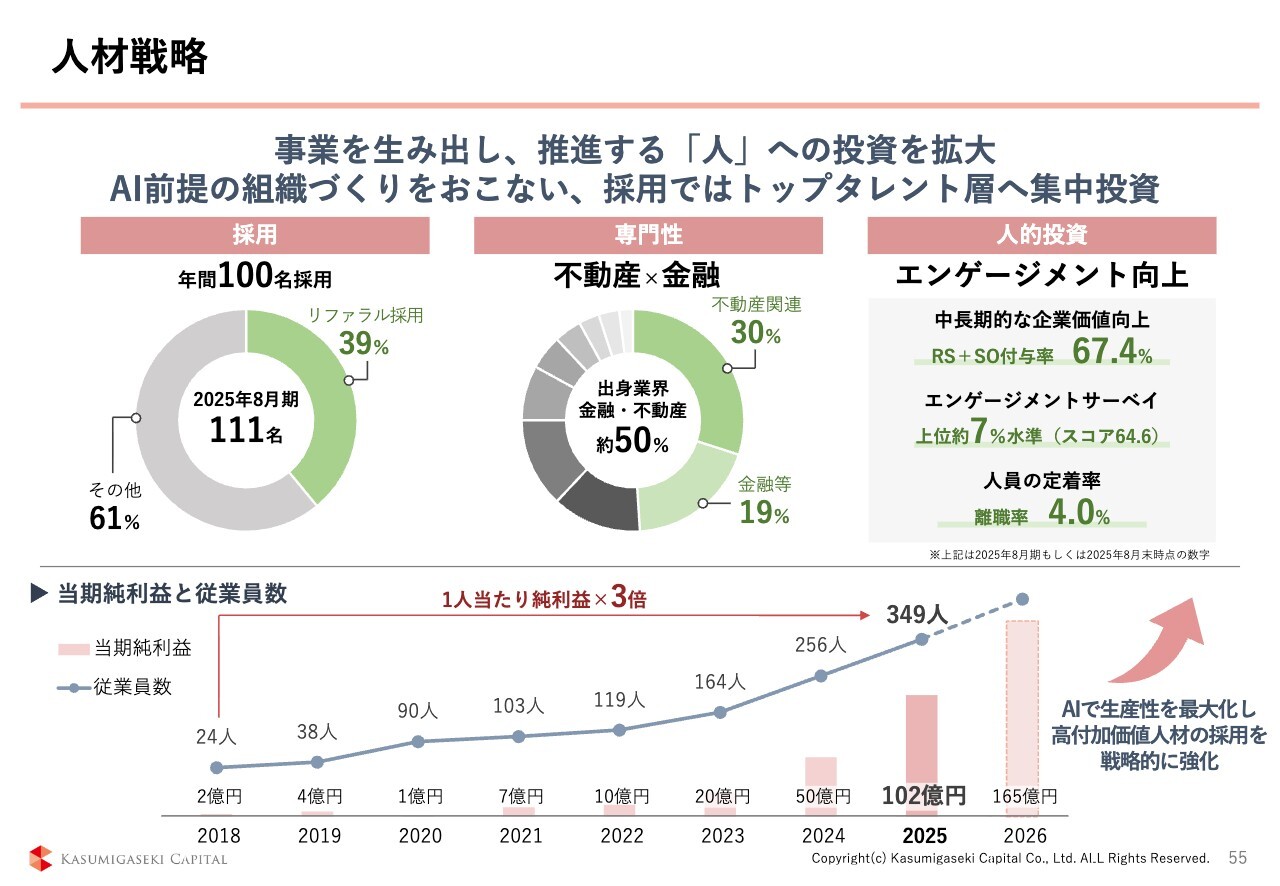

人材戦略

最後に、人材について少しお話しします。私は公の場でよく「我が社の社員は最強です」「自慢の社員です」と言っていますが、最強の社員がどのような社員なのか、少し数値化してみました。

まず、採用面での特徴として、リファラル採用の割合が非常に高いことが挙げられます。ほとんどの社員が中途採用ですが、そのうち40パーセントはリファラル、すなわち既存社員からの紹介による採用です。

リファラル採用には多くの利点があります。最大のメリットは、合わない人が来ないことです。スキルやカルチャーが合わない場合、お互いに不幸になりますが、リファラル採用ではフィットする確率が高い点が大きな利点といえます。

次に、専門性の面では、当社の人材は非常に多様なバックグラウンドを持っています。業種的に「不動産がバックグラウンドの方がほとんどなのでは?」と思われがちですが、実際には不動産関連は全体の30パーセントに過ぎず、次に多いのが金融業界出身者で19パーセントとなっています。

残りの50パーセントは、さまざまなバックグラウンドを持つ方々です。商社、コンサルティング、メディア関係、IT、製造業、ホテルオペレーター、物流倉庫会社などが挙げられ、中にはご自身で事業を行っていた方もいます。

このように多様なバックグラウンドを有していることも、我々の特徴です。だからこそ、世の中の動きに敏感に反応し、柔軟に対応できるという強みにつながっていると考えています。

次に、人的投資の面での特徴についてお話しします。ストックオプションやRS(譲渡制限付株式)といったインセンティブ付与においては、社員の約70パーセントが何らかのかたちで霞ヶ関キャピタルの株主となっています。

株主になると当然ながら株価が気になります。この視点は非常に重要だと考えており、このような施策を講じています。

その結果、エンゲージメントサーベイの高いスコアや離職率4パーセントという低水準を維持しています。これにはインセンティブ制度や積極的なリファラル採用が寄与していると考えます。

最後に、上場後の当期純利益と従業員数の推移についてお話しします。スライド下段をご覧ください。1人当たりの純利益額は順調に伸びており、2025年8月期は従業員数が349人で純利益が102億円だったため、1人当たりの純利益は約3,000万円でした。これは、すばらしい人材を採用できているからこその成果だと思います。

また、そのようなすばらしい人材たちは現在、AIの活用を積極的に進めています。約70パーセントの社員が日々AIサービスを利用しており、単なる効率化にとどまらず、「どうやったら付加価値を最大化できるか?」という意識を持ってAIと向き合っています。

以上が、霞ヶ関キャピタルの人的部分での特徴です。「自慢の最強の社員」の仕組みについて少しご理解いただけたかと思います。

これをもちまして、霞ヶ関キャピタルの2026年8月期上期の決算説明会を終了します。ありがとうございました。

新着ログ

「不動産業」のログ