提供:K&Oエナジーグループ株式会社 2025年12月期決算説明

K&Oエナジーグループ、営業・経常利益が過去最高を更新 配当は前期比12円増の54円、来期減益予想も6円増配へ

サマリー

八代伸彦氏(以下、八代):取締役執行役員経理部長の八代です。2025年12月期決算の概要についてご説明します。

2025年12月期決算では売上高が減少したものの、各利益は前期より増加しました。2026年当期の業績については、売上高および各利益ともに減少を見込んでいます。

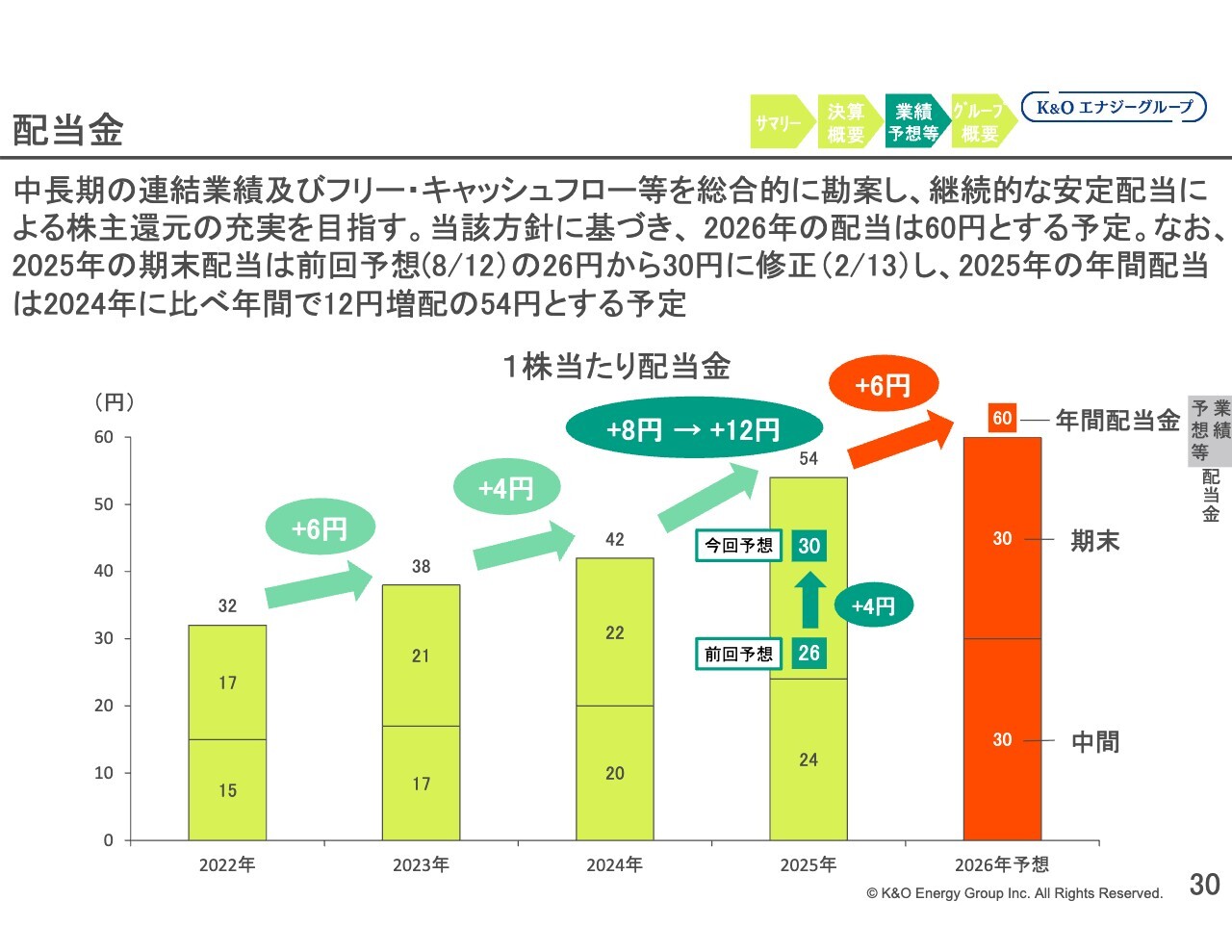

2025年度の1株当たり配当金は、昨年8月に公表していた期末配当金を4円増加し30円とし、年間では54円としました。また、2026年度は2025年度に比べ6円増加の60円を予定しています。

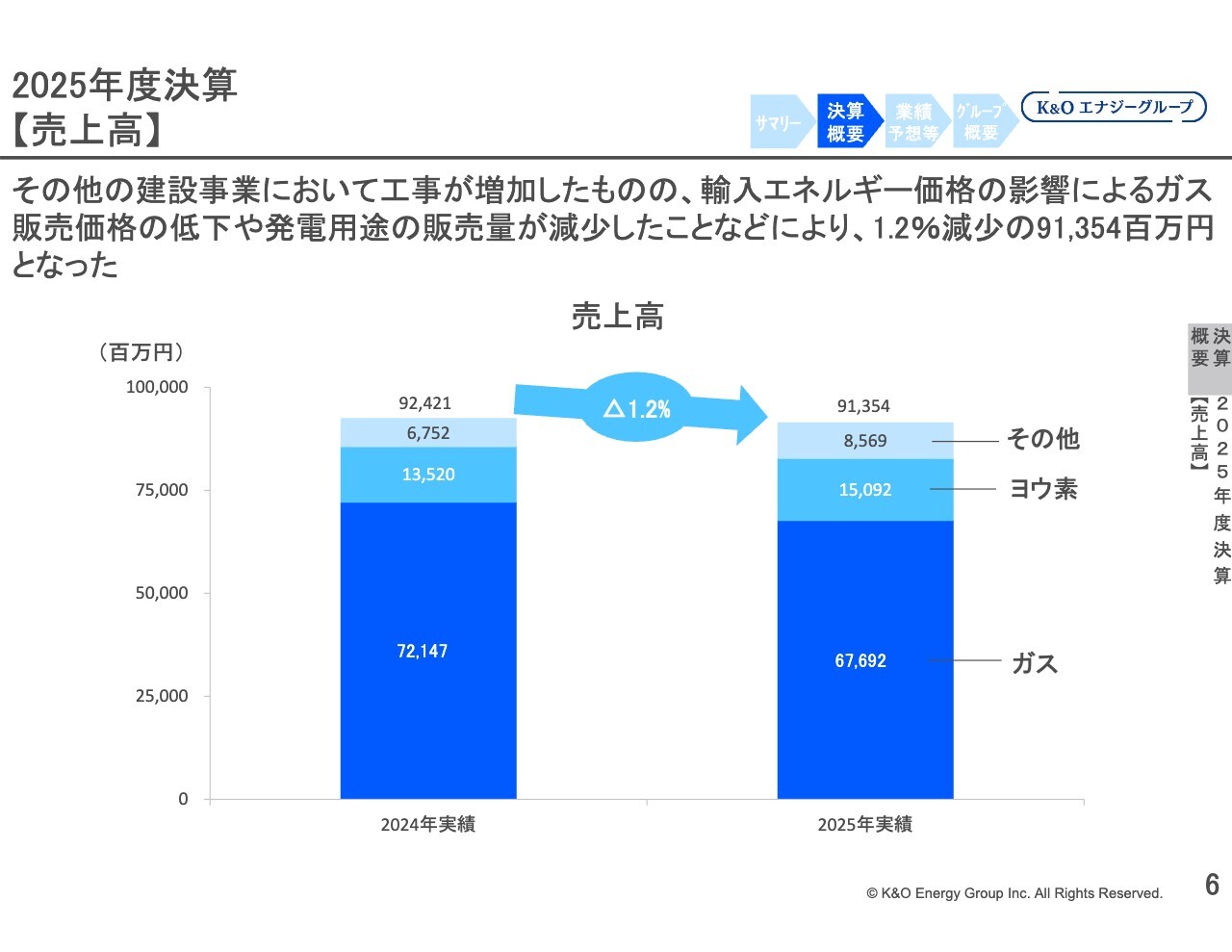

2025年度決算【売上高】

売上高は、その他の建設事業やヨウ素事業で増加したものの、LNG価格の値下がりに伴う販売価格の低下や、発電用途のガス販売量の減少などにより、前期比1.2パーセント減少し、913億5,400万円となりました。

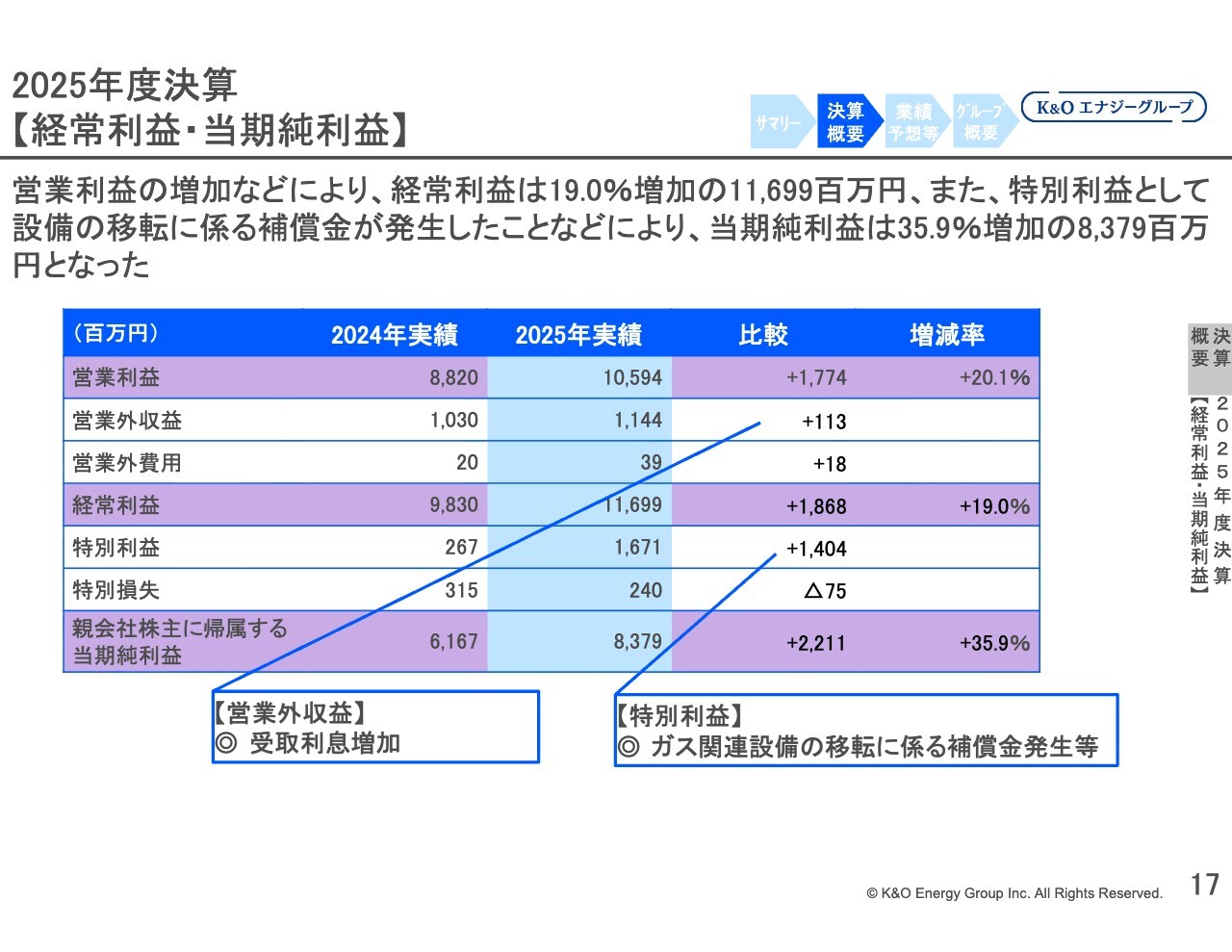

2025年度決算【営業利益・経常利益・当期純利益】

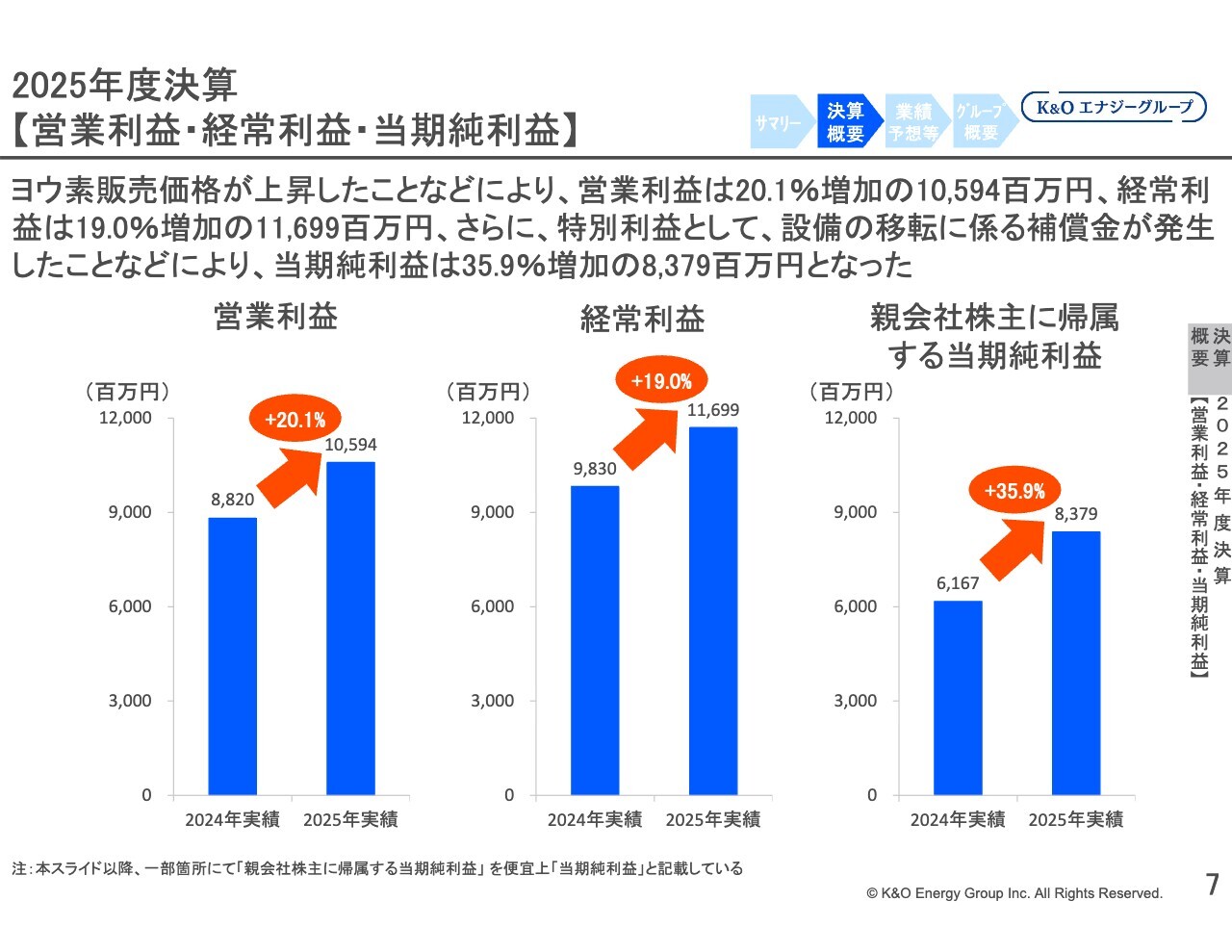

各利益については、ヨウ素の販売価格が上昇したことなどが影響し、営業利益は前期比20.1パーセント増加の105億9,400万円となりました。

経常利益は前期比19.0パーセント増加の116億9,900万円となりました。設備の移転に伴う補償金の発生などにより、親会社株主に帰属する当期純利益は前期比35.9パーセント増加の83億7,900万円となりました。

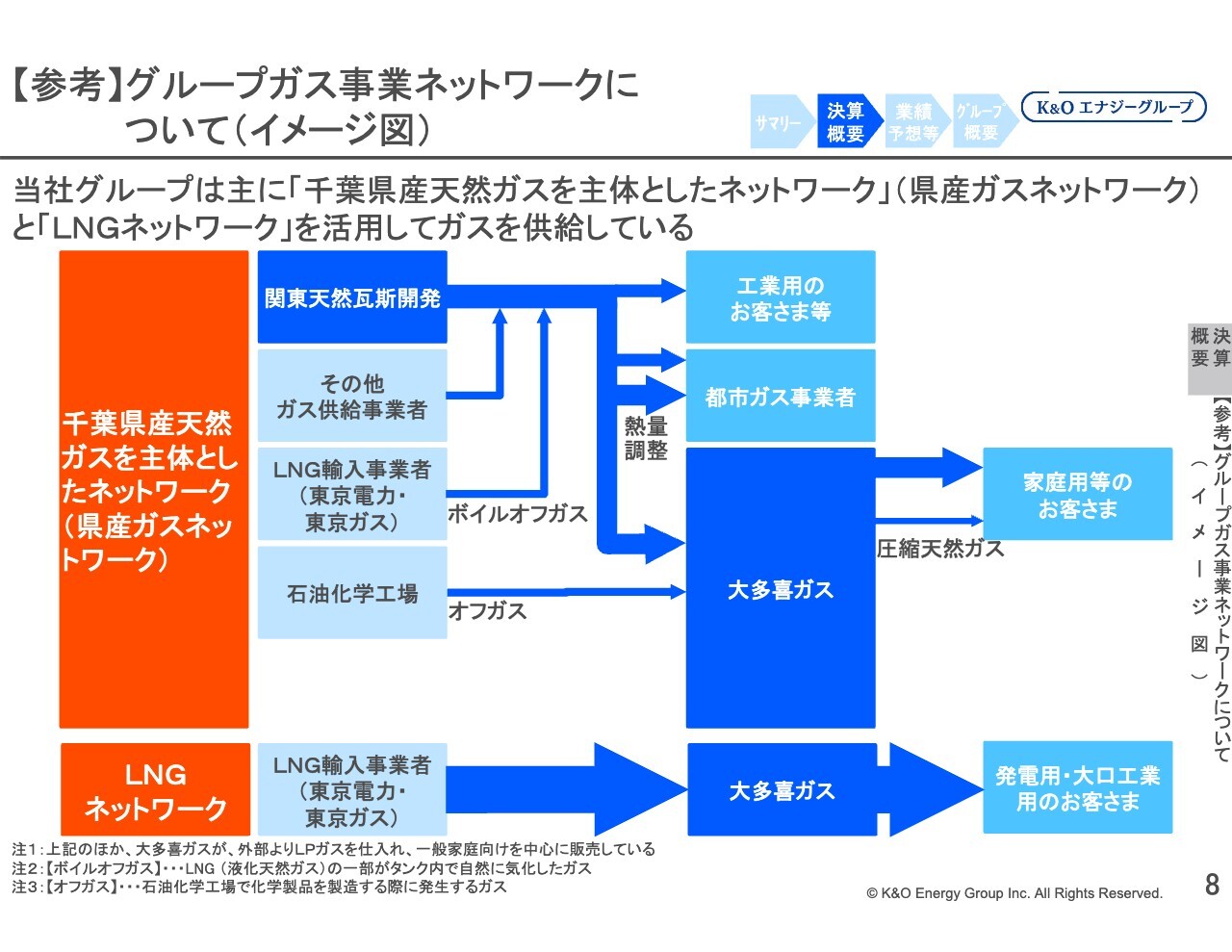

【参考】グループガス事業ネットワークについて(イメージ図)

こちらのスライドは、当社グループのガス事業ネットワークについて示した図となります。スライドの上段では、千葉県産天然ガスを主体としたネットワーク(県産ガスネットワーク)の流れが示されています。

このネットワークでは、子会社である関東天然瓦斯開発が生産したガスを中心に、同業の県産ガス供給事業者、LNG輸入事業者、石油化学工場から購入したガスを、子会社の大多喜ガスを含む都市ガス事業者や工業用途で使用するお客さまに供給・販売しています。

スライド下段のLNGネットワークでは、子会社の大多喜ガスがLNG輸入事業者から購入したガスを、発電用を含む大口工業用のお客さまなどに供給・販売しています。県産ガスネットワークとLNGネットワークの販売量の比率は次のページにも記載していますが、LNGネットワークが約7割を占めています。

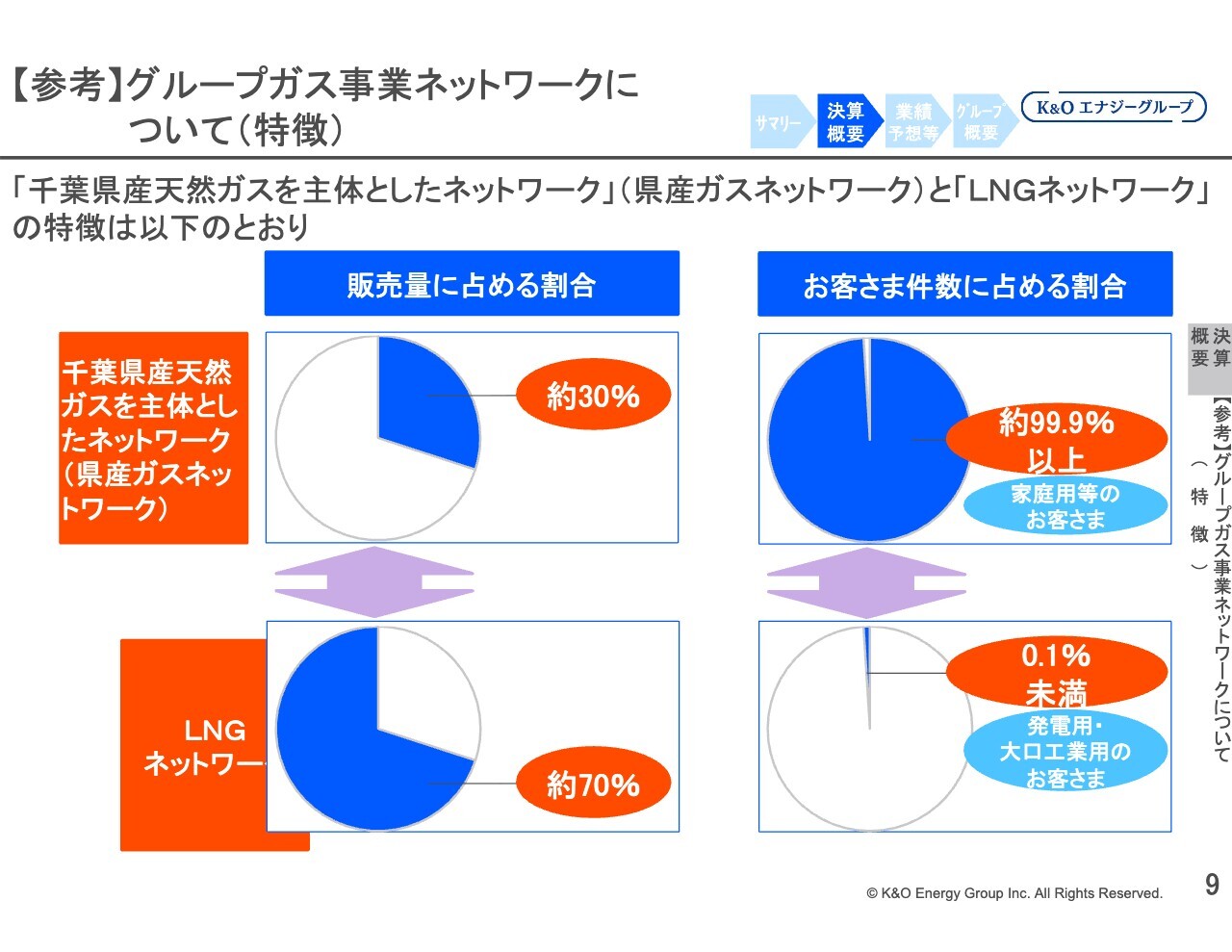

【参考】グループガス事業ネットワークについて(特徴)

こちらのスライドは、販売量とお客さまの件数の割合を示しています。

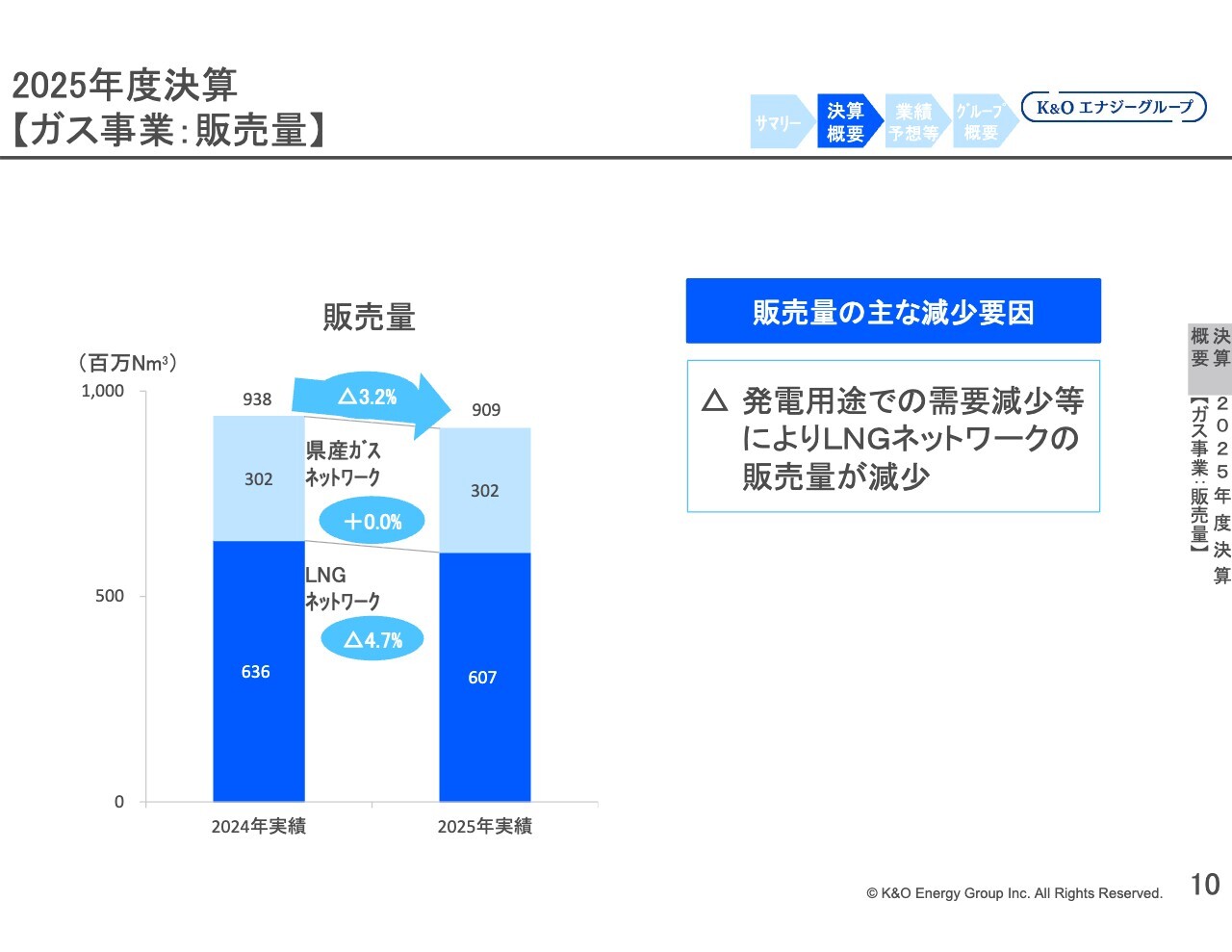

2025年度決算【ガス事業:販売量】

ガスの販売量は、発電用途における需要の減少などに伴い、LNGネットワークの販売量が減少したことから、前期比3.2パーセント減の9億900万立方メートルとなりました。

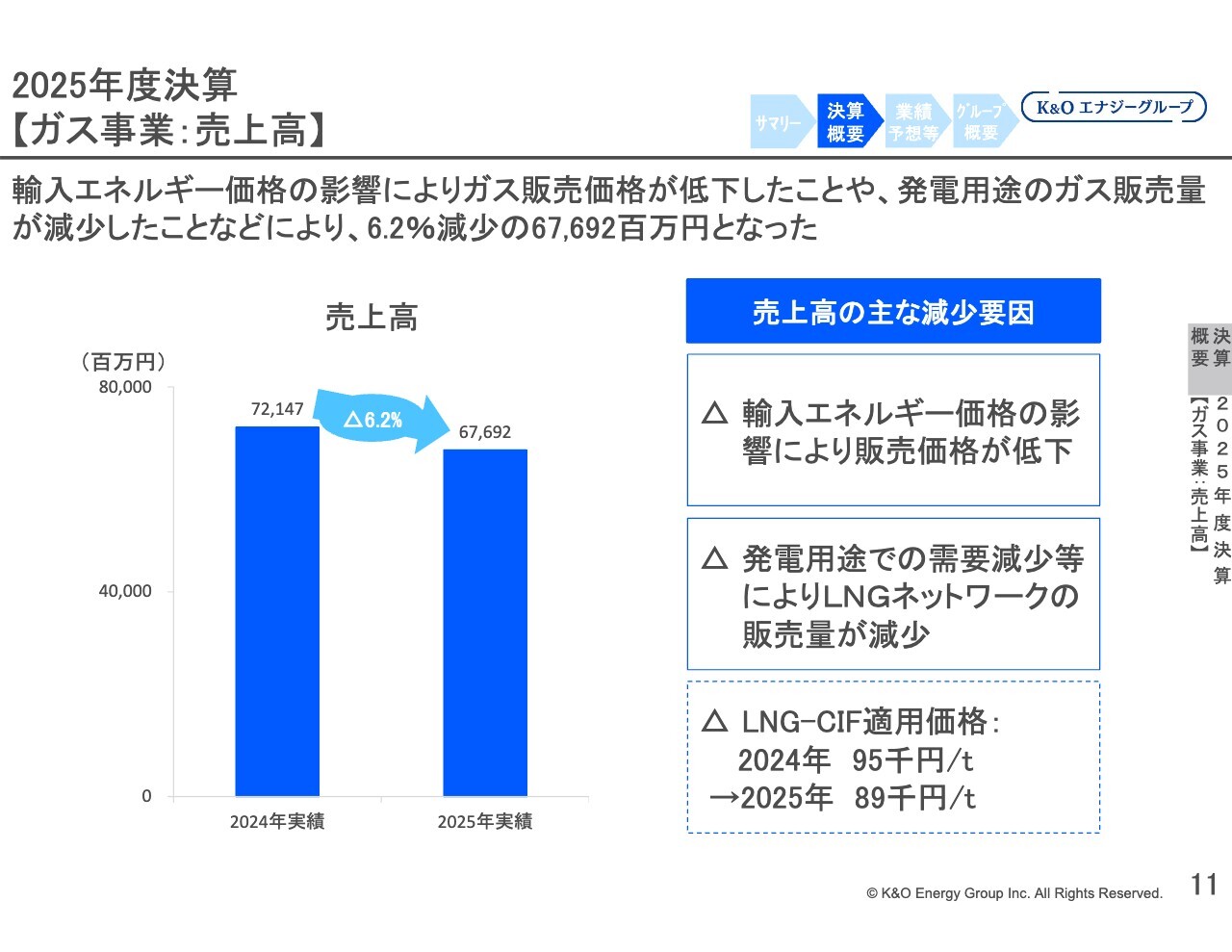

2025年度決算【ガス事業:売上高】

ガス事業の売上高は、輸入エネルギー価格の影響によりガス販売価格が低下しました。これに加え、発電用途でのガス販売量の減少などにより、前期比6.2パーセント減少の676億9,200万円となりました。

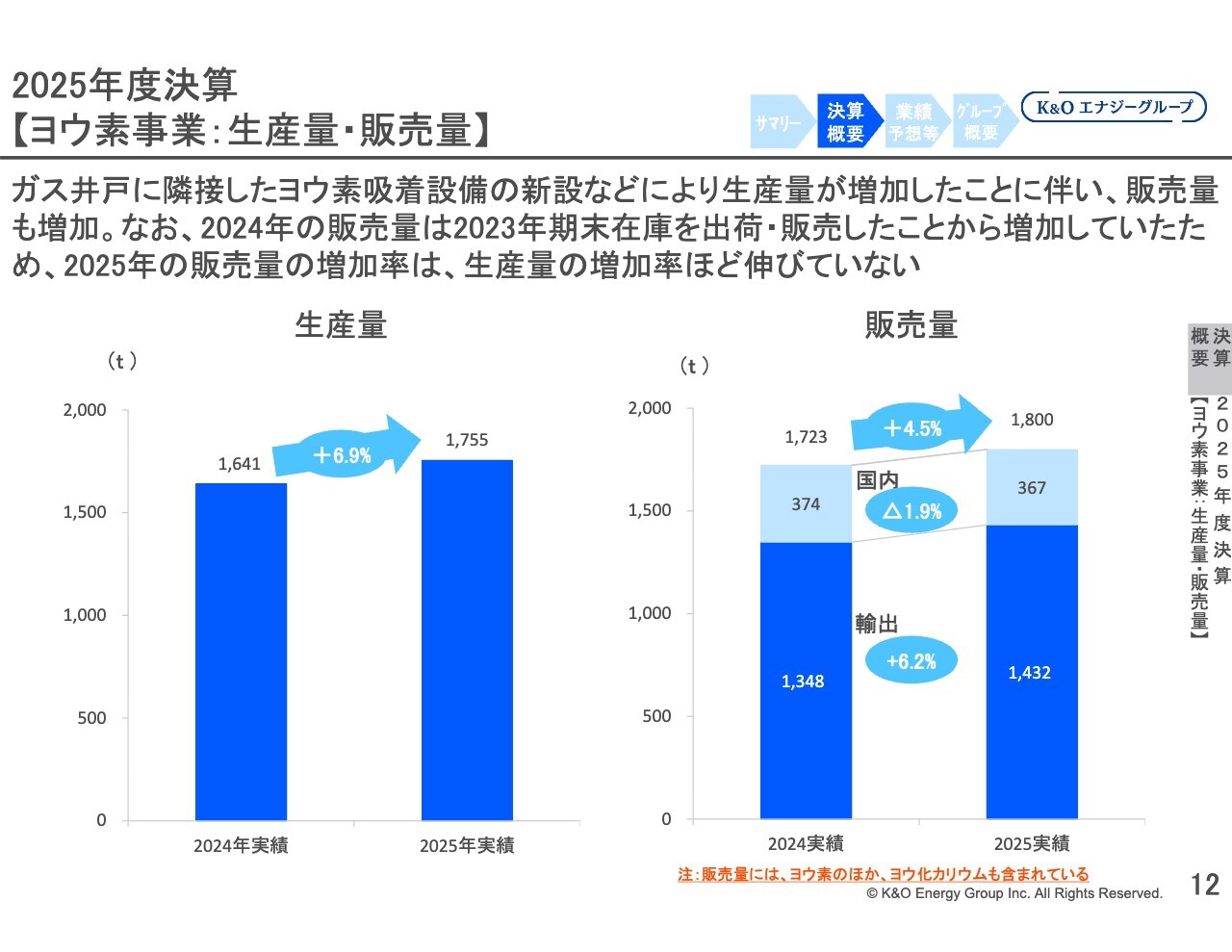

2025年度決算【ヨウ素事業:生産量・販売量】

ヨウ素の生産量は、ガス井戸や基地などに隣接したヨウ素吸着設備の新設が寄与したことなどにより、前期比6.9パーセント増加の1,755トンとなりました。

ヨウ素事業の販売量は、ヨウ素およびヨウ化カリウムを含む全体で前期比4.5パーセント増加の、1,800トンとなりました。生産量と販売量の増加の差については、2023年の期末在庫を2024年に出荷したことで2024年の販売量が通常より多くなっていたためです。この影響で、2025年の販売量は前期比ではそれほど大きな増加にはなっていません。

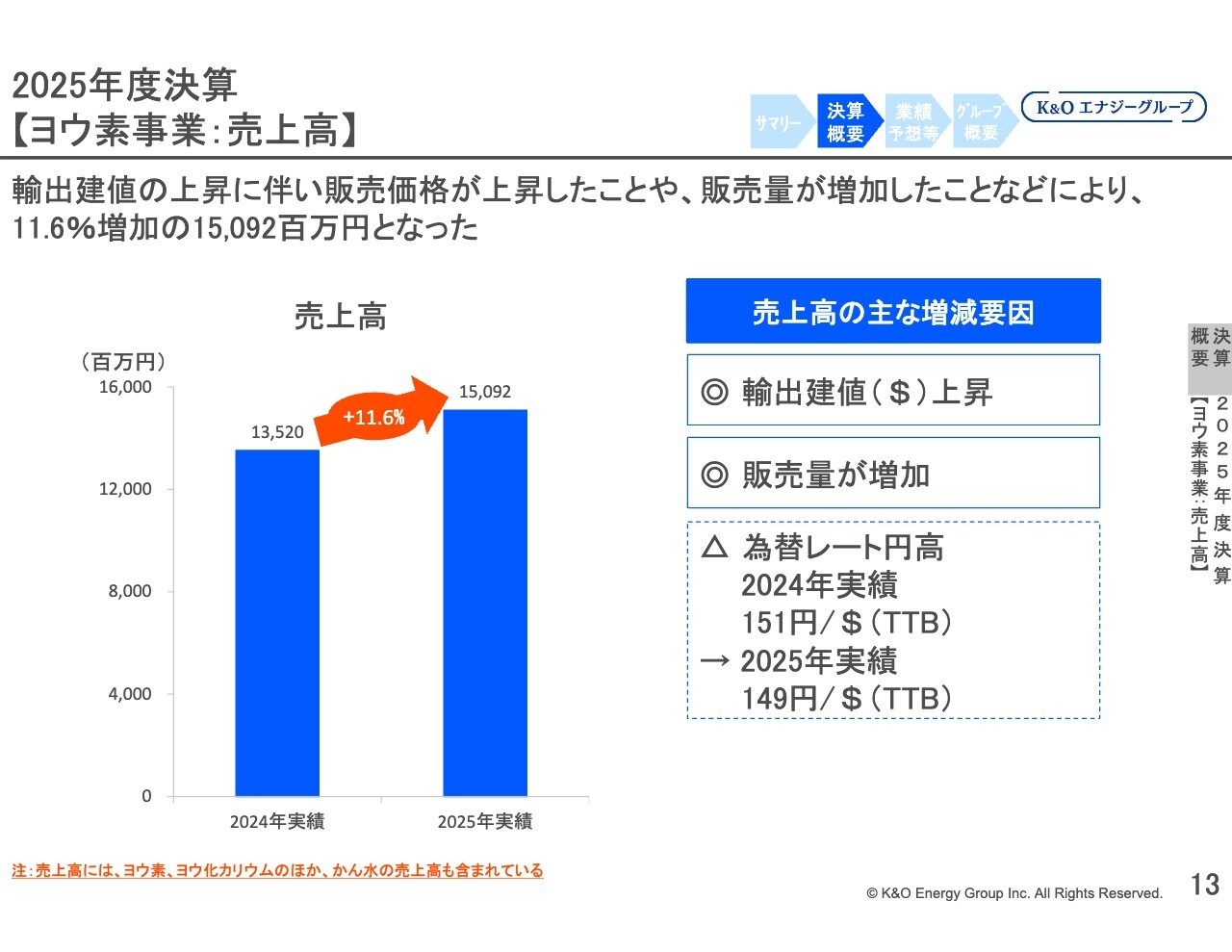

2025年度決算【ヨウ素事業:売上高】

ヨウ素事業の売上高は、前期比11.6パーセント増加の150億9,200万円となりました。為替相場は前期と比較して円高で推移しましたが、輸出建値の上昇などにより円ベースの販売価格が上昇しました。さらに、前期より販売量が増加したこともあり、売上高が増加しています。

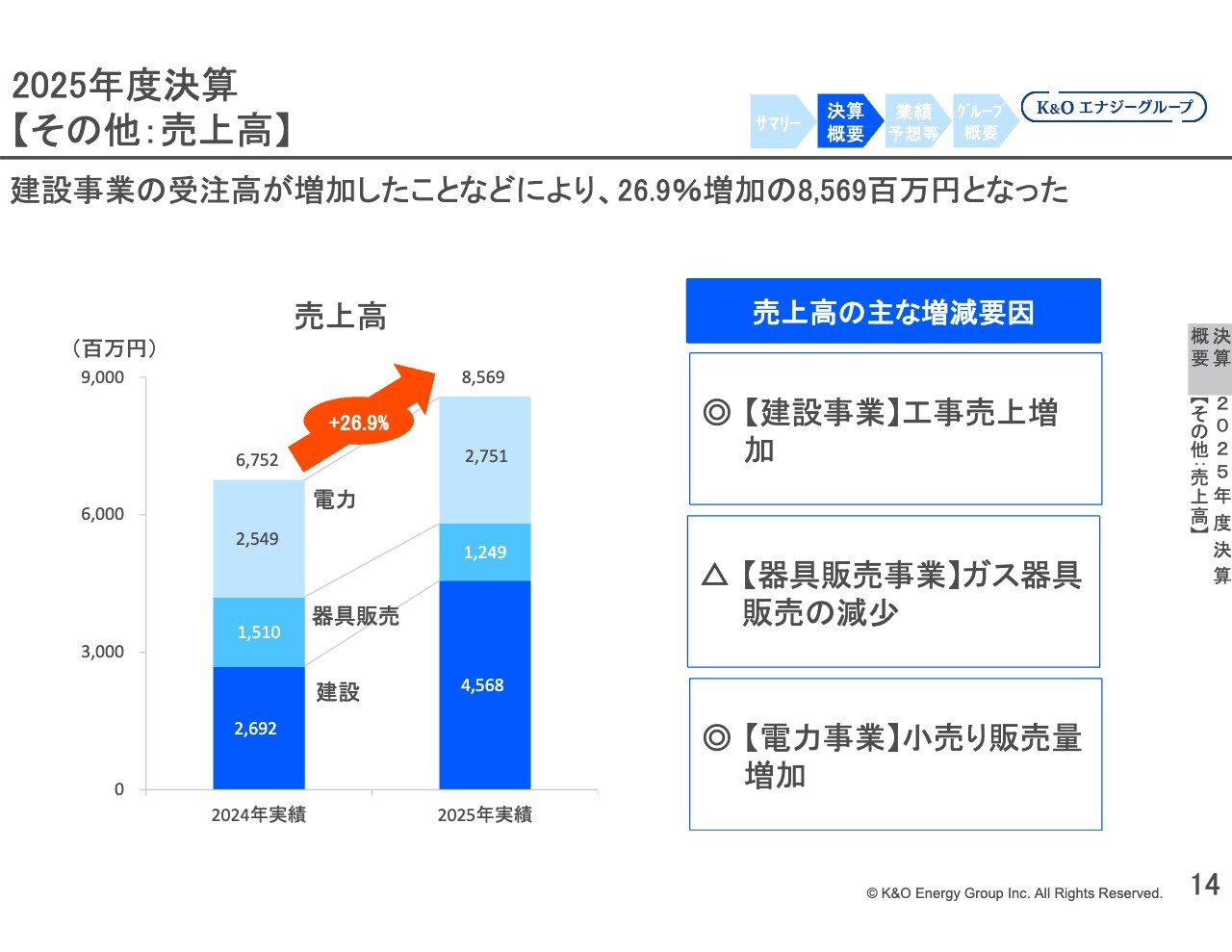

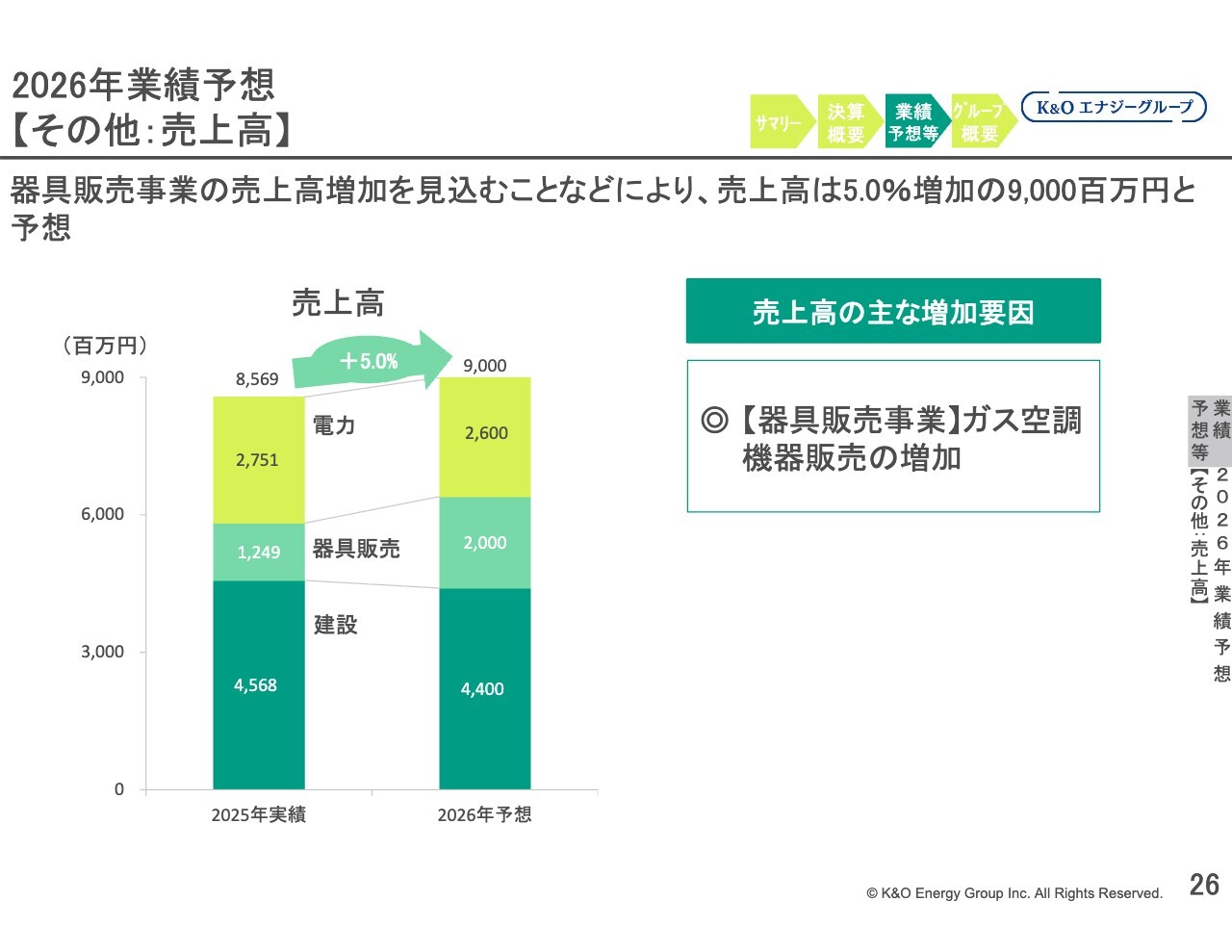

2025年度決算【その他:売上高】

器具販売事業ではガス機器販売が減少したため売上が減少しましたが、建設事業において2024年に中断していた地熱資源調査への助成金交付事業が再開したことなどから、地熱関連の掘削工事を受注する子会社の売上高が増加しています。

また、電力事業において、販売量の増加などにより売上高が増加したため、その他の事業全体の売上高は前期比26.9パーセント増の85億6,900万円となりました。

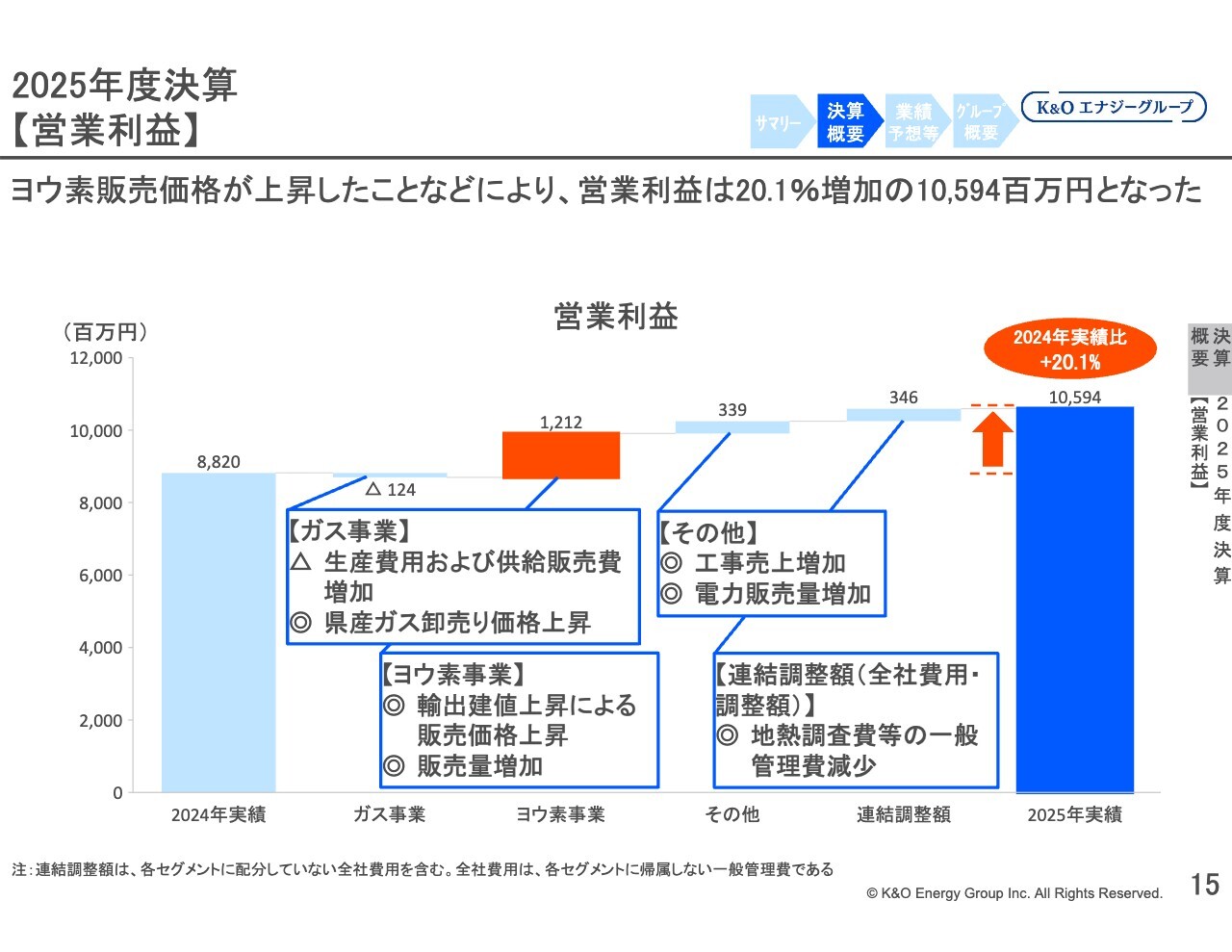

2025年度決算【営業利益】

ガス事業のセグメント利益は、一部のガスで販売価格が上昇したものの、ガスの生産費用や供給販売費が増加した影響で、1億2,400万円減少し、49億6,600万円となりました。一方、ヨウ素事業では、輸出建値上昇による販売価格の上昇に加えて販売量も増加した結果、12億1,200万円増加の87億6,800万円となりました。

その他の事業では、工事売上や電力販売量の増加などにより、3億3,900万円増加の7億8,900万円となりました。連結調整額(全社費用・調整額)は、地熱調査費を含む一般管理費の減少などにより、3億4,600万円の増加となりました。

この結果、営業利益全体は前期比20.1パーセント増加の105億9,400万円となりました。

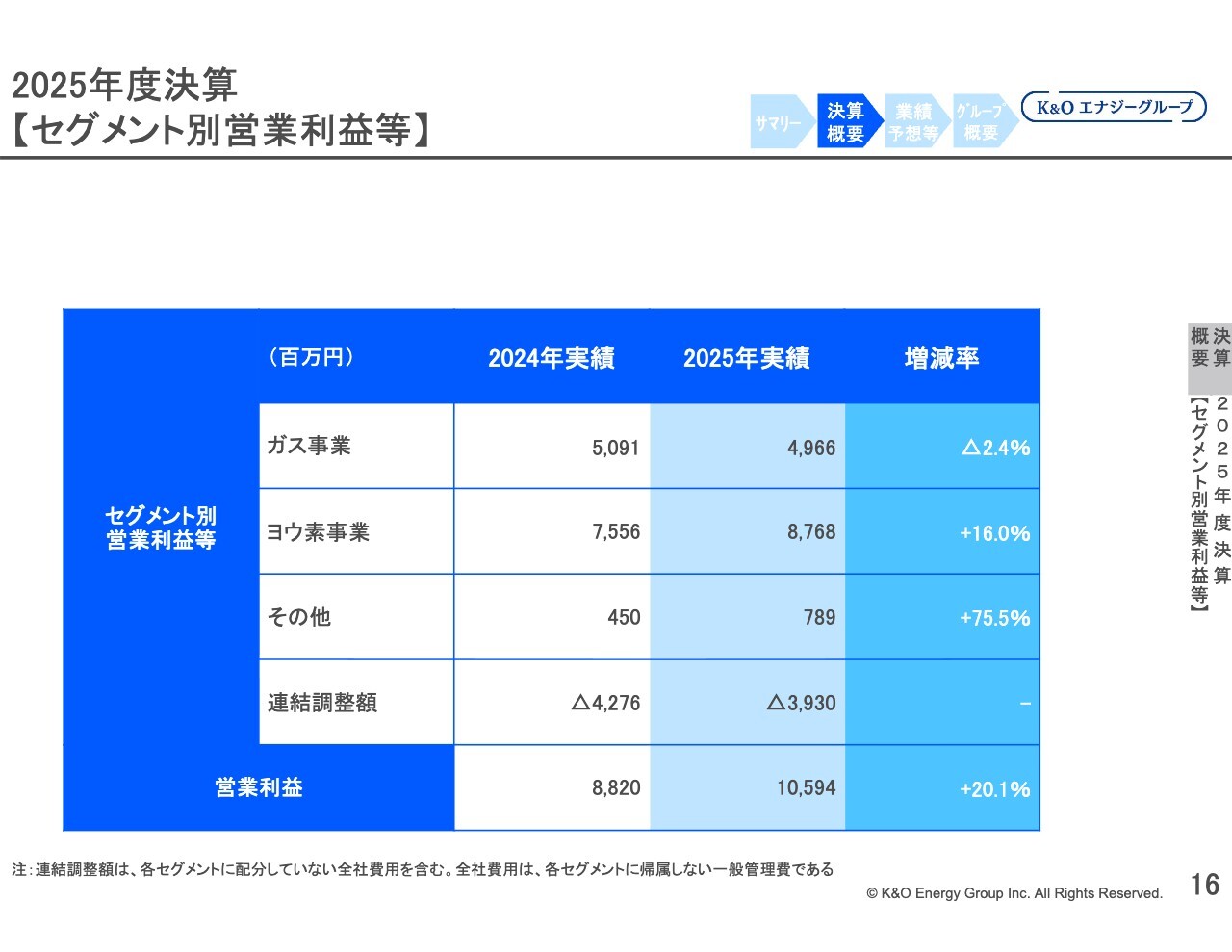

2025年度決算【セグメント別営業利益等】

こちらのスライドは、セグメント別営業利益の比較表です。併せて後ほどご参照ください。

2025年度決算【経常利益・当期純利益】

営業利益の増加に加えて、受取利息が増加したことなどから、経常利益は前期比19.0パーセント増加の116億9,900万円となりました。

当期純利益は、河川改修に伴う設備の移転に係る補償金が発生したことなどから、前期比35.9パーセント増加の83億7,900万円となりました。

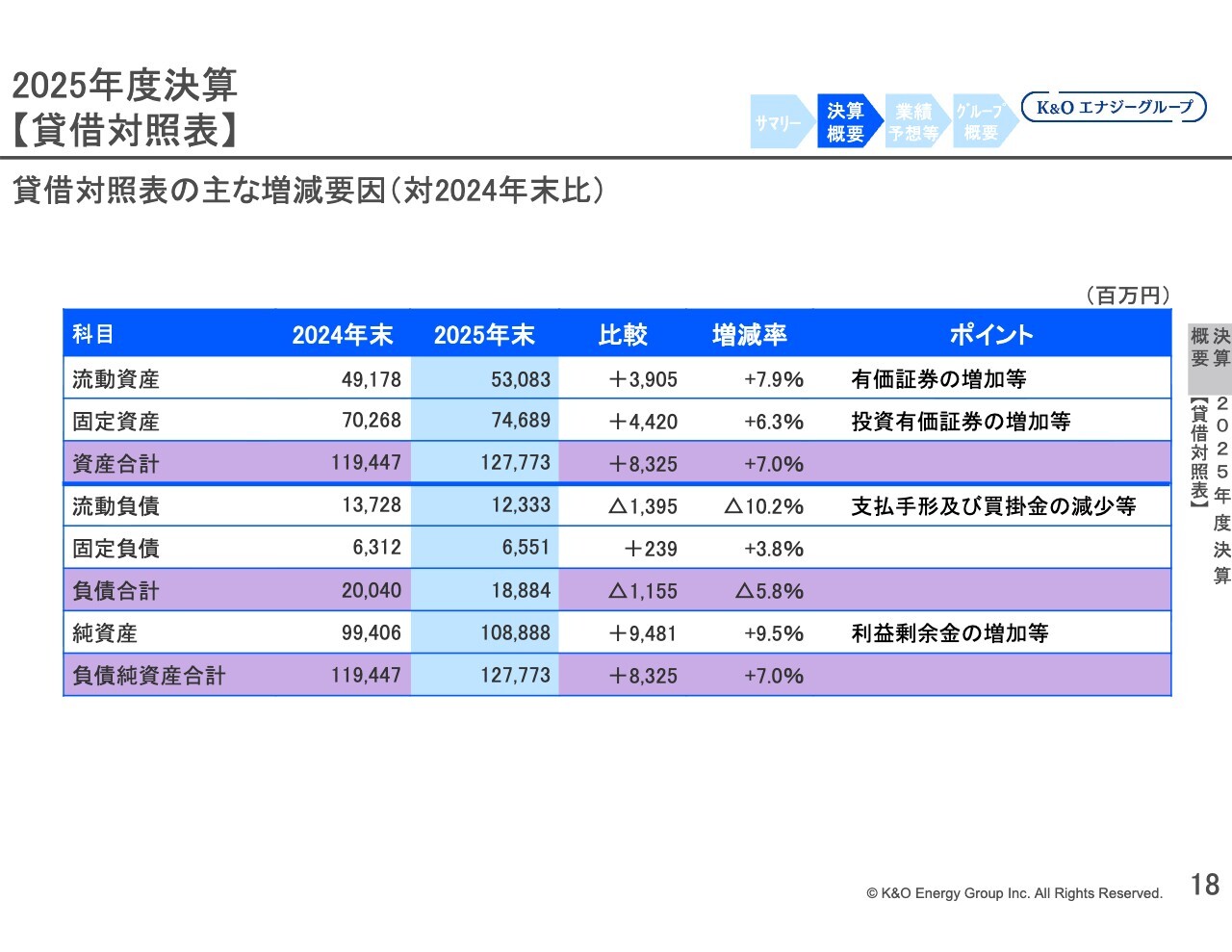

2025年度決算【貸借対照表】

資産の部では、有価証券や投資有価証券の増加などにより、資産合計は前期末比7.0パーセント増加の1,277億7,300万円となりました。

負債の部は、主に買掛金が減少したことなどにより、前期末比5.8パーセント減少の188億8,400万円となりました。純資産の部については、利益剰余金の増加などにより、前期末比9.5パーセント増加の1,088億8,800万円となりました。

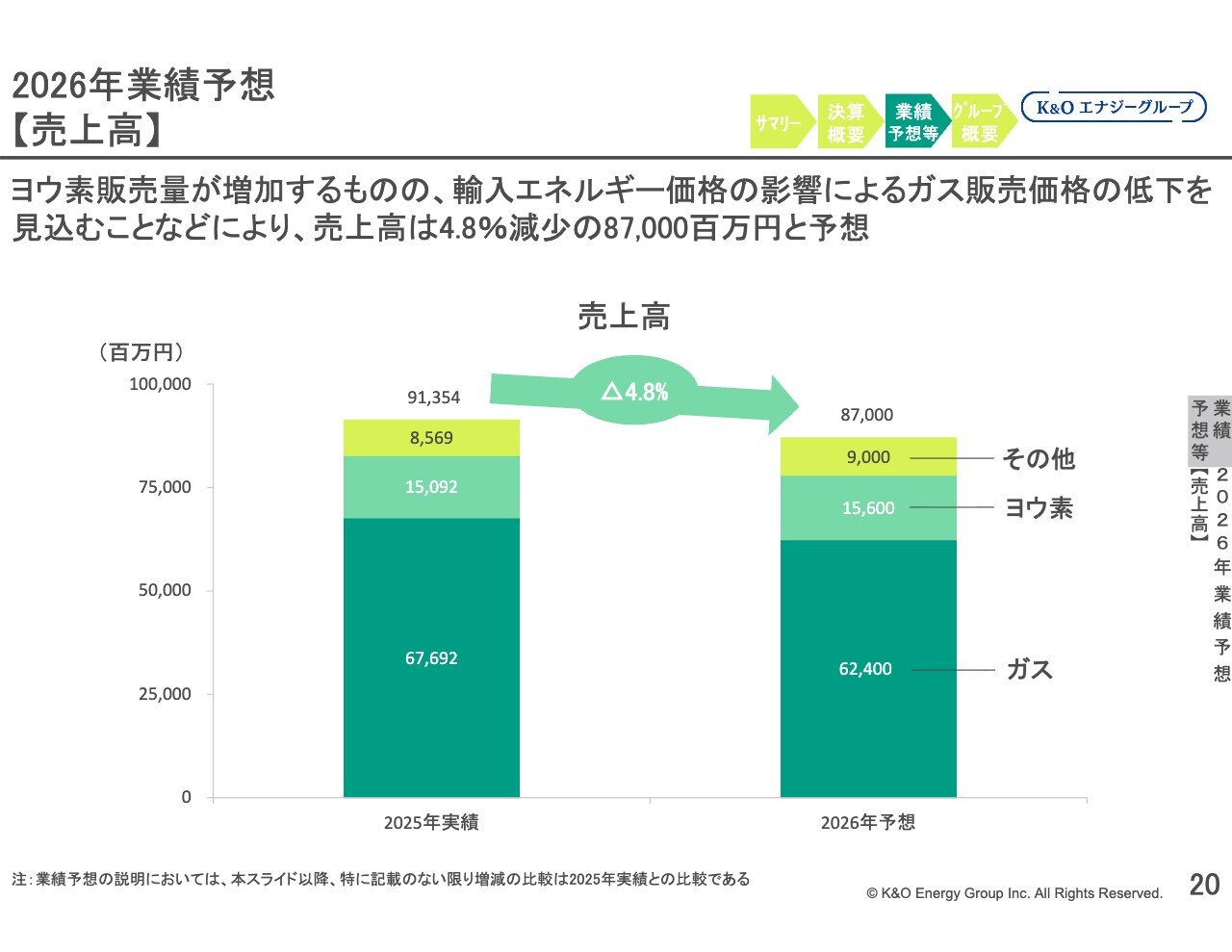

2026年業績予想【売上高】

売上高の業績予想は、ヨウ素事業における販売量の増加が見込まれる一方で、輸入エネルギー価格の影響によりガス販売価格の低下を予想しており、売上高は全体で前期比4.8パーセント減少の870億円となる見通しです。

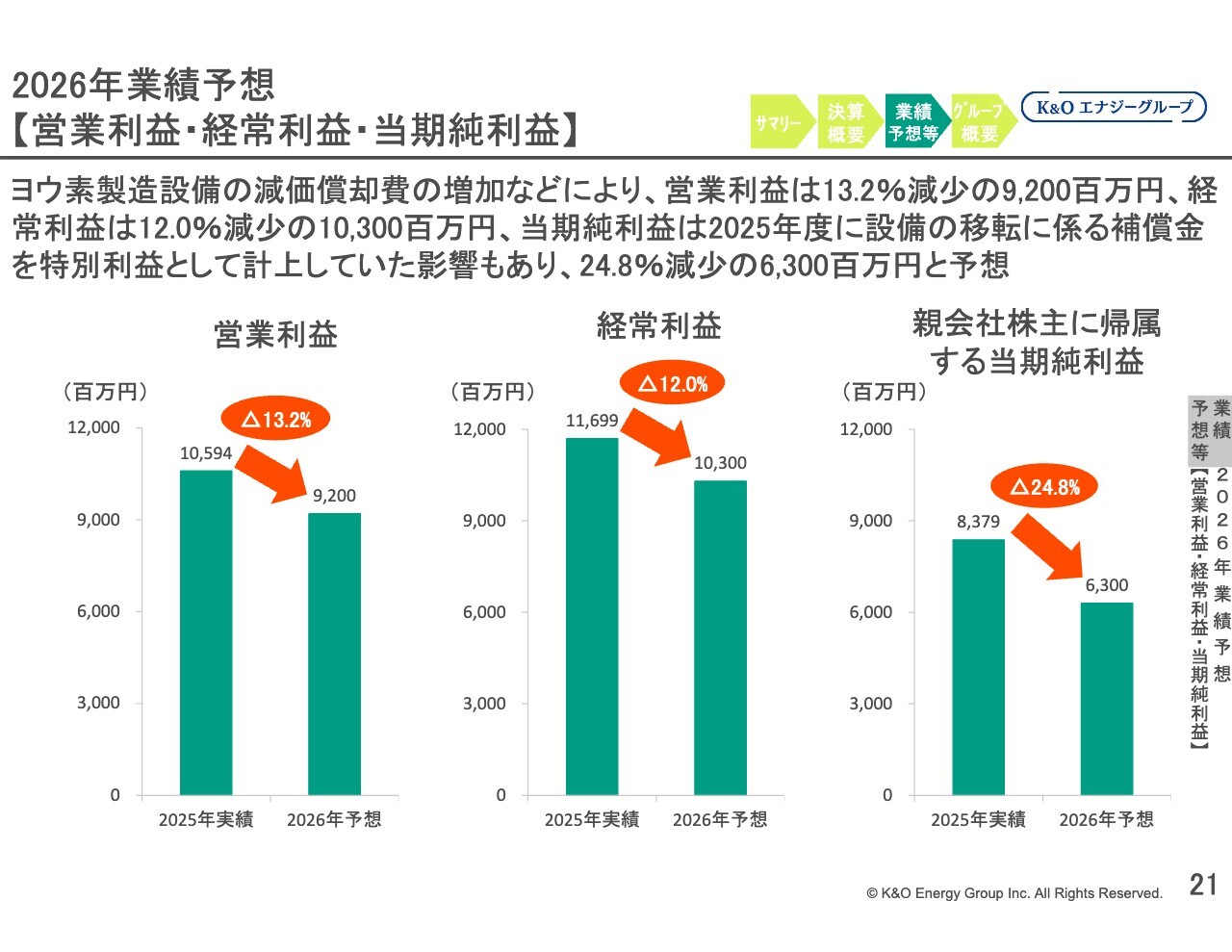

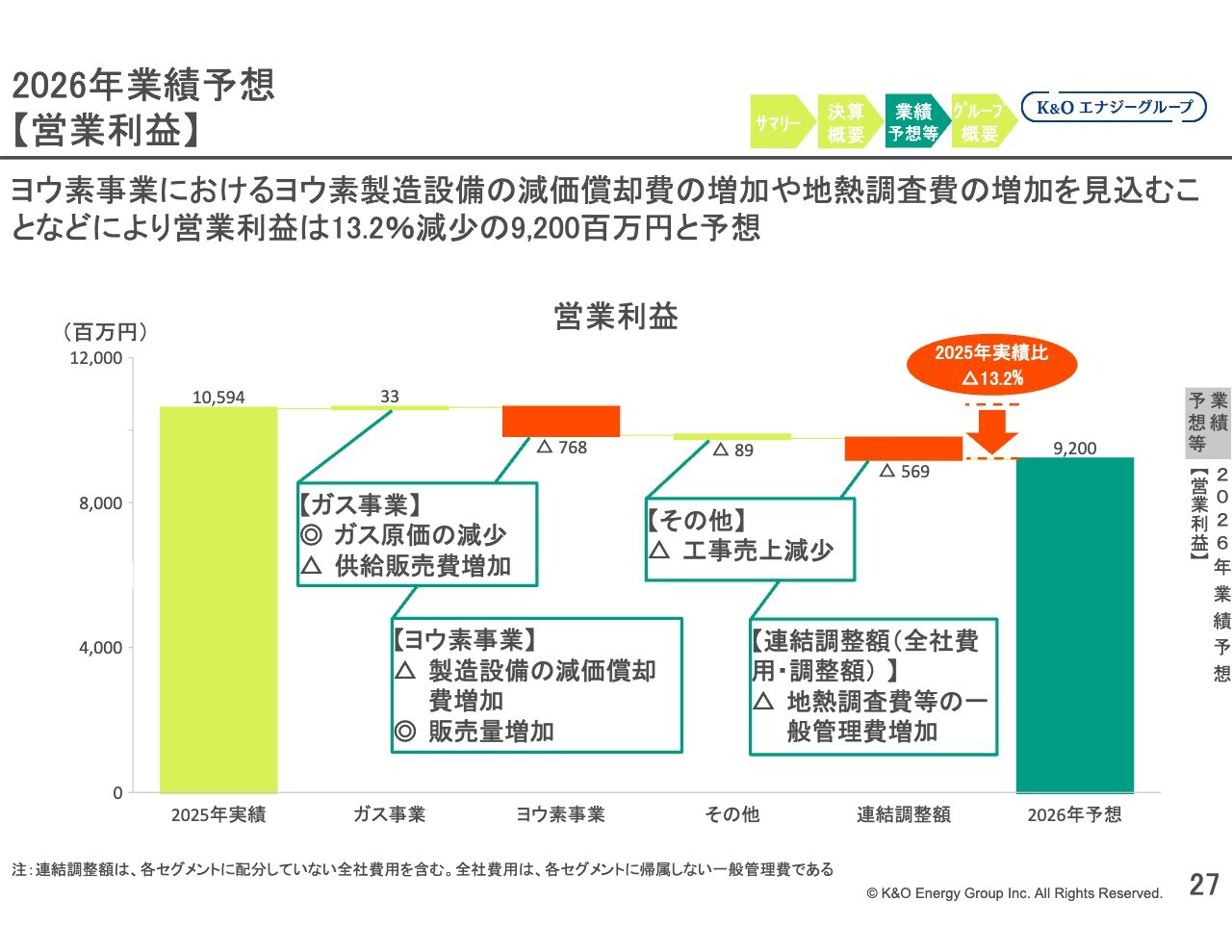

2026年業績予想【営業利益・経常利益・当期純利益】

営業利益は、地熱調査費の増加やヨウ素製造設備における減価償却費の増加などにより、前期比13.2パーセント減少の92億円となる見込みです。経常利益は主に営業利益の減少の影響を受け、前期比12.0パーセント減少の103億円を見込んでいます。

また、経常利益の減少に加え、2025年に発生した特別利益が剥落したことなどにより、親会社株主に帰属する当期純利益は前期比24.8パーセント減少の63億円と予想しています。

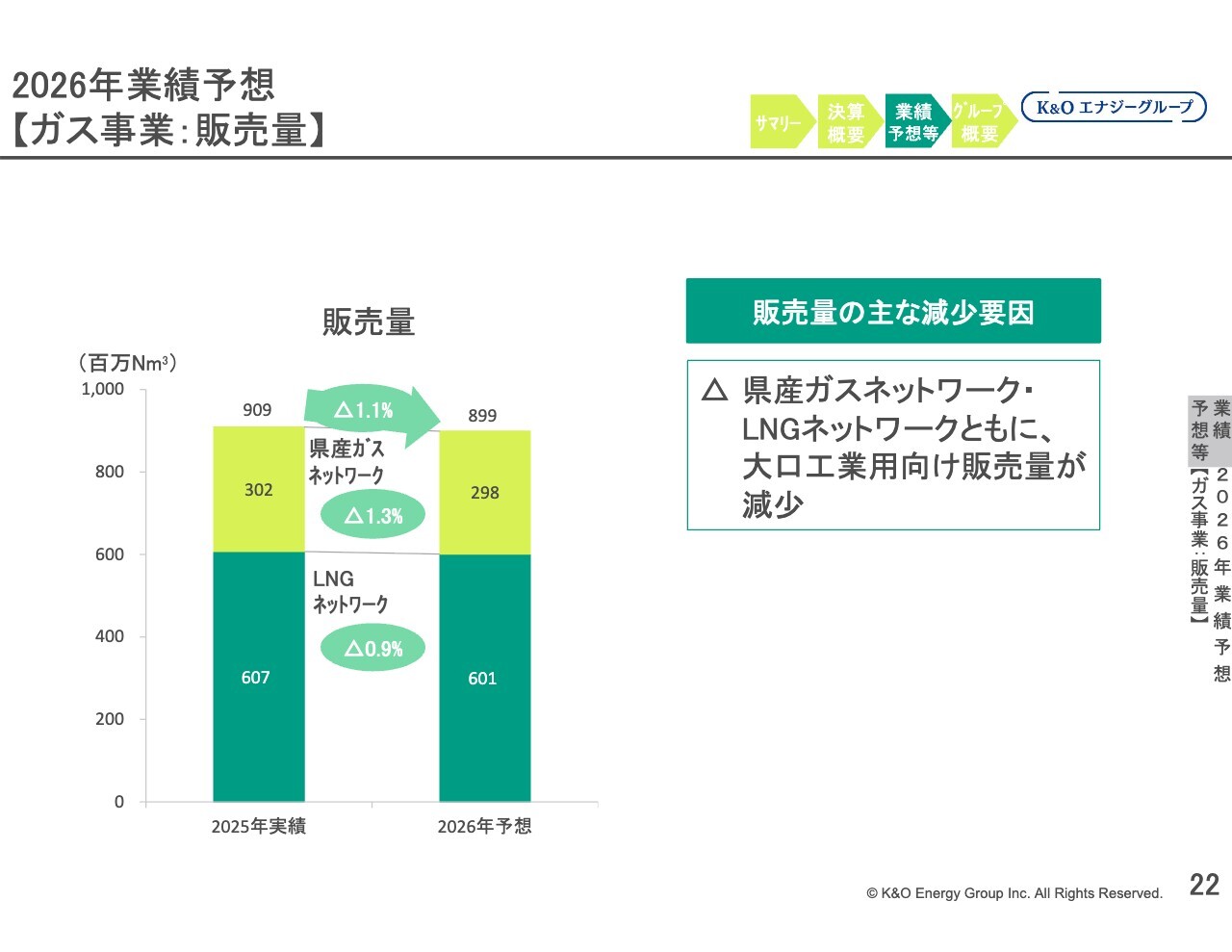

2026年業績予想【ガス事業:販売量】

ガス事業の販売量は、大口工業用向け販売量の減少などにより、県産ガスネットワークおよびLNGネットワークともに減少し、全体では前期比1.1パーセント減少の8億9,900万立方メートルとなる見通しです。

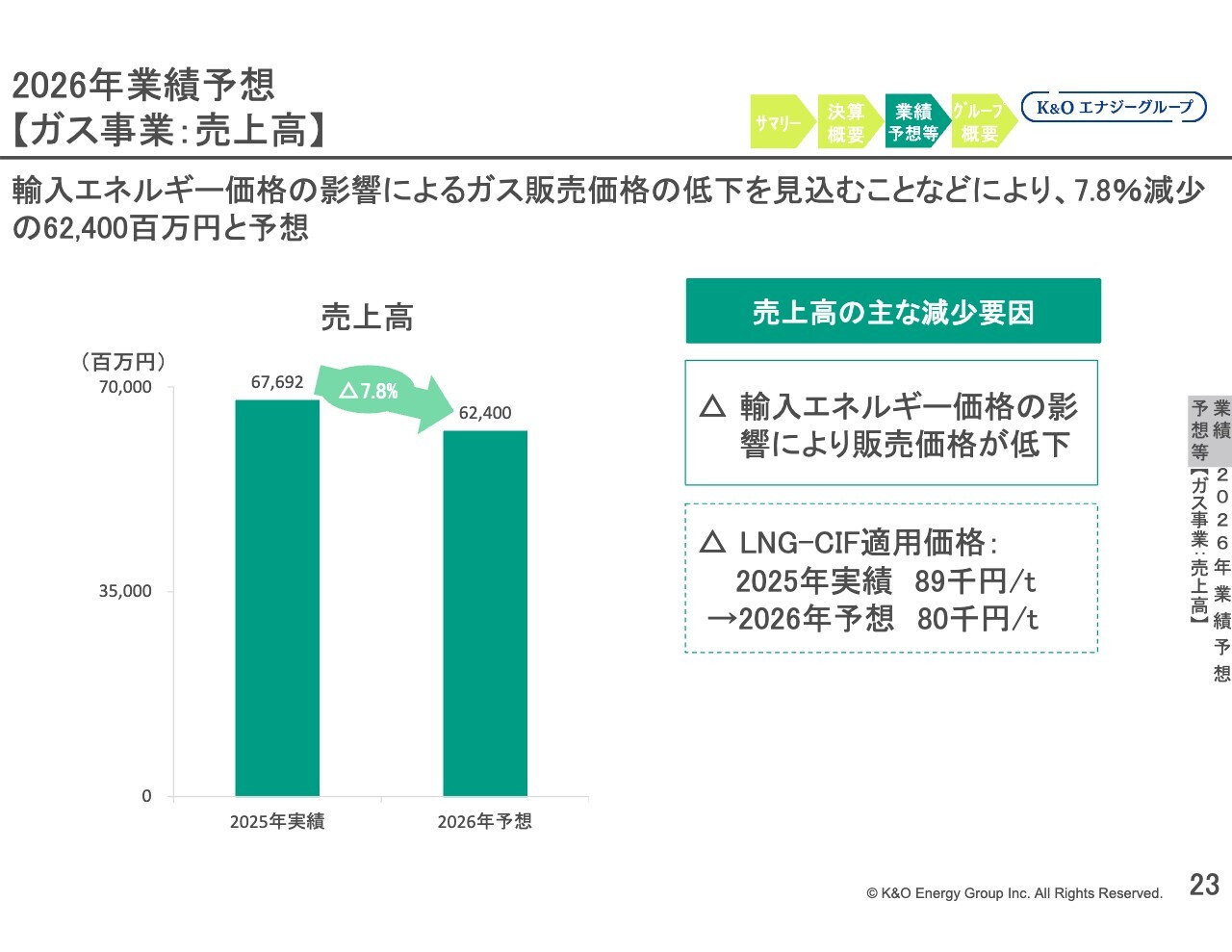

2026年業績予想【ガス事業:売上高】

ガス事業の売上高は、ガス販売量の減少や、輸入エネルギー価格の低下に伴うガス販売価格の低下を見込むことなどにより、前期比7.8パーセント減少の624億円となる見通しです。

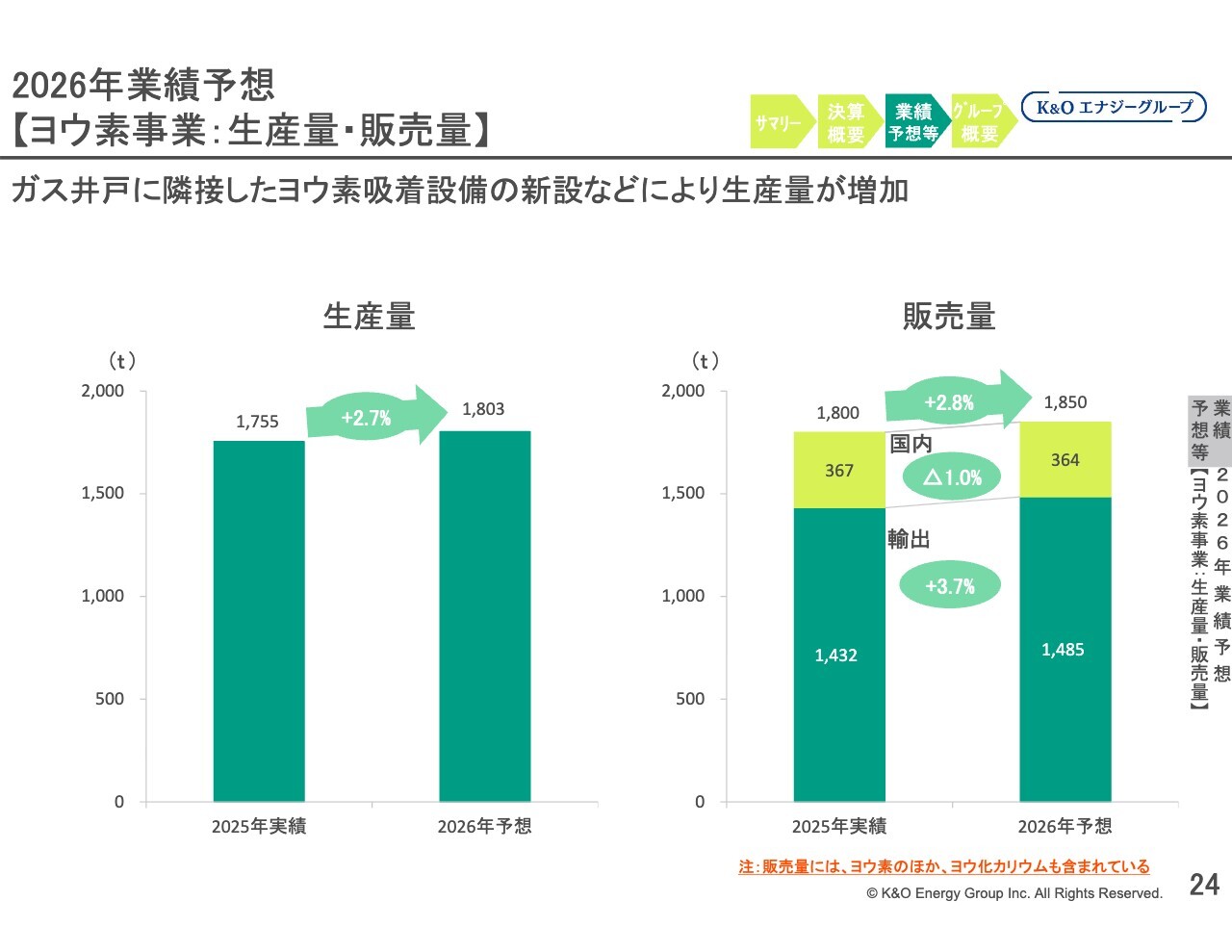

2026年業績予想【ヨウ素事業:生産量・販売量】

ヨウ素の生産量は、ガス井戸や基地などに隣接したヨウ素吸着設備の新設が寄与したことなどにより、前期比2.7パーセント増加の1,803トンとなる見通しです。今年も新設を予定しています。

ヨウ素事業の販売量は、ヨウ素およびヨウ化カリウムの販売量を合わせて前期比2.8パーセント増加の1,850トンを見込んでいます。主に生産量の増加によるものです。

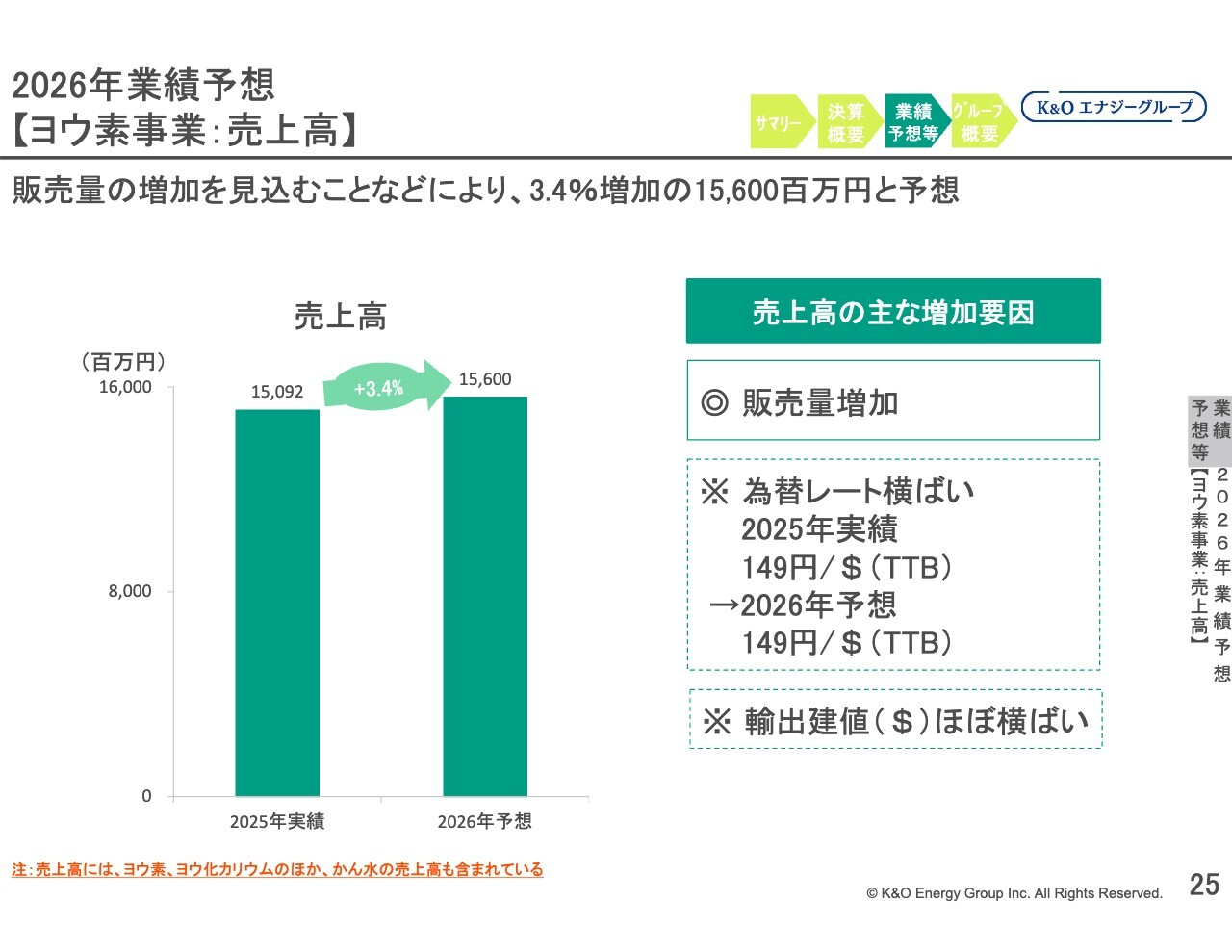

2026年業績予想【ヨウ素事業:売上高】

ヨウ素事業の売上高は、販売価格が前期並みとなる見通しから、販売量の増加により前期比3.4パーセント増加の156億円を見込んでいます。

2026年業績予想【その他:売上高】

その他事業の売上高は、器具販売事業でガス空調機器の販売増加を見込むことから、全体では前期比5.0パーセント増加の90億円となる見通しです。

2026年業績予想【営業利益】

ガス事業のセグメント利益は、ガスの生産費用が減少する一方で、供給販売費の増加が見込まれることから、ほぼ前期並みの3,300万円増加の50億円になる見通しです。

ヨウ素事業については、販売量の増加を見込むものの、ヨウ素製造設備の増強に伴う減価償却費が増加する見通しであることなどから、7億6,800万円減少の80億円を見込んでいます。

その他の事業では、工事売上の減少などにより、8,900万円減少の7億円を見込んでいます。

連結調整額(全社費用・調整額)は、主に地熱調査費の増加などから5億6,900万円の利益減少となる見通しです。

以上の結果、営業利益は前期比13.2パーセント減少し、92億円となる見通しです。

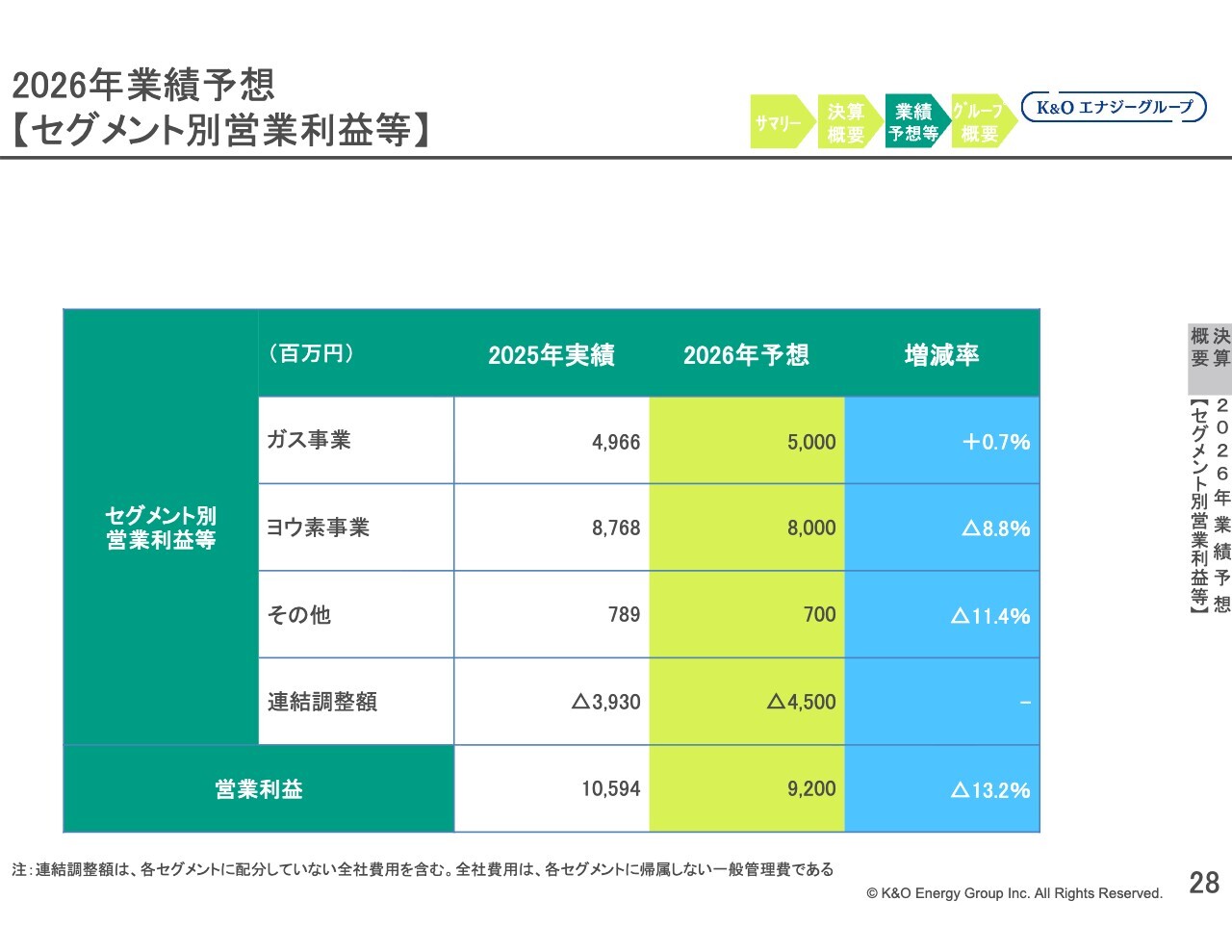

2026年業績予想【セグメント別営業利益等】

こちらのスライドは、セグメント別の営業利益の前期比較を示しています。

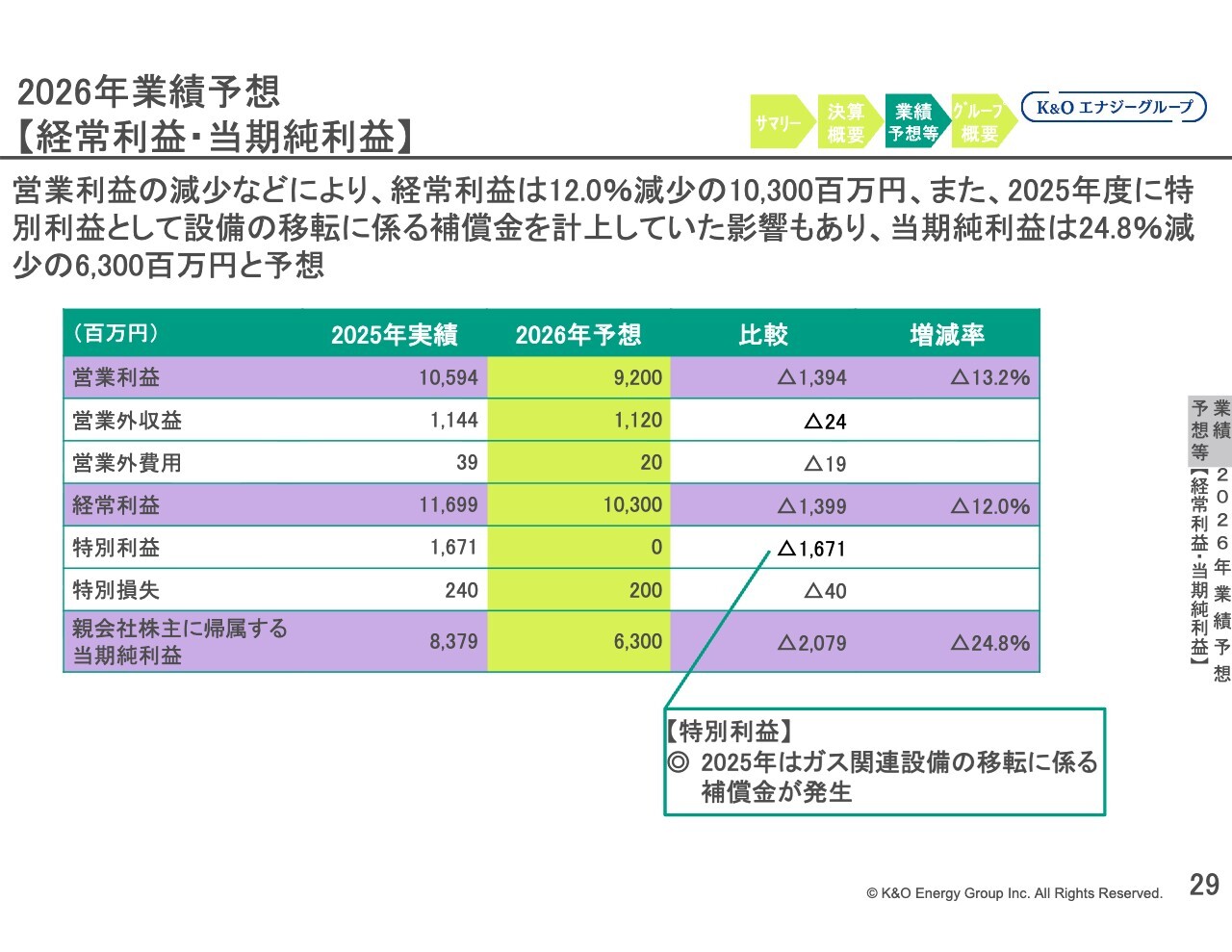

2026年業績予想【経常利益・当期純利益】

経常利益は、営業利益の減少などにより前期比12.0パーセント減少の103億円を見込んでいます。親会社株主に帰属する当期純利益は、前期の特別利益が剥落したことなどにより、前期比24.8パーセント減少の63億円となる見通しです。

配当金

配当金は、中長期の連結業績やフリー・キャッシュフローなどを総合的に勘案し、継続的な安定配当による株主還元の充実を目指す方針に基づいています。加えて、2025年の業績も考慮し、2025年の配当金は前回発表した年間配当50円から4円増加の54円に、2026年の配当金は2025年との比較で年間6円増加の60円とする予定です。

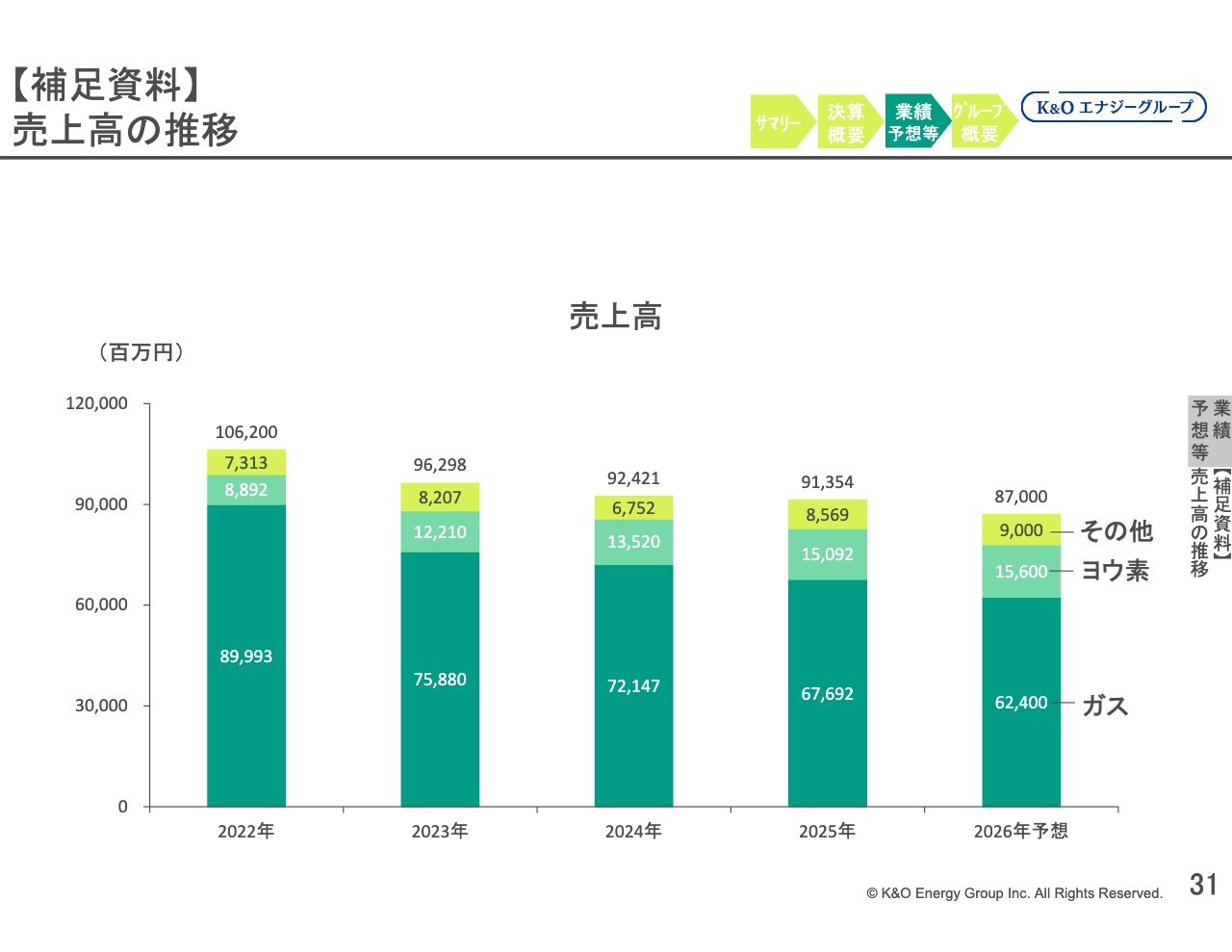

【補足資料】売上高の推移

こちらのスライドは、2022年から2026年までの売上高を示しています。

ガス事業の売上高の減少が主な要因となっています。その主な要因としては、2022年にLNG価格が大きく上昇した後、徐々に低下していることに伴う販売価格の低下により売上が減少したことが挙げられます。その結果、全体の売上高も減少傾向にあります。

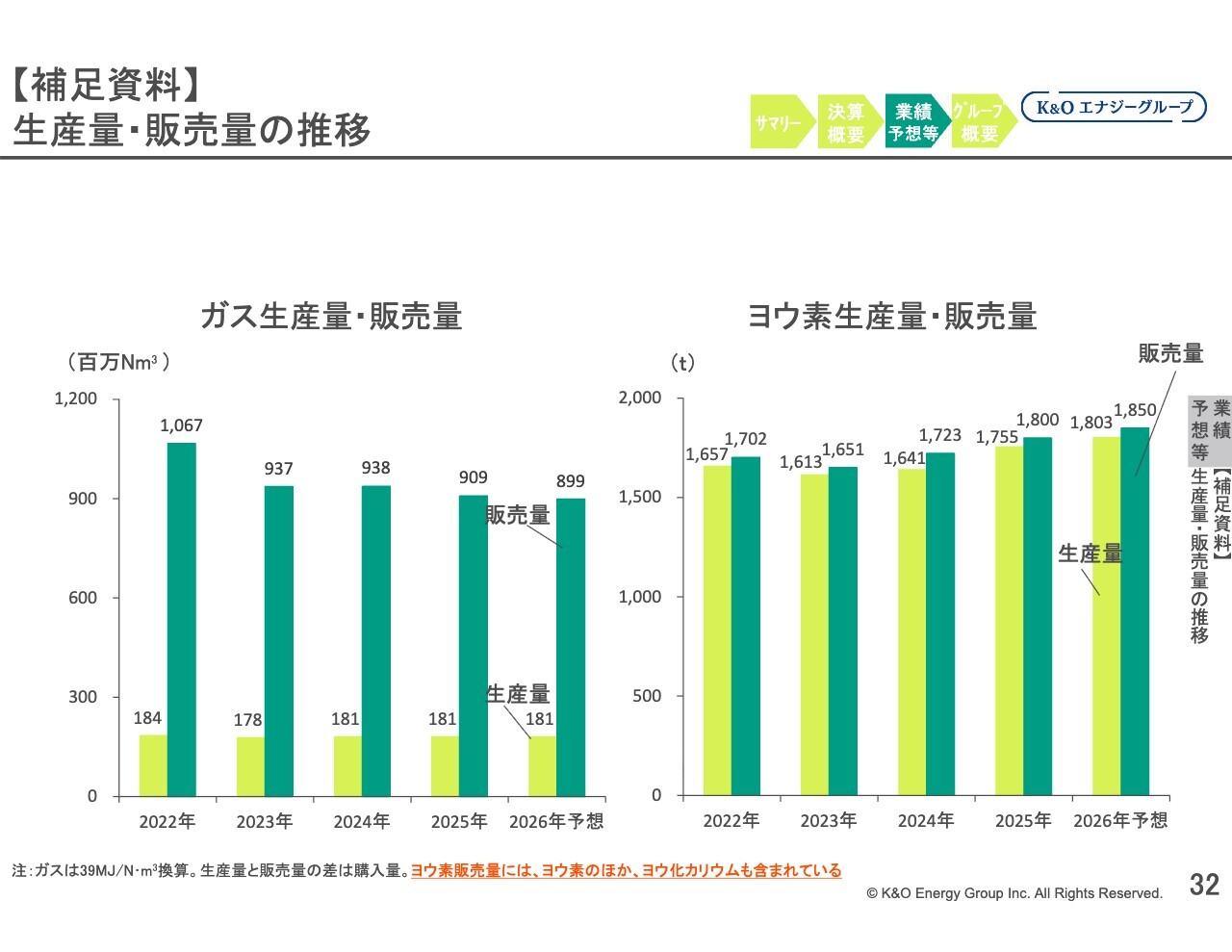

【補足資料】生産量・販売量の推移

こちらのスライドは、ガスの生産量および販売量、ヨウ素の生産量および販売量の推移を示しています。

内容についてはスライドに記載の通りですが、ヨウ素の生産量が2024年以降、順調に伸びていることが確認できます。

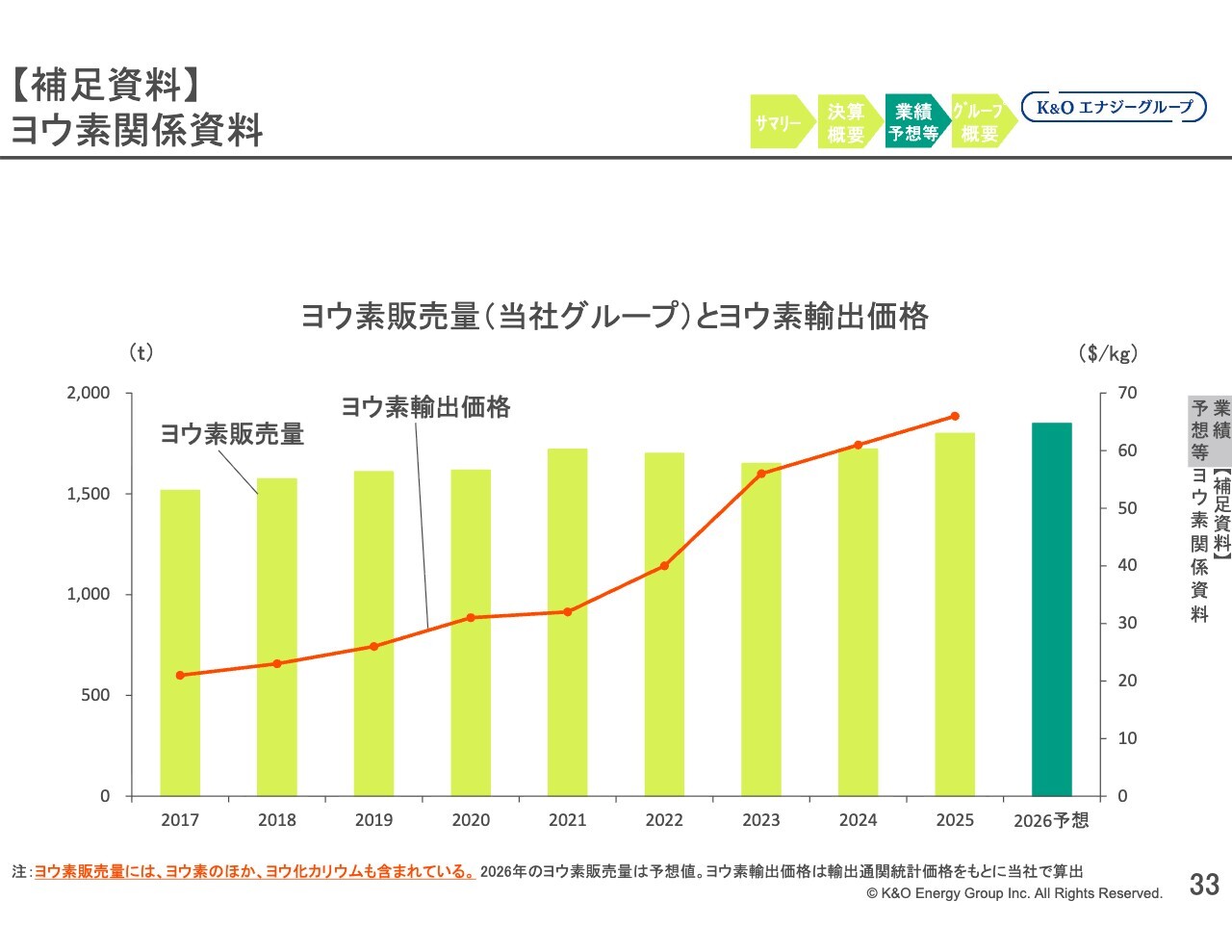

【補足資料】ヨウ素関係資料

スライドのヨウ素の販売量は、当社グループの数字です。また、折れ線グラフで表したヨウ素の輸出価格については、当社グループの販売価格ではなく、輸出の通関統計価格をもとに当社が算出したドル建ての算定値です。当社グループの価格と同じ傾向を示しています。

ヨウ素価格は2022年から2023年にかけて大きく上昇し、2026年も高い水準を維持する見通しです。

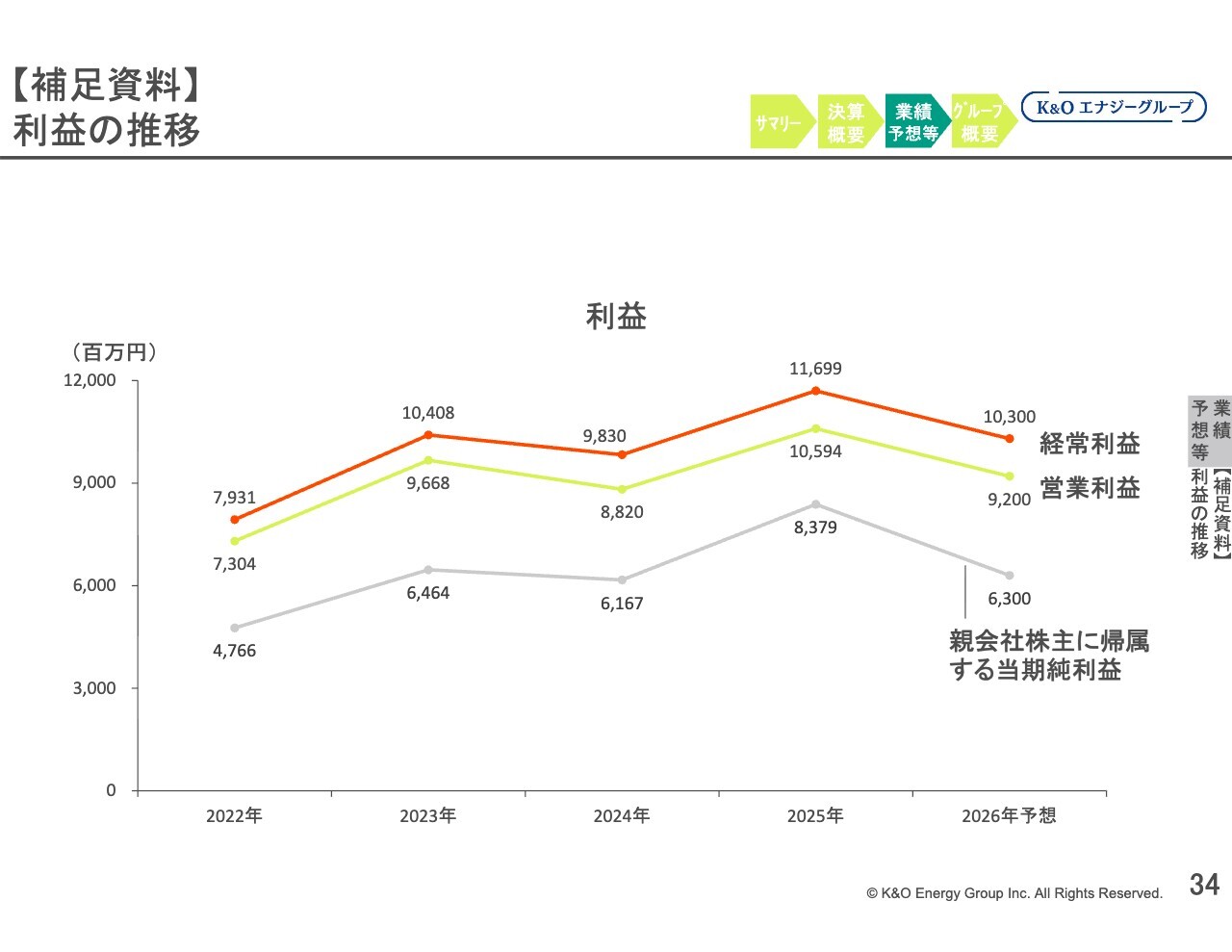

【補足資料】利益の推移

スライドのグラフは利益の推移を表しています。右から2番目の2025年では、各利益項目が大きく増加しています。このうち、経常利益と営業利益は、K&Oエナジーグループの設立以来、過去最高益を記録しました。

親会社株主に帰属する当期純利益は、2014年のK&Oエナジーグループ設立初年度の特殊要因による利益を除けば、過去最高となっています。

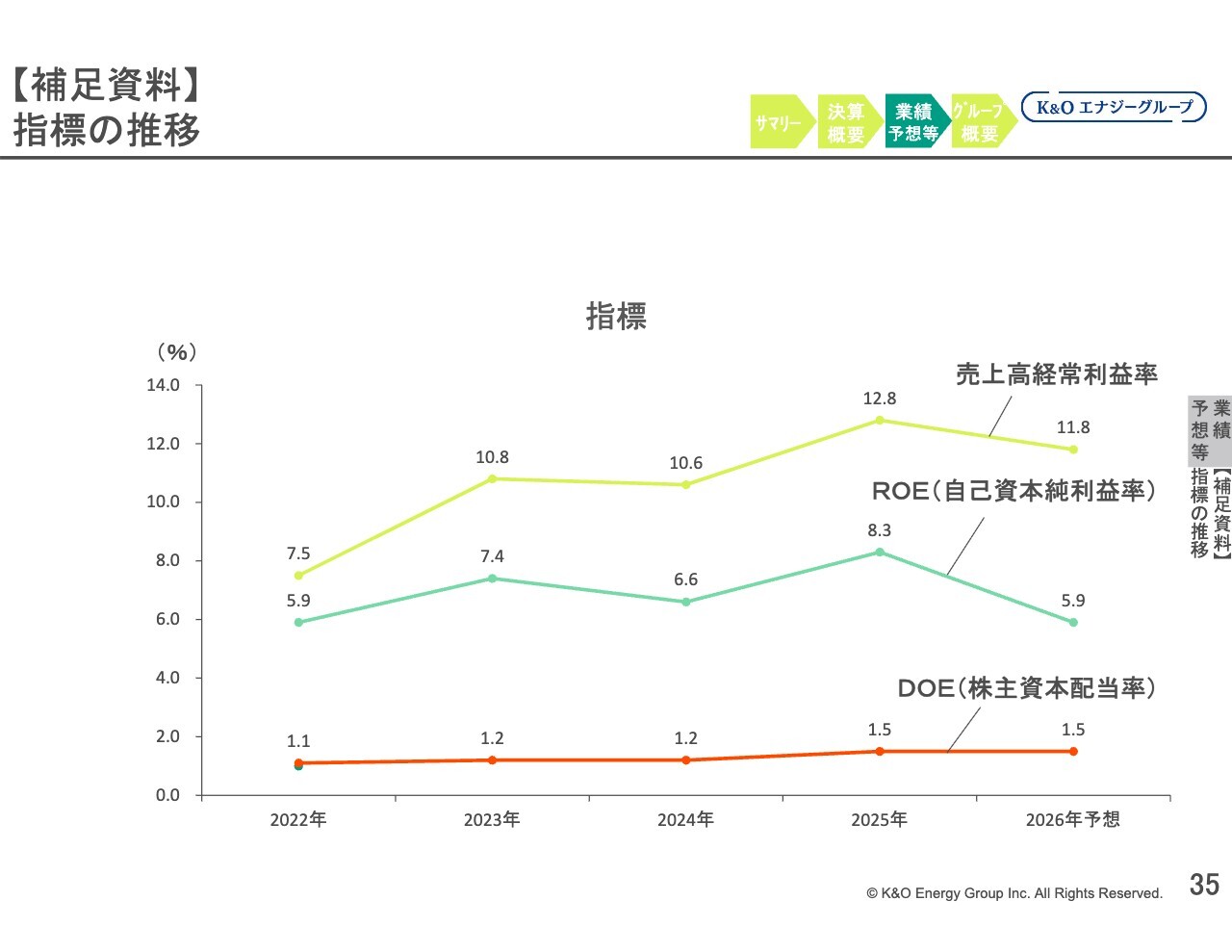

【補足資料】指標の推移

こちらのスライドは売上高経常利益率、ROE(自己資本純利益率)、DOE(株主資本配当率)の推移を示しています。このうちROEは、当期純利益と同様に設立初年度を除けば過去最高となっています。

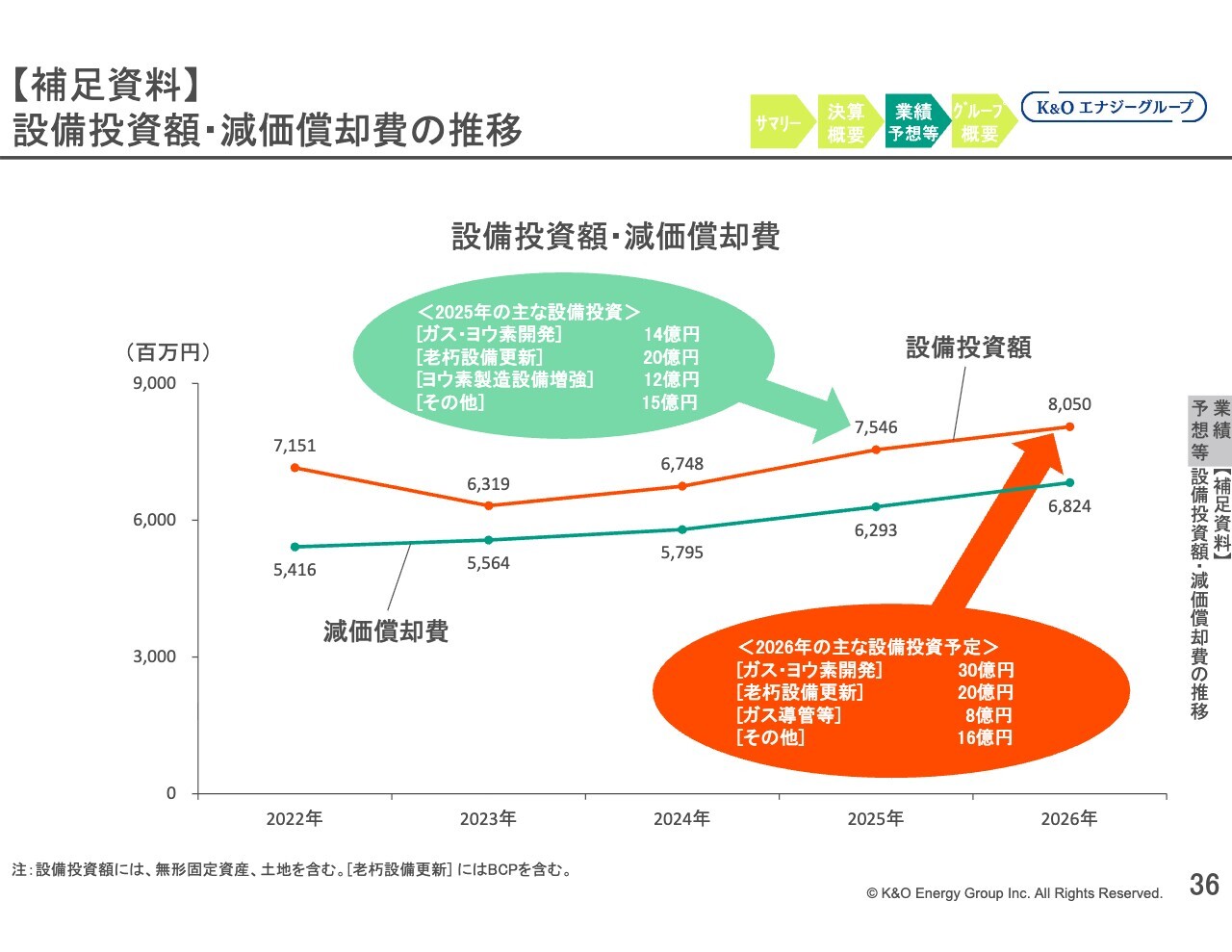

【補足資料】設備投資額・減価償却費の推移

設備投資額については、2025年は前期比で約8億円増加し、75億4,600万円となりました。この増加は、いわゆる後半工程と呼ばれるヨウ素精製のための製造設備を建設するなどヨウ素製造設備増強の投資額が多かったことによるものです。

2026年については、ヨウ素製造設備への投資が減少する一方で、ガスおよびヨウ素の原材料であるかん水を生産する設備への投資が増加する計画です。スライド右下に「ガス・ヨウ素開発」という区分で記載していますが、この投資などにより、前期比で5億円増加の80億5,000万円となる見通しです。

また、2026年も引き続き、ガス井戸や基地に隣接したヨウ素吸着設備(井戸元吸着設備)への投資を進めていきます。

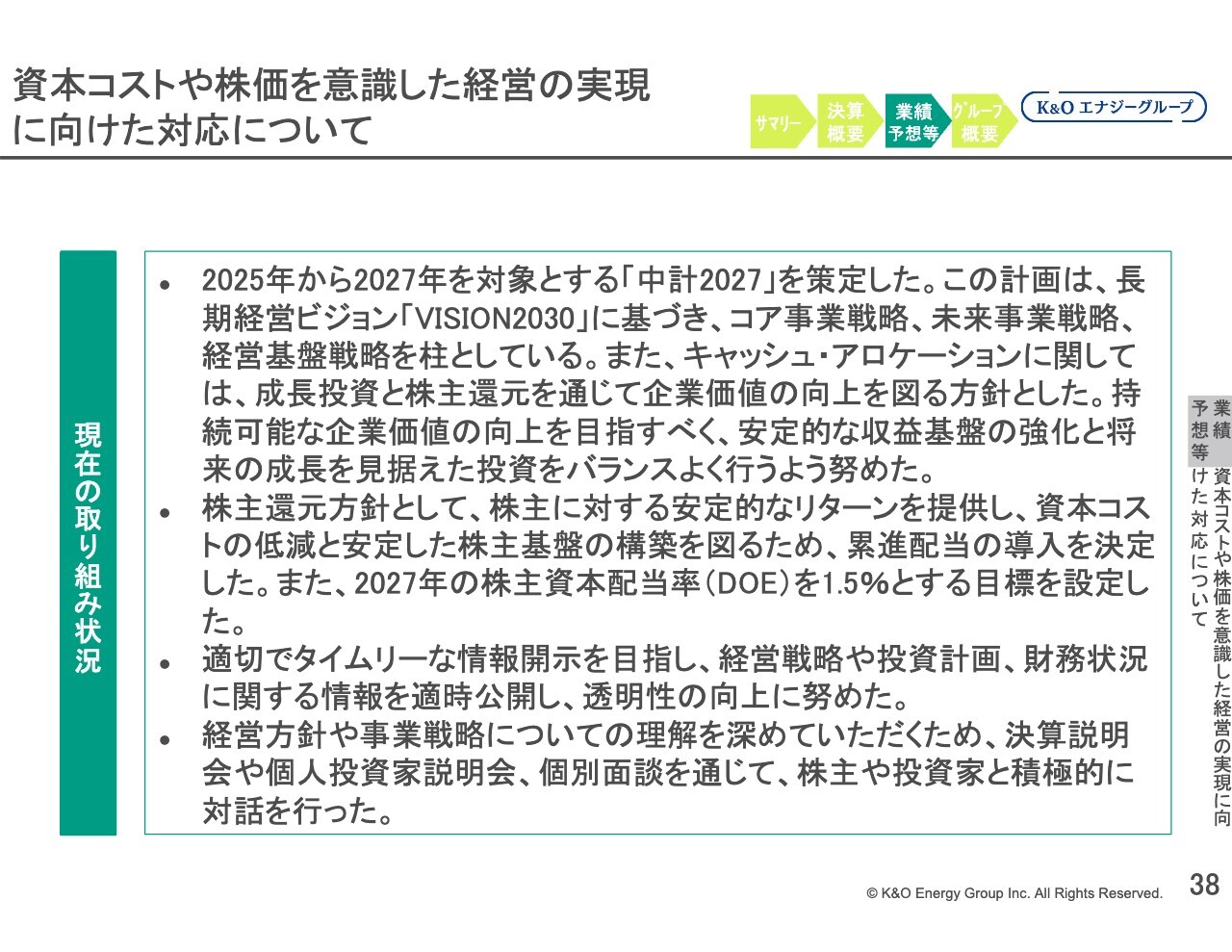

資本コストや株価を意識した経営の実現に向けた対応について

資本コストや株価を意識した経営の実現に向けた対応については、スライドの赤文字の部分が、実際に更新された箇所です。

前回2024年の結果であったものを2025年の数値に置き換えました。株主資本コストは、前期の5パーセント程度から7パーセント程度に上昇しました。2025年のROEは、前期2024年の6.6パーセントから8.3パーセントへと上昇しており、2025年も株主資本コストを上回った状況が続いています。

方針については、特に変更はありません。

資本コストや株価を意識した経営の実現に向けた対応について

現在の取り組み状況については大きな変更はありません。資本コストや株価を意識した経営の実現に向け、2025年から2027年を対象とする「中計2027」を策定しています。この内容に基づき、安定的な収益基盤の強化と将来の成長を見据えた投資をバランスよく行い、持続可能な企業価値の向上を目指しています。

株主還元方針として、当社は累進配当を導入しています。これに加え、適切でタイムリーな情報開示を目指し、経営戦略、投資計画、財務状況に関する情報を適時公開することで、透明性の向上に努めていきます。

その結果、株主や投資家のみなさまと積極的に対話を行い、経営方針や事業戦略への理解を深めていただいています。引き続き、このような取り組みを継続していきたいと考えています。

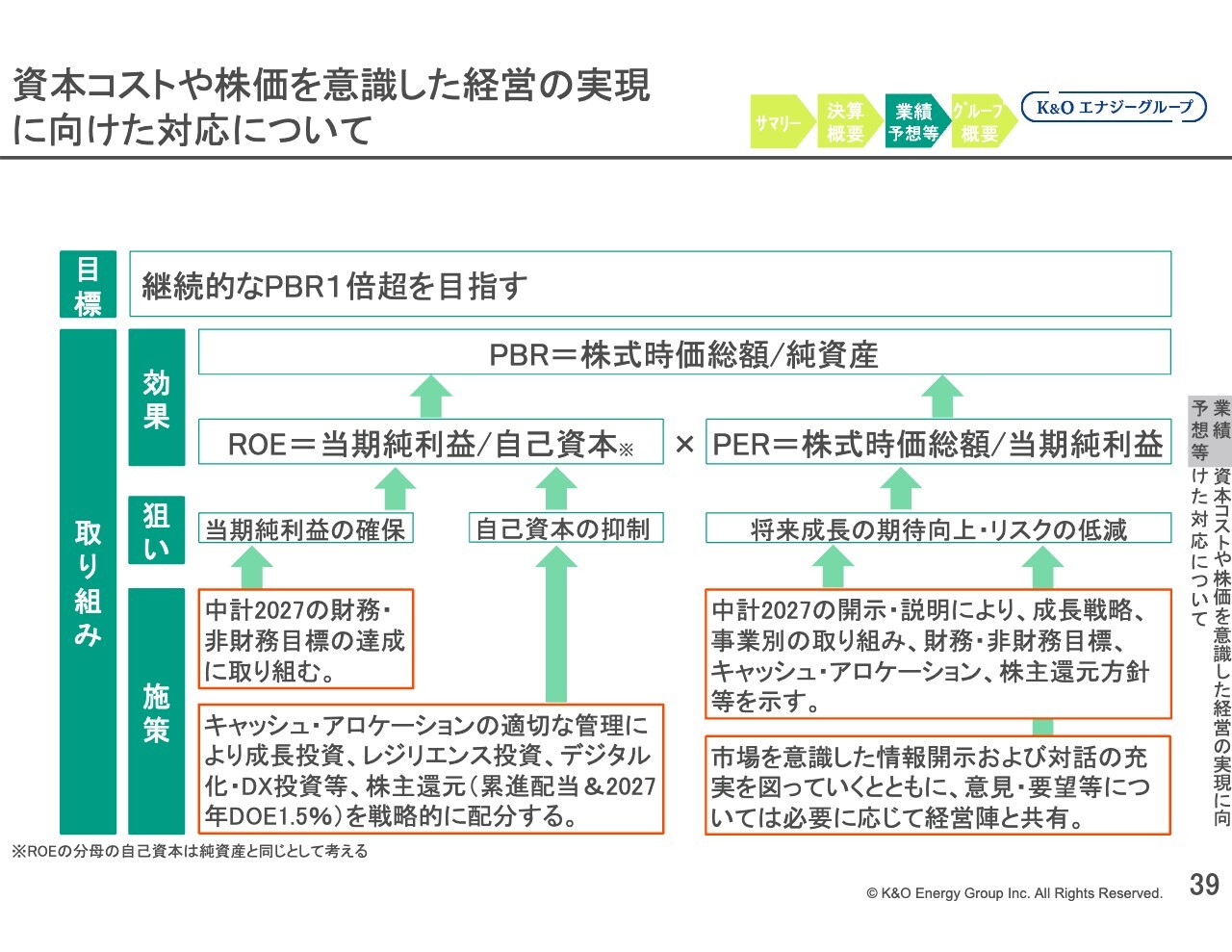

資本コストや株価を意識した経営の実現に向けた対応について

こちらのスライドは、継続的にPBR1倍超を目指すための仕組みを示しています。こちらについても、大きな変更はありません。

私からの説明は以上です。続いて、トピックスについて緑川よりご説明します。

【トピックス】ヨウ素増産へ! ~ヨウ素製造設備を増強、稼働開始~

緑川昭夫氏(以下、緑川):代表取締役社長執行役員の緑川です。トピックスとして、私から2点お伝えします。

1点目は、「ヨウ素製造設備の増強および稼働開始」です。スライド左側の写真にあるのは、精製工程(後半工程)の設備です。ヨウ素の製造設備については、写真にある緑色のBO塔と呼ばれる塔が含まれています。

この設備を使い、濃縮されたヨウ素の液を製造します。また、井戸元にある吸着設備によってヨウ素を樹脂に吸着させ、工場へ搬送し、樹脂からヨウ素を引き剥がして濃縮されたヨウ素液を製造する方法もあります。

これらのヨウ素が濃縮された液体を固体のヨウ素にするのが後半工程です。スライド左側の写真に写る後方の四角い建物が、この後半工程の設備です。この設備は昨年完成し、稼働を開始しました。これに伴い減価償却も始まっています。

当社の子会社であるK&Oヨウ素は、世界シェアの5パーセントを占めています。ヨウ素市場は年間で2パーセントから3パーセントずつ順調に需要が伸びており、それに応じて供給量も拡大しています。

K&Oヨウ素ではその流れに合わせて増産を計画しており、当社の子会社である関東天然瓦斯開発が新たなガス開発を行っています。といいますのは、当社の国産天然ガスは、古代の海水(かん水)に溶け込んでおり、この海水の中にヨウ素が含まれています。したがって、新規のガス開発をすることで、ヨウ素の製造に必要なかん水の量も増加します。汲み上げたかん水をヨウ素工場に送り、ヨウ素を増産する仕組みです。千葉工場では、後半工程の設備を強化し、生産量2,000トンに値するかん水の処理にも対応できるように整備を進めています。

スライド右側の写真にある塔のような設備が「井戸元吸着設備」と呼ばれるものです。この設備内部には、直径1ミリほどのイオン交換樹脂が詰まっています。このイオン交換樹脂に、先ほど説明したかん水を流すことでヨウ素を吸着させます。そして、ヨウ素を吸着した樹脂をトラックで工場に運び、剥離処理をすることで、濃縮したヨウ素液を生成しています。

井戸元吸着設備は、これまでヨウ素を採取していなかったかん水も利用できるように、井戸近くにこのような小規模な設備を設置し、徐々に採取量を増やしていく仕組みです。この吸着設備の増強も現在進行中です。

「中計2027」では、1,800トン弱だったものを少しずつ増やしていく予定です。スライドに記載のとおり、2030年代には2,000トンまで引き上げることを目指しています。

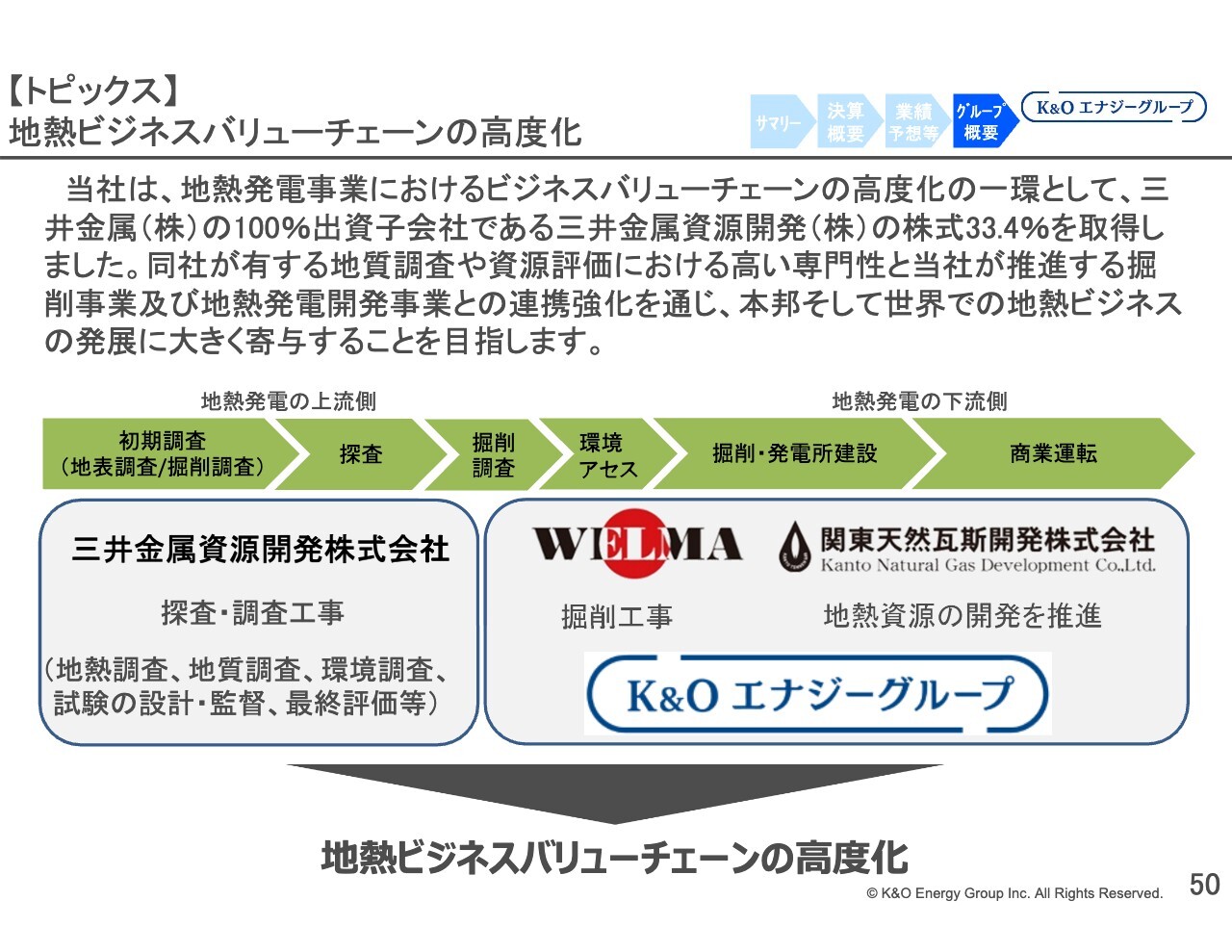

【トピックス】地熱ビジネスバリューチェーンの高度化

「地熱ビジネスバリューチェーンの高度化」というテーマについてお話しします。当社の子会社である関東天然瓦斯開発が地熱事業を進めており、現在、宮城県、岩手県、秋田県の境界に位置する栗駒南麓にて地熱開発事業を共同で行っています。このプロジェクトには、地熱掘削を専門とする当社子会社のWELMA(ウェルマ)も参加しています。

今回、三井金属さまの100パーセント出資子会社である三井金属資源開発さまの株式の33.4パーセントを取得しました。三井金属資源開発さまは、地熱開発の前段階である初期調査、探査、掘削調査などを得意とする技術者集団です。

当社グループにはこれまでなかった地熱開発の前段階であるこの部分が、このたびの出資により、当社グループに力添えを得られる体制となり、地熱ビジネスバリューチェーンをグループ内で完結できるようになりました。

したがって、より効果的な地熱開発が可能になると考えています。このように、高い専門性を持つ会社が当社グループに関与いただいたことで、地熱発電開発事業における連携を通じて、日本国内だけでなく、将来的には世界でのビジネス発展にも寄与できるのではないかと期待しています。

地熱ビジネスは、初期調査から商業運転に至るまで長期間を要し、最低でも10年はかかるとされていますが、掘削の前段階から関与することで、地熱バリューチェーン全体に関わることが可能となります。国内でも、すべての地熱バリューチェーンに関わることができる数少ない会社の一つになったと自負しています。

本日ご紹介したかったトピックスは以上の2つです。私からの説明は以上です。

質疑応答:エア・ウォーターの不正に関する影響について

司会者:「エア・ウォーターさまの不正影響で、貴社にも何かしらの協力は来ていますか? また、今後のシナジー

新着ログ

「鉱業」のログ