2026年11月期第1四半期決算説明

MITHD、26年11月期は増収増益を計画 高収益ビジネスの選択と集中を強化し、更なる受注拡大と収益力向上を目指す

目次

増田典久氏:みなさま、こんにちは。MITホールディングス株式会社代表取締役社長の増田です。本日は、2026年11月期第1四半期決算の補足説明を行います。どうぞよろしくお願いします。

本日は、第1四半期の決算概要、業績予想に対する進捗、株主還元、成長戦略、当社グループの概要についてお話しします。

決算ハイライト

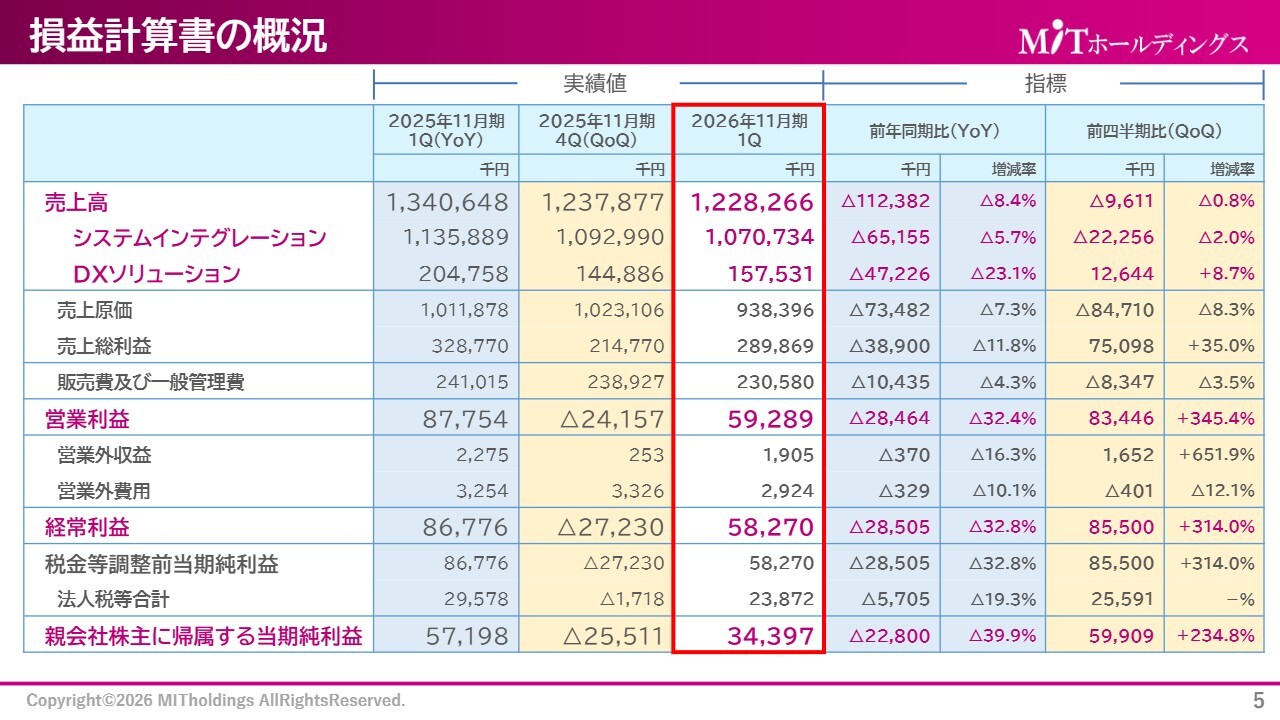

まずは第1四半期の決算概要です。決算ハイライトとして、売上高は12億2,800万円、売上総利益は2億8,900万円、営業利益は5,900万円、経常利益は5,800万円、当期純利益は3,400万円となりました。

スライドに、業績に対する前年同期比および前四半期比の数字を記載しています。前年同期比では、売上・利益ともにやや減少している状況です。一方で、前四半期比では利益が大きく増加しています。グループ全体の効率化を進める中で、今後も含め、利益は改善傾向にあると捉えていただければと思います。

損益計算書の概況

損益計算書です。2026年11月期第1四半期の実績について、前年同期比および前四半期比の数字を記載しています。

先ほどお伝えしたとおり、前年同期比ではマイナスとなりました。一方で、売上原価や販管費の削減による効率化で、前四半期比では営業利益や経常利益が大きく改善してきているとご理解いただければ幸いです。

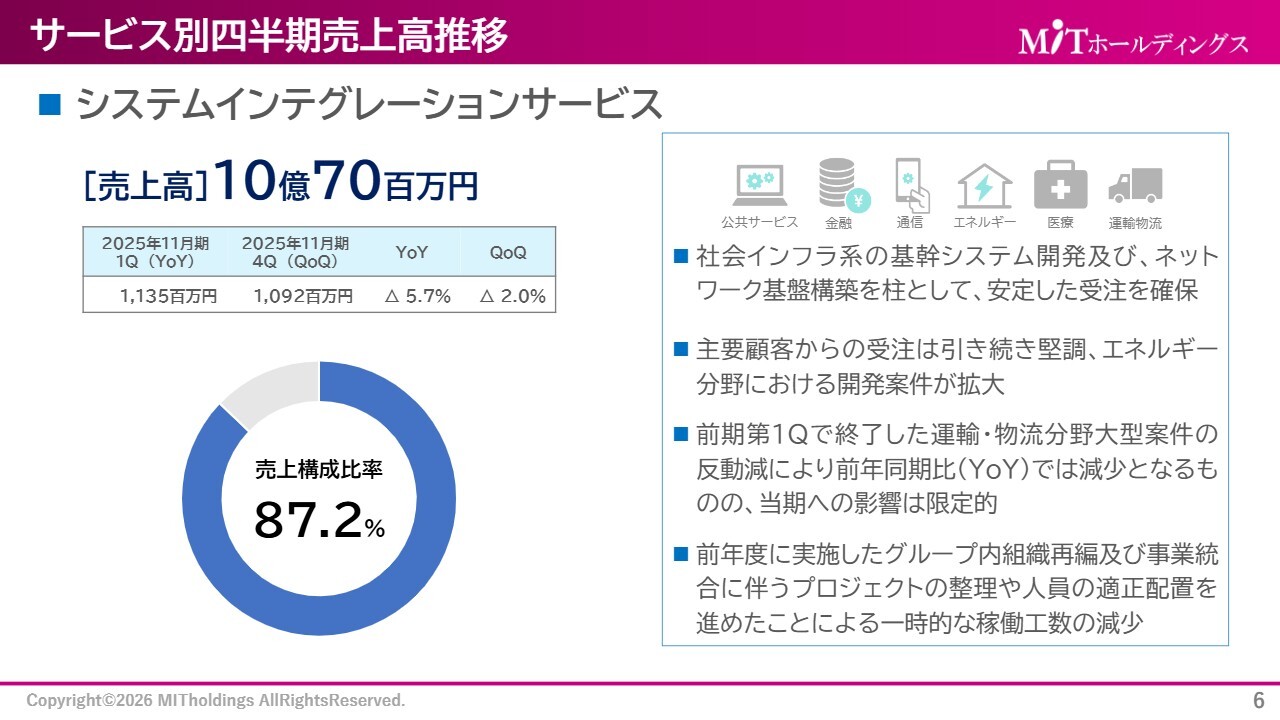

サービス別四半期売上高推移

サービス別四半期売上高の推移です。まず、システムインテグレーションサービスの売上高は10億7,000万円となり、売上構成比率としては全体の87.2パーセントを占めています。こちらは当社の母体の事業です。

社会インフラ系の基幹システム開発およびネットワーク基盤構築などを柱として、安定した受注を確保しています。また、主要顧客からの受注も引き続き堅調であり、特にエネルギー分野では開発案件が非常に拡大している状況です。

売上高は、前期第1四半期で終了した運輸・物流系の大型案件の反動減により、前年同期比では減少となりました。しかし、当期への影響は限定的です。また、前年度に実施したグループ内組織再編および事業統合に伴うプロジェクトの整理や人員の適正配置を進めた結果、一時的に稼働工数が減少しました。

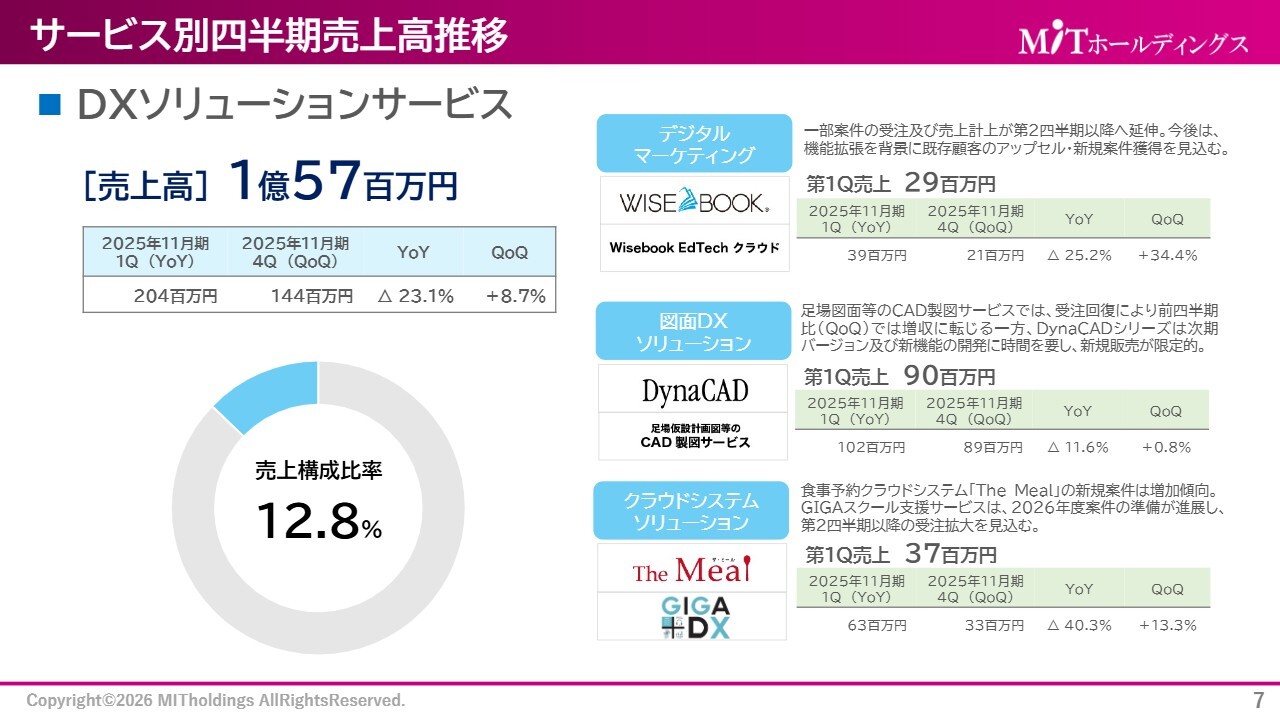

サービス別四半期売上高推移

DXソリューションサービスの売上高は1億5,700万円で、売上構成比率は12.8パーセントです。こちらは3つのサービスを展開しています。

1つ目はデジタルマーケティングです。一部案件の受注があるものの、売上計上が第2四半期以降に延伸しました。

また、機能拡張を背景とした既存顧客のアップセルに加え、今後の新規案件が見込まれることから、第2四半期以降はさらなる計上が期待されます。第1四半期の売上は2,900万円となりました。

2つ目は、図面DXソリューションです。こちらは、足場図面の製図や「DynaCAD」ソフトの販売を行っています。次期バージョンアップに伴う新機能の開発に時間を要した結果、新規販売がやや限定的となりました。この結果、第1四半期の売上は9,000万円となっています。

3つ目は、クラウドシステムソリューションです。足元では、食事予約クラウドシステム「The Meal」の新規案件の受注が拡大傾向にあります。さらに、GIGAスクール支援サービスでは、2026年度の新案件に向けた準備が進んでいます。

このような中で、第2四半期以降の受注拡大を見込んでいます。第1四半期の売上は3,700万円となりました。

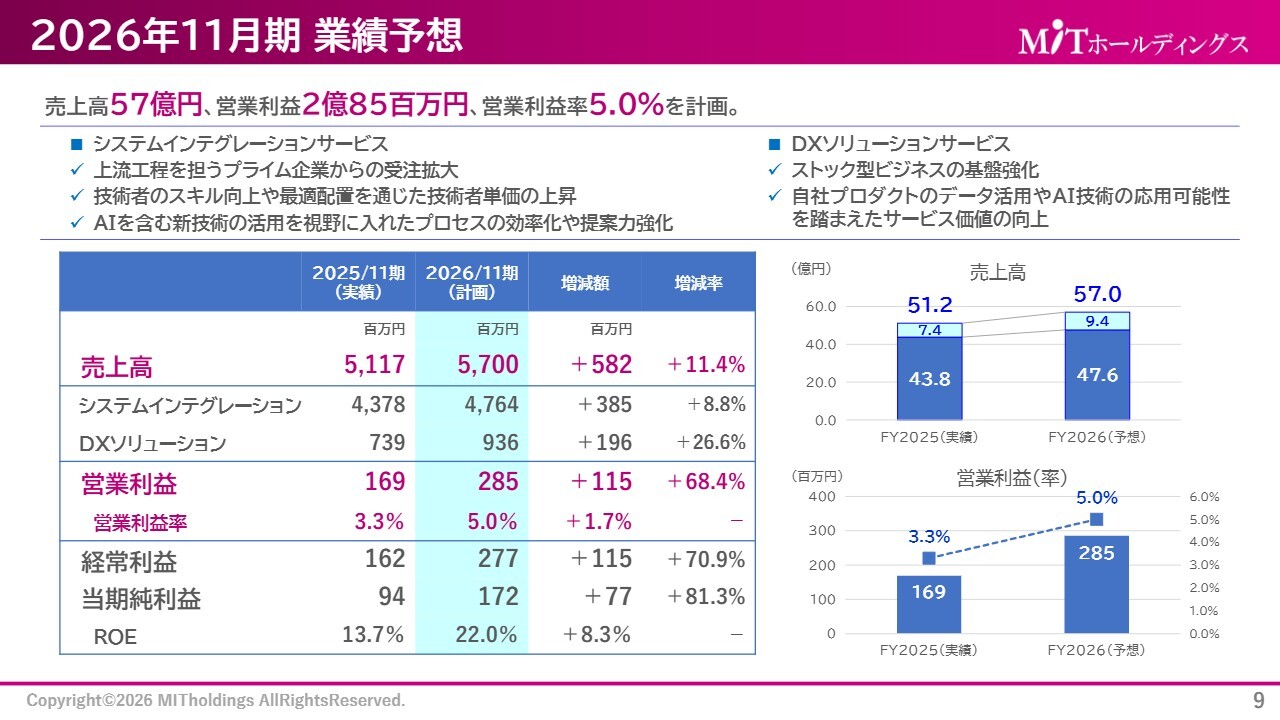

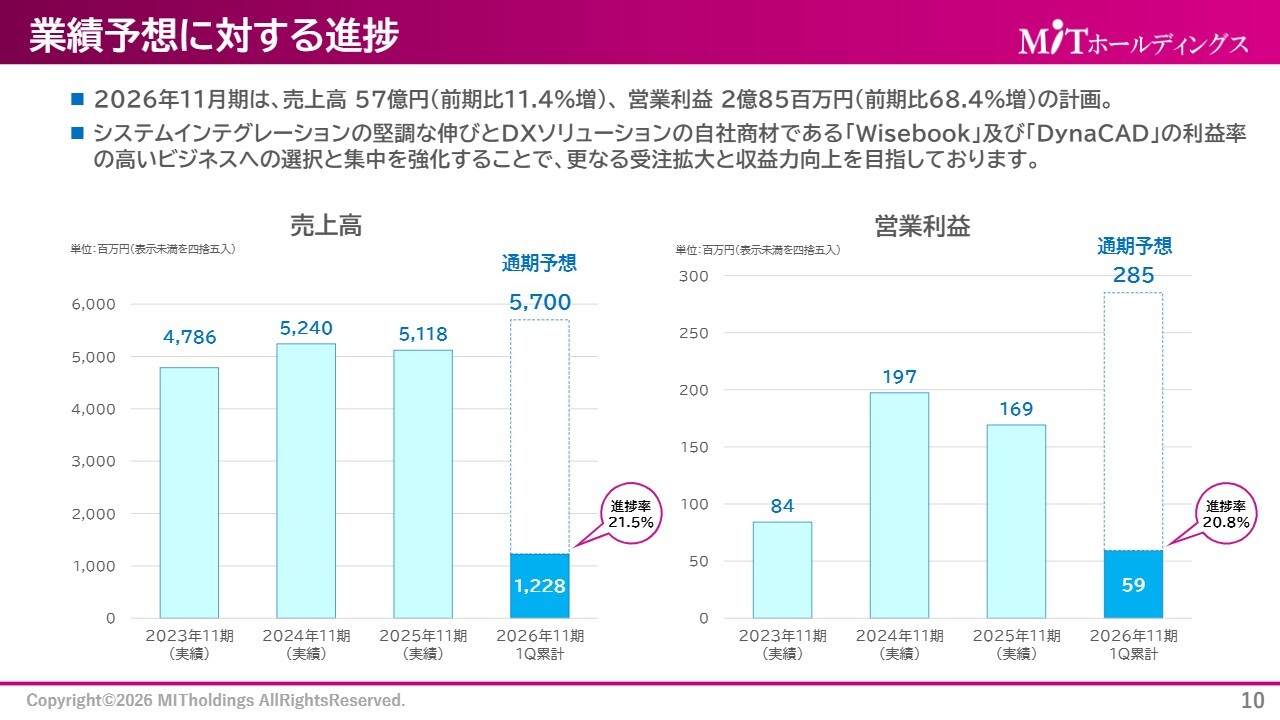

2026年11月期 業績予想

業績予想に対する進捗についてご説明します。2026年11月期の通期計画は、売上高57億円、営業利益2億8,500万円、営業利益率5パーセントを見込んでいます。

その中で、システムインテグレーションサービスについては、さらに上流工程を担うプライム企業からの受注案件を拡大していこうと考えています。また、技術者スキルの向上や最適な配置による技術者単価の上昇を図る方針です。

さらに、AIを含む新技術の活用を視野に入れたプロセスの効率化や提案力の強化、提案先の拡大に取り組んでいきます。

DXソリューションサービスについては、ストック型ビジネスの基盤強化を進める方針です。また、自社プロダクトについては、データ活用やAI技術の応用を通じてサービス価値の向上を図っていきます。

売上高57億円を目指す中で、システムインテグレーションサービスの売上高は、前期の43億7,800万円から、当期は47億6,400万円を計画しています。また、DXソリューションサービスは、前期の7億3,900万円から、当期は9億3,600万円を見込んでいます。

営業利益は前期の1億6,900万円から当期は2億8,500万円、営業利益率は5パーセントを予想しています。

業績予想に対する進捗

売上高は57億円を目指す中で、進捗率は21.5パーセントです。営業利益は2億8,500万円を目指す中で、進捗率は20.8パーセントとなっています。

先ほど少しお話ししたとおり、第2四半期以降に延伸した案件の受注の計上や、4月以降の事業年度を迎えるにあたりさまざまな予算づけが行われる中で、第2四半期、第3四半期以降はさらに受注を拡大し、進捗率を上げていきたいと考えています。

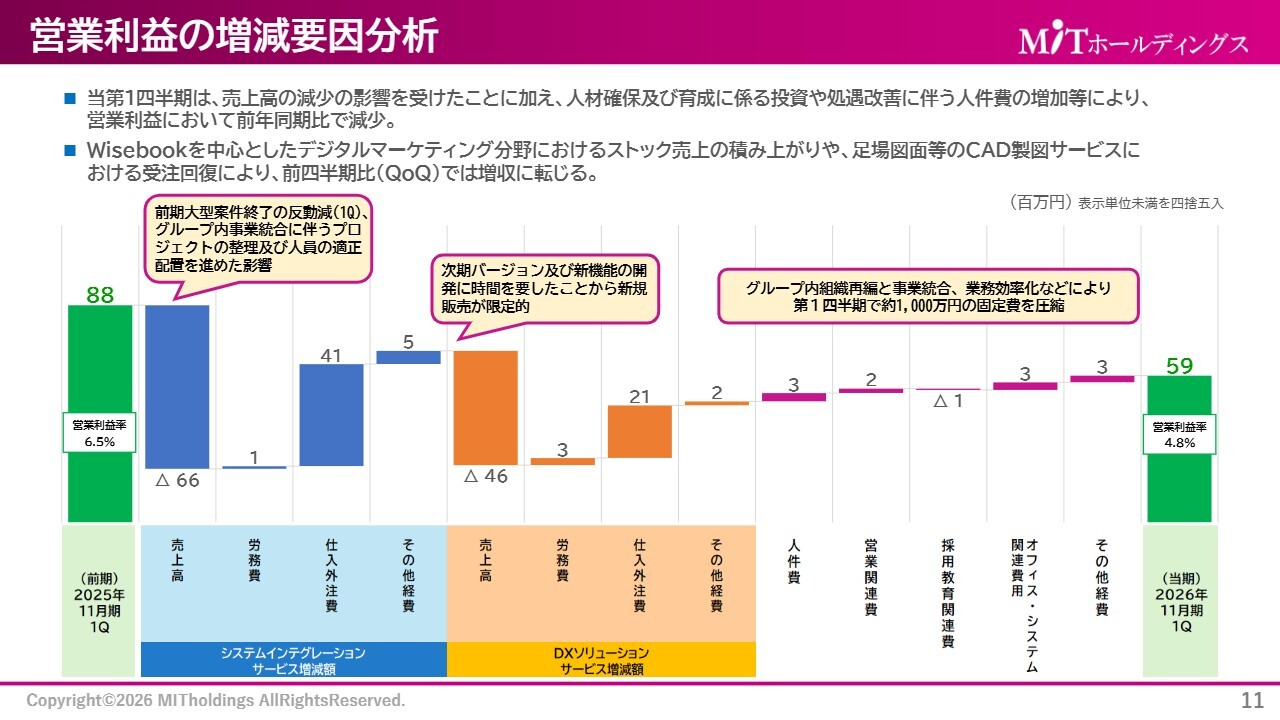

営業利益の増減要因分析

営業利益の増減要因分析です。第1四半期は売上高減少の影響を受けたことに加え、人材確保および育成に係る投資や処遇改善に伴う人件費の増加により、前年同期比で若干減少しています。

一方で、「Wisebook」を中心としたデジタルマーケティング分野におけるストック売上の積み上がりや、足場図面などのCAD製図サービスにおける受注の回復により、前四半期比では増収に転じています。

スライドに掲載しているグラフをご覧ください。前期、2025年11月期第1四半期の営業利益は8,800万円でした。

まず、システムインテグレーションサービスにおける増減についてです。前期に発生した大型案件終了による反動減や、グループ内事業統合に伴うプロジェクトの整理、人員の適正配置などの影響を受け、利益は6,600万円減少しました。しかし、労務費や仕入外注費、その他経費の圧縮によって少しカバーしています。

次に、DXソリューションサービスにおける増減についてです。売上高は、次期バージョンおよび新機能の開発に時間を要した結果、新規販売が限定的となり、約4,600万円の減少となりました。しかし、労務費や仕入外注費などの削減により、数字を取り戻しています。

さらに、グループ全体で組織再編や事業統合、業務効率化を進めた結果、第1四半期において約1,000万円の固定費を削減しました。その結果、当期第1四半期の営業利益は5,900万円、営業利益率は4.8パーセントとなりました。

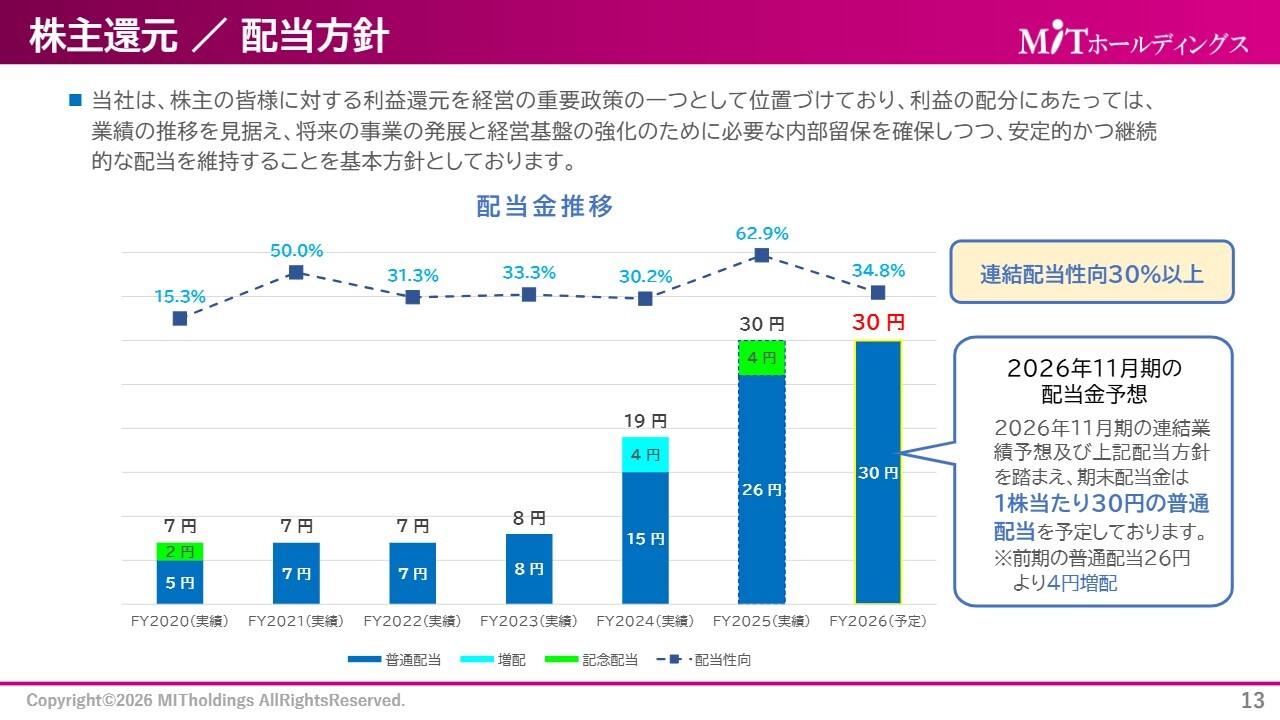

株主還元 / 配当方針

株主還元についてご説明します。まず、配当方針です。2025年11月期の実績は、普通配当が26円、記念配当が4円で、1株当たり30円でした。2026年11月期については、当期の業績予想および連結配当性向30パーセント以上を目指す方針に基づき、普通配当を1株当たり30円と予定しています。

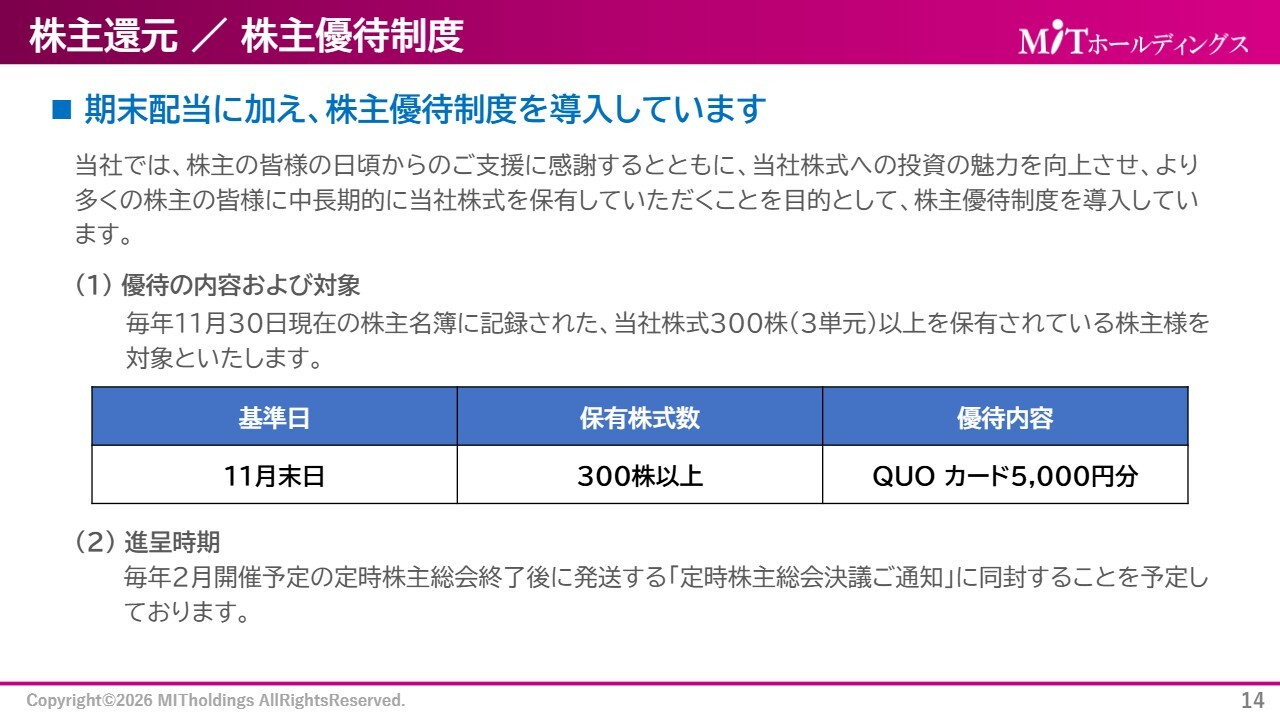

株主還元 / 株主優待制度

株主優待制度についてです。前期に引き続き、11月30日現在の株主名簿に記録された、当社株式を300株以上保有する株主のみなさまを対象に「QUOカード」5,000円分を進呈したいと考えています。進呈時期としては、毎年2月に開催する定時株主総会終了後に発送する予定です。

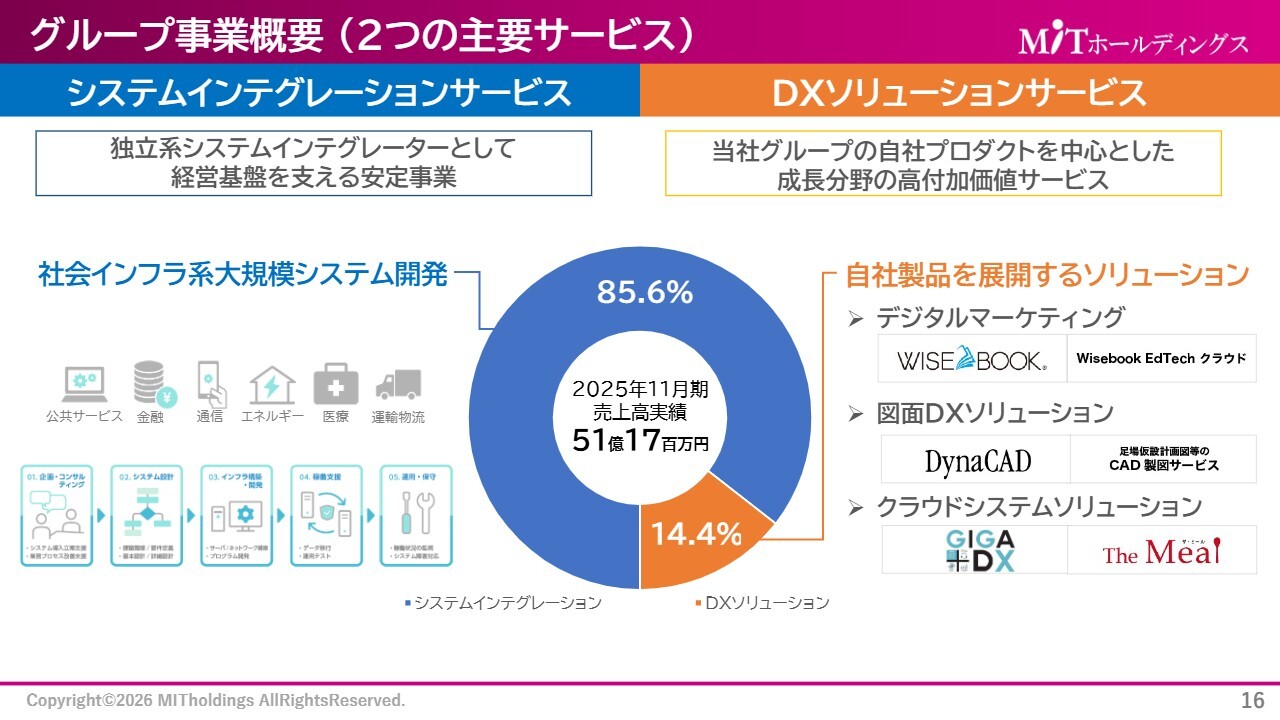

グループ事業概要(2つの主要サービス)

成長戦略についてです。当グループには2つの主要サービスがあります。

主軸となるシステムインテグレーションサービスは、独立系システムインテグレーターとして、経営基盤を支える安定事業です。昨年2025年11月期の売上高実績における比率は、85.6パーセントでした。こちらは、社会インフラ系大規模システムの開発を行っています。

一方で、DXソリューションサービスは、当社グループの自社プロダクトを中心とした成長分野の高付加価値サービスです。「Wisebook」「DynaCAD」「The Meal」といった自社製品を使用したソリューションやGIGAスクール支援サービスを展開しています。2025年11月期の売上高実績における比率が、14.4パーセントとなっています。

これら2つの事業を今後さらに伸ばしていく考えです。

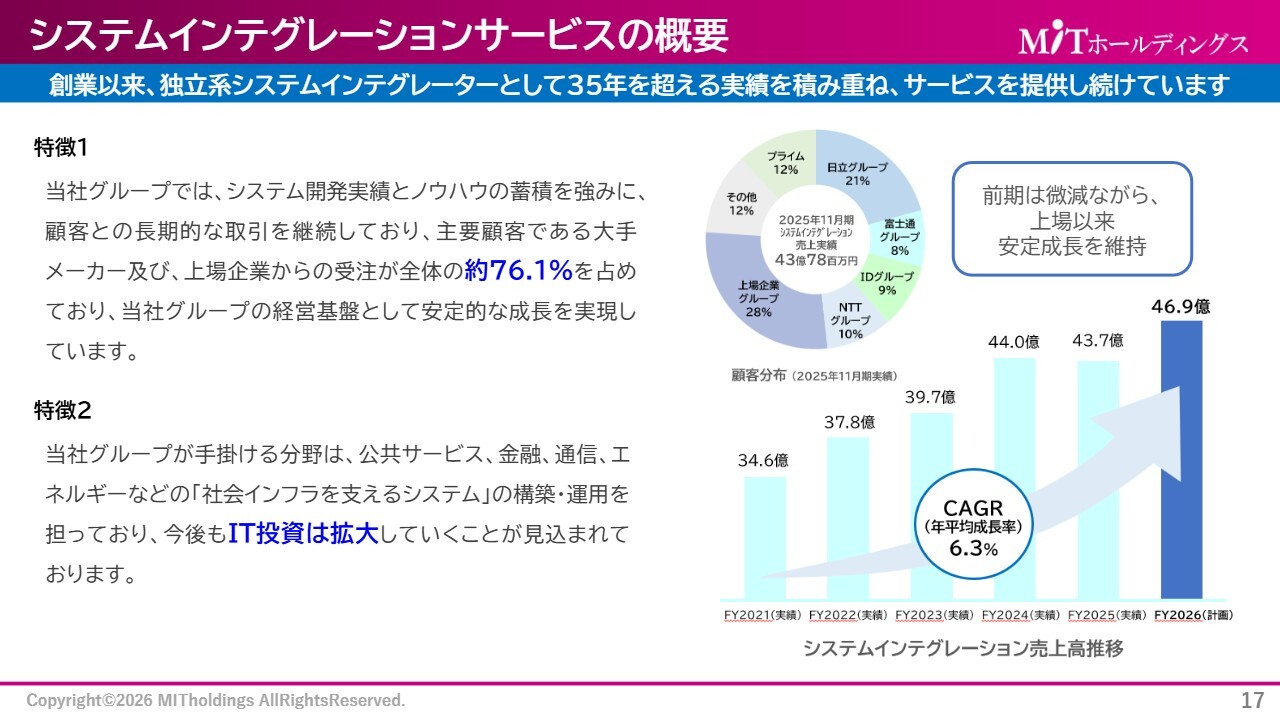

システムインテグレーションサービスの概要

システムインテグレーションサービスについては、創業以来、独立系システムインテグレーターとして35年以上の実績を積み重ねてきました。その結果、当社と長期的かつ継続的にお取引いただいているお客さまがほとんどであり、その中でも大手メーカーおよび上場企業からの受注が全体の約76.1パーセントを占めています。

特徴として、当社グループが手掛ける分野は、公共サービス、金融、通信、エネルギーなど、いわゆる「社会インフラを支えるシステム」の構築・運用が中心です。今後もDXの推進が進む中で、IT投資は確実に拡大していくと考えています。

お客さまの分布については、スライドに掲載している円グラフをご参照ください。また、前期2025年11月期の売上高は微減となりましたが、上場以来安定成長を維持しています。当期は売上高46億9,000万円、年平均成長率6.3パーセントを計画しています。

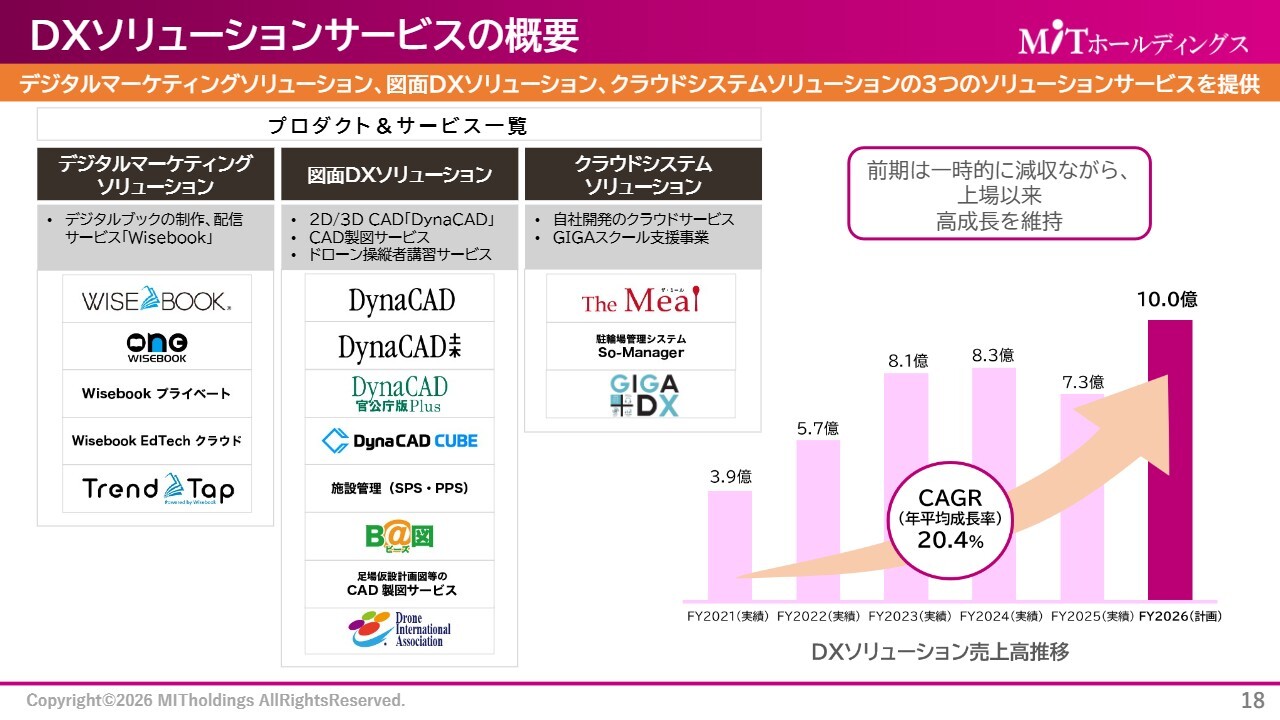

DXソリューションサービスの概要

DXソリューションサービスは、デジタルマーケティングソリューション、図面DXソリューション、クラウドシステムソリューションの3つのサービスで構成されています。それぞれ、自社プロダクトや開発したクラウドサービスなどを用いたサービスです。

前期2025年11月期は一時的に減収となりましたが、上場以来、高い成長率を維持しています。当期は売上高10億円、年平均成長率20.4パーセントを目指しています。

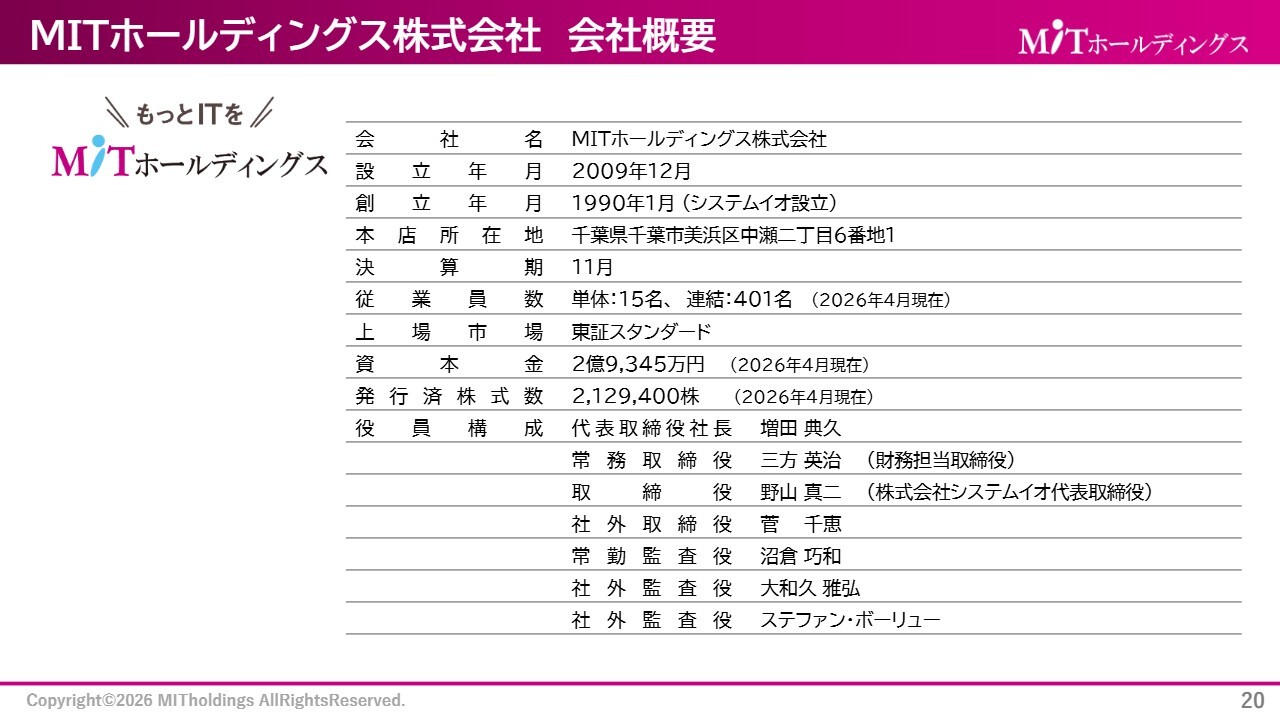

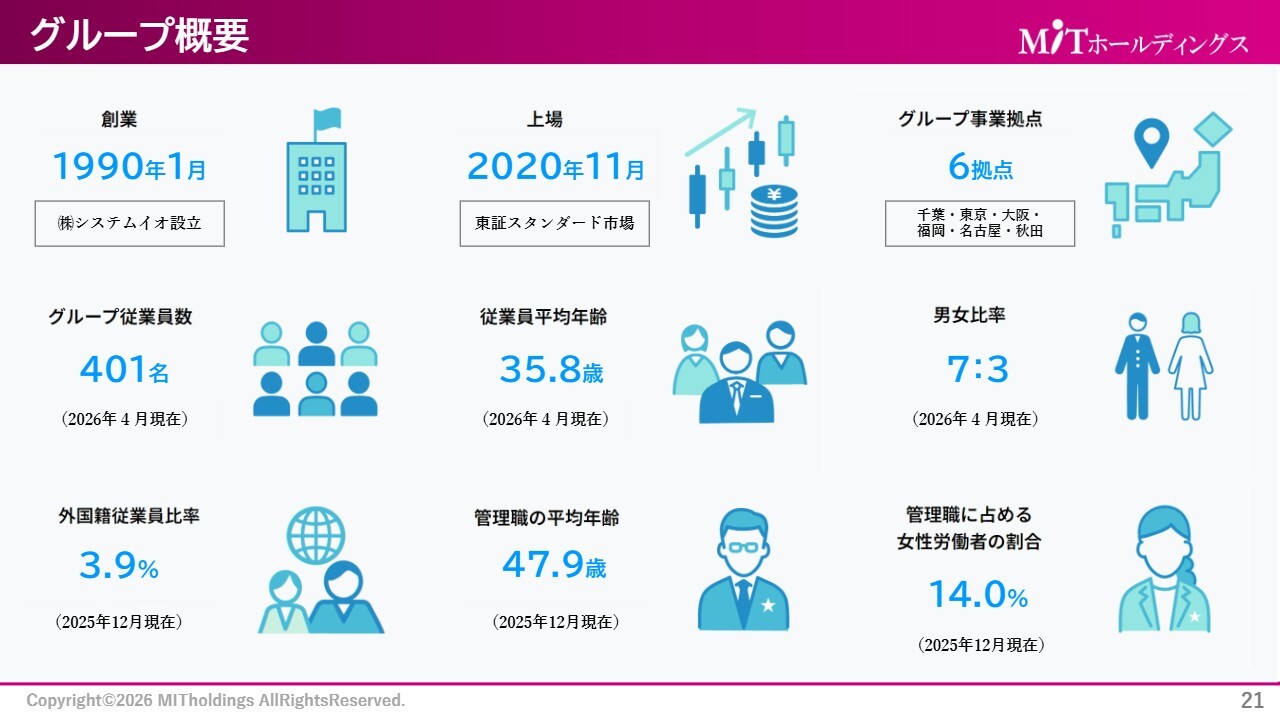

MITホールディングス株式会社 会社概要

当社グループの概要です。MITホールディングス株式会社は、2026年4月現在の従業員数が連結で401名となっています。その他の変更はありません。

グループ概要

1990年1月に創業し、2020年11月に上場しました。現在は東証スタンダード市場に上場しています。グループ事業拠点は、千葉、東京、大阪、福岡、名古屋、秋田の6拠点です。その他はスライドに記載しているとおりです。

グループ会社一覧

グループ会社についてです。MITホールディングス株式会社を親会社とし、子会社が4社あります。これらはすべて100パーセント子会社です。

システムイオとエーピーエスは、システムインテグレーションサービスを中心に行っています。ビーガル、ネットウィンクス、そしてエーピーエスの一部はDXソリューションサービスを提供しています。

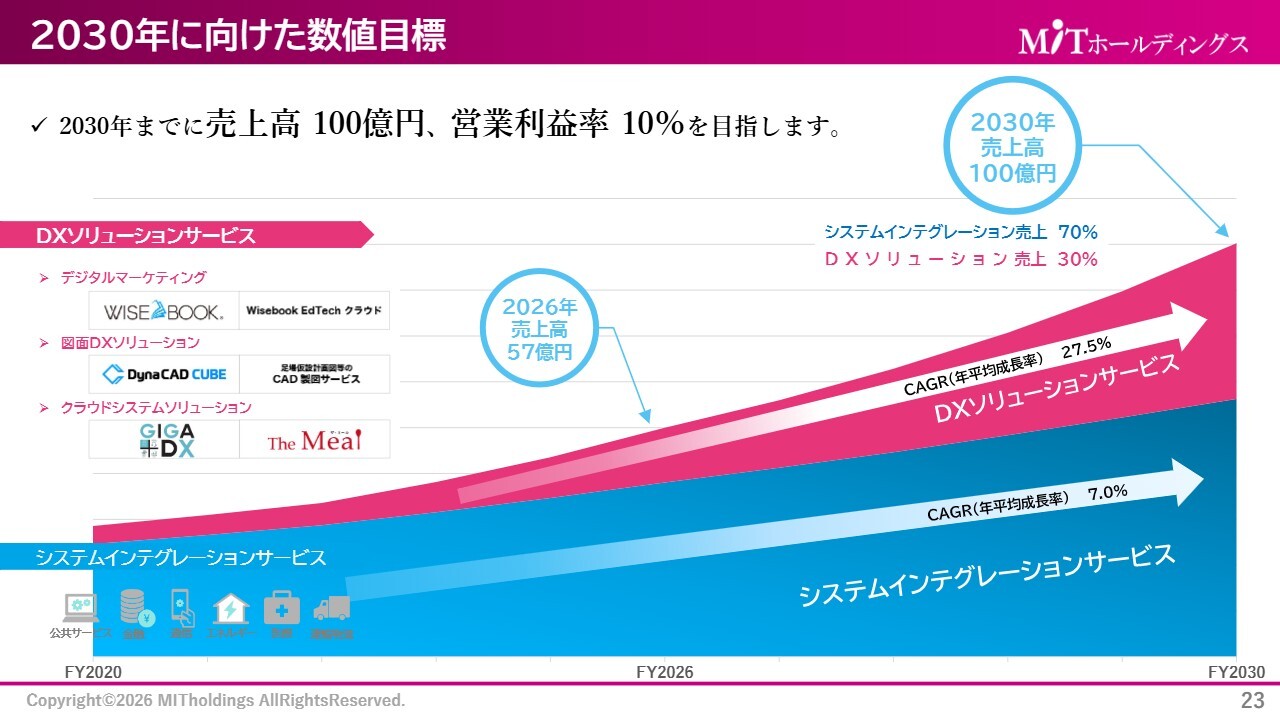

2030年に向けた数値目標

2030年に向けた数値目標です。以前から掲げている長期的な目標については、変更はありません。2030年までに売上高100億円、営業利益率10パーセントを目指しています。

現在、我々の事業はシステムインテグレーションサービスを基盤としています。スライドの青い部分に示しているとおり、こちらは今後も堅実かつ堅調に伸ばしていきます。

一方で、DXソリューションサービスについては、当社の製品にAIを組み込んだ機能の拡充、付加価値の拡充、サービスの向上などにより、2030年に向けて売上高の30パーセントを占めることを構想しています。こちらは、今後さらに強く伸ばしていきたいと考えています。

次の時代を守るモノづくり 次の世代を助けるサービス

MITホールディングスは「次の時代を守るモノづくり」「次の世代を助けるサービス」という心構えで日々努力しています。

今後、労働力人口が縮小していく中、国力の低下を招かないよう、さまざまな社会インフラを支えるシステムの構築や、世の中の人々へ付加価値を提供することで、これからも価値のあるサービスをお届けしたいと考えています。

以上、MITホールディングスの増田でした。本日はありがとうございました。

新着ログ

「情報・通信業」のログ