提供:株式会社シノプス 2025年12月期決算説明

シノプス、営業利益前年比ほぼ倍増で営業利益率15.2%に向上 ストック売上拡大が寄与、4期連続増配を計画

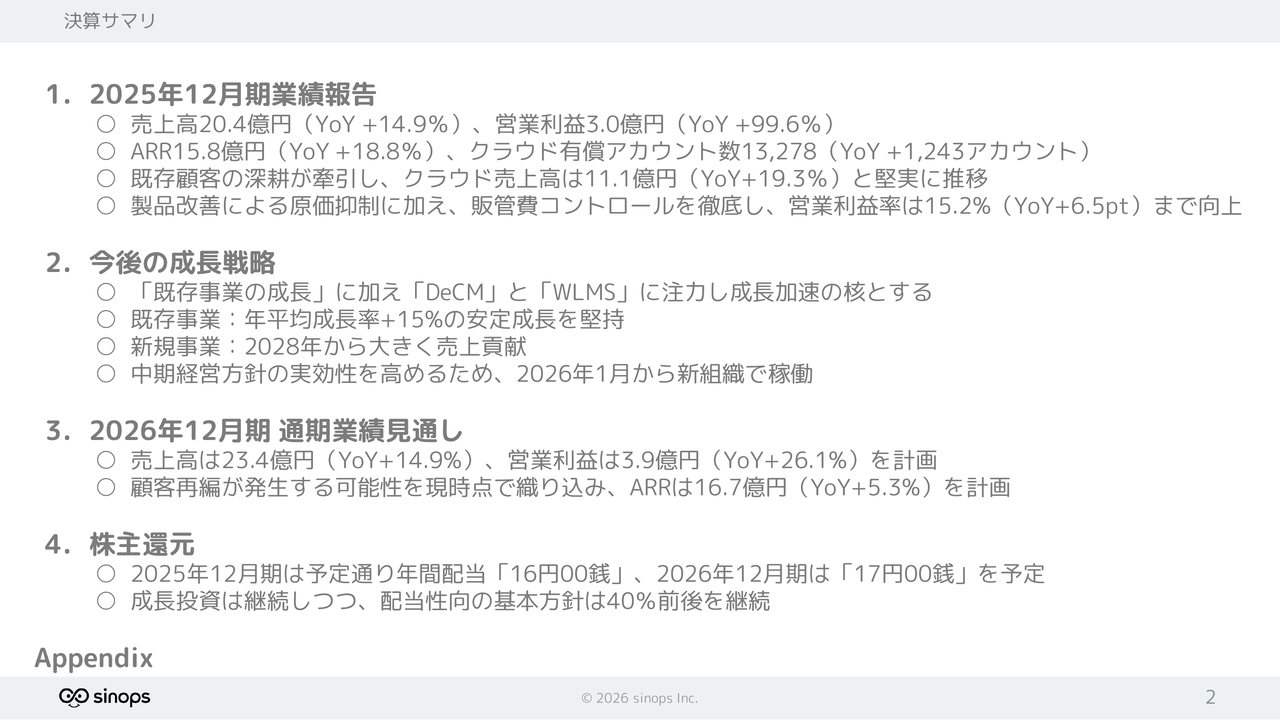

決算サマリ

岡本数彦氏:みなさま、本日はお集まりいただき誠にありがとうございます。株式会社シノプス代表取締役社長の岡本数彦です。これより、2025年12月期通期決算および中期経営方針についてご報告します。

本日は、2025年12月期通期業績報告、今後の成長戦略、2026年12月期業績見通し、株主還元の4点についてご説明します。2025年度の売上高は20億4,000万円、営業利益は前年比でほぼ倍増の3億円を達成しました。

ARRは前年比で18.8パーセント増加しました。クラウドアカウント数も1,243アカウント増加し、ストック売上が業績に確実に寄与しています。また、クラウド売上高の粗利向上にも引き続き取り組んでいます。営業利益率も15.2パーセントまで向上しました。これらを踏まえ、今後の成長戦略として、既存の需要予測型自動発注のクラウド事業を中心に、年平均15パーセントの成長率が可能だと考えています。

この15パーセントの成長に加え、2028年頃をめどに現在取り組んでいる新規事業「DeCM」と「WLMS」で成長を加速させ、さらなる加算を図ることがポイントとなります。この中期経営計画経営方針を達成するために、1月からより実効的な新体制で取り組んでいます。今期については、既存事業を中心に売上高が前年比14.9パーセント増の23億4,400万円、営業利益が26.1パーセント増の3億9,000万円を計画しています。

ARRについては、現時点で5.3パーセントの成長を目標に設定しています。これは、一部の当社ユーザー企業における統合や再編などが発生する可能性を現時点で織り込んでいるためです。

最後に、株主還元についてご説明します。2025年度は予定どおり16円、2026年度は17円とし、4期連続の増配を計画しています。

経営指標の進捗状況

2025年12月期の業績についてご報告します。経営指標はスライドのとおり進捗しています。

クラウド有償店舗数は増加しました。ARRも前年比18.8パーセントの増加となっています。クラウド有償アカウント数は1,243アカウント増加し、合計1万3,278アカウントとなりました。

一方で、食品スーパーシェア率は今回微減しています。ほぼ横這いではあるものの微減となった要因としては、シェア率の分母となるターゲットリストの更新や、今期に新規の大型ユーザーを獲得できなかったことが挙げられます。本来であれば食品スーパーシェア率を拡大する予定でしたが、結果としてやや減少するかたちとなりました。

契約社数に関しては、大手ではありませんが一部のお客さまが他の大手に吸収されたことや、第2四半期に卸売業のお客さまが企業統合により解約されたことが減少の要因となっています。しかし、今期はより契約社数を伸ばし、確実に成長させる計画です。

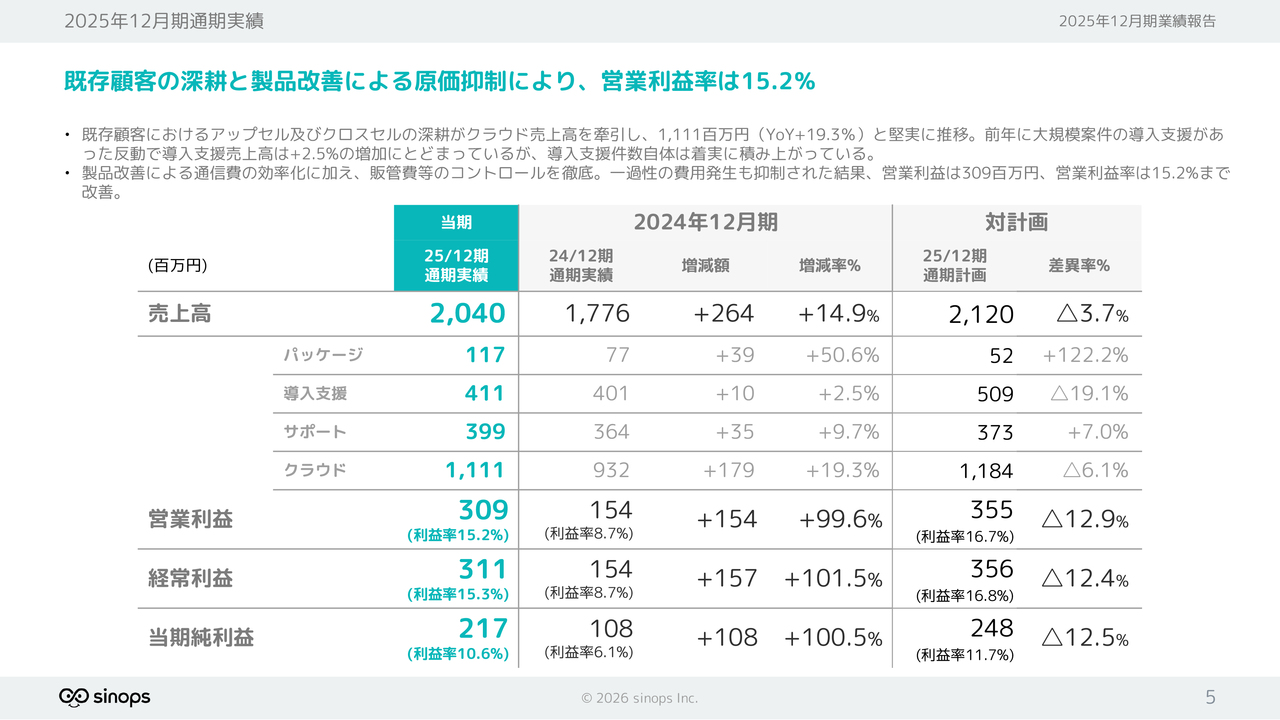

2025年12月期通期実績

2025年の業績についてです。今期は既存のお客さまに対するアップセルやクロスセルが順調に進み、売上高は前年比14.9パーセントの成長となりました。

導入支援の伸びは緩やかで、2.5パーセント増となりました。また、新規事業で取り組んでいるサービスの導入を増やしており、この部分がストック売上として積み上がりつつあります。

増益については、クラウドサービスの利益率が改善したことが大きく貢献しています。ストック売上を主軸に利益率を向上させるため、製品改善やサービス環境の見直しなどで原価削減を進めています。

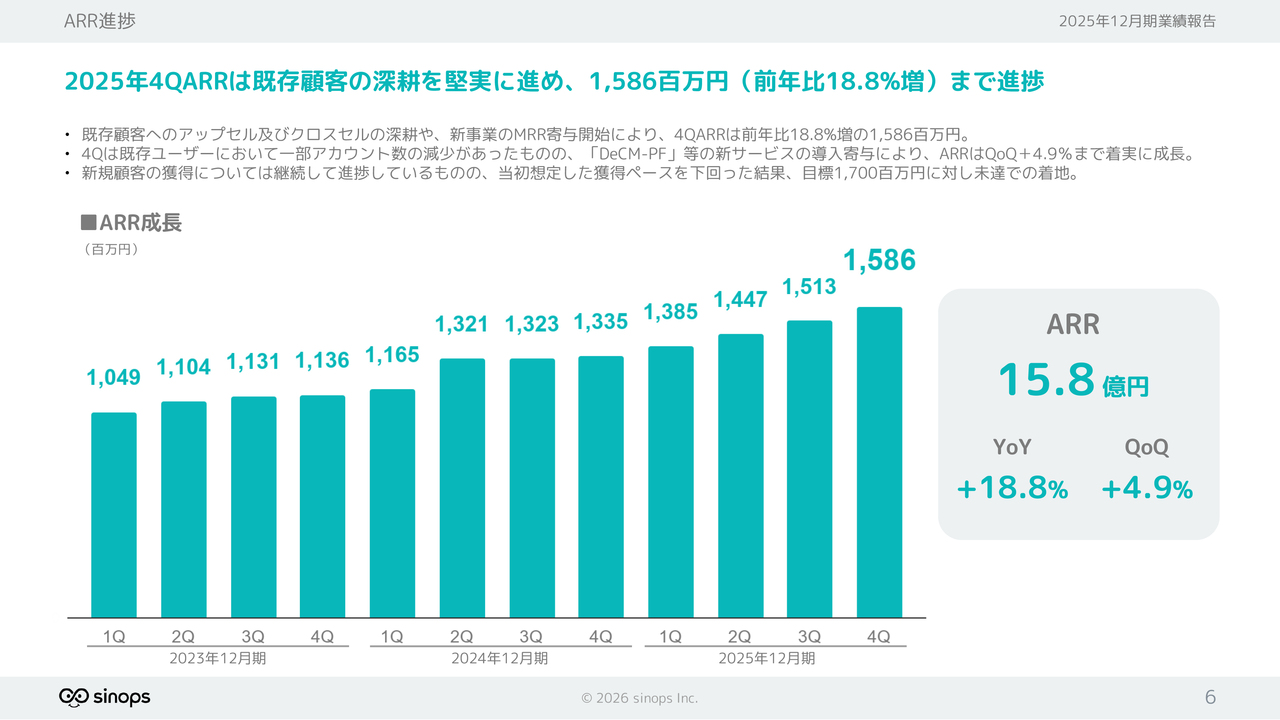

ARR進捗状況

ARRについてです。今期の結果は増加しているものの、計画していた17億円に対し15億8,000万円となりました。要因としては、新規顧客の獲得ペースが当初計画を下回ったことを既存の大型ユーザーの横展開でカバーしきれなかったことが挙げられます。ただ、前年比ではスライドにあるように18.8パーセント増加しています。アップセルやクロスセルについては、一定の成長を維持しています。

2024年に予定していた大規模なクラウド案件について、検討期間が延びるとご報告しましたが、この案件は現在、確実に横展開できています。成長は引き続き維持していく方針です。

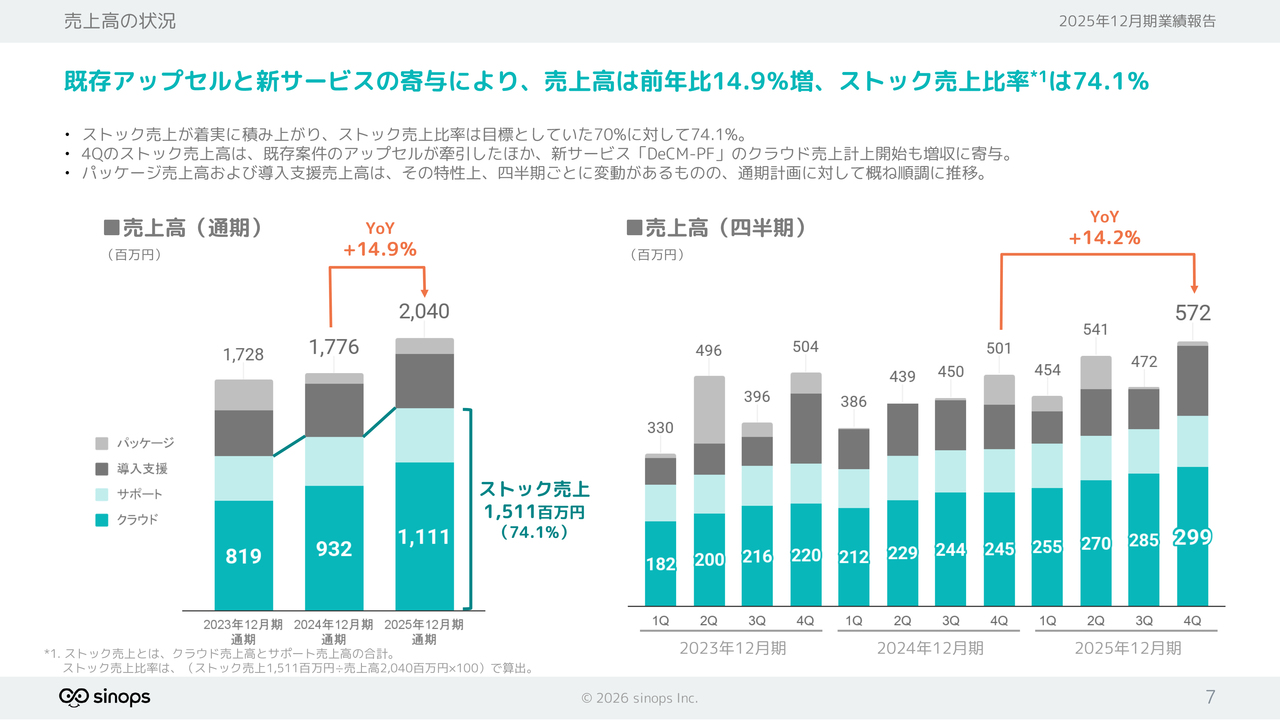

売上高の状況

売上区分別についてです。スライド左側の通期累計グラフをご覧ください。青色のストック売上高ですが、昨年の集計は記載していないものの、一昨年より2億1,400万円増加し、結果として16.6パーセントの増加となっています。

新規事業である「DeCM-PF」は、クラウド売上高が計上可能な状態となり、先期の数値に含まれて、少しずつ計上を開始しています。売上全体に占めるストック売上比率は、社内目標である70パーセントを上回り、74.1パーセントとなりました。今後さらに成長を図り、ストック売上比率を伸ばしていく計画です。

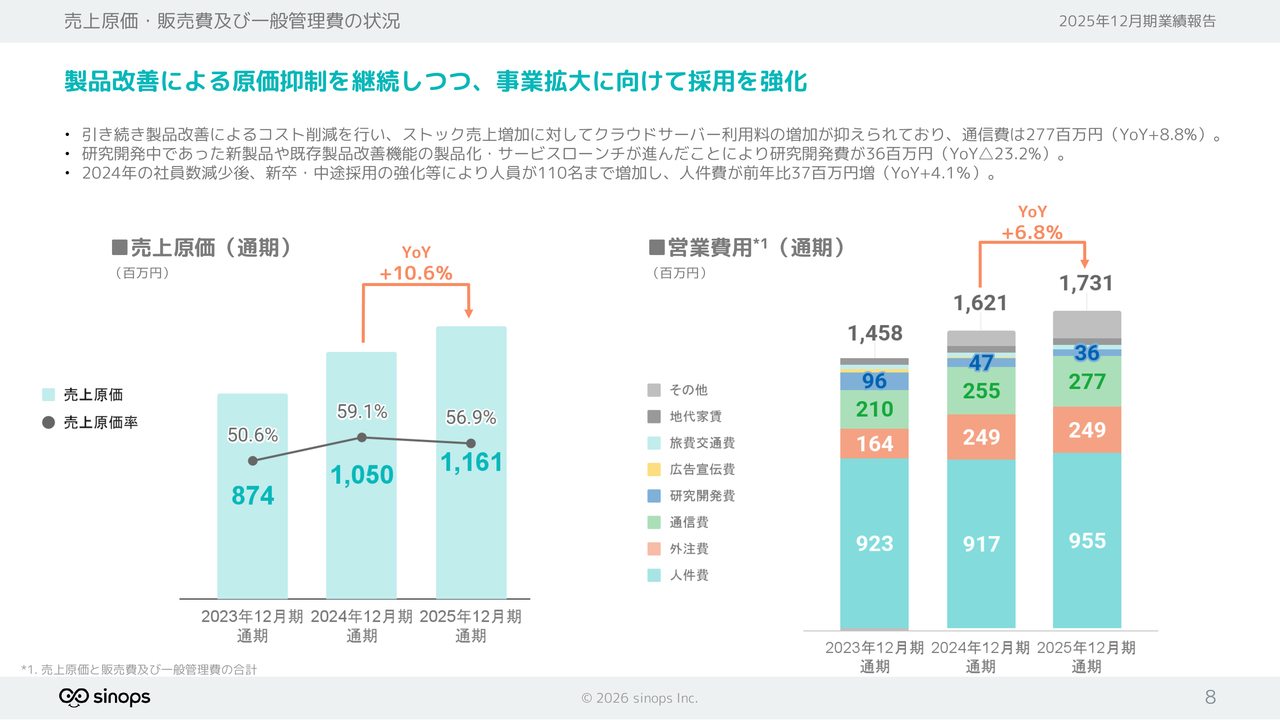

売上原価・販売費及び一般管理費の状況

費用についてです。原価と販管費を合わせた営業費用は、スライド右側のグラフのとおり、前年比6.8パーセント増の17億3,100万円となりました。当社の主要な費用である人件費は、採用を強化した結果、2024年末に102名だった人員が110名に増加し、前年比4.1パーセントの増加となりました。

通信費は、クラウド環境利用料の支払いが大部分を占めています。製品改善を進めることで処理速度を向上させ、結果的にはクラウドサーバの利用量を減少させる仕組みを構築しています。この利用料の抑制にも注力していきます。

ストック売上高は15パーセントほど伸びていますが、通信費およびクラウドサービスの利用料はそれに比例せず、8.8パーセント増にとどめることができました。これは想定どおりの結果です。当社では通信費よりも人件費が主要な費用項目であり、組織強化に取り組むことはもちろんですが、近年は生成AIの活用により業務効率化もかなり進められるようになっています。また、単純作業については外部リソースを活用することで、社員のリソースを最適化しつつ、原価をバランスよく抑制する取り組みを進めています。

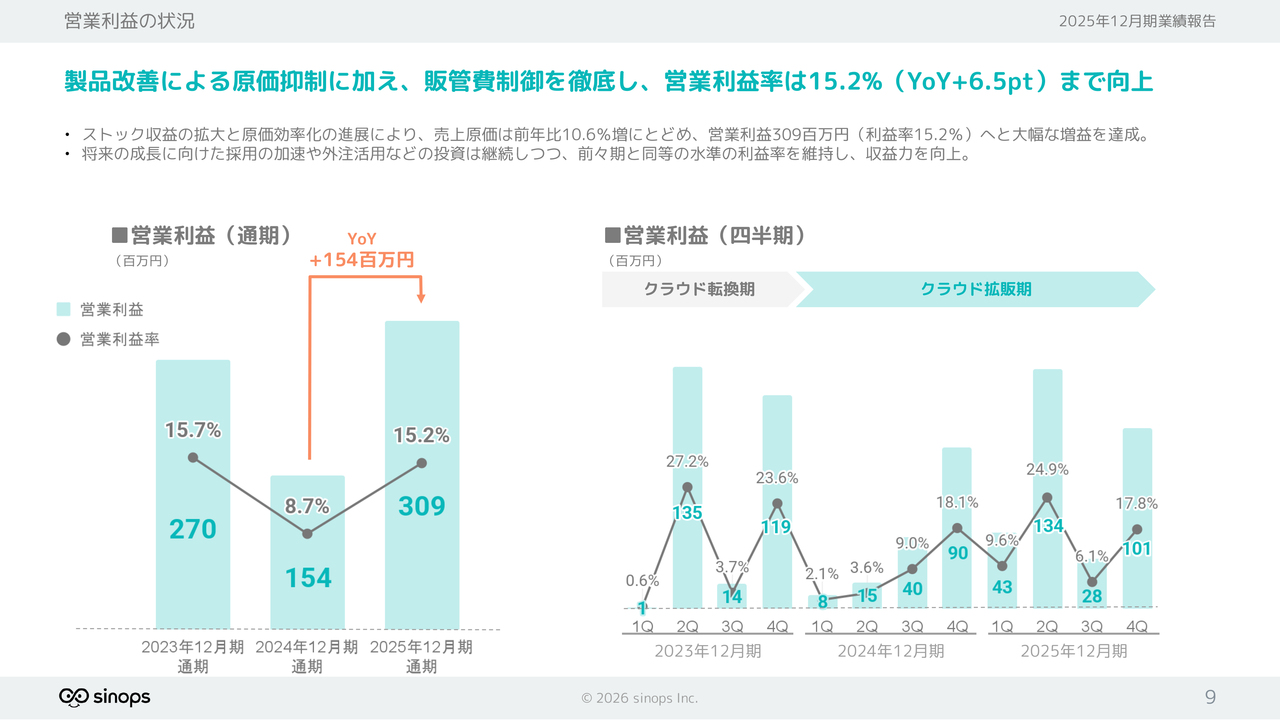

営業利益の状況

営業利益の状況です。冒頭でもお伝えしましたが、営業利益は前年比でほぼ倍増となり、3億900万円を達成しました。営業利益率は一時的に低下しましたが、15.2パーセントまで回復しています。これは原価抑制や販管費のコントロールが貢献した結果です。

また、業務の効率化も進めており、販管費率は32.1パーセントから約5ポイント改善し、27.9パーセントまで改善しました。事業成長に必要なリソースは今後も積極的に投入し、売上成長を確保しながら収益力を高める取り組みを引き続き進めていきます。

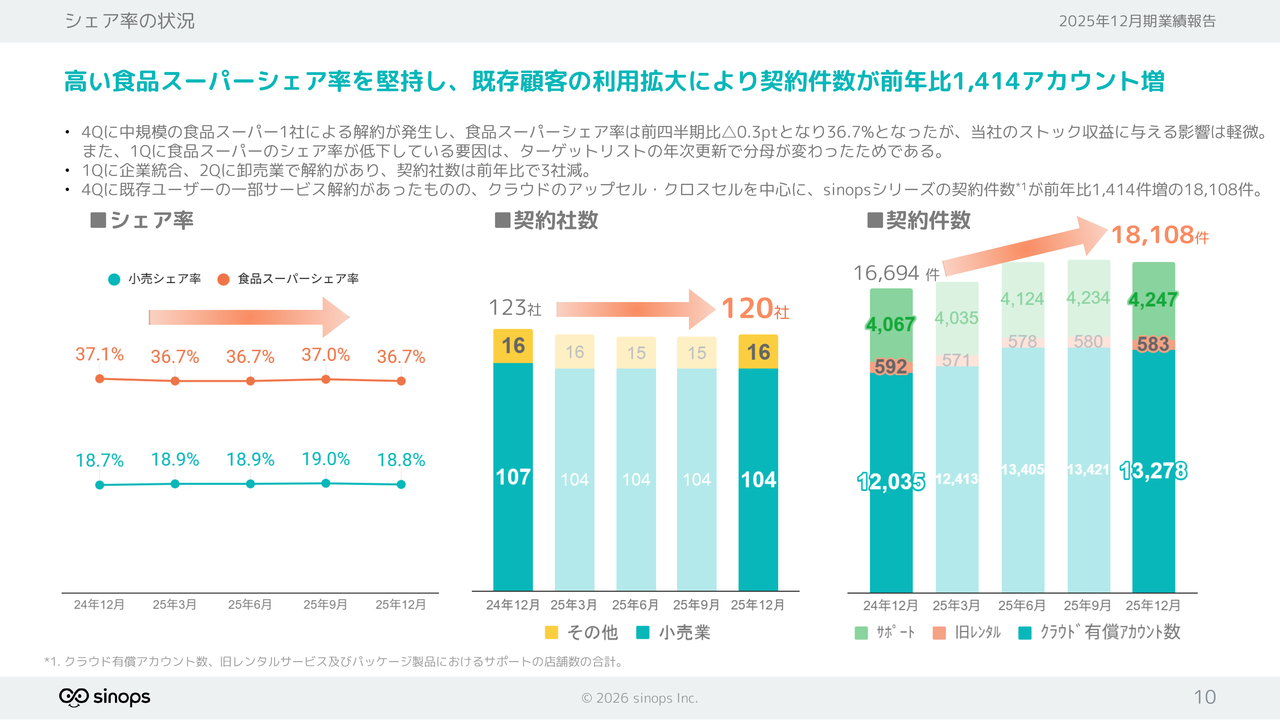

シェア率の状況

シェア率と契約社数についてです。冒頭でご説明したとおり、シェア率および契約社数は残念ながらやや微減という状況です。中規模スーパーの場合、当社で中規模といえば売上高が1,000億円前後の企業を指しますが、昨年末に1社が解約したため、食品スーパーのシェア率がわずかに減少しました。ただし、その他ではシェア率が増加している部分もあります。実際にはストック収益への影響は軽微でした。

また、毎年「1,000社リスト」という業界紙のデータを基にシェア率の分母を計算していますが、ターゲットリストの年次更新がこの部分にも影響を及ぼしていることが主な要因の1つです。一方、新規ユーザーへの提案を強化し、営業活動を推進しているため、今期は増加を予定しています。

契約件数については、既存ユーザーのアップセルやクロスセルが着実に進んでいることが、契約件数の増加から確認できると考えています。

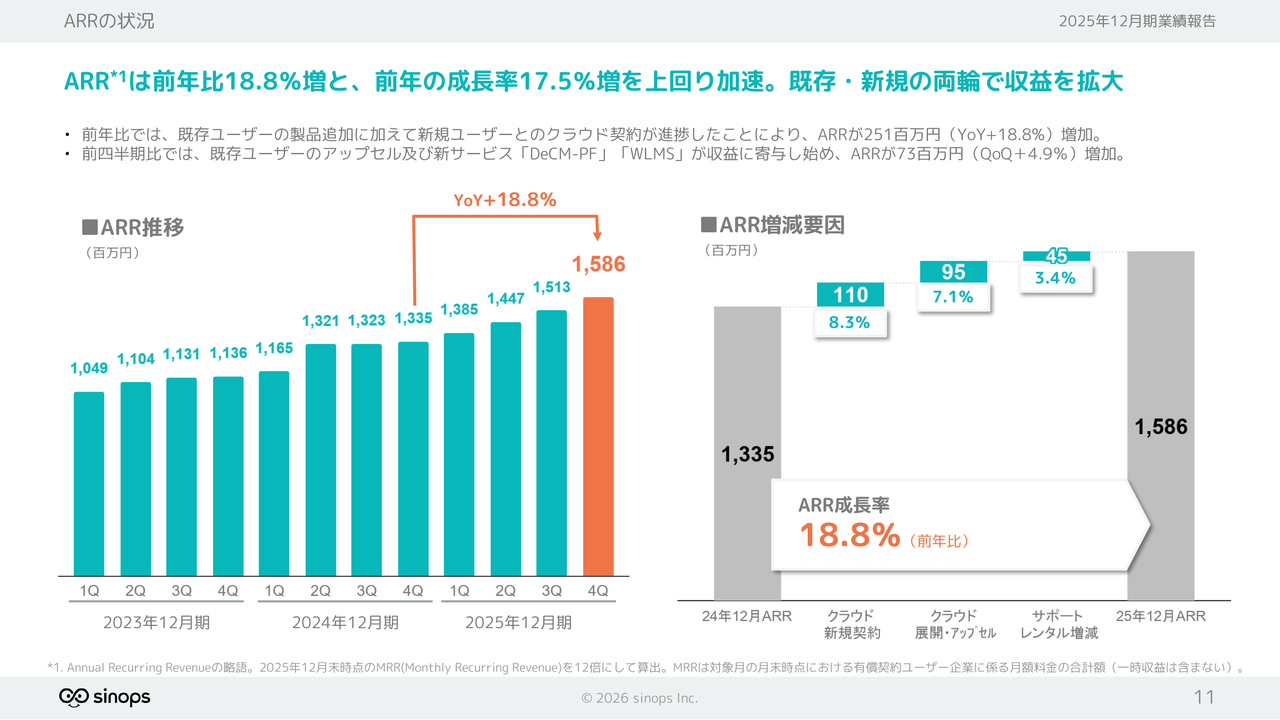

ARRの状況

ARRについてです。ARRは前年比で18.8パーセント増加し、15億8,600万円となりました。スライドの右側のグラフに内訳を記載していますが、クラウドの新規契約で1億1,000万円増加しています。また、既存顧客の製品追加によるアップセルが9,500万円となっており、この2つを両輪として収益を拡大している状況です。

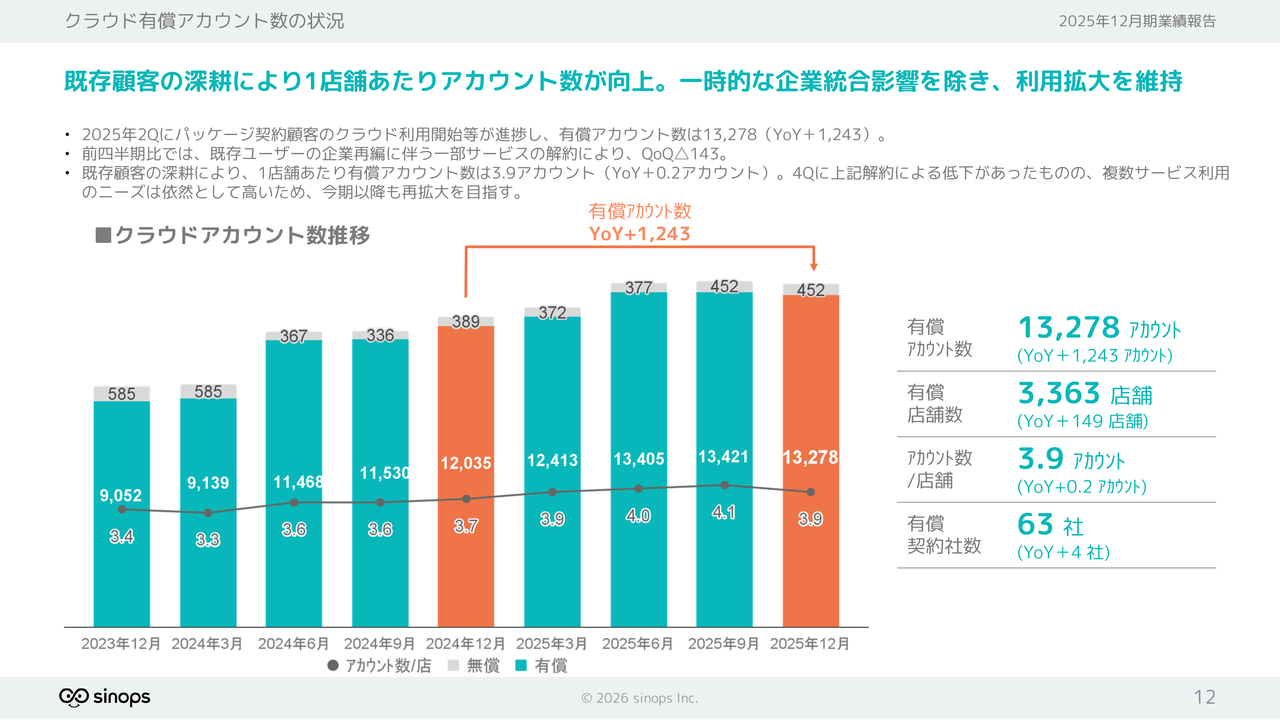

クラウド有償アカウント数の状況

クラウドのアカウント数についてです。第4四半期の着地は1万3,278アカウントとなりました。年末に中堅企業の解約や既存ユーザーの企業グループの再編などがあり、一部サービスの解約が発生しました。これらが減少の要因となっていますが、年初と比べるとしっかり増加しています。

また、スライド右側の上から3番目に示している1店舗あたりのアカウント数については、利用サービス数が徐々に増えています。1店舗で10アカウントを超えるお客さまも増加しており、この分野は今後もしっかりと拡大できると考えています。

複数サービスの利用によりお客さまの成果を引き出すことを目指し、1店舗あたりにおける当社サービスの価値の最大化をさらに推進していきます。

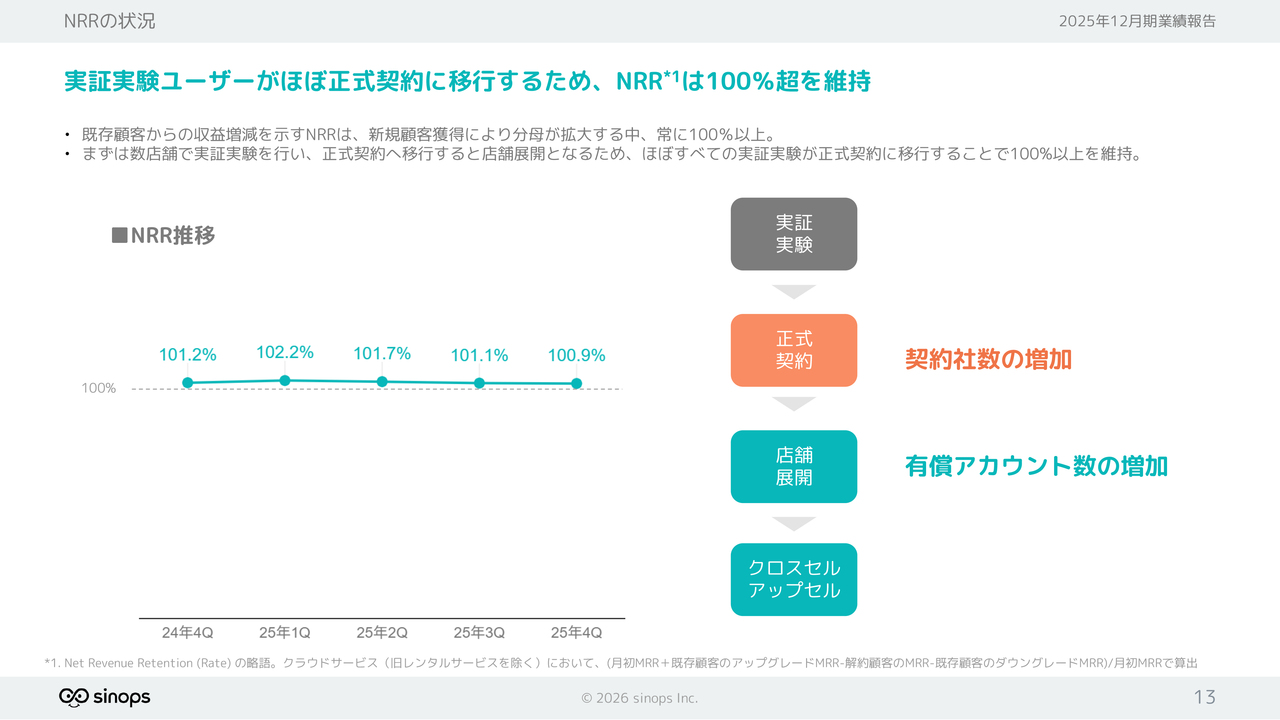

NRRの状況

NRRについてです。こちらも100パーセント以上を維持しています。NRRの計算には新規導入は含まれておらず、既存サービスの店舗展開と解約を比較しています。これは、事業が安定的に成長していることを示す目安となる数字です。

今後もさまざまな活動を通じて、既存のお客さまとの関係性を重視し、共に着実に成長していきます。

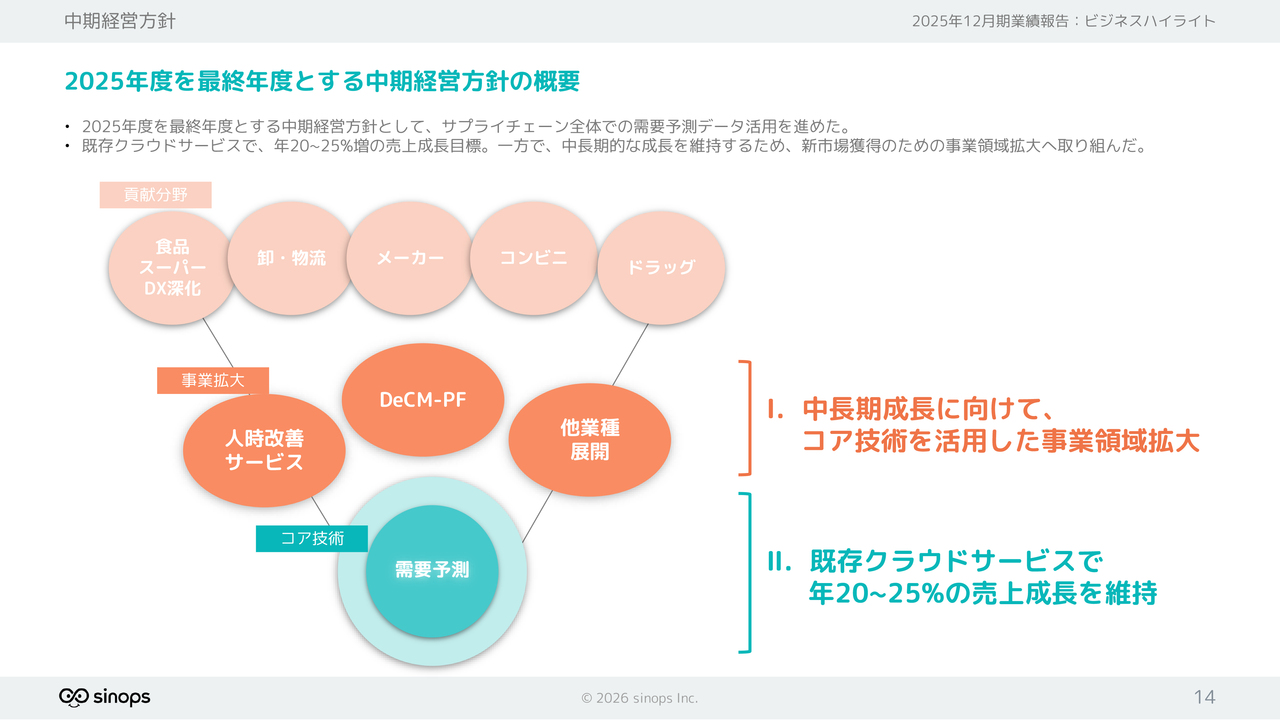

中期経営方針

2025年を最終年度とする中期経営方針の振り返りについてご説明します。当社はこの期間、既存クラウドサービスの成長と需要予測データを活用した事業領域の拡大、この2本柱を推進してきました。

中期経営方針

スライドに記載の各取り組みについて、次のページから詳細な進捗状況をご説明します。

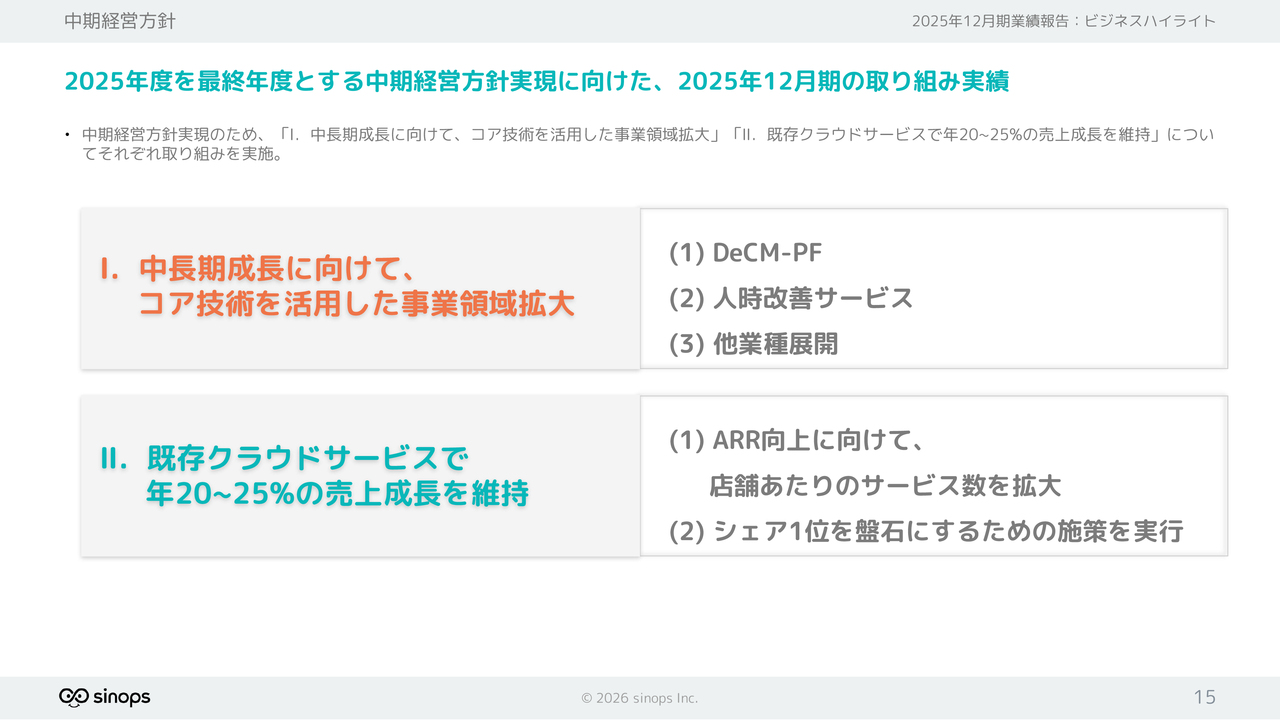

I.中長期成長に向けて、コア技術を活用した事業領域拡大:(1) DeCM-PF

まず、新規事業の1つである「DeCM-PF」の取り組みについてです。昨年は目標どおりに新たなサービスをしっかり収益化することを実現しました。参加企業は小売業者、卸業者、メーカーを含めて100社を突破しました。また、産学連携のプロジェクトなどにも参加し、「DeCM-PF」の効果をアピールすることもできました。

100社のうちの多くがメーカーです。収益のポイントは、中心となる小売業者の数に大きく比例するため、収益拡大の鍵は小売業者の契約社数の増加にあります。それに向けて、より積極的に営業展開を進めていきます。

I.中長期成長に向けて、コア技術を活用した事業領域拡大:(2) 人時改善サービス

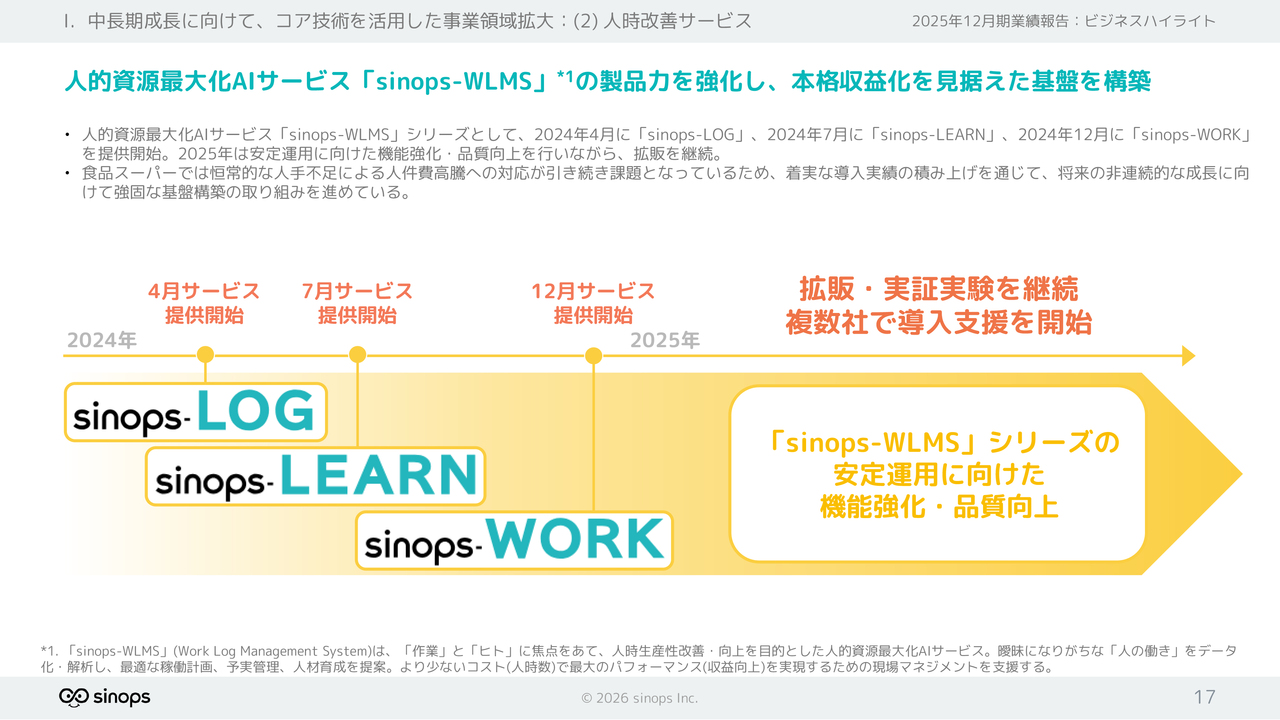

次に、新規事業の1つである、人的資源最大化のAIサービス「sinops-WLMS」についてです。2024年には、作業実績やお客さまが現在何をどのくらいの時間をかけているかが把握しづらい状態になっているという多くのケースを可視化する「sinops-LOG」というサービスを提供しました。その結果に基づいて最適な稼働計画を作成する「sinops-WORK」も同年に展開しています。また、現在さまざまなeラーニングが広がっているものの、現場で使えるeラーニングにはまだ拡大の余地があるため、現場で活用できるeラーニングとして「sinops-LEARN」も、同年に提供しました。

2025年度は、これらのサービスの安定運用に向けた機能強化および品質向上に注力し、本格的な拡販に向けた基盤構築を行いました。現在、複数の会社と契約し、実証実験や横展開などを並行して進めています。また、2028年以降に向けて、これらのサービスと「DeCM-PF」がARRへの貢献を果たすための準備を進めており、引き続きこれらに注力していきます。

I.中長期成長に向けて、コア技術を活用した事業領域拡大:(3) 他業種展開

他業種展開についてです。ドラッグストアやコンビニからの引き合いは継続していますが、まずは圧倒的な優位性を持つ食品領域の深掘り・深耕に、2024年から2025年は経営リソースを集中させていました。

食品流通業界は依然として展開の余地が大きいため、「sinops-CLOUD」の導入カテゴリ拡大、「DeCM-PF」との連携、「sinops-WLMS」との連携による人時生産性の改善など、新規事業の浸透に優先的に取り組んできました。

II.既存クラウドサービスで年20~25%の売上成長を維持:(1) 店舗あたりのサービス数拡大

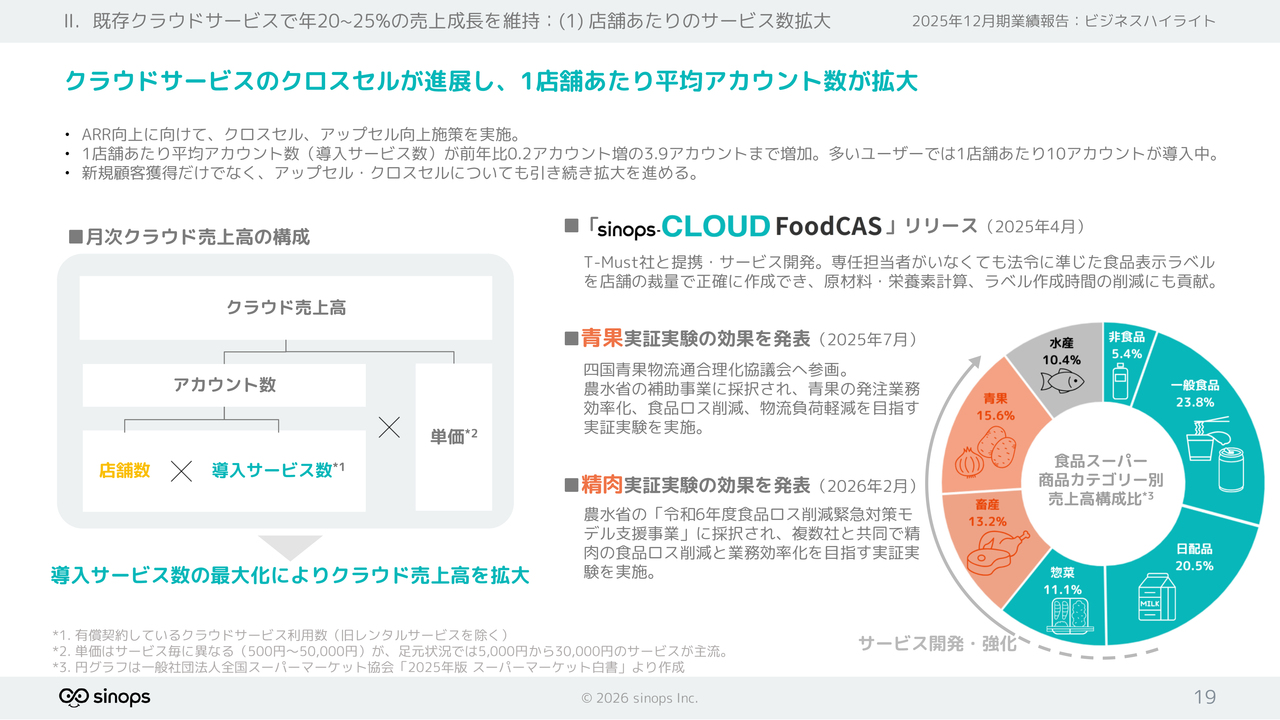

店舗あたりのサービス拡大の取り組みについてです。クラウドの売上高を伸ばすためには、1店舗あたりの契約サービス数を増やしていくことが非常に重要です。当社では、新サービスの開発強化を継続的に行っています。

昨年は、食品表示ラベルの作成支援サービス「sinops-CLOUD FoodCAS」をリリースしました。これは、食品スーパーで惣菜を生産した際に、その商品に貼るラベルを効率的に生成する支援が可能なサービスです。このラベルには売価情報だけでなく、栄養成分や添加物の情報を印字することが必須ですが、それをサポートします。

お客さまにおいては、ミスの防止や作成時間の短縮が実現します。このサービスの導入により、「sinops-CLOUD」をはじめとする、惣菜や精肉といった生鮮カテゴリへの自動発注にもつながるため、非常に連携性の高いサービスだと考えています。さらに、生鮮カテゴリには青果も含まれており、この分野でもあるお客さまと実証実験に取り組み、成功を収めました。

まだまだ横展開やクロスセルの余地が十分にあると考えており、この点を推進していきます。

II.既存クラウドサービスで年20~25%の売上成長を維持:(2)シェア1位を盤石にするための施策を実行

クラウドサービスのシェアは思ったように伸びていませんが、調査開始以来3年連続でシェア1位を維持しています。

中期経営方針

続いて、今後の成長戦略についてご説明します。今年を含む2028年までの中期3ヶ年の経営方針としては、「既存事業の成長」に加え、「DeCM」と「WLMS」に注力していきます。

これによって成長を加速させるための核を、さらに2つ追加して構築する方針を掲げています。

中期経営方針:売上成長イメージ

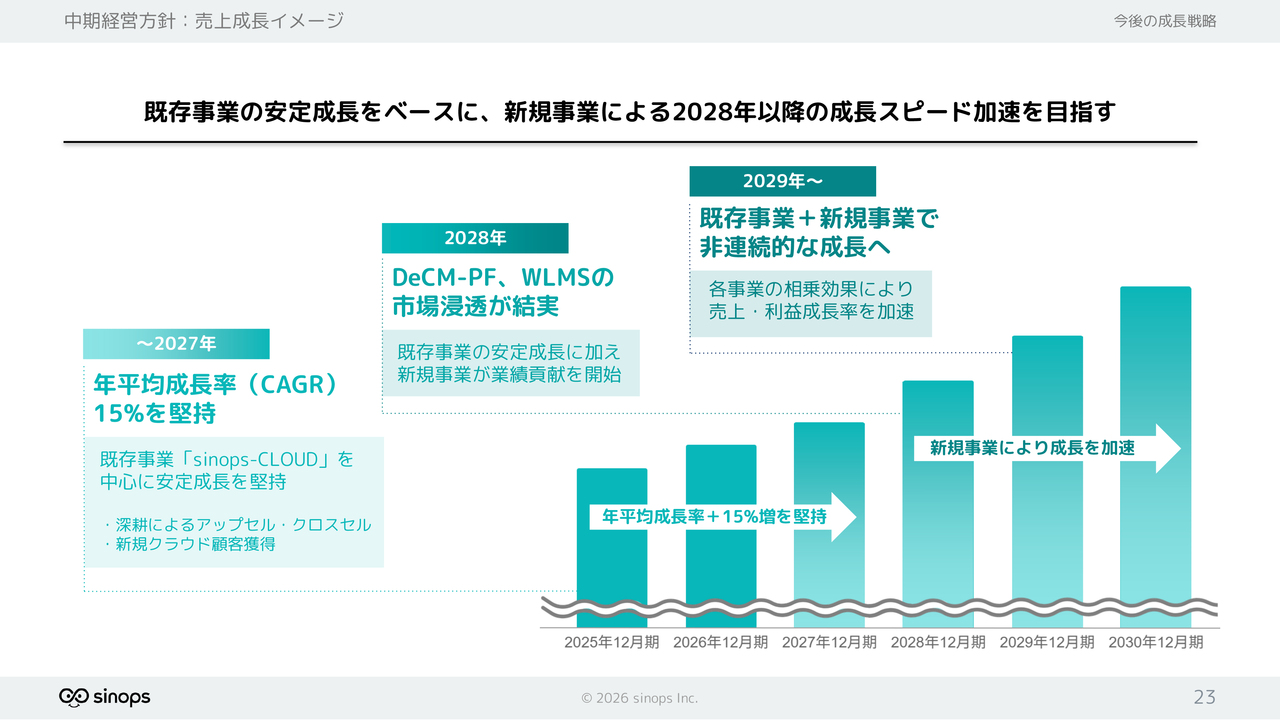

当面は、2027年まで既存事業の主力である「sinops-CLOUD」を中心に、年平均成長率15パーセントの安定成長を堅持します。その上で、2028年を1つの転換点と位置づけ、これまで準備してきた「DeCM-PF」「WLMS」を市場に浸透させ、ARRなどの売上に大きく貢献を始める計画です。

2028年以降の非連続的な成長に向けた基盤作りが中期経営計画の根幹となります。新規事業には、引き続き重要な経営リソースを投下する予定です。

中期経営方針:実現に向けた3つの取り組み

中期経営計画を確実に実現するための取り組みについてご説明します。まずは「ARRへの貢献」です。この実現のために、当社組織の「生産性の向上」および「顧客サクセス」に取り組みます。

「顧客サクセス」では、当社の強みである現場起点に基づき、実際に現場に足を運ぶことで本質的な課題を発見し、それを解決します。その結果、顧客との関係が深まり、それを契機に新しい機能の発想や製品改良へとつなげていきます。このような取り組みをさらに拡大していきます。

1.ARRへの貢献:(1) 既存事業の深化

「ARRへの貢献」については、大きく「既存事業の深化」と「新規事業の構築」に分けてご説明します。

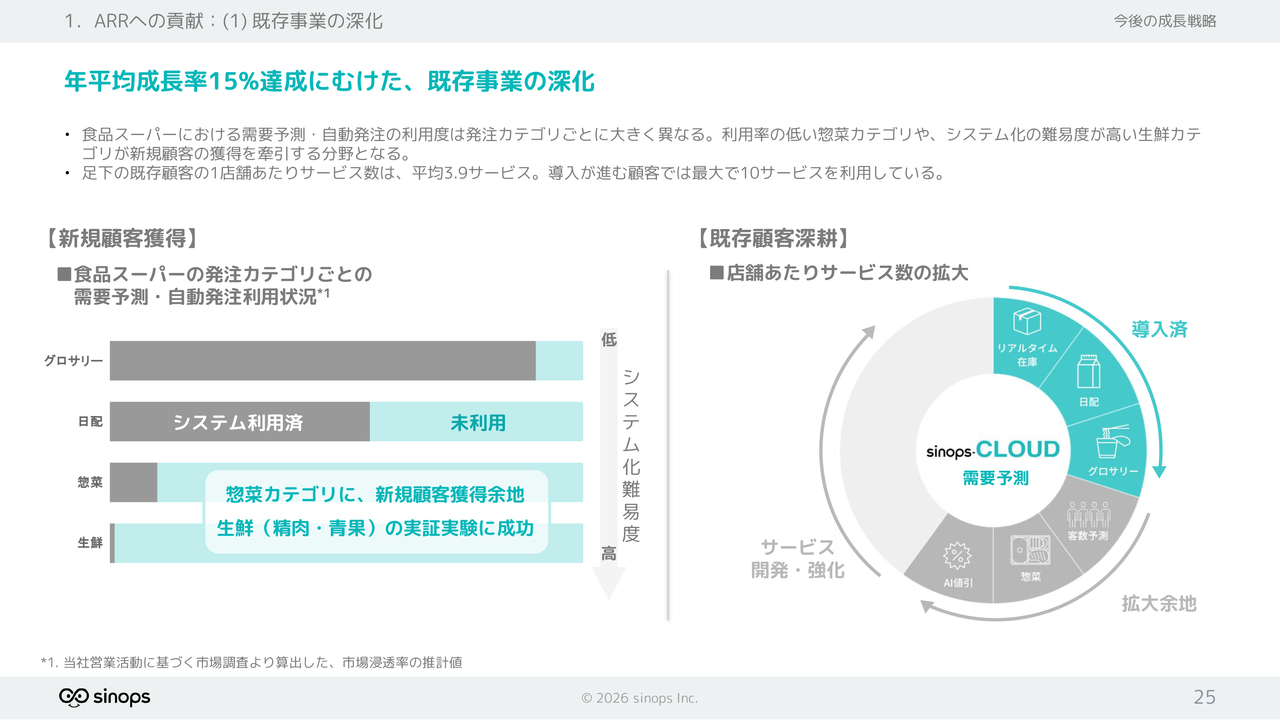

まずは「既存事業の深化」です。新規顧客の獲得に関し、食品スーパーにおける自動発注の利用状況をご説明します。スライド左側のイメージ図をご覧ください。カテゴリ別にお話しすると、最も導入が進んでいるのはグロサリーや加工食品系のカテゴリです。当社のシステムかどうかを問わず、ほとんどの顧客がなんらかの自動発注システムを利用しています。

グロサリーよりも賞味期限管理が厳しい日配では、約6割がなんらかのシステムを導入しています。一方で、未導入のお客さまも約4割存在しており、まだ伸びる余地があると考えています。それ以外はまだ未開拓のジャンルですが、惣菜については、当社がすでに複数の顧客にご利用いただいており、成果を上げています。

しかし、業界全体では惣菜カテゴリは依然として人による発注が約9割という状況です。近年、スーパーマーケット各社では他社との差別化のため、惣菜強化に取り組んでいるケースが非常に多く、惣菜カテゴリは当社のシステム拡大において非常に重要な武器になると考えています。

生鮮カテゴリでの導入率はさらに低く、ほぼ手発注が実態です。当社では精肉については数社で導入しており、青果については昨年発表したとおり、現在1社で導入しています。特定条件下で成果が確認され、実証実験は成功しています。このカテゴリは今後の展開となりますが、拡大の余地は非常に大きいと考えています。

また、競合他社との比較において、ほぼすべてのカテゴリをワンパッケージ、ワンサービスで提供できる点は非常に大きな優位性となっており、このあたりも相乗効果が期待されると考えています。

現在、1店舗当たりの平均サービス利用数は3.9サービスですが、10サービス以上を利用している顧客もいます。つまり、平均で少なくとも6サービスの拡大余地があり、既存ユーザーへの展開は非常に重要な取り組みとして継続しています。

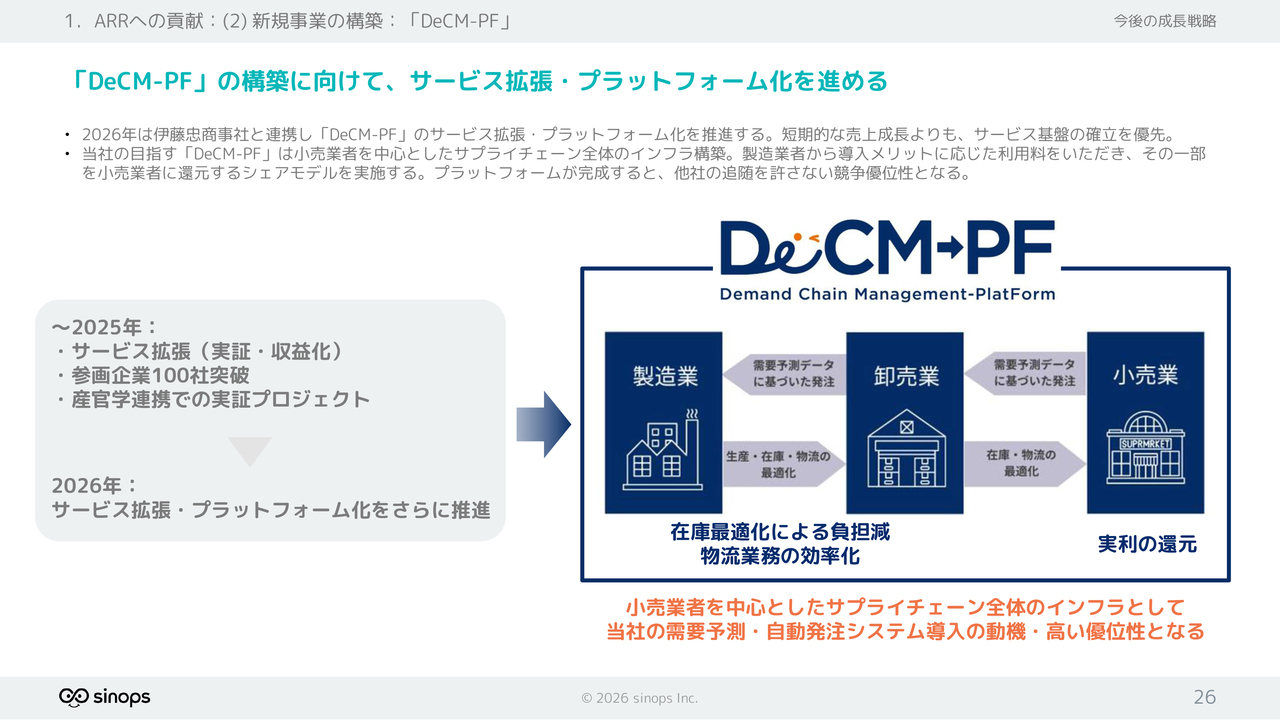

1.ARRへの貢献:(2) 新規事業の構築:「DeCM-PF」

新規事業「DeCM-PF」についてです。現時点では先行投資のフェーズにあり、短期的な収益よりもプラットフォームの拡大・確立を優先しています。非常に難易度が高いものの、投資を継続している理由は、このインフラが完成すれば、需要予測や自動発注を含めて圧倒的な優位性を確立できると考えているためです。

今回、収益化に成功しました。この仕組みは、小売事業者の発注に対して、当社が一定の制御を行い、発注勧告の出し方などを調整するものです。

具体的には、発注確定のリードタイムを延長する取り組みを収益化し、複数のメーカーから利用料をいただいています。その一部を、当社の自動発注を利用する小売事業者に還元するという独自モデルを確立しました。このモデルにより、小売事業者にも収入が発生するため、全体を改善する取り組みが小売事業者の実利にもつながるという、小売事業者にとっても行う意義のあるプロジェクトとなります。

メーカーや卸業者にとっても、このモデルに参画することで業務負担が大幅に軽減され、物流業務の効率向上も期待できるため、三方良しのサービスです。このプラットフォームは今後の拡大が期待され、業界インフラとして定着すれば、当社の需要予測サービスの利用が必要となります。一度導入が定着すれば、離脱が起こりにくい仕組みになると考えています。

このように、さまざまな相乗効果が期待される仕組みです。非常に難易度が高いことは取り組みを始めて十分認識していますが、引き続き経営資源を投入し、確実にプラットフォームとして定着させていく方針です。

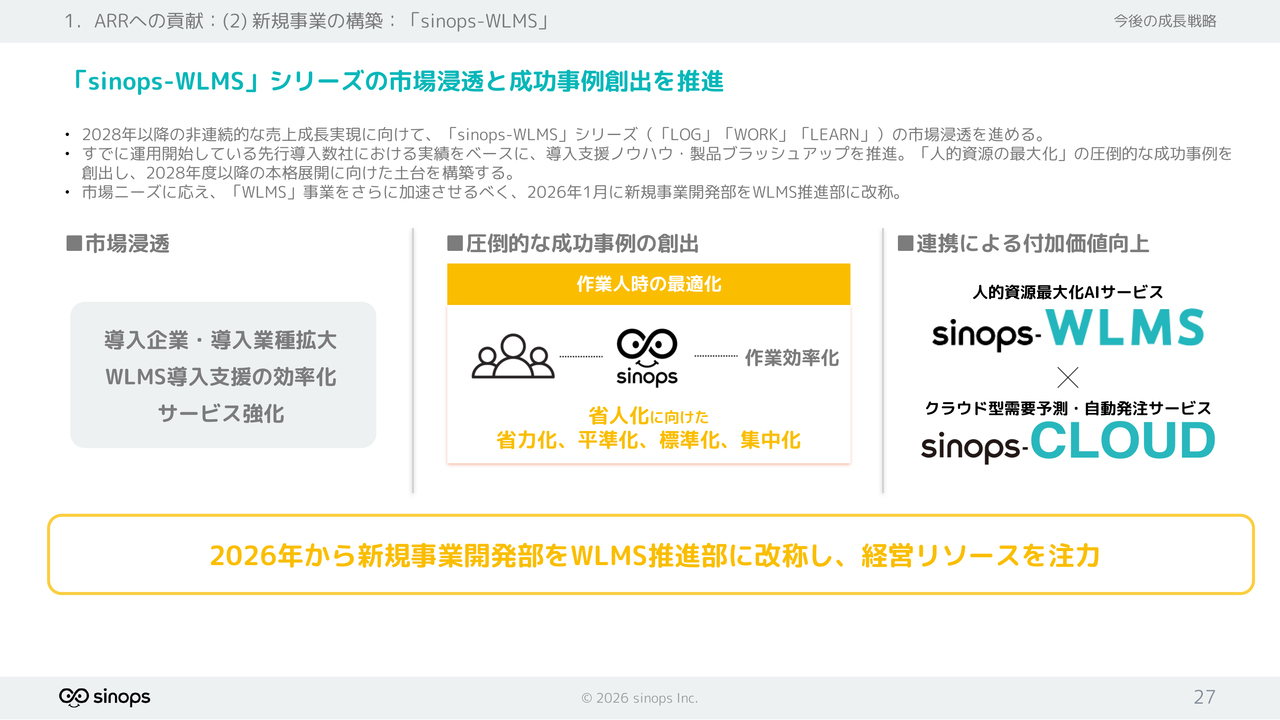

1.ARRへの貢献:(2) 新規事業の構築:「sinops-WLMS」

「sinops-WLMS」についてです。こちらは2028年以降の売上およびARRの増加を見据えたサービスです。現在は、成功事例の創出に注力しています。

すでに先行導入いただいている数社での取り組みを基に、製品のブラッシュアップと導入ノウハウの蓄積を進めています。また、「WLMS」事業は昨年まで新規事業開発部が担当していましたが、「WLMS」の市場への定着と浸透を推進するという意図を込めて名称を変更し、今年1月からWLMS推進部となりました。

同事業にも十分な経営資源を集中投下し、2028年度の本格展開に向けた基盤を構築していきます。

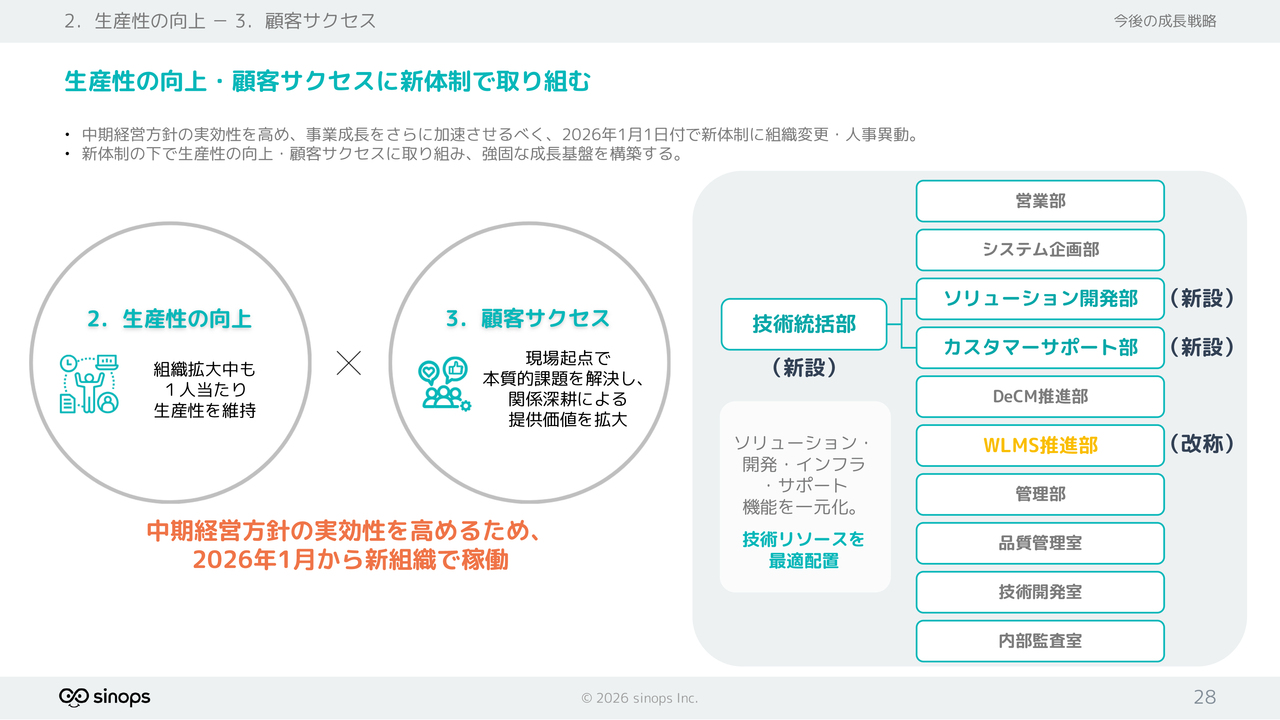

2.生産性の向上 - 3.顧客サクセス

ここまでは、既存事業および新規事業によるARRの貢献についてご説明しましたが、それを支える「生産性の向上」と「顧客サクセス」にも取り組んでいます。スライド右側の組織図における大きな変更点として、技術統括部を新設しました。さらに、従来営業部門の配下にあったソリューション課を、技術統括部のソリューション開発部に移動しました。

理由は、より高度で技術的な要件にスピーディーに対応するためです。当社が取り組む案件は年々大規模化しています。従来はソリューション部門のSE職が開発課へ個別に依頼していましたが、大規模案件の増加に伴って依頼件数も増加しています。情報連携やコミュニケーションだけでも相当なリソースが必要な状況となっていました。こうした背景から、より高度な技術的要件にスピーディーに対応するために、組織改編を実施しました。

ここで、コミュニケーションコストを最小化しつつ高品質なプロジェクト運営を実現するため、当該部門をソリューション開発部に統合しました。これが組織再編の大きな目的です。

また、新たに顧客の運用を支えるサポートとインフラも統合し、カスタマーサポート部として運営する体制に変更しました。

さらに、先ほどご説明したように、新規事業開発部をWLMS推進部に名称変更し、本事業への注力を明確にしました。

このような取り組みを通じて、一人当たりの生産性を向上させるとともに、現場起点の改善を追求することで、より強固な成長が実現できると考えています。

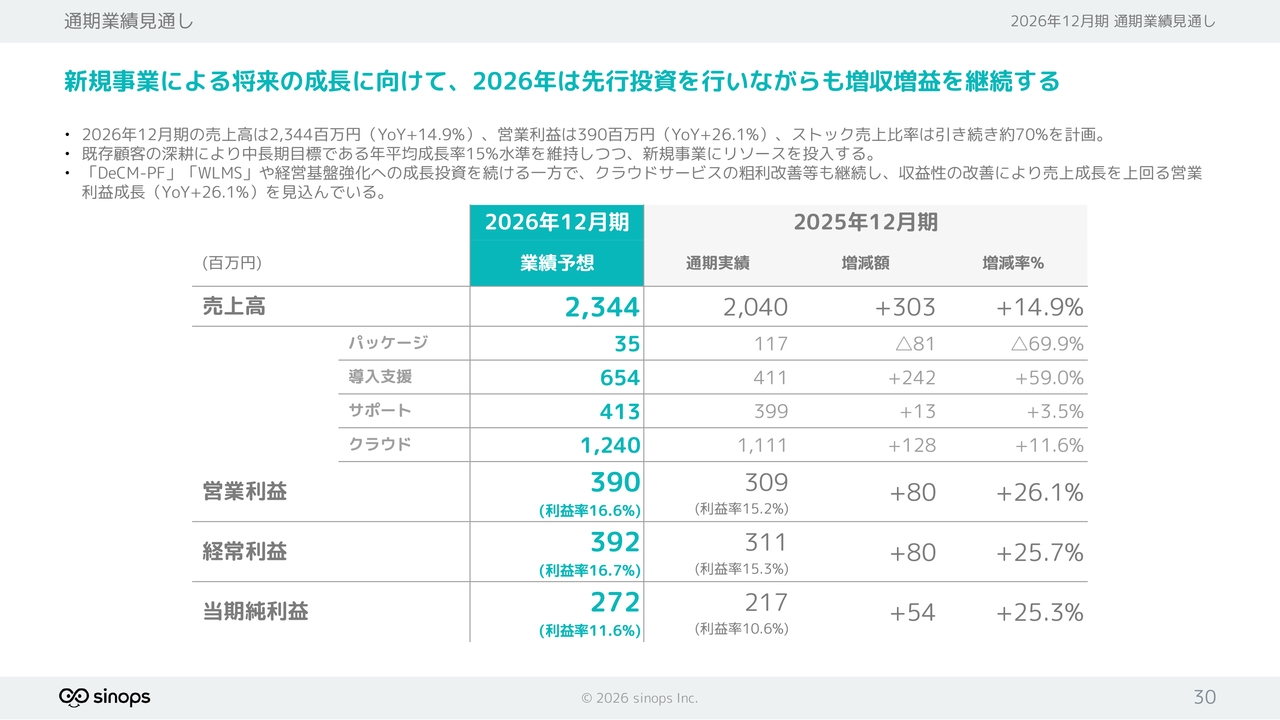

通期業績見通し

続いて、今期の業績見通しについてご説明します。2026年12月期の連結売上高は23億4,400万円を見込んでおり、前年比14.9パーセント増となる計画です。営業利益は3億9,000万円で、前年比26.1パーセント増を予定しています。

「DeCM-PF」や「WLMS」、および経営基盤強化への先行投資を継続しながら、クラウドサービスの粗利改善を進めることで、売上成長を上回る営業利益成長を見込んでいます。内訳としては、パッケージ売上はほとんど見込んでおらず、主にクラウドサービスの売上増と、それに伴う導入支援の加速が中心となっています。

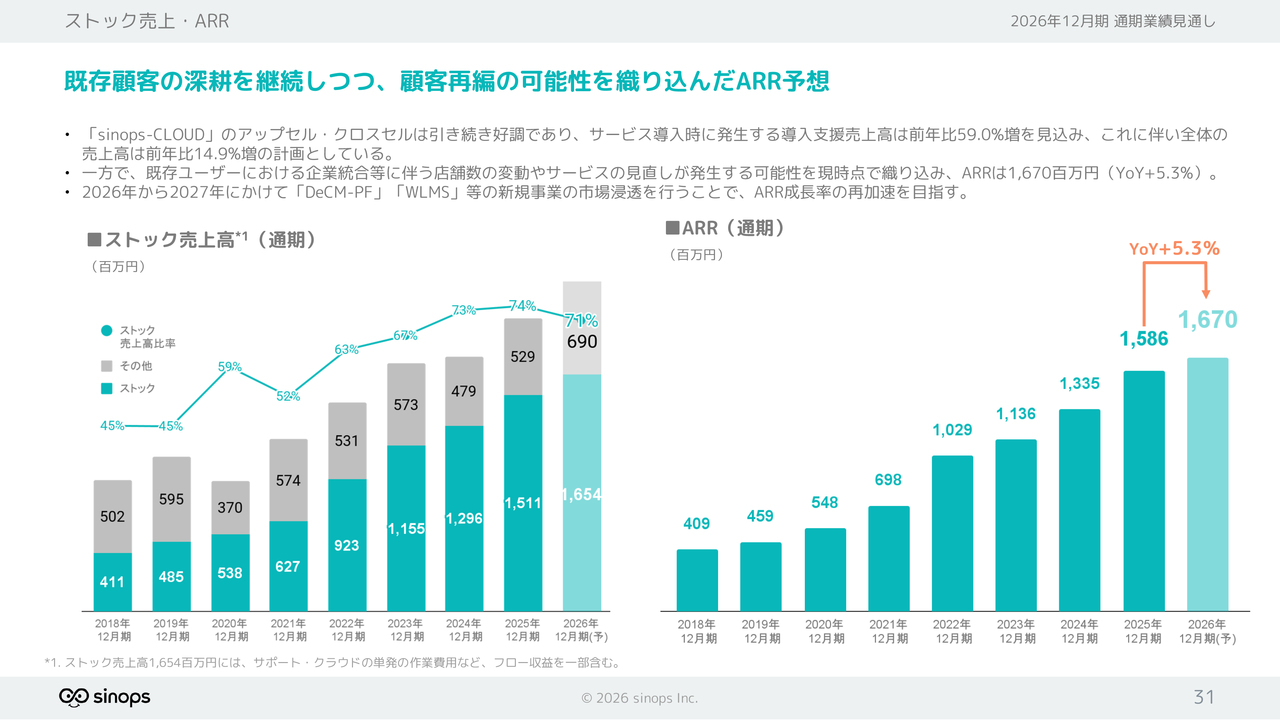

ストック売上・ARR

今期のARRについてです。前年比5.3パーセント増の16億7,000万円を計画しています。

これまでの成長と比較すると、やや保守的な数字となっています。これは、既存ユーザーの一部企業で統合・再編が発生し、それに伴うサービスの見直しが起こる可能性を、現時点で一定数織り込んでいることが主な要因です。一方で、主力である「sinops-CLOUD」のアップセルやクロスセルは引き続き好調で、導入支援売上高は前年比59パーセント増を計画しています。

今期は、このような既存事業の深掘りを着実に進めるとともに、「DeCM-PF」や「WLMS」などの市場浸透を最優先で進める方針です。この結果として、来年および再来年にかけてARR成長率の再加速を実現します。

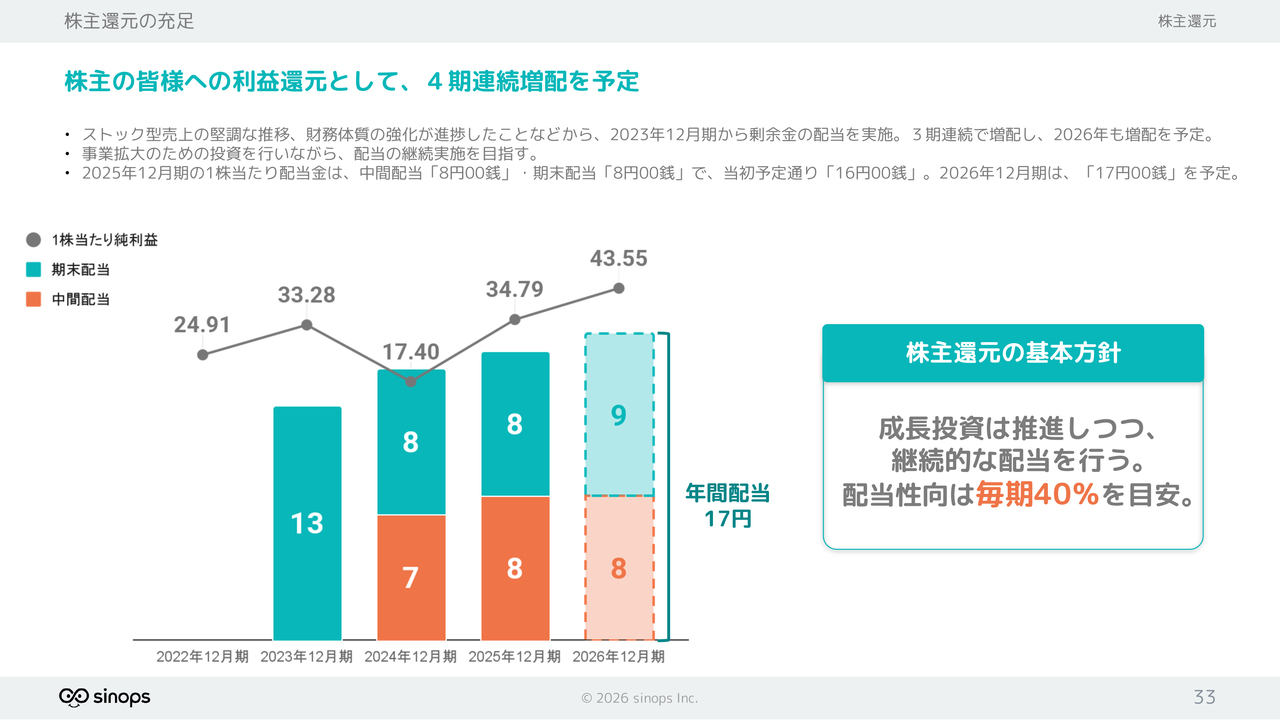

株主還元の充足

株主還元についてです。株主のみなさまへの還元方針に変更はなく、配当性向40パーセントを目安に、継続的な配当を実施します。2025年12月期は、中間配当を8円、期末配当を8円とすることを決定しました。

今期の年間配当は、前年より1円増配の17円を予定しており、これにより4期連続の増配を実現する見込みです。今後も株主のみなさまのご期待に応えられるよう、安定的な株主還元を目指していきます。以上で説明を終了します。

質疑応答:AIによる代替可能性と当社サービスの位置づけについて

「御社のビジネスはSaaSと位置づけられていると考えてい

新着ログ

「情報・通信業」のログ