提供:rakumo株式会社 2025年12月期決算説明

rakumo、「rakumo」サービスの成長や価格改定が寄与し大幅増益を達成 株主優待制度を新設、配当と優待で還元強化

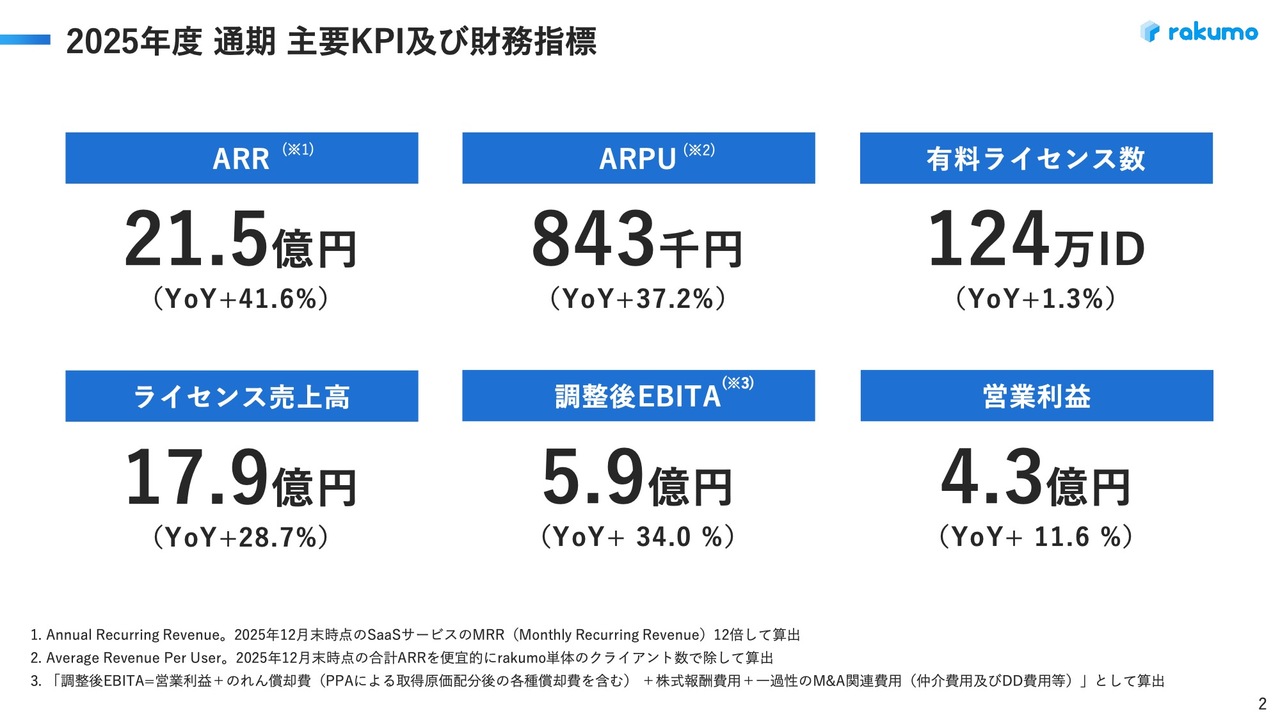

2025年度 通期 主要KPI及び財務指標

清水孝治氏:本日はお忙しい中、rakumo株式会社の2025年12月期通期決算説明会にご参加いただき、誠にありがとうございます。代表取締役社長グループCEOの清水より、通期決算の内容についてご説明します。

まず、2025年度通期の主要KPIおよび財務指標です。ARRは前期比41.6パーセント増の21億5,000万円、ARPUは前期比37.2パーセント増の84万3,000円、有料ライセンス数は前期比1.3パーセント増の124万ID、ライセンス売上高は前期比28.7パーセント増の17億9,000万円となりました。

調整後EBITAは前期比34.0パーセント増の5億9,000万円、営業利益は前期比11.6パーセント増の4億3,000万円となっています。

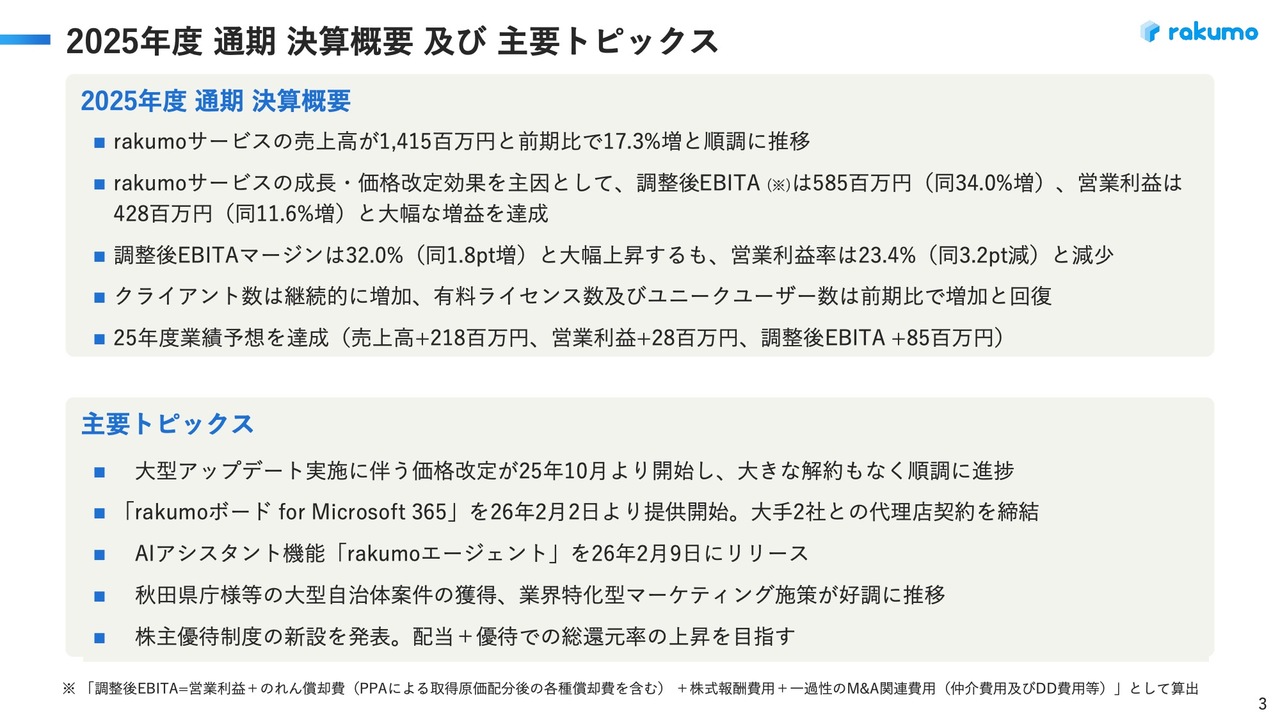

2025年度 通期 決算概要 及び 主要トピックス

2025年度の決算概要および主要トピックスについてご説明します。まず、メイン事業である「rakumo」サービスは、売上高が14億1,500万円、前期比17.3パーセント増と順調に推移しました。「rakumo」サービスの成長と価格改定効果を主因として、調整後EBITAおよび営業利益も大幅な増益を達成しています。

調整後EBITAマージンは32.0パーセント、前期比1.8ポイントの大幅上昇となりました。一方、営業利益率は23.4パーセント、前期比3.2ポイントの減少となっています。

クライアント数は継続的に増加しており、有料ライセンス数およびユニークユーザー数も前期比で増加しました。2025年度第2四半期、第3四半期にユニークユーザー数が減少するタイミングがありましたが、その後復調し、前期比で増加となりました。

期初に発表した2025年度の業績予想に対しては、売上高はプラス2億1,800万円、営業利益はプラス2,800万円、調整後EBITAはプラス8,500万円と、当初予想を大幅に上回る結果で着地しました。

主要トピックスに移ります。まず2025年10月より、大型アップデート実施に伴う価格改定を新規のお客さまに対して開始しました。現在は大きな解約もなく、順調に進捗しています。

次に、昨年に「Microsoft 365」向けに「rakumoカレンダー」および「rakumoコンタクト」をリリースしましたが、今年2月2日に「rakumoボード」を「Microsoft 365」に対応させました。さらに、大手販売パートナーとの代理店契約も締結しています。

また、AIアシスタント機能「rakumoエージェント」の開発をすでに発表していますが、第1弾として2月9日に「rakumoカレンダー」への搭載をリリースしました。

特定業界向けの営業活動にも力を入れており、このたび秋田県庁さまの大型自治体案件を獲得することができました。地方自治体に対する営業活動は非常に順調に推移しています。

さらに、株主のみなさまへの還元を強化する目的で、株主優待制度を新設しました。配当と優待を通じて総還元率を向上させ、成長とともに引き続き力を入れて取り組んでいきます。

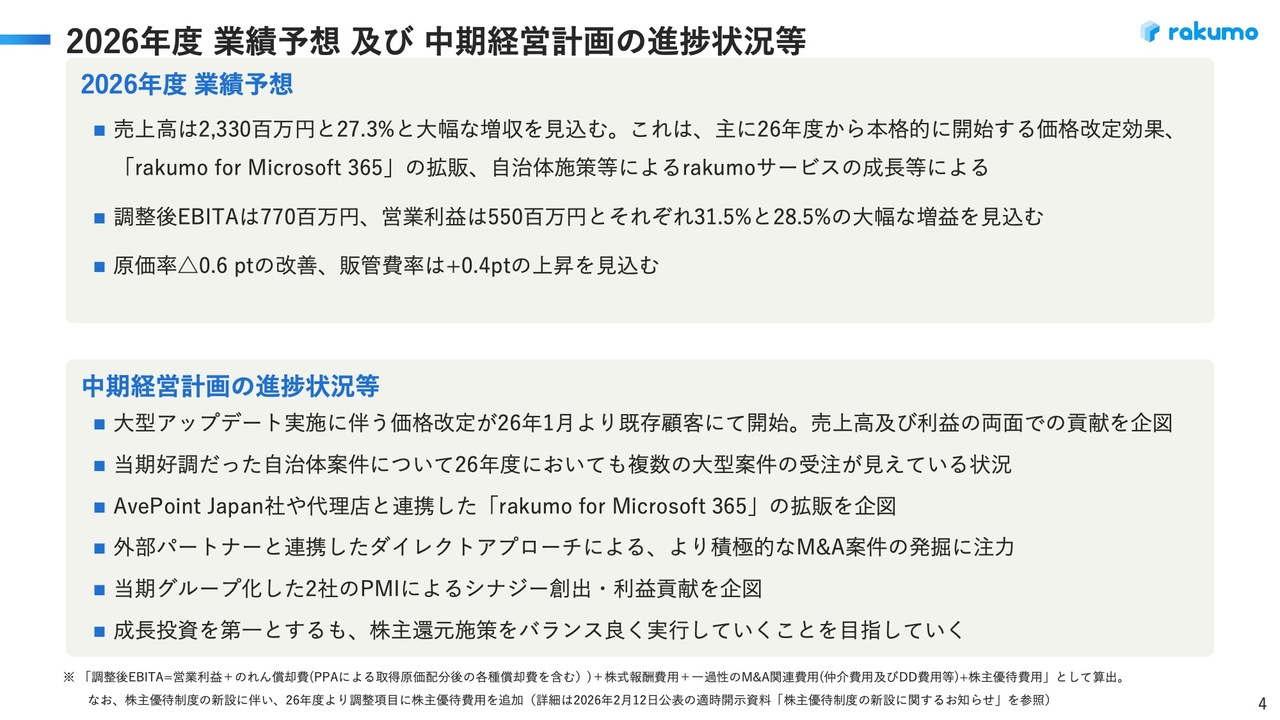

2026年度 業績予想 及び 中期経営計画の進捗状況等

2026年度の業績予想および中期経営計画の進捗状況についてご説明します。2026年度の業績予想は、売上高が23億3,000万円、2025年度比27.3パーセントの増収を見込んでいます。2026年度から本格的に開始する価格改定の効果、「rakumo for Microsoft 365」の拡販、自治体施策などにより、「rakumo」サービスの成長が牽引すると想定しています。

調整後EBITAは前期比31.5パーセント増の7億7,000万円、営業利益は前期比28.5パーセント増の5億5,000万円と、大幅な増益を計画しています。原価率は前期比0.6ポイントの改善、販管費率は前期比0.4パーセントの上昇を見込んでいます。

次に、2025年度から2027年度までの3ヶ年計画として発表した中期経営計画の進捗についてご説明します。まず、「rakumo」の大型アップデートを順次進めています。

この大型アップデートに伴い、価格改定を今年1月から既存のお客さまにも適用開始しました。これにより、売上高および利益の双方において、今年度から大きく貢献すると見込んでいます。

また、2025年度から好調だった自治体案件については、2026年度も2025年度を上回る複数の大型案件を受注できる見通しです。

さらに、AvePoint Japan社との業務提携により「rakumo for Microsoft 365」を開始しました。今年からは大手代理店との契約締結が完了し、本格的に拡販を開始します。

M&Aに関しては、外部パートナーと連携したダイレクトアプローチを開始します。積極的に良質なM&A案件の開拓を進めていきます。

2025年度にM&Aによりグループインしたスタートレ社とエージェントシェア社については、PMIを進めることでシナジーを創出し、利益貢献を高める取り組みを進めていきます。

当社は成長投資を最優先としつつ、株価を上げることで株主のみなさまにキャピタルゲインで還元する取り組みを進めていきます。株主還元施策もバランスよく行い、成長と株主還元の両輪に力を注いでいきます。

目次

ここから本編に入ります。スライドに目次を記載しています。

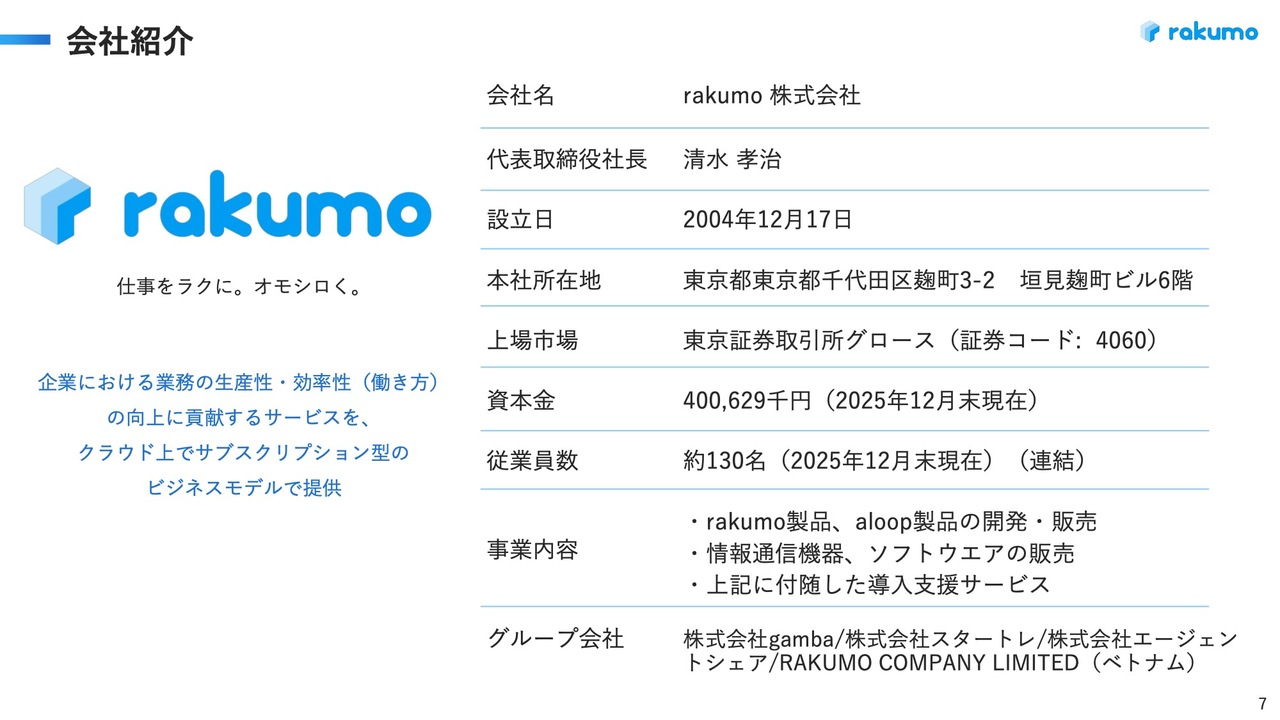

会社紹介

まず、会社概要および事業概要についてあらためてご説明します。rakumo株式会社は「仕事をラクに。オモシロく。」というビジョンを掲げ、2004年に設立されました。

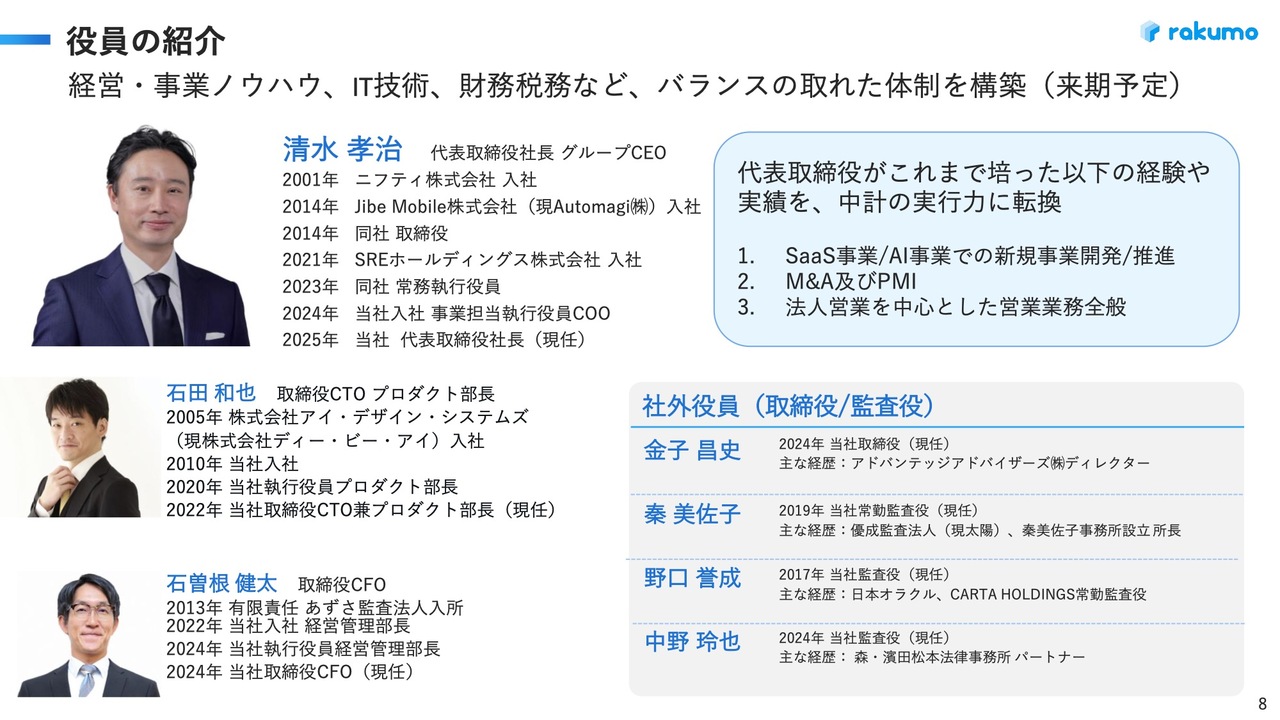

役員の紹介

役員陣は、私を含め、スライドに示したとおりの構成となっています。

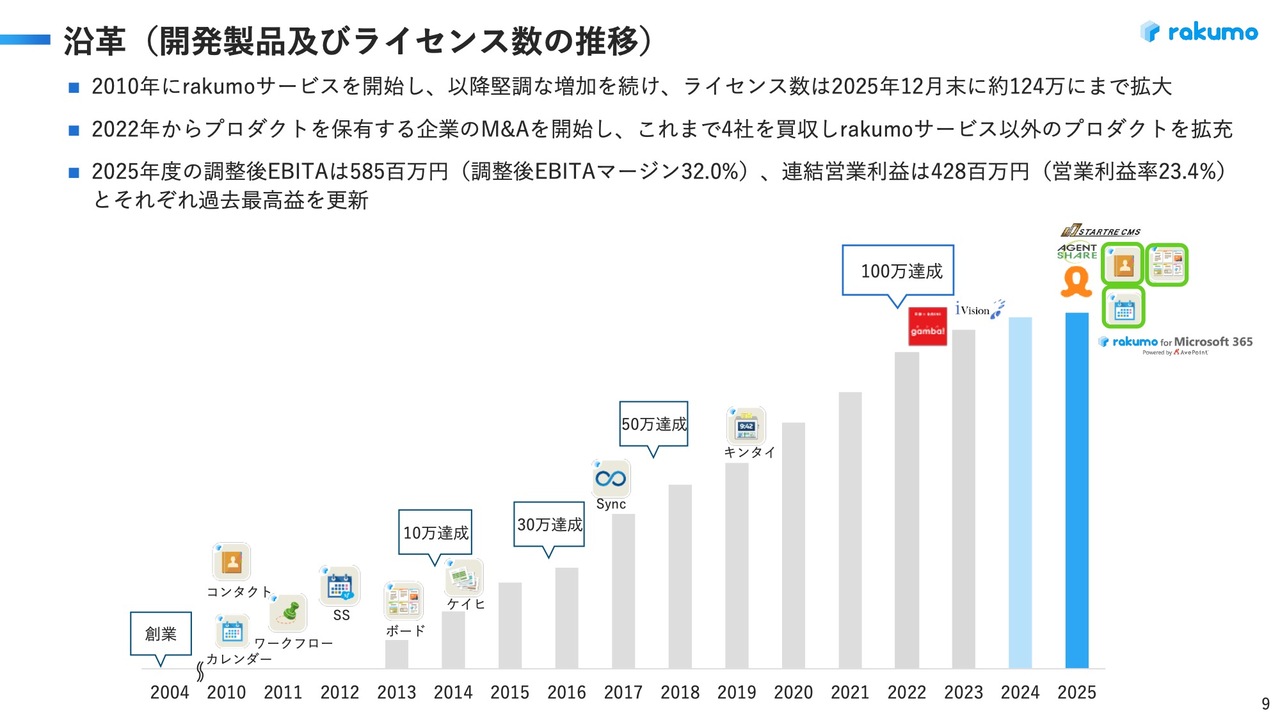

沿革(開発製品及びライセンス数の推移)

沿革です。2004年に創業し、現在の主力事業である「rakumo」サービスは2010年に事業を開始しました。

当初は「rakumoカレンダー」「rakumoコンタクト」という2つの商品でスタートしましたが、その後、「rakumoワークフロー」や「Salesforce」版rakumo、さらに「rakumoボード」「rakumoケイヒ」といったプロダクトを増やしていきました。それに伴いご利用いただくお客さまのID数も順調に増加し、2022年には100万IDを達成しました。

2022年からは、成長戦略としてM&Aを本格的に開始しました。SaaSプロダクトを保有する有力な企業として、まずgamba社、次にアイヴィジョン社を取得し、昨年度はさらに2社をM&Aしてプロダクトを拡充してきました。

このような取り組みにより、2025年度の売上高、調整後EBITA、営業利益はいずれも過去最高を更新しました。

事業の概要(rakumoサービス)

私どもは事業を大きく2つに分類しています。1つ目は「rakumo」サービスの事業です。

こちらは、2010年から取り組みを開始した「Google Workspace」というグループウェアに対応した「rakumo」シリーズ、そして「Salesforce」に対応した「rakumo」、さらに昨年9月から開始した「Microsoft 365」向けの「rakumo」と、主に3つのセグメントで「rakumo」サービスを提供しています。

rakumoサービスの競争優位性

「rakumo」サービスの競争優位性についてお話しします。当社の「rakumo」はグループウェアサービスですが、主に国産グループウェアとして有名な企業としてサイボウズさまや「desknet's NEO」を展開するネオジャパンさまが挙げられます。

これらの国産グループウェアは、日本企業の業務フローに適応しやすく、社内ポータルを重視し、稟議申請を簡単に行えるなど、日本企業に特化した機能を提供することで成長してきました。

その後、海外のグループウェアとして「Google Workspace」や「Microsoft 365」が日本市場に進出してきました。これらの海外グループウェアの特徴は、共同作業や他のSaaSとの連携に強いことに加え、現在最も注目されているのはAI機能が充実していることです。

「Google Workspace」では「Gemini」、「Microsoft 365」では「Copilot」など、これらのAI機能が国産グループウェアよりも優れていることから、国内でのシェアを大きく伸ばしています。

しかし、海外グループウェアには、日本の業務に即した機能やUI/UXが備わっていないという課題がありました。そのため、多くの企業が国産グループウェアを選ぶ傾向にあります。

この日本企業における課題を解決するため、私どもは海外グループウェアと一緒に使っていただくことで、国産グループウェアの良さを海外グループウェアにアドオンする「rakumo」シリーズを提供するかたちでビジネスを展開しています。

rakumoサービスの市場規模について

「rakumo」サービスのターゲット市場規模についてです。国内のグループウェア市場は、富士キメラ総研の調査によると、2025年度時点で6,365億円と非常に大きな規模となっています。グループウェア市場は今後も成長が見込まれており、その中で「Microsoft 365」と「Google Workspace」が合わせて9割のシェアを占めています。

「Microsoft 365」「Google Workspace」もまだまだ成長を続けていく中で、日本企業にとっては業務上使いづらさがあることから、当社の「rakumo」サービスが広がる余地があると考えています。海外のグループウェア市場の成長に伴い、当社もさらに伸びていく可能性を十分に持っています。

特に「Microsoft 365」のグループウェアに対しては、当社は昨年9月からようやく展開を開始しました。国内グループウェア市場のシェアは「Microsoft 365」が最も高く、ここにリーチできたことは今後の成長における重要な施策であると考えています。

主要な契約企業(一部抜粋)

「rakumo」サービスは、業種・規模・業態を問わず、さまざまな企業でご利用いただいています。大手企業から中小企業まで幅広く導入されています。

現在、導入されているライセンスは124万ID、契約社数は約2,600社、継続率は99パーセントです。一度導入されるとなかなか解約されることがないため、売上と利益が積層的に積み上がっていくビジネスモデルが私どもの強みです。

事業の概要(その他のサービス)

「rakumo」サービスは当社の大きな事業セグメントですが、もう1つ力を入れているのがその他のサービスです。「rakumo」以外のSaaSプロダクトにも注力しています。

新しいプロダクトの開発や、M&Aによってプロダクトを持つ企業をグループ化することで、プロダクトラインナップを拡充させ、その他サービス事業をさらに拡大していきます。

HRの人事領域における業務については、パソナ社と業務提携し、昨年度に人材管理・採用支援ソリューション「aloop」というSaaSをリリースしました。

それ以外にも、アイヴィジョン社の動画配信の仕組みを活用した中途採用を促進する「SmartVision HR」や、昨年グループインしたエージェントシェア社が提供するさまざまなHRテックを当社のHR領域で展開しています。

さらに、経営企画・IR/マーケティング領域では、アイヴィジョン社のIR向け動画ソリューションや、昨年グループに加わったスタートレ社が提供する中小企業向けCMS「STARTRE CMS」があります。

コミュニケーション/その他の分野では、M&Aによりグループに加わったgamba社の日報共有サービスなどを提供しています。これらのラインナップを拡充しながら、その他のサービスも成長に向けて力を入れて取り組んでいます。

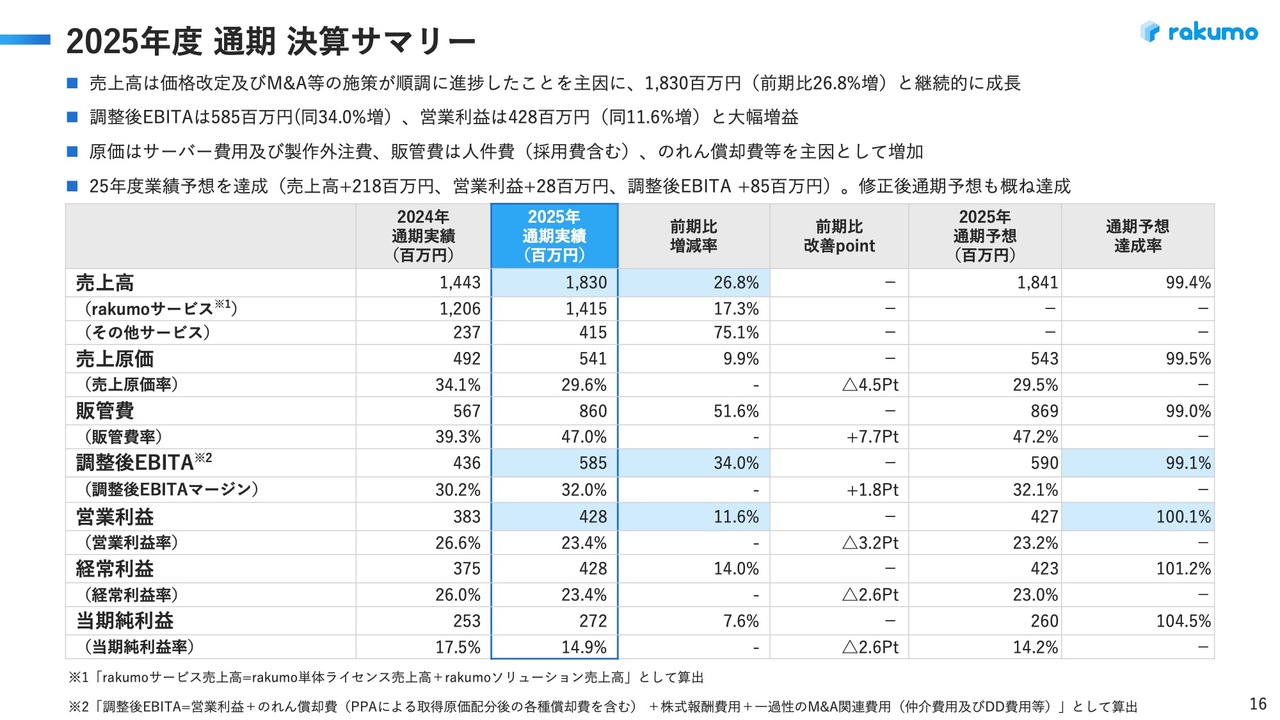

2025年度 通期 決算サマリー

2025年度の通期決算についてご説明します。スライドの表に水色でハイライトしている部分を中心にご説明しますが、売上高は前期比26.8パーセント増の18億3,000万円となりました。「rakumo」サービスの成長に加え、M&Aで加わった2社の売上も貢献しました。

調整後EBITAは前期比34パーセント増の5億8,500万円、営業利益は前期比11.6パーセント増の4億2,800万円です。

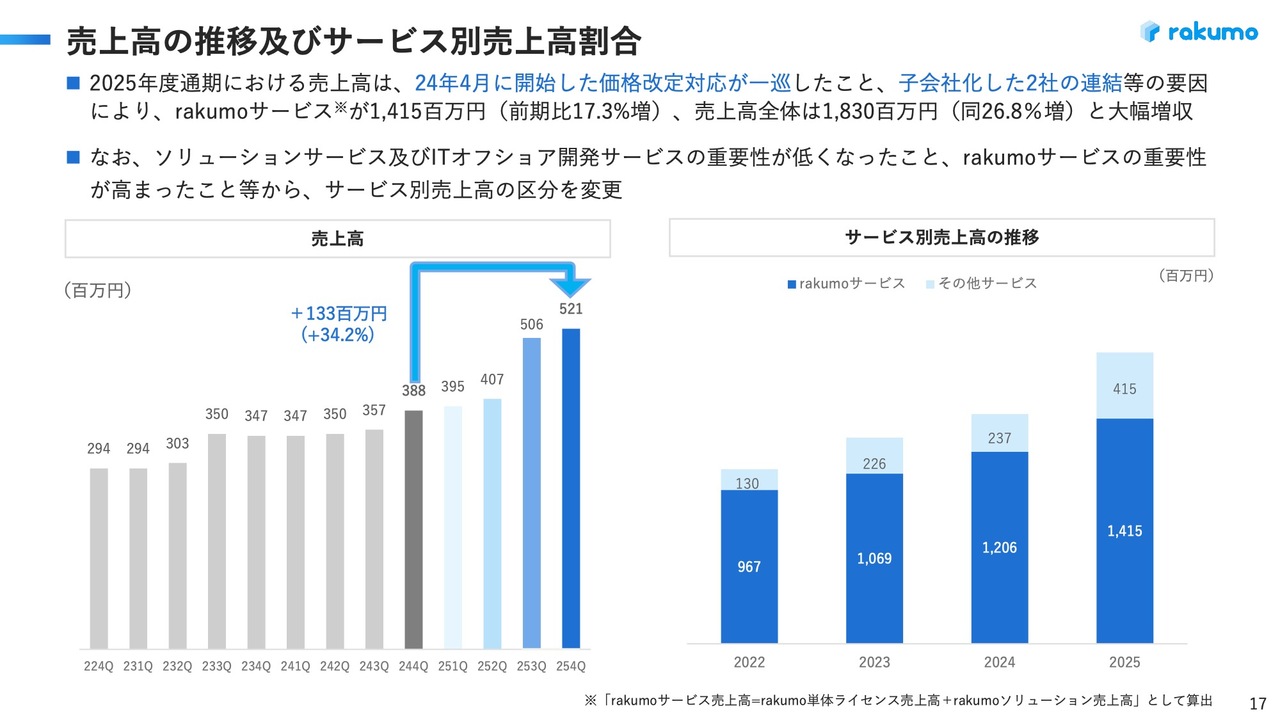

売上高の推移及びサービス別売上高割合

売上高の推移およびサービス別売上高の割合です。2025年度第4四半期の売上高は5億2,100万円で、2024年度第4四半期と比較して34.2パーセント増加しており、四半期ベースでも力強く成長しています。

また、今回から「rakumoサービス」と「その他サービス」の2つのサービス区分で開示しています。2022年度から2025年度にかけて「rakumo」サービスは順調に増加しています。その他サービスも、特に2025年度は4億1,500万円の売上を記録し、着実に成長している状況です。

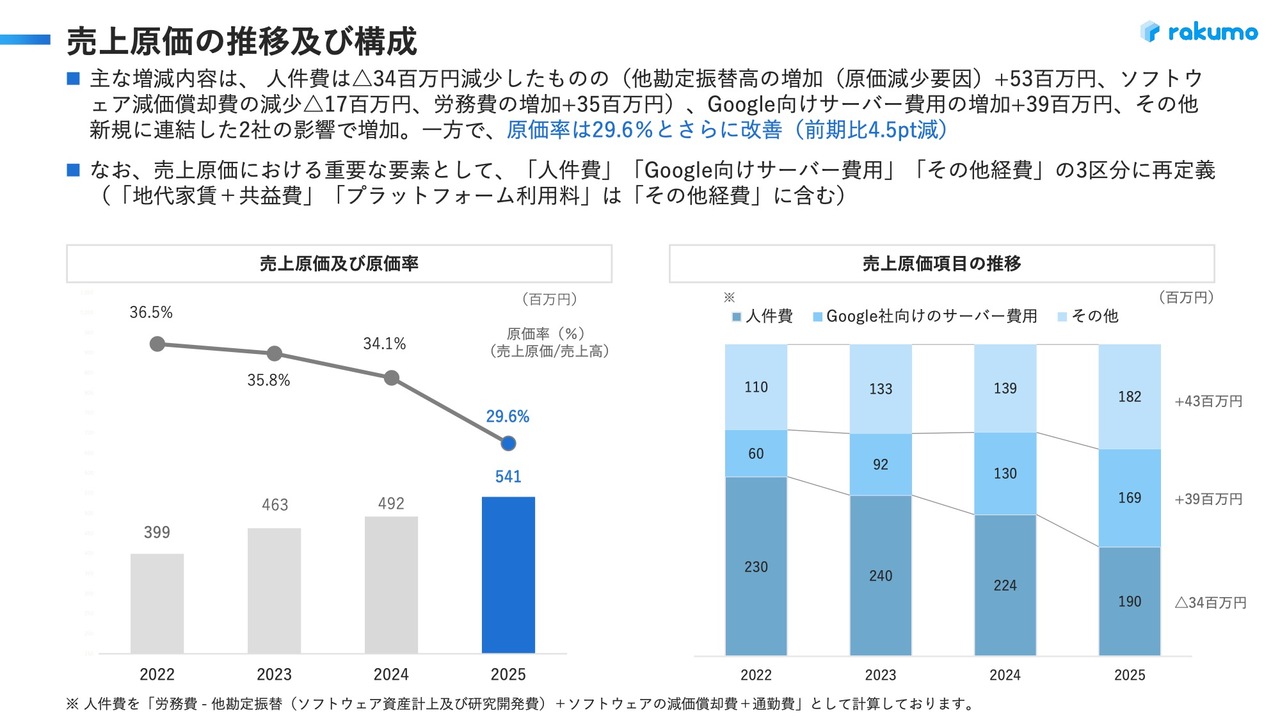

売上原価の推移及び構成

売上原価の推移および構成です。2025年度の売上原価は5億4,100万円で、原価率は29.6パーセントでした。2024年度の原価率は34.1パーセントだったため4.5ポイント減少しており、売上成長に伴って原価を圧縮し、原価率を下げることができています。

売上原価項目の推移をご覧ください。2025年度は人件費が前期比で3,400万円減少しています。エンジニアの人件費自体は増加していますが、ソフトウェア開発に紐づくもので会計上資産化する部分に多く割り当てられたことで、費用としての人件費が下がったことが大きな要因となっています。

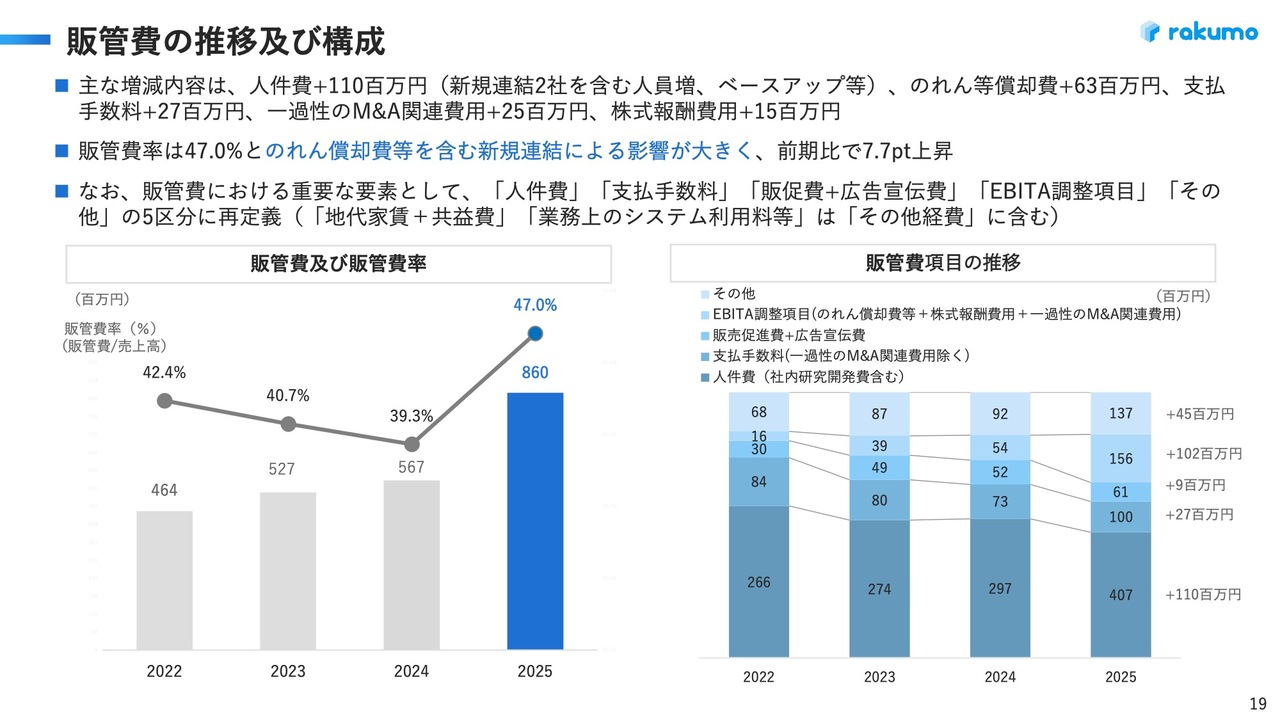

販管費の推移及び構成

販管費の推移および構成です。2025年度の販管費は8億6,000万円で、前期比で大きく増加しています。販管費率も47パーセントとなり、前期と比較すると増加している状況です。最も大きな要因は、2社のM&Aを行ったことによるのれん償却費や人件費の増加です。

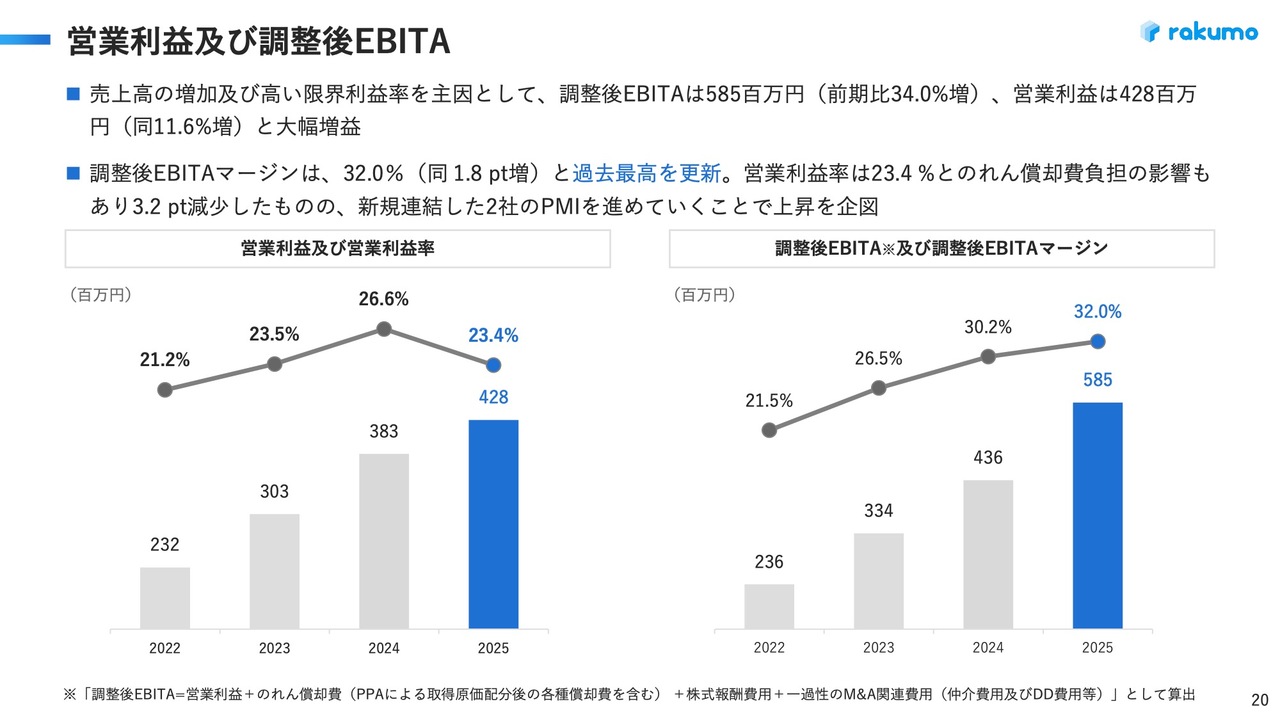

営業利益及び調整後EBITA

営業利益および調整後EBITAについてです。2025年度の営業利益は4億2,800万円、営業利益率は23.4パーセントとなっています。営業利益率は前期と比較して低下していますが、M&Aの影響が最も大きな要因です。今後、PMIが進展するにつれて営業利益率を向上させる取り組みを進めていきます。

調整後EBITAは5億8,500万円となり、2024年度から大幅に増加しました。EBITAマージンも32パーセントに増加しています。

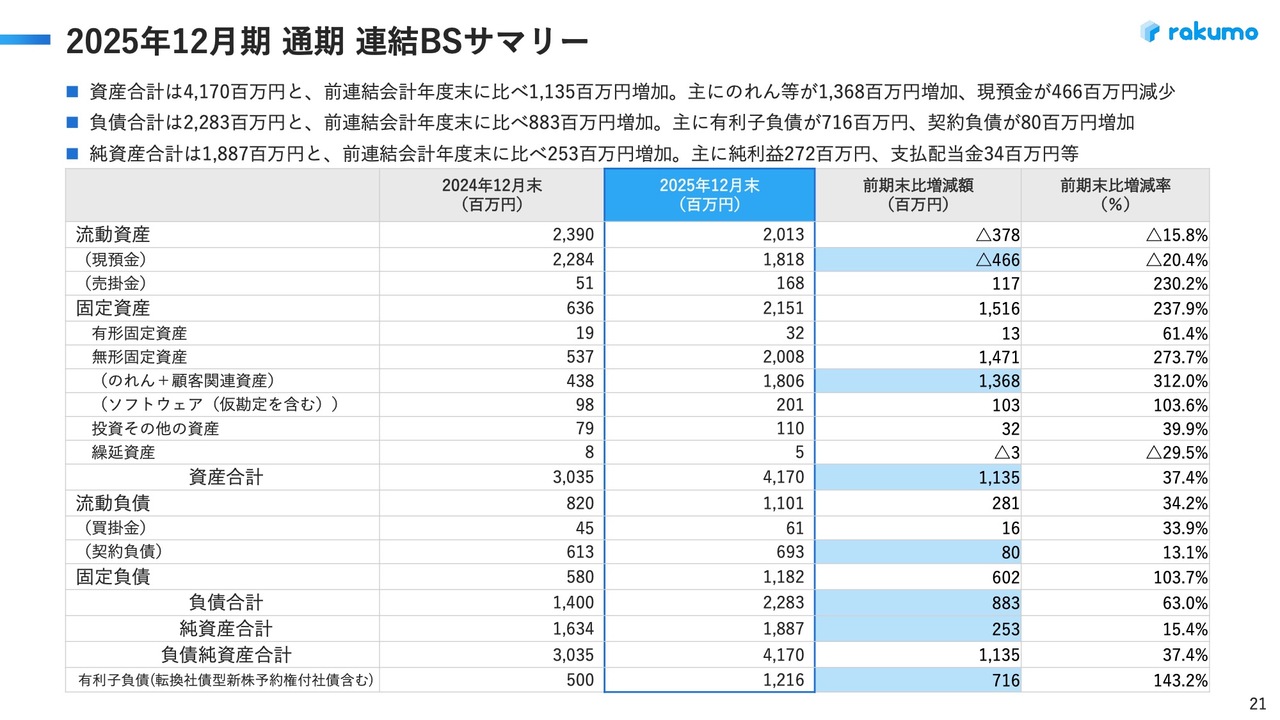

2025年12月期 通期 連結BSサマリー

2025年12月期通期の連結BSサマリーです。大きな変化としては、M&Aによりのれんなどの資産が約14億円増加しています。また、M&Aの影響で現預金が4億6,600万円減少しました。負債については、有利子負債が7億1,600万円の増加となりました。M&Aのための借入が主な要因です。

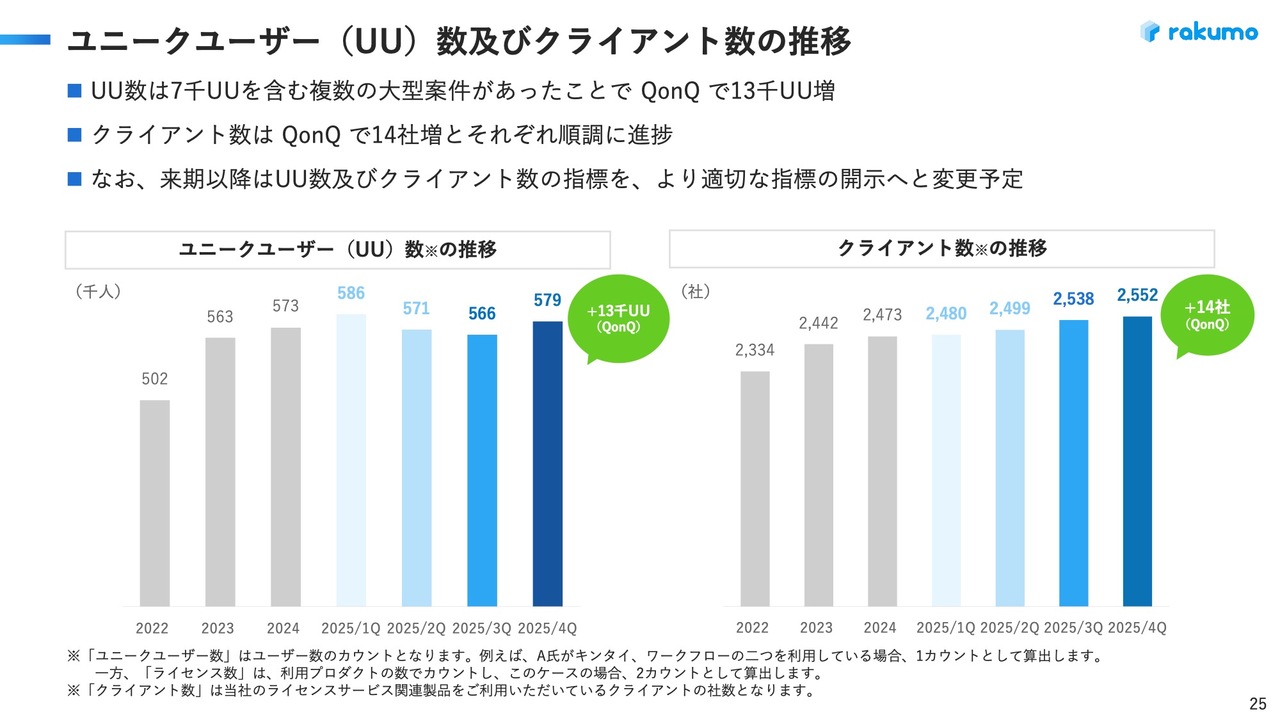

ユニークユーザー(UU)数及びクライアント数の推移

2025年度通期のKPIの状況についてご説明します。まず、ユニークユーザー(UU)数およびクライアント数の推移です。

ユニークユーザー数は2025年第4四半期で57万9,000UUとなり、第3四半期から1万3,000UU増加しました。要因としては、大型案件を複数獲得できたことにより、大幅に増加しました。クライアント数は第4四半期で2,552社となり、第3四半期から14社増加しています。

なお、2026年度以降はこのKPIの開示を別の指標に変更するか検討をしています。現状メインで開示している「ユニークユーザー数」は、当社サービスの利用人数を示す指標になりますが、当社はライセンス数の増加に伴い、売上が増加する構造になっています。

ユニークユーザー数の増加とライセンス数の増加は、必ずしも一致するわけではありません。1人のユニークユーザーへ複数のライセンスをクロスセルした場合でも、ユニークユーザー数は増えませんが、ライセンス数は増加します。

ライセンスが増えることで売上は増加しますが、ユニークユーザー数が増えない場合もあるため、売上成長をより適切に表す指標として、現状のユニークユーザー数よりも他の指標のほうが適しているのではないかと考え、現在内部で検討を進めています。

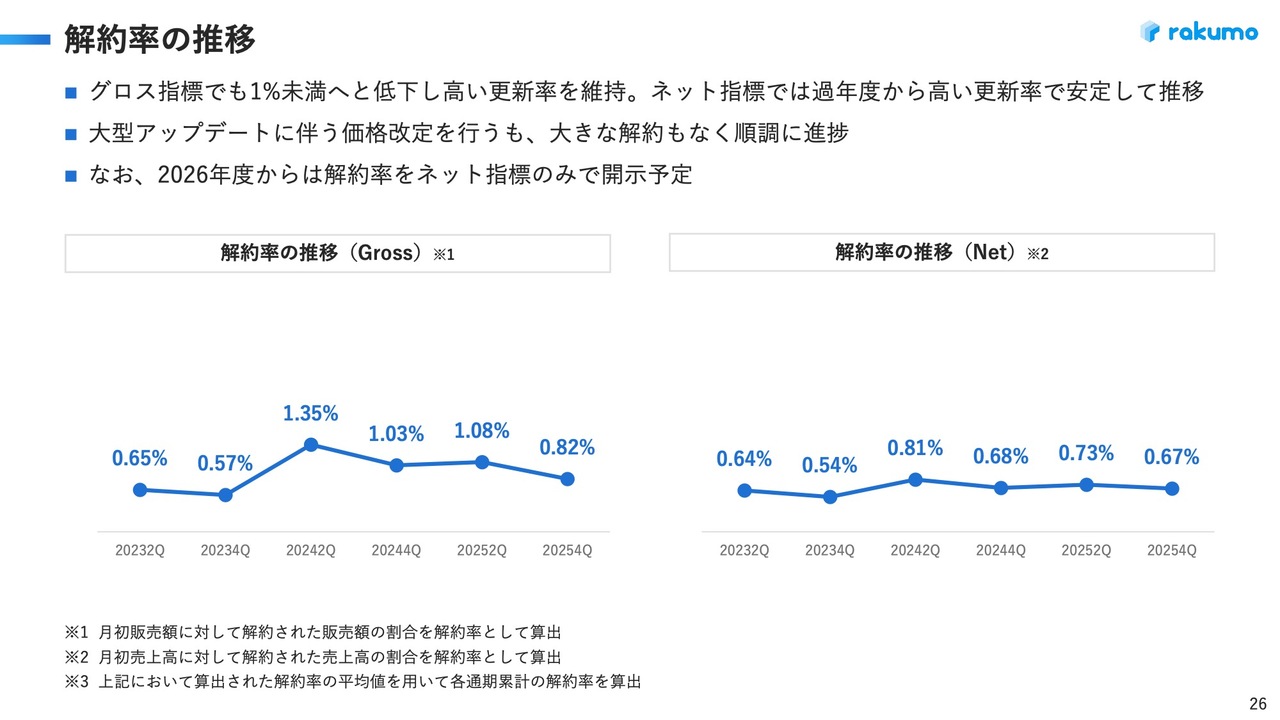

解約率の推移

解約率の推移です。2025年度第4四半期の解約率は、グロスで0.82パーセント、ネットで0.67パーセントとなりました。どちらの指標も1パーセントを下回り、非常に低い水準で推移しています。

なお、2026年度からは解約率をネット指標のみで開示する予定です。当社は売上を純額で計上しており、「rakumo for Google Workspace」の代理店としての売上は手数料のみを計上しています。解約金額については、「rakumo for Google Workspace」が総額で計算していたことから、より実態を適切に表す指標として、ネット指標での開示に変更します。

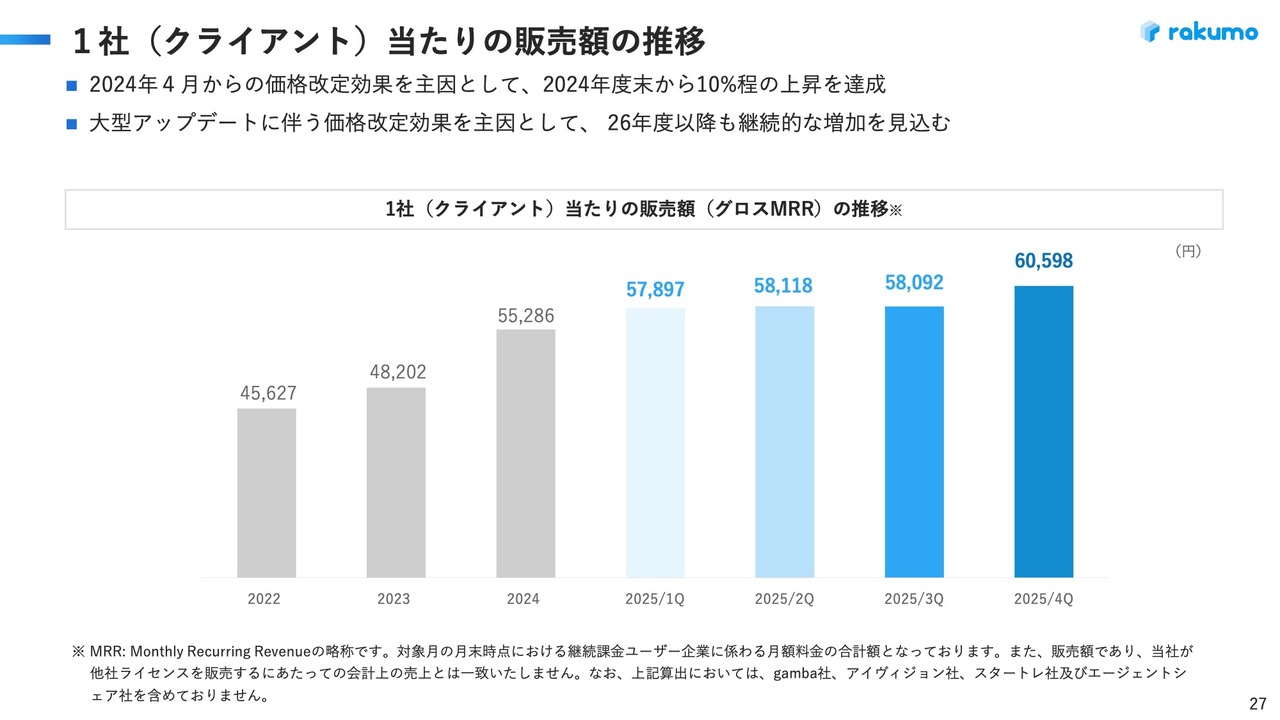

1社(クライアント)当たりの販売額の推移

1社当たりの販売額の推移です。2025年度第4四半期の1社当たりのMRRは6万598円となり、第3四半期から増加しています。

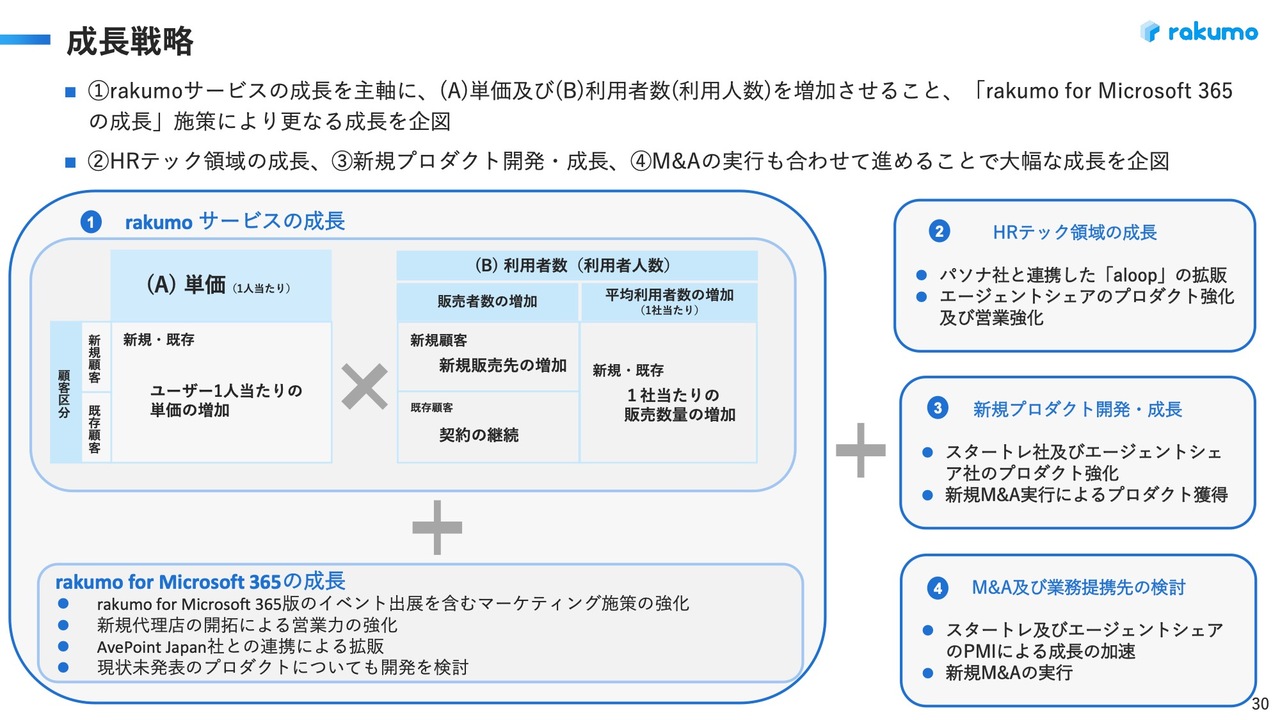

成長戦略

成長戦略についてあらためてご説明します。1つ目は「rakumo」サービスの成長のために、クロスセルやアップセルを進めて単価を上げること、さらに利用者数を増やすことに取り組んでいます。

新しい成長ドライバーとしては、「『rakumo for Microsoft 365』の成長」を進めていきます。こちらの市場は、まだ白地が大きく残っていると考えています。いよいよ2026年度からこちらに力を入れ、売上を伸ばしていきます。

それ以外の成長ドライバーとして、2つ目の「HRテック領域での成長」に取り組んでいます。パソナ社と提携した「aloop」が昨年スタートし、本格的に売上を計上するのは今年度以降となるため、注力していきます。また、エージェントシェア社のHRプロダクトについて「aloop」とのクロスセルを進めたいと考えています。

3つ目は「新規プロダクト開発・成長」です。スタートレ社およびエージェントシェア社と連携し、彼らの知見を活用したプロダクトの強化と開発に取り組んでいきます。さらに今年度も新規M&Aの実行により、プロダクトを新たに獲得する取り組みを進めます。

4つ目は「M&Aおよび業務提携先の検討」です。スタートレ社およびエージェントシェア社のPMIによる成長を引き続き加速させるとともに、新規M&Aや新たな業務提携を進めていきます。

昨年度はパソナ社やAvePoint Japan社と提携しましたが、それ以外にも業務提携を推進し、当社のビジネスをさらに成長させられるパートナーとの提携を模索していきたいと考えています。

主要トピックス

主要トピックスについてご説明します。プロダクト関連では、「rakumoボード for Microsoft 365」を2月2日にリリースしました。AIアシスタント機能「rakumoエージェント」も2月9日にリリースしています。

事業関連では、「rakumo for Google Workspace」の大型アップデートに伴う価格改定が昨年10月より開始されており、大きな解約もなく順調に推移しています。「rakumo for Microsoft 365」に関しては、大手販売代理店との契約がようやく2月に完了し、ソフトバンクグループ社およびUSEN Smart Works社の2社での販売が開始されます。

業界特化型マーケティング施策では、秋田県庁さまの大型案件を獲得し、それ以外にも現在大きな案件の商談が進行中です。

M&A関連については、昨年グループに加わったスタートレ社とエージェントシェア社の2社のPMIによる各種施策を進めています。

その他としては、2026年6月末日を基準日とした株主優待制度を導入します。これらの詳細については後ほどご説明します。

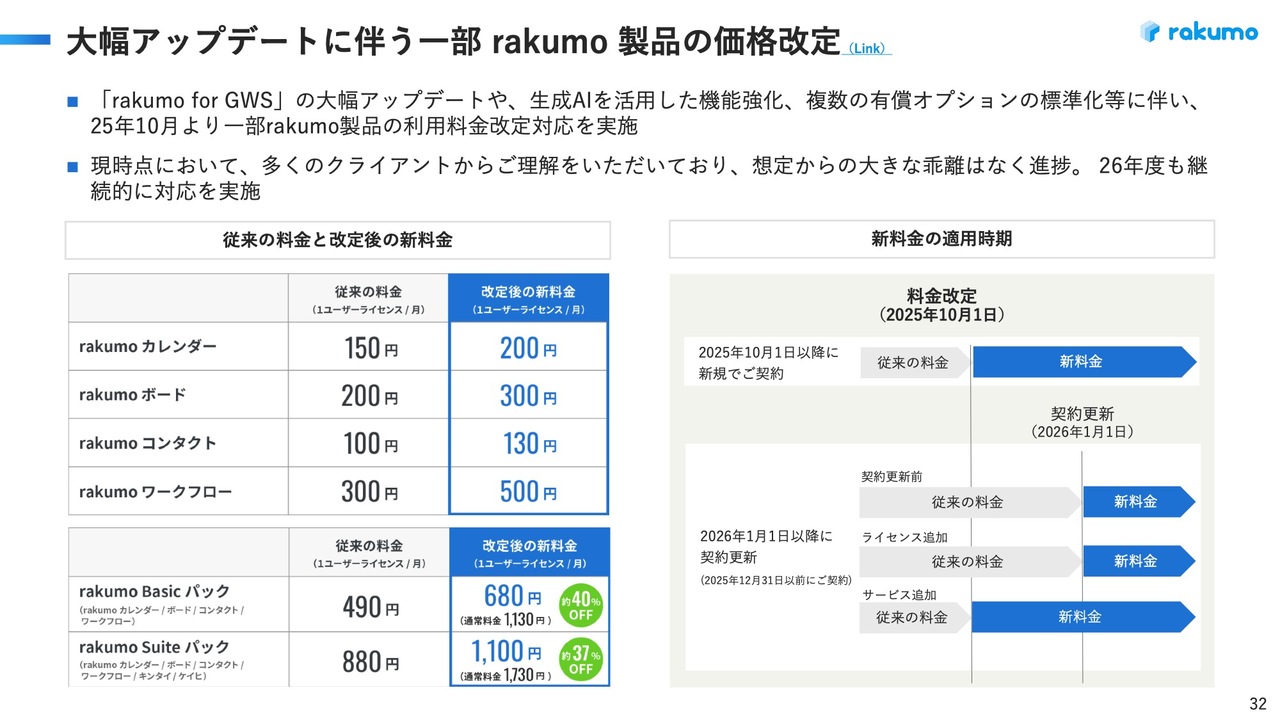

大幅アップデートに伴う一部 rakumo 製品の価格改定

大幅アップデートに伴う一部「rakumo」製品の価格改定についてです。昨年10月より新規のお客さまに価格改定を実施し、今年1月からは既存のお客さまへの価格改定を開始しました。

お客さまの声をうかがう中で、AI機能やその他大型機能のアップデートによりサービスの付加価値が向上したことで、利用料金の改定について前向きに受け止めていただくお客さまが多いと感じています。

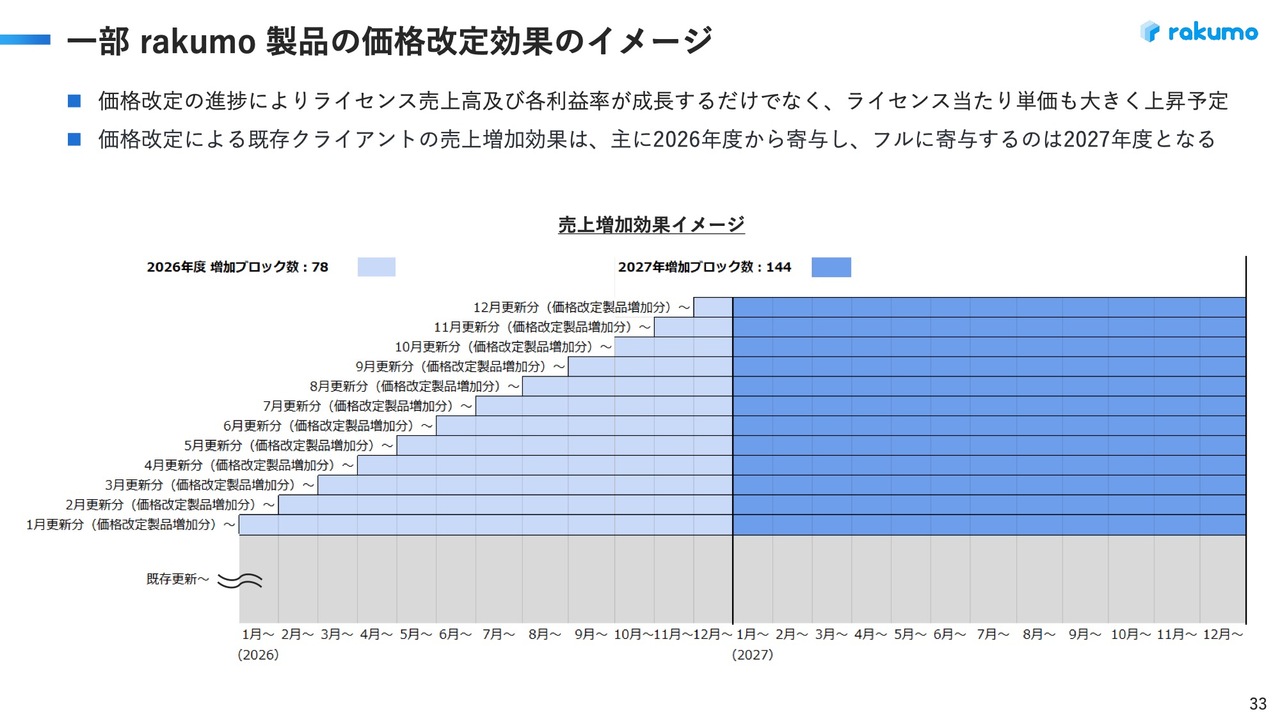

一部 rakumo 製品の価格改定効果のイメージ

スライドの図は、価格改定がどの程度当社の売上や利益に影響を与えるかを示したものです。今年1月から既存のお客さま向けに価格改定を開始しました。2月に料金改定を行うお客さまに加え、3月、4月と続き、12月までの1年間をかけて価格の更新を進めていきます。

それらが積み上がっていくことで、2027年1月から月のMRRが最大化された状態で1年間計上されることで、今年積み上げた分が来年度にフルに寄与し、2027年度には大きなインパクトが発生する見込みです。

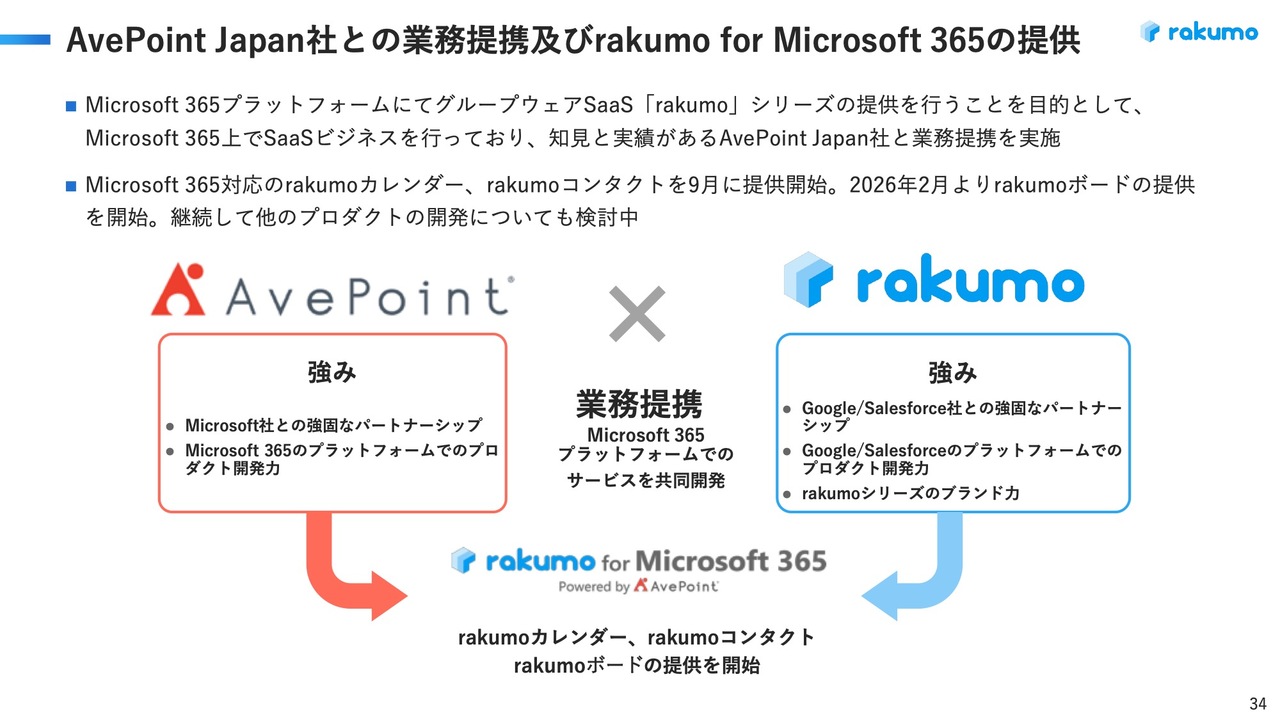

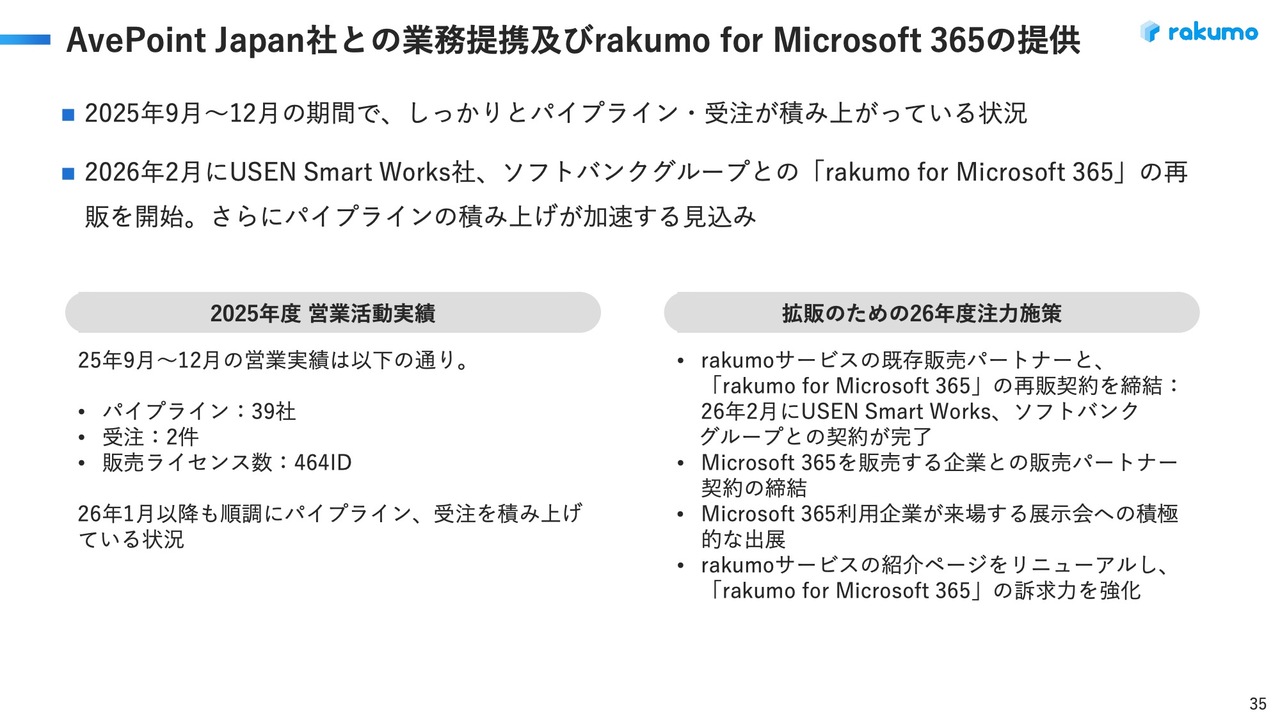

AvePoint Japan社との業務提携及びrakumo for Microsoft 365の提供

「rakumo for Microsoft 365」の取り組みについてです。昨年にAvePoint Japan社と提携し、「rakumoカレンダー」「rakumoコンタクト」、そして今月「rakumoボード」の3商品をリリースしました。

AvePoint Japan社との業務提携及びrakumo for Microsoft 365の提供

足元の進捗です。昨年9月から営業を開始し、12月までの実績としては、パイプライン39社、受注2件、販売ライセンス数464IDとなりました。昨年度の活動により、今期はすでに数百万円以上の売上が見込まれています。

これらに加え、「rakumoボード」をリリースしました。また、「rakumo for Google Workspace」を大変多く販売していただいているUSEN Smart Works社およびソフトバンクグループ社との販売代理契約を2月に完了しました。

この2社が多くのパイプラインを構築することに貢献してくれることで、今年から「rakumo for Microsoft 365」の売上がさらに伸長すると考えています。

それ以外にも既存の販売パートナーは多数おりますので、そのような企業に「rakumo for Microsoft 365」を販売する交渉を足元で進めていきます。それとともに、これまでパートナー契約を結んでおらず「Microsoft 365」を販売しているパートナー企業に対して、新規のパートナー契約を模索する動きを進めています。

さらに、今年度は「Microsoft 365」を利用する企業が参加する大型展示会への積極的な出展も行っていきます。

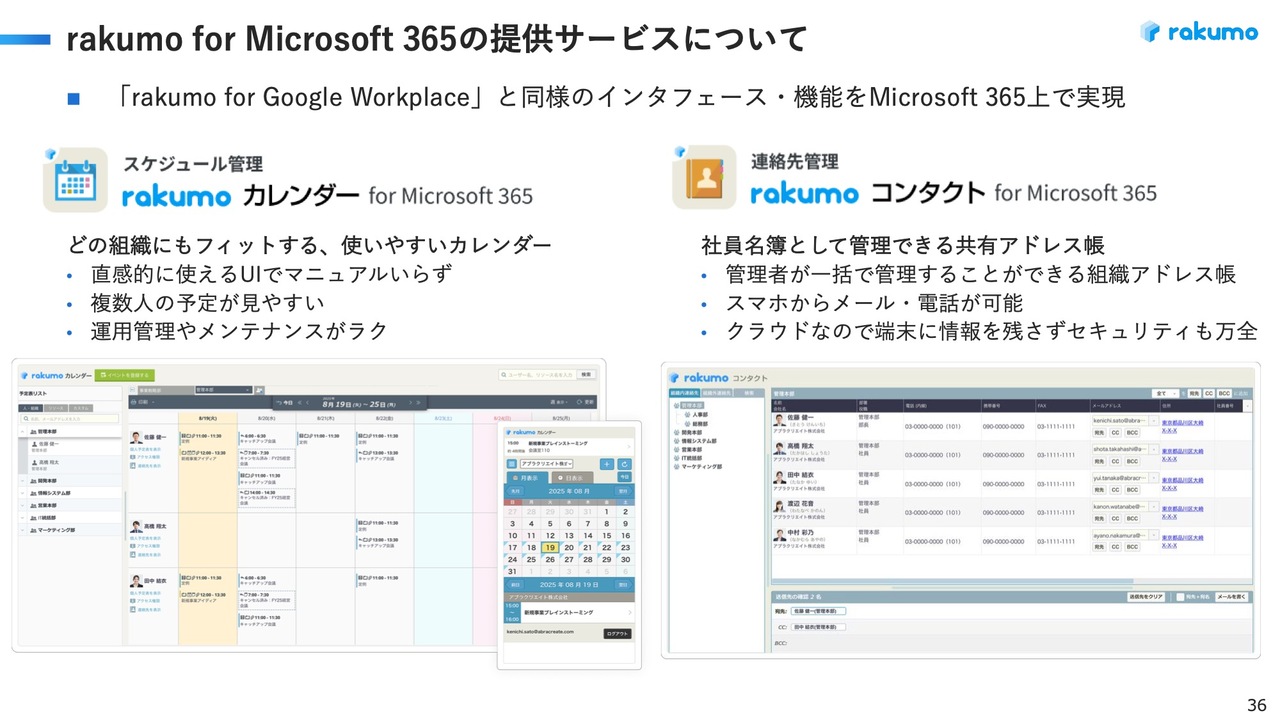

rakumo for Microsoft 365の提供サービスについて

「rakumo for Microsoft 365」の提供サービスについてです。

rakumo for Microsoft 365の提供サービスについて

商品の紹介は割愛します。「rakumo」サービスの紹介ページでは、現在「Google Workspace」上での「rakumo」サービスの紹介がほとんどです。こちらもリニューアルし、「rakumo for Microsoft 365」が同程度に紹介されることで、Webからの反響を増やし、多くのリード獲得を目指していきます。

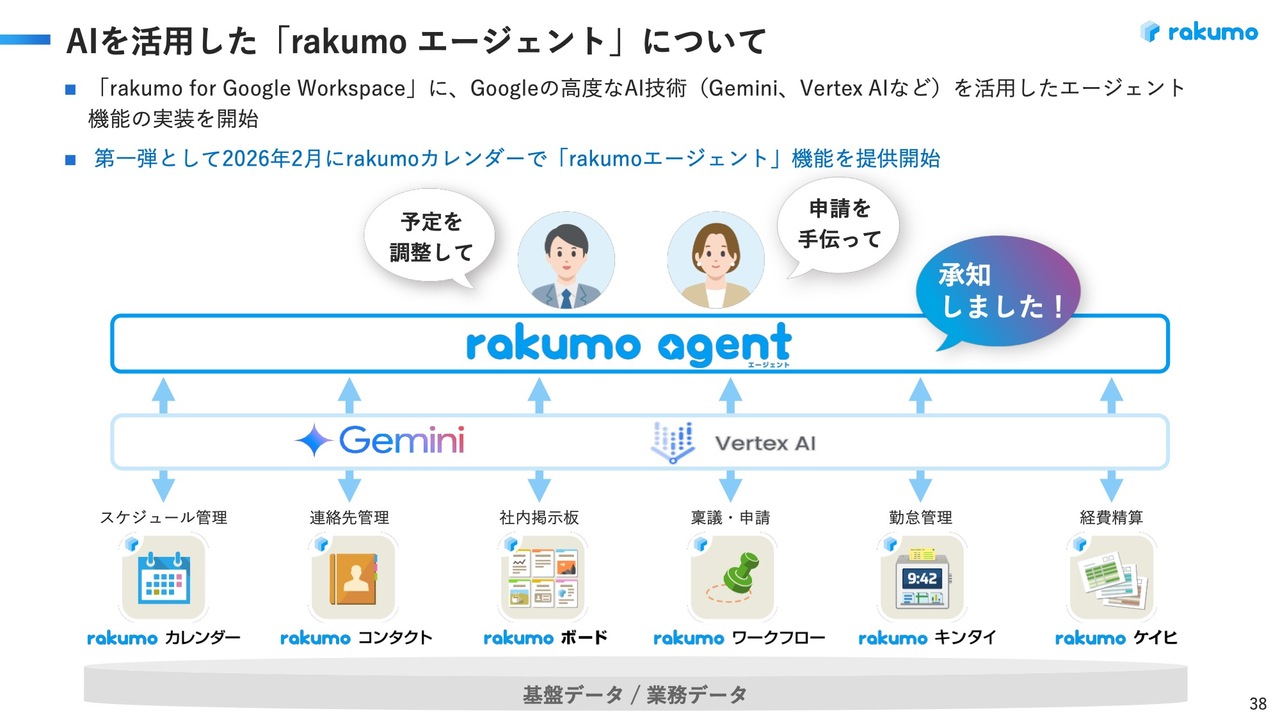

AIを活用した「rakumo エージェント」について

AIによる当社SaaSの付加価値向上を目的とした取り組みとして、昨年「rakumoエージェント」というAIエージェントを各プロダクトに実装する計画を発表しました。

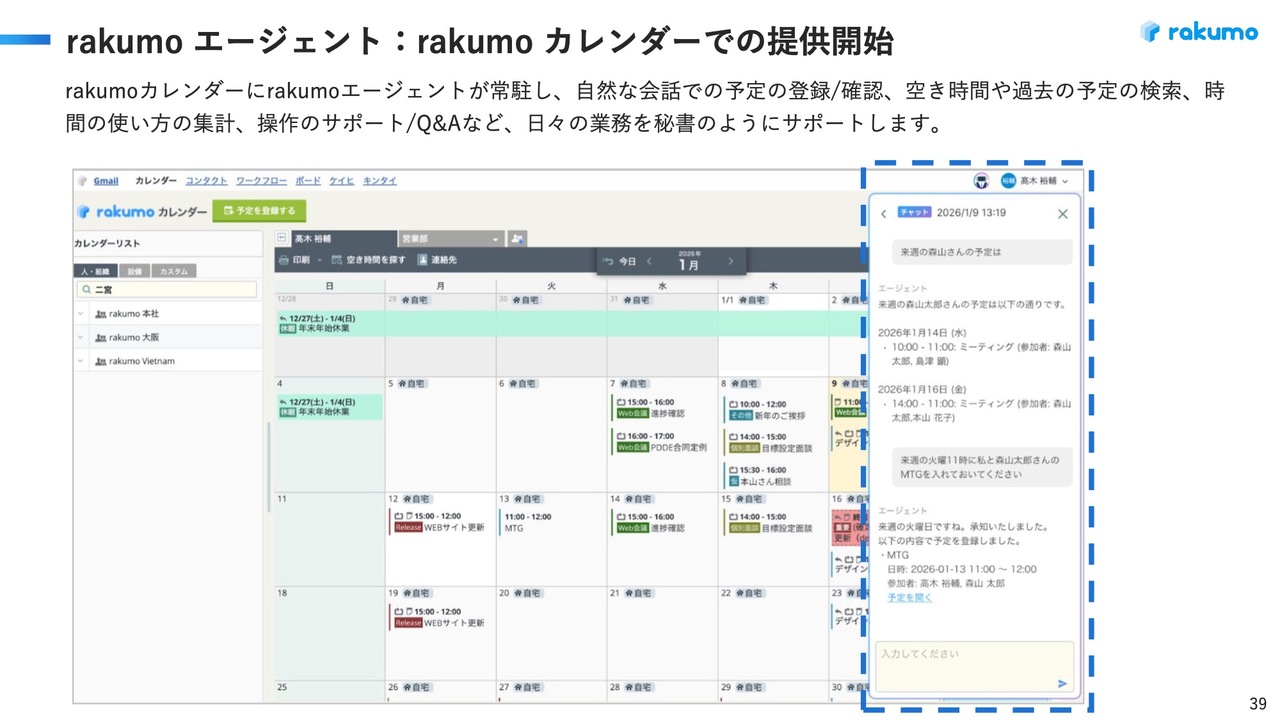

rakumo エージェント:rakumo カレンダーでの提供開始

その第一弾として、今年2月に「rakumoカレンダー」に実装されました。スライドに、実装された画面を掲載しています。「rakumoカレンダー」に新たに「rakumoエージェント」のウィンドウが加わりました。

このウィンドウに話し言葉で「この予定を登録してほしい」「空き時間を探してほしい」「過去の予定をこういう条件で探してほしい」「今月の打ち合わせの時間の使い方を集計してほしい」といった要望、あるいは操作のQAなど、さまざまなことを問い合わせれば答えてくれるという機能です。お客さまの中にはすでに利用している企業もあります。

お客さまの反応としては、「これまでの『rakumo』の機能でも複数人の予定を調整するのに便利だったが、『rakumoエージェント』が加わることで、会話しながら複数人の予定の調整が完了するので、さらに便利になった」「『Googleカレンダー』単体ではそのような機能がないので、ますます『rakumo』が便利になった」といった声をいただきました。

生成AIの発展により、当社の商品強化が一層進みます。今年度は他のプロダクトへの「rakumoエージェント」の実装に力を入れて取り組んでいきます。

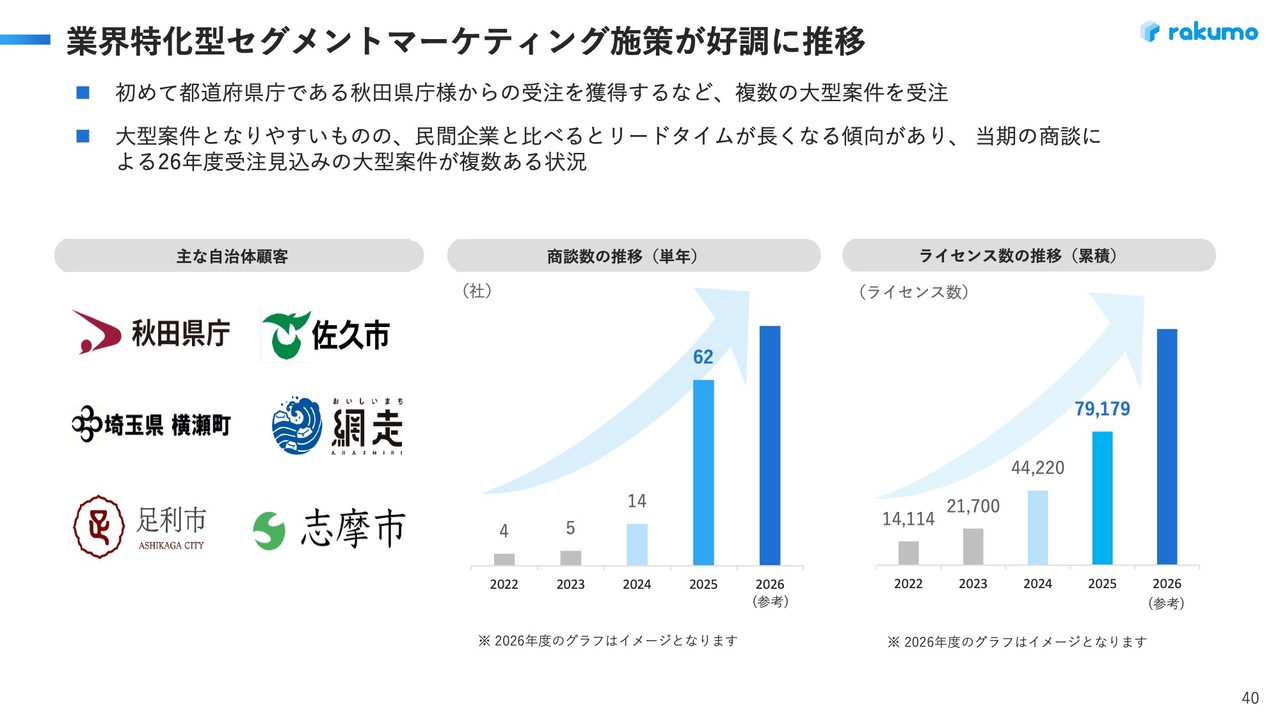

業界特化型セグメントマーケティング施策が好調に推移

業界特化型セグメントマーケティング施策における2025年度の状況です。商談数は2024年度の14件から2025年度は62件まで急増し、当社のマーケティングや営業の施策が非常に功を奏した結果となりました。

その勝ちパターンを今年も踏襲しつつ、予算をさらに投入して地方自治体向けのマーケティング施策を強化していく方針です。ライセンス数は2025年度に7万9,179IDとなり、2024年度から約2倍に増加しました。

地方自治体のお客さまに関しては、商談が発生してから受注までのリードタイムが1年以上かかるケースが多くあります。そのため、2025年度に発生した多くの商談が売上に反映されるのは今年の下期以降となり、案件は下期から徐々にクローズしていくと考えています。

それら複数の大型案件の受注は今年の下期の売上にも貢献しますが、より大きな売上インパクトが期待されるのは2027年度からであると考えています。

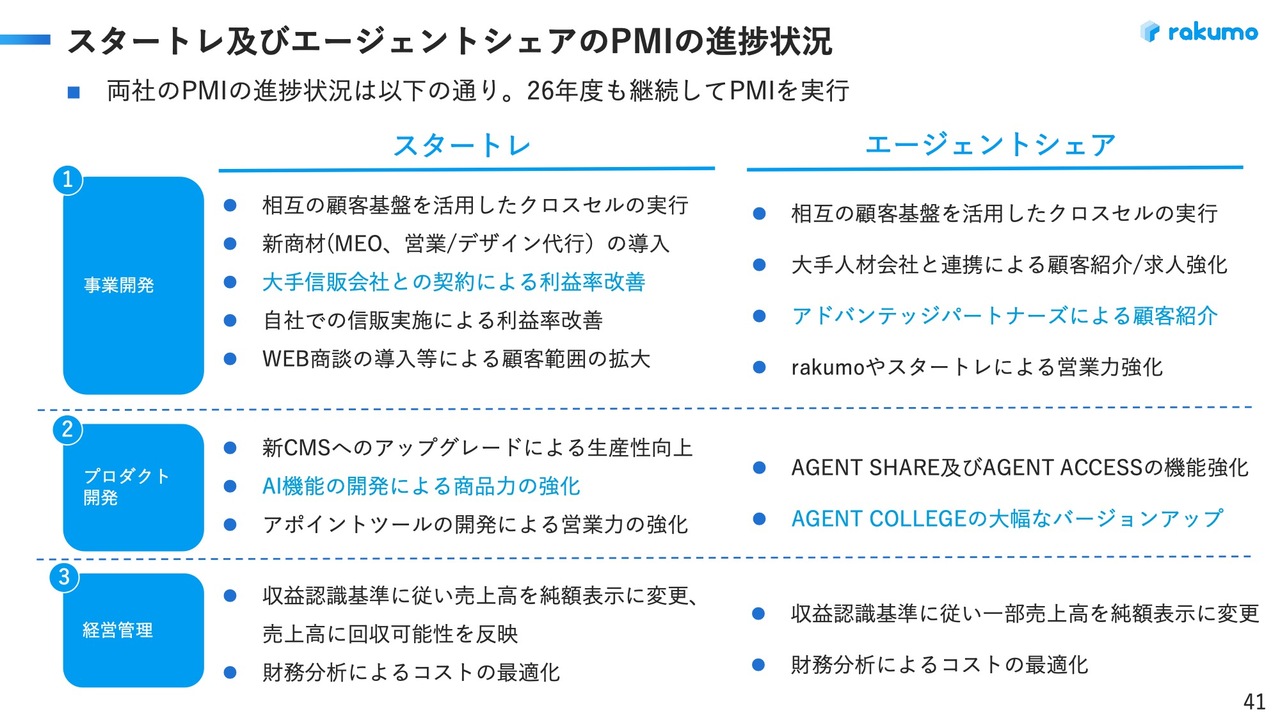

スタートレ及びエージェントシェアのPMIの進捗状況

昨年度にM&Aを実施し、グループに加わったスタートレ社およびエージェントシェア社のPMIの進捗状況についてご説明します。

まず、SMB向けにCMSを展開するスタートレ社についてです。スライドに青字で記載のとおり、事業開発では大手信販会社との契約により利益率が改善しました。

これは、SMBのお客さまがCMSを導入する際に初期費用が発生する部分を、信販会社と割賦契約を結ぶことでお客さまに販売しています。スタートレ社は、グループに加わる前は、信用力の問題から大手信販会社との契約による割賦販売が困難でした。

しかし、当グループに入ったことで、グループの信用力を基盤に複数の大手信販会社と契約を締結しました。大手信販会社のブランド力により受注率が向上し、さらに大手信販会社のほうが信販会社手数料が低いケースがあることから、利益率の改善に寄与すると考えています。

プロダクト開発については、当社のAI機能の開発ノウハウをスタートレ社に提供し、CMSにAI機能を導入する開発を進めています。このように、商品力の強化を図っています。

次に、エージェントシェア社についてです。事業開発では、私どもが資本業務提携しているアドバンテッジパートナーズ社からの顧客紹介があります。同社は企業に対して非常に広いネットワークを持っており、このネットワークを活用して大手顧客を紹介してもらう取り組みを行っています。

プロダクト開発では、エージェントシェア社が保有する「AGENT COLLEGE」というサービスについて、私どものシステム開発能力を活用して大幅なバージョンアップを計画しています。

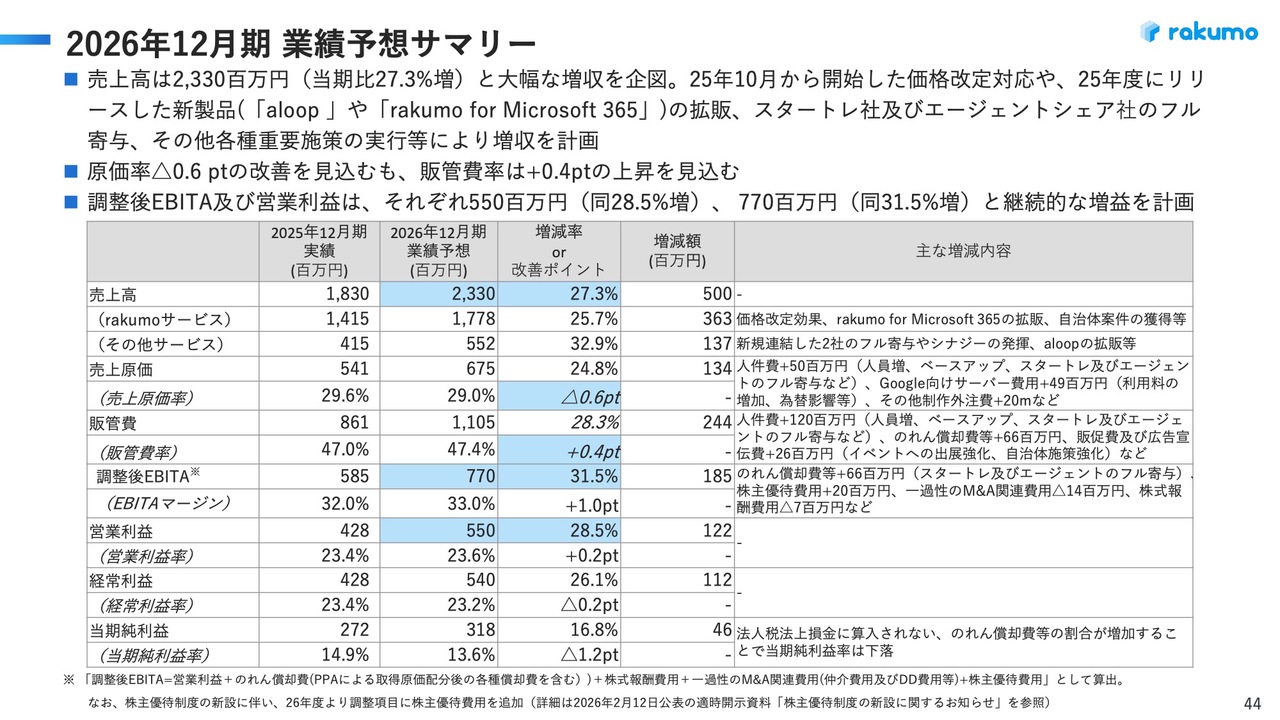

2026年12月期 業績予想サマリー

2026年12月期の業績予想についてご説明します。売上高は2025年度比27.3パーセント増の23億3,000万円、調整後EBITAは2025年度比31.5パーセント増の7億7,000万円、営業利益は2025年度比28.5パーセント増の5億5,000万円を計画しています。

2025年度はさまざまな施策を実施し、成長のための種をまきました。2026年度は2025年度に取り組んだ施策が着実に売上と利益に寄与するタイミングであり、売上高と営業利益の大きな成長を計画しています。

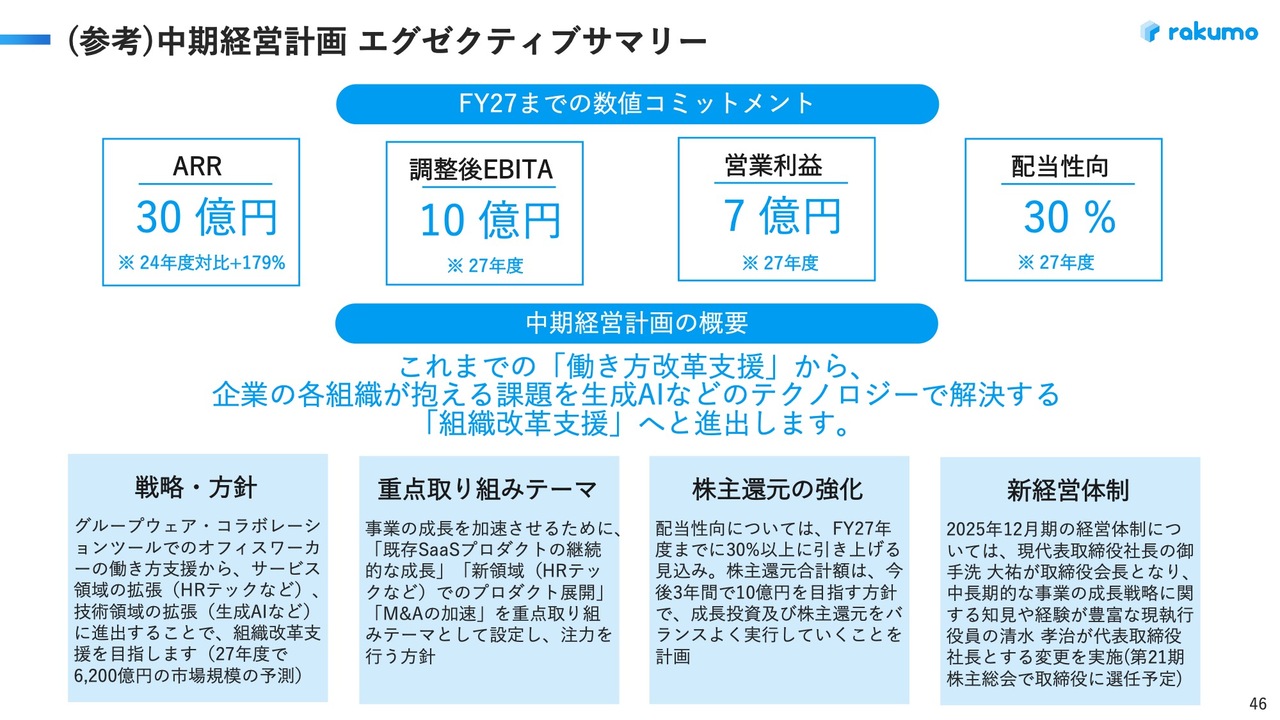

(参考)中期経営計画 エグゼクティブサマリー

中期経営計画の進捗状況をお伝えします。まず、2025年2月に発表した中期経営計画における目標数値です。ARR30億円、調整後EBITA10億円、営業利益7億円、配当性向30パーセントを2027年度に達成することを掲げています。

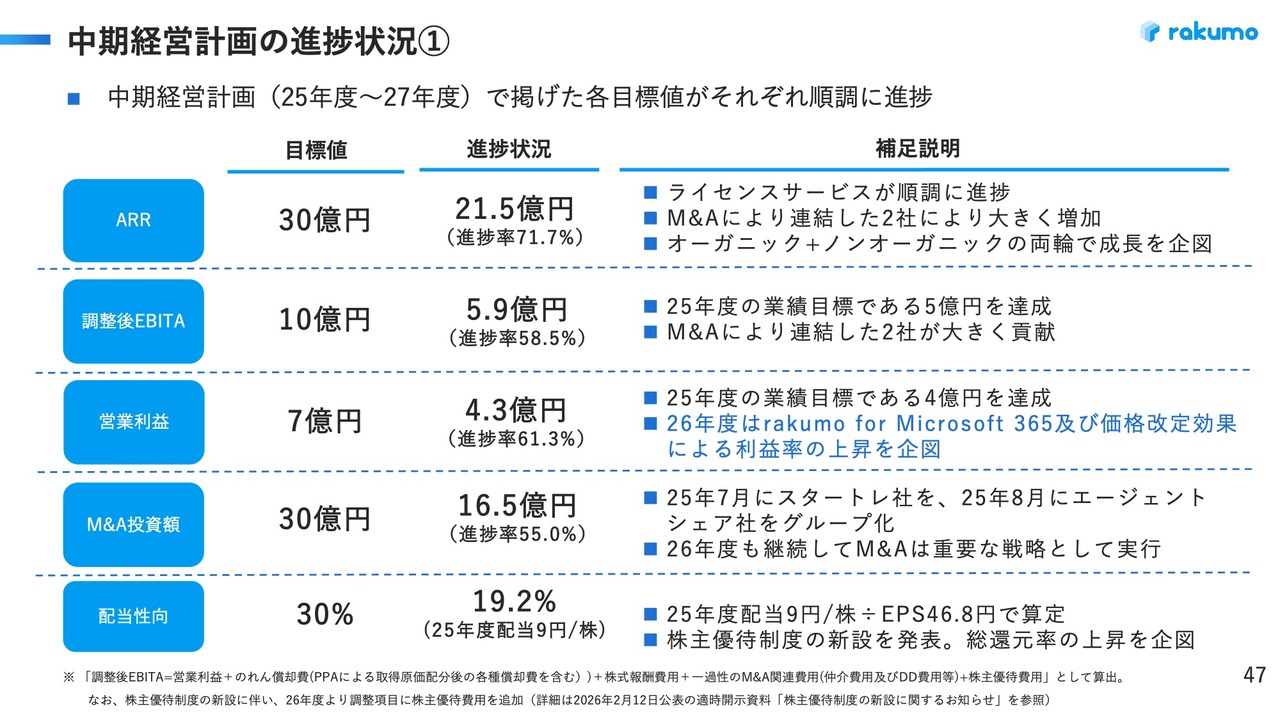

中期経営計画の進捗状況①

中期経営計画の進捗状況です。2025年度末時点で、ARRは21億5,000万円、進捗率71.7パーセント、調整後EBITAは5億9,000万円、進捗率58.5パーセント、営業利益は4億3,000万円、進捗率61.3パーセントとなっています。

M&A投資額は目標の30億円に対して16億5,000万円、進捗率55パーセント、配当性向は目標の30パーセントに対して19.2パーセントでした。中期経営計画1年目となる2025年度は終了しましたが、すべて順調に推移しています。

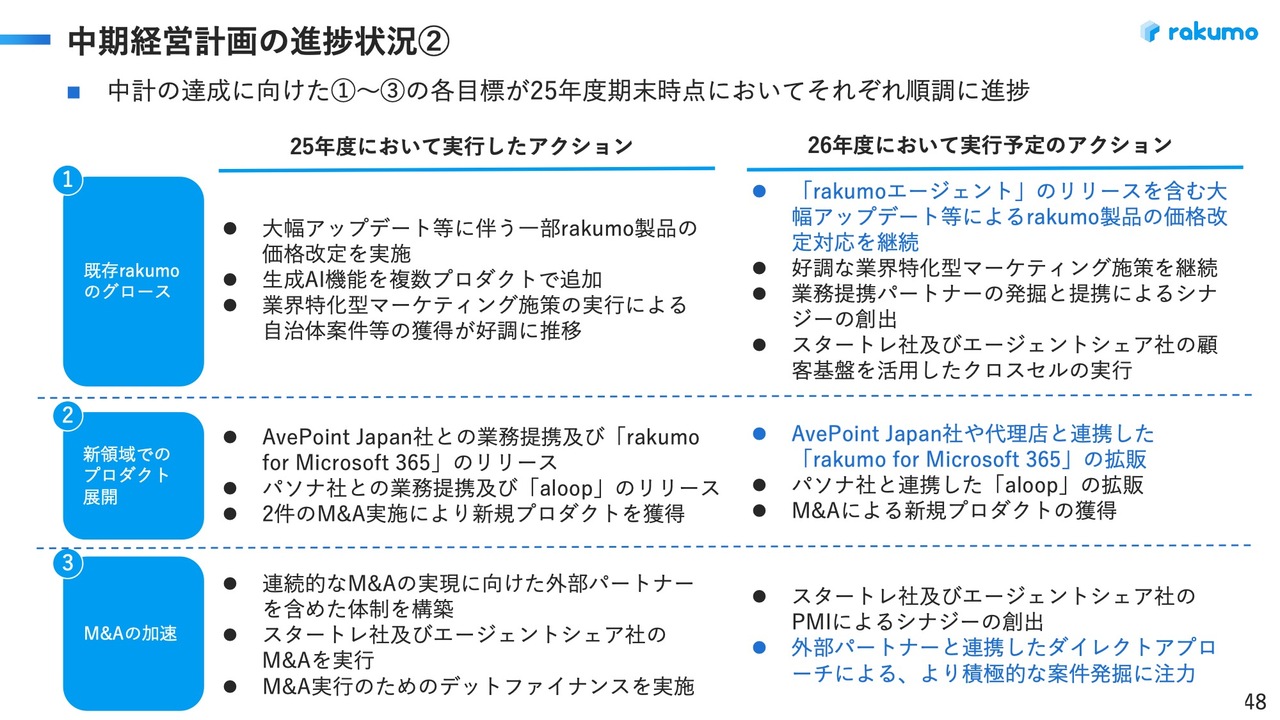

中期経営計画の進捗状況②

中期経営計画における2026年度に実行予定のアクションについてです。青字の部分が特に注力する項目です。「既存『rakumo』のグロース」については、「rakumoエージェント」を2月にリリースしましたので、「rakumoカレンダー」以外のプロダクトにも「rakumoエージェント」の実装を進めていきます。

また「rakumoエージェント」以外も、お客さまから要望の多かった各プロダクトの大型アップデートを順次行っていきます。既存のお客さまが解約することなく、新しい価格設定でも更新していただけるよう、今年1月から力を入れて取り組んでいます。

「新領域でのプロダクト展開」については、「rakumo for Microsoft 365」について大手販売パートナーとの契約が2月に完了しました。販売パートナーと連携しつつ、さまざまなマーケティング施策や営業施策を進めていきます。

「M&Aの加速」については、今年度も少なくとも1件のM&Aを行う計画です。これまではM&Aの仲介会社やアドバンテッジパートナーズ社からの紹介が主なパイプラインでした。2026年度においては新しい外部パートナーと連携し、M&A候補先に対して直接アプローチを仕掛けることで、より積極的に新しい案件を開拓することに注力していきます。

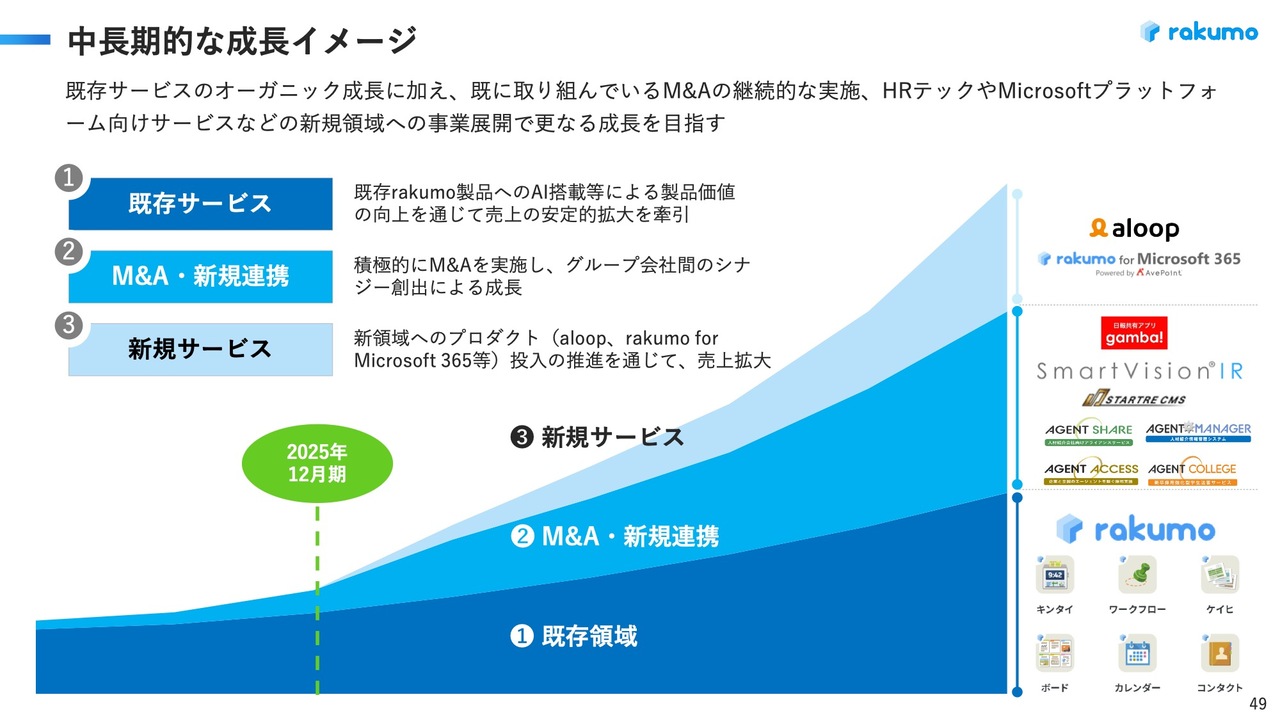

中長期的な成長イメージ

中長期的な成長イメージについてご説明します。現状としては、当社の既存領域は「rakumo」サービスの事業です。この売上が全体に占める割合は、2025年12月期時点でも多い状況です。

一方で、M&Aを毎年1件以上実施することで、グループ会社間のシナジーにより、売上・利益に大きく貢献していきます。また、昨年度に開始したHRテック領域の「aloop」や「rakumo for Microsoft 365」といった新規サービスも、徐々に売上が増加していきます。

これらによってM&Aや新規サービスがさらに成長していくことで、既存領域のサービスと売上比率が同等、またはそれを上回っていくことを中長期的な成長イメージとして考えています。

既存領域にも成長の余地はまだ十分にあると考えていますが、成長スピードを加速させるためにM&Aや新規サービスにも注力し、中期経営計画に取り組んでいきます。

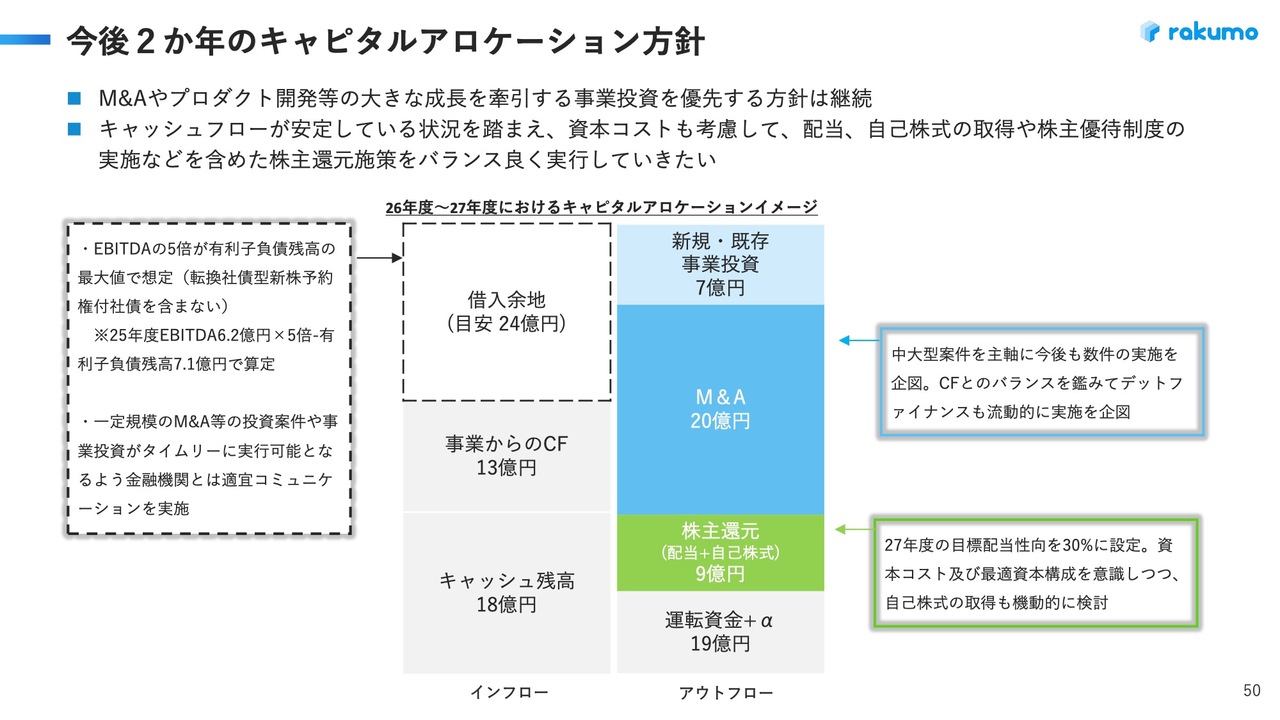

今後2か年のキャピタルアロケーション方針

今後2年間のキャピタルアロケーション方針についてご説明します。まず、インフローです。2年間で入ってくるキャッシュは、キャッシュ残高が18億円、事業からのキャッシュフローが13億円、借入余地が目安として24億円です。これらを活用して、配当や自己株式取得などをさらに強化していきます。

M&Aについては、最大20億円の投資余力があると考えています。また、新規および既存の事業投資については、7億円の投資余地があります。

このようにインフローとアウトフローのバランスをとりつつ、成長のための投資を行いながら、株主のみなさまへの還元もさらに強化していきます。

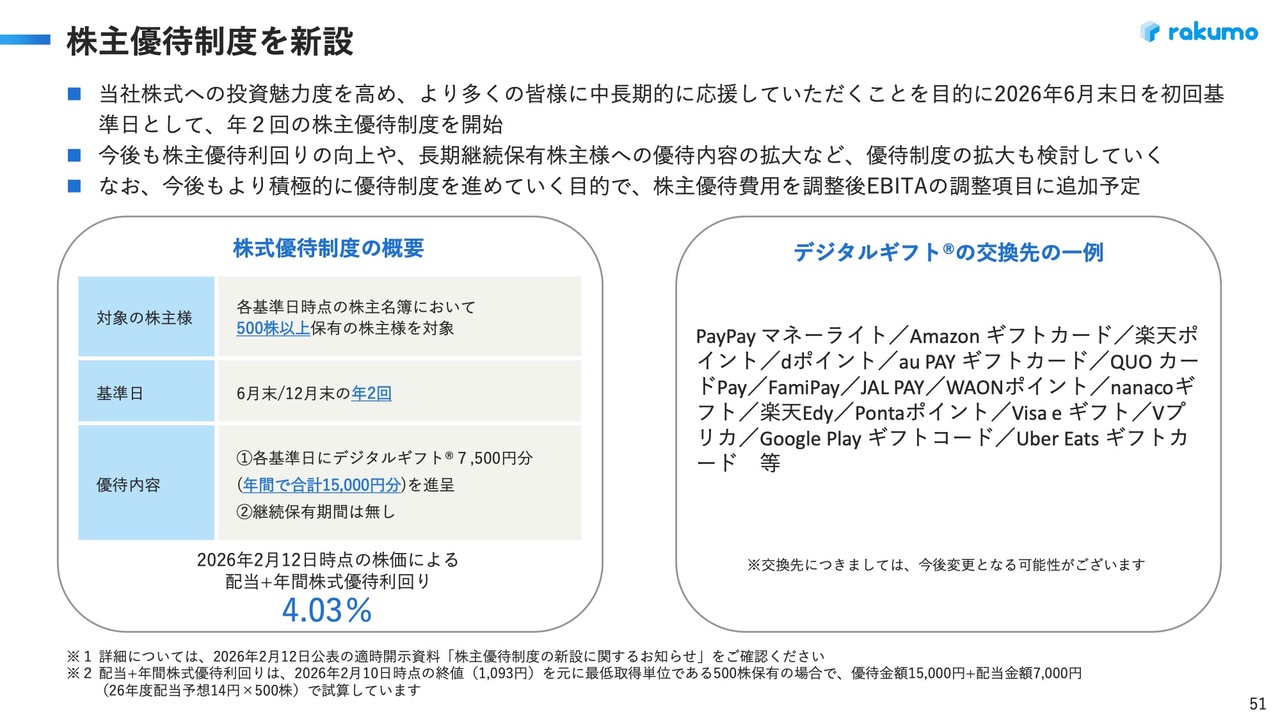

株主優待制度を新設

株主のみなさまへの還元をさらに強化する目的で、今回、株主優待制度を新設します。こちらは2月12日時点の株価を基準としています。配当と年間株式優待利回りを合わせると4.03パーセントとなり、株主のみなさまにとってそれなりに魅力的な利回りではないかと考えています。

今後も株主のみなさまに向けて、優待の充実や増配、自社株買いの検討などの施策に積極的に取り組む予定です。成長投資だけに偏らず、株主のみなさまへの還元にも力を入れていきます。みなさまには、引き続き当社の事業にご期待いただければ幸いです。

以上で、2025年12月期決算説明を終了します。ご清聴いただきありがとうございました。

新着ログ

「情報・通信業」のログ