提供:株式会社デイトナ 2025年12月決算説明

デイトナ、東南アジアで販路拡大へ 来期はインドネシア5,000店、フィリピン1,500店まで取扱店増加を計画

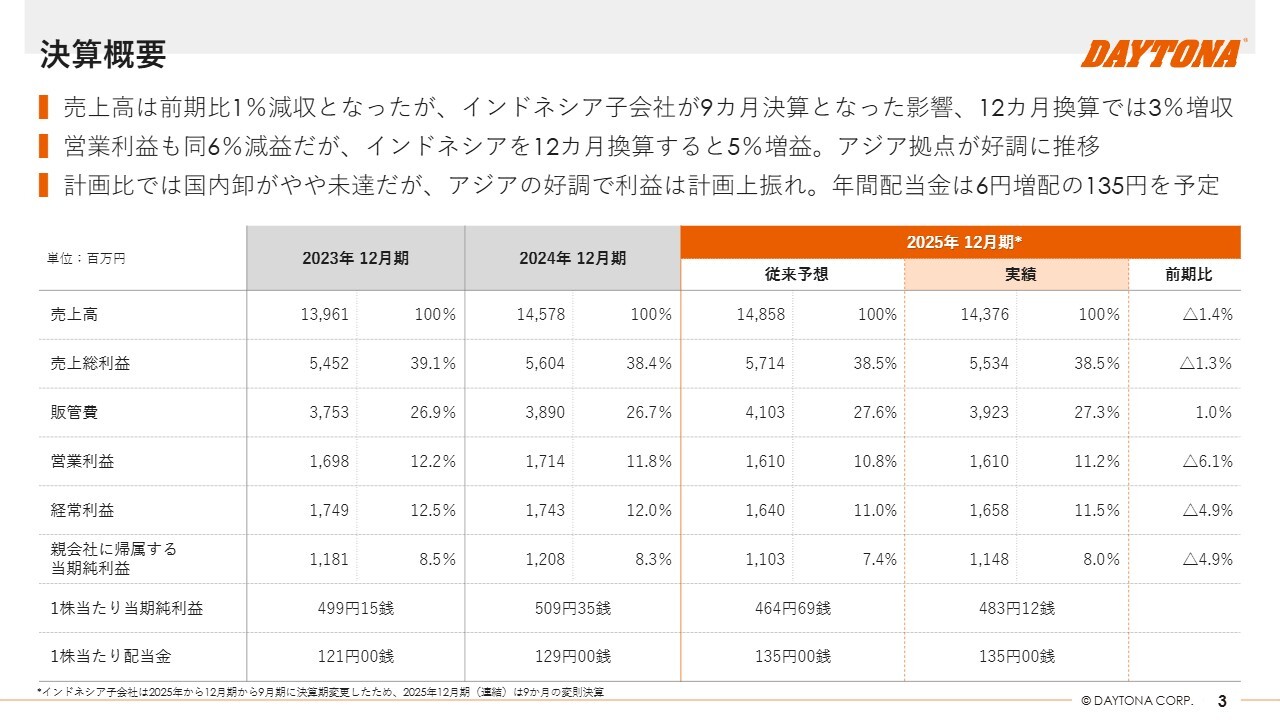

決算概要

織田哲司氏:みなさま、こんにちは。代表取締役社長の織田です。この度は、当社の2025年12月期決算説明会をご視聴いただき、誠にありがとうございます。

当社の2025年12月期決算のご報告、今後の重点施策、2026年12月期の見通し、配当計画などについて、みなさまにスライドを通してわかりやすく説明できればと考えています。何卒よろしくお願いします。

2025年度決算の結果ですが、売上高は前期比で1.4パーセント減の143億7,600万円となりました。

これは、インドネシア子会社の決算期変更に伴い、決算期間が3ヶ月短くなったことが主な要因です。本来の12ヶ月換算で計算すると、前期比で3パーセントの増収となります。

営業利益も前期比で6.1パーセント減の16億1,000万円となりましたが、同様に12ヶ月換算すると、前期比で5パーセントの増益となります。このように決算数値には表れていませんが、アジア拠点卸売事業は引き続き好調に推移しました。

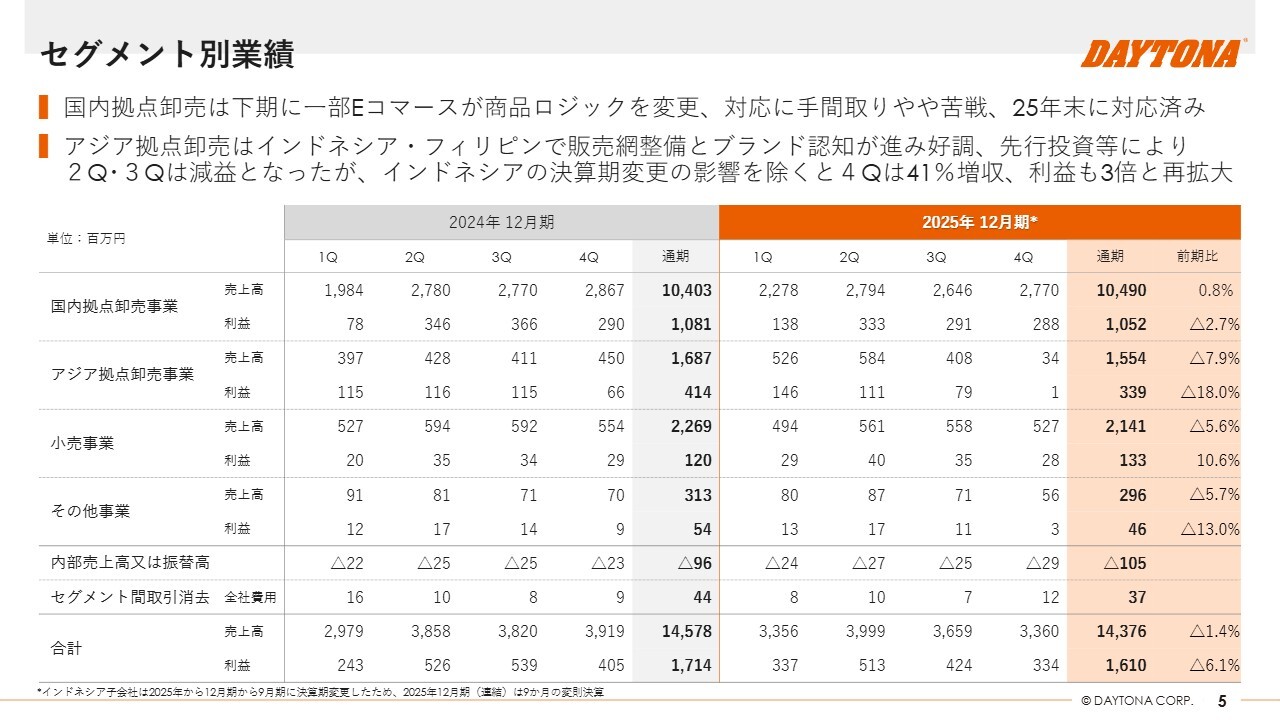

セグメント別業績

次に、セグメント別の業績についてご説明します。

国内拠点卸売事業においては、二輪車市場が安定的に推移し、ライディングギアや補修消耗品を中心に好調を維持しました。また、二輪車関連事業に加えて、アウトドア用品事業も既存品のリニューアルや新商品の展開により売上高が拡大し、全体として前連結会計年度を上回る売上高となりました。

一方で、利益面では、為替相場の円安基調による仕入コストの増加に加え、オフロードジャンル商品の販売減少の影響が大きく、前連結会計年度を下回りました。結果、売上高は前期比0.8パーセント増の104億9,000万円、利益は前期比2.7パーセント減の10億5,200万円となりました。

アジア拠点卸売事業におけるインドネシア子会社では、既存品に加えて新商品であるキャストホイールや補修系商材が好調に推移し、新商品比率は全体の15パーセント以上を占めるなど、販売面では一定の成果が見られました。一方、決算期変更に伴い、当連結会計年度の対象期間が9ヶ月間となったことから、売上高および利益面では前年同期を下回る結果となりました。

フィリピン子会社では、大手代理店との取引契約が順調に進み、フィリピン全土をほぼカバーできる約600店舗の販売体制を構築しました。また、ソーシャルメディアを活用したマーケティング活動や各種イベントへの出店を積極的に行い、「デイトナ」ブランドの認知度向上に努めました。

結果、決算期変更に伴い、売上高は前期比7.9パーセント減の15億5,400万円、利益は前期比18パーセント減の3億3,900万円となりましたが、12ヶ月換算では前期比41パーセントの増収と、3倍増の増益となりました。

小売事業では、Eコマースなど消費行動の変化に伴う店舗来客数の減少により、売上高は前期比5.6パーセント減の21億4,100万円となりました。

しかし、リアル店舗ならではの専門的で細やかなPITサービスを中心としたサービス業務を強化し、利益率の向上に成功した結果、利益は前期比10.6パーセント増の1億3,300万円となりました。

その他事業では、太陽光発電事業が日照時間の安定的な確保により増収増益となった一方、リユース販売事業では中古品の仕入調達の伸び悩みから減収減益となりました。結果、売上高は前期比5.7パーセント減、利益は前期比13パーセント減となりました。

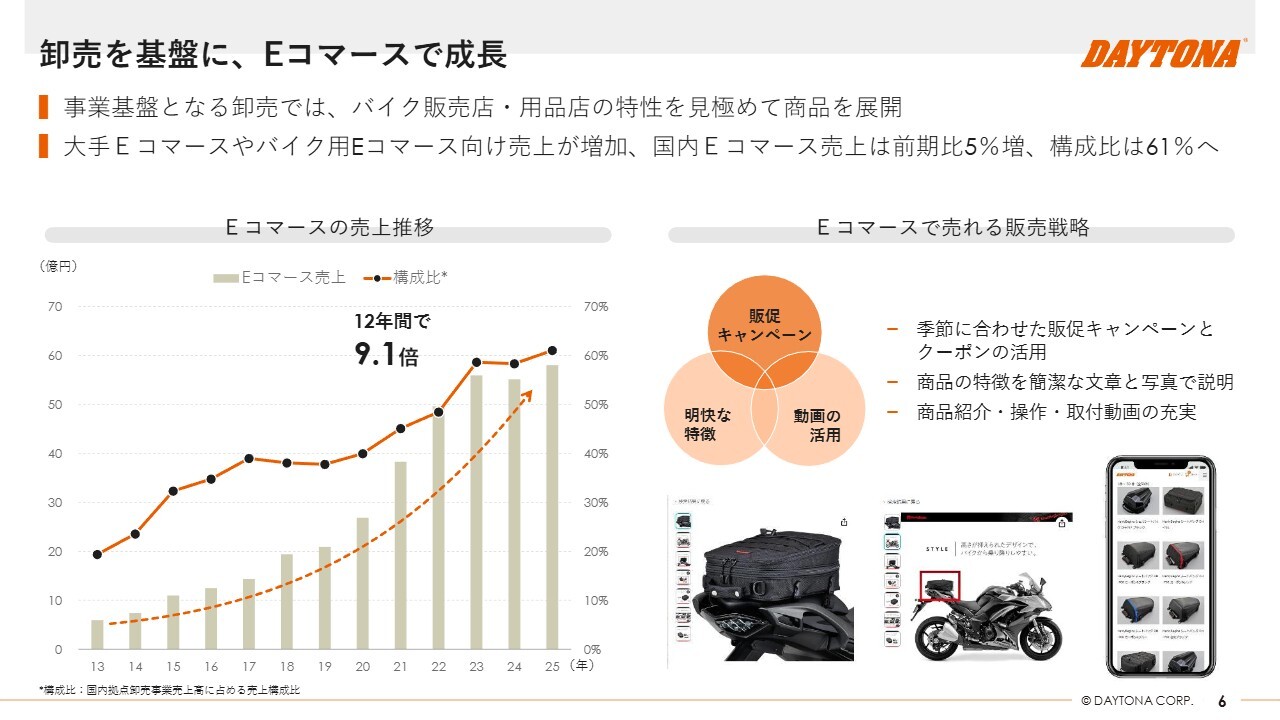

卸売を基盤に、Eコマースで成長

続きまして、今後の重点施策についてご説明します。

国内拠点卸売事業では、これまでどおり、リアル店舗販売とEコマースの双方でさらなる成長を目指します。

リアル店舗販売では、販売先と成長施策を共有し、各店舗に合わせた商品提案や売場提案を展開します。

Eコマースでは、SEO対策を軸として、新たにユーザーのAI活用を視野に入れ、情報の導線充実とライディングギア商品の販売拡大に注力し、前期比5パーセントの成長を目指します。

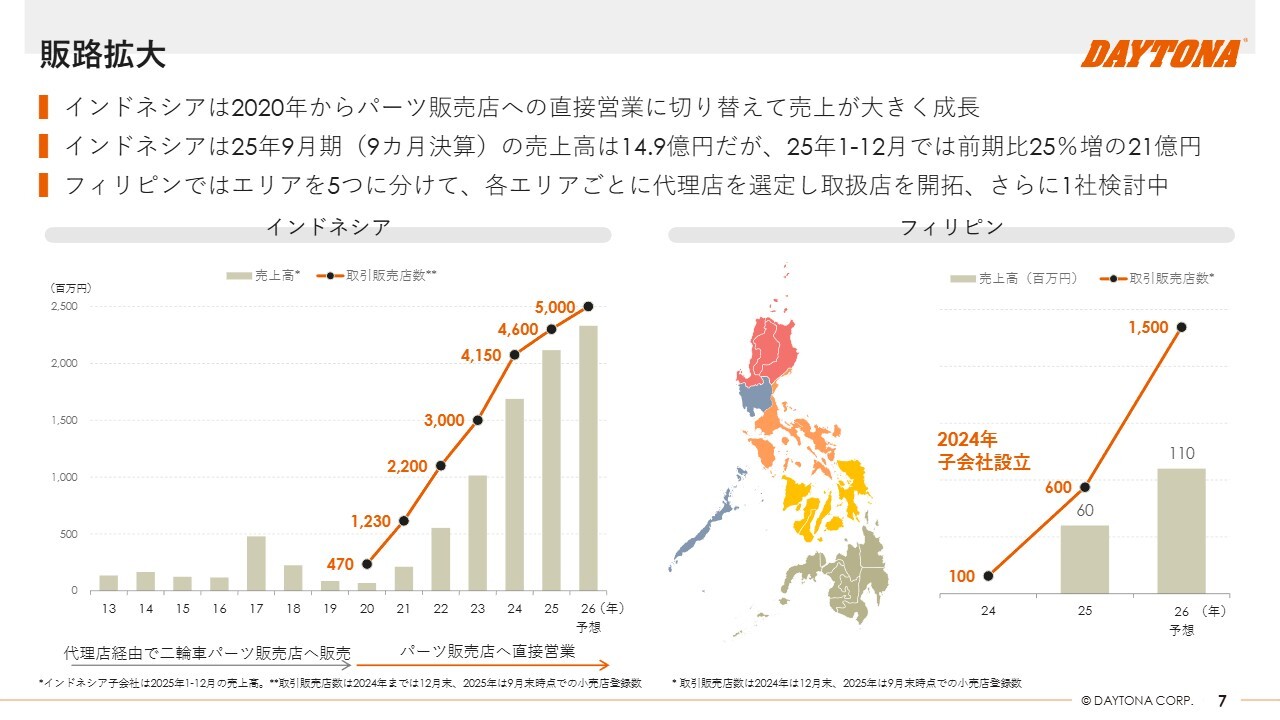

販路拡大

アジア拠点卸売事業では、経済成長が著しくバイク人口が多い東南アジア諸国において、さらなる販路拡大を目指します。インドネシアでは、2020年以降、代理店経由の営業を販売店への直接営業に切り替えたことで売上が大きく成長しました。

2026年度は、引き続き販売網の拡大を目指し、取引販売店を5,000店舗に増やしていきます。フィリピンでは、2025年に営業エリアを5つに分けて代理店を選定し、取扱店を開拓しました。2026年にはさらに代理店1社との契約を検討し、取引販売店を1,500店舗まで増やす計画です。

また、周辺国では輸出による商品販売を実施し、将来の他国展開を模索していきます。

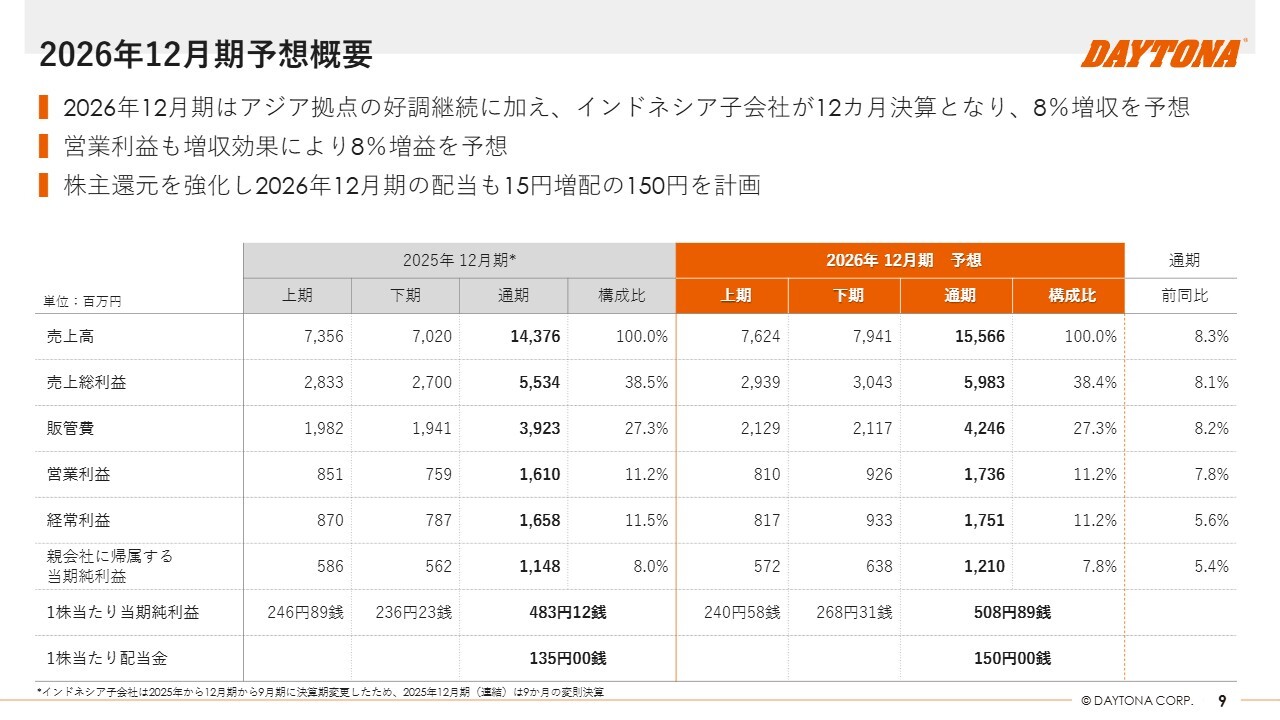

2026年12月期予想概要

2026年12月期の通期見通しと配当計画についてご説明します。

2026年12月期は、アジア拠点卸売事業における販売好調の継続に加え、インドネシア子会社の決算期間が12ヶ月に戻ることにより、売上高は前期比8.3パーセント増の155億6,600万円、営業利益は増収効果に伴い前期比7.8パーセント増の17億3,600万円を目指します。

株主さまへの還元については、成長計画と過去の投資回収等を勘案し、前期比15円増配の150円を計画しています。

セグメント別予想

セグメント別に見ると、国内拠点卸売事業では、Eコマースとリアル店舗ともにシェアを拡大し、売上高は前期比約5パーセント増の110億700万円、利益は増収に伴い前期比約9パーセント増の11億4,300万円を目指します。

アジア拠点卸売事業では、インドネシア子会社が12ヶ月決算に戻ることや、取引販売店の拡大、新商品の継続投入に加え、フィリピン子会社でも取引販売店の拡大による成長を見込んでいます。これにより、売上は前期比約57パーセント増の24億3,900万円、利益は前期比約26パーセント増の4億2,900万円を目指します。

小売事業については、消費行動の変化や物価上昇などの要因で店舗来客数が引き続き減少すると予想しています。利益率を確保するため、サービス業務の強化を進める一方で、2026年はメカニックなどの人材確保や教育など、投資を先行させる方針のため、減収減益を見込んでいます。

その他事業では、太陽光発電事業による安定的な収益に加え、リユース販売事業での仕入先拡大と自社直接販売の強化により、増収増益を目指します。

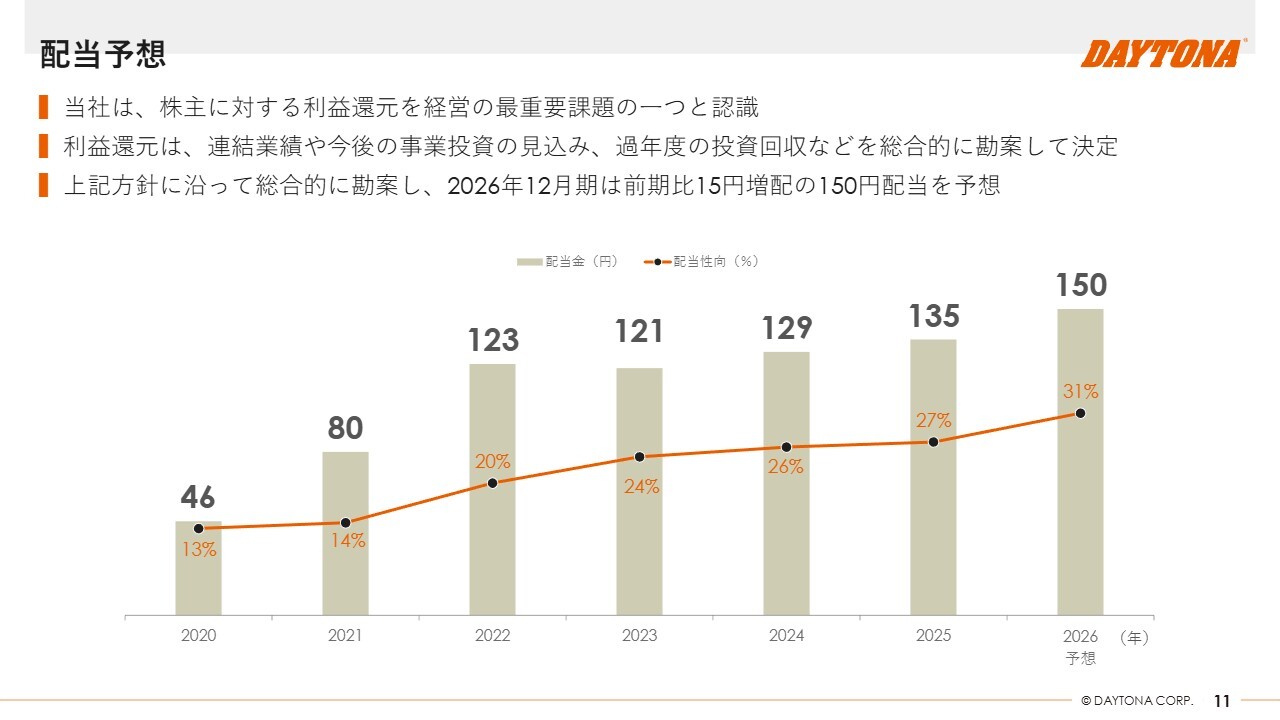

配当予想

配当計画についてです。

当社は株主への利益還元を経営の最重要課題の1つと認識しています。利益還元は、連結業績や今後の事業投資の見込み、過年度の投資回収などを総合的に勘案して決定しています。2026年12月期の業績伸長計画などを踏まえ、2025年度の配当予想を135円から15円増配し、150円とする計画です。

なお、現段階では、為替相場の変動や米国関税措置の影響、不安定な国際情勢、ユーザーの消費動向、天候など、環境変化による不確実な要素が多いため、先行きの見通しが難しい状況です。今後、これらの状況変化によって業績に大きな影響が推測される場合には、業績予想を修正してお知らせします。

2026年から2028年度の中期経営方針、資本コストや株価に関する考え方、参考資料を説明資料に掲載していますので、ご参照ください。

以上をもちまして、2025年12月期の決算説明を終了します。投資家のみなさまにおかれましては、引き続きご支援を賜りますよう、よろしくお願い申し上げます。ご清聴ありがとうございました。

新着ログ

「輸送用機器」のログ