提供:アステナホールディングス株式会社 2025年11月期決算説明

アステナHD、ファインケミカル事業とHBC・食品事業が牽引し増収増益 各段階利益は過去最高益、当期純利益は黒字化

目次

瀬戸口智氏(以下、瀬戸口):代表取締役社長の瀬戸口です。本日は寒い中、アステナホールディングスの決算説明会にご参加いただき、ありがとうございます。

本日はエグゼクティブサマリー、決算概況、業績予想・3ヶ年中期経営計画の3点についてご説明します。どうぞよろしくお願いします。

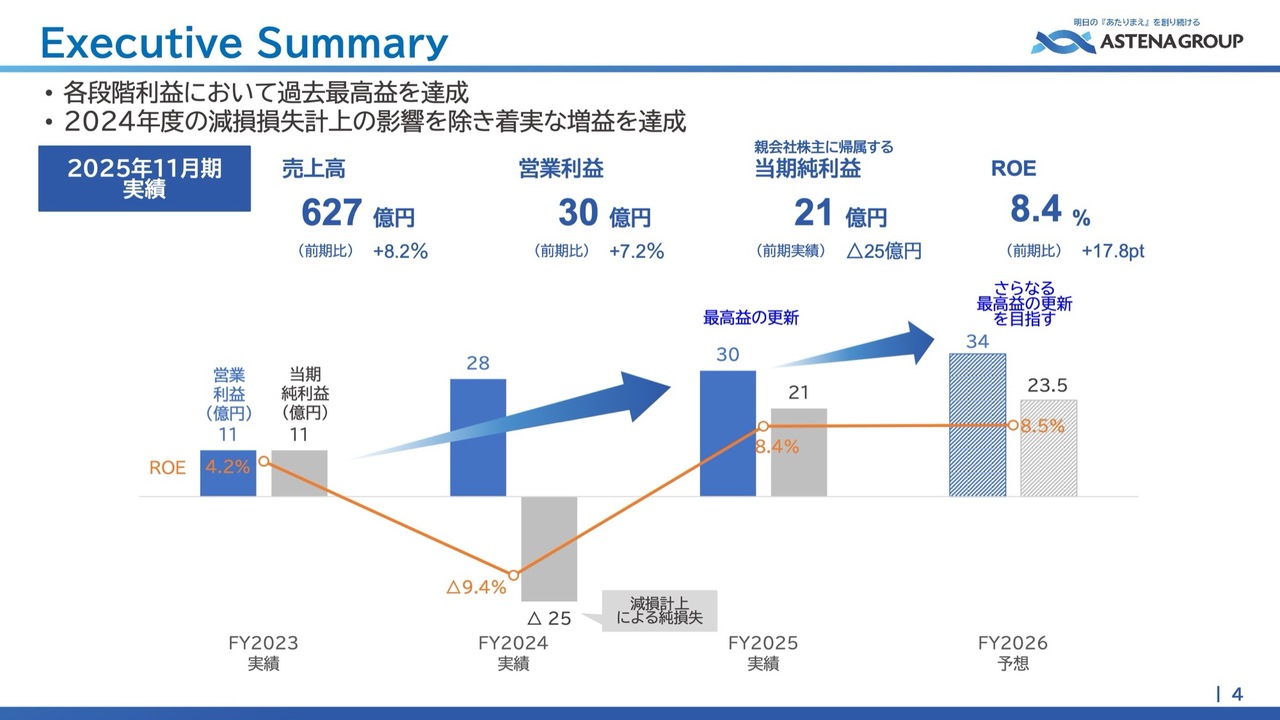

Executive Summary

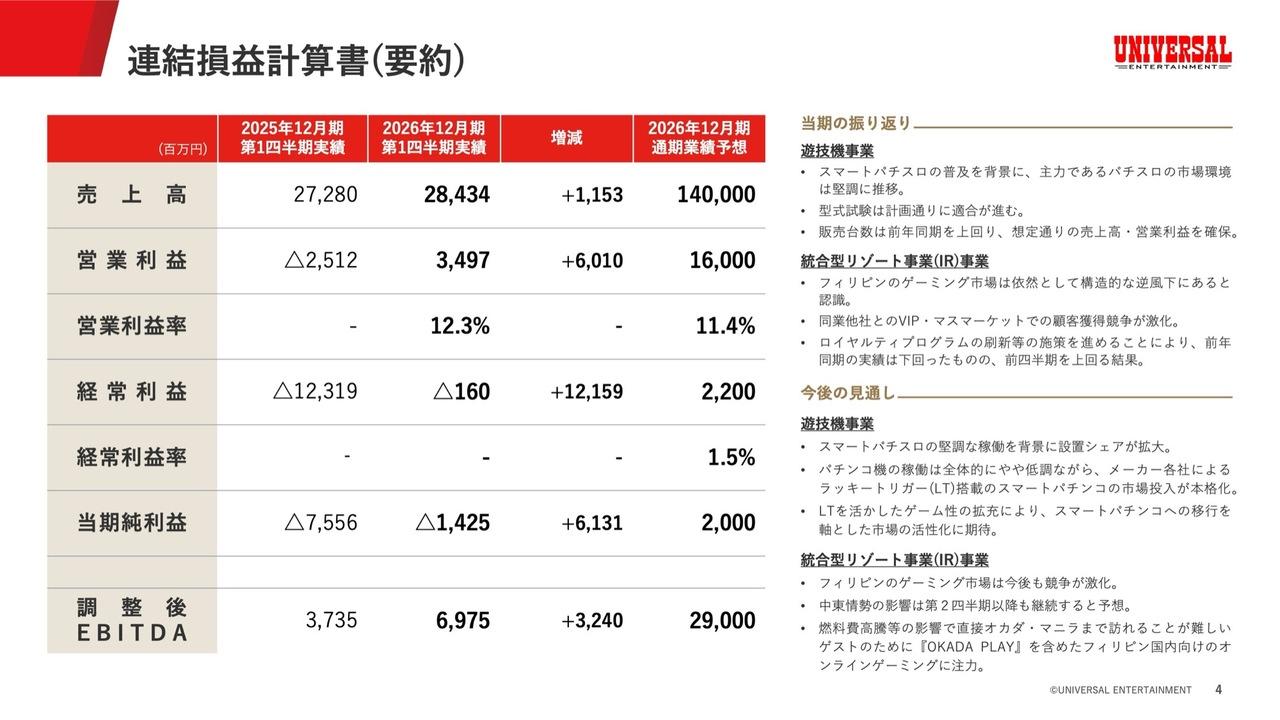

エグゼクティブサマリーです。2025年11月期の業績は、売上高627億円、営業利益30億円、当期純利益21億円と、いずれも過去最高益を達成しました。

前期である2024年度は減損損失を計上した影響で純損失となりましたが、それ以前の2023年度と比較しても増益を達成しています。2026年度も過去最高益の更新を目指していきます。

2025年11月期 決算概況

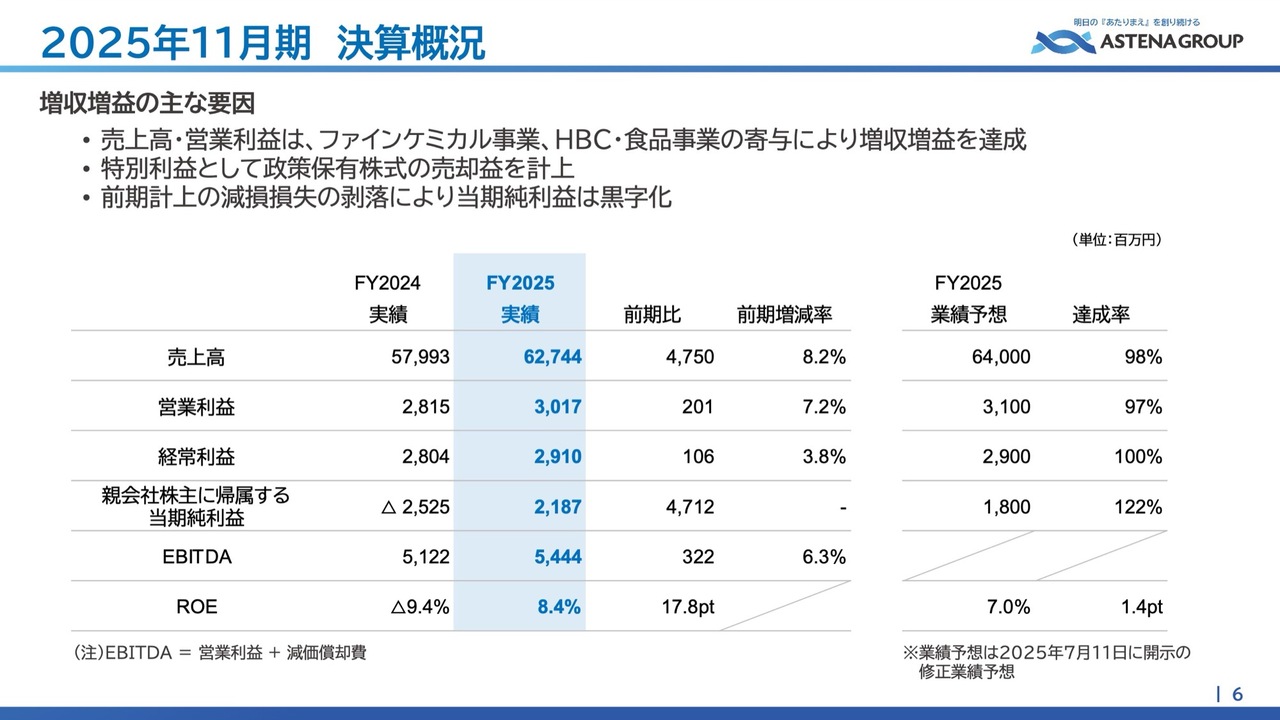

2025年11月期の決算概況です。増収増益の主な要因は、ファインケミカル事業とHBC・食品事業による影響です。また、政策保有株式の縮減を進め、売却益2億7,000万円を特別利益に計上しました。

昨年7月に修正した業績予想に対し、売上高の達成率は98パーセントと未達でしたが、当期純利益は122パーセントと大きく超過しました。

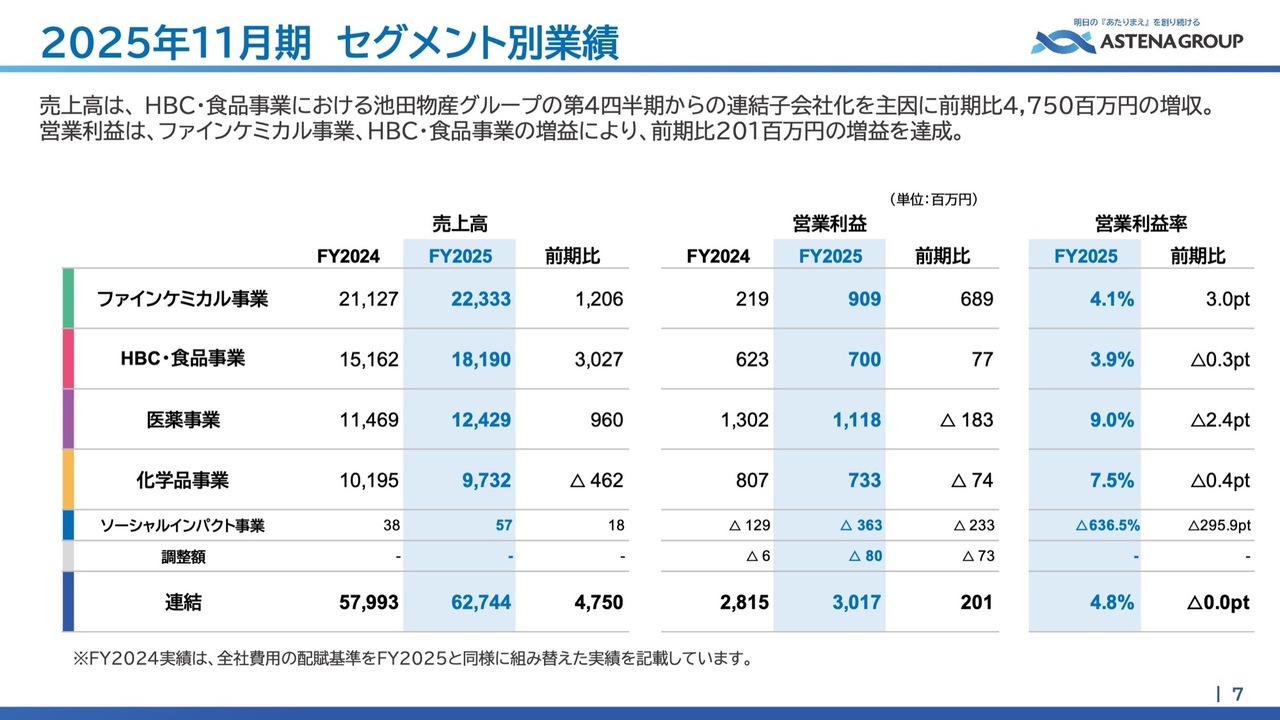

2025年11月期 セグメント別業績

セグメント別業績についてご説明します。ファインケミカル事業では各部門の利益が改善し、大幅な増益を達成しました。

HBC・食品事業は化粧品製販部門で輸入化粧品、特に韓国コスメの販売が好調で、大きな増収となりました。一方、利益に関してはM&Aに伴う一過性の費用が影響し、相対的に小幅な増益にとどまっています。

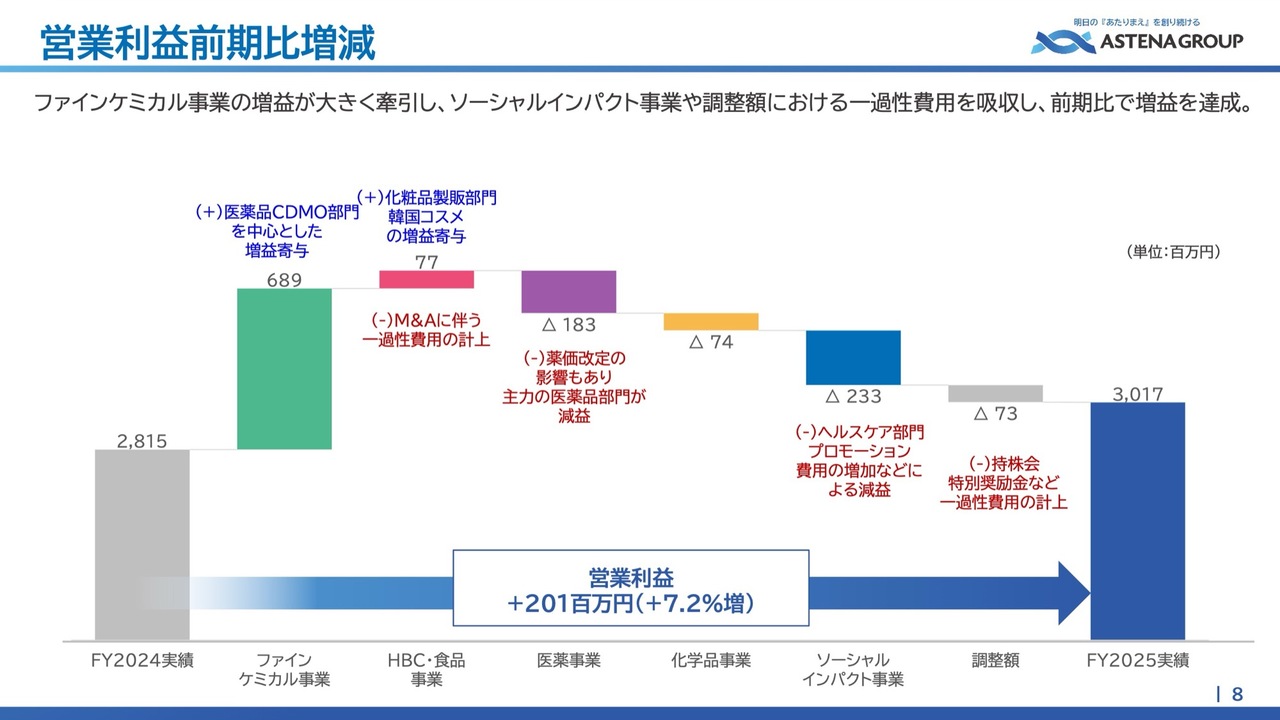

営業利益前期比増減

営業利益の前期比増減についてご説明します。先ほどご説明した要因に加え、薬価改定の影響やソーシャルインパクト事業におけるプロモーション費用の計上などがあり、営業利益は30億1,700万円となりました。

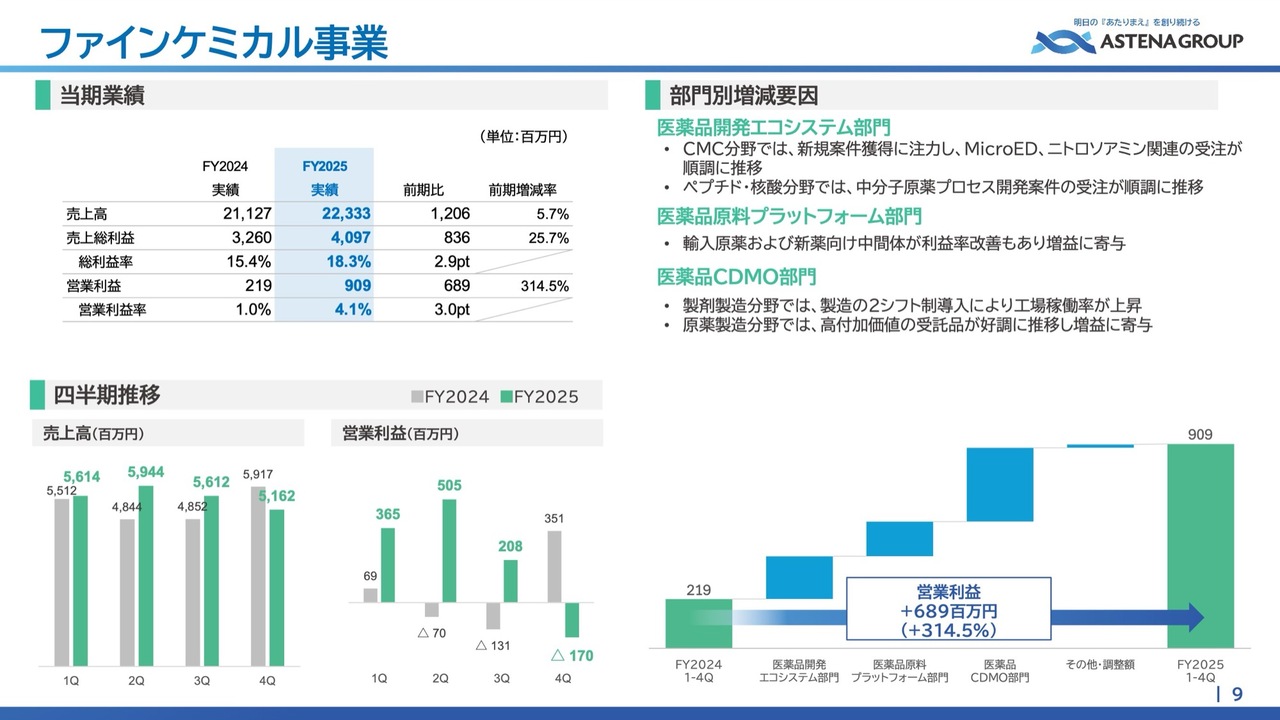

ファインケミカル事業

セグメント別の業績増減についてご説明します。ファインケミカル事業では、各部門で総利益率の改善が進んだ結果、事業全体の営業利益は前年同期比314.5パーセント増の9億900万円となり、大幅な増益を達成しました。

営業利益を四半期別に見ると、第4四半期は売上高の減少により減益となりました。進行期は受注が安定していることから、第1四半期に赤字が継続することはないと考えています。

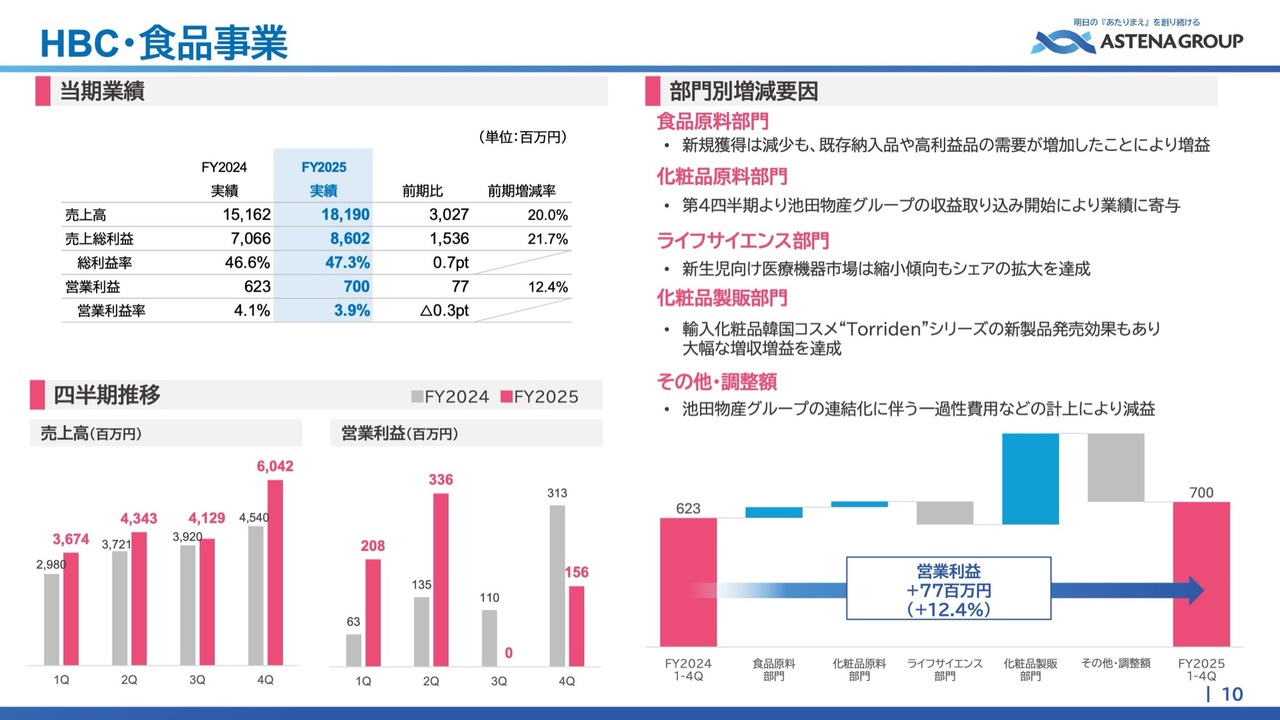

HBC・食品事業

HBC・食品事業についてご説明します。当事業では、化粧品製販部門における韓国コスメ「Torriden」の新製品発売やプロモーション効果が、事業全体の増益に大きく寄与しています。

一方、化粧品原料部門では、新たに池田物産グループを連結対象としましたが、連結開始が第4四半期と後半だったため、業績への寄与は限定的でした。

また、買収に伴う一過性の費用を計上したことで、第3四半期および第4四半期の営業利益は低調となっています。

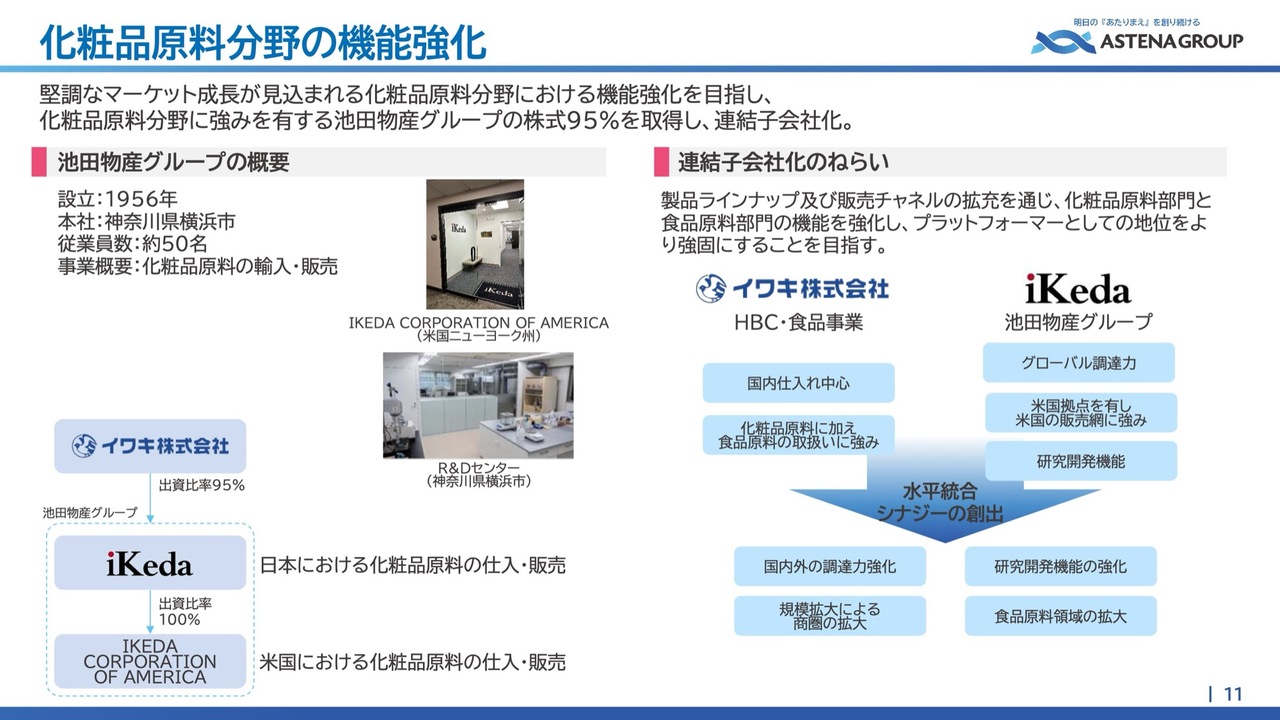

化粧品原料分野の機能強化

池田物産グループをご紹介します。化粧品の原料商社である池田物産グループは、昨年の第4四半期からグループ化しました。

化粧品市場はアフターコロナによる需要回復やインバウンド需要の取り込みにより、今後も堅調に成長していくと見込んでいます。

池田物産は横浜市にある本社に加え、同市内に自社R&Dセンターを有しています。処方開発や各種試験などの研究開発機能を通じて、お客さまに提供するサービスの幅を広げています。

また、アメリカのニューヨーク州に現地法人を有しており、日本国内での化粧品原料の取り扱いに加え、グローバルな調達力と販売力にも強みを増しています。

イワキ株式会社の従来の化粧品原料部門は、国内での仕入と販売が中心でしたが、池田物産グループの機能を活用することで、新たな展開が可能になりました。

また、両社には得意先や仕入先における重複が少ないため、化粧品原料マーケットにおいて上位のシェアを獲得することが可能となりました。

これら一連の取り組みを通じて、プラットフォーマーとしての地位を確立することを推進していきたいと考えています。

繰り返しとなりますが、収益面に関しては、2025年11月期第4四半期から取り込みを開始しています。進行期においては、年間を通じた業績への寄与となっています。

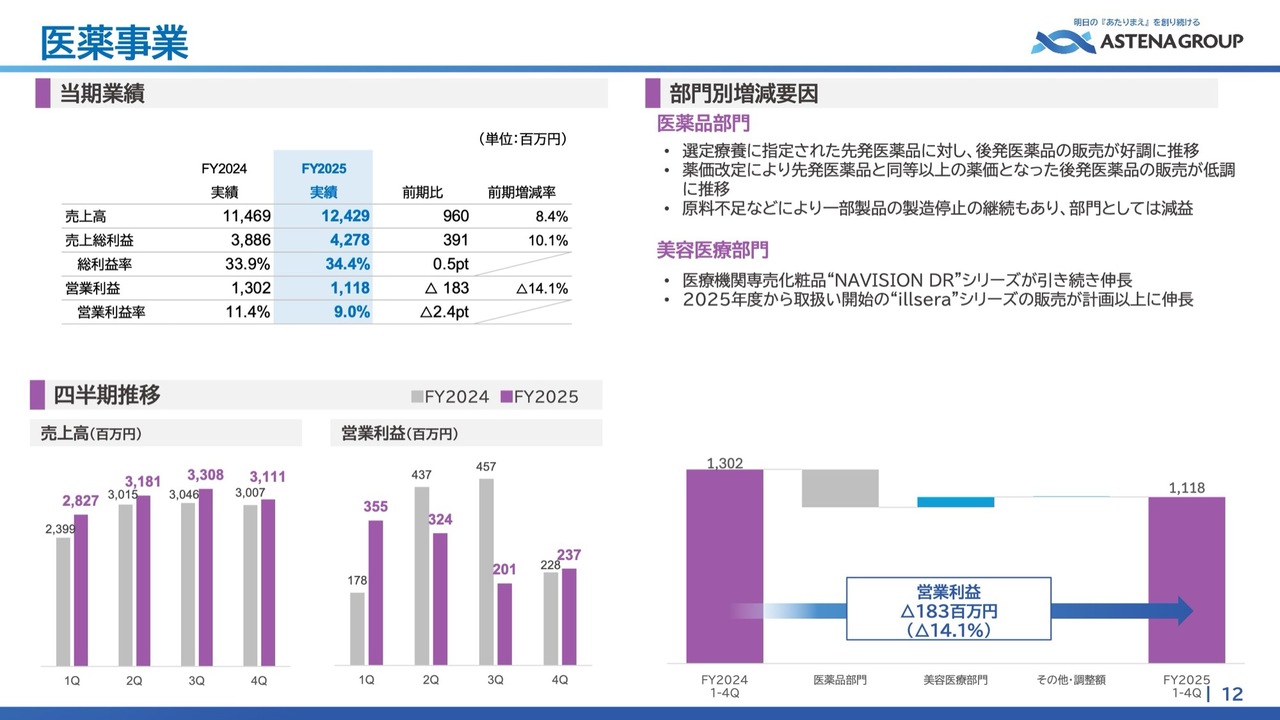

医薬事業

医薬事業の医薬品部門についてです。長期収載品が選定療養品目の対象となった影響で、当社の後発医薬品を選択いただく機会が増加し、販売は好調に推移しています。

一方、薬価改定の影響によって当社の後発医薬品が先発医薬品と同等以上の価格となった品目もあり、これらのケースでは販売が低調に推移しています。この結果、医薬品部門は前期比で減益となりました。

また、美容医療部門では「NAVISION DR」の販売伸長に加え、昨年から新たに取り扱いを開始した「illsera」シリーズの販売が計画を上回り、営業利益は前期比で増益となりました。

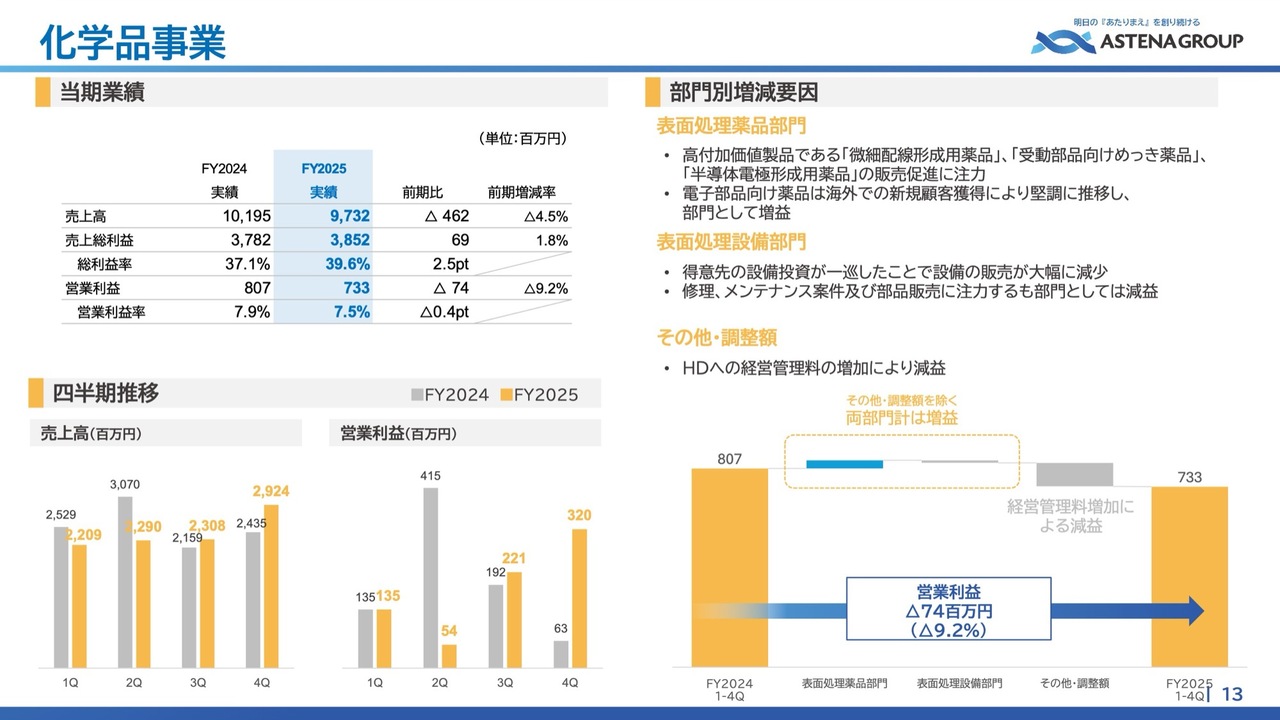

化学品事業

化学品事業についてです。表面処理薬品部門では、高付加価値製品の販売促進や電子部品向け薬品の海外市場での新規顧客獲得によって、増益を達成しています。

一方、表面処理設備部門では、設備需要の一巡により設備販売が大幅に減少しました。修理やメンテナンス、部品販売に注力したものの、前期比で減益となっています。

全般として、アステナホールディングスからの経営管理料の増加により、事業利益としては減益に見えるものの、本業部分においては着実に増益を達成しています。

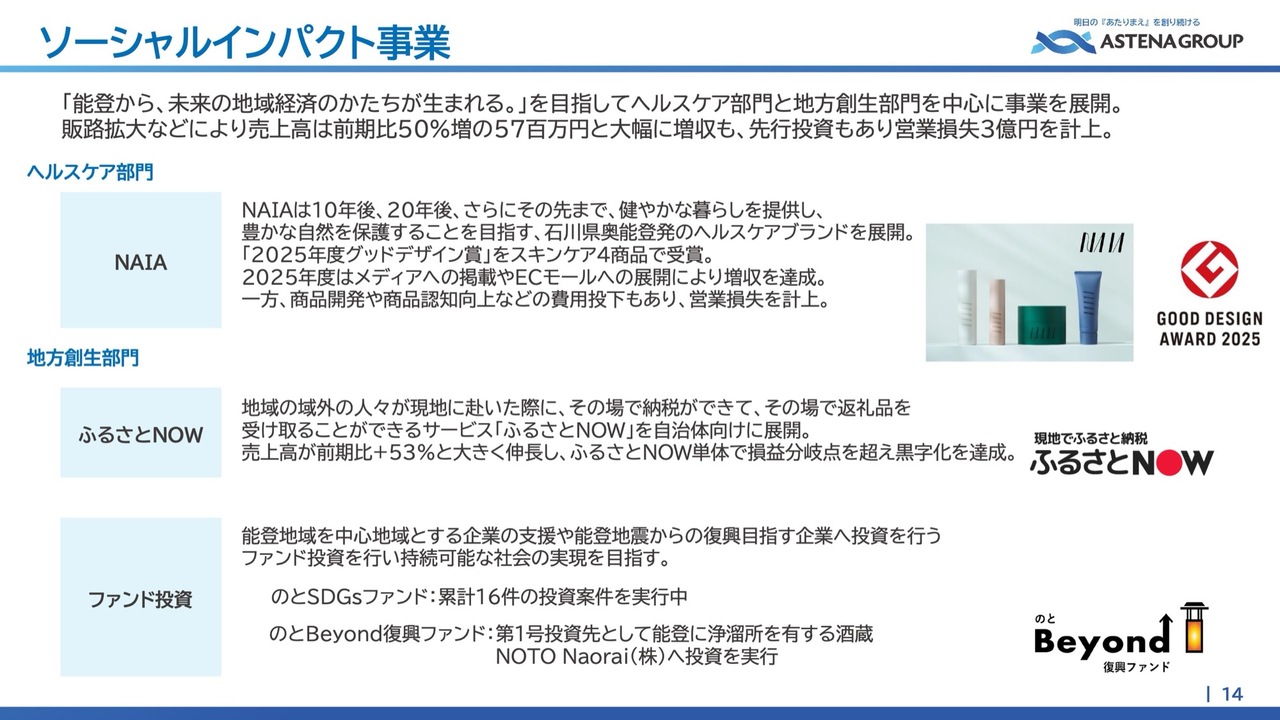

ソーシャルインパクト事業

ソーシャルインパクト事業についてです。ヘルスケア部門では、販路拡大などにより売上高は増加しましたが、先行投資が続いているため、利益面では営業損失という結果となっています。

ヘルスケア部門「NAIA」では、グッドデザイン賞を受賞したことやメディア掲載の増加により、認知度が向上しています。

地方創生部門の「ふるさとNOW」は、ふるさと納税をその場で実施できるサービスです。採用施設が増え、黒字化を達成しました。

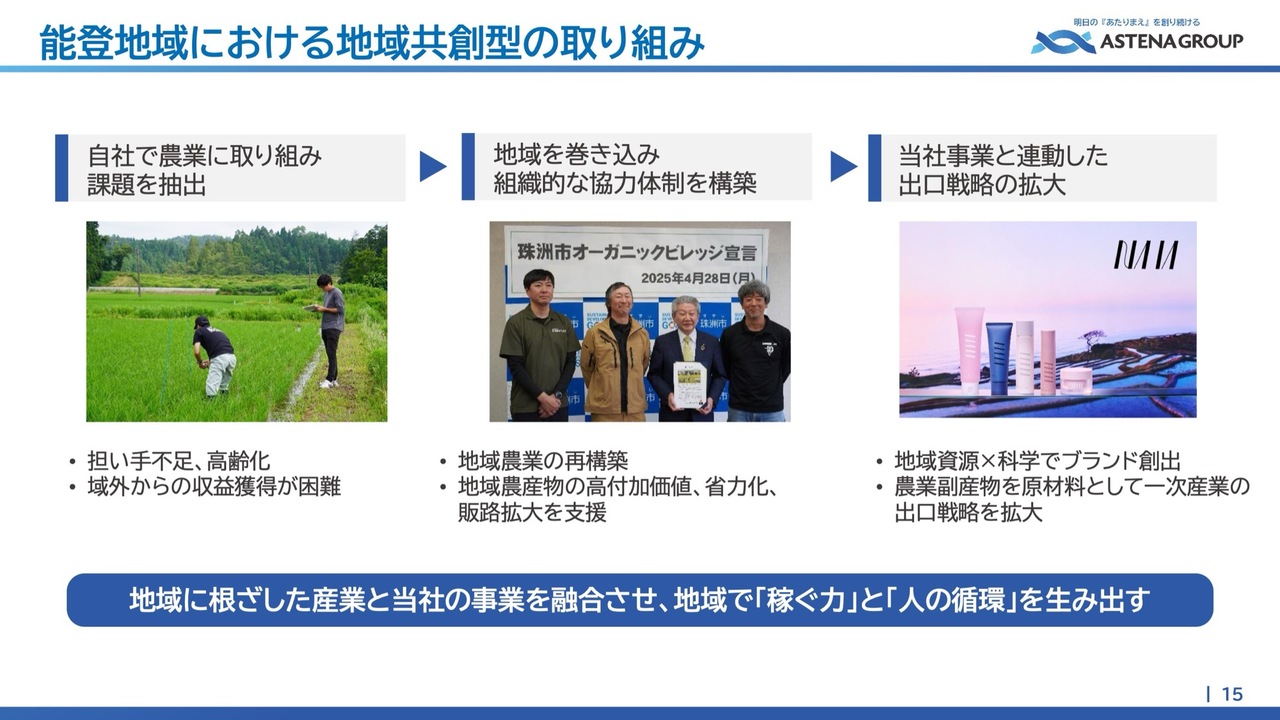

能登地域における地域共創型の取り組み

能登地域での取り組みを継続しています。農業では、これまでのお米やラフマに加え、今年からレモン栽培を始めます。引き続き地域との関係を大切にしながら、事業との連動を意識した取り組みを進めていきます。

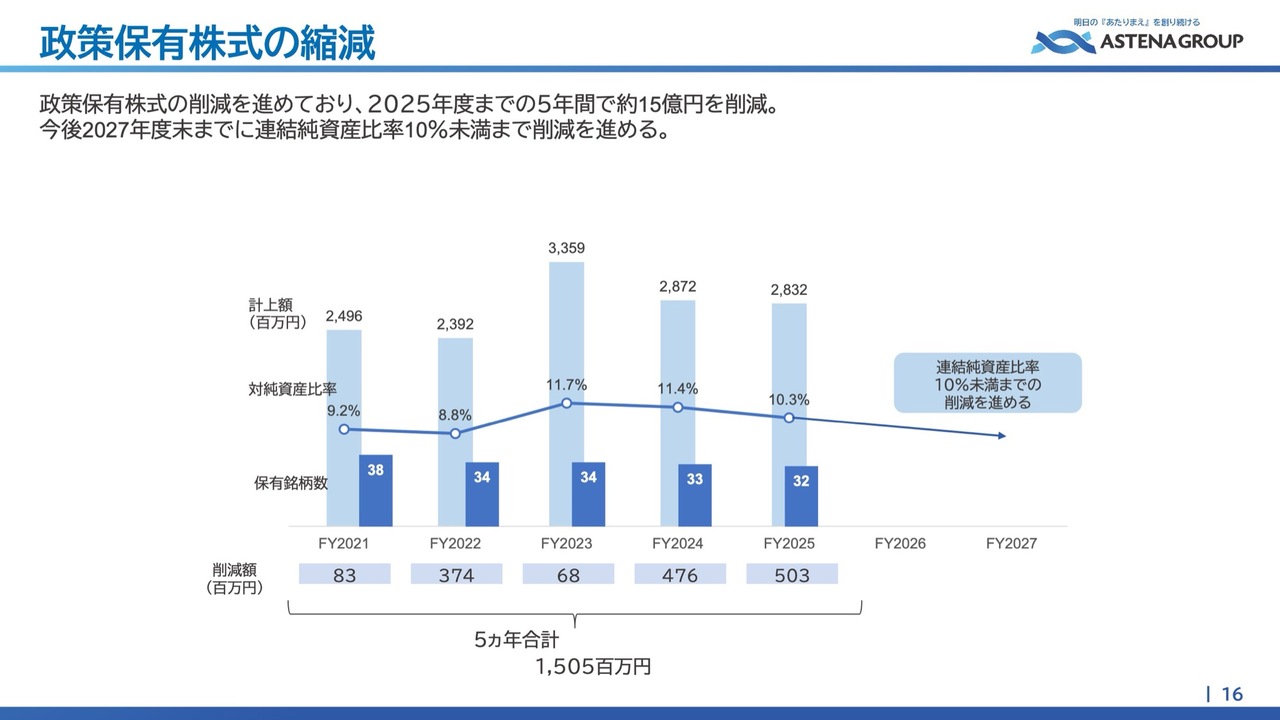

政策保有株式の縮減

政策保有株式についてです。当期も政策保有株式の売却を実施した結果、純資産に占める政策保有株式の割合は10.3パーセントまで低下しました。

2027年度までに10パーセント未満まで削減を進めるという予測を立てているため、着実に実施していきたいと考えています。

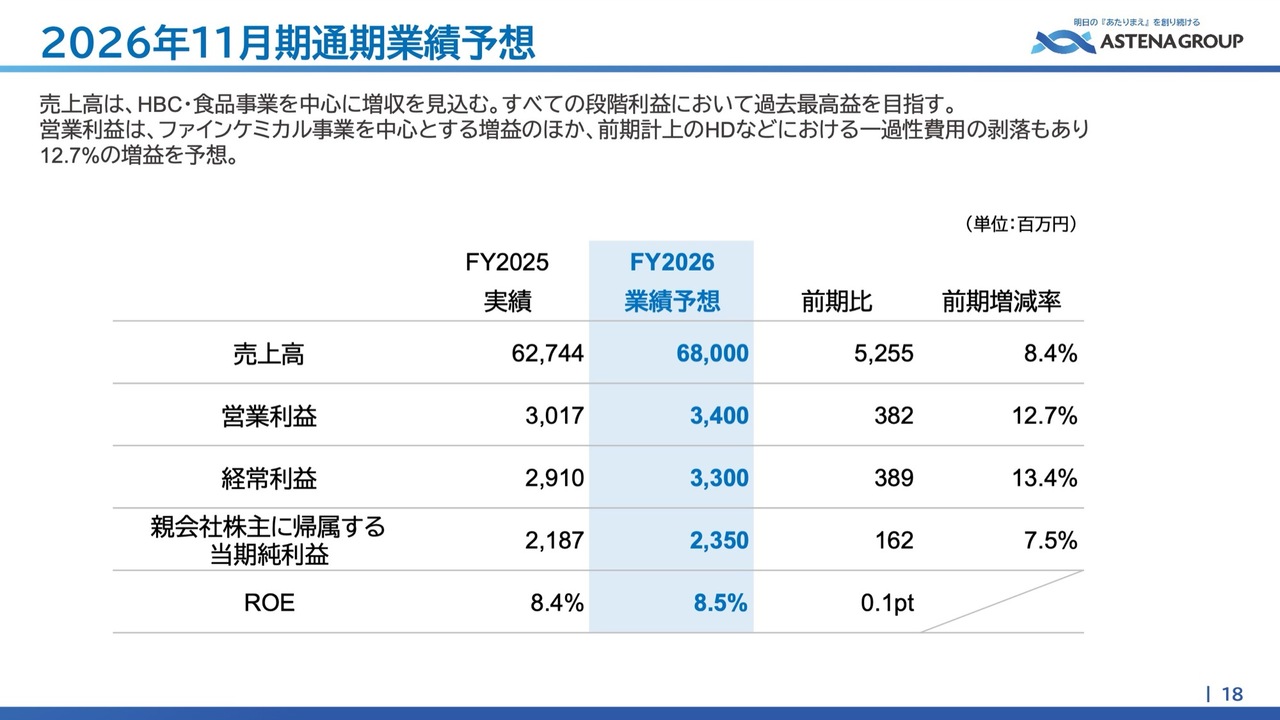

2026年11月期通期業績予想

業績予想および3ヶ年中期経営計画についてです。2026年度も増収を達成し、各段階の利益が増益となることで、過去最高益を目指したいと考えています。

営業利益は、主にファインケミカル事業の増益に加え、アステナホールディングスで前期に計上されていた一過性費用の剥落もあり、利益が改善する見通しです。結果として、前期比12.7パーセント増益となる34億円を予想しています。

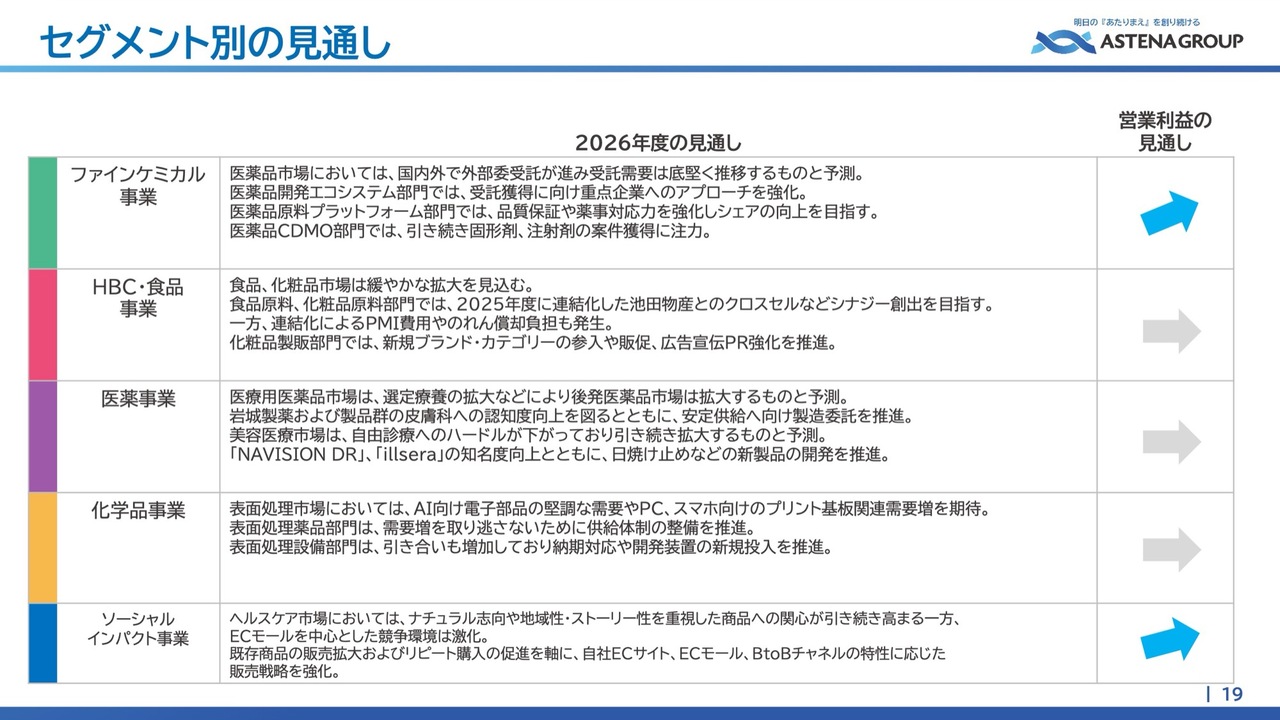

セグメント別の見通し

各事業の見通しについてご説明します。

ファインケミカル事業では、堅調な市場環境を背景に、受託案件の獲得を目指して重点企業へのアプローチを強化していきます。好調な医薬品原料プラットフォーム部門では、引き続き市場シェアの向上を目指します。

HBC・食品事業では、池田物産とのシナジー創出を目指して取り組んでいきます。一方、連結化によるPMI費用やのれん償却負担が収益に影響し、貢献は限定的な見通しです。

医薬事業では、選定療養の拡大などにより、後発医薬品市場の拡大が継続すると予測しており、安定供給に向けて製造委託を推進していきます。

美容医療部門では、市場の拡大が期待される中、新カテゴリの開発を進め、市場投入に向けて取り組んでいきます。

化学品事業では、需要増加を取り逃さないための供給体制整備を推進していきます。

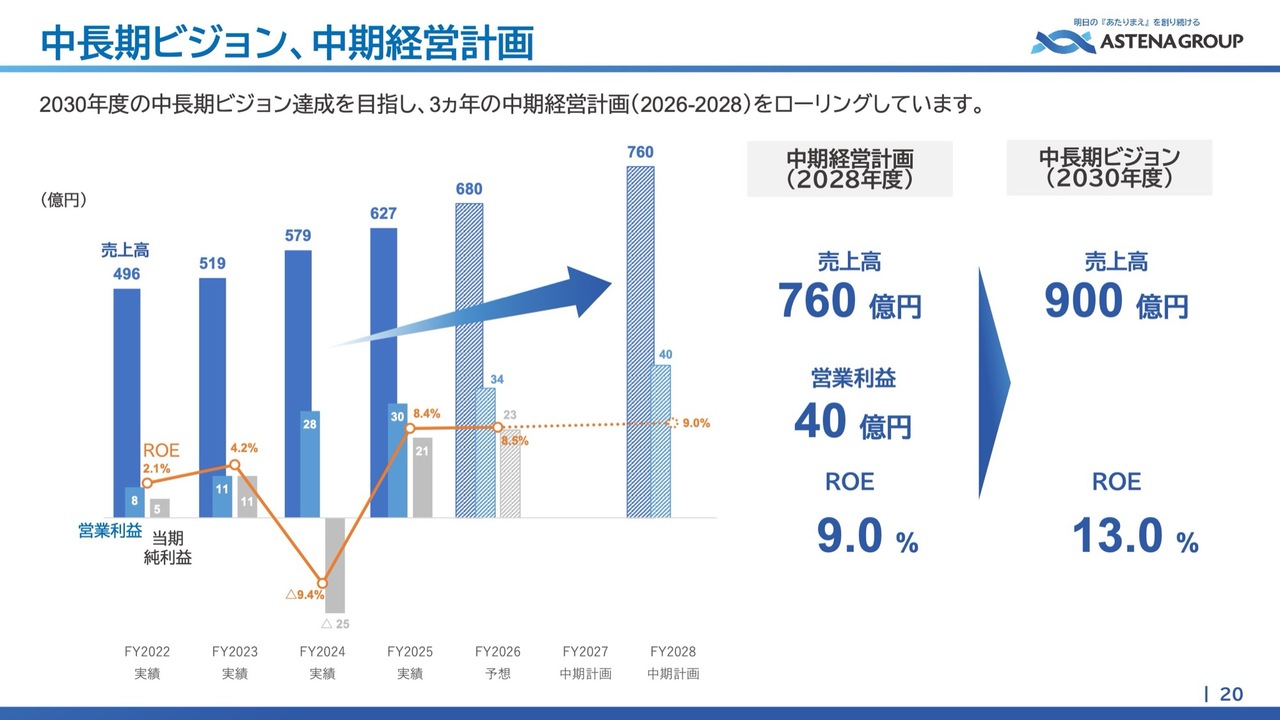

中長期ビジョン、中期経営計画

中期経営計画です。3ヶ年中期経営計画をローリングし、3年後の2028年度における売上高を760億円、営業利益を40億円、ROEを9.0パーセントとすることを目指しています。

ローリング前の計画では、2027年度の営業利益目標を35億円としており、前倒しで進捗していると認識しています。2028年度も、目標を達成すべく活動を進めていきます。

また、M&Aによるシナジー創出を早期に実現することで、中期目標の達成をより一層強固なものにしていきます。

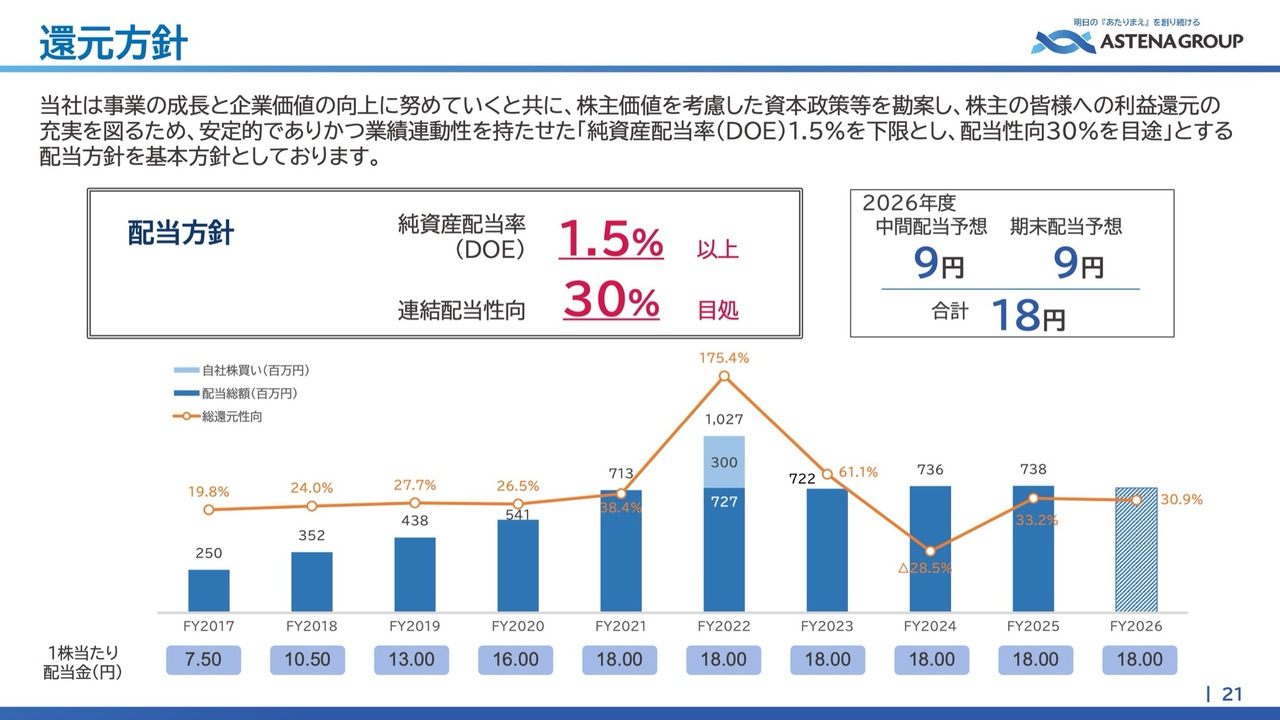

還元方針

還元方針です。安定的でありかつ業績連動性を持たせた配当方針を基本としています。2025年度は、配当性向約33パーセントとなる18円を予定しています。

配当方針は、配当性向30パーセントを目処としています。直近5年間では純損失の計上もありましたが、それを含めて配当性向30パーセント以上で年間18円の安定配当を行ってきました。2026年度は配当性向30.9パーセントで年間18円とし、配当額は据え置きとなります。

一方、2027年度以降は利益成長に伴い、配当性向30パーセントを基準に着実な還元ができるよう取り組んでいきます。

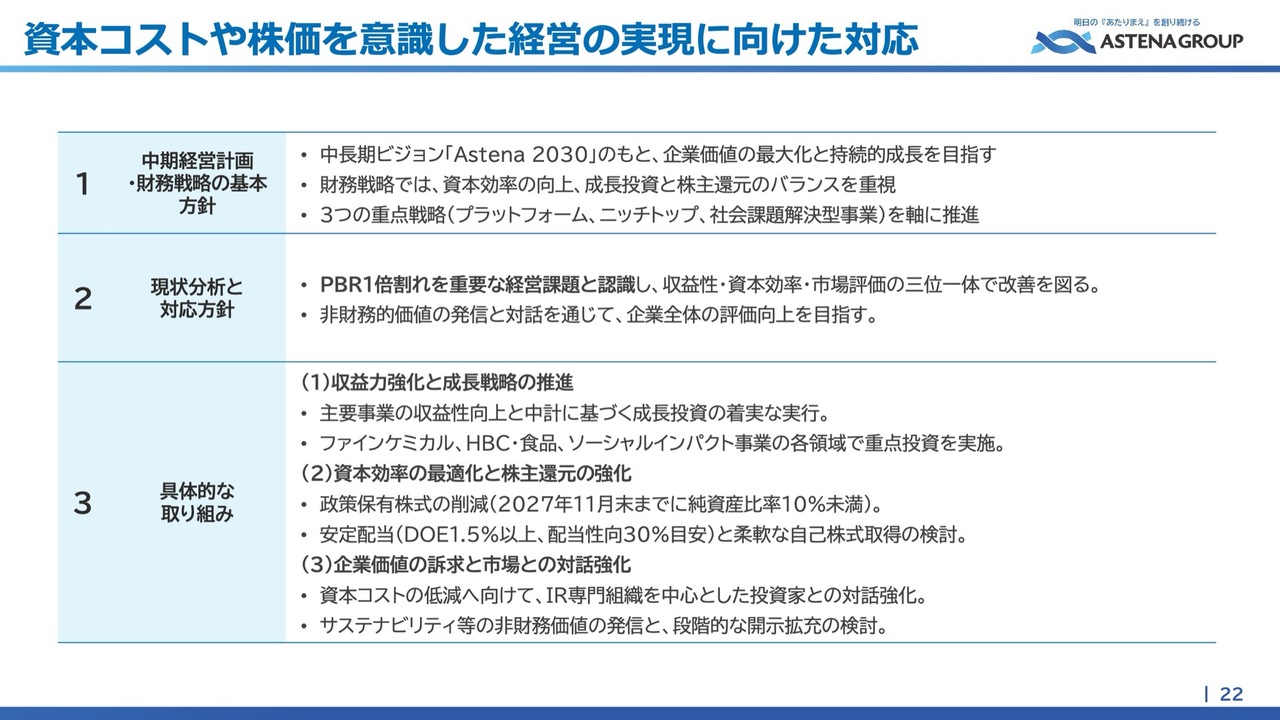

資本コストや株価を意識した経営の実現に向けた対応

資本コストや株価を意識した経営の実現を目指す方針を示しています。

中長期ビジョン「Astena 2030」のもと、企業価値の最大化と持続的成長を目指します。財務戦略では、資本効率の向上を図りつつ、成長投資と株主還元のバランスを重視し、3つの重点戦略を軸に推進していきます。

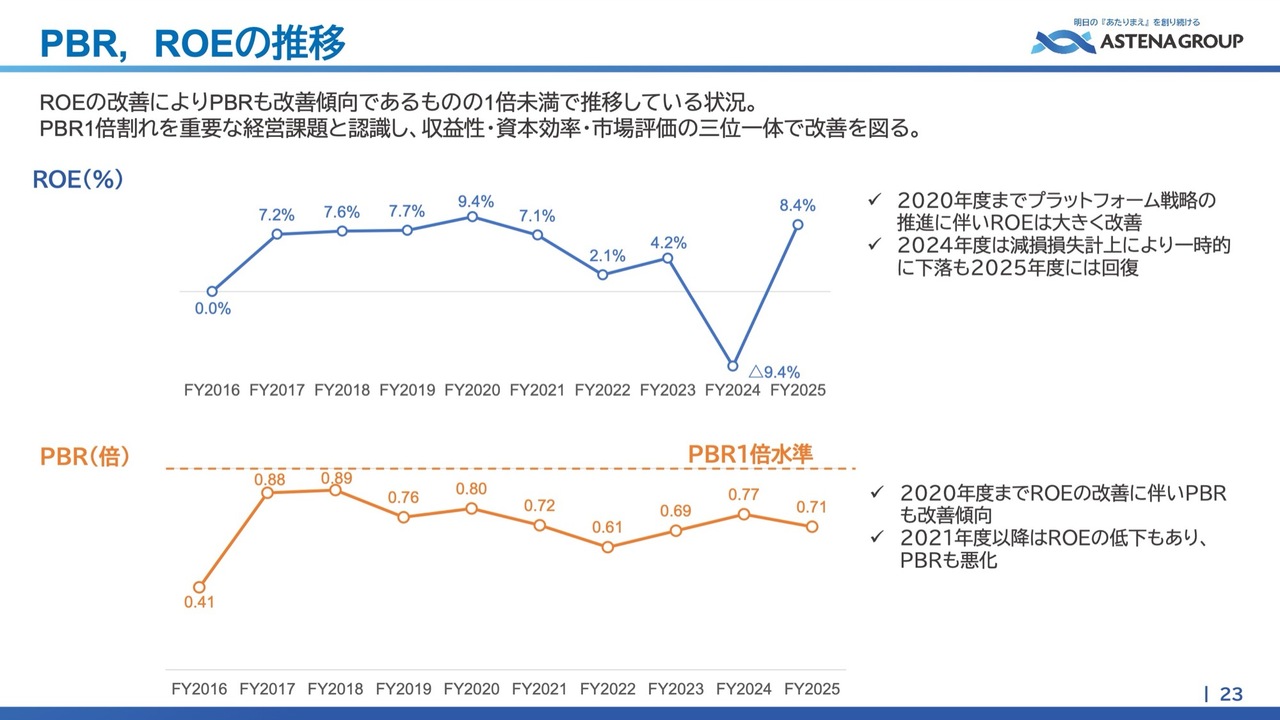

現状分析として、ROEの改善によりPBRも改善傾向にあるものの、1倍未満で推移している状況が続いています。PBR1倍割れを重要な経営課題と認識し、収益性・資本効率・市場評価の三位一体で改善を目指します。

具体的な取り組みとして、収益性の強化と成長戦略の推進に向け、成長投資を着実に実行します。

2025年度には、ファインケミカル事業の収益性向上や、HBC・食品事業におけるM&Aの実行などを進めていますが、これにとどまらず、さらなる成長戦略や投資の実行に向けた取り組みを進めていきます。

2つ目は、資本効率の最適化と株主還元の強化です。政策保有株式の縮減については、先ほどご説明したとおり、2027年11月末までに純資産比率を10パーセント未満に削減する予定です。還元方針においては配当に加え、自己株式の取得も柔軟に検討していきます。

3つ目として、企業価値の訴求と市場との対話強化に向けた体制整備や、開示の拡充を進めます。

資本コストの低減を目指し、開示関連では、2025年度第3四半期からは決算説明会を開催しない四半期においても決算説明資料を開示しており、今回からはExcelベースのデータブックの開示も開始しました。

今後もみなさまからいただいたご意見をもとに、継続的な改善を進めます。

PBR, ROEの推移

こちらのスライドは、ROEとPBRをグラフ化したものです。お手すきの際にご覧ください。

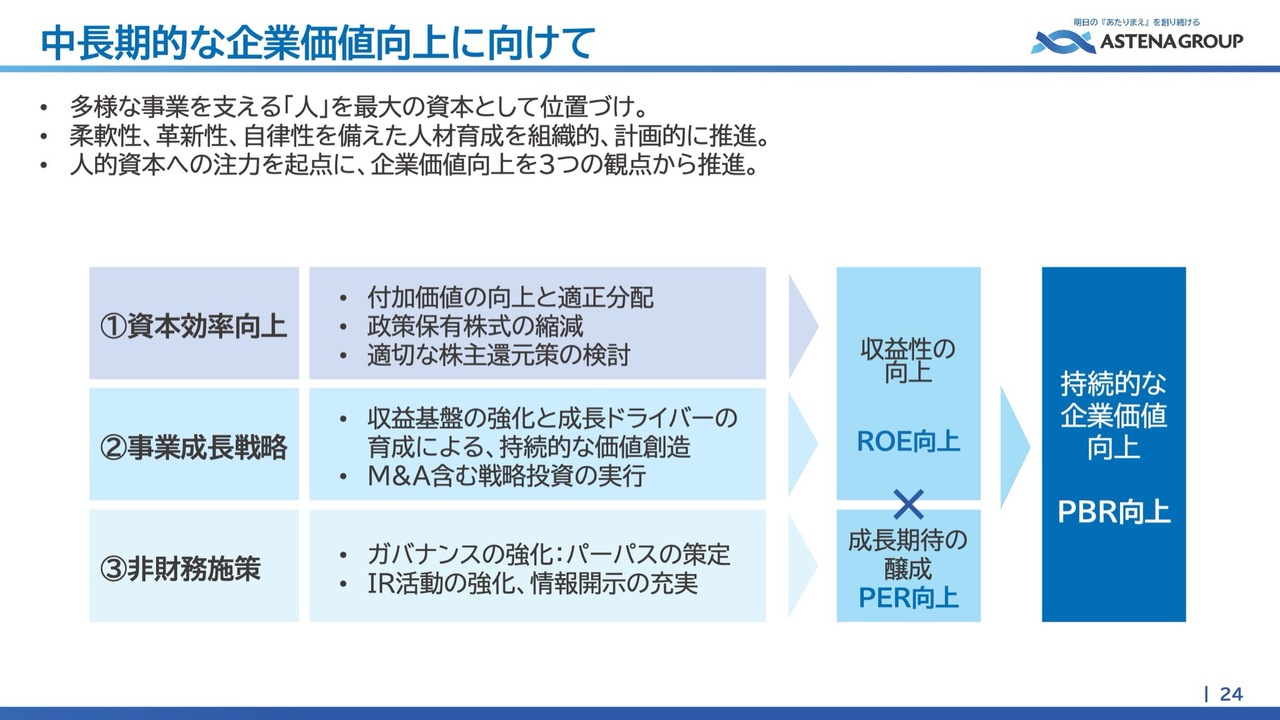

中長期的な企業価値向上に向けて

中長期的な企業成長を実現するために当社が注力しているのが、人的資本です。

当社は、多様な事業を支える「人」を最大の資本と位置づけています。多様な事業を支える人材育成をグループ横断で計画的に推進していきます。

また、人的資本への注力を起点として、当社は企業価値向上を資本効率の向上、事業成長戦略、非財務施策の3つの観点から戦略的に推進していきます。

これらの取り組みにより、収益性の向上と成長期待の醸成が進み、持続的な企業価値の向上につながると考えています。

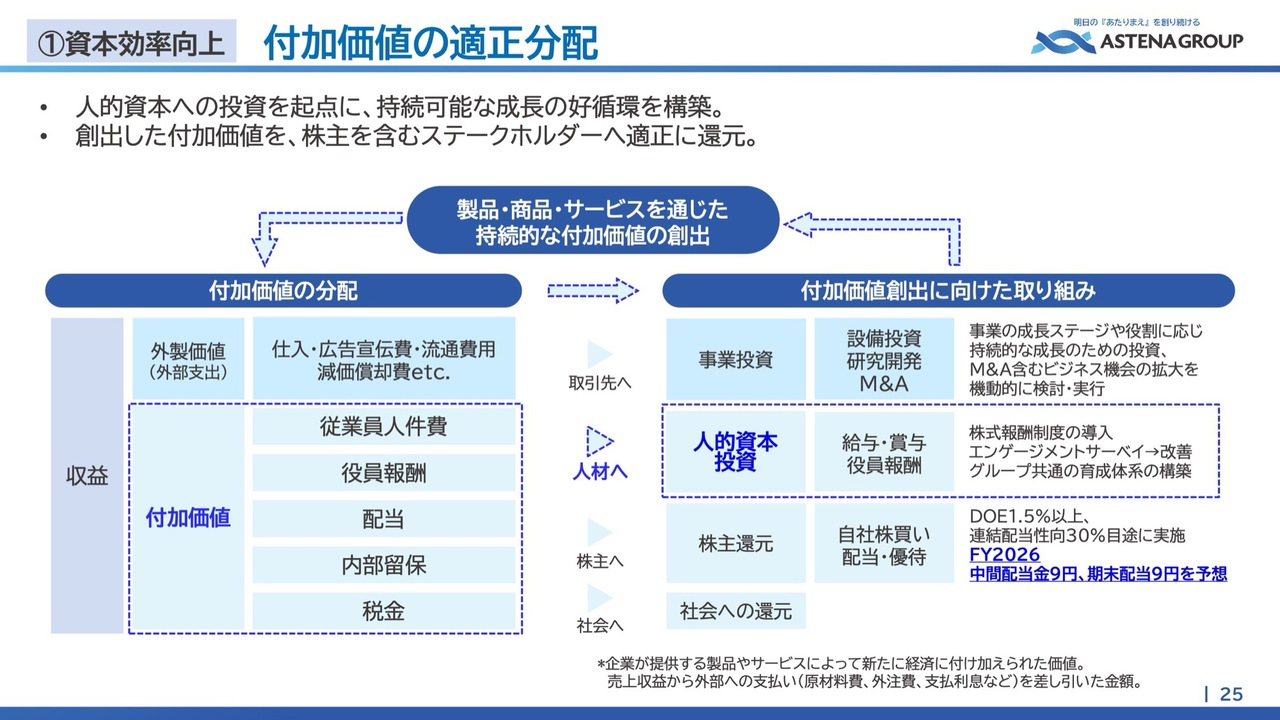

①資本効率向上 付加価値の適正分配

当社では、人的資本をコストではなく投資と捉えています。当社グループは、付加価値の適正分配という考えのもと、事業投資・人的資本投資・株主還元のそれぞれに付加価値を適正に分配し、持続可能な成長の好循環の構築を目指します。

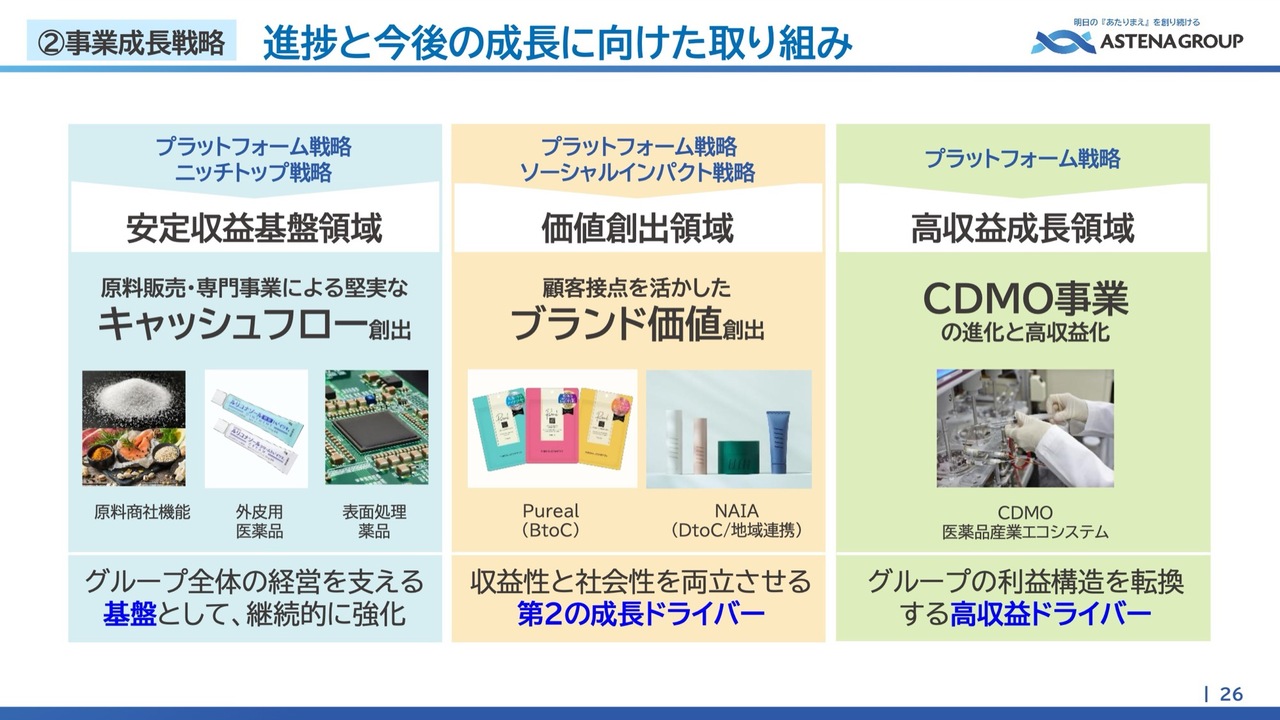

②事業成長戦略 進捗と今後の成長に向けた取り組み

事業戦略では、各領域で戦略を実行し、すべての領域での成長を実現します。安定収入基盤領域については、グループ経営を支える基盤として、継続的に強化を図っていきます。

また、価値創出領域においては、掲げている「Pureal」「NAIA」に加え、新たに韓国コスメブランドの投入を決定しており、「ヴイックス ヴェポラッブ」の承継も決定しています。顧客との接点を増やし、ブランド価値の向上に努めていきます。

高収益成長領域においては、当グループの特徴であり強みでもあるCDMO事業の高収益化に継続的に取り組んでいきます。

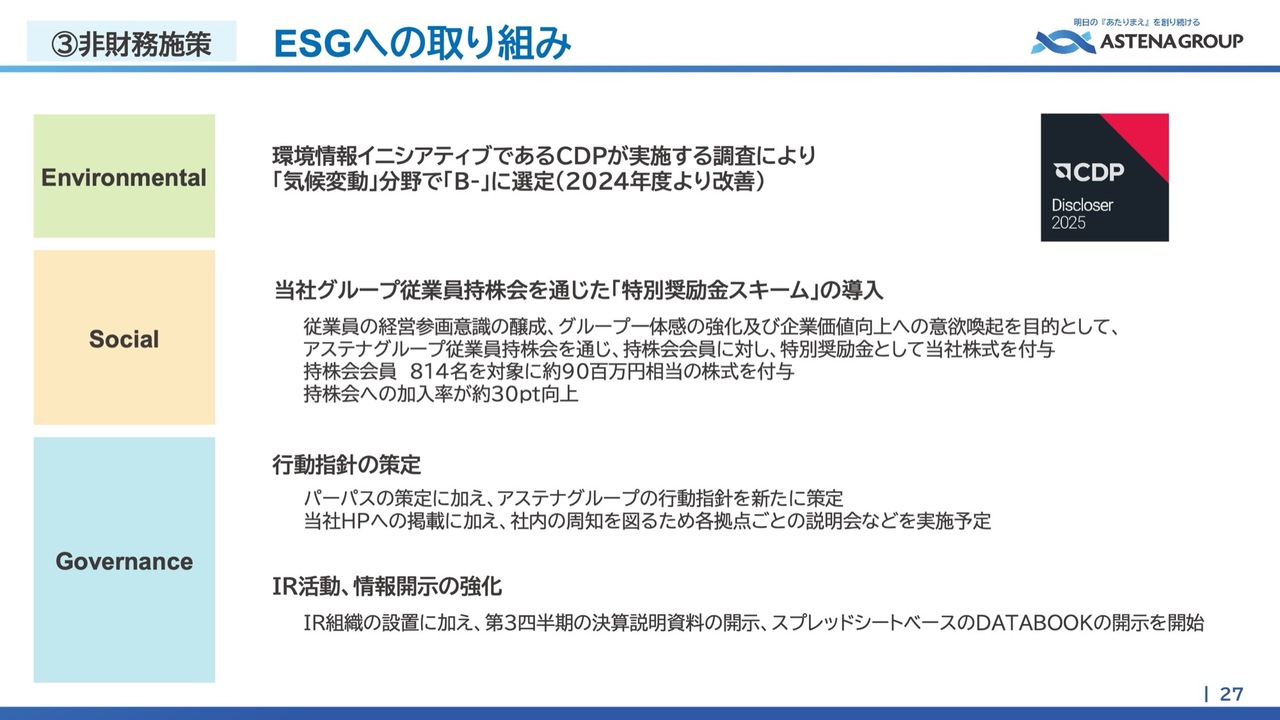

③非財務施策 ESGへの取り組み

非財務施策であるESGへの取り組みについてご紹介します。

環境分野では、CDPが実施する調査において、気候変動分野で2024年度より改善し、「B-」を取得しています。

ソーシャル分野では、従業員持株会を通じた「特別奨励金スキーム」の実施により、約9,000万円の当社株式を従業員に付与します。これは前段でご説明した人的資本投資の一環であり、従業員への経営参画を促すことで、企業価値の向上を目指し、全員経営を推進していきます。

今回のタイミングで従業員持株会の加入率が大きく向上し、グループ全体の約6割の従業員が加入することで、より一層の効果が期待されます。また、加入率が高まった従業員持株会を通じて、当社株式の中長期的な流動性向上にも寄与することを期待しています。

ガバナンスにおいては、行動指針を新たに策定しました。M&Aによりグループ従業員が増加している中、共通の指針を設けることにより、パーパスである「明日の『あたりまえ』を創り続ける」の実現を目指していきます。

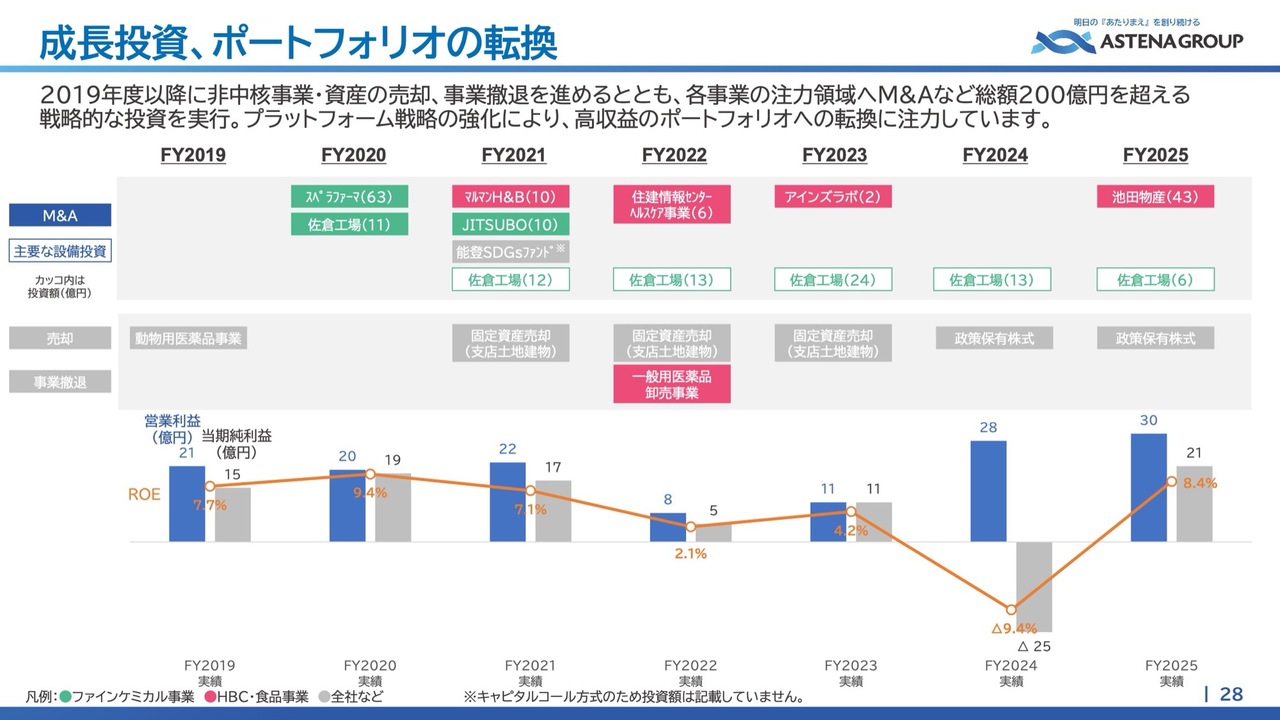

成長投資、ポートフォリオの転換

2019年度以降、非中核事業・資産の売却とともに、注力事業へのM&Aや設備投資など、200億円を超える投資を実行しています。池田物産も、プラットフォーム事業の強化の一環です。

足元では、ファインケミカル事業の収益性向上や輸入化粧品の収益貢献が進んでいます。また、高収益を目指し、ポートフォリオの継続的な見直しを引き続き行っていきます。

29ページ以降には、各事業の概要を記載しています。事業内でさらに部門が分かれるなど、事業領域は多岐にわたっています。事業の詳細や売上構成比などが記載されているため、事業理解の一助となれば幸いです。お手すきの際にご覧いただければと思います。

説明は以上です。今後とも当社の歩みにご期待いただき、変わらぬご支援を賜りますようお願いします。

質疑応答:M&A投資および政策保有株式に関する現状評価について

質問者:M&Aによる成長投資について質問です。この中で大きいものとしては、スペラファーマ社の63億円があります。

一方、投資額は小さいものの、岩城製薬佐倉工場における投資は5年が経過しました。この投資に対するリターンや成長性は、当初目論んでいた成功基準と比較して、現時点でどのように評価されていますか?

併せて、今期は池田物産でさまざまな費用がかかっており、まだ利益貢献はしていないとうかがっています。足元の年間売上高や利益はどの程度の規模となっている会社なのでしょうか? 買収を発表した際に古い数字はいただいていますが、最新の数字がありません。M&Aや成長性投資についてお聞きしたいです。

また、政策保有株式について質問です。2027年まで持続するということで、純資産に対する10パーセントという話でした。足元ではほぼそこまで進んできており、今期および来期で20億円以上の最終利益が出るという予測の場合、なにもしなくても10パーセントを

新着ログ

「卸売業」のログ