提供:小野建株式会社 2026年3月期第2四半期決算説明

【QAあり】小野建、建材販売・工事請負事業で受注活動が大幅に進行 第1次中計「3本の矢」の1つである非連続的M&Aを展開

2026年3月期2Qの経営成績の概況について

小野哲司氏:小野建株式会社代表取締役専務の小野哲司です。2026年3月期第2四半期の決算概要について、私からご説明します。

まず、2026年3月期第2四半期の経営成績の概況についてご説明します。当社は営業の柱として、鉄鋼商品販売事業と、建材販売事業および工事請負事業の2つの大きな柱を持っています。

1つ目の鉄鋼商品販売事業についてですが、全体的な景況感の悪化により需要が低迷し、販売数量が減少しました。また、鉄鋼商品の市況も弱含みで推移したことから、減収減益となっています。詳細については後ほど表を用いてご説明します。

しかしながら、今期を含めて引き続き中長期を見据えた拠点整備を積極的に進めています。加工設備の新増設を行うことで、販売数量の確保と、市況に左右されにくい付加価値の高い加工商品の販売を強化し、今後の収益向上を目指していきたいと考えています。

もう1つの柱である建材販売事業および工事請負事業については、現在受注している大型工事物件の進捗が元請などの影響により、若干遅れて推移しているのが現状です。それに伴い、予算対比でも若干ながら売上の進捗が遅れていると考えています。

ただし、大型案件を含め、中・小型の受注も最近は順調に推移しており、工事請負については、今期および来期、特に来期に向けて大幅に受注活動が進んでいる状況です。

また、政府による国土強靭化対策に関連した土木建材製品の受注も順調に推移しています。建材販売事業においても、受注残を積み上げている状況です。

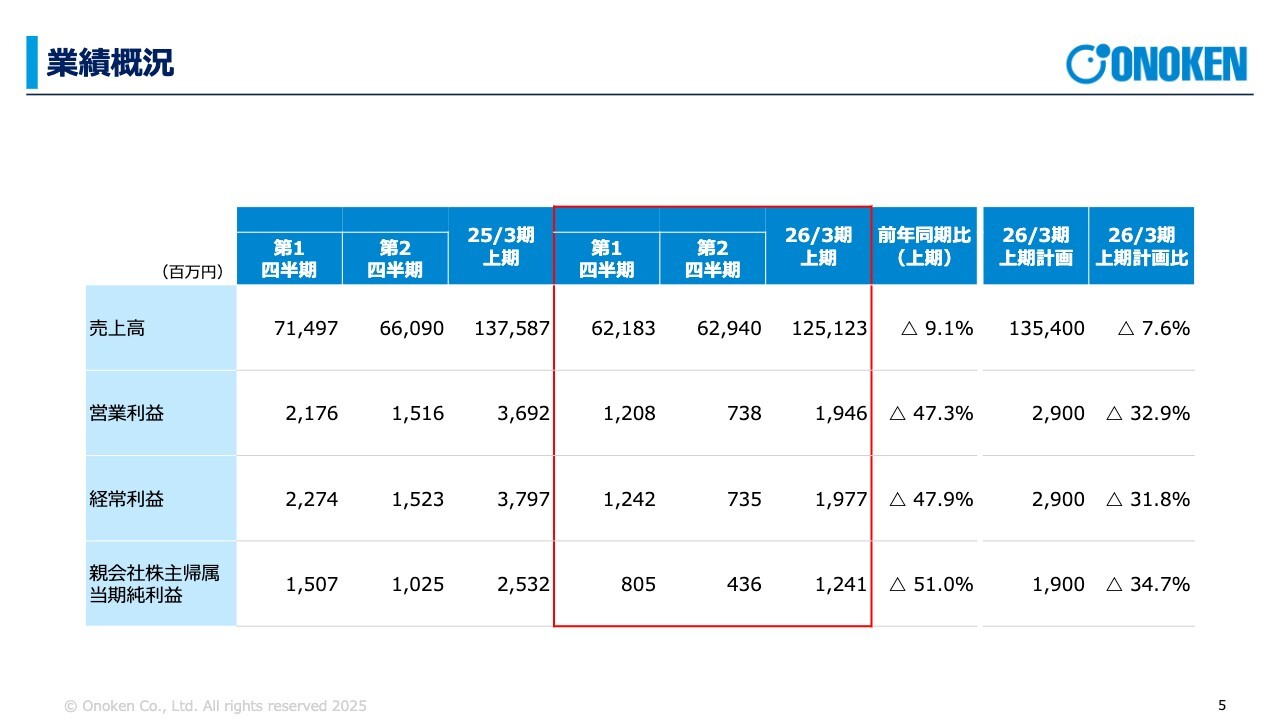

業績概況

続いて、業績の概況についてです。スライドのとおり、売上高は前期の上期が1,375億8,700万円でしたが、今上半期は1,251億2,300万円となっています。当期純利益も25億3,200万円から12億4,100万円と、前期比・計画比ともにマイナスで推移しています。上期だけを見ると、2期連続の減収、4期連続の減益という状況になっています。

セグメント別業績推移

次に、セグメント別の業績推移についてご説明します。当社はセグメントを3つの地域に分けて表示しています。1つ目が九州・中国、2つ目が関西・中京、3つ目が関東・東北と、3つのブロックに分けてセグメントを表示しています。

スライドのとおり、全エリアで減収というかたちになっています。ただし、九州・中国エリアの上から2段目に記載されている営業利益について、第1四半期と第2四半期を比較すると、売上は第2四半期のほうが伸びているものの、利益は若干減少しています。これについては福山営業所の開設に伴い、減価償却費が増加したことが要因であり、その結果、減益となっています。

もう1つは、下から2段目の関東・東北エリアの第2四半期の利益が落ち込んでいる点についてです。その要因として、まず関東・東北エリア全体では、第1四半期に比べて第2四半期の売上が減少しており、販売が若干低迷したことから総利益が減少していることが挙げられます。

さらに、関東・東北エリアに含まれる静岡センターの製造が本稼働を開始したことで、製造に係る減価償却費が第2四半期から計上されたことが、利益を押し下げた要因となっています。

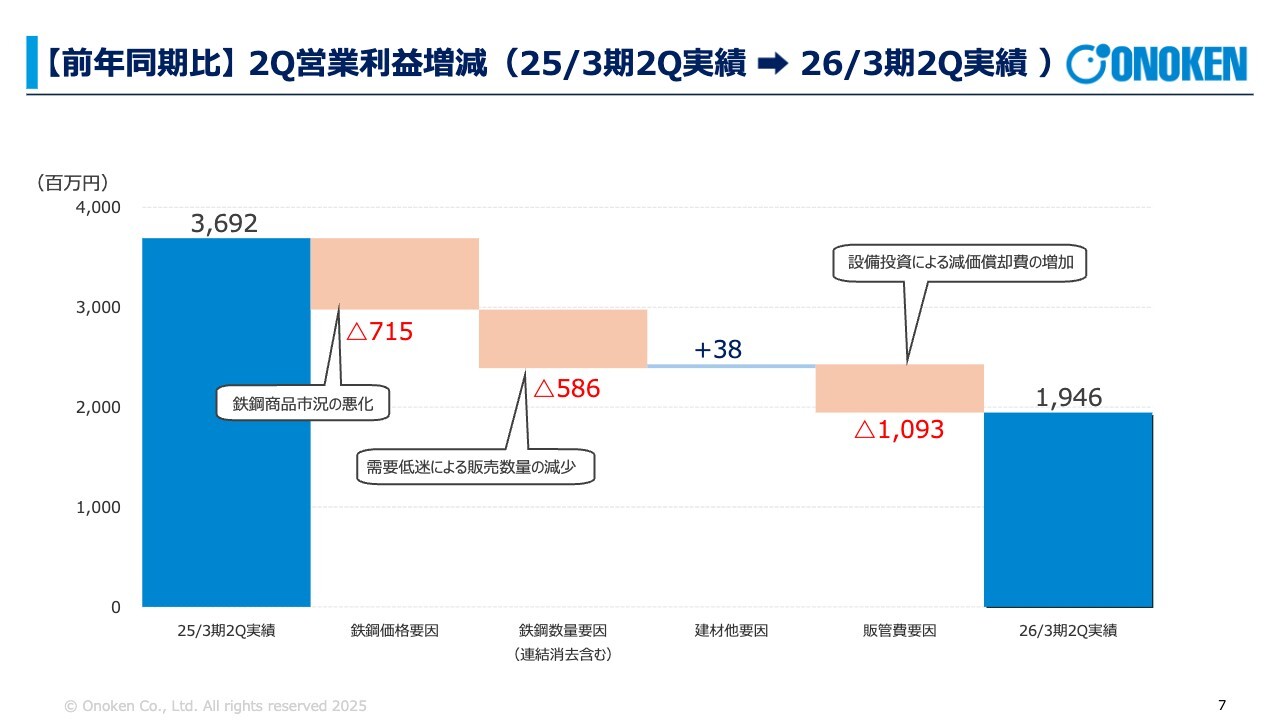

【前年同期比】2Q営業利益増減(25/3期2Q実績→26/3期2Q実績)

前年同期比および計画比ともに営業利益段階で比較を行っています。先ほどご説明したとおり、鉄鋼商品の販売単価と販売数量の減少が大きく影響し、前年同期比および計画比ともにマイナス要因が拡大しています。

前年同期比では、設備投資における減価償却費の増加も影響し、減益となりました。その結果、36億9,200万円から19億4,600万円に減少しています。

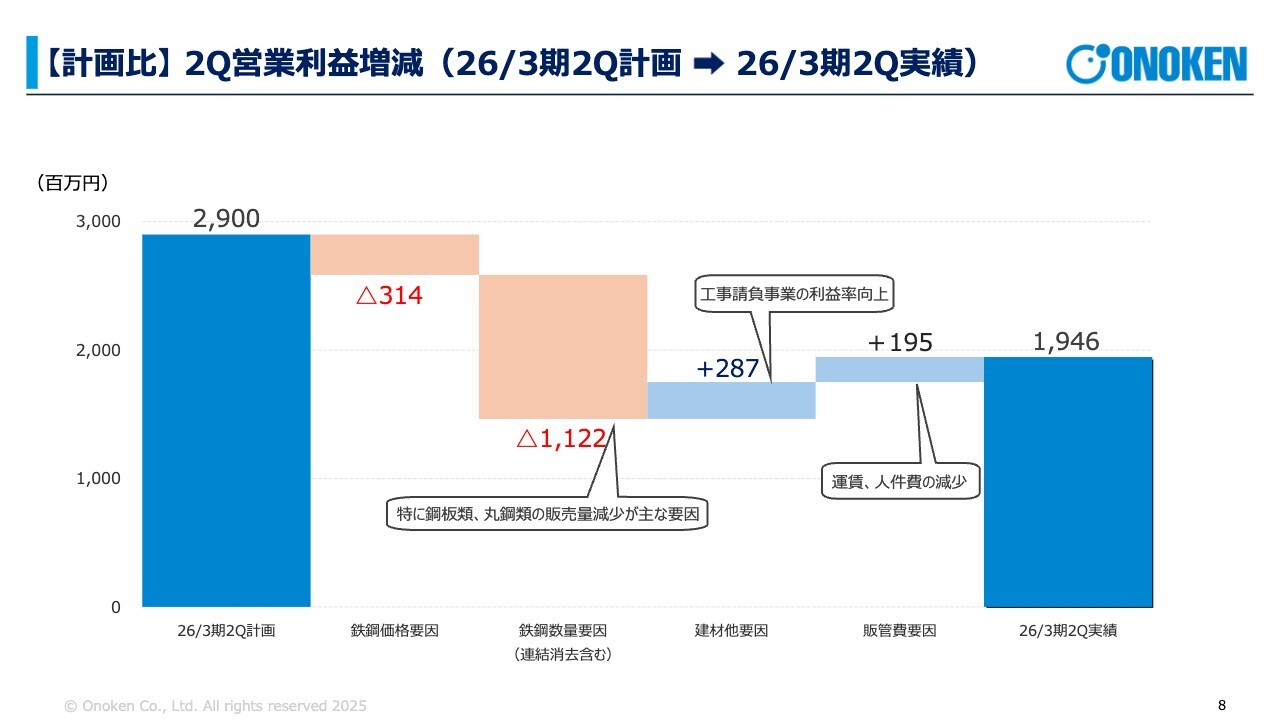

【計画比】2Q営業利益増減(26/3期2Q計画→26/3期2Q実績)

計画比についても同様ですが、販管費は運賃が若干減少した影響で、予想よりも減少しています。この点については後ほど表で示しますが、鉄鋼商品の販売数量が減少すれば、その数量に連動して運賃も減少していくため、その分が影響していると考えています。

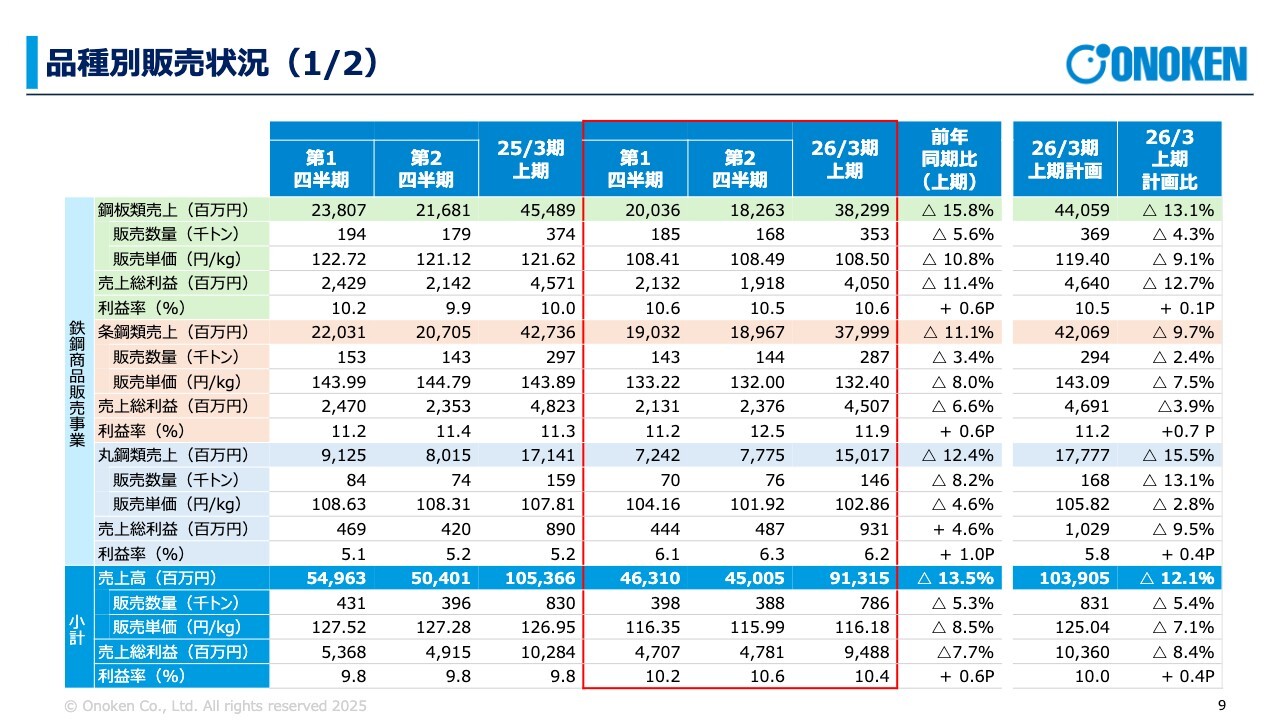

品種別販売状況(1/2)

鉄鋼商品の商品分類別販売状況についてご説明します。こちらでは、鋼板類、条鋼類、丸鋼類といった鉄鋼商品の分類を提示しています。

ご注目いただきたいのは利益率です。一番下の小計部分をご覧いただくと、販売数量については先ほどご説明したとおり、上半期では前期83万トンでしたが、今期は78万6,000トンと減少しています。しかしながら、利益率は徐々に改善しています。

市況が下がると若干利益率は上がる傾向がありますが、今期の第1四半期から第2四半期にかけて0.4ポイント上昇しています。これは、市況の下落が徐々におさまり、横ばいになりつつあることが要因です。

また、当社では在庫から出荷して物を販売していますが、在庫出荷部分の単価、すなわち在庫単価は移動平均法を採用しているため、なかなか落ちにくい状況にありました。しかし、徐々に下落してきています。

この在庫単価が下がることで、販売単価と在庫単価の差が少しずつ広がり、スプレッドが拡大しています。その結果、第1四半期と第2四半期を比べると利益率が若干改善しつつあることがうかがえます。

特に中央のピンク色の部分「条鋼類」についてですが、利益率は第1四半期の11.2パーセントから12.5パーセントへと上昇しています。この要因としては、加工が行われている点や、静岡センターの本格稼働が一部寄与していると考えています。

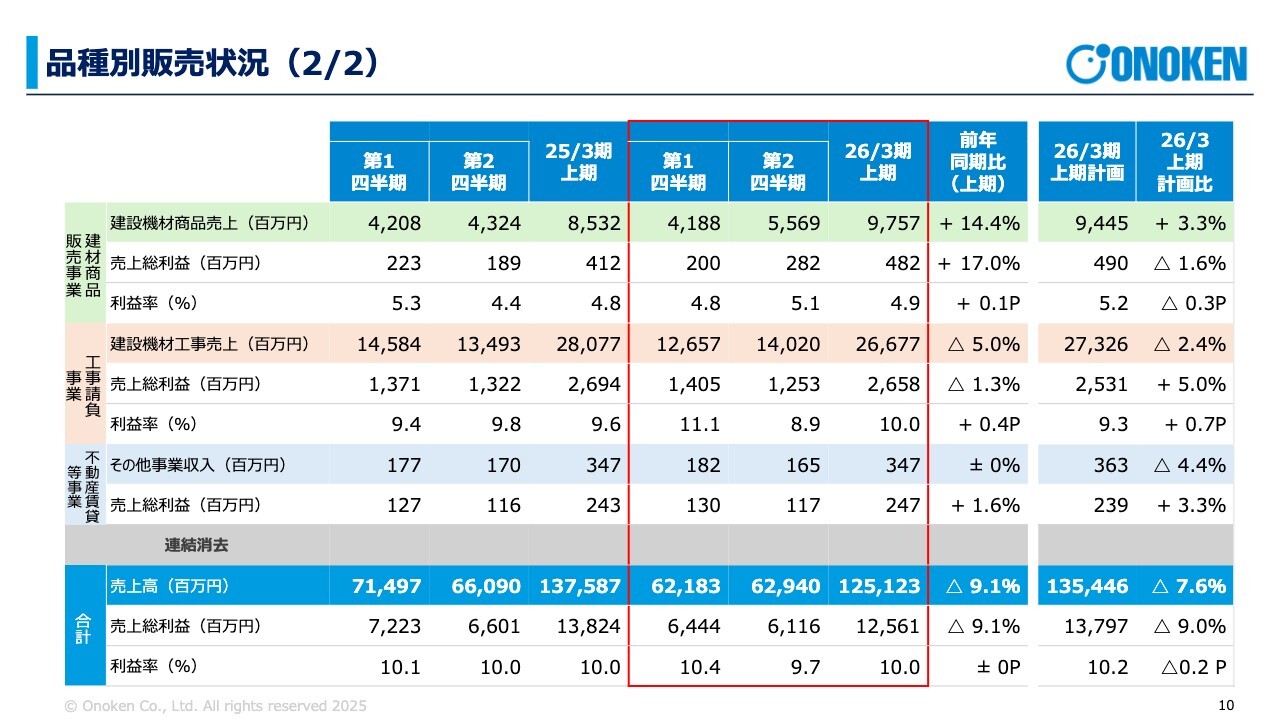

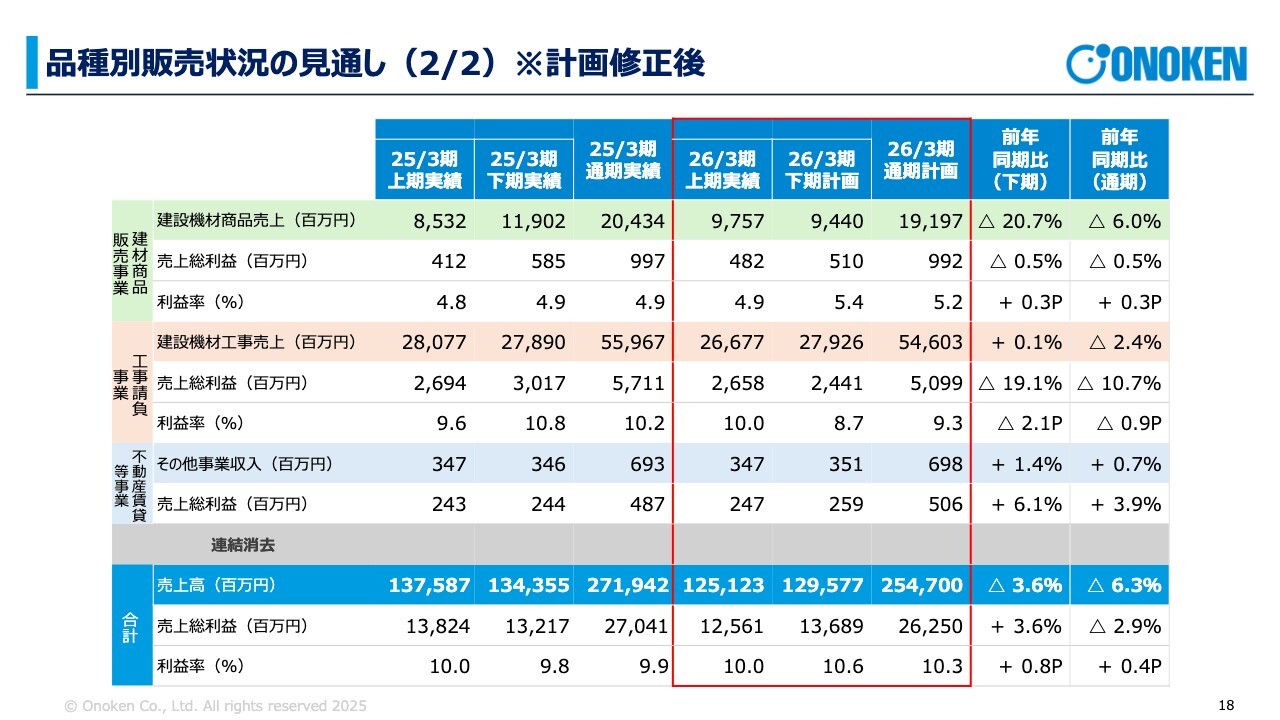

品種別販売状況(2/2)

建材および工事請負事業の分野についてです。工事が遅れ気味に進捗している影響もあり、工事請負の真ん中の部分、前期上期が280億7,700万円だったところが266億7,700万円と、若干売上が減少しています。

工事の進捗には流れがあるため、時期によって遅れがあるものの、全体的な受注残についてはまったく心配していません。

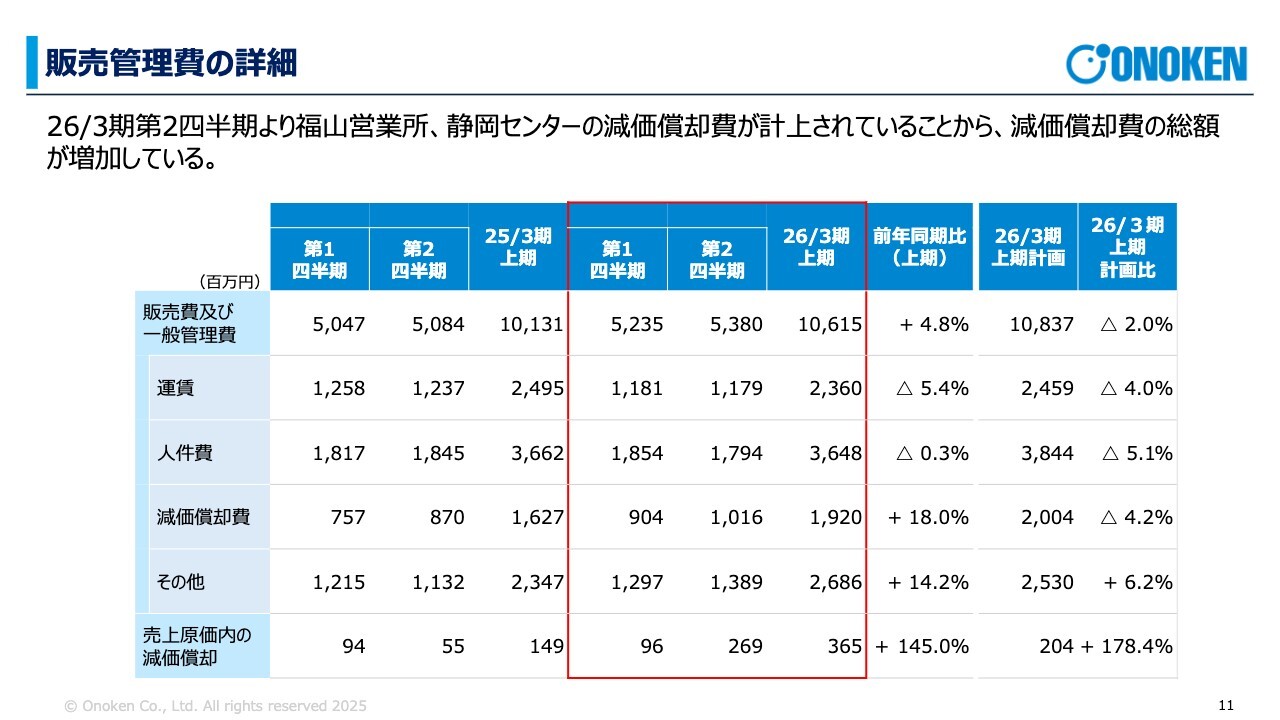

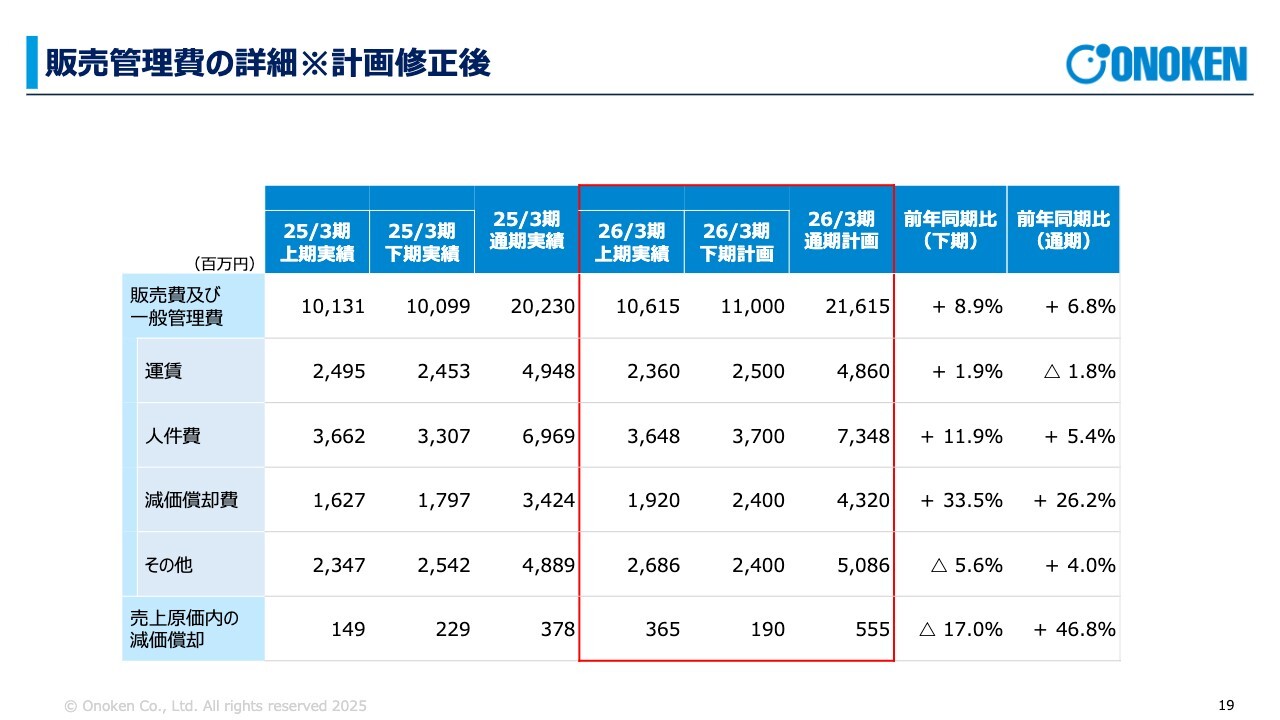

販売管理費の詳細

販売管理費の詳細を示しています。先ほど述べました運賃が減少している理由については、販売数量が減少したことに起因するとお考えください。

また、一部でややアンバランスな部分があります。具体的には、減価償却費が前期比では18パーセント増加している一方で、計画比では4.2パーセント減少しており、売上原価内の減価償却費が大きなプラスとなっています。

これは、静岡センターの製造が本格化したことで製造原価側への振り替えが行われたためです。販売管理費に計上するか、売上原価内の減価償却に含めるかという入り繰りの問題です。

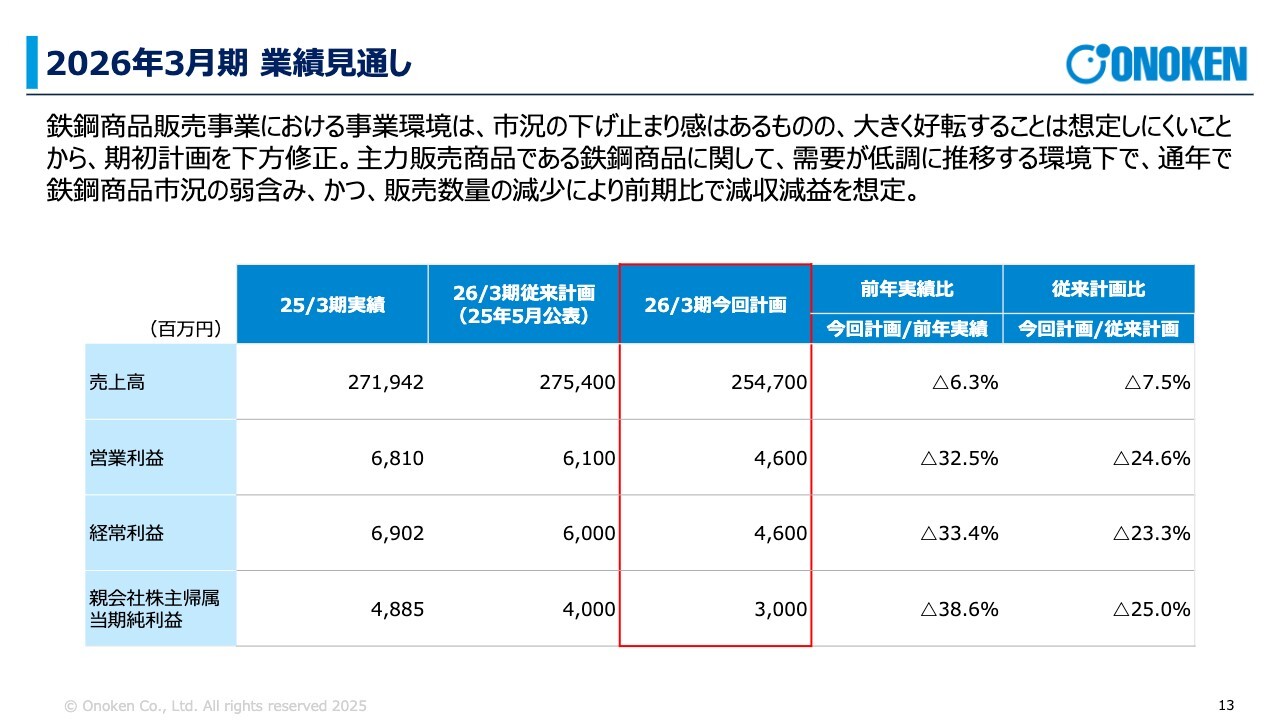

2026年3月期 業績見通し

上期の業績に伴い、下期の業績見通しを修正しました。お手元の資料に、短信とは別に「業績予想の修正」に関するペーパーが含まれているかと思います。当初計画では売上高を2,754億円としていましたが、今回の修正で2,547億円に変更しています。親会社株主に帰属する当期純利益についても、40億円から30億円に修正しました。下期の見通しについては、上期の実績を基に変更を行いました。

先ほど述べたように、市況には下げ止まりの兆しが見られ、鉄鋼商品のスプレッドは徐々に広がりつつあります。ただし、販売数量が大きく改善するかといえば、現時点ではそうした景況感はまだ見られません。そのための修正となります。

また、工事請負や建材に関しては、若干の業務のずれ込みや土木製品の建材の納期の問題が影響しています。受注残は確保しているものの、売上高に増減が生じることが見込まれるため、それを考慮した修正です。

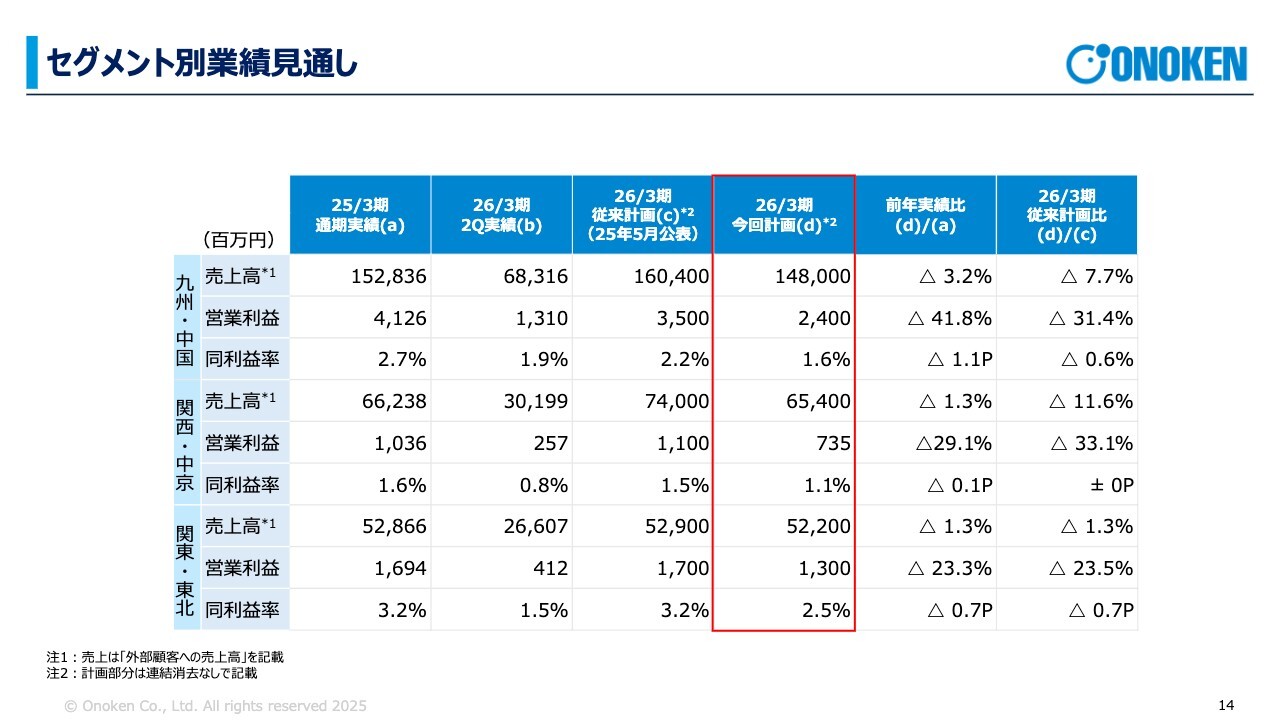

セグメント別業績見通し

セグメント別の状況についてです。注意すべき点として、関東・東北エリアでは利益率が上期に比べて上昇しています。この背景には、市況の回復があり、在庫を保持して販売しているため、スプレッドが上がることで利益率も向上しています。また、先ほど申し上げた静岡センターの本格稼働に伴い、利益率そのものも改善してくると考えています。

なお、静岡センターで製造した製品のほとんどが現時点では関東エリアのみで販売されています。そのため、関東・東北エリアの販売に影響を及ぼしていると考えていただければと思います。

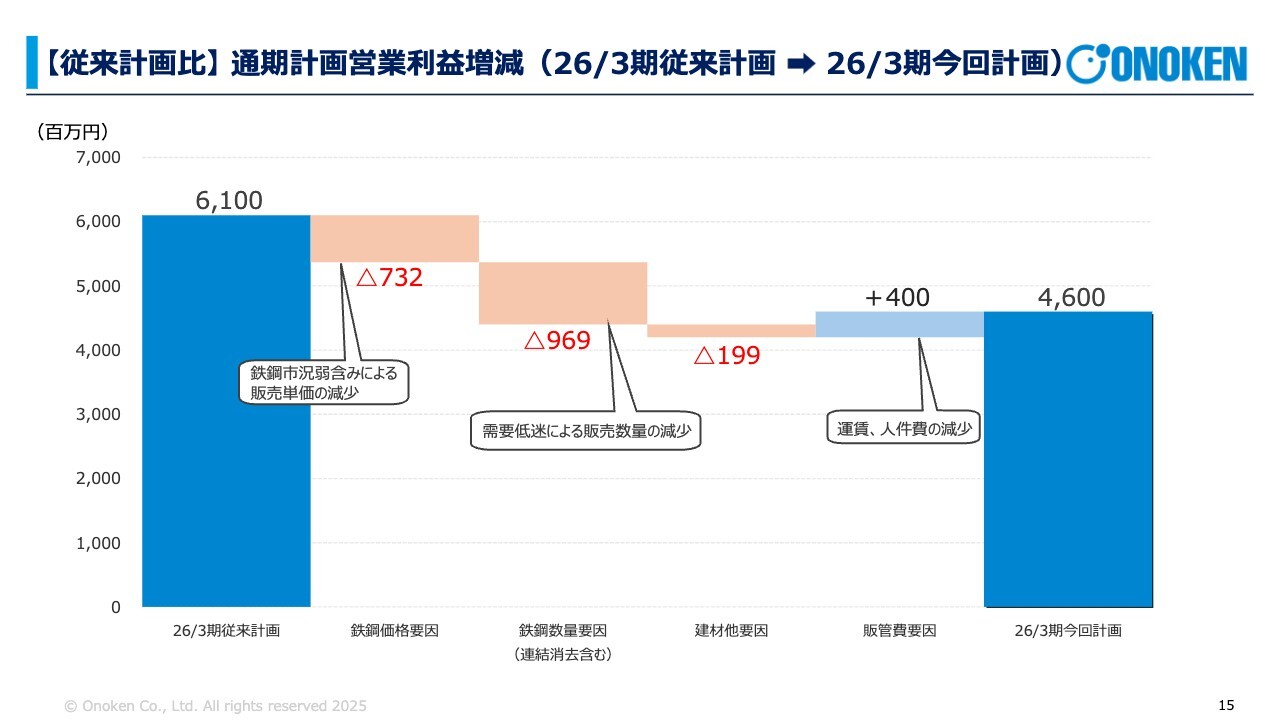

【従来計画比】通期計画営業利益増減(26/3期従来計画→26/3期今回計画)

従来計画比において、上期の影響が大きく残っており、鉄鋼商品に関する価格や数量のマイナスが、今回の修正の大きな要因となっていると考えています。

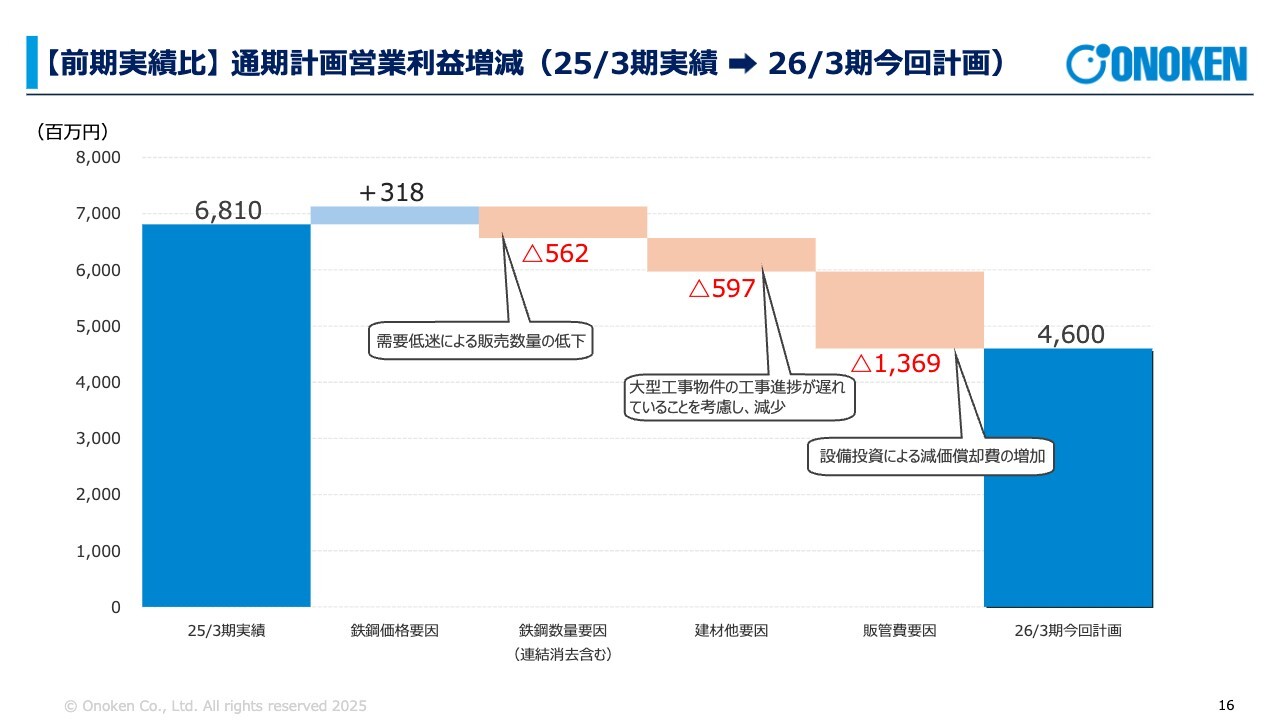

【前期実績比】通期計画営業利益増減(26/3期実績→26/3期今回計画)

前期実績比についても、設備投資に伴う減価償却費の増加が大きく影響しており、前期比でもマイナス要因として大きく取り上げられると考えています。

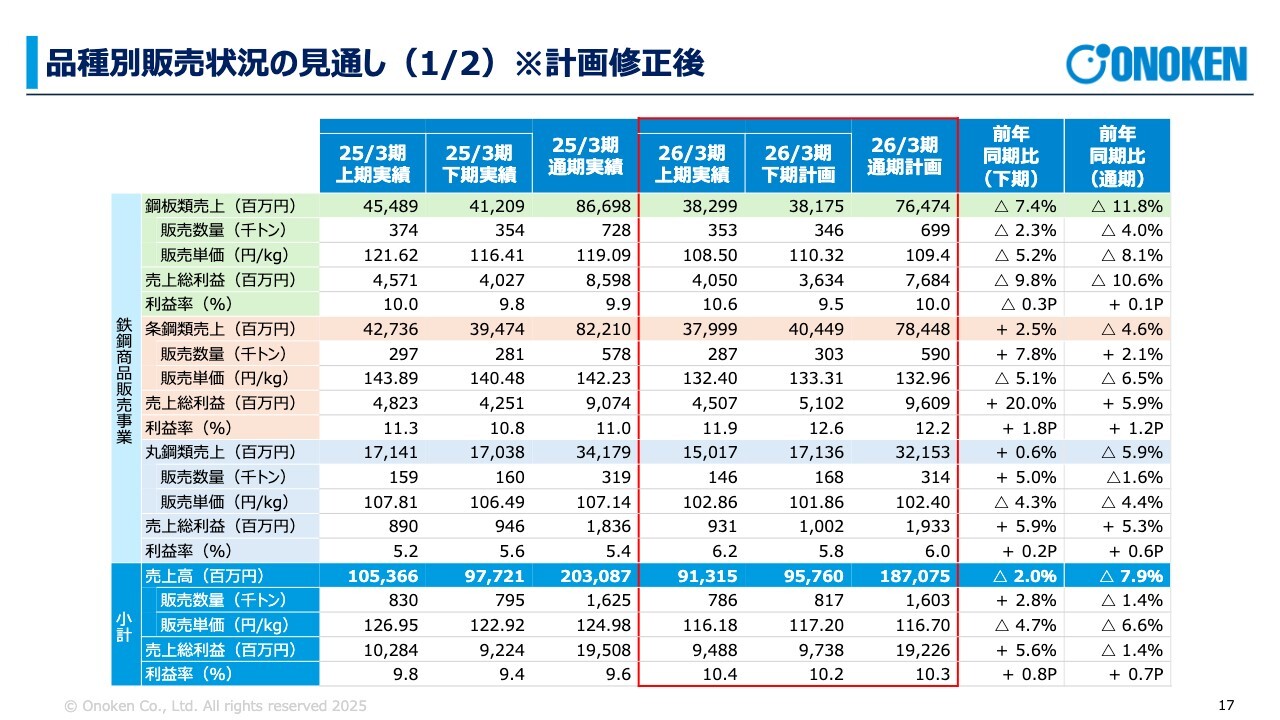

品種別販売状況の見通し(1/2)※計画修正後

品種別の販売状況についても、先ほどご説明したとおりです。一番下の段の利益率をご覧いただくと、通期において前期実績の9.6パーセントから10.3パーセントへ徐々に回復する計画となっています。

品種別販売状況の見通し(2/2)※計画修正後

建材および工事請負についてです。若干の入り繰りがあり、当社だけの都合で売上が上がるわけではありません。元請さまの都合などもあり、納期や工期関係を調整した結果、このような数字となっています。ただし、この点については、進捗の見直しを行うことで、この程度までは達成可能と考えています。

販売管理費の詳細※計画修正後

販管費に関してですが、人件費は中間期まではマイナスで推移していましたが、若干の増加を見込んでいます。これは福山の開設や静岡の状況により人員が増加していること、賞与の見直しを行ったことが要因で、前年対比でプラスになっているとお考えください。

減価償却については、先ほどご説明したように売上原価内の減価償却との入り繰りがあり、その結果としてこのような状況になっています。

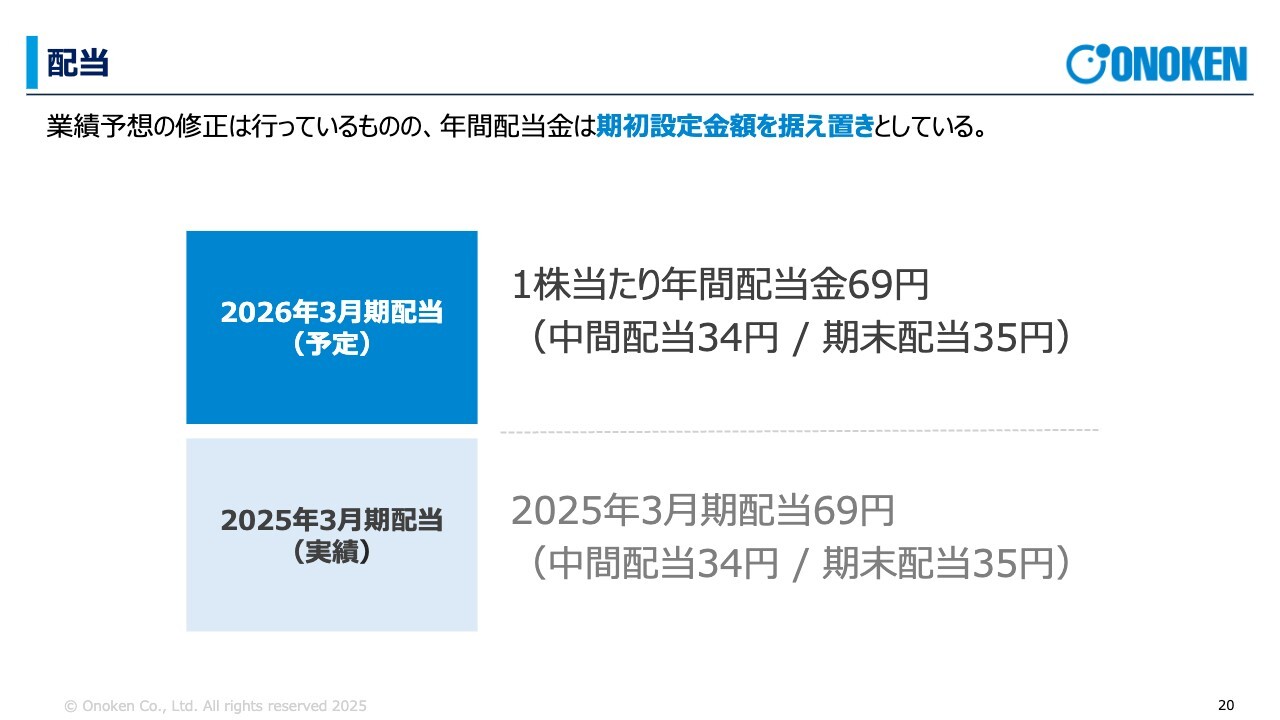

配当

配当についてですが、別紙に記載のとおり、期初より下限を69円に設定しています。この配当金下限を据え置き、年間配当金69円を予定しています。

次のページ以降には、決算補足資料として貸借対照表(B/S)、市況状況、在庫状況について品種別に掲載していますので、ご覧いただければと思います。以上で、私からの決算概況の説明を終わります。ありがとうございました。

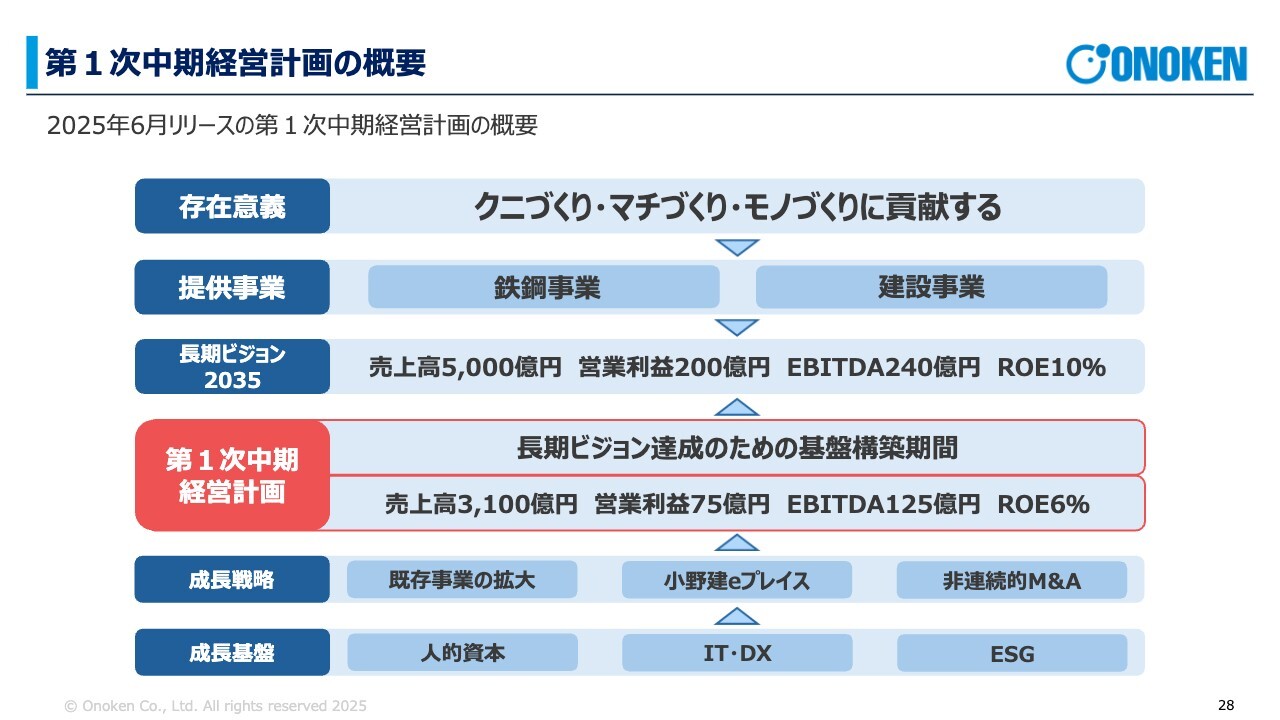

第1次中期経営計画の概要

小野剛氏(以下、小野剛):小野建代表取締役社長の小野剛です。本日はお忙しい中、大勢の方にご参加いただき、誠にありがとうございます。このような場にたくさんの方にお集まりいただき、大変うれしく思います。

中期経営計画の進捗についてご説明する前に、先ほど専務の小野より2026年3月期までの概況についてご説明しましたが、その先の展望について、まず簡単にお話ししたいと思います。

2026年3月期までは、弊社も苦戦を強いられていますが、特にこの1年はトランプ関税の影響を大きく受けた年であったという感覚を持っています。そのため、いまだトンネルの中にいる状況ですが、来年度以降は明るい兆しが見えていると感じています。高市氏が首相に就任し、経済対策が大きく打ち出されていることも一因です。

弊社は九州を中心に事業を展開しており、自動車や半導体という主要産業がトランプ関税の影響によって停滞していた部分もありました。しかし、例えばTSMCの工場が1年遅れで第1期工事を開始したほか、日産の追浜工場が九州へ移転する予定もあることから、明るい兆しが見えてきました。このような状況から、来期以降は非常に期待できる1年になるのではないかと感じています。

また、市況についても完全に底を打った感があります。現在は電炉メーカーを中心に若干の上昇も見られ、市況が回復基調にあることから、来年度はますます期待できる年になると考えています。

それでは、これより中期経営計画の進捗についてご説明します。

まず、この第1次中期経営計画の概要の説明の開始にあたり、我々の最も重要な方針や考え方をみなさまと共有したいと思い、こちらの表を提示しています。この点は非常に重要な部分です。

当社の存在意義についてですが、「小野建はなぜ存在しているのか」という問いに対し、「クニづくり・マチづくり・モノづくりに貢献する」ということが当社の存在意義となっています。

その中で、当社が提供している事業は、鉄鋼事業と建設事業の2つです。鉄鋼事業を通じてモノづくりに貢献し、建設事業を通じてマチづくりに貢献しています。この2つを合わせることで、さまざまな産業を支え、雇用を創出し、それによってクニづくりにも貢献すると考えています。

これを踏まえ、2035年の長期ビジョンとして、売上高5,000億円、営業利益200億円、EBITDA240億円、ROE10パーセントを掲げています。

第1次中期経営計画は、2035年の長期ビジョンを実現するためのステップの1つです。今年度を含めた3ヶ年計画として考えており、数字の部分も重要ですが、この3年間は長期ビジョン達成のための基盤を構築する期間として設定しています。

具体的な目標として、売上高3,100億円、営業利益75億円、EBITDA125億円、ROE6パーセントを設定しています。

そのために、小野建としてこの3年間で何を行っていくのかという点について、成長戦略として「3本の矢」を掲げています。1つ目は「既存事業の拡大」、2つ目は「小野建eプレイス」、3つ目は「非連続的M&A」です。

また、これを実行するための成長基盤として、「人的資本」、「IT・DX」、「ESG」の3つを推進していく方針を示しています。この表が基本となるため、ぜひ頭の中に入れていただければと思います。

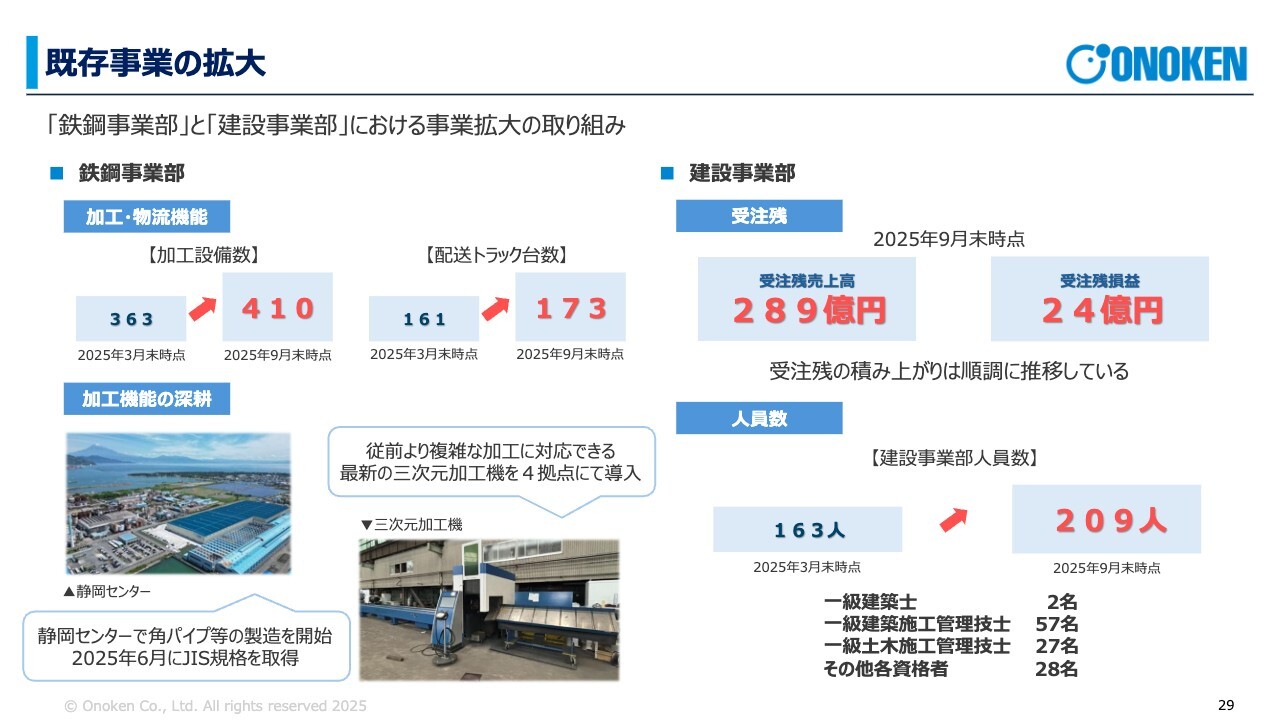

既存事業の拡大

3本の矢について説明します。まず、「既存事業の拡大」として、鉄鋼事業部と建設事業部に共通する課題は、長期的な人口減少の動向です。その中で、量の確保は重要ですが、それ以上に高い付加価値をどのように付けていくかが非常に重要だと考えています。

そのために加工と物流が非常に重要になります。加工に関しては、加工設備の台数を増やし、より付加価値の高い加工を進めています。専務の小野からの説明にもありましたが、当社は静岡において新たに角パイプやC形鋼の製造を行い、JIS認証も取得しています。

また、深い加工という意味では、三次元加工を進め、従来よりもさらに踏み込んだ加工にもチャレンジしています。

さらに、物流問題は今後も続くと予想されるため、多くの業者の方々にご協力いただきながら、自社で対応できる部分については少しずつ取り組んでいくかたちを取っています。その一環として、配送トラックの台数を増やしています。

建設事業部についてですが、受注残の売上高が非常に好調に推移しています。利益もある程度見通すことができる状況です。人員に関しては増強を進めており、資格取得者も増加しています。これにより、ゼネコン各社からより高く評価していただける体制作りを強化している最中です。

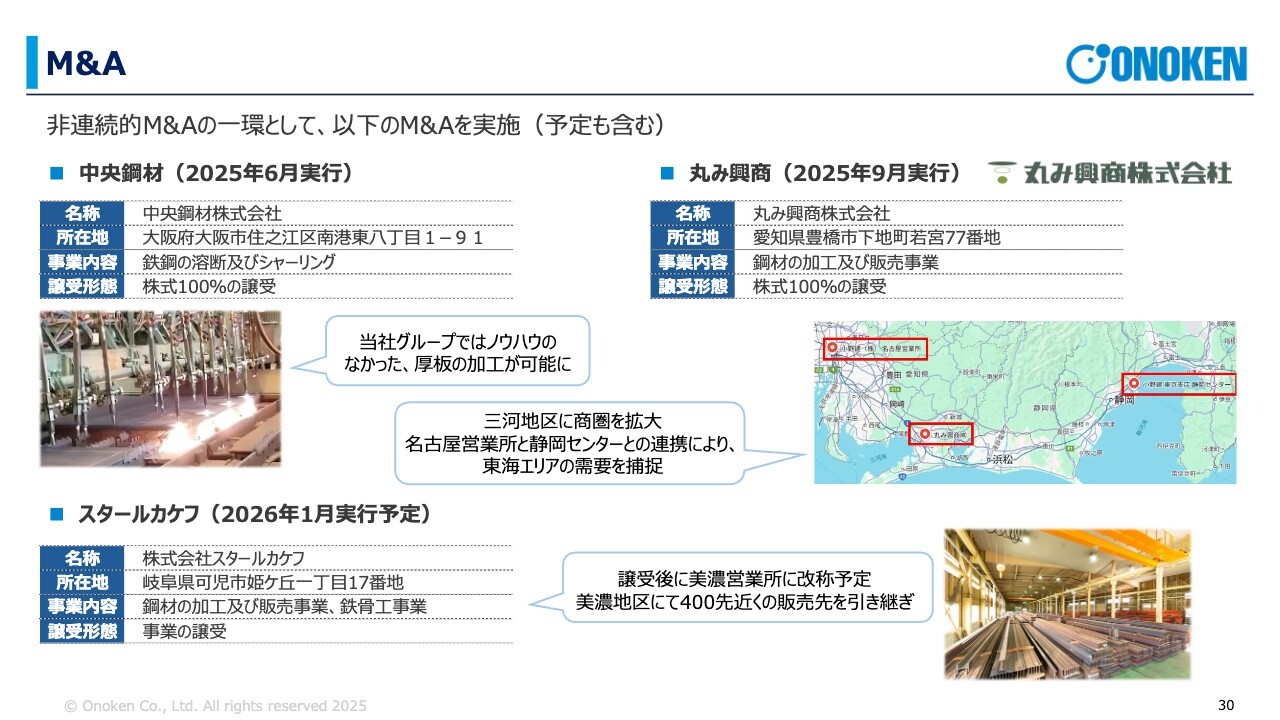

M&A

M&Aに関してです。今期、M&Aが予定以上に非常に順調に進んでおり、チャンスが多くある状況です。我々の業界は現在足元が苦しい状況にありますが、苦しいからこそ、M&Aの案件が非常に多く出てきています。

私が社長に就任したのは6月末ですが、その6月末から立て続けに3件の案件を行っています。まず1件目は中央鋼材です。中央鋼材は、当社がまだ手掛けていなかった、より深い加工を行っており、このM&Aによってそのノウハウを取り込むことに成功しました。

2025年に行った丸み興商株式会社とのM&Aについてですが、同社は愛知県豊橋市に所在しています。当社はエリア拡大を目指しており、名古屋に営業所、静岡にセンターを持っていますが、丸み興商と縁を結べたことで、その中間にある拠点の空白エリアを埋めることができました。

また、今回発表しましたスタールカケフの鉄鋼部門については、来年1月末に事業譲渡を受ける予定となっています。この会社は、岐阜県東濃地区で鋼材加工および販売事業、鉄骨工事を行っている企業です。一方、当社は岐阜営業所を構えているものの、倉庫や加工設備を持っていません。

そのような状況下で、スタールカケフは加工と工事を行っているため、我々にとって非常に大きなシナジー効果をもたらすと考えています。特に、東海エリアでの当社全体におけるポジショニング向上にも寄与すると考えられます。

これ以外にも、現在多数の案件が寄せられています。特に現在は、良い意味で厳しい状況下にありますが、M&Aに関しては引き続き積極的に取り組んでいきたいと考えています。

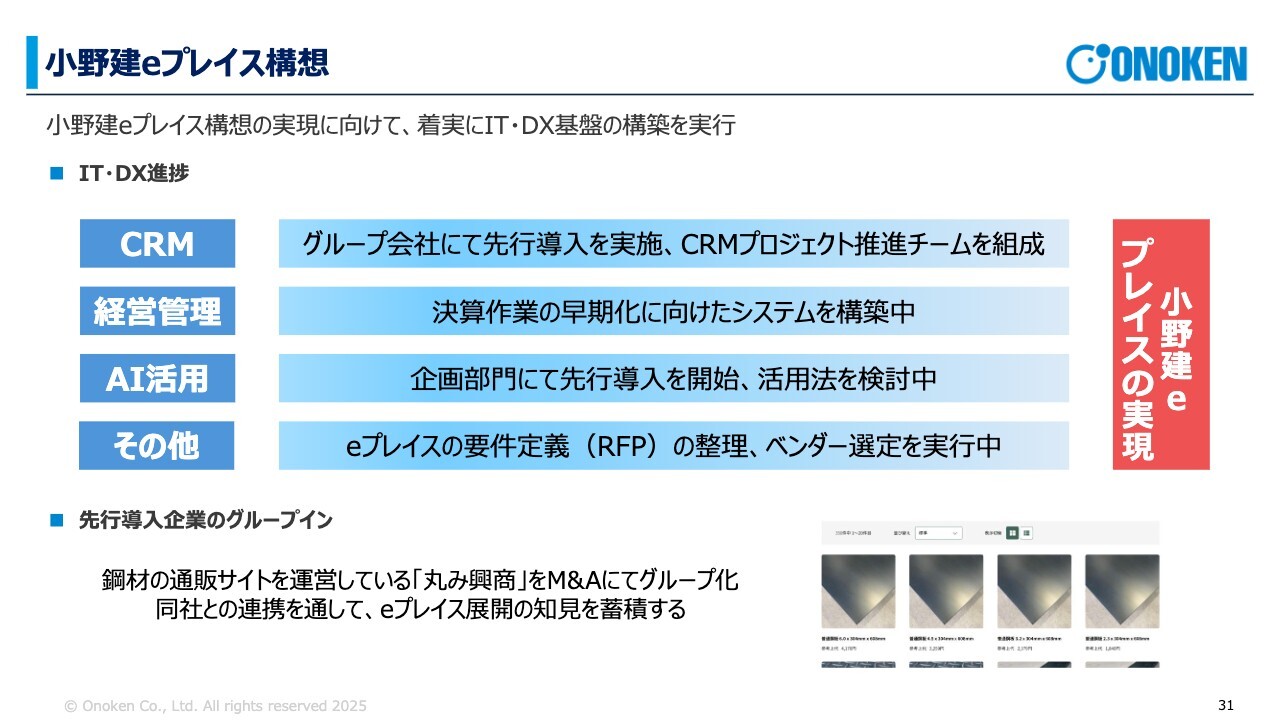

小野建eプレイス構想

次に、「小野建eプレイス構想」についてご説明します。この構想では、弊社内で鉄鋼の「Amazon」を作ることを1つの大きな目標として掲げています。

そのためには、IT・DX、CRM、経営管理、AIなどを活用し、「eプレイス」の基盤となるシステムをしっかりと固める必要があると考えています。

我々は、この3年間で50億円の予算をこの部分に投入する予定です。そして、「eプレイス」のローンチに向けて、この3年間で基盤を固め、試験版のローンチまで進めていきたいと考えています。

また、この取り組みのきっかけは、丸み興商が小規模ながらも「eプレイス」の取り組みを実践しているということです。こちらの知見を活用しながら、小野建版「Amazon」のローンチに向けて、少しずつ進めていきたいと考えています。

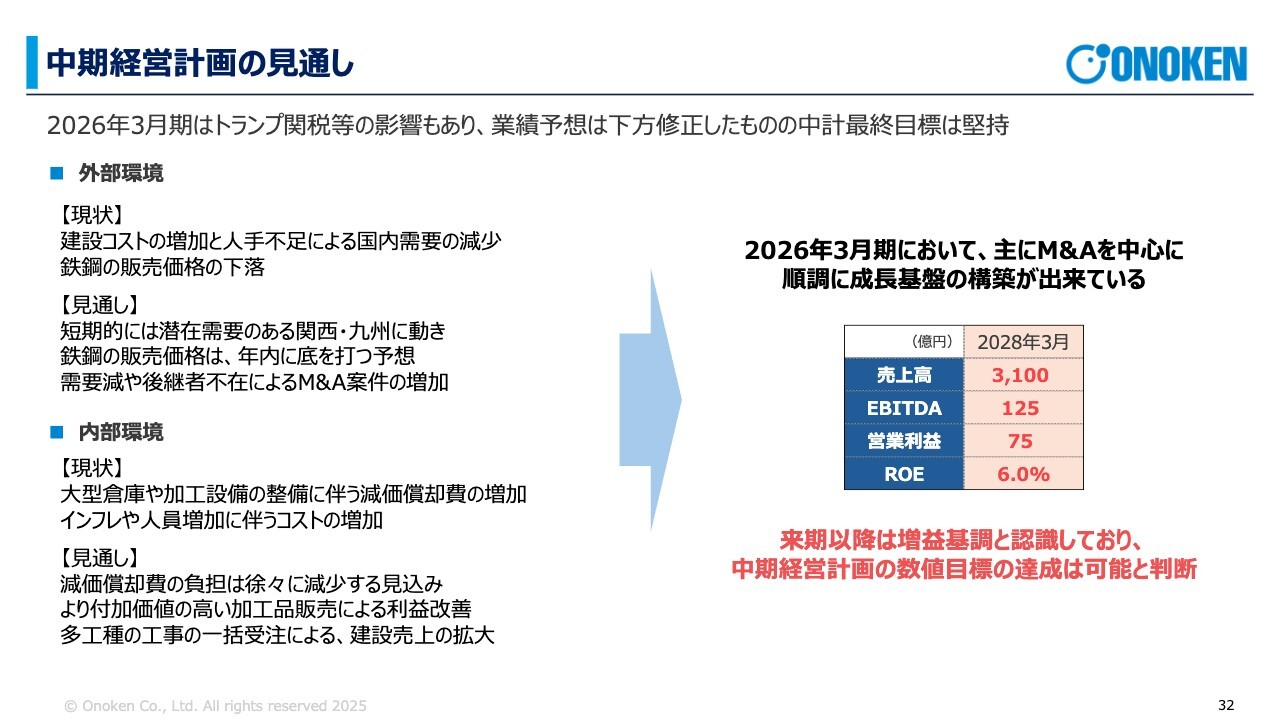

中期経営計画の見通し

次に、中期経営計画の見通しについてです。先ほど冒頭でお話しした内容と一部重複しますが、この1年はトランプ関税の影響を大きく受け、今年度にもその影響を引きずるかたちとなりました。しかし、実際のところ、先々については非常に明るい展望が見えています。また、我々はその追い風を受けるため、この数年間で大型の設備投資を行ってきました。

そのため、準備は万全に整っており、中期経営計画における2028年3月期の目標についても、目標を下げるつもりはまったくありません。目標の達成は十分可能であると確信しており、さらにはその目標を超過したいという意気込みで臨んでいます。したがって、現状、この方針を変更するつもりも必要性もまったくないと考えています。

非財務取り組み

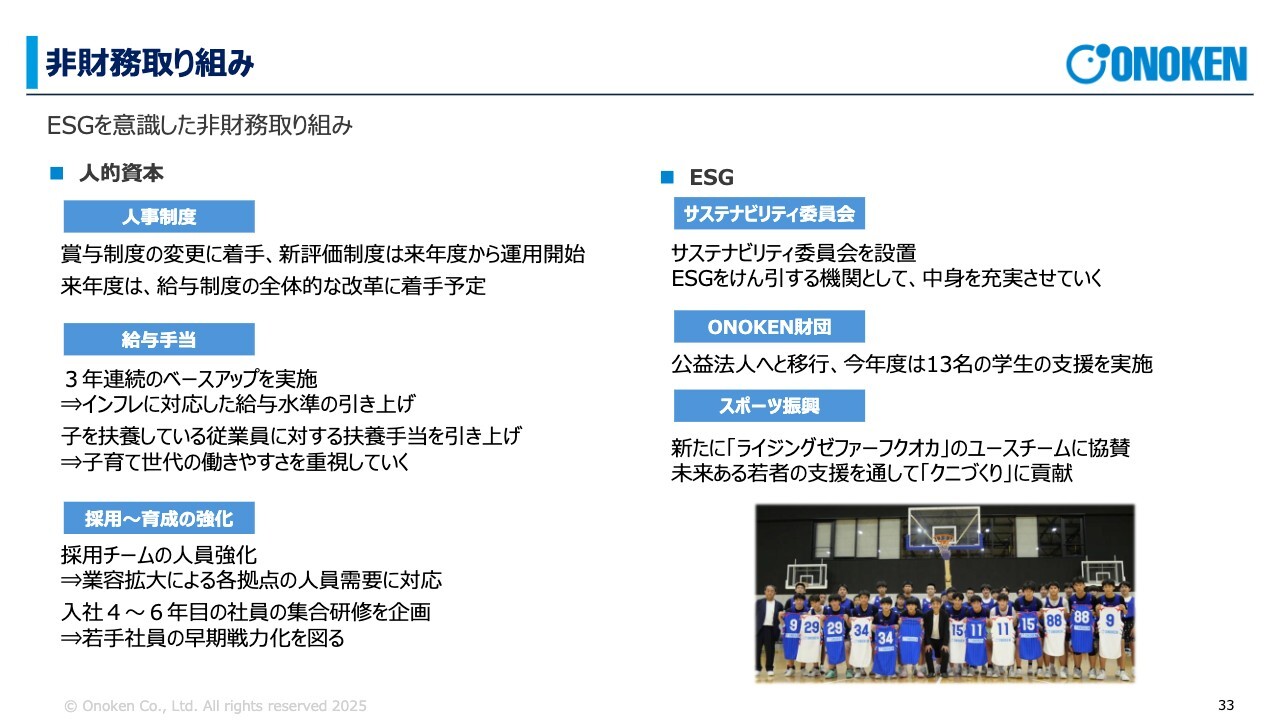

非財務取り組みとして、当社はプライム企業であるため、ESGに関して積極的に取り組んでいます。

まず、人的資本についてご説明します。当社では、人事制度を見直し、小野建で楽しく、気持ちよく働けることを誇りに感じられる環境を目指しています。その一環として、金銭面の待遇や賞与制度、給与制度なども改善を進めており、ベースアップは3年連続で実施しています。

また、従業員が気持ちよく働ける環境を整えるため、さらなる工夫を重ねています。昨今の物価高により、特に子育て世代が厳しい生活環境に直面していることを踏まえ、今年度、扶養手当を手厚くし、従業員が安心して働ける環境作りを進めています。

採用については、採用チームが精力的に取り組んでいます。現在の若手社員に対しても、先日大阪で4年目から6年目の社員を対象とした集合研修を実施し、全員のレベルアップを図ることで、お客さまに喜んでいただける体制作りを推進しています。

ESGに関しては、サステナビリティ委員会を設置し、小野建財団を公益財団法人へ移行しました。この財団では、大学生に対する給付型奨学金を実施しており、今年度は13名の学生を支援することになっています。

さらに、スポーツ振興においても、子どもたちを応援する活動に力を入れています。福岡のBリーグ「ライジングゼファーフクオカ」のアカデミーチームのスポンサーを務め、ユニフォームにも「小野建」という名称を入れています。

スライド右下の写真は、先日、私がアンダー18やアンダー15の選手たちが参加する練習を見学し、一緒に写真を撮らせていただいたときのものです。

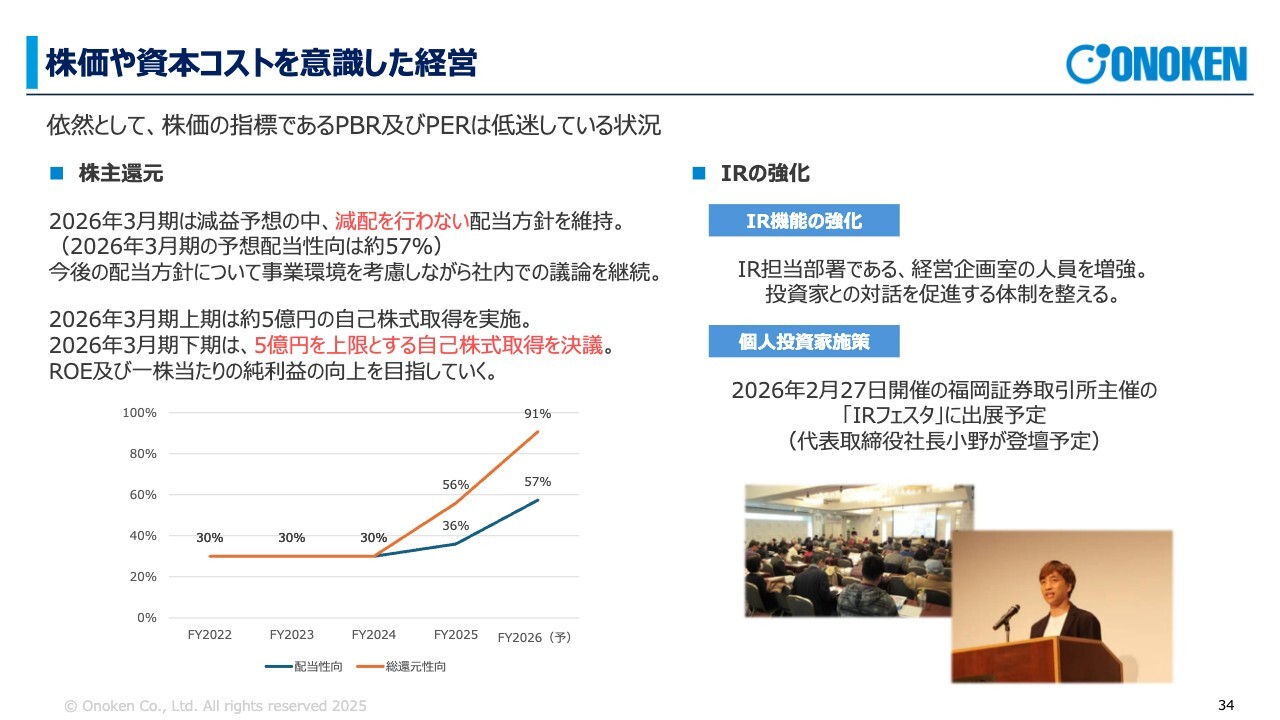

株価や資本コストを意識した経営

我々が現在非常に問題意識を持っている点として、株価に関して強く懸念しています。特にPBRについては依然として残念な数字が続いており、最低でも1倍には持っていきたいという意気込みは非常に強いです。したがって、今回、減益の結果となりましたが、減配は絶対に行わないという配当方針を今期も継続しています。

今後については状況を慎重に検討しつつ、株価について高い意識を持ちながら、みなさまの期待に応えられるような方策を常に考え続けたいと思います。

また、今期の上期に自己株式の取得を実施しました。この下期も同額の5億円で自己株式の取得を決議しています。スライド左下のグラフをご覧いただくと、状況はあまり良いとは言えないかもしれませんが、配当性向は上昇しています。また、総還元性向も91パーセントまで達しました。

私たちとしても、現状の株価は良い状態ではないと考えており、なんとしても株価を上げなければならないという強い意識を持っています。現在、このようなかたちで対策を進めています。

また、IR強化の一環として、経営企画室の人員を増員しています。機関投資家のみなさまだけでなく個人投資家のみなさまにも積極的に当社の株をご購入いただきたいとともに、当社のファンになっていただきたいと考えています。そのため、2026年2月末に福岡証券取引所が主催するIRフェスタに参加予定です。そこで個人投資家のみなさまに対して私自身が直接説明を行い、さらに多くのファンを増やしていきたいと考えています。

株価については、私自身も非常に強い意識を持っています。なんとか株価をさらに上げ、みなさまに喜んでいただける水準まで確実に一歩一歩積み上げていけるよう、これからも努力していきます。

簡単ではありますが、私から中期経営計画の進捗状況についてご説明しました。ありがとうございました。

質疑応答:上期から下期にかけての業績見通しについて

質問者:上期から下期にかけての業績見通しについて、おうかがいします。現在、上期の実績が営業利益で19億円となり、修正後の計画では通期の営業利益が46億円となります。上期に比べて下期が改善されるという見通しになっていますが、そ

新着ログ

「卸売業」のログ