提供:ユニチカ株式会社 2026年3月期第2四半期決算説明

ユニチカ、中間期の営業利益は前年同期比+34億円の大幅増益 採算改革が奏功、再生計画推進で「新生ユニチカ」へ

目次

藤井実氏:ユニチカ代表取締役社長執行役員の藤井です。本日はお忙しい中、ご参加いただきまして誠にありがとうございます。

ただいまより、2026年3月期中間期決算に関してご報告とご説明を行います。その後、事業再生計画の進捗についても簡単にご説明します。

業績の概要(1)

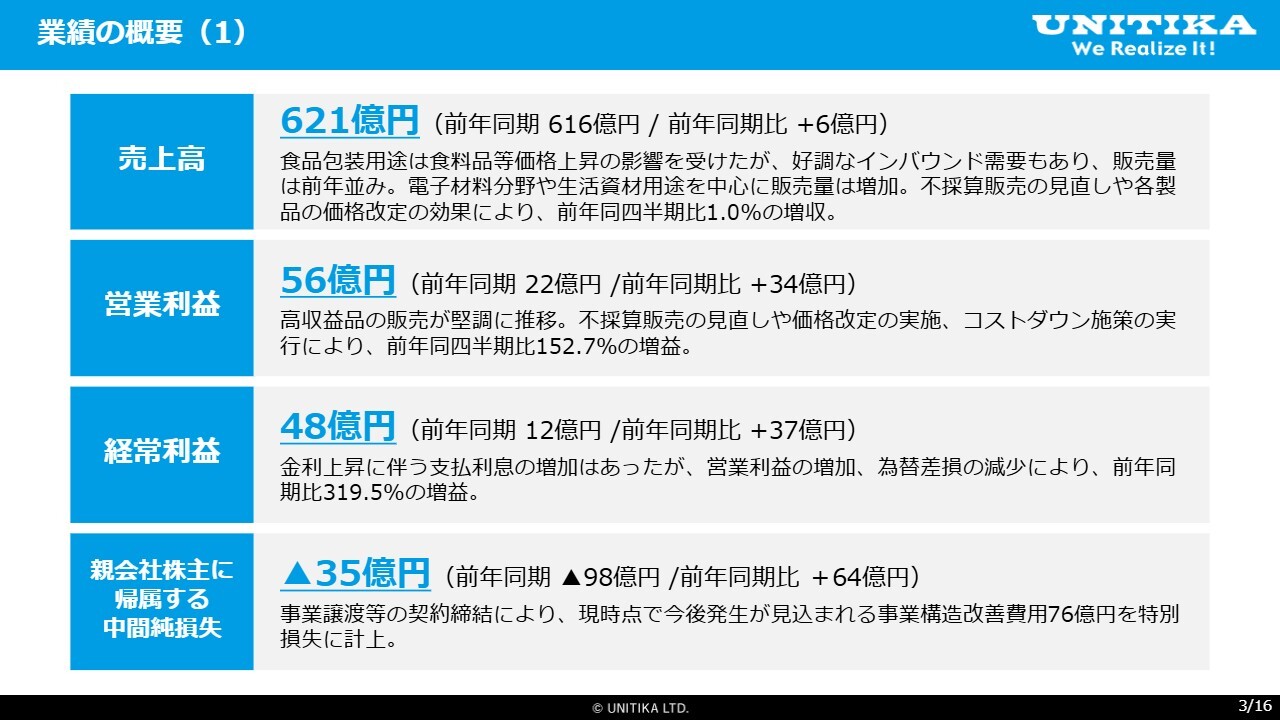

まず、当社の中間期連結決算についてご説明します。当中間期の連結累計の売上高は、前年同期比6億円増収の621億円、営業利益は前年同期比34億円増益の56億円となりました。

営業利益の大幅な増加や前年度比で為替差損が減少したことにより、支払利息が増加したものの、経常利益は前年同期比37億円増益の48億円となりました。

また、事業譲渡等の契約締結を踏まえ、今後発生が見込まれる事業構造改善費用76億円を特別損失に計上した結果、親会社株主に帰属する中間純損益は35億円の最終赤字となりました。

営業利益変動要因分析

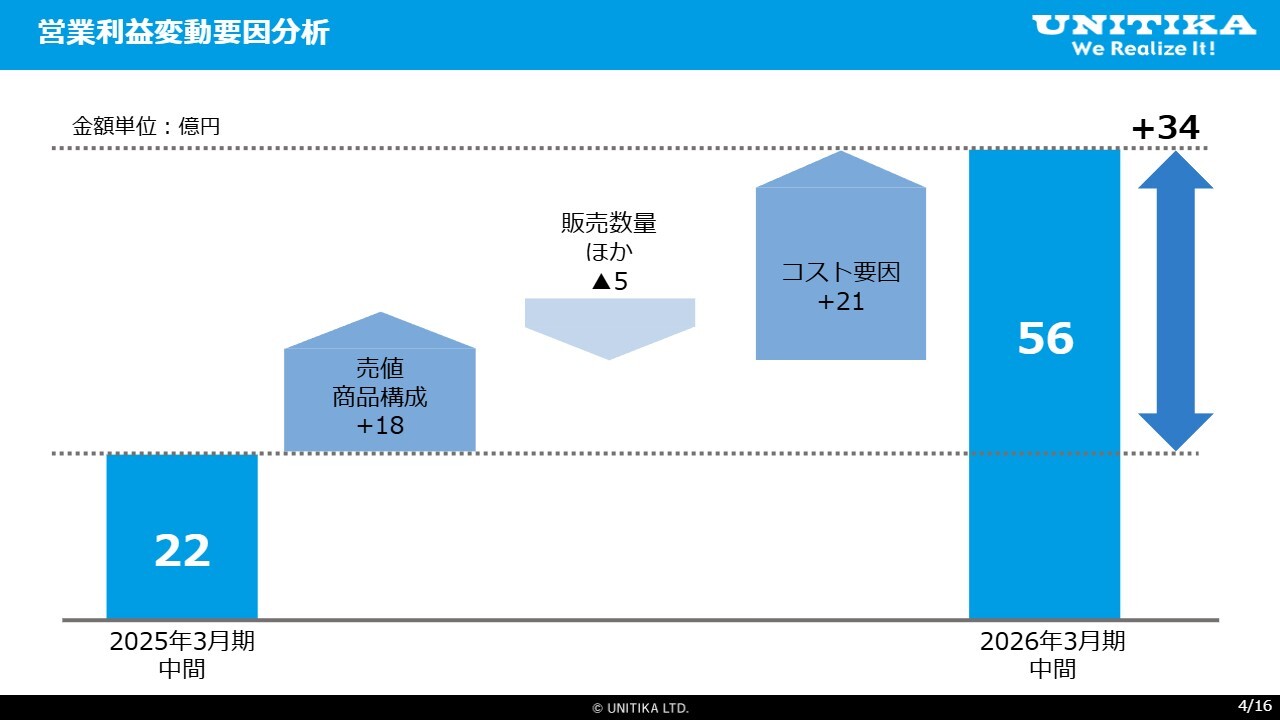

営業利益の変動要因についてです。前期の営業利益22億円から34億円の増益となりました。内訳はスライドをご覧のとおりです。

まず、売値や商品構成の見直しにより18億円の増益効果が生じました。具体的には、東南アジアでのナイロンフィルムをはじめとする不採算販売を見直し、高収益品へのシフトを図ったことや、各製品の価格改定による効果が寄与しています。

一方、販売数量面では、先ほどご説明した東南アジアでの不採算販売見直しによる販売減少や、各事業における製品価格改定による販売減少、さらに撤退事業における構造改革発表後の販売毀損が重なり、全体で5億円のマイナス影響がありました。

続いて、コスト要因についてご説明します。まず、増益効果として、原燃料価格が前期と比較して低水準で推移したことによるプラス効果がありました。

また、前期に設備などの固定資産を減損処理した結果、償却負担が減少したことや、販管費の大幅な削減といったコストダウン施策もプラス効果を生みました。

一方で、人件費については、前期に賞与一時金の特別対応を実施したことから、当期はその水準が回復したため負担が増加しました。しかし、従業員数が減少したことでベースとなる人件費が減少し、全体としてはトータル人件費がやや増加しました。

コスト要因全体としては、21億円の増益効果となりました。以上が増益要因の内訳のご説明です。

資産・負債・純資産/キャッシュフロー

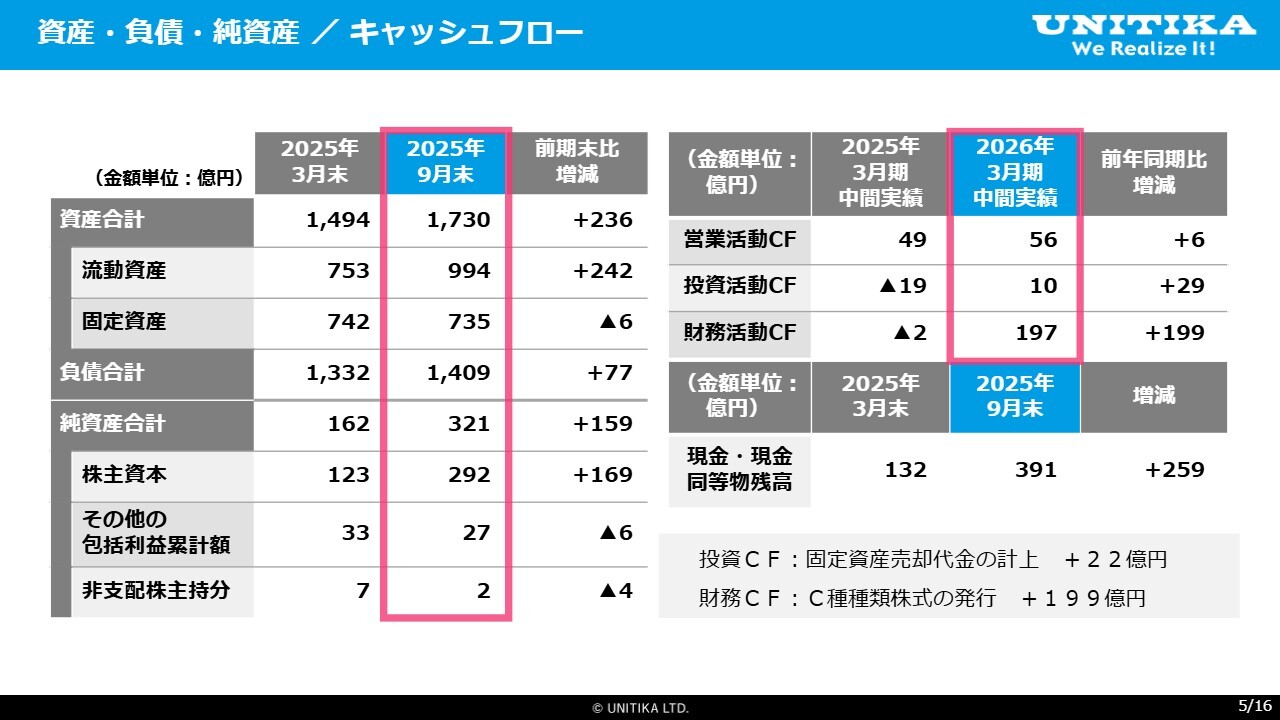

貸借対照表とキャッシュフロー計算書についてです。本年4月30日に第三者割当増資によるC種種類株式を発行したことで、資産と純資産が増加しました。負債については、主に事業構造改善引当金の追加計上により増加しました。

スライド右側のキャッシュフロー計算書では、営業キャッシュフローが前期比プラス6億円の56億円となっています。有形固定資産売却の手付金収入を計上したことなどから、投資キャッシュフローは前期比29億円増加の10億円となりました。

財務キャッシュフローは、先ほどご説明した第三者割当増資によるC種種類株式の発行収入などにより、前期比199億円増加の197億円となっています。

以上の結果、期末の現預金残高は前期比259億円増加の391億円となりました。

セグメント別 業績の概要

事業セグメントごとの売上高および営業利益の状況についてご説明します。

各セグメントの売上高・営業利益については、スライドのとおりです。これより順番にご説明します。

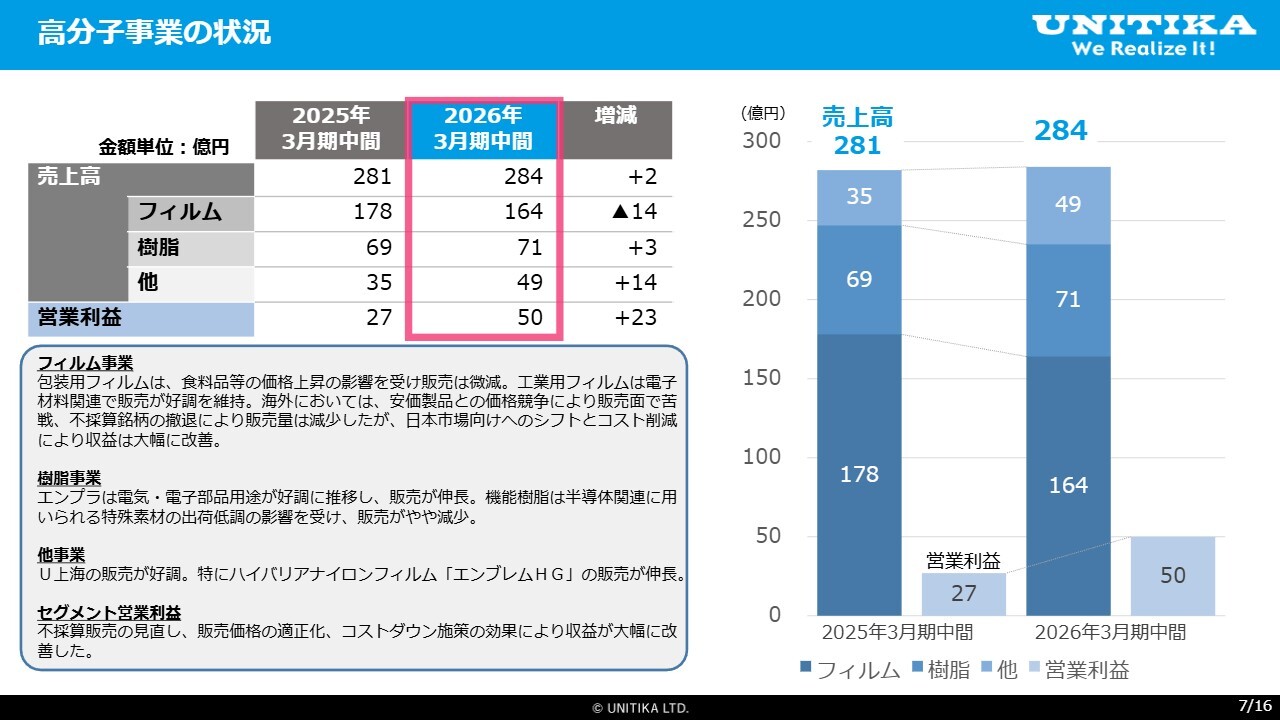

高分子事業の状況

高分子事業セグメントについてご説明します。このセグメントでは、各分野・用途の市況が回復したことにより、販売が概ね順調に推移しました。また、コストダウン施策や製品価格改定の効果により、収益が改善しました。

フィルム事業においては、包装分野でナイロンフィルムやポリエステルフィルムが食料品等の価格上昇の影響を受けましたが、好調なインバウンド需要もあり、販売は堅調に推移しました。

工業分野では、電子材料関連の需要が好調を継続したことで、販売が回復しました。特に、シリコーンフリー離型フィルム「ユニピール」は、データセンターのサーバー向け需要の拡大により、大きく販売が伸長しました。

海外市場においては、中国などの安価製品との価格競争を避けるため、不採算銘柄から撤退した結果、販売量は減少しました。一方で、日本市場向けへのシフトとコスト削減により、収益は改善しました。この結果、フィルム事業全体で減収増益となりました。

樹脂事業では、エンジニアリングプラスチックが産業資材用途の販売で苦戦したものの、電気・電子部品用途が好調に推移し、販売の落ち込みを補いました。一方、機能樹脂は半導体関連の特殊素材の出荷低調の影響を受け、販売がやや減少しました。

これらの販売要因に加え、前年から継続して進めてきたコストダウンや、各製品の価格改定により、事業全体では増収増益を達成しました。

その結果、高分子事業セグメントの売上高は前年同期比で284億円の微増収、営業利益は23億円増益の50億円となりました。

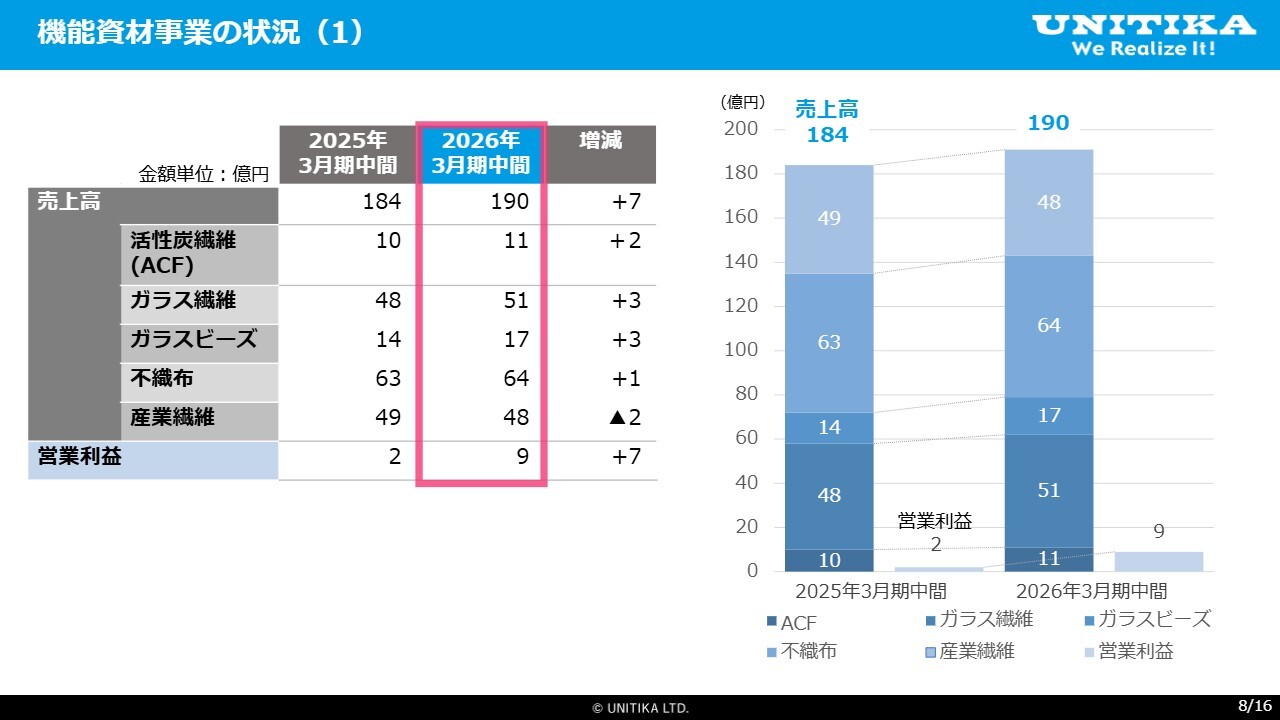

機能資材事業の状況(1)

機能資材事業セグメントについてご説明します。電子材料分野を中心に幅広い用途で販売が回復しました。また、不採算販売を見直し、高収益品の販売へシフトしたことや、各製品の価格改定が奏功し、収益が改善された結果、増収増益となりました。

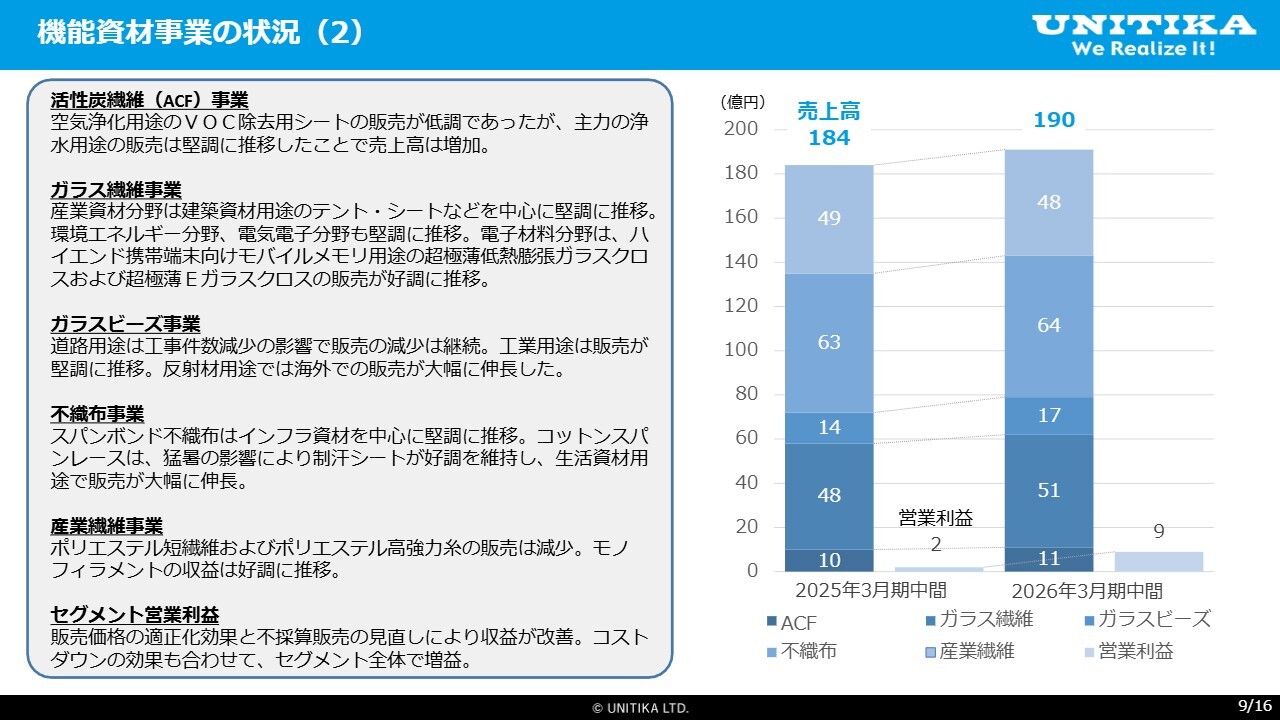

機能資材事業の状況(2)

各事業の状況についてです。活性炭繊維事業では、空気浄化用途のVOC除去用シートの販売は低調に推移しましたが、主力である浄水用途の販売が好調に推移した結果、全体として売上高が増加しました。

ガラス繊維事業については、産業資材分野では建築資材用途の不燃テントやシート類を中心に、概ね堅調に推移しました。産業資材における電気電子分野では受注が回復し、販売が大幅に増加しました。

また、電子材料分野ではハイエンド携帯端末向けモバイルメモリ用途の超極薄低熱膨張ガラスクロスおよび超極薄Eガラスクロスの販売が好調に推移しました。

ガラスビーズ事業では、道路用途における工事件数の減少が続き、さらに海外安価製品との価格競争の影響により、販売量が減少しました。一方、工業用途の販売は概ね堅調に推移しました。さらに、反射材用途では海外での販売が伸長しました。

不織布事業では、スパンボンド不織布がインフラ資材を中心に堅調に推移しました。コットンスパンレース不織布は、猛暑の影響により制汗シートが好調を維持し、生活資材用途での販売が大幅に伸長しました。

産業繊維事業では、ポリエステル短繊維およびポリエステル高強力糸の販売は減少しましたが、商品構成の見直しや価格改定の効果などにより、収益は大幅に改善しました。また、モノフィラメントの収益は好調に推移しました。

以上の結果、機能資材事業セグメントは、売上高が4パーセント増加して190億円、営業利益は7億円増加の9億円となり、収益が大きく改善しました。

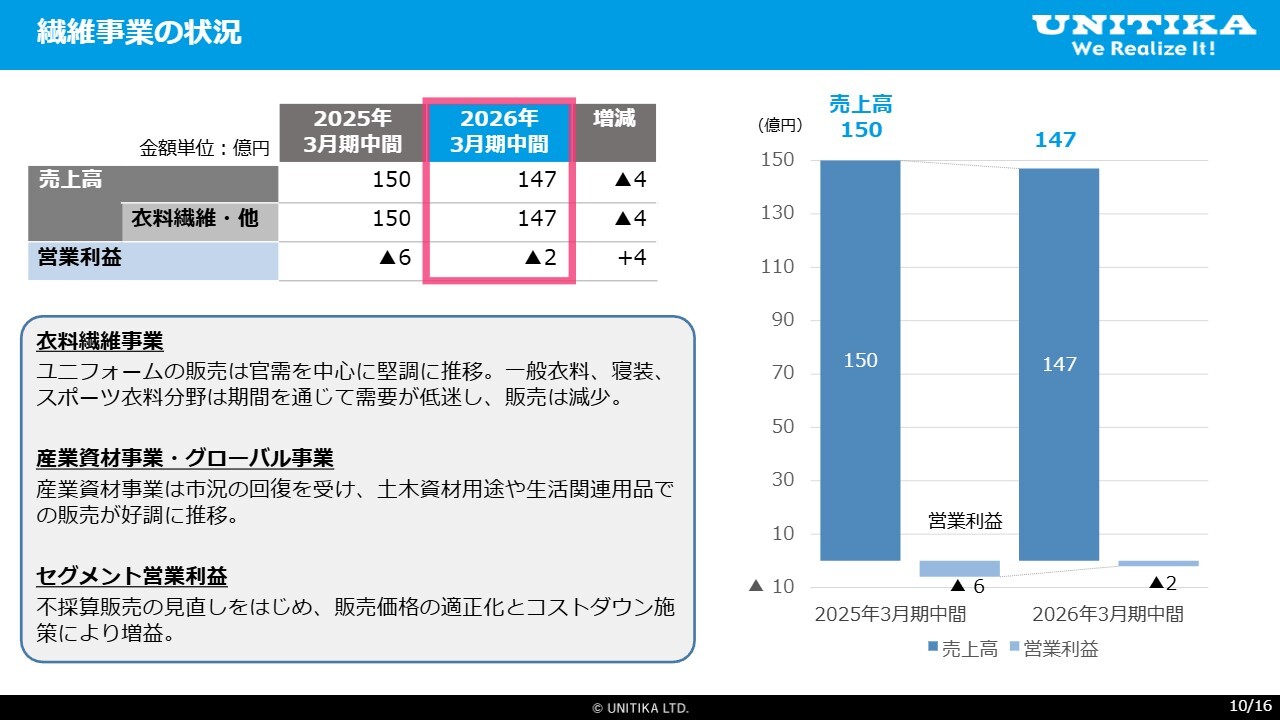

繊維事業の状況

繊維事業セグメントについてご説明します。衣料繊維事業では、主力であるユニフォーム分野が官需を中心に好調に推移しました。一方、婦人服などの一般衣料分野、寝装分野およびスポーツ衣料分野では需要が低迷し、販売が減少しました。

グローバル事業では、デニムの受注減により販売が減少しました。一方で、産業資材事業では市況の回復を受けて土木資材用途や生活関連用品の販売が好調に推移しました。利益面では、不採算販売の見直しなどが寄与し、前年対比で営業赤字が縮小しました。

以上の結果、繊維事業セグメントは減収増益となり、売上高は147億円、利益面では前期から4億円改善し、営業損失は2億円となりました。その他事業に関しては、売上高5,600万円、営業損失は800万円です。

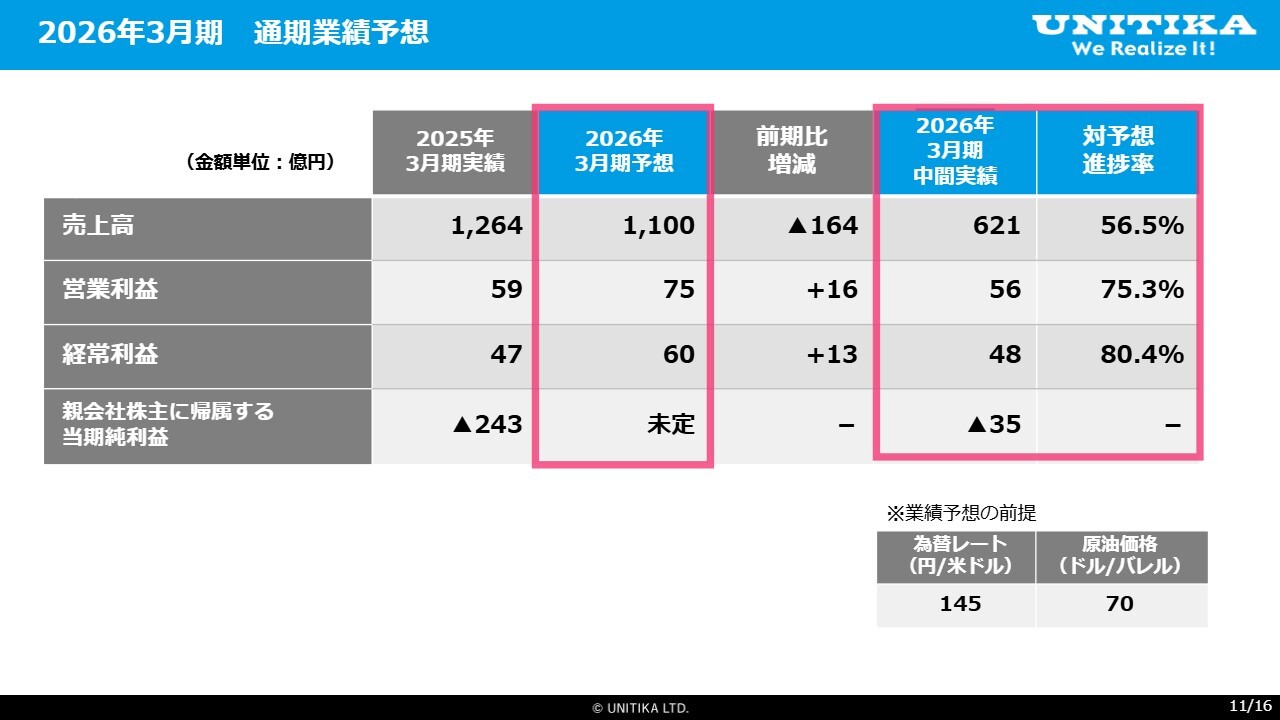

2026年3月期 通期業績予想

2026年3月期の連結業績予想についてご説明します。通期連結業績予想については、構造改革対象事業における事業譲渡等がまだ確定していないなどの理由から、合理的な業績予想の算定が困難であったため、連結業績見通しは未定としていました。

今回は事業撤退の範囲と時期に関する見通しが明らかになりつつあることから、現時点で入手可能な情報や予測等に基づき、通期連結業績予想を算定しました。

2026年3月期連結通期業績予想は、売上高1,100億円、営業利益75億円、経常利益60億円と予想しています。売上高については、不採算事業の撤退により減収となりますが、継続事業を中心に堅調に推移し、再生計画を上回る見込みです。

営業利益および経常利益については、継続事業の季節要因により上期対比で減益を見込んでいます。また、事業撤退に伴う減収や撤退後も共通費負担が残る影響により、第3四半期以降の収益は第2四半期と比較して厳しくなる見通しです。

なお、親会社株主に帰属する当期純利益については、現時点では合理的に算定することが困難なため、引き続き未定としています。

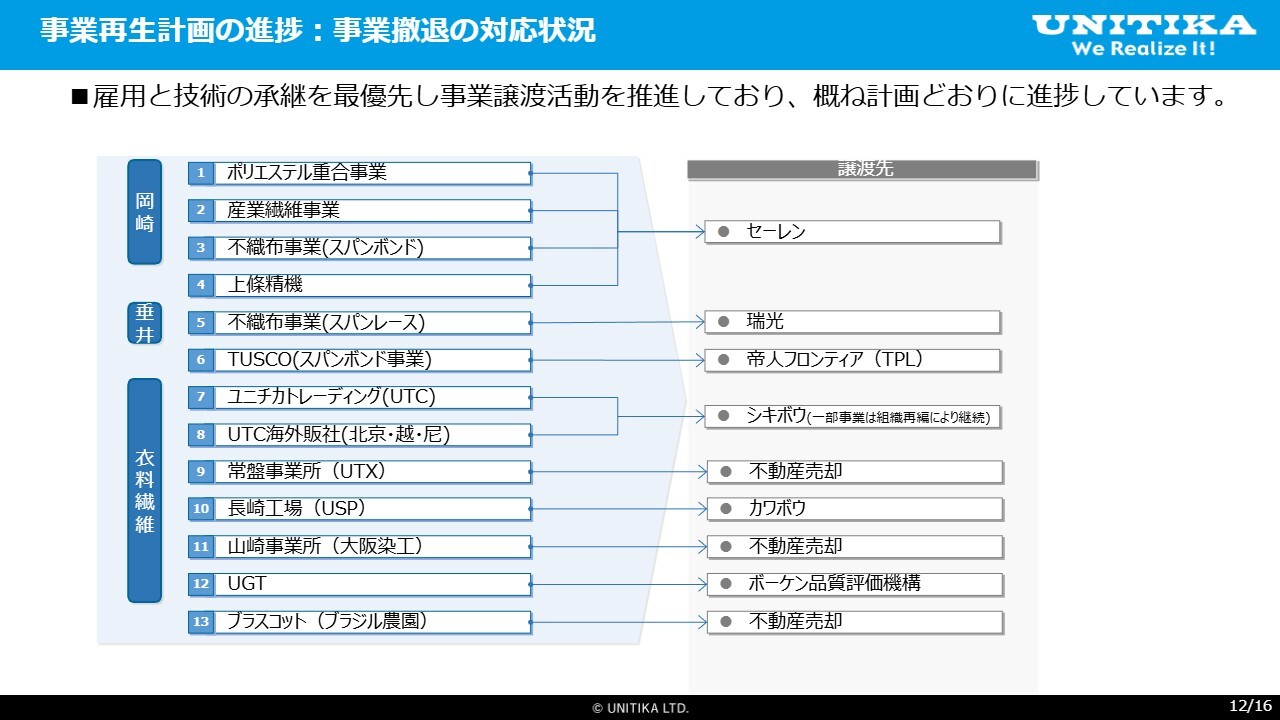

事業再生計画の進捗:事業撤退の対応状況

事業再生計画の進捗状況についてご説明します。まず、構造改革による事業撤退の状況についてです。適時開示に該当するものはすでに公表していますが、現時点で、ご覧のとおり14件の事業体について事業譲渡などの最終契約を締結しており、概ね計画どおりに進捗できています。

契約締結までの過程としては、従業員の雇用と、当社がこれまで培ってきた技術の継承を最優先に考え、それぞれの事業について譲渡先さまと協議を進めてきました。

すでに譲渡が完了した事業もありますが、契約を締結した状態の事業もまだ残っています。事業譲渡がすべて完了するまで、引き続き取り組みを継続していきます。

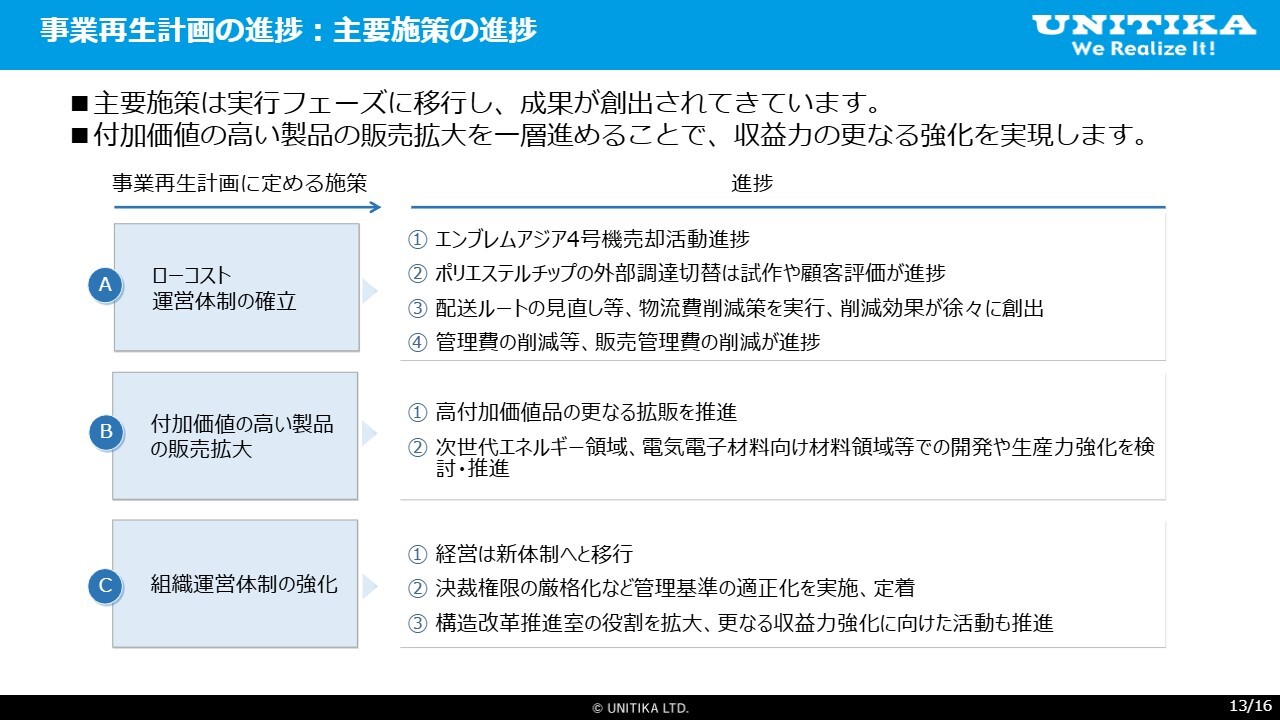

事業再生計画の進捗:主要施策の進捗

主要施策の進捗についてご説明します。

1番目に、ローコスト運営体制の確立です。エンブレムアジアにおけるナイロンフィルムの大型機台である4号機の廃止については前期に完了しており、4号機と土地の売却に関して複数社との条件整理を進めています。

ポリエステルチップの外部調達への切り替えについては、現在、岡崎事業所で生産しているポリエステルチップは事業譲渡による撤退が決定しているため、外部からの調達への切り替え作業を行っています。

主にポリエステルフィルムと樹脂事業における機能樹脂製品が切り替えの対象ですが、代替の目途が立った製品から順次ユーザーへサンプルを提供して評価が開始されるなど、順調に進捗しています。

物流施策については、配送ルートの見直しや発送ルールの変更、物流会社や倉庫会社との契約状況の見直しなどにより物流費の削減を実施しており、年間で数億円の削減効果を見込んでいます。さらなる効率化に向けて検討を継続中です。

管理費および共通費の削減については、本社オフィスを数フロアからワンフロアに減縮し、コスト削減を着実に進めています。今後は、事業規模の縮小に伴い、事業譲渡などの進捗と並行して、本社機能の効率化および適正化を図っていきます。

2番目に、付加価値の高い製品の販売拡大についてです。収益の核となるフィルム・樹脂の高分子事業とガラス繊維事業を中心に、高付加価値品の販売拡大に取り組んでいます。

特にフィルム事業の中でも収益性の高いガスバリア素材「エンブレムHG」は、海外での販売が堅調に推移しています。今後の市況動向を勘案し、新たな用途での拡販や需要に対する供給力の向上に向けた検討も開始しています。

また、活性炭繊維やガラスビーズを含めて、中長期のあるべき姿や今後の戦略について検討するフェーズにも着手しています。高成長の可能性がある市場分野に経営資源を投入し、新たな用途展開を進めることで、収益力強化への取り組みを継続しています。

また、次世代エネルギーや電気電子材料などの成長領域に対して、研究開発や生産力強化を推進していきます。これらの開発品の事業化を進め、市場での存在感を高めることで、中長期的な収益基盤の強化と持続的な成長を実現していきたいと考えています。

3番目に、組織運営体制の強化です。今期からすでに新しい経営体制に刷新されており、決裁権限管理の適正化を図り、ガバナンス強化を実施しています。

また、構造改革では不採算事業からの撤退にとどまらず、ユニチカグループ全体の構造を改革する必要があります。構造改革推進室が中心となり、将来の成長実現に向け、ユニチカを構成する新たな事業体制を明確にしていくため、引き続き取り組んでいきます。

今期は事業再生計画の初年度であり、まだ諸に就いたばかりです。本日ご説明した各施策を着実に実行し、計画どおり、あるいはそれ以上の結果を出していくことに尽きると考えています。その先にある「新生ユニチカ」を作り上げていく所存ですので、今後とも変わらぬご指導とご鞭撻のほどよろしくお願いいたします。

以上で、ユニチカ株式会社の2026年3月期中間期算に関するご説明を終わります。ご清聴ありがとうございました。

新着ログ

「繊維製品」のログ