提供:株式会社レオクラン 2025年9月期決算説明

【QAあり】レオクラン、ファスキアグループの株式取得完了、26年9月期のEBITDAは前年比2.5倍を見込む 積極的なM&Aは継続

2025年9月期決算説明

竹内興次氏(以下、竹内):みなさま、本日はお集まりいただき誠にありがとうございます。株式会社レオクラン代表取締役社長の竹内です。これより2025年9月期決算についてご報告します。

初めに2025年9月期の決算実績、続いて2026年9月期の決算見通し、最後にトピックスをご説明します。

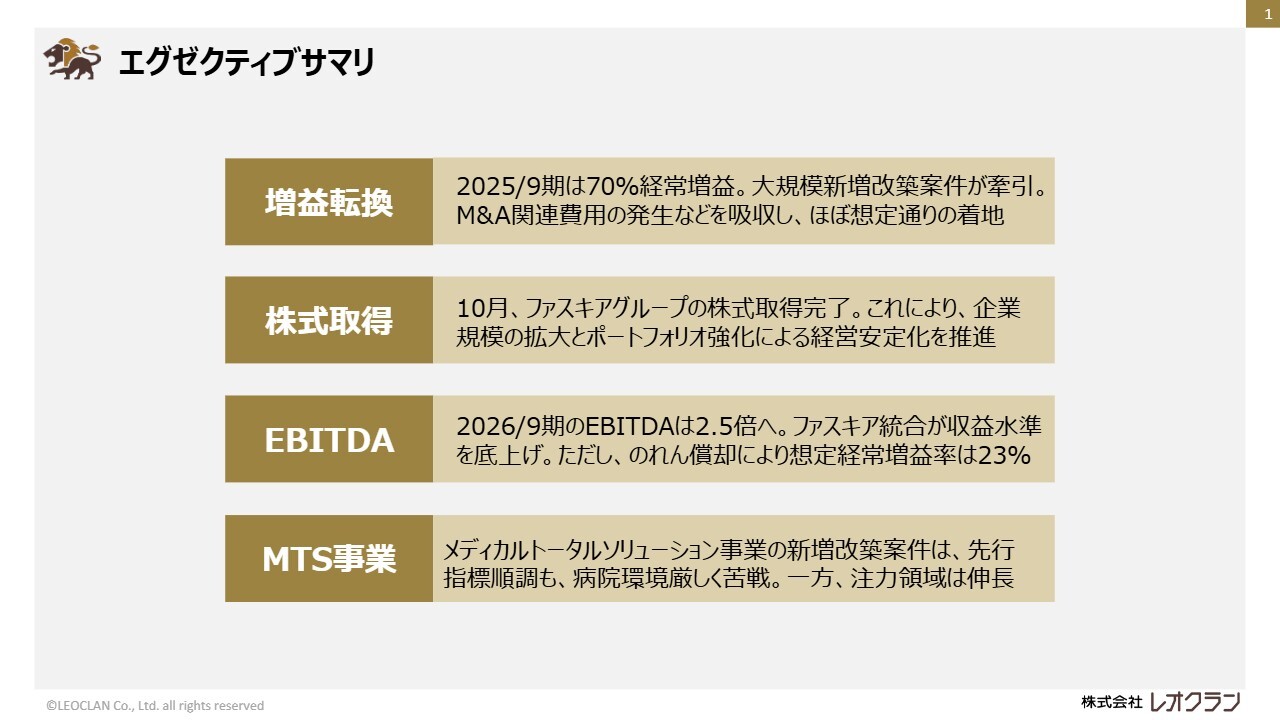

エグゼクティブサマリ

サマリからご説明します。まず1点目です。2025年9月期の決算は、大型の新増改築案件の売上計上により、前年比で増収増益となりました。M&A関連費用は発生しましたが、これを吸収し、期初の想定どおりの着地となりました。

2点目です。2025年10月にファスキアホールディングス株式会社の株式を取得し、ファスキアホールディングス株式会社とその子会社3社からなるファスキアグループが子会社となりました。企業規模の拡大とポートフォリオの強化による経営の安定化を推進していきます。

3点目です。2026年9月期の見通しですが、ファスキアグループの子会社化の効果により、EBITDAは2025年9月期と比較して2.5倍の水準となる見込みです。ただし、のれん償却や株式取得関連費用の発生により、経常利益は23パーセントの増益となります。

4点目です。2026年9月期のメディカルトータルソリューション事業は、主力となる新増改築案件において、病院の市場環境が厳しく、苦戦を想定しています。この課題を補うため、注力領域である医療情報システムなどの伸長を計画しています。

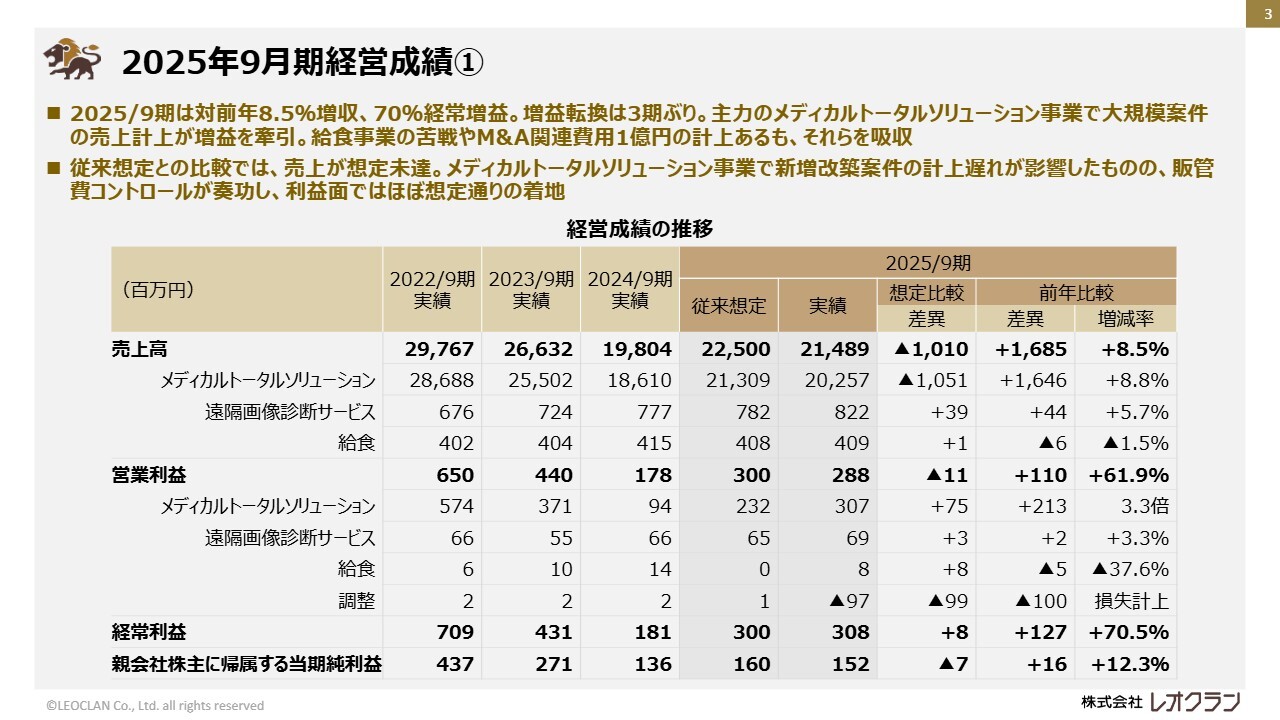

2025年9月期経営成績①

2025年9月期の決算実績についてご説明します。

スライドは経営成績の推移を示したものです。2025年9月期の実績では、売上高と営業利益が期初の想定にはわずかに届かなかったものの、前年に比べて売上高は8.5パーセント増収、営業利益は62パーセント増益、経常利益は70パーセント増益となりました。

この増収増益は、主力であるメディカルトータルソリューション事業における大型の新増改築案件の売上計上が主な要因です。その結果、ファスキアグループの子会社化に関連する費用1億円を吸収するかたちとなりました。

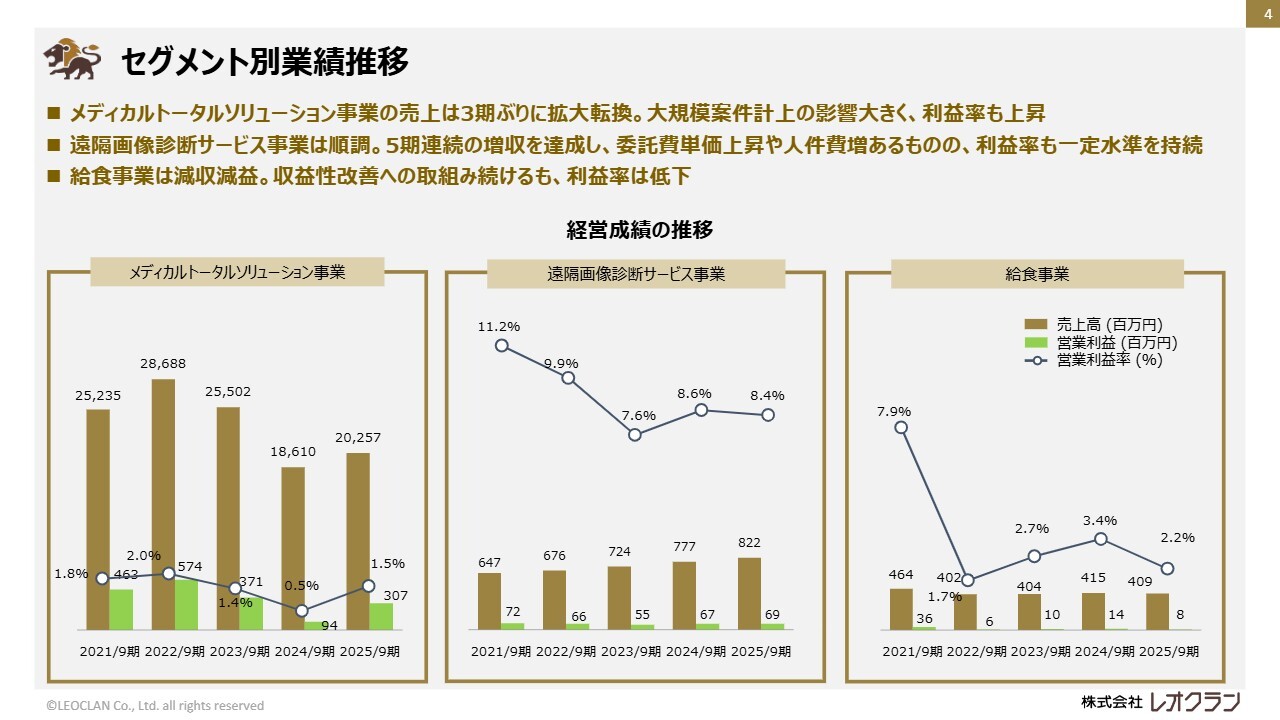

セグメント別業績推移

セグメント別の売上高、営業利益、営業利益率の推移をグラフで示しています。まず、左のメディカルトータルソリューション事業は、先ほどご説明したとおり、大型の新増改築案件の売上計上を主要因として、前年同期に比べて増収増益となりました。

中央の遠隔画像診断サービス事業は堅調に推移しました。委託費や人件費などが上昇傾向にあるものの、診断数の増加でカバーしており、営業利益率は一定の水準を維持しています。

右側の給食事業についてです。価格の見直しなど収益性の改善に取り組みましたが、2024年9月期における一部施設の解約による減収の影響に加え、材料費や人件費などのコスト上昇が影響し、減収減益となりました。

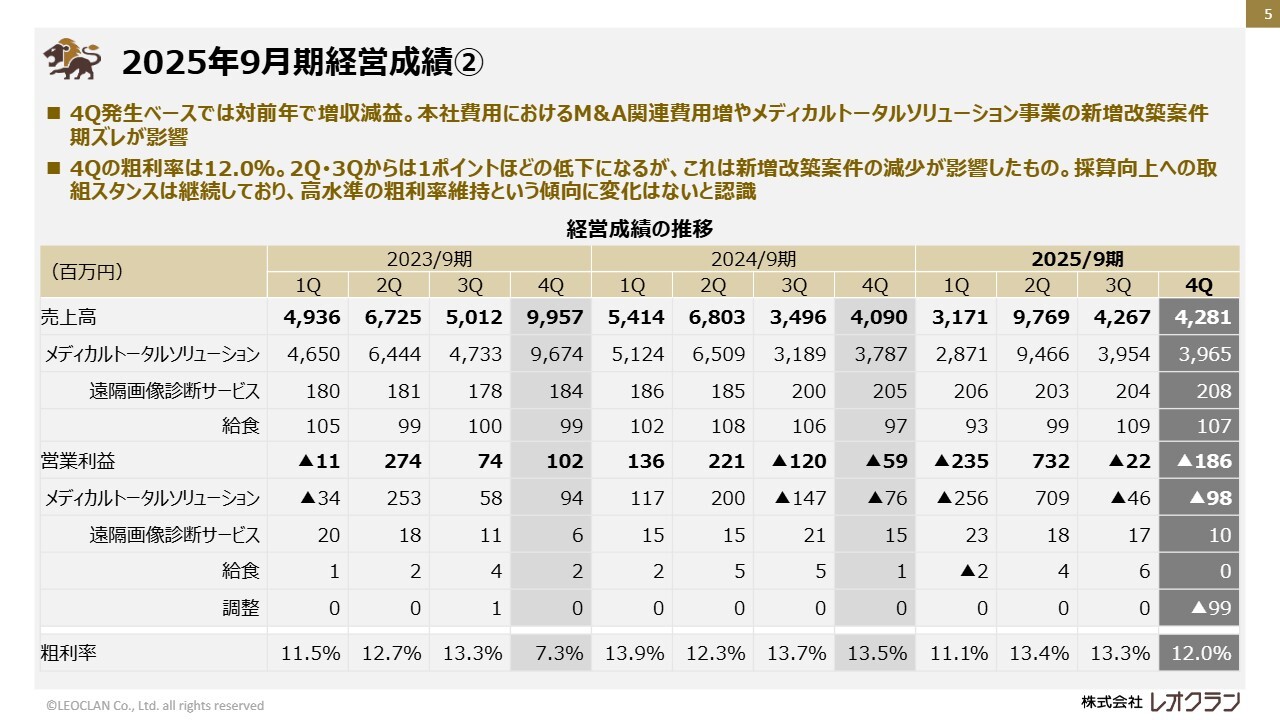

2025年9月期経営成績②

スライドは四半期ごとの業績を示しています。主力であるメディカルトータルソリューション事業は、狩猟型のビジネスであるため、売上の対象となる案件の大小や数により、四半期ごとの売上高が大きく変動します。

2025年9月期は、第2四半期に大型の新増改築案件が計上され、高水準の売上高および営業利益となりましたが、その他の四半期はやや低水準で推移しました。

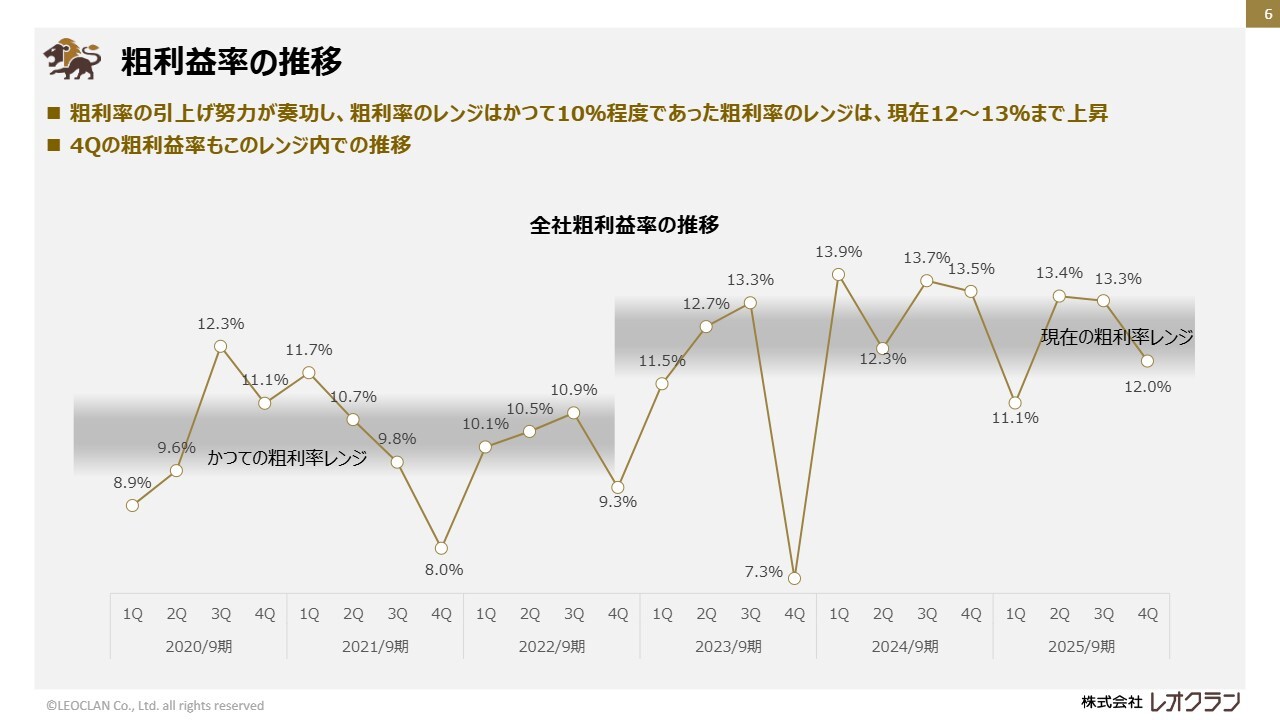

粗利益率の推移

粗利率の四半期ごとの推移を示したグラフです。ここ2期間から3期間は、それ以前の水準と比較して高い水準で推移しています。「トータルパックシステム」を軸に計画初期の段階から携わる案件が増加し、付加価値を高めるアプローチを継続している成果が表れていると考えています。引き続き、このアプローチを継続していきます。

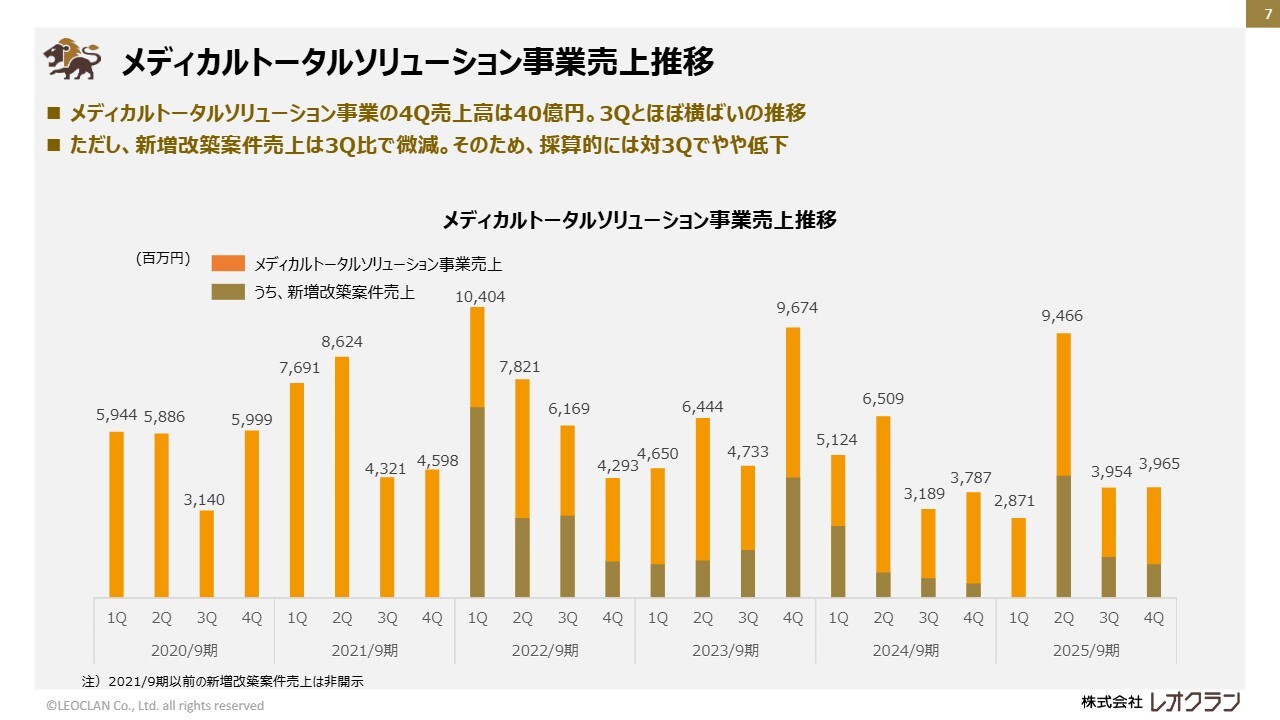

メディカルトータルソリューション事業売上推移

メディカルトータルソリューション事業における四半期ごとの売上推移を示したグラフです。第3四半期と比較すると増加しましたが、第4四半期も低水準で終了しました。

これは、スライド内に茶色で示した新増改築案件の売上が低水準で推移し、他の領域ではその落ち込みを補うには至らなかったためです。

2025年9月期 経常利益増減益要因分析

スライドは、連結ベースで前期2024年9月期と比較した経常利益の増減要因を示しています。経常利益は前期比で1億3,000万円の増加となりました。主な要因は、これまでご説明したメディカルトータルソリューション事業の増収によるもので、2億2,000万円の増益要因となっています。

一方、粗利率は概ね高い水準を維持したものの、前期よりやや低下し、1億円の減益要因になりました。販管費については、人件費の減少が1億円の増益要因となった一方で、ファスキアグループの買収関連費用が1億円計上され、減益要因となっています。

メディカルトータルソリューション事業 売上内訳推移

スライドは、メディカルトータルソリューション事業における売上の内訳の推移を示しています。新増改築案件の売上増加については先ほどもご説明しましたが、それに加え、注力領域である医療情報システムおよび保守・メンテナンスの領域でも売上が増加しました。

一方、新増改築案件を除くその他医療設備・機器の領域では、医療機関の厳しい経営環境を背景に、買い控えや予算圧縮などの影響を受け、売上が減少しました。

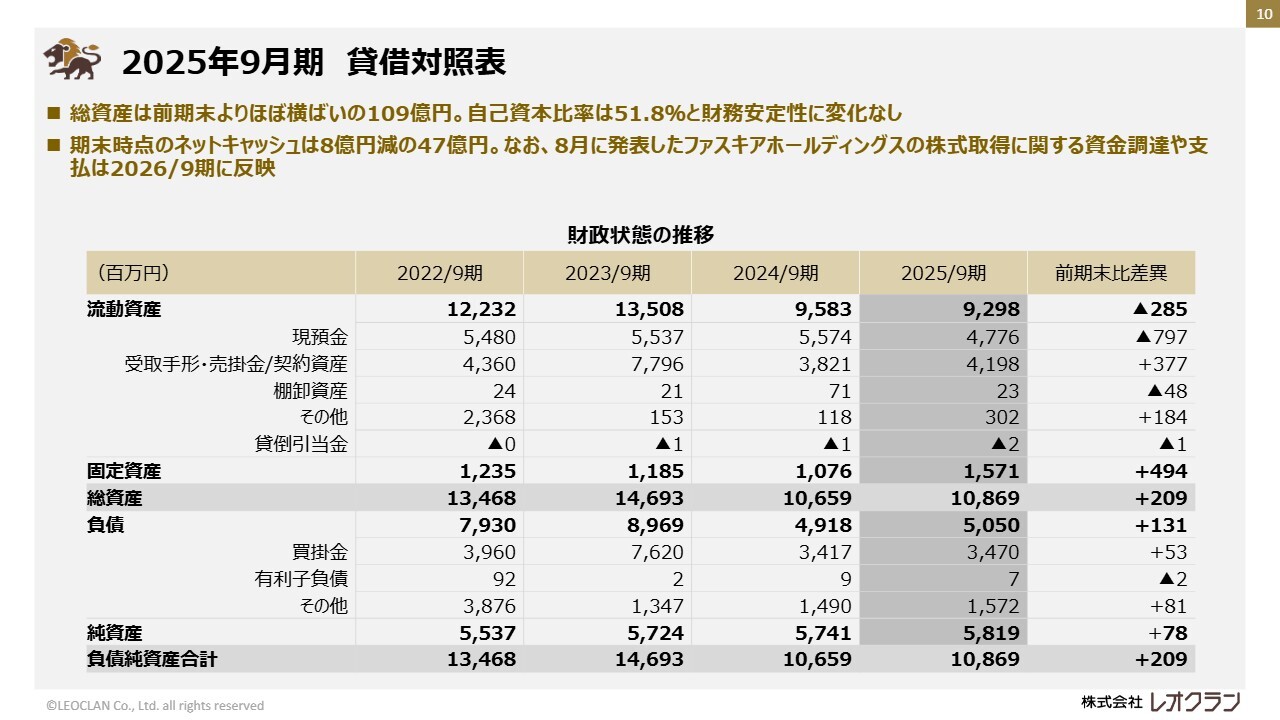

2025年9月期 貸借対照表

2025年9月期末の貸借対照表についてご説明します。総資産は前期末とほぼ同水準であり、自己資本比率は51.8パーセントと、財務的には安定した水準で推移しています。なお、ファスキアホールディングス株式会社の株式取得に関する資金調達や支払いについては、2026年9月期に反映されます。

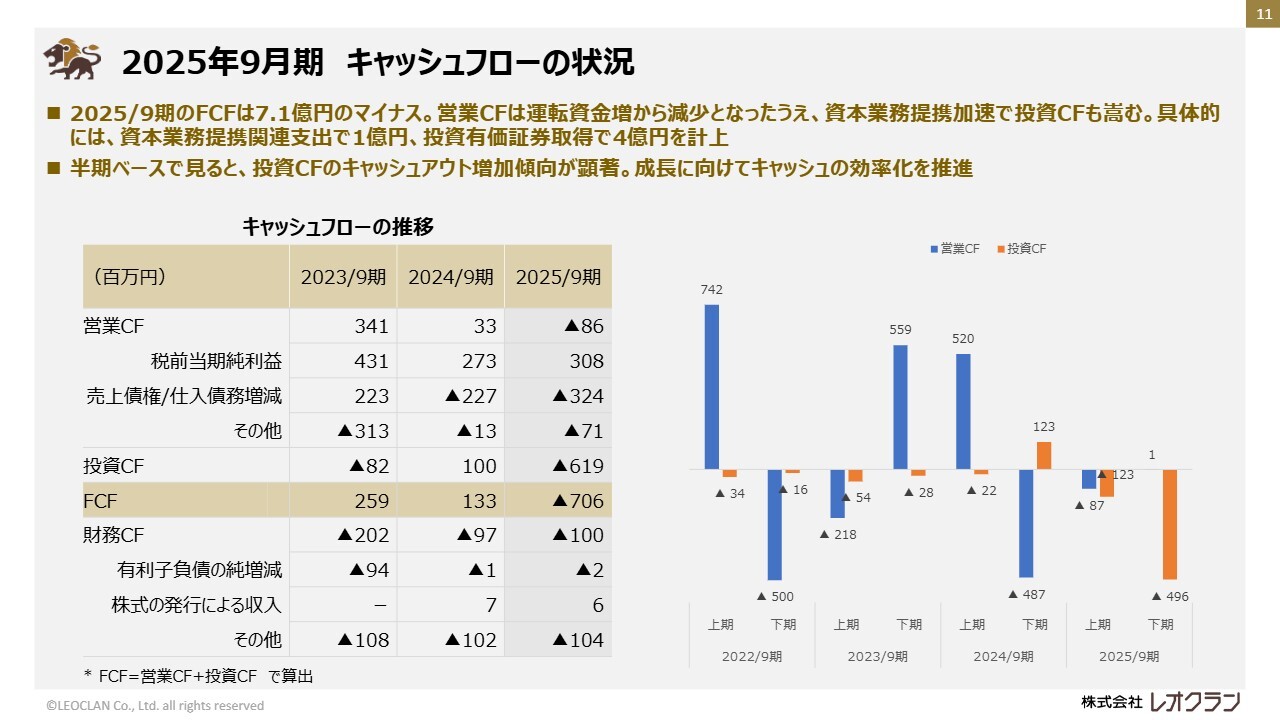

2025年9月期 キャッシュフローの状況

キャッシュフローの状況についてご説明します。左側の表は、通期のキャッシュフローの推移を示しています。

営業キャッシュフローは8,600万円のマイナスとなりました。これは一時的な運転資金の負担によるもので、売上債権の回収により2026年9月期には解消される見込みです。

また、投資キャッシュフローは6億1,900万円のマイナスとなりました。これは資本業務提携や投資有価証券の取得によるものです。

以上が2025年9月期決算の実績のご説明です。

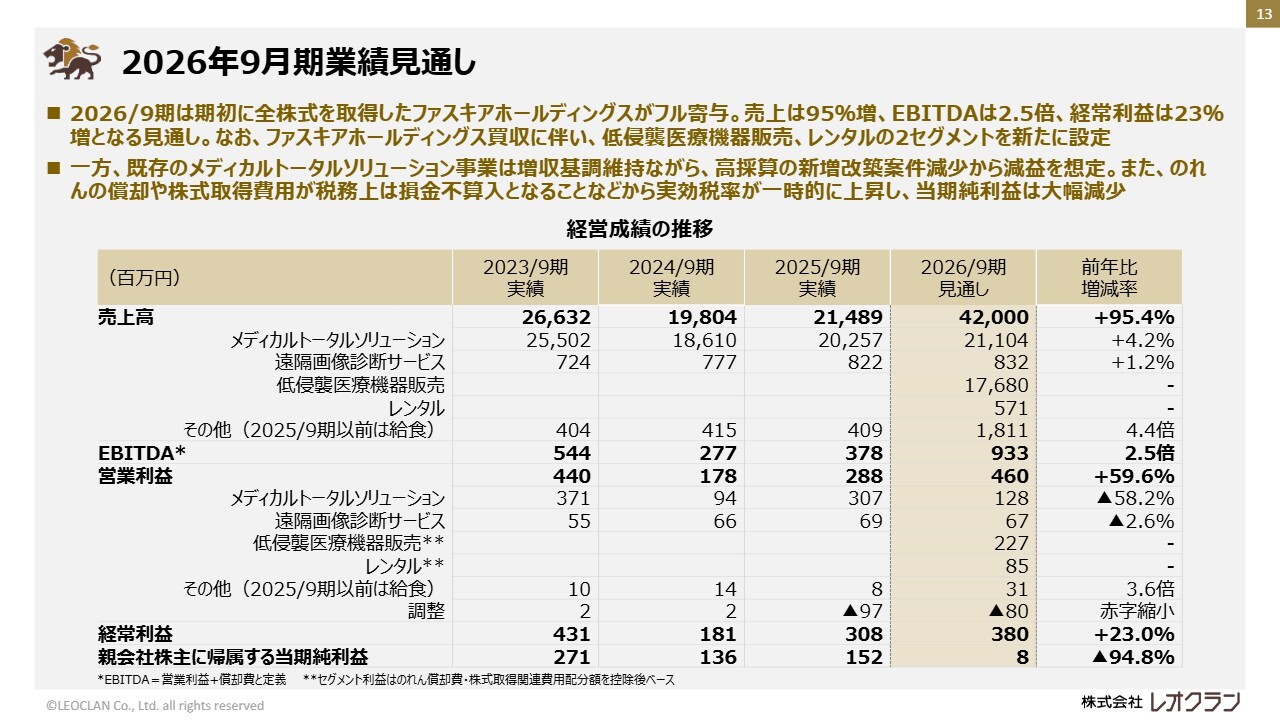

2026年9月期業績見通し

2026年9月期の決算見通しについてご説明します。

スライドは、過去の実績と2026年9月期の業績見通しを示しています。2026年9月期からは、従来のメディカルトータルソリューション事業および遠隔画像診断サービス事業に加え、ファスキアグループで展開している低侵襲医療機器販売事業とレンタル事業を新たにセグメントとして追加しました。

また、これまで開示していた給食事業は、ファスキアグループの補聴器販売事業とともに「その他」とし、5つの区分に再編しました。さらに今回から、売上高と各段階利益に加え、収益力を示す指標としてEBITDAを記載し、今後報告していきます。

2026年9月期の業績見通しについてです。ファスキアグループの業績が期初から含まれることにより、売上高は約2倍の420億円、営業利益は60パーセント増の4億6,000万円、EBITDAは2.5倍の9億3,300万円と大幅な増加を見込んでいます。

一方で、経常利益は支払利息の影響により3億8,000万円となり、23パーセントの増益を見込んでいます。また、親会社株主に帰属する当期純利益については、のれん償却や株式取得関連費用が税金費用を減らす効果を持たないため、800万円と大幅な減益となる見通しです。

セグメント別では、新たに加わった低侵襲医療機器販売事業とレンタル事業については、のれん償却や株式取得関連費用を控除した後の数値でも、業績に大きく貢献する見通しです。また、遠隔画像診断サービス事業も堅調に推移すると見込まれます。

一方、メディカルトータルソリューション事業は、主力の新増改築案件の減少などにより減益を想定しています。

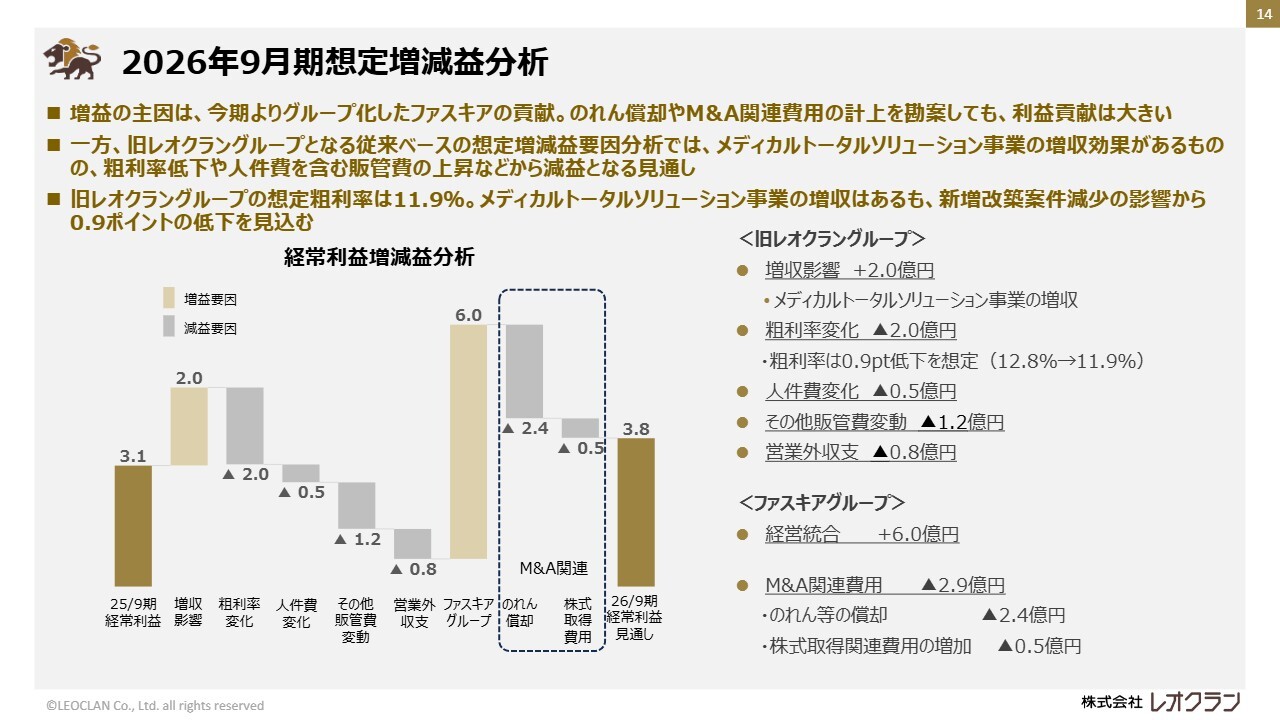

2026年9月期想定増減益分析

スライドは、2025年9月期からの経常利益増減要因を示したものです。

2026年9月期の経常利益は、先ほどのスライドでご説明したとおり、7,000万円の増益となる3億8,000万円を見込んでいます。この増益の要因については、従来のレオクラングループの増減とファスキアグループの子会社化に伴う影響に分けてご説明します。

まず、従来のレオクラングループについてですが、メディカルトータルソリューション事業は増収になるものの、採算のよい新増改築案件の減少により粗利率が低下し、売上総利益はほぼ横ばいで推移する見込みです。

一方、販管費については、人件費などで1億7,000万円の増加を見込んでいます。また、営業外収支では支払利息の増加などにより8,000万円の減益要因が見込まれています。これらを合わせると、合計で2億4,000万円の減益となる見込みです。

ファスキアグループについては、のれん等の償却前で6億円の経常利益を想定しています。のれん等の償却は2億4,000万円を見込んでいますが、これはいわゆるPPA(Purchase Price Allocation)に基づく確定前の金額であり、変更される可能性があります。

株式取得関連費用については、2025年9月期に1億円を計上していましたが、2026年9月期では1億5,000万円を計上する見込みであり、5,000万円の減益要因となります。これらを合わせ、ファスキアグループの子会社化により3億1,000万円の増益要因が見込まれます。

以上の結果、2026年9月期の経常利益は、2025年9月期から約7,000万円増加し、3億8,000万円となる見込みです。

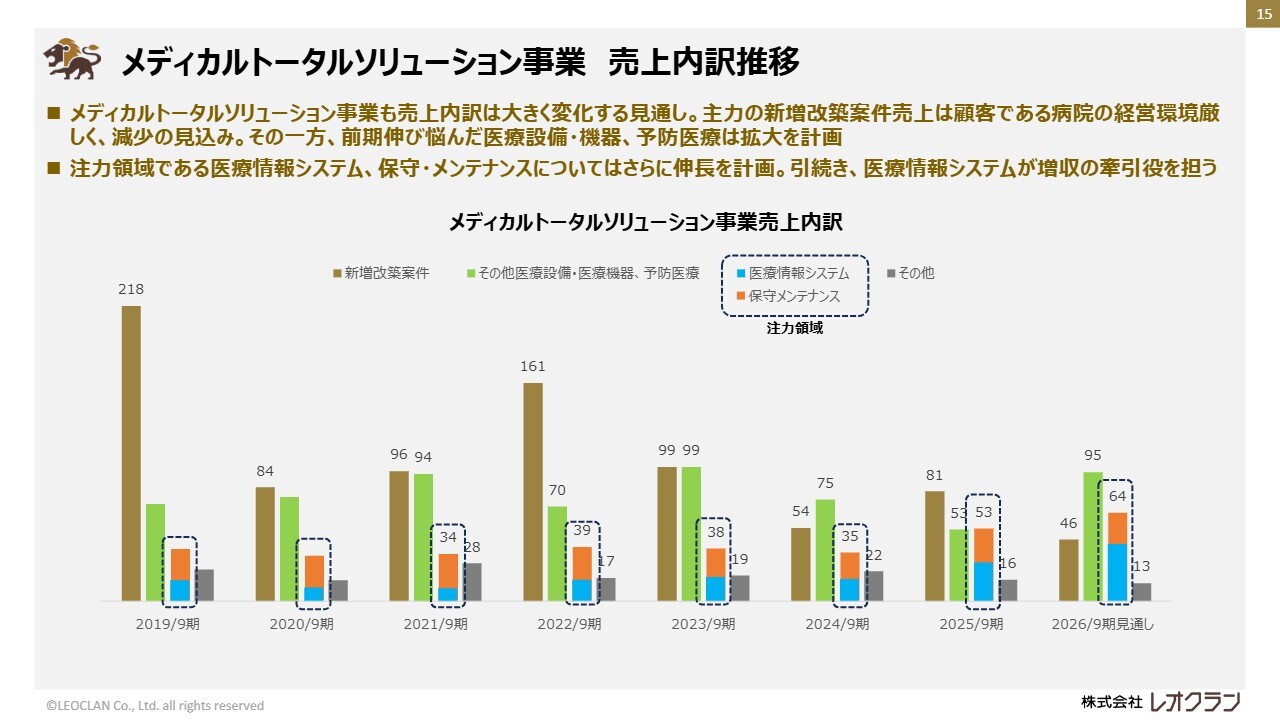

メディカルトータルソリューション事業 売上内訳推移

スライドは、メディカルトータルソリューション事業の売上内訳の推移を示したものです。2026年9月期の見通しとして、主力である新増改築案件については、医療機関の経営環境が厳しく、建築費の高騰に伴う計画の延期の影響などにより減少を見込んでいます。

一方で、これをカバーすべく、その他の医療設備・機器、予防医療の領域の売上増加を計画しています。また、医療情報システムや保守・メンテナンスの領域では、医療情報システムを中心に拡大を見込んでいます。

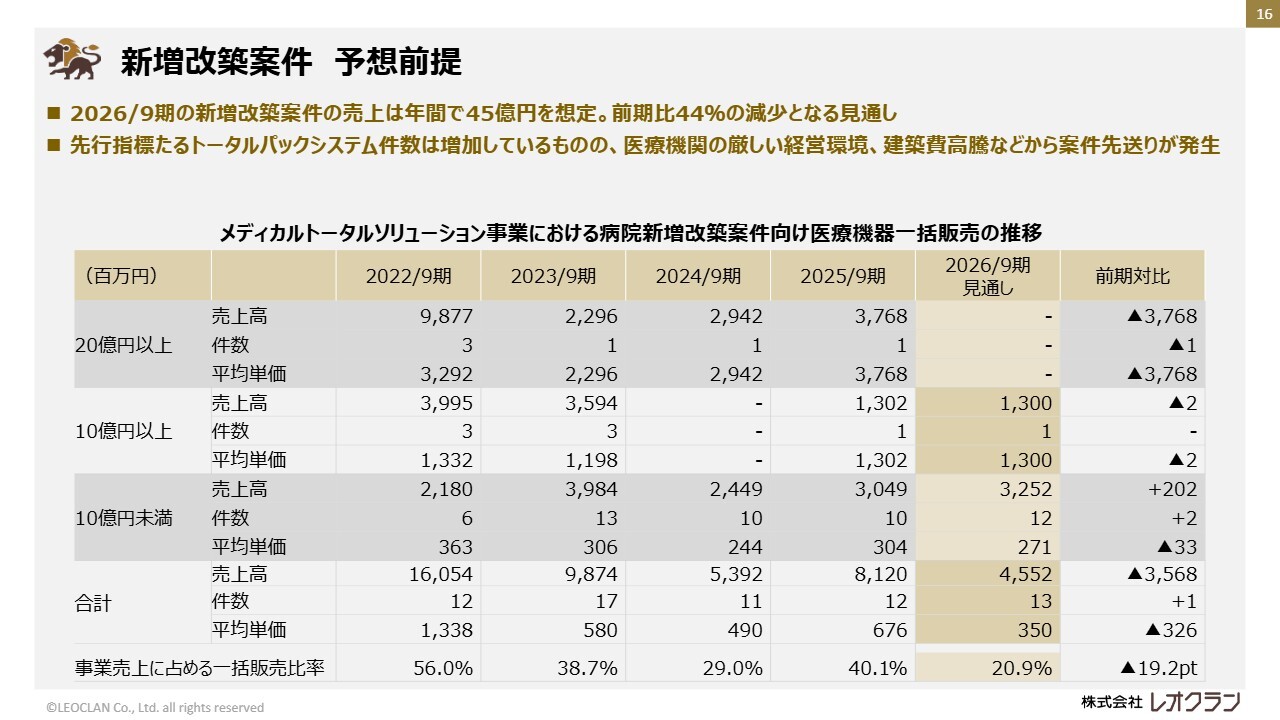

新増改築案件 予想前提

スライドの表は、メディカルトータルソリューション事業における新増改築案件向け医療機器の一括販売の推移を示しています。

先ほども述べたとおり、医療機関の経営環境が厳しいことに加え、建築費の高騰による計画の延期が発生しており、大型案件がないことから、2026年9月期の売上高は45億円となり、2025年9月期から44パーセント減少する見通しです。

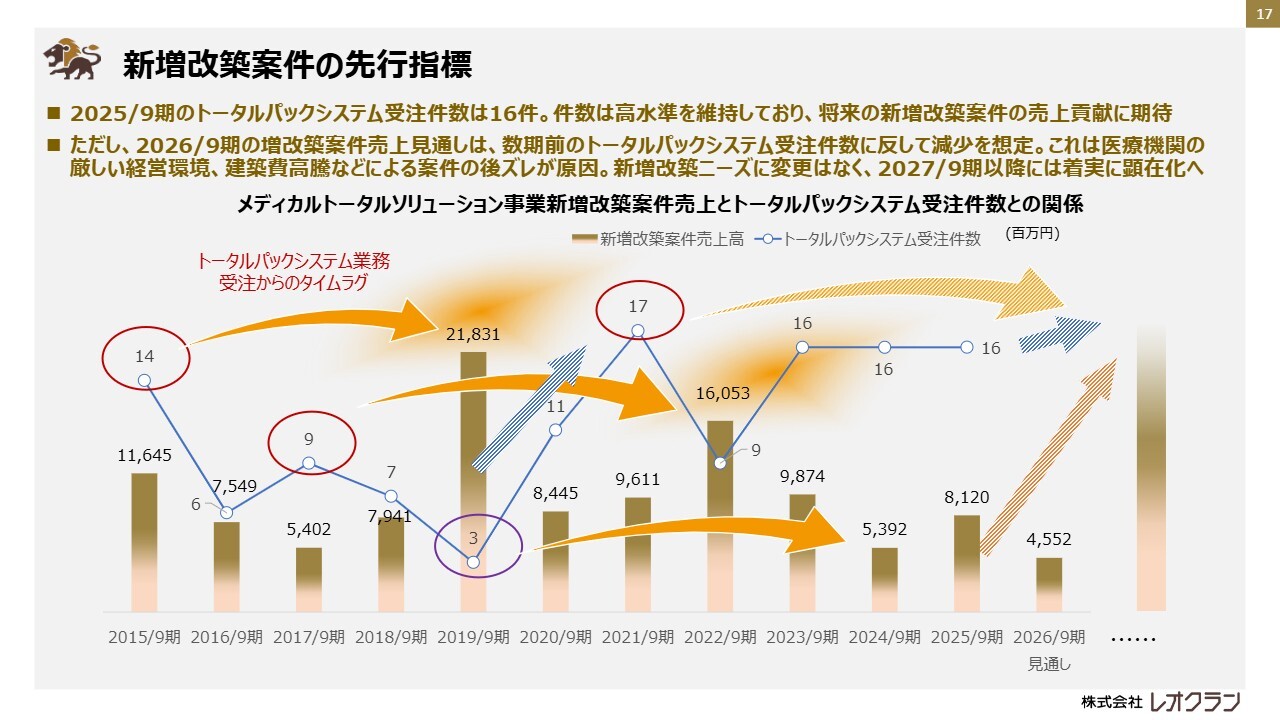

新増改築案件の先行指標

新増改築案件売上の先行指標についてです。「トータルパックシステム」業務の受注件数の推移をグラフに示しています。

「トータルパックシステム」は、お客さまのすべての期待や要望に応えるため、新築移転に伴う基本計画から開院までのさまざまな場面で、ノウハウおよびソリューションを提供するものです。受注から数年、場合によっては10年近くの年数を要することもあります。

この「トータルパックシステム」業務の受注件数は、折れ線グラフで表しています。2025年9月期の新規受注件数は順調に推移しましたが、一方で、先ほどご説明したとおり、2026年9月期の売上高は計画の先送りなどの影響で減少を見込んでいます。

しかし、新増改築は病院にとって対応が必須となる事項であり、今後も一定の件数が発生すると考えています。実際に2027年9月期以降については、現時点の想定では売上水準の回復を見込んでいます。

ただし、医療機関の厳しい経営環境や建築費の高騰を踏まえると、当社にとっても厳しい状況が継続する可能性があるため、受注済み案件の売上確保と新規受注の獲得に引き続き取り組んでいきます。

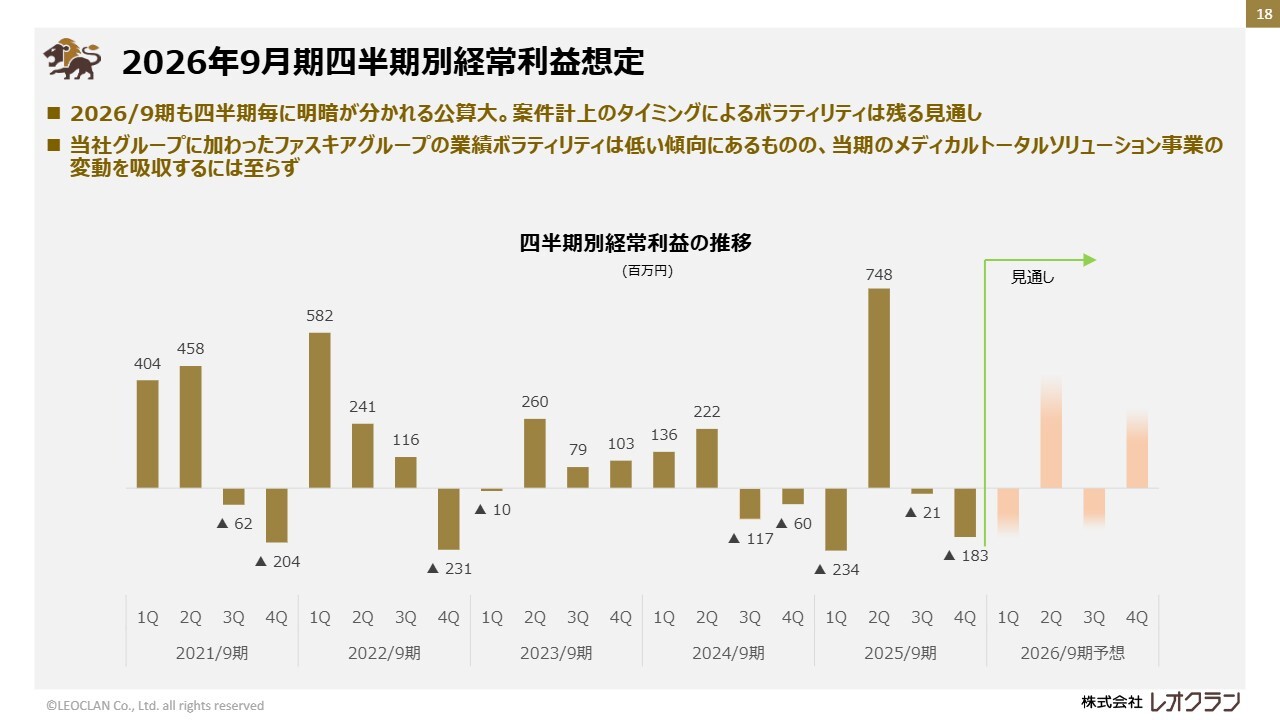

2026年9月期四半期別経常利益想定

スライドは、四半期ごとの経常利益の見通し推移を示しています。メディカルトータルソリューション事業では、新増改築案件など、大きな売上が計上されるタイミングによって変動が生じる傾向があります。

一方で、ファスキアグループは時期による業績変動が少ない傾向があり、メディカルトータルソリューション事業の業績変動をある程度吸収することが想定されています。2026年9月期においては、第2四半期と第4四半期に売上高が大きく増加し、利益も高水準となる見通しです。

第1四半期と第3四半期は、売上および利益ともに低水準となる見込みであり、依然として業績の変動が残ると見ています。

以上が、2026年9月期の決算見通しに関するご説明です。

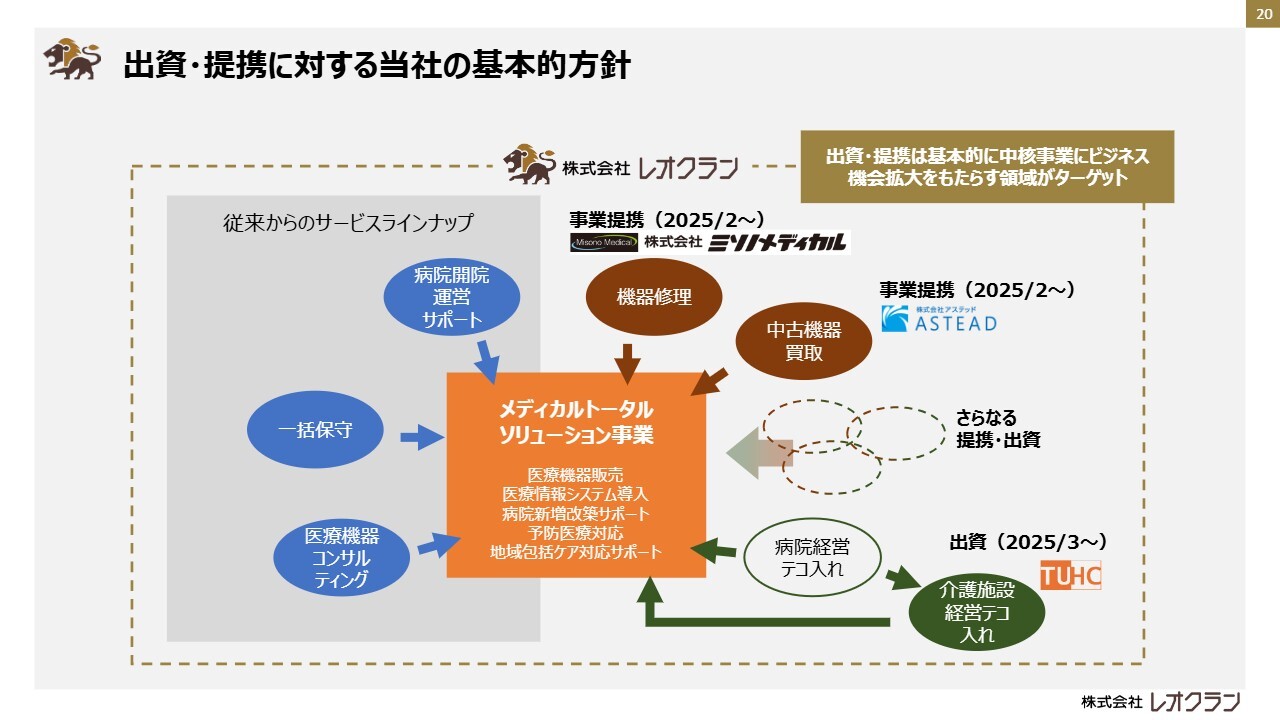

出資・提携に対する当社の基本的方針

ファスキアグループの子会社化についてご説明します。今回の案件について、まずは背景となる出資・提携に対する当社の基本的方針をご説明します。スライドは、過去の説明資料に掲載したものです。

当社は、ミッションである「医療、福祉、保健に関わる人達のすべてのニーズに応え、付加価値を提供していく。」に基づき、中核事業であるメディカルトータルソリューション事業のビジネス拡大を目的として、出資や提携を進めてきました。

こうした基本的方針を背景にM&Aを検討し、今回の案件実行に至っています。

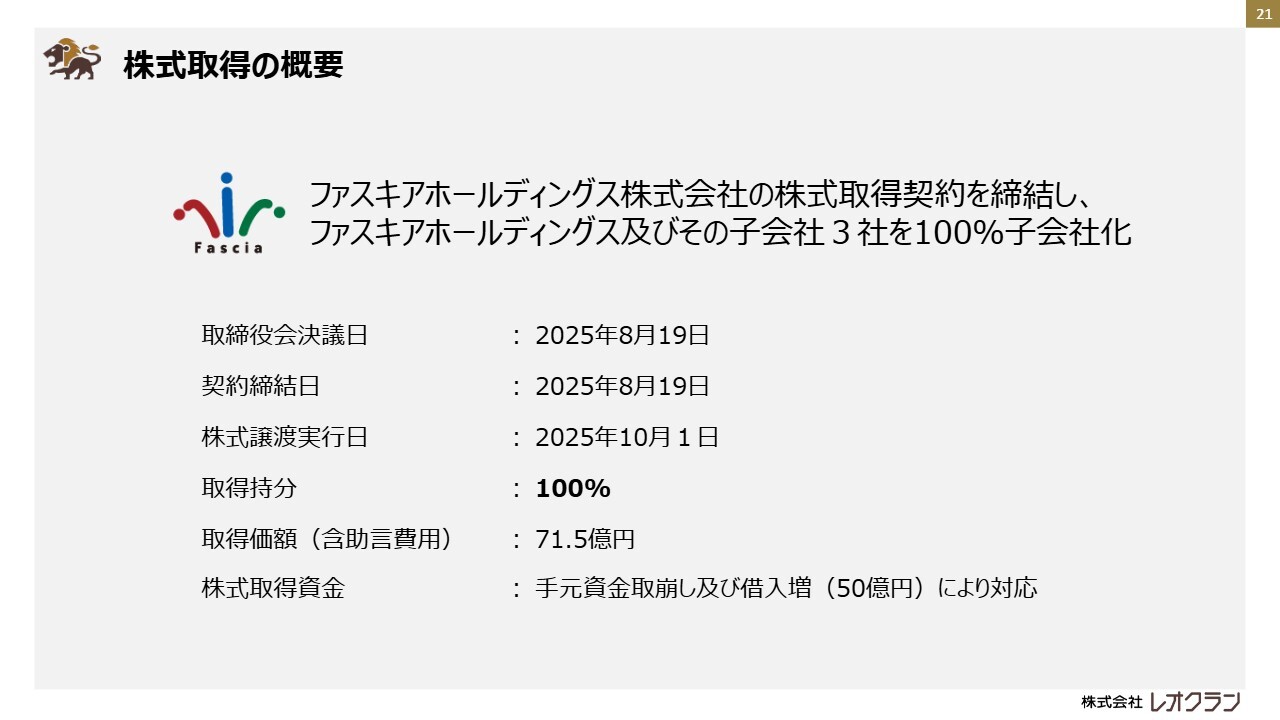

株式取得の概要

今回の株式取得の概要についてご説明します。2025年8月19日付でファスキアホールディングス株式会社の株式取得に関する株式譲渡契約を締結し、株式取得を同年10月に実行しました。

取得持分は100パーセントで、各社を完全子会社化しました。取得価額は、アドバイザリー費用などの取得関連費用を含めて約71億5,000万円です。自己資金に加え、金融機関から50億円を借り入れて資金を調達しました。

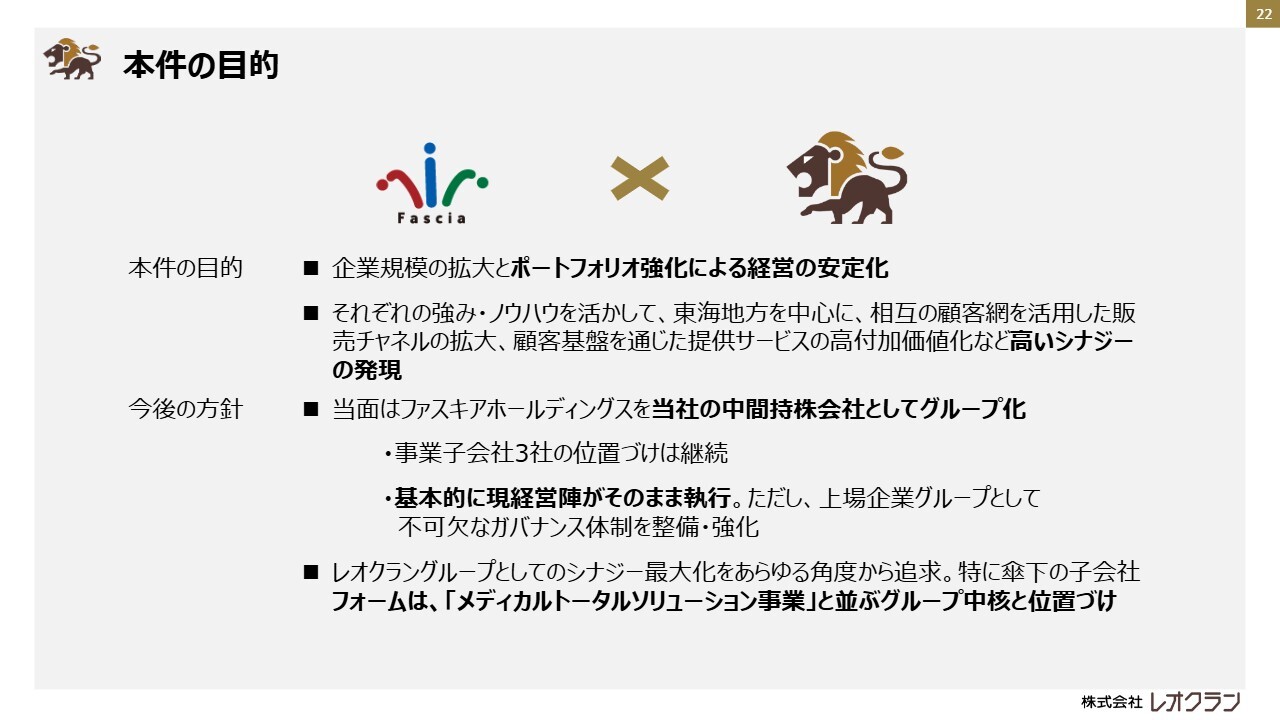

本件の目的

今回の子会社化の目的と今後の方針についてご説明します。実績および見通しのご説明の中でもお伝えしたとおり、当社グループは対象となる案件の有無や規模の大小によって、年度や時期ごとに業績が変動することが課題の1つでした。

今回のグループ化により、グループ全体の規模を拡大し、安定した業績を獲得することで、経営の安定化を図ることが当社の目的の1つとなります。

また、それぞれのグループが事業を展開する中で得た強みやノウハウを活かし、協業・連携を行うことで、各グループで高いシナジーを得られると考えています。

今後の方針として、基本的には現経営陣による経営体制を維持していく予定です。ただし、上場企業グループとして必要なガバナンス体制の整備や、グループとしてのシナジーの最大化を図るため、当社から役員を派遣しています。

現経営体制を維持しつつシナジーの最大化を図ります。特に株式会社フォームにおいては、グループの中核としてさらなる成長を目指していくことが、大枠での今後の方針となります。

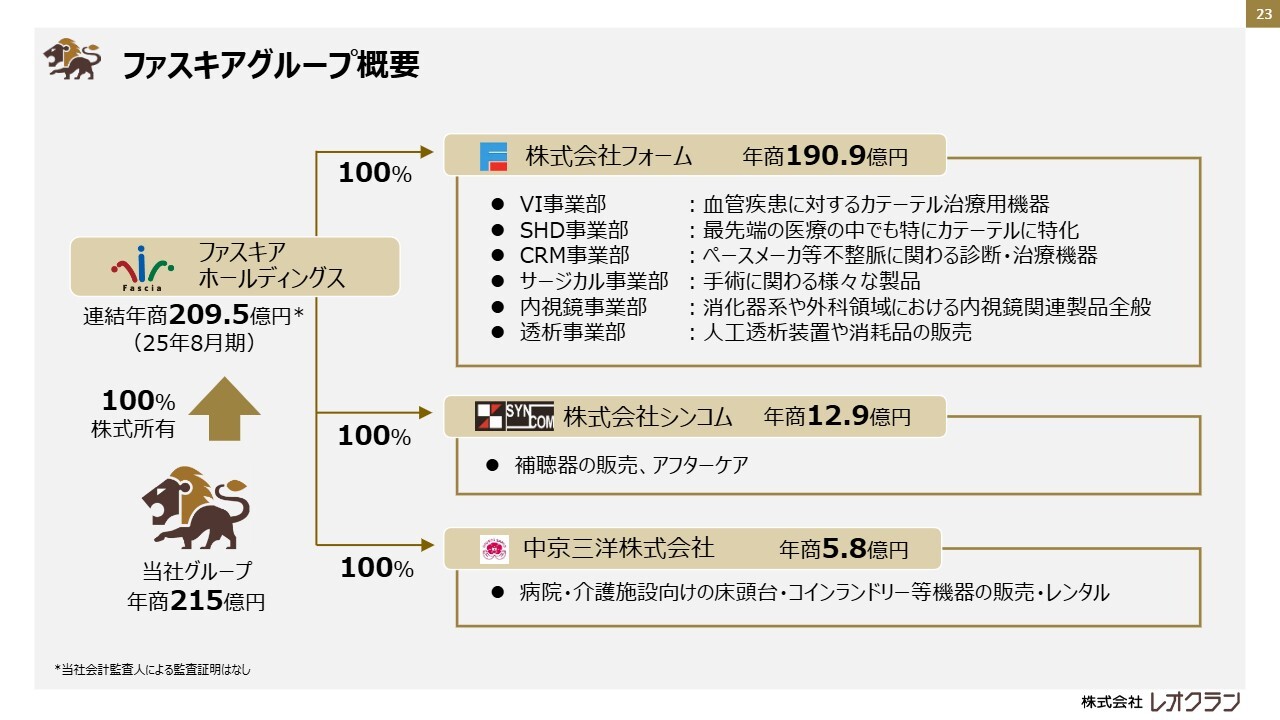

ファスキアグループ概要

ファスキアグループの概要です。持株会社であるファスキアホールディングス株式会社を親会社とし、カテーテルをはじめとする低侵襲医療機器の販売事業を展開する株式会社フォーム、補聴器の販売事業を展開する株式会社シンコム、床頭台などのレンタル事業を展開する中京三洋株式会社の計4社で構成されています。

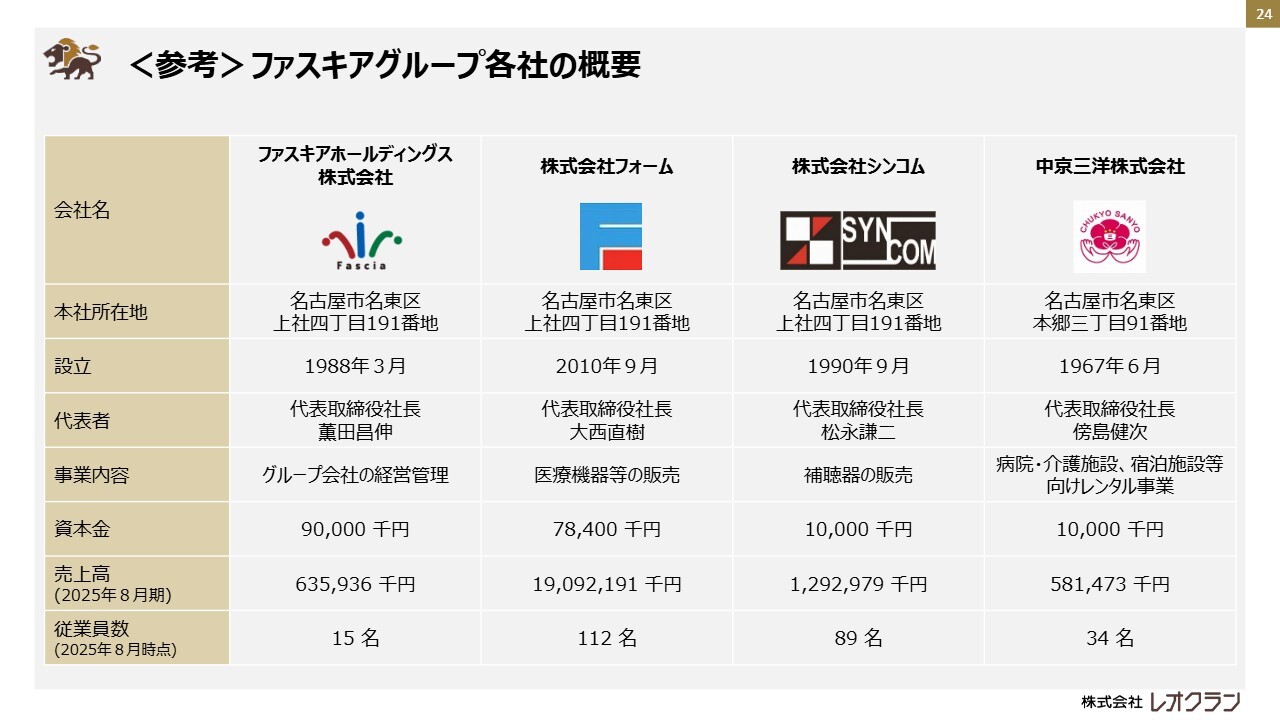

<参考>ファスキアグループ各社の概要

ファスキアグループ各社の概要です。参考としてご覧ください。

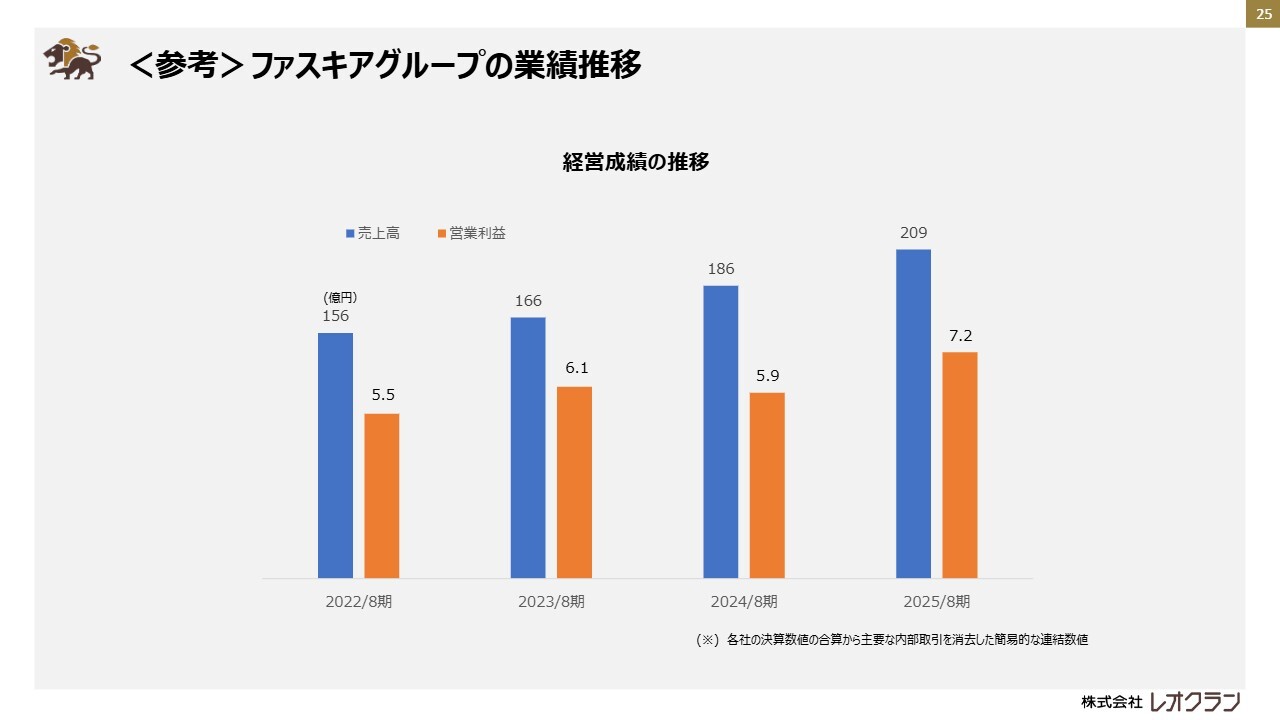

<参考>ファスキアグループの業績推移

スライドは、ファスキアグループの過去4期間の実績推移を示したものです。連結ベースで、売上高は150億円から200億円程度、営業利益は5億円から7億円程度を安定的に計上しています。

直近の2025年8月期は、スポットでの医療機器販売が好調だったことから、売上高・利益ともに高水準となりました。2026年8月期は2025年8月期を下回る想定ですが、安定した業績の確保を見込んでいます。

当社業績への影響(過年度実績基準)

スライドは、過年度の実績を基に当社業績への影響を示したものです。

ファスキアグループの2025年8月期が好調だったことから1つの目安にはなりますが、ファスキアグループの子会社化が当社グループの業績に大きく貢献することは間違いないと考えています。

財務状況(過年度実績基準概算)

財務状況です。当社グループは無借金経営を続けており、自己資本比率は50パーセント前後の水準で推移しています。また、ファスキアグループも外部からの借入は少額で、自己資本比率は当社グループと同水準の50パーセント前後と、安定した水準を維持しています。

今回の株式取得は、自己資金と借入50億円によって実行しました。それを反映した合算後の当社グループの財政状態は、現預金が60億円、有利子負債が52億5,000万円となります。

実質無借金状態は継続しており、M&Aを含む次なる成長投資の原資は、今回の案件後も確保できている状況です。

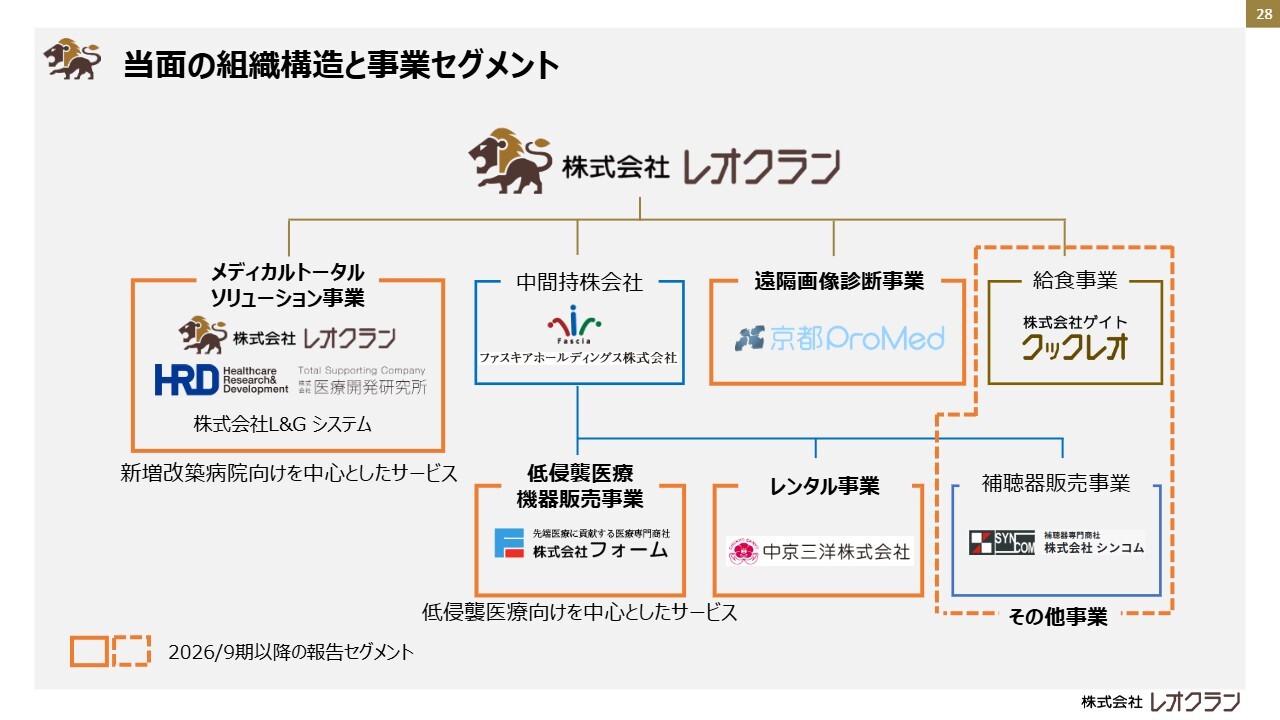

当面の組織構造と事業セグメント

当面の組織構造と2026年9月期からのセグメントについてご説明します。

ファスキアホールディングス株式会社については中間持株会社として維持しつつ、グループ内の役割や機能を整理し、適切なグループ組織構造を検討していきます。

セグメントについては、低侵襲医療機器販売事業およびレンタル事業を報告セグメントに追加し、給食事業と補聴器販売事業を「その他」とします。

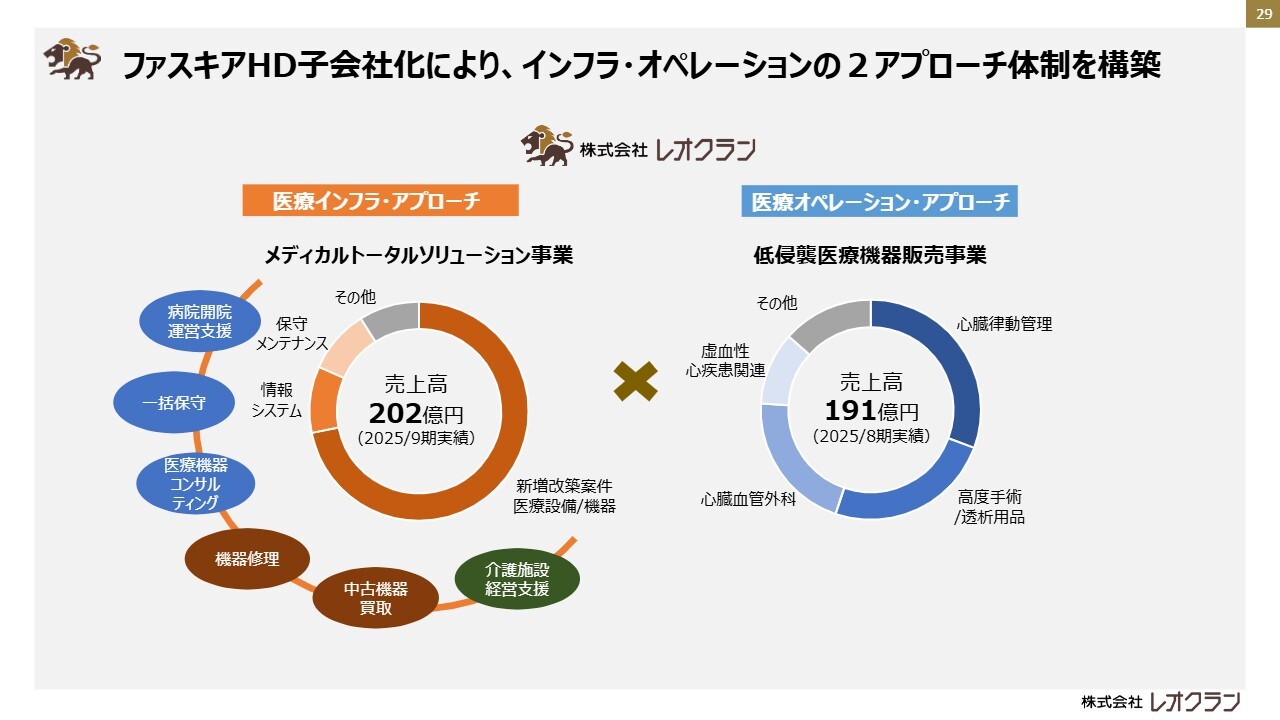

ファスキアHD子会社化により、インフラ・オペレーションの2アプローチ体制を構築

当社グループとファスキアグループが展開する事業の違いをイメージで表したものです。

当社グループはこれまで、メディカルトータルソリューション事業において、医療機関の新増改築案件を中心に、医療インフラの整備というアプローチで事業を展開してきました。

一方、ファスキアグループの中核となる株式会社フォームで展開している事業は、カテーテルやペースメーカー、手術材料など、医療オペレーションを起点としたアプローチとなっています。

双方で同じ機器を販売することはありますが、異なるアプローチで事業を展開することで、より広く、より深く顧客に価値を提供できる体制を構築できると考えています。

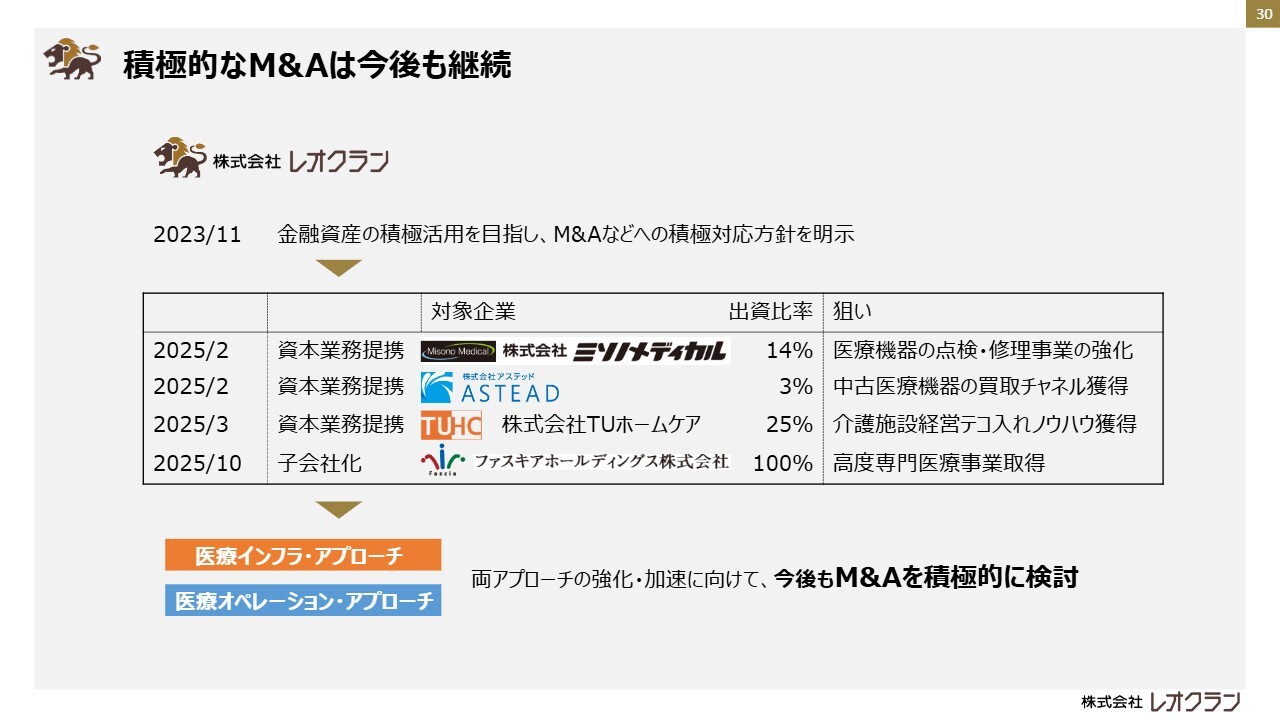

積極的なM&Aは今後も継続

今後のM&Aに対する当社の方針についてご説明します。表に記載のとおり、当社は2025年9月期に複数の資本業務提携やファスキアグループの子会社化を実行しました。

これらは、当社グループの企業価値向上を目指すため、効果的かつ効率的なアプローチであると判断し、実行したものです。

財務状況でご説明したとおり、ファスキアグループを子会社化した後も今後のM&Aの原資は確保できていると考えています。

そのため、医療インフラ・アプローチと医療オペレーション・アプローチの両面を強化し、企業価値の向上に資すると判断した場合には、今後も積極的にM&Aを検討していきたいと考えています。

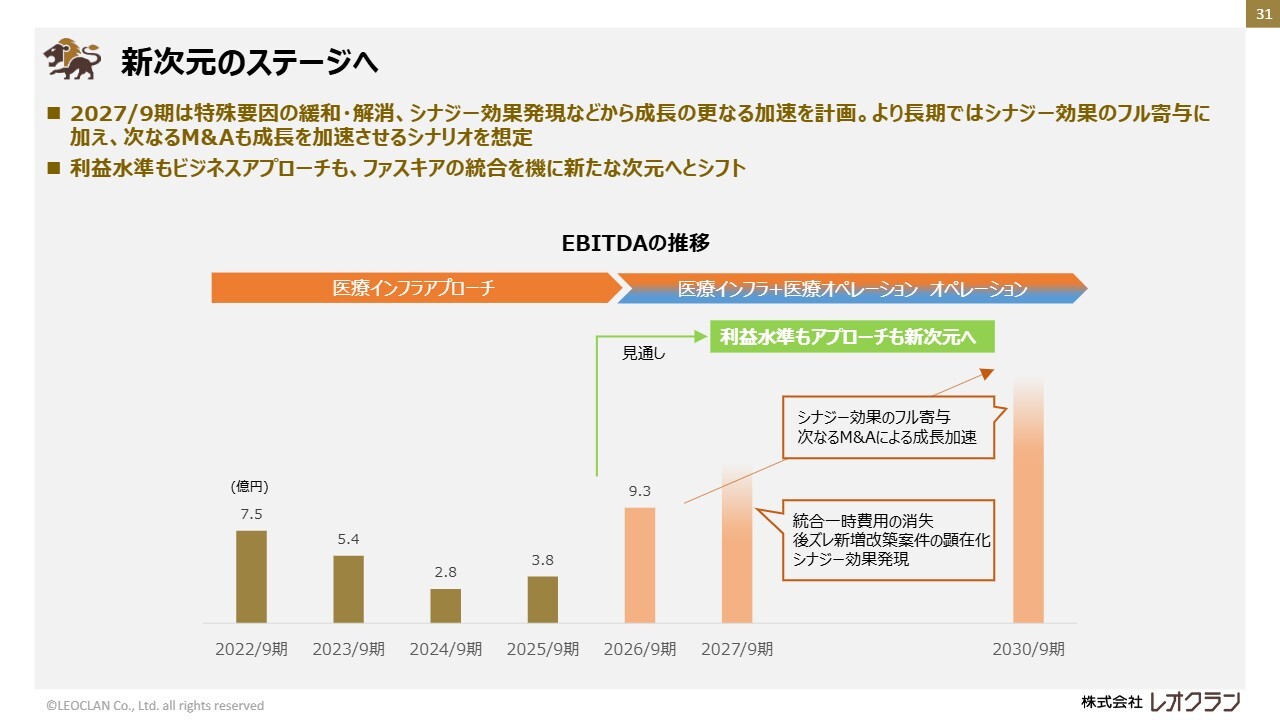

新次元のステージへ

スライドでは、これまでのEBITDAの推移と今後のイメージをグラフで示しています。

2026年9月期の見通しについては先ほどご説明したとおりですが、2027年9月期以降は、ファスキアグループ子会社化に伴う一時的な費用の影響が解消され、子会社化によるシナジー効果も発現してくると考えられるため、さらなる成長を見込んでいます。

また、先ほどご説明したとおり、次のM&Aも成長に必要だと判断した場合には取り組んでいきます。それを推進力として成長を加速させ、次のステージへのステップアップを図りたいと考えています。

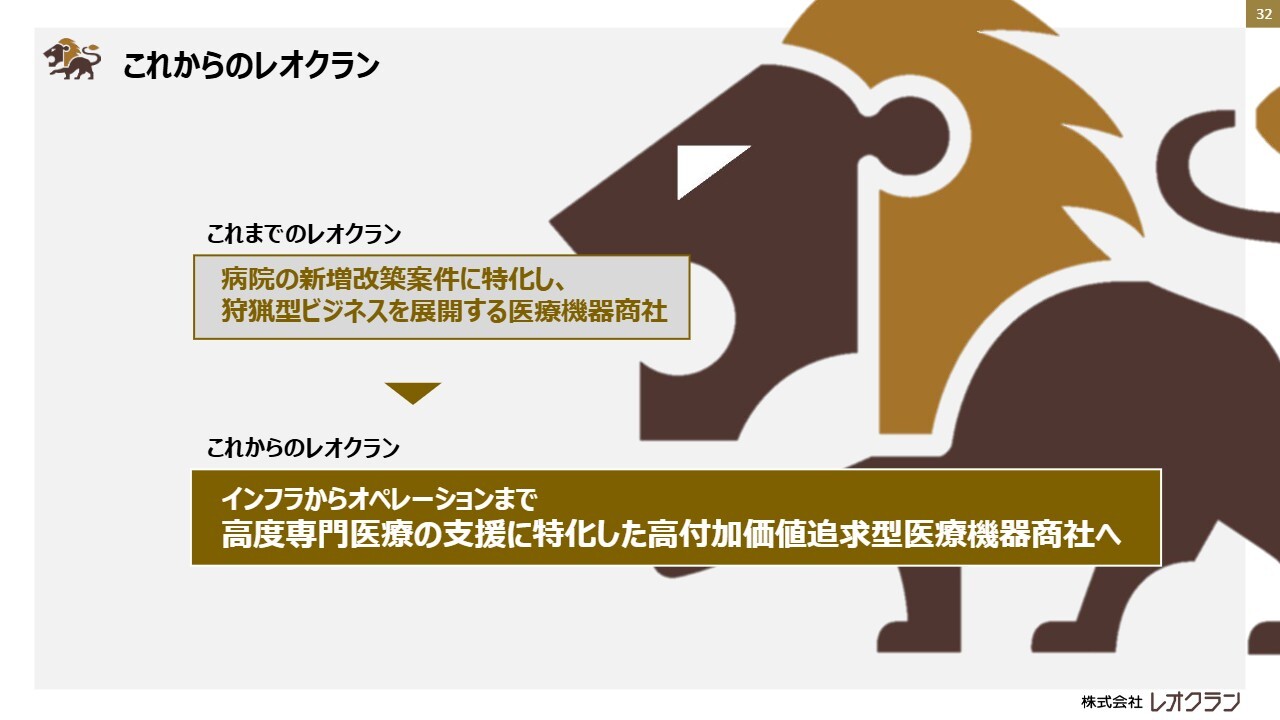

これからのレオクラン

これまでのレオクランは、病院の新増改築案件に特化し、狩猟型ビジネスを展開する医療機器商社というポジションでした。

しかし、これからのレオクランは、ファスキアグループの子会社化を契機に、この資料のライオンが枠を飛び出しているように、従来の枠組みを超え、インフラからオペレーションまで、高度専門医療の支援に特化した高付加価値追求型医療機器商社というポジションになっていくと考えています。

より多くの医療関係者に、さまざまなアプローチを通じて多くのサービスを提供し、当社の企業価値を高めていきます。

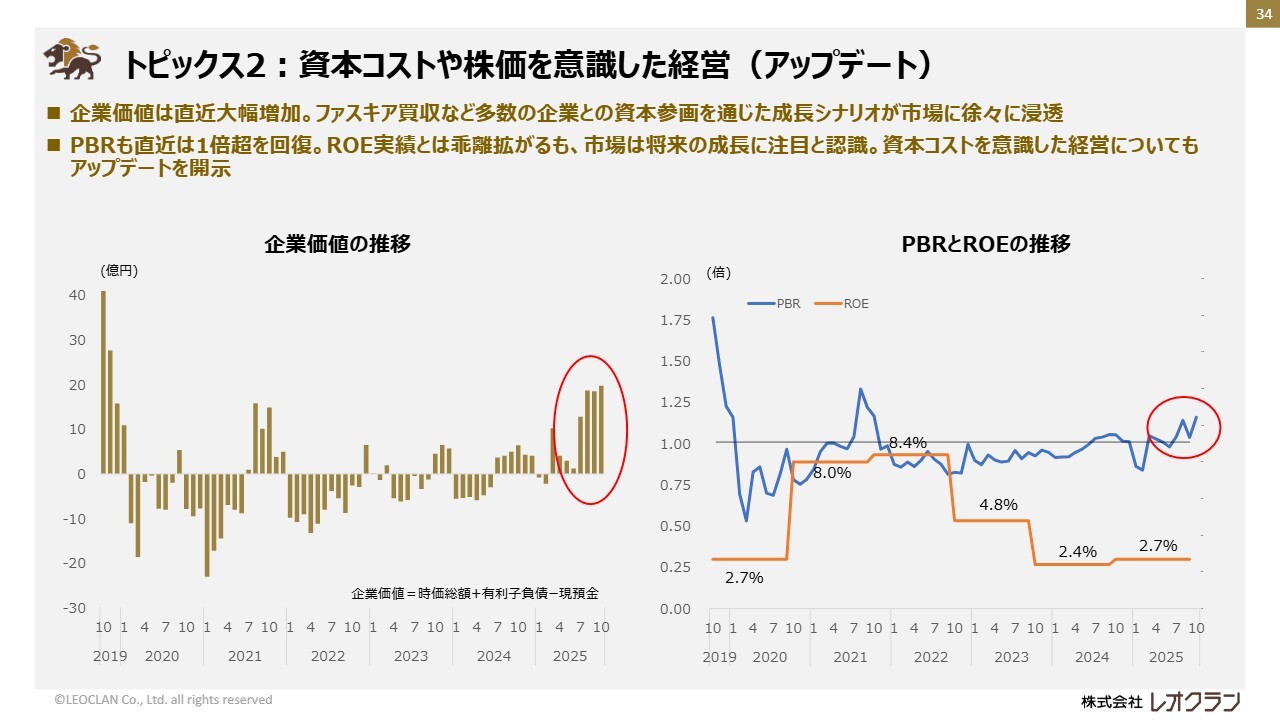

トピックス2:資本コストや株価を意識した経営(アップデート)

資本コストや株価を意識した経営についてご説明します。本年8月に発表したファスキアグループの子会社化により、株価の上昇というかたちで将来の成長への期待を示していただきました。

今後、このご期待に応えるべく、成果を出すことがなにより重要であると認識しています。グループ一丸となって取り組んでいきます。

なお、資本コストや株価を意識した経営に関するアップデートの内容については、別途開示している資料をご覧いただければと思います。

私からのご説明は以上です。ご清聴ありがとうございました。

質疑応答:医療情報システムの売上伸長要因について

司会者:「メディカルトータルソリューション事業の売上内訳を見ると、2025年9月期では注力領域が伸長しています。特に医療情報システムが伸びたとありますが、その背景を解説してください。

これまで御社はこれらの領域に注力姿勢を示してこられました

新着ログ

「卸売業」のログ