提供:ピー・シー・エー株式会社 2026年3月期第2四半期決算説明

ピー・シー・エー、M&Aを実施し開発力強化、企業価値の最大化を目指す AI活用「PCA Arch」始動へ

Index

佐藤文昭氏:みなさま、こんにちは。ピー・シー・エー株式会社代表取締役社長の佐藤です。これから、2026年3月期ピー・シー・エー第2四半期決算説明会を始めます。

初めに、資料のインデックスをご案内します。1番目に第2四半期のトピックス、2番目に第2四半期の実績、3番目に今期の取り組み、最後に、10月28日に第2四半期の業績開示と同時に発表した業績予想の修正についてご説明します。

第2四半期のトピックスについて、まずご説明します。

Topics

毎年、ピー・シー・エーでは、夏に大きなビジネスイベント「PCA FES」を開催しています。今年は「働くが変わる、未来が拓く」をテーマに、大都市である東京と大阪の2都市で開催しました。

一方、地方開催については「PCA Partner Forum」に関連して、規模を変えて実施しました。「PCA FES」「PCA Partner Forum」も合わせて全国で3,000名以上のお客さまにご来場いただき、新製品「PCA Arch」の構想説明や、AIを活用した業務改善の具体的な事例をご紹介し、好評をいただいたと認識しています。

この夏には、もう1つ大きなイベントがありました。それは、当社が長年お付き合いのある取引先さまの関係者のお嬢さまである、プロゴルファー櫻井心那選手と昨年からスポンサー契約を締結していた中でのことです。8月に開催された「CAT Ladies 2025」において、櫻井選手が見事に劇的な優勝を果たしました。

当社は、櫻井心那プロをはじめ、スポーツ選手の活躍が人々に笑顔、希望、勇気、そして感動を届けてくれることに心を打たれています。また、当社は以前から「別府大分毎日マラソン」の応援にも力を入れてきましたが、これからは櫻井心那選手のさらなる活躍も応援していきたいと考えています。ぜひみなさまも、共に応援していただければと思います。

櫻井選手の優勝を記念して、当社は8月29日、日本経済新聞の朝刊にて異例の一面広告を掲載し、全社を挙げてお祝いと応援をしていこうという決意を示しました。

Topics

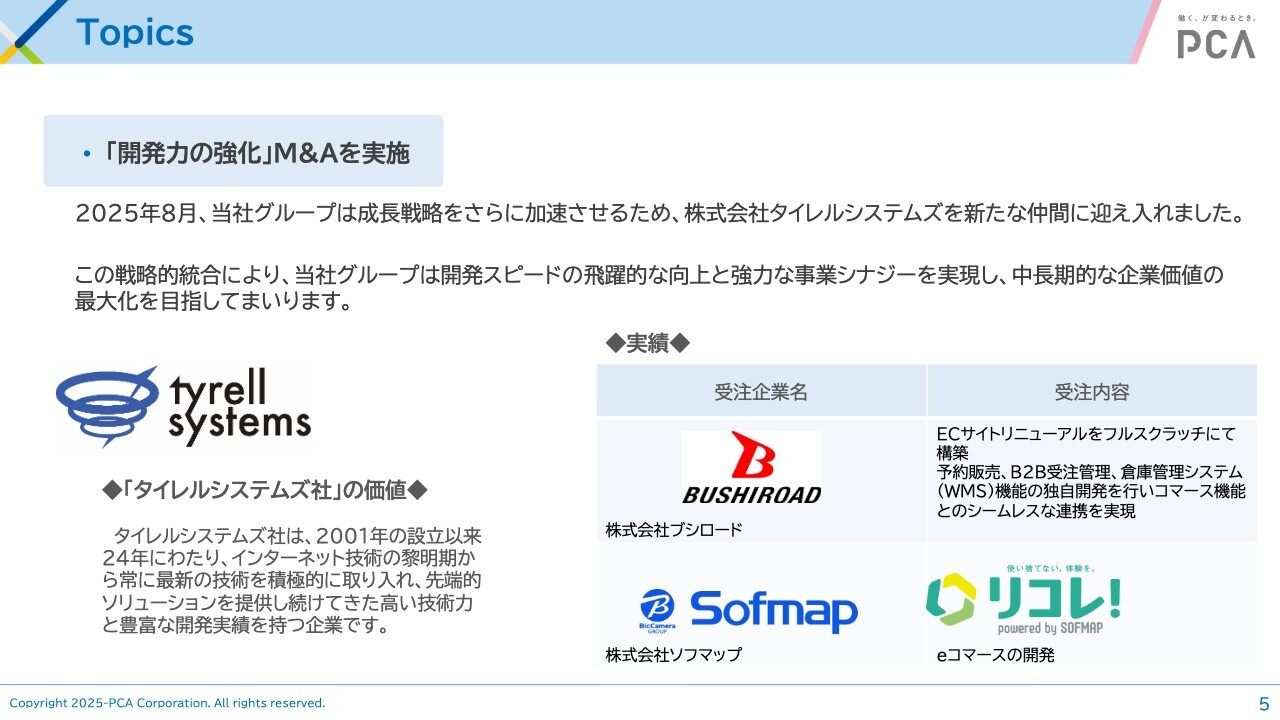

一方、実際の業務におけるトピックスとして、もう1つ大きな動きがありました。以前から当社の課題であった開発力の強化を目的に、M&Aを実施しました。今年8月に成長戦略をさらに加速させるため、開発会社として24年以上の実績を持つ株式会社タイレルシステムズを、新たにピー・シー・エーグループの仲間として迎えることができました。

この戦略的統合により、ピー・シー・エーグループは、開発スピードの飛躍的な向上と強力な事業シナジーの実現を目指していきます。

Topics

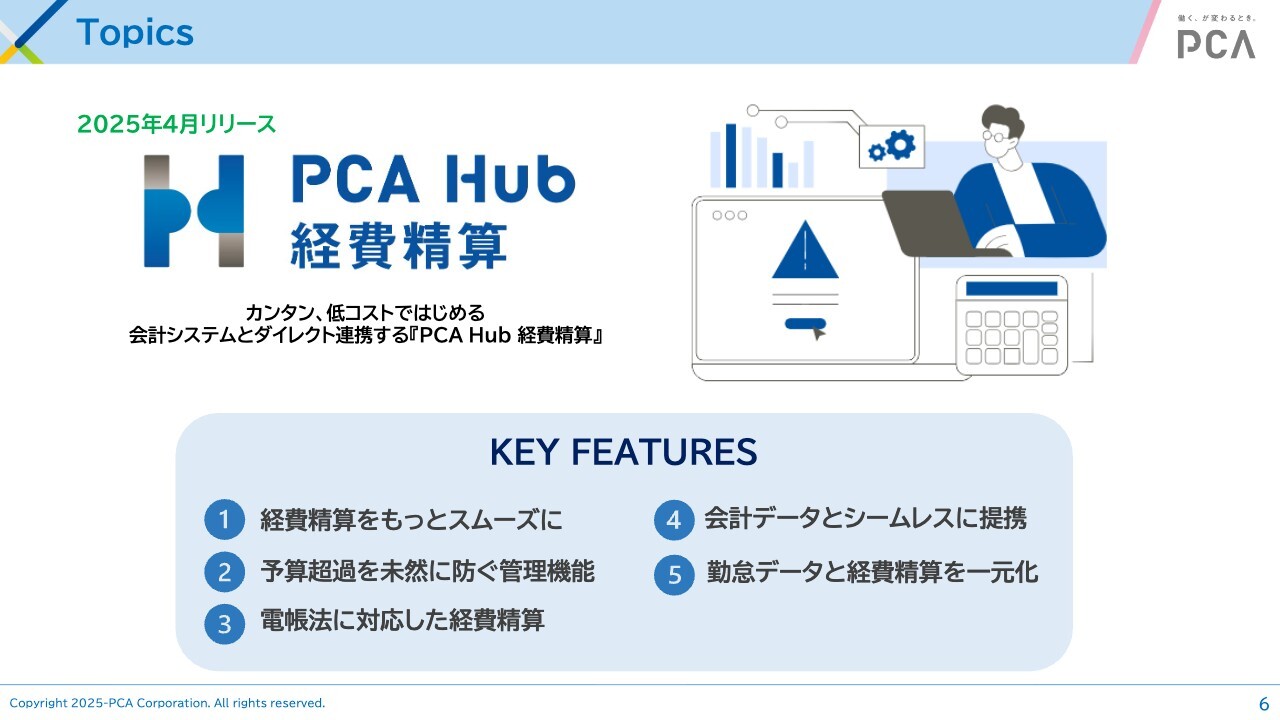

製品・サービスについてですが、今年の期初、4月に「PCA Hub経費精算」をリリースしました。これは、以前から強化を進めているHR分野のサービス拡充の一環です。

当社に対して「サービス拡充が遅いのではないか」というお叱りをいただくこともありますが、先の開発会社のM&Aなども含め、今後はこの開発力の強化に重点を置いて進めていきたいと考えています。

このたび、「PCA Hub経費精算」について、10月20日にICカード対応が可能となり、利便性がさらに向上しました。ぜひみなさまにもご利用・ご活用いただければと思います。

AIの取り組み サポートセンターでの「PCA AIチャットボット」利用

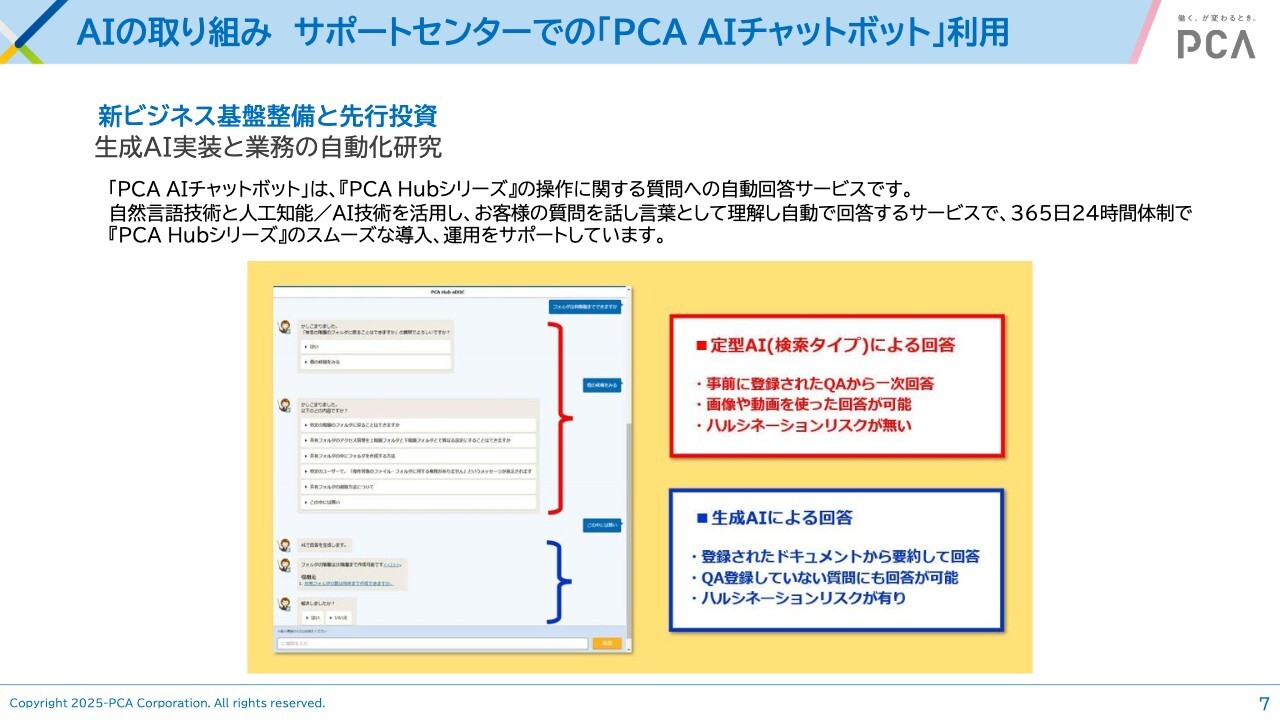

一方、一般社会におけるAIの取り組みや実装・利用は、もはやインフラとして必須のものとなっていると考えています。

当社としては、まずAIについてはサポートセンターで「PCA AIチャットボット」として、実際には「PCA Hubシリーズ」の操作に関するご質問を自動回答する仕組みに活用しています。

もちろんこれだけではなく、製品開発や製品内部でのAI実装にも取り組んでいます。これらの成果をお披露目できる機会があればと思っています。

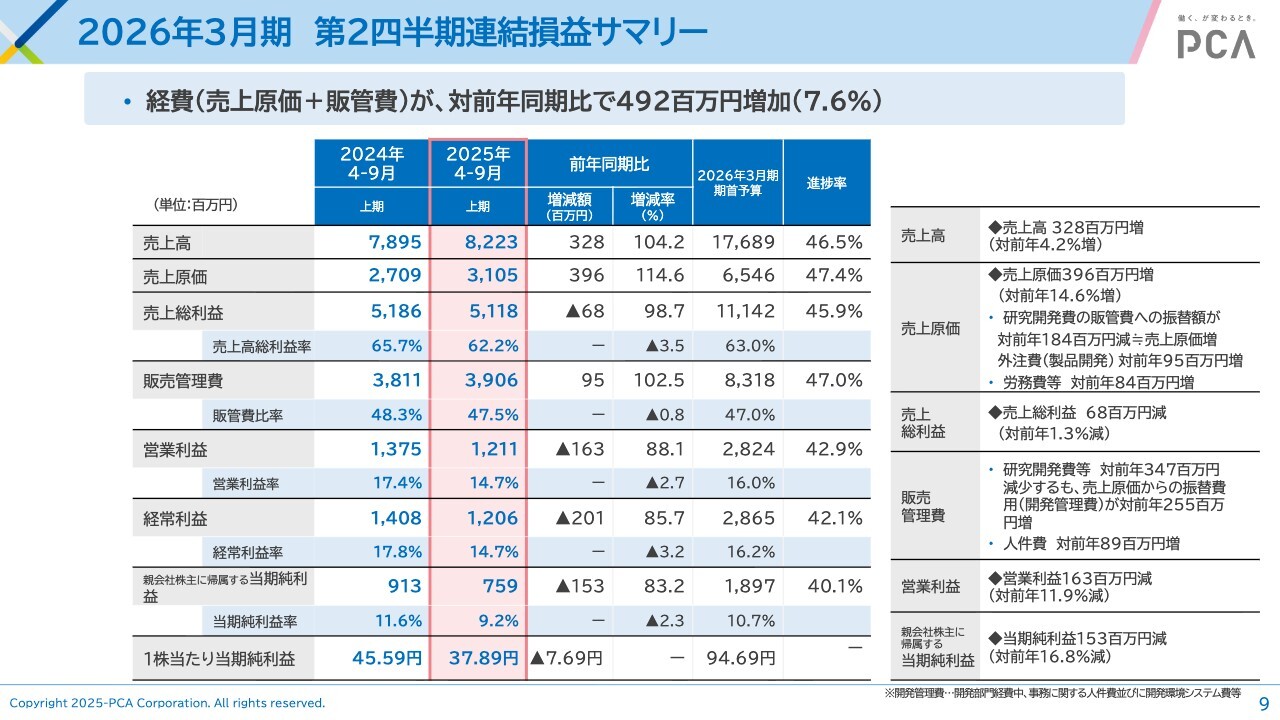

2026年3月期 第2四半期連結損益サマリー

第2四半期の連結損益のサマリーです。売上高は82億2,300万円で、前年同期比3億2,800万円増加、4.2パーセントの増加となりました。しかし、増加はしたものの、伸びはやや弱い結果となっています。

今期、2026年3月期の期初予想176億8,900万円に対する進捗率は46.5パーセントです。当社では上半期の予想数値を開示していませんが、やや弱含みであると認めざるを得ない状況です。

一方、売上原価は前年同期比114.6パーセントで3億9,600万円増加、販管費も9,500万円、2.5パーセント増加しており、売上の伸びを上回るペースで経費が増加しています。これにより、経費項目全体で4億9,200万円、7.6パーセントの増加となりました。

その結果、営業利益および経常利益は前期比でマイナスとなっています。ただし、期初予想では、最終的に営業利益・経常利益ともに28億円の達成を見込んでいました。最終的には前期を上回る利益を見込んでいましたが、進捗はやや弱く、前年を超える増益達成は厳しくなってきています。この点については、新たな施策を講じ、最終着地の計画を変更しました。詳細については後ほどご説明します。

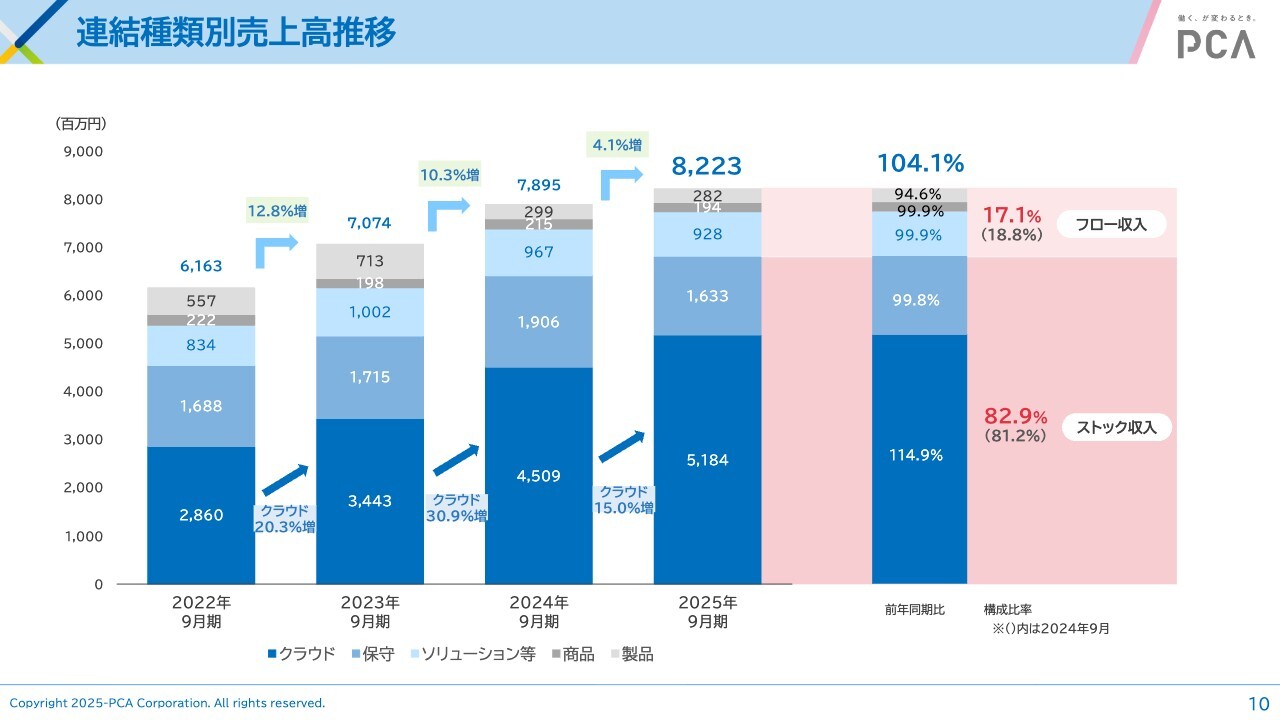

連結種類別売上高推移

売上高の推移についてグラフでご説明します。2023年9月期は前年同期比12.8パーセント増、その翌期は10.3パーセント増、今期は4.1パーセント増となり、この数年と比較して伸びはやや弱い結果となりました。この中で特に大きな位置を占めるクラウドサービスについてですが、2期前は20.3パーセント増となっています。クラウドの伸びは通常20パーセント前後が標準的と考えられ、この2期前もその水準でした。

1期前は30.9パーセントの増加となりました。これは価格改定の効果があり、3割増という結果を実現したものです。

その反動ではありませんが、今期は14.9パーセント増となり、通常の2割前後の伸びと比較しても弱い結果となりました。

ただし、弱いとはいえ、そこまで大きく落ち込むほどではありません。昨年春、当社ではいわゆるパッケージ販売を終了しました。それに伴い、パッケージをご利用いただいていたお客さま向けの有料保守の売上がマイナスになってきています。

クラウドの伸びがやや弱い中で、保守が減少している状況です。保守が落ち込むのはパッケージ販売を終了したためであり、これは当然の結果ですが、それにより全体として4.1パーセントの成長にとどまったことが表れています。

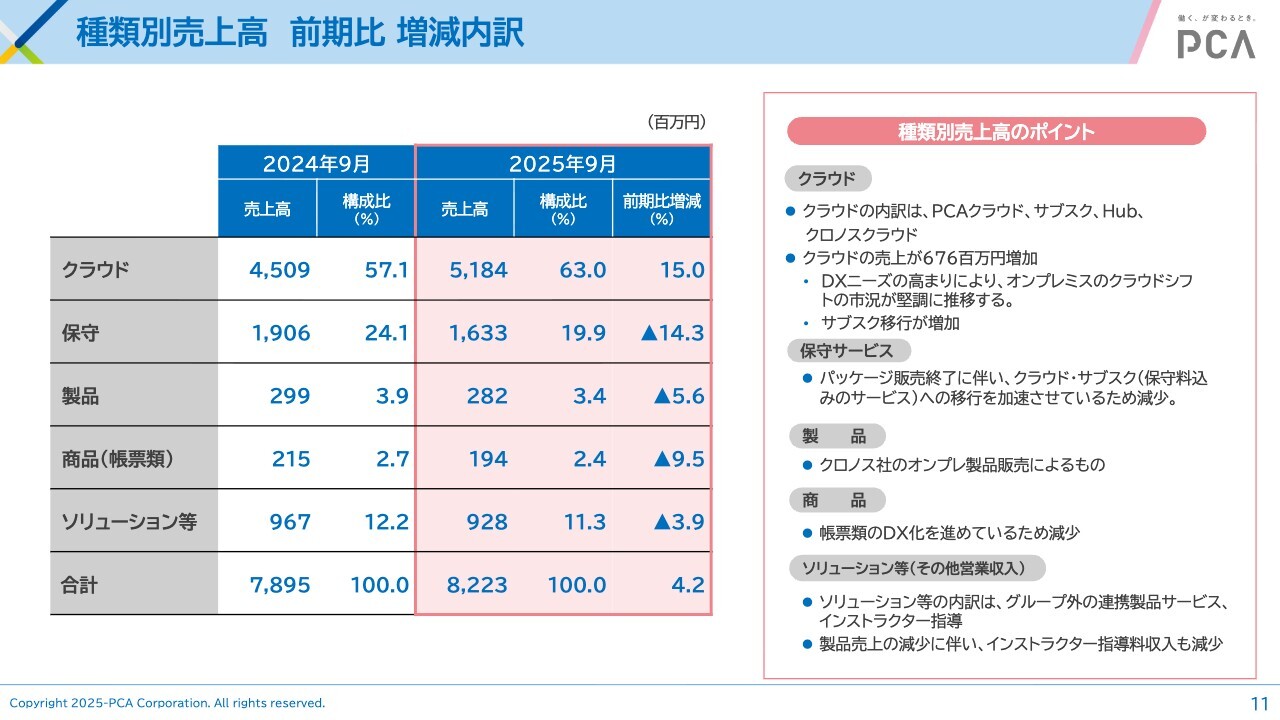

種類別売上高 前期比 増減内訳

今のご説明に関連する部分は、項目別の前期比増減内訳として示されています。クラウドは前期比15パーセント増となっていますが、その下の項目である保守、およびパッケージ売上を終了したため、製品はマイナスとなりました。

また、源泉徴収票などの帳票類については、当社では「商品」というカテゴリに分類していますが、紙媒体よりもDX化、すなわち電子化を進めるよう積極的にお願いしています。そのような関係もあり、紙の商品が減少しているということです。

また、ソリューションについては、従来は他社から仕入れた商品を連携サービスとして販売していました。現在は、自社サービスとしてこのような連携サービスを販売しようという施策を進めています。そのため、こちらも減少しています。

さらに、導入指導などの付加サービスも、パッケージ販売を終了した影響で減少しています。これについては、ある意味で正常な変化と考えていますが、結果としてクラウド以外の全項目がマイナスとなりました。本来であれば、この全項目のマイナスを上回るクラウドの成長が必要でしたが、残念ながらクラウドも若干弱含みである点は認めざるを得ない状況です。

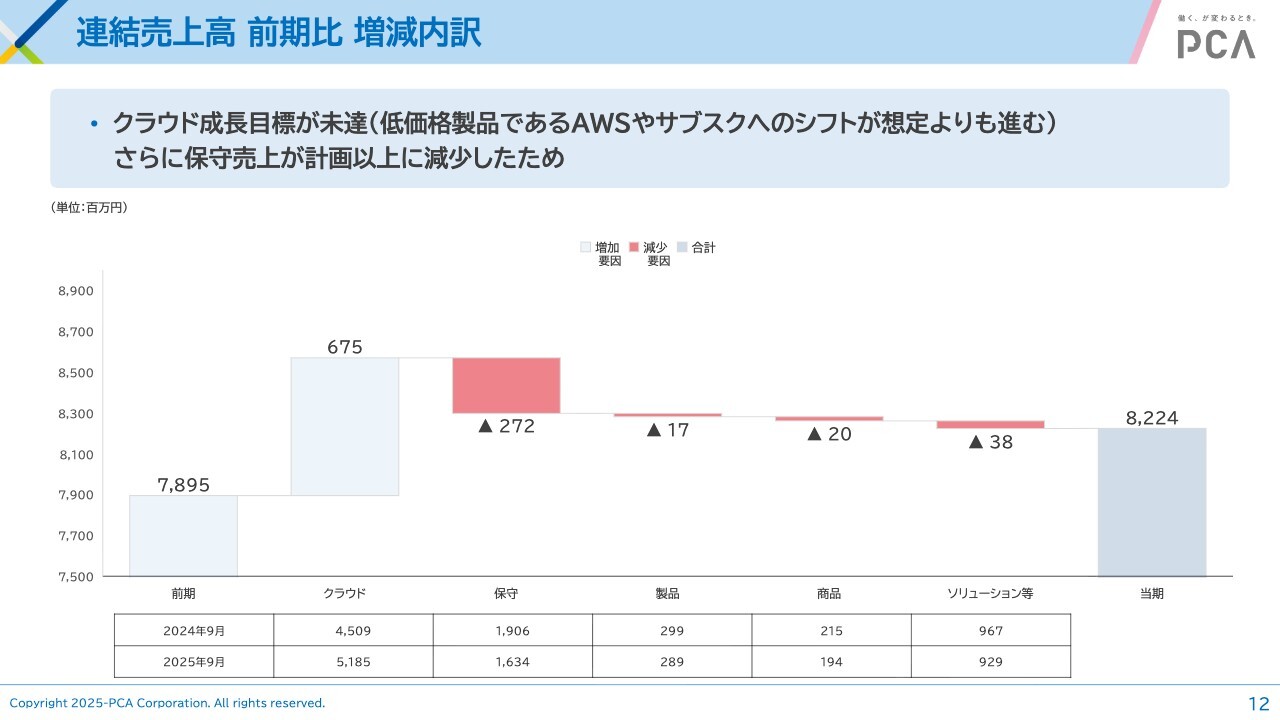

連結売上高 前期比 増減内訳

こちらは前期および当期における売上の増減項目を示したものですので、ご確認いただければと思います。

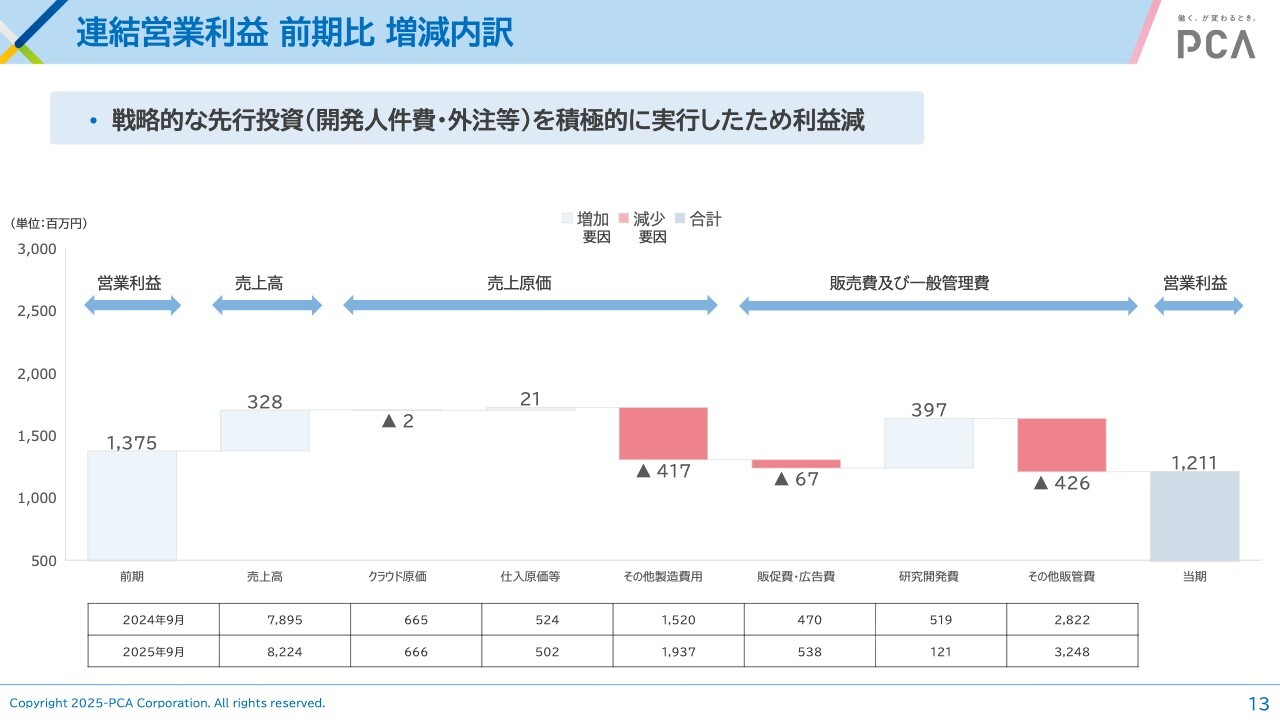

連結営業利益 前期比 増減内訳

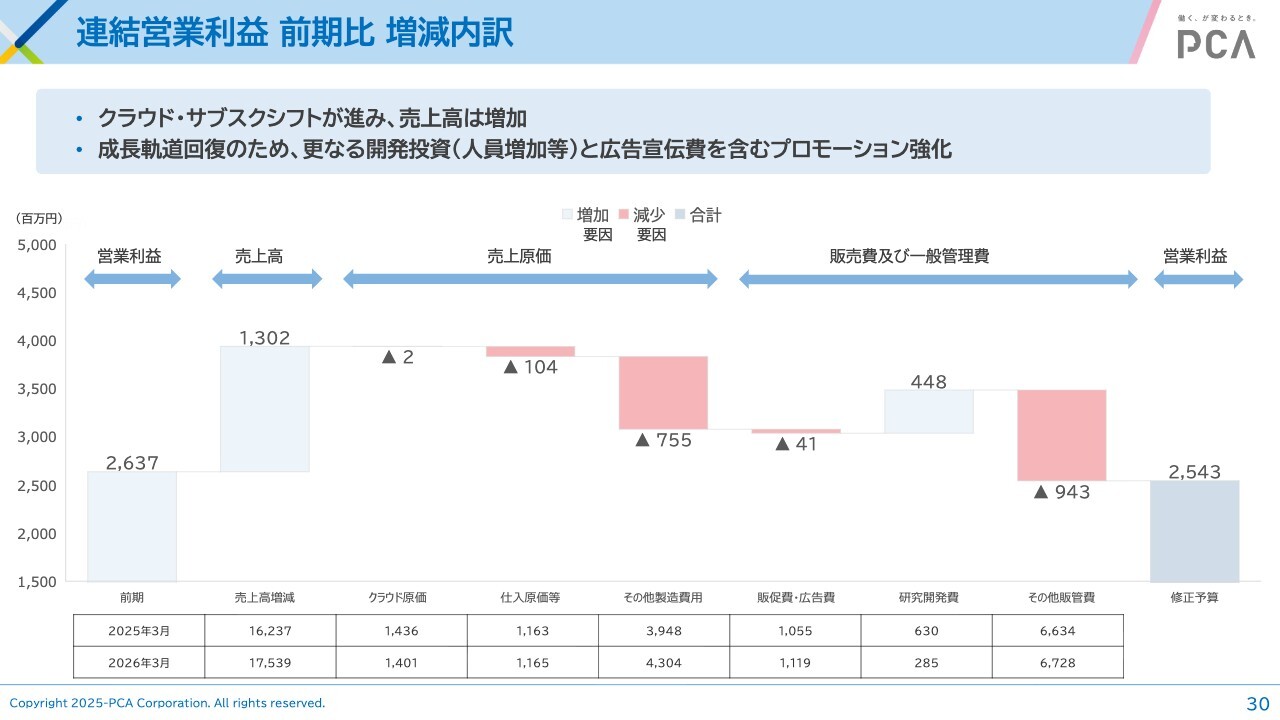

次は利益ベースについてです。前期の利益が13億7,500万円であったのに対し、今期は12億1,100万円で、その増減項目について示しています。当社としては、残念ながら売上高の伸びよりも経費の伸びのほうが大きい結果となっています。

ただし、この経費の伸びは、主に開発に関わる人件費や外注費です。開発を強化することは、この数年、当社にとって避けては通れない道だと考えています。そのため、積極的な経費の増加は決して間違った判断ではないと認識しています。この利益減少については、みなさまにもご理解いただければと思います。

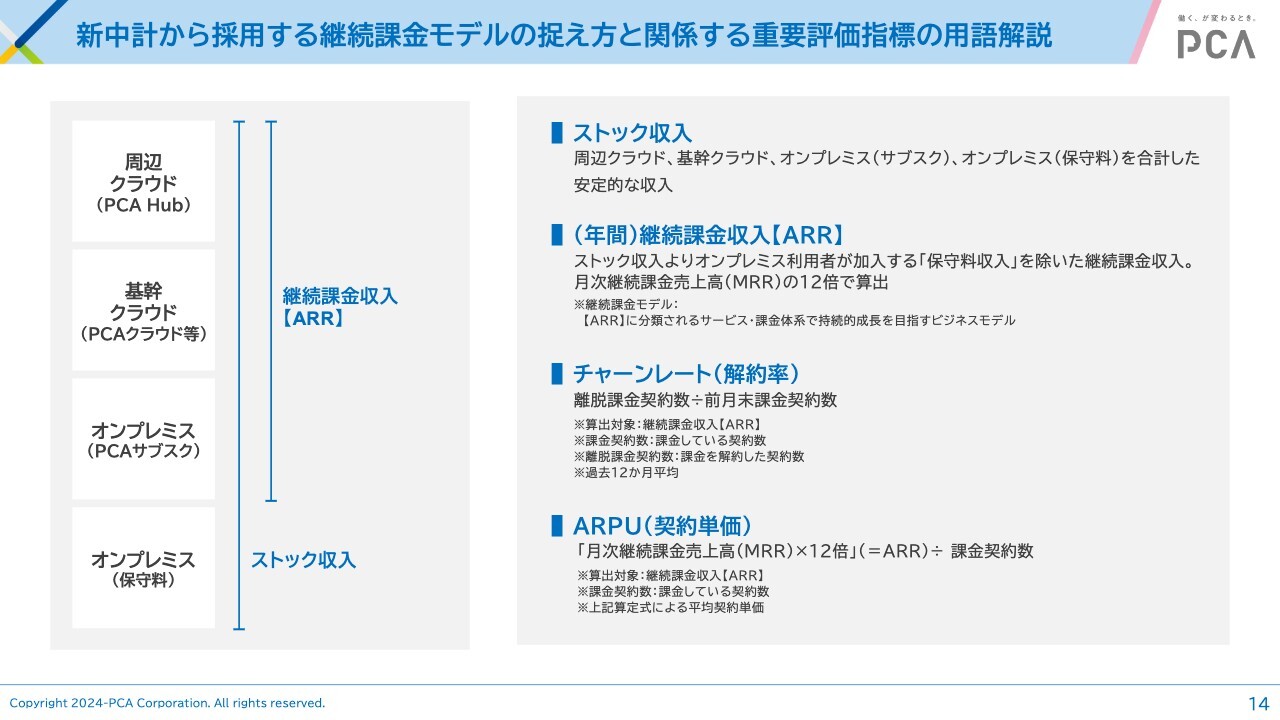

新中計から採用する継続課金モデルの捉え方と関係する重要評価指標の用語解説

今期、新たな中期経営計画のもとで、当社では需要評価指標として継続課金モデルを前面に打ち出しています。

以前からクラウドや保守料を含めたストック収入を増やす方針を掲げており、実際、今期もこれらを合わせたストック収入が全体の8割以上となり、順調に成長しています。ただし、当社ではクラウドやサブスクリプションモデルへの転換を進めているため、あえてこの保守料を除いた指標を意識しています。

基幹クラウド、オンプレミスのサブスクモデル、周辺クラウドの3つのカテゴリを「継続課金収入(ARR)」と位置づけ、これを伸ばしていく方針であることを示すため、このような表記方法を今期から採用しています。

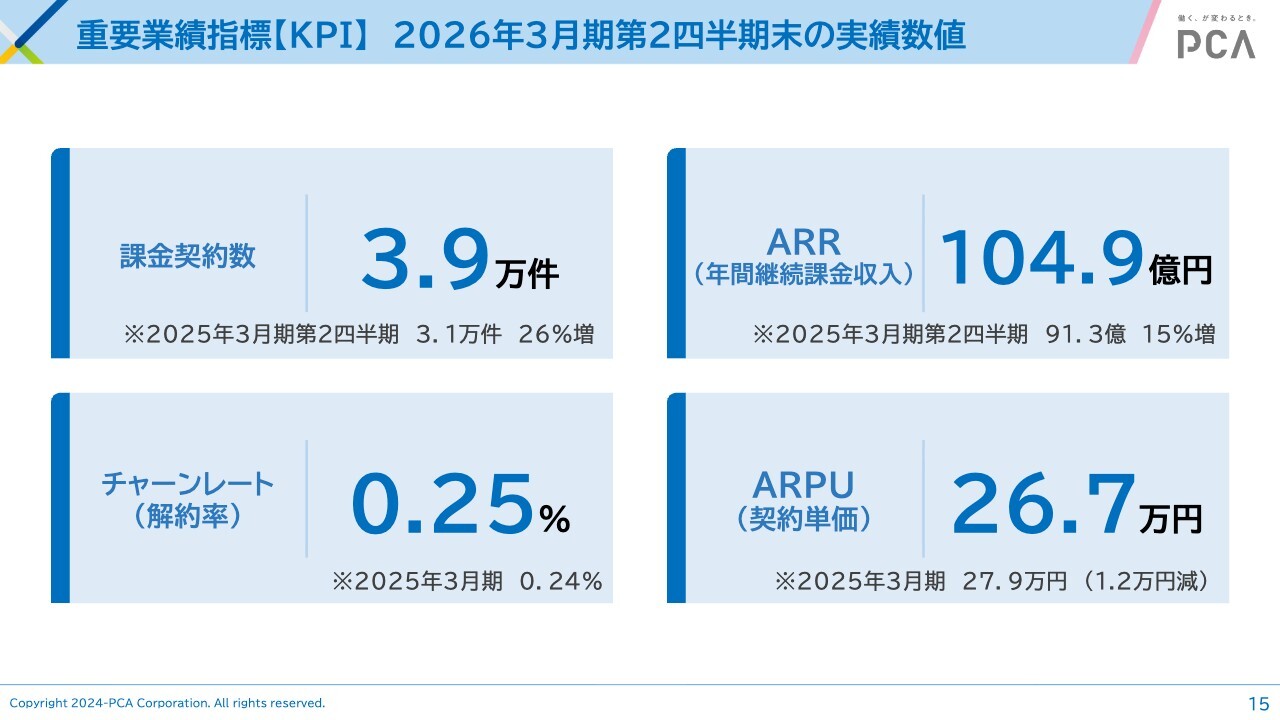

重要業績指標【KPI】2026年3月期第2四半期末の実績数値

当社は、有料課金契約を増やすことが最も重要であると考えています。課金契約数のことを社内では「有効有料ID」と呼んでおり、この第2四半期において、有料で契約をしていただいているお客さまが3万9,000件となりました。前年同期の3万1,000件と比べて26パーセント増加しており、順調に伸びていると認識しています。

当社は、この契約を増やすために、サービスの幅を広げる取り組みを進めています。従来のクラウドに加えて、周辺サービスやハブ、さらにオンプレミスのサブスクリプションモデルである「PCAサブスク」を展開しています。「PCAサブスク」は従来のクラウドモデルに比べて単価がどうしても安くなりますが、全体としてクラウド・サブスクリプション契約を増やしていくことが最も重要だと考えています。

こうした安価なサービスが広がることで、スライド右下のARPU(契約単価)が若干下がっていることは事実です。しかしながら、単価が下がるというデメリットを受け入れてでも契約を増やし、最終的には年間課金収入全体であるARRの増加を目指しています。その結果、ARRの金額は104億9,000万円となり、前年同期の91億3,000万円から確実に増加しています。

ただし、このARRの増加率は15パーセントであり、契約数の増加率である26パーセントに比べると低い状況です。この点はどうしても単価の低下が影響していると言えます。

この契約数に比べて金額の増加がやや弱い状況ですが、これは契約を増やし、課金収入全体を拡大させることを我々の主眼としているため、やむを得ないことと考えています。この点について、みなさまのご理解をお願いしたいと思います。

なお、スライド左下のチャーンレート(解約率)についてですが、基幹業務に使用されるサービスであるため、一度ご利用いただくと離脱が少ない傾向があります。これはどの企業さまでも共通かと思いますが、当社では0.25パーセントと非常に低い数値を保っています。この点については、みなさまにもご確認いただければと考えています。

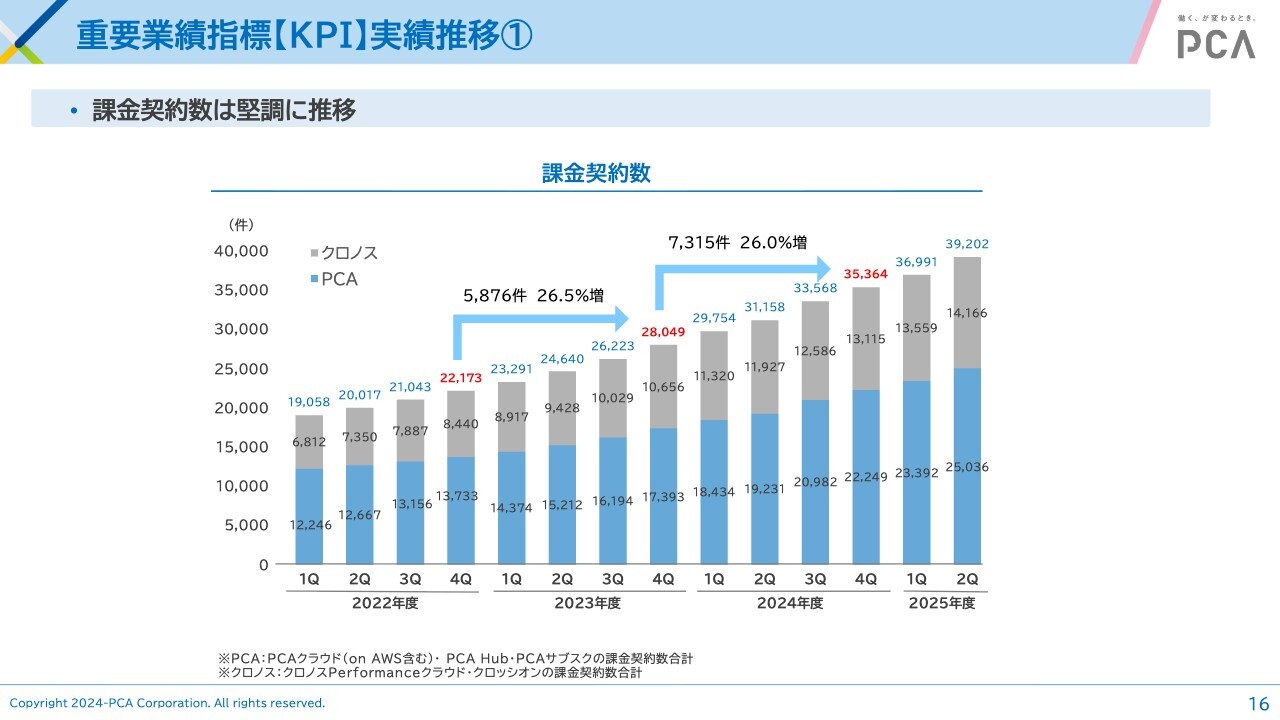

重要業績指標【KPI】実績推移①

こちらは課金契約数の増加状況です。前年同期比で26.0パーセント、さらにその1年前と比べると26.5パーセントの増加となり、契約数自体が順調に伸びていることが示されています。

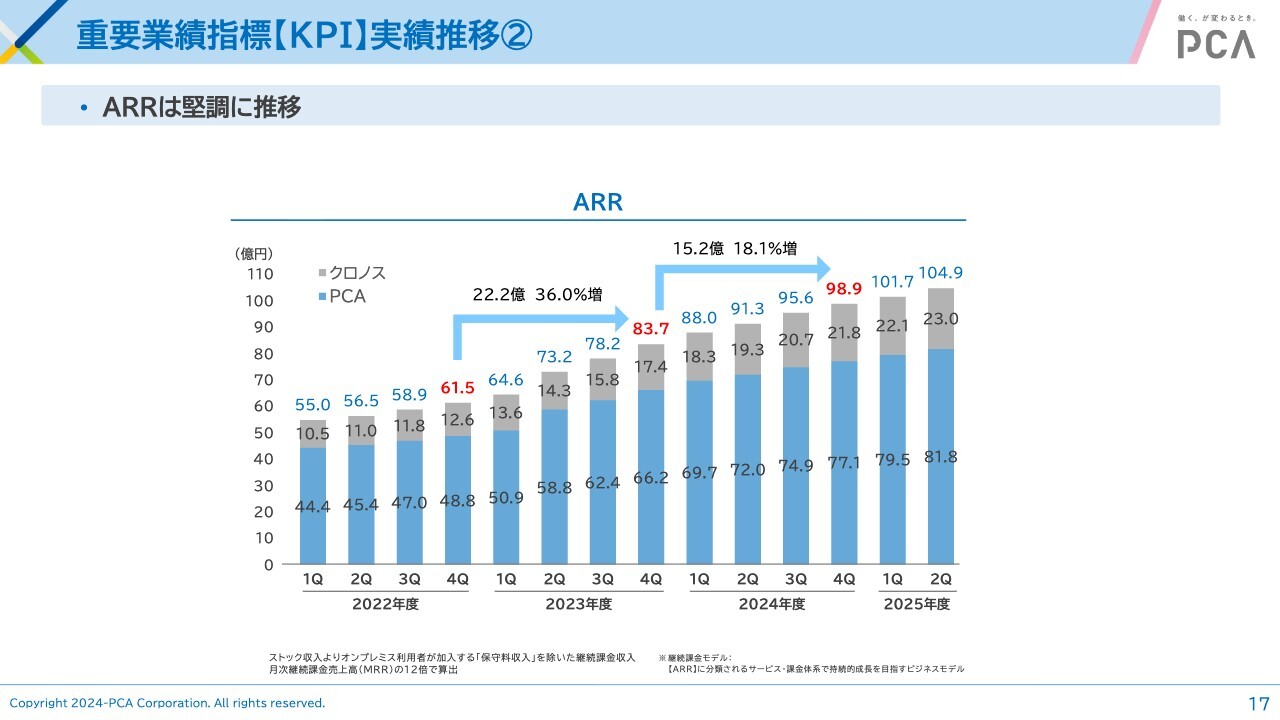

重要業績指標【KPI】実績推移②

次にARR、つまり継続課金収入の金額についてですが、こちらも順調に推移しています。2023年度には価格改定効果があり、36.0パーセント増と大幅に増加しましたが、今回は18.1パーセント増となりました。価格改定効果は薄れつつありますが、2割近い増加を記録しており、これは決して低い数字ではないと理解しています。

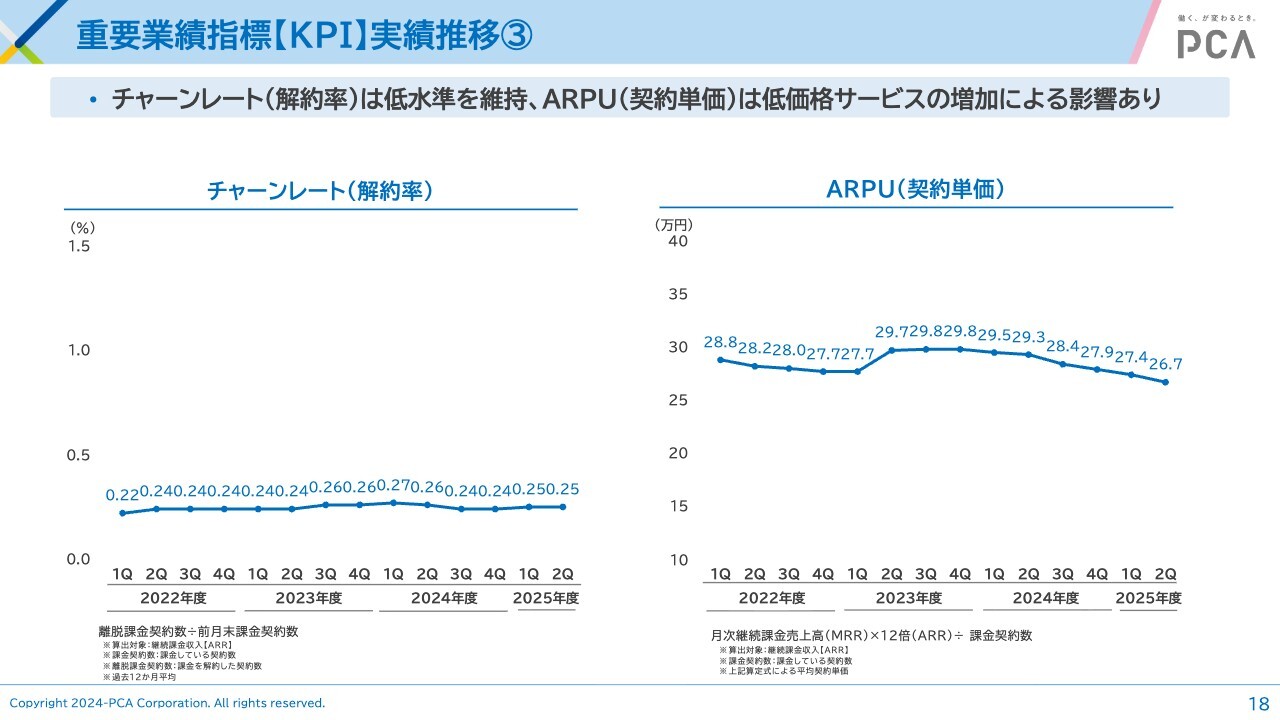

重要業績指標【KPI】実績推移③

そして、スライド左側のチャーンレート(解約率)は、大変低い数値を維持しています。

一方で、右側のARPU(契約単価)ですが、低価格モデルが増加していることから、残念ながら若干単価が下がっています。これはやむを得ないことと認識しており、この点をグラフでご確認いただければと思います。

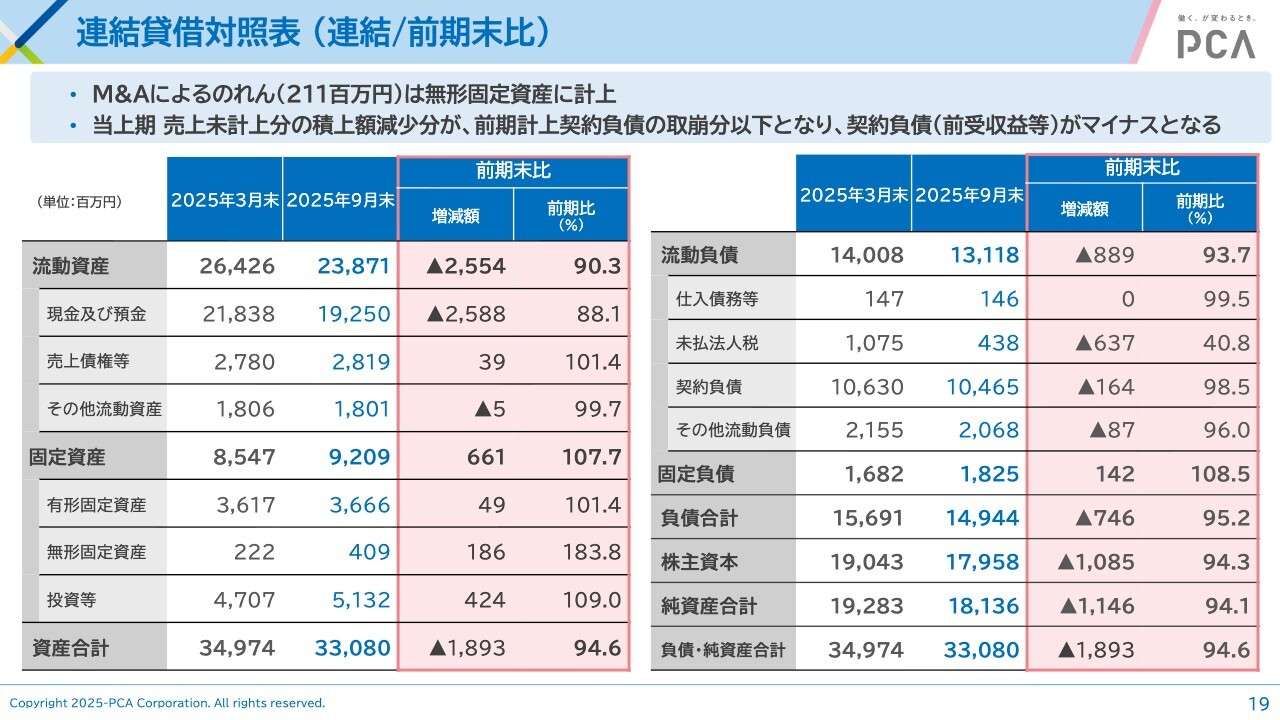

連結貸借対照表(連結/前期末比)

最後に、連結貸借対照表についてご説明します。2点確認させてください。

1点目は、今回のM&Aに伴ってのれんが発生しており、2億1,100万円が固定資産の無形固定資産に計上されています。そのため、無形固定資産が2億円近く増加しました。

2点目は、流動負債の契約負債についてです。本来であれば順調に積み上がっていくものですが、今回の上期におけるクラウド売上の積み上げ額が以前より減少しました。その一方で、前期から計上している契約負債は毎年取り崩しを行うため、取り崩し分以下の増加にとどまり、結果として契約負債が若干マイナスとなりました。

この点については、当社として重く受け止めており、引き続きクラウド売上の伸びを確実に確保する必要があると認識しています。

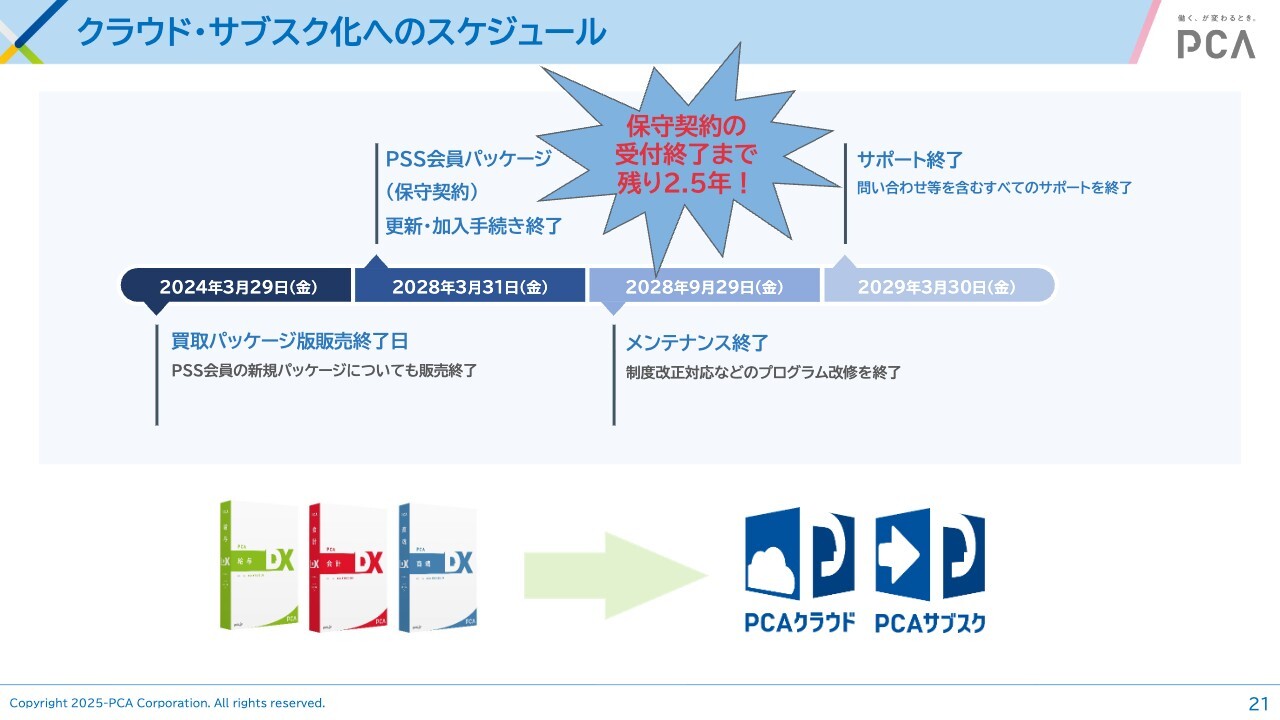

クラウド・サブスク化へのスケジュール

次に、今期の取り組みについてご説明します。先ほども申し上げましたが、当社は2024年3月末をもって約40年間続けてきた買取パッケージの販売を終了しました。

ただし、買取パッケージをご購入いただいたお客さまへのサポートは、一定期間続ける社会的責務があると認識しており、2029年3月30日までの5年間はサポートを継続します。

ただ、そのサポート期間の1年前、具体的には2028年3月末に新規の保守契約手続きを終了する予定です。そのため、お客さまが保守契約を締結できるのは今の時点からあと2年半となり、期限が迫っている状況です。

この2年半の間に、従来のパッケージをご利用中のお客さまや保守契約に加入いただいているお客さまには、ぜひ「PCAサブスク」や「PCAクラウド」への切り替えを行っていただき、当社の製品・サービスを継続的にご利用いただきたいと考えています。このため、当社では切り替えを促進するキャンペーンを実施していく予定です。

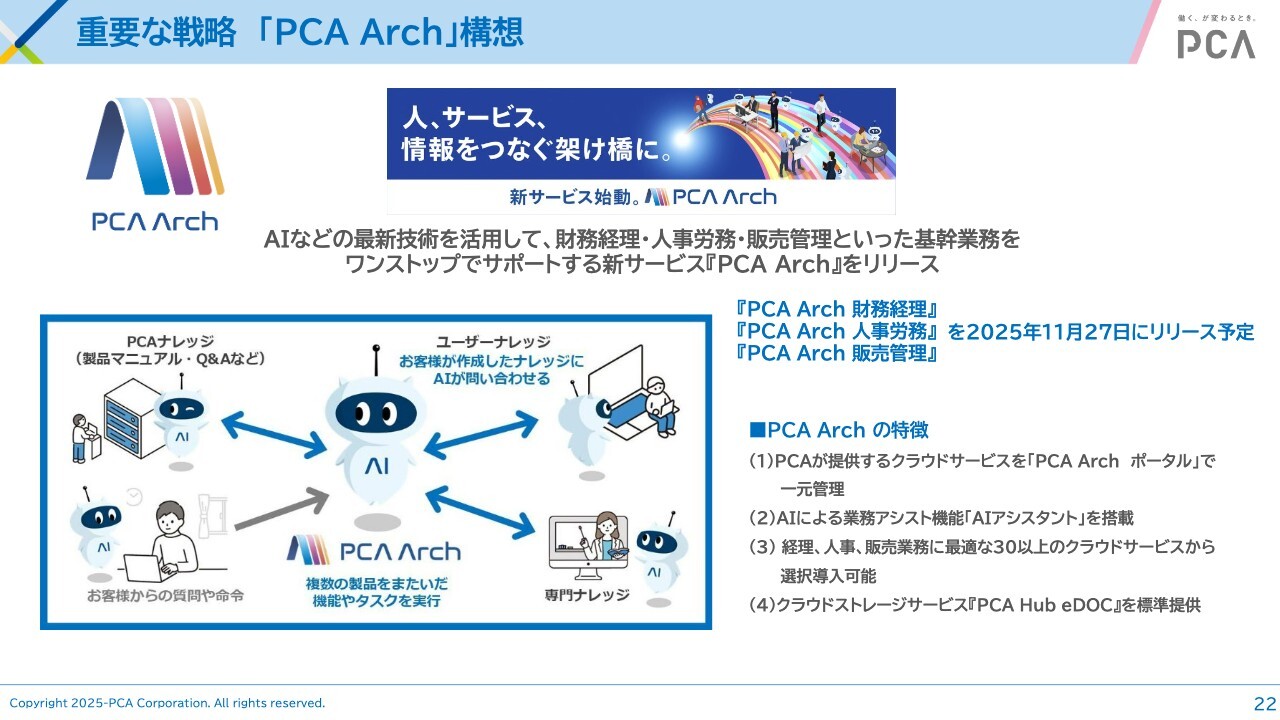

重要な戦略「PCA Arch」構想

ここで、夏に「PCA FES」で発表した新たな戦略や構想についてご説明します。

この第2四半期の決算短信の発表と同じ日に、当社の新しい戦略「PCA Arch」について、11月27日にリリースすることを発表しました。

「PCA Arch」はAIなどの最新技術を活用し、財務経理、人事労務、販売管理といった基幹業務を3カテゴリに分け、それぞれのカテゴリ内でワンストップで提供する、いわばオールインワンの新しいサービスです。

特徴として、ピー・シー・エーが提供するクラウドサービスを「PCA Arch ポータル」で一元管理します。また、AIによる業務アシスト機能「AIアシスタント」を搭載しています。さらに、経理、人事、販売業務のカテゴリごとに、最適な30以上のクラウドサービスからの選択導入が可能です。

また、従来は個別で販売していたクラウドストレージサービス「PCA Hub eDOC」を標準提供し、もともとのメインサービスに組み込むことを掲げています。

この3カテゴリをオールインワンモデルとすることで、利便性を高めるだけでなく、単価の向上を図って実質的なクロスセルを一気に実現できると考えています。

この「PCA Arch」モデルをお客さまに理解していただき、販売や利用につなげることで、先ほどお話しした単価下落への対策として単価アップを図り、ARR全体の成長を目指していきたいと考えています。

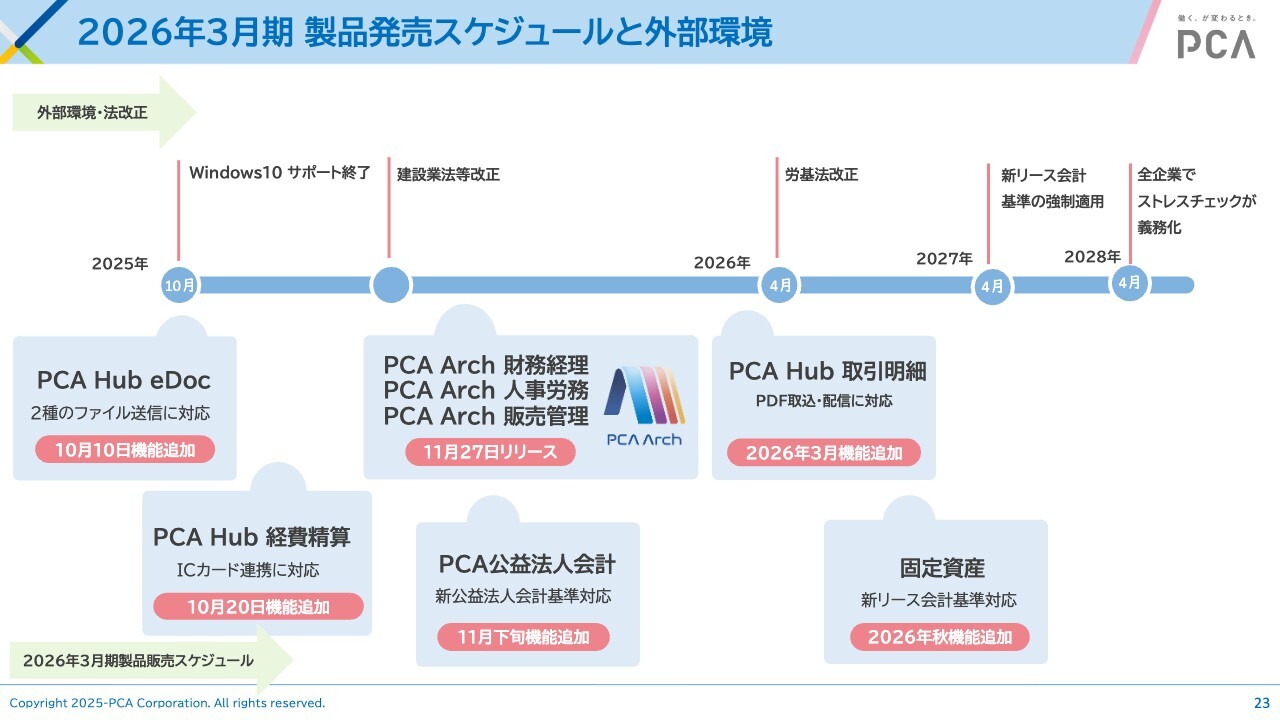

2026年3月期 製品発売スケジュールと外部環境

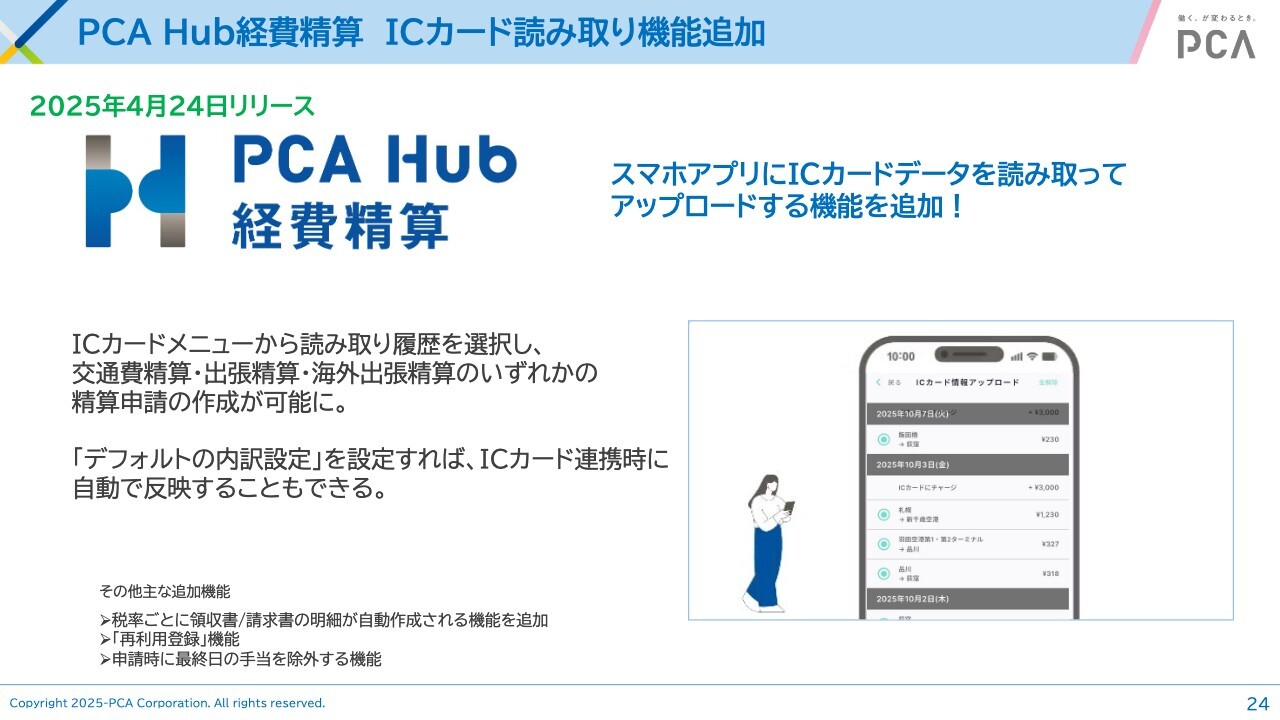

その他、第45期の製品販売スケジュールについておさらいをします。まず、大きなところでは「PCA Hub 経費精算」についてです。4月にリリースした製品ですが、この10月20日にICカード連携に対応しました。

「せめてICカードに対応していないと使えない」といった多くのご要望をいただいていましたが、今回ようやくリリースすることができました。ぜひみなさまにご活用いただきたいと考えています。

そして、「PCA Arch」についてですが、11月27日に「PCA Arch 財務経理」「PCA Arch 人事労務」「PCA Arch 販売管理」の3カテゴリでリリースします。

また、昨今の話題として、新公益法人会計基準への対応を目的とした「PCA公益法人会計」の機能追加を11月下旬に行います。

一方、新リース会計基準への対応については、来期の2026年秋に機能追加を行う予定です。当社も準備を着々と進めていることを、ご理解いただければと思います。

PCA Hub経費精算 ICカード読み取り機能追加

こちらは先ほど申し上げた、「PCA Hub 経費精算」についてのお知らせです。10月20日にICカード読み取り機能が追加されたという内容です。

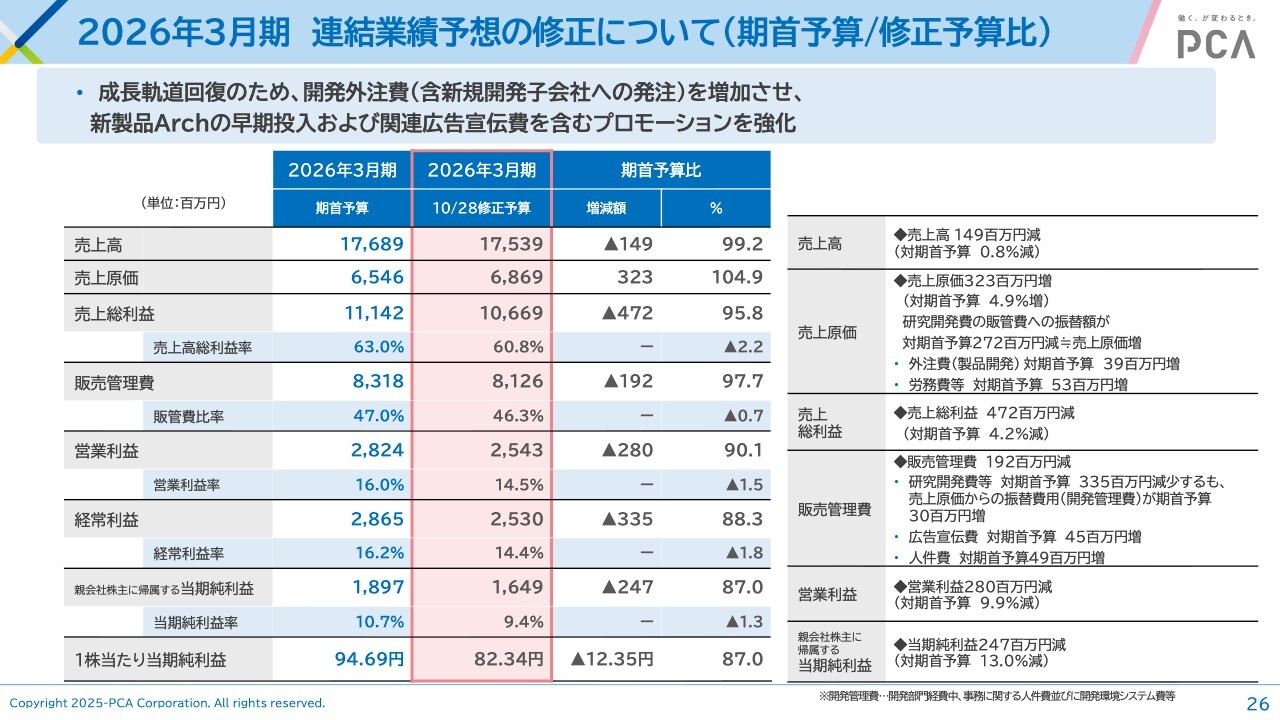

2026年3月期 連結業績予想の修正について(期首予算/修正予算比)

では、最後に、第2四半期決算と併せて発表しました2026年3月期の通期業績予想を修正した件についてご説明します。

第2四半期の決算説明でもお伝えしてきましたが、クラウドサービスの成長がやや鈍化している状況があります。現在、当社ではクラウドやサブスクリプションサービスへの全面転換を進めており、これが非常に重要な課題であると認識しています。

クラウドやサブスクリプションサービスの成長を回復させ、ピー・シー・エー全体の売上を伸ばし、再成長を実現するためには、製品およびサービスの競争力を強化することが必須だと考えています。

そのため、先ほど申し上げたM&Aの実施や外注費の増加などの施策を進めています。

開発外注費については、M&Aした会社への発注も含めて増やしていく方針です。そして、11月27日にリリースを表明した新製品「PCA Arch」の早期投入を計画しています。

また、プロモーションについては、これまでやや控えめな印象があったかもしれませんが、関連広告宣伝費を強化し、大胆に経費を投入することで、クラウドおよびサブスクリプションサービスの成長を再び大きなものにしていきたいと考えています。

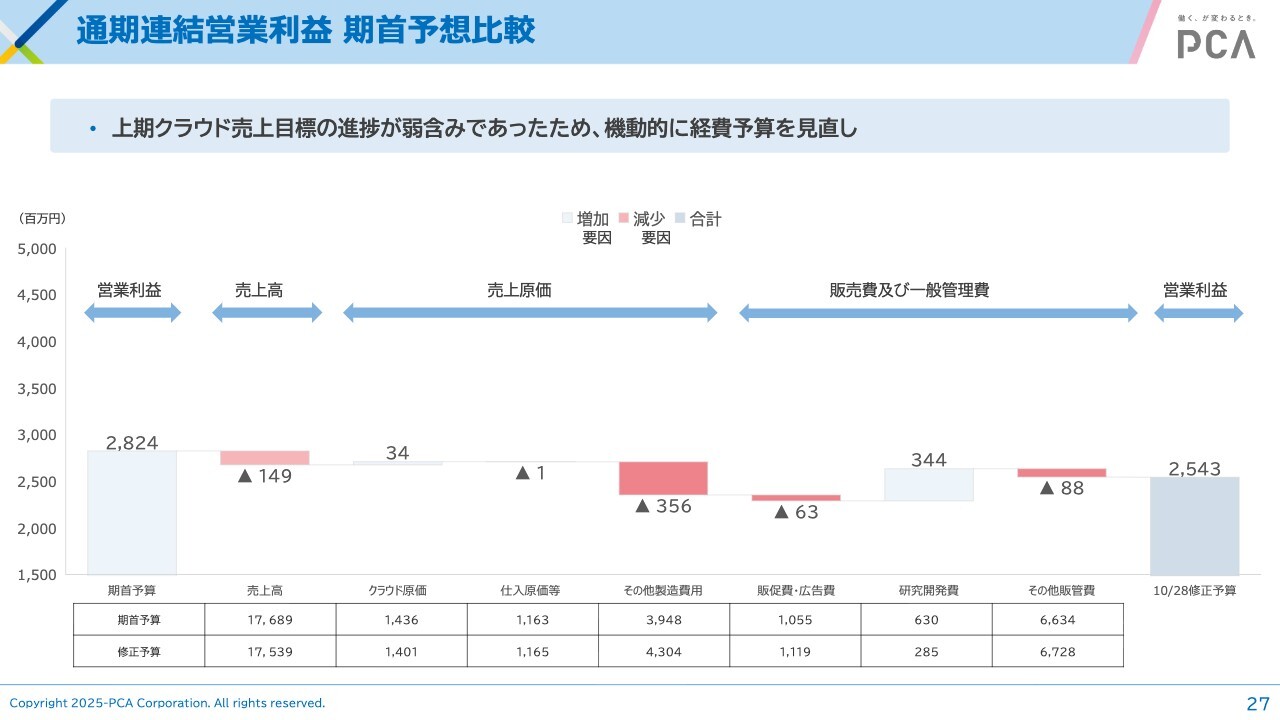

これは具体的な数値として、売上原価が期首予算に比べて3億2,300万円増加し、68億6,900万円にあえて増加させるかたちとなります。先ほど申し上げた外注費や労務費、いわゆる開発人件費を増やしていきます。また、販売管理費においても広告宣伝費や人件費を増加させる予定です。

一方で、売上原価からの振り替えの影響により、販売管理費単独では減少しています。ただし、売上原価と販売管理費を合算した場合では、期初予算より大幅に増加しています。

また、売上高については、残念ながら期初予算を若干下回る見込みですが、少しでもこのマイナス幅を縮小し、175億3,900万円の売上を確保しようと考えています。

通期連結営業利益 期首予想比較

こちらは、売上原価や販売管理費の増加について、どのように経費を増やしていくかをグラフ化したものです。

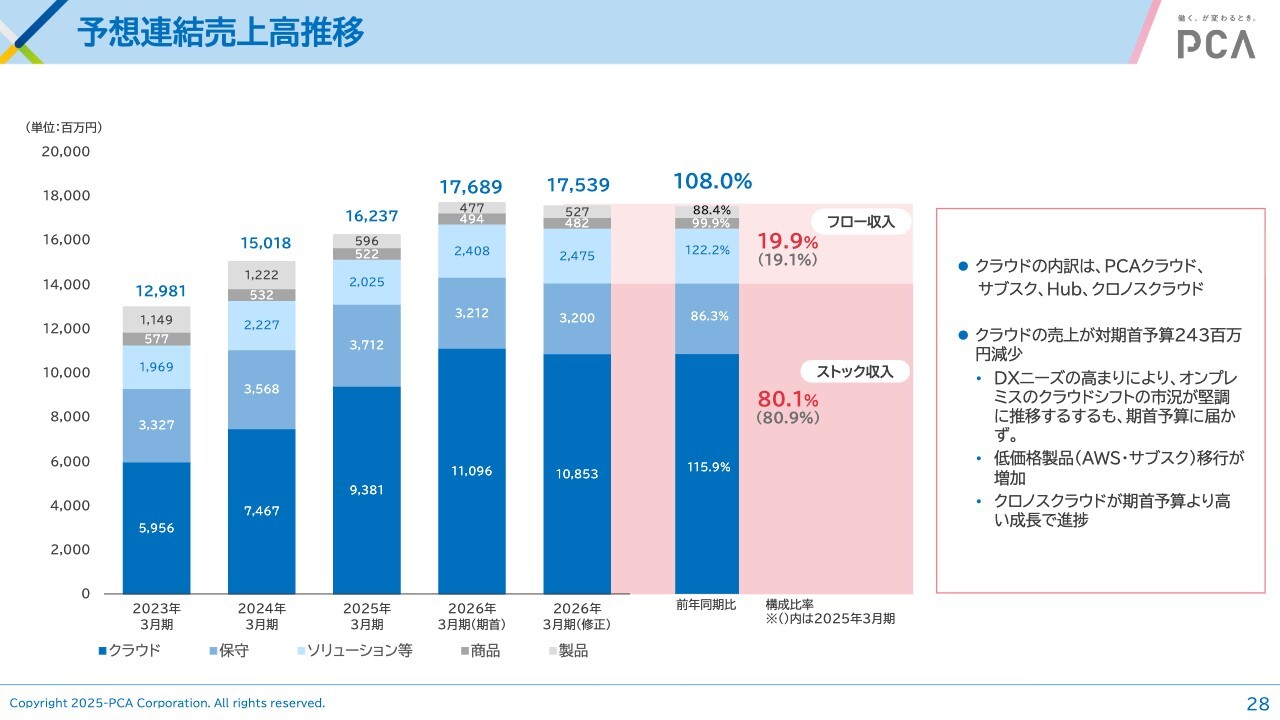

予想連結売上高推移

売上高の修正についてですが、大きなポイントとして、クラウド事業で当初約110億円を見込んでいたところが、約108億円にとどまりました。その結果、全体では約176億円の予算が約175億円となり、若干のマイナス修正を行うこととなりました。

それでも前年同期比では108パーセントとなり、成長は維持されています。経費を積極的に投じることで、来期以降さらに成長を回復させたいと考えています。

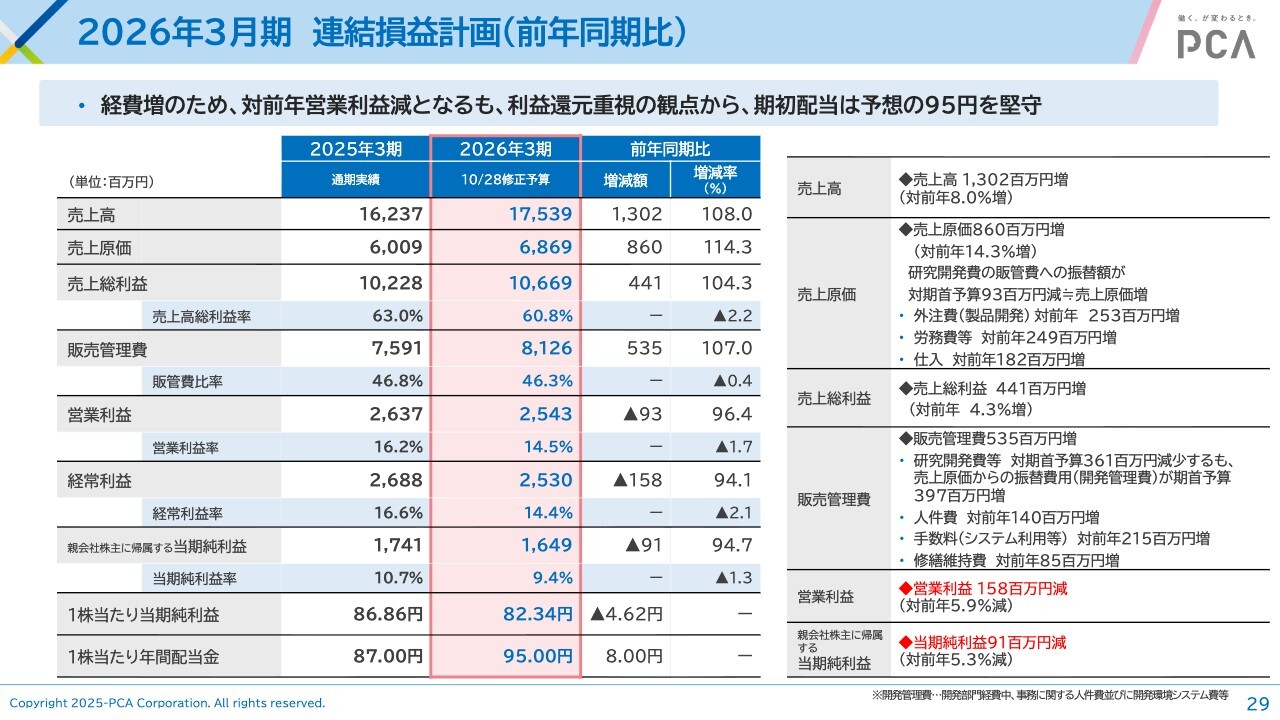

2026年3月期 連結損益計画(前年同期比)

これは対前年での損益計画を、修正した予算でどのようになるかを示しています。売上高は前年同期比で108パーセントです。経常利益、営業利益については、当初約26億円の利益を見込んでいましたが、約25億円に修正しました。この結果、前年同期比で若干の減益となっています。

こちらについては再三お伝えしていますが、再成長を図るために経費を積極的に投入し、成長率を取り戻す方針を採っています。そのため、あえて減益予算に修正した点については、みなさまにご理解いただければと思います。

連結営業利益 前期比 増減内訳

連結営業利益の推移について、グラフで表現しています。

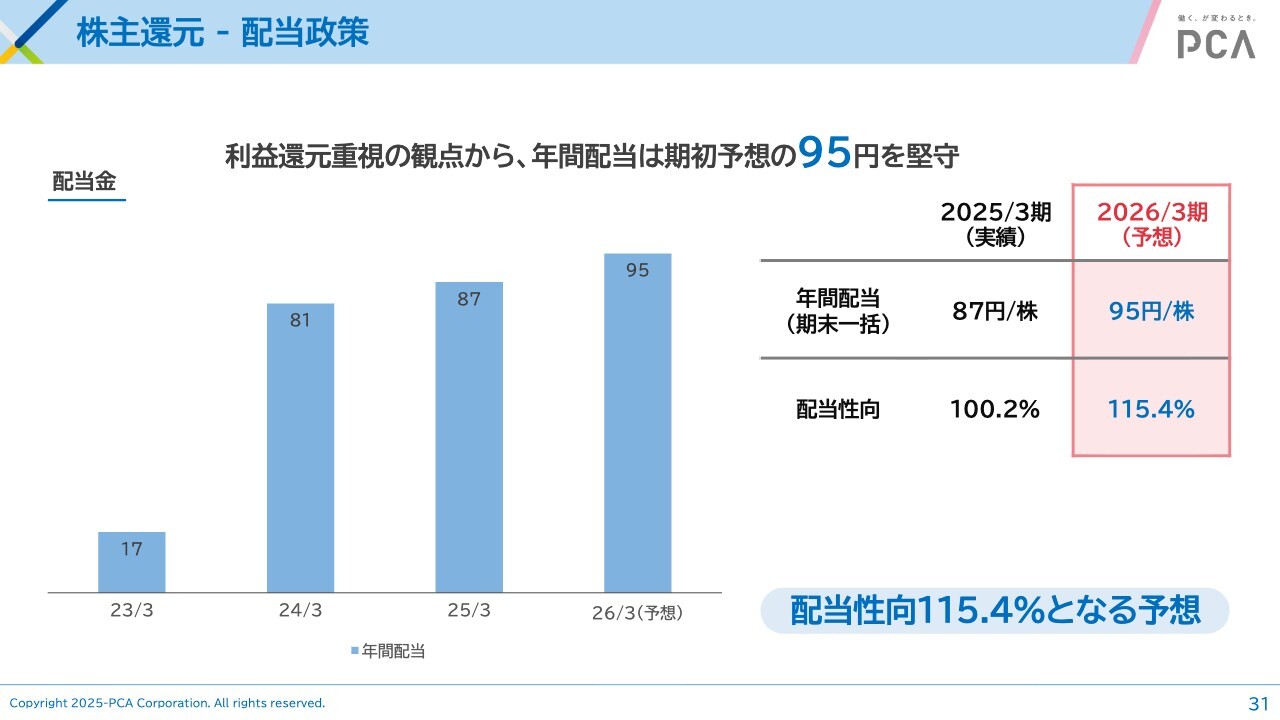

株主還元 - 配当政策

利益がマイナスである点について、投資家のみなさまは配当金がどうなるかについて関心をお持ちであると思います。当社は期初に95円の配当をコミットしており、これは投資家のみなさまへの利益還元を重視していることを示しています。この配当については変更せず、期初の95円を堅守することをお約束しています。

従来、当社は特需の翌年で反動減がある場合を除き、上場企業として増収増益を常に目指してきました。しかし現在、ビジネスモデルの変革期にあり、クラウドやサブスクリプション型企業への全面的な転換をあと2年半で実現しなければならず、この取り組みに社運を懸けています。

そのため、クラウドカテゴリの進捗がやや弱い現状を見過ごすことはできないと認識しており、方向転換を行うことを決断しました。たとえ利益がマイナスになったとしても、販売やもの作り、開発への費用を積極的に投資し、経費を増加させることで、最終的には売上のトップラインを増やすことにつながるのではないかと思っています。

今期、社内では「従来の考え方にとらわれずに経費を積極的に使い、再度成長をしていこう」というスローガンを掲げ、奮闘しています。

当社は、新興のクラウドベンダーさんと比べて成長率が弱いと指摘されることがあります。確かにそのような側面があるかもしれませんが、40年以上にわたり、ピー・シー・エーの製品やサービスをご利用いただいているユーザーさま、お取引先であるベンダーさま、士業の先生方といったみなさまに長年ご愛顧いただいています。

「当社は社員を大切する、そしてステークホルダーのみなさまを大事にする」についても、創業以来、歴代の経営者が社内で口を酸っぱくして言い続けてきたことです。

当社は歴代の経営者から薫陶を受け継いできました。この考えを大切にし、以前から当社製品を使っていただいているお客さまをクラウドやサブスクリプション型サービスへ円滑に誘導しつつ、新規のお客さまを増やしていくという二正面作戦に果敢に挑戦し、これをやり遂げなければならないと考えています。

そして昨年、当社は社員と共に新しいパーパスを策定しました。「『はたらく』に新しい価値を創出しすべての人に豊かな時間と可能性を提供する」というものですが、これに向けて社員一丸となって取り組んでいきたいと思っています。

そのために経費を増加させるかじ取りをし、減益となる部分がありますが、ステークホルダーのみなさまにはこの方針をご理解いただき、引き続きピー・シー・エーを応援していただければ幸いです。

これにて私からの第2四半期決算説明を終了します。これからもピー・シー・エーをよろしくお願いします。本日はありがとうございました。

新着ログ

「情報・通信業」のログ