提供:日本製紙株式会社 2026年3月期第2四半期決算・経営説明会

【QAリンクあり】日本製紙、上期は堅調に進捗、豪州経済停滞に伴い通期計画を下方修正 下期はOpal社の一層の収益力強化に注力

2025年度 第2四半期決算 連結損益概要

的場宏充氏:日本製紙株式会社管理本部長の的場です。私から、2025年度第2四半期の決算概要と2025年度の業績予想についてご説明します。

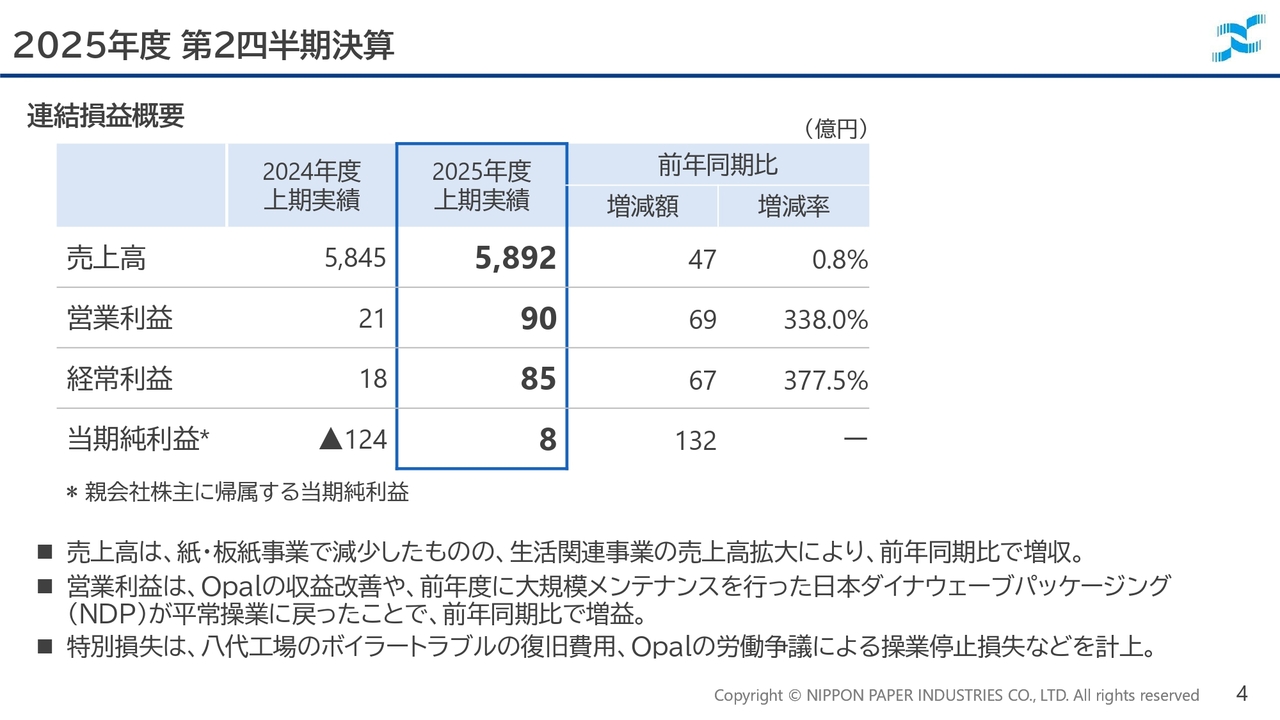

まず、2025年度第2四半期の業績概要です。売上高は5,892億円で、対前年で47億円、率にして0.8パーセントの増収となりました。

紙・板紙事業の輸出市況が悪化したことで減収となった部分もありましたが、生活関連事業では、2024年度に稼働したクレシア宮城工場の売上高が全期間にわたり寄与したことや、前年同期に日本ダイナウェーブパッケージング社(NDP社)で実施された大規模なメンテナンス休転の影響が解消されたことなどが増収の要因となりました。

営業利益は90億円で、対前年で69億円増加し、約4.4倍の増益となりました。営業利益については、労務費や物流費の上昇が影響しましたが、Opal社の収益改善が進んだことや、前述のNDP社の影響が解消されたことなどにより増益となりました。

特別損益では、昨年12月に発生した八代工場のボイラートラブルに伴う復旧費用や、Opal社の労働争議による操業停止損失を特別損失に計上しています。

以上の結果、経常利益は85億円、当期純利益は8億円となりました。売上高および各利益は増収増益で上期を終えています。なお、当期純利益は上期として2021年の上期以来、4年ぶりの黒字となりました。

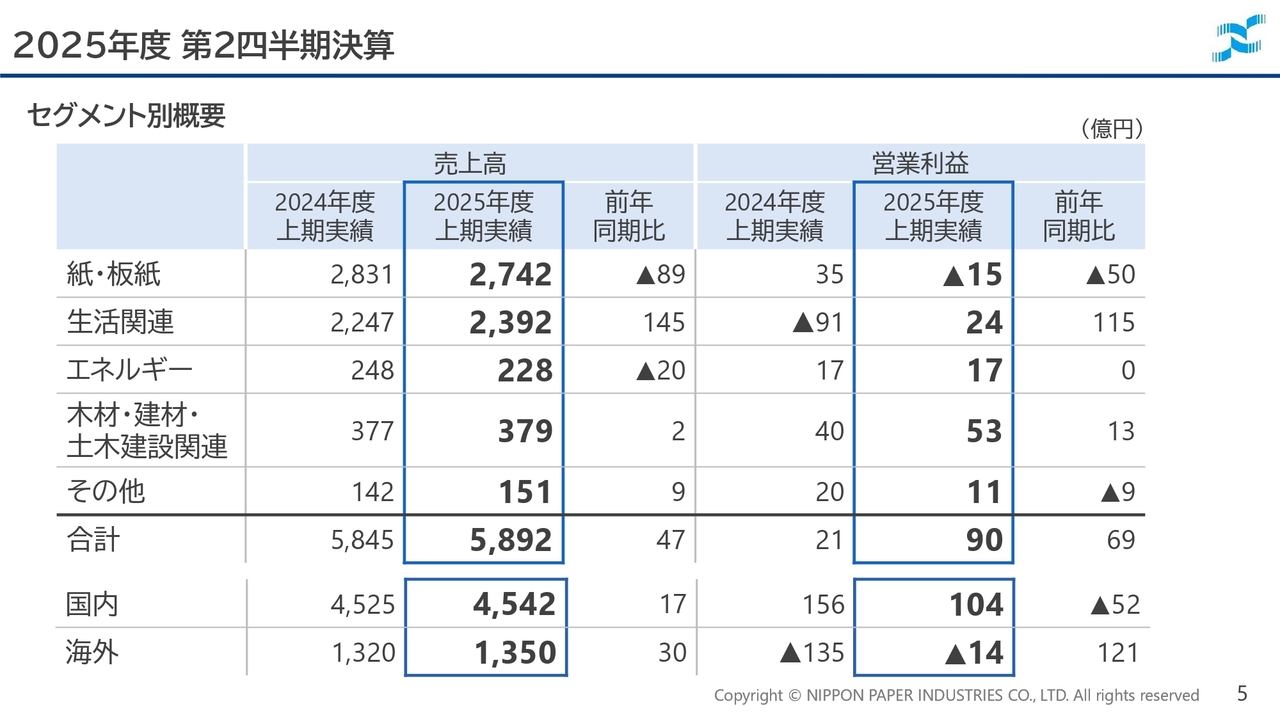

2025年度 第2四半期決算 セグメント別概要

セグメント別の売上高と営業利益は、スライドのとおりです。売上高については、生活関連事業、木材・建材・土木建設関連事業、その他事業で増収となる一方、紙・板紙事業、エネルギー事業で減収となり、5,892億円となりました。

営業利益については、紙・板紙事業では労務費や物流費の上昇、輸出市況の悪化などにより減益となりました。一方で、生活関連事業が海外事業を中心に大幅増益となり、対前年69億円増益の90億円となっています。詳細については、後ほどセグメント別業績の箇所で説明します。

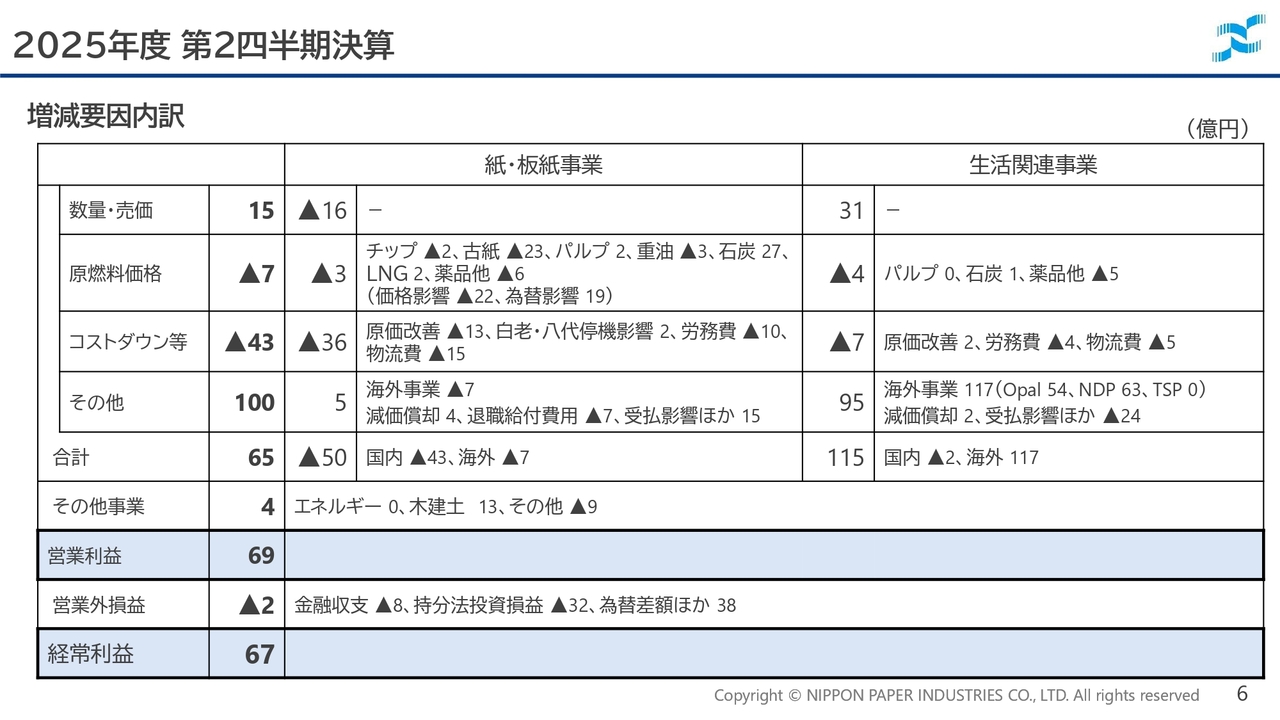

2025年度 第2四半期決算 増減要因内訳

増減要因の内訳は、スライドのとおりです。紙・板紙事業は対前年で50億円の減益となりましたが、数量・売価はマイナス16億円となっています。輸出市況の悪化が影響しています。

原燃料価格についてです。石炭価格は比較的安定的に推移しましたが、古紙価格の上昇により3億円の減益要因となりました。

コストダウン等については、労務費や物流費の上昇、八代工場でのボイラートラブルによる原価改善の悪化などの影響を受け、合計で36億円のマイナスとなりました。なお、八代工場のボイラーは9月に平常操業に戻っています。

生活関連事業は、前年同期比で115億円の増益となりました。国内事業では、労務費や物流費の上昇がありましたが、家庭紙・ケミカルの販売数量増加や、液体用紙容器や家庭紙の価格修正効果により、おおむね前年同期並みの利益を維持しました。

海外事業では、Opal社の収益改善や、NDP社が昨年実施した大規模メンテナンスによる休転後、平常操業に戻ったことが要因となり、大幅な改善となりました。

その他事業については、エネルギー事業は前年並み、木材・建材・土木建設関連事業は13億円の増益となりました。その他の9億円については、セグメント間取引消去による調整額が大きな差異要因となっています。

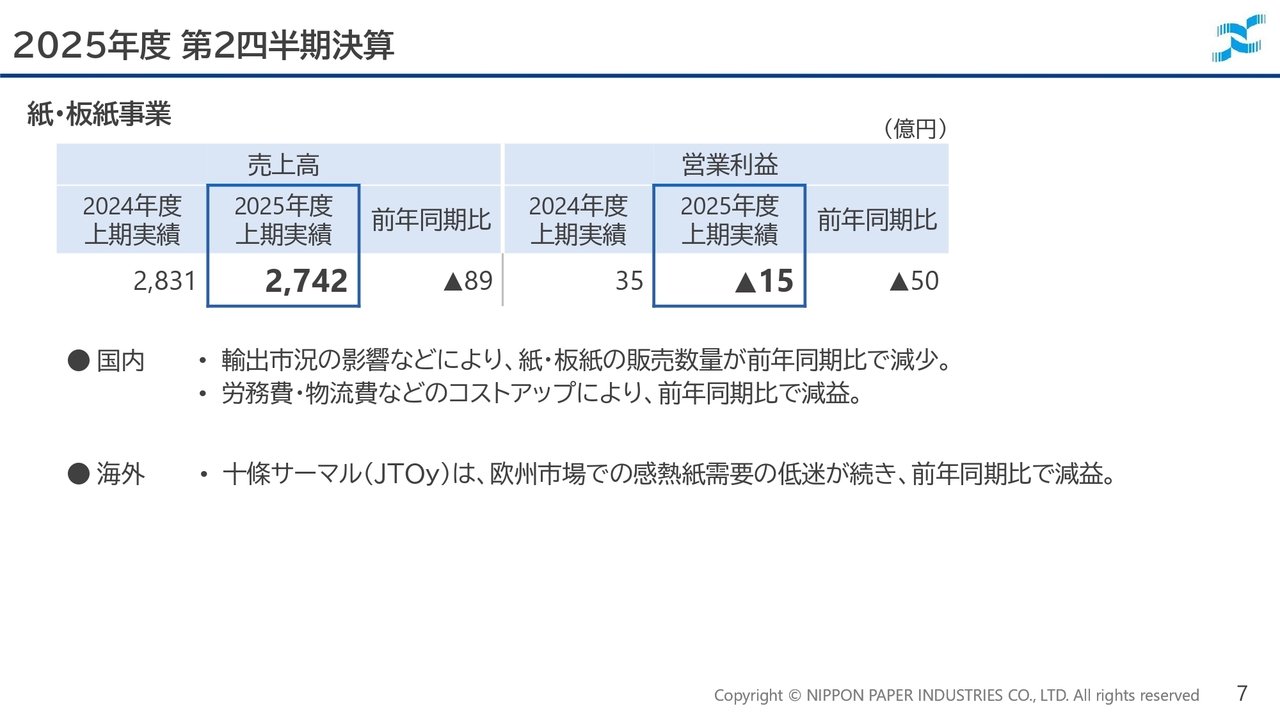

2025年度 第2四半期決算 紙・板紙事業

セグメント別の業績についてご説明します。

まず、紙・板紙事業です。国内事業の売上高は、輸出市況の悪化などにより、洋紙と板紙の輸出販売数量が前年同期比で減少しました。営業利益は、輸出市況の悪化に加え、労務費・物流費の上昇が影響し、前年同期比で減益となりました。

海外事業については、十條サーマル(JTOy)における欧州市場での感熱紙需要の低迷が続いており、前年同期比で減益となりました。

以上の結果、紙・板紙事業は前年同期比で減収減益となりました。

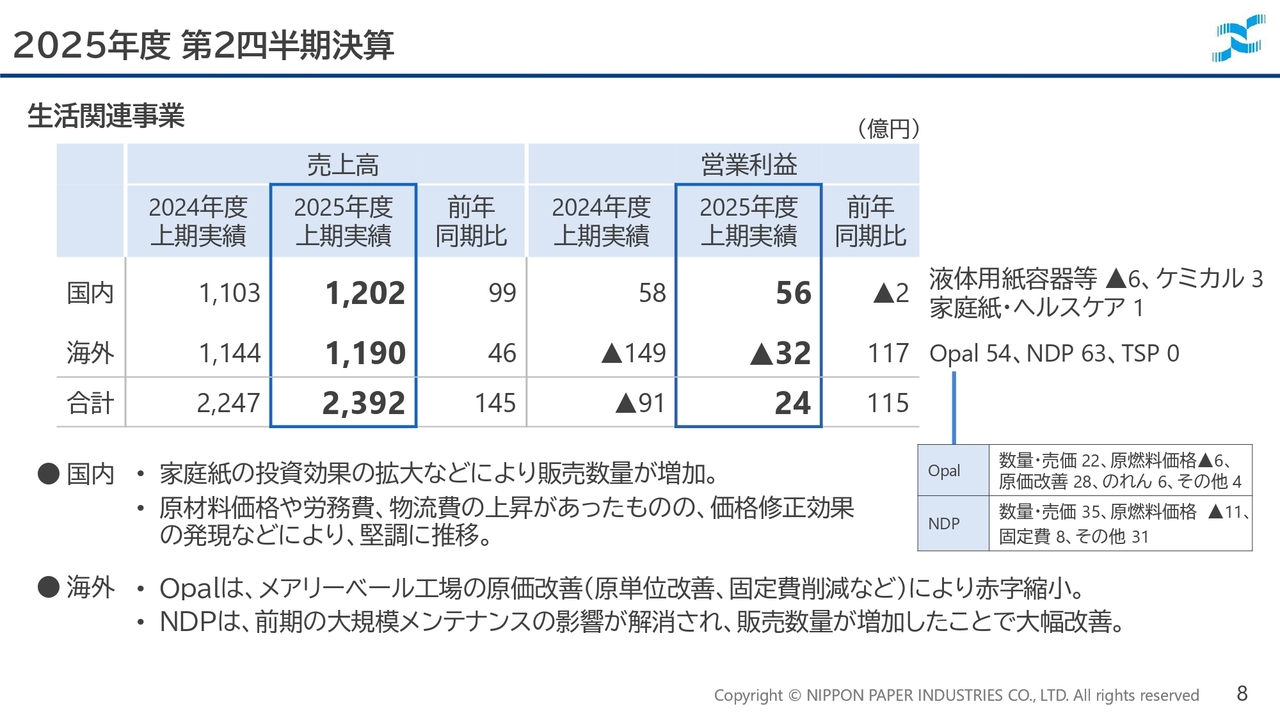

2025年度 第2四半期決算 生活関連事業

生活関連事業の業績についてご説明します。

国内事業では、クレシア宮城工場の投資効果が全期間で寄与し、販売数量が増加しました。一方で、原材料費・労務費・物流費などのコストが上昇しましたが、液体用紙容器や家庭紙における価格修正効果が発現した結果、国内事業は堅調に推移しました。

海外事業については、前年同期比で117億円の改善となりました。

Opal社は、メアリーベール工場における原単位改善や固定費削減といった原価改善効果により、前年同期比で54億円の改善となりました。主な内訳については、スライドの表に記載しています。

北米のNDP社は、前期に寒波による操業トラブルや大規模メンテナンスの休業がありましたが、その影響が解消され、販売数量が増加した結果、前年同期比で63億円の増益となりました。こちらの主な内訳も、スライドの表に記載しています。

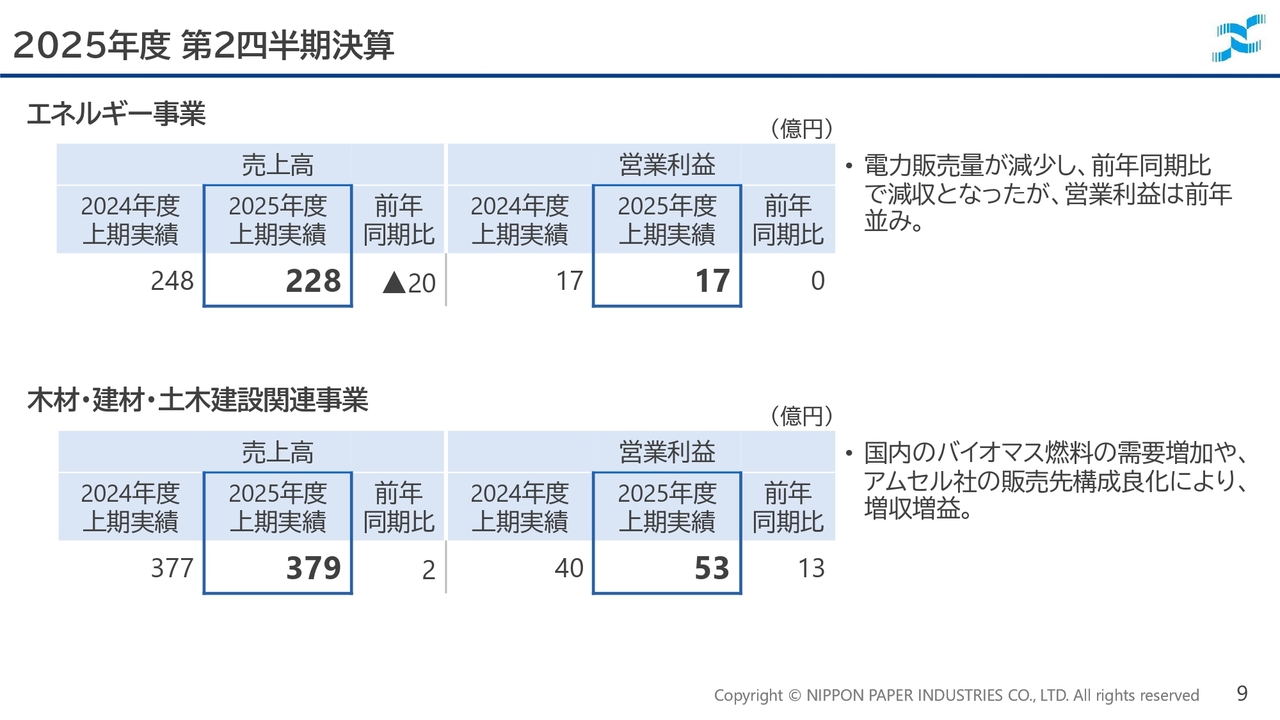

2025年度 第2四半期決算 エネルギー事業

エネルギー事業は、電力販売量の減少により減収となりましたが、営業利益は前年並みを維持しました。木材・建材・土木建設関連事業では、バイオマス燃料の需要増加やAMCEL社の販売先構成の改善により、増収増益となりました。

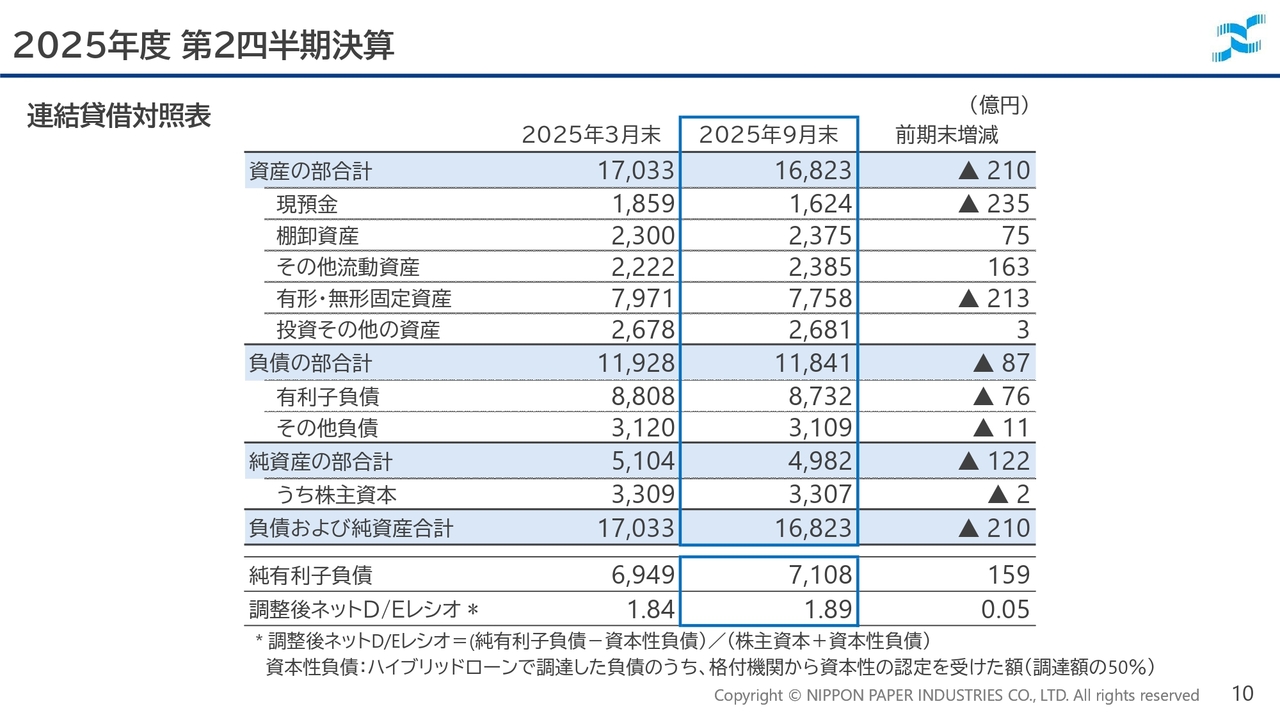

2025年度 第2四半期決算 連結貸借対照表

こちらのスライドは、バランスシートです。2025年9月末の総資産は1兆6,823億円で、前期末から210億円減少しています。円高の影響により、海外子会社の資産が減少したことが主な要因です。

2025年9月末の純有利子負債は7,108億円、ネットD/Eレシオは1.89倍となっています。純有利子負債は、営業利益が下期偏重型であるため、3月末と比較して増加しました。

下期は、営業利益の拡大に加え、投資有価証券をはじめとする資産の売却を進めることで、中期経営計画2025の目標である純有利子負債7,100億円以下、ネットD/Eレシオ1.7倍台を目指していきます。

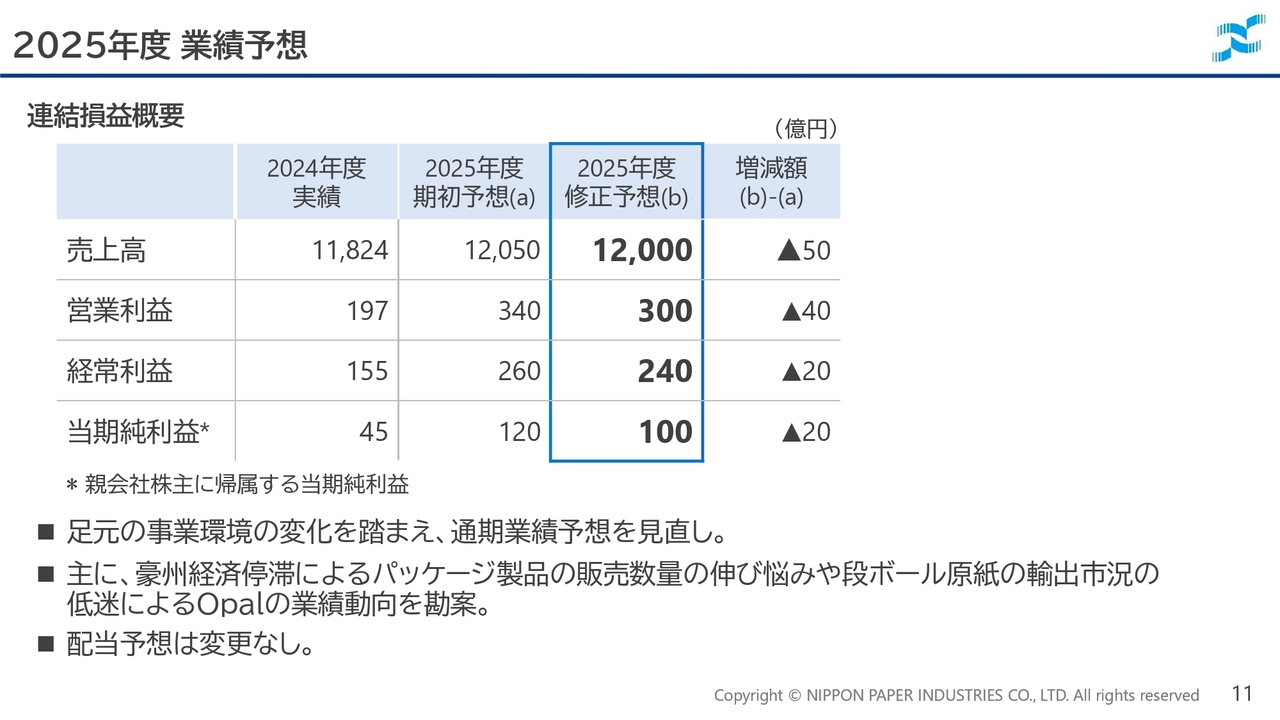

2025年度 業績予想 連結損益概要

2025年度の業績予想についてご説明します。2025年度通期の業績見通しについては、豪州経済の停滞によるパッケージ製品の販売数量の伸び悩みや、段ボール原紙の輸出市況低迷によるOpal社の業績動向を考慮し、下方修正します。

売上高は、期初計画より50億円減少し、1兆2,000億円となっています。営業利益は300億円で、期初予想から40億円のマイナスです。経常利益・当期利益についても、それぞれ20億円の減少となっています。

なお、今回の業績予想の修正に伴う配当予想の変更はありません。

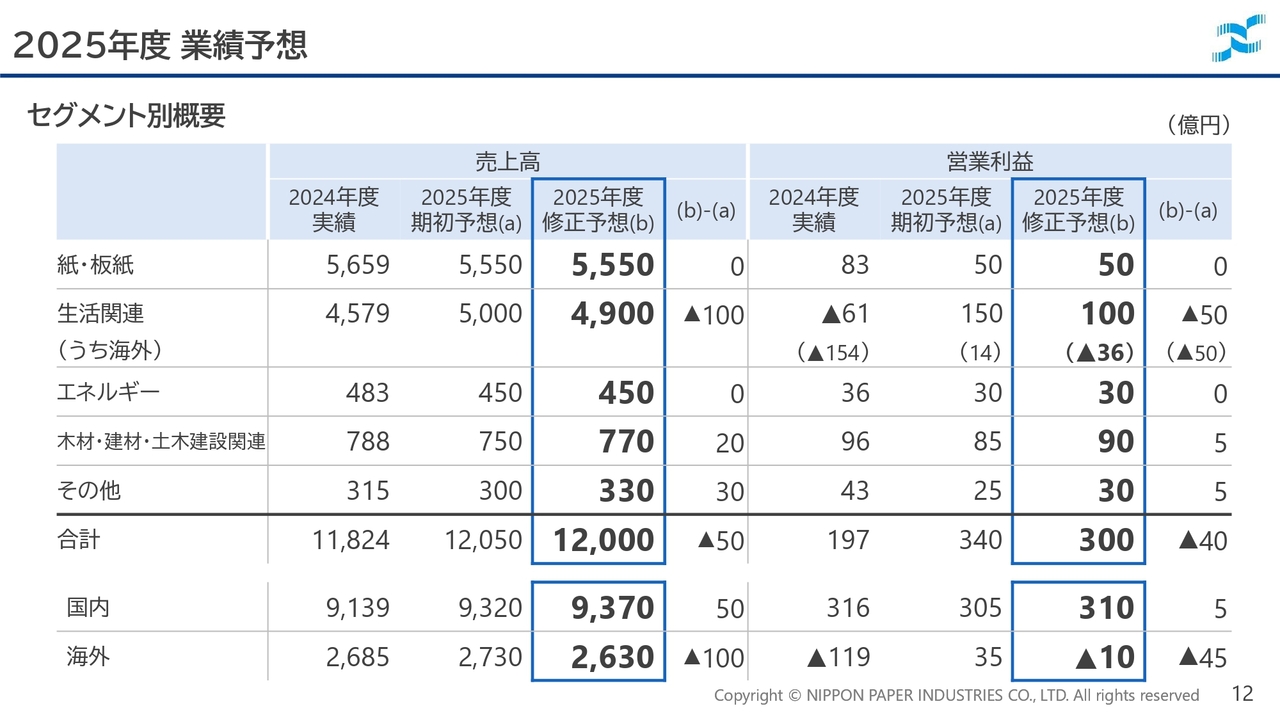

2025年度 業績予想 セグメント別概要

セグメント別の売上高と営業利益は、スライドのとおりです。今回、生活関連事業、木材・建材・土木建設関連事業、その他事業において、売上高と営業利益の予想を見直しました。

Opal社の業績予想を見直した結果、海外事業全体の営業利益はスライドの表下部に記載のとおり、期初予想の35億円の営業利益からマイナス10億円となり、営業損失を見込んでいます。引き続き、Opal社の収益改善に取り組んでいきます。

国内事業については、期初予想をおおむね維持できると考えており、3年連続で営業利益300億円を達成することを目指します。

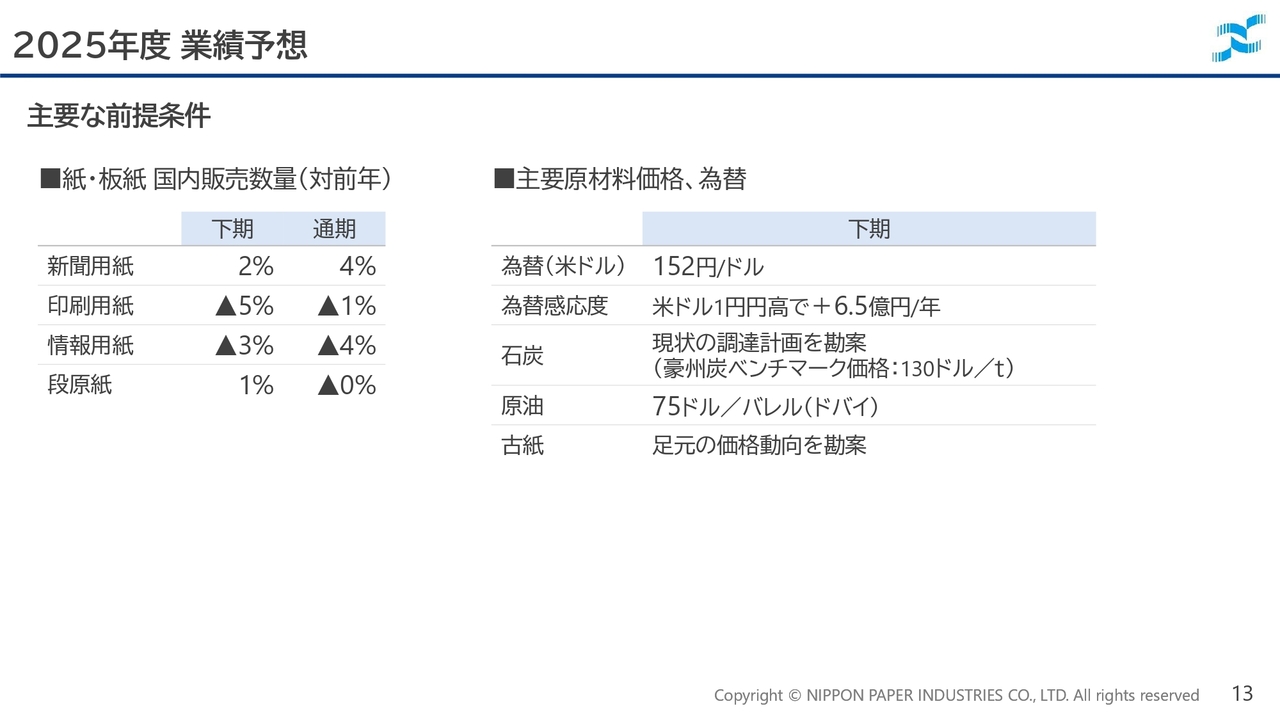

2025年度 業績予想 主要な前提条件

業績予想の主要な前提条件については、スライドのとおりです。新聞用紙・印刷用紙・情報用紙・段原紙の国内販売数量は、上期はおおむね当初想定した水準で推移しています。下期についても、大きな見直しは行っていません。

主要な原材料価格と為替の前提についても、スライドに記載のとおりです。

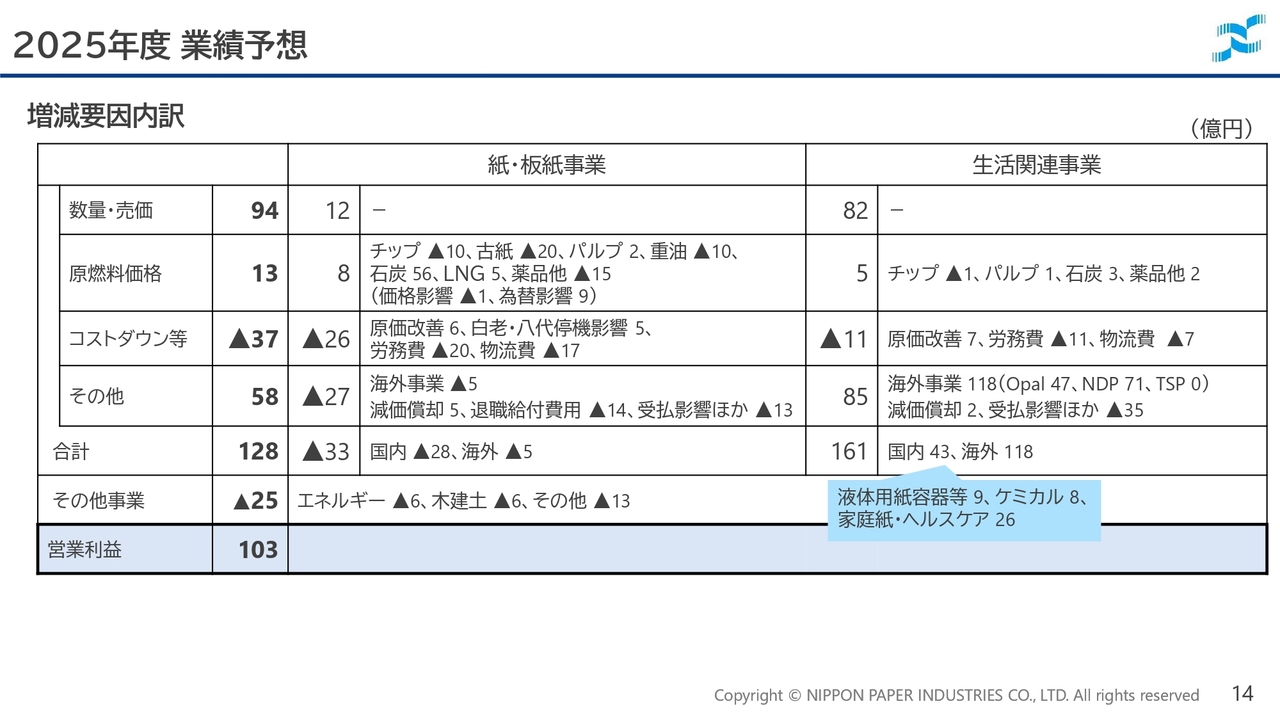

2025年度 業績予想 増減要因内訳

増減要因の内訳は、スライドのとおりです。

紙・板紙事業は、対前年で33億円の減益を見込んでいます。数量・売価についてはプラス12億円を見込んでおり、輸出市況は現在の状況が継続すると予想しています。国内の売価については、洋紙・板紙で一定程度の価格修正効果を織り込んでいます。

原燃料価格については、石炭市況がおおむね安定して推移することから、トータルでプラス8億円と見込んでいます。

一方で、労務費や物流費の上昇、その他の項目の受払影響、労務費以外の工場固定費、本社費、修繕費、操業関係の費用・経費などのコストアップが影響し、事業全体でマイナス33億円の減益となる見通しです。

生活関連事業は、対前年161億円の増益を見込んでいます。国内事業では、労務費や物流費の上昇があるものの、家庭紙およびケミカルの販売数量の増加や価格修正効果が発現すると予想しており、国内事業全体でプラス43億円の増益を見込んでいます。

海外事業では、118億円の増益を見込んでいます。スライド6ページでご説明したとおり、生活関連事業の海外事業は、上期終了時点で117億円の増益となっていますので、下期はおおむね前年並みの営業利益を想定しています。

その理由として、Opal社のパッケージ事業が上期に続き赤字を継続すると予想しています。この事業は、前年下期に一時的に黒字化していましたが、下期では対前年で減益となる見込みです。一方で、メアリーベール工場の収益改善は継続しており、対前年で改善が見られるものの、下期におけるOpal社全体としては、前年同期比でやや減益となると予想しています。

エネルギー事業および木材・建材・土木建設関連事業については、現状の事業環境を考慮した見通しとしています。その他事業については、前期にセグメント間取引消去等による調整額が大きくプラスになったものの、その効果がなくなることを見込んでいます。

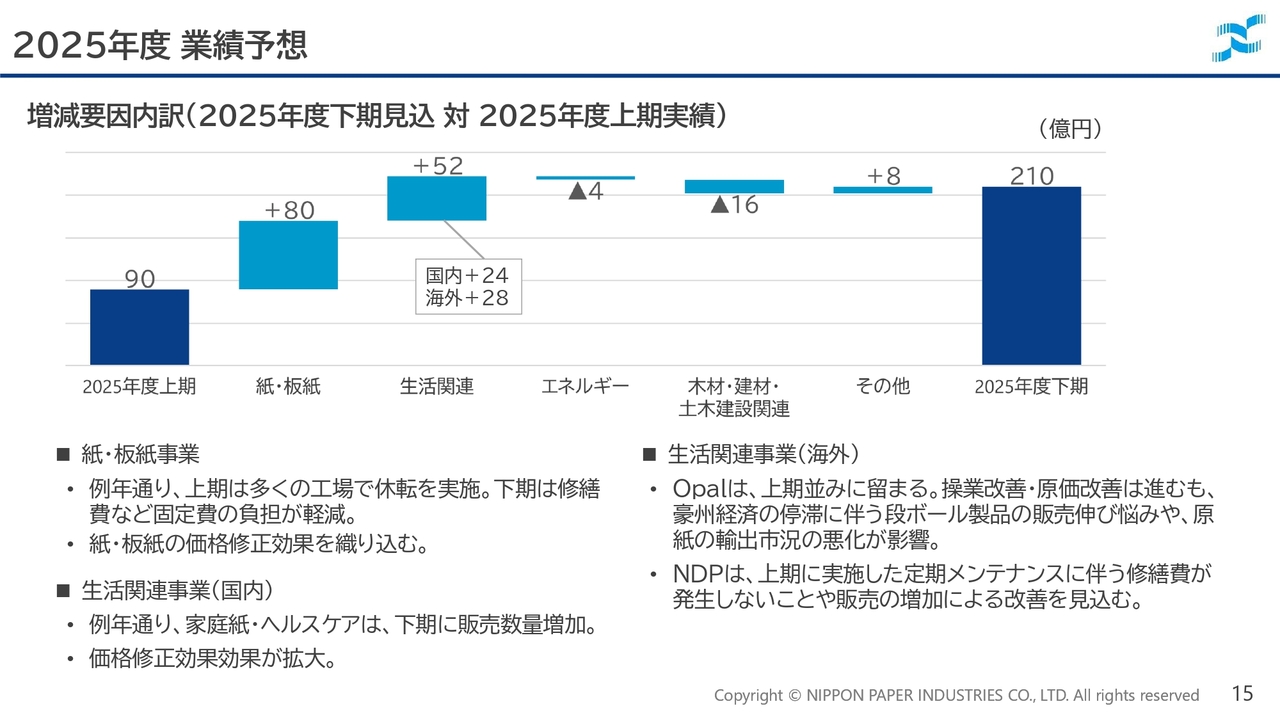

2025年度 業績予想 増減要因内訳(2025年度下期見込 対 2025年度上期実績)

スライドでは、2025年度上期実績の営業利益90億円から、2025年度下期の営業利益見込み210億円への増減要因の内訳を示しています。上下の格差が大きいセグメントは、スライドのグラフに示されているとおり、紙・板紙事業と生活関連事業です。

紙・板紙事業については、上期の営業利益はマイナス15億円の営業損失でした。下期には65億円の営業利益を見込んでおり、グラフに示されているとおり、上期に比べて下期は80億円の増益となる予想です。

紙・板紙事業では、上期に多くの工場でメンテナンス休転を実施したことから、下期には固定費の負担が軽減する見込みです。また、洋紙・板紙の価格修正効果を一定程度織り込んだ結果、利益の改善が見込まれています。

生活関連事業のうち、国内事業では、家庭紙・ヘルスケアで例年どおり下期に販売数量の増加を見込んでいます。また、価格修正効果が下期に拡大することから、下期は上期に対して24億円の増益になると予想しています。

海外事業では、Opal社の下期の営業利益は上期と同水準となる見通しです。操業改善や原価改善は進んでいるものの、豪州経済の停滞に伴う段ボール製品の販売伸び悩みや、原紙の輸出市況の悪化の影響が考えられます。

一方で、NDP社は、上期に実施した定期メンテナンス休転の影響が解消されることや、販売数量の増加により、下期は上期に対して約30億円の改善を見込んでいます。

以上で、2025年度第2四半期の決算概要についてのご説明を終了します。続いて、企画本部長の佐野より、2025年度の取り組みについてご説明します。

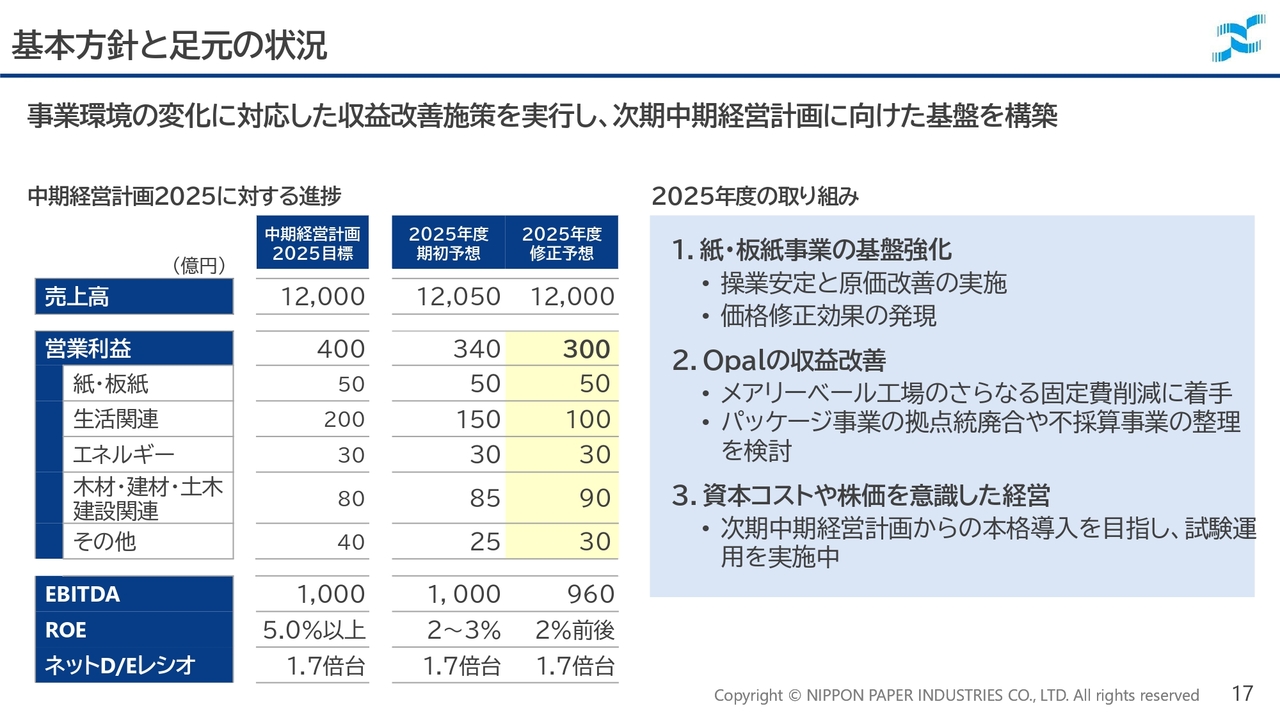

基本方針と足元の状況

佐野孝典氏:企画本部長の佐野です。よろしくお願いします。ここからは、2025年度の取り組みについてご説明します。

2025年度下期の取り組みについてご説明します。下期では、事業環境の変化に対応した収益改善施策を実行し、次期中期経営計画に向けた基盤を固めていきます。

紙・板紙事業の基盤強化や、Opal社のさらなる収益改善に取り組むとともに、Opal社以外の生活関連事業については投資効果を早期に発現させ、次期中期経営計画の柱の1つとなる木材・建材・土木建設関連事業の収益を可能な限り拡大させていきます。

また、次期中期経営計画を視野に入れ、資本コストや株価を意識した経営のための準備を進めていきます。次ページ以降で、本ページに記載されている3項目についてご説明します。

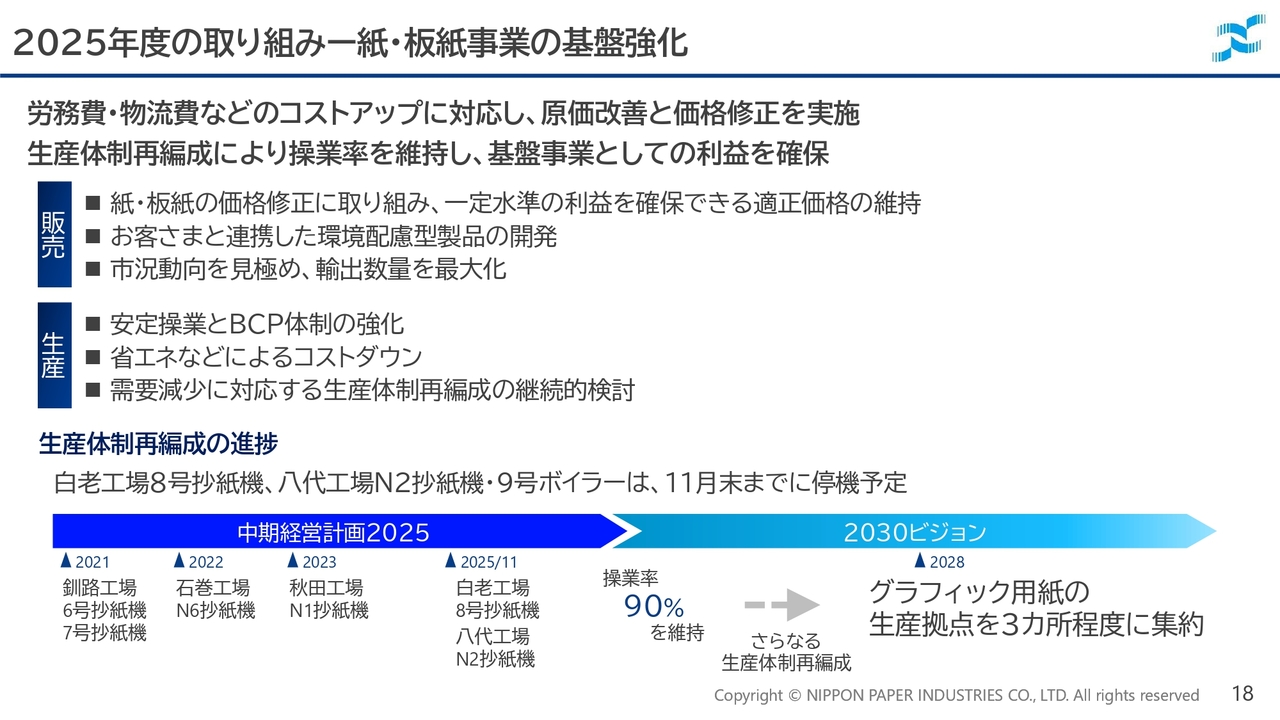

2025年度の取り組みー紙・板紙事業の基盤強化

2025年度の重点項目の1つである紙・板紙事業の基盤強化については、労務費や物流費などのコスト増加に対応し、コストダウンや原価改善の取り組みを続けています。

しかし、自助努力では対応しきれないコスト増加が続いていることを踏まえ、板紙に加えて洋紙の価格を改定します。また、生産体制の再編成を通じて操業率を維持し、基盤事業としての利益を確保します。

販売面においては、価格修正に加え、お客さまと連携した環境配慮型製品の開発や、輸出市況の動向に応じた輸出数量の拡大に努めます。

生産面では、安定操業とBCP体制の強化、およびコストダウンを継続し、さらなる需要減少に対応するため、生産体制再編成の検討を進めます。また、生産体制再編成の一環として、白老工場8号抄紙機、八代工場N2抄紙機および9号ボイラーについて、11月末までに停機する予定です。

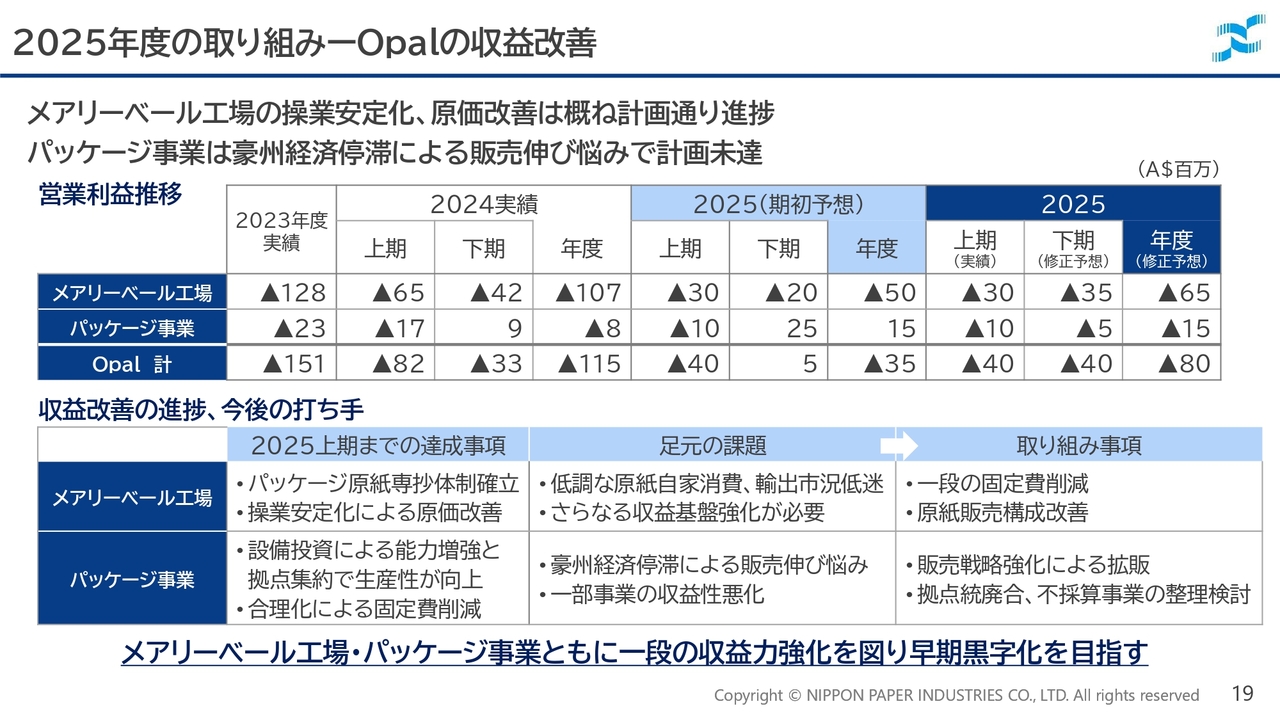

2025年度の取り組みーOpalの収益改善

Opal社の収益改善についてご説明します。2025年度の営業利益は、2024年実績のマイナス1億1,500万豪ドルからは改善するものの、期初予想のマイナス3,500万豪ドルに届かず、マイナス8,000万豪ドルと見込んでおり、期初予想から4,500万豪ドルの下方修正となります。

メアリーベール工場では、パルプ生産設備である連続蒸解釜の茶物転換により、パッケージ原紙専抄工場としての生産体制を確立し、エネルギー原単位の改善や操業安定による増産と原価改善が計画どおり進んでいます。

足元の操業は安定しており、9月のパルプ生産は過去最高を記録するなど、生産数量は計画を上回っています。

しかし、パッケージ事業側での販売が伸び悩んだことで、専抄工場であるメアリーベール工場の原紙の自家消費量が減少しました。また、東南アジアや北米の段ボール原紙の輸出市況の低迷により、輸出売価が想定を下回った影響などから、下期は期初予想を1,500万豪ドル下回る見込みです。

メアリーベール工場では、労務費をはじめとする高い固定費が課題となっており、さらなる収益基盤の強化が必要だと認識しています。

今年初めの労働争議による操業停止を経て、労働条件を生産体制に対応して柔軟に適用できるよう、労使協定を改定しましたので、今後の取り組みとしてもう一段の固定費削減を進めていきます。また、段ボール事業では拡販を図り、原紙の自家消費を増やすとともに、差別化された抄物を増やしていきたいと思っています。

パッケージ事業では、ウドンガ(Wodonga)工場の稼働により、生産能力の増強や既存拠点の集約による生産性向上が図られ、合理化による固定費削減も計画どおり進展しました。その結果、2024年下期には黒字へと転換しています。

しかし、2025年は豪州経済の停滞などにより、段ボール出荷量が想定よりも伸び悩んでいます。また、段ボール以外のパッケージ事業の販売も不振が続き、下期の期初予想を3,000万豪ドル下回る見込みです。

豪州の段ボール事業については、インフレや住居費用の増加による個人消費マインドの低下が影響した、一時的な停滞と見ています。このまま市況の回復を待つだけでなく、紙化の流れに沿ったパッケージ製品の差別化を進め、販売戦略の強化を図り、停滞した状況下でも拡販に努めます。

また、拠点の統廃合による生産性向上やコスト削減を加速し、不採算事業の整理も検討していきます。これらの取り組みにより、メアリーベール工場およびパッケージ事業の収益改善を図ります。

黒字化へのハードルは決して低くありませんが、メアリーベール工場の改善は進展しており、また、パッケージ事業への投資効果も計画どおりに表れています。そのため、さらなる収益強化にスピード感を持って取り組み、来期以降の早期黒字化を目指していきます。

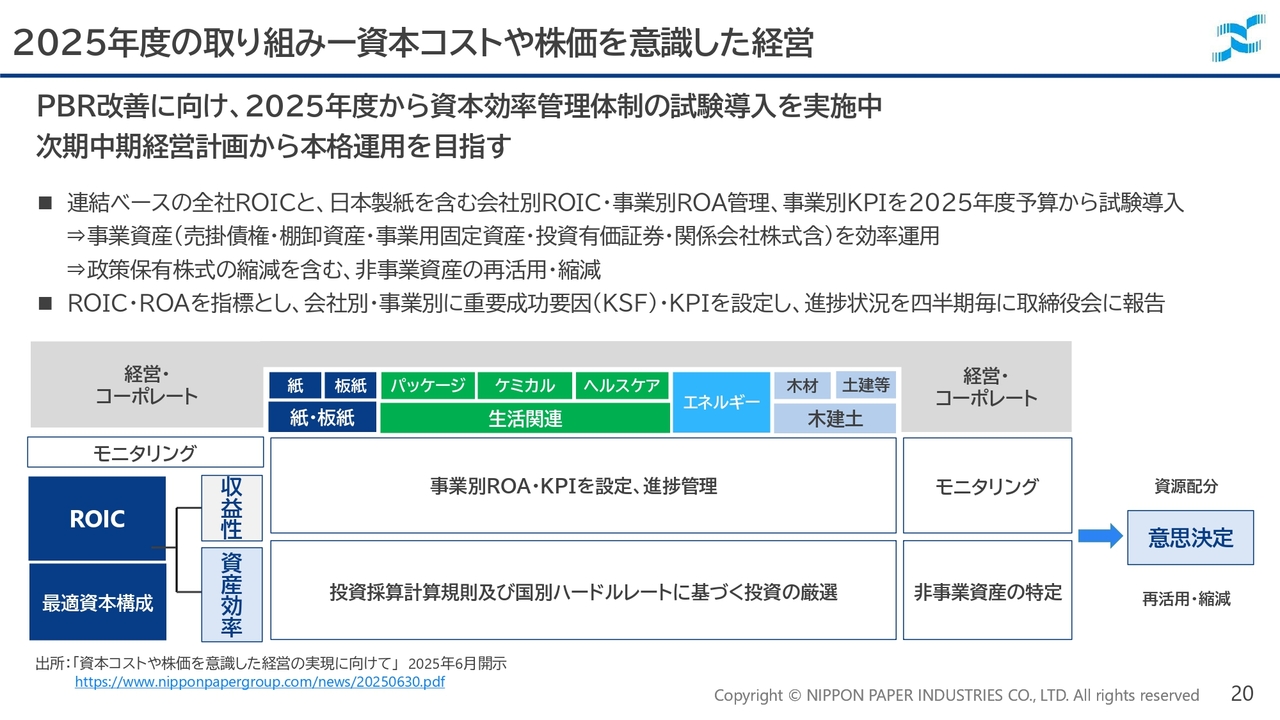

2025年度の取り組みー資本コストや株価を意識した経営

資本コストや株価を意識した経営について説明します。

当社の現在の状況として、PBRは0.2倍から0.3倍台と低水準にとどまっています。海外事業、特にOpal社の収益改善の遅れと、財務レバレッジが高いことが課題となっています。

2025年度のROEは2パーセント台を想定していますが、当社が認識している株主資本コストは7パーセントから10パーセント程度であり、このギャップをいかに埋めていくかが大きな課題です。

PBR改善のためには、収益性および資本効率の向上、最適資本構成の見直しが必要であり、その一環として2025年度から資本効率管理体制の試験導入を実施しています。

具体的には、日本製紙を含むグループ会社ごとに、2025年度の財務目標を達成するための重要項目とKPIを設定し、その進捗状況を四半期ごとに取締役会へ報告しています。本年度の導入状況を踏まえ、次期中期経営計画における社内目標への落とし込みを進めています。

次期中期経営計画では、2030年度の重要目標達成指標であるKGIを設定し、その目標達成に必要な要因(KSF)とKPIを併せて設定し、四半期ごとに進捗状況を取締役会へ報告していきます。

これにより、経営側で事業ごとの収益性や資本効率をモニタリングし、資源の配分や非事業資産の再活用・縮減に関する意思決定につなげていきます。

2025年の取り組みについては以上です。

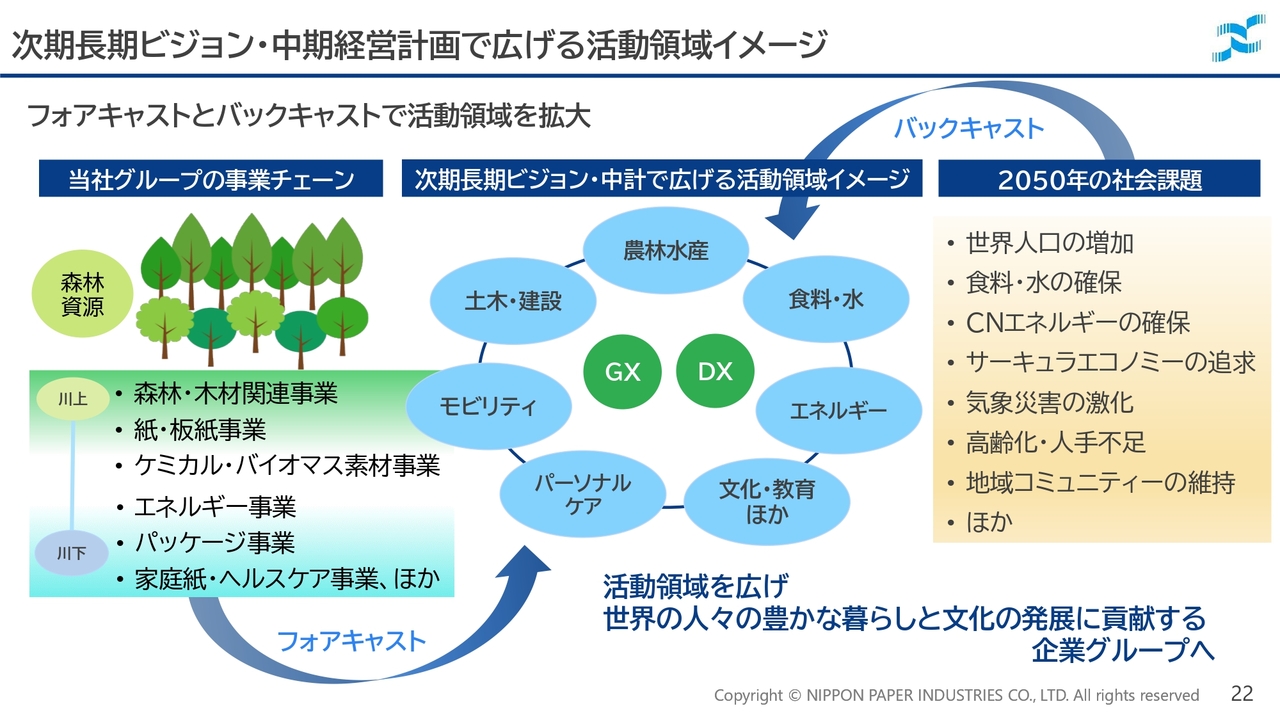

次期長期ビジョン・中期経営計画で広げる活動領域イメージ

次期中期経営計画の策定に向けて、次期長期ビジョン・中期経営計画で広げる活動領域のイメージと、次期中期経営計画における各事業の方向性についてご説明します。

2026年度から2035年度までの10年間を見据えた長期ビジョンと、2030年度までの5年間を対象とする中期経営計画の策定における考え方、さらに当社グループが広げていきたいと考えている活動領域について、あらためてお話しします。

森林資源を起点に考えると、当社グループは、川上に森林や木材に直接関わる事業があり、川下に向けて、紙・板紙事業、ケミカル・バイオマス素材事業、エネルギー事業、パッケージ事業、家庭紙・ヘルスケア事業などを展開しています。このように、川上から川下に連なる事業チェーンの全体像をあらためて明確にし、強みと弱みを整理した上で、どの領域をどの方向に伸ばしていくのか検討する方針です。

検討に際してはフォアキャストだけでなく、2050年の社会課題、例えば人口動態、食料問題、環境問題などを想起し、それらを踏まえたバックキャストで、次の5年、10年でどのような活動領域で事業を拡大し、企業成長に結びつけるのかを検討していきます。

現時点のアイデアとして、農林水産、食料・水、土木・建設、モビリティ、エネルギー、パーソナルケア、文化・教育などの領域に着目しています。

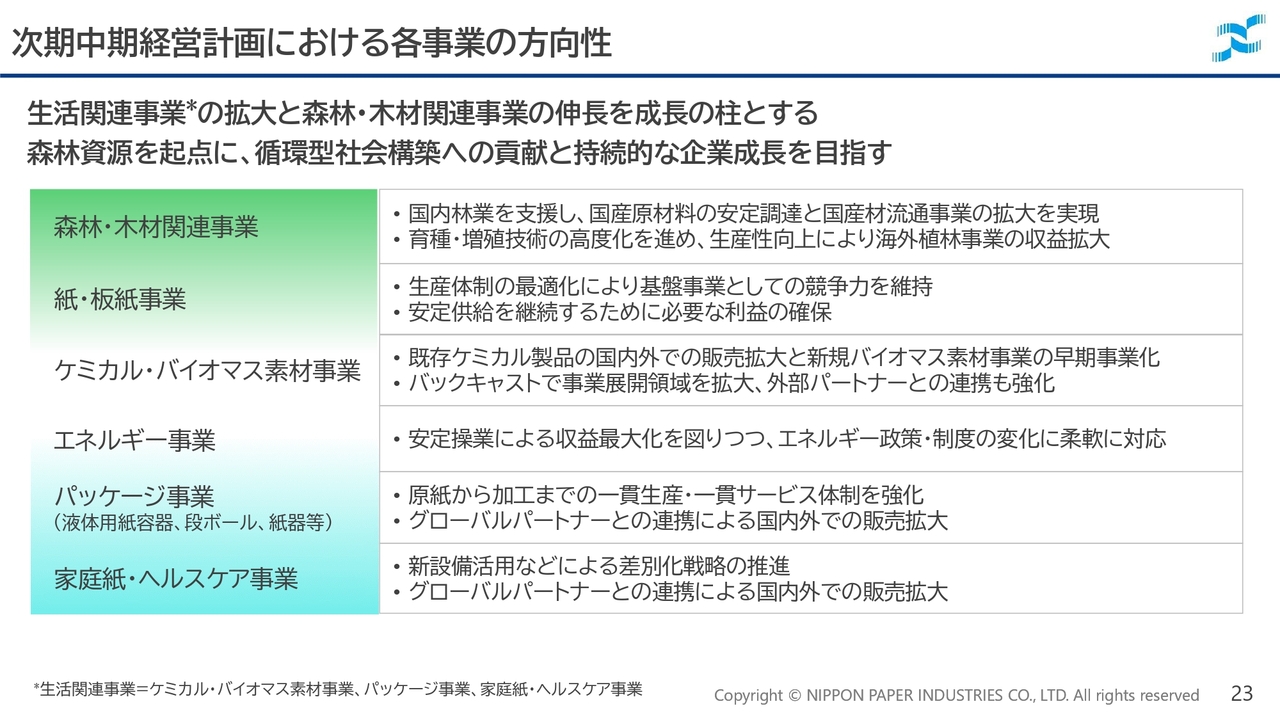

次期中期経営計画における各事業の方向性

次期中期経営計画における各事業の方向性については、前のページでお話しした全体像の構成を踏まえた上で、スライドに示された内容に基づき検討を進めています。

次期中期経営計画では、生活関連事業の収益拡大と森林・木材関連事業の成長を柱とし、森林資源を基点とした循環型社会の構築に貢献するとともに、持続的な企業成長を目指していきます。

最後に、社長の瀬邊より本日のまとめをご説明します。

本日のまとめ

瀬邊明氏:代表取締役社長の瀬邊です。私から、本日のまとめとして少しお話しします。先ほどのご説明のとおり、2025年度上期は、国内・海外ともにおおむね当初計画どおりに進捗しており、これまでの取り組みに一定の手応えを感じています。

一方で、足元では国内でさらなるコスト増加が進んでおり、海外では景気停滞やマーケット悪化の動きが見られます。このような足元の事業環境を踏まえ、主に海外事業、特にOpal社の業績動向を反映して、今期の見通しを下方修正しました。

この下期は、事業環境の変化に適切に対応していきます。

1つ目は、国内の紙・板紙事業および生活関連事業における価格修正を確実に実行します。すでに値上げを表明している各種製品に加え、近く公表予定の洋紙についても、お客さまのご理解を得ながら価格修正を実施し、適正な利益を確保していきたいと考えています。

2つ目は、Opal社のさらなる収益力強化です。マーケットの悪化を受け、パッケージ事業を含め事業環境が悪化しています。そのため、メアリーベール工場の継続的な基盤強化に加え、パッケージ事業におけるさらなる拠点の統廃合や不採算事業の整理など、より踏み込んだ収益力強化の取り組みを検討していきます。

今年度は、私たち自身が納得のいく実績を残し、来年度からの次期中期経営計画につなげていきたいと考えています。

株主のみなさまへの今期の還元について、配当予想は中間5円、期末10円で変更はありません。

次期中期経営計画では、森林資源の幅広い活用を基軸として活動領域を拡大し、安定した利益を上げながら、社会課題の解決に貢献するとともに企業の成長を目指す姿を、みなさまにお示ししたいと考えています。ぜひご期待いただければと思います。

以上で、当社のご説明を終わります。ありがとうございました。

Q&A

質疑応答に関してはこちらからご覧いただけます。

新着ログ

「パルプ・紙」のログ