提供:株式会社アイビス 2025年12月期第3四半期決算説明(兼事業計画及び成長可能性に関する事項)

【QAあり】アイビス、3Q累計でアプリ課金売上が広告売上を初めて逆転 サブスク中心に収益構造転換

ibisPaint

神谷栄治氏(以下、神谷):株式会社アイビス代表取締役社長の神谷です。それでは、株式会社アイビスの2025年12月期第3四半期決算説明を行います。

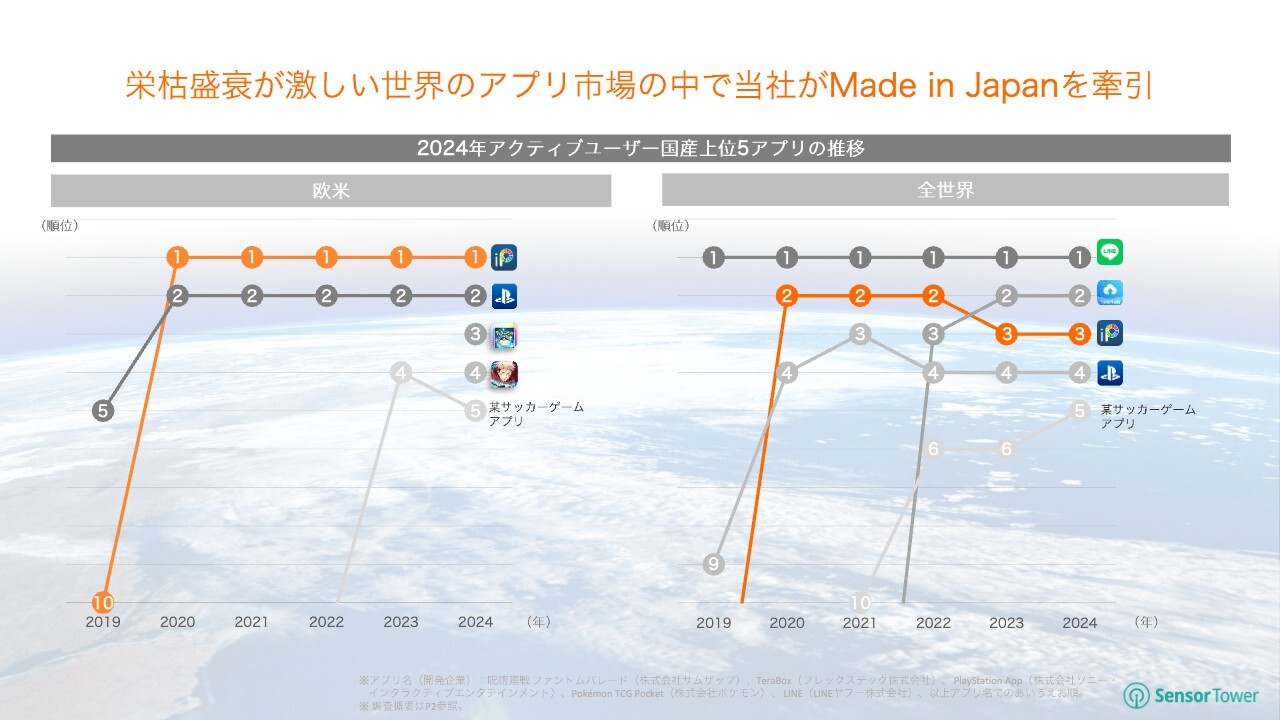

弊社の主力商品である「ibisPaint」は、日本企業初のアプリとして、欧米のアクティブユーザー数で5年連続1位を記録し、全世界カテゴリでも5年連続でトップ3にランクインしています。

栄枯盛衰が激しい世界のアプリ市場の中で当社がMade in Japanを牽引

スライドの図がその推移を示しています。欧米で1位、全世界で日本企業として3位を維持しています。

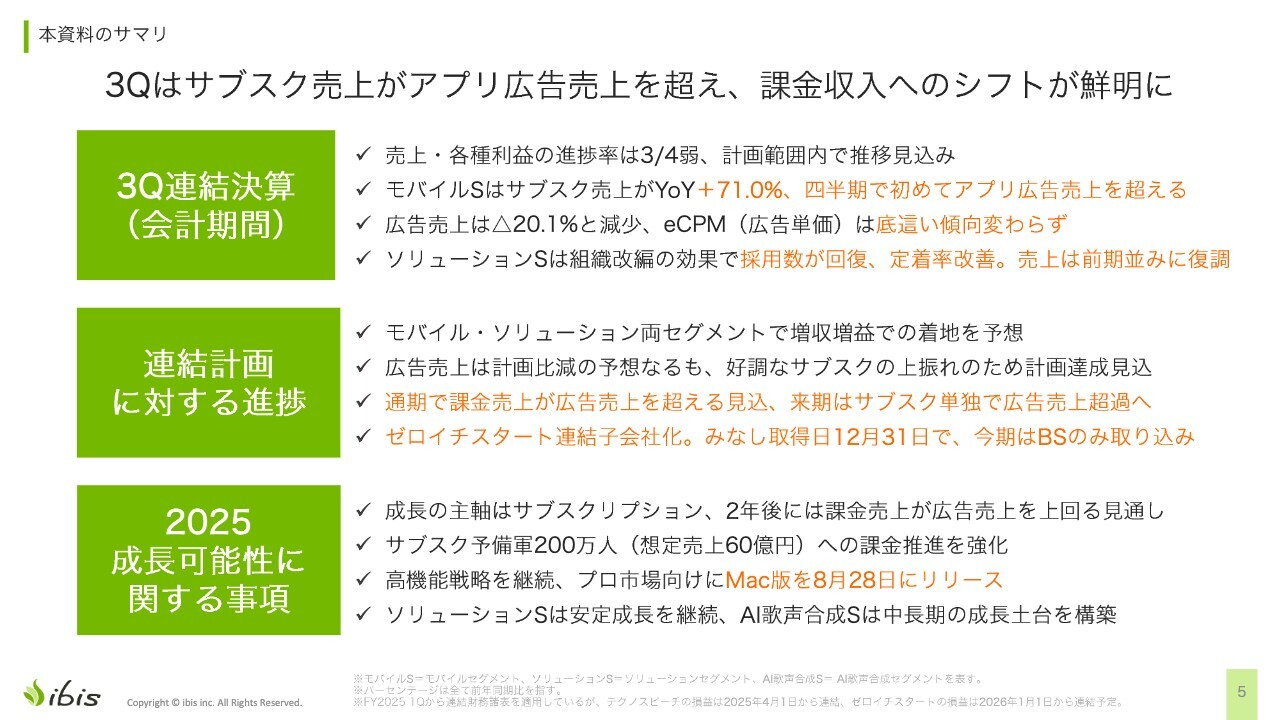

本資料のサマリ

本資料のサマリです。第3四半期において、サブスクリプション売上がアプリ広告売上を上回り、課金収入へのシフトが鮮明となりました。

第3四半期連結決算までの売上および各種利益の進捗率は4分の3弱で、計画範囲内で推移する見込みです。モバイルセグメントでは、サブスクリプション売上が前年同期比(YoY)で71パーセント増加し、四半期で初めてアプリ広告売上を上回りました。一方、広告売上はYoYで20.1パーセント減少しています。

eCPM(広告売上単価)は依然として底這い傾向が続いています。ソリューションセグメントについては、組織改編の効果により採用数が回復し、定着率も改善しました。売上は前期並みの水準へ復調しています。

連結計画に対する進捗ですが、モバイルセグメントとソリューションセグメントの両方で増収増益を予想しています。広告売上は計画比で減少する見込みですが、好調なサブスクリプション売上の上振れにより、計画達成が見込まれます。

通期では課金売上が広告売上を上回る見込みであり、来期には単独で広告売上を超過する予定です。また、ゼロイチスタートの連結子会社化については、先日発表しました。みなし取得日は12月31日となり、今期末時点での貸借対照表への取り込みを予定しています。

2025年の成長可能性に関する事項については、今年2月に作成した計画から大きな変更はありません。成長の主軸はサブスクリプションであり、2年後には課金売上が広告売上を上回る見通しですが、サブスクが順調なため実際にはもっと早まる見込みです。サブスクリプション予備軍200万人(想定売上60億円)に対する課金推進を強化するほか、高機能戦略を継続し、プロ市場向けとしてMac版を8月28日にリリースしました。

ソリューションセグメントは安定成長を継続しており、AI歌声合成セグメントについては中長期の成長土台を構築中です。AI歌声合成セグメントは現在、まだインキュベーション段階にあり、育成を進めている最中です。

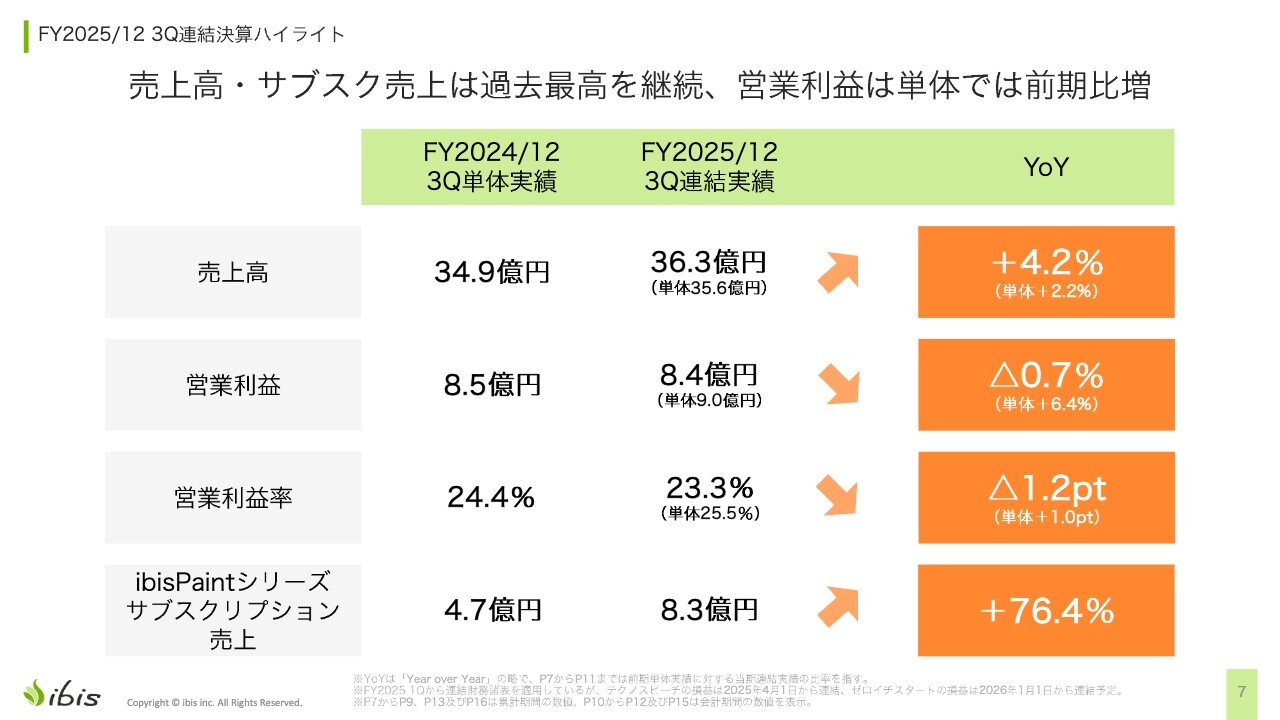

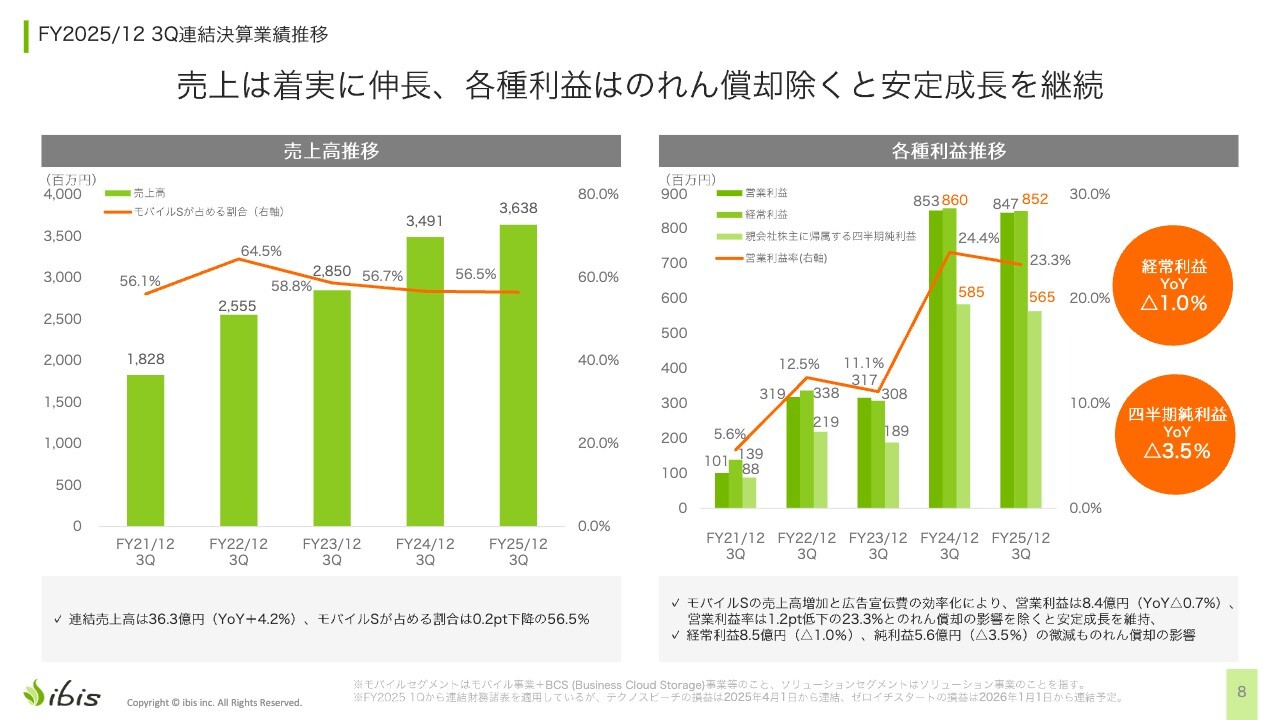

FY2025/12 3Q連結決算ハイライト

2025年12月期第3四半期連結決算についてです。売上高およびサブスクリプション売上が過去最高を更新し、営業利益は単体で前年同期比増となりました。

売上高について、スライドの左側が単体、右側が連結での比較を示しています。単体では、前年同期の売上高が34億9,000万円、当期が36億3,000万円で、YoY4.2パーセント増となりました。2025年12月期第3四半期の単体売上高は35億6,000万円で、YoY2.2パーセント増となっています。

営業利益については、前年同期が8億5,000万円、当期第3四半期が8億4,000万円で、YoY0.7パーセント減となりました。当期第3四半期はテクノスピーチによるM&Aの影響により連結ではマイナスですが、単体ではプラスです。営業利益率は前年が24.4パーセント、当期が23.3パーセントで、YoY1.2ポイント減少しています。こちらも営業利益と同様に、連結ではマイナス、単体ではプラスとなっています。

「ibisPaint」シリーズのサブスクリプション売上は前年同期の4億7,000万円から当期は8億3,000万円となり、YoY76.4パーセント増と、非常に好調に急成長を遂げています。

FY2025/12 3Q連結決算業績推移

スライド左側が売上の推移です。先ほど説明したように、36億3,000万円です。スライド右側の利益については、経常利益が8億6,000万円から8億5,000万円へと微減しています。純利益は5億8,000万円から5億6,000万円へと微減となっています。

テクノスピーチののれんに関しては、次のページでご説明します。

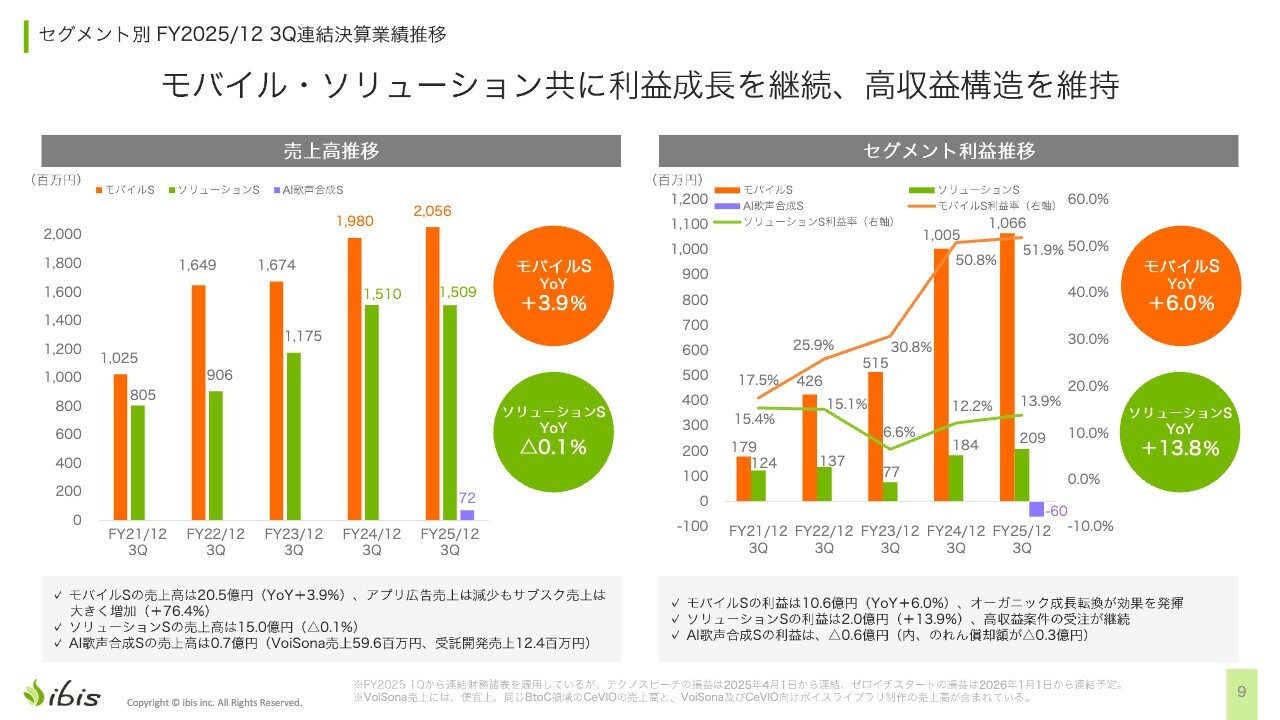

セグメント別 FY2025/12 3Q連結決算業績推移

続きまして、セグメント別のグラフです。売上高の推移はスライド左側に示されています。モバイルセグメントはYoY3.9パーセント増、ソリューションセグメントはYoY0.1パーセント減、AI歌声合成セグメントは7,200万円です。

セグメント利益についてです。モバイルセグメントはYoY6.0パーセント増、ソリューションセグメントはYoY13.8パーセント増となっています。AI歌声合成セグメントは第3四半期のセグメント利益がマイナス6,000万円で、そのうち3,000万円はのれん償却額です。

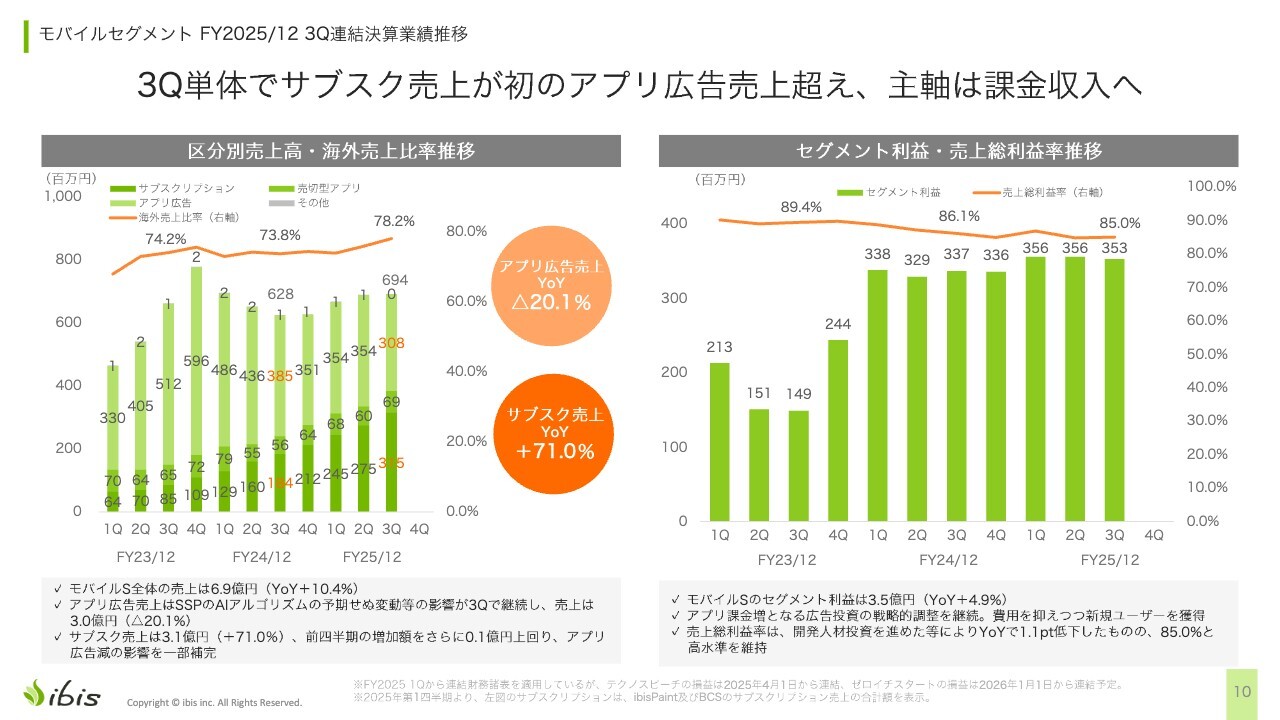

モバイルセグメント FY2025/12 3Q連結決算業績推移

続きまして、モバイルセグメント内の内訳についてです。スライド左側は売上の内訳を示しています。アプリ広告売上はYoY20.1パーセント減、サブスクリプション売上はYoY71.0パーセント増となり、アプリ広告売上が計画に比べて下振れしています。

こちらは前回と同様ですが、アドネットワークやSSPのアルゴリズム変更、広告市況の悪化など、さまざまな要因が考えられるものの、現在のところ回復には至っていません。感覚としては、ここが底ではないかという認識です。一方、サブスクは計画以上に伸びている状況です。

次に、モバイルセグメントの利益についてです。こちらはおおむね横ばいです。売上総利益率は緩やかに右肩下がりとなっていますが、これは開発人員を増やしていることが要因です。当社は製品力が収益の重要な源泉であり、それを支えるために人員を増やしている結果、比率が上がっています。

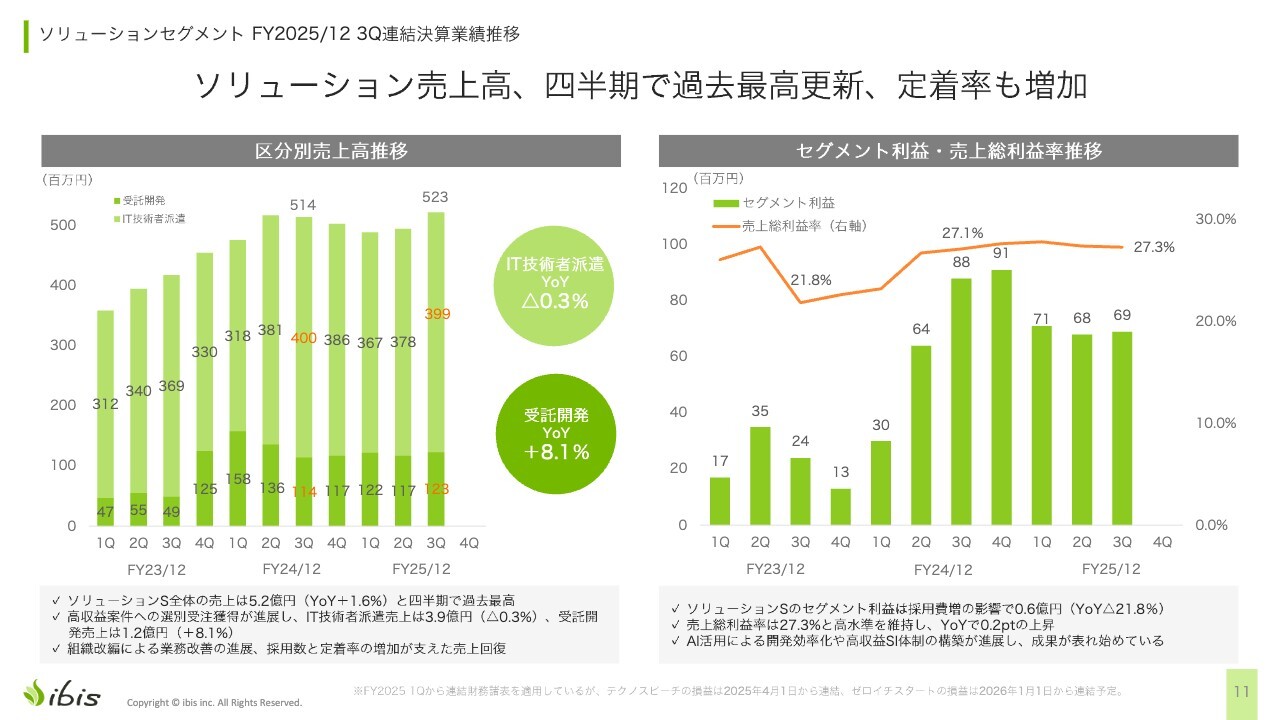

ソリューションセグメント FY2025/12 3Q連結決算業績推移

続きまして、ソリューションセグメントの内訳についてです。IT技術者派遣はYoY0.3パーセント減となり、受託開発はYoY8.1パーセント増となりました。全体としては、第4四半期で一時的に下がっていたものの、回復してきています。

ソリューションの利益についてですが、直近3四半期連続で水平な状態が続いていました。このグラフの見方として、2023年12月期第1四半期分と2024年12月期第1四半期までの5四半期分ほどの部分では、主に採用を中心とした投資を進め、アクセルを踏んでいる状態でした。それに伴い、売上の伸び率も良好でした。

しかし、加速しすぎた結果として体制が一部崩れる場面があり、退職者が発生したことなどから右肩下がりとなりました。そのため、アクセルを緩める対応を取った部分が、2024年12月期第2四半期から第4四半期までの3四半期分ほどになります。現在は、2025年第1四半期から第3四半期にかけて、バランスを取り戻している状況です。

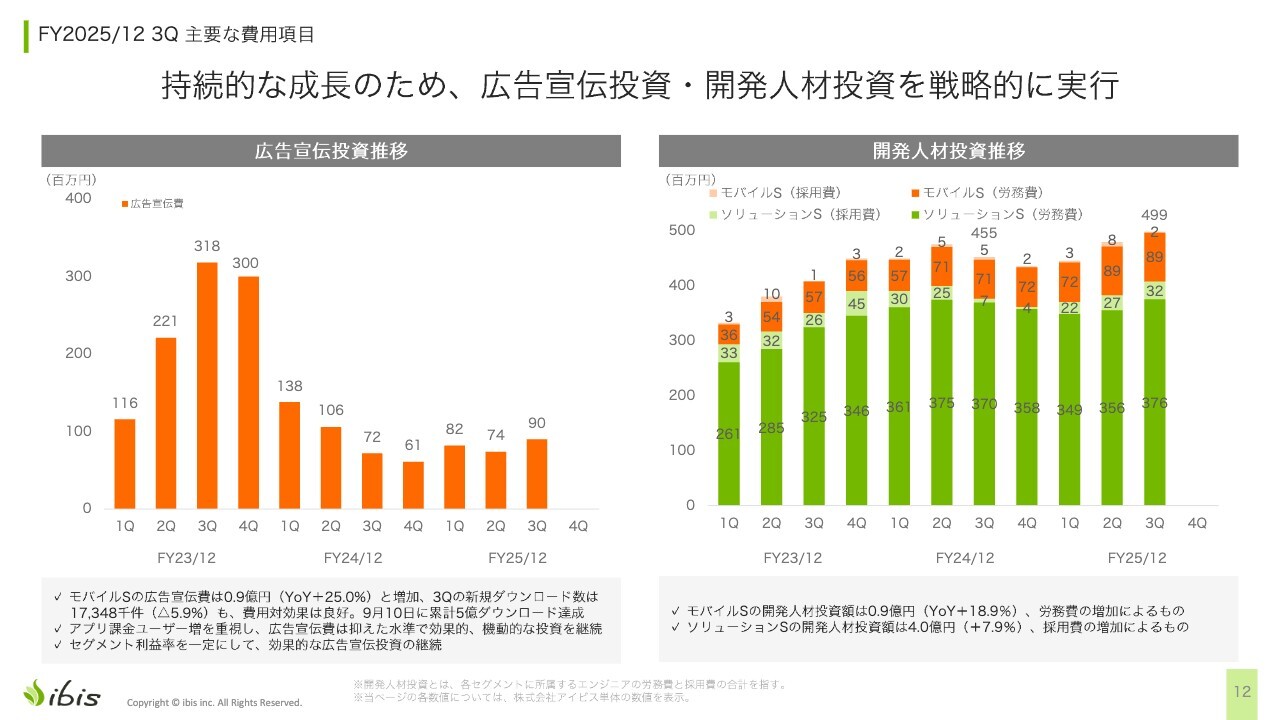

FY2025/12 3Q 主要な費用項目

継続的な成長を維持するために、広告投資や人材開発に注力しています。2年前に広告費を半減させても成長を維持できるとお伝えしましたが、その予定どおり、現在も広告費を抑えた状況を維持しています。

スライドの右側のグラフで、開発人材投資の推移を示しています。開発時の人件費や採用費が含まれていますが、モバイルセグメントでは安定して右肩上がりの成長を維持しており、ソリューションセグメントも回復傾向が続いています。

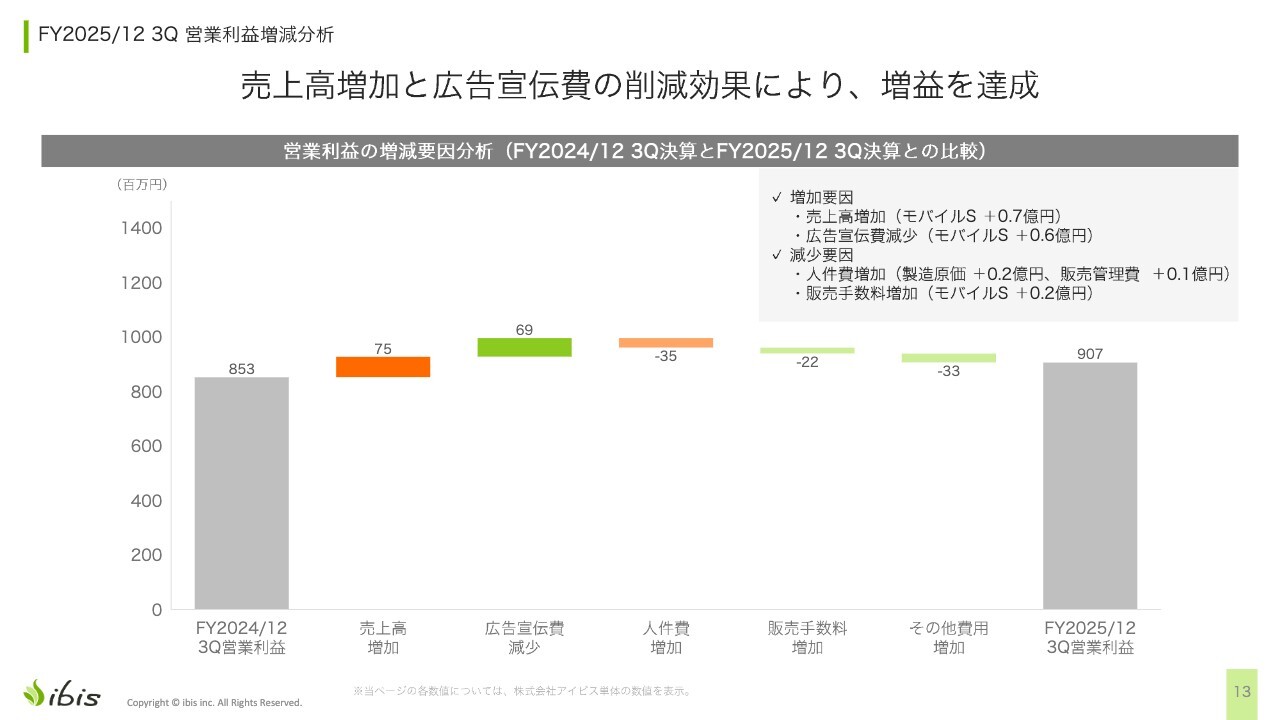

FY2025/12 3Q 営業利益増減分析

利益の増加要因についてです。単体で示しているので増加となっています。売上高増加や広告宣伝費の減少が上昇要因となっています。一方で、人件費や販売手数料、その他費用の増加が減少要因となっています。

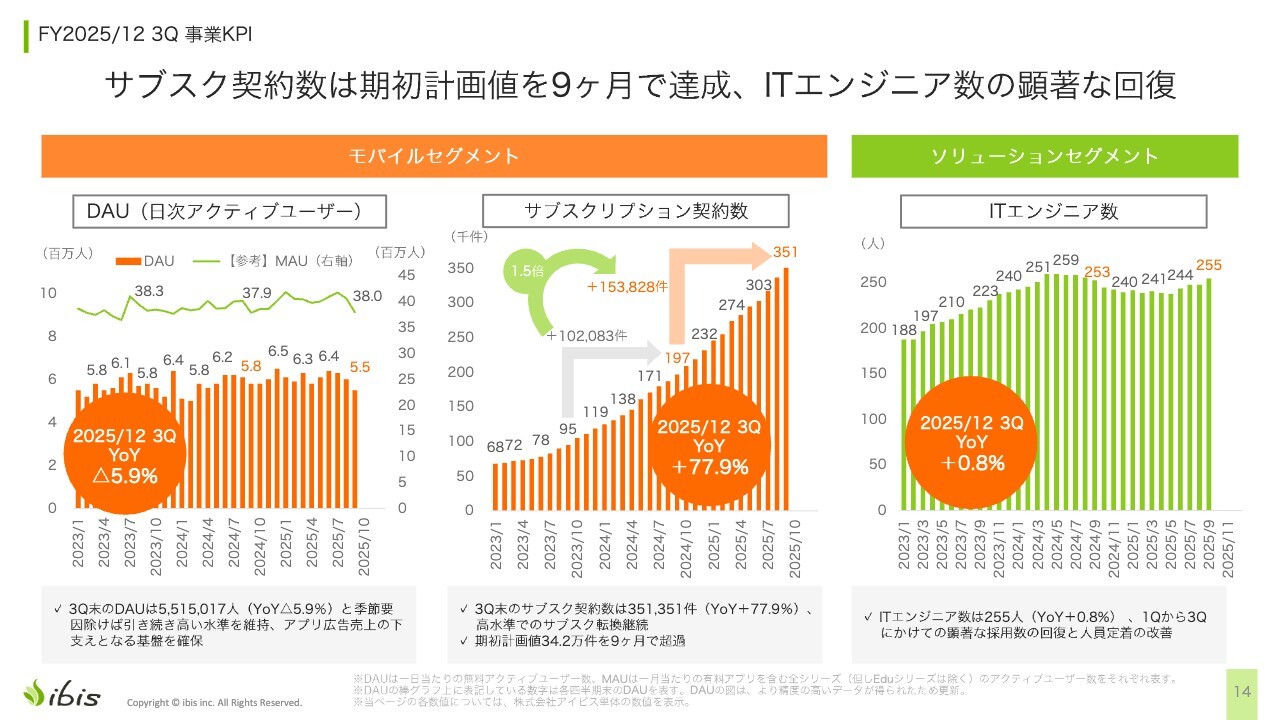

FY2025/12 3Q 事業KPI

続きまして、KPIについてです。DAU(日次アクティブユーザー)はYoY5.9パーセント減となっています。オレンジの棒グラフの波形を見ると、2025年4月から10月にかけて谷があることがわかるかと思います。

次に、サブスクリプション契約数ですが、YoY77.9パーセント増と好調を維持しており、前回よりもさらに成長が加速しています。

ソリューションセグメントのITエンジニア数は、YoY0.8パーセント増となり、これまで右肩下がりだった状況が回復に向かっています。

FY2025/12 3Q 設備投資額等及びドル円為替レート推移

設備投資額推移、減価償却費推移、研究開発費推移、ドル円為替レートに特筆すべき点はありません。

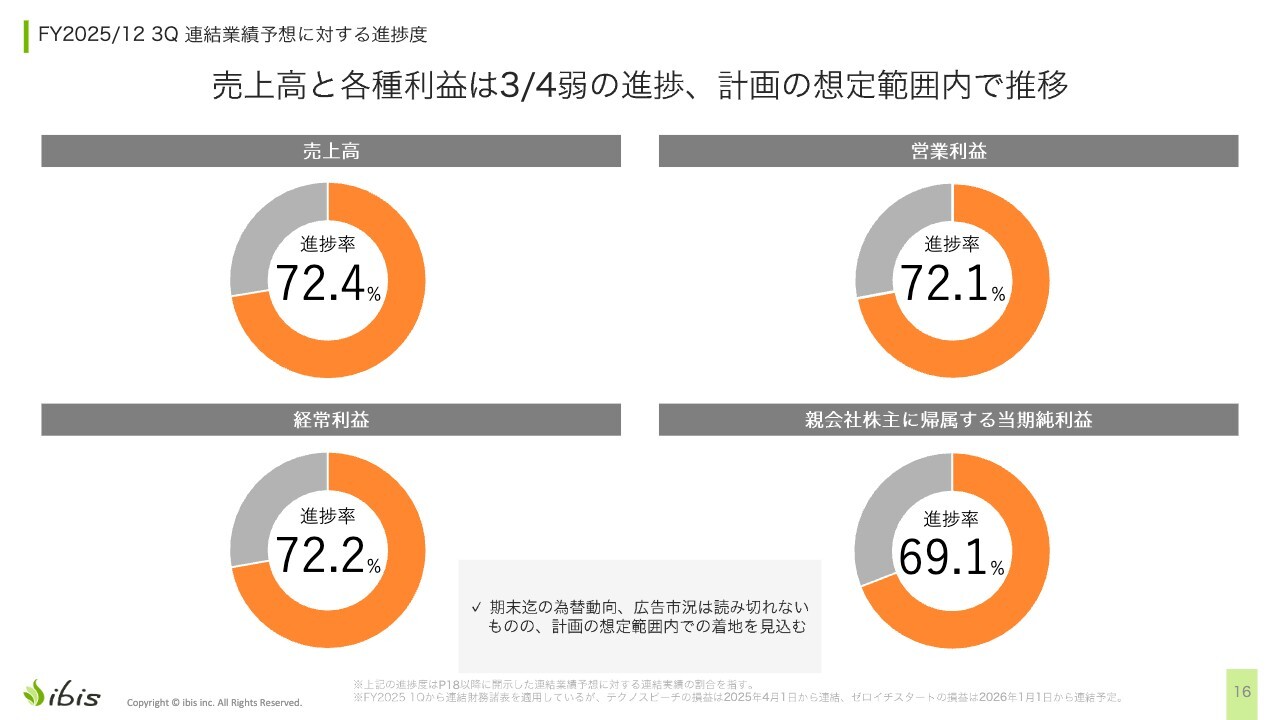

FY2025/12 3Q 連結業績予想に対する進捗度

売上高進捗率は72.4パーセント、営業利益進捗率は72.1パーセント、経常利益進捗率は72.2パーセント、純利益進捗率は69.1パーセントです。いずれも若干不足していますが、想定の範囲内で推移しています。

3Qトピックス

トピックスとして、8月28日に「ibisPaint」のMac版をリリースしました。これまでMacユーザーの方々はiPhoneやiPadで利用していましたが、移行先としてMac版がないことでユーザーが流出してしまう状況がありました。今回のリリースにより、そのような流出を防ぐとともに、プロの方にも今後ご利用いただきたいと考えています。

もう1つのトピックスは、「ibisPaint」シリーズが累計5億ダウンロードを達成したことです。

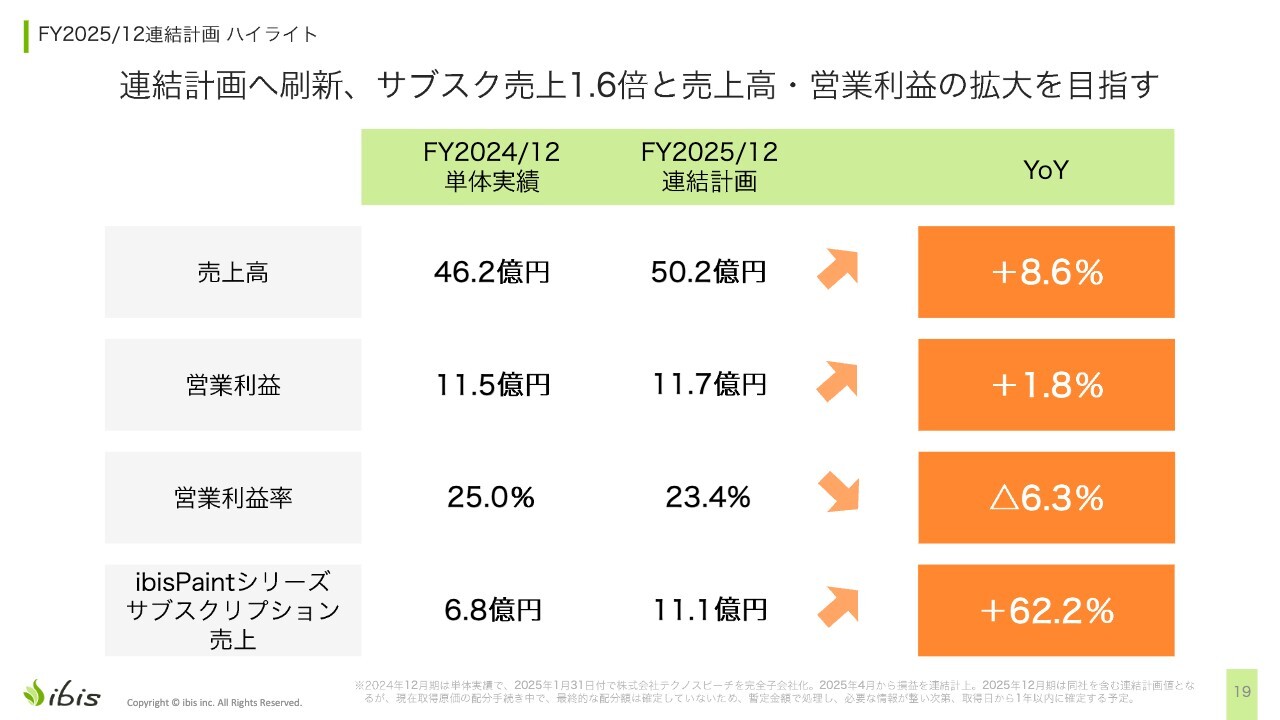

FY2025/12連結計画 ハイライト

続きまして、2025年12月期の連結計画についてご説明します。こちらは今年2月に発表した内容がベースとなっています。初めて参加される方もいらっしゃるかと思いますので、要点を簡潔にご説明します。

計画では、売上高が50億2,000万円でYoY8.6パーセント増、営業利益が11億7,000万円でYoY1.8パーセント増、営業利益率が23.4パーセントでYoY6.3パーセント減を見込んでいます。また、サブスクリプション売上は11億1,000万円でYoY62.2パーセント増となっています。

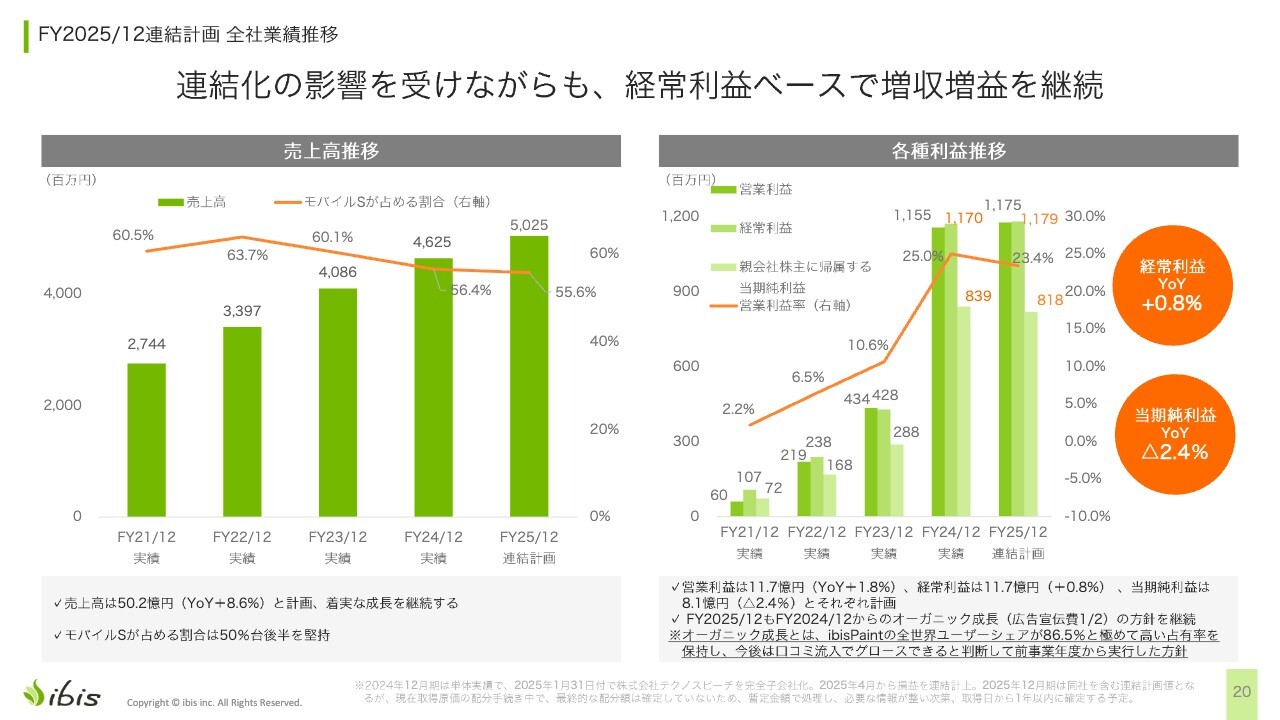

FY2025/12連結計画 全社業績推移

スライドのグラフの説明は割愛します。

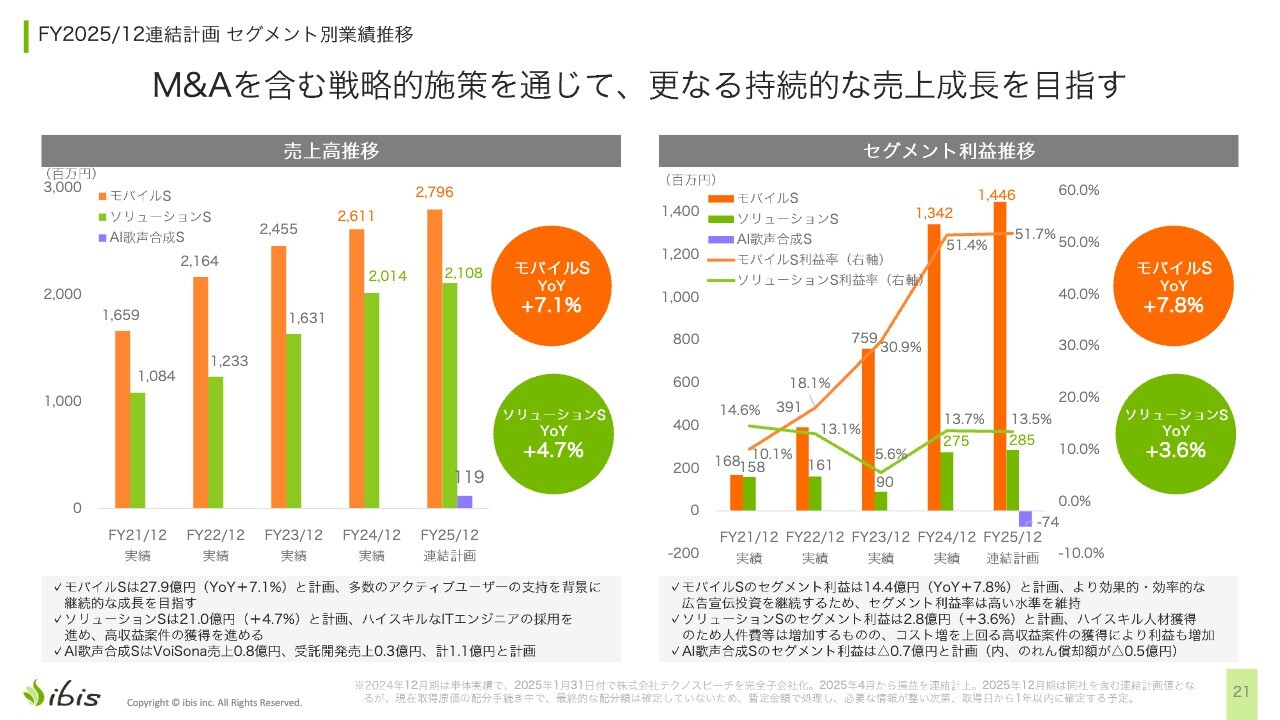

FY2025/12連結計画 セグメント別業績推移

セグメント別の業績推移です。モバイルセグメントはYoY7.1パーセント増、ソリューションセグメントはYoY4.7パーセント増となりました。

次にセグメント利益についてですが、モバイルセグメントはYoY7.8パーセント増、ソリューションセグメントはYoY3.6パーセント増となっています。

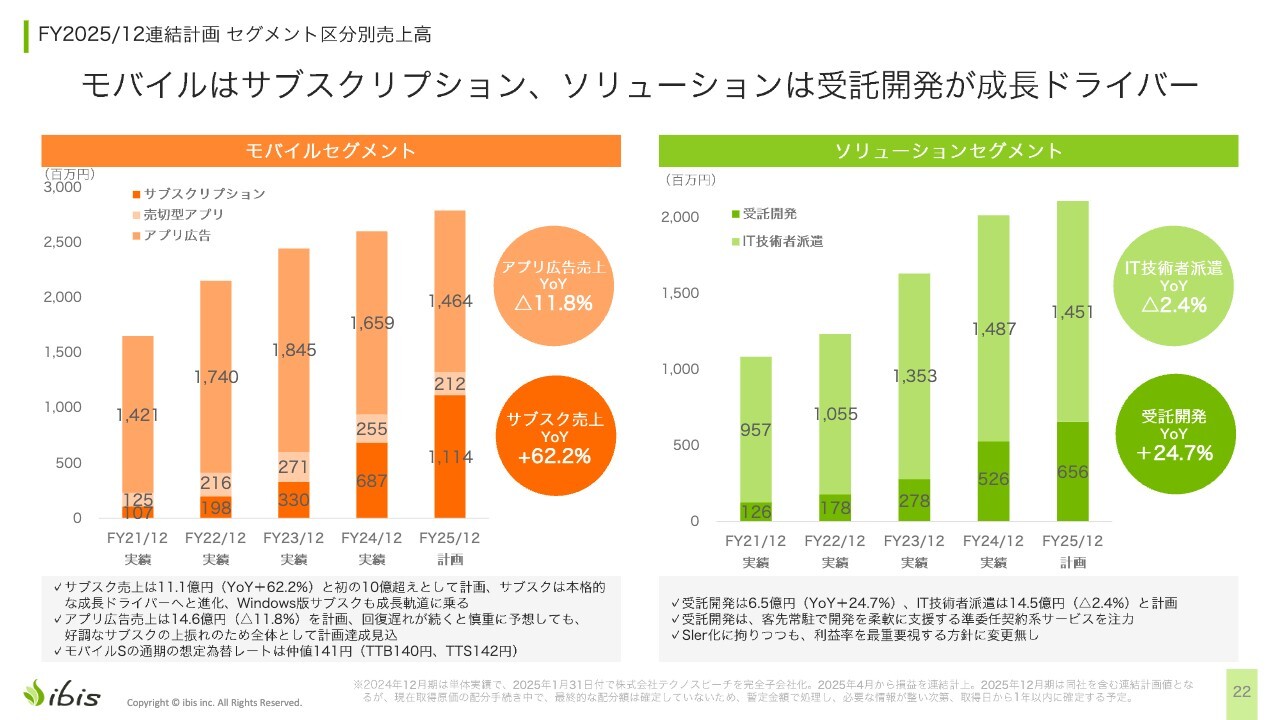

FY2025/12連結計画 セグメント区分別売上高

セグメント区分別売上高です。アプリ広告売上は計画時ではYoY11.8パーセント減、サブスク売上はYoY62.2パーセント増です。これが現在はアプリ広告売上がYoY20パーセント減、サブスク売上がYoY71パーセント増というかたちになっています。

ソリューションについては、IT技術者派遣がYoY2.4パーセント減、受託開発がYoY24.7パーセント増です。

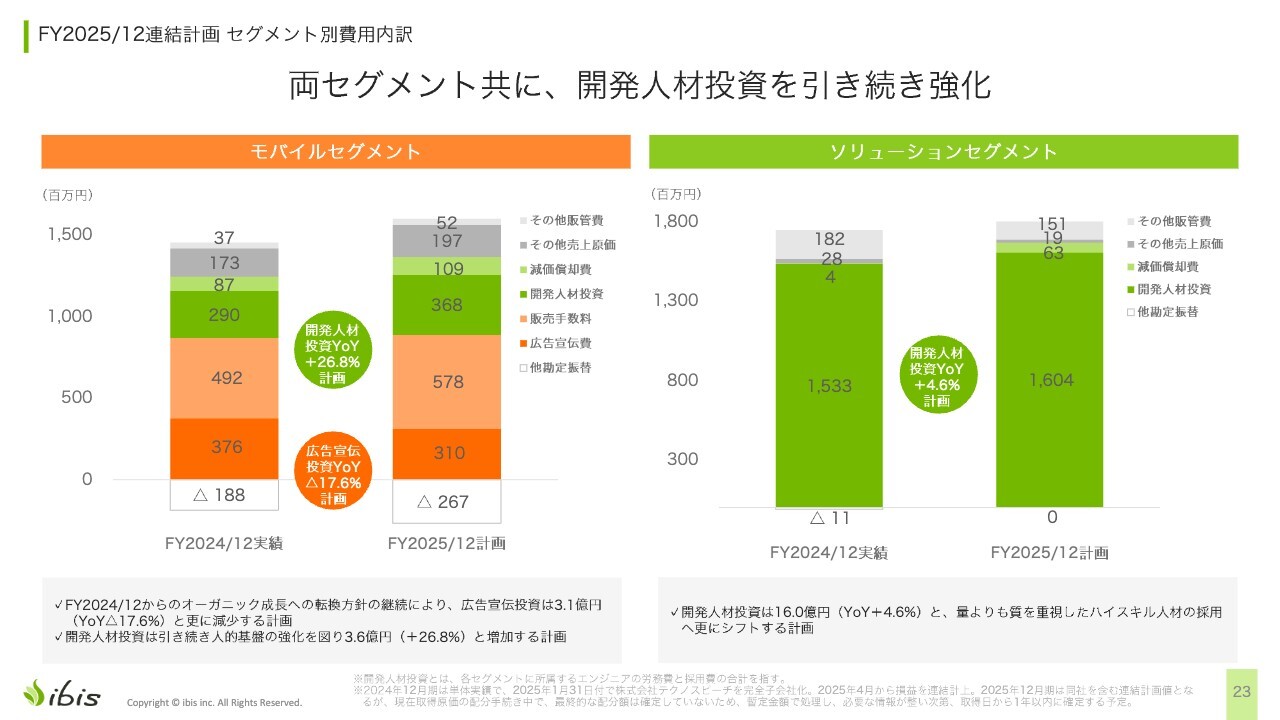

FY2025/12連結計画 セグメント別費用内訳

コストの計画についてです。モバイルセグメントは開発人員の増加によりコストが増加する一方で、広告費がやや減少しています。ソリューションセグメントでは開発人員のコストがやや増加しています。

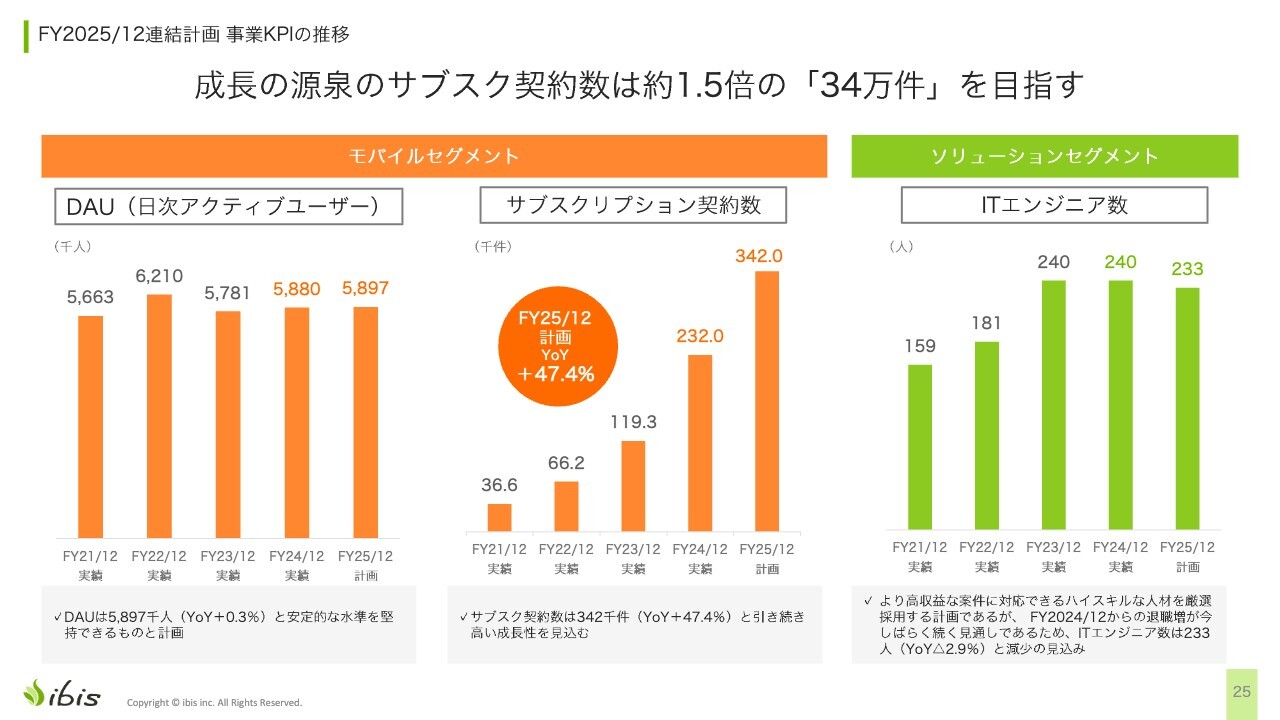

FY2025/12連結計画 事業KPIの推移

DAUは水平飛行となります。サブスクリプション契約数はYoY47.4パーセント増を計画していましたが、現在はYoY71パーセント増となっています。

また、ITエンジニア数の計画は一時的に右肩下がりでしたが、V字回復に成功し、今年は昨年を超えるペースとなっています。

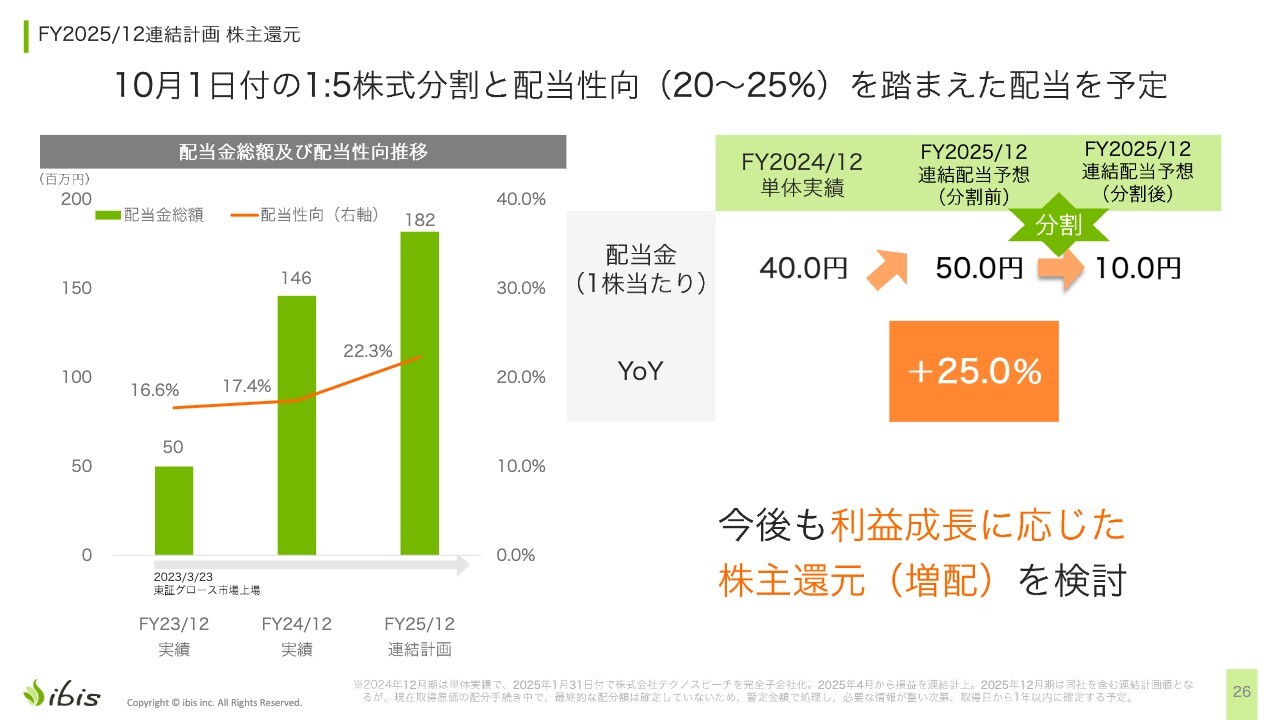

FY2025/12連結計画 株主還元

株主還元についてですが、10月1日に発表したとおり、1対5の株式分割を実施しました。予定していた配当金は1株当たり50円を分割し、1株当たり10円としています。YoYでは25パーセント増となっています。

スライド左側のグラフも順調に伸びています。今後も、利益成長に応じた株主還元を検討していきます。

MISSION・VISION・VALUE -1

こちらは成長可能性に関する事項で、2月に発表した内容をおおむね踏まえたものです。少しだけ数字が変わっています。

ミッションとして「モバイル無双で世界中に"ワォ!"を創り続ける」を掲げており、モバイルに強いという点と、世界中に驚きを与えたいという思いを表しています。

また、ビジョンとして「Boost Japanese Tech to the World」を掲げ、日本のIT技術を世界に届けたいという思いで経営を行っています。

MISSION・VISION・VALUE -2

バリューとしては3つ掲げています。「高い技術のエキスパート集団」は、私がエンジニア出身であることもあり、これを掲げています。

「スピーディな意思決定と実行」には、いつまでもベンチャーらしさを持ち続けたいという思いが込められています。

「継続的なチャレンジ」は、たくさんチャレンジをすることで、半歩先、一歩先を進めることができるという考えを表しています。

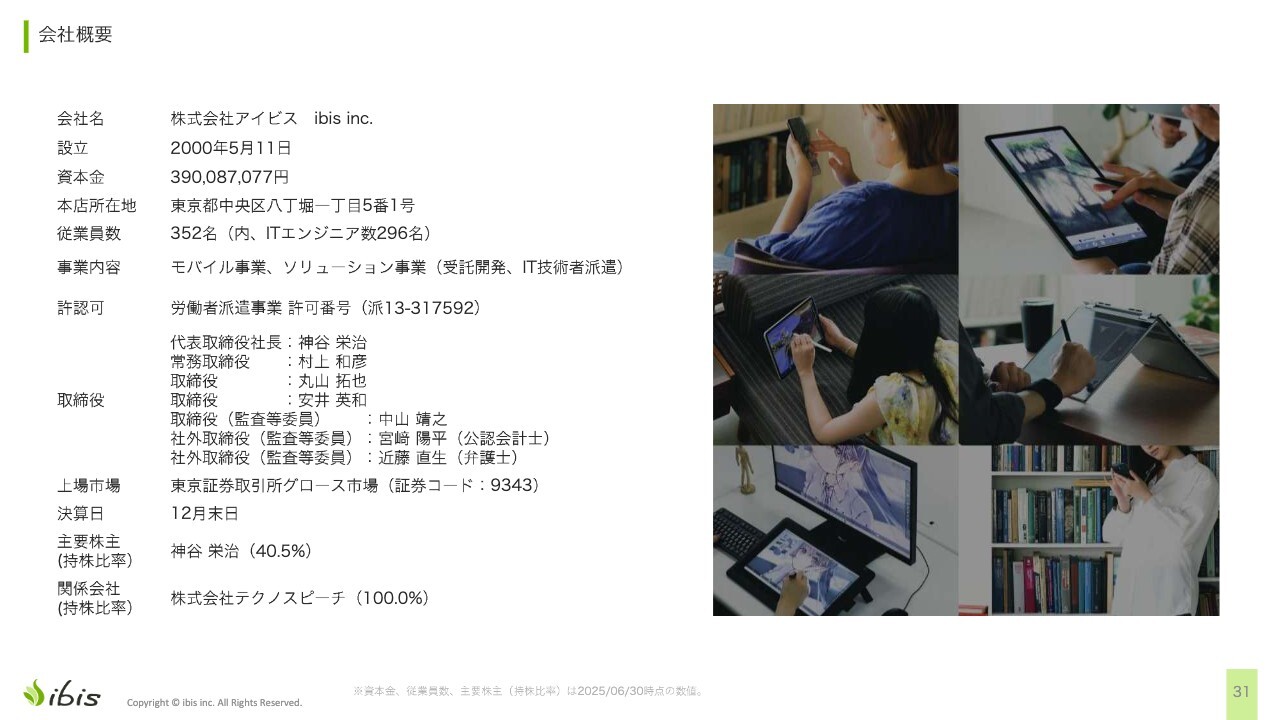

会社概要

会社概要についてご説明します。当社は2000年5月に設立され、現在で設立から25年が経過しています。本社所在地は、東京都中央区八丁堀です。

従業員数は352名で、そのうち296名がエンジニアであり、約8割がエンジニアという構成です。このため、エンジニアを中心とした会社と言えます。

また、関連会社として100パーセント子会社のテクノスピーチがあり、AI歌声合成事業を展開しています。

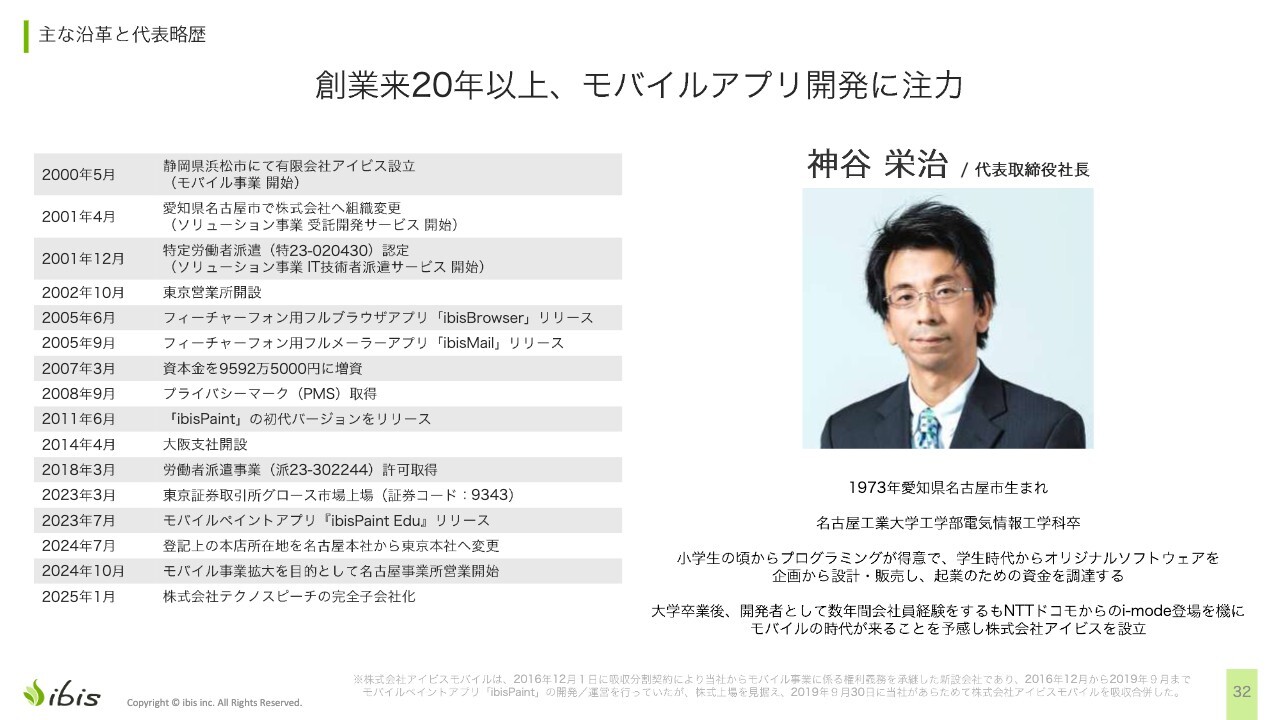

主な沿革と代表略歴

代表者である私の略歴です。1973年、名古屋生まれの52歳です。名古屋工業大学出身で、子どもの頃からプログラムを組んでいました。

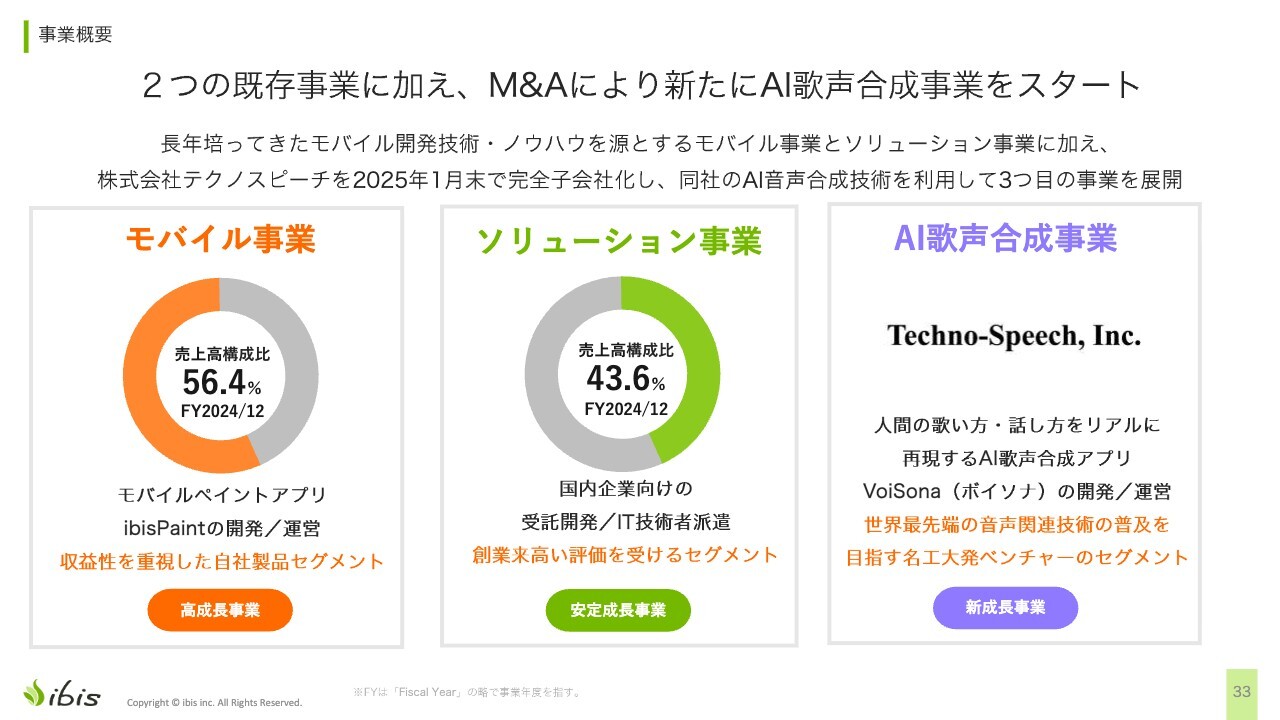

事業概要

事業は、モバイル事業、ソリューション事業、AI歌声合成事業の3つがあります。

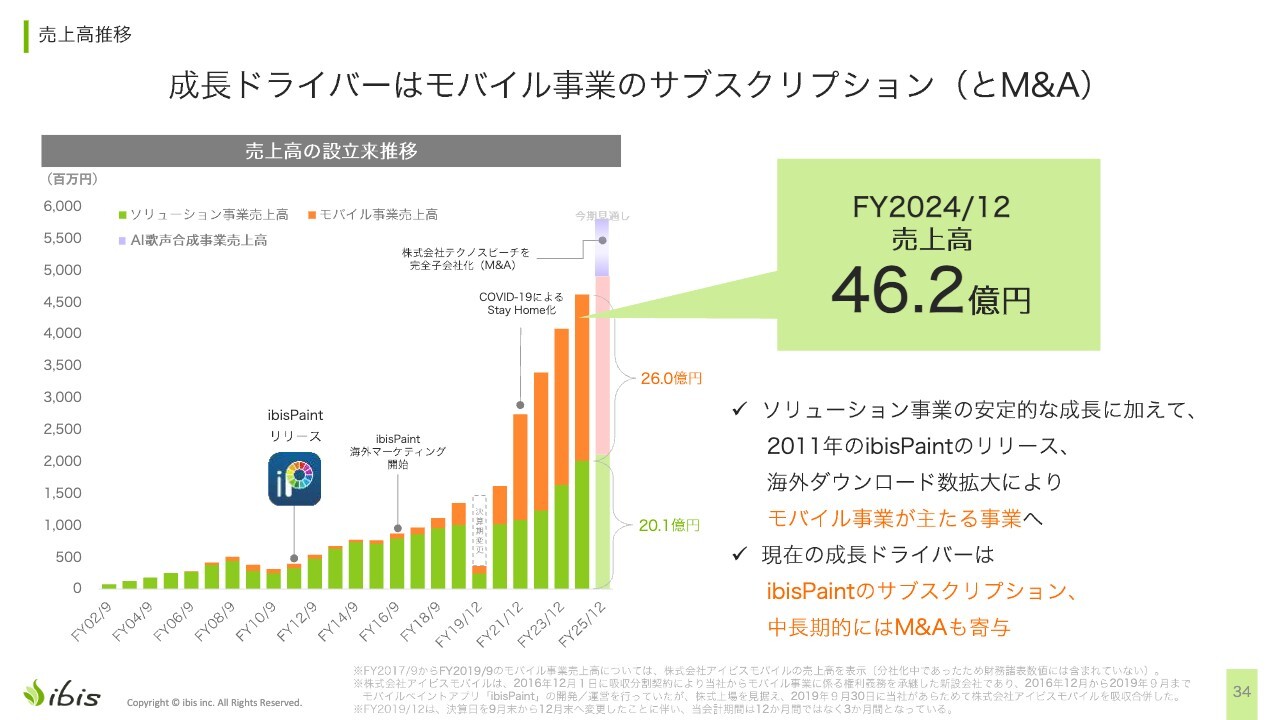

売上高推移

こちらは創業時からの売上推移です。直近4年間で「ibisPaint」が急速に売れたことで上場に至りました。「ibisPaint」は2011年、今から14年前にリリースしています。

モバイルペイントアプリ「ibisPaint」とは【モバイル事業】

「ibisPaint」はどのようなアプリかという点ですが、基本無料でありながら高機能です。また、サブスクリプション型の有料会員に誘導する仕組みを採用しています。

多くのユーザーがスマートフォンで指を使って操作していますが、パソコン向けのアプリ並みの高機能が評価されています。さらに、後にWindows版やMac版もリリースされました。

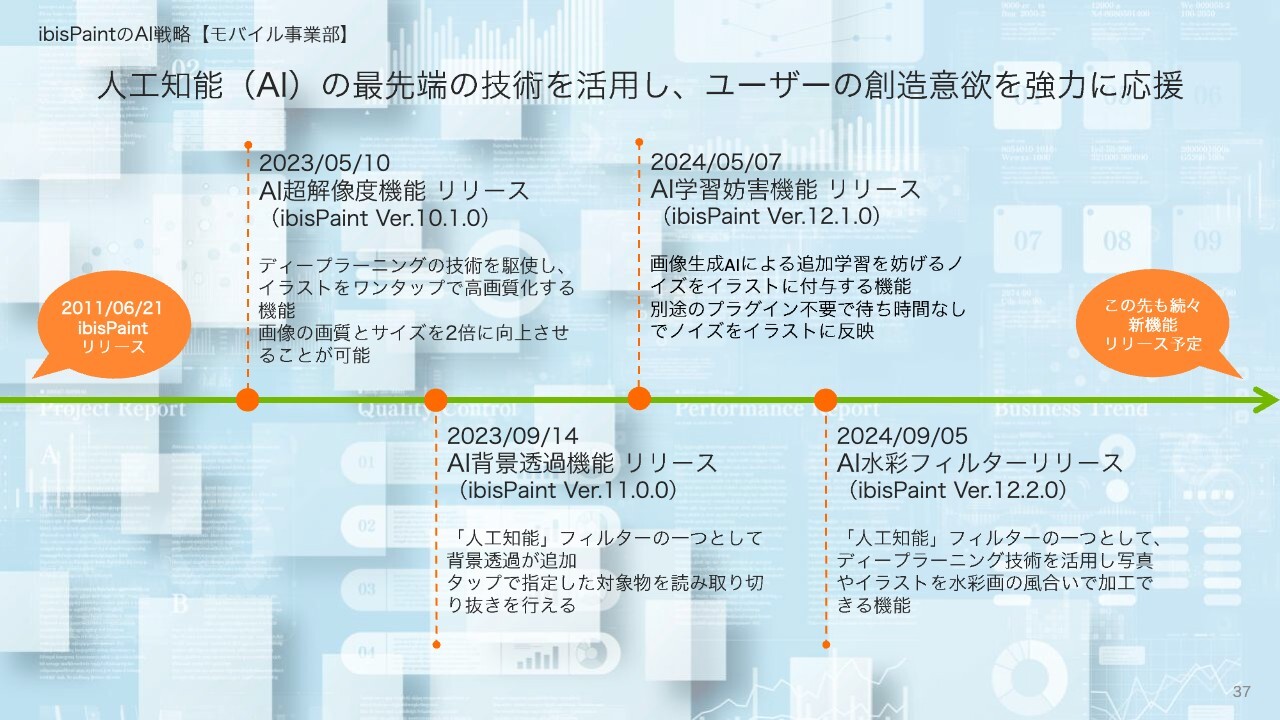

ibisPaintのAI戦略【モバイル事業部】

AIについてですが、AI超解像度機能、AI背景透過機能、AI学習妨害機能、AI水彩フィルターなど、かなり以前から開発を続けてきました。また、現在もAIを活用した機能を開発中です。

ibisPaintの特徴【モバイル事業】

特徴として、基本無料であり、海外ユーザーが非常に多いことが挙げられます。「ibispaint.com」という投稿サイトがあります。また、Z世代や最近ではα(アルファ)世代、中でも、特に中学1年生でスマートフォンを購入したばかりの方々に多く、少しでも絵に興味のある方々が、当社のアプリを選んでくださっています。

また、「絵を描きたいんだけど何のツールがいいかな」というようなことを学校でつぶやいたりすると、「『ibisPaint』がおすすめだよ」と多くの方に言っていただいている状況です。

ibisPaintの評価【モバイル事業】

App Storeの評価も高く、YouTubeの登録者数も、こうした製品のマーケティング用チャンネルとしては日本トップクラスだと思います。また、「内閣府 クールジャパン・プラットフォームアワード2023 優秀賞」を受賞しました。

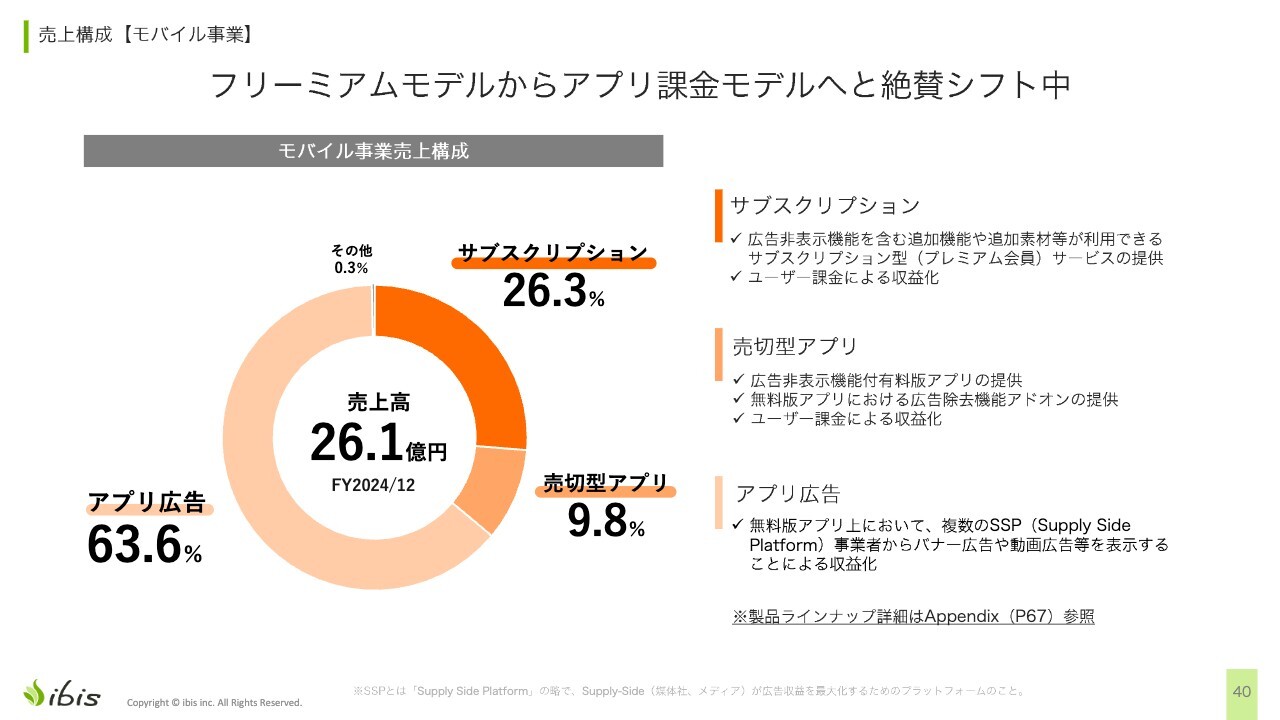

売上構成【モバイル事業】

ビジネスモデルについては、サブスクリプション、売切型、アプリ広告売上の3つがあります。先ほどお話ししたとおり、当第3四半期においては、サブスクリプションと売切型の合計が50パーセントを超えました。

来期には、サブスクリプション単体で半分を超える見込みです。売切型を含めるとさらに超過し、残りが広告収入となると予想しています。

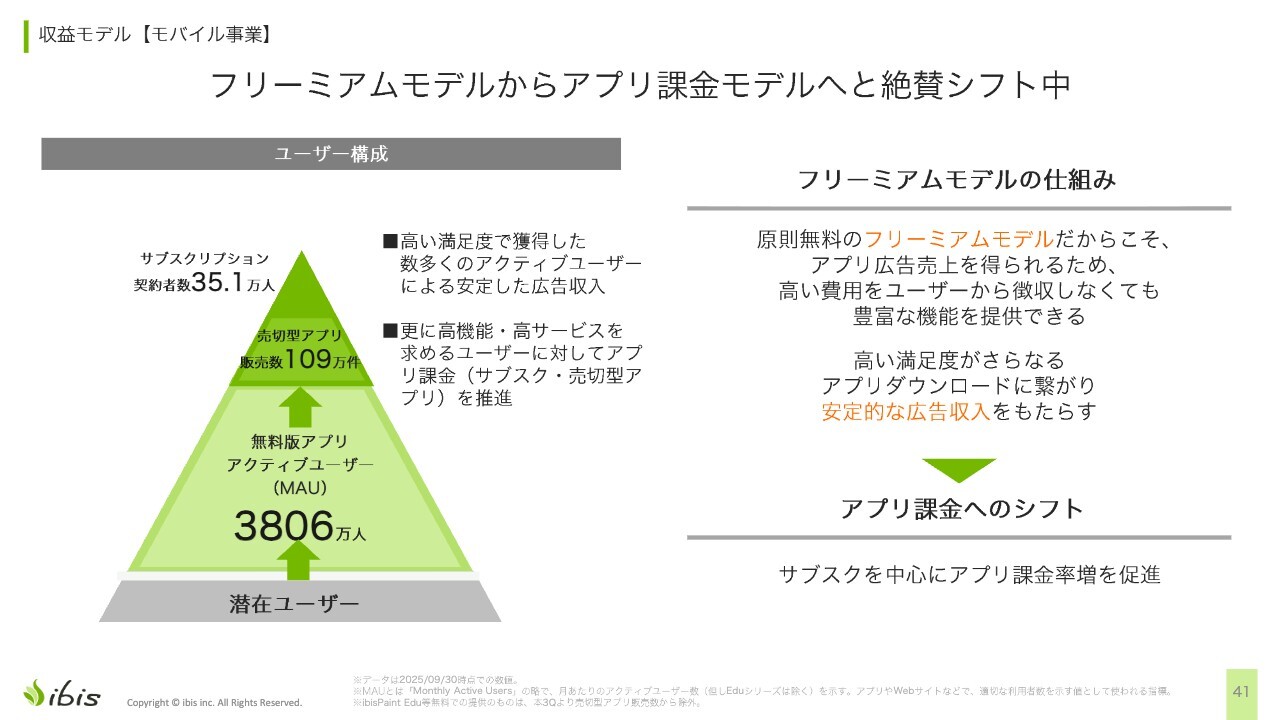

収益モデル【モバイル事業】

フリーミアムモデルから課金モデルへとシフト中です。月間アクティブユーザー(MAU)は3,806万人に達しており、日本でトップクラスのユーザー数です。

そのうち、売切型アプリを購入いただいた件数は109万件です。また、サブスクリプションの現在の契約数は35.1万人となっています。このデータから、MAUの1パーセント弱がサブスクリプションを利用していることがわかります。

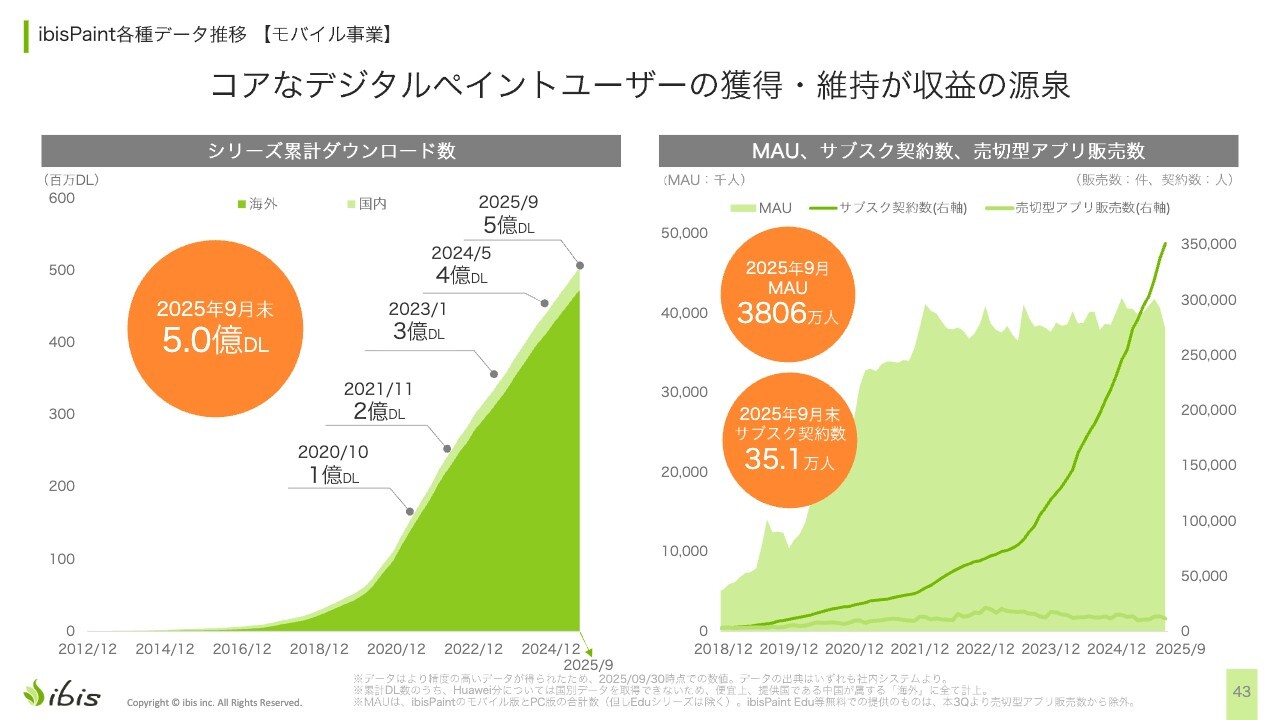

ibisPaint各種データ推移【モバイル事業】

スライドの左側はシリーズ累計ダウンロード数のグラフです。今年9月末に5億ダウンロードに達しました。

右側のグラフをご覧ください。緑色で塗りつぶされた部分がMAUの推移を示したグラフです。2019年頃に急増し、その勢いで上場に至りましたが、それ以降は飽和状態となりながらも、比較的直線的に増加が続いていることがわかります。

濃い緑色の折れ線グラフはサブスクリプション契約数の推移を示していますが、こちらは時間の経過とともに上昇角度が増してきています。途中で大きく2回角度が変わっており、その要因は1つ目が機能の追加、2つ目がマーケティング手法の改良です。この取り組みはその後も継続しており、少しずつではありますが上昇角度がさらに増しています。このかたちで、この先も伸ばしていきたいと考えています。

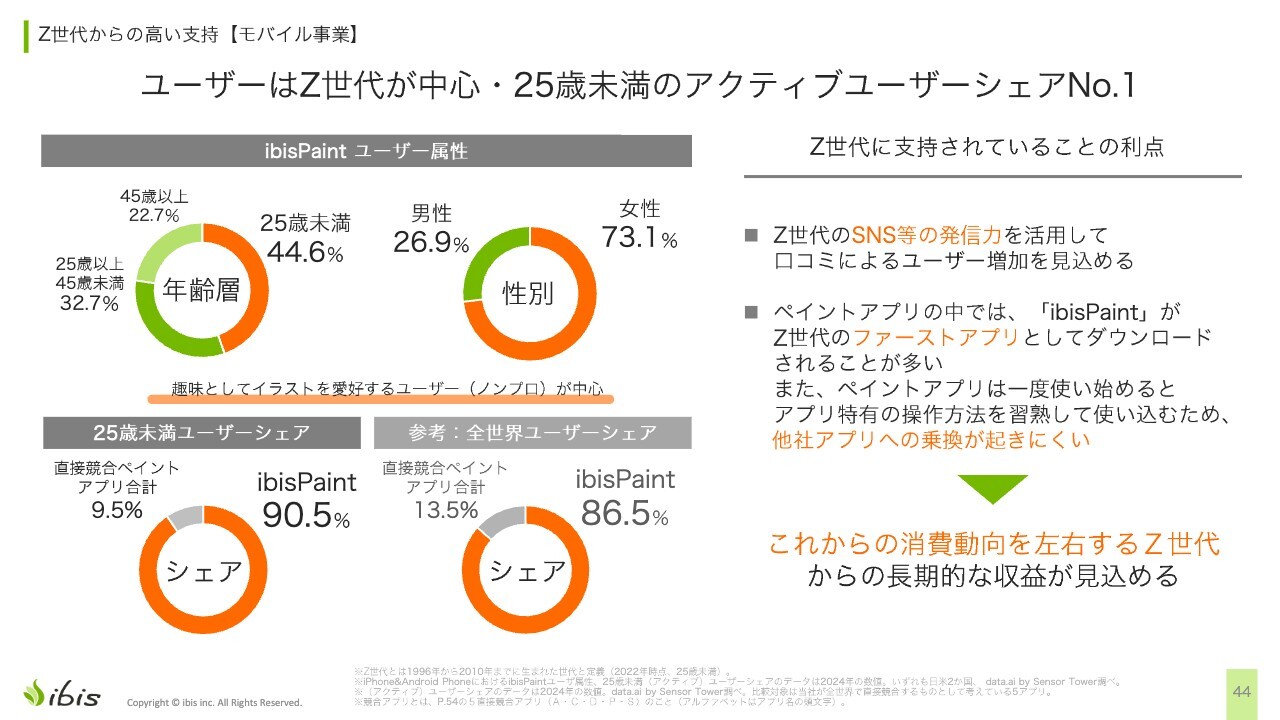

Z世代からの高い支持【モバイル事業】

ユーザー属性についてですが、若年層が多く、女性が7割を占めています。モバイルペイントアプリの直接競合アプリとの比較では、アクティブユーザーでシェア86.5パーセントを獲得している状況です。

現在の中高生が大学生や社会人になり購買力が高まることで、さらに売上高が上がると考えています。

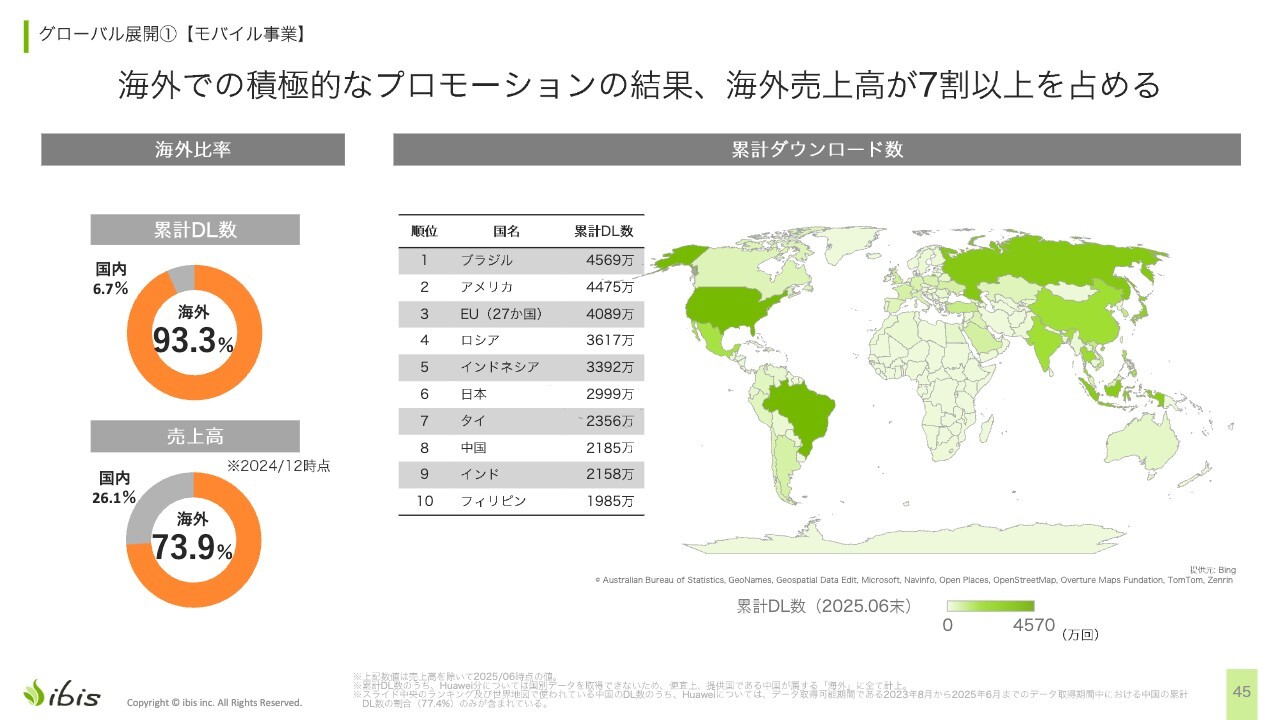

グローバル展開① 【モバイル事業】

海外展開についてです。ダウンロード数の海外比率は93.3パーセント、売上高のうち73.9パーセントが海外売上高となっています。

具体的には、ブラジル、アメリカ、EU、ロシア、インドネシア、日本、タイ、中国、インド、フィリピンなど、世界中で利用されています。

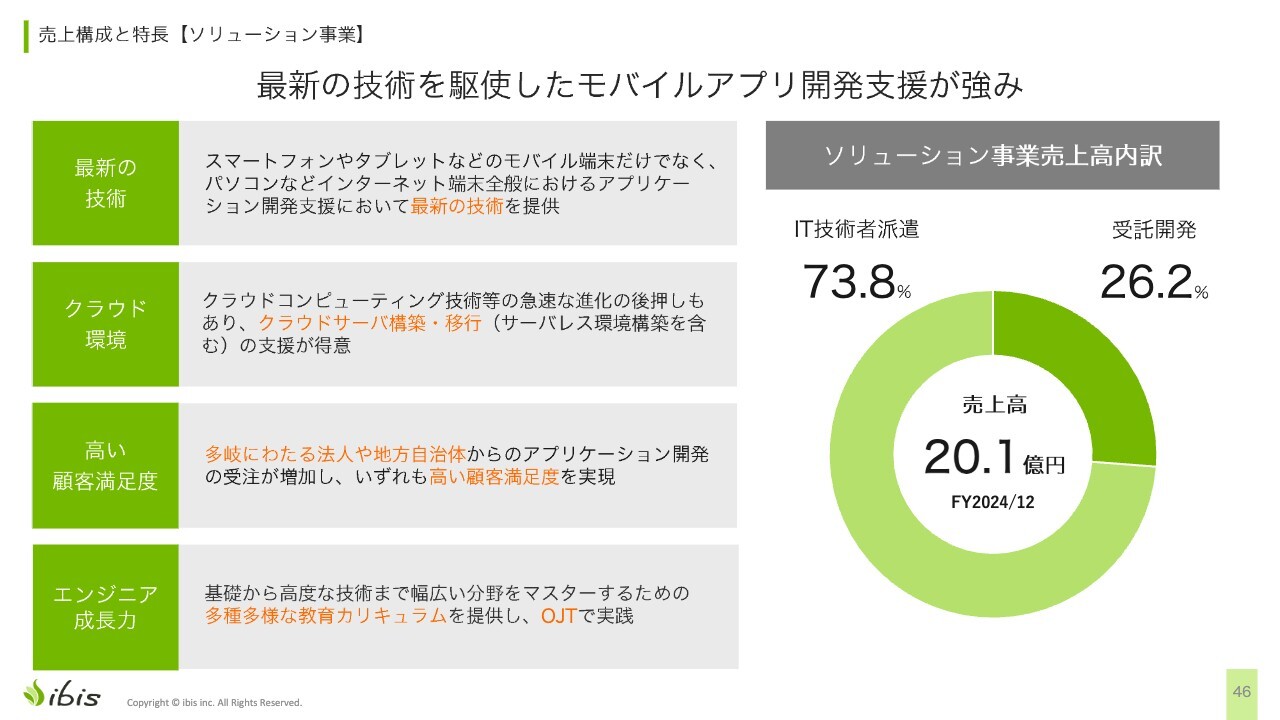

売上構成と特長【ソリューション事業】

ソリューション事業部の内訳は受託開発とIT技術者派遣というビジネスですが、最近は受託開発の比率を上げることに注力しています。

テクノスピーチ会社概要【AI歌声合成事業】

AI歌声合成事業では、テクノスピーチを完全子会社化しました。代表のうちの1人は名古屋工業大学の教授で、合成音声の分野において世界的に権威のある方です。

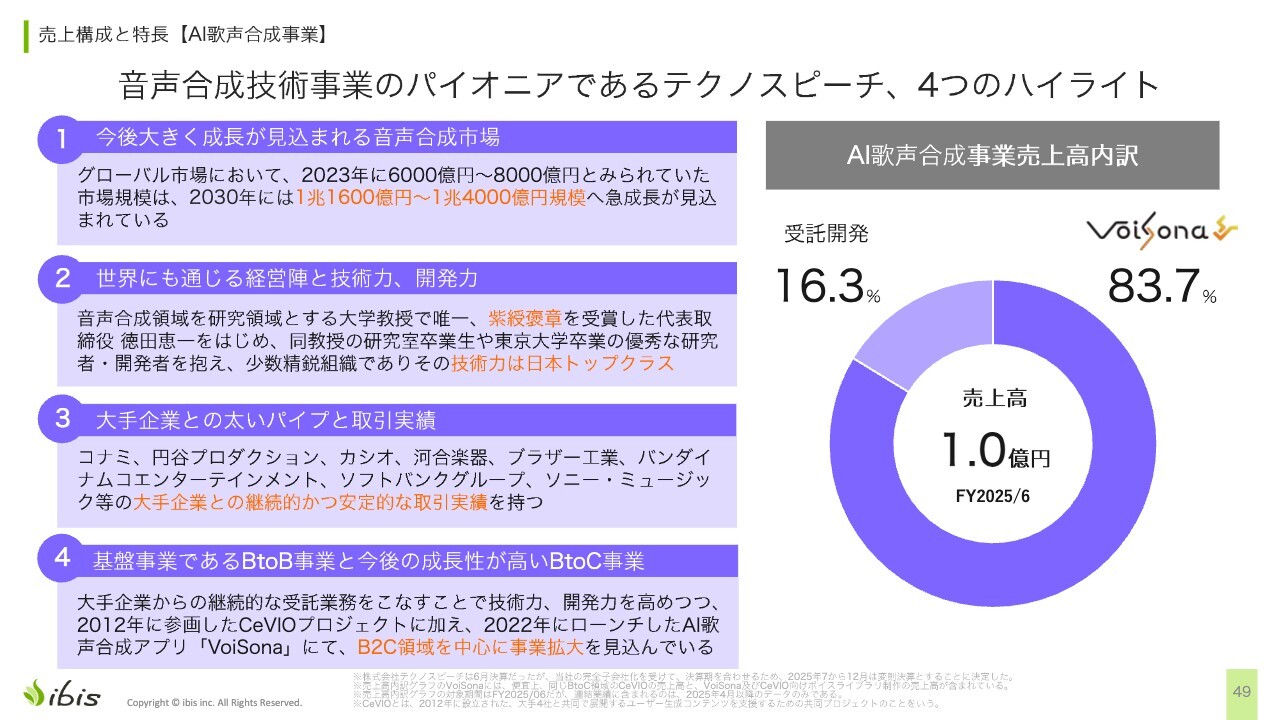

売上構成と特長【AI歌声合成事業】

事業の内訳としては「VoiSona」が主力商品であり、一部は受託開発となっています。具体的には、音声合成エンジンを法人に提供し、ゲームやカラオケなどのエンジンとして供給しています。

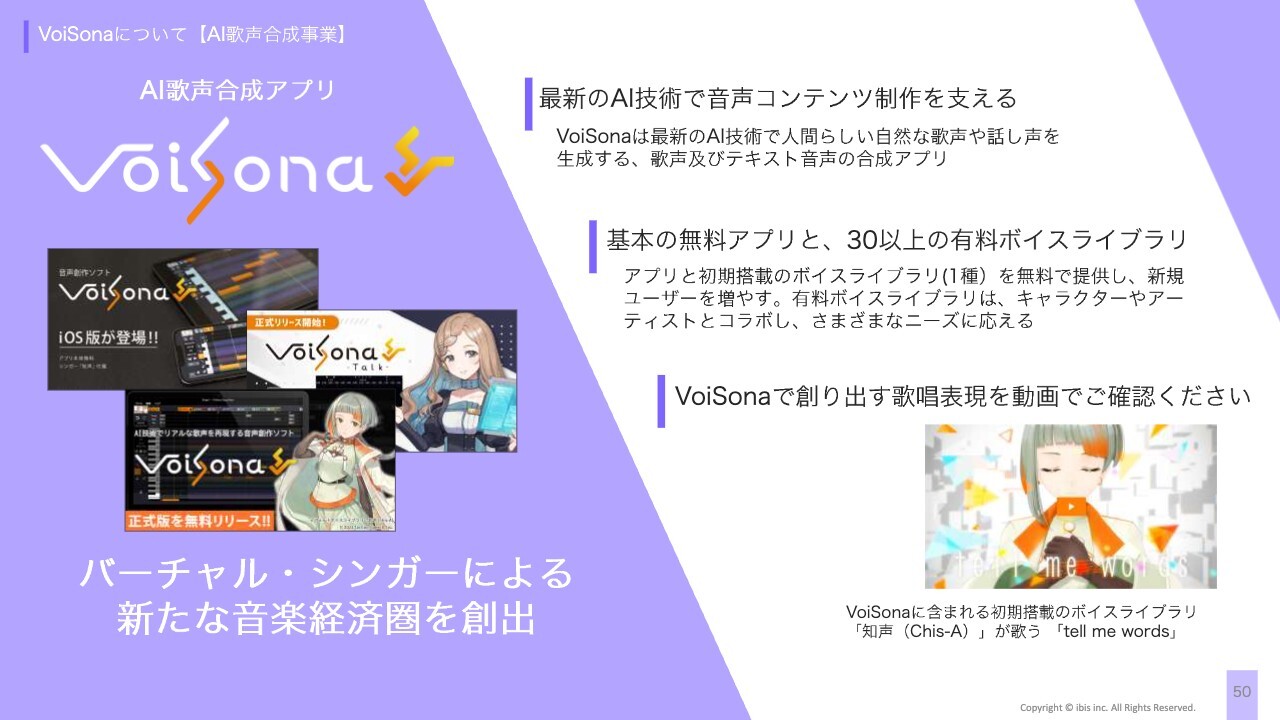

VoiSonaについて【AI歌声合成事業】

「VoiSona」というアプリはこういったかたちでアニメの絵がついていて、「バーチャル・シンガー」と記載していますが、音符や歌詞を打ち込むと、人間らしく歌ってくれる仕組みになっており、作曲家の方々にご利用いただいています。

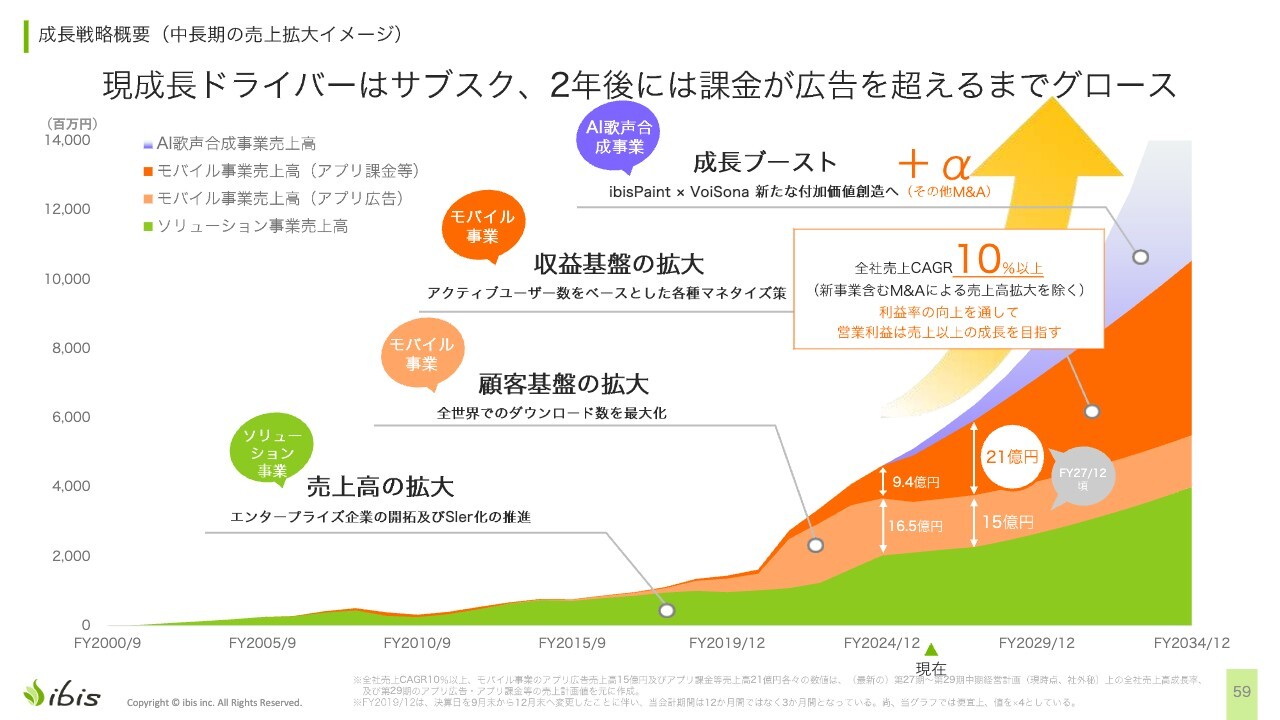

成長戦略概要(中長期の売上拡大イメージ)

成長戦略についてお話しします。スライドのグラフでは、緑色の部分がソリューション事業であり、安定成長を示しています。

肌色の部分は「ibisPaint」の広告売上を表しており、多少下がっているものの、今後は少なくとも横ばい、あるいは水平飛行に入ると見込んでいます。

濃いオレンジ色の部分はサブスクリプション関連の売上で、こちらに注力していく方針です。

紫色で示されているのはAI歌声合成事業およびM&Aで、新しいチャレンジとして位置付けています。トータルのCAGRは10パーセント以上を目指しています。

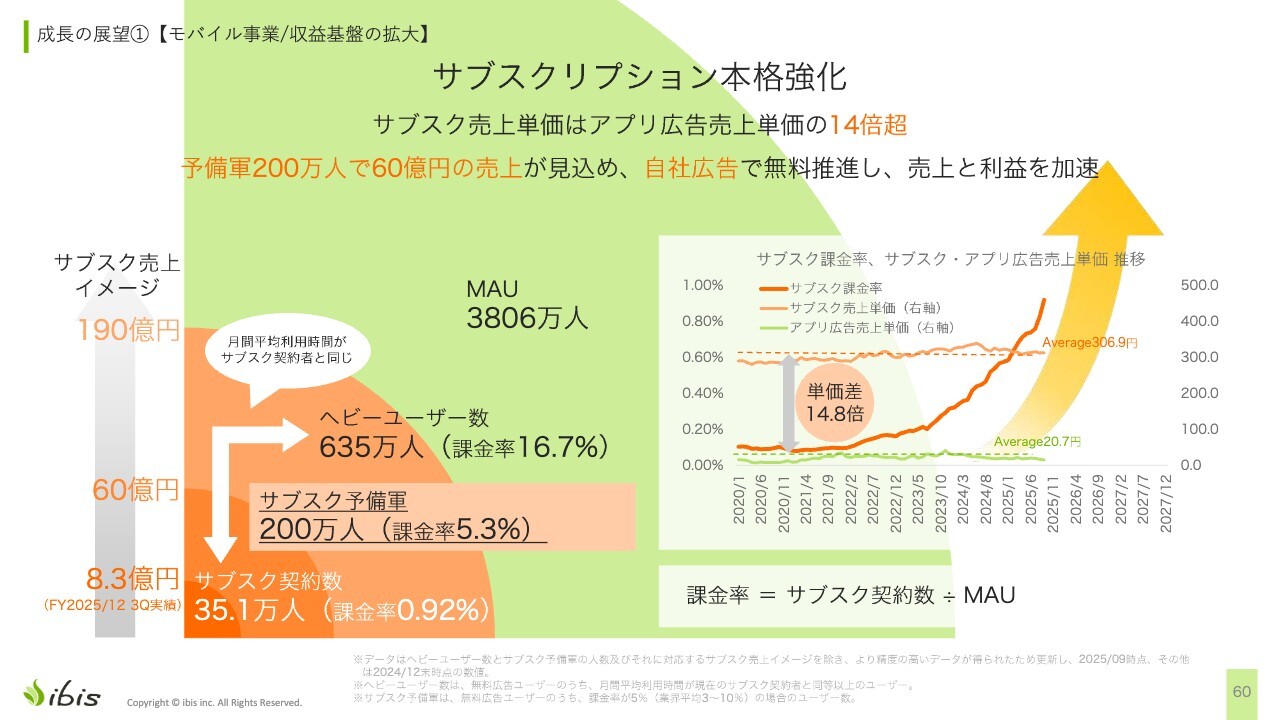

成長の展望①【モバイル事業/収益基盤の拡大】

成長戦略の1つとして収益基盤の拡大を掲げ、サブスク移行を進めています。現在、広告を視聴してサービスを利用しているユーザー1人当たりの月間売上単価の平均は20.7円です。一方、月額サブスク売上単価の平均は306.9円となります。両者の単価差は14.8倍になります。そのため、多くのユーザーにサブスクへの移行をお願いしたいと考えています。

濃いオレンジ色の線で示したサブスク課金率が、0.1パーセントから0.9パーセントに増えてきています。アクティブユーザー3,806万人のうち35.1万人にサブスク契約していただいており、1パーセント弱に当たります。

契約率が非常に良い勢いで増加しており、現在の35.1万人を200万人にまで増やし、課金率を5.3パーセントにすることを目標としています。これにより、サブスクリプションでの売上が60億円になると見込んでいます。

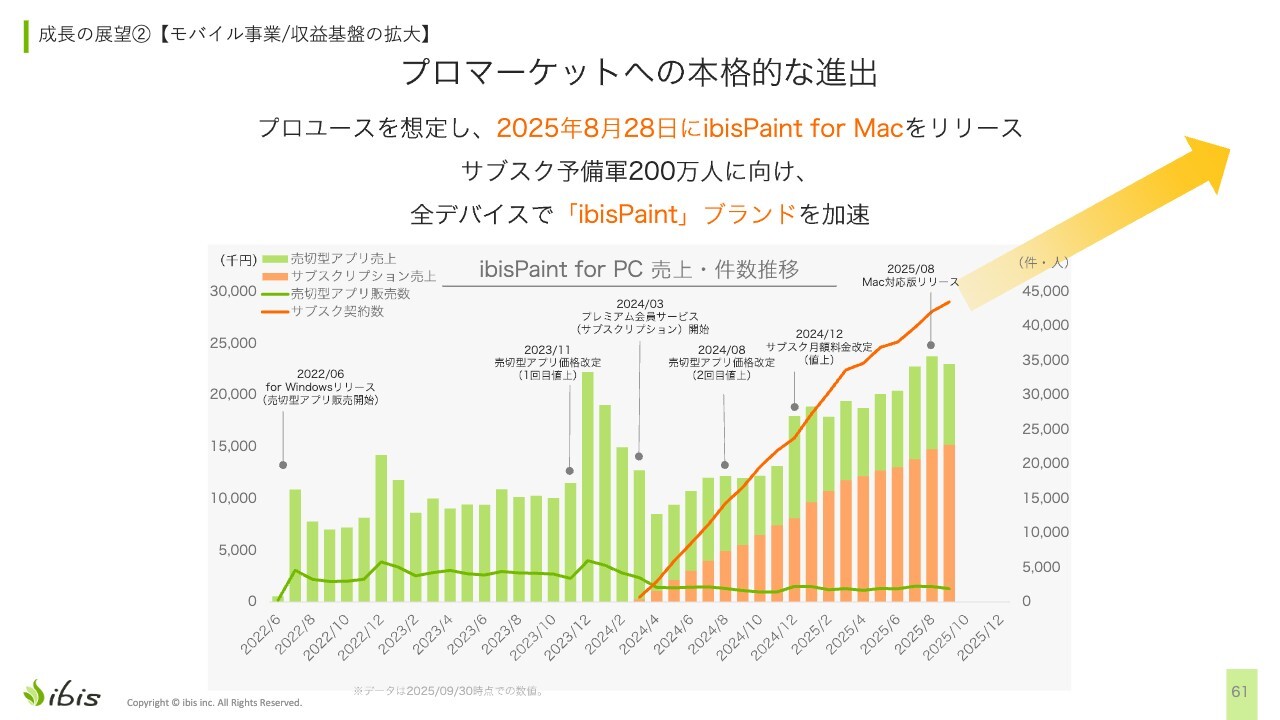

成長の展望②【モバイル事業/収益基盤の拡大】

プロマーケットへの本格的な進出ということで、Windows版とMac版をリリースしています。緑色の棒グラフが売切型の売上、オレンジ色の棒グラフがサブスクリプションの売上を表しています。

当初は売切型のみの展開でしたが、サブスクリプションの導入により、売上が右肩上がりに推移しています。一方で、売切型のみだった頃は、売上がほぼ水平に推移していました。

また、初期段階では「ibisPaint」モバイル版のユーザーが一気に流入したことで急激な伸びを見せたものの、その後はやや勢いが落ち着き、今後は一定のペースで進んでいくものと見込んでいます。

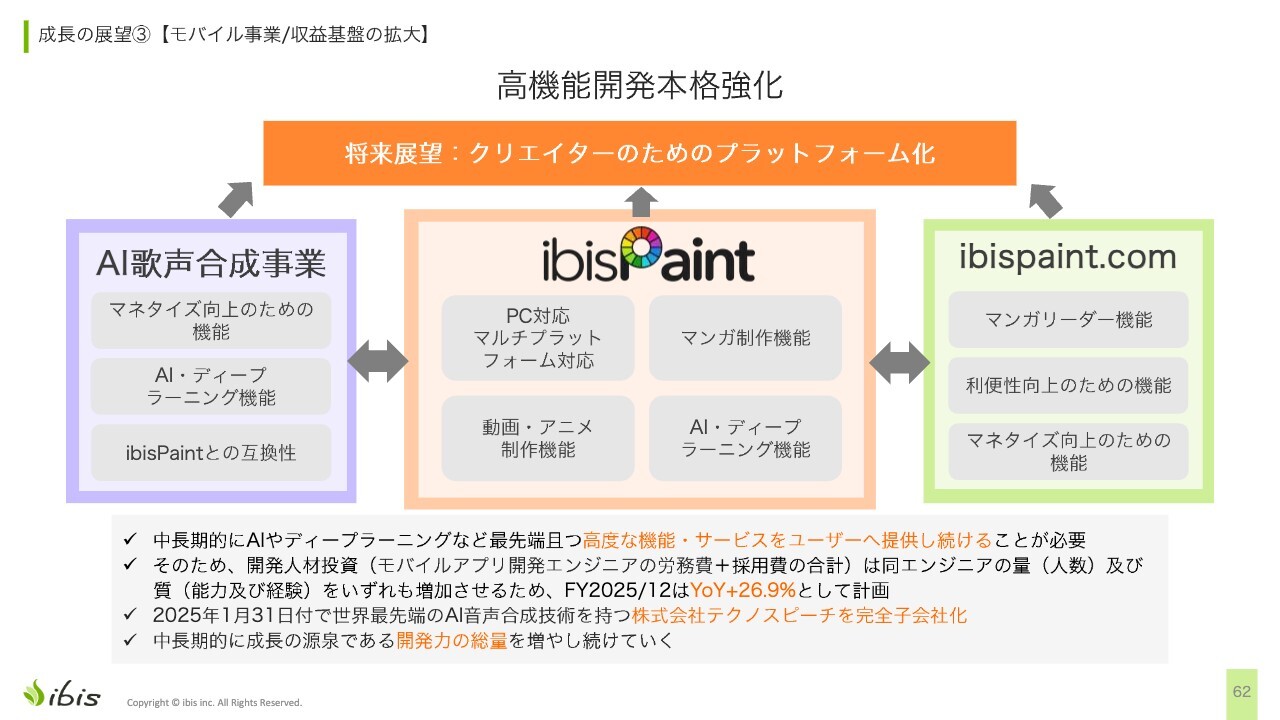

成長の展望③【モバイル事業/収益基盤の拡大】

「VoiSona」のアプリ、「ibisPaint」のアプリ、そして投稿サイトがシナジーを生むよう、アプリの改良が必要ですが、相互に利用できるようにする計画です。例えばミュージックビデオであれば、AI歌声合成事業で音楽が作成可能ですし、それを「ibisPaint」のアニメーション機能と組み合わせてみたり、このあたりを強化していきたいと考えています。

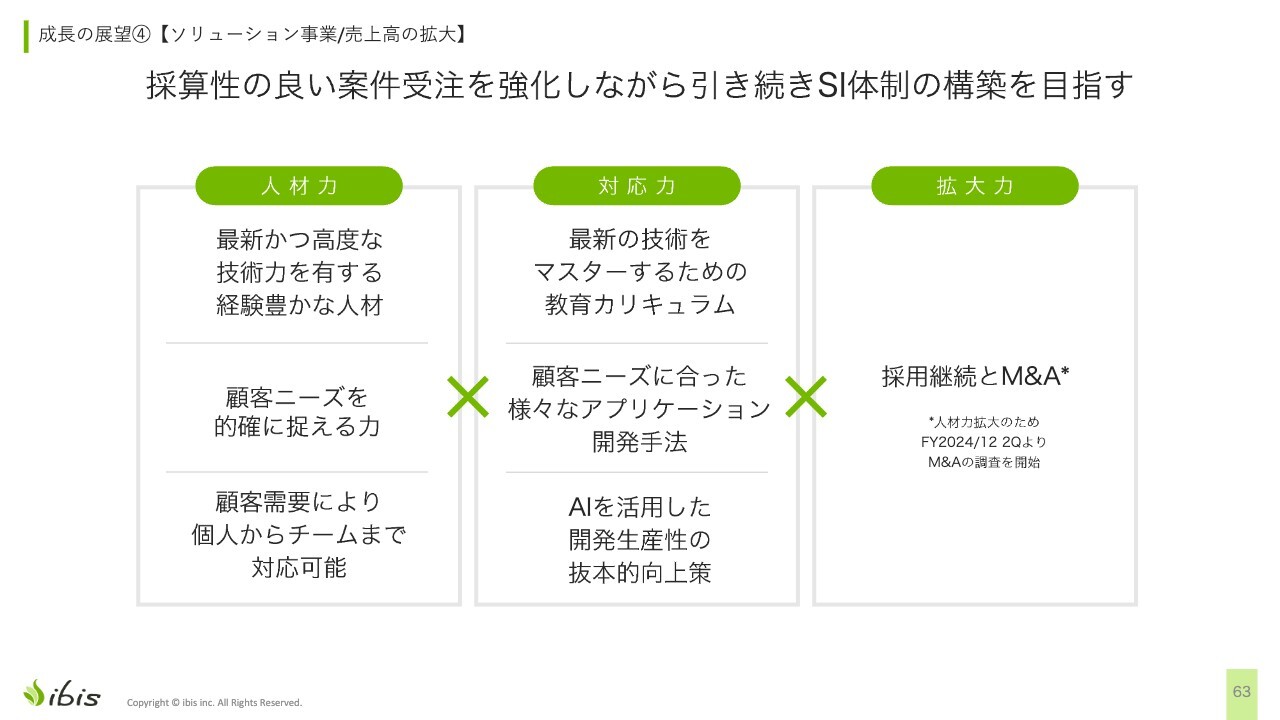

成長の展望④【ソリューション事業/売上高の拡大】

続いて、ソリューション事業についてです。こちらでもM&Aを進めており、直近ではゼロイチスタートのM&Aを発表しています。

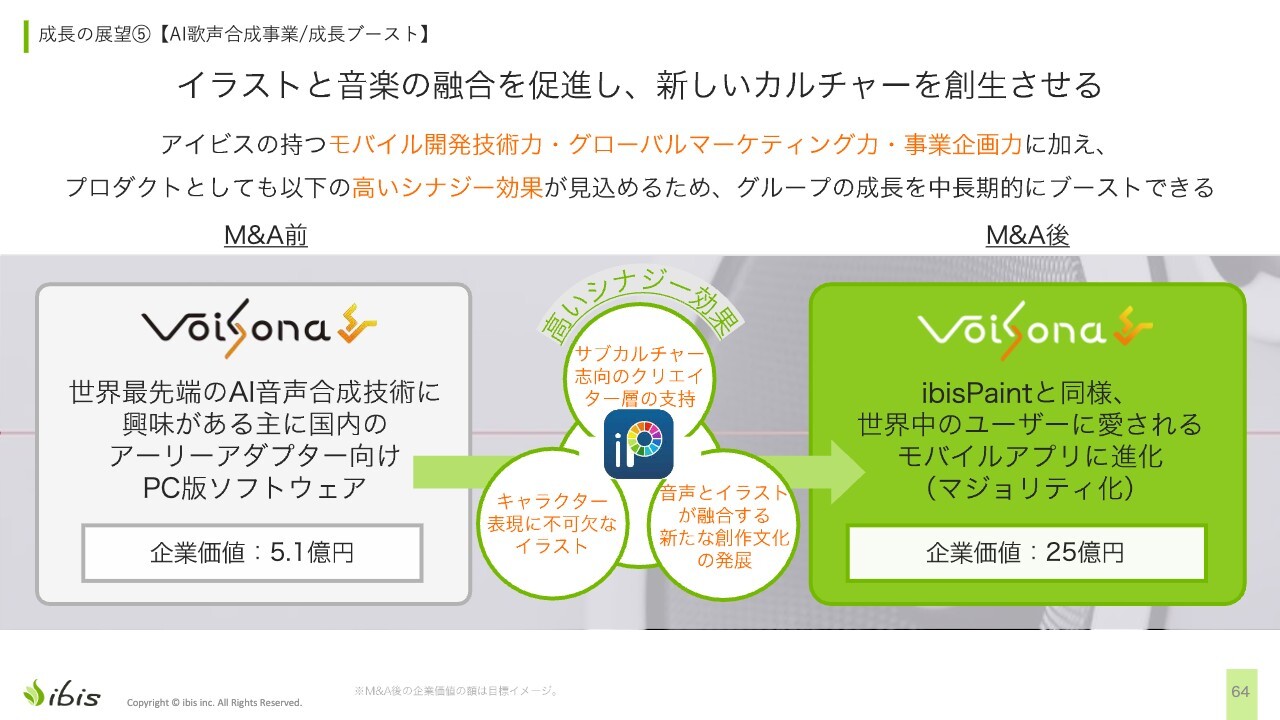

成長の展望⑤【AI歌声合成事業/成長ブースト】

「VoiSona」ですが、まだ小さいアプリとはいえ、「ibisPaint」のノウハウを活用して、世界中に展開していきたいと考えています。

資料としては以上ですが、全体として、第3四半期の累計売上高がYoY4.2パーセント増にとどまっており、目覚ましい伸びとは言えず、なかなか厳しい状況です。

今期中に達成するのは難しいかもしれませんが、本来は2桁成長を実現しなければならないと常々考えています。来期に向けて、そのための準備を進めていきたいと思っています。

また、今期は広告売上の単価が低迷しており、これが全体の成長鈍化の要因となっています。広告については、年単位で良い年と悪い年があり、この波を避けるのは難しいと考えています。DAUが基盤となりますが、DAU自体は大きな流れで見ると水平飛行といった状況であり、基盤自体は維持できていると思います。そのため、「ibisPaint」事業の基盤は堅調であると見ています。

今までどおりの方法でサブスクを推進すれば、年々サブスクのインパクトがかなり増しているため、成長を維持できるのではないかと思います。サブスク売上がYoY76.4パーセント増というのは急成長であり、このペースをできるだけ維持し、来期以降も伸ばしていきたいと考えています。サブスクの成長に伴い、セグメント利益も増加していくと見込んでいます。

私からは以上です。ご清聴ありがとうございました。

質疑応答:「Affinity」の無料化が売上高や利用者に与える影響について

司会者

新着ログ

「サービス業」のログ