提供:日立建機株式会社 2026年3月期第2四半期決算説明

【QAあり】日立建機、LANDCROSへ社名変更へ 欧州・アジアなど主要地域の販売堅調で通期予想を上方修正

2027年4月1日に「ランドクロス株式会社」へ商号を変更します

先崎正文氏(以下、先崎):日立建機株式会社社長の先崎です。本日は決算説明会にお集まりいただき、ありがとうございます。ご説明の前に、みなさまに大切なお知らせがあります。

日立建機は創業以来、高品質で信頼性の高い製品を通じてお客さまと良好な信頼関係を築いてきました。その上で、次の100年に向けて、2027年4月1日に商号を「ランドクロス株式会社」に変更する計画を作り上げました。新たなコーポレートブランドは「LANDCROS」です。

この「LANDCROS」は「LAND」、すなわち我々のビジョンである「豊かな大地、豊かな街を未来へ」を表す「LAND」です。また、「CROS」は我々が大切にしている価値観であり、お客さまに信頼されるオープンなソリューションを提供していくことを表す造語です。

この「LANDCROS」のもと、我々は「あらゆるステークホルダーに革新的なソリューションを提供していく」というコミットメントのもとで、これから企業活動を進めていく予定です。

我々は新たなコーポレートブランド「LANDCROS」を通じて、オープンなパートナーシップを築くとともに、お客さまや社会からの要請に対してスピーディかつ柔軟に応えていく決意のもと、この計画を策定しました。

今後も企業価値の向上に向けて取り組んでいきます。引き続き応援をよろしくお願いします。

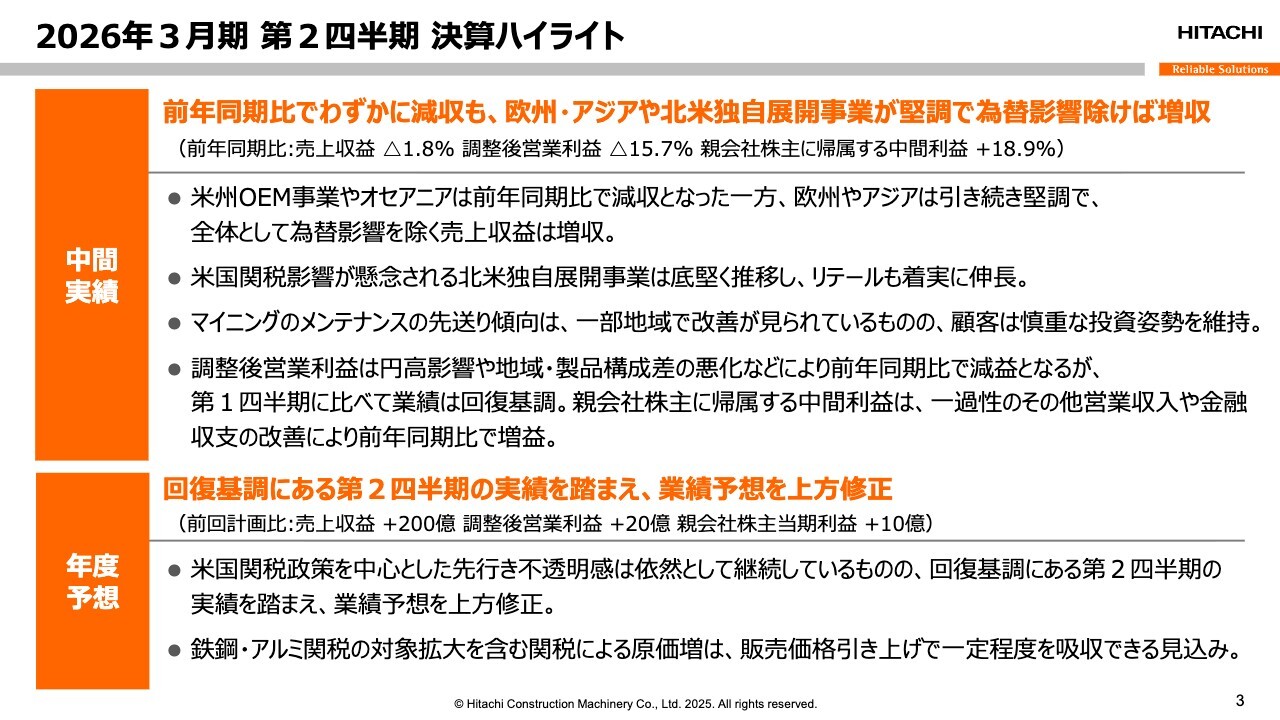

2026年3月期 第2四半期 決算ハイライト

それでは、今回の決算のハイライトについてご説明します。2025年中間期の売上収益は、前年同期比でわずかに減益となりました。

しかしながら、アジアや欧州に加え、関税の影響が懸念される北米独自事業展開が堅調に推移し、為替の影響を除けば増益となりました。マイニングのメンテナンス需要についても一部地域で改善傾向が見られ、全体として第1四半期と比較すると業績は回復傾向にあります。

調整後の営業利益は、円高の影響や地域・製品構成差の悪化などにより、前年同期比で減益となりました。一方で、最終利益は一過性のその他の営業収入や金融収支の改善により増益となりました。

年度の見通しについてですが、回復基調にある第2四半期の実績を踏まえ、業績予想を上方修正します。一方で、米国の関税政策による市況の不透明感は依然として続いており、先行きについてはあえて慎重な見方を維持しています。

なお、鉄鋼・アルミ関税の対象拡大に伴い、関税によるコスト影響は前回想定より若干増加しますが、販売価格の引き上げによって一定程度吸収できる見込みです。詳細については塩嶋よりご説明します。

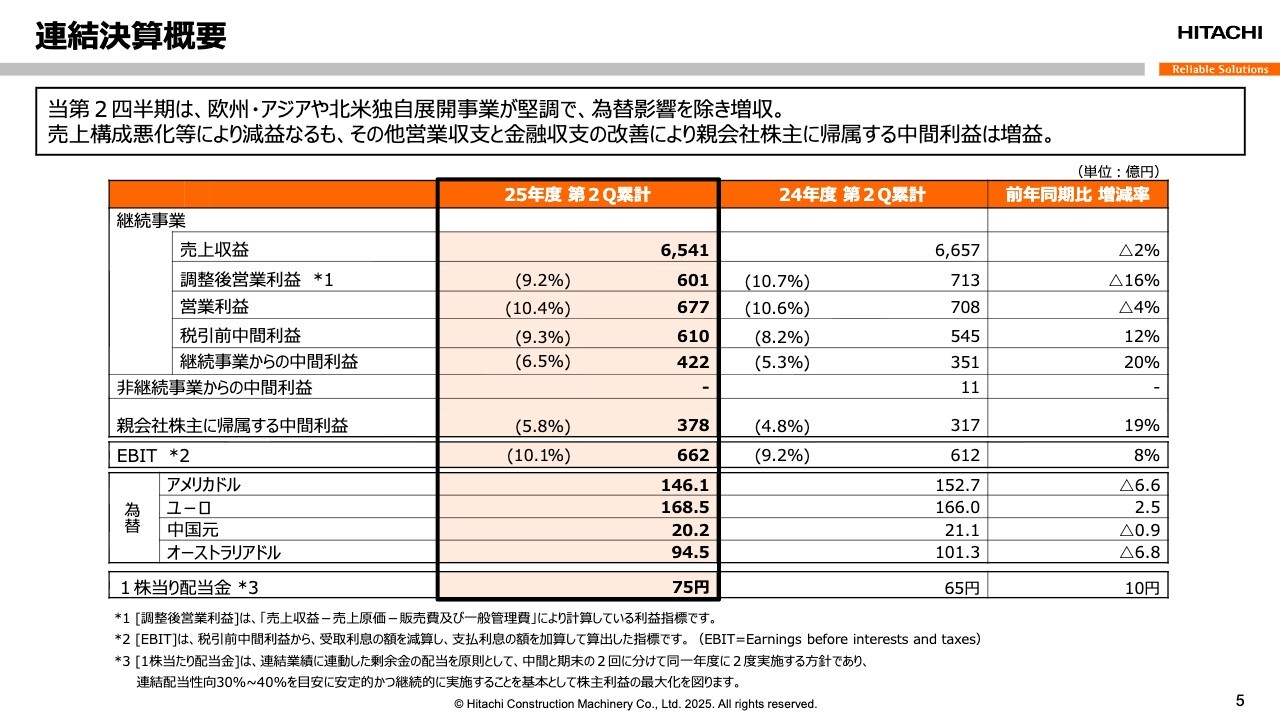

連結決算概要

塩嶋慶一郎氏(以下、塩嶋):CFOの塩嶋です。よろしくお願いします。2025年度第2四半期の決算および同年度通年の業績予想の概要についてご説明します。

まず、スライド5ページの連結決算の概要をご覧ください。2025年度第2四半期累計期間の売上収益は前年同期比2パーセント減の6,541億円となりました。調整後営業利益は前年同期比16パーセント減の601億円で、利益率は9.2パーセント、営業利益は677億円で、利益率は10.4パーセントでした。

親会社株主帰属の当期利益は、前年同期比19パーセント増益の378億円となりました。

前年同期に比べて、為替が円高に振れたこともありわずかに減収となりましたが、欧州、アジア向け売上が堅調に推移したほか、米高関税の影響が懸念された北米独自展開事業も底堅く推移しました。その結果、為替影響を除いた現地通貨ベースでは増収となり、当第2四半期累計期間の売上は回復基調を示しました。

調整後営業利益も円高の影響に加え、地域および製品構成の悪化も重なり、減益となりました。

一方、親会社株主帰属の当期利益は、一過性のその他営業収益や金融収支の改善により増益となりました。第2四半期累計期間の為替レートは、前年比で米ドルが6.6円の円高、ユーロが2.5円の円安、中国圏が0.9円の円高、オーストラリアドルも6.8円の円高でした。

なお、中間配当については、本日の弊社取締役会において、4月時点の予想に準じて1株当たり75円と決議しました。

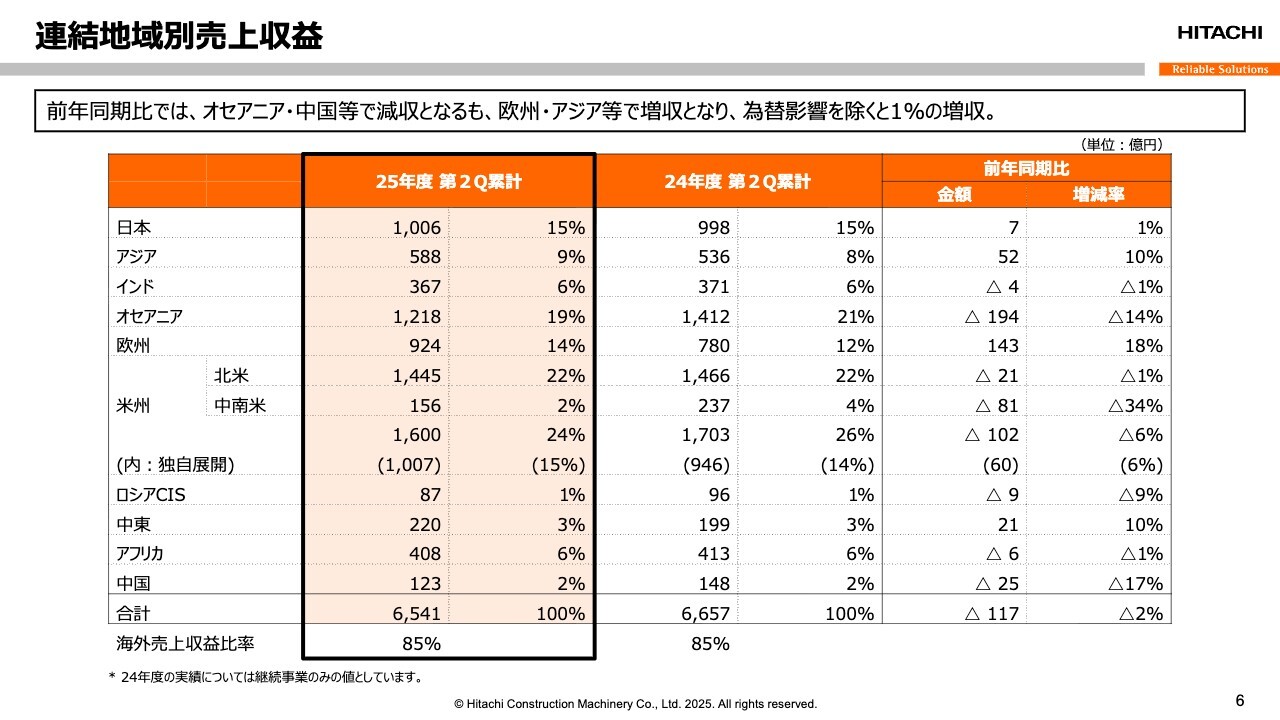

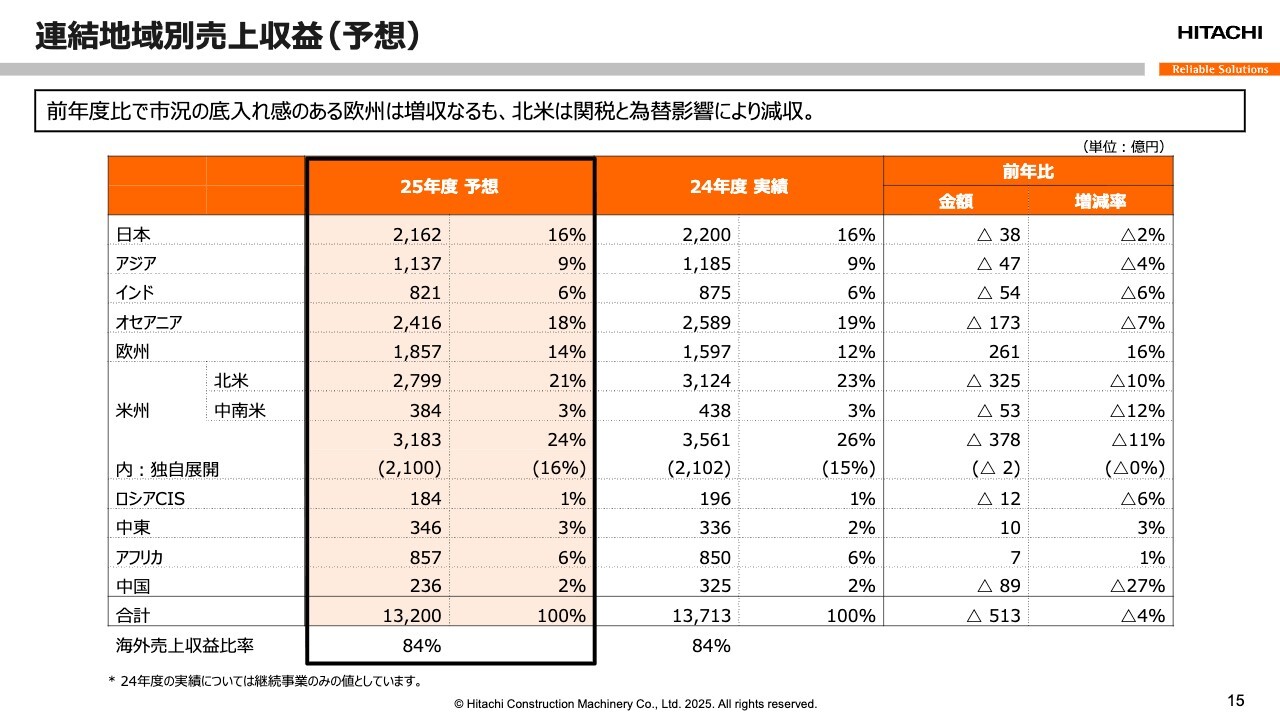

連結地域別売上収益

連結地域別売上収益です。当四半期累計期間の売上収益は、前年同期比で117億円減となりました。

為替円高の影響による減益要因を211億円と分析しており、現地通貨ベースでは増益と見込んでいます。

地域別では、欧州とアジアで前年比増収となった一方、米州、オセアニア、中国では減収となりました。特に米州ではOEM供給分の売上減が大きく、独自展開事業は増収に転じています。なお、海外売上収益比率は前年比と同レベルの85パーセントとなりました。

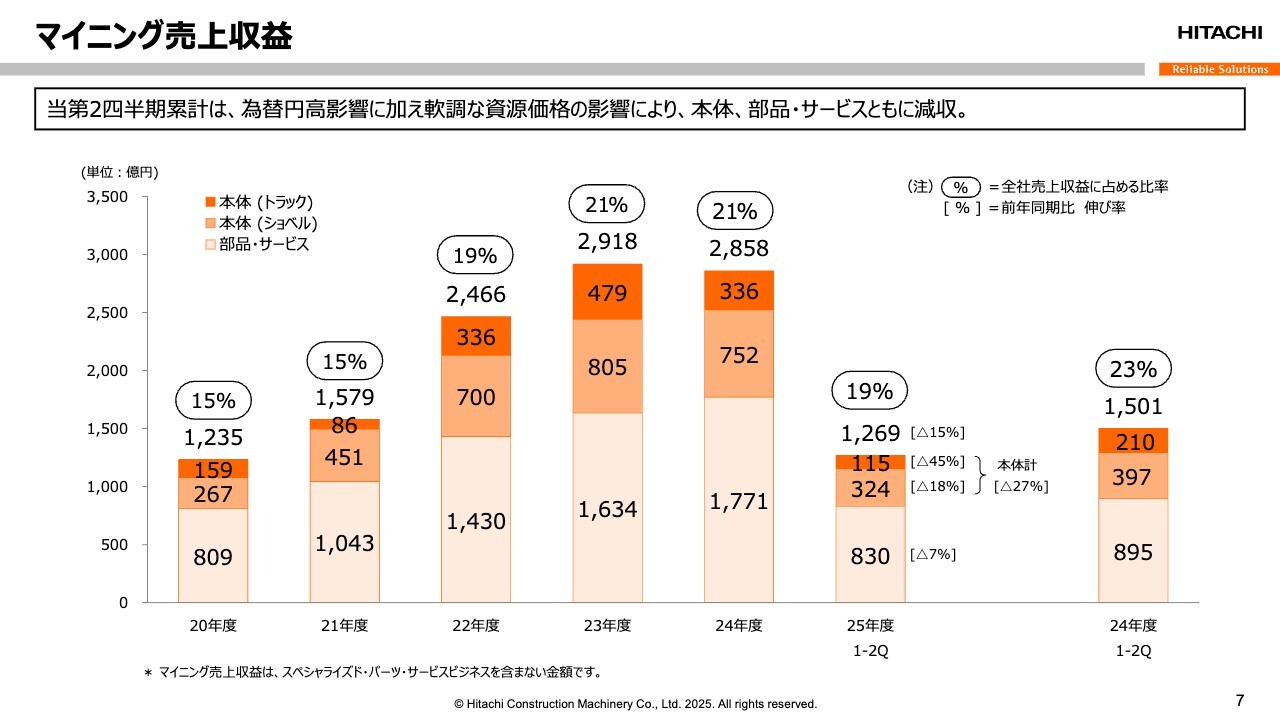

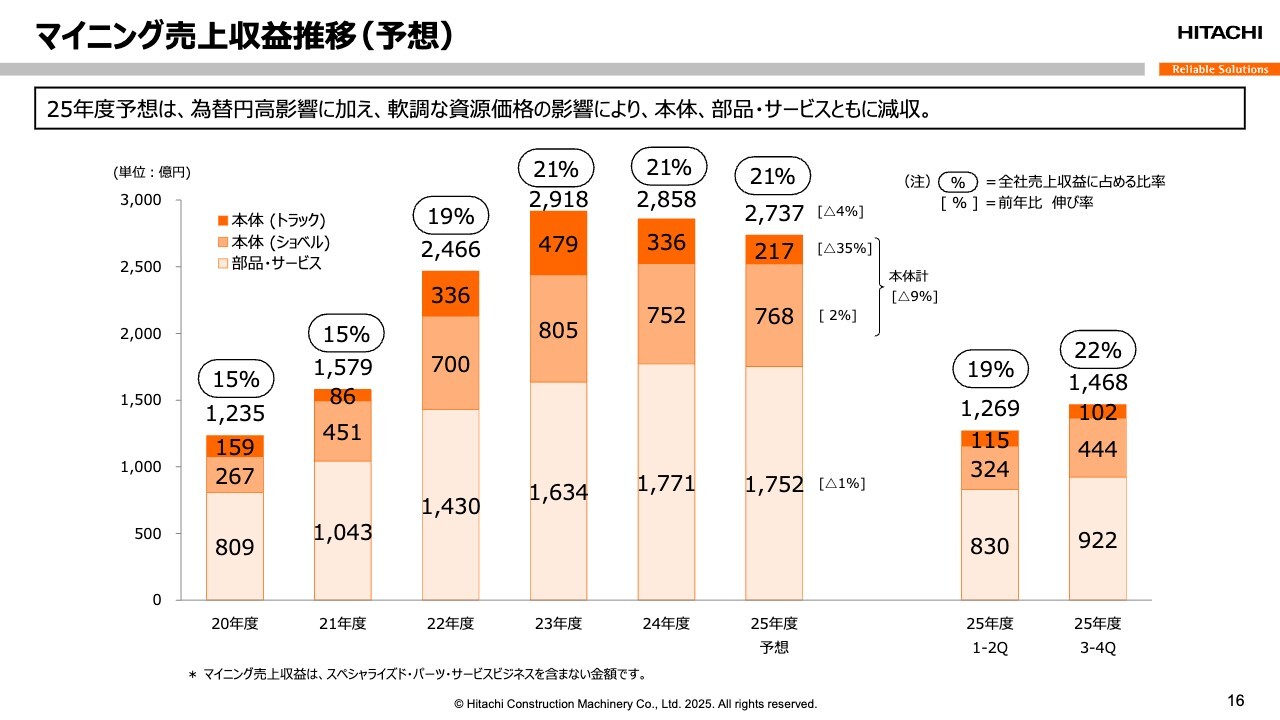

マイニング売上収益

マイニング売上収益推移です。当第2四半期累計期間のマイニング売上収益は、右から2本目の棒グラフに示されているとおり、1,269億円で、前年比15パーセントの減益となりました。

為替円高の影響を除いた現地通貨ベースでも、11パーセントの減益と分析しています。

本体売上では、アフリカおよび中南米での大口納入案件の反動により、前年比でトラックは45パーセントの減収、ショベルも18パーセントの減収となりました。また、部品サービスにおいては、豪州およびアジアでのメンテナンス先送り傾向が継続し、7パーセントの減収となっています。

連結売上収益に占めるマイニング売上比率は19パーセントとなり、前年比で4ポイント低下しました。

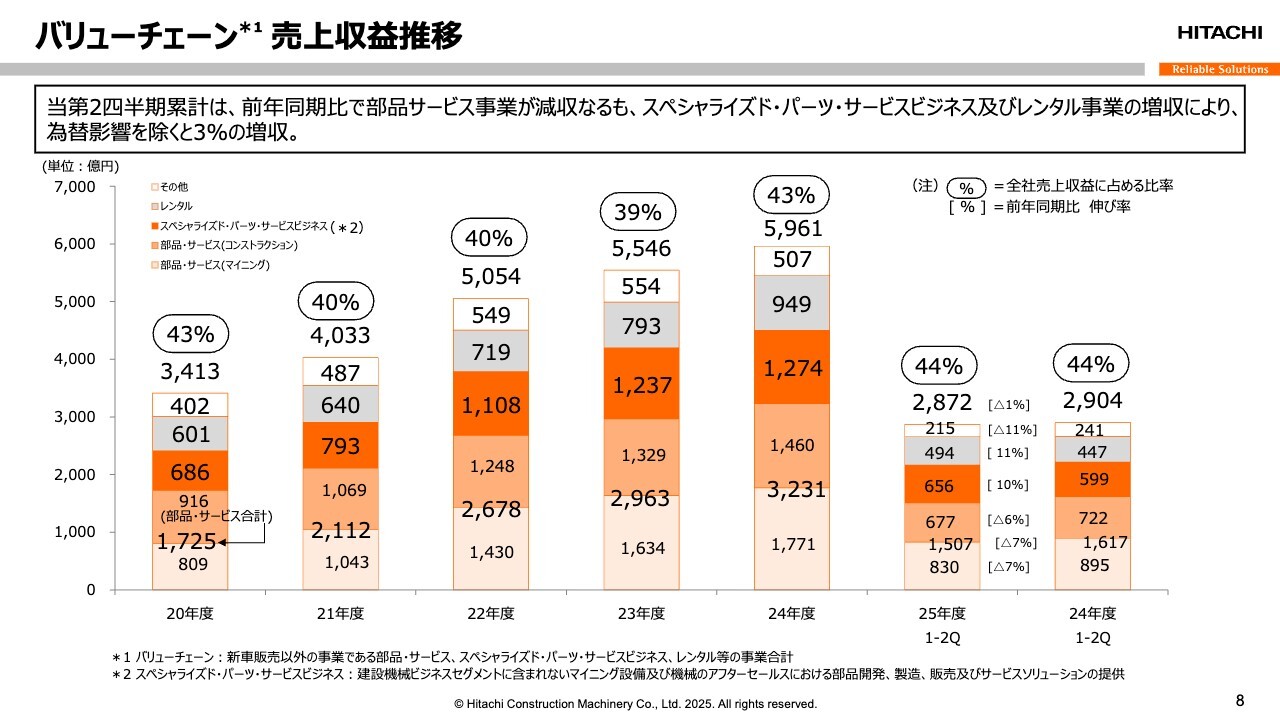

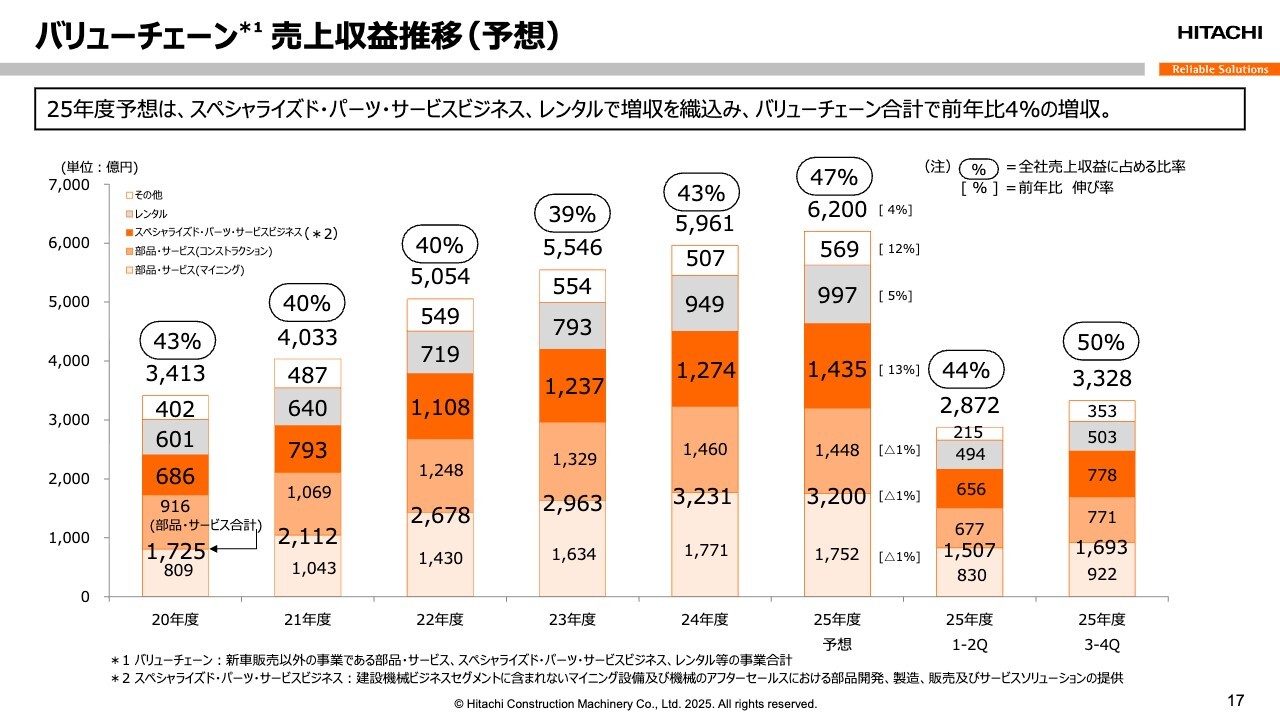

バリューチェーン 売上収益推移

バリューチェーンの状況です。同じくスライド右から2番目の棒グラフをご覧ください。当四半期累計期間のバリューチェーン売上収益は、前年比1パーセント減の2,872億円でした。為替の円高により、105億円の減収要因があったと分析していますが、現地通貨ベースでは増収となっています。

部品サービス収益が7パーセント減少した一方、レンタル事業で11パーセント、スペシャライズド・パーツ・サービスで10パーセントの増収を確保しました。その結果、現地通貨ベースでは、上期実績として過去最高収益を記録した前年度を上回りました。

連結売上収益に占めるバリューチェーンの比率は、前年と同レベルの44パーセントとなりました。

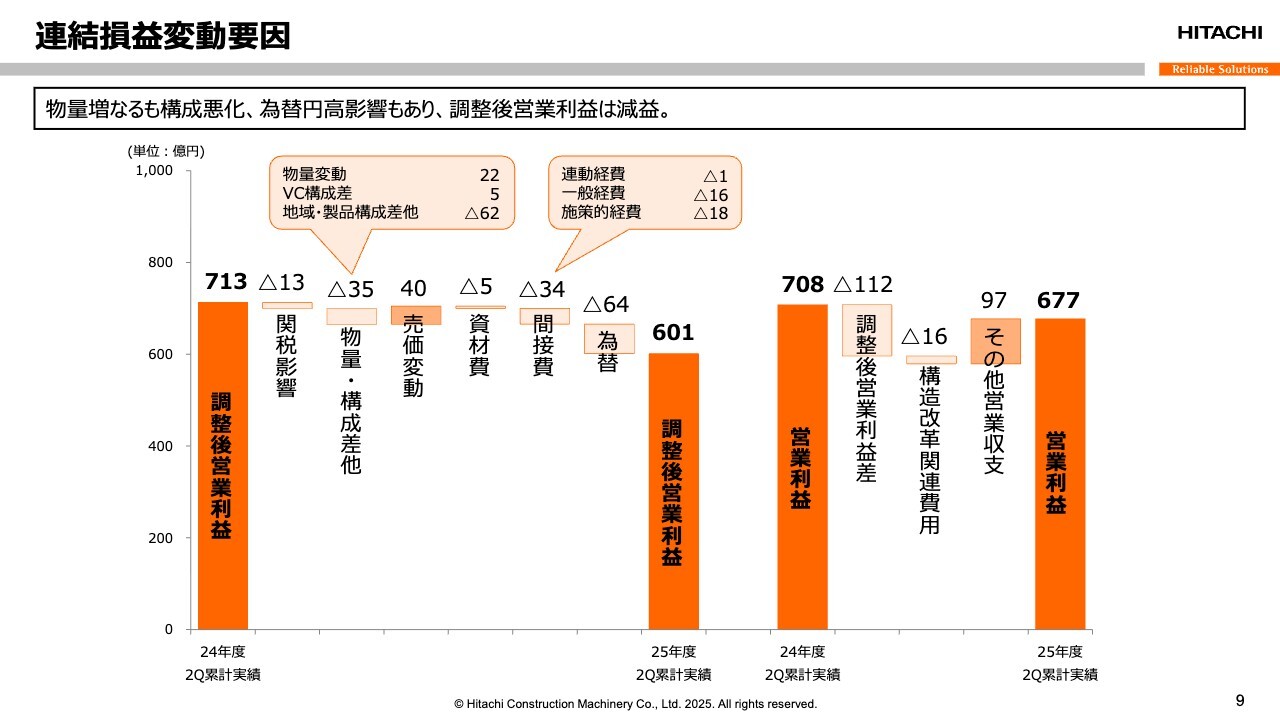

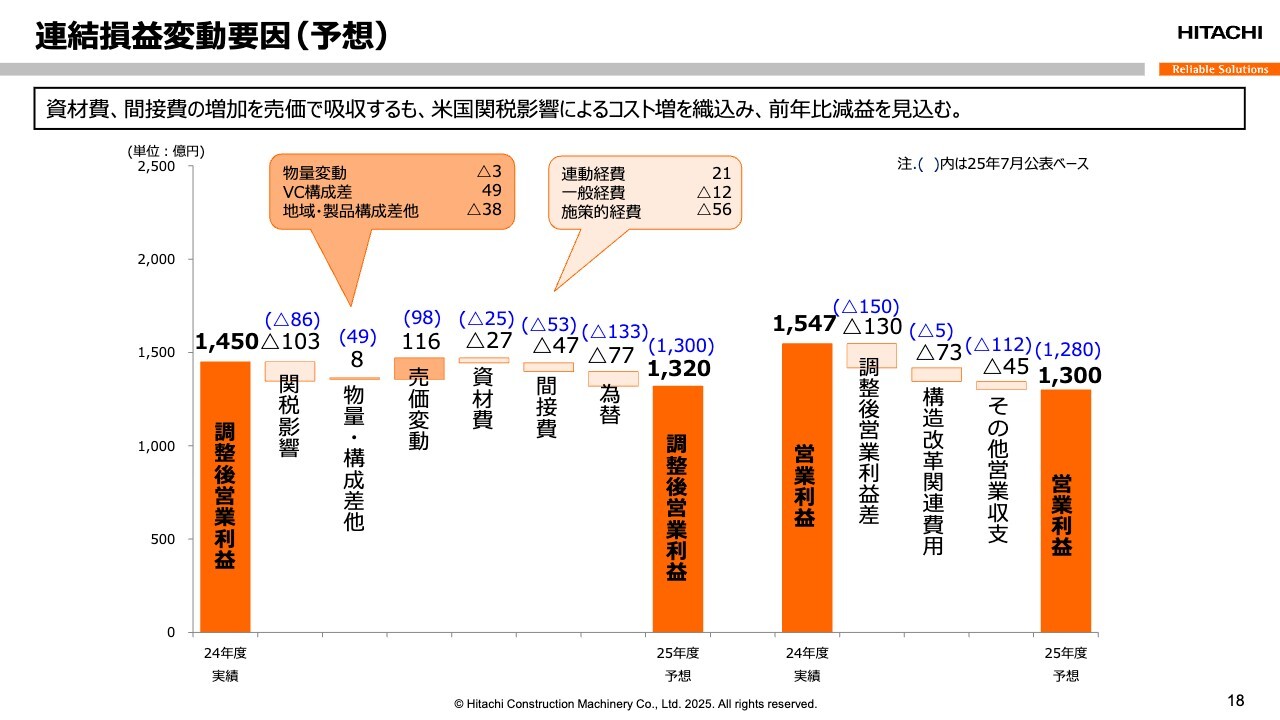

連結損益変動要因

第2四半期累計期間の連結損益変動要因です。調整後営業利益は前年比112億円の減益となりました。スライド左端から、米国関税政策によるコスト増が13億円、物量・構成差として35億円の減益要因と分析しています。

物量・構成差の内訳については、吹き出しに記載のとおり、物量増で22億円、バリューチェーン売上の増加による構成差で5億円の増益となった一方、主に米州向けOEMやマイニング本体の売上減少による地域製品構成差が62億円の減益要因となりました。

他方、売価変動による改善額40億円で、資材費増加分5億円および間接費増加分34億円を吸収しました。間接費の増加は、人件費や研究開発費などの成長投資に関連する施策的な経費が中心です。これに加えて、為替円高の影響による64億円の下押し要因も加わり、調整後営業利益は601億円となりました。

また、ページ右側の営業利益については、調整後営業利益の減益が大きいものの、一過性の「その他営業収益」の計上があり、前年比31億円の減益となる677億円となりました。

要約連結財政状態計算書

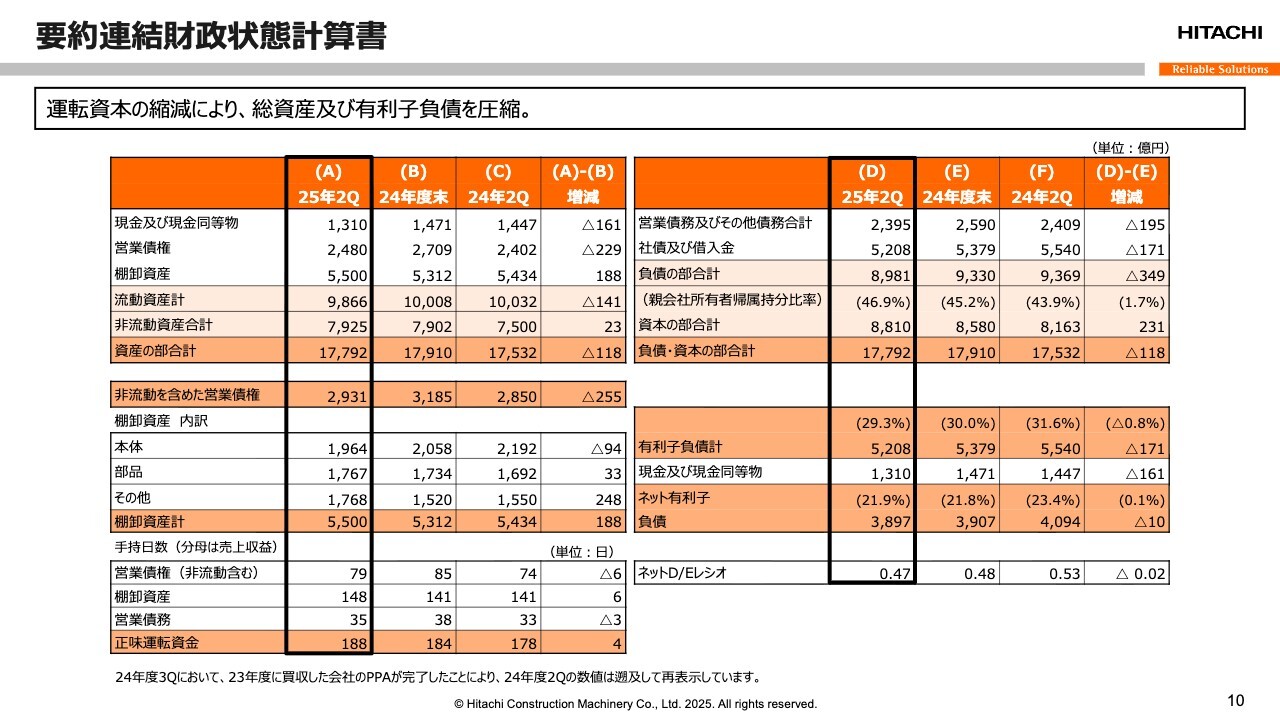

2025年9月末時点の連結貸借対照表です。

前年度末である2025年3月末と比較すると、営業債権を229億円縮減した一方で、生産在庫および中古車在庫を主体とした棚卸資産は188億円の増加となりました。運転資本の縮減と効率化を図った結果、総資産は1兆7,792億円となり、前年度末より118億円の縮減となりました。

手持日数については、営業債権が79日で前年度末より6日短縮したものの、棚卸資産は6日延伸して148日となりました。さらに、営業債務を3日短縮したことも影響し、正味運転資金手持日数は184日から4日延伸し、188日となりました。

右側の有利子負債は、前年度末より171億円縮減し、ネット有利子負債はほぼ前年度並みの3,897億円となりました。資本合計は8,810億円で、親会社所有者帰属持分比率は46.9パーセント、ネットD/Eレシオは0.47です。

連結キャッシュ・フロー

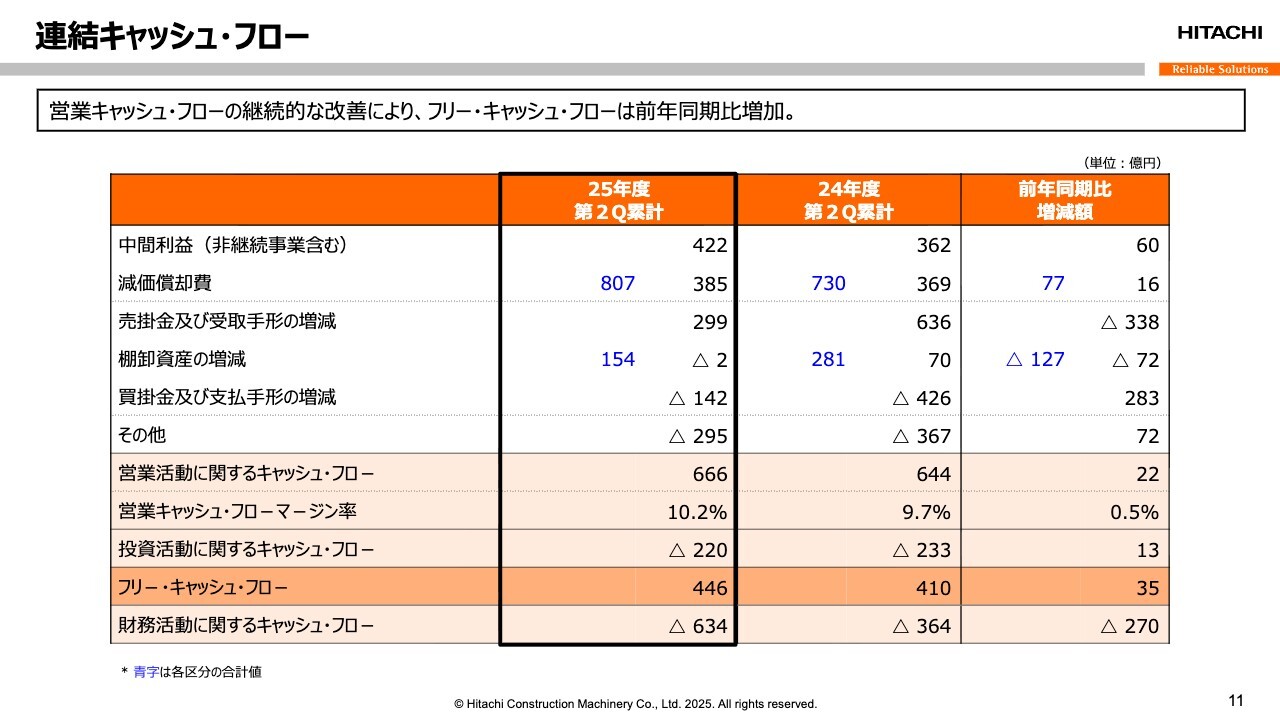

連結キャッシュ・フローです。当四半期累計期間の営業キャッシュ・フローは666億円のプラスとなりました。FFOは807億円で前年比77億円増加し、運転資本も縮減を維持しました。

また、レンタル資産の抑制や売却などの効果もプラスに影響しました。投資キャッシュ・フローでは、戦略的な固定資産投資を継続した結果、前年並みの220億円を支出しましたが、フリーキャッシュ・フローは446億円を確保しました。

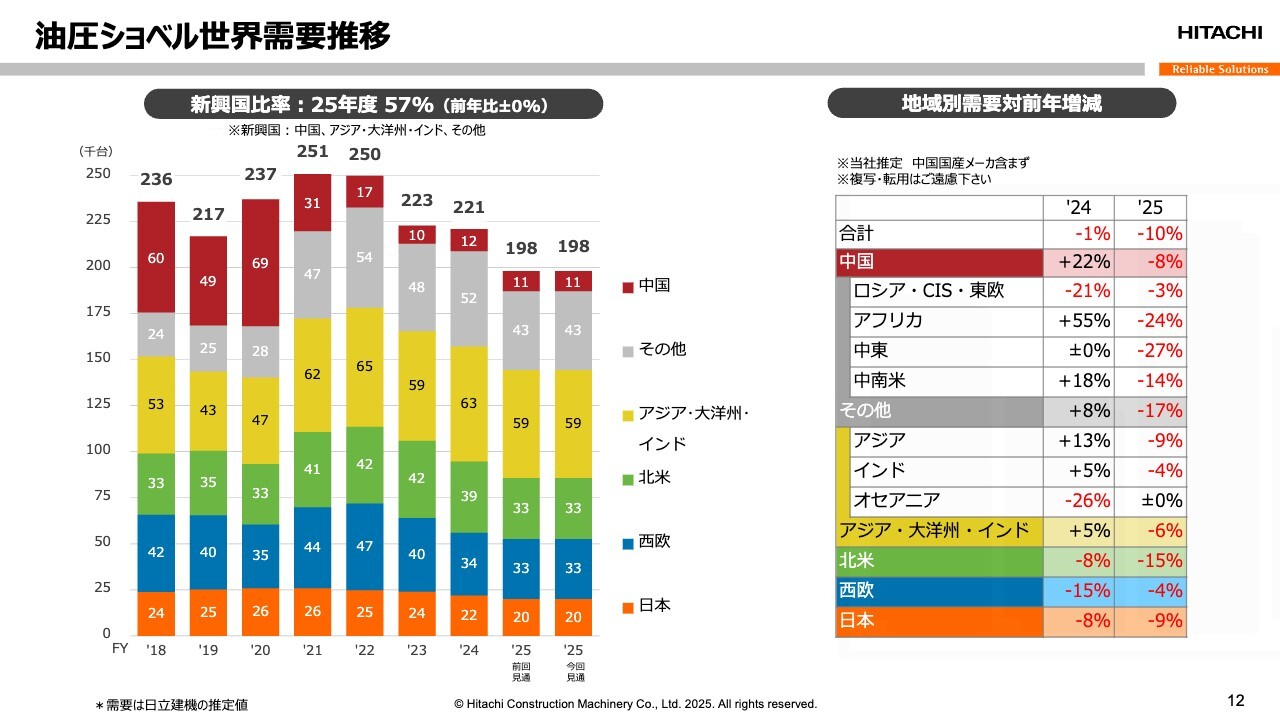

油圧ショベル世界需要推移

油圧ショベルの世界需要見通しについてご説明します。2025年度の需要見通しは、前回7月の見通しを据え置き、19万8,000台と予測しています。前年比では10パーセントの減少を見込んでいます。

米国の関税影響を踏まえると、北米を中心に引き続き先行き不透明感があり、日本や西欧をはじめ、グローバルで需要減少を見込んでいます。

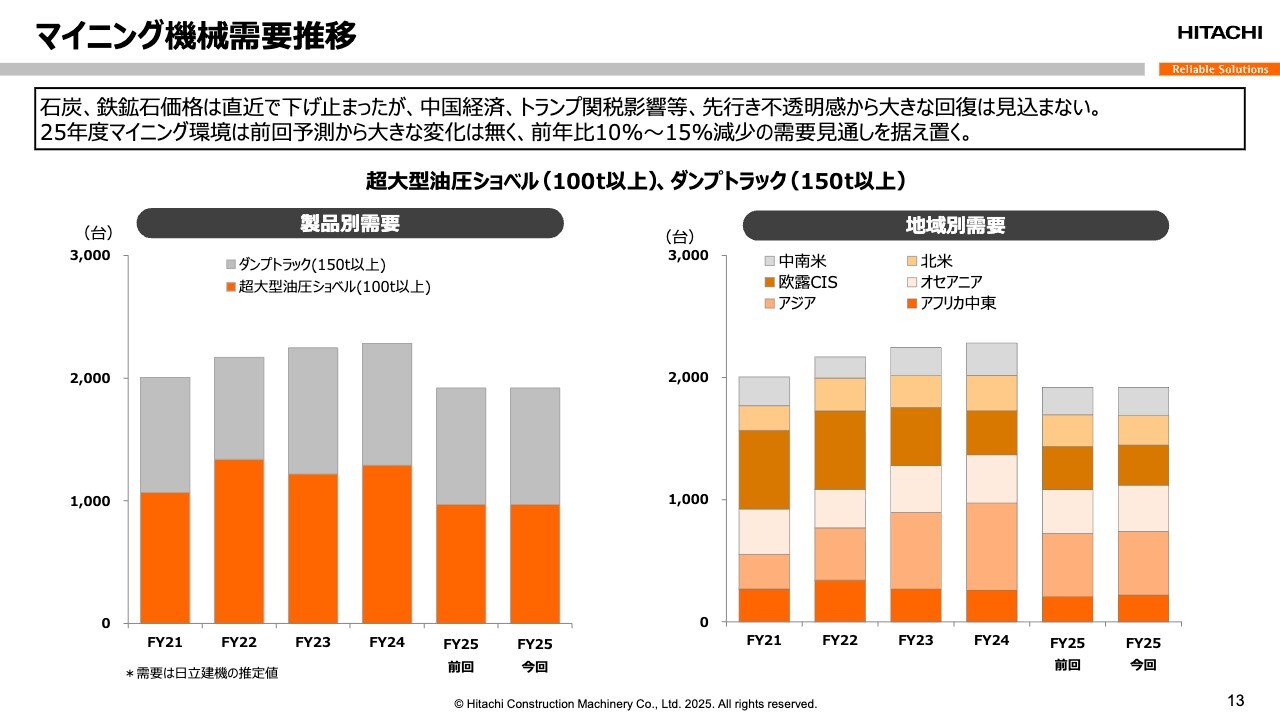

マイニング機械需要推移

マイニング機械の需要見通しについてです。資源価格は石炭や鉄鉱石で下げ止まり、トンあたり105ドル前後の値動きとなっています。今後についても、以前のような回復は見込めず、100ドル付近で推移すると見通しています。

資源価格や需要など、マイニング市況を取り巻く環境は、前回の第1四半期決算時と大きく変わっていないことから、マイニング機械需要は前回同様、前年比10から15パーセントの減少見通しを据え置きます。

要約連結損益計算書(予想)

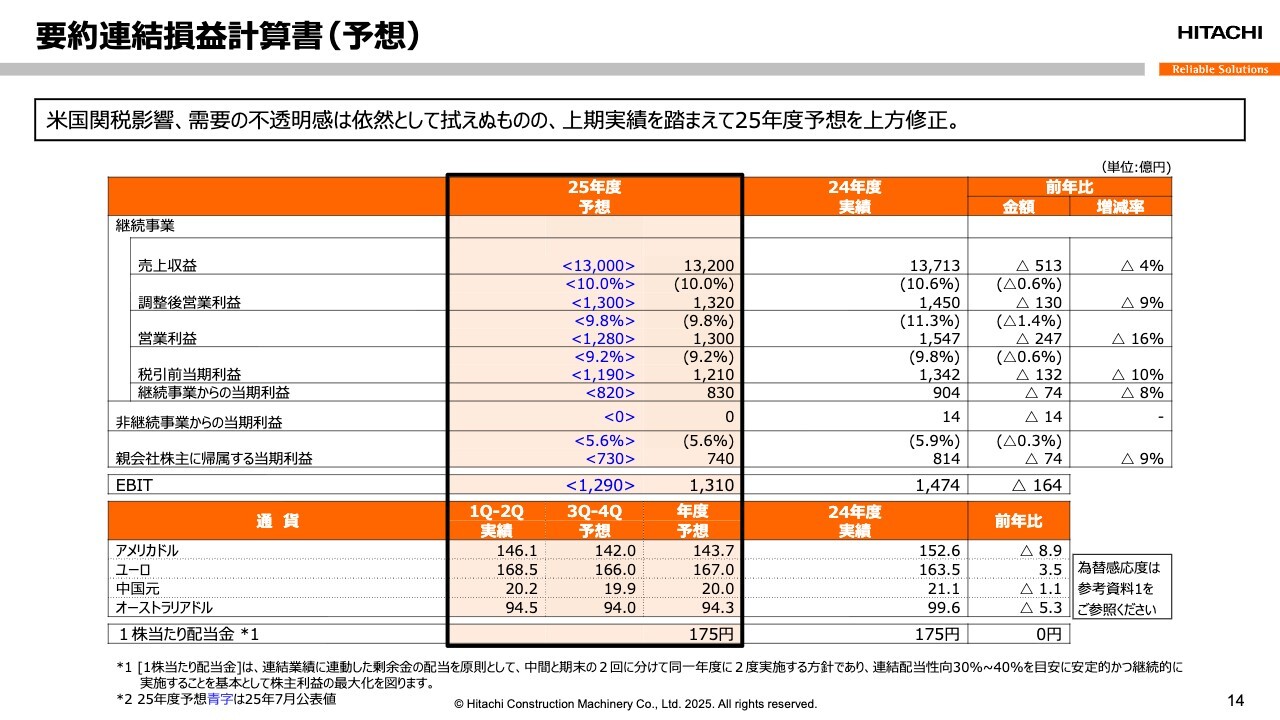

2025年度業績予想についてご説明します。米国の関税政策を中心とした先行きの不透明感は依然として続いていますが、第2四半期の回復基調を踏まえ、本年8月に対象が拡大された鉄鋼・アルミ関税によるコスト増も追加で織り込んだ上で、今年度業績予想を上方修正します。

具体的には、本スライドのとおり、売上収益を1兆3,200億円、調整後営業利益を1,320億円、親会社株主に帰属する当期利益を740億円に修正します。

調整後営業利益率は10パーセントを見込んでいます。

下期予想為替レートについては、米ドルを142円、ユーロを166円とし、それぞれ前回7月時の見通しから円高、円安に設定しました。一方で、中国圏およびオーストラリアドルについては、いずれも前回の同レートを据え置いています。なお、年間配当予想1株当たり175円について変更はありません。

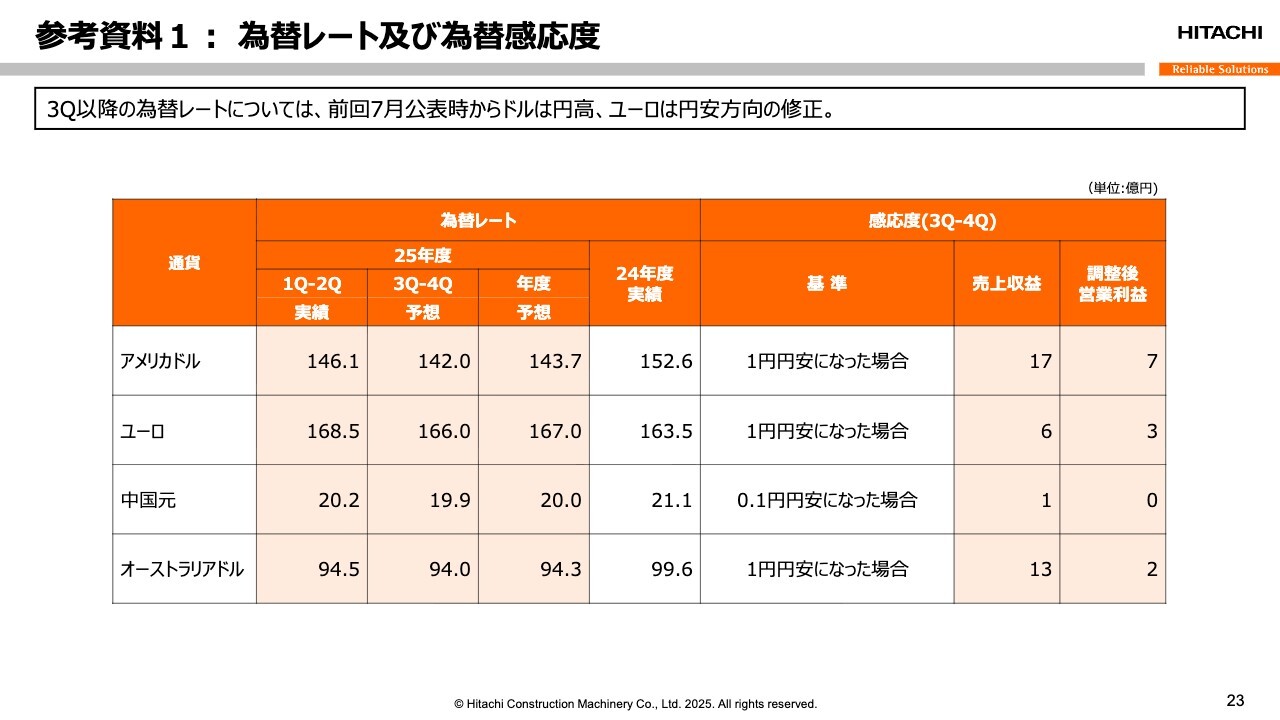

参考資料1:為替レート及び為替感応度

スライド23ページの参考資料1には、第3四半期以降の売上収益や調整後営業利益に影響を与える為替感応度を掲載していますので、ご参照ください。

連結地域別売上収益(予想)

地域別売上収益の予想です。当年度売上収益については、前年同期比で513億円、4パーセント減収の1兆3,200億円に7月時点の見通しを修正しました。なお、今回の見通しは、前提為替レートの影響により490億円の減収が含まれており、現地通貨ベースではほぼ前年並みの収益を見込んでいます。

米国の関税政策の影響により北米を中心にグローバルで減収が見込まれるほか、前回7月時点の見通しからオセアニアや中国で減収修正を織り込む一方、日本、欧州、米州独自展開事業では増収修正を行いました。

海外売上高比率は、前年同レベルの84パーセントを見込んでいます。

マイニング売上収益推移(予想)

マイニング売上収益予想です。本年度のマイニング売上は前年比4パーセント減の2,737億円を見込んでいますが、現地通貨ベースではほぼ前年並みの収益と分析しています。7月時点の見通しより36億円の増収修正を織り込み、引き続き高い水準での収益を維持します。

機械本体ではトラックとショベル合計で前年比9パーセントの減収を見込む一方、部品サービスでは1パーセント減収の予想ですが、現地通貨ベースでの増収を目指しています。

売上構成比は前年同様の21パーセントを見込んでいます。

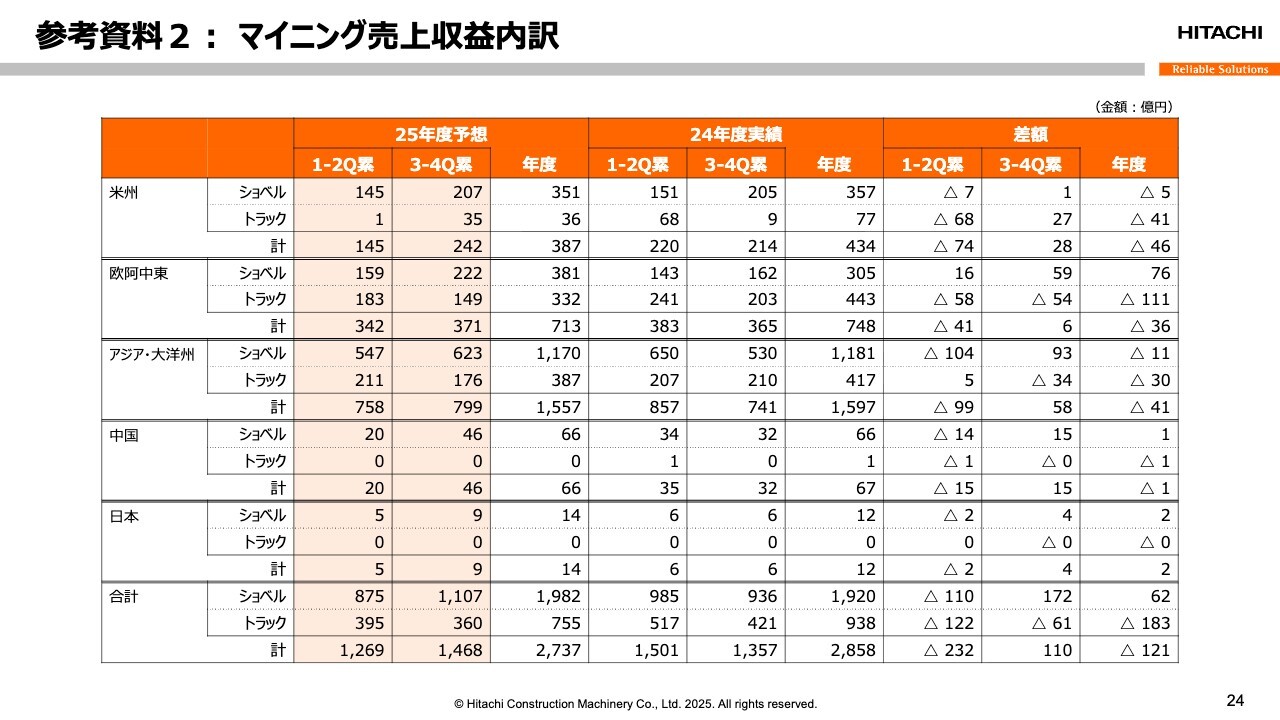

参考資料2:マイニング売上収益内訳

スライド24ページには参考資料2として、地域別のマイニング売上収益内訳を掲載していますので、ご参考ください。

バリューチェーン 売上収益推移(予想)

本年度のバリューチェーン売上収益は前年比4パーセント増の6,200億円を見込んでいます。前回7月時点の見通しではスペシャライズド・パーツ・サービスで減収修正を行いましたが、部品サービスやレンタルなどでの増収修正で補完し、全体で見通しを維持するかたちです。引き続き、過去最高収益の更新を目指します。

売上構成比は前年比4パーセント増の47パーセントを見込んでいます。

連結損益変動要因(予想)

連結損益変動要因(予想)をご覧ください。2025年度の調整後営業利益は前年比130億円の減益で、1,320億円となる見込みです。その要因についてご説明します。

まず、スライド左端に記載の米国関税政策によるコスト増です。鉄鋼・アルミ関税の追加適用影響を含め、103億円の減益を織り込んでいます。

次に、物量・構成差として8億円の増益を織り込んでいます。内訳として、物量変動で3億円の減益、バリューチェーン構成差で49億円の増益、地域・製品構成差で38億円の減益を織り込んでいます。

また、売価変動116億円の改善により、資材費27億円増および間接費47億円増の吸収を織り込みます。一方で、円高為替レート設定の影響による減益要因として77億円を見込むことにより、調整後営業利益は前年比130億円の減益となります。

スライド右側の営業利益では、調整後営業利益の130億円の減益に加え、ブランド変更に伴う費用発生や前年度下期経常の「その他営業収益」剥落の影響により、前年比247億円の減益となる1,300億円を予想しています。

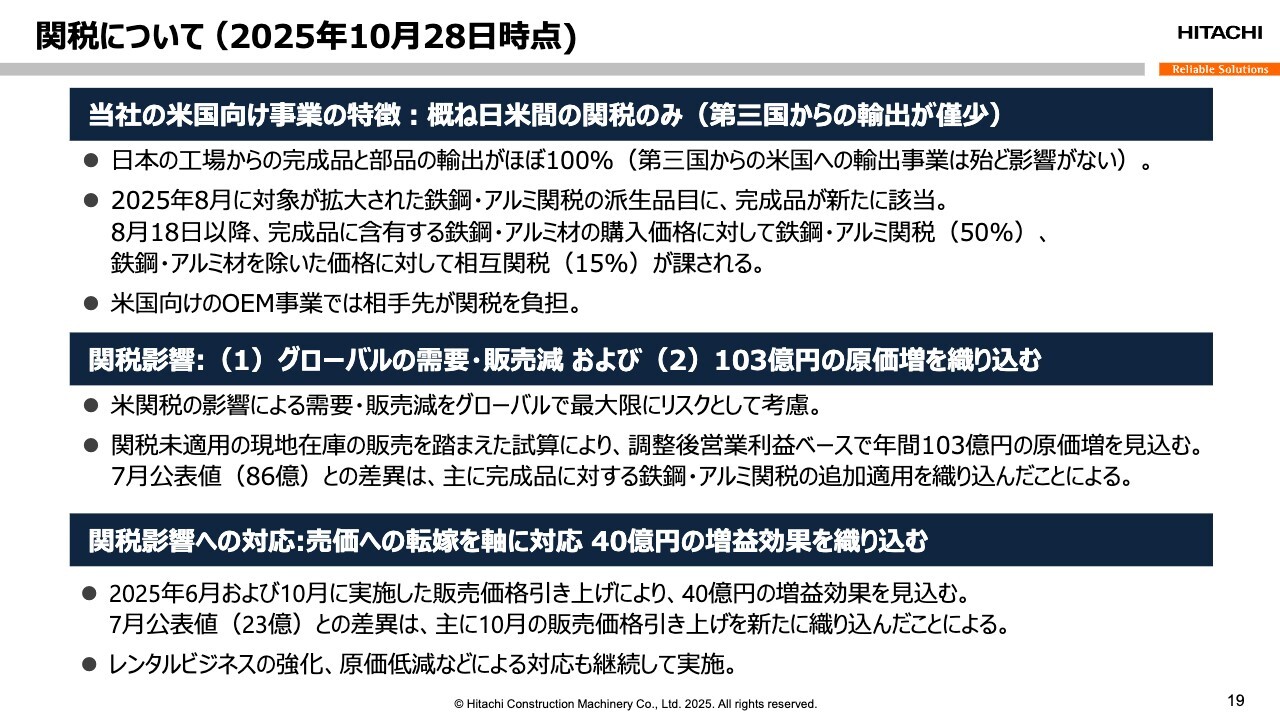

関税について(2025年10月28日時点)

最後に、米国の関税影響に関する現時点での見通しをご説明します。

前回決算発表後の8月に鉄鋼・アルミ関税の対象が拡大され、派生品目として建設機械の完成品が新たに該当することとなりました。これにより、建設機械完成品に含まれる鉄鋼・アルミ材の購入価格に対して、鉄鋼・アルミ関税50パーセント、鉄鋼・アルミ材を除いた価格に対して相互関税15パーセントが科せられます。

この変更を踏まえ、現段階では、調整後営業利益ベースで年間103億円の原価増を見込んでいます。前回公表値86億円との差異は、主にこの鉄鋼・アルミ関税の追加適用によるものです。

また、関税政策による需要販売減については、引き続きグローバルで最大限にリスクを織り込んでいます。一方、関税の影響に対応するため、販売価格の引き上げを実施します。6月に続き、10月にも新たに価格を引き上げ、増益効果として40億円を見込んでいます。

前回公表値23億円との差異は、この10月の引き上げを新たに織り込んだことによるものです。販売価格転嫁と並行して、レンタルビジネスの強化や原価低減などの対応策も継続することで、影響を極小化していきます。

なお、20ページ以降に参考資料を添付していますのでご参照ください。以上でご説明を終わります。ありがとうございました。

質疑応答:業績予想の上方修正と不透明要素について

質問者:今回業績予想が上方修正されたことについて、考え方をあらためて確認させていただければと思います。基本的には数量や物量の面で上振れがあり、第2四半期も順調だったと理解していますが、一方で不透明感もあるとのことでした。

上振れているとはいえ上方修正についても小幅な修正だったと思うのですが、不透明要素として、どの点を重視されているのか

新着ログ

「機械」のログ