提供:プリモグローバルホールディングス株式会社 2025年8月期第3四半期決算説明

プリモグローバルHD、過去最高の売上収益・営業利益・事業利益を達成 シェア拡大が寄与、配当予想を上方修正

目次

澤野直樹氏:代表取締役社長の澤野です。プリモグローバルホールディングス株式会社2025年8月期第3四半期決算説明を始めます。

本日は、まず決算概要についてご説明します。続いて、中期経営計画の概要、当社の特徴や強みについてご説明し、最後に市場関連資料についてお話しします。

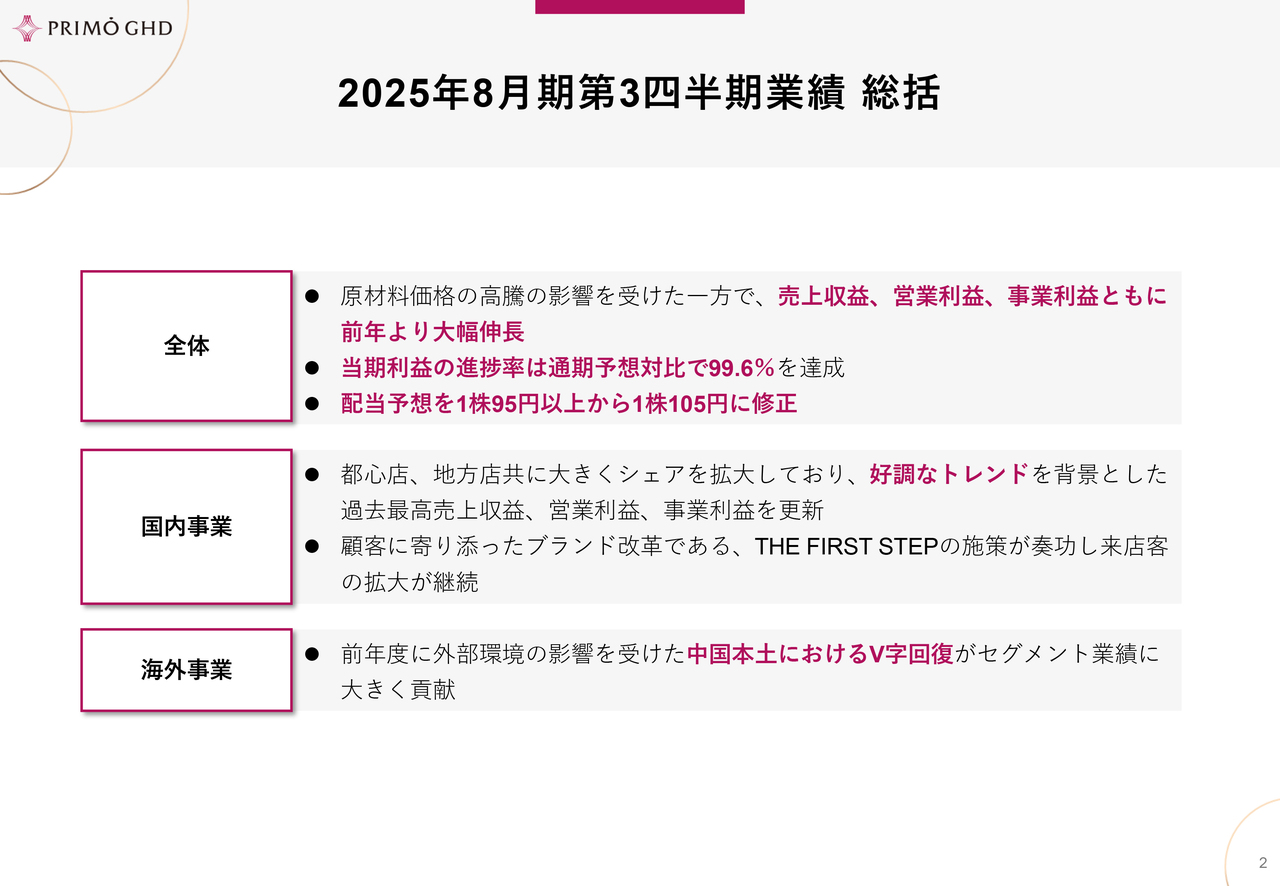

2025年8月期第3四半期業績 総括

2025年8月期第3四半期の業績総括についてご説明します。

当社は、原材料価格の高騰の影響を受けた一方で、売上収益、営業利益、事業利益ともに前年を大幅に上回りました。また、当期利益の進捗率は通期予想対比で99.6パーセントを達成しました。これらの業績好調を受け、配当予想は、1株あたり95円以上から105円に修正しました。

国内事業では、都心店、地方店ともに大きくシェアを拡大し、好調なトレンドを背景に、過去最高の売上収益、営業利益、事業利益を更新しました。顧客に寄り添ったブランド改革である「THE FIRST STEP」の施策が奏功し、来店客の拡大が継続しています。

海外事業では、前年度に外部環境の影響を受けた中国本土におけるV字回復が、セグメント業績に大きく貢献しました。

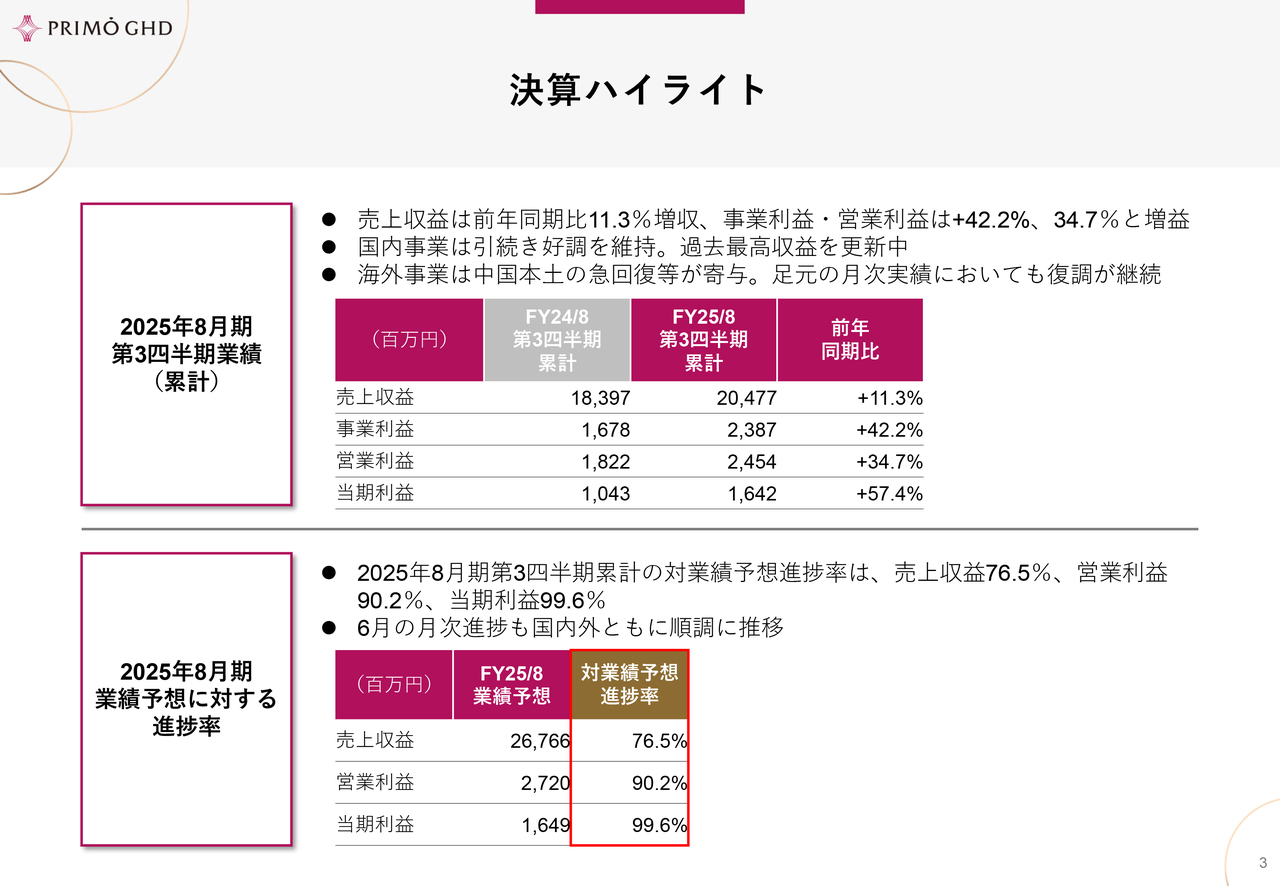

決算ハイライト

決算ハイライトについてご説明します。

2025年8月期第3四半期累計の売上収益は204億7,700万円で、前年同期比11.3パーセント増加しました。事業利益は23億8,700万円で前年同期比42.2パーセント増、営業利益は24億5,400万円で前年同期比34.7パーセント増となりました。当期利益は16億4,200万円で前年同期比57.4パーセント増となりました。

国内事業は引き続き好調を維持しており、過去最高収益を更新中です。海外事業は中国本土の急回復などが寄与し、足元の月次実績においても復調が続いています。

業績予想に対する進捗率は、売上収益が76.5パーセント、営業利益が90.2パーセント、当期利益が99.6パーセントです。6月の月次進捗も国内外ともに順調に推移しています。

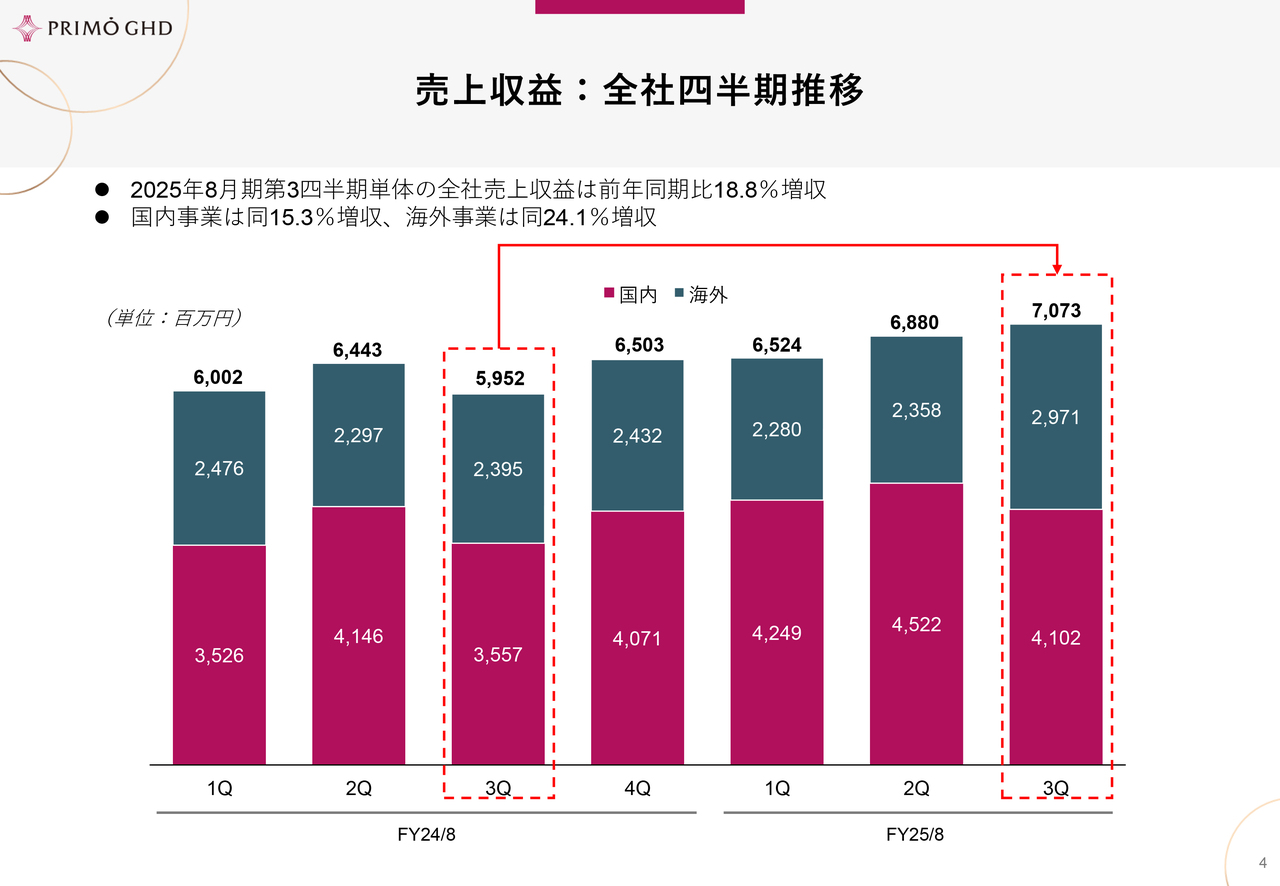

売上収益:全社四半期推移

売上収益の全社四半期推移についてご説明します。

2025年8月期第3四半期単体の全社売上収益は70億7,300万円で、前年同期比18.8パーセント増加しました。そのうち、国内事業の売上収益は41億200万円で前年同期比15.3パーセント増、海外事業は29億7,100万円で前年同期比24.1パーセント増となりました。

四半期ごとの推移を見ると、国内事業は前年同期比で安定的に増収傾向を維持し、海外事業は第2四半期以降に増加幅を拡大しています。第3四半期時点では、国内外ともに前年を上回る水準を達成しています。

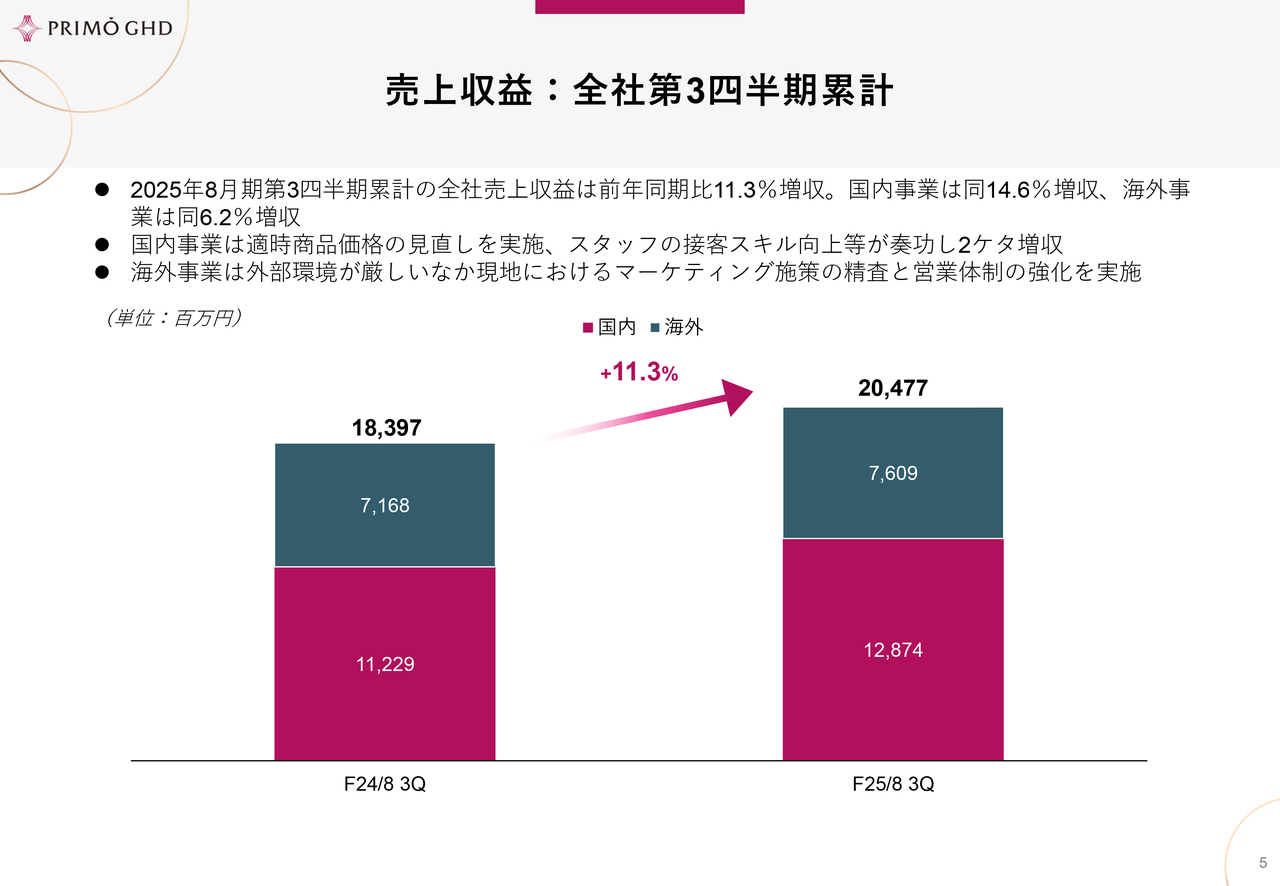

売上収益:全社第3四半期累計

売上収益の全社第3四半期累計についてご説明します。

2025年8月期第3四半期累計の全社売上収益は204億7,700万円で、前年同期比11.3パーセント増加しました。国内事業は128億7,400万円で前年同期比14.6パーセント増加し、海外事業は76億900万円で前年同期比6.2パーセント増加しました。

国内事業は適時の商品価格の見直しやスタッフの接客スキル向上が奏功し、2ケタの増収を実現しました。海外事業は厳しい外部環境の中、現地でのマーケティング施策の精査と営業体制の強化を行い、増収につなげました。

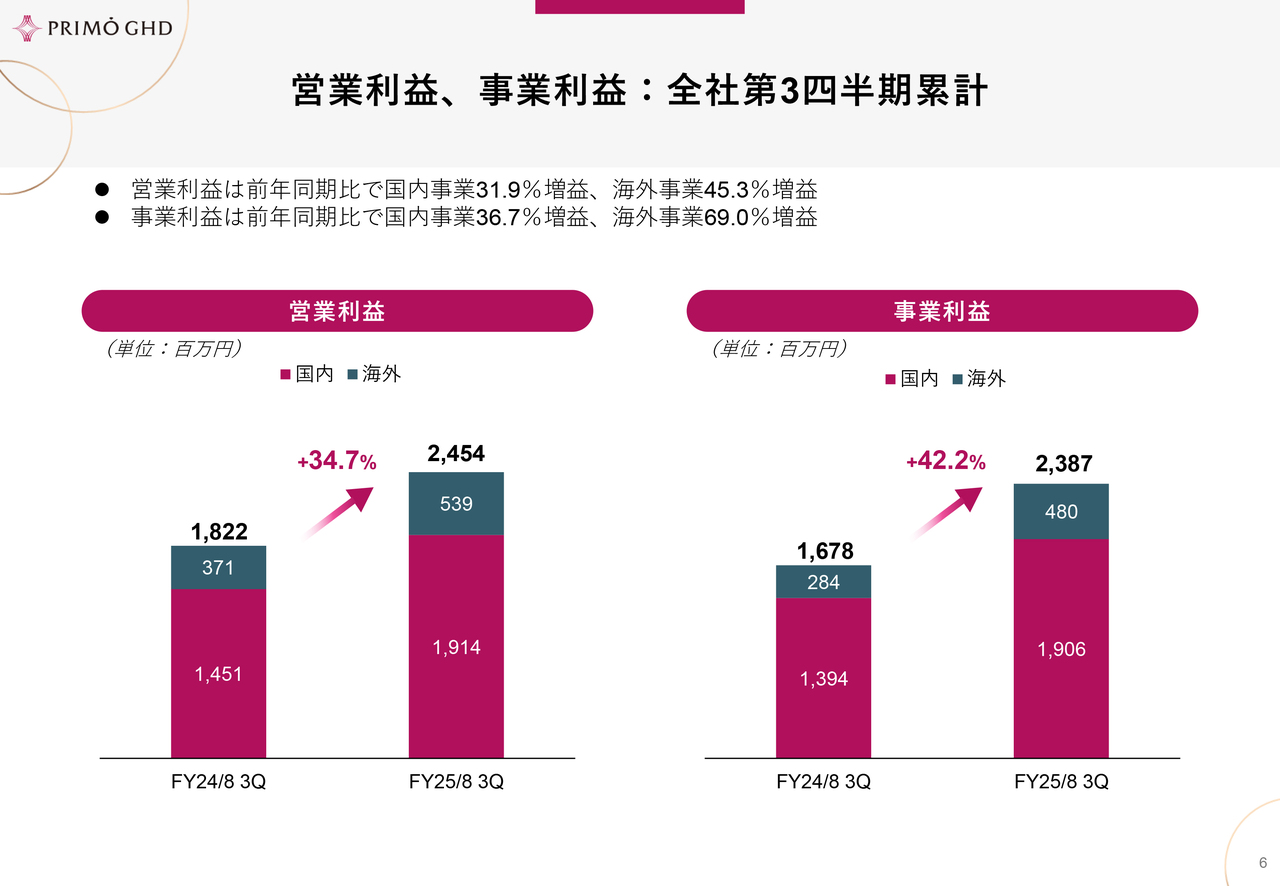

営業利益、事業利益:全社第3四半期累計

営業利益と事業利益の全社第3四半期累計についてご説明します。

営業利益は24億5,400万円で、前年同期比34.7パーセント増加しました。内訳は国内事業が19億1,400万円で前年同期比31.9パーセント増、海外事業が5億3900万円で前年同期比45.3パーセント増となりました。

事業利益は23億8,700万円で、前年同期比42.2パーセント増加しました。内訳は国内事業が19億600万円で前年同期比36.7パーセント増、海外事業が4億8,000万円で前年同期比69.0パーセント増となりました。

国内外ともに利益率の改善が見られ、特に海外事業では高い増益率を達成しています。

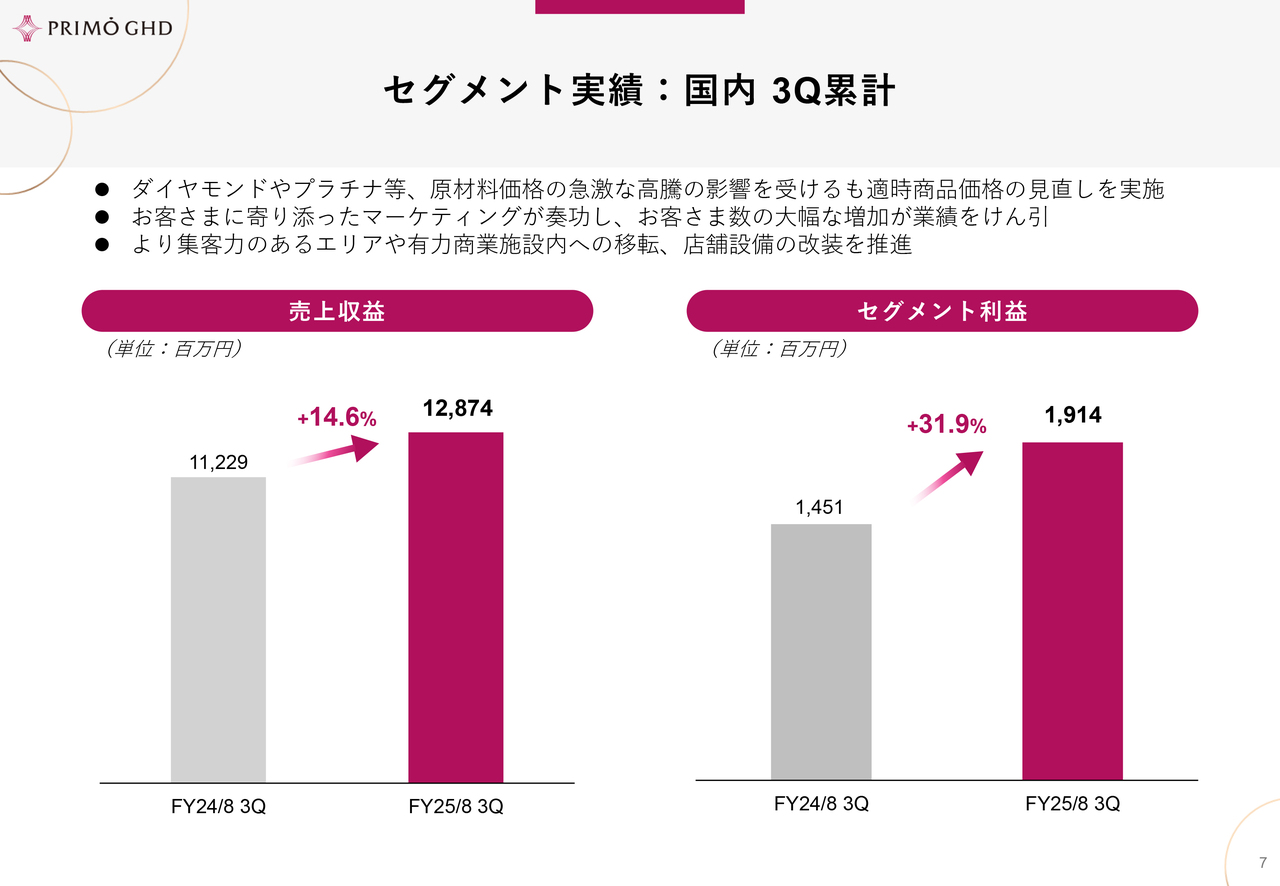

セグメント実績:国内 3Q累計

国内事業の第3四半期累計実績についてご説明します。

ダイヤモンドやプラチナなどの原材料価格が急激に上昇しましたが、適時の商品価格の見直しを実施しました。また、お客さまに寄り添ったマーケティングが奏功し、お客さま数の大幅な増加が業績をけん引したほか、より集客力のあるエリアや有力商業施設内への移転、店舗設備の改装を推進しました。

売上収益は128億7,400万円で前年同期比14.6パーセント増加しました。セグメント利益は19億1,400万円で前年同期比31.9パーセント増加しました。

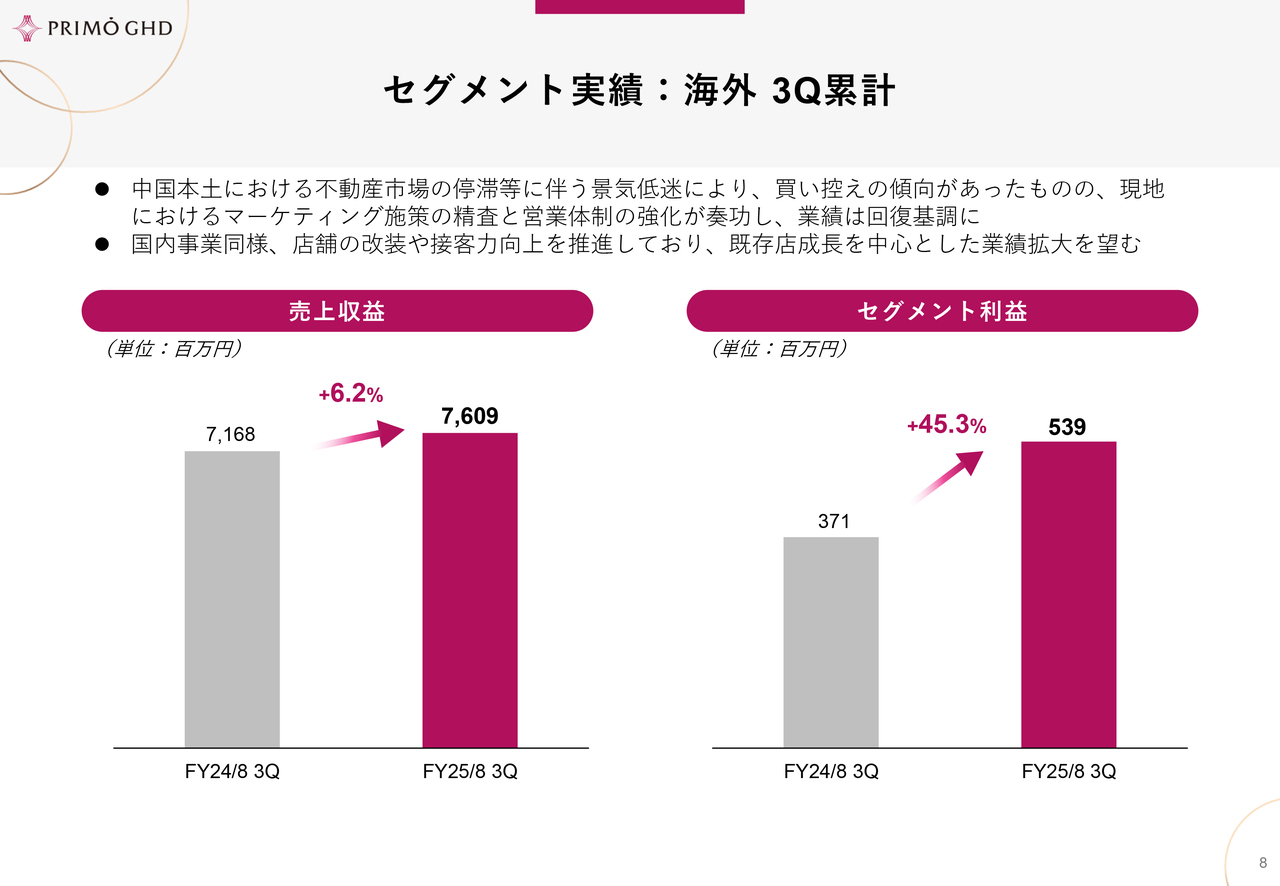

セグメント実績:海外 3Q累計

海外事業の第3四半期累計実績についてご説明します。

中国本土では不動産市場の停滞などによる景気低迷の影響で買い控えの傾向がありましたが、現地でのマーケティング施策の精査と営業体制の強化が奏功し、業績は回復基調となりました。

また、国内事業同様に店舗の改装や接客力の向上も推進し、既存店の成長を中心とした業績拡大を進めています。

売上収益は76億900万円で前年同期比6.2パーセント増加しました。セグメント利益は5億3,900万円で前年同期比45.3パーセント増加しました。

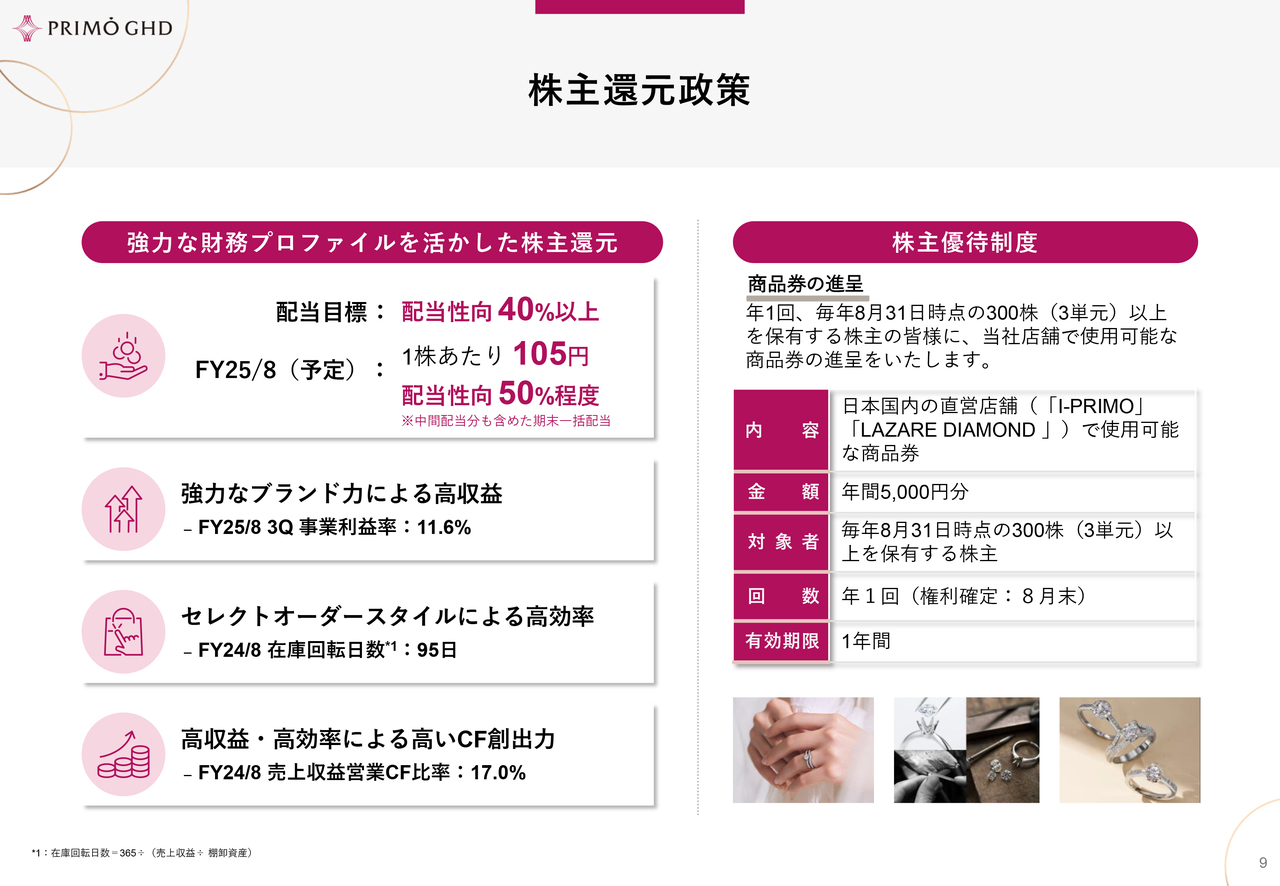

株主還元政策

株主還元政策についてご説明します。

当社は強力な財務基盤を活かした株主還元を行います。配当目標は配当性向40パーセント以上とし、2025年8月期の予定は1株あたり105円、配当性向は50パーセント程度としており、中間配当分も含めた期末一括配当のかたちで実施します。

当社は強力なブランド力による高収益体質を有しており、2025年8月期第3四半期の事業利益率は11.6パーセントとなりました。さらに、セレクトオーダースタイルによる高効率なビジネスモデルにより、2024年8月期の在庫回転日数は95日、売上収益営業キャッシュ・フロー比率は17.0パーセントと高い水準を維持しており、これらを裏付けとした株主還元を行います。

株主優待としては、毎年8月31日時点で300株(3単元)以上を保有する株主に、国内直営店舗「I-PRIMO(アイプリモ)」「LAZARE DIAMOND(ラザールダイヤモンド)」で使用可能な年間5,000円分の商品券を進呈します。有効期限は1年間です。

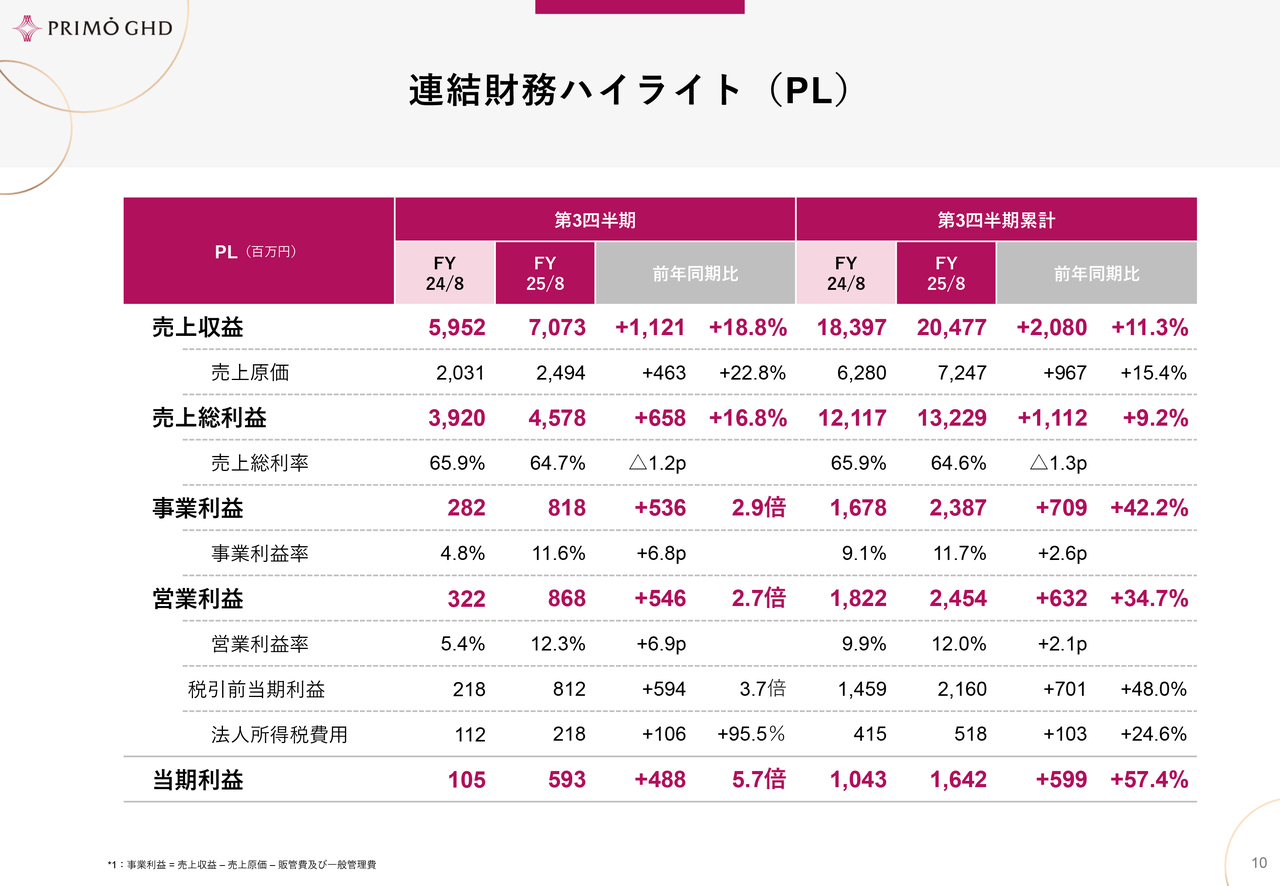

連結財務ハイライト(PL)

連結損益計算書の第3四半期累計ハイライトについてご説明します。

売上収益は204億7,700万円で、前年同期比11.3パーセント増となりました。国内の価格見直しと接客力向上、海外の施策強化が増収に寄与しました。

売上原価は72億4,700万円で、前年同期比15.4パーセント増となりました。売上総利益は132億2,900万円で、前年同期比9.2パーセント増、売上総利益率は64.6パーセントで、前年同期比マイナス1.3ポイントとなりました。直近の原材料価格の急激な上昇の影響を値上げなどで一部吸収したかたちです。

事業利益は23億8,700万円で、前年同期比42.2パーセント増、事業利益率は11.7パーセントで、前年同期比プラス2.6ポイントとなりました。

営業利益は24億5,400万円で、前年同期比34.7パーセント増、営業利益率は12.0パーセントで、前年同期比プラス2.1ポイントとなりました。

当期利益は16億4,200万円で、前年同期比57.4パーセント増となりました。

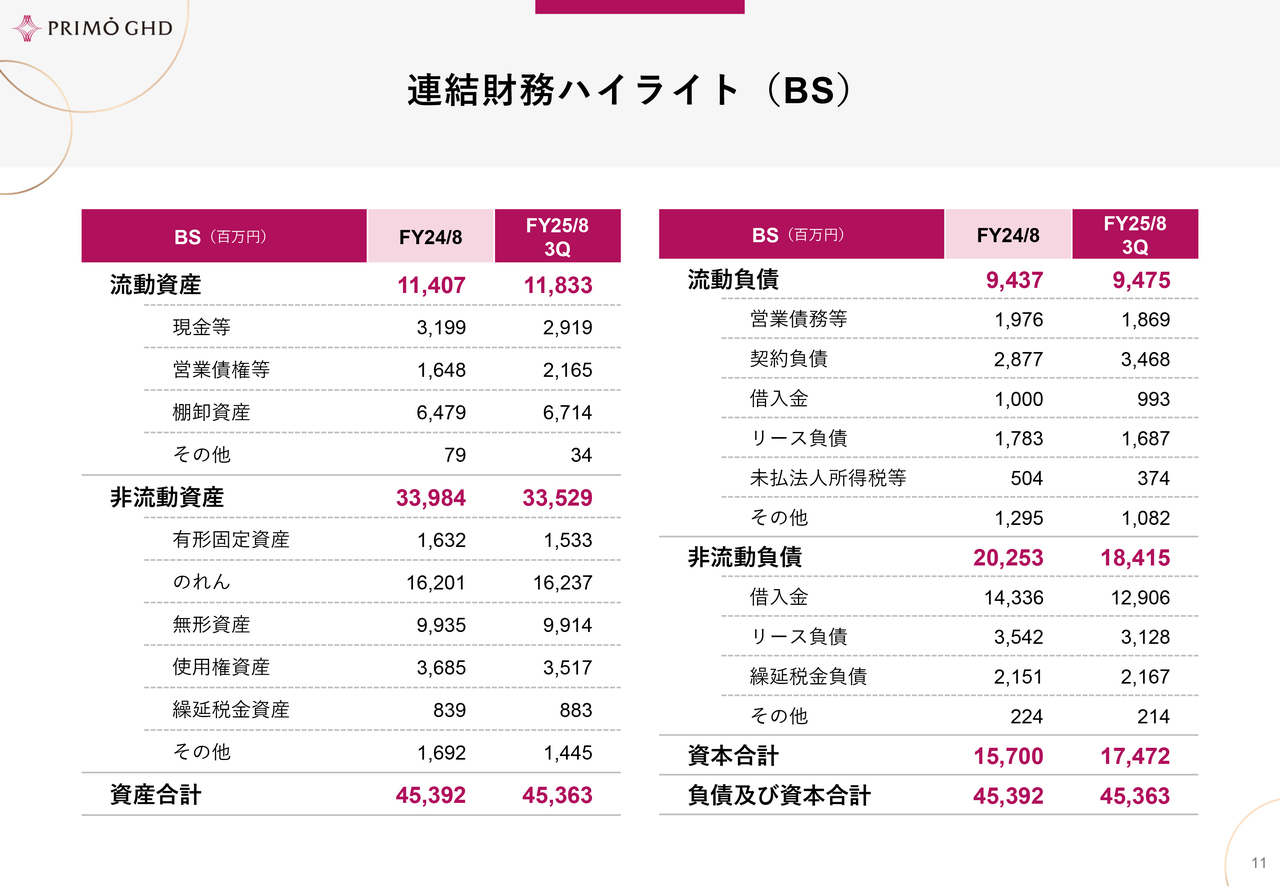

連結財務ハイライト(BS)

連結貸借対照表のハイライトについてご説明します。

総資産は453億6,300万円となりました。そのうち、流動資産は118億3,300万円、非流動資産は335億2,900万円となりました。流動負債は94億7,500万円、非流動負債は184億1,500万円となりました。

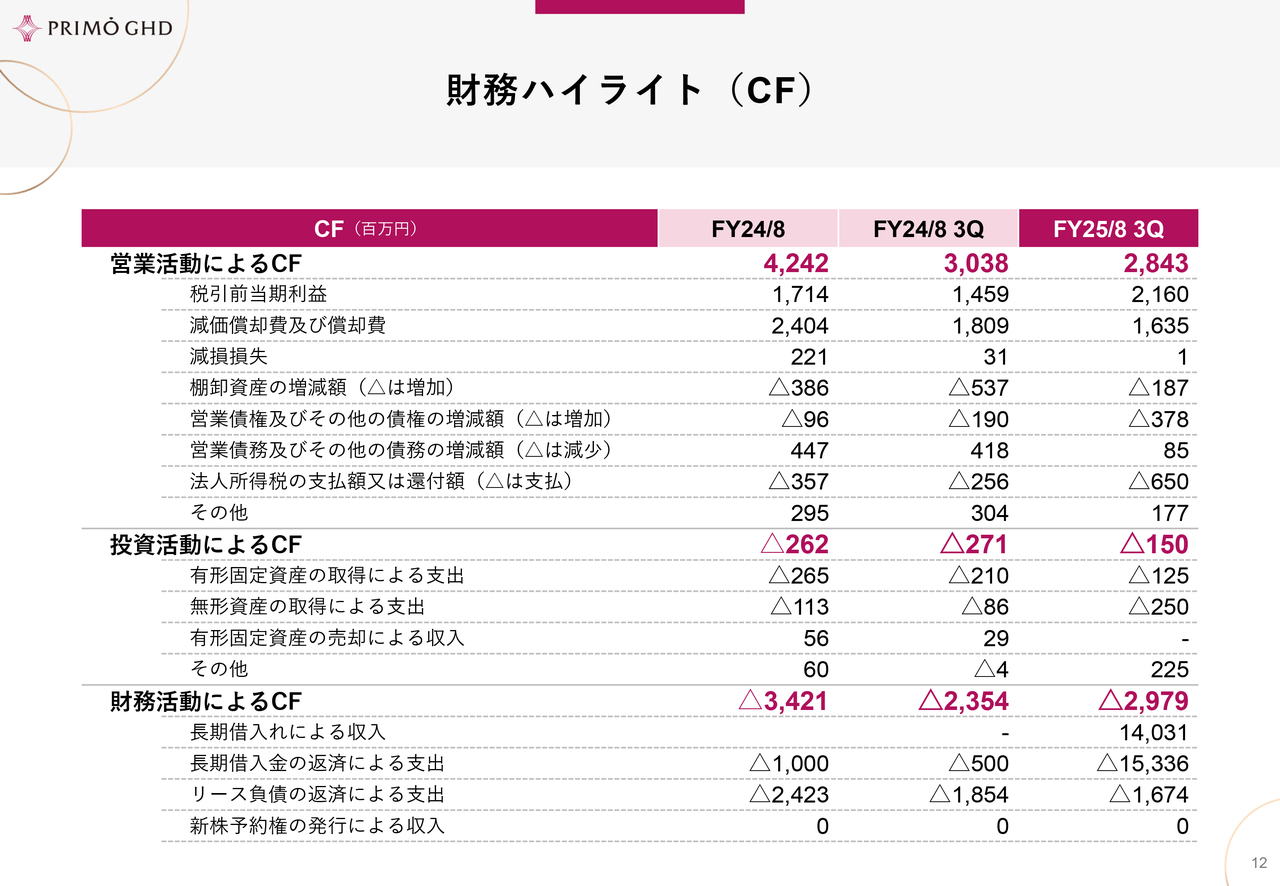

財務ハイライト(CF)

キャッシュ・フローの状況についてご説明します。

2025年8月期第3四半期累計の営業活動によるキャッシュ・フローは28億4,300万円の収入となりました。

投資活動によるキャッシュ・フローは1億5,000万円の支出、財務活動によるキャッシュ・フローは29億7,900万円の支出でした。

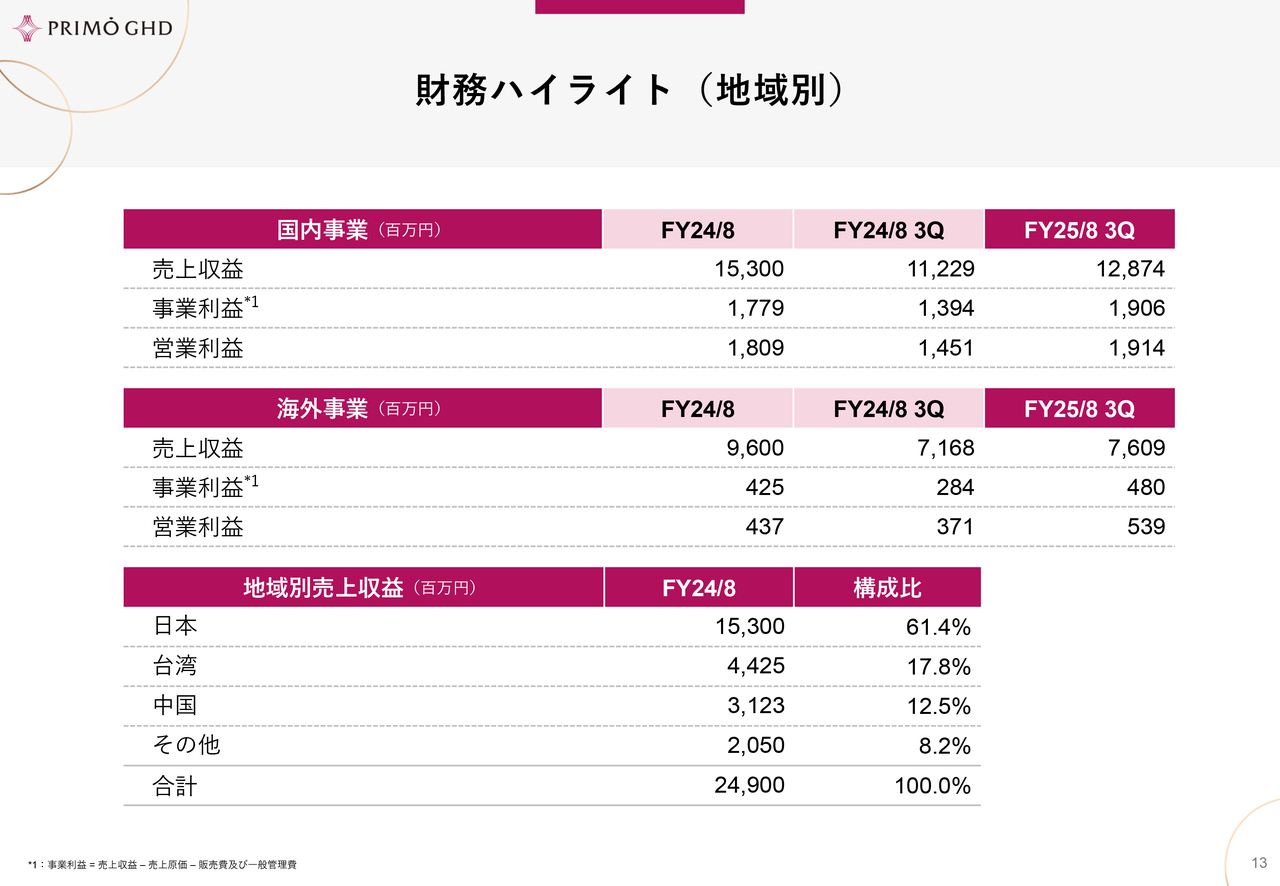

財務ハイライト(地域別)

地域別の財務ハイライトについてご説明します。

2025年8月期第3四半期累計の国内事業の売上収益は128億7,400万円、事業利益19億600万円、営業利益19億1,400万でした。

海外事業の売上収益は76億900万円、事業利益4億8000万円、営業利益5億3,900万円でした。

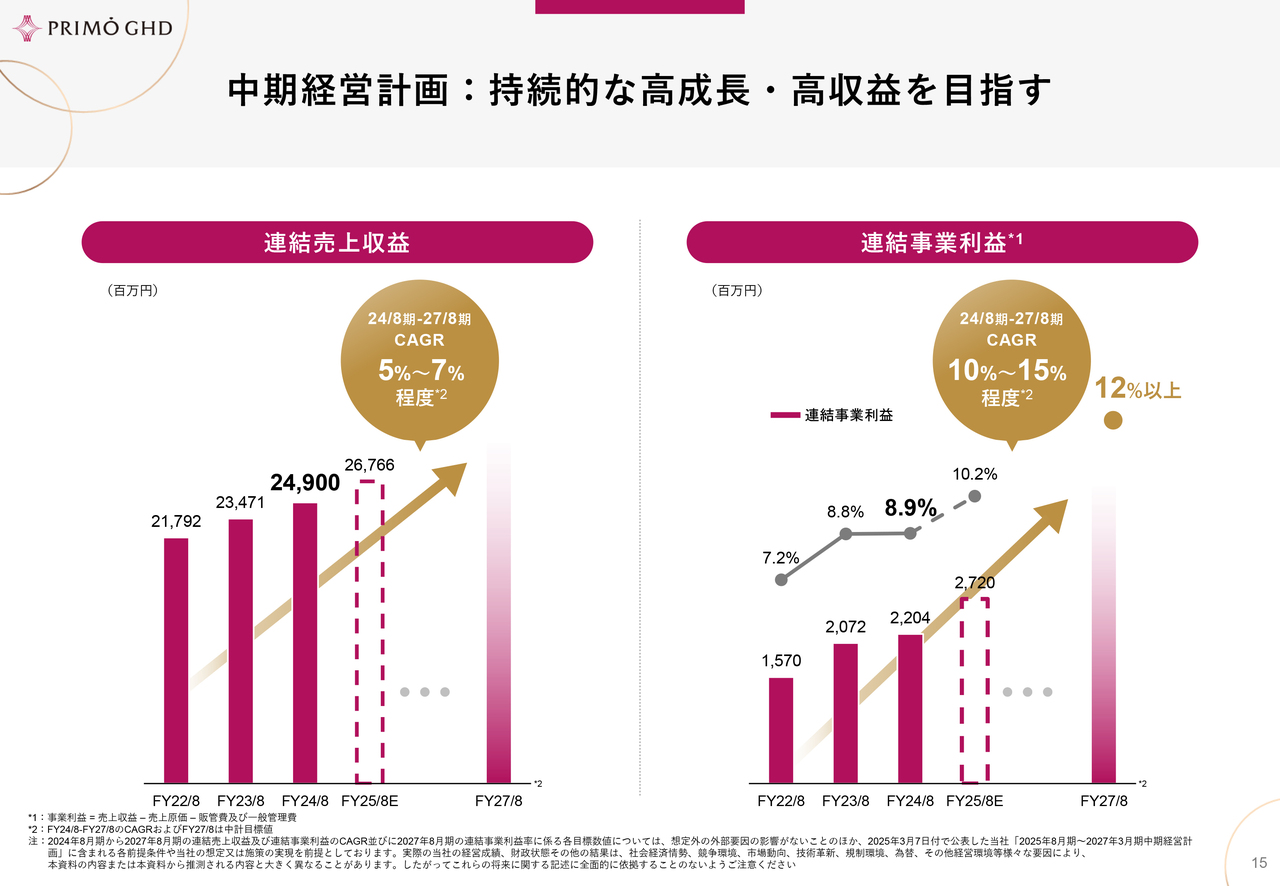

中期経営計画:持続的な高成長・高収益を目指す

中期経営計画についてご説明します。

当社は、2024年8月期から2027年8月期までの連結売上収益のCAGRを5パーセントから7パーセント程度、連結事業利益のCAGRを10パーセントから15パーセント程度とし、持続的な高成長・高収益を目標としています。

連結売上収益は、2024年8月期の249億円から、2025年8月期予想では267億6,600万円、2027年8月期目標ではさらなる成長を見込んでいます。

連結事業利益は、2024年8月期の22億400万円から、2025年8月期予想では27億2,000万円とし、2027年8月期には事業利益率12パーセント以上を目指します。

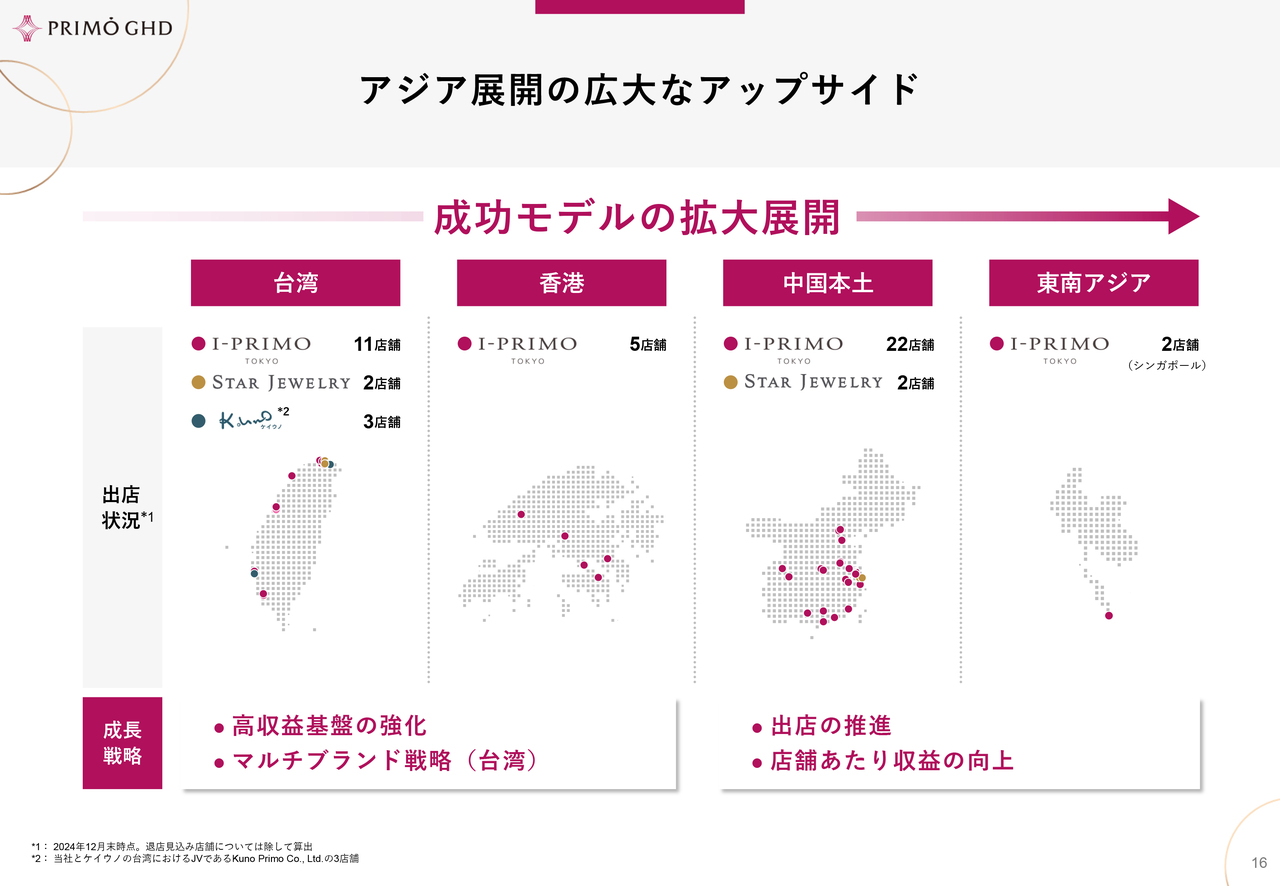

アジア展開の広大なアップサイド

アジア展開の広大なアップサイドについてご説明します。

当社は台湾、香港、中国本土、東南アジアにおいて、成功モデルの拡大展開を進めています。2024年12月末時点での出店状況は、台湾が合計16店舗、香港5店舗、中国本土24店舗、東南アジア(シンガポール)2店舗です。

成長戦略としては、海外事業のキャッシュカウである台湾と香港については、高収益基盤の強化、台湾でのマルチブランド戦略であり、成長ポテンシャルの高い中国本土と東南アジアについては、出店の推進、店舗あたり収益の向上を掲げています。これらの施策により、アジア市場でのさらなる成長機会を追求します。

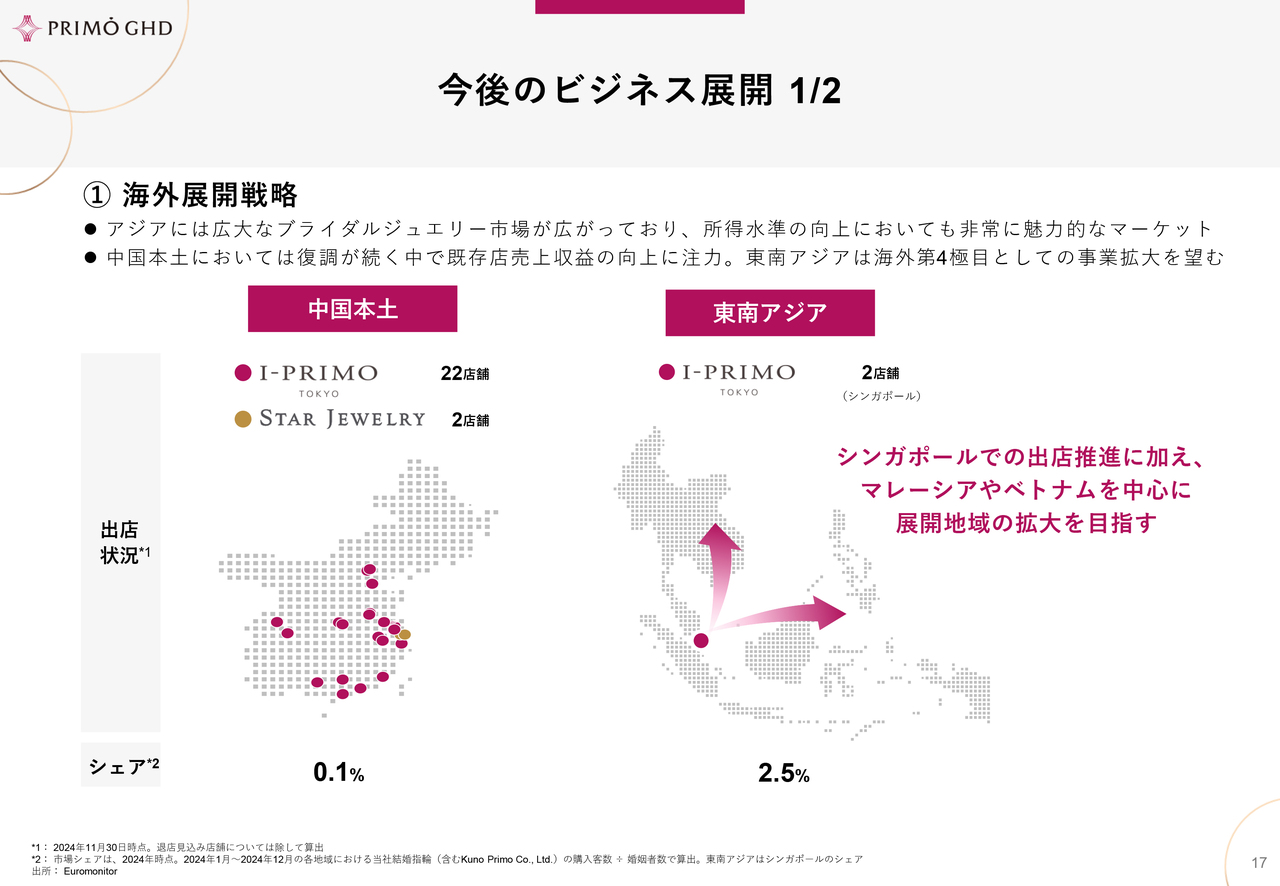

今後のビジネス展開 1/2

今後のビジネス展開についてご説明します。まずは海外展開戦略です。

アジアには広大なブライダルジュエリー市場が広がっており、所得水準の向上によって非常に魅力的なマーケットとなっています。中国本土では業績の復調が続く中、既存店売上収益の向上に注力していきます。また、東南アジアは海外第4極目として事業拡大を目指し、シンガポールでの出店に加え、マレーシアやベトナムを中心に展開地域の拡大を目指します。

2024年時点での市場シェアは中国本土が0.1パーセント、シンガポールが2.5パーセントであり、ここには大きな成長の伸びしろがあると考えています。

今後のビジネス展開 2/2

続いてマルチブランド戦略とCRM戦略についてご説明します。

マルチブランド戦略では、ユニークで多様な4つのブランドによる顧客獲得を推進していきます。

国内では、オリジナルブランド「I-PRIMO」と、2023年に国内における商標権を取得した「LAZARE DIAMOND」により、幅広い価格帯をカバーします。海外では、「I-PRIMO」をメインブランドとし、「K.UNO(ケイ・ウノ)」および「STAR JEWELRY(スタージュエリー)」をライセンス販売により展開します。

CRM戦略では、国内既存顧客のデータを活用し、アニバーサリージュエリーの販売を拡大します。顧客層の拡大とライフタイムバリューの最大化を目指し、新規顧客とリピーター顧客の両方にアプローチします。その元となる既存顧客のデータは、2023年8月期は約3万4,000組、2024年8月期は約3万9,000組と毎年約4万組増加しており、これを活用した販売を今後も推進していきます。

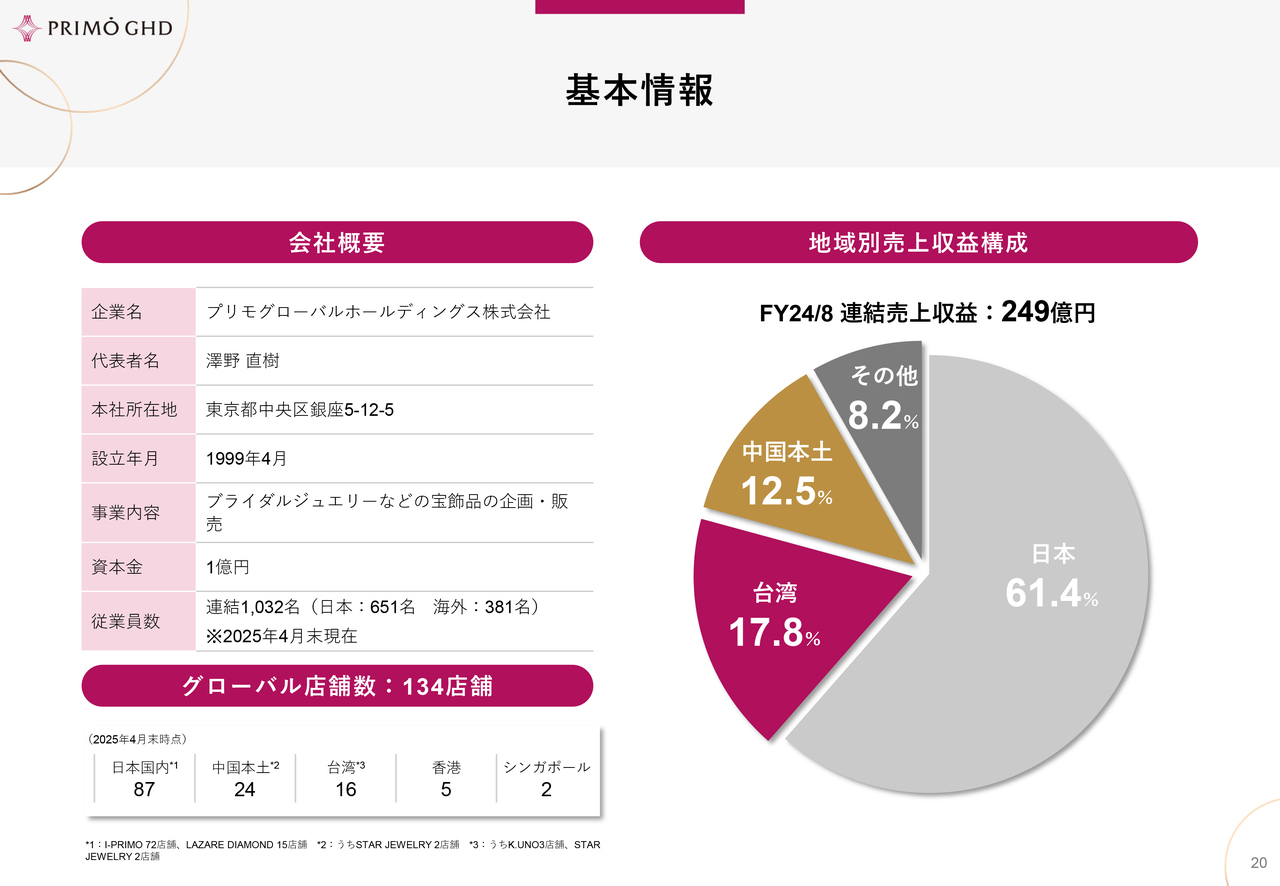

基本情報

ここからは、当社の特徴と強みについてご説明します。まずは、当社の基本情報についてです。

本社所在地は東京都中央区銀座です。設立は1999年4月で、事業内容はブライダルジュエリーなどの宝飾品の企画・販売です。資本金は1億円です。

2025年4月末現在での従業員数は連結で1,032名であり、日本が651名、海外が381名です。グローバル店舗数は134店舗で、内訳は日本国内87店舗、中国本土24店舗、台湾16店舗、香港5店舗、シンガポール2店舗です。

2024年8月期の地域別売上収益構成は、日本が61.4パーセント、台湾が17.8パーセント、中国本土が12.5パーセント、その他が8.2パーセントとなっています。

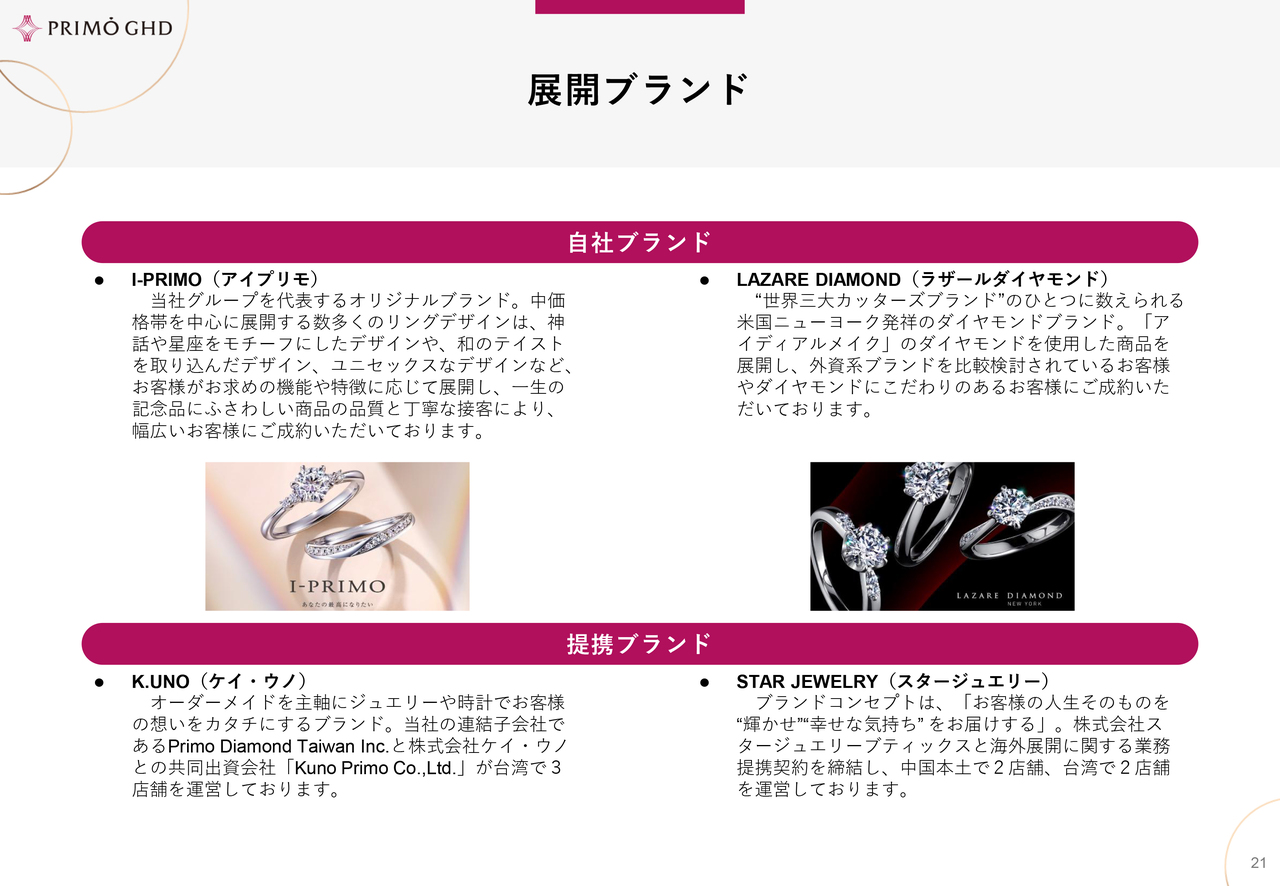

展開ブランド

展開ブランドについてご説明します。

当社を代表するオリジナルブランドの「I-PRIMO」は、中価格帯を中心に幅広いリングデザインを展開し、一生の記念品にふさわしい商品の品質と丁寧な接客で幅広いお客さまに支持されています。

「LAZARE DIAMOND」は、世界三大カッターズブランドのひとつに数えられる米国ニューヨーク発祥のダイヤモンドブランドで、理想的なカットを施したダイヤモンドを使用し、外資系ブランドと比較検討するお客さまやダイヤモンドへのこだわりを持つお客さまに選ばれています。

提携ブランドとしては、「K.UNO」を台湾で3店舗展開し、「STAR JEWELRY」を中国本土で2店舗、台湾で2店舗運営しています。いずれもライセンス販売や業務提携を通じた展開です。

沿革:日本発ブランドとして、初となる海外進出を推進

沿革についてご説明します。

1999年にI-PRIMO銀座本店を開店し、2003年にはLAZARE DIAMOND銀座本店を開店しました。2007年にはブライダルジュエリー専業の国内企業としては初めての海外進出となる台湾へ進出し、その後、2011年には香港、2015年には中国本土へ進出しました。2022年にはスタージュエリーブティックスと海外展開に関する業務提携を締結したほか、初の東南アジア事業となるシンガポールへ進出しました。2023年には「LAZARE DIAMOND」の日本での商標権と、それに伴う独占販売権を取得しました。

プリモのValue Proposition

プリモのValue Propositionについてご説明します。

ブライダルリングの顧客は、その購入に景気の影響を受けにくく、安定して高い購入率を維持する特徴があります。また、おおむね一生に一度の買い物であることから、情緒的価値を重視されます。

当社は日本発ならではの高品質で信頼されるブランドを運営しており、ブライダルリングに特化した経営資源の集中によって、外資系ブランドにも劣後しない、競争優位性を確保しています。200種類以上のブライダルリングのデザインを有し、ブライダルリング専門店ならではの豊富な商品ラインナップを提供しています。

また、人的資本への注力により、お客さまに寄り添うパーソナルサポートを実現することのできる人間力を持つ人財を育成し、日本発の最高の顧客体験、おもてなしを、国内外を問わずグローバルに提供しています。

さらに、お客さまのお好みやご予算に応じて、ダイヤモンドとリングを組み合わせてご提供するセレクトオーダースタイルにより、高い顧客満足度を獲得するだけでなく、高い在庫回転率やキャッシュ創出力を有しています。

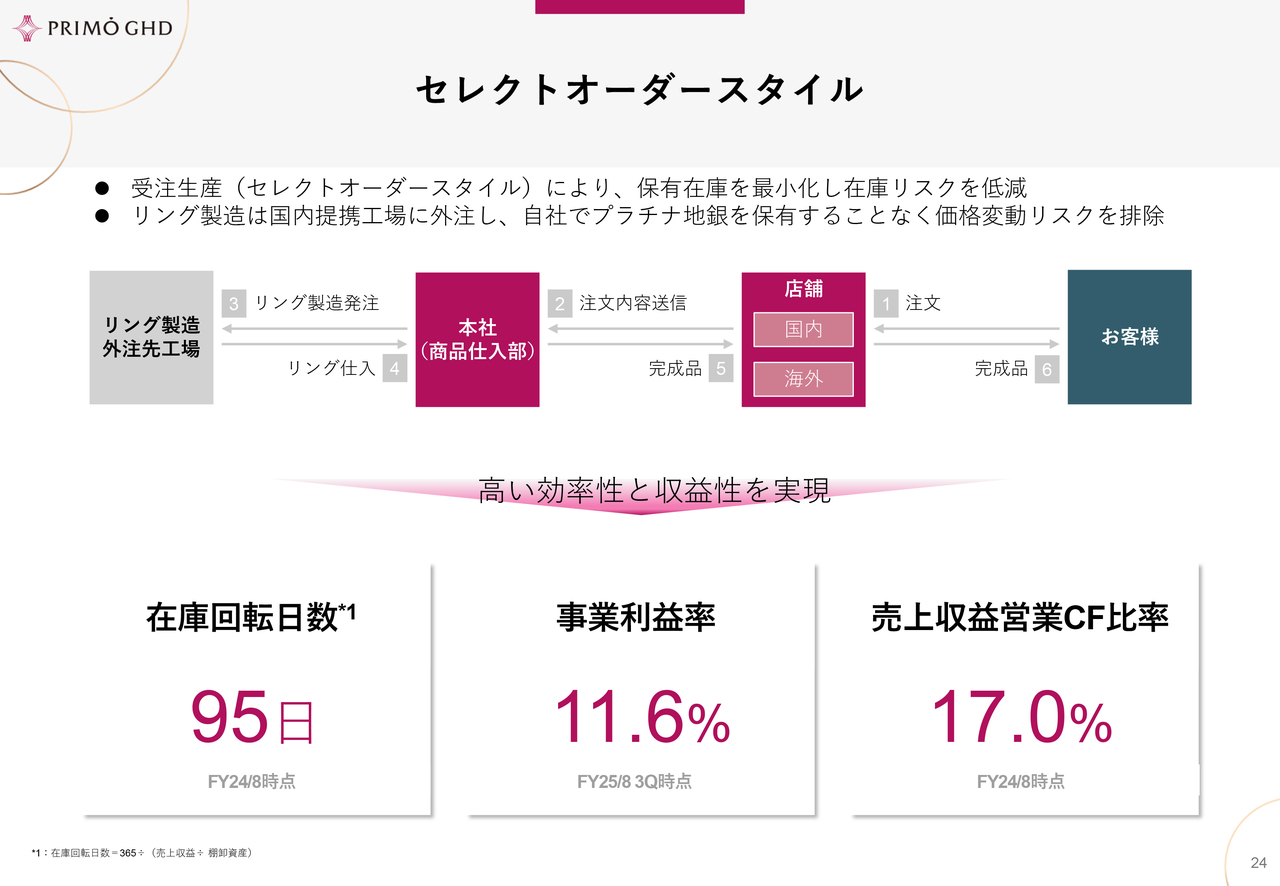

セレクトオーダースタイル

セレクトオーダースタイルについて、より詳細にご説明します。

当社はお客さまから受注してから商品を発注するセレクトオーダースタイルを採用していることから、保有在庫を最小限に抑えて在庫リスクを低減することができています。また、リングの製造は外注先の工場で行っており、自社でプラチナ地金などを保有しないことで、価格変動リスクを排除しています。

受注後は、お客さまから注文を受けた店舗が本社にその内容を送信し、本社から外注先工場にリング製造を発注します。完成品は本社を経由して店舗に納品されます。海外店舗の場合も同様の流れです。

この仕組みによって、2024年8月期時点の在庫回転日数は95日、2025年8月期第3四半期時点の事業利益率は11.6パーセント、2024年8月期時点の売上収益営業キャッシュ・フロー比率は17.0パーセントと、国内ジュエリー企業の平均を大幅に上回る高い効率性と収益性を実現しています。

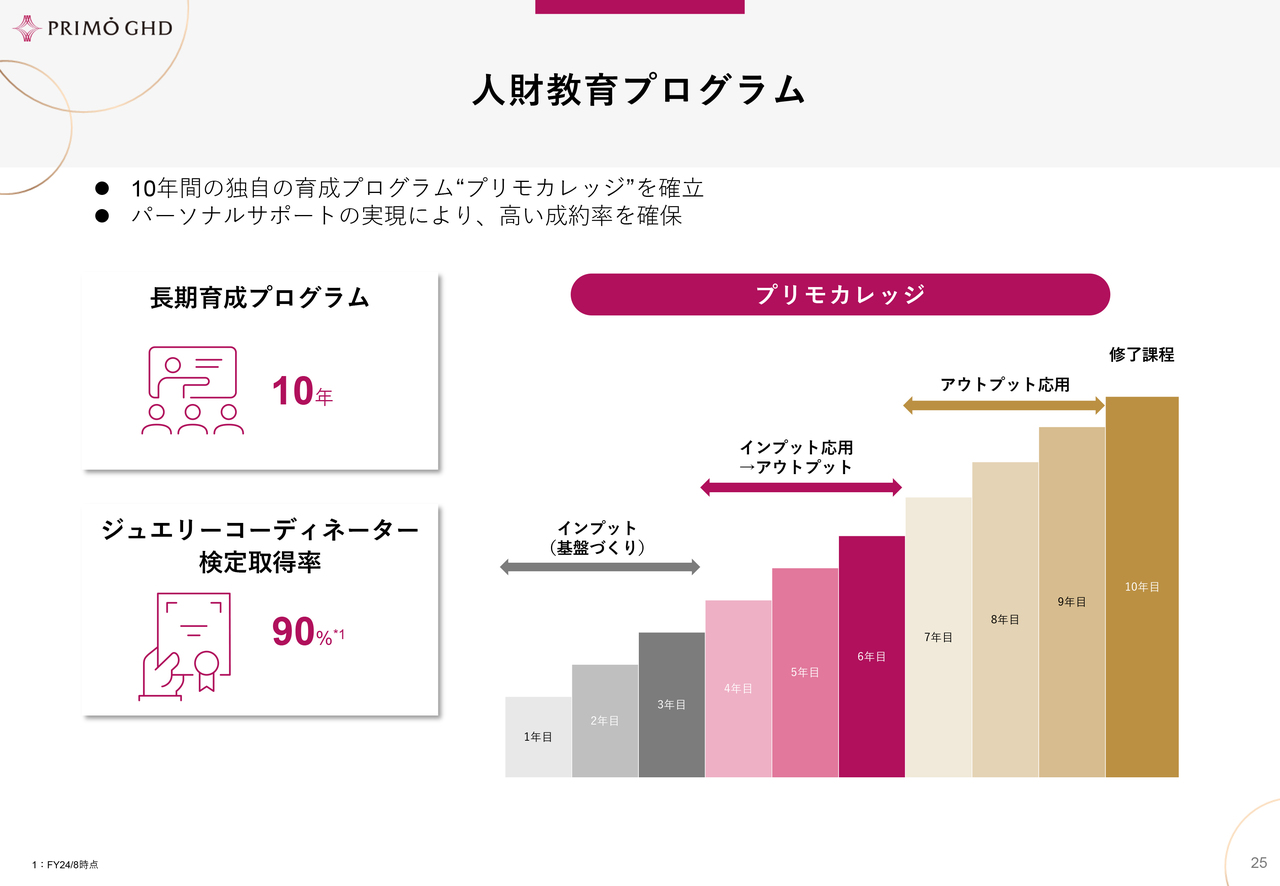

人財教育プログラム

人財教育プログラムについてご説明します。

当社は10年間の独自育成プログラム「プリモカレッジ」を確立しています。このプログラムは、基盤づくりとしてのインプット、インプット応用からアウトプット、さらにアウトプット応用を経て修了課程へ進む長期的な教育体系です。

この教育により、パーソナルサポートを実現できる人財を育成し、高い成約率を確保しています。また、2024年8月期時点でのジュエリーコーディネーター検定取得率は90パーセントであり、プロフェッショナルな人財を多く育成しています。

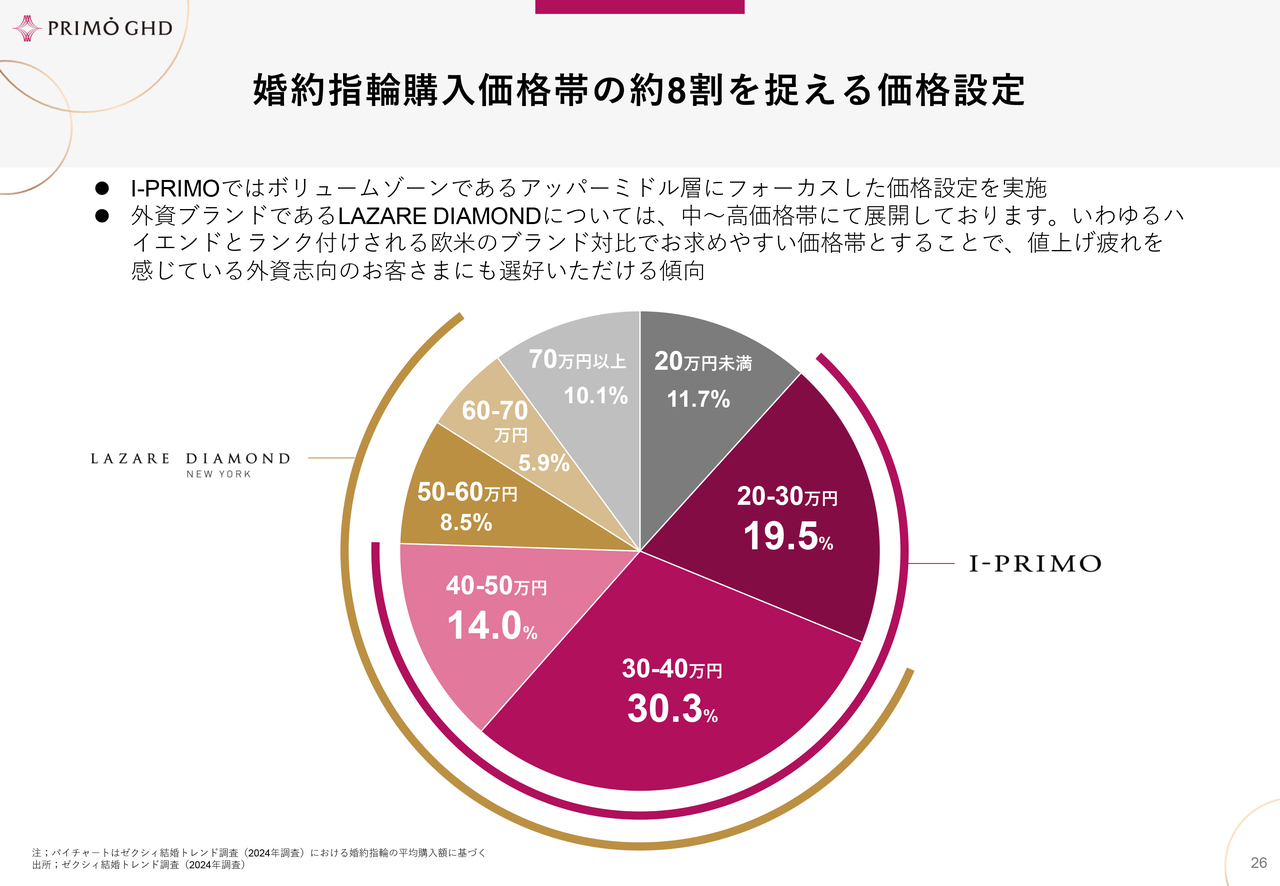

婚約指輪購入価格帯の約8割を捉える価格設定

婚約指輪の購入価格帯についてご説明します。

当社のオリジナルブランドである「I-PRIMO」では、ボリュームゾーンであるアッパーミドル層に焦点を当てた価格設定を行っています。外資系ブランドの「LAZARE DIAMOND」は中価格帯から高価格帯で展開しており、欧米のハイエンドブランドと比較して、商品の品質は同等以上でありながら、お求めやすい価格帯にすることで、外資系ブランド志向のお客さまからも支持されています。

2024年ゼクシィ結婚トレンド調査によると、婚約指輪の購入価格帯は30万円から40万円が30.3パーセントで最も多く、次いで20万円から30万円が19.5パーセント、40万円から50万円が14.0パーセント、50万円から60万円が8.5パーセント、60万円から70万円が5.9パーセントとなっており、当社の両ブランドで、全体の価格帯の約8割をカバーしています。

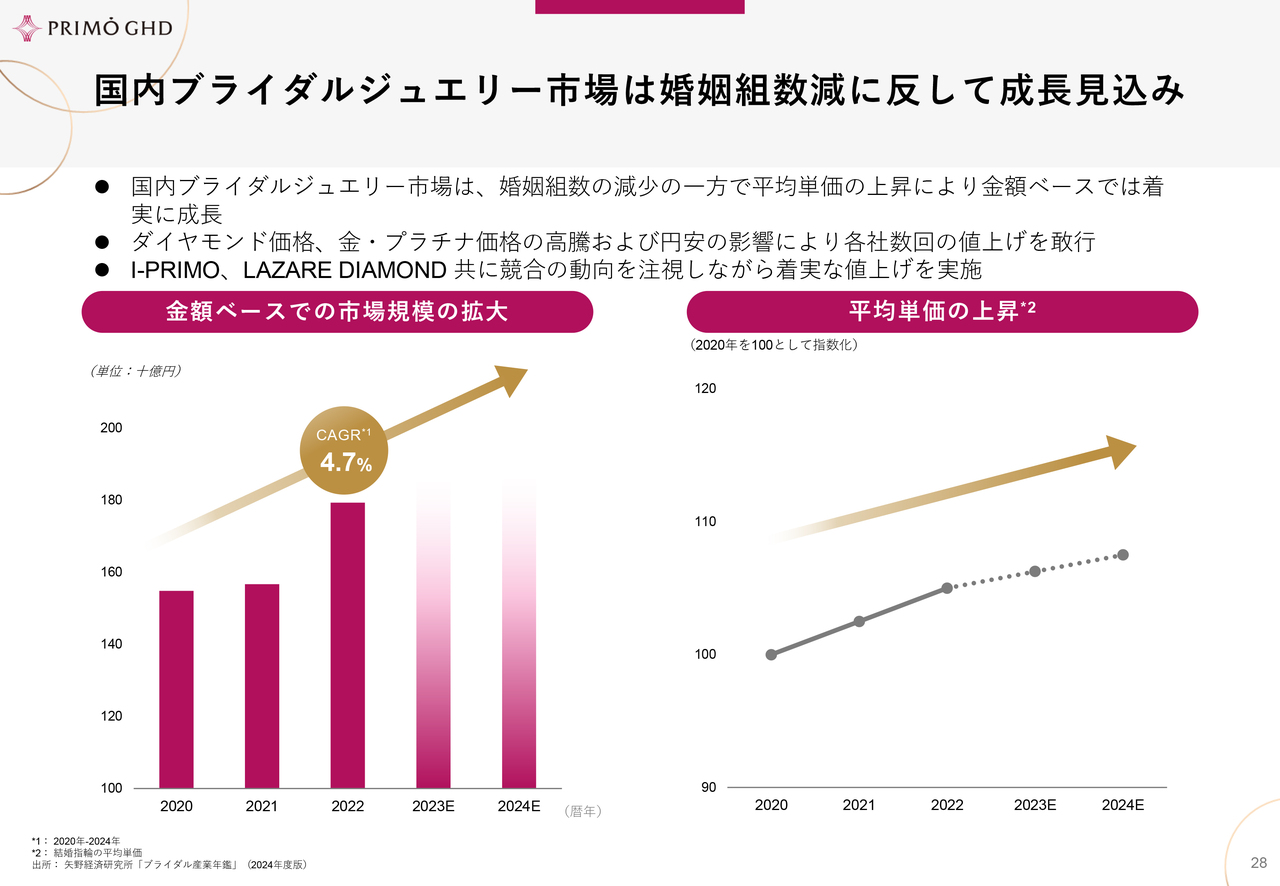

国内ブライダルジュエリー市場は婚姻組数減に反して成長見込み

ここからは当社の事業における市場についてご説明します。

まずは、国内ブライダルジュエリー市場の動向についてです。

国内における婚姻組数はゆるやかな減少傾向にありますが、平均単価の上昇により、金額ベースでは国内ブライダルジュエリー市場は着実に成長しています。2020年から2024年までのCAGRは4.7パーセントです。

ダイヤモンド、金、プラチナ価格の高騰や円安の影響により、業界各社は数回にわたる値上げを実施しました。当社も「I-PRIMO」「LAZARE DIAMOND」ともに競合の動向を注視しながら着実に値上げを行っています。

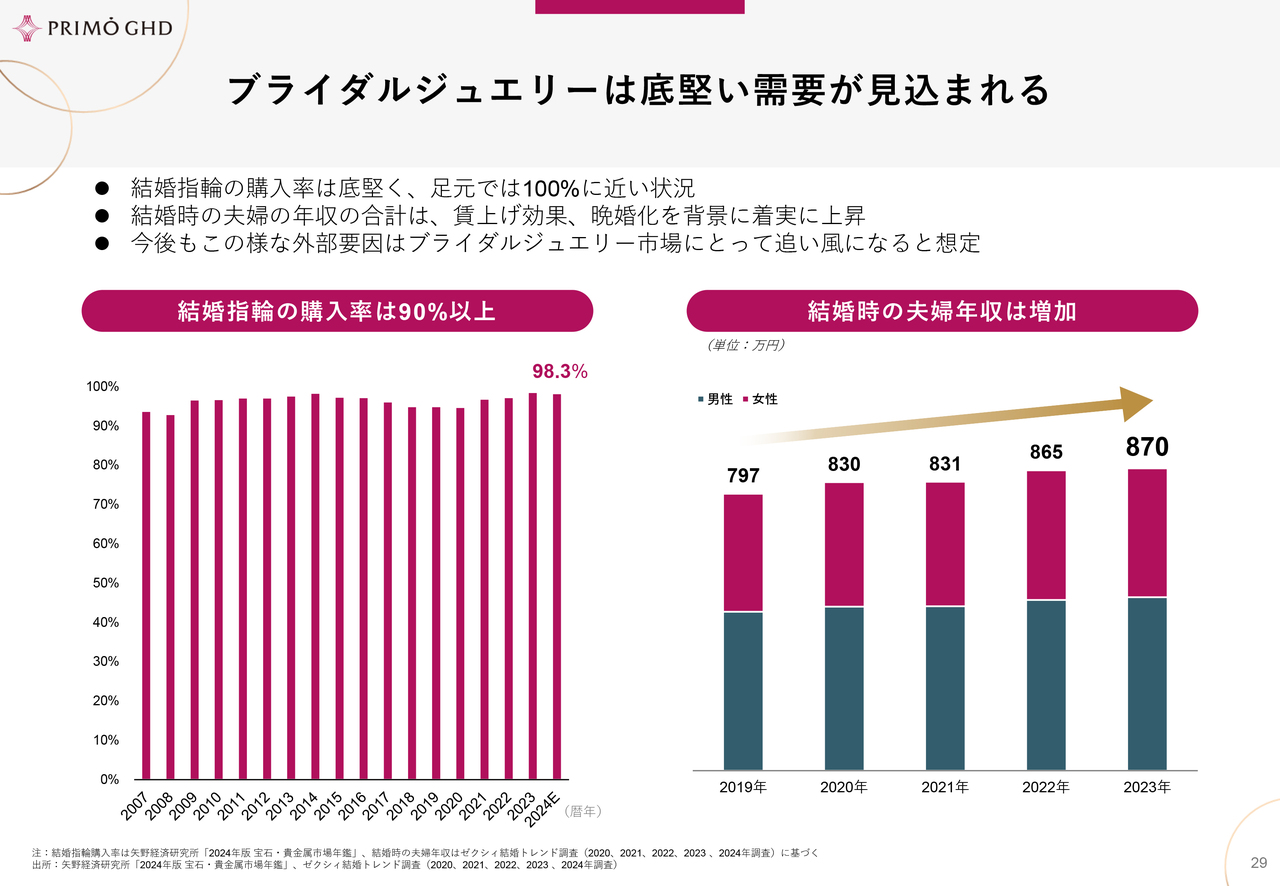

ブライダルジュエリーは底堅い需要が見込まれる

ブライダルジュエリー需要の安定性についてご説明します。

国内における結婚指輪の購入率は、足元ではほぼ100パーセントに近い水準です。また、結婚時の夫婦の年収合計は、賃上げ効果や晩婚化の進行を背景に着実に上昇しています。2019年は797万円でしたが、2023年には870万円となりました。

今後もこうした外部要因はブライダルジュエリー市場にとって追い風になると想定しています。

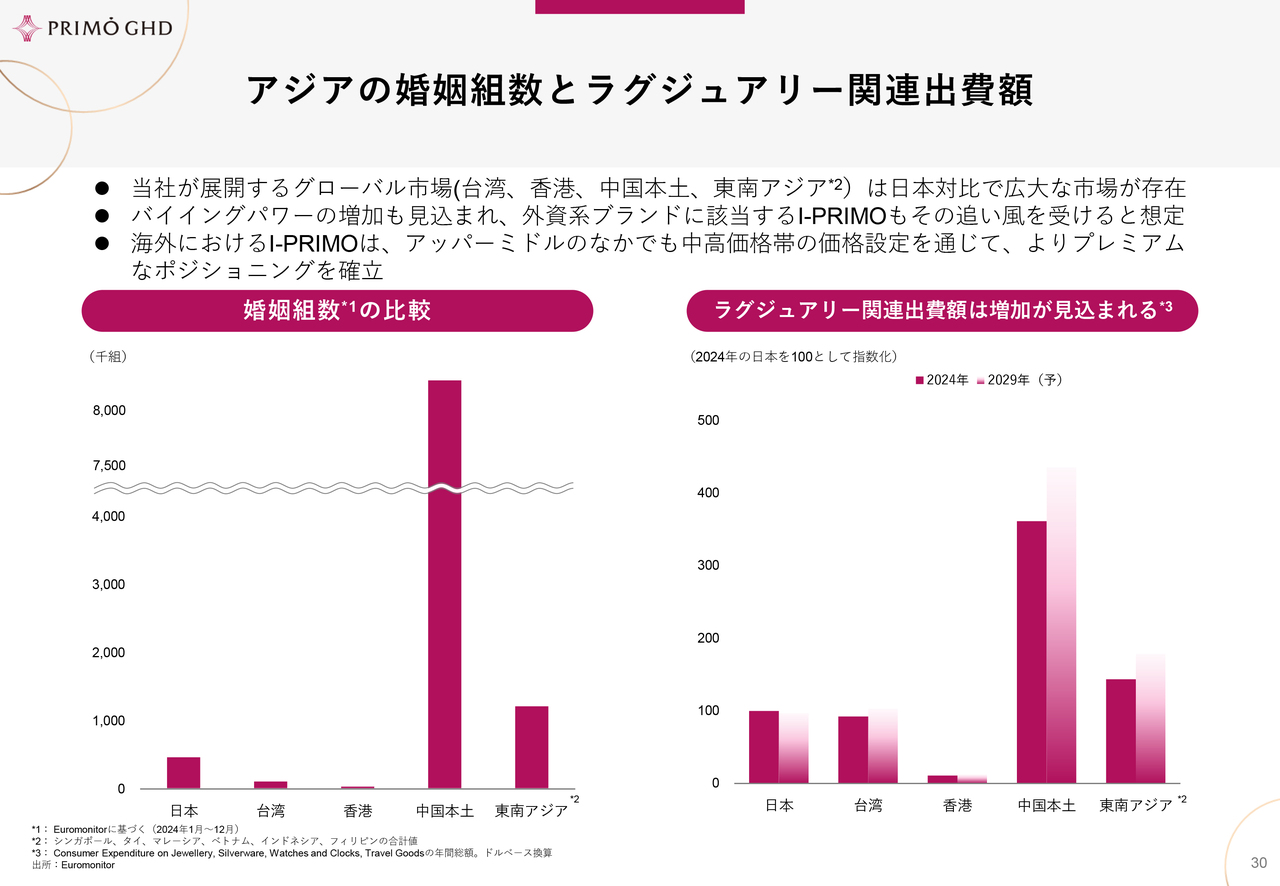

アジアの婚姻組数とラグジュアリー関連出費額

アジア市場における婚姻組数とラグジュアリー関連出費額についてご説明します。

当社が展開する台湾、香港、中国本土、東南アジアの市場は、日本と比べて婚姻組数が大きく、広大な市場規模を有しています。ラグジュアリー関連のバイイングパワーも今後増加が見込まれ、アジア市場においては外資系ブランドに位置付けられる「I-PRIMO」にとって追い風になると考えています。

海外における「I-PRIMO」は、アッパーミドル層の中でも中高価格帯の価格設定により、よりプレミアムなポジショニングを確立することができています。

私からのご説明は以上です。ご清聴いただきありがとうございました。

新着ログ

「小売業」のログ