提供:株式会社ソリトンシステムズ 2025年12月期第2四半期決算説明

【QAあり】ソリトンシステムズ、上期は計画通りの進捗 クラウドサービスを中心に自社製品・サービスの売上が増加

目次

鎌田理氏(以下、鎌田):みなさま、こんにちは。ソリトンシステムズ代表取締役社長の鎌田です。当社グループの決算説明動画をご視聴いただき、ありがとうございます。

本日は、2025年12月期中間期の業績と通期業績見通しの進捗について説明し、後半には事業別の業績概況と最新のトピック、そして成長戦略についてお話しします。

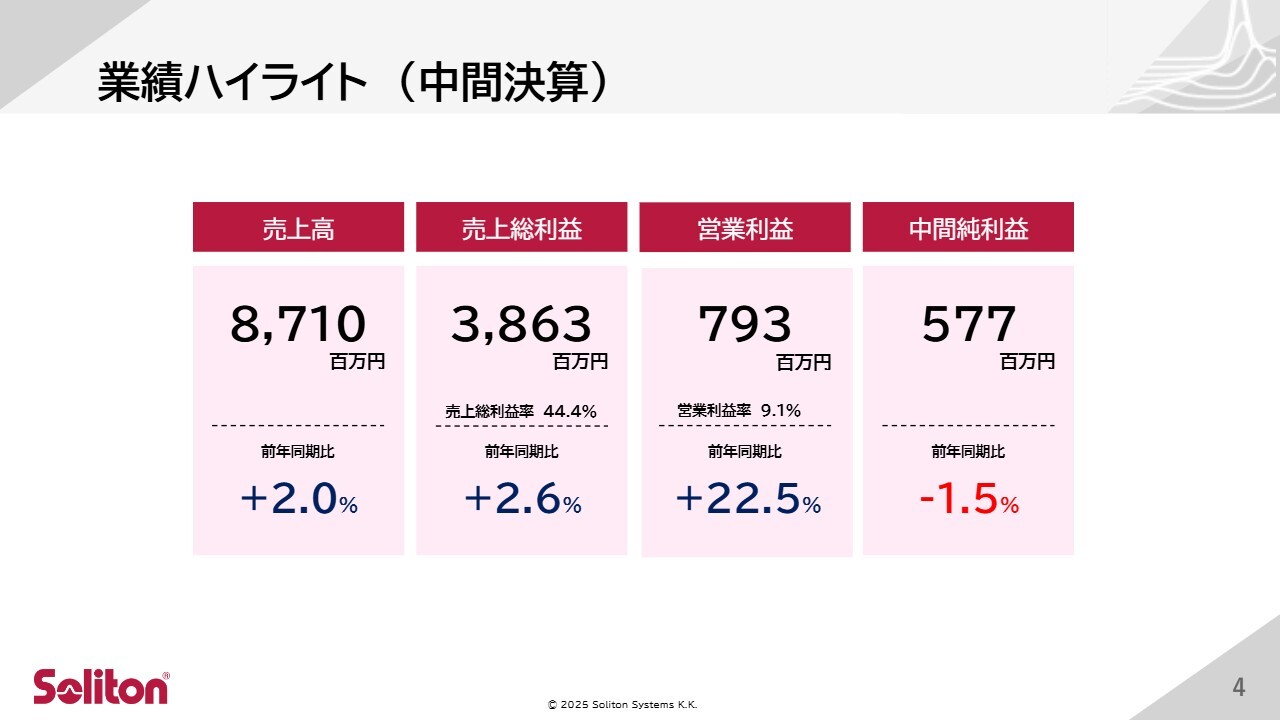

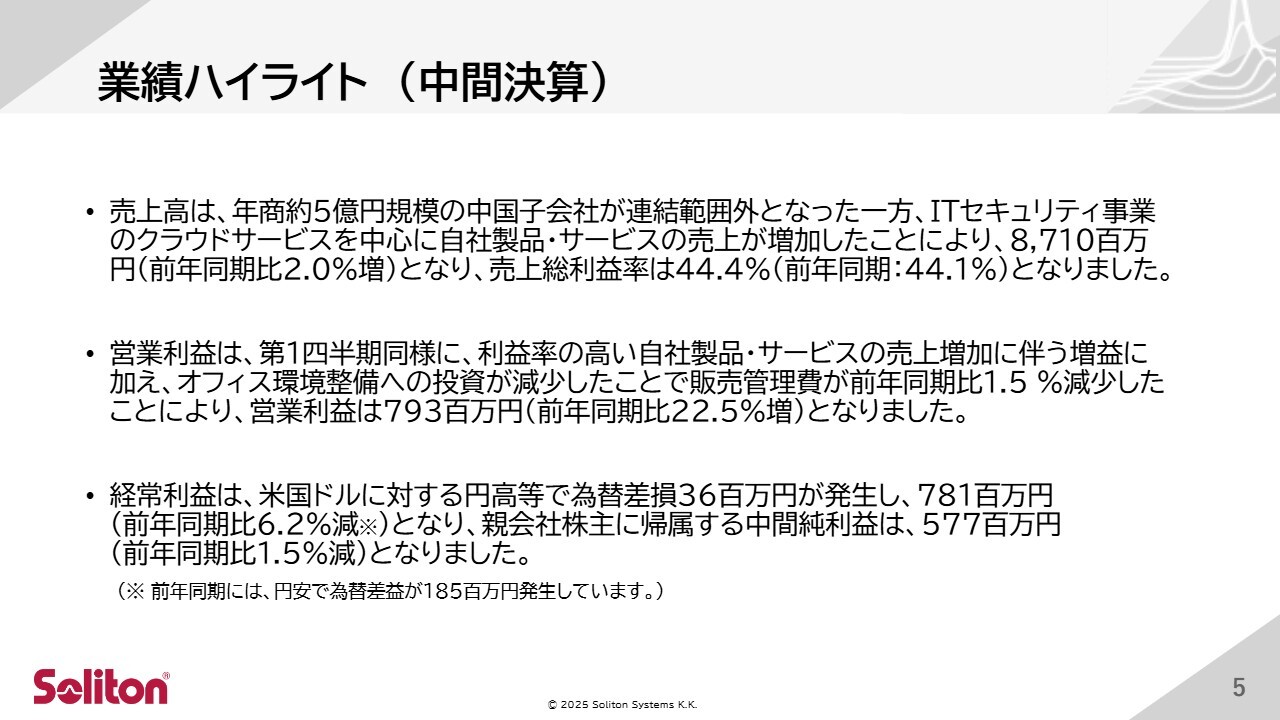

業績ハイライト(中間決算)

それでは、2025年12月期中間期の実績についてご説明します。連結業績のサマリーはスライドのとおりです。

売上高は前年同期比2パーセント増の87億1,000万円、売上総利益は前年同期比2.6パーセント増の38億6,300万円、営業利益は前年同期比22.5パーセント増の7億9,300万円、中間純利益は前年同期比1.5パーセント減の5億7,700万円となりました。

業績ハイライト(中間決算)

中間期のハイライトについてご説明します。昨年通期の年商が5億円ほどあった中国子会社のソリトン上海を譲渡し、連結範囲外となる押し下げ要因があった一方で、ITセキュリティ事業におけるクラウドサービスを中心に自社製品・サービスの売上が増加しました。これにより、売上高は前年同期比2パーセント増の87億1,000万円となりました。

また、自社製品の売上増加に伴い、売上総利益率も改善しています。

利益率の高い自社製品やサービスの売上増加による増益に加え、オフィス環境整備への投資が減少したことで、販売管理費が前年同期比1.5パーセント減少しました。これにより、営業利益は前年同期比22.5パーセント増の7億9,300万円となりました。

経常利益は、米ドルに対する急激な円高の影響で為替差損3,600万円が発生し、前年同期比6.2パーセント減の7億8,100万円となりました。

親会社株主に帰属する半期純利益は、譲渡したソリトン上海への出資金について過年度に減損していたことによる節税効果もあり、前年同期比1.5パーセント減の5億7,700万円となりました。

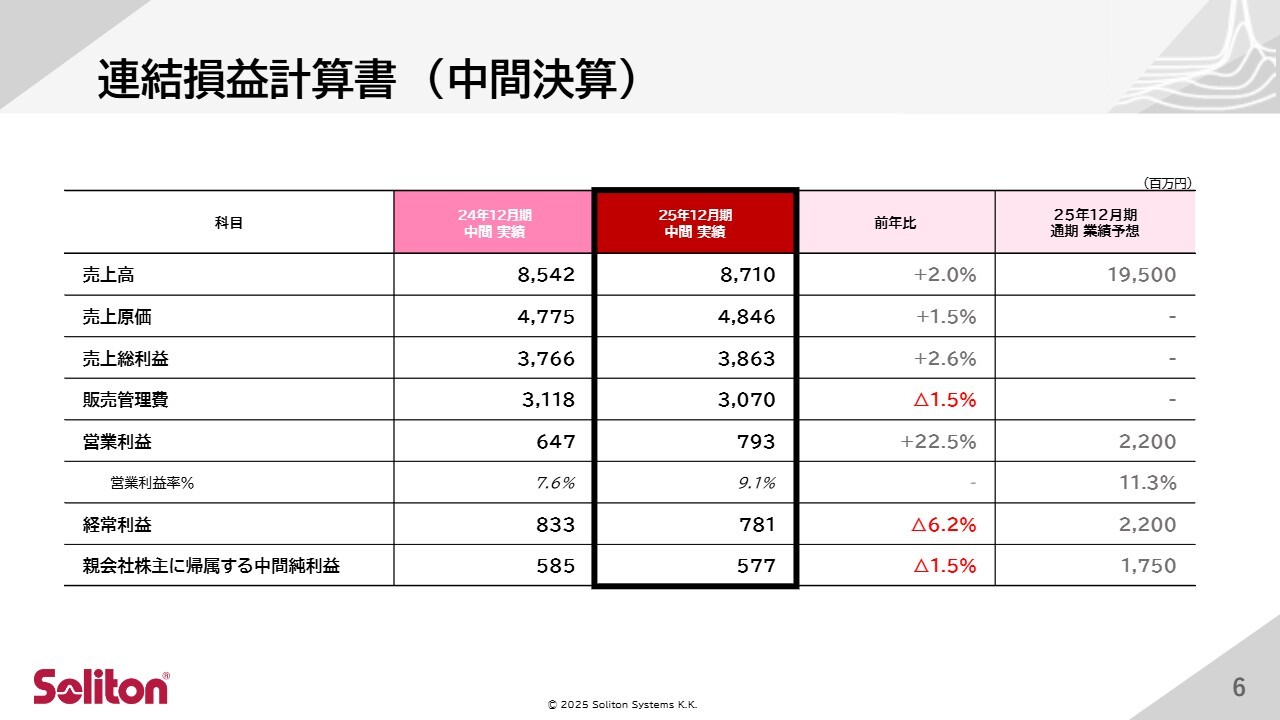

連結損益計算書(中間決算)

連結損益計算書の前年同期比はスライドのとおりです。各科目の前年からの増減理由については、先ほどご説明したとおりです。

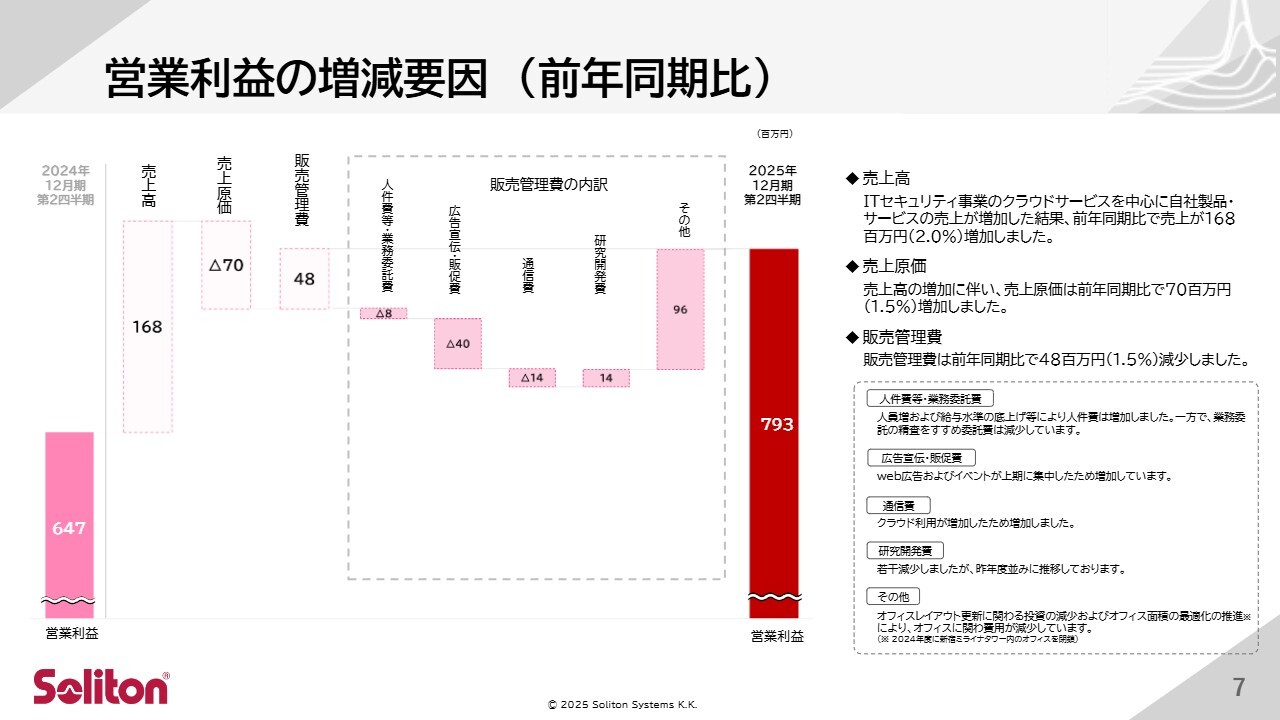

営業利益の増減要因(前年同期比)

営業利益の増減要因についてご説明します。売上高は、自社製品・サービスの売上が増加した結果、前年同期比で1億6,800万円(2パーセント)増加しました。

売上原価は、売上高の増加に伴い、前年同期比で7,000万円(1.5パーセント)増加しました。

一方、販売管理費は前年同期比で4,800万円(1.5パーセント)減少しました。これは昨年実施したオフィス改修により、解約したオフィス賃料と改修費が減少したためです。結果として、営業利益は前年同期に比べ大きく改善しました。

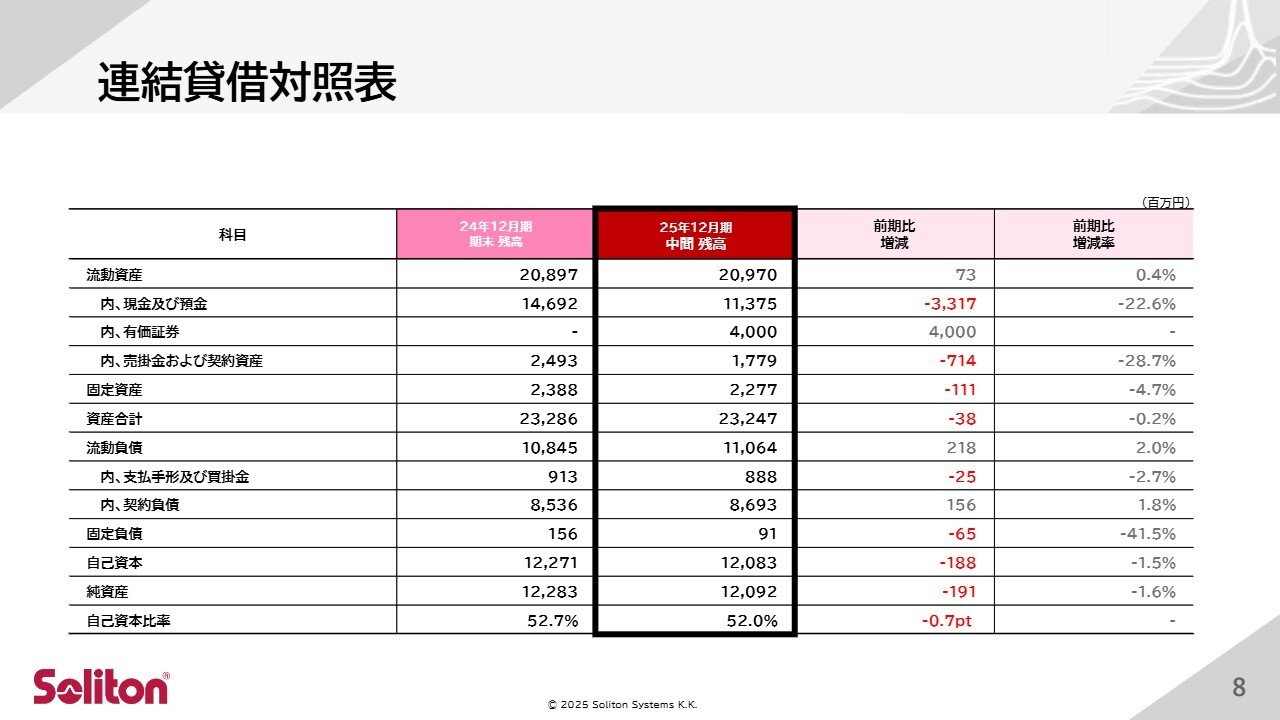

連結貸借対照表

連結貸借対照表についてはスライドのとおりです。自己資本比率は引き続き50パーセント以上を維持しており、健全な財務体質を維持しています。

金利の上昇に伴い、現預金の一部はリスクの低い金融商品で運用を開始しています。

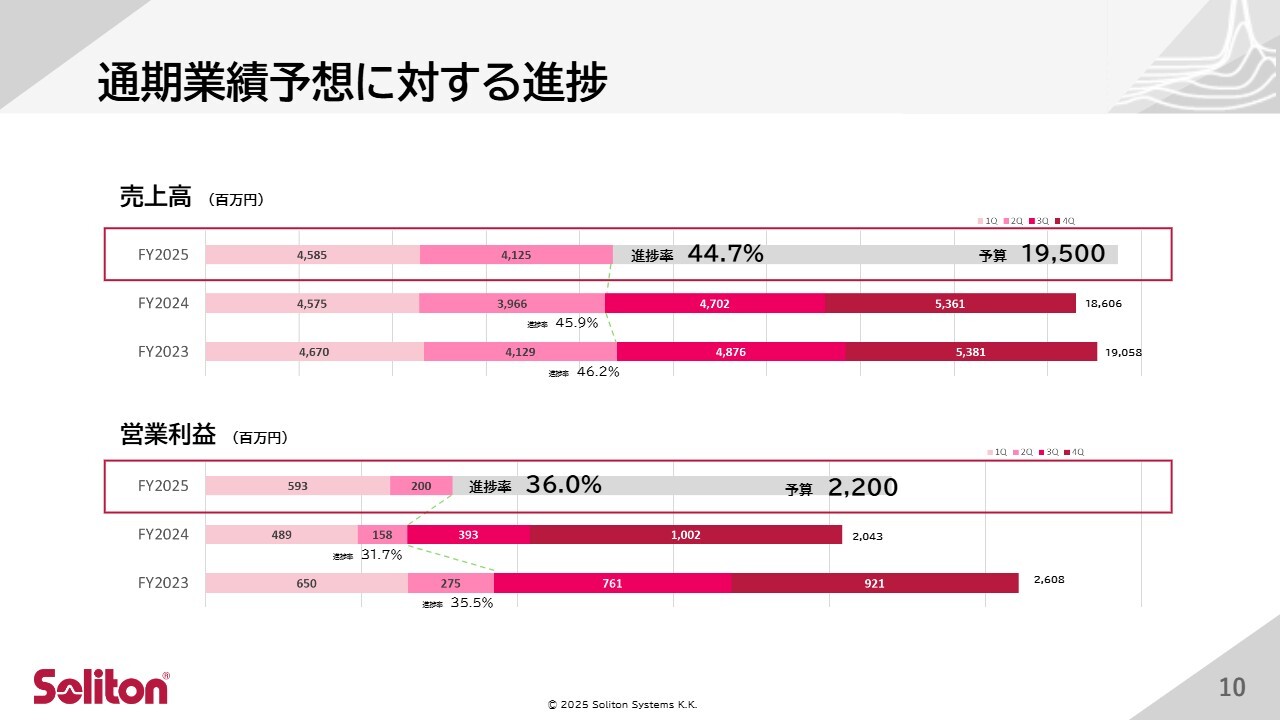

通期業績予想に対する進捗

2025年12月期の通期連結業績予想に対する進捗についてご説明します。売上高は通年目標に対し44.7パーセントの進捗率、営業利益は36パーセントの進捗率となり、会社計画どおりに推移しています。

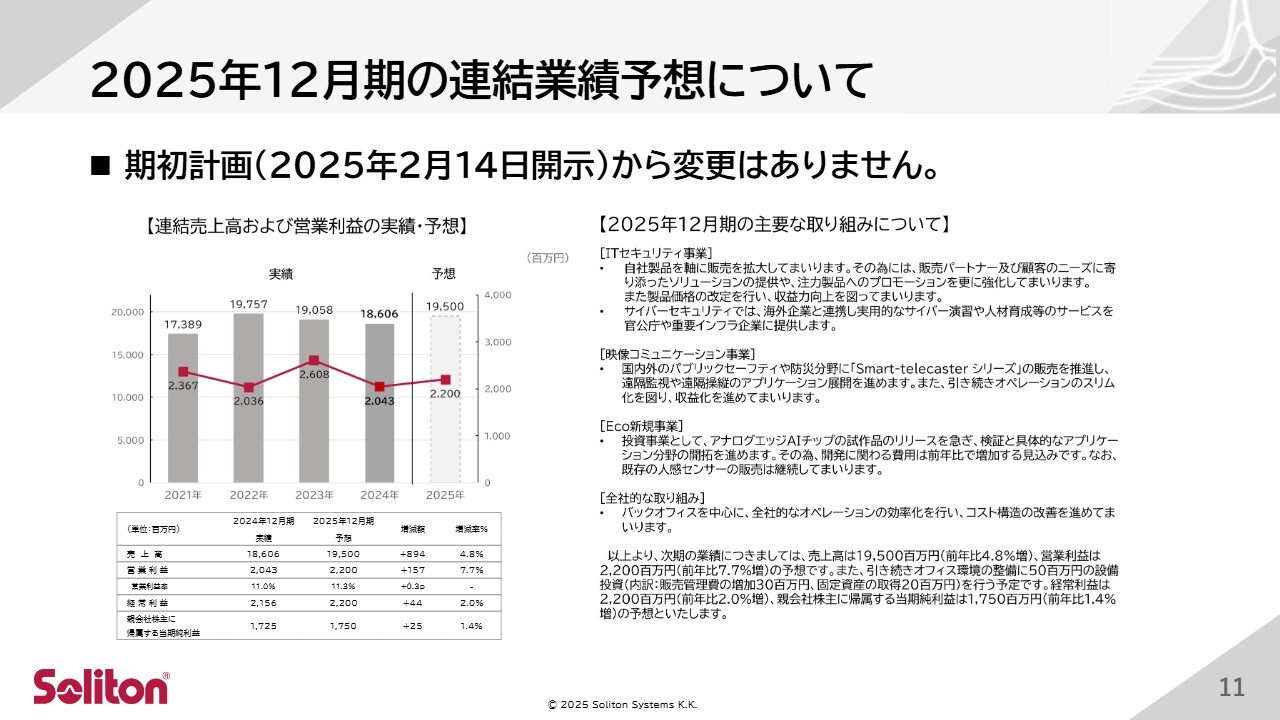

2025年12月期の連結業績予想について

2025年12月期の連結業績予想についてご説明します。米国の関税が日本経済に与える影響には不透明な側面がありますが、当期の業績予想は、今年2月に行った2024年度期末決算開示の内容から変更はありません。

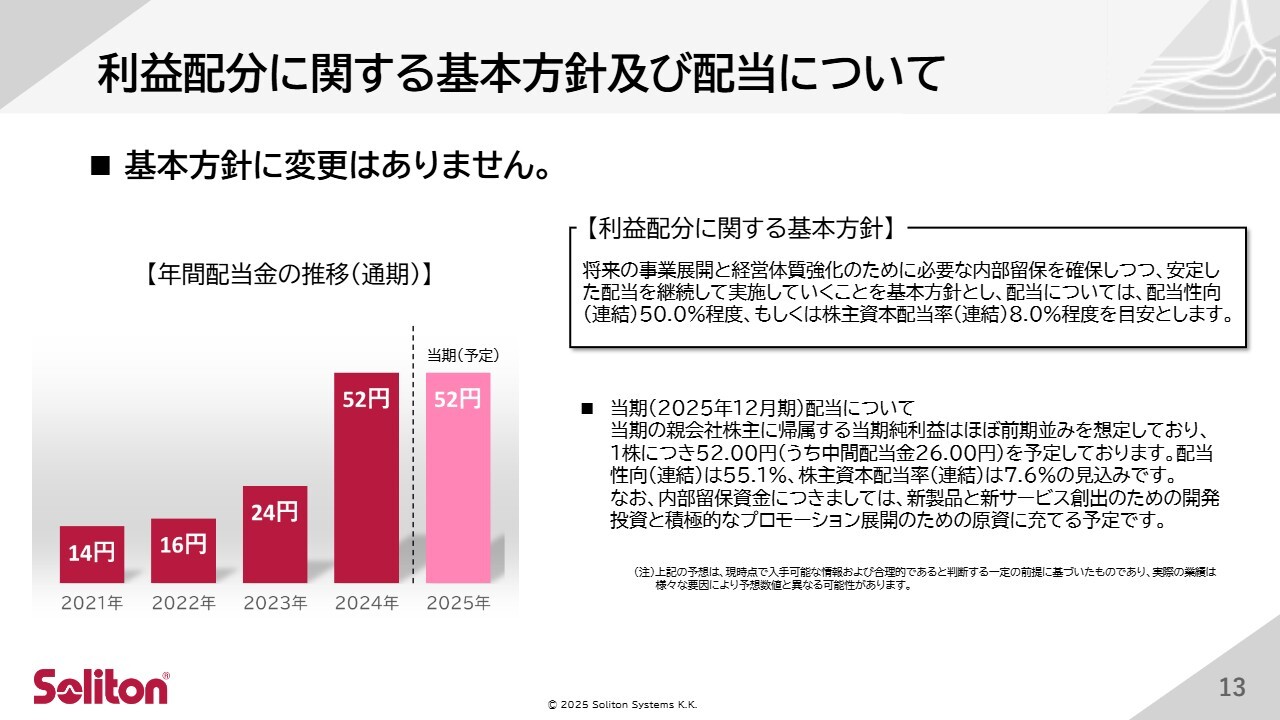

利益配分に関する基本方針及び配当について

利益配分に関する基本方針および配当についてご説明します。配当についても、今年2月に発表した2024年度期末決算開示の内容から変更はありません。1株当たり52円を予定しており、そのうち中間配当金26円は、今月20日からお支払いを開始します。

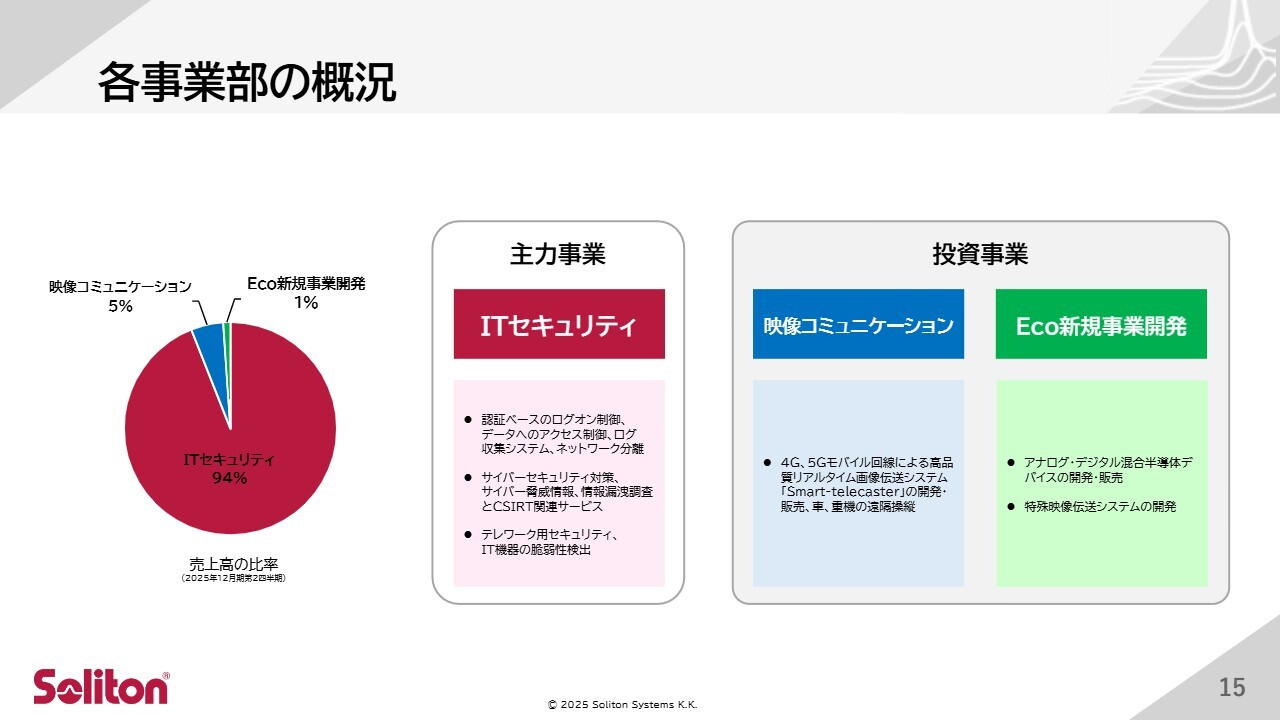

各事業部の概況

事業別の業績概況についてご説明します。主力事業であるITセキュリティ事業、投資事業である映像コミュニケーション事業およびEco新規事業開発の3事業の概況となります。

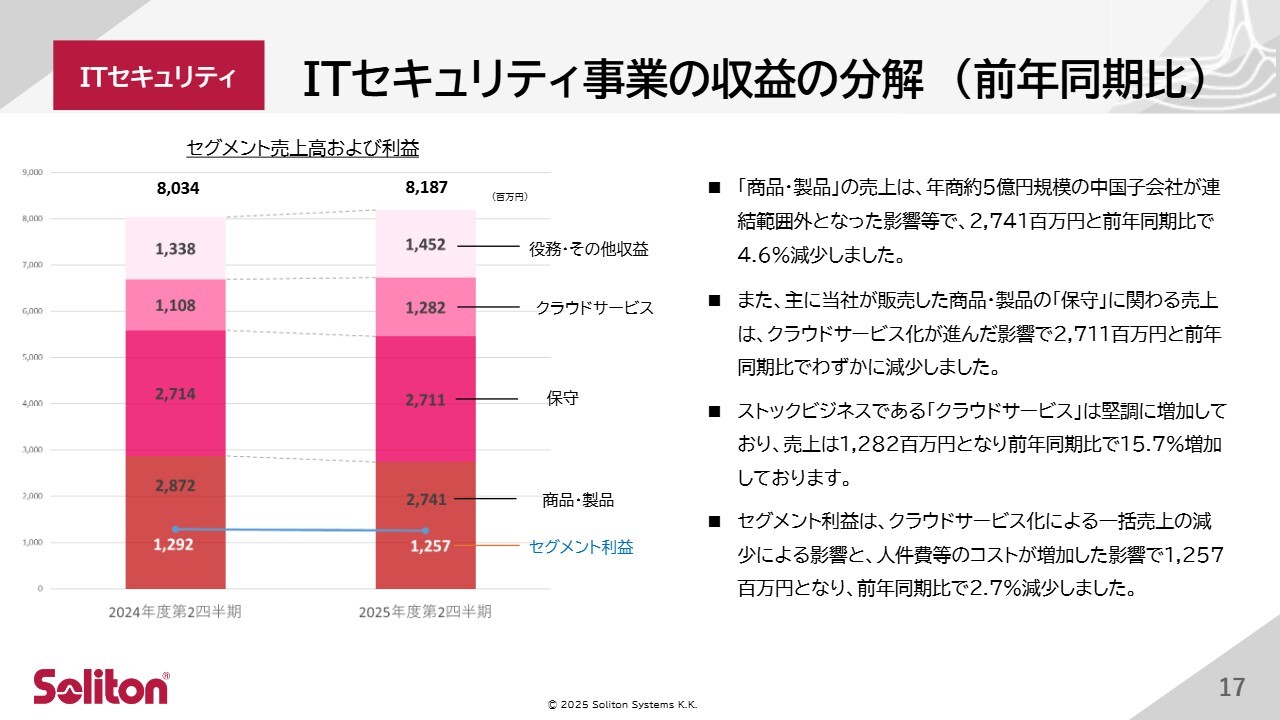

ITセキュリティ事業の収益の分解(前年同期比)

まず、主力事業であるITセキュリティ事業についてです。ITセキュリティ事業の中間期収益の前年同期比についてご説明します。

セグメント売上高は81億8,700万円となり、前年同期比で2パーセント増加しました。商品・製品の売上は、中国子会社の売却の影響などで27億4,100万円となり、前年同期比で4.6パーセント減収となりました。

保守売上は、クラウドサービス化が進んだ影響を受け、27億1,100万円となり、前年同期比でわずかに減少しました。

一方、ストックビジネスであるクラウドサービスは堅調に増加しており、売上高は12億8,200万円で、前年同期比15.7パーセントの増加となっています。

セグメント利益は、通信費、Windows10のEOSに伴う一時的なPC大量入れ替え費用、役務売上増加に伴う外注人件費の増加、さらにクラウドサービス化による一括売上減少の影響もあって、12億5,700万円となり、前年同期比で2.7パーセント減少しています。

クラウドサービス化の影響については、次のスライドで詳しく説明します。

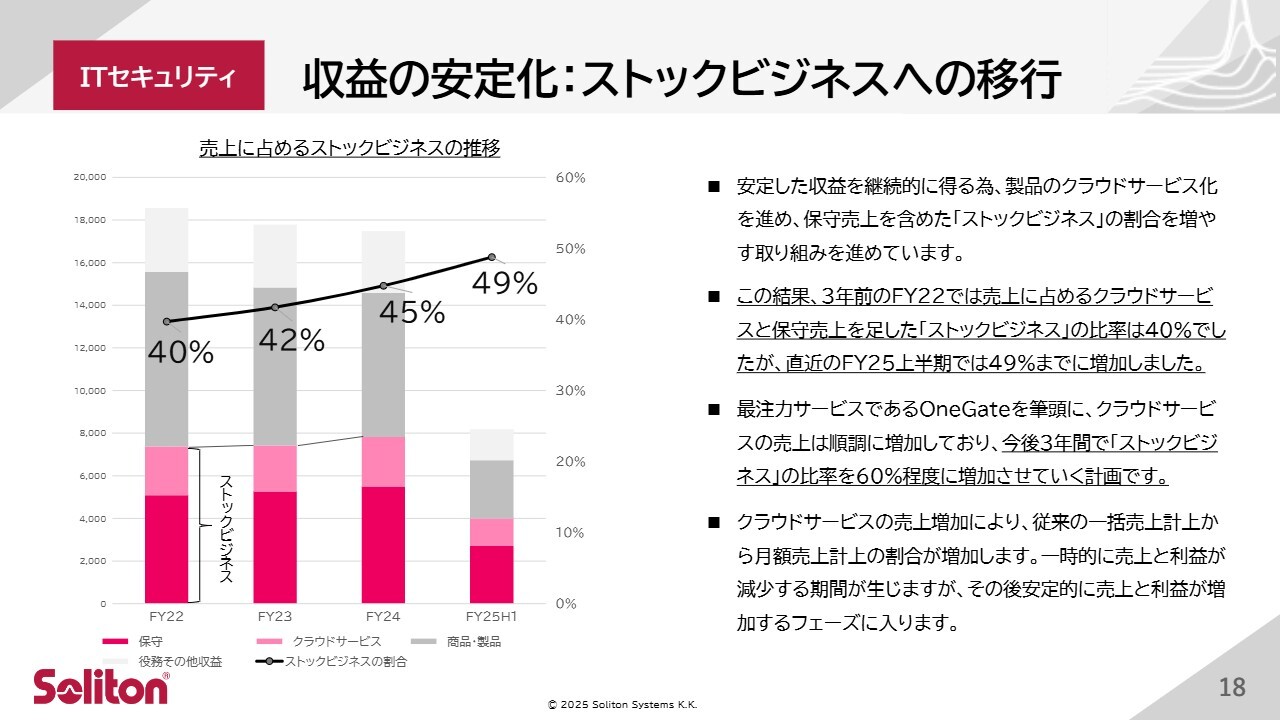

収益の安定化:ストックビジネスへの移行

ITセキュリティ事業では、収益の安定化を図るために、フロー型ビジネスからストック型ビジネスへの移行を進めています。具体的には、製品のクラウドサービス化を進め、保守売上を含めたストックビジネスの割合を増やすというビジネスモデルの変革を推進しています。

3年前のFY22では、売上に占めるクラウドサービスと保守売上を合計したストックビジネスの比率は40パーセントでしたが、直近のFY25上半期では49パーセントまで増加しています。

最注力サービスである「Soliton OneGate」を筆頭に、クラウドサービスの売上は順調に増加しています。また、下半期からの保守料金値上げの効果も表れることから、今後3年間でストックビジネスの比率を60パーセント程度に増加させる計画です。

この変革の過程では、クラウドサービスの売上増加に伴い、従来の一括売上計上から月額売上計上への割合が増加します。その結果、一時的に売上と利益が減少する期間が生じますが、その後、安定的に売上と利益が増加するフェーズに移行します。FY25は、そのフェーズのさなかにあるとご理解いただければと思います。

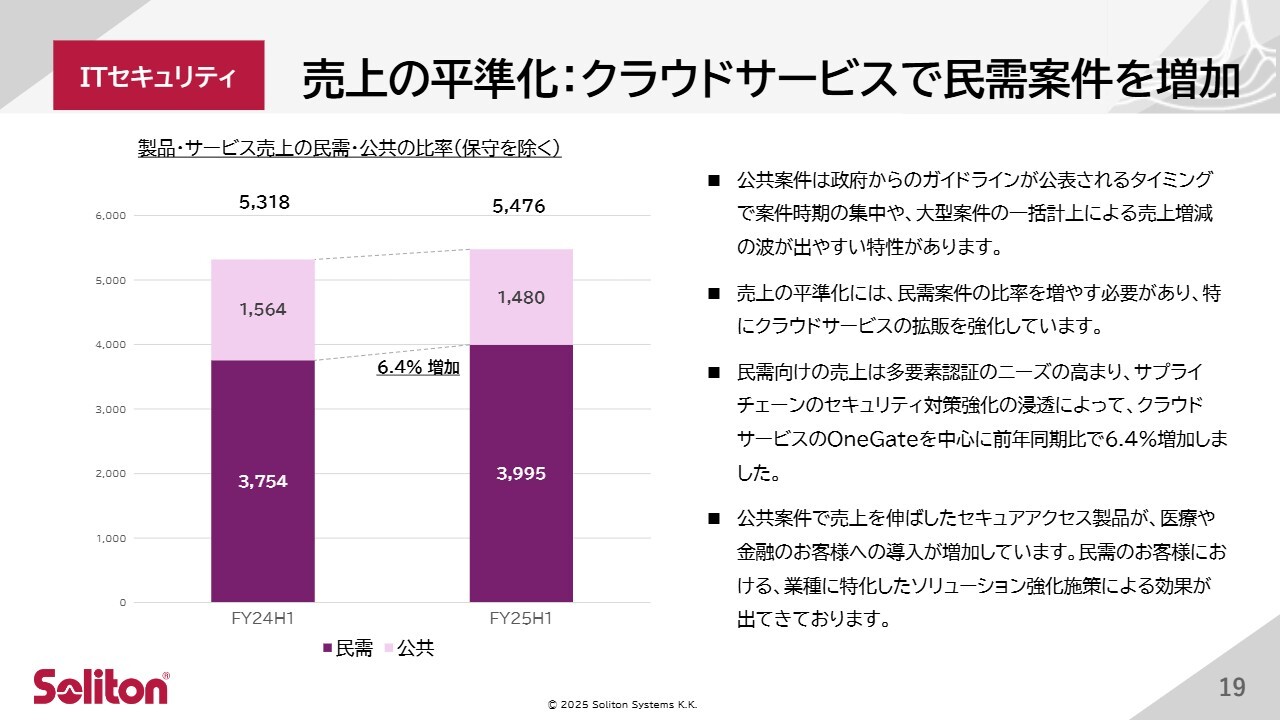

売上の平準化:クラウドサービスで民需案件を増加

もう1つのビジネスモデルの変革についてご説明します。それは売上の平準化への取り組みです。例年、当社の売上に占める公共案件の割合はおよそ30パーセントから40パーセントを占めています。公共案件は、政府からのガイドライン公表のタイミングにより、案件時期の集中や大型案件の一括計上による売上増減の波が出やすい傾向があります。

売上の平準化には民需案件の比率を増やすことが必要であり、特にこの分野でのクラウドサービスの拡販を強化しています。

民需向けの売上は、多要素認証のニーズの高まりやサプライチェーンのセキュリティ対策強化の浸透により、クラウドサービス「Soliton OneGate」を中心に前年同期比6.4パーセント増加しました。民需では、クラウドサービス「Soliton OneGate」に加えて、公共案件で売上を伸ばしたセキュアアクセス製品の導入が、医療や金融のお客さまを中心に増加しています。民需のお客さまに対する、業種に特化したソリューション強化の効果が表れていると考えています。

企業が求める認証基盤を提供

引き続き、ITセキュリティ事業の最新事例をご紹介します。最も注力しているクラウドサービス「Soliton OneGate」の民需向けのお客さまの事例です。

まず、清水建設さまに「Soliton OneGate」を全面採用いただきました。清水建設さまはスーパーゼネコンと呼ばれる総合建設業者の中でも特に規模の大きい、売上高が1兆円を超える代表企業です。全社で数万台の端末にデジタル証明書による認証方式を導入され、運用負荷を軽減しつつ、ゼロトラストの実現を進めています。

もう1つは、アイシンさまの事例です。日本の基幹産業である製造業、その代表ともいえるトヨタグループの中核企業です。アイシンさまは、グローバルにビジネスを展開されていますが、今回「Soliton OneGate」を導入し、国内およびグローバル拠点においてデジタル証明書を用いた多要素認証を実装し、生産性を落とすことなくセキュリティを強化されています。

日本を代表する企業さまのセキュリティ強化を、「Soliton OneGate」の強力なデジタル証明書の技術でお手伝いしています。

病院が求める分離環境を提供

セキュアアクセス製品群の事例をご紹介します。セキュアアクセス製品は、認証製品と同様に国内の多くのお客さまにご利用いただいています。昨今、病院に対するサイバー攻撃が増加し、業務停止や個人情報漏えいの被害が後を絶たないことから、医療機関でも安全・安心に利用できる分離ソリューションの導入が進んでいます。

スライドに示している岐阜大学医学部附属病院さま、東大阪病院さま、長門記念病院さまでは、インターネットを安全に閲覧できる「Soliton SecureBrowser」、脱USBメモリを実現する「FileZen S」といった製品を導入いただき、電子カルテなどがつながるネットワークとインターネットにつながるネットワークを安全に分離しながら、生産性・利便性を損なうことなく、セキュリティ対策の強化を実現されています。

事例に挙げた病院さま以外にも、国内の多くの医療機関からも受注や引き合いをいただいています。

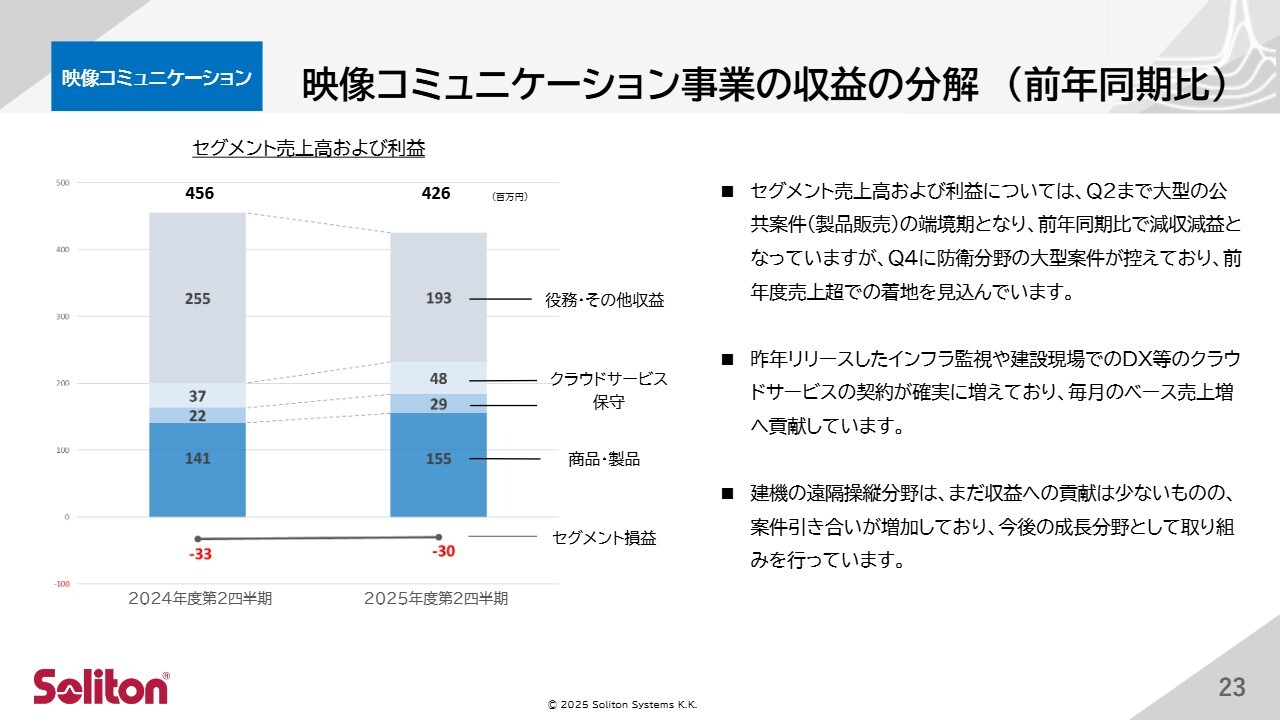

映像コミュニケーション事業の収益の分解(前年同期比)

映像コミュニケーション事業部の概要についてご説明します。セグメント売上高については、中間期まで大型の公共案件が端境期となり、前年同期比で減収となっていますが、コストの見直しなどにより利益は改善しています。なお、年度末の第4四半期には防衛分野の大型案件を控えており、通年では前年度を超える売上での着地を見込んでいます。

クラウドサービスの製品は、ストック型ビジネスとして着実に増加しています。また、建機の遠隔操縦分野の案件においても引き合いが順調に増加しており、今後の成長分野として引き続き注力しています。

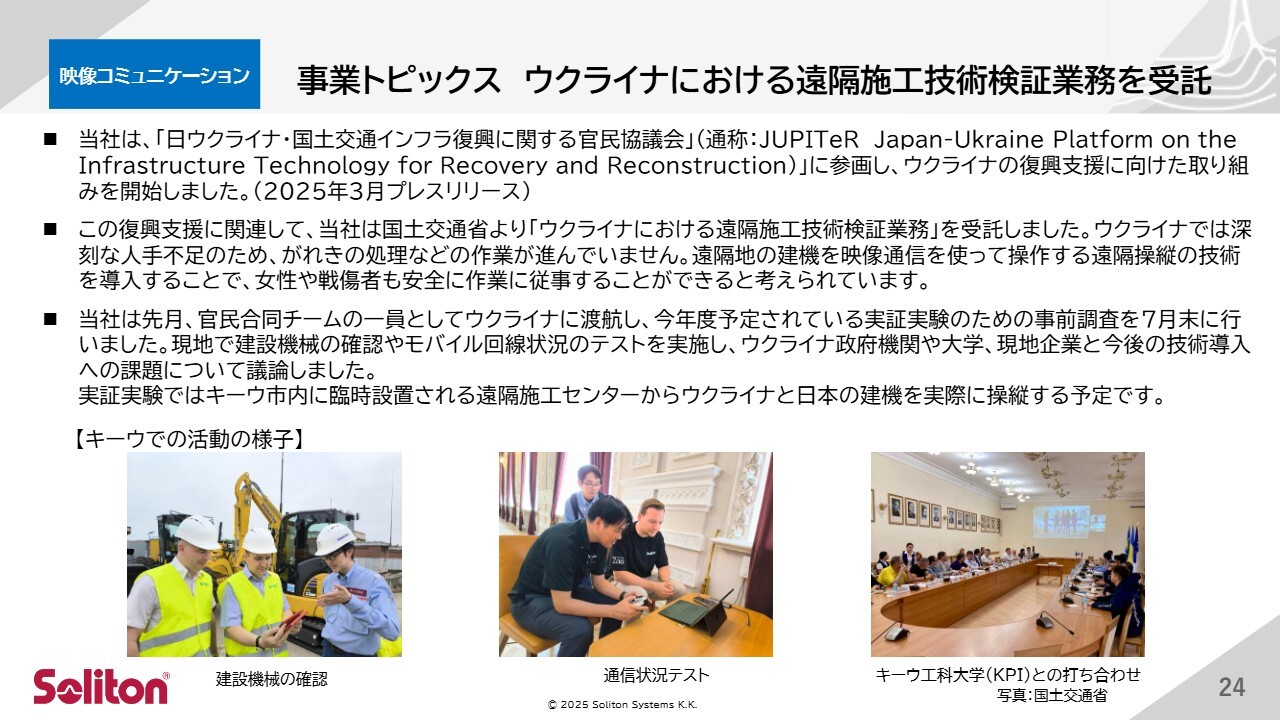

事業トピックス ウクライナにおける遠隔施工技術検証業務を受託

映像コミュニケーション事業における最近のトピックをご紹介します。当社は「日本ウクライナ・国土交通インフラ復興に関する官民協議会(通称:JUPITeR)」に参画し、ウクライナの復興支援に向けた取り組みを開始しています。

具体的には、複数のモバイル回線を利用した、切断のない短遅延の映像伝送装置『Zaoシリーズ』を活用し、戦災地域での建設機械の遠隔操縦技術の支援を行います。不発弾などが残る危険な現場での建設機械の遠隔操縦を通じて、ウクライナのインフラ復興に貢献していきます。

この7月には、官民合同チームの一員としてウクライナのキーウを訪れ、実証実験のための事前調査を実施しました。現地では建設機械の確認やモバイル回線状況のテストを行い、ウクライナ政府機関や大学、現地企業とともに今後の技術導入における課題について議論を進めました。

これからの実証実験では、キーウ市内に臨時設置される遠隔施工センターから、ウクライナおよび日本の建設機械を実際に操縦する予定です。

事業トピックス 建機の遠隔操縦

6月に開催された「CSPI EXPO国際建設・測量展」に出展しました。千葉県の幕張メッセに操縦席を設置し、衛星通信であるStarlinkのアンテナ2台を使用して、山形にある建機を遅延なく操縦するデモを行いました。

事業トピックス 自動運転向け遠隔システム

自動運転分野では、東急バスさまの実証実験に参加しました。東京都内の住宅街や環状8号線といった幹線道路を通る実証実験です。当社は、こちらに遠隔アシストの技術を提供しています。

また、遠隔システム関連では、時速32キロメートル以下の低速自動走行を対象とした遠隔サポートシステムに関する世界初の国際規格が、日本主導でISOから刊行されました。

この国際規格は、自動運転分野における日本主導のものであり、当社も内容策定に参加したメンバーの一員です。当社が開発し、すでに日本各地で展開している自動運転遠隔サポートシステムは、この「ISO 7856」の規格を満たしており、国際規格に準拠した実装を実現しています。

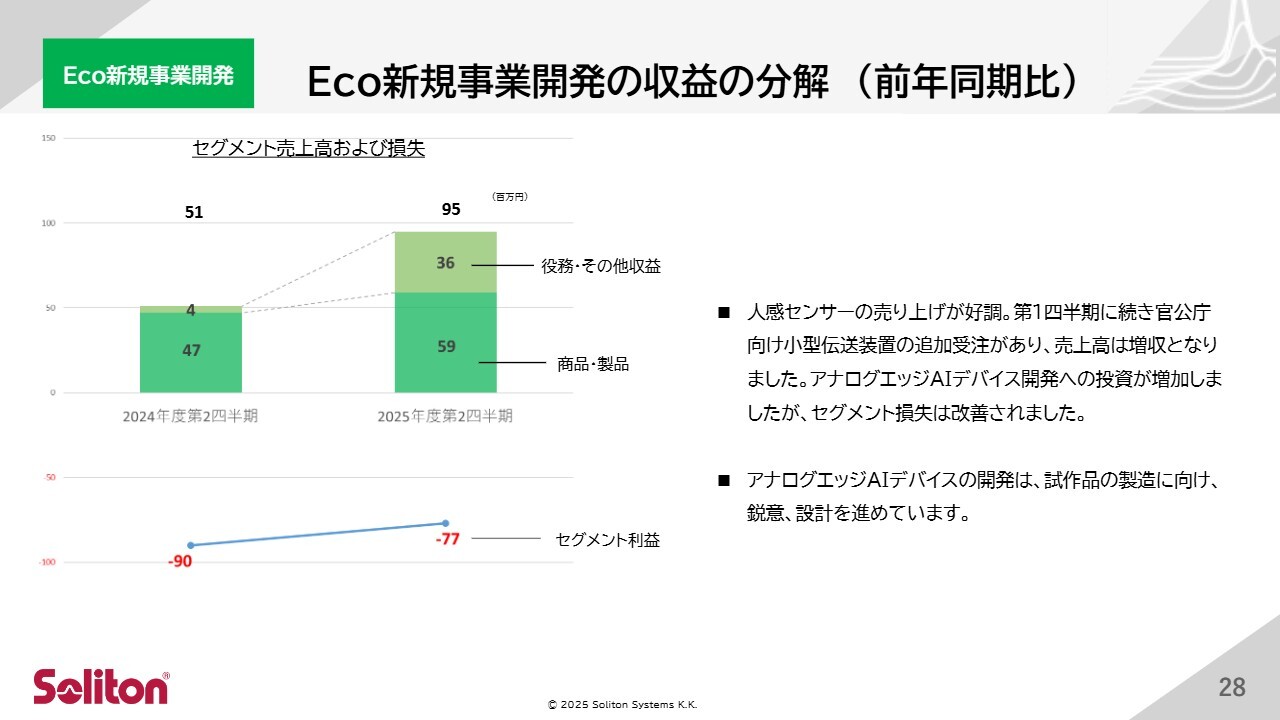

Eco新規事業開発の収益の分解(前年同期比)

Eco新規事業開発の概要についてご説明します。当セグメントの売上は、商品・製品では人感センサー、役務では官公庁向け伝送装置の受託開発が伸びたことにより、大幅な増収となりました。これにより利益も改善しています。アナログエッジAIデバイスの開発は、試作品の製造に向けて鋭意設計を進めている状況です。

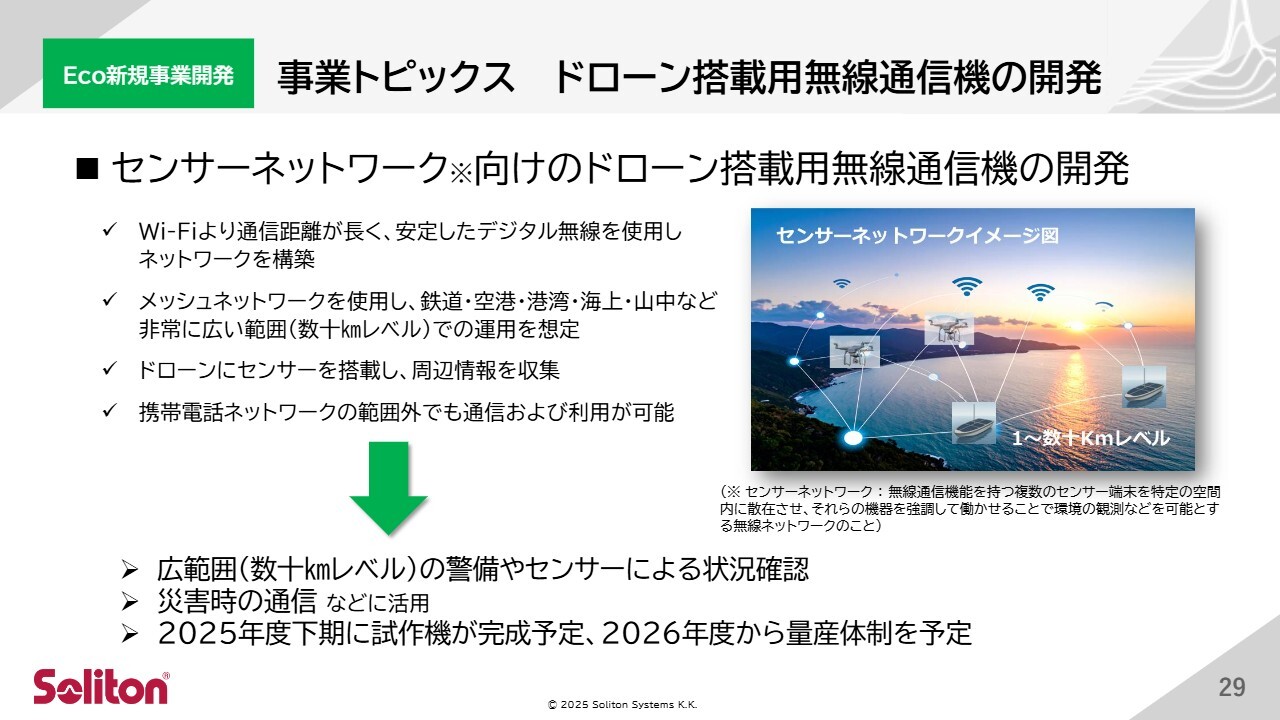

事業トピックス ドローン搭載用無線通信機の開発

2025年の活動として、ドローン向け無線通信機の開発を進めています。これは、ドローンに搭載されているセンサー情報、位置情報、画像などを伝送するための無線機の開発です。

特徴として、無線の送信と受信を同時に行えるよう設計されており、データ転送速度の向上などの工夫が施されています。実際の運用では、複数のドローンを使ったネットワーク網の構築が想定されており、通信距離は数十キロメートルをカバー可能です。

現在、ハードウェア設計は完了段階にあり、試作品製造とソフトウェア開発が予定されています。実用化されれば、携帯電話インフラなどが利用できないエリアを広範囲にカバーでき、ドローンを用いて災害時などにさまざまな情報を収集することが可能となります。

成長戦略

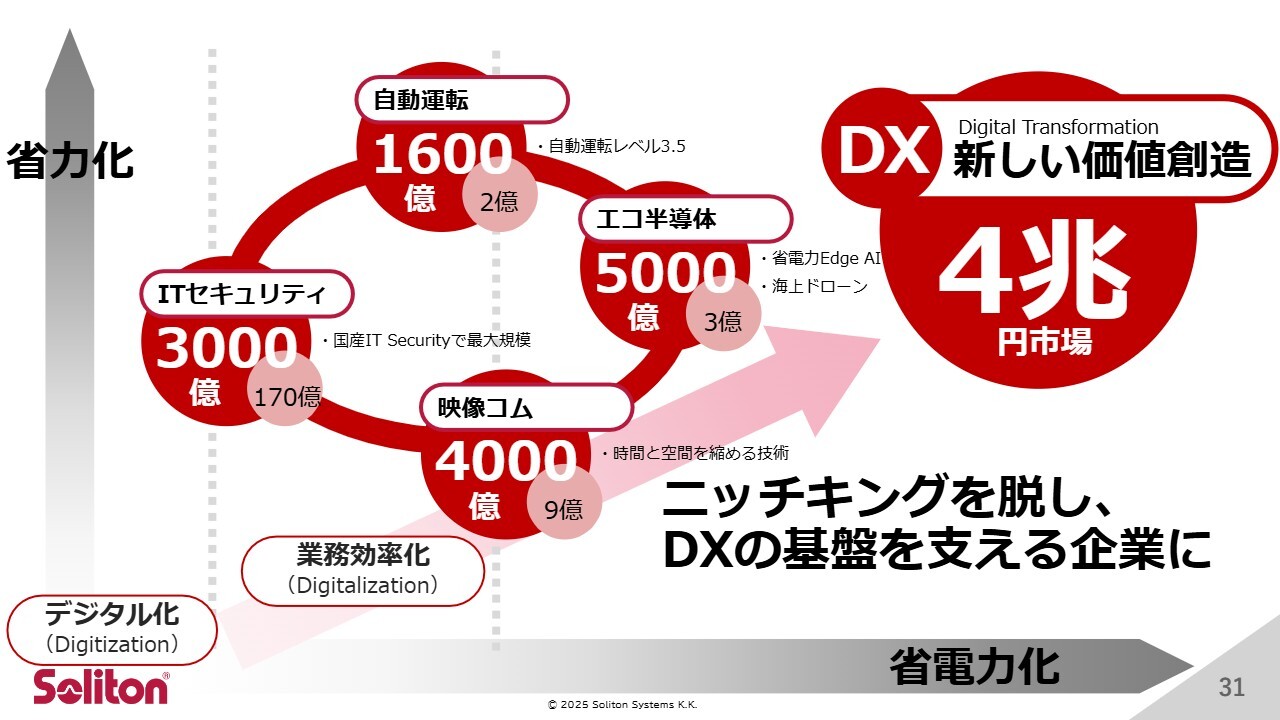

成長戦略についてご説明します。先ほどまで、ITセキュリティ事業、映像コミュニケーション事業、Eco新規事業開発について概況を説明しました。これらはいずれも独自の高い技術に基づいた事業であり、各分野でいわばニッチキングのポジションを確立しています。これが現在のソリトンシステムズの業界でのポジションです。

ITセキュリティ事業では、デジタル証明書技術を活用し、端末認証やネットワーク認証の分野で圧倒的なシェアを誇っています。

映像コミュニケーション事業では、不安定な通信環境下で安定した映像伝送を実現する技術を持ち、パブリックセーフティ分野や自動運転に欠かせない要素技術を提供しています。

Eco新規事業開発では、低消費電力の半導体分野において独自の設計技術を有しています。

現状は特定分野におけるニッチキングであるものの、スライドで示した市場全体の規模に対する占有率には、さらなる成長の余地があります。

今後の成長戦略として、より強力なニッチキングとして該当市場の占有率を高めるとともに、これら独自の要素技術を組み合わせることで希少価値の高い新しい製品やソリューションを提供し、成長を目指していきます。

リアルタイム映像とセキュリティの融合、自動運転と低消費電力AIの融合といった組み合わせを1社で実現できる強みを活かし、ニッチキングから脱却して、より大きな市場であるDXの4兆円市場の基盤を支える独自の技術を持つ企業を目指したいと考えています。

具体的な計画や金額については、今年度中に策定する3ヶ年計画に盛り込む予定ですので、今しばらくお待ちください。

人的資本投資に関わる取り組み

製品事業の成長戦略に加え、人的資本投資に関する取り組みも重要な成長戦略の要素と考えています。

人的資本投資について、現在取り組んでいる内容をご紹介します。まず、平均給与は2020年度の620万円から2024年度には700万円へと引き上げ、この期間に13パーセントの底上げを実施しています。

研究開発においては、勤務時間の10パーセント以上を完全に自由な研究時間として活用できる「Lab活動」という制度を導入しています。また、福利厚生の拡充や健康増進を目的とし、従業員満足度を推進するミッションを担う新たな部門を新設しました。さらに、コミュニケーション活性化を目的とし、経営層との直接対話を行うタウンホールミーティングを新たに開始するなど、多岐にわたる取り組みを進めています。

人事制度の見直しでは、「Pay for Value」の考え方に基づき、年齢にかかわらず能力次第で昇格したり、組織リーダーに登用されたりする機会を増やしています。

オフィスレイアウトの改修を行い、社員の生産性と快適さを向上させるために、さまざまな設備をリニューアルしています。人的投資については、まだ多くの課題が残っていますが、社員の生産性と満足度を高めるための投資を引き続き行っていきます。

以上、2025年度中間期の決算についてご説明しました。今後も持続的な成長とさらなる企業価値の向上に向けて、全社一丸となって取り組んでいきます。株主さまへの情報発信の強化も続けていきますので、今後ともよろしくお願いします。

質疑応答:広告宣伝・販促費について

新着ログ

「情報・通信業」のログ