提供:日本郵船株式会社 2026年3月期第1四半期決算説明

【QAあり】日本郵船、安定的な物流事業を拡大する戦略の下、欧州物流企業Waldenグループのヘルスケア物流事業を買収

目次

河野晃氏(以下、河野):代表取締役・副社長執行役員の河野です。本日はお忙しい中、2025年度第1四半期決算説明会にご参加いただき、誠にありがとうございます。

本日は、2025年度第1四半期決算概要、2025年度通期業績予想に加え、先日公表したヘルスケア物流事業の買収についてもご説明します。これらをひととおりご説明したのち、質疑応答に移りたいと思います。

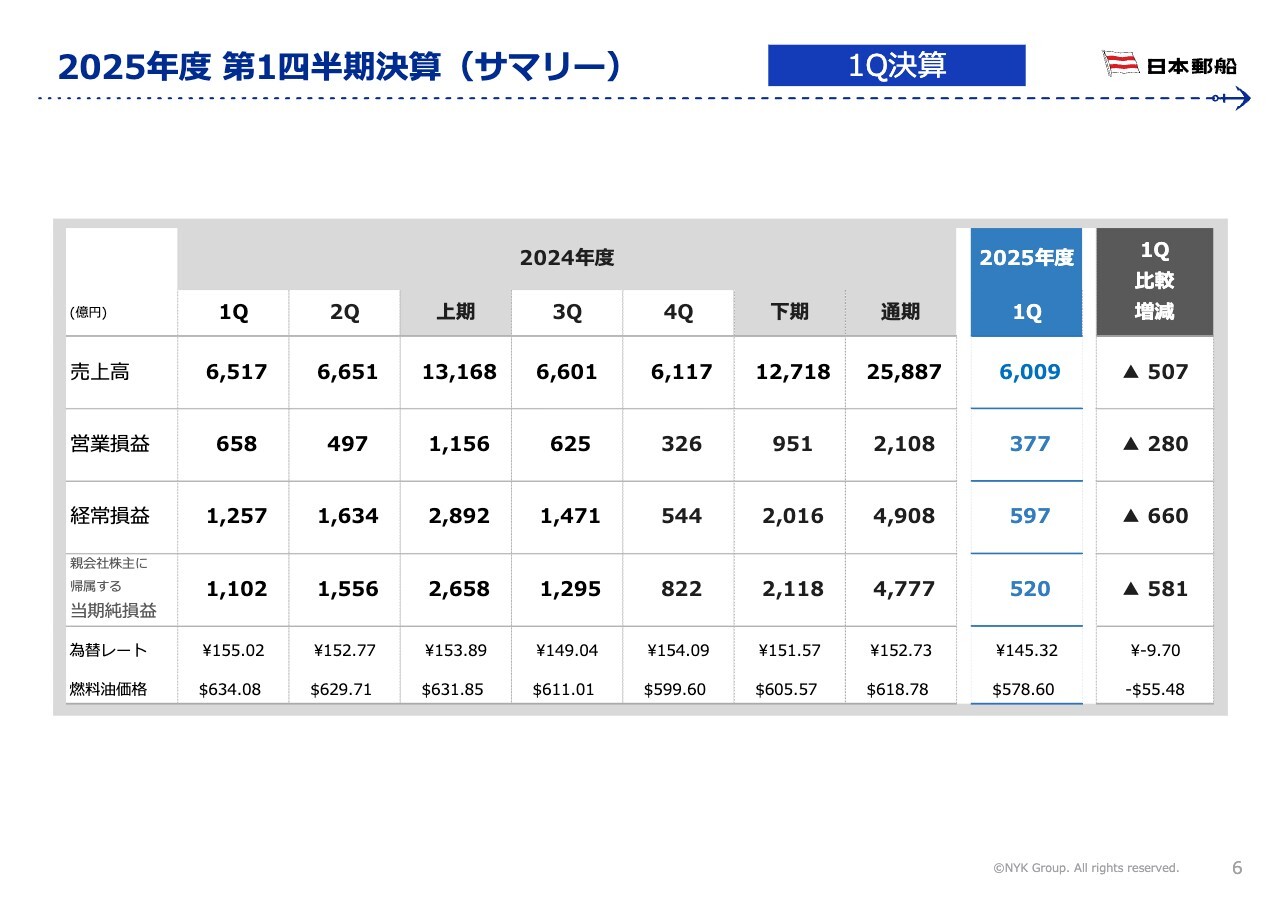

2025年度 第1四半期決算(サマリー)

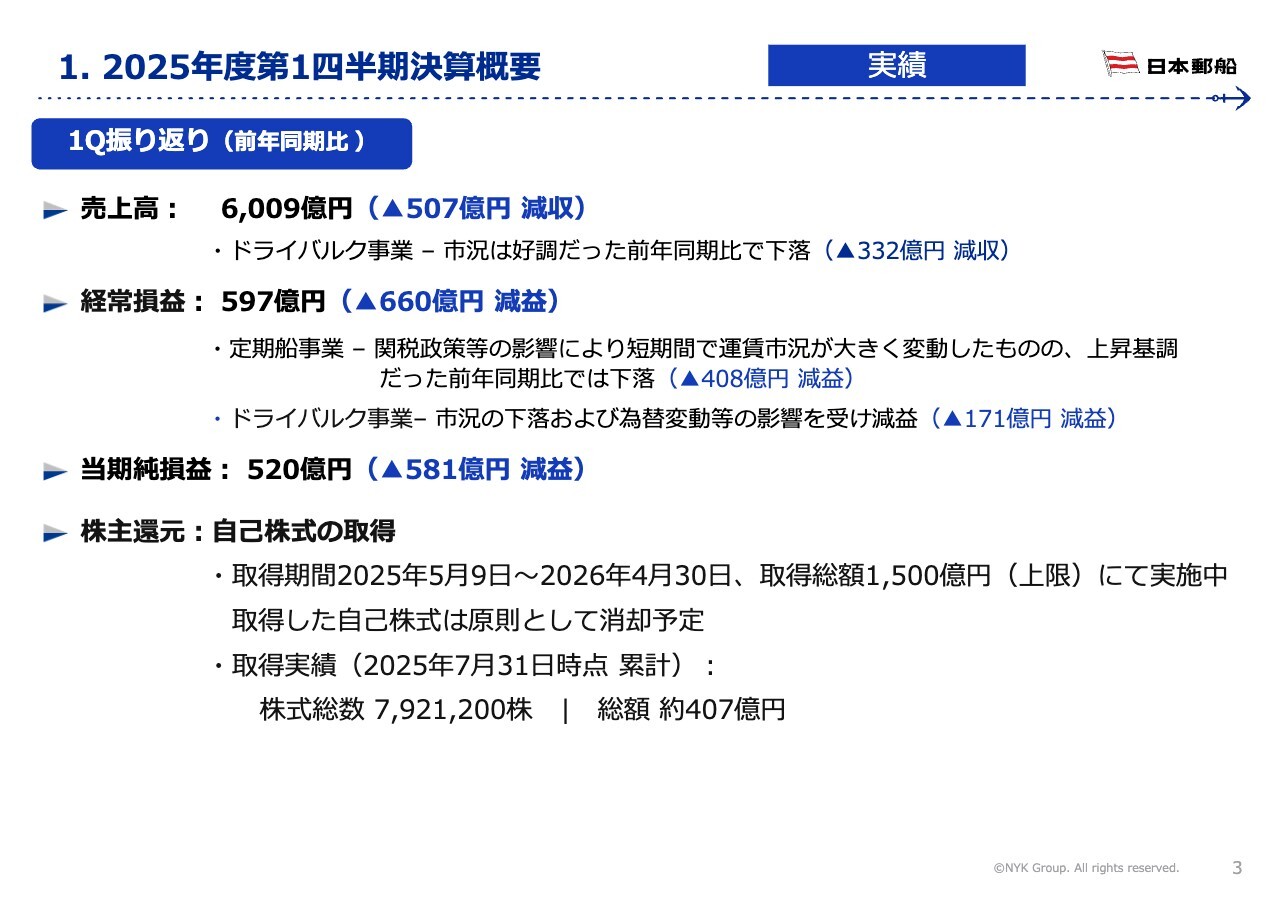

2025年度第1四半期の決算概要についてご説明します。スライドに記載している表の右から2番目の青いコラムが、2025年度第1四半期の実績です。

売上高は6,009億円、前年同期比507億円の減収となりました。経常利益は597億円、前年同期比660億円の減益です。当期純利益は520億円、前年同期比581億円の減益となりました。

主な要因としては、ドライバルク事業や定期船事業における市況の下落に加え、その他事業部門も含めて、米国関税政策の影響や為替の円高進行などが挙げられます。

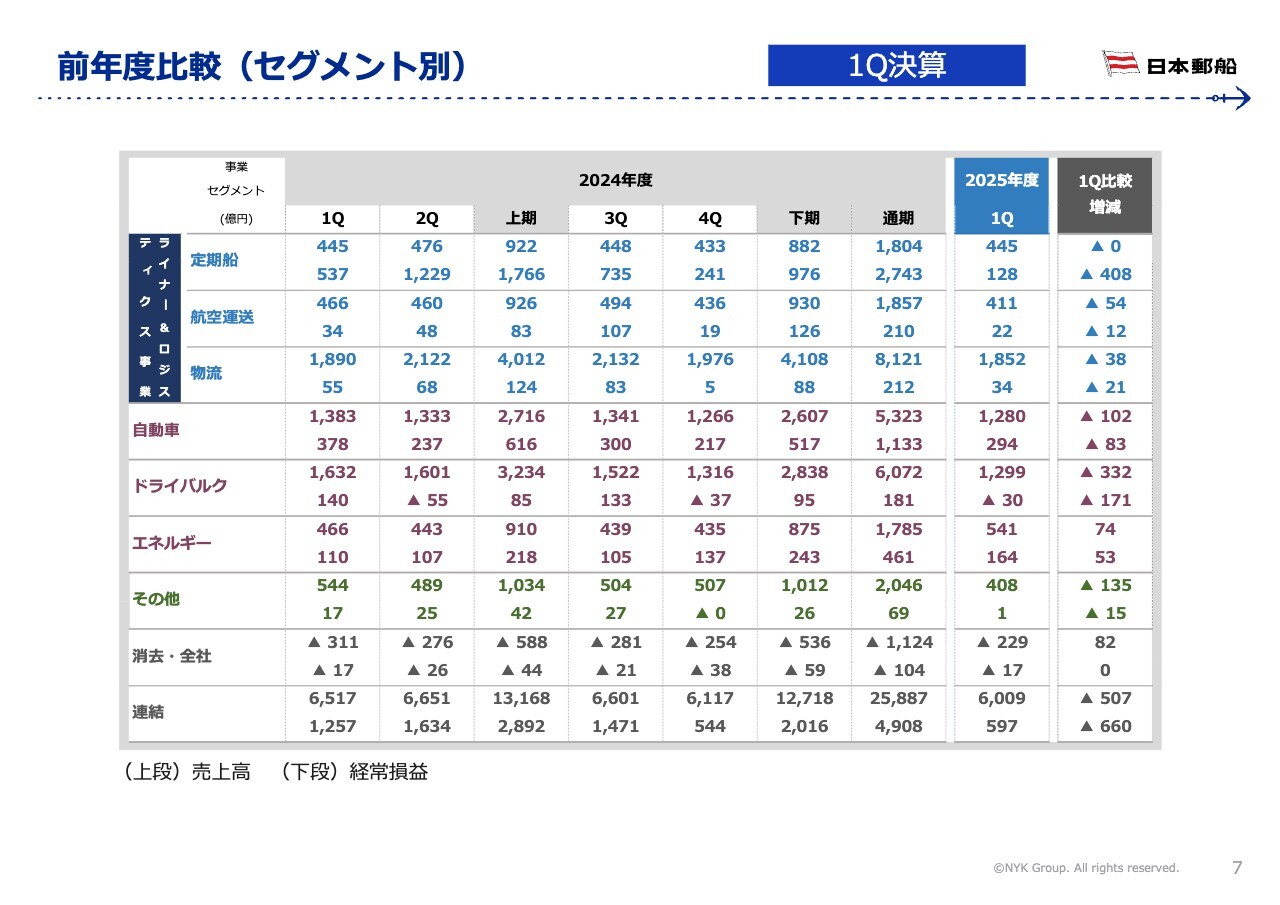

前年度比較(セグメント別)

部門別の実績についてご説明します。スライドに記載している表の右から2番目の青いコラムが、2025年度第1四半期の実績です。

定期船、航空運送、物流からなるライナー&ロジスティクス事業の経常利益について、定期船事業は前年同期比408億円減益の128億円、航空運送は12億円減益の22億円、物流は21億円減益の34億円となりました。

特に定期船事業では、船舶供給量の増加が継続する中、米国の関税政策やその影響を受けた中国発の輸送需要の変動によって、運賃市況が短期間で大きく変動しました。結果として、四半期を通じた運賃水準は前年同期比で下落したことから、減益となっています。

航空運送事業と物流事業においても、米国関税政策などの影響による経済見通しの不透明さから、主に米国関連での利益水準が前年同期を下回り、減収減益となっています。その結果、ライナー&ロジスティクス事業全体の経常利益は、前年同期比441億円減益の184億円となりました。

自動車事業の経常利益は、前年同期比83億円減益の294億円となりました。輸送台数は前年同期並みであった一方、為替が前年同期と比較して円高に推移したこと、また、インフレによるコスト上昇の影響から、利益水準は下落しました。

ドライバルク事業は、市況が好調であった前年同期比で下落したほか、期中の為替変動によるドル建て債券、および海外子会社のドル建て資産由来の為替差損の影響もあり、前年同期比171億円減益の30億円の経常損失となりました。

エネルギー事業は、LNG船が長期契約に支えられて堅調に推移したほか、VLCCの市況も堅調でした。VLGC・ケミカル船では、米国関税政策の影響による需要減退懸念から4月に大きく下落した後に回復基調とはなったものの、前年同期比で下落となりました。

また、海洋事業における新規プロジェクト開始に伴う一過性の利益を含め、当期の経常利益は前年同期比53億円増益の164億円となりました。

1. 2025年度第1四半期決算概要

繰り返しとなりますが、全体の経常利益は前年同期比660億円減益の597億円となりました。ここから特利損や税金等を加減した当期純利益は、前年同期比581億円減益の520億円となっています。

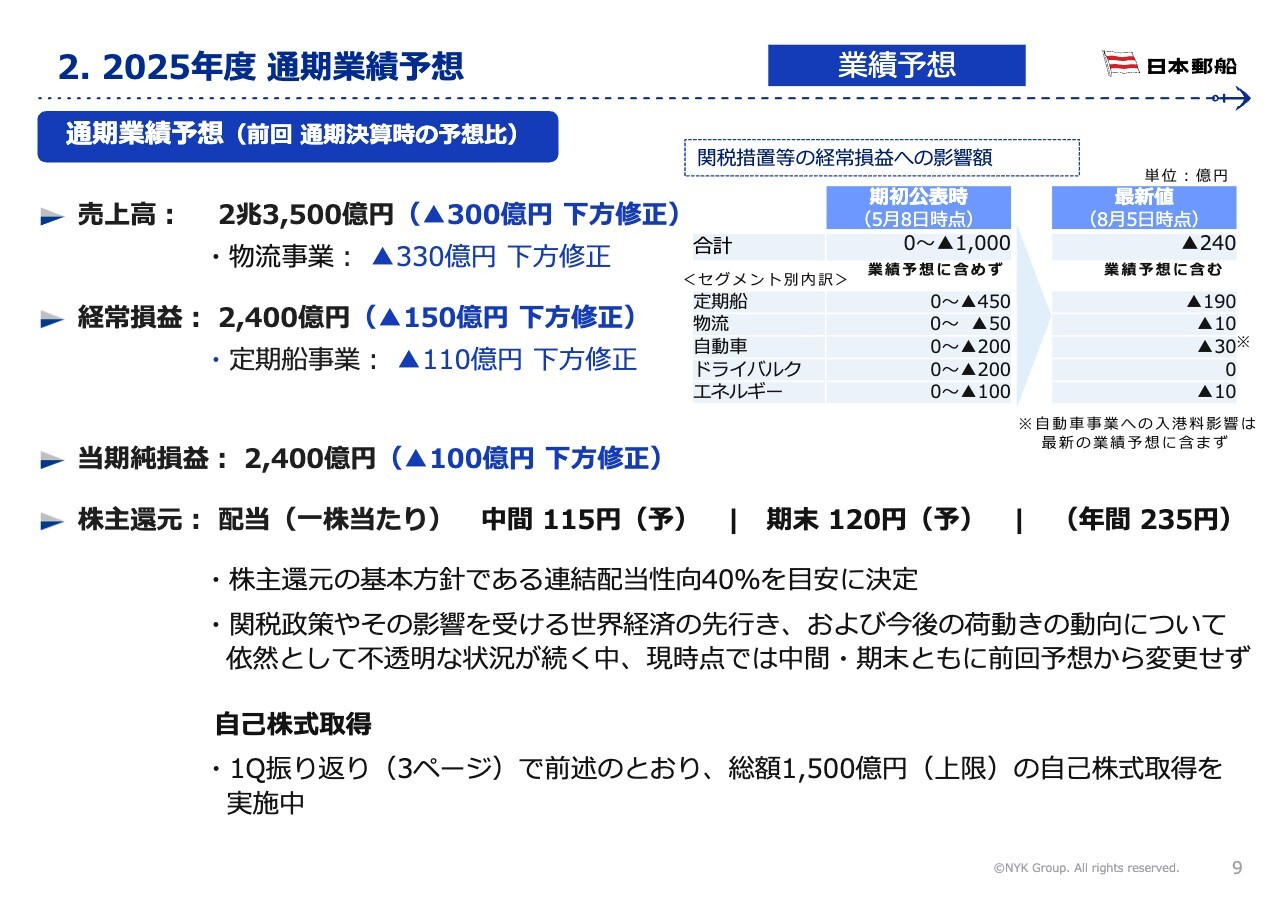

また、5月9日より開始した2025年度の自己株式取得については、7月31日時点での累計株式総数は792万1,200株、総額は約407億円となっています。

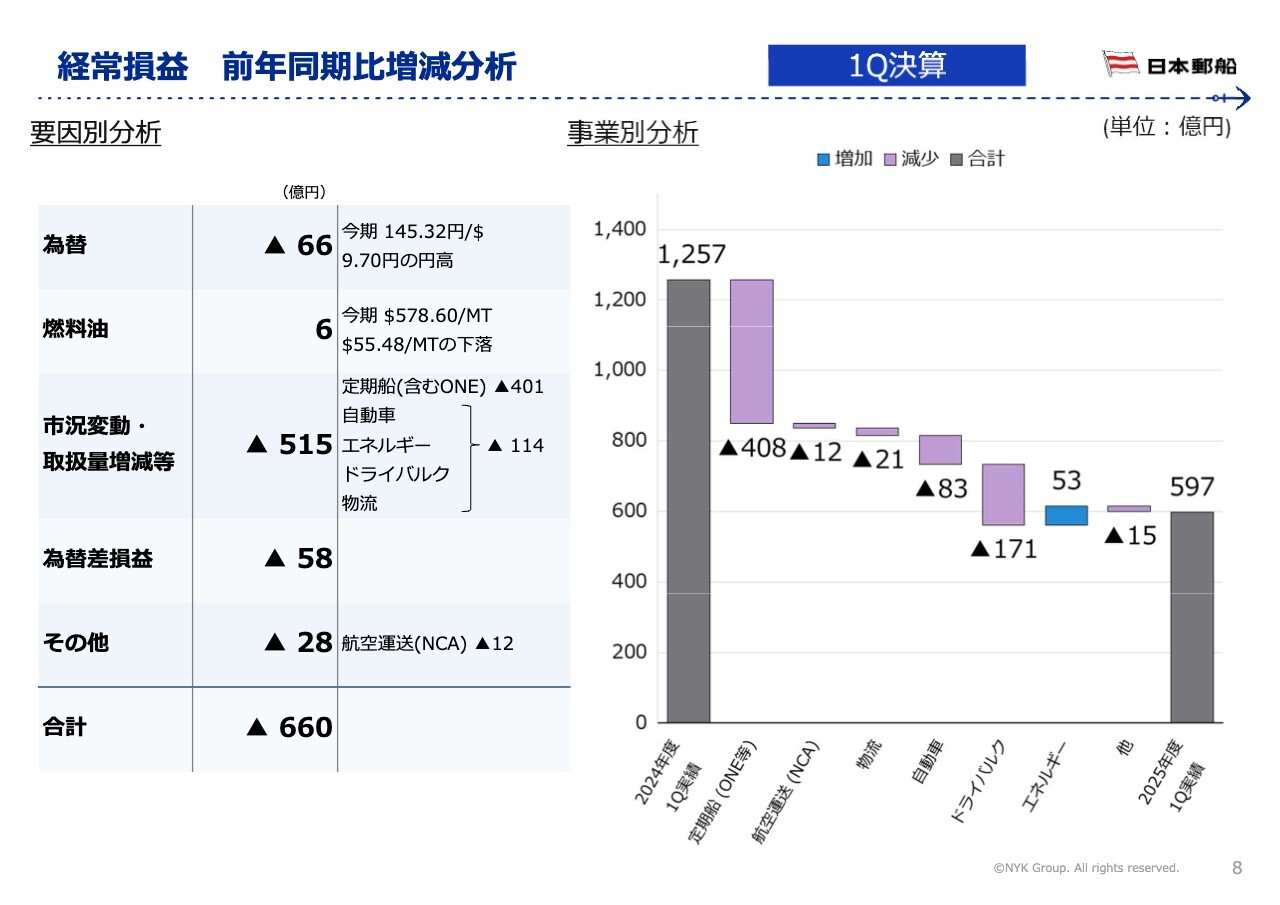

経常損益 前年同期比増減分析

経常損益の前年同期比での増減分析です。スライド左側の表にあるとおり、前年同期比660億円の減益分は、定期船事業を中心とした市況変動や取扱量増減、および為替による影響が大きかったことがわかります。

2. 2025年度 通期業績予想

2025年度の通期業績予想についてご説明します。

5月8日の2024年度通期決算公表時の前回予想比較で、売上高は300億円下方修正の2兆3,500億円、経常利益は150億円下方修正の2,400億円、当期純利益は100億円下方修正の2,400億円を予想しています。

ここで注意していただきたいのは、前回の業績予想では外数としてご説明していた米国関税政策に伴う外部環境の変化による影響額を、今回は内数として織り込んでいる点です。

5月8日時点では、各国と米国との関税交渉の影響を見通すことが非常に難しかったため、外数となる最大影響額として、合計1,000億円とご説明していました。しかし約3ヶ月が経過し、市場の動向をある程度の確度で予想できると判断し、業績予想に織り込むこととしました。

スライド右上に記載しているセグメント内の関税措置等の経常損益への影響額の最新値が、今回の業績予想には織り込まれています。定期船でマイナス190億円、物流でマイナス10億円、自動車でマイナス30億円、エネルギーでマイナス10億円です。

なお、ドライバルクに関しては、現時点で影響が軽微であり、個別に測定することが容易ではないと考え、影響額はゼロとして市況前提に織り込んでいます。

これらをすべて足し合わせると、米国関税政策による影響額は年間約240億円となっていますが、今回、USTRが検討している米国建造船以外の自動車船に対する追加入港料の影響は含めていません。

これは、追加入港料適用の詳細がまだ確定していないこと、また、適用された場合はサーチャージの導入等についてお客さまとも協議する必要があり、未確定な部分が多いためです。

後ほどセグメント別の詳細をご説明しますが、スライド12ページに各段階損益および前提となる為替レート、燃料油価格を記載していますので、ご参照ください。

以上に基づいた配当性向については、40パーセントという配当性向の目安に加え、現在の各国関税政策やその影響を受ける世界経済の先行き、および今後の荷動きの動向について、依然として不透明な状況が続いています。

そのため、現時点では中間・期末配当金のいずれも期初の予想を変更せず、1株当たりの中間配当115円、期末配当120円、年間配当235円としています。

また、先ほど第1四半期決算の振り返りでも触れた自己株式の取得を実施中であり、今回の年間合計の配当予想は、7月31日時点までに取得した自己株式を除いた株式数に基づいています。

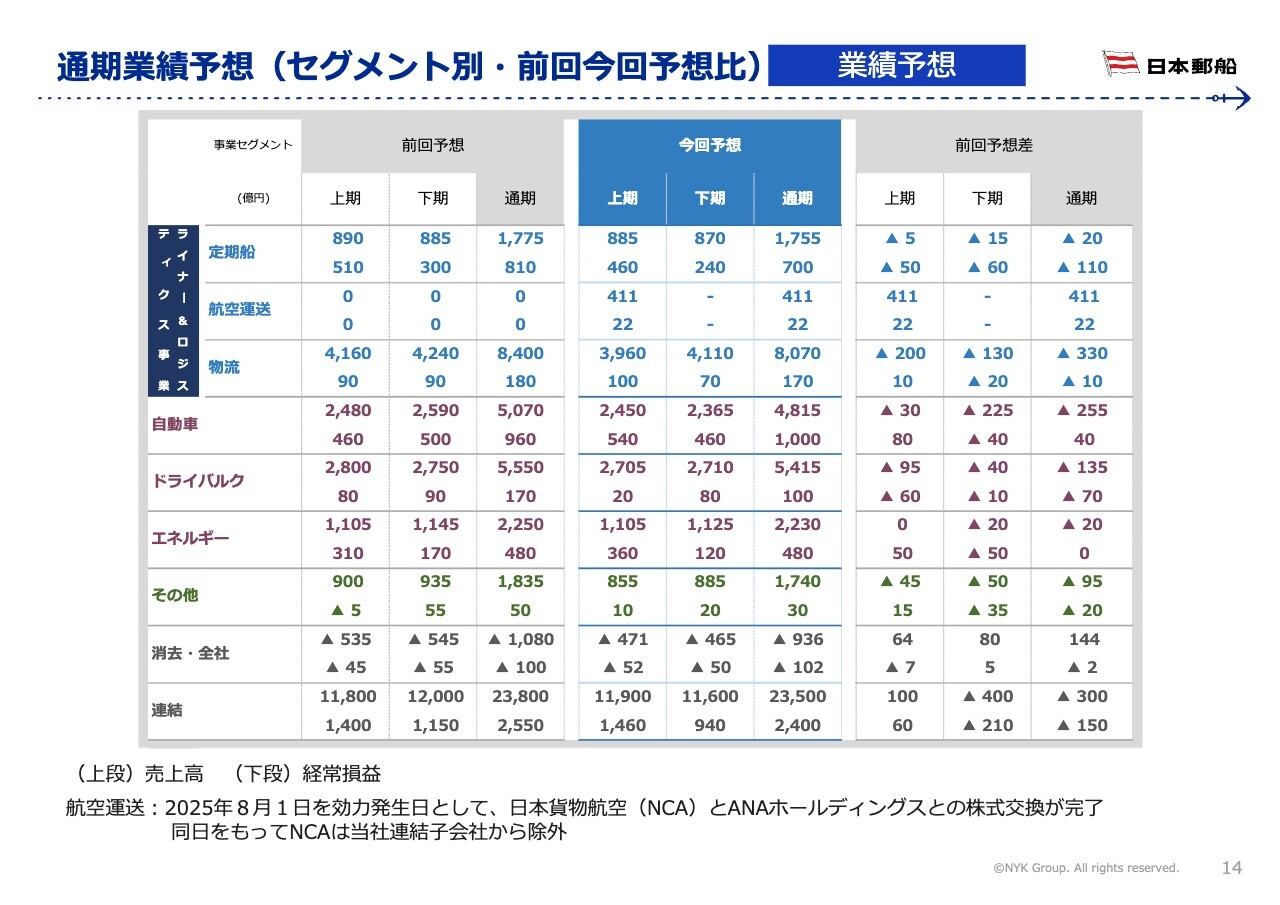

通期業績予想(セグメント別・前回今回予想比)

各事業セグメントの通期業績予想について、前回予想との比較でご説明します。スライドに記載している表の中央の青いコラムが、2025年度通期業績予想数値です。

定期船事業の経常利益は、前回予想比110億円減益の700億円と予想しています。各国関税政策等の影響を織り込むとともに、期初に想定していた北米航路における夏場以降の短期運賃の上昇は見込まない予想としたことから、前回予想比では減益となる見通しです。

航空運送事業は、本年8月1日をもって日本貨物航空(NCA)とANAホールディングスとの株式交換が完了したことから、第2四半期以降の当社業績にはNCAを取り込まないかたちとなっています。

物流事業は、航空・海上貨物が堅調に推移する見通しですが、ライナー&ロジスティクス事業において関税政策の影響を受け、前回予想比10億円減益となる170億円の経常利益を見込んでいます。

自動車事業は、前回予想から40億円上方修正となる1,000億円の経常利益を予想しています。関税政策の影響は、大西洋航路を中心に30億円の減益を見込んでいますが、第1四半期の業績が好調であったことから、通期での収支は良化を見込んでいます。

ドライバルク事業は、前回予想から70億円下方修正となる100億円の経常利益を予想しています。第1四半期におけるコスト増加および為替変動の影響に加え、一部船型の収益性が期初想定に比べて低下したことが主な減益要因となっています。

エネルギー事業は前回予想から変更なく、通期で480億円の経常利益を見込んでいます。VLCC・VLGCともに期初想定と同水準となることを見込んでおり、LNG船の安定収益に支えられ、堅調に推移する見通しです。

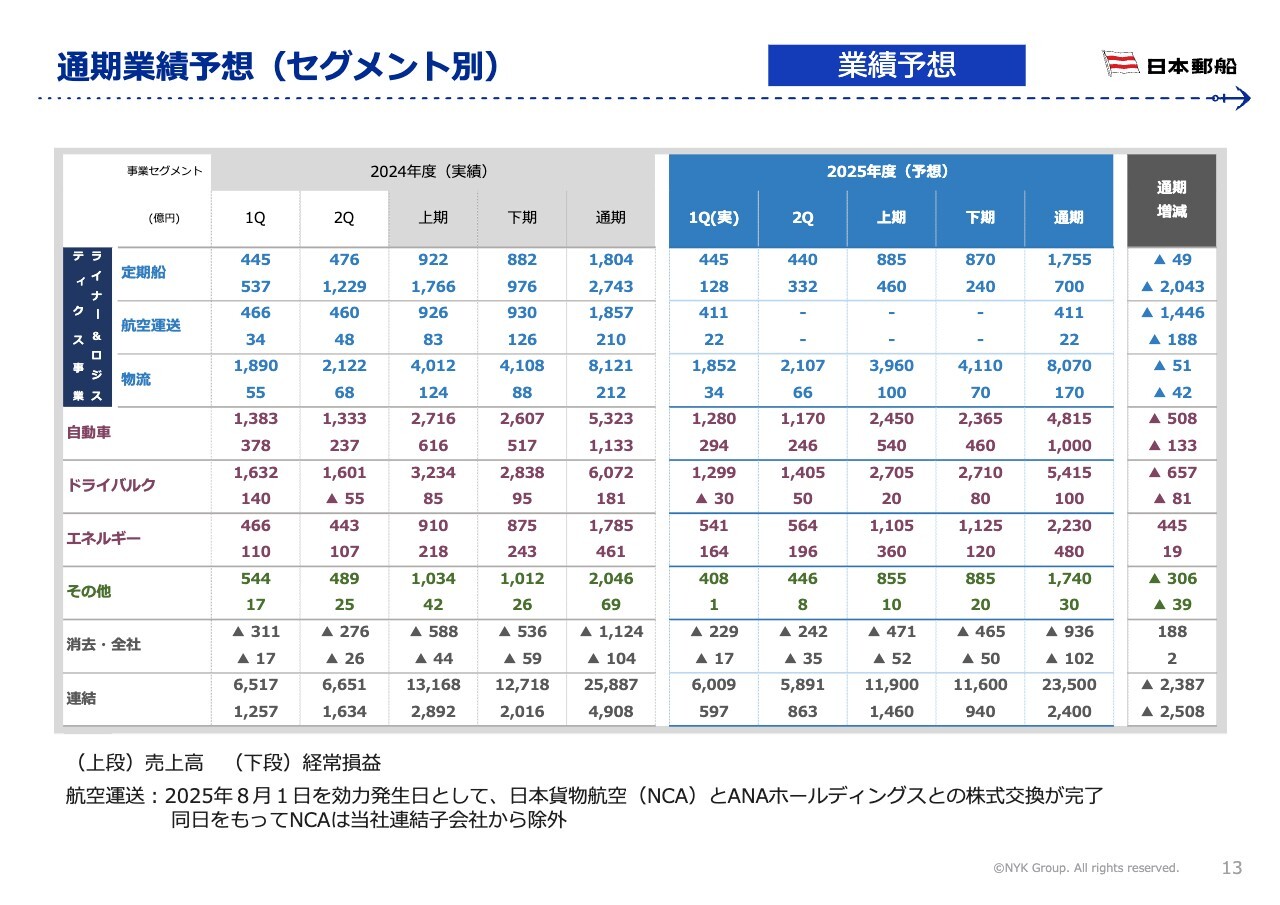

通期業績予想(セグメント別)

こちらは、セグメント別の前年度比較の通期業績予想です。

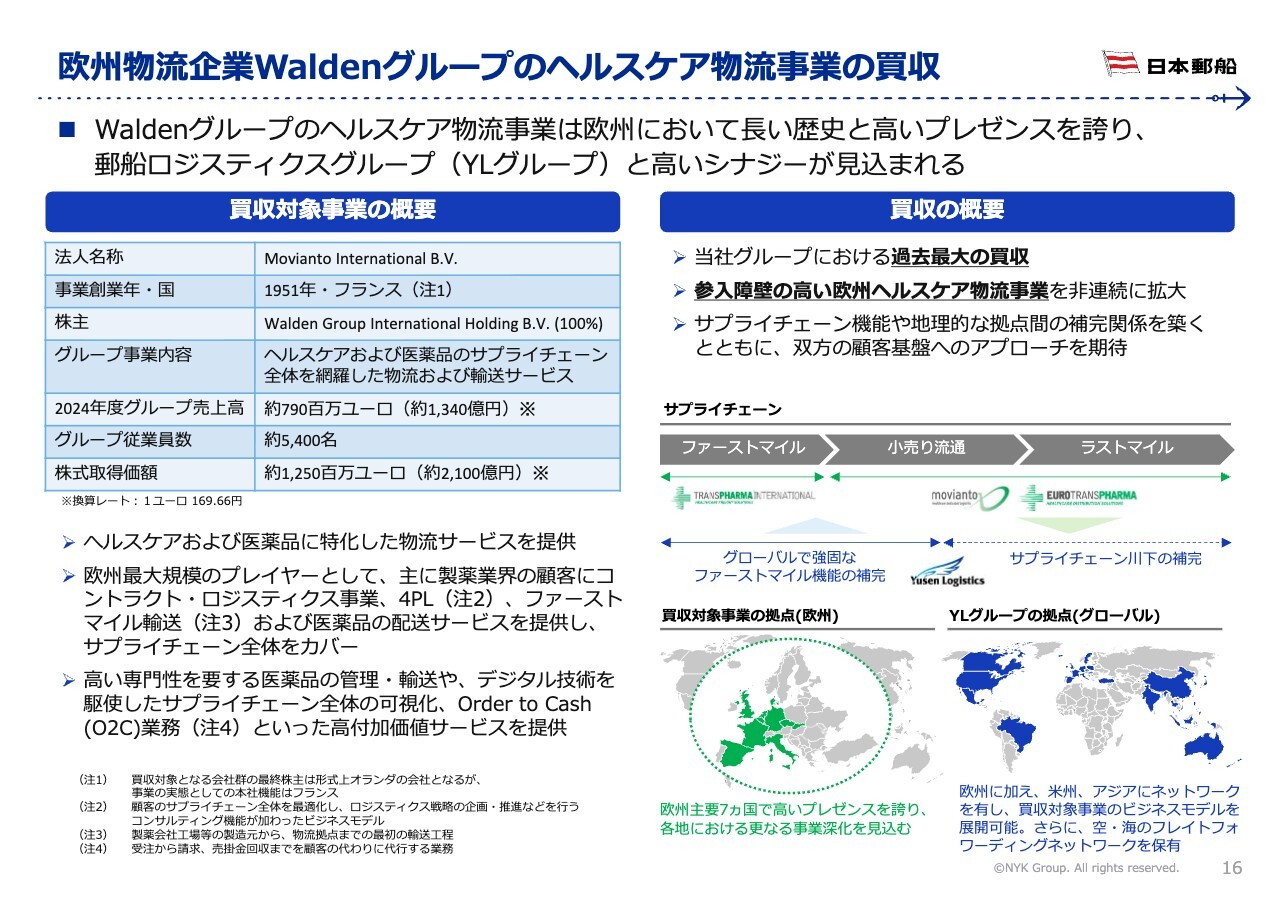

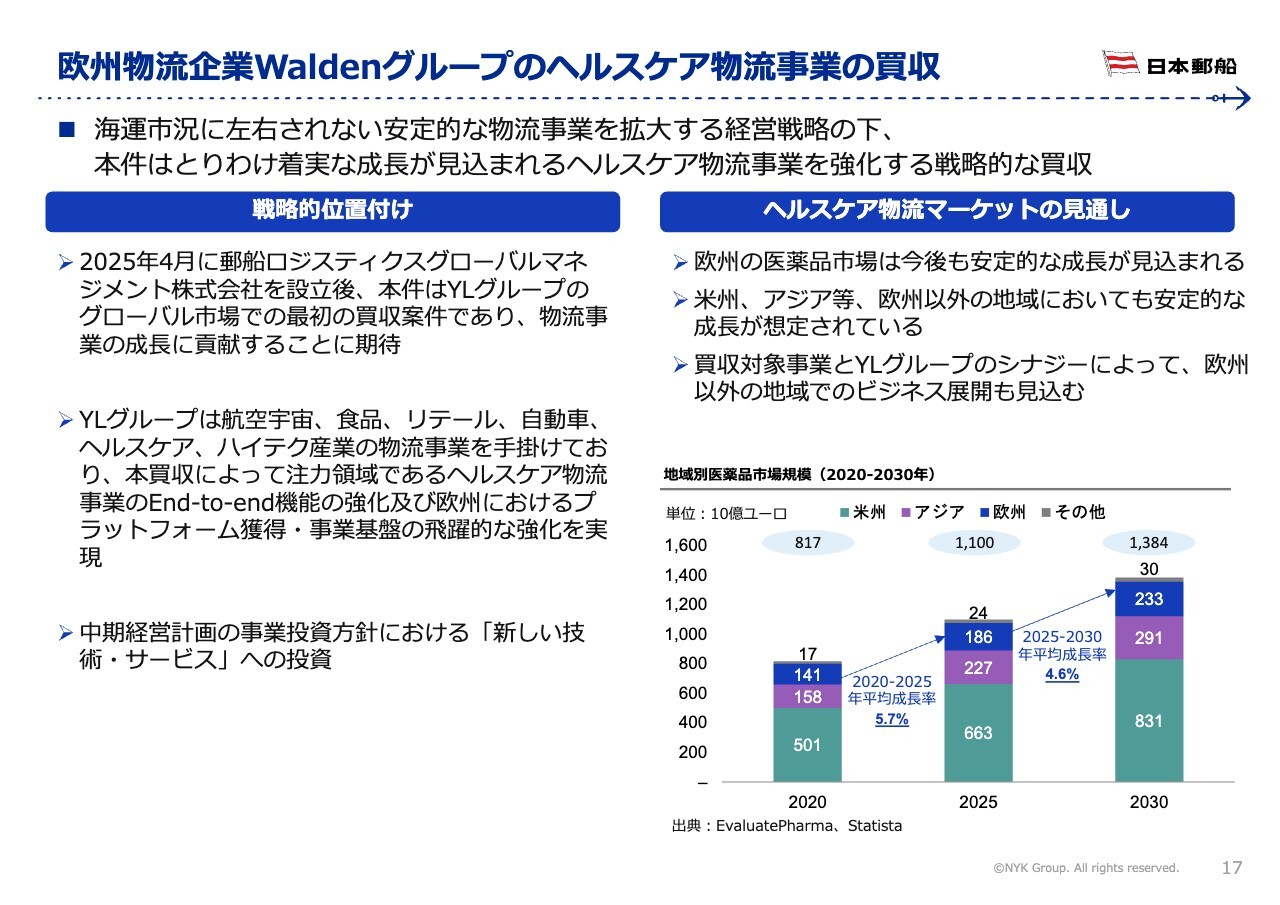

欧州物流企業Waldenグループのヘルスケア物流事業の買収

7月に公表したヘルスケア物流事業の買収について、簡単にご説明します。

当社グループは、本年4月に設立された郵船ロジスティクスグローバルマネジメント株式会社の海外グループ会社を通じて、欧州の物流企業であるWaldenグループのヘルスケア物流事業の買収を目的として、Movianto International B.V.社の全株式を取得することに合意し、8月1日に株式譲渡契約を締結しました。

今後は当局の承認などを条件として株式取得を完了し、当社グループの100パーセント子会社となる予定です。

欧州物流企業Waldenグループのヘルスケア物流事業の買収

買収事業の概要や戦略的意義は、スライドに記載のとおりです。

本件は中期経営計画に沿った事業投資案件であり、事業ポートフォリオ全体から見て安定的な成長が見込める物流事業を拡大することで、当社グループ全体の収支ボラティリティの低減、および収益規模の拡大に資するものであると考えています。

後ほどの質疑応答にてご質問いただければ、担当の伴野常務より詳細を個別にご説明します。

私からの説明は、以上となります。ホームページで公表している資料には、本日使用したスライドに加え、Appendixとして各事業セグメントの主要諸元の想定値などの参考資料が含まれているため、別途ご参照いただければと思います。

質疑応答:自動車事業の通期業績予想について

質問者:自動車事業の通期業績予想について質問です。関税影響で大西洋航路を中心に30億円程度織り込んでいるようですが、こちらの詳細について教えていただければと思います。

開示いただいている輸送台数は、通期で前年同期比1パーセント減少、第2四半期で前年同期比3パーセント減少、下期で前年同期比2パーセント減少という予想ですが、北米向けの輸送台数は全体でどのように減

新着ログ

「海運業」のログ