提供:株式会社RS Technologies 2025年12月期第2四半期決算説明

【QAあり】RS Technologies、売上高・営業利益は前年比2桁成長 新規事業RSPDHも業績拡大に貢献

目次

方永義氏(以下、方):代表取締役社長の方永義です。本日は当社の2025年12月期第2四半期決算説明会にご参加いただき、誠にありがとうございます。

本日、私からみなさまに特にお伝えしたいことは2点ありまして、1つは上期の各セグメントの事業は順調に進捗したということ、2つめは、M&Aにより取得した新規事業は着実に歩みを進めているということです。

詳しい決算概況は取締役上席執行役員の遠藤からご説明します。

遠藤智氏(以下、遠藤):遠藤です。本日はご参加いただきありがとうございます。私から、決算概況をご説明した後、みなさまからのご質問にお答えしますので、ご不明な点は後ほどご質問ください。

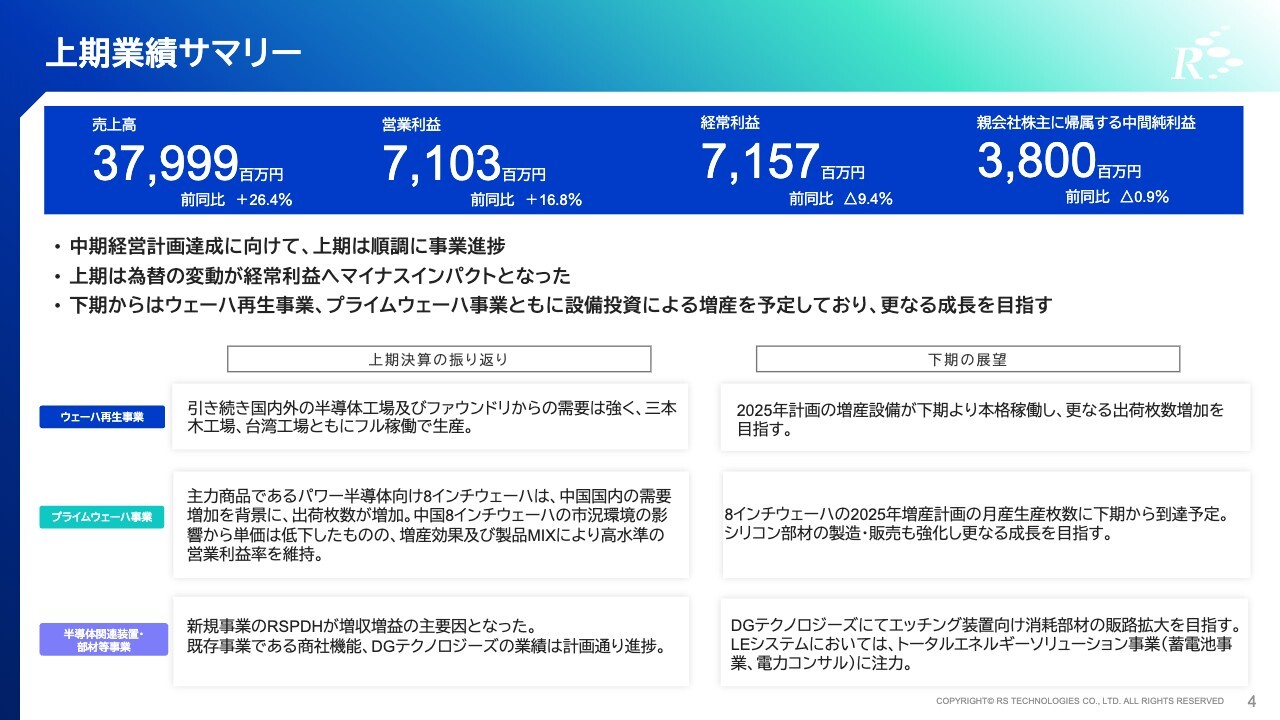

上期業績サマリー

まず、上期の業績サマリーです。

売上高は前年同期比26.4パーセント増の379億9,900万円、営業利益は16.8パーセント増の71億300万円、経常利益は9.4パーセント減の71億5,700万円、親会社に帰属する中間純利益は0.9パーセント減の38億円となりました。

ウェーハ再生事業の事業環境は、半導体市場の成長を背景に三本木工場、台湾工場ともに良好で、増産後も常にフル稼働で操業している状況です。中期経営計画達成に向けても順調に進捗しました。

プライムウェーハ事業も、増産設備投資により主力商品である8インチウェーハの出荷数量が増加しました。シリコン部材の需要状況も回復基調となっており、ウェーハとシリコン部材ともに高水準の営業利益率を維持することができました。

下期からも8インチウェーハ、それからシリコン部材の製造、販売を強化し更なる成長を目指したいと考えています。

半導体関連装置・部材等事業は、構成としてDGテクノロジーズと商社ビジネス、それから新規事業のLEシステムとRSPDHが含まれています。今期より当社グループとして連結となったRSPDHが、当セグメント増収増益の主な要因となりました。

既存事業であるDGテクノロジーズ、商社ビジネスに関しては、計画通りに推移しました。LEシステムにおいては、下期からはウォーターバッテリー、いわゆるバナジウムレドックスフロー用電解液事業のみならず、トータルエネルギーソリューション事業として、蓄電池事業、電力コンサルにも注力していく計画です。

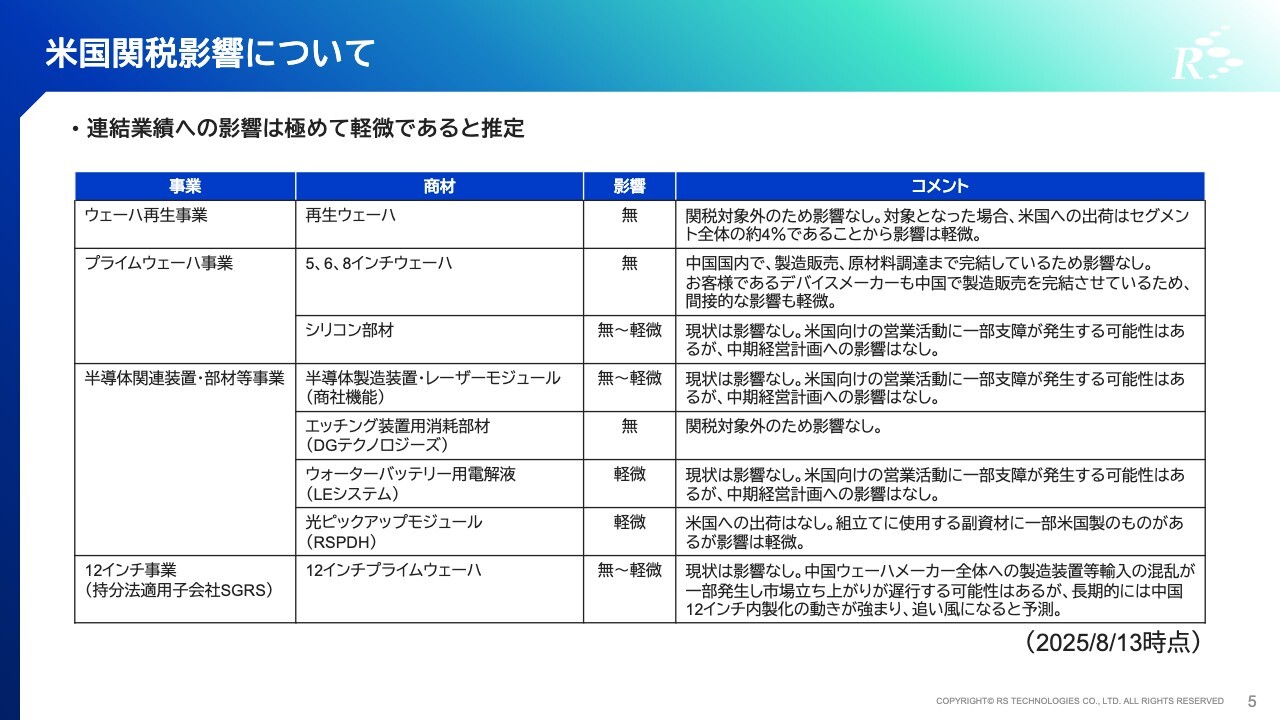

米国関税影響について

米国の関税影響についてですが、現時点では連結の業績、中期経営計画への影響は極めて軽微であると考えています。

まず再生ウェーハについては、現在は関税対象外ですので、影響はありません。もし今後対象となった場合も、米国への出荷はセグメント全体の4パーセント程度であることから影響は軽微です。

プライムウェーハ事業のウェーハについては、製造販売、それから原材料の調達まで基本的に中国国内で完結していますので、影響はありません。シリコン部材については、今後米国向けの営業活動に一部支障が発生する可能性はありますが、中期経営計画への影響はありません。

半導体製造装置・部材等事業の商社ビジネス、LEシステムのバナジウムレドックスフロー用電解液も同様に、今後の営業活動に一部支障が発生する可能性はありますが、中期経営計画への影響はありません。RSPDHは、副資材に一部米国製を使用していますが、影響は極めて軽微です。

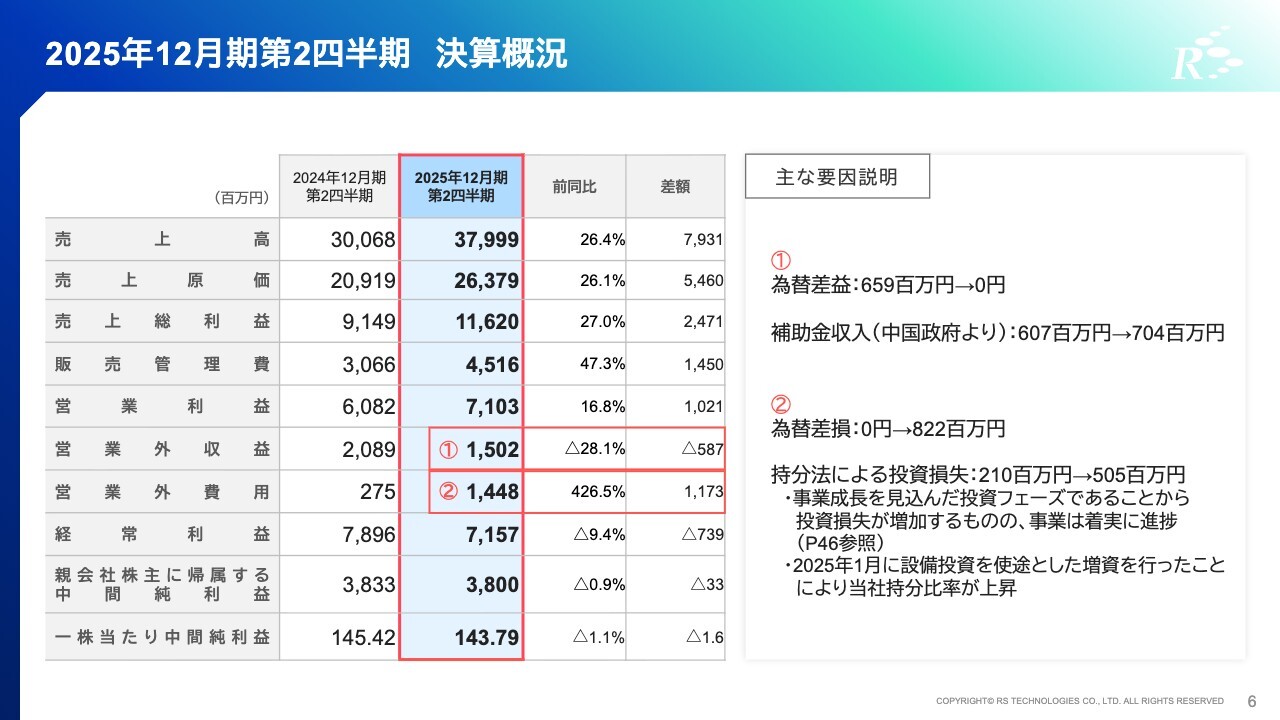

2025年12月期第2四半期 決算概況

当第2四半期の決算の概況です。

売上高、営業利益は前年同期から2桁成長で上期を終えることができました。営業外損益の補足として、補助金収入は、毎期計上されている中国政府からプライムウェーハ事業のGRITEKへの補助金です。

為替変動としては、前年同期比14億8,100万円減となりました。当社グループでは適正レートでの為替予約を実施し為替リスクを最小化させる取り組みを行っていますが、第2四半期は、米ドルに対しニュー台湾ドル高も影響し、このような結果となりました。

また、営業外費用に計上されている持分法による投資損失ですが、中国における12インチ事業は現在事業成長のための投資フェーズであることから、損失額が増加しました。加えて、今年1月に当該事業への設備投資用途として、中国子会社GRITEKを通した増資を実施しました。これにより当社持分比率が上昇したことも、損失取込み額増加に影響しています。

投資フェーズではあるものの、事業進捗としては、資料の46ページのとおり、着実に前進しています。

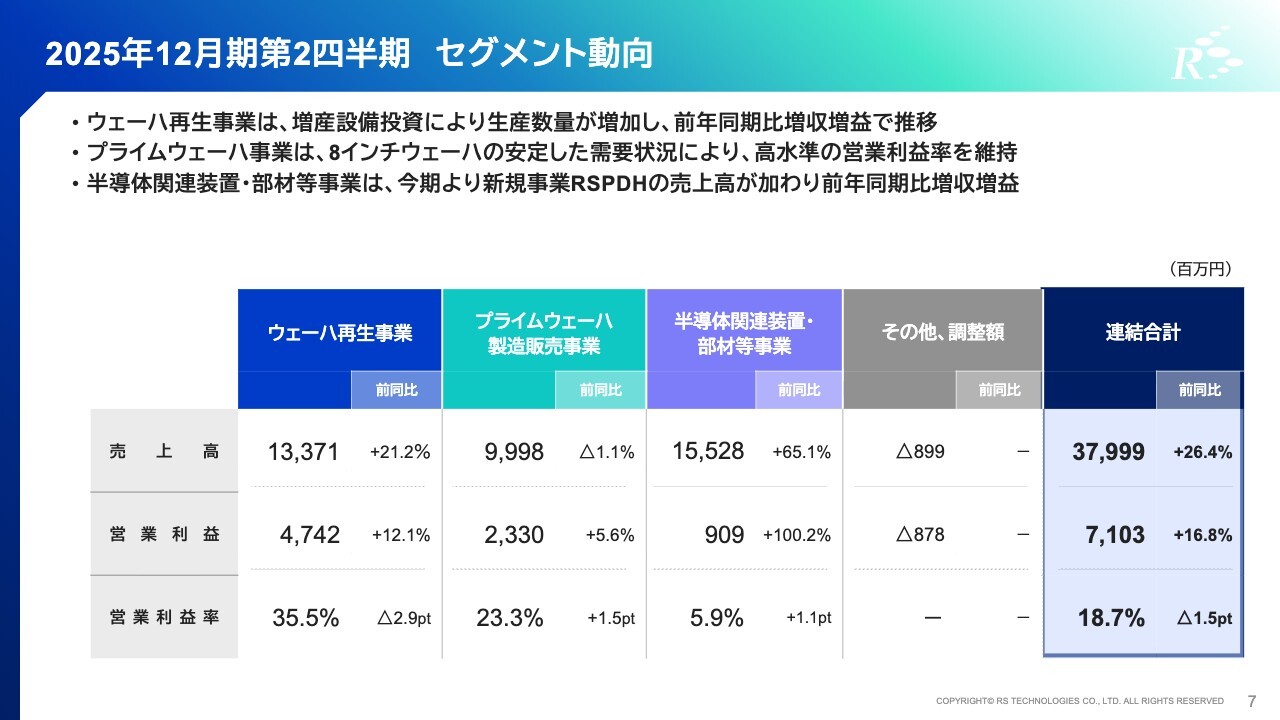

2025年12月期第2四半期 セグメント動向

セグメント動向です。

ウェーハ再生事業は、前年同期比で売上高21.2パーセント増、営業利益12.1パーセント増となりました。前年同期比では、主に増産設備投資による出荷数量の増加が業績に貢献しました。

一方、営業利益率は2.9ポイント減となりました。これは、第1四半期に続き、原価率の高い販売ウェーハの比率が上昇したことが影響しています。

プライムウェーハ事業は、前年同期比で売上高1.1パーセント減、営業利益5.6パーセント増となりました。増産投資により8インチウェーハの生産・出荷数量は増加しましたが、中国8インチ市況の影響を受けて単価が減少しましたので、プライムウェーハの売上高としては前年同期比ほぼ横ばいで着地しました。

一方、シリコン部材に関しては、前年末の在庫調整からは回復基調となりましたが、若干前年には届かなかったことが売上高1.1パーセント減につながりました。

半導体関連装置・部材等事業は、今期よりRSPDHの売上高が加わり前年同期比で増収増益となりました。また、LEシステムが第1四半期に計上したスペインの蓄電所向けのバナジウムレドックスフロー用電解液の売上高も含まれています。

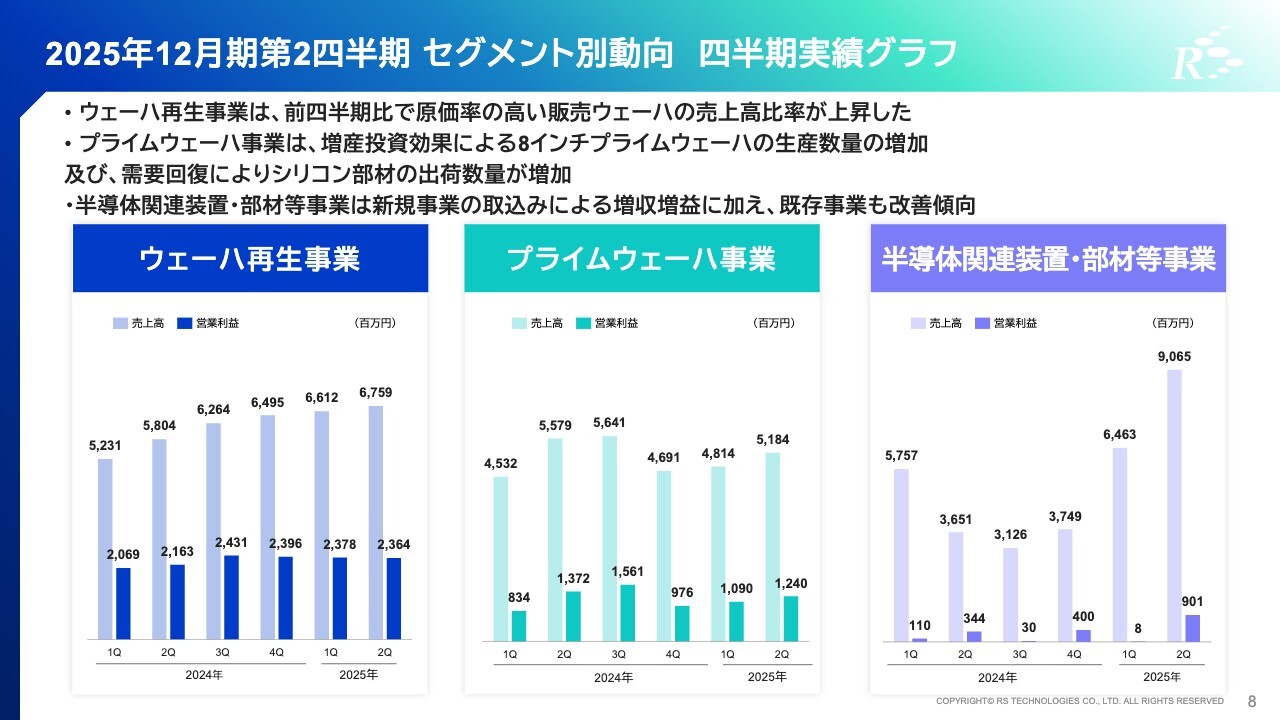

2025年12月期第2四半期 セグメント別動向 四半期実績グラフ

セグメント別の四半期動向です。

ウェーハ再生事業は、堅調に推移しています。例年通り第2四半期は工場の稼働を止めた大型メンテナンスを行いましたので、そのコストとして数千万円が第1四半期比で増加となっています。今期の増産設備は、一部上期から稼働していますが、下期からフル稼働となりますので、更なる生産能力増強を見込んでいます。

次にプライムウェーハ事業についてですが、こちらの増産設備に関しても、一部上期から稼働をしていますが、本格稼働は下期からとなります。市場の需要動向に合わせた新製品の開発にも取り組んでいますので、さらなる生産数量増加を目指していきます。

営業利益率に関しては、第1四半期から1.3ポイント上昇しました。これは、生産性向上、原材料の調達戦略、それから営業利益率の高いシリコン部材の比率が上がったことに起因します。

半導体関連装置・部材等事業では、新規事業RSPDHの光ピックアップモジュールを期初計画より前倒しで生産、出荷できたことが要因で、売上高は前四半期比で26億円増となりました。

既存事業である商社ビジネスは仕入れと販売のタイミングにより四半期ごとで波はあるものの、通期見通しでは計画通りの推移となりました。DGテクノロジーズは、半導体市況およびエッチング装置市況の回復に連動し、前年同期を上回る成長となっています。

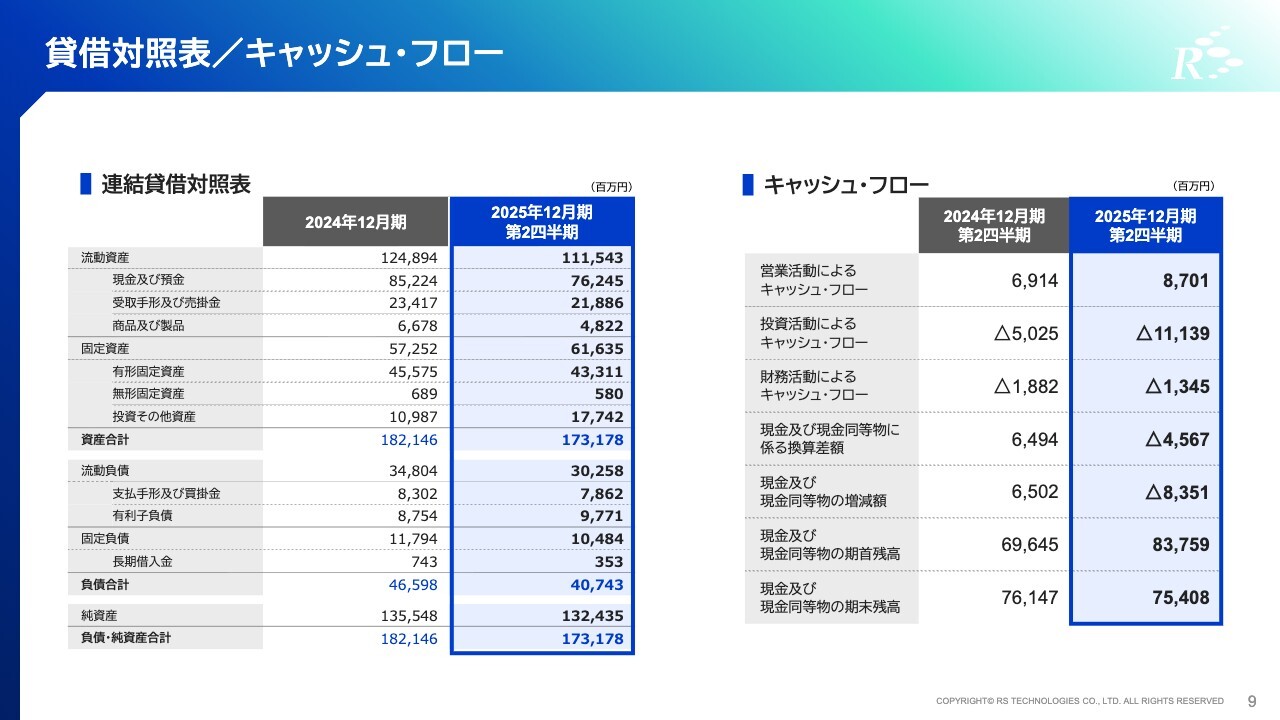

貸借対照表/キャッシュ・フロー

貸借対照表とキャッシュフローです。

純資産は、為替等の影響により前年期末比31億円減の1,324億円となりました。今年1月の持分法適用子会社SGRSへの増資約79億円が、貸借対照表の投資その他資産と、キャッシュフローの投資活動によるキャッシュフローに影響しています。

第2四半期の決算説明は以上となります。ご清聴ありがとうございました。

質疑応答:中期経営計画における各セ

新着ログ

「金属製品」のログ