提供:株式会社タムロン 2025年12月期第2四半期決算説明

タムロン、ベトナム第2工場稼働で生産体制強化 為替影響も計画比で増収増益を達成

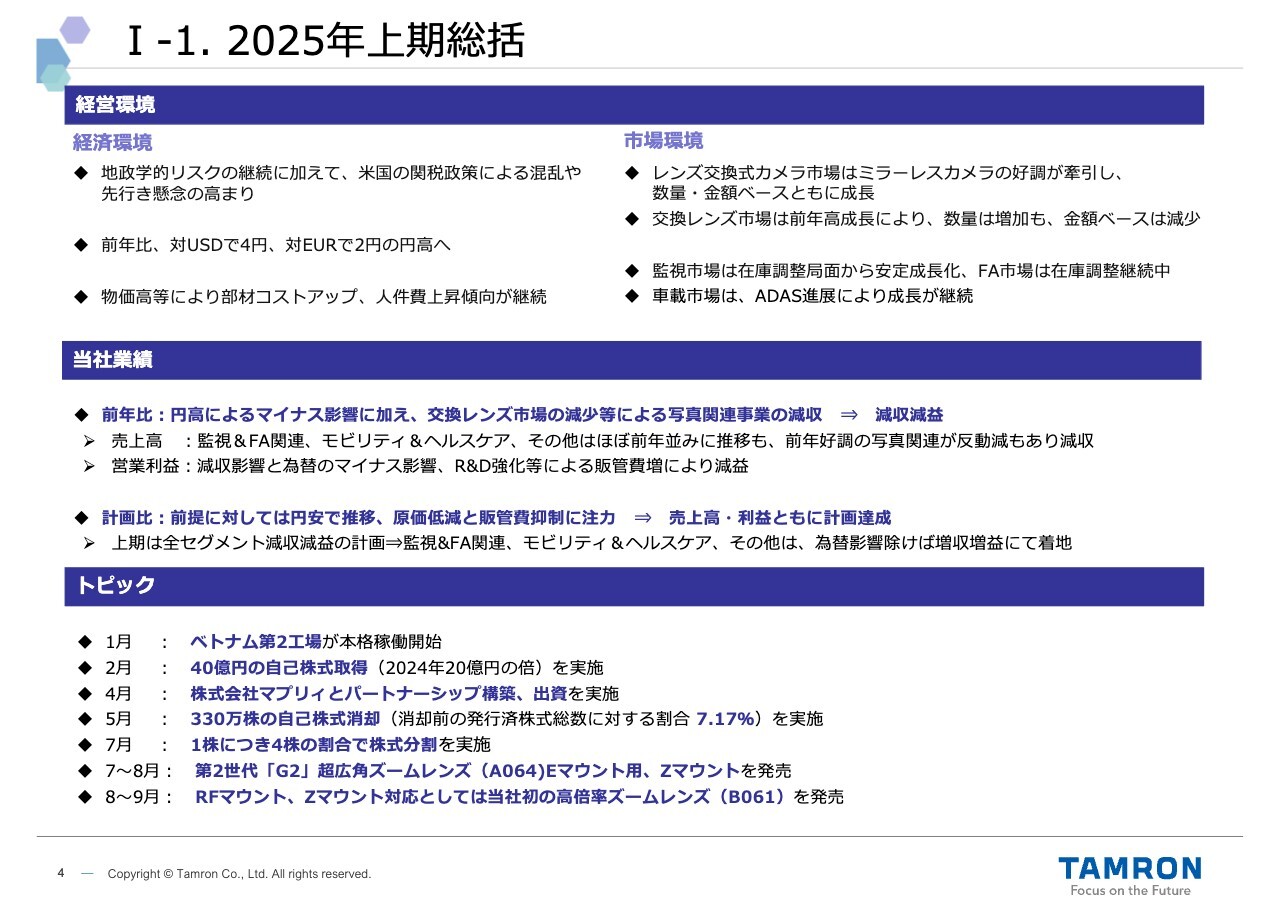

I-1. 2025年 上期総括

岡安朋英氏:取締役副社長の岡安です。本日はよろしくお願いします。初めに、2025年上期の経営環境と当社業績の概況をご説明します。

経済環境は、地政学リスクの継続に加え、米国の関税政策による混乱が見られ、先行き不透明感が高まりました。また、為替は2024年までの大幅円安基調から円高に転じ、当社にとってはマイナスの影響となりました。

市場環境では、レンズ交換式カメラ市場が数量・金額ともに増加した一方で、交換レンズ市場は数量の増加が見られたものの、2024年上期の高成長局面を受け、金額ベースでは減少しました。

産業分野では、監視市場が安定成長し、車載市場ではADASの進展による成長が継続しました。

このような状況の中、当社においては監視&FA関連、モビリティ&ヘルスケア、その他の分野はほぼ前年並みに推移しました。しかし、円高によるマイナス影響に加え、2024年上期に好調だった写真関連が反動減などによる市場減少の影響もあり、減収となりました。

利益面も、粗利率の改善が見られたものの、減収影響や為替によるマイナス影響、さらにR&D強化などによる販管費の増加により、減益となりました。

前年比では減収減益となったものの、計画比では原価低減や販管費抑制の効果により、売上高・利益ともに計画を上回りました。

なお、上期には40億円の自己株取得と、発行済株式総数の7パーセントに相当する自己株消却を実施し、7月には株式分割も行いました。

事業面でも、既存事業成長を支えるベトナム第2工場の本格稼働や、下期投入の新製品開発に加え、スタートアップ企業とのパートナーシップ構築や出資など、新規事業創出の強化を着実に進め、今後の事業成長に向けた取り組みを実行してきました。

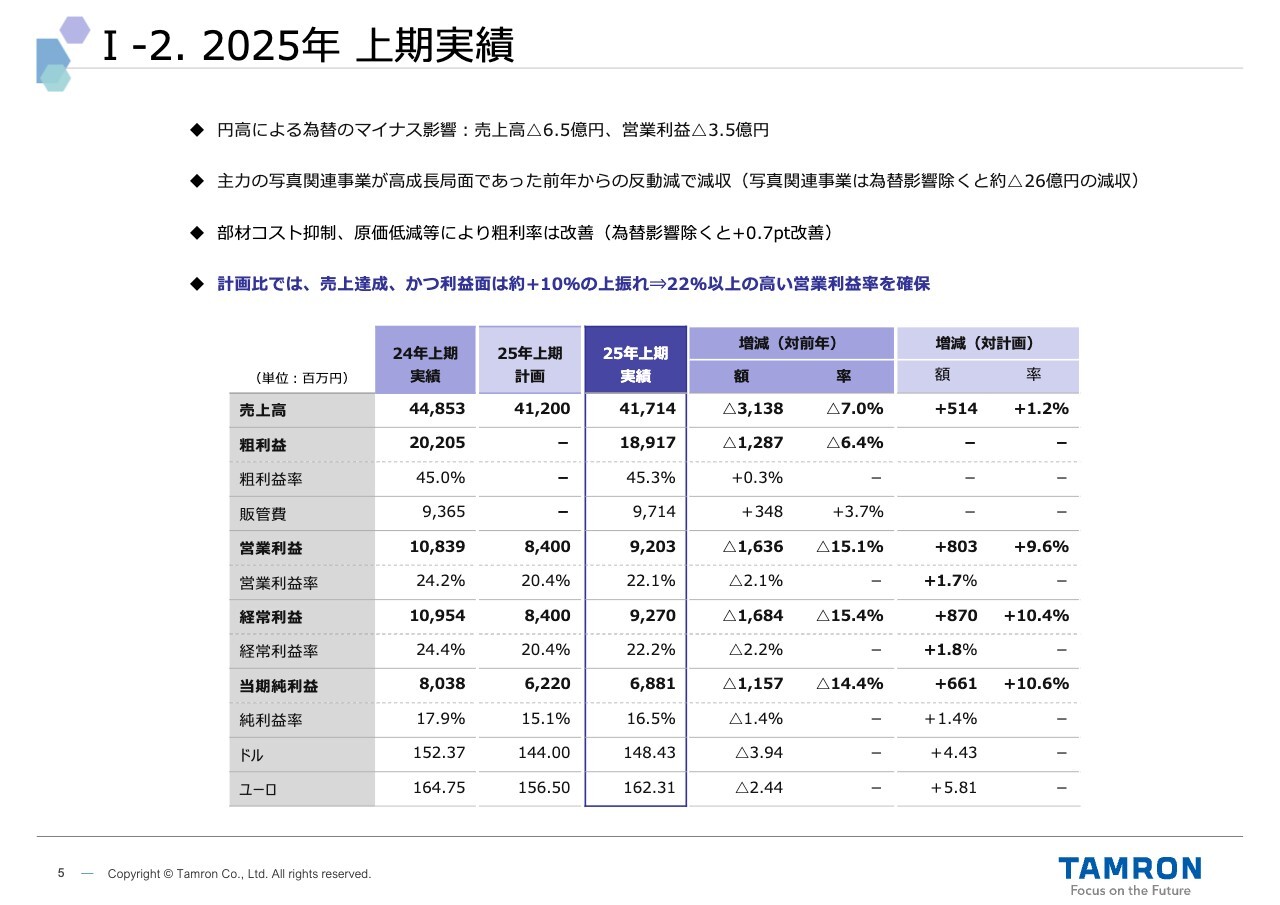

I-2. 2025年 上期実績

2025年上期実績の詳細についてご説明します。売上高は前年比7パーセント減の417億円で、31億円の減少となりました。

円高による為替のマイナス影響が6.5億円に加え、高成長局面であった前年度のハードルが高かったこともあり、主力の写真関連事業が為替影響を除いて約26億円の減収となったことが要因です。

利益面については、粗利率の改善が図られ、今後の事業拡大を見据えた研究開発等の強化を進めつつも、販管費は4パーセント増と微増に抑えました。しかしながら、減収影響、為替のマイナス影響、そして販管費増により、15パーセントの営業減益となりました。

一方で、計画に対しては、為替のプラス影響があったものの、売上計画を達成し、利益面では約10パーセントの上振れとなり、22パーセント以上の高い営業利益率を確保しました。

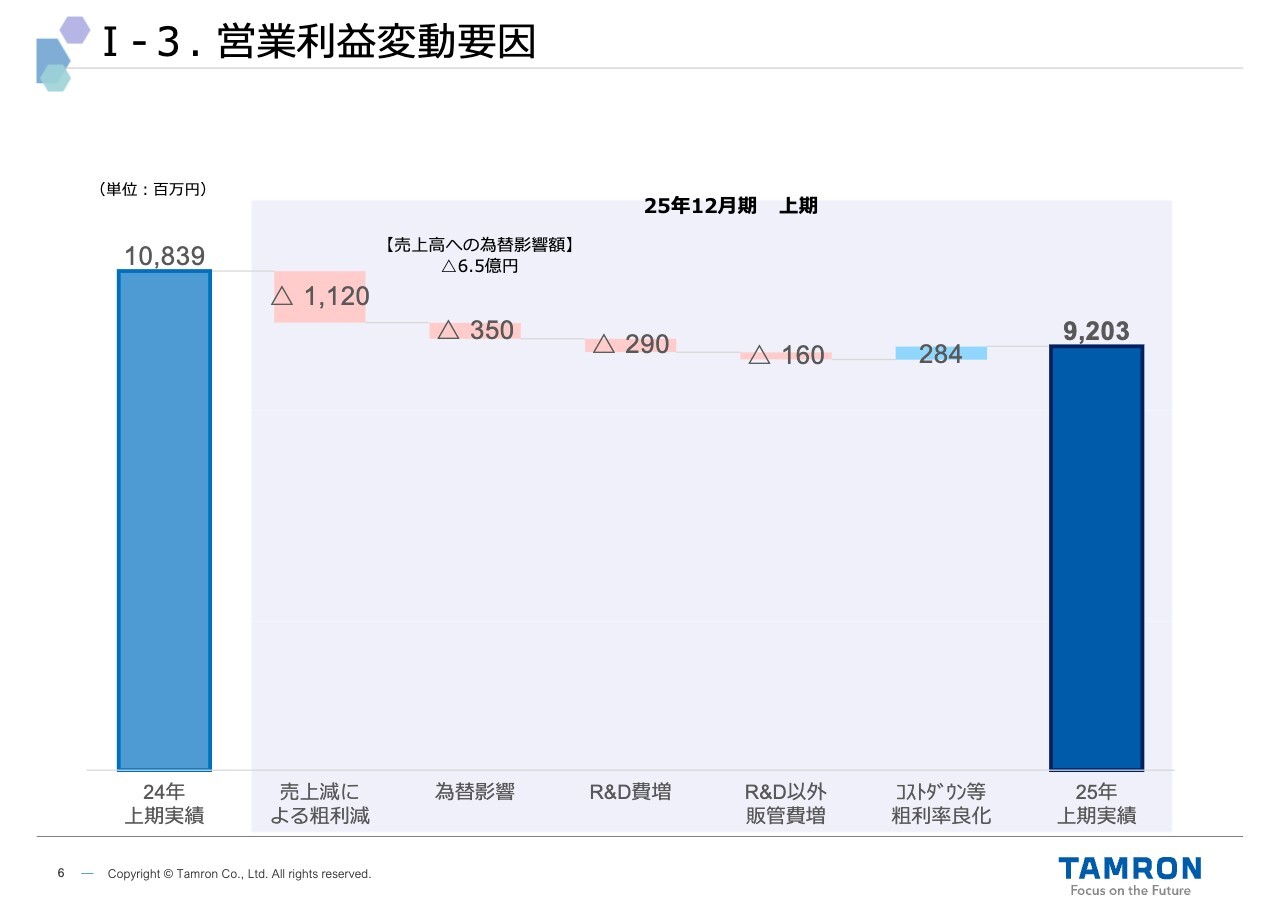

I-3. 営業利益変動要因

2025年上期における営業利益の変動要因について補足説明します。粗利率改善により2.8億円のプラスがありました。

一方で、為替影響を除く売上減に伴う粗利減が11.2億円、為替のマイナス影響が3.5億円、研究開発の強化による研究開発費の増加が2.9億円、研究開発費以外の経費増加が1.6億円ありました。

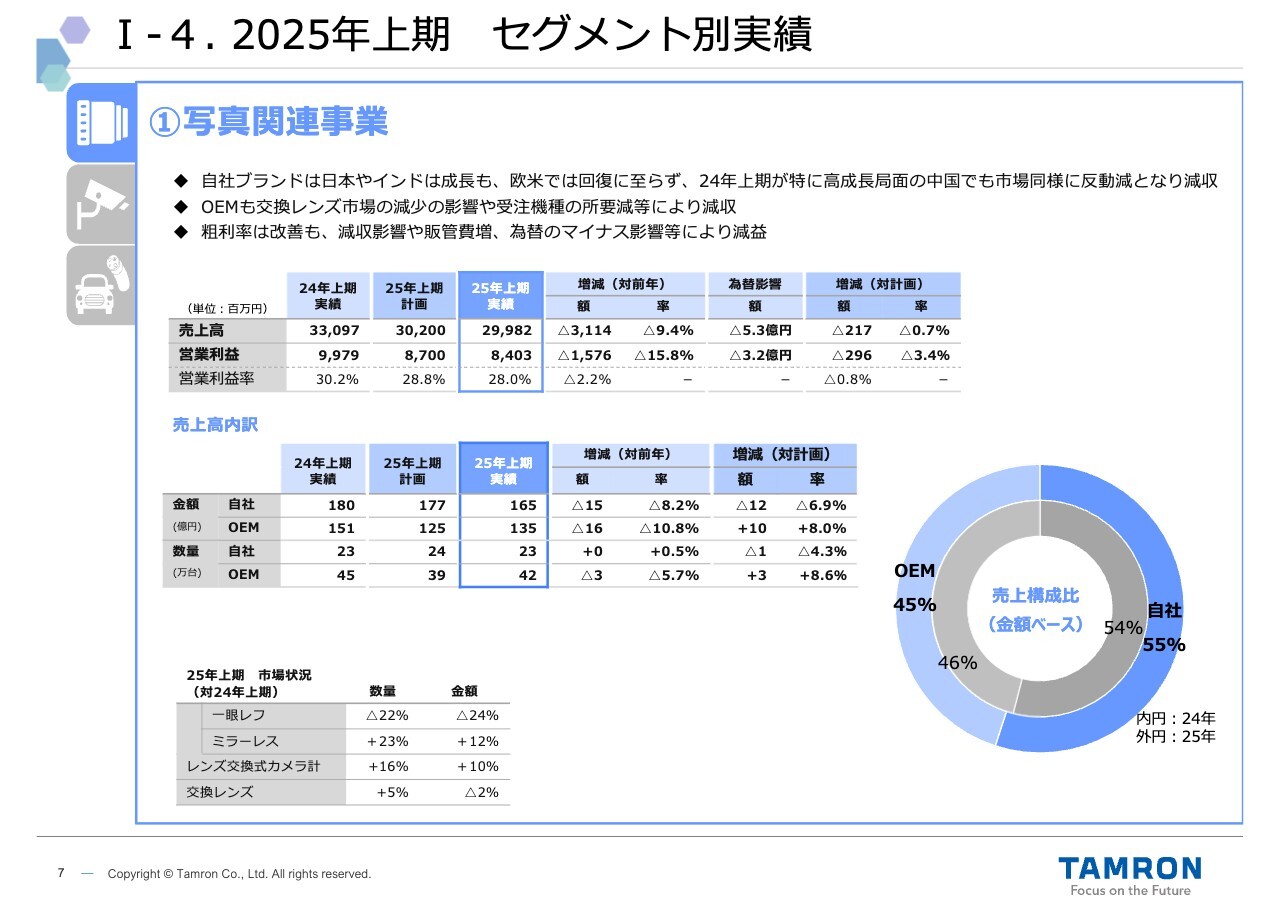

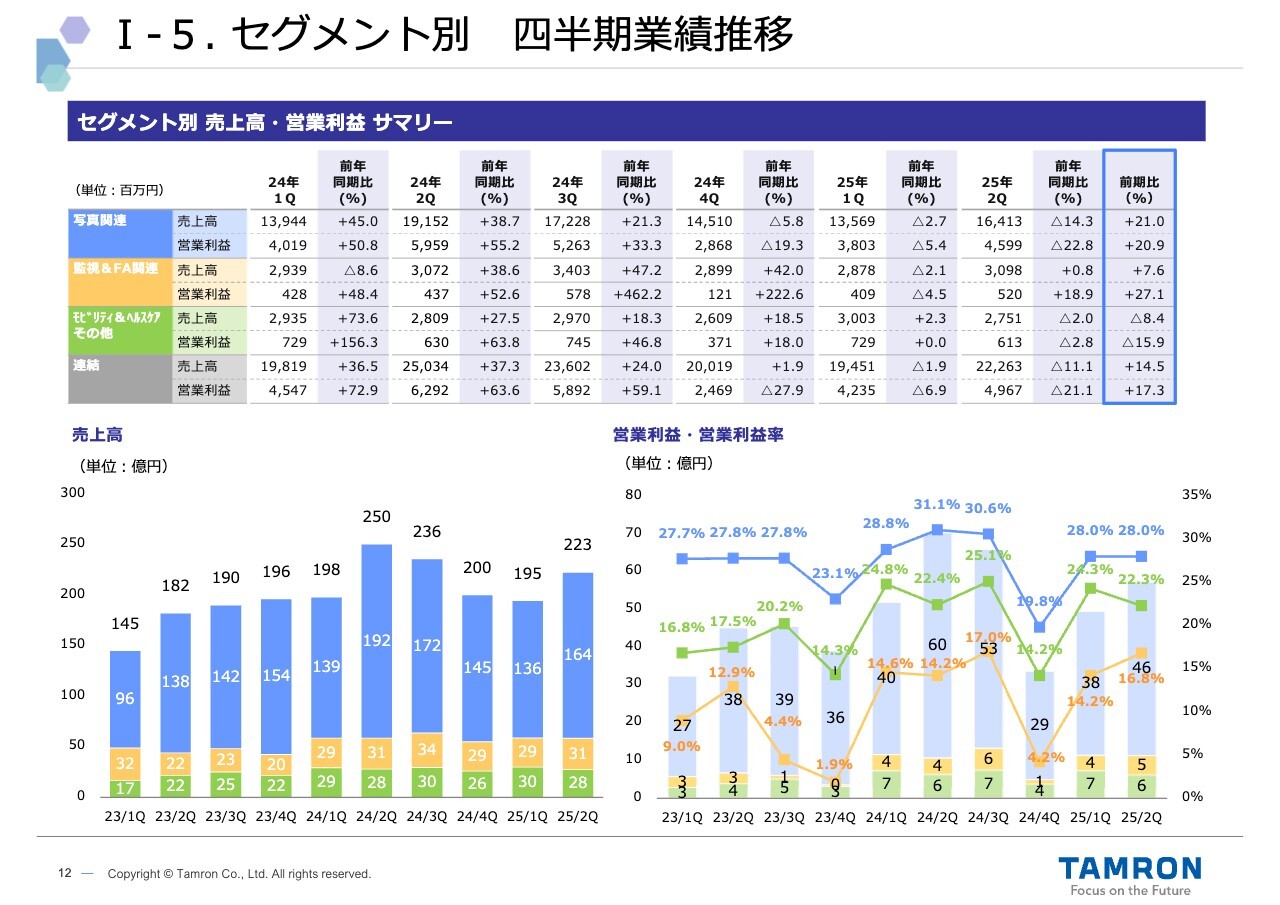

I-4. 2025年上期 セグメント別実績

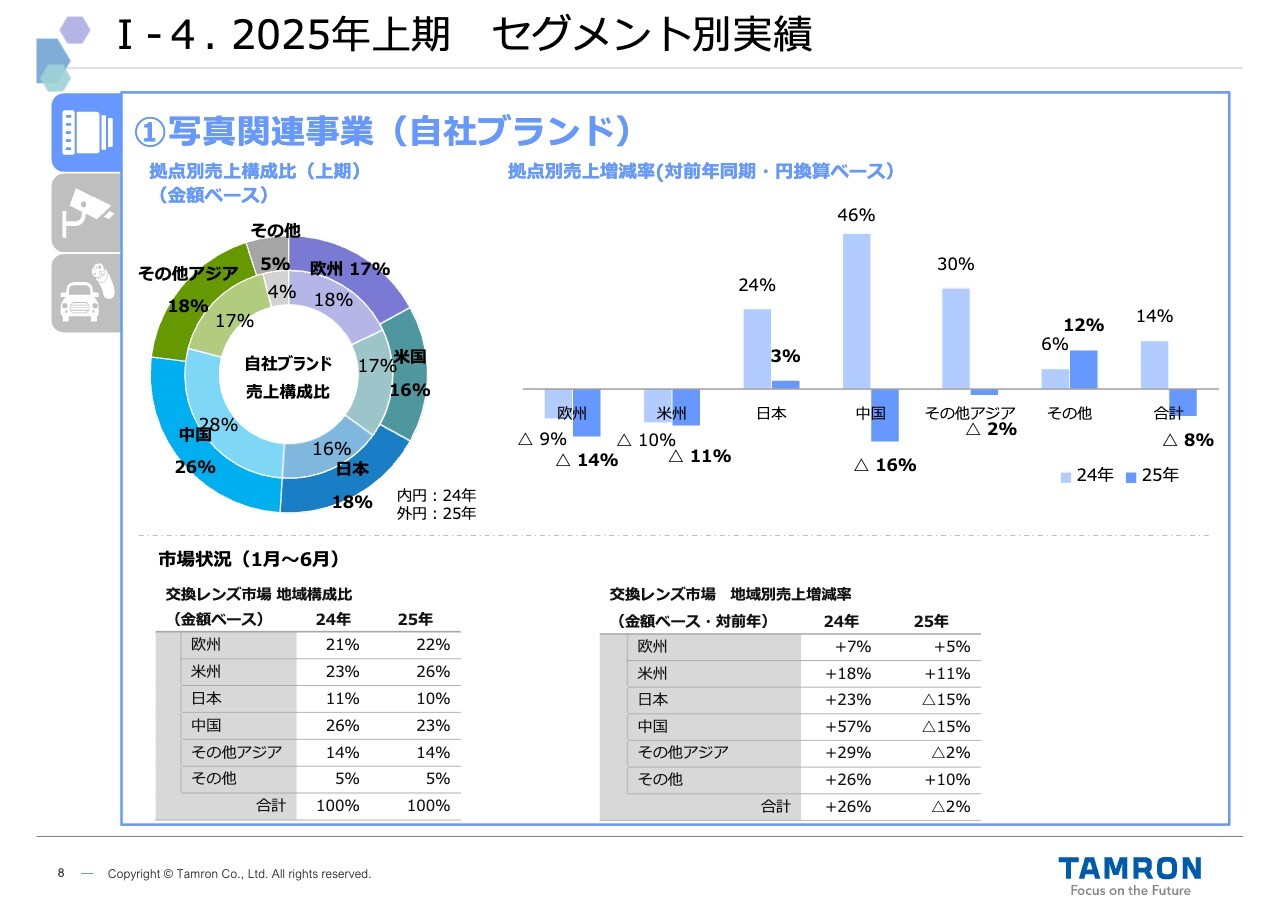

セグメント別の業績をご説明します。写真関連事業では、2024年上期において交換レンズ市場は26パーセント増、当社売上高も41パーセント増収と高成長局面でした。そのため、前年のハードルが高く、売上高は前年比9パーセント減の300億円となりました。

営業利益は、粗利率が上昇したものの、減収による粗利減に加え、販管費の増加や為替のマイナス影響などが重なり、減益となりました。

自社ブランドでは、2024年にソニーEマウント用3機種、ニコンZマウント用3機種、さらに当社初となるキヤノンRFマウント用1機種の計7機種の新製品を投入しました。この効果はあったものの、円高によるマイナス影響や交換レンズ市場全体がマイナスとなった影響もあり、減収となりました。

OEM事業においても、市場の縮小や受注機種の所要減少などの影響を受け、計画比では上振れて着地したものの、前年比では減収となりました。

I-4. 2025年上期 セグメント別実績

自社ブランドの主な地域別販売動向です。日本では、交換レンズ市場が15パーセント減少した中で、当社は3パーセント増収を達成し、好調を維持しました。また、インドも約1.5倍の増収と、2024年下期以降、好調に推移しています。

一方で、欧米では前年比増収を目指しましたが、販売回復には至りませんでした。また、特に2024年上期に高成長局面であった中国およびその他のアジア地域では、反動減により市場がマイナス成長となり、同様に当社も減収となりました。

I-4. 2025年上期 セグメント別実績

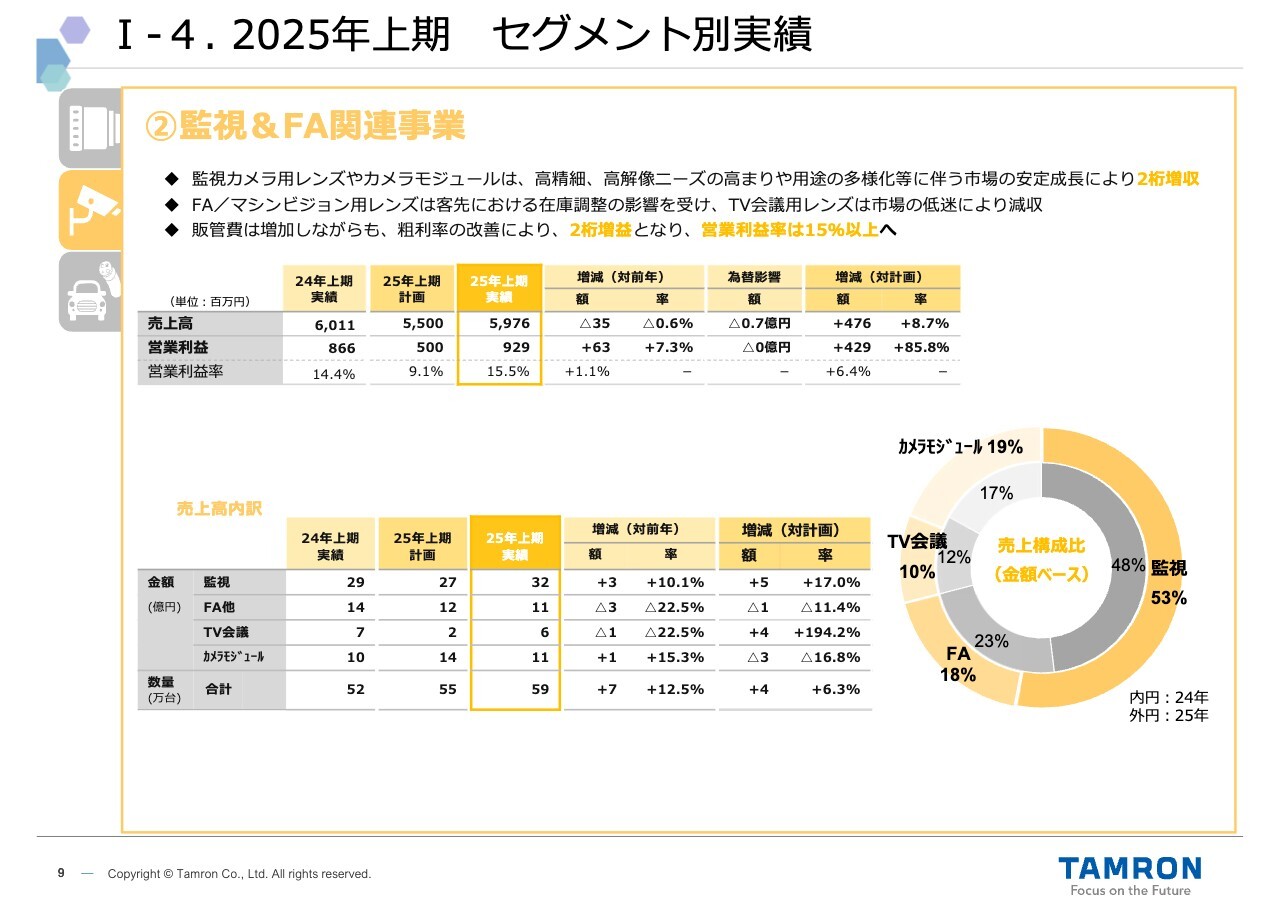

監視&FA関連事業についてご説明します。売上高は前年比微減収の60億円となりましたが、為替のマイナス影響を除けば増収となっています。

監視カメラ用レンズやカメラモジュールは、高精細・高解像度ニーズの高まりや用途の多様化に伴う市場の安定成長により、2桁の増収となりました。

一方で、FA/マシンビジョン用レンズは、客先での在庫調整の影響を受け、TV会議用レンズは市場低迷により減収となりました。

FA等での低迷もあり、増収効果は軽微となり、販管費も増加しました。ただし、粗利率の改善により2桁の増益となり、営業利益率は15パーセント以上となりました。

監視&FA関連は、計画では減収減益を見込んでいましたが、売上高は2桁近く上振れ、営業利益は約倍増しました。為替の影響を除けば、増収増益で着地することができました。

I-4. 2025年上期 セグメント別実績

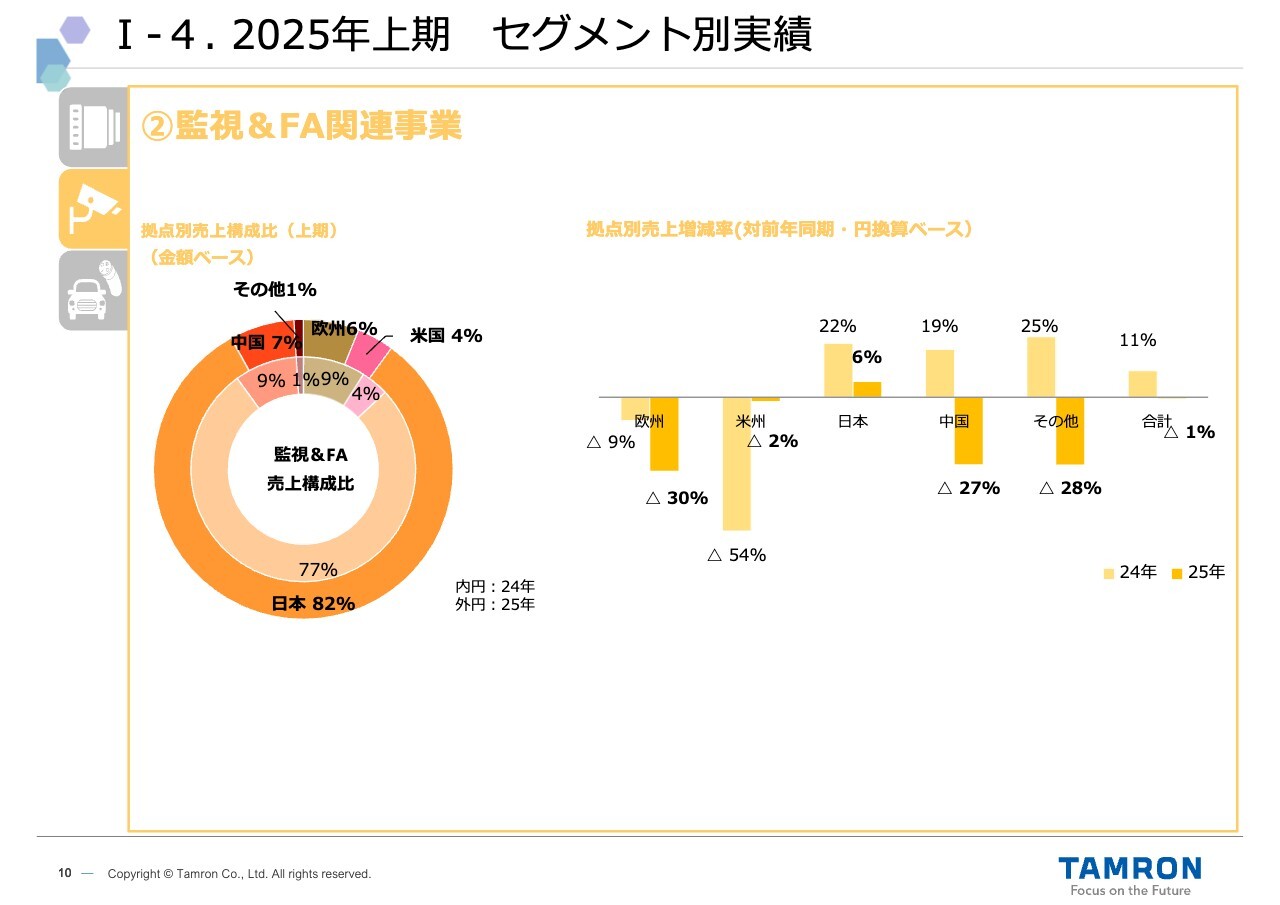

当社の主な拠点別の販売動向です。メインとなる先進国の主要メーカー向けを多く手掛ける日本では、増収が継続しています。特に、主力である監視用途の分野では高い伸びとなりました。

その他地域では、米国ではマイナス幅が大きく縮小しました。一方で、欧州ではFAにおける在庫調整、中国では投資抑制の影響などにより、減収となっています。

I-4. 2025年上期 セグメント別実績

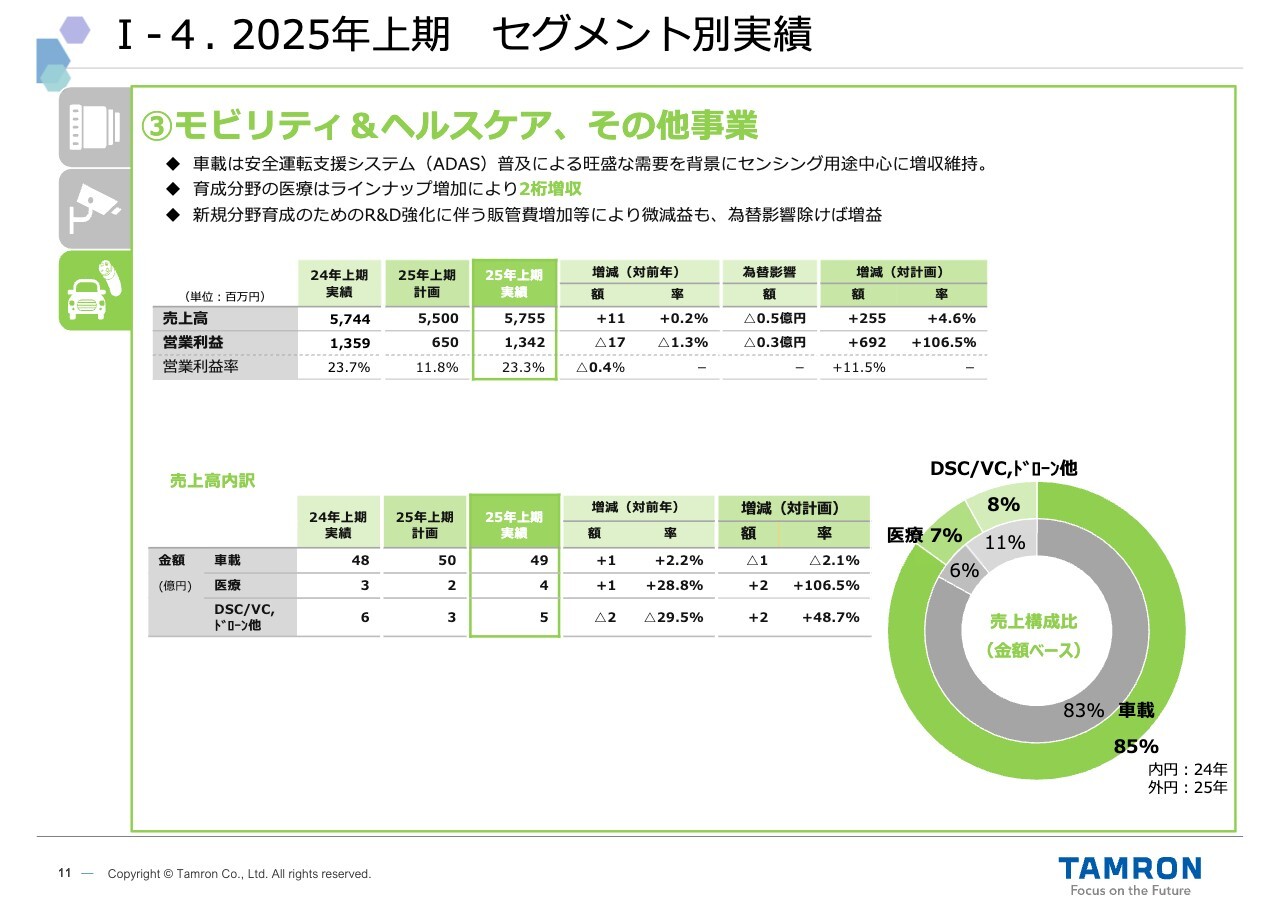

モビリティ&ヘルスケア、その他事業についてご説明します。売上高は、前年比微増収の58億円となりました。

主力の車載カメラ用レンズは、安全運転支援システム(ADAS)の普及による旺盛な需要を背景に、センシング用途を中心に販売を伸ばしました。

2024年上期は前年比約1.5倍の増収と高成長局面であったことや、中国市場での自動車販売低迷などの影響も受けましたが、着実に増収を維持しました。

また、注力分野である医療用レンズも、当社の強みである極小径や薄膜技術を活用し、低侵襲を可能にする製品ラインナップの増加により、2桁増収と好調が継続しました。一方で、コンパクトデジタルカメラ用やビデオカメラ用レンズは、市場の低迷により減収となりました。

なお、利益面については、新規分野育成のための研究開発強化に伴う販管費の増加などにより、微減益となりました。ただし、為替影響を除けば増益を確保した水準です。

監視&FA同様に、計画では減収減益を見込んでいましたが、売上高は上振れ、営業利益は倍増以上となり、為替影響を除けば増収増益で着地することができました。

I-5. セグメント別 四半期業績推移

四半期別の業績動向についてご説明します。2024年上期は高成長局面であったため、第1四半期・第2四半期ともに前年同期比では減収減益となりましたが、第2四半期は第1四半期比で2桁の増収増益となりました。下期もこの回復基調が継続すると見込んでいます。

以上が上期業績のご説明となります。

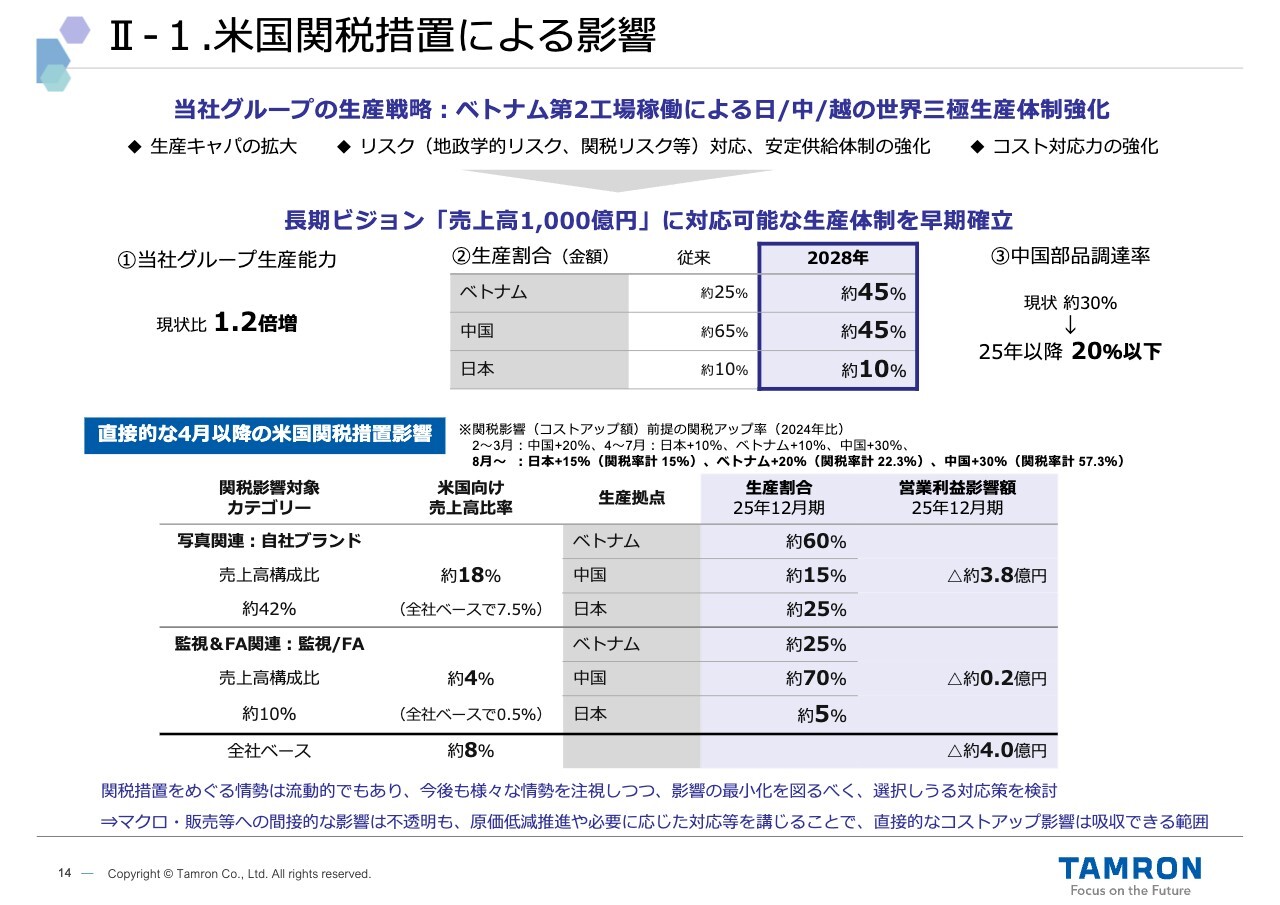

II-1. 米国関税措置による影響

桜庭省吾氏:代表取締役社長の桜庭です。よろしくお願いします。2025年通期計画についてご説明します。

スライド14ページ以降は通期の見通しになりますが、はじめに米国関税措置の影響についてあらためてご説明します。

まず、当社の生産体制についてです。当社はベトナム、中国、日本に生産拠点を有しており、現状の生産割合はベトナムが約25パーセント、中国が約65パーセント、日本が約10パーセントとなっています。

その中で、将来の事業拡大を見据え、生産キャパシティの拡大、地政学や関税などのリスク対応、安定供給体制の強化、コスト対応力の強化を図るため、2025年よりベトナム第2工場を稼働させました。

次に、当社における米国関税措置による影響範囲については、米国向けの売上高はほぼ自社ブランドが大部分を占め、グループ売上高に対する米国向け比率は約7.5パーセントとなっています。また、自社ブランド製品の生産割合は、ベトナムが60パーセントと高く、最も税率の高い中国が15パーセントと低い状況です。

なお、直接的な関税影響額については、8月以降に適用される追加関税を、日本ではプラス15パーセント、ベトナムではプラス20パーセント、中国ではプラス30パーセントを前提に算定しています。

この結果、2025年通期計画における自社ブランドの利益へのマイナス影響額は約3.8億円、グループ全体でも約4億円となりますが、コストダウンや生産性向上などの原価低減等によりカバーできる範囲だと考えています。

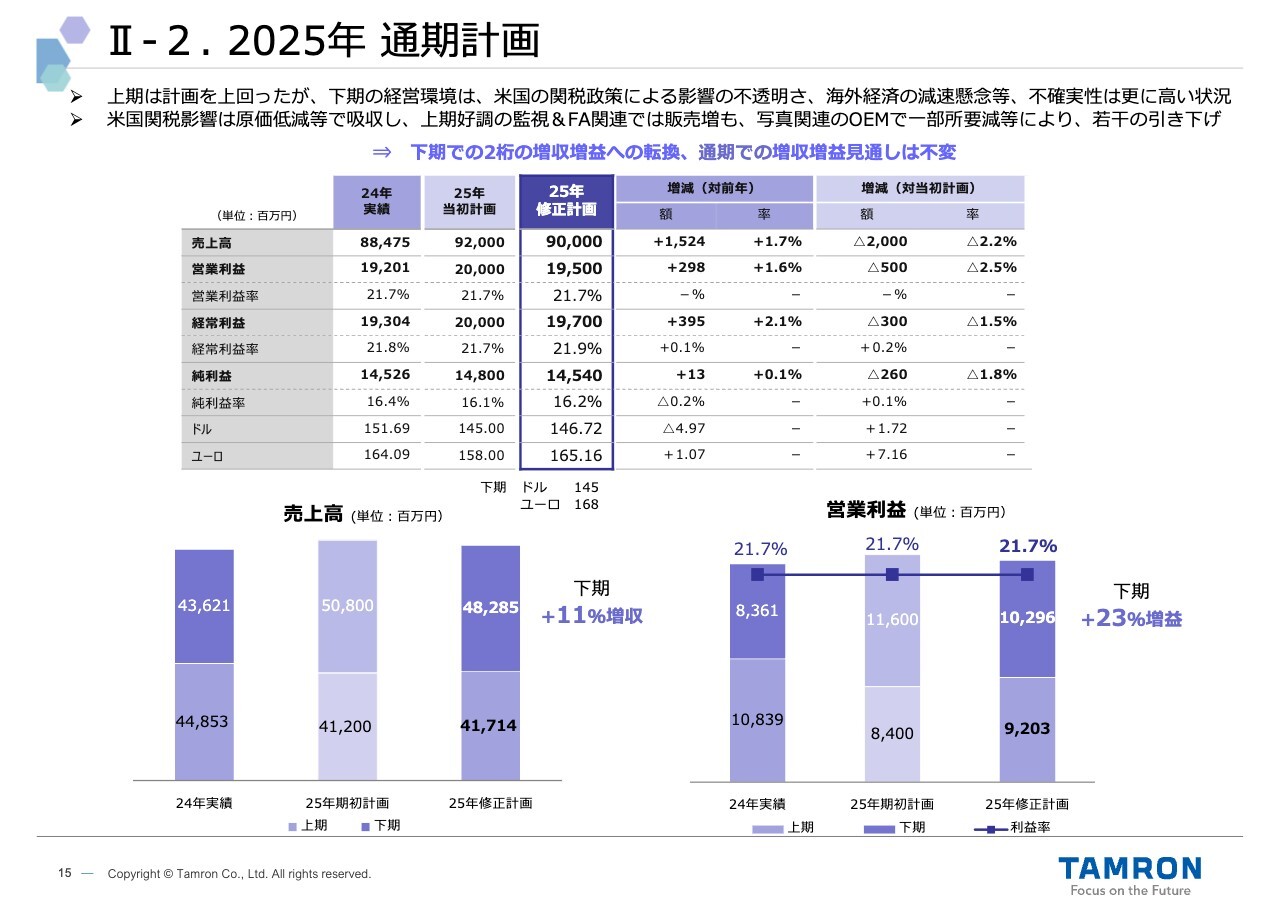

II-2. 2025年 通期計画

2025年通期見通しの全体感についてご説明します。上期は原価低減効果や販管費の抑制などにより計画を上回りましたが、下期の経営環境については、米国の関税政策の影響が依然として不透明であることや、海外経済の減速懸念などから、不確実性が高まっていると認識しています。

当社では、米国による関税引き上げが直接的に利益に与えるマイナス影響は、原価低減や必要に応じた対応を講じることで吸収し、上期でも好調だった監視&FA関連事業では販売増を見込んでいます。

一方、写真関連事業のOEMにおいて一部受注機種の所要減が見込まれるため、全体としては若干引き下げを行うものの、当初計画どおり、上期の減収減益から、下期では2桁の増収増益へと転換させ、通期での増収増益達成を見込んでいます。

なお、下期の前提レートは、1ドル145円、1ユーロ168円としています。

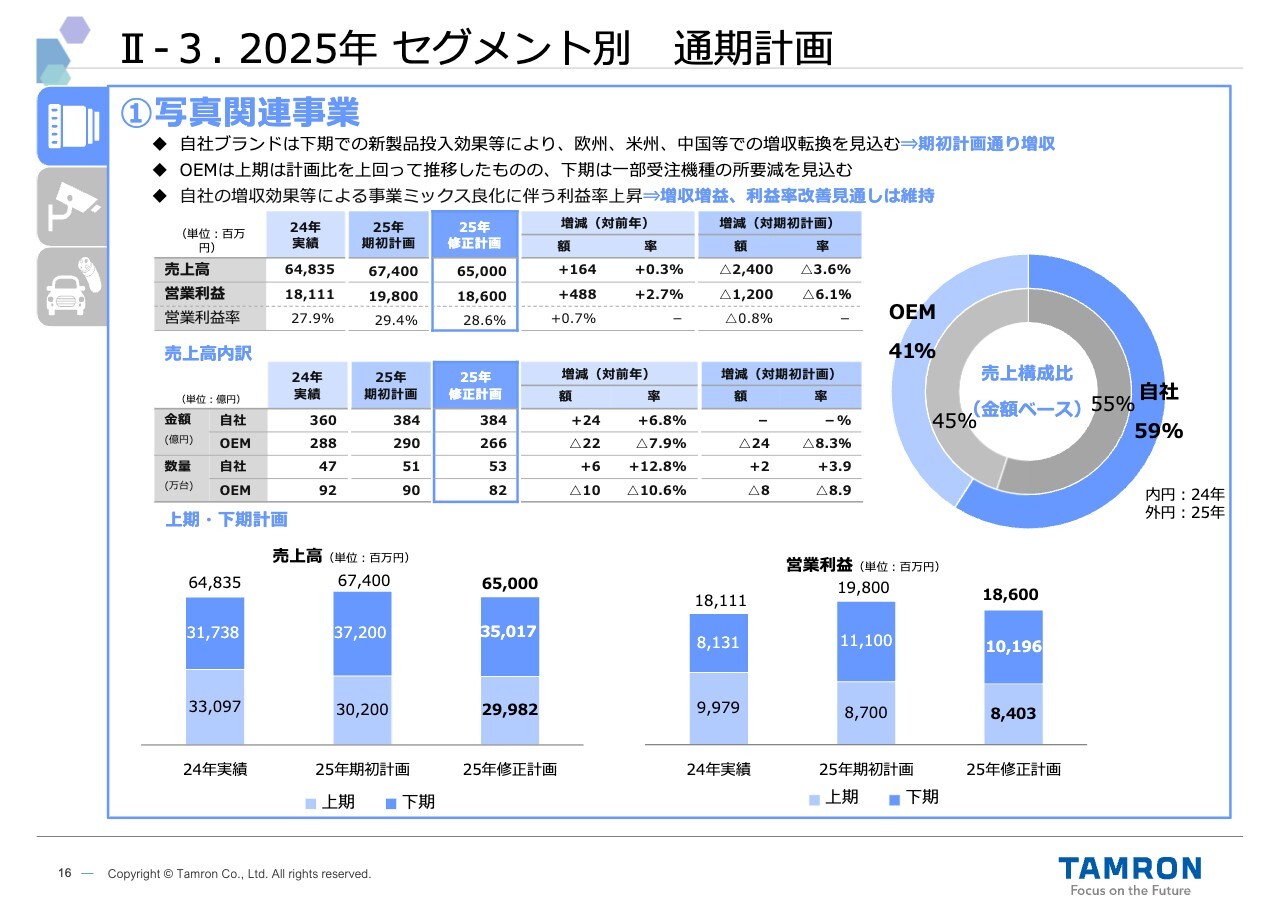

II-3. 2025年 セグメント別 通期計画

セグメント別の通期計画をご説明します。まずは写真関連事業です。

自社ブランドでは、2025年の新製品投入の効果などにより、欧州、米州、中国等における増収転換を図ります。上期における計画未達分も下期で挽回し、通期では期初計画どおりの384億円と、増収を目指します。

OEMでは、下期において一部受注機種の所要減を見込んでいますが、粗利率が高い自社ブランドの売上構成比の上昇等により、セグメント全体での利益率の向上も図ります。

2025年は関税影響やOEMの所要減等の影響を強く受けるものの、当初計画どおり、通期での増収増益および利益率改善の見通しに変化はありません。

自社ブランド新製品 投入状況

自社ブランドの新製品投入状況です。2025年においては、新製品6本の投入を予定していますが、すべて下期に投入する計画です。

まず、第2世代「G2」の超広角ズームレンズ「A064」をEマウント用・Zマウント用として発売します。

また、RFマウント、Zマウント対応としては、当社初となる高倍率ズームレンズ「B061」を発売します。「B061」はRFマウントでは2機種目となり、当社の代名詞でもある高倍率ズームレンズとして期待が持てる商品です。

その他にも、年内に新たに2機種を着実に投入すると同時に、新中経方針である「2026年10本投入」に向けて、開発体制の強化を図っていきます。

なお、OEMの開発についても、2025年は一部受注機種の所要減により減収とはなりますが、2026年以降の開発機種数の増加を目指し、開発体制の構築を進めていきます。

II-3. 2025年 セグメント別 通期計画

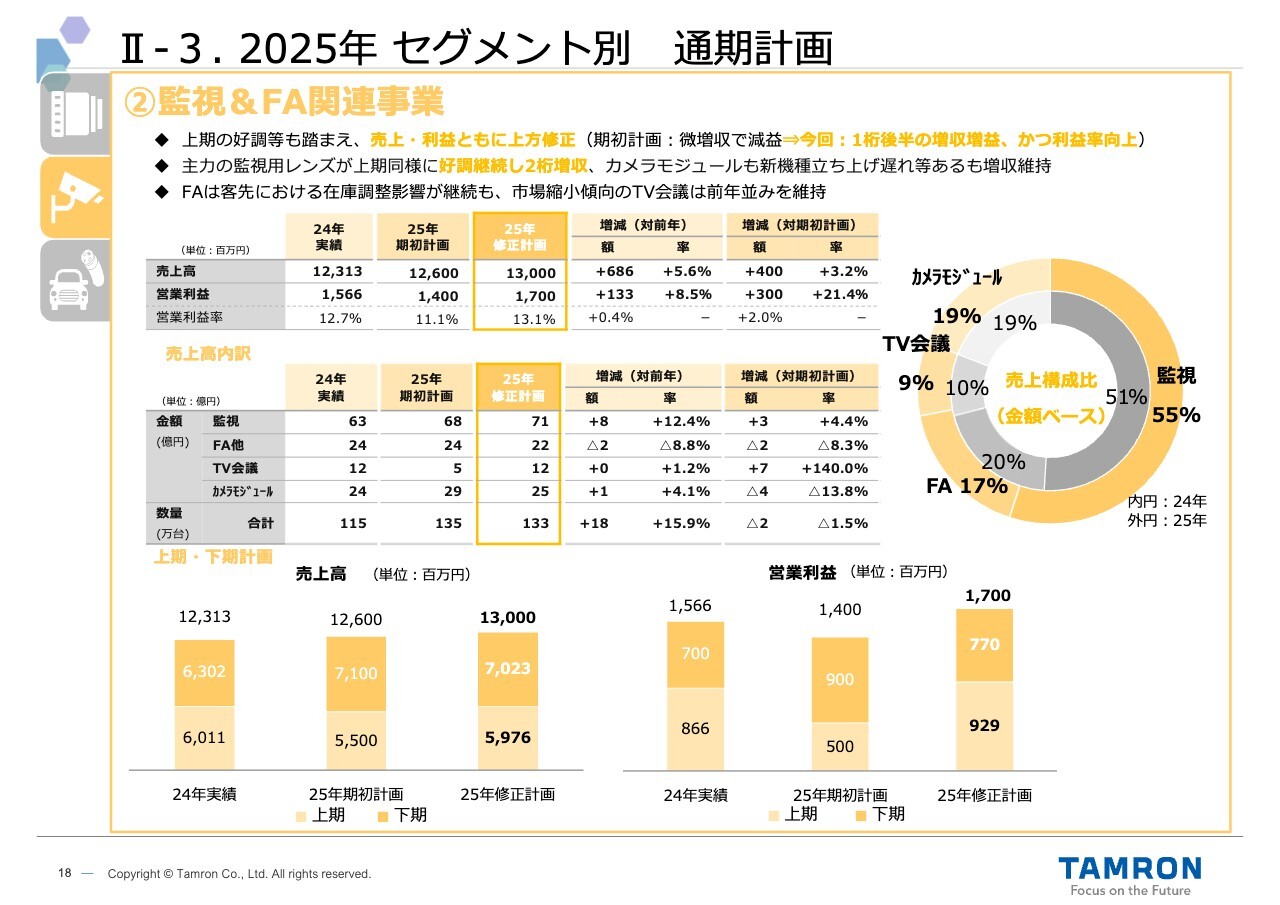

監視&FA関連事業についてご説明します。上期は売上高・利益ともに計画を大きく上回って進捗しており、通期も売上・利益ともに上方修正となります。

当初計画では微増収で減益を見込んでいましたが、上方修正により、1桁後半の増収増益、かつ、利益率も向上する計画へと転換しています。

なお、カテゴリー別では、主力の監視用レンズが上期同様に好調を継続し、2桁増収で牽引する見込みです。カメラモジュールも、新機種の立ち上げ遅れによる販売減は見込むものの、増収を維持する見通しです。

FAは、客先における在庫調整が継続し、下期にも影響が続くと見込まれます。一方で、市場縮小傾向にあるTV会議は、前年並みを維持できる見通しです。

現状は、在庫調整の影響を受けていますが、省人化、無人化、自動化の需要が高まっていることから、当社のFA/マシンビジョン用レンズ、短波赤外線光(SWIR)レンズや遠赤外線カメラモジュールの可能性は非常に高まっています。

今後も可視光から赤外線領域までをカバーできる豊富なレンズとカメラモジュールのラインナップを活用し、FA分野だけでなく、一次産業での利用やバイオマス発電所における設備監視など、その他の関連分野でのDX化の流れ、社会課題解決に貢献を通じて、事業成長を図っていきます。

II-3. 2025年 セグメント別 通期計画

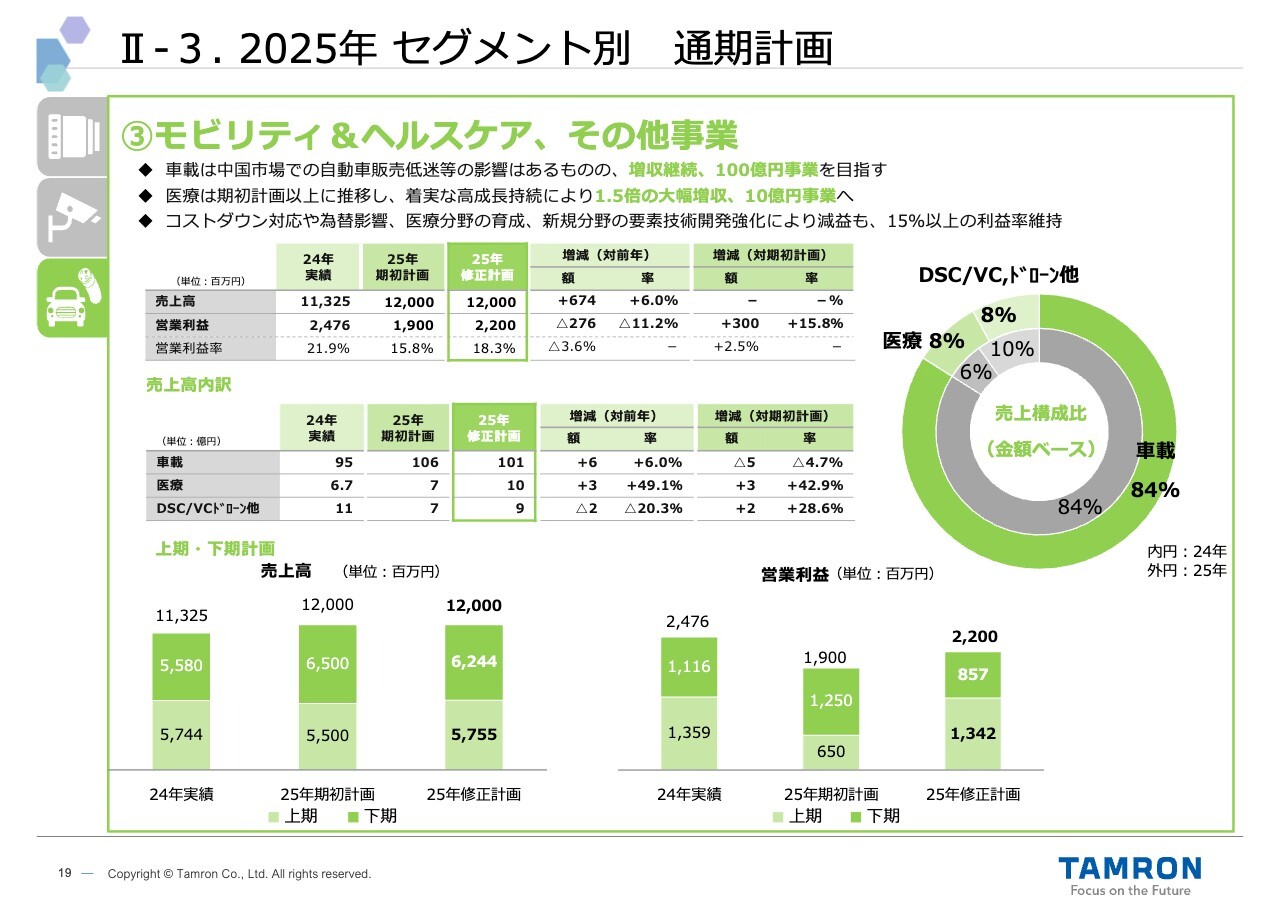

モビリティ&ヘルスケア、その他事業についてご説明します。売上高は、上期に計画を上振れて推移しましたが、通期では中国市場での自動車販売低迷の影響等もあり、期初計画を据え置いています。

車載分野では期初計画から若干の引き下げとはなるものの、増収を維持し、100億円事業を目指す方針に変わりはありません。

主要顧客からは、車載用レンズにおける安定した品質の提供、グローバルな供給体制の構築、さらに次世代画像センサ向け高難度レンズの立ち上げなどの取り組みも評価されています。今後も、高品質な量産を実現する品質保証や生産体制の充実、センシング用途で必要とされる高解像度かつ高信頼性を保った製品提供を図っていきます。

また、育成分野の医療も、期初計画では微増収の見通しでしたが、上期での好調もあり、1.5倍となる大幅増収計画へと上方修正し、10億円事業への到達を目指します。

引き続き、当社の強みである極小径レンズや薄膜技術を活用し、低侵襲を実現する硬性内視鏡分野や、手術用顕微鏡分野等で製品展開を進めていきます。

以上が、2025年通期計画のご説明となります。ありがとうございました。

新着ログ

「精密機器」のログ