提供:フリー株式会社 2025年6月期決算説明

【QAあり】フリー、創業以来初の黒字化を達成 中長期財務目標をアップデート、2028年に「Rule of 40」の達成を目指す

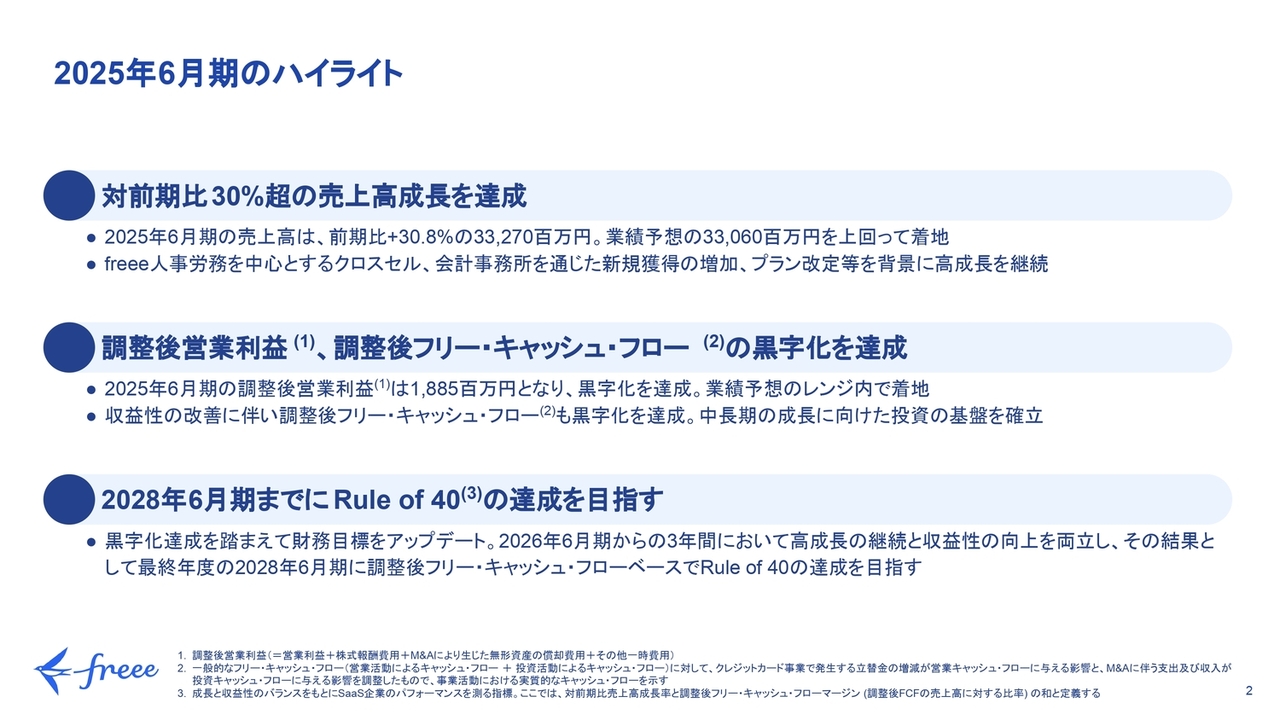

2025年6月期のハイライト

佐々木大輔氏(以下、佐々木):みなさま、本日はご参加いただきありがとうございます。フリー株式会社、代表取締役CEOの佐々木です。2025年6月期の決算についてご説明します。

まずは、2025年6月期決算のハイライトについてです。前期比30パーセント以上の成長を達成して、売上高は332億7,000万円で着地しました。成長ドライバーとしては、人事労務を中心としたクロスセルの推進、会計事務所経由での顧客獲得の増加、さらにプラン改定などがあり、高い成長を継続できています。

併せて、調整後営業利益および調整後フリー・キャッシュ・フローの黒字化を達成しました。

そして、このたび新たに中期財務目標をアップデートし、2028年6月期までに調整後フリー・キャッシュ・フローベースでの「Rule of 40」達成を目指して取り組んでいきます。

この後、「Rule of 40」達成に向けたマイルストーンや中長期の成長戦略について私から詳しく説明しますが、まずはCFOの坪井より財務状況についてアップデートします。

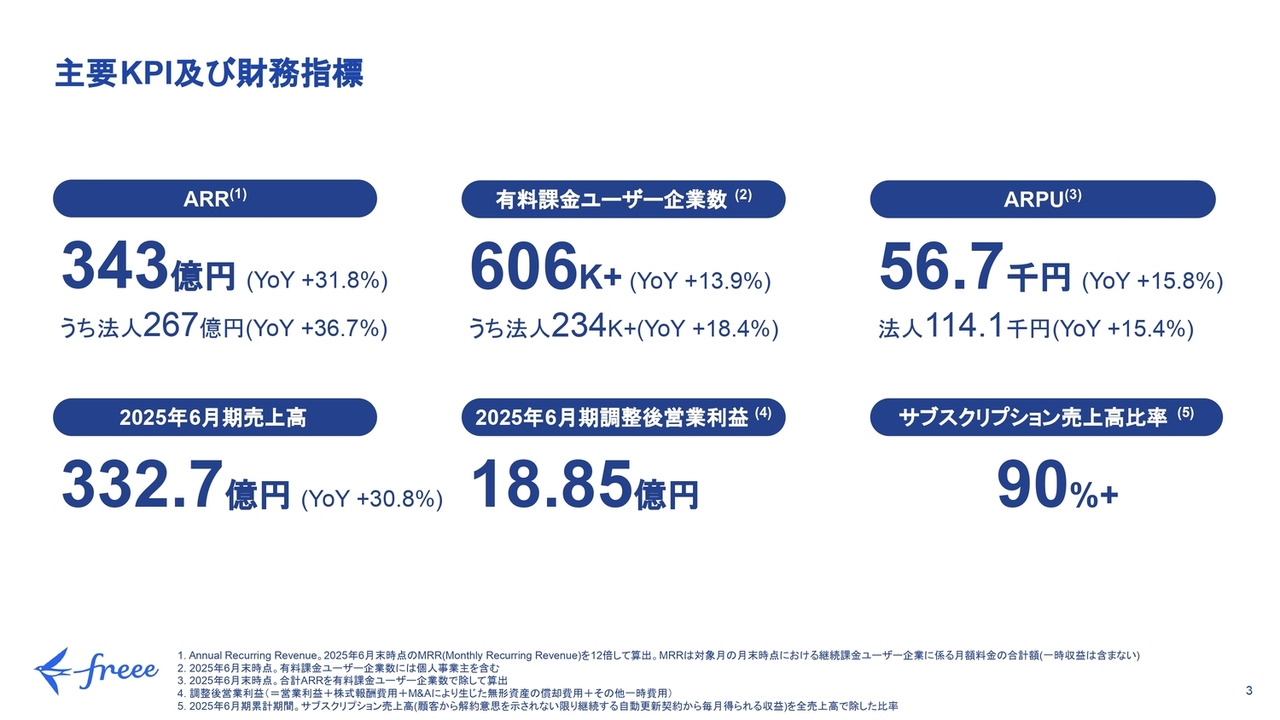

主要KPI及び財務指標

坪井亜美氏(以下、坪井):CFOの坪井です。私より、2025年6月期の財務実績と2026年6月期の業績予想についてご説明します。

こちらは、主要KPIと財務指標です。ARRは343億円、そのうち法人が267億円です。有料課金ユーザー企業数は60万6,000社で、そのうち法人は23万4,000社となっています。ARPU(平均単価)は5万6,700円、うち法人は11万4,100円です。

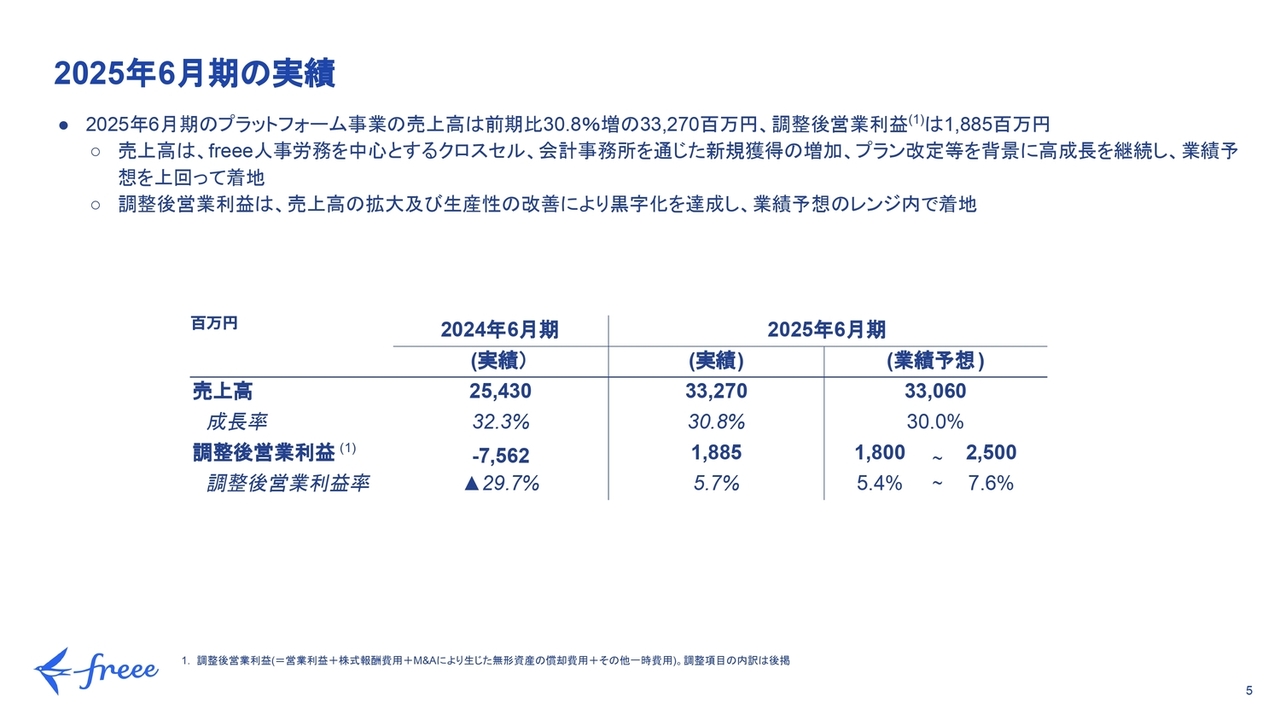

2025年6月期の実績

2025年6月期の業績予想に対する実績です。先ほど佐々木がお伝えしたように、売上高は前期比30.8パーセント増で、業績予想を上回って着地しました。調整後営業利益は18億8,500万円となり、業績予想のレンジ内で着地しました。

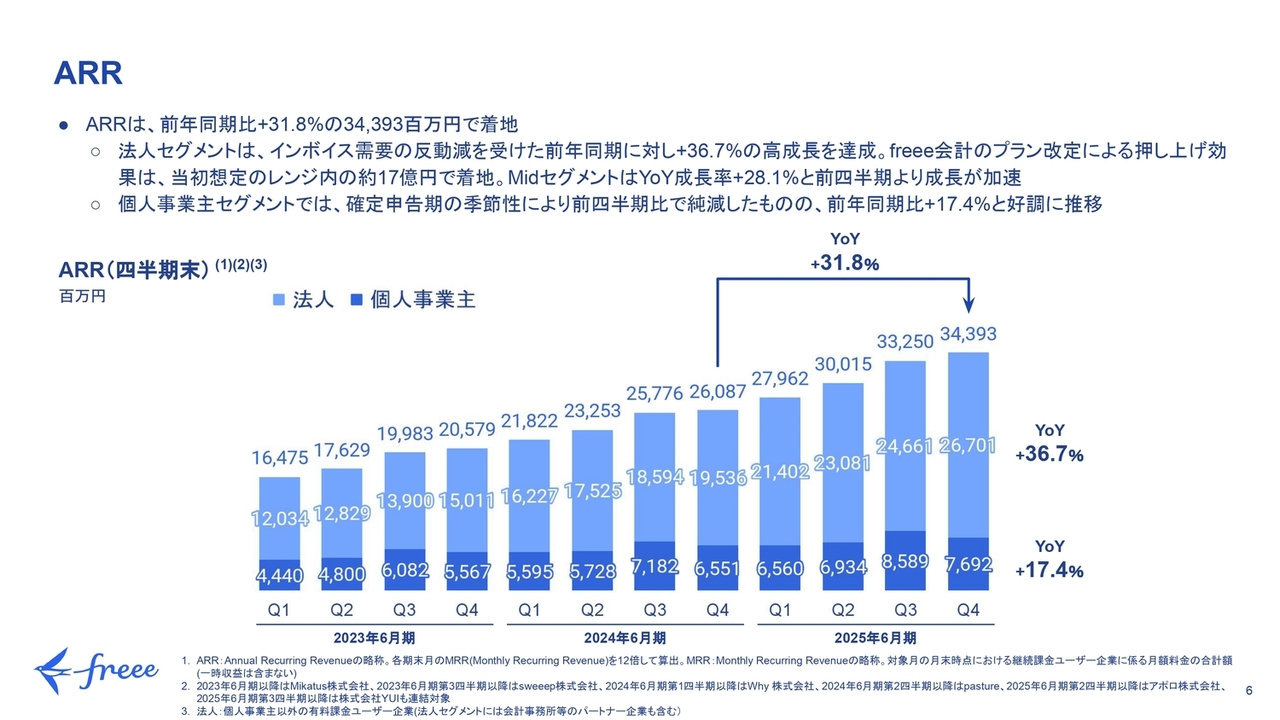

ARR

各指標について説明します。ARRは、前年同期比で31.8パーセント増加し343億9,300万円となりました。

特に法人セグメントでは、36.7パーセント増の高成長を記録しています。法人セグメントの中でも、従業員規模20名未満のSmallセグメントでは、昨年7月から実施している「freee会計」のプラン改定が寄与しており、このプラン改定の影響は、年間でARR17億円程度に達しています。

そして、従業員規模20名以上1,000名以下のMidセグメントでは、クロスセルが順調に進捗しており、ARRの成長率は過去2四半期連続で加速しています。直近では28.1パーセント増に達しました。ご参考までに、MidセグメントのARR実績についてはAppendixに掲載しています。

個人事業主セグメントも前年同期比17.4パーセント増と、好調に推移しています。

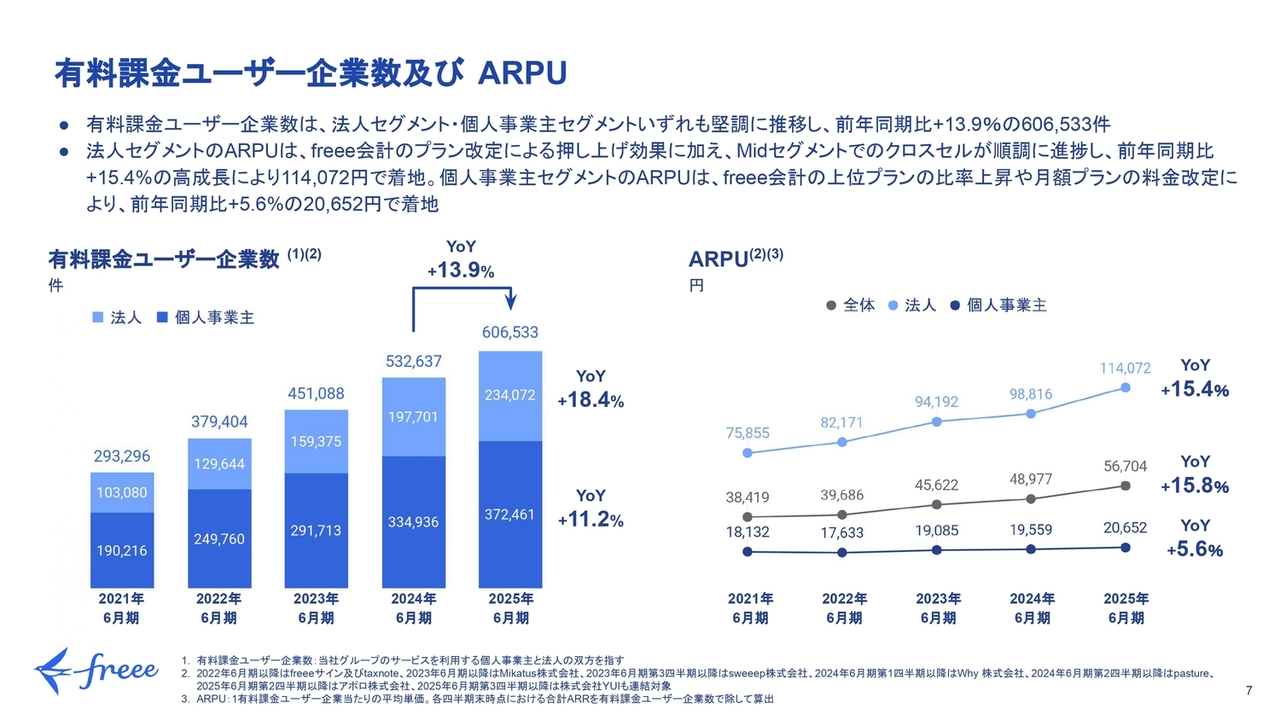

有料課金ユーザー企業数及びARPU

有料課金ユーザー企業数とARPUです。有料課金ユーザー企業数は、法人セグメントが18.4パーセント増、個人セグメントが11.2パーセント増で着地しました。

右側はARPUです。法人セグメントでは価格改定やクロスセルが奏功した結果、前年同期比で15.4パーセント伸びています。個人事業主セグメントも前年同期比で5.6パーセント増加しました。

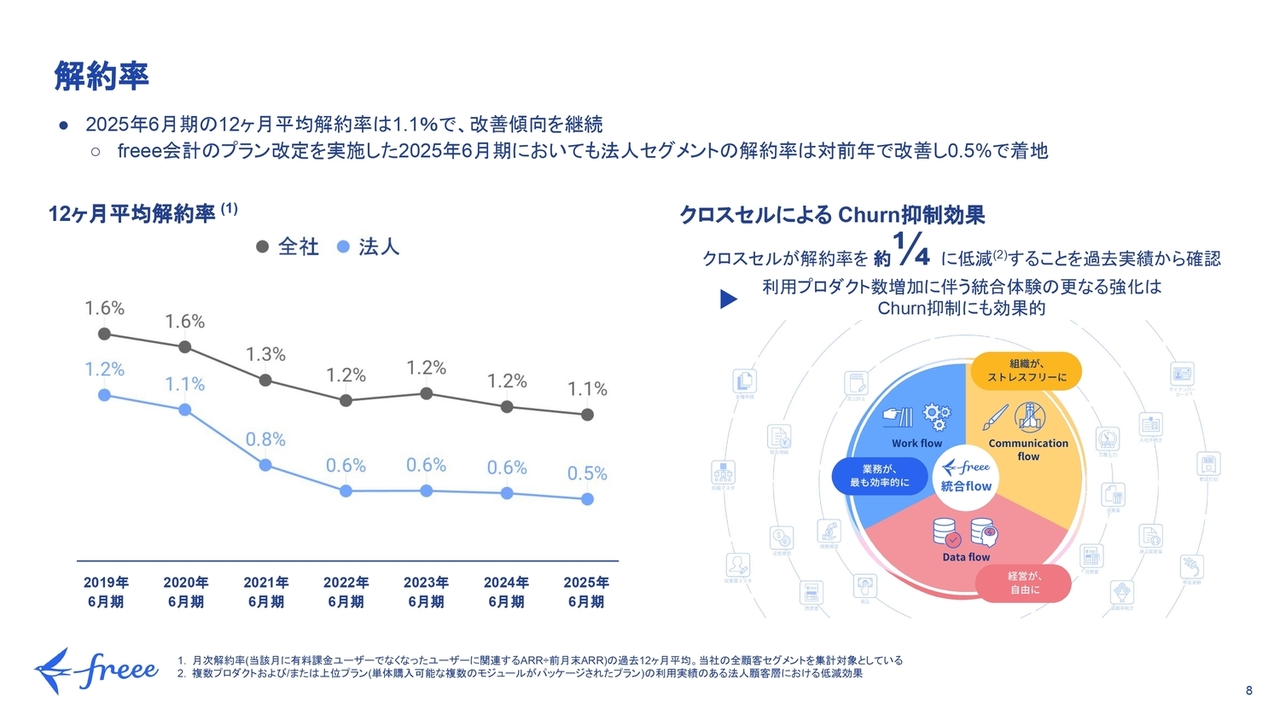

解約率

解約率です。年度の実績を見ると、月次の平均解約率が全社平均で1.1パーセントとなり、継続的に改善しています。特に法人セグメントにおいては、プラン改定を実施したにもかかわらず解約率が改善し、0.5パーセントとなりました。非常に良い結果だと考えています。

また、右側に記載があるように、複数のモジュールをご利用いただいているユーザーでは、解約率が有意に低下する傾向が見られます。

今後はクロスセルの促進に一層注力し、さらなる解約率の低減を目指して取り組んでいきます。

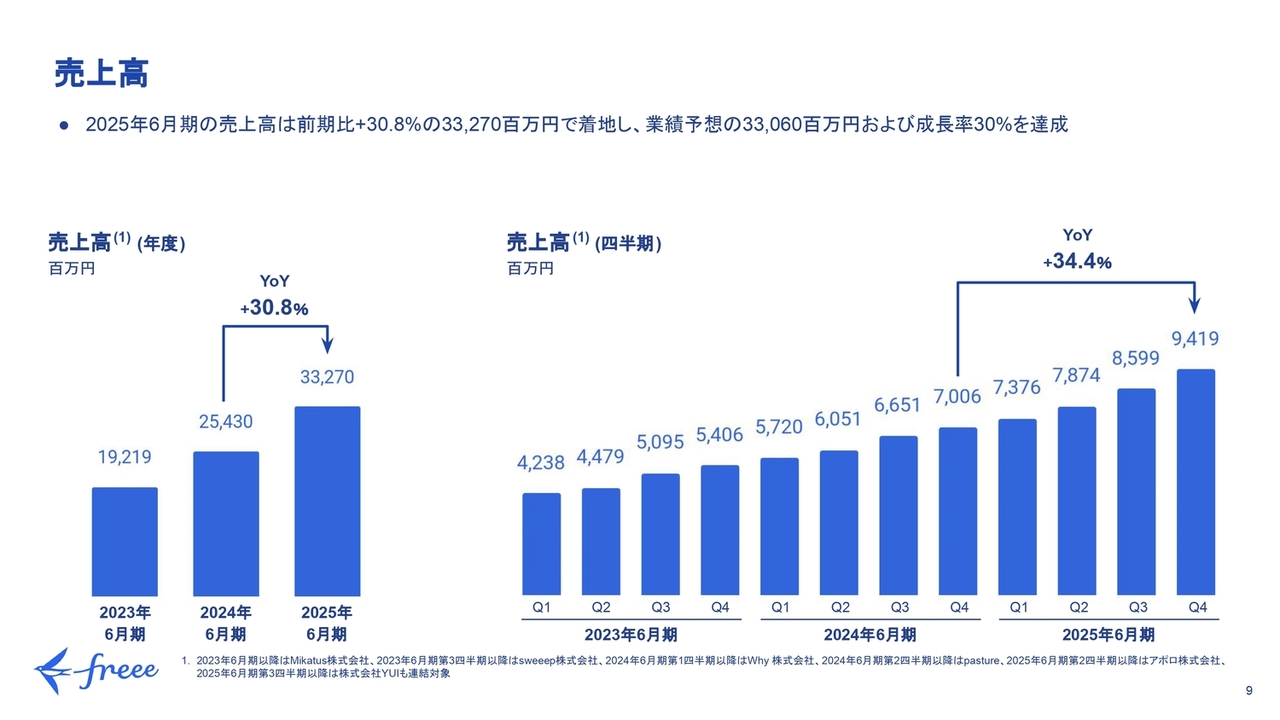

売上高

売上高は、ハイライトでお伝えしたとおり、332億7,000万円となりました。第4四半期の売上高は94億1,900万円で、前年同期比34.4パーセント増という高成長を記録しました。

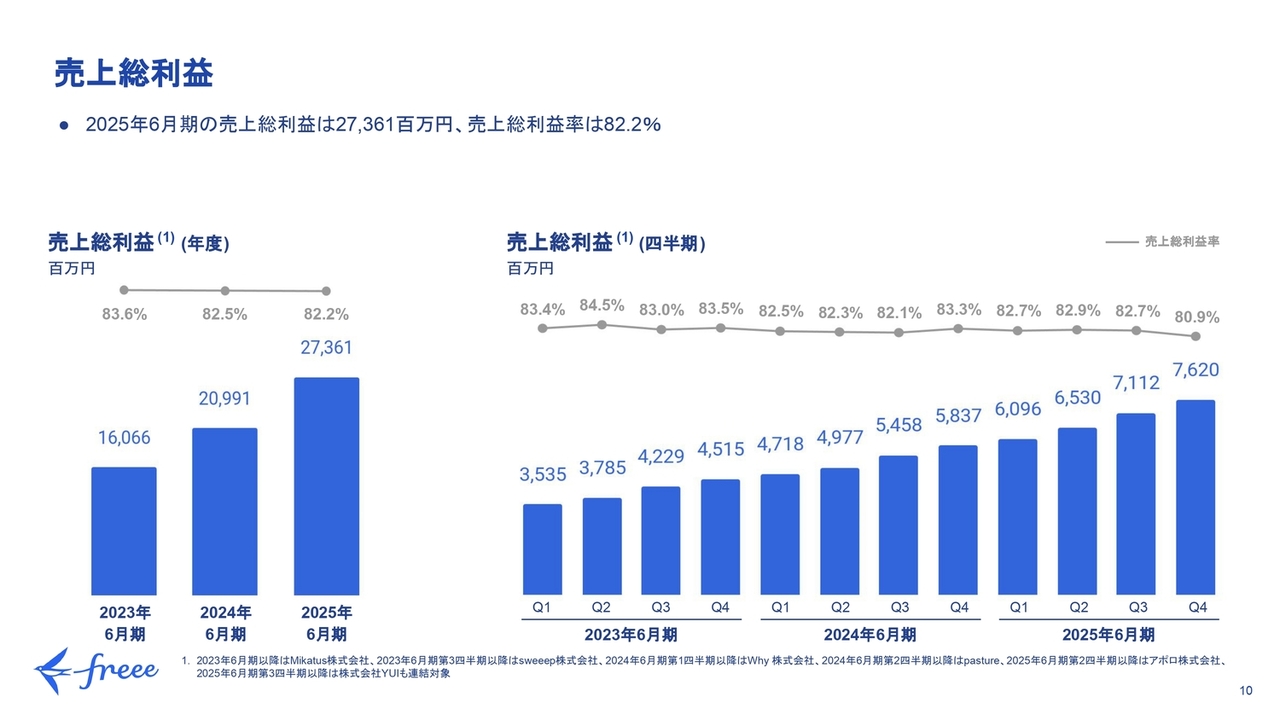

売上総利益

売上総利益です。売上総利益は273億6,100万円で、売上総利益率は通期で82.2パーセントでした。四半期ごとの実績では、第4四半期の売上総利益率は80.9パーセントと若干低下しています。この要因は、年度末に資産価値の評価を実施したことに伴い、主にソフトウェア資産の価値を見直し、前倒しで償却を行ったためです。

これは一時的な資産価値の評価プロセスに伴うものですので、今後の各四半期では、売上総利益率はもう少し上昇すると見込んでいます。

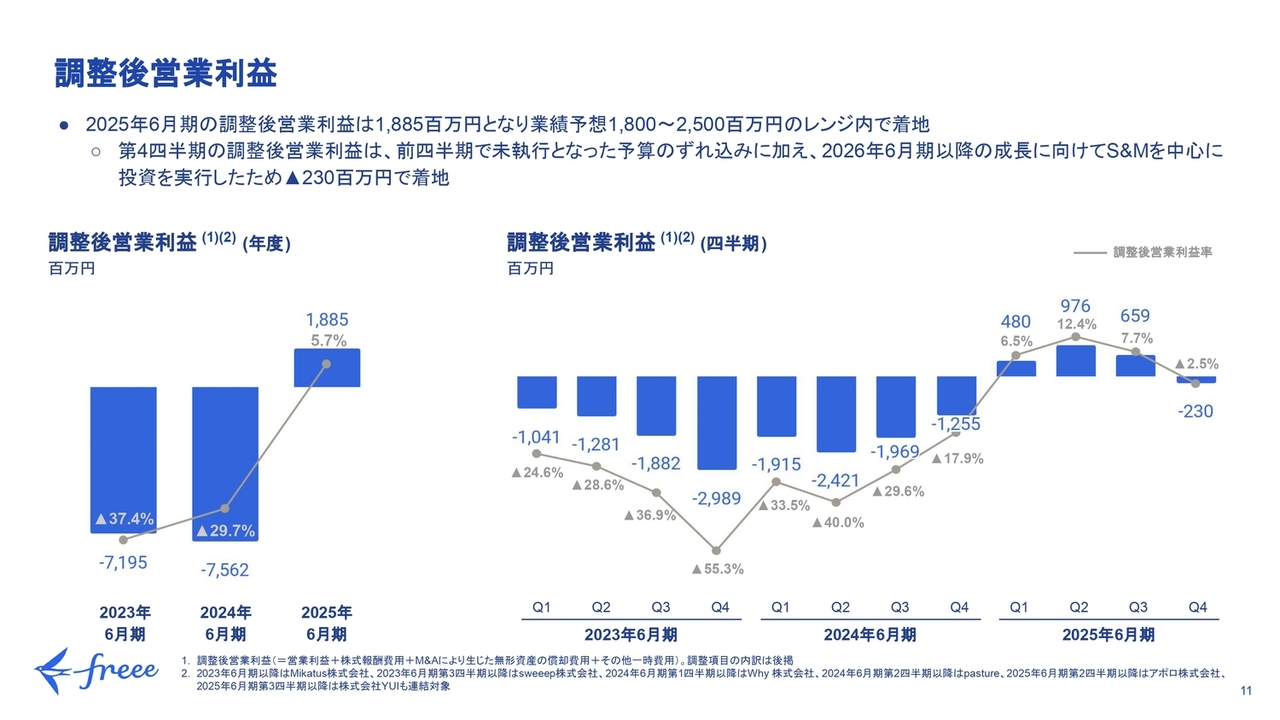

調整後営業利益

調整後営業利益です。通期の調整後営業利益は18億8,500万円となり、業績予想のレンジ内で着地しました。

四半期ごとに見ると、第4四半期はマイナス2億3,000万円となっています。この要因は、第3四半期に執行予定だった予算が期ずれしたこと、さらに2026年6月期以降の成長に向けて、主にS&Mを中心に投資を実行したことによるものです。

通期では、5.7パーセントの調整後営業利益率を達成しています。

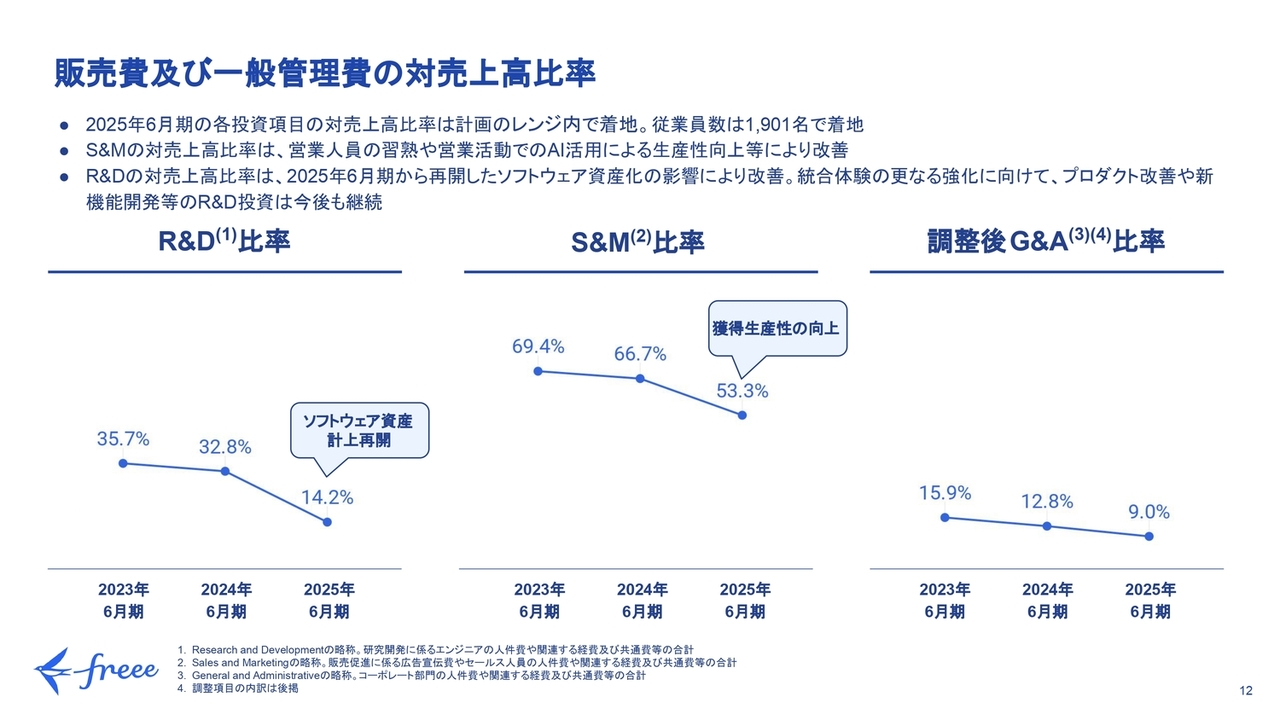

販売費及び一般管理費の対売上高比率

こちらが費用の内訳です。通期の販管費について、前年度と比べて特にR&DとS&Mにおいて生産性の改善が見られます。

S&Mでは、営業のトレーニングによる習熟やAIの活用、さらに投資対効果を重視した広告宣伝投資を実施することで、生産性が大きく向上しました。

R&Dについては、ソフトウェア資産化の再開によりP/L上の費用が減少しましたが、通期でのソフトウェア資産化率約45パーセントから割り戻して計算できる、資産化前のR&Dコストの対売上高比率は約26パーセントとなっています。この点についても、前期比で確実に生産性が改善していると見ています。

なお、通期の従業員数は1,901名で着地しました。

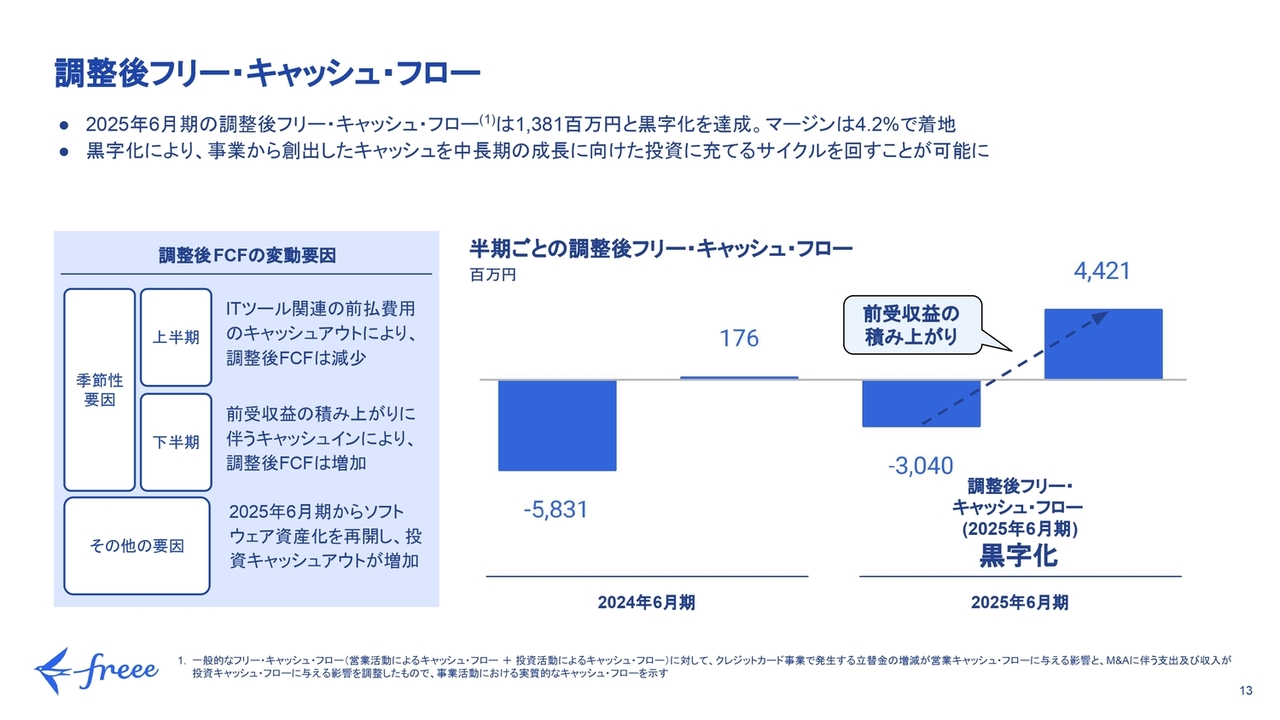

調整後フリー・キャッシュ・フロー

調整後フリー・キャッシュ・フローです。先ほどお伝えしたソフトウェア資産化の影響を除いたボトムラインの指標として、このフリー・キャッシュ・フローをご覧ください。

2025年6月期は調整後フリー・キャッシュ・フローベースでの黒字化を達成しました。通期では13億8,100万円の黒字となり、マージンは4.2パーセントです。

傾向として、営業利益は下半期のほうが低く出ましたが、フリー・キャッシュ・フローは下半期のほうが高く出ました。これは、サブスクリプションの年払契約による前受収益の積み上がりによるものです。

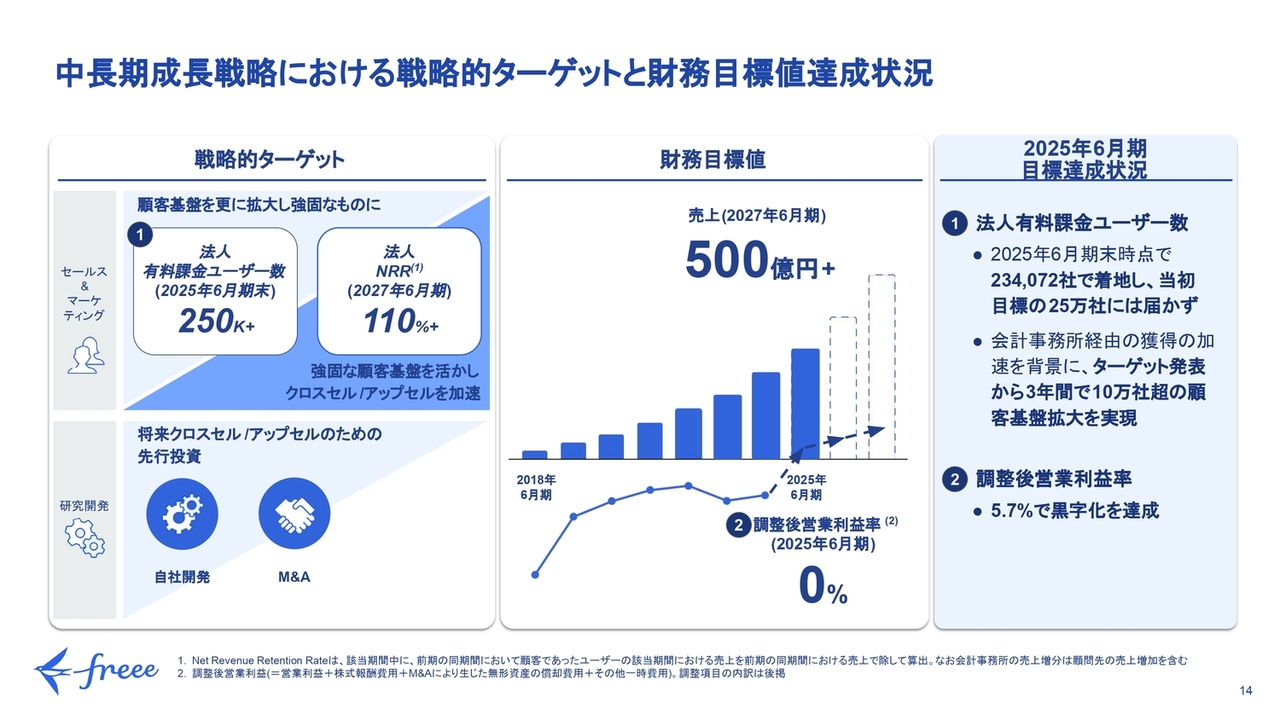

中長期成長戦略における戦略的ターゲットと財務目標値達成状況

中期の戦略的ターゲットおよび財務目標の達成状況をお伝えします。1つ目は法人有料課金ユーザー数です。こちらはスライド右側に記載のとおり、2025年6月期の目標を25万社と掲げていましたが、実績は23万4,072社となり、わずかに未達となっています。

この未達の要因については、主に会計事務所経由での獲得の立ち上がりが想定より遅れたことにあると見ています。しかしながら、特に2024年6月期の第4四半期頃より会計事務所経由での顧客獲得が加速し、ターゲット発表からの3年間で10万社以上の法人の純増を実現しました。

2点目の財務目標値である調整後営業利益の黒字化は、すでにご報告のとおり達成しました。

なお、2027年6月期末の目標として掲げた2つのターゲットである、法人NRR(ネット・レベニュー・リテンション)110パーセント超、および売上高500億円超については、引き続き目標達成を目指していきます。

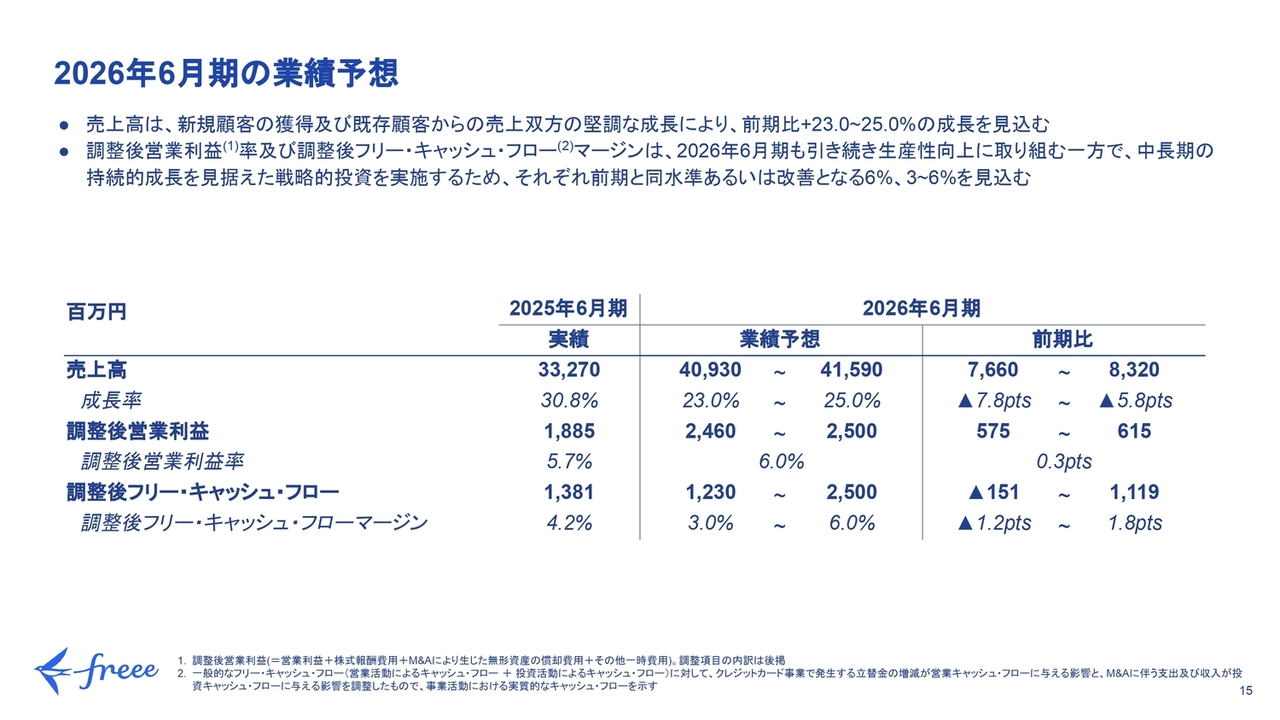

2026年6月期の業績予想

2026年6月期の業績予想です。売上高は前期比23パーセントから25パーセントの成長を見込んでいます。調整後営業利益率は6パーセント、また、新たに業績予想指標として調整後フリー・キャッシュ・フローマージンを追加し、3パーセントから6パーセントを見込んでいます。

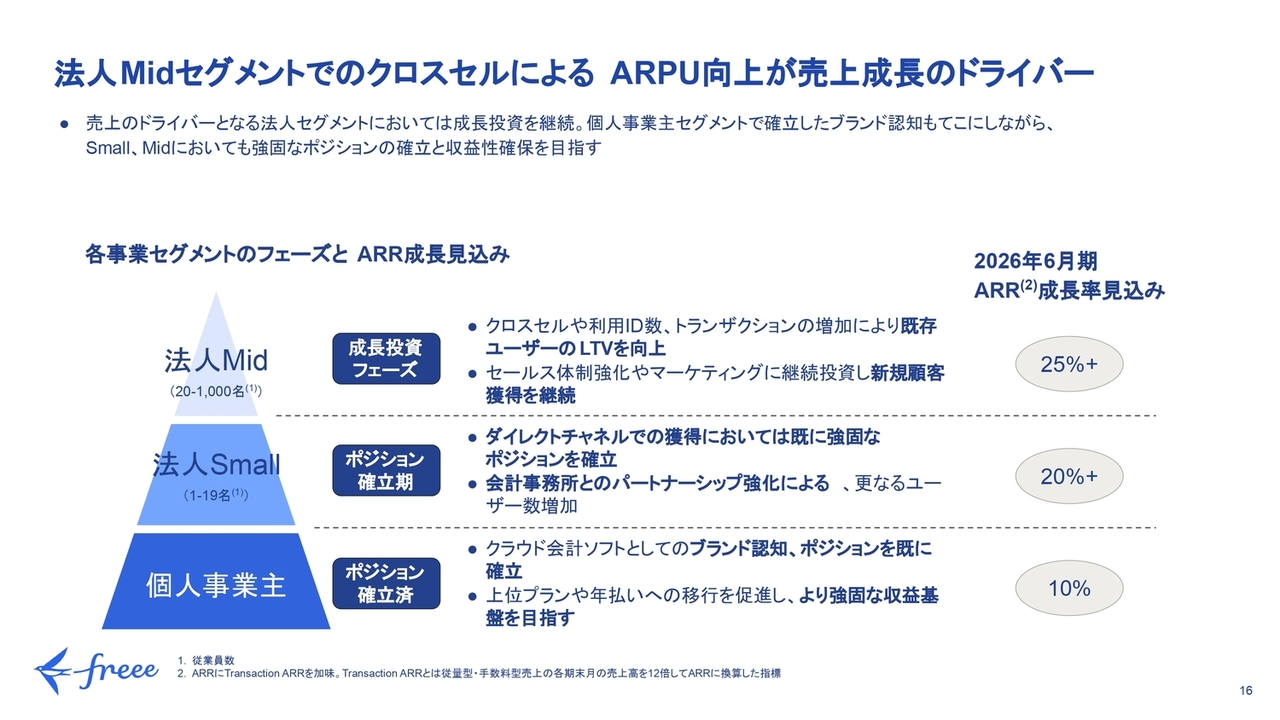

法人MidセグメントでのクロスセルによるARPU向上が売上成長のドライバー

こちらのトップラインとボトムラインの構成についてご説明します。まず、2026年6月期のトップラインの成長は、主に法人Midセグメントが牽引します。Midセグメントでは、クロスセル推進によるARPUの向上と、新規顧客獲得への継続的な投資により、ARR成長率を25パーセント以上と見込んでいます。

Smallセグメントでは、会計事務所とのパートナーシップ強化への投資を進め、ARR成長率20パーセント以上を維持します。

さらに、個人事業主セグメントでは安定的な収益基盤を背景に、収益性の向上に注力します。ARRの成長率としては、10パーセント前後を見込んでいます。

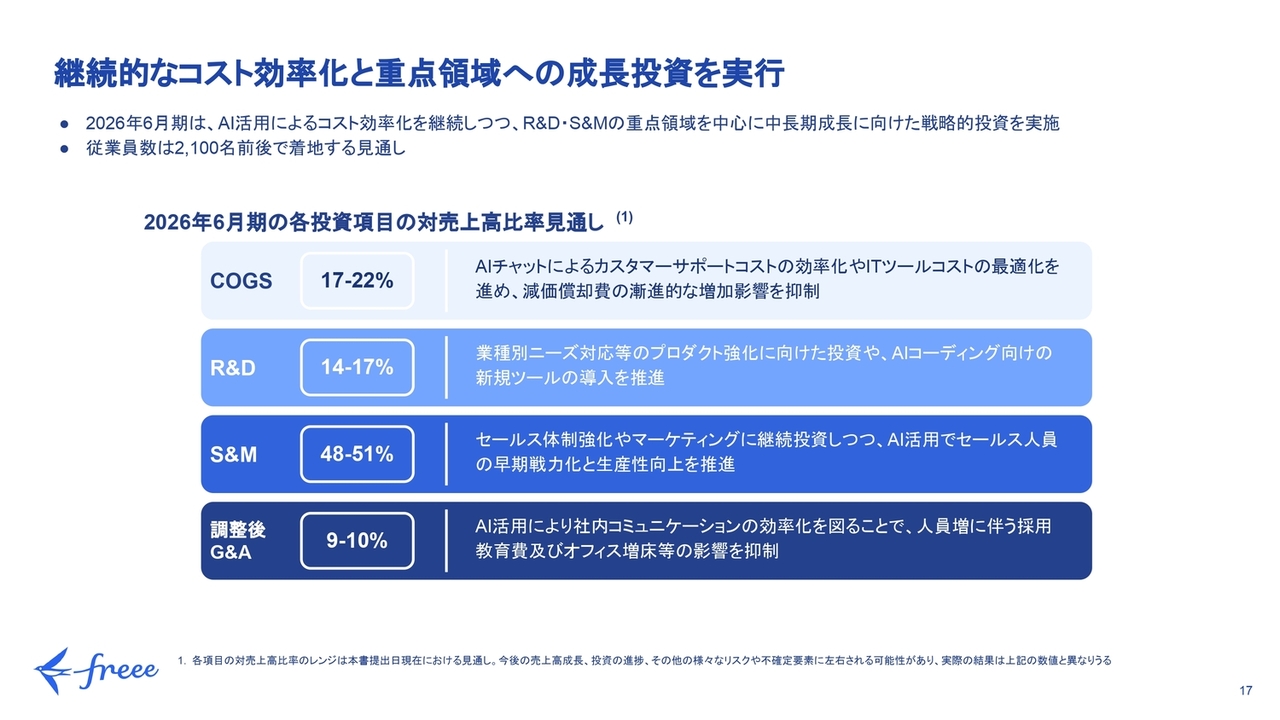

継続的なコスト効率化と重点領域への成長投資を実行

ボトムラインについて、コスト面でのアロケーションについてご説明します。今回の業績予想では、調整後営業利益率を6パーセントとするターゲットを設定しました。これは、既存事業の生産性改善を継続する一方で、中長期の成長に向けた戦略的投資を織り込んだものです。

この中長期の投資については、佐々木より中長期戦略としてお伝えしますが、これらのリターンは主に2027年6月期以降に発現する見込みです。このような戦略投資を含めた各費用の対売上高比率の見通しは、スライドのとおりです。

なお、2026年6月期末の従業員数は2,100名前後になると見込んでいます。

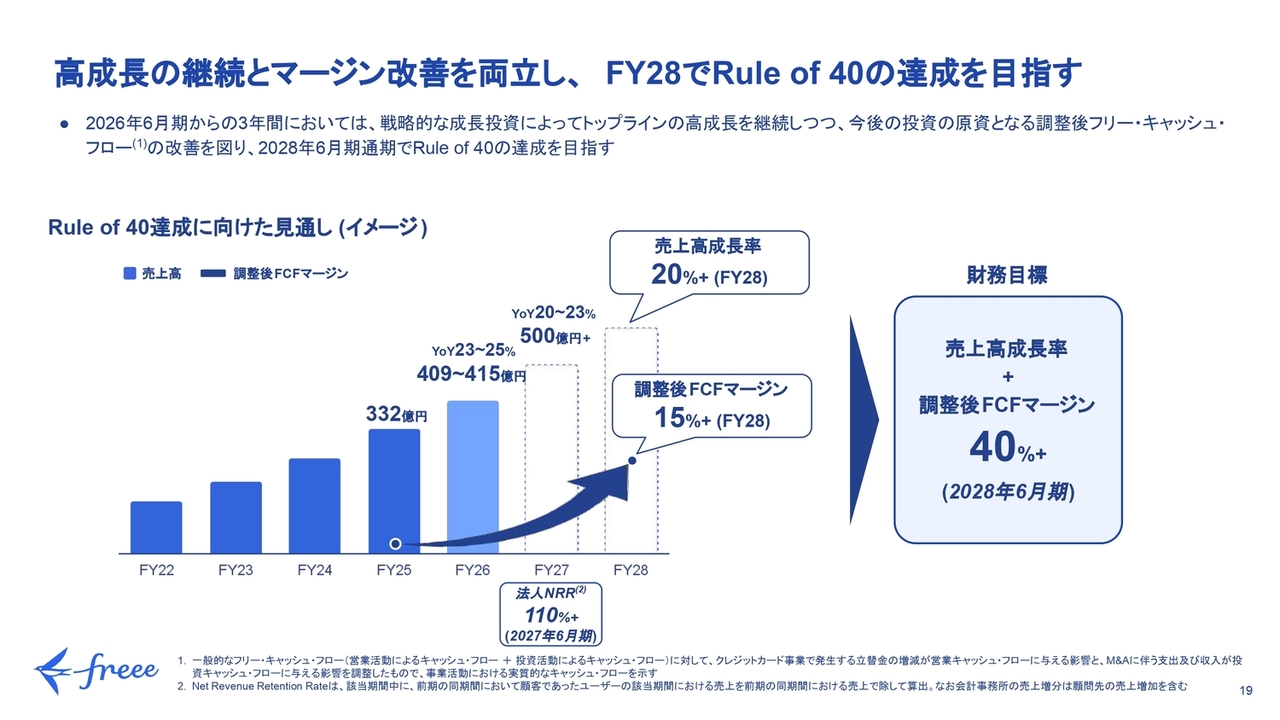

高成長の継続とマージン改善を両立し、FY28でRule of 40の達成を目指す

2026年6月期の業績予想に加え、中長期の財務見通しについてアップデートをお伝えします。今回、新たに2028年6月期までに「Rule of 40」を達成することをコミットします。具体的には、2028年6月期に売上高成長率と調整後フリー・キャッシュ・フローマージンの合計値が40パーセントを超えることを目指します。

年度ごとの目標としては、2026年6月期分については先ほどガイダンスでお伝えした内容のとおりです。2027年6月期については、すでにターゲットとして掲げている「売上高500億円超」および「ネット・レベニュー・リテンション110パーセント」という目標の実現を目指します。

さらに、2028年6月期には売上高成長率を少なくとも20パーセント以上とし、調整後フリー・キャッシュ・フローマージンを15パーセント以上に引き上げることで、合計値が40パーセントを超える「Rule of 40」の達成を目指していきます。

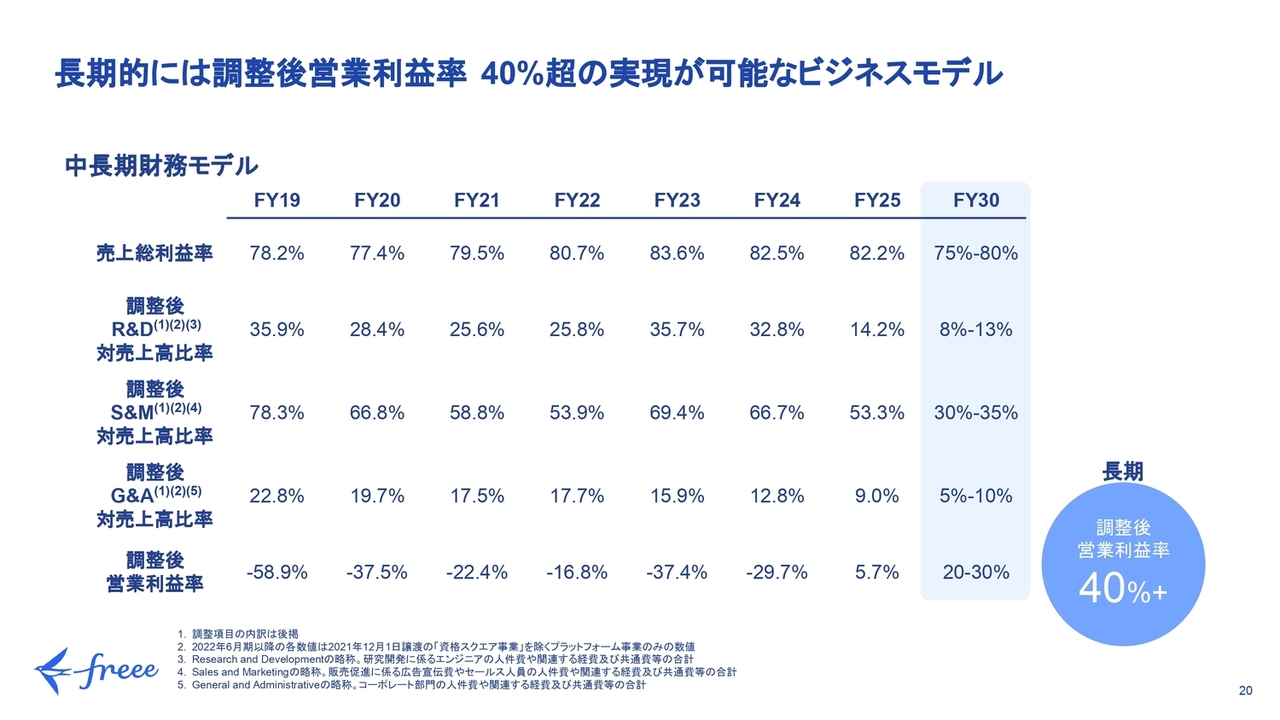

長期的には調整後営業利益率40%超の実現が可能なビジネスモデル

そして、この中長期の財務モデルについてもアップデートしましたのでお伝えします。これまで中期としてお伝えしていた調整後営業利益率20パーセントから30パーセントの実現のタイムラインを、2030年6月期と明確化しました。

また、表のとおり、コストの内訳もアップデートしています。主な変更点として、売上総利益率については、ソフトウェア資産の減価償却の積み上がりを見込んだ結果、5パーセント程度の低下を想定しています。

R&Dについては、資産化の影響を加味し、さらにAI活用による開発生産性の向上を見込んで対売上高比率を引き下げています。S&Mについては、継続的に高い売上成長を目指すため、対売上高比率の見込みを維持しています。最後にG&Aについては、規模の経済とAI活用による効率化を見込んで対売上高比率を低下させています。

さらに長期的な視点では、特にS&Mの費用ボリュームを下げることで、調整後営業利益率40パーセント超も実現可能なビジネスモデルとなっています。

以上、中長期の財務目標についてお伝えしました。2025年6月期は、売上高成長率30パーセント超を達成し、さらに黒字化を実現することで、非常に力強い業績を残しました。

2026年6月期は、既存事業の利益成長を実現しつつ、持続的な事業成長に向けた戦略的な投資を行う1年目のフェーズと位置付けています。そして、2026年6月期から2027年6月期にかけて成長投資を進め、2028年6月期には「Rule of 40」の実現を目指します。これらの目標は、私たちが持続的な成長と収益性向上に強くコミットしていることを示しています。

ここからは、CEOの佐々木が中長期成長戦略について説明します。

Mission

佐々木:坪井から中長期財務目標についてご説明しましたが、それをマイルストーンとし、その先を含めてどのような成長軌道を描いていくのか、お話しします。

まず、あらためまして、私たちのミッションは「スモールビジネスを、世界の主役に」であり、日本のスモールビジネスのみなさまがより活躍できるようにコミットしています。

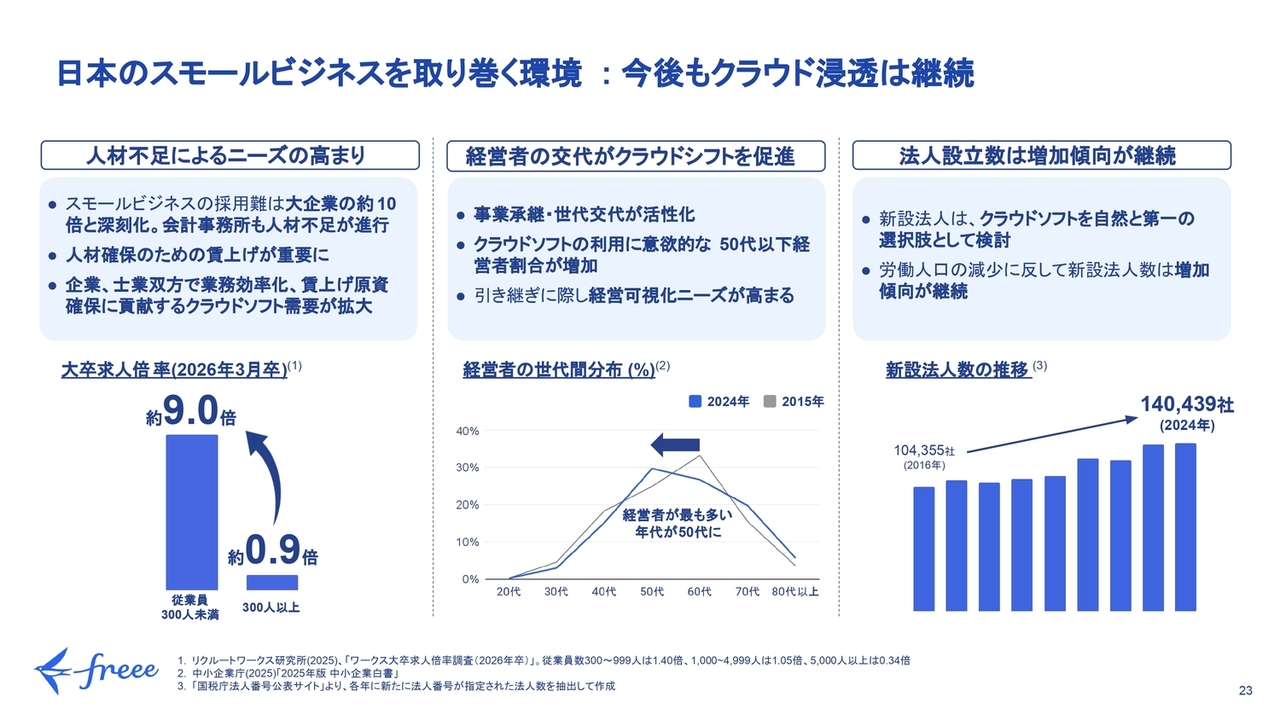

日本のスモールビジネスを取り巻く環境:今後もクラウド浸透は継続

日本のスモールビジネスの環境をあらためて確認すると、まずスモールビジネスのみなさまは人材不足で非常に困っているのが現状です。人材の求人倍率を見ても、大企業の10倍ほどの倍率となっており、中小企業や会計事務所を含めて人材不足が進行しています。

この状況は、私たちのビジネスにとって追い風となっています。人材確保のために賃上げが必要となり、その利益を確保するためには、会計などの管理がしっかり求められるようになるからです。

あるいは、人材を充てられないためにソフトウェアを活用して自動化を進めたい、退職者の増加に対してソフトウェアを利用して業務の標準化を図りたいというニーズが、企業や会計事務所の双方で拡大しています。これらの流れは、今後も継続していくと考えられます。

また、経営者の世代交代も進んでいます。10年前、日本の経営者の世代分布は60代がピークでしたが、世代交代が進むことで50代に変化しています。このように経営者が交代すると、会社内部の状況が見えづらくなります。それを可視化したいというニーズから、会計ソフトや人事労務ソフトなどへの投資が始まる傾向があります。

さらに、当社が得意とする領域である新設法人の数についても、順調に伸びています。これは労働人口が減少する一方で増加する傾向にあります。

総じて、日本のスモールビジネスを取り巻く環境として、クラウドを活用して人材不足に向き合う動きが進んでいます。このような傾向は今後も続くと考えられます。

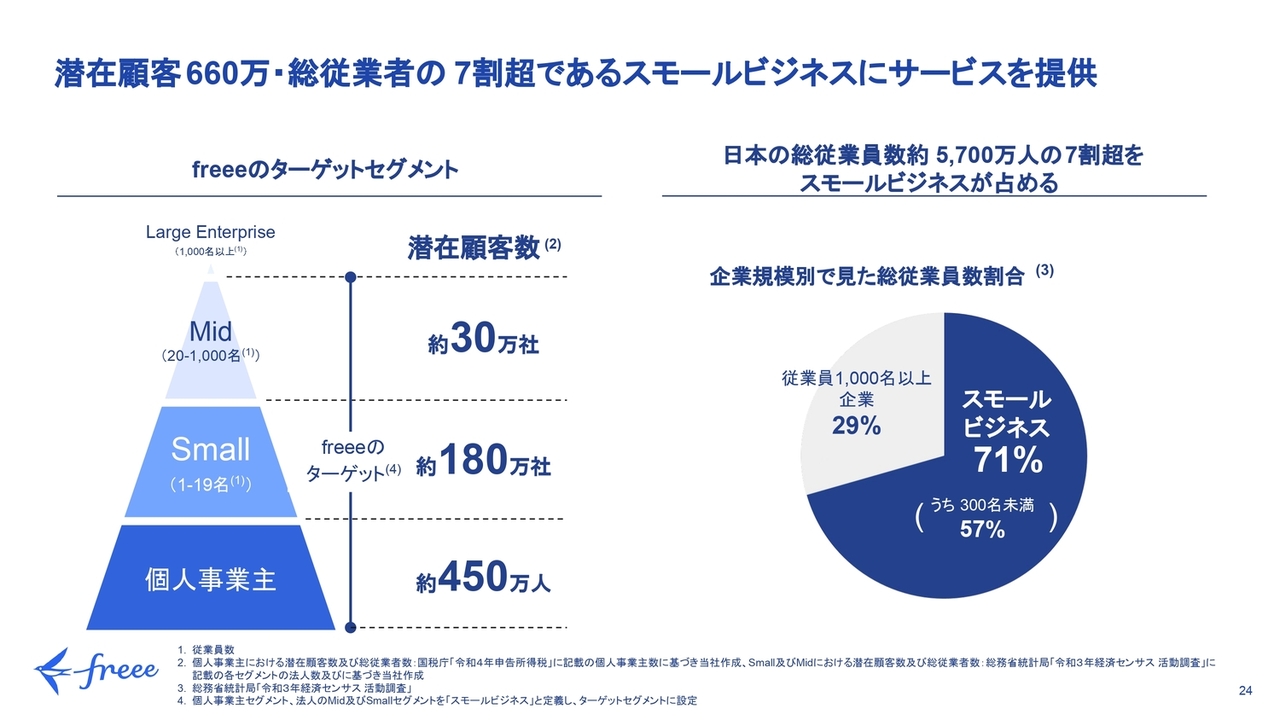

潜在顧客660万・総従業者の7割超であるスモールビジネスにサービスを提供

私たちがターゲットとするセグメントは、1,000名以下のスモールビジネスです。この中をさらにMid、Small、個人事業主というセグメントに分けて考えています。

一般的に、日本におけるSaaS市場の規模は、その企業で働いている人の数と比例すると考えられます。この定義に基づくと、従業者数で見た場合、スモールビジネスで働く人の数は、日本全体の71パーセントを占めています。

すなわち、世の中の71パーセントを占める大きなマーケットでシェアを拡大していくことが、私たちのコア戦略です。また、現在、特に300名以下のセグメントにおいて非常に競争力が高い状態にあります。このセグメントだけでも、全体の57パーセントのマーケットを占めています。

目指すのは『スモールビジネス経営のデファクトスタンダード』

このようなセグメントの中で、私たちが目指すのは、スモールビジネス経営におけるデファクトスタンダードの経営プラットフォームとなることです。

これが実現すると、どのような状態になるのかについて説明します。まず、freeeは統合型という価値を持っているため、例えば1つのモジュールを使っていただくことで、他のものも次々と活用いただけるような仕組みになっています。経営にインパクトを与える業務全般を担うソリューションとして、価値を提供することが可能です。

今後はAIにより自動化の範囲を拡大し、また経営をサポートするなど、守備範囲がさらに広がっていきます。これにより、ソフトウェアの価値はさらに高まります。

そして、デファクトスタンダードになることによって、顧客の取引がますます増加し、取引先がfreeeを使用しているためfreeeを採用しようというようなネットワーク効果が拡大します。また、ユーザー間の取引も爆発的に増加していきます。

これらが新たなビジネス機会となり、金融サービスや決済、さらにはさまざまな資金繰り支援などのサービス、あるいは人事システムと連携した従業員向けサービスを展開することで、SaaSに付随する新たなサービスを創出するポテンシャルがますます広がっていきます。

さらに、デファクトスタンダードのプラットフォームとして会計事務所などの強力なエコシステムを形成していくことになるので、このプラットフォームを利用されるユーザーのみなさまが、より良質でプロフェッショナルなサービスを受けることができるようになります。

また、このエコシステムの存在により、プラットフォームの価値もより一層盤石なものとなる状態を私たちは目指していきます。

長期的にデファクトスタンダードとしてのポジションを確立

現在のところ、当社のマーケットに対する浸透率は約10パーセントと考えています。これは法人セグメントにおける数字です。

中期的には、およそ5年を目安にこの浸透率を30パーセント程度まで引き上げたいと考えています。そして、長期的には、freeeが半分以上のビジネスで活用されている状態を目指し、戦略を実行していく方針です。

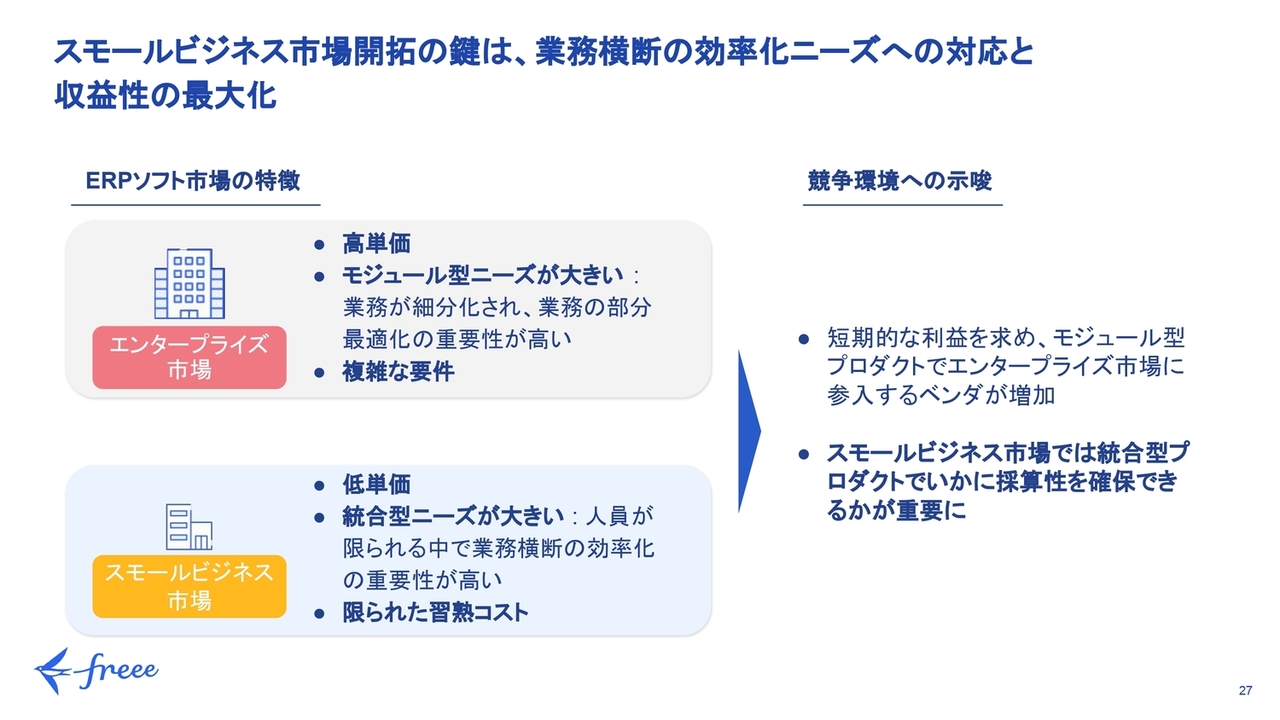

スモールビジネス市場開拓の鍵は、業務横断の効率化ニーズへの対応と収益性の最大化

スモールビジネスのマーケットには特徴があります。エンタープライズ市場と比較するとわかりやすいのですが、エンタープライズ市場では高価格であっても複雑な要件を満たすことができる製品が求められています。また、経理や人事労務などのチームが細分化されており、それぞれの最適なソリューションに対するニーズが高いため、モジュール型のプロダクトを導入する傾向があります。

対して、スモールビジネス市場では、モジュールごとの単価は低価格が求められる一方、統合型ソリューションに対するニーズが非常に高くなります。これは、従業員数が限られ、バックオフィスのチームが小規模であるため、お互いの業務を考慮しつつ、または自身が兼務していることから、全体最適なソフトウェアの導入を重視する傾向があるためです。

さらに、従業員全体が同じソフトウェアを使用しなければならず、限られた習熟コストを補うため、使いやすい統一されたソリューションを導入することが求められています。これらが、スモールビジネス市場における重要なニーズとなっています。

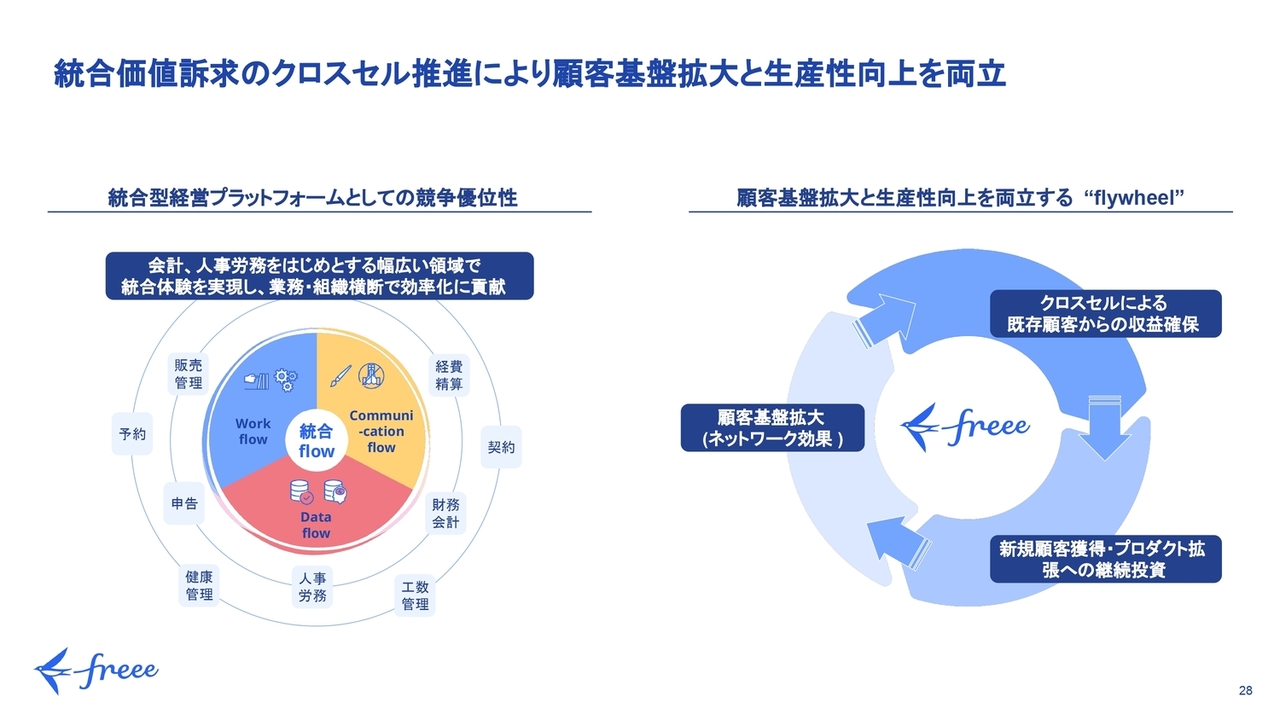

統合価値訴求のクロスセル推進により顧客基盤拡大と生産性向上を両立

スモールビジネスにおいては、統合型プロダクトでいかに採算性を確保するかが重要となります。私たちは、最適なプラットフォームを構築し、このニーズに合致したプロダクトとビジネスモデルを有している点が特徴です。

具体的には、会計、人事労務、販売を中心としたバックオフィス向けの統合型ソフトウェアを開発するための技術的基盤である、「統合フロー」を有しています。この基盤により、これらのプロダクトを優位に成長させることが可能です。

複数モジュールのクロスセルにより効率的に収益を確保し、確保した収益を新規顧客獲得に再投資して顧客基盤を拡大させ、さらに新たな顧客にもクロスセルを推進することで収益を伸ばしていきます。このようなモデルを運用することで、私たちはスモールビジネス市場において継続的かつ持続可能な成長を続けることができると考えています。

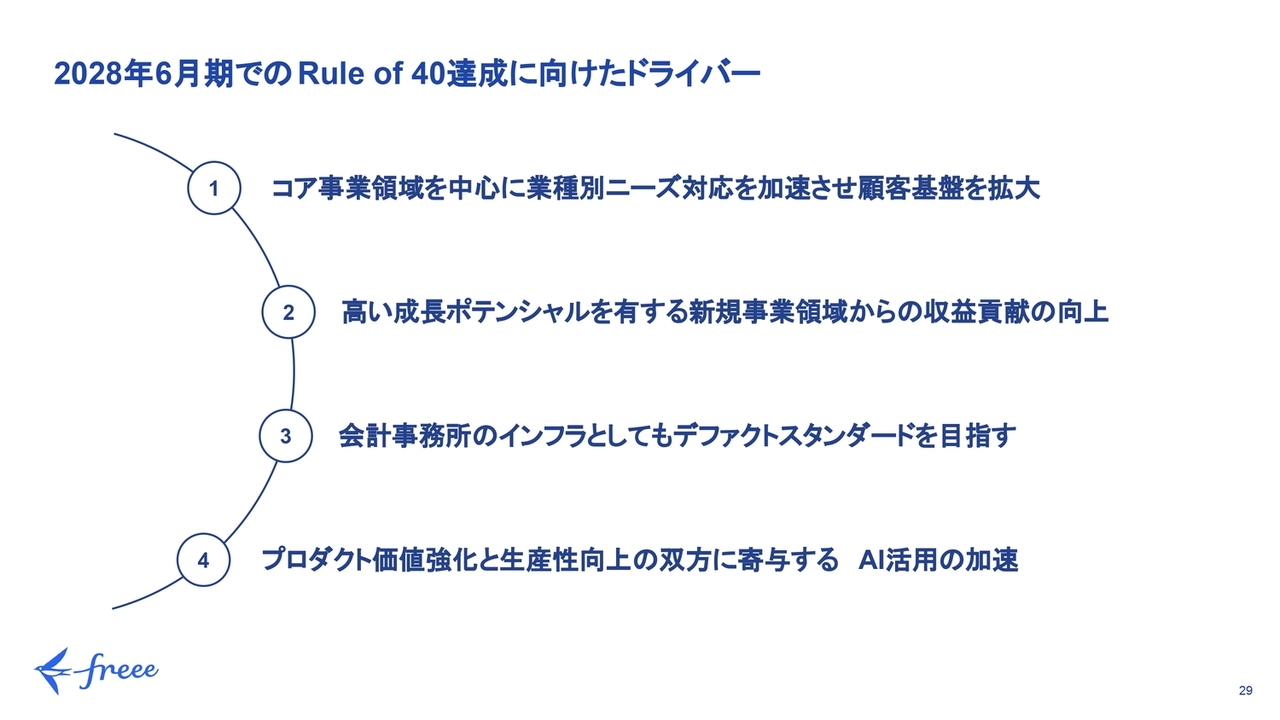

2028年6月期でのRule of 40達成に向けたドライバー

今後、向こう3年程度を見据える中で、主に4つの成長ドライバーがあると考えています。これにより「Rule of 40」の達成を目指します。

2028年6月期でのRule of 40達成に向けたドライバー:①コア事業領域を中心に業種別ニーズ対応を加速させ顧客基盤を拡大

1つ目は、会計・人事労務といったコア事業領域での業種別ニーズへの対応を加速させていきます。

現在、「freee会計」「freee人事労務」というプロダクトにおいて、業種別対応を進めていますが、比較的新しい産業に顧客基盤が偏っているという現状があります。より幅広い産業や業種に対応することで、プロダクトがターゲット顧客のニーズにフィットしマーケットが広がっていくことになります。

具体的な取り組みとしては、会計分野では昨年、小口現金のサービスをリリースしました。これにより、小売業、飲食業、運輸業といった分野での導入が進みました。さらに、今後は固定資産台帳の機能強化を予定しており、これにより製造業、医療業、建設業といった分野での導入も進んでいく見込みです。

人事労務においては、勤怠管理機能の各業種への対応を進めてきましたが、特にシフト管理が必要な業態では機能が不十分な点がありました。現在はシフト管理機能を充実させ、夜勤にも対応しています。これにより、医療・福祉、飲食、製造といった業種でも、プロダクトがしっかりフィットするようになっています。

このように、対応可能な業種が増えていくことで、全体としてマーケティングや営業の効率を向上させることができます。このプロダクトの進化が、顧客基盤の拡大に直結する構造となっています。

2028年6月期でのRule of 40達成に向けたドライバー:②高い成長ポテンシャルを有する新規事業領域による収益貢献の向上

2つ目のドライバーは新規事業領域です。これまで積極的に新規事業を立ち上げ、またM&Aによる事業拡大も進めており、前年同期比2倍以上のペースで急成長している新規プロダクトやサービスとして「freeeカード」「freee販売」などがあります。

また直近では、M&Aによりファイナンス領域のサービスラインナップを強化し、ファクタリングサービスを提供する「FREENANCE(フリーナンス)」のグループジョインを発表しています。

このように、M&Aを組み合わせることで新規事業領域を拡大させ、それぞれの領域を成長させていくことが、2つ目のドライバーとなります。

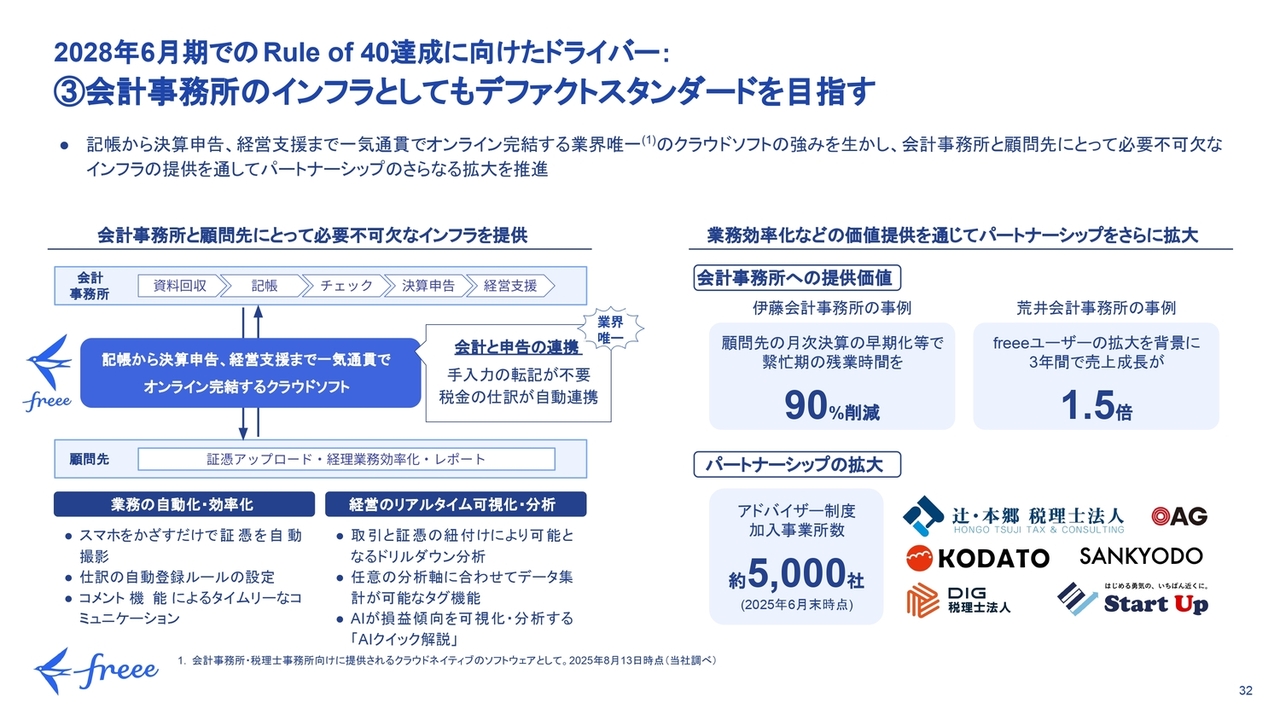

2028年6月期でのRule of 40達成に向けたドライバー:③会計事務所のインフラとしてもデファクトスタンダードを目指す

3点目として、会計事務所のインフラとしてデファクトスタンダードを目指していきます。私たちは現在、会計事務所向けに、業務を支援するシステムを提供しています。

このシステムの大きな特徴は、会計と申告が密接に連携する、業界唯一の会計事務所向けクラウドシステムである点です。会計事務所のみなさまが最終的に申告まで行う過程において、会計ソフトから自動的に申告ソフトへ数字が流れることで、業務全体の効率化が図れる非常にユニークなソリューションとなっています。

申告と会計だけでなく、資料の回収から決算申告までを一貫して管理できる機能を提供しています。それに加え、経営を支援するレポートを作成したり、顧問先の業務効率化を支援したりすることも可能です。このように、これまでにない非常にユニークな会計事務所向けのソリューションを提供しています。

資料の回収においては、顧問先がスマートフォンから簡単にレシートや請求書をアップロードするだけで、会計事務所がそれを受け取ることができます。さらに、コメント等のやり取りもfreeeの中に集約することができ、さまざまな顧問先とのやり取りがfreeeの中に蓄積されていきます。

またfreeeの特徴として、さまざまなタグを活用することで非常に高度な集計分析が可能となり、経営に直結するレポートを自動的にリアルタイムで作成できます。帳簿付けを進めながら、経営レポートを生成する活用方法も可能です。これにより、会計事務所が業務の効率化と付加価値向上を同時に達成できるソリューションとなります。

結果として、業務効率化の面では、最大で90パーセント削減できた事例も見られ、実際に売上の向上に貢献した実績も多数出ています。

また、パートナーシップも拡大しています。会計事務所向けに認定アドバイザー制度を運営していますが、こちらは2020年にフルリニューアルしゼロからのスタートを切りました。この5年間で5,000社以上の会計事務所にご加入いただき、このプログラムは順調に成長しています。

加えて、スライドに挙げているような大手の会計事務所での活用も進んでおり、会計事務所にとってのインフラとしての役割を着実に果たしているという手応えを感じています。

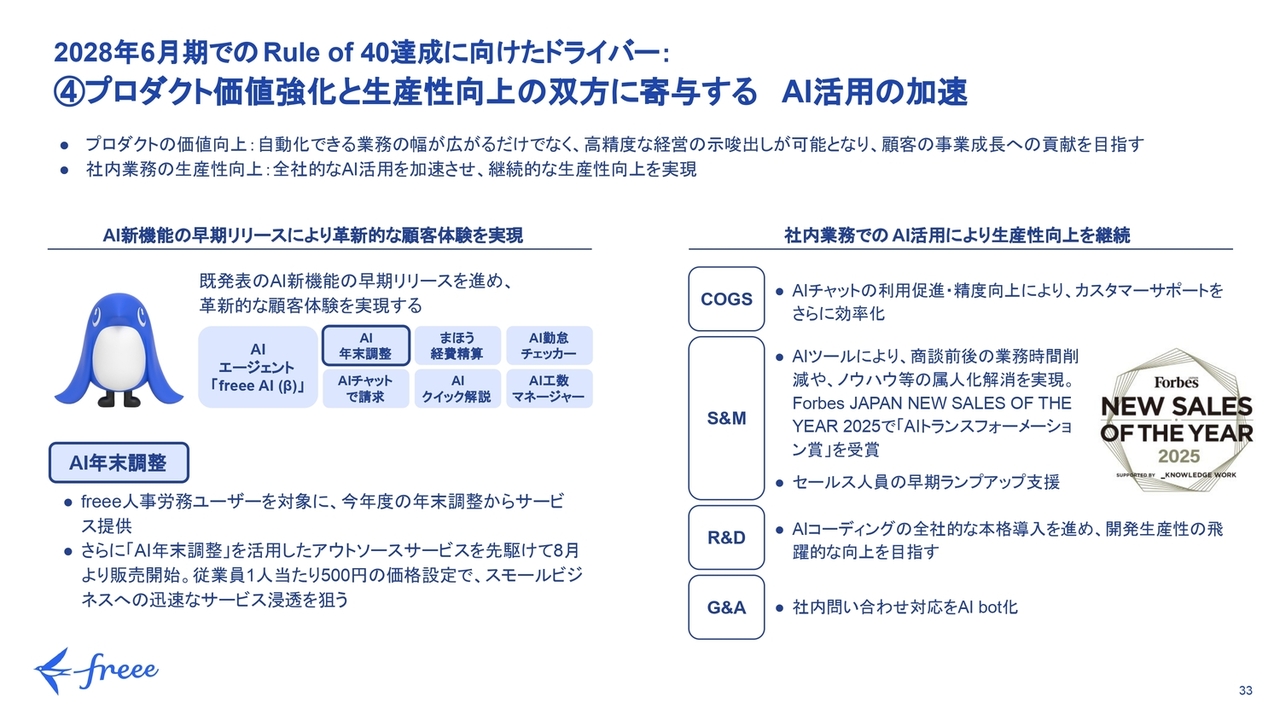

2028年6月期でのRule of 40達成に向けたドライバー:④プロダクト価値強化と生産性向上の双方に寄与するAI活用の加速

最後のドライバーはAI活用です。「プロダクトの価値強化」と「全体的な生産性の向上」という2つの側面があります。

プロダクトの価値強化においては、すでに発表しています「AI年末調整」が非常に大きな反響を得ています。こちらは、中小企業のバックオフィスにおいて非常に負担となる年末調整の業務を、従業員のみなさまから提出された書類が正しいかどうかをAIが確認することで、大幅な業務効率化を目指すサービスです。

これを活用したアウトソーシングのサービスを、この8月から販売開始します。これにより、従来の年末調整をアウトソースする場合に比べて、圧倒的に安い価格で業務のアウトソースが可能となります。このように、AIを活用したサービスを提供することで、価値を提供する取り組みが着実に進捗しています。

社内での活用については、AIチャットボットを活用することで顧客からの問い合わせ対応をさらに削減しています。24時間チャットボットが対応することなどのメリットによって、ユーザーさまから非常に良い反響をいただいています。

またS&Mの領域では、業務効率化の効果などがすでに出ており、それらが評価されてForbesから受賞するに至っています。さらに、開発生産性の向上や社内業務の効率化に向けた活用も進んでいます。

以上のように、さまざまな業種への対応、新しいサービスの育成やM&Aの取り組み、会計事務所にとってのエコシステムの強化、AI活用、これらを主要なドライバーとして、今後3年間で「Rule of 40」の達成を目指し、事業成長および収益性向上を同時に進めていきます。

質疑応答:第4四半期のコストについて

質問者:2025年6月期の第4四半期について、9ヶ月が経過した段階では調整後営業利益が上振れする兆候がありました。しかし、第4四半期は赤字となり、レンジの下のほうで着地した

新着ログ

「情報・通信業」のログ