提供:株式会社オークネット 2025年12月期第2四半期決算説明

【QAあり】オークネット、通期業績予想を上方修正 配当金の増額幅アップ、優待制度改定で株主還元強化

2025年12月期第2四半期決算説明

藤崎慎一郎氏(以下、藤崎):みなさま、こんにちは。株式会社オークネット代表取締役社長CEOの藤崎です。本日はお忙しい中、当社の決算説明会にご参加いただき、誠にありがとうございます。

本年、当社は無事に創業40周年を迎えることができました。6月27日には40周年の記念イベントを開催し、500社を超える企業にご参加いただきました。当社の歴史や事業についてご理解いただき、また、大きな期待を寄せていただいていることを確認でき、とても有意義な会となりました。

当社は12月決算ですが、取締役会を経て第2四半期(上期)の決算を昨日、開示しました。概要についてはすでにご覧になった方も多いかもしれませんが、通期の業績予想を上方修正しました。

事業としては非常に喜ばしいことですが、振り返ると、第1四半期に続き、第2四半期でも修正を行ったため、経営として反省すべき点があると考えています。今後は、より精度の高い予想と内容のご説明に努めていきますので、引き続きどうぞよろしくお願いします。

目次

それでは、目次に沿って上期の決算内容についてご説明します。今回は5つの項目についてご説明します。

1つ目が上期累計の連結業績サマリ、2つ目がセグメント別の業績サマリ、3つ目がセグメント別業績(詳細)、4つ目がトピックスです。5つ目に、サステナビリティに関して策定したマテリアリティについてご共有します。

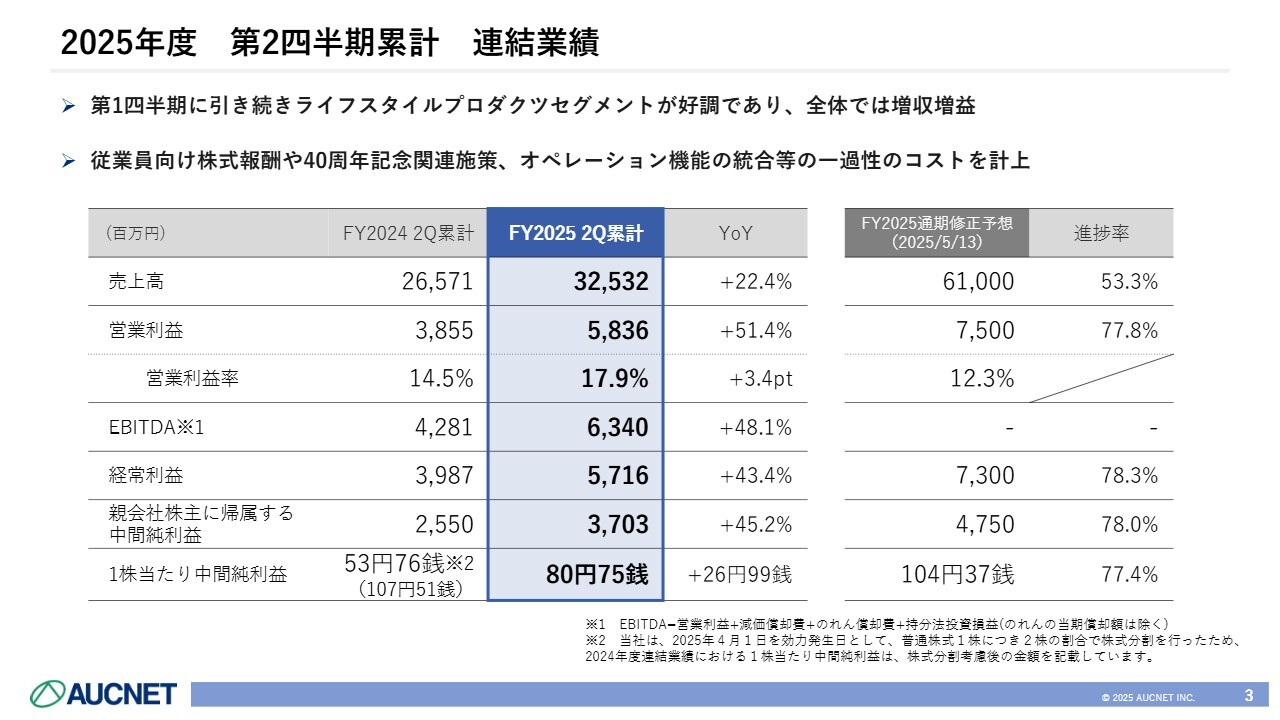

2025年度 第2四半期累計 連結業績

連結業績サマリです。第1四半期に引き続き、ライフスタイルプロダクツが非常に好調で、全体では増収増益となりました。

一方で、この上期には従業員向け株式報酬や、40周年記念関連のイベント施策、さらにオペレーション機能の統合があります。特にファッションリセール事業を中心に、その他事業でもさまざまな部分でオペレーション機能強化が進められており、これらの一過性のコストを計上しています。

売上高は325億3,200万円で、昨年比22.4パーセントの増収となりました。5月に修正した予想に対し、進捗率は53.3パーセントです。

営業利益は58億3,600万円で、昨年比51.4パーセント増です。進捗率は77.8パーセントと順調に積み上げています。営業利益率は17.9パーセントで、昨年比3.4ポイントの改善となりました。

EBITDAは63億4,000万円で、昨年比48.1パーセント増です。経常利益は57億1,600万円で、昨年比43.4パーセント増です。

中間純利益は37億300万円で昨年比45.2パーセント増となり、進捗率は78パーセントを記録しています。1株当たり純利益は80円75銭となり、昨年比で26円99銭の増加となっています。

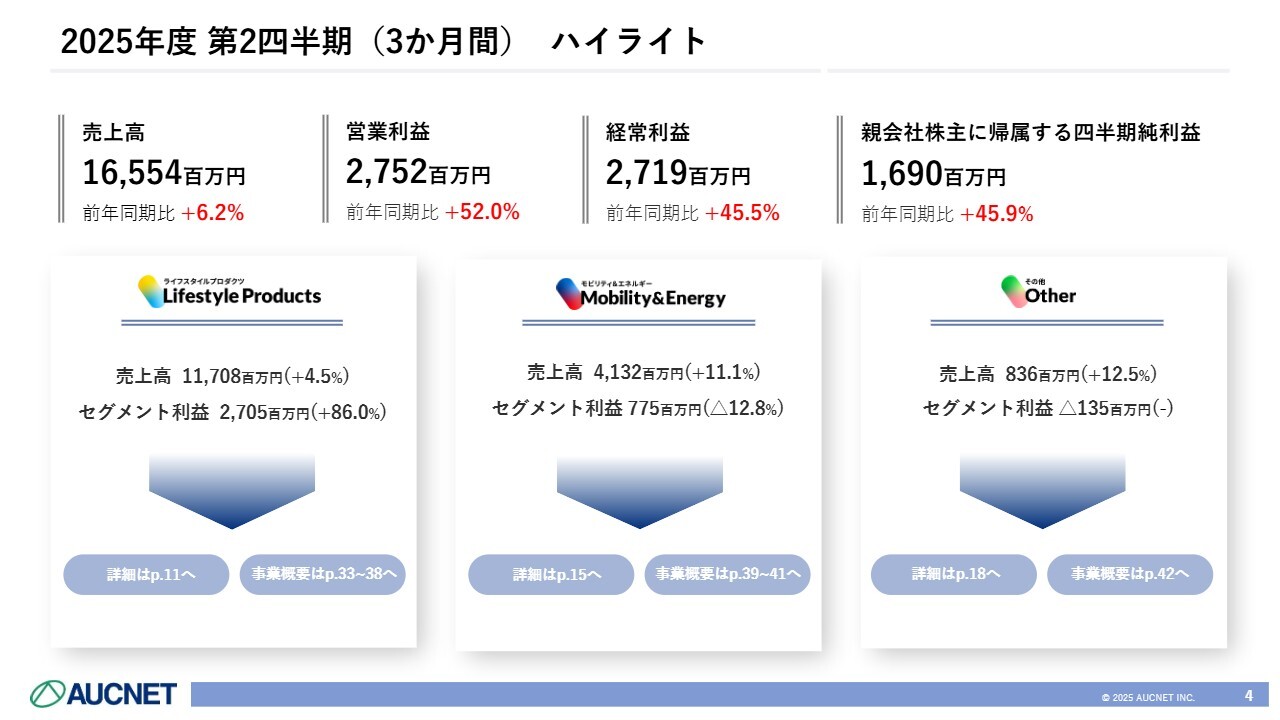

2025年度 第2四半期(3か月間) ハイライト

直近の第2四半期3ヶ月間のハイライトです。全体としては、売上高が前年同期比6.2パーセント増の165億5,400万円、営業利益が前年同期比52パーセント増の27億5,200万円、経常利益が前年同期比45.5パーセント増の27億1,900万円、純利益が前年同期比45.9パーセント増の16億9,000万円と、非常に良い数字を記録しました。

セグメント別の数字は、スライド下段に記載のとおりです。利益のみを読み上げると、好調だったライフスタイルプロダクツは27億500万円で、前年同期比86パーセントのプラスとなりました。一方、モビリティ&エネルギーは7億7,500万円で、前年同期比12.8パーセントのマイナスとなっています。

補足すると、自動車部門であるモビリティ&エネルギーは、所属人数が多く、先ほどお話しした従業員向け株式報酬のコスト負担が、第2四半期に大きく加わっています。それを除くと、若干のプラスといった状況です。

その他事業に関しては、セグメント利益が1億3,500万円のマイナスとなりました。

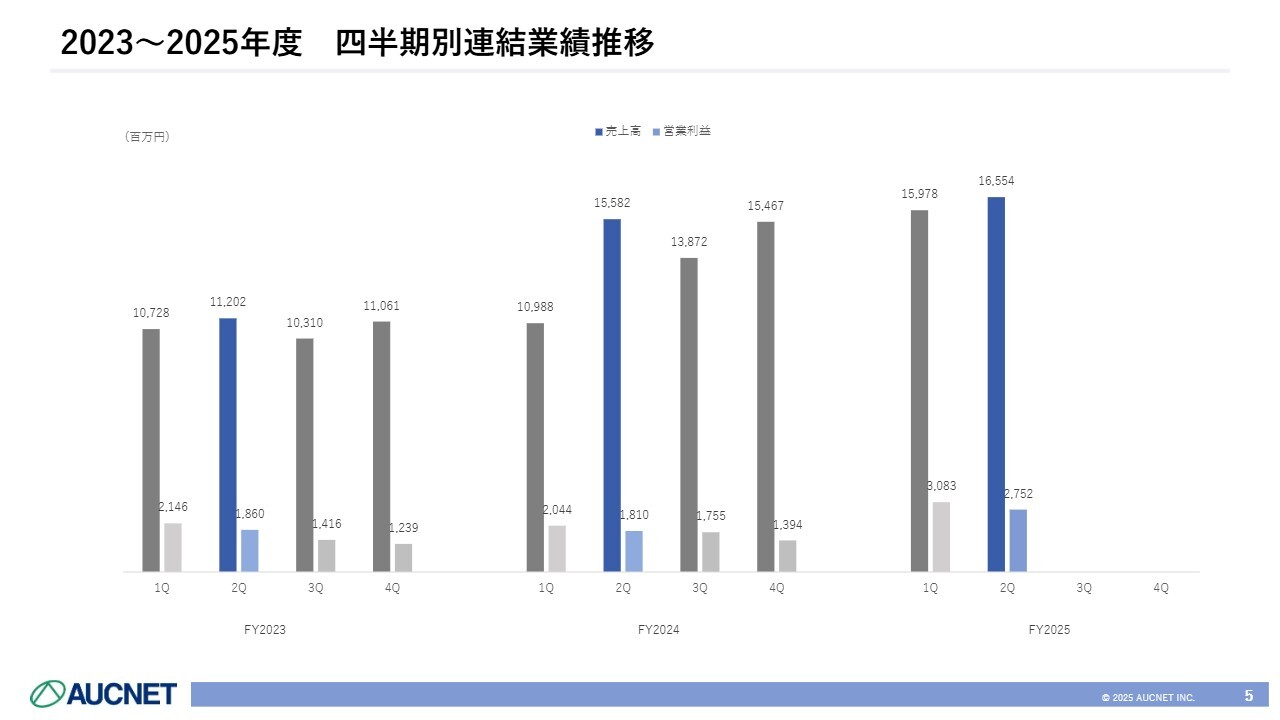

2023~2025年度 四半期別連結業績推移

四半期別の連結業績の推移です。売上高については、スライドのグラフのとおり、2024年度第2四半期から大きく伸びています。これは、昨年M&Aを行ったデファクトスタンダード社およびJOYLAB社が第2四半期から連結に加わったことによるものです。

そのため、上期だけを見た場合、2025年度第1四半期のプラス分が大きく影響しているとご理解ください。

2025年度 第2四半期累計 セグメント別業績

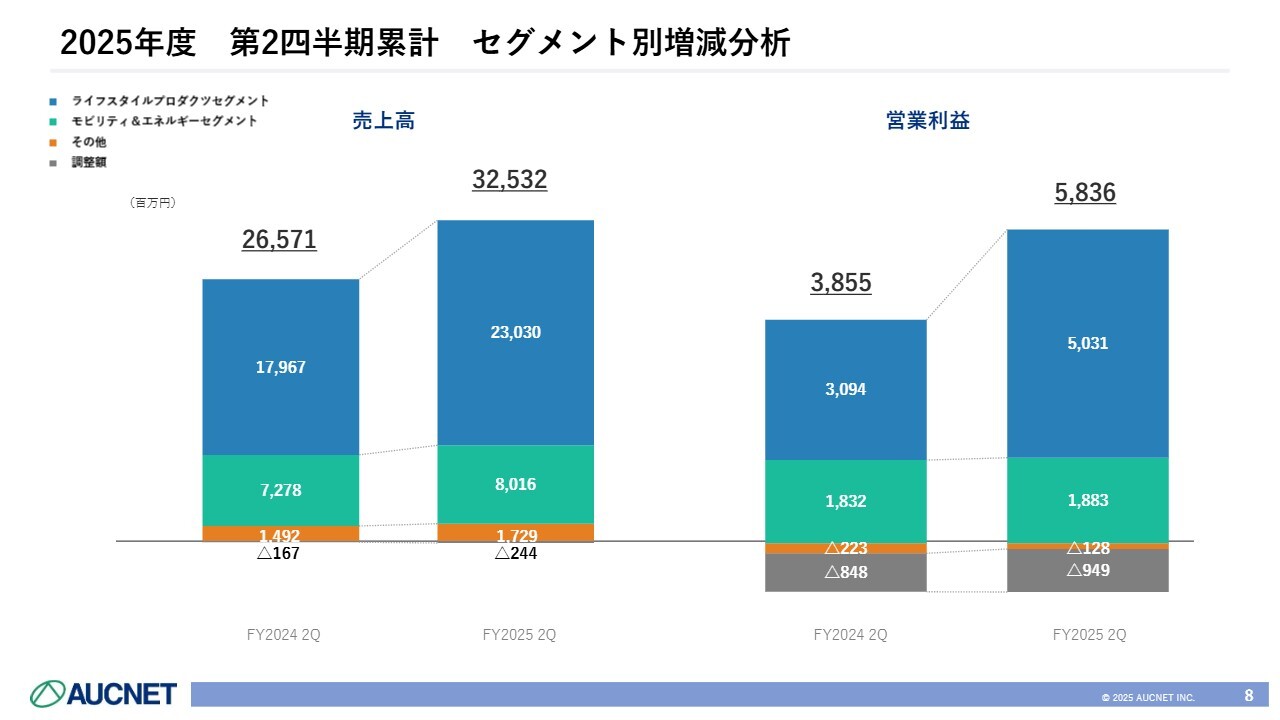

セグメント別業績のサマリです。ライフスタイルプロダクツの営業利益は、前年同期比62.6パーセント増の50億3,100万円と、大きく牽引しています。

モビリティ&エネルギーの営業利益は常に安定的で、前年同期比2.8パーセント増の18億8,300万円となりました。

その他事業は、1億2,800万円のマイナスとなりました。営業利益ベースでは昨年と比べて約1億円マイナス幅を縮小しています。

全体コストなどを踏まえた調整額が約9億5,000万円あり、営業利益は合計で58億3,600万円となりました。

2025年度 第2四半期累計 セグメント別増減分析

セグメント別増減分析です。スライドは、売上高と営業利益の棒グラフです。一番上の青色で示したとおり、ライフスタイルプロダクツが非常に好調であり、業績を牽引していることがわかります。

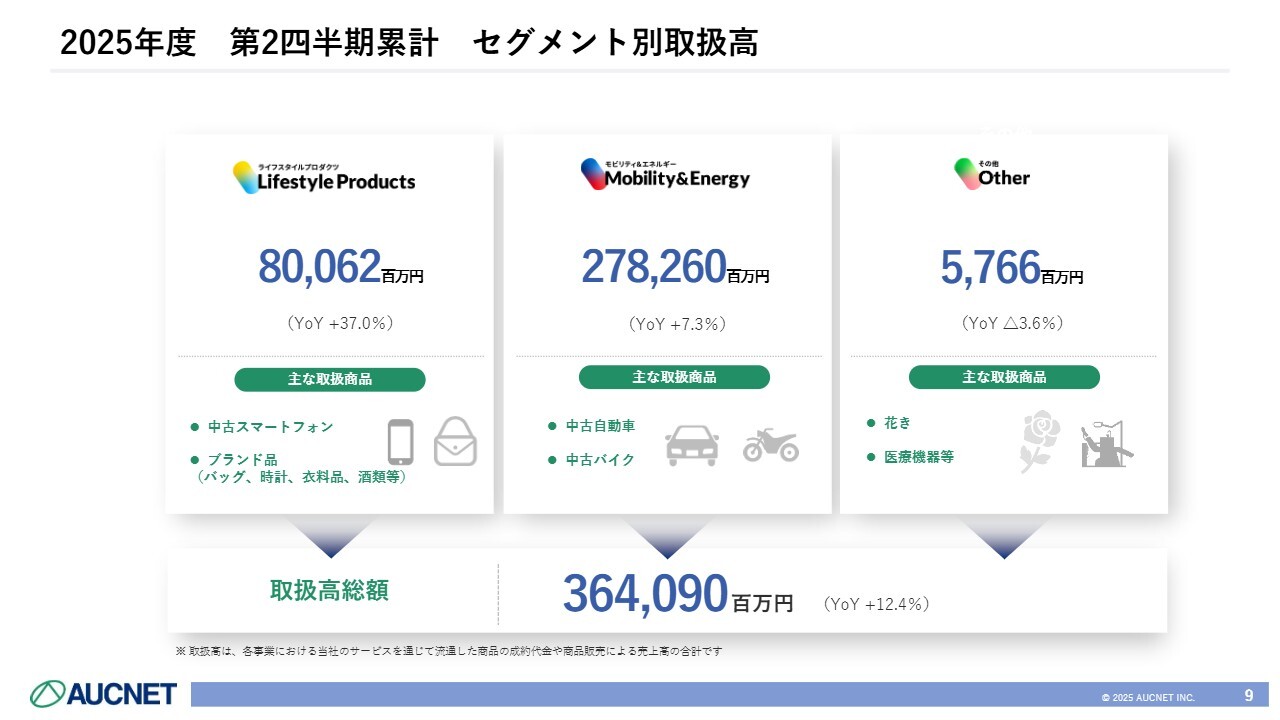

2025年度 第2四半期累計 セグメント別取扱高

セグメント別取扱高です。この上期の累計で取扱高総額は3,640億円となり、前年同期比12.4パーセント増と順調に推移しています。

ライフスタイルプロダクツの取扱高は、前年同期比37パーセント増の約800億円と好調です。

自動車を含むモビリティ&エネルギーは、取り扱っている商品の単価が高いため、取扱高は前年同期比7.3パーセント増の2,782億円となりました。取り扱う流通台数の増加に加えて、中古車の成約台数も前年より増加していることが要因となり、前年同期比でプラスとなっています。

その他事業の取扱高は、前年同期比3.6パーセント減の57億6,600万円となっています。

2025年度 第2四半期累計 セグメント別業績

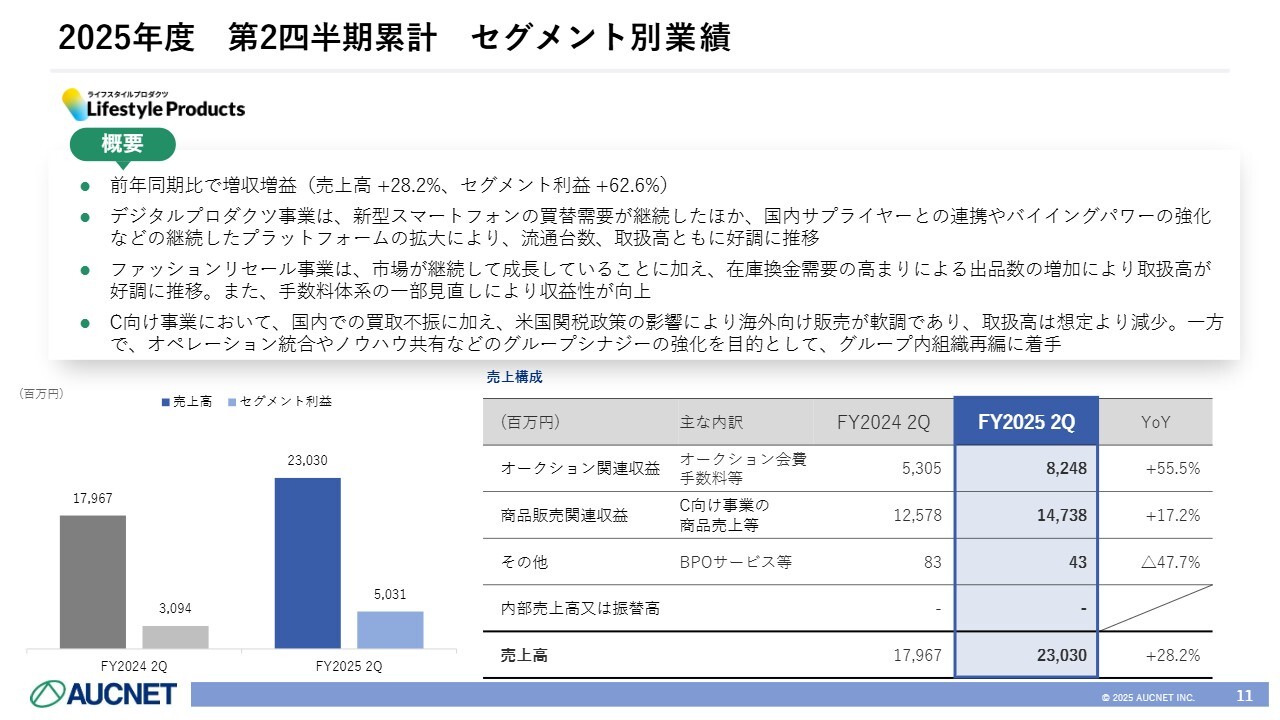

セグメント別業績の詳細についてご説明します。ライフスタイルプロダクツは、前年同期比で増収増益となり、売上高が28.2パーセント増、セグメント利益が62.6パーセント増となりました。

デジタルプロダクツ事業における主力はスマートフォンの流通であり、特に「iPhone」の新型機種を中心とした買い替え需要が継続しました。

また、国内のサプライヤーとの提携が進展しており、GIGAスクール関連の需要も取り込みました。一方で、海外バイヤーを中心とするバイイングパワーの強化も進み、プラットフォーム全体が引き続き成長を続けています。結果として、流通台数および取扱高は好調に推移しました。

ファッションリセール事業では、BtoB市場が継続して成長していることに加え、在庫の換金需要が非常に高まったことで出品数が大幅に増加しています。取扱高も同様に好調に推移しました。また、一部で手数料体系を見直したことにより、収益がプラスに寄与した側面もありました。

C向け事業では、ブランド品の買い取りおよび小売の分野において国内での買い取りが不振でした。さらに、米国の関税政策が一部影響を及ぼし、ヨーロッパおよび米国での小売の部分が軟調であったことも要因として、取扱高が想定より若干減少しました。

一方で、小売のオペレーション統合やノウハウ共有によるグループシナジー効果を目的として、グループ内での組織再編に着手しています。

スライド右下は、売上構造を示しています。上部はBtoBがメインであり、オークションなどの会費や手数料の合算が82億4,800万円で、前年同期比55.5パーセント増となっています。

一方、C向けビジネスに関しては、売上高が147億3,800万円となりました。M&Aによる収益の取り込み時期の影響もあり、前年同期比17.2パーセント増となっています。

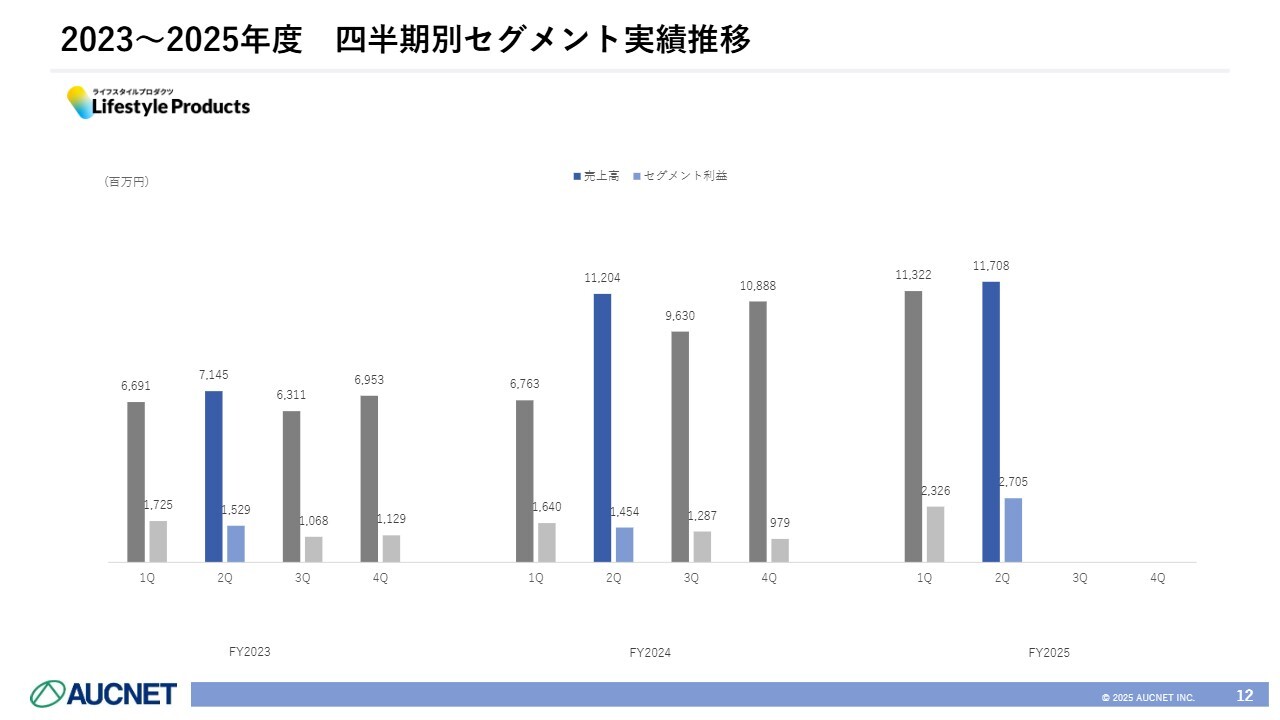

2023~2025年度 四半期別セグメント実績推移

四半期別セグメント実績推移は、スライドのグラフのとおりです。

2025年度 第2四半期累計 事業KPI

KPIについてご説明します。デジタルプロダクツ事業の取扱高は438億7,400万円となりました。流通台数自体が増加した結果、取扱高も増加しました。

最も重要な流通台数は138万1,000台で、昨年対比62.8パーセント増となっています。この台数が増えたことが、最も大きなプラス要因だったと考えています。プラットフォームが順調に成長しているとご理解ください。

会員数が増えることで、取引の価格も上昇していきます。その結果、「では出品もオークネットに任せよう」というかたちとなりますので、会員数も非常に重要なKPIとして位置付けています。

会員数は目標としていた2,000社を超え、2,113社を集めることができました。特に欧州や中東など、小売に近い分野に注力し、卸業者というよりも小売を直接行う業者をメインターゲットとし、デジタルマーケティングを活用して積極的に増やしました。

2025年度 第2四半期累計 事業KPI

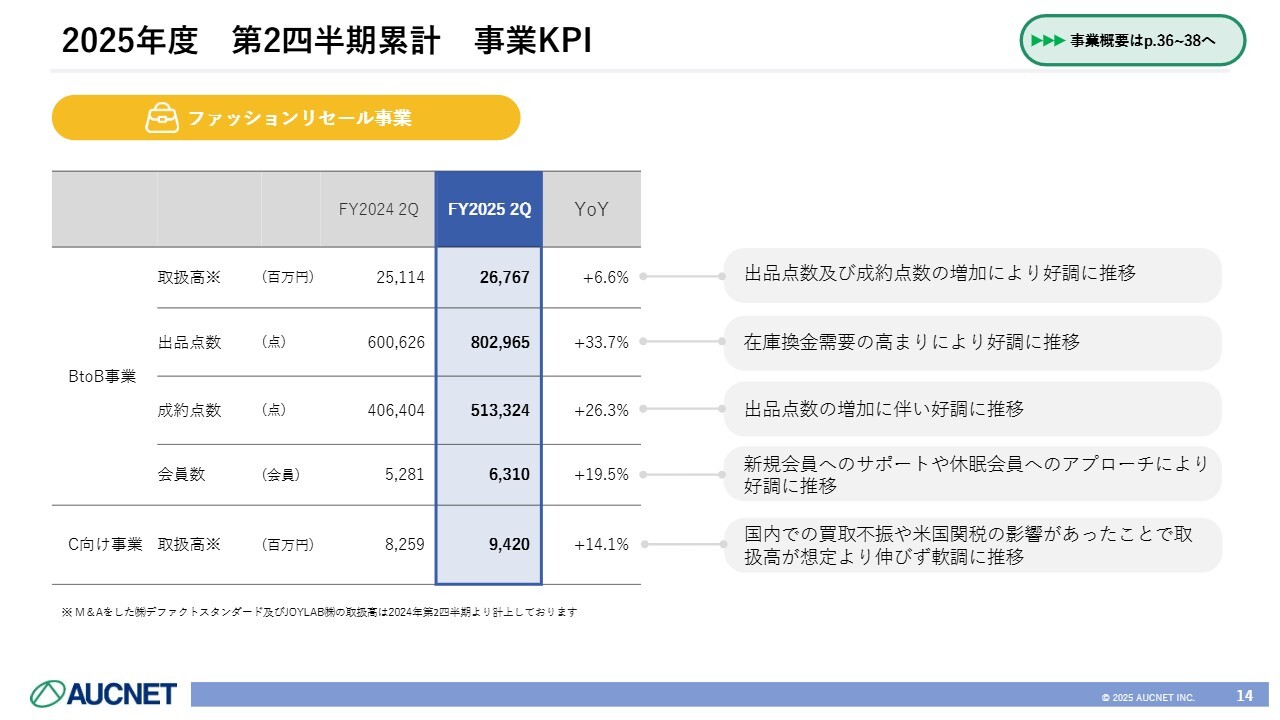

ファッションリセール事業の取扱高は267億6,700万円で、前年同期比6.6パーセント増となりました。

特に出品点数は80万2,965点で、前年同期比33.7パーセント増と大きく伸びています。マーケットの相場はやや落ち着きを見せていますが、その影響もあり当社への出品が増加しているため、大きく成長を遂げています。

成約点数は51万3,324点と好調です。また、会員数も海外で大きく増加しており、6,310社と前年同期比で約20パーセント増加しました。

C向けビジネスの取扱高は94億2,000万円で、前年同期比14.1パーセントの増加となっています。一方で、買い取り部分では若干苦戦しているほか、販売においても関税や国際情勢の影響を受けて一部苦戦しています。これらの課題に対してはしっかりとテコ入れを進めていきたいと考えています。

2025年度 第2四半期累計 セグメント別業績

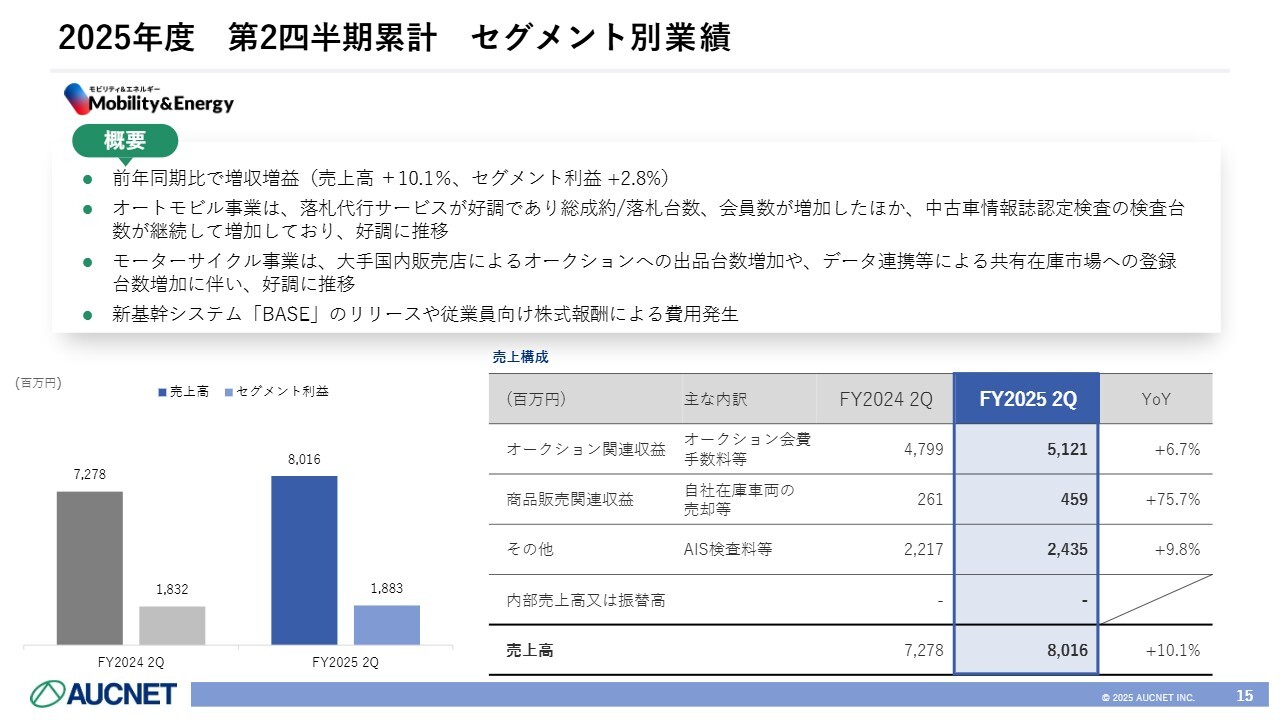

モビリティ&エネルギーは前年同期比で増収増益となり、売上高は前年同期比10.1パーセント増、セグメント利益も前年同期比2.8パーセント増を達成しました。

特に、オートモビル事業では落札代行サービスが好調で、総成約台数および落札台数、さらに会員数も増加しています。

中古車情報誌認定検査については、スライドに「情報誌」と記載していますが、基本的には紙ではなくオンライン版を主としています。この検査台数が大幅に増加しており、継続的に伸び続けていることから、検査事業自体も好調に推移しています。

中古バイクのモーターサイクル事業に関しては、国内大手の販売店との提携が進んでおり、オークションへの出品台数の増加や、データ連携などによる共有在庫市場への登録台数の増加が見られます。この事業は、自動車に比べるとポーションはそれほど大きくありませんが、好調に推移しています。

自動車とバイクでは、同じ基幹システムを使用しています。この基幹システムを十数年ぶりにフルリニューアルしました。そのために多少コストがかかっています。

また、従業員向けの株式報酬にコストがかかっていますが、それを差し引いても利益ベースではプラスとなっています。

2023~2025年度 四半期別セグメント実績推移

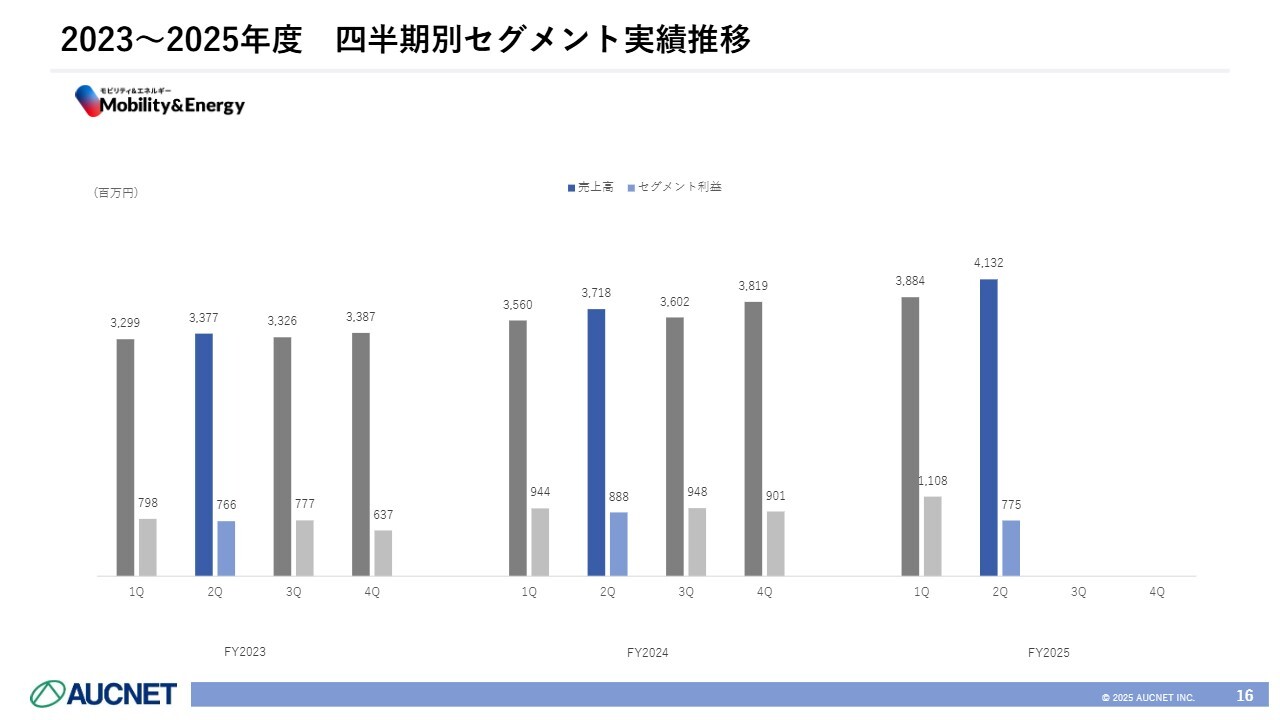

四半期別セグメント実績推移です。モビリティ&エネルギーに関しては、基本的に手数料が売上となるものが多いため、売上高は順調に伸びています。

第2四半期は若干営業利益が下がっているように見えますが、これは株式報酬や一部システムの償却が影響しています。

2025年度 第2四半期累計 事業KPI

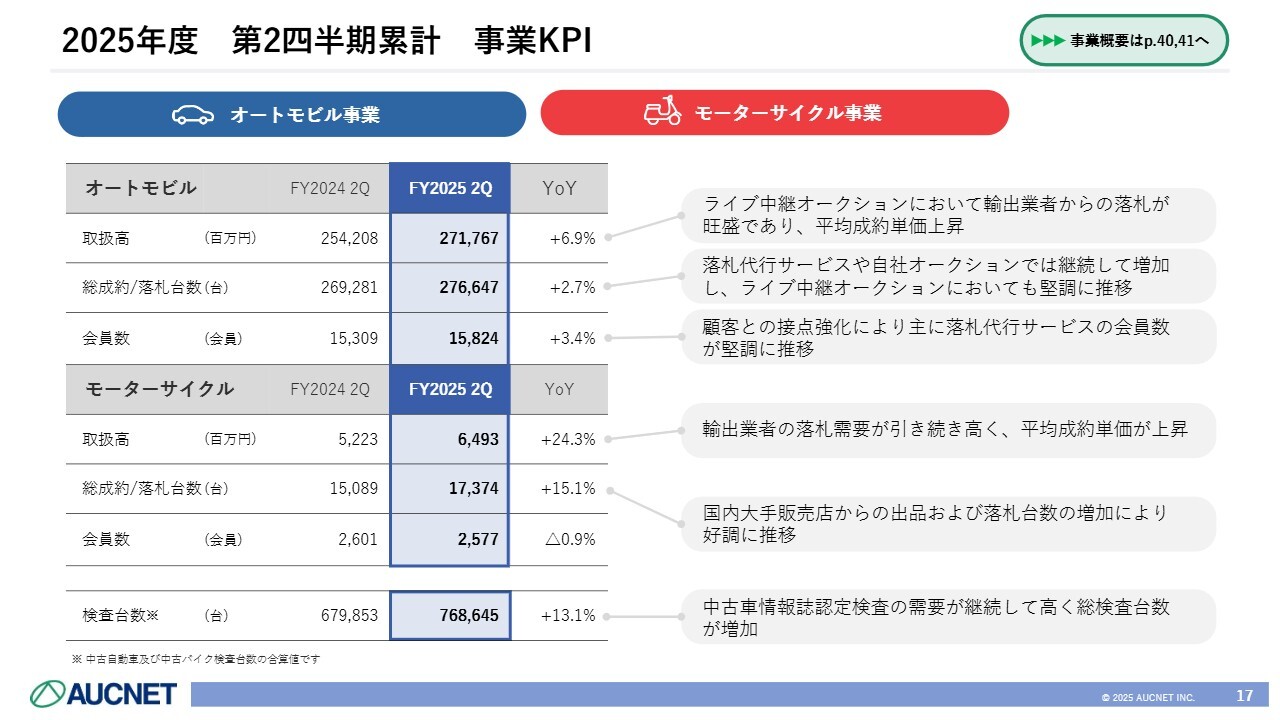

事業KPIについてです。オートモビル事業の取扱高は2,717億円となり、ライブ中継オークションにおいて輸出業者からの落札が非常に活発で、平均成約単価が上昇しています。

落札台数、つまり当社のプラットフォームを通じて売買された車両は27万6,647台となり、前年同期比で約3パーセント増加しました。

台数ベースでは、子会社運営の落札代行サービス「アイオーク」や、オークネット自社開催のオークションが引き続き増加しています。また、ライブ中継オークションについては、輸出業者が積極的に当社を利用し、全般的に好調でした。

会員数は1万5,824社となり、「アイオーク」落札代行サービスの会員も堅調に推移しています。

次に、バイクのモーターサイクル事業についてです。取扱高は64億9,300万円となり、輸出が非常に伸びています。平均単価も大きく伸び、取扱高は前年同期比24.3パーセントの増加となりました。落札台数も伸びており、1万7,374台となっています。国内の大手販売店からの出品が増加していることも要因の1つです。

自動車とバイクを合算した検査台数は約76万9,000台となりました。中古車情報誌認定検査の需要が非常に高く、総検査台数はここ数年伸び続けており、今期も引き続き増加傾向にあります。

2025年度 第2四半期累計 セグメント別業績

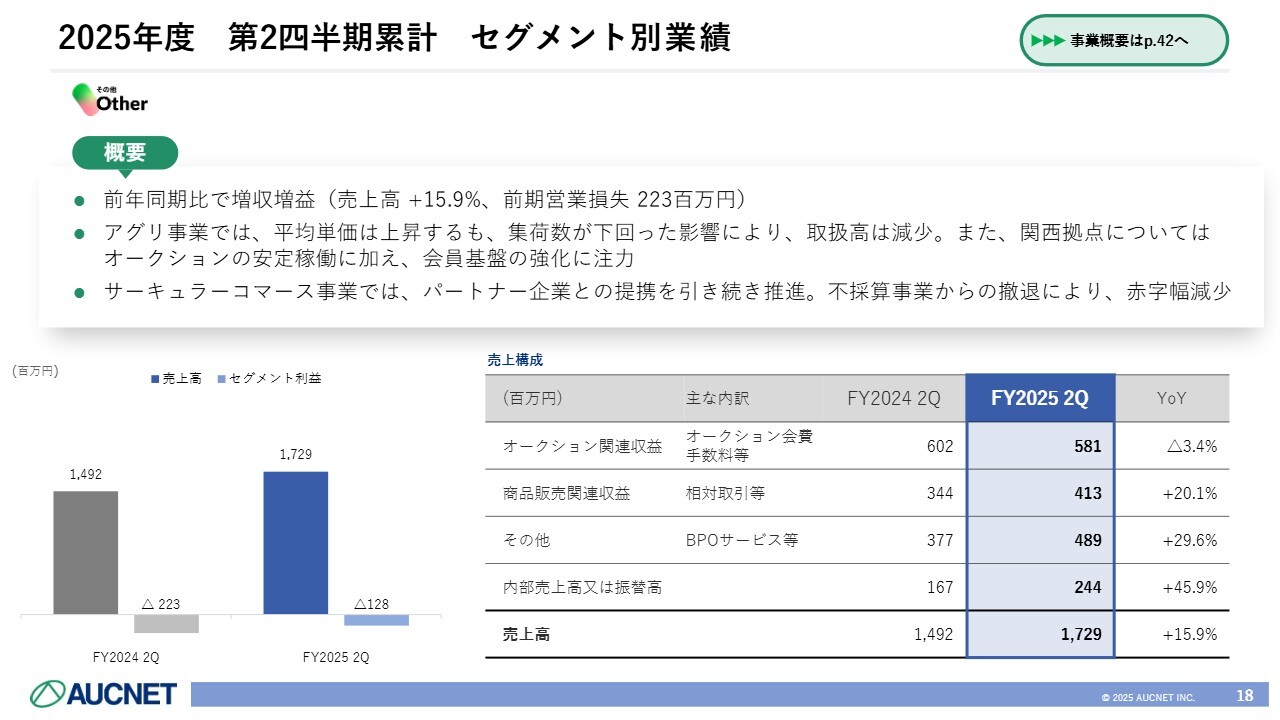

その他事業については、前年同期比で増収増益を達成しており、売上高は15.9パーセント増加しました。営業損失は1億2,800万円となっています。

アグリ事業、特に花の流通においては平均単価が上昇したものの、集荷数が予想を下回ったため、売上高は減少しました。また、一昨年前に開始した関西拠点では、オークションの安定稼働に加え、会員基盤の構築に現在注力しています。

サーキュラーコマース事業に関しては、パートナー企業との提携を引き続き推進しています。不採算事業からの撤退により赤字幅が縮小しました。また、一部医療系ビジネスに関しては子会社1社をイグジットしました。

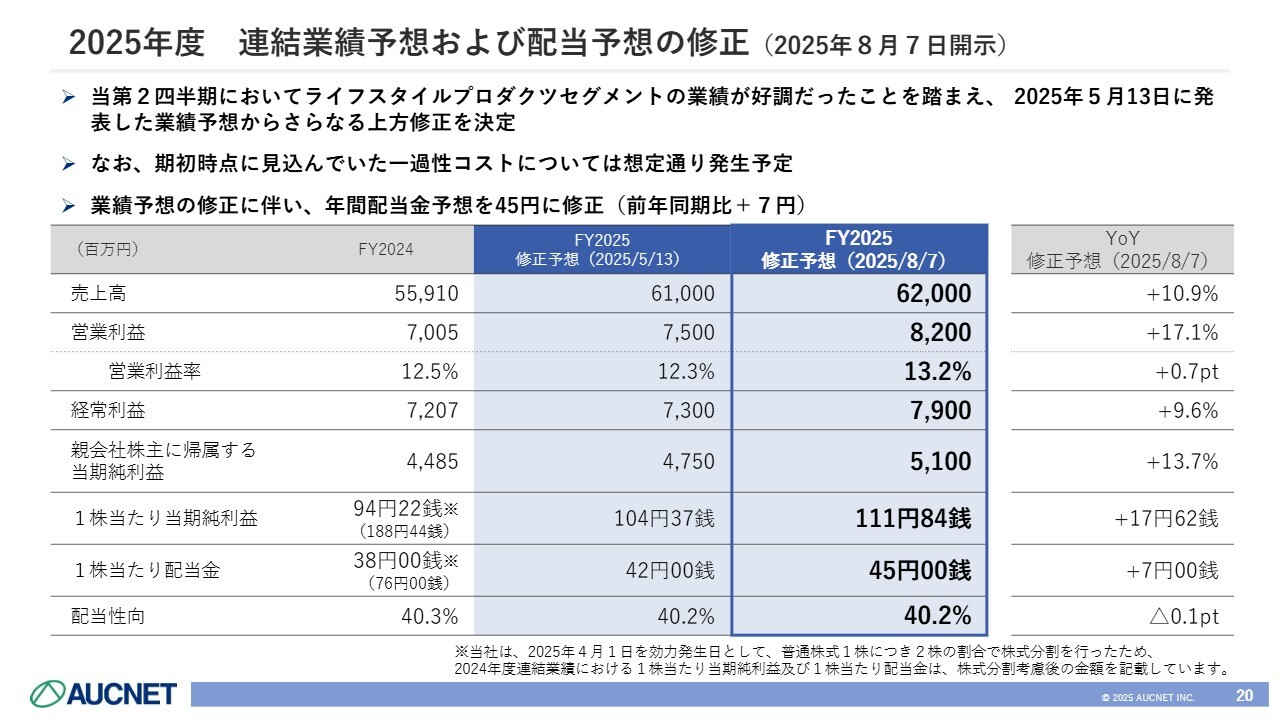

2025年度 連結業績予想および配当予想の修正(2025年8月7日開示)

トピックスについてお話しします。1つ目に、通期の連結業績および配当予想について修正を行いました。

この上期において、ライフスタイルプロダクツは非常に好調な業績を記録しました。この結果を踏まえ、第1四半期終了時点で発表した業績予想をさらに上方修正することを決定しました。

一方、期初では「今期は増収減益」を将来の成長に向けた投資対象として位置づけており、一過性のコストをある程度かける計画としていました。この方針は変えず、継続的にしっかりと資金を活用し、将来への投資を推進していきたいと思います。

当社は、業績予想の修正に伴い、年間配当性向で40パーセント以上を目指す方針として、年間の配当金予想を45円に修正しました。これは前年同期比で7円の増額となります。

売上高は620億円に修正し、前年に対して10.9パーセントの増加を見込んでいます。営業利益は82億円を目標としており、前年対比で17.1パーセントの増加を目指します。

営業利益率は13.2パーセント、経常利益は79億円、当期純利益は51億円と、いずれも前年より伸びることを計画しています。こちらは当期純利益が昨年対比で13.7パーセントの増加を想定しています。

1株当たり当期純利益は111円84銭を見込み、1株当たり配当金は45円、配当性向は40.2パーセントとなる予定です。

2025年4月に株式を分割しました。そのため、配当金の額自体は半分となりましたが、分割前の基準で計算すると90円となります。

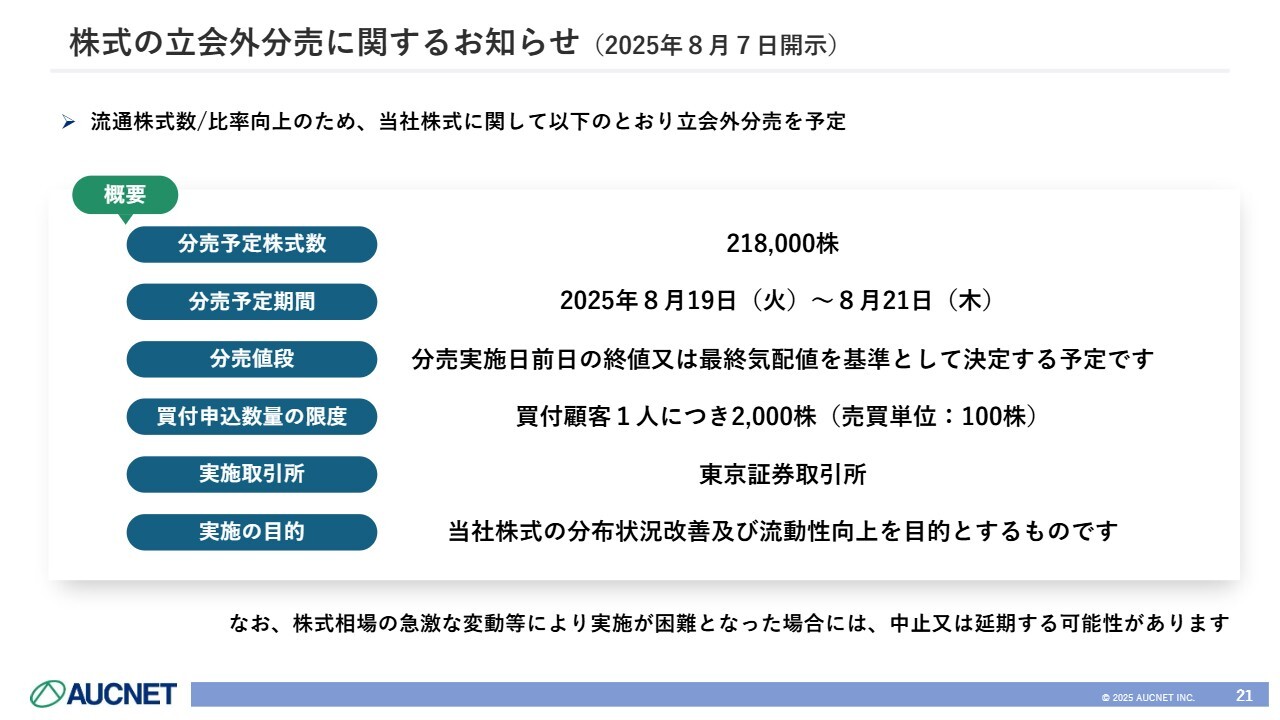

株式の立会外分売に関するお知らせ(2025年8月7日開示)

2つ目に、株式の立会外分売に関するお知らせです。当社は流動性の向上を目的とした分売を予定しています。株数は21万8,000株で、時期は8月19日から8月21日の間です。分売価格は、基本的に分売実施前日の終値または最終気配値を基準として決定する予定です。

なお、スライド最下段の注釈に記載のとおり、株式相場に急激な変動があった場合や分売の実施が困難となった場合には、中止または延期する可能性があります。

当社は現状において流動性に若干課題があると認識しており、少しでも流動比率を上げていくための施策として実施します。

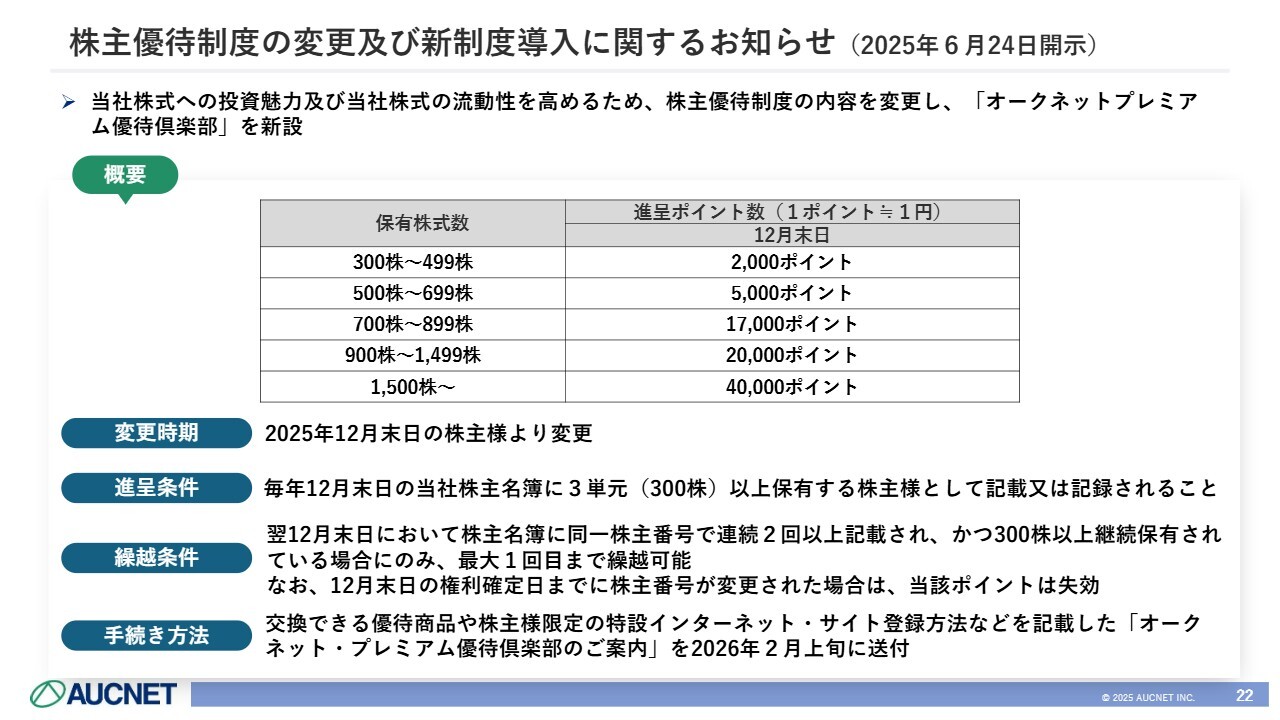

株主優待制度の変更及び新制度導入に関するお知らせ (2025年6月24日開示)

3つ目は、株主優待制度の変更と新制度導入に関するお知らせです。こちらは6月24日に開示しました。当社株式への投資の魅力と流動性を高めるため、株主優待制度の内容を変更し、新たに「オークネットプレミアム優待クラブ」という制度を設けました。

概要はスライドに記載のとおりです。保有株式数に応じて、5段階で進呈ポイント数を変える仕組みとなっています。個人株主さまにより多くの単元で株式を保有していただきたいと考え、多く保有することでメリットを享受できる仕組みを目指し、新しい制度を導入しました。

時期は、2025年12月末の株主さまより変更する予定です。

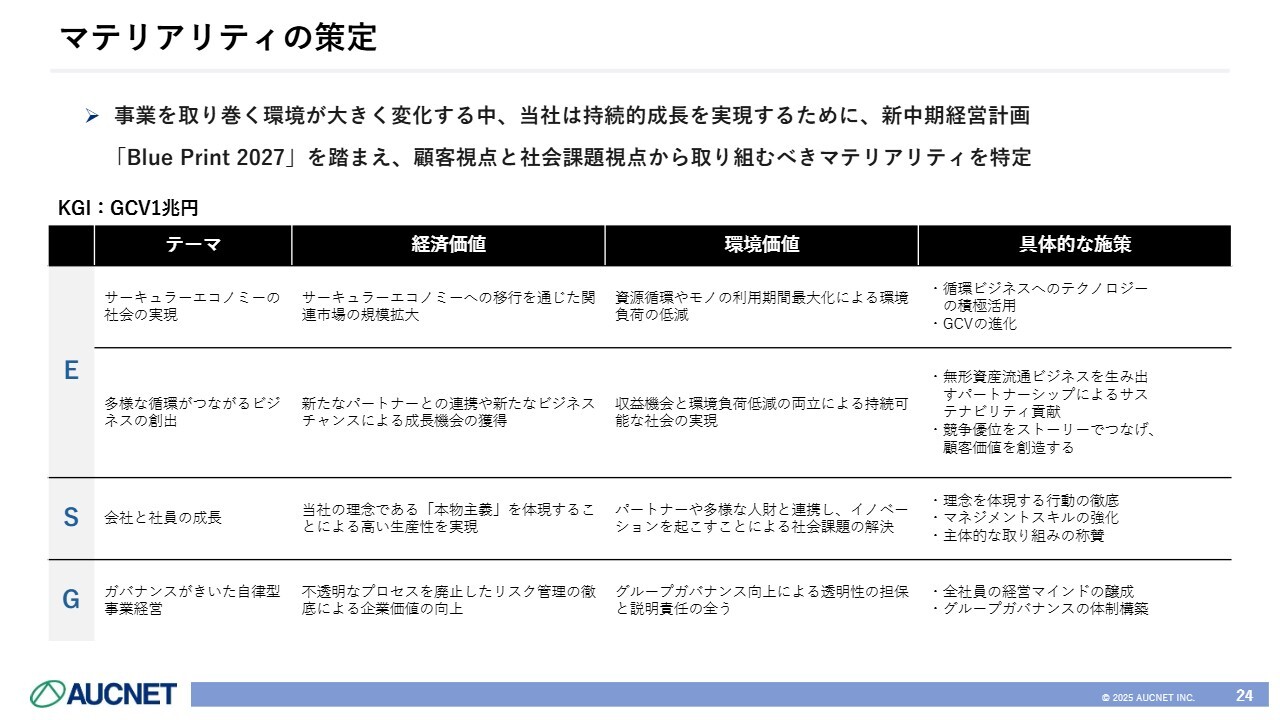

マテリアリティの策定

最後に、サステナビリティについてお伝えします。昨今、マテリアリティの開示が求められていることから、当社としてどのような対応が可能かをまとめて発信したいと考えています。

特に当社では「Blue Print 2027」という新しい中期経営計画を定めており、その計画との整合性を踏まえた上で、顧客視点と社会的課題の視点から、当社として取り組むべきマテリアリティを特定しました。

1つ目は、環境(E)についてです。テーマとして「サーキュラーエコノミーの社会の実現」とスライドに記載しています。サーキュラーエコノミーという動きが世の中で大きな流れとなっており、これをビジネスのチャンスとして活かしていきたいと考えています。

当社はリユース関連の商品を、オークションを通じて流通させる企業として、資源循環や使用期間の最大化を通じて環境負担を低減することを掲げています。また、当社ではこれを「マーケットデザイン」と呼び、循環型ビジネスに対して積極的にさまざまな仕組みやテクノロジーを活用していく考えです。

環境の2つ目は、サーキュラーエコノミーと関連しています。これまでリユース関連とは接点がなかった一次流通のビジネスを行う企業も、リユースを通じた循環型サーキュラーエコノミーに参画したいとする動きが増えています。

こうした企業とのパートナーシップを通じて、サーキュラーエコノミーがその企業にとってコストではなく、経済性と環境性を両立できるようなサービスの提供を目指しています。当社は自社のリソースを活用し、こうしたサービスの実現に取り組んでいます。

3つ目は、社会(S)についてです。当社の理念として「本物主義」という言葉があります。創業者が残した言葉であり、この理念が比較的よく浸透している会社だと考えています。

この理念を体現する行動の徹底や、マネジメントの強化を図り、パートナーや多様な人財との連携を通じてイノベーションを起こすことを目指していきたいと考えています。

4つ目は、ガバナンス(G)についてです。ガバナンスをしっかり向上させることで透明性を担保し、説明責任を全うしていきたいと考えています。これは理念とも紐付いており、全社員の経営マインドの醸成やグループガバナンスの体制構築を進めていきたいと考えています。

上期の決算説明は以上です。今期は40周年という節目の年を迎え、2025年度中期にしっかりとした堅実な業績を発表できたことを喜ばしく思っています。2025年度下期も、この勢いをもとにさらなる事業成長を続けていきたいと思います。引き続きご期待ください。

質疑応答:デジタルプロダクツ事業におけるタブレット端末の取り扱いについて

新着ログ

「情報・通信業」のログ