提供:株式会社アイキューブドシステムズ 2025年6月期決算説明

【QAあり】アイキューブドシステムズ、売上高・営業利益ともに大幅増 OEMを通じたARRの成長加速、周辺領域でのM&Aが業績を牽引

目次

佐々木勉氏(以下、佐々木):みなさま、こんにちは。株式会社アイキューブドシステムズ代表取締役執行役員社長 CEOの佐々木です。本日はお忙しい中ご参加いただき、誠にありがとうございます。この説明会が、当社の事業成長について理解を深めていただく場となるよう努めていきます。よろしくお願いします。

本日の内容はスライドのとおりです。まずは2025年6月期の業績についてサマリーをご説明します。その後、当社グループの事業概要を簡単にお話しし、事業ハイライトと業績についてご説明します。

業績については、CFOの坂田からご説明します。その後、成長戦略および2026年6月期の業績見通しについてご説明します。最後に質疑応答の時間を設けていますので、不足分はそこで補足します。

2025年6月期 通期サマリー

2025年6月期通期のサマリーについてご説明します。売上高は37億4,900万円で、前年同期比27.2パーセント増となりました。営業利益は9億500万円で、前年同期比30.8パーセント増となっています。親会社株主に帰属する当期純利益は5億5,800万円で、前年同期比20.5パーセント増となりました。

いずれの数字も前期実績を大きく上回り、事業を順調に拡大することができました。売上高は右肩上がりの成長を続けており、特に営業利益と親会社株主に帰属する当期純利益は過去最高益を更新しました。詳細については、業績報告のパートでご説明します。

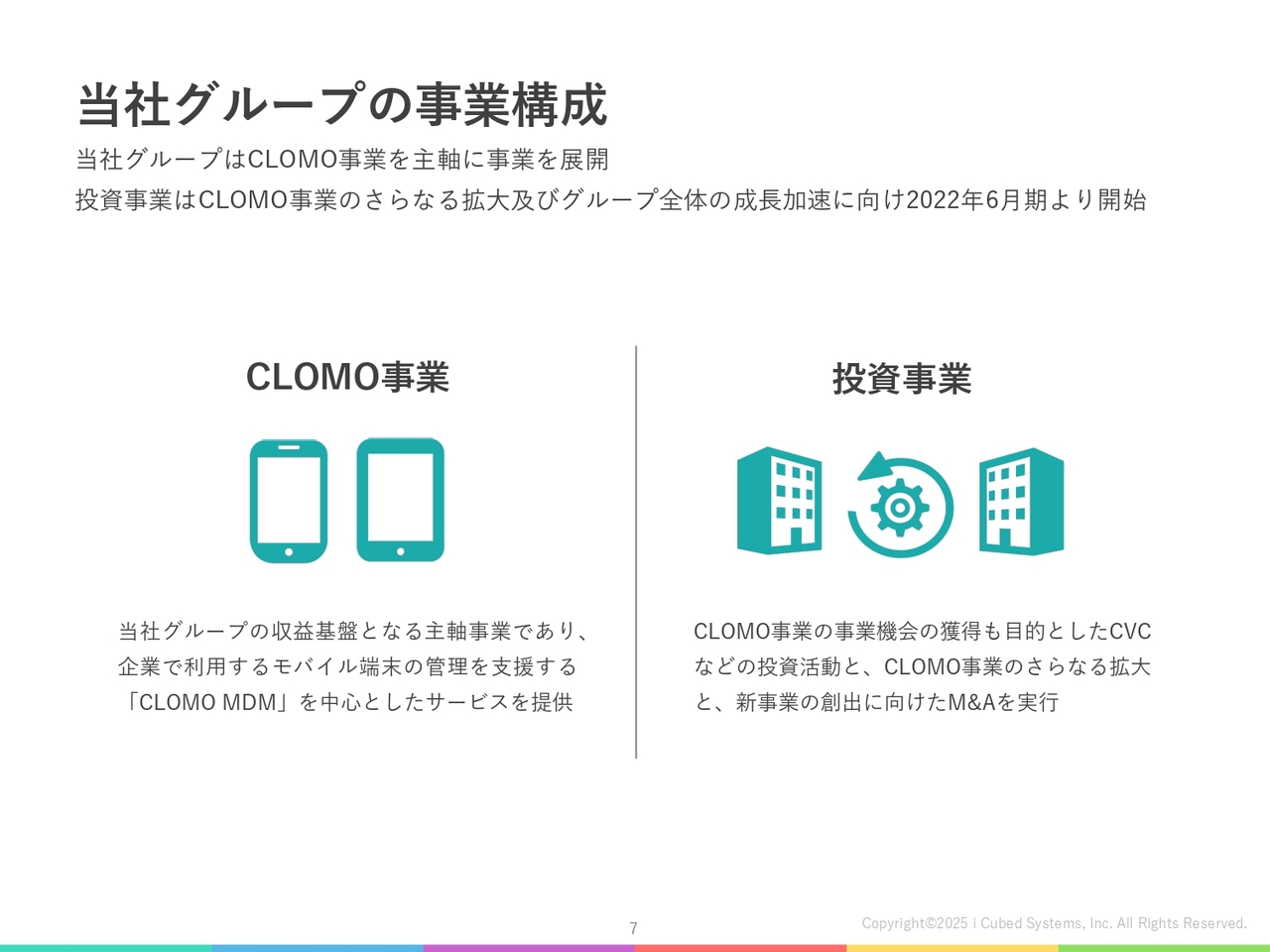

当社グループの事業構成

当社グループの事業概要について簡単にご説明します。当社は、CLOMO事業と投資事業の2つの事業を展開しています。

CLOMO事業は当社の主軸事業であり、クラウドを通じてソフトウェアを提供する事業です。投資事業はスタートアップへの投資を主軸に活動しています。

MDMが注目されている背景

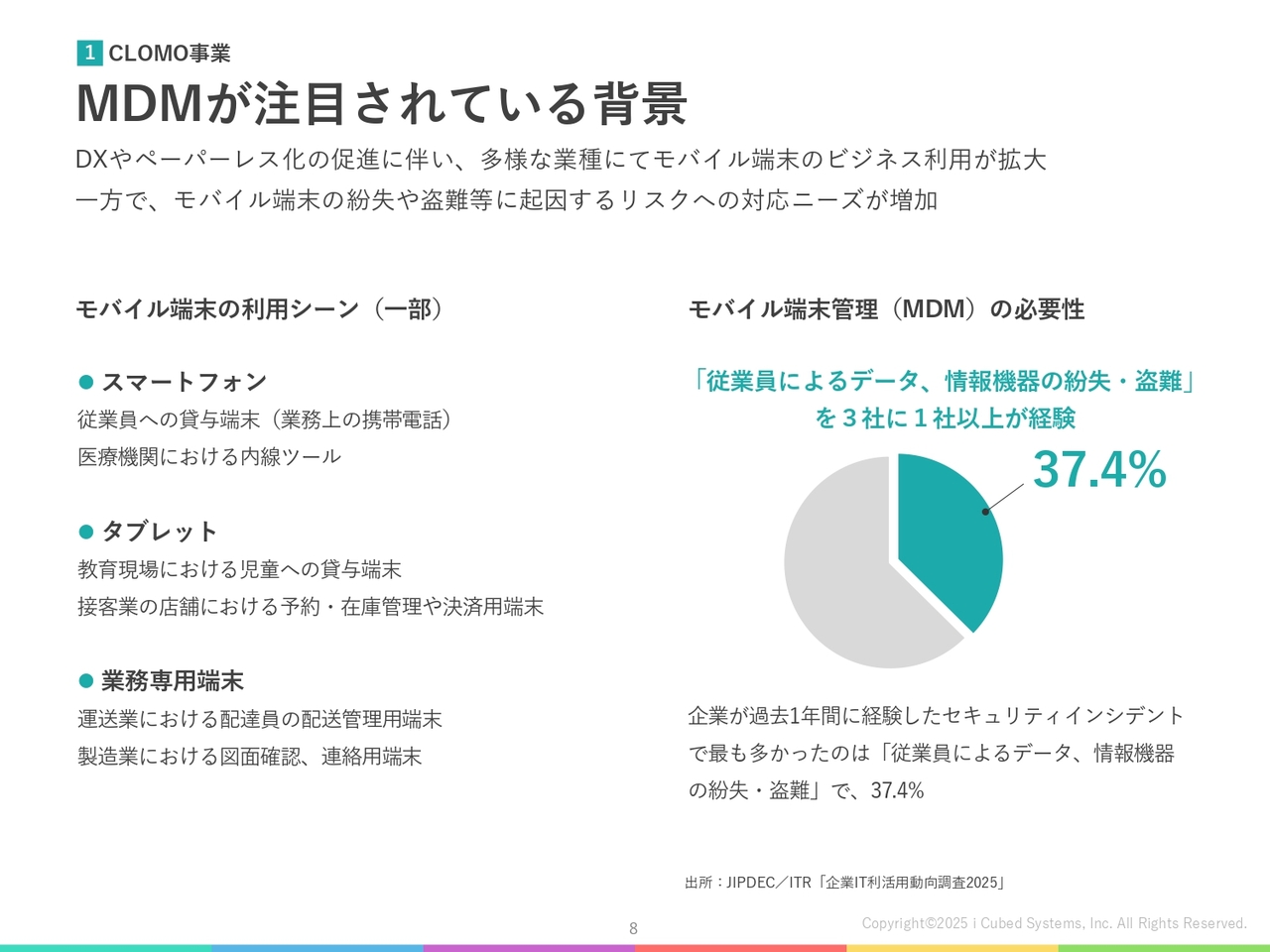

主軸事業であるCLOMO事業についてご説明します。CLOMO事業の主力製品は「CLOMO MDM」という製品です。このMDMがなぜ必要なのか、またなぜ注目されているのか、その背景について補足します。

近年、国内ではデジタル化やDXの重要性が認識されており、企業では業務をデジタル化するさまざまな取り組みが進められています。最近では病院や学校でもタブレットが活用され、小売店では代金をスマートフォンで決済するケースも増えています。

このように、さまざまな業種でモバイル端末のビジネス利用が拡大していますが、同時にモバイル端末の紛失や盗難など、セキュリティリスクへの対策ニーズも高まっています。モバイル端末は持ち運びが便利な反面、小型であるがゆえに、データが入ったまま紛失や盗難に遭うといった事故が発生しやすいという特徴があります。

実際に、過去1年間に企業が経験したセキュリティ事故で最も多かったのは、「従業員によるデータ、情報機器の紛失・盗難」であり、全体の37.4パーセントを占めるという調査結果も出ています。情報端末がさまざまなビジネスで活用されている昨今、 MDM製品はセキュリティ事故に対応するために重要な機能を提供しており、その有用性が注目されています。

CLOMO事業の概要(サービス内容)

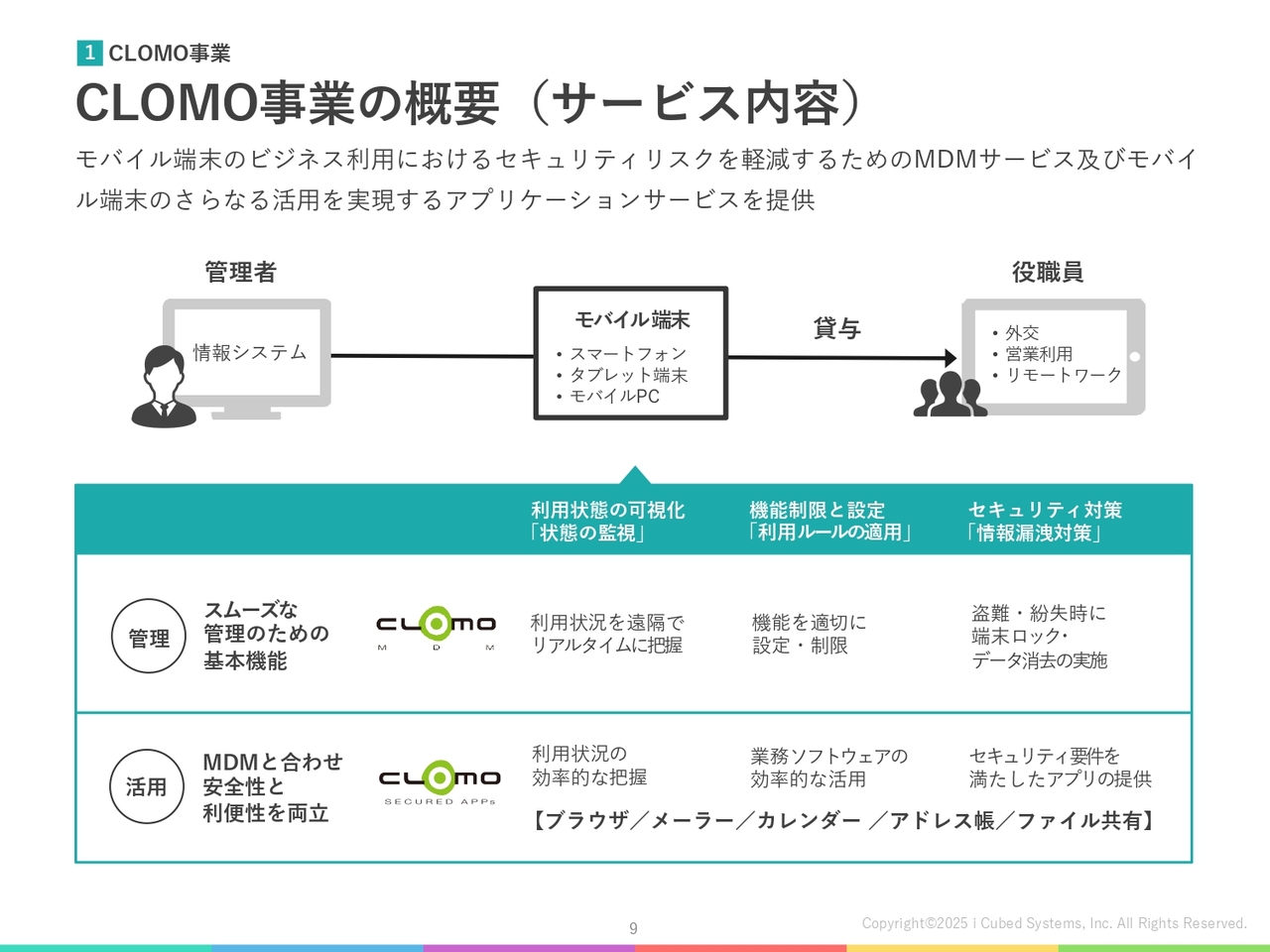

具体的にどのような機能でセキュリティリスクを軽減するのかをご説明します。「CLOMO MDM」はスマートフォンやタブレットなど、管理対象の端末一台一台にインストールすることで、それらの端末をまとめて管理するソフトウェアです。

機能としては大きく3つあります。1つ目は端末がどのように使用されているか、その状態を把握することです。2つ目は、その端末がどのように使用されるべきかというルールを設定することです。3つ目は、端末を紛失した場合などに備えて、さまざまな事故対応を行えることです。

具体的には、端末でどのようなアプリが使用されているかを把握することで、例えば業務に不適切なアプリの使用を発見することができます。また、利用用途に応じてルールを設定し、例えばカメラ機能を使用できないようにすることで、写真撮影による情報漏えいを防ぐことも可能です。

また、当社は「CLOMO SECURED APPs」というサービスも提供しています。これは5種類の業務用アプリケーションに対応しており、例えばブラウザアプリケーションではコピーやペーストができない、あるいはファイルをダウンロードしても他の用途にコピーできないといった、高いセキュリティを備えています。

このように、当社が提供するソフトウェアは、仕事で使用されるモバイル端末を一元的に管理し、安心・安全に活用していただくための基盤となっています。

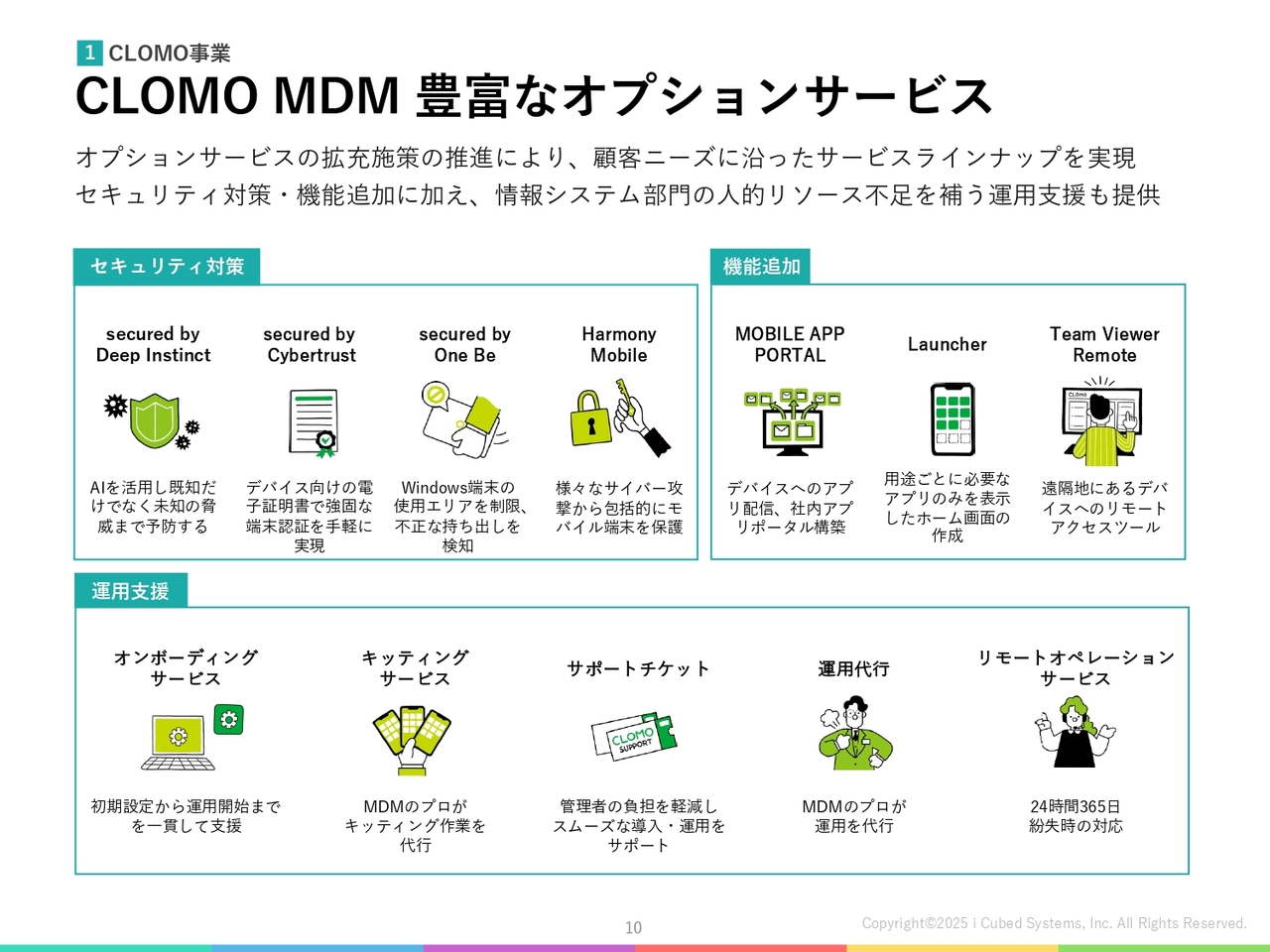

CLOMO MDM 豊富なオプションサービス

このようなソフトウェアを中核としつつ、さまざまなお客さまのニーズに対応したオプションサービスも提供しています。特に最近では、セキュリティ対策をさらに充実させることに加え、お客さまの運用を当社が支援する人的なサービスの拡充に取り組んでいます。

セキュリティ対策では、他社のセキュリティソリューションと連携することで、当社のMDMだけでは防ぎきれないサイバー攻撃などへの備えを強化し、より安心・安全にご利用いただけるサービスを提供しています。

運用支援については、昨今、企業における情報システム関連部門の業務負荷が増加傾向にあります。そこで、モバイル端末の導入から運用までを一貫して支援するサービスを提供することで、お客さまの業務負荷を軽減し、ビジネスにおけるモバイル端末の活用を支える取り組みを進めています。

このように、顧客ニーズに合わせたオプションサービスを随時取り入れることで、お客さまの利便性を向上させるとともに、クロスセル提案を積極的に行い、1社当たりのARPU向上を目指しています。

投資事業の概要

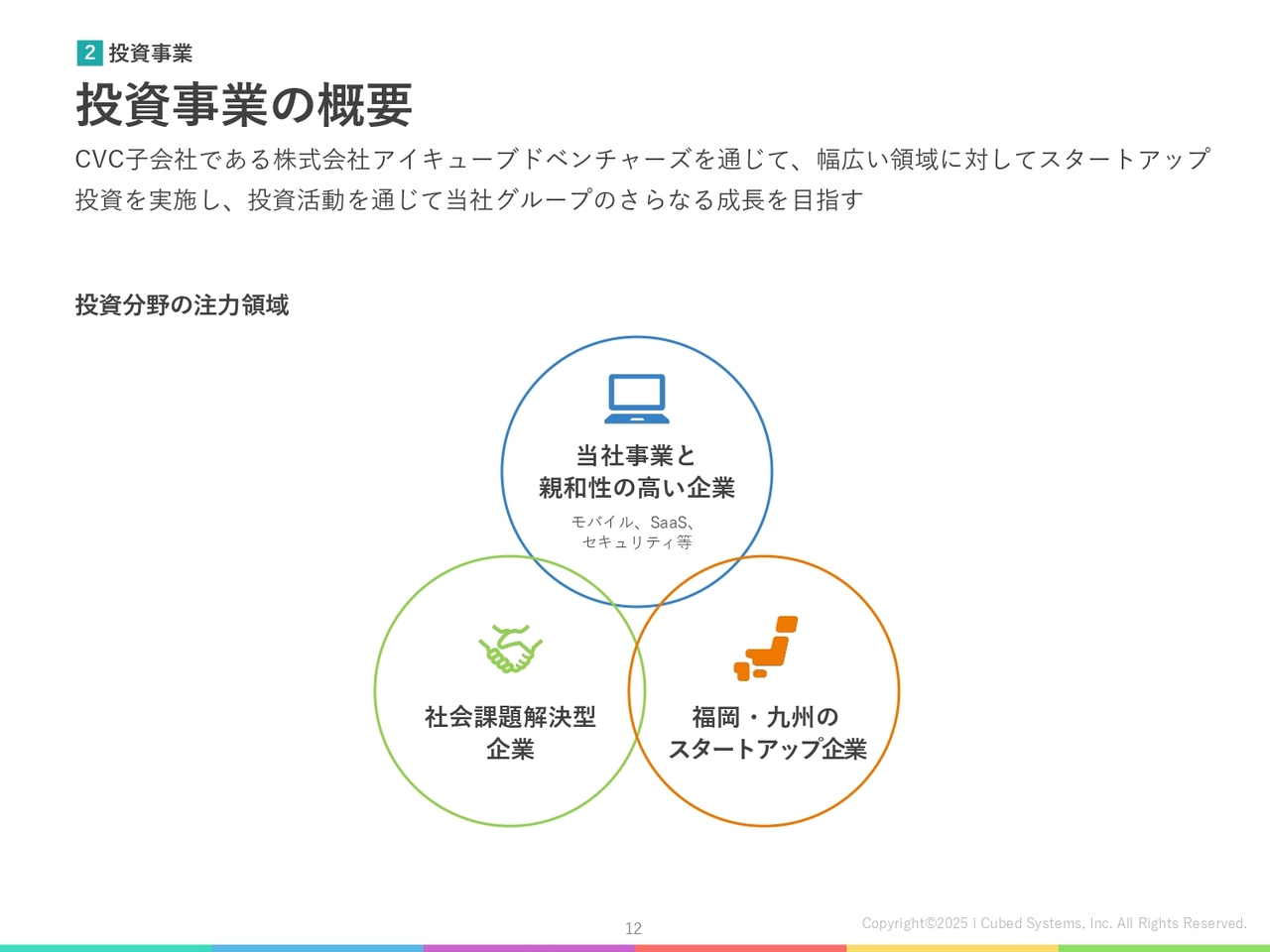

もう1つの事業である投資事業についてです。当社はベンチャーキャピタル子会社とCVCファンドを設立し、2021年から投資事業を開始しています。

スタートアップ企業による新たな事業創出を支援することで、当社の事業領域拡大や継続的な発展につながると考え、業種を限定せず、幅広い領域に投資を行っています。そのため、ITやソフトウェアだけでなく、さまざまな企業やファンドにも投資をしています。

なお、今期は投資事業を開始してから初めてEXITを実行し、このEXITによる売上を初めて計上しました。 また、2件目のEXITも進行中であり、新規投資を進めつつ収益の獲得を目指して取り組んでいます。

本日は時間の都合上、各事業の概要を簡単にご説明しました。なお、以降のスライドでは競争力の源泉について記載していますので、ぜひお時間のある際にご覧ください。

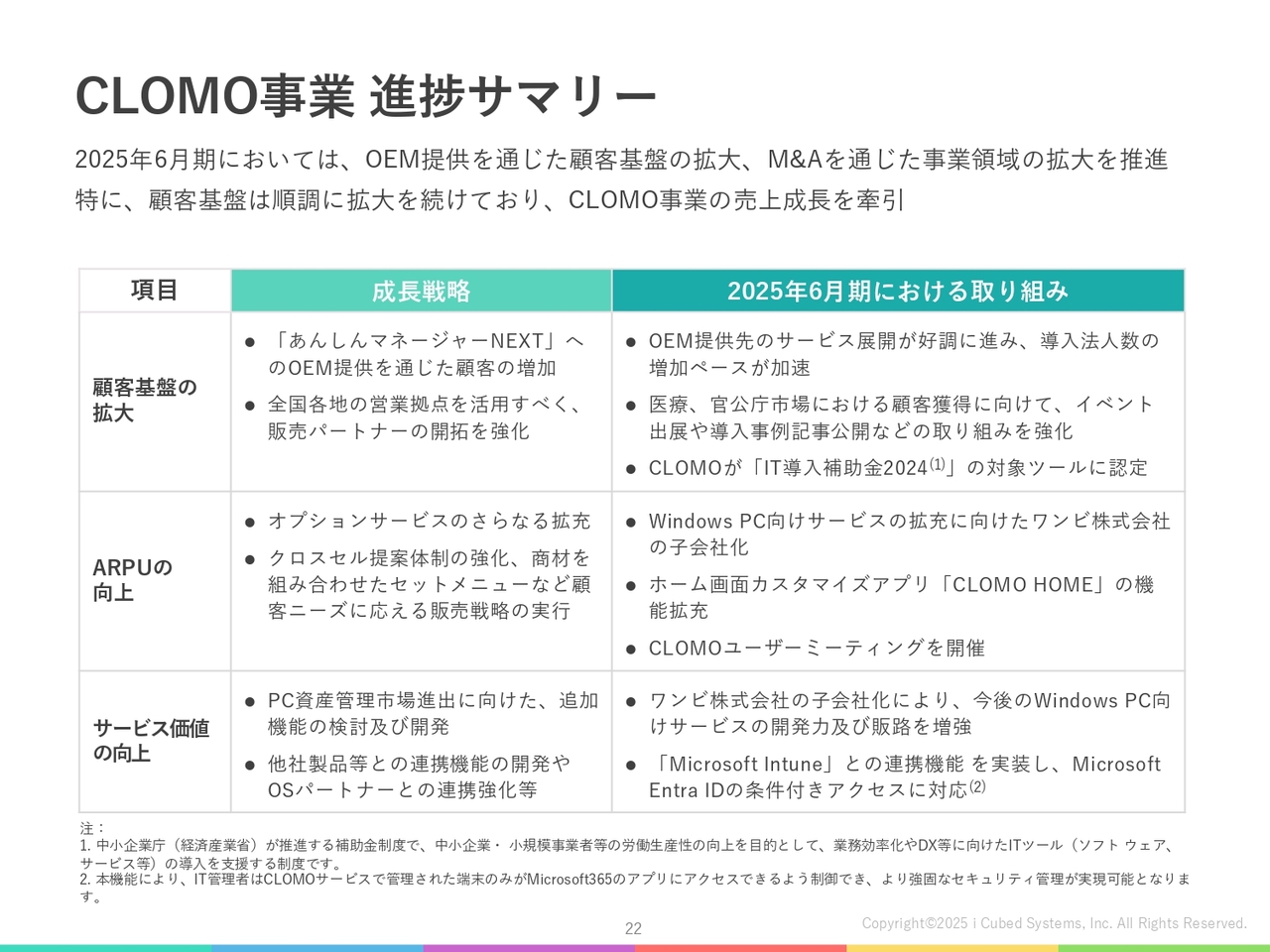

CLOMO事業 進捗サマリー

ここからは事業ハイライトについてご説明します。まず、CLOMO事業の進捗です。スライドの表に記載のとおり、「顧客基盤の拡大」「ARPUの向上」「サービス価値の向上」という大きく3つの成長戦略を策定し、推進しています。

CLOMO事業はサブスクリプションサービスであり、「顧客×単価」という計算式で売上が構成されています。そのため、顧客基盤の拡大と、一社当たりの単価向上が非常に重要です。そのような目標を達成しつつ、より広範囲でサービス価値を向上させることで、事業拡大を目指しています。

戦略の1つ目である「顧客基盤の拡大」については、引き続きNTTドコモグループさまにおけるOEM提供を通じて、顧客拡大が順調に進んでいます。また、今期は医療や官公庁の分野での顧客獲得にも積極的に取り組みました。

さらに、「CLOMO MDM」が「IT導⼊補助⾦2024」の対象ツールに認定されました。今後は、特に中小企業のお客さまへの導入のハードルが下がり、「CLOMO MDM」をより利用しやすい環境となることで、導入が進むと期待しています。

戦略の2つ目である「ARPUの向上」については、大きな方針としてオプションサービスの拡充を進めています。このような背景を踏まえ、PC向けのサービスを強化するため、「Windows PC」向けサービスを提供するワンビ株式会社を子会社化しました。

他にも、ホーム画面をカスタマイズするアプリに新たな機能を追加して提供したり、年に一度開催している「CLOMO MDM」のユーザーミーティングを約5年ぶりにオフラインで開催したりと、お客さまとの関係を深めるようなカスタマーサクセスの活動にも注力しています。

戦略の3つ目である「サービス価値の向上」については、ワンビ社の子会社化により、ARPUの向上だけでなく、開発力の強化や販路の拡大が進むものと考えています。

また、大きな点として「Microsoft Intune」との連携機能を実装し、条件付きアクセスに対応した機能の提供を開始しました。当社調べによると、現時点でこの機能に対応しているのは国内のMDM製品では当社だけです。今回の機能実装により、MDM市場での競争優位性がさらに高まると期待しており、今期も今後の事業拡大につながる取り組みを進めていきたいと考えています。

国内MDM市場14年連続シェアNo.1の達成

本年も国内MDM市場で自社ブランドが14年連続でシェアNo.1を達成し、無事にシェアトップを維持することができました。

販売パートナーや関係者のみなさまのおかげで、着実に事業を成長させることができ、大変感謝しています。今後もシェアを拡大できるよう、引き続き取り組んでいきます。

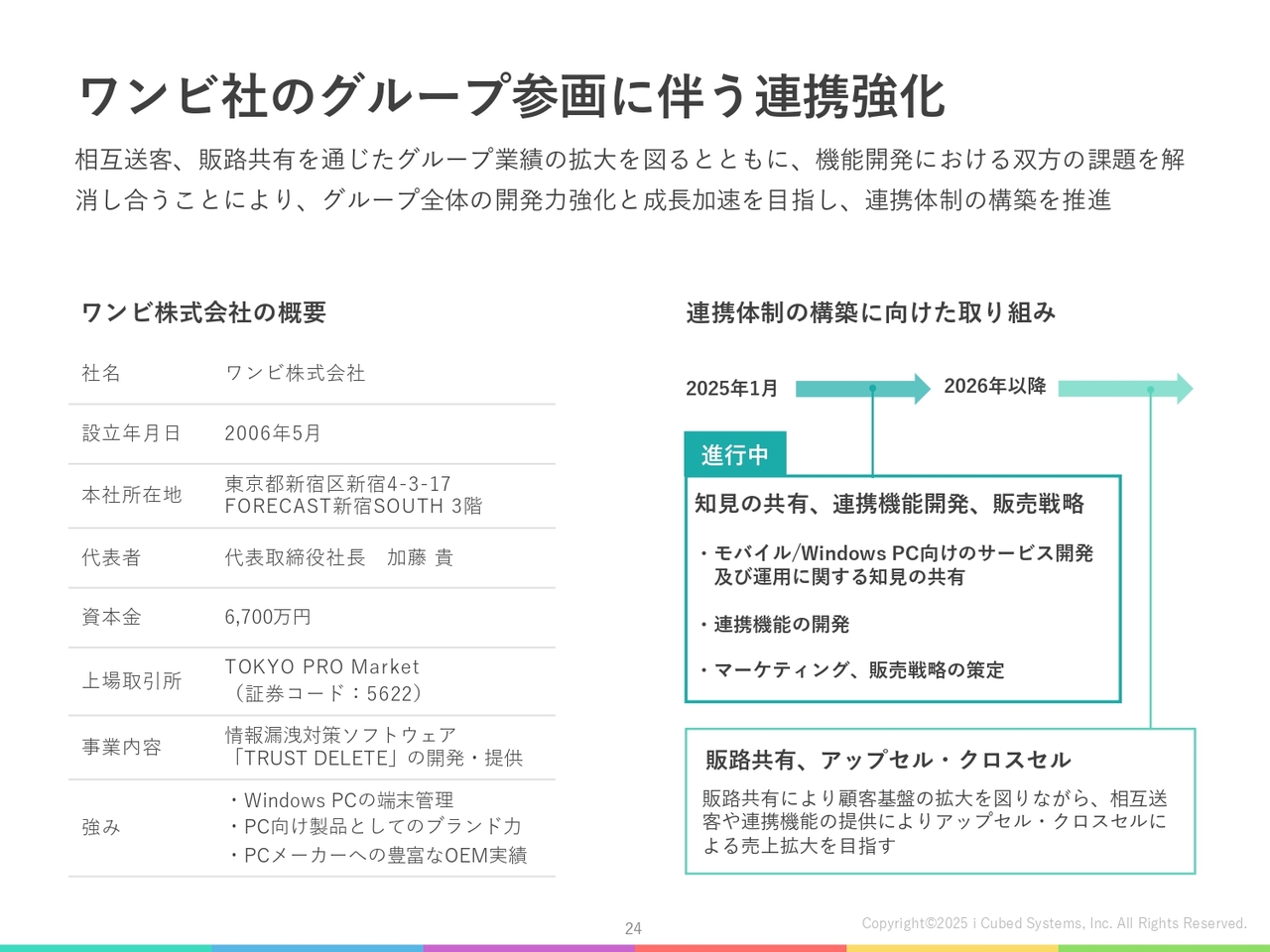

ワンビ社のグループ参画に伴う連携強化

ワンビ社の子会社化について補足します。今年1月、TOKYO PRO Marketに上場しているワンビ社を子会社化し、当社グループへの参画が実現しました。

ワンビ社はこれまで「CLOMO MDM」のオプションサービスを提供しており、その関係性から今回のグループインに至りました。今後はさらなる連携を深め、お互いの事業拡大を目指して取り組んでいきます。

ワンビ社は「Windows PC」向けの情報漏えい対策ソフトウェアを主力製品とし、多様なサービスを提供しています。これまでに60万台以上のモバイルPCへの導入実績があることに加え、PCメーカーとのOEM提供も手掛けており、非常に豊富な実績を持つ会社です。

このように、端末管理やセキュリティ分野といった、当社のCLOMO事業と非常に親和性の高い事業を展開しています。そのため、ワンビ社が提供する「Windows PC」向けのセキュリティサービスを、当社のオプションサービスとしてクロスセルすることで、さらなる事業成長やARPUの拡大を図ることができると考えています。

また、ワンビ社の主要な販売パートナーは流通商社であり、この販路を当社でも拡大し、さらに活用することで、当社の顧客基盤のさらなる拡大にも期待できると考えています。

まずは知見の共有やサービスの連携を進めながら、共同で販売戦略を立案し、マーケティング活動も進めていく予定です。CLOMO事業と親和性の高い企業との連携を通じて、スムーズに事業領域を拡大し、さらなる売上成長を目指します。

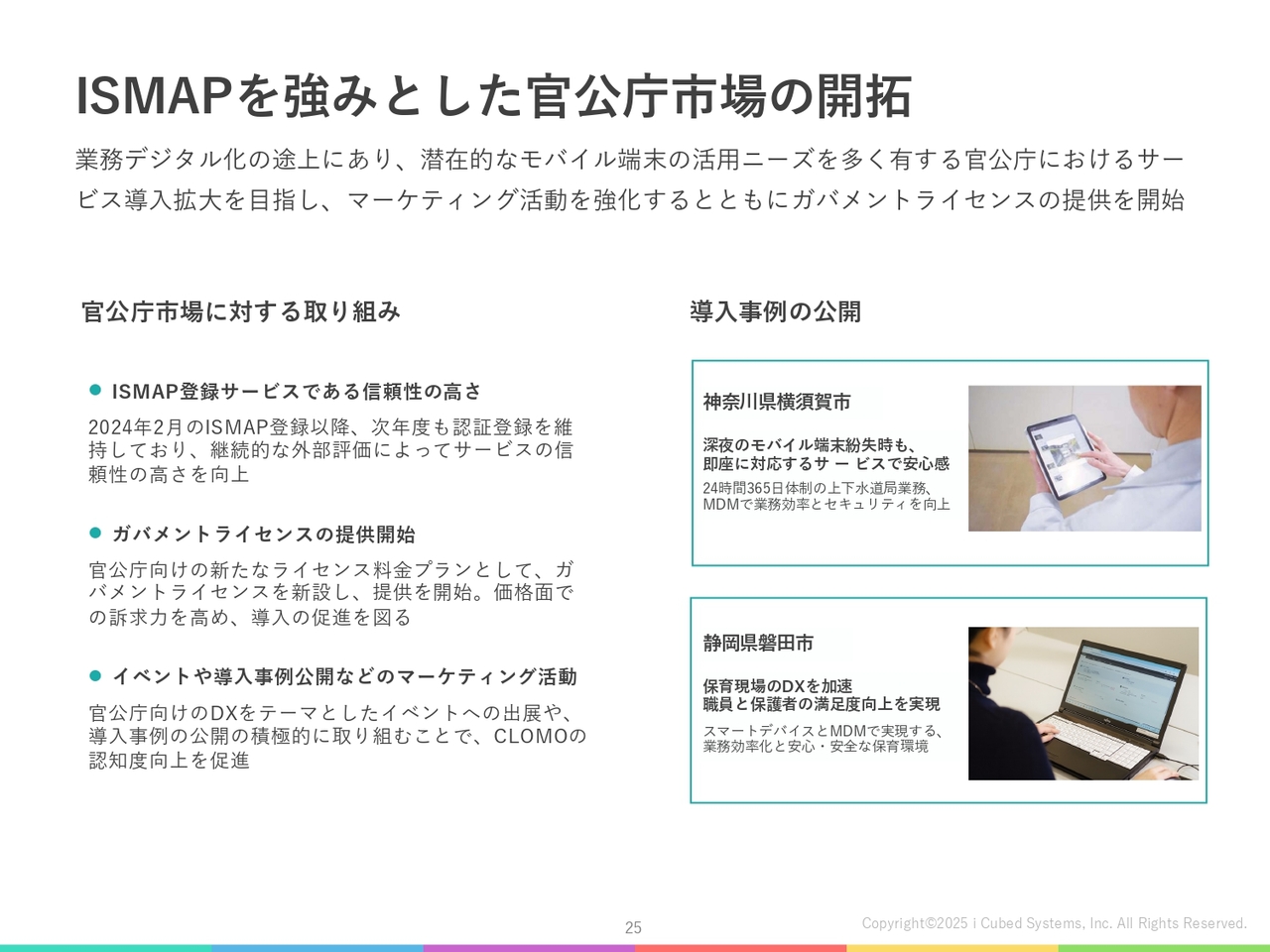

ISMAPを強みとした官公庁市場の開拓

CLOMO事業の注力領域における活動についてご説明します。まずは、官公庁市場での取り組みです。

2024年2月に、政府情報システムのためのセキュリティ評価制度、通称「ISMAP」と呼ばれるクラウドサービスリストに「CLOMO MDM」が登録されました。これにより、「CLOMO MDM」の信頼性と安全性が向上したことを強みとし、官公庁市場への開拓に注力しています。

具体的には、行政機関向けの新たな料金プラン「ガバメントライセンス」を新設し、価格面での訴求力を高めることで、さらなる導入促進を図っています。また、導入事例の公開やイベント出展など、積極的なマーケティング活動を通じて、官公庁市場での認知度向上と顧客獲得を目指しています。

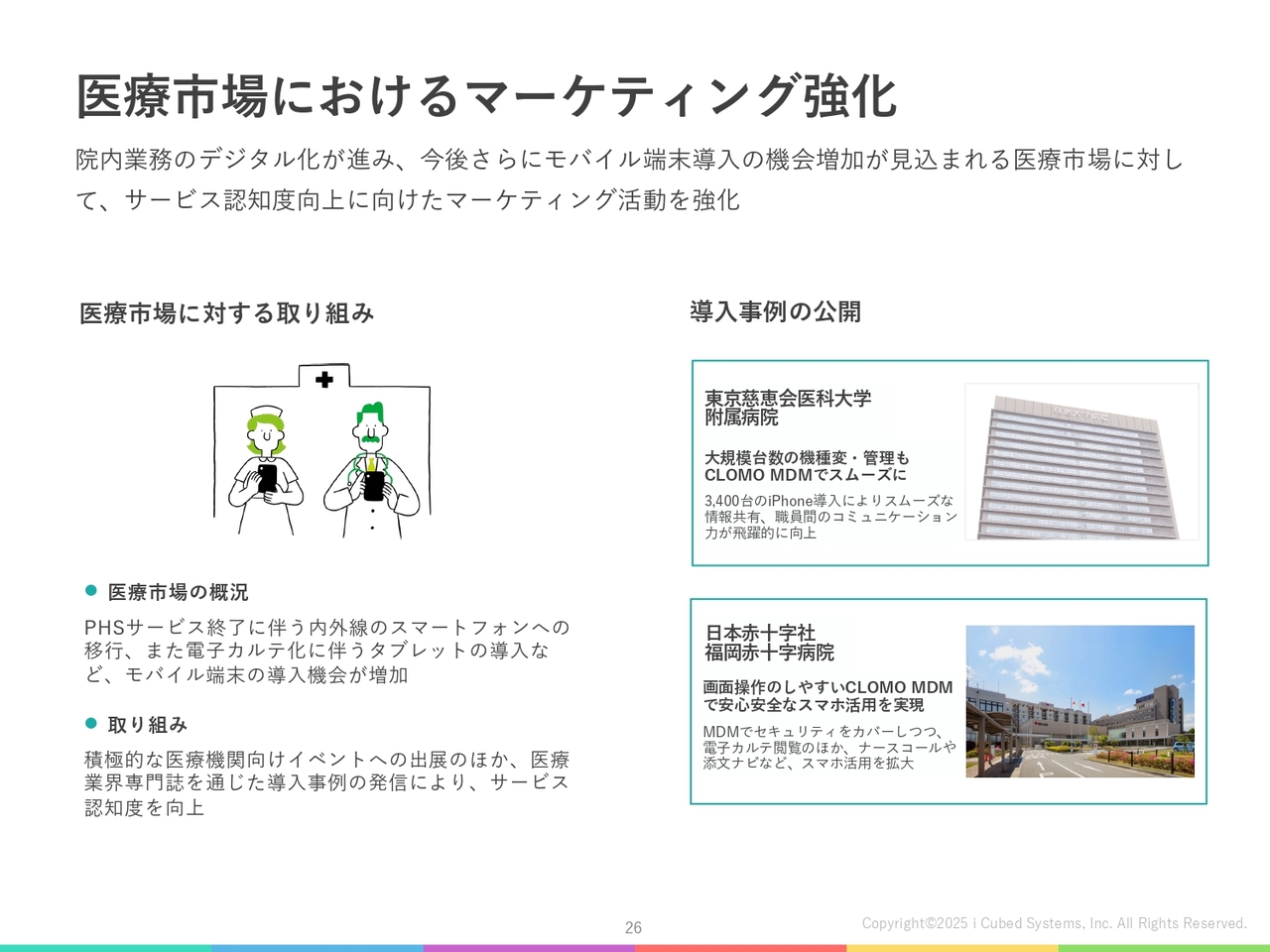

医療市場におけるマーケティング強化

次に、医療市場での取り組みについてです。医療現場では、PHSサービスの終了に伴う内線のスマートフォンへの移行や、電子カルテ導入に伴うタブレットの活用が進み、モバイル端末の導入機会が急増しています。

このような市場環境を背景に、当社は医療機関向けイベントへの出展や専門誌での導入事例発信を通じて、サービス認知度の向上を図り、医療市場における顧客獲得を推進しています。現在、東京慈恵会医科大学附属病院さまや、日本赤十字社福岡赤十字病院さまなど、モバイル端末を大規模に運用している病院に「CLOMO MDM」が導入されています。

今後も積極的にイベントへの出展や導入事例の公開に取り組み、潜在的なお客さまへのアプローチを進めていきます。

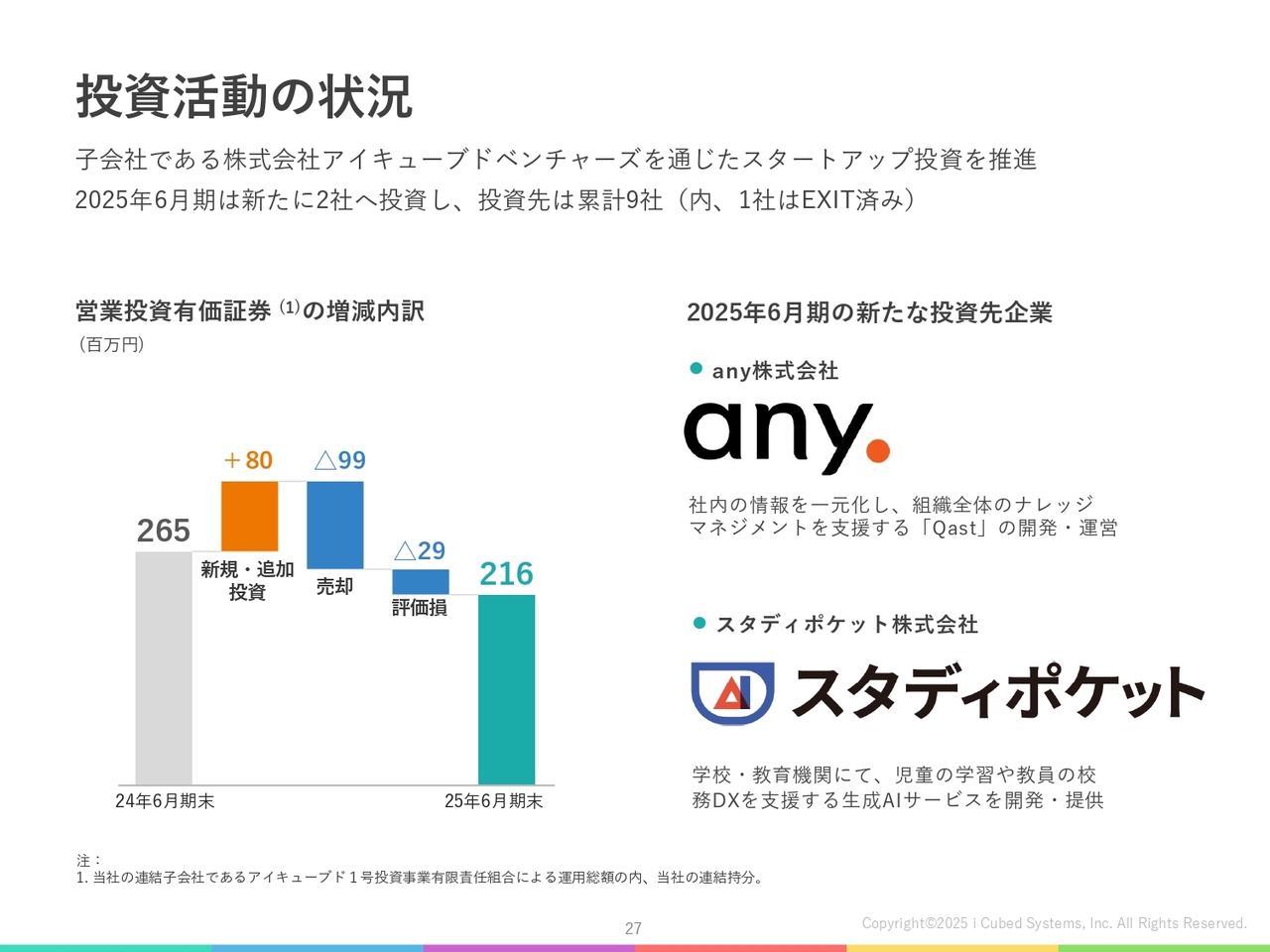

投資活動の状況

投資事業における投資活動の状況についてご説明します。2025年6月期は、当社グループのCVCを通じて、新たに2社への投資を行いました。

投資先の1社目はany株式会社で、組織全体のナレッジマネジメントを支援するサービスを提供している会社です。2社目はスタディポケット株式会社で、学校での学習や教員の校務DXを支援する生成AIサービスを提供している会社です。

そして、投資事業において、初めてのEXITが発生しました。今回のEXITにより、投資額から9,900万円が減少し、売上高は1億2,000万円となりました。

また、前期以前の投資先において評価額の見直しを行った結果、2,900万円の評価損を計上することとし、期末の営業投資有価証券の残高としては2億1,600万円となっています。

投資事業においては、引き続き新規投資先の開拓を行うとともに、既存の投資先との密なコミュニケーションを図りながら、収益の創出を目指していきます。

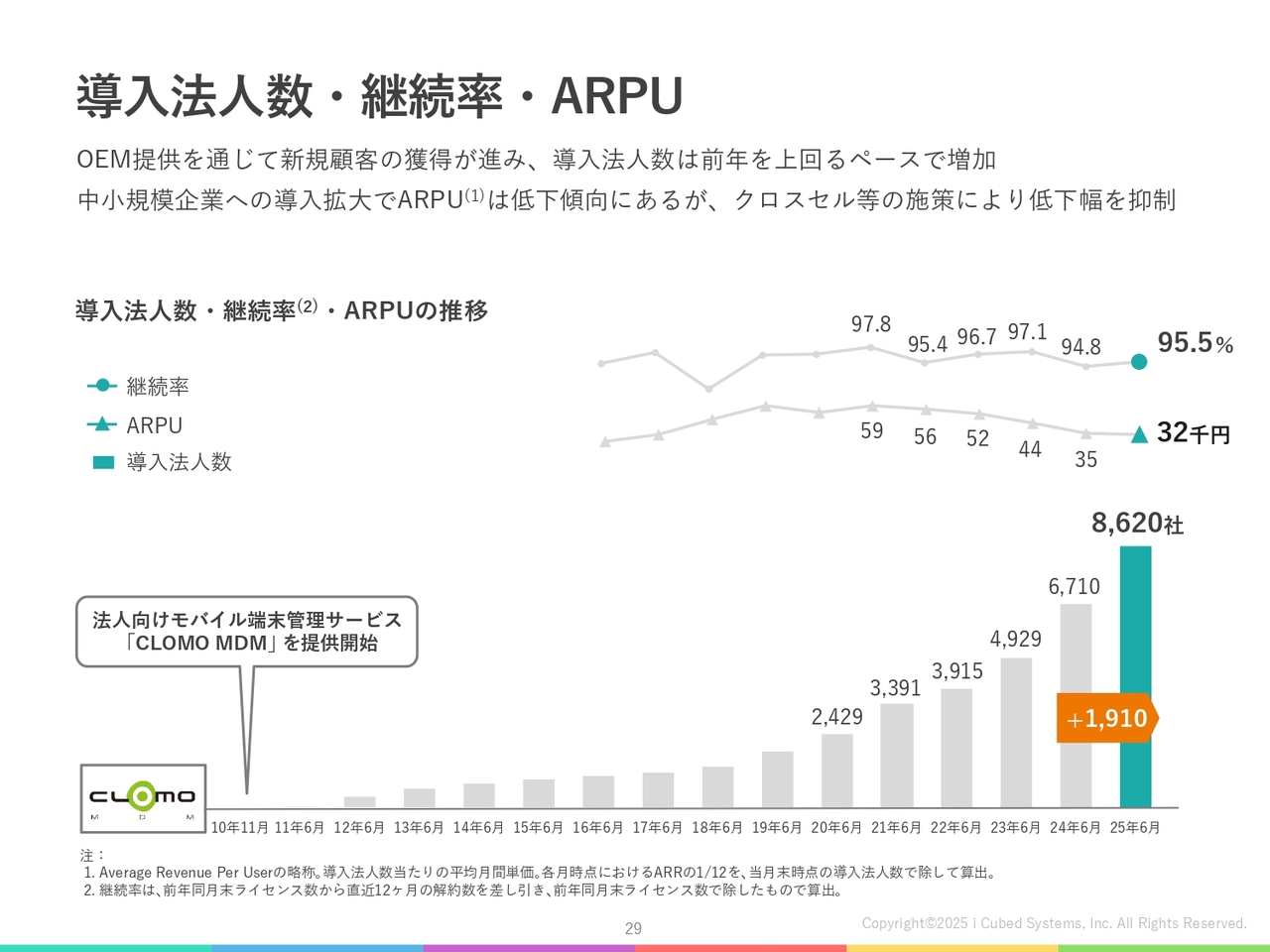

導入法人数・継続率・ARPU

坂田崇典氏:執行役員管理本部長 CFOの坂田です。ここからは通期の業績についてご説明します。まず、親会社単体の状況です。

CLOMO事業については、財務数値と各KPI数値を中心にご説明します。導入法人数は2025年6月末時点で8,620社となり、通期で1,910社増加しました。これは前期の増加ペースを上回っています。

NTTドコモグループさまへのOEM供給が成長を牽引しており、前期に引き続き、新規顧客が安定したペースで増加しています。継続率は引き続き高水準を維持しており、95.5パーセントとなりました。

一方で、ARPUは低下傾向が続いていますが、アップセルやクロスセルにより下げ幅は以前よりも緩やかになっています。導入法人数については顧客基盤の拡大に伴い、中小企業のお客さまへのサービス導入が進んだ結果、ARPUが低下している状況です。

今後も中小企業のお客さまが増加していく見通しであるため、この傾向は継続すると考えています。ただし、これは顧客基盤が確実に広がっている証拠でもあり、当社としてはネガティブに捉えていません。クロスセルなどARPU向上のための施策を積極的に取り組み、下げ幅を抑えられるよう努めていきます。

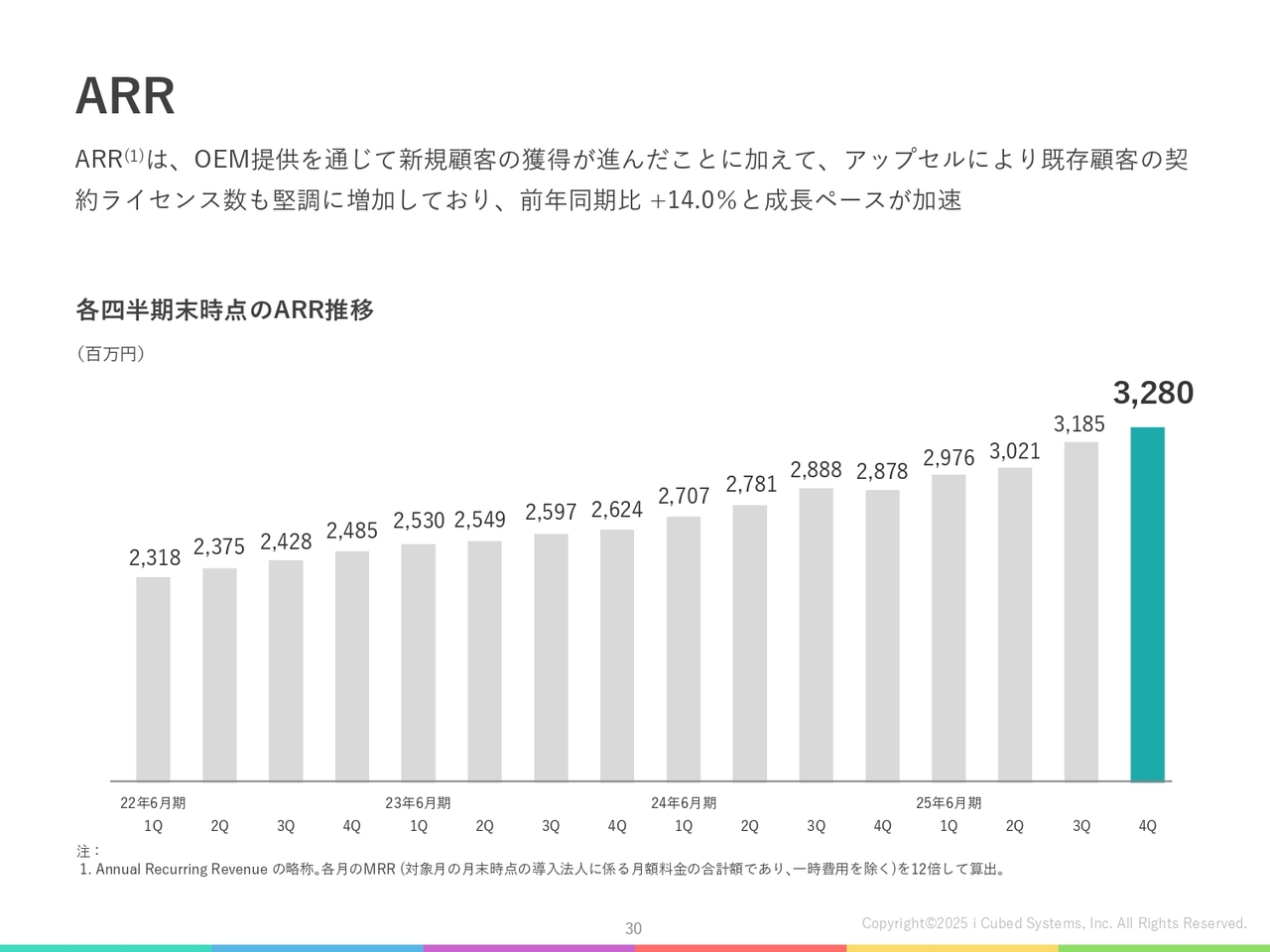

ARR

期末時点のARRは32億8,000万円となりました。過去の増加率は、2023年6月期が5.6パーセント、2024年6月期が9.7パーセント、そして今回の2025年6月期が14.0パーセントとなっています。OEM供給を通じて新規顧客の獲得が進んだことで、ARRの成長ペースが以前より加速しています。

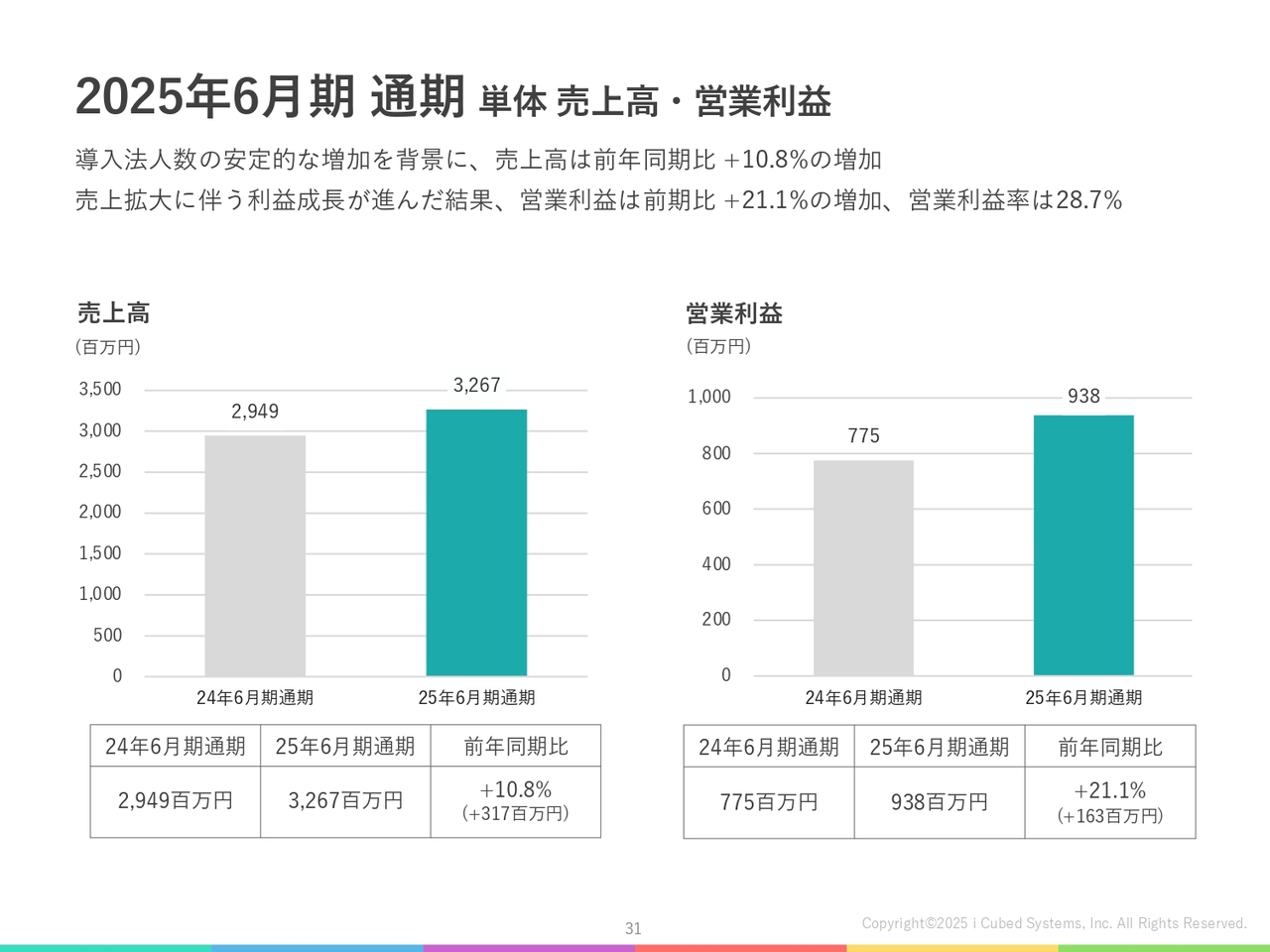

2025年6月期 通期 単体 売上高・営業利益

このような結果、親会社単体の通期業績は、売上高32億6,700万円、営業利益9億3,800万円で着地しました。費用面の詳細については、この後のグループ全体業績において補足します。

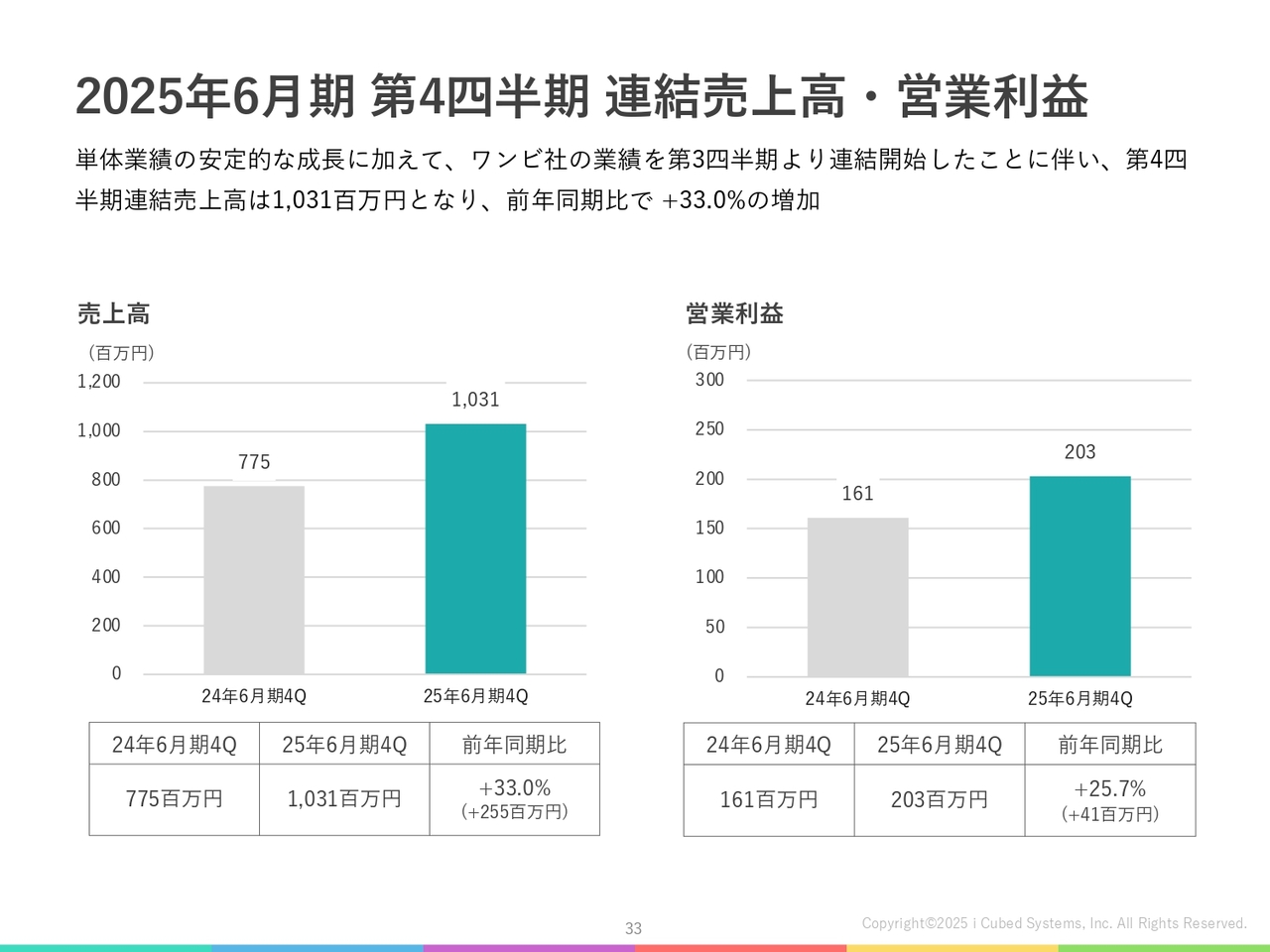

2025年6月期 第4四半期 連結売上高・営業利益

次に、連結の状況です。第4四半期は各事業の結果を踏まえ、連結売上高10億3,100万円、連結営業利益2億300万円で着地しました。

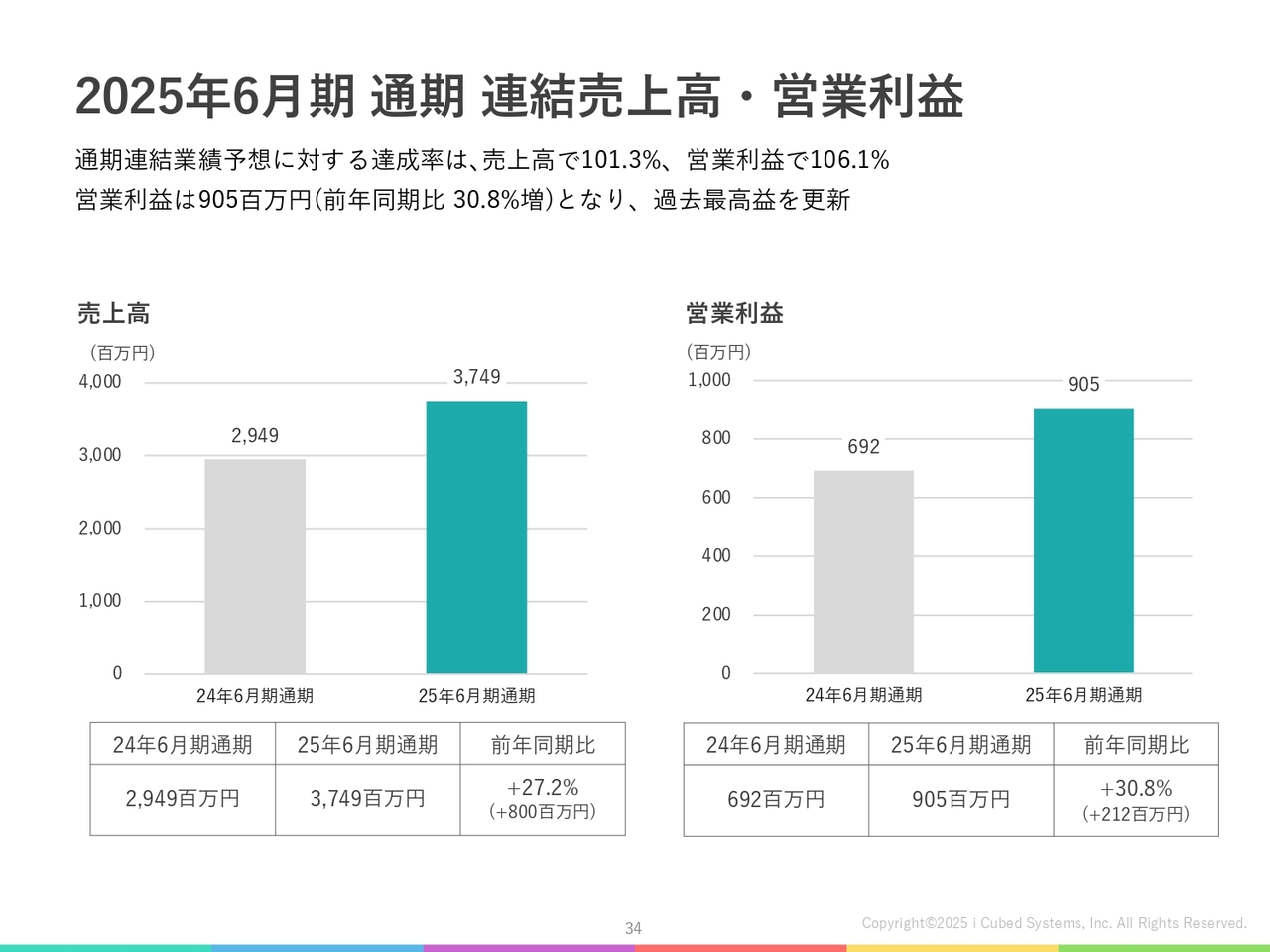

2025年6月期 通期 連結売上高・営業利益

通期累計の実績としては、連結売上高が37億4,900万円、連結営業利益は9億500万円で着地しました。四半期および通期累計ともに前年同期を上回り、営業利益では過去最高益を更新し、着実に事業が成長しています。

また、4月に連結業績予想の上方修正を行い、修正後の業績予想に対する達成率は売上高で101.3パーセント、営業利益で106.1パーセントとなりました。

2025年6月期 第4四半期 連結損益計算書

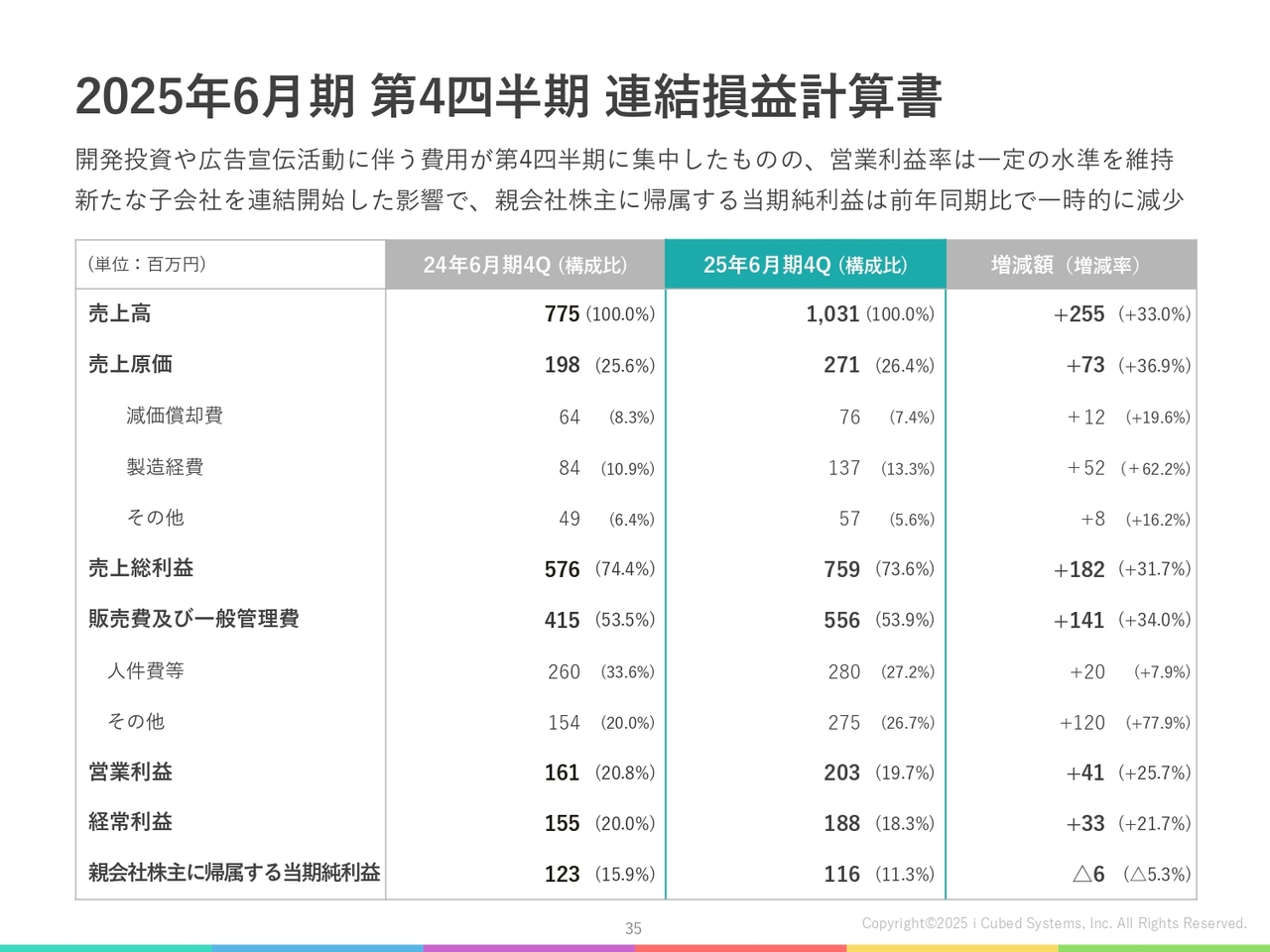

四半期と通期累計それぞれの結果について補足します。まず、第4四半期の売上高ですが、投資事業の売上は発生しておらず、CLOMO事業のみの売上となっています。

売上原価については、製造経費が前年同期比で5,000万円ほど増加しました。これは第4四半期におけるCLOMO事業の開発活動で、お客さまの要望に応えるための軽微な改良や修正を優先的に取り組んだためです。

販売管理費については、その他の項目が1億2,000万円と大幅に増加しています。これは第4四半期にコストが集中したことが要因です。具体的には、CLOMO事業の認知度向上を目的とした広告宣伝活動が第4四半期に集中したことに加え、ワンビ社ののれんが確定したことにより、のれんの償却費を計上しました。さらに、株主優待の導入に伴い、期末に引当金を計上しています。

このようなコストの増加に加えて、ワンビ社の連結に伴う会計処理の影響もあり、親会社株主に帰属する当期純利益は前年同期比でやや減少する結果となりました。ただし、コストの急な増加や会計処理の影響は一時的なものであり、今後もこの傾向が続くわけではないことをご理解いただければと思います。

2025年6月期 通期 連結損益計算書

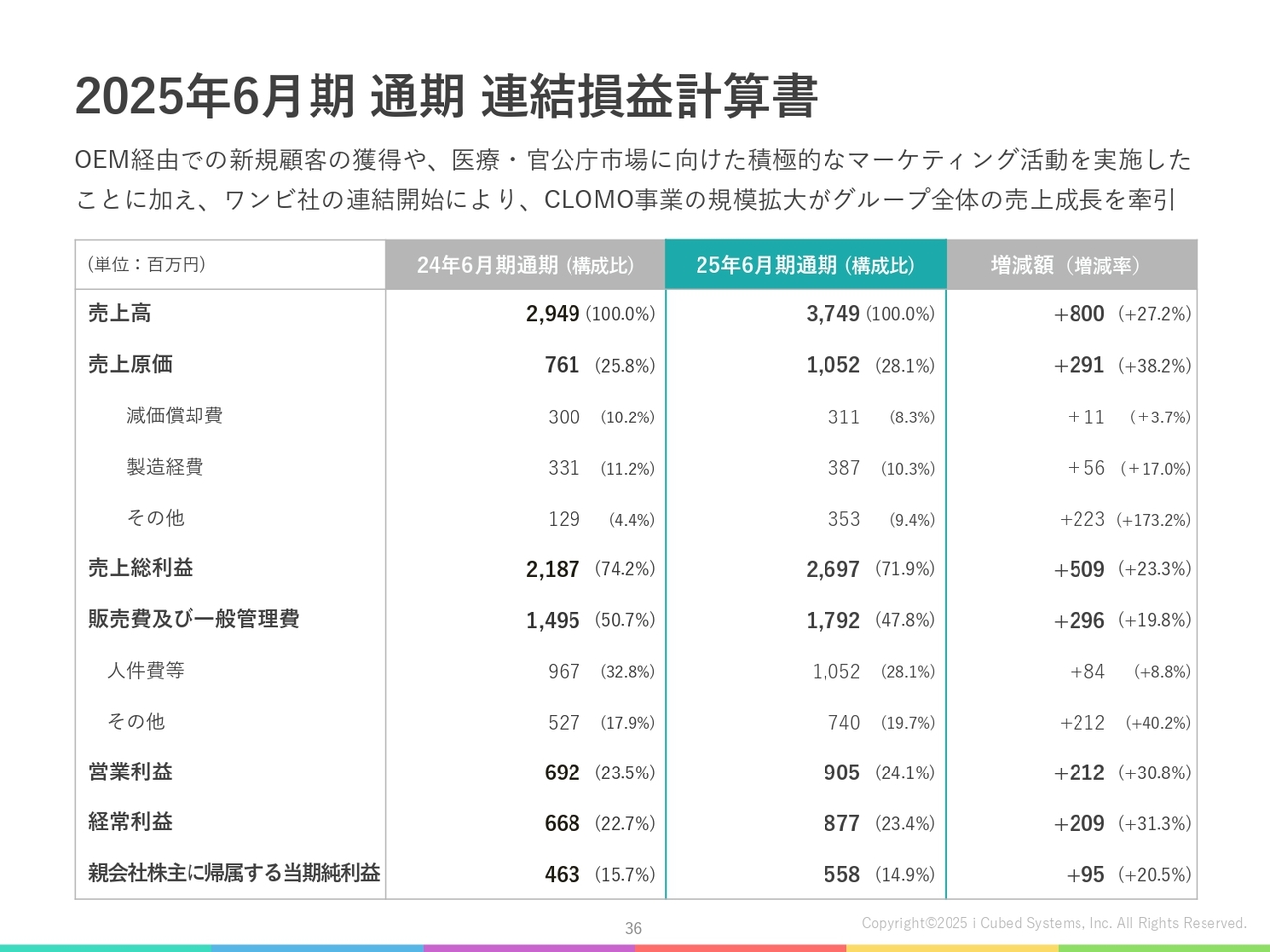

次に、通期累計の売上高ですが、第1四半期に発生した投資事業の売上と、ワンビ社の1月から6月までの半年間の売上が含まれており、前年同期比で27.2パーセント増加しました。

売上原価については、その他の項目に投資事業の売上原価が含まれていることや、ワンビ社の連結開始に伴い大きく増加しています。また、販売管理費のその他の項目については、第4四半期に集中したコストやM&A費用が発生したことにより増加しています。

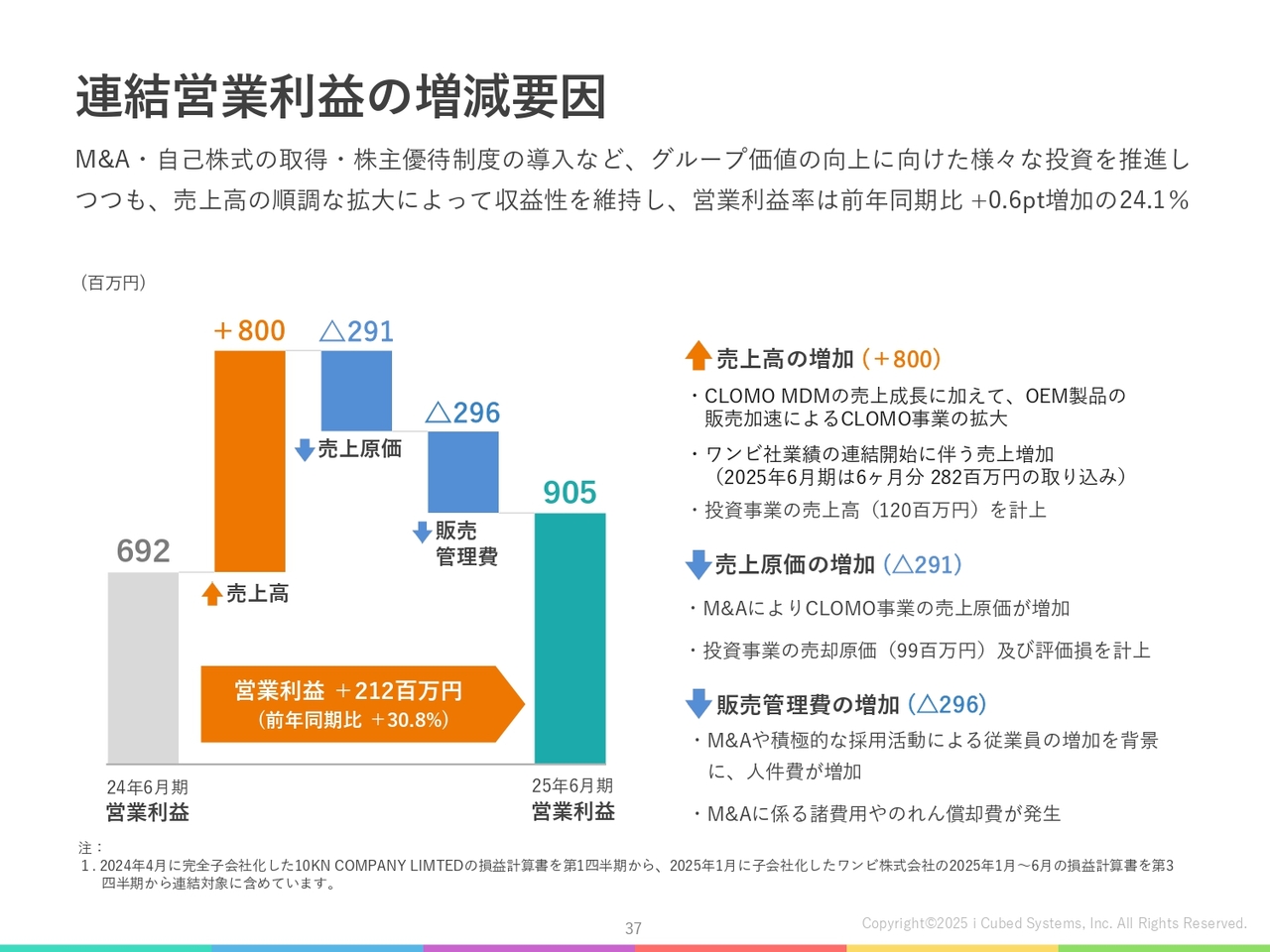

連結営業利益の増減要因

営業利益の増減要因についてはスライドのとおりです。営業利益は9億500万円で、営業利益率は前年同期比で0.6ポイント増加し、24.1パーセントとなりました。

2025年6月期においては、M&Aや自己株式の取得、株主優待制度の導入など、さまざまな取り組みを推進しました。その結果、費用は増加しましたが、売上高が順調に拡大したことで、収益性を維持することができています。

2025年6月期 連結貸借対照表

期末時点の連結貸借対照表についてご説明します。前期末からの変化として、自己株式の取得やM&Aの実施により自己資本が減少し、総資産が増加しました。その結果、自己資本比率は57.7パーセントとなりました。一方で、現預金は前期末を上回っており、引き続き安定した財務基盤を維持しています。

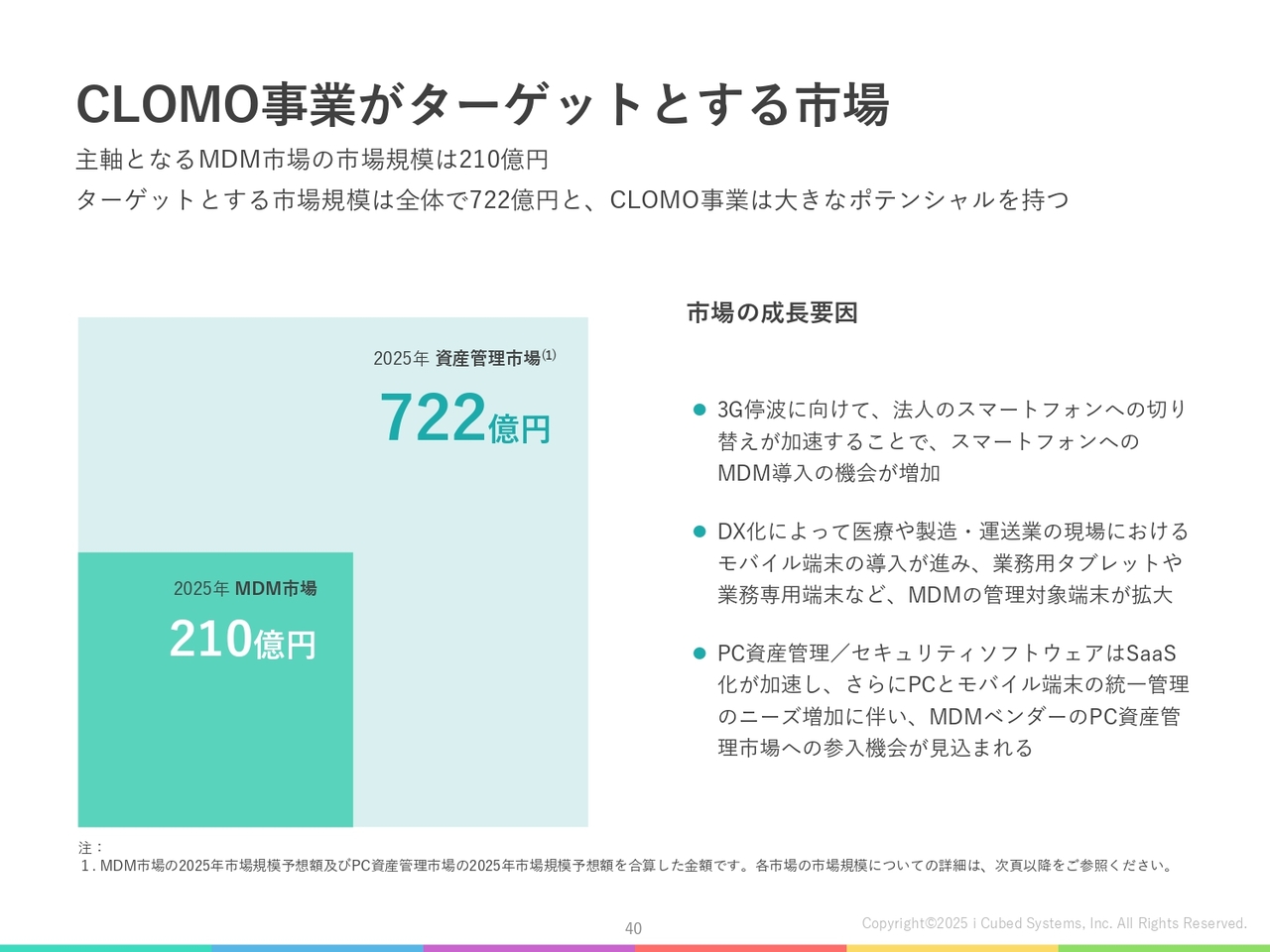

CLOMO事業がターゲットとする市場

佐々木:ここからは当社グループの市場環境と成長戦略についてご説明します。主軸であるMDM市場の規模は、2025年時点で210億円と推定されています。当社がターゲットとするPC資産管理市場を加えると、全体で722億円と非常に大きな市場になる見通しです。

また、3G停波やDX化の進展に伴い、MDMの管理対象端末がモバイルだけでなくPCにも広がりを見せており、MDMベンダーにとってPC資産管理市場への参入機会が到来しています。このような好機を逃さず、CLOMO事業の拡大につなげるため、当社ではPC資産管理市場への進出を目指しています。

ワンビ社の子会社化は、市場領域の拡大を加速させる取り組みの1つです。「Windows PC」向けサービスの開発に豊富な知見を持つワンビ社のナレッジを活用し、それを当社のオプションサービスとしてラインナップすることで、「Windows PC」向けサービスの強化を進めていきます。

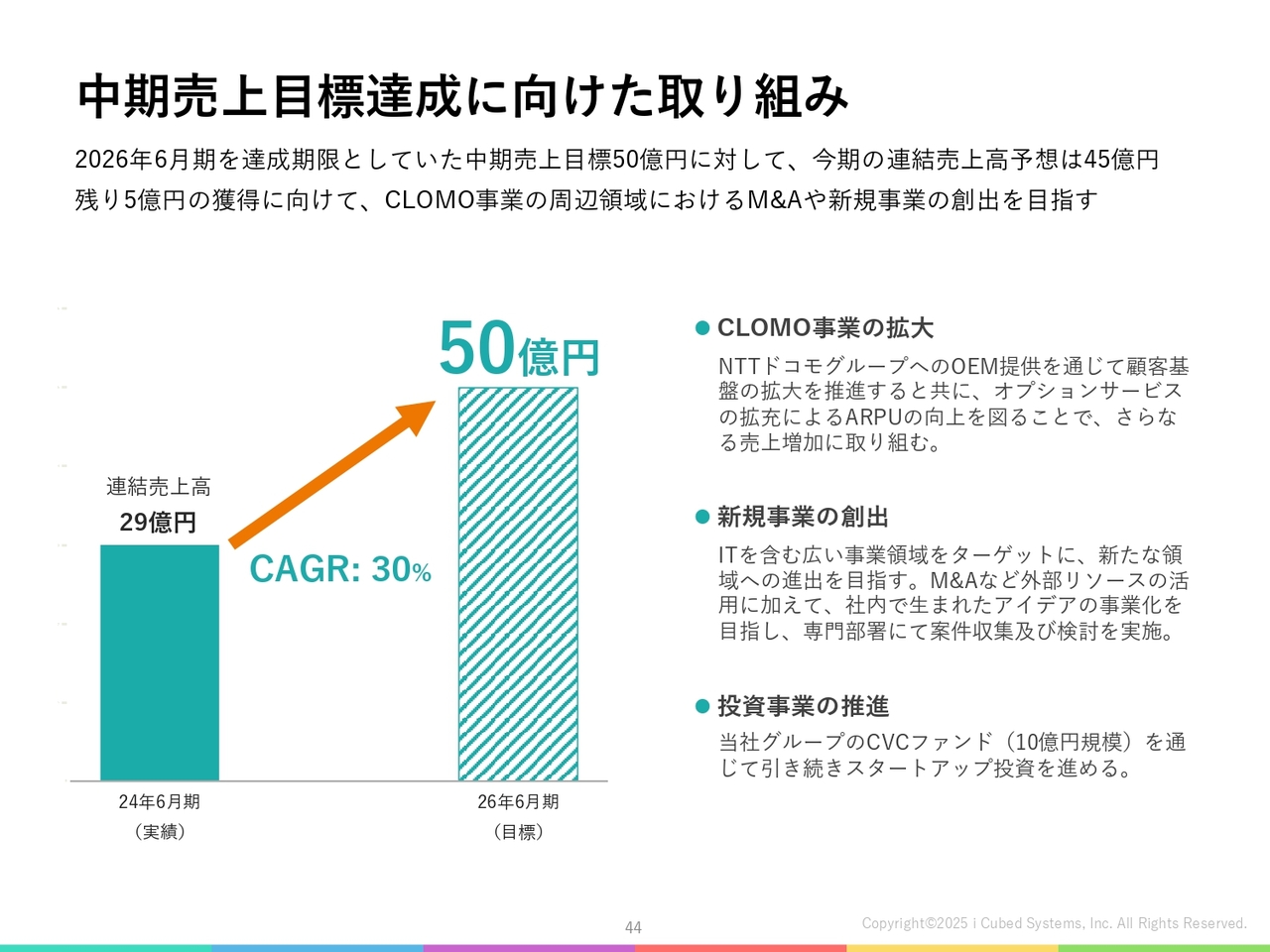

中期売上目標達成に向けた取り組み

中期売上目標についてです。当社グループでは、2026年6月期の連結売上高50億円を目標に掲げ、事業拡大に取り組んできました。本日発表した今期の業績予想は45億円であり、現時点では達成見込みの高い数字として示していますが、現状では中期目標に到達していない状況です。

しかし、中期目標の達成に向けて、これまでM&Aや新規事業の創出などさまざまな施策に取り組んできました。これらがいずれ良い結果につながると考えており、最後まで目標達成に向けて努力を続けていきます。

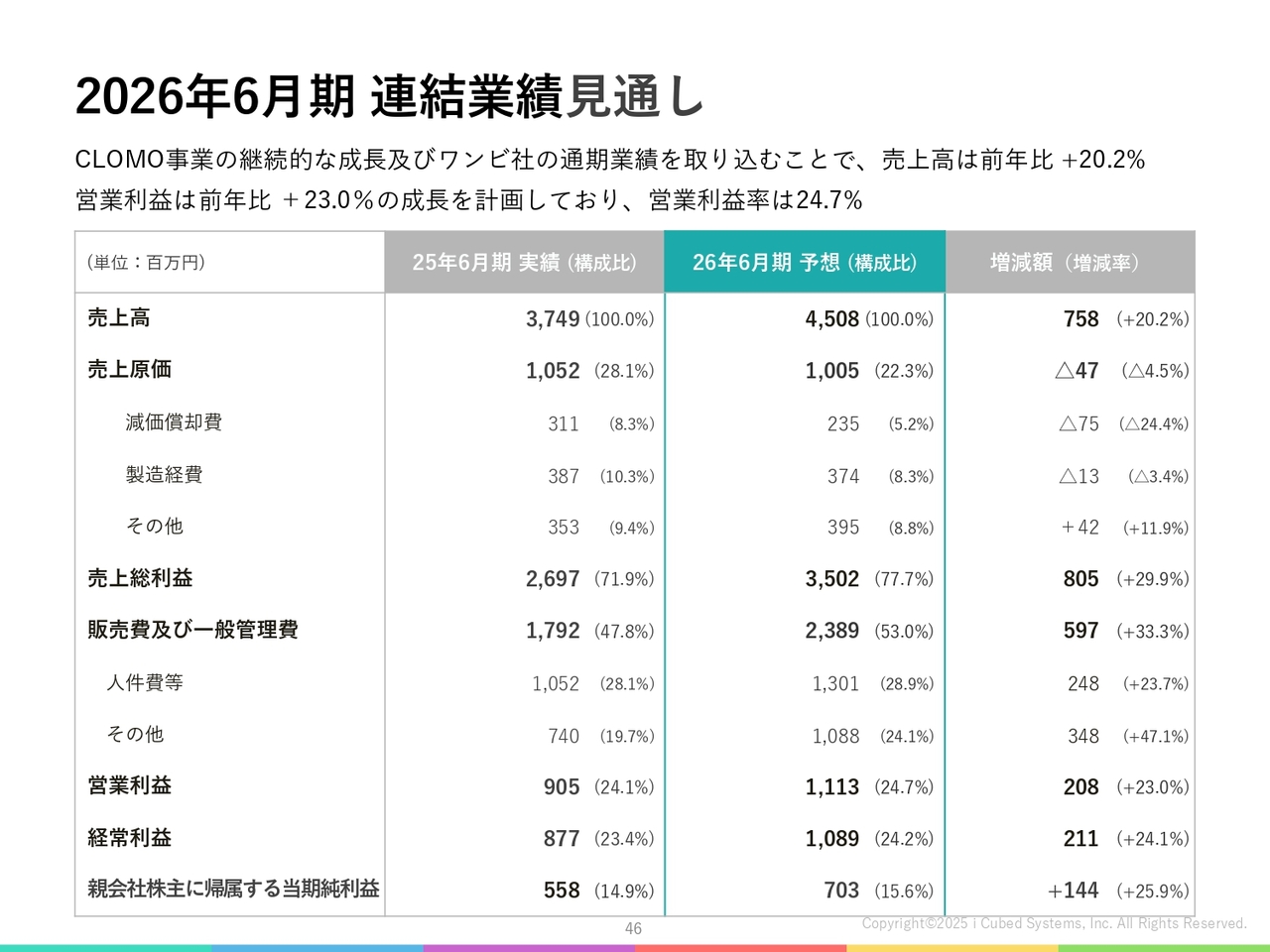

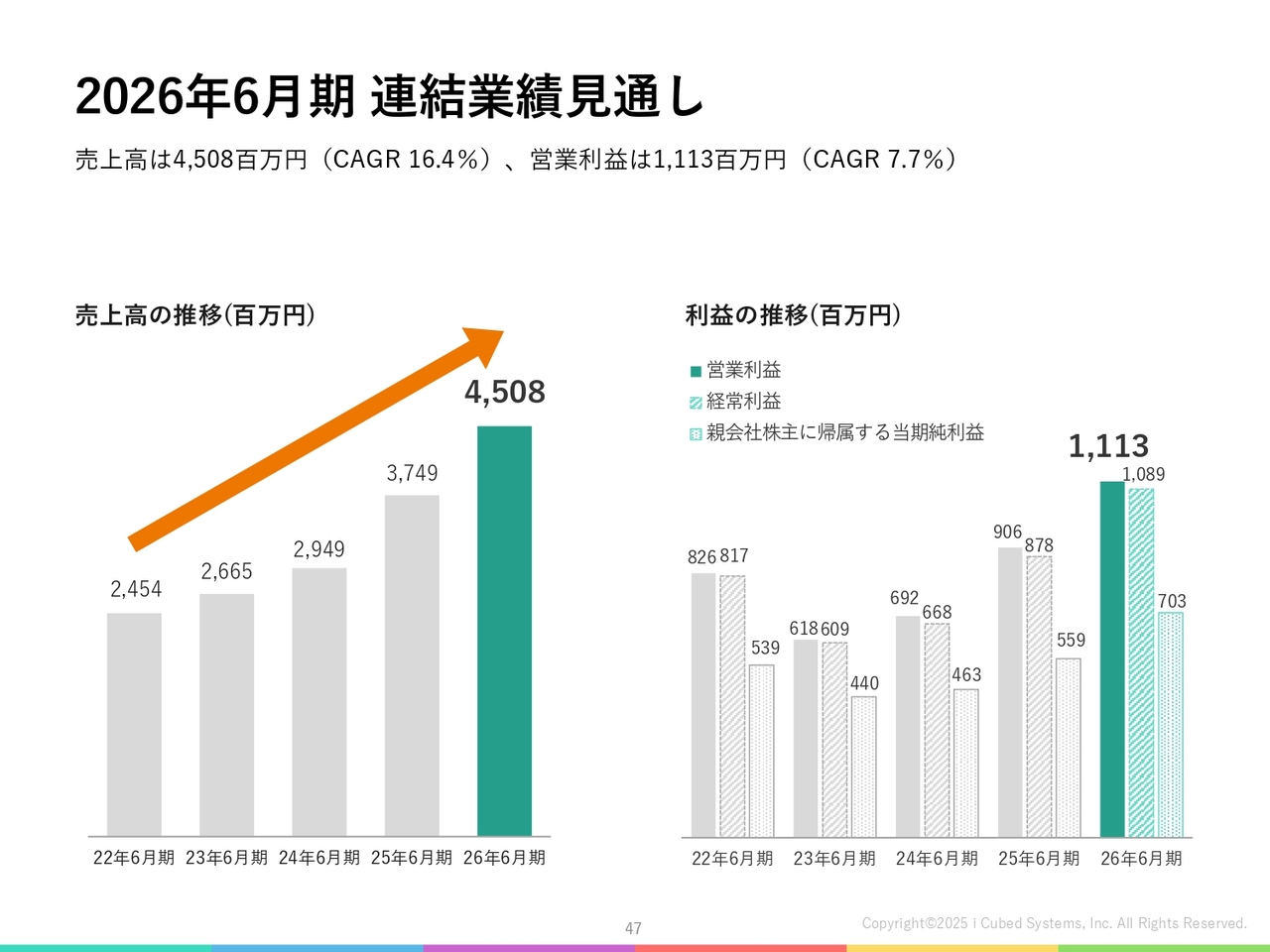

2026年6月期 連結業績見通し

今期の業績見通しについてご説明します。連結売上高は45億800万円、連結営業利益は11億1,300万円を計画しています。

売上高については、CLOMO事業が堅調に成長すると見込まれることや、ワンビ社の業績を通期で取り込めることに加え、投資事業でEXITによる売上を見込んでいることを踏まえ、前期比で20.2パーセントの成長を目指します。また、営業利益については前期比で23.0パーセントの成長を目指しています。

2026年6月期 連結業績見通し

直近5期間の業績推移はスライドのとおりです。売上高は右肩上がりで増収を続けており、2022年6月期からの年平均成長率は16.4パーセントとなる見込みです。

利益については成長投資を行いながらも、2023年6月期以降着実に成長を続けており、2026年6月期にも増益を見込んでいます。その結果、年平均成長率は7.7パーセントとなる計画です。

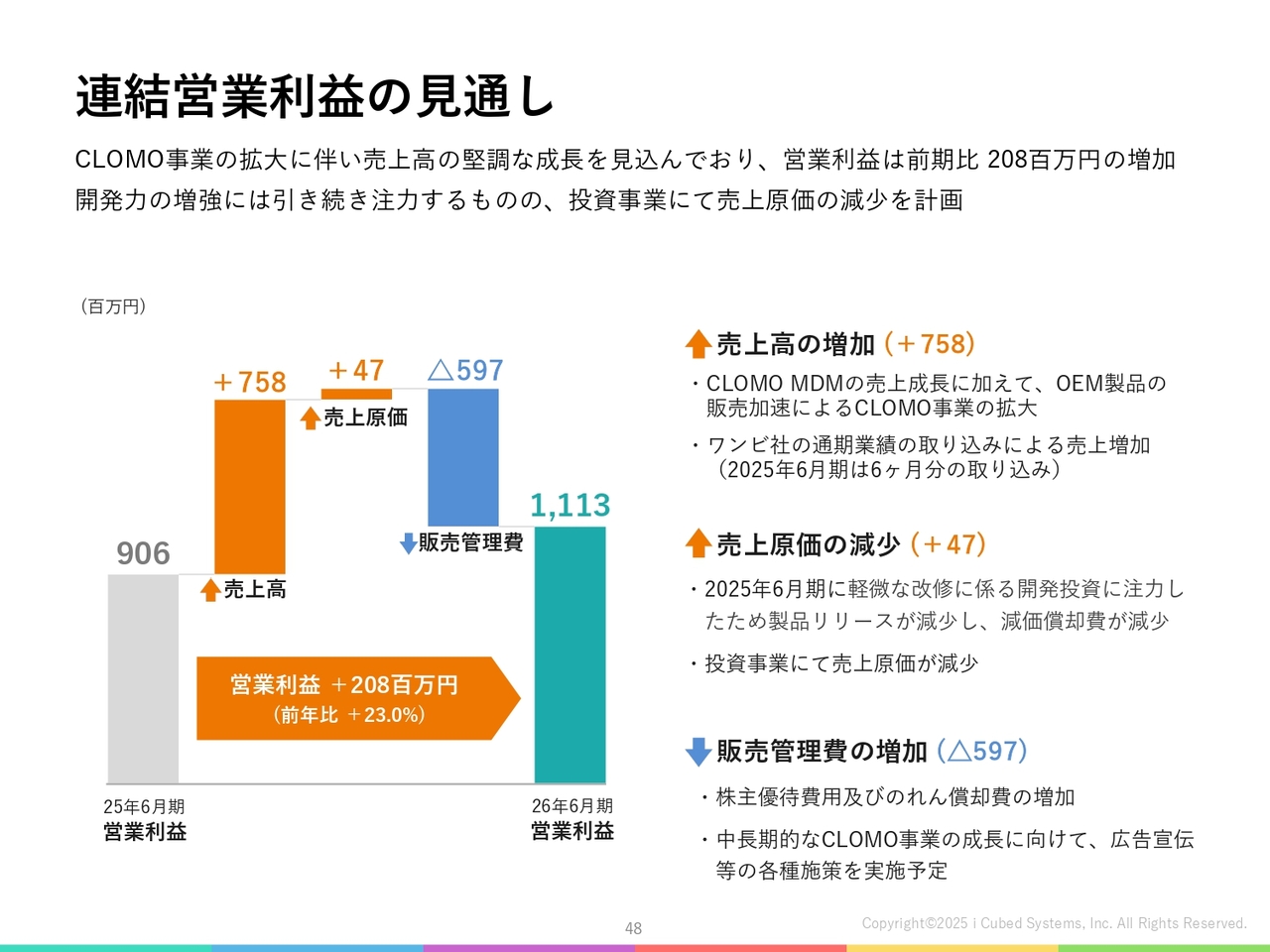

連結営業利益の見通し

営業利益の見通しについて補足します。売上高はCLOMO事業の成長や投資事業での売却益によって拡大する見通しです。

売上原価はやや減少すると見込んでいます。これは2025年6月期において、お客さまの要望に応じた軽微な修正に対する開発投資を進めた結果、製品リリースが減少し、減価償却費が前年同期比で減少するためです。また、投資事業における売上原価も減少する見込みです。

一方、販売管理費は前年同期比で増加する見通しとなっています。増加要因としては、株主優待費用の追加やのれんの償却費の増加が挙げられます。また、中長期的なCLOMO事業の成長に向けてコストを投じるべく、広告宣伝活動についてはターゲットを絞って進めていく方針です。

その結果、営業利益は前年同期比で23パーセント増加する見通しです。

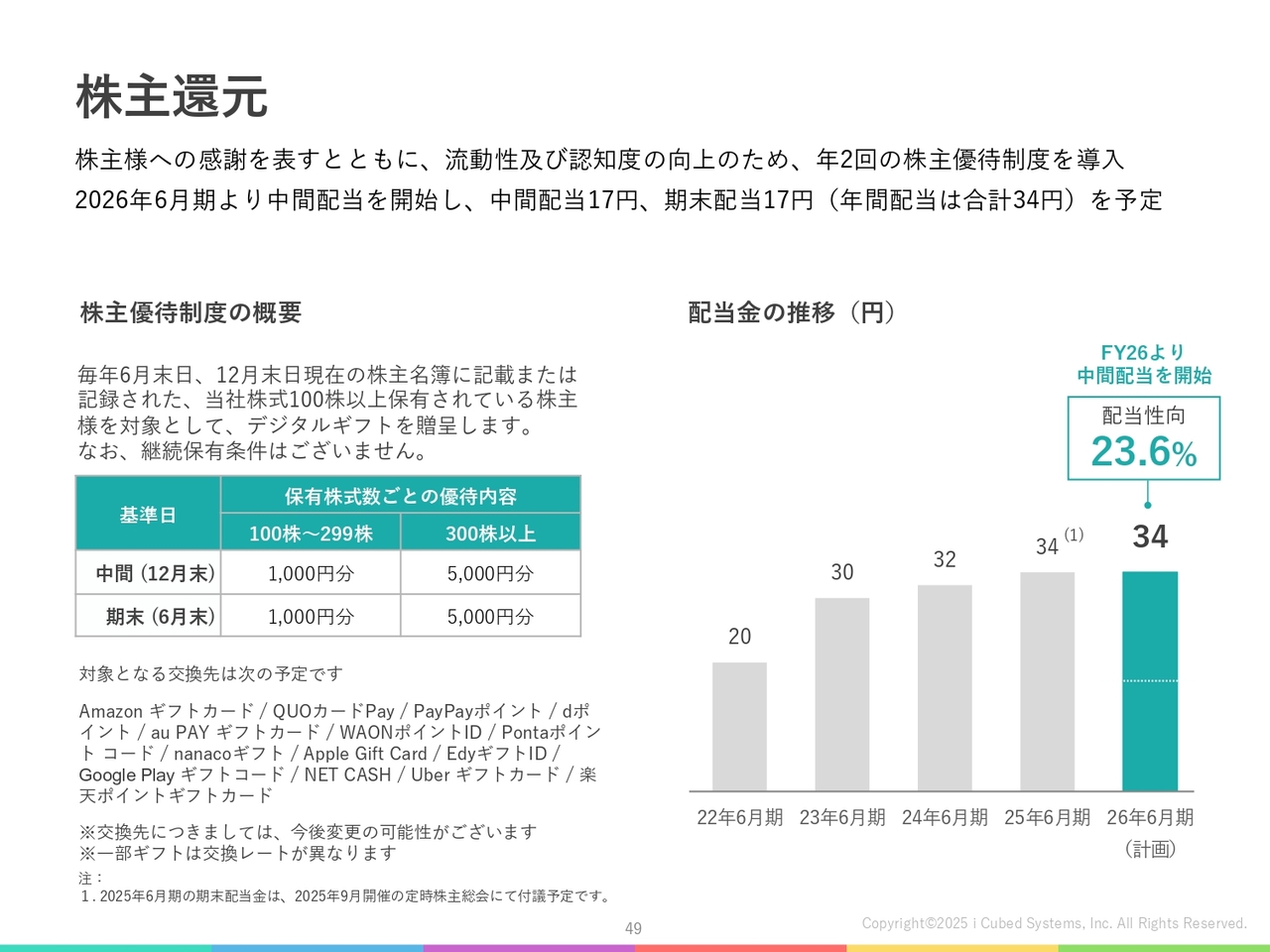

株主還元

株主還元についてご説明します。当社では事業成長に必要な投資や内部留保を継続しながら、中長期的な成長を期待してくださる株主のみなさまに対し、可能な限り積極的な株主還元を実施する方針です。

今回、新たに株主優待制度を導入しました。初回基準日は6月末日で、それ以降は毎年12月末と6月末の年2回、優待を実施する予定です。

詳しい内容についてはスライドに記載のとおりですが、100株以上保有の株主さまにデジタルギフト1,000円分、300株以上保有の株主さまにデジタルギフト5,000円分を贈呈するものとしています。これにより、株主のみなさまへの感謝を形にするとともに、当社株式の課題である認知度や流動性の改善・向上につなげていきたいと考えています。

なお、株主優待に加えて、当社では上場以来、毎期配当を実施しています。直近の業績や事業環境を踏まえ、2026年6月期の年間配当は34円、配当性向は23.6パーセントを計画しています。

当社は依然としてトップラインの拡大を追求する成長段階にあります。そのため、事業成長に向けた積極的な投資が必要ではありますが、並行して、株主のみなさまへの還元にもできる限り努めていきます。引き続き、ご支援を賜れましたら幸いです。

ご説明は以上です。ありがとうございました。

ここから先は会員登録(無料)で

お読みいただけます

会員登録がお済みの方はログインしてください

お読みいただけます

新着ログ

「情報・通信業」のログ