第105回 個人投資家向けIRセミナー

1UP投資部屋Ken氏(以下、Ken):1UP投資部屋のKenです。本日は、私から諸井さんにいろいろなご質問をぶつけさせていただくかたちで進めていこうと思います。

諸井伸吾氏(以下、諸井):株式会社アバントグループ 執行役員 グループCSO IR室長の諸井です。よろしくお願いします。

Ken:流れとしては、まず各セグメントの事業概要や収益構造をうかがった後、前中期経営計画の振り返りと現中期経営計画についてお聞かせいただき、最後に2025年6月期第3四半期の業績をご報告いただければと思っています。

アバントグループは上場以来ずっとグロースしており、2024年6月期は売上高244億円となりました。グループ会社もかなり多いですが、まずは簡単にビジョンやミッション、企業理念などをご説明いただけますか?

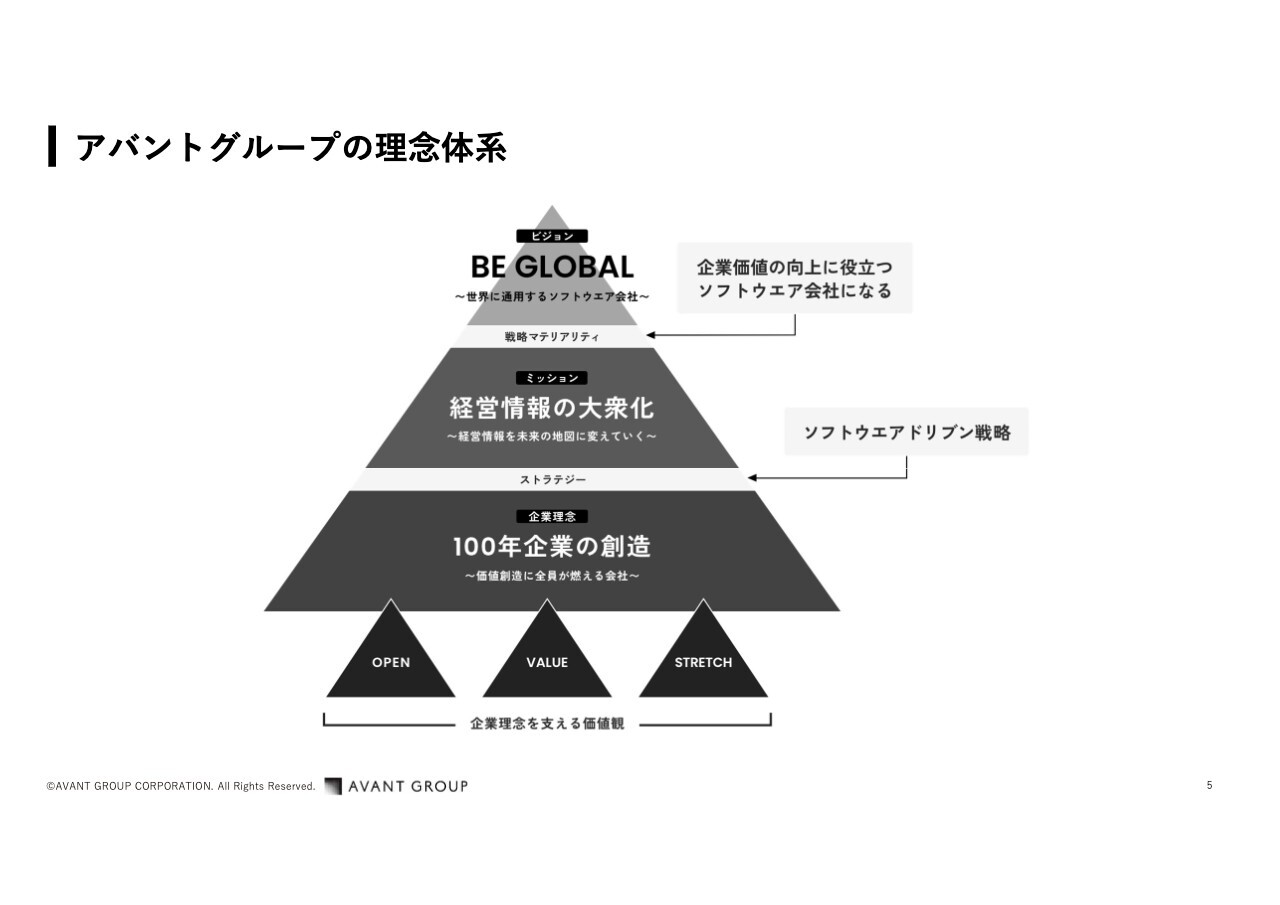

アバントグループの理念体系

諸井:こちらのスライドが、アバントグループの理念体系です。企業理念は「100年企業の創造」で、ファウンダーの森川徹治が「企業を公器にしたい」という考えを持っていたことから、当社も100年、1000年と続く企業を目指しています。また、自分たちだけでなく、お客さまにもそのような企業であってほしいと考えています。

それを実現していくために、ミッションとしては「経営情報の大衆化」を掲げています。おそらく時代によって、なにを大衆化すべきかは変わっていくと思いますが、企業経営に必要な情報をきちんとお客さまに届けて、それによってお客さまの会社が良い状態になり、ひいては企業価値が上がっていくことを目指しています。

そして、我々自身はどうありたいかというと、ビジョンとして「BE GLOBAL」を掲げています。つまり、世界に通用するソフトウエア企業でありたいと考えています。これは必ずしもグローバルに進出するというだけでなく、グローバルなトップ層のソフトウエア企業と比べても遜色ない成長性や収益性を持っていたいということです。

その中で、一般的なマテリアリティの使い方とは違いますが、ビジョンとミッションを今の時代に反映し、「企業価値の向上に役立つソフトウエア会社になる」を戦略マテリアリティに掲げています。そして、それを実現する戦略として、ソフトウエアを起点にしていく「ソフトウエアドリブン戦略」をストラテジーに置いています。

Ken:ここ数年、株式市場では企業価値向上や資本コストなどが取り沙汰されるようになりましたが、アバントグループではずっと前からこのようなところに注目し、サービスを提供しているのですね。

諸井:企業価値自体も、アバントグループ自体も、時代に応じてどんどんアップデートしていき、自分たちの認知も変えながら進んでいると思っています。我々自身も「企業価値って何だろう?」と悩みながら、その中でソリューションを見いだし、お客さまに届けるという構造ですので、特に先見の明があったとは思っていません。

対立概念としては、事業経営をきちんとこなしていくこともありますが、超長期で見れば、企業価値を上げていくことも必要です。これはどちらか片方だけで良いわけではなく、両立しなければいけません。しかし、1人の人間が両方を見るのはとても難しいため、どう分担すればうまく進められるのか、自分たちで経験しながら、やりやすい情報環境を模索しているところです。

数値で見るアバントグループ

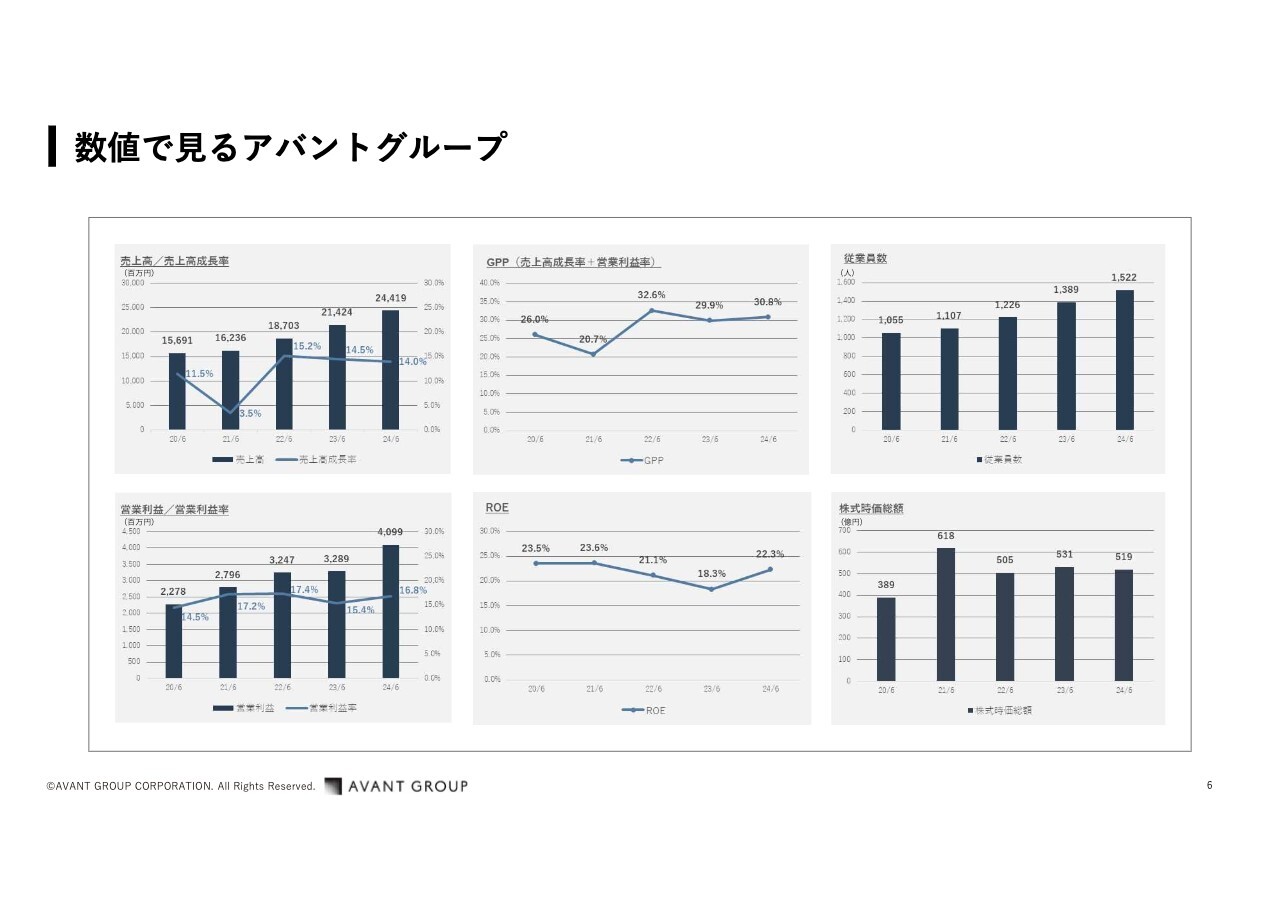

Ken:数値について見ていきたいと思います。売上高や従業員数はずっと右肩上がりに伸びており、利益率も徐々に伸ばしています。確か、株価もテンバガーになっていますし、上場企業の中でも優秀な会社だと感じていますので、そのあたりも意識しながらいろいろなお話をうかがっていきたいと思います。

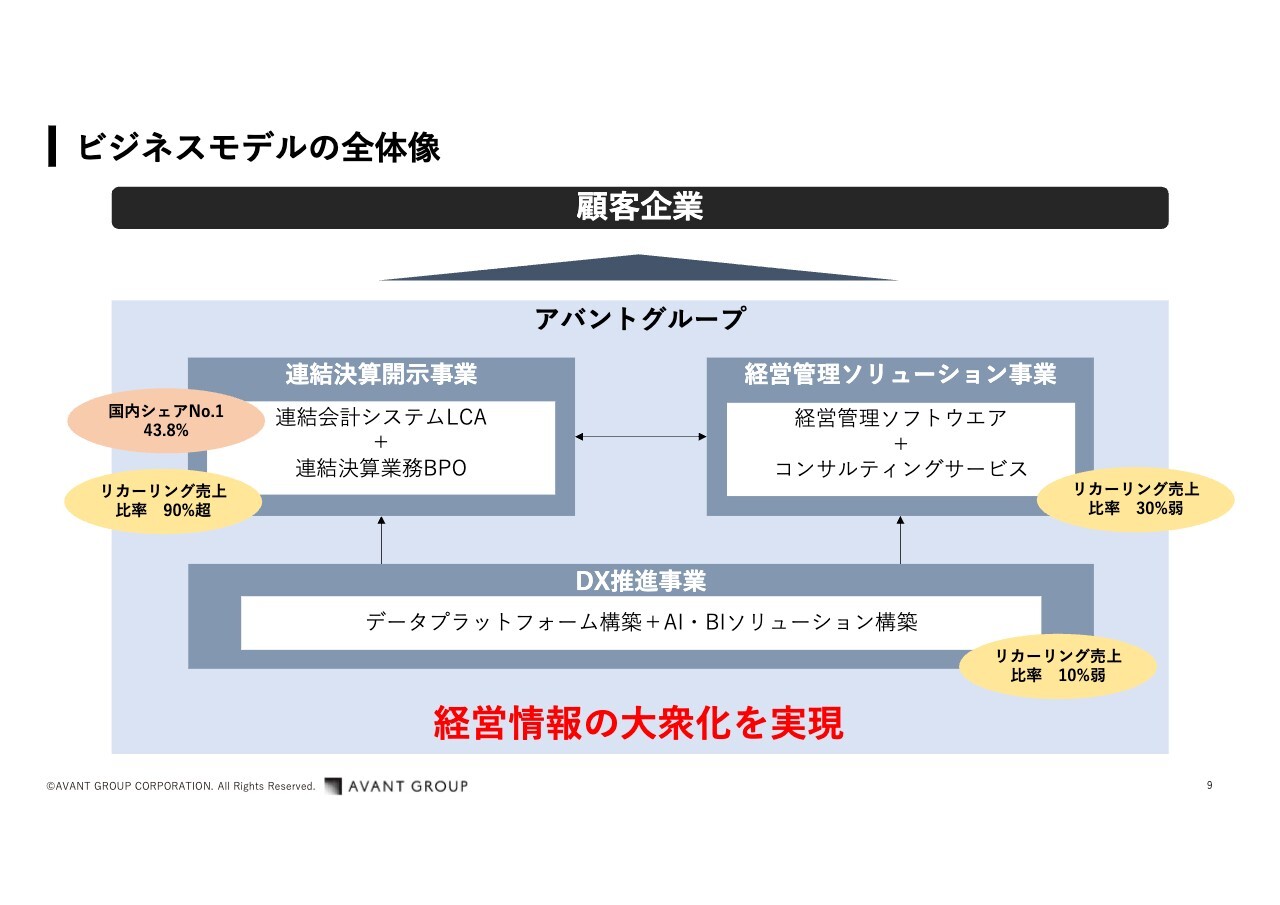

収益構造としては、主に3つのビジネスモデルがあると思いますが、祖業である連結決算開示事業についてご説明をお願いします。

ビジネスモデルの全体像

諸井:全体感としては、スライドに記載の3つのセグメントがあります。おっしゃるとおり、祖業は連結決算開示事業です。連結会計システム「DivaSystem LCA」は国内シェアNo.1となる43.8パーセントを占めています。

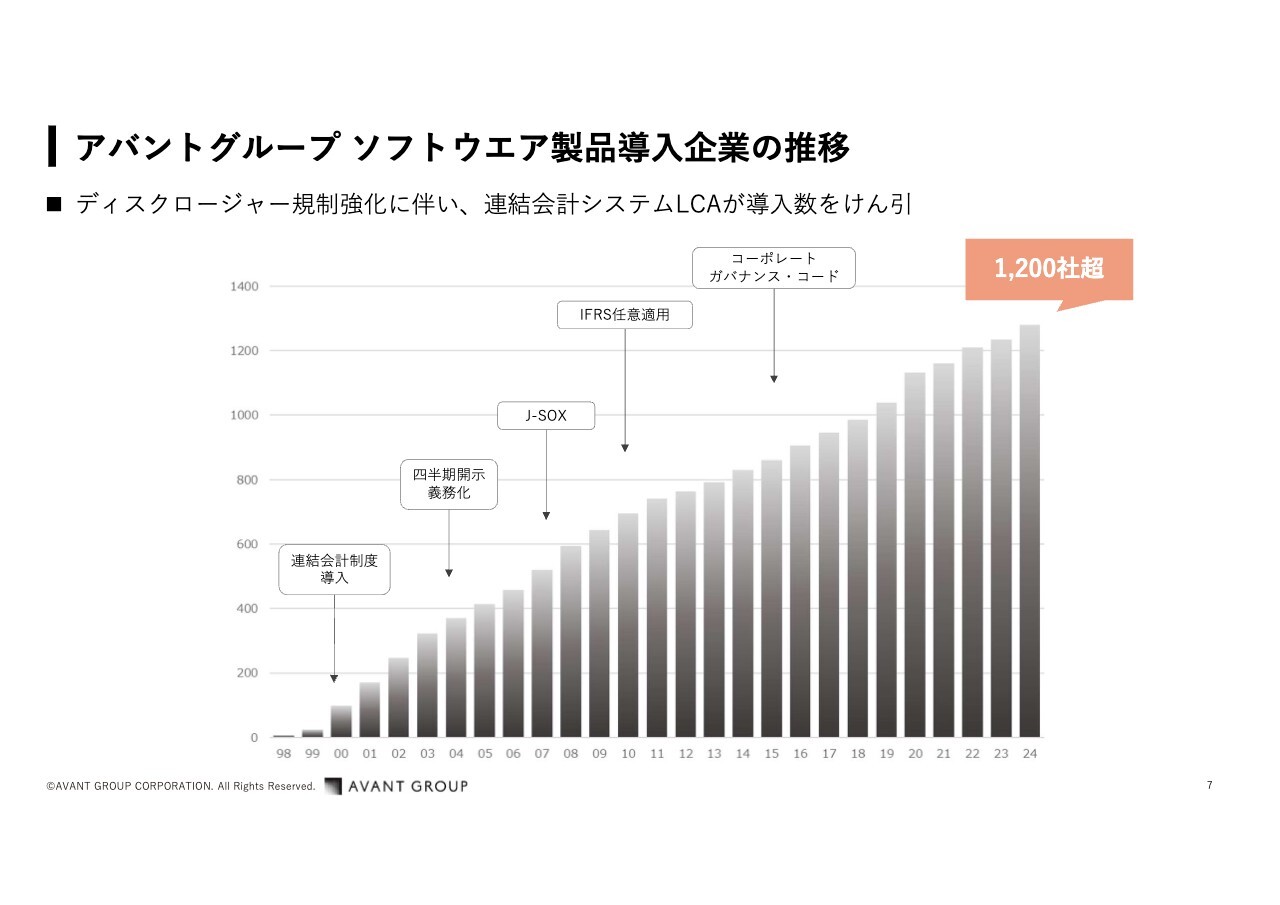

アバントグループ ソフトウエア製品導入企業の推移

諸井:こちらのスライドは、グループ全体の製品の導入数ですので、アクティブユーザーというよりは累計です。この中でも影響が大きいのはやはり「DivaSystem LCA」ですが、1,200社を超える導入実績があります。

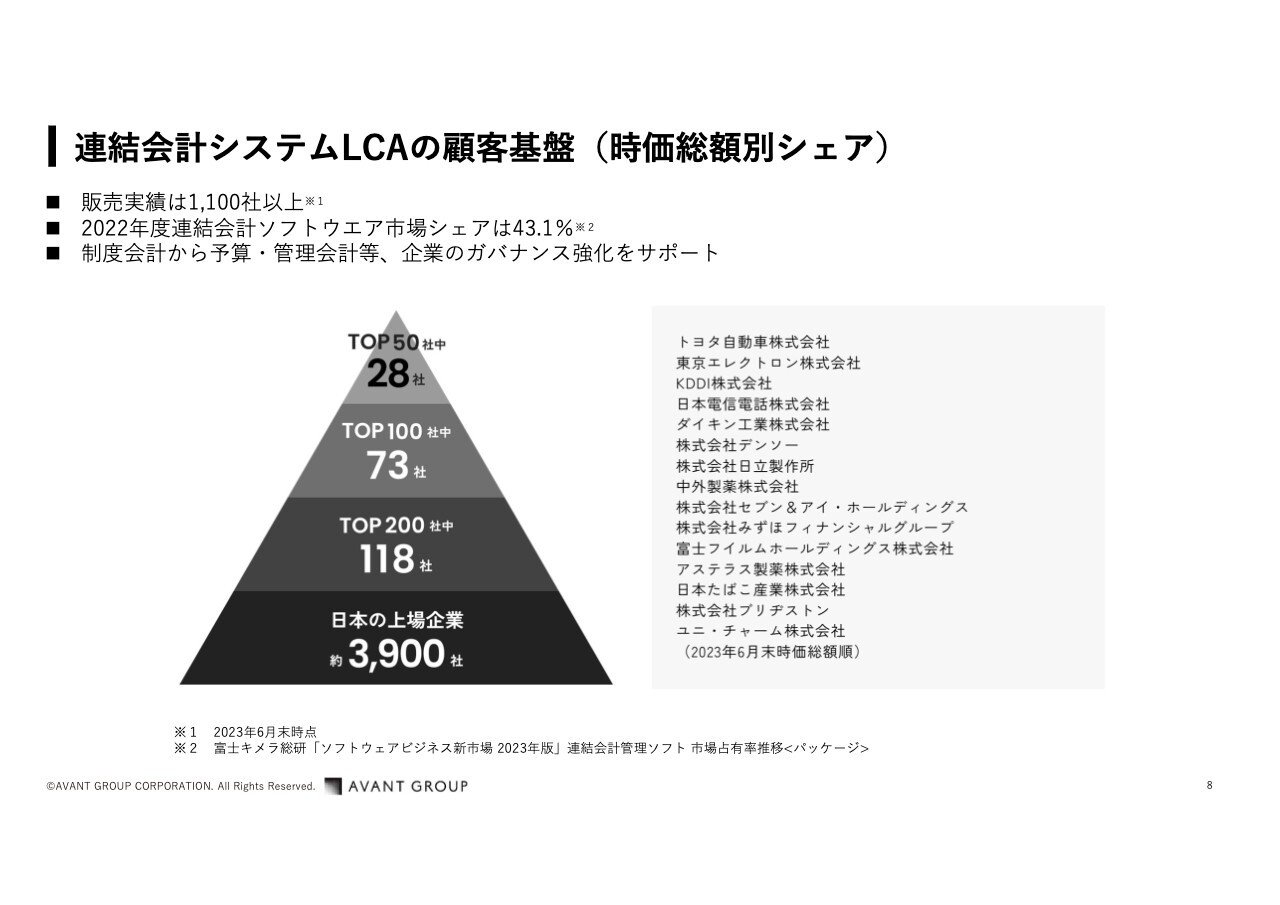

連結会計システムLCAの顧客基盤(時価総額別シェア)

諸井:どのような会社に導入されているかというと、連結会計システムですので当然、単体しかない会社には必要がありませんし、グループ会社が2社や3社であれば、「Excel」で対応できてしまいます。

Ken:そのくらいの規模であれば、力業で会計処理ができてしまいますよね。

諸井:そのため、連結している社数が多いケースのほうが、我々のシステムが有効になります。スライドの図のとおり、時価総額TOP50のうち28社、TOP100のうち73社に導入いただいています。上位になればなるほど、より大きな企業が多いため、日本を代表する企業がお客さまであるということです。

ビジネスモデルの全体像

諸井:このように、祖業としてはERPで出てきた単体の数字を連結でまとめていく会計ソフトを提供しています。ただし、現在はそれだけでなく、連結決算の開示業務を丸ごと受けるBPOのサービスも手がけています。

「人員は自分たちで出すよ」という企業にはソフトウエアを導入しますが、一方でコントローラーは残すにせよ、「基本的にすべて外注します」という場合は、我々が連結決算の開示業務を代わりに行います。

ソフトウエアとBPOですので、いずれもフローではなくストック型のリカーリングビジネスです。このセグメントにおいては、リカーリング売上比率が90パーセント以上となっています。

Ken:ソフトウエアであれば年間契約ができるイメージがありますが、BPOの場合は、例えば一部分だけの依頼が多いのか、すべて丸投げされることが多いのか、契約形態について教えてください。

諸井:連結決算の開示業務は、丸ごと引き受けることをベースにしています。基本的には年間契約で、特になにもなければ自動更新されますので、リカーリングビジネスとなっています。

その範囲においては、「連結決算だけではなくて、単体もやってほしい」「有価証券報告書の作成も手伝ってほしい」など、オプションで対応することもありますが、基本は連結決算の開示業務を外注するというかたちです。

Ken:入口としては、もともとソフトウエアを導入していた会社がBPOで依頼するというパターンが多いと思います。人手不足の中で、人材の共通化もかなり進んでいるとは思いますが、BPOから先にお客さまになるパターンもありますか?

諸井:はい、あります。他社の連結会計システムを利用しているお客さまに対して、社内で決算業務の人員を抱えるよりも、外注したほうが経済合理性があるため、当社でBPOを受けることがあります。ただし、当社としては当然「DivaSystem LCA」のノウハウが貯まっているため、どこかのタイミングで切り替えをご提案しています。

また、もともとソフトウエアを導入していた企業だけでなく、BPOと同時にソフトウエアを新規導入するというケースも多いです。

Ken:DX推進事業についても、ご説明をお願いします。

諸井:グループ全体の位置づけとしては、連結決算開示事業をコアにお客さまをとっており、こちらで制度会計を抑えているため、経営管理ソリューション事業でさらにクロスセルをかけていきたいと考えています。その領域において、データプラットフォームやBI(ビジネスインテリジェンス)を中心に支援するのがDX推進事業です。

ただし、必ずしもクロスセルが前提ではないため、そうではないケースも多いです。将来の伸びしろという面では、まだまだクロスセルの余地があると思っています。

いわゆるSI(システムインテグレーション)のビジネスです。ソフトウエア自体はエンドユーザーとなるお客さまが、MicrosoftやAmazon、Googleなどから好きなものを選んで使うわけですが、いざそれを導入する時に担当者がいなければいけません。そこでSIerが呼ばれるわけですが、当社グループのDX推進事業を担っているZEALという会社は、ずっとBIを手がけてきており、その前提となるデータプラットフォームを作ったという強みがあります。

このようなケースにおいて、メーカーからZEALに依頼があり、SIの領域の仕事を受けて、ビジネスを展開しています。契約自体は、エンドユーザーと直で取引する場合もあれば、メーカーのアンダーになるケースもあります。

一度導入した後は、継続的な案件として携わっていくことになりますが、基本的にはSIerのビジネスですので、売上のほとんどがサービスで構成されています。

Ken:経営管理ソリューション事業についても、ご説明をお願いします。

諸井:管理会計の領域で、予算作りや、実績を見て見通しを更新していくことを支援しています。いわゆるEPM(エンタープライズパフォーマンスマネジメント)やCPM(コーポレートパフォーマンスマネジメント)と呼ばれるソフトウエアと、それに伴う導入コンサルティングがメインとなっています。

製品としては、経営管理におけるお客さまの課題解決という意味では、必ずしも当社の製品でないほうがよいケースもあります。そのため、当社製品に加え、アライアンスを組んでいる製品で対応しています。

現在は、例えば「事業別のROICを見たい」などテーマが高度化しています。また、我々は昔から連結決算の制度会計を手がけていますが、それに伴う管理会計ですので、連結のデータに対する見方を得意としています。例えば、連結全体で見た時の原価がどうなっているのか、グローバルに展開しているお客さまであれば、サプライチェーンを横串で見た時にどのようなコストになっているのかを見える化することを得意領域とするビジネスです。

したがって、ソフトウエアの販売も行っていますが、コンサルティングサービスのほうが割合が大きいです。ソフトウエアによるリカーリング売上と、コンサルティングにおいても導入したら終わりではないため、その後の継続的な支援などにより、リカーリング売上比率は30パーセント弱となっています。ただし、基本的にはフロー型の導入コンサルティングのビジネスボリュームが一番大きいです。

Ken:経営管理ソリューション事業の場合は、売上規模1,000億円くらいの企業がターゲットになってくるのでしょうか?

諸井:もう少し規模感の小さい企業もありまして、アンダーとしては100億円、300億円くらいのところから、2,000億円以上の大きなお客さままで、カテゴライズしながら事業を展開しています。

先ほどお伝えしたとおり、連結決算開示事業は超大手のお客さまに強いのですが、経営管理ソリューション事業はそこまではまだ難しいと感じています。1兆円規模までであれば、当社製品で対応できますが、それを超えてくるとグローバルに展開している企業がほとんどです。そのため、当社製品がグローバルで使われたというトラックレコードが必要なケースもあり、その場合は他社製品を使いながら、コンサルティングだけ行うこともあります。

したがって、メインターゲットはおっしゃるとおり1,000億円から2,000億円くらいの企業だと思います。ただし、そこには限定せずに、もう少し広がりのある顧客層にはなっています。

Ken:経営管理ソリューション事業はDX推進事業に近い感じがしますが、ご提案する時の入口はどのようなところになるのでしょうか?

諸井:1つは、連結決算開示事業の「DivaSystem LCA」の導入社数は累計1,200社超とお伝えしましたが、アクティブユーザーが1,000社ほどあるため、ここが優良な顧客基盤となっています。

ただし、我々としては事業別ROICの開示など、経営管理の中でも先進的なところを目指しています。そのため、既存のお客さまよりは先進的な情報にも関心が高いお客さまにリーチするほうが効果的で、セミナーを開催して、そこで反応があったお客さまにご提案することもあります。

そうは言っても、結果的にリレーションがあるほうがよいのは間違いないため、連結決算開示事業のお客さまと重なっていることが多いです。あくまでも意識としては、先進的な経営に関心がある方々にアクセスして、そこからビジネスを作っていく構造になっています。

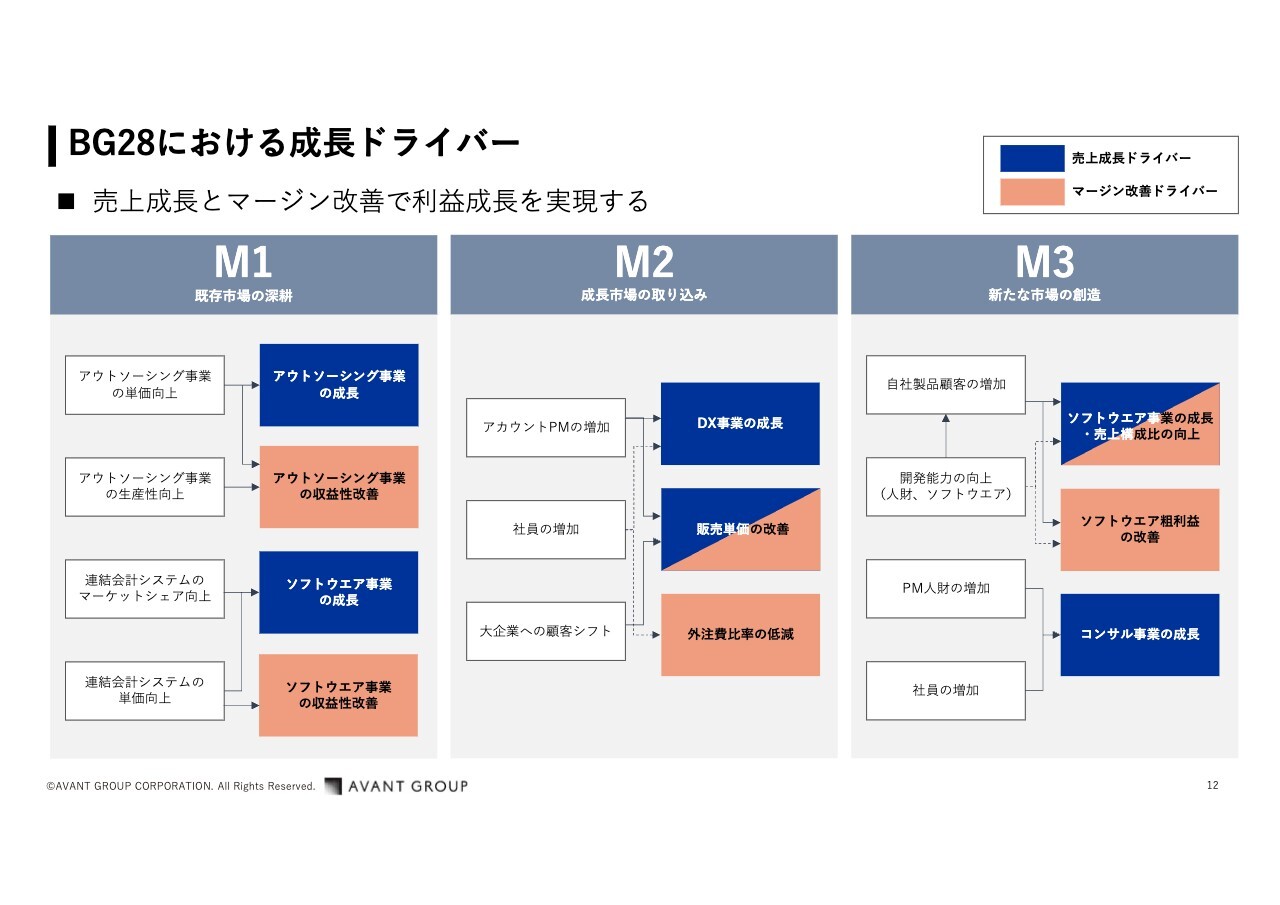

BG28における成長ドライバー

Ken:3つのセグメントの成長ドライバーについてうかがいたいと思います。まずは連結決算開示事業からお願いします。

諸井:成長ドライバーという意味では、売上をどう伸ばしていくか、そして結局は利益ありきですので、マージンをどう上げていくかが重要です。そこで肝心なのが、やはり連結決算開示事業です。

スライドの「M1」は連結決算開示事業、「M2」はDX推進事業、「M3」は経営管理ソリューション事業を示しています。

連結決算開示事業においては、ソフトウエアの市場と、アウトソーシングの市場に向き合っています。もう20数年、ソフトウエア市場で戦っていますが、こちらは成熟化した市場ですので、急激な成長は難しくなってきています。そのため、成長ドライバーとしてはアウトソーシングのほうが強く働き、毎年20パーセントくらいの売上成長率を遂げています。

ソフトウエア市場はそこまで伸びていないのですが、オンプレミスの市場とクラウドの市場を分けて考えると、クラウド市場には非常に成長性があります。クラウドへのシフトや、自社の事業としては、まだ単価の改善余地がありますので、そこは個別のお客さまとお話ししながら取り組んでいきます。

客数が増えていかない分、単価を上げていくことで売上を伸ばします。加えて、アウトソーシングの力強い成長によりさらに伸ばしていきます。

マージンについては、ソフトウエアもアウトソーシングも改善余地はかなりあります。単価改善に加え、業務効率化という観点では生産性を上げる余地もあります。アウトソーシングは基本的にアウトプットに対してお金をもらっていますので、そのアウトプットが満たされている限りにおいては、業務生産性を高めれば、コスト効率が良くなってマージンが上がる仕組みです。

現在はテクノロジーの進化も著しく、特に生成AIなどは、連結決算のアウトプットで文章を書く時にも活用できます。このようなテクノロジーの力も使いながら、せっかくソフトウエアとアウトソーシングを同じ会社で両立していますので、連携しながら効率化を図り、生産性を上げていこうと考えています。

このセグメントの中では、成長ドライバーとして明確に「生産性の向上」を掲げています。それによってマージンを上げていく考えです。

Ken:生成AIとBPOはとても相性が良いと思いますが、今後さらに生成AIを活用した時に、どのくらいの変化を起こせるのでしょうか? 登山でいうと何合目くらいだとお考えですか?

諸井:いろいろトライしながら、どのようなことができるのかを見極めているところです。中期経営計画期間においては、生産性を少なくとも今の1.5倍にすることを目標に掲げていますが、実現方法については検討中です。

ゴールがまだわからないため、どこまでいけるかは未知数です。おそらく、AIも文章作成はけっこうできると思いますし、どこかのAIがドラフトを書いて、それを別のAIがチェックするといった精度は上がってくると思います。

ただし、100パーセントの完成度にまで持っていけるわけではないと思いますので、ある程度は人間のレビューも必要ですが、85点の文章を95点や100点に仕上げるのは人間でもけっこう難しいですよね。

したがって、後続工数がどれだけ減らせるかは、まずはAIがいつ85点を取れるようになるか次第ですので、現時点では何合目にいるかはまだイメージできません。

Ken:逆に言えば、そこがカチッとはまり、業務フローの中で活用できるフェーズまでいけば、一気に進むことがありそうですね。

諸井:おっしゃるとおりだと思います。

Ken:BPOの売上が伸びているというお話もありましたが、今まで外注せずに社内でがんばっていた会社が、人手不足でさすがにきつく、BPOするというケースが多いのでしょうか?

諸井:経理人材の位置づけそのものが変わってきていると思います。今CFOに求められているものは、過去の金庫番的なアプローチではなく、将来的な企業価値をどう上げていくかです。そして、CFOにそのような変化があれば、それを支える組織も変わらなければいけません。

その中で連結人材というのは、おそらく相対的に能力が高い集団です。単体だけができるのではなく、連結までできるという人たちです。

したがって、全体が求められているため範囲が変わるはずなのです。経理として経理処理をするだけではなく、CFOをサポートするようなところにもいってほしいわけです。そこに誰が移るかというと、連結人材です。

そうすると、アサインして続けるのも可能かもしれませんが、より高付加価値のところにいかなければいけなくなります。そこにいけそうな人たちを解放するという意味では、より日本の企業が求めている「もっと高いところにいかなければいけない」というところが後押しになって、社内に優秀な人材を置いておくよりも、「もうそこの業務は外注してしまおう」というトレンドが強くなっているという大きな背景があります。

また、お客さまの数が200社オーバーぐらいの数になるため、まだ開拓できる余地があるという両面があり、伸びているのかと思います。

Ken:次のDX推進事業についてですが、ここは伸ばしていかれる上で、どのようなところが重要になってくるのでしょうか?

諸井:市場自体は非常に伸びていますので、おそらく市場の伸びよりも当社の伸びのほうが低いのではないかと思っています。

やはりそれは供給力がネックになってくるため、どこまで供給力を増やせるかというところです。全体の人を増やすことも必要ですが、数だけ増えればよいというわけではありません。やはりプロジェクトを推進できるPM層が欠けているため、いくらメンバーを増やしてもPMが増えなければ受注できる案件の数は変わりません。

その部分が特に不足しているため、そこが補えればさらに供給力が上がって、事業自体のボリューム感は伸ばせると思っています。

一方でマージンはというと、これが難しいところです。やはりSIビジネスというのはいろいろな会社が入っているため、競争環境にさらされているということは間違いありません。劇的にマージンが上がるというのは難しいと思います。

ただし分析してみると、やはり大きな案件のほうが、リスクが高くてもきちんとできればマージンを確保できるという部分があります。そのような案件をどう取っていくかです。

そのような案件の源泉となるお客さまの規模感としては、やはり1,000億円以上になると大きな案件を生み出してくれるお客さまが多いです。したがって、そのようなお客さまにアプローチしていきながら大きな案件を取っていくほうが、結果としてマージンが上がる方向にはなるだろうと考えています。

Ken:それこそ数億円というよりも、やはり2桁億円ぐらいまでいくとかなり変わってくるということですか?

諸井:おっしゃるとおりです。このSI案件のDXのところのもともとの規模感は数百万円がベースです。したがって、数百万円の中でどれだけ大きいかということですので、まずは億レベルというところをきちんと取ってくることが大事かと思います。

グループ全体でいえば、経営管理ソリューション事業を行うAVANTと組むことでもう少し大きなところに入り込めます。また、AVANTは今はCPM・EPMと言われている製品の導入部分だけに限定されてしまいますが、その下のデータプラットフォームも一緒にご提案するというかたちで、DX推進事業を担うZEALが入っていけます。

その結果、グループ全体として大きな案件にZEALが入っていけることは増えてくると思います。したがってクロスセルというところも強化します。

特にAVANTとZEALとの間、M3とM2である経営管理ソリューション事業とDX推進事業のクロスセルを強化できればと思います。

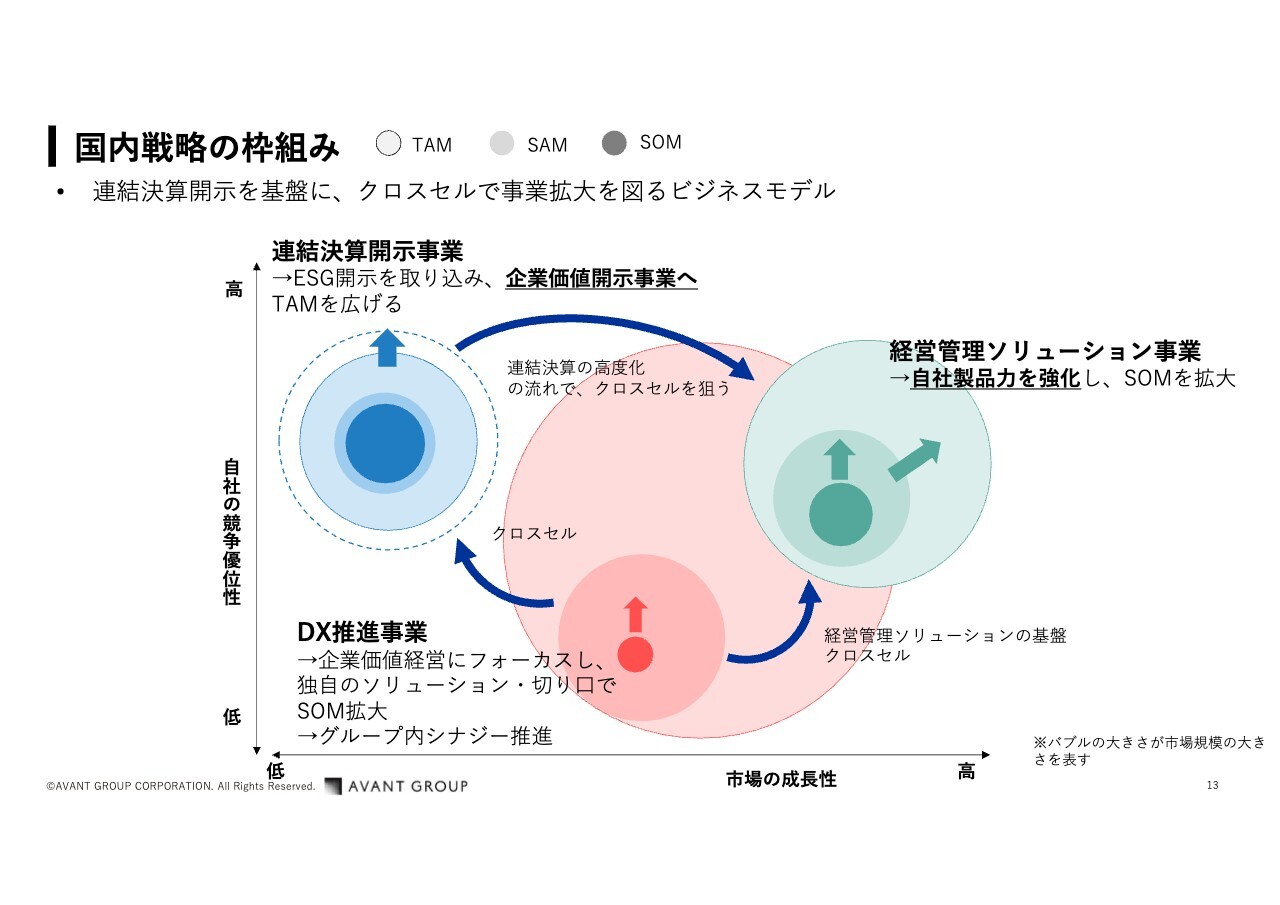

国内戦略の枠組み

Ken:最後に、経営管理ソリューション事業についてのご説明をお願いします。

諸井:こちらについては、先ほど概要でお話ししたとおりサービス中心になっています。しかしながら、やはり伸ばしていかなければいけないのは、自社製品で当社のヒット商品でもある連結会計システム「DivaSystem LCA」と、それに次ぐソフトウエアを作っていかなければいけません。そこで、自社製品である「AVANT Cruise」を出しています。

これがさらに強く成長してくれば、ソフトウエアの売上が伸びます。ソフトウエアは工数ベースでどんどんコストが増えるというよりも、売れれば売れるほどコスト効率は良くなっていくところがあります。

したがってソフトウエアのビジネスが伸びていけば、当然ながらソフトウエアのマージンも上がり、そのミクスチャーが変わっていき、全体のマージンも上がっていくというところがあります。

一方で、コンサルティング事業のボリュームも当然ありますので、「いかに高付加価値なサービスを提供して、コンサルティングの単価を上げていくか」というところもあわせて取り組んでいきます。その結果として、売上とマージンの両方を上げていくことを狙っています。

Ken:先ほど、基幹システムのクラウド移行というお話もあったと思います。やはりこのようなソフトウエアなどを導入されるタイミングというのは、基幹システムをクラウドに移行するタイミングで、お客さまからの引き合いがあるのでしょうか?

諸井:我々のソフトウエアの位置づけというのは、ERPの基幹システムがあって、そこから吐き出されるものが会計情報や、今であれば非財務の情報というものになります。その上に乗って連結会計をしたり、管理会計をするということもあります。

当然ながらベースの部分が変われば、それにともない「上の部分をどうするか」という機会になります。うまくできないとなくなってしまうというリスクもありますが、変化点になるということは間違いありません。

中期経営計画「BE GLOBAL 2023」の振り返り

Ken:中期経営計画についてうかがいたいのですが、2023年度までの前回の中期経営計画の振り返りを簡単にお願いします。

諸井:こちらのスライドが前回の中期経営計画です。今は「BE GLOBAL 2028(BG28)」が行われていますが、その前の中期経営計画がこちらの「BE GLOBAL 2023」です。

結果としては、オペレーショナル、戦略、財務KPIと分かれていますが、ストラテジックKPI以外は非常に良かったというところです。売上高・営業利益も達成していますし、ROE、配当に関してもきちんとミートすることができました。

中期経営計画期間の5年間で、売上は1.8倍、営業利益は2倍を達成できたことが、我々のトラックレコードになります。

一方で、ビジネスモデルの転換を図りました。前回の中期経営計画においてはストックかフローかというところで、ストック売上比率を33パーセントから70パーセントに持っていくという、かなりアグレッシブなものにしました。しかし、結果として難しく、達成することができませんでした。

このことは中期経営計画の策定として反省すべきものがあります。当社のファウンダーでありグループCEOである森川が、「ビジネスモデル変えなければならない」という意識を持って、「ストック売上比率を30パーセントから70パーセントに変えるんだ」という意志を持って取り組んだのですが、その変化度合いがすごいですよね。

これを達成するには、おそらく膨大なストックの売上を作るか、ある意味でフローの成長を抑えるぐらいではないと、比率なのでこうはなりません。

したがって全体の掛け声と、裏となる各社の積み上げがまったく合っていない状態で走ったわけです。そのままいくと結局どのようになるかというと、その時はM&Aしかなくなってしまいます。

フロー系のものを抜いたり、ストック系のものを買ったりなどをしなければならず、しかしM&Aだけに依存してしまうとまったくうまくいきませんでした。

その時は価格も高く、これは無理だということで、先ほどお伝えした理念体系のブラッシュアップを行い、マテリアリティを決めるということになりました。

このようにもう一度、我々自身が何を目指していくのか、また、今の中期経営計画はきちんと各事業会社の積み上げ、この積み上げには連続的なものだけではなくストラテジックの部分も含めますが、各社の裏付けがある中で全体を作ろうという振り返りをしているのが、今の「BE GLOBAL 2028」になります。

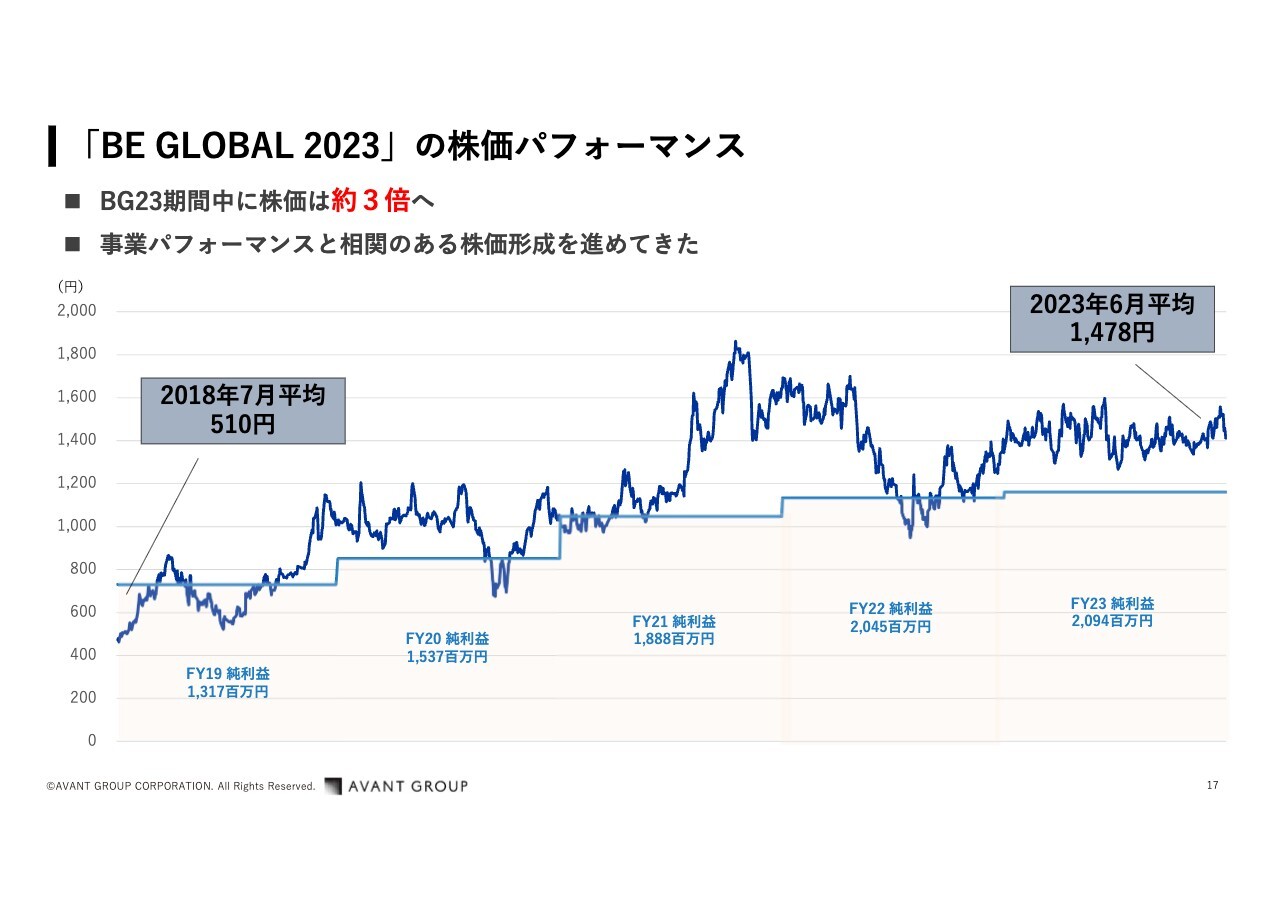

「BE GLOBAL 2023」の株価パフォーマンス

諸井:一方で「BE GLOBAL 2023」の間も株価のパフォーマンスは非常に良く、期間中に約3倍になったというところが、前中期経営計画の振り返りとなります。

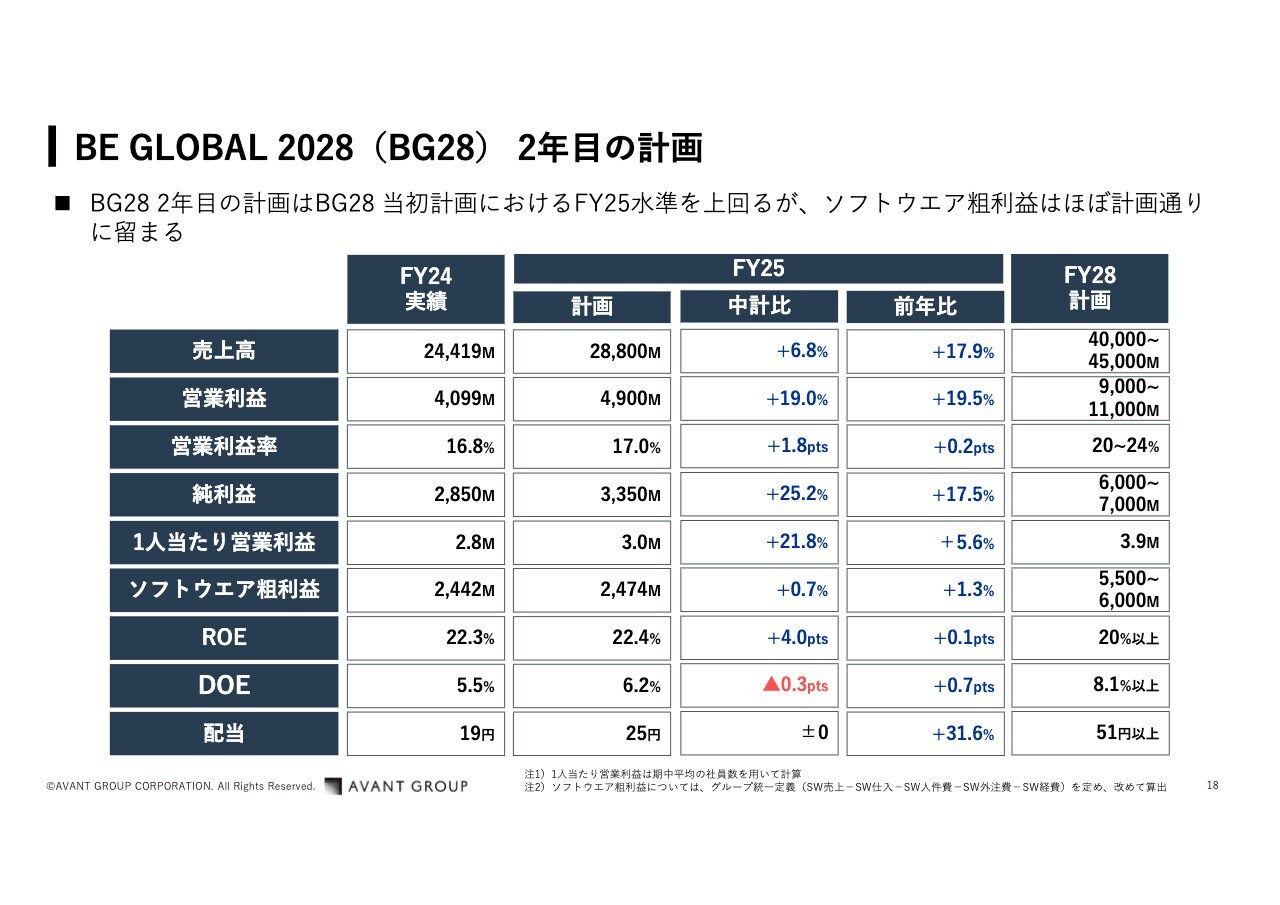

BE GLOBAL 2028(BG28) 2年目の計画

Ken:足元の中期経営計画がスライドのようなかたちになっているということで、先ほどお話しいただいたように、上からというよりも比較的積み上げて作られたのが、この2028年までの中期経営計画になるわけですね。

諸井:両面ですね。上としては、「我々がグロース株として見られるためには何をしなければいけないか」というところは、利益が一番大事です。我々の株価との関連性で見ると、やはり純利益の伸びが効いているということがわかりました。

「AVANT Compass」という、野村證券と一緒に作ったソフトウエアで、財務数値の過去のトラックレコードと株価の関連というところで見ると、やはり我々は純利益の数字に反応します。

これはかなり違います。何を求められているかによって変わるのですが、やはり我々はグロースを求められているため、そこが一番効くということです。したがって売上を2倍、純利益は3倍という方向で考えています。

一方で、それだけで我々の企業価値が十分に上がるかというと、財務数値だけでは見えないものがあります。PERといった、どのような成長の予見を持っていただけるかでいうと、今は20倍少しです。最近は株価が少し下がっており、予想PERでは20倍を切っていますが、20倍台のところにいます。しかしSaaS型で利益を出しているところであれば、40倍ぐらいがよい数字なのではないかと思っています。

そう考えると、ただ単に財務の数値が良くなるだけではなく、とはいえ前回のように比率を示すことがよいとは思っていませんが、粘着性の高いソフトウエアを中心としていることもあり、ビジネスモデルがリカーリングなものの含有率が高いようなビジネスに変わっていくほうが安定した成長期待が出るだろうなと思っています。

それをソフトウエアを伸ばすことで実現しようと考えています。ソフトウエアの売上でもよいのですが、それが利益を伴わないものだと意味がありません。きちんと利益を実現するソフトウエアのビジネスということで、ソフトウエアの粗利益も3倍にしようということです。

それができてくると変化のシグナリングになるだろうというところで、利益成長全体の目標と、事業会社にも「売上と利益だけを伸ばしてね」ではなくて、「その中でも、ソフトウエアの粗利をどう増やすかというも考えてね」ということを制約ポイントにしています。

実はもうひとつあり、結局ビジネスだけを伸ばしてもサステナブルではありません。「人というものに対して」ということで、GPTW(Great Place to Work)という、働きがいを計測する専門機関がありますので、そこは担保しようと考えています。

また、事業が伸びても従業員に還元できていないとヘルシーではありません。きちんと一定の昇給率、これは「今インフレと言われている水準よりも高い水準で、年平均を持っていこう」ということを掲げています。具体的には「利益を伸ばしてください。でも人のこともケアしてください」というものです。

そしてビジネスモデルの変化ということで、各事業会社はそれぞれの状況に応じて、基づいてソフトウエア粗利益を作って、その積み上げをして今の中期経営計画を出しているという構造になっています。

Ken:足元の中期経営計画について、いろいろ振り返りなども社内でされているかと思います。その進捗やアップデートについてはいかがですか?

諸井:今2024年度の実績が出て、1年目はきちんとトラックできたと思っています。ただし、もともとの収益の流れがテールヘビー型になっているのは間違いなくて、最初は少し緩やかで、そこから変わっていきます。

やはり、そこはソフトウエアビジネスを中心として変化します。ソフトウエアビジネスは時間がかかるため、それを後から実現していこうというところです。

そのような意味では計画どおりです。むしろ計画よりも少し売上や利益はよい状態ですが、もっと変化しなければいけませんので、そこは先行的にソフトウエアの粗利というところを伸ばさなければいけません。しかし計画で見てみると、ソフトウエアの粗利が中期経営計画比と変わっていません。

したがって売上や利益でいうと、中期経営計画の開示は最後のレンジしか出していませんが、我々の中では出しているものに対して先行して良い状態になっています。しかし、ソフトウエアがそのようになっていないということは問題だろうと考えています。したがって、それをどのように増やしていけるかを考えています。

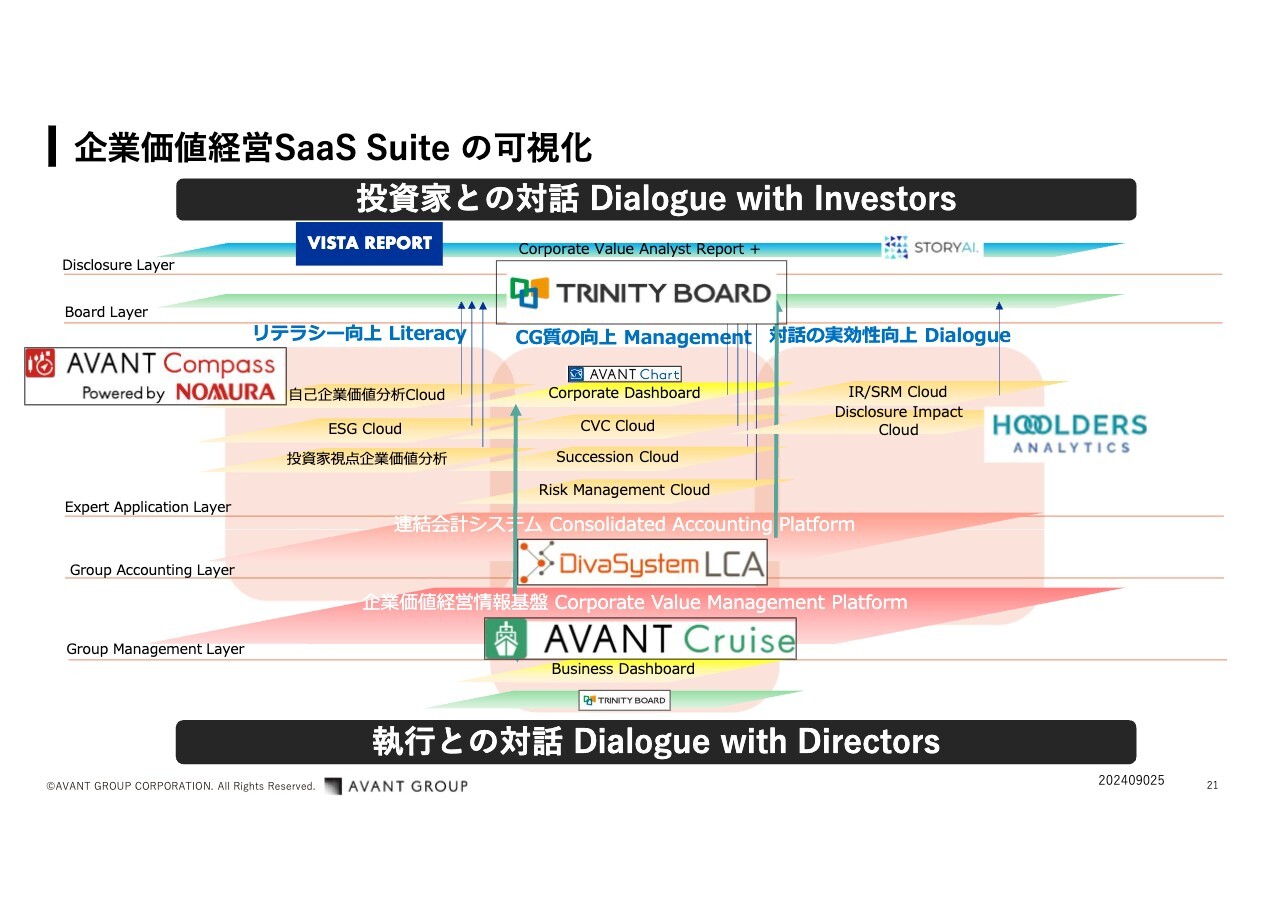

企業価値経営SaaS Suiteの可視化

諸井:ソフトウエアの中でいうと、連結会計システムの「DivaSystem LCA」と、管理会計側のシステムである「AVANT Cruise」をどのように伸ばしていけるかだと思っています。特に「AVANT Cruise」については、ただ普通に売ってしまうとサービスも断ってしまうことになるため、売れるには売れるものの、今までとあまり変わらない点も出てしまいます。

したがって、導入コンサルティングでお金を取るのではなく、ソフトウエアのほうで取っていけるようなかたちを目指しているところです。パッケージングで導入レスで、数週間で売れるようなものを作るというのが、ひとつの動きです。

もうひとつは、「TRINITY BOARD」という商品を作っています。これは取締役会のDXを行うものです。取締役会において、企業経営で必要な情報をすべて詰め込んですべて見られるようなものにしていく作りになっています。これをリリースすることで、ソフトウエア中心に取り組んでいこうということです。

中間決算でも開示していますが、この「TRINITY BOARD」は販売を開始しており、実績も出ました。しかしながら少し弱いと思っています。社数がそれほど伸びきっていません。1月末での開示が10社となっており、そこをもっと伸ばしたいと思っていたところとのギャップがあります。

そのため、ソフトウエア粗利益についてはテコ入れが必要で、今は次の通期決算に向けて、次の計画を出す時にどのようにするかについて、議論しているところです。

質疑応答:株主還元について

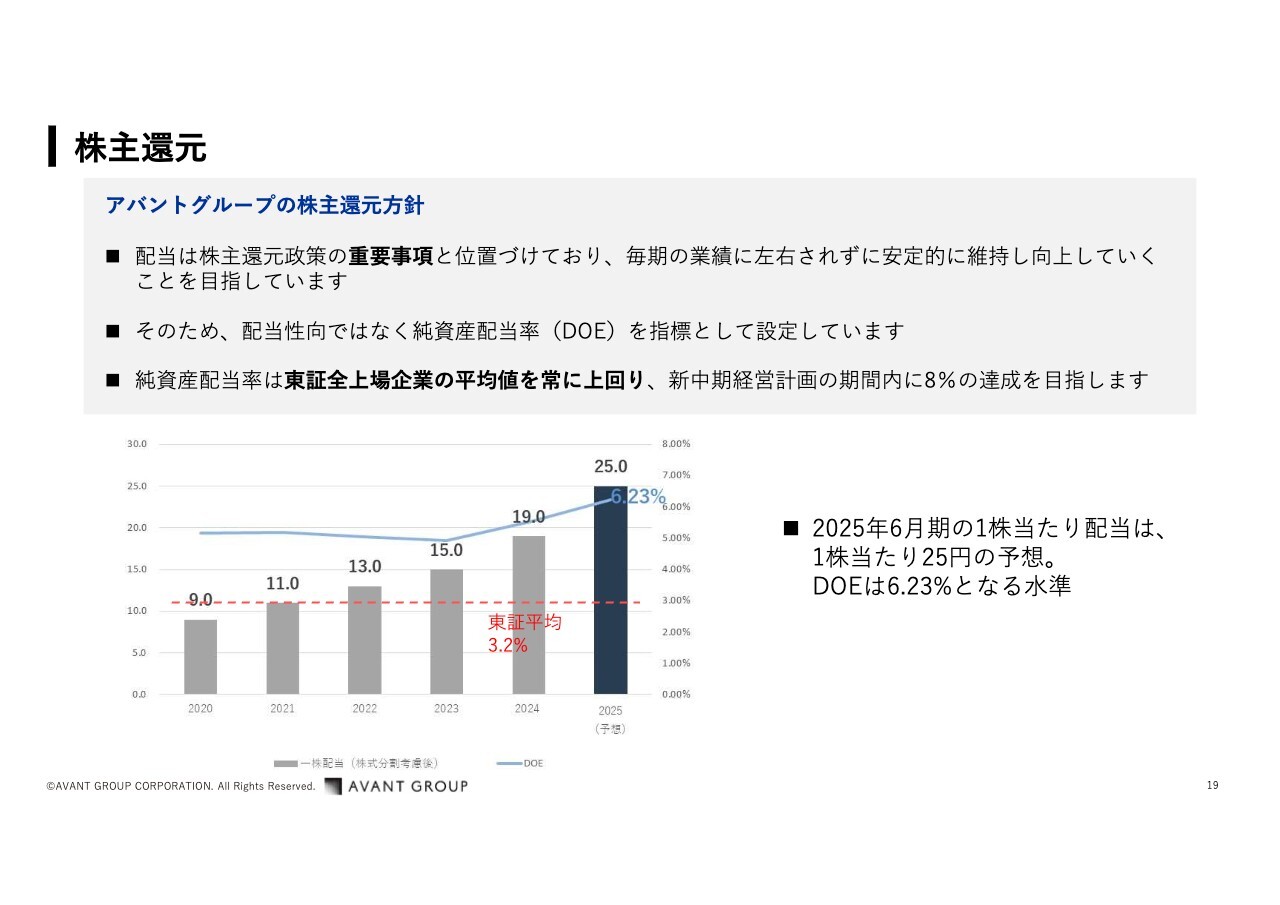

Ken:株主還元についてうかがいます。還元の考え方について、あらためて教えていただけますでしょうか?

既に会員登録がお済みの方はログインして下さい。