提供:株式会社TORICO 2025年3月期決算説明

【QAあり】TORICO、減収となるもイベントサービス売上高は前年比+23.0% 海外事業の立ち上がりは順調、協業発表で成長加速へ

目次

安藤拓郎氏:本日はお忙しいところ、ご参加いただきましてありがとうございます。これより、株式会社TORICOの2025年3月期通期決算説明会を始めます。株式会社TORICO代表取締役の安藤です。どうぞよろしくお願いします。

本日はまず成長戦略からお話しし、業績ハイライト、業績予想というかたちで進めます。

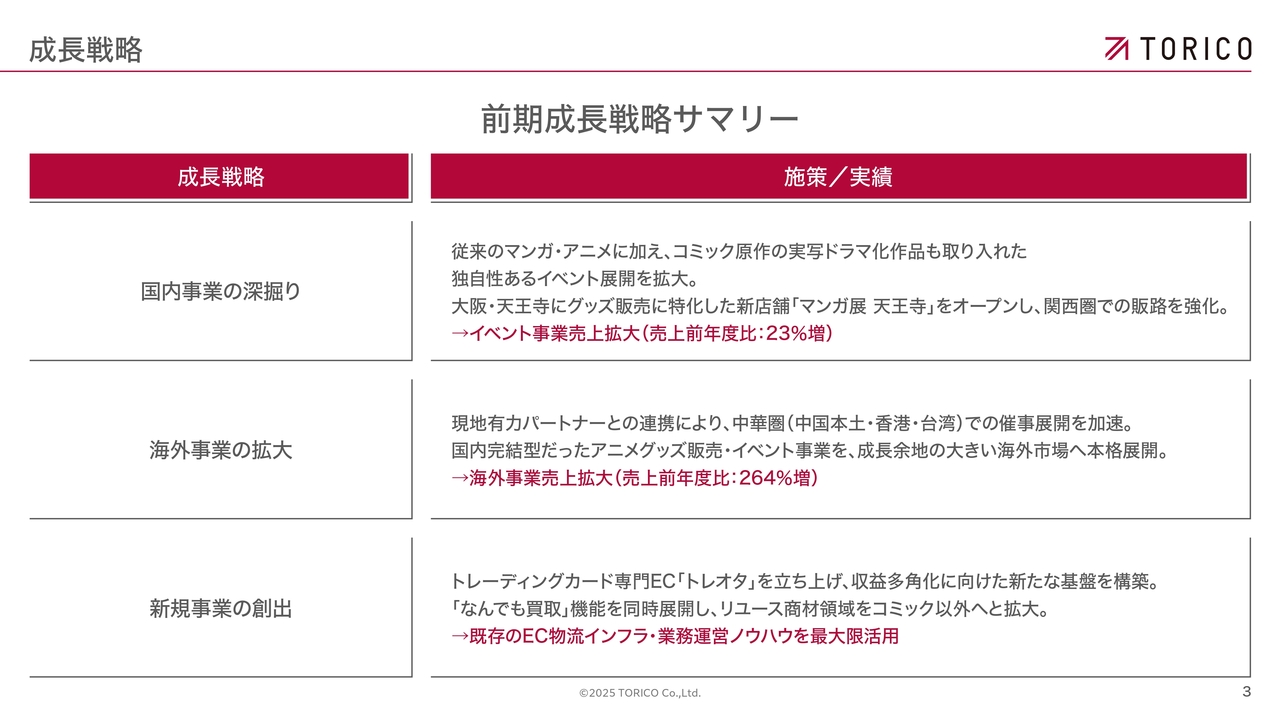

前期成長戦略サマリー

まず、前期の振り返りです。前期においては、「国内事業の深掘り」「海外事業の拡大」「新規事業の創出」という3つの重点戦略を掲げて取り組んできました。

まず、国内事業の深掘りについては、特に注力しているイベント事業において着実な成果が見られ、売上は前年同期比で約20パーセント増加しました。

次に、海外事業の拡大については、後半から複数の現地パートナーとの連携が進展し、売上は前年同期比で264パーセントと大きく伸長しています。

最後に、新規事業の創出においては、商材の拡大を図り、トレーディングカード専門のECサイト「トレオタ」を新たに立ち上げました。あわせて、「なんでも買取」機能も導入し、リユース商材領域への展開を進めています。

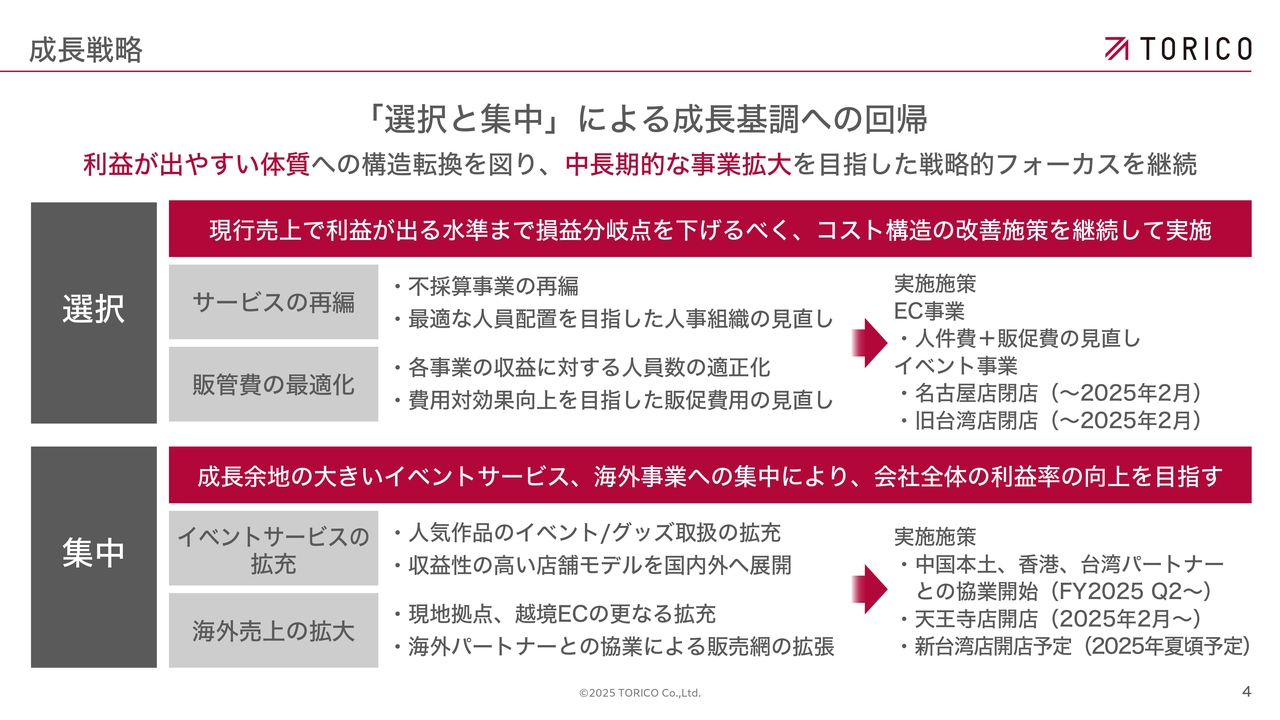

「選択と集中」による成長基調への回帰

当社では、前期期初より掲げている成長戦略のキーワードとして「選択と集中」に基づいた取り組みを推進しています。

まず「選択」の観点では、損益分岐点を引き下げ、利益が出る体制への転換を図っています。ECサービスにおいては、人件費や販売促進費の見直しを進め、効率的な運営体制を構築中です。また、イベント事業においては、収益性の確保が難しい一部店舗について、閉店を含む見直しを行っています。

一方で「集中」の取り組みとしては、成長余地の大きいイベントサービスや海外展開に注力しています。現地パートナーとの連携を強化し、収益性の高い分野への経営資源の集中を図っています。

その一環として、大阪に新たな直営店舗を出店したほか、今期夏には台湾に新店舗を開設する計画も進行中です。これらの取り組みを通じ、収益構造の強化と持続的な成長を目指していきます。

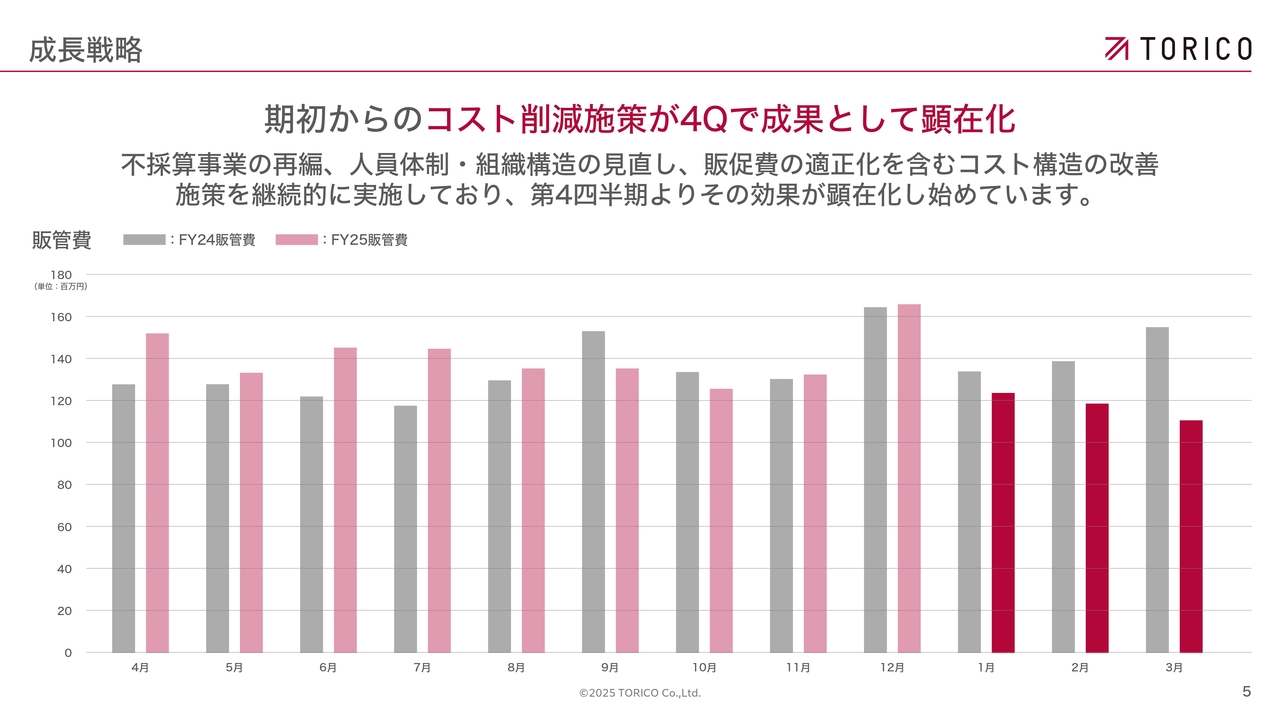

期初からのコスト削減施策が4Qで成果として顕在化

「選択」の取り組みとして、スライドには2024年3月期と2025年3月期の販管費の推移を示したグラフを掲載しています。

期初の段階では、再編やコスト削減の効果が数値としては明確に表れていませんでしたが、第4四半期にはようやく施策の効果が現れ、販管費は前期を大きく下回る水準まで改善しています。

特に、人件費の見直しによる効果が顕著であり、全体として販管費を継続的に抑制する流れを確立しつつある状況です。これは、「選択と集中」戦略に基づくコスト構造改革の一環であり、今後の利益体質強化に向けた重要な基盤となっています。

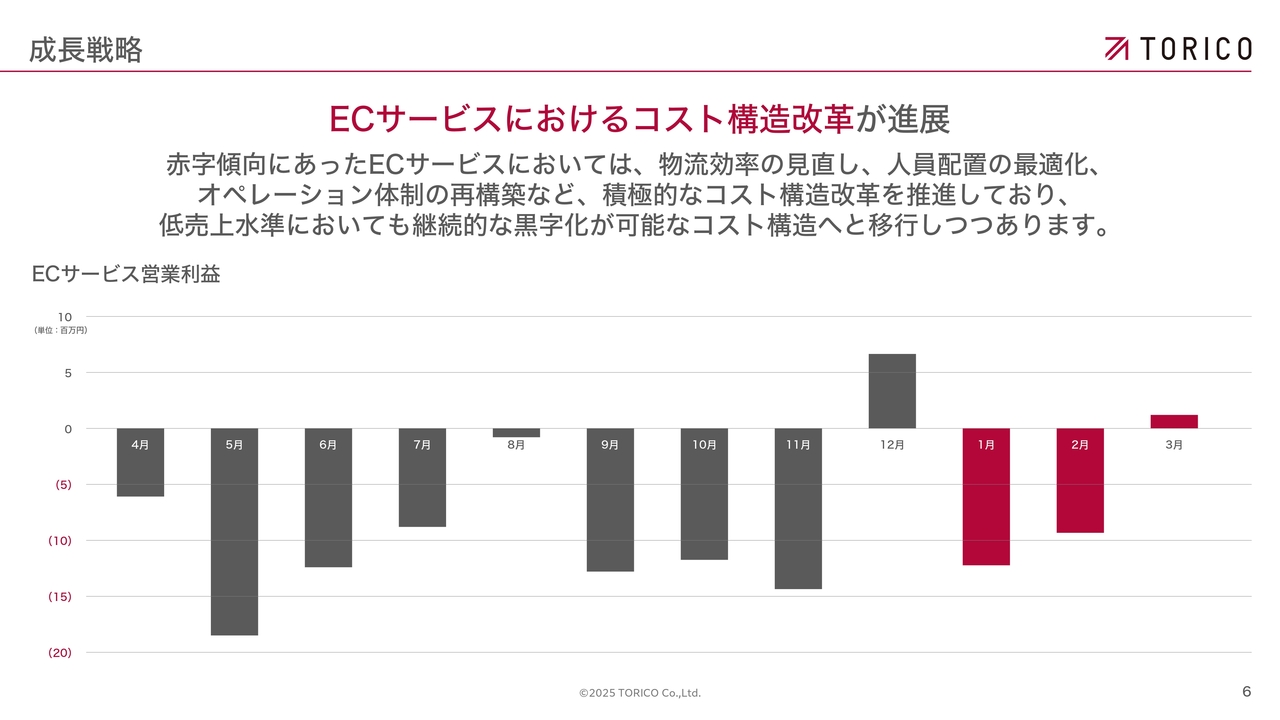

ECサービスにおけるコスト構造改革が進展

前のスライドにもつながってきますが、売上の大きいECサービス、紙コミックの販売に関しては、売上が大きい一方で赤字傾向にもあったというところで、立て直しが非常に大きな課題となっていました。

グラフは、ECサービス営業利益の推移を示しています。8月、12月は大きな休みもあるため、売上が大きく上がり、利益が出やすい月です。一方で、3月は例年、他の月と比較して売上水準が低い傾向にありますが、そのような状況下においても利益を確保しています。このように売上が低調な状況でも収益を確保できる体質が、今期の業績にも貢献すると見込んでいます。

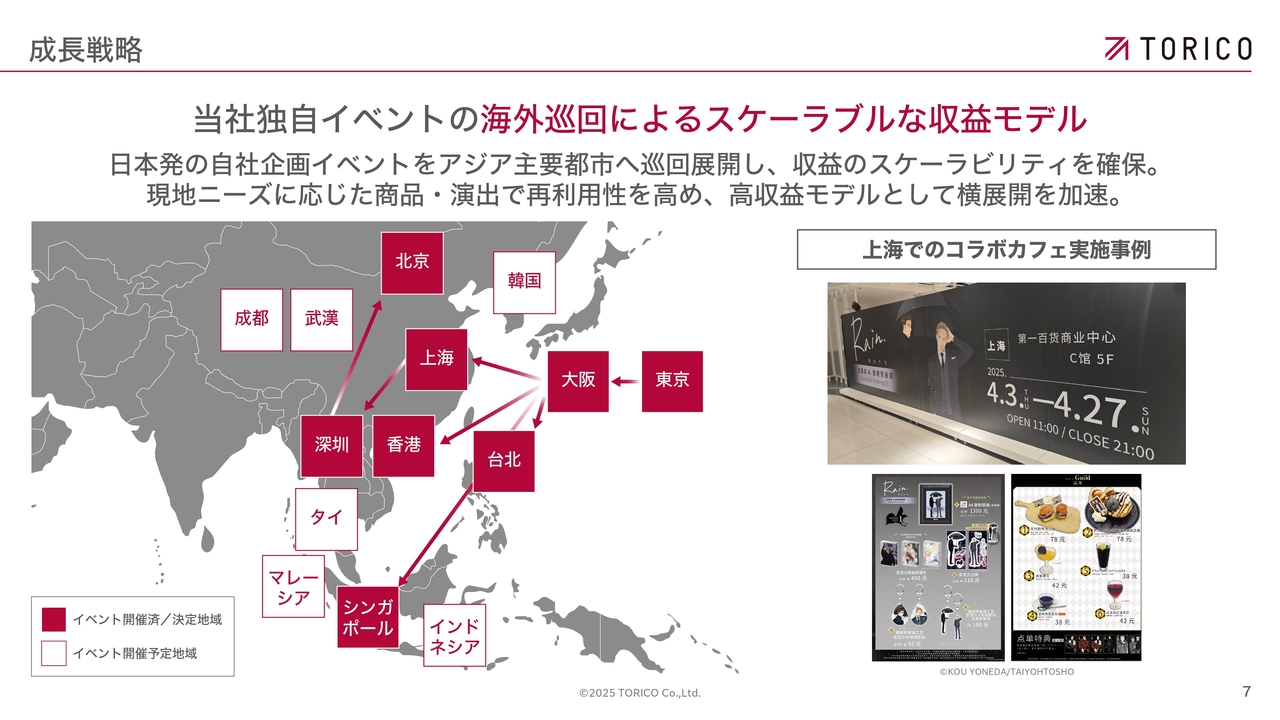

当社独自イベントの海外巡回によるスケーラブルな収益モデル

「選択と集中」の、「集中」の部分です。特に海外への展開が拡大しています。これまで、東京、大阪、名古屋を含め国内で巡回していたイベントについて、パートナーと組んで海外に展開しています。海外巡回は、今期より大きな割合を占めてきています。

スライド右側に、上海での事例を示しています。我々自身がイベントを運営するのではなく、イベント企画やコラボグッズ、飲食のレシピなどを現地のパートナーに提供し、それを元に各地でイベントを実施してもらいます。このように、非常に低リスクで高収益なモデルがスタートし始めています。

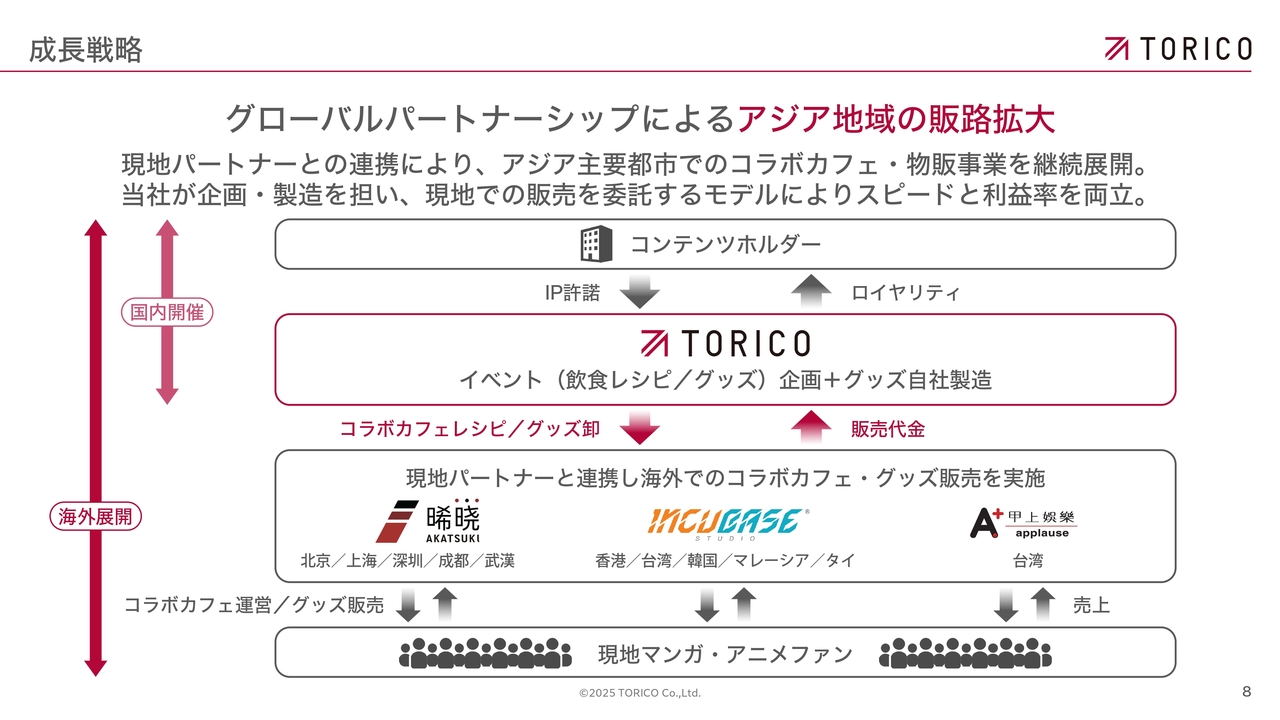

グローバルパートナーシップによるアジア地域の販路拡大

これまでは、コンテンツホルダーからIPを許諾してもらい、それをイベント化し、グッズを販売するというところで動いていましたが、そこに海外パートナーが加わることで、そのまま海外巡回をしていけるかたちになりました。

これまで国内に限られていた売上が、まだ中華圏中心ではありますが、非常に多くの現地の漫画ファンやアニメファンにグッズを買ってもらったり、店舗でカフェを楽しんでもらったりというところで拡大しています。

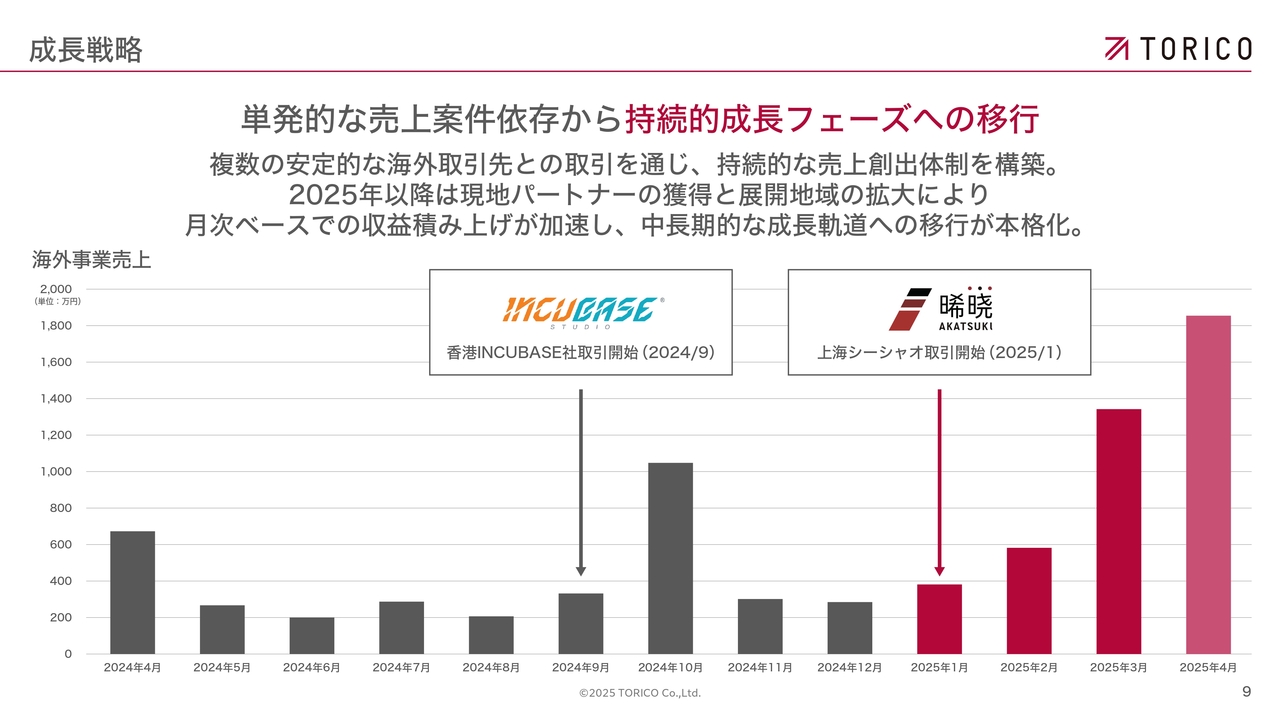

単発的な売上案件依存から持続的成長フェーズへの移行

実績ベースで見ると、これまでは香港INCUBASE社や上海シーシャオ社とのコラボレーションによる単発的な売上にとどまっていましたが、今年1月以降、それらの取り組みが相互に連動し、継続的かつ重層的に積み上がり始めています。

これにより、今期、来期というところに我々のリソースを大きく割かなくても、イベントの規模が拡大していくような道筋ができたと考えています。

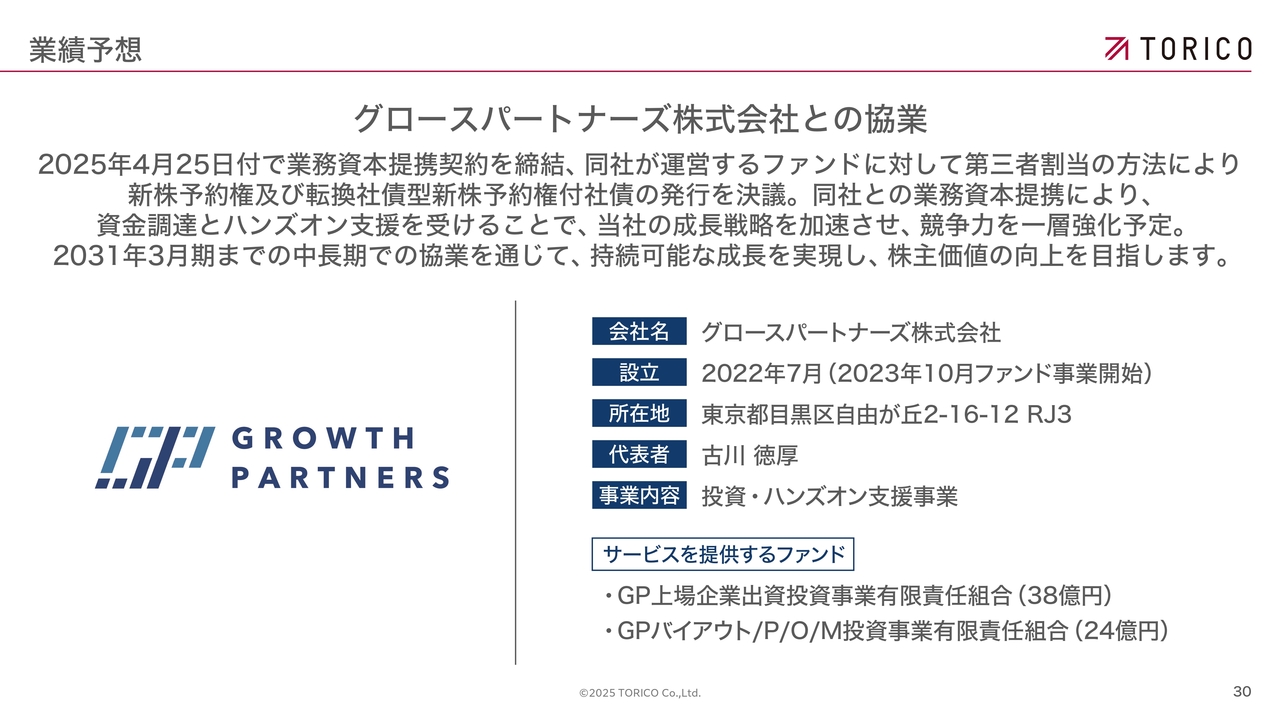

グロースパートナーズ社との事業提携及び資金調達による成長戦略の遂行

こちらは非常に大きなトピックです。グロースパートナーズ社との事業連携および資本調達を進めました。概要としては、社債と新株予約権の発行で、最大6億円の資金調達というかたちになります。

グロースパートナーズ社は、これまで数多くの上場企業を含む企業群の業績改善を、ハンズオン支援によって実現してきた実績あるパートナーです。当社としても、単なる資金調達先にとどまらず、中長期的な企業価値向上を共に目指す並走型のパートナーとして、大きな期待を寄せており、すでにその方向での協議を進めています。

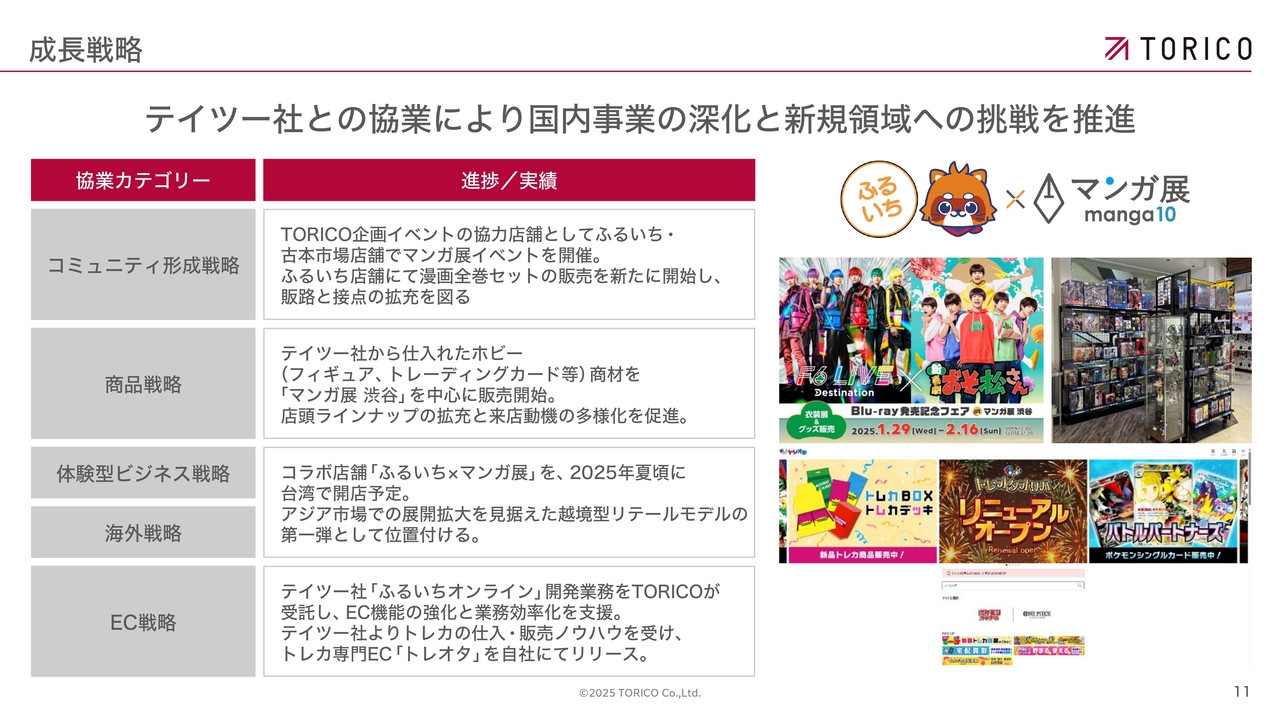

テイツー社との協業により国内事業の深化と新規領域への挑戦を推進

スライドには、昨年提携したテイツー社との協業について示しています。さまざまなカテゴリで協業を進めています。

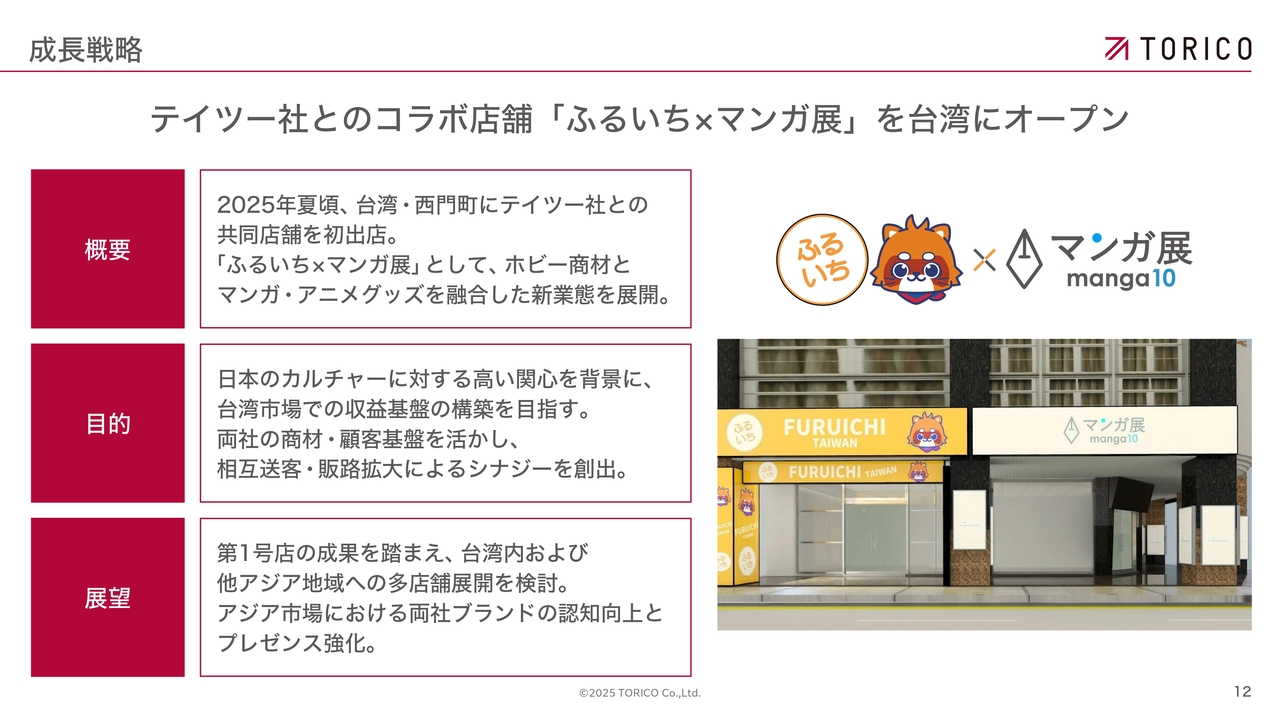

テイツー社とのコラボ店舗「ふるいち×マンガ展」を台湾にオープン

テイツー社との協業について、特に大きなところをご紹介します。今まさに準備中ですが、共同コラボ店舗「ふるいち×マンガ展」という屋号で、台湾の西門町というオタクカルチャー、エンタメカルチャーが非常に集まった場所に出店することができました。

店舗のオープンは今夏を予定していますが、これを起点として、台湾国内はもとより、台湾以外の地域にも両社で日本のエンタメを広げていきます。

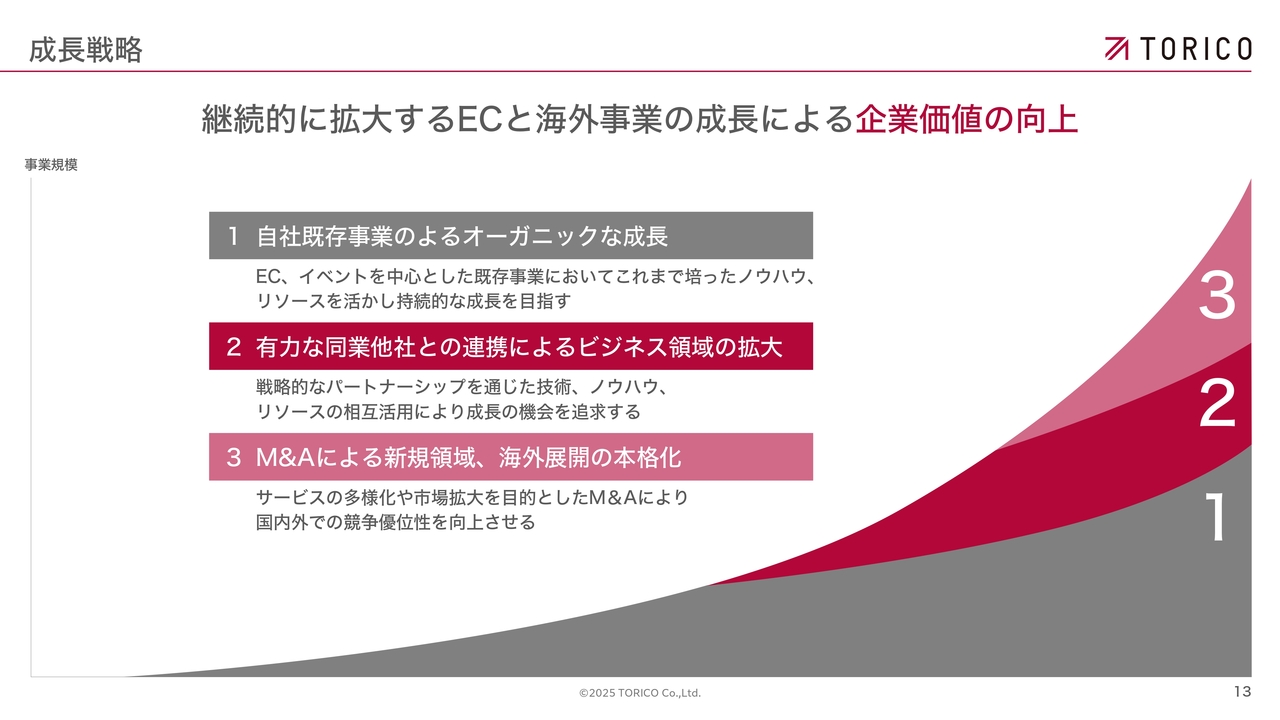

継続的に拡大するECと海外事業の成長による企業価値の向上

中長期的な視点では、今お話ししたように、既存事業においてもオーガニックな成長の余地がまだあると考えています。

また、グロースパートナーズ社、テイツー社といった有力なパートナーと組むことで、ビジネスを拡大していきます。海外のパートナーについては、2月に3社発表しましたが、今後も増やしていく予定です。

資金調達にも絡んできますが、M&Aによって新たな領域、新たな地域へのビジネスの拡大を狙っていきます。

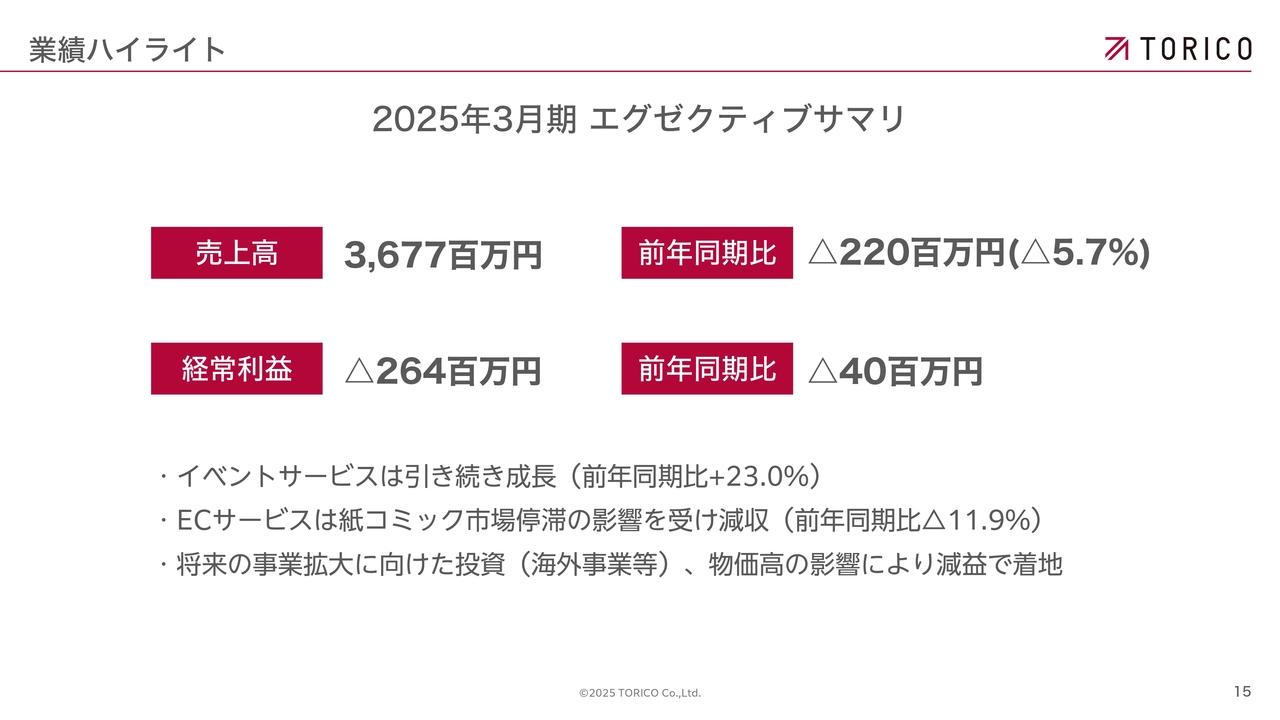

2025年3月期 エグゼクティブサマリ

業績ハイライトです。2025年3月期のエグゼクティブサマリについてご説明します。

売上高は約36億円です。前期比で2億円ほど下がりました。経常利益は約マイナス2億6,000万円で、前期比で約4,000万円の赤字拡大で着地しています。

当期は、EC事業において市場全体の低迷の影響を大きく受けるなど、非常に厳しい一年となりました。こうした状況を完全に払拭するには至りませんでしたが、第4四半期には、売上が伸び悩む中でも収益を確保できる体制を構築し始めるなど、次期以降につながる成果も見え始めた一年であったと捉えています。

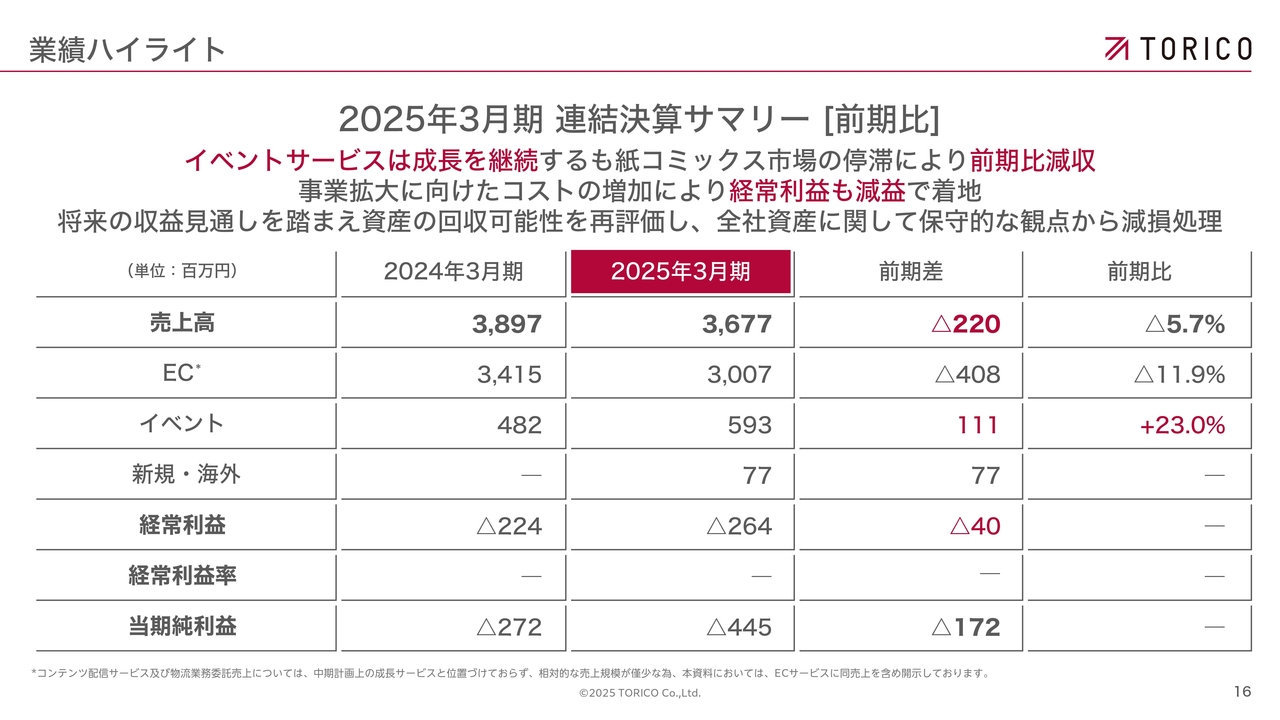

2025年3月期 連結決算サマリー [前期比]

連結決算のサマリーです。スライド右端に記載のとおり、前期比では売上高が全体で約6%減少しています。

内訳としては、ECサービスが約12パーセントの減少となった一方で、イベントサービスは約23%の増収となりました。ただし、売上構成比においてECサービスの割合が大きいため、イベントサービスの成長では完全には補いきれず、結果として連結売上は6パーセント減という着地となっています。

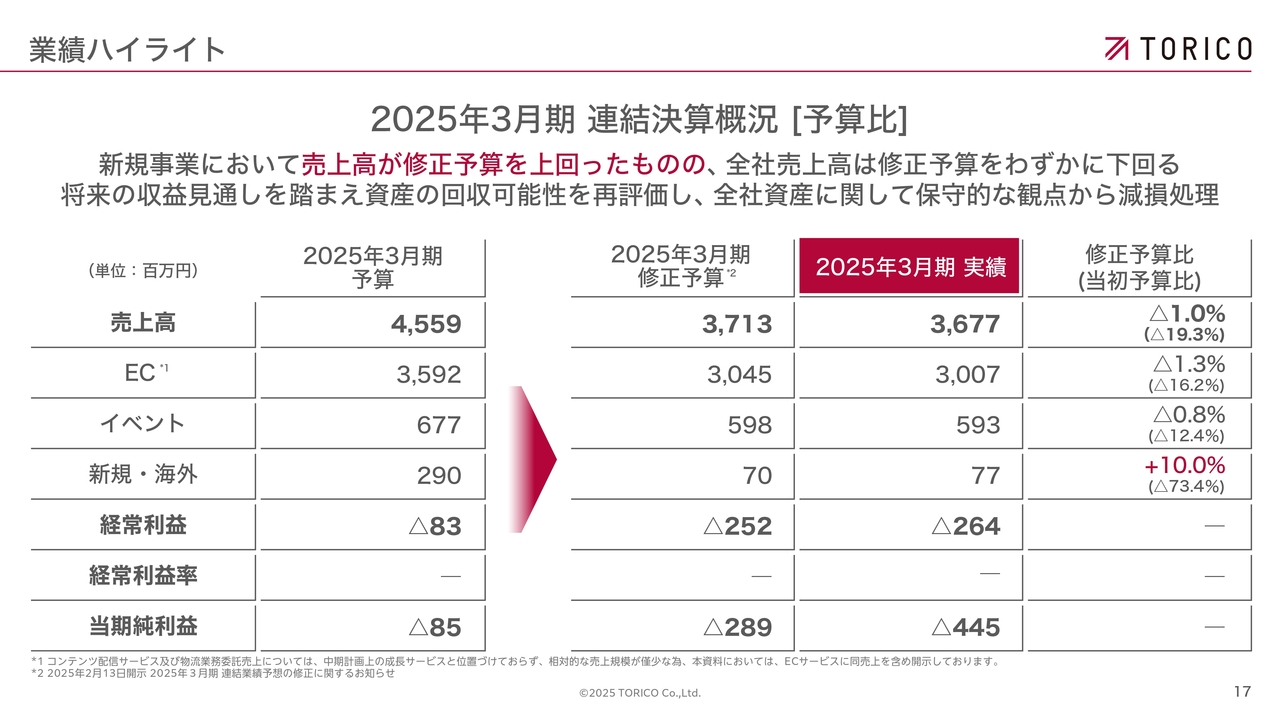

2025年3月期 連結決算概況 [予算比]

予算比については、スライド右端に記載のとおり、最終的にはその修正予算にもわずかに届かない水準での着地となりました。

新規事業および海外展開においては前年比10パーセントの成長を遂げたものの、全体としては収益確保に苦戦を強いられた一年であったと振り返っています。

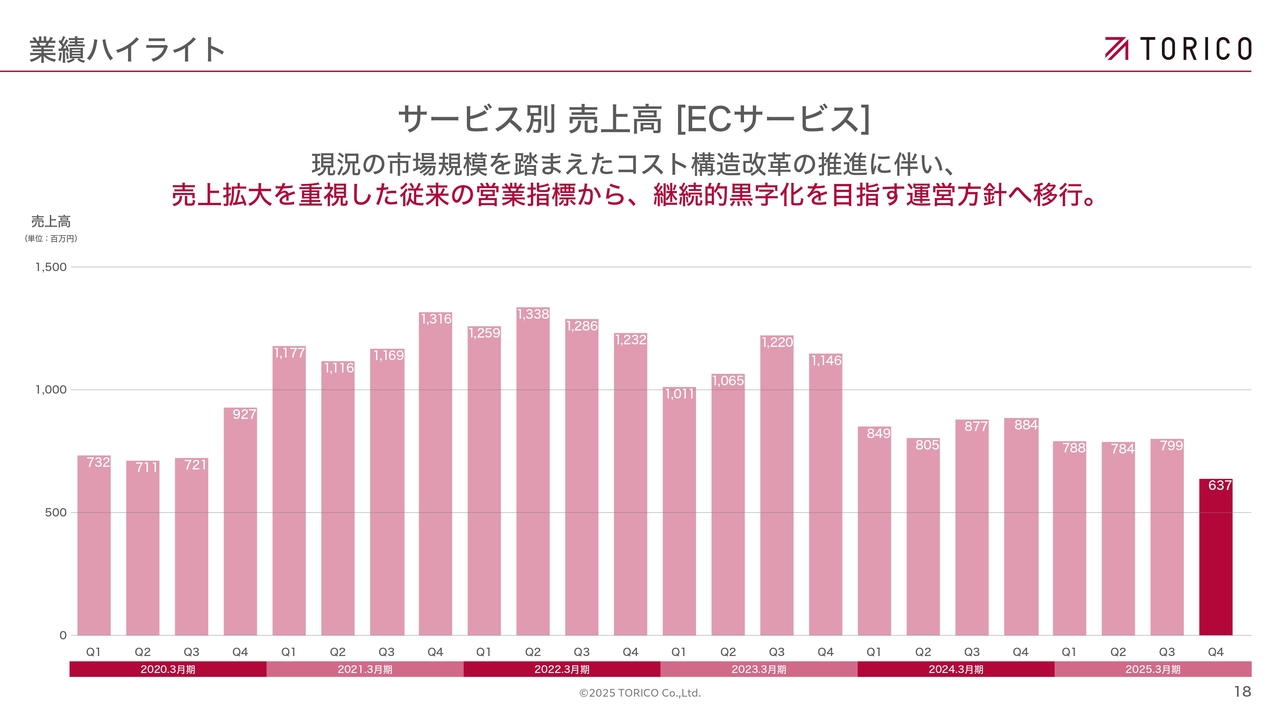

サービス別 売上高 [ECサービス]

サービス別売上高をご覧いただくと、ECサービスは第4四半期においても回復の兆しが見られず、依然として低調な状況が続いています。こうした背景には、従来より申し上げている市場環境の停滞が影響していると認識しています。

スライドに赤字で記載のとおり、これまでは売上の拡大を最優先事項として取り組んできましたが、前期後半より方針を転換し、収益性の確保を重視する方向へシフトしています。売上は減少していますが、その分、粗利を確保する体制への移行が進んでいます。

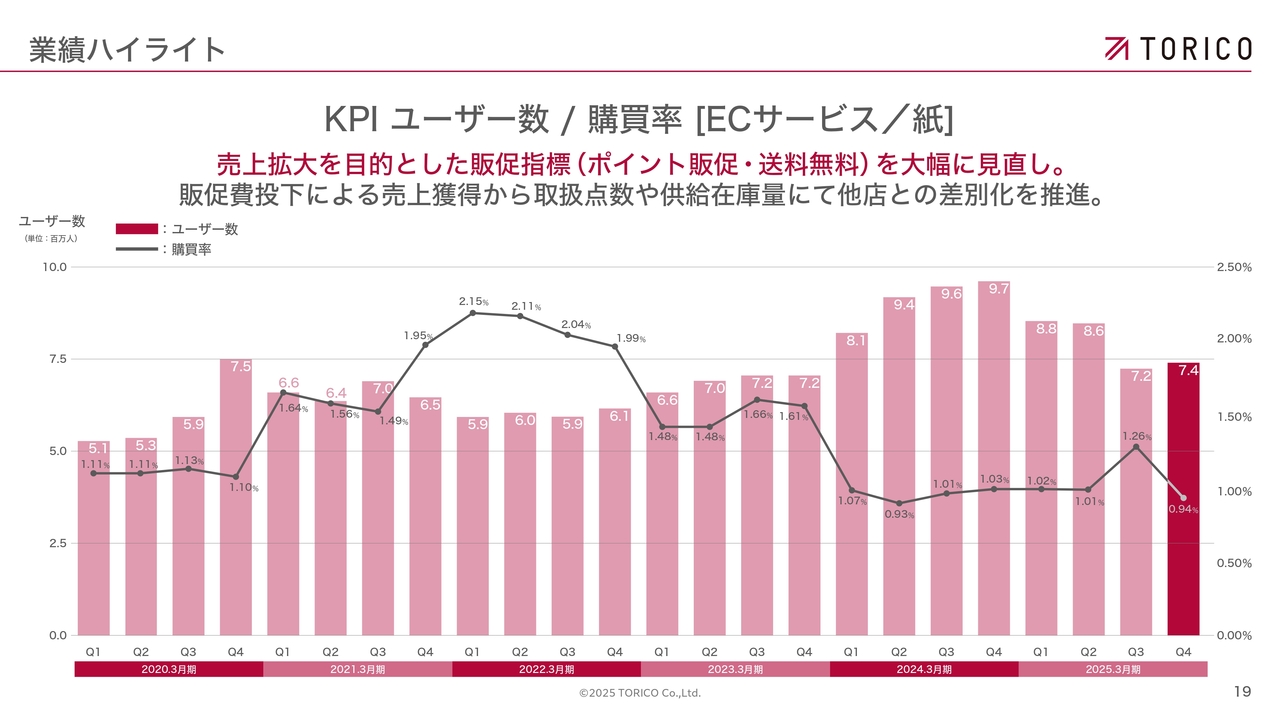

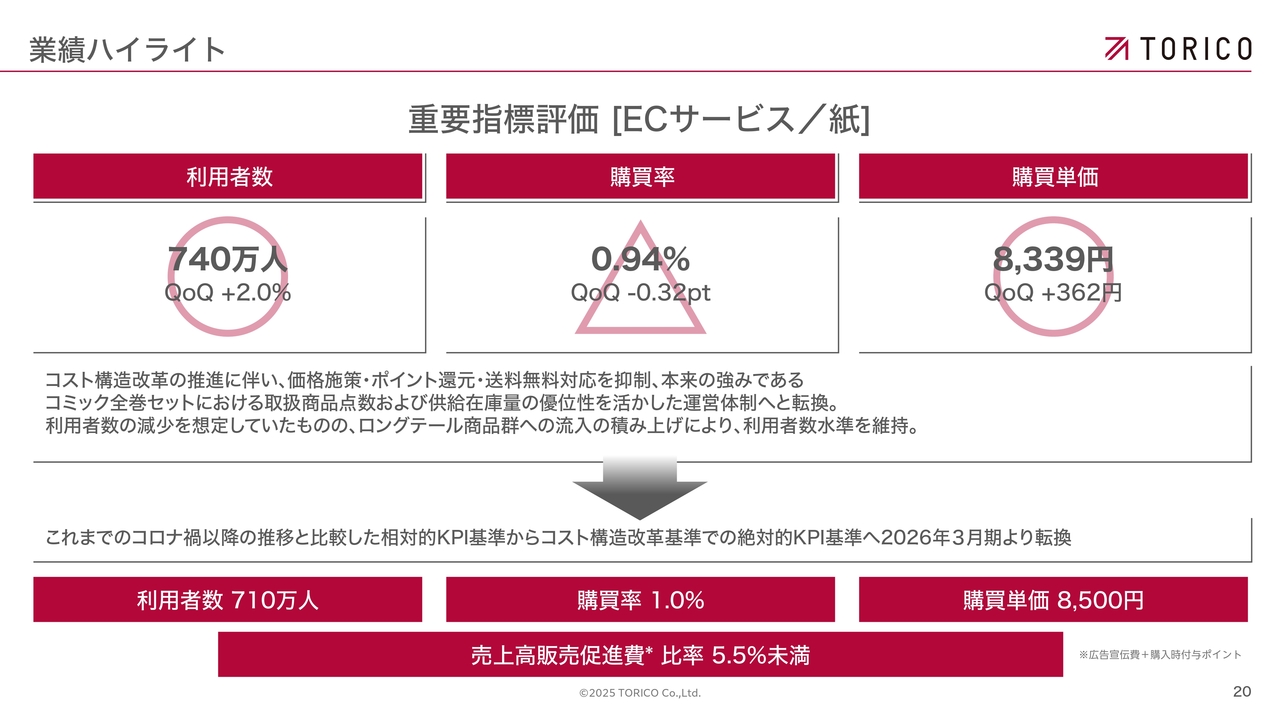

KPI ユーザー数 / 購買率 [ECサービス /紙]

ユーザー数と購買率です。ユーザー数に関しては、大きなヒット作がなく厳しい状況下ではありましたが、一定のレベルをキープできたと感じています。

一方で、購買率についてはスライドに赤字で記載のとおり、ポイント施策の見直しを実施しました。以前は「ポイント10倍」「20倍」といった積極的な販促を行っていましたが、それらを抑制し、収益性の確保を優先する方針に転換しました。あわせて、送料無料の適用ラインも引き上げ、十分な利益が確保できる売上に絞る方針としています。これらの施策の結果として、購買率は一定程度低下しています。

重要指標評価 [ECサービス/紙]

重要指標の評価です。利用者数に関しては、さまざまな販促を展開しており、それに伴って一定数を確保できたというところです。

購買率については、当社として意図的に実施した施策の結果ではあるものの、実際の数値としては低下しました。一方、購買単価については、送料無料の条件を引き上げたことにより、「無料にならないのであれば購入を控える」もしくは「別の選択をする」といった行動が一部顧客に見られたものの、結果として購買単価は上昇し、粗利ベースでは収益が確保されるかたちとなっています。

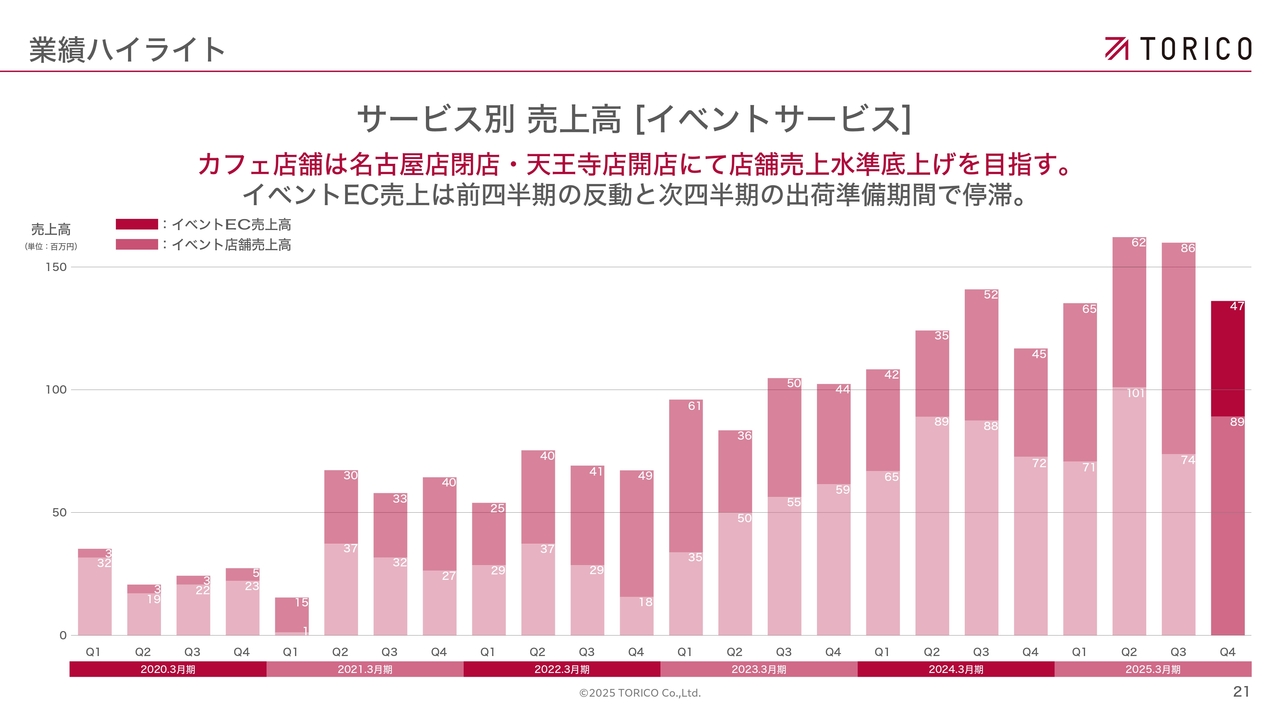

サービス別 売上高 [イベントサービス]

イベントサービスのサービス別売上高です。スライドのグラフは、イベントEC売上高とイベント店舗売上高の推移を示しています。

第2四半期および第3四半期が非常に好調だったことから比較するとやや落ち着いた印象はありますが、前期および前々期と比較すれば、引き続き堅調に売上を伸ばしています。

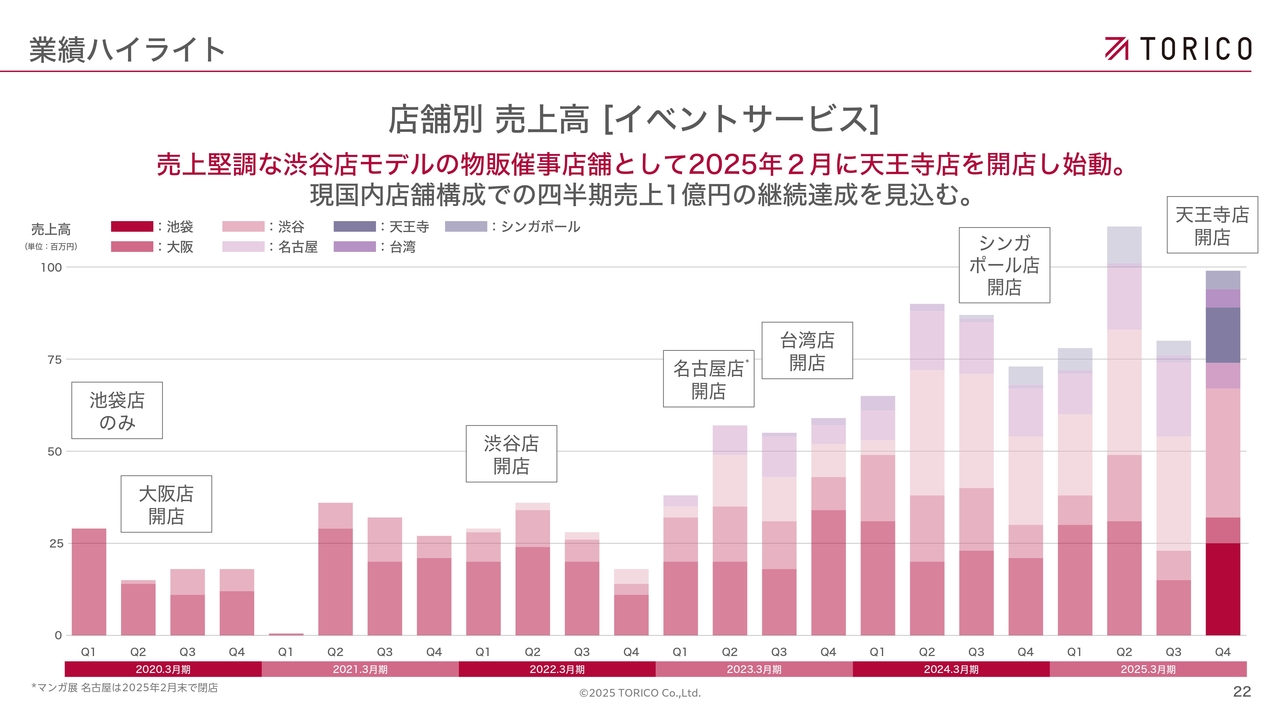

店舗別 売上高 [イベントサービス]

イベントサービスの店舗別売上高です。トピックとしてもお話ししましたが、天王寺店はグラフの右端、濃い紫色の部分になりますが、非常に存在感のあるかたちでスタートできました。

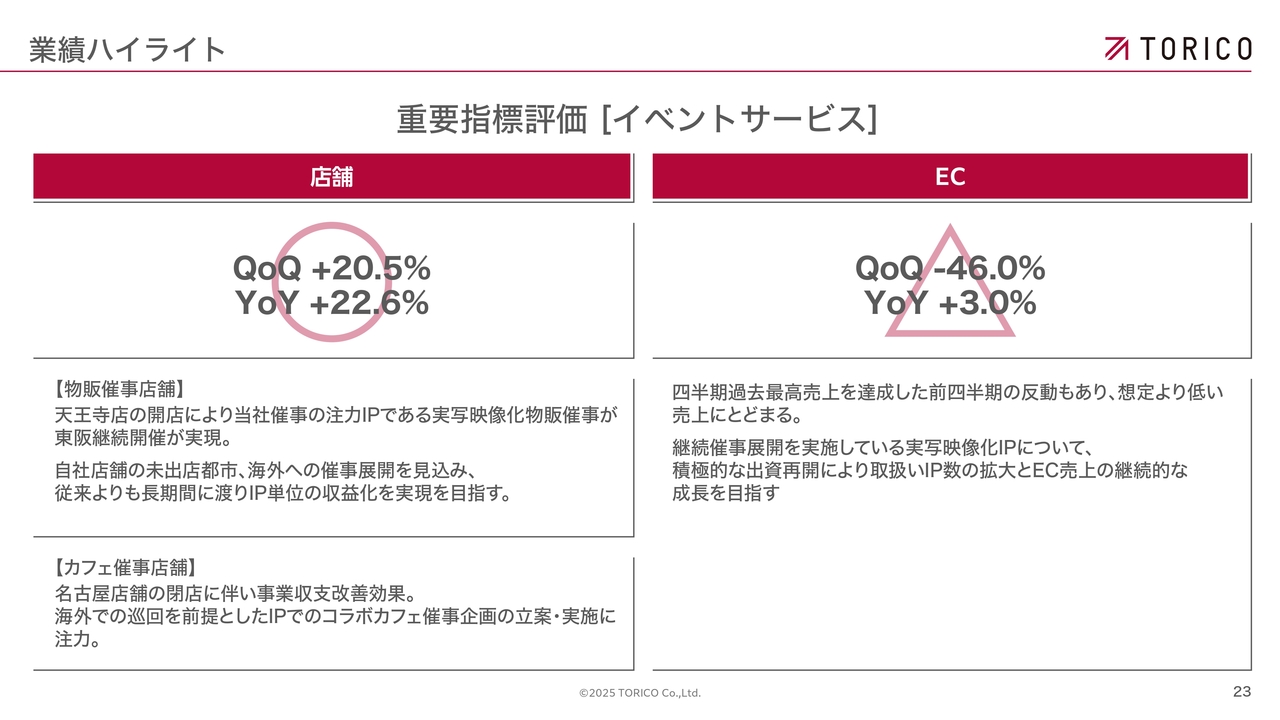

重要指標評価 [イベントサービス]

重要指標の評価です。店舗に関しては四半期単位、年単位を含めて前期比で2割程度伸ばせたので、「〇」としています。

イベントにおける通販事業に関しては、四半期ベースで前期比約40パーセントの減収となっていますが、依然として成長の余地はあると認識しています。前期には一時的に売上を大きく押し上げたイベントがあったことも踏まえ、今後も再成長の可能性は十分にあると考えています。

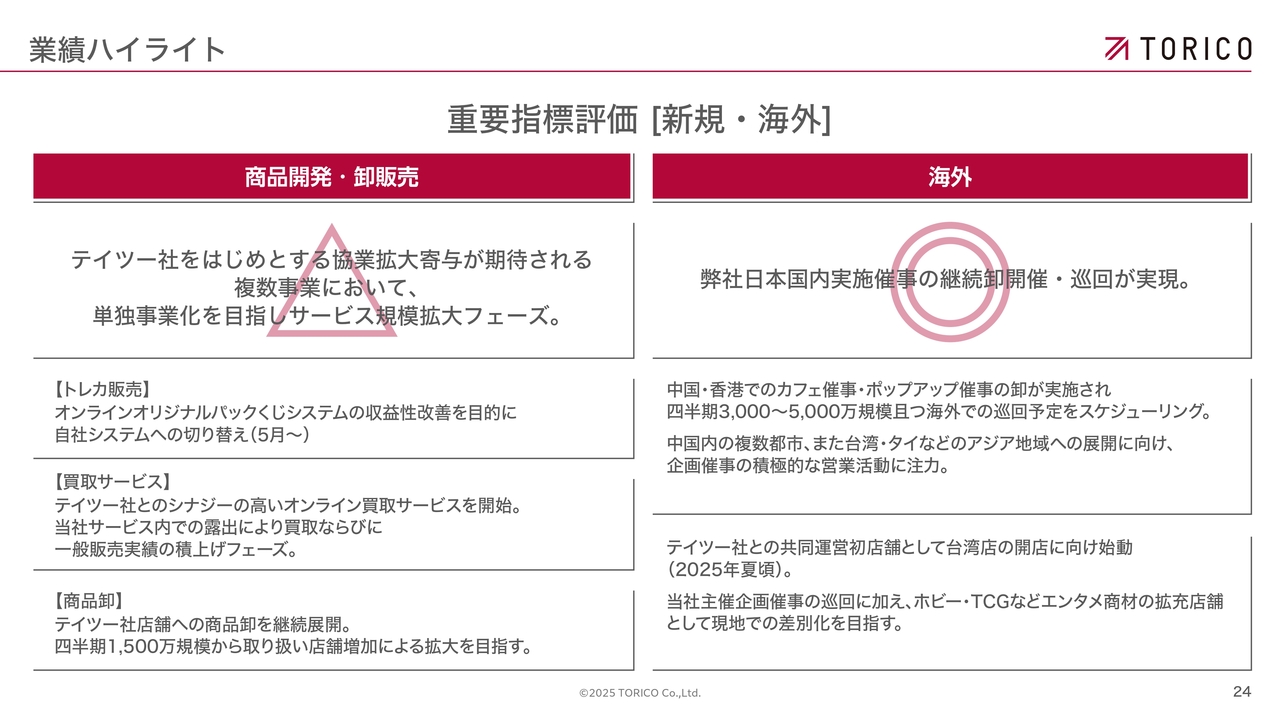

重要指標評価 [新規・海外]

新規および海外事業の主要指標に関する評価です。冒頭で触れたトレーディングカードの販売・買取サービスについては、事業として立ち上げは完了したものの、現時点では売上・利益への本格的な貢献には至っておらず、引き続き投資フェーズにあると認識しています。

一方で、海外事業に関しては、先ほどお伝えしたとおり、特に中華圏でのカフェ催事やグッズ販売の事業が立ち上がり、これが好調であるため、「◎」としています。

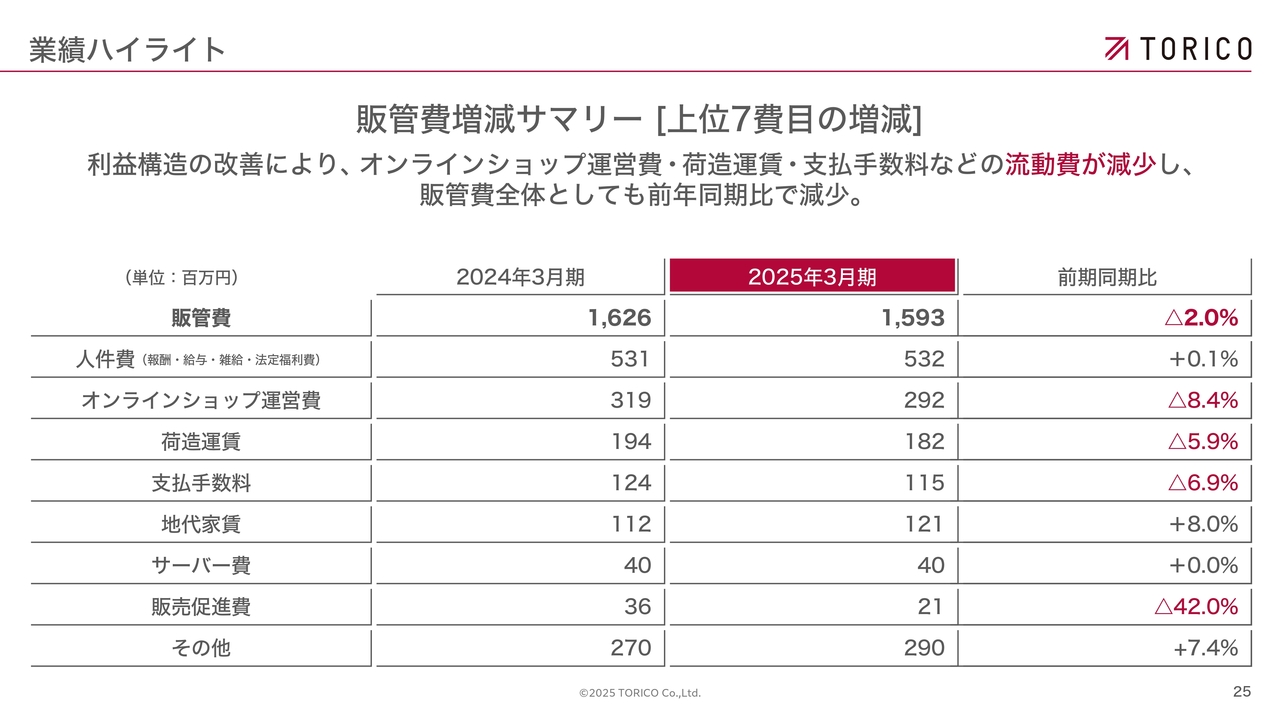

販管費増減サマリー [上位7費目の増減]

販管費の概要です。スライド右側の数値に示されているとおり、販管費全体では前期比で2パーセントの減少となりました。ただし、当初の削減目標に対しては達成度がやや不足しており、特にスライド5ページのグラフにあるように、前半期に十分なコスト削減が進まなかった点が要因です。その結果、通期では2パーセント減という着地になりました。

販売促進費については大幅な削減が実現した一方、その他の項目については第4四半期以降ようやくコストダウンの効果が見られるようになっています。2026年3月期に向けても、引き続き緊張感を持ってコスト管理を徹底していきます。

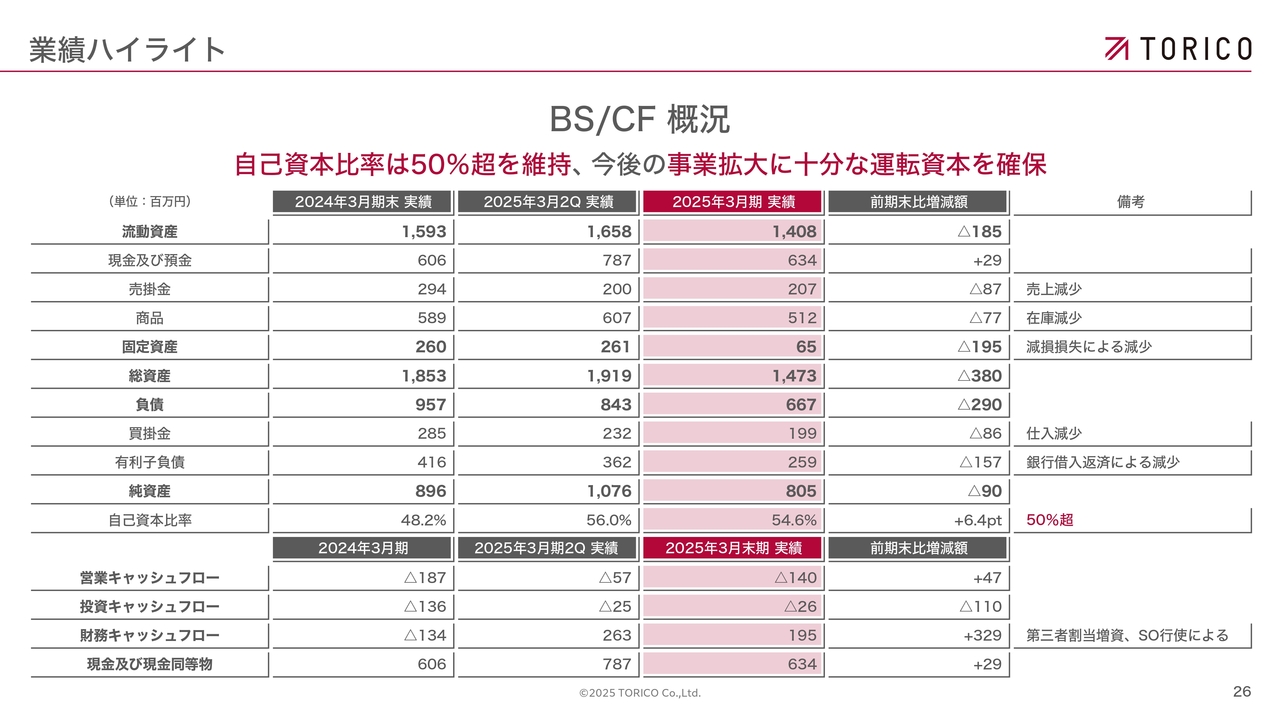

BS/CF 概況

BS/CFの面では、当社は自己資本比率を重視しており、現在も50パーセントを超える水準で安定的に推移しています。

今期実施したグロースパートナーズ社からの増資を含め、今後の事業拡大に必要な投資資本および運転資本は、十分に確保できていると認識しています。

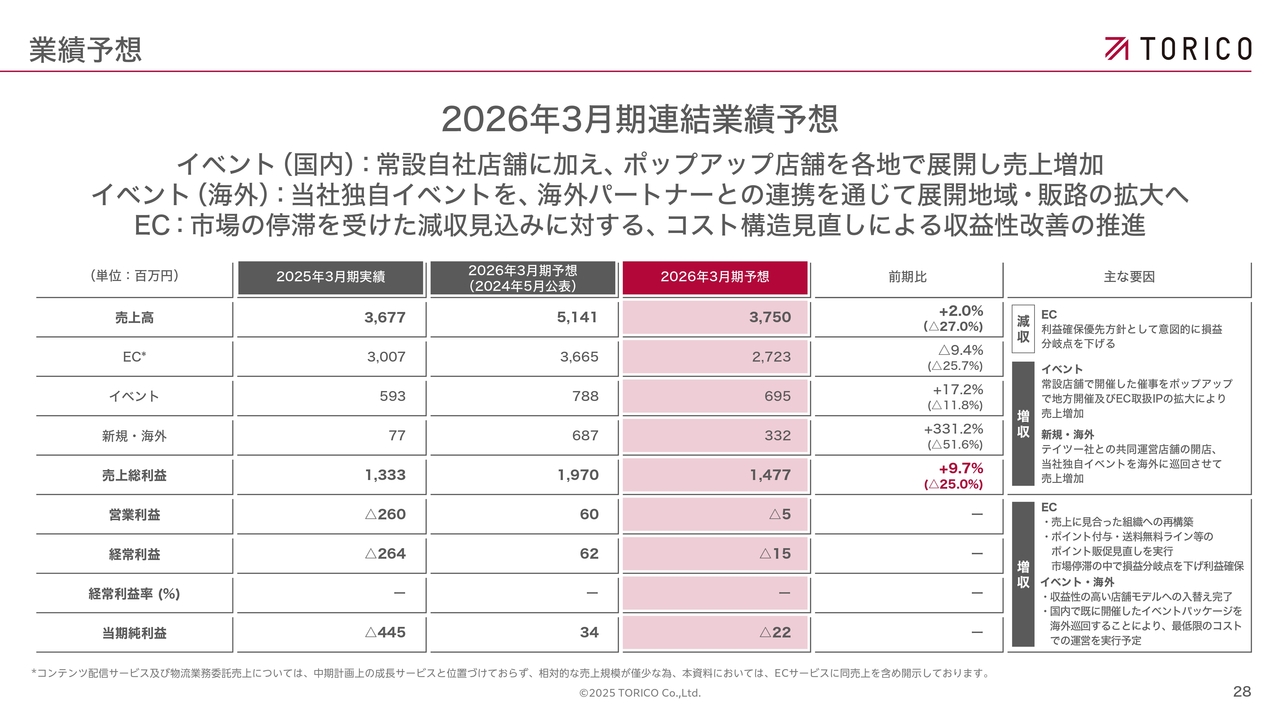

2026年3月期連結業績予想

2026年3月期の業績予想です。売上高は前期比2パーセントの増加を見込んでおり、これまでの成長実績を踏まえたうえで、堅実な見通しとして設定しています。

まずECサービスに関しては、これまでは売上拡大を重視してきましたが、今期は利益重視の体制へと本格的に転換すべく、構造改革をさらに推進しています。その結果、売上高は前期比で約10パーセントの減少を見込んでいますが、継続的な黒字化を実現するための体質改善を今期の重要課題として取り組んでいきます。

イベントサービスについては、前期比で約17パーセントの増収を見込んでいます。本来であれば20パーセントから30パーセントの成長も視野に入りますが、堅実な見通しとしてこの水準を設定しています。

新規事業については、現時点では売上規模は小さいものの、今期中に次なる収益の柱とすべく、前期比約300パーセントの成長を目標として掲げています。

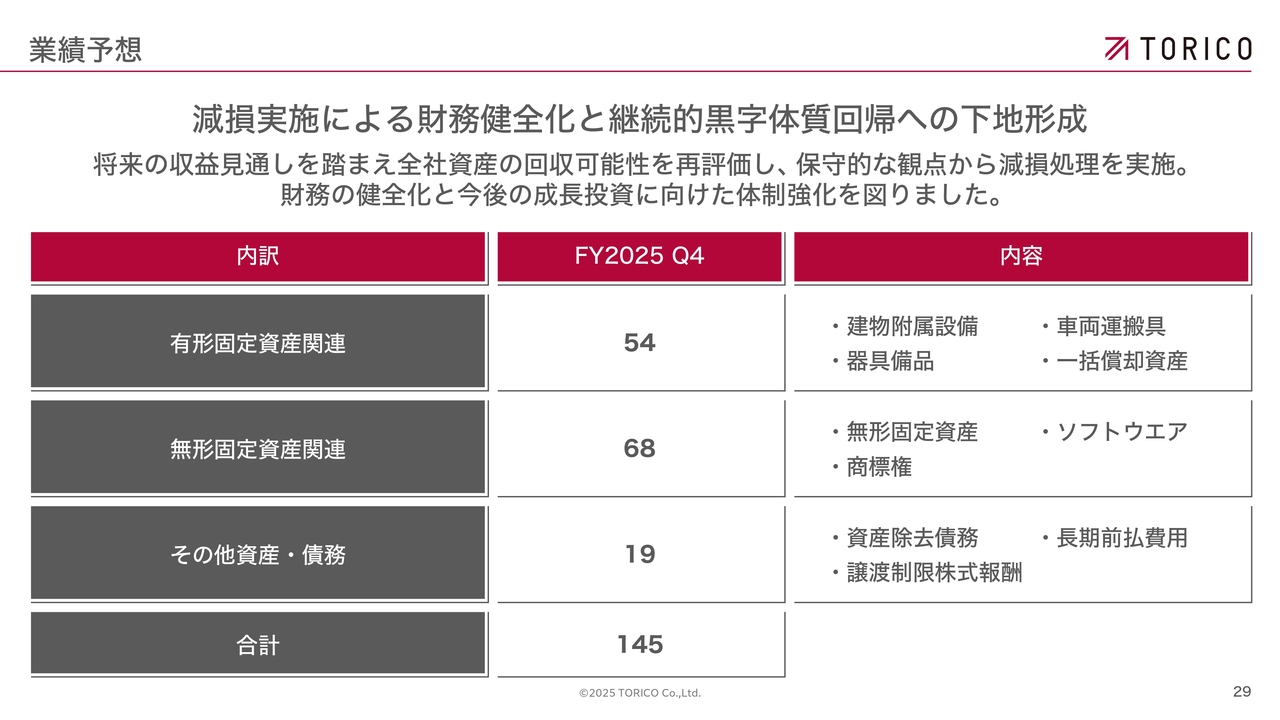

減損実施による財務健全化と継続的黒字体質回帰への下地形成

2026年3月期の注目ポイントの1つは、財務面の健全化が進み、黒字体質への回帰に向けた下地が整ってきたことです。

前期に減損処理を前倒しで実施したこともあり、今期・来期にかけては利益を出しやすい構造に改善されたと認識しています。

グロースパートナーズ株式会社との協業

2026年3月期のトピックスの2つ目は、今期および来期以降の協業体制です。冒頭でお話ししたグロースパートナー社との協業は、今後当社の中長期的な成長に対して非常に大きな力になっていくだろうと考えています。

グロースパートナーズ株式会社との協業概要①

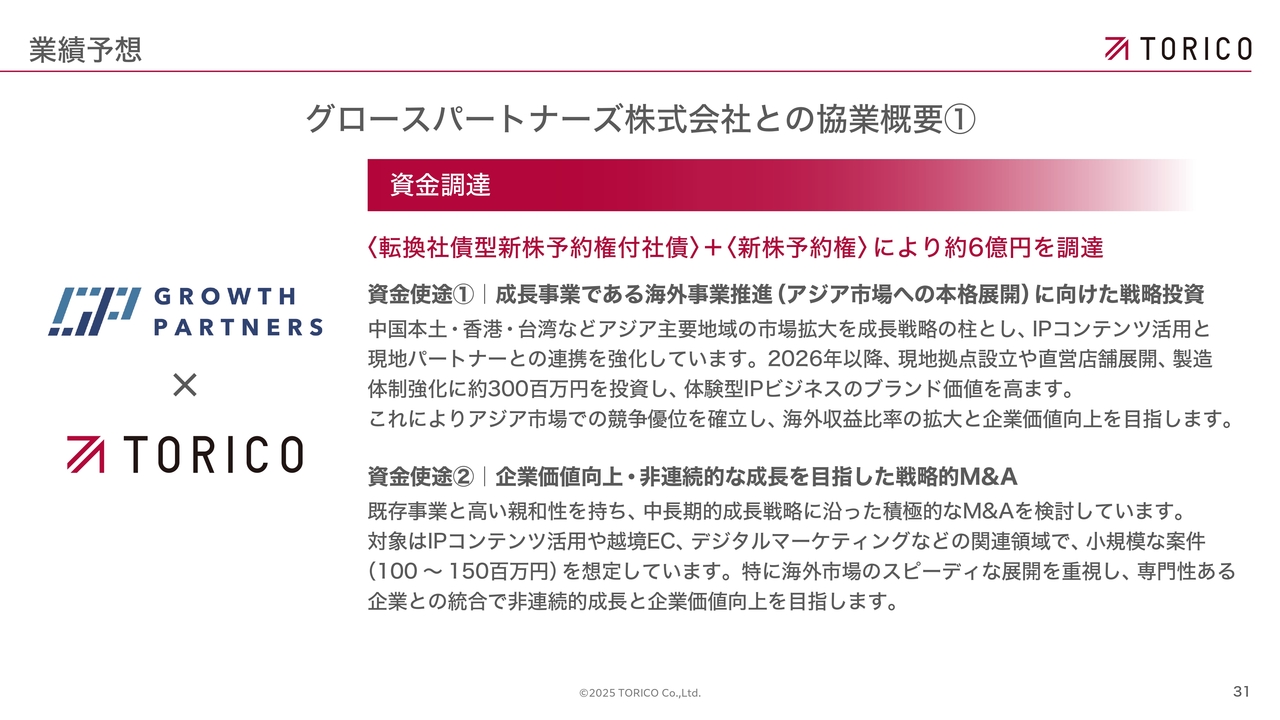

グロースパートナーズ社との協業の概要です。資金使途については、方針が大きく2つあります。1つは、成長事業である海外事業の促進です。

先ほどもご説明したとおり、当社は現地パートナーを通じて、低リスクで売上を獲得できるモデルを展開していますが、それだけでは本格的な海外展開には限界があると考えています。そのため、今後は自社拠点を設け、現地市場に対して直接的な影響力を持ちながら、着実に事業を拡大していく方針です。

もう1つの資金使途は、戦略的なM&Aです。全体で約3億円規模の枠を設定し、今後3年間で1件から2件の案件を進めていく計画です。対象企業としては、当社の既存事業とのシナジーが見込める国内外の企業を想定しており、すでに複数の候補先と情報交換を開始しています。今後は、グロースパートナーズ社からのご紹介やネットワークも活用しながら、慎重かつ戦略的に進めていきます。

グロースパートナーズ株式会社との協業概要②

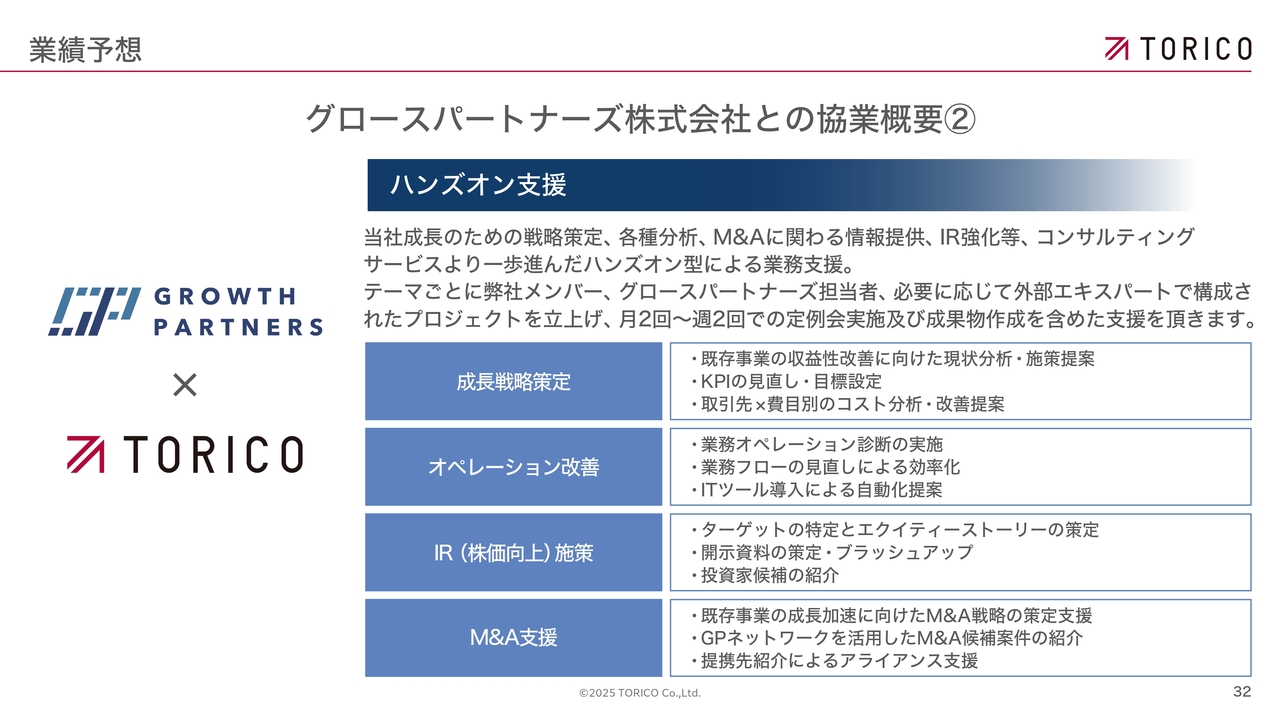

今回の協業においては、資金面での連携に加え、グロースパートナーズ社によるハンズオン支援が実施されます。同社には当社に実際に参画いただき、当社単独では成し遂げることが難しかった事業改革に対し、伴走型での支援を受けながら取り組んでいきます。

すでに社員・役員を対象としたインタビューが始まっており、「どこに課題があり、どこに集中して売上拡大やコスト削減を図るべきか」といった論点の洗い出しと整理が進んでいます。これらの内容を両社で共有し、並走しながら事業改革を進めている段階です。

具体的には、成長戦略の再設計に向けたKPIの見直しや、業務オペレーション全体の最適化を重点課題としています。当社が従来正しいと信じて進めてきた運営手法についても、第三者的な視点から改善の余地を見出し、変革に取り組んでいきます。

さらに、これまで十分に取り組めていなかったIR活動や、戦略的なM&Aの実行支援も含め、グロースパートナーズ社によるハンズオン支援を通じて、中長期的な企業価値の向上を目指していきます。

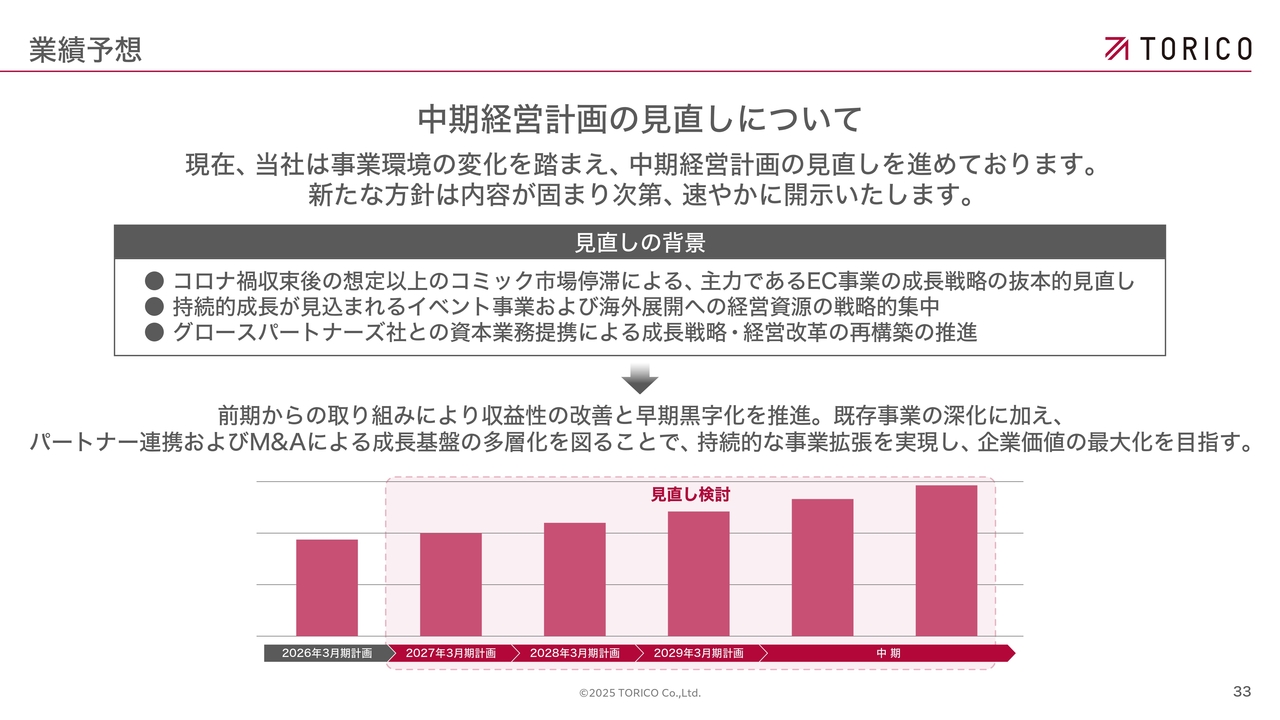

中期経営計画の見直しについて

中期経営計画の見直しについてご説明します。先ほど申し上げたとおり、事業環境が大きく変化する中で、当社では中期経営計画の再構築を現在進めています。

計画の具体的な内容については、パートナー企業との連携も踏まえながら、方針を整理・精査し、確定次第、速やかに開示します。

質疑応答:グロース市場の上場維持基準を満たせなかった場合の対応および名証への市場変更の可能性について

「グロ

新着ログ

「小売業」のログ