提供:日本ラッド株式会社 2025年3月期決算説明

日本ラッド、前年比増収増益 DX事業の伸長やメディカル・エンベデッド事業の力強い収益貢献で過去最高益を達成

目次

大塚隆之氏:日本ラッド代表取締役の大塚隆之です。2025年3月期の決算説明を始めます。今回は、決算説明に加え、中期経営計画の初年度報告も行います。

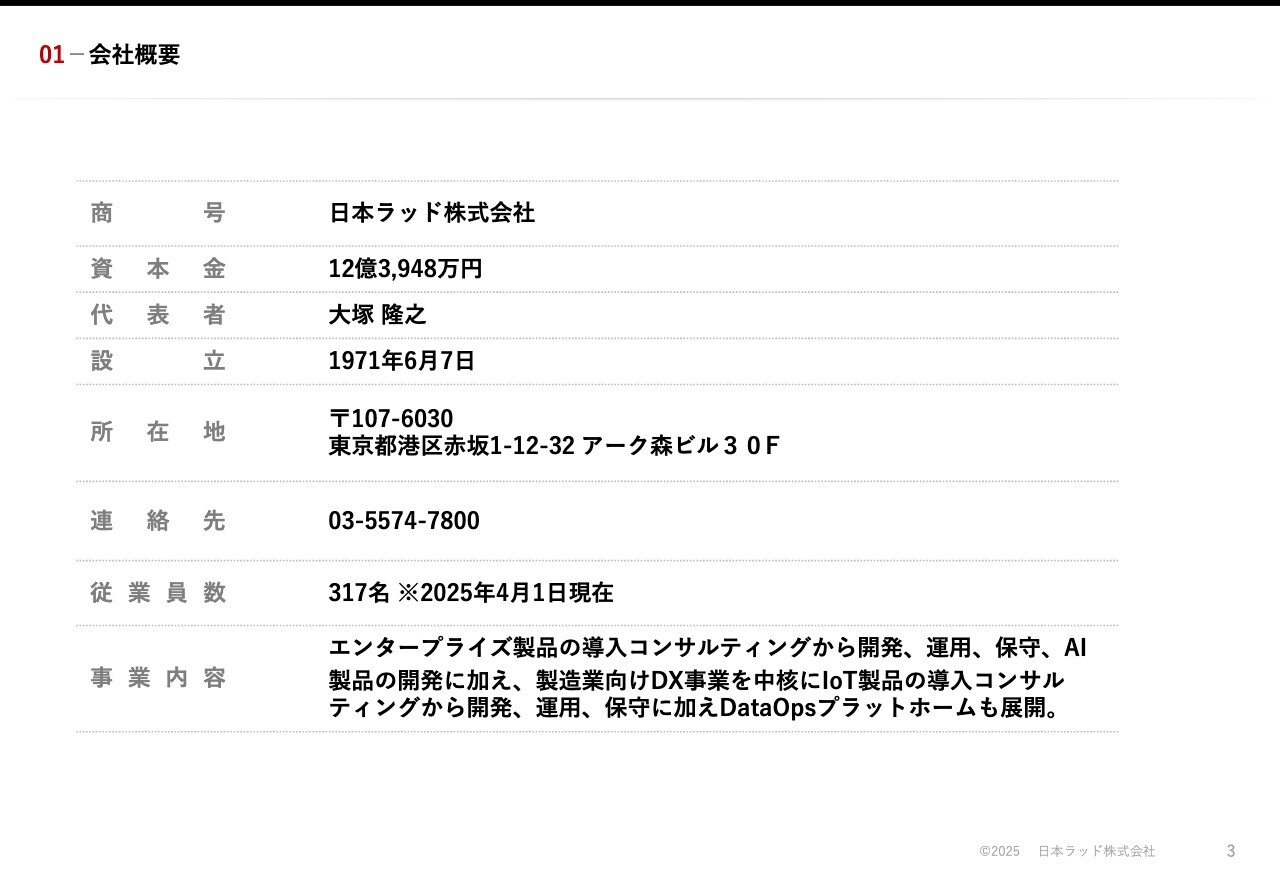

01−会社概要

当期は、前期に代表取締役を承継した後、期初から関わる最初の期となりました。2024年12月には、長らくお世話になった、虎ノ門の共同通信会館ビルの取り壊しに伴う引っ越しを行いました。

ポストコロナでの新しい働き方に合わせた建設的なダウンサイジングを行いつつ、より快適な環境となるアークヒルズに移転しました。環境は良好で出社率も向上、特に若い世代のリクルーティングにも好評です。

02−事業内容

ハードウェア・ソフトウェア双方を統合的にソリューション提供できるユニークなシステムインテグレーターとして、さまざまな事業領域にチャレンジしました。

高いエンジニア育成能力と、安定的な収益の源泉であるエンタープライズソリューション事業と、培ってきたハードウェアノウハウを製造業に対するDX/IoTソリューション事業として統合したIoTインテグレーション事業の両輪にて事業を展開しています。

IoTソリューションには、病院向けオリジナルプロダクトや官公庁向け大型映像ソリューション、組込セキュリティライセンス事業などが含まれています。中計におけるIoTセグメントの売り上げ構成を、まず45パーセントに近づけていく指針は、今期末のエンタープライズにおける駆け込み要素を加味しても、手ごたえを感じられる数字となっています。

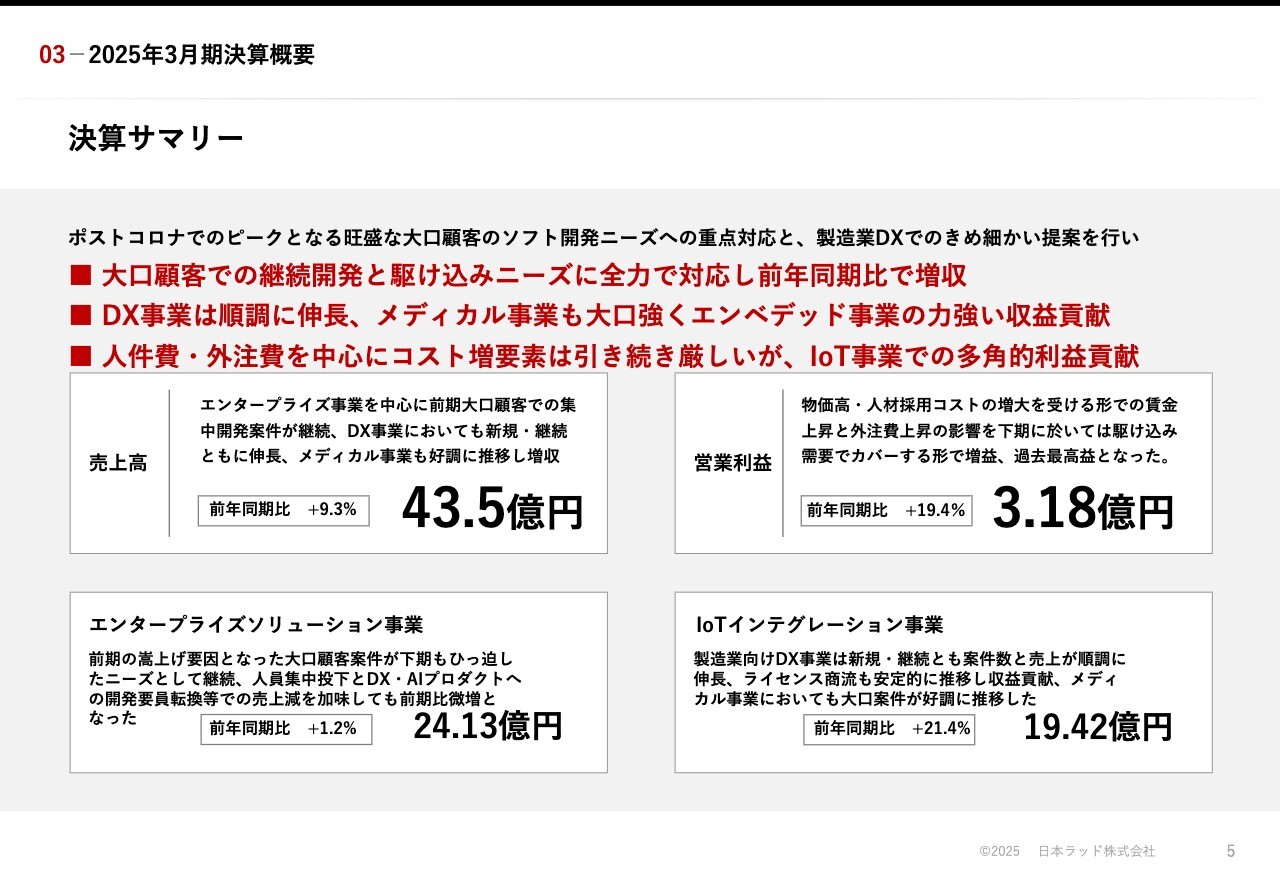

03−2025年3月期決算概要 決算サマリー

前期から引き続き、大口エンタープライズ顧客でのソフトウェア開発案件が、コロナ後の開発需要の1つのピークとして今期内での駆け込み需要となり、一部来期予想分を取り込むかたちとはなったものの、予想を大きく上回る増加要素となりました。DX・IoT事業においても、順調な新規引き合いの伸びと高い顧客満足度の証左である大型化、継続・拡大案件が後押しし、売上が大きく増加しました。

一方で人件費・外注費を中心に、コスト増要因は特にソフトウェア開発において全体的な利益を圧迫していますが、今期についてはそれを上回るかたちでの売上カバーとなり、メディカル・エンベデッド事業での利益貢献も大きく過去最高益となりました。

03−2025年3月期決算概要 損益計算書(P/L)

第3四半期については、大型プロジェクトとなった引っ越しに関連するコスト、これは相当にコンパクト化かつ経済合理性と快適さを両立できたと考えていますが、圧迫するかたちとなりましたが、上期の上昇トレンドはそのまま下期に引き継がれるかたちとなり、また大口の駆け込み需要も貢献し、大幅な売上高、営業利益増となりました。

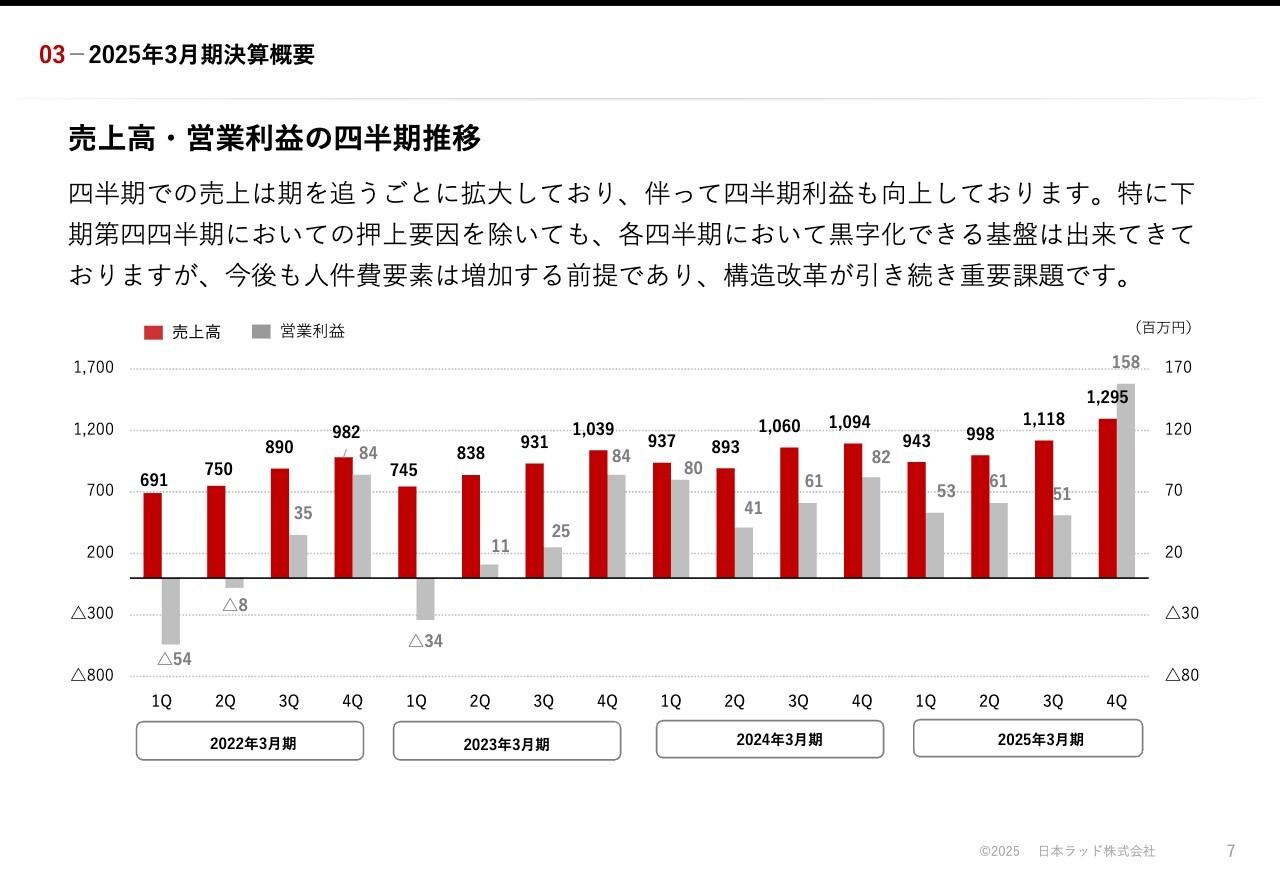

03−2025年3月期決算概要 売上高・営業利益の四半期推移

当社は例年、年度末に近づくにつれ売上利益が伸長していく、いわゆるボトムヘビー型という四半期業績推移の傾向がみられ、上期については赤字にての推移となっていましたが、先期から、第1四半期からの黒字転換傾向が見えてきています。

第3四半期については引っ越しの一時コスト負担が大きかったものの、ベースラインとしては順調に推移し、特に第4四半期については大口の駆け込み需要での売上高、営業利益への貢献となりました。

03−2025年3月期決算概要 セグメント別状況

エンタープライズソリューション事業においては、一旦コロナ禍後の競争力強化への集中投資が一巡感あり、大口顧客の駆け込み需要が来期を一部先食いするかたちで伸長しました。一部リソースのDX・AIプロダクト開発へのシフト等が進んだことを加味しても、前年度比増となりました。

IoTインテグレーション事業においては、DX・IoT事業における案件の大型化や、kintoneを軸とするローコードビジネスソリューション開発部門の吸収が功を奏しました。メディカル事業の大型案件の前倒し集中し、組込ライセンス事業の順調な展開とあわせ、前年度比20パーセント以上の伸長となりました。

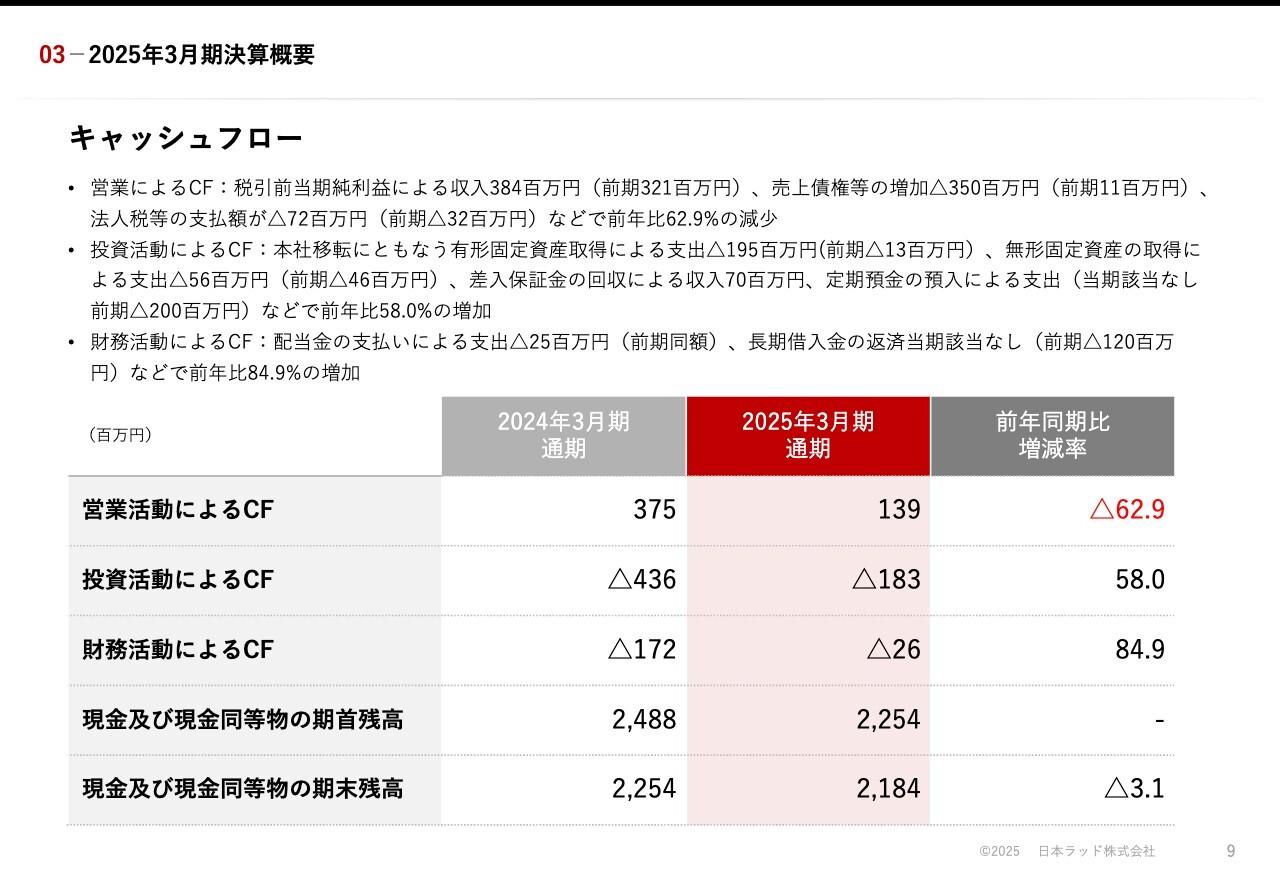

03−2025年3月期決算概要 キャッシュフロー

キャッシュフローサマリーはスライドのとおりです。営業活動においては第4四半期の駆け込み需要等による売上債権の増加要因を除けば健全に推移し、投資財務キャッシュフローは改善しています。引っ越しに関わる支出も一巡し、来期以降は投資に重点を置く方向です。

03−2025年3月期決算概要 貸借対照表(B/S)

貸借対照表サマリーはスライドのとおりです。本社所在ビルの取り壊しに伴う引っ越し関連の固定資産増、従業員施策の一環として行ったRS報酬関連の変動がありましたが、純資産は伸長しています。

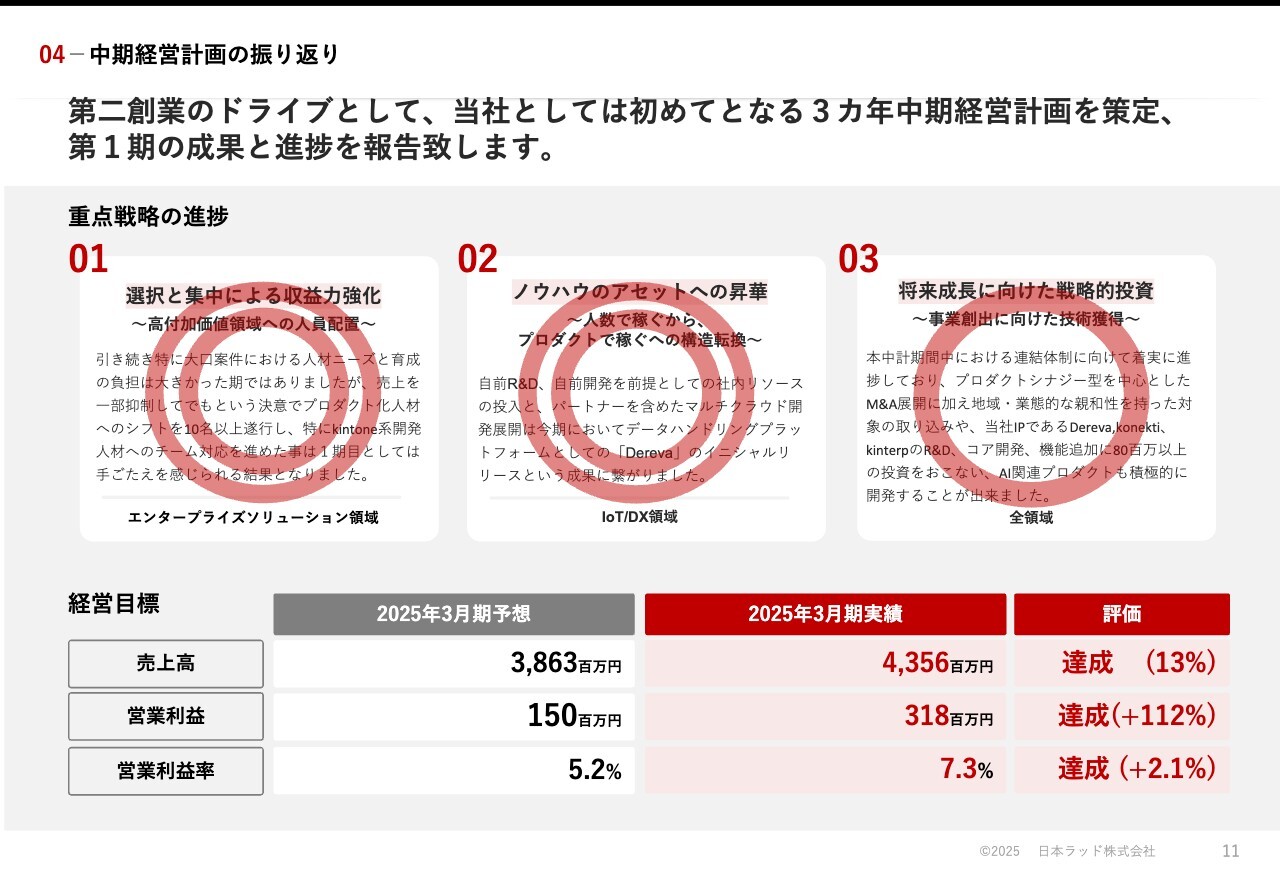

04−中期経営計画の振り返り

中期経営計画の振り返りを行います。定量面では、3つの重点戦略「人材ローテーション、売上を一部コンバートしてでもの先行投資的シフト」「製造業向けDX提案におけるノウハウの『他にはない』プラットフォーム化」「コア技術獲得・開発においてのリソース投資、M&A含めたグループ化への案件進行」をすべてにおいてクリアしたと考えています。

今期については、駆け込み需要など特定要因もありつつ、第1フェーズ終了段階での営業利益目標3億円、営業利益率7パーセントを前倒しで達成しています。ただし、来期55期の案件を先食いした部分もあり、予定どおり、中計第2期はスプリングボード期として各種投資を進めます。

特にプロダクト化の中核となる製造業向けDX化事業については、今期の予想を含めたCAGRが20パーセントを越えるかたちとなり、安定的かつ将来性の高い成長フェーズを維持できるかが重要になってきます。

04−中期経営計画の振り返り 中期経営計画の進捗報告(定性)

定性面については、人からプロダクトへの転換方針は社内外に定着しつつあり、特にエンタープライズSI領域で蓄積された優秀なプロジェクトマネージメントと、コーディングパワーを開発投入した場合の効果が大きいことを実感しています。

ベースレイヤーであり横串であるAIプロダクトの開発やプラットフォーム開発へのリスキリングとあわせて、次期以降もこの路線を推進していこうと考えています。

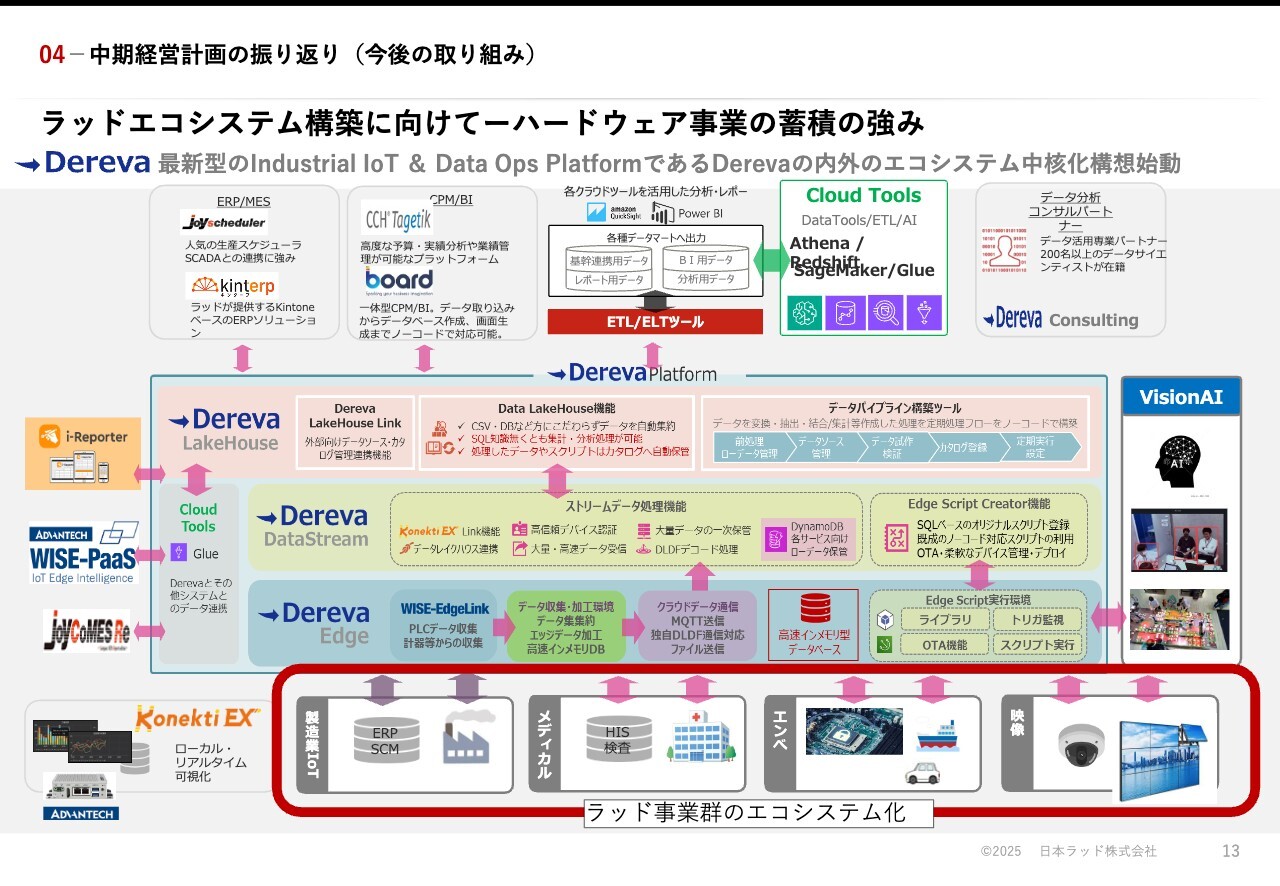

04−中期経営計画の振り返り(今後の取り組み) ラッドエコシステム構築に向けてーハードウェア事業の蓄積の強み

今回の中期経営計画の柱の1つであるプラットフォーム、Derevaの位置づけと意味を解説します。

製造現場の蓄積されたノウハウとニーズを凝縮して開発されたDataOps自動化プラットフォーム「Dereva」ですが、データハンドリングのハブとしてさまざまな外部パートナーとのエコシステム構築を前提として設計されています。

その中には、今まで独立した事業として独自のノウハウを蓄積してきた当社の、IoTセグメントに属するハードウェア事業も含まれています。特にメディカル分野、エンベッデッド分野、映像ソリューション分野においてのデータハンドリングの向け先としての相乗効果、ハードウェアに於いてこそエコシステムは効果を発揮するとの期待のもと、当中期計画内で方向性の確認を行います。

05−今後の取り組み(2026年3月期決算予想) 来期業績予想

中計の2期目にあたる55期の業績予想としては、当初中計においても想定のとおり、人からプロダクトへの構造改革のピボット期として、売上・利益をやや抑え込んだかたちでのスプリングボード期間としています。

利益については、人件費のもう一段の高騰状況、ハードウェアソリューションにおけるコア人材の獲得費用なども折り込み、当初の中計予想より20パーセント程度下回る当初予想としています。

製造業向けDXについては、今期一段の伸長が期待でき、並行してのソリューション・プロダクト・プラットフォーム機能の拡充に人的・物的リソースを投入する方向です。

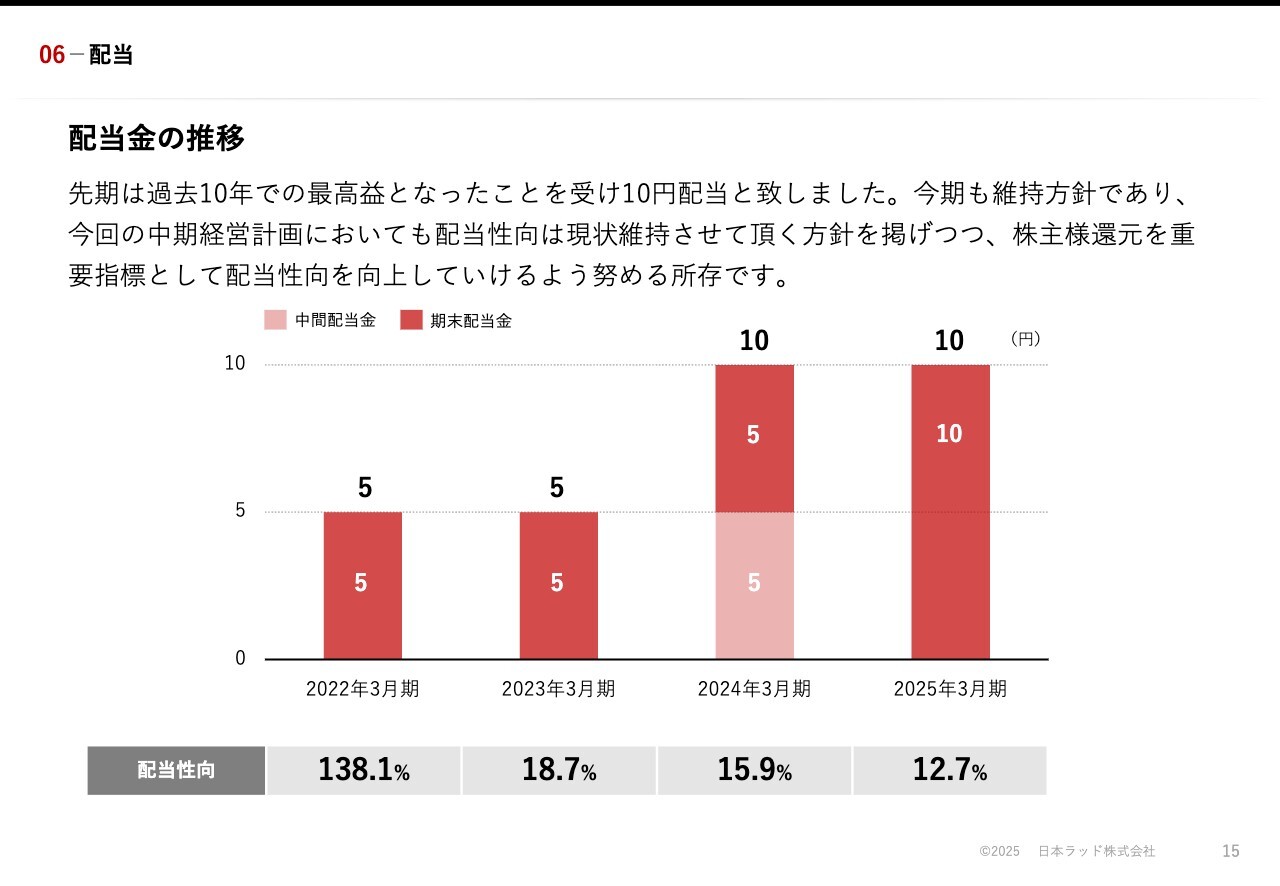

06−配当 配当金の推移

当社では株式配当を、株主還元におけるもっとも重要な指標の1つとして認識しています。一方でエッジテクノロジーカンパニーとして期待される、新規事業へのベースとなる研究・開発への投資バランスも重視しつつ、最適な配当性向となるよう努力します。なお、55期の配当性向については、30パーセントを超える見込みです。

07−トピックス

今後の当社の、プロダクト・サービスファミリーの中核になると期待されるプラットフォーム「Dereva」を2025年1月にリリースしました。

中期経営計画でのエコシステム化構想でも説明したとおり、製造業向けDXのみならず、当社がさまざまな領域で展開している事業分野、特にAI、メディカル、セキュリティ、映像ソリューションにおいての連携ハブとなる期待をもって、まずはDataOps領域でのコアサービスとして、機能を順次拡大しながら展開します。

引き続き、AI関連サービス・プロダクトの開発についても最注力分野にて、エッジAIプロダクトソリューション、生成型AI利用の企業向けサービス、当該クラウドサービス等、さまざまな切り口で、斬新かつ独自のテクノロジーを展開します。

本日は誠にありがとうございました。今後も、すべてのステークホルダーの満足を追求するべく努力します。

新着ログ

「情報・通信業」のログ